Mehmet Özdoğru

Geçmişte Sat-Kirala-Geri Al İşlemine Konu Edilmiş Gayrimenkulün Vergi Usul Kanununun Geçici 31 inci Maddesi Kapsamında Yeniden Değerlemeye Tabi Tutulup Tutulamayacağı

|

T.C. GELİR İDARESİ BAŞKANLIĞI İstanbul Vergi Dairesi Başkanlığı Gelir Kanunları Usul Grup Müdürlüğü |

|||||||

|

Sayı |

: |

E-11395140-105[VUK3-7326-11]-1103066 |

13.12.2021 |

||||

|

Konu |

: |

Geçmişte sat-kirala-geri al işlemine konu edilmiş gayrimenkulün Vergi Usul Kanununun geçici 31 inci maddesi kapsamında yeniden değerlemeye tabi tutulup tutulamayacağı |

|||||

İlgide kayıtlı özelge talep formunuzda; şirket aktifinde kayıtlı bulunan bina ile ilgili olarak 6361 sayılı Kanun kapsamında sat-kirala-geri al işlemi uygulandığı, 2015 yılında binanın finansal kiralama şirketine satışının gerçekleştirildiği ve akabinde firmanız tarafından kiralama işleminin yapıldığı, 2021 yılı Şubat ayında ise geri al işlemi yapılarak binanın firmanızın aktifine kaydedildiği belirtilerek söz konusu binanın 213 sayılı Vergi Usul Kanununun geçici 31 inci maddesi kapsamında yeniden değerlemeye tabi tutulup tutulamayacağı hususunda Başkanlığımız görüşü talep edilmektedir.

213 sayılı Vergi Usul Kanununun geçici 31 inci maddesine altıncı fıkrasından sonra gelmek üzere, 9/6/2021 tarihli ve 31506 sayılı Resmi Gazete´de yayımlanarak yürürlüğe giren 7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunun 11 inci maddesiyle eklenen yedinci fıkrada; "Birinci fıkrada sayılan mükellefler bu fıkranın yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) 31/12/2021 tarihine kadar yukarıda yer alan kapsam, şart ve hükümlere uymak koşuluyla yeniden değerleyebilirler. Şu kadar ki;

a) Birinci fıkranın (b) bendinin (i) ve (ii) alt bentlerinde belirtilen durumlarda yeniden değerleme oranının belirlenmesine ilişkin hesaplamada; maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değeri yerine, bu fıkranın yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değeri,

b) Bu madde kapsamında daha önce yeniden değerlemeye tabi tutulan taşınmazlar için bu fıkra uyarınca yapılacak değerlemede ise, bu fıkranın yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, 2018 yılı Mayıs ayına ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

dikkate alınır. Bu fıkra kapsamında yapılan yeniden değerleme sonrası pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %2 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın sonuna kadar bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir ve ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenir. Önceki fıkralarda taşınmazlar için öngörülen hükümler bu fıkra uygulamasında amortismana tabi diğer iktisadi kıymetler için de geçerlidir." hükümleri yer almaktadır.

Söz konusu fıkranın uygulama usul ve esaslarının belirlendiği 530 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin "Yeniden değerlemeye tabi tutulabilecek iktisadi kıymetler" başlıklı 5 inci maddesinde ise; "(1) 213 sayılı Kanunun geçici 31 inci maddesinin yedinci fıkrasının yürürlüğe girdiği 9/6/2021 tarihi itibarıyla aktife kayıtlı bulunan iktisadi kıymetler bakımından söz konusu fıkra uygulamasından yararlanılabilir.

(2) Sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen iktisadi kıymetler ile iktisadi kıymetlerin alım, satım ve inşa işleri ile devamlı olarak uğraşanların bu amaçla aktiflerinde kayıtlı bulunan emtia niteliğindeki kıymetler, bahse konu fıkra kapsamında yeniden değerlemeye tabi tutulamaz. Kapsama giren işletmelerin kiralamaya konu ettikleri iktisadi kıymetler emtia niteliğinde bulunmadığından, yeniden değerlemeye tabi tutulabilir.

..." açıklaması yer almaktadır.

Buna göre, sat-kirala-geri al işlemine konu edilen, ancak 2021 yılı Şubat ayında mülkiyeti geri alınarak şirket aktifine kaydedilen, dolayısıyla bahse konu niteliği sona eren ve mezkûr Kanunun geçici 31 inci maddesinin yedinci fıkrasının yürürlüğe girdiği 9/6/2021 tarihi itibarıyla şirketiniz aktifine kayıtlı binanın, daha önce sat-kirala-geri al işlemine konu edilmiş olması bahse konu fıkra ve Genel Tebliğ çerçevesinde yeniden değerlemeye tabi tutulabilmesine engel teşkil etmemektedir.

Diğer taraftan, söz konusu binanın mezkur düzenleme kapsamında yeniden değerlemesinde, 2021 yılı Mayıs ayına ilişkin Yİ-ÜFE değerinin, binanın mülkiyetinin geri alındığı ayı takip eden aya (2021 yılı Mart) ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oranın dikkate alınacağı tabiidir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Hak Kazanılan Yatırıma Katkı Tutarının Hesaplanması Sırasında Faiz Ve Kur Farklarının Dikkate Alınıp Alınmayacağı

T.C.

GELİR İDARESİ BAŞKANLIĞI

İstanbul Vergi Dairesi Başkanlığı

Gelir Kanunları Usul Grup Müdürlüğü

|

Sayı |

: |

11395140-105[VUK-1-21212]-1103794 |

13.12.2021 |

||

|

Konu |

: |

Hak kazanılan yatırıma katkı tutarının hesaplanması sırasında faiz ve kur farklarının dikkate alınıp alınmayacağı. |

|||

İlgide kayıtlı özelge talep formunuzda; metal döküm ve işleme sektöründe faaliyet gösteren şirketinizin yatırım teşvik belgesi alarak yatırıma başladığı, makine ve teçhizatların döviz karşılığı satın alındığı ya da döviz karşılığı finansal kiralama yoluyla elde edildiği belirtilerek makine ve teçhizat borçları için alım yapılan yılın sonuna kadar işleyen ve maliyet bedeline eklenen kur farklarının ve finansal kiralama faizlerinin Kurumlar Vergisi Kanunu 32/A maddesine göre yatırım harcaması olarak değerlendirilip değerlendirilmeyeceği yada maliyete eklenen kur farkı düşüldükten sonra fatura bedeli üzerinden hesaplanan alım değeri üzerinden mi indirimli Kurumlar Vergisinin dikkate alınacağı hususlarında Başkanlığımız görüşü talep edilmektedir.

5520 sayılı Kurumlar Vergisi Kanununun 32/A maddesinde, "(1) Finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar, iş ortaklıkları, taahhüt işleri, 16/7/1997 tarihli ve 4283 sayılı Kanun ile 8/6/1994 tarihli ve 3996 sayılı Kanun kapsamında yapılan yatırımlar ile rödovans sözleşmelerine bağlı olarak yapılan yatırımlar hariç olmak üzere, bu maddenin ikinci fıkrasında belirtilen ve Ekonomi Bakanlığı tarafından teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulur.

(2) Bu maddenin uygulamasında yatırıma katkı tutarı, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların Devletçe karşılanacak tutarını, bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak oran ise yatırıma katkı oranını ifade eder. Yatırımın tamamlanması şartıyla, indirimli kurumlar vergisi uygulanmak suretiyle yararlanılan kısmı hariç olmak üzere kalan yatırıma katkı tutarı, yatırımın tamamlandığı hesap dönemini izleyen yıllarda Vergi Usul Kanunu hükümlerine göre bu yıllar için belirlenen yeniden değerleme oranında artırılarak dikkate alınır. Bakanlar Kurulu;

c) Yatırıma başlanan tarihten itibaren bu maddeye göre hesaplanacak yatırıma katkı tutarına mahsuben, toplam yatırıma katkı tutarının %50'sini ve gerçekleştirilen yatırım harcaması tutarını geçmemek üzere; yatırım döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar vergisi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullandırmaya, bu oranı her bir il grubu, bölgesel, büyük ölçekli, stratejik ve öncelikli yatırımlar ile konusu, sektörü ve niteliği itibarıyla proje bazında desteklenmesine karar verilen yatırımlar için sıfıra kadar indirmeye veya %100'e kadar artırmaya,

yetkilidir.

...

(4) Tevsi yatırımlarda, elde edilen kazancın işletme bütünlüğü çerçevesinde ayrı hesaplarda izlenmek suretiyle tespit edilebilmesi halinde, indirimli oran bu kazanca uygulanır. Kazancın ayrı bir şekilde tespit edilememesi halinde ise indirimli oran uygulanacak kazanç, yapılan tevsi yatırım tutarının, dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına (devam eden yatırımlara ait tutarlar da dahil) oranlanması suretiyle belirlenir. Bu hesaplama sırasında işletme aktifinde yer alan sabit kıymetlerin kayıtlı değeri, yeniden değerlenmiş tutarları ile dikkate alınır. İndirimli oran uygulamasına yatırımın kısmen veya tamamen faaliyete geçtiği geçici vergi döneminde başlanır.

" hükümlerine yer verilmiştir.

Bu hükümler uyarınca, ilgili dönemde Bakanlar Kuruluna tanınan yetki çerçevesinde belirlenen ve Ekonomi Bakanlığı tarafından teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulacaktır. 6322 sayılı Kanunla yapılan değişiklikle, 01.01.2013 tarihinden itibaren elde edilen kazançlara uygulanmak üzere mükelleflerin, yatırım teşvik belgesi kapsamındaki yatırımlarından elde ettikleri kazançlarının yanı sıra toplam yatırıma katkı tutarının Bakanlar Kurulu Kararı ile belirlenen kısmına ilişkin olarak yatırım döneminde diğer faaliyetlerinden elde ettikleri kazançlarına da indirimli kurumlar vergisi uygulanması mümkün hale gelmiştir.

Ayrıca, konu ile ilgili olarak 1 Seri Nolu Kurumlar Vergisi Genel Tebliğinin "32.2. İndirimli Kurumlar Vergisi" başlıklı bölümünde ayrıntılı açıklamalara yer verilmiştir.

Bunun yanı sıra, 19.06.2012 tarihli Resmi Gazete'de yayımlanan 2012/3305 sayılı BKK'nın;

- 5 inci maddesinde, "(1) Yatırımların destek unsurlarından yararlanabilmesi için asgari sabit yatırım tutarının; 1 inci ve 2 nci bölgelerde birmilyon Türk Lirası, 3 üncü, 4 üncü, 5 inci ve 6 ncı bölgelerde ise beşyüzbin Türk Lirası olması gerekir. Ancak, desteklerden yararlanacak yatırımların varsa 8'inci maddede veya ekli listelerde belirlenen asgari kapasite, sabit yatırım tutarı ve diğer şartları sağlaması da gerekir.

(2)Finansal kiralama yöntemiyle yapılacak yatırımlarda finansal kiralamaya konu makine ve teçhizata ait toplam tutarın, her bir finansal kiralama şirketi için 1 inci, 2 nci, 3 üncü ve 4 üncü bölgelerde asgari beşyüzbin Türk Lirası, 5 inci ve 6 ncı bölgelerde ise asgari üçyüzbin Türk Lirası olması gerekir.",

- 15 inci maddesinin altıncı fıkrasında, "Arazi, arsa, royalti, yedek parça ve amortismana tâbi olmayan diğer harcamalar ile 5520 sayılı Kanun gereği finans ve sigortacılık konularında faaliyet gösteren kurumlar, iş ortaklıkları, 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında gerçekleştirilen yatırımlar ve rödovans sözleşmesine bağlı olarak yapılan yatırımlar vergi indirimi desteğinden yararlanamaz."

hükümleri yer almaktadır.

20.06.2012 tarihli Resmi Gazete'de yayımlanan 2012/1 Seri No.lu Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulamasına İlişkin Tebliğin 20 nci maddesinde de finansal kiralama yoluyla yapılan yatırımların destek unsurlarından yararlanmasına ilişkin esaslar açıklanmış olup, birinci fıkrasında, "Teşvik belgesi kapsamında yer alan makine ve teçhizatın tamamı veya bir kısmı finansal kiralama yolu ile temin edilebilir." açıklaması yer almıştır.

Buna göre, yatırım teşvik belgesi kapsamında finansal kiralama yoluyla temin edilen makina ve teçhizatın indirimli kurumlar vergisi uygulamasında dikkate alınacak yatırıma katkı tutarının belirlenmesinde, yatırım teşvik belgesi kapsamında finansal kiralama yoluyla edinilen iktisadi kıymetler için 213 sayılı Vergi Usul Kanununun mükerrer 290 ıncı maddesi hükümleri çerçevesinde tespit edilen "260. Haklar Hesabı"nda yer alan tutarın dikkate alınması gerekmektedir.

Öte yandan, indirimli kurumlar vergisi uygulaması açısından yatırıma katkı tutarının tespitinde yatırımın tamamlanması halinde ilgili Bakanlık tarafından tamamlama vizesi yapılırken kabul edilen vergi indirimine esas toplam yatırım harcaması tutarı dikkate alınacak olup, döviz cinsinden yapılan sözleşmeler sonucu finansal kiralama sözleşmelerinin devam ettiği sürede oluşacak kur farkları indirimli kurumlar vergisine esas olan yatırıma katkı tutarını değiştirmeyecektir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Ortaklık Adına Kayıtlı Aracın (K2) Belgesi Alabilmek İçin Tek Ortağa Devredilmesi Durumunun Vergilendirilmesi

|

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Gelir Kanunları Usul Grup Müdürlüğü) |

|||||

|

Sayı |

: |

11395140-105[229-2015/VUK1-19376]-1010941 |

24.11.2021 |

||

|

Konu |

: |

Ortaklık adına kayıtlı aracın (K2) belgesi alabilmek için tek ortağa devredilmesi durumunun vergilendirilmesi. |

|||

İlgide kayıtlı özelge talep formunuzda; adi ortaklık olarak kendi işinizde/işletmenizde kullanılmak üzere alınan kamyonetlerin, Ulaştırma ve Altyapı Bakanlığınca adi ortaklıklara (K2) yetki belgesi verilmemesi (belgenin yenilenmemesi) nedeniyle, noterden ortaklardan birinin adına devredilmesi suretiyle (K2) yetki belgesi alındığı belirtilerek, noter satışı ile yapılan devir işlemine ilişkin fatura düzenlenip düzenlenmeyeceği, fatura düzenlenmesi halinde noter satış sözleşmesindeki satış bedelinin %50’si (ortaklık payı) üzerinden mi düzenleneceği, aracın işletmede kullanılması nedeniyle envanter kaydının ne şekilde yapılacağı, araca ait KDV'nin indirim konusu yapılıp yapılamayacağı ve söz konusu araçların yakıt, tamir ve amortisman giderlerinin indirime konu edilip edilmeyeceği hususlarında Başkanlığımız görüşü talep edilmektedir.

I- 193 SAYILI GELİR VERGİSİ KANUNU UYGULAMASI

Gelir Vergisi Kanununun 40 ıncı maddesinde, ticari kazancın tespitinde nelerin gider olarak indirilebileceği sayılmış olup, söz konusu maddenin birinci fıkrasının (5) numaralı bendinde, kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtlara ait giderlerin safi kazancın tespitinde indirim konusu yapılacağı (Söz konusu bende 5/12/2019 tarihli ve 7194 sayılı Kanunla eklenen düzenleme gereğince, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70'i indirilebilir.) hükme bağlanmıştır.

213 sayılı Vergi Usul Kanununun 3 üncü maddesinin (B) fıkrasında da; vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyetinin esas olduğu, vergiyi doğuran olay ve bu olaya ilişkin muamelelerinin gerçek mahiyetinin yemin hariç her türlü delille ispatlanabileceği, vergiyi doğuran olayla ilgisi tabii ve açık bulunmayan şahit ifadesinin ispatlama vasıtası olarak kullanılamayacağı, iktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfetinin bunu iddia eden tarafa ait olduğu hükme bağlanmıştır.

Ayrıca, adi ortaklığın amacı, ortakların sorumlulukları, sermayesi, borçları ve alacakları 6098 sayılı Türk Borçlar Kanununda düzenlenmiş olup, Kanunun 620 nci maddesinde adi ortaklık, iki veya daha çok kişinin emeğini ya da malını bir amaca ulaşmak için birleştirdikleri bir sözleşme türü olarak tanımlanmaktadır. Adi ortaklık tüzel kişiliği haiz olmayıp Türk Borçlar Kanunu hükümlerine göre kurulmakta ve son bulmaktadır.

Bunun yanı sıra, Türk Borçlar Kanununun 638-642 inci maddeleri kapsamında iştirak halinde mülkiyet esasına göre faaliyet sürdüren adi ortaklıklar, elde ettikleri gelirin vergilendirilmesi açısından bağımsız bir ünite olarak kabul edilmemektedir. Ticari faaliyette bulunan adi ortaklıklarda her bir ortağın payına düşen kazanç ayrı ayrı ticari kazanç sayılmaktadır. Ortaklar kendi paylarına düşen karlarını ticari kazanç olarak münferiden beyan etmek zorundadırlar. Ancak adi ortaklık KDV yönünden vergi mükellefi, gelir stopaj yönünden ise vergi sorumlusu olarak kabul edilmektedir.

Diğer taraftan, Karayolu Taşıma Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmeliğin geçici 9 uncu maddesinde, "Bu maddenin yayımlandığı tarihten önce adi ortaklıklar adına düzenlenmiş B3, C1, D3 ve K2 yetki belgeleri, sürelerinin bitimine kadar geçerli olur, ancak geçerlilik süresinin bitiminde yenilenmez." hükmü yer almakta olup, bu hüküm gereği yenileme taleplerinin değerlendirilebilmesi için yetki belgelerinin ortaklardan birine devri gerekmektedir.

Buna göre, Karayolları Taşıma Yönetmeliğince (K2) belgesi almak için tüzel kişiliği olmayan adi ortaklığınız adına tescili yapılamayan aracın ortaklardan biri adına alınması durumunda, araç sahibi ile ortaklığınız arasında kiralama sözleşmesi düzenlenmesi ve aracın yalnızca ortaklığınız faaliyetlerinde kullanılması şartıyla araca ait giderlerin, Gelir Vergisi Kanununun 40 ncı maddesinin birinci fıkrasının (5) numaralı bendinde yer alan hükümler kapsamında, indirim konusu yapılması mümkün bulunmaktadır.

II- 3065 SAYILI KATMA DEĞER VERGİSİ KANUNU UYGULAMASI

Katma Değer Vergisi Kanununun;

- (1/1) maddesinde ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde Türkiye'de yapılan teslim ve hizmetlerin, (1/3-f) maddesinde ise Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların kiralanması işlemlerinin, KDV'ye tabi olduğu,

- (2/1) maddesinde, teslimin, bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce, alıcıya veya adına hareket edenlere devredilmesi olduğu,

- (29/1-a) maddesinde, mükelleflerin yaptıkları vergiye tabi işlemler üzerinden hesaplanan KDV'den, kendilerine yapılan teslim ve hizmetler dolayısıyla hesaplanarak düzenlenen fatura ve benzeri vesikalarda gösterilen KDV'yi indirebilecekleri,

- (30/b) maddesinde, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere işletmelere ait binek otomobillerinin alış vesikalarında gösterilen KDV'nin; (30/d) maddesinde ise Gelir ve Kurumlar Vergisi Kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen KDV'nin mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV'den indirilemeyeceği

hükme bağlanmıştır.

KDV Genel Uygulama Tebliğinin (I/B-7) "Adi Ortaklıklarda Vergileme" başlıklı bölümünde de; KDV uygulamasında adi ortaklıkların bağımsız işletme birimleri olarak ayrı vergi mükellefiyetine sahip olduğu; adi ortaklıklarca defter tutma, belge düzenleme, muhafaza ve ibraz gibi vergi ödevleri ile beyanname verme ve vergi ödeme gibi mükellefiyetlerin ortaklardan ayrı olarak yerine getirilmesi, ortaklığın KDV ile ilgili hesaplarının, ortakların varsa şahsi işletmelerindeki işlemlerden ayrı yapılması gerektiği açıklanmıştır.

Buna göre,

- Ortaklık adına kayıtlı taşıtların (K2) belgesi alabilmek için ortaklardan birine devredilmesi durumunda, adi ortaklık tarafından devir alan ortak adına düzenlenecek faturada devir bedeli üzerinden KDV hesaplanarak ilgili dönem beyannamesi ile beyan edilmesi gerekmektedir. Söz konusu teslim nedeniyle hesaplanan KDV'nin, 3065 sayılı Kanunun (30/b) maddesine aykırı olmamak ve KDV mükellefiyeti bulunmak kaydıyla aracı satın alan ortak tarafından genel usul ve esaslara göre indirim konusu yapılabilmesi mümkündür.

- Ortağın KDV mükellefiyetinin bulunması halinde aracın ortaklığa kiraya verilmesi hizmeti 3065 sayılı Kanunun (1/1) maddesine göre KDV'ye tabi olacak ve kira bedeli üzerinden hesaplanan KDV ortak tarafından 1 No.lu KDV Beyannamesi ile beyan edilecektir. Ortağın KDV mükellefiyetinin bulunmaması halinde ise aracın ortaklığa kiraya verilmesi hizmeti 3065 sayılı Kanunun (1/3-f) maddesine göre KDV'ye tabi olacak ve kira bedeli üzerinden hesaplanan KDV ortaklık tarafından 2 No.lu KDV Beyannamesi ile beyan edilerek ödenecektir.

- Ortak ile ortaklık arasında kiralama sözleşmesi düzenlenmesi, aracın ortaklık envanterine kayıtlı olması ve yalnızca ortaklık faaliyetlerinde kullanılması şartı ile söz konusu araç giderlerine (yakıt, tamir vb.) ilişkin yüklenilen KDV, bahse konu giderlerin Gelir ve Kurumlar Vergisi Kanunlarına göre kazancın tespitinde gider olarak dikkate alınmasının mümkün olması halinde, ortaklık tarafından indirim konusu yapılabilecektir.

III- 213 SAYILI VERGİ USUL KANUNU UYGULAMASI

Vergi Usul Kanununun 227 nci maddesinin birinci fıkrasında, "Bu kanunda aksine hüküm olmadıkça bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir." hükmü uyarınca vergi sistemimiz mükelleflerin mal teslimi, hizmet ifası ve diğer muameleler sebebiyle bir vesika düzenlemesini benimsemiş olup, söz konusu işlemlerin, esas itibariyle, mezkûr Kanunun 229 ve müteakip maddelerinde yer alan belgelerden herhangi birisi ile tevsik edilmesi gerekmektedir.

Bu kapsamda, Kanunun;

- 229 uncu maddesinde faturanın, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olduğu,

- 231 inci maddesinin birinci fıkrasının (5) numaralı bendinde faturanın, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenleneceği, bu süre içerisinde düzenlenmemiş olan faturaların hiç düzenlenmemiş sayılacağı,

- 232 nci maddesinde, birinci ve ikinci sınıf tüccarlarla, kazancı basit usulde tespit edilenler ve defter tutmak mecburiyetinde olan çiftçilerin sattıkları emtia veya yaptıkları işler için fatura vermek, satın aldıkları emtia ve hizmetler için de fatura istemek ve almak zorunda oldukları,

- 234 üncü maddesinde, birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabının ve çiftçilerin vergiden muaf esnafa yaptırdıkları işler veya onlardan satın aldıkları emtia içinde tanzim edip işi yapana veya emtiayı satana imza ettirecekleri gider pusulasının vergiden muaf esnaf tarafından verilmiş fatura hükmünde olduğu,

- 267 nci maddesinde, emsal bedelinin gerçek bedeli olmayan veya bilinmeyen veyahut doğru olarak tespit edilemeyen bir malın, değerleme gününde satılması halinde emsaline nazaran haiz olacağı değer olduğu, emsal bedelinin sıra ile ortalama fiyat esası, maliyet bedeli esası ve takdir esasına göre tayin edileceği

hükme bağlanmıştır.

Ayrıca, Kanunun 313 üncü maddesinde, "İşletmede bir yıldan fazla kullanılan ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayrimenkullerle 269 uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin birinci kısımdaki esaslara göre tespit edilen değerinin bu kanun hükümlerine göre yok edilmesi amortisman mevzuunu teşkil eder." hükmü yer almakta olup, bu madde gereğince, bir iktisadi kıymetin amortismana tabi tutulabilmesi için, işletmenin aktifinde kayıtlı olması, kullanıma hazır halde bulunması, işletmede bir yıldan fazla kullanılması, yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunması ve değerinin yukarıda belirtilen haddin üzerinde olması gerekmektedir.

Buna göre, ortaklığınız adına kayıtlı kamyonetlerin (K2) yetki belgesi alabilmek için ortaklardan birine devrinde, (satıcı) ortaklığınız tarafından, devir alan (satın alan) ortak adına devir bedeli üzerinden fatura düzenlenmesi gerekmektedir.

Ayrıca, söz konusu kamyonetin ortağınız tarafından adi ortaklığa kiralanması durumunda;

- Ortağın 213 sayılı Kanunun 232 nci maddesinde belirtilen ve fatura düzenleme yükümlülüğü bulunanlar kapsamında olması halinde, ortak tarafından, kiralama bedeli (bedelsiz olması halinde emsal bedel) üzerinden adi ortaklık adına fatura,

- Ortağın 213 sayılı Kanunun 232 nci maddesinde belirtilen ve fatura düzenleme yükümlülüğü bulunanlar kapsamında olmaması halinde ise, adi ortaklık tarafından kiralama bedeli (bedelsiz olması halinde emsal bedel) üzerinden aracını kiraya veren ortak adına gider pusulası düzenlenmesi icap etmektedir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

İşçilere İşe Başlamadan Önce Verilen Eğitimler Hizmet Süresinden Sayılır Mı?

6331 sayılı İş sağlığı ve Güvenliği Kanunun 4.maddesine göre işverenler; mesleki risklerin önlenmesi, eğitim ve bilgi verilmesi dâhil her türlü tedbirin alınması, organizasyonun yapılması, gerekli araç ve gereçlerin sağlanması, sağlık ve güvenlik tedbirlerinin değişen şartlara uygun hale getirilmesi ve mevcut durumun iyileştirilmesi için çalışmalar yapmak zorundadır.

6331 sayılı İş Sağlığı ve Güvenliği Kanunun 17. Maddesine göre;

(7) Bu madde kapsamında verilecek eğitimin maliyeti çalışanlara yansıtılamaz. Eğitimlerde geçen süre çalışma süresinden sayılır. Eğitim sürelerinin haftalık çalışma süresinin üzerinde olması hâlinde, bu süreler fazla sürelerle çalışma veya fazla çalışma olarak değerlendirilir.

Çalışanların İş Sağlığı Ve Güvenliği Eğitimlerinin Usul Ve Esasları Hakkında Yönetmeliğin 8. Maddesine göre de; İş sağlığı ve güvenliği eğitimlerinin maliyeti çalışanlara yansıtılamaz. Eğitimlerde geçen süre çalışma süresinden sayılır.

Sonuç olarak şu değerlendirmeleri yapmamız gerekiyor.

Gerek Kanunu ve gerekse İş Sağlığı ve Güvenliği Kanunun emredici hükümlerine göre çalışanların istihdam edilecekleri işler konusunda işçilerin sağlıklarının korunması işyerlerinde iş kazası ve meslek hastalıklarının önüne geçilmesini sağlamak üzere işçilere eğitim verilmesi gerekmektedir. Bu eğitimlerin bazılarının çalışmaya başlamadan önce bazılarının ise işçilerin çalışmalarının devamı süresince verilmesi zorunluluğu bulunmaktadır.

Bu eğitimlerin ayrıntıları Çalışanların İş Sağlığı Ve Güvenliği Eğitimlerinin Usul Ve Esasları Hakkında Yönetmelikte yer almaktadır.

İşçilerin eğitimlerinin çalışmaya başlamadan önce verilmesi zorunluluğu işçilerle işverenler arasındaki hizmet akdinin eğitimlerden sonra kurulmasını gerektirmez. Çalışma mevzuatı açık olarak eğitim sürelerinin iş süresinden sayıldığını hükme bağlamıştır. Bu bağlamda çalışanların eğitimi hizmet akdi kurulduktan sonra verilmeli. Çalışanların ilgili kurumlara bildiriminin eğitimler öncesi yapılması gerekmektedir. Eğitimin çalışanların ilgili Kurumlara bildirilmesinden sonra yapılması ancak işçilerin fiilen çalışmaya başlamadan önce eğitime tabi tutulması gerekir.

Çalışanların bildirimlerinin yapılmış olması onların eğitime tabi olarak çalıştırılması gereken işyerlerinde eğitime tabi tutulmadan çalıştırıldığı anlamına gelmez. Öte yandan eğitim süreleri iş süresinden sayıldığı için ilgili Kurumlara bildirim yapılmadan eğitim verilmesi durumunda işçilerin hizmet süreleri ile ilgili olası ek bildirim yükümlülüğü nedeniyle işverenlerin idari para cezalarına maruz kalmalarına neden olabileceği unutulmamalıdır. Harun Ordu

Yabancılara Birden Fazla İşyeri Açma Ve Çalışma Ruhsatı Düzenlenip Düzenlenemeyeceği

T.C.

ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI

Yerel Yönetimler Genel Müdürlüğü

Sayı : E-71188846-045.02-3333778 01/04/2022

Konu : Görüş (Yabancıların iş yeri açması hakkında)

DAĞITIM YERLERİNE

İlgi :

a) … Valiliğinin (Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü) … tarihli ve … sayılı yazısı.

b) Çalışma ve Sosyal Güvenlik Bakanlığının (Uluslararası İşgücü Genel Müdürlüğü) 24.03.2022 tarihli ve E.96249 sayılı yazısı.

İlgi (a)’da kayıtlı yazı ile Bakanlığımıza iletilen … tarihli ve … sayılı yazınızda, İlçenizde çok sayıda Suriye uyruklu vatandaşın yaşadığı, bu vatandaşların iş yerlerinde çalışan olarak yer aldıkları gibi işveren konumunda da bulunabildiği belirtilerek işveren konumunda yer alıp ikinci bir işyeri açmak veya ilk açılan işyerini merkez varsayıp şube veya şubeler açmak istediklerinde iş yeri açma ve çalışma ruhsatı verilmesi noktasında Uluslararası İşgücü Kanunu Uygulama Yönetmeliği (Mülga Yabancıların Çalışma İzinleri Hakkında Kanunun Uygulama Yönetmeliği) hükümlerinin uygulanıp uygulanamayacağı veya nasıl bir yol izleneceği hususlarında Bakanlığımız görüşü talep edilmektedir.

Konuya ilgili olarak Çalışma ve Sosyal Güvenlik Bakanlığı Uluslararası İşgücü Genel Müdürlüğünün ilgi (b)’de kayıtlı yazısında “Bilindiği üzere, yabancılara verilecek çalışma izinlerine dair iş ve işlemlerde izlenecek usul ve esasları düzenleyen 6735 sayılı Uluslararası İşgücü Kanunu 13/8/2016 tarih ve 29800 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiş olup ülkemizde çalışmak isteyen yabancılara ilişkin çalışma izni talepleri bu Kanun ve diğer ilgili mevzuat kapsamında Bakanlığımızca değerlendirilmekte ve istemi uygun bulunanlara çalışma izni verilmektedir.

Anılan Kanunun "Kapsam" başlıklı 2 nci maddesinin birinci fıkrasında; Kanunun, Türkiye'de çalışmak için başvuruda bulunan veya çalışan, bir işveren yanında mesleki eğitim görmek üzere başvuruda bulunan veya görmekte olan, staj yapmak üzere başvuruda bulunan veya staj yapan yabancılar ile Türkiye'de geçici nitelikte hizmet sunumu amacıyla bulunan sınır ötesi hizmet sunucusu yabancıları ve yabancı çalıştıran veya çalıştırmak üzere başvuruda bulunan gerçek ve tüzel kişileri kapsayacağı,

"Çalışma izninde yetki ve yükümlülük" başlıklı 6 ncı maddesinin ikinci fıkrasında; Kanun kapsamında yer alan yabancıların çalışma izni olmaksızın Türkiye'de çalışmaları veya çalıştırılmalarının yasak olduğu,

"Çalışma izni türleri" başlıklı 10 uncu maddesinin birinci fıkrasında, başvurunun olumlu değerlendirilmesi hâlinde yabancıya, iş veya hizmet sözleşmesinin süresini aşmamak koşuluyla, gerçek veya tüzel kişiye ya da kamu kurum veya kuruluşuna ait belirli bir işyerinde veya bunların aynı işkolundaki işyerlerinde belirli bir işte çalışmak şartıyla ilk başvuruda en çok bir yıl geçerli çalışma izni verileceği,

Altıncı fıkrasında, profesyonel meslek mensubu yabancılara, diğer kanunlarda belirtilen özel şartların sağlanması kaydıyla bağımsız çalışma izni verilebileceği,

Yedinci fıkrasında, bağımsız çalışma izninin uluslararası işgücü politikası doğrultusunda değerlendirilmesinde, yabancının; eğitim düzeyi, mesleki deneyimi, bilim ve teknolojiye katkısı, Türkiye'deki faaliyetinin veya yatırımının ülke ekonomisine ve istihdama etkisi, yabancı şirket ortağı ise sermaye payı ile Uluslararası İşgücü Politikası Danışma Kurulu önerileri doğrultusunda Bakanlığımızca belirlenecek diğer hususların dikkate alınacağı, öngörülmüştür.

Anılan Kanunun 25 inci maddesi uyarınca 02.02.2022 tarihli ve 31738 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren Uluslararası İşgücü Kanunu Uygulama Yönetmeliğinin "Bağımsız çalışma izni" başlıklı 29 uncu maddesi birinci fıkrasında,

- Genel Müdürlükçe belirlenecek profesyonel meslek mensuplarının,

- Türkiye'de gerçekleştireceği faaliyetleri 48 inci maddenin birinci fıkrası kapsamında öngörülen süreleri aşacak şekilde hizmet sunumunda bulunacak bağımsız veya yurt dışında kurulu bir işverene bağlı çalışan sınırötesi hizmet sunucularının,

- 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununa göre kurulmuş olan; limited şirketlerin şirket ortağı olan müdürü, anonim şirketlerin şirket ortağı olan yönetim kurulu üyesi, sermayesi paylara bölünmüş komandit şirketlerin yönetici olan komandite ortağı olan yabancıların,

ç) 6102 sayılı Kanuna göre kurulmuş olan diğer şirketlerin şirket ortağı ve yöneticisi olan yabancılara bağımsız çalışma izni verilebileceği;

Üçüncü fıkrasında, birinci fıkra kapsamında bağımsız çalışma izni verilen yabancılara, ilgili mevzuat hükümlerine uyulması ve sistem üzerinden başvuru yapılması kaydıyla birden fazla işyerinde çalışma hakkı verilebileceği ve başvuruda yer alması gereken hususların ve uygulama esaslarının Genel Müdürlüğümüzce belirleneceği,

Beşinci fıkrasında, bağımsız çalışma izni başvurularının uluslararası işgücü politikası doğrultusunda değerlendirilmesinde, yabancının; eğitim düzeyi, mesleki deneyimi, bilim ve teknolojiye katkısı, Türkiye'deki faaliyetinin veya yatırımının ülke ekonomisine ve istihdama etkisi, yabancı şirket ortağı ise sermaye payı ve diğer benzeri hususların dikkate alınacağı,

hüküm altına alınmıştır.

Bu minvalde, ülkemiz ekonomisine olumlu katkıda bulunulması ve ulusal işgücümüzün istihdamının teşviki çerçevesinde belirlenen uluslararası işgücü politikası kapsamında; istihdam durumu ve ekonomiye katkıları Bakanlığımızca olumlu değerlendirilecek işyeri sahibi yabancılara bağımsız çalışma izni düzenlenebileceği ve bu şekilde kendilerine ait birden fazla işyerinde çalışma hakkı verilebileceği,

Yukarıdaki kapsamda bulunmayan yabancılara ise kendilerine ait bir işyerinde geçerli olmak üzere süreli çalışma izni düzenlenebileceği,” şeklindeki ifadelere yer verilmiştir.

Bilindiği üzere, İşyeri Açma ve Çalışma Ruhsatlarına İlişkin Yönetmeliğin 4 üncü maddesinin (a) bendi “Yetkili idare: Belediye sınırları ve mücavir alanlar dışı ile kanunlarda münhasıran il özel idaresine yetki verilen hususlarda il özel idaresini, büyükşehir belediyesi sınırları içinde büyükşehir belediyesinin yetkili olduğu konularda büyükşehir belediyesini, bunların dışında kalan hususlarda büyükşehir ilçe belediyesini, belediye sınırları ve mücavir alanlar içinde belediyeyi, organize sanayi bölgesi sınırları içinde organize sanayi bölgesi tüzel kişiliğini, endüstri bölgesi sınırları içinde Sanayi ve Teknoloji Bakanlığını ve teknoloji geliştirme bölgesi yönetici şirketi ile bölgede yer alan AR-GE ve tasarım faaliyetinde bulunan firmalar için Sanayi ve Teknoloji Bakanlığı il müdürlüklerini,” ve (t) bendi “İş yeri: Ticari, sınai, zirai veya mesleki bir faaliyetin ya da girişimin icrasına tahsis edilen veya bu faaliyetlerde kullanılan, kara ya da su üzerindeki açık veya kapalı alanda bulunan sabit ya da mobil yerleri,” hükmünü,

5 inci maddesi;

“İşyeri açma ve çalışma ruhsatı verilen işyerleri aşağıda belirtilen şartları taşımak zorundadır:

…

l) Yabancı uyrukluların işyeri açması ve çalıştırması konusunda, yabancılarla ilgili mevzuat hükümlerine uyulması.

…” hükmünü,

- ncı maddesinin birinci fıkrası “Yetkili idarelerden usulüne uygun olarak işyeri açma ve çalışma ruhsatı alınmadan işyeri açılamaz ve çalıştırılamaz. İşyerlerine bu Yönetmelikte belirtilen yetkili idareler dışında diğer kamu kurum ve kuruluşları ile ilgili meslek kuruluşları tarafından özel mevzuatına göre verilen izinler ile tescil ve benzeri işlemler bu Yönetmelik hükümlerine göre ruhsat alma mükellefiyetini ortadan kaldırmaz. İşyeri açma ve çalışma ruhsatı alınmadan açılan işyerleri yetkili idareler tarafından kapatılır.” ve üçüncü fıkrası “İşyeri açmak isteyen gerçek veya tüzel kişiler, işyerlerini bu Yönetmeliğe uygun olarak tanzim ettikten sonra Örnek 1 ve 2’de yer alan durumlarına uygun formu doldurarak yetkili idareye başvurur.” hükmünü amirdir.

Yukarıda açıklanan mevzuat hükümleri ve Bakanlık yazısı çerçevesinde; yabancıların iş yeri açması ve çalıştırması konusunda yabancılarla ilgili mevzuat hükümlerine uyulması gerektiği, 6735 sayılı Uluslararası İşgücü Kanunu ve uluslararası işgücü politikası kapsamında Çalışma ve Sosyal Güvenlik Bakanlığınca bağımsız çalışma izni düzenlenen yabancılara birden fazla iş yeri açma hakkı verilebileceğinden bu durumda bulunan yabancılara birden fazla işyeri açma ve çalışma ruhsatı düzenlenebileceği, bu kapsamda bulunmayan yabancılara da kendilerine ait bir işyerinde geçerli olmak üzere süreli çalışma izni düzenlenebileceğinden bu durumda olanlar için sadece kendilerine ait bir iş yerine işyeri açma ve çalışma ruhsatı düzenlenebileceği değerlendirilmektedir.

Bilgilerini rica ederim.

Bakan a. Genel Müdür

Yıllık İzinde Olan İşçi İşe Çağrılabilir Mi?

Yıllık İzne ilişkin temel düzenlemeler 4857 sayılı İş Kanunun 53. İle 60. Maddesi arasında yer almaktadır. Kanunda yer alan düzenlemelere ek olarak Yıllık Ücretli İzin Yönetmeliği ile çeşitli usul ve esaslara yer verilmiştir.

Kanunun 53. maddesinde yıllık ücretli izin gün sayıları ise şu şekilde belirlenmiştir:

- İşyerindeki kıdemi 1-6 yıl (5. yıl dahil 6. yıl hariç) arasında olan çalışanlara, 14 günden,

- İşyerindeki kıdemi 6-15 yıl (6. yıl dahil 15. yıl hariç) arasında olanlara, 20 günden ve

- İşyerindeki kıdemi 15 yıl (15. yıl dahil) ve daha fazla olanlara ise 26 günden az yıllık ücretli izin verilemez.

18 ve daha küçük yaştaki işçilerle 50 ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi 20 günden az olamaz.

Yeraltı işlerinde çalışan işçilerin yıllık ücretli izin süreleri 4’er gün arttırılarak uygulanır.

Bununla beraber ilgili yönetmeliğin Yıllık Ücretli İznin Uygulanması başlıklı 6. Maddesinde kanunun 53 üncü maddesinde öngörülen izin sürelerinin, tarafların anlaşması ile bir bölümü on günden aşağı olmamak üzere (Değişik ibare:RG-18/8/2017- 30158) bölümler halinde kullanılabileceği düzenlenmiştir.

Ancak uygulamada işverenlerin keyfi talepler ile yıllık izin kullanan işçileri işe çağırdığı görülebilmektedir. Mezkur mevzuattan anlaşılacağı üzere yıllık ücretli izin hakkının işçinin bedenen ve ruhen dinlenmesi için gerekli olan zamanın tanınması için verildiği ve kanunda belirlenen sınırlar içerisinde kullandırılması gerektiği açıktır. Nitekim Yargıtay kararlarında da söz konusu durum bu şekilde değerlendirilmektedir.

Örnek;

“Davalı işverenin, 17.08.2009 tarihine kadar yıllık izne ayrılmış davacı işçiyi, iznini keserek göreve çağırma hakkı bulunmamaktadır. İşçi tarafından da bu çağrıya uyma zorunluluğu yoktur. Hal böyleyken, davacının yıllık izinde bulunduğu bir sürede düzenlenen devamsızlık tutanaklarına da hukuken geçerlilik tanınamaz. Dosya kapsamındaki bilgi ve belgelere göre, davacının 17.08.2009 tarihinde göreve başlamak üzere işyerinde hazır bulunduğu da nazara alındığında, iş sözleşmesinin feshinin haklı sebebe dayanmadığı sonucuna ulaşılmaktadır.”

Bu açıdan Yıllık Ücretli İzin kullanan işçilerin izin dönemlerinde izninin yarıda kesilmesinin uygun olmadığı ve işe çağrılan işçinin çağrıya uymasının zorunlu olmadığı anlaşılmaktadır.

İlgili Kanun / Madde : 4857 / 53., 54., 55., 56., 57., 58., 59., 60.

Örnek Karar : Y22. HD. E. 2014/5765 K. 2014/6507 T: 18.03.2014

Anıl Çevik

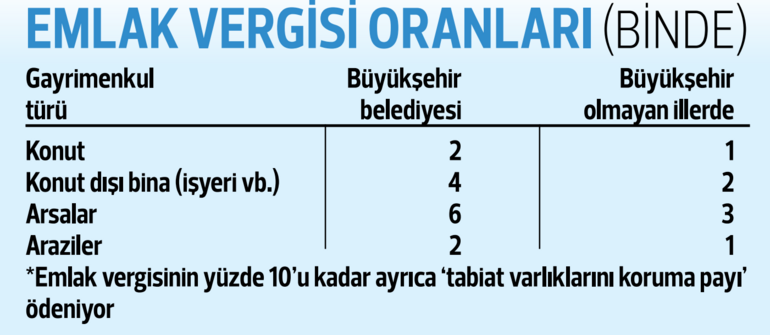

Emlak Vergisi Güncellenen Değerler Üzerinden Ödenecek!

Her dört yılda bir takdir komisyonları vasıtasıyla mülklerin arsa m2 değerleri belirleniyor. Belirlenen arsa değerine, inşaat maliyeti de eklenerek mülklerin emlak vergi değeri (matrahı) belirleniyor.

Emlak vergi değeri üzerinden; konutlarda binde 1, işyerlerinde binde 2 oranında vergi hesaplanıyor. Büyükşehirlerde bu oranlar iki kat artırımlı uygulanıyor. İlk taksit mart ayının başından mayıs ayının sonuna kadar, ikinci taksit kasım ayı sonuna kadar ilçe belediyelerine ödenebiliyor.

VERGİDEN KİMLER MUAF

Geçen yıl takdir komisyonları yine mülklerin arsa m2 değerlerini (gelecek) dört yıl (2022, 2023, 2024 ve 2025) için belirlediler. 2022 emlak vergisi, bu yeni değerler üzerinden hesaplanarak ödenecek. Sonraki üç yılda (2023, 2024 ve 2025) ise bu kez (2022 değerinin üzerine) yeniden değerleme oranı dikkate alınarak mülklerin vergi değerleri her yıl yeniden belirlenerek emlak vergisi ödemeleri yapılacak.

Emlak vergisi süresinde ödenmediğinde, aylık yüzde 1,6 oranında gecikme zammı ilave edilmiş olarak mülk sahipleri maliyet yüklenmiş olacaklar.

2022’de satın alınan mülkün emlak vergisini alıcı ödemiyor, satıcı ödüyor. Alıcının ilk yıl sadece belediyeye bildirim yükümlülüğü zorunlu. Alıcı için ilk emlak vergi ödemesi 2023’de başlar.

Bazı konut sahipleri için emlak vergisinde sıfır oran dikkate alınıyor, vergi istenmiyor. Muafiyet için en önemli kriter; mülk sahibinin tek bir konutunun olması ve bu konutunun brüt 200 metrekareyi aşmaması. Ayrıca mülk sahibinin (İşsizler, ev hanımları...) gelir elde etmiyor olması da diğer bir kriter. Emekli maaşı dışında gelir yoksa yine muafiyetten yararlanılabiliyor. 2021 yılı içinde, 53 bin liraya kadar mevduat faizi, repo benzeri (menkul sermaye iradı) geliri elde edilmişse, 2022 için emlak vergisi avantajı yine devam ediyor.

Engelliler, şehit yakınları ve gaziler de tek konut muafiyetinden yararlanabiliyor. Bazı işyerleri için de emlak vergisi muafiyeti var. Organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar daimi bina vergisi muafiyetine tabi.

Muafiyetin uygulanması sırasında bazı özellikli durumlarda mülk sahipleri tereddütler yaşayabiliyor.

Emlak vergisi muafiyetine ilişkin okurlarımızdan çok sayıda sorular da iletiliyor: Hisseli konutta avantaj nasıl uygulanıyor? Eşim çalıştığında muafiyet kalkıyor mu? Evimi kiraya verdim ben de kiraya oturuyorum, muafiyetten yine de yararlanabilir miyim? Tek konutumdan hariç bir de arsam var, muafiyetten yararlanabilir miyim? Bu soruların ve merak edilen diğer kritik konuların tümünü sonraki yazılarımızda ayrıntılı olarak ayrıca ele alacağız.

Serbest Meslek Faaliyetinde Kullanılmak Üzere Satın Alınan Motosiklete Ait Giderler İle Alış Faturasında Gösterilen KDV’nin İndirim Konusu Yapılması

GİB İstanbul VD Başkanlığı Özelgesi |

|

Tarih : 15.03.2022 |

|

Sayı : 62030549-120[68-2020/832]-290787 GVK Md. 68 KDVK Md. 29, 30 |

|

SERBEST MESLEK FAALİYETİNDE KULLANILMAK ÜZERE SATIN ALINAN MOTOSİKLETE AİT GİDERLER İLE ALIŞ FATURASINDA GÖSTERİLEN KDV’NİN İNDİRİM KONUSU YAPILMASI |

TGTC’nin 87.11 pozisyonunda yer alan motosikletin işletmeye dahil edilmesi ve serbest meslek faaliyetinde kullanılması kaydıyla, yapılan yakıt, tamir-bakım harcamalarının, GVK’nın 68. maddesinin (5) numaralı bendi kapsamında, aynı bentte yer alan binek otolarda gider kısıtlamasına ilişkin sınırlamalara tabi olmaksızın safi kazancın tespitinde indirim konusu yapılabileceği, alış faturasında gösterilen KDV ile serbest meslek kazancının tespitinde indirim konusu yapılması kabul edilen yakıt, tamir-bakım gibi giderler nedeniyle ödenen KDV'nin takvim yılını takip eden takvim yılı aşılmamak kaydıyla kanuni defterlere kaydedilmesi halinde indirim konusu yapılmasının mümkün olduğu hk.

Özelge talep formunda, mali müşavirlik faaliyetiyle iştigal ettiğinizi belirterek; ev ile ofis arasında ve müşteri ziyaretlerinde kullanılmak üzere almış olduğunuz motosiklete ilişkin katma değer vergisinin indirim konusu yapılıp yapılamayacağı, motosiklete ait yakıt, tamir, bakım vb. giderlerin mesleki kazancınızın tespitinde gider olarak indirim konusu yapılıp yapılamayacağı ve söz konusu giderlerin binek otomobillere ilişkin uygulanan gider kısıtlaması kapsamında değerlendirilip değerlendirilmeyeceği hususlarında Başkanlığımız görüşü talep edilmektedir.

GELİR VERGİSİ KANUNU YÖNÜNDEN

193 sayılı Gelir Vergisi Kanununun;

“Serbest Meslek Kazancının Tarifi” başlıklı 65. maddesinde; “Her türlü serbest mesleki faaliyetinden doğan kazançlar serbest meslek kazancıdır.

Serbest meslek faaliyeti; sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılmasıdır...” hükmüne,

“Serbest Meslek Kazancının Tespiti” başlıklı 67. maddesinin birinci fıkrasında; ”Serbest meslek kazancı bir hesap dönemi içinde serbest meslek faaliyeti karşılığı olarak tahsil edilen para ve ayınlar ve diğer suretlerle sağlanan ve para ile temsil edilebilen menfaatlerden bu faaliyet dolayısıyla yapılan giderler indirildikten sonra kalan farktır.” hükmüne,

“Mesleki Giderler” başlıklı 68. maddesinde; ”serbest meslek kazancının tespitinde aşağıda yazılı giderler hasılattan indirilir:

...

- Kiralanan veya envantere dahil olan ve işte kullanılan taşıtların giderleri.(7194 sayılı Kanun’un 14. maddesiyle eklenen parantez içi hüküm; Yürürlük: 1.1.2020 tarihinden itibaren başlayan vergilendirme dönemi gelir ve kazançlarına uygulanmak üzere 07.12.2019)(Şu kadar ki binek otomobillerine ilişkin giderlerin en fazla %70'i ve kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin 5.500 Türk lirasına (313 Seri No.lu Gelir Vergisi Genel Tebliği ile 2021 yılında uygulanmak üzere 6.000 TL)kadarlık kısmı ile binek otomobillerinin iktisabında ödenen özel tüketim vergisi ve katma değer vergisi toplamının 115.000 Türk lirasına (313 Seri No.lu Gelir Vergisi Genel Tebliği ile 2021 yılında uygulanmak üzere 150.000 TL) kadarlık kısmı gider olarak dikkate alınabilir.

... “ hükmüne yer verilmiştir.

Öte yandan, 311 Seri No.lu Gelir Vergisi Genel Tebliği’nin 12. maddesinde;

...

“(2) Kanun maddesinde yer alan binek otomobil ifadesinden Türk Gümrük Tarife Cetvelinin 87.03 pozisyonunda yer alan motorlu taşıtların anlaşılması gerekmektedir. Ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar, 13.10.1983 tarihli ve 2918 sayılı Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtlar 87.03 pozisyonunda yer almakla birlikte binek otomobil kapsamında değerlendirilmeyecektir. 1+1, 1+3, 1+4 veya 1+7 koltuklu, şoför ve öndeki yolcunun arkasındaki kısımda emniyet kemerleri veya emniyet kemeri montajı için tertibat, koltuk ve emniyet ekipmanı montajı için sabit tertibat, aracın iç kısmının her tarafında, araçların yolcu bölümlerinde yer alan konfor özellikleri ve iç döşemeleri (örneğin: yer kaplamaları, havalandırma, iç aydınlatma, küllükler), iki yan panel boyunca arka camları bulunan (en arkada yük bölümünün sağ ve sol taraflarında cam bulunsun bulunmasın); şoför ve öndeki yolcuların bölümü ile insan veya eşya taşınması için kullanılan arka bölüm arasında sabit bir panel veya bariyer bulunmayan kapalı kasa motorlu taşıtlar 87.03 pozisyonunda yer almakta olup, binek otomobiller bu kapsamda değerlendirilmektedir. Bu bağlamda binek otomobiller, 87.03 pozisyonunda tanımlanan binek otomobiller ile esas itibarıyla insan taşımak üzere imal edilmiş (87.02 pozisyonuna girenler hariç) (steyşın vagonlar ve yarış arabaları dâhil) hem insan hem eşya taşıyabilen motorlu araçlar gibi çok amaçlı araçları kapsamaktadır.” açıklamalarına yer verilmiştir.

Bu kapsamda, motosiklet Türk Gümrük Tarife Cetvelinin 87.11 pozisyonunda yer alan motorlu taşıtlar arasında sayılmaktadır.

Bu hüküm ve açıklamalara göre; motosikletin işletmeye dahil edilmesi ve işte kullanılması kaydıyla, yapılan yakıt, tamir-bakım harcamalarının, Gelir Vergisi Kanununun 68. maddesinin (5) numaralı bendi kapsamında, aynı bentte yer alan binek otolarda gider kısıtlamasına ilişkin sınırlamalara tabi olmaksızın, safi kazancın tespitinde indirim konusu yapılması mümkün bulunmaktadır.

KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN

3065 sayılı Katma Değer Vergisi (KDV) Kanununun;

- 29/1-a maddesinde, mükellefler yaptıkları vergiye tabi işlemler üzerinden hesaplanan KDV'den, bu kanunda aksine hüküm olmadıkça, faaliyetlerine ilişkin olarak kendilerine yapılan teslim ve hizmetler dolayısıyla hesaplanarak düzenlenen fatura ve benzeri vesikalarda gösterilen KDV'yi indirim konusu yapabileceği,

-29/3. maddesinde, indirim hakkının vergiyi doğuran olayın vuku bulduğu takvim yılını takip eden takvim yılı aşılmamak şartıyla, ilgili vesikaların kanuni defterlere kaydedildiği vergilendirme döneminde kullanılabileceği,

- 30/b maddesinde ise, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere işletmelere ait binek otomobillerinin alış vesikalarında gösterilen KDV'nin vergiye tabi işlemler üzerinden hesaplanan KDV'den indirilemeyeceği,

-30/d maddesinde ise, mükellefin vergiye tabi işlemleri üzerinden Gelir ve Kurumlar Vergisi Kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisinin hesaplanan katma değer vergisinden indirilemeyeceği

hüküm altına alınmıştır.

Bu hüküm ve açıklamalar çerçevesinde, TGTC’nin 87.11 pozisyonunda yer alan ve serbest meslek faaliyetinde kullandığınız motosikletin, alış faturasında gösterilen KDV indirim konusu yapılabilecektir

Buna göre, serbest meslek faaliyetinde kullandığınız motosiklet ve motosiklete ilişkin Gelir Vergisi Kanununa göre serbest meslek kazancının tespitinde indirim konusu yapılması kabul edilen yakıt, tamir-bakım gibi giderler nedeniyle ödediğiniz KDV'nin takvim yılını takip eden takvim yılı aşılmamak kaydıyla kanuni defterlere kaydedilmesi halinde indirim konusu yapılması mümkündür.

Merkezi Yurtdışında Bulunan Firmanın Türkiye'deki İrtibat Bürosunda Çalıştırdığı Personele Ödenen Ücretlerin İstisna Kapsamında Olup Olmadığı

|

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Gelir Kanunları Gelir Vergileri Grup Müdürlüğü |

||||

|

Sayı |

: |

84098128-120.03.05.06[23-2017/3]-201082 |

15.04.2022 |

|

|

Konu |

: |

Merkezi yurtdışında bulunan firmanın Türkiye'deki irtibat bürosunda çalıştırdığı personele ödenen ücretlerin istisna kapsamında olup olmadığı hk. |

||

|

İlgi |

: |

28.11.2017 evrak kayıt tarihli özelge talep formunuz. |

İlgide kayıtlı özelge talep formunuzda, merkezi İngiltere'de olan … Ltd. Firmasının İzmir İrtibat Bürosu olarak, Ekonomi Bakanlığının 25.09.2017 tarih ve 102078 sayılı izni ile 20.10.2017 tarihinden itibaren "pazar araştırması, teknik destek, haberleşme ve bilgi aktarımı" faaliyetinde bulunduğunuz, büro harcamalarının tümü ve çalışanların maaşlarını yurt dışından getirilen dövizlerin bankadan Türk Lirasına çevrilmesi ve ilgili personelin hesaplarına transfer edilmesi suretiyle ödediğiniz, döviz bozdurulmasına ilişkin dekontları ücret bordrosuna eklediğinizi belirterek, personelinizin iş sözleşmelerinde, ücretlerin Türk Lirası olarak belirlenmesinin Gelir Vergisi Kanununun 23 üncü maddesinin 14/1-a bendinde yer alan istisnadan yararlanmaya engel teşkil edip etmediği hususunda Başkanlığımızdan görüş talep ettiğiniz anlaşılmıştır.

193 sayılı Gelir Vergisi Kanununun 23 üncü maddesinin birinci fıkrasının (14) numaralı bendinin (a) alt bendinde; kanuni ve iş merkezi Türkiye'de bulunmayan dar mükellefiyete tabi işverenlerin yanında çalışan hizmet erbabına, işverenin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretlerin gelir vergisinden istisna edileceği hükme bağlanmıştır.

147 seri no.lu Gelir Vergisi Genel Tebliğinin "Kanuni ve İş Merkezi Türkiye'de Olmayan Dar Mükellefiyete Tabi İşverenlerce Hizmet Erbabına Döviz Olarak Ödenen Ücretler" başlıklı 1-c bölümünde;

"İstisna hükmünün uygulanmasında, aşağıdaki hususlara dikkat edilecektir.

- İşveren sıfatıyla ücret ödemesinde bulunan kurumların, Türkiye 'de herhangi bir kanuni merkezinin veya iş merkezinin bulunmaması gerekir. Türkiye 'de kanuni ve iş merkezi olmayan kurumların ise tam mükellef oldukları devlette hangi statüyü taşıdıkları, tüzel kişiliklerinin bulunup bulunmadığı herhangi bir iktisadi işletmelerinin varlığı ya da yokluğu önem taşımayacaktır.

- Türkiye 'de hizmet arzeden gerçek kişinin işveren sıfatıyla bağlı olduğu dar mükellef kurum, söz konusu kişiye döviz olarak ödediği ücretleri, doğrudan doğruya yurt dışında elde ettiği gelirinden ayırıp vermeli, hiç bir zaman için Türkiye'de elde ettiği kazanç ile ilgilendirmemelidir. Bu çerçevede ücret erbabının Türkiye 'de tam mükellef veya dar mükellef statüsünü taşıması hiçbir önem taşımayacaktır. Ödeme, yurt dışında elde edilen gelir üzerinden yapılacağı için, Türkiye'deki faaliyetler nedeniyle bu ücretler Gelir Vergisi Kanununun 40 ıncı maddesi hükmüne göre gider olarak dikkate alınmayacaktır..."

açıklamalarına yer verilmiştir.

Buna göre, kanunî ve iş merkezi Türkiye'de bulunmayan dar mükellefiyete tâbi kurumların bünyesinde çalışan hizmet erbabına ödenen ücretlere istisna uygulanabilmesi için;

1- Türkiye' de hizmet arz eden gerçek kişinin bağlı olduğu işverenin dar mükellef kurum olması, bu kurumun da Türkiye' de kazanç elde edecek şekilde faaliyette bulunmaması,

2- Dar mükellef kurumda çalışan kişinin hizmet erbabı ve yapılan ödemenin de ücret niteliğinde olması,

3- Dar mükellef kurumun Türkiye'deki personeline yapılacak ödemenin bu kurumun yurt dışı kazançlarından karşılanması,

4- Ücretin döviz olarak ödenmesi,

5- Ödenen ücretin dar mükellef kurumun Türkiye'deki hesaplarına gider olarak kaydedilmemesi,

şartlarının bir arada mevcut olması gerekmektedir.

Bu hüküm ve açıklamalara göre, irtibat bürosunda çalışan personele ödenecek ücretler, Gelir Vergisi Kanununun 23 üncü maddesinin birinci fıkrasının (14/a) numaralı bendinde sayılan tüm şartların varlığı halinde gelir vergisinden istisna olup, söz konusu ücret ödemeleri üzerinden Gelir Vergisi Kanununun 94 üncü maddesi uyarınca tevkifat yapılmayacaktır.

Bu bağlamda, çalışanlara yapılan ücret ödemelerinin yurt dışından gelen dövizlerle karşılanması şart olup bu ödemelerin çalışanlara, döviz olarak veya bu dövizlerin yetkili bankalarda bozdurulmak suretiyle Türk Lirası olarak yapılması mümkündür. Ödemelerin Türk Lirası olarak yapıldığı durumda, döviz bozdurulması ile ilgili belgelerin ücret bordrolarına eklenmesi gerekmektedir.

Buna göre, ücret ödemelerinin yurt dışından getirilen dövizlerle karşılanması kaydıyla, çalışanlarınızla yapılan hizmet sözleşmelerinde ücretlerin Türk Lirası cinsinden belirlenmesi ve bu ücretlerin çalışanlarınıza Türk Lirası olarak ödenmesi, anılan istisnadan faydalanılmasına engel teşkil etmeyecektir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Pos Cihazından Yapılan Çekimlerin İştigal Edilen Faaliyetle İlgili Olmadığı İddiasını İspat Yükünün İddia Sahibine Ait Olduğu

|

Danıştay VDD |

|

Tarih : 24.02.2021 |

|

Esas No : 2019/1022 |

|

Karar No : 2021/191 VUK Md. 3, 353, Mük. 355 |

POS CİHAZINDAN YAPILAN ÇEKİMLERİN İŞTİGAL EDİLEN FAALİYETLE İLGİLİ OLMADIĞI İDDİASINI İSPAT YÜKÜNÜN İDDİA SAHİBİNE AİT OLDUĞU |

Kural olarak POS cihazlarından yapılan çekimler, teslim edilen emtianın veya ifa edilen hizmet bedelinin ödenmesine yönelik olup, çekimlere konu tutarın iştigal edilen faaliyetten elde edilmediği, kredi kartının finansman ihtiyacının karşılanmasında kullanıldığı hususundaki iddianın ispat yükünün iddia eden tarafa ait olduğu hk.

İstemin Konusu: Ankara 2. Vergi Mahkemesinin ısrar kararının temyizen incelenerek bozulması istenilmektedir.

Dava Konusu İstem: Davacı adına, POS cihazıyla gerçekleştirilen çekimlerin iştigal edilen faaliyetten kaynaklanmasına karşın kayıt ve beyan dışı bırakıldığı yolundaki tespitleri içeren vergi inceleme raporu uyarınca 2010 yılının Ekim dönemi için re’sen salınan katma değer vergisi, verginin bir katı tutarında kesilen vergi ziyaı cezası ile tespit edilen hizmetler nedeniyle fatura düzenlenmediğinden bahisle 213 sayılı Vergi Usul Kanunu’nun 353. maddesinin (1) numaralı fıkrası uyarınca 2010 yılı için kesilen özel usulsüzlük cezası ve POS cihazına ilişkin sliplerin incelemeye ibraz edilmemesi nedeniyle aynı Kanun’un mükerrer 355. maddesinin birinci fıkrasının (2) numaralı bendi uyarınca aynı yıl için kesilen özel usulsüzlük cezasının kaldırılması istemiyle dava açılmıştır.

Ankara 2. Vergi Mahkemesinin 26.12.2011 tarih ve E:2011/474, K:2011/2555 sayılı kararı:

Tarhiyatın dayanağı olan vergi inceleme raporu ve ekli tutanakta davacı;

- Sadece otuz dört gün oto yıkama faaliyetinde bulunduktan sonra işi terk ettiği,

- Bir adet fatura düzenlediği,

- Düzenlediği faturanın POS cihazından yapılan satışa ilişkin olduğu,

- Bu dönemde POS cihazıyla 64.560,12 TL tutarında satış yaptığı, ancak bu miktarı katma değer vergisi beyanına dahil etmediğine yönelik tespite karşılık çekilen tutarın sadece bir yakınının kredi kartından yaptığı çekimlerden kaynaklandığı,

iddiasında bulunmuştur.

213 sayılı Kanun’un 3. maddesi uyarınca, iktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia eden tarafından ispatlanması gerekmektedir.

Olayda ise otuz dört gün oto yıkama faaliyetinde bulunan davacının, çekilen 64.560,12 TL tutarın sadece bir yakınının kredi kartından yaptığı çekimlerden kaynaklandığı iddiası, iştigal edilen faaliyetin niteliği ve süresi de gözönünde bulundurulduğunda iktisadi, ticari ve teknik icaplara uygundur.

Aksinin ispatı ise verginin gerçekliğini ve doğruluğunu hazırladıkları vergi inceleme raporlarında ortaya koymak zorunda olan vergi inceleme elemanlarına düşmektedir. Ancak incelemenin bir parçası olarak kabul edilen tutanakta yer bulan bu iddia araştırılmayarak salınan verginin gerçekliği ve doğruluğu irdelenmemiştir.

Aksi durumda, davacının uyuşmazlık konusu olaya ilişkin ifadesinin alınması ve tutanağa geçirilmesi biçimsel bir uygulamadan öteye geçemeyecektir.

Tüm bu nedenlerle davacı adına yapılan tarhiyat ve kesilen özel usulsüzlük cezaları eksik incelemeye dayandığından usul ve yasaya aykırılık teşkil etmektedir.

Vergi Mahkemesi bu gerekçeyle cezalı tarhiyatı ve özel usulsüzlük cezalarını kaldırmıştır.

Davalının temyiz istemi Danıştay Dördüncü Dairesinin 02.11.2015 tarih ve E:2012/4674, K:2015/4931 sayılı kararıyla reddedilmiştir.

Dairenin, davalının karar düzeltme istemini kabul ederek önceki kararını kaldırdıktan sonra temyiz istemini yeniden inceleyerek verdiği 12.06.2017 tarih ve E:2016/8397, K:2017/5113 sayılı kararı:

İşletmelere POS cihazı tahsis edilmesinin amacı işletmenin sunduğu işlem bedellerinin bankadan nakden tahsiline olanak sağlamaktır. Kredi kartı ve POS cihazı aracılığıyla yapılan işlemlerin tümünün, kendisine POS cihazı tahsis edilen ticari, sınai, mesleki kazanç sahiplerinin işletme faaliyetinin konusunu oluşturan emtia teslimi ve hizmet ifasına ilişkin olması, iktisadi, ticari ve teknik gereklere uygun düşen durumdur. Bu durumun aksinin iddia olunması halinde ispat külfeti, iddia sahibine aittir.

Gerek vergi inceleme raporunun eki tutanakta gerekse dava dilekçesinde davacı tarafından, kredi kartıyla yapılan işlemlerin işletmenin faaliyet konusuna ilişkin bir teslime dair olmadığı, bir yakınının -ne amaçla olduğu belirtilmemekle birlikte- kredi kartıyla yaptığı işlemlere ilişkin olduğu ileri sürülmektedir.

İktisadi, teknik ve ticari gereklere uygun olmayan bir durumu iddia eden davacının bunu ispatlaması gerekir. Olayda, davacının iş yerine tahsis edilen POS cihazı ile kredi kartı kullanılarak yapılan işlemlerin neye ilişkin olduğu da belli değildir.

Bu durumda, 2577 sayılı İdari Yargılama Usulü Kanunu’nun 20. maddesindeki re’sen araştırma ilkesi gereğince, beyan dışı bırakılan kredi kartı işlemlerinin gerçek bir satışa ilişkin olup olmadığı hususu araştırılarak karar verilmesi gerekirken, sadece davacı iddiaları değerlendirilmek suretiyle verilen Mahkeme kararında hukuka uyarlık görülmemiştir.

Daire, bu gerekçeyle kararı bozmuştur.

Danıştay Dördüncü Dairesinin bozma kararına uyduğunu belirten Ankara 2. Vergi Mahkemesinin 20.12.2017 tarih ve E:2017/954, K:2017/1851 sayılı kararı:

18.10.2017 tarihli ara kararı ile işyerinde bulunan POS cihazından çekilen 64.560,12 TL tutarındaki kredi kartı hasılatının neye ilişkin olduğunun ve tutanakta bahsi geçen kredi kartı çekim işlemini gerçekleştiren yakınının kim olduğunun açıklanması ile işleme ilişkin her türlü banka slipleri ile bilgi ve belgelerin gönderilmesi davacıdan istenilmiştir.

Bunun üzerine davacı tarafından, değinilen çekimleri gerçekleştirenin eniştesi ... olduğu ifade edilmiş, buna yönelik bankadan alınan POS cihazı dökümleri dosyaya ibraz edilmiştir.

Olayda, davacı tarafından inceleme elemanına verilen ifadede, bir yakınının nakit ihtiyacını karşılamak amacıyla kredi kartından çekim yapıldığı iddiasında bulunulmasına rağmen inceleme elemanınca, karşıt inceleme yapılmamış ve bu yakının kim olduğu, kredi kartı çekimlerinin gerçek mal ve hizmet satışlarına ilişkin olup olmadığı açıklığa kavuşturulmamıştır.

Verilen ara kararı ile davacı bu husustaki iddiasını ispata davet edilmiştir. Davacının oto yıkama faaliyetinin otuz dört gün devam ettiği hususu da dikkate alındığında, davacının eniştesi olduğunu belirttiği kişiye ait kredi kartı çekimlerinin mal ve hizmet satışına dayanmayan nakit hareketler olarak kabul edilmesi gerekmektedir. Bu durumda eksik incelemeye dayalı olarak tarh olunan vergi ve kesilen vergi ziyaı cezası ile özel usulsüzlük cezalarında hukuka uygunluk görülmemiştir.

Vergi Mahkemesi bu gerekçeyle cezalı tarhiyatı ve özel usulsüzlük cezalarını kaldırmıştır.

Davalının temyiz istemini inceleyen Danıştay Dördüncü Dairesinin 20.12.2018 tarih ve E:2018/2152, K:2018/14352 sayılı kararı:

Davacı, eniştesi ...’in iş yerinde bulunduğu sırada sehven POS cihazından çekim yaptığını iddia etmiş ve iddiasını ispatlamak amacıyla bankadan temin edilen hesap ekstreleri dökümlerini dosyaya ibraz etmiş ise de; hesap ekstrelerinde, davacının iddia ettiği ... isimli şahsın kredi kartı çekim işlemlerinin yer almadığı, sadece kişi adı belirtilmeksizin çeşitli aralıklarla nakit çekimler yapıldığı bilgisine yer verildiği görülmüştür.

Bu itibarla davacının, ticari ve teknik icaplara uygun düşmeyen iddialarını kanunen kabul edilebilir gerekçe ve belgelerle ispatlayamadığı kanaatine varıldığından, POS cihazıyla yapılan 64.560,12 TL satış tutarının ihtilaflı dönem katma değer vergisi matrahına ilavesi suretiyle belirlenen matrah üzerinden davacı adına yapılan cezalı tarhiyatta ve kesilen özel usulsüzlük cezalarında hukuka aykırılık bulunmamaktadır.

Daire, bu gerekçeyle kararı bozmuştur.

Ankara 2. Vergi Mahkemesinin 28.06.2019 tarih ve E:2019/454, K:2019/698 sayılı ısrar kararı:

Mahkeme, bir önceki kararında yer alan hukuksal nedenler ve gerekçeyle ısrar etmiştir.

Temyiz Edenin İddiaları: POS cihazlarının esas kullanım amacının emtia teslimine veya hizmet ifasına ilişkin bedelin ödenmesine yönelik olduğu, POS cihazıyla yaptığı satışları kayıt ve beyan dışı bırakan davacı adına yapılan vergi ziyaı cezalı tarhiyatta ve kesilen özel usulsüzlük cezalarında hukuka aykırılık bulunmadığı belirtilerek aksi yöndeki ısrar kararının bozulması gerektiği ileri sürülmektedir.

Karşı Tarafın Savunması: POS cihazından yapılan çekimlerin gerçek bir alışverişe dayalı olmadığı dolayısıyla eksik inceleme ve değerlendirme sonucunda adına salınan vergi ve kesilen cezalarda hukuki isabet bulunmadığı belirtilerek temyiz isteminin reddi gerektiği savunulmuştur.

Karar: 22.09.2010 ilâ 26.10.2010 tarihleri arasında oto yıkama faaliyetinde bulunan davacının, 2010 yılının Ekim dönemi katma değer vergisi beyannamesinde beyan ettiği hasılat ile kredi kartı ile yaptığı satışlardan elde ettiği hasılat arasında uyumsuzluk bulunduğu, kredi kartı ile yaptığı satışlardan elde ettiği hasılatını kayıt ve beyan dışı bıraktığının tespit edilmesi üzerine tanzim edilen vergi inceleme raporu uyarınca katma değer vergisi beyan tablosu yeniden düzenlenmiştir.

Buna göre kredi kartı kullanılmak suretiyle yapılan katma değer vergisi hariç 59.777,88 TL satış hasılatı davacının katma değer vergisi matrahına eklenmiş ve bu matraha % 8 katma değer vergisi oranı uygulanmak suretiyle tarh edilecek vergi ziyaı cezalı katma değer vergisi hesaplanmıştır.

Ayrıca ödeme kaydedici cihaz kullanan davacının ifa ettiği tespit edilen hizmet nedeniyle fatura düzenlemediğinden bahisle adına 213 sayılı Kanun’un 353. maddesinin (1) numaralı fıkrası uyarınca özel usulsüzlük cezası; POS cihazına ilişkin sliplerin incelemeye ibraz edilmemesi nedeniyle aynı Kanun’un mükerrer 355. maddesinin birinci fıkrasının (2) numaralı bendi uyarınca özel usulsüzlük cezası kesilmiştir.

Davacı bu tespitlere karşılık vergi inceleme raporunun eki inceleme tutanağında, POS cihazıyla gerçekleştirilen çekimlerin iştigal edilen faaliyetten kaynaklanmadığını, iş yerinde geçici olarak bulunan yakını tarafından sehven çekimler yapıldığını ifade etmiş, söz konusu iddiasını yargılama safhasında da ileri sürmüştür.

Davacının bu iddiasına karşın uyuşmazlığın çözümü için Mahkemenin 18.10.2017 tarihli ara kararıyla, davacıdan POS cihazıyla yapılan çekimlerin mahiyeti ve bu çekimleri yapan davacı yakınının kim olduğu sorulmuş, ayrıca bu işleme ilişkin her türlü banka slipleri ile bilgi ve belge istenilmiştir.

Söz konusu ara kararına verilen cevapta davacı, değinilen çekimlerin eniştesi ... tarafından yapıldığını ileri sürmüş, bu çekimlere ilişkin bankadan temin ettiği hesap ekstre bilgilerini dosyaya sunmuştur. Sunulan bu ekstreye göre 11.10.2010 ilâ 23.10.2010 tarihleri arasında 3,95 TL ilâ 13.845,95 TL arasında 104 adet çekim yapıldığı görülmektedir.

213 sayılı Vergi Usul Kanunu’nun “Vergi Kanunlarının Uygulanması ve İspati” başlıklı 3. maddesinin (B) bendinde; vergilendirmede, vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyetinin esas olduğu ve bunun yemin hariç her türlü delille ispatlanabileceği, vergiyi doğuran olayla ilgisi tabii ve açık olmayan şahit ifadesinin ispatlama vasıtası olarak kullanılamayacağı, iktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfetinin bunu iddia eden tarafa ait olduğu kurala bağlanmıştır.

Aynı Kanun’un 30. maddesinin ikinci fıkrasının (4) numaralı bendinde, defter kayıtları ve bunlarla ilgili vesikaların, vergi matrahının doğru ve kesin olarak tespitine imkan vermeyecek derecede noksan, usulsüz ve karışık olması dolayısıyla ihticaca salih bulunmaması halinde matrahın re’sen takdir edileceği hükmüne yer verilmiştir. 134. maddesinde ise vergi incelemesinden maksadın ödenmesi gereken vergilerin doğruluğunun araştırılması, saptanması ve sağlanması olduğu belirtilmiştir.

Bedelini daha sonra ödeme avantajı sağlayan gayri nakdi bir kredi aracı olan kredi kartlarının esas kullanım alanı mal ve hizmet alışverişidir. Kural olarak POS cihazlarından yapılan çekimler, teslim edilen emtianın veya ifa edilen hizmet bedelinin ödenmesine yöneliktir. Kredi kartının finansman ihtiyacının karşılanmasında kullanıldığı yolundaki kredi kartının öngörülen amacına uygun düşmeyen iddianın ispatı iddia eden tarafa aittir.

Olayda, POS cihazı ile yapılan işlemlerin gerçek bir satışa ilişkin olmadığının ve kredi kartlarının finansman ihtiyacı için kullanıldığının davacı tarafından ispatlanması gerekmektedir. Zira bu iddia ticari icaplara uygun düşmemektedir.

Davacının bu iddiasının ispatına ilişkin delillere yönelik bilgi ve belgelerin Mahkemenin ara kararıyla istenilmesi üzerine davacı tarafından sunulan POS cihazının bağlı olduğu banka hesabına ait ekstrede yer alan çekimlerin sayısı ve tutarlarının, davacının iddia ettiğinin aksine ticari faaliyete ilişkin olduğu, diğer bir deyişle ifa edilen hizmet bedellerinin ödenmesine karine teşkil ettiği görülmektedir. Dolayısıyla ispat külfeti üzerine düşen davacının ticari icaplara uymayan ve olayın özelliğine göre normal ve mutat olmayan iddiası kanıtlanamamış, tevsik edilememiştir.

Bu durumda, ispat külfetinin davalı idarede olduğu gerekçesiyle verilen ısrar kararının bozulması gerekmektedir.

Diğer taraftan, Mahkemece yeniden verilecek kararda, davacı tarafından kayıt ve beyan dışı bırakılan kredi kartıyla yapılan satışa ilişkin hasılat ile davacı tarafından sunulan hesap ekstresindeki tutar karşılaştırmak suretiyle vergi ziyaı cezalı katma değer vergisinin üzerinden hesaplandığı fark matrahının hukuka uygunluğunun inceleneceği açıktır.

Ayrıca bozma kararı üzerine yeniden verilecek kararda, Mahkemece, 213 sayılı Kanun’un 353. maddesinin (1) numaralı fıkrası uyarınca kesilen özel usulsüzlük cezasına ilişkin olarak fatura düzenlenmediği hususunun, 213 sayılı Kanun’un “Fatura Kullanma Mecburiyeti” başlıklı 232. maddesi de dikkate alınmak ve 213 sayılı Kanun’un mükerrer 355. maddesinin birinci fıkrasının (2) numaralı bendi uyarınca kesilen özel usulsüzlük cezasının hukuka uygunluğunun incelenmesinde 213 sayılı Kanun’un 253. ve 256. maddelerinde yer verilen kurallar karşısında POS sliplerinin muhafaza ve incelemeye ibraz zorunluluğunun bulunup bulunmadığı incelenmek, araştırılmak ve değerlendirilmek suretiyle hüküm kurulacağı tabiidir.

Açıklanan nedenlerle; Davalının temyiz isteminin kabulüne, Ankara 2. Vergi Mahkemesinin 28.06.2019 tarih ve E:2019/454, K:2019/698 sayılı ısrar kararının bozulmasına, 2577 sayılı Kanun’un (Geçici 8. maddesi uyarınca uygulanmasına devam edilen) 54. maddesinin 1. fıkrası uyarınca bu kararın tebliğ tarihini izleyen günden itibaren on beş gün içinde karar düzeltme yolu açık olmak üzere, oyçokluğuyla karar verildi(*)(**)(***)

(*) KARŞI OY: Temyiz dilekçesinde ileri sürülen iddialar, dayandığı hukuksal nedenler ve gerekçe karşısında ısrar kararının bozulmasını gerektirecek nitelikte bulunmadığından, istemin reddi gerektiği oyu ile karara katılmıyoruz.

(**) KARŞI OY: İştigal edilen faaliyetle orantılı araç yıkama bedeline ilişkin sliplerin işle ilgili olduğunun kabul edilmesi; yapılan işin çok üstünde bedel içeren sliplerin işle ilgili kabul edilmeyerek matraha dahil edilmemesi gerektiği ve bu yönden inceleme yapılması gerektiği oyuyla karara katılmıyorum.

(***) KARŞI OY: Temyizen incelenen ısrar kararının, Danıştay Dördüncü Dairesinin kararında yer alan hukuksal nedenler ve gerekçe uyarınca bozulması gerektiği oyu ile karara katılmıyorum.