Mehmet Özdoğru

Danıştay Vergi Dava Daireleri Kurulu Kararı (E: 2022/1, K: 2022/4)

Danıştay Vergi Dava Daireleri Kurulundan:

Esas No : 2022/1

Karar No ; 2022/4

BÖLGE İDARE MAHKEMESİ KARARLARI ARASINDAKİ AYKIRILIĞIN GİDERİLMESİ İSTEMİ HAKKINDA KARAR

I- AYKIRILIĞIN GİDERİLMESİ

İSTEMİNDE BULUNAN : İstanbul Bölge İdare Mahkemesi Başkanlar Kurulu

II- İSTEMİN ÖZETİ :

İstanbul Bölge İdare Mahkemesi 2. Vergi Dava Dairesinin 28/01/2021 tarih ve E:2021/185, K:2021/205 sayılı kararı İle İstanbul Bölge idare Mahkemesi 3. Vergi Dava Dairesinin 23/12/2020 tarih ve E:2020/2838, K:2020/2511 sayılı kararı arasındaki aykırılığın, 2578 sayılı Bölge İdare Mahkemeleri, İdare Mahkemeleri ve Vergi Mahkemelerinin Kuruluşu ve Görevleri Hakkında Kanun’un 3/C maddesinin 4 numaralı fıkrasının (c) bendi uyarınca giderilmesi, istinaf yoluna başvurma hakkı bulunanın bu yöndeki istemini uygun gören İstanbul Bölge İdare Mahkemesi Başkanlar Kurulunun 14/12/2021 tarih ve E;2021/100, K:2021/100 sayılı kararıyla istenmiştir.

III- MADDİ OLAY:

i. Aykırılığın giderilmesi istemine konu kararlar düzeltme ve şikayet başvurularından kaynaklanmakta olup başvurucular bu süreçte aynı vekil tarafından temsil edilmiştir. Başvurucular vekili tarafından, aralarında aykırılığın giderilmesi istemine konu kararlarda davacı sıfatıyla yer alan iki kişinin de bulunduğu ve aynı işverene bağlı olarak çalışıp iş akdi sona erdirilen altmış iki kişiye ikale sözleşmesi kapsamında yapılan ek ödemeler üzerinden kesilen gelir vergilerinin kesinti tarihinden itibaren işletilecek tecil faiziyle birlikte iadesi istemiyle düzeltme yoluna başvurulmuştur.

ii. Lüleburgaz Vergi Dairesi Müdürlüğünün 11/08/2019 tarih E. 19228 sayılı işlemiyle söz konusu altmış iki kişiye ait ikale sözleşmelerinin dairelerine ibrazı halinde iade talebinin değerlendirmeye alınacağı başvurucular vekiline bildirilmiştir.

iii. Anılan işlemin tebliği üzerine başvurucular vekili tarafından 12/07/2019 tarihinde kayıtlara giren dilekçe ile Gelir idaresi Başkanlığına şikâyet başvurusunda bulunulmuştur.

iv. Gelir İdaresi Başkanlığınca 29/07/2019 tarih ve E.107794 sayılı işlem ile “iş güvencesi tazminatı” ve “sair ödeme” adı altında yapılan ödemeler üzerinden kesilen gelir vergilerinin iadesi İstemi 7182 sayılı Kanun’un 4. maddesiyle 193 sayılı Gelir Vergisi Kanunu’na eklenen Geçici 89. madde ve bu maddede Öngörülen iade uygulamasına ilişkin açıklamalar içeren 306 Seri No’lu Gelir Vergisi Genel Tebliği kapsamında değerlendirilerek gerekli işlemlerin yapılmasını teminen şikâyet dilekçesi Kırklareli Valiliği Defterdarlık Gelir Müdürlüğüne gönderilmesi ve iade işlemlerinin vergi dairesi müdürlüğünden takip edilmesi gerektiği başvurucular vekiline bildirilmiştir.

v. Lüleburgaz Vergi Dairesi Müdürlüğünce 23/10/2019 tarih ve E.35914 sayılı işlemle kesintiye tabi tutulan gelir vergilerinin söz konusu altmış iki kişiye iade edildiği belirtilmiş ancak iadenin anılan Tebliğ’e istinaden yerine getirilmiş olması gerekçesiyle tecil faizi talebi reddedilmiştir.

vi. Başvurucular vekili tarafından 10/12/2019 tarihinde kayıtlara giren dilekçeyle söz konusu altmış iki kişi adına iade edilen gelir vergileri için kesinti tarihinden itibaren işletilecek tecil faizinin ödenmesi İstemiyle Gelir İdaresi Başkanlığına şikâyet başvurusunda bulunulmuştur..

vii. Gelir İdaresi Başkanlığının 02/02/2020 tarih E.15317 sayılı İşlemiyle gelir vergisi iadesinin 193 sayılı Gelir Vergisi Kanunu’na eklenen Geçici 89. madde uyarınca yerine getirildiği ve bu kapsamda faiz ödenmesinin mümkün olmadığı ayrıca faiz talebinin 213 sayılı Vergi Usul Kanunu’nun “Vergi Hatalarını Düzeltme ve Reddiyat” başlıklı bölümünde düzenlenen vergilendirme ve hesap hatalarının hiçbirinin kapsamına girmediği gerekçesiyle şikâyet başvurusu reddedilmiştir.

vii. Başvurucular vekili tarafından şikâyet başvurusunun reddine ilişkin 02/02/2020 tarih E.15317 sayılı işlemin davacılar yönünden iptali ile iade edilen gelir vergisi için kesinti tarihînden iade tarihine kadar işletilmiş olan tecil faizinin dava tarihinden itibaren işletilecek yasal faizi ile birlikte ödenmesine karar verilmesi İstemiyle davalar açılmıştır.

IV- AYKIRILIĞIN GİDERİLMESİ İSTEMİNE KONU BÖLGE İDARE MAHKEMESİ KARARLARI:

A- İstanbul Bölge idare Mahkemesi 2. Vergi Dava Dairesinin E:2021/185 sayılı dosyasına konu yargılama Süreci:

Dava konusu istemin Özeti: Davacı tarafından, iade edilen vergi tutarı için tahsil tarihinden itibaren işletilecek tecil faizinin ödenmesi istemiyle yapılan şikayet başvurusunun reddine ilişkin 02/02/2020 tarih ve 15317 sayılı işlemin iptali ile iade edilen gelir vergisi İçin kesinti tarihinden iade tarihine kadar işlemiş olan tecil faizinin dava tarihinden itibaren işletilecek yasal faizi İle birlikte iadesine karar verilmesi istemiyle dava açılmıştır.

Trafik Para Cezalarına İstinaden SGK Cezaları

Konuya ilişkin genel yazı (ve yargı kararları) olmasına rağmen re’sen işlemler hala devam etmekte…

Kayıtdışı istihdamla mücadele kapsamında, İl Emniyet Müdürlükleri tarafından yapılan trafik denetimleri sonucu, trafik idari para cezası karar tutanağı düzenlenerek sürücüye yüzüne karşı tebliğ edilen ve kullanım amacı ticari olan araçlarin plakası, cezanın düzenlendiği yer-tarih ve sürücüye ilişkin bilgiler Sosyal Güvenlik Kurumuna gönderilmektedir.Bu çerçevede Kuruma iletilen bilgiler 2015/25 sayılı Genelgede belirtilen usul ve esaslara göre kontrol edilmekte ve kayıtdışılık tespiti ile sigortalılara ilişkin tescil işlemleri gerçeklestirilmekte ve ticari araç sahibine de cezai yaptırım uygulanmaktadır.

Ancak, Kuruma intikal eden trafik cezası karar tutanaklarına istinaden yapılan tescil ve tescile bağlı diğer işlemler ile bunlara istinaden uygulanan para cezalarının işverenler tarafından sıklıkla itiraza konu edildiği ve bu itirazlarin degerlendirilmesi konusunda tereddütler yaşanması sebebiyle konuya açıklık getirilmesi amacıyla SGK Başkanlığı tarafından Trafik İdari Para Cezaları konulu (04.08.2021) Genel Yazı yayımlanmıştır.

İlgili Genel Yazıda;

“Öncelikle iddialar ve olay, toplumun sosyo-kültürel yapısı, gelenekleri ve ekonomik koşulları çerçevesinde hayatın olağan akışı içinde vuku bulabilecek türden olup olmadığına göre ve her somut olayın özellikleri dikkate alınarak değerlendirilecek, ilgililerin Kurumca yapılan işlemlerden ve idari yaptırımlardan kurtulmak amacıyla bu iddiaları öne sürdüğü şeklinde önyargılı bir tutum ve iddiaları baştan reddeden bir yaklaşım sergilenmeyecektir.

Diğer taraftan, ünite itiraz komisyonunca karar verilirken hangi kriterlerin baz alınacağı konusunda genel bir kural koymak doğru ve mümkün olmamakla birlikte, araç sahibi ile araç sürücüsü arasında iş/hizmet akdinin unsurlarının bulunup bulunmadığı, somut olayın kendine özgü durumu çerçevesinde ve aşağıdaki hususlardan elde edilen bilgiler ışığında değerlendirilecektir.” denilmektedir.

Ayrıca konuya ilişkin yargı kararlarında;

“Sigortasız çalıştığı belirtilen kişinin gerçekten çalışıp çalışmadığı, bu kişiye ücret ödemesi yapılıp yapılmadığı, sözü edilen kişinin ve olayla ilgili varsa diğer tanıkların ifadelerine başvurulması amacına yönelik olarak sosyal güvenlik mevzuatı bakımından yetkili ve uzman kurum memurları vasıtasıyla etkin bir soruşturmanın yapılmadığı, davaya konu olayda yapılacak etkin bir soruşturma sonucunda , ceza kesilmesine giden süreçte sigortasız işçi çalıştırma fiilinin işlenip işlenmediği hususunun her türlü şüpheden uzak ve hukuken kabul edilebilir kesin delillerle tespit edildikten sonra ortaya konulması gerekirken, bu yol ve yöntemler izlenmeden , yetersiz inceleme ile İl Emniyet Müdürlüğünün davalı idareye gönderdiği trafik para cezası uygulandığına ilişkin yazısı esas alınmak suretiyle uygulanan dava konusu işlemde hukuka uyarlık bulunmamaktadır.” değerlendirmeleri bulunmaktadır. Anıl Çevik Çalışma İlişkileri Uzmanı

Trafik İdari Para Cezaları (Genel Yazı)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı : E-79961784-045.99-28780188 04.08.2021

Konu : Trafik İdari Para Cezaları

GENEL YAZI

Kayıt dışı istihdamla mücadele kapsamında, Bankalar ve Kamu İdareleri Tarafından Yapılacak Olan Sigortalılık Kontrolü ile Kurum ve Kuruluşlardan Alınacak Bilgi ve Belgelere Dair Tebliğ’in 15 inci maddesinin üçüncü fıkrasının c bendi gereğince, il emniyet müdürlükleri tarafından yapılan trafik denetimleri sonucu, trafik idari para cezası karar tutanağı düzenlenerek sürücüye yüzüne karşı tebliğ edilen ve kullanım amacı ticari olan araçların plakası, sürücünün T.C. Kimlik Numarası, sürücünün adı ve soyadı, cezanın düzenlendiği yer, cezanın düzenlendiği il, ilçe, cezanın düzenlendiği birim ve cezanın düzenlendiği tarih bilgileri Kurumumuza gönderilmektedir.

Bu çerçevede Kurumumuza intikal eden bilgiler 2015/25 sayılı Genelgede belirtilen usul ve esaslara göre kontrol edilmekte ve sorgulanmakta, kayıt dışı çalıştığı tespit edilen sigortalılara ilişkin gerekli tescil işlemleri gerçekleştirilmekte ve ticari araç sahibine de cezai yaptırımlar uygulanmaktadır.

Ancak, Kurumumuza intikal eden trafik idari para cezası karar tutanaklarına istinaden yapılan tescil ve tescile bağlı diğer işlemler ile bunlara istinaden uygulanan idari para cezalarının işverenler tarafından sıklıkla itiraza konu edildiği ve bu itirazların değerlendirilmesi konusunda il müdürlüklerimizde tereddütler yaşandığı tespit edilmiştir.

Diğer taraftan, işverenlerce yapılan itirazların ünite itiraz komisyonunca incelendiği ve kamu kurumu tarafından düzenlenen belge niteliğinde olan trafik ceza tutanaklarına istinaden başlatılan işlemlere karşı, işverenlerce itiraz edilen hususlarla ilgili kanıtlayıcı herhangi bir belge sunulmaması veya sunulan belgelerin nasıl değerlendirileceğine ilişkin belirsizlikler nedeniyle bu itirazların reddedildiği, ret kararı sonrası işverenler tarafından konunun yargıya taşındığı ve davanın Kurum aleyhine sonuçlanabildiği anlaşılmıştır.

Zira yargı organlarınca “idari para cezasının dayanağı olan işlemin gerekçesinin açık ve tereddüde mahal bırakmayacak şekilde ortaya konulması gerektiği, herhangi bir araştırma yapılmaksızın sadece trafik para cezasının esas alınması suretiyle yapılan işlemlerde hizmet akdi olup olmadığı konusundaki şüpheden işverenin faydalanacağı” yönünde kararlar verilmektedir.

Bu nedenle araç sürücüsü ile ticari araç sahibi hakkında herhangi bir işlem yapılmadan önce, anılan kişiler arasında hizmet akdi ilişkisinin bulunup bulunmadığı hususunun ayrıntılı olarak değerlendirilmesi önem arz etmektedir.

Bu çerçevede; trafik idari para cezası karar tutanaklarına istinaden yapılan işlemlere itirazların aşağıda belirtilen şekilde incelenmesi, değerlendirilmesi ve karara bağlanması gerekmektedir:

1) Öncelikle, trafik idari para cezası karar tutanaklarına istinaden yapılan sigortalı tesciline ilişkin itirazlar, Sosyal Sigorta İşlemleri Yönetmeliği'nin İtiraz Komisyonları başlıklı 113'üncü maddesi uyarınca ünite Prim Tahakkuk İtiraz Komisyonunca incelenerek (red, kabul, denetime sevk vb.) karara bağlanacaktır. Ayrıca yasal süreler de dikkate alınarak, itirazın reddedilmesi halinde, kararın kendilerine tebliğ tarihinden itibaren otuz gün içinde yetkili idare mahkemesine başvurabilecekleri hususunda gerekli bilgilendirme yapılacaktır. Ünite itiraz komisyonu tarafından karar verilememesi halinde konu denetime sevk edilebilecektir.

2) Trafik idari para cezası karar tutanağında bahsi geçen ticari aracın herhangi bir gerçek veya tüzel kişiye kiralandığının ve tescile konu kişilerin bu gerçek veya tüzel kişinin çalışanı olduğunun iddia edilmesine ilişkin olarak;

Kira sözleşmeleri 6098 sayılı Türk Borçlar Kanununda düzenlendiğinden anılan sözleşmelerin geçerliliği konusunda 6098 sayılı Kanun hükümleri esas alınacaktır. Söz konusu Kanuna göre adi kira sözleşmesi kural olarak şekle tabi değildir, ancak motorlu taşıt kira sözleşmesinin, mutlaka yazılı şekilde yapılması gerekmektedir. Bu sözleşmenin adi yazılı şekilde yapılması yeterlidir, dolayısıyla resmi şekilde yapılması zorunlu değildir. Bu nedenle, işverence ibraz edilen motorlu taşıt kirası sözleşmesi “motorlu taşıtın kullanılmasının devri ve kira bedeli unsurlarından oluşmak ve yazılı şekilde yapılıp tarafların imzasını taşımak” kaydıyla geçerli kabul edilecek, noter veya başka bir resmi makam önünde yapılması veyahut bunlardan biri tarafından onaylatılması şartı aranmayacaktır. Zira herhangi bir tespit olmaksızın bu sözleşmenin sonradan düzenlenebilir bir belge olarak nitelendirilip geçerliliği hakkında şüpheye düşülmesinin doğru olmayacağı değerlendirilmektedir.

Bununla birlikte, gerçekte böyle bir sözleşmenin var olup olmadığı konusunda tereddüde düşülmesi veya salt Kurumca yapılan işlemlerden kurtulmak veya Kurumu aldatmak kastıyla bir sözleşme ibraz edildiği kanaatinin oluşması halinde;

a) Hakkında trafik idari para cezası karar tutanağı düzenlenen ticari aracın sürücüsünün “kiralayan” işverene ait işyerinden Kuruma bildirilip bildirilmediğinin, sürücünün hizmet dökümünde yer alan meslek kodlarının uygun/benzer olup olmadığının, sürücünün araç sahibi işverenin işyerinde çalıştığına veya çalışmadığına dair bir dilekçesi veya şikayet başvurusunun bulunup bulunmadığının kontrol edilmesi,

b) Sözleşme şartlarının yerine getirilip getirilmediğinin, örneğin kira bedelinin, sözleşme dönemini kapsayacak şekilde, ödenip ödenmediğinin ibraz edilecek fatura, gider belgesi esas alınarak kontrol edilmesi,

c) İlgili vergi dairesi ile yazışma yapılarak söz konusu aracın kiralanmasına ait taşıt kiralama sözleşmesinin bulunup bulunmadığının, araç kiralama sözleşmesine ait damga vergisi beyannamesinin verilip verilmediğinin ve kiralayan açısından ilgili kira gelirini bildirip bildirmediğinin sorulması,

yapılan tespitler doğrultusunda bir karar verilememesi veya ibraz edilen belgelerin gerçekliği hakkında somut ve ayrıntılı bir delile dayanarak şüpheye düşülmesi durumunda ise; taraflar arasında gerçek bir sözleşmenin olup olmadığının belirlenmesi, gerek tarafların sözleşmede yer alan hak ve yükümlülükleri (örneğin kira bedeli sözleşme hükümlerinin uygulanıp uygulanmadığı, faturanın yasal deftere işlenip işlenmediği), gerekse kiralayan açısından ilgili mali mevzuat (kira gelirini bildirip bildirmediği gibi) bakımından araştırılması, araca ait yakıt, bakım-onarım, amortisman vb. giderlerin kim tarafından muhasebeleştirildiğinin belirlenmesi, sigortalılık ve hizmet tespitinde gerçek durumun ortaya çıkarılması ve kesin bir tespite dayanmaksızın yersiz hizmet kazandırılmasının önlenmesi amacıyla konu denetime sevk edilecektir.

Diğer taraftan, (kiraya veren) işverence ibraz edilen faturaların değerlendirilmesinde; faturanın mal ve hizmetin ifasından itibaren 7 gün içerisinde düzenlenmiş olması gerektiği, bu süreden sonra düzenlenen faturaların hiç düzenlenmemiş sayıldığı ve bu belgeleri vermek ve almak zorunda olanlar hakkında Vergi Usul Kanununun ilgili ceza hükümleri kapsamında işlem tesis edildiği, bunun yanı sıra Vergi Usul Kanununun 230 uncu maddesi uyarınca faturanın, düzenlendiği tarih bilgisini içermesi zorunlu olduğundan, geçmişte satılmış bir hizmete ilişkin olarak sonradan düzenlenecek faturalarda düzenlendiği tarih bilgisine yer verilmesi gerektiği, faturanın yedi günlük süreden sonra düzenlenmiş olması nedeniyle hiç düzenlenmemiş sayılmasının, faturada yazılı mal veya hizmetin teslim edilmediği anlamına gelmeyeceği gibi faturanın defter kayıtlarına intikalinde geçerli belge olarak kabulünü de engellemediği, sonuç olarak ilgili faturanın gerçek bir mal ve hizmet ifasına dayanması durumunda 7 gün içerisinde düzenlenmemiş olmasının faturada yazılı mal veya hizmetin teslim edilmediği anlamına gelmeyeceği hususları da dikkate alınacaktır.

Yapılan incelemeler sonucunda geçerli bir kira sözleşmesinin bulunduğunun tespit edilmesi halinde, sürücünün aracı kiralayana ait işyerinden ceza tarihi itibariyle bir sigorta kaydı varsa başkaca bir işlem yapılmayacak, sigorta bildiriminin söz konusu olmaması halinde ise sürücü kiralayanın çalışanı olarak kabul edilerek işlem tesis edilecektir.

3) Trafik idari para cezası karar tutanağında bahsi geçen kişilerin ticari araç sahibinin eşi, aile fertlerinden, kan veya kayın hısımlarından, yakın arkadaşlarından, komşularından vb. biri olduğunun ve ticari aracı geçici olarak (saatlik/günlük vb.) ve tamamen şahsi işleri için kullandığının, aracın ticari iş veya işyerine ait herhangi bir amaçla kullanılmadığının, araç sürücüsü ile aralarında hizmet akdi ilişkisi olmadığının ve araç sürücüsünü (4/a) kapsamında çalıştırılmadığının iddia edilmesine ilişkin olarak;

Öncelikle iddialar ve olay, toplumun sosyo-kültürel yapısı, gelenekleri ve ekonomik koşulları çerçevesinde hayatın olağan akışı içinde vuku bulabilecek türden olup olmadığına göre ve her somut olayın özellikleri dikkate alınarak değerlendirilecek, ilgililerin Kurumca yapılan işlemlerden ve idari yaptırımlardan kurtulmak amacıyla bu iddiaları öne sürdüğü şeklinde önyargılı bir tutum ve iddiaları baştan reddeden bir yaklaşım sergilenmeyecektir.

Diğer taraftan, ünite itiraz komisyonunca karar verilirken hangi kriterlerin baz alınacağı konusunda genel bir kural koymak doğru ve mümkün olmamakla birlikte, araç sahibi ile araç sürücüsü arasında iş/hizmet akdinin unsurlarının bulunup bulunmadığı, somut olayın kendine özgü durumu çerçevesinde ve aşağıdaki hususlardan elde edilen bilgiler ışığında değerlendirilecektir:Araç sürücüsüne trafik cezasının kesildiği tarih itibariyle işveren olarak araç sahibinin kurumda tescilli dosyasının bulunup bulunmadığı, aynı tarih itibariyle trafik cezasına muhatap sürücü haricinde sigortalı çalışanın olup olmadığı, sigortalı bildiriminde bulunması halinde sigortalının aylık kaç gün ve prim matrahı üzerinden bildiriminin yapıldığı, araç sahibinin yaşının ve cinsiyetinin ticari araç ile yapılan işe uygun olup olmadığı, bildirimde bulunulmaması halinde ise yürütülen işin araç sahibinin yaşı ve cinsiyeti de dikkate alınarak tek başına yapılmasının mümkün olup olmadığı,

a) Araç sürücüsüne trafik cezasının kesildiği tarih itibariyle işveren olarak araç sahibinin kurumda tescilli dosyasının bulunup bulunmadığı, aynı tarih itibariyle trafik cezasına muhatap sürücü haricinde sigortalı çalışanın olup olmadığı, sigortalı bildiriminde bulunması halinde sigortalının aylık kaç gün ve prim matrahı üzerinden bildiriminin yapıldığı, araç sahibinin yaşının ve cinsiyetinin ticari araç ile yapılan işe uygun olup olmadığı, bildirimde bulunulmaması halinde ise yürütülen işin araç sahibinin yaşı ve cinsiyeti de dikkate alınarak tek başına yapılmasının mümkün olup olmadığı,

b) Trafik cezası tarihinden önceki ya da sonraki bir dönemde işyerinde kayıt dışı istihdama yönelik bir ihbar, şikayet başvurusuna dayalı denetim gerekçesinin bulunup bulunmadığı, varsa denetimin sonuçları ve kayıt dışı istihdama yönelik bir tespitin olup olmadığı,

c) Sürücünün araç sahibine ait işyerinde sigortasız çalıştırıldığına dair şikayet başvurusu veya buna ilişkin bir ihbarın bulunup bulunmadığı ve Hukuk Servislerinden de destek alınarak hakkında işlem yapılan kişinin iş mahkemelerinde hizmet tespit davası açıp açmadığı,

ç) İlgili araç üzerinden tespite konu olay öncesinde gerek aynı kişiye gerekse başka kişilere trafik cezası uygulanıp uygulanmadığı ve kira sözleşmesi olması durumunda sözleşme süresinde başka ceza uygulanıp uygulanmadığı,

d) Sürücünün hizmet dökümü üzerinden daha önce uygun/benzer işlerde çalışıp çalışmadığı ve uygun meslek kodu ile aynı veya farklı işveren yanında sigortalı olup olmadığı,

e) Sürücü ile işveren arasındaki akrabalık/yakınlık ilişkisi olup olmadığı,

f) Sürücünün, araç sahibinin işyeri çalışanı olup olmadığı hususundaki beyanı,

g) İtirazda ortaya atılan olayların gerek oluş biçimi gerekse nedenleri bakımından toplumun sosyo-kültürel yapısı, gelenekleri ve ekonomik koşulları çerçevesinde hayatın olağan akışı içinde vuku bulabilecek türden olup olmadığı,

ğ) Aracın sahibi tarafından başka kişilere ödünç verilebilir nitelikte olup olmadığı, özellikle yolcu ve ağır yük taşıma bakımından araçların uzman olmayan kişiler tarafından kullanılmasının yüksek risk ve sorumluluk oluşturup oluşturmadığı,

h) Trafik cezasının ilgili aracın olağan kullanımına ait güzergah içinde/dışında uygulanması,

ı) Sürücünün ilgili aracın kullanımına özgü ehliyete sahip olup olmadığı (örneğin E sınıfı ehliyet gerektiren araçta ceza uygulanan sürücünün B sınıfı ehliyetinin olması gibi), söz konusu araçların kullanımının ehliyet sınıfına göre farklılık göstermesi nedeniyle araç sürücüsünün psikoteknik ve aracın türüne göre zorunlu tutulan diğer belgelerinin (tehlikeli madde taşıma, SRC-1, SRC-2, SRC-3, SRC-4, SRC-5 belgeleri gibi) bulunup bulunmadığı

i) Sürücünün aracın sürekli kullanıcısı olup olmadığı, bu araçların çalışma şartlarının değerlendirmesinde ise servis güzergahlarının karışıklığı, kontrol noktalarının fazlalığı, yolcu (öğrenci-işçi-memur) in-bin noktalarının tanınırlığı, zaman sınırı, belirli zaman dilimlerinde kontrol noktalarını geçmek zorunda olmaları vb. hususlar dikkate alınarak sürücünün emaneten ilgili aracı birkaç kez kullanmakla tüm bunları öğrenmesinin zor olacağı,

j) Sürücünün ilgili dönemdeki ikamet adresi, araç sürücüsüne ait işyeri ile sürücünün ikamet adresi veya hizmet dökümünde yer alan işyerlerinin adresinin uygunluğu, yakınlığı veya benzerliği, şehirlerarası faaliyet gösteren araçlar dışındaki araçları kullanırken adına trafik cezası düzenlenen kişinin, araç sahibinin faaliyetinin bulunduğu ilden farklı bir yerde ikamet edip etmediği,

k) Sürücünün, varsa mevcut sigortalılık statüsü (4/a, 4/b, 4/c) veya sigortalılık türü (zorunlu, isteğe bağlı veya tarım sigortalılığı)

l)Sürücünün trafik idari para cezası tutanak tarihinde başka bir işyerinden sigortalı bildirilip bildirilmediği, bildiriliyor ise çalışma gün sayısı ve farklı bir ilden sigortalı bildirilip bildirilmediği,

m) Sürücünün aynı işverenin farklı işyeri dosyasında kayıtlı olup olmadığı, kayıtlı ise sigortalının işverenin diğer işyerinde görevlendirilmiş olabileceği,

n) Sürücünün 5510 sayılı Kanunun 6 ncı maddesi kapsamında sigortalı sayılmayanlardan olup olmadığı,

o) Ticari aracın plaka niteliği, işyerinde yapılan işin mahiyeti, işyerinin büyüklüğü ve işyerinde çalışan sayısı,

ö) Ticari aracın trafik idari parası cezası tutanağı düzenlendiği andaki kullanım amacına yönelik itirazi açıklamalarının dayanağı olan belgelerin (örneğin aracın cenazeye katılmak, hastaneye gitmek gibi nedenlerle kullanıldığının iddia edilmesi halinde KPS ve MEDULA üzerinden yapılacak sorgulama sonuçlarının) veya itirazın içeriğine göre işveren tarafından ibraz edilecek kanıtlayıcı belgelerin niteliği,

p) İtiraz sırasında ceza tutanağının ibrazı halinde, ayakta yolcu taşıma, istiap aşımı gibi fiiller ile kırmızı ışıkta geçme gibi fiillerin aracın kullanım amacını gösterebileceği dikkate alınarak, sürücüye trafik cezasının hangi sebepten dolayı uygulandığı, cezaya esas fiilin niteliği,

r) Adına trafik cezası tutanağı düzenlenen sürücünün işsizlik maaşı, sosyal destek, malullük aylığı ve anne-baba-çocuktan aylık/gelir alıp almadığı gibi sigortasız çalışmayı tercih etmek için bir nedeni olup olmadığı,

değerlendirilecek ve sürücünün sigortalı sayılmayı gerektirecek nitelikte çalışan olup olmadığı ve hizmet akdinin unsurlarının bulunup bulunmadığı belirlenecektir. Bu değerlendirmede, yalnızca trafik cezasının sürücü ile araç sahibi arasında iş sözleşmesi/hizmet akdi olduğunu gösterir bir delil olamayacağı göz önünde bulundurulacaktır.

Yukarıda maddeler halinde belirtilen kriterler ile somut olayın özelliklerine göre buna benzer olarak çoğaltılabilecek diğer hususlar birlikte değerlendirilecek, yapılan itirazlarda belirtilen iddiaların/olayların hayatın olağan akışı içerisinde vuku bulabilecek nitelikte olup olmadıkları dikkate alınacak, ayrıca 3 üncü ve 4 üncü maddede yer alan kriterler 2 nci maddede sayılan itirazlar için de niteliğine uygun düştüğü ölçüde esas alınacaktır.

Anılan kriterler doğrultusunda yapılan tüm tespitlere istinaden bir karar verilememesi durumunda ise; sigortalılık ve hizmet tespitine yönelik gerçek durumun ortaya çıkarılması amacıyla konu denetime sevk edilecektir.

4) Trafik siciline “ticari araç” olarak kayıtlı olmasına rağmen, sahibine ait vergi mükellefiyeti olmayan, herhangi bir ticari faaliyette kullanılmayan, araç sahibi veya zilyedi tarafından yürütülen herhangi bir ticari faaliyet bulunmayan veya anılan kişiler tarafından binek aracı olarak kullanıldığı açıkça anlaşılan, dolayısıyla bir işverenin veya işyerinin faaliyetlerinde kullanılmadığı tespit edilen ticari araçlar için trafik idari para cezası tutanağı düzenlenmiş olsa bile, 2015/25 sayılı Genelge kapsamında herhangi bir işlem yapılmayacaktır.

Trafik siciline “ticari araç” olarak kayıtlı olup, kayıt dışı çalışma tespitinden önce hususi araca çevrilmiş, ancak ruhsatları yenilenmemiş olan araçlarda yapılan tespitler de yukarıdaki hükümler kapsamında değerlendirilecektir.

5) Gerek sigortalı ve işyeri tescili işlemlerini gerçekleştiren servislerde, gerekse itiraz komisyonlarında yersiz iş yükünün oluşmasının önlenmesi amacıyla, 3 üncü ve 4 üncü maddede yer alan değerlendirme kriterleri Kayıt Dışı İstihdamla Mücadele Servisleri tarafından yapılan kontrol ve sorgulamalarda da niteliğine uygun düştüğü ölçüde dikkate alınacak, sürücü ile araç sahibi arasında hizmet akdinin unsurlarının oluşmadığı anlaşılan durumlarda diğer servislerden herhangi bir talepte bulunulmayacaktır.

6) Yapılacak değerlendirmelerde verilecek kararlar, yukarıda belirlenen değerlendirme kriterlerinin somut olaya uygun düştüğü ölçüde uygulanması sonucu yapılacak tespite dayanacak, komisyonlarda verilen kabul, red veya denetime sevk kararları ayrıntılı gerekçe oluşturularak tutanağa bağlanacak, Kurumca ilgili işlemler yapılırken ve idari para cezası uygulanırken hangi araştırmaların yapıldığı, işverenin itirazının hangi gerekçelerle reddedildiği ve idari para cezasının hangi nedenle uygulandığı konusundaki somut tespitlere komisyon kararlarında yer verilecektir.

Bilgilerinizi ve gereğini rica ederim.

Savaş ALIÇ

Genel Müdür

Vergi Muafiyetinden Nasıl Yararlanılır?

Konut, işyeri, arsa ve arazilerin emlak vergisinin ilk taksiti mayıs ayı sonuna kadar ödenecek.

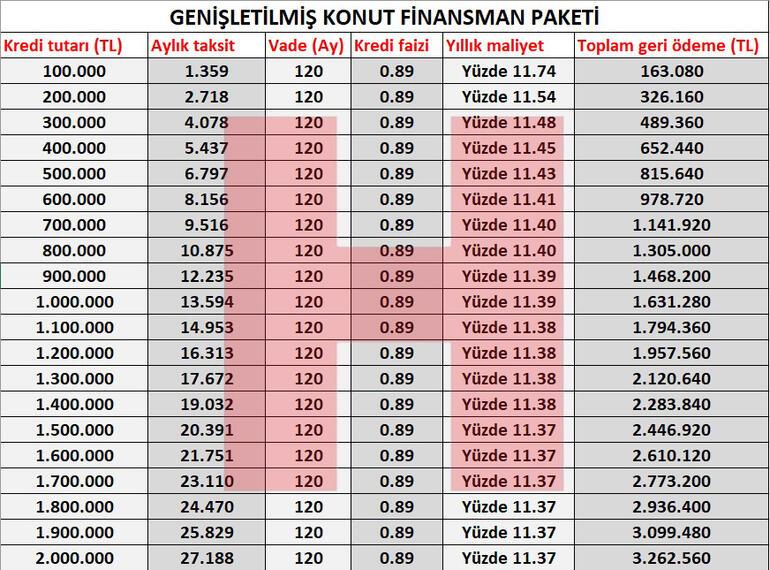

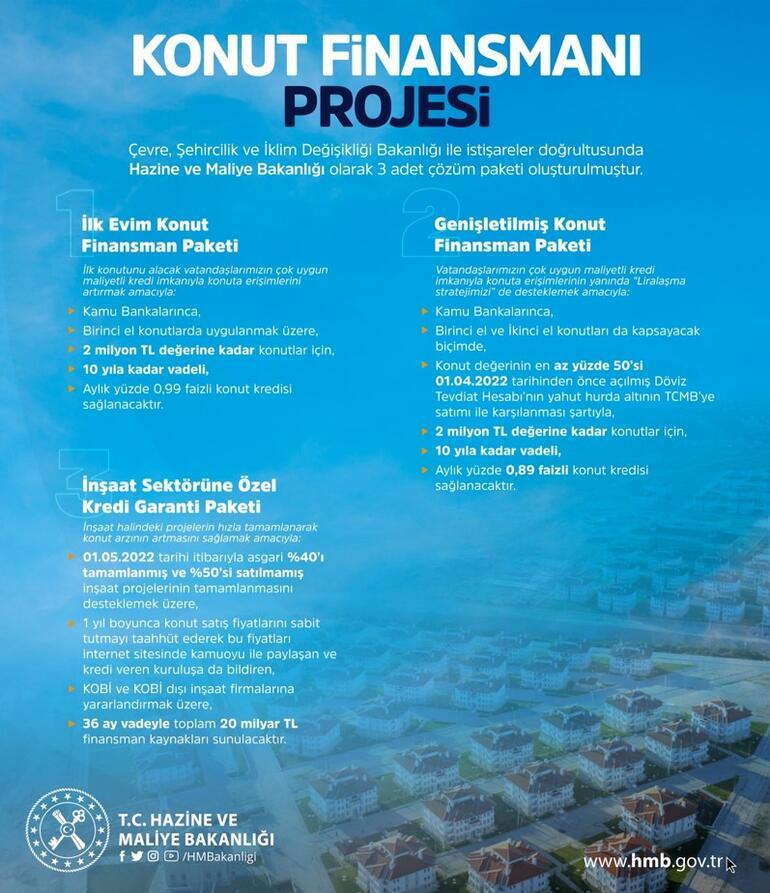

Konut Finansmanı Projesi

Hazine ve Maliye Bakanlığı, Çevre, Şehircilik ve İklim Değişikliği Bakanlığı ile istişareler doğrultusunda "İlk evim Konut Finansman Paketi", "Genişletilmiş Konut Finansman Paketi", "İnşaat Sektörüne Özel Kredi Garanti Paketi" olmak üzere 3 çözüm paketi oluşturdu.

Açıklanan faiz oranının piyasaya göre çok cazip bir oran olduğunu belirten Gayrimenkul Uzmanı Mustafa Hakan Özelmacıklı milliyet.com.tr'ye yaptığı açıklamada şu ifadeleri kullandı:

FAİZ İNDİRİMİ PİYASAYA NASIL YANSIR?

"Özellikle açıklanan destek paketlerinin inşaat firmalarının gayrimenkul projelerine hız vermesi açısından faydalı olacağını düşünüyoruz. İlk paket mevcutta konut almayanlar için bir proje. Birinci el ve ilk defa satın alınacak projeler için geçerlidir. Belli bir inşaat süresi içerisinde yeni tamamlanmış ve daha önce el değiştirmemiş gayrimenkuller olarak öne çıkıyor. Burada 10 yıl vadeli yüzde 0.99 kredi imkanı doğdu.

Örneğin 100 bin TL kredi çekmek isteyen bir vatandaşın, 10 yıl (120 ay) vadeyle aylık ödemesi 1.427 lira, toplam ödemesi ise 203 bin 400 TL olacak.

"BU FAİZ ORANI PİYASAYA GÖRE ÇOK CAZİPTİR"

2 milyon TL, 0.99 faiz oranı ile 120 ay vadelendirilse aylık tutarın 31 bin 361 TL’ye gelecek. Evet bu faiz oranı piyasaya göre çok caziptir. Yıllık maliyeti yüzde 15.22 seviyesinde ve enflasyonun çok altında bir rakamdır.

İkinci paket biraz daha gerçekçi diyebiliriz. Birinci ve ikinci el konutlar bu kapsamdadır. Nisan ayı öncesi açılmış döviz hesapları var. Döviz tevdiat hesapları ve fiziki altınların Merkez Bankası’nda bozdurulma şartıyla yüzde 0.89 konut kredisi faizi kullandırılacak. Ben bu durumun çok daha avantajlı olabileceğini düşünüyorum. Konut fiyatlarının nispeten yukarı yönlü hareketini devam ettirecektir. Finansmanın kolaylaşması gayrimenkule olan talebi artırır bu da fiyatları yukarı yönlü hareket ettirir. Dün geceden bugüne fiyatlarda oynamanın yansımaları şimdiden başladı.

500 bin TL kredi çekmek isteyen bir vatandaşın ise 10 yıl (120 ay) vadeyle aylık ödemesi 7.138 lira, toplam ödemesi ise 856.560 bin TL olacak.

Buna göre de kredinin faiz oranının enflasyona göre cazip olması kişilerin bu finansmana kendilerini faydalandırmak istemeleri için fırsat oluşturacaktır.

Üçüncü paket inşaat sektörüne yöneliktir. Tamamlanamayan ve nispeten satışlarında sıkıntılar yaşanan projeler için belli bir destek paketi olarak düşünülebilir. En önemli paketin bizce avantajlı kısmı TOKİ tarafından yapılacak 30 milyar liralık finansmandır. Dar gelir grubundaki vatandaşın ev sahibi olabilmesi için önemli bir fırsat sunacaktır.

KONUTTA ARZ SORUNU ÇÖZÜLÜR MÜ?

İnşaat sektörünün hareketlendirilmesi için paketleri önemsiyorum. Üçüncü paket aslında mayıs ayı itibarıyla yüzde 50’si satılmamış olan konutlar fiyatların artırılmaması üzerinedir. İnşaat maliyetleri sürekli arttı. Yarım kalmış inşaatlarla ilgili kısımda verilebilecek hibeler ve destekler çok daha avantajlı olacaktır. Onların tamamlanması açısından destek paketleri daha faydalı olacaktır."

800 bin lira kredi çekmek isteyen bir vatandaşın ise 10 yıl vadeyle aylık ödemesi 11.422 lira, toplam ödemesi ise 1.370.640 lira olacak.

Beyken Üniversitesi Rektörü Murat Ferman ise şu ifadeleri kullandı: "Türkiye ekonomisi içerisinde inşaat canlandırıcı sektör olarak varlığını korumuştur. 170’in üzerinde 200 alt sektörle doğrudan ya da dolaylı ilişki halinde olan onlara etkide bulunan kompozit sektörden bahsediyoruz. 7 milyon kişi konut sektöründe istihdam ediliyor. İnşaat sektörünün hızlı koşması, canlandırıcı etki yapması ekonomik büyüme bakımından önemlidir.

Gelinen noktada enflasyona bağlı olarak üretim fiyatları olağanüstü arttı. İstanbul’da 1 sene içerisinde yüzde 147 arttı. Bu açıdan bakıldığında zaman içerisinde ilk evini satın alacak genellikle 30-35 yaşlarında. Çekirdek aileyi kurmuş, her ikisi de çalışabilen beyaz ve mavi yakalıların konut elde etmeleri imkansız hale gelmişti. Yeni düzenleme ile 2 milyon liranın altına ilk ev konutlar uygun kredi imkanıyla edinilmeye çalışılacak. Daha önce de benzer kampanyalar olmuştu. 0.64-0.74 kredi imkanı sağlanmıştı. Artan maliyetler karşısında 1+1 ve 2+1 çekirdek aile evi konusunda önemli fırsat yaratılıyor.

Türkiye bu modelle büyüme konusunda gaza başmış görünüyor. Kredi genişlemesinin enflasyon üzerindeki etkilerini de etkisiz hale getirecek politikalara imkan tanımamız gerekiyor. İstanbul’da 300 bini aşkın satılamamış konut stoku var. Bu stokların elden çıkarılması da önemlidir. TOKİ’ye önemli imkanlar sağlanıyor. Ancak bunlar geçicidir. Stresi geçiştirici unsurlardır.

SEKTÖRE YANSIMASI NASIL OLUR?

1 milyon civarında konut stoku var. Atıl durumda duran donmuş varlıklar demektir. Bunları nakide çevirerek yeni projelere kaynak ayrılması gerekiyor. 8-9 sene önce markalı konut projesinin yürütülemeyeceğini işaret etmiştim. 100 binlerce satılamayan konut var. İnşaat sektörünün önünü açmakta fayda vardır. Talebin ne istediğine öncelik vermek lazım. Sadece spekülatif kazançlara ve bugünün satılan unsuruyla bir sonrakini finanse edecek mekanizmalara artık nefes olmadığı. Talebin insanların istediği yönünde ilerlemesi gerektiğini unutmayalım.

Yeni imkanlar etiket fiyatlarını artırıcı etki yapıyor. Mutlaka yukarı yönlü bir hareket yapacaktır. Yap satçı müteahhitlere şehir içerisinde arsa ve rezerv alanlar düzenlemesiyle sektörü canlandırıcı unsurlar var. 3 bacaklı ama 2 kulvardan yürüyen bir inşaat paketiyle karşı karşıyayız. Canlandırıcı etkisi olacağına hemfikiriz.

İst. Aydın Üni. Ö.Ü Hüseyin Selimler ise konuyla ilgili canlı yayında şunları söyledi: "Biz krediler yoluyla konut kredisini artırmayı amaçlıyoruz. İlk defa konut alacak kişilerin alacağı konutun 2 milyonun altında olması gerekiyor. Alım gücünün düştüğü bir durumda, inşaat maliyetleri arttı. Türkiye genelinde konut fiyatları yüzde 94 arttı. İnsanların ileriyi göremeyeceği bir durumda 10 yıl vadeli konut kredisi altına girmesi risktir. TÜİK’in verilerine baktığımızda ipotekli konut satışı tutar olarak düşük. İkinci el konutlar daha ön plandadır. Banka yoluyla satın alınan konutlar azdır.

KONUT FİYATLARI DÜŞER Mİ?

3. paket açıklandığı üzere inşaat firmaları 1 yıl süreyle konut fiyatlarını sabit tutmayla ilgili bir husus var. O şirketin özelinde bir kampanyadır. Genel olarak konut fiyatlarını aşağı çekmez. Devletin böyle bir durumda sağlayacağı kredi avantajlarını firma 1 yıl konut fiyatlarını sabit tutmanın maliyetini karşılaştıracak.

KREDİ PAKETİNİN DETAYLARI BELLİ OLDU

1-İlk Evim Konut Finansman Paketi

İlk konutunu alacak vatandaşlarımızın çok uygun maliyetli kredi imkanıyla konuta erişimlerini artırmak amacıyla;

-Kamu bankalarınca,

-Birinci el konutlarda uygulanmak üzere,

-2 milyon TL değerine kadar konutlar için,

-10 yıla kadar vadeli,

-Aylık yüzde 0,99 faizli konut kredisi sağlanacaktır.

2-Genişletilmiş Konut Finansman Paketi

Vatandaşlarımızın çok uygun maliyetli kredi imkanıyla konuta erişimlerinin yanında “Liralaşma stratejimizi” de desteklemek amacıyla;

-Kamu bankalarınca,

-Birinci el ve İkinci el konutları da kapsayacak biçimde,

-Konut değerinin en az yüzde 50’si 01.04.2022 tarihinden önce açılmış Döviz Tevdiat Hesabı’nın yahut hurda altının TCMB’ye satımı ile karşılanması şartıyla,

-2 milyon TL değerine kadar konutlar için,

-10 yıla kadar vadeli,

Aylık yüzde 0.89 faizli konut kredisi sağlanacaktır.

3-İnşaat Sektörüne Özel Kredi Garanti Paketi

İnşaat halindeki projelerin hızla tamamlanarak konut arzının artmasını sağlamak amacıyla;

-01.05.2022 tarihi itibarıyla asgari %40’ı tamamlanmış ve %50’si satılmamış inşaat projelerinin tamamlanmasını desteklemek üzere,

-1 yıl boyunca konu satış fiyatlarını sabit tutmayı taahhüt ederek bu fiyatları internet sitesinde kamuoyu ile paylaşan ve kredi veren kuruluşa da bildiren,

-KOBİ ve KOBİ dışı inşaat firmalarına yararlandırmak üzere,

-36 ay vadeyle toplam 20 milyar TL finansman kaynakları sunulacaktır.

İşte hesaplama tabloları

Yetki Belgesinin KDV Oranlarına Etkisi ve Zararına Binek Otomobil Satışı

Giriş

5359 Sayılı Cumhurbaşkanı Kararının 29.03.2022 tarih ve 31793 sayılı resmi gazete de yayımlanması ile 01.04.2022 tarihinden itibaren geçerli olacak şekilde birçok kalemde KDV oranlarında değişikliğe gidilmiştir. Söz konusu Cumhurbaşkanı Kararı ile 24/12/2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Kararında yapılan değişiklikle binek otomobillerin tesliminde uygulanacak olan KDV oranları da yeniden belirlenmiştir.

İkinci el motorlu kara taşıtı teslimlerinde uygulanacak KDV oranlarına ilişkin önemli bir düzenleme 7104 sayılı Kanunla yapılmış ve KDV Kanununun 23. maddesine eklenen “f” bendi ile özel matrah belirlemesi yöntemine gidilmiştir. Buna göre “ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükelleflerce, katma değer vergisi mükellefi olmayanlardan (mükellef olanlardan istisna kapsamında yapılan alımlar dâhil) alınarak vasfında esaslı değişiklik yapılmaksızın satılan ikinci el motorlu kara taşıtı veya taşınmazların tesliminde matrah, alış bedeli düşüldükten sonra kalan tutar” olarak belirlenmiştir.

19 Seri No.lu KDV Genel Tebliği ile özel matrah şekilleri uygulayacak mükelleflere açıklık getirilmiş ve ikinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulaması yalnızca ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükellefler tarafından uygulanacağı ifade edilmiştir. Belge alma süresi içerisinde olanlarda bu kapsam da tutulmuştur.

İkinci el motorlu kara taşıtı ticareti ile iştigal edenler de yine 19 Seri No.lu KDV Genel Tebliğinde tanımlanmıştır. Anılan tebliğe göre 13/2/2018 tarih ve 30331 sayılı Resmî Gazete’de yayımlanan İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik kapsamında işletmesi adına yetki belgesi alan tacirler ile esnaf ve sanatkârlar, ikinci el motorlu kara taşıtı ticareti ile iştigal edenler olarak tanımlanmıştır.

1. Yetki Belgesi

Gümrük ve Ticaret Bakanlığı tarafından hazırlanan İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelik 13/2/2018 tarihli ve 30331 sayılı Resmî Gazetede yayımlanarak yürürlüğe girilmiştir. 15.08.2020 tarih ve 31214 sayılı Resmi gazetede yayımlanan İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik ile de bir kısım maddelerinde ekleme ve değişikliğe gidilmiştir.

İkinci El Motorlu Kara Taşıtlarının Ticareti Hakkında Yönetmelikte yetki belgesi: İkinci el motorlu kara taşıtı ticaretiyle iştigal edilebilmesi için ticari işletmeler ile esnaf ve sanatkâr işletmeleri adına düzenlenen belge olarak tanımlanmıştır.

Mezkûr yönetmeliğin 5. maddesinde “İkinci el motorlu kara taşıtı ticaretiyle iştigal edebilecek kişiler ve yetki belgesi” düzenlemesine, 6. maddesinde “Yetki belgesi verilmesinde aranan şartlara” ilişkin düzenlemeye, 8. maddesinde “Yetki belgesinin yenilenmesi” düzenlenmesine ve 9. maddesinde ise “Yetki belgesinin iptali” düzenlemelerine yer verilmiştir.

İkinci el kara taşıtı ticaretinin mahiyetine yönelik düzenleme anılan yönetmelikten de anlaşılacağı üzere vergi mevzuatı ile değil gümrük ve ticaret mevzuatı ile düzenlenmiştir. Yine yetki belgesinin alınması ve iptali gibi düzenlemelerde vergi mevzuatının dışında yapılan düzenlemeler olmuştur.

2. Yetki Belgesine KDV Oranı

İkinci el motorlu kara taşıtı ticaretinde özel matrah uygulamasına yönelik düzenleme KDV Kanunun 23. maddesinin f bendinde yapılmış olmakla birlikte kimlerin bu kapsamda olacağına dair düzenleme kanun maddesinde yer almamıştır. Diğer bir ifadeyle yetki belgesi gibi özel şartlar aranmaksızın madde metninde genel ifadelere yer verilmiştir.

Birinci düzenleme de yani kanun maddesinin lafzında buna yer verilmemiş olmakla birlikte 19 Seri No.lu KDV Tebliği ile 1 Seri No.lu KDV Genel Uygulama Tebliğine işlenen düzenlemeyle (III.A.4.9.) “İkinci El Araç ve Taşınmaz Ticaret” başlığı altında bir kısım kısıtlamalara gidilmiştir. Bahse konu kısıtlamalar anılan tebliğlerde şu ifadelerle yer bulmuştur: “Verilen süre içinde yetki belgesini almamış olanlar ile yetki belgesi almaksızın ikinci el motorlu kara taşıtı veya taşınmaz ticareti ile iştigal edenlerin ikinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanmaz.

İkinci el motorlu kara taşıtı veya taşınmaz teslimlerinde özel matrah uygulanabilmesi için, araç veya taşınmazın basit tadil, bakım ve onarım işlemleri dışında vasfında esaslı değişiklik yapılmaması gerekmektedir.”

Buna göre ikinci el motorlu kara taşıt ticaretinde özel matrah şekillerinin uygulanabilmesi için satıcının yetki belgesine haiz olması ve KDV’siz olarak alımını yaptığı taşıtın vasfında esaslı değişiklik yapmamış olması gerekmektedir. Diğer bir deyişle de ikinci el motorlu kara taşıtı ticareti belgesine haiz olmayan galericiler ile aldığı araçların vasfında önemli değişiklik yapanlar özel matrah şekli uygulayamayacaktır. Özellikle de binek otomobili satışlarında uygulanacak KDV oranlarında yetki belgesi ayırt edici özellik olarak tarafların karşısına çıkmaktadır.

Hatırlanacağı üzere 5359 Sayılı Cumhurbaşkanı Kararı ile özel matrah şekillerine tabi binek otomobillerin teslimindeki KDV oranı %1’den %18 çıkartılmıştı. Bu durumda bu değişiklik yetki belgesine haiz galericiler tarafından yapılan satışlardaki KDV oranını etkilemiş olacaktır. Öte yandan 24/12/2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Kararına ekli (I) sayılı listenin 9. maddesi göz önüne alındığında yetki belgesine haiz olmayanlar için kullanılmış binek otomobili satışında KDV oranı %1 olarak uygulanmaya devam edecektir.

3. Zararına Binek Otomobili Satışında KDV

Ticaretin doğasında olan risk faktörünün zuhur etmesi ile kimi zaman işletmeler kazanç beklerlerken aksi durum olan zararla karşılaşabilmektedir. Genel olarak zarar hasılatın maliyeti karşılamaması olarak bilinse de ticari zararla mali zarar bir birinden farklı kavramlar olarak karşılık görmektedir. Vergisel açıdan bir zararın kabul edilebilmesi için zarara konu işlemin öncelikle vergi mevzuatına uygun olarak gerçekleşmiş olması gerekmektedir.

Söz konusu vergi mevzuatı olunca asgari düzeyde VUK’un değerlemeye ilişkin hükümlerinin bilinmesi ve uygulanması gerekmektedir. Malum olduğu üzere VUK’un 261. maddesinde değerleme hükümlerine yer verilmiş ve müteakibindeki maddelerinde de bu hükümlerin açıklaması ile uygulanma alanına açıklık getirilmiştir.

VUK’un 262. maddesinde maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade eder, şeklinde tanımlanmışken, 268/A maddesinde alış bedeli, bir iktisadi kıymetin satın alma bedelidir. İktisadi bir kıymetin iktisap edilmesi ile ilgili diğer giderler alış bedeline dâhil değildir şeklinde tanımlanmıştır. Madde metinlerinden de görüleceği üzere maliyet bedeli ile alış bedeli bir birinden tamamen farklı kavramlardır. Bunların yanı sıra VUK 269. madde de iktisadi işletmelere dâhil bilumum gayrimenkullerin maliyet bedelleri ile değerleneceği belirtildikten sonra gemiler ve diğer taşıtlarında gayrimenkul gibi değerlendirileceği ifade edilmiştir.

Gayrimenkul olarak değerlendirilen taşıtların alım satımında iki farklı durum ortaya çıkmaktadır. Bunlardan birisi maliyet bedeliyle belirlenmesi halindeki zarar durumu diğeri ise alış bedeli ile değerlendirilmesi halindeki zarar durumu. Buna göre gelir ve kurumlar vergisi açısından işlem yapılacaksa VUK hükümlerinin dikkate alınması gerekirken, KDV açısından yapılacak olan işlemlerde KDV Kanununun dikkate alınması gerekecektir.

KDV Kanuna bakıldığı zaman özel matrah şekillerinde alış bedelinin referans alındığı görülmektedir. KDV Uygulama Genel Tebliğine bakıldığı zamanda araç satışlarına yönelik örneklerde alış bedelinin referans alındığı görülmektedir. Buna göre özel matrah hükümlerinin uygulandığı hallerde sadece alış için ödenmesi gereken bedellerin dikkate alınması, süreç içerisindeki bakım, onarım, tadil gibi masrafların dikkate alınmaması gerekmektedir. Ayrıca belirtmekte fayda görülmektedir ki bu gibi harcamaların dışında araçların niteliğinde esaslı değişiklik yapılan harcamalarda özel matrah şekilleri zaten uygulanamayacaktır.

Dolayısıyla çalışmamıza konu edilen binek otomobil satışlarında KDV açısından zarar oluşması, diğer bir ifadeyle de özel matrah şekillerine göre matrahın bulunamaması için aracın sadece alış bedeli ile satış bedelinin mukayesesinde lehe farkın olmaması gerekmektedir. Bu şekilde hiç matrah çıkmaması mümkün olmakla birlikte ticari hayatta çok rastlanılan bir durum değildir. Bu yönde gelen sorulardaki temel düşünce farklılığının, alış bedeline yapılan masrafların eklenerek satış yapılması halinde masraflar eklenmiş alış bedeli ile satış bedelinin mukayese edilmesinden kaynaklı olduğu düşünülmektedir.

4. Örnek Olaylar

Çalışmamızın bu bölümünde konunun daha iyi anlaşılması için bir birinden bağımsız olarak örnek olaylar ve açıklamalar sunulacaktır.

Örnek Olay 1: Yetki belgesi olan X galeri şirketi ile yetki belgesi olmayan Y galeri şirketi, KDV mükellefiyeti olmayan vatandaş V’den aynı marka ve modelde birer binek otomobili 250.000-TL’ye almış ve 300.000-TL’ye satmışlardır. X ve Y galeri şirketlerinin hesaplamada kullanacağı KDV oranı nasıl olmalı (?)

-X şirketinin durumu:

Yetki belgesi olan X galeri şirketi KDV mükellefiyeti olmayan vatandaş V’den aldığı bu binek otomobil için özel matrah şekli uygulayacak, alış bedeli ile satış bedeli arasındaki farka (300.000-250.000= 50.000) %18 oranında KDV hesaplayacaktır. Buna göre fatura da yer alması gereken işlem tutarı aşağıdaki şekilde olacaktır.

| KDV Hariç Tutar | 300.000 |

| Hesaplanan KDV Tutarı (%18) | 50.000*0,18=9.000 |

| Toplam Tutar | 309.000-TL |

– Y şirketinin durumu:

Yetki belgesi olmayan Y galeri şirketi KDV mükellefiyeti olmayan vatandaş V’den aldığı bu binek otomobili için özel matrah şekli uygulayamayacaktır. Yetki belgesi olmayan Y galeri şirketi bu satışta 24/12/2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Kararına ekli (I) sayılı listenin 9. maddesini dikkate alarak toplam satış bedeli üzerinden %1 oranında KDV hesaplaması yapacaktır.

| KDV Hariç Tutar | 300.000 |

| Hesaplanan KDV Tutarı (%1) | 300.000*0,1=3.000 |

| Toplam Tutar | 303.000-TL |

Örnek Olay 2: Yetki belgesi olan X galeri şirketi KDV mükellefiyeti bulunmayan vatandaş V’den her birini 250.000-TL’ye aldığı iki adet binek otomobili sınıfındaki aracın birini yetki belgesi olmayan A galeri şirketine diğerini de yetki belgesi olan B galeri şirketine KDV hariç 300.000-TL’ye satmıştır. A ve B galeri şirketleri de bu aracı FT YMM şirketine KDV hariç 350.000-TL’ye satmıştır. X, A ve B galeri şirketlerinin hesaplamada kullanacakları KDV oranları nasıl olmalı (?)

– X şirketinin durumu:

Yetki belgesi olan X galeri şirketi KDV mükellefiyeti olmayan vatandaş V’den aldığı bu binek otomobillerinin her ikisi içinde özel matrah şekli uygulayacak, alış bedeli ile satış bedelleri arasındaki farka (300.000-250.000= 50.000) %18 oranında KDV hesaplayacaktır. Buna göre her iki satış faturasında da yer alması gereken işlem tutarı aşağıdaki şekilde olacaktır.

| KDV Hariç Tutar | 300.000 |

| Hesaplanan KDV Tutarı (%18) | 50.000*0,18=9.000 |

| Toplam Tutar | 309.000-TL |

– A şirketinin durumu:

Yetki belgesi olmayan A galeri şirketi kendisine özel matrah şekli uygulanarak satılan binek otomobili sınıfındaki bu araç için yüklendiği KDV’yi, KDV Uygulama Genel Tebliğine göre (C.2.5.) indirim konusu yapamayacaktır. Ancak KDV’sini indirim konusu yapamadığı bu aracın satışında 24/12/2007 tarih ve 2007/13033 sayılı Bakanlar Kurulu Kararına ekli (I) sayılı listenin 9. maddesini dikkate alarak toplam satış bedeli üzerinden %1 oranında KDV hesaplayacaktır.

| KDV Hariç Tutar | 350.000 |

| Hesaplanan KDV Tutarı (%1) | 350.000*0,1=3.500 |

| Toplam Tutar | 353.500-TL |

– B şirketinin durumu:

Yetki belgesi olan B galeri şirketi kendisine özel matrah şekli uygulanarak satılan binek otomobili sınıfındaki bu araç için yüklendiği KDV’yi, KDV Uygulama Genel Tebliğine göre (C.2.5.) 22/3/2019 tarihinden itibaren indirim konusu yapabilecektir. Ayrıca X galeri şirketi tarafından KDV dâhil 309.000-TL’ye satılan bu araç için %18 oranında KDV hesaplaması yapılmadığı gerçeğini dikkate alarak (bu konuyu daha önceki çalışmamda detaylı bir şekilde işlemiştim) satışında %1 oranında KDV hesaplaması yapacaktır. Buna göre yetki belgesi olan B galeri şirketinin satış faturası aşağıdaki gibi olacaktır.

| KDV Hariç Tutar | 350.000 |

| Hesaplanan KDV Tutarı (%1) | 350.000*0,1=3.500 |

| Toplam Tutar | 353.500-TL |

Görüleceği üzere binek otomobili satışında A ve B galeri şirketlerinin hesaplamada kullanacağı KDV oranı aynı olmakla birlikte indirim konusu yapıp yapamayacağı yetki belgesine göre farklılık göstermektedir. Ayrıca bu satışların nihai alıcısı olan FT YMM şirketinin de KDV Kanununun 30/b maddesi kapsamında binek otomobili sınıfındaki bu araçların KDV’sini indirim konusu yapması mümkün olmayacaktır.

Örnek Olay 3: Yetki belgesi olan X galeri şirketi KDV mükellefiyeti olmayan vatandaş V’den 250.000-TL’ye aldığı binek otomobili için 60.000-TL tutarında bakım, onarım ve tadilat masrafı yapmıştır. Ayrıca bu araca 10.000-TL değerinde çelik jant taktırmıştır. X galeri şirketi bu aracı KDV hariç 300.000-TL’ye satmıştır. KDV karşısındaki durumu nasıl olmalı(?)

X galeri şirketinin yetki belgesi bulunduğu için bu alım satıma özel matrah şekli uygulayacaktır. Özel matrah şekli uygularken sadece alış bedeli ile satış bedeli arasındaki farkı dikkate alarak %18 oranında KDV uygulayacaktır. Bunun haricindeki bakım, onarım ve tadilat gideri ile çelik jant gideri KDV matrahının belirlenmesinde dikkate alınmayacaktır. Görüleceği üzere araç satışında özünde (300.000-250.000-60.000-10.000=) 20.000-TL zarar oluşmuşken KDV açısından (300.000-250.000=) 50.000-TL matrah doğmuş olacaktır.

| KDV Hariç Tutar | 300.000 |

| Hesaplanan KDV Tutarı (%18) | 50.000*0,18=9.000 |

| Toplam Tutar | 309.000-TL |

Örnek Olay 4: Yetki belgesi olan X galeri şirketi KDV mükellefiyeti olmayan vatandaş V’den 250.000-TL’ye aldığı aracı, bir süre bekledikten sonra nakit ihtiyacını da göz önünde bulundurarak 240.000-TL’ye satmak durumunda kalmıştır. X galeri şirketinin KDV karşındaki durumu nasıl olmalı (?)

Gerçek mahiyeti belgelendirilebilir olmak şartıyla yetki belgesi bulunan X galeri şirketinin alışının altındaki bu satışı için özel matrah şekilleri uyguladığında hesaplanan KDV’si çıkmayacaktır. Ancak X galeri şirketinin yetki belgesi olmamış olsaydı özel matrah uygulaması yapamayacağı için 240.000-TL üzerinden %1 oranında KDV hesaplama yapması gerekecektir.

Sonuç

19 Seri No.lu KDV Genel Tebliği ile motorlu kara taşıtı ticareti ile uğraşanların yetki belgesinin bulunup bulunmaması göre KDV karşındaki durumu değişiklik göstermektedir.

Yetki belgesi bulunan galerici esnafları binek otomobili sınıfındaki araçlar için ödedikleri KDV’yi indirim konusu yapabilirken, yetki belgesi olmayanlar indirim konusu yapamamaktadır.

Özel matrah uygulamasına konu teslimler için mükellefler yaptıkları harcamaları aracın maliyetine eklerlerken alış bedeline ekleyemeyeceklerdir. Bunun sonucu olarak özel matrah şekillerinin uygulandığı hallerde KDV’nin matrahı satıcının satış karı değil, alış-satış fiyatı arasındaki müspet farktır.

İstisnai de olsa alış bedelinin altında satış yapılması mümkündür. Ancak bu gibi hallerde gerçek mahiyetine ve belgelendirilebilir olmasına dikkat edilmelidir.

Çalışmamız içerisinde yer alan örnek olaylardan da görüleceği üzere kimi hallerde yetki belgesi olan galericiler (KDV oranının %1’den %18 çıkmasından dolayı) vergisel açıdan, yetki belgesi olmayanlara göre dezavantajlı konumuna düşmüşlerdir. Temennimiz bu durumun giderilmesi yönünde olacaktır.

Faruk TAŞYÜREK

Vergi Müfettişi

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynakça

– 3065 sayılı KDV Kanunu

– 2007/13033 sayılı Bakanlar Kurulu Kararı

– KDV Uygulama Genel Tebliği

– 5359 sayılı Cumhurbaşkanı Kararı

– 41 Seri No.lu KDV Genel Tebliği

– www.gib.gov.tr

Emeklilerde Sıfır Oranlı Emlâk Vergisi

Mayıs ayının emlâk vergisi için birinci taksitin ödenme ayı olmasını da nazara alarak, bu yazımı emlâk vergisi ile ilgili bir konuya ayırayım, daha doğrusu daha öncede yazdığım bir konuyu tekrar özetle hatırlatayım istedim.

Emlâk Vergisi Kanunu ile (md.8/2) Bakanlar Kurulu’na (Anayasa değişikliği sonrası Cumhurbaşkanına) “gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların (…), Türkiye sınırları içinde brüt 200 m²’yi geçmeyen tek meskeni olması (intifa hakkına sahip olunması hali dahil)” halinde, bu meskenlerine ait vergi oranını sıfıra kadar indirme yetkisi verilmiştir. Kanunda ayrıca bu hükmün, yukarıda belirtilenlerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanacağı, ancak belli zamanda dinlenme amacıyla kullanılan meskenler hakkında uygulanmayacağı da vurgulanmıştır.

Cumhurbaşkanına tanınan yetkinin verginin yasallığı ilkesine aykırılığı tartışmalarını şimdilik bir kenara bırakıyorum. Bu yetki 20/12/2006 tarih ve 2006/11450 sayılı Bakanlar Kurulu Kararı ile 2006 ve sonraki yıllar için kullanılmıştır. Anılan Kararname uyarınca sıfır vergi uygulaması 2022 yılı için de söz konusudur.

Bu olanaktan sadece Türk kanunlarına göre kurulmuş sosyal güvenlik kurumundan emekli aylığı, vefat etmiş baba, eş gibi kimseler dolayısıyla bağlanan ölüm aylığı gibi aylık alanlar yararlanabilirler. Yabancı ülkelerin sosyal güvenlik kurumundan emekli aylığı alanlar bu olanaktan yararlanamazlar.

Bu olanaktan yararlanabilmek için bir önemli koşul da “gelirin münhasıran sosyal güvenlik aylığından ibaret” olmasıdır. Başkaca geliri olanlar bu olanaktan yararlanamazlar. Örneğin emekli aylığının yanı sıra ticari veya serbest meslek faaliyeti ile uğraşanlar, kira geliri olanlar, sosyal güvenlik destek primi ödeyerek ücretli çalışmaya devam edenler bu olanaktan yararlanamazlar.

Buradaki gelirin sadece “sosyal güvenlik aylığından ibaret” olması koşulunun sınırları önemlidir. Bunun bir sınırı olmak gerekir. Bu sınırı, gelir vergisi konusuna giren gelir şeklinde çizmek gerekir. Yoksa, bir emekliye piyangodan ikramiye çıkması veya emeklinin arabasını satması halleri de gelirdir. Emekliler birikimlerini, vadeli mevduat yapmak, Hazine bonosu almak, fon veya repo işlemleri yoluyla da değerlendirebilirler. Bu şekildeki gelirler, menkul sermaye iradı olarak gelir vergisinin konusuna girmekle birlikte hayatın olağan akışının getirdiği gelirlerdir. Bence bunları da ayrı düşünmek gerekir. Zaten bu nedenle Maliye Bakanlığı’nın 45 sayılı Emlâk Vergisi Genel Tebliği’nde yapılan açıklamaya göre 2021 yılında menkul sermaye iradı gelirleri 53 milyon lirayı geçmeyenlerin bu gelirleri, “sıfır oranlı vergi”den yararlanmaya engel kabul edilmeyecektir.

Bu olanaktan yararlanmak isteyenlerin, bu tek meskende bizzat oturuyor olması gerekmemektedir. Örneğin İstanbul’daki meskenini oğluna bedelsiz tahsil edip, kendisi kızının İzmir’deki evinde oturan veya kendisi kirada oturan ve başka bir geliri olmayan emekli kişi de bu olanaktan yararlanabilir. Ancak kendi meskenini kiraya verip, kendisi de kirada oturan bir emeklinin durumu biraz karışıktır. Bence bu emekli, emekli maaşının yanı sıra kira geliri elde ettiği için, başkaca geliri olmama koşulunu ihlal ettiğinden söz konusu olanaktan yararlanamaz. Ancak Maliye Bakanlığı 38 sayılı Emlâk Vergisi Genel Tebliği’nde “sahibi olduğu konutu tek meskenini kiraya verip, kirada oturanlar da diğer şartları taşımaları kaydıyla indirimli vergi oranından faydalanabileceklerdir.” açıklamasını yapmıştır.

Tek meskene sahip olma koşulu, başkaca bir taşınmaza sahip olmama şeklinde anlaşılmamalıdır. Bir emeklinin, gelir getirmeyen başkaca bir dükkân, arsa veya araziye sahip olması, koşulun ihlali olarak kabul edilmemektedir.

Tek meskenin yılın belli dönemlerinde kullanılan yazlık ev, devre mülk, bağ veya yayla evi olması halinde, bu meskenler için söz konusu olanaktan yararlanmak mümkün değildir. Ancak bu taşınmazlarda sürekli oturulması, ikâmet edilmesi halinde, diğer koşulların da varlığı halinde sıfır vergi olanağından yine yararlanmak mümkündür.

Emekli aylığı alanların tek meskene hisseli olarak sahip olmaları durumunda da bu sıfır oranlı vergi olanağından kendi hisseleri için yararlanmaları mümkündür. Bu durumda sıfır oranlı vergi, meskenin vergi değerinin hisseye isabet eden kısmına uygulanacaktır. Ancak burada meskenin büyüklüğünün 200 m² sınırını aşmama koşulunun, hisse nispetine göre değil, meskenin tamamı üzerinden ele alınması gerekmektedir.

Bu olanaktan yararlanmak için meskenin kat mülkiyeti tesis edilmiş bina olması koşulu söz konusu değildir. İntifa hakkı tesis edilen binalarda ise hak malikten, koşulları taşıyan intifa hakkı sahibine geçmektedir.

Bu olanaktan yararlanmak için ilgili belediyeye basılı örnekleri belediyelerde bulunan matbu –koşulların oluştuğuna dair- bir taahhütname verilmesi gerekli ve yeterlidir. Bu taahhütnameyi vermiş olanların, tekrar vermelerine gerek yoktur. Bu taahhütnameye de herhangi bir belge eklenmesine de gerek yoktur. Koşulların ortadan kalkması halinde, koşulların yitirildiği yıl durumun bir dilekçe ile yine belediyeye bildirilmesi gerekmektedir. Bumin DOĞRUSÖZ

https://www.dunya.com/kose-yazisi/emeklilerde-sifir-oranli-emlak-vergisi/657295

Tevkifat KDV İadesinde Top Artık Maliye’de

Gazetemizde 1 Nisan 2022 tarihinde yayınlanan “Danıştay VDDK bu kez onadı, KDV tevkifat iadesinde ödeme şartı durdu!” başlıklı köşe yazımda, Danıştay VDDK’nın bu defa Maliye’nin Danıştay 4. Dairesi tarafından verilen yürütmenin durdurulması (YD) kararına yaptığı (Danıştay VDDK’nın 23.03.2022 tarihli ve İtiraz No: 2022/3 sayılı Kararı) itirazı oybirliğiyle aldığı kararla reddettiğini, ödeme şartı nedeniyle KDV iadeleri durdurulan mükelleflerin oldukça mağdur durumda olduğunu, Maliye’nin bu konuda harekete geçmek için VDDK tarafından verilen itiraz red kararının kendisine tebliğ edilmesini beklediğini ifade etmiştim.

Danıştay, nihayet söz konusu VDDK kararını Maliye’ye tebliğ etti. Yani, tevkifat KDV iadelerinde ödeme şartı nedeniyle yaşanan sorunların çözümü için artık top Maliye’de!

Konunun daha iyi anlaşılabilmesi bakımından yaşanan süreci aşağıdaki gibi özetleyebiliriz.

Maliye tevkifat KDV iadelerine ödeme şartı getirdi!

Maliye, tevkifat uygulamasından doğan KDV iadelerinde, daha önce alıcıların tevkif ettikleri KDV’yi beyan etmelerini yeterli bulurken, 1 Mart 2021 tarihinden itibaren alıcıların tevkif ettikleri KDV’leri vergi dairelerine ödemiş olmaları şartını getirdi (35 Seri No.lu KDV Tebliği).

Düzenlemeden etkilenen bir mükellef dava açtı!

Getirilen ödeme şartı nedeniyle tevkifat KDV iadesi reddedilen bir mükellef, Tebliğde yer alan düzenlemenin hukuka aykırı olduğu gerekçesiyle, YD talepli iptal davası açtı.

Danıştay 4. Dairesi, Tebliğdeki düzenlemenin yürürlüğünü durdurdu

Danıştay 4. Dairesi, “35 No.lu Tebliğ ile, tevkifat KDV iadelerine alıcılar tarafından tevkif edilen KDV’nin vergi dairesine ödenmiş olması şartı getirilmiş ise de, KDV Kanununda böyle bir şarta yer verilmediği, Kanunda Hazine ve Maliye Bakanlığına tanınan yetkinin sınırları aşılarak düzenlenen ve mükelleflere Kanunda yer almayan bir yükümlülük yükleyen dava konusu Tebliğ hükmünde hukuka uygunluk bulunmadığı ve uygulanması halinde telafisi güç veya imkansız zararların doğmasına yol açabileceği” gerekçesiyle Tebliğ hükmünün yürütmesini durdurdu (Danıştay 4. Dairesi’nin 09.09.2021 tarihli ve Esas No: 2021/2647 sayılı Kararı).

Danıştay VDDK, yanlış hasım gerekçesiyle YD kararını kaldırdı

Danıştay VDDK, “Davacı tarafından Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) hasım gösterilmek suretiyle dava açılmasına karşın, Danıştay 4. Dairesince Gelir İdaresi Başkanlığı husumetiyle karar verildiği, husumetin Hazine ve Maliye Bakanlığı’na yöneltilmesi gerektiği, bu nedenle Gelir İdaresi Başkanlığı’nın hasım mevkiinden çıkartılarak, Hazine ve Maliye Bakanlığı hasım mevkiine alınarak savunması alındıktan veya savunma süresi geçtikten sonra davacının yürütmenin durdurulması istemi hakkında yeniden karar verilmesi gerektiği” gerekçesiyle, Danıştay 4. Dairesi’nin YD kararını kaldırdı (Danıştay VDDK’nın 03.11.2021 tarihli ve İtiraz No: 2021/6 sayılı Kararı).

Danıştay 4. Dairesi hasmı düzelterek, yeniden YD kararı verdi

Danıştay 4. Dairesi, hasım düzeltmesine gidip, Hazine ve Maliye Bakanlığı’nı hasım mevkiine alarak, Tebliğ hükmünün yeniden ve ikinci kez olmak üzere yürütmesini durdurdu (Danıştay 4. Dairesi’nin 01.02.2022 tarihli ve E. 2021/2647 sayılı Kararı).

Maliye bu karara da itiraz etti!

Maliye, Danıştay 4. Dairesi’nin ilk derece mahkemesi olarak ikinci kez verdiği YD kararına karşı yeniden itiraz etti.

Danıştay VDDK, bu kez Maliye’nin itirazını reddetti!

Danıştay VDDK, bu defa Maliye’nin itirazını reddederek, Danıştay 4. Dairesi tarafından verilen YD kararını onadı (Danıştay VDDK’nın 23.03.2022 tarihli ve İtiraz No: 2022/3 sayılı Kararı). Kararın gerekçesi aynen şu şekilde:

“Dava konusu düzenleyici işlemle alıcılar tarafından tevkif edilen verginin satıcılar tarafından iade alınabilmesi için, önceki düzenleyici işlemlerden farklı olarak, alıcılar tarafından verginin ödenmesi gerektiğine yönelik şart getirilmiştir. Kanun koyucu indirim mekanizmasında verginin ödenip ödenmediğine herhangi bir önem atfetmemiştir. Kanun koyucunun düzenlemediği bir hususun, tevkifattan doğan vergi iadesinin yerine getirilebilmesi için idarenin düzenleyici işlemiyle aranmasının 3065 sayılı Kanunun 29. maddesinin (5) numaralı fıkrasında öngörülen yetkinin kapsamı içerisinde değerlendirilmesine olanak bulunmamaktadır. Bu itibarla, Kanun'da açıkça yetki verilmeyen hususlara yönelik düzenleme içeren dava konusu düzenleyici işlem hukuka uygun görülmemiştir.

Tevkifat uygulamasından doğan iade işlemlerine ilişkin usul ve esasları düzenleyen dava konusu düzenleyici işlemde, önceki uygulamadan vazgeçilmesine dayanak alınabilecek herhangi bir hukuki sebep gösterilmemiştir. Bu nedenle, tesis edilen dava konusu işlem bu yönüyle de hukuka uygun görülmemiştir.

Açıklanan nedenlerle, itiraz isteminin reddine oybirliğiyle karar verildi.”

Ödeme şartı getirilmesi AİHM Kararına da aykırı!

Danıştay VDDK’nın söz konusu itiraz red kararında, Maliye’nin tevkifat KDV iadesine ödeme şartı getirmesinin Avrupa İnsan Hakları Mahkemesi (AİHM) tarafından verilen "Bulves AD/Bulgaristan" kararına da aykırı olduğu ifade ediliyor.

Söz konusu Kararın konu ile ilgili bölümü şu şekilde:

“Nitekim, Avrupa İnsan Hakları Mahkemesi "Bulves AD/Bulgaristan" kararında, mal teslimi ve hizmet ifasında bulunan mükellefin vergisel yükümlülüklerini yerine getirmemesinden kaynaklanan sonuçların alıcı olan başvurucuya yüklenmesi durumunu Avrupa İnsan Hakları Sözleşmesinin Ek 1 numaralı protokolün “mülkiyetin korunması” başlıklı birinci maddesine aykırı görmüştür. Mahkeme bu sonuca ulaşırken yaptığı değerlendirmede; (i) Alıcı şirketin KDV Kanununda belirlenen kurallara tam olarak ve öngörülen süre içinde uyup uymadığını (mal teslimi veya hizmet ifasında bulunan mükellefin düzenlediği faturada gösterilen verginin ödenip ödenmediğini, ilgili mal alımı yada hizmeti muhasebe kayıtlarına intikal ettirip ettirmediğini ve ilgili dönem KDV beyannamesinde beyan edip etmediğini), (ii) alıcı şirketin mal teslimi yada hizmet ifasında bulunan mükellefi KDV Kanunu’nda öngörülen kurallara uyma konusunda zorlama yetkisinin bulunup bulunmadığını ve onun bu kurallara uymadığından bilgi sahibi olup olmadığını (iii) olayda KDV Kanunu hükümlerine aykırı bir şekilde bir kaçakçılık faaliyetinin olup olmadığını denetimde esas alınacak kriterler olarak belirlemiştir.

İstem konusu düzenleyici işlem satıcının KDV Kanunu’nda öngörülen yükümlülüklere uyup uymadığını, tevkifatta bulunan alıcıyı bu yükümlülüklere riayet etmesini sağlama imkanının bulunup bulunmadığını ya da onun kurallara riayet edip etmediği konusunda bir bilgisinin olup olmadığı hususunda bir değerlendirme yapılmasına imkan vermeden teslim ya da ifası tevkifata tabi tutulan satıcının iade almasına yönelik ek şart getirmekte, devletin alıcıdan tevkifat yoluyla elde ettiği vergiyi cebren tahsil olanağını görmezden gelerek alıcının kusurunu satıcıya yüklemektedir. İade hakkına bu yolla ek şart getiren düzenlemenin satıcının mülkiyet hakkına adil dengeyi koruyan ölçülü bir müdahale getirdiğinden bahsedilmesine hukuken olanak bulunmamaktadır. İstem konusu düzenleyici işlem bu yönüyle de konu unsuru yönünden hukuka aykırıdır.”

Danıştay 4. Dairesi’nin esas yönünden iptal kararı vermesi bekleniyor!

Danıştay 4. Dairesi’nin bu itiraz red kararının ardından yakın bir zamanda YD kararında yer alan gerekçelerle bu kez esas yönünden Tebliğde yer alan ödeme şartına ilişkin düzenlemeyi iptal etmesi bekleniyor.

Dava süreci herkesi yordu, tevkifat KDV iadeleri tıkandı!

Bu konuda açılan dava ve yaşanan süreç herkesi yordu! Ödeme şartı nedeniyle KDV iadelerinin durdurulması, iade talep eden mükellefleri oldukça mağdur etti! Mükellefler bu itiraz red kararının ardından ivedi olarak ödeme şartına bağlı olarak sahada yaşanan sorunların çözümlenmesini ve KDV iadelerinin yapılmasını bekliyorlar.

Top artık Maliye’de!

Maliye bu konuda harekete geçmek için, Danıştay VDDK tarafından verilen itiraz red kararının kendisine tebliğ edilmesini bekliyordu. Söz konusu karar kısa bir süre önce Danıştay tarafından Maliye’ye tebliğ edildi. Bu konuda top artık Maliye’de!

Maliye’nin tevkifat KDV iadelerinde ödeme şartı nedeniyle yaşanan sorun ve mağduriyetleri gidermek için kısa bir süre içerisinde bir Sirküler/Genel Yazı/İç Genelge çıkararak, kesinleşen YD kararına uyulması ve ödeme şartı aranılmadan KDV tevkifat iadelerinin yapılması konusunda tüm teşkilatına talimat vermesi bekleniyor.

Bu konuda yaşanacak gelişmeleri yine buradan duyurmaya devam edeceğiz...Abdullah TOLU

https://www.dunya.com/kose-yazisi/tevkifat-kdv-iadesinde-top-artik-maliyede/657343

Naylon Fatura Kullananlar Ve Düzenleyenler İçin Cezaların Orantısızlığı

Türk vergi sisteminde vergi kaçakçılığı suçu Vergi Usul Kanunu’nun (VUK) 359. maddesi hükmü ile düzenlenmiştir. Vergi kaçakçılığı suçu ise; vergi kanunlarına göre tutulması, düzenlenmesi, saklanması ve ibraz edilmesi zorunlu olan defter, belge ve kayıtların usulüne uygun tutulmaması, yok edilmesi, kayıtlarda hile yapılması ve defter belgelerin ibraz edilmemesi olarak tanımlanabilir. Vergi kaçakçılığı kapsamına; (VUK 359. madde ) giren suçlar hem para cezasını hem de hapis cezasını gerektirmektedir.

Bize göre vergi kaçakçılığı suçlarından en yaygını ise naylon faturadır. Naylon fatura, ilgili kanun hükmü ile sahte veya muhteviyatı itibarıyla yanıltıcı belge olarak tanımlanmıştır. Yani sadece sahte değil, muhteviyatı itibarıyla yanıltıcı fatura da naylon fatura olarak adlandırılmaktadır.

Naylon fatura düzenleyenler ve kullananlar VUK 359/b maddesi hükmüne göre cezalandırılmaktadır.

Bu yazımızda naylon fatura düzenleyen ve kullananların cezalandırılması açısından ayrıntıları ortaya koymaya çalışacağız. Gelin hep birlikte inceleyelim.

Naylon fatura düzenleme ve kullanma fiilleri vergi usul kanunu 359/ b maddesi hükmü gereğince vergi kaçakçılığı suçudur ve cezası 3 yıldan 8 yıla kadar hapis cezasıdır. Yani hürriyeti bağlayıcı cezalar yönünden naylon faturayı kullanan ve düzenleyenler yönünden bir ayrıma gidilmemiş olup aynı ölçüde ceza öngörülmüştür.

Verilecek ekonomik cezalarda (para cezaları) ise durum biraz değişmektedir. Konunun daha iyi anlaşılması için bir örnek üzerinden açıklamaya çalışalım.

A Şirketi 1.000.000 TL + KDV naylon fatura düzenlemiş olsun, B şirketi ise 1.000.000 TL + KDV naylon fatura kullanmış olsun.

A şirketi 1.000.000 TL + KDV fatura düzenlemiş olduğu için, komisyon faturası* düzenlemiş kabul edileceği için 1.000.000 x %18 = 1.180.000 TL üzerinden %2 yani 23.600 TL KDV dahil gelir elde etmiş kabul edilecektir. Buna göre 20.000 TL için %20 oranında Kurumlar Vergisi ödemesi gerekecektir. (20.000 TL x %20= 4.000 TL) Ödemesi gereken KDV ise 3.600 TL olacaktır.

( *Danıştay kararları gereğince naylon fatura düzenleyicilerinin gerçek ticaret yapmadığı % 2 oranında KDV dahil gelir elde ettiği kabul edilmektedir.)

Yani 1.000.0000 TL naylon fatura düzenleyen şirket 4.000 TL kurumlar vergisi ve 3.600 TL KDV ve bunların 3 katı tutarında vergi ziyaı cezası ödemek zorunda kalacaktır. Tabi ayrıca bu tutarlara ve vadelere bağlı olarak gecikme faizinizde de eklenmesi gerekecektir.

Naylon fatura kullanana şirket ise; kullandığı 1.000.000 TL faturanın tamamı ret edileceği için buna isabet eden (1.000.000x%20) 200.000 TL kurumlar vergisi ve (1.000.000 x % 18) 180.000 TL Katma değer vergisi ve bu vergilerin 3 katı tutarında vergi ziyaı cezası ödeyecektir. Yine bu tutarlara ve vadelere uygun olarak gecikme faizinin ödemesinde kaçınılmaz olacaktır. (Burada vergi müfettişleri mükellef lehine hareketle sahte fatura kullanıcıları için maliyetleri red etmeyebiliyorlar. Örneğimiz maliyetlerin red edildiği düşünülerek hazırlanmıştır.

1.000.000 TL naylon fatura düzenleyen A şirketi

- 4.000 TL Kurumlar vergisi

- 12.000 TL Vergi ziyaı cezası (4.000 X3)

- 3.600 TL Katma Değer Vergisi

- 10.800 TL Vergi ziyaı cezası (3.600 x 3) olmak üzere

Toplam 30.400 TL para cezası ödeyecektir..

1.000.000 TL naylon fatura kullanan B şirketi ise,

- 200.000 TL kurumlar vergisi

- 600.000 TL vergi ziyası cezası (200.000 X3)

-180.000 TL Katma Değer vergisi

- 540.000 TL Vergi Ziayı Cezası olmak üzere

Toplam 1.520.000 TL para cezası ödeyecektir.

Ayrıca naylon faturayı tedarik etmek için ödemiş olduğu komisyon tutarını da ihmal etmemek gerekir.

(Hem düzenleyici A şirketinde hem de kullanıcı B şirketinde gecikme zammı ve gecikme faizi hesabı ihmal edilmiştir)

Yani düzenleyici 25.764 TL para cezası öderken düzenleyici 1.520.000 TL para cezası ödemek zorunda kalacaktır. Örnekten de anlaşılacağı üzere kullanıcı ve düzenleyicinin aralarında ciddi bir fark bulunmaktadır. Bu durumunda ekonomik açıdan cezaların naylon fatura düzenlemeyi caydırmaktan çok, kullanımını caydırmaya yönelik olduğunu söylemek sanırım yanlış olmayacaktır. Bu durumun böyle olmasını nedeni Danıştay kararları nedeniyle düzenleyicilere KDV dahil %2 komisyon geliri alındığının kabul edilmesidir. Sanırım yeni düzenlemeler ışığında - zincirleme suç ve etkin pişmanlık- konunun yeniden ele alınarak; mali idarenin sahte belge düzenleyicileri için esas aldığı % 2 komisyon gelirinin günümüz şartlarına uygun hale getirilmesi veya reel tutarların dikkate alınması çok yerinde olacaktır.

Yılmaz SEZER

Güncel Group Yönetim Kurulu Başkanı

Bağımsız Denetim Kuruluşlarının Vergi Oranı Yanlışlıkla Mı Artırıldı?

Birkaç yıldır açıklanmayan vergi rekortmeni listelerinin üst sıralarında başta Merkez Bankası olmak üzere bankaların yer aldığını sanırım hatırlarsınız.

Vergi rekortmenleri listelerinin açıklanmaması hakkında değişik senaryolar ileri sürülüyor. Kimilerine göre bunun nedeni pandemi koşulları, kimlerine göre ise son yıllarda isminin açıklanmasını istemeyen rekortmenlerin neredeyse listenin yarısını oluşturması.

Neden rekortmen olan mükellefler isimlerini gururla açıklamazlar da gizlerler, neden çekinirler? Anlamak mümkün değil.

Neyse biz konumuza dönelim.

“Bankalar ve finans kurumları çok kazanıyor, o halde daha çok vergi versinler” şeklinde ifade edilebilecek bir yaklaşımının varlığını inkâr edemeyiz.

Bunu bir dereceye kadar anlayabiliyorum, ancak banka ve finansal kurumlarını daha yüksek vergilemek isterken, yoğun rekabet koşulları altında faaliyet gösteren, daha doğrusu ayakta kalmaya çalışan bağımsız denetim kuruluşlarını 5 puana kadar yüksek vergilemeyi anlayamıyorum. Sanırım bağımsız denetim kuruluşları yanlışlıkla listeye dahil edildi.

Aslında banka ve finans kurumlarını yüksek oranda vergilemek veya vergisel avantajlardan yararlandırmamak yeni bir yaklaşım değil.

Yakın geçmişteki bazı vergisel düzenlemeleri hatırlayalım:

- 27.09.2017 tarihinde Meclis'e sunulan 7061 sayılı Kanun tasarısında, bankalar ve diğer finansal kurumlar için kurumlar vergisinin yüzde 20’den yüzde 22’ye çıkarılması ve Bakanlar Kurulu’na bu oranı yüzde 20’ye kadar indirmeye ve tekrar aynı orana getirmeye yetki verilmesi öngörülmüştü.

- Ancak Plan ve Bütçe Komisyonunda bu hüküm tasarı metninden çıkarılmış, yerine tüm mükellefler için geçerli olmak üzere 2018, 2019 ve 2020 yılı kazançları için kurumlar vergisi oranı yüzde 20’den yüzde 22’ye yükseltilmişti.

- Finans ve bankacılık sektörlerinde faaliyet gösterenler, sigorta ve reasürans şirketleri ile emeklilik şirketleri ve emeklilik yatırım fonları, uyumlu mükellefler için öngörülen yüzde 5 vergi indiriminden yararlanamazlar. (Gelir Vergisi Kanunu mükerrer 121)

- Bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri ilk defa halka arz nedeniyle 2 puanlık kurumlar vergisi indiriminden yararlanamazlar. (Kurumlar Vergisi Kanunu Md.32/6)

- Son olarak, 7394 sayılı Kanunla 2023 yılı vergilendirme dönemi kurum kazançlarına uygulanmak üzere 15.04.2022 tarihinde yürürlüğe konulan hükümle, kurumlar vergisinin kurum kazancı üzerinden yüzde 20 oranında alınacağı; ancak bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurum kazançları üzerinden yüzde 25 oranında alınacağı hükme bağlandı. (Kurumlar Vergisi Kanunu Md.32/1)

Aslında bu kanunun kamuoyuna tanıtımından ve Meclisteki görüşmelerden bu artırımın kalıcı olarak yapılacağını düşünmüştük. Ancak daha önce yazdığım gibi bu konuda anlaşılan bir hata yapıldı ve kapsama alınan kurumlar için oran sadece 2023 yılı için yüzde 25’e çıkarıldı. Umarım bu bir hata değildir, sadece 2023 için böyle bir artırım öngörülmüştür. Ancak yapılan değişiklik 2024’ten itibaren genel kurumlar vergisi oranımızı da ortadan kaldırdığından, bunun bir "hata" olduğunu söylemek sanırım hata olmaz.

Son yasal düzenleme ile bankalar, kiralama, faktoring, finansman ve tasarruf finansman şirketleri, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sigorta ve reasürans şirketleri, emeklilik şirketlerinin yanı sıra sermaye piyasası kurumlarının da vergi oranı yüzde 25’e çıkarıldı.

Kanunda “sermaye piyasası kurumları” tanımlanmadığına göre, bu kurumlar neler olabilir?

Sermaye piyasası kurumları kavramına Sermaye Piyasası Kanunu'nun 35 inci maddesinde rastlıyoruz. Bu maddeye göre, Sermaye Piyasası Kanununa göre faaliyette bulunabilecek sermaye piyasası kurumları şunlar:

a) Yatırım kuruluşları

b) Kolektif yatırım kuruluşları

c) Sermaye piyasasında faaliyette bulunacak bağımsız denetim, değerleme ve derecelendirme kuruluşları

ç) Portföy yönetim şirketleri

d) İpotek finansmanı kuruluşları

e) Konut finansmanı ve varlık finansmanı fonları

f) Varlık kiralama şirketleri

g) Merkezî takas kuruluşları

ğ) Merkezî saklama kuruluşları

h) Veri depolama kuruluşları

ı) Kuruluş ve faaliyet esasları Kurulca belirlenen diğer sermaye piyasası kurumları

Bağımsız denetim kuruluşlarında vergi oranını artırmak düzenlemenin amacı ile bağdaşmıyor!

Bu düzenleme ile amaçlanan finans sektöründe yüksek kâr eden kuruluşların vergi oranını artırmak ise bu liste amaca hizmet etmiyor. Çünkü, sermaye piyasasında faaliyette bulunan bağımsız denetim kuruluşları, düzenleme kapsamında ismen sayılan kurumlar ile sermaye piyasası kurumu olarak Sermaye Piyasası Kanununda sayılan diğer kurumlardan çok farklı. Banka ve finans kurumu olarak değerlendirilmesi mümkün değil.

Üstelik tüm bu kurumların aksine bağımsız denetim kuruluşları, daha çok işgücüne dayalı olarak faaliyet gösteren ve fiyat rekabeti dolayısıyla kâr oranları oldukça düşük seviyelerde olan kuruluşlar. Ayrıca bağımsız denetim lisansına sahip bazı kuruluşlar, bağımsız denetim faaliyetinin yanı sıra tam tasdik, vergi ve sair danışmanlık işleriyle de uğraşıyorlar.

Düzenleme kapsamında olduğu tartışmasız olan diğer tüm kurumlar mevzuatları gereği sadece belli bir faaliyet ile iştigal edebiliyorken (başka faaliyet göstermeleri yasak iken), bağımsız denetim kuruluşları statülerine göre 3568 sayılı Kanun kapsamında tasdik ve danışmanlık faaliyetlerini de yapabiliyorlar. Oran artırımı ile bu faaliyetlere ilişkin kazançlar da yüksek oranda vergilenecek! Bu sonucun amaçlanmış olabileceğini düşünemiyorum.

Peki sorun tebliğ ile çözülebilir mi?

Bence çözülebilir, çünkü Kurumlar Vergisi Kanununun 32/1 inci maddesinde, sermaye piyasası kurumlarını düzenleyen Sermaye Piyasası Kanununun 35 inci maddesine referansta bulunulmuyor. Pekâlâ Maliye Bakanlığı yayımlayacağı bir tebliğ ile sermaye piyasası kurumlarını sayabilir ve bağımsız denetim kuruluşlarına, düzenlemenin amacına uygun olarak, bu listede yer vermeyebilir.

Sorunu kısmen çözmek için, bir tebliğ ile münhasıran bağımsız denetim faaliyeti ile iştigal eden bağımsız denetim kuruluşlarının kapsama girdiği açıklanabilir. Veyahut bağımsız denetim kuruluşlarının bağımsız denetim dışındaki gelirleri normal oranda vergilendirilebilir.

Konunun tebliğ ile çözümüne sıcak bakılmıyorsa, yasal düzenleme ile bağımsız denetim kuruluşlarının kapsam dışında olduğu açıklığa kavuşturulabilir. Yürürlük maddesi ile ilgili zaten bir değişiklik yapılmak zorunda, bu değişiklik sırasında bu sorun da çözüme kavuşturulabilir.

Sektörü çok iyi tanıyan Maliye Bakanlığının bu sorunu birinci derecede çözme sorumluluğu olduğunu düşünüyorum... Erdoğan Sağlam

İşçilerin İşyerine Verdiği Zarardan Kim Sorumlu

İşçilerin işini yaparken veya işyerinde bulunduğu sırada elinin altında bulunan teçhizata zarar vermesi, işverenin maliyetlerini artıracak davranışlarda bulunması ihtimal dahilindedir. Böyle bir durumun ortaya çıkması halinde işverenin bu bedelleri işçiden isteyip isteyemeyeceği, isterse nasıl geri alacağı geçmişten günümüze tartışma konusu olmuştur.

Özellikle işin görülmesi sırasında ortaya çıkan zararlardan kimin sorumlu olacağı bu sorunların başında gelmektedir. Çalışanlar çalıştıkları işi yaparken işverenin sağladığı makineleri kullanmakta, onun sağladığı ham maddeyi işlemekte, onun sağladığı araçla işleri yapmakta ya da onun sağladığı bir telefonla iletişim kurmaktadır. Bütün yapılan faaliyetler zarar riski doğurmakta, bu zarardan kimin sorumlu olacağı gündeme gelmektedir.

Kusur olması şart

İşçiler kural olarak işverenlerinin yönetimleri altında faaliyet gösterdiklerinden, işin yapılması sırasında doğan zararlardan sorumlulukları sınırlıdır. Çünkü işin görülmesi sırasında işin doğası gereği veya dışsal nedenlerden birçok zarar doğabilmektedir. İşçiye yükletilemeyen bu tür zararlardan işçinin sorumlu tutulması adalete uygun görülmemiş, işverenin işleten olması nedeniyle, işletmesel zararlardan sorumlu olması gerektiği kabul edilmiştir.

Fakat sınırlı da olsa çalışanların da sorumluluğu bulunmaktadır. İş görme borcu işçinin sadece çalışmasını değil çalışırken özen göstermesini de gerektirir.

Çalışanın gerekli özeni göstermemesi nedeniyle yani kusurlu olarak zarar vermesi halinde, sorumluluğu doğabilecektir.

Nasıl ispat edilecek?

Yapılacak işin tüm ayrıntılarının ve nasıl yapılacağının sözleşmede ayrıntılı olarak önceden belirlenmesi mümkün değil. İşin nasıl yapılacağı, o işin niteliğine, yazılı kuralları varsa bu yazılı kurallarına, yoksa o işin geleneğine ve dürüstlük kurallarına göre belirlenir. İşin özenle yapılıp yapılmadığı tüm bu kurallara göre belirlenir. Kişi bu kurallara göre hareket ettiyse işini özenle yapmıştır. Bunun sonucunda ortaya bir zarar çıkmış olsa da işçi sorumlu tutulamayacaktır.

Çalışanın işini özenli yapıp yapmadığının tespiti çoğu zaman ayrıntılı bir araştırmayı gerektirir. Sorumluluğun tek işçide olduğu durumlarda zararın tek bir işçinin özensizliğinden kaynaklandığının ispatı daha kolaydır. Fakat ekip halinde yapılan işlerde bu durum daha zordur.

Sözleşme feshi