Mehmet Özdoğru

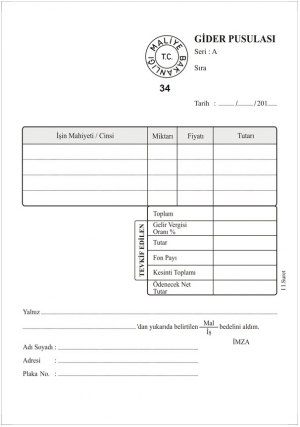

Gider Pusulasında Devam Eden Islak İmza Sorunu ve Çözüm Yolları

I- GİRİŞ

Yaklaşım dergisinin Ocak 2022 sayısında yayımlanan yazımızda(1) Vergi Usul Kanunu’nun (VUK) gider pusulasını düzenleyen 234. maddesinde 7338 sayılı Kanunla yapılan değişiklikleri açıklamış ve pusula muhatabının ıslak imzasının yerine geçebilecek pratik usuller getirilmesini önermiştik.

535 Sıra No.lu VUK Genel Tebliği’nde yer verilen bir hüküm, Maliye İdaresinin, gider pusulasında muhatabın ıslak imzası konusunda ısrarlı olduğunu göstermiştir.

Ancak, VUK’un 234. maddesinde belirtilen usullere uyularak ödeme yapılması halinde gider pusulası gereği ortadan kalktığı için, muhatabın ıslak imzasının alınması sorunu da çözülmektedir.

Konu ile ilgili görüşlerimiz aşağıda özetlenmiştir.

II- 535 SIRA NO.LU VUK TEBLİĞİ’NDE YER ALAN HÜKÜM GİDER PUSULASINDA MUHATABIN ISLAK İMZASININ ARANMAYA DEVAM EDİLECEĞİNİ GÖSTERMİŞTİR

535 Sıra No.lu VUK Tebliği’nin 9. maddesi ile 509 Sıra No.lu VUK Tebliği’nin V.5.6. no.lu “e-Gider Pusulasının Düzenlenmesi ve Teslimi” başlıklı bölümünde bulunan

“belgeyi düzenleyen ve muhatabı tarafından ıslak imza imzalanması ve düzenleyen tarafından kâğıt ortamda da muhafaza ve ibraz edilmesi, muhatabına ise elektronik veya kâğıt ortamda iletilmesi gerekmektedir.”

ibaresi,

“MUHATABI TARAFINDAN ISLAK İMZA İLE İMZALANMASI, elektronik imzalı belgenin muhatabına talebi doğrultusunda elektronik veya kağıt örneğinin iletilmesi ve elektronik imzalı belge ile birlikte ıslak imzalı örneğinin düzenleyen tarafından kâğıt ortamda da muhafaza ve ibraz edilmesi GEREKMEKTEDİR.”

şeklinde değiştirilmiş ve aynı fıkranın ikinci cümlesi olan,

“Muhatabına kâğıt ortamda iletilmesi halinde, kâğıt çıktının düzenleyen ve muhatabı tarafından ıslak imza ile imzalanmış olması esastır.”

hükmü yürürlükten kaldırılmıştır.

Bu değişikliğin sonuçları şöyle özetlenebilir;

- e-Gider pusulası uygulamasında, hem e-Gider pusulasını düzenleyen alıcı firmanın hem de bu pusula kapsamında mal veya hizmet veren muhatabın ıslak imzası aranmakta iken, E-GİDER PUSULASINI DÜZENLEYEN FİRMANIN ISLAK İMZASININ BULUNMASI GEREĞİ YÜRÜRLÜKTEN KALDIRILMIŞ, FAKAT MUHATABIN ISLAK İMZASININ ALINMASI MECBURİYETİ DEVAM ETTİRİLMİŞTİR.

- Bu değişiklik e-gider pusulası ile ilgili olmakla beraber kağıt ortamında düzenlenen gider pusulalarında da muhatap imzasının aranmaya devam edileceği, bu imza yerine pratik bir usul getirilmeyeceği anlaşılmaktadır.

Sonuç olarak gerek kağıt ortamında gerekse elektronik ortamda düzenlenen gider pusulalarında ciddi külfet yaratan muhatap imzası alma mecburiyeti devam etmektedir. (Her iki ortamda da gider pusulasını düzenleyen alıcı firmanın kaşesine ve/veya imzasına gerek yoktur.)

III- ÖDEMENİN BELİRLENEN USULLERLE YAPILMASI GİDER PUSULASI GEREĞİNİ ORTADAN KALDIRDIĞI İÇİN MUHATABIN ISLAK İMZASININ ALINMASI SORUNU DA ORTADAN KALKMAKTADIR

1 no.lu dipnotta belirttiğimiz yazımızda açıkladığımız gibi,

VUK’un 234. maddesi, 7338 sayılı Kanun’un 23. maddesi ile 1 Kasım 2021 tarihinden geçerli olmak üzere değiştirilmiş ve

- Vergi mükelleflerinin fatura ve benzeri belge veremeyenlerden aldıkları mal veya hizmetlerin gider pusulası ile belgelenmesi esası getirilmiş,

- Aşağıdaki ödeme belgelerinin ve resmi yazıların gider pusulası yerine geçeceği hükme bağlanmıştır:

a- Malın veya hizmetin bedelinin, dördüncü fıkrada belirtilen süre dâhilinde (7 gün içinde) satıcıya;

- Bankacılık Kanunu’nda tanımlanan banka,

- 6493 sayılı Kanun kapsamında yetkilendirilmiş ödeme kuruluşları veya

- Posta ve Telgraf Teşkilatı Anonim Şirketi (PTT)

aracılığıyla ödenmesi halinde, bu kurumlarca düzenlenen belgeler,

b- 6502 sayılı Tüketicinin Korunması Hakkında Kanun kapsamında satın alınan malların gider pusulası düzenlemek zorunda olanlara iade edilmesinde, iade edilecek tutarların, (a) bendinde yer alan kurumlar aracılığıyla iadesinde bu kurumlarca yani banka, yetkili ödeme kuruluşu veya PTT tarafından düzenlenen belgeler,

c- Bu Kanun’a göre belge düzenleme zorunluluğu bulunmayan kamu kurum ve kuruluşlarının, tabi oldukları ilgili mevzuat dâhilinde, yaptıkları işler veya sattıkları mallar için düzenledikleri belgeler

gider pusulası yerine geçen belgeler olarak tanımlanmıştır.

Başka bir anlatımla YUKARIDAKİ BELGELERİN VARLIĞI HALİNDE AYRICA GİDER PUSULASI DÜZENLENMESİNE GEREK YOKTUR.

Görüldüğü gibi, gider pusulasında yazılı olması gereken alış bedelinin alımdan itibaren 7 gün içinde yukarıdaki usullerle ödenmesi veya kamu kurumlarından yapılan alımlarda bu kurumun satış yaptığına dair belge düzenlemesi hallerinde, ödeme belgeleri veya kamu kuruluşunun yazısı gider pusulası yerine geçebildiği için bu alımlarda GİDER PUSULASI DÜZENLEME GEREĞİ ORTADAN KALKMAKTA, DOLAYISIYLA MUHATABIN ISLAK İMZASININ ALINMASI SORUNU DA SÖZ KONUSU OLMAMAKTADIR.

Ödemenin yukarıdaki usullerle yapılması, gider pusulası gereğini ve dolayısıyla muhatabın ıslak imzasının alınması sorununu ortadan kaldırmakla beraber, sorunun bu şekilde çözümü için;

- Ödemenin 7 günden fazla geciktirilmemesi ve

- Ödeme belgesinde gider pusulasında olması gereken bilgilerin bulundurulması

gerekmektedir.

7338 sayılı Kanunla gider pusulasının kullanım alanının, sattığı mal veya hizmet için fatura ve benzeri belge veremeyenlerden yapılan tüm alımları kapsar hale getirilmesi sonucunda, nihai tüketiciler tarafından yapılan mal ve hizmet iadelerinde gider pusulası düzenlenmesi yasal olarak mecburi hale gelmiş, dolayısıyla bu işlemlerde muhatabın ıslak imzasının alınması sorunu ön plana çıkmıştır. e-Ticaret yoluyla yapılmayan ve nihai tüketicilere yönelik perakende satışlarda muhatabın ıslak imzasının alınması sorununun çözümünde tek imkan, gider pusulası yerine geçebilecek usullerle 7 gün içinde ödeme yapılmasıdır.

Nihai tüketiciler tarafından, e-ticaret yoluyla ve e-Arşiv fatura ile alınan mal veya hizmetlerin iadesinde öngörülen, aşağıdaki bölümde belirttiğimiz usul de gider pusulası gereğini ortadan kaldırdığı için bu alanda çözüm oluşturmaktadır.

IV- ELEKTRONİK TİCARET KAPSAMINDA E-ARŞİV FATURA İLE ALIM YAPMIŞ OLAN NİHAİ TÜKETİCİLERİN ALDIKLARI MALI İADE ETMELERİNE YÖNELİK PROSEDÜR, MUHATABIN ISLAK İMZASININ ALINMASINI DA İÇERMEKTEDİR

509 Sıra No.lu VUK Genel Tebliği’nin “IV.2.4.5. Elektronik Ticaret Kapsamında Düzenlenen e-Arşiv Faturalara İlişkin Usul ve Esaslar” başlıklı bölümünde,

“MÜŞTERİ MALI İADE ETMEK İSTERSE elektronik ortamda kendisine iletilen faturanın kâğıt çıktısını alır ve iadeye ilişkin bölümü doldurup imzalamak suretiyle mal ile birlikte malı satana geri gönderir. BU SURETLE MALI SATANA GERİ GÖNDERİLEN BU BELGE SATICI TARAFINDAN DÜZENLENEN GİDER PUSULASI YERİNE GEÇER.”

hükmü bulunmaktadır.

e-Ticaret yoluyla ve e-arşiv fatura ile alınmış olan malın iadesi usulü malı iade eden nihai tüketicinin ıslak imzasını içerdiği ve bu usul gider pusulası yerine geçtiği için söz konusu usulde muhatabın ıslak imzası zaten alınabilmiş olmaktadır.

IV- SONUÇ

7338 sayılı Kanunla VUK’un 234. maddesinde yapılan değişiklik sonucunda gider pusulasının kullanım alanı Yasa ile genişletilmiştir.

Gider pusulası düzenlenmesinde en önemli sorunlardan biri, pusula muhatabının ıslak imzasının alınması formalitesidir.

535 Sıra No.lu VUK Genel Tebliği’nden Maliye İdaresi’nin muhatap ıslak imzasını arama konusunda ısrarlı olduğu anlaşılmaktadır.

Ödemenin belli usullerle yapılması gider pusulası gereğini tamamen ortadan kaldırdığı için bu ödemeler, muhatabın ıslak imzasının alınması gereğini de ortadan kaldırmak suretiyle çözüm sağlamaktadır.

e-Ticaret yoluyla ve e-arşiv fatura düzenlenerek nihai tüketicilere yapılan satışların iadesi için getirilmiş olan usul alıcı imzasını da içerdiği ve bu usulün uygulanması halinde de gider pusulası gereği ortadan kalktığı için söz konusu usul ıslak imza gereğini içermek suretiyle ıslak imza sorununu çözmektedir.

Gider pusulası düzenlenmesi gereken hallerde, pusula üzerine muhatap imzasının konulması külfetinin kaldırılmasını sağlayacak pratik usullerin getirilmesi yönündeki öneri ve temennimizi tekrarlıyoruz.

Mehmet MAÇ*

Yaklaşım / Nisan 2022 / Sayı: 352

* YMM

(1) “Gider Pusulasının Kullanım Alanı Genişletilmiş ve Bazı Belgelerin Gider Pusulası Yerine Geçeceği Hükme Bağlanmıştır” başlıklı yazımız.

Anonim Şirkette İmtiyazlı Pay Ve Hisse Senedi Çıkarma

Anonim şirketlerin imtiyazlı hisse senedi çıkarması hakkında, 6102 sayılı Türk Ticaret Kanunu(TTK) Madde 478/1’de “İlk esas sözleşme ile veya esas sözleşme değiştirilerek bazı paylara imtiyaz tanınabilir.” hükmü yer almaktadır. Açıkça anlaşıldığı üzere, imtiyaz, pay senedi sahibine değil, bizzat paya ve hisse senedine tanınır.

İmtiyazlı pay ve imtiyazlı payın unsurlarına ilişkin detayların yer aldığı hüküm, TTK’nın 478’nci maddesinin ikinci fıkrasında, “İmtiyaz; kâr payı, tasfiye payı, rüçhan ve oy hakkı gibi haklarda, paya tanınan üstün bir hak veya kanunda öngörülmemiş yeni bir pay sahipliği hakkıdır.” şeklinde açıklanmıştır. Bu maddeden anladığımız, imtiyaz, paya tanınan üstün bir haktır ve tek bir paya tanınabildiği gibi birden çok pay için de öngörülebilir. Pay devri durumunda, paya tanınan imtiyaz hakkı da pay ile birlikte yeni ortağa(devralana) devredilir.

Anonim şirkette imtiyaz, esas itibarıyla malvarlığı haklarında tanınabilir. Anonim şirket ortaklarına tanınan en önemli yönetsel haklardan birisi olan oy hakkına tanınan imtiyaz ise bu genel kuralın istisnasını oluşturur. İmtiyazın oya tanınması durumunda, ortağa, şirkette sahip olduğu sermaye payına oranla daha fazla oy hakkı elde etme hakkı tanımakta ve bu sayede ortak, oy bakımından diğer ortaklardan üstün duruma gelmektedir.

Paya ve hisse senedine nasıl imtiyaz tanınır?

Paya ve hisse senedine imtiyaz tanınması, TTK Madde 487’de de belirtildiği gibi “İlk esas sözleşme ile veya esas sözleşme değiştirilerek bazı paylara imtiyaz tanınabilir.” şeklindedir. Ya şirketin kuruluşu sırasında ilk esas sözleşmeye bu konuya ilişkin hüküm konulmalı, ya da ilk esas sözleşmede bu hüküm yok ise esas sözleşme değiştirilerek bu hüküm eklenmelidir.

Türk Ticaret Kanunu ile hisse senedine imtiyaz tanınması konusunda bazı kurallar ve sınırlamalar getirilmiştir. Aynı zamanda bazı şirketlere paya ve hisse senedine imtiyaz tanınması, belirli ortaklar bakımından yasaklanmıştır.

https://aekpaysenedi.com/anonim-sirkette-imtiyazli-pay-ve-hisse-senedi-cikarma/

Hisse Senedi Basım işinde tafsiye edeceğimiz Firma

KDV’de İsteğe Bağlı Tam Tevkifat Uygulaması

Katma Değer Vergisi iade taleplerinde, mal ve hizmet alımı yapılan alt mükelleflerden kaynaklanan sorgulamalarda ortaya çıkan sorunlar nedeniyle iade süreci uzayabilmekte ve/veya tıkanabilmektedir. Bu sorunların ortadan kaldırılabilmesi amacıyla, 21 Nisan 2022 tarihli Resmi Gazetede yayımlanan 41 Seri Nolu KDV Tebliği ile KDV Kanununun 9’uncu maddesinin verdiği yetkiye dayanarak, “kısmi tevkifat” uygulaması kapsamındaki işlemlerde 1 Mayıs 2022 tarihinden itibaren uygulanmak üzere, “İsteğe Bağlı Tam Tevkifat Uygulaması” getirilmiştir.

Bu kapsamda, mükellefler, yazılı bir sözleşme düzenleyerek, bir yıl süreyle anlaştıkları satıcı mükelleflerden, aşağıda sayılan hizmetler ve teslimlere ilişkin alımlarında tevkifat sorumluluklarının bulunup bulunmadığına bakılmaksızın, hesaplanan KDV’nin tamamını sorumlu sıfatıyla beyan edip ödeyebilirler. Bir yıllık sürenin bitimini izleyen yıllarda uygulamaya devam edilmesinin istenmesi halinde sözleşmenin aynı süreyle yenilenmesi gerekir. Bir yıllık süre dolmadan söz konusu uygulamadan vazgeçilmesi mümkün değildir.

A- Tevkifat Uygulanabilecek Hizmetler:

- Yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt proje hizmetleri,

- Etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetler,

- Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri,

- Yemek servis ve organizasyon hizmetleri,

- İşgücü temin hizmetleri,

- Yapı denetim hizmetleri,

- Fason olarak yaptırılan tekstil ve konfeksiyon işleri, çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetleri,

- Turistik mağazalara verilen müşteri bulma / götürme hizmetleri,

- Spor kulüplerinin yayın, reklâm ve isim hakkı gelirlerine konu işlemleri,

- Temizlik, çevre ve bahçe bakım hizmetleri,

- Taşımacılık hizmetleri,

- Her türlü baskı ve basım hizmetleri,

- Kamu özel iş birliği modeli ile yaptırılan sağlık tesislerine ilişkin işletme döneminde sunulan hizmetler,

- Ticari reklam hizmetleri.

B- Tevkifat Uygulanabilecek Teslimler:

- Külçe metal teslimleri,

- Bakır, çinko, alüminyum ve kurşun ürünlerinin teslimi,

- Hurda ve atık teslimi,

- Metal, Plastik, Lastik, Kauçuk, Kâğıt, Cam Hurda ve Atıkları ile Konfeksiyon Kırpıntılarından Elde Edilen Hammadde teslimi,

- Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri,

- Ağaç ve orman ürünleri teslimi.

Uygulamadan Yararlanacak Alıcıların Yapacağı İşlemler:

Alıcı mükellefler, söz konusu sözleşmelerin bir örneği ile bu kapsamda işlem yapacak satıcı mükelleflerin bilgilerini (adı soyadı/unvanı, vergi dairesi, vergi kimlik numarası, sözleşme uygulama dönemi), işleme ilişkin KDV beyannamesinin verilmesinden önce liste halinde bağlı oldukları vergi dairesine vereceklerdir. Sözleşmelerin feshedilmesi, tadili vb. durumların da işleme ilişkin KDV beyannamesinin verilmesinden önce bağlı oldukları vergi dairesine bildirilmesi gerekecektir.

Alıcıların isteğe bağlı tam tevkifat uygulaması kapsamında sözleşme düzenlemediği satıcılar ile olan işlemlerinde ise genel hükümlere göre işlem tesis edilecektir.

İsteğe bağlı tam tevkifat uygulaması kapsamında alıcı tarafından tevkifata tabi tutulan KDV, 2 No.lu KDV Beyannamesinin “Vergi Bildirimi” kulakçığının, “İsteğe Bağlı Tam Tevkifat Uygulanan İşlemlere Ait Bildirim” tablosunda beyan edilecektir. Tablonun “İşlem Türü” alanı, bu alana ilişkin işlem türü listesinden seçim yapılmak suretiyle doldurulacak, “Matrah” alanına, işlemin KDV hariç bedeli, “Oran” alanına işlemin tabi olduğu KDV oranı girilecektir. Alıcı tarafından tevkif edilen KDV tutarını gösteren “Vergi” alanı ise e-beyanname programı tarafından hesaplanacaktır.

Tevkifata tabi alımları dolayısıyla KDV tevkifatı uygulayanlar, tevkifat tutarını beyan edip ödemiş olmaları şartıyla, tevkif edilen vergi ile sınırlı olmak üzere, bu işlemlerle ilgili olarak önceki safhalarda ortaya çıkan verginin Hazineye intikal etmemiş olması nedeniyle müteselsil sorumluluk uygulaması ile muhatap tutulmayacaklardır.

Uygulama Kapsamındaki Satıcıların İşlemleri:

İsteğe bağlı tam tevkifat uygulaması kapsamındaki işlemleri yapan satıcı mükellefler ilgili döneme ait 1 No.lu KDV Beyannamesinin iki ayrı bölümüne kayıt yapacaklardır. Birinci kayıt, “Matrah” kulakçığında “İsteğe Bağlı Tam Tevkifat Uygulanan İşlemler” tablosuna; ikinci kayıt “İstisnalar-Diğer İade Hakkı Doğuran İşlemler” kulakçığında “İsteğe Bağlı Tam Tevkifat Kapsamına Giren İşlemler” tablosuna yapılacaktır.

İsteğe bağlı tam tevkifata tabi tutulan KDV ile sınırlı olmak üzere, satıcıya KDV iadesi yapılabilecektir. Bu uygulamadan kaynaklanan nakden ve/veya mahsuben KDV iade talepleri, her bir işlem için KDV Uygulama Genel Tebliğinin (I/C-2.1.5.) bölümünde yer alan usul ve esaslar çerçevesinde yerine getirilecektir. İade taleplerinin yerine getirilmesinde, alıcı tarafından 2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk ettirilen KDV’nin ödenmiş olması vergi dairesince aranacaktır.

İade olarak talep edilen tutar, işlemin bünyesine giren KDV değil, tevkif edilen KDV esas alınarak belirlenecektir. İadesi istenilen KDV, hiçbir surette tevkifata tabi tutulan KDV’den fazla olamayacaktır.

Tevkifat uygulamasından kaynaklanan iade taleplerinde, vergi dairelerince;

- 429 Seri No.lu Vergi Usul Kanunu Genel Tebliğinde belirtilen standart iade talep dilekçesi ve internet vergi dairesi aracılığı ile gönderilen listelere ait internet vergi dairesi liste alındısı,

- Tevkifatlı işlemlerin gerçekleştiği döneme ilişkin indirilecek KDV listesi,

- Tevkifat uygulanan işleme ilişkin satış faturalarının dökümünü gösteren liste,

aranacaktır. Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.dunya.com/kose-yazisi/kdvde-istege-bagli-tam-tevkifat-uygulamasi/657552

Vergi Yargısında Dava Açma Süreleri

Vergi mahkemeleri, idari yargının özel görevli, idare mahkemeleri ise genel görevli yargı mercileridir. Bir başka deyişle; vergi ihtilafları, idari yargı manzumesi içerisinde vergi mahkemelerinde görülmektedir. Vergi mahkemelerinin görev alanı, 2576 sayılı Kanunun 6. maddesinde, “Genel bütçeye, il özel idareleri, belediye ve köylere ait vergi, resim ve harçlar ile benzeri mali yükümler ve bunların zam ve cezaları ile tarifelere ilişkin davalar ile bu konularda 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun uygulanmasına ilişkin davalar ve çeşitli kanunlarla özel olarak görev verilen davalar” şeklinde belirlenmiştir.

İdari Yargılama Usulü Kanununa göre, vergi mahkemelerinde dava açma süresi otuz gün olarak belirlenmiştir. Dolayısıyla genel süre, otuz gündür. İkmalen, re’sen veya idarece yapılacak tarhiyatlarla, idarece düzeltme yoluyla re’sen yapılan tarhiyatlara, ihtirazi kayıtla yapılan beyanlara veya tahakkuklara yahut kesilen cezalara karşı açılacak davalarda bu süre uygulanır.

Ancak Kanun, vergi mahkemelerinde açılacak davalarda süreyi belirlerken özel kanunlarda yer alan düzenlemeleri saklı tutmuştur. Nitekim pek çok kanunda konumuzu ilgilendiren sürelere rastlamak mümkündür. İşte örnekleri:

6183 sayılı Kanunda ödeme emrine karşı açılacak davalar, 15 günlük süreye tabi tutulmuştur. Yine 6183 sayılı Kanunda, haklarında ihtiyati haciz uygulanan kişilerin ihtiyati hacze karşı dava açma süresi 15 gün, haklarında ihtiyati tahakkuk uygulanan kişilerin ihtiyati tahakkuka karşı ihtiyati hacizle birlikte dava açma süresi de 15 gündür.

Aleyhlerine tarhiyat yapılanların uzlaşma yoluna gitmeleri ve uzlaşmanın vaki olmaması halinde, uzlaşmanın vaki olmadığına dair tutanağın kendilerine tebliğinden itibaren dava açabilirler. Burada dava açma süresinin kısaca, 15 gün olduğunu söyleyebilirim (VUK. ek madde 7).

Dava açma süresi içerisinde dava açmak yerine –koşulları varsa- düzeltme talep eden mükelleflerin, düzeltme taleplerinin açıkça veya 30 günlük sürede cevap verilmemek suretiyle zımnen reddedilmesi halinde dava açma süresi, 30 günlük dava açma süresinden düzeltme talep etmek için harcanan gün sayısının düşülmesi suretiyle hesaplanır.

Buna karşılık dava açma süresi de geçtikten sonra –koşulları varsa- düzeltme talep eden mükelleflerin, düzeltme taleplerinin açıkça veya 30 günlük sürede cevap verilmemek suretiyle zımnen reddedilmesi halinde, red işlemine karşı şikayet yolu ile Maliye Bakanlığına müracaat etmeleri ve taleplerinin Maliye Bakanlığınca da açıkça veya 30 günlük sürede cevap verilmemek suretiyle zımnen reddedilmesi halinde dava hakkı doğar. Düzeltme talebinin reddi dolayısıyla açılacak bu gibi davalarda ise dava açma süresi yine 30 gündür.

Vergi hukuku ile ilgili Cumhurbaşkanı Kararı veya Genel Tebliğ gibi genel düzenleyici işlemlere karşı doğrudan açılacak davalarda görevli mahkeme, Danıştay’dır. (Danıştay Kanunu md. 24) Danıştay’da görülecek bu tür soyut veya objektif iptal davalarında dava açma süresi ise 60 gündür (İYUK md. 7).

Süre düzenlemeleri, bu kadar değildir. İstihkak iddiası, üçüncü şahıs haciz ihbarnamesine karşı dava süresi, emlâk vergisi ile ilgili bina m² değerleri ile arsa değerleri ile ilgili itiraz / temyiz süreleri hep özel süreler içermektedir.

Tatil günleri sürelere dahildir. Ancak bu sürelerin son gün, resmi tatil gününe denk gelirse süre, tatili izleyen ilk iş gününün mesai saati bitimine kadar uzar. Bu sürelerin son günün adli tatile rast gelmesi halinde, İdari Yargılama Usulü Kanunda belirlenmiş olanlarında süre, ara vermenin sona erdiği günü izleyen tarihten itibaren yedi gün uzamış sayılır (İYUK md.8/3). Diğer kanunlarda yazılı süreler ise uzamaz. Ancak aksi yönde içtihatlarda vardır.

Adli tatil gibi mali tatil de dava açma sürelerini uzatmaktadır. Tebliğ tarihi itibariyle mali tatil adli tatille birleşirse, 30 günlük dava açma süresi 99 güne kadar çıkabilmektedir. Örneğin 2 Haziran da tebliğ edilen bir ihbarnameye karşı dava açma süresi 7 Eylül tarihine kadar uzayabilmektedir. Bu ihbarname iki gün önce tebliğ edilse idi dava açma süresi 30 gün sonra dolacaktı.

Bu sürelerin son günün idari tatil veya idari izin olarak adlandırılan günlere gelmesi halinde ise, sürenin tatili izleyen ilk iş günü mesai saati bitimine kadar uzayıp uzamayacağı net değildir. Ancak genelde uzamadığı kabul edilmektedir.

Bu süreler genelde yazılı bildirimin yapıldığı tarihi, elektronik ortamda yapılan tebliğlerde bildirimin yapıldığı tarihi izleyen 5. günü izleyen günden itibaren işlemeye başlamaktadır. Tahakkuku tahsile bağlı olan vergilerde tahsilatın, tevkif yoluyla alınan vergilerde istihkak sahiplerine ödemenin yapıldığı, tescile bağlı vergilerde tescilin yapıldığı tarihi izleyen günden itibaren dava açma süreleri başlamaktadır.

Görüldüğü gibi basit bir süre konusu mevzuatta bir hayli karmaşık hale getirilmiştir. Bu süreler, hak düşürücü sürelerdir. Bu süreleri saptayan kanunlarda bu sürelerin nasıl belirlendiğine ilişkin hiçbir gerekçe açıklaması da yoktur. Bu sürelerin hak kaybına yol açmaması için rastgele belirlenmiş süreler olmaktan çıkartıp, olabildiğince standartlaştırılması gerekmektedir. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/vergi-yargisinda-dava-acma-sureleri/657553

7394 Sayılı Yasa Vergide Neleri Değiştiriyor?

8 Nisan’da Meclis Başkanlığına sunulan ve vergi ile ilgili hükümler de içeren yasa teklifi Genel Kurulda kabul edilmesinin ardından 15 Nisan’da Resmî Gazete’de yayımlanarak yürürlüğe girdi. Bu yasada gelir ve kurumlar vergisiyle ilgili düzenlemelerin yanında KDV ve vergi usul yasası ile ilgili değişiklikler de bulunuyor. Aşağıda bu konuları özetlemeye çalıştık.

Yasaklı reklam gider yazılamaz

Türkiye’den günlük erişimi bir milyondan fazla olan yurt dışı kaynaklı sosyal ağ sağlayıcılarının, yetkili en az bir kişiyi Türkiye’de temsilci olarak belirlemeleri gerekiyor. Ayrıca bu kişinin iletişim bilgilerine kolayca görülebilecek ve doğrudan erişilebilecek şekilde internet sitesinde yer vermeleri de 5651 sayılı yasayla zorunlu hale getirilmişti.

İlgili yasada bu zorunluluğa uymayanlar hakkında uygulanacak yaptırımlar da belirlenmiş durumda. Buna göre yukarıdaki zorunluluklara uymayan firmalara belli sürelerin sonunda idari para cezası kesiliyor. İkinci kez verilen idari para cezasının tebliğinden itibaren otuz gün içinde bu yükümlülüğü yerine getirmeyenlere, Türkiye’de mukim vergi mükellefi olan gerçek ve tüzel kişilerin yeni reklam vermesi yasaklanıyor.

Gelir ve kurumlar vergisi yasalarında ticari kazancın/kurum kazancının tespitinde indirilemeyecek giderler (Kanunen kabul edilmeyen giderler-KKEG) sayılıyor. Yeni yasayla ilgili maddelere eklenen hükümler uyarınca, hakkında reklam yasağı uygulananlara verilen reklamlara ilişkin giderler ticari kazançtan/kurum kazancından indirilemeyecek.

Hekimlerin kazançlarının vergilendirilmesi

Serbest meslek mükellefiyeti bulunan ve ayrı bir muayenehanesi bulunmaksızın faaliyetlerini özel sözleşmelere istinaden; özel sağlık kuruluşları ile vakıf üniversitelerine ait sağlık kurum ve kuruluşlarında yürüten diş hekimleri dahil hekimler ile tıpta uzmanlık mevzuatına göre uzman olan kişilerin gelirlerinin ücret olarak mı serbest meslek kazancı olarak mı vergilendirileceği hususunda tereddütler vardı.

Yeni yasayla bir veya birden fazla özel sağlık kuruluşu ile sözleşme düzenleyerek hekimlik faaliyetini yürüten hekimlerin serbest meslek erbabı olarak kabul edileceği yönünde düzenleme yapıldı. Buna göre elde ettikleri kazançlar da serbest meslek kazancı hükümlerine göre vergilendirilecek.

Farklı bir kurumlar vergisi oranı daha…

Kurumlar vergisi (KV) oranı yasada %20 olarak yer alıyor. Ancak geçtiğimiz yıl çıkan bir yasayla (7316 sayılı) bu oran, kurumların 2021 yılı vergilendirme dönemine ilişkin kazançları için %25, 2022 yılı vergilendirme dönemine ilişkin kazançları için ise %23 olarak belirlenmişti.

Yeni yasayla, KV oranıyla ilgili bir düzenleme daha yapıldı. Buna göre bankalar, 6361 sayılı Kanun (Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu) kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için kurumlar vergisi oranı %25’e yükseltildi.

Bu hüküm aslında 2023 yılı vergilendirme dönemi kurum kazançlarına uygulanmak üzere yürürlüğe girmiş olmakla birlikte başka bir madde ile söz konusu oran değişikliğinin ilgili kurumların 2022 kazançlarına da uygulanmasını sağlandı.

Buna göre yukarıdaki kurumların 1 Temmuz 2022 tarihinden itibaren verilmesi gereken beyannamelerinden başlamak üzere 1 Ocak 2022 tarihinden itibaren başlayan vergilendirme dönemine ait kurum kazançları üzerinden %25 oranında kurumlar vergisi ödenecek.

Teknik iflas ve sermaye tamamlama

Türk Ticaret Kanunu’nun 376. maddesinde sermayenin kaybı, borca batık olma durumu hakkında hükümler yer alıyor. Yeni yasayla bu madde kapsamında sermayenin tamamlanmasına karar verilen şirketin ortakları tarafından zarar sebebiyle karşılıksız kalan kısmı kapatacak miktarda aktarılan tutarların kurum kazancının tespitinde dikkate alınmaması yönünde bir düzenleme yapıldı.

Yatırım fonu gelirlerine istisna

Portföyü TL cinsinden enstrümanlardan oluşan yatırım fonu katılma paylarının fona iadesinden elde edilen gelirler kurumlar vergisi istisnası kapsamına alındı. Bu istisnaya gayrimenkul yatırım fonlarının fona iadesinden elde edilen gelirler de dahil.

Daha önceden alınmış olan söz konusu fon katılma paylarının, yasanın yayım tarihinden sonra fona iadesinden elde edilen gelirlerin de kurumlar vergisi istisnasından yararlanması gerektiği kanaatindeyiz.

Diğer taraftan kurumların dönem sonu itibarıyla portföylerinde bulunan bu fon katılma paylarının borsa rayicine göre değerlenmesinden kaynaklanan değer artış kazançlarının da kurumlar vergisi istisnasından yararlanabileceğini hatırlatmak isteriz.

Portföyünde yabancı para birimi cinsinden varlık ve altın ile diğer kıymetli madenler ve bunlara dayalı sermaye piyasası araçları bulunan yatırım fonlarından elde edilen gelirlerin bu istisnadan yararlanamayacağı da unutulmamalı.

Yabancılara gayrimenkul satışları

Bedeli döviz olarak Türkiye'ye getirilmek kaydıyla, yabancılara yapılan konut veya iş yeri teslimlerinde KDV istisnası uygulanıyor. Ancak bu istisna sadece konut veya iş yeri olarak inşa edilen binaların ilk tesliminde geçerli.

İstisna kapsamında teslim alınan konut veya iş yerinin bir yıl içerisinde elden çıkarılması halinde zamanında tahsil edilmeyen verginin, tecil faiziyle birlikte tapu işleminden önce elden çıkaran tarafından ödenmesi gerekiyordu. Yeni yasanın 1 Mayıs’ta yürürlüğe girecek hükmü ile yukarıdaki 1 yıllık süre 3 yıla çıkarılıyor.

İnşaat işlerinde KDV istisnası

İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 2025 yılı sonuna kadar KDV’den istisna ediliyor. Uygulama 1 Mayıs’ta başladı.

Elektrikli araç imalatında istisna

Türkiye’deki Ar-Ge faaliyetleri sonucunda geliştirilen elektrik motorlu taşıt araçlarını Türkiye’de üreten mükelleflere, bu araçların geliştirilmesine yönelik verilen ve yatırım teşvik belgesi kapsamında yer alan mühendislik hizmetleri 2023 yılı sonuna kadar KDV’den istisna olarak değerlendirilecek.

VUK’taki yenilikler

Vergi Usul Kanunu’nun (VUK) 359. maddesinde kaçakçılık suçları ve bunlara ilişkin hapis cezalarına yer veriliyor. Yeni yasayla, bu cezaların uygulanmasına ilişkin önemli değişiklikler yapılıyor.

- 359. maddedeki fiilleri işleyenlere verilecek hapis cezalarının alt ve üst sınırları VUK’da belirlenmiş durumda. Yeni yasayla bu cezaların üst sınırlarının artırıldığını görüyoruz. Buna göre cezanın üst sınırı 3 yıl olanlar 5 yıla, 5 yıl olanlar ise 8 yıla çıkarılıyor.

- Yeni yasayla, soruşturma ve kovuşturma aşamasında etkin pişmanlık hükümlerinin uygulanabilmesi ve bu suretle verilecek hapis cezalarından belli oranlarda indirim yapılması imkânı getiriliyor. Bunun için 359. maddede sayılan suçlar bakımından tarh edilen vergilerin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısının ödenmesi ve vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi gerekiyor.

- Yasada, tarh edilen vergi ve vergi aslına bağlı olarak kesilen cezanın bulunmadığı durumlarda verilecek hapis cezasının yarı oranında indirilmesine yönelik düzenleme yer alıyor.

- Kaçakçılık suçlarının birden fazla takvim yılı veya vergilendirme dönemi içinde aynı suç işleme kararının icrası kapsamında işlenmesi halinde, Türk Ceza Kanunu’nun 43. maddesinde yer alan “zincirleme suç” hükümleri uygulanabilecek.

- 359. maddede yazılı suçlara ilişkin yürütülmekte olan soruşturma ve kovuşturmalarda mütalaaya konu fiilin, başka bir kişi tarafından veya başka bir kişiyle birlikte işlendiğinin ortaya çıkması durumunda, bu kişi bakımından kamu davası açılabilmesi için rapor düzenlenmesi ve mütalaa verilmesi koşulunun aranmaması hükme bağlanıyor.

- Etkin pişmanlık ve zincirleme suç uygulamalarının, belirli şartların mevcudiyetine bağlı olarak, yargı mercilerinde veya infaz aşamasında olan dosyalar için de uygulanabilmesine yönelik geçici madde hükmü düzenleniyor. M. Fatih Köprü

Bu yazı Ekonomist dergisinin 17 Nisan 2022 tarihli 2022/08. sayısında yayınlanmıştır.

Mayıs/2022 Ayı Yükümlülükleri

Bilindiği üzere, mükelleflerce Mayıs ayında yerine getirilmesi gereken bir takım yükümlülükler mevcuttur. Bu sirkülerimizde vergi levhası alma zorunluluğu ve yabancı sermayeli şirket, şube ve irtibat bürolarının bildirimlerine ilişkin özet açıklamalara yer verilmektedir.

A) Vergi Levhası Alma Zorunluluğu

Bilindiği üzere, 6111 sayılı Kanunun 82 nci maddesiyle, VUK'un 5 inci maddesinde yer alan "levhayı merkezlerine, şubelerine, satış mağazalarına iş sahipleri ile mükellefler tarafından kolayca okunup görünecek şekilde asmak zorundadırlar." ibaresi "levhayı almak zorundadırlar." şeklinde değiştirilmiş ve bu değişiklikle vergi levhasının asılma zorunluluğu kaldırılmıştır.

Gelir/kurumlar vergisi mükellefleri tarafından gelir/kurumlar vergisi beyannamelerinin verilmesinden sonra vergi levhası, Gelir İdaresi Başkanlığı bilgi işlem sistemi tarafından söz konusu beyannamelerde yer alan bilgilere göre oluşturularak, mükellefin internet vergi dairesi hesabına aktarılmaktadır.

Vergi levhaları sistem tarafından internet vergi dairesi hesaplarına aktarıldıktan sonra mükellefler, her yıl Mayıs ayının son gününe kadar vergi levhasını almak zorundadırlar.

Vergi levhası almak ve bulundurmak zorunda olan mükelleflerin vergi levhalarını, 31 Mayıs 2022 günü sonuna kadar yazdırmaları gerekmektedir.

Yazdırılan vergi levhaları iş yerlerinin;

· Merkezlerinde,

· Şubelerinde,

· Satış mağazalarında,

· Çiftçilerin doğrudan doğruya zirai faaliyetleri ile ilgili alım satım işlerinin tedviri için açtıkları yazıhanelerinde,

· Taşıt işletmeleri ayrıca taşıtlarında (taşıt işletmesi ifadesi, ücret karşılığında yolcu veya eşya taşımacılığını ifade ettiğinden, diğer iş kollarında faaliyet gösteren mükelleflerin taşıtlarında vergi levhası bulundurma mecburiyetleri bulunmamaktadır.)

yetkililerce istenildiğinde ibraz etmek üzere bulundurulacaktır.

Vergi Usul Kanunu Genel Tebliği (Sıra No: 408)

B) Yabancı Sermayeli Şirket ve İrtibat Bürolarının Bildirim Mükellefiyetleri

Doğrudan Yabancı Yatırımlar Kanunu (Resmi Gazete: 17/06/2003; 25141) ile bu Kanun kapsamında çıkarılan ve 1 Haziran 2018 tarihli Resmi Gazete'de yayımlanan "Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik" ile değiştirilen "Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliği" (R.G: 20/08/2003; 25205) gereğince yabancı sermayeli şirket, şube ve irtibat bürolarının bildirimleri özetle aşağıdaki şekilde olacaktır.

Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliği’nin;

1) Şirket ve Şubelerden İstenecek Bilgiler başlıklı 5 inci maddesi uyarınca kanun kapsamındaki şirket ve şubeler,

- Yetkilendirmiş oldukları nitelikli elektronik sertifika sahibi kullanıcı vasıtasıyla, yetkilendirmeyi müteakip en geç 1 ay içinde, Bakanlık internet sayfasında erişim sağlanan Elektronik Teşvik Uygulama ve Yabancı Sermaye Bilgi Sistemine (E-TUYS) giriş yaparak "Yatırımcı", "Ortak Listesi" ve varsa "Bağlı İştirakleri" alanlarındaki bilgileri elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Faaliyetlerine ilişkin Elektronik Teşvik Uygulama ve Yabancı Sermaye Bilgi Sisteminde (E-TUYS) yer alan “Doğrudan Yabancı Yatırımlar İçin Faaliyet Bilgi Formu”ndaki alanları yıllık bazda ve her yıl en geç Mayıs ayı sonuna kadar kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Sermaye artışı veya azalışı gerçekleşmesi durumunda en geç 1 ay içinde, E-TUYS'tayer alan "Ortaklar Listesi" alanını kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Sermaye artışı veya hisse devrine istinaden yapılan ödemeler var ise E-TUYS'tayer alan “Doğrudan Yabancı Yatırımlar İçin Sermaye Bilgi Formundaki alanları ödemeyi takip eden 1 ay içinde kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Mevcut yerli veya yabancı ortakların kendi aralarındaki veya şirket dışındaki herhangi bir yerli veya yabancı yatırımcıya yaptıkları hisse devirleri sonrasında, E-TUYS'tayer alan "Ortaklar Listesi" alanını, hisse devrinin gerçekleşmesini müteakip en geç 1 ay içinde, kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

2. İrtibat Bürolarının İşleyişi Hakkında Hükümler başlıklı 8 nci maddesi hükmüne göre:

- Genel Müdürlük süre uzatma taleplerini, büronun geçmiş yıl faaliyetleri, yabancı şirketin Türkiye’de geleceğe yönelik iş planı ve hedefleri, mevcut ve öngörülen harcama tutarı ile istihdam edilen personel sayısı çerçevesinde değerlendirerek yürütülecek faaliyetin niteliğine uygun şekilde yönetmelikte belirtilen sürelerde (5 yıl veya 10 yıl) sonuçlandırabilecektir.

- Pazar araştırması veya yabancı şirketin ürünlerinin ya da hizmetlerinin tanıtımını yapmak üzere izin alan büroların faaliyet süreleri uzatılmayacaktır.

- Kuruluş izni alan irtibat büroları, vergi dairesine kayıt belgesinin ve büro ile ilgili kira sözleşmesinin bir örneğini en geç 1 ay içinde Genel Müdürlüğe ileteceklerdir.

- İrtibat büroları, her yıl en geç Mayıs ayı sonuna kadar, büronun geçmiş yıl faaliyetleri hakkında, sirküler ekinde yer alan EK-4 İrtibat Bürolarının Faaliyetlerine İlişkin Bilgi Formu’nu ve ekli belgelerini Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’ne göndermeleri gerekmektedir. Bu formu ve ekli belgelerini göndermeyen irtibat bürolarının, süre uzatma talepleri değerlendirmeye alınmayacaktır. Faaliyet izinleri de resen iptal edilebilecektir.

3. Kanun kapsamında olmayan yerli sermayeli şirketlerin bildirim yükümlülüklerinin doğması durumunda verilmesi gereken formlar:

Kanun kapsamında bulunmayan tamamen yerli sermayeli şirketler;

a) Şirkete yabancı bir yatırımcının iştirak etmesi veya

b) Şirketin yaptığı sermaye artışına şirket dışındaki bir yabancı yatırımcının iştirak etmesi suretiyle

hisse devrinin gerçekleşmesi ve şirketin Kanun kapsamına girmesi halinde, E-TUYS'tayer alan "Yatırımcı", "Ortak Listesi" ve varsa "Bağlı İştirakleri" alanlarındaki bilgileri, hisse devrinin gerçekleşmesini müteakip en geç 1 ay içinde, kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar. verginet.net

Tıbbı Cihazlarda KDV Oranı (Gümrükler Genel Müdürlüğü Yazısı)

Ticaret Bakanlığı Gümrükler Genel Müdürlüğü tarafından Ankara Gümrük Müşavirleri Derneğine muhattap yayımlanan 06.05.2022 tarihli 74436279 sayılı Yazı’da, ilgili eşyanın "Tıbbi Cihaz Yönetmeliği" ve "İn Vitro Tanı Amaçlı Tıbbi Cihaz Yönetmeliği" hükümlerine tabi olan cihazlardan olup olmadığının https://utsuygulama.saglik.gov.tr/UTS/vatandas#/ linkinde yer alan ÜTS Bilgi Bankasından ürün barkodu, marka, model vb. bilgiler ile sorgulama yapılmak suretiyle tespit edilebileceği ve anılan Yönetmeliklerin hükümlerine tabi olan ve bunlara göre "cihaz" olarak adlandırılan tüm eşyaların (aksam, parça, aksesuar dahil) BKK eki (II) sayılı listenin 22 nci sıra kapsamında değerlendirilmesi gerektiği belirtilmiştir. verginet.net

Söz konusu Yazı’ya aşağıdaki bağlantı yolu ile ulaşabilirsiniz:

Tartışmalı Yönleriyle Demir-Çelik Ürünlerinde Tevkifat Uygulaması

KDV Genel Uygulama Tebliğinde yapılan değişiklikle, 1 Mayıs 2022 tarihinden geçerli olmak üzere, demir-çelik alaşımlarından mamul ürünlerin teslimlerinde (4/10) oranında KDV tevkifatı uygulanması öngörüldü.

Yeni uygulamaya göre örneğin 10.000 TL tutarındaki inşaat demiri satışı üzerinden hesaplanan 1.800 TL tutarındaki KDV’nin;

- (6/10)’una isabet eden 1.080 TL KDV, satıcı tarafından 1 no.lu KDV beyannamesi ile,

- (4/10)’una isabet eden 720 TL KDV, alıcı tarafından tevkif edilerek 2 no.lu KDV beyannamesi ile

beyan edilecektir.

Diğer taraftan, daha önce hurdadan üretilen demir-çelik külçeleri tevkifat kapsamında iken yeni uygulama kapsamında hurdadan üretilsin veya üretilmesin ithalatçılar ve cevherden üretim yapanlar tarafından yapılan ilk teslimler hariç olmak üzere (7/10) oranında tevkifata tabi tutulacak.

Uygulama basit gibi görünmekle birlikte hangi ürünlerin ve işlemlerin tevkifat kapsamında olduğunun tespiti gerçekten güç. Şimdi kapsama giren ve girmeyen ürün ve işlemleri sınıflandıralım.

Hangi demir-çelik ürünlerinin teslimi tevkifat kapsamında?

a) Demir-çelik külçelerinin teslimi: Hurdadan üretilip üretilmediğine bakılmaksızın tüm demir-çelik külçelerinin (Slab, billet (biyet), kütük ve ingot teslimleri dahil) teslimi (7/10) oranında tevkifata tabi.

b) Demir-çelik ve alaşımlarından mamul ürünlerin teslimi: Demir-çelik ve alaşımlarından mamul her türlü uzun (çubuk, inşaat demiri, profil, kangal demir, filmaşin, tel, halat, hasır, boru, lama vb.) veya yassı (levha, sıcak haddelenmiş yassı ürünler, soğuk haddelenmiş yassı ürünler ve kaplanmış yassı ürünler vb.) demir-çelik ve alaşımı ürünler girmektedir.

Tevkifat kapsamında olmayan ürün ve işlemler nelerdir?

a) Demir-çelik ve alaşımlarından mamul eşya teslimleri: Kapı, kapı kolu, köşebent, vida, somun, vida soketi, dübel, kilit, çivi, flanş, maşon, dirsek, kanca, menteşe, yay, bilya, rulman, zincir vb.

b) İthalatçılar ve cevherden üretim yapanlar tarafından yapılan ilk teslimler

İthalatçılar ve cevherden üretim yapanlar tarafından yapılan ilk teslimler tevkifat kapsamında değil. Tevkifata tabi olmayan bu ilk teslimlerden sonraki el değiştirmelerde ise tevkifat uygulanacaktır. Diğer taraftan, hurda metalden elde edilen külçelerin üreticileri tarafından tesliminde de tevkifat uygulanacaktır. Dolayısıyla ithalatçılar ve cevherden üretim yapanların ilk teslimi hariç, her aşamada KDV tevkifatı yapılacaktır.

Örnek: (A) Ticaret Ltd, cevherden üretim yapan (B) Üretim A.Ş’den 100 ton, hurda demirden üretim yapan (C) Üretim Ltd’den 30 ton, ithalatçı (D) firmasından ise 20 ton olmak üzere toplamda 150 ton demir-çelik profil satın almıştır. Satın aldığı bu profilleri (E) Ticaret A.Ş.’ye satmıştır.

Bu durumda;

-(A) Ticaret Ltd; (B) Üretim A.Ş. ile (D) firmasından yaptığı alımlarda tevkifat uygulamayacak, (C) Üretim Ltd’den yapacağı alımda ise KDV tevkifatı uygulayacaktır.

- (E) Ticaret A.Ş. ise (A) Ticaret Ltd’den yaptığı 150 ton demir-çelik profil alımının tamamı üzerinden KDV tevkifatı yapacaktır. (E) Ticaret A.Ş. tarafından bu ürünlerin satışında da alıcılar tevkifat yapacaktır.

Diğer taraftan, ithal edilen bir ürünün üretime tabi tutulup tevkifata konu bir ürün olarak satışı durumunda, ithal edilen ürün doğrudan satışa konu edilmediğinden, söz konusu satışta KDV tevkifatı uygulanması gerekmektedir.

c) KDV dahil bedeli 2.000 TL’yi aşmayan teslimler

KDV dahil bedeli 2.000 TL’yi aşmayan teslimler, tevkifat uygulaması kapsamı dışında tutulduğundan, bu işlemlerde KDV tevkifatı uygulanmayacaktır.

d) BİST’te işlem gören şirketlerce yapılan teslimler

KDV tevkifat uygulaması kapsamı dışında tutulduğundan, BİST’te işlem gören şirketlerce yapılan teslimlerde KDV tevkifatı uygulanmayacaktır.

Her aşamada tevkifat yükümlülüğü KDV iadelerini artırabilir

Düzenleme, ithalatçılar ve cevherden üretim yapanların ilk teslimleri dışında her safhada yapılan satış işlemi üzerinden tevkifat yapılmasını öngörmektedir. Buna göre, demir-çelik ürünlerinin satışlarına aracılık edenlerin hem alışlarında hem satışlarında tevkifat uygulanacaktır. Diğer taraftan aracıların yapmış oldukları satışlar üzerinden KDV tevkifatı yapılması, aracıların devreden KDV’sini artıracağından, bu kapsamda yapılan KDV iade taleplerinde artış yaşanacaktır.

Örnek: Çelik levha alım satımı ile iştigal eden (A) Ticaret Ltd’nin, Haziran 2022 döneminde 10 milyon TL’ye satın aldığı çelik levhaları aynı dönemde 11 milyon TL’ye (B) A.Ş’ye sattığını ve söz konusu dönemde devreden KDV’sinin 1 milyon TL olduğunu varsayalım. Bu durumda alıcı (B) A.Ş., (A) Ticaret Ltd’den 792.000 TL (1.980.000x0,4) KDV tevkifatı yapacak, (A) Ticaret Ltd ise tahsil etmediği bu KDV tutarının tamamını iade olarak talep edebilecektir.

Düzenleme, aracılarda ve üreticilerde finansman yükü oluşturabilir!

Kendisinden tevkifat yapılan aracılar ve üreticilerce alıcılardan tahsil edilmeyen KDV, KDV iade süreçlerinin uzunluğu da dikkate alındığında KDV tevkifatından kaynaklı bir finansman ihtiyacı doğuracaktır. KDV tevkifatının her aşamada uygulanması, satış zincirindeki tüm işletmeler nezdinde finansman yükü oluşturacağından, aracı sayısına bağlı olarak ortaya çıkacak toplam finansman yükünün demir-çelik ürünlerinin fiyatlarına etki edebileceği gözden kaçırılmamalıdır. Nitekim şimdiden bu yeni uygulamanın fiyatlara olan etkisi sektörde yoğun olarak tartışılmaya başlanmıştır.

“Vergiye Uyum Düzeyi Yüksek İşletmelerden Tevkifat Yapılmasın” Önerisi

KDV tevkifatı bir vergi güvenlik müessesesi olup, KDV kayıp ve kaçağının azaltılması amacıyla son yıllarda kapsamı oldukça genişletilmiştir. Ancak uygulamada vergiye uyum düzeyi yüksek işletmelerden de tevkifat yapılması aksi bir etki oluşturarak vergi tahakkuk ve tahsilatını olumsuz etkileyebilmektedir.

Dolayısıyla BİST’te işlem gören şirketlerden tevkifat yapılmaması kuralının, vergiye uyum düzeyi yüksek işletmeleri kapsayacak şekilde yeniden düzenlenmesi, bir yandan KDV tahsilatını artırırken diğer yandan işletmeler üzerindeki finansman ihtiyacı ile iş yükünü azaltacaktır.

Tevkifat işlemlerinden doğan KDV iadesi nasıl alınır?

İade alacaklarının, beyannamede aylık vergilendirme dönemleri itibariyle ayrı ayrı talep edilmesi, iade taleplerinde standart iade talep dilekçesinin yanı sıra indirilecek KDV listesi ile satış faturaları listesinin de ibraz edilmesi gerekmektedir.

Mahsuben iade talepleri miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilerken, 10.000 TL’yi aşan nakden iade talepleri YMM raporu veya vergi inceleme raporu ile talep edilebilecektir.

Hem sürecin uzunluğu hem de vergi incelemesinde yoruma dayalı riskler ve iş yükü sebepleriyle vergi incelemesi ile iade talep edilmesinin yaygın bir uygulama olmadığını söyleyebiliriz.

Artırımlı teminat uygulaması ile 10 gün içerisinde nakden iadenin alınması mümkün olup, verilen teminat mektubu bu kapsamda düzenlenecek YMM raporu ile çözülebilir.

KDV iade alacaklarının aynı döneme ilişkin 2 No.lu KDV Beyannamesine göre tahakkuk eden KDV borcuna mahsup edilmesi mümkündür. Kendisinden tevkifat yapılan ve iade talep eden satıcılar, aynı zamanda tevkifata tabi bir alım yapmaları durumunda, söz konusu iade alacaklarının 2 No.lu KDV Beyannamesine göre tahakkuk eden KDV borcuna mahsup edilmesi pratik bir uygulama olacaktır.

KDV iadesi için Tam Tasdik Sözleşmesi Gerekli mi?

Süresinde tam tasdik sözleşmesi yapmayanlar aylık 1.267.000 TL tutarının üzerindeki nakden iade taleplerini YMM Raporu ile ancak ertesi yıl Tam Tasdik Sözleşmesi yapmak suretiyle talep edebilecekler. Dolayısıyla, bu tutarın üzerinde aylık KDV iadesi bulunanlar, aşan kısmın iadesi için 2023 yılında tam tasdik sözleşmesi yapabilirler ya da aşan kısmın iadesini mahsuben iade olarak talep edebilirler. Dolayısıyla yeni düzenleme ile yüksek tutarda KDV iadesi alacak işletmelerin bu hususa da dikkat etmelerinde fayda var.

KDV tevkifat sorumluluğunun yerine getirilmemesi halinde karşılaşılacak ceza

Tevkifata tabi işlemlerde sorumlu sıfatıyla beyanın yapılmadığının veya eksik beyan edildiğinin tespiti halinde, söz konusu vergi, vergi ziyaı cezası ve gecikme faizi ile birlikte alıcıdan aranır. Tevkifata konu KDV tutarının satıcı tarafından Hazineye ödenmiş olması halinde (ilgili dönemde ödenecek KDV çıkması ve söz konusu KDV’nin ödenmiş olması) alıcıdan vergi aslı aranmaz. Bu durumda bu verginin normal vade tarihinden ödendiği tarihe kadar hesaplanan gecikme faizi alıcıdan aranır.

Kur farkı uygulaması

Tevkifata tabi işlemin bedelinde kur farkı nedeniyle sonradan bir artış ortaya çıkması durumunda, düzenlenecek kur farkı faturasında hesaplanan KDV üzerinden ayrıca tevkifat yapılması gerekiyor. Burada KDV tevkifatına ilişkin belirlenmiş olan 2.000 TL’lik sınır dikkate alınmıyor.

Alıcı lehine kur farkı oluşması halinde ise, alıcı tarafından düzenlenecek kur farkı faturasında, hesaplanması gereken KDV’nin tevkifata tabi tutulmayan kısmı dikkate alınarak belirlenecek KDV tutarının faturada gösterilmesi gerekir. Alıcı lehine oluşan kur farkı faturası ile ilgili ayrıca bir KDV tevkifatı yapılmaz. M. Ali AYAZ

Konut Finansmanı Projesi Ancak Böyle Özetlenebilirdi...

✔ Konut piyasasını desteklemek amaçlı görünen yeni paket aslında vatandaşın döviz ve altınını bozdurmasını sağlamaya dönük.

✔ Konut fiyatları öyle bir hal aldı ki bu faizle sıfır konut almak çok çok zor. Konut bedelinin yarısı kadar döviz ve altını olanlar için ise yüzde 0.89 faiz bulunmaz bir fırsat.

Ekonomide sıkıntı hep var da, bu sıkıntı ne zaman normal seyrin ötesine geçip daha da çekilmez hal alsa hemen şapkadan yeni tavşan çıkarılıyor. Ama aslında pek farkına varılmıyor, artık şapkadan çıkan tavşan değil, tuhaf bir canlı; hatta bir kemirgen, ekonomideki kötü gidişatı tersine çevirsin diye uygulamaya konulan kararlar bu kemirgen tarafından yok ediliyor.

Bu kez şapkadan konutla ilgili yeni bir finansman projesi ya da modeli çıktı. Özünde konut satışını desteklemeyi amaçlayan, biraz detaya inince vatandaşın elindeki döviz ve altınını bozdurmasını sağlamaya dönük bir proje.

Söz konusu proje kapsamında sıfır konut alan vatandaşa on yıl vadeli ve yıllık yüzde 0.99 faizli 2 milyon liraya kadar kredi olanağı sağlanıyor ya... İşte bu krediyle ilgili bir tweet gördüm. Gerçek bir isimle atılmadığı için bu tweetin kime ait olduğunu yazamıyorum:

“Ben devletimin bana 2 milyon liralık kredi sağlamasını istemiyorum. Ben bir evin 2 milyon lira olmasını değil, aylık kazandığımdan kenara ayırarak rahatlıkla ev alabileceğim normal fiyatlar istiyorum.”

Söyler misiniz, “Konut Finansmanı Projesi” adı verilen bu yeni finansman paketi bundan daha güzel özetlenebilir miydi?

AYLIK 28.555 LİRA ÖDEYEN BUYURSUN ALSIN!

Konut Finansmanı Projesi’nin üç ayağı var.

İlk ayağın adı çok irdelerseniz yanlış değilse de ilk bakışta yanlış izlenim uyandırıyor:

“İlk Evim Konut Finansmanı Paketi.”

Bu tuhaflık, Türkçede ev ve konut sözcüklerinin aynı anlamda kullanılmasından kaynaklanıyor.

Geçelim bunu ve özü kaçırmayalım.

Yeni konutların özellikle büyük kentlerde çok pahalı olduğu ortada. İnşaat maliyetlerindeki artış, diğer maliyet artışları, talep derken fiyatlar neredeyse milyondan başlıyor.

Diyelim sıfır bir konut alacaksınız ve 2 milyon lira kredi kullanacaksınız; bu kredinin yüzde 0.99 faizle 10 yıllık maliyeti 3.426.674 lira. Bölün bu tutarı 120 aya, aylık ödeme 28.555 lira.

Daha ucuz konut bulursanız, ona göre ödeme de tabii ki düşecektir. Ama yine de nereden bakarsanız bakın, bir köşede birikmiş parası olmayanların bu krediyi kullanarak konut edinmesi mümkün değildir.

Şu söyleniyor ve kısmen doğru:

“Bu enflasyonist ortamda birkaç yıl bu taksiti ödedikten sonrası kolay...”

Ama o birkaç yıl her ay 30 bin liraya yakın taksiti kaç kişi ödeyebilir?

DÖVİZ VE ALTININI GETİR, DAHA DÜŞÜK FAİZLİ KREDİYİ GÖTÜR!

İkinci ayak döviz ve altın getirene daha düşük faizli kredi olanağı sağlıyor:

“Genişletilmiş Konut Finansman Paketi.”

Bu paketin en önemli farkı, konut değerinin en az yarısının 1 Nisan’dan önce açılmış döviz tevdiat hesabının ya da hurda altının Merkez Bankası’na satılması şartını getirmesi.

Kredi yine 2 milyon lira değerine kadar olan, bu sefer ikinci el konutları da kapsıyor. Şu durumda kullanılabilecek kredi en fazla 1 milyon lira. Faiz de bir miktar düşük, yüzde 0.89.

Buna göre 2 milyon lira değerinde bir konut için 1 milyon liralık döviz ve altın bozdurup 1 milyon lira kredi kullananlar on yıl boyunca her ay 13.594 lira taksit ödeyecek.

Hem zaten asıl paket bu gibi duruyor da, uygulama tümüyle döviz ve altın bozdurma şartına bağlı görünmesin diye 2 milyon liraya kadar değeri olan konutlar için yüzde 0.99 faizli paket de projeye eklenmiş gibi.

Bu arada yüzde 0.89 faizli krediden yararlanmak isteyenlere dönük “1 Nisan’dan önce açılmış DTH” şartında tarih sınırlamasının talep durumuna göre daha yakın zamana çekilmesi de hiç şaşırtıcı olmaz. Zaten niye böyle bir tarih sınırlaması konmuştur, onu anlamak da zor. Hadi tarih koymak gerekiyordu, neden 1 Mayıs denmedi, o da belli değil. Muhtemeldir ki bu çalışma nisan ayında yapıldı ve tarih de 1 Nisan olarak belirlendi.

İNŞAAT SEKTÖRÜNE DE 20 MİLYAR DESTEK

Konut Finansmanı Projesi kapsamında konut satışını teşvik edecek düzenlemeler olmakla birlikte sektöre de doğrudan destek sağlanıyor.

Belli koşulları yerine getirmiş olmak ve bir yıl boyunca zam yapmayacağını taahhüt etmek kaydıyla inşaat sektörüne üç yıl vadeli toplam 20 milyar lira destek verilecek.

EKONOMİDE SORUNLAR NE, YAPILANLAR NE!

İnsan bazen gerçekten şaşırıyor. Aslında bunca yıl ekonomide sıkıntıları geride bırakabilmek amacıyla hep aynı yolun tercih edildiğini gördükten sonra şaşırmamak gerekiyor ama olmuyor.

Yine şaşırıyoruz, yine şaşırıyoruz!

Sayılar ortaya koyuyor, bırakın dar gelirliyi, orta düzeyde geliri olanlar, hatta iyi bir geliri olanlar bile bu krediyi kullanıp konut alamaz. Kendimizi kandırmanın alemi yok. Bu paket kapsamında döviz ve altın için “gel gel” yapılıyor, çünkü kımıldayacak alan kalmadı.

Hadi diyelim bu paket şahane, çok iyi sonuçlar verecek, insanlar güle oynaya ev sahibi olacak.

İyi de derdimiz bu mu, şu aşamada bu mu?

İnsanların ev sahibi olması mı, kaynakları buraya kanalize etmek mi?

Tamamlanmamış konutlar için müteahhitlere 20 milyar lira kaynak ayırmak mı?

Bunu yaptığımızda enflasyon hız kesecekse, tamam!

Bunu yaptığımızda işçi, memur, emekli, esnaf nefes alıp rahat yaşayacaksa, tamam!

Bunu yaptığımızda işsizlik azalacaksa, tamam!

Bunu yaptığımızda döviz üstündeki baskı kırılacaksa, tamam!

Ama bunların hiçbiri olmayacak.

Oysa bizim yapmamız gereken bunlar, çözmemiz gereken sorunlar bunlar.

Konut satışını hızlandırarak ekonomik sorunlarını aşan bir ülke olmuş mudur?

Belli mi olur, belki biz başarırız!

Alaattin AKTAŞ

https://www.dunya.com/kose-yazisi/konut-finansmani-projesi-ancak-boyle-ozetlenebilirdi/657457

Şirketin Avatarı Adına Fatura Düzenlenecek Mi?

Metaverse ve vergi sistemine ilişkin yazıları okuyunca ve Youtube sunumlarını izleyince, sorular ve cevaplar kafamda uçuştu.

Metaversede şirketler ticaret yaparsa, vergi mevzuatına göre düzenlenecek belgeler ile ilgili birden fazla senaryo oluşturulabilir. Şirketlerin sanal alemdeki varlıkların satışından elde ettiği kazanç, ticari kazanç olsun diyelim.

-Şirketin dijital varlık satışında Vergi Usul Kanunu’na göre düzenlemesi gereken belgeler ne olacak?

-Bir şirket Twitter da paylaştığı bir gönderinin NFT’si sattığında fatura düzenleyecek mi?

-Sahte NFT’ler satıldığında fatura düzenlenirse VUK 359 kapsamında sahte belge olarak kabul edilecek mi?

-Şirketin dijital varlık satışında e-fatura düzenlerse fatura tipi ne olacak? Fatura tipi, temel fatura mı ticari fatura mı olacak?

-Metaverse yapılan ticarette fatura kimin adına düzenlenecek? Şirketin avatarı adına mı fatura düzenlenecek? Şirketin üç tane avatarı varsa hangisi adına fatura düzenlenecek? Şirketin üç tane avatarı varsa bu avatarlar şirket ortağı mı sayılacak?

1.Senaryo: Şirket NFT satarsa fatura düzenleyebilir.

Şirketin fatura düzenleyebilmesi için Vergi Usul Kanunu’nda 229.maddedeki fatura tanımına dijital varlık ibaresi eklenebilir.

2.Senaryo: Şirket NFT satarsa e-varlık makbuzu(dijital varlık makbuzu) düzenleyebilir.

Şirketin e- varlık makbuzu düzenleyebilmesi için Vergi Usul Kanunu’nun fatura yerine geçen belgeler kısmına, e-varlık makbuzuna ilişkin yasal hükümler eklenebilir. E-varlık makbuzu (dijital varlık makbuzu) şeklinde bir format belge oluşturulabilir. Makbuz içeriğinde şu hususlar olabilir.

-Makbuzu veren şirketin dijital unvanı, dijital adresi, dijital kimlik numarası

-Müşterinin dijital unvanı, dijital adresi, dijital kimlik numarası

-Alınan dijital paranın miktarı

- Dijital paranın dijital cüzdana alındığı tarih

yazılır ve taraflarca elektronik imza ile imzalanır.

Gürcü GÜNGÖR

Vergi Başmüfettişi

https://www.dunya.com/kose-yazisi/sirketin-avatari-adina-fatura-duzenlenecek-mi/657463