Mehmet Özdoğru

Emeklilerin Emlak Vergisi Muafiyeti

Mayıs ayının emlâk vergisi için birinci taksitin ödenme ayı olmasını da nazara alarak, bu yazımı emlâk vergisi ile ilgili bir konuya ayırayım, daha doğrusu daha öncede yazdığım bir konuyu tekrar hatırlatayım istedim.

Emlâk Vergisi Kanunu’nun 8/2 maddesi ile Bakanlar Kurulu’na (Anayasa değişikliği sonrası Cumhurbaşkanı’na) “gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların (…),Türkiye sınırları içinde brüt 200 metrekareyi geçmeyen tek meskeni olması (intifa hakkına sahip olunması hali dahil)” halinde, bu meskenlerine ait vergi oranını sıfıra kadar indirme yetkisi verilmiştir. Kanunda ayrıca bu hükmün, yukarıda belirtilenlerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanacağı, ancak belli zamanda dinlenme amacıyla kullanılan meskenler hakkında uygulanmayacağı da vurgulanmıştır.

Cumhurbaşkanı’na tanınan yetkinin vergisin yasallığı ilkesine aykırılığı tartışmalarını şimdilik bir kenara bırakıyorum.

20/12/2006 tarih ve 2006/11450 sayılı Bakanlar Kurulu Kararı ile 2006 ve sonraki yıllar için kullanılmış yetki uyarınca, sıfır vergi uygulamasının 2020 için de söz konusu olduğunu belirtip, söz konusu yetkinin de kullanıldığını belirterek sıfır oranlı vergiden yararlanmanın inceliklerini irdeleyelim.

Bu olanaktan sadece Türk kanunlarına göre kurulmuş sosyal güvenlik kurumundan aylık alanlar yararlanabilirler. Bu aylık emekli aylığı olabileceği gibi vefat etmiş baba, eş gibi kimseler dolayısıyla bağlanan ölüm aylığı şeklinde de olabilir. Hatta hem emekli maaşı hem de ölüm aylığı alanlarda bu olanaktan yararlanabilirler. Ancak yabancı ülkelerin sosyal güvenlik kurumundan emekli aylığı alanlar bu olanaktan yararlanamazlar.

Bu olanaktan yararlanabilmek için bir önemli koşul da “gelirin münhasıran sosyal güvenlik aylığından ibaret” olmasıdır. Başkaca geliri olanlar bu olanaktan yararlanamazlar. Örneğin Sosyal Güvenlik Kurumu’ndan aylık almakla birlikte ayrıca ticari veya serbest meslek faaliyeti ile uğraşarak gelir elde edenler, kira geliri olanlar, sosyal güvenlik destek primi ödeyerek ücretli çalışmaya devam edenler bu olanaktan yararlanamazlar. Buradaki gelirin sadece “sosyal güvenlik aylığından ibaret” olması koşulunun sınırları önemlidir. Bunun bir sınırı olmak gerekir. Bu sınırı, gelir vergisi konusuna giren gelir şeklinde çizmek yerinde olur. Yoksa, bir emekliye piyangodan ikramiye çıkması veya emeklinin arabasını satması halleri de gelirdir. Dul bir emeklinin bir tazminata hak kazanması veya boşandığı eşinden nafaka alıyor olması, bana göre bu olanaktan yararlanma koşullarını ihlal etmez. Bu şekilde bakılırsa gelir kavramı sınırsızlaşır ki, Kanun Koyucunun bu sonucu istediğini gösteren bir emare yoktur. Hatta emekli, emekli maaşını bankada vadeli mevduat, hazine bonosu almak, fon veya repo işlemleri yoluyla da değerlendirebilir. Bu şekildeki gelirler, menkul sermaye iradı olarak gelir vergisinin konusuna girmekle birlikte hayatın olağan akışının getirdiği gelirlerdir. Bence bunları ayrı düşünmek gerekir. Zaten bu nedenle Maliye Bakanlığı 45 sayılı Emlâk Vergisi Genel Tebliği’nde “geliri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların elde ettikleri ve yıllık tutarı toplamı bina vergisi indiriminden yararlanılan yıldan bir önceki yılda geçerli olan Gelir Vergisi Kanunu’nun 103’üncü maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı geçmeyen her türlü menkul sermaye iradı gelirleri, indirimli (sıfır) bina vergisi oranından yararlanmaya engel teşkil eden gelirler arasında değerlendirilmeyecektir.” açıklamasını yapmıştır. Bu açıklamaya göre 2019 yılında brüt menkul sermaye iratları toplamı 40.000 lirayı geçmeyenler 2020 yılında söz konusu olanaktan yararlanabileceklerdir.

Ancak bu açıklamanın sadece menkul sermaye iratlarına yönelik olması, bakanlığa gelir kategorileri arasında ayrım yapma yetkisi verilmemiş olması yönüyle yetki yönünden hukuka aykırı olduğu gibi konu yönünden de eşitlik ve adalet ilkelerine aykırıdır. Örneğin, 2019 yılında diğer koşulları taşıyan, ancak 39.000 Lira mevduat faizi elde eden 2020 yılında emlâk vergisi ödemeyecekken, 5.200 lira mesken kira geliri elde edip istisna dolayısıyla gelir vergisi beyannamesi dahi vermeyen emekli, tek meskeni için emlâk vergisi ödeyecektir.

Bu husus Kamu Denetçiliği Kurumu’nca 16.1.2019 tarihli Kararla bildirildiği halde ve Bakanlık 6328 sayılı Kanuna göre işlem tesis etmesi gerektiği halde söz konusu Genel Tebliği düzeltmeyerek hakkaniyetsiz uygulamaların sürmesine yol açmaktadır. Bu Genel Tebliğ açıklamasının düzeltilmesi gerekmektedir. Diğer ayrıntılara ise gelecek yazımda değineceğim. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/emeklilerin-bina-vergisi-muafiyeti/470063

Plastik, Ahşap, Demir-Çelikten Bazı Eşyalar İle Beyaz Eşya, Saat Gibi Muhtelif Eşyaya İlave Gümrük Vergisi Getirildi.

11 Mayıs 2020 tarihli 31124 sayılı Mükerrer Resmî Gazete’de yayımlanan 2514 sayılı karar eki İthalat Rejimi Kararına Ek Karar ile İthalat Rejimi Kararının eki II sayılı listede yer alan ve karara ekli tablolarda GTİP’leri belirtilen maddelerin ithalatında ilave gümrük vergisi (İGV) alınması kararlaştırılmıştır.

Karar kapsamı tahsil edilecek İGV oranları, tablolarda gösterilmiştir.

Ek-1’de yer alan tablo 1.10.2020 tarihinden itibaren, Ek-2’de yer alan tablo ise 11.05.2020 tarihinden itibaren 30.09.2020 tarihine kadar (bu tarih dahil) uygulanacak İGV oranlarını göstermektedir.

Karar kapsamında yer alan ve A.TR dolaşım belgesi eşliğinde ithal edilen Avrupa Birliği ve Türk menşeli olmayan eşyadan “Diğer Ülkeler” sütununda belirtilen oran üzerinden İGV alınır. Ancak, Türkiye’nin taraf olduğu Serbest Ticaret Anlaşmaları çerçevesinde bir çapraz menşe kümülasyon sistemine dahil ülkeler menşeli eşyadan tercihli menşeinin tevsiki halinde İGV alınmaz.

- Ancak aşağıda belirtilen durum ve hallerde bu Karar hükümleri uygulanmaz.

- Ekli tablolarda yer alan ürünlerin Dahilde İşleme Rejimi kapsamında ithal edilerek işlem görmüş ürün olarak ihraç edilmesi halinde varsa telafi edici verginin hesaplanmasında,

- Karar kapsamındaki ürünlerin İthalat Rejimi Kararı eki listelerdeki gümrük vergisi oranı üzerinden vergi tahsilatı yapılarak gümrük gözetimi altındayken A.TR dolaşım belgesi düzenlenerek AB ülkelerine ihraç edilmesi halinde,

- Karar kapsamındaki eşyanın aynı zamanda İthalat Rejimi Kararına ekli V sayılı listede yer alması halinde.

Geçici Madde uyarınca bu Karar’ın yayımı tarihinden önce Türkiye’ye sevk edilmek üzere bir taşıma belgesi düzenlenerek yüklemesi yapılmış olan eşyanın bu kararın yayımı tarihinden itibaren en geç 15 gün içinde ithalatına ilişkin gümrük beyannamesinin tescili halinde, Ek de yer alan İGV oranı tahsil edilir.

Bu karar, yayımı tarihinde yürürlüğe girmiştir. E&Y

Karar için aşağıdaki linki tıklayınız

Yatırım Teşvik Belgelerine Ek Süre Verilmesine İlişkin Karar Yayımlandı

9 Mayıs 2020 tarihli Resmî Gazete’de, Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Cumhurbaşkanı Kararı (2501 sayılı) kapsamında yapılan değişikliklere aşağıda yer verilmektedir:

Karara aşağıdaki geçici madde eklenmiştir.

“GEÇİÇİ MADDE 14- (1) Deprem, salgın gibi doğal ve biyolojik afet hallerinde yarım kalan veya tamamlanamayan yatırımlardan, 11.03.2020 tarihinden önce düzenlenen ve bu tarih itibarıyla süresi devam eden yatırım teşvik belgeleri kapsamındaki yatırımların tamamlanabilmesini teminen, talep edilmesi halinde bir yıla kadar süre verilebilir. Bu fıkra hükmü geçici 6’ncı maddenin birinci fıkrası hükmü ile birlikle uygulanmaz”

Yukarıdaki hükümde yer alan geçici 6’ncı maddenin birinci fıkrasında ise; güvenlik sorunları nedeniyle yarım kalan veya tamamlanamayan yatırımlardan, 0106.2015 tarihinden önce düzenlenen ve bu tarih itibariyle süresi devam eden yatırım teşvik belgeleri kapsamındaki yatırımların tamamlanabilmesini teminen belgede öngörülen orijinal süreyi geçmemek üzere talep edilmesi halinde ilave süre verilebileceği belirtilmiştir.

Söz konusu Karar yayım tarihinde (9 Mayıs 2020) yürürlüğe girmiştir.

Karara aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

Kurumlar ve Gelir Vergisinde Zarar Mahsubu, İdare ve Yargının Görüşü, Bazı Özellikli Konular

Gerek Gelir Vergisi Kanunu gerekse de Kurumlar Vergisi Kanunu’na göre 5 yılı aşmamak şartıyla geçmiş yıl zararlarının mahsubu mümkündür.

Bununla birlikte, bazı faaliyetlerden doğan zararların diğer faaliyetlerden doğan kazançtan mahsubu birtakım koşullara bağlanmıştır.

Ancak, uygulamada gözden kaçırılması muhtemel noktaların olması yanında, Maliye İdaresi ile yargı kararları arasında konuyla ilgili görüş farklılıkları ortaya çıkabilmektedir.

1.Kurumlar Vergisi Yönünden Zarar Mahsubu.

Kurumlar Vergisi Kanunu’nun 9’uncu maddesine göre matrahın tespitinde beyannamede her yıla ilişkin tutarların ayrı ayrı gösterilmesi şartıyla son beş yıla ait geçmiş yıl zararları mahsup edilebilmektedir.

Burada temel nokta bu zararların mahsup süresinin beş yılla sınırlandırılması olsa da, “zarar” kavramının ele alınmasında fayda bulunmaktadır.

Bilindiği gibi, basit olarak ticari kâra kanunen kabul edilmeyen giderler eklenip, indirim ve istisnaların düşülmesiyle kurumlar vergisi matrahına ulaşılmaktadır. Kurumlar vergisi matrahı aynı zamanda “mali kâr” olarak nitelendirilmektedir.

Yani, 100 TL ticari kâr elde eden bir mükellefin 20 TL KKEG’si, olması durumunda mali kârı yani matrahı 120 TL olacaktır. Aynı mükellefin ticari kazancının içinde kurumlar vergisinden istisna olan 50 TL’lik kazancı varsa mali kâr 70 TL olarak hesaplanır.

Ayrıca ticari zararı bulunan bir mükellefin mali kârı çıkabilir. Aynı mükelleflerin 100 TL ticari zararı, 250 TL kanunen kabul edilmeyen gideri varsa mükellefin matrahı (mali kârı) 150 TL olacaktır.

Mali zarar da mali kâr gibi aynı formülle hesaplanmaktadır. Ticari kârı olan bir anonim şirketin, kurumlar vergisinden istisna edilmiş faaliyetleri nedeniyle mali zararı bulunabilir. Örneğin bir mükellefin,

Ticari kârı: 200 TL

KKEG’si: 10 TL

İstisna kazancı: 250 TL

ise mali zarar 40 TL hesaplanacak, kurumlar vergisi matrahı olmayacaktır.

Ticari ve mali kâr/zarar kavramları arasındaki farkı bu şekilde açıkladıktan sonra, kurumlar vergisi beyannamesinde mahsup edilmesi gereken geçmiş yıl zararının ticari zarar değil, “mali zarar” olduğunu belirtebiliriz.

Geçmiş yıl zararlarının mahsubuyla ilgili en sık yapılan hatalardan birinin mali zarar yerine gelir tablosunun dibindeki ticari zararın indirildiği düşünüldüğünde doğru tutarın, yani mali zararın mahsubu önem arz etmektedir.

Zaten mali zarar tutarı beyanname düzenleme programında “gelecek yıla devreden cari yıl zararı” satırında otomatik olarak gösterilmektedir. Mahsup edilecek zarar tutarı geçmiş yıl beyannamelerinin bu satırından kolayca bulunabilir.

Ayrıca maddede her yıla ilişkin tutarların ayrı ayrı gösterilmesi gerektiği de bir başka şart olarak gösterilmiştir. Yani örneğin 2019 yılı beyannamesinde mahsup edilecek birden fazla yıla ait zarar olması durumunda her yılın zararının ayrıca gösterilmesi gerekmektedir.

Ancak, kurumlar vergisinden mahsup edilecek zarar mali zarar olmakla birlikte, Ticaret Kanunu uygulaması açısından kâr dağıtım tablosunda mahsup edilecek tutarın ticari zarar olacağını da hatırlatmak isteriz.

Kurumlar vergisi yönünden zarar mahsubuyla ilgili diğer özellikli durumlar aşağıdaki gibi özetlenebilir.

Cari Yıl Beyannamesinde de Zarar Edilse Dahi Geçmiş Yıl Zararı Gösterilmelidir.

Maliye İdaresine göre, zarar mahsubu yapılmayan yani yine zarar edilen cari yıl beyannamesinde de geçmiş yıl zararları gösterilmelidir. Yani 2017 ve 2018 yıllarında mali zararı bulunan mükellefin, 2018 yılı beyannamesinde 2017 yılına ilişkin zararının gösterilmesi gerekmektedir. Aksi takdirde 2019 yılında matrah olması durumunda 2017 yılı zararının mahsubu mümkün değildir.

Bununla birlikte, benzer bir durum için verilmiş olan 09.06.2011 Tarih ve 679 Sayılı Özelgede “2005 yılı kurumlar vergisi beyannamesinde zarar beyan edilmesi nedeniyle kurum kazancından indirim konusu yapılamayan ve anılan beyannamede gösterilmeyen 2004 yılı zararının, söz konusu 2005 yılı beyannamesinin düzeltilerek 2004 yılı zararının bu beyannamede gösterilmesi halinde, 2006 yılı kurumlar vergisi matrahının tespitinde indirim konusu yapılmasında herhangi bir sakınca bulunmamaktadır.” Şeklinde görüş verilmiştir.

Dolayısıyla zararın mahsup edilemediği yıl beyannamesinde gösterilmeyen geçmiş yıl zararının düzeltme beyannamesi verilmek suretiyle sonraki yıllarda mahsubuna bir anlamda izin verilmiştir.

Geçici Vergi Beyannamesinde de Zarar Mahsubu Mümkündür.

Cari yıl kazancının bulunması durumunda geçmiş yıl zararları geçici vergi beyannamesinde de indirilebilir. Ancak kurumlar vergisi beyannamesinden farklı olarak, bu zararlar her yıl için ayrı ayrı yazılmak suretiyle değil, toplu olarak geçici vergi beyannamesinde gösterilebilmektedir.

Zarar Mahsubuna Zararın Bulunduğu En Eski Yıldan Başlanmalıdır.

Konu ile ilgili 03.05.2011 Tarihli Özelgede birden fazla dönemin zararla sonuçlanması durumunda, zarar mahsubunda en önceki yıl zararından başlanmak suretiyle mahsup işlemi yapılması gerektiği açıklanmıştır. Yani 2017 ve 2018 yıllarında zarar eden bir mükellefin 2019 yılında matrahının bulunması durumunda öncelikle 2017 yılı zarar mahsup edilmelidir.

Zaten mahsup yönünden 5 yıllık bir süre sınırı olduğundan sonraki yıllara ait zararın daha erken mahsup edilmesi önceki yıla ait zararın mahsup edilememe ihtimalini doğuracaktır.

Kârın Olduğu Yıl Mahsup Edilmeyen Geçmiş Yıl Zararının Sonraki Yıllarda Mahsubu Konusunda İdarenin Yorumu ve Yargı Kararları Farklıdır.

Yine yukarıda açıkladığımız 03.05.2011 Tarihli Özelgede 2002, 2003, 2004 ve 2006 yıllarında zarar eden mükellefin, 2002 ve 2003 yılı zararını matrah bulunan 2005 yılında mahsup etmeyip, 2007 yılında mahsup etmesinin dönem kârının mevcut olduğu hesap döneminde mahsup edilmeyen geçmiş yıl zararının sonraki dönemlerde mahsup edilemeyeceği gerekçesiyle mümkün olmadığını belirtilmiştir.

Konuya ilişkin yargı kararları ise, idare uygulamasının tersine, geçmiş yıl zararlarının beş yıllık süre içinde herhangi bir zamanda mahsubunun mümkün olduğu yönündedir.

Konuya ilişkin örnek bir davada, mükellefler öncelikle vergi mahkemesi tarafından haklı bulunmuş, Danıştay tarafından da ilk derece mahkemesinin kararı onanmıştır.

Geçmiş Yıl Zararlarının Sermaye Azaltımı Yoluyla Yok Edilmesi Zarar Mahsubu İmkanını Ortadan Kaldırmaz.

Zarar nedeniyle sermayesi karşılıksız kalan yani zararlarının sermayeye oranı yüksek oranlara ulaşan şirketler, Türk Ticaret Kanunu’nun 376’ncı maddesi gereği, söz konusu sermaye kaybını, geçmiş yıl zararları ve sermaye hesaplarını birbirinden mahsup ederek, yani sermaye azaltımı yoluyla yok edebilmektedirler.

Geçmiş yıl zararlarındaki bu azalış bunların matrahtan indirilmesi hakkını ortadan kaldırmayacaktır. Çünkü bu işlem önceki yıllara ait mali zararı etkilememektedir.

Matrah Artırımı Yapılan Yıllara Ait Geçmiş Yıl Zararının Sadece Yarısı Mahsup Edilebilmektedir.

Hem 6736 Sayılı Kanun, hem de 7143 Sayılı Kanunlar uyarınca, gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıla ait zararların %50’si mahsup edilebilecektir.

Devir ve Bölünme Durumlarında Zarar Mahsubu.

Kurumlar Vergisi Kanunu’na göre, devir halinde devralınan kurumun, tam bölünme durumunda ise bölünen kurumun özsermaye tutarını geçmeyen zararları kazançtan indirilebilmektedir.

Bunun için koşullar,

-Devralınan veya bölünen kurumların son 5 yıla ilişkin kurumlar vergisi beyannamesini kanuni süresinde verilmiş olması,

-Devir veya bölünme sonucunda zarar mahsubu yapacak kurumun faaliyetine devir veya bölünmenin meydana geldiği hesap döneminden itibaren en az 5 yıl süreyle devam etmesi.

Olarak belirlenmiştir.

İstisna Faaliyetlerden Doğan Zararların Düşülmesi Mümkün Değildir.

Kurumlar Vergisi Kanunu’nun 5’inci maddesinin 3’üncü fıkrasına göre, kurumların kurumlar vergisinden istisna faaliyetlerinden doğan zararlarının, istisna dışı kurum kazancından indirilmesi mümkün değildir.

Örneğin, serbest bölgede imalat faaliyetlerinden doğan kazançlar kurumlar vergisinden istisnadır. Bu nedenle bu bölgelerde istisna kapsamında faaliyette bulunan bir mükellefin bu faaliyete ilişkin zararını serbest bölge dışındaki işinden doğan kazançtan indirmesi mümkün değildir.

Bu işlem ise söz konusu zararın ticari bilanço kârına KKEG olarak eklenmesi suretiyle gerçekleştirilebilmektedir.

Geçmiş Yıl Zararı Mahsubunun Zamanaşımı ve Muhafaza/İbraz Yükümlülüğü Süresine Etkisi.

Vergi Usul Kanunu’na göre zamanaşımı ve muhafaza/ibraz yükümlülüğünde süre 5 yıl olmakla beraber, geçmiş yıl zararının mahsup edilmesi durumunda, bu süreler mahsubun yapıldığı yıldan itibaren işlemeye başlayacaktır.

Yani, 2014 yılı zararının 2019 yılı kârından mahsup edilmesi durumunda 2014 yılı için de zamanaşımı ve defterlerin muhafaza süresi 2019 yılından itibaren tekrar başlayacak 2024 yılı sonunda bitecektir.

Yurtdışı Zararların Mahsubu

Zarar mahsubuna ilişkin KVK’nın 9’uncu maddesine göre, beş yıldan fazla nakledilmemek şartıyla yurt dışı faaliyetlerden doğan zararlar;

1) Faaliyette bulunulan ülkenin vergi kanunlarına göre beyan edilen vergi matrahlarının zarar dahil, her yıl o ülke mevzuatına göre denetim yetkisi verilen kuruluşlarca rapora bağlanması,

2) Bu raporun aslı ile tercüme edilmiş bir örneğinin Türkiye’deki ilgili vergi dairesine ibrazı,

halinde indirim konusu yapılabilecektir.

Terk Edilen İşe Ait Geçmiş Yıl Zararlarının Mahsubu

17.04.2014 Tarihli Özelgeye göre 2012 yılında terk edilen serbest meslek faaliyetine ilişkin zararın 2013 yılında yeniden başlanan mükellefiyette indirime konu edilebilecek geçmiş yıl zararı olarak dikkate alınmasının mümkün olmadığı açıklanmıştır.

Bu nedenle Maliye’nin görüşü, sona erdirilen faaliyete ait zararın, sonradan açtırılan mükellefiyetten doğan kazançtan indiriminin mümkün olmadığı yönündedir.

2.Gelir Vergisi Kanununa Göre Geçmiş Yıl Zararlarının Mahsubu.

GVK’nın 88’inci maddesinde iki tür zarar mahsubu düzenlenmiştir. Bunlardan birincisi gelir unsurlarından doğan zararın diğer gelir unsurlarından mahsubu, ikincisi ise geçmiş yıl zararlarının mahsubudur.

Maddeye göre, gelir unsurlarından doğan zararların, diğer gelir unsurlarından doğan kazanç ve iratlara mahsubu mümkündür.

Örneğin, muayenehanesinde doktorluk yapan ve serbest meslek erbabı olan bir mükellefin, aynı zamanda tıbbi malzeme satışı faaliyeti nedeniyle ticari kazancı olması durumunda, vermiş olduğu gelir vergisi beyannamesinde, elde edilen mesleki kazanca ilişkin kârından ticari faaliyetine ilişkin zararı mahsup edilebilecektir.

Bu durumun istisnası ise gelir vergisinde yedi gelir unsurundan biri olan diğer kazanç ve iratlardan (değer artış kazancı ve arızi kazançlar) doğan zararların diğer gelir unsurlarından doğan kazançlardan düşülmesinin mümkün olmamasıdır.

Bu nedenle, iktisap tarihinden itibaren beş yıl içinde satılan taşınmazların değer artış kazancına tabi olduğu düşünüldüğünde, bu satıştan zarar doğması halinde söz konusu zararın diğer gelir unsurlarından edilen kârlardan mahsubu söz konusu olamayacaktır.

Zarar mahsubuna ilişkin maddedeki ikinci düzenleme ise geçmiş yıl zararlarına ilişkindir. Buna göre, yukarıdaki mahsuplar sonucu kapatılamayan zararlar, beş yıl aşılmamak şartıyla sonraki yılların gelirlerinden indirilebilecektir.

Ayrıca menkul ve gayrimenkul sermaye iradında gider fazlalığı sayılmayan giderlerin zarara yol açması durumunda bu giderlere ilişkin zararların da gerek beyannamenin ait olduğu yılda, gerekse de sonraki yıllarda zarar mahsubu yapılması mümkün değildir.

Bu tür giderlere örnek olarak;

-Gerçek gider yönteminin uygulandığı durumda, konut olarak kiraya verilen taşınmazların beş yıl süre ile iktisap bedelinin %5’i,

-Sahibi oldukları konutu kiraya verenlerin kira ile oturdukları konuta ait kira bedeli,

Gösterilebilir.

Bu nedenle, GVK’ ya göre bu tür giderler dolayısıyla GMSİ için gider fazlalığı doğması durumunda oluşan zararın, diğer gelir unsurlarından indirilmesi ve sonraki yıla devretmesi mümkün olmayacaktır.

Örneğin ticari kazanç ve gayrimenkul sermaye iradı bulunan bir gelir vergisi mükellefinin kira gelirinin yıllık 30.000 TL ve konutun iktisap bedelinin %5’i ve oturduğu kira bedelinin toplamının 35.000 TL olması durumunda GMSİ’den doğan zarar 5.000 TL olacaktır. Ancak söz konusu giderlerin Kanuna göre gider fazlalığı sayılmaması nedeniyle bu zarar ticari kazançtan düşülemeyecektir.

Benzer şekilde aynı mükellefin ticari kazancının bulunmadığını ve sadece GMSİ yönünden beyanname verdiğini varsaydığımızda giderlerin tahsil edilen kira tutarından fazla olması durumunda matrah oluşmayacak, ancak 5.000 TL’lik zarar ise ertesi yıla devredilemeyecektir.

Gelir İdaresi Başkanlığı’nın Hazır Beyan Sistemi’nde gider fazlalığı sayılmayan bu kalemlere ilişkin beyanname verilirken Sistemin doğru şekilde buna göre programlanmış olduğu görülecektir.

Yani, Hazır Beyan Sistemi üzerinden gelir vergisi beyannamesi verilirken GMSİ bölümünde bu tür bir gider olması durumunda zarar diğer gelir unsurlarından düşülmesi mümkün değilken, gider fazlalığı sayılan giderlerde ise tam tersi bir durum geçerlidir.

Beyan edilen verginin doğruluğu ve cezalı bir tarhiyatla karşılaşılmaması yönünden böyle özellikli konular için Sistemin bu şekilde programlanmış olması oldukça yerindedir. Aytaç Aygün

2020 Ölüm Yardım Parası Ne Kadar, Kimlere Ödenir?

2020 yılında ölüm yardımı parası; 4A ve 4B sigorta koluna bağlı olup vefat edenler için 715 TL’dir. 4C sigorta koluna bağlı olanlara ise 2.200 TL ödeme yapılmaktadır. Ölüm yardımı parası tek seferlik bir ödemedir. Vefat eden kişinin cenaze masraflarının karşılanabilmesi için ödenen bir yardımdır. Dolayısı ile de vefat eden kişinin cenaze masraflarını karşılayan kişiye yapılan bir ödemedir. Ölen kişinin birinci dereceden yakınları bu ödenek için başvuru yapabilmektedirler. Ancak birinci dereceden yakını olmayanların cenazelerini kaldıran kişiler de bu ödenek için başvuru yapabilme hakkına sahiptirler. Cenaze ödeneği olarak da adlandırılmaktadır. Cenaze masraflarının faturasının ibraz edilmesine gerek kalmadan yapılan bir ödemedir.

Ölüm Yardımı Parası Kimlere Ödenmektedir?

Cenaze ödeneği için başvuru yapabilecek olan kişiler şu şekildedir:

- Vefat eden sigortalının eşi başvuru hakkına sahiptir.

- Ölen sigortalının çocukları cenaze ödeneği için başvuru yapabilmektedir.

- Ölen kişinin çocuğunun olmaması durumunda; kardeşleri cenaze ödeneği alabilmektedir.

- Herhangi bir akrabası olmayan bir sigortalı vefat ettiğinde; cenaze masraflarını karşılayan kişi kim ise, bu kişi başvuru yapabilmektedir.

Ölüm Yardımı Parası Alabilmek İçin Sağlanması Gereken Koşullar Nelerdir?

Cenaze ödeneği için gerekli şartlar aşağıda açıklanmıştır:

- Üzerinden ölüm yardımı parası alınacak olan kişinin Sosyal Güvenlik Kurumu’na kayıtlı olması istenmektedir. Ayrıca emekli sandığı sigorta kolu üzerinden kaydı var ise; en az 1 yıllık ödenmiş prim günü olması gereklidir.

- Vefat eden kişinin emekli olması durumunda; emekli aylığı dışında bir gelirinin olmaması istenmektedir.

- En az 1 yıllık ödenmiş prim günü olanların cenaze ödeneği alabilmeleri mümkündür.

Ölüm Yardımı Parasının Verildiği Haller Nelerdir?

Cenaze ödeneğinin verildiği durumlar aşağıdaki gibidir:

- Emekli sandığı sigorta kolu üzerinden emekli olanların vefat etmesi halinde; hak sahiplerinin cenaze ödeneği alabilmesi mümkündür.

- Hali hazırda sigortalı olarak çalışan bir kişinin vefatı durumunda verilebilmektedir.

- Yaşlılık aylığı alan bir kişinin vefat etmesi halinde, yakınları cenaze ödeneği alabilmektedirler.

- En az 1 yıl süre ile sigortalı olarak çalışmış, ancak sonrasında işten çıkmış veya çıkarılmış olan bir kişinin aynı yıl içerisinde ölmesi durumunda; cenaze ödeneği alabilmesi mümkündür.

Ölüm Yardımı Parası Alabilmek İçin Gerekli Belgeler Nelerdir?

Cenaze ödeneği için evraklar aşağıda verilmiştir:

- Ölüm yardımı parası başvuru formu istenmektedir. Bu formun muhtarlıktan imzalı ve onaylı olması gereklidir.

- Üzerinden cenaze ödeneği alınacak olan kişinin ölüm belgesi gereklidir.

- Başvuru sahibi kimlik belgesi ile beraber başvuru yapmalıdır.

Ölüm Yardımı Parası Başvuru Formu Nereden Alınmalıdır?

Vefat eden kişinin ikamet ettiği yerdeki muhtarlığa giderek cenaze ödeneği başvuru formunun alınabilmesi mümkündür. Muhtarlığın verdiği formu sadece hak sahiplerinin doldurma hakkı bulunmaktadır.

Ölüm Yardımı Parası Alabilmek İçin Ne Yapılmalıdır?

Cenaze masraflarını karşılayan kişilerin ölüm yardımı parası için başvuru yapmaları gerekmektedir. Öncelikle gerekli belgelerin toplanması gereklidir. Bu yüzden muhtarlığa giderek başvuru formunun alınması ve doldurulması istenmektedir. Form doldurulduktan sonra ise muhtarlığa imzalatılmaktadır. Ardından vefat eden kişi emekli aylığını hangi Sosyal Güvenlik Kurumu’ndan alıyor ise; o il ve ilçe merkezine gidilmelidir. Başvuruların şahsen yapılması gerekmektedir. Başvuru işlemleri yapıldıktan sonra ise başvurunun değerlendirme sonucu Sosyal Güvenlik Kurumu’na giderek, Sosyal Güvenlik Kurumu’nu arayarak veya e-devlet sisteminden sorgulama yaparak öğrenilebilmektedir. Paranın hesaba yatırılması durumunda ise kısa süre içerisinde çekilmesine özen gösterilmelidir.

Ölüm Yardımı Parası Sorgulaması Nasıl Yapılmaktadır?

Cenaze ödeneğinin sorgulanabilmesi için izlenmesi gereken adımlar aşağıda sıralanmıştır:

- https://www.turkiye.gov.tr adresine giriş yapılmalıdır.

- Ana sayfada bulunan giriş yap butonuna tıklanmalıdır. E-devlet sistemine giriş yapabilmek için e-devlet şifresi gerekmektedir. E-devlet şifresi ise; Türkiye’de yaşayanların PTT şubelerinden 2 TL karşılığı alabilecekleri, yurt dışında yaşayan Türk vatandaşlarının ise konsolosluklardan alabilecekleri bir şifredir. Ayrıca e-devlet şifresi olmayanlar internet bankacılığı ile, elektronik imza ile, T.C. kimlik kartı ile veya mobil imza ile de giriş yapabilmektedirler.

- Kimlik doğrulaması yapıldıktan sonra ana sayfadaki menüden e-hizmetler seçilmelidir.

- Hizmet alınabilecek olan kurumlar içerisinden Sosyal Güvenlik Kurumu bulunmalıdır.

- Sosyal Güvenlik Kurumu ile yapılabilecek olan işlemler içerisinden Şahıs Ödemeleri Sorgulama seçilmelidir.

- Açılan sayfadan cenaze ödeneği ile ilgili bilgi edinebilmek mümkündür. Başvurusu henüz sonuçlanmayanlar bu sayfadan herhangi bir bilgi edinememektedir. Ancak başvurusu sonuçlananlar ölüm yardımı parası ilgili detaylı bilgi alabilmektedirler.

Ölüm Yardımı Parası Ne Kadar Verilmektedir?

Cenaze ödeneğinin tutarı sigorta koluna göre değişiklik göstermektedir. SSK ve Bağ-Kur kapsamında olan sigortalının vefatı durumunda; 2020 yılı ile beraber 715 TL cenaze yardımı yapılmaktadır. Emekli sandığına mensup olanların vefatı halinde ise birinci dereceden yakınlarına 2.200 TL ödenek verilmektedir. Bu tutarlar her sene açıklanan enflasyon oranına göre güncellenmektedir. Ayrıca vefat eden kişinin çalışma şartlarına ve durumuna göre ödenecek olan cenaze yardımında değişiklik olabilmektedir.

Ölüm Yardımı Parası Ne Kadar Sürede Verilmektedir?

Cenaze yardımı ödeneğinin verilme süresi için net bir zaman verebilmek mümkün değildir. Başvuru sürecine, Sosyal Güvenlik Kurumu’nun iş yoğunluğuna göre bu süre değişiklik gösterebilmektedir. Ancak ortalama bir süre vermek gerekir ise; sigortalının vefatı ile beraber ölüm yardımı parasına müracaat yapılması sonucunda, 2 ile 3 ay arasında bir sürede yardım ödemesi yapılmaktadır.

Ölüm Yardımı Parası Nereye Yatırılmaktadır?

Cenaze ödenekleri Ziraat Bankası’na hak sahibinin adına yatırılmaktadır. Kimlik belgesi ile beraber giderek ölüm yardım parasını çekebilmek mümkündür. Ancak eğer Sosyal Güvenlik Kurumu’nda tanımlı bir banka hesabı var ise; para Ziraat Bankası’na değil, tanımlı olan hesaba aktarılmaktadır. Başka bir bankaya cenaze ödeneğinin aktarılmasını isteyen kişilerin öncelikle Sosyal Güvenlik Kurumu’na bir banka hesabı tanımlamaları gerekmektedir. Bu işlem Sosyal Güvenlik Kurumu üzerinden veya e-devlet sisteminden yapılabilmektedir. Paranın hesaba ne zaman aktarıldığının takip edilmesi gerekmektedir. Çünkü hesaba aktarımı gerçekleşen cenaze ödeneğinin uzun süre çekilmemesi durumunda; para Sosyal Güvenlik Kurumu’nun emanet hesabına geri yatırılmaktadır. Zaman aşımı süresi geçmeden paranın tekrar talep edilmesi gerekmektedir. Zaman aşımı süresi geçtikten sonra ise mahkeme kararı ile de olsa para alınamamaktadır.

Ölüm Yardımı Parası İçin Zaman Aşımı Süresi Var Mıdır?

Cenaze ödeneği alınabilmesi için zaman aşımı süresi bulunmaktadır. Zaman aşımı süresi 5 yıl olarak belirlenmiştir. Vefat eden kişinin vefat tarihi itibari ile zaman aşımı süresi işlemeye başlamaktadır. Bu süre dolduktan sonra herhangi bir neden ile cenaze ödeneği için yapılan başvurular kabul edilmemektedir.

Ölüm Maaşı İle Ölüm Yardımının Farkı Nedir?

Ölüm yardımı parası bir kere verilen bir yardımdır. Vefat eden sigortalının cenaze masraflarının karşılanabilmesi için verilmektedir. Ancak ölüm maaşı; vefat eden sigortalının hak sahiplerine bağlanan bir maaştır. Her ay düzenli olarak ödenmektedir. Ölüm yardımını alabilmek için 5 yıllık bir zaman aşımı süresi vardır. Ölüm maaşını almak isteyenler şartları sağlamaları durumunda her daim başvuru yapabilmektedirler. Ölüm aylığını da ölüm yardımını da vefat eden sigortalının birinci dereceden yakınları alabilmektedirler.

https://www.sgkhocasi.com/olum-parasi-ne-kadar-2018-olum-parasi-nasil-alinir.html

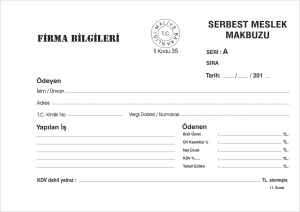

Avukatlar, Hekimler Dikkat! Elektronik Serbest Meslek Makbuz Uygulaması 1 Haziran’da başlıyor

Teknolojik gelişme son yıllarda büyük bir ivme kazanmış, eskiden bilim kurgu filmlerinde gördüğümüz sahneler gerçek olmaya başlamıştır. Bireyler, şirketler gibi devletler de bu teknolojik gelişmeye ayak uydurmakta ve artık birçok kamu hizmetine erişim elektronik ortamda mümkün olmaktadır.

Teknolojiyi etkin biçimde kullanan ve bu konuda öncü olan bakanlıklardan birisi de Hazine ve Maliye Bakanlığı’dır. Verginin patronu olan Gelir İdaresi Başkanlığı (GİB) da teknolojiyi etkin kullanan birimlerden bir tanesidir. Günümüzde artık mükellefler vergi dairesine gitmeden her işlemi elektronik ortamda yapabilmektedir. Bu kapsamda e-defter, e-fatura, e-beyanname, e-tebligat aklıma ilk gelen uygulamalar. Bütün bu uygulamalar, bir taraftan mükelleflerin işini kolaylaştırırken diğer taraftan kayıt dışı ekonomiyle mücadelede atılmış önemli adımlardır.

Elektronik belge düzenine ilişkin idari düzenlemeler 19.10.2019 tarih ve 30923 sayılı Resmi Gazete’de yayımlanan 509 sıra no'lu Vergi Usul Kanunu Genel Tebliği (Tebliğ) ile bir araya getirilerek tek bir metin altında toplanmıştır. Tebliğ ile önceden de uygulanan e-defter, e-fatura, e-arşiv fatura gibi uygulamaların kapsamı genişletilmiş, ayrıca e-irsaliye, e-serbest meslek makbuzu (e-SMM), e-müstahsil makbuzu, e-gider pusulası, e-bilet, e-sigorta komisyon gider belgesi, e-sigorta poliçesi, e-döviz alım belgesi, e-dekont gibi yeni uygulamalar da düzenlenmiştir.

Yukarıda saydığım elektronik uygulamalardan e-SMM’nin ayrıca değerlendirilmesi gerekir. Zira diğerleri daha ziyade şirketlerin kullanacağı uygulamalar olup genellikle GİB tarafından yetkilendirilen entegratör kuruluşlardan hizmet alınarak bu yükümlülükler yerine getirilmektedir. Elbette entegratörlerden alınan hizmetin bir maliyeti vardır ve şirketler açısından bu maliyete katlanmak mümkün iken avukat, doktor gibi serbest meslek icra edenler açısından bu maliyet kalemi önemli olabilmektedir. Bu nedenle, serbest meslek erbabı dilerse e-SMM ve e-defter yükümlülüklerini yerine getirmek için entegratör şirketlerden yardım alabileceği gibi GİB tarafından hizmete sunulan portalı da kullanabilirler.

Tebliğ uyarınca, e-SMM uygulamasına geçiş sürecine ilişkin olarak serbest meslek erbaplarından; a) 01/02/2020 tarih itibariyle faaliyetine devam etmekte olanlar 01/06/2020 tarihine, b) 01/02/2020 tarihinden (bu tarih dâhil) itibaren faaliyetine başlayacak olanların ise işe başladıkları ayı izleyen 3’üncü ayın sonuna kadar e-SMM uygulamasına dâhil olmaları ve bu tarihlerden itibaren e-SMM düzenlemeleri zorunludur. Bu tarihlerden sonra artıkkağıt ortamında serbest meslek makbuzu düzenlenemeyecektir. Getirilen zorunluluğa uymayan mükellefler hakkında Vergi usul Kanunu’nun 353/1.maddesi uyarınca her bir belge için 350 TL’dan aşağı olmamak üzere serbest meslek makbuzunda yazılması gereken meblağın veya meblağ farkının %10'u nispetinde özel usulsüzlük cezası kesilebilecektir. Söz konusu kesilecek cezaların toplam tutarı bir takvim yılı içinde 180.000 TL’yi geçemeyecektir.

GİB tarafından hizmete sunulan portal ücretsiz olup kullanımı da oldukça kolaydır. Vergi dairesine başvurup alınacak şifreyle veya daha önce alınmışsa mevcut şifreyle e-SMM rahatlıkla düzenlenebilecektir. Yalnız bu portalde oluşturulan belgeler mükellefler tarafından elektronik ve fiziki olarak arşivlenmelidir. Zira portal belli bir süre sonra oluşturulan bu belgeleri silecektir; çünkü portal belgeleri arşivlemek için değil, düzenlemek için oluşturulmuştur. Diğer bir ifadeyle, belgeler oluşturulduktan sonra kaydedilmeli ve her ihtimale karşı kağıt ortamında çıktısı alınıp muhafaza edilmelidir. Vergi Usul Kanunu uyarınca belgelerin 5 yıl saklanma ve istendiğinde ibraz edilme zorunluluğu bulunmaktadır.

e-SMM ile ilgili detaylı bilgilere https://ebelge.gib.gov.tr/; elektronik serbest meslek defteri hakkında detaylı bilgilere ise https://www.defterbeyan.gov.tr/ adresinden ulaşılabilir. Ayırca e-SMM oluşturma kılavuzuna https://ebelge.gib.gov.tr/dosyalar/kilavuzlar/e-SMM_Olusturma.pdf adresinden erişmek mümkündür. Numan Emre Ergin

Mücbir Sebep Halinde KDV Uygulaması

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı’nca “Mücbir Sebep Hallerinde Katma Değer Vergisi İade Uygulaması” ile ilgili olarak 08 Mayıs 2020 tarihli ve 32 seri numaralı Tebliğ’i ile konuya ilişkin açıklama ve yönlendirme yapılmıştır. Şöyle ki;

Bilindiği üzere 24 Mart 2020 gün ve 31078 mükerrer sayılı Resmi Gazete’de yayımlanan 518 sıra numaralı Vergi Usul Kanunu Genel Tebliğ ile koronavirüs (COVID-19) salgınından ve bu kapsamda alınan önlemlerden doğrudan etkilenen ve söz konusu tebliğ ile belirlenen mükelleflerin mücbir sebep halinde olduğunun kabul edilmesi uygun bulunmuş ve mücbir sebep kapsamında bulunan mükelleflerin ilgili dönemlere ilişkin Katma Değer Vergisi beyannamelerinin verilme süresi ileri tarihe uzatılmıştır.

Diğer taraftan mücbir sebep kapsamında olsun-olmasın, mükelleflerin Katma Değer Vergisi iade isteminde bulunabilmeleri için söz konusu vergiye ilişkin beyannamelerin verilmesi ve bu beyannamelerde iadesi talep edilen Katma Değer Vergisi tutarlarının gösterilmesi gerektiği ifade edilmiştir. Maliye Bakanlığı tarafından 08 Mayıs 2020 tarihinde “Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 32 Seri Numaralı Tebliğ” ile Katma Değer Vergisi iadesine yönelik önemli kolaylıklar sağlanmış bulunmaktadır. Söz konusu tebliğde yer alan açıklamalar gereğince;

1- KDVİRA (Katma Değer Vergisi Risk Analiz) Sistemi tarafından yapılan sorgulama neticesinde üretilen kontrol raporunda ve vergi dairesince yapılan kontroller sonucunda olumsuzluk bulunmadığı tespit edilen tutarlar bakımından mahsuben iade talebi genel esaslara göre yerine getirilecektir.

2- KDVİRA sistemi tarafından yapılan sorgulama neticesinde üretilen kontrol raporunda alım yapılan mükelleflerin (alt mükellefler dahil) mücbir sebep nedeniyle Katma Değer Vergisi Beyannamesi vermemesi ve/veya Ba-Bs bildiriminde bulunmamasından kaynaklandığı tespit edilen olumsuzluklara isabet eden kısmın mahsuben iadesi;

- HİS Sertifikası sahibi mükelleflerin iade istemlerinde bu tutarın %12,5 oranında,

- ITUS Sertifikası sahibi mükelleflerin iade taleplerinde, bu tutarın %25’i oranında,

- HİS ve İTUS sertifikası sahibi olmayan mükelleflerin YMM (Yeminli Mali Müşavir) raporu, vergi inceleme raporu veya teminat aranmayan iade taleplerinde %50’si oranında, YMM raporu, vergi inceleme raporu veya teminat aranan iade taleplerinde ise bu tutarın %120’si oranında,

teminat verilmesi halinde yerine getirilir.

İTUS ise indirimli teminat uygulamasını ifade eder.

3- KDVİRA Sistemi tarafından yapılan sorgulama neticesinde üretilen kontrol raporunda ve vergi dairesince yapılan kontroller sonucunda yukarıda belirtilen sebep dışındaki tespit edilen olumsuzluklara isabet eden mahsup işlemi genel hükümler çerçevesinde değerlendirilir.

Örneğin HİS ve İTUS Sertifikası bulunmayan A Limited Şti. Nisan 2020 dönemindeki ihracat teslimleri nedeniyle 26/05/2020 tarihinde verdiği Katma Değer Vergisi beyannamesinde 250.000 TL tutarında iade beyan etmiştir.

A Ltd. Şti. standart iade talep dilekçesi ile 250.000 TL iade tutarının vergi borçlarına mahsubunu, talep etmiş ve iade taleplerinde aranan belgeleri elektronik ortamda göndermiştir. KDVİRA Sistemi tarafından yapılan sorgulama ve vergi dairesince yapılan kontroller sonucunda iadesi talep edilen tutarın 120.000 TL’lik kısmı için olumsuzluk tespit edilmemiş, 130.000 TL’lik kısmı için ise olumsuzluk tespiti yapılmıştır. Bu 130.000 TL’nin 100.000 TL’lik kısmı mücbir sebep kapsamında bulunan mükelleflerin ilgili dönem Katma Değer Vergisi beyannamesini vermemiş olmasından kaynaklı olup, 30.000 TL’lik kısmı ise mücbir sebep kapsamında bulunmayan mükelleflerden (veya mücbir sebep kapsamında bulunan mükelleflerden mücbir sebep kapsamında olmayan dönemlerde) yapılan alımlara ilişkindir.

Bu durumda söz konusu Limited Şirket Nisan 2020 dönemindeki ihracat teslimlerine ilişkin mahsuben iade talebinin olumsuzluk tespit edilmeyen 120.000 TL’lik kısmının genel hükümler çerçevesinde, olumsuzluk tespit edilen kısmın mücbir sebep kapsamında bulunan mükelleflerden yapılan alımlara isabet eden 100.000 TL kısmının 50 bin TL teminat verilmesi halinde yerine getirilmesi mümkün olabilecektir. Olumsuzluk tespit edilen kısmın mücbir sebep kapsamında bulunmayan mükelleflerden (veya mücbir sebep kapsamında bulunan mükelleflerden mücbir sebep kapsamında olmayan dönemlerde) yapılan alımlara isabet eden 30.000 TL’lik kısmı genel hükümler çerçevesinde değerlendirilir. Veysi Seviğ

https://www.dunya.com/kose-yazisi/mucbir-sebep-halinde-kdv-uygulamasi/469977

SGK Genelgesi 2020/12 (Covid - 19 İş Kazası Değil)

Tüm Annelerimizin, Anneler Günü Kutlu Olsun ...

Usulca Kutlayın Anneler Gününü. Öksüzlerin Canını Acıtmadan,

Çocuğu Olmayan Kadınların, Yavrusunu Kaybetmiş Anaların Yarasına Tuz Basmadan.

Tüm Kadınların, Anne Adaylarının,

Tüm Annelerimizin, Anneler Günü Kutlu Olsun ...

Asparagas Haberlerde Son Dakika; Sahibinden Satılık Veya Kiralık Dönemi Bitti!

Şöyle bir düşündüm de, son günlerde ekşın, asparagas haber, algı operasyonları tam gaz devam ediyor, koronavirüs falan bile dinlemiyor.

İşin ilginç yanı, pek bitecek gibi de görünmüyor. Bu tür haberlerden kim kazançlı çıkıyor anlamıyorum. Asparagas haberler sadece rahatsız etmekle kalmıyor, aynı zamanda panikletiyor. İnsanlarımızın bu kadar gergin, mutsuz ve ev’de kapalı kaldığı bir dönemde bunlar neden yapılıyor, bilemiyorum. Ama, şu kesin, bu tür haberler iyi niyetle yapılmıyor.

Benim tuhafıma giden şey ne biliyor musunuz? Eğitim durumlarına bakılmaksızın insanlarımızın yazılı veya görsel basın, sosyal medya veya twitter’deki herhangi bir haberi hiç araştırmadan, teyit etmeden peşinen doğru olarak kabul etmesi ve paylaşması. Bu paylaşımların çok sayıda insanımıza ulaştığı, çoğunun yanlış, asparagas haberler olduğu, hatta bir kısmının da suç teşkil ettiği unutulmamalı.

Son günlerde karşılaştığımız bu tür haberlerden birisi de, artık sahibinden satılık ve kiralık ilanı verilemeyeceğine ilişkin.

Gerçekten de Böyle Bir Düzenleme Yapıldı Mı? Artık Sahibinden Satılık ve Kiralık İlanı Verilemeyecek Mi!

Bir kaç gündür yoğun olarak bu soruya maruz kalıyorum. Hemen herkes böyle bir düzenleme yapılıp yapılmadığını soruyor, yapıldığı veya yapılacağı endişesiyle de buna ciddi anlamda tepki gösteriyor.

Aslında bu konu geçmişte emlak sektöründen bazı kişiler tarafından gündeme getirildi ancak, Ticaret Bakanlığı kabul etmedi ve tamamen rafa kaldırdı.

Yani, konu hakkında şu an için yapılmış bir düzenleme olmadığı gibi, ileride yapılması da düşünülmüyor.

Peki, O Zaman Bu Konu Neden Hep Canlı Tutulmaya Çalışılıyor?

Artık sahibinden satılık ve kiralık ilanı verilemeyeceğine ilişkin düzenleme yapıldığına dair haberler sürekli olarak gündemde tutulmaya çalışılıyor. Bazı gazeteler, tv’ler, internet sitelerinde, “Ticaret Bakanlığı’nın ilan sitelerinde sahibinden satılık veya kiralık şeklinde ilan verilmesi uygulamasını kaldırdığı” şeklinde haberler çıktı.

Emlak işletmeleri başta olmak üzere çok sayıda gerçek veya tüzel kişi bu haberi doğru kabul ederek ve inanarak sosyal medya hesaplarında paylaştı. Bu paylaşımlar binlerce onbinlerce kişiye ulaştı, bunlar tarafından da okundu ve paylaşıldı. Konu ile ilgili yapılan yorumlar, bundan sonra ne yapılacağına ilişkin olarak uzmanlara sorulan sorular, bu asparagas haberi çıkaranların amaçlarına ulaştığını gösteriyor.

Toplumun büyük bir kısmını ilgilendiren konularda yanlış ve yalan haber yapılması ve sürekli gündemde tutulmasındaki amaç ve niyeti tam olarak bilemiyoruz. Bu tür haberleri, konuya taraf olan olmayan herkesi olumsuz etkilemeye dönük asparagas haberler olarak değerlendiriyoruz.

Ticaret Bakanlığı Açıklama Yaptı: Sahibinden Satılık ve Kiralık İlanı Verilemeyeceğine İlişkin Düzenleme Yapılmadı, Çıkan Haberler Asılsız!

Ticaret Bakanlığı, bu konuda kendisine yapılan başvurulara,

“İlan sitelerinde sadece emlak işletmelerinin ilan verebileceği, mal sahiplerince bu sitelerde ilan verilemeyeceği şeklindeki haberler tamamen asılsız olup, bu hususta Bakanlığımızca yürütülen herhangi bir çalışma bulunmamaktadır.”

Şeklinde cevap verdi ve vermeye de devam ediyor. Bu konudaki ayrıntılı açıklamalara tugem adresinden ulaşılabilir.

Sahibinden Satılık ve Kiralık İlanı Verebilirsiniz! Bunun Kaldırılmasına İlişkin Bir Düzenleme Yapılmadı, Yapılmayacakta!

Evet, sahibinden satılık veya kiralık ilanı verilmesinde herhangi bir problem yok. Önceden olduğu gibi, bu ilanlar veriliyor ve verilmeye de devam edilecek. Bunu kaldıran bir düzenleme yapılmadı, yapılması da düşünülmüyor. Asparagas haberlere inanıp da, panik ve tereddüt yaşamaya gerek yok.

Son Söz;

Toplumun tüm kesimlerini ilgilendiren konularda yazı yazarken veya yazı ve haber paylaşırken sorumluluk hissetmek ve çok dikkat etmek lazım. Bu tür asparagas yazı ve haberlerin amacı, toplumsal barışı bozmak ve insanları olumsuz yönde etkilemek. Bu nedenle, bu tür haberleri, doğruluğunu araştırdıktan ve teyit ettikten sonra paylaşmakta yarar var.

Ticaret Bakanlığı’nın açıklamasına rağmen, hala bu şekilde düzenleme yapıldığına dair haberler yapılmasını ve paylaşılmasını doğru bulmuyoruz. Abdullah Tolu