Mehmet Özdoğru

7.000 TL Ve Üzeri Ödeme Ve Tahsilatların, Banka Ve Benzeri Finans Kurumlarından Tevsiki

Bu “Bilgi Notu”nda sizlere, tahsilat ve ödemelerin banka üzerinden yapılma zorunluluğuna ilişkin bilgileri (özet halinde)

KAPSAM

(VUK mükerrer md.257 ve 459 no.lu VUK Genel Tebliği) 7.000 TL’yi aşan her türlü ödeme ve tahsilatın banka, PTT ve Tebliğ’in 3-a maddesinde yer alan diğer finansal kurumlar aracılığıyla yapılması zorunludur.

Zorunluluğa uyması gereken mükellefler; başta fatura alma zorunluluğu bulunan birinci ve ikinci sınıf tüccarlar ile serbest meslek erbapları olmak üzere Tebliğ’in 3-ç maddesinde sıralanmıştır.

Aynı günde aynı kişi veya kurumlarla yapılan işlemlerin toplam tutarı 7.000 TL’yi aşması halinde her bir işlem tek başına 7.000 TL’nin altında kalsa dahi aşılan işlemden itibaren tevsik zorunluluğu kapsamına girilmektedir. Örneğin; aynı gün 3.000 TL tutarında yapılacak 3 ödemede, 3’üncü ödemenin banka vb. üzerinden yapılması zorunludur.

Bedelin taksitli ya da kısım kısım ödenmesi halinde toplam bedel 7.000 TL’nin üzerinde ise taksit ödemeleri

- TL’nin altında kalsa dahi tevsik zorunluluğuna girilmektedir.

Tevsik zorunluluğu bulunmayan işlemler şunlardır:

- Kamu kurumları işlemleri

- SPK aracı kurumlarında yapılan işlemler

- Tapu Sicil Müdürlüklerinde yapılan işlemler

- Noterlerde yapılan işlemler

- Kamu ihalelerine ilişkin teminatlar

- Gerçek usulde vergiye tabi olmayan çiftçilerin toptancılara gıda vb. teslimleri ( 479 no.lu Tebliğ) ve ticaret borsalarına kayıtlı işlemleri (480 no.lu Tebliğ)

Araç kiralama faaliyetiyle uğraşanların kiralama işlemlerinde tutar sınırı olmaksızın tevsik zorunluluğu bulunmaktadır. () zorundadır.

Ödeme ve tevsik zorunluluğuna uyulmaması halinde 2020 yılı için; her bir işlem başına 2.300 TL’den az olmamak üzere her bir işlemin %5’i oranında Özel Usulsüzlük Cezası kesilir. Azami ceza sınırı ise 1.800.000 TL’dir.

Tevsik zorunluluğuna uyulmaması halinde işlemin her iki tarafındakilere de ceza uygulanmaktadır.

ÖZELGELER

Konuyla ilgili özelgeler aşağıda derlenmiş olup linkleri aracılığıyla ilgili özelgeye ulaşabilirsiniz.

-

- Altın vb. kuyumculuk işlemlerinde tevsik zorunluluğu bulunduğu

- VUK uyarınca düzenlemesi gereken belgelerin düzenlenmesi koşuluyla ödeme zorunluluğuna uymamanın işlemin maliyet ya da gider niteliğini etkilemeyeceği

- Bayilerden yapılan ve zorunlu sınırı aşan nakdi tahsilatın günlük olarak bankaya yatırılmasının tevsik açısından yeterli olmadığı, sınırı aşan bayi tahsilatlarının banka üzerinden yapılması gerektiği

- Türkiye'de mukim olmayan yabancılara (nihai tüketicilere) yapılacak satışların tevsik zorunluluğu kapsamında olmadığı

- Uyruğuna bakılmaksızın sermaye ödemesi yapacak ortağın tevsik zorunluluğu kapsamında olduğu

- Tedavi sürecinin başında sınırı aşacağı belli olan işlemlerde tevsik zorunluluğu bulunduğu, aksi durumda ise bedelin sınırı aştığı ya da aşacağı belli olan anda tevsik zorunluluğu bulunduğu

- Tapu idarelerinde yapılan işlemlerin tevsik zorunluluğu kapsamında olmadığı

- Merkez ve şube için ayrı defterler tutulması halinde tevsik zorunluluğunun her bir yer için ayrı ayrı dikkate alınacağı

- Müşteri tarafından satıcıya nakit yapılan ödemede gün sonunda firmanın müşteri adına kendi banka hesabına para yatırmasının mümkün olmadığı

Nadir Gülhan YMM Novus Danışmanlık

Yeni Dönemde İstihdam Teşvikleri, Ücretsiz İzin Ve Kısa Çalışma Ne Olacak!

Cumhurbaşkanımız Sayın Recep Tayyip Erdoğan tarafından yapılan açıklama ile koronavirüse yönelik ekonomik önlemlerde yeni bir aşamaya geçildiğini görüyoruz. Yeni normale uygun şekilde işletmelerin gerekli iş sağlığı ve güvenliği önlemlerini de almak şartıyla faaliyetlerini ve üretimlerini devam ettirmeleri amaçlanmaktadır. Buna göre;

- Kısa çalışmaya veya ücretsiz izine çıkaran işverenlere normalleşme desteği verilecek,

- İlave istihdama teşvik sağlanacak,

- 25 yaş altı ve 50 yaş üstü kişilerin istihdamına destek verilecek.

Özellikle gençlerin yararlanabilmesi için kısmi ya da esnek çalışmada değişiklikler yapılacak. Genç istihdamı için 25 yaş altı istihdamını desteklenecek. Burada gençlerin çalışma içinde becerilerinin de geliştirilmesi, etkin, verimli ve kaliteli iş gücü sağlanması amaçlanıyor. Ayrıca iş bulmakta zorlanan 50 yaş üstü emekli olmamış kişilerin de istihdam edilmelerinin teşvik edilmesi sağlanacak.

2020-2022 dönemini kapsayan üç yıllık Yeni Ekonomi Programı’nın (YEP) dikkat çekici noktalarından biri de Tamamlayıcı Emeklilik Sistemi’ne (TES) geçilmesi planlanmıştı. Uzun bir süredir tartışılan kıdem tazminatı konusunun yeniden farklı bir anlayışla ele alınacağını görüyoruz. Devlet destekli “Tamamlayıcı Emeklilik Sigortası” sistemi getirilecek olup 2022'de yürürlüğe girecek.

Türkiye’de birinci basamaktaki sosyal güvenlik sistemi ile üçüncü basamakta yer alan BES uygulanıyor. Ancak, çalışanın maaşından kesilen, işverenin de katkıda bulunduğu ve devletin de desteklediği ikinci basamak olarak adlandırılan iş yeri bazlı emeklilik sistemi tam anlamıyla uygulanmıyor.

45 yaşını doldurmayan ve aktif olarak çalışanlar Tamamlayıcı Emeklilik Sistemi’ne 2022 yılından itibaren dahil olacak. Tamamlayıcı Emeklilik Sistemi ile çalışanın maaşından kesilen, işverenin de katıldığı, devletin de desteklediği ikinci basamak olarak adlandırılabilecek iş yeri bazlı emeklilik sistemi sağlanacak; buna da kıdem tazminatı sistemi de eklenecek.

Esasen Tamamlayıcı Emeklilik Sistemi’ne 2017’de BES’e otomatik katılım uygulaması ile geçildi ancak hem zorunluluk tam anlatılamadığından çalışanlar tarafında tutmadı, hem de işveren katkısı eklenmediği için katılımcıya cazip gelmedi. 45 yaşını doldurmayan ve aktif olarak çalışanlar Tamamlayıcı Emeklilik Sistemi’ne 2022 yılından itibaren dahil olacak. Tamamlayıcı emeklilik sistemi ile çalışanın maaşından kesilen, işverenin de katıldığı, devletin de desteklediği ikinci basamak olarak adlandırılabilecek iş yeri bazlı emeklilik sistemi sağlanacak, buna kıdem tazminatı sistemi de eklenerek yeni bir model uygulamaya alınacak. Resul Kurt

VERBİS'e Başvuruda Son Gün 30 Haziran, Ancak Yıl Sonuna Kadar Ötelenmesi Şart!

VERBİS, kamuoyunun gündemine aniden girdi, ancak hala benimsenemedi. Çünkü, yaşanan ekonomik sıkıntılar, koronavirüs salgını ve buna karşı alınan önlemler falan derken, bir türlü şirketlerin önceliklendirilmiş konuları arasına alınamadı. Bu nedenle de, bir kaç kez ertelendi.

Hatırlamakta Fayda Var: VERBİS Nedir?

VERBİS yani Veri Sorumluları Sicil Bilgi Sistemi, kişisel verileri işleyen gerçek ve tüzel kişilerin, kişisel veri işlemeye başlamadan önce kayıt olmak zorunda oldukları ve veri işleme faaliyetleri ile ilgili bilgileri beyan ettikleri bir kayıt sistemi.

Kişisel verileri işleyen gerçek ve tüzel kişilerin, veri işlemeye başlamadan önce Veri Sorumluları Siciline kaydolmaları zorunlu bulunuyor (6698 sayılı KVKK Mad. 16). Veri sorumlularının, önce VERBİS’e giriş yaparak başvuru formunu sistem üzerinden oluşturması ve bu formu Kuruma kargo / posta / elden iletilmesi veya Kayıtlı Elektronik Posta (KEP) aracılığıyla iletmesi gerekiyor. Başvuru formunun iletilmesi üzerine Kurum tarafından kendisine iletilen “kullanıcı adı” ve “parola” ile VERBİS’e giriş yaparak bildirimin gerçekleştirilmesi gerekiyor.

VERBİS’e Başvuru ve Kayıt Süresi 30 HAZİRAN’da Sona Eriyor!

Evet, VERBİS’e başvuru ve kayıt zorunluluğunda ötelenmiş süre 30 HAZİRAN’da sona eriyor. Yani, zaman oldukça daraldı!

Başvuru ve kayıt zorunluluğuna ilişkin süreler, aşağıda yer alan tablodaki gibi (2019/387 sayılı Kurul Kararı):

|

Veri Sorumluları |

Kayıt Yükümlülüğü Başlangıç Tarihi |

Kayıt İçin Son Tarih |

|

Yıllık çalışan sayısı 50’den çok veya yıllık mali bilanço toplamı 25 milyon TL’den çok olan gerçek ve tüzel kişi veri sorumluları |

01.10.2018 |

30.06.2020 |

|

Yurtdışında yerleşik gerçek ve tüzel kişi veri sorumluları |

01.10.2018 |

30.06.2020 |

|

Yıllık çalışan sayısı 50’den az ve yıllık mali bilanço toplamı 25 milyon TL’den az olmakla birlikte ana faaliyet konusu özel nitelikli kişisel veri işleme olan gerçek ve tüzel kişi veri sorumluları için |

01.01.2019 |

31.09.2020 |

|

Kamu kurum ve kuruluşu veri sorumluları |

01.04.2019 |

31.12.2020 |

Hangi Veri Sorumluları Sicile Kayıt Yükümlülüğünden İstisna Tutuldu?

Kişisel Verileri Koruma Kurulu, aşağıda sayılan veri sorumluları için sicile kayıt yükümlülüğüne istisna getirdi (2018/32, 68, 75, 87 ve 2020/315 sayılı Kurul Kararları):

- Herhangi bir veri kayıt sisteminin parçası olmak kaydıyla yalnızca otomatik olmayan yollarla kişisel veri işleyenler,

- Noterler, yalnızca ilgili mevzuat ve amaçlarına uygun, faaliyet alanlarıyla sınırlı olmak üzere kişisel veri işleyen Türkiye’de yerleşik dernek, vakıf ve sendikalar, siyasi partiler,

- Avukatlar, Gümrük Müşavirleri, Arabulucular, SMMM ve YMM’ler,

- Yıllık çalışan sayısı 50’den az ve yıllık mali bilanço toplamı 25 milyon TL’den az olan gerçek veya tüzel kişi veri sorumlularından ana faaliyet konusu özel nitelikli kişisel veri işleme olmayanlar.

Veri Sorumluları Siciline Kayıt Yaptırmamanın Cezası Ağır!

VERBİS’e süresinde kayıt yaptırılması son derece önemli. Çünkü, Veri Sorumluları Siciline kayıt yaptırmamanın ciddi bir cezası ve yaptırımı var. VERBİS’e süresinde kayıt yaptırılmaması halinde, 2020 yılı için 36 bin TL’den 1 milyon 800 bin TL’ye kadar idari para cezası verilebiliyor. Yani, pabuç pahalı.

Şirketler, Salgın Nedeniyle VERBİS’e Başvuruyla İlgili İşlemleri Yapamadı!

Sadece ülkemizde değil, tüm dünya’da koronavirüs adı verilen ciddi bir virüs salgını yaşandı, halen de tam olarak geçmiş değil. Ülkemizde salgın 14 Mart’tan bu yana oldukça etkili oldu. Haziran başı itibariyle hafifledi. Bu süreçte şirketlerin büyük bir bölümü kapandı, çalışmadı. Kalan kısmı ise, en az personelle çalıştı. Bu şirketlerin vergi ve SGK yükümlülükleri ertelendi vs. Başvuru süresinin sonuna yaklaşılmasına rağmen kapsama giren çoğu kişi ve şirket bırakın başvuru yapmayı hazırlık çalışmalarını bile tamamlayamadı, ciddi bir kısmının ise hala haberi ve bilgisi yok!

Ticaret ve Sanayi Odaları, Bazı STK’lar, İş İnsanları, VERBİS’e Kayıt Süresinin Uzatılmasını Talep Ediyor!

Ticaret ve Sanayi Odaları, bazı STK’lar ve iş insanları, VERBİS’e kayıt süresinin uzatılmasını talep ettiler, aksi halde çok sayıda kişi ve işletmenin yüklü cezalarla karşı karşıya gelebileceklerini belirttiler.

VERBİS’e Başvuru Süresinin En Az Yıl Sonuna Kadar Ötelenmesi Şart!

Çoğu kimsenin henüz farkında bile olmadığı, farkında olanların ise salgın vb. nedenlerle hazırlık çalışmalarını yetiştiremediği VERBİS’e başvuru süresi, 31 Aralık 2020 tarihine kadar son bir kez olmak üzere 6 ay daha ötelenmeli.

Aksi halde, kapsama giren kişi ve kuruluşlar çok zor duruma düşebilecek, ciddi cezalarla karşı karşıya kalabilecekler.

KVKK’nın, VERBİS’in İşletmelere Ekstra Maddi Bir Yük Getirmemesi İçin Önlem Alması Şart!

VERBİS konusunda hemen herkes sürecin uzman bir hukukçu ile takip edilmesi gerektiği konusunda hem fikir. Bazı işletmeler ise, bu süreci konu ile bir ilgisi bulunmayan muhasebe departmanlarına yıkma peşinde. Bunu anlamak zor, çünkü, kişisel verilerin korunmasının muhasebe departmanları ile ne ilgisi olabilir ki? Konu tamamen duygusal ve maddiyatla ilgili.

VERBİS’in işletmelere maliyetinin 20 - 200 Bin TL. arasında olacağı öngörülüyor. Bu rakamlar oldukça ciddi ve işletmeleri zorluyor. KVKK’nın bu konuya da bir çeki düzen vermesi şart, aksi halde VERBİS’e kaydolacak işletme kalmayacak!

Bizden söylemesi!... ABDULLAH TOLU

Geçmiş Yıl Zarar Mahsupları Nasıl Yapılır!

Bilindiği üzere, Kurumlar Vergisi Kanununun 9 uncu maddesine göre; geçmiş yılların beyannamelerinde yer alan zararlar, kurumlar vergisi beyannamelerinde her yıla ilişkin tutarlar ayrı ayrı gösterilmek ve beş yıldan fazla nakledilmemek koşuluyla kurum kazancından indirilebilmektedir.

Gelir İdaresine göre;

1) İlgili hesap döneminde kazanç olmasına ve indirim konusu yapılabilecek geçmiş yıl zararı bulunmasına rağmen geçmiş yıl zararlarını dikkate almayan mükelleflerin, bu dönemi izleyen yıllarda söz konusu geçmiş yıl zararlarını mahsuba konu etmeleri mümkün değildir.

2) Kazanç beyan edilen dönemde sehven de olsa geçmiş yıl zararlarını mahsup etmeyen mükelleflerin, kazanç beyan edilen dönem beyannamesini düzeltmeleri ve geçmiş yıl zararlarını indirim konusu yapmaları da söz konusu olamayacaktır.

Her ne kadar bu iki görüşe katılmasak da İdari yorumun ve dolayısıyla uygulamanın bu yönde olduğunu hatırlatmakta yarar var.

Konuya ilişkin güncel bir özelge aşağıda yer almaktadır. Mehmet Batum YMM

Muhasebe Hataları!

Muhasebe hataları dikkatsizlik, unutkanlık veya bilgisizlik sebebiyle muhasebe ile ilgili işlem, kayıt ve hesaplarda, genelde kasıt unsuru taşımayarak yapılan yanlışlıklardır.

Hatalar ortaya çıktıkları dönem içerisinde düzeltilebilir, fakat geçmiş dönem ile ilgili olduklarında geçmiş dönem finansal tablolarının düzeltilmesini de gerektirmektedir. Geçmiş dönem hatalarının düzeltilerek, düzeltilmiş tutarların finansal tablolarda hiç hata olmamış gibi yer alması, ölçülmesi ve açıklanması gerekmektedir. Önceki dönemlere ait karşılaştırmalı bilgilerin yeniden düzenlenmesi zorunludur.

Finansal tablolardaki yanlış ve gerçeğe uygun olmayan işlemler ile hatalar, muhasebe politikalarının açıklanması ve dipnotlarda belirtilmesi suretiyle düzeltilmiş olamaz. Düzeltmeler, muhasebe kayıt ve tekniğine göre yapılır ve finansal tablolara yansıtılır.

Muhasebe hataları: matematik hataları, kayıt hataları, unutulma ve tekrarlanma hataları, nakil hataları, bilanço hataları ve telafi edici hatalar, olarak sınıflandırılmaktadır.

· Matematik hataları: muhasebe işlemlerine ilişkin hesaplamalarda dört işlemden kaynaklanan hatalardır. Matematik hataları genellikle amortisman, yeniden değerleme, katma değer vergisi, maliyet artış fonu gibi aritmetik işlemlerin yapıldığı hesaplarda ortaya çıkmaktadır.

· Kayıt Hataları: Muhasebe belgelerini kayıt altına alırken yapılan hesap adı, rakam, tarih ve zaman dilimi açısından yapılan hatalardır.

· Unutulma ve tekrarlanma hataları: Dönemsellik ilkesine göre işletmeye ait alış-satış ve gider gibi işlemlerin ilgili döneme kaydedilmemesi veya kayıt altına alınmaması unutma hatalarıdır. Tekrarlanma hataları ise unutma hatalarının tersi şeklinde gerçekleşen işlemlerde deftere iki kere kayıt yapılması ile görülen hatalardır.

· Nakil Hataları: Yevmiye defterindeki muhasebe kayıtlarının başka bir sayfaya veya defteri kebir gibi başka bir deftere aktarılırken yapılan yanlışlıklardır. Nakil hataları da yevmiye defterindeki muhasebe kaydı, başka bir sayfaya veya deftere aktarılırken rakamda hata yapılması veya ilgili hesapta yanlışlık yapılması ile meydana gelmektedir.

· Bilanço hataları: Değerleme Hataları ve Hesapların Birleştirilmesi şeklinde ortaya çıkar.

-Değerleme Hataları: Muhasebe çalışanlarının bilgi yetersizliğinden ötürü bilanço aktif ve pasif hesaplarında yanlış değerlendirme yapmaları ile değerlendirme hataları meydana gelir. Örneğin: Dönem stoklarının noksan değerlenmesi gibi aktifleştirilmesi gereken bir harcamanın gider yazılması da değerleme hatasıdır.

- Hesapların Birleştirilmesi; İşletmeler yaptığı işlemleri ve ilgili kayıtları Tek Düzen Hesap Planı çerçevesinde ayrı hesaplarda izlemesi gerekirken, tek bir hesap altında izlemesi veya hesapları birbirine mahsup etmesi sonucu ortaya çıkan hatalardır. Örneğin; “121 Alacak Senetleri” ve “321 Borç Senetleri” hesabında ayrı olarak kaydedip izlemesi gerekirken, tek bir hesabın borç ve alacak tarafını çalıştırarak bu senetleri takip etmesi hesapların birleştirilmesi hatasına örnek olarak gösterilebilir. Tek Düzen Muhasebe Sistemi Uygulama Genel Tebliği gereğince, bilânço hesapları arasında mahsup yapılamaz.

· Telafi Edici Hatalar: Daha önceden yapılmış olan bir hatanın ortadan kaldırılması amacıyla yapılan hatalardır. Bu tür hatalar özellikle tehlikelidir, çünkü güvenli gibi görünen işlemler, telafi edici hatalara rastlanılması halinde güven vericilikten uzaklaşır. Diğer taraftan dürüst olmayan ya da dikkatsiz olan kişiler; zorunlu oldukları, bulmak istemedikleri veya bulmayı beceremedikleri hataları gizlemek amacıyla telafi edici hatalara kasten de başvurabilirler.

Değerleme hataları aşağıdaki nedenlerden kaynaklanır:

· Alacak senetleri Reeskont’a tabi tutulurken borç senetleri reeskonta tabi tutulmamıştır.

· Döviz cinsinden düzenlenmiş senetler Reeskont’a tabi tutulmuştur.

· Yurda getirilmesi zorunlu olmayan ihracat bedelli dövizler değerlemeye tabi tutulmamıştır.

· Şüpheli alacak karşılığı alacağın şüpheli hale geldiği tarihte ayrılmamıştır.

· Teminatlı alacaklar için karşılık ayrılmıştır.

· Kamu kurum ve kuruluşlarından olan alacaklar için karşılık ayrılmıştır.

· Verilen avans için şüpheli alacak karşılığı ayrılmıştır.

· Kıdem tazminat karşılığı ayrılarak gider kaydedilmiştir.

· Menkul kıymetler için menkul kıymetler değer düşüklüğü karşılığı ayrılmıştır.

· Aciz vesikasına dayanan alacak değersiz alacak kabul edilmiştir.

· Dövizli alacak ve borçlar Vergi Usul Kanunu(VUK) genel tebliğindeki kurallara göre değerlenmemiştir.

· İşletmeden çekilen iktisadi kıymetler emsal bedel ile değerlenmemiştir.

· Alacak ve borç senetlerinin değerlenmesinde T.C. Merkez Bankası resmi kırdırma oranı yerine farklı oran kullanılmış veya kırdırma hesaplaması için iç ıskonto formülü yerine dış ıskonto formülü esas alınarak yapılmıştır.

· Vadeli çekler reeskonta tabi tutulmuştur.

· Hatır senetleri reeskonta tabi tutulmuştur.

· Yurda getirilmesi zorunlu olmayan ihracat bedelleri değersiz alacak olarak kaydedilmiştir.

· Hizmet erbabına verilen ayınlar verildiği gün ve yerdeki ortalama perakende fiyatlar ile değerlendirilmemiştir.

· Hizmet erbabına konut tedariki ve sair suretle sağlanan menfaatler konutun emsal kirasının veya menfaatin emsal bedeline göre değerlendirilmemiştir.

· Ayni bağış ve yardımlar yürürlükteki kanun hükümlerine göre değerlenmemiştir.

· Kıymeti düşen mallar için takdir komisyonu kararı olmadan karşılık ayrılarak gider kaydedilmiştir.

· Satın alınan malların maliyeti intikal ettirilmeyerek doğrudan gider yazılmıştır.

· Dönem sonu stokları düşük veya yüksek bedeller ile belirlenmiştir.

· İmal edilen emtia maliyetine dâhil edilmesi gereken harcamalar doğrudan gider yazılmıştır.

· Sayım ve tesellüm noksanları gider kaydedilmiş sayım ve tesellüm fazlaları gelir kaydedilmemiştir.

· Binalarda yeniden değerlenmiş değer üzerinden amortisman ayrılmıştır.

· Amortisman oranı VUK hükümlerinde yer alan orandan daha yüksek uygulanmıştır.

· Bedelsiz kullanıma bırakılan gayrimenkul için emsal kira bedeli hesaplanmamıştır.

· Peştamallıklar aktifleştirilmeyerek doğrudan gider yazılmıştır.

· Gelecek hesap dönemine ilişkin peşin ödenen giderler doğrudan gider kaydedilmişlerdir.

· Satın alınan iktisadi kıymetin maliyetinin birkaç aşamada tamamlandığı durumlarda makine montajının tamamlandığı yılsonuna kadar oluşan diğer maliyet unsurları alış bedeline eklenmemiştir.

· Amortismana tabi iktisadi kıymet doğrudan gider yazılmıştır.

· Amortismana tabi iktisadi kıymetin maliyetine intikal ettirilmesi geren ( iktisadi kıymet artırıcı kullanım ömrünü uzatan alımında mevcut olmayan ilaveler vb. ) harcamalar doğrudan gider yazılmıştır.

· Dönem sonu stokunda bulunan üstüpü, dese ve ıskartalar emsal bedelle değerlenmemiştir.

· Menkul kıymetler alış bedeli ile değerlenmemiştir.

· Yatırımın aktifleştiği dönemin sonuna kadar oluşan kredi faizleri ve kur farkları doğrudan gider kaydedilmiştir.

Amortisman ve Yeniden Değerleme Uygulamalarında Yapılan Hatalar:

· Amortismana tabi iktisadi kıymet alındığı yıl veya satıldığı yıl yeniden değerlemeye tabi tutulmuştur.

· Kurumlar vergisi mükellefleri tarafından yeniden değerleme değer artış fonu sermayeye ilave dışında başka bir hesaba ilave edilerek dönem karı ile ilişkilendirilmemiştir.

· Bilançonun pasifinde yer alan yeniden değerleme artışı iktisadi kıymet artışı sırasında birikmiş amortisman gibi işleme tabi tutulmamıştır.

· İhtiyari olarak amortisman ayrılmamış yılların amortismanı yeniden değerleme artış fonu hesabında dikkate alınmamıştır.

· Maliyet artış fonu hesabında sermayeye eklenmiş bulunan yeniden değerleme artış fonu dikkate alınmamıştır.

· Amortisman oranı ilk uygulanan orandan daha yüksek uygulanmıştır.

· Normal usulde Amortisman ayrılırken azalan bakiyeler usulüne geçilmiştir.

· Kullanılmaya hazır halde bulunmayan iktisadi kıymetler için Amortisman ayrılmıştır.

· Yıl içinde satılan iktisadi kıymetler için Amortisman ayrılmıştır.

· Özel maliyet bedeli niteliğindeki harcamalar gider kaydedilmiştir.

· Özel maliyet bedeli üzerinden azalan bakiyeler usulüne göre Amortisman ayrılmıştır.

· Binek otomobiller için amortisman ayırmada kıst amortisman yapılmadığı gibi amortisman giderinin tamamı gider yazılmıştır.

· Yapılmakta olan yatırımlar için amortisman ayrılmıştır.

· Boş arazi ve arsalar amortismana tabi tutulmuştur.

· Yapılmakta olan yatırımlar yeniden değerlemeye tabi tutulmuştur

· İktisadi kıymetin aktifleştirildiği dönemden sonraki döneme ait olan ve iktisadi kıymetin maliyetine intikal ettirilen kur farkları yeniden değerlemeye tabi tutulmuştur.

· Sinema filmleri, alamet-i farika hakları, peştamallıklar gibi özel maliyet bedelleri ilk tesis giderleri organizasyon etüt ve arama giderleri ve gayri maddi haklar yeniden değerlenmeye tabi tutulmuştur.

· İtfa süresi dolmuş iktisadi kıymetler yeniden değerlemeye tabi tutulmuşlardır.

· Yeniden değerleme oranı sadece ilgili yıl değerlemesinde kullanılabilir

· Yeniden değerlemeye tabi tutulan bina arsa arazi için yeniden değerlenmiş değer üzerinden amortisman ayrılmıştır.

· Yeniden değerleme değer artış fonu yanlış hesaplanmıştır.

· Yeniden değerleme artış fonu gelir vergisi mükellefleri tarafından sermayeye ilave edilmiştir.

Katma Değer Vergisi Uygulamalarında Karşılaşılan Hatalar:

· İşletme tarafından inşa ve imal edilen iktisadi kıymetlerin aktifleştirilmesi sırasında KDV hesaplanmamıştır.

· Amortismana tabi iktisadi kıymet KDV bir defada indirim konusu yapılmıştır( Tek belgeli olanlar hariç).

· Binek otomobiller için ödenen KDV indirim konusu yapılmıştır(Faaliyetleri kısmen veya tamamen binek otoların kiralanması veya işletilmesi olanlar hariç).

· Zayi olan mallar KDV indirim konusu yapılmamıştır.

· Kısmi indirime tabi olması gereken KDV’nin tamamı indirilmiştir.

· Özel maliyet bedelinin aktifleştirilmesi sırasında KDV hesaplanmamıştır.

· Alınan vade farkları, faiz, prim gibi gelirler KDV matrahına dâhil edilmemiştir.

· Yılsonu ıskontolarında KDV hesaplanmamıştır.

· Finansman sağlama hizmet bedeli üzerinde KDV hesaplanmamıştır.

· KDV oranları yanlış hesaplanmıştır.

· Para makbuzuna dayanılarak KDV indirimi yapılmıştır.

· Dar mükelleflere yaptırılan hizmetler için sorumlu sıfatı ile KDV beyan edilmemiştir.

· Bedelsiz devir işlemlerinde KDV hesaplanmamıştır.

· Reklam amacı ile dağıtılan mallara ait KDV hesaplanmamıştır.

· Mal teslimi veya hizmet itfasından önce fatura düzenlendiği halde KDV hesaplanmamıştır.

· Kanunen kabul edilmeyen giderlere ilişkin KDV indirim konusu yapılmıştır.

Gider ve Maliyet Artırıcı Harcamalarda Karşılaşılan Hatalar:

Bu hatalar kasti yapıldığında hiledir. Ancak uygulamada kasti olmadığı halde gider ve maliyet artırıcı hatalara rastlanmaktadır.

· Ücretlerden kesilen sigorta primleri ödenmediği halde gider yazılmıştır.

· İşle ilgisi olmayan özel harcamalar gider kaydedilmiştir.

· Yönetim kurulu başkan ve üyelerine verilen kar payları kurum kazancından indirilmiştir.

· Ayrıca ihtiyat akçeleri gider kaydedilmiştir.

· Ödenen para cezaları, vergi cezaları, gecikme faiz ve zamları gider kaydedilmiştir.

· Proforma fatura doğrudan gider kaydedilmiştir.

· Sevk irsaliyesi doğrudan gider kaydedilmiştir.

· İşletmeye dâhil olmayan araçların masrafları gider yazılmıştır.

· İş ile ilgili olmayan seyahat harcamaları gider kaydedilmiştir.

· Gelir vergisi mükellefi tarafından eşe ödenen ücretler gider yazılmıştır.

· Vergi istisna kazanç ile ilgili harcama gider kaydedilmiştir.

· Motorlu taşıtlar vergisi kanununa bağlı uçak ve helikopterler ile taşıt kiralama faaliyeti ile işletmelerin bu amaçla verdikleri taşıtlar hariç için ödenen mtv gider kaydedilmiştir.

· Ortak adına alınan faizler işletmeye gider kaydedilmiştir.

· Finansman giderlerine kısıtlama yapılmamıştır.

· Harcırah ödendiği halde ayrıca yemek yatak harcamaları gider kaydedilmiştir.

· Geçmiş dönem giderleri cari dönemde gider yazılmıştır.

· Sigorta giderlerinde kıst yapılmamıştır.

· Kıdem tazminatı karşılığı gider kaydedilmiştir.

· Çalınan mal demirbaş para vb. Gider kaydedilmiştir.

· Ticari kazancının elde edilmesi ve idame edilmesi ile ilgili olmayan harcamalar gider yazılmıştır.

· Yasal haddi aşan bağış ve yardımlarda bulunulmuştur.

· Başka firmaya kullandırılan banka kredi masrafları gider yazılmıştır.

· Envantere dâhil olmayan iktisadi kıymetler için aşınma payı ayrılmıştır.

· Kanunda yazılı kurum ve kuruluşlar haricindekilere yapılan bağış ve yardımlar gider yazılmıştır.

· Özel işlerde kullanılan taşıtlara ait giderlerin tamamı gider yazılmıştır.

· İade edilen mallar maliyetlerden çıkarılmamıştır.

· Yatırım tamamlanmadığı halde yapılan yatırım harcamaları doğrudan gider yazılmıştır.

Stopaj Uygulamasında Karşılaşılan Hatalar:

· Teklif ödemelerinde stopaj yapılmaması

· Ödenen ücretlerden stopaj yapılmaması

· Katma Değer Vergisi(KDV) madde 24 uyarınca yapılan stopaj brüt tutar yerine net tutar üzerinden yapılması

· Çiftçilerden alınan zirai mahsuller ve hizmetlerden stopaj yapılmaması

· Ücret sayılan ödemelerin brüt tutarı üzerinden stopaj yapılmaması

· Dar mükellefin kuruma yapılan kira ödemelerinde stopaj yapmaması

· Yıllara sâri inşaat ve onarım isleri ile ilgili olarak yapılan ödemelerden stopaj yapılmaması

· Kurumlar vergisi kanunu uyarınca yıllık veya özel beyanname veren kurumların indirim ve istisnalar düşülmeden önceki kurum kazancından, hesaplanan kurumlar vergisi düşüldükten sonra kalan tutar üzerinden stopaj yapılmaması.

Yıllara Sâri İnşaat ve Onarım İşlerinde Karşılaşılan Hatalar:

· Genel giderlerin dağıtımında hata yapılması.

· Yıllara sâri inşaatlar ile ilgili olarak yapılan stopajlar bu inşaatlar bitmediği halde mahsup edilmesi.

· Yıllara sâri inşaat işi bittiği tarihten bir sonraki yıl beyan edilmesi.

· Müşterek genel giderler ve yıpranma paylarının yanlış dağıtılması.

· Devam eden ilgili inşaatlarda ilgili harcamaların gider kaydedilmesi

Muafiyet ve İstisna Uygulamalarına İlişkin Hatalar:

· Yatırım indirimi istisna tutarının yanlış hesaplanması.

· Yatırım indiriminin kar olduğu halde uygulanmaması.

· Turizm istisnasında başka firmalara devir edilen hasılatlar üzerinden istisna hesaplanmaması.

· Tam mükellef olmayan kurumlardan elde edilen kazançlara iştirak kazancı istisnası uygulanmıştır.

· Gayrimenkul ve iştirak hisseleri satışından doğan kazanç sermayeye ilave edilmediği halde istisna uygulanması

· Turizm hâsılatı istisnası hesaplamasının yanlış yapılması.

· Önceki yıl ayrılan finansman fonu ticari kara ilave edilmemesi.

· Finansman fonunun yanlış hesaplanması

Sabit Kıymet Yenileme Fonu Uygulamalarındaki Hatalar:

· Sabit kıymet satışından doğan kar şartlar oluşmadan yenileme fonuna alınması.

· Yenileme fonunun aynı tür iktisadi kıymet için kullanılması.

· Yenileme fonunun aynı türden alınan iktisadi kıymetin aşınma payı giderinde kullanılmaması.

· Yenileme fonunun üç yıl içinde kullanılmadığı halde üçüncü yılın matrahına eklenmemesi.

· Sabit kıymet yenileme fonunun işi bırakmada kar olarak dikkate alınması.

Muhasebe Hatalarının Nedenleri ve Düzeltilmesi:

· Bilgisizlik: Muhasebede çalışan personelin muhasebe kavram, ilke ve kurallarını, bu konuda yapılan yasal düzenlemeleri ve işletmenin muhasebe sistemini iyi bilmemesi, muhasebede çeşitli düzensizliklere ve dolayısıyla hataya yol açabilir.

· Dikkatsizlik ve Özen Göstermeme: Muhasebe personeli, görevini yerine getirirken gerekli dikkat ve özeni göstermeyebilir. Bu nedenlerden ötürü muhasebede çeşitli düzensizlikler ve ihmaller görülebilir.

· Hatalar ortaya çıktıkları dönem içerisinde düzeltilebilir, fakat geçmiş dönem ile ilgili olduklarında geçmiş dönem finansal tablolarının düzeltilmesini de gerektirmektedir. Bu tanımlamalardan sonra “Geriye Dönük Uygulama” kavramını açıklamak konu için önem arz etmektedir. “Geriye dönük uygulama” (Türkiye Muhasebe Standartlarında Geriye dönük yeniden düzenleme kavramı ile ifade edilmektedir.); geçmiş dönem hatalarının düzeltilerek, düzeltilmiş tutarların finansal tablolarda hiç hata olmamış gibi yer alması, ölçülmesi ve açıklanmasıdır. Ancak SPK(Sermaye Piyasası Kurulu), bilgilerin yeniden düzenlenmesinin aşırı maliyet gerektirdiği durumlarda önceki dönemlere ait karşılaştırmalı bilgilerin yeniden düzenlenmesini zorunlu kılmamaktadır. Bu durumda karşılaştırmalı bilgiler yeniden düzenlenmediği zaman, bir sonraki dönemin birikmiş karlar (geçmiş yıllar karları) hesabı, dönem başlamadan önce hatanın birikmiş etkisiyle yeniden düzenlenir.

· Finansal tablolardaki yanlış ve gerçeğe uygun olmayan işlemler ile hatalar, muhasebe politikalarının açıklanması ve dipnotlarda belirtilmesi suretiyle düzeltilmiş olamaz. Düzeltmeler, muhasebe kayıt ve tekniğine göre yapılır ve finansal tablolara yansıtılır. YMM/BD HASAN SANCAK

KAYNAKÇA:

- Mevzuat

- Suat Okyay

Girişim Sermayesi Fonu Ve Kurum Kazancından İndirimi

VUK’a eklenen 325/A maddesiyle kurumlar vergisi mükelleflerine, girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması veya girişim sermayesi yatırım fonu paylarının satın alınması amacıyla, ilgili dönem kazancından girişim sermayesi fonu ayırabilme imkânı getirilmiştir

Yatırım ortaklıkları ile Sermaye Piyasası Kurulu’nun (SPK) düzenleme ve denetimlerine tabi fon ve bu fonlara benzer yabancı fonlar sermaye şirketi olarak kurumlar vergisi mükellefidirler.

Kurumlar Vergisi Kanunu’nun (KVK) 5/1-d bendine göre ise Türkiye’de kurulu girişim sermayesi yatırım fonları ve ortaklıklarının kazançları kurumlar vergisinden istisna edilmiştir. Bununla beraber, bu istisna anılan fon ve ortaklıkların söz konusu kazançları üzerinden kesinti yoluyla vergi alınmasına engel değildir.

Öte yandan, Vergi Usul Kanunu’nu (VUK) 325/A maddesinde yer alan hükme göre; SPK’nın düzenleme ve denetimlerine tabi olarak kurulmuş veya kurulacak olan girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması veya girişim sermayesi yatırım fonu paylarının satın alınması amacıyla ilgili dönem kazancından veya beyan edilen gelirden girişim sermayesi fonu ayrılabilir. Bu fon kurum kazancının veya beyan edilen gelirin %10 unu ve öz sermayenin %20 sini aşamaz.

Görüldüğü gibi VUK’a eklenen 325/A maddesiyle kurumlar vergisi mükelleflerine, girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması veya girişim sermayesi yatırım fonu paylarının satın alınması amacıyla, ilgili dönem kazancından girişim sermayesi fonu ayırabilme imkanı getirilmiştir.

KVK’nın 10’uncu maddesine eklenen (g) bendi ile de VUK’un 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutarlar kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla kurum kazancından indirim konusu yapılabilmektedir.

Girişim sermayesi fonunun ayrılması ve pasife alınması

Girişim sermayesi fonu olarak ayrılan tutar mükellefin bilançosunun pasifte geçici bir hesapta tutulur. Fonun ayrıldığı yılın sonuna kadar girişim sermayesi yatırım ortaklıklarına veya girişim sermayesi yatırım fonlarına yatırılır. Aksi halde zamanında tahakkuk ettirilemeyen vergiler gecikme faizi ile birlikte tahsil edilir.

Fonun kurum kazancından indirim şartları

Girişim Sermayesi Fonu’nun indirim konusu yapılabilmesi için;

- İlgili yılda ayrılan fon tutarının beyan edilen gelirin %10'unu, toplam fon tutarının ise öz sermayenin %20'sini aşmaması (İki şartın birlikte gerçekleşmesi gerekmektedir.)

- Fonun ayrıldığı yılın sonuna kadar Türkiye'de kurulmuş veya kurulacak olan ve SPK’nın düzenleme ve denetimine tabi girişim sermayesi yatırım ortaklıklarına veya fonlarına yatırım yapılması,

- Ayrılan fon tutarının ilgili yılın kurumlar vergisi beyannamesinde ayrıca gösterilmesi gerekmektedir.

İndirim tutarının hesaplanması, beyannamede gösterilmesi ve fon kaydı

İndirim tutarının tespitinde beyan edilen gelir olarak ticari bilanço kâr veya zararına kanunen kabul edilmeyen giderler eklenmek ve geçmiş yıl zararları ile varsa tüm indirim ve istisnalar düşülmek suretiyle bulunan tutar [Ticari bilanço kârı (zararı) + kanunen kabul edilmeyen giderler - geçmiş yıl zararları - tüm indirim ve istisnalar] dikkate alınacaktır.

VUK’un 325/A maddesine göre girişim sermayesi fonu ilgili dönem kazancından ayrılacağından, pasifte özel bir fon hesabına alınacak tutar hesap dönemi sonu itibarıyla tespit edilebilecektir. Bu çerçevede, fon hesabına alınma işleminin, izleyen hesap döneminin başından itibaren kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekmektedir. Bu şekilde, indirim konusu yapılacak olan kazanç tutarı, ilgili dönemin genel sonuç hesaplarına yansıyacak olup kurumlar vergisi beyannamesinin ilgili satırında gösterilmek suretiyle de indirimden yararlanılabilecektir.

Dolayısıyla geçici vergilendirme dönemlerinde fon ayrılması ve indirim uygulamasından yararlanılması mümkün değildir.

Girişim sermayesi fonu olarak ayrılan tutarların mükelleflerce pasifte geçici bir hesapta tutulması, fonun ayrıldığı yılın sonuna kadar girişim sermayesi yatırım ortaklıklarına veya fonlarına yatırım yapılması gerekmektedir. Söz konusu yatırımın yapılmaması halinde, indirim konusu yapılan tutar nedeniyle tahakkuk ettirilecek vergi gecikme faizi ile birlikte mükelleften tahsil edilecektir.

İndirim konusu yapılacak tutarın tespitinde, her yıl girişim sermayesi fonu olarak ayrılan tutarlar ayrı ayrı dikkate alınacak, önceki yıllarda ayrılan fon tutarları için tekrar indirim uygulanmayacaktır. Ancak, ayrılan toplam fon tutarı hiçbir suretle öz sermayenin %20'sini aşamayacaktır.

Fonun amacı dışında kullanılması

Bu fon, amacı dışında herhangi bir suretle başka bir hesaba nakledilmesi, işletmeden çekilmesi, ortaklara dağıtılması, dar mükelleflerce ana merkeze aktarılması veya işin terki, işletmenin tasfiyesi, devredilmesi, bölünmesi ya da girişim sermayesi yatırım ortaklıklarının hisse senetlerinin veya girişim sermayesi yatırım fonu katılma paylarının elden çıkarılmasından itibaren altı ay içinde aynı amaçla yeniden kullanılmaması halinde, bu işlemlerin yapıldığı veya sürenin dolduğu dönemde vergiye tabi tutulur.

Vergileme, amaç dışı kullanım veya amaca uygun kullanım için kanunda belirtilen sürenin dolmasına rağmen kullanılmadığı dönemde bu fon tutarları beyan edildiği döneme ilişkin dönem zararı, geçmiş yıl zararları, indirim ve istisnalarla ilişkilendirilmeksizin vergilendirilecektir. Ancak önceki yıllar beyannamelerinde indirim konusu yapılan tutarlar bakımından yeniden vergileme söz konusu olmayacaktır. Akif Akarca/Dr. Mehmet Şafak

https://www.dunya.com/kose-yazisi/girisim-sermayesi-fonu-ve-kurum-kazancindan-indirimi/472397

Ekonomide Düzenlemeler İçeren Torba Kanun Teklifi, TBMM Plan ve Bütçe Komisyonunda Kabul Edildi

Bu yıl meydana gelen ve 7 ili etkileyen 3 depremden zarar gören afetzedelere yardım edilebilmesi, elektronik haberleşme hizmeti sunan kuruluşlarla finansal kuruluşların müşterileriyle yaptıkları işlemlerde sözleşmelerin elektronik ortamda düzenlenebilmesi, ödenmeyen çek bedellerine ilişkin borçlunun ödeme, alacaklının tahsil imkanının güçlendirilmesini de kapsayan, ekonomide düzenlemeler içeren torba kanun teklifi, TBMM Plan ve Bütçe Komisyonunda kabul edildi.

AK Parti Erzurum Milletvekili İbrahim Aydemir ve AK Parti'li milletvekillerinin imzasını taşıyan "Bazı Kanunlarda ve 399 sayılı KHK'de Değişiklik Yapan Kanun Teklifi" ile diğer kamu bankalarına, bunların bağlı ortaklık ve iştiraklerine sağlanan istisnadan Vakıf Gayrimenkul Yatırım Ortaklığı Anonim Şirketinin de yararlandırılması amaçlanıyor.

Türkiye Vakıflar Bankasının Sermaye Piyasası Kanunu'na göre faaliyette bulunan gayrimenkul yatırım ortaklıkları, Kamu İhale Kanunu'na tabi olmayacak.

Manisa, Elazığ, Malatya, Diyarbakır, Adıyaman, Tunceli ve Van'da bu yıl içinde meydana gelen 3 depremden zarar gören vatandaşların mağduriyetlerinin giderilmesinin amaçlandığı teklif, bu depremlerde Çevre ve Şehircilik Bakanlığı fen heyetlerince tespit edilmiş yıkık, ağır veya orta hasarlı konut, ahır ve iş yerlerinden hak sahibi olan afetzedelere destek sağlanmasına imkan tanıyor.

"Yurt Dışında Bulunan Türk Vatandaşlarının Yurt Dışında Geçen Sürelerinin Sosyal Güvenlikleri Bakımından Değerlendirilmesi Hakkında Kanun"a yapılan eklemeyle, yurt dışında bulunan vatandaşların, zorunlu sigorta kapsamında olmakla birlikte sigorta primi ödemesinden muaf olacak şekilde kısa süreli çalışmalarının, zorunlu çalışma olarak değerlendirilip aylık bağlanamaması veya bağlanmış aylıkların bu çalışmalar nedeniyle kesilmesinin önüne geçiyor.

Teklife göre, bu kapsamda çalışan vatandaşlara aylık bağlanabilecek, aylık alanların ise aylıkları kesilmeksizin ödenmesine devam edilecek. Kısa süreli çalışmaya tabi işler yönetmelikle belirlenecek.

COVID-19 salgını nedeniyle kamu kurum ve kuruluşları ile kamu sermayeli bankaların mali yıl içerisinde oluşabilecek ilave finansman ihtiyaçlarını karşılayabilmek amacıyla ihraç edilebilecek olan ikrazen özel tertip devlet iç borçlanma senetleri için 2020 Yılı Merkezi Yönetim Bütçe Kanunu'nda belirlenen limiti, 2020 yılı için ilgili kanunda belirlenen başlangıç ödeneklerinin yüzde 5'ine kadar olacak şekilde artırılabilecek.

Teklifle, "Yıpranan Tarihi ve Kültürel Taşınmaz Varlıkların Yenilenerek Korunması ve Yaşatılarak Kullanılması Hakkında Kanun"a geçici madde ekleniyor. Maddenin yürürlüğe gireceği tarihten önce alınmış kamulaştırma kararları üzerine, mahkeme kararıyla idare adına tescil edilen taşınmazların kamulaştırılmasına ilişkin işlemlerin iptali istemiyle idari yargıya açılmış davalarda iptal kararı verilmesi nedeniyle idare aleyhine açılacak davalarda; Taşınmazın idare adına tesciline karar verilmesi üzerine idarece ödenmiş kamulaştırma bedeli, davacı tarafından mahkeme veznesine depo edilecek.

Teklifle, Bankacılık Kanunu'nda yer alan bankaların faaliyet konularına ilişkin bankalar ve müşteriler arasındaki sözleşmelerin şekli düzenleniyor.

Sözleşmelerin, yazılı veya uzaktan iletişim araçlarıyla mesafeli olarak ya da mesafeli olsun olmasın kurulun yazılı şeklin yerine geçebileceğini belirlediği ve bir bilişim veya elektronik haberleşme cihazı üzerinden gerçekleştirilecek, müşteri kimliğinin doğrulanmasına imkan verecek diğer yöntemler yoluyla kurulabilmesi öngörülüyor.

Bu düzenleme ayrıca, Banka Kartları ve Kredi Kartları Kanunu'ndaki "sözleşme şartları" hükmüne de ekleniyor.

Böylelikle, bankalar ile müşteriler arasında ilk defa sözleşme ilişkisi kurulmasında, bankaların potansiyel müşterilerle yüz yüze gelmeden, fiziki belge ve ıslak imza kullanılmadan, günün teknolojisine uygun diğer yöntemlerin de kullanılabilmesinin önü açılıyor.

Tüketicinin Korunması Hakkında Kanun hükümleri saklı kalmak kaydıyla, bankalar ile bireysel müşterileri arasında akdedilecek sözleşmelerin içeriğinde yer alması gereken asgari konular ile tip sözleşmelerin uygulanacağı işlemler, kurulun uygun görüşü alınarak, kuruluş birlikleri tarafından belirlenecek.

TBMM Plan ve Bütçe Komisyonu'nda kabul edilen, AK Parti milletvekillerinin imzasını taşıyan Bazı Kanunlarda ve 399 sayılı KHK'de Değişiklik Yapan Kanun Teklifi ile Elektronik Haberleşme Kanunu'nda düzenleme yapılıyor.

Buna göre tüketiciler, elektronik haberleşme hizmetine abone olurken bu hizmeti sağlayan işletmeciyle sözleşme yapma hakkına sahip olacak. Sözleşme, yazılı olarak veya elektronik ortamda kurulacak. Elektronik ortamda kurulacak sözleşmelerde, başvuru sahibinin kimliğinin doğrulanmasına imkan verecek şekilde, kurum tarafından belirlenecek yöntemler kullanılacak ve bunlara ilişkin usul ve esaslar kurum tarafından belirlenecek.

Abonelik sözleşmelerinin feshedilmesi sürecinde abonenin talebinin yazılı bildirilmesi koşulu kaldırılacak. Abone, elektronik yöntemlerle de talebini iletebilecek.

Çek Kanunu'nda yapılan düzenlemeyle, karşılıksız çekten hüküm giyen kişi, tahliye tarihinden itibaren en geç 1 yıl içinde çek bedelinin ödenmeyen kısmının onda birini alacaklıya ödemek zorunda olacak. Kişinin, kalan kısmını 1 yıllık sürenin bitiminden itibaren ikişer ay arayla 15 eşit taksitle ödemesi durumunda, mahkemece, ceza mahkumiyetinin bütün sonuçlarıyla ortadan kaldırılmasına karar verilecek. İnfazın durdurulduğu tarihten itibaren en geç 1 yıl içinde çek bedelinin ödenmeyen kısmının onda biri ödenmediği takdirde, alacaklının şikayeti üzerine mahkemece hükmün infazının devamına karar verilecek.

Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu'ndaki düzenlemeye göre, finansal kiralama, faktoring ve finansman şirketleri ile müşterileri arasındaki sözleşme, yazılı veya uzaktan iletişim araçlarının kullanılması suretiyle mesafeli olarak ya da mesafeli olsun olmasın kurulun, yazılı şeklin yerine geçebileceğini belirlediği ve bir bilişim veya elektronik haberleşme cihazı üzerinden gerçekleştirilecek, müşteri kimliğinin doğrulanmasına imkan verecek yöntemler yoluyla kurulacak şekilde düzenlenecek. Buna ilişkin usul ve esaslar, kurul tarafından belirlenecek.

Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun'da da düzenlemeye gidildi. Buna göre, ticari amaçla makaron veya yaprak sigara kağıdını, içine kıyılmış tütün, parçalanmış tütün ya da tütün harici herhangi bir madde doldurulmuş olarak satanlar, satışa arz edenler, bulunduran ve nakledenlere yönelik cezaya ilişkin uygulama 1 Temmuz 2020'de yürürlüğe girecek.

Tarım ve Orman Bakanlığından yetki belgesi almadan veya bildirimde bulunmadan tütün ticareti yapanlara yönelik cezai uygulama ise 1 Temmuz 2021'de yürürlüğe girecek.

KİT'lere iç kontrol sistemi uygulaması

Kamu iktisadi teşebbüsleri (KİT) ve bağlı ortaklıklarında Kamu Mali Yönetimi ve Kontrol Kanunu'nda tanımlanan iç kontrol sistemi oluşturulacak. KİT'lerin ve bağlı ortaklıklarının her düzeydeki yöneticisi iç kontrol sisteminin etkin şekilde oluşturulmasından ve uygulanmasından, yönetim kurulları ise gözetiminden ve gerekli tedbirlerin alınmasından sorumlu olacak.

İç denetim, Kamu Mali Yönetimi ve Kontrol Kanunu'nda belirlenen faaliyetleri kapsayacak. İç denetim, iç denetçiler tarafından yapılacak. Yapıları ve personel sayıları dikkate alınmak suretiyle KİT ve bağlı ortaklıklarında iç denetçi istihdam edilecek. İç denetçiler, gerekli şartları taşıyanlar arasından yönetim kurulu tarafından atanacak ve aynı usulle görevden alınacak. İç denetçiler, kanunda belirtilen görevleri İç Denetim Koordinasyon Kurulunca belirlenen kamu iç denetim standartlarına uygun şekilde yerine getirecek.

KİT ve bağlı ortaklıklarına iç denetçi olarak atanacaklarda Devlet Memurları Kanunu'nda belirtilen şartlar aranacak. İç denetçiler, mali ve sosyal haklar ve yardımlar ile diğer özlük hakları bakımından bakanlık iç denetçisine denk olacak.

Gerekli şartları yerine getirerek iç denetçi olarak görevli bulunanlardan anılan ilgili karardaki gerekli sertifikaya sahip olanlar, bu maddenin yürürlüğe girdiği tarihten itibaren üç ay içerisinde istihdam edildikleri teşebbüs veya bağlı ortaklıklarına başvuruları üzerine iç denetçi kadrolarına atanacak.

Sertifika şartı hariç diğer gerekli şartları yerine getirerek, iki yıl içerisinde sertifika sahibi olmak üzere iç denetçi olarak görevli/atanmış bulunanlar, en geç 31 Aralık 2021'e kadar olmak üzere belirtilen sürede gerekli sertifikalardan birine sahip olmaları halinde, istihdam edildikleri teşebbüs veya bağlı ortaklıklarına başvuruları üzerine iç denetçi kadrolarına atanacak.

İç denetçi kadrolarına atamaları yapılmış olanlar ile görevlendirme suretiyle iç denetim faaliyetini yürütenlerden şartları en geç 31 Aralık 2021'ye kadar yerine getiremeyenlerin atamaları veya görevlendirilmeleri iptal edilecek, bu kişiler bir önceki görevlerine iade edilecek.

https://www.dunya.com/ekonomi/ekonomiye-iliskin-torba-teklif-komisyondan-gecti-haberi-472442

İhtisas Serbest Bölgeler Mevzuata 'Destek'le Girdi

Mevcut serbest bölgelerden farklı olarak, Ar-Ge yoğun, yüksek teknolojili veya katma değeri yüksek mal üretimine yönelik sektörlerin faaliyet göstereceği İhtisas Serbest Bölgeleri, dün yayınlanan Cumhurbaşkanlığı kararı ile ‘destekler’ yönünden mevzuata girdi. Bu alanda ilk ihtisas serbest bölge ise 20 Mayıs’ta İstanbul Atatürk Havalimanı Serbest Bölgesi’nin statüsü, İstanbul İhtisas Serbest Bölgesi olarak değiştirilmesiyle kurulmuştu.

Resmi Gazete’de yayınlanan İhtisas Serbest Bölgelerinde Sağlanacak Destekler Hakkında Karar uyarınca, ihtisas serbest bölgelerinde faaliyet gösteren kullanıcı ve bölge işleticilerinin gerçekleştirdikleri faaliyetlere, Destekleme ve Fiyat İstikrar Fonu’ndan destek sağlanacak.

Cumhurbaşkanlığı kararına göre, istihdam edilen 10 personele kadar personel başına yıllık 15 bin dolar, kiralanan arazi ve binalar için 75 bin dolara kadar destek sağlanacak. Bu kalemlerde verilecek desteğin oranı toplam harcamanın yüzde 50’sini aşamayacak. Yatırım sırasında taahhüt edilen sabit yatırım tutarının yüzde 50’sini geçmemek üzere 10 yıl vadeli ve 10 milyon dolara kadar yatırımların faiz ve kâr payı giderlerinin yüzde 50’si desteklenecek.

Desteklemelere ilişkin kriterler çıkarılacak genelge ile belirlenecek. Ar- Ge yoğunluğu ve ileri teknoloji içeriğine ilişkin kriterlerin tespitinde, Sanayi ve Teknoloji Bakanlığı’nın görüşü alınacak. 20 Mayıs’ta yayınlanan kararla İstanbul Atatürk Havalimanı Serbest Bölgesi’nin statüsü, İstanbul İhtisas Serbest Bölgesi olarak değiştirilmişti.

“Hizmet sektörü ivme kazanıyor”

Ticaret Bakanı Ruhsar Pekcan, Ar- Ge yoğun, ileri teknoloji ve katma değerli ihracat hedeflerine katkı sağlayacak firmalara, kira, nitelikli istihdam yanı sıra gelir, kurumlar ve gümrük vergisi gibi bir çok istisna sağlanacağını söyledi. Bu bölgeleri kuracak olan işletici şirketlere de yatırım aşamasında taahhüt ettikleri sabit yatırım tutarının yüzde 50’sini geçmemek kaydıyla azami 10 yıl boyunca faiz veya kâr payı desteği verileceğini belirten Bakan Pekcan, “İhtisas Serbest Bölgelerinde sağlanacak teşvik ve desteklerin ülkemizin genç ve nitelikli işgücü, uygun alt yapı ve lojistik avantajları ile birlikte uluslararası yatırımcıları çekmede önemli katkı sağlamasını hedefliyoruz” ifadelerini kullandı. İhtisas serbest bölgelerinin hedeflediği ilk sektörün bilişim olduğunu ve bu amaçla İstanbul İhtisas Serbest Bölgesini kurduklarını hatırlatan Pekcan, “Ülkemizde hizmet sektörlerinin özellikle yazılım ve oyun geliştirme boyutuyla önemli bir ivme kazandığı şu günlerde, sektörde oluşan dinamizmi, İhtisas Serbest Bölgeleri modeli ile daha da ivmelendirmeyi amaçlıyoruz” dedi.

https://www.dunya.com/ekonomi/ihtisas-serbest-bolgeler-mevzuata-destekle-girdi-haberi-472340

Varlık Barışında Sayılı Günler

2019 yılına ilişkin yıllık gelir ve kurumlar vergisi beyannameleri verildi. COVID-19 nedeniyle ilan edilen mücbir sebep kapsamında olan sınırlı sayıdaki mükellef için süreç devam ediyor ama artık işlem rutin işleyişe döndü denebilir. Şimdi özelliği olan bir uygulama olarak varlık barışı gündemde. Varlık barışı beyanında son ayın içindeyiz. Yoğun gündem nedeniyle atlanmasın diye konuyu hatırlatmak istedim.

Yaygın ifadesiyle varlık barışı, diğer adıyla kayıt dışı varlıkların ekonomiye kazandırılmasıyla ilgili düzenleme 19 Temmuz 2019 tarihli Resmî Gazete’de yayımlanan 7186 sayılı Kanun’la yapıldı. Konuyla ilgili açıklamalar ise 2 Ağustos 2019 tarihli Resmî Gazete’de yayımlanan tebliğde yapıldı. Varlık barışı uygulaması aslında 2019 sonu itibariyle tamamlanacaktı ancak süreler 30 Aralık 2019 tarihli Resmî Gazete’de yayımlanan Cumhurbaşkanı kararıyla altı ay uzatıldı. Aşağıda yeni takvim çerçevesinde konuyu özetlemeye çalıştım.

Genel çerçeve

Varlık barışı düzenlemesiyle, gerçek ve tüzel kişilere, yurt dışında ve yurt içinde bulunan varlıklarını kayda alma olanağı verildi. Düzenlemeyle ayrıca, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmaması öngörüldü.

Kapsama giren varlıklar

Varlık barışı kapsamında yurda getirilecek veya kayda alınacak varlıklar şunlar:

- Yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları.

- Yurt içinde bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar.

Varlığın yurt dışında veya yurt içinde bulunma tarihi

Varlığın geçmişte belli bir tarih itibariyle var olduğunu ispat etme zorunluluğu yok. Verilen süre içinde varlığın yurda getirilmesi veya kayda alınması koşulunun sağlanması yeterli.

Beyan veya bildirim zamanı

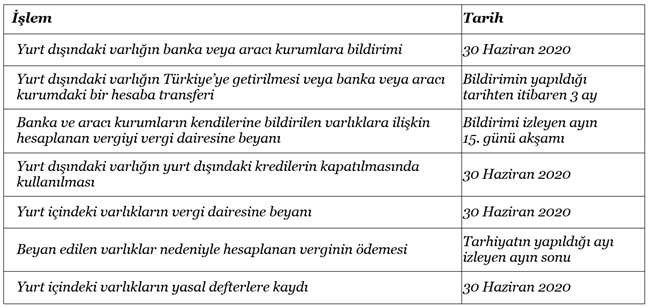

Kanuna göre, öngörülen düzenlemeyle getirilen avantajlardan yararlanabilmek için,

- Yurt dışında bulunan kapsamdaki varlıkların; 30 Haziran 2020 tarihine kadar Türkiye’deki banka veya aracı kuruma bildirilmesi

- Yurt içinde bulunan kapsamdaki varlıkların 30 Haziran 2020 tarihine kadar vergi dairelerine beyan edilmesi ve yasal defterlere kaydedilmesi,

gerekiyor.

Yurt dışındaki varlıkları yurda getirilmesi

Yurt dışında bulunan ve düzenleme kapsamında olan varlıkların, bildirim yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekiyor.

Varlıkları yurda getirilmesi zorunlu olmayan durumlar

Kapsama giren yurt dışındaki varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve 17 Temmuz itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 30 Haziran 2020 tarihine kadar kapatılmasında kullanılabilir. Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye'ye getirilme şartı aranmıyor.

Yürürlük öncesi sermaye avansı olarak Türkiye’ye getirilen varlıklar

17 Temmuz 2019 tarihi itibarıyla yasal defterlerde kayıtlı olan sermaye avanslarının, yurt dışında bulunan kapsamdaki varlıkların bu tarihten önce Türkiye'ye getirilmek suretiyle karşılanmış olması hâlinde, söz konusu avansların defter kayıtlarından düşülmesi şartıyla, düzenlemenin avantajlarından yararlanılması mümkün. Düzenlemede geçen defter kayıtlarından düşülmesinden kastedilenin ne olduğu açık değil. Sermaye avansının sermayeye eklenmesinin bu kapsamda olduğu açık. Ancak sermaye avansının ortaklara iade edilmesi veya başka bir hesaba aktarılmasının bu kapsamda olup olmadığı tartışma götürür.

Varlıkların beyan edilecek değeri

Varlıkların hangi değerle beyan edileceği konusunda kanunda bir hüküm yok. Bu konuda Hazine ve Maliye Bakanlığı’na yetki verilmiş. Bakanlık bu yetkisini tebliğde kullanmış ve varlıklar itibariyle bildirim ve beyana esas değerleri belirlemiş durumda.

Buna göre örneğin;

- TL cinsi paranın nominal değeriyle,

- Dövizin, TC Merkez Bankası döviz alış kuruyla,

- Altının rayiç bedeliyle,

- Pay senetleri, tahvil ve bono gibi borçlanma araçlarının; varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, bu bedel de belli değilse nominal değeriyle,

- Yatırım fonu katılma belgelerinin, ilgili piyasasında belirlenmiş kapanış fiyatıyla,

- Taşınmazların rayiç bedeliyle,

değerlenmesi gerekiyor.

Tebliğde yer alan açıklamaya göre, beyan edilen veya bildirilen varlıkların elden çıkartılması halinde, satış kazancının tespitinde varlıkların bu şekilde belirlenen değeri esas alınacak.

Ödenecek vergi

Kanun hem yurt dışı hem de yurt içi varlıkların beyan edilen değerinin %1’i kadar vergi ödenmesini öngörüyor.

Vergi ödeme zamanı

Düzenlemeye göre;

- Banka ve aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak hesapladıkları vergiyi, bildirimi izleyen ayın on beşinci günü akşamına kadar vergi sorumlusu sıfatıyla bir beyannameyle bağlı bulundukları vergi dairesine beyan edecekler ve aynı sürede vergiyi ödeyecekler,

- Yurt içindeki varlıklar nedeniyle tarh edilen vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenecek.

Kayda alınacak varlıkların elden çıkartılması

Kayda alınan varlıkların elden çıkarılmasından doğan kazançlar, genel düzenlemeler kapsamında vergilenecek. Varlıkların elden çıkartılmasından doğan zararların ise gelir veya kurumlar vergisi uygulaması bakımından gider veya indirim olarak dikkate alınması da mümkün değil.

Düzenlemeden yararlanmanın sağladığı avantajlar

Kanun, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmamasını öngörüyor. Ancak bu olanak, bildirilen veya beyan edilen verginin vadesinde ödenmesi ve istenen diğer koşulların yerine getirilmesi şartıyla sağlanıyor.

Takvim

Varlık barışı uygulamasında öngörülen takvimi yukarıda özetledim. Topluca görmek isteyenler için tekrarı aşağıdaki tabloda. Recep Bıyık

https://www.dunya.com/kose-yazisi/varlik-barisinda-sayili-gunler/472309

İstihdam Kalkanı Paketi'nin Detayları

Cumhurbaşkanı Recep Tayyip Erdoğan İstihdam Kalkanı Paketi’nin yolda olduğunu söyledi. İşini kaybedenler işe geri alınırsa teşvik verilecek.

Hem iş arayanlar için hem de işini kaybedenler için umut olacak İstihdam Kalkanı Paketi geliyor. Cumhurbaşkanı Recep Tayyip Erdoğan dün yaptığı açıklamada iş dünyasını ilgilendiren önemli açıklamalarda bulundu.

İşini kaybedenler, çek yükümlülükleri, kamu bankalarının sermayesine ilişkin yapılacak yenilikler belli olmaya başladı.

VİDEO İÇİN TIKLAYINIZ

İŞİNİ KAYBEDENLER İŞE ALINIRSA İŞVERENE DESTEK

1 Ocak 2019 ve Nisan 2020 tarihleri arasında işini kaybedenler tekrar işe alınırsa işveren desteklenecek. Devlet işverenin maliyetini işverenle paylaşacak.

25 yaş altı ve 50 yaş üzeri için de pakette yenilikler var. Bu şartlardaki kişilere esnek çalışma, yarı zamanlı çalışma modeli sunulacak. Buna katılan işverenlere teşvik verilmesi bekleniyor.

İŞTEN ÇIKARMA YASAĞI UZAYACAK

İşten çıkarma yasağının 3 ay daha uzatılması bekleniyor. Kısa Çalışma Ödeneği’nin kolaylaştırılmış şekilde devam etmesi bekleniyor. Kısa Çalışma Ödeneği’nden yararlanamayanlar için de nakdi ücret desteği veriliyordu, bunun devam etmesi bekleniyor. İş yerleri ilave istihdam sağlarsa teşvik edilecek.

ÇEK YÜKÜMLÜLÜKLERİ UZUYOR

Çek yükümlülüğüne 9 ay erteleme geliyor. Kamu bankalarının sermayeleri güçlendirilecek. Türkiye’den emekli yurtdışındakiler için part-time iş imkanı sağlanacak. Kredi gibi sözleşmelerin elektronik olarak yapılması imkanı gelecek.

https://www.hurriyet.com.tr/ekonomi/istihdam-kalkani-paketinin-detaylari-belli-oldu-41537995