Mehmet Özdoğru

Vergi Mükellefiyetliğinin Resen Silinmesi

Vergi mükellefiyeti Anayasal bir hak olup, bu hak mükelleflerin gelir getirici faaliyetlerini vergi dairelerine bildirmeleri ile ortaya çıkmaktadır. Gelir getirici bir faaliyeti olan şahıs bu faaliyetini vergi dairesinin ıttılası dışında bırakmış olması bu kişinin mükellef olmayacağı anlamına gelmez. Vergi daireleri mükelleflerin vergi sicil kayıtlarını resen silemezler. Bu konuda somut bir tespit yapılmadan veya vergi inceleme raporu ile durum tespit edilmeden veya sahte fatura düzenlediği hakkında inceleme raporu bulunmayan kimselerin vergi kayıtları otomatik olarak silinemez.

Bilindiği gibi, vergi daireleri 213 sayılı VUK’nun 160. maddesine göre işi bırakma bildiriminde bulunmayan bir mükellefin işi bıraktığı konusunda tespitler yapması halinde mükellefiyet kayıtlarını resen silebilmektedir. Yine aynı şekilde mükellefin adresinde yapılan yoklama işlemleri sonucunda adresinde bulunmadığı tespit edilmesi durumunda vergi daireleri resen mükelleflerin sicil kayıtlarını silebilmektedirler. [1]

Mükelleflerle ilgili vergi dairelerinin resen mükellefiyet kaydını silmeleri konusunda 213 sayılı VUK’nunda 5228 sayılı yasanın 6. md. hükmü ile önemli düzenlemeler yapılmıştır. Buna göre vergi daireleri adresinde bulunamayan mükelleflerle ilgili olarak resen vergi kayıtlarını silebilmektedir. Aynı mükellefin bir başka adreste faaliyette bulunması durumunda bu takdirde mükellefiyet kaydı yeni adreste devam ettirilecektir.[2] Yine vergi dairesi tarafından sahte fatura düzenleme nedeniyle haklarında inceleme raporu düzenlenen mükelleflerin de vergi kayıtları resen silinebilmektedir. Uygulamada bu hükmün idare tarafından amacı doğrultusunda kullanılmadığı görülmektedir (bkz. VUK md.153-A).

Yaşanan uygulamalarda, daha çok sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenleyen mükellefler konusundan vergi daireleri bu durumu önlemek amacıyla bir dizi yetkiler almış bulunmaktadır. Şu halde 213 sayılı VUK’nun 160. maddesine 5228 sayılı yasa ile eklenen hüküm gereğince;

1- Sahte belge düzenlemek amacıyla mükellefiyet kaydı açtıran mükelleflerle ilgili vergi daireleri resen bu mükellefiyeti sonlandırabilmeleri için mutlak surette bir vergi inceleme raporu ile bu mükellefiyet kaydını ancak terkin edebileceklerdir.

2- Yine adresinde bulunmayan veya bir başka adrese nakil olduğu halde bu durumu vergi dairesine bildirmeyen mükelleflerle ilgili resen terk işlemi yapılabilir.

3- Anonim veya limited şirketlerde şirket tüzel kişiliğinin adresinde bulunmaması durumunda veyahutta şirket ortak veya müdürlerine ulaşılmaması halinde bu şirketler vergi daireleri tarafından mükellefiyet kayıtları resen silinebilir.

4- Adresinde bulunmayan şirketlerle ilgili olarak sahte fatura düzenlediği konusunda somut tespitlerin olması durumunda bu şirketlerin mükellefiyet kayıtları ancak vergi incelemesi sonucunda inceleme elemanları tarafından düzenlenecek raporlarla mükellefiyet kayıtları ancak sonlandırılabilir.[3]

5- Ortada vergi incelemesi yokken hiçbir şekilde hiçbir şirketin vergi kaydı sonlandırılamaz. VEDOP-VEDOS ekran kaydı silinemez.

Uygulamada vergi daireleri adresinde bulunmayan ya da o anda “yoklama memurları”

tarafından yoklama sırasında bulunmayan mükelleflerin bu yoklama işlemlerinin en az 2 kez farklı tarihlerde takip edilmesi gerekmektedir. Buna rağmen, adresinde bulunmayan mükelleflerle ilgili sahte belge düzenlediği konusunda vergi inceleme raporu bulunmayan mükelleflerin mükellefiyetleri resen silinemeyecektir. Gayrifaal ve adresinde bulunamayan şirketler ise geçici olarak mükellefiyet kayıtları kapatılabilir. Bu mükelleflerin herhangi bir şekilde ortaya çıkması halinde düzenlenecek yoklama fişleri ile tekrar mükellefiyet kayıtları açılacaktır.

Öte yandan, uzun zamandan beri faaliyeti olmayan, içi boş gayrifaal şirketler bir şekilde fesh ve tasfiye hükümlerine göre tasfiye edilmeleri halinde vergi kayıtları yeniden açılacaktır. Vergi daireleri uygulamada adresinde bulunmayan şirketler için vergi incelemesine sevk işlemi yapmak suretiyle aynı anda da mükellefiyet kayıtlarını kapatmaktadırlar. Bu aşamada mükellefin bağlı olduğu meslek kuruluşuna hiçbir şekilde bilgi verilmemekte ve ilgili oda ile yazışma yapılmamaktadır.

Oysaki, 213 sayılı VUK’nun 160. maddesinin 3. fıkrası değiştirilmiş olup, maddenin sonuna eklenen yeni fıkra ile adresinde bulunmayan şirketler hakkında sahte fatura düzenlediği konusunda bir tespit bulunması halinde durum bir vergi inceleme elemanı raporu ile bu mükelleflerin vergi kayıtları terkin olunmaktadır. Uygulamada bu madde hükmü vergi daireleri tarafından yanlış tatbik edilerek pek çok iyi niyetli mükellef hakkında yanlış kanaatler nedeniyle bu mükelleflerin vergi kayıtları sonlandırılarak çeşitli mağduriyetlerin ortaya çıkmasına neden olmaktadır. Ortada herhangi bir vergi inceleme raporu bulunmazken mükelleflerin sahte fatura düzenledikleri iddiasıyla mükellefiyet kayıtların tek taraflı silinmesi hukuka uyarlı bir uygulama olamaz.

Bazı vergi daireleri tarafından mükelleflerin sicil kayıtları resen silinebilmekte, daha sonra mükelleflerin müracaatı üzerine yeniden bu kayıtlar açılabilmektedir. Arada geçen kapalı dönem tarihleri için vergi daireleri ileride vergi beyannamelerinin verilmesini talep ederek, bu beyannamelerin tamamlanması istenilmektedir. Bu aşamada geriye doğru verilen beyannameler için özel usulsüzlük cezaları kesildiği görülmektedir. Kanımızca, mükellefin vergi kayıtlarının kapalı olduğu dönemlerdeki beyannameler için özel usulsüzlük cezası kesilmesi yasal ve hukuka uyarlı bir uygulama olamaz.

Vergi dairesi tarafından vergi kaydı resen silinen mükelleflerin bu konuda idari yargıda dava açarak haklarını geri elde etmeleri veya kapanan vergi kayıtlarını yeniden açtırma olanakları mevcuttur. Bu konuda vergi kaydı silinen mükellefler işbu durumun kendilerine yazılı olarak tebliğ edildiği tarihten itibaren 30 gün içerisinde ilgili vergi mahkemesinde yürütme durdurma talepli iptal davası açmaları mümkündür.[4] Nazlı Gaye Alpaslan Güven

[2] Bu konuda Maliye Bakanlığı tarafından yayınlanan iç genelgeler için bkz. 2000/12 iç genelge, yayım tarihi 29/10/2000’dır. Yine aynı şekilde 2004/13 sayılı ve 2009/3 sayılı iç genelgeler incelenmelidir.

[3] Vergi Daireleri Uygulama İç Genelgesi 2009/3. bu genelgeye göre daha önce mükellefiyet kaydı terkin edilen mükelleflerden tasfiyeye girdikleri öğrenilenlerin mükellefiyet kayıtları tasfiyeye girilen tarih olarak tesis edilmesi yolunda işlem yapılması uygulamada sorunlara neden olmaktadır. Özellikle, geçmiş 5 yılla ilgili beyanname verilmediği iddiasıyla e-beyan özel usulsüzlük cezaları ve takdire dayalı KDV, gelir, kurumlar ve stopaj tarhiyatları mükellefleri cezalandırmaktadır.

[4] İYUK md. 7

Vergi İncelemesi Ve Kaçakçılık Suçu

YARGITAY

11. CEZA DAİRESİ

Esas Numarası: 2017/3532

Karar Numarası: 2017/3462

Karar Tarihi: 08.05.2017

HUKUKA AYKIRI YÖNETMELERLE ELDE EDİLEN DELİLLERİN KULLANILMASI – Usulüne Uygun Sulh Ceza Hakimi Kararı Olmaksızın Arama Yapıldığı - Hukuka Aykırı Arama ve El koyma Sonucunda Elde Edilen Delillerden Hareketle Düzenlenen Vergi Tekniği ve Vergi İnceleme Raporlarının Mahkumiyete Esas Alınamayacağı - Arama Karar ve Tutanakları Temin Edilip, Yapılan Aramanın Hukuka Uygun Olup Olmadığının Belirlenmesi Gerektiği

KAÇAKÇILIK SUÇU KAPSAMINDAKİ EYLEMİN TESPİT EDİLEREK, BU SUÇUN DELİLLERİNİN ELDE EDİLMESİ AMACIYLA ARAMA YAPILDIĞI - Aramanın VUK’nın 142. Maddesindeki Özel Hükümlere Uygun Olarak Gerçekleştirilmediği - Bu Yöntemle Elde Edilen Çek Defteri, El Defteri, Senetler ve Diğer Deliller Hükme Esas Alınarak Sanığın Mahkumiyetine Karar Verildiği - Hükmün Gerekçesinde “Delillerin Tartışılması ve Değerlendirilmesi, Hükme Esas Alınan ve Reddedilen Delillerin Belirtilmesi; Bu Kapsamda Dosya İçerisinde Bulunan ve Hukuka Aykırı Yöntemlerle Elde Edilen Delillerin Ayrıca ve Açıkça Gösterilmesi” Gerektiği

213k/142, 147, 359

ÖZETİ: Özeti: Hukuka aykırı yöntemlerle elde edilen delillerin değerlendirme dışı tutulması halinde, sanığın cezalandırılmasına imkân bulunmamaktadır. Gerekçeli kararda gösterilen esaslı deliller arasında, vergi tekniği raporu mahkûmiyete esas alınmış ise de, VUK hükümleri gözetilmeden dolayısıyla hukuka aykırı arama-el koyma sonucunda elde edilen deliller üzerinden harekete geçilerek düzenlenen vergi tekniği ve vergi inceleme raporları mahkumiyete esas alınamaz. Bu itibarla, arama karar ve tutanakları temin edilip, yapılan aramanın hukuka uygun olup olmadığı belirlenerek sonucuna göre sanıkların hukuki durumlarının takdir ve tayini gerekmektedir.

I-Anayasanın 2. maddesine göre, Türkiye Cumhuriyeti bir hukuk devletidir. "Hukuk Devleti", her eylem ve işlemi hukuka uygun, insan haklarına saygı gösteren, bu hak ve özgürlükleri koruyup güçlendiren, her alanda adaletli bir hukuk düzeni kurup bunu geliştirerek sürdüren, Anayasa'ya aykırı durum ve tutumlardan kaçınan, hukuku tüm devlet organlarına egemen kılan, Anayasa ve hukukun üstün kurallarıyla kendini bağlı sayıp yargı denetimine açık olan, kanunların üstünde kanun koyucunun da bozamayacağı temel hukuk ilkeleri bulunduğunun bilincinde olan devlettir. Anayasa'nın 20. maddesinin ikinci fıkrasına göre de "...usulüne göre verilmiş hakim kararı olmadıkça, yine bu sebeplere bağlı olarak gecikmesinde sakınca bulunan hallerde de kanunla yetkili kılınmış merciin yazılı emri bulunmadıkça; kimsenin üstü, özel kağıtları ve eşyası aranamaz ve bunlara el konulamaz."

5271 sayılı CMK’nın Birinci Kitap Dördüncü Kısmında, altı bölüm halinde koruma tedbirleri, bu kapsamda “arama ve elkoyma” işlemine dair usul ve esaslar (m. 116-134) düzenlenmiştir. Ancak ceza yargılamasına dair çeşitli usul hükümleri ile “arama ve elkoyma” gibi koruma tedbirlerine ilişkin hükümlere bir çok özel kanunda da yer verilmiştir. Bunlardan biri de 213 sayılı Vergi Usul Kanunu'dur. 213 sayılı Kanun'un 359. maddesindeki suçlara ilişkin olarak Cumhuriyet savcısının dava açması, Kanun gerekçesindeki ifadeyle “vatandaşın mali emniyeti mülahazası ile” vergi idaresinin vereceği mütalaaya bağlandığı gibi anılan Kanun'un 142-147. maddeleri arasında “arama” ve “aramalı inceleme”nin usul ve şartları ayrıntılı bir şekilde hükme bağlanmıştır.

213 sayılı Kanun'un 142. maddesi uyarınca "İhbar veya yapılan incelemeler dolayısıyla, bir mükellefin vergi kaçırdığına delalet eden emareler bulunursa, bu mükellef veya kaçakçılıkla ilgisi görülen diğer şahıslar nezdinde ve bunların üzerinde arama yapılabilir. Aramanın yapılabilmesi için:

1) Vergi incelemesi yapmaya yetkili olanların buna lüzum göstermesi ve gerekçeli bir yazı ile arama kararı vermeye yetkili sulh yargıcından bunu istemesi,

2) Sulh yargıcının istenilen yerlerde arama yapılmasına karar vermesi, şarttır."

Buna göre, vergi kaçırıldığına delalet eden emarelerin bulunması halinde, vergi incelemesi yapmaya yetkili olanlar, arama yapılmasını gerekli kılan bir yazıyla sulh ceza hâkiminden talepte bulunacak, arama kararının verilmesi halinde de, arama işlemi genel kolluk görevlileri tarafından değil, vergi inceleme elemanları tarafından gerçekleştirilecektir. VUK’ nun 7. maddesine göre genel kolluk, talep üzerine sadece gerekli güvenlik önlemlerinin alınmasını sağlamakla yükümlüdür.

VUK' nın 147. maddesinde, “bu bölümde açıkça yazılı olmayan hallerde Ceza Muhakemeleri Usulü Kanununun arama ile ilgili bulunan hükümlerinin uygulanacağı"nın belirtilmesinden maksat, bu Kanun'un aramaya ilişkin 142-146. maddelerinde açıkça düzenlenen konularda bu hükümlerin, açıkça düzenlenmeyen konularda ise CMK hükümlerinin uygulanmasının sağlanmasıdır.

Ceza muhakemesinde, arama olağan bir koruma tedbiri iken, Vergi Hukuku’nda istisnai, olağandışı bir denetim yoludur. Niteliği itibariyle adli arama olmasına rağmen, bu aramanın genel suç kolluğu tarafından değil, vergi inceleme elemanlarınca yapılabilmesi, vergi suçlarına ilişkin olarak yapılacak aramanın özelliğidir. Bir araç koruma tedbiri olarak vergi araması, vergi incelemesi denetim yolunun ön basamağıdır. Amaç, vergi kaçırıldığını ortaya çıkaracak ve destekleyecek belge ve kayıtların bulunmasıdır.

Ceza usul hukukunda, resen araştırma ilkesi ve vicdani delil sistemi geçerli olup, amaç maddi gerçeğe ulaşmaktır. Maddi gerçek, hukuka uygun elde edilen her türlü delille ispatlanabilir. Anayasa'ya göre, kanuna aykırı olarak elde edilen bulgular delil olarak kullanılamaz (m.38/6). CMK uyarınca, yüklenen suç, ancak hukuka uygun şekilde elde edilmiş olan delillerle ispat edilebilir (m. 217/2). Delil, kanuna aykırı olarak elde edilmişse, reddolunur (m.206/2-a). Hükmün hukuka aykırı yöntemlerle elde edilen delile dayanması, hukuka kesin aykırılık sebebidir (m. 289). Açıklanan pozitif hukuk normları ve Yargıtay Ceza Genel Kurulunun (29.11.2005, 2005/144 Esas, 2005/150 Karar, 17.11.2009, 2009/7-160 Esas, 2009/264 Karar) kararları ile aynı yöndeki Özel Daire Kararları karşısında; “hukuka aykırı biçimde” elde edilen deliller, Türk Ceza Yargılaması Hukuku sisteminde dikkate alınamaz. Bu husus, Avrupa İnsan Hakları Sözleşmesi’nin 6. maddesinde yer alan ve Anayasamıza da eklenen (m. 36) adil yargılanma hakkının da gereğidir.

Yukarıda yer verilen Anayasa ve Yasa hükümleri ile 213 sayılı Kanun'un 142 ve devamı maddeleri hükümleri uyarınca somut olay değerlendirildiğinde,

Emniyet mensupları tarafından, sanıkların evleri, işyeri, üstleri ve araçlarında yapılan arama sonucu, muhtelif çek defteri, el defteri ve senetlerin ele geçirilmesi sebebiyle vergi incelemesi yapılarak, dava şartı olan mütalaanın verilmesi üzerine, 22.12.2009 tarihli iddianame ile kamu davası açılmıştır. Dosya kapsamından arama kararı ve tutanaklarına rastlanılmayıp, VUK' nın 359/a maddesi kapsamında kalan suçun işlendiğinin tespit edilmesi üzerine, bu aşamada gecikmesinde sakınca bulunduğuna ilişkin bir hâlin varlığı da gösterilmediğine göre, genellikle vergi mükellefleri olan failler için kanun koyucunun öngördüğü ve daha güvenceli olan 213 sayılı Kanun'un 142 ve devamı maddelerindeki özel usule uygun olarak arama ve el koyma işleminin gerçekleştirilmesi, diğer bir ifade ile Cumhuriyet Başsavcılığının, yetkili sulh ceza hâkiminden talepte bulunması ve arama kararı verilmesi halinde arama işlemini vergi incelemeye yetkili olanların gerçekleştirmesine imkân sağlaması gerekirdi.

Bir başka anlatımda, genel hükümlere tabi bir suç ihbarı üzerine, delil elde edilmesi amacıyla CMK uyarınca yapılan arama işlemi sonucunda, vergi suçunun da işlendiğini gösteren delillerin bulunması veya VUK'nın 147. maddesi hükmü karşısında, vergi suçuna ilişkin olmasına rağmen gecikmesinde sakınca bulunan hâllerin varlığı halinde, CMK hükümlerine göre arama işlemi yapılabilir ve bu şartlarda yapılan arama sonucunda elde edilen deliller de hukuka uygun kabul edilebilirdi. Ancak somut olayda VUK’nın 359. maddesi kapsamında olan eylemin tespit edilerek, bu suçun delillerinin elde edilmesi amacıyla arama yapıldığı anlaşılmakta ise de bu arama VUK’nın 142. maddesindeki özel hükümlere uygun olarak gerçekleştirilmediğinden hukuka aykırıdır. Ayrıca, bu yöntemle elde edilen çek defteri, el defteri, senetler ve diğer deliller hükme esas alınarak sanığın mahkumiyetine karar verilirken, CMK’nın 230/1-b madde ve bendi uyarınca hükmün gerekçesinde “delillerin tartışılması ve değerlendirilmesi, hükme esas alınan ve reddedilen delillerin belirtilmesi; bu kapsamda dosya içerisinde bulunan ve hukuka aykırı yöntemlerle elde edilen delillerin ayrıca ve açıkça gösterilmesi” gerektiği de gözetilmemiştir.

Dosya içeriğine göre, hukuka aykırı yöntemlerle elde edilen delillerin değerlendirme dışı tutulması halinde, sanığın cezalandırılmasına imkân bulunmamaktadır. Gerekçeli kararda gösterilen esaslı deliller arasında, vergi tekniği raporu mahkumiyete esas alınmış ise de, VUK hükümleri gözetilmeden dolayısıyla hukuka aykırı arama-elkoyma sonucunda elde edilen deliller üzerinden harekete geçilerek düzenlenen vergi tekniği ve vergi inceleme raporları mahkumiyete esas alınamaz. Bu itibarla, arama karar ve tutanakları temin edilip, yapılan aramanın hukuka uygun olup olmadığı belirlenerek sonucuna göre sanıkların hukuki durumlarının takdir ve tayini gerekirken eksik soruşturma ve değerlendirme ile yazılı şekilde hüküm kurulması,

II- 5252 sayılı Türk Ceza Kanununun Yürürlük ve Uygulama Şekli Hakkında Kanunun 9/3. maddesi uyarınca, suç tarihinden sonra yürürlüğe giren 5728 sayılı Yasanın 276. maddesiyle değişik 213 sayılı Vergi Usul Kanununun 359/a-1. maddesinin, değişiklikten önceki ve sonraki halinin olaya ayrı ayrı uygulanarak ortaya çıkan sonuçların birbirleriyle karşılaştırılması suretiyle lehe Yasanın tespiti gerektiği, 5728 sayılı Yasanın 276. maddesi ile değiştirilmeden önceki 213 sayılı Yasanın 359/a-2-son maddesindeki hapis cezası 6 aydan 3 yıla kadar olup, hükmolunan hapis cezasının para cezasına çevrilmesinde 16 yaşından büyük sanayi sektöründe çalışan işçilerin bir aylık brüt tutarın yarısının esas alınacağı, 08.02.2008 tarihinden sonra ise aynı madde ile hükmolunacak hapis cezası 1 yıldan 3 yıla kadar olmasına rağmen maddedeki paraya çevirmeye ilişkin bölümdeki 16 yaşından büyük sanayi sektöründe çalışan işçilerin bir aylık brüt tutarın yarısının esas alınacağına dair düzenlemenin 08.02.2008 tarihinde yürürlüğe giren 5728 sayılı Yasanın 276. maddesiyle değişik halinde yer almaması nedeniyle, lehe Yasa değerlendirilmesinin denetime olanak verecek şekilde 08.02.2008 tarihinden önceki ve sonraki hükümler bir bütün halinde ayrı ayrı uygulamalı olarak karar yerinde gösterilip sonucuna göre karar verilmesi gerekirken yazılı şekilde hüküm tesisi,

III-Sanıklar hakkında Aydın Cumhuriyet Başsavcılığı'nın 22.12.2009 tarih ve 2009/5967 Esas sayılı iddianamesi ile mütalaa ve ekindeki vergi suçu raporlarına uygun olarak “Defterlere Kaydı Gereken Hesap ve İşlemleri Vergi Matrahının Azalması Sonucunu Doğuracak Şekilde Tamamen veya Kısmen Başka Defter, Belge veya Diğer Kayıt Ortamlarına Kaydetmek” suçundan kamu davası açıldığı, bu suç açısından her takvim yılında işlenen suçların birbirinden ayrı ve bağımsız suçları oluşturacağı cihetle; 2004 ve 2005 takvim yıllarının tek suç olarak kabulüyle yazılı şekilde hüküm kurulması,

Bozmayı gerektirmiş, sanıkların temyiz itirazları bu itibarla yerinde görülmüş olduğundan, hükmün bu sebeplerden dolayı 6723 sayılı yasa ile değişik 5320 sayılı Yasanın 8/1. maddesi gereğince uygulanması gereken 1412 sayılı CMUK' nın 321. maddesi uyarınca BOZULMASINA, aleyhe temyiz olmadığından sonuç ceza miktarı itibarıyla kazanılmış hakkın saklı tutulmasına, 08.05.2017 gününde oybirliği ile karar verildi.

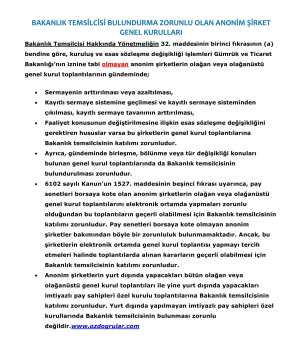

Bakanlık Temsilcisi Bulundurma Zorunlu Olan Anonim Şirket Genel Kurulları

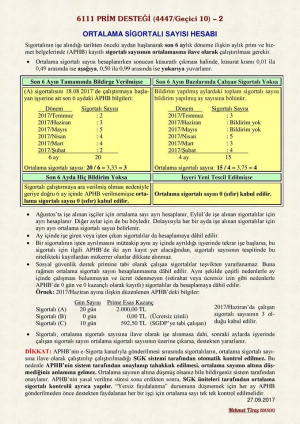

6111 Prim Desteği (4447/Geçici 10)-2

SGK Kayıtları İle Geçmişe Dönük Resen Mükellefiyetliğin Oluşturulması

4447 sayılı Kanunun 38’inci maddesi ile, 1479 sayılı Kanuna “Sosyal Güvenlik Destek Primi” başlıklı Ek-20’nci maddesi eklenmiş, buna göre Kurumca aylık bağlandığı halde, 1479 sayılı Kanunun 24’üncü maddesinin ilgili bendinde belirtilenlerden de çalışmalarına devam edenlerin veya daha sonra çalışmaya başlayanların, çalıştıkları sürece sosyal yardım zammı dahil tahakkuk eden aylıklardan %10 oranında sosyal güvenlik destek primi kesileceği belirtilmiştir.

02.08.2013 tarihinde yürürlüğe giren 4956 sayılı Kanunun 44’üncü maddesi ile 1479 sayılı Kanunun Ek- 20’inci maddesine aşağıdaki fıkra eklenerek: diğer sosyal güvenlik kanunlarına göre yaşlılık malullük aylığı bağlananlardan, ticari kazanç veya serbest meslek kazancı dolayısıyla gerçek veya basit usulde gelir vergisi mükellefi olanlar çalışmaya başladıkları tarihi takip eden ay başından itibaren, çalışmalarının sona erdiği ay dahil bu kanunun 50’inci maddesine göre belirlenen 12’inci gelir basamağının %10’u oranında sosyal güvenlik destek primi ödeyecekleri belirtilmiştir.

Daha sonra yapılan bir düzenleme ile %10 olan SGDP oranı %15’e çıkarılmıştır. 6663 sayılı torba Yasa ile yapılan düzenleme sonucunda %15 SGDP 01.03.2016 tarihinden itibaren yürürlükten kaldırılmıştır.

Sorun burada bitmiş gibi görünmekle beraber geçmiş dönemlerle ilgili veya geçmişe yönelik vergi kaydı açılması sonucunda yine geçmişe yönelik SGDP geriye doğru tahakkuk ettirilerek afaki borçlar tebliğ edilmektedir. Emekli statüsünde olup, geçmişe yönelik vergi daireleri tarafından mükellefiyet tesisi sonucunda Maliye Bakanlığının Bilişim ağıyla SGK Bilişim ağları çakıştırılarak, emekli maaşı alan kimseler adına hem vergi kaydı açılmakta ve hem de geçmişe yönelik %10 SGDP borcu tahakkuk ettirilmektedir.

Sonuç olarak, şu günlerde SGK tarafından geçmişe matuf vergi dairesi tarafından mükellefiyete dahil edilen emekli vatandaşlar adına önemli miktarlarda SGDP tahakkuk ettirilerek, SGK-MOSİP-ON-LİNE BAĞ- KUR SGDP tahsilatı olarak yatırılması tebliğ edilmektedir. Geçmişe matuf mükellefiyet tesisi işlemlerini yargıya taşıyan ve vergi mahkemesinde mükellefiyetini iptal ettirenlerin SGDP ödememesi gerekmektedir.

Şu günlerde vergi daireleri tarafından özellikle 4’ten fazla motorlu araç alım-satımı yapan gerçek kişiler, 2 den çok gayrimenkul alıp satan kimseler adına geçmişe yönelik vergi kaydı açıldığı görülebilmektedir.

Vergi daireleri tarafından geçmişe yönelik vergi kaydı açılan pek çok mükellefe Özel Usulsüzlük Cezaları da (E-beyan verilmediği gerekçesiyle) tebliğ edilmektedir. Ne var ki, Maliye Bakanlığı bu problemi çözmüş olup, geçmişe matuf mükellefiyet kaydı açılanlara Özel Usulsüzlük cezaları kesilemeyecektir. (Bkz: VUK GT 449) (1) Nazlı Gaye Alpaslan Güven

(1) Söz konusu Genel Tebliğ RG’ nin 10.04.2015 gün ve 29322 sayılı nüshasında yayınlanarak, yayım tarihinde yürürlüğe girmiştir.

Vergi Borçlarının Zamanaşımına Uğradığını İddia Edilerek Dava Açılır mı?

Danıştay 4. Daire,

Esas: 2014/1910

Karar: 2015/63

Davacı Vergi Borçlarının Zamanaşımına Uğradığını İddia Ederek Terkini Talep Etmesine Karşın, “Tüm Vergi Borçlarının” Terkin Edilmesine İlişkin Talebin Reddine Dava Açılamaz.

- Davacı Kanuni Temsilci Olduğu Şirketten Kaynaklı Tüm Vergi Borçlarının 6183 Sayılı Kanun Kapsamında Terkin Olduğunu İddia Ederek Talepte Bulunmasına Karşın Talep Davalı İdare Tarafından Red Edilmiştir.

- İstanbul 8. Vergi Mahkemesi, Ret İşleminin Hukuka Aykırılığına İlişkin İstemin;

– 2577 Sayılı Kanun Kapsamında Bir Dava Niteliğinde Olmadığından Esasın İncelenme İmkânının Olmadığı,

– Şirkette Hangi Dönemlerde Kanuni Temsilci Veya Ortak Olunduğunun Bilinmediği,

– Hangi Dönem Ve Tür Vergi İçin Talebin Yapıldığının Bilinmediği,

– 6183 Sayılı Kanun Kapsamında Hangi Aşamada Olunduğu Bilinmediği Gibi “Bütün Vergi Borçları” Gibi Muğlak Bir İfadeyle Yapılan Başvurunun Reddinin “Kesin Ve Yürütülmesi Zorunlu” Bir İşlem Olmadığı Gerekçesiyle Davayı Red Etmiştir.

Danıştay İse Kararı Onamıştır. http://taxauditingymm.com

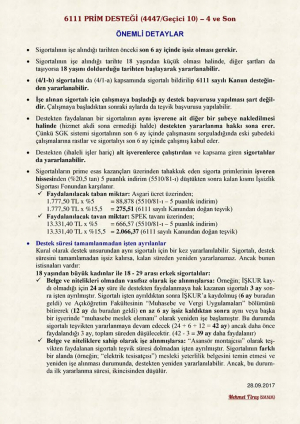

6111 Prim Desteği (4447/Geçici 10)-4

MEHMET TİRAŞ, SMMM, ADANA

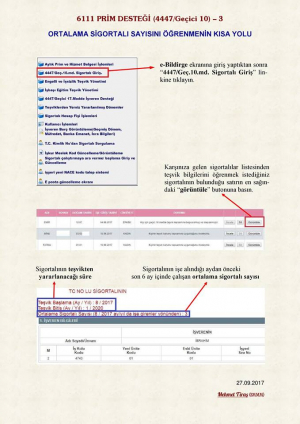

6111 Prim Desteği (4447/Geçici 10)-3

MEHMET TİRAŞ, SMMM, ADANA

Muhasebe Hilesi, Hatası Ve Vergi Ziyaı Cezası

Bilindiği gibi, hesap ve muhasebe hileleri ile ilgili bazı kavramlar son yıllarda Amerika’da yaşanan enron olayları sonrasında bir hayli önem kazanmış durumdadır. Muhasebe denetimi ile ilgili literatürde ve uluslararası muhasebe standartlarında muhasebe hileleri veya hatalarının çeşitli sebepleri bulunmaktadır. Özellikle, firma dahili yolsuzlukları ört pas etmek, küçük hisse sahiplerine şirketi kötü göstermek, şirketin borsadaki hisseleri üzerinde manipülasyon yapmak, daha az vergi ödemek, vergi kaçırmak, devlet sübvansiyonlarından istifade etmek, finans ve banka kuruluşlarından daha çok kredi bulabilmek, işletmeden alacağı olanlara bu alacaklarını geç ödemek veya kısmi ödemeler yapmak, çalışanlara daha az prim veya ikramiye vermek .... vb. biçiminde bu sebepleri uzatmak mümkündür.[1]

Muhasebe hilesi veya muhasebe hataları biri diğerinden farklı iki kavramdır. Muhasebe hilesinde bir şey olduğundan daha çok farklı gösterme talebi söz konusudur. Muhasebe hatasında ise, arzu dışı bir hatanın ortaya çıkması söz konusudur. Gerek hatada ve gerekse muhasebe hilesinde netice itibariyle aynı yere varılmaktadır. Bir şeyi olduğundan veya olması gerekenden çok farklı gösterme isteği her iki durumda da sonuç itibariyle söz konusudur.

Muhasebe hileleri genellikle önceden bilinçli olarak yapılma isteğini içermektedir. Muhasebe hilelerinin nedenlerinden biri de ödenecek verginin daha az ödenmesi veya vergi kaçırılması amaçlanmaktadır. Bunun sonucu olarak da, işletmelerden mal, hizmet, para vb. kıymetli varlıkların çalınması hedeflenmektedir.[2]

Muhasebe hileleri ciddi bir suçtur. Bu suç neticesinde zarar görenler fiili işleyenler hakkında dava açma hakları bulunmaktadır. Özellikle vergi suçunun oluşumunda muhasebe hileleri yapılabilmektedir. Vergi suçunun oluşumunda kasıt unsurunun mutlak gerekliliği tartışılmaktadır. Özellikle 1998 yılında 4369 sayılı yasayla yapılan düzenleme neticesinde vergi suçlarının vergi kaybı ile irtibatı koparılmıştır. Başka bir ifade ile, kural olarak suçun meydana gelmesi için neticede vergi ziyaının olup olmadığını önemi bulunmamaktadır.[3]

Muhasebe hilelerine ilişkin yasa hükümlerinin karşılaştırılması sonucunda muhasebe hilesi meydana gelmesi sonucunda vergiye tabi kazancın yani matrahın eksiltilip, eksiltmediğinin bir önemi bulunmamaktadır. Bu gibi durumlarda işlemin yapılışında bir hile tespit edilmiş veya bu sonuca varılmış ise bu hileli işlemler neticesinde vergi ziyaı doğmasa bile 213 sayılı VUK’nun 359. maddesine göre bir suçun işlendiği varsayılmaktadır.[4]

Öte yandan, salt muhasebe kayıtları dışında muhasebe kayıtlarına ek zorunlu mali tabloların hazırlanması sırasında muhasebe standartlarının ve vergi yasalarının hükümlerine göre hile olup olmadığı ayrıca değerlendirilebilir. Bu konuda vergi inceleme elemanlarının önemli görev ve yetkileri bulunmaktadır.[5] Defter tutmak, kullanmak ve tasdik ettirme zorunluluğu bulunmayan kişi veya kuruluşların muhasebe hilesi ile ilgili bir durumları söz konusu olmayabilir.

Muhasebe hileleri veya hesap hileleri 213 sayılı VUK’nunda çeşitli maddelerde bölüm bölüm yer verilmiştir. Bu konuda mevzuatımızda kesin bir tanım veya kavrama tesadüf etmek mümkün değildir. Muhasebe hile ve hataları ile ilgili çeşitli ayrımlar bulunmaktadır. Genellikle, hesap ve muhasebe hileleri, vergi matrahının aşındırılması amacıyla gerçek muamele veya ilişkilerin defter kayıtları ve belgeler üzerinde yapılan bilinçli hareketlerle peçelenmesi olarak tanımlanabilir. Uygulamada hesap ve muhasebe hilelerini birbirinden ayırt etmek güç değildir.[6]

Sonuç olarak, bir işlemin muhasebe hilesi mi ya da muhasebe hatası mı olduğunun tespiti çoğu zaman zorlaşabilir. Bu konuda vergi kaybının olup olmadığı, işlemlerin yapılış şekli, bu işlemler sonucunda kimlerin ve ne şekilde çıkar elde edebileceği gibi kriterlere bakmak gerekecektir. Bu konudaki suçun tespiti vergi ve ceza hukukunun çok iyi kavranmasına bağlıdır. Kesin bir sonuca varılmadığı zaman yargı kararlarına da müracaat edilebilir. Zira, sonuçları vergi mükellefleri, bunlara yardım edenler, iştirakçiler, muhasebe elemanları, meslek mensupları açısından da çok ağır ve önemli sonuçlar doğurabilmektedir. Altı aydan başlayıp üç yıla varan hapis cezaları ve bunun yanı sıra üç kat vergi ziyaı cezası, tarhiyat öncesi ve sonrası uzlaşmaya alınmama, idarece yasaklılar yani kod listesine alınma, yurtdışı çıkış yasağı uygulaması, 6183 sayılı amme alacakları kanununa göre teminat istenmesi, ihtiyati haciz, ihtiyati tahakkuk gibi işlemler sonuçta uygulanacaktır. Özellikle, ihtiyati haciz ve ihtiyati tahakkuk sonuçları itibariyle vergi mükellefleri üzerinde önemli bir risk faktörüdür. Bu işlemlerin hemen bertaraf edilmesi mümkün olmadığı gibi yargıya giden mükellefler ise bu durumdan ancak Danıştay’dan kesin karar getirmeleri halinde bu durumdan kurtulabilirler.[7] Nazlı Gaye Alpaslan Güven

http://www.hurses.com.tr/Haber-Muhasebe_hatasi_muhasebe__hilesi__ve__vergi_ziyai_irtibati-14290.htm

[1] ALPASLAN Mustafa – ŞENTÜRK A.Gencer, “Muhasebe Meslek Mensuplarının Sorumluluklarının 213 sayılı Yasa ve 3568 Sayılı Yasa Açısından İrdelenmesi ve Mükelleflerin Kullandıkları Sahte Belgeler Açısından Meslek Mensubunun Durumu”, Vergi Sorunları Dergisi, Ağustos 2008, s.149-154

[2] ŞEKER Sakıp, Muhasebe Hilesi Üzerine, Yaklaşım Dergisi, Nisan 2009, s.105-110

[4] Kasıt unsuru kaldırıldığı için otomatik olarak vergi ziyaı VUK 359 madde hükmüne göre suçun işlendiği varsayılmaktadır. Bkz. 29.07.1998 gün ve 23417 sayılı mük. RG.

[5] Bu konuda 213 sayılı yasa ve muhasebe sistemi uygulama genel tebliğleri ve tek düzen hesap planı ile ilgili mevzuat hükümlerine dikkat edilmelidir.

[6] Burada VUK md. 135 incelenmelidir.

[7] 6183 sayılı yasa md. 16 ihtiyati haczin kaldırılması konusunda mutlak surette gayrimenkul teminatı istenilmektedir. Menkul mallar bu bölümde teminat olarak alınmamaktadır.

Karşıt İnceleme Yapan YMM' nin Bu İncelemeden Dolayı Müteselsil Sorumluluğu

Danıştay 9. Daire,

Esas: 2016/2470

Karar: 2016/2889

YMM’nin Vergi İncelemesinden Kaynaklı Yetkileri Kanun Kapsamında Bulunmadığından Müteselsil Sorumlu Olamayacaklarına Dair Karar.

- YMM’lerin Karşıt İncelemelerle İlgili Olarak VUK Kapsamında Defter Ve Belge İbrazı İsteme Yetkileri Bulunmamaktadır.

- Yönetmeliklerle Verilen Bu Yetki Vergi İnceleme Amacı Görmemektedir.

- Bu Yetki Kanuna Aykırı Şekilde Yönetmelik İle Genişletilemez.

- Kanunda YMM’lere Karşıt İnceleme İle Araştırma Görev Ve Yetkisi Veren Veya Buna Benzer Hüküm Bulunmamaktadır.

- Kanun 3. Kişiler Nezdinde Vergi İncelemesi Yetkisi Vermediği Gibi, Yönetmelik Hükümleri İle Bu Tarzda Bir Yetki Verilemez.

- Ortaktan Alacaklara Faiz Tahakkuk Ettirmeyen Şirket İçin YMM’nin Vergi Zıyaı Nedeniyle Sorumlu Tutulabileceği, Sorumluluğun Tebliğle Genişletilemeyeceği Ve İnceleme Yetkisi Verilemeyeceği Açıktır.

YMM’nin Faiz Tahakkuk Ettirmeyerek Örtülü Kazanç Dağıtımından Fiilen Sorumlu Tutulmaları Mümkün Olmadığından Ödeme Emrinin İptali Gerekmektedir. http://taxauditingymm.com