Mehmet Özdoğru

EYT'DE BORÇLANMA YASAĞI MI GELDİ!

7421 Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Resmi Gazetede Yayımlandı

26 Kasım 2022 Tarihli Resmi Gazete

Sayı : 32025

VERGİ USUL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

Kanun No. 7421

Kabul Tarihi: 16/11/2022

MADDE 1- 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasına (9) numaralı bendinden sonra gelmek üzere aşağıdaki bent eklenmiştir.

“10. 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununda tanımlı bulunan motorlu araç ticareti yapan mükelleflerden; doğacak vergilerin tahsil güvenliğini sağlamak amacıyla, 30 milyon Türk lirasına kadar, 6183 sayılı Kanunun 10 uncu maddesinin birinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yer alan türden teminat almaya, mükelleflerin; faaliyet alanı, hukuki statüsü, mükellefiyet süresi, aktif veya öz sermaye büyüklüğü, çalışan sayısı, hakkında sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma yönünde olumsuz rapor ya da tespit bulunup bulunmadığı, iş veya üretim hacmi ile ürün ve mükellef gruplarını ayrı ayrı veya birlikte dikkate alarak, teminatın; türünü, tutarını, verilmesi gereken zamanı, iadesi ile tamamlanmasına ilişkin hususları belirlemeye, bentte yer alan tutarı sıfıra kadar indirmeye ve iki katına kadar artırmaya, hangi hâllerde teminat aranılmayacağını ve uygulamaya ilişkin diğer usul ve esasları belirlemeye,”

MADDE 2- 213 sayılı Kanunun mükerrer 355 inci maddesinin birinci fıkrasının dördüncü cümlesinde yer alan “(8) numaralı bendi” ibaresi “(8) ve (10) numaralı bentleri” şeklinde değiştirilmiştir.

MADDE 3- 4/11/1983 tarihli ve 2942 sayılı Kamulaştırma Kanununun ek 1 inci maddesinin birinci fıkrasına aşağıdaki cümle eklenmiştir.

“Bu süre içinde belirtilen işlemlerin yapılmaması halinde taşınmazların malikleri tarafından mülkiyet hakkından kaynaklı bedele ilişkin açılacak davalar, adli yargıda görülür.”

MADDE 4- 2942 sayılı Kanunun ek 3 üncü maddesine aşağıdaki fıkra eklenmiştir.

“Mülga 6830 sayılı Kanunun 16 ncı ve 17 nci maddeleri ile bu Kanunun mülga 16 ncı ve 17 nci maddeleri uyarınca kesinleşmiş mahkeme kararlarına istinaden idareler adına tescil edilen taşınmazların kamulaştırılması için kamulaştırma bedellerinin eski malikleri adına kamu bankalarına yatırılması ve hak sahiplerine ödenmesi halinde, tebliği dâhil eksik veya hatalı kamulaştırma işlemleri, kamulaştırma bedelinin ödendiği tarih itibarıyla kesinleşmiş kabul edilir. Bu hüküm, tebliği dâhil eksik veya hatalı kamulaştırma işlemleri bulunmasına rağmen idare adına tescil edilmiş olan taşınmazlar hakkında da uygulanır.”

MADDE 5- 2942 sayılı Kanuna aşağıdaki ek madde eklenmiştir.

“EK MADDE 4- Bu Kanun uyarınca mahkemelerce hükmedilen bedel, tazminat, vekâlet ücreti ve yargılama giderleri, davacının veya vekilinin davalı idareye yazılı şekilde bildireceği banka hesap numarasına, bu bildirim tarihinden itibaren, otuz gün içinde yatırılır. Bu süre içinde ödeme yapılmaması halinde, genel hükümler dairesinde icra olunur.

Bu Kanun uyarınca yapılacak icra takiplerinde idare, 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanununun 36 ncı maddesi uyarınca icranın geri bırakılmasını talep ederse idarenin teminat gösterme zorunluluğu yoktur.

Bu Kanun kapsamında açılan davalarda verilen bedel ve tazminat kararlarına ilişkin mahkeme ve icra harçları, davalı idare tarafından ödenmek üzere maktu olarak belirlenir.”

MADDE 6- 2942 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 18- Bu maddeyi ihdas eden Kanunla bu Kanunun ek 3 üncü maddesine eklenen ikinci fıkra, bu maddeyi ihdas eden Kanunun yürürlüğe girdiği tarihte kanun yolu incelemesinde olanlar dâhil görülmekte olan davalar ile yargılamanın iadesi davaları hakkında da uygulanır.”

MADDE 7- 2942 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 19- Kamulaştırma işlemleri tamamlanmamış veya kamulaştırması hiç yapılmamış olmasına rağmen 4/11/1983 tarihinden 28/7/2021 tarihine kadar fiilen kamu hizmetine ayrılan veya kamu yararına ilişkin bir ihtiyaca tahsis edilerek üzerinde tesis yapılan taşınmazlara veya kaynaklara kısmen veya tamamen veyahut irtifak hakkı tesis etmek suretiyle malikin rızası olmaksızın fiilî olarak el konulması veya hukuki el atılması sebebiyle açılan davalarda hükmedilen bedel ve tazminat ödemelerinde kullanılmak üzere, ihtiyaç olması hâlinde, merkezi yönetim bütçesine dâhil idarelerin yılı bütçelerinde sermaye giderleri için öngörülen ödeneklerinin (Milli Savunma Bakanlığı, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı bütçelerinin güvenlik ve savunmaya yönelik mal ve hizmet alımları ile yapım giderleri için ayrılan ödeneklerin) yüzde üçü, belediye ve il özel idareleri ile bağlı idareleri için en son kesinleşmiş bütçe gelirleri toplamının, diğer idareler için en son kesinleşmiş bütçe giderleri toplamının en az yüzde üçü oranında yılı bütçelerinde pay ayrılır. Alacakların toplam tutarının ayrılan ödeneğin toplam tutarını aşması hâlinde, ödemeler, sonraki yıllara sâri olacak şekilde, garameten ve taksitlerle gerçekleştirilir. Taksitlendirmede, bütçe imkânları ile alacakların tutarları dikkate alınır. Taksitli ödeme süresince, 3095 sayılı Kanuna göre ayrıca kanuni faiz ödenir.

Birinci fıkra, bu maddenin yürürlüğe girdiği tarih itibarıyla bedel ve tazminatı ödenmemiş olan tüm davalarda ve icra takiplerinde de uygulanır.”

MADDE 8- 3/5/1985 tarihli ve 3194 sayılı İmar Kanununa aşağıdaki ek madde eklenmiştir.

“EK MADDE 10- İmar planlarının tanziminde, planlanan beldenin ve bölgenin şartları ile müstakbel ihtiyaçları göz önünde tutularak lüzumlu cemevi yerleri ayrılır.

İl ve ilçelerde mülkî idare amirinin izni alınmak ve imar mevzuatına uygun olmak şartıyla cemevleri yapılabilir.

Cemevi yeri, imar mevzuatına aykırı olarak başka maksatlara tahsis edilemez.”

MADDE 9- 9/12/1994 tarihli ve 4059 sayılı Finansal İstikrar ile Bazı Düzenlemeler Hakkında Kanuna 1 inci maddesinden sonra gelmek üzere aşağıdaki madde eklenmiştir.

“Fiyat İstikrarı Komitesi

MADDE l/A- (1) Fiyat istikrarının kalıcı olarak tesis edilmesine ve sürdürülmesine katkı sağlamak amacıyla Fiyat İstikrarı Komitesi kurulmuştur.

(2) Fiyat İstikrarı Komitesi; Hazine ve Maliye Bakanı, Çalışma ve Sosyal Güvenlik Bakanı, Enerji ve Tabii Kaynaklar Bakanı, Sanayi ve Teknoloji Bakanı, Tarım ve Orman Bakanı, Ticaret Bakanı, Strateji ve Bütçe Başkanı ile Türkiye Cumhuriyet Merkez Bankası Başkanından oluşur.

(3) Fiyat İstikrarı Komitesi, gerekli görmesi halinde ilgili sivil toplum kuruluşları, üniversiteler ve özel sektör temsilcilerini toplantılarına davet edebilir.

(4) Fiyat İstikrarı Komitesinin görev ve yetkileri şunlardır:

a) Para ve maliye politikaları arasındaki eşgüdümü gözetmek suretiyle fiyat istikrarını sağlamaya yönelik yapısal politika önerileri geliştirmek,

b) Fiyat istikrarını tehdit eden riskleri izleyerek para politikası ve para politikası araçları dışında alınması gereken tedbirleri belirlemek ve ilgili kurum ve kuruluşlar tarafından uygulanmasını sağlamaya yönelik tavsiyelerde bulunmak,

c) Kamu tarafından belirlenen ya da yönlendirilen fiyatların fiyat istikrarı odağında uygulanmasını sağlamaya yönelik kararlar almak.

(5) Fiyat İstikrarı Komitesinin sekretarya hizmetleri, Hazine ve Maliye Bakanlığınca yürütülür.

(6) Fiyat İstikrarı Komitesinin ve Sekretaryanın çalışma usul ve esasları üyesi bulunan kurum ve kuruluşların görüşü alınarak Hazine ve Maliye Bakanlığı tarafından belirlenir.

(7) Fiyat İstikrarı Komitesi, görev alanına giren konularla ilgili her türlü bilgi ve belgeyi, kamu kurum ve kuruluşlarından isteme yetkisine sahiptir. Kamu kurum ve kuruluşları, talep edilen bilgi ve belgeyi Fiyat İstikrarı Komitesinin belirleyeceği şekil ve süre içerisinde vermekle yükümlüdür.”

MADDE 10- 25/6/2001 tarihli ve 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 16- Konusu suç teşkil etmemek kaydıyla; bu maddenin yürürlük tarihine kadar bu Kanun veya 375 sayılı Kanun Hükmünde Kararnamenin ek 15 inci maddesi hükümlerine aykırı olarak sosyal denge tazminatı ödediği tespit edilen il özel idareleri, belediyeler, büyükşehir belediyeleri ve bağlı kuruluşları ile bunların üyesi olduğu mahalli idare birliklerinin yetkili veya görevli olan sorumluları hakkında yapılan bu ödemeler nedeniyle idari veya mali yargılama ve takibat yapılamaz; başlamış olanlar işlemden kaldırılır.”

MADDE 11- 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununun 53 üncü maddesinin (h) fıkrasının dördüncü paragrafında yer alan “ilk gününde otuz yaşını” ibaresi “birinci günü itibarıyla otuz beş yaşını” şeklinde değiştirilmiş, aynı paragrafın dördüncü cümlesi yürürlükten kaldırılmış, aynı fıkraya dördüncü paragraftan sonra gelmek üzere aşağıdaki paragraf eklenmiş, fıkranın mevcut beşinci paragrafında yer alan “, personelin atanma ve çalışma usul ve esasları” ibaresi madde metninden çıkarılmış ve maddenin (j) fıkrasına aşağıdaki paragraflar eklenmiştir.

“Kamu ihale uzmanlarının mesleğe giriş ve yeterlik sınavlarına, meslek personeli ile diğer kurum personelinin atanma, görev, yetki ve sorumluluklarına, çalışma esas ve usullerine ilişkin hususlar ile Kamu Kurum ve Kuruluşlarında Görevde Yükselme ve Unvan Değişikliği Esaslarına Dair Genel Yönetmeliğe uygun olarak görevde yükselme ve unvan değişikliği sınavına tabi unvanlar ve bu unvanlara yapılacak atamalara ilişkin hususlar Kurul kararıyla yürürlüğe konulacak yönetmeliklerle düzenlenir.”

“Başvuru sahibinin iddialarının tamamında haklı bulunması halinde, Kurul kararı ile itirazen şikâyet başvuru bedelinin başvuru sahibine iadesine karar verilir. Kurul kararının başvuru sahibine bildirimini izleyen otuz gün içinde başvuru sahibinin Kuruma yazılı talebi üzerine, bu talep tarihini izleyen otuz gün içinde Kurum tarafından itirazen şikâyet başvuru bedelinin iadesi yapılır ve son ödeme tarihine kadar geçen süre için faiz işlemez. Diğer hallerde başvuru bedeli iade edilmez.

Bu fıkranın (1) numaralı bendi uyarınca tahsil edilen bedel hiçbir durumda iade edilmez.”

MADDE 12- 4734 sayılı Kanunun ek 1 inci maddesinin birinci ve ikinci fıkraları aşağıdaki şekilde değiştirilmiştir.

“Bu Kanunun 13 üncü maddesi saklı kalmak üzere bu Kanunda veya diğer kanunlarla bu Kanundan istisna edilenler ile doğrudan teminle yapılanlar da dâhil olmak üzere, her türlü mal veya hizmet alımları ile yapım işlerinin alım, ihale ve sözleşme süreçlerine ilişkin olarak; yaklaşık maliyetin ve dokümanların hazırlanması, ilanların yayımlanması, tekliflerin veya yeterlik başvurularının sunulması ve değerlendirilmesi, ihalelerin sonuçlandırılması, sözleşmelerin imzalanması, sonuç bildirimi, hakedişlerin düzenlenmesi gibi her türlü işlem, onay, bildirim ve tebligatlar ile şikayet ve itirazen şikayet başvuruları kısmen veya tamamen Kurum tarafından kurulan ve işletilen Elektronik Kamu Alımları Platformu (EKAP) üzerinden gerçekleştirilebilir.

Kurum, EKAP’ın kurulması ve işletilmesine, birinci fıkra kapsamında yapılacak işlemlere, alım, ihale ve sözleşme süreçlerinde elektronik araçların kullanımına ilişkin usul ve esaslar ile EKAP üzerinden yapılması zorunlu işlemleri belirlemeye yetkilidir.”

MADDE 13- 4734 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 21- Bu maddenin yürürlüğe girdiği tarihten önce alınan ve 53 üncü maddenin (j) fıkrasının dördüncü paragrafındaki koşulları sağlayan Kurul kararlarına ilişkin olarak bu maddenin yürürlüğe girdiği tarihi izleyen otuz gün içinde itirazen şikayet başvuru bedelinin iadesine yönelik başvuru sahibi tarafından Kuruma yazılı talepte bulunulması durumunda 53 üncü maddenin (j) fıkrasının dördüncü paragrafındaki hüküm uygulanır. Kurul kararının başvuru sahibine bildirildiği tarih ile itirazen şikayet başvuru bedelinin iadesine yönelik Kuruma yapılan başvuru tarihi arasındaki süre için faiz işlemez. Diğer hallerde başvuru bedeli iade edilmez.”

MADDE 14- 10/7/2004 tarihli ve 5216 sayılı Büyükşehir Belediyesi Kanununun 7 nci maddesinin birinci fıkrasına (aa) bendinden sonra gelmek üzere aşağıdaki bent ve üçüncü fıkrasına (f) bendinden sonra gelmek üzere aşağıdaki bent eklenmiştir.

“bb) Gerektiğinde cemevleri için bina ve tesisler yapmak, bu bina ve tesislerin her türlü bakımını, onarımını yapmak ve gerekli malzeme desteğini sağlamak.”

“g) Cemevlerinin yapım, bakım ve onarımını yapmak.”

MADDE 15- 22/2/2005 tarihli ve 5302 sayılı İl Özel İdaresi Kanununun 6 ncı maddesinin birinci fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“İl özel idaresi; il sınırları içinde mabetler, kültür ve tabiat varlıkları, tarihî doku ve kent tarihi bakımından önem taşıyan mekânlar ile cemevlerinin yapım, bakım ve onarımını yapabilir.”

MADDE 16- 3/7/2005 tarihli ve 5393 sayılı Belediye Kanununun 14 üncü maddesinin birinci fıkrasının (b) bendine “inşa edebilir” ibaresinden sonra gelmek üzere “; cemevlerinin yapım, bakım ve onarımını yapabilir” ibaresi eklenmiştir.

MADDE 17- 5393 sayılı Kanunun 15 inci maddesinin altıncı fıkrasının ikinci cümlesinde yer alan “ve hastanelere” ibaresi “, hastanelere ve cemevlerine” şeklinde değiştirilmiştir.

MADDE 18- 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa aşağıdaki ek madde eklenmiştir.

“EK MADDE 23- Kömür ve linyit madenlerinin yer altı işlerinde meydana gelen iş kazası sonucunda ölen sigortalının; genel sağlık sigortası primi dâhil kendi sigortalılığı nedeniyle prim ve prime ilişkin her türlü borçları terkin edilir ve ölüm tarihinde sigortalıya ilişkin şartlar aranmaksızın hak sahiplerine aylık bağlanır. Bu şekilde bağlanan aylıklara ilişkin primlerin eksik olan kısmı Hazine ve Maliye Bakanlığınca Kuruma ödenir.

Gelir ve aylıkların hesaplanması ile hak sahiplerine paylaştırılmasında sigortalının ölüm tarihinde yürürlükte olan Kanun hükümleri esas alınır.

Birinci fıkra kapsamında ölen sigortalının anne ve babasına gelir ve aylık bağlanmasında, 34 üncü maddenin birinci fıkrasının (d) bendinde belirtilen her türlü kazanç ve irattan elde etmiş olduğu gelirinin asgari ücretin net tutarından daha az olması ve diğer çocuklarından hak kazanılan gelir ve aylıklar hariç olmak üzere gelir ve/veya aylık bağlanmamış olması şartları aranmaksızın gelir ve aylık bağlanır.

Bu maddenin yürürlük tarihinden önce kömür ve linyit madenlerinin yer altı işlerinde meydana gelen iş kazası sonucu vefat eden sigortalıların hak sahiplerinin bu madde kapsamında yazılı istekte bulunması halinde gelir ve aylıkları, bu maddenin yürürlüğe girdiği tarihi takip eden ay başından başlatılır ve bağlanan gelir ve aylıklar için geriye dönük herhangi bir ödeme yapılmaz.

Birinci fıkrada belirtilen nedenlerden dolayı ölen sigortalının eş ve çocuklarından birisi, eşi ve çocuğu yoksa kardeşlerinden birisi olmak üzere toplam bir kişi, ilgili mevzuatta aranan şartlara tabi olmaksızın kamu kurum ve kuruluşlarının sürekli işçi kadrolarında istihdam edilir. İstihdam edilecek kişilerin Çalışma ve Sosyal Güvenlik Bakanlığınca atama teklifi yapılır ve işçi kadrosu bulunmaması halinde atama teklifi yapılması ile birlikte ilgili kurum ve kuruluşta sürekli işçi kadrosu ihdas edilmiş ve bu kadroların boşalması halinde iptal edilmiş sayılır. Bu fıkraya göre istihdam hakkından yararlanacak kişilerin tespiti, bu kişilerde aranacak şartlar ve istihdama ilişkin diğer hususlar ile bu maddenin uygulanmasına ilişkin usul ve esaslar Çalışma ve Sosyal Güvenlik Bakanlığı ve Hazine ve Maliye Bakanlığınca müştereken tespit edilir.”

MADDE 19- 5510 sayılı Kanunun geçici 59 uncu ve geçici 66 ncı maddeleri yürürlükten kaldırılmıştır.

MADDE 20- 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“i) 22/6/2022 tarihli ve 7412 sayılı İstanbul Finans Merkezi Kanunu hükümlerine göre katılımcı belgesi alarak İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumların, münhasıran bu faaliyet kapsamında yurt dışından satın alınan malları Türkiye’ye getirilmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen mal alım satımlarına aracılık etmelerinden sağladıkları kazancın %50’si,

Bu indirimden yararlanılabilmesi için kazancın elde edildiği hesap dönemine ilişkin yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmiş olması, aracılık faaliyetine ilişkin malların satıcısı ve alıcısının Türkiye’de olmaması şarttır. Cumhurbaşkanı, bu bentte yer alan oranı, sıfıra kadar indirmeye veya bir katına kadar artırmaya yetkilidir.”

MADDE 21- 19/9/2006 tarihli ve 5543 sayılı İskân Kanununun geçici 8 inci maddesine aşağıdaki fıkra eklenmiştir.

“(4) Antalya ili Kaş ilçesi Kemer mahallesinde Antalya-Kaş Kasaba Projesi Kıbrıs Barajı yapımından etkilenen ailelerin, iskânlarının temini için yeniden yapılacak iskân etütleri ve devamında iskân edilecek ailelerin yeni yerleşim alanına nakilleri, hak sahipliği duyuruları, hak sahiplikleri ve borçlandırılmalarına ilişkin işlemler bu Kanunun ek 2 nci maddesi kapsamında Cumhurbaşkanınca belirlenecek usul ve esaslar çerçevesinde Devlet Su İşleri Genel Müdürlüğü tarafından yürütülür.”

MADDE 22- 14/3/2013 tarihli ve 6446 sayılı Elektrik Piyasası Kanununa aşağıdaki ek madde eklenmiştir.

“EK MADDE 6- (1) Cemevlerinin aydınlatma giderleri Kültür ve Turizm Bakanlığının bütçesine konulacak ödenekten karşılanır.”

MADDE 23- 6/2/2018 tarihli ve 7086 sayılı Olağanüstü Hal Kapsamında Bazı Tedbirler Alınması Hakkında Kanun Hükmünde Kararnamenin Kabul Edilmesine Dair Kanunun Anayasa Mahkemesince iptal edilen 4 üncü maddesi aşağıdaki şekilde yeniden düzenlenmiştir.

“Muvazaalı devir işlemleri

MADDE 4- (1) 4/12/2004 tarihli ve 5271 sayılı Ceza Muhakemesi Kanununun 133 üncü maddesi uyarınca Tasarruf Mevduatı Sigorta Fonunun kayyım olarak atandığı şirketlerde, soruşturmanın başladığı tarihten 19/7/2018 tarihine kadar ortaklık pay ve haklarına ilişkin olarak şirket ortakları tarafından yapılmış olan devir ve temlik işlemleri, Tasarruf Mevduatı Sigorta Fonu Kurulunun değerlendirmesi sonucu muvazaalı kabul edilmesi halinde geçersiz sayılır ve Tasarruf Mevduatı Sigorta Fonunun talebi üzerine ticaret sicilinden terkin edilir. Geçersiz sayılma işlemine karşı ilgililerce, tebliğden itibaren bir ay içinde şirket merkezinin bulunduğu yer asliye ticaret mahkemesinde dava açılabilir.”

MADDE 24- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 25- Bu Kanun hükümlerini Cumhurbaşkanı yürütür.

25/11/2022

Gelir Vergisi Genel Tebliğ Taslağı (Seri No: 322)

Gelir idaresi Başkanlığınca, 09/11/2022 tarihli R.G'de yayımlanan 7420 Sayılı Kanunla getirilen; işverenlerce hizmet erbabına verilen yemek bedeline ilişkin istisna, yurt dışı inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışan hizmet erbabına yapılan ücret ödemelerinde istisna ile elektrik, doğalgaz ve benzeri ısınma giderleri karşılığı olarak çalışanlara yapılan ödemelerde gelir vergisi istisnasının uygulamasına ilişkin usul ve esaslara yer verilen 322 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı hazırlanmıştır.

Söz konusu Tebliğ Taslağı ile yapılan açıklamalardan öne çıkan bazı hususlar aşağıdaki gibidir:

-

Çalışanın, fiilen çalıştığı günlere ilişkin yapılan ve bir günlük tutarı 51 TL’yi aşmayan yemek bedeli ödemeleri gelir vergisinden istisnadır.

-

İşverenlerce hizmet erbabına nakit olarak verilen yemek bedelinin tamamının, istisna kapsamında olup olmadığına bakılmaksızın ücret bordrosunda gösterilmesi gerekmektedir.

-

İşverenler tarafından elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere, 9/11/2022 tarihinden itibaren (30/6/2023 tarihine kadar) mevcut ücretlere ilave olarak aylık 1.000 TL tutarında yapılan ödemeler istisna kapsamındadır.

-

İşverenlerce elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere yapılan ilave ödemelerin istisnaya konu edilebilmesi için hizmet erbabından elektrik, doğalgaz ve diğer ısınma giderlerine ilişkin fatura veya herhangi bir belge talep edilmeyecektir.

-

Hizmet erbabının ücretine ilave olarak elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere yapılan ödeme, ücret bordrosunda gösterilecek ancak bu ödemenin 1.000 TL’ye kadar olan kısmı istisna kapsamında bulunduğundan gelir vergisi matrahına dahil edilmeyecektir.

-

Düzenleme öncesi;

-

Isınma gideri adı altında bir ödeme yaparak bunu gelir vergisine tabi tutan işverenler, 9/11/2022 ila 30/6/2023 tarihleri arasında yapacakları 1.000 TL'ye kadar ısınma gideri ödemelerini istisna kapsamında değerlendirecek ve bu ödemeler üzerinden gelir vergisi hesaplamayacaktır.

-

Sosyal yardım adı altında bir ödeme yaparak bunu gelir vergisine tabi tutan işverenler ise bu tutarı, ilave bir ödeme yapmaksızın elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olarak yaptığını ileri sürerek gelir vergisinden istisna etmesi mümkün olmayacaktır. verginet.net

-

Söz konusu Tebliğ Taslağına aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

Söz konusu Tebliğ Taslağı için tıklayınız.

Kayıt Dışı Çalıştırıldığı Tespit Edilen İşçinin İşsizlik Maaşı Geri Alınır Mı?

2020 yılında İstanbul’dan satın aldığımız aracı Kayseri’ye getirirken trafik cezası uygulanan bir kişi adına sigortasız çalıştırdığımız için işyerine idari para cezası kesildi. Ceza kesilen sürücü o tarihte işsizlik maaşı alıyordu. İşsizlik maaşı da geri alınacak diyorlar, doğru mu? Nuray H.

İşsizlik maaşının hangi hallerde kesileceği 4447 sayılı Kanunun 52. maddesinde açıklanmıştır. Anılan maddeye göre işsizlik maaşının kesilmesine neden olan fiillerden biri de işsizlik maaşı alınan sürede gelir getirici bir işte çalışmış olmaktır.

Bu bakımdan işsizlik maaşı alınan süre içinde bir gün dahi olsa geriye yönelik sigorta bildiriminin yapılmış olması, işsizlik maaşının kesilmesine neden olmaktadır.

Sosyal Güvenlik Kurumunca ticari araç sürücülerine kesilen trafik ceza tutanaklarına istinaden, araç sürücüsünün araç sahibine ait işyerinde sigortalı bildirimi yapılmamış ise cezanın kesildiği tarih itibariyle 1 gün kayıt dışı çalıştırıldığı kabul edilerek, işverenlerinden işe giriş ve işten ayrılış bildirgesi ile muhtasar ve prim beyannamesi istenilmekte, işverenlerce verilmemesi halinde Kurumca re’sen düzenlenerek sigortalılığı sağlanmaktadır.

Kayıt dışı çalıştırıldığı tespit edilen sigortalıların işsizlik maaşlarının kesilmesiyle ilgili olarak İŞKUR’un 2020/1 sayılı Genelgesinde;

“Çalışma hayatını inceleme ve denetleme yetkisine haiz müfettişlerce veya kamu idarelerinin denetim elemanları tarafından yapılan denetimlerde Kurumumuzdan İÖ aldığı dönemde kayıt dışı olarak çalıştığı tespit edilenlerin işsizlik ödenekleri “Gelir Getirici İşte Çalışıyor Olma” gerekçesiyle kesilmelidir. “Gelir Getirici İşte Çalışıyor Olma” gerekçesiyle kesilenler tekrar başlatılmaz. Ancak, tespit işlemi işe giriş tarihinden itibaren 15 gün içinde yapılmışsa kesme işlemi “Yeni İşe Başlama” gerekçesiyle yapılır.

“Ödeme planına rastlayan bir tarihte işe girdiği SGK kayıtlarından tespit edilenlerin ödeneği “Yeni İşe Başlama” gerekçesiyle kesilir, işten çıktığı tarihi izleyen gün itibarıyla da başlatılır.”

Şeklindeki açıklamalara istinaden işsizlik maaşı, kayıt dışı istihdama yönelik tespit işlemi işe giriş tarihinden itibaren 15 gün içinde yapılmış ise yalnızca sigortalı bildiriminin yapıldığı süre için kesilmektedir.

Bu durumda işsizlik maaşı aylık olarak (30 gün üzerinden) ödendiğinden, bir günlük kayıt dışı çalışma 31 gün çeken ay içinde gerçekleşmiş ise herhangi bir geri ödeme sözkonusu olmayacaktır. 30 gün çeken ayda gerçekleşmiş ise yalnızca bir günlük işsizlik maaşının faiziyle birlikte ödenmesi gerekecektir.

DOĞUMA BAĞLI RAPOR PARASI ALMAK İÇİN HİLELİ YOLLARA BAŞVURMANIN FATURASI AĞIR OLUR

Bir mükellefimin 85 gün önce işe aldığı işçisi doğum nedeniyle istirahat raporu aldı. Rapor sonrası 5 gün daha SGK bildirimi yapıp, doğum öncesi son bir yıldaki prim günü 90 güne tamamlandığında rapor parası alabilir mi? Necmettin Y.

Doğum nedeniyle istirahat raporu alan sigortalılara istirahate ayrıldıkları tarihten önceki son bir yıl içinde en az 90 prim günlerinin bulunması halinde geçici iş göremezlik ödeneği verilmektedir. 90 günlük sürenin hesabında aynı işveren tarafından bildirilen prim günlerinin yanı sıra farklı işveren tarafından bildirilen prim günleri de dikkate alınır. Bu bakımdan doğum nedeniyle istirahate ayrılmış işçinin aynı işveren yanındaki 85 prim günün yanı sıra son bir yıl içinde farklı bir işveren tarafından bildirilmiş en az 5 prim günü daha varsa 8 + 8 = 16 hafta (çoğul gebelikte 18 hafta) geçici iş göremezlik ödeneği alır.

Aksi halde, yani istirahat raporunun düzenlendiği tarihte 90 prim günü bulunmayan sigortalılar, 90 prim günü şartını raporun düzenlendiği tarih ile doğumun gerçekleştiği süreler arasında sağlasalar bile bu sürelerdeki prim günleri 90 günün hesabında dikkate alınmadığından rapor parası da ödenmemektedir.

Diğer taraftan, hamilelik süresi içinde işe girerek 90 prim günü koşulunu yerine getiren sigortalılara geçici iş göremezlik ödeneği verilse de bu süre zarfındaki çalışmalarının fiili olup olmadığının tespiti için durum Kurumun denetim ve kontrolle görevli memurlarına sevk edilmektedir.

Yapılan incelemeler sonrası bu süreler içinde gerçekte çalışmadıklarının tespiti halinde, ödenen rapor paraları ve yapılan sağlık masrafları faiziyle birlikte geri alınmakta, bu süreler zarfındaki prim günleri iptal edilerek ödenen primler irat kaydedilmekte, işyeri prim teşviklerinden bir ay /bir yıl süreyle yasaklanmakta, ayrıca işveren, sigortalı, hatta muhtasar ve prim hizmet beyannamesinde yer alan bilgilerin, defter ve kayıtlara ve bu kayıtların dayanağını teşkil eden belgelere uygun olmamasında kusurlu davranışları ile sebebiyet verdikleri tespit edilmiş ise meslek mensupları için Cumhuriyet Savcılığına suç duyurusu bulunulmaktadır.

O açıdan, çalışmadan doğum nedeniyle rapor parası almak için sigortalı gösterilmek ya da bir yakınınızı sigortalı göstermek gibi bir hataya asla düşmeyin. Ne kendi başınızı ne de başkalarının başını derde sokmayın. Eyüp Sabri Demirci

Bankalar Vergi Borcu Olan Mükelleflerin Mevduatlarına Konulan Haciz Ve Blokajları Vergi Dairesine Transfer Konusunda Çok Yavaş Hareket Etmektedirler

Bilindiği üzere vergi dairesine borcu olan mükelleflerin banka hesaplarına elektronik ortamda e-haciz tatbik edilmektedir. Söz konusu uygulama 213 sayılı VUK’nun mad. 107/A hükmüne istinaden gerçekleştirilmektedir.

Diğer taraftan, vergi ve diğer kamu alacaklarının takip ve tahsil işlemleri alacaklı vergi idareleri tarafından gerçekleştirilmektedir. Tarh, tahakkuk eden bir verginin veya cezanın usulüne uygun ödeme emri tebligatı yapıldıktan sonra tahsili de yine vergi daireleri ve icra memurları marifetiyle gerçekleştirilmekte idi. Yapılan yeni düzenlemelerden sonra klasik icra memurları yerini gelir idaresi tarafından nerdeyse bütün tebligat işlemleri elektronik ortamda gerçekleştirilmektedir.

Vergi alacağının takibinde, tahsilat süreci son aşama olup, ödeme emrinin tebliği ile tahsilat ve icra süreci başlamaktadır. Günümüzde, ödeme emri tebligatı mükelleflerin e-mail adreslerine elektronik olarak otomatik bir şekilde gerçekleştirilmektedir. Böylece, amme borçlusu mükellefin e-mail adresine düşen ödeme emri 5 gün sonra geçerli olacak şekilde hüküm ifade etmektedir. Bu aşamadan sonra mükellefe 15 günlük bir mehil verilerek 15. Günün sonunda ödeme emri dava açılmadığı takdirde kesinleşmiş sayılacaktır.

Eski uygulamalarda tebligat işlemleri önceleri 213 sayılı VUK’un 93. Maddesine göre çeşitli şekillerde yapıla gelmekte idi. Örneğin; posta ile kapalı zarf ile yapılan tebligatlar vs. Bu defa 213 sayılı VUK’ da yapılan düzenleme ile yeni bir tebligat yöntemi ihdas edilmiştir. Bu tebligat yöntemi Vergi Usul Hukukumuza “elektronik ortamda tebliğ” şeklinde yasallaşmıştır.(VUK mad. 107/A) İşini terk eden mükelleflere elektronik ortamda tebligat yapılması (E-tebligat) olanaksızdır.

Sonuç olarak, bu çalışmada anlatmak istediğimiz asıl konu şudur; bankalar, borçlu mükelleflerin hesaplarına tatbik edilen elektronik hacizler sonucunda ilgili paraları hemen vergi dairesine transfer etmemektedirler. Böylece mükellefler ilgili e-hacizden zarar görmektedirler. Kimi zaman bekleyen söz konusu bloke paralar birkaç ay geçmiş olmasına rağmen bankalardan vergi dairesine transfer edilmemektedir. Hazine ve Maliye Bakanlığı’nın bu gecikmeli transferler konusunda acil önlem alması gerekmektedir. Uygulamada mükelleflerin bloke edilen paralarına vergi daireleri tarafından gecikme zammı yürütülmektedir. Söz konusu durum mükellefin aleyhine çalışmaktadır. Dr. Mustafa ALPASLAN

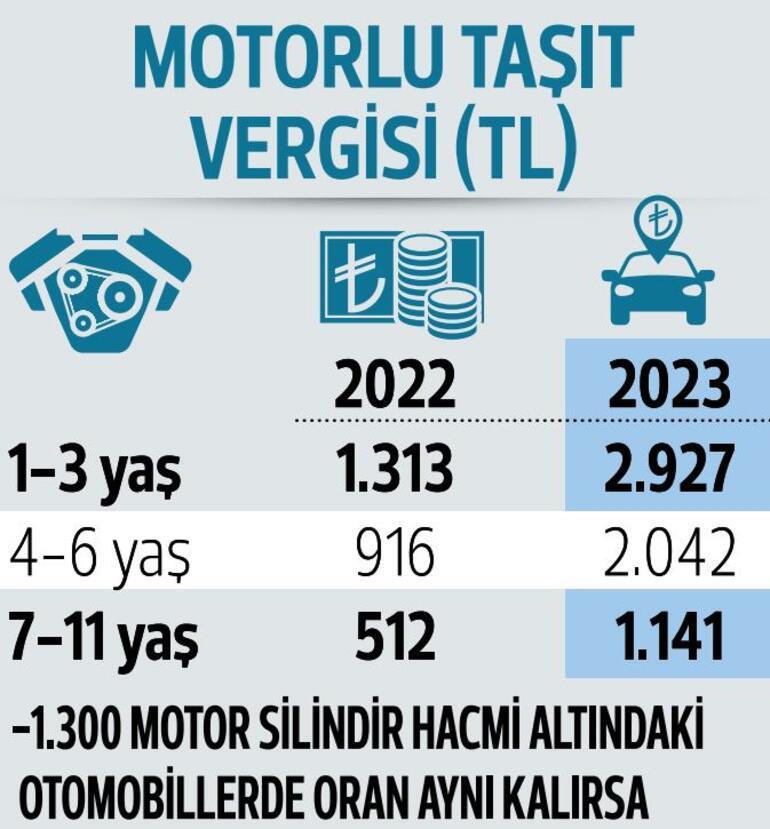

Harç Ve Cezada Yeni Yıl Tarifesi

Yeniden değerleme oranının belirlenmesi ile motorlu taşıt vergisinden (MTV) trafik cezalarına, pasaport harcından, yurtdışından getirilen telefonların harcına kadar birçok kalemde yapılacak artışlar belli oldu. Cumhurbaşkanının harçlarda ve MTV’de indirim yetkisi bulunuyor. İndirim gelmezse 1.300 silindir hacminin altında 1-3 yaş aralığındaki bir otomobilin vergisi 1313 liradan 2 bin 927 liraya, 1 yıllık pasaport harcı 452 liradan 1008 liraya çıkacak.

Kasım ayının başında 12 aylık enflasyonun açıklanmasıyla belli olan vergi, harç ve cazalardaki artış oranı resmi olarak ilan edildi. Gelir İdaresi Başkanlığı’nın Resmi Gazete’de dün yayımlanan tebliği ile gelecek yılın yeniden değerleme oranı yüzde 122.93 olarak ilan edildi. Cumhurbaşkanının harçlarda ve Motorlu Taşıtlar Vergisi’nde (MTV) indirim yetkisi bulunuyor. Eğer indirim kararı çıkmazsa 2022 yılında 1.300 silindir hacminin altında 1-3 yaş aralığındaki bir otomobilin vergisi 1313 liradan 2 bin 927 liraya çıkacak.

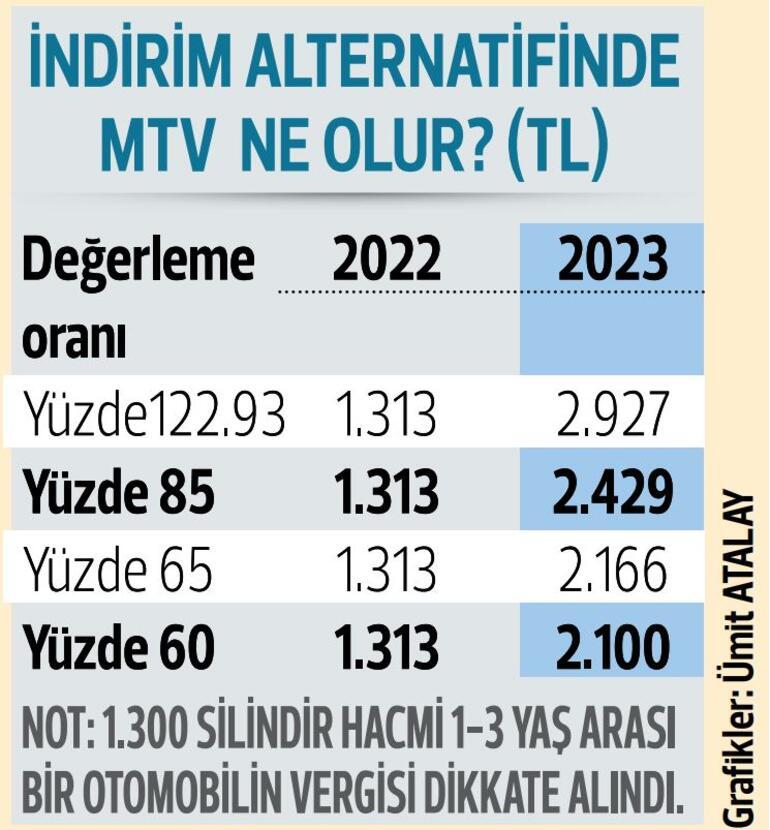

CUMHURBAŞKANININ İNDİRİM YETKİSİ VAR

Pasaporttan MTV’ye, Trafik cezalarına kadar birçok kalemde gelecek yıl ne kadar artış olacağı yeniden değerleme oranı ile belli oluyor. Kasım ayında ekim ayı itibarıyla 12 aylık Üretici Fiyat Endeksi (ÜFE) artışı TÜİK tarafından açıklanıyor. Yeniden değerleme oranı olarak kabul edilen bu oran daha sonra Gelir İdaresi Başkanlığı tarafından ilan edilince kesinleşiyor. Gelir İdaresi Başkanlığı dün bu oranı Resmi Gazete’den 122.93 olarak ilan etti ve oran resmileşti. Cumhurbaşkanı yetkisini kullanırsa Cumhurbaşkanı kararı ile kullanacak. Bunun için bu yılın sonuna kadar süre bulunuyor. Cumhurbaşkanının vergi ve harçlarda, MTV’de indirim yetkisi bulunuyor. Ancak Trafik Cezaları ve Kabahatlar Kanunu’na göre verilen idari para cezalarında indirim yetkisi bulunmuyor.

YÜZDE 80’E KADAR DÜŞÜREBİLİR

MTV yasasının 10. maddesine göre Cumhurbaşkanı yeniden değerleme oranını yüzde 80’e kadar indirebiliyor. 2019 yılında yeniden değerleme oranı yüzde 23.73 olarak kesinleşmiş, MTV’de oran yüzde 15.9 olarak uygulanmış, 2020 yılı için yüzde 22.58 olarak resmileşmiş, MTV’de yüzde 12 olarak uygulanmıştı. 2022 yılı için de oran yüzde 36.2 olarak kesinleşmiş, oran yüzde 25’e indirilmişti. 2023 yılı bütçesine göre MTV gelirinin bu yıla göre yüzde 64.3 artışla 38.8 milyar lira olarak gerçekleşeceği tahmin edildi. MTV artış oranının da bu yüzden yüzde 50 indirimle yüzde 60-65 aralığında olabileceğine yönelik tahminler yapılıyor.

MTV’DE ARTIŞ BÖYLE OLACAK

2022 yılında 1.300 silindir hacminin altında 1-3 yaş aralığındaki bir otomobilin vergisi 1313 lira. Oran aynen yüzde 122.93 olarak uygulanırsa MTV 2 bin 927 liraya çıkacak. Aynı otomobil 4-6 yaş aralığında ise 2022 yılı vergisi 916 liradan 2 bin 42 liraya, 7-11 yaş aralığında ise de 512 liradan 1141 liraya yükselecek. 1.301-1600 silindir hacmindeki 1-3 yaş aralığındaki bir otomobilin vergisi bu yıl 2 bin 287 lira. Yeniden değerleme oranı aynen uygulandığında bu arabanın MTV’si 5 bin 98 liraya, 4-6 yaş grubunun vergisi 1715 liradan 3 bin 823 liraya yükselecek. Eğer yeniden değerleme oranı indirim yetkisiyle yüzde 85 olarak uygulanırsa 1.300 silindir hacminin altında 1-3 yaş aralığındaki bir otomobilin vergisi 2 bin 429 lira olacak. Eğer oran yüzde 65 olursa aynı otomobilin vergisi 2 bin 166 lira, yüzde 60 olursa da aynı otomobilin MTV’si 2 bin 100 lira olacak.

PASAPORT HARCI 1008 TL’YE ÇIKACAK

Cumhurbaşkanının harçlarda da indirim yetkisi bulunuyor. Ancak bu yetki şimdiye kadar hiç kullanılmadı. Yüzde 50’ye kadar olan indirim yetkisi yıl sonuna kadar kullanılabiliyor. Eğer kullanılmazsa 1 yıllık pasaport harç bedeli 452.30 lira. Yeniden değerleme oranındaki artışla harç 1008 liraya çıkacak. Defter bedeli ise bu yıl için 225 lira. Gelecek yıl artışla 501.6 liraya yükselirken, bir yıllık harç ve defter bedeli 1510 lira ödenecek.

YURTDIŞINDAN TELEFON GETİRME 6 BİN TL

Yeniden değerleme oranı yurtdışından telefon getirmek isteyenleri de ilgilendiriyor. Telefon harcı yeniden değerleme oranında artıyor. Bu yıl harç 2 bin 732 lira. Yeniden değerleme oranı ile birlikte 6 bin 90 lira olacak.

TRAFİK CEZASINDA İNDİRİM OLMUYOR

Cumhurbaşkanının trafik cezalarında indirim yetkisi bulunmuyor. Bu durumda cezalar yüzde 122.93 oranında artacak. 427 lira olan kırmızı ışıkta geçmenin cezası 952 liraya yükselecek. Hız sınırını yüzde 10-30 oranında aşmanın cezası da 427 liradan 952 liraya yükselecek. Ancak kulislerde trafik cezalarında cumhurbaşkanına indirim yetkisi verilmesi yönünde bir çalışma yapıldığı gündeme gelmişti. Bu yetkinin sürekli bir yetki olmayacağı bir yıllık geçici bir yetki olabileceği alternatifi üzerinde durulduğu da kulislere yansıdı.

Sahte Belgeci Sayılma Kâbusu

Uygulamada şirketler bazen mali idarenin gözünde sahteci olduklarını, tarhiyat yapıldığında, müşterilerine bir takım yazılar gittiğinde, savcı ifadeye çağırdığında, vergi dairesi iade için dört kat teminat istediğinde farkına varabiliyor.

Şirketlerdeki “yaş yemedim ki karnım ağrısın“ tutumu ya da ”abdestimden şüphem yok ki namazımdan olsun“ yaklaşımı, büyüklük kompleksi, iş yoğunluğu, muhasebenin dışarıda (bazen yurt dışında) tutulması, konunun şirket dışından (hatta bazen yurt dışından) yönetilmesi, inceleme sırasında inceleme elemanının bir önceki aşama raporuna (VTR) kutsal evrak muamelesi yaparak şirketin açıklamalarına itibar etmeksizin bir şablon raporu hızlıca bitirme yaklaşımı vb. haller, konunun iyi yönetilmesinde sorun oluşturabiliyor.

Özel esaslara alınınca ne oluyor?

Şayet şirketiniz özel esaslara alınırsa, sizin fatura düzenlediğiniz şirketlere (müşterilerinize) yazılar gidiyor ve sizden aldıkları mal ve hizmetin gerçekliği ile ilgili açıklama isteniyor. Rakamlar ufaksa şirketler sizden aldıkları faturayı iade listesinden veya devreden KDV listesinden çıkararak (yani size ödediği KDV kadar zarara girerek) konuyu kapatabiliyor.

Bu durum şirket repütasyonu açısından oldukça sorunlu. İyi yönetilmezse müşteri kayıplarına yol açıyor.

Vergi iadeleri ve mahsuplarınızı artık dört kat teminat vererek alabilecek hale geliyorsunuz.

Şayet inceleme elemanı düzenlediği raporda şirketiniz için sahte belge düzenledi ya da bilerek, isteyerek sahte belge kullandı sonucuna varırsa bir de yönetim kurulunuz ceza davasında yargılanıyor.

Bu listeye kolay giriliyor ancak özellikle sizin hakkınızda rapor yazılmışsa çıkmak zaman alıyor.

Bu nedenle de başlangıçta listeye girmemek için elden gelen çaba sarf edilmeli.

Matrah artırımı yapılmışsa

Şirketler, kurumlar ve KDV açısından matrah artırımında bulunmuşlarsa artık bir şey olamayacak yanılgısı içindeler.

Oysa KDV iadesi ve devreden KDV açısından inceleme yapılabiliyor. İlgili dönemde matrah artırımı sizi başkasının incelemesi nedeniyle belki özel esaslara alınmaktan koruyor ancak siz incelendiğinizde, sizin hakkınızda sahteci sonucuna varılırsa iş değişebiliyor. Yani matrah artırımı da korumayabiliyor.

Ne zaman camı kırıp kırmızı düğmeye basmalı?

1. Şayet yapılan inceleme sırasında sorulan sorulardan, şirketinizin sahte belge düzenleyicisi olduğu şüphesi altında olduğunu anlamışsanız.

2. Şayet inceleme elemanı, sizin mal veya hizmet aldığınız bir şirketle ilgili sahte belge düzenleyicisi olduğu iddiası ile rapor düzenlendiği bilgisi veriyor ve soruları ile şirketinizin sahte belge kullanıp kullanmadığını anlamaya çalışıyorsa.

3. Müşterilerinize vergi dairesince yazı yazılmış ve sizin faturalarınızın gerçekliği sorgulanıyorsa.

4. İnceleme, sürmekte olan bir davada dile getirilen hususlar nedeniyle Cumhuriyet Savcılığı’nın isteği üzerine başlamışsa.

5. Mal veya hizmet satın aldığınız bir şirketle ilgili olarak size, aldığınız mal veya hizmetin gerçekliğini açıklama talebiyle bir yazı geldiyse.

6. İnceleme arama ile başlamışsa.

7. İnceleme şikayet üzerine başlamışsa, ortada normal dışı bir durum var demektir.

Bu vb. göstergeler varsa hemen alarm düğmesine basın.

Alarm protokolü devreye girmeli

Ben burada böyle bir protokolde neler olmalı listelemeye çalışacağım.

1. Şirket yönetim kurulu durumdan haberdar edilmeli.

2. Bir grup şirketi ise grup merkezinde bu tür konular için önceden belirlenmiş kişiler (örneğin gurup CFO’su, hukuk bölüm başkanı, vergi direktörü vb.),

3. Şirketin CFO ‘su,

4. Şirketin YMM’si,

5. Şirketin avukatı, bilgilendirilmelidir.

Alarm Çalınca Ne Olacak?

1. Bu tür durumlarda ilk akla gelen ödemenin banka kanalıyla, faturayı düzenleyen şirkete yapılmış olması, elde var bir mahiyetinde, zaten aksi düşünülemeyecek başlangıç noktasıdır.

2. Şirketin tüm birimlerinde, problemli satıcı şirketin varlığı, malın ya da hizmetin o şirketten alındığını ortaya koymaya destek olacak her türlü doküman faydalı olacaktır.

a. Sipariş sürecine ilişkin yazışmalar.

b. İhale ile temin edilmişse ihale sürecine ilişkin her türlü yazışma.

c. Kalite kontrol süreci çalışmaları.

d. Tedarikçi kabul aşaması yazışma ve belgeleri.

e. Taşıma belgesi. Taşıyan aracın plakası. Malı teslim alan ve veya edenin isim ve imzaları.

f. Kantar fişleri.

g. Depo teslim tutanağı.

h. Teslim tesellüm makbuzları.

ı. Reddedilen, iade edilen ürünlere ilişkin belgeler.

i. Satıcının sorumluluğunda olan bir kısım tamir, bakım vb işler.

j. YMM nin satıcı şirketle yaptığı tutanaklar.

k. Fotoğraf, video vb görseller.

l. Güvenlik kamera kayıtları vb.

3. Şirketteki iş akış şemaları gözden geçirilerek, tüm departmanlardaki kayıt sistemleri ve yazışmalar da göz önünde tutularak dipli bucaklı bir çalışma yapılmalı.

4. Konu tek elden yönetilmeli ve inceleme elemanının sorduğu sorulara, öncelikli iş muamelesi yapılıp, her yönüyle dört başı mamur cevaplar verilmeye çalışılmalı.

5. Özel esaslara alınmış iseniz, şirket müşterilerine sizinle ilgili yazı gidebileceği için onlara yapılacak açıklamalar hazırlanmalı, tek elden, standart, müşterilerinizi teskin edici bilgi verilmeli, müşteri özel esaslar iletişim yönetimi programı devreye sokulmalı.

6. KDV iadesi alıyorsanız bir süre (listeden çıkana kadar)sorun yaşayacaksınız. Bankanızla yüksek teminat ( 4 kat) verebilme hususunu konuşmalısınız.

7. Sorunlu şirketle ilişkinin zamanaşımı içindeki büyüklüğü tespit edilmeli.

8.Tüm yıllar için belge, bilgi toplanma süreci başlatılmalı.

9. Sorunlu şirketle ilişki kurulup bilgi alınmalı.

10. Sorunlu şirketle ilişki devam ediyor ve devam edecekse ileriye dönük daha detaylı, farklı ne gibi belgeler alınabilir bakılmalı.

11. KDV stopaj sistemine geçiş düşünülmeli, araştırılmalı.

12. İnceleme sırasında yapılacak açıklamalar, verilecek belgeler, tutanakta yer alacak ifade ve tutanak eki belgelerde olabildiğince detaya yer verilmeli.

13. Şirketlerde çok sayıda e tebligat kazasına şahit oluyoruz. E tebligat kontrolü işten ayrılmalar, tatil ve hastalıklar da gözetilerek sürekli kontrol edildiğinden emin olunmalı.

Şirkette nasıl bir sistem kurmalı ki sonradan daha rahat savunabilelim? Özel esaslardan nasıl çıkılır? Maliye mahkemenin özel esaslardan çıkarılma kararına rağmen KDV iadesinde halen neden yüksek (dört kat) teminat mektubu istiyor?

Daha üzerinde durulacak çok konu var. Yeri geldikçe, bu satırlar el verdikçe üzerinde duracağız. Zeki Gündüz

https://www.dunya.com/kose-yazisi/sahte-belgeci-sayilma-kabusu/675016

Çalışanlara Elektrik, Doğalgaz Yardımı Verilmesi Zorunlu Mu?

9 Kasım 2022 tarih ve 32008 sayılı Resmi Gazete’de “7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun” yayımlandı.

Söz konusu 7420 sayılı Kanun’da “GEÇİCİ MADDE 1- (1) Bu maddenin yürürlüğe girdiği tarihten itibaren işverenler tarafından çalışanlara elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere 30/6/2023 tarihine kadar (bu tarih dâhil) mevcut ücretlerine/prime esas kazançlarına ilave olarak yapılan aylık 1.000 Türk Lirası’nı aşmayan ödemeler, 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na göre prime esas kazanca dâhil edilmez ve bu tutar üzerinden 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu uyarınca gelir vergisi hesaplanmaz” hükmü getirilmiştir.

Bu hükümle birlikte birçok çalışanın da tüm işyerlerinin çalışanlara elektrik, doğalgaz ve diğer ısınma gideri ödenmesinin zorunlu olup olmadığı sorulmaya başladı.

Elbette öncelikle söz konusu çalışanlara elektrik, doğalgaz ve diğer ısınma giderlerine vergi ve SGK prim istisnası getirilmesinin çok doğru ve anlamlı olduğunu söylemeliyiz.

Ancak, işverenlerin çalışanlara elektrik, doğalgaz ve diğer ısınma gideri için aylık 1.000 Türk Lirası ilave ödeme yapma zorunluluğu bulunmuyor.

Bu düzenleme sadece bu yönde bir ödeme yapılması halinde belirli süreye kadar vergi ve SGK primi ödenmemesi avantajı sağlamaktadır. İşverenler bunu ödemek zorunda değil, ödediği takdirde ise 30/6/2023 tarihine kadar (bu tarih dâhil) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na göre prime esas kazanca dâhil edilmez ve bu tutar üzerinden 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu uyarınca gelir vergisi hesaplanmayacak.

Bu istisnanın 30/6/2023 tarihine kadar (bu tarih dâhil) kadar gelir vergisi ve SGK primi hesaplanmayacak. Bu tarihten sonra devam etmesi halinde ise vergi ve SGK primi hesaplanması gerekecek.

Esasında bu avantajın çalışanlara ve işverenlere bir nefes alma fırsatı verdiği dikkate alınarak sürekli hale getirilmesinin çok iyi olacağı görüşündeyim.

Böylece uzaktan ve evden çalışmanın artmasıyla birlikte çalışanların da bu yönde beklentilerinin karşılanacağını düşünüyorum.

Bu konuda diğer bir tereddüt yaşanan konu ise, mevcutta ödenen yakacak yardımının bu kapsamda olup olmayacağına ilişkindir.

7420 sayılı Kanun’da açık bir şekilde mevcut ücretlerine/prime esas kazançlarına ilave olarak yapılan aylık 1.000 Türk Lirası’nı aşmayan ödemelerin, Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na göre prime esas kazanca dâhil edilmeyeceği ve bu tutar üzerinden Gelir Vergisi Kanunu uyarınca gelir vergisi hesaplanmayacağı düzenlenmiştir.

İlave yapılacak elektrik, doğalgaz ve diğer ısınma giderlerine ilişkin ödemeler için bu vergi/SGK avantajı getirilmektedir. Çalışanların mevcut ücretlerine/prime esas kazançlarına ilave olarak, işveren tarafından elektrik, doğalgaz ve diğer ısınma giderlerine ilişkin bir ödeme yapılması halinde bu ilave ödemenin sigorta primi ve gelir vergisinden istisna edilmesi mümkündür.

Yani bu maddeye göre mevcutta ödenen doğalgaz/elektrik/yakacak vs. yardımının bu kapsamda olmadığını düşünmekteyim.

Kim Kira Gelirinden Vazgeçer?

Bu devirde ne kira unutulur ne de kiradan vazgeçilir… Hilmi oğlu Ata, yıllar önce Banker Kastelli’yi görmüş koca eczacı, yazıyı görünce bıyık altından güldü. Güldü gülmesine de Uluslararası Muhasebe Standartları Yorum Komitesinin “Kiraya verenin kira alacaklarından vazgeçmesi” konusundaki kararının peşine düşmeden edemedi.

Ata Bey yazıya tekrar baktı. Evet, yanılmıyordu, gerçekten de kiraya verenin kirasından vazgeçmesinden “Lessor foregiveness of lease Payments” bahsediyordu.

Kira ödemelerinde imtiyazlar

Pandeminin başlarında Uluslararası Muhasebe Standartları Komitesi (IASB) Covid-19 ilgili olarak kira ödemelerinde tanınan imtiyazların TFRS 16 Kiralamalar kapsamında muhasebeleştirilmesi konusu ele almıştı. Hatta Kamu Gözetimi Kurumu (KGK) bu kararı yayımlamış, kira ödemelerinde erteleme veya indirim yapılması ya da bu ödemelerin iptal edilmesi suretiyle tanınan imtiyazların, kiracılar tarafından değişken kira ödemesi olarak finansal tablolara nasıl yansıtılacağı konusunda örnek uygulamalar paylaşmıştı. Ya kiraya veren ne yapmalıydı? Pek soran olmamıştı anlaşılan.

“Kiracımın satışları düştü, zor durumda, bir güzellik yapayım, kira alacaklarımın bir kısmından vazgeçeyim.” der misiniz? İyi düşünün, çünkü bu kararınızın finansal tablolarınıza iki sonucu olacaktır: Birincisi bilançonuzdaki kira alacakları, ikincisi ise henüz finansallarınıza almadığınız ileride oluşacak kira alacakları. Ah, bu alacakların başına neler neler gelecek bir bakalım.

Kiraya verenin başına gelenler

Örneğin, deponuzu aylığı 30 bin TL’den beş yıllığına kiraya verdiniz. Bu işlem TFRS 16 Kiralamalar Standardı kapsamında faaliyet kiralaması olarak sınıflandırılmış olsun. Yani depo sizin, düzenli olarak kira alıyorsunuz. Bu durumda paragraf 81 uyarınca bilançonuza kira alacağı ve gelir tablonuza da düzenli olarak kira geliri yazacaksınız. Hayat size güzel… Ama aklınıza kira alacağınızdan vazgeçme fikri düştü, kafanızdan bir türlü çıkmıyor. Artık iyi niyetinizden mi, yoksa kaz gelecek yerden tavuk esirgenmez düşüncesi mi bilemiyorum… Ancak bu niyetinizin ilk etkisi finansal tablolarda muhasebeleştirilmiş kira alacaklarınıza olacaktır.

Finansal tablonuzda yer alan kira alacakları, TFRS 9 Finansal Araçlar Standardı paragraf 2.1.(b)(i) belirtildiği üzere değer düşüklüğü (impairment) ve finansal tablo dışı bırakılma (derecognition) değerlendirilmesine tabidir.

Hemen değer düşüklüğüne kısa bir hatırlatma yapalım. Finansal varlıklarda beklenen kredi zararı (expected credit loss) olarak tanımlanan değer düşüklüğü aslında sözleşmeye göre almanız gereken nakit ile almayı umduğunuz arasındaki farktır (cash shortfalls). “Ne umdum ne buldum” sözünün muhasebede vücut bulmuş hali.

Uçtu gitti alacaklar

Şimdi tekrar sorumuza dönelim. Madem kira alacağınızın bir kısmından vazgeçtiniz, bu durumda ne yapacaksınız?

Cevabınız “Henüz kiracıma bu mutlu haberi vermedim, söyleyene kadar kılımı kıpırdatmam.” ise çok yanılmış olursunuz. Kanunen sözleşmeden alacaklarınız henüz değişmediyse de biraz önce bahsettiğim gibi sözleşmeden beklediğiniz yani almaktan vazgeçtiğiniz nakit akışlarını dikkate alarak sözleşme tadilini beklemeksizin “beklenen kredi zararını” hesaplayıp, kar-zarar tablosuna değer düşüklüğü gideri yazmanız gerekir. Sözleşme tadili ile kanuni olarak alacağınızdan vazgeçtiğinizde değer düşüklüğüne ilave olarak alacakların finansal tablo dışı bırakılıp bırakılmayacağının değerlendirilmesi gerekecektir. Unutmadan söyleyeyim, değer düşüklüğü için yazacağınız zarar ile alacağın bilançodan çıkarılması sonucu ortaya çıkan zarar gelir tablosunda ayrı ayrı sunulmalıdır.

Sözleşme tadili

“Madem, kira alacağımdan vazgeçtim. Gelir tablosuna da değer düşüklüğü gideri yazdım. Artık kiracımla bol köpüklü bir kahve içip iki lafın belini kırayım.” diyeceksiniz ama bu iş burada bitmez. Ne demiştim, bu işin size iki etkisi olur. Birincisi bilançodaki kira alacaklarınıza ayıracağınız karşılıklar, ikincisi ise henüz finansal tablolara kaydetmediğiniz sonraki dönemlere ait alacağınız kira ödemeleri.

Kira alacağından vazgeçmek TFRS 16 kapsamında sözleşmede yapılan değişiklik (lease modification) olarak değerlendirilecektir. Kiraya veren, asıl kiralamaya ilişkin olarak önceden ödenen ya da tahakkuk eden kira ödemelerini yeni kiralamaya ilişkin kira ödemelerinin bir parçası olacak şekilde dikkate alarak, değişikliğin uygulanma tarihinden itibaren yeni bir kiralama olarak muhasebeleştirir. Yeni sözleşme koşullarına göre alacağı kira gelirleri doğrusal veya sistematik olarak gelir tablosuna yansıyacaktır.

Kiradan vazgeçmenin iki etkisini de değerlendirdiyseniz artık kiracınızla oturup kahvenizi içebilirsiniz.

Aslı Gedik

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.ekonomim.com/kose-yazisi/kim-kira-gelirinden-vazgecer/675250

Tahsilat Genel Tebliği (Seri: B Sıra No:16)

25 Kasım 2022 Tarihli Resmi Gazete

Sayı: 32024

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

Kapsam

MADDE 1- (1) Bu Tebliğde, 3/11/2022 tarihli ve 7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun geçici 4 üncü maddesinin uygulamasına dair açıklamalar yer almaktadır.

7420 sayılı Kanunun geçici 4 üncü maddesi

MADDE 2- (1) 7420 sayılı Kanunun geçici 4 üncü maddesinin birinci fıkrasında “24/4/1930 tarihli ve 1593 sayılı Umumi Hıfzıssıhha Kanunu ile 30/3/2005 tarihli ve 5326 sayılı Kabahatler Kanunu kapsamında COVID-19 salgın hastalığının ülkemizde yayılmasını önlemek amacıyla 11/3/2020 tarihinden itibaren bu maddenin yürürlüğe girdiği tarihe kadar verilen ve bu Kanunun yayımlandığı tarih itibarıyla ilgilisine tebliğ edilmemiş olan idari para cezaları tebliğ edilmez, tebliğ edilmiş olanların tahsilinden vazgeçilir. Bu maddenin yürürlük tarihinden önce işlenen söz konusu kabahatler için idari para cezası verilmez, tahsil edilmiş olan idari para cezaları iade edilmez.” hükmü yer almaktadır.

Bu hükme göre, 11/3/2020 tarihi (bu tarih dâhil) ile 7420 sayılı Kanunun yürürlüğe girdiği 9/11/2022 tarihi (bu tarih hariç) arasında COVID-19 salgın hastalığının yayılmasını önlemek amacıyla 1593 sayılı Kanun ile 5326 sayılı Kanuna göre idari para cezası verilmesini gerektiren kabahatleri işleyen kişilere idari para cezası verilmeyecek, verilmiş olanlar tebliğ edilmeyecek ve tebliğ edilmiş olanlar tahsil edilmeyecektir. Ancak, bu kişilerden 7420 sayılı Kanunun yürürlüğe girdiği 9/11/2022 tarihinden (bu tarih hariç) önce tahsil edilen idari para cezaları iade edilmeyecektir.

Ceza vermeye yetkili olanlarca yapılacak işlemler

MADDE 3- (1) COVID-19 salgın hastalığının yayılmasını önlemek amacıyla alınan tedbirlere uyulmaması nedeniyle 1593 sayılı Kanun ile 5326 sayılı Kanuna göre verilmesi gereken idari para cezalarına ilişkin olarak 11/3/2020 tarihi (bu tarih dâhil) ile 9/11/2022 tarihi (bu tarih hariç) arasında işlenen fiiller hakkında ceza vermeye yetkili olanlarca ilgililerin başvurusu aranılmaksızın;

a) İdari yaptırım kararı düzenlenmemesi,

b) Düzenlenmiş idari yaptırım kararlarının tebliğ edilmemesi,

c) Tebliğ edilmiş idari para cezalarının takip için vergi dairelerine bildirilmemesi,

gerekmektedir.

Vergi dairelerince yapılacak işlemler

MADDE 4- (1) 7420 sayılı Kanunun geçici 4 üncü maddesi kapsamında olan ve takip için ilgili vergi dairesine bildirilmiş idari para cezalarından maddenin yürürlüğe girdiği 9/11/2022 tarihi itibarıyla tahsil edilmemiş olanlar terkin edilecek ve takip işlemleri sonlandırılacaktır.

(2) Madde kapsamında olan idari para cezalarına yönelik olarak 9/11/2022 tarihinden (bu tarih hariç) önce yapılmış ödemeler iade edilmeyecektir.

Ancak, bu alacaklarla ilgili olarak 9/11/2022 tarihinden (bu tarih dâhil) sonra yapılmış ödemelerin 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 23 üncü maddesi ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 88 inci maddesinin onaltıncı fıkrası dikkate alınarak iade edileceği tabiidir.

Yürürlük

MADDE 5- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 6- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.