Mehmet Özdoğru

Engelliler İçin Vergi Rehberi Güncellendi

Engelli vatandaşların içinde bulunduğu zor koşulların giderilmesine katkıda bulunmak, sosyal ve ekonomik hayata katılımlarını kolaylaştırmak amacıyla vergi mevzuatında çeşitli düzenlemeler yapılmıştır. Bu kapsamda daha önce yayınlanmış olan “Engelliler İçin Vergi Rehberi” güncellenerek kullanıma sunulmuştur.

Söz konusu Rehberde;

- Engellilik indiriminin kapsamı, başvurusu ve hangi raporların geçerli olduğu,

- Engellilik indiriminden kimlerin yararlanabileceği ve engellilik indirimi tutarlarının ne kadar olduğu,

- Engellilik indiriminden yararlanmak için yapılması gerekenler,

- Gümrük vergisinde ve yurt içinden alınan taşıtlarda sağlanan özel tüketim vergisi avantajı,

- Katma değer vergisinde sağlanan vergi avantajları,

- ·Motorlu taşıtlar vergisi ve emlak vergisinde sağlanan vergi avantajları,

gibi konular hakkında detaylı bilgilere yer verilmiştir.

Engelliler İçin Vergi Rehberine ulaşmak için tıklayınız – GİB’e Link

Emekliliği Geleni İşveren Çıkarır Mı?

Emeklilik şartlarını yerine getirdiği halde emekli olmayarak çalışmayı tercih eden kişileri, işveren işten çıkmaya zorlayabilir mi? Hayır. Emeklilik kişinin kendi iradesine dayanır. Kişi, ister emekli olur, isterse de olmaz.

1 1996 yılında sigorta başlangıcım var. 5350 prim günüm var. Üç çocuk sahibiyim. Doğum sonrası 4’er aylık raporlarım haricinde çalıştım. EYT’den yararlanmak için ben doğum borçlanması yapabilir miyim?

Bugüne kadar yapılan açıklamalardan EYT kapsamında olduğunuz anlaşılıyor. Prim günü konusunda şu an hakim görüş, 8 Eylül 1999 öncesi için geçerli olan 5000 prim gününün tamamlanması. Eğer yasa bu şeklide çıkarsa borçlanma yapmadan da emekli olabilirsiniz. Prim gününüz yeterli olmasaydı, doğum borçlanması yoluyla prim günü kazanıp, eksik prim günlerini tamamlamanız doğrusu olurdu. Unutmayalım; doğum borçlanması kadın sigortalılara sadece prim günü kazandırır, sigorta başlangıcını öne çekmez.

2 EYT kapsamında emeklilik şartlarını yerine getirmiş olmasına rağmen, emekli olmayarak çalışmayı tercih edecek personel, işveren tarafından salt emeklilik şartlarını yerine getirdi diye işten çıkmaya zorlayabilir mi?

Sosyal Güvenlik hakkı Anayasal bir haktır. Bu çerçevede ne zaman ve nasıl emekli olunacağı kişinin kendi iradesine dayanmaktadır. Yani ister emekli olur isterse olmaz. Bir başka kişi ya da kurum kimseyi emekli olmaya zorlayamaz. Bu nedenle işyerinde sırf bir kişi emekliliğe hak kazandı diye işten çımaya zorlanamaz. Ancak özel sektör işyerlerinde işe başlarken imzalanan hizmet sözleşmesinde bu yönde alınmış bir genel işyeri kuralı var ve bu kural o işyerindeki herkese “eşit” olarak uygulanıyorsa o zaman genel işyeri kuralı olarak emekliliğini hak kazanan kişilerin hizmet akitleri sonlandırılabilir.

3 EYT ile emekli olacaklar işten ayrılırken (İhbar süresi) bildirim yapmak zorunda mı?

Emekliliğe hak kazanıp, işten ayrılınması durumunda ihbar öneli işlemez. Yani önceden haber vermek ya da ihbar tazminatı ödenmesi söz konusu değildir.

This email address is being protected from spambots. You need JavaScript enabled to view it.

Eyvah Özel Esaslara Alınmışız

24 Kasım tarihli yazımdan sonra çok sayıda soru ve yorum aldım. Bu nedenle bu konu üzerinde durmaya devam edeceğim. Bahse konu yazıma Linkten erişebilirsiniz.

Özel esaslara almak kara listeye almanın kibarcası. Mal veya hizmet aldığınız şirketlerden biri incelemeye defter belge ibraz etmese, adresinde bulunamasa,sahte belge kullandığı tespit edilse,sahte belge düzenlediği sonucuna varılsa,siz de başkasının yaptıklarından dolayı büyük problemler yaşayabilirsiniz.

Beş yıl önceki bile olsa tedarikçiniz incelenip sahteci damgası yediyse olayı sakın küçümsemeyin

Sahte belge düzenleyicisi teşhisi konulanlar mükellefiyetten de çıkarılıyor.Vergi idaresi bu teşhisi koyduğu şirketin fatura düzenlediği tüm şirketleri incelemeye alıyor. İnceleme görevi sahteci şirketin vergi tekniği raporu ile birlikte iş emrine bağlanıyor. Ne yazık ki böyle bir durumda incelemeye gelen arkadaşlar sizin daha ziyade kasten,bilerek,isteyerek mi bu belgeleri kulandığınızı ve failin kim olduğunu tespite çalışıyorlar.

Açıklamalarınızın ayrıntılı ve tutarlı olması sizi çoğu zaman 3 kat ceza uygulanıp,kasten sahte belge kullanma suçlamasıyla yargılanmaktan koruyor.

Çoğu zaman , ne açıklarsanız açıklayın,herhalukarda ,tedarikçiniz sahte belge düzenleyicisi olarak değerlendirilmişse en iyi ihtimalle 1 kat ceza ile kurtulabiliyorsunuz.Bu tür durumlarda (sizin kasten sahte belge kullanmadığınız sonucuna varıldı ise) kurumlar vergisi tarhiyatı yapılmıyor ancak o faturalarla ilgili kdv ler cezalı olarak tekrar isteniyor.Bu arada sizi de sahte belge kullanıcısı diye listeye kaydediyorlar. Bu aşamada “ödemeleri bankadan yapmıştık” açıklaması tek başına yetmiyor. 24 Kasım tarihli yazımda ne gibi belgeler sunulabileceği hususunda listeleme yapmaya çalışmıştım.

Tedarikçiniz henüz sahteci damgası yememiş ama listede ise

İlk etapta size bir yazı geliyor ve tedarikçinizle yürüttüğünüz işlemlerle ilgili başta banka ödeme belgeleri olmak üzere ,işlemin gerçekliğini ortaya koyabilecek açıklamalar ya da bu belgeleri ,bu belgelerdeki kdv leri kayıtlarınızdan çıkarmanız,iade almışsanız iade etmeniz talep ediliyor.

Yazıyı gerektiği gibi ya da hiç cevaplamadıysanız siz de hem tarhiyatla karşı karşıya kalıp hem de kara listeye (özel esaslar listesine) girebilirsiniz.

Bu aşamada ( henüz tedarikçi ve veya sizinle ilgili rapor yokken)idare daha toleranslı.Listeye koyarken çıkarırken sunduğunuz belge ve açıklamalardan hareketle inisiyatif kullanabiliyor.

Tedarikçi kabul protokolünüz olmalı

Şirkette nasıl bir sistem kurmalı ki sonradan daha rahat savunabilelim?Son yıllarda yurt dışında,bir çok ülkede bankada hesap açtırma zorluklarını görmüş, duymuşsunuzdur. Bankadan kredi talebiyle ilgili değil,- hesap açma ile ilgili çok sayıda belge istenir.

Türkiye’de uluslararası veya büyük Türk şirketlerine mal veya hizmet satanlardan adeta hesap açar gibi bir çok belge ,açıklama istendiğine şahit oluyoruz.

Bu belgelerin istenme nedeni sadece vergi değil tabi ki.

Hangi nedenlerle tedarikçilerden bir çok belge isteniyor:

● Vergi mevzuatı açısından sorumlu tutulmamak için,

● Kara para suçlamaları ile karşı karşıya kalmamak için,

● İcradan-hacizden mal kaçırma fiili çerçevesinde değerlendirilmemek için,

● Repütasyon açısından,

● Olası dolandırılma ihtimalleri nedeniyle,

● Şirket içi suistimaller nedeniyle,

● Şirketin aradığı niteliklerde mal veya hizmet verebilme kapasite ve niteliklerinde olduklarını belgeleyebilmek için…

Bu belgeler bir kez istenip de bitmiyor.Tedarikçi bilgileri sürekli kontrol edilip yenilenmesi de gerekiyor.

Adresleri ,iletişim bilgileri kontrol edilmeli. Fatura adresi,banka bilgileri,imza sirküleri,iletişim bilgileri, vergi beyanname, ticaret sicil, web sitesi uyumlu mu bakılmalı.

Tedarikçiniz ve veya sizin hakkınızda rapor tanzim edildiğinde işler değişiyor.

Rapor yazılınca ya kabul edip herşeyi ödeyeceksiniz ya da dava(lar) açacaksınız.

1. dava listeden çıkmak için,

2. dava tarhiyatlara karşı,

3. dava listeden çıkarılsanız bile kdv iadesi açısından özel esas uygulamasına devam edildiğinden açılmak zorunda kalabilecek.

Listeden çıkarılma(özel esaslardan çıkarılma) davasında mahkemeler Anayasal ilkelerden hareketle çok hızlı (2 ay civarını bulabiliyor)yürütmeyi durdurma kararı veriyorlar.

YD kararı ne işe yarıyor?

Mali idare kdv iadesi ve mahsup için yürütmeyi durdurma (yd) kararı veya özel esaslardan çıkarılma kararını dikkate almıyor. Mali İdare,özel esaslardan çıkarılma konusunda verilen mahkeme kararına rağmen KDV iadesinde halen (KDV Genel Tebliği Özel Esasları uygulayarak) yüksek (dört kat) teminat mektubu isteyebiliyor.

Yürütmeyi durdurma veya özel esaslardan çıkarma kararı müşterilerinize yazılar gitmesini engelliyor.

Protokoller nedir?

24 Kadım tarihli yazıda, “Özel Esaslar İletişim Yönetimi Protokolü”,

“Alarm Protokolü” , “E Tebligat İzleme Prokolü” üzerinde durduk.

Bugün de ilave olarak ”Tedarikçi kabul protokolü”,kavramlarından bahsettik.

İleride bir korunma önlemi olarak TTK 367 kapsamında düzenlenecek “Yetki,görev yönergeleri” konusuna da değineceğim.

Bu konuda,”Protokolden kastın nedir ?” soruları ile karşılaştım.Önceden bu konularda ne yapılacağının yazılı talimatlara dönüştürülmesi,- bu talimatlarda görev tanımlarının, görevlilerin ve kontrol noktalarının belirlemesini kastediyorum.

Bu pilav daha çok su kaldıracağa benziyor. Sizlerin yorum,soru ve katkılarıyla,fırsat buldukça işlemeye devam ederiz.

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/eyvah-ozel-esaslara-alinmisiz/675462

Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar (Karar Sayısı: 6434) Resmi Gazetede Yayımlandı

Bağımsız Denetime Tabi Olma Kriterleri Piyasa Şartları Da Göz Önünde Bulundurularak Aşağıdaki Şekilde Revize Edilmiştir

30 Kasım 2022 Tarihli Resmi Gazete

Sayı: 32029

Karar Sayısı: 6434

Ekli “Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar”ın yürürlüğe konulmasına, 6102 sayılı Türk Ticaret Kanununun 397 nci maddesi gereğince karar verilmiştir.

29 Kasım 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

BAĞIMSIZ DENETİME TABİ ŞİRKETLERİN BELİRLENMESİNE DAİR KARAR

Amaç ve kapsam

MADDE 1- (1) Bu Kararın amacı, 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 398 inci maddesi kapsamında denetime tabi şirketlere ilişkin usul ve esasların belirlenmesidir.

Tanımlar

MADDE 2- (1) Bu Kararda geçen;

a) Kurum: Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunu,

b) Şirket: 6102 sayılı Kanunda düzenlenen sermaye şirketlerini, ifade eder.

Bağımsız denetime tabi şirketler

MADDE 3- (1) Aşağıda belirtilen şirketler, 6102 sayılı Kanun ile 26/9/2011 tarihli ve 660 sayılı Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname hükümleri çerçevesinde bağımsız denetime tabidir:

a) Herhangi bir ölçüte bağlı olmaksızın ekli (I) sayılı listede belirtilen şirketler.

b) Aşağıdaki üç ölçütten en az ikisinin eşik değerlerini art arda iki hesap döneminde aşan diğer şirketler:

1) Sermaye piyasası araçları bir borsada veya teşkilatlanmış diğer piyasalarda işlem görmeyen ancak 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanunu kapsamında halka açık sayılan şirketler için eşik değerler:

i) Aktif toplamı 30 milyon Türk Lirası.

ii) Yıllık net satış hasılatı 40 milyon Türk Lirası.

iii) Çalışan sayısı 50 kişi.

2) Ekli (II) sayılı listede belirtilen şirketler için eşik değerler:

i) Aktif toplamı 60 milyon Türk Lirası.

ii) Yıllık net satış hasılatı 80 milyon Türk Lirası.

iii) Çalışan sayısı 100 kişi.

3) (1) ve (2) numaralı alt bentlerde belirtilenler kapsamında olmayan şirketler İçin eşik değerler:

i) Aktif toplamı 75 milyon Türk Lirası.

ii) Yıllık net satış hasılatı 150 milyon Türk Lirası.

iii) Çalışan sayısı 150 kişi.

Kapsam dışında tutulan şirketler

MADDE 4- (1) Aşağıdaki şirketler bu Kararın kapsamı dışındadır:

a) Ekli (I) sayılı liste kapsamında yer alanlar hariç olmak üzere, 24/11/1994 tarihli ve 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanuna tabi şirketler.

b) Ekli (I) sayılı listede belirtilenler ile ekli (II) sayılı listenin 5(b) sırasında belirtilen şirketler hariç olmak üzere sermayesinin en az yüzde 50’si devlete, il özel idarelerine, kanunla kurulmuş vakıflara ve diğer kamu kurum ve kuruluşlarına ait olan şirketler.

c) Bankacılık Düzenleme ve Denetleme Kurulu tarafından 21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanununun geçici 7 nci maddesinin dördüncü fıkrası kapsamında tasfiyelerine karar verilen ve tasfiye süreci Tasarruf Mevduatı Sigorta Fonu (TMSF) tarafından atanan tasfiye komisyonlarınca yürütülen tasarruf finansman şirketleri.

Uygulamaya ilişkin esaslar

MADDE 5- (1) Eşik değerlere tabi şirketler, bu Kararda belirtilen üç ölçütten en az ikisinin eşik değerini art arda iki hesap döneminde aştığı takdirde müteakip hesap döneminden itibaren bağımsız denetime tabi olur.

(2) Eşik değerleri aştığı için bağımsız denetime tabi şirket, art arda iki hesap döneminde üç ölçütten en az ikisine ait eşik değerlerin altında kaldığı ya da bir hesap döneminde bu ölçütlerden en az ikisine ait eşik değerlerin yüzde 20 veya daha fazla oranda altında kaldığı takdirde müteakip hesap döneminden itibaren bağımsız denetim kapsamından çıkar.

(3) Eşik değerlerin aşılıp aşılmadığının belirlenmesinde; aktif toplamı ve yıllık net satış hasılatı bakımından şirketin tabi olduğu mevzuat uyarınca hazırlanmış olan son iki yıla ait fınansal tablolar, çalışan sayısı bakımından ise son iki yıla ait ortalama çalışan sayısı esas ahnır.

(4) Eşik değerlerin aşılıp aşılmadığının belirlenmesinde şirketler bağlı ortaklık ve iştirakleriyle birlikte dikkate alınır. Bağlı ortaklıkları ve iştirakleri bulunan şirketlerde; aktif toplamı ve yıllık net satış hasılatı bakımından ana ortaklık ve bağlı ortaklığa ait finansal tablolarda yer alan kalemlerin toplamı (varsa grup içi işlemler yok edilir), çalışan sayısı bakımından ise ana ortaklık ve bağlı ortaklığın son iki yıla ait ortalama çalışan sayılarının toplamı dikkate alınır. İştirakler açısından, iştirake ait söz konusu kalemler şirketin iştirakteki hissesi oranında dikkate alınır.

(5) Bağımsız denetime tabi şirketlerin ara dönem sınırlı bağımsız denetim yükümlülükleri, mevzuatta hüküm bulunmaması halinde Kurum tarafından belirlenir.

(6) Bu Kararın uygulanmasına ilişkin usul ve esasları belirlemeye ve ortaya çıkabilecek tereddütleri gidermeye Kurum yetkilidir.

Yürürlükten kaldırılan mevzuat

MADDE 6- (1) 26/3/2018 tarihli ve 2018/11597 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar yürürlükten kaldırılmıştır.

Yürürlük

MADDE 7- (1) Bu Karar 1/1/2023 tarihinde yürürlüğe girer.

Yürütme

MADDE 8- (1) Bu Karar hükümlerini Cumhurbaşkanı yürütür.

(I) SAYILI LİSTE

1) 6362 sayılı Kanun uyarınca Sermaye Piyasası Kurulunun düzenleme ve denetimine tabi şirketlerden;

a) Yatırım kuruluşları,

b) Kolektif yatırım kuruluşları,

e) Portföy yönetim şirketleri,

ç) İpotek finansmanı kuruluşları,

d) Varlık kiralama şirketleri,

e) Merkezi takas kuruluşları,

f) Merkezi saklama kuruluşları,

g) Veri depolama kuruluşları,

ğ) Derecelendirme kuruluşları,

h) Değerleme kuruluşları,

ı) Sermaye piyasası araçları bir borsada veya teşkilatlanmış diğer piyasalarda işlem gören veya işlem görmeleri amacıyla Sermaye Piyasası Kurulunca onaylanmış geçerlilik süresi bulunan izahname veya ihraç belgesi bulunan anonim şirketler,

i) Bir borsada veya teşkilatlanmış diğer piyasalarda işlem görmemekle birlikte halka arz edilmeksizin pay hariç sermaye piyasası aracı ihraç eden (ihraç ettikleri sermaye piyasası araçlarının itfa edildiği hesap döneminin sonuna kadar) veya bu amaçla Sermaye Piyasası Kurulunca onaylanmış geçerlilik süresi bulunan ihraç belgesi olan anonim şirketler.

2) 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanunu uyarınca Bankacılık Düzenleme ve Denetleme Kurumunun düzenleme ve denetimine tabi şirketlerden;

a) Bankalar,

b) Derecelendirme kuruluşları,

c) Finansal holding şirketleri,

ç) Finansal kiralama şirketleri,

d) Faktoring şirketleri,

e) Finansman şirketleri,

f) Varlık yönetim şirketleri,

g) Finansal holding şirketlerinde ve bankalarda 5411 sayılı Kanunda tanımlandığı şekliyle nitelikli paya sahip olan şirketler,

ğ) Tasarruf finansman şirketleri.

3) 3/6/2007 tarihli ve 5684 sayılı Sigortacılık Kanunu ile 28/3/2001 tarihli ve 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu kapsamında faaliyet göstermekte olan sigorta, reasürans ve emeklilik şirketleri.

4) Borsa İstanbul piyasalarında faaliyet göstermesine izin verilen; yetkili müesseseler, kıymetli madenler aracı kurumlan, kıymetli maden üretimi veya ticaretiyle iştigal eden şirketler.

5) 10/2/2005 tarihli ve 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk Kanununa göre kurulan lisanslı depo işletmeleri ile 11/8/1982 tarihli ve 2699 sayılı Umumi Mağazalar Kanununa göre kurulan umumi mağazalar.

6) Aşağıdaki hak veya lisanslardan en az birine sahip olan medya hizmet sağlayıcı kuruluşlar:

a) Karasal ortamdan ulusal televizyon yayını yapma hakkı.

b) Uydu televizyon yayın lisansı.

c) Birden fazla ile yönelik olarak kablolu televizyon yayın lisansı.

(II) SAYILI LİSTE

1) Sermayesinin en az %25’i kamu kurumu niteliğindeki meslek kuruluşlarına, sendikalara, demeklere, vakıflara, kooperatiflere ve bunların üst kuruluşlarına doğrudan veya dolaylı olarak ait olan şirketler.

2) Yurt çapında günlük olarak gazete yayımlayan şirketler.

3) Çağrı merkezi şirketleri hariç olmak üzere, 15/1/2004 tarihli ve 5070 sayılı Elektronik İmza Kanunu, 5/11/2008 tarihli ve 5809 sayılı Elektronik Haberleşme Kanunu, 9/5/2013 tarihli ve 6475 sayılı Posta Hizmetleri Kanunu ve 6102 sayılı Kanunun 1525 inci maddesi kapsamında Bilgi Teknolojileri ve İletişim Kurumu düzenleme ve denetimine tabi olan şirketler.

4) Enerji Piyasası Düzenleme Kurumundan lisans, sertifika veya yetki belgesi alıp bu Kurum düzenlemelerine tabi olarak faaliyet gösteren ve söz konusu düzenlemeler uyarınca bağımsız denetimden muaf tutulmayan şirketler.

5) (I) sayılı liste kapsamında olanlar hariç olmak üzere;

a) Gayri faal olan veya faaliyetleri geçici olarak durdurulan veya iptal edilmiş olan (gerekli ana sözleşme değişiklikleri ve benzeri prosedür işlemleri henüz gerçekleştirilmemiş olanlar dahil) iştirak ve şirketler hariç olmak üzere, TMSF’nin iştirakleri ile mülga 4389 sayılı Bankalar Kanunu ve 5411 sayılı Kanun kapsamında TMSF tarafından denetimi ve yönetimi devralman şirketler.

b) 8/6/1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname kapsamında faaliyet gösteren kamu iktisadi teşebbüsleri ve bağlı ortaklıkları ile sermayesinin en az %50’si belediyelere ait olan şirketler.

Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar (Karar Sayısı: 6435) Resmi Gazetede Yayımlandı

30 Kasım 2022 tarihli Resmî Gazete’de yayımlanan 6435 sayılı Cumhurbaşkanı Kararı ile 15.06.2012 tarihli ve 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar’da aşağıdaki değişiklikler yapılmıştır:

- Endüstri bölgelerinde gerçekleştirilecek asgari üç milyar Türk Lirası tutarındaki liman ve depolama tesisi yatırımlarının stratejik yatırım olarak desteklenebileceği ifade edilmiştir.

- Faiz desteğini düzenleyen 11. maddenin (f) bendi yürürlükten kaldırılarak "Yatırım Taahhütlü Avans Kredisi" kapsamında sağlanan ilave destek puanları kaldırılmıştır.

- Karar'ın 17. maddesinde yapılan değişiklikle, turizm merkezlerinde yapılacak bölgesel desteklerden yararlanabilecek yatırımlar öncelikli yatırımlar kapsamına alınmıştır.

- Tamamlama vizesi esnasında turizm İşletme belgesi ibraz edilemeyen yatırımların belgenin genel teşvik sistemine dönüştürülerek kapatılmasına imkân veren düzenleme yürürlükten kaldırılmıştır.

- İmalat sanayiine yönelik bina-inşaat harcamalarında KDV iadesi hususlarını düzenleyen madde yürürlükten kaldırılmıştır.

- Karar'ın bölgesel desteklerden faydalanabilecek sektörler ve asgari yatırım tutarları ile illerin bölgesel desteklerden yararlanabilecek sektörlerine ilişkin sektör numaraları başlıklı Ek-2A ve Ek-2B başlıklı tablolarında bazı güncellemeler yapılmıştır.

- Kararın Ek-4 sayılı ve "Teşvik Edilmeyecek veya Teşviki Belirli Şartlara Bağlı Yatırım Konuları" başlıklı ekinde düzenlemeler yapılmıştır.

Karar’ın 17. maddesinde gerçekleştirilen değişiklik 29 Temmuz 2021 tarihinden geçerli olmak üzere yayımı tarihinde, diğer hükümleri yayımı tarihinde yürürlüğe girmiştir. www.vergidegundem.com

30 Kasım 2022 Tarihli Resmi Gazete

Sayı: 32029

Karar Sayısı: 6435

Ekli “Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar”ın yürürlüğe konulmasına; 193 sayılı Kanunun geçici 80 inci, 474 sayılı Kanunun 2 nci, 3065 sayılı Kanunun 13 üncü ve geçici 30 uncu, 4706 sayılı Kanunun ek 3 üncü ve 5510 sayılı Kanunun ek 2 nci maddeleri ile 5520 sayılı Kanunun 32/A maddesi gereğince karar verilmiştir.

29 Kasım 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA DEĞİŞİKLİK YAPILMASINA DAİR KARAR

MADDE 1- 15/6/2012 tarihli ve 2012/3305 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Yatırımlarda Devlet Yardımları Hakkında Kararın 8 inci maddesine aşağıdaki fıkra eklenmiştir,

“(7) Endüstri bölgelerinde gerçekleştirilecek asgari üç milyar Türk Lirası tutarındaki liman ve depolama tesisi yatırımlarının stratejik yatırım olarak desteklenmesine karar verilebilir. Bu yatırımlar için birinci fıkradaki koşullar ve üçüncü fıkradaki Komisyon değerlendirmesi aranmaksızın teşvik belgesi düzenlenir.”

MADDE 2- Aynı Kararın 11 inci maddesinin birinci fıkrasının (f) bendi yürürlükten kaldırılmıştır.

MADDE 3- Aynı Kararın 17 nci maddesinin birinci fıkrasının (ç) bendi aşağıdaki şekilde değiştirilmiştir.

“ç) Kültür ve Turizm Koruma ve Gelişim Bölgelerinde, Turizm Merkezlerinde veya termal turizm konusunda bölgesel desteklerden yararlanabilecek nitelikteki turizm konaklama yatırımları.”

MADDE 4- Aynı Kararın 24 üncü maddesinin dokuzuncu fıkrası yürürlükten kaldırılmıştır.

MADDE 5- Aynı Kararın geçici 8 inci maddesinin birinci fıkrasının (a) bendi yürürlükten kaldırılmıştır.

MADDE 6- Aynı Kararın Ek-2A sayılı ve “BÖLGESEL DESTEKLERDEN FAYDALANABİLECEK SEKTÖRLER VE BÖLGELER İTİBARİYLE ASGARİ YATIRIM TUTARLARI VEYA KAPASİTELERİ” başlıklı tablosunun 29 sektör koduna karşılık gelen satırı yürürlükten kaldırılmıştır.

MADDE 7- Aynı Kararın Ek-2B sayılı ve “İLLERİN BÖLGESEL DESTEKLERDEN YARARLANABİLECEK SEKTÖRLERİNE İLİŞKİN SEKTÖR NUMARALARI” başlıklı tablosunda yer alan 29 sektör kodu, bölgesel desteklerden faydalanabilecek sektör numaralarından çıkarılmış, 28 sektör kodu Ankara, Antalya, Bursa, Eskişehir, İzmir, Kocaeli, Muğla illerine karşılık gelen satırlara eklenmiş, 5 numaralı dipnotuna “6 ncı bölge hariç olmak üzere,” ibaresinden önce gelmek üzere “Modernizasyon cinsindeki un yatırımları ile” ibaresi eklenmiş, 9 numaralı dipnotunun (f) bendinde yer alan “aynı organize sanayi bölgesinde” ibaresi yürürlükten kaldırılmış ve aynı dipnota aşağıdaki bent eklenmiştir.

“ı) Sertifikalı tohum tasnif ve paketleme yatırımları.”

MADDE 8- Aynı Kararın Ek-4 sayılı ve “TEŞVİK EDİLMEYECEK VEYA TEŞVİKİ BELİRLİ ŞARTLARA BAĞLI YATIRIM KONULARI” başlıklı ekinin I/A bölümünün (1) numaralı sırasında yer alan “Un” ibaresinden sonra gelmek üzere “(modernizasyon cinsindeki yatırımlar hariç)” ibaresi eklenmiştir.

MADDE 9- Bu Kararın;

a) 3 üncü maddesi 28/7/2021 tarihinden geçerli olmak üzere yayımı tarihinde,

b) Diğer hükümleri yayımı tarihinde, yürürlüğe girer.

MADDE 10- Bu Karar hükümlerini Sanayi ve Teknoloji Bakanı yürütür.

KKM’den Çıkan Para Nereye Gider?

✔ Dolar iki aydır 10 kuruş bandında oynuyor, faiz yüzde 12'ye indirildi. KKM'de başlayan çözülmenin hızlanması kaçınılmaz. KKM'den çıkacak para nereye gider?

✔ Faiz getirisi için DTH olarak belki yine bankaya ya da cüzdana konmak üzere nakit dövize...

✔ KKM faizinin yaklaşık bir kat üstünde olan faizle mevduata...

✔ İktidarın en çok istediği alan olan borsaya...

✔ Altın ya da gayrimenkule...

Kur korumalı mevduat hesabındaki tutar, uygulamanın başladığı geçen yılın aralık ayının son haftasından bu yana ilk kez 11-18 Kasım haftasında 9.5 milyar lira geriledi. KKM’de zaten bir süredir yavaşlama gözleniyordu; 4-11 Kasım haftasındaki artış 1 milyar lirayı bile bulmamıştı ve nihayet 11-18 Kasım haftasında bu düşüş yaşandı.

KKM’deki gerilemenin çok da şaşılacak bir yönü yok.

Tasarruf sahibi bu enstrümanı niye tercih etmişse, o tercihi sağlayan etkenler ortadan kalkınca bu sefer de KKM’yi bırakmaya başladı.

KKM’nin tercih edilmesindeki en büyük etken tabii ki TL tasarruf edenlere kur artışı kadar getiri sağlanmasıydı. Hele hele TL tasarruflara enflasyonun çok altında faiz verilirken görünürde TL’de durup dövizdeki artış kadar kazanç elde etmeyi kim istemezdi ki...

Ama son dönemde KKM yatırımcısı açısından “tatsız” gelişmeler olmaya başladı.

Bir kere KKM’ye girmenin ve bu hesapta durmanın temel motive kaynağı olan kur artışı sona erdi. Ağustos ayının son haftasında 18 liranın üstüne çıkan dolar kuru üç aydır neredeyse sabit sayılır. Dolar kuru hele hele son iki aydır 18.50-18.60 arasına sıkışmış gibi.

Kur artmayınca geriye getiri olarak faiz kalıyor. Ağustosun son haftasında Merkez Bankası politika faizi artık yüzde 13’tü ve buna göre KKM’de tavan faiz yüzde 16 olarak uygulanıyordu. Tavan faiz, politika faizine bağlı olarak geçen hafta daha da düştü ve yüzde 12’ye indi.

Döviz getirisi yok, faiz getirisi en fazla yüzde 12; tasarruf sahibi de “Ben gidiyorum” demeye başladı. Üstelik tasarruf sahibinin KKM hesabını kapatmaya başladığı 11-18 Kasım haftasında faiz hala yüzde 13.5’ti ama 12’ye inileceği biliniyordu.

Peki nereye?

KKM’deki artış durdu ve gerileme başladı. Önceki hafta yaşanan gerilemenin geçici olacağını kimse beklemiyor, bu devam edecek.

Artık merak edilen şu:

“KKM’ye gitmeyecek ve daha da önemlisi buradan çıkacak para nereye yönelecek?”

Seçeneklere bakalım...

KKM’DEN ÇIKIP DÖVİZ ALINIR MI?

Herhalde hiç kimse bankada döviz artışına endeksli olarak KKM’de duran parasını “Döviz artmıyor” diye çekip bu parayla döviz almaz. Bu yapılırsa da iki nedenle yapılır:

■ KKM’de vade en kısa üç ay. Oysa parasını üç aylığına bağlamaktan vazgeçenler KKM’den çıkıp doğrudan döviz alabilir.

■ KKM’de dövizin herhangi bir faiz getirisi yok, yalnızca kur artışının kazancı söz konusu. Oysa şimdi bankalar döviz hesaplarına geçmişe göre yüksek sayılabilecek oranda faiz veriyor. İşte bu yüzden alacağı döviz DTH olarak bankada tutmak isteyenler tabii ki KKM’den çıkabilir. Bir dönem bankalar DTH için neredeyse hiç faiz vermiyordu. Oysa şimdi Merkez Bankası verilerine göre, tüm bankalar ortalamasında altı aya kadar vadeli dolar cinsi hesaplara yüzde 5.63 faiz uygulanıyor. Euroda ise altı aya kadar vadeli hesapların faizi yüzde 2.40 düzeyinde. Ancak bu faizi tüm bankaların vermediğini, ayrıca faiz oranının sık sık değiştiğini dikkate almak gerek. Ama sonuçta döviz mevduatına iyi kötü bir faiz var. KKM’de ise dövize faiz yok.

MEVDUAT FAİZİ KKM FAİZİNİN ÇOK ÜSTÜNDE

KKM’de şu an ya kur artışı kadar getiri olanağı var ya da yıllık en fazla yüzde 12 faiz getirisi... KKM’yi tercih edenler için faiz baştan beri zaten ikinci plandaydı da, şimdi “Kur artışı yoksa faizi var” denilecek durum da ortadan kalktı.

KKM’de duran bir tasarruf sahibi en fazla yüzde 12 faiz alabilecek. Oysa bankalarda mevduat faizi ortalama yüzde 20-21 dolayında. TL mevduata çok daha yüksek faiz veren bankalar da var.

Hele hele toplam mevduatında döviz cinsi olanların payı yüzde 50’yi aşan bankalara zorunlu olarak düşük faizli kamu kağıdı alma zorunluluğu getirilmesi bankaları TL mevduat toplamak için faizi daha da artırmaya yöneltebilir.

Dolayısıyla KKM’den çıkacak tasarruf sahibi için artık mevduat da bu enflasyona göre kötünün iyisi bir seçenek olarak görünmektedir.

BORSADA KAZANÇ DA BÜYÜK, RİSK DE...

İktidar döviz kurunu ne pahasına olursa olsun baskılayıp bu düzeyde tutmak isteyecek. Bu durum ne kadar uzun soluklu olursa, o kadar olmasına çalışılacak.

Peki KKM'den çözülme olmasın diye kur biraz gevşetilir mi? Pek sanmıyorum. Böyle bir durumda enflasyonla ilgili tüm hesaplar şaşar.

KKM'den çıkan paranın dövize gitmesini önleyebilmek adına cazip alanlar yaratılmaya uğraşılacak ve vatandaş yavaş yavaş bu alana yönlendirilecek. Yani borsaya... Hem bu uzunca bir süredir yapılıyor zaten...

Kaldı ki herhangi bir yönlendirme olmasa bile borsayı tercih eden tasarruf sahipleri de çıkacak.

Borsada çok büyük kazanç olanakları bulunduğu tartışılmaz. Ancak aynı şekilde borsada büyük zarar riski olduğu da tartışılmaz. Yanlış bir tercih, yanlış şirket seçimi, küçük bir gerilemede panik halde zararına satış... Küçük yatırımcı bu tür hatalara çok sık düşer.

Dolayısıyla borsada yatırım için çok ince eleyip sık dokumak gerekir. Ama şu da bir gerçek, borsayla ilk kez tanışacak küçük yatırımcı istediği kadar detaylı inceleme yapsın, doğruyu bulamayabilir.

İşte bu durumlar için başvurulacak adres yatırım fonlarıdır. İlla hisse senedi mi almak istiyorsunuz, portföyü hisse senedinden oluşan onlarca fon var. Belki bir tek hisse senedinden elde edilen ölçüde getiri sağlanamaz; ama o bir tek hisse senedinin duruma göre anaparanızı önemli ölçüde eksiltmesi riskiyle de karşı karşıya kalmazsınız.

ALTIN DA BİR SEÇENEK

Türk halkının geleneksel tasarruf araçlarından olan altın da tabi ki şu dönemde yoğun ilgi görebilir. Hem takı, hem tasarruf aracı...

Zaten altın alanlar da öyle kısa dönemde al-sat yapma eğiliminde değildir. Altın uzun vadede hep kazandıran bir tasarruf aracı olarak görülmüş ve böyle düşünen vatandaş da pek haksız çıkmamıştır.

GAYRİMENKULE YÖNELME PEK OLMAZ

Bir adres de kuşkusuz gayrimenkul.

Ama gayrimenkulde hareket alanının çok daha sınırlı olduğunu kabul etmek gerekir. Gayrimenkulde finansal araçlar gibi bir hareket kolaylığı yok.

Üstelik fiyatların çok yüksek seyrediyor olmasından dolayı bu alana yönelmek hiç de kolay değil.

KKM’deki yatırımcı profilini bilmiyoruz ama zaten küçük tutarlı birikimlerle hesap açtırmış olanların sistemden çıksalar bile bir gayrimenkule güçlerinin yetmeyeceği de çok açık.

Dolayısıyla KKM’den en düşük payı gayrimenkul piyasasının alacağını söylemek yanlış olmaz. Alaattin AKTAŞ

https://www.ekonomim.com/kose-yazisi/kkmden-cikan-para-nereye-gider/675523

İhracat Bedellerinin Yurda Getirilmemesi Nedeniyle Düzenlenen İdari Para Cezaları

Giriş

Bu yazımızda, ihracat bedellerinin yurda getirilmemesi nedeniyle düzenlenen idari para cezaları konusu hakkında oldukça faydalı bilgileri soru ve cevap yöntemi ile size aktaracağız.

1. İhracat Bedellerini Yurda Getirme Zorunluluğu Nedir?

İhracat bedellerinin yurda getirilmesi zorunluluğu, kanun koyucunun Türk parasının kıymetinin korunması amacıyla getirdiği kanuni yükümlülüklerden biridir. Böylelikle ihraç edilen mal ve hizmetlerin karşılığını oluşturan ekonomik değerin ülkede kalması amaçlanmıştır.

İstisnaları bulunmakla birlikte, kural olarak ihracatçıların ihracat bedellerini fiili ihraç tarihinden itibaren 180 gün içinde yurda getirmesi ve bunu takip eden kurum nezdinde ihracat hesabının kapatılmasını sağlaması gerekmektedir.

2. İdari Para Cezalarının Kanuni Dayanağı Nedir?

İhracat bedellerini yurda getirme zorunluluğu, kambiyo mevzuatında düzenlenmiştir. Kambiyo mevzuatının yapısı, kanun ve düzenleyici işlemlerin birbirine yaptığı göndermeler nedeniyle oldukça karmaşıktır. Kambiyo rejiminin temel kanunu olan 1567 sayılı Türk Parasının

Kıymetini Koruma Hakkında Kanun’dan başlayarak, Bakanlar Kurulu (2018’den beri Cumhurbaşkanı), Hazine ve Maliye Bakanlığı ve Merkez Bankası’nın düzenleyici işlemleri aşağıdaki şemada görülebilir:

|

1567 sayılı TPKKHK |

|

|

32 Sayılı Karar |

|

|

32 Sayılı Karara İlişkin Tebliğ |

|

| İhracat Genelgesi |

|

| Döviz Satışına İlişkin Uygulama Talimatı |

|

3. Hangi Hareketler İçin Hangi Cezalar Öngörülmüştür?

Kanun’da ihracat bedellerinin yurda getirilmesi yükümlülüğünü ilgilendiren iki tür kabahat bulunmaktadır. Kanun, idarenin düzenleyici işlemlerindeki yükümlülüklere aykırı davranışlar için tutarı kanunda belli olan bir maktu ceza (md.3/1), ihracat bedellerini yurda getirmemek için ise ihracat bedelinin %5’i oranında bir nispi ceza (md.3/3) öngörmüştür.

Bununla birlikte, idari para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere de nispi değil, maktu ceza verilecektir (md.3/3). Öte yandan bu şekilde verilecek maktu cezanın tutarına da bir üst sınır konulmuştur. Maktu ceza, yurda getirilmesi gereken ihracat bedelinin %2,5’ini geçemeyecektir (md.3/3).

Maktu Ceza md.3/1

| KABAHAT |

| Cumhurbaşkanının bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi… |

| CEZA |

|

….üçbin Türk Lirasından yirmibeşbin Türk Lirasına* kadar idarî para cezası ile cezalandırılır. *Bu tutarlar her sene yeniden değerleme oranına göre artırılmakta olup 2022 yılı için alt sınır 14.227 TL, üst sınır 118.566 TL’dir. |

Nispi Ceza md.3/3

| KABAHAT |

| Her türlü mal, kıymet, hizmet ve sermaye ithal ve ihraç edenler veya bu işlere aracılık edenlerden bu işlemlerinden doğan alacaklarını 1 inci maddeye göre alınan kararlardaki hükümlere göre ve bu kararlarda tayin edilen süreler içinde yurda getirmeyenler… |

| CEZA |

| …yurda getirmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde beşi kadar idarî para cezasıyla cezalandırılırlar. İdarî para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere, birinci fıkra hükmüne göre idarî para cezası verilir. Ancak, verilecek idarî para cezası yurda getirilmesi gereken paranın yüzde ikibuçuğundan fazla olamaz. |

4. Şirket Yöneticilerinin Sorumluluğu Var Mıdır?

Kanuna göre: “Bu kabahatlerin bir tüzel kişinin yararına olarak işlenmesi halinde, ilgili tüzel kişiye de aynı miktarda idarî para cezası verilir.” (md.3/6) Buradan çıkan anlam, kabahatten asıl sorumluluğun bu fiilleri işleyen gerçek kişiye ait olduğu, ancak tüzel kişiye de aynı miktarda ceza verilmesi gerektiğidir. Bir başka deyişle gerek maktu gerek nispi cezalar bakımından şirket ve şirket yöneticileri üzerinde ayrı ayrı ceza riski bulunmaktadır.

5. İdari Para Cezası Nasıl Hesaplanır?

Maktu cezaların alt ve üst sınırları kanunda gösterilmiş olup, fiilin ağırlığına göre bu sınırlar arasında savcının takdir edeceği tutarda düzenlenir. Kanuni tutarlar her sene yeniden değerleme oranına göre güncellenmektedir.

Nispi cezaların da oranları kanunda gösterilmiş olup yurda getirilmeyen ihracat bedelleri üzerinden hesaplanmaktadır. Yurda getirilmeyen ihracat bedeli yabancı para cinsinden ise idari para cezasının hesaplanmasında fiilin işlendiği tarih itibarıyla Merkez Bankasının bu paraya ilişkin döviz satış kuru esas alınacaktır (md.3/7).

Tekerrür halinde cezalar iki kat olarak uygulanır (md.3/9)

İdari para cezasına, suç tarihi ile tahsil tarihi arasındaki süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında, gecikme faizi uygulanır (md.3/8).

6. İhracat Hesabı Nasıl Kapatılır?

İhracat bedellerinin yurda getirilmiş olduğu, bunun takip eden kurum nezdinde ihracat hesabının kapatılması yoluyla tevsik edilir. Bu konudaki ayrıntılı düzenlemeler Merkez Bankası’nın İhracat Genelgesinde yer almaktadır.

İhracat hesabının kapatılmasından ihracatçılar sorumludur (md.26). Aracı bankalar ise ilgili bedellerin yurda getirilip getirilmediğini izlemekle yükümlüdür (md.26). İhracatçıların ihracat bedellerini fiili ihraç tarihinden itibaren -kural olarak- 180 gün içinde yurda getirmesi gerekmektedir (md.4/1). Yurda getirilen bedel, aynı süreler içerisinde, ihracat bedeli kabul belgesine bağlanır (md.8). İhracat hesabının kapatılabilmesi için gümrük beyannamesi örneği ve bilgileri, ilgili İBKB’ler, satış faturası ile indirim ve mahsup konusu belgelerin aracı bankaya ibrazı zorunludur (md.25). Eğer ihracat hesabı bu şekilde kapatılmazsa banka 5 iş günü içinde durumu vergi dairesine ihbar edecektir. (md.29).

Vergi dairesi ihbardan itibaren 10 iş günü içerisinde ilgililere 90 gün süreli ihtarname gönderir (md.29/3). İhtarnamede bu süre içerisinde ya hesabın kapatılması yahut mücbir sebep halinin belgelenmesi istenir. Bu aşamada hesabın kapatılmasını vergi dairesi yapar (md.23/3).

90 günlük ihtarname süresi yahut verilen ek süre sonunda yeniden ek süre almayan ve ihracat hesabını kapatmayanlar vergi dairesi tarafından savcılığa ihbar edilir.

| Banka | 180 (+5) gün içinde yurda getirilmeyen ihracat bedellerini ihbar eder. | |

|

Vergi Dairesi |

|

|

| Savcılık |

|

7. İdari Para Cezasını Kim Düzenler?

Kanun’daki idari para cezalarını vermeye yetkili makam Cumhuriyet savcılığıdır (md.3/10). Vergi daireleri 90 günlük ihtar süresi içinde bedeller yurda gelmez ya da ek süre alınmazsa, doğrudan savcılığa ihbarda bulunulmaktadır. Uygulamada savcılar genelde ayrı bir soruşturma yapmamakta, ihracatçının bilgisine başvurmamakta, vergi dairesinden gelen ihbara binaen idari para cezası düzenlemektedirler.

8. İdari Para Cezasına Karşı Hangi Kanuni Yola Başvurulabilir?

İdari para cezasına karşı başvuru yolu, Kabahatler Kanunu’nda düzenlenmiştir. Cumhuriyet savcılığı tarafından düzenlenen idari para cezasının iptali istemiyle kararın tebliğinden itibaren 15 gün içinde sulh ceza hakimliğine “başvuru” (itiraz) yapılabilir (KK md.27).

İdari para cezasının tebliği üzerine kanun yoluna başvurmadan önce peşin ödeme yapılarak cezanın dörtte üçü ödenebilir, sonrasında yine kanun yoluna başvurulabilir (KK md.17/6).

Sulh ceza hakimleri genelde dinleme (duruşma) yapmamakta, dosya hakkında önce bilirkişi incelemesi yaptırıp tarafların bilirkişi raporuna karşı beyanlarını aldıktan sonra dosya üzerinden karar vermektedir. Sulh ceza hakimliğinin vereceği karar aleyhe olursa 7 gün içinde

“itiraz” yoluna gidilebilir (KK md.29). İtirazı inceleyecek merci, kararı veren sulh ceza hakimliğini numara olarak takip eden sulh ceza hakimliğidir (CMK 268/3). İtiraz üzerine merciin vereceği karar, kesindir (CMK 274/4).

Ekim Ayı Özelgeleri

Okurlara yararlı olabileceği inancı ile her ay, bir önceki ayın önemli ve pek çok mükellefi ilgilendirebilecek özelgelerinin özetlerini yayınlama geleneğine devam ediyorum. Bu yazımda da Ekim ayında verilmiş önemli kurumlar vergisi özelgelerinin özetlerini aktaracağım. Ancak önceki yazılarımda özetlediğim özelgelerle aynı veya aynı yönde olan özelgeler ile çifte vergilendirme anlaşmalarının uygulamalarına ilişkin özelgeler, özetlerim kapsamına dahil değildir.

- Tapuda önce arsa olarak gözüken ve daha sonra fabrika olarak kullanılan binanın tapuda tescil edilmesinden sonra satılması halinde, satılan binanın iki yıllık aktifte bulundurulma süresinin başlangıç tarihi olarak taşınmazın tapuya tescil edildiği tarih dikkate alınacaktır. Ancak, söz konusu taşınmazın bu tarihten önce kullanılmaya başlanılması durumunda, resmî belgelerle tevsik edilmesi kaydıyla, inşaatın tamamlandığı ve bina olarak kullanılmaya başlandığı iki yıllık aktifte bulundurulma süresinin başlangıç tarihi olarak kabul edilebilecektir. Binanın fiilen kullanıldığı yapı inşaatı ruhsatı, vergi dairesi tespiti veya resmi kurum kayıtlarından birisi ile tevsik edilebilir. Taşınmazın, tapuda bina olarak tescil edilmeden önce satılması durumunda ise yalnızca arsaya isabet eden kısma ilişkin oluşacak kazanç istisnadan yararlanabilir. (İstanbul Vergi Dairesi Başkanlığı’nın 1119726 sayı ve 4.10.2022 tarihli Özelgesi).

- Şirketin yurt dışından getirdiği bileşenlerle serbest bölge şubesinde montajını yaptığı ürünleri test amacıyla "Geçici İthalat Rejimi" kapsamında serbest bölge dışındaki merkez şubeye göndermesi ve test edildikten sonra tekrar serbest bölgede bulunan şubeye ihraç olunmak getirmesi, 3218 sayılı Kanun’un geçici 3’üncü maddesinde yer alan kurumlar vergisi istisnasına ilişkin şartın ihlali sayılmaz. (İstanbul Vergi Dairesi Başkanlığı’nın 1123435 sayı ve 4.10.2022 tarihli Özelgesi).

- Gümrük Müdürlüğü tarafından kesilen ilave gümrük vergisinin uzlaşma yoluyla ödenmesi ve ithal edilen malların işletmede bulunması durumunda malın maliyetine eklenmesi, ithal edilen malların işletmede bulunmaması durumunda ise doğrudan gider olarak dikkate alınması mümkündür. Ancak uzlaşma sonucunda ödenen para cezaları ile gecikme faizlerinin kurum kazancının tespitinde gider olarak dikkate alınması mümkün değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1123247 sayı ve 4.10.2022 tarihli Özelgesi).

- Şirket tarafından satın alınan binek otomobile ilişkin yüklenilen özel tüketim vergisi ve katma değer vergisi tercihen binek otomobilin maliyetine eklenebilir, ilgili mevzuatı uyarınca amortisman ayırmak ihtiyari olduğundan aktife alınan binek otomobili için amortisman ayrılmayabilir. Ancak bu vergilerin, maliyete eklenmesine karşılık amortisman ayrılmaması durumunda GVK md. 40/1-(1) uyarınca ayrıca doğrudan gider olarak indirilmesi mümkün değildir. 2020 yılında satın alınan aracın iktisabında ödenen söz konusu vergi tutarlarının maliyet bedeline eklenmeyerek doğrudan gider olarak dikkate alınması durumunda, GVK. md. 40/1-(1) uyarınca en fazla 140.000 Türk lirası, kazancın tespitinde gider olarak indirim konusu yapılabilir. (İstanbul Vergi Dairesi Başkanlığı’nın 1122633 sayı ve 4.10.2022 tarihli Özelgesi).

- Kısmi bölünme sonucu şirketlerin faaliyetine devam etmesi esas olup, üretim ve hizmet işletmeleri ile fiziki veya teknik bütünlük arz eden ve bu işletmelerden ayrılması mümkün olmayan taşınmazların işletmeden ayrı olarak kısmi bölünmeye konu edilmesi mümkün değildir. Mevcut üretim faaliyetlerinin yürütüldüğü fabrika binasının üretim işletmesinden ayrı olarak kısmi bölünmeye konu edilmesi mümkün değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1196005 sayı ve 18.10.2022 tarihli Özelgesi).

- Kredi kartı ile yapılan satışlara ilişkin tutarların vadesinden önce tahsil edilebilmesi için bankalara ödenen komisyon bedelleri, yabancı kaynakların kullanımına bağlı olarak ödenen bir finansman gideri mahiyetinde olmadığından, bu komisyon ödemelerinin KVK md. 11/1(i) kapsamında finansman gider kısıtlamasına tabi tutulması söz konusu değildir (Ankara Vergi Dairesi Başkanlığı’nın 476079 sayı ve 18.10.2022 tarihli Özelgesi).

- 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun kapsamında yetkilendirilerek faaliyet gösteren şirketler 5411 sayılı Kanun kapsamında finansal kuruluştur ve finansman gider kısıtlaması uygulamasına tabi değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1196024 sayı ve 18.10.2022 tarihli Özelgesi).

- Nakdi sermaye artışından sağlanan kaynağın, üretim ve sanayi tesisine yönelik yatırım teşvik belgeli yatırımın finansmanında doğrudan kullanılmaksızın, daha önce gerçekleştirilen yatırımın finansmanı için kullanılmış kredinin erken ödenmesinde kullanılması halinde, KVK md. 10/1-(ı) bendinde yer alan sermaye artırımı indirimi kapsamındaki ilave 25 puan indirim hakkından yararlanmak mümkün değildir (Ankara Vergi Dairesi Başkanlığı’nın 482081 sayı ve 20.10.2022 tarihli Özelgesi).

- Satışları teşvik gayesiyle sözleşmeli bayi ve tesisatçı firmaların bordrosunda kayıtlı olan personele verilen BES primi ödemesi desteği, bayi ve tesisatçı firmalara ödenen ciro primi niteliğindedir. Bu ciro primlerinin, bayi ve tesisatçı firmalar tarafından şirketinize fatura edilmesi koşuluyla, şirketiniz tarafından kurum kazancının tespitinde pazarlama ve satış gideri, bayi ve tesisatçı firmalar tarafından da gelir olarak dikkate alınması gerekmektedir. Öte yandan bayi ve tesisatçı firmalar tarafından söz konusu BES ödemelerinin, ücretle ilişkilendirilmeksizin GVK md. 40/1-(9) hükmü uyarınca gider olarak dikkate alınması mümkündür (Büyük Mükellefler Vergi Dairesi Başkanlığı’nın 19610 sayı ve 21.10.2022 tarihli Özelgesi).

- Şirketin geçmiş yıl kârlarını sermayesine eklemesi dolayısıyla gerçek kişi ortaklarına bedelsiz hisse senedi vermesi işlemi kâr dağıtımı niteliğinde değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1222362 sayı ve 21.10.2022 tarihli Özelgesi).

- Şirketin taahhüt edilen sermayesine ilişkin olarak yapılan ödemenin, şirketin ticaret siciline tescilinden 24 ay sonra ilgili banka hesabına yatırılması halinde, banka hesabına yatırıldığı ay esas alınarak KVK md. 10/1-(ı) bendinde yer alan nakdi sermaye artırımında faiz indirimi uygulamasından yararlanmak mümkündür (İstanbul Vergi Dairesi Başkanlığı’nın 1239144 sayı ve 25.10.2022 tarihli Özelgesi).

- Emisyon primlerinin sermayeye ilave edilmesi durumunda sermayeye ekleme işlemi, bilançoda yer alan öz sermaye kalemlerinin sermayeye eklenmesi mahiyetinde olduğundan, sermayedeki bu artış nedeniyle KVK md. 10/1-(ı) bendinde yer alan nakdi sermaye artışı indiriminden faydalanılması mümkün değildir. (İstanbul Vergi Dairesi Başkanlığı’nın 1239258 sayı ve 26.10.2022 tarihli Özelgesi).Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/ekim-ayi-ozelgeleri/675505

Otomobil ÖTV’sinde gelişmeler

Türk toplumunda tarihsel olarak önemli olan üç şey vardır malumunuz: “At, avrat, silah.” Teknoloji ile birlikte ilkinin yerini daha ziyade otomobilin aldığını söyleyebiliriz. Otomobil piyasası ülkemizde her daim önemli olmuştur. Pandemi sonrasında başta çip krizi ve lojistik kanallarındaki aksaklıklar olmak üzere, bir takım nedenlerle otomobil piyasası hem ülkemizde hem dünyada enteresan bir dönem geçirmektedir. Ülke olarak hem gelirimize oranla dünyanın en pahalı arabalarına binmekteyiz, hem de içinde bulunduğumuz dönemde parasını versek de arz kıtlığı nedeniyle istediğimiz arabayı alamamaktayız. Birinci el otomobil piyasasındaki sorunlar ikinci el araç fiyatlarına da yansımakta, bazen sektörde fiyat ve stok manipülasyonu yapıldığı iddiaları gündeme gelmektedir.

Sektörde yaşanan bu sorunlar siyasetin de dikkatini çekmiş olacak ki; yaklaşan seçimlerin de etkisiyle otomobildeki ÖTV yükünün düşürüleceğine ilişkin olarak muhalefetin yaptığı açıklamalar sonrasında oluşan beklenti nedeniyle otomobil satışları azalmıştı. Hazine ve Maliye Bakanı da Aralık ayında bir matrah artırımı yapılacağını duyurunca, bu sefer satışlar bıçak gibi kesildi. Zanneddiyorum satışların durması nedeniyle Aralıkta yapılacağı açıklanan ÖTV matrah artırımı öne çekildi ve 24 Kasım 2022 tarihli RG’de yayımlanan Cumhurbaşkanı Kararı ile bazı binek otomobillerindeki ÖTV matrahlarında artış yapıldı.

Dönem dönem bir yatırım aracı olarak da değerlendirilen otomobil, Maliye için en önemli vergi kaynaklarından birisidir. Motorlu taşıtlar üzerinden alınan ÖTV’nin toplam vergi gelirleri içindeki payı % 5,5-6 düzeyindedir. Buna ÖTV üzerinden alınan KDV’yi de eklersek oran % 6,5-7 civarında olmaktadır. Motorlu araçlardaki ÖTV, aracın değerine (fiyatına) ve motor hacmine göre alınmaktadır. Yüksek değerli araçlarda ÖTV’nin bir harcama vergisinden servet vergisine dönüştüğünü söylemek mümkündür. Öyle ki; lüks araçlarda 1 araba kendine alan vatandaş, 2 araba da devlete almaktadır. Bu araçları satın alanların gelirlerini layıkıyla vergilendiremeyen devletimizin bu kişilerin otomobil harcamalarını vergilendirdiğini söylemek yanlış olmayacaktır. Politika tercihi!

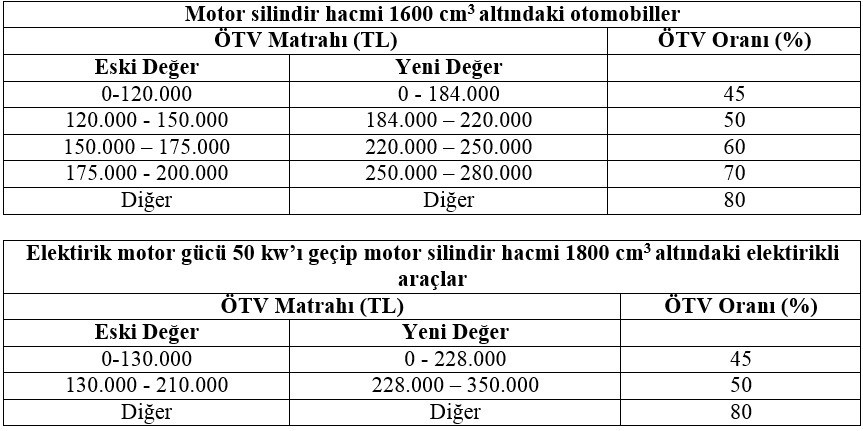

Gelelim son değişiklik ile yapılan ÖTV matrah güncellemesine. Değişiklik, daha ziyade motor silindir hacmi 1600 cm3 altındaki otomobiller ile elektrikli araçlardan elektrik motor gücü 50 kw’ı geçip motor silindir hacmi 1800 cm3 altında olanların ÖTV uygulanacak değerlerinin artırılması yoluyla bu araçlar üzerindeki ÖTV yükünü azaltmayı hedeflemektedir. ÖTV matrahına esas olan yeni ve eski değerleri aşağıdaki tabloda özetliyorum.

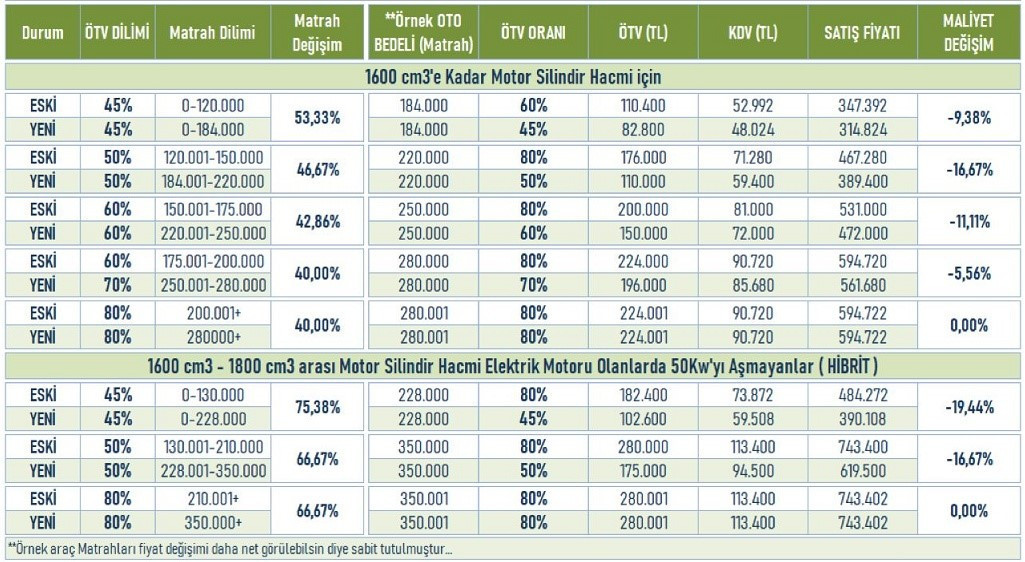

Yapılan değişiğin alt segment araçları hedeflediği görülmektedir. Peki bu değişikliğin fiyatlara etkisi nasıl olmuştur? Aşağıdaki tablodan görüleceği üzere matrah artırımının içten yanmalı otomobillerin fiyatına etkisi %5,5 – %16,6 arasındayken, hibrit otomobillerin fiyatlarına etkisi %16,6 - %19,4 arasındadır. Yapılan düzenlemenin beklentileri karşılayıp karşılamadığını sizlerin takdirine bırakıyorum. Her yıl sene başında otomobil fiyatlarına zam geldiğini düşünürsek bu indirimin efektif olarak 1 ayla sınırlı kalacağını tahmin etmek zor olmayacaktır.

Kaynak: EBS Danışmanlık

Sohbet otomobil ÖTV’sinden açılmışken bu sene yaz aylarında yapılan bir düzenlemeden de bahsetmek istiyorum. Konu otomobil satışında aksesuar, boyu koruma, kuaför, ek garanti gibi teslim ve hizmetlerin ÖTV matrahına dahil olup olmaması ile ilgili.

Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliği’nde, ÖTV mükellefleri tarafından yapılan ve taşıtın teslimi veya ilk iktisabında söz konusu teslim ve hizmetler için alıcıdan ayrıca alınan bedellerin de ÖTV matrahına dahil olduğu belirtilmiştir. Bu durumda, müşterinin aracı satın aldığı bayide aksesuar taktırması halinde aksesuar bedeli araç bedeline eklenip ÖTV’ye tabi tutulurken aksesuarın hemen yan taraftaki başka bir yerde taktırılması halinde ÖTV hesaplanmamaktadır veya araç satıldıktan 1-2 gün sonra bayide aksesuarın takılması halinde de ÖTV olmayacaktır. Elbette gerçek hayat bu şekilde işlemediğinden araç alımı sırasında bu tür teslimler dahil olarak araç teslimi yapılmakta ve sonrasında Tebliğdeki bu düzenleme nedeniyle tarhiyatlar yapılmaktaydı.

Tebliğdeki bu düzenlemenin ve sonradan yapılan tarhiyatların haksız rekabete yol açtığı, ayrıca ÖTV Kanunu’na aykırı olduğu (Söz konusu teslimler aracın bedeli olmayıp bağımsız teslim ve hizmetler olduğundan ÖTV’nin konusuna girmemektedir.) gerekçesiyle açılan davalarda vergi yargısı da mükellefleri haklı bulmaya başladı.

Diğer taraftan, uygulamada bazı satıcıların ÖTV matrahını aşındırmak için otomobilin bedelini olduğundan düşük faturalandırdığı ve aradaki farkı ise aksesuar veya diğer hizmet olarak gösterdiği durumlar olmuştur. Bu uygulama elbette kabul edilebilir bir durum değildir. Yaşanan gelişmeler üzerine, Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliği’ne 10 seri numaralı Tebliğ ile “Muvazaalı olmamak şartıyla, söz konusu teslim ve hizmetlerin ÖTV mükellefleri tarafından taşıtın teslimi veya ilk iktisabından sonra yapılması halinde, anılan işlemlere ilişkin bedellerin taşıtın ÖTV matrahına dâhil olmadığı tabiidir.” ifadesi eklenmiştir.

Söz konusu eklemenin pratikte büyük bir değişiklik yapacağını düşünmüyorum. Zira Tebliğ, ilk iktisaptan sonraki teslim ve hizmetleri ÖTV dışında tutuyor. Dolayısıyla, tartışma konusu olan ve yargıya taşınan olaylar için bir yenilik getirmiş değil. Tebliğdeki bu eklemenin hatalı ve ÖTV Kanunu’na da aykırı olduğunu düşünüyorum. Söz konusu teslim ve hizmetler, otomobilin bedelinden bağımsız ayrı teslimlerdir ve ister ilk iktisap sırasında ister sonradan yapılmış olsun ÖTV matrahına dahil olmamalıdır. Zaten vergi yargısı da aynı görüştedir.

Diğer taraftan, muvazaa olmaması şartının yukarıda açıkladığım kötü uygulamaların önüne geçmek üzere eklendiğini kabul etmek gerekir. Bu durumda, söz konusu Tebliğ düzenlemesi, otomobilin gerçek değerini düşük gösterip aksesuar ve diğer teslimlerin değerini şişirmek suretiyle ÖTV matrahının aşındırılmasını önlemek üzere hüküm ifade edecektir.

Sözün özü: Kurunun yanında her yaş yanmaz.

Numan Emre ERGİN

https://www.ekonomim.com/kose-yazisi/otomobil-otvsinde-gelismeler/675518

Motorlu Araç Ticareti Yapan Mükelleflerden Teminat Alınmasına Yönelik Düzenleme Yapıldı

Hazine ve Maliye Bakanlığı motorlu araç ticareti yapan mükelleflerden doğacak vergilerin tahsil güvenliğini sağlamak amacıyla, 30 milyon Türk lirasına kadar, teminat almaya, teminatın; türünü, tutarını, verilmesi gereken zamanı, iadesi ile tamamlanmasına ilişkin hususları belirlemeye, hangi hâllerde teminat aranılmayacağını ve uygulamaya ilişkin diğer usul ve esasları belirlemeye, yetkili kılındı.

Bakanlıkça belirlenen bu hususa uymayan mükelleflere ayrıca VUK mükerrer 355.maddede yer alan alt ve üst sınırlar dahilinde bir önceki hesap dönemine ait brüt satışlar toplamının binde 3’ü tutarında özel usulsüzlük cezası kesilmesi yönünde düzenleme de yapıldı.

26/11/2022 tarihli ve 32025 sayılı Resmi Gazetede yayımlanan 7421 sayılı Kanun ile 213 sayılı Vergi Usul Kanunu’nda bazı değişiklikler yapıldı.

Yapılan değişiklikler uyarınca; Hazine ve Maliye Bakanlığı Özel Tüketim Vergisi Kanununda tanımlı bulunan motorlu araç ticareti yapan mükelleflerden; doğacak vergilerin tahsil güvenliğini sağlamak amacıyla, 30 milyon Türk lirasına kadar, 6183 sayılı Kanunun 10’uncu maddesinin birinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yer alan türden teminat almaya, mükelleflerin; faaliyet alanı, hukuki statüsü, mükellefiyet süresi, aktif veya öz sermaye büyüklüğü, çalışan sayısı, hakkında sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma yönünde olumsuz rapor ya da tespit bulunup bulunmadığı, iş veya üretim hacmi ile ürün ve mükellef gruplarını ayrı ayrı veya birlikte dikkate alarak, teminatın; türünü, tutarını, verilmesi gereken zamanı, iadesi ile tamamlanmasına ilişkin hususları belirlemeye, bentte yer alan tutarı sıfıra kadar indirmeye ve iki katına kadar artırmaya, hangi hâllerde teminat aranılmayacağını ve uygulamaya ilişkin diğer usul ve esasları belirlemeye, yetkili kılındı.

Bakanlıkça belirlenen bu hususa uymayan mükelleflere VUK mükerrer 355. maddede yer alan alt ve üst sınırlar dahilinde bir önceki hesap dönemine ait brüt satışlar toplamının binde 3’ü tutarında özel usulsüzlük cezası kesilmesi yönünde düzenleme de yapıldı. Yapılan düzenlemeler aşağıda karşılaştırmalı tablo olarak verilmiştir.

Kaynak: TÜRMOB