Mehmet Özdoğru

İhracat Bedellerinin Yurda Getirilmemesi Nedeniyle Düzenlenen İdari Para Cezaları

Giriş

Bu yazımızda, ihracat bedellerinin yurda getirilmemesi nedeniyle düzenlenen idari para cezaları konusu hakkında oldukça faydalı bilgileri soru ve cevap yöntemi ile size aktaracağız.

1. İhracat Bedellerini Yurda Getirme Zorunluluğu Nedir?

İhracat bedellerinin yurda getirilmesi zorunluluğu, kanun koyucunun Türk parasının kıymetinin korunması amacıyla getirdiği kanuni yükümlülüklerden biridir. Böylelikle ihraç edilen mal ve hizmetlerin karşılığını oluşturan ekonomik değerin ülkede kalması amaçlanmıştır.

İstisnaları bulunmakla birlikte, kural olarak ihracatçıların ihracat bedellerini fiili ihraç tarihinden itibaren 180 gün içinde yurda getirmesi ve bunu takip eden kurum nezdinde ihracat hesabının kapatılmasını sağlaması gerekmektedir.

2. İdari Para Cezalarının Kanuni Dayanağı Nedir?

İhracat bedellerini yurda getirme zorunluluğu, kambiyo mevzuatında düzenlenmiştir. Kambiyo mevzuatının yapısı, kanun ve düzenleyici işlemlerin birbirine yaptığı göndermeler nedeniyle oldukça karmaşıktır. Kambiyo rejiminin temel kanunu olan 1567 sayılı Türk Parasının

Kıymetini Koruma Hakkında Kanun’dan başlayarak, Bakanlar Kurulu (2018’den beri Cumhurbaşkanı), Hazine ve Maliye Bakanlığı ve Merkez Bankası’nın düzenleyici işlemleri aşağıdaki şemada görülebilir:

|

1567 sayılı TPKKHK |

|

|

32 Sayılı Karar |

|

|

32 Sayılı Karara İlişkin Tebliğ |

|

| İhracat Genelgesi |

|

| Döviz Satışına İlişkin Uygulama Talimatı |

|

3. Hangi Hareketler İçin Hangi Cezalar Öngörülmüştür?

Kanun’da ihracat bedellerinin yurda getirilmesi yükümlülüğünü ilgilendiren iki tür kabahat bulunmaktadır. Kanun, idarenin düzenleyici işlemlerindeki yükümlülüklere aykırı davranışlar için tutarı kanunda belli olan bir maktu ceza (md.3/1), ihracat bedellerini yurda getirmemek için ise ihracat bedelinin %5’i oranında bir nispi ceza (md.3/3) öngörmüştür.

Bununla birlikte, idari para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere de nispi değil, maktu ceza verilecektir (md.3/3). Öte yandan bu şekilde verilecek maktu cezanın tutarına da bir üst sınır konulmuştur. Maktu ceza, yurda getirilmesi gereken ihracat bedelinin %2,5’ini geçemeyecektir (md.3/3).

Maktu Ceza md.3/1

| KABAHAT |

| Cumhurbaşkanının bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi… |

| CEZA |

|

….üçbin Türk Lirasından yirmibeşbin Türk Lirasına* kadar idarî para cezası ile cezalandırılır. *Bu tutarlar her sene yeniden değerleme oranına göre artırılmakta olup 2022 yılı için alt sınır 14.227 TL, üst sınır 118.566 TL’dir. |

Nispi Ceza md.3/3

| KABAHAT |

| Her türlü mal, kıymet, hizmet ve sermaye ithal ve ihraç edenler veya bu işlere aracılık edenlerden bu işlemlerinden doğan alacaklarını 1 inci maddeye göre alınan kararlardaki hükümlere göre ve bu kararlarda tayin edilen süreler içinde yurda getirmeyenler… |

| CEZA |

| …yurda getirmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde beşi kadar idarî para cezasıyla cezalandırılırlar. İdarî para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere, birinci fıkra hükmüne göre idarî para cezası verilir. Ancak, verilecek idarî para cezası yurda getirilmesi gereken paranın yüzde ikibuçuğundan fazla olamaz. |

4. Şirket Yöneticilerinin Sorumluluğu Var Mıdır?

Kanuna göre: “Bu kabahatlerin bir tüzel kişinin yararına olarak işlenmesi halinde, ilgili tüzel kişiye de aynı miktarda idarî para cezası verilir.” (md.3/6) Buradan çıkan anlam, kabahatten asıl sorumluluğun bu fiilleri işleyen gerçek kişiye ait olduğu, ancak tüzel kişiye de aynı miktarda ceza verilmesi gerektiğidir. Bir başka deyişle gerek maktu gerek nispi cezalar bakımından şirket ve şirket yöneticileri üzerinde ayrı ayrı ceza riski bulunmaktadır.

5. İdari Para Cezası Nasıl Hesaplanır?

Maktu cezaların alt ve üst sınırları kanunda gösterilmiş olup, fiilin ağırlığına göre bu sınırlar arasında savcının takdir edeceği tutarda düzenlenir. Kanuni tutarlar her sene yeniden değerleme oranına göre güncellenmektedir.

Nispi cezaların da oranları kanunda gösterilmiş olup yurda getirilmeyen ihracat bedelleri üzerinden hesaplanmaktadır. Yurda getirilmeyen ihracat bedeli yabancı para cinsinden ise idari para cezasının hesaplanmasında fiilin işlendiği tarih itibarıyla Merkez Bankasının bu paraya ilişkin döviz satış kuru esas alınacaktır (md.3/7).

Tekerrür halinde cezalar iki kat olarak uygulanır (md.3/9)

İdari para cezasına, suç tarihi ile tahsil tarihi arasındaki süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında, gecikme faizi uygulanır (md.3/8).

6. İhracat Hesabı Nasıl Kapatılır?

İhracat bedellerinin yurda getirilmiş olduğu, bunun takip eden kurum nezdinde ihracat hesabının kapatılması yoluyla tevsik edilir. Bu konudaki ayrıntılı düzenlemeler Merkez Bankası’nın İhracat Genelgesinde yer almaktadır.

İhracat hesabının kapatılmasından ihracatçılar sorumludur (md.26). Aracı bankalar ise ilgili bedellerin yurda getirilip getirilmediğini izlemekle yükümlüdür (md.26). İhracatçıların ihracat bedellerini fiili ihraç tarihinden itibaren -kural olarak- 180 gün içinde yurda getirmesi gerekmektedir (md.4/1). Yurda getirilen bedel, aynı süreler içerisinde, ihracat bedeli kabul belgesine bağlanır (md.8). İhracat hesabının kapatılabilmesi için gümrük beyannamesi örneği ve bilgileri, ilgili İBKB’ler, satış faturası ile indirim ve mahsup konusu belgelerin aracı bankaya ibrazı zorunludur (md.25). Eğer ihracat hesabı bu şekilde kapatılmazsa banka 5 iş günü içinde durumu vergi dairesine ihbar edecektir. (md.29).

Vergi dairesi ihbardan itibaren 10 iş günü içerisinde ilgililere 90 gün süreli ihtarname gönderir (md.29/3). İhtarnamede bu süre içerisinde ya hesabın kapatılması yahut mücbir sebep halinin belgelenmesi istenir. Bu aşamada hesabın kapatılmasını vergi dairesi yapar (md.23/3).

90 günlük ihtarname süresi yahut verilen ek süre sonunda yeniden ek süre almayan ve ihracat hesabını kapatmayanlar vergi dairesi tarafından savcılığa ihbar edilir.

| Banka | 180 (+5) gün içinde yurda getirilmeyen ihracat bedellerini ihbar eder. | |

|

Vergi Dairesi |

|

|

| Savcılık |

|

7. İdari Para Cezasını Kim Düzenler?

Kanun’daki idari para cezalarını vermeye yetkili makam Cumhuriyet savcılığıdır (md.3/10). Vergi daireleri 90 günlük ihtar süresi içinde bedeller yurda gelmez ya da ek süre alınmazsa, doğrudan savcılığa ihbarda bulunulmaktadır. Uygulamada savcılar genelde ayrı bir soruşturma yapmamakta, ihracatçının bilgisine başvurmamakta, vergi dairesinden gelen ihbara binaen idari para cezası düzenlemektedirler.

8. İdari Para Cezasına Karşı Hangi Kanuni Yola Başvurulabilir?

İdari para cezasına karşı başvuru yolu, Kabahatler Kanunu’nda düzenlenmiştir. Cumhuriyet savcılığı tarafından düzenlenen idari para cezasının iptali istemiyle kararın tebliğinden itibaren 15 gün içinde sulh ceza hakimliğine “başvuru” (itiraz) yapılabilir (KK md.27).

İdari para cezasının tebliği üzerine kanun yoluna başvurmadan önce peşin ödeme yapılarak cezanın dörtte üçü ödenebilir, sonrasında yine kanun yoluna başvurulabilir (KK md.17/6).

Sulh ceza hakimleri genelde dinleme (duruşma) yapmamakta, dosya hakkında önce bilirkişi incelemesi yaptırıp tarafların bilirkişi raporuna karşı beyanlarını aldıktan sonra dosya üzerinden karar vermektedir. Sulh ceza hakimliğinin vereceği karar aleyhe olursa 7 gün içinde

“itiraz” yoluna gidilebilir (KK md.29). İtirazı inceleyecek merci, kararı veren sulh ceza hakimliğini numara olarak takip eden sulh ceza hakimliğidir (CMK 268/3). İtiraz üzerine merciin vereceği karar, kesindir (CMK 274/4).

Ekim Ayı Özelgeleri

Okurlara yararlı olabileceği inancı ile her ay, bir önceki ayın önemli ve pek çok mükellefi ilgilendirebilecek özelgelerinin özetlerini yayınlama geleneğine devam ediyorum. Bu yazımda da Ekim ayında verilmiş önemli kurumlar vergisi özelgelerinin özetlerini aktaracağım. Ancak önceki yazılarımda özetlediğim özelgelerle aynı veya aynı yönde olan özelgeler ile çifte vergilendirme anlaşmalarının uygulamalarına ilişkin özelgeler, özetlerim kapsamına dahil değildir.

- Tapuda önce arsa olarak gözüken ve daha sonra fabrika olarak kullanılan binanın tapuda tescil edilmesinden sonra satılması halinde, satılan binanın iki yıllık aktifte bulundurulma süresinin başlangıç tarihi olarak taşınmazın tapuya tescil edildiği tarih dikkate alınacaktır. Ancak, söz konusu taşınmazın bu tarihten önce kullanılmaya başlanılması durumunda, resmî belgelerle tevsik edilmesi kaydıyla, inşaatın tamamlandığı ve bina olarak kullanılmaya başlandığı iki yıllık aktifte bulundurulma süresinin başlangıç tarihi olarak kabul edilebilecektir. Binanın fiilen kullanıldığı yapı inşaatı ruhsatı, vergi dairesi tespiti veya resmi kurum kayıtlarından birisi ile tevsik edilebilir. Taşınmazın, tapuda bina olarak tescil edilmeden önce satılması durumunda ise yalnızca arsaya isabet eden kısma ilişkin oluşacak kazanç istisnadan yararlanabilir. (İstanbul Vergi Dairesi Başkanlığı’nın 1119726 sayı ve 4.10.2022 tarihli Özelgesi).

- Şirketin yurt dışından getirdiği bileşenlerle serbest bölge şubesinde montajını yaptığı ürünleri test amacıyla "Geçici İthalat Rejimi" kapsamında serbest bölge dışındaki merkez şubeye göndermesi ve test edildikten sonra tekrar serbest bölgede bulunan şubeye ihraç olunmak getirmesi, 3218 sayılı Kanun’un geçici 3’üncü maddesinde yer alan kurumlar vergisi istisnasına ilişkin şartın ihlali sayılmaz. (İstanbul Vergi Dairesi Başkanlığı’nın 1123435 sayı ve 4.10.2022 tarihli Özelgesi).

- Gümrük Müdürlüğü tarafından kesilen ilave gümrük vergisinin uzlaşma yoluyla ödenmesi ve ithal edilen malların işletmede bulunması durumunda malın maliyetine eklenmesi, ithal edilen malların işletmede bulunmaması durumunda ise doğrudan gider olarak dikkate alınması mümkündür. Ancak uzlaşma sonucunda ödenen para cezaları ile gecikme faizlerinin kurum kazancının tespitinde gider olarak dikkate alınması mümkün değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1123247 sayı ve 4.10.2022 tarihli Özelgesi).

- Şirket tarafından satın alınan binek otomobile ilişkin yüklenilen özel tüketim vergisi ve katma değer vergisi tercihen binek otomobilin maliyetine eklenebilir, ilgili mevzuatı uyarınca amortisman ayırmak ihtiyari olduğundan aktife alınan binek otomobili için amortisman ayrılmayabilir. Ancak bu vergilerin, maliyete eklenmesine karşılık amortisman ayrılmaması durumunda GVK md. 40/1-(1) uyarınca ayrıca doğrudan gider olarak indirilmesi mümkün değildir. 2020 yılında satın alınan aracın iktisabında ödenen söz konusu vergi tutarlarının maliyet bedeline eklenmeyerek doğrudan gider olarak dikkate alınması durumunda, GVK. md. 40/1-(1) uyarınca en fazla 140.000 Türk lirası, kazancın tespitinde gider olarak indirim konusu yapılabilir. (İstanbul Vergi Dairesi Başkanlığı’nın 1122633 sayı ve 4.10.2022 tarihli Özelgesi).

- Kısmi bölünme sonucu şirketlerin faaliyetine devam etmesi esas olup, üretim ve hizmet işletmeleri ile fiziki veya teknik bütünlük arz eden ve bu işletmelerden ayrılması mümkün olmayan taşınmazların işletmeden ayrı olarak kısmi bölünmeye konu edilmesi mümkün değildir. Mevcut üretim faaliyetlerinin yürütüldüğü fabrika binasının üretim işletmesinden ayrı olarak kısmi bölünmeye konu edilmesi mümkün değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1196005 sayı ve 18.10.2022 tarihli Özelgesi).

- Kredi kartı ile yapılan satışlara ilişkin tutarların vadesinden önce tahsil edilebilmesi için bankalara ödenen komisyon bedelleri, yabancı kaynakların kullanımına bağlı olarak ödenen bir finansman gideri mahiyetinde olmadığından, bu komisyon ödemelerinin KVK md. 11/1(i) kapsamında finansman gider kısıtlamasına tabi tutulması söz konusu değildir (Ankara Vergi Dairesi Başkanlığı’nın 476079 sayı ve 18.10.2022 tarihli Özelgesi).

- 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun kapsamında yetkilendirilerek faaliyet gösteren şirketler 5411 sayılı Kanun kapsamında finansal kuruluştur ve finansman gider kısıtlaması uygulamasına tabi değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1196024 sayı ve 18.10.2022 tarihli Özelgesi).

- Nakdi sermaye artışından sağlanan kaynağın, üretim ve sanayi tesisine yönelik yatırım teşvik belgeli yatırımın finansmanında doğrudan kullanılmaksızın, daha önce gerçekleştirilen yatırımın finansmanı için kullanılmış kredinin erken ödenmesinde kullanılması halinde, KVK md. 10/1-(ı) bendinde yer alan sermaye artırımı indirimi kapsamındaki ilave 25 puan indirim hakkından yararlanmak mümkün değildir (Ankara Vergi Dairesi Başkanlığı’nın 482081 sayı ve 20.10.2022 tarihli Özelgesi).

- Satışları teşvik gayesiyle sözleşmeli bayi ve tesisatçı firmaların bordrosunda kayıtlı olan personele verilen BES primi ödemesi desteği, bayi ve tesisatçı firmalara ödenen ciro primi niteliğindedir. Bu ciro primlerinin, bayi ve tesisatçı firmalar tarafından şirketinize fatura edilmesi koşuluyla, şirketiniz tarafından kurum kazancının tespitinde pazarlama ve satış gideri, bayi ve tesisatçı firmalar tarafından da gelir olarak dikkate alınması gerekmektedir. Öte yandan bayi ve tesisatçı firmalar tarafından söz konusu BES ödemelerinin, ücretle ilişkilendirilmeksizin GVK md. 40/1-(9) hükmü uyarınca gider olarak dikkate alınması mümkündür (Büyük Mükellefler Vergi Dairesi Başkanlığı’nın 19610 sayı ve 21.10.2022 tarihli Özelgesi).

- Şirketin geçmiş yıl kârlarını sermayesine eklemesi dolayısıyla gerçek kişi ortaklarına bedelsiz hisse senedi vermesi işlemi kâr dağıtımı niteliğinde değildir (İstanbul Vergi Dairesi Başkanlığı’nın 1222362 sayı ve 21.10.2022 tarihli Özelgesi).

- Şirketin taahhüt edilen sermayesine ilişkin olarak yapılan ödemenin, şirketin ticaret siciline tescilinden 24 ay sonra ilgili banka hesabına yatırılması halinde, banka hesabına yatırıldığı ay esas alınarak KVK md. 10/1-(ı) bendinde yer alan nakdi sermaye artırımında faiz indirimi uygulamasından yararlanmak mümkündür (İstanbul Vergi Dairesi Başkanlığı’nın 1239144 sayı ve 25.10.2022 tarihli Özelgesi).

- Emisyon primlerinin sermayeye ilave edilmesi durumunda sermayeye ekleme işlemi, bilançoda yer alan öz sermaye kalemlerinin sermayeye eklenmesi mahiyetinde olduğundan, sermayedeki bu artış nedeniyle KVK md. 10/1-(ı) bendinde yer alan nakdi sermaye artışı indiriminden faydalanılması mümkün değildir. (İstanbul Vergi Dairesi Başkanlığı’nın 1239258 sayı ve 26.10.2022 tarihli Özelgesi).Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/ekim-ayi-ozelgeleri/675505

Otomobil ÖTV’sinde gelişmeler

Türk toplumunda tarihsel olarak önemli olan üç şey vardır malumunuz: “At, avrat, silah.” Teknoloji ile birlikte ilkinin yerini daha ziyade otomobilin aldığını söyleyebiliriz. Otomobil piyasası ülkemizde her daim önemli olmuştur. Pandemi sonrasında başta çip krizi ve lojistik kanallarındaki aksaklıklar olmak üzere, bir takım nedenlerle otomobil piyasası hem ülkemizde hem dünyada enteresan bir dönem geçirmektedir. Ülke olarak hem gelirimize oranla dünyanın en pahalı arabalarına binmekteyiz, hem de içinde bulunduğumuz dönemde parasını versek de arz kıtlığı nedeniyle istediğimiz arabayı alamamaktayız. Birinci el otomobil piyasasındaki sorunlar ikinci el araç fiyatlarına da yansımakta, bazen sektörde fiyat ve stok manipülasyonu yapıldığı iddiaları gündeme gelmektedir.

Sektörde yaşanan bu sorunlar siyasetin de dikkatini çekmiş olacak ki; yaklaşan seçimlerin de etkisiyle otomobildeki ÖTV yükünün düşürüleceğine ilişkin olarak muhalefetin yaptığı açıklamalar sonrasında oluşan beklenti nedeniyle otomobil satışları azalmıştı. Hazine ve Maliye Bakanı da Aralık ayında bir matrah artırımı yapılacağını duyurunca, bu sefer satışlar bıçak gibi kesildi. Zanneddiyorum satışların durması nedeniyle Aralıkta yapılacağı açıklanan ÖTV matrah artırımı öne çekildi ve 24 Kasım 2022 tarihli RG’de yayımlanan Cumhurbaşkanı Kararı ile bazı binek otomobillerindeki ÖTV matrahlarında artış yapıldı.

Dönem dönem bir yatırım aracı olarak da değerlendirilen otomobil, Maliye için en önemli vergi kaynaklarından birisidir. Motorlu taşıtlar üzerinden alınan ÖTV’nin toplam vergi gelirleri içindeki payı % 5,5-6 düzeyindedir. Buna ÖTV üzerinden alınan KDV’yi de eklersek oran % 6,5-7 civarında olmaktadır. Motorlu araçlardaki ÖTV, aracın değerine (fiyatına) ve motor hacmine göre alınmaktadır. Yüksek değerli araçlarda ÖTV’nin bir harcama vergisinden servet vergisine dönüştüğünü söylemek mümkündür. Öyle ki; lüks araçlarda 1 araba kendine alan vatandaş, 2 araba da devlete almaktadır. Bu araçları satın alanların gelirlerini layıkıyla vergilendiremeyen devletimizin bu kişilerin otomobil harcamalarını vergilendirdiğini söylemek yanlış olmayacaktır. Politika tercihi!

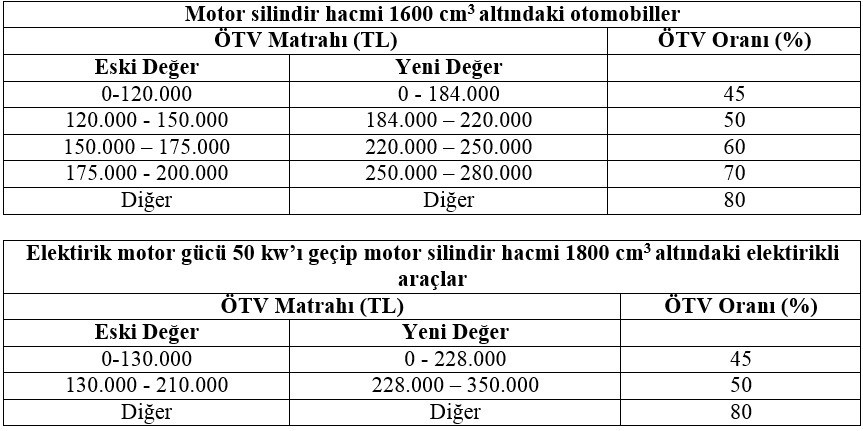

Gelelim son değişiklik ile yapılan ÖTV matrah güncellemesine. Değişiklik, daha ziyade motor silindir hacmi 1600 cm3 altındaki otomobiller ile elektrikli araçlardan elektrik motor gücü 50 kw’ı geçip motor silindir hacmi 1800 cm3 altında olanların ÖTV uygulanacak değerlerinin artırılması yoluyla bu araçlar üzerindeki ÖTV yükünü azaltmayı hedeflemektedir. ÖTV matrahına esas olan yeni ve eski değerleri aşağıdaki tabloda özetliyorum.

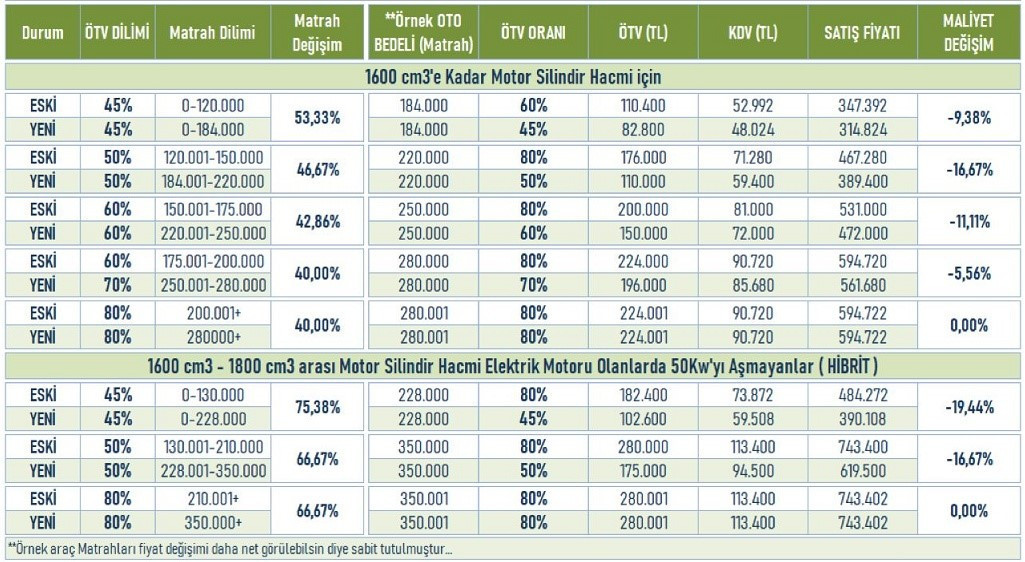

Yapılan değişiğin alt segment araçları hedeflediği görülmektedir. Peki bu değişikliğin fiyatlara etkisi nasıl olmuştur? Aşağıdaki tablodan görüleceği üzere matrah artırımının içten yanmalı otomobillerin fiyatına etkisi %5,5 – %16,6 arasındayken, hibrit otomobillerin fiyatlarına etkisi %16,6 - %19,4 arasındadır. Yapılan düzenlemenin beklentileri karşılayıp karşılamadığını sizlerin takdirine bırakıyorum. Her yıl sene başında otomobil fiyatlarına zam geldiğini düşünürsek bu indirimin efektif olarak 1 ayla sınırlı kalacağını tahmin etmek zor olmayacaktır.

Kaynak: EBS Danışmanlık

Sohbet otomobil ÖTV’sinden açılmışken bu sene yaz aylarında yapılan bir düzenlemeden de bahsetmek istiyorum. Konu otomobil satışında aksesuar, boyu koruma, kuaför, ek garanti gibi teslim ve hizmetlerin ÖTV matrahına dahil olup olmaması ile ilgili.

Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliği’nde, ÖTV mükellefleri tarafından yapılan ve taşıtın teslimi veya ilk iktisabında söz konusu teslim ve hizmetler için alıcıdan ayrıca alınan bedellerin de ÖTV matrahına dahil olduğu belirtilmiştir. Bu durumda, müşterinin aracı satın aldığı bayide aksesuar taktırması halinde aksesuar bedeli araç bedeline eklenip ÖTV’ye tabi tutulurken aksesuarın hemen yan taraftaki başka bir yerde taktırılması halinde ÖTV hesaplanmamaktadır veya araç satıldıktan 1-2 gün sonra bayide aksesuarın takılması halinde de ÖTV olmayacaktır. Elbette gerçek hayat bu şekilde işlemediğinden araç alımı sırasında bu tür teslimler dahil olarak araç teslimi yapılmakta ve sonrasında Tebliğdeki bu düzenleme nedeniyle tarhiyatlar yapılmaktaydı.

Tebliğdeki bu düzenlemenin ve sonradan yapılan tarhiyatların haksız rekabete yol açtığı, ayrıca ÖTV Kanunu’na aykırı olduğu (Söz konusu teslimler aracın bedeli olmayıp bağımsız teslim ve hizmetler olduğundan ÖTV’nin konusuna girmemektedir.) gerekçesiyle açılan davalarda vergi yargısı da mükellefleri haklı bulmaya başladı.

Diğer taraftan, uygulamada bazı satıcıların ÖTV matrahını aşındırmak için otomobilin bedelini olduğundan düşük faturalandırdığı ve aradaki farkı ise aksesuar veya diğer hizmet olarak gösterdiği durumlar olmuştur. Bu uygulama elbette kabul edilebilir bir durum değildir. Yaşanan gelişmeler üzerine, Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliği’ne 10 seri numaralı Tebliğ ile “Muvazaalı olmamak şartıyla, söz konusu teslim ve hizmetlerin ÖTV mükellefleri tarafından taşıtın teslimi veya ilk iktisabından sonra yapılması halinde, anılan işlemlere ilişkin bedellerin taşıtın ÖTV matrahına dâhil olmadığı tabiidir.” ifadesi eklenmiştir.

Söz konusu eklemenin pratikte büyük bir değişiklik yapacağını düşünmüyorum. Zira Tebliğ, ilk iktisaptan sonraki teslim ve hizmetleri ÖTV dışında tutuyor. Dolayısıyla, tartışma konusu olan ve yargıya taşınan olaylar için bir yenilik getirmiş değil. Tebliğdeki bu eklemenin hatalı ve ÖTV Kanunu’na da aykırı olduğunu düşünüyorum. Söz konusu teslim ve hizmetler, otomobilin bedelinden bağımsız ayrı teslimlerdir ve ister ilk iktisap sırasında ister sonradan yapılmış olsun ÖTV matrahına dahil olmamalıdır. Zaten vergi yargısı da aynı görüştedir.

Diğer taraftan, muvazaa olmaması şartının yukarıda açıkladığım kötü uygulamaların önüne geçmek üzere eklendiğini kabul etmek gerekir. Bu durumda, söz konusu Tebliğ düzenlemesi, otomobilin gerçek değerini düşük gösterip aksesuar ve diğer teslimlerin değerini şişirmek suretiyle ÖTV matrahının aşındırılmasını önlemek üzere hüküm ifade edecektir.

Sözün özü: Kurunun yanında her yaş yanmaz.

Numan Emre ERGİN

https://www.ekonomim.com/kose-yazisi/otomobil-otvsinde-gelismeler/675518

Motorlu Araç Ticareti Yapan Mükelleflerden Teminat Alınmasına Yönelik Düzenleme Yapıldı

Hazine ve Maliye Bakanlığı motorlu araç ticareti yapan mükelleflerden doğacak vergilerin tahsil güvenliğini sağlamak amacıyla, 30 milyon Türk lirasına kadar, teminat almaya, teminatın; türünü, tutarını, verilmesi gereken zamanı, iadesi ile tamamlanmasına ilişkin hususları belirlemeye, hangi hâllerde teminat aranılmayacağını ve uygulamaya ilişkin diğer usul ve esasları belirlemeye, yetkili kılındı.

Bakanlıkça belirlenen bu hususa uymayan mükelleflere ayrıca VUK mükerrer 355.maddede yer alan alt ve üst sınırlar dahilinde bir önceki hesap dönemine ait brüt satışlar toplamının binde 3’ü tutarında özel usulsüzlük cezası kesilmesi yönünde düzenleme de yapıldı.

26/11/2022 tarihli ve 32025 sayılı Resmi Gazetede yayımlanan 7421 sayılı Kanun ile 213 sayılı Vergi Usul Kanunu’nda bazı değişiklikler yapıldı.

Yapılan değişiklikler uyarınca; Hazine ve Maliye Bakanlığı Özel Tüketim Vergisi Kanununda tanımlı bulunan motorlu araç ticareti yapan mükelleflerden; doğacak vergilerin tahsil güvenliğini sağlamak amacıyla, 30 milyon Türk lirasına kadar, 6183 sayılı Kanunun 10’uncu maddesinin birinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yer alan türden teminat almaya, mükelleflerin; faaliyet alanı, hukuki statüsü, mükellefiyet süresi, aktif veya öz sermaye büyüklüğü, çalışan sayısı, hakkında sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma yönünde olumsuz rapor ya da tespit bulunup bulunmadığı, iş veya üretim hacmi ile ürün ve mükellef gruplarını ayrı ayrı veya birlikte dikkate alarak, teminatın; türünü, tutarını, verilmesi gereken zamanı, iadesi ile tamamlanmasına ilişkin hususları belirlemeye, bentte yer alan tutarı sıfıra kadar indirmeye ve iki katına kadar artırmaya, hangi hâllerde teminat aranılmayacağını ve uygulamaya ilişkin diğer usul ve esasları belirlemeye, yetkili kılındı.

Bakanlıkça belirlenen bu hususa uymayan mükelleflere VUK mükerrer 355. maddede yer alan alt ve üst sınırlar dahilinde bir önceki hesap dönemine ait brüt satışlar toplamının binde 3’ü tutarında özel usulsüzlük cezası kesilmesi yönünde düzenleme de yapıldı. Yapılan düzenlemeler aşağıda karşılaştırmalı tablo olarak verilmiştir.

Kaynak: TÜRMOB

Nakdi Sermaye Artışı Faiz İndiriminde Süre Sınırlaması ve Özellik Arz Eden Durum

Giriş: 5520 sayılı Kurumlar Vergisi Kanunu’nun Diğer İndirimler başlıklı 10. maddesinde yer alan:

“Kurumlar vergisi matrahının tespitinde; kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından sırasıyla aşağıdaki indirimler yapılır” düzenlemesine 07.04.2015 tarihli ve 29319 sayılı Resmî Gazetede yayımlanan 6637 sayılı “Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun”un 8. maddesi ile 5520 sayılı Kurumlar Vergisi Kanunu’nun 10. maddesine eklenen (ı) bendi ile “Finans, bankacılık ve sigortacılık sektörlerinde faaliyet gösteren kurumlar ile kamu iktisadi teşebbüsleri hariç olmak üzere sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline tescil edilmiş olan ödenmiş veya çıkarılmış sermaye tutarlarındaki nakdi sermaye artışları veya yeni kurulan sermaye şirketlerinde ödenmiş sermayenin nakit olarak karşılanan kısmı üzerinden Türkiye Cumhuriyet Merkez Bankası tarafından indirimden yararlanılan yıl için en son açıklanan Bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı” dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın %50’si. Nakdi sermaye artışlarının, yurt dışından getirilen nakitle karşılanan kısmı için bu oran %75 olarak uygulanır. (7338 sayılı Kanunu yürürlük 26.10.2021)

Bu indirimden, sermaye artırımına ilişkin kararın veya ilk kuruluş aşamasında ana sözleşmenin tescil edildiği hesap döneminden itibaren başlamak üzere izleyen her bir dönem için ayrı ayrı yararlanılır…”

“… Bu bent hükümlerine göre hesaplanacak indirim tutarı, nakdi sermayenin ödendiği ay kesri tam ay sayılmak suretiyle hesap döneminin kalan ay süresi kadar hesaplanır. Matrahın yetersiz olması nedeniyle ilgili dönemde indirim konusu yapılamayan tutarlar, sonraki hesap dönemlerine devreder…”

Şeklinde hükmü eklenerek nakdi sermaye artışı faiz indirimi uygulaması getirilmiştir. Bu yazıda konu ile ilgili sadece süre ile ilgili değerlendirme ele alınmıştır.

Uygulama ve Yapılan Değişiklikler

Nakdi Sermaye Artışı Faiz İndiriminde Süre Sınırı Düzenlemesi

05.07.2022 tarihli ve 31887 sayılı Resmi Gazetede yayımlanan 7417 sayılı Kanunun 49. maddesiyle daha önce süresiz olan nakdi sermaye artışı faiz indirimi uygulamasına süre sınırı getirilmiş olup, bu süre 5 yıl ile sınırlandırılmıştır.

7417 sayılı Kanunun 49. maddesinde ile yapılan süre sınırlamasına ilişkin düzenleme; 13.06.2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 10’uncu maddesinin birinci fıkrasının (ı) bendinin üçüncü paragrafı aşağıdaki şekilde değiştirilmiştir. “Bu indirimden, sermaye artırımına ilişkin kararın veya ilk kuruluş aşamasında ana sözleşmenin tescil edildiği hesap dönemi ile bu dönemi izleyen dört hesap dönemi için ayrı ayrı yararlanılır. Bu dönemlerde sermaye azaltımı yapılması hâlinde azaltılan sermaye tutarı indirim hesaplamasında dikkate alınmaz.”

Değişiklik Öncesi Yapılan Nakdi Sermaye Artışları

Aynı kanun 50. maddesi ile 5520 sayılı Kanununa eklenen geçici 15. maddenin (13) bendinde “Bu maddeyi ihdas eden Kanunla, Kanunun 10’uncu maddesinin birinci fıkrasının (ı) bendinde yapılan değişiklik hükmü, bu maddenin yürürlüğe girdiği tarihten önce sermaye artırımı yapan veya ilk defa kurulan şirketler için 2022 yılı hesap dönemi dâhil olmak üzere 5 hesap dönemi için uygulanır.” şeklinde düzenleme yapılmıştır.

Buna göre, bu maddenin yürürlüğe girdiği 05.07.2022 tarihten önce 07.04.2015 tarihinden sonra yeni kurulan şirketlerin kuruluş sermayelerinde yer alan nakit sermaye tutarları ve 05.07.2022 tarihten önce kurulu bulunan ve 07.04.2015 sonra sermaye artırımı yapan şirketlerin yapmış oldukları nakit sermaye artırımı nedeniyle yararlanabileceği indirim tutarı 2022 yılı hesap döneminden başlamak üzere (2022 dâhil) olmak üzere 5 hesap dönemiyle sınırlanmış oldu. Başka bir ifade ile bu kapsama giren mükellefler, 2022, 2023, 2024, 2025 ve 2026 yılları için nakit artırılan sermaye için indirim hesaplayacaklar ancak sonraki dönemler için her hangi bir hesaplama yapamayacaklar.

Değişiklik Sonrası Yapılan Nakit Sermaye Artışı ve Özellik Arzeden Husus

Kurumlar Vergisi Kanununun 10/1-ı maddesinin üçüncü paragrafında yapılan değişikliğin yürürlüğe girmesiyle nakit sermaye artışı indirimindeki süresiz yararlanma hakkı sona erdi. Nakit sermaye artışı indirimi, ilk kuruluş aşamasında ana sözleşmenin veya sermaye artırımına ilişkin kararın tescil edildiği hesap dönemi ile bu dönemi izleyen dört hesap dönemi ile sınırlandı.(1+4=5)

Bilindiği üzere 6102 sayılı Türk Ticaret Kanununa göre, anonim şirketlerde nakit sermaye artışlarında, artırılan sermayenin %75’inin, Limited şirketlerde ise tamamının sermayenin düzenlendiği ana sözleşme maddesinde belirtilmesi halinde kararın tescil tarihini takip eden 24 aylık süre içinde ödenmesi imkânı bulunmaktadır. Yeni düzenlemede 5 yıllık süre sınırında dönem tescil tarihinden itibaren başladığından, taahhüt edilen nakit sermayenin belirlenen süre içinde ödenmesi halinde, bu sürenin sonu sermaye artırımına ilişkin kararın tescilin yapıldığı yılı takip eden 4 üncü yılın (hesap döneminin) sonuna olacaktır. İndirim için uygulanacak süre ödeme tarihi ile belirlenen süre sonu arasındaki dönem kapsayacaktır. Başka bir ifade ile 01.01.2022 de tescil edilen bir sermaye artırımda süre 31.12.2026 tarihinde biteceğinden 01.07.2024 tarihinde yapılan nakdi sermaye ödemesi için nakit sermaye artışı indirimindeki süre 2,5 yıl olarak 31.12.2026 tarihine kadar uygulanacaktır.

Yapılan değişiklikle Nakdi Sermaye Artışı Faiz İndirimde sadece süre 5 yıl ile sınırlanmamış. Beş yılla sınırlandırılan süre içinde Sermaye Artışı Faiz İndiriminde Hak Kaybı da Var!

Hesaplanan Devreden İndirim Tutarında Bir Süre Sınırı Yok

Nakdi sermaye artışı faiz İndirimine ilişkin ilk düzenlemede ve yapılan değişiklik metninde de kazancın yetersiz olması halinde bu dönemlerde matrahtan indirim konusu yapılamayan nakdi sermaye artışı faiz indirim tutarlarının indirimine ilişkin bir süre sınırlaması bulunmamaktadır. Kanunun gerekçesinde bu husus “Bu süre zarfında, kazanılan indirim tutarlarından, kazancın yetersizliği nedeniyle ilgili dönemlerde indirim konusu yapılamayan tutarlar, beş yıllık süre dolduktan sonra da indirime konu edilebilecek olup bu kapsamda bir sınırlamaya gidilmemektedir.” şeklinde açıklanmıştır. 5 yıllık süre dolduktan sonra da indirime konu edilebileceği, bu kapsamda bir sınırlamaya gidilmediği belirtilmektedir.

Buna göre, hesaplamanın yapıldığı bu 5 yıllık dönemde indirimden yararlanma hakkının olduğu süre içinde kazanılan indirim tutarlarından, kazancın yetersizliği nedeniyle ilgili dönemlerde indirim konusu yapılamayan tutarlar, herhangi bir süre sınırı olmaksızın sonraki dönemlerde indirilebilecektir.

Şöyle ki, 2022-2026 yıllarında beyan olunacak matrahı bulunmayan mükellefin izleyen yıllarda bu yıllar için hesaplamış olduğu nakit sermaye artışı indirim tutarları herhangi bir süre sınırı olmaksızın 2027 ve takip eden dönemlerde indirilebilecektir.

Sonuç ve Öneri

Şirketlerin ihtiyaç duymuş oldukları kaynağın borçlanarak karşılama yerine öz kaynaklarını güçlendirerek karşılamasını teşvik etmek ve şirketlerin mali yapısını güçlü kılmak için kanun koyucu tarafından nakit sermaye artışında bulunan şirketlerin artırılan tutara ilişkin hesaplanan faizin kazançtan indirilmesi imkânı getirilmiştir.

Süre sınırlaması ile ilgili değişiklikle birlikte nakit sermaye artışlarının kararın tescil tarihinden itibaren en kısa süre içinde ödenmesi halinde mükellefler indirimden daha yüksek tutarda faydalanmış olacaklardır. Uygulamada bu hususa özellikle dikkat edilmesi önem arz etmektedir.

Kazancın yetersiz olması halinde indirime konu edilemeyen ve sonraki dönemlere devreden indirim tutarlarının enflasyon ve benzeri ekonomik gelişmeler dikkate alınarak indirimli kurumlar vergisi uygulamasında olduğu gibi hesap dönemini izleyen yıllarda Vergi Usul Kanunu hükümlerine göre bu yıllar için belirlenen yeniden değerleme oranı üzerinden güncellenmesi mükelleflerin vergisel kayıplarının önüne geçecektir. Süre sınırlaması ile birlikte bu hususun muhakkak uygulamaya konulması konusunda bir düzenleme yapılması önem arz etmektedir.

Sonraki döneme devreden tutarın izlenmesi açısından yapılan hesaplamanın nazım hesaplarda izlenmesi de faydalı olacaktır.

Mustafa Bahadır ALTAŞ

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2022/11/28/nakdi-sermaye-artisi-faiz-indiriminde-sure-sinirlamasi/

EYT’de Kapsam Genişleyebilir Mi?

Aylık bağlanmasından emeklilik sonrasında çalışmaya kadar EYT’lilerin aklındaki tüm soruları Cem Kılıç yanıtlamaya devam ediyor.

1- Sigorta başlangıç yılım 1.10.1998. 98 yılındaki çalışmalarım kısa, sonrası primler 2007 yılından 2020 ye kadar tavan fiyattan ödendi. Sonrasında işten çıkarıldım. EYT için sunulan taslaktaki gibi yasalaşırsa kadınlarda 5.000 gün şartı için 11 ay daha çalışıp prim ödemesi yapmam lazım. Maaş düşük de olsa yeniden işe başlama durumum söz konusu. Öğrenmek istediğim şey şu: Prim ödemesi için kalan primlerimin eskisi gibi tavandan ödenmemesi emekli maaşımı önemli ölçüde düşürür mü? Veya en azından hangi tutar aralığında ödenmeli, öneriniz nedir?

*Emekli aylığını hesaplanmasında kritik olan ölçü aylık bağlanma oranı (ABO) dediğimiz orandır. Sizin de ifade ettiğiniz gibi, 2000 yılı öncesinde yapılan çalışmalarda ABO bugüne göre daha yüksekti, bu da sigortalılık süresi 2000 yılı öncesinde fazla olanların aylığını olumlu olarak etkiliyor. 2000 - Ekim 2008 arası çalışmalarda ABO düştü, Ekim 2008 sonrasında ise daha da azaldı. Bu nedenle son dönem çalışmalarda prime esas kazanç tutarı yani SGK’ya bildirilen aylığınızın miktarı çok önem kazanmaya başladı. Tavan veya tavana yakın ücret seviyelerinde herhangi bir kayıp yaşanmıyor. Ancak asgari ücret veya bu seviyeye yakın seviyelerde bir miktar kayıp yaşanabiliyor. Bu nedenle bundan sonraki çalışmalarınızı tavan aylığa yakın seviyelerde yapmanız gelecekte alacağınız aylığı olumlu olarak etkiler. Sizin özelinizde bir tutar söylememiz mümkün değil, çünkü sigortada geçen her yılın ayrıntılı ücret dökümünü görüp ona göre bir hesaplama yapmak gerekir.

2- 8 Eylül 1999’dansonra işe girenlerin EYT’den emekli olma şansı var mı?

*Gerek Çalışma ve Sosyal Güvenlik Bakanlığı’ndan yapılan açıklamalar, gerekse hükümet kaynakları yapılacak düzenlemenin 8 Eylül 1999 öncesinde sigorta girişi olanları kapsayacağını ifade etmekte. Çok büyük bir sürpriz olmaz ise maalesef bu tarihten sonra sigortaya girenler kapsama alınmayacaklar.

3-Biliyorum EYT’nin şartları henüz kesin değil ama yine de sormak istiyorum. 27.11.1976 doğumluyum. 01.03.1999 hizmet başlama yılım. 5.600 prim günüm var. 23.05.1996 yılında askerlik hizmetine başladım. Yani sigortalı çalışmaya başlamadan önce askerlik yaptım. Askerlik borçlanması hizmete başlama tarihini geriye çekerek, hizmet yılını doldurma şansı sağlar mı? Bu sayede emekli olabilir miyim?

*Genel olarak EYT kapsamında olduğunuz anlaşılıyor. Yani askerlik borçlanması yapmadan da Mart 1999 tarihinde adınıza tüm sigorta kolları için prim yatmışsa çıkacak EYT yasasından yararlanmanız mümkün. Tabii ki yapılan açıklamalar çerçevesinde yasa çıkarsa. Borçlanma konusunda başlangıç tarihini öne çeken borçlanmalar var, bunlardan birisi de askerlik borçlanması. Ancak bu borçlanmada da sizin durumunuzda olduğu gibi, sigorta başlangıcı öncesinde yapılan askerlik hizmet süresi borçlanıldığında sigorta başlangıcı öne çekiliyor. Eğer sigorta girişinden sonra askerlik yapılmışsa borçlanma sadece prim günü kazandırıyor. Bu koşullarda başlangıcı öne çekecek şekilde askerlik borçlanması yapılarak EYT kapsamına girilebileceğini söyleyebiliriz.

YARIN DEVAM EDECEK

Cem Kılıç

https://www.milliyet.com.tr/yazarlar/cem-kilic/eytde-kapsam-genisleyebilir-mi-6864477?sessionid=2

Vergide Kaçakçılık Suçları Ve Cezaları

04.01.1961 tarih ve 213 sayılı VUK’un 359’uncu maddesinde vergisel işlemler yönünden kaçakçılık suçları hüküm altına alınmıştır. Buna göre 359’uncu maddede;

a) Vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan;

1) Defter ve kayıtlarda hesap ve muhasebe hileleri yapanlar, gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açanlar veya defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydedenler,

2) Defter, kayıt ve belgeleri tahrif edenler veya gizleyenler veya muhteviyatı itibariyle yanıltıcı belge düzenleyenler veya bu belgeleri kullananlar,

Hakkında on sekiz aydan beş yıla kadar hapis cezasına hükmolunur. Varlığı noter tasdik kayıtları veya sair suretlerle sabit olduğu halde, inceleme sırasında vergi incelemesine yetkili kimselere defter ve belgelerin ibraz edilmemesi, bu fıkra hükmünün uygulanmasında gizleme olarak kabul edilir. Gerçek bir muamele veya duruma dayanmakla birlikte bu muamele veya durumu mahiyet veya miktar itibariyle gerçeğe aykırı şekilde yansıtan belge ise, muhteviyatı itibariyle yanıltıcı belgedir.

b) Vergi kanunları uyarınca tutulan veya düzenlenen ve saklama ve ibraz mecburiyeti bulunan defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler veya bu belgeleri kullananlar, üç yıldan sekiz yıla kadar hapis cezası ile cezalandırılır. Gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belge, sahte belgedir.

c) Bu kanun hükümlerine göre ancak Maliye Bakanlığı ile anlaşması bulunan kişilerin basabileceği belgeleri, bakanlık ile anlaşması olmadığı halde basanlar veya bilerek kullananlar iki yıldan sekiz yıla kadar hapis cezası ile cezalandırılır.

ç) Hazine ve Maliye Bakanlığı’nca yetkilendirilmediği halde, ödeme kaydedici cihaz mührünü kaldıran, donanım veya yazılımını değiştiren veya yetkilendirilmiş olsun ya da olmasın ödeme kaydedici cihazın hafıza birimlerine, elektronik devre elemanlarına veya harici donanım veya yazılımlarla olan bağlantı sistemine ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemlere fiziksel veya bilişim yoluyla müdahale ederek; gerçekleştirilen satışlara ait mali belge veya bilgilerin cihazda kayıt altına alınmasını engelleyen, cihazda kayıt altına alınan bilgileri değiştiren veya silen, ödeme kaydedici cihaz veya bağlantılı diğer donanım ve sistemler ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemler tarafından Hazine ve Maliye Bakanlığı veya diğer kamu kurum ve kuruluşlarına elektronik ortamda iletilmesi gereken belge, bilgi veya verilerin iletilmesini önleyen veya bunların gerçeğe uygun olmayan şekilde iletilmesine sebebiyet verenler üç yıldan sekiz yıla kadar hapis cezası ile cezalandırılır.

371’inci maddedeki pişmanlık şartlarına uygun olarak durumu ilgili makamlara bildirenler hakkında bu madde hükmü uygulanmaz.

(Ek fıkra: 15.04.2022 - 7394/4 Md.) Bu maddede yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak tarh edilen verginin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammının; soruşturma evresinde ödenmesi halinde verilecek ceza yarı oranında, kovuşturma evresinde hüküm verilinceye kadar ödenmesi halinde ise verilecek ceza üçte bir oranında indirilir.

Tarh edilen vergi ve vergi aslına bağlı olarak kesilen cezanın bulunmadığı durumlarda verilecek ceza yarı oranında indirilir.

Yukarıdaki fıkralarda belirtilen ceza indiriminden faydalanabilmek için vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi şarttır.

Bu maddede düzenlenen suçların birden fazla takvim yılı veya vergilendirme dönemi içinde aynı suç işleme kararının icrası kapsamında işlenmesi halinde, Türk Ceza Kanununun 43. maddesi uygulanır.

GEÇİCİ MADDE 34: Haklarında hüküm verilmiş olup da dosyası infaz aşamasında olanlar, 359’uncu maddede yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak tarh edilen verginin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammını, bu maddeyi ihdas eden kanunun yürürlüğe girdiği tarihten itibaren bir yıl içinde Hazine’ye ödedikleri takdirde 359’uncu maddede bu maddeyi ihdas eden kanunla soruşturma evresi için yapılan etkin pişmanlık düzenlemesinden faydalanabilir. Bu fıkrada belirtilen ceza indiriminden faydalanabilmek için vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi şarttır.

Birinci fıkra hükümleri bu maddeyi ihdas eden kanunun yayımı tarihinde soruşturma ve kovuşturma evresinde bulunan dosyalar hakkında da uygulanır. Bu takdirde, ödemenin hüküm verilinceye kadar yapılması şarttır.

Bu maddeyi ihdas eden kanunun yayımı tarihinde 359. madde kapsamına giren suçlardan dolayı temyiz veya istinaf kanun yolu incelemesinde bulunan dosyalardan, 359’uncu maddede bu maddeyi ihdas eden kanunla yapılan düzenlemeler nedeniyle lehe değerlendirme yapılması gereken dosyalar hakkında bozma kararı verilir.

Yargıtay Cumhuriyet Başsavcılığı’nda bulunan dosyalar gelişlerindeki usule uygun olarak ilk derece mahkemelerine gönderilir.

Veysi SEVİĞ

https://www.ekonomim.com/kose-yazisi/vergide-kacakcilik-suclari-ve-cezalari/675416

EYT Hakkında Aklınıza Takılan Sorulara Yanıtlar!

Emeklilikte yaşa takılanlar (EYT) ile ilgili düzenlemede sona doğru gelindi. Prof. Dr. Cem Kılıç, Milliyet okurlarının EYT hakkındaki sorularını yanıtladı...

1 - 1980 doğumlu kadınım. İşe giriş tarihim 5 Haziran 1999. 20 yılımı doldurdum 5750 prim günüm var. SGK sisteminde 56 yaş ve 5975 gün ile emekli olacağım yazıyor. EYT çıkarsa emekli olabilir miyim? Çünkü bakan 5000 gün dedi. Şu an çalışmıyorum, emekli olmak için ne yapmam gerekir?

Kamuoyunda EYT olarak bilinen düzenlemenin aralık ayı içerisinde tamamlanacağı ve muhtemelen ocak ayı içerisinde TBMM’ye gönderilip, yasalaşacağı konusunda hem Çalışma ve Sosyal Güvenlik Bakanlığı yetkilileri, hem de hükümet temsilcileri bugüne kadar defalarca açıklamada bulundular. Bu açıklamalar çerçevesinde EYT konusunda çözümün esasları belli olmaya başladı. Özellikle Çalışma Bakanı’nın bakanlık bütçe görüşmelerinde vurguladığı gibi, yaş koşulu olmaksızın, 8 Eylül 1999 öncesinde var olan düzenlemelerin geçerli olacağı hususu ön plana çıkmaya başladı.

Bu tartışmaların başından bu yana bizim de sürekli olarak yazılarımızda işaret ettiğimiz husus, 8 Eylül 1999 tarihi öncesinde sigorta başlangıcı olanlar için geçerli olan; kadınlarda 20 yıl sigortalılık süresi, erkeklerde 25 yıl sigortalılık süresi ve her iki grup içinde 5000 prim gününün kabul edilmesiydi. Nitekim son açıklamalar ve yapılan izahatlardan anlaşıldığı kadarıyla bu koşullar tekrar yürülüğe girecek ve EYT konusunda çözüme ulaşılacak.

Açıkçası en doğrusu da bu olacaktır. İşte bu koşullar yürürlüğe girerse, siz de 8 Eylül 1999 tarihinden önce sigorta başlangıcınız ve halihazırda 5000 prim gününden fazla prime sahip olduğunuz için, eğer yasa bu şekilde çıkarsa hemen emekli olabilirsiniz. Şu anda çalışmıyor olmanız herhangi bir engel oluşturmaz. Yasa ifade ettiğimiz şekilde çıkarsa emekli dilekçenizi SGK’ya vermeniz yeterli olacaktır.

2 - EYT çıkarsa emekli olabiliyorum. Ama çalışmak da istiyorum. Çalışmaya nasıl devam edebilirim? Kıdem tazminatımı ve izin paralarımı alıp devam edebilir miyim? İstifa sonrası çalışmaya devam edersem kullanmadığım yıllık izin sürelerim yanar mı?

EYT yasası çıkar ve emekliliği hak etmiş olursanız, aylık bağlatmak için istifa edeceksiniz ve işyerinizden “08 - Emeklilik veya Toptan Ödeme Nedeniyle” çıkış koduyla işten çıkışınız yapılacak.

Emekli aylığı talebinde bulunup, onay aldıktan sonra elbette tekrar çalışabilirsiniz. Ancak artık yeni bir iş ilişkisi ortaya çıkacaktır. Yani eski işvereninizle devam edecekseniz de yeni bir iş sözleşmesi aranızdaki pazarlık koşullarına göre ortaya çıkacaktır.

Ücret ve çalışma koşulları eskisi gibi olabilir de, olmayabilir de. Bu artık işverenle olan anlaşmanıza bağlı.

Emeklilik sebebiyle istifa ettiğinizde, işveren en son brüt ücretiniz üzerinden kıdem tazminatınızı ve kullanmadığınız yıllık ücretli izin günlerinizin parasını ödemek zorundadır. Eğer aynı işte devam etme konusunda işvereninizle anlaşmış iseniz, bu sefer işe girişiniz Sosyal Güvenlik Destek Primi’ne (SGDP) tabi olarak yapılacaktır. Yani her ay SGDP ödenerek, “emekli aylığı alan çalışan” olarak işinizde çalışmaya devam edebilirsiniz.

Emekli olarak çalışmaya devam ettiğinizde yıllık ücretli izin hakkınız kaldığı yerden devam eder. Diyelim ki aynı işyerinde 7 yıldır çalışıyordunuz ve emekli olarak devam edeceksiniz, bu durumda 5 yılı tamamlamış sayılacağınızdan İş Kanunu’na göre 20 günlük yıllık ücretli izin hakkınız da devam eder. Bir kayıp yaşamazsınız.

3 - EYT’den emekli oldum, şirket ile anlaşarak kıdem tazminatımı içeride bırakıp işe devam etmek istediğimde örneğin 5 yıl sonra işten ayrılmak istesem. Tazminatımı alabilir miyim? Burada belirleyici olan nedir?

EYT yasası çıktıktan sonra emekli aylığınız bağlandı ve siz işvereninizle tekrar anlaştınız ve SGDP’li olarak çalışmaya devam ediyorsunuz. Kıdem tazminatınızı da alamadınız. Bu durumda sizin de ifade ettiğiniz gibi, eğer 5 yıl sonra ayrılmak isterseniz, ayrılacağınız tarihteki işten ayrılma sebebiniz tazminat için belirleyici olur. Buna göre bu 5 yılın sonunda kıdem tazminatını hak edecek şekilde işinizden ayrılmışsanız, yani işveren iş sözleşmenizi haklı neden dışında bir nedenle sonlandırmışsa veya siz haklı nedenle fesih yapmışsanız, bu durumda tüm süre üzerinden, en son almış olduğunuz brüt ücret üzerinden hesap edilerek, kıdem tazminatınız işveren tarafından ödenir. Ancak, diyelim ki, kıdem tazminatını hak etmeyecek şekilde siz işinizden ayrılırsanız, bu sefer, son beş yıllık kıdem tazminatınızı alamazsınız, emekli aylığınızın bağlandığı tarihe kadar olan kıdem tazminatınızı, mevduata uygulanan en yüksek faiz işletilerek alabilirsiniz.

4 - EYT’den emekli olursam kıdem tazminatımı peşin olarak alabilir miyim? Şirket benim rızam dışında kıdem tazminatımı taksitli olarak ödeyebilir mi?

Kıdem tazminatına hak kazanma koşullarından birisi de “emekli aylığı” bağlanması durumudur. Emeklilik için gereken koşullarını tamamlamış ve aylığa hak kazanmış iseniz kıdem tazminatınız tek seferde ve makul bir süre içerisinde ödenmelidir. Uygulamada bazen kıdem tazminatının taksitle ödenildiği durumlarla karşılaşabiliyoruz. Ancak bunun söz konusu olabilmesi için işçi ile işverenin yazılı olarak bir anlaşma yapması gerekir. Yani çalışanın yazılı onayı olmaksızın işverenin kıdem tazminatını taksitle ödemesi mümkün değildir.

YARIN DEVAM EDECEK

Cem Kılıç

Vergi İncelemesine Seçilmek İçin 40 Neden

Vergi incelemesi artık rutin dışı, olağan dışı olmaktan çıkıyor. İşiniz, işleriniz büyüdükçe her yılınız sürekli incelenecek hale gelecek.

Matrah artırımından yararlanmış olsanız bile,aftan yararlanılmamış dönemler ve affa girmeyen örneğin ÖTV,damga vergisi, devreden kdv, kdv iadesi ve benzeri konularda inceleme yapabiliyorlar.

Eskiden vergi incelemesine seçim “hasbelkader,keyfe keder” yöntemi ile yapılırken,şimdilerde seçim merkezileşti ve incelemeye seçim büyük ölçüde inceleme elemanlarının inisiyatifinden çıkarılarak objektif esaslara oturtulmaya çalışılıyor. Bazen incelenen yıl bir başka açıdan tekrar incelenebiliyor.

Vergi incelemesine seçilme nedenleri:

1. Mali idare, ülkede hangi sektörlerde kazanç oluşuyor ve fakat yeterli gelir elde edemiyorsa o sektörlere yönelme gayretinde. Örneğin internet üzerinden elde edilen reklam gelirleri nedeniyle yabancı şirketlerin tamanının incelendiğine şahit olduk.

2. Enflasyonla mücadele sürecinde,hükümetin talebi çerçevesinde,özellikle zincir mağazalar,büyük toptancı veya perakende satıcılar,internette mal satışına aracılık eden platformlar nezdinde, şirketlerde fahiş fiyat artışı ve karlar olup olmadığını kontrol etmek üzere incelemeler yapıldığına şahit oluyoruz.

3. Getirilen döviz kısıtlamalarına uyulup uyulmadığının kontrolünde de vergi denetim birimlerine görev verildiğini görüyoruz.

4. Bir kısım meslekler göze batıyor (futbolcu, sanatçı, kuyumcu, doktor, avukat). Her sene mesleklere göre vergi ödeyenlerin listeleri, mesleklerdeki ortalamalar,listedeki sıralamalar ile piyasada oluşmuş kazanç algılarının uyuşmamasının yarattığı psikolojiyi teskin amaçlı incelemeler yapılıyor.

5. Magazin haberlerinde harcamaları ile dikkat çekenler incelenebiliyor.

6. Konjonktürel olarak mesleğinizin öne çıkması, çok kazandığı algısı (örneğin medya fenomenleri ve internette reklam geliri elde ediyor oluşları)incelemeyi tetikliyebiliyor.

7. Konjonktürel sektörler. Örneğin son yıllarda yazılım sektörü ve yakın sektörlerin,sosyal medya ve internet üzerinden gelir elde edenlerin incelenmeye çalışıldığını görüyoruz.

8. Risk analiz sistemi tarafından ,çok sayıda ve farklı noktadan yapılan elektronik değerlendirme ve mukayeseli ,çok yönlü karşılaştırmalar sonucu risk puanınızın yüksek bulunmuş olması nedeniyle.

9. İhbar varsa (işten çıkarma sürecinde sorun yaşanılan eski çalışanlardan, ortaklar arasında sorun varsa şirket ortaklarından,sorunlu işten ayrılan üst düzey yöneticilerinden,rakiplerden, ihbar sonucu gelir elde etmeyi uman birilerinden gelir ).

10. Yararlanılan istisnalar, indirimler ,teşvikler çoğu zaman inceleme nedeni olabiliyor.

11. Yüksek hacimli ilişkili işlemler incelemeye sebep olabilir.

12. Tasfiye,birleşme,bölünme,- hisse satışı vb önemli iş ve işlemler.

13. Aftan (matrah artırımı)yararlanmamışsanız veya yararlanmadığınız yıllar için incelemeye alınabilirsiniz.

14. Banka hesabınız ile beyanınızın uyumsuzluğu tespit edildiğinde ki bu bilgiler maliyeye gidiyor ve gelir / kurumlar vergisi beyanlarıyla eşleştiriliyor.

15. Bir başka şirket incelenirken, ona mal veya hizmet satmış veya almışsanız.

16. İkili anlaşmalar çerçevesinde diğer ülkelerden alınan bilgiler.

17. Kara para incelemeleri.

18. Tek vergi numarası uygulaması çerçevesinde toplanan bilgilerden hareketle yapılan kontroller (banka faiz gelirleri incelemeleri, gayrimenkul satış incelemeleri, borsa satış incelemeleri).

19. Beyanname, beyanname ekleri ,bilanço, gelir tablosu , mali tablolar dipnotları arasında tutarsızlıklar.

20. Mali idarece fişlenmiş olma (sahte belge kara listesine girme-özel esaslara alınmış olma ).

21. Kasa hesabının şişkinliği.

22. Yüksek ortaklar cari hesabı.

23. Şişkin bir kanunen kabul edilmeyen gider rakamı.

24. Düzeltme beyanları.

25. İade talepleri.

26. Sürekli ve yüksek miktarlı devreden kdv.

27. Sürekli zarar beyan ediliyor olması.

28. Büyük mükellef olma (sürekli inceleme hedefi var).

29. Kârlılık oranının sektörel ve veya bölgesel ortalamaya göre bariz sapma göstermesi (elektronik beyan sonrası vergi dairesi daha fazla veriyi elektronik ortamda alıp işleyebilir, karşılaştırılabilir hale geldi).

30. Kârlılık oranlarınızın diğer yıllar beyanlarınıza göre bariz bir sapma göstermesi.

31. BA/BS ve benzeri elektronik formlar arasında tutarsızlıklar.

32. Önceki yıllarda nezdinizde yapılmış vergi incelemelerinde yapılmış tarhiyatlar nedeniyle.

33. Beyannamenin diğer indirimler satırında gösterilen rakamlarla ilgili yeterli açıklama yapılmamış olması.

34. Bilanço kalemlerinizle ilgili yatay (diğer yıllar, diğer şirketlerle mukayese), dikey (kendi içindeki) rasyosu analizlerinde ki sapma ve uyumsuzluklar nedeniyle.

35. Düzenlediğiniz yazarkasa fiş tutarları ile kdv beyanlarınız arasında uyumsuzluk varsa.

36. Bir konu genel olarak taranırken.Örneğin yurt dışına yapılan ödemeler stopaj ve Kdv,transfer fiyatlaması yönleriyle inceleniyor olabilir.

37. Sektör incelemesi sırasında.

38. Adli makamların ,önlerindeki davada gündeme getirilen bir kısım iddialar üzerine,talebi nedeniyle.

39. Vergi dairesinin veya bir başka idarenin (örneğin Gümrük İdaresinin) çok çeşitli nedenlerle talebi üzerine.

40. Takdir komisyonunun talebi üzerine takdir işlemine dayanak yapılması için.

Yaşadığınız,şahit olduğunuz veya duyduğunuz inceleme gerekçelerini paylaşırsanız listemizi daha da zenginleştirebiliriz.

En önemlisini unuttum.

Şayet bir konu sizi rahatsız ediyor,- bu konu incelenir,incelenirse de eleştirilir şeklinde bir kuşkunuz varsa,- bilin ki incelenirsiniz ve o konuda eleştirilirsiniz. Murphy kuralı mı nedir bilmiyorum ama bir şekilde oluyor

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/vergi-incelemesine-secilmek-icin-40-neden/675211

Emekliye Brüt Alan İşkencesi!

Bazı yasal düzenlemelerin uygulamasına baktıkça, insanlarımız bunlardan yararlansın diye mi yoksa yararlanmasın diye mi çıkarıldığını anlayamıyoruz. Düzenlenme gerekçeleri oldukça güzel ve yerinde, ancak gelin görünkü uygulamasında ciddi sorunlar yaşanıyor, yararlanması gereken insanlarımız yararlanamıyor, yararlandırılmıyor! İnsanın içinden artık bu kadarı da fazla demek geliyor.

Bunun en güzel örneği ise, şu an sıfır oranlı emlak vergisi uygulamasında yaşanıyor.

Sıfır oranlı emlak vergisi tam olarak ne?

Türkiye sınırları içerisinde konutu olanların, her yıl Mayıs ve Kasım aylarında olmak üzere iki taksit halinde emlak vergisi ödemeleri gerekiyor. Konutlarda emlak vergisi oranı, büyükşehir dışında kalan illerde binde 1, büyükşehirlerdekilerde ise binde 2 olarak uygulanıyor.

Emekliler, hiç geliri olmayanlar, engelliler, gaziler, şehitlerin dul ve yetimleri ise, tek konutları için emlak vergisi ödemiyorlar. Çünkü, bunların emlak vergisi oranı, sıfır (0) olarak belirlenmiş bulunuyor (EVK. Mad. 8, 2006/11450 sayılı BKK). Emlak vergisi oranının sıfıra indirildiği bu uygulamaya, “Sıfır Oranlı Emlak Vergisi Uygulaması” deniliyor. Bazı uzmanlar bu uygulamayı emlak vergisi muafiyeti olarak adlandırsa da, bu bir muafiyet değil, özel bir oran uygulaması!

Sıfır oranlı emlak vergisi uygulamasından kimler yararlanıyor?

Sıfır oranlı bina vergisi oranı uygulamasından, Türkiye’de brüt yüzölçümü 200 m2’yi geçmeyen tek meskeni olan veya tek meskenin intifa hakkına sahip bulunan; engelliler, kendisine bakmakla mükellef kimsesi olup 18 yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenler, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları emekli, dul, yetim, ölüm ve malûliyet aylığından ibaret bulunanlar, gaziler, şehitlerin dul ve yetimleri yararlanabiliyor.

Önemli ve sorunlu şart: Konutun brüt 200 m2’yi geçmemesi!

Sıfır oranlı emlak vergisinden yararlanmanın koşullarından birisi de, Türkiye sınırları içerisinde tam veya hisseli olarak brüt 200 m2’yi geçmeyen tek konuta sahip olunması. Bu aslında söz konusu düzenlemenin en önemli ve aynı zamanda da en çok sorun yaratan şartı.

Brüt 200 m2 nasıl hesaplanıyor?

Emlak vergisi uygulamasında konutun brüt alanı iki şekilde hesaplanıyor:

Birincisi: Konutun dıştan dışa (brüt) yüzölçümü yani dış duvarları arasındaki mesafeler itibariyle metrekare (mı) cinsinden bulunacak alanı hesaplanıyor, bu alana kömürlük, çamaşırlık, müstakil garaj gibi binaya (bağımsız bölüme) doğrudan doğruya tahsis edilmiş eklentilerin alanı ile hol, merdiven boşlukları, kapıcı ve kalorifer daireleri, sığınaklar gibi ortak kullanım yerlerinin arsa payı oranına göre metrekare olarak bulunacak alanı ilave ediliyor (6 ve 13 Seri No.lu Emlak Vergisi Kanunu Genel Tebliğleri, İstanbul VDB’nin 04.02.2019 tarih ve 109945 sayılı özelgesi).

İkincisi ise, konutun dıştan dışa yüzölçümü kesin olarak bilinmediği taktirde, faydalı yani net alanın yüzde 25 fazlasının dıştan dışa yüzölçümü olarak kabul ediliyor (örneğin, net alanı 100 m2 olan bir konutun beyan edilmesi gereken brüt alanı 125 m2 oluyor), bu şekilde hesaplanan brüt alan, hol, merdiven boşluğu, kapıcı ve kalorifer dairesi, sığınak gibi ortak kullanım yerlerinden paylar ile kömürlük ve çamaşırlık gibi müştemilatın yüzölçümünü de içeriyor (14 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği).

Belediyeler brüt alanı birinci formüle göre hesaplıyor!

Belediyeler, konutların brüt 200 m2’yi geçip geçmediğini; konutun dıştan dışa (brüt) yüzölçümünü yaparak buldukları m2’ye, kömürlük, çamaşırlık, müstakil garaj gibi konuta (bağımsız bölüme) doğrudan doğruya tahsis edilmiş eklentilerin alanı ile hol, merdiven boşlukları, kapıcı ve kalorifer daireleri, sığınaklar gibi ortak kullanım yerlerinin arsa payı oranına göre metrekare olarak bulunacak alanını da ilave ederek hesaplıyor.

Brüt hesaplamada birinci formül hak kayıplarına neden oluyor?

Belediyelerin konutların brüt m2 hesaplamasını birinci formüle göre yapmaları, sıfır oranlı emlak vergisi uygulamasından yararlanacak olan çok sayıda insanımızın, söz konusu uygulamadan yararlanamamasına neden oluyor. Olay bununla da kalmıyor, belediyelerin sonradan yaptığı ölçümler sonucunda, daha önce bu uygulamadan yararlanarak emlak vergisi ödemeyenlere “Eviniz 200 m2’yi aşıyor, bu nedenle muafiyetinizi iptal ediyoruz” denilerek, emlak vergisi tahakkuk ettiriliyor, cezalı olarak isteniliyor. İnsanların sıfır oranlı emlak vergisi uygulamasından yararlanmaları engelleniyor.

Bu konuda açılan davalar belediyeler aleyhine!

Bu konuda açılan davalar vatandaşlar lehine, belediyeler aleyhine sonuçlanıyor.

Nitekim, bu konuda açılan bir davada,

“Konutun dıştan dışa (brüt) yüzölçümünün dış duvarları arasındaki mesafeler itibariyle metrekare (mı) cinsinden bulunduğu, sonrasında bu alana, kömürlük, çamaşırlık, müstakil garaj gibi binaya (bağımsız bölüme) doğrudan doğruya tahsis edilmiş eklentilerin alanı ile hol, merdiven boşlukları, kapıcı ve kalorifer daireleri, sığınaklar gibi ortak kullanım yerlerinin arsa payı oranına göre metrekare olarak bulunacak alanın ilave edilerek brüt m2 hesabının yapıldığı belirtilmişse de, konutun brüt alanının Planlı Alanlar İmar Yönetmeliği ve 14 Seri No.lu Tebliğe göre de hesaplanması gerektiği, her iki mevzuata göre yapılan hesaplama sonucunda konutun brüt m2 alanının 200 m2’nin altında kaldığı, bu nedenle davacının sıfır oranlı emlak vergisi uygulamasından yararlanmasında kanuna aykırı bir husus bulunmadığı”

şeklinde karar verilmiş bulunuyor (İzmir 4. Vergi Mahkemesi’nin 09.11.2016 tarihli ve E.2016/860, K.2016/1506 sayılı Kararı).

Sonrasında ilgili belediye bu kararı istinafa taşımış, Bölge İdare Mahkemesi ise belediyenin istinaf başvurusunu reddetmiş (İzmir Bölge İdare Mahkemesi 3. Dava Dairesi’nin 15.03.2017 tarihli ve E.2017/69, K.2017/383 sayılı Kararı).

Brüt 200 m2 sorunun çözülmesi şart!

Öncelikle sıfır oranlı emlak vergisi uygulaması, yararlananlar dikkate alındığında makul ve vergi adaleti açısında oldukça önemli bir düzenleme. Ancak, konutun brüt 200 m2’lik alanının hesaplama şekli son derece yanlış. Konutun dıştan dışa (brüt) yüzölçümünün yani dış duvarları arasındaki mesafeler itibariyle metrekare (mı) cinsinden hesaplanması doğru ancak, bu alana kömürlük, çamaşırlık, müstakil garaj gibi eklentilerin alanı ile hol, merdiven boşlukları, kapıcı ve kalorifer daireleri, sığınaklar gibi ortak kullanım yerlerinin arsa payı oranına göre metrekare olarak bulunacak alanının ilave edilmesi son derece yanlış. Bu hesabı normal bir vatandaşın yapması oldukça zor, hatta hemen hemen imkansız. Bu hesaplama şekli, bir anlamda “Müslümana gavur eziyeti”.

Bu sorun nasıl çözülebilir?

Maliye’nin 14 No.lu Tebliği’nde yer alan ve brüt alanın, net alanın yüzde 25 fazlası olarak hesaplanması, bu şekilde hesaplanan brüt alanın, hol, merdiven boşluğu, kapıcı ve kalorifer dairesi, sığınak gibi ortak kullanım yerlerinden gelen paylar ile kömürlük ve çamaşırlık gibi müştemilatın yüzölçümünü de içerdiğine ilişkin düzenlemesi, bu konuda yaşanan sorunların büyük bir kısmını ortadan kaldırabilir. Ama bu kesin çözüm olmaz! Aslında yargı da bir anlamda hesaplamanın bu yönteme göre yapılması gerektiğine işaret ediyor.

Başka bir çözüm şekli olabilir mi?

Olmaz olur mu, tabi ki var.

Hem de bizim insanımızın tabiatına daha uygun. Bizim insanımız konutun brüt m2 alanı ile ilgilenmez, hatta bilmezler de. Onlar açısından net alan daha önemli. Dolayısıyla, ilgili yasal düzenlemede yer alan “brüt 200 m2’yi geçmeyen” ifadesinin “net alanı 150 m2’yi geçmeyen” şeklinde değiştirilmesi halinde, uygulamada yaşanan sorunların tamamı ortadan kalkar, insanlarımız da daha rahat bir nefes alırlar. Bu şekilde, sıfır oranlı emlak vergisi uygulamasından beklenen amaç da gerçekleşmiş olur.

Yapılan düzenlemeyi, değişik hesaplama şekilleriyle işlevsiz hale getirmek doğru değil.

Ne dersiniz?

Abdullah TOLU

https://www.ekonomim.com/kose-yazisi/emekliye-brut-alan-iskencesi/675425