Mehmet Özdoğru

EYT İle İlgili 8 Soru 8 Cevap!

1.5 MİLYON CİVARINDA

Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin’in daha önce yaptığı açıklamalara göre; sigortalılık başlangıcı 8 Eylül 1999 öncesinde olan yaklaşık 4.5 milyon kişi emeklilikte yaşa takılanlar (EYT) düzenlemesi kapsamında olacak. Bunlardan Haziran 2022 itibarıyla prim gün sayısı ve sigortalılık süresini dolduran ve yaş şartı kaldırıldığında hemen emekli olabilecek kişi sayısı 1.5 milyon civarında. Her geçen gün, yani yasa çıkana kadar prim ve sigortalılık süresi tamamlandıkça sayının artması muhtemel.

İŞVEREN DE YAKIN TAKİPTE

Geriye kalanlar da zaman içinde sigortalılık süresi ve prim gün sayısını tamamlayıp emeklilik hakkı elde edecek. EYT’lilerin büyük çoğunluğunu SSK primi ödeyen sigortalılar oluşturuyor. Bunların da yüzde 87’si halen bir işte çalışıyor. Dolayısıyla iş dünyasını da yakından ilgilendiren bir süreçten bahsediyoruz. Çünkü kıdem, işten ayrılmalar, çalışacaksa sigorta primlerinde meydana gelecek artışlar da bu dönemde çokça konuşulacak ve çözüm yolları aranacak.

NORMAL ŞARTLARDA 5000, YAŞ HADDİNDEN 3600 GÜN

1-Kimler EYT kapsamında değerlendiriliyor?

Bakan Bilgin’in açıklamasına göre; emeklilik için 8 Eylül 1999 öncesindeki emeklilik şartları aranacak. Bu kapsamda 5000 prim gün sayısı artı kadınlarda 20 yıl, erkeklerde 25 yıl sigortalılık süresini yerine getirmiş olanlar yaş şartı aranmadan emekli olabilecek. Yine kadınlar 50 yaş, 15 yıl sigortalılık süresi ve 3600 gün sayısı ile erkekler de 55 yaş, 15 yıl sigortalılık süresi ve 3600 prim gün sayısı ile yaştan emekli olabilecek.

2- 8 Eylül 1999’dan sonra işe girenlerin EYT’li olma şansı var mı?

Bu tarihten sonra işe girenlerde kadın 58, erkek 60 yaşını doldurup 7000 prim gün sayısına ulaşınca emekli olabiliyor. Yani EYT kapsamında olunmuyor. Ancak sosyal güvenlik sistemi sigortalılara önemli fırsatlar da sunuyor. Bir başka deyişle sigorta başlangıcının geri çekilebildiği durumlar var. Askerlik borçlanması bu anlamda öne çıkıyor.

3- Askerlik borçlanması yapan herkes EYT kapsamına girilebilir mi?

Hayır. Askerlik borçlanması ile EYT kapsamına girilip girilemeyeceği, kişinin ilk sigortalılık başlangıç tarihine, askerlik hizmetinin ilk sigortalılık başlangıç tarihinden önce yapılıp yapılmadığına ve kaç ay askerlik yapıldığına göre değişiyor. Eğer askere işe girdikten sonra gidilmişse yapılacak askerlik borçlanmasının primi artırmak dışında bir faydası olmuyor. Yani yaşı geri çekmiyor. Eğer, askerlik hizmeti ilk sigortalılık başlangıcından önce yapılmış ise borçlanma durumunda borçlanılacak süre kadar sigortalılık başlangıcı geriye gidiyor. Bir başka deyişle ilk sigortalılık başlangıcından önceki askerlik hizmetinin borçlanılması durumunda, sigorta başlangıcı 8 Eylül 1999 ve öncesine gidiyorsa prim gün sayısı ve sigortalılık süresi şartını yerine getirerek EYT kapsamında emekli olmak mümkün olacak.

4- Staj ve çırak sigortası başlangıç sayılır mı?

Çırak veya stajyer sigortalılıklarında sadece kısa vadeli sigorta kolları (iş kazası, meslek hastalığı, hastalık) primi ödeniyor. Yani emeklilik için gereken uzun vadeli sigorta kolları için prim ödenmiyor. Bu nedenle bu süreler sigorta başlangıcı kabul edilmiyor. EYT hesabında da staj ve çıraklık sigortası dikkate alınmıyor.

BAŞVURU SÜRESİ ŞARTLARA GÖRE

5- EYT’de başvuru süre sınırı olacak mı?

Sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan kişiler için yaş şartının kaldırılması durumunda EYT kapsamında emekli olabilmeleri için sigortalılık süresi ve prim gün sayısı şartlarını yerine getirenler diledikleri zaman başvuru yapabilir. Hemen emekli olabilecek 1.5 milyon kişi yasa yürürlüğe girdiği an ister e-Devlet’ten isterse SGK merkezlerine giderek başvuru dilekçesini doldurarak işlem gerçekleştirebilecek.

6- EYT ile emekli olacaklar işten ayrılırken bildirim yapmak zorunda mı?

Sigortalı çalışan işten ayrılırken normalde işverenine belli bir süre önce (ihbar süresi) bildirimde bulunmalı. Aksi durumda sözleşmeyi fesheden tarafın tazminat ödemesi gerekiyor. Ama emeklilik, askerlik ve evlilik gibi durumlarda bu şart aranmıyor. Dolayısıyla, çıkacak EYT düzenlemesi kapsamında iş sözleşmesini feshedecek olan işçinin ihbar süresine uyma zorunluluğu olmayacak ve ihbar tazminatı ortaya çıkmayacak.

İŞTEN ÇIKMAYA ZORLAYAMAZ

7- İşveren EYT kapsamında olanları işten çıkarmaya zorlayabilir mi?

EYT kapsamında emeklilik şartlarını yerine getirmiş olmasına rağmen, emekli olmayarak çalışmayı tercih edecek personelin, işveren tarafından salt emeklilik şartlarını yerine getirdi diye işten çıkmaya zorlayamaz. Buna karşılık emekli olup tüm yasal haklarını alanların tekrar aynı işyerinde çalışmaya devam etmesi ise işverenle yapılacak yeni bir sözleşmeyle mümkün olabiliyor. Bu durumda çalışan emeklinin, emekli maaşında bir azalma olmaz. Ücret ise yeni sözleşmeye göre belirlenir.

8- EYT’den emekli olan BES birikimini kesintisiz çekebilir mi?

Bireysel Emeklilik Sistemi’nde (BES) emeklilik için en az 10 yıl katkı payı ödenmiş olması ve 56 yaşın dolması gerekiyor. Bu şartların dışında sistemden çıkılması halinde kesintiler söz konusu oluyor.

https://www.cnnturk.com/ekonomi/eyt-ile-ilgili-merak-edilen-her-sey-8-soru-8-cevap?page=9

Maliye Özelge Talebine Cevap Vermek Zorunda Mı?

Geçtiğimiz günlerde sosyal medyada iki hukukçu meslektaşımla aramızda geçen bir tartışmayı bir çok mükellefi ilgilendirdiğini düşündüğümden bugünkü yazımda paylaşmak istiyorum. Konu, Mali İdarenin bir mükellefin özelge (eski tabiriyle “mukteza”) talebini cevapsız bırakması üzerine mükellefin bu zımni ret işlemine karşı açtığı dava açıp açamayacağı hakkında.

Konuya ilişkin değerlendirmeye geçmeden önce özelge sistemi üzerine biraz bilgi vermek istiyorum. Özelge konusu halihazırda Vergi Usul Kanunu (VUK)’nun “izahat talebi başlıklı” 413. maddesinde düzenlenmiştir. Söz konusu madde uyarınca mükelleflerin vergi durumları ve vergi uygulaması bakımından müphem ve tereddüde düştükleri konularda Gelir İdaresi Başkanlığı (GİB) veya yetkili kıldığı makamlardan (uygulamada bağlı olunan vergi dairesi) yazılı izahat istenebileceği düzenlenmiştir. GİB, kendisinden istenen izahatı özelge ile cevaplandırabilir veya aynı durumda olan tüm mükellefler bakımından uygulamaya yön vermek ve açıklık getirmek üzere sirküler de yayımlayabilir. Sirküler ve vergi mahremiyetine ilişkin hükümler gözönünde bulundurulmak şartıyla özelgeler, Gelir İdaresi Başkanlığınca internet ortamında yayımlanır.

VUK’un 369. maddesinde ise yetkili makamların mükellefin kendisine yazı ile yanlış izahat vermiş olmaları veya bir hükmün uygulanma tarzına ilişkin bir içtihadın değişmiş olması halinde, vergi cezasının kesilmeyeceği ve gecikme faizi hesaplanmayacağı belirtilmiştir.

Özelge (izahat) talebi, çağdaş vergiciliğin bir yansıması olarak mükellef hakları kapsamında değerlendirilmektedir. Özelgenin mükellefe sağladığı en büyük avantaj tereddüte düşülen bir konuda mükelleflerin Mali İdarenin görüşünü alarak işlem yapması nedeniyle kendisine bir koruma sağlayarak vergi cezası ile gecikme faizi riskinden kurtulması ve ilgili konuda belirlilik ve öngörülebilirlik sağlamasıdır. Diğer taraftan, özelgenin aslında ne İdaye’yi ne de mükellefi bağlayıcı bir özelliği bulunmamaktadır. Mükellef, özelgede belirtilen görüş doğrultusunda işlem yapmak zorunda olmadığı gibi İdare de verdiği bir özelgedeki görüşünü sonradan değiştirebilir.

GİB’in internet sitesinde yayımlanan özelgeler vergi incelemelerinde mükellefler için önemli bir savunma mekanizması da oluşturmaktadır. Zira vergi müfettişlerinin düzenledikleri raporları değerlendiren Rapor Değerlendirme Komisyonları raporların bu özelgelere uygunluğunu denetlemekte, özelgedeki görüşün hatalı olduğu yönünde bir görüş oluşması durumunda ise GİB’den yetkililerin de olduğu bir mekanizma çalıştırılmaktadır.

Birçok ülkede olan özelge (tax ruling) sistemi, mevcut durumda mükelleflere Maliyenin görüşünü aktarmada ve uygulamayı yönlendirmede önemli bir enstrüman olarak çalışmakta olup Anayasa Mahkemesi kararlarında da hukuki belirlilik ve öngörülebilirlik açısından yer etmiştir.

Gelelim girişte belirttiğim soruya: İdare kendisine yapılan özelge başvurusuna cevap vermek zorunda mıdır? Öncelikle soruya “Evet” cevabını veren meslektaşlarımın argümanlarını belirtmek istiyorum. Anayasa’nın 74. maddesinde düzenlenen dilekçe ve başvuru hakkı ile 4982 sayılı Bilgi Edinme Hakkı Kanunu uyarınca mükelleflerin özelge taleplerine İdare cevap vermek zorundadır. Ayrıca, Danıştay Vergi Dava Daireleri Kurulu 17.1.2018 gün ve E:2017/592, K:2018/1 sayılı kararında Sirkülerlerin iptal davasına konu olabileceğine karar vermiştir.

Ben İdare’nin özelge talebine mevcut yasal düzenlemeler altında cevap vermek zorunda olmadığı görüşündeyim. Öncelikle, mükelleflerin özelge başvuru hakları kısıtlanmamakta, İdareye başvuruları veya dilekçe vermeleri engellenmemektedir. Dolayısıyla, Anayasa açısından bir sorun gözükmemektedir. Özelge talebinin 4982 sayılı Bilgi Edinme Hakkı Kanunu kapsamında da olmadığını düşünüyorum. Zira özelge taleplerinde İdare uhdesinde olan bir bilgi, belgenin talep edilmesinden ziyade, söz konusu bilgi ve belgelerin bizzat mükelleflerce İdareye sunulmasından sonra İdarenin mevzuat ışığında söz konusu bilgi ve belgeleri değerlendirmesi istenmektedir. Dolayısıyla, 4982 sayılı Kanun kapsamına giren bir durum söz konusu değildir. Danıştay’ın sirkülerin iptal davasına konu edilebilir olduğuna ilişkin kararına ilişkin olarak; söz konusu karara konu sirküler bir genel düzenleyici işlem niteliğinde olduğu için iptal davasına konu olabileceği sonucuna varılmıştır. Özelge ise kişiye özgü olup genel düzenleyici bir işlem olmayıp birel işlemdir. Birel işlemlerin ise davaya konu olabilmesi için taşıması gereken özelliklerden birisi icrailiktir. İcrailik, ilgilinin hukuki durumunda değişiklik veya yenilik meydana getiren, araya başka bir makamın girmesine gerek olmaksızın açıklandığı anda doğrudan sonuç doğuran bir özelliktir. Kesin ve yürütülmesi gereken icrai bir işlem, açıklandığı anda başka bir makamın onayına ve ilgilinin kabulüne gerek duymadan doğrudan hukuki sonuç doğuran işlemdir. GİB’in internet sitesinde yayımladığı özelgelerin ülke çapında uygulamaya yön verdiği düşünüldüğünde havuzdaki bu özelgeler için farklı bir yorum ihtimali olsa da söz konusu özelgelerin de genel düzenleyici işlem olduğunu iddia etmek güçtür. Bu nedenle, özelgelerin başlı başına iptal davasına konu olmaları mümkün değildir. Nitekim Danıştay da birçok kararında istikrarlı olarak özelgelerin icrailik vasfını taşımadığı için iptal davasına konu edilemeyeceği yönünde görüş beyan etmiştir.

Danıştay’ın özelge taleplerine İdare’nin cevap vermemesi (zımni ret) işlemine karşı açılan davalardaki kararları da benzer yöndedir. Danıştay 3. Dairesi 26.10.2017 tarihli ve E. 2013/9625, K. 2017/7424 sayılı kararında, mukteza verilmesi talebinin reddine ilişkin işlemin iptali istemiyle açılan davada dava konusu muktezanın, idari davaya konu olabilecek kesin ve yürütülmesi gereken bir işlem olmadığı gerekçesiyle davayı reddeden vergi mahkemesi kararını onamıştır. Danıştay 9. Dairesi de 24.05.2006 tarihli, E. 2004/2916, K. 2006/2076 sayılı kararında, ancak belirli bir hukuki durumu ya da olguyu belirtmekle yetinen, icrailik niteliği olmayan bir nitelik taşıyacağından, zımni ret işleminin idari davaya konu olabilecek kesin ve icrai nitelikte bir işlem olmadığı yönünde görüş beyan etmiştir. Görüldüğü üzere, Danıştay hem özelgelere hem de özelgelere cevap vermeme işlemine karşı dava açılamayacağı görüşündedir.

Danıştay’ın görüşüne ben de aynı gerekçelerle iştirak ediyorum. Ayrıca, özelgeye cevap verme bağlamında, aksine yasal bir düzenleme olmadığı sürece, İdarenin de Anayasanın 25. maddesinde yer alan “Her ne sebep ve amaçla olursa olsun kimse, düşünce ve kanaatlerini açıklamaya zorlanamaz.” hükmünden yararlanabileceğini düşünüyorum.

Diğer taraftan, İdarenin özelge taleplerine cevap verme zorunluluğunun olmaması, böyle bir ihtiyacın olmadığı anlamına gelmemektedir. Ortada bir hak varsa bu hakkın etkin bir şekilde kullanılmasını sağlamak da Devletin görevidir. İdarenin özelge taleplerine hiç cevap vermediği durumlar olduğu gibi yıllar sonra cevap verdiği durumlar da olmaktadır. (Benin başıma gelen bir olayda 4 sene sonra cevap gelmişti.) İşlemler gerçekleşmeden belirlilik sağlamak isteyen mükelleflere yıllar sonra cevap verilmesinin özelge sisteminin amacına hizmet etmediği tartışmasızdır.

Bir mükellef hakkı olarak izahat talebinin karşılanması, bunun da belirli bir süre içinde yapılması bir gerekliliktir. OECD tarafından yapılan bir çalışmada[1], araştırmaya konu 56 ülkenin üçte ikisinde idarelerin özelge taleplerini belli bir süre (28-150 gün) içinde karşılama yükümlülüğünün bulunduğu sonucuna ulaşılmıştır. Ülkemizde de bir yasal düzenleme yapılarak özelge taleplerine 180 gün gibi belirli bir süre içinde cevap verilmesinin zorunlu kılınmasında fayda bulunmaktadır.

Bu arada, özelge sisteminin bazı mükelleflerce kendi uygulamalarının İdareye onaylatılması için kullanılabildiği durumlar da olmaktadır. Ayrıca, Mali İdarenin bir vergi danışmanı olmadığını da unutmamak gerekir. Bu nedenle, gereksiz izahat taleplerini azaltmak için özelge başvuruları makul bir harca tabi tutulabilir.

Sözün özü: Cevaplanmayan soru, kapanmayan yaraya benzer.

Numan Emre ERGİN

https://www.ekonomim.com/kose-yazisi/maliye-ozelge-telebine-cevap-vermek-zorunda-mi/674939

Kaynakça:

Aykın, Hasan; “Mükellefin Özelge Yoluyla İzahat Talep Hakkı, Hukuki Sonuçları ve Bazı Tartışmalı Konular”, TBB Dergisi, Temmuz-Ağustos 2016, s. 147-186.

Bölükbaşı, Mustafa Oğuzhan, “Muktezanın İdari İşlemin Özellikleri Bakımından Değerlendirilmesi”, Selçuk Üniversitesi Hukuk Fakültesi Dergisi, Cilt 29, Sayı 1, 2021, s. 105-132.

[1] OECD, Tax Administrations 2015, OECD Publishing, Paris, 2015

Şirketine Faizsiz Borç Verene “Hayatın Olağan Akışı” Vergisi

Sermaye şirketi ortakları, şirketin ihtiyacı olan kaynağı karşılamak, şirketin mali yapısının güçlendirmek, şirketin ticari hayatının devamlılığını sağlamak ve kârlılığını artırmak, kullanılacak kredilerin getireceği faiz maliyetini önlemek ve benzeri gayelerle şirketlerine, her zaman borç verebilirler. Şirketine borç verenin, bu borç karşılığında, şirketin kârlılığının artması veya devamlılığının sağlanması gibi dolaylı menfaatlerinin dışında, ayrıca ve mutlaka bir doğrudan menfaat elde edip gelir olarak beyan etmesi gerekir mi?

Şirkete borç veren ortağın, bir başka şirket olması halinde ve kendi öz veya belli maliyetlere katlandığı kaynağını aktarmış olması halinde, ticari yaşamın olağan kuralları ve basiretli tacir ilkesinin bu kaynağı kendisinin gelirini ve ticari kârını artırmak yolunda kullanmasını gerektirdiğinden, ortağı (iştiraki) olan diğer şirkete menfaatsiz borç vermesi kabul edilmez ve borç veren şirketin en az emsal oranda menfaat elde etmesi beklenir. Bu konuda denetim ölçütleri ise transfer fiyatlandırması kuralları kapsamında düzenlenmiştir. Şirketine borç verenin bir sermaye şirketi olmayıp da gelir vergisi mükellefi olan bir tacir olması halinde de aynı durum geçerlidir. Örneğin bir anonim şirketin ortağı olan bir kolektif şirketin, anonim şirkete borç vermesinde de transfer fiyatlandırması kuralları devreye girer.

Ben bu yazımda konuyu, şirkete borç verenin gerçek kişi ortak olması ve ticari nitelikte olmayan şahsi servetinden faizsiz olarak borç vermesi açısından değerlendirmek istiyorum. Acaba, bu durumdaki bir ortağın, şirkete verdiği borç karşılığında faiz veya başka bir menfaat elde ederek beyan etmesi gerekir mi?

Diyeceksiniz ki, bu konuya nereden geldin. Bu konuya, “şirkete verilen para borcu karşılığında herhangi bir faiz geliri elde etmediğini beyan eden bir kişi hakkında, faiz karşılığı olmaksızın borç vermesinin "ev kirasız para faizsiz" kuralına, ticari teamüllere ve hayatın olağan akışına aykırı olduğu ve hayatın olağan akışına aykırı davrananın ise aksini ispat yükünü taşıdığı, faiz almadığı yolunda bir delil de sunamadığı” gerekçesiyle yazılmış ve adat yapılmak suretiyle matrah tespitini içeren bir Vergi İnceleme Raporu’ndan geldim.

Raporda, şirket ve borç veren ortak nezdinde, bir faiz ödemesi yapıldığına dair bir tespit veya delil ortaya konulmamıştır. Zaten bu yüzdendir ki, inceleme elemanı “hayatın olağan akışı” karinesine müracaatla ispat yükünü tersine çevirmeye çalışmıştır. Burada bu vesile ile belirteyim ki, bu tip karineler çok tehlikeli ve hukuka aykırı sonuçlar oluşmasına yol açabilecek tehlikeleri içerisinde barındırır. Çünkü kişiye suçsuzluğunu ispat yükü yükler ki, bunun da olanağı yoktur. Şimdi bu kişi, her hangi bir günde, her hangi bir saatte ve her hangi bir yerde bir poşet veya çanta içerisinde para (faiz) almadığını, hayatta ispat edemez.

Kaldı ki, Danıştay’ın yerleşik içtihatları ile yakın akrabalık bağı veya iş ilişkisi bulunmayan kişiler arasında önemli miktarlardaki paraların günün ekonomik koşullarında karşılıksız olarak alınıp verilemeyeceği kabul edilmiştir. Buna göre aralarında iş veya aile ilişkisi bulunan kişiler arasında herhangi bir karşılık olmaksızın ödünç para verilebileceği açıktır. Kişilerin ortak olduğu şirketle olan ilişkisinin ise bir iş ilişkisi olduğu tartışmasızdır. Dolayısıyla ortak tarafından şirkete ödünç verilen paranın karşılığında karine olarak faiz alındığının kabulü, iddianın aksine, hayatın olağan akışına aykırıdır.

Öte yandan kendi şahsi servetinden borç veren kişinin, faiz elde edecek olması halinde, bu geliri ticari kazanç olmayacak, menkul sermaye iradı niteliğinde olacaktır. Menkul sermaye iratları içerisinde ise “para faizsiz, ev kirasız olmaz” anlayışını yansıtan bir düzenlemeye veya transfer fiyatlandırması düzenlemesine yer verilmemiştir. Zaten gelirin “gerçek” ve “safi irat” üzerinden vergilendirilmesi ilkeleri de buna engeldir.

Buna karşılık Vergi Mahkemesi, ortağın şirketine faizsiz borç vermesini hayatın olağan akışına, iktisadi, ticari ve teknik icaplara aykırı düştüğüne, aksinin ispatının bunu iddia eden davacıya ait olduğuna karar vermiş, hatta Danıştay’ın “şirket ortağı tarafından verilen borç para karşılığında faiz geliri elde edilmemesinde ticari hayatın olağan akışına aykırılık bulunmadığı” gerekçeli bozma kararına karşı da ısrar etmiştir.

Neyse ki Danıştay Vergi Dava Daireleri Kurulu E. 2021/206

K. 2022/364 sayı ve 23.3.2022 günlü kararı ile “Olayda, 213 sayılı Kanun'un 3/B maddesi uyarınca normal ve mutad olan durum, davacının ortaklık ilişkisi içinde bulunduğu şirkete faizsiz olarak borç vermesidir. Vergi idaresinin, şirkete verilen borç karşılığında faiz alındığını somut olarak kanıtlaması halinde, söz konusu gelirin vergiye tabi olacağı açıktır. Davalı idarece yapılan herhangi bir tespit de bulunmadığı ve 193 sayılı Kanun'un 75/2-(6) bendi uyarınca davacının şirketten olan alacağından elde ettiği faiz gelirini beyan dışı bıraktığından hareketle davacı adına tarh edilen gelir vergisi ile kesilen cezada hukuki isabet yoktur” hükmünü vermiştir. Ancak bu karar, oy çokluğuyladır.

Sonuç olarak; şirketin gerçek kişi ortaklarının şirketlerine şahsi servetlerinden faizsiz olarak borç vermesi mümkündür. Aynı sonuca, yine faizsiz ancak dövizle verilen borçlarda da borç veren nezdinde doğan kur farkı geliri için de varmak da mümkündür. Bu gibi durumlarda bir takım karinelerden hareketle gelir vergisi tarhiyatı yapmak mümkün değildir.

Ancak nihai kararın oy çokluğu ile alınmış olması, “hayatın olağan akışının” ne olduğunun mahkemelerce dahi kesin olarak belirlenemediğini göstermektedir. Kimsenin üzerinde uzlaşamadığı bir kavramın ise vergilemeye esas alınmasının, vergilemedeki belirliliği yok ettiği açıktır. Dolayısıyla burada tartışılması gereken önemli konu “hayatın olağan akışı”, iktisadi, ticari, teknik icaplar” gibi, mahkemelerin dahi üzerinde anlaşamadığı ve içi ilkelerle doldurulamayan kavramlarla ispat yükünün mükellefe yıkılarak vergi alınmaya çalışılmasıdır. Bu irdelemeyi şimdilik bir başka yazıma bırakıyorum.

Bumin DOĞRUSÖZ

KKM Hesabını Bilanço Tarihinden Önce mi - Sonra Mı Açalım?

Kıymetli okurlarım, yine vergi uygulamaları açısından ilginizi çekeceğini düşündüğüm önemli bir konuyu sizlerle paylaşmak için bugünkü yazımı kaleme aldım.

Konumuz “Kur Korumalı Mevduat Hesapları”ndan elde edilen faiz, kâr payı ve diğer kazançların gelir ve kurumlar vergisinden istisna tutulabilmesine yönelik ince bir (gün) detay(ı)…

Konumuzu biraz örnek yoluyla açalım. Bilanço esasında defter tutan Gelir veya Kurumlar vergisi mükellefi olarak 15.08.2022 tarihinde gerçekleştirdiğimiz bir ihracat karşılığında 1.000.000 USD (Amerikan Doları) alacağımız oluşmuş (15.08.2022 de TCMB USD Alış Kuru: 17,9411) ve bu alacak mükellefin 15.09.2022 tarihinde bankada bulunan döviz tevdiat hesabına geliyor (Geldiği tarihteki TCM USD Alış Kuru: 18,2427 TL). Bu tarihten önce ise işletmemizin herhangi bir döviz tevdiat hesabı da bulunmuyor, tüm banka hesaplarımız da TL olarak bilançolarda yer alıyor.

Bu mükellefimiz ilgili banka şubesindeki müşteri temsilcisinin kendisini araması üzerine ve de vergisel avantajları da olacağını belirterek 1.000.000 USD hesabını 30.09.2022 günü saat 10 da 18,5387 dönüşüm kuru üzerinden 3 aylık % 20 oranı üzerinden KKM hesabına dönüştürüyor ve 30.09.2022 gün sonu bilançosunda işletmenin döviz tevdiat hesabındaki mevcut tutar sıfır USD, vadeli TL mevduat (KKM hesabı) hesabındaki mevcut tutar ise 18.538.700 TL olarak yer alıyor.

Mükellefimiz bu dönüşüm işlemi nedeniyle 1.000.000 USD’nin 30.09.2022 günü TL ye dönüştürülmesi sonucunda ortaya çıkan (18,5387-18,2427)x1.000.000 = 296.000 TL tutarındaki KUR FARKI KAZANCI ile KKM hesabındaki 18.538.700 TL ana para tutarı üzerinden vade sonu olan 30.12.2022 tarihinde elde edilecek 3 aylık döneme ait toplam ( 18.538.700 x 20/100 )/4= 926.935 TL FAİZ GELİRİ nin 2022 yılına ilişkin verilecek kurumlar vergisi beyannamesinde vergiden istisna edileceğini düşünmüştür.

Ancak işler, dönem sonu kayıtlarını inceleyerek tam tasdik raporu tanzim edecek bir Yeminli Mali Müşavirin ve kurumlar vergisi beyannamesini imzalayacak bir Serbest Muhasebeci Mali Müşavirin kontrollerine takılmıştır. Zira, işletme sahibi KKM hesabından elde edilen gerek kur farkı kazançlarının gerekse vade sonunda elde edilecek faiz gelirlerinin kurumlar vergisinden istisna olduğunu (banka yetkilisinin bu şekilde bilgi verdiğini) belirtmektedir. Müşavirler ise işletme sahibine, kur farkı kazancının istisna kapsamına girmediğini ayrıca bu KKM hesabının 30.09.2022 günü içinde açılmış olması hasebiyle faiz gelirlerinin de istisna olamayacağını keza KKM hesabının 30.09.2022 gününden sonraki herhangi bir günde örneğin 01.10.2022 günü açılsaydı faiz gelirinin kurumlar vergisinden istisna olabileceğini belirtmişlerdir. Acaba hangi taraf haklı?

Bu konuya vergi mevzuatımız ne diyor? Birlikte bakalım.

Vergi istisnasına ilişkin mevzuat düzenlemesi 5520 sayılı Kurumlar Vergisi Kanunu’nun Geçici 14 üncü maddesinde yer almaktadır. En güncel haliyle ilgili madde metni aşağıda yer almaktadır:

GEÇİCİ MADDE 14- (Ek: 20/1/2022-7352/2 md.) [*]

(1) 14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanununun 4 üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendi hükmüne istinaden Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevrilen hesaplar ile ilgili olarak; kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı, bu kapsamda açılan en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda aşağıda belirtilen kazançlar kurumlar vergisinden müstesnadır:

a) Bu fıkra kapsamındaki yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 1/10/2021 ila 31/12/2021 tarihleri arasındaki döneme isabet eden kısmı,

b) 2021 yılı dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevrilen hesaplarla ilgili oluşan kur farkı kazançları ile söz konusu hesaplardan dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar.

(2) Birinci fıkra kapsamına girmemekle birlikte, kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda oluşan kur farkı kazançlarının, geçici vergi dönemi sonu değerlemesiyle Türk lirasına çevrildiği tarih arasına isabet eden kısmı ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

(3) Kurumların 31/12/2021 tarihli bilançolarında yer alan altın hesabı ile bu tarihten sonra açılacak işlenmiş ve hurda altın karşılığı altın hesabı bakiyelerini 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda Türk lirasına çevrildiği tarihte oluşan kazançlar ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

(4) (Ek:26/5/2022-7407/12 md.)[56] Kurumların 31/3/2022 tarihli bilançolarında yer alan yabancı paralarını 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda söz konusu hesapların dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır. (Değişik cümle:3/11/2022-7420/23 md.) Cumhurbaşkanı bu istisnayı 31/12/2023 tarihine kadar her bir geçici vergi veya yıllık hesap dönemleri sonu itibarıyla kurumların bilançolarında yer alan yabancı paralar için ayrı ayrı veya birlikte uygulatmaya yetkilidir.

(5) (Ek:26/5/2022-7407/12 md.)55 Bu madde kapsamındaki istisnalar 31/12/2023 tarihine kadar vade sonunda yenilenen hesaplara da uygulanır.

(6) Bu maddede öngörülen süre ve şekilde dönüşüm kuru/fiyatı üzerinden Türk lirası mevduat ve katılma hesaplarına çevrilen yabancı paralar ile altın hesaplarına ilişkin olarak bu istisnayla sınırlı olmak üzere Kanunun 5 inci maddesinin üçüncü fıkrası hükmü uygulanmaz.

(7) Bu maddenin birinci, ikinci, üçüncü ve dördüncü fıkralarında yer alan istisna hükümleri, aynı şartlarla geçerli olmak üzere bilanço esasına göre defter tutan gelir vergisi mükelleflerinin kazançları hakkında da uygulanır.

(8) Türk lirası mevduat veya katılma hesabından vadeden önce çekim yapılması durumunda bu madde kapsamında istisna edilen tutarlar nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur.

(*) 3/11/2022 tarihli ve 7420 sayılı Kanunun 23 üncü maddesiyle bu maddenin ikinci, üçüncü, dördüncü ve beşinci fıkralarında yer alan “2022 yılı sonuna” ibareleri “31/12/2023 tarihine” şeklinde, yedinci fıkrasında yer alan “ve üçüncü” ibaresi “, üçüncü ve dördüncü” şeklinde değiştirilmiştir.

Madde hükmü özetlendiğinde;

1) inci fıkrasının (a) ve (b) bentlerinde:

31.12.2021 tarihli bilançoda yer alan döviz tevdiat hesaplarının:

2021 yılı 4. Dönem Geçici Vergi Beyannamesinin verilme süresine (25.02.2022) kadar KKM hesabına dönüştürülmesi durumunda elde edilen kazançların (i-31.1.2021 tarihli kur değerlemesinden kaynaklanan kur farkı kazançları, ii- KKM hesabının açıldığı tarihte döviz bozdurulması ve TL ye dönüştürülmesi nedeniyle elde edilen Kur Farkı Kazancı ve iii- bu KKM hesabına bağlı olarak geçici vergi dönemleri boyunca tahakkuk eden faiz gelirleri ve vade sonunda nihai elde edilen faiz, kar payı veya diğer kazançlar) istisna edilmesine,

- 2) nci fıkrasında;

31.12.2021 tarihli bilançoda yer alan döviz tevdiat hesaplarının:

2021 yılı 4. Dönem Geçici Vergi Beyannamesinin verilme süresinden (25.02.2022) sonra 31.12.2023 tarihine kadar KKM hesabına dönüştürülmesi durumunda elde edilen kazançların (i-KKM hesabının açıldığı tarihte döviz bozdurulması ve TL ye dönüştürülmesi nedeniyle elde edilen Kur Farkı Kazancı ve ii- bu KKM hesabına bağlı olarak geçici vergi dönemleri boyunca tahakkuk eden faiz gelirleri ve vade sonunda nihai elde edilen faiz, kar payı veya diğer kazançlar) istisna edilmesine,

- 3) üncü fıkrasında; 12.2021 tarihli bilançoda yer alan veya bu tarihten sonra açılacak işlenmiş ve hurda altın karşılığı ALTIN HESABI bakiyelerini

31/12/2023 tarihine kadar KKM hesabına dönüştürülmesi halinde elde edilecek kazançların (i-Türk lirasına çevrildiği tarihte oluşan kazançlar ile ii- dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar) istisna edilmesine,

- 4) üncü fıkrasında; 31/3/2022 tarihli ve Cumhurbaşkanına madde ile verilen yetki uyarınca 30.06.2022 veya 30.09.2022 tarihli bilançolarında yer alan yabancı paralarını 31/12/2023 tarihine kadar KKM hesabına dönüştürülmesi halinde elde edilecek kazançlardan sadece söz konusu hesapların dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançların istisna edilmesine yönelik düzenlemeler yapılmıştır.

Verdiğimiz örnekteki mükellefimizin 31.1.2.2021 tarihli bilançosunda ve 15.09.2022 tarihinden önceki bilançolarda (30.06.2022 veya 31.03.2022) yabancı para hesabının olmadığı belirtilmektedir. Mükellefin 30.09.2022 günü KKM hesabı açmış olması nedeniyle durumunun; 4 üncü fıkra kapsamında olup olamayacağı yönünden tartışılması gerekmektedir. Durumu ilk 3 fıkra kapsamına girmemektedir.

Bize göre Kanun lafzı açıktır ve mükellef kurumun 30.09.2022 tarihli bilançosunda 1.000.000 USD hesabı artık bulunmamakta bunun yerine 18.538.700 TL KKM hesabı bulunmaktadır. Burada efendim, işletmenin 30.09.2022 günü saat 10:00’a kadar yabancı para hesabı vardır bu nedenle kanun lafzına göre açılan KKM hesabından elde edilecek faiz, kâr payı ve diğer kazançlar istisna tutulmalıdır, yönünde görüş sahipleri bulunabilir (bizim de ilk başta tereddütte olduğumuz gibi). Bu hususta görüşümüz, uygulanacak vergi istisnasının riske atılmaması adına 30.09.2022 tarihli bilançonun gün sonu itibariyle çıkartılması ve bu günden sonraki herhangi bir günde (31.12.2023 tarihine kadar) KKM hesabının açılmasının daha doğru olacağı yönündedir. Bu nedenle yazı başlığındaki iki sorudan ikincisini tercih ederek “SONRA” cevabını veriyoruz. Bu cevabımıza ilişkin tezlerim aşağıda yer almaktadır.

1 Sıra No'lu Muhasebe Sistemi Uygulama Genel Tebliği’nin Muhasebe Usul ve Esasları bölüm başlığı altında sunulan “Mali Tabloların Düzenlenmesi ve Sunulması” başlıklı alt bölümünde; Bilanço’nun tanımı; “Bilanço, bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağladığı kaynakları gösteren mali tablodur.” şeklinde yapılmıştır.

Genel Muhasebe sürecine de baktığımızda; dönem başı (1.1.xxxx) açılış bilançosundan sonra, işletmeler kanuni defterlere kaydı gereken belgeleri muhasebe fişleri aracılığıyla yevmiye (günlük) defterine ve oradan da hesaplar itibariyle tasnife imkan veren defteri kebire kayıtlarlar, kayıtlanan bu bilgiler dönem sonlarında “dönem sonu işlemleri” dediğimiz envanter (muhasebe içi ve muhasebe dışı envanter) ve değerleme işlemlerine tabi tutularak ticari kar ve zararın hesaplandığı dönem sonu bilançosu (31.12.xxxx) (3 aylık kazançlar geçici vergi beyannamesi ile beyan edildiği durumlarda da 31.03.xxxx, 30.06.xxxx, 30.09.xxxx, 31.12.xxxx tarihli bilançolar) çıkarılarak bir sonraki dönemin başı itibariyle tüm varlık, borçlar ve öz kaynaklar ortaya konulmaktadır.

İşte bu noktada; kanaatimizce burada mükellefin belirtilen gün sonu itibariyle tüm muhasebesel işlemlerin kayıtlara alınması ve sonrasında o gün sonu itibariyle tüm varlık, borçlar ve öz kaynakları barındıran bilançosunda söz konusu yabancı para hesabının bulunup bulunmadığının değerlendirilmesi gerekir. Kanun lafzında nokta atışı ve belli günler belirtilerek o günlere ait bilançolarda yabancı para hesaplarının bulunmasını şartını aramıştır. Belirtilen tarihlerdeki bilançolarda bulunduğu ispat olunamayan yabancı para hesaplarının KKM ye dönüştürülmesi halinde, bu hesaplar nedeniyle elde edilecek faiz, kâr payı ve diğer kazançların (diğer kazançlar kavramı: bankaca kararlaştırılan faiz oranından daha fazla kur artışı olduğunda elde edilen aradaki farkı ifade etmektedir) kurumlar (ve bilanço esasında defter tutan gelir) vergisi mükellefleri için istisna olarak değerlendirilemeyeceği görüşündeyim.

Bu şekilde tam da belirtilen bilanço günleri içinde (henüz gün sonu kapanışları yapılmadan) KKM hesaplarının açılması nadiren de olsa karşımıza çıkabilecek durumdadır. Bu nedenle 2022 ve 2023 yıllarına ilişkin olarak verilecek yıllık kurumlar veya geçici vergi beyannamelerinde mükelleflerin ve doğal olarak bunların mali ve yeminli mali müşavirlerinin sağlıklı ve doğru karar verebilmesi adına; kanun lafzında (ve bu kanun ile ilgili Cumhurbaşkanlığı kararnamelerinde) belirtilen 31.03.2022, 30.06.2022 veya 30.09.2022 tarihli bilançolarında tabirlerinin vergi idaresince bir Tebliğ veya Sirküler ile açıklama yapılarak oluşabilecek soru işaretlerinin ortadan kaldırılmasında yarar görmekteyim.

Abdullah KİRAZ

Yeminli Mali Müşavir

https://www.ekonomim.com/kose-yazisi/kkm-hesabini-bilanco-tarihinden-once-mi-sonra-mi-acalim/674955

Vergi Affı Çıkar Mı? Çıkarsa Ne Zaman Çıkar? Kapsamı Ne Olur?

Daha son affın (pardon af değil barış) dumanı üzerinde tüterken, bir sonraki ne zaman çıkar totosu oynanmaya başlanmış, büyük bir ittifakla da hem Cumhuriyetin 100’üncü yılının idrak edilmesi, hem de çoklu (Cumhurbaşkanlığı ve Millet Vekilliği) seçim nedeniyle, Cumhuriyet tarihinin her yönüyle en kapsamlı affının 2023 yılında çıkabileceği seçeneği en fazla taraftar toplamıştı.

Seçim sathı mahalline girdiğimiz bu dönemde havada ağır bir af kokusu (veya beklentisi) var.

Af derken de, devam eden vergi davaları, yapılmakta olan veya yeni bitmiş fakat henüz süreci tamamlanmamış inceleme raporlarını, matrah artırımı, stok, ortaklar cari hesabı konularını da kapsayacak düzenlemeyi kast ediyorum.

İncelemelerden çok o hava çıkmıyor

Seçim dönemlerinde vergi incelemelerinde biraz hız kesilir, sadece zaman aşımlı işlere, vergi iadesi dosyalarına yoğunlaşılır.

Bir diğer gösterge de nasıl olsa afla budanacak yaklaşımıyla, devam eden işlerde en fazla matrahla sonuçlanan uç yorum ve tutumların dahi kabul görmesidir.

İnceleme guruplarında bu yönde bir işaret göremiyoruz.

En son ne zaman oldu?

Sürekli yapılan borçlarla ilgili yapılandırma düzenlemelerini bir yana bırakacak olursak, en son kapsamlı vergi affı 2020 beyanlarını da kapsayacak şekilde 9 Haziran 2021'de yayınlanarak yürürlüğe giren 7326 sayılı kanunla yapılmıştı.

Yeni affın kapsamı ne olur?

Beklenti bir önceki aftan da kapsamlı bir af olması yönünde. Bir öncekinde kapsanmamış ne vardı bilmiyor ve dahası ne olur tahmin edemiyorum.

Şu sıralar çıkarsa 2022 yılına ilişkin matrah artırımı dahil edilmeden çıkar. Genelde bu tür tasarılar “bir gece ansızın gelir.” Zaten şablon hazır olduğu için teknik hazırlık gerektirmez. Siyasi iradenin belirleyeceği zamanlama, takvimle ne zaman istenirse yıldırım hızıyla, meclisteki bir tasarının arkasına eklenmek suretiyle çıkarılabilir.

Mayıstan sonra çıkma ihtimali zayıf

Olası seçim takvimi dikkate alındığında nisan sonrası Meclis'te kanun çalışması yapılabilmesi pek olanaklı görülmüyor.

2022 beyanlarını henüz beyanlar verilmeden kapsama ihtimali teknik olarak zayıf ama var.

Dördüncü geçici vergi beyanı olsa daha kolaydı. Ancak, halen, 2022 dönemini de kapsayacak bir af düşünülüyorsa, en azından aralık aylık beyanları verildikten ve 45 günlük kayıt süresi geçtikten sonra, mükelleflerin kendi kayıtlarındaki beyanlarından aşağı olmamak üzere 2022 yılını da kapsayacak bir matrah artırımı dizaynı mümkün olabilir. Bu da 15 Şubat sonrası 2022’yi bile kapsayabilecek bir düzenleme yapılabilme ihtimaline bizi götürüyor.

Aslında peşin af (31 Mart 2023'e kadar) devam ediyor

Öte yandan mükelleflerin dikkatini halen yürürlükte olan “varlık barışı” düzenlemesine çekmek isterim.

Bu düzenleme yurt içinde veya yurt dışında mevcut kayıt dışı tüm gelirlere çok az bir maliyetle kayda alabilme ihtimali verdi.

Af aslında zaten (matrah artırımı ile sağlanacak korunma anlamında) var ve 2022’yi de kapsayacak şekilde uygulanıyor.

Bu konu üzerinde daha sonra dururuz. Zeki Gündüz

https://www.dunya.com/kose-yazisi/vergi-affi-cikar-mi-cikarsa-ne-zaman-cikar-kapsami-ne-olur/674711

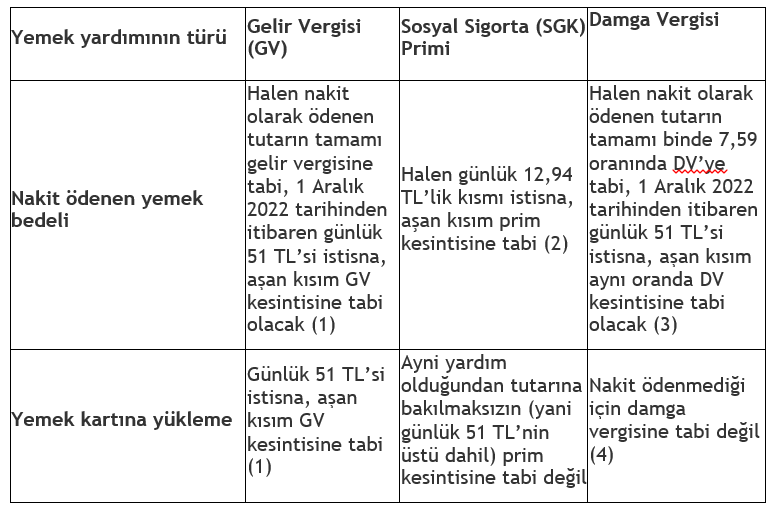

Çalışanlara Nakit Olarak Ödenen Yemek Bedelleri de 1 Aralık’tan İtibaren Gelir Vergisinden İstisna Edildi

Yeni torba yasa ile yemek yardımında gelir vergisi istisnasına ilişkin önemli bir değişiklik yapıldı.

1 Aralık 2022 tarihine kadar geçerli olan mevcut düzenlemeye göre, personele işyerinde veya eklentilerinde yemek verilmeyen durumlarda yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlanan menfaatlerin çalışılan gün başına belli bir tutarı (halen KDV hariç 51 TL’si) gelir vergisinden istisna ediliyor. Personele nakden ödenen yemek bedelleri (yardımları) ise istisna kapsamına girmiyor, dolayısıyla nakit olarak ödenen yemek bedelleri üzerinden geçerli düzenlemeye göre gelir vergisi kesintisi yapılıyor.

1 Aralık 2022 tarihinde yürürlüğe girecek yeni düzenleme ile yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlanan menfaatlere ilaveten nakit ödenen yemek bedelleri de istisna kapsamına alındı. Başka bir ifade ile istisna uygulaması için yemek yardımının yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlanması şartı kaldırıldı.

Yeni düzenlemeye göre, yemek yardımı ister nakit yapılsın, isterse yemek çeki, yemek kuponu ve yemek kartı verilmesi suretiyle sağlansın gelir vergisinden istisna olacak.

Yeni düzenlemenin kime, ne fayda sağlayacağını, çalışanlara istisna kapsamında yemek kartı verilip verilmediği belirleyecek.

Eğer, çalışanlara yemek kartı ile bu menfaat sağlanıyorsa, yeni düzenlemenin işverenlere ilave bir katkısının olmadığını söylemek mümkün. Yemek kartı verilen işyerlerinde çalışanlara da yeni düzenlemenin ilave bir katkısı yok. Çünkü bu işyerlerinde zaten bu avantaj yemek kartı ile sağlanıyor, sadece çalışanların yemek parası olarak aldıkları tutarları harcama konusunda esneklik kazandıklarını söyleyebiliriz.

Yemek kartı verilmeyen işyerlerinde ise değişiklik, çalışanlara istisna tutarı kadar ilave ödeme yapılmasını teşvik ederse çalışanlara fayda sağlar. İstisnanın nakit ödemeler için de tanınması, yemek kartı verilmeyen işyerlerinde işverenleri bu ödemeleri yapmaya teşvik edebilir.

Umalım ki, teşvik etsin, işverenlerce ilave ödeme yapılmadan mevcut ücretin bir kısmı bu ad altında ödenerek düzenleme kötüye kullanılmasın!

Nakit ödenen yemek paralarına istisna 1 Aralık 2022 tarihinden itibaren uygulanacağından, bu tarihten önce nakit olarak ödenen tutarlar üzerinden gelir vergisi kesintisi hesaplanması gerektiğini atlamayalım.

Gelir vergisi istisnası Gelir Vergisi Kanununun 23'üncü maddesi ile sağlandığından, istisna uygulanan ücretlere ilişkin bordrolar damga vergisinden istisna olacak. Yani istisna kapsamına giren yemek bedelleri üzerinden damga vergisi kesintisi de yapılmayacak.

Yemek yardımının nakit veya yemek kartı suretiyle sağlanması arasındaki farklar

Aşağıdaki tabloda, yemek yardımının nakden ödenmesi ile yemek kartlarına yükleme yapılması suretiyle sağlanması arasındaki farkları karşılaştırılmalı olarak gösterdim.

- İstisna tutarı 1 Ocak 2023’ten itibaren yeniden değerleme oranına göre artacak, ancak Cumhurbaşkanının bu şekilde artan tutarı artırma ve azaltma yetkisi var.

- Gerekli düzenlemeler yapılarak vergi istisnası ile tutar bakımından uyumlu hale getirilmesi ve günlük 51 TL’ye yükseltilmesi bekleniyor. Bu değişikliğin 1 Aralık tarihine yetiştirilmesi bekleniyor.

- Günlük 51 TL’ye isabet eden kısım gelir vergisinden istisna edildiği için dolaylı olarak damga vergisinden de istisna olacak, aşan kısım üzerinden damga vergisi kesintisi yapılacak.

- Bu durumda sağlanan menfaatin bordoya dahil edilmesi sebebiyle sadece gelir vergisi istisnasına tekabül eden tutar ile sınırlı olarak damga vergisi istisnası uygulanacağı, aşan kısmın damga vergisine tabi tutulacağı yönünde görüşler de var.

Gelir vergisinden müstesna yemek bedeli-KDV ilişkisi:

Gelir Vergisi Kanunu’na göre gelir vergisi istisna tutarı KDV hariç belirleniyor. Bu nedenle halen günlük 51 TL olan istisna tutarı KDV dahil (51 x yüzde 8=) 55,08 TL olarak uygulanıyor.

İşveren çalışanın kartına örneğin 20 günlük fiili çalışması karşılığında (20 gün x 55,08 TL=) 1.101,6 TL yemek yüklemesi yaptığında, bunun yüzde 8 KDV’ye tekabül eden 81,6 TL’sini tahsil ettiği KDV’den indirim konusu yapabiliyor. Dolayısıyla bu KDV tutarı işverenin üzerinde yük olarak kalmıyor. Buna karşılık çalışan KDV dahil tutar olan 1.101,6 TL (bu örnekte 81,6 TL daha fazla) yemek yiyebiliyor, yani çalışan yemek kartı uygulaması sayesinde günlük 4,08 TL avantaj sağlıyor.

Bu yazı için son sözlerim…

İyi niyetle yapıldığını düşündüğüm istisna uygulamasındaki değişikliğin, etkilerinin yeterince irdelenmeden ve uygulamaya taraf olan tüm kesimlerin (yemek kartı şirketleri, yemek sektörü ve işverenler) görüşleri alınmadan yapıldığını, bu nedenle de beklenen etkiyi göstermeyeceğini düşünüyorum. İşverenlerin önemli bir kısmında yemek kartı uygulamalarının devam edeceğini tahmin ediyorum.

Erdoğan Sağlam

EYT Sonrası Kıdem Tazminatı Formülü

Aralık ayına yaklaşıldıkça emeklilikte yaşa takılanlar (EYT) ile ilgili düzenlemede aylık bağlatmak ve sonrası için farklı konular gündeme gelmeye başlıyor. Bu konulardan bir tanesi de kıdem tazminatı...

Geçtiğimiz hafta Çalışma ve Sosyal Güvenlik Bakanı Prof. Dr. Vedat Bilgin de bu noktaya işaret etti ve kıdem tazminatının EYT ile birlikte işyerlerinde ana gündem maddesi olacağını ifade etti.

EYT sonrası pek çok işyerinde hareketlilik yaşanacak. EYT’den faydalanıp istifa edeceklere işverenlerin kıdem tazminatlarını ödemeleri gerekecek. İşveren cephesi hem bu yükün altından kalkabilmek, hem de nitelikli çalışanlarını kaybetmemek için bazı talepleri gündeme getirdi.

Talepler neler?

İşveren cephesi adına ilk açıklama Türkiye İşveren Sendikaları Konfederasyonu’ndan (TİSK) geldi. TİSK bu anlamda somut taleplerini kamuoyuyla paylaştı. TİSK özet olarak; kıdem tazminatlarının garanti altına alınabileceği bir sistem önermekte.

Özellikle küçük ve orta büyüklükteki işletmelerde (KOBİ) yaşanabilecek finansal sorunları ortadan kaldırabilmek amacıyla, işletmelere kıdem tazminatı yükünün karşılanması için ortaya çıkacak nakit ihtiyacı için uzun vadeli düşük faizli veya faizsiz kredi imkânları tanınmasını talep ediyor.

Ödeme kolaylığı...

EYT çıkması durumunda 1000 kişilik işletmede hemen ödenmesi gereken kıdem tazminat yükü yaklaşık 20 milyon lira civarında.

İşte bu yük işverenleri bu yükün altından kalkmak için bazı tedbirlerin alınmasına yönelik taleplere itti. Bu noktada ortaya konulan belki de en önemli talep, kıdem tazminatları için düşük ve hatta ‘0’ faizli kredi talebi.

Bu talep işçilerin hak ettikleri kıdem tazminatlarının işverenler tarafından ödenebilmesini sağlayacaktır. Bu sayede işçinin kıdem tazminatına erişimi de söz konusu olur. Aksi taktirde işçi hakkı olan kıdem tazminatına işverenin mali gücü yoksa erişemeyebilir. Bu nedenle bu talepleri tek taraflı değil, işçinin de bu hakka erişimini sağlayacak bir unsur olarak düşünmek gerekir.

Maliyetleri düşüren bir yaklaşım olmalı

Mevcut işveren SGK prim oranları açısından, yüzde 5 Hazine desteği dikkate alındığında, aktif sigortalılar için işveren maliyeti brüt maaşın yüzde 17.5’i oranındayken emekli çalışanlar için brüt maaşın yüzde 24.5’i seviyesinde. Bu çerçevede EYT’den yararlanıp aylık bağlatan bir kişi çalışmaya devam ederse işveren maliyetleri artacak. Burada da çalışmaya devam edecekleri kayıt dışına özendirmeyecek, çalışmaya devam etmek isteyenleri emekli olmamaya sevk edecek bir model kritik olacaktır. Bu noktada da TİSK ortaya somut öneriler koymuş durumda:

1 Emekli olmayı tercih edecekler için ise nitelikli işgücünü kaybetmemek adına brüt maaşın yüzde 24.5’ine denk gelen işveren maliyetinin aynı işyerinde çalışmaya devam etme şartıyla aktif sigortalılar ile aynı orana (yüzde 17.5) düşürülmesi fayda sağlayabilir.

En ideal çözüm...

2 Direkt olarak işveren maliyetini artıracak etkilerin yanı sıra EYT nedeniyle ani şekilde düşecek çalışan sayıları nedeniyle çeşitli istihdam teşviklerinin kesilmesi tehlikesi de bulunmaktadır. İlave istihdam teşvikleri ile genç ve kadın istihdam teşviklerinden yararlanan işletmenin çalışan sayısını düşürmeme kuralları bulunuyor. EYT emeklileri hesaplama dışı bırakılabilir veya 1 sene boyunca bu teşviklerde bu kural istisna tutulabilir.

EYT sonrası işyerlerinde yaşanacak hareketliliği kontrol altına alabilecek, kıdem tazminatı hakkına erişimi kolaylaştıracak somut öneriler önümüzdeki günlerde konunun taraflarınca değerlendirilecek. Bu süreçte işçilerin haklarına kavuşabilecekleri işverenlerin ise mali yükü karşılayıp üretime aynı hızla devam edebilecekleri en ideal çözüm bulunarak çalışma hayatında barış sürdürülmelidir. Cem Kılıç

Gayrimenkul Sektörü Yeniden Değerlemede Israrlı

Tabi oldukları vergi düzenlemeleri sıkça değişen iki sektör var: Birincisi, gayrimenkul; ikincisi ise, otomotiv. Son dönemlerde yapılan düzenlemelere bakıldığında, bu husus çok rahatlıkla tespit edilebilir. Bunun arkasında yatan ana neden ise, bu iki sektörün karlılık düzeyinin yüksek olduğu algısı. İşin ve gayrimenkul sektörünün içinde olan birisi olarak şunu söyleyebilirim, bu doğru bir algı değil. Bakmayın siz son dönemde herkesin yüksek kar beklentisiyle inşaat sektörüne girdiğine, sonradan pişman olmayan hemen hemen yok gibi. Örneğin bir konut inşaatının başlaması ile bitmesi ve müşterilere teslim edilme süresi en az 3-4 yıl. Bu süreçteki maliyet artışları, normal giderler, beklenmeyen giderler vs., işi içinden çıkılamaz hale getiriyor. Yani, konu dışarıdan bakıldığı gibi değil!

Gayrimenkul sektörünün önemli sorunları var

Gayrimenkul sektörünün oldukça önemli sorunları var. Konut satışları iyice düştü, bunun en büyük nedeni ise, konut kredilerine erişimde yaşanan duraksama ve kredi tutarının 250 – 300 bin TL ile sınırlandırılması. Bize göre, konut arzının artırılabilmesi ve satışta yaşanan düşüş ve durgunluğun giderilebilmesi bakımından, konut kredilerine ulaşmada yaşanan sıkıntının giderilmesi ve bu kredilerin yeniden açılması lazım. Sektörün diğer önemli bir sorunu ise, arsa. Sektör, üzerine inşaat yapacak arsa bulamıyor, bulsa da oldukça pahalı. Sektörün arsa üretmesi ise, hemen hemen imkansız. Çünkü, ülkemizde en çok arsa devlette! Devletimizin uygun koşullarda arsa üreterek, özellikle konut arzını artırması mümkün. Diğer bir sorunu ise, artan inşaat maliyetleri. Ancak, kısa süre içerisinde buna çözüm bulunması da zor görünüyor.

Bu durumda, gayrimenkul sektörünün çözümü oldukça zor olan bu yapısal sorunlarının dışındaki diğer güncel sorunlarına odaklanılarak, en azından bu sorunlarının çözümlenmesinde fayda var.

Peki, gayrimenkul sektörünün küçük dokunuşlarla çözülecek hiç sorunu yok mu?

Olmaz olur mu, tabi ki var! Bunlardan en önemlisi ise, inşaat şirketlerinin aktifinde kayıtlı arsalara Maliye tarafından yeniden değerleme imkanı verilmemesi ile ilgili. Çözüm ise aslında oldukça basit. Maliye’nin geçici 32. Madde hükmünde yer almamasına rağmen kendi çıkardığı Tebliğ ile yarattığı bu sorunu, anılan Tebliğde küçük bir değişiklik yaparak hatta böyle bir değişiklik bile yapmadan vereceği bir özelge ile çözmesi mümkün!

Geçici 32. Maddedeki düzenleme nasıl?

Geçici 32. Madde ile, VUK mükerrer 298/Ç maddesi kapsamında yeniden değerleme yapabilecek olan mükelleflerin, istemeleri halinde 298/Ç uyarınca ilk kez yapılacak yeniden değerleme öncesinde, bilançolarına kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) önceki hesap döneminin sonu itibarıyla yeniden değerleyebilmelerine imkân sağlanmış bulunuyor.

Kimler geçici 32. Madde kapsamında yeniden değerleme yapabiliyor?

Tam mükellefiyete tabi ve bilanço esasına göre defter tutan; kollektif, adi komandit ve adi şirketler de dahil olmak üzere ferdi işletme sahibi gelir vergisi mükellefleri ile kurumlar vergisi mükellefleri, bilançolarına kayıtlı amortismana tabi iktisadi kıymetlerini yeniden değerleme hakkına sahipler. Dar mükellefiyet esasında vergilendirilen mükellefler, işletme hesabı (zirai işletme hesabı dahil) esasına göre defter tutan mükellefler, serbest meslek kazanç defteri tutan serbest meslek erbabı mükellefler, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler, kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilen mükelleflerin ise yeniden değerleme yapma hakları bulunmuyor (537 Sıra No.lu VUK Genel Tebliği).

Hangi kıymetler için yeniden değerleme yapılabiliyor, hangileri için yapılamıyor?

Geçici 32. Maddeye göre, yeniden değerlemenin yapılacağı tarih itibarıyla aktife kayıtlı taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerin yeniden değerlemeye tabi tutulması mümkün bulunuyor. Sadece, bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmazlar ve amortismana tabi diğer iktisadi kıymetler geçici 32. Madde kapsamında yeniden değerlemeye tabi tutulamıyor.

Maliye yeniden değerlemenin usul ve esaslarını belirledi

Maliye, geçici 32. Maddede düzenlenen yeniden değerleme uygulamasının usul ve esaslarını 537 Sıra No.lu VUK Tebliği ile belirlemiş bulunuyor.

Ancak, Maliye’nin söz konusu Tebliğde, yeniden değerleme yapılamayacak taşınmazların kapsamını biraz daha genişlettiği görülüyor. Maliye, Tebliğde, Kanunda açıkça yararlanılamayacağı belirtilen “sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmazlar ile amortismana tabi diğer iktisadi kıymetler”e ilave olarak, taşınmazlar ve amortismana tabi diğer iktisadi kıymetleri alım, satım ve inşa işleri ile devamlı olarak uğraşanların bu amaçla aktiflerinde kayıtlı bulunan emtia niteliğindeki kıymetlerin de yeniden değerlemeye tabi tutulamayacağını açıklamış bulunuyor. Yani, burada Maliye’nin, geçici 32. Maddede sayılmayan bazı taşınmaz ve iktisadi kıymetleri, ikincil mevzuat niteliğindeki Tebliğ ile yeniden değerleme kapsamı dışında bırakması söz konusu!

Yine, aynı Tebliğde, kapsama giren mükelleflerin kiralamaya konu ettikleri iktisadi kıymetlerin, emtia niteliğinde olanlar hariç yeniden değerlemeye tabi tutulabileceği, geçici 32. madde kapsamında yeniden değerlemeye tabi tutulacak taşınmazların, amortismana tabi iktisadi kıymet mahiyetinde olması zorunluluğu bulunmadığından, boş arazi ve arsaların da yeniden değerlemeye tabi tutulabileceği açıklanmış bulunuyor.

Maliye geçmişte inşaat şirketlerine arsalar için yeniden değerleme izni vermedi

Maliye, 2018 yılında uygulanan aynı kapsamlı yeniden değerleme düzenlemesi ile 2021 yılında yürürlükte bulunan geçici 31. Madde ile ilgili olarak verdiği özelgelerde, inşaat şirketlerinin aktifinde kayıtlı olan ve faaliyet konuları arasında yer alan iktisadi kıymetlerin alım, satım ve inşa işleri ile ilgili olarak emtia niteliğindeki kıymetlerin (arsa, bina, arazi vb.) Tek Düzen Hesap Planı’nın 25 Duran Varlıklar grubunda izlenip izlenmediği dikkate alınmaksızın yeniden değerlemeye tabi tutulamayacağını açıkladı (GİB. Ankara VDB’nin 26.08.2019 tarihli ve 281143, İstanbul VDB’nin 24.12.2021 tarihli ve 1163107, Bursa VDB’nin 04.08.2022 tarihli ve E-95462982-105[VUK.ÖZLG-2021-141]-182085 sayılı özelgeleri).

Yani, Maliye, inşaat şirketlerinin aktifine kayıtlı bulunan boş arsaların bu şirketler için emtia niteliğinde olduğu, bu arsaların kayıtlarda “250- Arazi ve Arsalar" hesabında izlenmesinin bu durumu değiştirmeyeceği, söz konusu arsalar için yeniden değerleme yapılamayacağı görüşünde.

Gayrimenkul sektörü yeniden değerleme istiyor, oldukça da ısrarlı

Zorlama bir yorumla getirilen yeniden değerleme yasağı, şu an sektörün en büyük sorunu.

Yıllar önce satın alınarak şirket aktifine kaydedilmiş arsaların kayıtlı değerleri çok düşük kaldı. Bunun nedeni ise, arsaların kayıtlı değerlerinin artırılmasını sağlayan yasal bir düzenleme bulunmaması. Zorlama bir yorumla inşaat şirketlerinin aktiflerinde kayıtlı arsaların geçici 32. Maddede düzenlenen yeniden değerleme kapsamı dışında bırakılması, kangren haline gelen bu sorunu daha da artırdı. Gayrimenkul sektörü uzun yıllardan bu yana şirket aktifine kayıtlı olan (en az 2 yıl kayıtlı bulunan) ve üzerine henüz inşaat başlamamış, başlamış olsa da henüz tamamlanarak iskan ruhsatına bağlanmamış arsaların yeniden değerlemeye tabi tutularak, bu arsaların değerinin yükseltilmesinde ısrar ediyor.

Sektör aynı şeyi yaşamamak için konuyu tekraren Maliye’ye iletti

İnşaat şirketleri ile ilgili yeniden değerleme sorunu ve tartışması, geçmişte yaşanan hususlar da dikkate alınarak sektör STK’ları olan KONUTDER, GYODER ve İNDER tarafından farklı platformlarda ve Maliye ile yapılan görüşmelerde birden fazla defa dile getirildi.

Maliye mevcut görüşünü değiştirir mi?

Bize göre, Maliye’nin konu ile ilgili mevcut görüşünü değiştirmesi biraz zor gibi görünüyor. Çünkü, aynı kapsamlı diğer iki yeniden değerleme uygulamasında, inşaat şirketlerinin aktiflerinde kayıtlı arsa ve araziler için yeniden değerleme yapılmasına izin vermedi. Şu ana kadar, Maliye’nin geçici 32. Madde ile ilgili verilmiş bir özelgesine de rastlamadık.

Maliye’nin görüşü bize göre hatalı

İnşaat şirketlerinin ileride inşaat yapmak üzere yatırım amacıyla satın alarak aktiflerine kaydettikleri arsa ve araziler emtia mı, taşınmaz mı? Hemen cevap verelim, Maliye’ye göre EMTİA, Medeni Kanun ve bize göre TAŞINMAZ! Maliye, inşaat şirketlerine ait arsaları, arsa olarak alınıp satılabileceği veya üzerine inşaat yapılabileceği gerekçesiyle taşınmaz değil, emtia olarak görüyor ve değerlendiriyor. Maliye’nin bu görüşü endişeye dayanıyor, ancak artık endişeyle hareket etme anlayışından çıkılması, kısıtlayıcı ve daraltıcı yorumlarla sektörlerin önünün tıkanmaması lazım.

Satın alınan arsa veya arazi üzerine doğrudan inşaat yapılmıyor, öncelikle yapılacak inşaatla ilgili geliştirme (imar vb.) işlemleri yapılıyor. Bu süreç duruma göre 1 ila 3 yıl arasında değişen bir süre devam ediyor. Bu süreçte söz konusu arazi ve arsalar, inşaat bitimine kadar Tek Düzen Hesap Planı ve Muhasebe Sistemine göre “Duran Varlıklar” grubunda 250 Arazi ve Arsalar Hesabı’nda izleniyor. Maliye tarafından yayınlanan 1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği ekinde yer alan “Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamaları”nda da, “250. Arazı̇ ve Arsalar” hesap kodu, “işletmeye ait her türlü arazi ve arsaların izlendiği hesaptır.” şeklinde açıklanıyor. İnşaat şirketlerinin gerek yatırım gerekse ileride inşaat yapmak üzere satın alarak aktiflerine kaydettikleri arsalar, taşınmaz niteliğinde bulunuyor ve 250 Arazi ve Arsalar Hesabı’nda izleniyor. Burada hukuken ve muhasebesel anlamda bir tartışma da söz konusu değil. Maliye’nin söz konusu görüşünü yeniden değerlendirmesinde fayda var

Peki, Maliye’nin yeniden değerleme hakkını kısıtlama yetkisi var mı

Maliye’nin Kanunla verilmiş bir hakkı sınırlandırma yetkisi bulunmuyor. İlgili yasal düzenlemede, Maliye’ye verilmiş bir kısıtlama yetkisi de söz konusu değil. Söz konusu düzenlemede çok açık bir şekilde “sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmazlar ile amortismana tabi diğer iktisadi kıymetler” için yeniden değerleme yapılamayacağı belirtiliyor. İlgili yasal düzenlemede, bunlar dışında yeniden değerlemenin kapsamı dışında bırakılan başka bir şey de yok. Bunu biz demiyoruz, Kanun hükmü aynen bu şekilde! Maliye’nin bu görüşünü söz konusu düzenlemenin yasalaşması sürecinde yasa metnine ekletmeyip de, sonradan Tebliğ ile açıklaması ve şirketlerin yeniden değerleme haklarını kısıtlaması anlaşılır gibi değil! Kaldı ki, yasa koyucunun böyle bir iradesi olsaydı, sat-kirala-geri al işlemi ile kira sertifikası ihracına konu edilen iktisadi kıymetlerde olduğu gibi, inşaat şirketlerinin alım, satım ve inşa işleri yapmak üzere aktiflerinde kayıtlı bulunan arsa ve arazilerin de yeniden değerlemeye tabi tutulamayacağını ilgili maddede açık bir şekilde düzenlerdi.

Konu yargıya taşınırsa, Maliye’nin Tebliği de, uygulaması da iptal olur

Maliye’nin yetkisi olmadığı halde, Kanunla mükelleflere verilen bir hakkı yorum yoluyla daraltması ve sınırlandırması doğru değil. Kanunda sayılmayan ve yer almayan bir sınırlandırmanın yorum yoluyla getirilmesi son derece yanlış. Bu konuda ileride bir sorun yaşanması ve konunun yargıya intikal ettirilmesi halinde, yargının yetki aşımı nedeniyle mükellef lehine karar vereceğini düşünüyorum.

Sonuç olarak;

Bize göre, bu şekildeki arsaların söz konusu düzenleme çerçevesinde yeniden değerlemelerinin yapılmasına yasal bir engel bulunmuyor. Bu nedenle, Maliye’nin, inşaat şirketlerinin yatırım veya ileride inşaat yapmak üzere satın aldıkları arsa ve arazilerin Türk Medeni Kanununa göre taşınmaz olduğu ve ilgili yasa hükmü ile yeniden değerlemenin kapsamı dışında bırakılan iki özel durum dışında kaldığı hususlarını gözönünde tutarak, mevcut görüşünü gözden geçirmesinin uygun olacağı görüşündeyiz., Abdullah TOLU

https://www.ekonomim.com/kose-yazisi/gayrimenkul-sektoru-yeniden-degerlemede-israrli/674847

Gümrük İdarelerince Alınan Katma Değer Vergisi

Katma Değer Vergisi Kanunu’nun 48’inci maddesi uyarınca “Bu kanuna göre vergisi ödenmeden veya eksik ödenerek yurda sokulan eşyaların hiç alınmamış veya eksik alınmış Katma Değer Vergileri hakkında Gümrük Kanunu’ndaki esaslara göre işlem yapılmaktadır. Ancak, indirim hakkı tanınan işlemlere konu eşyanın serbest dolaşıma girdiği tarihin içinde bulunduğu veya sonraki vergilendirme dönemlerine ilişkin olarak vergi dairesine verilen beyannamelere göre ödenen katma değer vergisi (sorumlu sıfatıyla ödenenler hariç), ithalde hiç ödenmemesi veya eksik ödenmesi nedeniyle tahsili gereken katma değer vergisinden düşülür.

İthal edilen eşya ile ilgili olarak; katma değer vergisinden müstesna olduğu halde yanlışlıkla alınan veya fazla alındığı anlaşılan katma değer vergisi, indirim hakkına sahip olmayan mükelleflere, Gümrük Kanununa göre iade olunur.

Gümrük Kanunu ile diğer kanunlar gereğince gümrük vergisi teminata bağlanarak işlem gören her türlü madde ve kıymetlere ait Katma Değer Vergisi de aynı usule tabi tutulur.

İhraç edilecek ürünlerin imalinde kullanılacak maddelerin ithalinde ödenmesi gereken katma değer vergisini teminata bağlatmak suretiyle işlem yaptırmaya, teminata tabi işlemleri tespit etmeye, teminatın türü, şekli ve miktarı ile uygulamaya ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

Gümrükte tarh edilen Katma Değer Vergisi, tarh sırasında hazır bulunan mükellefe, kanuni temsilcisine, adına hareket eden komisyoncusu ile gümrük veya geçiş işlemine mutahap olanlara tebliğ edilir.

Bu tebliğ üzerine açılacak davalar için Gümrük Vergisinin tabi olduğu usul ve esaslar uygulanır.

Mükelleflerin ithalde beyan ettikleri matrahla tahakkuk veya inceleme yapanların veyahut teftişe yetkili kılınanların buldukları matrahlar üzerinden hesaplanan vergi farkları hakkında Gümrük Kanunu uyarınca Gümrük Vergisindeki esaslar dairesinde ceza uygulanır. (KDV md: 51)

Gümrük Vergisinin maktuen alındığı hallerde, tek ve maktu tarife, ithalde alınacak Katma Değer Vergisi de dahil edilmek suretiyle tespit olunur.

Bu kanunda geçen fatura ve benzeri vesikalar tabiri Vergi Usul Kanununda düzenlenen vesikaları (belgeleri) ifade etmektedir.

1) Katma değer vergisi mükellefleri, tutulması mecburi defter kayıtlarını bu verginin hesaplanmasına ve kontrolüne imkan verecek şekilde düzenlemek zorundadırlar.

Bu kayıtlarda en az aşağıdaki hususların açıkça gösterilmesi zorunludur. Şöyle ki,:

a) Vergi konusu işlemlerin mahiyeti, vergisiz tutarları, hesaplanan vergi, indirilebilir vergi miktarları,

b) Vergiden istisna edilen işlemlerin, indirim hakkı tanınan ve tanınmayanlara göre mahiyeti ve ayırımı ile hesaplanan indirilebilir vergi miktarı,

c) İndirim konusu yapılamayacak işlemlerin niteliği ve bu işlemlerle ilgili vergi miktarları,

d) Matrah ve indirim miktarlarındaki değişmelerle, ödenen, terkin edilen ve iade olunan vergiler.

Emtia üzerine iş yapanlar, emtia envanterinde veya envanter defterinde, hesap dönemi sonunda mevcut emtiayı Katma Değer Vergisine tabi olan ve olmayanlar itibariyle tefrik edip (ayrılarak) göstermeye mecburdurlar.

Katma Değer Vergisi Kanunu’nun 55’inci maddesi uyarınca “Mükelleflerin fabrika, imalathane, ticarethane, şube, satış mağazası ve depolarında mevcut ilk madde, yarı mamul ve mamul madde stokları, üçüncü şahıslara satılmış veya rehnedilmiş olsa dahi, Katma Değer Vergisi ile zam ve cezalarının teminatı hükmünde olup, bedellerinden ilk önce sözü edilen hazine alacağı tahsil olunur.”

Şöyle ki;

- Maliye ve Gümrük Bakanlığı; imal ve inşa işlerinde, hammadde, yardımcı madde, enerji, işçilik ve benzeri ölçüleri esas alarak belli iş ve sanat kolları itibariyle asgari randıman oranları tespit etmeye, alım - satım ve hizmet işlerinde ise asgari birim satış bedellerini belirlemeye yetkilidir.

- Mükelleflerin Katma Değer Vergisi, bu oranlara ve birim satış bedellerine göre hesaplanacak Katma Değer Vergisi’nden daha düşük (aşağı) olamaz.

Perakende satışı yapılan mallara ait etiketlerde, Katma Değer Vergisinin satış fiyatına dahil olup olmadığı açıkça belirtilir. Vergi satış fiyatından hariç ise bunun miktarı ayrıca gösterilir.

Katma Değer Vergisi’nin fatura ve benzeri vesikalarda ayrıca gösterilmesine gerek görülmeyen işlemlerde yukardaki hüküm uygulanmaz.

Mükellefin vergiye tabi işlemleri üzerinden hesaplanan Katma Değer Vergisi ile mükellefçe indirilebilecek Katma Değer Vergisi, Gelir ve Kurumlar Vergisi matrahlarının tespitinde gider olarak kabul edilmez.

Bu kanunla yürürlükten kaldırılan vergilerle ilgili olarak Vergi Usul Kanunu ile diğer kanunlarda yer alan ve bu kanuna aykırı olmayan hükümler; Katma Değer Vergisi bakımından da geçerli sayılır.

Kaldırılan Hükümler:

a) 6802 Sayılı Gider Vergileri Kanunu (Banka ve sigorta muameleleri vergilerine ilişkin hükümleri hariç),

b) 2456 sayılı İşletme Vergisi Kanunu,

c) 1318 sayılı Finansman Kanununun Spor-Toto Vergisi’ne ilişkin hükümleri,

d) 6747 sayılı Kanun’un Şeker İstihlak Vergisi’ne ilişkin hükümleri,

yürürlükten kaldırılmıştır. Veysi Seviğ

https://www.ekonomim.com/kose-yazisi/gumruk-idarelerince-alinan-katma-deger-vergisi/674821

Kredi Kartı İle Yapılabilecek SGK Ödemeleri

Bilindiği üzere Sosyal Güvenlik Kurumu yaptığı çalışmaları tamamladıktan sonra 2011 yılı Ocak ayında internet üzerinden kredi kartıyla prim ödenmesi uygulamasını hayata geçirmişti (Kredi Kartıyla Prim Tahsilatı Uygulamaya Girdi). Gelinen süreç içerisinde kredi kartıyla internet üzerinden yapılan SGK ödemelerine yenileri eklendi ve uygulamanın kapsamı genişletildi.

Kredi kartı ile yapılan bu ödemelerle ilgili olarak, bankalarla Sosyal Güvenlik Kurumu arasında yapılan sözleşme çerçevesinde bankalar tarafından belirlenen oranda komisyon alınmakta olup, yapılan işlem sırasında ödeme gerçekleştirilmeden önce kesilecek komisyon tutarı ekranda görünmektedir.

Uygulama çerçevesinde yapılabilecek ödemeler aşağıda belirtilmiş olup, uygulamanın internet sayfasına

https://onlinetahsilat.sgk.gov.tr/WebTahsilat/

linkinden ulaşılabilir. Bu sayfadan ödeme yapabilmek için e-Devlet şifresi gerekir.

Yapılabilecek ödeme türleri üç ana başlığa ayrılmaktadır;

• 4A (SSK) İşveren Ödemeleri

• 4B (Bağ-Kur) Sigortalı Ödemeleri

• Diğer Ödemeler

1- DEVREDİLEN SSK ÖDEMELERİ (4A)

• İŞVEREN CARİ DÖNEM: 4/1-a (SSK) kapsamında sigortalı çalıştıran işverenlerin ödeme süresi geçmemiş (cari ay) sigorta prim borçlarını ödenebildiği seçenek.

• İŞVEREN İDARİ PARA CEZASI (IPC): 4/1-a (SSK) kapsamında sigortalı çalıştıran işverenlere, 5510 sayılı Kanunun 102 nci maddesi uyarınca uygulanan tebliğ edilen yasal ödeme süresi geçmemiş idari para cezalarının ödenebildiği seçenek.

• İŞVEREN 6111 YAPILANDIRMA: 6111 sayılı Kanun uyarınca borçları yeniden yapılandırılan işverenlerin taksit tutarlarının ödenebildiği seçenek.

• İŞVEREN İCRA DOSYA SEÇİMLİ: İşverenlerin icraya intikal etmiş borçlarının tamamının değil de sadece bir veya birkaç icra dosyasındaki borçlarının ödenebildiği seçenek.

• İŞVEREN İCRA PEŞİN ÖDEME: İşverenlerin icraya intikal etmiş borçlarının tamamının ödenebildiği seçenek.

• İŞVEREN İCRA TAKSİT PEŞİNATI: İşverenlerin icraya intikal etmiş borçlarının 6183 sayılı Kanunun 48 inci maddesine göre tecil ve taksitlendirilmesi için taksit peşinatının ödenebildiği seçenek.

• İŞVEREN İCRA ÖDEMELERİ – TAKSİT TAHSİLATI: İşverenlerin icraya intikal etmiş borçlarının 6183 sayılı Kanunun 48 inci maddesine göre tecil ve taksitlendirilmiş olup taksit miktarının ödenebildiği seçenek.

2- DEVREDİLEN BAĞ-KUR ÖDEMELERİ (4B)

• CARİ DÖNEM : 4/B (Bağ-Kur) Kapsamındaki sigortalıların cari dönem borçlarının ödenebildiği seçenek.

• PRİM : Prim Tahsilatı, Taksitlendirme, Yapılandırma, Askerlik Borçlanması, Aylıksız İzin Borçlanması, Fahri Çalışma Borçlanması, Grev ve Lokavt Borçlanması, On Yılıık Borçlanma, Seçim Borçlanması , Ücretsiz Doğum İzni Borçlanması, Uzmanlık Borçlanması, Yurt Dışı Dolar Borçlanması, Yurt Dışı TL Borçlanması, Ek-19, Analık İzni Borçlanması, Doğum Borçlanması, İhya Borçlanması, Tutukluluk Borçlanması, Vergi Borçlanması, Staj Borçlanması, 53. madde borçlarının ödenebildiği alandır (Bağ-Kur isteğe bağlı ve 2926 sayılı Kanun kapsamındaki (Bağ-Kur tarım) sigortalıların primleri de bu seçenekten ödenir.

• EK/19 MD.’YE GÖRE PRİM TAHSİLATI YAPILANDIRMA (5458 KAN.): 1479 sayılı Kanunun ek 19 uncu maddesi gereğince 5510 sayılı Kanunun yürürlük tarihinden öncesine ait sigortalılığın durdurulması ile ilgili uygulamanın yeniden sigortalılık olarak değerlendirilmesi için yapılması gereken ödeme seçeneği.

• SOSYAL GÜVENLİK DESTEK PRİMİ: 02/08/2003 tarihi ile 30/09/2008 tarihleri arasında Bağ-Kur dışındaki sosyal güvenlik kuruluşlarından aylık alanlardan esnaf ve sanatkarlar gibi kendi adına ve hesabına bağımsız çalışması olanların, sosyal güvenlik destek primlerini ödeyebildiği seçenek.

• HİZMET İHYASI (TOPTAN ÖDEME): Bağ-Kur kapsamında çalışırken işten ayrılıp, primlerini toptan ödeme olarak geri almış olanlardan bu sürelere ilişkin sigortalılık sürelerini yeniden kazanmak isteyenlere, ödemeleri gereken ve Kurumca yazılı olarak tebliğ edilen tutarın ödenebildiği seçenek.

• 17 MD.’YE GÖRE PRİM TAHSİLATI YAPILANDIRMA (5510 KANUN): 5510 sayılı Kanunun geçici 17 nci maddesi gereğince sigortalılığın durdurulması ile ilgili uygulamanın, yeniden sigortalılık olarak değerlendirilmesi için yapılması gereken ödeme tutarının ödenebildiği seçenektir.

3- DİĞER ÖDEME TÜRLERİ

• Gayrimenkul Satışı ve Kira Tahsilatı

• Tarım Tevkifat

• Avans – Kişi Borcu – Yersiz Ödeme

• Ek Karşılık Tahsilatı – Faturalı Alacaklar

• 2925 Tarım sigortalı cari dönem – 6111 yapılandırma tahsilatları

– Sigortalı sicil numarası ve güvenlik kodu girildikten sonra, borç sorgula butonu ile ilgili işveren veya sigortalının borcu sorgulanır.

– Ödenecek Tutar bilgisi isteğe bağlı (sadece kısmi tahsilat yapılabilecek tahsilat tipleri için eksik ödeme yapılabilir) olarak güncellenerek onay butonuna basılır.

4- ÖDEME İŞLEMİNDE KULLANILABİLECEK KREDİ KARTLARI

• Akbank kredi kartı

• Albaraka Türk kredi kartı

• Bank Asya kredi kartı

• Denizbank kredi kartı

• Finansbank kredi kartı

• Garanti kredi kartı

• Halkbank kredi kartı

• İş Bankası kredi kartı

• TEB kredi kartı

• TFKB kredi kartı

• Vakıf Bank kredi kartı

• Yapı ve Kredi Bankası kredi kartı

• Ziraat Bankası kredi kartı

Not: Ödeme işlemi sırasında, kredi kartı numarası girildiğinde bankadan yapılacak kesinti değeri anlık olarak görülmektedir. Debit kart ile yapılacak ödemelerde herhangi bir işlem ücreti alınmayacaktır. İlgili banka müşteriye özel komisyon tutarı uygulayabilir bu banka kartı girildiğinde görülmektedir.