Mehmet Özdoğru

Şahıs İşletmesinin Limited Şirkete Dönüştürülmesi İle İlgili Örnek Çalışma

Bu çalışma; İstanbul Ticaret Sicil Müdürlüğü yetki alanında, 2014 yılında, Mersis kayıt sistemi üzerinden, İstanbul Ticaret odasına kayıtlı, bilanço usulüne tabi, tescile tabi taşıtı olan, tescile tabi taşınmazı olmayan şahıs işletmesinin, tek ortaklı limited şirkete dönüştürülmesi için yapılmıştır, yukarıdaki husus dışında farklı tür değiştirmeleri farklı özellikler arz edebilir. Sermaye TL dir.

Açıklama 1 : Gelir vergisi kanunu 81.2 maddesinde tür değiştirme işlemi ifade edilmektedir sayılı T.T.K. 11. maddesinde şahıs işletmesinin tür değiştirmesine ilişkin düzenleme bulunmaktadır. Ticaret Sicil Yönetmeliği 134. maddesinde sicil işlemlerinin nasıl yapılacağı anlatılmaktadır.

Açıklama 2 : Tür değiştirme sonunda şahıs işletmesinin şirkete devredilen bilançosundaki emtia, demirbaş vs. değerleri Kdv kanunu 17.4.c maddesi hükmüne göre kdv den istisna edilmiştir.

Açıklama 3: Kdv kanunu 17.4.c maddesine göre şahıs işletmesinin devreden kdv si şirkete aynen aktarılabilecektir.

Açıklama 4 : Tüm işlemlerimiz tamamlandığında noter, sicil ve kırtasiye masraflarımız tl civarında gerçekleşti, ancak sermaye, müdür sayısı ve ortak sayısı bu masrafı değiştirebilmektedir bu hususu göz önünde bulundurmanızda fayda bulunmaktadır.

SIRASIYLA YAPILAN İŞLEMLER

1. ŞAHIS İŞLETMESİNİN TÜR DEĞİŞTİRME TARİHİ İTİBARIYLA BİLANÇOSUNU ÇIKARTIYORUZ.

Açıklama: Yapmış olduğumuz araştırmaya göre şahıs firması şirket tescil edilene kadar ticari faaliyetine devam edebilecektir, bu sürede oluşan kar-zarar ve kdv ilişkisi şahıs işletmesinin beyan ve ödeme yükümlülüğünde olacaktır, şahıs işletmesi tür değiştirme anında vergi dairesine bir gelir vergisi beyannamesi veya bilanço gelir tablosu vermeyecektir.

2. ŞAHIS İŞLETMESİ İÇİN S.M.M.M. RAPORU HAZIRLIYORUZ

Açıklama 1: Rapor örneği İ.S.M.M.M.O. internet sitesinde mevcut, googleden arattırdığınızda çıkıyor. Yeni kurulacak şirkete bu raporda tespit ettiğiniz bilançonun devri yapılacak. Smmm raporu ticaret sicil memurluğuna 4 nüsha verilecek.

Açıklama 2: Eğer marka tescil belgesi de devrediliyorsa smmm raporunda belirtilmeli ve değer yazılmalıdır.

3. MERSİS SİSTEMİ ÜZERİNDEN YENİ ŞİRKET KURULUŞ İŞLEMLERİ SEÇENEĞİYLE KURULUŞ İŞLEMLERİNİ BAŞLATIYORUZ.

Açıklama 1: Bu işlemin normal kuruluştan farkı şudur, sermaye maddesi oluşturulurken, şahıs işletmesini devir alma seçeneği işaretlenip çıkan boş ekrandan devralınan şahıs işletmesi seçiliyor, sermaye tutarı kısmına s.m.m.m.m. raporunda tespit edilen sermaye yazılıyor. Eğer ilaveten nakdi sermaye de eklemek isterseniz, blokaj ve diğer hususlar eklenen sermaye için geçerli, ayni sermayede blokaj işlemi yapılmıyor.

Açıklama 2 : Şirket kuruluş maddesinde şu ifade olmalı” …… ticaret sicil müdürlüğü …….. sicil numarası ile kayıtlı …………… firmasının tsy 134 maddesi gereğince tür değiştirmesi suretiyle aşağıda adı soyadı yerleşim yeri ve uyruğu yazılı kurucu tarafından limited şirket kurulmuştur.”

Açıklama 3 : Sermaye maddesinde şu ifade mutlaka bulunmalıdır

Açıklama 3 : Sermaye maddesinde şu ifade mutlaka bulunmalıdır.”sermayenin tamamı tür değiştiren …… ünvanlı işletmenin özvarlığından karşılanmış olup bu özvarlık …… tarih …. Sayılı smmm raporuyla tespit edilmiştir.

Açıklama 4 : Devri yapılan taşıtlar ve marka tescili için ilgili kurumlara hitaben firma tarafından yazılmış beyan yazısı 2 nüsha olarak ticaret sicil müdürlüğüne verilecek.

Açıklama 5 : Ticaret sicil firmayı eski şahıs firmasının sicil numarasıyla kaydediyor. Şirket kuruluş tarihi olarak şahıs işletmesinin ticaret odasına kayıt tarihi olarak gözüküyor.

4. MERSİS SİSTEMİ ÜZERİNDEN OLUŞTURULAN BAŞVURU ONAYA GÖNDERİLİYOR

5. ONAYA GÖNDERİLEN BAŞVURUYA SİSTEM BİR ONAY NUMARASI VERİYOR, BU ONAY NUMARASI İLE NOTERDE İŞLEM YAPILIYOR.

6. NOTERE İŞLEM İÇİN GİTMEDEN ÖNCE ŞAHIS İŞLETMESİNİN BAĞLI OLDUĞU VERGİ DAİRESİNE HARÇ MUAFİYET YAZISI VERİLMESİ İÇİN DİLEKÇE VERİLECEK

Açıklama : Bu muafiyet yazısı noter işlemleri sırasında gerekli, vergi dairesi aynı gün yazıyı veriyor, bu yazı olmazsa noter sermaye devri işlemi gibi kabul edip yüksek harç alıyor. Muafiyet yazısı vergi dairesinde noter e hitaben yazılmalıdır.

7. Ticaret odası internet sitesinde yeni kurulacak şirket için istenilen ve örnekleri verilen evraklar hazırlanıyor ve gerekli olanlara noter tasdikleri yapılıyor.

8. TİCARET SİCİL İŞLEMİNİN TESCİLİNİN ARDINDAN YENİ ŞİRKETİN VERGİ DAİRESİ KAYIT İŞLEMLERİNİ YAPIYORUZ.

Açıklama 1 : Vergi dairesi şirket adına yenilenmiş kira kontratlarını istiyor.

Açıklama 2 : Smmm sözleşmesi damga vergisini ödüyoruz.

Açıklama 3 : Vergi levhası çıktıktan sonra smmm sözleşmesini sisteme kaydediyoruz.

Açıklama 4 : Kira kontratı damga vergisini ödüyoruz.

Açıklama 5 : Ticaret sicil tasdiknamesi çıktıktan sonra yeni şirketin defterlerini tastikletiyoruz.

9. SGK İŞYERİ BİLDİRGESİNİ VERİYORUZ

Açıklama 1 : Şirket sicile kaydedilirken kaç sigortalı çalıştırdığımızı beyan ediyoruz, ancak bu beyana güvenerek işyeri bildirgesi vermeyi ihmal etmeyin, sgk yönetmeliğine göre yeni kurulan şirketlerde işyeri bildirgesini ticaret sicil müdürlüğü verir, bizim yaptığımız işlem tür değişikliği olduğu ve yeni kuruluş sayılmadığı için işyeri bildirgesini vermemiz gerekiyor.

Açıklama 2 : Tür değişikliği tarih ve sayılı resmi gazetede yayınlanan, SOSYAL SİGORTA İŞLEMLERİ YÖNETMELİĞİ 33. madde 3. fıkrası gereğince işyeri bildirgesini şirketin tescil tarihinden itibaren 10 gün içerisinde kuruma işyeri bildirgesi vermemiz gerekiyor.

Açıklama 3 : Şirketin tescil edildiği tarihte e işyeri bildirgesi uygulaması yeni başlamıştı, e işyeri bildirgesi girmeyi denedik, sistem işe başlama tarihini ileri bir tarih yerine geriye dönük bir tarih olarak girdiğimiz için bildirgeyi kabul etmedi.

Açıklama 4 : Sgk müdürlüğü almış olduğu işyeri bildirgesine istinaden eski işyeri sicil numarası üzerinden isim güncellemesi yapıyor, şahıs işletmesindeki personelin çıkış ve giriş işlemi yapılmasına gerek kalmıyor.

10. ŞAHIS İŞLETMESİ İÇİN VERGİ DAİRESİNE İŞİ BIRAKMA BİLDİRİMİ VERİYORUZ

Açıklama 1 : Şahıs işletmesinin son faturasını Limited Şirkete devredilen emtia, demirbaş ve taşıtlar için düzenliyoruz, kdv kanunu 17.4.c maddesine göre bu faturada kdv olmuyor, farklı defterdarlıklardan verilen özelgelere göre devrin fatura ile yapılması gerekiyor.

Açıklama 2 : İşlem her ne kadar tür değiştirme olsa da şahıs işletmesine kapanma prosedürü uygulanması gerekiyor.

Açıklama 3 : Fatura, gider pusulası ve sevk irsaliyeleri iptal ediliyor.

11. BELEDİYEDE SİCİL GÜNCELLEMESİ YAPIYORUZ

Açıklama : Şahıs işletmesi üzerine belediyede kayıtlı işyerleri için çevre temizlik ve ilan reklam vergisi yönünden dilekçe vererek sicil bilgilerini güncelletiyoruz.

12. ULAŞTIRMA BAKANLIĞINA K BELGESİ İÇİN DÜZELTME BAŞVURUSU YAPIYORUZ

Açıklama : 60 gün içerisinde firmanın durumunda meydana gelen tüm değişikliklerin ulaştırma bakanlığına bildirilmesi gerekiyor.

13. Kapasite Raporu ve Sanayi Sicil Belgesi varsa gerekli bildirimleri yapıyoruz.

14. ŞİRKET PERSONELİNE YAPMALARI GEREKENLER HAKKINDA BİLGİ VERİYORUZ

Ba-Bs formlarında hata olmaması için tüm ticari ilişki içinde oldukları firmalara mektup yazılması isteniliyor.Banka kayıtlarını düzeltmeleri isteniliyor.Taşıtları noterden devretmeleri isteniliyorMarka tescilini devretmeleri isteniliyorÇek defterini değiştirmeleri isteniliyor.Elektrik, telefon ve su gibi sayaçların devredilmesi isteniliyor.

S.M.M.M. OGÜN TAŞKIN

Aralık/2022 İşyeri Kira Artış Oranı Belli Oldu

TÜFE’deki (2003=100) değişim 2022 yılı Kasım ayında bir önceki aya göre %2,88, bir önceki yılın Aralık ayına göre %62,35, bir önceki yılın aynı ayına göre %84,39 ve on iki aylık ortalamalara göre %70,36 olarak gerçekleşti.

Endeks verileri TÜİK tarafından açıklanan 12 aylık ortalamalara göre değişim oranı verileridir. 1 Ocak 2019 tarihinden itibaren konutlarda en çok, artış yapılacak aydan bir önceki ay için açıklanan 12 aylık ortalamalara göre TÜFE değişim oranı kadar zam yapılabilir. Ancak 11 Haziran 2022 ile 1 Temmuz 2023 (bu tarih dahil) tarihleri arasında yenilenen kira dönemlerinde konut kiralarındaki artış oranı %25'ten fazla olamaz.

1 Temmuz 2020 tarihinden itibaren iş yerlerinde en çok, artış yapılacak aydan bir önceki ay için açıklanan 12 aylık ortalamalara göre TÜFE değişim oranı kadar zam yapılabilir.

TÜFE değişim oranları (%), Kasım 2022

| Kasım 2022 | Kasım 2021 | Kasım 2020 | |

|---|---|---|---|

| Bir önceki aya göre değişim oranı | 2,88 | 3,51 | 2,30 |

| Bir önceki yılın Aralık ayına göre değişim oranı | 62,35 | 19,82 | 13,19 |

| Bir önceki yılın aynı ayına göre değişim oranı | 84,39 | 21,31 | 14,03 |

| On iki aylık ortalamalara göre değişim oranı | 70,36 | 17,71 | 12,04 |

Kasım/2022 Enflasyon Rakamları Açıklandı

TÜİK'e göre tüketici fiyatları kasımda yıllık yüzde 84,39 arttı. ENAG ise yıllık enflasyonun kasımda yüzde 170,70 olduğunu açıkladı.

Türkiye İstatistik Kurumu (TÜİK), kasım ayı enflasyon rakamlarını açıkladı. Ekimde yüzde 85,51 olan yıllık tüketici enflasyonu (TÜFE), kasımda yüzde 84,39 olarak gerçekleşti. Kasımda aylık enflasyon ise yüzde 2,88 oldu.

Böylece kasımda baz etkisi devreye girdiği için enflasyon son 24 yılın zirve seviyesinden sınırlı da olsa gerilemiş oldu. Reuters anketine katılan ekonomistlerin beklentisi, tüketici fiyatlarında aylık yüzde 3, yıllık yüzde 84,65 yükseliş olması yönündeydi.

Bağımsız akademisyenlerin oluşturduğu Enflasyon Araştırma Grubu (ENAG) ise kasımda aylık enflasyonu yüzde yüzde 4,24 yıllık enflasyonu ise 170,70 olarak hesapladı.

TÜFE’deki (2003=100) değişim 2022 yılı Kasım ayında bir önceki aya göre %2,88, bir önceki yılın Aralık ayına göre yüzde 62,35, bir önceki yılın aynı ayına göre yüzde 84,39 ve on iki aylık ortalamalara göre yüzde 70,36 olarak gerçekleşti.

Kur Farklarında Doğru Bilinen Yanlışlar…

Alıcı ile satıcı arasında ihtilafların çıkmasını önlemek ve ticari barışı bozmamak için de kur farkından KDV’yi kaldırmanın zorunlu olduğunu düşünüyorum

Değerli okurlar, kelime ya da deyimlerin yaygın bir şekilde yanlış kullanılması nedeniyle yanlışın doğrusunun yerini alması “galat-ı meşhur” olarak ifade ediliyor. Bu durumu kısaca ‘doğru bilinen yanlışlar’ biçiminde açıklamak mümkün.

Doğru bilinen yanlışlara katma değer vergisi (KDV) sistemimizde de rastlıyoruz. Bunu en çok kur farklarında görüyoruz. Bugün bu yanlışlara değinmeye çalışacağım.

Kur farkları uzun süre KDV’ye tabi olup olmadığı yönünden tartışma konusu oldu. Bu tartışma Danıştay’ın kur farklarının KDV’ye tabi tutulması yönündeki düzenlemeyi iptal etmesiyle sonuçlandı.

İptal kararının temel gerekçeleri, kur farklarının KDV’ye tabi tutulmasının KDV Kanununda (Kanun) yapılacak bir düzenleme ile mümkün olduğu, tebliğ ile böyle bir düzenleme getirilemeyeceği ile KDV Kanununun 21’inci maddesinde, ithalatta verginin matrahına dâhil olan unsurlar arasında kur farkı açıkça sayılmasına rağmen 24’üncü maddesinde kur farkına yer verilmemiş olması hususlarıdır.

Yani Danıştay, Kanunun 21 ve 24’üncü maddelerinde yer alan düzenlemeleri, kanun koyucunun ithalat dışındaki işlemlerde kur farkının KDV matrahına dâhil edilmesini amaçlamadığı şeklinde yorumlamıştı.

Aslında iptal gerekçeleri arasında, KDV Kanununun 26’ncı maddesine göre, mal veya hizmetin karşılığını teşkil eden bedelin döviz ile hesaplanması halinde, döviz cinsinden işlem bedelinin, malın teslim veya hizmetin ifa edildiği (yani vergiyi doğuran olayın gerçekleştiği) tarihteki cari kur üzerinden Türk parasına çevrilerek bulunan tutar üzerinden KDV’nin hesaplanacağı, dolayısıyla döviz cinsinden bedelin farklı zamanlarda ödenmesi nedeniyle zaman içinde oluşabilecek kur farklarının matraha ilave edilmesinin mümkün olmadığı hususu görmezden gelindi.

Neticede 2019 yılında bir yasal düzenleme ile KDV Kanunu’nun “Matraha Dâhil Olan Unsurlar” başlıklı 24/c maddesine “kur farkları” ibaresi eklenerek kur farkları KDV’ye tabi kılındı.

Bu değişiklik sanki tüm kur farkları üzerinden KDV hesaplanması gerekiyormuş gibi bir algı yarattı. İşte doğru bilinen yanlışlardan kastım bu.

Çünkü KDV Kanununun 24/c maddesine eklenen “kur farkı” ibaresi, mal veya hizmete ilişkin fatura üzerinde “kur farkı” adıyla bir ekleme yapılması veya TL cinsinden yapılmış olan işlemlerle ilgili olarak sonradan “kur farkı” açıklamasıyla fatura kesilip alıcıdan ilave para istenmesi halinde bunların KDV’ye tabi olacağı anlamına gelir.

Bu ibarenin dövizli borçlanmadan veya dövizli işlem bedelinin gecikmeli ödenmesinden kaynaklanan kur farklarını kapsamadığını düşünüyorum. Eğer kanun koyucu bu işlemlerden doğan kur farklarının da KDV’ye tabi tutulmasını isteseydi, Kanunun 24/c maddesindeki ibare değişikliği ile yetinmez, KDV Kanununun 26’ncı maddesinde de değişiklik yapar veya bağımsız/özel bir düzenleme ile tüm işlemleri kapsayacak şekilde bu hususu sağlardı. Bu yaklaşım vergide yasallık ilkesinin bir gereğidir. Oysa dövizle yapılan işlemlerde KDV matrahının hesaplanmasını düzenleyen KDV Kanununun 26’ncı maddesinde hiç bir değişiklik yapılmadı.

Değerli üstadım Erdoğan ARSLAN’ın Vergi Dünyası Dergisi’nin Nisan 2019 sayısında yayımlanan yazısında da açıklandığı üzere, kur farklarının matraha dâhil olan unsurlar arasında sayılmış olması, kur farklarının bağımsız olarak KDV’ye tabi tutulması sonucunu doğurmaz. Diğer bir ifade ile bu düzenleme tüm işlemlerde kur farklarının KDV’ye tabi olmasını gerektirmez.

Bu nedenle, hizmet ithalinde sonradan yapılan ödemeler nedeniyle satıcının hesapladığı kur farkları üzerinden KDV hesaplanmaması gerekir.

Çünkü yurt dışından hizmet ithaline ilişkin işlemlerde KDV, hizmet ithaline ilişkin belgenin yasal kayıtlara alındığı (alınması gerektiği) tarih itibariyle hesaplanır. Ödemenin ne zaman ve nasıl yapıldığı hizmet ithaline ilişkin KDV oluşumunu etkilemez. Başka bir ifade ile mal ithalinde olduğu gibi hizmet ithalinde de döviz tutarında artış olmadığı sürece bu işlemle ilgili ek bir KDV doğmaz.

Zaten yeni düzenleme ancak ve ancak alıcının ödemesi gereken döviz cinsinden tutarı arttığı takdirde asıl işlem bedeli üzerinden hesaplanan KDV’ye ilaveten sonradan artan bedel üzerinden ek KDV ödenmesini gerektirir. Alıcının yurt dışında olduğu durumlarda alıcı bakımından artan bir bedel, dolayısıyla KDV’ye tabi bir tutar söz konusu olmadığından, tek taraflı olarak satıcının hesapladığı kur farkları üzerinden KDV hesaplanamaz.

Keza Türkiye’de mukim kişiler arasında, mevzuatın izin verdiği hallerde bedelin döviz cinsinden belirlenmesi kambiyo mevzuatına göre izin verilmiş özel bir işlem şekli olup, bu işleme ilişkin dövizli bedelin TL karşılığının ne olduğu KDV açısından önemli değildir.

Döviz kurunun değişmesi nedeniyle oluşan farklar sadece döviz cinsinden tutarın yasal defterlerde TL olarak izlenmesi gereği çerçevesinde ve kazanç vergileri açısından gider, maliyet veya gelir olma yönünden anlam ifade eder. Bu işlem şeklinde KDV’nin nasıl hesaplanacağı Kanunun 26’ncı maddesinde düzenlenmiş olup, bu maddede bir değişiklik yapılmış değildir.

Özetle bedelin döviz cinsinden belirlendiği yurtiçi işlemlerde de alıcıya DÖVİZ BAZINDA EK BİR PARA VEYA MENFAAT SAĞLANMADIĞI SÜRECE KDV İŞLEM GÜNÜNDEKİ KURA GÖRE HESAPLANMALI VE SABİTLENMELİDİR.

Mal ithalatında sonradan doğan kur farklarında KDV ödenmeyeceği hususu ise zaten tartışmasızdır.

İthalatta muhatap yurt dışındadır veya serbest bölgededir. Muhatabın yurt dışında veya serbest bölgede olması işlemin DÖVİZ BAZINDA olduğu durumlardır.

Başka bir ifade ile KDV’de matrahı oluşturan unsur “bedel”dir, ithalatta da bedel prensip itibariyle döviz cinsinden belirlenir. Bu dövizin TL’ye dönüşümü, KDV Kanunu’nun 21/c maddesi uyarınca ithal günü itibariyle gerçekleşir. Bu nedenle ithal bedeli olan döviz tutarı artmadığı sürece ithalattan sonra ek bir KDV ödenmesi söz konusu olamaz/olmamalıdır.

Kanunun “İthalatta Matrah” başlıklı 21’nci maddesi uyarınca, gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemeler, ithalat işlemlerine konu KDV’nin matrahına dâhil edilir. Nitekim KDV Genel Uygulama Tebliğinde de açıklandığı üzere, gümrük beyannamesinin tescil tarihine kadar oluşan fiyat farkı ve kur farkı gibi ödemelerin KDV matrahına dâhil edileceği belirtilmiştir. Görüldüğü üzere, tescil tarihinden sonraki kur farkları matraha dâhil değildir.

Kanunun 24’üncü maddesine eklenen “kur farkı” ibaresi de ithalatta böyle bir ek KDV ödemesinin dayanağı olamaz. Çünkü ithalatta dikkate alınacak kurun fiili ithal günündeki kur olduğu KDV Kanunu’nun 21’inci maddesinde açıkça düzenlenmiştir. Bu nedenle vadeli ithalatta ithalatçı aleyhine doğan kur farklarının KDV’ye tabi olduğu yolundaki 18.04.2014 tarih ve 39044742-130-1029 sayılı özelgenin mevcut yasal düzenleme karşısında açıkça hatalı olduğunu düşünüyorum.

Gümrük mevzuatı ve uygulaması da mal ithalatında sonradan doğan kur farkları üzerinden KDV ödenmesini gerektirmemektedir.

Bu yazı için son sözlerim…

Yukarıda açıklamaya çalıştığım örnekler kur farklarındaki tartışmanın henüz bitmediğini gösteriyor.

Bir yıl önce yazdığım bir yazıda kur farkında KDV’yi kaldırmak ve tartışmalı yasal düzenlemenin değiştirilmesi gerektiğini söylemiştim. Hâlâ aynı noktadayım.

Alıcı ile satıcı arasında ihtilafların çıkmasını önlemek ve ticari barışı bozmamak için de kur farkından KDV’yi kaldırmanın zorunlu olduğunu düşünüyorum.

Zaten uygulamada kur farkına ilişkin KDV’yi hesaplamak ve faturaya bağlamak konusunda önemli sorunlar yaşanıyor. Realize olan her kur farkı için, tutarı ne olursa olsun, 7 gün içinde fatura düzenlemek neredeyse imkânsız. En kısa sürede kur farkına ilişkin faturanın aylık düzenlenebileceği kabul edilmelidir. Maliyenin hâlâ bunu bir sorun olarak görmemesini anlayamıyorum.

Bütün bu nedenlerle, yukarıda açıkladığım örneklerde kur farklarının KDV’ye tabi tutulması ısrarından vazgeçilmesi ve Maliye'nin ilgili yasal düzenlemeye ilişkin tebliğdeki açıklamalarını ve dolayısıyla uygulamasını değiştirmesi isabetli olacaktır. Hatta uygulamadaki yanlışlığın dayanağı olan 24/c maddesindeki "kur farklı" ibaresi yasal düzenlemeden çıkarılırsa, hem bu yanlış uygulamaya son verilir, hem de genel olarak kur farkları KDV'ye tabi tutulmamış olur.

Erdoğan Sağlam

https://t24.com.tr/yazarlar/erdogan-saglam/kur-farklarinda-dogru-bilinen-yanlislar,37712

EYT’ de Akla Takılan Tüm Sorulara Yanıt

1-Merhaba, askerliğimi 1996’da yaptım. 2000 yılı mayıs ayında da sigorta girişim var. Ben askerlik borçlanmamı yapıp EYT’li olabilir miyim? Bakan borçlanma ile EYT’li olunamayacağını söyledi. Bizim bu haklarımız yok mu olacak? Hangi borçlanmalar primi hangi borçlanmalar giriş tarihini öne çekiyor?

SSK’lılar için askerlik borçlanması, ilk kez sigortalı olunan tarihi geri çeker. Sizin durumunuzda da önce askerlik sonra sigorta girişi olduğu için sigorta girişiniz geri gidecektir. Eğer askerliğinizi 9 ay ve üzerinde yapmışsanız borçlandığınız gün sayısı kadar sigorta girişiniz geri gider ve 8.9.1999 öncesine gelir. Böylelikle de EYT için yapılacak düzenlemenin kapsamına girebilirsiniz.

2- Eşimin işe başlama tarihi 10.10.1996. Prim ödeme gün sayısı 5300. SGK’nın sisteminde 5750 gün ile emekli olur yazıyor. Doğum borçlanması yapmadan EYT’den faydalanabilir mi?

Eşinizin sigorta girişi 8.9.1999 öncesinde olduğu için EYT ile ilgili yapılacak düzenlemenin kapsamında olacaktır. Şu an için prim ödeme gün sayısının ne olacağını bilmiyoruz. Belli olduğunda doğum borçlanması ile prim gün eksiğini tamamlayabilir.

3- Kısmı emeklilik nedir? 3600 ve 5400 gün ile kimler EYT’den emekli olabilir. Şartları var mı?

Kısmi emeklilik, emeklilik için prim ödeme gün sayısı şartını tamamlayamayan ve yaşı ilerlemiş kişiler için normal emeklilikten daha az prim ödeme gün sayısı ve daha yüksek yaş ile getirilen bir emeklilik imkânı. EYT ile ilgili yapılacak düzenlemenin kısmi emeklilik şartlarında bir değişiklik yapmasını beklemiyoruz.

4- Yıl ve yaş şartını tamamlamasına karşın emeklilik için gerekli prim ödeme gün sayısını dolduramayanlar parasını geri alabilir mi?

Emeklilik için gerekli şartları sağlayamayan kişiler, gerekli yaş şartlarını sağlamışlarsa SGK’dan toptan ödeme adı altında ödedikleri primleri iade alabilirler. Ancak kısa vadeli sigorta kolları ve genel sağlık sigortasına ödenen primler iade edilmez.

5- 1981 doğumluyum ve sigorta girişi tarihim 10.09.1999. EYT ile ilgili olarak EYT’de güne takılanlar oluştu benim gibi. Bu konuda günle ilgili bir sene sonuna kadar uzatılması gibi bir süreç olacak mı?

Şu an için böyle bir düzenleme gündemde değil. Yalnızca 8.9.1999 ve öncesinde ilk kez sigortalı olanlar için düzenleme yapılması bekleniyor.

6- 1978 doğumluyum, üniversite mezunuyum ve 2001’de sigorta girişim başladı. Yaklaşık 6 yıl yurt dışı hizmetim de oldu. 2000 öncesi EYT kapsamına dahil olan yaşıtım ve lise mezunları ocak ayından itibaren emekli aylığı almaya hak kazanacaklar. 2000 sonrası sigorta girişi olanlar ise direkt yaş sınırına mı takılacak, yoksa kademeli bir şekilde EYT kapsamı bize de uygulanacak mı?

Şu an için yalnızca 8.9.1999 ve öncesinde ilk kez sigortalı olanlar için bir düzenleme yapılması bekleniyor. Bu tarihten sonra ilk kez sigortalı olanlar için emeklilik koşullarında bir değişiklik beklenmiyor.

7- EYT için işverenlere kredi verileceği konuşuluyor. Bütün işletmeler bu krediden yararlanabilir mi?

İşletme sınırlaması olmayacaktır. Ancak kredinin amacı çerçevesinde kullanılması için işyerinde EYT dolayısıyla istifa edip ayrılan bulunması şartı aranacaktır.

8- Eylül 1999’dan önce çalışmaya başlayan ancak o tarihte işe başladığında 18 yaşından küçük olanlar EYT kapsamına girer mi?

İşe başladığında 18 yaşından küçük olanların sigorta girişi kabul ediliyor ancak sigortalılık süreleri 18 yaşını doldurdukları tarihten başlatılıyor. Bu durumdaki kişiler düzenlemenin kapsamında olurlar, sigortalılık süresi şartı ise 18 yaşın dolduğu tarihten başlatılarak hesaplanır.

9- 15.10.1999 tarihinden önce bir şirkette çalışıyordum fakat sigortamı yatırmamıştı bunu ispat etmem durumunda geriye dönük sigorta başlangıcım geçerli olur mu? EYT’den faydalanabilir miyim?

Bu durumda hizmet tespit davası açmanız gerekir. Ancak hizmet tespit davalarında 5 yıllık hak düşürücü süre söz konusu. Elinizde somut deliller varsa dava açabilirsiniz ancak hak düşürücü süre nedeniyle davayı kaybetme olasılığınız var.

10- 01.02.1981 doğumluyum. 01.06.1998 başlangıç tarihli 48 gün SSK hizmetim mevcut, 04.07.2006 tarihinden itibaren polis memuru olarak halen çalışmaya devam ediyorum, hizmet birleştirmesi yaptım. 24.09.1999 - 25.06.2003 arası üniversite eğitimimi 1352 gün olarak borçlandım, EYT yasası çıkarsa ne zaman emekli olabilirim?

EYT ile ilgili koşullar netleştiğinde emeklilik tarihiniz belli olur. Devlet memuru olarak 25 yıl hizmet süresine tabisiniz. SSK’lı olarak ise EYT’nin koşullarından faydalanabilirsiniz ancak bunun için 3.5 yıl SSK’lı çalışmanız gerekir. Düzenleme netleşmeden emeklilik tarihi hakkında bir değerlendirme yapılması doğru olmaz.

11- Sigorta başlangıç yılım 1.10.1998. 98 yılındaki çalışmalarım kısa, sonrası primler 2007 yılından 2020’ye kadar tavan fiyattan ödendi. Sonrasında işten çıkarıldım. EYT sunulan taslaktaki gibi yasalaşırsa bayanlarda 5.000 gün şartı için 11 ay daha çalışıp prim ödemesi yapmam lazım. Maaş düşük de olsa yeniden işe başlama durumum söz konusu. Öğrenmek istediğim şey şu; prim ödemesi için kalan primlerimin eskisi gibi tavandan ödenmemesi emekli maaşımı önemli ölçüde düşürür mü? Veya en azından hangi tutar aralığında ödenmeli, öneriniz nedir?

Emekli aylığı için 1999 öncesi en avantajlı, 1999 - 2008 arası daha az, 2008 sonrası en az avantajlı dönem. Sizin primleriniz 2007 sonrası yüksekten yatırılmış. Bu primlerin aylığınıza etkisi olumlu olacaktır. Son 12 ayın yüksekten yatmaması aylığınıza olumsuz etki eder ancak bunun etkisi düşüktür. Eğer daha yüksek bir ücretten iş bulamazsanız mecburen bu şekilde primlerinizi tamamlamanız gerekecektir. Cem Kılıç

Emlak Vergisindeki %61,5 Artışın Durdurulması Beklentisi

Bildiğiniz üzere mevcut Emlak Vergisi Kanununa göre, şayet müdahale edilmezse ,2023 yılında ödenecek emlak vergilerine yeniden değerleme oranının (%122.93) yarısı kadar (%61,5 )otomatik zam gelecek.

Bu otomatik zam Cumhurbaşkanı kararı ile sıfırlanabiliyor

Emlak Vergisi Kanunu’nun 29.maddesinin son fıkrasına göre, “Cumhurbaşkanı, bu maddede belirtilen artış oranını sıfıra kadar indirmeye veya yeniden değerleme oranına kadar artırmaya yetkilidir. Cumhurbaşkanı bu yetkisini 2464 sayılı Belediye Gelirleri Kanunu’nun 95’inci maddesi uyarınca belirlenen belediye grupları itibarıyla farklı oranlar tespit etmek suretiyle de kullanabilir.”

Şayet Cumhurbaşkanlığı karar almazsa 2023 yılında emlak vergileri 2022’ye göre %61,5 otomatik olarak artacak.

İlgili madde metninin Cumhurbaşkanlığına verdiği yetkiyi göz önüne alındığında, Cumhurbaşkanı %61,5 artış oranını %122.93 ile sıfır artış oranı arasında herhangi bir noktada belirleyebilir.

2022 yeni dönem artışları bir önceki yıl değerlerinin çok üstünde idi

2021 yılında 2022-2026 dönemi için baz alınacak emlak vergisi betan değerleri belirlenmişti.Değerlemeyi yapan komisyonlarca bir önceki seneye göre %100’ ü aşan değer artışları belirlendi.

2022 için belirlenen yüksek emlak vergisi değerlerine çok sayıda dava açılmıştı

Bu yüksek artışların yerinde olmadığı konusunda çok sayıda mükellef dava açtı ve davalar halen mahkemelerde çeşitli aşamalarda devam ediyor.

Davalarda ne oldu?

Bir kısmı usul sorunları olan davalardı.

Bir kısmında yapılan takdirlerin yasaya uygun belirlenmediğinden hareketle mükellefler lehine kararlar verildi.Ancak belediyeler ,yargı kararında işaret edilen eksikliği gidererek tekrar aynı tutarlarda vergiyi mükelleflerden talep ettiler. Bu talepler ayrıca dava konusu oldu.

Diğer bir deyişle daha bir önceki yılın yüksek değer artışları hazmedilmemişken, 2023 yılı için bu yüksek değerler üzerinden %61,5 artış yapılmasının hazmı zor olacak.

Kira artışları sınırlandı

Pandemi koşulları,fiyat artışları ve neticesinde yaşanan ekonomik gelişmeler çerçevesinde kira artışları kiracıları korumak için %25 le sınırlandırıldı.

Ancak emlak vergisi artışlarında bir sınırlama mevcut değil.

Emlak vergisi beyan değeri sadece emlak vergisini etkilemiyor. Emlak vergisi beyan değerinin dikkate alındığı bir çok mali yük açısından da bu belirleme önem taşıyor.

Gelir Vergisi Bakımından Emlak Vergisi Değerinin Önemi

Gelir Vergisi Kanunu’nun 73. maddesine göre; kiraya verilen mal ve hakların kira bedelleri emsal kira bedelinden düşük olamaz. Emsal kira bedeli Vergi Usul Kanunu’na göre belirlenen vergi değerinin %5’idir.

Bu halde, kira geliri beyan edecek mükelleflerin ,emsal bedel esası uygulanmaması için eğer kanunda yer alan diğer koşulları taşımıyorlar ise en az kiraya verilen gayrimenkulün emlak vergisi değerinin yüzde 5’i oranında yıllık kira geliri beyanında bulunmaları bekleniyor.

Veraset ve İntikal Vergisi Bakımından Emlak Vergisi Değerinin Önemi

Veraseten veya ivazsız olarak intikal eden gayrimenkuller, ticari işletmeye dahil olsun veya olmasın, emlak vergisine esas olan değerle değerleniyor (Veraset ve İntikal Vergisi Kanunu md.10/2-b).

KDV Bakımından Emlak Vergisi Değerinin Önemi

Yapı ruhsatı 1.4.2022’den önce alınmış ya da kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi 1.4.2022’den önce yapılmış projeler kapsamında inşa edilen 150 metrekarenin altındaki konutlar söz konusu ise bu konutların tesliminde uygulanacak KDV oranın tespitinde inşaatın yapıldığı arsanın emlak vergisi değeri dikkate alınmaktadır.

Harçlar Bakımından Emlak Vergisi Değerinin Önemi

Gayrimenkullerin devir ve iktisaplarında alınacak nispi tapu harçları emlak vergisi değerinden az olmamak üzere, beyan edilen devir ve iktisap bedeli üzerinden hesaplanıyor (Harçlar Kanunu md. 63/2).

İnsanlar kendi evlerinde kira öder gibi vergi öder pozisyona gelmemeli

2023 yılındaki artış %61,5 olursa, yüksek enflasyon ortamında yaşayan ve alım gücü hızla düşen , gelirleri o oranda artmayan, mülkü kirada ise kira artışı yasa ile sınırlanmış mülk sahiplerinin, vergilerinde bu oranda bir artış olması hakkaniyet duygusunu ve vergide adalet ilkesini sorgulatıyor.

Cumhurbaşkanımızın dikkatlerine saygıyla arz olunur.

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/emlak-vergisindeki-615-artisin-durdurulmasi-beklentisi/676058

Vergi Uygulamasında Yetki

Vergi dairesi mükellefi tespit eden, vergi tarh eden, tahakkuk ettiren ve tahsil eden dairedir.

Mükelleflerin, vergi uygulaması bakımından hangi vergi dairesine bağlı oldukları vergi kanunları ile belirlenir. Hazine ve Maliye Bakanlığı, gerekli gördüğü hallerde; mükelleflerin iş yeri ve adres kayıt sisteminde bulunan yerleşim yeri adresleri ile il ve ilçelerin idari sınırlarına bağlı kalmaksızın elektronik ortamda kurulanlar dahil olmak üzere vergi daireleri ve bölge bilgi işlem merkezleri kurmaya, vergi dairelerine bağlı şubeler açmaya, vergi dairelerini diğer vergi dairelerinin şubesi olarak belirlemeye, şubelerin yetki, görev ve sorumluluklarını tespit etmeye, vergi dairelerinin yetki alanı ile vergi türleri, meslek ve iş grupları itibarıyla mükelleflerin bağlı olacakları vergi dairesini belirlemeye, bağlı olunan vergi dairesi tarafından yapılan işlemlerin diğer vergi daireleri tarafından yapılabilmesine ve vergi dairesince yapılan işlemlerin elektronik ortamda yapılmasına ilişkin usul ve esasları belirlemeye, vergi dairesince bu kanun ile diğer kanunlar kapsamında yapılan işlemlerde elektronik imza, mühür veya onay kullandırmaya, vergi daireleri tarafından düzenlenen ve vergi dairesince imzalanması gereken belgelerin Gelir İdaresi Başkanlığı’nca elektronik ortamda imzalanmasına, mühürlenmesine veya onaylanmasına izin vermeye, elektronik imza, mühür veya onayın kullanım usul ve esaslarını düzenlemeye yetkilidir. Vergi daireleri tarafından düzenlenen ve imzalanması gereken belgelerin, Gelir İdaresi Başkanlığınca elektronik ortamda imzalanması, mühürlenmesi veya onaylanması durumunda belgeler vergi dairesi tarafından imzalanmış, mühürlenmiş veya onaylanmış sayılır.

Aşağıda yazılı kimseler görevleri dolayısıyla, mükellefin ve mükellefle ilgili kimselerin şahıslarına, muamele ve hesap durumlarına, işlerine, işletmelerine, servetlerine veya mesleklerine mütaallik olmak üzere öğrendikleri sırları veya gizli kalması lazım gelen diğer hususları ifşa edemezler ve kendilerinin veya üçüncü şahısların nef'ine kullanamazlar;

- Vergi muameleleri ve incelemeleri ile uğraşan memurlar;

- Vergi mahkemeleri, bölge idare mahkemeleri ve Danıştay’da görevli olanlar;

- Vergi kanunlarına göre kurulan komisyonlara iştirak edenler;

- Vergi işlerinde kullanılan bilirkişiler,

Bu yasak, yukarıda yazılı kimseler, bu görevlerinden ayrılsalar dahi devam eder.

Ancak, vergi güvenliğini sağlamak amacıyla gelir vergisi mükelleflerinin yıllık Gelir Vergisi, sermaye şirketlerinin Kurumlar Vergisi beyannamelerinde gösterdikleri matrahları (zarar dahil) ve beyanları üzerinden tarh olunan gelir ve kurumlar vergileri ile mükelleflerin ad ve unvanları, bağlı oldukları vergi dairelerince beyannamelerin verildiği yıl içinde dairenin münasip yerlerine asılacak cetvellerle ilan olunur. Mükellefin bağlı bulunduğu teşekkül varsa, bu ilan orada da yapılır.

Mükelleflerin vergi tarhına esas olan beyanları, kesinleşen vergi ve cezaları ile vadesi geçtiği halde ödenmemiş bulunan vergi ve ceza miktarları Maliye Bakanlığı’nca açıklanabilir. Maliye Bakanlığı bu yetkisini mahalline devredebilir. Ayrıca, kamu görevlilerince yapılan adli ve idari soruşturmalar ile ilgili olarak talep edilen bilgi ve belgeler ile bankalara, yapacakları vergi tahsiline yönelik bilgiler verilebilir. Bu bilgilerin verilmesine ilişkin usul ve esaslar Maliye Bakanlığı’nca belirlenir. Sahte veya muhteviyatı itibariyle yanıltıcı belge düzenledikleri veya kullandıkları vergi inceleme raporuyla tespit olunanların, kanunla kurulmuş mesleki kuruluşlarına ve 3568 sayılı Kanun’la kurulan birlik ve meslek odalarına bildirilmesi vergi mahremiyetini ihlal sayılmaz. Bu takdirde kendilerine bilgi verilen kişi ve kurumlar da bu maddede yazılı yasaklara uymak zorundadırlar. Maliye Bakanlığı bilgilerin açıklanmasıyla ilgili usulleri belirlemeye yetkilidir.

Gelir vergisi mükellefleri (Kazancı basit usulde tespit edilenler dahil) ile sermaye şirketleri her yıl Mayıs ayının son gününe kadar vergi tarhına esas olan kazanç tutarları ile bunlara isabet eden vergi miktarlarını gösteren levhayı almak zorundadırlar. İlan ve levhalara ilişkin diğer hususlar Maliye Bakanlığı’nca belli edilir.

Gelir İdaresi Başkanlığı’nın görev alanına ilişkin işlerde hizmet alımı yoluyla çalıştırılanlar ile hizmet alımı yapılanların ortak ve yöneticileri öğrendikleri sırlar ve gizli kalması gereken diğer hususlar açısından bu maddede yazılı yasaklara, bu görevlerinden ayrılsalar dahi, uymak zorundadır.

Kamu kurum ve kuruluşları tarafından ilgili kanunları uyarınca mükelleflerden talep edilebilen, kurum ve kuruluşların görevleriyle doğrudan ilgili ve görevlerinin ifası için zorunluluk ve süreklilik arz eden bilgilerin, bu kurum ve kuruluşlara verilmesi vergi mahremiyetinin ihlali sayılmaz. Bu durumda, kendilerine bilgi verilenler, bu maddede yazılı yasaklara uymak zorunda olup, bu bilgilerin muhafazasını sağlamaya yönelik tedbirleri almakla yükümlüdürler. Maliye Bakanlığı, bu fıkra uyarınca verilecek bilgilerin kapsamı ile bilgi paylaşımına ilişkin usul ve esasları belirlemeye yetkilidir.

Açıklanan bu bilgiler ele alınarak mükelleflerin haysiyet, şeref ve haklarına tecavüz edilemez.

Yasal düzenleme gereği;

- Kendilerine, nişanlılarına ve boşanmış olsalar bile eşlerine;

- Kan veya sıhri usul ve füruuna, evlatlığına veya kendisini evlat edinene yahut kan hısımlığında üçüncü (Bu derece dahil), sıhri hısımlıkta, bu hısımlığı meydana getiren evlenme ortadan kalkmış olsa bile, üçüncü (Bu derece dahil) dereceye kadar olan civar hısımlarına;

- Kanuni temsilcisi veya vekili bulundukları kimselere;

Ait vergi inceleme ve takdir işleriyle uğraşamazlar.

Vergi muameleleri ve incelemeleri ile vergi mahkemeleri, bölge idare mahkemeleri ve Danıştay’da görevli olanlar, mükelleflerin vergi kanunlarının uygulanması ile ilgili hesap, yazı ve sair özel işlerini ücretsiz de olsa yapamazlar. Veysi SEVİĞ

https://www.ekonomim.com/kose-yazisi/vergi-uygulamasinda-yetki/676074

Yeniden Değerleme Yapana Enflasyon Düzeltmesi Sürprizi

İnanmadınız ama maalesef gerçek bu!

Bunu biz söylemiyoruz, ilgili yasal düzenleme ve Maliye’nin Tebliğleri diyor.

Konu tam olarak ne ile ilgili?

Konu, 31 Aralık 2023 tarihinde yapılacak enflasyon düzeltmesinin, 2005 yılı başından itibaren başlatılıp başlatılamayacağı, yeniden değerleme işlemi yapılmış olması halinde, geriye dönük enflasyon düzeltmesi yapılıp yapılamayacağı ya da düzeltme işleminin hangi tarih ve bedeller üzerinden yapılacağı ile ilgili.

Bu konuda oldukça şaşırtıcı ve ilginç durumlar ortaya çıkıyor.

Yeniden değerlemede süreç nasıldı?

2003 yılında “Enflasyon Düzeltmesi”ne geçişle beraber, “Yeniden Değerleme Müessesesi” yürürlükten kaldırıldı. Ancak, bugüne kadar 4 defa yeniden değerleme düzenlemesi yapıldı.

Birincisi, reel sektörün ısrarlı talepleri sonrasında 2018 yılında sadece taşınmazlar için yüzde 5 vergi ödenmesi şartıyla yapıldı. (VUK. Mad. Geçici 31, 500 Sıra No.lu VUK Genel Tebliği). Ancak, yapılan düzenleme, taşınmazların kayıtlı değerlerinin piyasa rayiç değerlerine yükseltilmesi için yeterli bulunmadı, ayrıca, yüzde 5 vergi de çok yüksek görüldü. Bu nedenle, söz konusu düzenlemeye gereken ilgi gösterilmedi, toplamda 1.073 mükellef yararlandı, 5,8 Milyar TL’lik gayrimenkul yeniden değerlemeye tabi tutuldu, değerleme sonrası bu gayrimenkuller 9,9 Milyar TL olarak bilançolarda yer aldı, bu şekilde oluşan 4,1 Milyar TL’lik değer artışı üzerinden de 208 Milyon TL vergi tahakkuk ettirildi.

İkincisi, yine reel sektörün ısrarlı talepleri sonrasında VUK’un geçici 31. Maddesine 7326 sayılı Kanunla eklenen bir fıkra ile yapıldı. Bu düzenleme ile de, kapsama giren mükelleflere. aktiflerine kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini yüzde 2 ödemek şartıyla 31 Aralık 2021 tarihine kadar yeniden değerleme imkanı verildi (530 Sıra No.lu VUK Genel Tebliği).

Üçüncüsü, VUK’un mükerrer 298. Maddesine 7338 sayılı Kanunla eklenen (Ç) fıkrasıyla yapıldı. “Sürekli yeniden değerleme” olarak da adlandırılan bu yeniden değerleme uygulaması ile, enflasyon düzeltmesi şartlarının oluşmadığı dönemlerde kapsama giren mükelleflere amortismana tabi iktisadi kıymetlerini yeniden değerlemeye tabi tutabilmelerine imkan sağlandı (537 Sıra No.lu VUK Genel Tebliği). Üstelik, bu uygulama vergisiz!

Dördüncüsü ise, 7338 sayılı Kanunla VUK’a eklenen geçici 32. Madde ile, mükerrer 298/Ç maddesi kapsamında yeniden değerleme öncesinde kapsama giren mükelleflere, bilançolarına kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini önceki hesap döneminin sonu itibariyle yine yüzde 2 vergi ödemek koşuluyla yeniden değerlemeye tabi tutmalarına imkan verildi (537 Sıra No.lu VUK Genel Tebliği).

Enflasyon düzeltmesinde süreç nasıldı?

Enflasyon düzeltmesi, mali tabloların uzun yıllar süren yüksek enflasyonun etkisinden arındırılması ve vergileme üzerindeki enflasyondan kaynaklanan olumsuzlukların giderilmesini teminen VUK’a eklenen geçici 25. Madde ile, 30 Aralık 2003 tarihinden itibaren vergi sistemimizdeki yerini aldı. Enflasyon düzeltmesi, 2003 ve 2004 yılları için yapıldı, sonraki yıllarda ise aranılan şartlar oluşmadığı için yapılamadı.

2021 yılında enflasyon düzeltmesi şartları oluştu ancak, 7352 sayılı Kanunla VUK’a eklenen geçici 33. Madde ile, geçici vergi dönemleri de dahil olmak üzere 2021 ve 2022 hesap dönemleri (kendilerine özel hesap dönemi tayin edilenlerde 2022 ve 2023 yılında biten hesap dönemleri itibarıyla) ile 2023 hesap dönemi geçici vergi dönemlerinde mükerrer 298. madde kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tabloların enflasyon düzeltmesine tabi tutulmaması öngörüldü.

Yani, yeni bir erteleme olmadığı takdirde, 2023 yılı sonu itibariyle enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın 31 Aralık 2023 tarihli mali tablolar enflasyon düzeltmesine tabi tutulacak. Enflasyon düzeltmesinden kaynaklanan kâr/zarar farkı geçmiş yıllar kâr/zararı hesabında gösterilecek, bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmayacak, geçmiş yıl zararı zarar olarak kabul edilmeyecek (VUK. Madde. Geçici 33).

2023 yılı sonunda yapılacak enflasyon düzeltmesinde hangi tutar esas alınacak?

Düzeltmeye esas tutar olarak,

- Parasal olmayan kıymetlerin düzeltmeye esas tarih itibariyle (31 Aralık 2023) sahip olduğu değeri,

- Mükerer 298/A maddesine göre enflasyon düzeltmesine tabi tutulan en son bilançoda yer alan parasal olmayan kıymetler için söz konusu bilançoda yer alan düzeltilmiş değerler,

- Geçici 31. Madde kapsamında yeniden değerlemeye tabi tutulan iktisadi kıymetler için yeniden değerleme sonrası değerler,

- Geçici 32 ve mükerrer 298/Ç maddeleri kapsamında yeniden değerlemeye tabi tutulan iktisadi kıymetler için yeniden değerleme sonrası değerler

dikkate alınacak.

Enflasyon düzeltmesinde yeniden değerleme sonrası değerler dikkate alınacak!

Evet, yukarıda da ifade edildiği üzere, 31 Aralık 2023 tarihli mali tablolar enflasyon düzeltmesine tabi tutulurken, yeniden değerlemeye tabi tutulmuş iktisadi kıymetler ile bunlara ilişkin amortismanlar düzeltilmiş son değerleri dikkate alınarak enflasyon düzeltmesine tabi tutulacak. Yani, bu iktisadi kıymetler için 2005 yılına ya da aktife girdiği yıla dönülmeyecek, yeniden değerlenmiş değerleri ve amortismanları esas alınarak enflasyon düzeltmesi yapılacak.

Enflasyon düzeltmesinin yeniden değerlemeye bağlanması hak kayıpları oluşturabilir!

Evet, enflasyon düzeltmesinin yeniden değerlenmiş değerlere ve yeniden değerleme tarihine bağlanması, mükellefler açısından çeşitli hak kayıplarına neden olabilir. Bugüne kadar vergisiz olan dahil hiç yeniden değerleme yapmamış mükellefler, 31 Aralık 2023 tarihli mali tablolarını enflasyon düzeltmesine tabi tutarak, yeniden değerleme yapanlara göre daha yüksek kazanımlar sağlayabilir. Yeniden değerleme yapanlar ise, yüzde 2 ve 5 vergi ödedikleri halde, enflasyon düzeltmesi kadar fayda sağlayamayabilirler.

Yeniden değerleme yapana enflasyon düzeltmesi sürprizi!

İnanın çok zor bir durum. Gerçekten Maliye’nin de bu konuda işi oldukça zor, öncelikle bu konuda mevcut yasal bir düzenleme var. Herkesi 2005 bilançolarına döndürse, bu sefer yüzde 2 ve 5 ödeyerek yeniden değerleme yapanlar “biz niye bu vergiyi ödedik” diye soracak, belki de iade isteyecekler. Yararlandırmasalar, bu defa da, enflasyon düzeltmesinden beklenen amaç gerçekleşmeyecek.

Vergili yeniden değerleme yapmayıp, sadece 2022 yılında vergisiz yeniden değerleme yapanlar 2023 yılında enflasyon düzeltmesi sırasında bu iktisadi kıymetlerin değerlerini 2022 öncesi dönemler için enflasyon düzeltmesi ile güncelleyemeyecekler, sadece 2023 sonu ile 2022 yılı sonu arasındaki Yurt İçi Üretici Fiyatları Endeksindeki (Yİ-ÜFE) artışı ile sınırlı olarak düzeltilebilecekler. Örneğin, mükerrer 298/Ç’ye göre sadece 2022 yılında aktif kıymetlerin değeri yüzde 122,93 oranında artırılmış olmakla beraber, örneğin 2015 yılı Eylül ayında alınmış bir taşınmazdan dolayı enflasyon düzeltmesinden yararlanılırken, 2015 yılına gidilemeyip 2022 yılı sonundaki yeniden değerlenmiş tutarlar dikkate alınacağından, yaklaşık 4 kat vergisiz değer artışı yapma imkanından faydalanma imkanı kaybedilmiş olunacak.

Vergili yeniden değerleme yapmayıp 2022 yılında vergisiz yeniden değerleme yapanlar, enflasyon düzeltmesi konusunu yeniden düşündüklerinde, belki de yeniden değerleme yapmaktan vazgeçecekler, geçici vergi dönemlerinde yapmışlarsa iptal edecekler. Ya da, önce geçici 32. Maddeden yararlanarak, yüzde 2 vergi ödeyip geçmişe dönük yeniden değerleme yaptıktan sonra, 298/Ç’ye göre vergisiz yeniden değerleme yapabilirler. Bu nedenle, 2022 yılı için sürekli yeniden değerleme yapanların ya da yapmayı düşünenlerin konuyu yeniden değerlendirmelerinde ve karşılaşacakları hak kayıplarını gözönünde tutmalarında fayda var.

Bu konuda ne yapılabilir?

Bize göre, enflasyon düzeltmesinde mükelleflere 2005 yılına kadar gitme hakkı verilmesi lazım. Bunun için yeni bir yasal düzenleme veya mevcut düzenlemede değişiklik yapılması gerekiyor. Nasıl mı? Şöyle ki; 2023 yılı ve izleyen dönem sonlarında yapılacak enflasyon düzeltmesi işlemlerinde geçici 31, 32 ve mükerrer 298/Ç maddeleri kapsamında yapılan yeniden değerlemelerin dikkate alınmayacağına yönelik bir düzenleme yapılması yeterli bulunuyor. Değerli Üstadım Erdoğan SAĞLAM’ın 10 Ekim 2022 tarihinde T24 İnternet Gazetesi’nde yayınlanan yazısında da belirttiği üzere, 31.12.2003 tarihli bilançoların düzeltilmesine yönelik 2004 yılında geçici 25. madde kapsamında yapılan geçmişe yönelik kümülatif düzeltme sırasında bu değerlemeler dikkate alınmayarak düzeltme yapılmış, herhangi bir soruna da sebebiyet verilmemişti.

Sonuç olarak;

Reel sektör ile çoğu uzman ve meslek mensubunun farkında bile olmadığı bu önemli konunun Üçüncü Torba Yasa’nın konuşulduğu bugünlerde dikkate alınmasında fayda var.

Bekleyip görelim.

Abdullah TOLU

https://www.ekonomim.com/kose-yazisi/yeniden-degerleme-yapana-enflasyon-duzeltmesi-surprizi/676070

Sermaye Şirketinin Şahıs İşletmesine Dönüşmesi Hem Kurumlar Vergisine Hem De KDV’ye Tabidir

6102 sayılı Türk Ticaret Kanununun 180’inci maddesinde; bir şirketin hukuki şeklini değiştirebileceği, yeni türe dönüştürülen şirketin eskisinin devamı olduğu, anılan Kanunun 181’inci maddesinde bir sermaye şirketinin başka türde bir sermaye şirketine ve kooperatife dönüşebileceği, aynı Kanunun 194’üncü maddesinin üçüncü fıkrasında ise bir ticaret şirketinin bir ticari işletmeye dönüştürülebilmesi için söz konusu ticaret şirketinin paylarının tümünün ticari işletmeyi işletecek kişi veya kişiler tarafından devralınması gerektiği ve ticari işletmenin bu kişi veya kişiler adına ticaret siciline tescil ve ilan edilmesi gerektiği hükümleri yer almaktadır.

193 Sayılı Gelir Vergisi Kanununun "Vergilendirilmeyecek Değer Artış Kazançları" başlıklı 81’inci maddesinin (2) numaralı bendinde, kazancı bilanço esasına göre tespit edilen ferdi bir işletmenin bilançosunun bir sermaye şirketine aktif ve pasifiyle bütün halinde devrolunması, devir alan şirketin bilançosuna aynen geçirilmesi ve devredilen ferdi işletmenin sahip veya sahiplerinin şirketten, devir bilançosuna göre hesaplanan öz sermayesi tutarında ortaklık payı alması (Bu ortaklık payını temsil eden hisse senetlerinin nama yazılı olması şarttır.) durumunda değer artışı kazancı hesaplanmayacağı ve vergilendirilmeyeceği hükme bağlanmıştır.

Ferdi işletmenin yukarıda yer alan düzenlemeler ışığında sermaye şirketine dönüşmesi vergisel sonuç doğurmazken, sermaye şirketinin nev’i değişikliği yoluyla şahıs işletmesine dönüşmesi bir takım vergisel sonuçlara gebedir. Zira vergi Kanunlarımızda sermaye şirketinin nev’i değişikliği yoluyla şahıs işletmesine dönüşmesi durumunda, bu dönüşümün vergisel etkisini ortadan kaldıran düzenlemelere yer verilmemiştir.

5520 sayılı Kurumlar Vergisi Kanununun 17’nci maddesinde tasfiye hükümlerine yer verilmiş olup, aynı Kanunun 19 ve 20’nci maddelerinde ise kanuni veya iş merkezi Türkiye’de bulunan bir kurumun kanuni veya iş merkezi Türkiye’de bulunan kuruma dönüştürülmesi, münfesih kurumun tür değişikliği tarihindeki bilanço değerlerinin bir bütün olarak devri ve aynen bilançosuna geçirilmesi halinde mümkün olabileceği hüküm altına alınmıştır.

5520 sayılı Kurumlar Vergisi Kanununun 17, 19 ve 20’nci madde hükümleri dikkate alındığında limited veya anonim şirketin tür değiştirerek şahıs işletmesine dönüştürülmesi Kurumlar Vergisi Kanununun 19 ve 20’nci maddeleri kapsamında “devir” olarak değerlendirilemeyeceğinden, söz konusu tür değişikliğinden doğan kârların vergiye tabi tutulması gerekmektedir.

Yine 3065 sayılı KDV Kanununun 17/4-c maddesinde, Gelir Vergisi Kanununun 81’inci maddesinde belirtilen işlemler ile Kurumlar Vergisi Kanuna göre yapılan devir ve bölünme işlemlerinin KDV den müstesna olduğu hükümlerine dikkate alındığında, limited veya anonim şirketin tür değiştirmek suretiyle şahıs işletmesine dönüştürülmesi durumunda aktiflerinde kayıtlı olan ve teslimleri KDV’ye tabi olan varlıklar için (stoklar, duran varlıklar vs.) devir tarihi itibariyle emsal bedeli üzerinden KDV hesaplanması gerekir. Öte yandan, hesaplanıp beyan edilen KDV’nin şahıs işletmesince indirim olarak dikkate alınabileceği tabiidir.

Konuya ilişkin olarak Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı tarafından verilen 23.01.2018 tarih ve 74132 sayılı mukteza ’da;…. … Otomotiv San. Tic. Ltd. Şti.’nin tür değiştirerek şahıs işletmesine dönüştürülmesi Kurumlar Vergisi Kanununun 19 ve 20’nci maddeleri kapsamında “devir” olarak değerlendirilemeyeceğinden, söz konusu tür değişikliğinden doğan kârlar vergiye tabi tutulacaktır. Dolayısıyla, Kurumlar Vergisi Kanununun 17’nci maddesi uyarınca …Otomotiv San. Tic. Ltd. Şti.’nin tasfiyeye tabi tutularak hükmi şahsiyetine son verilmesi; şahıs işletmenizin de yeni kuruluş merasimine tabi tutularak mükellefiyetinin tesisi gerekmektedir.

Öte yandan, limited şirketin aktifinde kayıtlı olan ve teslimleri KDV’ye tabi olan varlıkların (stoklar, duran varlıklar vs.) devir tarihi itibariyle emsal bedeli üzerinden KDV hesaplanıp beyan edilmesi gerekmektedir.” 16.01.2022

YMM Soner ÜLGEN

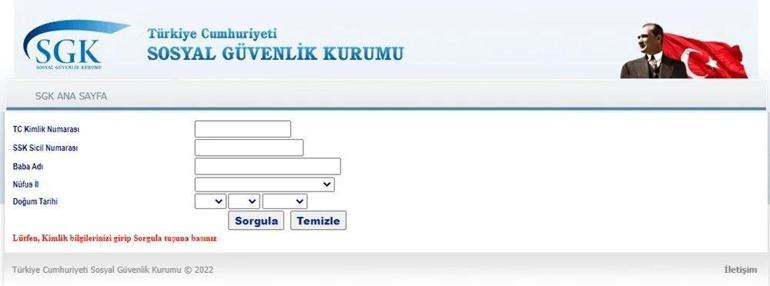

SGK’ dan Emekli Maaşı Hesaplama Erişime Açıldı

Emekli maaşı hesaplaması, çalışma günü, prim ödemesi gibi pek çok kritere göre değişiklik gösteriyor.

Sosyal Güvenlik Kurumu da kendi sitesinde yer verdiği maaş ve emeklilik zamanı bilgileriyle birlikte, kesinlik içermeden emekli olduğunuzda alacağınız maaşı belirtiyor.

"EMEKLİ OLURSAM NE KADAR MAAŞ ALIRIM" UYGULAMASI!

SGK tarafından uygulamaya konan 'Emekli olursam ne kadar maaş alırım' ekranıyla birlikte, EYT'li olmaya hak kazanacak kişiler maaşlarını hesaplayabiliyor.

4A EMEKLİ MAAŞI HESAPLAMA

uyg.sgk.gov.tr/AylikHesap/ sayfasına girilip, sayfada istenen bilgiler giriliyor;

T.C Kimlik numarası,

SSK Sicil Numarası,

Baba adı,

Nüfus il,

Doğum tarihi bilgileri.

'Sorgula' butonuna basınca emeklilik hesaplaması yapılabiliyor.

4A EMEKLİ MAAŞI HESAPLAMA İÇİN TIKLAYIN

4B EMEKLİ MAAŞI HESAPLAMA

uyg.sgk.gov.tr adresinde 4B emekli maaşı hesaplama sayfasına girilip, TC Kimlik numarası, kurum ve güvenlik kodu yazılınca emeklilik hesaplaması yapılabiliyor.

4B EMEKLİ MAAŞI HESAPLAMA İÇİN TIKLAYIN

4C EMEKLİ MAAŞI HESAPLAMA

uyg.sgk.gov.tr/HizmetHesabi4c/ sayfasına girince şu bilgiler isteniyor:

Doğum tarihi,

Cinsiyet,

4A çalışma süresi

Başlangıç ve bitiş tarihi.

Hizmet türünü seçtikten sonra altta bulunan hesapla butonuna basılıyor ve emeklilik hesaplaması yapılıyor.

4C EMEKLİ MAAŞI HESAPLAMA İÇİN TIKLAYIN