Mehmet Özdoğru

Tahsilat Genel Tebliği (Seri: B Sıra No:15)

25 Kasım 2022 Tarihli Resmi Gazete

Sayı: 32024

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

Kapsam

MADDE 1- (1) Bu Tebliğde, 3/11/2022 tarihli ve 7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun 6 ncı maddesiyle değişen 351 sayılı Yüksek Öğrenim Kredi ve Yurt Hizmetleri Kanununun 17 nci maddesi ile aynı Kanunun 7 nci maddesiyle 351 sayılı Kanuna eklenen geçici 7 nci maddenin uygulamasına dair açıklamalar yer almaktadır.

Tanımlar

MADDE 2- (1) Bu Tebliğde geçen;

a) Bakanlık: Gençlik ve Spor Bakanlığını (Kredi ve Yurtlar Genel Müdürlüğü),

b) GİB: Gelir İdaresi Başkanlığını,

c) Endeks tutarı: Bakanlıkça verilen kredilere ilave edilen tutarı (Türkiye İstatistik Kurumunca açıklanan fiyat endeksindeki artışlar uygulanarak hesaplanan tutarı),

ifade etmektedir.

351 sayılı Kanunun 17 nci maddesi uygulaması

MADDE 3- (1) 7420 sayılı Kanunun 6 ncı maddesiyle değişen 351 sayılı Kanunun 17 nci maddesinin birinci fıkrası “Süresinde ödenmeyen taksitlere vadesinden itibaren 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre gecikme zammı hesaplanır. Taksitlerin, son taksitin vade tarihine kadar ödenmemesi veya eksik ödenmesi halinde, ödenmeyen taksit tutarları 6183 sayılı Kanuna göre takip edilmek üzere ilgili vergi dairesine bildirilir. Taksitler için zamanaşımı süresinin belirlenmesinde son taksitin vade tarihi esas alınır. Vergi dairelerince bu alacaklarla ilgili olarak yapılan tahsilatlar, takip eden ayın sonuna kadar Gençlik ve Spor Bakanlığına aktarılır.” şeklini almıştır.

Bakanlıkça verilen kredilerin tahsilinde 7420 sayılı Kanun ile 351 sayılı Kanunda yapılan değişikliğin yürürlüğe girdiği 9/11/2022 tarihinden itibaren aşağıda yapılan açıklamalara göre işlem yapılacaktır.

(2) Bakanlık tarafından verilen kredilerin taksitleri, son taksitin ödeme süresinin sonuna kadar Bakanlığa ödenecektir.

(3) Kredilere ilişkin taksitlerin vadelerinde ödenmemesi halinde, bu taksitlere vadelerinden itibaren 6183 sayılı Kanunun 51 inci maddesine göre gecikme zammı tatbik edilecektir.

(4) Son taksitin ödeme süresi sonuna kadar ödenmemiş veya eksik ödenmiş olan taksitlere ilişkin verilerin Bakanlıkça elektronik ortamda GİB’e bildirilmesi üzerine, GİB tarafından bu veriler doğrudan ilgili vergi dairesi kayıtlarına işlenecektir.

Vergi dairelerince, süresinde ödenmemiş veya eksik ödenmiş taksitlerin takibine, 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 55 inci maddesine göre düzenlenecek ödeme emrinin tebliği ile başlanılacaktır.

(5) Kredi taksitlerinin 6183 sayılı Kanunun 102 nci maddesine göre hesaplanacak 5 yıllık tahsil zamanaşımı sürelerinin belirlenmesinde son taksitin vade tarihi esas alınacaktır. Zamanaşımı sürelerinin belirlenmesinde, anılan Kanunda yer alan zamanaşımını kesen ve durduran hallerin de dikkate alınacağı tabiidir.

(6) Vergi dairelerince kredi taksitleri ile ilgili olarak yapılan tahsilatlar izleyen ayın sonuna kadar Bakanlığın ilgili muhasebe birimine aktarılacaktır.

351 sayılı Kanunun geçici 7 nci maddesi uygulaması

MADDE 4- (1) 7420 sayılı Kanunun 7 nci maddesiyle 351 sayılı Kanuna eklenen geçici 7 nci maddede “Bu maddenin yürürlüğe girdiği tarih itibarıyla kredi almakta olan veya kredi borcunun ödeme zamanı henüz başlamamış kişilere öğrenim ve katkı kredisi olarak verilen tutarlara endeks hesaplanmaz, kredi geri ödemesi devam eden veya borçları vergi dairesine takip için bildirilmiş olan kişilere öğrenim ve katkı kredisi olarak verilen tutarlara ilave edilmiş endeks tutarları terkin edilir. Bu maddenin yürürlüğe girdiği tarihten önce tahsil edilmiş olan tutarlar iade edilmez ve vergi dairesine takip için bildirildiği halde henüz tahsil edilmemiş olan kredi taksitleri içerisindeki endeks tutarları terkin edildikten sonra bakiye taksitler vadesinde ödenmediği takdirde takip edilmeye devam olunur.” hükmü yer almaktadır.

351 sayılı Kanuna eklenen geçici 7 nci maddenin yürürlüğe girdiği 9/11/2022 tarihinden önce vergi dairesine takip için bildirilen kredi taksitlerine ilişkin aşağıdaki şekilde işlem yapılacaktır.

(2) 9/11/2022 tarihinden önce vergi dairelerine takip için bildirilen ve maddenin yürürlüğe girdiği tarih itibarıyla tahsil edilmemiş kredi taksitleri içinde yer alan endeks tutarları ile endeksten arındırılmış taksit tutarlarının Bakanlık tarafından GİB’e bildirilmesi üzerine, ödenmemiş taksit tutarlarına isabet eden endeks tutarı vergi dairesi kayıtlarından terkin edilecektir.

(3) 9/11/2022 tarihinden önce vergi dairesine takip için bildirilen kredi taksitlerinin içindeki endeks tutarları terkin edildikten sonra vergi dairesi kayıtlarına işlenen bakiye taksitlerden, vadesi geçmiş olanların vergi dairesince takibine devam edilmesi, vadesi henüz gelmemiş olanların ise vergi dairesince Bakanlığa geri gönderilmeksizin vadelerinde ödenmemesi halinde takibe konu edilmesi gerekmektedir.

Ayrıca, 351 sayılı Kanunun 17 nci maddesinin değişiklik öncesi hükmü gereğince, ivedilik kazanmış olmasından dolayı vergi dairesine bildirilmiş ve takibe başlanılmış taksitlerden vadesi gelmemiş olan taksitlere yönelik vergi dairelerince yapılmış olan cebri icra işlemlerinin sonlandırılması, ancak bu taksitlerin vadesinde ödenmemesi halinde takibinin 6183 sayılı Kanuna göre yapılması gerekmektedir.

(4) Vergi dairesine takip için bildirilmiş kredi taksitlerine ilişkin olarak 9/11/2022 tarihinden önce kredi, endeks, gecikme zammı, katsayı, Yİ-ÜFE tutarı gibi adlarla tahsil edilmiş olan alacaklar iade edilmeyecektir.

(5) 11/11/2020 tarihli ve 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile 3/6/2021 tarihli ve 7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun kapsamında yapılandırılan veya 6183 sayılı Kanunun 48 inci maddesi kapsamında taksitlendirilen kredilere ilişkin ödenmemiş taksitlerde yer alan endeks tutarları ikinci fıkrada belirtilen şekilde terkin edildikten sonra bakiye taksitlerin vadelerinde ödenmesine devam edilecektir.

(6) 9/11/2022 tarihinden önce vergi dairesine takip için bildirilmiş kredi taksitlerine ilişkin 6183 sayılı Kanunun 102 nci maddesine göre hesaplanacak 5 yıllık tahsil zamanaşımı süresinin hesabında her bir taksitin vade tarihi esas alınacaktır.

Yürürlük

MADDE 5- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 6- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Yabancı Uyruklu Çalışanların Sigortalılığı (SGK Genel Yazısı)

SGK tarafından yayınlanan 18.11.2022 tarihli Genel Yazıda, işverenler tarafından çalışma izni alınarak çalıştırılan yabancı uyruklu sigortalıların, sigortalılık işlemlerine ilişkin uygulamaya ilişkin tereddütler hususunda açıklama yapılmıştır.

1- Sözleşmesiz Ülkelerden Gelenler

06.08.2003 tarihinden önce bir işveren emrinde çalışan ve Türk uyruklu olmayan kimseler hakkında kısa vadeli sigorta kolları, yazılı istekte bulunmaları halinde ise haklarında istek tarihinden sonraki ay başından itibaren malullük, yaşlılık ve ölüm sigortaları uygulanmıştır.

4958 sayılı Kanunla 06.08.2003 tarihinden itibaren söz konusu madde değiştirilerek yabancı uyruklu sigortalılar isteklerine bakılmaksızın tüm sigorta kollarına tabi tutulmuşlar, 01.10.2008 tarihinden itibaren de yine isteklerine bakılmaksızın 4-1 (a) bendi kapsamında tüm sigorta kollarına tabi olarak çalışmalarına imkan sağlanmıştır.

Ancak yazılı istekte bulunmadan haklarında işverenleri tarafından 06.08.2003 tarihinden önce uzun vadeli sigorta kapsamında hizmet bildirilmiş olması halinde irade beyanı kabul edilerek bu hizmetlerin malullük, yaşlılık ve ölüm sigortaları kapsamında hizmet kabul edilmesi gerekmektedir.

2- Sözleşmeli Ülkelerden Gelenler

Ülkemizin diğer ülkeler ile yapmış olduğu ikili ya da çok taraflı sosyal güvenlik sözleşmelerinde, ülkemizdeki yabancı uyrukluların, Türk vatandaşları ile eşit sayılacağı hükmü yer almaktadır. Buradan hareketle ikili ya da çok taraflı sosyal güvenlik sözleşmesi imzaladığımız ülke vatandaşları (Birleşik Krallık ve İsviçre sözleşmelerdeki özel hükümler sebebiyle hariç) ülkemizde çalışmaları halinde; vatandaşlarımızın tabi olduğu Sosyal Güvenlik Mevzuatına tabi olması gerekmektedir.

İkili ya da çok taraflı sosyal güvenlik sözleşmelerindeki hükümler gereğince, Türk soylu yabancılar dahil 2008 yılı Ekim ayı başından önceki ve sonraki sürelerde geldiği ülkelerde sigortalı olmayıp ülkemizde çalışanlar hakkında;

- Ülkemizle ikili sosyal güvenlik sözleşmesi yapılmış ülkelerden Birleşik Krallık ve İsviçre vatandaşları hariç sosyal güvenlik sözleşmesinin yürürlük tarihinden, sözleşmenin yürürlük tarihinden sonra çalışmaya başlayanlar hakkında ise çalışmaya başladıkları tarihten itibaren tüm sigorta kolları uygulanacaktır.

- Türkiye’de istihdam edilen İsviçre vatandaşları ile daimi ikameti Birleşik Krallık olup Türkiye’de istihdam edilen Birleşik Krallık vatandaşları hakkında kısa vadeli sigorta kolları ile genel sağlık sigortası (APHB/MPHB'de 39 belge türü) uygulanacak olup, SGK'ya ayrıca talepte bulunulması halinde haklarında uzun vadeli sigorta kolları (APHB/MPHB'de 20 belge türü) uygulanacaktır.

- İngiltere ve İsviçre vatandaşlarından sonradan Türk vatandaşı olanlar da vatandaşlığa geçtikleri tarihten itibaren Ülkemiz sosyal güvenlik mevzuatına tabi olacaklardır. Orhan Kotan

Yabancı Uyruklu Çalışanların Sigortalılığı, 18.11.2022 Tarihli SGK Genel Yazısı İçin Tıklayınız

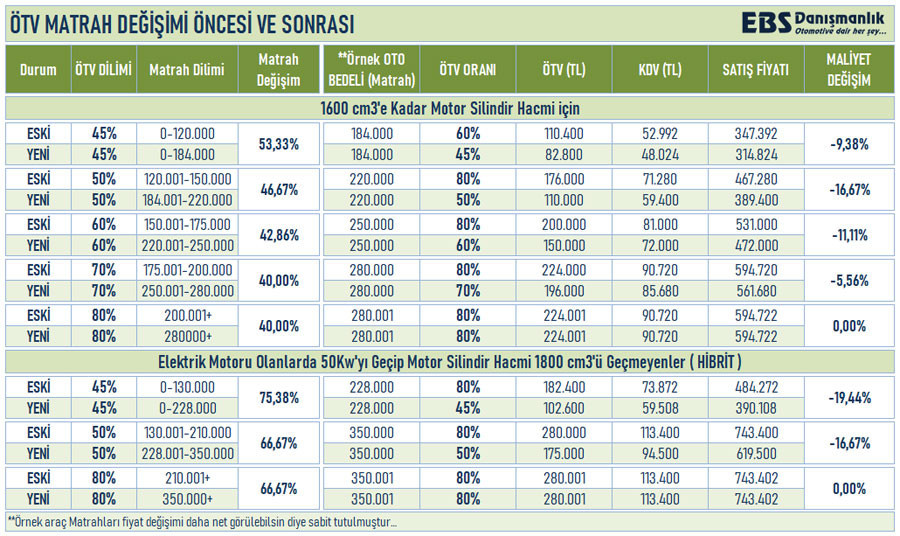

Otomobilde ÖTV' de Matrah Arttı, Fiyatlarda Düşüş Sınırlı Kalacak

Otomobilde beklenen ÖTV matrah artışı yapıldı. Sektörün talepleri doğrultusunda tarih öne çekildi ancak, yüksek enflasyona rağmen matrah artış oranının yüzde 50’de kalması sektörde hayal kırıklığı yarattı. Yapılan düzenleme, fiyatı 595 bin TL’nin altında olan sınırlı sayıdaki aracı kapsıyor. İndirim oranı da yüzde 5,5 ila yüzde 19 arasında değişiyor.

Otomotivde ÖTV matrahları güncellendi. 24 Kasım tarihli Resmi Gazete’de yayımlanan düzenlemeyle, 1600 cc motor hacmi altındaki araçlarda alt limit 184 bin TL oldu. Üst limit ise 280 bin liraya çıktı. Sektörün talepleri doğrultusunda daha önce 1 Aralık’a verilen düzenleme tarihi öne çekilmiş oldu ancak, yüksek enflasyona rağmen matrah artış oranının yüzde 50’de kalması sektörde hayal kırıklığı yarattı. Yapılan düzenleme, fiyatı 595 bin TL’nin altında olan sınırlı sayıdaki aracı kapsıyor. İndirim oranı da yüzde 5,5 ila yüzde19 arasında değişiyor.

Hazine ve Maliye Bakanı Nureddin Nebati, Otomobil fiyatlarında belirli oranda indirim sağlayacak ÖTV matrah artışı düzenlemesi 1 Aralık’a tarih vermişti. Ancak matrah güncellemesine yönelik ilk kez önceden tarih verilmesi, sektörde şok etkisi yarattı. Satışlar durma noktasına gelirken, fırsatçılara da gün doğdu. Sektörün çatı kuruluşları OYDER, ODD, OSD yetkilileri, piyasada daha fazla kayıp yaşanmaması için Bakan Nebati’ye çağrı yaparak, ilgili düzenlemenin ayrıntılarının zaman kaybetmeden açıklanarak, hemen uygulamaya alınması talebinde bulunmuştu.

Sektörün tarihin erkene alınması yönündeki talebi karşılık bulurken, matrah artış oranını ise hayal kırıklığı yarattı. Yüksek enflasyon ve kurdaki hareketlilik nedeniyle araç fiyatları sadece son bir yılda yüzde 100’ün üzerinde arttı. Maliyet artışlarına paralel zamların önümüzdeki aylarda da devam edeceği öngörülüyor. Bu neden sektör yetkilileri ÖTV’de en az yüzde 100 matrah artışı bekliyordu. Ancak bu oran yaklaşık yüzde 50 oldu.

Yerli araçlara yaradı

Matrah artırımı daha çok yerli otomobillerin yoğun olduğu kategorileri kapsıyor. Karara göre, yüzde 45 ÖTV oranı için esas alınan matrah eşiği 120 bin liradan 184 bin liraya, yüzde 50 ÖTV oranı için esas alınan matrah eşiği 150 bin liradan 220 bin liraya, yüzde 60 ÖTV oranı için esas alınan matrah eşiği 175 bin liradan 250 bin liraya, yüzde 70 ÖTV oranı için esas alınan matrah eşiği 200 bin liradan 280 bin liraya çıkarıldı.

Elektrik motoru da olanlardan elektrik motor gücü 50 kilovatı geçip, motor silindir hacmi 1600 cc'yi geçip 1800 cc'yi geçmeyen hibrit motorlu araçlarda da yüzde 45 ÖTV oranı için esas alınan ÖTV matrah eşiği, 130 bin liradan 228 bin liraya ve yüzde 50 ÖTV oranı için esas alınan ÖTV matrah eşiği 210 bin liradan 350 bin liraya yükseltildi.

İndirim miktarı en fazla 70 bin TL

*1600 cc altı otomobillerde vergiler dahil satış fiyatı 594 bin 722 liranın üstünde olan otomobillerin fiyatında herhangi bir değişiklik olmazken yüzde 45 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 120 bin liradan 184 bin liraya çıkarılmasıyla vergiler dahil satış fiyatı 212 bin 401-369 bin 104 lira arasında olan otomobillerin fiyatının 7 bin ila 54 bin lira arasında düşmesi,

* Aynı şekilde yüzde 50 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 150 bin liradan 220 bin liraya çıkarılması neticesinde, vergiler dahil satış fiyatı 369 bin 106-467 bin 280 lira olan otomobillerin fiyatının 43 bin ila 78 bin lira arasında düşmesi,

* Yüzde 60 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 175 binden 250 bin liraya çıkarılmasıyla vergiler dahil satış fiyatı 467 bin 282 - 531 bin lira olan otomobillerin fiyatının ortalama 52 bin ila 59 bin lira arasında düşmesi,

* Yüzde 70 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 200 bin liradan 280 bin liraya çıkarılması neticesinde, vergiler dahil satış fiyatı 530 bin 002 – 594 bin 720 lira olan otomobillerin fiyatının 29 bin 500 ila 33 bin lira arasında düşmesi bekleniyor.

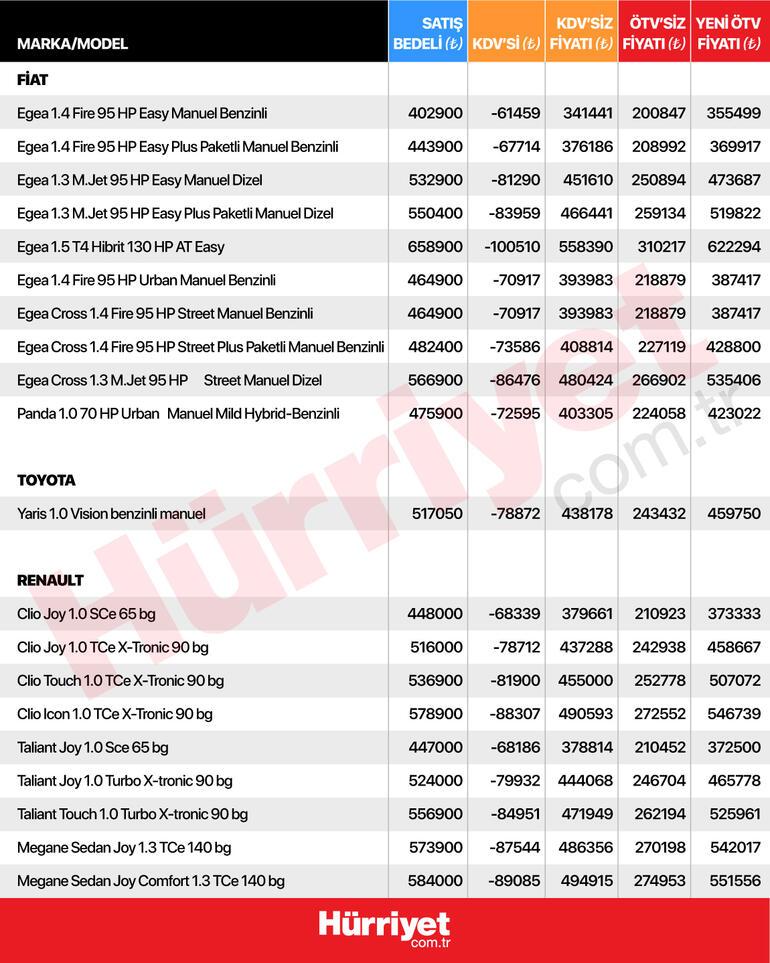

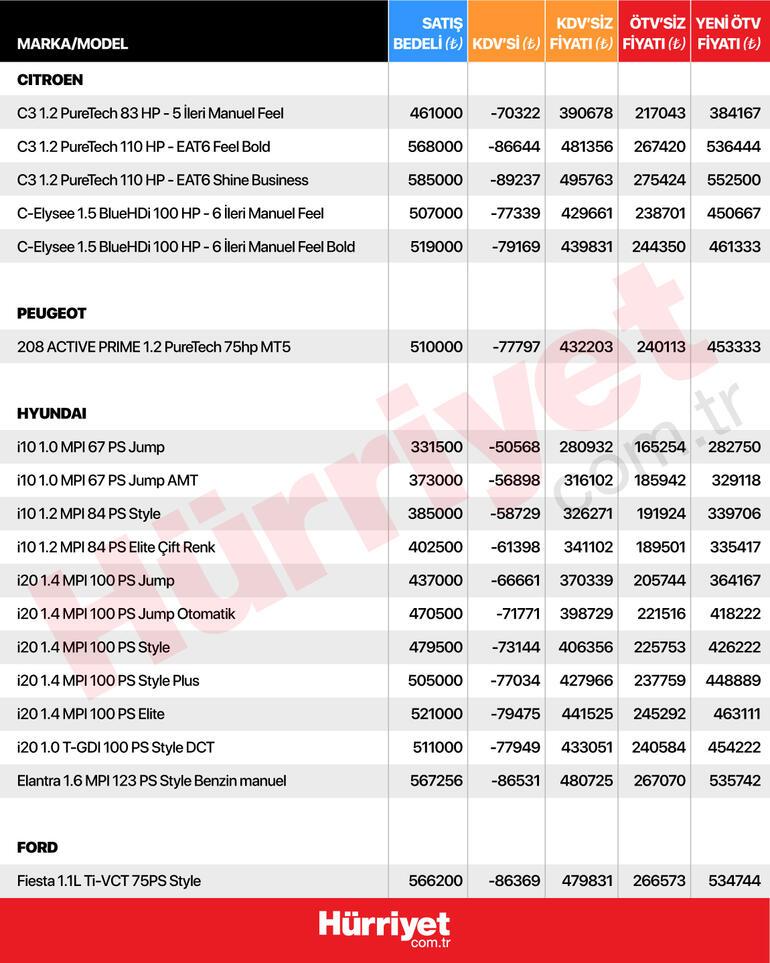

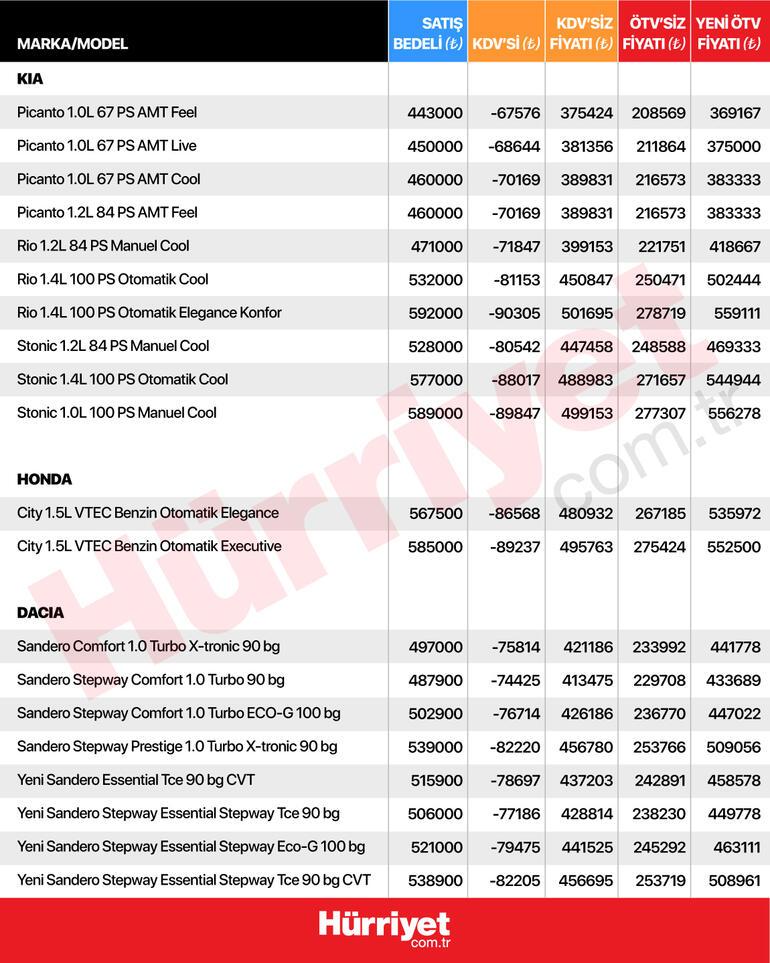

Matrah Düzenlemesi Sonrası Sıfır Otomobillerin Yeni Fiyatları

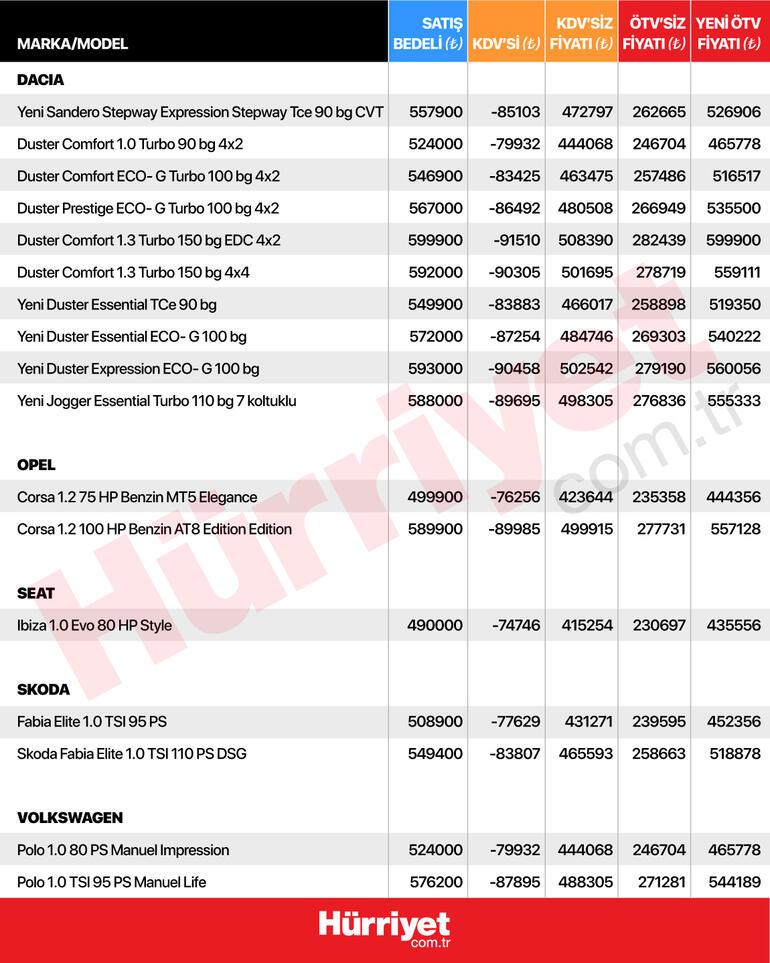

Otomotivde ÖTV matrahları güncellendi. Yapılan düzenlemeyle 1600 cc motor hacmi altındaki araçlarda alt limit 184 bin TL oldu. Üst limit ise 280 bin liraya çıktı. Düzenleme 24 Aralık 2022 tarihinden itibaren yürürlüğe girdi.

Karara göre, yüzde 45 ÖTV oranı için esas alınan matrah eşiği 120 bin liradan 184 bin liraya, yüzde 50 ÖTV oranı için esas alınan matrah eşiği 150 bin liradan 220 bin liraya, yüzde 60 ÖTV oranı için esas alınan matrah eşiği 175 bin liradan 250 bin liraya, yüzde 70 ÖTV oranı için esas alınan matrah eşiği 200 bin liradan 280 bin liraya çıkarıldı.

Elektrik motoru da olanlardan elektrik motor gücü 50 kilovatı geçip, motor silindir hacmi 1600 cc'yi geçip 1800 cc'yi geçmeyen hibrit motorlu araçlarda da yüzde 45 ÖTV oranı için esas alınan ÖTV matrah eşiği, 130 bin liradan 228 bin liraya ve yüzde 50 ÖTV oranı için esas alınan ÖTV matrah eşiği 210 bin liradan 350 bin liraya yükseltildi.

Cumhurbaşkanı Kararı ile yerli otomobillerin yoğun olduğu kategorilerde yapılan matrah artırımıyla bu segmentte fiyatların düşmesi ve dolayısıyla tercihlerin bu yerli otomobillere kayarak cari açığın azaltılması hedefleniyor.

Ayrıca değişiklikle, yerli otomobillerin yoğun olduğu kategorilerde, matrah artırımıyla fiyatların düşmesi sonucu enflasyona da olumlu katkı vermesi amaçlanıyor.

Beklenen indirim oranları

* 1600 cc altı otomobillerde vergiler dahil satış fiyatı 594 bin 722 liranın üstünde olan otomobillerin fiyatında herhangi bir değişiklik olmazken yüzde 45 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 120 bin liradan 184 bin liraya çıkarılmasıyla vergiler dahil satış fiyatı 212 bin 401-369 bin 104 lira arasında olan otomobillerin fiyatının 7 bin ila 54 bin lira arasında düşmesi,

* Aynı şekilde yüzde 50 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 150 bin liradan 220 bin liraya çıkarılması neticesinde, vergiler dahil satış fiyatı 369 bin 106-467 bin 280 lira olan otomobillerin fiyatının 43 bin ila 78 bin lira arasında düşmesi,

* Yüzde 60 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 175 binden 250 bin liraya çıkarılmasıyla vergiler dahil satış fiyatı 467 bin 282 - 531 bin lira olan otomobillerin fiyatının ortalama 52 bin ila 59 bin lira arasında düşmesi,

* Yüzde 70 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 200 bin liradan 280 bin liraya çıkarılması neticesinde, vergiler dahil satış fiyatı 530 bin 002 – 594 bin 720 lira olan otomobillerin fiyatının 29 bin 500 ila 33 bin lira arasında düşmesi bekleniyor.

İthal otomobillerin matrahlarında değişiklik yok

Öte yandan, motor silindir hacmi 1600 cc üstündeki konvensiyonel otomobillerin, neredeyse tamamı ithal olan otomobillerin matrahlarında herhangi bir değişikliğe gidilmedi.

Böylece maliye politikası değişikliğiyle; yüksek fiyatlı ithal otomobillere olan talebin düşük ÖTV oranına tabi otomobillere yönelmesi, bu kapsamda daha az yüksek fiyatlı otomobil ithal edilmesi, yerli otomobil satışının artması, buna bağlı ithalatın miktarının azalması ve kompozisyonunun değişerek cari açığın azalmasına olumlu katkı vermesi hedefleniyor.

Matrah Düzenlemesi Sonrası Sıfır Otomobillerin Yeni Fiyatları

https://www.ekonomim.com/ekonomi/matrah-artti-fiyatlarda-dusus-sinirli-kalacak-haberi-675165

Şüpheli Alacaklar Ve Karşılık Ayrılması (I)

2022 yılı sona yaklaşırken işletmelerimiz ve kurumlarımızın alacaklarının tahsil edilebilme risk derecesini değerlendirmeleri, gerçek kazançlarını görebilmek için önem taşımaktadır. Alacakları şüpheli hale gelmişse karşılık ayırmaları ve gider yazmaları değerlendirmelerle birlikte bazı aksiyonlar almaları gerekecektir. Yazımızda vergi kanunları yönünden konuyu değerlendirmeye gayret edeceğiz.

Vergi Usul Kanunu’nun, 323’üncü maddesinde, "Ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmak şartıyla;

- Dava veya icra safhasında bulunan alacaklar

- Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan (7338 sayılı Kanun’un 35’inci maddesiyle değişen ibare; Yürürlük: 26.10.2021) ve 3.000 Türk Lirası’nı (534 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2022'den itibaren 4.000 TL) aşmayan alacaklar; şüpheli alacak sayılır.

Yukarıda yazılı şüpheli alacaklar için değerleme gününün tasarruf değerine göre pasifte karşılık ayrılabilir.

Bu karşılığın hangi alacaklara ait olduğu karşılık hesabında gösterilir. Teminatlı alacaklarda bu karşılık teminattan geri kalan miktara inhisar eder.

Şüpheli alacakların sonradan tahsil edilen miktarları tahsil edildikleri dönemde kar zarar hesabına intikal ettirilir.

İşletme hesabı esasında defter tutan mükellefler, yukarıdaki fıkralar kapsamında tespit edilen şüpheli alacaklarını defterlerinin gider kısmına ve bunlardan sonradan tahsil edilen miktarları ise tahsil edildikleri dönemde defterlerinin gelir kısmına, hangi alacaklara ait olduğunu gösterecek şekilde, kaydederler" hükümleri yer almaktadır.(7338 Sayılı Kanun’la gelen düzenleme.)

213 sayılı Kanun’un, 7338 sayılı Kanun’la değişik, bu maddesine göre, ticari ve zirai kazancın elde edilmesi veya idame ettirilmesi ile ilgili olmak şartıyla; dava veya icra safhasında bulunan alacaklarlar, dava veya icra safhasında olmayan ancak yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan ve 3.000 Türk Lirası’nı (2022 yılı için 4.000 Türk Lirası’nı) aşmayan teminatsız alacaklar şüpheli alacak sayılmaktadır. Bu mahiyette olmayan alacaklar için ise şüpheli alacak kaydına imkân bulunmamaktadır.

Kanunun 322’nci maddesinde hükme bağlanan değersiz alacaklarla şüpheli alacakları birbirinden ayıran temel özellik tahsil imkânının olup olmamasıdır. Değersiz alacaklar için hiçbir şekilde tahsil imkânı yokken şüpheli alacaklarda bir ölçüde tahsil imkânının bulunmasıdır. Bu nedenle değersiz alacak doğrudan gider yazılırken şüpheli alacaklar karşılık ayrılmak suretiyle gider yazılabilmektedir.

Şüpheli alacak ve karşılık ayrılması

Madde hükmünde belirlendiği üzere, alacağın şüpheli alacak niteliğini kazanması ve gider yazılmak üzere karşılık ayrılabilmesi için bazı şartları taşıması gerekir.

-

Alacak ticari veya zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olmalıdır.

Bir alacağın şüpheli alacak niteliğini kazanması için öncelikle alacakla işletmenin elde etmeyi amaçladığı ticari veya zirai kazanç arasında illiyet bağı bulunmalıdır. İşletmenin esas faaliyeti dışında, kayıtlara hasılat olarak girmeyen veya ticareti yapılacak veya üretilecek mal veya hizmetin maliyetiyle ilgisi olmayan alacakların tahsilinde güçlükler ortaya çıksa bile karşılık ayrılıp gider yazılmas söz konusu olmaz. İşletmeler veya kurumlar tarafından ticari bir ilişki söz konusu olmaksızın üçüncü kişiler lehine verilen kefalet ya da teminatlar dolayısıyla bu kişilerin alacaklılarına ödedikleri paraları onlardan tahsil etmede güçlüğe düşmelerinden dolayı dava açsalar bile karşılık ayrılamaz; gider yazılamaz.

Ticari ilişkiler çerçevesinde verilen avansların tahsilinin şüpheli hale gelmesi halinde karşılık ayrılıp gider yazılması genellikle kabul edilmemektedir. Ticari faaliyetlerin idamesi ile yakından ilişkili bazı özel hallerde vergi idaresi verilen avanslar için karşılık ayrılıp gider yazılmasına izin vermektedir. İktisadi hayatın zorunlulukları etkili olabilmektedir. Bununla beraber idarenin genel anlayışı verilen avansların tahsilinin şüpheli hale geldiği durumlarda karşılık ayırıp gider yazılmasını uygun görmeme yönündedir.

Yukarıda belirtilen gerekçelerle hatır senetleri için de karşılık ayrılması ve gider yazılması mümkün değildir.

-

Alacağın dava veya icra safhasında bulunması gereği

Alacağın tahsil güçlüğünün inandırıcı, objektif kanıtlarla-belgelerle ortaya konması ikinci önemli şarttır. Aksi halde, alacağın şüpheli hale gelip gelmediğinin takdiri mükellefe bırakılmış olur ki bu vergileme ilkelerine uymaz.

Bir alacağın dava veya icra safhasında olduğunun kabulü için ise, mahkemeye dava, icraya takip için dilekçe verilmiş olması yeterlidir. Ancak, söz konusu başvuruların ciddiyetle takip edilmesi hususu da vergi idaresi ve müfettişlerce araştırılmakta ve davanın ciddiyetle takip edilmesi beklenmektedir,

Teminatlı alacaklarda durum

Ayrıca, kanun hükmü, teminatlı alacaklarda bu karşılığı teminattan geri kalan miktarla sınırladığından, alacağın ipotek, haciz, rehin, kefil vs. suretlerle teminata bağlanmış olması halinde, şüpheli alacak karşılığı ayrılması mümkün bulunmamakla birlikte, teminat sayılan haller arasında bulunan hacizler, alacağın tahsilinin kuvvetle muhtemel olduğunun ve alacağın teminatsız kalmadığının anlaşılması gerekir.

Ancak alacaklıların önceki toplam haciz alacakları tutarının hacze konu kıymetlerin değerinin üzerinde olması, bir başka deyişle alacaklıdan önceki sırada bulunanların alacaklarını tahsil ettikten sonra paraya dönüştürülecek borçlu mallarından alacaklıya bir tutar kalmayacağının anlaşılması dolayısıyla söz konusu alacağın tahsil kabiliyetinin bulunmadığı durumlar için şüpheli alacak karşılığı ayrılması mümkündür.

Karşılık ayrılıp gider yazılabilecek dönem

VUK’nun 323 üncü maddesi uygulamasında, ticari ve zirai kazancın elde edilmesi ve idame ettirilmesi ile ilgili olması (işletme kayıtlarına hasılat olarak girmesi veya ticareti yapılacak mal veya hizmetin maliyetiyle ilgisi olması) şartıyla, dava veya icra safhasında bulunan (teminatsız) bütün alacaklar için karşılık ayrılabilmekte olup, alacağın yurt içinden veya yurt dışından olması bir önem taşımadığından, yurt dışından olan alacaklar için de söz konusu madde hükümleri geçerlidir.

Ancak, şüpheli alacaklar için dava veya icra takibine başlanıldığı yılda karşılık ayrılması gerekmekte olup, şüpheli hale geldiği hesap döneminde karşılık ayrılmayan alacaklar için daha sonraki dönemlerde şüpheli alacak karşılığı ayrılması mümkün olmamaktadır.

İflas yoluyla takiplerde karşılık ayrılması

İflas yolu ile takip, iflasa tabi kişiler hakkında yürütülen külli bir takip yolu olup, yetkili yargı mercii tarafından verilecek iflas kararı ile kararın verildiği gün ve saat itibariyle iflas açılmış olmaktadır. Böylelikle iflasa tabi kişi müflis sıfatını kazanmaktadır. İflas halinde, istisnai durumlar haricinde esas itibariyle, borçlu aleyhinde haciz yoluyla yapılan takiplerle teminat gösterilmesine ilişkin takipler durmaktadır. Alacaklının borçluyu dava etmesi veya icra yoluyla takip edebilmesi yasal olarak mümkün bulunmamaktadır. Ayrıca, iflas halinde söz konusu takip yolları kapanmakta, sadece iflas masasına kayıt olma hakkı verilmekte, cebri icra ve külli tasfiye yolu olan iflas halinde bütün alacaklılar eşit şekilde işlem görmekte, dolayısıyla ferdi icra takiplerine izin verilmemektedir.

Ayrıca, ülkemiz mevzuatı bakımından iflas bir icra yolu olup, alacaklı yönünden normal icradaki gibi amaç alacağa kavuşmak olduğundan iflas masasına kaydı yaptırılan alacaklar icra safhasına intikal ettirilmiş sayılmakta, dolayısıyla mükellefler borçlu müşterilerinin iflas etmesi halinde, alacağın iflas masasına kaydının yapıldığının, diğer bir deyişle borçlunun iflas ettiğinin ve bu müşteriden alacaklı olunduğunun o ülkede geçerli bir belgeyle ispat edilmesi halinde kanunun 323’üncü maddesinde belirtilen çerçevede bunlardan olan alacakları için şüpheli alacak karşılığı ayırabilmektedir.

Ancak, şüpheli alacak karşılığı, 323’ncü madde kapsamında değerlendirilebilecek mahiyetteki alacakların iflas masasına kaydedilmesi ve usulü dairesinde takibinin yapılmasına bağlı olarak, alacağın masaya kaydının yapıldığı, diğer bir deyişle icra safhasına intikal ettirildiği hesap döneminde ayrılabilmektedir. İflas masasına yasal sürelerde kaydı yaptırılmayan, bir başka deyişle icra takibine girişilmemiş olan alacaklar için ise 213 sayılı Kanun uyarınca alacağın şüpheli olma vasfında olduğundan söz etmek esas itibariyle mümkün değildir.

Ayrıca, iflas halinde de karşılık ayrılan alacakların sonradan tahsil edilen miktarlarının tahsil edildikleri dönemde kâr/zarar hesabına intikal ettirilmesi gerekmektedir.

Yurt dışı şüpheli alacaklarda karşılık ayrılması

Anılan madde kapsamında, yurt dışından olan alacakların şüpheli hale geldiğinin ispatlanabilmesi için, esas itibariyle, ticari iş yapılan firmanın mukim olduğu ülkenin mahkemelerinde dava açılması veya icra takibinde bulunulması gerekmekle birlikte, 5718 sayılı Milletlerarası Özel Hukuk ve Usul Hukuku Hakkında Kanun’un sözleşmeden doğan borç ilişkilerinde uygulanacak hukuku düzenleyen 24’üncü maddesinde;

- Tarafların sözleşmeden doğan borç ilişkilerinin, tarafların açık olarak seçtikleri hukuka tâbi olacağı,

- Hukuk seçimi yapmamış olmaları hâlinde sözleşmeden doğan ilişkiye, o sözleşmeyle en sıkı ilişkili olan hukukun uygulanacağı,

- Bu hukukun, karakteristik edim borçlusunun, sözleşmenin kuruluşu sırasındaki mutad meskeni hukuku, ticarî veya meslekî faaliyetler gereği kurulan sözleşmelerde karakteristik edim borçlusunun işyeri, işyeri bulunmadığı takdirde yerleşim yeri hukuku, karakteristik edim borçlusunun birden çok işyeri varsa söz konusu sözleşmeyle en sıkı ilişki içinde bulunan işyeri hukuku olarak kabul edileceği

düzenlenmiştir. Uygulanacak hukukun belirlenmesi açısından önem arz eden karakteristik edim borçlusu ifadesi kavramı ise Kanunda açıklanmamış olmakla birlikte, doktrinde bu kavram "akdi karakterize eden, akde ağırlığını veren, akde damgasını vuran ve hukuki özelliğini veren, diğerine nazaran daha rizikolu konumda bulunan edim" olarak tanımlanmaktadır.

Bunun yanı sıra, 5718 sayılı Kanun’un 40’ıncı maddesinde, "Türk mahkemelerinin milletlerarası yetkisini, iç hukukun yer itibariyle yetki kuralları tayin eder." hükmü yer aldığından, bu kapsamda bir uyuşmazlık hakkında 6100 sayılı Hukuk Muhakemeleri Kanunu’nun yetki ile ilgili hükümlerinin dikkate alınması gerekmekte olup, bu bağlamda da 6100 sayılı Kanun’un genel yetkiyi düzenleyen 6’ncı maddesi gereğince davalının davanın açıldığı tarihteki yerleşim yeri mahkemesi yetkili olmakta, sözleşmeden doğan davalarda bu yetkiye ilaveten sözleşmenin ifa edileceği yer mahkemesi de yetkili mahkeme olabilmektedir.

Dolayısıyla, sözleşmeden doğan davalarda yetki kuralını düzenleyen 6100 sayılı Kanun’un 10’uncu maddesine göre, sözleşmeden doğan davaların sözleşmenin ifa edileceği yer mahkemesinde de açılabilmesi mümkün olup, sözleşmenin ifa edileceği yer mahkemesinden ne anlaşılması gerektiği hususunda ise, 6098 sayılı Türk Borçlar Kanunu’nun 89’uncu maddesinin, "Borcun ifa yeri, tarafların açık veya örtülü iradelerine göre belirlenir. Aksine bir anlaşma yoksa, aşağıdaki hükümler uygulanır;

- Para borçları, alacaklının ödeme zamanındaki yerleşim yerinde,

- Parça borçları, sözleşmenin kurulduğu sırada borç konusunun bulunduğu yerde,

- Bunların dışındaki bütün borçlar, doğumları sırasında borçlunun yerleşim yerinde,

ifa edilir. ..." hükümlerine başvurulması mümkün bulunmaktadır.

Bu bağlamda, alacağı doğuran sözleşmede, bu sözleşmeden doğan borç ilişkisinde uygulanacak hukukun tespit edilmediği ve alacaklının sözleşmeye ağırlığını veren edim borçlusu olduğu durumlarda, 5718 sayılı Kanun’un 24’üncü maddesi uyarınca sözleşmeden doğan ilişkiye, o sözleşmeyle en sıkı ilişkili olan hukukun (edim borçlusunun sözleşmenin kuruluşu sırasındaki mutad meskeni hukukunun; ticarî veya meslekî faaliyetler gereği kurulan sözleşmelerde edim borçlusunun iş yeri, bulunmadığı takdirde yerleşim yeri hukukunun; edim borçlusunun birden çok iş yeri varsa söz konusu sözleşmeyle en sıkı ilişki içinde bulunan iş yeri hukukunun) uygulanması mümkün olduğundan, 213 sayılı Kanun’un 323’üncü maddesi uygulamasında, mükellefler tarafından 6100 sayılı Kanun’un 6’ncı ve 10’uncu maddeleri uyarınca Türkiye'de başlatılan yasal takibe dayanılarak da yurt dışından olan ticari alacak için şüpheli alacak karşılığı ayrılması mümkün bulunmaktadır.

Yurt dışı alacaklarla ilgili olarak dava veya icra takibine başlamadan önce konuyu bilen bir hukukçudan görüş alınması yararlı olur.

İflas ertelemesi

Türk Ticaret Kanunu’nun 376 ve 377’nci maddesiyle İcra İflas Kanunu’nun ilgili hükümleri çerçevesinde, borçlu için iflas ertelemesi kararı alınmışsa takibat yapılamayacaktır. Bu durumda alacağın dava ve icra safhasına girmesi önlenmektedir. Bununla birlikte dava veya icra imkanının kanunla kaldırılmış olması Vergi idaresi tarafından, iflası ertelenen şirketten tahsil edilemeyen ve kanunen takibine imkan olmayan alacaklar için mahkemece iflasın ertelenmesine ilişkin kararın verildiği hesap döneminde şüpheli alacak karşılığı ayrılabileceği yönünde görüş bildirmiştir. Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.ekonomim.com/kose-yazisi/supheli-alacaklar-ve-karsilik-ayrilmasi-i/675140

Düzce İlinde Bildirim Süreleri Uzatıldı (VUK Sirküleri 147)

Düzce İlindeki Mükellefler İçin Beyanname Bildirim Süreleri Elektronik Defter Oluşturma ve İmzalanma ile e-Defter Beratlarının Yüklenme Süresi Uzatıldı

T.C.

HAZİNE VE MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

VERGİ USUL KANUNU SİRKÜLERİ/147

Konusu: Düzce ili Gölyaka ilçesinde meydana gelen deprem nedeniyle 28 Kasım 2022 (26 Kasım 2022 tarihinin hafta sonu tatiline rastlaması nedeniyle) günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme ve ödeme süreleri; 30 Kasım 2022 günü sonuna kadar verilmesi gereken Turizm Payı Beyannamelerinin verilme ve ödeme süresi ile 30 Kasım 2022 günü sonuna kadar verilmesi gereken 2022/Ekim dönemine ilişkin “Form Ba-Bs” bildirimlerinin verilme ve mezkûr tarihe kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma/imzalanma ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme sürelerinin uzatılması.

Tarihi: 23/11/2022

Sayısı: VUK-147/ 2022-10

- Giriş

23.11.2022 tarihinde Düzce ili Gölyaka ilçesinde meydana gelen depremle ilgili olarak Bakanlığımıza iletilen talepler nedeniyle, 213 sayılı Vergi Usul Kanununun mükerrer 28 inci ve mükerrer 242 nci maddesi ile 7183 sayılı Türkiye Turizm Tanıtım ve Geliştirme Ajansı Hakkında Kanunun 6 ncı maddesindeki yetkiye dayanılarak söz konusu ildeki mükellefler tarafından 28 Kasım 2022 (26 Kasım 2022 tarihinin hafta sonu tatiline rastlaması nedeniyle) günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme ve ödeme süreleri; 30 Kasım 2022 günü sonuna kadar verilmesi gereken Turizm Payı Beyannamesinin verilme ve ödeme süresi ile 30 Kasım 2022 günü sonuna kadar verilmesi gereken 2022/Ekim dönemine ilişkin “Form Ba-Bs” bildirimlerinin verilme ve mezkûr tarihe kadar oluşturulması ve imzalanması gereken, e-Defterlerin oluşturulma/imzalanma ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme sürelerinin uzatılması bu sirkülerin konusunu oluşturmaktadır.

- Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin Verilme ve Ödeme Sürelerinin Uzatılması:

Düzce ilindeki mükellefler tarafından 28 Kasım 2022 günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 26 Aralık 2022 Pazartesi günü sonuna kadar uzatılmıştır.

- Turizm Payı Beyannamelerinin Verilme ve Ödeme Süresinin Uzatılması:

Düzce ilindeki mükellefler tarafından 30 Kasım 2022 günü sonuna kadar elektronik ortamda gönderilmesi gereken Turizm Payı Beyannamelerinin verilme süresi ile bu beyannameler üzerine tahakkuk eden payların ve vergilerin ödeme süresi 2 Ocak 2023 Pazartesi günü sonuna kadar uzatılmıştır.

- Bildirim Formlarının Verilme Süresinin Uzatılması:

Düzce ilindeki mükellefler tarafından 30 Kasım 2022 günü sonuna kadar verilmesi gereken 2022/Ekim dönemine ilişkin “Form Ba-Bs” bildirimlerinin verilme süresi 2 Ocak 2023 Pazartesi günü sonuna kadar uzatılmıştır.

- Elektronik Defterlerin Oluşturulma ve İmzalanma Süresi ile Elektronik Defter Beratlarının Yüklenme Süresinin Uzatılması:

Düzce ilindeki mükelleflerden elektronik defter uygulamasına dahil olanlar tarafından, 30 Kasım 2022 günü sonuna kadar oluşturulması ve imzalanması gereken, aylık tercihte bulunan mükellefler için 2022/Ağustos ile üç aylık tercihte bulunan mükelleflerin 2022/Temmuz-Ağustos-Eylül dönemleri e-Defterlerinin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresi 2 Ocak 2023 Pazartesi günü sonuna kadar uzatılmıştır.

Duyurulur.

Bekir BAYRAKDAR

Gelir İdaresi Başkanı

2023 Yılında, Vergi, Ceza ve Harçlardaki Artış Oranını Belirleyen Yeniden Değerleme Oranı Resmi Gazetede Yayımlandı (Vergi Usul Kanunu Genel Tebliği (Sıra No: 542)

Vergi Usul Kanunu’nun “Enflasyon düzeltmesi ve yeniden değerleme oranı” başlıklı mükerrer 298. maddesinin (B) fıkrasında yıllık yeniden değerleme oranının tespit yöntemi yer almaktadır. Buna göre yeniden değerleme oranı, yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre yurt içi üretici fiyatları endeksinde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranıdır. Bu hüküm uyarınca, 2022 yılına ilişkin yeniden değerleme oranı, Hazine ve Maliye Bakanlığı tarafından %122,93 olarak ilan edilmiştir.

Bu oran;

- Vergi kanunlarında yer alan ve 2023 yılında uygulanacak bazı maktu had ve tutarların tespit edilmesinde,

- Vergi Usul Kanunu’nun mükerrer 298. maddesinin (Ç) fıkrası kapsamında yapılacak yeniden değerlemede,

- 5746 sayılı Kanun kapsamında kazancın yetersiz olması nedeniyle ilgili vergilendirme döneminde indirim konusu yapılamayan Ar-Ge indiriminin, 2022 yılında yararlanılabilecek tutarının tespit edilmesinde,

- Gelir Vergisi Kanunu’nun geçici 61. maddesi kapsamında, 24.04.2003 tarihinden önce yapılan müracaatlara istinaden düzenlenen yatırım teşvik belgeleriyle ilgili olarak gerçekleştirilen yatırımlar dolayısıyla hak kazanılan, ancak ilgili yıllarda kazancın yetersiz olması sebebiyle indirilemeyen yatırım indirimi istisnasının, 2022 yılında yararlanılabilecek tutarının tespit edilmesinde,

kullanılmaktadır.

Vergi Usul Kanunu uyarınca Cumhurbaşkanı, vergi ve harçlarda yeniden değerleme oranını yüzde 50 azaltma ve yüzde 50 artırma yetkisi bulunuyor. Motorlu Taşıtlar Vergisi’nde ise Cumhurbaşkanının artırma yetkisi yüzde 50 olmakla birlikte, indirme yetkisi yüzde 80 düzeyinde. Cezalarda ise ilan edilen yeniden değerleme oranları değiştirilemiyor.

24 Kasım 2022 Tarihli Resmi Gazete

Sayı : 3202

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 542)

Bilindiği üzere, 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesinin (B) fıkrasına göre, yeniden değerleme oranı, yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dâhil) bir önceki yılın aynı dönemine göre Türkiye İstatistik Kurumunun Yurt İçi Üretici Fiyat Endeksinde meydana gelen ortalama fiyat artış oranı olup, bu oranın Hazine ve Maliye Bakanlığınca Resmî Gazete ile ilan edilmesi gerekmektedir.

Bu hüküm uyarınca yeniden değerleme oranı 2022 yılı için % 122,93 (yüz yirmi iki virgül doksan üç) olarak tespit edilmiştir.

Öte yandan, bu konuda daha önce yayımlanmış olan Tebliğler de yürürlükte bulunmaktadır.

Tebliğ olunur.

Otomobilde ÖTV Matrah Limitlerinin Artırılması İle İlgili Karar Resmi Gazetede Yayımlandı

Otomotivde ÖTV matrahları güncellendi. Yapılan düzenlemeyle 1600 cc motor hacmi altındaki araçlarda alt limit 184 bin TL oldu. Üst limit ise 280 bin liraya çıktı. Düzenleme 24 Aralık 2022 tarihinden itibaren yürürlüğe girdi.

Karara göre, yüzde 45 ÖTV oranı için esas alınan matrah eşiği 120 bin liradan 184 bin liraya, yüzde 50 ÖTV oranı için esas alınan matrah eşiği 150 bin liradan 220 bin liraya, yüzde 60 ÖTV oranı için esas alınan matrah eşiği 175 bin liradan 250 bin liraya, yüzde 70 ÖTV oranı için esas alınan matrah eşiği 200 bin liradan 280 bin liraya çıkarıldı.

Elektrik motoru da olanlardan elektrik motor gücü 50 kilovatı geçip, motor silindir hacmi 1600 cc'yi geçip 1800 cc'yi geçmeyen hibrit motorlu araçlarda da yüzde 45 ÖTV oranı için esas alınan ÖTV matrah eşiği, 130 bin liradan 228 bin liraya ve yüzde 50 ÖTV oranı için esas alınan ÖTV matrah eşiği 210 bin liradan 350 bin liraya yükseltildi.

Cumhurbaşkanı Kararı ile yerli otomobillerin yoğun olduğu kategorilerde yapılan matrah artırımıyla bu segmentte fiyatların düşmesi ve dolayısıyla tercihlerin bu yerli otomobillere kayarak cari açığın azaltılması hedefleniyor.

Ayrıca değişiklikle, yerli otomobillerin yoğun olduğu kategorilerde, matrah artırımıyla fiyatların düşmesi sonucu enflasyona da olumlu katkı vermesi amaçlanıyor.

Beklenen indirim oranları

* 1600 cc altı otomobillerde vergiler dahil satış fiyatı 594 bin 722 liranın üstünde olan otomobillerin fiyatında herhangi bir değişiklik olmazken yüzde 45 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 120 bin liradan 184 bin liraya çıkarılmasıyla vergiler dahil satış fiyatı 212 bin 401-369 bin 104 lira arasında olan otomobillerin fiyatının 7 bin ila 54 bin lira arasında düşmesi,

* Aynı şekilde yüzde 50 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 150 bin liradan 220 bin liraya çıkarılması neticesinde, vergiler dahil satış fiyatı 369 bin 106-467 bin 280 lira olan otomobillerin fiyatının 43 bin ila 78 bin lira arasında düşmesi,

* Yüzde 60 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 175 binden 250 bin liraya çıkarılmasıyla vergiler dahil satış fiyatı 467 bin 282 - 531 bin lira olan otomobillerin fiyatının ortalama 52 bin ila 59 bin lira arasında düşmesi,

* Yüzde 70 ÖTV oranı için esas alınan ÖTV matrah eşiğinin 200 bin liradan 280 bin liraya çıkarılması neticesinde, vergiler dahil satış fiyatı 530 bin 002 – 594 bin 720 lira olan otomobillerin fiyatının 29 bin 500 ila 33 bin lira arasında düşmesi bekleniyor.

İthal otomobillerin matrahlarında değişiklik yok

Öte yandan, motor silindir hacmi 1600 cc üstündeki konvensiyonel otomobillerin, neredeyse tamamı ithal olan otomobillerin matrahlarında herhangi bir değişikliğe gidilmedi.

Böylece maliye politikası değişikliğiyle; yüksek fiyatlı ithal otomobillere olan talebin düşük ÖTV oranına tabi otomobillere yönelmesi, bu kapsamda daha az yüksek fiyatlı otomobil ithal edilmesi, yerli otomobil satışının artması, buna bağlı ithalatın miktarının azalması ve kompozisyonunun değişerek cari açığın azalmasına olumlu katkı vermesi hedefleniyor.

24 Kasım 2022 Tarihli Resmi Gazete

Sayı: 32023

Karar Sayısı: 6417

4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listede yer alan bazı malların özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahlarının yeniden tespiti hakkındaki ekli Kararın yürürlüğe konulmasına, mezkûr Kanunun 12 nci maddesi gereğince karar verilmiştir.

23 Kasım 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

23/11/2022 TARİHLİ VE 6417 SAYILI

CUMHURBAŞKANI KARARININ EKİ

KARAR

MADDE 1- (1) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listedeki 87.03 G.T.İ.P. numaralı mallardan Diğerleri” satırı altında yer alan bazı malların özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahları aşağıdaki şekilde tespit edilmiştir.

| Mal İsmi | Vergi Oranı (%) |

| – Diğerleri

– Motor silindir hacmi 1600 cm3‘ü geçmeyenler — Özel tüketim vergisi matrahı 184.000 TL’yi aşmayanlar |

45 |

| — Özel tüketim vergisi matrahı 184.000 TL’yi aşıp, 220.000 TL’yi aşmayanlar | 50 |

| — Özel tüketim vergisi matrahı 220.000 TL’yi aşıp, 250.000 TL’yi aşmayanlar | 60 |

| — Özel tüketim vergisi matrahı 250.000 TL’yi aşıp, 280.000 TL’yi aşmayanlar | 70 |

| — Diğerleri | 80 |

| — Motor silindir hacmi 1600 cm3‘ü geçen fakat 2000 cm3‘ü geçmeyenler

— Elektrik motoru da olanlardan elektrik motor gücü 50 kW’ı geçip motor silindir hacmi 1800cm3‘ü geçmeyenler -— Özel tüketim vergisi matrahı 228.000 TL’yi aşmayanlar |

45 |

| —- Özel tüketim vergisi matrahı 228.000 TL’yi aşıp, 350.000 TL’yi aşmayanlar | 50 |

| -— Diğerleri | 80 |

MADDE 2- (1) Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 3- (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

SGK Genelgesi 2022/20

T.C. Sosyal Güvenlik Kurumu 2022/20 sayılı genelge ile yemek yardımındaki istisna tutarı 51.01 TL açıklayarak 7420 sayılı kanun ile vergi muafiyeti ile eşitlemiş oldu. Buna göre: işyerinde yemek çıkmaması veya işçinin o yemekten istifade etmemesi kaydıyla işçiye iş günü için ödenen 51 TL'ye kadar ki nakdi yemek yardımı SGK ve VERGİ'den muaf oldu...

İşverenlere Yeni Süper Teşvik “Ustalık Telafi Programı (UTP)”

İşverenlere sağlanan pek çok teşvik arasında son dönemde en avantajlı, faydalanması en kolay teşviklerin başında MEB ustalık telafi programı teşviki gelmektedir. Sınırsız MYK belgesi hakkı da veren bu teşvike ait özet bilgiler İşbu Sirkülerin konusunu oluşturmaktadır.

UTP Nedir?

UTP çalışanların mesleki tecrübesini artıran, yaptıkları iş ile mezun oldukları programlar arasındaki farklılıkları azaltan ve program sonucunda ustalık belgesini almalarını sağlayan kısa süreli bir programdır. MEB (Millî Eğitim Bakanlığı) ve MESEM (Mesleki Eğitim Merkezi) öncülüğünde uygulanmaktadır.

Bakanlığa bağlı mesleki ve teknik ortaöğretim okul/kurumlarında uygulanmak üzere 33 alan 183 dalda "Mesleki Eğitim Merkezi Telafi Çerçeve Öğretim Programları" hazırlanmıştır.

Son güncellemeler ile ustalık telafi programı kapsamına; perakende, lojistik, muhasebe, pazarlama, büro yönetimi, gıda, tarım, harita, hayvan yetiştiriciliği ve müzik aletleri alanları dahil edilmiştir.

Programın temel özellikleri:

1.Bu programlardan hangi yılda mezun olduklarına bakılmaksızın istemeleri halinde tüm lise ve üniversite mezunları yararlanabileceklerdir.

2. Programın süresi ilgili alan/dalın çerçeve öğretim programında belirtilen süre kadar olup en fazla 27 hafta olarak uygulanacaktır.

3. Programın eğitim içeriğinin tamamı işletmelerde yapılacaktır. Çalışanların işlerinin aksaması söz konusu değildir.

4. Eğitime bir işletme ile sözleşme yapılması akabinde başlanacaktır.

5. Eğitim süresince işverenin hesabına her çalışan için aylık bazda net asgari ücretin yarısı (2.750,17 TL) nakdi destek sağlanmaktadır.

6. Eğitim sonunda başarılı olanlara Ustalık Belgesi düzenlenecektir.

7.Bu belge ile MYK Belgesi alma zorunluluğu da ortadan kalkmaktadır. MYK belgesinin 5 yıl geçerlilik süresi bulunmasına rağmen ustalık belgesi süre kısıtı olmaksızın ömür boyu geçerlidir.

Finansal getirileri

| Kişi Sayısı | Program Süresi | Toplam Destek Tutarı |

| 100 Çalışan | 6.5 Ay | 1.787.500,00 TL |

| 200 Çalışan | 6.5 Ay | 3.575.000,00 TL |

| 500 Çalışan | 6.5 Ay | 8.937.500,00 TL |

| 1.000 Çalışan | 6.5 Ay | 17.875.000,00 TL |

Yeminli Mali Müşavirlik Tasdik Raporlarının Elektronik Ortamda Gönderilmesi Hakkında Sirküler / 3

Tarih: 23/11/2022

Sayı: YMM / 2022-2

T.C.

HAZİNE VE MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

YEMİNLİ MALİ MÜŞAVİRLİK TASDİK RAPORLARININ

ELEKTRONİK ORTAMDA GÖNDERİLMESİ HAKKINDA SİRKÜLER / 3

Konusu: Yeminli Mali Müşavirlik Tasdik Raporlarının elektronik ortamda gönderilmesi

Tarihi : 23/11/ 2022

Sayısı :YMM / 2022-2

1. GİRİŞ:

Bilindiği üzere, 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre yeminli mali müşavirlik ruhsatı ve mührü almış ve yeminli mali müşavir odalarının çalışanlar listesine kayıtlı yeminli mali müşavirlerin, ilgili kanun ve mevzuat hükümleri ile 3568 sayılı Kanun hükümlerine uygun olarak düzenleyecekleri Yeminli Mali Müşavirlik Tasdik Raporlarının elektronik ortamda internet vergi dairesi sistemi üzerinden gönderilmesine ilişkin usul ve esaslar 213 sayılı Kanunun mükerrer 227 nci maddesinin birinci fıkrasının 3 üncü bendine dayanılarak çıkarılan ve 1/6/2019 tarihli ve 30791 sayılı Resmi Gazete'de yayımlanan "Yeminli Mali Müşavirlik Tasdik Raporlarının Elektronik Ortamda Gönderilmesi Hakkında Genel Tebliğ" ile belirlenmiştir.

Söz konusu Tebliğin, "Amaç ve kapsam" başlıklı 2 nci maddesinin 2 nci bendinde "Yeminli mali müşavirler, bu Tebliğ gereğince ilgili mevzuat hükümlerine uygun olarak düzenleyecekleri Yeminli Mali Müşavirlik Tasdik Raporlarını elektronik ortamda internet vergi dairesi sistemi üzerinden gönderebileceklerdir. Yeminli Mali Müşavirlik Tasdik Raporlarından hangilerinin elektronik ortamda internet vergi dairesi sistemi üzerinden alınacağı,

Gelir İdaresi Başkanlığı tarafından ayrıca duyurulacak ve bu duyuruda belirtilen tarihten itibaren söz konusu Raporlar elektronik ortamda internet vergi dairesi sistemi üzerinden gönderilecektir. Gelir İdaresi Başkanlığınca elektronik ortamda internet vergi dairesi sistemi üzerinden gönderileceği duyurulmayan Yeminli Mali Müşavirlik Tasdik Raporlarının mevcut hükümler çerçevesinde kağıt ortamında verilmesine devam edilecektir. Ayrıca Gelir İdaresi Başkanlığı, elektronik ortamda internet vergi dairesi sistemi üzerinden gönderileceği belirtilen Yeminli Mali Müşavirlik Tasdik Raporlarının belirli koşullarda kağıt ortamında ibraz edilmesine izin vermeye de yetkilidir."

hükmü yer almaktadır.

Yukarıda yer alan düzenlemeler çerçevesinde, Vakıf Vergi Muafiyeti, İştirak Hisseleri ve Gayrimenkul Satış Kazancı İstisnası, Yatırım İndirimi İstisnası, Ar-Ge İndirimi, Serbest Bölge Faaliyet Tasdik Raporlarının ve Özel Amaçlı Raporların internet vergi dairesi sistemi üzerinden elektronik ortamda gönderilmesi bu Sirkülerin konusunu oluşturmaktadır

2. YEMİNLİ MALİ MÜŞAVİRLİK TASDİK RAPORLARININ ELEKTRONİK ORTAMDA GÖNDERİLMESİ

Yeminli Mali Müşavirlik Tasdik Raporlarının Elektronik Ortamda Gönderilmesi Hakkında Genel Tebliğ çerçevesinde, yeminli mali müşavirler tarafından verilecek Vakıf Vergi Muafiyeti, İştirak Hisseleri ve Gayrimenkul Satış Kazancı İstisnası, Yatırım İndirimi İstisnası, Ar-Ge İndirimi, Serbest Bölge Faaliyet Tasdik Raporlarının ve Özel Amaçlı Raporların 2/1/2023 tarihinden itibaren internet vergi dairesi sistemi üzerinden elektronik ortamda ihtiyari olarak gönderilmesi, 1/3/2023 tarihinden itibaren ise zorunlu olarak sadece internet vergi dairesi sistemi üzerinden elektronik ortamda gönderilmesi uygun görülmüştür.

Duyurulur.