Mehmet Özdoğru

İkinci El Araçta 3'ten Fazla Satışa Ceza

Yetki belgesi olmayan ve bir takvim yılı içerisinde 3’ten fazla araç satan kişilere, tebligatlar gönderilmeye başlandı. Yaptığı izahat yeterli bulunmayanlar için cezalar yolda. Sadece vergi cezası bile satıştan elde edilen karın yüzde 40'ına kadar kesilebilecek.

İkinci el araç piyasası yakın takibe alındı. Ticaret Bakanlığı, yönetmeliği yayımladı, Hazine ve Maliye Bakanlığı da vergi incelemesine başladı.

1 takvim yılı içerisinde, vekalet ile satış yapanlar da dahil, 3'ten fazla araç satanlar incelendi. 100 bin kişinin kurala uymadığı ortaya çıktı.

Yeminli Mali Müşavir Abdullah Tolu, bu kişilerin tespiti için trafik tescil bürolarından, noterlerden bilgi alındığının altını çizerek, şunları söyledi:

“Bunun bankacılık sisteminden temin ettiği bilgi ve belgelerle de destekledi. Ve bu 100 bin kişi haklarında gerekli işlemler yapılmak üzere Gelir İdaresi Başkanlığına oradan da Vergi Dairesi Başkanlığına gönderdi.”

Araç satışında kurala uymayana ceza

4'üncü araç satışı yaptıkları tarihten itibaren, vergi mükellefiyet kaydı açtırmayanlar listede.

3'ten fazla 2. el araç satışı yapılması 2. el motorlu araç ticareti olarak kabul ediliyor. Bu şekilde satış yapan kişilere cezai yaptırım için harekete geçildi. İlk tebligatlar gönderilmeye başlandı.

Peki kurala uymayanlar için yol haritası ne olacak?

Yeminli Mali Müşavir Tolu, söz konusu kişilerin her araçtan ne kadar kar ettiklerine dair bilgilerin maliyenin elinde bulunduğunu, mükelleflerin komisyonlarda bu durumla ilgili açıklama yapacağını söyledi.

İzahatı yeterli görülmeyenler hakkında yasal işlem yapılacak. Geçmişe dönük vergi mükellefiyeti belirlenecek.

Yüzde 15'ten yüzde 40'a kadar çıkan gelir vergisi tarifesi var

Yeminli Mali Müşavir Tolu , “Elde ettikleri karların tutarına göre yüzde 15'ten yüzde 40'a kadar çıkan gelir vergisi tarifesi var. O oranda bir gelir vergisi tarhiyatı yapılacak. Gelir vergisi ve KDV tutarının toplamı üzerinden bir kat vergi ziyaı cezası kesilecek. Ayrıca bunlar mükellefiyet kaydı açtırmadıkları ve belge düzenlemedikleri için her bir belgeye yazmaları gereken tutarın yüzde 10'u tutarında özel hususluk cezası kesilecek" bilgisini paylaştı.

Uygulamayla ikinci el otomobil satışında tüketici mağduriyetleri azalacak, vergi kayıplarının önüne geçilecek.

31 Mart 2023’e Kadar Kayıt Dışı Gelirler İçin Peşin Vergi Affı

21 Kasım Pazartesi günkü yazımın son paragrafının başlığı, ”Aslında peşin af (31 Mart 2023’e kadar) devam ediyor” şeklindeydi. O yazımda, bu konu üzerinde daha sonra duracağımı belirtmiştim. Konu çok ilgi ile karşılaşınca, konu üzerinde hemen durma gereği iktiza etti.

Neden bahsediyorum?

5 Temmuz 2022 tarihli resmi gazetede yayınlanan 7417 sayılı kanunun 50. maddesi ile yapılan (varlık barışı ismi ile anılan) düzenlemeden bahsediyorum. Konuya ilişkin tebliğ, 9 Ağustos 2022 tarihli resmi gazetede, “Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Sıra No: 1” başlığı ile yayınlanmıştır. Ayrıca Gelir İdaresi Başkanlığı, “Varlık Barışına İlişkin Soru ve Cevaplar” başlığı ile Eylül 2022’de sitesinde bir rehber yayınlamıştır.

Kapsamı nedir?

Çok kısa ve kabaca ifade etmek gerekirse, Gelir veya Kurumlar Vergisi mükelleflerine, yurt içinde veya yurt dışında bulunan kayıt dışı (vergiye tabi olup vergiye tabi tutulmamış, yasal kayıtlarda gözükmeyen) varlıklarını bildirip, üzerinden bir vergi ödemeleri halinde, iki yıl kayıtlarda tutmak şartı ile bir vergi ve ceza ödenmemesi imkanı getirilmiştir.

Af kanunları gizli hazırlanır hızlı çıkar

Değerli dünya okurları, af kanunları mükellefleri kayıtdışılığı teşvik etmemek için gizli hazırlanır ve hızlı çıkarılırlar. Ancak burada farklı bir durumla karşı karşıyayız.

Normalde geriye dönük olur

Af kanunları kanunda belirlenmiş, geçmiş dönemler için çıkarılır. Bu düzenlemede son yararlanma tarihi dışında bir zamandan bahsedilmiyor. Dolayısıyla yaşayan bir af süreci, döneminden bahsediyoruz.

Kayıtdışılık peşinen affedilmiş vaziyette

Adeta The Purge (Arınma Gecesi) filminde olduğu gibi önceden ilan edilmiş bir kayıtdışılık affı söz konusu gibi. Diğer bir değişle, 31 Mart 2023’e kadar oluşacak kayıtdışı gelirlerimizi, Kanuna uygun şekilde bildirip gerekli mali yükümlülükleri yerine getirdiğimiz taktirde bir vergi tarhiyatı ile karşı karşıya kalmama imkanı getirilmiş.

Ödenen %1,2 ya da 3’lük mali yükün iade alınabilmesi mümkün

Kanundan yararlanmak için belirlenen mali yük, bildirim tarihlerine göre yüzde 1, 2 ve 3 şeklinde farklılaştırılmış. 30 Eylül 2022 tarihine kadar bildirim yapanlar yüzde 1, 1 Ekim 2022 tarihi ile 31 Aralık 2022 tarihi arasında bildirim yapanlar yüzde 2, 31 Mart 2023 tarihine kadar bildirim yapanlar ise yüzde 3 oranında bir vergi ödemek zorundalar. Bildirilen varlıklar Türkiye’deki banka ya da aracı kurumlarda açılan hesapları transfer edilip en az bir yıl süreyle tutulması halinde bu ödenen mali yük iade alınabilecek.

Şirket dışına vergisiz çıkarmak mümkün

Kayda alınan bu varlıklar şirket kayıtlarında iki yıl tutulmak zorundadır. İki yıl geçtikten sonra herhangi bir vergiye tabi olmaksızın işletmeden çekilebilir.

Beyan kadar vergi koruma kalkanı

Kanuna göre bildirilen veya beyan edilen varlıklara isabet eden tutarları ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılamaz. Diğer nedenlerle başlayan vergi incelemeleri ile takdir komisyonu kararları sonucu bulunan matrah farkına, bu kapsamda bildirilen varlık tutarının aşılması halinde ancak tarhiyat yapılabilir. Dolayısıyla, bildirdiğiniz tutar kadar, bu tutarla ilgili kayıt dışı gelirlerinizle ilgili bir koruma kalkanı oluşmaktadır.

Kimler yararlanabilir?

Bu düzenlemeden yararlanabilmek için mükellef dahi olmak gerekmemektedir. Şahıs ya da kurum mükellefler haydi haydi yararlanabilmektedir.

Bu fırsat bir daha gelmeyebilir

Ez cümle, bu kanunu iyi incelemekte fayda var. Bir daha böyle peşin fırsat yakalayamayabilirsiniz.

* The Purge, film, Türkçe “Arınma Gecesi” olarak yayınlandı. Konusu: Yılda bir gece suç işleme özgürlüğü tanınır. Bu konuda değerli meslektaşım Ahmet Feridun Güngör “The Purge” başlığı ile bir yazı yayınlamıştı. Okumanızı tavsiye ederim.

** Bir önceki yazımda “seçim sathı mahalli” demişim. Doğrusu “seçim sathı maili” olacak. Kıymetli uyarısı ve dikkatli okuyuculuğu için değerli hocam Yusuf Karakoç’a çok teşekkür ederim.

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

Aynı Anda Birden Fazla İşyerinde Çalışan Ücretliler, Kümülatif Matrah Üzerinden Stopaj Yapılmasını İsteyebileceğinizi Biliyor Musunuz?

Aynı anda birden fazla işverende çalışma durumunda hangi işveren veya işverenler kümülatif matrah üzerinden vergi kesintisi yapacak?

Değerli okurlar, birden fazla işverenden ücret geliri elde edilmesi halinde her bir işveren bağımsız olarak gelir vergisi kesintisi (stopaj) yapar. Yani her işveren vergi tarifesini sıfırdan uygular.

Stopaj uygulamasında ilke olarak, birden fazla işverenden alınan ücretlerin birleştirilmesi ve kümülatif vergi matrahının dikkate alınması suretiyle gelir vergisi kesintisinin yapılması zorunluluğu yoktur.

Bu husus 311 Seri No.lu Gelir Vergisi Genel Tebliğinin ilgili bölümünde açıkça ifade edilmiş ve hizmet erbabının işveren değişikliği yapması durumunda, yeni işverenden alınacak ücretin eski işverenden alınan ücret matrahı ile ilişkilendirilmeden sıfır matrah esas alınmak suretiyle vergilendirileceği belirtilmiştir.

Tebliğdeki "vergilendirme" ifadesi vergi kesintisi yoluyla yapılan "peşin vergileme" anlamında kullanılmıştır. Yoksa bu açıklama, şartların oluşması durumunda, ücret gelirlerinin yıllık gelir vergisi beyannamesi üzerinde birleştirilmesi, yani ücret gelirlerinin ayrı ayrı değil toplamı üzerinden gelir vergisi hesaplanarak vergilendirileceği gerçeğini değiştirmez. Çünkü yasal düzenleme bunu emreder.

Tebliğin ilgili bölümünde ayrıca yıl içerisinde işveren değiştiren hizmet erbabının, ücret gelirine ilişkin gelir vergisi matrahını yeni işverenine bildirmek suretiyle ücretinin gelir vergisi tarifesine göre kümülatif olarak vergilendirilmesini talep edebileceği yönünde bir açıklama yer alıyor.

Bu açıklamaya göre, böyle bir talebi alan yeni işveren kümülatif matrahı dikkate alarak tevkifat yapacaktır. Tebliğde "yapabilir" ifadesi değil, "yapar" ifadesi kullanıldığı için işverenin kümülatif matrah üzerinden kesinti yapmaya zorunlu olduğu izlenimi doğuyor.

Doğal olarak bu açıklamalar, tebliğin yayımlandığı 2020 yılında tartışmalara neden oldu, çünkü böyle bir uygulama yeni işverenin kabulü olmadan yapılamaz. Tebliğdeki açıklamalar hizmet erbabı-işveren ilişkisine müdahale olup, hizmet erbabı ile işveren arasında ihtilaflara yol açabilecek niteliktedir.

Bu nedenle böyle bir talep ancak işverenin kabul etmesi halinde uygulanabilir.

Ayrıca çalışanın böyle bir talepte bulunması her zaman lehine olmayabilir. Çünkü kümülatif matrah üzerinden stopaj yapılmasının hizmet erbabına avantajı, ancak "net ücret" uygulanan durumlarda söz konusu olabilir.

Eğer "brüt ücret" esası uygulanıyorsa, böyle bir talepte bulunmak hizmet erbabının avantajına olmaz, çünkü bu talep ücretinden dönem içinde daha çok vergi kesilmesine neden olur.

Özellikle enflasyonun yüksek olduğu günümüzde vergiyi, kesinti yoluyla ücretin alındığı dönemde ödemek yerine beyan suretiyle yıllık gelir vergisi beyannamesine istinaden izleyen yılda ödemek daha avantajlıdır.

Net ücret esasının uygulandığı işyerlerinde ise bu uygulama verginin işveren tarafından üstlenilmesine neden olur.

Bu nedenle, grup içi işveren değişikliklerinde kümülatif matrah üzerinden stopaj uygulanabilir, ancak diğer hallerde bunun istisnai bir uygulama olacağı kanaatindeyim.

Yapılan değişiklik ne anlama geliyor?

İlgili tebliğde 30 Ekim 2022 tarihinden geçerli olmak üzere bir değişiklik yapıldı. İş değiştiren hizmet erbabına ilaveten aynı anda birden fazla işverenden ücret geliri elde eden hizmet erbabına da kümülatif matrah üzerinden stopaj yapılmasını talep etme imkânı verildi. İşverenlerinin de uygun görmesi halinde bu uygulamanın yapılabileceği belirtildi.

Peki aynı anda birden fazla işverende çalışma durumunda hangi işveren veya işverenler kümülatif matrah üzerinden vergi kesintisi yapacak?

Tebliğ metnine göre, uygulamayı hizmet erbabının talebi belirleyecek. Yani hizmet erbabı hangi işverene/işverenlere başvurursa ve diğer işverenlerden elde ettiği ücret gelirlerini belgelendirirse, talebi alan ve bunu uygun gören işveren kümülatif esasta kesinti yapabilecek.

Yapılan değişiklik, sadece aynı anda birden fazla işveren yanında çalışma halinde, kümülatif esasta stopaj yapılması talebinin işveren tarafından kabul edilmesi kaydıyla uygulanabileceğini öngörüyor. İşveren değiştirip yeni işverenden bu yönde talepte bulunma durumu için böyle bir kabul şartından bahsedilmiyor.

Aynı anda birden fazla işveren yanında çalışma durumunda uygulamayı işverenlerin kabulüne bağlarken, işveren değiştirip yeni bir işyerinde başlama durumunda böyle bir kabul şartının aranmaması kabul edilemez. Çünkü her iki durum da birden fazla işverenden ücret alınması anlamına gelir. Tebliğde (üstelik aynı paragrafta) benzer iki durum için farklı yaklaşım benimsenmiş olması düşünülemez.

Maliyenin bu durumu bir an önce açıklığa kavuşturması gerekir.

Gerek iş değiştirme gerekse aynı anda çalışma durumlarında hizmet erbabının talebi ve işverenin kabulü ile yapılması mümkün bulunan bu uygulama, şartların sağlanması halinde birden fazla işverenden alınan ücretlerin yıllık beyanname ile beyanına engel değildir.

Ancak bu durumda kümülatif matrahlar üzerinden kesilen vergiler mahsuba konu edileceğinden, beyana tabi başka gelirler yoksa yıllık beyannameye istinaden ödenecek ilave gelir vergisi çıkmaz. Hatta başta eğitim ve sağlık harcamaları olmak üzere indirimlere bağlı olarak vergi iadesi bile alınabilir. Erdoğan Sağlam

Vergi Hatalarının Düzeltilmesinde Değişen Bir Şey Var Mı?

Vergi hatalarının düzeltilmesiyle ilgili Ağustos ve Eylül aylarında altı makale yazdım. Birinci makalede genel olarak mevzuatı özetleyip bir çerçeve çizmeye çalıştım. Diğer beş makalede de çeşitli yargı kararları üzerinden düzeltme uygulamasında son eğilimi aktarmaya çalıştım, her bir kararla ilgili de kişisel değerlendirmelerimi yaptım.

Düşündüğüm makale serisi bitmişti ama 17 Kasım 2022 tarihli Resmî Gazetede yayımlanan Danıştay Vergi Dava Daireleri Kurulu’nun, Bölge İdare Mahkemesi Kararları Arasındaki Aykırılığın Giderilmesi İstemi Hakkında Kararı bu makaleyi yazmama neden oldu. Bir taraftan yazmasam seri eksik olur diye düşünerek seriyi eksik bırakmak istemedim, bir taraftan da yargı kararlarında yeni bir eğilim mi olduğunu anlamak ve anladığımı yazmak istedim.

Davanın konusu

Bölge İdare Mahkemesi kararlarına konu uyuşmazlıklarda, davacılar, baş katibi oldukları noterliklerin boşalması üzerine Noterlik Kanunu’nun 33. maddesi uyarınca noterliği vekaleten bir süre yönetmişler, yasal düzenleme gereği noter odası tarafından tayin olunan ücret noterlik gelirinden davacılara ödenmiş, davacılar, bu tutarları serbest meslek kazancı olarak beyan etmiş ve tahakkuk eden gelir vergisini ödemişler. Daha sonra, bu tutarların serbest meslek kazancı olarak vergilendirilemeyeceği ileri sürülerek ödenen vergilerin iadesi istemiyle düzeltme ve şikayet başvuruları yapılmış, başvuruların idarece reddedilmesi üzerine buna ilişkin işlemlerin iptali ile tahsil edilen vergilerin iadesine karar verilmesi istemiyle davalar açılmış.

Bölge İdare Mahkemesi kararları

Bölge İdare Mahkemelerinin bazıları, uyuşmazlığın herhangi bir kuşku ya da hukuki tartışmaya meydan bırakmayacak şekilde açık bir vergi hatası kapsamında olmayıp hukuki bir sorun niteliğinde olduğu, dolayısıyla davacı tarafından ileri sürülen iddiaların düzeltme ve şikâyet kapsamında değerlendirilemeyeceği sonucuna ulaşmış, dava konusu düzeltme ve şikayet başvurusunun reddine ilişkin işlemde hukuka aykırılık görmemiş, diğer bazıları ise elde edilen gelirin ne ücret ne de serbest meslek kazancı olarak kabul edilemeyeceği gerekçesiyle uyuşmazlık konusu olayda “mevzuda hata” bulunduğu sonucuna ulaşmış, düzeltme ve şikayet başvurusunun reddine dair dava konusu işlemde hukuka uygunluk bulunmadığı ve bu çerçevede tahsil edilen verginin davacıya iadesi gerektiğine karar vermiş.

Danıştay Vergi Dava Daireleri Kurulu kararı

Danıştay Vergi Dava Daireleri Kurulu;

- Vergi Usul Kanunu’nda vergi hatalarına yönelik düzeltme ve şikâyet yolunun sınırlı bir başvuru yolu olarak öngörüldüğü,

- Düzeltme konusu yapılabilecek vergi hatalarının, ileri sürülen hatanın hukuki yorum gerektirmeyecek şekilde açık ve net olarak belirlenebilmesi gerektiği, İdare veya yargı mercii tarafından, Vergi Usul Kanunu’nun 3. maddesinde öngörülen yorum tekniklerine başvurmadan ilk bakışta anlaşılabilecek nitelikte olan hatalarla sınırlı olduğu,

- Somut olayda, davacılara ödenen vekalet ücretinin serbest meslek kazancı olarak mı ücret olarak mı yoksa arızi kazanç olarak mı vergilendirilmesi gerektiğinin ayrı ayrı değerlendirildikten sonra vekalet ücretinin gelir vergisine tabi olup olmadığının açıklığa kavuşturulabileceği,

gerekçeleriyle, aykırılığın Vergi Usul Kanunu’nun düzeltme ve şikayet hükümleri çerçevesinde incelenemeyeceği yönünde giderilmesine karar vermiş. (Danıştay Vergi Dava Daireleri Kurulunun 5 Ekim 2022 tarih ve E: 2022/6 K: 2022/10 sayılı kararı.)

Yargı kararlarında genel eğilim neydi?

Yargı kararlarındaki eğilime ilişkin izlenimimi 31 Ağustos 2022 tarihli makalede özetlemiş, son zamanlarda gördüğüm kararlardan, bir süredir yargı organlarının uygulamayı biraz yumuşattığını, çok açık hatalar yanında, belli ölçüde yoruma açık konulardaki düzeltme taleplerinin reddine ilişkin açılan davalarda, davayı esastan görüştüğünü ifade etmiştim.

Yeni kararla eğilimin değiştiği söylenebilir mi?

Yukarıda özetlediğim Danıştay Vergi Dava Daireleri Kurulu kararıyla, düzeltme konusunda Danıştayın yorumunun değiştiği, yoruma açık konularda düzeltme yapılamayacağına karar verdiği iddia edilebilir. Ancak ben bu düşüncede değilim. Daha önce yazdığım makalelerde yer alan Danıştay Vergi Dava Daireleri Kurulu kararları üzerinden gidecek olursam, tartışma bütün kararlarda aynı ilke etrafında yapılmış; konu yoruma açık mı değil mi? Yeni kararda da aynı tartışma yapılarak sonuca ulaşılmış. Son karar dahil bütün kararlarda, somut işlem yoruma açık bulunmuşsa düzeltme talebinin reddedilmesinde hukuka aykırılık bulunmamış, yoruma açık bulunmamışsa İdarenin red işlemi hukuka uygun bulunmamış. Değişen bir şey yok özetle.

Kritik soru: Hangi konular yoruma açık?

Konuyla ilgili yargı kararlarını dikkate alarak şöyle bir genelleme yapabilirim Yargı organları, yoruma açık konularda düzeltme yoluna başvurulamayacağı şeklinde karar veriyor. Ancak farklı görüşün olduğu bütün konuları da yoruma açık görmüyor.

Bu çerçevede örneğin;

- Danıştay Vergi Dava Daireleri Kurulu, 09 Şubat 2022 tarih ve E:2020/804 K:2022/69 sayılı kararıyla, iki yıldan fazla süreyle elde tutulan taşınmazın müzayede yoluyla satışında katma değer vergisi istisnası uygulanmamasında açık hata görüyor. Düzeltme talebinin İdare tarafından reddedilmesini dikkate alarak konu yoruma açıktır demiyor. İdarenin düzeltmeyi farklı görüşle reddetmesini değil, daha önce söz konusu teslimin katma değer vergisinden müstesna olduğu yönündeki görüşünü esas alıyor. Dolayısıyla somut örnekte gerek idari, gerekse yargısal yorumu, kurumların aktifinde iki yıldan fazla kalan taşınmazlar ve iştirak hisselerinin müzayede mahallindeki satışlarında da istisnanın geçerli olduğu yolundaki görüş ve kararlarını dikkate alarak, istisna uygulanmamasında açık hata görüyor. (Kararların daha geniş özetini ve kişisel değerlendirmemi 9 Eylül 2022 tarihli makalemde bulabilirsiniz.)

- Danıştay Dokuzuncu Dairesi, 27.01.2022 tarih ve E:2021/2751 K:2022/103 sayılı kararıyla, döviz cinsinden peşin ödenen hizmet bedelinin değerleme ölçüsüyle ilgili konuyu yoruma açık olarak değerlendirerek, konuyla ilgili düzeltme talebini reddeden İdari işlemi hukuka uygun buluyor ve aksi yöndeki Bölge İdare Mahkemesi kararını bozuyor. Bu kararda 2011 ve 2019 yıllarında İdare tarafından verilen özelgelerin ve daha önce çıkmış bir yargı kararının olmamasının etkili olduğunu düşünüyorum. (Kararların daha geniş özetini ve kişisel değerlendirmemi 14 Eylül 2022 tarihli makalemde bulabilirsiniz.)

- Danıştay Dördüncü Dairesi, 06.10.2020 tarih ve E:2020/2183 K:2020/3476 sayılı kararıyla, matrah artırımı yapan bir kurumun, buna ilişkin beyannamede artırılan matrah satırına, yıllık beyannameyle beyan edilen matrahın % 15’i yerine kurumlar vergisi matrahını yazması ve tahakkuk eden vergiyi ödemesi sonrasında, yapılan hatanın düzeltilmesi ve fazla ödenen verginin iadesi isteminin İdare tarafından reddi üzerine işlemin iptali için açılan davada, somut olayda düzeltilmesi gereken bir hata olduğu sonucuna ulaşıyor ve aksi yöndeki Bölge İdare Mahkemesi kararını bozuyor. Daire gerçekte tam olarak, Vergi usul Kanunu’nun 3. Maddesinde yer alan yorum tekniklerini kullanıyor ama mükellefin aynı sonucu yaratan iki seçenekten, daha fazla vergi ödenmesini gerektireni seçmesinin bir gerekçesi olmadığını, yapılan işlemin açık hata olduğunu değerlendirerek bu sonuca ulaşıyor. Demek ki, sonuca ulaşmak için yorum teknikleri de kullanılsa, mükellefin hata yaptığını değerlendirirse yargı organları düzeltmeyi kabul ediyor. (Kararların daha geniş özetini ve kişisel değerlendirmemi 23 Eylül 2022 tarihli makalemde bulabilirsiniz.)

Kararları çoğaltmak mümkün ama gerekli değil. Bütün kararlarda, işlemin hata olup olmadığı değerlendiriliyor, daha önceki idari ve yargısal yorumlara bakılıyor, bu karar ve yorumlar aynı yönde ve düzeltme talebindeki yorumla aynı ise işlemde hata olduğu kabul ediliyor.

Son değerlendirmem

Öncelikle sürekli tekrarladığım genel ilkeyi yeniden hatırlatayım. Düzeltme hatalarla sınırlı bir uygulama. Hukuksal olarak çözümlenmesi gereken, yoruma dayalı konularda düzeltme hükümlerinin uygulanması mümkün değil. Bu hukuken vazgeçilme bir kural ama 1954 tarihli bir Hesap Uzmanları Danışma Komisyonu kararında yer alan, o tarihteki düzenlemenin gerekçesine de atfen ifade edilen, hatanın vergilendirilemeyeceğine ve hatadan alınan tutarın vergi niteliğinde olamayacağına, bu konunun vergi teorisinin üzerinde ittifak ettiği bir konu olduğuna ilişkin güzel ifadeyi de fazla gözardı etmemek gerekir diye düşünüyorum.

Belirleyici olan, konunun yoruma açık olup olmamasına gelince, eğer idari ve yargısal yoruma aykırı bir uygulama yapılmış ve bu durum daha sonra görülmüşse, düzeltme konusu olabilir diye düşünüyorum.

Son olarak da önerim, işinizi düzeltme hükümlerinin uygulanmasına bırakmayın. Düzeltme taleplerinin istisnaları dışında İdare tarafından kabul edilmediğini, her ne kadar genel bir eğilimden bahsetsek de yargı kararlarının da esas olarak olayına özgü ve öngörülemez olduğunu söylemek isterim. Recep BIYIK

https://www.ekonomim.com/kose-yazisi/vergi-hatalarinin-duzeltilmesinde-degisen-bir-sey-var-mi/675043

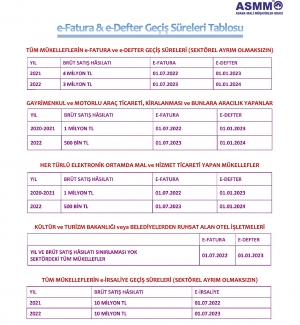

e-Fatura, e-Defter' e Geçiş Süreleri

e-Fatura & e-Defter Geçiş Süreleri Tablosu

TÜM MÜKELLEFLERİN e-FATURA ve e-DEFTER GEÇİŞ SÜRELERİ (SEKTÖREL AYRIM OLMAKSIZIN)

|

YILI |

BRÜT SATIŞ HASILATI |

E-FATURA |

E-DEFTER |

|

2021 |

4 MİLYON TL |

1.07.2022 |

1.01.2023 |

|

2022 |

3 MİLYON TL |

1.07.2023 |

1.01.2024 |

GAYRİMENKUL VE MOTORLU ARAÇ TİCARETİ, KİRALANMASI VE BUNLARA ARACILIK YAPANLAR

|

YILI |

BRÜT SATIŞ HASILATI |

E-FATURA |

E-DEFTER |

|

2020-2021 |

1 MİLYON TL |

1.07.2022 |

1.01.2023 |

|

2022 |

500 BİN TL |

1.07.2023 |

1.01.2024 |

HER TÜRLÜ ELEKTRONİK ORTAMDA MAL VE HİZMET TİCARETİ YAPAN MÜKELLEFLER

|

YILI |

BRÜT SATIŞ HASILATI |

E-FATURA |

E-DEFTER |

|

2020-2021 |

1 MİLYON TL |

1.07.2022 |

1.01.2023 |

|

2022 |

500 BİN TL |

1.07.2023 |

1.01.2024 |

KÜLTÜR VE TURİZM BAKANLIĞI VEYA BELEDİYELERDEN RUHSAT ALAN OTEL İŞLETMELERİ

|

|

|

E-FATURA |

E-DEFTER |

|

YIL VE BRÜT SATIŞ HASILATI SINIRLAMASI YOK |

1.07.2022 |

1.01.2023 |

|

|

SEKTÖRDEKİ TÜM MÜKELLEFLER |

|

|

|

TÜM MÜKELLEFLERİN e-İRSALİYEYE GEÇİŞ SÜRELERİ (SEKTÖREL AYRIM OLMAKSINIZIN)

|

YILI |

BRÜT SATIŞ HASILATI |

E-İRSALİYE |

|

|

2021 |

10 MİLYON TL |

1.07.2022 |

|

|

2022 |

10 MİLYON TL |

1.07.2023 |

|

|

Kaynak, Adana Mali Müşavirler Odası |

|||

Araç Fiyatları ÖTV Matrah Artırımından Nasıl Etkilenecek, Hangi Araçların Fiyatları Düşecek?

Bilindiği gibi Hazine ve Maliye Bakanı OYDER yetkilileri ile yaptığı görüşme akabinde motor silindir hacmi 1.6 cm3’e kadar olan binek araçlar için Özel Tüketim Vergisi matrahında artış yapılacağını ve düzenlemenin 1 Aralık itibari ile yürürlüğe gireceğini açıkladı. Bunun anlamı, aşağıda ele alacağımız üzere ÖTV matrahının yükselmesi ile örneğin aracın vergisiz fiyatı üzerinden uygulanan ÖTV oranının %80’den %70 ya da %60’a düşmesidir.

Mevcut uygulamada motor silindir hacmi 1.6 cm3’e kadar olan araçlar için ÖTV oranları aşağıdaki gibidir.

Matrahı;

- 120.000.-TL’yi aşmayanlar için %45

- 120.000.-TL- 150.000.-TL arası %50

- 150.000.-TL- 175.000.-TL arası %60

- 175.000.-TL- 200.000.-TL arası %70

- 200.000.-TL’yi aşanlar için %80 ÖTV oranı uygulanmaktadır.

2 Eylül 2022 tarihli ODD raporuna göre Türkiye’de satılan araçların %82,7’si %80’lik ÖTV dilimine girmektedir. %45, %50 ve %60’lık dilimde satışa sunulan hiçbir model kalmamıştır. Bu nedenle araç fiyatları oldukça yükselmiş ve özellikle dar gelirliler için araç almak oldukça zorlaşmıştır. Bu dilimlerde araç kalmamasının en önemli nedeni ise enflasyon oranlarının yükselmesi ve araç üretimindeki sıkıntılar nedeni ile fiyatların artmasıdır. Dolayısı ile ÖTV dilimlerinin güncellenmesi zaruri olmuştur.

OYDER’in motor silindir hacmi 1.6 cm3 altı araçlar için talep ettiği matrah artışı aşağıdaki gibidir.

- 200.000.-TL’ye kadar %45

- 200.000.-TL- 275.000.-TL’ye kadar %50

- 275.000.-TL- 350.000.-TL’ye kadar %60

- 350.000.-TL- 425.000.-TL’ye kadar %70

- 425.000.-TL üzeri %80

Eğer ki, OYDER’in talebi aynen kabul edilecek olur ise bazı araç fiyatları aşağıdaki şekilde değişecektir.

Örneğin, VW markasının Polo modelinin mevcut vergisiz fiyatlarında bir artış olmayacağı varsayımı ile bugünkü fiyatları dikkate alındığında fiyat değişimleri aşağıdaki gibi olacaktır.

Polo 1.0 80 PS Manuel İmpression modelinin mevcutta vergi ve masraflar dahil liste fiyatı 504.600.-TL’dir. OYDER’in teklifi kabul edilecek olur ise değişiklik sonrası fiyat 420.082.- TL olacaktır. Fark ise 84.518,00.-TL’dir. Bu fark mevcut satış fiyatına göre bu model için fiyatların %16 oranında geri gelmesi demektir. Hesaplama aşağıdaki gibi olacaktır.

MEVCUT DURUM DEĞİŞİKLİK SONRASI

-Vergisiz fiyat 236.670,75.-TL 236.670,75.-TL

-ÖTV (%80) 189.336,60.-TL (%50) 118.335,37.-TL

-KDV (%18) 76.681,32.-TL (%18) 63.901,10.-TL

-MTV 788,00.-TL 788,00.-TL

-Trafik, Tescil 1.123,32.-TL 1.123,32.-TL

TOPLAM 504.600,00-TL 420.082,00.-TL

Yine Polo 1.0 TSI 95 PS DSG Life modelin vergisiz fiyatı 281.162,28.-TL olup, mevcut durumda bu aracın %80 ÖTV’li liste fiyatı 599.100,00.-TL iken, ÖTV matrahı indirimi sonrası bu aracın fiyatı %60’lık ÖTV oranı ile trafik ve tescil işlemleri dahil 532.746,00.-TL olacaktır. Aradaki fark 66.354,00.-TL’dir. Bu da fiyatların % 11 oranında düşmesi anlamına gelmektedir.

Yukarıda ele aldığımız örnekteki hesaplama yöntemi ile silindir hacmi 1.6 cm3 altındaki bütün araçlar için hesaplama yapılabilir. Bu da hangi markanın hangi model araçlarının fiyatlarının ne olacağını gösterir.

OYDER’in önerisi kabul edilecek olur ise fiyatı 902.700,00.-TL’nin altında kalan araçlar için fiyatlarda indirim olacaktır.

Kanaatimizce OYDER’in teklifi de mevcut durumda yetersizdir. En azından satış rakamları 1.100.000,00.-TL civarında bir rakamın altında kalan araçları kapsayacak bir düzenleme olmalıdır. Böyle bir düzenleme yalnızca bu araçların fiyatını geri çekmeyecek, aynı zamanda fiyatı daha yüksek olan araçların fiyatlarını da geri çekecektir. Nitekim, fiyatı düşen araçlara yönelim başlayacağı için fiyatı yüksek araçlara talep düşeceğinden mecburen yüksek fiyatlı araçlar için de fiyatlarda gerileme beklenebilecektir.

Ekrem Öncü

This email address is being protected from spambots. You need JavaScript enabled to view it.

EYT İle İlgili 8 Soru 8 Cevap!

1.5 MİLYON CİVARINDA

Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin’in daha önce yaptığı açıklamalara göre; sigortalılık başlangıcı 8 Eylül 1999 öncesinde olan yaklaşık 4.5 milyon kişi emeklilikte yaşa takılanlar (EYT) düzenlemesi kapsamında olacak. Bunlardan Haziran 2022 itibarıyla prim gün sayısı ve sigortalılık süresini dolduran ve yaş şartı kaldırıldığında hemen emekli olabilecek kişi sayısı 1.5 milyon civarında. Her geçen gün, yani yasa çıkana kadar prim ve sigortalılık süresi tamamlandıkça sayının artması muhtemel.

İŞVEREN DE YAKIN TAKİPTE

Geriye kalanlar da zaman içinde sigortalılık süresi ve prim gün sayısını tamamlayıp emeklilik hakkı elde edecek. EYT’lilerin büyük çoğunluğunu SSK primi ödeyen sigortalılar oluşturuyor. Bunların da yüzde 87’si halen bir işte çalışıyor. Dolayısıyla iş dünyasını da yakından ilgilendiren bir süreçten bahsediyoruz. Çünkü kıdem, işten ayrılmalar, çalışacaksa sigorta primlerinde meydana gelecek artışlar da bu dönemde çokça konuşulacak ve çözüm yolları aranacak.

NORMAL ŞARTLARDA 5000, YAŞ HADDİNDEN 3600 GÜN

1-Kimler EYT kapsamında değerlendiriliyor?

Bakan Bilgin’in açıklamasına göre; emeklilik için 8 Eylül 1999 öncesindeki emeklilik şartları aranacak. Bu kapsamda 5000 prim gün sayısı artı kadınlarda 20 yıl, erkeklerde 25 yıl sigortalılık süresini yerine getirmiş olanlar yaş şartı aranmadan emekli olabilecek. Yine kadınlar 50 yaş, 15 yıl sigortalılık süresi ve 3600 gün sayısı ile erkekler de 55 yaş, 15 yıl sigortalılık süresi ve 3600 prim gün sayısı ile yaştan emekli olabilecek.

2- 8 Eylül 1999’dan sonra işe girenlerin EYT’li olma şansı var mı?

Bu tarihten sonra işe girenlerde kadın 58, erkek 60 yaşını doldurup 7000 prim gün sayısına ulaşınca emekli olabiliyor. Yani EYT kapsamında olunmuyor. Ancak sosyal güvenlik sistemi sigortalılara önemli fırsatlar da sunuyor. Bir başka deyişle sigorta başlangıcının geri çekilebildiği durumlar var. Askerlik borçlanması bu anlamda öne çıkıyor.

3- Askerlik borçlanması yapan herkes EYT kapsamına girilebilir mi?

Hayır. Askerlik borçlanması ile EYT kapsamına girilip girilemeyeceği, kişinin ilk sigortalılık başlangıç tarihine, askerlik hizmetinin ilk sigortalılık başlangıç tarihinden önce yapılıp yapılmadığına ve kaç ay askerlik yapıldığına göre değişiyor. Eğer askere işe girdikten sonra gidilmişse yapılacak askerlik borçlanmasının primi artırmak dışında bir faydası olmuyor. Yani yaşı geri çekmiyor. Eğer, askerlik hizmeti ilk sigortalılık başlangıcından önce yapılmış ise borçlanma durumunda borçlanılacak süre kadar sigortalılık başlangıcı geriye gidiyor. Bir başka deyişle ilk sigortalılık başlangıcından önceki askerlik hizmetinin borçlanılması durumunda, sigorta başlangıcı 8 Eylül 1999 ve öncesine gidiyorsa prim gün sayısı ve sigortalılık süresi şartını yerine getirerek EYT kapsamında emekli olmak mümkün olacak.

4- Staj ve çırak sigortası başlangıç sayılır mı?

Çırak veya stajyer sigortalılıklarında sadece kısa vadeli sigorta kolları (iş kazası, meslek hastalığı, hastalık) primi ödeniyor. Yani emeklilik için gereken uzun vadeli sigorta kolları için prim ödenmiyor. Bu nedenle bu süreler sigorta başlangıcı kabul edilmiyor. EYT hesabında da staj ve çıraklık sigortası dikkate alınmıyor.

BAŞVURU SÜRESİ ŞARTLARA GÖRE

5- EYT’de başvuru süre sınırı olacak mı?

Sigortalılık başlangıcı 8 Eylül 1999 ve öncesi olan kişiler için yaş şartının kaldırılması durumunda EYT kapsamında emekli olabilmeleri için sigortalılık süresi ve prim gün sayısı şartlarını yerine getirenler diledikleri zaman başvuru yapabilir. Hemen emekli olabilecek 1.5 milyon kişi yasa yürürlüğe girdiği an ister e-Devlet’ten isterse SGK merkezlerine giderek başvuru dilekçesini doldurarak işlem gerçekleştirebilecek.

6- EYT ile emekli olacaklar işten ayrılırken bildirim yapmak zorunda mı?

Sigortalı çalışan işten ayrılırken normalde işverenine belli bir süre önce (ihbar süresi) bildirimde bulunmalı. Aksi durumda sözleşmeyi fesheden tarafın tazminat ödemesi gerekiyor. Ama emeklilik, askerlik ve evlilik gibi durumlarda bu şart aranmıyor. Dolayısıyla, çıkacak EYT düzenlemesi kapsamında iş sözleşmesini feshedecek olan işçinin ihbar süresine uyma zorunluluğu olmayacak ve ihbar tazminatı ortaya çıkmayacak.

İŞTEN ÇIKMAYA ZORLAYAMAZ

7- İşveren EYT kapsamında olanları işten çıkarmaya zorlayabilir mi?

EYT kapsamında emeklilik şartlarını yerine getirmiş olmasına rağmen, emekli olmayarak çalışmayı tercih edecek personelin, işveren tarafından salt emeklilik şartlarını yerine getirdi diye işten çıkmaya zorlayamaz. Buna karşılık emekli olup tüm yasal haklarını alanların tekrar aynı işyerinde çalışmaya devam etmesi ise işverenle yapılacak yeni bir sözleşmeyle mümkün olabiliyor. Bu durumda çalışan emeklinin, emekli maaşında bir azalma olmaz. Ücret ise yeni sözleşmeye göre belirlenir.

8- EYT’den emekli olan BES birikimini kesintisiz çekebilir mi?

Bireysel Emeklilik Sistemi’nde (BES) emeklilik için en az 10 yıl katkı payı ödenmiş olması ve 56 yaşın dolması gerekiyor. Bu şartların dışında sistemden çıkılması halinde kesintiler söz konusu oluyor.

https://www.cnnturk.com/ekonomi/eyt-ile-ilgili-merak-edilen-her-sey-8-soru-8-cevap?page=9

Maliye Özelge Talebine Cevap Vermek Zorunda Mı?

Geçtiğimiz günlerde sosyal medyada iki hukukçu meslektaşımla aramızda geçen bir tartışmayı bir çok mükellefi ilgilendirdiğini düşündüğümden bugünkü yazımda paylaşmak istiyorum. Konu, Mali İdarenin bir mükellefin özelge (eski tabiriyle “mukteza”) talebini cevapsız bırakması üzerine mükellefin bu zımni ret işlemine karşı açtığı dava açıp açamayacağı hakkında.

Konuya ilişkin değerlendirmeye geçmeden önce özelge sistemi üzerine biraz bilgi vermek istiyorum. Özelge konusu halihazırda Vergi Usul Kanunu (VUK)’nun “izahat talebi başlıklı” 413. maddesinde düzenlenmiştir. Söz konusu madde uyarınca mükelleflerin vergi durumları ve vergi uygulaması bakımından müphem ve tereddüde düştükleri konularda Gelir İdaresi Başkanlığı (GİB) veya yetkili kıldığı makamlardan (uygulamada bağlı olunan vergi dairesi) yazılı izahat istenebileceği düzenlenmiştir. GİB, kendisinden istenen izahatı özelge ile cevaplandırabilir veya aynı durumda olan tüm mükellefler bakımından uygulamaya yön vermek ve açıklık getirmek üzere sirküler de yayımlayabilir. Sirküler ve vergi mahremiyetine ilişkin hükümler gözönünde bulundurulmak şartıyla özelgeler, Gelir İdaresi Başkanlığınca internet ortamında yayımlanır.

VUK’un 369. maddesinde ise yetkili makamların mükellefin kendisine yazı ile yanlış izahat vermiş olmaları veya bir hükmün uygulanma tarzına ilişkin bir içtihadın değişmiş olması halinde, vergi cezasının kesilmeyeceği ve gecikme faizi hesaplanmayacağı belirtilmiştir.

Özelge (izahat) talebi, çağdaş vergiciliğin bir yansıması olarak mükellef hakları kapsamında değerlendirilmektedir. Özelgenin mükellefe sağladığı en büyük avantaj tereddüte düşülen bir konuda mükelleflerin Mali İdarenin görüşünü alarak işlem yapması nedeniyle kendisine bir koruma sağlayarak vergi cezası ile gecikme faizi riskinden kurtulması ve ilgili konuda belirlilik ve öngörülebilirlik sağlamasıdır. Diğer taraftan, özelgenin aslında ne İdaye’yi ne de mükellefi bağlayıcı bir özelliği bulunmamaktadır. Mükellef, özelgede belirtilen görüş doğrultusunda işlem yapmak zorunda olmadığı gibi İdare de verdiği bir özelgedeki görüşünü sonradan değiştirebilir.

GİB’in internet sitesinde yayımlanan özelgeler vergi incelemelerinde mükellefler için önemli bir savunma mekanizması da oluşturmaktadır. Zira vergi müfettişlerinin düzenledikleri raporları değerlendiren Rapor Değerlendirme Komisyonları raporların bu özelgelere uygunluğunu denetlemekte, özelgedeki görüşün hatalı olduğu yönünde bir görüş oluşması durumunda ise GİB’den yetkililerin de olduğu bir mekanizma çalıştırılmaktadır.

Birçok ülkede olan özelge (tax ruling) sistemi, mevcut durumda mükelleflere Maliyenin görüşünü aktarmada ve uygulamayı yönlendirmede önemli bir enstrüman olarak çalışmakta olup Anayasa Mahkemesi kararlarında da hukuki belirlilik ve öngörülebilirlik açısından yer etmiştir.

Gelelim girişte belirttiğim soruya: İdare kendisine yapılan özelge başvurusuna cevap vermek zorunda mıdır? Öncelikle soruya “Evet” cevabını veren meslektaşlarımın argümanlarını belirtmek istiyorum. Anayasa’nın 74. maddesinde düzenlenen dilekçe ve başvuru hakkı ile 4982 sayılı Bilgi Edinme Hakkı Kanunu uyarınca mükelleflerin özelge taleplerine İdare cevap vermek zorundadır. Ayrıca, Danıştay Vergi Dava Daireleri Kurulu 17.1.2018 gün ve E:2017/592, K:2018/1 sayılı kararında Sirkülerlerin iptal davasına konu olabileceğine karar vermiştir.

Ben İdare’nin özelge talebine mevcut yasal düzenlemeler altında cevap vermek zorunda olmadığı görüşündeyim. Öncelikle, mükelleflerin özelge başvuru hakları kısıtlanmamakta, İdareye başvuruları veya dilekçe vermeleri engellenmemektedir. Dolayısıyla, Anayasa açısından bir sorun gözükmemektedir. Özelge talebinin 4982 sayılı Bilgi Edinme Hakkı Kanunu kapsamında da olmadığını düşünüyorum. Zira özelge taleplerinde İdare uhdesinde olan bir bilgi, belgenin talep edilmesinden ziyade, söz konusu bilgi ve belgelerin bizzat mükelleflerce İdareye sunulmasından sonra İdarenin mevzuat ışığında söz konusu bilgi ve belgeleri değerlendirmesi istenmektedir. Dolayısıyla, 4982 sayılı Kanun kapsamına giren bir durum söz konusu değildir. Danıştay’ın sirkülerin iptal davasına konu edilebilir olduğuna ilişkin kararına ilişkin olarak; söz konusu karara konu sirküler bir genel düzenleyici işlem niteliğinde olduğu için iptal davasına konu olabileceği sonucuna varılmıştır. Özelge ise kişiye özgü olup genel düzenleyici bir işlem olmayıp birel işlemdir. Birel işlemlerin ise davaya konu olabilmesi için taşıması gereken özelliklerden birisi icrailiktir. İcrailik, ilgilinin hukuki durumunda değişiklik veya yenilik meydana getiren, araya başka bir makamın girmesine gerek olmaksızın açıklandığı anda doğrudan sonuç doğuran bir özelliktir. Kesin ve yürütülmesi gereken icrai bir işlem, açıklandığı anda başka bir makamın onayına ve ilgilinin kabulüne gerek duymadan doğrudan hukuki sonuç doğuran işlemdir. GİB’in internet sitesinde yayımladığı özelgelerin ülke çapında uygulamaya yön verdiği düşünüldüğünde havuzdaki bu özelgeler için farklı bir yorum ihtimali olsa da söz konusu özelgelerin de genel düzenleyici işlem olduğunu iddia etmek güçtür. Bu nedenle, özelgelerin başlı başına iptal davasına konu olmaları mümkün değildir. Nitekim Danıştay da birçok kararında istikrarlı olarak özelgelerin icrailik vasfını taşımadığı için iptal davasına konu edilemeyeceği yönünde görüş beyan etmiştir.

Danıştay’ın özelge taleplerine İdare’nin cevap vermemesi (zımni ret) işlemine karşı açılan davalardaki kararları da benzer yöndedir. Danıştay 3. Dairesi 26.10.2017 tarihli ve E. 2013/9625, K. 2017/7424 sayılı kararında, mukteza verilmesi talebinin reddine ilişkin işlemin iptali istemiyle açılan davada dava konusu muktezanın, idari davaya konu olabilecek kesin ve yürütülmesi gereken bir işlem olmadığı gerekçesiyle davayı reddeden vergi mahkemesi kararını onamıştır. Danıştay 9. Dairesi de 24.05.2006 tarihli, E. 2004/2916, K. 2006/2076 sayılı kararında, ancak belirli bir hukuki durumu ya da olguyu belirtmekle yetinen, icrailik niteliği olmayan bir nitelik taşıyacağından, zımni ret işleminin idari davaya konu olabilecek kesin ve icrai nitelikte bir işlem olmadığı yönünde görüş beyan etmiştir. Görüldüğü üzere, Danıştay hem özelgelere hem de özelgelere cevap vermeme işlemine karşı dava açılamayacağı görüşündedir.

Danıştay’ın görüşüne ben de aynı gerekçelerle iştirak ediyorum. Ayrıca, özelgeye cevap verme bağlamında, aksine yasal bir düzenleme olmadığı sürece, İdarenin de Anayasanın 25. maddesinde yer alan “Her ne sebep ve amaçla olursa olsun kimse, düşünce ve kanaatlerini açıklamaya zorlanamaz.” hükmünden yararlanabileceğini düşünüyorum.

Diğer taraftan, İdarenin özelge taleplerine cevap verme zorunluluğunun olmaması, böyle bir ihtiyacın olmadığı anlamına gelmemektedir. Ortada bir hak varsa bu hakkın etkin bir şekilde kullanılmasını sağlamak da Devletin görevidir. İdarenin özelge taleplerine hiç cevap vermediği durumlar olduğu gibi yıllar sonra cevap verdiği durumlar da olmaktadır. (Benin başıma gelen bir olayda 4 sene sonra cevap gelmişti.) İşlemler gerçekleşmeden belirlilik sağlamak isteyen mükelleflere yıllar sonra cevap verilmesinin özelge sisteminin amacına hizmet etmediği tartışmasızdır.

Bir mükellef hakkı olarak izahat talebinin karşılanması, bunun da belirli bir süre içinde yapılması bir gerekliliktir. OECD tarafından yapılan bir çalışmada[1], araştırmaya konu 56 ülkenin üçte ikisinde idarelerin özelge taleplerini belli bir süre (28-150 gün) içinde karşılama yükümlülüğünün bulunduğu sonucuna ulaşılmıştır. Ülkemizde de bir yasal düzenleme yapılarak özelge taleplerine 180 gün gibi belirli bir süre içinde cevap verilmesinin zorunlu kılınmasında fayda bulunmaktadır.

Bu arada, özelge sisteminin bazı mükelleflerce kendi uygulamalarının İdareye onaylatılması için kullanılabildiği durumlar da olmaktadır. Ayrıca, Mali İdarenin bir vergi danışmanı olmadığını da unutmamak gerekir. Bu nedenle, gereksiz izahat taleplerini azaltmak için özelge başvuruları makul bir harca tabi tutulabilir.

Sözün özü: Cevaplanmayan soru, kapanmayan yaraya benzer.

Numan Emre ERGİN

https://www.ekonomim.com/kose-yazisi/maliye-ozelge-telebine-cevap-vermek-zorunda-mi/674939

Kaynakça:

Aykın, Hasan; “Mükellefin Özelge Yoluyla İzahat Talep Hakkı, Hukuki Sonuçları ve Bazı Tartışmalı Konular”, TBB Dergisi, Temmuz-Ağustos 2016, s. 147-186.

Bölükbaşı, Mustafa Oğuzhan, “Muktezanın İdari İşlemin Özellikleri Bakımından Değerlendirilmesi”, Selçuk Üniversitesi Hukuk Fakültesi Dergisi, Cilt 29, Sayı 1, 2021, s. 105-132.

[1] OECD, Tax Administrations 2015, OECD Publishing, Paris, 2015

Şirketine Faizsiz Borç Verene “Hayatın Olağan Akışı” Vergisi

Sermaye şirketi ortakları, şirketin ihtiyacı olan kaynağı karşılamak, şirketin mali yapısının güçlendirmek, şirketin ticari hayatının devamlılığını sağlamak ve kârlılığını artırmak, kullanılacak kredilerin getireceği faiz maliyetini önlemek ve benzeri gayelerle şirketlerine, her zaman borç verebilirler. Şirketine borç verenin, bu borç karşılığında, şirketin kârlılığının artması veya devamlılığının sağlanması gibi dolaylı menfaatlerinin dışında, ayrıca ve mutlaka bir doğrudan menfaat elde edip gelir olarak beyan etmesi gerekir mi?

Şirkete borç veren ortağın, bir başka şirket olması halinde ve kendi öz veya belli maliyetlere katlandığı kaynağını aktarmış olması halinde, ticari yaşamın olağan kuralları ve basiretli tacir ilkesinin bu kaynağı kendisinin gelirini ve ticari kârını artırmak yolunda kullanmasını gerektirdiğinden, ortağı (iştiraki) olan diğer şirkete menfaatsiz borç vermesi kabul edilmez ve borç veren şirketin en az emsal oranda menfaat elde etmesi beklenir. Bu konuda denetim ölçütleri ise transfer fiyatlandırması kuralları kapsamında düzenlenmiştir. Şirketine borç verenin bir sermaye şirketi olmayıp da gelir vergisi mükellefi olan bir tacir olması halinde de aynı durum geçerlidir. Örneğin bir anonim şirketin ortağı olan bir kolektif şirketin, anonim şirkete borç vermesinde de transfer fiyatlandırması kuralları devreye girer.

Ben bu yazımda konuyu, şirkete borç verenin gerçek kişi ortak olması ve ticari nitelikte olmayan şahsi servetinden faizsiz olarak borç vermesi açısından değerlendirmek istiyorum. Acaba, bu durumdaki bir ortağın, şirkete verdiği borç karşılığında faiz veya başka bir menfaat elde ederek beyan etmesi gerekir mi?

Diyeceksiniz ki, bu konuya nereden geldin. Bu konuya, “şirkete verilen para borcu karşılığında herhangi bir faiz geliri elde etmediğini beyan eden bir kişi hakkında, faiz karşılığı olmaksızın borç vermesinin "ev kirasız para faizsiz" kuralına, ticari teamüllere ve hayatın olağan akışına aykırı olduğu ve hayatın olağan akışına aykırı davrananın ise aksini ispat yükünü taşıdığı, faiz almadığı yolunda bir delil de sunamadığı” gerekçesiyle yazılmış ve adat yapılmak suretiyle matrah tespitini içeren bir Vergi İnceleme Raporu’ndan geldim.

Raporda, şirket ve borç veren ortak nezdinde, bir faiz ödemesi yapıldığına dair bir tespit veya delil ortaya konulmamıştır. Zaten bu yüzdendir ki, inceleme elemanı “hayatın olağan akışı” karinesine müracaatla ispat yükünü tersine çevirmeye çalışmıştır. Burada bu vesile ile belirteyim ki, bu tip karineler çok tehlikeli ve hukuka aykırı sonuçlar oluşmasına yol açabilecek tehlikeleri içerisinde barındırır. Çünkü kişiye suçsuzluğunu ispat yükü yükler ki, bunun da olanağı yoktur. Şimdi bu kişi, her hangi bir günde, her hangi bir saatte ve her hangi bir yerde bir poşet veya çanta içerisinde para (faiz) almadığını, hayatta ispat edemez.

Kaldı ki, Danıştay’ın yerleşik içtihatları ile yakın akrabalık bağı veya iş ilişkisi bulunmayan kişiler arasında önemli miktarlardaki paraların günün ekonomik koşullarında karşılıksız olarak alınıp verilemeyeceği kabul edilmiştir. Buna göre aralarında iş veya aile ilişkisi bulunan kişiler arasında herhangi bir karşılık olmaksızın ödünç para verilebileceği açıktır. Kişilerin ortak olduğu şirketle olan ilişkisinin ise bir iş ilişkisi olduğu tartışmasızdır. Dolayısıyla ortak tarafından şirkete ödünç verilen paranın karşılığında karine olarak faiz alındığının kabulü, iddianın aksine, hayatın olağan akışına aykırıdır.

Öte yandan kendi şahsi servetinden borç veren kişinin, faiz elde edecek olması halinde, bu geliri ticari kazanç olmayacak, menkul sermaye iradı niteliğinde olacaktır. Menkul sermaye iratları içerisinde ise “para faizsiz, ev kirasız olmaz” anlayışını yansıtan bir düzenlemeye veya transfer fiyatlandırması düzenlemesine yer verilmemiştir. Zaten gelirin “gerçek” ve “safi irat” üzerinden vergilendirilmesi ilkeleri de buna engeldir.

Buna karşılık Vergi Mahkemesi, ortağın şirketine faizsiz borç vermesini hayatın olağan akışına, iktisadi, ticari ve teknik icaplara aykırı düştüğüne, aksinin ispatının bunu iddia eden davacıya ait olduğuna karar vermiş, hatta Danıştay’ın “şirket ortağı tarafından verilen borç para karşılığında faiz geliri elde edilmemesinde ticari hayatın olağan akışına aykırılık bulunmadığı” gerekçeli bozma kararına karşı da ısrar etmiştir.

Neyse ki Danıştay Vergi Dava Daireleri Kurulu E. 2021/206

K. 2022/364 sayı ve 23.3.2022 günlü kararı ile “Olayda, 213 sayılı Kanun'un 3/B maddesi uyarınca normal ve mutad olan durum, davacının ortaklık ilişkisi içinde bulunduğu şirkete faizsiz olarak borç vermesidir. Vergi idaresinin, şirkete verilen borç karşılığında faiz alındığını somut olarak kanıtlaması halinde, söz konusu gelirin vergiye tabi olacağı açıktır. Davalı idarece yapılan herhangi bir tespit de bulunmadığı ve 193 sayılı Kanun'un 75/2-(6) bendi uyarınca davacının şirketten olan alacağından elde ettiği faiz gelirini beyan dışı bıraktığından hareketle davacı adına tarh edilen gelir vergisi ile kesilen cezada hukuki isabet yoktur” hükmünü vermiştir. Ancak bu karar, oy çokluğuyladır.

Sonuç olarak; şirketin gerçek kişi ortaklarının şirketlerine şahsi servetlerinden faizsiz olarak borç vermesi mümkündür. Aynı sonuca, yine faizsiz ancak dövizle verilen borçlarda da borç veren nezdinde doğan kur farkı geliri için de varmak da mümkündür. Bu gibi durumlarda bir takım karinelerden hareketle gelir vergisi tarhiyatı yapmak mümkün değildir.

Ancak nihai kararın oy çokluğu ile alınmış olması, “hayatın olağan akışının” ne olduğunun mahkemelerce dahi kesin olarak belirlenemediğini göstermektedir. Kimsenin üzerinde uzlaşamadığı bir kavramın ise vergilemeye esas alınmasının, vergilemedeki belirliliği yok ettiği açıktır. Dolayısıyla burada tartışılması gereken önemli konu “hayatın olağan akışı”, iktisadi, ticari, teknik icaplar” gibi, mahkemelerin dahi üzerinde anlaşamadığı ve içi ilkelerle doldurulamayan kavramlarla ispat yükünün mükellefe yıkılarak vergi alınmaya çalışılmasıdır. Bu irdelemeyi şimdilik bir başka yazıma bırakıyorum.

Bumin DOĞRUSÖZ

KKM Hesabını Bilanço Tarihinden Önce mi - Sonra Mı Açalım?

Kıymetli okurlarım, yine vergi uygulamaları açısından ilginizi çekeceğini düşündüğüm önemli bir konuyu sizlerle paylaşmak için bugünkü yazımı kaleme aldım.

Konumuz “Kur Korumalı Mevduat Hesapları”ndan elde edilen faiz, kâr payı ve diğer kazançların gelir ve kurumlar vergisinden istisna tutulabilmesine yönelik ince bir (gün) detay(ı)…

Konumuzu biraz örnek yoluyla açalım. Bilanço esasında defter tutan Gelir veya Kurumlar vergisi mükellefi olarak 15.08.2022 tarihinde gerçekleştirdiğimiz bir ihracat karşılığında 1.000.000 USD (Amerikan Doları) alacağımız oluşmuş (15.08.2022 de TCMB USD Alış Kuru: 17,9411) ve bu alacak mükellefin 15.09.2022 tarihinde bankada bulunan döviz tevdiat hesabına geliyor (Geldiği tarihteki TCM USD Alış Kuru: 18,2427 TL). Bu tarihten önce ise işletmemizin herhangi bir döviz tevdiat hesabı da bulunmuyor, tüm banka hesaplarımız da TL olarak bilançolarda yer alıyor.

Bu mükellefimiz ilgili banka şubesindeki müşteri temsilcisinin kendisini araması üzerine ve de vergisel avantajları da olacağını belirterek 1.000.000 USD hesabını 30.09.2022 günü saat 10 da 18,5387 dönüşüm kuru üzerinden 3 aylık % 20 oranı üzerinden KKM hesabına dönüştürüyor ve 30.09.2022 gün sonu bilançosunda işletmenin döviz tevdiat hesabındaki mevcut tutar sıfır USD, vadeli TL mevduat (KKM hesabı) hesabındaki mevcut tutar ise 18.538.700 TL olarak yer alıyor.

Mükellefimiz bu dönüşüm işlemi nedeniyle 1.000.000 USD’nin 30.09.2022 günü TL ye dönüştürülmesi sonucunda ortaya çıkan (18,5387-18,2427)x1.000.000 = 296.000 TL tutarındaki KUR FARKI KAZANCI ile KKM hesabındaki 18.538.700 TL ana para tutarı üzerinden vade sonu olan 30.12.2022 tarihinde elde edilecek 3 aylık döneme ait toplam ( 18.538.700 x 20/100 )/4= 926.935 TL FAİZ GELİRİ nin 2022 yılına ilişkin verilecek kurumlar vergisi beyannamesinde vergiden istisna edileceğini düşünmüştür.

Ancak işler, dönem sonu kayıtlarını inceleyerek tam tasdik raporu tanzim edecek bir Yeminli Mali Müşavirin ve kurumlar vergisi beyannamesini imzalayacak bir Serbest Muhasebeci Mali Müşavirin kontrollerine takılmıştır. Zira, işletme sahibi KKM hesabından elde edilen gerek kur farkı kazançlarının gerekse vade sonunda elde edilecek faiz gelirlerinin kurumlar vergisinden istisna olduğunu (banka yetkilisinin bu şekilde bilgi verdiğini) belirtmektedir. Müşavirler ise işletme sahibine, kur farkı kazancının istisna kapsamına girmediğini ayrıca bu KKM hesabının 30.09.2022 günü içinde açılmış olması hasebiyle faiz gelirlerinin de istisna olamayacağını keza KKM hesabının 30.09.2022 gününden sonraki herhangi bir günde örneğin 01.10.2022 günü açılsaydı faiz gelirinin kurumlar vergisinden istisna olabileceğini belirtmişlerdir. Acaba hangi taraf haklı?

Bu konuya vergi mevzuatımız ne diyor? Birlikte bakalım.

Vergi istisnasına ilişkin mevzuat düzenlemesi 5520 sayılı Kurumlar Vergisi Kanunu’nun Geçici 14 üncü maddesinde yer almaktadır. En güncel haliyle ilgili madde metni aşağıda yer almaktadır:

GEÇİCİ MADDE 14- (Ek: 20/1/2022-7352/2 md.) [*]

(1) 14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanununun 4 üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendi hükmüne istinaden Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevrilen hesaplar ile ilgili olarak; kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı, bu kapsamda açılan en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda aşağıda belirtilen kazançlar kurumlar vergisinden müstesnadır:

a) Bu fıkra kapsamındaki yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 1/10/2021 ila 31/12/2021 tarihleri arasındaki döneme isabet eden kısmı,

b) 2021 yılı dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevrilen hesaplarla ilgili oluşan kur farkı kazançları ile söz konusu hesaplardan dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar.

(2) Birinci fıkra kapsamına girmemekle birlikte, kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda oluşan kur farkı kazançlarının, geçici vergi dönemi sonu değerlemesiyle Türk lirasına çevrildiği tarih arasına isabet eden kısmı ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

(3) Kurumların 31/12/2021 tarihli bilançolarında yer alan altın hesabı ile bu tarihten sonra açılacak işlenmiş ve hurda altın karşılığı altın hesabı bakiyelerini 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda Türk lirasına çevrildiği tarihte oluşan kazançlar ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

(4) (Ek:26/5/2022-7407/12 md.)[56] Kurumların 31/3/2022 tarihli bilançolarında yer alan yabancı paralarını 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda söz konusu hesapların dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır. (Değişik cümle:3/11/2022-7420/23 md.) Cumhurbaşkanı bu istisnayı 31/12/2023 tarihine kadar her bir geçici vergi veya yıllık hesap dönemleri sonu itibarıyla kurumların bilançolarında yer alan yabancı paralar için ayrı ayrı veya birlikte uygulatmaya yetkilidir.

(5) (Ek:26/5/2022-7407/12 md.)55 Bu madde kapsamındaki istisnalar 31/12/2023 tarihine kadar vade sonunda yenilenen hesaplara da uygulanır.

(6) Bu maddede öngörülen süre ve şekilde dönüşüm kuru/fiyatı üzerinden Türk lirası mevduat ve katılma hesaplarına çevrilen yabancı paralar ile altın hesaplarına ilişkin olarak bu istisnayla sınırlı olmak üzere Kanunun 5 inci maddesinin üçüncü fıkrası hükmü uygulanmaz.

(7) Bu maddenin birinci, ikinci, üçüncü ve dördüncü fıkralarında yer alan istisna hükümleri, aynı şartlarla geçerli olmak üzere bilanço esasına göre defter tutan gelir vergisi mükelleflerinin kazançları hakkında da uygulanır.

(8) Türk lirası mevduat veya katılma hesabından vadeden önce çekim yapılması durumunda bu madde kapsamında istisna edilen tutarlar nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur.

(*) 3/11/2022 tarihli ve 7420 sayılı Kanunun 23 üncü maddesiyle bu maddenin ikinci, üçüncü, dördüncü ve beşinci fıkralarında yer alan “2022 yılı sonuna” ibareleri “31/12/2023 tarihine” şeklinde, yedinci fıkrasında yer alan “ve üçüncü” ibaresi “, üçüncü ve dördüncü” şeklinde değiştirilmiştir.

Madde hükmü özetlendiğinde;

1) inci fıkrasının (a) ve (b) bentlerinde:

31.12.2021 tarihli bilançoda yer alan döviz tevdiat hesaplarının:

2021 yılı 4. Dönem Geçici Vergi Beyannamesinin verilme süresine (25.02.2022) kadar KKM hesabına dönüştürülmesi durumunda elde edilen kazançların (i-31.1.2021 tarihli kur değerlemesinden kaynaklanan kur farkı kazançları, ii- KKM hesabının açıldığı tarihte döviz bozdurulması ve TL ye dönüştürülmesi nedeniyle elde edilen Kur Farkı Kazancı ve iii- bu KKM hesabına bağlı olarak geçici vergi dönemleri boyunca tahakkuk eden faiz gelirleri ve vade sonunda nihai elde edilen faiz, kar payı veya diğer kazançlar) istisna edilmesine,

- 2) nci fıkrasında;

31.12.2021 tarihli bilançoda yer alan döviz tevdiat hesaplarının:

2021 yılı 4. Dönem Geçici Vergi Beyannamesinin verilme süresinden (25.02.2022) sonra 31.12.2023 tarihine kadar KKM hesabına dönüştürülmesi durumunda elde edilen kazançların (i-KKM hesabının açıldığı tarihte döviz bozdurulması ve TL ye dönüştürülmesi nedeniyle elde edilen Kur Farkı Kazancı ve ii- bu KKM hesabına bağlı olarak geçici vergi dönemleri boyunca tahakkuk eden faiz gelirleri ve vade sonunda nihai elde edilen faiz, kar payı veya diğer kazançlar) istisna edilmesine,

- 3) üncü fıkrasında; 12.2021 tarihli bilançoda yer alan veya bu tarihten sonra açılacak işlenmiş ve hurda altın karşılığı ALTIN HESABI bakiyelerini

31/12/2023 tarihine kadar KKM hesabına dönüştürülmesi halinde elde edilecek kazançların (i-Türk lirasına çevrildiği tarihte oluşan kazançlar ile ii- dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar) istisna edilmesine,

- 4) üncü fıkrasında; 31/3/2022 tarihli ve Cumhurbaşkanına madde ile verilen yetki uyarınca 30.06.2022 veya 30.09.2022 tarihli bilançolarında yer alan yabancı paralarını 31/12/2023 tarihine kadar KKM hesabına dönüştürülmesi halinde elde edilecek kazançlardan sadece söz konusu hesapların dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançların istisna edilmesine yönelik düzenlemeler yapılmıştır.

Verdiğimiz örnekteki mükellefimizin 31.1.2.2021 tarihli bilançosunda ve 15.09.2022 tarihinden önceki bilançolarda (30.06.2022 veya 31.03.2022) yabancı para hesabının olmadığı belirtilmektedir. Mükellefin 30.09.2022 günü KKM hesabı açmış olması nedeniyle durumunun; 4 üncü fıkra kapsamında olup olamayacağı yönünden tartışılması gerekmektedir. Durumu ilk 3 fıkra kapsamına girmemektedir.

Bize göre Kanun lafzı açıktır ve mükellef kurumun 30.09.2022 tarihli bilançosunda 1.000.000 USD hesabı artık bulunmamakta bunun yerine 18.538.700 TL KKM hesabı bulunmaktadır. Burada efendim, işletmenin 30.09.2022 günü saat 10:00’a kadar yabancı para hesabı vardır bu nedenle kanun lafzına göre açılan KKM hesabından elde edilecek faiz, kâr payı ve diğer kazançlar istisna tutulmalıdır, yönünde görüş sahipleri bulunabilir (bizim de ilk başta tereddütte olduğumuz gibi). Bu hususta görüşümüz, uygulanacak vergi istisnasının riske atılmaması adına 30.09.2022 tarihli bilançonun gün sonu itibariyle çıkartılması ve bu günden sonraki herhangi bir günde (31.12.2023 tarihine kadar) KKM hesabının açılmasının daha doğru olacağı yönündedir. Bu nedenle yazı başlığındaki iki sorudan ikincisini tercih ederek “SONRA” cevabını veriyoruz. Bu cevabımıza ilişkin tezlerim aşağıda yer almaktadır.

1 Sıra No'lu Muhasebe Sistemi Uygulama Genel Tebliği’nin Muhasebe Usul ve Esasları bölüm başlığı altında sunulan “Mali Tabloların Düzenlenmesi ve Sunulması” başlıklı alt bölümünde; Bilanço’nun tanımı; “Bilanço, bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağladığı kaynakları gösteren mali tablodur.” şeklinde yapılmıştır.

Genel Muhasebe sürecine de baktığımızda; dönem başı (1.1.xxxx) açılış bilançosundan sonra, işletmeler kanuni defterlere kaydı gereken belgeleri muhasebe fişleri aracılığıyla yevmiye (günlük) defterine ve oradan da hesaplar itibariyle tasnife imkan veren defteri kebire kayıtlarlar, kayıtlanan bu bilgiler dönem sonlarında “dönem sonu işlemleri” dediğimiz envanter (muhasebe içi ve muhasebe dışı envanter) ve değerleme işlemlerine tabi tutularak ticari kar ve zararın hesaplandığı dönem sonu bilançosu (31.12.xxxx) (3 aylık kazançlar geçici vergi beyannamesi ile beyan edildiği durumlarda da 31.03.xxxx, 30.06.xxxx, 30.09.xxxx, 31.12.xxxx tarihli bilançolar) çıkarılarak bir sonraki dönemin başı itibariyle tüm varlık, borçlar ve öz kaynaklar ortaya konulmaktadır.

İşte bu noktada; kanaatimizce burada mükellefin belirtilen gün sonu itibariyle tüm muhasebesel işlemlerin kayıtlara alınması ve sonrasında o gün sonu itibariyle tüm varlık, borçlar ve öz kaynakları barındıran bilançosunda söz konusu yabancı para hesabının bulunup bulunmadığının değerlendirilmesi gerekir. Kanun lafzında nokta atışı ve belli günler belirtilerek o günlere ait bilançolarda yabancı para hesaplarının bulunmasını şartını aramıştır. Belirtilen tarihlerdeki bilançolarda bulunduğu ispat olunamayan yabancı para hesaplarının KKM ye dönüştürülmesi halinde, bu hesaplar nedeniyle elde edilecek faiz, kâr payı ve diğer kazançların (diğer kazançlar kavramı: bankaca kararlaştırılan faiz oranından daha fazla kur artışı olduğunda elde edilen aradaki farkı ifade etmektedir) kurumlar (ve bilanço esasında defter tutan gelir) vergisi mükellefleri için istisna olarak değerlendirilemeyeceği görüşündeyim.

Bu şekilde tam da belirtilen bilanço günleri içinde (henüz gün sonu kapanışları yapılmadan) KKM hesaplarının açılması nadiren de olsa karşımıza çıkabilecek durumdadır. Bu nedenle 2022 ve 2023 yıllarına ilişkin olarak verilecek yıllık kurumlar veya geçici vergi beyannamelerinde mükelleflerin ve doğal olarak bunların mali ve yeminli mali müşavirlerinin sağlıklı ve doğru karar verebilmesi adına; kanun lafzında (ve bu kanun ile ilgili Cumhurbaşkanlığı kararnamelerinde) belirtilen 31.03.2022, 30.06.2022 veya 30.09.2022 tarihli bilançolarında tabirlerinin vergi idaresince bir Tebliğ veya Sirküler ile açıklama yapılarak oluşabilecek soru işaretlerinin ortadan kaldırılmasında yarar görmekteyim.

Abdullah KİRAZ

Yeminli Mali Müşavir

https://www.ekonomim.com/kose-yazisi/kkm-hesabini-bilanco-tarihinden-once-mi-sonra-mi-acalim/674955