İş dünyasında herkesin ezberindedir: Şirketlerin, ancak imzaladığı çek-seneti vadesinde ödemediğinde, işyerine, banka hesaplarına haciz gelebilir.

Mehmet Özdoğru

Email: This email address is being protected from spambots. You need JavaScript enabled to view it.

Cumartesi, 04 Aralık 2021 10:10

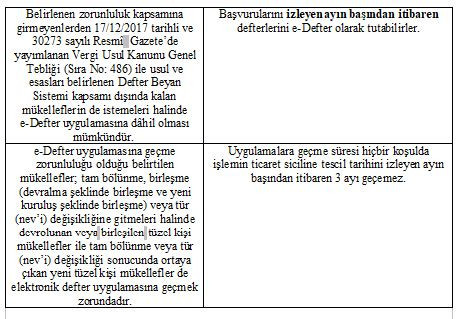

2022 de e-Belge ve e-Deftere Kimler Geçecek

Dijital dönüşümde alkışlar tüm paydaşlara!

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı; bir yandan kayıt dışı ekonomi ile etkin bir şekilde mücadele etmek bir yandan da ekonomik aktiviteleri elektronik ortamda izleme, analiz etme ve vergiye gönüllü uyumu artırma amacıyla son 10 yılda, kâğıt ortamda düzenlenen ve tutulan mali belge (fatura, irsaliye, serbest meslek makbuzu, müstahsil makbuzu vb.) ve defterleri (yevmiye defteri, defteri kebir, işletme defteri, serbest meslek kazanç defteri, basit usul kayıtları) elektronik ortama taşıyarak dijital dönüşümde önemli çalışmaları başarı ile yürütmüş ve halen hız kesmeden bu çalışmaları yürüttüğünü görmekteyiz. Bu dönüşüm çalışmalarını yürüten Gelir İdaresi Başkanlığı’nın tüm çalışanları, dönüşümün saha ve uygulama ayağını oluşturan ve en önemli paydaş olan muhasebe meslek camiası ile dijital dönüşüm çalışmalarında ülkemiz yazılım sektörünün temsilcileri ve çalışanları büyük alkışı hak ediyor. Emeklerine sağlık. Bu çalışmalar ile bir yandan kâğıt belge kullanımında önemli bir azalış sağlanarak maliyetlerde büyük tasarruflar sağlanmakta diğer yandan da daha az kâğıt kullanımı ve ağaç kesimi nedeniyle de çevreye önemli katkılar sağlanmaktadır.

Bugünkü yazımızda, süregelen bu dijital dönüşüm çalışmaları kapsamında; mevcut idari düzenlemelere göre e-Belge ve e-Defter uygulamalarına ciro büyüklükleri veya bulunduğu sektör veya faaliyet alanları itibariyle 1.1.2022 tarihinden itibaren veya 2022 yılı içinde zorunlu olarak dahil olması gereken mükellef grupları ile bu mükellef gruplarının başvuru ve uygulamaya dahil olmak için izlemeleri gereken hazırlık çalışmalarına değineceğiz.

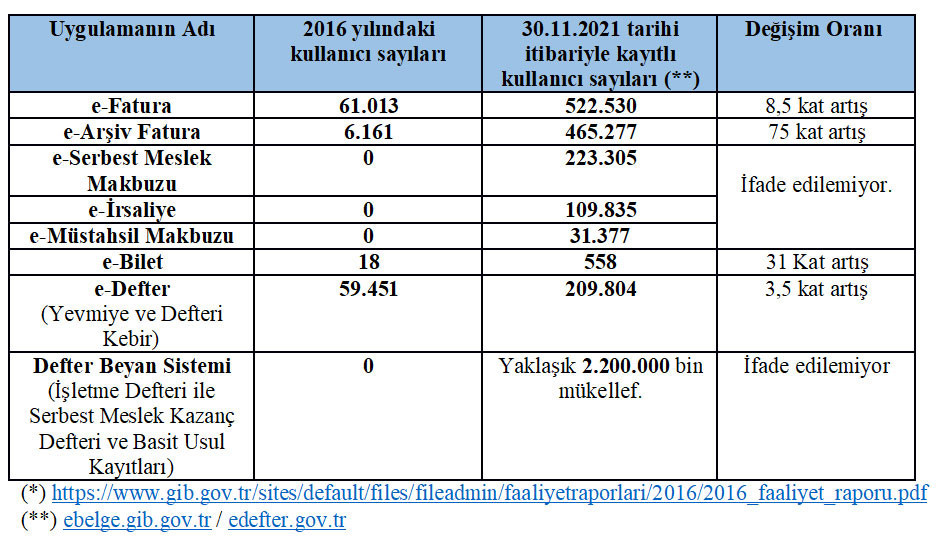

e-Belge ve e-Defter uygulamalarında kayıtlı kullanıcı sayısındaki büyük artış!

İlk defa 2010 yılında fatura belgesinin dijitalleştirilmesi ile başlayan ve yaklaşık 11 yıldır kesintisiz yürütülen dijitalleşme çalışmalarının özellikle son 5 yıldaki gelişimini göstermek bakımından aşağıdaki tabloya yer veriyoruz. Kayıtlı kullanıcı sayısındaki artış hızına dikkat…

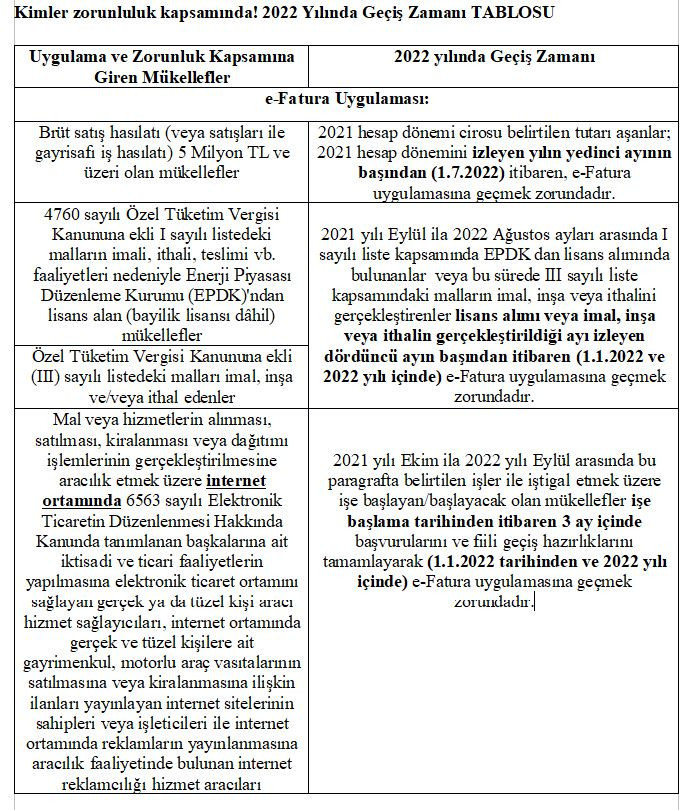

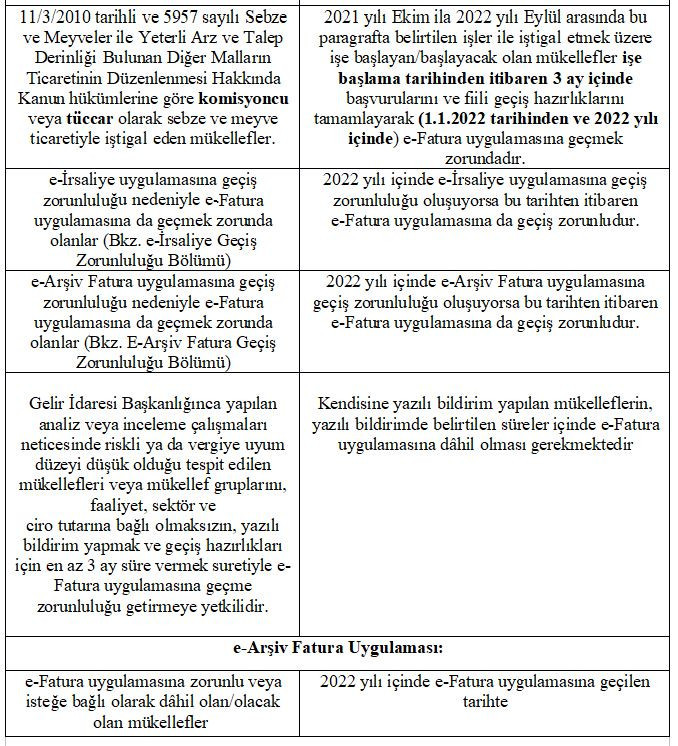

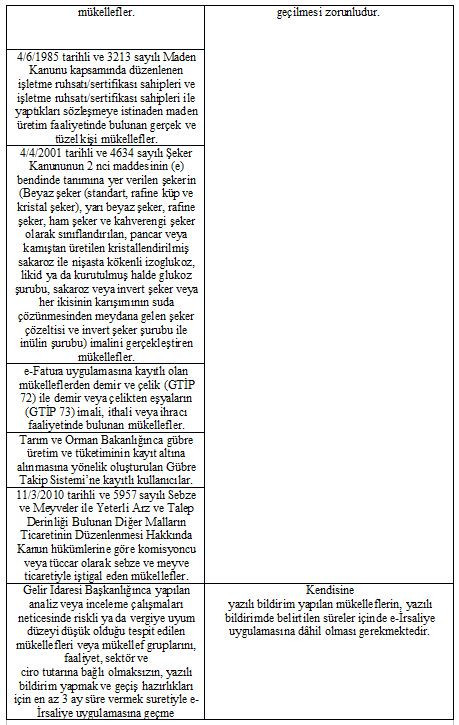

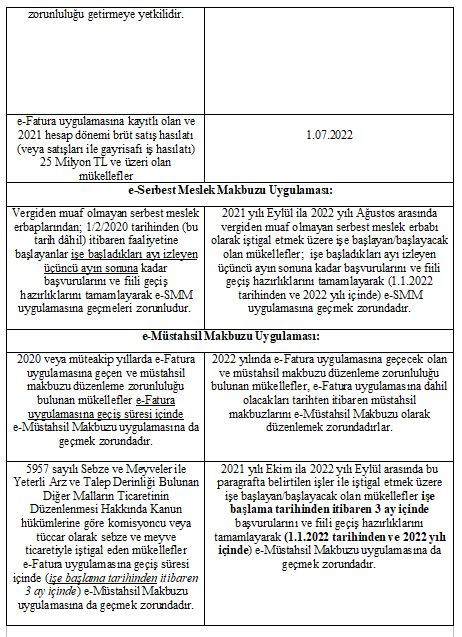

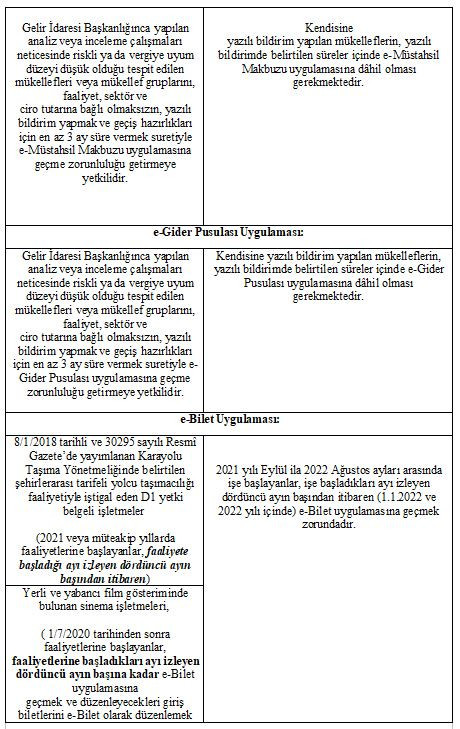

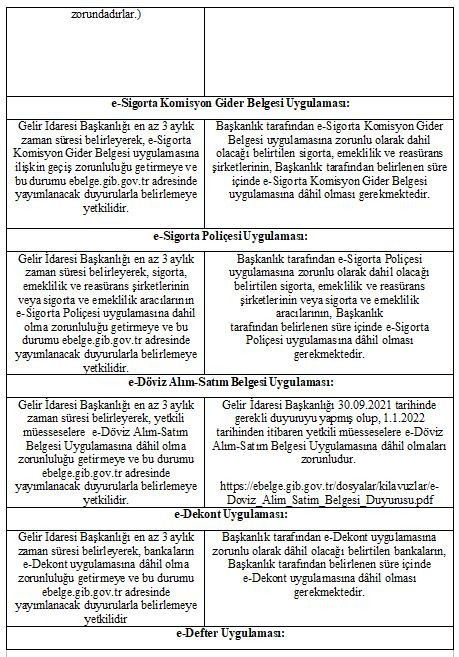

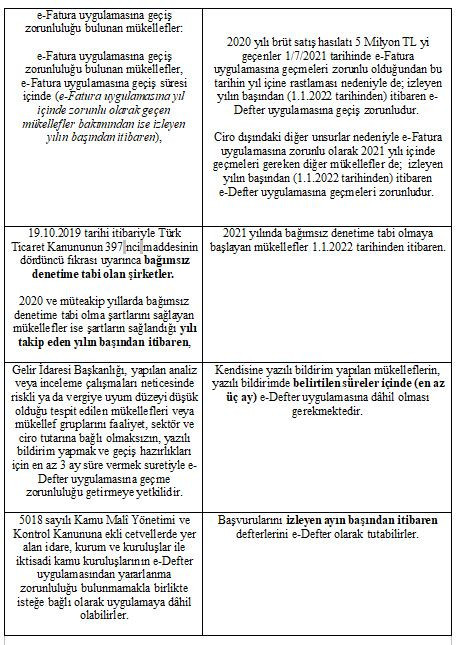

Kimler zorunluluk kapsamında! 2022 Yılında Geçiş Zamanı…

e-Belge ve e-Defter uygulamalarına ilişkin genel esaslar, uygulamalara zorunlu olarak dahil olması gereken mükellef grupları ve uygulamaya geçiş zamanı hakkında detaylı bilgilere 509 sıra No.lu Vergi Usul Kanunu Genel Tebliğinde1 ve 1 Sıra No.lu Elektronik Defter Genel Tebliğinde2 rastlamaktayız. Biz buradaki külliyattan özet yaparak; 2022 yılı başında veya 2022 yılı içinde e-Belge ve e-Defter uygulamalarına zorunlu olarak dahil olması gereken mükellef gruplarını yazımızın sonundaki tabloda yer veriyoruz…

Uygulamalara başvurular da tabiiki elektronik ortamda!

Gelir İdaresi Başkanlığı dijital dönüşüm çalışmalarında önemli yer tutan e-Belge ve e-Defter uygulamalarına başvuruları da elektronik imza veya mali uygulamalar için özel olarak geliştirilen mali mühür sertifikası ile elektronik ortamda alıyor. Gerçek kişiler elektronik imza veya mali mühürden herhangi birini kullanarak, tüzel kişiler ise mali mührü kullanarak elektronik uygulamalara başvurularına elektronik ortamda gerçekleştirebilmektedir.

Başvuru ekranları ebelge.gib.gov.tr ve edefter.gov.tr internet adreslerinden rahatlıkla ulaşabilirsiniz. Başvurularınızı süresinde yapabilmek için öncelikle elektronik imza veya mali mühür temin işlemlerinizi de bir an önce başlatmanızda yarar var.

Elektronik imzalarınızı elektronik imza kuruluşlarından, mali mührünüzü ise Tübitak Kamu Sertifikasyon Merkezinden ilgili talep formlarınızı doldurarak en kısa sürede temin edebilirsiniz.

Gelir İdaresi Başkanlığı e-Belge uygulamalardan yararlanmanız için size üç yöntemi de sunuyor. İster Başkanlığın ücretsiz olarak sunduğu Portal uygulamasını kullanın, ister Başkanlıktan izin alan yazılım sektöründe faaliyet gösteren özel entegratör kuruluşların bilgi işlem sistemleri ve sundukları programlardan yararlanın ya da belirtilen güçlü bilgi işlem standartlarına sahipseniz kendi bilgi işlem sistemlerinizi GİB sistemleri ile entegre ederek uygulamaya dahil olun, takdir sizin…

Zorunluluk kapsamında olmazsanız da isteğe bağlı olarak e-Uygulamalara her zaman dahil olabilirsiniz!

Aklınıza takılmasın, yukarıda yer verilen elektronik belge ve defter uygulamaları isteyen her mükellefe açık. Zorunluluk kapsamına gerek ciro gerekse faaliyet alanları itibariyle girmeseniz dahi, isteğe bağlı olarak uygulamalara dahil olabilirsiniz. Bir kere alıştınız mı bir daha bırakamazsınız! e-Belge ve e-Defter uygulamaları ile bir yandan artık kağıt belge kullanımınız önemli ölçüde azalır ve defterlerinizi notere tasdik muamelesinden de kurtulursunuz. Ayrıca kağıt defter ve belgeler için tuttuğunuz arşiv ve depolardan da büyük ölçüde kurtulursunuz.

Diyoruz ki e-Uygulamalar geçin, rahat edin…

Gelir İdaresi Başkanlığı e-Belge uygulamaları kapsamını genişletme çalışmalarını hız kesmeden devam ettiriyor!

Gelir İdaresi Başkanlığı, e-Belge uygulamalarına dahil olacak mükellef gruplarının kapsamını genişletmek amacıyla; 10/11/2021 tarihinde 509 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Öngören Tebliğ Taslağı’nı https://www.gib.gov.tr/node/154993 adresinde taslağın geliştirilmesi amacıyla görüş ve öneriye açmak amacıyla yayınlamıştır. Bu taslak ile hangi mükellef gruplarının yeni dönemde e-Belge uygulamalarına zorunlu olarak dahil edileceği hakkında açıklamalar yer almaktadır. Görüş ve önerilerinizi bildirmek için sınırlı zaman kaldı…

ABDULLAH KİRAZ YMM

https://www.dunya.com/kose-yazisi/e-belge-ve-e-defter-uygulamalarina-gecin-rahat-edin/641766

Published in

Önemli Bilgiler

Tagged under

Cumartesi, 04 Aralık 2021 10:07

Enflasyon Muhasebesi Kapıya Dayandı

Bir önceki yazımızda “7326 Sayılı Kanun” kapsamında amortismana tabi iktisadi kıymetlerin yeniden değerlemesiyle ilgili bağımsız denetim anlamında karşılaşılabilecek sorunları ele almıştık. Vergi otoritesi takip eden süreçte ise “7338 Sayılı Kanun” la birlikte amortismana tabi iktisadi kıymetlerin yeniden değerlemesini sürekli hale getirdi.

Yeniden değerlemenin sürekli hale gelmesi “acaba enflasyon muhasebesi geri mi dönüyor? sorusunu akıllara getirdi.

Peki enflasyon muhasebesi uygulaması için gerekli şartlar neler? Hatırlayalım isterseniz.

Vergi otoritesine göre enflasyon muhasebesi uygulaması, Üretici Fiyatları Endeksindeki (ÜFE) artışın cari yıl da dahil olmak üzere son üç yılda %100 oranında artış göstermesi ve cari yıldaki artışın da asgari %10 oranında gerçekleşmesi koşuluna bağlı.

Kamu Gözetimi Kurumu tarafından yayımlanan ve ülkemizdeki gerçeğe uygun sunum çerçevelerinden birisi olan Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardında da (BOBİ FRS) vergi otoritesiyle uyum sağlamak amacıyla aynı kapsamda bir belirleme yapılmış. Türkiye İstatistik Kurumunca, Türkiye geneli için hesaplanan Yurt İçi Üretici Fiyatları Genel Endeksindeki (Yİ-ÜFE) artışın, içinde bulunulan dönem dâhil son üç raporlama döneminde %100'den ve içinde bulunulan raporlama döneminde %10'dan fazla olması halinde finansal tablolarının enflasyon düzeltmesine tâbi tutulacağı hükme bağlanmış durumda.

Bir diğer gerçeğe uygun sunum çerçevesi olan Türkiye Muhasebe Standartlarında (TMS) ise yukarıda belirtilenler kadar kesin bir endeks belirlemesi yapılmamakla birlikte, son üç yılın enflasyon rakamının %100’e yaklaşması, ülke nüfusunun servetini kendi ulusal parası yerine parasal olmayan varlıklara bağlaması veya istikrarlı bir yabancı para birimi cinsinden elde tutması gibi durumlar da yüksek enflasyon göstergesi olarak ele alınmış. Belirlenen kıstaslar sizlere de tanıdık gelmiştir diye düşünüyorum.

Güncel Veriler Ne Durumda?

Türkiye İstatistik Kurumu (TUİK) verilerine göre Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) 2019 Kasım’da bir önceki yıla göre %4,26, 2020 Kasım’da bir önceki yıla göre %23,11 ve 2021 Kasım’da bir önceki yıla göre ise %56,62 olarak gerçekleşti. Kasım ayındaki aylık bazdaki artış ise %9,99.

Yine TUİK tarafından 2003 yılı baz alınarak hesaplanan endeks rakamlarına göz atacak olursak; Aralık 2018’de 422,94 olan endeks rakamı Kasım 2021’de 858,43 olarak gerçekleşti. Son 35 aylık endeks performansı yaklaşık %102,96 oranında arttı. Aralık ayındaki verinin negatif gelmemesi durumunda enflasyon muhasebesi şartları gerçekleşmiş oldu.

Enflasyon Muhasebesi Neden Gerekli?

Finansal tabloların asıl amacı şirketlerin içinde bulunduğu gerçek durumu ortaya koymak. Bu amaca hizmet etmek ancak ve ancak finansal tablolardan enflasyonun olumsuz etkisinin arındırılmasıyla mümkün. Paranın satın alma gücündeki bu olumsuz etkinin giderilmediği durumlarda raporlanan tutarlar karşılaştırılabilir olmaktan uzaklaşacak ve finansal tablo kullanıcılarına sunulan bilgiler yanıltıcı olabilecektir.

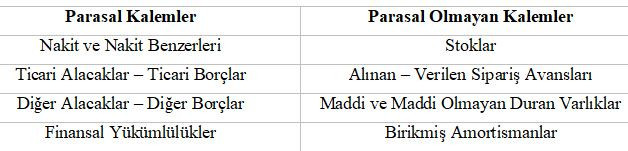

Hangi Kalemler Nasıl Düzeltilir?

Düzeltilecek kalemler ilgili finansal tablo kalemlerinin parasal kalem olup olmamasına göre değişkenlik gösterir. Parasal kalemler hali hazırda raporlama dönemi sonundaki cari ölçüm birimine göre ifade edildiklerinden düzeltmeye tabi tutulmazken, parasal olmayan kalemler düzeltilirler.

Parasal Kalem – Parasal Olmayan Kalem Ayrımı

Parasal kalemler, sabit veya belirlenebilir bir tutarda para olarak alınacak ya da ödenecek varlık ve yükümlülükler ile elde tutulan nakitleri temsil eder. Parasal kalemin en ayırt edici özelliği karşılığında para alma hakkı ya da ödeme yükümlülüğü vermiş olmasıdır. Bunlar dışında kalan finansal tablo kalemleri ise parasal olmayan kalemler olarak dikkate alınır. Parasal ve parasal olmayan kalemlere aşağıdaki başlıkları örnek olarak verebiliriz.

Şirkete Özgü Uygulama Söz Konusu Olabilir mi?

Enflasyon muhasebesi uygulaması aynı ekonomi içerisinde şirketten şirkete değişkenlik gösteremeyecek kadar önemli bir konu. Bu kapsamda enflasyon muhasebesi uygulanabilmesi adına düzenleyici otoriteler tarafından alınacak ortak bir karar şart. Dolayısıyla şirketlerin enflasyon muhasebesi uygulayıp uygulamamaları hususu kendileri tarafından yapılacak bir değerlendirmedense vergi otoritesi, Sermaye Piyasası Kurulu veya Kamu Gözetimi Kurumunun konuyla ilgili bir belirleme yapmalarını beklemek en doğrusu Nusret AYYILDIZ SMMM – Kamu Gözetimi Kurumu Eski Uzmanı

https://www.dunya.com/kose-yazisi/enflasyon-muhasebesi-kapiya-dayandi/641764

Published in

Makaleler

Tagged under

Cuma, 03 Aralık 2021 16:14

Bağımsız Denetçilerin Yetkileri Ellerinden Alınıyor! (Kooperatiflere "Dış Denetim" Zorunluluğu Getirildi)

Kooperatifler için dış denetim zorunluluğu getirilmesini olumlu buluyorum. Çünkü bu alan istismara açık ve çok yoğun suistimal olayları yaşanıyor

Kooperatifler, "kişilerin ekonomik sonuçları birlikte gerçekleştirmek üzere kurdukları tüzel kişiliğe sahip ortaklık modeli" olarak tanımlanıyor. Günümüzde, kamu ve özel sektör yanında üçüncü bir sektör olarak kabul ediliyor.

1969 yılında kabul edilen 1163 sayılı Kooperatifler Kanunu ile kooperatifler Ticaret Kanunundan bağımsız bir kimlik kazandı ve ayrı/özel bir kanunda düzenlendi. Bugün itibariyle kooperatiflerle ilgili aşağıdaki kanunlarda hükümler bulunuyor:

- 1163 sayılı Kooperatifler Kanunu,

- 4572 sayılı Tarım Satış Kooperatif ve Birlikleri Hakkında Kanun,

- 1581 sayılı Tarım Kredi Kooperatifleri Hakkında Kanunu,

- Türk Ticaret Kanunu.

Bugüne kadar bu alanda pek çok değişiklik yapılmış olsa da gelinen noktada 1163 sayılı Kanunda, uluslararası esaslar ve günümüz şartlarına göre köklü değişikler yapılmasına ihtiyaç duyuldu.

2021-2023 Yeni Ekonomi Programında "Kooperatif ve üst kuruluşlarının; uluslararası kooperatifçilik ilke ve uygulamalarına uygun şekilde faaliyet göstermesini, şeffaf ve profesyonel bir yönetim yapısına kavuşturulmasını, etkin bir denetim sistemine sahip olmasını sağlayacak şekilde kooperatifçilik mevzuatı güncellenecektir." eylemi ve 12 Mart 2021 tarihli Ekonomi Reformları Eylem Planının İç Ticaretin Kolaylaştırılması bölümünde "8.1.d. Kooperatiflerin ve üst kuruluşlarının daha şeffaf, etkin ve profesyonel bir yönetim yapısına kavuşması amacıyla Kooperatifçilik Kanununda düzenlemeler yapılacaktır." eylemine yer verildi.

Bu amaçla hazırlanan kanun teklifi 21 Ekim 2021 tarihinde kabul edilerek kanunlaştı.

Mecliste teklifin görüşmeleri sırasında, Çevre ve Şehircilik Bakanlığı’nın çalışma alanında 35.938, Ticaret Bakanlığı’nın 12.327, Tarım ve Orman Bakanlığı’nın ise 11.499 kooperatifin faaliyet gösterdiğini, toplam 59.764 kooperatifin 6.328.945 ortağıyla ülkemizde faaliyet gösterdiğini öğrendik.

Meclis Genel Kurulunda 21 Ekim'de kabul edilen 7339 sayılı Kooperatifler Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile 1163 sayılı Kooperatifler Kanunu’nda birçok değişiklik yapıldı. Bugün bunlardan sadece dış denetimle ilgili yapılan düzenlemeleri irdeleyeceğim.

7339 sayılı Kanun ile 1163 sayılı Kooperatifler Kanunu’nun 69 uncu maddesi değiştirilerek, Ticaret Bakanlığı tarafından çalışma konusu, ortak sayısı ve ciro gibi kıstaslar dikkate alınarak belirlenecek kooperatif ve üst kuruluşları için dış denetim zorunluluğu getirildi.

Gördüğünüz gibi tüm kooperatiflere değil, Ticaret Bakanlığınca belli kriterlere göre belirlenecek kooperatiflere bu zorunluluk getirildi.

Bu değişikliğe neden ihtiyaç duyuldu?

6102 sayılı Türk Ticaret Kanunu (Md.397/4) uyarınca geçmişte Bakanlar Kurulu (şimdi Cumhurbaşkanının) belirlediği kriterleri sağlayan sermaye şirketleri bağımsız denetim tabi bulunuyor. Bu kapsamda denetime tabi olan sermaye şirketleri ve şirketler topluluğunun finansal tabloları bağımsız denetime yetkili denetçiler tarafından Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından yayımlanan uluslararası denetim standartlarıyla uyumlu Türkiye Denetim Standartlarına göre denetleniyor. Bağımsız denetim yetkisi KGK tarafından veriliyor. Yönetim kurulunun yıllık faaliyet raporu içinde yer alan finansal bilgilerin, denetlenen finansal tablolar ile tutarlı olup olmadığı ve gerçeği yansıtıp yansıtmadığı da bu denetimin kapsamı içinde.

Bu kapsamda zorunlu bağımsız denetime tabi olmayan anonim şirketlerin denetim dışı kalması üzerine yeni bir yasal düzenleme yapılarak, bağımsız denetime tabi olmayan anonim şirketler ile 4572 sayılı Kanun kapsamındaki tarım satış kooperatifleri ve bunların bağımsız denetime tabi olmayan üst kuruluşları için farklı bir denetim mecburiyeti getirilmişti. (TTK Md.397/5)

Bu denetime ilişkin esasların çıkarılacak bir yönetmelik ile belirleneceği öngörüldü, ancak bu yönetmelik çeşitli nedenlerle çıkarılamadı. Bu nedenle 4572 sayılı Kanun kapsamındaki kooperatifler ve bunların bağımsız denetime tabi olmayan üst kuruluşları denetimsiz kaldılar. 4572 sayılı Kanun kapsamına girmeyen kooperatifler için zaten böyle bir yükümlülük olmadığı için denetim yapılamadı.

İşte bu nedenle kooperatiflerin denetimi ile ilgili yeni bir yasal düzenleme yapılması ihtiyacı doğdu.

7339 sayılı Kanunla önce, 6102 sayılı Türk Ticaret Kanunu’nun 397’nci maddesinin beşinci fıkrasının birinci cümlesinde yer alan "ile 4572 sayılı Kanun kapsamındaki kooperatifler ve bunların bağımsız denetime tabi olmayan üst kuruluşları" ibaresi madde metninden çıkarılarak, kooperatiflerin denetimi Türk Ticaret Kanunu’nun kapsamı dışına çıkarıldı.

Sonra tüm kooperatifleri kapsayan genel bir düzenleme ile kooperatiflerin çalışma konusu, ortak sayısı ve cirosu baz alınarak Ticaret Bakanlığınca belirlenecek tüm kooperatifler ve üst kuruluşları için denetim kurulunun yanı sıra, 1163 sayılı Kooperatifler Kanunu kapsamında dış denetim zorunluluğu getirildi.

Dış denetimden kastedilen nedir?

Dış denetimden kastedilenin finansal tabloların denetimi olduğu ifade ediliyor. Yönetim kurulunun yıllık faaliyet raporu içinde yer alan finansal bilgilerin, denetlenen finansal tablolar ile tutarlı olup olmadığı ve gerçeği yansıtıp yansıtmadığı da bu denetimin kapsamı içinde olacak.

Kimler bu denetimi yapacak?

Kooperatiflerin dış denetimi,

- Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından yetkilendirilen bağımsız denetçiler,

- 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa tabi meslek mensupları (yani serbest muhasebeci mali müşavirler ile yeminli mali müşavirler),

- İlgili Bakanlıkça (sanırım Ticaret Bakanlığı) dış denetimle yetkilendirilen, bağlı olunan merkez birlikleri veya merkez birliği kurulamamışsa bağlı olunan birlikler,

tarafından yapılabilecek.

Dış denetimi yapacak denetçiler yukarıda saydığım denetçiler arasından genel kurulca seçilecek.

Ticaret Bakanlığınca dış denetimle yetkilendirilen birlik ve merkez birlikleri, 6102 sayılı Türk Ticaret Kanunu’nun ilgili hükümlerine (Md.397/4) göre zorunlu bağımsız denetime tabi olacaklar.

Ticaret Bakanlığı hem iç hem de dış denetim ile bu denetimleri yapacak denetçilerin kriterlerini, bunların sunacakları raporların standardını ve denetimlere ilişkin uygulama esaslarını belirlemeye yetkili.

Değerlendirmelerim…

Kooperatifler için dış denetim zorunluluğu getirilmesini olumlu buluyorum. Çünkü bu alan istismara açık ve çok yoğun suistimal olayları yaşanıyor.

ANCAK dış denetimin finansal tabloların denetimi olduğu belirtilmesine rağmen, KGK tarafından yetkilendirilmiş bağımsız denetçiler dışındaki kişi ve kurumlara bu denetim yetkisi verilmesini anlayamıyor ve doğru bulmuyorum. Çünkü finansal tabloların denetimi işinin, bu konuda eğitim almış, sınavlara girerek geçmişte Sermaye Piyasası Kurulu, günümüzde KGK tarafından yetkilendirilmiş ve uzun yıllar bu mesleği ifa ederek deneyim kazanmış bağımsız denetçiler tarafından layıkıyla yapılabileceği tereddütsüzdür. Bunlar dışında kalan kişi ve kurumlara kooperatif denetim yetkisi verilmesini son derece hatalı buluyorum. Üstelik bu konuda KGK'nın devre dışı bırakılması kabul edilemez. Bu anlayışla kooperatiflerin sağlıklı bir şekilde denetlenmesi mümkün olamaz.

Umarım bu hatalı yaklaşım Ticaret Bakanlığınca çıkarılacak yönetmelikte düzeltilir. Bu kapsamdaki dış denetim yetkisi sadece KGK tarafından yetkilendirilmiş bağımsız denetçilere verilir. Yoksa bu denetim de Türk Ticaret Kanunu’nda öngörülen bağımsız denetim dışındaki diğer denetim (TTK Md. 397/5) gibi ölü doğar. Erdoğan Sağlam

https://t24.com.tr/yazarlar/erdogan-saglam/kooperatiflere-dis-denetim-zorunlulugu-getirildi,32947

Published in

Haberler

Tagged under

Cuma, 03 Aralık 2021 14:43

Aralık/2021 Kira Artış Oranı Belli Oldu

Enflasyon rakamlarının açıklanmasıyla Aralık ayı kira artış oranları belli oldu. TÜFE’nin on iki aylık ortalaması baz alınarak belirlenen kira artış oranı Aralık ayı için yüzde 17,71 oldu. TÜİK tarafından açıklanan verilere göre, TÜFE Kasım ayında bir önceki aya göre yüzde 3,51, bir önceki yılın Aralık ayına göre yüzde 19,82, bir önceki yılın aynı ayına göre yüzde 21,31 ve on iki aylık ortalamalara göre yüzde 17,71 artış gerçekleşti.

Aralık ayı kira artış oranı hesaplama şu şekilde yapılıyor:

Örnek konut kirası: 1.000 TL

Kira artış oranı: %17,71

Aralık ayı kira artış tutarı: 177,1 TL

Aralık ayı kira artış oranı dahil zamlı kira tutarı: 1.177,1 TL

Published in

Haberler

Tagged under

Cuma, 03 Aralık 2021 11:38

Çatkapı Haciz Bu Kadar Kolay Mı?

Onun dışında adi borç için şok haciz yaşanmaz. Alacaklı da tahsil edemediği alacağını tabi ki dava açıp mahkemeye başvurabilir. Ama haciz olmaksızın mahkemede görülen dava, zaman alan bir süreçtir. Mahkemede konu masaya yatırılır, taraflar iddialarını ve delillerini mahkemeye sunar. Dolayısıyla vadesi geçmiş çek-senet sözleşme olmadan hiç kimsenin ‘bir sabah ansızın banka hesapları, itibarı’ yerle bir edilemez.

VADESİ 2023

Ama oldu. İstanbul’da daha birkaç ay önce... Sanayici dostum şöyle anlattı: “Değil çek-senet, sözleşme dahi yok alacaklı ile aramda. Ve en önemlisini söyleyeyim; borcumun vadesi de 2023. Yani daha vadesinin dolmasına iki yıl var.” Peki nasıl oluyor da haciz geliyor? “Ben de bilmiyorum, bir sanayicinin on yıllara dayanan emekle inşa ettiği itibarı nasıl böyle iki dakikada yerle bir edilebilir? Bir sabah şirketimin banka hesaplarına haciz geldiği bilgisiyle uyandım. Müşterilerime de haciz ihbarnameleri gitmiş, alacaklarım da bloke edildi. Müşterilerim mal almayı kesti. Haczi duyan tedarikçilerimden panikle noterden yazı gönderenler oldu. Saatler içinde; çalışanlarımın kredi kartları kilitlendi, şirket araçlarım akaryakıt alımına kapatıldı. Piyasaya gecikmiş borcum yok, devlete vergi-prim borcum yok, çalışanlarıma bir kuruş borcum yok. Neden hacze muhatap oluyorum?”

BÜYÜK RİSK VAR

Hakikaten enteresan, haciz gönderilen firmanın kimseye gecikmiş borcunun olmaması. Yıllarını Ar-Ge’ye, ürün geliştirmeye, yatırıma adamış sanayici ‘pişmiş tavuğun başına gelir mi bilmem bu’ dediği olayın detaylarını hararetle anlatmaya devam etti. “Sonradan öğrendim ki, iyi niyetli olmayan alacaklı, alacağının 2023 tarihli vadesinden mahkemeye bahsetmezken, ihtiyati haciz dilekçesine şirketim için ‘mal kaçırma duyumu aldıklarını’ yazmış. Yahu benim ürünlerim tüm Türkiye’de raflarda. Fabrikam da makinalarım da yerinde. Nasıl mal kaçırayım ben? Neden belgelendirilme ihtiyacı görülmeden, ‘mal kaçırdığım duyumu’ iddiası mahkemede ciddiye alınır? Kaldı ki alacaklıya teminat olarak sunduğum -borcun kat be kat üzerinde- varlıklarım da vardı. Çek-senet sözleşme yokken aslı olmayan ‘mal kaçırma duyumu’ üzerine mi hacze muhatap oldum? Olamaz, böyle bir karar çıkamaz. Eğer mahkemeler böyle bir karar verebiliyorsa; o zaman tüm işletmeler için de büyük risk var. Her işletmeye iyiniyetli olmayan birileri böyle iddialarla gelebilir, çek-senet vermedikleri halde, işyerlerinde faaliyetlerini kendilerince devam ettirirlerken, vadesi gelmeyen bir borçları için işyerleri-banka hesapları şok bir hacizle haksızca boşaltılabilir. Mevzuatta önlem alınsın, ben yandım başkası yanmasın.”

MAHKEME GÜN VERDİ

Yüzlerce çalışanının sorumluluğunu da taşıdığını söyleyen sanayici patron hacze itirazdan da bahsetti: “İhtiyati haciz kararına itiraz ettik tabi ki, mahkeme 20 gün sonrasına gün verdi. İyi de benim hesaplarıma saatler içinde haciz kondu, müşterilerime, tedarikçilerime konuyu izah edemedim, tüm işlerim kilitlendi, mal alamadım, mal satamadım. Haciz saatler içinde konuluyor, itirazlarımın dinlenmesi için günlerce bekleniyor. Tabi ki tazminat davası açacağım ama ne kadar masraf edip ne kadar yıl bekleyeceğim bu tazminat davasının sonuçlanması için belli değil. Yapanın yanına kâr kaldı aslında.” Konuyu uzman hukukçulara sordum. Onlar da ‘ihtiyati haczin’ uygulamada ancak vadesi geçmiş çek-senet gibi kıymetli evrak olduğu durumlarda ya da yasanın aradığı şartların (adresini terk etme, mallarını hızla başkalarına alacaklılarından kaçırma kastı ile devretme, kısaca alacağı karşılıksız bırakmaya yönelik eylemlerde bulunulduğunun tespit edilmesi gibi) oluşması durumunda muaccel olmayan / vadesi gelmemiş alacaklara muacceliyet tanınması istenerek devreye girdiğini, ancak kesin olarak herhangi bir teminata bağlı alacaklara ihtiyati haciz kararı verilemeyeceğini, İcra İflas Kanunu’nda yer alan ‘ihtiyati haciz’ müessesinin istisnai olarak ve güçlü delillerle ancak uygulanabileceğini, yanlış uygulamaların borçluda ‘telafisi imkânsız kayıplara yol açabileceğini’ söylediler.

İhtiyati haciz, ‘vadesi geçmiş çek-senet, sözleşme vb. belge olmaksızın’ uygulandığında iyi niyetli borçlular, işletmeler, sanayiciler yıllardır biriktirdikleri varlıklarını, daha da önemlisi itibarlarını kaybediyorlar. Adresi belli, fabrikası-işyerleri faal, çalışanları kayıtlı aktif işletmelerin, yaşanan olaydaki gibi zorda kalmamaları için keyfi ihtiyati haciz uygulamalarını caydırmaya yönelik yasal ve idari tedbirlerin acilen devreye alınması gerekiyor. Çünkü haksız ihtiyati hacizle alacaklı, borçluya çok hızlı hasar verebiliyorken, haksız hasar gören ise eğer hukuki-maddi mücadele gücü de kalmışsa hasarın tazminini yıllara yayarak ve gecikmiş adaletle ancak geri alabiliyor.

NE DEĞİŞTİ?

İşletmeler, süresinde tahsil edemedikleri alacaklarını gelirlerinden düşebiliyorlar. Şüpheli alacak karşılığı ayrılarak bu tutarların vergi hesabından düşülebilmesi için Vergi Usul Kanunu’nda (Md. 323) belirlenen temel kriterler şöyle; Dava ve icra safhasında bulunan alacaklar gider yazılabiliyor. Ve yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan ‘dava ve icra takibine değmeyecek derecede küçük’ alacaklar gider yazılabiliyor. Şimdi 7338 sayılı kanunla yapılan değişiklikle (26 Ekim 2021 tarihinde yürürlüğe girerek) yasadaki ‘küçük alacaklar’ ifadesi yerine ‘3 bin liraya kadar alacaklar’ ifadesi gelerek konu somutlaştırılmış oldu. Şüpheli alacaklar içinden; sonradan tahsil edilen miktarlar olursa, bu tutarların tahsil edildikleri dönemin kâr - zarar hesabına intikal ettirilmesi gerekiyor. Ahmet Karabıyık

https://www.hurriyet.com.tr/yazarlar/ahmet-karabiyik/catkapi-haciz-bu-kadar-kolay-mi-41952782

Published in

Makaleler

Tagged under

Cuma, 03 Aralık 2021 11:29

Sınır Ticaretinin Düzenlenmesine İlişkin Karar (Karar Sayısı: 4874)

03 Aralık 2021 Tarihli Resmi Gazete

Sayı: 31678

Karar Sayısı: 4874

Ekli “Sınır Ticaretinin Düzenlenmesine İlişkin Karar”ın yürürlüğe konulmasına, 474 sayılı Gümrük Giriş Tarife Cetveli Hakkında Kanunun 2 nci ve 4458 sayılı Gümrük Kanununun 16 ncı ve 172 nci maddeleri ile 1 sayılı Cumhurbaşkanlığı Kararnamesinin 444 üncü ve 447 nci maddeleri gereğince karar verilmiştir.

2 Aralık 2021

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

SINIR TİCARETİNİN DÜZENLENMESİNE İLİŞKİN KARAR

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak, Tanımlar

Amaç

MADDE 1- (1) Bu Kararın amacı; ülkemizin Doğu ve Güneydoğu Anadolu coğrafi bölgelerine kara sınırı bulunan komşu ülkeler ile sınır ticareti kapsamında yapılacak ihracat ve ithalata ilişkin kuralların belirlenmesidir.

Kapsam

MADDE 2- (1) Bu Karar; Artvin, Ardahan, Kars, Iğdır, Ağrı, Van, Hakkâri, Şırnak, Mardin, Şanlıurfa, Gaziantep, Kilis ve Hatay sınır illerimizden yapılacak sınır ticaretine ilişkin kuralları kapsar.

Dayanak

MADDE 3- (1) Bu Karar; 14/5/1964 tarihli ve 474 sayılı Gümrük Giriş Tarife Cetveli Hakkında Kanunun 2 nci ve 27/10/1999 tarihli ve 4458 sayılı Gümrük Kanununun 16 ncı ve 172 nci maddeleri ile 1 sayılı Cumhurbaşkanlığı Kararnamesinin 444 üncü ve 447 nci maddelerine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4- (1) Bu Kararın uygulanmasında;

a) Bakanlık: Ticaret Bakanlığını,

b) Esnaf: Bu Karar kapsamındaki illerde en az bir yıldır yerleşik olarak faaliyette bulunan ve Esnaf ve Sanatkârlar Siciline kayıtlı olan gerçek kişileri,

c) İl Değerlendirme Komisyonu: Bu Karar kapsamındaki illerin Vali veya Vali Yardımcısı başkanlığında İl Jandarma Komutanlığı ya da İl Emniyet Müdürlüğü temsilcisi, İl Defterdarı, Gümrük İl Müdürü, Sanayi ve Teknoloji İl Müdürü, Ticaret İl Müdürü, İl Tarım ve Orman Müdürü, İl Ticaret Odası veya İl Ticaret ve Sanayi Odası ile ilde bulunan Esnaf ve Sanatkârlar Odaları Birliği temsilcilerinden oluşan komisyonu,

ç) İthalat değer limiti: Bu Karar kapsamındaki illerde ihtiyaç duyulan tarım ve sanayi ürünlerinin komşu ülkelerden ithalat yoluyla karşılanmasını teminen il bazında belirlenecek yıllık değer limitlerini,

d) İthalat Uygunluk Belgesi: İlgili gümrük kapısından ve/veya Sınır Ticaret Merkezinden ithalat yapılması için düzenlenen Ek: 1’deki belgeyi,

e) Mağazalar: Sınır Ticaret Merkezinde faaliyet gösteren mağazaları,

f) Sınır ticareti: Bu Karar kapsamındaki illerde faaliyet gösteren esnaf ve tacir tarafından bu illerin ihtiyaç duyduğu ürünlerin bir kısmının daha kısa sürede ve düşük maliyetle sınır komşusu ülkelerden ithalat yoluyla tedarik edilerek bu Kararda belirtilen illerde piyasaya arz edilmesi ve bu Karar kapsamındaki illerden komşu ülkelere ihracat yapılması suretiyle söz konusu illere ticari ve ekonomik canlılık kazandırılması amacıyla yapılan ticari işlemleri,

g) Sınır Ticareti Belgesi: Sınır ticareti kapsamında ihracat ve ithalat yapılması ile Sınır Ticaret Merkezinde mağaza kiralanması için düzenlenen Ek: 2’deki belgeyi,

ğ) Sınır Ticaret Merkezi: Bu Karar kapsamındaki illerle sınır komşusu olan ülkeler ile müşterek sınır hattı üzerinde kurulan ve sınır ticareti yapılabilen mağazaların bulunduğu yerleri,

h) Tacir: 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 12 nci maddesinde düzenlenen, ticari işletme merkezleri bu Karar kapsamındaki illerde olan ve en az bir yıldır faaliyette bulunan gerçek kişiler ile aynı Kanunun 16 ncı maddesinde düzenlenen, şirket merkezleri bu Karar kapsamındaki illerde olan ve en az bir yıldır faaliyette bulunan tüzel kişileri (vakıf, demek ve belediyeler ile diğer kamu kurum ve kuruluşları ve bunların kurdukları ya da ortak oldukları şirketler hariç), ifade eder.

İKİNCİ BÖLÜM

İl Değerlendirme Komisyonu, Sınır Ticareti Belgesi

İl Değerlendirme Komisyonu

MADDE 5- (1) İl Değerlendirme Komisyonu, sınır ticareti kapsamındaki Sınır Ticareti Belgesi ve İthalat Uygunluk Belgesi başvurularını ve bu Karar kapsamındaki ithalat ve ihracata ilişkin diğer konuları değerlendirerek karara bağlar. İl Değerlendirme Komisyonu üye tam sayısının salt çoğunluğu ile toplanır ve katılımcıların oy çokluğu ile karar verir. Komisyonda yer alan temsilciler kendilerini, eşlerini ve üçüncü dereceye kadar kan ve sihri hısımlarını ve evlatlıklarını ilgilendiren işlere ilişkin toplantılara katılamazlar ve oy kullanamazlar. İl Değerlendirme Komisyonunun sekretarya hizmetleri İl Ticaret Odası veya İl Ticaret ve Sanayi Odası tarafından yerine getirilir.

Sınır Ticareti Belgesi

MADDE 6- (1) Esnaf ve tacirin sınır ticareti kapsamında ithalat ve ihracat yapabilmesi ve mağaza kiralayabilmesi için Sınır Ticareti Belgesine sahip olması şarttır.

(2) Sınır Ticareti Belgesi başvuruları İl Ticaret Odası veya İl Ticaret ve Sanayi Odasına yapılır. Başvuruları İl Değerlendirme Komisyonu tarafından uygun görülenlere Valilikçe Sınır Ticareti Belgesi düzenlenir.

(3) Sınır Ticareti Belgesi üç yıl süreyle geçerlidir. Belgenin geçerlik süresinin sona ermesinden önce İl Ticaret Odası veya İl Ticaret ve Sanayi Odasına başvurulması ve talebin İl Değerlendirme Komisyonu tarafından uygun görülmesi halinde, belgenin geçerliliği ilgili Valilikçe vize edilmek suretiyle bir yıllık sürelerle uzatılabilir.

(4) Sınır Ticareti Belgesi hiçbir şekilde devredilemez. Sınır Ticareti Belgesinin devredildiğinin tespiti halinde belge Valilikçe iptal edilir ve ilgili ve/veya ilgilinin sahibi, ortağı veya yöneticisi olduğu firmalar adına bir daha Sınır Ticareti Belgesi düzenlenmez.

(5) 12/4/1991 tarihli ve 3713 sayılı Terörle Mücadele Kanunu, 7/2/2013 tarihli ve 6415 sayılı Terörizmin Finansmanının Önlenmesi Hakkında Kanun, 21/3/2007 tarihli ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu, 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanunu, 10/7/1953 tarihli ve 6136 sayılı Ateşli Silahlar ve Bıçaklar ile Diğer Aletler Hakkında Kanun, 15/7/1950 tarihli ve 5682 sayılı Pasaport Kanunu, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu ile 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanunda sayılı suçlardan kesinleşmiş mahkûmiyet kararları bulunan esnaf ve tacir ile bunların sahibi, ortağı veya yöneticisi olduğu firmalara, cezalarını çekmiş ya da affa uğramış dahi olsalar Sınır Ticareti Belgesi düzenlenmez. Belirtilen suçlardan dolayı kesinleşmiş mahkûmiyet kararı bulunduğu veya cezasını çekmiş ya da affa uğramış olduğu somadan tespit edilenlerin sınır ticaretine ilişkin belgeleri Valilikçe iptal edilir ve bu kişilerin yeni talepleri değerlendirmeye alınmaz.

ÜÇÜNCÜ BÖLÜM

İthalat ve İhracat İşlemleri

İthalat değer limitlerinin tahsisi ve Valiliklere bildirilmesi

MADDE 7- (1) İthalat değer limitleri, her bir komşu ülke için; 75 milyon ABD Doları kadar tarım, 75 milyon ABD Doları kadar sanayi ürünleri olmak üzere yıllık toplam 150 milyon ABD Doları kadardır. Her bir komşu ülke için ithalat değer limiti 150 milyon ABD Dolarından daha az olarak da belirlenebilir. Komşu ülkelerden bu Karar kapsamındaki illere yapılacak ithalata ilişkin sektörel ve toplam ithalat değer limitlerinin tahsisi, söz konusu komşu ülke için belirlenen ithalat değer limitinin ilgili sınır illerine nüfusları oranında paylaştırılması suretiyle yapılır. Tahsis edilen ithalat değer limiti oranları yıl içinde değiştirilemez ve bir sonraki yıla devredilemez.

(2) İthalat değer limitleri; Bakanlığın koordinasyonunda Sanayi ve Teknoloji Bakanlığı ve Tarım ve Orman Bakanlığı ile yapılacak değerlendirme neticesinde iller bazında tahsis edilerek İthalat Uygunluk Belgelerinin düzenlenmesini teminen, Bakanlık tarafından her yıl Aralık ayının sonuna kadar ilgili Valiliklere bildirilir. Valilikler, Bakanlık tarafından yapılan bildirimi takip eden beş iş günü içinde tahsis edilen ithalat değer limitlerini İl Ticaret Odası veya İl Ticaret ve Sanayi Odası ile Esnaf ve Sanatkârlar Odaları Birliği aracılığıyla esnaf ve tacire duyurur.

(3) İl Değerlendirme Komisyonu tarafından her bir ürün için düzenlenmesi uygun görülecek İthalat Uygunluk Belgelerinin toplam değeri, ilgili sınır ili bazında tarım ve sanayi sektörü için belirlenen yıllık ithalat değer limitinin %5’ini geçemez.

İthalat Uygunluk Belgesi

MADDE 8- (1) Sınır Ticareti Belgesini haiz esnaf ve tacir ile mağaza kiralayanlar tarafından ithalat Uygunluk Belgesine ilişkin başvurular İl Ticaret Odası veya İl Ticaret ve Sanayi Odasına yapılır.

(2) Başvuruları İl Değerlendirme Komisyonu tarafından uygun görülenler adına her bir ürün için ayrı bir İthalat Uygunluk Belgesi, İl Ticaret Odası veya İl Ticaret ve Sanayi Odasınca düzenlenir.

(3) İthalat Uygunluk Belgesi; Ticaret İl Müdürü ile İl Ticaret Odası veya İl Ticaret ve Sanayi Odasımn en az genel sekreter düzeyindeki yetkilisi tarafından imzalanır ve İl Ticaret Odası veya İl Ticaret ve Sanayi Odası tarafından mühürlenir.

(4) İthalat Uygunluk Belgesinin geçerlik süresi düzenlendiği tarihten itibaren 90 gün olup, bu süre uzatılamaz. Ancak, Tarım ve Orman Bakanlığınca belirlenen tarım ürünlerinin ithalatında hasat dönemi ve belge süresinin bir sonraki takvim yılına sarkması durumu da dikkate alınarak bu belge daha kısa süreler için düzenlenebilir.

(5) İthalat Uygunluk Belgesi süresinin bir kısmının tarım ürünleri ile ilgili mevsimsel ithalat kısıtlamaları dönemine girmesi halinde bakiye süre kazanılmış hak teşkil etmez.

(6) İthalat Uygunluk Belgesi hiçbir şekilde devredilemez. İthalat Uygunluk Belgesinin devredildiğinin tespiti halinde ilgilinin İthalat Uygunluk Belgesi Valilikçe iptal edilir ve ilgili ve/veya ilgilinin sahibi, ortağı veya yöneticisi olduğu firmalar adına bir daha İthalat Uygunluk Belgesi düzenlenmez.

(7) İl Değerlendirme Komisyonunun çalışmaları ile İthalat Uygunluk Belgesi düzenlenmesine ilişkin usul ve esaslar ilgili Valiliklerce bu Karar hükümleri dikkate alınarak belirlenir.

İthalat

MADDE 9- (1) Bu Karar kapsamında, esnaf veya tacir ya da mağaza kiralayan tarafından ilgili gümrük kapısı veya Sınır Ticaret Merkezinden 30 gün içerisinde en fazla 75.000 ABD Doları karşılığı Türk Lirası değerinde eşya ithal edilebilir.

(2) İthalatta tek ve maktu vergi uygulanır. Tek ve maktu vergi; katma değer vergisi ile özel tüketim vergisi oranları toplamı olarak hesaplanır.

(3) İthalat işlemlerinde, eşyanın ilgili sınır ülkesinde üretildiğine veya imal edildiğine dair ithalatın yapılacağı ülkenin yetkili makamlarınca düzenlenen menşe şahadetnamesi ilgili gümrüklerce aranır. Üçüncü ülke menşeli ürünlerin bu Karar kapsamında ithalatına izin verilmez.

(4) Bu Karar kapsamında ithal edilen ürünler sadece 2 nci maddede belirtilen illerde satılabilir. Bu illerde yerleşik esnaf ve tacire yapılacak satış işlemlerinde, satış faturası ve ilgili nakliye belgeleri düzenlenir. Ürün satış faturası üzerine ilgili İthalat Uygunluk Belgesinin tarih ve sayısı da kaydedilir.

(5) Tarım ve Orman Bakanlığınca ihtiyaç duyulması halinde, bu Karar kapsamında yapılacak tarım ürünleri ithalatı, ülkemizdeki hasat dönemi dikkate alınarak mevsimsel kısıtlamaya tabi tutulabilir.

İhracat

MADDE 10- (1) Sınır Ticareti Belgesi sahibi esnaf ve tacir (mağaza kiralayanlar dâhil), ilgili gümrük kapısı veya Sınır Ticaret Merkezinden ihracat yapabilir. Bu şekilde ihracı yapılacak eşyanın faturası ile ihracatçı birliğince onaylanmış gümrük beyannamesinin yetkili gümrük idaresine tevdi edilmesi zorunludur.

Sınır ticareti kapsamına girmeyen ürünler

MADDE 11- (1) İhracı ve ithali ilgili mevzuatla yasaklanmış ve ithali belli kurum ve kuruluşlara bırakılmış maddeler; damping ve sübvansiyona karşı önlemler ile korunma önlemlerine tabi ürünler; petrol ve petrol ürünleri ile 29/6/2004 tarihli ve 5201 sayılı Harp Araç ve Gereçleri ile Silâh, Mühimmat ve Patlayıcı Madde Üreten Sanayi Kuruluşlarının Denetimi Hakkında Kanun kapsamında kontrole tabi ürünler; 14/8/1987 tarihli ve 87/12028 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Tekel Dışı Bırakılan Patlayıcı Maddelerle Av Malzemesi ve Benzerlerinin Üretimi, İthali, Taşınması, Saklanması, Depolanması, Satışı, Kullanılması, Yok Edilmesi, Denetlenmesi Usul ve Esaslarına İlişkin Tüzük kapsamındaki sivil kullanım amaçlı patlayıcı maddeler ile amonyum nitrat ve benzeri içerikli patlayıcı yapımında kullanılabilecek maddeler sınır ticaretine konu edilemez.

(2) Bu Karar kapsamında canlı hayvan ve hayvansal ürünlerin ticareti ile Tarım ve Orman Bakanlığı tarafından insan, bitki ve hayvan sağlığı açısından risk teşkil ettiği belirlenen ürünlerin ticareti yapılamaz.

Ürün güvenliği ve teknik düzenlemelere uygunluk

MADDE 12- (1) Bu Karar kapsamında ithal ve ihraç edilen ürünler, 28/1/2013 tarihli ve 2013/4284 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Teknik Düzenlemeler Rejimi Kararına istinaden yapılan ihracat ve ithalat denetimlerinden muaftır.

(2) Bu Karar kapsamında ithal edilen ürünlerin güvenli olması, 5/3/2020 tarihli ve 7223 sayılı Ürün Güvenliği ve Teknik Düzenlemeler Kanunu hükümleri uyarınca ithalatçının sorumluluğundadır. İthal edilen ürünün güvenli olmadığının tespiti halinde ithalatı yapanlar hakkında 7223 sayılı Kanunda yer alan cezai müeyyide uygulanır.

(3) Tarım ve Orman Bakanlığının denetimine tabi ürünlerin bu Karar kapsamında ithalatı genel hükümlere tabidir.

DÖRDÜNCÜ BÖLÜM

Sınır Ticaretine Yetkili Gümrük Kapıları ve Sınır Ticaret Merkezleri

Sınır ticaretine yetkili gümrük kapıları

MADDE 13- (1) Sınır ticareti, aşağıdaki tabloda gösterilen yetkili gümrük kapıları üzerinden karşılarında belirtilen ülkeyle yapılır.

| SIRA

NUMARASI |

YETKİLİ SINIR İLİ | YETKİLİ GÜMRÜK KAPISI | ÜLKE |

| 1 | ARTVİN | SARP | GÜRCİSTAN |

| 2 | ARDAHAN | TÜRKGÖZÜ | GÜRCİSTAN |

| 3 | ARDAHAN | AKTAŞ | GÜRCİSTAN |

| 4 | KARS | DİLUCU | NAHÇIVAN |

| 5 | KARS | AKTAŞ | GÜRCİSTAN |

| 6 | IĞDIR | DİLUCU | NAHÇIVAN |

| 7 | IĞDIR | GÜRBULAK | İRAN |

| 8 | AĞRI | GÜRBULAK | İRAN |

| 9 | VAN | KAPIKÖY | İRAN |

| 10 | VAN | ESENDERE | İRAN |

| 11 | HAKKÂRİ | ESENDERE | İRAN |

| 12 | HAKKÂRİ | HABUR | IRAK |

| 13 | HAKKÂRİ | DERECİK | IRAK |

| 14 | HAKKÂRİ | ÜZÜMLÜ | IRAK |

| 15 | ŞIRNAK | HABUR | IRAK |

| 16 | MARDİN | NUSAYBİN | SURİYE |

| 17 | ŞANLIURFA | AKÇAKALE | SURİYE |

| 18 | GAZİANTEP | KARKAMI Ş | SURİYE |

| 19 | KİLİS | ÖNCÜPINAR | SURİYE |

| 20 | HATAY | CİLVEGÖZÜ | SURİYE |

Sınır Ticaret Merkezleri

MADDE 14- (1) Gümrük hattı üzerinde, aşağıdaki tabloda gösterilen Sınır Ticaret Merkezlerinden, karşılarında belirtilen ülkeyle sınır ticareti yapılabilir.

| SIRA

NUMARASI |

İLİ | SINIR TİCARET MERKEZİ | ÜLKE |

| 1 | AĞRI | SARISU | İRAN |

| 2 | HAKKÂRİ | ESENDERE | İRAN |

| 3 | VAN | KAPIKÖY | İRAN |

| 4 | İĞDIR | DİLUCU | NAHÇIVAN |

Gümrük kapılarının sınır ticaretine yetkilendirilmesi ile yetkilerinin kaldırılması, Sınır Ticaret Merkezlerinin kurulması ve kapatılması

MADDE 15- (1) Bu Karar kapsamındaki illerde; 13 üncü maddede belirtilenlerin dışındaki gümrük idarelerinin sınır ticaretine yetkilendirilmesi ve 14 üncü maddede belirtilenlere ilave olarak, gümrük idaresinin bulunduğu sınır kapılarında yeni Sınır Ticaret Merkezi kurulması için ilgili İ1 Valisi tarafından; mevcut Sınır Ticaret Merkezinin kapatılması ya da sınır ticaretine yetkili gümrük kapısının bu yetkisinin kaldırılması için ise Strateji ve Bütçe Başkanlığı ya da İçişleri veya Milli Savunma Bakanlıkları tarafından Bakanlığa teklifte bulunulur.

(2) İlgili Valilikler, teklifleri ile birlikte açılması talep edilen Sınır Ticaret Merkezine ilişkin ekonomik, ticari ve sosyal gerekçeleri içeren ihtiyaç analizi çalışmalarını Bakanlığa iletir.

(3) Gümrük idarelerinin sınır ticaretine yetkilendirilmesi ya da bu yetkilerinin kaldırılması veya yeni Sınır Ticaret Merkezinin kurulması ya da mevcut Sınır Ticaret Merkezinin kapatılmasına ilişkin talepler üzerine veya mevcut Sınır Ticaret Merkezinin kapatılması ya da sınır ticaretine yetkili gümrük kapısının bu yetkisinin kaldırılması için resen Bakanlıkça birinci fıkrada yer alan Başkanlık ve Bakanlıkların görüşleri alınır. Bunların tümünün görüşlerinin ilgili gümrük kapısının sınır ticaretine yetkilendirilmesi ya da bu yetkisinin kaldırılması veya yeni Sınır Ticaret Merkezi kurulması ya da mevcut Sınır Ticaret Merkezinin kapatılması yönünde olması halinde, bu hususlar Cumhurbaşkanına sunulur.

(4) Sınır Ticaret Merkezinin teknik ve fiziki alt yapısının yetersiz hale gelmesi, çevre güvenliğinin sağlanamaması, giriş ve çıkışlarının denetim altına alınamaması gibi durumlarda,

Bakanlıkça resen veya birinci fıkrada belirtilen Başkanlık ve Bakanlıkların en az birinin teklifi üzerine, söz konusu Başkanlık ve Bakanlıklara bildirilmesi suretiyle, belirtilen eksiklikler giderilinceye kadar Sınır Ticaret Merkezinin faaliyetine Bakanlıkça geçici bir süre ara verilebilir. Bu süre altı ayı geçemez. Bakanlık, verilen süre içerisinde eksikliklerin giderildiğinin tespiti halinde ilgili Sınır Ticaret Merkezinin faaliyetine devam etmesi yönünde karar alır ve mezkûr Başkanlık ve Bakanlıklara gerekli bildirimi yapar. Ancak, verilen süre içerisinde eksikliklerin giderilememesi halinde, eksiklikler giderilinceye kadar Sınır Ticaret Merkezinin tekrar faaliyete geçmesine Bakanlıkça izin verilmez. Bakanlık, Sınır Ticaret Merkezlerinin faaliyetlerine ara verilmesine ya da devam ettirilmesine ilişkin kararlarını anılan Başkanlık ve Bakanlıklara bildirir.

Sınır Ticaret Merkezinin inşası, fiziki ve teknik altyapısının kurulması ve işletilmesi

MADDE 16- (1) Sınır Ticaret Merkezi ile depolarının ve Sınır Ticaret Merkezinin ana yola bağlantısını sağlayan yolların projelendirilmesi, inşaatı, Sınır Ticaret Merkezinin teknik ve fiziki alt yapısının kurulması, bunların bakım ve onarımları, Sınır Ticaret Merkezinin giriş-çıkış, iç ve çevre güvenliğinin sağlanması ile insan ve eşya giriş ve çıkışlarının denetim altına alınması ilgili Valiliklerce yerine getirilir.

(2) Sınır Ticaret Merkezinin fiziki olarak düzenlenmesi, eşya ve stok kontrollerinin yapılması ile bu merkezlere giriş ve çıkışlara ilişkin usul ve esaslar Bakanlıkça tespit edilir.

(3) Sınır Ticaret Merkezinin işletilmesi ile mağazaların kiralanması, ilgili Valilikçe hazırlanan ve Bakanlıkça uygun görülen yönergeler çerçevesinde ilgili Valilikçe yerine getirilir.

(4) Sınır Ticaret Merkezinde gıda maddelerinin stoklanmasında kullanılacak depoların sağlığa uygunluk ve teknik şartlarının belirlenmesinde Tarım ve Orman Bakanlığının görüşü alınır.

BEŞİNCİ BÖLÜM

Müeyyideler

Müeyyideler

MADDE 17- (1) Gerçek dışı menşe belgesi ibraz edilerek ithal edildiği tespit olunan ürünler için eşyanın ithalinde ödenmesi öngörülen gümrük vergisi, eş etkili vergi, diğer vergi, mali ve ek mali yüklerin tamamı 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre ilgililerden tahsil edilir ve 4458 sayılı Kanunun 234 üncü maddesinin birinci fıkrasının (a) bendi hükmü çerçevesinde para cezası uygulanır.

(2) Bu Karar kapsamında ithal edilen, ancak bu Karar kapsamındaki iller dışında satıldığı tespit edilen ürünler için İthalat Rejimi Kararı uyarınca alınması gereken gümrük vergisi, eş etkili vergi ve ek mali yüklerin tamamı 6183 sayılı Kanun hükümlerine göre ilgiliden tahsil edilir.

(3) İthalat Uygunluk Belgesinde belirtilen miktardan fazla ithalat yapıldığının tespit edilmesi halinde, fazladan ithal edilen ürünler için gümrük mevzuatı uyarınca işlem yapılır.

(4) Birinci, ikinci ve üçüncü fıkralarda belirtilen eylemleri gerçekleştirenlerin İthalat Uygunluk Belgeleri ilgili Valilikçe iptal edilir ve bunlara ve bunların sahibi, ortağı veya yöneticisi olduğu firmalar adına bir daha İthalat Uygunluk Belgesi düzenlenmez. Söz konusu fıkralarda belirtilen fiillerden, 5607 sayılı Kanunda suç olarak tanımlananlar hakkında aynı Kanun hükümlerine göre işlem yapılır.

(5) İthalat Uygunluk Belgesi düzenlenmesi ya da düzenlenmiş belge kapsamında ithalatın gerçekleştirilmesi sırasında gerçeğe aykırı beyanda bulunduğu veya gerçeğe aykırı belge sunduğu tespit edilenlerin İthalat Uygunluk Belgeleri Valilikçe iptal edilir ve bunlara ve bunların sahibi, ortağı veya yöneticisi olduğu firmalar adına bir daha İthalat Uygunluk Belgesi düzenlenmez.

(6) Bu Karar kapsamında, vergi ve diğer mali yükümlülüklerini süresi içinde yerine getirmedikleri tespit edilenlerin İthalat Uygunluk Belgesi Valilikçe iptal edilir.

ALTINCI BÖLÜM

Son Hükümler

Çeşitli Hükümler

MADDE 18- (1) İthalat Rejimi Kararı, İhracat Rejimi Karan, Teknik Düzenlemeler Rejimi Kararı ve diğer mevzuatla ihracı ve ithali izne tabi ürünlerin sınır ticaretine konu edilmesi ilgili mercilerin izni ile mümkündür.

(2) Bu Karar kapsamında yapılacak ihracat ve ithalat işlemlerinde, Gümrük Yönetmeliğinin eki Gümrük Beyannamesi Kullanma Talimatında belirtildiği şekilde gümrük beyannamesi düzenlenir.

(3) Sınır ticareti kapsamındaki ithalat ve ihracat işlemleri ile Sınır Ticaret Merkezinde yapılacak ticari işlemlerle ilgili olarak mülki idare amirlikleri, belediyeler, vakıf ve demekler tarafından hiçbir nam ve hesap adına kesinti yapılamaz.

(4) Valilikler, belediyeler ve il özel idareleri tarafından veya bunlar adına kurulan vakıf, demek ve firmalar bu Karar kapsamında ithalat ve ihracat yapamazlar.

(5) Sınır ticareti kapsamında, transit ticaret ile Dâhilde İşleme Rejimi kapsamında ithalat ve ihracat işlemleri yapılamaz.

(6) Sınır ticaretinin amacına uygun olarak yürütülmesi ve izlenmesinden ilgili Valiler sorumludur.

(7) İlgili gümrük idareleri, Sınır ticareti kapsamında onayladığı gümrük beyannamelerine ilişkin istatistiki bilgileri müteakip ayın ilk haftası içinde aylık olarak ilgili Valiliklere bildirir.

(8) Valilikler, ilgili gümrük idarelerinden temin edecekleri ithalat ve ihracat işlemlerine ait istatistiki bilgileri, Sınır Ticareti Aylık istatistik Formunu (Ek: 3) doldurmak suretiyle bir sonraki ayın ilk haftasında Bakanlığa gönderir.

Diğer mevzuat

MADDE 19- (1) Bu Kararda yer almayan hususlarda; gümrük mevzuatı, ithalat ve ihracat rejimi ile diğer ilgili mevzuat hükümleri uygulanır. Ancak, ithalatta gözetim uygulanmasına ilişkin mevzuat hükümleri, bu Karar kapsamındaki eşya için uygulanmaz.

Yetki

MADDE 20- (1) Bu Kararda yer alan hususlara ilişkin ilgili kurum ve kuruluşlar arasında koordinasyon sağlamaya, talimatlar vermeye, sınır ticareti yoluyla yapılacak ithalat ve ihracatın her aşamasında gerekli görülecek düzenlemeleri yapmaya ve önlemler almaya, eşya ve ülke bazında ithalatı ve ihracatı sınırlandırmaya veya durdurmaya Bakanlık yetkilidir.

Yürürlükten kaldırılan mevzuat

MADDE 21- (1) 25/1/2016 tarihli ve 2016/8478 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Sınır Ticaretinin Düzenlenmesine İlişkin Karar yürürlükten kaldırılmıştır.

GEÇİCİ MADDE 1 – (1) Bu Kararın yürürlüğe girdiği tarihten önce düzenlenmiş bulunan Sınır Ticareti Belgeleri ve İthalat Uygunluk Belgeleri ile Sınır Ticaret Merkezlerindeki mağazaların kira sözleşmeleri süreleri sonuna kadar geçerlidir.

Yürürlük

MADDE 22- (1) Bu Karar yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 23- (1) Bu Karar hükümlerini Ticaret Bakam yürütür.

Published in

Bülten

Tagged under

Cuma, 03 Aralık 2021 11:27

İllaki Enflasyon Muhasebesi

… Nerden başlasam, nasıl anlatsam. Kaç kişiydik o zaman bak…

Evet, enflasyon muhasebesi isteyenler, merak edenler, o zamanlar ben daha çiçeği burnunda öğrenciydim diyenler, kemerlerinizi bağlayın şimdi nostalji tüneline giriyoruz. Enflasyon muhasebesi ne zaman yapıldı, nedir, hep beraber görelim.

Zaman yolculuğu

Yıl 2003. O zamanların Devlet İstatistik Enstitüsü (DİE), bugünün Türkiye İstatistik Kurumu (TÜİK) son üç yılın enflasyon rakamlarının toplamının %100’ü aşmasıyla, “Enflasyon Muhasebesi” Türkiye gündemine oturdu. Buna göre 30 Aralık 2003 tarihinde yayımlanarak yürürlüğe giren 5024 sayılı kanun gelir ve kurumlar vergisi matrahlarının tespitinde enflasyon muhasebesi yapılmasına ilişkin değişiklik getirildi ve 213 sayılı Vergi Usul Kanunu’nun (VUK) Mükerrer 298 ile 1 Ocak 2004’de başlamak üzere mali tablolarda enflasyon düzeltmesi hayatımıza girdi. Mevcut yasaya göre, fiyat endeksindeki artışın, içinde bulunulan dönem dahil, son üç hesap döneminde yüzde 100’den ve içinde bulunan hesap döneminde yüzde 10’dan fazla olması halinde mali tablolar enflasyona tabi tutuluyordu. Her iki koşulun gerçekleşmediği durumda da enflasyon muhasebesi sona eriyordu.

Sermaye Piyasası Kurulu (SPK) da aslında çok önceden hazırlamış olduğu tebliği hemen masaya çıkararak “Seri XI, No:20 Sayılı Tebliğ: Hiperenflasyonist Ekonomilerde Finansal Raporlama” Tebliği’ni yayımladı. Buna göre Türk Para’sının satın alma gücündeki değişimin gösterilmesi amacıyla genel fiyat endeksleri kullanılarak finansal tablolarda enflasyon düzeltmesi yapılacaktı.

Bir senelik bu macera acısıyla, tatlısıyla 2005 yılında sona erdi ve 1 Ocak 2005 tarihinden itibaren gerek VUK, gerekse SPK’ya uygun mali tablo hazırlayanlar “Enflasyon Muhasebesi” uygulamasına son verdiler.

Ne demişler, “Su uyur, Uluslararası Finansal Raporlama Standartları (UFRS) uyumaz”. Her ne kadar 2005 yılında son üç yılın enflasyon oranı toplamı %100’ün altında kalsa da, UFRS/TFRS’lerde enflasyon muhasebesi uygulaması için tek kriter fiyat endeksleri olmadığı; gerek nitel gerekse nicel olarak ortamın enflasyon muhasebesini durdurmak için gerekli şartları henüz sağlamadığı gerekçesiyle, UFRS’ye uygun finansal tablo hazırlayan şirketle bir yıl daha enflasyon muhasebesi uygulamak zorunda kaldılar.

UFRS/TFRS’lerde Enflasyon Muhasebesi

“Kurlardaki bu dalgalanmalar ve fiyat endekslerindeki artışlar başımızı yakmasın, çat kapı enflasyon muhasebesi gelmesin.” diye içinize kurt düştüyse, hemen UFRS/TFRS’de Enflasyon Muhasebesi nedir, ne değildir, bakalım.

İlk olarak, enflasyon muhasebesini elen alan TMS 29 “Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Standardı” içinize su serpiyor ve o ülkedeki yüksek enflasyonun varlığına ilişkin kesin bir oran tanımlamıyor. Yani enflasyon muhasebesinin uygulandığı 2004 yılında enflasyon muhasebesine geçişte gösterge olarak alınan TEFE’nin (şimdiki adıyla Yİ-ÜFE -Yurt içi Üretici Fiyat Endeksi) son üç yılında %100’ü geçmesi TMS 29 tek başına kriter değil. Yalnız dikkatinizi çekerim, hiç bakmıyorum demiyor, sadece diğer göstergelerle birlikte değerlendirilmelidir diyor. Hemen diğer göstergeleri de sıralayalım:

(a) Nüfusun çoğunluğu servetini parasal olmayan varlıklarda ya da nispeten istikrarlı bir yabancı para biriminde tutmayı tercih eder. Elde tutulan yerel para, satın alma gücünü korumak üzere hemen yatırıma dönüştürme vb. suretiyle değerlendirilir;

(b) Nüfusun çoğunluğu parasal tutarları yerel para biriminden değil, nispeten istikrarlı bir döviz cinsinden dikkate alır. Fiyatlar da bu döviz cinsinden belirlenebilir;

(c) Kredili satış ve satın almalardaki fiyatlar; süre kısa bile olsa, kredi süresi boyunca satın alma gücünde beklenen zararları karşılayacak şekilde belirlenir;

(d) Faiz oranları, ücretler ve fiyatlar bir ‘fiyat endeksi’ne bağlıdır ve

(e) Son üç yılın kümülatif enflasyon oranı %100’e yaklaşmakta ya da aşmaktadır.

2021 yılı sonunda bu göstergeler doğrultusunda hangi ülkeler Enflasyon Muhasebesi uygulayacak diye merak ediyorsanız, yemedim içmedim sizin için araştırdım. İşte geliyor: Arjantin, İran, Lübnan, Güney Sudan, Sudan, Venezuela, Zimbabve, Yemen ve Surinam. Henüz enflasyon muhasebesi gerekliliğini sağlamayan ancak yakın takibe alınmış ülkeler ise Angola, Haiti, Liberya, Afganistan ve Suriye. Aralarında Surinam harita da neredeymiş diye baktığımı da itiraf ediyorum.

Enflasyon muhasebesinde amaç, finansal tabloların raporlama tarihindeki paranın satın alma gücünden gösterilmesi. Bunun içinde parasal ve parasal olmayan kalemleri katsayıyla çarparak raporlama tarihindeki değere getiriyoruz.

Bir itirafta daha bulunayım, enflasyon muhasebesini uygulama şansızlığına nail oldum. Ancak sizlere bilerek ve isteyerek enflasyon muhasebesinin nasıl yapılacağından bahsetmek istemiyorum. Yukarıda listelediğim ülkeler arasında olmadığımıza veya olmak istemeyeceğimize güvenim tam. Aslı Gedik

https://www.dunya.com/kose-yazisi/illaki-enflasyon-muhasebesi/641637

Published in

Makaleler

Tagged under

Cuma, 03 Aralık 2021 11:22

İşçinin Hafta Tatili Hakkı

Haftanın tüm iş günlerinde veya işyerine göre değişebilecek çalışma saatlerinin tamamında çalışan işçiler yedi gün içinde kesintisiz 24 saat dinlendirilmelidir.

Çalışılmayan hafta tatili günü için işveren tarafından bir iş karşılığı olmaksızın o günün ücreti tam olarak ödenmelidir.

4857 sayılı İş Kanunu’na göre, çalışanlara tatil gününden önce iş günlerinde çalışmış olmaları koşulu ile yedi günlük bir zaman dilimi içinde kesintisiz en az 24 saat dinlenme (hafta tatili) verilir. Çalışılmayan hafta tatili günü için işveren tarafından bir iş karşılığı olmaksızın o günün ücreti tam olarak ödenir. Kanun bu sürelerin kesintisiz olacağı hususunu açıkça belirtmiştir.

İşçilerin hafta tatiline hak kazanmaları için işyeri koşullarına göre belirlenen haftalık çalışma süresini doldurmaları veya haftanın tüm iş günlerinde çalışması gerekmektedir.

İşçi bu durumda normal saatlik ücretine ek olarak dinlenmesi karşılığında bir günlük ücretine hak kazanacaktır. İşçinin işyeri koşullarına göre belirlenen haftalık çalışma saatinin tamamında belirli nedenlerle çalışamaması ve haftanın tüm iş günlerinde belirli nedenlerle çalışamaması halinde dahi hafta tatili doğacaktır.

Bu istisnai durumlar, ilgili haftada ulusal bayram ve genel tatil günü bulunması nedeniyle çalışılamaması, çalışanın mazeret iznine konu bir olgu ile karşılaşması, bir haftayı geçmemek kaydıyla hastalık veya kaza nedeniyle almış olduğu istirahat raporları hafta tatili ücretinin ödenmesi konusunda çalışılmış gibi sayılmaktadır.

Çalışanın hafta tatili gününde dinlendirilmeden çalışması halinde ise bu süreye ait zamlı ücrete hak kazanması gerekmektedir.

Aynı zamanda; yeraltında veya su altında çalışılacak işlerde işçilerin kuyulara, dehlizlere veya asıl çalışma yerlerine inmeleri veya girmeleri ve bu yerlerden çıkmaları için gereken süreler, işçilerin işveren tarafından işyerlerinden başka bir yerde çalıştırılmak üzere gönderilmeleri halinde yolda geçen süreler, işçinin işinde ve her an iş görmeye hazır bir halde bulunmakla beraber çalıştırılmaksızın ve çıkacak işi bekleyerek boş geçirdiği süreler, işçinin işveren tarafından başka bir yere gönderilmesi veya işveren evinde veya bürosunda yahut işverenle ilgili herhangi bir yerde meşgul edilmesi suretiyle asıl işini yapmaksızın geçirdiği süreler, çocuk emziren kadın işçilerin çocuklarına süt vermeleri için belirtilecek süreler, demiryolları, karayolları ve köprülerin yapılması, korunması ya da onarım ve tadili gibi, işçilerin yerleşim yerlerinden uzak bir mesafede bulunan işyerlerine hep birlikte getirilip götürülmeleri gereken her türlü işlerde bunların toplu ve düzenli bir şekilde götürülüp getirilmeleri esnasında geçen süreler de günlük çalışma süresinden sayılmaktadır. Dolayısıyla günün çalışılmadan geçilen ve yukarıdaki istisnaları kapsamında sayılan zamanları da hafta tatili ücreti bakımından çalışılmış gibi kabul edilmektedir. Resul Kurt

https://www.dunya.com/kose-yazisi/iscinin-hafta-tatili-hakki/641640

Published in

Makaleler

Tagged under

Cuma, 03 Aralık 2021 11:02

Danıştay'dan Ofisi Konut Olarak Satanlara Kötü Haber

Danıştay tarafından verilen son kararlar, vergi uygulamasında gerek Maliye gerekse mükellefler yönünden oldukça etkili sonuçlar doğurmaya başladı. Maliye’nin yaptığı düzenlemelerin yargısal denetimi dışında, günlük işlemlerde karşılaşılan pek çok vergisel sorun da, bu kapsamda çözümlenmeye ve netleşmeye başladı. Bazıları hariç, bu kararların çoğu alkışlanacak düzeyde. Rahmetli Hocam Prof. Dr. Şükrü KIZILOT, sık sık “İyi ki Danıştay var” derdi. Bazı eleştirilerimiz olsa da, biz de “İyi ki Danıştay var!” diyoruz.

Yalnız, tartışmalı vergisel konuların çözümünde idari ve yargısal süreç çok uzun olabiliyor, hatta yılları bulabiliyor. Örneğin; 5, 10, 15 yıl gibi. Bu da, hem Maliye’yi hem mükellefleri hem de yargıyı yoruyor. Bunun yanı sıra, bazı belirsizliklere de neden olabiliyor. Bu nedenle, bazı konularda çok ısrar etmemek, direnmemek gerekiyor, çünkü bu gereksiz ısrar ve dirençler olayı çözümsüzlüğe itiyor.

Bu konulardan birisi de, kamuoyunda 10 -12 yıldır tartışmalı olan “ruhsat veya tapuda ofis olarak gösterilen taşınmazların konut olarak satışı”nda uygulanacak KDV oranı ile ilgili. Danıştay, yaşanan uzun bir süreç sonunda bu soruna da son noktayı koydu! Danıştay’ın vergi davalarına bakan iki dairesi (4 ve 9. Daireler) aynı yönde yeni tarihli iki karar verdi.

Danıştay’ın son noktayı koyduğu tartışmalı konu ne ile ilgili?

Danıştay’ın son noktayı koyduğu tartışmalı konu, “ruhsat veya tapuda ofis olarak gösterilen taşınmazların konut olarak satışı”nda uygulanacak KDV oranı ile ilgili. Tabi, konu sadece KDV oranı ile sınırlı kalmıyor, KDV iadesine kadar giden önemli bir süreci de başlatıyor. Geçmiş dönemde ruhsat ve tapuda işyeri – ofis – dükkan olarak yer alan taşınmazlar konut olarak satılarak, KDV iadesi alındı.

Ruhsat ve tapuda işyeri – ofis – dükkan olarak kayıtlı taşınmazlar konut olarak nasıl satılabiliyor anlaşılır gibi değil. Normal koşullarda satılmaması lazım, ancak geçmiş dönemlerde böyle bir şey yaşandı ve maalesef halen de yaşanıyor!

Şimdi, bunun nedenini merak ediyorsunuz değil mi? İşte nedeni!

Her şey Maliye’nin görüş değiştirmesiyle başladı

KDV’nin yürürlüğe girdiği 1985 yılından itibaren konut ve işyeri satışlarına uygulanacak KDV oranları, tapu kayıtları esas alınarak tespit ediliyor, net alanı 150 m2'ye kadar olan konut satışlarında yüzde 1-8, net alanı 150 m2'nin üzerindeki konutlar ile işyeri – ofis – dükkan satışlarında ise yüzde 18 KDV hesaplanıyordu.

Ancak, Maliye, 2011 yılında yayınladığı bir Sirküler ile ezber bozan bir görüş değişikliğine giderek, uzun yıllardan bu yana süregelen görüş ve uygulamasını değiştirdi, taşınmazlarda KDV oranının yapı ruhsatı ile tapu kayıtlarında ne şekilde gösterildiğinden çok, fiilen ne amaçla kullanıldığı/kullanılacağı hususuna bakılarak tespit edileceğini, rezidans, işyeri, apart otel olarak gözüken ve net alanı 150 m2’ye kadar olan taşınmazların fiilen konut olarak kullanılmak üzere satılması halinde yüzde 1 (büyükşehirlerdeki konutlar için getirilen yeni düzenleme kapsamına girenlerde ise tabi oldukları oranda), 150 m2 ve üzerindekilerde ise yüzde 18 oranında KDV hesaplanması gerektiğini açıkladı (8 Ağustos 2011 tarihli ve 60 Sıra No.lu KDV Sirküleri).

Maliye, bu sirkülere dayanarak, bu konuda çok sayıda özelge de verdi (GİB’in 23.08.2013 tarih ve 1259, Ankara VDB’nin 05.09.2013 tarih ve 2851, 03.07.2013 tarih ve 20361 sayılı Özelgeleri)

Bu görüş değişikliği, yapı ruhsatı veya tapuda işyeri, ofis, dükkan, büro olarak yer alan ve net alanı 150 m2’yi geçmeyen taşınmazların konut olarak kullanılmak üzere satılması halinde, bu satışların indirimli oranda (yüzde 1, 8) KDV’ye tabi olması ve bu satışlar nedeniyle yüklenilip indirim konusu yapılamayan KDV’lerin nakden veya mahsuben iade olarak talep edilebilmesi sonucunu doğurdu. Maliye, bu kapsamda çok sayıda KDV iadesi de yaptı.

Maliye, 2014 yılı sonlarına doğru bu görüşünden vazgeçti

Maliye, yapmış olduğu hatanın farkına vararak, 2014 yılının sonlarına doğru bu yeni görüşünden vazgeçerek, tekrar doğru olan ilk görüş ve uygulamasına geri döndü, taşınmaz satışlarında KDV oranının tapu ve ruhsat kayıtları esas alınarak tespit edileceğini açıkladı (GİB. İzmir VDB.nin 8/4/2015 tarih ve 21152195-35-02-174, Sivas Defterdarlığı'nın 16/3/2015 tarih ve 67630374-130[2014-41]-1 sayılı özelgeleri). Uygulama halen bu görüş çerçevesinde yürütülüyor.

Maliye yaptığı KDV iadelerini cezalı olarak geri istedi

Maliye, 2011 – 2014 zaman aralığında verdiği özelgeleri esas alarak ruhsat veya tapuda iş yeri – ofis olarak görünen taşınmazları konut olarak satan ve yanlış KDV oranı uygulayan mükellefler adına eksik tahakkuk ettirdikleri KDV’ler nedeniyle cezalı tarhiyatlar yaptı, bu kapsamda KDV iadesi alan mükelleflerden de, iade tutarlarını haksız iade kapsamında cezalı olarak geri istedi.

Olay yargı’ya taşındı

Maliye’nin önceki görüşüne göre işlem yapıp, düşük KDV oranı uygulayan ve/veya KDV iadesi alan mükellefler, haklarında yapılan cezalı tarhiyatları yargıya taşıdı.

Vergi Mahkemeleri Maliye lehine karar verdi

Vergi Mahkemeleri bu konuda Maliye’yi haklı buldu, taşınmaz teslimlerinde esas alınması gereken kıstasın, inşaat ruhsatı ve tapu kayıtlarının esas alınması gerektiği, kişilerin hangi amaçla sattıkları veya alanların hangi amaçla kullandıklarının uygulanacak KDV oranı açısından bir önem taşımadığı, alıcıların kullanım tercihlerinin önemli olmadığı, aksi halde, bağımsız bölümlerin hukuki nitelendirilmesinin kullanıcıların tercihine bırakılmış olacağı, bunun da vergilendirme tekniğine aykırı bir durum oluşturacağı şeklinde kararlar verdi (Örneğin, Ankara 2. Vergi Mahkemesi’nin 16/5/2017 tarihli ve E.2016/1920, K.2017/686 sayılı Kararı).

Danıştay 4. Dairesi: Maliye haklı, tapu kayıtları esas alınmalı

Danıştay 4. Dairesi, satışı yapılan taşınmazın iş yeri mi yoksa konut mu olduğuna tapu kayıtları esas alınarak karar verilmesi ve KDV oranının da buna göre belirlenmesi gerektiğine hükmetti (Danıştay 4. Dairesi’nin 08.06.2021 tarihli ve E.2021/2180, K.2021/3054 sayılı Kararı). Yani, Danıştay 4. Dairesi bu Kararı ile, satışı yapılan taşınmazın iş yeri mi yoksa konut mu olduğunun nasıl tespit edileceği hususuna açıklık getirerek, yaşanan tartışmalara son noktayı koydu!

Bu konudaki açıklama ve yorumlarımızı 11 Ekim 2021 tarihinde Dünya Gazetesi’nde yayınlanan “Danıştay konut mu iş yeri mi tartışmasına son noktayı koydu!” başlıklı yazımızda bulabilirsiniz.

Bu defa Danıştay 9. Dairesi benzer bir karar verdi!

Danıştay 9. Dairesi aynı konuda açılan bir dava ile ilgili olarak verdiği kararda, ruhsatta ve tapuda ofis olarak gösterilen bağımsız bölümlerin konut olarak satılmasının söz konusu olamayacağını, kat yönetim planında ofislerin konut olarak kullanılmasına karar verilmesinin herhangi bir öneminin bulunmadığını, bu konuda resmi tapu kayıtlarının esas alınması gerektiğini, konut olarak yüzde 1 KDV uygulanarak satılan taşınmaz nedeniyle tarh edilen yüzde 17’lik KDV’de kanuna ve hukuka aykırılık bulunmadığını belirtti (Danıştay 9. Dairesi’nin 07.10.2021 tarihli ve E.2018/2060, K.2021/4580 sayılı Kararı).

Danıştay’ın verdiği bu kararlar tartışmayı bitirdi!

Evet, Danıştay 4 ve 9. daireleri tarafından verilen bu kararlar, kamuoyunda 10 -12 yıldır tartışmalı olan “ruhsat veya tapuda ofis olarak gösterilen taşınmazların konut olarak satışı”nda uygulanacak KDV oranı ile ilgili tartışmayı bitirdi, sonlandırdı! Ruhsat veya tapuda ofis olarak gösterilen taşınmazların konut olarak satışında, tapu kayıtlarının esas alınması ve yüzde 18 oranında KDV hesaplanması gerekiyor. Alıcıların bu taşınmazları hangi amaçla satın aldıklarının veya bunları hangi amaçla kullanacaklarının herhangi bir önemi bulunmuyor. Satılan taşınmaz tapu kayıtlarında konut olarak yer alıyorsa, konutun tabi olduğu KDV oranında; işyeri olarak kayıtlıysa işyerinin tabi olduğu oranda KDV hesaplanması gerekiyor.

Sonuç olarak;

Danıştay yine kamuoyunda tartışılan önemli bir konuyu daha açıklığa kavuşturmuş bulunuyor. Taşınmaz satışlarında alıcıların kullanım şekli veya satın alma amacının değil, tapu kayıtlarının esas alınması ve KDV oranının tapu kayıtlarına göre belirlenmesi gerekiyor. Biz de bu görüşe aynen katılıyoruz. Aksine bir düşünce, işi çıkmaza sürükler, uygulamada tereddütlere neden olur. Taşınmaz satışlarında tapu kayıtlarının esas alınmasından başka bir çare ve yol bulunmuyor. ABDULLAH TOLU

https://www.dunya.com/kose-yazisi/danistaydan-ofisi-konut-olarak-satanlara-kotu-haber/641692

Published in

Haberler

Tagged under

Cuma, 03 Aralık 2021 10:32

Enflasyon Rakamları Açıklandı

Türkiye İstatistik Kurumu (TÜİK), kasım ayı enflasyon rakamlarını açıkladı.

Buna göre, 2021 yılı Kasım ayında bir önceki aya göre yüzde 3,51, bir önceki yılın Aralık ayına göre yüzde 19,82, bir önceki yılın aynı ayına göre yüzde 21,31 ve on iki aylık ortalamalara göre yüzde 17,71 artış gerçekleşti.

Reuters anketinde ortalama beklenti yüzde 20,7 olmuştu. Böylece resmi enflasyon, beklentileri aşmış oldu.

Enflasyonda son üç yılın zirvesi görülmüş oldu. En son yine kur krizinin yaşandığı Kasım 2018’de enflasyon yüzde 21,62 olmuştu.

Enflasyon Araştırma Grubu ise tüketici enflasyonunu yüzde 58,65 olarak açıkladı.

Kasımda dolar/TL, yüzde 40,3 ile Şubat 2001’deki kriz sonrasındaki 20 yıllık dönemin en sert artışını yaşamıştı.

EN YÜKSEK ARTIŞ LOKANTA VE OTELLERDE

Yıllık en düşük artış yüzde 5,77 ile haberleşme ana grubunda gerçekleşti. Bir önceki yılın aynı ayına göre artışın düşük olduğu diğer ana gruplar sırasıyla yüzde 7,91 ile alkollü içecekler ve tütün, yüzde 8,33 ile giyim ve ayakkabı ve yüzde 13,96 ile eğlence ve kültür oldu.

Buna karşılık, bir önceki yılın aynı ayına göre artışın yüksek olduğu ana gruplar ise sırasıyla, yüzde 28,90 ile lokanta ve oteller, yüzde 27,11 ile gıda ve alkolsüz içecekler, yüzde 25,14 ile ev eşyası oldu.

KASIMDA EN YÜKSEK ARTIŞ ULAŞIMDA

Ana harcama grupları itibarıyla 2021 yılı Kasım ayında en az artış gösteren ana gruplar yüzde 0,03 ile alkollü içecekler ve tütün, yüzde 0,08 ile eğitim ve yüzde 0,58 ile haberleşme oldu.

Buna karşılık, 2021 yılı Kasım ayında artışın yüksek olduğu ana gruplar ise sırasıyla, yüzde 6,31 ile ulaştırma, yüzde 5,36 ile çeşitli mal ve hizmetler, yüzde 4,10 ile lokanta ve oteller oldu.

ZAM ŞAMPİYONU PATLICAN

Kasım 2021’de, endekste kapsanan 415 maddeden, 34 maddenin ortalama fiyatında düşüş gerçekleşirken, 36 maddenin ortalama fiyatında değişim olmadı. 345 maddenin ortalama fiyatında ise artış gerçekleşti.

Kasımda en yüksek artış gösteren ürün yüzde 24,81 ile patlıcan oldu. Onu yüzde 21,71 ile sivri biber, yüzde 19.55 ile LPG izledi.

https://www.sozcu.com.tr/2021/ekonomi/enflasyon-rakamlari-aciklandi-23-6805101/

Published in

Bülten

Tagged under