Mehmet Özdoğru

Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik (Karar Sayısı: 5315)

Küçük ve Orta Büyüklükteki İşletmelerin Tanımı Nitelikleri ve Sınıflandırılması Hakkında Yönetmelikte değişiklik yapılarak KOBİ’lerin sınıflandırılmasında parasal sınırlar yeniden belirlendi.

Buna göre mikro işletme için 3 milyon lira olan hasılat veya mali bilanço üst sınırı, 5 milyon liraya çıkarıldı. Hasılat veya mali bilanço üst sınırı küçük işletmelerde 25 milyon liradan 50 milyon liraya, orta büyüklükteki işletmelerde ise 125 milyon liradan 250 milyon liraya çıkarıldı. Bu işletmelerdeki çalışan sayısı sınırlarında ise herhangi bir değişiklik yapılmadı. Mikro işletmelerde 10, küçük işletmelerde 50, orta işletmelerde ise 250 kişilik çalışan sınırı bulunuyor.

Bazı devlet desteklerinden işletmeler bulundukları sınıflara göre yararlanabiliyor.

"Daha fazla işletmeyi destek kapsamına almak için yapıldı"

Sanayi ve Teknoloji Bakanı Mustafa Varank, düzenlemeyle ilgili yaptığı yazılı açıklamada, “İşletmelerimizin iş hacimleri genişledi. Ciro ve bilançoları arttı. Daha fazla işletmeyi destek kapsamına almak için bu değişikliğe gittik.” dedi.

İşletmelerden de tanım güncellemesi yönünde talepler geldiğine işaret eden Varank, başta KOSGEB destekleri olmak üzere diğer devlet teşviklerinden de yararlanan işletme sayısında artış olacağının altını çizdi.

Yazılı açıklamada, TÜİK’in 2021 yılında yayınladığı KOBİ istatistiklerine göre Türkiye’de 3 milyon 427 bin 891 işletme olduğu 3 milyon 419 bin 773 olan KOBİ sayısının yapılan düzenlemeyle KOBİ sayısının 2 bin 44 işletme artarak 3 milyon 427 bin 891’e ulaşacağı belirtildi.

18 Mart günlü Resmi Gazetede yayımlanan düzenlemeyle yeni KOBİ mali sınıflaması şöyle:

KOBİ ÇALIŞAN SAYISI MALİ KRİTER

MİKRO İŞLETME: 10’dan az çalışan 5 milyon TL

KÜÇÜK İŞLETME: 50’den az çalışan 50 milyon TL

ORTA BÜYÜKLÜKTEKİ İŞLETME: 250’den az çalışan 250 milyon TL

18 Mart 2022 Tarihli Resmi Gazete

Sayı: 31782

Karar Sayısı: 5315

Ekli “Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik”in yürürlüğe konulmasına, 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 407 nci maddesi gereğince karar verilmiştir.

17 Mart 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

KÜÇÜK VE ORTA BÜYÜKLÜKTEKİ İŞLETMELERİN TANIMI, NİTELİKLERİ VE SINIFLANDIRILMASI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

MADDE 1- 19/10/2005 tarihli ve 2005/9617 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmeliğin 3 üncü maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“Bu Yönetmelik 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 407 nci maddesine dayanılarak hazırlanmıştır.”

MADDE 2- Aynı Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (b) bendinde yer alan “yüzyirmibeş milyon” ibaresi “ikiyüzelli milyon” şeklinde değiştirilmiştir.

MADDE 3- Aynı Yönetmeliğin 5 inci maddesinin birinci fıkrasının (a) bendinde yer alan “üç milyon” ibaresi “beş milyon” şeklinde, (b) bendinde yer alan “yirmibeş milyon” ibaresi “elli milyon” şeklinde ve (c) bendinde yer alan “yüzyirmibeş milyon” ibaresi “ikiyüzelli milyon” şeklinde değiştirilmiştir.

MADDE 4- Aynı Yönetmeliğin 18 inci maddesinin birinci fıkrasında yer alan “Bilim, Sanayi ve Teknoloji Bakanlığı” ibaresi “Sanayi ve Teknoloji Bakanlığı” şeklinde değiştirilmiştir.

MADDE 5- Aynı Yönetmeliğin 20 nci maddesinin birinci fıkrasında yer alan “Bakanlar Kurulu” ibaresi “Cumhurbaşkanı” şeklinde değiştirilmiştir.

MADDE 6- Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 7- Bu Yönetmelik hükümlerini Cumhurbaşkanı yürütür.

Yurt Dışına Çıkış Harcı Tutarının Yeniden Belirlenmesine Dair Karar (Karar Sayısı: 5307)

18 Mart 2022 Tarihli Resmi Gazete

Sayı: 31782

Karar Sayısı: 5307

Ekli “Yurt Dışına Çıkış Harcı Tutarının Yeniden Belirlenmesine Dair Kararcın yürürlüğe konulmasına, 5597 sayılı Kanunun 1 inci maddesi gereğince karar verilmiştir.

17 Mart 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

YURT DIŞINA ÇIKIŞ HARCI TUTARININ YENİDEN BELİRLENMESİNE DAİR KARAR

MADDE 1- (1) 8/3/2007 tarihli ve 5597 sayılı Yurt Dışına Çıkış Harcı Hakkında Kanun ile Çeşitli Kanunlarda Değişiklik Yapılması Hakkında Kanunun 1 inci maddesinde yer alan harç tutarı 150 Türk Lirası olarak yeniden belirlenmiştir.

GEÇİCİ MADDE 1- (1) Bu Kararın yayımı tarihinde yapılan yurt dışına çıkışlarda, bu tarihten önce yapılmış harç ödemeleri için fark ikmal edilmez.

MADDE 2- (1) Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 3- (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

2021 Yılında Elde Edilen Kâr Paylarında Beyanname Verme Esasları

Gelir Vergisi Kanununda sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para ile temsil edilen değerlerden oluşan sermaye dolayısıyla elde edilen kâr payı, faiz, kira ve benzeri iratlar, menkul sermaye iradı olarak tanımlanmıştır.

Bu kapsamda, gerçek kişiler tarafından elde edilen kâr payları menkul sermaye iradı olarak değerlendirilmekte ve beyan sınırını geçen tutar için yıllık beyanname verilmesi gerekmektedir.

Gelir Vergisi Kanunu’na göre, tam mükellef kurumlardan elde edilen kâr payının yarısı gelir vergisinden istisna olup, kalan tutarın 2021 yılı için 53.000 TL’yi aşması halinde mükellef tarafından beyan edilecektir.

Gelir Vergisi Kanununun 75/1, 2 ve 3 numaralı bentlerinde yer alan gelirler, vergi uygulaması bakımından kâr payı olarak adlandırılmakta olup bu kapsamda olan kâr payları şöyledir;

- Her nevi hisse senetlerinin kâr payları (Sermaye Piyasası Kanununa göre kurulan yatırım fonları katılma belgelerine ödenen kâr payları da bu kapsamdadır. Söz konusu hisse senetleri daha ziyade Anonim Şirket hisse senetleri olmaktadır.),

- İştirak hisselerinden doğan kazançlar. (Limited şirket ortaklarının, iş ortaklıkları ortaklarının ve komanditerlerin kâr payları ile kooperatiflerin dağıttıkları kazançlar bu kapsamdadır.),

- Kurumların idare meclisi başkan ve üyelerine verilen kâr payları (Yönetim ve denetim kurulları başkanı ve üyeleriyle tasfiye memurlarına bu sıfatları dolayısıyla ödenen veya sağlanan para, ayın ve menfaatler ücret sayılmaktadır.).

Herhangi bir kurum, ortaklarına dağıtacağı kâr payları üzerinden GVK'nın 94/1-6-b maddesine göre %10 oranında gelir vergisi tevkifatı yapılmaktadır.

Tam mükellef kurumlardan elde edilen ve yukarıda sayılan kâr paylarının yarısı gelir vergisinden istisna olup, kalan tutar vergiye tabi gelir olarak dikkate alınacaktır. Beyana tabi başka gelirlerin bulunmaması halinde, 2021 yılında vergiye tabi kâr payı tutarı 53.000 TL’yi aşıyor ise Mart/2022’de beyan edilecektir. Beyan edilecek kâr payının hesabında kâr payının brüt tutarı esas alınacaktır. Beyanname verme sınırının altında kalan kâr payları beyan edilmeyecek olup ödeme anında yapılan vergi tevkifatı nihai vergi olarak kalacaktır.

Kâr payının yarısının hesaplanmasında kâr payının brüt tutarı esas alınacaktır. Beyan edilen tutar üzerinden hesaplanan gelir vergisinden, kurum bünyesinde karın dağıtımı aşamasında yapılan vergi kesintisinin tamamı (istisnaya isabet eden kısım dahil) mahsup edilip, mahsup sonrası kalan tutar genel hükümler çerçevesinde ret ve iade edilecektir.

Örnek 1: Mükellef, 2021 yılında tam mükellef bir kurumdan kesintiye (%10) tabi tutulmuş brüt 80.000 TL kâr payı elde etmiştir. Kâr payının yarısı gelir vergisinden istisna olduğundan, kalan 40.000 TL, 2021 yılı beyan sınırı olan 53.000 TL’yi aşmadığından gelir vergisi beyannamesi verilmeyecektir.

Örnek 2: Mükellef, 2021 yılında tam mükellef bir kurumdan brüt 600.000 TL tutarında kar payı elde etmiştir. Bu mükellefin başka geliri bulunmamaktadır. Elde edilen kâr payı kurum bünyesinde %10 nispetinde vergi kesintisine tabi tutulmuş olup, bu tutar (600.000X%10=) 60.000 TL’dir. Mükellefin elde ettiği kâr payının yarısı gelir vergisinden istisna olup, kalan yarısı 300.000 TL’dir. Bu tutar 2021 yılı beyan sınırı olan 53.000 TL’yi aştığı için beyan edilecektir. Kurum bünyesinde yapılmış olan vergi kesintisinin tamamı hesaplanan vergiden mahsup edilecektir.

| Kâr payı (temettü) | 600.000 TL |

| İstisna tutarı (600.000 X1/2=) | 300.000 TL |

| Kalan tutar (600.000–300.000=) | 300.000 TL |

| Vergiye tabi gelir (Matrah) | 300.000 TL |

| Hesaplanan gelir vergisi | 89.690 TL |

| Kesinti yoluyla yıl içinde ödenen vergi | 60.000 TL |

| Ödenecek gelir vergisi (89.690-60.000=) | 29.690 TL |

| Ödenecek damga vergisi | 132,30TL |

Örnekte yıl içinde tevkif suretiyle kesilen vergi kişiye ödenen kâr payının tamamı üzerinden yapıldığından ve yıllık beyannamede ise kâr payının yarısı vergiden istisna olduğundan, hesaplanan vergiden yıl içinde ödenen verginin mahsubu sonrasında 29.690 TL ödenecek vergi çıkmaktadır.

Öte yandan GVK geçici 62. maddesine göre, kurumların 31.12.1998 ve daha önceki tarihlerde sona eren hesap dönemlerinde elde ettikleri kazançlarını dağıtmaları halinde, gerçek kişilerce elde edilen bu kâr payları, tutarı ne olursa olsun yıllık beyanname ile beyan edilmeyecektir. GVK geçici 62/3. maddesine göre, 01.01.1999-31.12.2002 tarihleri arasında sona eren hesap dönemlerine ilişkin olup, kurumlar vergisinden istisna edilmiş kazançlar ile GVK’nın geçici 61. maddesi kapsamında vergi kesintine tabi tutulmuş olan yatırım indirimi istisnasından yararlanan kazançların dağıtılması halinde, gerçek kişilerce elde edilen kâr paylarının net tutarına elde edilen kâr payının 1/9’u eklendikten sonra bulunan tutarın yarısı vergiye tabi gelir olarak dikkate alınacaktır. Beyan edilen tutarın 1/5’lik kısmı hesaplanan gelir vergisinden mahsup edilecektir.

Kaynak,

- Gelir Vergisi Kanunu,

- İmdat Türkay, 2020’de Elde Edilen Kâr Paylarında Beyanname Verme Esasları, https://vergialgi.net/

Şirket Ortak ve Yöneticilerinin Gelir Vergisi Beyanları Ücret, GMSİ, MSİ, DAK

Gelir vergisi beyannamesi Mart ayında verilir ve Mart ve Temmuz ayında iki taksitle ödenir. Yüksek gelirli profesyonel yöneticilerin beyan etmesi gereken gelir unsurları genellikle dört başlıkta toplanır: ücretler, gayrimenkul sermaye iratları (GMSİ), menkul sermaye iratları (MSİ) ve değer artış kazançları (DAK). Beyannameler e-devlet üzerinden de giriş yapılarak erişilebilen hazır beyan sisteminden kolayca doldurularak gönderilebilir.

Yazımızda önce ortak hususlar açıklanacak olup, hangi gelir unsuru beyan edilecek olursa olsun ortak hususların önce okunmasında fayda vardır. Daha son her bir gelir türü için karşılaşılabilecek nitelikli hususlar açıklanacaktır. Gayri menkul sermaye iradı (GMSİ) başlığında işyeri kira geliri, konut geliri istisnası, gider seçenekleri ve hangi giderlerin indirim konusu yapılabileceği işlenecektir. Menkul sermaye iradı (MSİ) başlığında banka mevduat faiz gelirleri, fon kazançları, hazine bonosu gelirleri, eurobond faiz gelirleri, temettü kazançları (BİST dahil) ve yurt dışı faiz geliri işlenecektir. Değer artış kazancı (DAK) konusunda, taşınmaz satış geliri ile menkul kıymet satış geliri (eurobond ve BİST hisse satışı dahil) işlenecektir. Çok fazla teknik olması nedeniyle okuyucunun sıkılmaması için en sonda işlenen ücret başlığında, yüksek ücret ve birden fazla ücret alınması halinde ne zaman beyanname verileceği, Türkiye’den elde edilen yurt dışı ücret istisnası, yurt dışına gönderilen personelin ücreti, Türkiye’de çalışan yabancıların ücret gelirleri işlenecektir.

1. ORTAK HUSUSLAR

Konumuza ilişkin temel Kanun 193 sayılı Gelir Vergisi Kanunu (GVK) olup, en önemli maddeleri GVK 86, 103, 21, 22, 94 ve Geçici 67’inci maddelerdir.

1.1. Hazır Beyan Sistemi

Güncellenerek geliştirilen ve e-devlet sisteminden erişilebilen Hazır Beyan Sistemi, ücret, kira, menkul sermaye iradı ile diğer kazanç ve iratlara ilişkin Gelir Vergisi Beyanının önceden hazırlanarak mükellefin onayına sunulduğu bir sistemdir. Önceden hazırlanmış olan beyannameler sisteme giriş yapılarak kontrol edilip, istenen değişiklikler yapıldıktan sonra onaylanabilmektedir. Eğitim, sağlık, sigorta giderleri ve bağışlar gibi genel indirimler de bu sisteme girilebilmekte ve belgeler yüklenebilmektedir. Sistem bankalar ve tevkifat yapanların muhtasar beyannameleri vb. ile entegre çalışmaktadır. Bir çok veri mükellefe zahmet vermeden otomatik olarak gelmekte ve beyannameler kolayca doldurulduktan sonra onaylanarak tahakkuk alınabilmektedir.

1.2. İstisna Gelirler Beyan Edilmez

GVK 86/1-a maddesi kapsamında tam mükellefiyette kazanç ve iratların istisna hadleri içinde kalan kısmı için yıllık beyanname verilmez, diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dahil edilmez. Örneğin 7.000 TL altında olan konut kira geliri veya yurt dışından döviz olarak kazanılan ücret geliri ilgili şartları taşırsa istisna olacak ve beyana konu edilmeyecektir.

1.3. Gelir Vergisi Tarifesi

Gelir vergisi tarifesi GVK 103’üncü maddede yer almakta olup her yıl yeniden değerleme oranına göre güncellenmektedir. 2021 yılı gelirlerine ilişkin dilimler aşağıda gösterilmektedir. Gelir vergisi hesabı, kurumlar vergisinin aksine tek oranlı olmayıp, bu tarifeye göre artan oranlı hesaplanır.

Tarifenin gelir vergisinin hesaplanmasına ilaveten önemli bir işlevi de GVK 94 kapsamında tevkifat yapılmış olan ücret, GMSİ ve MSİ’lerin beyan sınırlarını belirleyen GVK 86’da belirlenen limitlerin bu tarifeye göre belirlenmesidir. Örneğin tevkifata tabi MSİ ve GMSİ için beyan sınırı tarifenin ikinci dilimi 53.000 TL, konut istisnası kullanılabilecek maksimum gelir limiti tarifenin üçüncü dilimi 190.000 TL ve beyan edilmeyecek tevkifata tabi toplam ücret geliri ise tarifenin üçüncü dilimi 650.000 TL dikkate alınarak belirlenmektedir.

| Gelir Dilimleri | Vergi Oranı (%) |

| 24.000 TL’ye kadar | 15 |

| 53.000 TL’nin 24.000 TL’si için 3.600 TL, fazlası | 20 |

| 130.000 TL’nin 53.000 TL’si için 9.400 TL, (ücret gelirlerinde 190.000 TL’nin 53.000 TL’si için 9.400 TL), fazlası | 27 |

| 650.000 TL’nin 130.000 TL’si için 30.190 TL, ücret gelirlerinde 650.000 TL’nin 190.000 TL’si için 46.390 TL), fazlası | 35 |

| 650.000 TL’den fazlasının 650.000 TL’si için 212.190 TL, (ücret gelirlerinde 650.000 TL’den fazlasının 650.000 TL’si için 207.390 TL), fazlası |

40 |

1.4. GVK Geçici 67 Kapsamındaki Gelirler Beyan Edilmez

Bankalar ve aracı kurumlar aracılık ettikleri menkul kıymet ve diğer sermaye piyasası araçları alım satım bedeli farkları, alım itfa bedeli farkları, dönemsel getirileri üzerinden Geçici 67 kapsamında tevkifat yaparlar. Banka mevduat faizleri ile katılım bankası kar payları, repo gelirleri, devlet tahvilleri ile hazine bonosu faizleri, yatırım fonları gelirleri ve Borsa İstanbul (BİST) hisse satış kazançları vs. bu kapsamdadır. Oran %0 olsa dahi, GVK Geçici 67/7 kapsamında yapılan bu tevkifat nihai vergi olup, bu kazançlar için beyanname verilmez ve diğer gelirler için beyanname verilse dahi, bu gelirler beyannameye dahil edilmez.

Tevkifat konusunda öncelikle gelirin GVK Geçici 67’nci madde konusuna girip girmediğine bakılır. Bir gelir hem GVK 94 hem de Geçici 67 kapsamına giriyorsa Geçici 67 uygulanır. Yani GVK Geçici 67 uygulanan bir gelire ayrıca GVK 94 uygulanmaz.

1.5. GVK 94 Tevkifatı, Limitlere Kadar Nihai Vergidir

Konumuz kapsamındaki gelirlerden GVK 94 kapsamında yapılacak tevkifat oranları:

GVK94/1: Ücret ödemelerinden tarifeye göre

GVK 94/5-a: İşyeri kira gelirinden %20

GVK 94/6-b: Kâr paylarından %10 (22.12.2021 öncesi %15 idi.)

GVK 94/7: Eurobond faizleri ile 2006 öncesi tahvil/bono faizlerinden %0

Tarife bölümünde genel olarak ve her bir konu başlığında ayrıntılı açıklanacağı üzere, GVK 94 kapsamında yapılan tevkifat MSİ, GMSİ ve birinciden sonraki ücretler için tarifenin ikinci vergi dilimi olan 53.000 TL’yi geçmezse, toplam ücret ise tarifenin dördüncü dilimi olan 650.000 TL’yi geçmezse nihai vergi olmaktadır.

2. KİRA GELİRLERİ (GMSİ)

(İŞYERİ KİRASI, KONUT İSTİNASI VE GİDERLER)

GVK 70’inci maddedeki mal ve hakların kiraya verilmesinden elde edilen gelirler gayrimenkul sermaye iradı (GMSİ) olarak vergilendirilmektedir. Bu gelirlerden düşülecek giderler GVK 74’üncü ve 89’uncu maddede yer almaktadır. Kira gelirlerinin beyanında, giriş bölümünde anlattığımız hazır beyan sistemi son derece faydalı ve açıklayıcıdır.

2.1. İşyeri Kira Geliri

Konut kira geliri ile işyeri kira gelirini ayıran en önemli husus işyeri kira gelirinde GVK 94/5-a kapsamında %20 tevkifat yapılması ve konut kira gelirinde istisna olmasıdır. GVK 94’te sayılanlarca kiralanması halinde, konut kirasında da tevkifat vardır. Yani tevkifat için aslolan taşınmazın değil kiracının hukuki niteliğidir. Tevkifata tabi işyeri kira gelirinde beyan limiti GVK 86/1-c uyarınca 53.000 TL’dir (tarifenin ikinci dilimi). Tevkifata tabi olmayan ama istisna uygulanan konut kira gelirinde beyan limiti GVK 21 uyarınca 7.000 TL’dir. Tevkifata ve istisnaya tabi olmayan GMSİ için beyan limiti GVK 86/1-d uyarınca 2.800 TL’dir.

İşyeri kira geliri ve taşıt kira gelirinden (kendi araçlarını işyerine kiralayanlardan) tevkifat yapılması gerekmekte olup, tevkifata tabi MSİ ve GMSİ toplamları 53.000 TL’yi aşmazsa GVK 86/1-c kapsamında beyan edilmez. Bu limitin hesabında sadece işyeri kira geliri değil, GVK 94 kapsamında tevkifat yapılan tüm MSİ ve GMSİ’ler toplu olarak değerlendirilir. Yani örneğin 20.000 TL işyeri kira geliri, 20.000 TL araç kira geliri, 20.000 TL Eurobond faiz geliri ve 20.000 TL temettü geliri olan bir kişi, 53.000 TL’lik limiti aştığı için bunların tamamını beyan etmek zorunda kalacaktır.

Konumuz olmamakla birlikte, taşıtların işyerine kiralanması işleminde %20 GMSİ tevkifatı yanında %18’de KDV tevkifatı yapılması gerekmektedir. Zira araç kiralama işlemleri KDV’nin konusuna girmekte olup, gerçek kişilere gayrimenkul kiralamasında tanınan istisna, araç kiralamasında tanınmamıştır.

2.2. Konut Kira Geliri İstisnası

Konut kira gelirinin 7.000 TL’si GVK 21 uyarınca istisna olmakla birlikte, şartlarına dikkat etmek gerekir. Örneğin ticari, mesleki veya zirai kazancı olan bir kişi, buradaki konut kira geliri istisnasından faydalanamaz. Ayrıca beyanı gereksin gerekmesin ücret, GMSİ, MSİ, DAK gelirleri toplamı 190.000 TL’yi aşanlar da (tarifenin üçüncü dilimi) bu istisnadan faydalanamaz. Orta ve üzeri yöneticilerin ücret seviyeleri bu limitin çok üzerinde olacağı için, okuyucumuzun bu istisna şartlarının sağlanmasının çok zor olduğunu varsaymasında fayda var. Hisseli gayrimenkullerde herkes kendi hissesine düşen gelire ilişkin beyanname verecek olup, 7.000 TL’lik istisnayı tüm hissedarlar ayrı ayrı kullanabilir. Yani istisna konuta değil, gelir sahibine tanınmıştır.

2.3. GMSİ Beyanında Gider Yöntemleri (Götürü & Gerçek Gider)

GMSİ beyannamesinde karar verilmesi gereken önemli bir konu ise gerçek veya %15 götürü gider yönteminin seçilmesidir. Götürü gider yöntemini seçen mükellefler 2 yıl geçmedikçe bu yöntemden vazgeçemezler. Götürü gider oranının çok düşük olması nedeniyle kullanılması çok mantıklı değildir. Zira gerçek gider yönteminde aşağıdaki bütün giderler indirilebilmektedir. Gerçek gider hesabı yapmak istemeyenler götürü yöntemi seçebilirler.

2.4. GMSİ Beyanında İndirilebilecek Giderler

Gerçek gider yönteminde aşağıdaki indirimler yapılabilir.

GVK Madde 74:

1- Kiraya veren tarafından ödenen aydınlatma, ısıtma, su ve asansör giderleri

2- Kiraya verilen malların idaresi için yapılan ve gayrimenkulün ehemmiyeti ile mütenasip olan idare giderleri (aidat giderleri gibi)

3- Kiraya verilen ev ve işyerleriyle ilgili sigorta giderleri

4- Kiraya verilen gayrimenkuller dolayısıyla yapılan ve bunlar için ödenen borçların faizleri ile konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren 5 yıl süre ile iktisap bedelinin %5’i (İktisap bedelinin %5’i tutarındaki bu indirim, sadece ilgili gayrimenkule ait hasılata uygulanır.)

5- Kiraya verilen gayrimenkuller için ödenen vergi, resim, harç ve şerefiyelerle kiraya verenler tarafından ödenmiş olmak şartıyla belediyelere ödenen harcamalara iştirak payları,

6- Kiraya verilen gayrimenkuller için ayrılan amortismanlar

7- Kiraya verenin yaptığı onarım giderleri

8- Kiraya verilen gayrimenkullere ait bakım ve idame giderleri,

9- Kiraladıkları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler,

10- Sahibi bulundukları konutları kiraya verenlerin kira ile oturdukları konutun kira bedeli

11- Kiraya verilen mal ve haklarla ilgili olarak mukavelenameye kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar

12- GVK Madde 89’da belirtilen indirimler: Türkiye’deki mükelleflerce düzenlenen faturaya dayanan, mükellefin kendisine, eşine ve küçük çocuğuna ait eğitim ve sağlık gideri, beyan edilen gelirin %10’u ile sınırlı indirilebilir. Yine gelirin %15’i ile sınırlı olmak üzere, Türkiye merkezli sigorta şirketlerine yapılan, mükellefin kendisi, eşi ve çocuklarına ait ve prim ödemelerinden, hayat sigortasının%50’si ile şahıs sigorta giderlerinin tamamı indirim konusu yapılabilir. İlaveten GVK 89’da belirtilen bağış ve yardımların bazıları beyan edilen gelirin %5’i ile sınırlı, bazı bağışlarda ise tamamı indirim konusu yapılabilir.

3. MENKUL SERMAYE İRATLARI (MSİ)

(MEVDUAT FAİZİ, BİST KAZANCI, FON GELİRİ, HAZİNE BONOSU GELİRİ, EUROBOND GELİRİ, TEMETTÜ, YURT DIŞI FAİZ)

Menkul sermaye iratları hisse kar payları, banka mevduat faizleri ile katılım bankası kar payları, Hazine bono gelirleri, repo gelirleri alacak faizleri gibi iratlardır. Aşağıda şirket ortak ve yöneticilerini ilgilendirebilecek olan belli başlı MSİ’ler açıklanmıştır.

Geçici 67 kapsamında giren MSİ’ler için beyanname verilmez. Dolayısıyla banka mevduat faizleri ve katılım bankası kar payları ve Hazine bono gelirleri beyan edilmez. Hisse senedinin dönemsel getirileri yani kar payları menkul sermaye iradı olup (MSİ), alım satım kazançları ise değer artış kazancıdır (DAK). Bu başlıkta dönemsel getirileri, aşağıdaki DAK başlığında ise alım satım kazancını irdeleyeceğiz. GVK 94’üncü madde kapsamında, hisse senetleri kar paylarından da işyeri kira geliri ve eurobond faiz geliri gibi tevkifat yapılmaktadır. Bu nedenle bu gibi tevkifat yapılan ve istisna hadleri dışında kalan MSİ ve GMSİ toplamı, GVK 86/1-c kapsamında 53.000 TL’yi aşarsa (tarifenin ikinci dilimi) beyana tabidir. Aksi halde tevkifat nihai vergilemedir.

3.1. Banka Mevduat Faizleri, BİST Kazancı, Yatırım Fonu Geliri, Repo Gelirleri, Devlet Tahvili / Hazine Bonosu Faizleri

Banka mevduat faizleri ile katılım bankası kar payları ve yatırım fonları gelirleri, repo gelirleri, devlet tahvilleri ile hazine bonosu faizleri, GVK Geçici 67 kapsamında olup, yapılacak tevkifat %0 olsa dahi nihai vergilemedir. Bu nedenle bu gelirler hiçbir limite tabi olmaksızın, beyan edilmemektedir.

2006’dan önce ihraç edilen Hazine Bonoları Geçici 67 kapsamında olmadığı için, Eurobond gelirleri, temettüler ve iş yeri kira gelirleri gibi tevkifata tabi MSİ ve GMSİ olarak 53.000 TL sınırı aşması halinde beyana tabidir.

3.2. Eurobond Faiz Gelirleri

Eurobond faiz gelirlerinden Geçici 67’nci madde kapsamında değil, GVK 94/7 kapsamında %0 tevkifat yapılmaktadır. Şu anda oran sıfır olsa dahi tevkifata tabi olduğu için, diğer tevkifata tabi MSİ ve GMSİ’lerle toplamlarla 53.000 TL’lik sınırı (tarifenin ikinci dilimi) aşması halinde beyan edilir. Eurbondların vade sonunda itfası veya elden çıkarılması değer artış kazancı (DAK) kapmasına girmekte olup, aşağıda ayrıca anlatılacaktır.

3.3. Kar Payı (Temettü) (BİST Hisseleri Temettüsü Dahil)

Elde edilen brüt temettü tutarının yarısı GVK 21 kapsamında gelir vergisinden istisnadır. Kalan tutar ve tevkifata tabi diğer MSİ ve GMSİ toplamı 53.000 TL’yi (tarifenin ikinci dilimi) aşması halinde beyan edilir. Beyan edilmesi halinde yapılmış olan tevkifatın tamamı mahsup edilebilir.

Şirket sahiplerinin yüksek kâr payı alacağını ve gelirinin büyük kısmının en yüksek vergi dilimi olan %40 dan vergileneceğini varsayalım. Kâr payının yarısı istisna olduğu için, yüksek temettü ödemelerinde toplam vergi yükü %20’ye yaklaşacaktır. Alınan temettü tutarı düşük tutarda olursa, tarifedeki oranlara göre toplamda daha düşük bir efektif vergi oranı oluşacaktır. 2021 yılında dağıtılan kar paylarında stopaj oranı %15 olduğu için beyanname üzerinden hesaplanan vergiden bu %15 tevkifat mahsup edilecektir.

22.12.2021 tarihinde temettü tevkifat oranı %10’a düşürülmüş olup, bu düzenleme yılın son haftası kar dağıtanlar hariç 2021 yılı beyannamesini ilgilendirmiyor. Bu indirim enflasyonist ortamda kaynağında ödenen verginin zaman değeri anlamında mükellef lehine bir gelişmedir. Ancak temettünün yarısına tarife uygulanarak hesaplanan vergi aynı kalacaktır.

Yurt dışından elde edilen kar paylarında durum farklıdır. Zira bunların yarısı istisna değildir. Ayrıca tevkifat yapılmadığı için GVK 86/1-c kapsamında değil 86/1-d kapsamındadır. Yani 53.000 TL’yi değil 2.800 TL’yi geçmesi halinde beyana tabidir. Elbette yurt dışında bu kâr payı üzerinden ödenen vergiler GVK 121 kapsamında mahsup edilir.

Hisse alım satım kazançları da aynen eurobond satış kazancı gibi değer artış kazancı (DAK) olup, aşağıdaki başlıkta açıklanacaktır.

3.4. Yurt Dışı Faiz Geliri (Off-shore Faiz Gelirleri Dahil)

Söz konusu faiz gelirlerinden Geçici 67 ve GVK 94’üncü madde kapsamında tevkifat yapılamayacağı için, 86/1-d kapsamında, 2.800 TL’yi geçen tevkifat yapılmamış MSİ’nin beyan edilmesi gerekir.

3.5. Alacak Faizleri

Alacak faizlerinden de Geçici 67 ve GVK 94’üncü madde kapsamında tevkifat yapılamayacağı için, 86/1-d kapsamında, 2.800 TL’yi geçen tevkifat yapılmamış MSİ’nin beyan edilmesi gerekir.

3.6. Vadesi Gelmemiş Kupon Satışı ve Tahakkuk Etmemiş Kâr Paylarının Devri

Hisse senetleri ve tahvillerin vadesi gelmemiş kuponlarının satışından elde edilen bedeller ile iştirak hisselerinin henüz tahakkuk etmemiş kar paylarının devrinden elde edilen bedeller üzerinden, Geçici 67 ve GVK 94’üncü madde kapsamında tevkifat yapılamayacağı için, 86/1-d kapsamında, 2.800 TL’yi geçen tevkifat yapılmamış bedellerin beyan edilmesi gerekir.

4. DEĞER ARTIŞ KAZANÇLARI (DAK)

(MENKUL KIYMET VE TAŞINMAZ SATIŞLARI)

Değer artış kazançları GVK mükerrer 80’inci maddede yer almaktadır. 2021 yılı için elde edilen toplam değer artış kazançlarının menkul kıymet ve diğer sermaye piyasası araçları hariç 19.000 TL’si istisnadır. Ayrıca mal ve hakkın iktisap bedeli elden çıkarıldığı ay hariç ÜFE endeksi ile (%10’dan az olmamak şartıyla) güncellenerek, enflasyon karşısında eriyen maliyetler güncellenir. Söz konusu endeksleme, konumuzu ilgilendiren taşınmaz ve menkul kıymetlerin tamamının alış bedeline yapılabilmektedir.

4.1. Menkul Kıymet Satış Kazancı (Hisse ve Eurobond Satışı Dahil)

GVK mükerrer 80/1’e göre ivazsız iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla elde tutulan hisse senetleri hariç, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından kazançlar Değer Artış Kazancı (DAK) olarak vergiye tabidir.

Bu kapsamda mirastan kalan hisse senedi aynı ay içerisinde satılırsa veya hisse senedi iki yıl elde tutulduktan sonra satılırsa istisnadır. Buradaki istisna %100 olup, Kurumlar Vergisi Kanunu 5/1-e maddesindeki %75 ile karıştırılmamalıdır. Zira oradaki kurumların hisse satışı iken bizim konumuz gerçek kişilerin sahip oldukları hisseleri elden çıkarmasıdır.

Borsa İstanbul’da (BİST) işlem gören hisse senetlerinin alım satım kazancı ve yatırım fonları katılma belgelerinin satım kazancında aracı kurum tarafından geçici 67 kapsamında tevkifat yapılır ve nihai vergi olur. Söz konusu tevkifat oranı %0 olsa dahi bunların beyanına gerek yoktur.

Burada dikkat edilmesi gereken diğer bir husus da hisse senedi ibaresidir. Bakanlıkça verilen görüşlere göre hisse senedine bağlanmayan iştirak hisseleri bu istisnadan faydalanamamaktadır. Hatta Bakanlık TTK’ya göre hisse senedi olan İlmuhaberleri dahi hisse senedi olarak saymamaktadır.

Devrolan veya tür değiştiren şirketlerin hisse senetlerinin edinim tarihi konusu da ayrı bir yazının konusunu oluşturmakta olup, bu yazımızda söz konusu ayrıntıya girilmeyecektir.

Gerek hisse senedi olmadığı için gerekse iki yıl elde tutulmadığı için, istisnadan faydalanamayan menkul kıymetlerin satış bedelinden %10 dan az olmamak şartıyla endekslenmiş alış bedeli düşülerek kalan tutar beyan edilir. Menkul kıymet satış kazancına istisna uygulanmamaktadır.

Eurobondların dönemsel getirisi olan faiz gelirleri MSİ’nin konusuna girerken, vadede önce satışı DAK’ın konusunda girer. Eurobondun vade sonunda nominal bedelden itfası ise verginin konusuna girmez. Satışı halinde verginin konusuna bizce sadece alım satım bedeli arasında dolar veya Euro fark girmesi gerekirken, Bakanlığa göre alım satım bedelleri TL’ye çevrilerek kâr hesabı yapılır. TL’ye çevrildiği için maliyetin endekslenmesi mümkündür. Ancak kur artışına göre daha düşük seyreden ÜFE artışı nedeniyle yüksek fiktif kârlar doğmaktadır. Bir örnekle açıklamak gerekirse, Bakanlığın görüşüne göre dolar 3 TL iken 110 dolardan alınan eurobond, dolar 15 TL iken 90 dolardan satılırsa, dolar bazında zarar edilmiş olmasına rağmen, Bakanlık Eurobondun bir lotunun 330 TL’ye alındığı ve 1350 TL’ye satıldığı yorumunu yapmaktadır. Alış bedeli olan 330 TL ÜFE endeksi ile artırılsa da ilgili ay enflasyon oranlarına göre bu maliyet an fazla 500-1000 bandına çıkmaktadır. Dolayısıyla dolar bazında zararına satış olmasına rağmen TL bazında yüksek bir DAK doğabilmektedir. Ancak eurobondun itfasında yani vadesinin sonunda nominal bedel olan 100 USD veya 100 Euro bedelle itfasının verginin konusuna girmediğine ilişkin Bakanlık görüşü vardır. Bu nedenle eurobondlardan vadesi yakın olanların satılması yerine itfasının beklenmesi faydalı olacaktır.

4.2. Taşınmaz Satış Kazancı

GVK mükerrer 80/6’ya göre ivazsız elde edilenler hariç, taşınmazların iktisap tarihinden itibaren beş yıl içinde satışından kaynaklanan kazançlar Değer Artış Kazancı (DAK) olarak beyana tabidir. Burada da yine satış bedelinden endekslenmiş iktisap bedeli düşülerek hesaplanan kazançtan 19.000 TL istisna düşülerek kalan tutar beyana tabidir. Mirastan kalan taşınmaz 5 yıl geçmeden dahi satılsa kazanç istisnadır. 5 yıl geçtikten sonra satılması halinde de kazancın tamamı istisna olup, Kurumlar Vergisi Kanunu 5/1-e maddesinde %50 istisna ile karıştırılmamalıdır. Orada taşınmazı satan kurum iken bizim konumuzda gerçek kişidir.

4.3. Değer Artış Kazancı Örnek

Bay A 2021 Temmuzda ticari olmadığını varsaydığımız aşağıdaki satışları yapmıştır.

1- 2020 Ocak ayında miras kalan 100.000 TL bedelli iştiraki hissesini 200.000 TL’ye

2- 2020 Ocak ayında Babasından miras kalan 650.000 TL’lik arsayı, 950.000 TL’ye

3- 2021 Mayıs ayında 50.000 TL’ye aldığı hisse senedini 53.000 TL’ye

4- 2013 Ocak ayında 80.000 TL’ye aldığı daireyi 750.000 TL’ye

5- 2018 Haziran ayında 250.000 TL’ye aldığı daireyi 500.000 TL’ye

6- 2019 Martta edindiği 20.000 TL bedelli Ltd. Şti. İştirak hissesini 50.000 TL’ye

7- 2019 Martta edindiği 30.000 TL’ye edindiği A.Ş. Hisse Senedini 60.000 TL’ye

| İktisap Ayı

(a) |

Satış Ayı

(b) |

İktisap Bedeli

(c) |

Satış Bedeli

(d) |

İktisap Ayı ÜFE Endeks

(e) |

Satış Önceki Ay ÜFE Endeks

(f) |

Endeks Çarpan

(g=f/e) |

Endeksli İktisap Değeri

(h=c*g) |

Kazanç

(i=d-h) |

SONUÇ

BEYAN |

|

| 1 | 2020/1 | 2021/7 | 100 | 200 | 462,42 | 693,54 | 1,4998 | 149.981 | 50.019 | 50.019 |

| 2 | 2020/1 | 2021/7 | 650 | 950 | 462,42 | 693,54 | 1,4998 | 974.873 | – 24.873 | Zarar |

| 3 | 2021/5 | 2021/7 | 50 | 53 | 666,79 | 693,54 | 1,0401 | 50.000 | 3.000 | 3.000 |

| 4 | 2013/1 | 2021/7 | 80 | 750 | 206,91 | 693,54 | 3,3519 | 268.151 | 481.849 | İstisna 5 yıl |

| 5 | 2018/6 | 2021/7 | 250 | 500 | 333,21 | 693,54 | 2,0814 | 520.348 | – 20.348 | Zarar |

| 6 | 2019/3 | 2021/7 | 20 | 50 | 431,98 | 693,54 | 1,6055 | 32.110 | 17.890 | 17.890 |

| 7 | 2019/3 | 2021/7 | 30 | 60 | 431,98 | 693,54 | 1,6055 | 48.165 | 11.835 | İstisna 2 yıl |

Taşınmaz satışları: 2, 4, 5 numaralı örnekler taşınmaz satışıdır. 4 numaralı örnekte beş yıllık süre geçtiği için istisnadır. 2, 4 numaralı örnekler zarar olduğu için beyana gerek yoktur.

Menkul Kıymet satışları: 1, 3, 6, 7 numaralı örnekler menkul kıymet satışıdır. 3 numarada ÜFE artışı %10’un altında kaldığı için maliyet endekslemesi yapılmaz. 7 numarada iki yıllık süre geçtiği için istisnadır. 6 numarada miras durumu, 3 numarada ise iki yıllık sürenin dolması durumu vardır. Ama Bakanlığa göre limited şirket iştirak hissesi hisse senedi olmadığından istisna değildir.

Dolayısıyla 1, 3 ve 6 numaralı örnekten gelen kazançlar toplamı için beyan verilir. DAK istisnası taşınmaz satışı için mümkün olup, menkul kıymet satış kazancında yoktur.

Burada önemli bir husus 2 ve 5 numaralı örneklerdeki taşınmaz satış zararının, menkul kıymet satış kârından indirilip indirilemeyeceğidir. Bakanlıkça verilen bir görüşe göre menkul kıymet satış zararları aynı dönemdeki menkul kıymet satış kârlarından indirilebilir ancak diğer gelir unsurlarından indirilemez. Diğer gelir unsurları ücret, MSİ, GMSİ gibi gelir unsurları olup, değer artış kazancının farklı bentlerinin diğer gelir unsuru olup olmadığı açık değildir. Bu durumda olan mükelleflerin Bakanlıktan özelge talep etmesi ve risk almamalarını öneririz. Bu süreçteki kayıp çok yüksek olacaksa ihtirazi kayıtla beyanname vererek dava açma yöntemine gidilebilir.

5. ÜCRETLER (BİRDEN FAZLA ÜCRET, YURT DIŞI ÜCRETLER)

GVK 61’inci maddeye göre ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir. Ücretin ödenek, tazminat, kasa tazminatı (mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez.

Ücretlerin vergilemesinde asıl olan GVK 94/1’e göre tarife oranında yapılan tevkifatın nihai vergi olmasıdır. Ücret gelirinin beyannameye dahil edilmeyeceği haller ise GVK 86/1-b maddesinde açıklanmıştır. Bu maddede belirtilen limitleri geçen ücretler beyana tabidir.

5.1. Beyan Verilecek Ücretler: Yüksek Ücret ve Birden Fazla İşverenden Ücret

Toplam ücret geliri 650.000 TL’yi (tarifenin dördüncü dilimi) aşanlar tüm ücretlerini beyannameye dahil edeceklerdir. İlaveten birinciden sonraki işverenden aldıkları ücretlerinin toplamı 53.000 TL’yi (tarifenin ikinci dilimi) aşanlar da ücretlerini beyannameye dahil edeceklerdir. Aksi halde bu ücretler için yıllık beyanname verilmez, diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dahil edilmez. Yani tevkifatın nihai vergileme olması asıl olup, sayılan iki istisnai halde ücret gelirlerinin beyannameye dahil edilmesi gerekmektedir.

Birinci işverenin seçimi mükellefin iradesine bırakılmış olup, en yüksek ücret alınan işveren birinci işveren olarak belirlenmelidir.

Bakanlık işveren sayısının tek mi birden fazla mı olduğunun tespitinde, aynı andaki işveren sayısını değil, bir takvim yılı içerisindeki toplam işveren sayısını baz almaktadır. Birleşme, bölünme ve devir işlemlerinde aynı işverenin devamı olduğu için birden fazla işveren sayılmamakla birlikte, yılı içinde yapılan tevkifat matrahının dilimlere göre artan oranlı devam etmesi gerekmektedir. Aksi halde yani devrolunan şirkette vergi tevkifatı matrahı baştan başlarsa birden fazla işveren olarak dikkate alınması gerekecektir. Yılı içinde iş değiştirenler en yüksekten sonraki ücretleri toplamı 53.000 TL’yi geçmişse beyanname vermek zorundadır. İşveren sayısına bakmaksızın toplam 650.000 TL üzeri ücret elde edenlerin beyanname vermesi gerektiği tabidir. TARİFEDEKİ LİMİTLER VERGİ DAHİL, SGK PRİMİ HARİÇ tutarlardır. Tarifede de gözüktüğü üzere 650.000 TL için 207.390 TL vergi hesaplanır ve kesilir. Bu nedenle brüt 650.000 TL net 442.610 TL ye isabet etmektedir.

Beyanname üzerinden hesaplanan vergiden daha önce işverence tevkifat yolu ile kesilen vergiler mahsup edilir. Beyannamede GVK 63 ve 90’ıncı maddelerdeki indirimler de uygulanacağı için hesaplanan vergi tevkif edilen vergiden daha az çıkabilir ve ücretli personel aradaki farkı iade alabilir. Aşağıdaki örneklerde beyanname verilecek hallerde bu açıklama geçerli olup, her birinde ayrı ayrı tekrar edilmemiştir.

Örnek 1- Tek işverenden vergi dahil 650.000 TL ücret alan bir kişi beyanname vermez.

Çünkü, toplam ücret 650.000 TL’yi aşmamaktadır.

Örnek 2- 2021 yılında tek işverenden vergi tevkifatı yapıldıktan sonra 445.000 TL net ücret alan bir kişi beyanname verecektir.

Çünkü, vergi dahil beyan sınırı olan 650.000 TL’nin net tutarı tarifede de görüleceği üzere 442.610 TL’dir. Dolayısıyla alınan vergi öncesi ücret 650.000 TL üzerinde olduğu için, beyanname verilmesi gerekmektedir.

Örnek 3- 2021 Ocak Nisan dönemlerinde vergi dahil brüt 50.000 TL huzur hakkı ödemesi alan, başka bir işverenden de Mayıs-Aralık dönemlerinde vergi dahil brüt 620.000 TL ücret ödemesi alan bir kişi, tüm ücretlerini beyan edecektir.

Çünkü, ilk işverenden ücreti 650.000 TL’yi, sonraki işverenden ücreti 53.000 TL’yi aşmasa dahi, toplam ücreti 650.000 TL’yi aşmaktadır.

Burada hangi işverende önce çalışıldığı veya işverenin kurumsallığı vb. faktörler önemli olmayıp, ilk işveren olarak en yüksek ücret verenin tercih edilmesi en doğrusu olacaktır.

Ayrıca ücretin huzur hakkı veya prim olmasının bir önemi bulunmamaktadır. Zira GVK’ya göre ücret tanımı içerisindedir. Prim ödemelerinin hangi yıla ilişkin olduğu önemli olmayıp, ödemenin yapıldığı yıl önemlidir. Yani 2020 yılı primini 2021 yılı Mart ayında alan bir kişi, bu primi 2021 yılı dönemine ait beyannamesiyle ilişkilendirmelidir.

Örnek 4- 2021 yılı içinde üç işverenden sıra ile 50.000 TL, 30.000 TL ve 100.000 TL tevkif edilen vergi dahil brüt ücret alan bir kişi tüm ücretleri için beyanname verecektir.

Çünkü, birden sonraki ücretleri toplamı 80.000 TL olup, 53.000 TL üzerindedir.

Örnek 5- 2021 yılı içinde üç işverenden sıra ile 50.000 TL ve 100.000 TL tevkifatlı brüt ücret alan, sonuncusundan ise 30.000 TL tevkifatsız ücret alan bir kişi sadece tevkifat yapılmamış 30.000 TL ücretini beyannameye dahil edecektir.

Çünkü, GVK 86/1-b kapsamında yukarıdaki sınırlar tevkifat yapılmış ücretlerle alakalı olup, tevkifat yapılmayan ücretler, eğer GVK 23’üncü madde kapsamında istisna olan yurt dışı ücret vb. değiller ise, hiçbir sınıra tabi olmaksızın beyana tabidir. Örneğimizde tevkifat yapılmış olan diğer iki ücret ise kendi içinde değerlendirilir. Toplam 650.000 TL’yi aşmadığı için ve tevkifata tabi birden sonraki ücret 53.000 TL’yi aşmadığı için beyan edilmezler.

5.2. Yurt Dışından Elde Edilen Ücretlerin Vergilenmesi

GVK’nın 4’üncü maddesinde ikametgahı Türkiye’de bulunanlar ile bir takvim yılı içerisinde Türkiye’de geçici ayrılmalar haricinde altı aydan fazla (183 günden fazla) oturanların Türkiye’de yerleşmiş sayılacağı hükme bağlanmıştır. Yine aynı Kanunun 5’inci maddesi uyarınca, belli ve geçici bir görev için Türkiye’ye gelen iş, ilim ve fen adamları, uzmanlar, memurlar, basın ve yayın muhabirleri ve durumları bunlara benzeyen diğer kimselerle, tahsil, istirahat veya seyahat maksadıyla gelenler ile tutukluluk, hükümlülük veya hastalık gibi elde olmayan sebeplerle Türkiye’de alıkonulmuş veya kalmış olanlar Türkiye’de yerleşmiş sayılmaktadır. Türkiye’de yerleşmiş sayılanlar ise tam mükellef oldukları için, Türkiye içindeki ve dışındaki gelirlerinin tamamı üzerinden Türkiye’de vergi ödemek zorundadırlar.

GVK’nın 4’üncü maddesi ile benzer düzenleme Çifte Vergilendirmeyi Önleme Anlaşmalarının 4’üncü maddesinde de mevcuttur. Bu kapsamda gerçek kişinin hangi ülke mukimi olduğu ikametgah ve sonra da meskene göre belirlenir.

GVK 23/14-a maddesine göre kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi işverenlerin yanında çalışan hizmet erbabına, işverenin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretler istisnadır. GVK86/1-a ya göre ise istisna edilen gelirler beyannameye dahil edilmez.

147 Seri No.lu GVK Genel Tebliğine göre bu istisnadan yararlanılabilmesi için, işveren sıfatıyla ücret ödemesinde bulunan kurumların, Türkiye’de herhangi bir kanuni merkezinin veya iş merkezinin bulunmaması gerekir. Türkiye’de kanuni ve iş merkezi olmayan kurumların, tam mükellef oldukları devlette hangi statüyü taşıdıkları, tüzel kişiliklerinin bulunup bulunmadığı, herhangi bir iktisadi işletmelerinin varlığı ya da yokluğu önem taşımayacaktır. Türkiye’de hizmet arz eden gerçek kişinin işveren sıfatıyla bağlı olduğu dar mükellef kurum, söz konusu kişiye döviz olarak ödediği ücretleri, doğrudan doğruya yurt dışında elde ettiği gelirinden ayırıp vermeli, hiç bir zaman için Türkiye’de elde ettiği kazanç ile ilgilendirmemelidir. Bu çerçevede hizmet erbabının Türkiye’de tam mükellef veya dar mükellef statüsünü taşıması hiçbir önem taşımayacaktır.

Konuya ilişkin Bakanlık görüşlerinde aşağıdaki beş şart vurgulanmaktadır:

1- Türkiye’de hizmet arz eden gerçek kişinin bağlı olduğu işverenin dar mükellef kurum olması, bu kurumun da Türkiye’de kazanç elde edecek şekilde faaliyette bulunmaması,

2- Çalışan kişinin hizmet erbâbı ve yapılan ödemenin de ücret niteliğinde olması,

3- Dar mükellef kurumun Türkiye’deki personeline yapılacak ödemenin bu kurumun yurtdışı kazançlarından karşılanması,

4- Ücretin döviz olarak ödenmesi,

5- Ödenen ücretin dar mükellef kurumun Türkiye’deki hesaplarına gider olarak kaydedilmemesi şartlarının bir arada taşıması gerekmektedir.

Diğer şartlar sağlanırsa, yabancı şirketlerin Türkiye’deki çalışanları, irtibat bürosu olup olmadığına bakılmaksızın, söz konusu istisna kapsamındadır. İşverenin dar mükellef olması gerekmekte olup, ücretlinin tam mükellef veya dar mükellef olması mümkündür. Yurt dışı şirketin Türkiye şubesi Türkiye’de kazanç elde ettiği için çalışanlarının ücretleri bu istisnadan faydalanamaz.

Döviz ödeme şartı Bakanlık görüşüne göre döviz olarak veya yurt dışından gelen paraların yetkili bankalarda bozdurulmak suretiyle Türk parası olarak Türkiye’de ücretliye ödenmesi ve döviz bozdurulması ile ilgili belgelerin ücret bordrolarına eklenmesi şeklinde genişletilmiştir.

Söz konusu istisna kapsamına giren ücret ödemeleri damga vergisine de tabi değildir.

GKV 95’inci maddeye göre, yabancı memleketteki işverenden doğruda doğruya alınan ücretler tevkifata tabi değildir. Dar mükelleften alınan ücretler tevkifata tabi olmadığı için, GVK 86/1-b kapsamına girmez, yani beyanı 53.000 TL veya 650.000 TL’lik sınırlara tabi değildir. Bu ücretler diğer şartları da sağlayarak istisna olursa 86/1-a kapsamında beyana dahil edilmez, istisna şartlarını sağlayamazsa tutarı ne olursa olsun beyana tabidir.

Bu konuda ilgili ülke ile yapılan Çifte Vergilendirme Önleme Anlaşmasının “Bağımlı Faaliyetler” başlıklı maddesi (genellikle 15’inci madde) ve “Mukimlik” başlıklı maddesi (genellikle 4’üncü madde) ile birlikte değerlendirilmesi gerekmektedir.

İrtibat bürosu çalışanı, online yazılım geliştirici, araştırma ve raporlama personeli, yabancı TV kuruluşu için Türkiye’de muhabirlik yapan yabancı gazeteci vb. bir çok meslek grubu için özelgeler verilmiştir.

Burada dikkat edilmesi gereken önemli bir konu yurt dışında arz edilen hizmet karşılığı alınan döviz ücret istisna kapsamına girmez. Ayrıca dar mükellef kurumun, Türkiye’de kazanç elde edecek şekilde faaliyette bulunması halinde elde edilen ücrete de istisna uygulanmaz. Yani istisna için işveren ve iş/faaliyet yurt dışında olmalı, hizmet ise Türkiye’den verilmelidir.

Yukarıdaki beyan limitlerinde yurt içinden tevkifatlı alınan ücretler ile yurt dışından tevkifatsız ücretler ayrı değerlendirilir. Örneğin 2021 yılında yurt dışından istisna şartlarını sağlamayan 120.000 TL tevkifatsız ücretin yanında, yurt içinde 100.000 TL ve 50.000 TL tevkifatlı ücreti olan bir kişi, sadece yurt dışı ücretini beyan edecektir. Çünkü birden sonraki işverenlerden alınan tevkifata tabi ücret toplamı 50.000 TL olup, 53.000 TL’lik istisna limitinin altında olduğu için, GVK 86/1-b kapsamında beyannameye dahil edilmeyecektir.

5.3. Yabancı Çalışanların Türkiye’de Görevlendirilmesi ve Kazançlarının Vergilendirilmesi

Çok uluslu şirket çalışanları başta olmak üzere birçok yabancı, Türkiye mukimi şirketlerde görev alabilmektedir. Bunlar ikametgahları Türkiye’de olursa veya bir takvim yılında Türkiye’de devamlı altı aydan fazla oturursa tam mükellef olurlar. Aksi halde dar mükellef olacaklardır.

Ücretten tevkifat yapılmışsa, tam mükellefiyette toplam 650.000 TL (tarifenin dördüncü dilimi) ve birinci işverenden sonra toplam 53.000 TL (tarifenin ikinci dilimi) brüt ücret elde edenler beyanname vermezler. Ancak bu limitler üzerinde ücret alanlar beyanname verirler. Dar mükellefiyette tevkifat GVK 86/2 kapsamında nihai vergilendirmedir.

Ücretten tevkifat yapılmamışsa, yani örneğin ücret yurt dışından gönderilmişse, tam mükellefler tutarı ne olursa olsun tevkitaf yapılmamış bu ücretlerini beyan ederler. Yurt dışından gelen ücret istisnası ile bu durumu karıştırmamak gerekir. Zira istisna için ücretin Türkiye’deki bir faaliyet ile alakasının olmaması gerekir.

Türkiye’de bir hizmet akdi ile çalışmak üzere yurt dışından görevlendirilen kişiler, tam mükellef olurlarsa tüm dünyada elde ettikleri gelirlerini beyan ederken, dar mükellef olduklarında burada kazandıkları ücretlerinin direkt olarak yurt dışından ödenen kısımlarını beyan ederler. Zira Türkiye’de ödenen kısımlarından yapılan tevkifat nihai vergileme olacaktır.

Bu kapsamda iç mevzuatın tam/dar mükellefiyet düzenlemeleri ve ilgili ülke ile yapılan Çifte Vergilendirmeyi Önleme Anlaşmalarının özellikle “devamlı faaliyet” hükümlerinin de dikkatle incelenmesi gerekmektedir.

Vergisel bir durum olmamakla birlikte Türkiye’ye gelen yabancı personelin Çalışma ve Sosyal Güvenlik Bakanlığı’ndan çalışma izni almaları gerekmekte olup, aksi durumda cezai uygulamalarla karşılaşabilirler.

5.4. Yurt Dışında Görevlendirilen Personelin Vergilendirilmesi

Personelin iç mevzuata göre tam/dar mükellef statüsü ve ÇVÖA’lara göre hangi ülke mukimi olduğunun belirlenmesi gerekir. Mukimlik belirlendikten sonra, vergileme hakkı belirlenir. ÇVÖA’ların bağımlı faaliyet maddelerinde hangi şartlarda mukim olunmayan ülkelerin de vergileme hakkı olduğu açıklanır. Eğer Türkiye mukimi yani tam mükellef bir kişi, yurt dışında çalışması sırasında ÇVÖA bağımlı faaliyet maddesinde belirtilen şartları ihlal ederse, diğer ülkelerde de vergilenebilir ancak GVK 123’üncü madde kapsamında orada ödenen vergiler Türkiye’de mahsup edilir. Burada yurt dışı döviz kazancı istisnası uygulanmaz. Zira istisna için ödemenin dar mükellefçe yapılması ve ücretlinin hizmetini Türkiye’den vermesi gerekir.

Ferit TAŞ

Yeminli Mali Müşavir

VDK Başkan Yardımcısı (E)

Maliye Müfettişi (E)

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2022/03/16/sirket-ortak-ve-yoneticilerinin-gelir-vergisi-beyanlari/

Anonim Şirket Ortaklık Paylarının Gerçek Kişilerce Devri Ve Vergileme

Bilindiği gibi her yıl Mart ayında gelir vergisi mükelleflerince yıllık gelir vergisi beyannameleri verilir ve ödenmesi gereken vergiler Mart ve Temmuz olmak üzere iki taksit halinde ödenir.

Mükelleflerin, bir takvim yılı içinde elde ettikleri, ticari kazançlar, zirai kazançlar, ücretler, serbest meslek kazançları, gayrimenkul sermaye iratları, menkul sermaye iratları ile diğer kazanç ve iratlardan Gelir Vergisi Kanunu hükümlerine göre biri, birkaçı veya tamamının safi tutarının yıllık beyanname ile beyanı gerekebilir veya kanun gereği elde ettikleri kazançları yıllık beyanname ile bildirmeleri gerekmez.

Diğer kazanç ve iratlar, değer artış kazançları ile sair kazanç ve iratlardan oluşur. Anonim şirket hisselerinin devrinden elde edilen kazançları da kapsar. Bugün yazımızda anonim şirket hisselerinin devri ve elde edilen kazançların vergilendirilmesi üzerinde duracağız.

Anonim şirket hisseleri (ortaklık payları)

Anonim şirket, kuruluş sermayesi belirli paylara bölünmüş olan, borçlarından dolayı yalnız mal varlığı ile sorumlu bulunan şirkettir. Pay sahipleri, sadece taahhüt etmiş oldukları sermaye payları ile şirkete karşı sorumludurlar.

Tamamı esas sözleşmede taahhüt edilmiş bulunan sermayeyi ifade eden esas sermaye elli bin Türk Lirası’ndan ve sermayenin arttırılmasında yönetim kuruluna tanınmış yetki tavanını gösteren kayıtlı sermaye sistemini kabul etmiş bulunan halka açık olmayan anonim şirketlerde başlangıç sermayesi yüz bin Türk Lirası’ndan aşağı olamaz. Bu en az sermaye tutarı Bakanlar Kurulunca (Cumhurbaşkanı’nca) artırılabilir.

Anonim şirket, kurucuların, kanuna uygun olarak düzenlenmiş bulunan sermayenin tamamını ödemeyi, şartsız taahhüt ettikleri, imzalarının noterce onayladığı veya ticaret sicil müdürü yahut yardımcısı huzurunda imzalandığı esas sözleşmede, anonim şirket kurma iradelerini açıklamalarıyla kurulur.

Pay taahhüt edip esas sözleşmeyi imzalayan gerçek ve tüzel kişiler kurucudur. Anonim şirketin kurulabilmesi için pay sahibinden bir veya daha fazla kurucunun varlığı şarttır.

Payların ödenmesi

Nakden taahhüt edilen payların itibari değerlerinin en az yüzde yirmi beşi tescilden önce, gerisi de şirketin tescilinin izleyen yirmi dört ay içinde ödenir. Payların çıkarma primlerinin tamamı tescilden önce ödenir. Sermaye Piyasası Kanununun pay bedellerinin ödenmesine ilişkin hükümleri saklıdır.

Esas sözleşmede taahhüt edilmiş olup da sahiplerince şirketin tescilinden itibaren en geç iki ay içinde halka arz edileceği esas sözleşmede belirtilmiş ve ayrıca garanti edilmiş bulunan nakdi payların karşılıkları satıştan elde edilen gelirden ödenir.

Pay senetlerinin bastırılması

Şirketin ilk tescilinden ve sermaye artırımının tescilinden itibaren pay senedi bastırılabilir. Paylar hamiline yazılı ise yönetim kurulu pay bedelinin ödenmesi tarihinden itibaren üç ay içinde pay senetlerinin bastırıp pay sahiplerine dağıtır. Yönetim kurulunun hamiline yazılı pay senetlerinin bastırılmasına ilişkin kararı tescil ve ilan edilir, ayrıca şirketin internet sitesine konulur. Pay senedi bastırılıncaya kadar ilmühaber çıkarılabilir. İlmühaberlere kıyas yoluyla nama yazılı pay senetlerine ilişkin hükümler uygulanır.

Azınlık istemde bulunursa nama yazılı ortaklık payları için de nama yazılı pay senedi bastırılıp tüm nama yazılı pay sahiplerine dağıtılır.

Ortaklık paylarının-pay senetlerinin satışı-devri

Hamiline yazılı pay senetlerinin devri, şirket ve üçüncü kişiler hakkında, ancak zilyetliğin geçmesi ile hüküm ifade eder. Nama yazılı paylar ve pay senetleri ilke olarak kanunda veya şirket esas sözleşmesinde aksi öngörülmedikçe, her hangi bir sınırlamaya bağlı olmaksızın devredilebilir. Hukuki işlemle devir, ciro edilmiş pay senedinin zilyetliğinin devralana geçirilmesiyle yapılabilir.

Devrin sınırlandırılması

Devir işlemi kanunla, esas sözleşmeyle sınırlandırılabilmektedir.

Kanuni sınırlama

Bedeli tamamen ödenmemiş nama yazılı paylar, ancak şirketin onayıyla devrolunabilir; Meğerki devir miras, mirasın paylaşımı, eşler arasındaki mal rejimi hükümleri veya cebri icra yoluyla gerçekleşsin.

Şirket, sadece devralanın ödeme yeterliliği şüpheli ise ve şirketçe istenen teminat verilmemişse onay vermeyi reddedebilir. Ancak şirket teminatı keyfi olarak talep edemez. Devralanın ödeme gücünün yeterliliği ve dürüstlüğü konusunda tereddüt oluşmalıdır.

Esas sözleşme ile sınırlama

Esas sözleşme, nama yazılı payların ancak şirketin onayıyla devredilebileceğini öngörebilir. Bu sınırlama intifa hakkı kurulurken de geçerlidir. Bununla beraber, şirket tasfiyeye girmişse devir edilebilirliğe ilişkin sınırlamalar düşer.

Bu hüküm, borsaya kote edilmiş olsun olmasın, tüm nama yazılı payların devrinde esas sözleşme ile getirilebilecek sınırlamalara ilişkin ilkeleri ortaya koymaktadır.

Borsaya Kote edilmemiş nama yazılı payların devrinin reddedilme sebepleri ve reddin hükümleri Kanun’un 493 ve 494’üncü maddelerinde düzenlenmiştir. Şirket devir talebini 3 ay içinde reddetmemişse veya ret haksızsa onay verilmiş sayılır.

Borsada kote edilmiş nama yazılı payların ret sebepleri TTK’nın 495’inci maddesinde yer almaktadır. Hakların devralana geçişi ve bildirime ilişkin hususlar 496 ve 497’nci maddelerde düzenlenmiştir. Şirket, devralanın, pay sahibi olarak tanınması istemini, istemi aldığı tarihten itibaren 20 gün içinde reddetmezse devralan, pay sahibi olarak tanınmış sayılır.

Pay defterine kayıt

Şirket, senede bağlanmamış pay ve nama yazılı pay senedi sahipleriyle, intifa hakkı sahiplerini, adı, soyadı, unvan ve adresleriyle pay defterine kaydeder.

Payın usulüne uygun olarak devredildiği veya üzerinde intifa hakkı kurulduğu ispat edilmediği sürece, devralan ve intifa hakkı sahibi pay defterine yazılamaz. Şirket, kaydın yapıldığını pay defterine işaret eder.

Şirketle ilişkilerde, sadece pay defterinde kayıtlı bulunan kimse pay sahibi ve intifa hakkı sahibi olarak kabul edilir.

Merkezi Kayıt Kuruluşu tarafından kayden takibi yapılan nama yazılı paylara ilişkin Sermaye Piyasası Kanunu hükümleri ile diğer düzenlemeler saklıdır.

ANONİM ŞİRKET PAY DEVİRLERİ VE VERGİLEME

Gelir Vergisi Kanunu’na göre vergileme durumu

Anonim şirket paylarına sahip gerçek kişilerin sahip oldukları hisse senedine bağlanmış ya da senede ve ilmühabere bağlanmamış payların satışından elde ettikleri kazançlar Gelir Vergisi Kanunu’nun mükerrer 80’inci maddesinde değer artış kazancı olarak tanımlanmıştır. Maddenin birinci fıkra 1’inci bendine göre; ‘’İvazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç, menkul kıymetlerin ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar’’ değer artış kazancıdır. Vergilenebilir.

Ayrıca, aynı birinci fıkranın 4’üncü bendinde ise;

‘’Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar ‘’ değer artış kazancıdır.

Elden çıkarma, maddede ’’yukarıda yazılı mal ve hakların satılması, bir ivaz karşılığında devir ve temliki trampa edilmesi, takası,kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder. ‘’ şeklinde açıklanmıştır.

Safi değer artışının tespiti v e maliyet bedelini endeksleme

Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen her türlü menfaatlerin toplam tutarından mal ve hakların maliyet bedelleri ile elden çıkarma dolayısıyla yapılan ve satanın uhdesinde kalan giderler ve ödenen vergi ve harçların çıkarılması ile bulunur.

Maliyet ya da iktisap bedelinin endekslenmiş değeri safi değer artışının bulunmasında dikkate alınır. Elden çıkarılan mal ve hakların endekslenmiş değerinin bulunmasında, elden çıkarılan ay hariç olmak üzere Devlet İstatistik Enstitüsünce belirlenen toptan eşya fiyat endeksindeki (ÜFE) artış oranında artırılarak bu değer tespit edilir. Endekslemenin yapılabilmesi için artış oranının % 10 veya üzerinde olması gerekir.

Hasılat ve maliyetlerle ilgili değerlerin tespit edilememesi halinde Vergi Usul Kanunu’nun değerlemeye ilişkin hükümleri uygulanır.

Değer artışı ve vergi istisna tutarı

Ortaklık haklarının veya iştirak hisselerinin elden çıkarılması dolayısıyla elde edilen safi kazancın 2021 yılı için 43.000 Türk Lirası, 2022 yılı için 58.000 Türk Lirası gelir vergisinden istisnadır. Menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan değer artış kazançları bu istisna kapsamında değildir.

İki yıldan fazla süre ile elde tutulan hisse senetlerinin satışından elde edilen kazançlar vergiye tabi değildir. Ayrıca bankalar ve aracı kurumlar aracılığı ile satışı yapılan hisse senedi alım satım kazançlarında stopaj nihai vergidir. Beyan edilmez.

Anonim şirket pay devri ve KDV

Gerçek kişilerin paylarını devretmeleri Katma Değer Vergisi’ne tabi değildir. Şahsi ticari faaliyet kapsamında gerçekleştirilen pay devirleri-teslimler ise katma değer vergisinin konusuna girer.

Kurumların aktifinde bulunan anonim şirket paylarının satışı da KDV’nin konusuna girer. Ancak kanunun 17/4-r maddesinde, kurumların aktifinde iki tam yıl tutulmuş iştirak hisseleri bu süreden sonra satıldığında KDV’den istisna olmaktadır. Hisse senetlerinin devri ise KDV Kanunu 7/4-g maddesi uyarınca KDV’den istisnadır.

Anonim şirket pay devri sözleşmeleri damga vergisi ve harçtan müstesnadır.

488 Sayılı Damga Vergisi Kanunu’na ekli 2 Sayılı Damga Vergisi’nden istisna kağıtlarla ilgili Tablonun IV –Ticari ve medeni işlerle ilgili kağıtlar’’ bölümünün 16.ncı sırasında yer alan düzenlemeye göre’’ Anonim, eshamlı komandit, limited şirketler ile yatırım fonlarının kuruluşlarına,pay devirlerine, sermaye artırımlarına ve süre uzatımlarına ilişkin olarak düzenlenen kağıtlar ‘’damga vergisinden istisnadır. 60.Seri no.lu Damga Vergisi Genel Tebliğinde ayrıntılı açıklamalar yapılmıştır.

492 Sayılı Harçlar Kanunu’nun 123’üncü maddesinde yer alan hükme göre ‘’Anonim, eshamlı komandit, limited şirket ve kooperatiflerin kuruluş, pay devri, sermaye artırımı, birleşme, devir, bölünme ve nevi değişiklikleri nedeniyle yapılacak işlemler…’’ harçtan muaftır. 77 Seri No.lu Harçlar Genel Tebliğinde ayrıntılı açıklamalara yer verilmiştir. Akif AKARCA / Dr.Mehmet ŞAFAK

Sosyal İçerik Üreticiliği İle Mobil Cihazlar İçin Uygulama Geliştiriciliğine İlişkin 1/1/2022'den İtibaren Geçerli Olmak Üzere Gelir Vergisi Ve KDV İstisnası Getirildi

Sosyal içerik üreticiliği ile mobil cihazlar için uygulama geliştiriciliğine ilişkin 1/1/2022'den itibaren geçerli olmak üzere gelir vergisi ve KDV istisnası getirildi. Konuya ilişkin önemli gördüğüm bazı noktaları aşağıda özetledim:

1- Bu istisnadan faydalanılabilmesi için Türkiye’de kurulu bankalarda bir hesap açılması ve bu faaliyetlere ilişkin tüm hasılatın sadece bu hesap aracılığıyla tahsil edilmesi gerekir.

2- İstisna kapsamında hesaba yatırılan tüm ödemelerden %15 tevkifat yapılacağı için, açılacak hesabın sadece istisna kapsamındaki hasılatın tahsili için kullanılması gerekmektedir. Mükellefin kendi hesapları arasındaki aktarımları ile bu faaliyet dışında tahsil edeceği bedeller de (şahsi borçlanma, şahsi araç satış geliri gibi) tevkifata tabi olacağından bu işlemlerin bu hesaplardan yapılmaması gerekir.

3- Bankada hesap açan veya hesaplarını bu amaçla kullanmaya başlayan mükelleflerin banka hesaplarına ilişkin bilgilerini bir ay içerisinde bağlı bulundukları vergi dairesine bildirmeleri şarttır.

4- Bu faaliyetlerden elde ettikleri kazanç toplamı 2022 için 880.000 TL'yi aşanlar bu istisnadan yararlanamaz.

5- Faaliyete ilişkin tüm gelirlerini 1. maddede yer alan banka hesabıyla tahsil etmeyenler bu istisnadan faydalanamazlar.

6- İstisnadan faydalanmak isteyen mükelleflerin ikametgâhlarının bulunduğu yerdeki tarha yetkili vergi dairesine başvurarak “193 Sayılı Kanunun Mükerrer 20/B Maddesi Uygulamasına İlişkin İstisna Belgesi”ni (İstisna Belgesi) almaları gerekmektedir.

7- İstisna şartlarının bozulması ya da gelirin 880.000 TL'yi aşması durumunda (belgelendirmek kaydıyla) gider ve indirimler dikkate alınarak kazanç tespit edilecek, ancak şartları bozmayan ya da kazanç tutarı 880.000 TL'yi aşmayanlar için banka nezdinde yapılacak tevkifat nihai vergi olacağından bu durumda olanların gider ve indirim hakkı olmayacaktır.

8- Kazanç limitlerine bakılmaksızın bu faaliyetler KDV'ye tabi olmayacaktır.

9- Gelirin ayni olarak tahsil edilmesi halinde, tahsile konu mal veya hizmetin (cep telefonu, tatil vb.) tahsil tarihindeki rayiç bedelinin gelirin elde edildiği ay içerisinde, içinde bulunulan ayın son yedi günü içerisinde elde edilmiş olması halinde ise en geç takip eden ayın ikinci iş günü bitimine kadar mükelleflerin kendileri tarafından banka hesabına yatırılması zorunludur.

10- Sosyal ağ sağlayıcısı olarak kabul edilmeyen kişisel internet siteleri (blog sayfaları gibi), elektronik ticaret siteleri, haber siteleri gibi etkileşim amaçlı içeriğin ikincil ve yan hizmet olarak sunulduğu platformlarda faaliyette bulunan kişilerin bu faaliyetlerinden elde ettikleri kazançlar için istisna hükümleri uygulanmayacaktır.

11- Bu istisnadan yararlananların, faaliyetlerine ilişkin olarak adlarına düzenlenen belgeler ile yapmış oldukları giderlere, satın aldıkları mal ve hizmetlere ilişkin belgeleri 5 yıl boyunca saklamaları zorunludur. Nadir Güllhan YMM

Gelir Vergisi Beyannamenizde Eğitim Ve Sağlık Harcamalarını İndirerek Daha Az Vergi Ödeyebilir Veya Vergi İadesi Alabilirsiniz!

Geçtiğimiz yıl 2020 yılında elde edilen ücret ve kira gelirleri için çok sayıda kişi gelir vergisi beyannamesi vermek zorunda kaldı. "Zorunda kaldı" ifadesini özellikle kullandım. Genelleme yapmayı sevmem ancak bizim insanımız beyanname vermeyi sevmez! "Beni beyanname ile uğraştırmayın, vergi alacaksanız da stopajla alın" der çoğu kişi...

Ancak geçen yıl beyanname verenler bir aydınlanma yaşadı. Başta tek işverenden yasal sınırı aşan ücret geliri elde edenler olmak üzere pek çok mükellef beyanname üzerinde yaptıkları indirimler nedeniyle vergi iadesi aldılar. "Vergi dairesi ne yapar eder, bize iadeyi vermez" diyenler hesabına para yatınca belge toplama konusuna 2021 yılında daha ciddi yaklaştılar.

Yani ezber bozuldu…

Geçen yıl ücret gelirleri yasal sınırı aşmadığı için beyanname veremeyen ve bu indirimleri yapamadığı için iade alamayan çok sayıda ücretlinin sitemleri ile karşılaştığımı belirtmek isterim.

Bu nedenle bugünkü yazımda mart sonuna kadar verilecek gelir vergisi beyannamelerinde matrahtan indirilebilecek önemli kalemleri kısaca hatırlatıp, en önemli kalem olan eğitim ve sağlık harcamalarını detaylı bir şekilde açıklamaya çalışacağım.

Bu indirimler iadeye neden olmasa bile vergi matrahını düşüreceği için ödenecek vergiyi azaltacaktır.

Beyannamede indirilebilecek kalemler nelerdir?

Beyan edilecek gelirden beyanname üzerinde indirim konusu yapılabilecek ödemelerden önemli ve yaygın olanları şunlardır:

a. Beyan edilen gelirin yüzde 15’ini ve asgarî ücretin yıllık tutarını (2021 için 42.930 TL’yi) aşmamak şartıyla mükellefin şahsına, eşine ve küçük çocuklarına (yani mükellefle birlikte oturan veya mükellef tarafından bakılan -nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dahil- 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocuklara) ait hayat sigortalarına ödenen primlerin yarısı ile ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin tamamı,

b. Mükellefin kendisi, eşi ve küçük çocukları için yaptığı eğitim ve sağlık harcamalarının beyan edilen gelirin yüzde 10 unu aşmayan kısmı,

c. Beyan edilen gelirin yüzde 5’ini (kalkınmada öncelikli yörelerde yüzde 10’unu) aşmamak kaydı ile genel, katma ve özel bütçeli idarelere, belediyelere, köylere, kamuya yararlı derneklere ve Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara makbuz karşılığında yapılan bağış ve yardımlar (Bazı özel kanunlar uyarınca yapılan bağışların tamamı, yüzde 5 veya yüzde 10 sınırlarına tabi olmaksızın beyan edilen gelirden indirilebiliyor),

d. Yukarıdaki kurumlara bağışlanan okul, sağlık tesisi ve 100 yatak (kalkınmada öncelikli yörelerde 50 yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamı,

e. Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdî bağışların tamamı (Örneğin geçtiğimiz yıl geniş bir coğrafyayı etkileyen yangınlar için gerçekleştirilen kampanyalara yapılan bağışlar bu kapsamda indirim konusu yapılır).

İndirimler bunlarla sınırlı değil, Gelir Vergisi Kanunu’nun 89. maddesinde ve bazı özel kanunlarda düzenlenmiş olan birçok indirim olanağı da var.

İndirim olanağı bazı gelir türleri ile de sınırlı değil, beyan edilmesi gereken her türlü gelirden bu indirimleri yapmak mümkün. İndirim yapabilmek için öncelikle indirimin yapılabileceği yıllık beyanname ile bildirilmesi gereken bir gelirin bulunması, sonrasında ise aranan şartların sağlanması gerekiyor.

Eğitim ve sağlık harcamalarında indirimin genel koşulları

Beyanname veren mükellefler kendileri, eşleri ve küçük çocuklarına ait eğitim ve sağlık harcamalarını, aşağıdaki şartlarla gelir vergisi matrahından indirebiliyorlar:

- Eğitim ve sağlık harcamaları toplamının beyan edilecek gelirin yüzde 10’unu aşmaması (Aşarsa aşan kısım bu yıl ve izleyen yıllarda indirime konu edilemiyor),

- Türkiye'de yapılması,

- Gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak yasal belgelerle (fatura vb.) belgelendirilmesi.

İndirime, gelir vergisi beyannamesinde yer alan indirimler ve geçmiş yıl zararları düşülmeden önceki tutar esas alınıyor. Bu tutara beyannamede "indirime esas tutar" olarak yer veriliyor. İndirim beyannamede özel olarak tahsis edilmiş satır doldurularak yapılıyor.

Yurt dışı okul giderleri, harcamanın Türkiye’de yapılmamış olması nedeniyle indirime konu edilemiyor.

Eğitim ve sağlık harcamaları için ayrı ayrı yüzde 10 indirim imkânı yok, bunların toplamı üzerinden beyan edilen gelirin yüzde 10’u ile sınırlı tek bir indirim imkânı mevcut. İndirilemeyen kısım gelecek yıla devretmiyor.

İndirime harcamaların KDV dahil tutarları mı esas alınıyor?

Evet, defter tutan sürekli mükellefler olsun, kira veya ücret geliri elde eden süreksiz mükellefler olsun herkes harcamaların KDV dahil tutarını indirime konu edebiliyor. Tabii ki defter tutan mükelleflerin, beyanname üzerinde indirime konu ettikleri harcamaları defterlerinde gider olarak dikkate almamış olmaları gerekir.

Eş ve çocuklar için ayrı beyanname veriyorlarsa indirim nasıl yapılıyor?

Mükellefin eşi ve küçük çocuklarının ayrı beyanname vermeleri halinde, eş ve küçük çocuklara ait eğitim ve sağlık harcamaları, öncelikle eş ve çocuğun kendi beyannamesinde indiriliyor, arta kalan tutar mükellefin beyannamesinde dikkate alınabiliyor.

Harcamalar fişle belgelenebilir mi?

Harcamaların perakende satış fişi veya ödeme kaydedici cihaz fişi ile belgelendirilmesi mümkün, ancak Maliye sürekli mükellefiyeti bulunan tüccar ve serbest meslek erbabında harcamaların belgelendirilmesi için faturayı şart koşuyor.

İade çıkan durumlarda da fiş kabul edilmiyor. Bu nedenle 2021 yılı geçti, ancak 2022 için beyanname verme ihtimali bulunan kişilerin harcamaları için fatura talep etmelerinde yarar var. Bu özellikle sağlık harcamalarında önemli, çünkü kişiler genellikle eczanelerden fatura yerine fiş alıyorlar.

Eğitim ve sağlık harcamalarının kapsamı

Beyanname üzerinde indirim konusu yapılabilecek eğitim ve sağlık harcamalarının kapsamı ile ilgili kanun maddesinde herhangi bir hüküm bulunmuyor. Bu nedenle indirim uygulaması, geçmişte ücretlilere vergi iadesi uygulaması ile ilgili olarak yayımlanmış bulunan 255 seri no.lu Gelir Vergisi Genel Tebliğinde yapılan eğitim ve sağlık harcamalarına ilişkin açıklamalara göre yürütülüyor. Ayrıca indirimle ilgili özelgeler de bu konuda önemli bir kaynak teşkil ediyor.

Bu konuda en çok tartışma estetik amaçlı tıbbi uygulamalarda yaşanıyor. Maliye KDV ile ilgili uygulamalarda gençleştirme, güzelleştirme veya estetik amaçlı tıbbi işlemleri sağlık harcaması olarak değerlendirmiyor.

Oysa Sağlık Bakanlığı, özel sağlık kuruluşu olarak ruhsatlandırılan kuruluşlarda, medikal estetik sertifikalı tabipler ve ilgili uzman tabiplerin yetkisi dahilinde uygulanabilen güzellik ve estetik amaçlı işlemleri koruyucu hekimlik teşhis, tedavi ve rehabilitasyon kapsamında tıbbi uygulamalar olarak değerlendiriyor. Bu nedenle estetik amaçlı da olsa tıbbi uygulama olduğu tereddütsüz olan bu işlemlere ait harcamaların sağlık harcaması kapsamında matrahtan indirilebileceğini düşünüyorum.

Kapsama giren eğitim harcamaları

- Eğitim ve öğretim kurumları, anaokulu, kreş ve etüt merkezlerine eğitim amacı ile yapılan ödemeler (Okul faturalarında döneme dikkat etmek gerekir. 2021 yılına ait gelir vergisi beyannamesinde, 2020-2021 eğitim döneminin 2021 yılına ilişkin kısmı ile 2021-2022 eğitim döneminin yine 2021 yılına ilişkin kısmı dikkate alınacak.)

- Sürücü ve yabancı dil kurslarına ödenenler dâhil, eğitim amaçlı tüm kurs ücretleri

- Okul servislerine ödenen ücretler

- Öğrenci yurtlarına ve pansiyonlarına ödenen ücretler

- Kitap (ders kitabı, hikâye, roman, deneme, bilimsel eser vb.) ve kırtasiye bedelleri ile eğitim araç ve gereçleri için yapılan harcamalar

- Tek tip okul kıyafetlerine yapılan harcamalar

- Hukuk, bağımsız denetim, ofis programları vb. konularda online veya yüz yüze eğitim/seminer ücretleri

Kapsama girmeyen eğitim harcamaları

- Okul ücretinin içinde ödenen yemek bedelleri

- Spor ve müzik kurslarına ödenen ücretler

- Üniversite ve okullara giriş hazırlığı ile ilgili olanlar hariç, gazete ve dergi bedelleri

- Oyuncak, müzik âleti, bilgisayar, eğitim amaçlı olmayan CD ve disket bedelleri

- Tiyatro, konser ve sinema giriş ücretleri,

- Okul aile birliği ve okul koruma derneklerine yapılan bağışlar

- Özel sağlık sigortası primleri (Bu primler başka bir fasıldan, beyan edilen gelirin yüzde 15'i ile sınırlı olarak gelir vergisi matrahından indirilebiliyor)

- Öğrenciler için yapılan ev kirası, apartman aidatı, doğalgaz, elektrik, su ve internet gibi ödemeler

- Vergiden muaf üniversite ve okullara ödenen eğitim ücretleri ile Devlet okullarına ödenen harçlar

Kapsama giren sağlık harcamaları

- Teşhis ve tedavi amacı ile yapılan her türlü muayene, tahlil, röntgen, ultrason, tomografi, emar, check-up, ameliyat, fizik tedavi ve diş tedavisi ücretleri ile özel hastane ücretleri

- Tüp bebek tedavisi nedeniyle yapılan harcamalar

- İlaç, her çeşit protez, sağlık malzemesi ve engelli arabası ile gözlük ve lens harcamaları

- Doktor raporuna istinaden yapılan cilt sağlığına ilişkin harcamalar

- Göz için lazer tedavisi (refraktif cerrahi) harcamaları

Kapsama girmeyen sağlık harcamaları

- Spor giderleri

- Temizlik ve makyaj malzemesi giderleri

- Kamu hastanelerine yapılan ödemeler

- Sağlık giderlerinin, sosyal güvenlik kurumları, emekli ve yardım sandıkları, özel sağlık sigortası kapsamındaki özel sigorta şirketleri veya işverenler tarafından karşılanan kısmı

İade için yapılması gereken işlemler

İade işlemleri biraz zahmetli, ancak gözünüzü korkutmasın!

İade için öncelikle beyannamenizde "iade edilecek vergi" çıkması lazım, yani dönem içinde ödenen stopaj beyanname üzerinden tahakkuk edecek vergiden yüksek olmalı. İade çıkmasına rağmen talepte bulunmazsanız, iadeyi otomatik olarak işleme alıp, paranızı ödemiyorlar. Yani talepte bulunmak şart.

İade için iki aşamalı bir başvuru yapılması gerekiyor.

Birinci aşama: İade talep dilekçesinin doldurulması

- İnternet vergi dairesini kullanarak vergi iade talep başvurusunu yapabilirsiniz. https://intvrg.gib.gov.tr/

- Gelir/Kurum Vergisi İade Talep Dilekçesi (İ.T.D.) üzerinden dilekçe girişinizi yapabilirsiniz. İade edilecek tutar için "mahsuben" ya da "nakden" iade seçeneğini tercih etmeniz gerekiyor. Mahsup edilecek vergi borcunuz yoksa (kira ve ücret dolayısıyla beyanname verenlerde normal koşullarda mahsup edilecek vergi borcu olmaz) "nakden" seçeneğini işaretlemeniz uygundur.

- Seçilen tercihe göre doldurulması gereken ilgili bölümleri doldurup ‘TAMAM’ butonunu işaretleyerek sisteme dilekçeyi kaydedebilirsiniz.

İkinci aşama: Gelir ve Kurumlar Vergisi Standart İade Sistemi (GEKSİS) üzerinden iade talep dilekçesi girişi

İade talep dilekçesinin kaydedilmesinden sonra, ‘Gelir/Kurum Vergisi İade Talebi Girişinin (GEKSİS)’ yapılması gerekiyor.

Girdiğiniz GEKSİS talep dilekçenizi vergi daireniz kontrol ediyor, tespit ettiği uyumsuzluk ya da eksiklikleri ‘Gelir/Kurumlar Vergisi İade Kontrol Raporu Görüntüleme (GEKSİS)’ bölümünden görebilirsiniz.

Tüm bu aşamalardan sonra iadeye ilişkin belgelerin vergi dairesine iletilmesi gerekiyor. Vergi dairesine gitmeden İnteraktif Vergi Dairesinden "Genel Amaçlı Dilekçe" bölümü yardımıyla dilekçe ekinde belgelerin sisteme yüklenmesi mümkün.

İade talebi vergi dairesi incelemesi dışında vergi müfettişine incelemeye gönderiliyor mu?

İade tutarına göre vergi incelemesine gönderiliyor.

2022 yılında iade talebi 68 bin TL’yi aşmazsa nakit iade talebi, inceleme raporu ve teminat aranmaksızın yerine getiriliyor. Vergi dairesinin yukarıda özetlediğim kontrol süreci ile yetiniliyor. İade talebi bu tutarı aşarsa vergi dairesinin bu kontrolüne ilaveten aşan kısmın iadesi için vergi incelemesi yapılıyor, yani iade talebi incelemeye sevk ediliyor. Anlayacağınız 68 bin TL'yi aşan iade tutarına kavuşabilmek için vergi müfettişi ile muhatap olmanız gerekiyor.

İade tutarı 68 bin TL’yi aşsa bile 68 bin TL ile sınırlı talepte bulunulursa, bu iade talebi vergi müfettişine gitmiyor.

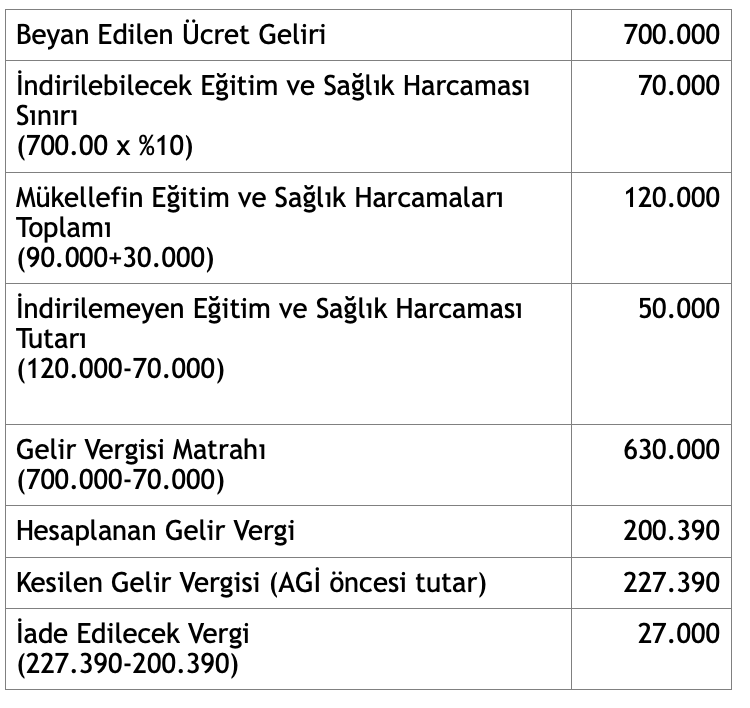

ÖRNEK

Bay (A) 2021 yılında tek işverenden yıl sonu itibariyle kümülatif stopaj matrahı 700.000 TL olan ücret geliri elde etmiştir. Ücret geliri üzerinden 227.390 TL vergi kesintisi yapılmıştır. 15 yaşındaki çocuğu için bir özel okula fatura karşılığında KDV dâhil 90.000 TL ve eşinin ameliyatı için bir özel hastaneye fatura karşılığı KDV dâhil 30.000 TL ödemede bulunmuştur.

Ücret gelirlerinin safi tutarı 2021 yılı beyan sınırı olan 650.000 TL’yi aştığı için Bay (A) 2021 yılı için gelir vergisi beyannamesi verecektir. Bay (A)’nın gelir vergisi beyanı şöyle olacaktır.

Görüldüğü gibi bu örnekte mükellef beyanname üzerinde indirimleri nedeniyle vergi iadesi almaya hak kazanıyor. Bu mükellef sadece eğitim harcaması ile sınırı aştığından, beyannamede sağlık giderini yazmasına gerek yok. Erdoğan Sağlam

Bilirkişi Rapor Şablonları (Örnekleri)

Mali Müşaviriniz İle Görüşmeden Hazır Beyan Sistemi’nden Beyannamelerinizi Vermeyin

Gelir vergisi beyan dönemi 1 Mart’ta başladı. 2021 yılında elde edilen kazançlara ilişkin beyannamelerin 1-31 Mart tarihleri arasında verilmesi ve tahakkuk edecek verginin iki taksitte (birinci taksit Mart, ikinci taksit Temmuz ayı içinde) ödenmesi gerekiyor.

Bazı gelirler için Yıllık Gelir Vergisi Beyannamesi Hazır Beyan Sistemi ile beyan edilebilmektedir. Hazır Beyan Sistemi, ücret, kira, menkul sermaye iradı ile diğer kazanç ve iratlarınıza ilişkin Gelir Vergisi Beyannamemizin önceden hazırlanarak mükelleflerin onayına sunulduğu sistemdir. Ticari, zirai ve serbest meslek kazancı elde edenler bu sistemden yararlanamamaktadır.

Hazır beyan sistemi, Hazine ve Maliye Bakanlığı’nın başarı ile hayata geçirdiği önemli projelerdendir. Gerçekten hem kullanımı hem de bilgilerin online sistemden çekilmesi mükelleflere önemli kolaylık sunmaktadır. Maliye Bakanlığınca uzun zamandır uygulan hazır beyan sistemi ile vatandaşlar internet üzerinden kendi adlarına hazırlanan beyannamesini görüntüleyerek, onaylayabilmekte veya üzerinde değişiklikler yaparak onay yapabilmektedirler. Ödenecek vergi hazır beyan sistemi otomatik olarak oluşturulmaktadır.

Hazır beyan sisteminin kullanım kolaylığına rağmen; bir indirim hakkının kullanılmaması fazla vergi ödemesine, bir istisnanın yanlış değerlendirilmesi eksik beyana sebebiyet verebileceği gibi bu hatalar sonucunda mükellefler vergi cezası ile de muhatap olabilir. Bu gibi durumlarla karşılaşmamak için mutlaka bir Mali Müşavirden destek alınması, birlikte karar verilmesi yerinde olacaktır.

Son zamanlarda gelişen teknolojiler ile Hazine ve Maliye Bakanlığı bütün kamu kurumlarından, bankalardan bilgi çekmektedir. Özellikle gayrimenkul alım satımları yakından incelenmektedir. Kira gelirleri ise banka sistemi zerinden özellikle takip edilmektedir.

İleride cezai durumlarla karşılaşmamak için 2021 yılına ait hazır beyan sistemi ile verilecek beyana tabi gelirlerin meslek mensupları ile birlikte kontrol edilmesi mükelleflere katkı sağlayacaktır.

2021 yılına ilişkin hazır beyan sisteminden beyan edilecek kira gelirleri için kısa hatırlatmalar:

- Sadece konut kira geliri olup istisna sınırı olan 7.000 TL’yi aşmayanlar yılık GMSİ beyannamesi vermeyeceklerdir.

- Bir konuta birden fazla kişinin ortak olması halinde, bu konuttan elde edilen kira gelirlerinin vergilendirilmesinde, her bir ortak için (2021 yılı için) 7.000 TL’lik istisna ayrı ayrı uygulanacaktır.

- Kira gelirini beyan etmeyen veya eksik beyan edenler bu durumun idare tarafından tespiti halinde, kira gelirleri istisnasından faydalanamayacaktır.

- Ticari, zirai veya mesleki kazancını yıllık beyanname ile bildirmek mecburiyetinde olanlar ile beyanı gerekip gerekmediğine bakılmaksızın ayrı ayrı veya birlikte elde ettiği ücret (emekli maaşı dahil), menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı 190.000 TL’Yİ aşanlar, konut kira geliri için belirlenen 7.000 TL’lik istisnadan faydalanamazlar.

Türkiye’de ikamet eden gerçek kişilerin, sadece iş yeri kira geliri elde etmesi ve bu gelirin yıllık brüt toplamı 53.000 TL’yi aşmaması halinde, bu gelirleri nedeniyle yılık GMSİ beyannamesi vermeyeceklerdir.

- Yurt dışında ikamet eden gurbetçi vatandaşlarımız, tamamı Türkiye’de tevkif yoluyla vergilendirilmiş iş yeri kira geliri, ücret, serbest meslek kazancı, menkul sermaye iradı elde etmesi halinde, tutarına bakılmaksızın yılık gelir vergisi beyannamesi vermeyeceklerdir.

- Eşler ve çocukların kira gelirleri ayrı beyanname ile beyan edilecektir.

Bu yoğun ayda mükelleflere, vergi dairesi çalışanlarına ve mali müşavir meslektaşlarıma kolaylıklar dilerim.

2021 Yılı Ücret Gelirlerinin Beyanı

Gelir Vergisi Kanunu ücreti, işverene tabi ve belirli bir iş yerine bağlı olarak çalışanlar hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler olarak tanımlıyor.