Mehmet Özdoğru

6802 Sayılı Gider Vergileri Kanununun 33 üncü Maddesinde Yer Alan Banka ve Sigorta Muameleleri Vergisi Nispetlerinin Tespiti Hakkındaki 28/8/1998 Tarihli ve 98/11591 Sayılı Bakanlar Kurulu Kararının Eki Kararda Değişiklik Yapılmasına İlişkin Ekli Kar

6802 Sayılı Gider Vergileri Kanununun 33 üncü Maddesinde Yer Alan Banka ve Sigorta Muameleleri Vergisi Nispetlerinin Tespiti Hakkındaki 28/8/1998 Tarihli ve 98/11591 Sayılı Bakanlar Kurulu Kararının Eki Kararda Değişiklik Yapılmasına İlişkin Ekli Kararın Yürürlüğe Konulması Hakkında Karar (Karar Sayısı: 5349)

23 Mart 2022 Tarihli Resmi Gazete

Sayı: 31787

Karar Sayısı: 5349

6802 sayılı Gider Vergileri Kanununun 33 üncü maddesinde yer alan banka ve sigorta muameleleri vergisi nispetlerinin tespiti hakkındaki 28/8/1998 tarihli ve 98/11591 sayılı Bakanlar Kurulu Kararının eki Kararda değişiklik yapılmasına ilişkin ekli Kararın yürürlüğe konulmasına, 6802 sayılı Kanunun mezkûr maddesi gereğince karar verilmiştir.

22 Mart 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

22/3/2022 TARİHLİ VE 5349 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1- 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun 33 üncü maddesinde yer alan banka ve sigorta muameleleri vergisi nispetlerinin tespitine ilişkin 28/8/1998 tarihli ve 98/11591 sayılı Bakanlar Kurulu Kararının eki Kararın 1 inci maddesinin birinci fıkrasının (e) bendine aşağıdaki alt bent eklenmiştir.

“7) 14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanununun 4 üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendi hükmüne istinaden Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında açılan Türk lirası hesapların vade sonu hesap bakiyesi kullanılmak suretiyle hesap sahiplerine ilgili banka tarafından yapılan kambiyo satışları,”

MADDE 2- Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 3- Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

SGK e-Tebligat Başvurusu Ve İdari Para Cezası Uygulaması

Teknolojinin ve elektronik uygulamaların yaygınlaşmasına bağlı olarak kamu kurumlarının gün geçtikçe elektronik uygulamalardan daha fazla yararlandığını görüyoruz.

Sosyal Güvenlik Kurumu da bu uygulamalardan yararlanan, hizmet verdiği kişi ve kurumlara elektronik başvuru yollarını açan kurumların başında geliyor.

SGK en son olarak e-Tebligat uygulamasını işletime almış durumdadır.

Tebligatların elektronik ortamda yapılması; fiziki ortamda haftalarca süren tebligat işleminin, elektronik tebligat sistemi ile saniyeler içinde gerçekleştirilmesine imkan vermesi, gönderim ücretini ortadan kaldırması, hizmet kalitesini artırması, bilgi güvenliğini ve kişisel verilerin korunmasını sağlaması, tebligatların doğru kişiye doğru zamanda tebliğ edilmesinin garanti altına alınmış olması, kâğıt, zaman ve enerji tasarrufu gibi fayda sağlamaktadır.

SGK’nın elektronik tebligat uygulamasının yasal dayanağını, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 88. maddesindeki,

“Kurum, görev alanı kapsamındaki tebliğleri, bu Kanunun 99 uncu maddesi hükümleri saklı kalmak kaydıyla, tebliğe elverişli elektronik bir adres vasıtasıyla elektronik ortamda yapılabilir. Elektronik ortamda yapılan tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır. Kurum, elektronik ortamda yapılacak tebliğle ilgili her türlü teknik altyapıyı kurmaya veya kurulmuş olanları kullanmaya, tebliğe elverişli elektronik adres kullanma zorunluluğu getirmeye, kendisine elektronik ortamda tebliğ yapılacakları ve elektronik tebliğe ilişkin diğer usul ve esasları belirlemeye yetkilidir. Kurum tarafından yapılacak tebliğler, Maliye Bakanlığı ile yapılacak protokol çerçevesinde 213 sayılı Kanunun 107/A maddesi hükümlerine göre kurulan teknik altyapı kullanılarak da elektronik ortamda yapılabilir. Bu şekilde yapılan tebligatlar, 99 uncu maddenin ikinci fıkrası kapsamındaki bildirim yerine geçer.” hükmü oluşturmaktadır.

Söz konusu yasal düzenlemeye istinaden “Sosyal Güvenlik Kurumu’nca Elektronik Ortamda Yapılacak Tebligata İlişkin Yönetmelik” 01.10.2021 tarihinde yürürlüğe konulmuştur.

Yönetmeliğin “Kullanılacak elektronik tebligat sisteminin belirlenmesi” başlıklı 12 nci madde hükmü uyarınca elektronik ortada yapılacak tebligat işlemleri ile ilgili olarak SGK kendi teknik alt yapısını kurmuş ve uygulamanın usul ve esaslarını da 10.11.2021 tarihli ve 2021/38 sayılı SGK Genelgesinde açıklamıştır.

Yönetmelik ve 2021/38 sayılı Genelgeye göre, elektronik tebligat kapsamına giren kişiler aşağıda belirtildiği gibi “zorunlu” ve “isteğe bağlı” olmak üzere iki grupta toplanmaktadır.

|

Elektronik tebligat kapsamına girenler |

|

|

a) Elektronik Tebligat Adresi Almak Zorunda Olanlar |

5510 sayılı Kanunun 4.maddesinin 1.fıkrasının (a) ve (c) bentlerine göre sigortalı sayılan kişileri çalıştıran gerçek veya tüzel kişiler ile tüzel kişiliği olmayan kurum ve kuruluşlar (işverenler) |

|

b) İsteğe Bağlı Olarak Elektronik Tebligat Adresi Alabilecek Olanlar |

SGK’da işveren durumunda olmayan kişi ve kurumlar |

Elektronik tebligat adresi edinme yükümlülüğü, 01.10.2021 tarihinden önce işveren olanlar ile bu tarihten sonra işveren statüsüne girecek olanlar bakımından aşağıda belirtildiği gibi farklı sürelere bağlanmıştır.

|

Başvuru Yapacak Olanlar |

Başvuru Süresi |

|

a)01.10.2021’den önce sigortalı çalıştırmaya başlayıp sonrasında da sigortalı çalıştırmaya devam eden işverenler |

www.turkiye.gov.tr adresinden (e-devlet üzerinden) 31.01.2022 tarihine kadar başvuru yapılacaktır. |

|

b)01.10.2021’den sonra ilk defa sigortalı sayılan kişileri çalıştırmaya başlayan işverenler |

Sigortalı çalıştırmaya başlanılan ayı takip eden aydan itibaren 3 ay içinde e-devlet üzerinden başvuru yapılacaktır. |

|

c)İsteğe bağlı olarak elektronik tebligat adresi alacak olanlar |

İstedikleri tarihte e-devlet üzerinden başvuru yapabileceklerdir. |

Elektronik tebligat için e-Devlet sisteminden başvuru yapabilecek olan kişiler, işverenin niteliğine göre farklılaşmakta olup, aşağıdaki tabloda özet olarak gösterilmiştir.

|

İşverenin Niteliği |

E-Devletten Başvuru Yapabilecek Kişi |

|

Gerçek kişi işverenler |

Kendisi veya işveren vekili |

|

Tüzel kişi işverenler (A.Ş, Ltd.Şti vd.) |

Yönetici/Müdür/Kanuni temsilcileri |

|

Adi ortaklıklar |

Ortaklardan herhangi biri |

|

Apartman yönetimi |

Yönetici |

|

Kamu kurum ve kuruluşları |

Yöneticiler |

Elektronik tebligat yönteminde tebliğ tarihi

Elektronik tebligat yönteminde, Sosyal Güvenlik İl Müdürlüğü/Sosyal Güvenlik Merkezi/Merkez teşkilatı tarafından tebliğ edilmesi gereken evraklar elektronik ortamda imzalandıktan sonra Kurum tarafından ilgili kişinin elektronik tebligat adresine iletilecektir.

Elektronik imzalı evrak ilgili kişinin elektronik ortamdaki adresine ulaştığı tarihi izleyen 5’inci günün sonunda tebliğ edilmiş sayılacaktır.

Elektronik ortamda imzalanan evrak, muhatabın elektronik ortamdaki adresine ulaştığı tarihi izleyen beşinci günden önce okunsa dahi, ulaştığı tarihi izleyen 5’inci günde tebliğ edilmiş sayılacaktır.

Sosyal güvenlik mevzuatında pek çok yükümlülük süreye bağlanmış olup, yasal süresinde yerine getirilmeyen veya geç getirilen yükümlülüklerden dolayı idari para cezası uygulanmaktadır.

Dolayısıyla, elektronik tebligat sistemine geçmiş olanların elektronik tebligat adreslerini düzenli olarak kontrol etmeleri ve süre hesabını da “Elektronik imzalı evrak ilgili kişinin elektronik ortamdaki adresine ulaştığı tarihi izleyen 5’inci günün sonunda tebliğ edilmiş sayılır” hükmünü dikkate alarak yapmaları gerekmektedir.

Kendisine elektronik ortamda tebligat yapılacak olanların sorumluluğu

SGK’ya elektnonik tebligat başvurusu yapmış olanların belli sorumlulukları bulunmaktadır.

Buna göre, kapsama giren kişiler;

- Başvurusunu süresinde, tam ve doğru olarak yapmakla,

- Beyan edilen bilgilerde meydana gelecek değişiklikleri bildirmekle,

- Yönetmelikte belirtilen tüm şartlara riayet etmekle,

- Elektronik tebligatı alacak kişilerde değişiklik olması halinde bu değişikliği bildirmekle,

Yükümlüdürler.

Belirtilen sorumlulukların yerine getirilmemesinden doğacak hukuki sonuçlar ilgili kişiye ait olacaktır.

Örneğin, elektronik tebligatı alacak olan kişilerde değişiklik olmasına rağmen, bu değişiklik SGK’ya bildirilmemişse, SGK’nın önceki elektronik posta adresine yaptığı tebligat usulüne uygun yapılmış sayılacaktır.

Elektronik tebligat adresinin kullanıma kapatılması

Zorunlu veya isteğe bağlı olarak elektronik tebligat sistemine dahil olanların aşağıdaki durumlar dışında sistemden çıkmaları mümkün olmayacaktır.

|

Elektronik tebligat adresinin kullanıma kapatılmasını gerektiren durumlar |

|

|

a)Tüzel kişilerde |

Ticaret sicil kaydının silindiği tarih itibariyle e-tebligat adresi kapatılacaktır. |

|

b)Gerçek kişilerde |

İlgilinin ölümü veya gaipliğine karar verildiğinin Kurum tarafından tespit edildiği durumlarda ölüm/karar tarihi itibariyle ilgilinin e-tebligat adresi resen kapatılacaktır. |

|

c)Kısıtlılık, ceza infaz kurumuna girme veya askerlik hizmeti gibi hukuki ve fiili sebeplerle |

Kurum veya ilgili kişilerin başvurusu üzerine elektronik tebligat adresi kapatılacaktır. |

|

d)Ölüm/gaiplik durumu |

Mirasçıları tarafından sosyal güvenlik kurumuna başvuru yapılması halinde kullanıma kapatılacaktır. |

Elektronik tebligat başvurusu yapmayanlara SGK idari para cezası uygulayabilir mi?

SGK’nın Yönetmelik, genelge ve genel yazılarında 01.10.2021’den önce sigortalı çalıştırmaya başlayıp sonrasında da sigortalı çalıştırmaya devam eden işverenlerin 31.01.2022 tarihine kadar, 01.10.2021’den sonra ilk defa sigortalı sayılan kişileri çalıştırmaya başlayan işverenlerin ise, sigortalı çalıştırmaya başlanılan ayı takip eden aydan itibaren 3 ay içinde e-devlet üzerinden başvuru yapmaları gerektiği belirtilmiştir.

Yönetmelik ve çıkarılan genelge ve genel yazılarda elektronik tebligat kapsamına girenlerin belirtilen süreler içinde elektronik tebligat başvurusunda bulunmalarının zorunlu olduğu belirtilmiş olmasına rağmen, hiç başvuru yapılmamasının veya geç başvuru yapılmasının herhangi bir idari para cezası yaptırımı bulunmamaktadır.

Zira, 5510 sayılı Kanunu’nun 89. maddesinde SGK’nın görev alanı kapsamına giren konularda elektronik tebligat yapabileceği düzenlenmiş olmasına rağmen, aynı kanunun “Kurumca verilecek idari para cezaları” başlıklı 102 nci maddesinde, elektronik tebligat zorunluluğuna uymayanlara herhangi bir idari para cezası yaptırımı öngörülmemiştir.

Kanunsuz suç ve ceza olmaz ilkesi gereği, hiç kimse kanunun açıkça suç saymadığı bir fiilden dolayı cezalandırılamayacağından; yine hiç kimse bir fiil için kanunda gösterilen ceza dışındaki bir ceza ile veya kanunda gösterilen cezadan daha ağır bir ceza ile cezalandırılamayacağından, SGK elektronik tebligat uygulamasına öngörülen sürelerde başvurmayan kişilere idari para cezası yaptırımı uygulanması yasal olarak mümkün değildir.

Bu durumda, elektronik tebligat zorunluluğu kapsamına girmesine rağmen süresinde SGK’ya elektronik tebligat başvurusu yapmamış olanlara, SGK tarafından eskiden olduğu gibi 7201 sayılı Tebligat Kanunu ile 6183 sayılı Kanun hükümlerine göre kâğıt ortamında tebligat yapılmaya devam edilecektir. Celal Özcan

https://www.dunya.com/kose-yazisi/sgk-e-tebligat-basvurusu-ve-idari-para-cezasi-uygulamasi/652697

Ücret Bordroların İmzalı ve İhtirazı Kayıtsız Olması Durumunda, İşçinin Bordroda Belirtilenden Daha Fazla Çalışmayı Yazılı Belge İle Kanıtlaması Gerekir

FAZLA ÇALIŞMA ÜCRETİ NEDİR?

Fazla çalışma ücreti Madde 41

Fazla çalışma veya fazla sürelerle çalışma yapan işçi isterse, bu çalışmalar karşılığı zamlı ücret yerine, fazla çalıştığı her saat karşılığında bir saat otuz dakikayı, fazla sürelerle çalıştığı her saat karşılığında bir saat onbeş dakikayı serbest zaman olarak kullanabilir. İşçi hak ettiği serbest zamanı altı ay zarfında, çalışma süreleri içinde ve ücretinde bir kesinti olmadan kullanır.

Ayrıca; İŞ KANUNUNA İLİŞKİN FAZLA ÇALIŞMA VE FAZLA SÜRELERLE ÇALIŞMA YÖNETMELİĞİ

Madde 6 —Fazla çalışma veya fazla sürelerle çalışma yapan işçi, isterse işverene yazılı olarak başvurmak koşuluyla, bu çalışmalar karşılığı zamlı ücret yerine, fazla çalıştığı her saat karşılığında bir saat otuz dakikayı, fazla sürelerle çalıştığı her saat karşılığında bir saat onbeş dakikayı serbest zaman olarak kullanabilir.

İşçi hak ettiği serbest zamanı, 6 ay zarfında işverene önceden yazılı olarak bildirmesi koşuluyla ve işverenin, işin veya işyerinin gereklerine uygun olarak belirlediği tarihten itibaren iş günleri içerisinde aralıksız ve ücretinde bir kesinti olmadan kullanır.

İşçinin bu kanundan ve sözleşmelerden kaynaklanan tatil ve izin günlerinde serbest zaman kullandırılamaz.

Fazla çalışma (fazla mesai), İş kanununun belirlediği çerçevede ve şartlarda haftalık 45 saati aşan çalışmalardır. 4857 sayılı İş Kanunu md.63’e göre; işçinin çalışma süresi haftada en çok kırk beş saat olarak tespit edilmiştir. Aksi kararlaştırılmamışsa 45 saatlik bu çalışma süresi, işyerlerinde haftanın çalışılan günlerine eşit bir şekilde bölünerek uygulanır.

Çalışma süresi Madde 63- Genel bakımdan çalışma süresi haftada en çok kırk beş saattir. Aksi kararlaştırılmamışsa bu süre, işyerlerinde haftanın çalışılan günlerine eşit ölçüde bölünerek uygulanır. (Ek cümle: 10/9/2014-6552/7 Md.; Değişik cümle: 4/4/2015-6645/36 Md.) Yer altı maden işlerinde çalışan işçilerin çalışma süresi; günde en çok yedi buçuk, haftada en çok otuz yedi buçuk saattir. Tarafların anlaşması ile haftalık normal çalışma süresi, işyerlerinde haftanın çalışılan günlerine, günde on bir saati aşmamak koşulu ile farklı şekilde dağıtılabilir. Bu halde, iki aylık süre içinde işçinin haftalık ortalama çalışma süresi, normal haftalık çalışma süresini aşamaz. Denkleştirme süresi toplu iş sözleşmeleri ile dört aya kadar artırılabilir. (Ek cümle: 6/5/20166715/3 Md.) Turizm sektöründe dört aylık süre içinde işçinin haftalık ortalama çalışma süresi, normal haftalık çalışma süresini aşamaz; denkleştirme süresi toplu iş sözleşmeleri ile altı aya kadar artırılabilir.

Çalışma biçimi ne şekilde olursa olsun, işçinin haftalık 45 saati aşan çalışması, fazla çalışma olarak adlandırılır.

Fazla Mesai ya da Fazla Çalışma 4857 sayılı İş Kanunu’nun 41. maddesinde düzenlenmiştir. Ayrıca kanunda zorunluluk durumları ile ilgili düzenlemeleri içeren 42. Ve 43. maddeler yer almaktadır.

Fazla çalışma ücreti Madde 41- Ülkenin genel yararları yahut işin niteliği veya üretimin artırılması gibi nedenlerle fazla çalışma yapılabilir. Fazla çalışma, Kanunda yazılı koşullar çerçevesinde, haftalık kırk beş saati aşan çalışmalardır. 63’üncü madde hükmüne göre denkleştirme esasının uygulandığı hallerde, işçinin haftalık ortalama çalışma süresi, normal haftalık iş süresini aşmamak koşulu ile, bazı haftalarda toplam kırk beş saati aşsa dahi bu çalışmalar fazla çalışma sayılmaz.

Her bir saat fazla çalışma için verilecek ücret normal çalışma ücretinin saat başına düşen miktarının yüzde elli yükseltilmesi suretiyle ödenir.

Haftalık çalışma süresinin sözleşmelerle kırk beş saatin altında belirlendiği durumlarda yukarıda belirtilen esaslar dahilinde uygulanan ortalama haftalık çalışma süresini aşan ve kırk beş saate kadar yapılan çalışmalar fazla sürelerle çalışmalardır. Fazla sürelerle çalışmalarda, her bir saat fazla çalışma için verilecek ücret normal çalışma ücretinin saat başına düşen miktarının yüzde yirmi beş yükseltilmesiyle ödenir.

Fazla çalışmanın detaylarını içeren bir yönetmelik de yayınlanmıştır. Bu yönetmelik 06.04.2004 tarihli Resmî Gazete ’de yayımlanan “İş Kanunu’na İlişkin Fazla Çalışma Ve Fazla Sürelerle Çalışma Yönetmeliği” dir.

Madde 3 —Bu Yönetmelikte geçen:

a) Fazla çalışma: İş Kanunu’nda yazılı koşullar çerçevesinde haftalık 45 saati aşan çalışmaları,

b) Fazla sürelerle çalışma: Haftalık çalışma süresinin sözleşmelerle 45 saatin altında belirlendiği durumlarda bu çalışma süresini aşan ve 45 saate kadar yapılan çalışmaları ifade eder.

İş Kanunu’na göre bir işyerinde haftalık çalışma süresi, en fazla 45 saat olarak belirlenebilir. Dolayısıyla “asıl ücret” ya da “çıplak ücret” dediğimiz sadece çalışma karşılığı alınan ücret, en fazla 45 saatlik çalışmayı kapsamaktadır. 45 saati aşan çalışmalar, “fazla çalışma” olmaktadır

FAZLA MESAİ GÜNLÜK VEYA AYLIK OLARAK DEĞİL “HAFTALIK” OLARAK HESAPLANIR

Fazla çalışma veya fazla sürelerle çalışma ücreti hesaplanırken “haftalık çalışma süresi” baz alınır, Haftalık 45 saati aşan çalışma fazla çalışma olarak kabul edilir. Haftalık çalışma süresinin sözleşmelerle kırk beş saatin altında belirlendiği durumlarda ortalama haftalık çalışma süresini aşan ve kırk beş saate kadar yapılan çalışmalar fazla sürelerle çalışma olarak adlandırılmaktadır. YARGITAY 7. Hukuk Dairesi 2014/4246 2014/11488 Karar Tarihi: 28.05.2014 sayılı kararında 4857 sayılı İş Kanunu’nun 45. maddesi uyarınca kural olarak haftalık 45 saati aşan çalışmalar fazla mesai olarak kabul edilmelidir. Bu nedenle işçinin fazla çalışmaları gece çalışması veya denkleştirme ya da günlük çalışma kararlaştırılmamış ise haftalık esasa göre belirlenmelidir. Hesaplamanın her hafta için belirtilen fazla çalışma sürelerine göre yapılması gerekirken, her iki haftanın ortalaması alınmak suretiyle ve haftalık 12 saat için fazla çalışma ücreti hesaplanması hatalıdır. Denilmiştir.

Fazla Çalışma ve Fazla Sürelerle Çalışma Ücreti

Madde 4 —Fazla çalışmanın her saati için verilecek ücret, normal çalışma ücretinin saat başına düşen tutarının yüzde elli yükseltilmesi suretiyle ödenir.

Fazla sürelerle çalışmalarda her bir saat fazla çalışma için verilecek ücret, normal çalışma ücretinin saat başına düşen miktarının yüzde yirmi beş yükseltilmesiyle ödenir.

Parça başına veya yapılan iş tutarına göre ücret ödenen işlerde, fazla çalışma süresince işçinin ürettiği parça veya iş tutarının hesaplanmasında zorluk çekilmeyen hallerde, her bir fazla saat içinde yapılan parçayı veya iş tutarını karşılayan ücret esas alınarak fazla çalışma veya fazla sürelerle çalışma ücreti hesaplanır. Bu usulün uygulanmasında zorluk çekilen hallerde, parça başına veya yapılan iş tutarına ait ödeme döneminde meydana getirilen parça veya iş tutarları, o dönem içinde çalışılmış olan normal ve fazla çalışma saatleri sayısına bölünerek bir saate düşen parça veya iş tutarı bulunur. Bu yolla bulunan bir saatlik parça veya iş tutarına düşecek bir saatlik normal ücretin, yüzde elli fazlası fazla çalışma ücreti, yüzde yirmi beş fazlası fazla sürelerle çalışma ücretidir.

Yüzde usulünün uygulandığı işyerlerinde fazla çalışma ücreti, 4857 sayılı İş Kanunu’nun 51 inci maddesinde öngörülen yönetmelik hükümlerine göre ödenir.

(Ek fıkra: RG-25/8/2017-30165) Yer altında maden işlerinde çalışan işçilere, 4857 sayılı Kanunun 42’nci maddesi uyarınca zorunlu nedenlerle ve 43’üncü maddesi uyarınca olağanüstü hallerde, haftalık otuz yedi buçuk saati aşan her bir saat fazla çalışma için verilecek ücret, normal çalışma ücretinin saat başına düşen miktarının yüzde yüzden az olmamak üzere arttırılması suretiyle ödenir.

Kanunda yer alan bir diğer terim “fazla sürelerle çalışma” ise, işyerinde belirlenmiş haftalık çalışma süresi kanuni sınırın altında olması durumunda kanuni sınıra kadar yapılan çalışmaları ifade etmektedir. Örneğin yasal olarak maksimum çalışma süresi 45 saatken, A şirketinde çalışma süresi haftalık 40 saat belirlenmişse, haftalık 45 saate kadar yapılmış fazladan çalışmalar “fazla sürelerle çalışma” olarak adlandırılacaktır. Eğer fazladan çalışma ilgili hafta için 45 saati de aşmışsa, 45 saati aşan kısım “fazla çalışma” olarak adlandırılacaktır.

GÜNLÜK 11 SAATİ AŞAN ÇALIŞMALAR

4857 Sayılı İş Kanunu’nun 63.maddesi gereğince haftalık iş süreleri haftanın çalışılan günlerine 11 saati aşmamak koşulu ile farklı şekillerde dağıtılabilir. 11 saat günlük çalışma açısından bir üst sınır oluşturmaktadır. Bu çerçevede günlük 11 saati aşan çalışmalar haftalık çalışma süresinin 45 saati doldurup doldurmadığına bakılmaksızın fazla çalışma sayılmaktadır.

Yargıtay 9.Hukuk Dairesinin (E: 2007/30201- K: 2008/33618) kararı da bu yöndedir. “11 saati aşan kısmı fazla mesai kabul edilmelidir. 11 saatlik nöbet süresi ise, haftanın diğer günleri ile değerlendirilmeli, 45 saati geçen süre olduğu takdirde aşan süreler ayrıca fazla mesai sayılmalıdır.”

GECE ÇALIŞMASINDA 7.5 SAATİ AŞAN ÇALIŞMALAR

4857 Sayılı İş Kanunu’nun 69.maddesi gereğince işçilerin gece çalışmaları yedi buçuk saati geçemez. Gece çalışmaları açısından yedi buçuk saat bir üst sınırdır. 7,5 saati geçen gece çalışmaları haftalık çalışma süresinin 45 saati aşıp aşmadığına bakılmaksızın fazla çalışma sayılmaktadır.

Yargıtay 9. Hukuk Dairesi 24.05.2011 tarih ve E:2011/24236K:2011/15142 sayılı kararında "İşçilerin gece çalışmaları günde yedi buçuk saati geçemez (m.69/3). Bu hal de günlük çalışmanın, dolayısıyla fazla çalışmanın bir sınırını oluşturur. Gece çalışmaları yönünden haftalık 45 saat olan yasal çalışma sınırı aşılmamış olsa da gece çalışmasında 7.5 saati aşan çalışmalar için fazla çalışma ücreti ödenmelidir. “Diyerek duruma açıklık getirmiştir.

FAZLA ÇALIŞMA VEYA FAZLA SÜRELERLE ÇALIŞMA SÜRELERİNİN HESABINDA YARIM SAATTEN AZ OLAN SÜRELER YARIM SAAT, YARIM SAATİ AŞAN SÜRELER İSE BİR SAAT SAYILIR

4857 sayılı İş Kanunu’nun 41 inci maddesinin sekizinci fıkrası, “Fazla çalışma süresinin toplamı bir yılda ikiyüzyetmiş saatten fazla olamaz.” hükmünü amirdir. Yine Kanunun 41 inci maddesinin uygulama esaslarını gösteren İş Kanunu’na İlişkin Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliğinin “Fazla Çalışmada Sınır” başlıklı 5 inci maddesi, “Fazla çalışma süresinin toplamı bir yılda ikiyüzyetmiş saatten fazla olamaz. Bu süre sınırı, işyerlerine veya yürütülen işlere değil, işçilerin şahıslarına ilişkindir. Fazla çalışma veya fazla sürelerle çalışma sürelerinin hesabında yarım saatten az olan süreler yarım saat, yarım saati aşan süreler ise bir saat sayılır.” hükmünü amirdir.

ÜCRETLERİN BANKA ARACILIĞI İLE ÖDENME ZORUNLULUĞU VAR MIDIR?

Bilindiği üzere, 18 Kasım 2008 tarihli Resmi Gazete’de yayımlanan “Ücret, Prim, İkramiye ve Bu Nitelikteki Her Türlü İstihkakın Bankalar Aracılığı İle Ödenmesine Dair Yönetmelik” ile iş yerinde 10 ve üzeri işçi çalıştıran işverenlerin ücret ödemelerini 01.01.2009 tarihinden itibaren banka aracılığı ile ödeme zorunluluğu getirilmiş ve bu zorunluluk 01.06.2016 tarihinden itibaren 10 işçi kuralının 5 işçiye indirilmesi ile 5 ve üzeri işçi çalıştıran iş yerlerinde ücretlerin banka aracılığı ile yapılması şeklinde değiştirilmiştir. Yani 1.06.2016 tarihinden itibaren 5 ve üzeri işçi çalıştıran işverenler çalışanların ücretlerini banka kanalı ile ödemek zorundadır.

ÜCRET, PRİM, İKRAMİYE VE BU NİTELİKTEKİ HER TÜRLÜ İSTİHKAKIN BANKALAR ARACILIĞIYLA ÖDENMESİNE DAİR YÖNETMELİK

İş Kanunu’na tabi olarak çalışan işçiye yapılan ödemeler

MADDE 10 – (1) İşyerleri ve işletmelerinde İş Kanunu hükümlerinin uygulandığı işverenler ile üçüncü kişiler, Türkiye genelinde çalıştırdıkları işçi sayısının (Değişik ibare: RG-21/5/2016-29718) (2) en az beş olması halinde, çalıştırdıkları işçiye o ay içinde yapacakları her türlü ödemenin kanunî kesintiler düşüldükten sonra kalan net tutarını, bankalar aracılığıyla ödemekle yükümlüdürler.

ÜCRET BORDROLARIN İŞÇİYE İMZALATILMA ZORUNLULUĞU VAR MIDIR?

Çalışma hayatında ücret bordrolarının güncel mevzuattaki yeri ve yargı kararlarında ispat delili olarak kullanılması hususu hem işveren hem de işçi açısından farklı bir boyuta taşınmıştır.

Ücret bordrolarının temel amacı aylık prim ve hizmet belgelerinde düzenlenmeyen ayrıntıları (Fazla Mesai, hafta tatili, Ulusal Bayram Genel Tatiller, Sosyal Yardım Kalemleri, icra, Nafaka ve diğer kesinti kalemleri. Bes, SGK Prim Kesintileri, Gelir vergisi vb.) kamu kurumlarına sunulmak üzere ve ibraz etmek üzere düzenlenmesidir. Bu belge işveren tarafından düzenlenir, imza şartı varsa işçiye imzalatılması zorunludur. Ücret Bordrosu hem Sosyal Güvenlik mevzuatı hem Vergi Hukuku ve hem de İş Hukuku açısından ücret bordrosuna ilişkin bir takım idari yaptırımlar uygulanmaktadır.

4857 sayılı İş Kanunu açısından;

4857 sayılı İş Kanunu’nda ücrete ilişkin ödeme belgesi belirtilirken, 37. maddedeki aşağıdaki unsurlara değinilmiştir.

Ücret hesap pusulası

Madde 37- İşveren işyerinde veya bankaya yaptığı ödemelerde işçiye ücret hesabını gösterir imzalı veya işyerinin özel işaretini taşıyan bir pusula vermek zorundadır.

Bu pusulada ödemenin günü ve ilişkin olduğu dönem ile fazla çalışma, hafta tatili, bayram ve genel tatil ücretleri gibi asıl ücrete yapılan her çeşit eklemeler tutarının ve vergi, sigorta primi, avans mahsubu, nafaka ve icra gibi her çeşit kesintilerin ayrı ayrı gösterilmesi gerekir.

Bu işlemler damga vergisi ve her çeşit resim ve harçtan muaftır.

|

4857 İş Kanunu |

Konu |

Aykırılık Durumunda Cezai Yaptırım |

Cezayı Gerektiren Fiil |

Ceza Miktarı |

||||

|

37 |

Ücret Pusulası |

102/b |

Ücret hesap pusulası düzenlenmemesi, |

1.559.00 |

||||

5510 SOSYAL SİGORTALAR VE GENEL SAĞLIK. SİGORTASI KANUNU Açısından;

Ücret bordrosu, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu (102/e/5) Ücret bordrosu mevzuat açısından düzenlenmesi zorunlu belgeler arasında yer almaktadır.

5) İşverenler tarafından ibraz edilen aylık ücret tediye bordrosunda; işyerinin sicil numarası, bordronun ilişkin olduğu ay, sigortalının adı, soyadı, sigortalının sosyal güvenlik sicil numarası, ücret ödenen gün sayısı, sigortalının ücreti, ödenen ücret tutarı ve ücretin alındığına dair sigortalının imzasının bulunması zorunludur. Belirtilen unsurlardan herhangi birini ihtiva etmeyen (imza şartı yönünden makbuz mukabilinde veya banka kanalıyla yapılan ödemeler hariç) ücret tediye bordroları geçerli sayılmaz ve her bir geçersiz ücret tediye bordrosu için aylık asgari ücretin yarısı tutarında,

İdari para cezası uygulanır. İbraz süresi geçirildikten sonra incelemeye sunulan ve tümünün veya bir bölümünün geçersiz olduğu tespit edilen defter ve belgeler yönünden, ayrıca geçersizlik fiilleri için idari para cezası uygulanmaz, sadece tutulan defter türü dikkate alınarak bu bendin (1), (2) ve (3) numaralı alt bentlerine göre idari para cezası uygulanır.

Sosyal Güvenlik mevzuatı açısından bakıldığında, ücretlerin banka kanalı ile ödenmesi halinde imza şartı aranmamaktadır.

213 SAYILI VERGİ USUL KANUNU açısından;

213 sayılı Vergi Usul Kanunu ise ücret bordrosuna ilişkin daha geniş bir kapsamlı açıklama getirmiştir. Vergi Usul Kanunun “Ücretlere İlişkin Kayıt ve Vesikalar” başlıklı 238.maddesinde aşağıdaki unsurlar belirtilmiştir.

Ücret bordrosu:

Madde 238 – İşverenler her ay ödedikleri ücretler için (Ücret bordrosu) tutmaya mecburdurlar. Gelir Vergisi Kanunu’na göre vergiden muaf olan ücretlerle diğer ücret (...) (1) üzerinden vergiye tabi hizmet erbabına yapılan ücret ödemeleri için bordro tutulmaz.

Ücret bordrolarına en az aşağıdaki malümat yazılır.

1. Hizmet erbabının soyadı, adı; ücretin alındığına dair imzası veya mührü (Ücretin ödenmesinde ayrıca makbuz alan iş verenlerin tutacakları ücret bordrosuna imza veya mühür konulması mecburi değildir.);

2. Varsa vergi karnesinin tarih ve numarası;

3. Birim ücreti (Aylık, haftalık, gündelik, saat veya parça başı ücreti);

4. Çalışma süresi veya ücretin ilgili olduğu süre;

5. Ücret üzerinden hesaplanan vergilerin tutarı.

Bordronun hangi aya ait olduğu baş tarafından gösterilir. Bir aya ait bordro ertesi ayın yirminci gününe kadar hazırlanıp tarihlenerek, müessese sahibi veya müdürü ile bordroyu tanzim eden memur tarafından imzalanır.

İşverenler ücret bordrolarını, yukarı ki esaslara uymak şartıyla diledikleri şekilde tanzim edebilirler

ÜCRET BORDROLARIN İMZALI VE İHTİRAZİ KAYITSIZ OLMASI DURUMUNDA, İŞÇİNİN BORDRODA BELİRTİLENDEN DAHA FAZLA ÇALIŞMAYI YAZILI BELGE İLE KANITLAMASI GEREKİR

İşçi tarafından imzalanmış ücret tediye bordrosunun işveren açısından bir delil olduğu açıktır. Nitekim Yargıtay’ın genel içtihadı imzalı ücret bordroları sahteliği ispat edilinceye kadar kesin delil niteliğinde olduğu yönündedir

Yargıtay 22. Hukuk Dairesi Kararında;

İşçinin imzasını taşıyan bordro sahteliği ispat edilinceye kadar kesin delil niteliğindedir. Bir başka anlatımla bordronun sahteliği ileri sürülüp ispatlanmadıkça, imzalı bordroda yer alan hafta tatili ücreti ödemesinin yapıldığı varsayılır. Bordroda ilgili bölümünün boş olması ya da bordronun imza taşımaması halinde işçi, hafta tatilinde çalışma yaptığını her türlü delille ispat edebilir.

YARGITAY 22. Hukuk Dairesi Esas No: 2013/27146 Karar No: 2014/35923

Yargıtay 22. Hukuk Dairesi başka bir Kararında;

İmzalı ücret bordrolarında fazla çalışma ücreti ödendiği anlaşılıyorsa, işçi tarafından gerçekte daha fazla çalışma yaptığının ileri sürülmesi mümkün değildir. Ancak, işçinin fazla çalışma alacağının daha fazla olduğu yönündeki ihtirazi kaydının bulunması halinde, bordroda görünenden daha fazla çalışmanın ispatı her türlü delille söz konusu olabilir. Buna karşın, bordroların imzalı ve ihtirazi kayıtsız olması durumunda dahi, işçinin geçerli bir yazılı belge ile bordroda yazılı olandan daha fazla çalışmayı yazılı delille ispatlaması gerekir. Bordrolarda tahakkuk bulunmasına rağmen bordroların imzasız olması halinde ise, varsa ilgili dönem banka ve tüm ödeme kayıtları celp edilmeli ve ödendiği tespit edilen miktarlar yapılan hesaplamadan mahsup edilmelidir.

YARGITAY 22. Hukuk Dairesi Esas No: 2017/35870 Karar No: 2017/15910

Yargıtay 9. Hukuk Dairesi Kararında;

İmzalı ücret bordrolarında fazla çalışma ücreti ödendiği anlaşılıyorsa, işçi tarafından gerçekte daha fazla çalışma yaptığının ileri sürülmesi mümkün değildir. Ancak, işçinin fazla çalışma alacağının daha fazla olduğu yönündeki ihtirazı kaydının bulunması halinde, bordroda görünenden daha fazla çalışmanın ispatı her türlü delille yapılabilir. Bordroların imzalı ve ihtirazı kayıtsız olması durumunda, işçinin bordroda belirtilenden daha fazla çalışmayı yazılı belge ile kanıtlaması gerekir.

İşçiye bordro imzalatılmadığı halde, fazla çalışma ücreti tahakkuklarını da içeren her ay değişik miktarlarda ücret ödemelerinin banka kanalıyla yapılması durumunda ise işçinin ihtirazı kayıt ileri sürmesi beklenemeyeceğinden, ödenenin üzerinde fazla çalışma yapıldığının her türlü delil ile ispatı mümkündür.

Aynı ispat kuralları hafta tatili ve ulusal bayram ve genel tatil ücreti alacağı için de geçerlidir.

SONUÇ OLARAK

Özellikle yaptığımız denetimlerde çok lokasyonlu işçi ve şube sayısı bakımından çok olan işyerlerinde ücret bordrolarının imzalatılmasındaki zorluk nedeniyle ücret bordrolarının işçiye imzalatılmadığı tespit edilmektedir. Ücretlerin bankaya yatırılması sebebiyle imzalı bordronun önemini kalmadığını düşünmek yanlıştır. Ücretlerin bankadan yatırılması halinde banka kayıtları, ödemenin delili olmaktadır; ancak işçiye hangi kalemler için ne ödendiği hangi kesinti kalemlerinin yapıldığı önem arz etmektedir. Ücretin bankaya yatırılma hususu işçi alacağının ödenmiş olduğu mahkemelerce kabul edilmekte, ancak bordro kalemlerinde belirtilen hesaplamaların doğru yapıldığı konusunda işçiye onaylaması hususunu ispat edecek imza yoksa işverenin olası iş davalarını kaybetme ihtimali oldukça yüksek bulunmaktadır.

Ücret bordrolarında işçi imzası; Ücret Hesap Pusulasında pusulanın işçi tarafından alındığına, Ücret bordrosunda ise belirtilen süre, tatil, fazla mesai vb. ücretlerinin ve kesinti kalemlerinin işçi tarafından onaylandığına ve işçinin ücretinin tam olarak alındığına dair mahkemelerce karine teşkil etmektedir. İş Kanunu 37. Maddesinde “İşveren işyerinde veya bankaya yaptığı ödemelerde işçiye ücret hesabını gösterir imzalı veya işyerinin özel işaretini taşıyan bir pusula vermek zorundadır. Ücret hesap pusulasının işçiye verildiği ispatlanamadığı takdirde idari para cezası söz konusu olmaktadır. İş müfettişleri hesap pusulasının verilmiş olmasını aramaktadır. Dolayısıyla, Ücret Bordrolarının her işçi tarafından imzalanmış olması ve Ücret Hesap Pusulasının bir örneğinin işçilere verildiğine dair imzalarının alınması işveren açısından da önemlidir.

İmzalı ücret bordrolarında fazla çalışma ücreti ödendiği anlaşılıyorsa, işçi tarafından gerçekte daha fazla çalışma yaptığının ileri sürülmesi mümkün değildir. Ancak, işçinin fazla çalışma alacağının daha fazla olduğu yönündeki ihtirazi kaydının bulunması halinde, bordroda görünenden daha fazla çalışmanın ispatı her türlü delille söz konusu olabilir. Buna karşın, bordroların imzalı ve ihtirazi kayıtsız olması durumunda dahi, işçinin geçerli bir yazılı belge ile bordroda yazılı olandan daha fazla çalışmayı yazılı delille kanıtlaması gerekir. İşçiye bordro imzalatılmadığı halde, fazla çalışma ücreti tahakkuklarını da içeren her ay değişik miktarlarda ücret ödemelerinin banka kanalıyla yapılması durumunda da ihtirazi kayıt ileri sürülmemiş olması, ödenenin üzerinde fazla çalışma yapıldığının yazılı delille ispatlanması gerektiği sonucunu doğurmaktadır

İmzalı ücret bordroları veya ücret hesap pusulalarında İşveren işçiye yapılan tüm ödeme ve kesinti kalemlerini ayrıntılı olarak gösterilmesi gerekmektedir. Yargıtay yerleşik kararlarına göre imzalı bordro veya ücret hesap pusulasına işçi ihtirazı kayıt koymadan imzaladığında kesin delil kabul edilmektedir. Bu halde bordroda görünenin üzerinde fazla çalışma, Ulusal bayram genel tatil çalışması, hafta tatili çalışması yaptığını kesin delillerle işçi ispatlamak zorunda kalmaktadır. İşveren imzalı olarak bu belgeleri sunamaz ise işçi iddiasını tanık dahil her türlü delil ile ispatlayabilmektedir. Bu anlamda işçiye yapılan her türlü ödeme ve kesintiyi gösteren ücret hesap pusulalarının imzalatılma hususun çok önem arz etmektedir.

Ayrıca İşverenler açısından özellikle İnsan Kaynakları işyerlerinde bordro imzalatılmasındaki zorluk nedeniyle bordro imzalatılmaktan kaçınılmaktadır. Bu nedenle İşçi ücretlerini banka kanalı ile ödeyen işverenlerin ücret hesap pusulasının imzalatılmasının imkânsız olduğu durumlarda imza yerine e-imza vs. teknolojik gelişmeleri kullanarak işçilerine göndermesi de mümkündür.

Özellikle son zamanlarda giderek yaygınlaşan ve zorunlu hale gelen Kayıtlı Elektronik Posta (KEP) yolu ile elektronik imza vasıtası ile manuel ortamda ıslak imzaya gerek olmadan e-imza ile işçilere ücret hesap pusulasının imzalatıldığı görülmektedir.

Özellikle hem KEP hesaplarının hem de e-imza uygulamaları ve diğer teknolojik gelişmelerin yaygınlaşması ile yukarıda bahsettiğimiz İlgili Yasal dayanaklarda da ivedi düzenlemeler yapılması gerekmekte olup, e-imza uygulamasının yanı sıra Kayıtlı Elektronik Posta (KEP), cep telefonları ile kullanımın mümkün kılan mobil imza, ve diğer teknolojik gelişmelerin de ıslak imza yerine geçecek şekilde yasal düzenlemeler yapılarak İşverenlerin herhangi bir idari para cezası yaptırımlarının önüne geçilmesi gerekmektedir.

22.03.2022

Musa Çakmakçı

Sosyal Güvenlik Uzmanı

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: www.MuhasebeTR.com

Ölen Muris Hakkında Tesis Edilen İhbarname ve Ödeme Emirlerinin Dava Konusu Yapılması

213 sayılı Vergi Usul Kanunu'nun 12. maddesinde; ölüm halinde mükelleflerin ödevlerinin, mirası reddetmemiş kanuni ve mansup mirasçılarına geçeceği, ancak, mirasçılardan her birinin ölünün vergi borçlarından miras hisseleri nispetinde sorumlu olacağı kurala bağlanmıştır.

Diğer taraftan 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 7. maddesinde ise; borçlunun ölümü halinde, mirası reddetmemiş mirasçılar hakkında da bu kanun hükümlerinin tatbik edileceği ve amme alacağından miras hissesi oranında sorumlu olacağı kurala bağlanmıştır.

Kanun hükümlerine göre vergi idaresinin mirası reddetmemiş miraşçılar hakkında ve miras hisseleri doğrultusunda vergi alacağının durumuna göre tarhiyat yapması veya ödeme emri düzenlemesi gerekmektedir.

Ancak uygulamada vergi idaresinin mirasçının miras hissesi oranında ihbarname/ödeme emri düzenlemesi gerekirken ölen muris hakkında ihbarname/ödeme emri düzenlediği görülmektedir.

Ölen muris hakkında düzenlenen vergi ihbarnamesi/ödeme emri ise uygulamada mirasçılara tebliğ edilmekte olup, kendisine murisi hakkında düzenlenen vergilendirme işlemi tebliğ edilen mirasçı bu işleme karşı dava açtığında mahkemelerce ölen muris hakkında işlem tesis edilemeyeceği, mirasçıların miras hissesi oranında takip edilmesi gerektiği gerekçesiyle vergilendirme işleminin iptaline karar verildiği gibi bazı mahkeme kararlarında ölen kişi hakkında işlem tesis edilemeyeceği ve tesis edilen işlemin hukuki geçerliliğinden de bahsedilemeyeceği için mirasçıların hukuki menfaatini de etkilemeyeceği dolayısıyla mirasçılar tarafından açılan davaların ehliyet yönünden reddi yönünde de kararlar verildiği görülmektedir.

Ayrıca ehliyet yönünden davanın reddi kararı verildiğinde mirasçı tarafından açılan davada davacı aleyhine yargılama giderlerine de hükmedildiği görülmektedir. Oysa hukuki geçerliliği bulunmadığı belirtilen işlemi tesis eden ve mirasçıya tebliğ ederek dava açmak zorunda bırakan vergi idaresi aleyhine yargılama giderlerini hükmetmek hakkaniyete daha uygun düşecektir.

Danıştay Dördüncü Dairesi 2020 yılında verdiği bir kararda (15.10.2020 tarih ve E:2016/11627, K:2020/3871 sayılı kararıyla mirası reddetmemiş mirasçılar adına payları oranında düzenlenecek ödeme emirleri ile takip yapılması gerekirken, ölü şahıs adına tanzim edildiği anlaşılan ödeme emirlerinde hukuka uyarlık bulunmadığına hükmetmiştir.

Biz de Danıştay Dördüncü Dairesinin çok isabetli kararına aynen katılıyoruz. Vergi idaresinin kanuna aykırı şekilde tesis ettiği işlemi mirasçıya tebliğ etmek suretiyle mirasçıları dava açmak zorunda bıraktığı açık olup, bir de açılan davanın ehliyet yönünden reddedilmesinin hukuka ve hakkaniyete uygun düşmeyeceği kanaatindeyiz.

Son olarak, yukarıda yaptığımız bu açıklamalar tüzel kişiliği sona eren şirketler hakkında tesis edilen vergi ihbarnamesi/ödeme emirleri için de geçerli olduğunu ekleyebiliriz.

22.03.2022

Cumhur Çetin

Serbest Muhasebeci Mali Müşavir

Denetçi

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: www.MuhasebeTR.com

Kesinleşen KDV İade Alacağının 2 Yıllık İade Talep Süresi İçinde Mahsup İle Tüketilmesi Gerektiği Uygulaması Yasal Mıdır?

3065 sayılı Katma Değer Vergisi Kanunu 32’nci maddesinde 7104 Sayılı Kanun’la yapılan değişiklik sonrasında 01.01.2019 tarihinden itibaren uygulanmak üzere tam istisna kapsamında teslimlere ilişkin iade taleplerinin, iade hakkı doğuran işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar talep edilmesi şartıyla ve Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade olunacağı hüküm altına alınmıştır. Yazımızın konusunun anlaşılır olması acısından indirimli oran ve kısmi tevkifata konu iade talep sürelerine değinilmemiştir.

Maliye bakanlığı 15.02.2019 tarihi ve 23 seri no’lu KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile tam istisna kapsamındaki işlemlere ilişkin iade talebinde bulunacak mükelleflerin, istisnaya tabi işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar;

- İlgili dönem beyannamelerinde istisnaya ilişkin yüklenilen KDV sütununu doldurmaları,

- En geç bu süre içinde standart iade talep dilekçesiyle birlikte iade talepleri için Tebliğin ilgili bölümlerinde sayılan belgelerle (teminatla talep edilen iadelerde teminat dahil) vergi dairelerine başvurmaları zorunludur şeklinde belirtme yapmıştır.

01.01.2019 tarihinden sonra ilk defa uygulanan yeni düzenlemenin ilk zaman aşımı 2019 yılı için 31.12.2021 tarihinden sonra hüküm ifade etmeye başlamış uygulamada bir başka sorunu da beraberinde getirmiştir. Şöyle ki, buraya kadar açıkladığımız tüm yükümlülükler yerine getirilmesi neticesinde iadesi vergi dairesince uygun görülerek kesinleşen mahsuben iade alacağının iade talep süresi içerisinde tüketilmesi gerektiği diğer bir deyişle iade hakkı doğuran işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar hem iade talebinin yerine getirilmesi hem de bu süre içinde KDV iade alacağının mahsup ile tüketilmesi gerektiği şeklinde uygulama başlatarak yeni bir itilaf oluşturmuştur. Hatta mükelleflerin 2019 yılına ait iade hakkı doğuran işlemden oluşan kesinleşmiş alacağını 2022 Ocak ve Şubat aylarında mahsup talepleri yerine getirilmiş ardından mahsup zaman aşımı oluştuğu gerekçesi ile vergi ziyaı ile vergi/ceza ihbarnamesi salınmıştır.

Kanunda belirlenen süre iadenin talep edilmesine ilişkin süre olmasına rağmen uygulamada iade alacağın talep zaman aşımı süresinde mahsup edilmesi gerektiği şeklindeki kıyasının kabul edilir bir dayanağı bulunmamaktadır. Vergi daireleri bu uygulamaya gerekçe olarak bu konuda iç genelgelerinin olduğunu ve uygulamalarının bu yönde olduğu, iade talep süresi ile mahsup itfa süresini bir bütün olarak düşündüklerini ifade etmişlerdir.

Şimdi konunun daha iyi anlaşılması açısından olayı bir örnekle açıklayalım.

Mükellef “X” Nisan/2019 dönemi tam istisna kapsamındaki teslimlere ilişkin 200.000 TL mahsuben iade talebini iadeye konu dönem KDV beyannamesinin ilgili sütununda belirtmiştir. Haziran/2019’da iade talep girişini ve tebliğin ilgili bölümlerinde sayılan belgeleri eksiksiz olarak girmiş ve tamamlamıştır. Vergi dairesinin ilgili birimlerince (memur, şef, müdür, muhasebe vs) iade talebi incelenmiş ve Ağustos/2019 döneminde 200.000 TL iadenin mahsuben iade edilebileceğine karar vermiştir. Mükellef kesinleşen bu iade alacağının 160.000 TL’lık kısmını 2019,2020 ve 2021 yıllarında borçlarına mahsup etmek suretiyle itfa etmiştir. Kalan 40.000 TL iade alacağının mahsubunu ise ARALIK/2021 döneminde doğan borcuna OCAK/2022 döneminde mahsubunu istemiştir. Vergi dairesi önce bu talebi yerine getirmiş ardından alacağın talep süresi içerisinde tüketilmediği, alacağın zaman aşımına uğradığı gerekçesi ile mükellefe 40.000 TL vergi, 40.000 TL vergi ziyaılı vergi/ceza ihbarnemesi göndermiştir.

İdarece KDV iade talep süresi, kesinleşen alacağın mahsup süresi ile sınırlandırılmış olması bir dizi sorunu da beraberinde getirmektedir. 2019 dönem alacağını 31.12.2021 tarihinde kısmen mahsup/kısmen nakit olarak YMM raporu ile talep eden bir mükellefin YMM raporunu sunmak için 30.06.2022 tarihine kadar süresi bulunmaktadır. Bu halde YMM raporunu 30.06.2022 tarihinde verdiği varsayıldığında idarenin de kontrollerinin tamamlayıp iadeyi 30.11.2022 tamamladığını kabulü halinde bu uygulama ile iade süresi tüm alacak için iki yılı onbir ay geçmiş mi olacaktır. Yoksa nakit kısmı için iade yapılacak mahsup için mi zaman aşımı mı uygulanacaktır.

Oysa KDVK’da ve KDV Genel Uygulama Tebliğinde mahsup zaman aşımı süresini kısıtlayan bir hüküm bulunmamaktadır. Mükellefin iade talep beyanı için belirlenen iki yıllık sürenin kazanılmış hakkın itfası ile bağdaştırma mükellefi mağdur etmekten ve ihtilaf doğurmaktan başka bir sonuç doğurmayacaktır. Kazanılmış hakkın kullanılmasında VUK’nu belirlenen 5 yıllık genel zamanı aşımı süresi uygulanması gerektiği kanaatindeyiz.

Dr. Ufuk ÖZDEMİR

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

NOT: Bu makale YMM Engin Ertürk ile birlikte hazırlanmıştır.

22.03.2022

Kaynak: www.MuhasebeTR.com

Denetim Kuruluşlarınca Yapılacak Yıllık Harç Ödemelerine İlişkin KGK Duyurusu

Bilindiği üzere, Kurumumuzca yetkilendirilen bağımsız denetim kuruluşlarının, belgenin verildiği yılı takip eden yıllarda 492 sayılı Harçlar Kanununa (Kanun) Ekli 8 sayılı tarifenin XIV’üncü bölümünün “Denetim kuruluşları yetkilendirme belgeleri (Her yıl için)” başlıklı birinci sırasında belirtilen harçları ödemeleri gerekmektedir.

2022 yılı için geçerli olan tutarlar aşağıda gösterilmiştir*:

| YETKİ TÜRÜ | TUTAR |

| KAYİK Dahil (Vergi Kodu: 9224) | 38.536,90 TL’den az olmamak üzere bağımsız denetim faaliyetlerinden elde edilen bir önceki yıl gayrisafi iş hasılatının Binde 5,75’i |

| KAYİK Hariç (Vergi Kodu: 9226) | 19.267,80 TL’den az olmamak üzere bağımsız denetim faaliyetlerinden elde edilen bir önceki yıl gayrisafi iş hasılatının Binde 5,75’i |

Bu kapsamda, Kanunun 113’üncü maddesi uyarınca, kurumlar vergisi beyannamesi verme süresi içerisinde verilen bildirim üzerine, bağımsız denetim faaliyetlerinden elde edilen gayrisafi iş hasılatı esas alınarak tahakkuk ettirilecek harçların, Mayıs ayı içerisinde ödenmesi gerektiği hususu,

Tüm denetim kuruluşlarına önemle duyurulur.

* Harçlar Kanunu Genel Tebliğine ulaşmak için Tıklayınız

Ortaklara Veya Diğer İlişkili Kişilere Konut Satışında KDV İadesi

İnşaat firmaları, indirimli KDV oranı ile konut satışlarında, indirim yoluyla gideremedikleri KDV nin iadesini, öteden beri talep edebilmektedirler. Ancak vergi daireleri özellikle indirimli oranda inşaat KDV iadelerinin gerçekleştirilmesini, diğer KDV iadelerine göre çok daha uzun bir süreçte yerine getirmektedir. Enflasyonist bir ortamda sürecin uzaması, paranın satın alma gücünün düşmesi nedeniyle zaten iadeyi talep eden inşaat firmalarını mağdur etmekte, üstüne bir de kanunda ve tebliğde açıkça belirtilmeyen hususların idarece keyfi yorumlanması işi içinden çıkılmaz bir hal almasına neden olmaktadır.

Elbette vergi idaresi, yapılacak KDV iadesinin gerçekliğini araştırarak iade işlemlerini yerine getirmesi gerekir. Ancak bu işlemler, bütün yasal yükümlülüklerini yerine getirmiş mükelleflerin mağdur olmasına neden olacak bir yol açmamalıdır.

İndirimli oranda KDV iadesi talep eden inşaat firmalarının mağduriyet yaşamasına neden olan konulardan birisi de inşaat firmalarının, ortaklarına veya diğer ilişkili kişilere yapılan konut satışlarından kaynaklanmaktaydı.

Bazı inşaat firmalarının satamayıp stokta kalan konutlara ait KDV iadesini bir an önce alabilmek için, ortaklarına veya diğer ilişkili kişiler adına muvazaalı olarak satış faturası düzenlemek suretiyle KDV iade sürecini hızlandırmaya çalıştıkları görülebilmektedir.

Vergi idaresi, ortaklara ve ilişkili kişilere satılan konutların iade talebini değerlendirirken, söz konusu satışların muvazaalı olup olmadığına göre değerlendirmesi gerekirken, olayın muvazaa boyutuna hiç girmeden inşaat firmaları tarafından ortaklarına yapılan konut teslimlerini nihai satış olarak değerlendirmemiş ve bu şekilde ortaklarına konut teslim eden firmaların KDV iade taleplerini reddetmiştir.

Vergi idaresi; inşaat firmalarının ortaklarına yaptıkları net alanı 150 m²’nin altındaki konut satışlarının, bu konutların daha sonra başkalarına satılma ihtimali olması nedeniyle nihai tüketim amaçlı konut teslimi olarak değerlendirilmesi mümkün bulunmadığından, bu şekilde satılan konutlar nedeniyle yüklenilip indirilemeyen KDV’lerinin iade edilmesinin mümkün olmadığı yönünde çok sayıda özelge vermiştir.

Vergi idaresinin bu görüşü Sayıştay’ın 2017 yılı denetim raporunda da destek bulunca, 2018 yılının Aralık ayında Gelir İdaresi Başkanlığı, tüm maliye teşkilatına gönderdiği bir genel yazıyla, KDV iadelerinde bu hususun dikkate alınarak yapılmasını istemiştir.

Ancak, bu uygulamanın yürürlükteki mevzuata uygun olduğunu söylemek mümkün değil. Gerek KDV Kanununda ve gerekse iadelerin nasıl yapılacağına ilişkin usul ve esasların düzenlendiği KDV Genel Uygulama Tebliği’nde ortaklara ve ilişkili kişilere yapılan konut satışlarının teslim sayılmamasını gerektirecek yasal bir düzenleme bulunmadığı gibi bu satışların teslim sayılabilmesi için nihai tüketim amaçlı olarak yapılması gerektiği hususunda bir şart da düzenlenmiş değildir. Bu nedenle yüklenilip indirim konusu yapılamayan KDV’lerin iade edilmesi gerekmektedir.

Vergi idaresinin uygulaması iade yapılmaması yönünde olunca, mükelleflerin konuyu yargıya taşımaktan başkada bir yolu kalmamıştır. Gerek Vergi Mahkemeleri ve gerekse Danıştay vermiş olduğu kararlarda özetle;

“Adi ortaklık tarafından inşa edilen konutların ortağa fatura düzenlenmek suretiyle satışı ve teslimi, KDV Kanununun 2. maddesinde tanımlanan teslim kapsamına girmektedir. KDV Kanununun 2. maddesinde teslimin tanımı yapılırken nihai tüketimden bahsedilmemekte, tasarruf hakkının devredilmiş olması teslim için yeterli sayılmış bulunmaktadır. Davalı idarenin adi ortaklığın KDV iade talebini, adi ortaklık tarafından ortağına yapılan satışların nihai tüketim amacıyla yapılmadığı, işletmeden çekilmek suretiyle ortağa fatura edilen konutların daha sonra başkalarına satılabileceği dolayısıyla kanuni anlamda bir teslimin söz konusu olmadığı hususlarını gerekçe göstererek reddetmesinde yasaya uyarlık bulunmamaktadır.”

Danıştay Vergi Dava Daireleri Kurulu’da adi ortaklık tarafından ortağa yapılan konut satışlarının teslim olarak değerlendirilmesi ve KDV iadesinin yapılması gerektiği görüşünde karar vermiştir.

Danıştay VDDK’nın 14.04.2021 tarihli ve E.2019/1201, K.2021/385 sayılı Kararında özetle;

“KDV Kanununda bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce alıcıya veya adına hareket edenlere devredilmesi teslim olarak tanımlanmış olup, KDV Kanununda ortağa yapılan satışların teslim olarak değerlendirilmeyeceğine dair herhangi bir düzenleme bulunmamaktadır. Bu nedenle, adi ortaklık ile konut tesliminde bulunduğu ortağı şirket arasında gerçekleşen konut satış işlemlerinin gerçek bir ticari ilişkiye dayalı olmadığı ve muvazaalı olduğu ispat edilmedikçe, ortağa yapılan satışların KDV Kanununun 2. maddesi uyarınca teslim olarak kabul edilmesi gerekeceğine”

Karar vermiştir.

Benzer olaylarda, mükelleflerin haklı olduğu yönünde yargı kararlarının çoğalmaya başlaması ve Danıştay Vergi Dava Daireleri Kurulu’nun da benzer yönde bir karara imza atmasıyla, Vergi İdaresi bu konuda ki tutumunu 34 Seri No.lu KDV Uygulama Tebliği ile esnetti.

Tebliğde, yapı kullanma izin belgesi bulunan ve tapuda mülkiyet devri gerçekleşen konutlara ilişkin KDV iade taleplerinde, konutun fiilen kullanımına ilişkin belge aranmasına veya bu bağlamda bir yoklama yapılmasına gerek olmadığını açıklama getirerek sorunu çözmüş oldu.

Tebliğde bu şekilde düzenleme yapılmış olmasına rağmen, vergi daireleri eski uygulamaya devam ettiler. Uygulamada yaşanan tereddütler üzerine Gelir İdaresi Başkanlığı bu konuda 31.03.2021 tarihli ve 45522 sayılı yazısında;

“İlişkili kişilere teslim edilen konutlara ilişkin yüklenilen KDV, söz konusu konutların ilişkili kişiler tarafından üçüncü kişilere satışı yapıldığında veya kullanılmaya (ikamet, kiraya verme, vb.) başlandığında iade olarak talep edilebilir. Ancak, yapı kullanma izin belgesi bulunan ve tapuda mülkiyet devri gerçekleşen konutlara ilişkin KDV iade taleplerinin, konutun fiilen kullanımına ilişkin başkaca bir belge aranmasına veya bu bağlamda bir yoklama yapılmasına gerek bulunmaksızın yerine getirilmesi gerekir.”

Diyerek son noktayı koydu.

Bu düzenleme; yapı kullanma izin belgesi alınmış ve tapuda şirket ortaklarına ve ilişkili kişilere mülkiyet devri gerçekleştirilen konut teslimlerinden doğan KDV iade talepleri için geçerli bulunuyor. Yapı kullanma izin belgesi alınmamış ve tapuda şirket ortaklarına ve ilişkili kişilere mülkiyet devri gerçekleşmeyen konut teslimlerinden doğan KDV iade taleplerini kapsamamaktadır. Bu tür teslimlerde iade talep edilebilmesi için önceden olduğu gibi söz konusu konutların şirket ortakları ve ilişkili kişiler tarafından üçüncü kişilere satışı yapıldığında veya fiilen kullanılmaya (ikamet, kiraya verme, vb.) başlandığında iade yapılabilecektir.

Böylece yılan hikayesine dönen, inşaat firmalarının ortaklarına ya da ilişkili kişilere satışından dolayı talep ettikleri KDV iadesi ile ilgili uygulamanın nasıl yapılacağı da netleşmiş oldu. Aslında vergi idaresi bu görüşünü en başta açıklamış olsa, ne bu kadar dava açılmasına gerek kalır ne de iade talep eden mükellefler mağdur olurdu. Ne diyelim, yanlışın neresinden dönülse kârdır.

Tüm okuyucularıma sağlıklı günler dilerim. Erol ÇEMBER Yeminli Mali Müşavir

https://cemberymm.com.tr/Ortaklara-veya-Diger-Iliskili-Kisilere-Konut-Satisinda-KDV-Iadesi-294u.html

Yurt Dışında Elde Edilen Gelirlerin Yıllık Gelir Vergisi Beyannamesi İle Beyanı

Tam mükellef gerçek kişilerin 2021 yılında hem Türkiye’de hem de yurt dışında elde ettikleri beyana tabi gelirlerini gelir vergisi beyannamesi ile beyan etmeleri gerekir.

Gelir vergisi gerçek kişilerin elde ettiği gelirler üzerinden alınır. Vergilendirme tam ve dar mükellefiyet esasına göre yapılır.

Tam mükellefiyette kişiler gerek Türkiye’de gerekse yurt dışında elde ettikleri gelirlerin tamamı üzerinden vergilendirilirler. Aşağıdaki kişiler tam mükellef kabul edilirler:

- Türkiye'de yerleşmiş olanlar;

- Resmi daire ve müesseselere veya merkezi Türkiye'de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen daire, müessese, teşekkül ve teşebbüslerin işleri dolayısıyla yabancı memleketlerde oturan Türk vatandaşları (Bu gibilerden, bulundukları memleketlerde elde ettikleri kazanç ve iratları dolayısıyla gelir vergisine veya benzeri bir vergiye tabi tutulmuş bulunanlar, mezkûr kazanç ve iratları üzerinden ayrıca vergilendirilmezler.)

Şu kişiler Türkiye’de yerleşmiş sayılırlar:

- İkametgahı Türkiye'de bulunanlar;

- Bir takvim yılı içinde Türkiye'de devamlı olarak altı aydan fazla oturanlar (Geçici ayrılmalar Türkiye'de oturma süresini kesmez.)

Türkiye’de yerleşmiş olmayan gerçek kişiler dar mükellefiyet esasında sadece Türkiye'de elde ettikleri kazanç ve iratlar üzerinden vergilendirilirler.

Görüldüğü gibi Türk vatandaşı olsun olmasın tam mükellef sayılan gerçek kişiler, Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirilirler.

Bu nedenle, tam mükellef gerçek kişilerin 2021 yılında hem Türkiye’de hem de yurt dışında elde ettikleri beyana tabi gelirlerini gelir vergisi beyannamesi ile beyan etmeleri gerekir.

Yurt dışında elde edilen bir gelirin Türkiye’ye getirilmemiş olması bu gelirin Türkiye’de beyan edilmesi gereğini ortadan kaldırmaz. Yurt dışında elde edilen gelir Türkiye’ye getirilmediği sürece Türkiye’de vergilendirilmez, şeklinde hatalı görüşlere rastlıyorum. Bu kesinlikle yanlış, çünkü önemli olan gelirin elde edilmiş olmasıdır. Gelire yurt dışında tasarruf edilebiliyorsa bu gelir elde edilmiş sayılır. Gelirin yurt dışında tutulması vergilemeye engel olmaz, sadece gelirin Türk Maliyesi tarafından tespit edilme olasılığını azaltır. Son yıllarda başlayan otomatik bilgi paylaşımı ile tespit olasılığının da arttığını söyleyebiliriz. Bugün itibariyle 70 ülkeye biz, 87 ülke bizimle bilgi paylaşımı yapıyor.

Vergi anlaşmaları dikkate alınmalı!

Tam mükellef gerçek kişilerin yurt dışında elde ettikleri gelirler üzerinden gelirin elde edildiği ülkede vergi ödenmiş olabilir. 193 sayılı Gelir Vergisi Kanunu (GVK), yurt dışında ödenen vergilerin, belli koşullarla Türkiye’de beyanname üzerinden hesaplanan gelir vergisinden indirilmesine imkân veriyor. Böylece mükerrer vergilemenin önüne geçiliyor.

Ayrıca ilgili ülke ile Türkiye arasında imzalanmış çifte vergilendirmeyi önleme anlaşması (ÇVÖA) varsa, bu anlaşmaya da bakmak gerekir. Çünkü bazı gelirler üzerinden her iki ülkenin de vergi alma hakkı söz konusu olabilir. Bu durumda, çifte vergilendirmenin nasıl önleneceği (mahsup veya istisna yönteminden hangisinin uygulanacağı) anlaşmalarda düzenlenmektedir.

Normlar hiyerarşisine göre vergi anlaşmaları lokal mevzuatın üstünde olduğundan öncelikle uygulanır. Ancak lokal mevzuat mükellef lehine ise lokal mevzuat uygulamaya esas alınır. Örneğin iç mevzuatımıza göre kâr paylarında stopaj oranı vergi anlaşmasında öngörülen vergi oranından daha düşükse, bu düşük oran uygulanır.

Türkiye’nin bugün itibariyle ÇFÖA imzaladığı ülkesi sayısı 89’dur. Bu anlaşmaların listesine ve Türkçe metinlerine Gelir İdaresi Başkanlığı web sayfasının “Uluslararası Mevzuat” bölümünden ulaşabilirsiniz.

Yurt dışında elde edilen gelirlerin beyan esasları

GVK 85 ve 86 uyarınca, tam mükellef gerçek kişiler tarafından yurt dışında elde edilen gelirlerle ilgili beyan esaslarını şu şekilde özetlemek mümkün:

İstisna gelirler

Yurt dışında elde edilen gelirler, vergi anlaşması veya sair nedenlerle Türkiye’de gelir vergisinden istisna edilmiş ise bu gelirler için beyanname verilmez, başka gelirler nedeniyle beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmez.

Menkul ve gayrimenkul sermaye iradı

Yurt içi ve dışında elde edilen ve 2021 yılında toplamı 2 bin 800 TL’yi aşmayan, Türkiye’de stopaja ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iratları için yıllık beyanname verilmez, diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dahil edilmez.

2021 yılında toplamı 2 bin 800 TL’yi aşan bu menkul sermaye iradı (kâr payları, faz gelirleri vs.) ve gayrimenkul sermaye iradı (kira gelirleri), yurt dışında vergilendirilmiş olsun olmasın Türkiye’de yıllık beyanname ile beyan edilmek zorundadır. Yurt içi ve yurt dışında elde edilen bu gelirler (stopaj ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iradı) , bu sınırın aşılıp aşılmadığının tespitinde topluca dikkate alınır.

Diğer gelirler

Yurt dışında elde edilen ve yurt dışında beyan ya da stopaj yoluyla vergilendirilmiş olsun veya olmasın ticari ve zirai kazançlar, serbest meslek kazançları, ücretler, diğer kazanç ve iratlar (değer artışı kazançları ile arızi kazançlar), Türkiye’de stopaja tâbi tutulmamış olmaları sebebiyle beyan edilmek zorundadır.

Yurt dışında ödenen vergiler hangi koşullarla mahsup edilebilir?

Yurt dışında ödenmiş olan vergilerin Türkiye’de verilecek gelir vergisi üzerinden hesaplanacak vergiden mahsup edilebilmesi için öncelikle bu beyannameye dahil edilmiş olması gerekir. Bu nedenle Türkiye’de istisna olduğu için beyannameye eklenmeyen gelirler üzerinden ödenen vergiler, diğer gelirler üzerinden hesaplanan vergilerden indirilemez.

Diğer koşul, ÇFÖA varsa ve bu anlaşmada çifte vergilendirmenin önlenmesi için mahsup esası benimsenmişse, anlaşmada yer alan hükümlere uyulmasıdır.

Eğer ÇVÖA yoksa, mahsuba ilişkin olarak GVK’nın yurt dışında ödenen vergilerin mahsubuna ilişkin hükmü (GVK 123) uygulanır.

Bu maddeye göre, tam mükellefiyete tabi mükelleflerin yabancı ülkelerde elde ettikleri kazanç ve iratlardan ilgili ülkelerde ödedikleri gelir vergisi benzeri vergiler Türkiye'de tarh edilen gelir vergisinin yabancı memleketlerde elde edilen kazanç ve iratlara isabet eden kısmından indirilir.

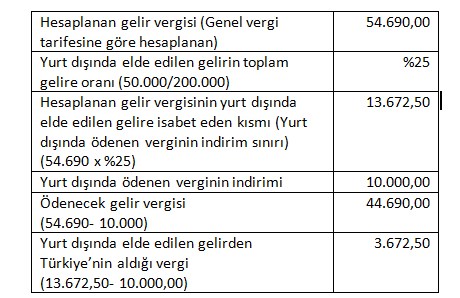

Örneğin Türkiye’de yerleşik bir kişinin 2021 yılında yurt içi ve dışında elde ettiği beyana tabi gelirlerin safi tutarları toplamı 200 bin TL olsun. Bu gelirlerin içinde ücret geliri bulunmadığı gibi, beyanname üzerinde indirim konusu yapılabilecek hiçbir tutar da olmasın. Gelirin yurt dışında elde edilen kısmı 50 bin TL ve bu gelir üzerinden ilgili ülkede 10 bin TL vergi ödenmiş olsun. Türkiye’de elde edilen gelirler stopaja tabi değildir. Bu örnekte yurt dışında ödenen verginin indirimi şöyle yapılacaktır:

Bu örnekte, yurt dışında ödenen verginin tamamı indirilebilmiştir. Eğer örnekte yurt dışında ödenen vergi 13.672,50 TL’nin üzerinde olsaydı, aşan kısmın iadesi mümkün olmadığı gibi, bu tutar gelecek yıllara da devretmeyecekti.

Yurt dışında ödenen vergilerin indirilebilmesi için;

1- Yurt dışında ödenen vergilerin gelir üzerinden alınan şahsi bir vergi olması,

2- Yurt dışında vergi ödendiğinin yetkili makamlardan alınan ve mahallindeki 'Türk elçilik ve konsoloslukları, yoksa orada Türk menfaatlerini koruyan memleketin aynı mahiyetteki temsilcileri tarafından tasdik olunan vesikalarla tevsik edilmesi şarttır. Bu belgeler taksit zamanına kadar gelmezse, yabancı ülkelerde elde edilen kazanç ve iratlara isabet eden vergi 1 yıl süre ile ertelenir.

Aranan belgeler bu süre içinde vergi dairesine ibraz edildiği takdirde vergi tenzil edilir; süre geçtikten sonra erteleme hükmü kalkar ve vesikalar ibraz edilse bile dikkate alınmaz.

Ayrıca beyannameye “yabancı ülkelerde ödenen vergilere ilişkin bildirim”in eklenmesi gerekir.

Yurt dışındaki işverenlerden Türkiye’de elde edilen ücret gelirleri

Türkiye'de yabancı bir ülkedeki işveren için çalışan ücretlilere belli şartlarla gelir vergisi istisnası uygulanıyor. (GVK 23/14)

Bu istisnadan yararlanmanın şartları şunlar:

1) Yurt dışındaki işvereninin dar mükellef kurum olması, yani Türkiye'de herhangi bir kanuni merkezi veya iş merkezinin bulunmaması (başka bir ifade ile yabancı kurumun Türkiye'den hiçbir şekilde kazanç elde etmemesi),

2) Dar mükellef kurumda çalışan kişinin "hizmet erbabı" ve yapılan ödemenin de "ücret" olması,

3) Dar mükellef kurumun Türkiye'de çalıştırdığı personeline yapılan ödemenin bu kurumun yurt dışı kazançlarından karşılanması,

4) Ücretin döviz olarak ödenmesi,

5) Ödenen ücretin dar mükellef kurumun Türkiye'deki hesaplarına gider olarak kaydedilmemesi.

Bu şartların sağlandığı durumlarda elde edilen ücret gelirleri gelir vergisinden istisna olduğundan, bu ücret gelirleri için gelir vergisi beyannamesi verilmez. Şartlar sağlanamazsa, söz konusu ücretler üzerinden Türkiye’de stopaj yapılmamış olduğundan, ücretliler tarafından bu gelirler yıllık beyanname ile beyan edilmek zorundadır.

Örnekler

Örnek 1- Tam mükellef Bay (A) Amerika’da 2 Haziran 2011 tarihinde 1 milyon dolara (1.000.000 $*1,5826=1.582.600 TL) satın aldığı bir Amerikan şirketine ait hisse senetlerini 11.8.2021 tarihinde 2 milyon dolara (2.000.000 $*8,6205= 17.241.000 TL) satmıştır. Alım ve satım işlemi Amerika’da ve dolar cinsinden yapılmış da olsa satış kazancı Maliyenin görüşüne göre TL cinsinden hesaplanmalıdır. Alışla satış arasındaki sürede Yİ-ÜFE’de yüzde 10’u aşan bir artış gerçekleştiği için alış bedeli endekslenebilecektir. (Yİ-ÜFE endeks değeri Temmuz 2021’de 710,61 ve Mayıs 2011’de 189,61’dir.)

Endekslenmiş alış bedeli= 1.582.600 TL x 710,61/189,61= 5.931.181,83 TL

Satış kazancı= 17.241.000,00- 5.931.181,83= 11.309.818,17 TL

Bay (A) hisse senedi satışından Amerika’da elde ettiği 11.309.818,17 TL değer artış kazancını Türkiye’de vermek zorunda olduğu gelir vergisi beyannamesi ile beyan edecektir.

Bence Amerika’da elde edilen bu satış kazancının dolar cinsinden tespit edilmesi daha doğrudur. Eğer Maliyenin görüşünün aksine kazanç dolar cinsinden tespit edilebilseydi, satış kazancı (2 milyon $-1 milyon $ x 8,6205=) 8.620.500,00 TL olarak hesaplanacaktı. Bu örnekte vergiye tabi kazanç Maliyenin anlayışına göre (11.309.818,17- 8.620.500,00=) 2.689.318,17 TL yüksek çıkmaktadır. Bu demektir ki Maliyenin görüşü, anaparaya ait kur farklarının Yİ-ÜFE endekslemesi yapılıp yapılmamasına göre kısmen veya tamamen vergilendirilmesine neden olmaktadır.

Örnek 2- Tam mükellef Bayan (B) 2021 yılında Almanya’da aracılık ettiği mal satışından dolayı 500 bin Euro komisyon geliri elde etmiştir. Bu aracılık işlemi bir kere yapıldığından arızi ticari kazanç olarak vergiye ve beyana tabidir. Bay (B) bu kazancı tahsil ettiği tarihteki Merkez Bankası euro alış kuru ile TL’ye çevirerek hesapladığı kazancı Türkiye’de gelir vergisi beyannamesi ile beyan etmek zorundadır. Bu arızi kazancın 2021 yılında 43.000 TL’si gelir vergisinden istisna olduğundan, bu istisna tutarı düşülerek matrah hesaplanacaktır.

Örnek 3- Tam mükellef Bayan (C) 2021 yılında yurt dışında toplam 150 bin dolar menkul sermaye iradı elde etmiştir (100 bin dolar tahvil faizi ve 50 bin dolar kâr payı). Bu iki gelirin TL karşılıkları toplamı 2 bin 800 TL’yi aştığından, bu gelirlerin tahsil edildikleri tarihte geçerli olan kurlar esas alınarak hesaplanacak TL karşılıkları gelir vergisi beyannamesi ile beyan edilmelidir. Yurt dışında kâr payları bir yabancı şirketten elde edildiğinden, istisna uygulanmayacak, tamamı beyannameye dahil edilecektir (GVK 22/3 gereğince sadece tam mükellef kurumlardan elde kâr paylarının yarısı gelir vergisinden müstesnadır).

Örnek 4- Tam mükellef Bayan (D) Londra’da sahip olduğu gayrimenkulden 2021 yılında toplam 200 bin sterlin kira geliri elde etmiştir. Bu gelirin tahsil tarihindeki kurlar esas alınarak hesaplanacak TL karşılıkları toplamı 2 bin 800 TL’yi aştığından, bu kira gelirler gelir vergisi beyannamesi ile beyan edilmek zorundadır. Bayan (D) bu kira gelirinin beyan edilecek safi tutarını hesaplamak için gerçek veya götürü gider (%15) yönteminden istediğini seçebilir.

Örnek 5- Tam mükellef Bayan (E)’nin 2021 yılı geliri, Fransa’da mukim bir şirkete hizmet akdi ile Türkiye’den verdiği hizmetler karşılığında elde ettiği ücret gelirlerinden ibarettir. Bu şirketin Türkiye’den hiçbir geliri yoktur ve ücret döviz olarak ödenmektedir. Bu ücret gelir vergisinden istisna edilmiş olduğundan Bayan (E) 2021 yılı için gelir vergisi beyannamesi vermeyecektir. Eğer Bayan (E) bu ücrete ilaveten Türkiye’deki bir şirketten stopajlı ücret geliri elde etmiş olsaydı, Türkiye’de elde ettiği bu stopaja tabi tutulmuş ücret gelirinin beyan edilip edilmeyeceğinin tespitinde yurt dışından tahsil ettiği ve Türkiye’de istisna olan ücretler dikkate alınmayacaktı. Çünkü gelirlerin istisna edilen kısmı için beyanname verilmez, diğer gelirler için beyanname verilmesi halinde de bu istisna gelirler beyannameye dahil edilmez. Diğer gelirlerin beyan edilip edilmeyeceği belirlenirken, beyan sınırının aşılıp aşılmadığının hesaplanması sırasında da istisna gelirler dikkate alınmaz (GVK 86/1-a). Erdoğan Sağlam

Akaryakıt Sektörüne Vergi İncelemesi Tamamlanmadan Kamu Davas

I. GİRİŞ:

Akaryakıt ve LPG piyasasının yanı sıra özel etiket ve işaret kullanma zorunluluğu getirilen ürünlere ilişkin piyasada rekabet eşitliğinin sağlanması ve kayıt dışı ekonomi ile etkin bir şekilde mücadele edilmesi amacıyla 7318 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile düzenlemeler yapılmıştır.[1]

213 sayılı Vergi Usul Kanununun 359 uncu maddesinin (ç) fıkrasında “Hazine ve Maliye Bakanlığınca yetkilendirilmediği halde, ödeme kaydedici cihaz mührünü kaldıran, donanım veya yazılımını değiştiren veya yetkilendirilmiş olsun ya da olmasın ödeme kaydedici cihazın hafıza birimlerine, elektronik devre elemanlarına veya harici donanım veya yazılımlarla olan bağlantı sistemine ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemlere fiziksel veya bilişim yoluyla müdahale ederek; gerçekleştirilen satışlara ait mali belge veya bilgilerin cihazda kayıt altına alınmasını engelleyen, cihazda kayıt altına alınan bilgileri değiştiren veya silen, ödeme kaydedici cihaz veya bağlantılı diğer donanım ve sistemler ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemler tarafından Hazine ve Maliye Bakanlığı veya diğer kamu kurum ve kuruluşlarına elektronik ortamda iletilmesi gereken belge, bilgi veya verilerin iletilmesini önleyen veya bunların gerçeğe uygun olmayan şekilde iletilmesine sebebiyet verenler üç yıldan beş yıla kadar hapis cezası ile cezalandırılır.”

Buna göre, 7318 sayılı Kanunla 213 Sayılı Vergi Usul Kanununun 359 uncu maddesinin (ç) bendine eklenen hüküm ile akaryakıt ve LPG’ye yönelik faaliyetlerde aşağıda yazılı işlemleri yapanlar hakkında hapis cezası öngörülmektedir.

» Hazine ve Maliye Bakanlığınca yetkilendirilmediği halde ödeme kaydedici cihaz[2] mührünü kaldıran,

» Donanım veya yazılımını değiştiren,

» Yetkilendirilmiş olsun ya da olmasın ödeme kaydedici cihazın hafıza birimlerine, elektronik devre elemanlarına veya harici donanım veya yazılımlarla olan bağlantı sistemine ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemlere fiziksel veya bilişim yoluyla müdahale edilmesi,

» Gerçekleştirilen satışlara ait mali belge veya bilgilerin cihazda kayıt altına alınmasını engelleyen,

» Cihazda kayıt altına alınan bilgileri değiştiren veya silen,

» Ödeme kaydedici cihaz veya bağlantılı diğer donanım ve sistemler ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemler tarafından Hazine ve Maliye Bakanlığı veya diğer kamu kurum ve kuruluşlarına elektronik ortamda iletilmesi gereken belge, bilgi veya verilerin iletilmesini önleyen,

Bunların gerçeğe uygun olmayan şekilde iletilmesine sebebiyet verenler.

Yine aynı Kanununun 367 nci maddesinin dördüncü fıkrasında, “359 uncu maddenin (ç) fıkrasında yazılı suçların işlendiğinin inceleme sırasında tespiti halinde incelemenin tamamlanması beklenmeksizin, sair suretlerle öğrenilmesi halinde ise incelemeye başlanmaksızın Vergi Müfettişleri ve Vergi Müfettiş Yardımcıları tarafından bu tespitlere ilişkin rapor düzenlenir ve rapor değerlendirme komisyonunun mütalaasıyla birlikte keyfiyet Cumhuriyet başsavcılığına bildirilir. Kamu davasının açılması için incelemenin tamamlanması şartı aranmaz.” hükmü ile kanun koyucu kamu davasının açılmasında yeni bir bakış açısı getirmiştir.

II. AKARYAKIT VE LPG’YE YÖNELİK FAALİYETLERDE KAÇAKÇILIK SUÇU VE CEZALANDIRMA USULÜ

II.1. 3100 sayılı kanun kapsamında Ödeme kaydedici cihazlar kullanımı ile ilgili ceza ve sorumluluk

3100 Sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanuna göre, Ödeme kaydedici cihazlar, bu Kanunla ve Maliye ve Gümrük Bakanlığınca belirlenen şartları taşıyan elektronik yazar kasalar, yazıcı tertibatı bulunan elektronik teraziler veya elektronik terminaller gibi cihazlardır.

Ödeme kaydedici cihazların; her alış veriş için satışla ilgili bilgileri taşıyan bir satış fişi ve günlük kapanış fişi vermesi, satış fişinde yazılı olan bilgilerin aynen kaydedildiği ayrı bir şerit tertibatı olması, fiş ve günlük toplamlar için en az iki ayrı sayıcısının bulunması, mekanik, elektronik veya manyetik müdahalelere karşı korunmuş harici bir enerjiye ihtiyaç göstermeyen sadece pozitif işlem kabul eden toplam tahsilat ve vergi tutarlarını kaydeden bir mali hafızasının olması, mali hafıza ile bağlantısının açılması halinde çalışmaması, yetkili kimseler dışında cihaza müdahaleye imkân vermeyecek tarzda hayati bölümlerin muhafazasının tek bir vida ile kapatılmasına ve üzerinin özel bir mühürle mühürlenmesine uygun yapıda olması ve makine içerisine tespit edilmiş mali hafızaya da kaydedilen bir sicil numarasının bulunması gerekir.

Üretici veya ithalatçı kişi veya kuruluşlar tarafından kurulan servislerde bakım ve onarım işlerini yapacak teknik görevlilerin Maliye ve Gümrük Bakanlığı tarafından sicilleri tutulur, kendilerine tanıtıcı bir yetki belgesi ve özel mühür verilir. Kaydedici cihazların bakım ve onarımı sadece kendilerine yetki belgesi verilen kimseler tarafından yapılabilir. Verilen yetkiyi kötüye kullananların yetki belgeleri iptal edilir.

3100 sayılı Kanunun 10 uncu maddesinin birinci fıkrasının (a) bendinde, Hazine ve Maliye Bakanlığının, ödeme kaydedici cihazların kullanılmalarıyla ilgili olarak, bu Kanunla belli edilen hususlar dışında uyulması gereken usul ve esasları belirlemeye ve bunlarda değişiklik yapmaya yetkili olduğu hükmüne yer verilmiştir.

30/11/2003 tarihli ve 25302 sayılı Resmî Gazete’de yayımlanan Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunla İlgili Genel Tebliğ (Seri No: 58) ile taşıtlara perakende olarak (LPG, doğalgaz ve benzerleri de dahil) akaryakıt satışı yapan (akaryakıt istasyonu işletmeciliği faaliyetinde bulunan) birinci ve ikinci sınıf tacirlere, işletmelerindeki akaryakıt pompalarını ödeme kaydedici cihazlara bağlama mecburiyeti getirilmiştir.

527 Seri No.lu Vergi Usul Kanunu Genel Tebliği ile[3] akaryakıt istasyonlarında araçlara yakıt veren pompa ünitelerine bağlanma zorunluluğu bulunan ödeme kaydedici cihazların (EN Pompa ÖKC), elektronik ortamda anlık veri aktarımı yapabilen, güvenlik seviyesi yükseltilmiş ve Yeni Nesil Akaryakıt Pompa Ödeme Kaydedici Cihazlar (YN Pompa ÖKC)” haline dönüştürülmesi yasal hale getirilmiştir.

Bunun yanında, Akaryakıt istasyonu işletmecilerinin akaryakıt pompalarına bağlı ödeme kaydedici cihazlardan gerçekleştirilen satışlara (LPG, doğalgaz, elektrik ve benzerleri de dahil) ait mali bilgileri elektronik ortamda bildirim zorunluluğuna ilişkin düzenlemeler yapılmıştır.

Buna göre, EKÜ’lü EN ÖKC’lerin 01.01.2022 tarihinden itibaren akaryakıt istasyonu işletmeleri tarafından üçüncü kişilere satışı veya devri yanında EN Pompa ÖKC’lerin üretimi, ithali, mühürlenmesi ve satışı yapılmayacaktır.

| Akaryakıt İstasyonları ve İlgili Birimler | Ceza Hükümleri |

| Akaryakıt istasyonlarında gerçekleştirilen satışlara ilişkin olarak düzenlenen belgelerde, fiilen yakıt verilen araç bilgisi yerine başka araçlara ilişkin bilgilere yer verildiğinin akaryakıt denetimi konusunda yetkili kamu kurum ve kuruluşlarının birimleri tarafından tespit edilmesi halinde, sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenleme ve kullanma eylemlerinin araştırılması için akaryakıt istasyonlarını işleten mükellefler ve bu belgeleri kullananlar nezdinde vergi incelemesi için gerekli işlemlere ivedilikle başlanacaktır. | Vergi Usul Kanunu 359 uncu maddesi kapsamında Kaçakçılık Suçu |

| Belirlenen sürelerde öngörülen yükümlülükleri yerine getirmeyen mükellefler, ÖKC üreticileri/yetkili servisleri, ÖKC TSM’leri, akaryakıt pompa üreticileri/pompa üreticisi yetkili servisleri ile banka ve benzeri kuruluşlar hakkında | Vergi Usul Kanunu 353 üncü maddesi kapsamında özel usulsüzlük cezası |

| Onaylanan modele uygun üretim veya ithalat yapmayan, cihazları satışa sunmadan önce Maliye Bakanlığı’nın özel mührü ile mühürlettirmeyen, servis teşkilatını (satış, bakım-onarım)kurmayan, satışını yaptığı her cihazın yedek parça da dahil olmak üzere en az on yıllık bakım ve onarımını sağlayamayan üretici veya ithalatçı kuruluşlar ile süresi içerisinde ödeme kaydedici cihazları almayan, cihazları bozan, bozuk cihazları kullanan veya başkalarının kullanmasına izin veren mükellefler hakkında | Vergi Usul Kanununun 353 üncü maddesinin 8 numaralı bendinde yazılı özel usulsüzlük cezası kesilir. |

| Hazine ve Maliye Bakanlığınca belirlenip açıklanan usul ve esaslara uymayan, üretici veya ithalatçı kuruluşlar, bunların satış, bakım-onarım servislerinde görevli elemanları ile ödeme kaydedici cihazları kullanma mecburiyeti bulunan mükellefler hakkında; | Her bir tespit için ayrı ayrı olmak üzere, Vergi Usul Kanununa bağlı “Usulsüzlük Cezalarına Ait Cetvel”de yer alan birinci derece usulsüzlük cezalarının beş katı uygulanır. |

| Üretici veya ithalatçı kişi veya kuruluşlar tarafından kurulan servislerde bakım ve onarım işlerini yapacak teknik görevlilerin Hazine ve Maliye Bakanlığı tarafından sicilleri tutulur, kendilerine tanıtıcı bir yetki belgesi ve özel mühür verilir. Kaydedici cihazların bakım ve onarımı sadece kendilerine yetki belgesi verilen kimseler tarafından yapılabilir. | Verilen yetkiyi kötüye kullananların yetki belgeleri iptal edilir. Ayrıca bunlar adına Vergi Usul Kanununun 353 üncü maddesinin 8 numaralı bendinde yazılı cezanın iki katı tutarında özel usulsüzlük cezası kesilir. |

II.2. Vergi İncelemesi Tamamlanmadan Kamu Davası Açılabilir mi?

II.2.1. Konu ile ilgili yasal düzenleme

7318 Sayılı Kanunun gerekçesinde, akaryakıt piyasasında kayıt dışılığa sebep olacak eylemleri gerçekleştirenler hakkında üç yıldan beş yıla kadar hapis cezası yaptırımının getirilmesi ve söz konusu eylemlerin gerçekleştiğinin inceleme sırasında tespit edilmesi hâlinde kişiler hakkında kamu davasının açılması için incelemenin tamamlanması şartı aranmayacaktır.

Bu bağlamda, akaryakıt sektöründe yaşanan kayıt dışılığı önlemek ve devletin asli gelir kaynaklarından olan özel tüketim vergisi gelirinden mahrum kalmamak için akaryakıt kaçakçılığı suçu nedeniyle kamu davası açılabilmesi için vergi incelemesi tamamlanmadan rapor değerlendirme komisyonunun mütalaasıyla birlikte keyfiyet Cumhuriyet başsavcılığına bildirilmesini yeterli görülmektedir.

213 Sayılı Vergi Usul Kanununun 367 nci maddesinin, “(Ek dördüncü fıkra:29/4/2021-7318/5 md.) 359 uncu maddenin (ç) fıkrasında yazılı suçların işlendiğinin inceleme sırasında tespiti halinde incelemenin tamamlanması beklenmeksizin, sair suretlerle öğrenilmesi halinde ise incelemeye başlanmaksızın Vergi Müfettişleri ve Vergi Müfettiş Yardımcıları tarafından bu tespitlere ilişkin rapor düzenlenir ve rapor değerlendirme komisyonunun mütalaasıyla birlikte keyfiyet Cumhuriyet başsavcılığına bildirilir. Kamu davasının açılması için incelemenin tamamlanması şartı aranmaz.”

359 uncu maddede yazılı suçların işlendiğine sair suretlerle ıttıla hasıl eden Cumhuriyet başsavcılığı hemen ilgili vergi dairesini haberdar ederek inceleme yapılmasını talep eder.

Kamu davasının açılması, inceleme neticesinin Cumhuriyet başsavcılığına bildirilmesine talik olunur.

359 uncu maddede yazılı suçlardan dolayı cezaya hükmedilmesi, vergi ziyaı cezası veya usulsüzlük cezalarının ayrıca uygulanmasına engel teşkil etmez.

II.2.2. Anayasa Mahkemesi Kararı ışığında konunun değerlendirilmesi

Bilindiği üzere Kanun’un “Kaçakçılık Suçları ve Cezaları” başlıklı 359. uncu maddesinde kaçakçılık suçunu oluşturan fiiller ağırlıklarına göre dört grupta toplanarak düzenlenmiş olup bunlar kayıt, defter ve belge düzenine ilişkindir. Kanunun 359/a-b-c maddesi kapsamında sayılan fiiller için vergi incelemesinin tamamlanması öngörülmesine rağmen dördüncü grupta sayılan (ç) bendi için Kamu davasının açılması için incelemenin tamamlanması şartı aranmamıştır.

Her bir grupta yer alan fiiller için çeşitli sürelerde hapis cezaları öngörülmüştür. Bu suçların soruşturması Cumhuriyet savcılığınca, kovuşturması ceza mahkemesince yürütülmektedir. Kanun’un 367 nci maddesine göre soruşturma, vergi incelemesi sonrasında oluşturulan vergi inceleme raporuna dayalı vergi suçu raporu ve idarenin mütalaasının Cumhuriyet başsavcılığına iletilmesi ile başlamaktadır. Ancak suçun işlendiğinin diğer yollarla öğrenilmesi durumunda idareden inceleme istenmektedir. İdarenin mütalaası dava şartı olduğundan her iki hâlde de mütalaa alınması gerekmekte, mütalaa alınmaksızın kovuşturma aşamasına geçilememektedir. (Anayasa Mahkemesi Kararı, Esas Sayısı: 2019/4, Karar Sayısı: 2021/78, Karar Tarihi: 4/11/2021)