Mehmet Özdoğru

Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 20) Resmi Gazetede Yayımlandı

14 Mayıs 2022 Tarihli Resmi Gazete

Sayı:31835

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığından:

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 20)

Bu Tebliğde, 19/1/2022 tarihli ve 7351 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunun 15 inci maddesiyle 5520 sayılı Kurumlar Vergisi Kanununun 32 nci maddesine eklenen yedi, sekiz ve dokuzuncu fıkralarda yer alan düzenlemelere ilişkin açıklamalara yer verilmiş olup, 1 seri no.lu Kurumlar Vergisi Genel Tebliğine aşağıdaki bölüm eklenmiştir.

MADDE 1– 3/4/2007 tarihli ve 26482 sayılı Resmi Gazete’de yayımlanan Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nin “32.1.1. Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlarda kurumlar vergisi oranının 2 puan indirimli uygulanması” başlıklı bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir.

“32.1.2. İhracat yapan kurumlar ile üretim faaliyetiyle iştigal eden kurumlarda kurumlar vergisi oranının 1 puan indirimli uygulanması

32.1.2.1. Yasal düzenleme

7351 sayılı Kanunun 15 inci maddesiyle Kurumlar Vergisi Kanununun 32 nci maddesine aşağıdaki yedi, sekiz ve dokuzuncu fıkralar eklenmiştir.

“(7) İhracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır.

(8) Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettiği kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır. Bu kazançların ihracata isabet eden kısmı için yedinci fıkra hükmüne göre ayrıca indirim uygulanmaz.

(9) Yedinci ve sekizinci fıkralardaki indirimli oranlar, madde kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır.”

32.1.2.2. Kapsam ve yararlanacak olanlar

Kurumlar vergisi mükellefleri, gerek ihracat faaliyetlerinden gerekse üretim faaliyetlerinden elde ettikleri kazançlarına kurumlar vergisi oranını 1 puan indirimli uygulayabileceklerdir.

İhracat yapan kurumların münhasıran ihracat faaliyetinden elde ettikleri kazançları, sanayi sicil belgesini haiz kurumların ise münhasıran üretim faaliyetinden elde ettikleri kazançları söz konusu 1 puanlık indirime konu edilebilecektir.

32.1.2.3. Kurumlar vergisi oranının 1 puan indirimli uygulanmasının şartları

– İhracat yapan kurumların ihracattan elde ettikleri kazançlarıyla sınırlı olmak üzere kurumlar vergisi oranının 1 puan indirimli uygulanabilmesi için ihracat faaliyetiyle iştigal etmeleri yeterli olacaktır.

– Üretim faaliyetiyle iştigal eden kurumların üretim faaliyetinden elde ettikleri kazançlarıyla sınırlı olmak üzere kurumlar vergisi oranının 1 puan indirimli olarak uygulanabilmesi için ise bu kurumların;

- Sanayi sicil belgesine sahip olma ve

- Fiilen üretim faaliyetiyle iştigal etme

şartlarını birlikte sağlamaları gerekmektedir.

Buna göre, sanayi sicil belgesini haiz olmakla birlikte fiilen üretim faaliyetiyle iştigal etmeyen veya fiilen üretim faaliyetiyle iştigal etmesine rağmen sanayi sicil belgesini haiz olmayan kurumlar bu Kanunun 32 nci maddesinin sekizinci fıkrası hükmünden yararlanamayacaklardır.

32.1.2.4. İndirimin uygulanacağı dönem

Hesap dönemi olarak takvim yılını kullanan mükellefler Tebliğde belirtilen şartları sağlamak kaydıyla 1/1/2022 tarihinden itibaren üretim ve ihracat faaliyetlerinden elde ettikleri kazançları için 1 puanlık bu indirimden yararlanabileceklerdir.

Öte yandan, Vergi Usul Kanununun 174 üncü maddesi uyarınca, takvim yılı dönemi faaliyet ve muamelelerinin mahiyetine uygun olmayıp Hazine ve Maliye Bakanlığınca kendilerine özel hesap dönemi tayin edilmiş olan mükellefler ise 2022 takvim yılında başlayan özel hesap döneminin başından itibaren bu kapsamda elde edecekleri kazançlarına 1 puanlık oran indirimini uygulayabileceklerdir. Örneğin, hali hazırda 01 Nisan – 31 Mart özel hesap dönemini kullanan ve sanayi sicil belgesini haiz (A) A.Ş. bu dönemde üretim faaliyetinden veya ihracat faaliyetinden kazanç elde etse dahi 1/4/2021 – 31/3/2022 özel hesap dönemi için 1 puanlık indirimden faydalanamayacak olup, söz konusu indirimden ancak 1/4/2022 – 31/3/2023 özel hesap döneminden başlamak üzere faydalanabilecektir.

32.1.2.5. İhracat faaliyetlerinden elde edilen kazançlarda kurumlar vergisi oranının 1 puan indirimli uygulanması

İhracat yapan kurumlar, gerek mal gerekse hizmet ihraçlarından elde ettikleri kazançlarına münhasır olmak üzere ilgili dönemde geçerli olan kurumlar vergisi oranını 1 puan indirimli uygulayabileceklerdir. Bu madde uygulamasında hizmet ihracı, yurt dışındaki bir müşteri için yapılan ve yurt dışında faydalanılan hizmetleri kapsamaktadır. Ayrıca, karşılıklı olmak şartıyla uluslararası roaming anlaşmaları çerçevesinde yurt dışındaki müşteriler için Türkiye’de verilen roaming hizmetlerinden elde edilen kazançlar da oranın 1 puan indirimli uygulanacağı kazançlar arasında kabul edilecektir.

Mükelleflerin; ihracat faaliyetlerinin yanı sıra diğer faaliyetlerinden elde ettiği kazançlarının da bulunması halinde, ihracattan kaynaklanan ve 1 puan indirim uygulanacak matrah, ihracattan elde edilen kazancın ticari bilanço karına oranlanması suretiyle tespit edilecektir.

Öte yandan, 1 puan indirim uygulanacak kazanç tutarının gerek ihracattan elde edilen kazancı gerekse ilgili dönem safi kurum kazancını aşamayacağı tabiidir.

Dolayısıyla, mükelleflerin ihracat faaliyetinden elde ettiği kazancın ticari bilanço karından fazla olması halinde safi kurum kazancını aşmamak kaydıyla ihracat faaliyetinden elde edilen kazancın tamamına 1 puan indirim uygulanabilecektir.

Ayrıca, bu Kanunun 32 nci maddesinin yedinci fıkrasının uygulamasında yurt dışından satın alınan malların Türkiye’ye girmeksizin başka bir ülkedeki müşteriye satılmak suretiyle ihraç edilmesi halinde de bu faaliyetten elde edilen kazanç için 1 puan indirimden yararlanılabilecektir. Yurt içinden, serbest bölgeler ile gümrüksüz satış mağazalarında satılmak üzere bu mağazalara yapılan satışlar da ihracat olarak kabul edilecek ve bu faaliyetten elde edilen kazançlara 1 puan indirim uygulanabilecektir.

2022/I. Geçici Vergi Dönemine (Ocak-Şubat-Mart) Ait Gelir ve Kurum Geçici Vergi Beyannamelerinin Verilme Ve Ödeme Süreleri Uzatıldı

T.C.

HAZİNE VE MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

VERGİ USUL KANUNU SİRKÜLERİ/140

Konusu: 17 Mayıs 2022 günü sonuna kadar verilmesi gereken 2022 I. Geçici Vergi Dönemine (Ocak-Şubat-Mart) ait Gelir ve Kurum Geçici Vergi Beyannamelerinin verilme ve ödeme sürelerinin uzatılması.

Tarihi: 13/05/2022

Sayısı: VUK-140/ 2022-3

1.Giriş

Bakanlığımıza iletilen talepler nedeniyle, 213 sayılı Vergi Usul Kanununun mükerrer 28 inci maddesindeki yetkiye dayanılarak 17 Mayıs 2022 günü sonuna kadar verilmesi gereken 2022 I. Geçici Vergi Dönemine (Ocak-Şubat-Mart) ait Gelir ve Kurum Geçici Vergi Beyannamelerinin verilme ve ödeme sürelerinin uzatılması bu Sirkülerin konusunu oluşturmaktadır.

- Gelir ve Kurum Geçici Vergi Beyannamelerinin Verilme ve Ödeme Sürelerinin Uzatılması:

17 Mayıs 2022 günü sonuna kadar verilmesi gereken 2022 I. Geçici Vergi Dönemine (Ocak-Şubat-Mart) ait Gelir ve Kurum Geçici Vergi Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 20 Mayıs 2022 Cuma günü sonuna kadar uzatılmıştır. Söz konusu uzatma, ilgili geçici vergi dönemi itibarıyla beyanname verme tarihi 17 Mayıs 2022 günü sonu olan özel hesap dönemine tabi mükellefleri de kapsayacaktır.

Duyurulur.

Bekir BAYRAKDAR

Gelir İdaresi Başkanı

Engelli SSK’lıların Emekliliği

Her yıl, 10 Mayıs ile 16 Mayıs arasında, Birleşmiş Milletler'e üye 156 ülkede aynı tarihlerde Engelliler Haftası kutlanıyor. Yaklaşık 9 milyon doğuştan veya sonradan çeşitli nedenlerle engelli olan vatandaşımız olduğunu dikkate alarak bugün engellilerimizin emekliliği konusunu yazmak istedim.

****

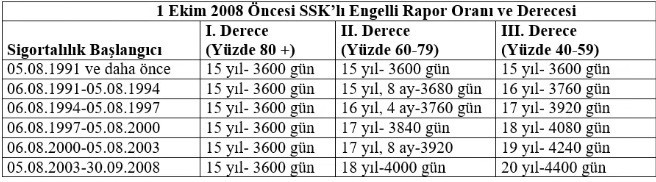

06/08/2003 Tarihinden Önce İşe Girenler

1- Sigortalı olarak ilk defa çalışmaya başladığı tarihten önce 506 sayılı Sosyal Sigortalar Kanununun 53 üncü maddesine göre malûl sayılmayı gerektirecek derecede (2/3 oranında) hastalık veya özürü bulunan ve bu nedenle malûllük aylığından yararlanamayan sigortalılar, yaşları ne olursa olsun en az onbeş yıldan beri sigortalı bulunmak ve en az 3600 gün malûllük, yaşlılık ve ölüm sigortaları primi ödemiş olmak şartıyla yaşlılık aylığından yararlanırlar.

2- İlk defa 06/08/2003 tarihinden önce çalışmaya başlayan ve Engelliliği nedeniyle vergi indiriminden yararlandığını belgelendiren Engelli sigortalılar için kademeli bir geçiş öngörülmüş olup aşağıda belirtilen sigortalılık süreleri ve prim gün sayılarıyla yaşlılık aylığından yararlanacaklardır. SGK uygulamasına göre Sigorta başlangıç tarihi 18 yaşın dolduğu tarihten başlar.

1 Ekim 2008 öncesi sigortalılar aşağıda belirtilen işe giriş tarihleri ile çalışma gücü kaybı oranı ve derecesine göre belirli bir prim günü ve sigortalılık süresi ile yaşlılık aylığı bağlanabiliyor.

a- 1 Ekim 2008 öncesi işe girenlerin SSK Engelli emekliliği

1 Ekim 2008 öncesi işe giren Engelli sigortalıların kontrol muayenelerine gönderilmeleri SGK tarafından yapılacak ancak, sağlık kurulu raporları değerlendirilmek üzere yine Maliye Bakanlığı Merkez Sağlık Kuruluna gönderilecek. Engelliliği nedeniyle vergi indiriminden yararlananların sağlık kurulu raporları SGK sağlık kurullarına gönderilmeyecek.

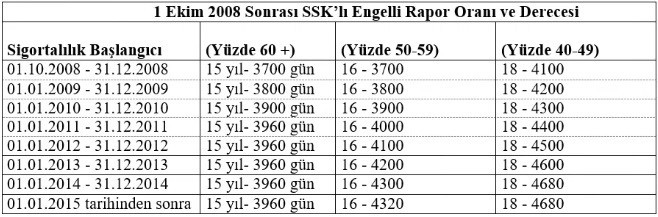

b- 1 Ekim 2008 sonrası işe girenlerin SSK Engelli emekliliği

Bu sigortalılardan talepte bulunanların, 01.10.2008 tarihinden önce alınan sağlık kurulu raporları dikkate alınmayıp, öncelikle hastaneye sevk işlemleri yapılarak, bunların yeni tarihli sağlık kurulu raporları değerlendirilmek üzere Kurum Sağlık Kuruluna gönderilecek. 1 Ekim 2008 tarihinden sonra sigortalı olan Engelliler ise Engelli vergi indirimi aranmadan aşağıda belirtilen rapor oranı ve derecesine göre emekli olabiliyorlar.

https://www.dunya.com/kose-yazisi/engelli-ssklilarin-emekliligi/657664

Kaynana Çatlatan “İklim ve Sürdürülebilirlik” Açıklamaları

Umarım güzel bir bayram geçirmişsinizdir. Bu bayramdan size iki havadisle geldim: Birincisi “kaynana çatlatan bayram tatlısı”, diğeri de biz bayramda eş dost akraba ziyareti yaparken arka arkaya yayımlanan “Sürdürülebilirlik ve iklim” ile ilgili zorunlu açıklamaları içeren taslak standartlar. Bu iki haberin ortak noktasını merak ediyor musunuz?

“Bu tatlıyı yapmayan gelinler şimdiden bin pişman… Aypare, kaynana çatlatan tatlısı.” sloganıyla satılan tatlıyı evde yapıp, bu isimle kayınvalidenizin önüne koyamayacağınıza göre “sürdürülebilir ilişki” çerçevesinde adı zamanla “damak çatlatan tatlı” olarak evirilmiş. Yapmayanın pişman olacağı “sürdürülebilirlik - sustainability ve iklim değişikliği -climate change” ile çalışmalarda evirile evirile şirketlerin açıklaması gereken zorunlu standartlar olarak önümüze düştü. Önümüze düştü ki ne düştü…

Hoş geldin “Sürdürülebilirlik Standartları Kurulu”

Önce Kasım 2021 tarihinde “Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB)” kuruldu. Kim kurdu, niye kuruldu? Sürdürülebilirlik raporlamasını finansal raporlama ile aynı temele oturtmak ve bu doğrultuda küresel sürdürülebilirlik açıklama standartlarını geliştirmeyi amaçlayan kurum, UFRS Vakfı (IFRS Trustee) tarafından Değer Raporlama Vakfı (VRF), İklim Saydamlık Standartları Kurulu (CDSB) gruplarının birleşimiyle oluştu. Hedef, UFRS Sürdürülebilirlik Açıklama Standartlarını oluşturabilmek.

Kolları sıvayıp ilk icraatlarına giriştiler bile. Sürdürülebilirlik Muhasebesi Standartlarının bir an önce işlerlik kazanması için UFRS Teknik Çalışma Grubu (TRWG) ile taze taze iki tane prototip standart çıkardılar.

Hangi bilgiler açıklanacak?

Birincisi, “genel prototip” denen sürdürülebilirlik ile ilgili finansal bilgileri içeren dipnotlar, diğeri de iklim ile ilgili dipnot açıklamalarını içeren “iklim prototipi”. Her iki prototip veya taslak standart, iklim değişikliğinin etkileri konulu çalışma grubunun (TCFD) 4 temel alanı üzerine inşa edilmiş: yönetim (governance), strateji (strategy), risk yönetimi (risk management) ve ölçüm ve hedefler (metrics and targets).

Sürdürülebilirlik ile ilgili yapılacak genel açıklamalar, şirketlerin işleyişlerini etkileyen çevresel, sosyal ve yönetişimden (ESG faktörleri) kaynaklı risk ve fırsatları değerlendirmelerini kapsamakta. Amaç bu konunun şirketin ilerideki nakit akışını ve şirket değerini nasıl etkileyeceği konusunda yatırımcıya, ortağa, diğer paydaşlara bilgi vermek.

İklim değişikliğinin etkilerini açıklamak için oluşturulan ikinci setin amacı da birincisinden farklı değil. İklim değişikliğinin getirdiği riskler ve fırsatların şirket performansı, bilançosunu ve nakit akışını nasıl etkilediğinin anlatılması. Bu bilgiler ışığında da şirket değerinin (enterprise value) yatırımcı, ortak ve kredi kuruluşları tarafından değerlendirilmesi.

İklim değişikliği hem risk, hem de fırsat

İklim değişikliği ile ilgili riskler, fiziksel risk (physical risk) ve dönüşümden kaynaklanan risk (transitional risk) olarak tanımlanmakta. İklim değişikliğinden dolayı oluşabilecek sel, kuraklık gibi fiziksel riskler, şirketlerin varlıklarına doğrudan zarar verebileceği gibi; tedarik zincirinde çıkabilecek problemler de diğer olası fiziki risklerdir. Düşük karbon ekonomisi, regülasyon tarafından getirilen düzenlemeler de şirketlerin için dönüşüm esnasında karşılarına çıkabilecek risklerden bazılarıdır.

Şirketler konuyla ilgili açıklamalarını yaparken, aynı zamanda bu değişim ve dönüşümün olumlu etkilerini ve çıkan fırsatları da finansal tablo okuyucularıyla paylaşacaklar.

Avrupa’da yatırımın varsa, kolları sıva

Avrupa Birliğinin bu konuda sessiz kalacağını düşünüp, bayramda afiyetle kaynana çatlatan tatlısını yiyenler, durum hiç de düşündüğünüz gibi olmadı. Kurumsal Sürdürülebilir Raporlama Direktifleri (CSRD) altında 13 tane “Avrupa Birliği Sürdürülebilir Raporlama Standartları” taslağı çıkarıldı. Kulağıma gelen haberlere göre Avrupa’da yaklaşık 50,000 tane şirket bu yeni standartlardan etkilenecekmiş.

Ne demişler, kurunun yanında yaşta yanar. Şirketiniz Türkiye’de olsa bile Avrupa Birliğine bağlı bir ülkede yatırımınız varsa, yatırım yaptığınız şirket yakında hayata geçecek bu standartları uygulamak zorunda kalacaktır.

Amerika’da yatırımın varsa, hiç durma

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) da hemen harekete geçti. 21 Mart tarihinde, Amerika Borsalarında işlem gören şirketlerin uyması gereken iklim değişikliğinin şirketler üzerindeki risk ve etkilerini kapsayan dipnotlarla ilgili taslağını yayımladı. Taslağa göre, şirketler tarafından verilecek bu bilgiler, denetlenmiş finansal tabloların içerisinde yer alacak olup, finansal metrikleri ve şirketin karbon emisyon bilgilerini de içerecek.

Bayram tatlılarının ağzımızdaki güzel tadını bozmamak için hemen “Sürdürülebilirlik ve İklim Değişikliği” ile ilgili açıklamaları kapsayan bu standartların henüz taslak oldukları bilgisini paylaşayım. Ama pek yakında… Aslı GEDİK

https://www.dunya.com/kose-yazisi/kaynana-catlatan-iklim-ve-surdurulebilirlik-aciklamalari/657659

Şirketler 2022 Kazançlarından Hangi Oranda Vergi Ödeyecek?

Giriş

2022 Yılı Merkezi Yönetim Bütçe Kanununa göre 2022 yılında yaklaşık 1,430 trilyon TL brüt vergi toplanacaktır. Vergi gelirlerinin 183 milyar TL’si yani yaklaşık %13’ü kurumlar vergisinden oluşmaktadır. Bütçe gelirlerinde önemli bir paya sahip kurumlar vergisi daha ziyade anonim ve limited şirketler gibi sermaye şirketleri tarafından ödenmektedir.

Birçok istisna, indirim ve teşvik hükümlerinin uygulandığı kurumlar vergisinde son dönemlerde “oran” konusunda birçok düzenleme yapılmıştır. Yakın zamanda çıkarılan torba kanunlarda gerek yüksek oranda vergileme gerekse bazı alanları/sektörleri teşvik etme gayesiyle farklı kurumlar vergisi oranları belirlenmiştir.

En sıcak düzenleme kurumların ihracat ve üretim kazançlarına getirilen 1 puanlık oran indirimidir. Konuyla ilgili gelir idaresi ayrıntılı tebliğ taslağı yayımlamıştır. Bu yazımızda taslağı da göz önünde bulundurarak ve fakat ayrıntıya girmeksizin 2022 yılında kurum kazançları üzerinden kurumların hangi oranda vergi ödeyeceği konusunu ele alacağız.

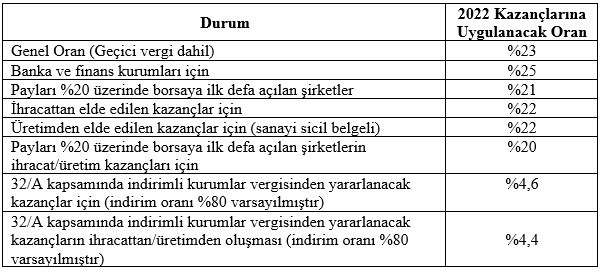

Genel oran

5520 sayılı Kurumlar Vergisi Kanununun 32.maddesine göre kurumlar vergisinde genel oran %20’dir. Takvim yılının 3’er aylık dönemleri itibarıyla ödenen geçici vergide de aynı oran uygulanır. Bu oran diğer bir tabirle kurumlar vergisinin kalıcı oranıdır (7394 sayılı Kanunla yapılan değişikliklere ilişkin yürürlük tartışmalarına girmiyoruz). Geçici düzenlemeler nedeniyle 2022 yılında genel oran olarak %20 oranı uygulanmayacaktır. Başka bir düzenleme yapılmadığı sürece 2023 yılı ilk geçici vergi döneminden itibaren %20 oranı uygulanacaktır.

2022 yılı kazançları için genel oran

5520 sayılı Kanunun geçici 13.maddesine göre %20 oranı, 2021 yılı kazançları için %25, 2022 yılı kazançları için %23 olarak uygulanmaktadır. Başka bir deyişle 2021 kurum kazançları üzerinden %25 vergi ödeyen kurumlar, bu yıl %23 oranında vergi ödeyeceklerdir. %23 oranı ilk geçici vergi döneminden itibaren uygulanacaktır. Basit bir hesapla vergiye tabi matrahı 10 milyon TL olan şirket, 2022 yılında 2.300.000 TL vergi ödeyecektir.

Bankalar ve finans kurumlarında oran

Bankalar, 6361 sayılı Kanun kapsamındaki finansal kiralama, faktöring, finansman ve tasarruf finansman şirketleri, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sigorta şirketleri gibi finans alanında faaliyet gösteren kurumlarda kurumlar vergisi oranı artırılmıştır. Bu şirketler 2022 yılı ilk geçici vergi döneminden itibaren %25 oranında vergi ödeyeceklerdir. Düzenleme geçici değil kalıcı bir düzenleme olduğundan banka ve finans kurumları için artık yüksek oranlı kurumlar vergisi oranına geçildiğini söyleyebiliriz.

Borsaya açılan şirketlerde durum ne?

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların halka arz döneminden başlayarak beş hesap dönemine ait kurum kazançlarına kurumlar vergisi oranı 2 puan indirimli uygulanır. Yani bu oran 2021 yılı için %23, 2022 yılı için %21’dir. 2023 yılında kurumlar vergisi oranı %20 olarak uygulanacağından 2023 yılında bu şirketler için oran %18 olacaktır.

Vergiye tabi matrahı 10 milyon TL olan şirket 2022 yılında 2.100.000 TL vergi ödeyecektir. Aynı matrahla şirketin 2023 yılında ödeyeceği vergi 1.800.000 TL olacaktır.

İhracat yapan kurumlar

Mal ve hizmet ihracatı yapan kurumların 2022 yılından itibaren münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanacaktır. Bu durumda 2022 yılı için bu kurumların ihracattan elde ettikleri kazançlarına %22, diğer kazançlarına %23 oranı uygulanacaktır.

10 milyon TL kazancının yarısını ihracattan elde ettiğini varsaydığımız kurumun 2022 yılında ödeyeceği vergi 2.300.000 yerine (5.00.0000 x 0,22) + (5.000.000 x 0,23) = 2.250.000 TL olacaktır.

Üretim faaliyetiyle uğraşan kurumlar

Sanayi sicil belgesine sahip ve fiilen üretim faaliyetiyle uğraşan kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır. Bu durumda 2022 yılı için bu kurumların üretimden elde ettikleri kazançlarına %22, diğer kazançlarına %23 oranı uygulanacaktır.

Üretim kazançlarının ihracata isabet eden kısmı için ihracata uygulanan indirimli oran ayrıca uygulanmaz. Ancak bir şirket aynı anda üretim ve ihracatla uğraşıyor ve ihraç ettiği mallar ürettiği mallardan oluşmuyorsa, üretimden ve ihracattan elde ettiği kazançlarına ayrı ayrı %22 oranını uygulayabilir.

10 milyon TL kurum kazancının 5 milyon TL’si üretim kazancından (iç piyasa), 5 milyon TL’si ihracattan (al sat) oluşuyorsa kazancın yarısına ihracat kaynaklı, diğer yarısına da üretim kaynaklı indirimli oran uygulanacaktır. Bu durumda şirket 2022 yılında 2.300.000 yerine 2.200.000 TL vergi ödeyecektir.

Hesaplamadaki zorluk

Tebliğe göre işletmelerin ihracat faaliyetlerinin yanı sıra diğer faaliyetlerinden elde ettiği kazançlarının da bulunması halinde ihracattan kaynaklanan ve 1 puan indirim uygulanacak matrah, ihracattan elde edilen kazancın ticari bilanço karına oranlanması suretiyle tespit edilecektir.

Bu hesaplamada ticari bilanço karı bilinmektedir. Öte yandan ihracattan kaynaklı hasılatın hesabı nispeten mümkün olmakla birlikte, faaliyetle ilgili tüm giderlerin düşüldüğü ihracat kazancının hesaplanması kolay değildir. Bunun için ihracat kazancını doğrudan ve dolaylı ilgilendiren tüm kalemlerin ayrıştırılabilir bir biçimde takip edilmesi, müşterek giderlerin ise bir anahtar vasıtasıyla dağıtılması gerekir. Bu durum özellikle farklı faaliyet alanları bulunan ve/veya büyük ölçekli firmalar açısından hayli zordur. Üretime uygulanan indirimli oranda da aynı sıkıntı vardır.

Bu nedenle ayrıştırma yapamayan firmalar için hasılat bazlı hesaplama yapmayı elveren düzenleme yapılmasını önermekteyiz. Bu durumda örneğin ihracat hasılatı toplam hasılata oranlanıp bu orana tekabül eden matraha indirimli oran uygulanabilir.

Borsaya açılan ihracatçı/üretimci şirketler

İhracatla/üretimle ilgili indirimli oran, Kanunun 32.maddesi kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır.

Bu durumda en az %20 oranında borsaya açılan şirketler 5 sene boyunca hem 2 puanlık hem de ihracatçılara/üreticilere uygulanan 1 puanlık indirimden yararlanır.

2022 yılında %20 oranında borsaya açılan şirketin tüm kazancının ihracat ve üretimden kaynaklandığını ve bu şirketin 2022 yılında matrahının 10 milyon TL olduğunu düşünürsek bu şirket 2022 yılında (23-2-1) = %20 oranında vergi ödeyecektir. Buna göre şirketin ödeyeceği vergi 2.300.000 TL yerine 2.000.000 TL olacaktır. Aynı şirketin 2023 yılı kazançlarına uygulayacağı vergi oranı %17 olacaktır.

Yatırım teşvik belgeli yatırımlar

Kurumlar vergisi kanunun 32/A maddesine göre yatırım teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulur.

Kanunun 32/A maddesi kapsamında indirimli kurumlar vergisinden yararlanacak olan mükelleflerin aynı dönemde üretim veya ihracat faaliyetlerinden kazanç elde etmiş olmaları halinde, hem Kanunun 32. maddesi kapsamında 1 puanlık indirimden hem de 32/A maddesi kapsamında indirimli kurumlar vergisinden aynı anda yararlanabilir.

Bu durumda, öncelikle matraha 1 puanlık indirim uygulanacak sonrasında ise tespit edilen indirimli bu orana Kanunun 32/A maddesi kapsamındaki vergi indirimi oranı uygulanacaktır.

Örneğin şirketin 2022 yılında 10 milyon TL kurumlar vergisi matrahı bulunduğunu, matrahın tamamının 32/A maddesi kapsamında indirimli kurumlar vergisine tabi olduğunu ve vergi indirim oranının %80 olduğunu varsayalım. Şirketin kazancının tamamının da ihracattan kaynaklandığını düşünürsek bu durumda öncelikle kazancın tamamına indirimli oran (%22) uygulanacaktır. Matrahın tamamına Kanunun 32/A maddesi kapsamında indirimli kurumlar vergisi uygulanacağı için yatırım teşvik belgesindeki %80 vergi indirim oranı uygulandığında vergi oranı [%22 - (%22 x %80)] = %4,4 olacaktır.

Aynı şirketin 2022 yılında %20 oranında halka açıldığını varsayarsak vergi oranı [%20 – (%20 x %80)] = %4 olacaktır.

Özet Tablo

Mustafa AK

Vizyon Şirket Ortağı – Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/sirketler-2022-kazanclarindan-hangi-oranda-vergi-odeyecek/657662

Sosyal Medya Üzerinden Gelir Elde Edenlerin Vergilendirilmesi

I-GİRİŞ

Hepimizin malumu olduğu üzere, son yıllarda sosyal medya kullanımının gerek ticari hayatta gerekse özel hayatta çok yoğun bir şekilde artış gösterdiğini görmekteyiz. Özellikle COVİD-19 Pandemi sürecinde insanlar evlerine kapanmak zorunda kalmış ve bu süreçle birlikte insanların alışveriş anlayışları ve tarzları değişmiş, e-ticarette büyük artışlar olmuştur. Bu süreçte sosyal medya kullanımı daha yaygın hale gelmiş ve bu platformlardan insanlar para kazanmaya başlamışlardır. Sonuç böyle olunca da çok sayıda insan sosyal medya platformları üzerinden gelir elde etmeye ve hayatlarını idame etmeye başlamış youtuber, blogger, vlogger, tiktoker gibi kavramlar oluşmuş ve bu gelişmeler yeni bir sektörün doğuşuna yol açmıştır.

Bu platformların yoğun bir şekilde kullanılır olması ve buralar üzerinden gelirler elde ediliyor olması Mali İdareyi vergisel düzenlemeye, gelirleri kayıt ve beyan altına almaya yönelik çalışmalar yapmaya sevk etmiştir.

2018, 2019 ve 2020 yıllarına yönelik olarak bu sektörde vergi incelemeleri yapılmış ve bu platformlardan elde edilen gelirlerin kayıt ve beyan altına alınmasına çalışılmıştır. Nihayetinde, bu sektörde vergilemenin nasıl yapılacağına ilişkin düzenleme 7338 sayılı “Vergi Usul Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun”[1] ile yapılmış bulunmaktadır.

II-SOSYAL MEDYA ÜZERİNDEN ELDE EDİLEN KAZANÇLARDA İSTİSNA

II-1.GELİR VERGİSİ İSTİSNASI

7338 sayılı Kanunla sosyal içerik üreticiliği ile mobil cihazlar için uygulama geliştiriciliği faaliyeti gelir vergisinden istisna edilmiş daha sonra 318 Seri No.lu Gelir Vergisi Genel Tebliği [2] ile de uygulamaya yön verilmiş bulunmaktadır.

Kanunda geçen Mobil uygulama geliştiricisi: Elektronik uygulama paylaşım ve satış platformlarında faaliyet göstermek amacıyla uygulama geliştiren ve geliştirdiği uygulamaları bu platformlarda kullanıcıların hizmetine sunan gerçek kişiyi,

Sosyal içerik üreticisi: Sosyal ağ sağlayıcıları aracılığıyla; herhangi bir konuya ilişkin paylaşımlar yapmak suretiyle tanıtım ve tavsiyede bulunarak bir ürün ya da hizmetin satın alınması için diğer kullanıcıları etkilemek suretiyle gelir elde edenler ile paylaşımlarının izlenmesi sayesinde reklam gelirlerinden pay alan başta olmak üzere içerik üreticiliği faaliyeti sonucu her türlü gelir elde eden gerçek kişiyi ifade etmektedir.

7338 sayılı Kanunla 193 sayılı Gelir Vergisi Kanununa [3] 20/B maddesi eklenmiş olup söz konusu madde hükmüne göre;

İnternet ortamındaki sosyal ağ sağlayıcıları üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticilerinin bu faaliyetlerinden elde ettikleri kazançlar ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştirenlerin elektronik uygulama paylaşım ve satış platformları üzerinden elde ettikleri kazançlar gelir vergisinden müstesnadır.

Bu istisnadan faydalanılabilmesi için Türkiye’de kurulu bankalarda bir hesap açılması ve bu faaliyetlere ilişkin tüm hasılatın münhasıran bu hesap aracılığıyla tahsil edilmesi şarttır.

Bankalar, bu kapsamda açılan hesaplara aktarılan hasılat tutarı üzerinden, aktarım tarihi itibarıyla %15 oranında gelir vergisi tevkifatı yapmak ve Kanunun 98 ve 119 uncu maddelerindeki esaslar çerçevesinde beyan edip ödemekle yükümlüdür. Bu tutar üzerinden 94 üncü madde kapsamında ayrıca tevkifat yapılmaz.

Mükelleflerin birinci fıkra kapsamı dışında başka faaliyetlerinden kaynaklanan kazanç ya da iratlarının bulunması istisnadan faydalanmalarına engel değildir.

Birinci fıkra kapsamındaki kazançları toplamı 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşanlar ile faaliyete ilişkin tüm gelirlerini ikinci fıkrada belirtilen şartlara göre tahsil etmeyenler bu istisnadan faydalanamazlar. Bu durumda olanların, 94 üncü maddenin birinci fıkrası kapsamında tevkifat yapma yükümlülüğü yoktur.

İstisnaya ilişkin şartların taşınmadığının tespit edilmesi halinde eksik tahakkuk etmiş olan vergi, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur.

Yapılan düzenlemeler çerçevesinde, istisnadan, internet ortamındaki sosyal ağ sağlayıcıları üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticisi gerçek kişiler ile akıllı telefon veya tablet gibi mobil cihazlar için uygulama geliştiren gerçek kişiler yararlanabilecektir.

Söz konusu istisna uygulamasında mükelleflerin tam veya dar mükellef olmalarının bir önemi bulunmamaktadır. İstisnadan yararlanabilmek için birinci fıkrada belirtilen faaliyetlerde bulunan kişilerin bu faaliyetleri sonucu elde edecekleri tüm hasılatı tahsil etmelerini teminen Türkiye’de kurulu bankalarda hesap açmaları şarttır.

Yapılan düzenlemeler çerçevesinde, istisna uygulaması için;

1- Türkiye’de kurulu bankalarda bir hesap açılması ve bu faaliyetlere ilişkin tüm hasılatın münhasıran bu hesap aracılığıyla tahsil edilmesi,

2- Elde edilen kazançların toplamının Gelir Vergisi Kanununun 103’üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2022 yılı için 880 bin TL) aşmaması,

Şartlarının birlikte sağlanması gerekmektedir.

İstisna kapsamında gelir elde edenlerin hasılatları üzerinden kesilecek olan %15 oranındaki tevkifat, nihai vergileme olup bunların defter tutma ve beyanname verme yükümlülüğü bulunmamaktadır.

İstisnadan faydalanmak isteyen mükelleflerin ikametgâhlarının bulunduğu yerdeki vergi dairesine başvurarak istisna kapsamındaki faaliyetine ilişkin olarak ilgili vergi dairelerinden İstisna Belgesi almaları gerekmektedir.

Vergi dairelerinden temin edilen istisna belgeleri, madde kapsamında istisna edilen faaliyetlerle ilgili hasılatın tahsil edileceği banka hesaplarının açılışında kullanılacaktır.

İstisnadan yararlanabilmek amacıyla bankada hesap açan veya hesaplarını bu amaçla kullanmaya başlayan mükelleflerin banka hesaplarına ilişkin bilgilerini bir ay içerisinde bağlı bulundukları vergi dairesine bildirmeleri şarttır.

İstisna uygulamasında söz konusu tarifenin dördüncü gelir diliminde yer alan tutarın aşılıp aşılmadığı, takvim yılı sonu itibarıyla her bir yıl için ayrı ayrı değerlendirilecektir.

İstisna şartlarını haiz mükelleflerin, istisna kapsamındaki faaliyetleri nedeniyle elde ettikleri kazançlar için yıllık gelir vergisi beyannamesi verilmeyecek, diğer gelirleri nedeniyle beyanname verilmesi halinde bu kazançlar beyannameye dâhil edilmeyecektir.

İlgili takvim yılında istisna şartlarını sonradan kaybedenler ile bu şartları ihlal edenler, şartın kaybedildiği veya ihlal edildiği yıl için söz konusu istisnadan yararlanamayacak olup, bu kapsamda elde edilen kazançların tamamı yıllık gelir vergisi beyannamesi ile beyan edilecektir. Bu durumda, madde hükmü uyarınca tevkif edilen vergiler beyanname üzerinden hesaplanan gelir vergisinden mahsup edilebilecektir. İlgili takvim yılında herhangi bir nedenden ötürü istisnadan yararlanılamaması, sonraki yıllarda istisnadan yararlanılmasına engel teşkil etmeyecektir.

Sosyal medya üzerinden elde etmiş oldukları kazançları toplamı Gelir Vergisi Kanununun 103’üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşanlar, elde etmiş oldukları gelirlerin tamamı üzerinden gelir vergisine tabi tutulacaklardır. Ayrıca söz konusu mükelleflerin, Kanunun 94 üncü maddesi kapsamında ücret, kira gibi yapacağı ödemeler üzerinden tevkifat yapma yükümlülüğü bulunmamaktadır.

7338 sayılı Kanunun yayım tarihinden önce Gelir İdaresinin söz konusu faaliyete ilişkin vermiş olduğu özelgelerde, sosyal medya gelirlerinin ticari kazanç olarak vergilendirilmesi yönünde olduğu görülmektedir. Gerek 7338 sayılı Kanunda gerekse 318 Seri No.lu Gelir Vergisi Genel Tebliğinde bu faaliyetlerden elde edilen gelirin niteliği yönünde bir açıklama yapılmadığını görmekteyiz.

Bize göre sosyal içerik üreticiliği ile mobil cihazlar için uygulama geliştiriciliği faaliyeti ticari kazançtan ziyade Gelir Vergisi Kanununun 65. maddesinde tanımlandığı şekilde; sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılması faaliyeti olması nedeniyle serbest meslek faaliyetidir.

II-2.KDV İSTİSNASI

7338 sayılı Kanunun 55 ‘inci maddesi ile 3065 sayılı Katma Değer Vergisi Kanununun[4] “Sosyal ve Askeri İstisnalarla Diğer İstisnalar” başlıklı 17/4-a maddesinde değişiklik yapılmıştır. Yapılan değişiklikle, Gelir Vergisi Kanununun “Sosyal içerik üreticiliği ile mobil cihazlar için uygulama geliştiriciliğinde kazanç istisnası” başlıklı mükerrer 20/B maddesi kapsamında vergilendirilen kazançlara konu teslim ve hizmetler KDV yönünden istisna edilmiştir.

Katma Değer Vergisinde yapılan istisna düzenlemesinde de görüleceği üzere, gelir vergisinden istisna edilen kısım için, sosyal içerik üreticiliği ile mobil cihazlar için uygulama geliştiriciliğinden elde edilen kazançlar KDV’den istisna edilmiş bulunmaktadır. İstisna tutarının aşılıp gelir vergisine tabi olunması halinde istisnayı aşan kısım için katma değer vergisi mükellefiyeti doğacaktır. KDV istisnasının düzenleniş şekliyle, uygulamada zorluklar ve teknik aksaklıklar çıkabileceğini düşünmekteyiz ancak kanuni düzenleme bu şekildedir.

III-SONUÇ

7338 sayılı Kanun youtuber, blogger, vlogger, tiktoker gibi sosyal medya üzerinden gelir elde edenlerin vergilemesindeki belirsizliğe ve karmaşaya son vermekle birlikte birtakım eksikler de içermektedir.

Düzenlemeyle sosyal medya üzerinden elde edilen gelirlerin bir kısmı kanunda yazılı şartlar dahilinde gelir vergisi ve katma değer vergisinden istisna edilmiş bulunmakta, istisna edilen tutarlar üzerinden bankalarca %15 tevkifat yapılması zorunluluğu getirilmektedir. Bankalar tarafından yapılacak olan tevkifat, nihai vergileme olacak ve bu geliri elde eden gerçek kişilerce için yıllık gelir vergisi beyannamesi verilmeyecek, diğer gelirleri nedeniyle beyanname verilmesi halinde bu kazançlar beyannameye dâhil edilmeyecektir.

İstisna tutarının aşılması halinde elde edilen gelirin tamamının gelir vergisine tabi olması, istisnayı aşan kısmın katma değer vergisine tabi olması bu mükellefler açısından defter tutma, beyan verme gibi yükümlülükler getirmesinin yanı sıra vergilemede adalet ilkesini zedeleyebilecektir.

Bize göre elde edilen gelirlerle istisna tutarı aşılsa dahi söz konusu istisnayı dikkate alarak vergileme yapılmalı ve mükellefiyet tesis edilmelidir. Yine istisna tutarının aşılması halinde elde edilecek kazançların istisnayı aşan kısmının katma değer vergisine tabi olacak olması da teknik anlamda uygulamada güçlüklere yol açabilecektir.

Mahmut Bülent YILDIRIM

Yeminli Mali Müşavir

Öğretim Görevlisi

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2022/05/12/sosyal-medya-vergilendirilmesi/

Kaynaklar:

– 7338 Sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

– 193 Sayılı Gelir Vergisi Kanunu

– 318 Seri No.lu GV Genel Tebliği

– 3065 Sayılı Katma Değer Vergisi Kanunu

– www.gib.gov.tr

– www.ivdb.gov.tr

– www.resmigazete.gov.tr

Dip Notlar:

[1] 26.10.2021 tarih ve 31640 sayılı RG yayımlanmıştır.

[2] 12.01.2022 tarih ve 31717 sayılı RG yayımlanmıştır.

[3] 06.01.1961 tarih ve 10700 sayılı RG yayımlanmıştır.

[4] 02.11.1984 tarih ve 18563 sayılı RG yayımlanmıştır.

Türk Vatandaşlığına Kabul Şartlarında Değişiklik Yapıldı

13 Mayıs 2022 tarihli ve 31834 sayılı Resmi Gazete

BES'e 500 bin dolar yatıran yabancılara vatandaşlık hakkı verilecek, konut alımıyla vatandaşlık sınırı 400 bin dolara yükseltildi.

Türk vatandaşlığı kanununun uygulanmasına ilişkin yönetmelikte değişiklikler öngören yönetmelik Resmi Gazete'nin bugünkü sayısında yayımlandı.

Düzenlemeye göre, en az 500,000 dolar veya karşılığı döviz tutarında katkı payını, kapsamı Sigorta ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDK) tarafından belirlenen fonlarda tutma ve 3 yıl sistemde kalma şartıyla BES'e yatırdığı SEDDK tarafından tespit edilen yabancılar Türk vatandaşlığı hakkı kazanabilecek.

Taşınmazla vatandaşlık sınırı 400 bin dolar

Yönetmelikle, bir süre önce duyurulan; 250,000 dolar veya karşılığı döviz tutarında taşınmaz edinimi yoluyla Türk vatandaşlığı hakkı edinilebilmesi uygulamasında parasal limitinin 400,000 dolar veya karşılığı döviz miktarına yükseltilmesi bu yönetmelikle resmen gerçekleşti. Ancak uygulama 1 ay sonra yürürlüğe girecek.

Emeklilerde Emlak Vergisi Muafiyeti

Emlak vergisi avantajı tek konutu olanlar için tanınıyor. İki ayrı konutu olanların her iki konutu için de emlak vergisini ödemesi gerekiyor. İki konutun metrekare toplamlarının, 200 metrekarenin altında olması da muafiyetten yararlanmak için kriter kabul edilmiyor. Emeklilere tanınan vergi avantajı için ana kriterler net: Brüt 200 metrekareyi aşmayan emeklilerin adlarına kayıtlı tek konutları için tanınan vergi avantajı için emekli maaşından başka bir gelirin de olmaması gerekiyor. Ancak faiz gelirleri için belirli bir tutara kadar gelir için yine muafiyet uygulanıyor: 2021 yılı içinde, 53 bin liraya kadar mevduat faizi, repo benzeri (menkul sermaye iradı) geliri elde edilmişse, 2022 için emlak vergisi avantajından yine yararlanılabiliyor. Genel kriterleri hatırlattıktan sonra soru işareti yaratan diğer tereddüt edilen noktaları açıklayalım…

EŞİNDEN AYLIK BAĞLANAN EMEKLİLER

Sosyal Güvenlik Kurumu’ndan alınan emekli maaşının yanı sıra eşten dolayı da ölüm aylığı alanlar, yasada belirtilen diğer şartları da taşıyorsa sıfır oranlı emlak vergisi avantajından yararlanabilir. (İzmir Vergi Dairesi Başkanlığı 17 Temmuz 2012 tarih ve 686 sayılı özelge.) Emekli maaşından hariç ilaveten yeni gelir (ücret, kira, ticari kazanç) elde etmeye başlayanların artık vergi ödemesi gerekiyor.

KONUT HARİCİ İŞYERİ DE OLAN EMEKLİLER

Konutu olup ayrıca -gelir elde etmediği- işyeri de olan emekli, 200 metrekareyi geçmeyen tek konutu için emlak vergisi avantajından yararlanabilir. Mülk sahiplerinin gelir getirmeyen işyeri, arsa ve araziye sahip olmaları, indirimli vergi oranından yararlanmalarına engel teşkil etmiyor. (Gelir İdaresi Başkanlığı, 23 Mart 2011 tarih ve 032-52 sayılı özelge)

EŞİNİN KONUTUNDA OTURAN EMEKLİLER

Tek konutu olup bu konutunda fiilen oturmayıp eşi adına kayıtlı olan konutta oturan emekliler olabiliyor. Eğer konutu boşta ise, kira geliri elde etmiyorsa emlak vergisi ödenmesi gerekmiyor. Ancak eğer bu konutundan kira geliri elde ediyorsa emlak vergisinin de ödenmesi gerekiyor. Kendi adına tapuda kayıtlı tek konutunu kiraya verip, kendisi de başka bir konuta kira ödeyen mülk sahipleri için de emlak vergisi muafiyeti yine uygulanabilir. (Ankara Vergi Dairesi Başkanlığı, 14 Mart 2012 tarih ve 358 sayılı özelge) Emeklinin, kendi tek evini kiraya verip eşine, oğluna ya da kızına ait evde oturduğu durumda ise indirimli emlak vergisi avantajından yararlanılamıyor.

Eşinin görevinden dolayı lojmanda oturan ve kendi adına olan konutundan kira geliri elde etmeyenler de bu tek konutları için emlak vergisi avantajından yararlanabilir. (Kayseri Vergi Dairesi Başkanlığı, 21 Mart 2011 tarih ve 20-25-19 no.lu özelge).

YURTDIŞINDAN EMEKLİ MAAŞI ALANLAR

Emlak vergisi avantajı Türkiye’deki sosyal güvenlik kurumlarından emekli aylığı alan emekliler için uygulanabiliyor. Yurt dışındaki bir sosyal güvenlik kurumundan aylık alan emekliler, ‘sıfır oranlı’ emlak vergisi avantajından yararlanamıyor. Ahmet Karabıyık

https://www.hurriyet.com.tr/yazarlar/ahmet-karabiyik/emeklilerde-emlak-vergisi-muafiyeti-42060693

Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 20) (Son Şekli Resmi Gazetede Yayımlanmadı)

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığından:

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 20)

Bu Tebliğde, 19/1/2022 tarihli ve 7351 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunun 15 inci maddesiyle 5520 sayılı Kurumlar Vergisi Kanununun 32 nci maddesine eklenen yedi, sekiz ve dokuzuncu fıkralarda yer alan düzenlemelere ilişkin açıklamalara yer verilmiş olup, 1 seri no.lu Kurumlar Vergisi Genel Tebliğine aşağıdaki bölüm eklenmiştir.

MADDE 1– 3/4/2007 tarihli ve 26482 sayılı Resmi Gazete’de yayımlanan Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nin “32.1.1. Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlarda kurumlar vergisi oranının 2 puan indirimli uygulanması” başlıklı bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir.

“32.1.2. İhracat yapan kurumlar ile üretim faaliyetiyle iştigal eden kurumlarda kurumlar vergisi oranının 1 puan indirimli uygulanması

32.1.2.1. Yasal düzenleme

7351 sayılı Kanunun 15 inci maddesiyle Kurumlar Vergisi Kanununun 32 nci maddesine aşağıdaki yedi, sekiz ve dokuzuncu fıkralar eklenmiştir.

“(7) İhracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır.

(8) Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettiği kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır. Bu kazançların ihracata isabet eden kısmı için yedinci fıkra hükmüne göre ayrıca indirim uygulanmaz.

(9) Yedinci ve sekizinci fıkralardaki indirimli oranlar, madde kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır.”

32.1.2.2. Kapsam ve yararlanacak olanlar

Kurumlar vergisi mükellefleri, gerek ihracat faaliyetlerinden gerekse üretim faaliyetlerinden elde ettikleri kazançlarına kurumlar vergisi oranını 1 puan indirimli uygulayabileceklerdir.

İhracat yapan kurumların münhasıran ihracat faaliyetinden elde ettikleri kazançları, sanayi sicil belgesini haiz kurumların ise münhasıran üretim faaliyetinden elde ettikleri kazançları söz konusu 1 puanlık indirime konu edilebilecektir.

32.1.2.3. Kurumlar vergisi oranının 1 puan indirimli uygulanmasının şartları

– İhracat yapan kurumların ihracattan elde ettikleri kazançlarıyla sınırlı olmak üzere kurumlar vergisi oranının 1 puan indirimli uygulanabilmesi için ihracat faaliyetiyle iştigal etmeleri yeterli olacaktır.

– Üretim faaliyetiyle iştigal eden kurumların üretim faaliyetinden elde ettikleri kazançlarıyla sınırlı olmak üzere kurumlar vergisi oranının 1 puan indirimli olarak uygulanabilmesi için ise bu kurumların;

- Sanayi sicil belgesine sahip olma ve

- Fiilen üretim faaliyetiyle iştigal etme

şartlarını birlikte sağlamaları gerekmektedir.

Buna göre, sanayi sicil belgesini haiz olmakla birlikte fiilen üretim faaliyetiyle iştigal etmeyen veya fiilen üretim faaliyetiyle iştigal etmesine rağmen sanayi sicil belgesini haiz olmayan kurumlar bu Kanunun 32 nci maddesinin sekizinci fıkrası hükmünden yararlanamayacaklardır.

32.1.2.4. İndirimin uygulanacağı dönem

Hesap dönemi olarak takvim yılını kullanan mükellefler Tebliğde belirtilen şartları sağlamak kaydıyla 1/1/2022 tarihinden itibaren üretim ve ihracat faaliyetlerinden elde ettikleri kazançları için 1 puanlık bu indirimden yararlanabileceklerdir.

Öte yandan, Vergi Usul Kanununun 174 üncü maddesi uyarınca, takvim yılı dönemi faaliyet ve muamelelerinin mahiyetine uygun olmayıp Hazine ve Maliye Bakanlığınca kendilerine özel hesap dönemi tayin edilmiş olan mükellefler ise 2022 takvim yılında başlayan özel hesap döneminin başından itibaren bu kapsamda elde edecekleri kazançlarına 1 puanlık oran indirimini uygulayabileceklerdir. Örneğin, hali hazırda 01 Nisan – 31 Mart özel hesap dönemini kullanan ve sanayi sicil belgesini haiz (A) A.Ş. bu dönemde üretim faaliyetinden veya ihracat faaliyetinden kazanç elde etse dahi 1/4/2021 – 31/3/2022 özel hesap dönemi için 1 puanlık indirimden faydalanamayacak olup, söz konusu indirimden ancak 1/4/2022 – 31/3/2023 özel hesap döneminden başlamak üzere faydalanabilecektir.

32.1.2.5. İhracat faaliyetlerinden elde edilen kazançlarda kurumlar vergisi oranının 1 puan indirimli uygulanması

İhracat yapan kurumlar, gerek mal gerekse hizmet ihraçlarından elde ettikleri kazançlarına münhasır olmak üzere ilgili dönemde geçerli olan kurumlar vergisi oranını 1 puan indirimli uygulayabileceklerdir. Bu madde uygulamasında hizmet ihracı, yurt dışındaki bir müşteri için yapılan ve yurt dışında faydalanılan hizmetleri kapsamaktadır. Ayrıca, karşılıklı olmak şartıyla uluslararası roaming anlaşmaları çerçevesinde yurt dışındaki müşteriler için Türkiye’de verilen roaming hizmetlerinden elde edilen kazançlar da oranın 1 puan indirimli uygulanacağı kazançlar arasında kabul edilecektir.

Mükelleflerin; ihracat faaliyetlerinin yanı sıra diğer faaliyetlerinden elde ettiği kazançlarının da bulunması halinde, ihracattan kaynaklanan ve 1 puan indirim uygulanacak matrah, ihracattan elde edilen kazancın ticari bilanço karına oranlanması suretiyle tespit edilecektir.

Öte yandan, 1 puan indirim uygulanacak kazanç tutarının gerek ihracattan elde edilen kazancı gerekse ilgili dönem safi kurum kazancını aşamayacağı tabiidir.

Dolayısıyla, mükelleflerin ihracat faaliyetinden elde ettiği kazancın ticari bilanço karından fazla olması halinde safi kurum kazancını aşmamak kaydıyla ihracat faaliyetinden elde edilen kazancın tamamına 1 puan indirim uygulanabilecektir.

Ayrıca, bu Kanunun 32 nci maddesinin yedinci fıkrasının uygulamasında yurt dışından satın alınan malların Türkiye’ye girmeksizin başka bir ülkedeki müşteriye satılmak suretiyle ihraç edilmesi halinde de bu faaliyetten elde edilen kazanç için 1 puan indirimden yararlanılabilecektir. Yurt içinden, serbest bölgeler ile gümrüksüz satış mağazalarında satılmak üzere bu mağazalara yapılan satışlar da ihracat olarak kabul edilecek ve bu faaliyetten elde edilen kazançlara 1 puan indirim uygulanabilecektir.

Vergi Usul Kanunu Genel Tebliği (Sıra No: 537) (Son Şekli Resmi Gazetede Yayımlanmadı)

Hazine ve Maliye Bakanlığı (Gelir İdaresi BaskanlığıYndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 537)

BİRİNCİ BÖLÜM

AMAÇ, KAPSAM VE YASAL DAYANAK

Amaç ve kapsam

MADDE 1- (1) 14/10/2021 tarihli ve 7338 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun;

a) 31 inci maddesiyle 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesine eklenen (Ç) fıkrasıyla, enflasyon düzeltmesi yapma şartlarının oluşmadığı dönemlerde, kapsama giren mükelleflerin, amortismana tabi iktisadi kıymetlerini yeniden değerlemeye tabi tutabilmelerine,

b) 52 nci maddesiyle 213 sayılı Kanuna eklenen geçici 32 nci maddeyle de, 7338 sayılı Kanunla 213 sayılı Kanunun mükerrer 298 inci maddesine eklenen (Ç) fıkrası kapsamında yeniden değerleme öncesinde, kapsama giren mükelleflerin, bilançolarına kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini önceki hesap döneminin sonu itibarıyla yeniden değerlemeye tabi tutabilmelerine,

imkân sağlanmıştır.

(2) 7338 sayılı Kanunla 213 sayılı Kanuna eklenen; mükerrer 298 inci maddenin (Ç) fıkrası ile geçici 32 nci maddenin uygulamasına ilişkin usul ve esasların belirlenmesi bu Tebliğin amaç ve kapsamını teşkil etmektedir.

Yasal mevzuat ve dayanak

MADDE 2- (1) 213 sayılı Kanunun;

– Mükerrer 298 inci maddesinde, “A) Malî tablolarda yer alan parasal olmayan kıymetler aşağıdaki hükümlere göre enflasyon düzeltmesine tâbi tutulur.

1. Kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri fiyat endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde % 10’dan fazla olması halinde malî tablolarını enflasyon düzeltmesine tâbi tutarlar. Enflasyon düzeltmesi uygulaması, her iki şartın birlikte gerçekleşmemesi halinde sona erer.

Kapsama giren mükellefler, geçici vergi dönemlerinin sonu itibarıyla malî tabloları düzenlemek ve enflasyon düzeltmesi yapmak zorundadırlar. Geçici vergi dönemlerinde yukarıda belirtilen oranların tespitinde, son üç hesap dönemi yerine üçer aylık dönemlerin son ayı dahil önceki otuzaltı ay ve içinde bulunulan hesap dönemi yerine son oniki ay dikkate alınır. Bir hesap dönemi içindeki geçici vergi dönemlerinin herhangi birinde düzeltme yapılması halinde takip eden geçici vergi dönemlerinde ve içinde bulunulan hesap dönemi sonunda da düzeltme yapılır.

Cumhurbaşkanı; bu maddede yer alan % 100 oranını % 35’e kadar indirmeye veya tekrar kanunî seviyesine kadar yükseltmeye, % 10 oranını ise % 25’e kadar çıkarmaya veya tekrar kanunî seviyesine kadar indirmeye yetkilidir.

7. Enflasyon düzeltmesi uygulanmayan bir hesap döneminden sonra enflasyon düzeltme şartlarının yeniden oluşması halinde; enflasyon düzeltmesi yapılan en son dönemden başlamak üzere enflasyon düzeltmesi yapılır. Bu şekilde belirlenen geçmiş yıl kârı vergiye tâbi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez. Ancak, matrahın tespitinde geçmiş yıl malî zararları mukayyet değerleri ile dikkate alınır. Birikmiş amortismanlar, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltilir.

Bu işlemlerden doğan pasif kalemlere ait fark hesapları için (5) numaralı bendin beşinci paragraf hükmü uygulanır.

9. Münhasıran sürekli olarak işlenmiş; altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler bu fıkranın (1) numaralı bendinde yer alan şartlara bakılmaksızın enflasyon düzeltmesi yaparlar.

B) Yeniden değerleme oranı, yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Devlet İstatistik Enstitüsünün Toptan Eşya Fiyatları Genel Endeksinde meydana gelen ortalama fiyat artış oranıdır. Bu oran Maliye Bakanlığınca Resmî Gazete ile ilân edilir.

C) Vergi kanunlarında yer alan “toptan eşya fiyatları genel endeksi” ibaresi “üretici fiyatları genel endeksi” ve “TEFE” ibaresi “ÜFE” olarak uygulanır.

Ç) Tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir veya kurumlar vergisi mükellefleri (kollektif, adî komandit ve adî şirketler dahil, (A) fıkrasının (9) numaralı bendi kapsamında söz konusu fıkranın (1) numaralı bendinde yer alan şartlara bakılmaksızın enflasyon düzeltmesi yapanlar ile kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler hariç), (A) fıkrasında yer alan enflasyon düzeltmesi yapma şartlarının gerçekleşmediği hesap dönemlerinin sonu itibarıyla, bilançolarına dahil bulunan amortismana tabi iktisadi kıymetlerini (bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilenler hariç) ve bunlar üzerinden ayrılmış olup bilançolarının pasifinde gösterilen amortismanları aşağıda belirtilen şartlar doğrultusunda yeniden değerleyebilirler.

1. İktisadi kıymetlerin maliyet bedellerine eklenmiş bulunan (iktisadi kıymetlerin aktifleştirildiği hesap dönemine ilişkin olanlar hariç) kur farkları ve kredi faizleri (bunlara isabet eden amortismanlar dahil) yeniden değerleme kapsamına girmez.

2. Yeniden değerlemede, iktisadi kıymetlerin ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve değerlemenin yapılacağı hesap dönemi sonu itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismanın herhangi bir yılda yapılmamış olması durumunda, yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

3. İktisadi kıymetlerin (2) numaralı bende göre tespit edilen değerleri ve bunlara ilişkin amortismanların, yeniden değerlemenin yapılacağı yıla ait olan yeniden değerleme oranı ile çarpılması suretiyle yeniden değerleme sonrası değerleri bulunur.

Yapılacak değerlemede yeniden değerleme oranı olarak (B) fıkrasında belirtilen oran dikkate alınır. Kendilerine özel hesap dönemi tayin olunan mükellefler için, özel hesap döneminin başladığı takvim yılına ait oran esas alınır.

Geçici vergi dönemleri itibarıyla yapılacak değerlemede esas alınacak yeniden değerleme oranı, bir önceki yılın Kasım ayından başlamak üzere; 3, 6 ve 9 uncu aylarda bir önceki 3, 6 ve 9 aylık dönemlere göre Türkiye İstatistik Kurumunun Yurt İçi Üretici Fiyat Endeksinde meydana gelen ortalama fiyat artış oranı esas alınmak suretiyle belirlenir.

4. Yeniden değerleme neticesinde iktisadi kıymetlerin değerinde meydana gelen değer artışı, yeniden değerlemeye tabi tutulan iktisadi kıymetlerin her birine isabet eden değer artışı ayrıntılı olarak görünecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. Değer artışı, iktisadi kıymetlerin yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki farktır. Net bilanço aktif değeri, iktisadi kıymetlerin bilançonun aktifinde yazılı değerlerinden, pasifte yazılı amortismanların tenzili suretiyle bulunan değeri ifade eder. İktisadi kıymetler için amortismanın herhangi bir yılda yapılmamış olması durumunda söz konusu değer, bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

5. İktisadi kıymetlerini bu fıkra kapsamında yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler. Yeniden değerlemeye tabi tutulanların her birine isabet eden değer artışları ile bunların hesap şekilleri amortisman kayıtlarında ayrıntılı olarak gösterilir.

6. Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur. Sermayeye eklenen değer artışları, ortaklar tarafından işletmeye ilave edilmiş kıymetler olarak kabul edilir. Bu işlemler kâr dağıtımı sayılmaz.

7. Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin elden çıkarılması (satış, devir, işletmeden çekiş, tasfiye gibi) halinde, bunlara isabet eden pasifte özel bir fon hesabında gösterilen değer artışları aynen amortismanlar gibi muameleye tabi tutulur.

8. Her yılın yeniden değerleme oranı ancak o yıla ait değerlemede nazara alınabilir. Yeniden değerlemenin herhangi bir yıl yapılmamasından veya değerleme oranının düşük uygulanmasından dolayı daha sonraki yıllarda geçmiş dönemlere ilişkin yeniden değerleme yapılamaz.

9. Hesap dönemi içinde aktife giren iktisadi kıymetler için aktife girdiği hesap döneminde, yeniden değerleme yapılmaz.

10. Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin elden çıkarılmasından önce (A) fıkrasında belirtilen enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, anılan fıkranın (7) numaralı bendi uyarınca enflasyon düzeltmesi yapılır. Söz konusu bent gereği öz sermaye kalemlerinin düzeltilmesinde bu madde kapsamındaki yeniden değerleme değer artış fonu öz sermayeden düşülür. Ayrıca mezkûr değer artış fonunun sermayeye ilavesi nedeniyle oluşan sermaye artışları sermaye artışı olarak dikkate alınmaz ve enflasyon düzeltmesine tabi tutulmaz.

11. (A) fıkrası uyarınca enflasyon düzeltmesine ilişkin şartların oluştuğu dönemlerde, bu fıkra uyarınca yeniden değerleme yapılmaz. Anılan fıkrada belirtilen enflasyon düzeltmesine ilişkin şartların oluşmadığı ilk hesap döneminden itibaren, bu fıkra hükümleri uyarınca yeniden değerleme uygulamasına devam olunabilir. Bu durumda iktisadi kıymetlerin yeniden değerlemesine esas değerler olarak, enflasyon düzeltmesine tabi tutulmuş son bilançoda yer alan değerler dikkate alınır. Bu değerin tespitinde, iktisadi kıymetler için amortismanın herhangi bir yılda yapılmamış olması durumunda, bu amortismanlar tam olarak ayrılmış varsayılır.

12. Bu fıkra kapsamında yeniden değerleme yapılan hesap döneminden sonra (A) fıkrası uyarınca enflasyon düzeltmesi şartlarının yeniden oluşması durumunda, bu fıkra hükümlerine göre yeniden değerlemeye tabi tutulmuş olan iktisadi kıymetler ile bunlara ilişkin amortismanlar düzeltilmiş son değerleri dikkate alınarak enflasyon düzeltmesine tabi tutulur.

13. Yeniden değerlemenin herhangi bir yılda yapılmaması durumunda, sonraki hesap dönemlerine ilişkin olarak bu fıkra kapsamında yeniden değerleme yapılabilir.

14. Bu fıkranın uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.”,

– Geçici 32 nci maddesinde, “Bu maddeyi ihdas eden Kanunla mükerrer 298 inci maddeye eklenen (Ç) fıkrası kapsamında yeniden değerleme yapabilecek olan mükellefler, anılan fıkra uyarınca ilk kez yeniden değerleme yapacakları hesap döneminden önceki hesap döneminin sonu itibarıyla bilançolarına kayıtlı bulunan taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini (bu niteliklerini korudukları müddetçe sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler hariç) aşağıdaki şartlarla yeniden değerleyebilirler.

a) Yeniden değerlemede, taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerin ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu Kanunun mükerrer 298 inci maddesinin (Ç) fıkrası uyarınca ilk kez yeniden değerleme yapılacak hesap döneminden önceki hesap döneminin sonu itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismanın herhangi bir yılda yapılmamış olması durumunda, yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

b) Taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin (a) bendine göre tespit edilen değerleri ve bunlara ilişkin amortismanların yeniden değerleme oranı ile çarpılması suretiyle yeniden değerleme sonrası değerleri bulunur.

Yapılacak değerlemede esas alınacak yeniden değerleme oranı olarak;

1. Bu Kanunun mükerrer 298 inci maddesinin (A) fıkrasına göre enflasyon düzeltmesine tabi tutulan;

i) En son bilançoda yer alan taşınmazlar ve amortismana tabi diğer iktisadi kıymetler ile bunların amortismanları için, anılan maddenin (Ç) fıkrası kapsamında yapılacak yeniden değerlemenin ilgili olduğu hesap döneminden önceki hesap döneminin son ayına ilişkin Yİ-ÜFE değerinin, söz konusu bilançonun ait olduğu tarihi takip eden aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

ii) En son bilanço tarihinden sonra iktisap edilen taşınmazlar ve amortismana tabi diğer iktisadi kıymetler ile bunların amortismanları için, anılan maddenin (Ç) fıkrası kapsamında yapılacak yeniden değerlemenin ilgili olduğu hesap döneminden önceki hesap döneminin son ayına ilişkin Yİ-ÜFE değerinin, bunların iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

2. Daha önce Kanunun geçici 31 inci maddesinin;

i) Birinci fıkrasında yer alan tarihe kadar yeniden değerlemeye tabi tutulan taşınmazlar ve amortismanları için, mükerrer 298 inci maddenin (Ç) fıkrası kapsamında yapılacak yeniden değerlemenin ilgili olduğu hesap döneminden önceki hesap döneminin son ayına ilişkin Yİ-ÜFE değerinin, 2018 yılı Mayıs ayına ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

ii) Yedinci fıkrasında yer alan tarihe kadar yeniden değerlemeye tabi tutulan taşınmazlar ve amortismana tabi diğer iktisadi kıymetler ile bunların amortismanları için,

mükerrer 298 inci maddenin (Ç) fıkrası kapsamında yapılacak yeniden değerlemenin ilgili olduğu hesap döneminden önceki hesap döneminin son ayına ilişkin Yİ-ÜFE değerinin, 2021 yılı Haziran ayına ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

dikkate alınır. Bu bent uyarınca dikkate alınacak Yİ-ÜFE ibaresi; Türkiye İstatistik Kurumunun her ay için belirlediği 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) değerlerini, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) değerlerini ifade eder.

c) Yeniden değerleme neticesinde taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin değerinde meydana gelecek değer artışı, yeniden değerlemeye tabi tutulan taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. Değer artışı, taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki farktır. Net bilanço aktif değeri, taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin bilançonun aktifinde yazılı değerlerinden, pasifte yazılı amortismanların tenzili suretiyle bulunan değeri ifade eder.

Taşınmaz ve amortismana tabi diğer iktisadi kıymetlerini bu madde kapsamında yeniden değerlemeye tabi tutan mükellefler bunları, yapılan yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %2 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın sonuna kadar bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir ve ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenir. Bu fıkra kapsamında ödenen vergi; gelir ve kurumlar vergisinden mahsup edilmez, gelir ve kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez. Beyanın zamanında yapılmaması ya da tahakkuk eden verginin süresinde ödenmemesi halinde bu madde hükümlerinden faydalanılamaz.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

Yeniden değerlemeye tabi tutulan taşınmaz ve amortismana tabi diğer iktisadi kıymetlerin elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmaz.

Bu madde kapsamında yeniden değerleme sadece bir kez, bu Kanunun mükerrer 298 inci maddesinin (Ç) fıkrası uyarınca yapılacak yeniden değerleme öncesinde olmak üzere yapılabilir. Bu madde kapsamında yeniden değerleme yapmakla birlikte yeniden değerlemenin ilgili olduğu hesap döneminden sonraki hesap dönemi için mükerrer 298 inci maddenin (Ç) fıkrası kapsamında yeniden değerleme yapmayan mükellefler, daha sonraki dönemlerde mezkûr fıkra kapsamında yapacakları yeniden değerlemede tekrar bu madde kapsamında yeniden değerleme yapamazlar.

Bu madde kapsamında yeniden değerlemeye tabi tutulan taşınmazlar ve amortismana tabi diğer iktisadi kıymetlerin elden çıkarılmasından önce bu Kanunun mükerrer 298 inci maddesinin (Ç) fıkrası uyarınca yeniden değerleme yapılmadan mezkûr maddenin (A) fıkrası gereğince enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, bu madde gereğince oluşan değer artışı fonu öz sermayeden düşülmek suretiyle mezkûr madde uyarınca enflasyon düzeltmesi yapılır.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.”

– Geçici 33 üncü maddesinde, “Geçici vergi dönemleri de dahil olmak üzere 2021 ve 2022 hesap dönemleri (kendilerine özel hesap dönemi tayin edilenlerde 2022 ve 2023 yılında biten hesap dönemleri itibarıyla) ile 2023 hesap dönemi geçici vergi dönemlerinde mükerrer 298 inci madde kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmaz.

Mükerrer 298 inci maddenin (Ç) fıkrası uygulaması açısından, birinci fıkrada enflasyon düzeltmesi yapılmayacağı belirtilen dönemler enflasyon düzeltmesi şartlarının gerçekleşmediği dönem olarak değerlendirilir.

31/12/2023 tarihli mali tablolar, enflasyon düzeltmesi şartlarının oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulur. Yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar farkı geçmiş yıllar kâr/zararı hesabında gösterilir. Bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmaz, geçmiş yıl zararı zarar olarak kabul edilmez.

Bu maddenin birinci, ikinci ve üçüncü fıkrası hükümleri, mükerrer 298 inci maddenin (A) fıkrasının (9) numaralı bendi kapsamında olan mükellefler bakımından geçerli değildir.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir. ”

hükümleri yer almaktadır.

(2) 213 sayılı Kanunun mükerrer 298 inci maddesinin (Ç) fıkrasının (14) numaralı bendi ile aynı Kanunun geçici 32 nci maddesinin son fıkrasının verdiği yetkiye dayanılarak, söz konusu fıkra ile geçici maddenin uygulama usul ve esasları Tebliğin izleyen maddelerinde belirlenmiştir.

Tanımlar ve kısaltmalar

MADDE 3- (1) Bu Tebliğ uygulamasında;

a) 193 sayılı Kanun: 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununu,

b) 213 sayılı Kanun: 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununu,

c) 5520 sayılı Kanun: 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununu,

ç) 7338 sayılı Kanun: 14/10/2021 tarihli ve 7338 sayılı Vergi Usul Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunu,

d) Amortismana tabi iktisadi kıymet: 213 sayılı Kanun uyarınca amortisman yoluyla itfası gereken gayrimenkul, gayrimenkul gibi değerlenen kıymetler (gayrimenkullerin mütemmim cüzüleri ve teferruatı, tesisat ve makinalar, gemiler ve diğer taşıtlar, gayrimaddi haklar), demirbaşlar, sinema filmleri, şerefiyeler, araştırma-geliştirme harcamaları, özel maliyet bedelleri, aktifleştirilen ilk tesis ve taazzuv giderleri gibi kıymetleri,

e) Bakanlık: Hazine ve Maliye Bakanlığını,

f) Bilanço esasına göre defter tutan mükellef: 213 sayılı Kanunun 177 nci maddesinde sayılan mükellefleri,

g) Değer artışı: Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki farkı,