Mehmet Özdoğru

Anonim Şirket Yönetim Kurulu Üyesinin İbrası Davası

Anonim şirketin yönetim ve temsil organı yönetim kuruludur. Dolayısıyla şirketin yönetim ve temsilinden doğan sorumluluk da yönetim kuruluna aittir. Türk Ticaret Kanunu’nun 553. maddesi yönetim kurulu üyelerinin, kanundan ve esas sözleşmeden doğan yükümlülüklerini kusurlarıyla ihlal etmeleri halinde hem şirkete hem pay sahiplerine hem de şirket alacaklılarına karşı verdikleri zararlardan sorumlu olduklarını düzenliyor.

İbra kararı ile genel kurul, yönetim kurulu üyelerinin ilgili hesap dönemindeki işlem ve faaliyetlerini onaylıyor ve böylelikle anonim şirketin, yönetim kurulu üyelerine karşı ilgili hesap dönemine ilişkin tazminat davası açma hakkı ortadan kalkmış oluyor. Şirket genel kurulunun ibra kararı, ibranın kapsadığı açıklanan maddi olaylara ilişkin olarak, şirketin, ibraya olumlu oy veren ve ibra kararını bilerek payı iktisap etmiş olan pay sahiplerinin dava hakkını kaldırıyor. Diğer pay sahipleri ise ibra tarihinden itibaren altı ay içerisinde dava açabiliyor. Ayrıca, şirket alacaklısı olan üçüncü kişilerin dava açma hakkı ibra kararından etkilenmiyor.

İbra, genel kurul toplantısı sırasında, yönetim kurulu üyelerine ilişkin ibra kararı alınması ile (açık ibra) sağlanabileceği gibi, hesap dönemine ait bilançonun onaylanması ile de (örtülü ibra) sağlanabiliyor. Genel kurulun, yönetim kurulu üyelerini ibra etmemesi de karşımıza yine iki şekilde, genel kurulun ibra etmeme yönünde açıkça karar alması veya genel kurulun ibraya ilişkin hiçbir karar almaması şeklinde çıkabiliyor. Genel kurulun ibra etmeme yönündeki kararına karşı, yönetim kurulu ve kararların yerine getirilmesi kişisel sorumluluğuna sebep olacaksa yönetim kurulu üyelerinden her biri, ilgili kararın kanuna veya esas sözleşmeye ve özellikle dürüstlük kuralına aykırı olduğu gerekçesiyle, iptal davası açabiliyor.

Ayrıca, kanunda açık bir düzenleme olmasa da doktrin ve uygulamada, yönetim kurulu üyelerinin hukuki menfaatlerinin bulunması nedeniyle, genel kurulun haksız yere ibrayı reddetmesi halinde şirkete karşı ibra davası açabilecekleri kabul ediliyor. Yönetim kurulu üyelerinin şirket tarafından aleyhlerine açılacak bir sorumluluk davası tehdidi altında olmaları veya itibarlarının zedelenmesi hallerinde, yönetim kurulu üyelerinin hukuki menfaati bulunuyor. Dolayısıyla, genel kurulda ibraları reddedilen yönetim kurulu üyeleri, görevlerini tedbirli bir yöneticinin özeniyle yerine getirdikleri ve şirketin menfaatlerini dürüstlük kurallarına uyarak gözettikleri iddiası ile ibra davası açabiliyor.

Esas sorun, anonim şirket genel kurulunun ibra etmeme yönünde açıkça bir karar almadığı, ibra konusunu gündemine taşımadığı ve ilgili hesap dönemine ait bilançoyu onaylamadığı hallerde karşımıza çıkıyor. Doktrinde bir görüş, genel kurulun ibraya ilişkin herhangi bir karar almaması halinde de yönetim kurulu üyelerinin şirkete karşı ibra davası açabileceğini savunuyor. Bu görüşün gerekçesini, şirketlerin her yıl olağan genel kurul yapma ve olağan genel kurulun gündeminde ibra konusunu bulundurma yükümlülüğü oluşturuyor. Yargıtay uygulamasına göre ise ibra edilmeyen ilgili yönetim kurulu üyesi, ancak genel kurulca ibra etmeme kararı alınması üzerine ibra davası açabilir.

Genel kurulun ibra etmeme yönünde bir karar alması halinde, yönetim kurulu üyelerinden her biri üç aylık hak düşürücü süre içerisinde iptal davası açabiliyor. İbra davası ise bir menfi tespit davası niteliğinde olduğu için, kural olarak, yönetim kurulu üyelerinin ibra davası açmaya ilişkin hakları belirli bir süreye tabi değil. Başka bir deyişle, tespiti istenen fiili durum devam ettikçe, ibra edilmeyen yönetim kurulu üyesi dava açabiliyor. Yargıtay ise bazı kararlarında, sorumluluk davası ve ibra davası arasında ilişki kuruyor. Yargıtay’ın, sorumluluk davası açmaya ilişkin zamanaşımı geçmiş ise yönetim kurulu üyesi aleyhine sorumluluk davası açılması riski olmayacağından, ibra edilmeyen yönetim kurulu üyesinin ibra davası açmakta hukuki menfaatinin olmadığını belirttiği kararları mevcut.

Sonuç olarak, mevzuatta açıkça bir düzenleme olmasa da doktrin ve uygulamada, yönetim kurulu üyelerinin hukuki menfaatlerinin bulunması nedeniyle ibra davası açabilecekleri kabul ediliyor. Yargıtay, davayı değişik açılardan hukuki menfaat süzgecinden geçiriyor. Dolayısıyla, ibra davası açmadan önce, hukuki menfaat konusuna önemle dikkat edilmesi gerekiyor. Av. Umut KOLCUOĞLU

----------------------

Av. Ilgın Burçay DURAN’ın katkılarıyla

https://www.dunya.com/kose-yazisi/anonim-sirket-yonetim-kurulu-uyesinin-ibrasi-davasi/660639

Mesleki Sorumluluk Sigortasında Kafalar Karıştı

Gün geçmiyor ki, enteresan ve bir o kadar da şaşırtıcı bir olayla karşılaşmayalım. İnanın insan üzülüyor, neden böyle oluyor diye düşünmeden de edemiyor. Üzerinden biraz zaman geçtikten sonra da, artık bunlar normalmiş gibi gelmeye başlıyor. Evet haklısınız, galiba biz dahil tüm kamuoyu alıştık, eskisi kadar tepki göstermiyor ya da istenilen seviyede tepki göstermiyoruz, kazanılmış haklarımızı korumadığımız gibi, savunmuyoruz da!

Verilen yazılı bir görüşle uygulamada yaşanan sorun çözüldü diye sevinirken, bir süre sonra tam aksi yönde verilen bir görüşe rastlıyorsunuz ve şok oluyorsunuz!

Bugünkü yazımız da, her şey normal bir şekilde giderken tam aksi yönde yazılı görüş verilen bir konuyla ilgili!

Konu tam olarak ne ile ilgili?

YMM ve SMMM’ler, mesleki faaliyetlerini ifa ederken yapabilecekleri hata veya kusurlarından dolayı oluşacak ve müteselsil sorumlulukları gereği ödemeleri gereken vergi, vergi ziyaı cezası, usulsüzlük ve özel usulsüzlük cezaları, gecikme zammı ve gecikme faizi vb.leri teminat altına almak üzere mesleki sorumluluk sigortası yaptırabiliyorlar.

Mesleki sorumluluk sigortası, YMM ve SMMM’ler arasında oldukça yaygınlaşmaya başladı, bize göre her meslek mensubunun sorumluluk sigortası yaptırması da lazım. Çünkü, sık değişen mevzuat ve idari görüş değişiklikleri nedeniyle her an böyle bir sorumlulukla karşılaşılma olasılığı çok yüksek!

Evet, konu, mesleki sorumluluk sigortası primlerinin vergi matrahının tespitinde gider olarak dikkate alınıp alınamayacağı ile ilgili.

Maliye’nin görüşü çerçevesinde mesleki sorumluluk sigortasına ilişkin prim ödemeleri mesleki kazancın tespitinde gider olarak dikkate alınabilirken, tam aksi yönde verilen yeni tarihli bir özelge durup dururken kafaları iyice karıştırdı!

Maliye’nin mesleki sorumluluk sigortası ile ilgili görüşü nasıl?

Maliye’nin YMM ve SMMM’lerin mesleki sorumluluk sigortası primlerinin gider yazılması ile ilgili iki farklı görüşü bulunuyor:

İlk görüşü: Gider Yazılamaz!

Maliye’nin konu ile ilgili ilk görüşü, ilgili mevzuata göre YMM ve SMMM’lerin mesleki sorumluluk sigortası yaptırmaları zorunluluğu bulunmaması nedeniyle isteğe bağlı olarak yaptırılan söz konusu sigorta giderlerinin serbest meslek kazancının tespitinde hasılattan gider olarak indirilmesinin mümkün bulunmadığı şeklinde.

Son görüşü: Gider yazılabilir’

Maalesef Maliye’nin bu olumsuz ilk görüşü uzunca bir süre uygulandı. Ancak, Maliye, bu konuda sahadan gelen haklı talepleri dikkate alarak, bu katı görüşünden 2020 yılı sonunda vazgeçti.

Maliye’nin konu ile ilgili son görüşü, meslek mensupları tarafından mesleki faaliyetlerini ifa ederken meydana gelen zarar, ziyan ve tazminatların karşılanması amacıyla yaptırılan mesleki sorumluluk sigortalarına ilişkin ödemelerin, mesleki kazancın elde edilmesi ve idame ettirilmesine yönelik bir gider olarak kabul edilmesi ve Gelir Vergisi Kanunu’nun 68. maddesinin birinci fıkrasının (1) numaralı bendine göre serbest meslek kazancının tespitinde hasılattan gider olarak indirim konusu yapılmasının mümkün bulunduğu şeklinde (GİB. Ankara VDB’nin 30.12.2020 tarihli ve 38418978-120[89-2020/24-İ]-E.367714 sayılı Özelgesi).

Bu görüş değişikliği Dünya Gazetesine de haber olmuştu!

Maliye’nin bu görüş değişikliği, 30 Aralık 2020 tarihinde Dünya Gazetesi’nde “Maliye'den yılın son gününde sürpriz karar” başlığı ile haber oldu.

Söz konusu haberde, 2020 yılının son gününde YMM ve SMMM’lere Hazine ve Maliye Bakanlığından müjdeli haber geldiği, Maliye’nin, yeni yıla girerken YMM ve SMMM’lerin sıkıntıya neden olan bir sorununu daha çözdüğü, çıkarılan özelge ile mesleki sorumluluk sigortalarına ilişkin olarak ödenen primlerin serbest meslek kazancından indirilmesinin kabul edildiği, bu görüş değişikliğinin mesleklerini yaparken kendi kusurlarından oluşabilecek zarar, ziyan ve tazminat risklerine karşı mesleki sorumluluk sigortası yaptıran YMM ve SMMM'lere rahat bir nefes aldıracağı belirtilmişti.

Aynı haber içerisinde, konu hakkında şu şekilde bir açıklamam da yer almıştı:

“Maliye bu konuda uzun yıllardan bu yana devam eden büyük bir sorunu çözdü. Şu an yapılan, aslında baştan bu yana olması gereken uygulama. Ancak, maalesef bu zamana kadar yanlış uygulandı. YMM ve SMMM’lerin çözülmesi gereken çok sorunu var. Örneğin, denetim ve mali müşavirlik hizmetlerinde KDV oranı çok yüksek, meslek mensupları tahsil etmedikleri ücretlerin KDV’sini peşin olarak kendileri ödemek zorunda kalıyorlar. Bu sorunun çözümü için ya KDV oranının yüzde 8’e indirilmesi veya bu hizmetlere en azından 5/10 – 9/10 oranında KDV tevkifatı getirilmesi lazım.”

Şimdi neden tereddüt oluştu, Maliye yine görüş mü değiştirdi?

Hayır, aslında Maliye’nin bu konuda yukarıda yer alan son görüşünde bir değişiklik söz konusu değil.

Ancak, geçtiğimiz Mayıs ayı sonunda Aydın Vergi Dairesi Başkanlığı tarafından verilen yeni tarihli bir özelgede, ilk olumsuz görüşe geri dönülerek, “ilgili mevzuata göre YMM ve SMMM’lerin mesleki sorumluluk sigortası yaptırmaları zorunluluğu bulunmaması nedeniyle isteğe bağlı olarak yaptırılan söz konusu sigorta giderlerinin serbest meslek kazancının tespitinde hasılattan gider olarak indirilmesinin mümkün bulunmadığı” şeklinde görüş bildirildi (GİB. Aydın VDB’nin 31.05.2022 tarihli ve E-79690095-120[9-2022-120-51]-56582 sayılı Özelgesi).

Bu yeni görüş meslek camiasında ciddi kafa karışıklığı ve tepkilere neden oldu. Bu konuda mail ve telefon yoluyla gelen tepki mesajlarının sayısı oldukça fazla.

Bunun üzerine konu hakkında yaptığım görüşmelerde; Vergi Dairesi Başkanlıklarının GİB’in Özelge Havuzu’nda yer alan son tarihli özelgelerde yer alan görüşler çerçevesinde yeni özelge verebildikleri, ancak GİB’in mesleki sorumluluk sigortası primlerinin gider yazılabileceği şeklindeki olumlu görüşünü içeren özelgesi havuzda yer almasına rağmen, bu özelgenin eski özelgeler dikkate alınarak sehven verildiği, mesleki sorumluluk sigortası prim ödemelerinin gider yazılabileceği şeklindeki son görüşte bir değişikliğin söz konusu olmadığı, Aydın Vergi Dairesi Başkanlığı’nın bu özelgesinin düzeltilmesi gerektiği ifade edildi.

Maliye’nin meslek camiasının kafa karışıklığını gidermesi şart!

Evet, Maliye’nin sehven verilen bu özelge nedeniyle meslek camiasının yaşadığı kafa karışıklığını gidermesi şart!

Yapılacak ilk iş, söz konusu özelgenin Maliye’nin 2020 yılı sonunda verdiği özelgesinde yer alan olumlu görüşü çerçevesinde düzeltilmesi ve yeni özelgede mesleki sorumluluk sigortası primlerinin gider yazılabileceğinin belirtilmesi.

İkincisi ise, vergi uygulaması ile ilgili son görüşlere aykırı özelgelerin GİB Özelge Havuzu’ndan çıkartılması. Bu şekilde, yanlış özelge verilmesi de önlenmiş olur.

Ne dersiniz? ABDULLAH TOLU

https://www.dunya.com/kose-yazisi/mesleki-sorumluluk-sigortasinda-kafalar-karisti/660657

Remote Çalışanların Vergisel Yükümlülükleri Nelerdir ?

Yurtdışına Freelance Çalışırken Bilmeniz Gereken Vergisel Konular- Freelance Çalışanlar Şirket Kurmak Zorunda Mı?

Türkiye’den yurtdışına remote/uzaktan çalışma artık İngilizce bilen yazılımcılar veya benzer alanlarda(veri analizi, tasarım v.b.) faaliyet gösteren yetişmiş kişiler için kesinlikle ilk seçenek.

Türk Liramız maalesef her gün değer kaybetmeye devam ettikçe artık ticket, flexible benefits veya şirket etkinlikleri v.b. gibi imkanlar da yetişmiş personeli tutmak için son derece yetersiz hatta zaman zaman gereksiz kalıyor.

Yurtdışına çalışmaya başladığı zaman bu enflasyon ortamında geliri 2 kat belki daha fazla artacak kişiye günlük yemek ücretinizi artırdık denilmesinin bir anlamı olmadığını herkes biliyor.

O yüzden local birçok şirket de değerli çalışma arkadaşlarını kaybetmemek ve yeni yeteneklere de daha kolay ulaşmak için yurtdışındaki şirketleri üzerinden Türkiye’deki personellerine benzer seçenekler sunuyorlar.

Local bir şirket yerine yabancı bir şirkete çalışma talebinin arkasında temel olarak;

Remote/uzaktan yabancı bir şirkete çalışmanın local bir şirkette bordrolu olarak çalışmaya göre;

1-Döviz cinsinden gelir elde edilebilmeniz,

2-Çok daha az gelir vergisi ödemeniz

3-Hem daha az gelir vergisi öderken hem de daha geniş bir takvimde bu vergiyi ödemeniz (aşağıda detaylı anlatacağım)-Yani nette size daha fazla bir rakam kalması

4-ve ayrıca işiniz ile ilgili olan harcamalarınızın da ödenecek verginizi azaltması anlamında önemli avantajları var.

Aklın yolu bir midir bilmiyorum ama yurtdışına yazılım, tasarım, veri analizi gibi hizmetler vererek bordrolu işine göre neredeyse 2–3 kat fazla gelir elde edilebilmek mümkün olduğu için remote olarak yurtdışına çalışma noktasında bir fikir birliği olduğu muhakkak.

Her gün bu konularda neredeyse onlarca soru alıyoruz. Hem bu sorulara cevap verebilmek hem de ilk defa yurtdışına contractor sözleşme ile remote olarak çalışmaya başlayan kişiler için vergisel yükümlülüklerin netleştirilmesi amacı ile rehber niteliğinde bu yazıyı yazmak istedim.

Umarım yazıyı okuyan arkadaşların zihinlerinin berraklaşması ve önlerine daha rahat bakabilmeleri anlamında faydası olur.

Bir empati haritası çıkarmaya çalışırsak ilk etapta yurtdışına çalışacak arkadaşların akıllarına takılan soruları aşağıdaki şekilde toparlayabiliriz;

- Yurtdışına remote olarak verilen yazılım, tasarım, veri analizi gibi hizmetlerde vergi avantajı varmış. Bu vergi avantajı da dikkate alınarak yurtdışı firma ile aylık anlaşmış olduğum tutar üzerinden ne kadar vergiyi, ne zaman ve nasıl ödeyeceğim ?

- Yurtdışı firma ile sözleşme sürecinde vergisel olarak avantaj sağlamam için sözleşmeye eklemem veya çıkarmam gereken bir şey var mı veya bu aşamada benim için genel anlamda faydalı olabilecek bir madde biliyor musunuz ?

- Vergi dışındaki maliyetlerim neler, bu maliyetler çıktıktan sonra cebime aylık net kalacak tutar, şu anki net maaşıma göre ne kadar farklı ?

- Şirket kurma ve devamındaki işler çok mu karışık, ne kadar vakit ayırmam gerekecek ?

- 29 Yaşından küçüğüm. Genç girişimci kapsamına girmem bana ne kadar avantaj sağlıyor ?

- Tamam vergisel ve diğer maliyetlerimi anladım ve şirket kurmaya karar verdim. Nereden başlanıyor ? Bir kontrol listesi veya yol haritası var mı ?

- Bir şey unutursam (vergi ödeme v.b.)veya bilmediğim bir konu nedeni ile başıma kötü bir şey gelir mi ?

- Hangi şirketi kurarsam vergisel olarak daha avantajlı olur ? Paramı rahatça kullanma anlamında hangi şirket türü mantıklı ?

- Bu noktada sizinle çalışacağım firmayı tanıştırıp Türk vergi kanunları ile ilgili sorularını direkt size sormaları mümkün müdür ?

Yukarıda yazılı sorular dışında son derece mantıklı şekilde farklı bakış açıları ile sorulmuş birçok soru da arşivimizde olmasına rağmen ilk etapta daha çok herkes tarafından merak edilen sorular ile başlamanın daha faydalı olacağını düşünüyorum.

1-Yurtdışına contractor sözleşme ile çalışınca bir şirket mi kurmam gerekli ?

Evet. Türk vergi kanunlarına göre yurtdışı şirkete ile aranızdaki bağımsız geliştirici veya benzeri mahiyetteki sözleşmeler neticesinde elde ettiğiniz gelir ticari veya serbest meslek kazancı olarak adlandırılıyor. Bu kazançları da vergilendirebilmeniz için bir şirket kurmanız gerekli.

2-Yurtdışından elde ettiğim bu gelir için hangi tip şirketi kurmak daha mantıklı olur ?

Bu noktada benim önerim şahıs şirketi kurulması yönünde. Hem ödenecek vergi hem de paranızı kullanma kolaylığı açısından şahıs şirketi limited veya anonim şirkete göre daha öne çıkıyor.

Bu noktada daha detaylı bilgi için aşağıdaki yazıyı okuyabilirsiniz.

3-Yurtdışına verilen yazılım, tasarım, veri analizi gibi hizmetlerde söz konusu olan vergi avantajı nedir ?

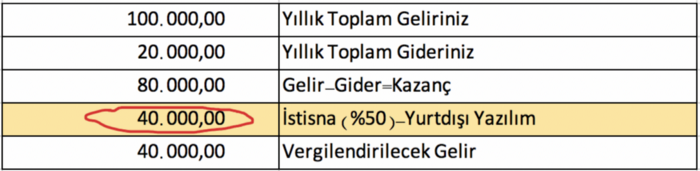

Yurtdışına verilen tasarım, yazılım ve mühendislik gibi hizmetlerde % 50 gelir- kurumlar vergisi istisnası avantajı bulunmaktadır. Ayrıca verdiğiniz hizmetten yurtdışında yararlanılıyor ise Katma Değer Vergisi de söz konusu olmayacaktır.

- Örnek olarak yurtdışındaki müşterinize yazılım hizmeti verilmesi durumunda o yıla ait kazancın (giderler düştükten sonra )yarısı üzerinden vergisi hesaplanır ve ödenir.

- Yazılım, tasarım veya veri analizi hizmetlerinin Toptal, Upwork, Crossover, Fiverr, Turing.com, Guru, Lionbridge v.b. siteler aracılığı ile verilmesi durumunda da bu vergi avantajının uygulanmasında bir mahsur bulunmamaktadır.

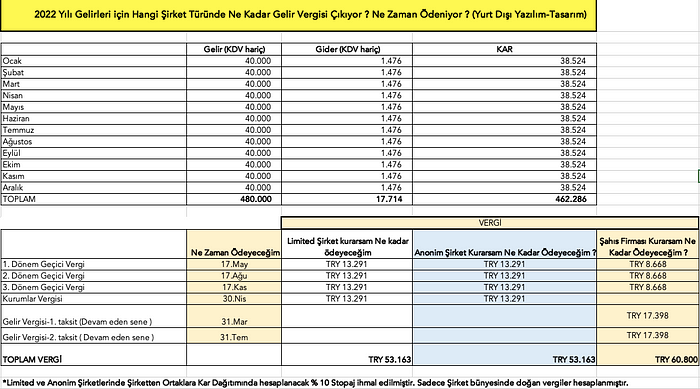

Yurt dışına verilen yazılım/tasarım/veri analizi gibi hizmetler için örnek bir vergi hesaplamasını aşağıda bulabilirsiniz.

4-Firma ile sözleşme aşamasında dikkat etmem gereken vergisel konular var mı ?

Evet kesinlikle var.

- Sözleşmenizde vereceğiniz hizmetten yabancı firmanın Türkiye’de faydalanacağına yönelik bir anlam çıkıyor ise 3.maddede yazdığım vergi avantajlarının uygulanması mümkün değil. Ayrıca sözleşmenizde MENA, MENAP gibi bölgeler yazıyor ise o da risk oluşturuyor.

- Ayrıca yurtdışına verilen danışmanlık hizmetlerinde bu vergi avantajı yok. O yüzden de sözleşmenin içinde yer alan consultant, consulting v.b.kelimeleri çıkartmanızı ve yerine developer yazmanızı öneririm.

5-Aylık Ücretimi Transferwise gibi bir aracı firma üzerinden alırsam vergisel avantajları kaybetme riskim söz konusu olur mu ?

Bu konuda aldığım özelgeye göre hayır kaybetmezsiniz ancak paranızı wise üzerinden döviz olarak Türk bir banka hesabına getirmeniz gerekiyor.

Yani fatura tutarı ne kadar ise Türk bankasında bulunan döviz olarak hesabınıza gelsin.

6-Sözleşmeyi imzaladım. Aylık gelirimden nereye ne kadar ödeme yapacağım. Sonucunda aylık olarak bana ne kalacak şimdiden belli mi ?

Bir şahıs şirketi kurduğunuzda 3 Ana Masrafınız var.

- Gelir Vergisi-Çalışacağınız müşavirlik firması ile yıllık hesaplayabilirsiniz.

- Sigorta/Bağkur Primi- Aylık minimum tutar 1476 TL dir. Genç girişimci iseniz 12 ay bu tutarı ödemiyorsunuz. (12*1476=17.712 TL)

- Genel Giderler (Damga Vergileri, Mali Müşavirlik Ücreti, Kira veya sanal ofis ücreti)

7-Şahıs Şirketi Nasıl Kuruluyor ? Nereden Başlamam Gerekli ?

Şahıs şirketi nedir, neden tercih edilir ?

- Şirketinizi açarken minimum maliyete katlanarak açmak istediğiniz için şahıs şirketini tercih etmek istiyor olabilirsiniz.

- Şirket sahibi olmanın en kolay ve en hızlı yöntemi olduğu için şahıs firmasını tercih ediyor olabilirsiniz.

- Şirketin günlük operasyonlarını basit tutmak istiyor olabilirsiniz. Örnek olarak şirketten para çekme prosedürü, kar dağıtım prosedürü v.b. işlemler ile uğraşmak, yasal mevzuatın karışık durumu karşısında kafanızın karışmasından çekiniyor, bunlar yerine ana işinize odaklanmak istiyor olabilirsiniz.

- Çocuklarınızın eğitim ve sağlık giderlerini ödenecek verginizi azaltma yönünde kullanmak istiyor olabilirsiniz. ( Anonim ve limited şirketler için bu harcamalar gider olarak kabul edilmez, şahıs şirketlerinde belli şartlar kapsamında kabul edilir)

- “Sadece” Limited veya anonim şirket kurduğunuzda genç girişimci vergi avantajlarından faydalanamıyorsunuz. Bu vergi avantajı sadece şahıs firmaları için söz konusu

8-Şahıs Şirketi Kurmak için Gerekli Belgeler Nelerdir ?

Şahıs şirketi kurmak için e-devlet şifreniz dışında herhangi bir belgeye ihtiyacınız bulunmamaktadır.

9-Şahıs Şirketi Nasıl Kurulur ?

Şahıs şirketi kuruluşu e-devlet üzerinden online ortamda yapılmaktadır. Faturalarınızı da yine Maliyenin sistemi üzerinden ücretsiz olarak düzenleyebilirsiniz.

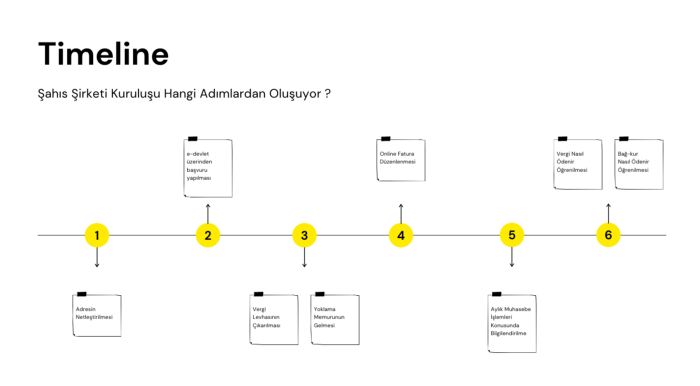

Şahıs şirketi kurmaya karar verdiğinizde yapılacak işlemler;

1.İşlem-Şirket adresinin netleştirilmesi olacaktır.

Şirket adresi;

a-) Sanal ofis olabilir. Kurumsal bir yer olması gerekli. Mahkemeden tebligat gelmiş, haber vermeyi atlayan sanal ofis şirketi gördüm.

b-) Eviniz olabilir.(Tapu size ait ise en mantıklısı, kirada iseniz ödeyeceğiniz kira stopajı ile evi adres göstermenizin sağlayacağı vergi avantajının karşılaştırılması yapılması gerekmektedir.)

c-) Gerçekten bir işyeri, depo v.b. kiralayabilirsiniz.

2.İşlem-E-devlet şifreniz ile online ortamda şirket kuruluşunun yapılması(Müşavirlik şirketi sizi yönlendiriyor, kendiniz hatalı bir işlem yaparım diye çekinmenize gerek bulunmuyor)

3.İşlem-Vergi Dairesinden Yoklama için gelinmesi (Yoklama öncesi vergi levhanızı müşavirlik şirketi çıkartır ise fatura düzenlemek için beklemenize gerek bulunmuyor)

Evin tapusu size ait ve home ofis olarak adres gösterilmiş ise mevzuata göre yoklamaya gelinmesine gerek bulunmamaktadır.

Bu 3 işlemden sonra artık faturanızı online olarak maliyenin sistemi üzerinden düzenleyebilirsiniz. Eğer yoğunluk, kapanma v.b. bir durum olmadığı takdirde bu süreç 3–4 gün içinde tamamlanmaktadır.

10-Şirketim Kuruldu. Ayın sonuna geldik, ödeme yapacaklar yurtdışına faturamı nasıl düzenleyeceğim ?

- Yabancı firmanın vergi numarası yerine ne yazılacak ?

- Katma değer vergisi olmadan fatura nasıl düzenlenecek ?

- Faturanın çıktısını almama gerek var mı ?

- Açıklamayı nereye yazacağım ?

11-Şirketim Kurulduktan sonra hangi harcamalarımı vergiden düşebilirim ?

Vergiden düşme diye bir tabir aslında mevzuatta olmasa da aslında merak edilen şey bütün harcamalarım artık benim şirketim için gider mi değil mi sorusu aslında

Hangi harcamanız şirketiniz için gider hangileri değil sorusunun cevabı maalesef net değil. Yani bir katalog var ve katalogdan bakarak bu harcamayı yaparsam gider olarak kabul edilebilir diyemiyorsunuz. Bu durumun nedeni sektöre ve iş modelinize göre giderlerinizin kabul edilip, edilmeyeceği hususunun farklılık arz etmesi.

Ancak genel olarak hangi harcamalarınızın gider olarak dikkate alınabileceği ile ilgili bir liste çıkardım. Umarım sizlere az da olsa faydası dokunur.

Evren Özmen SMMM

Binalar ile Yerleşmeler İçin Yeşil Sertifika Yönetmeliği

12 Haziran 2022 Tarihli Resmi Gazete

Sayı: 31864

Çevre, Şehircilik ve İklim Değişikliği Bakanlığından:

BİRİNCİ BÖLÜM

Başlangıç Hükümleri

Amaç

MADDE 1- (1) Bu Yönetmeliğin amacı; binalar ve yerleşmelerin doğal kaynakları ve enerjiyi verimli kullanarak çevreye olan olumsuz etkilerini azaltmak için değerlendirme ve sertifikalandırma sistemlerinin oluşturulmasına; yeşil sertifika uzmanlarının, yeşil sertifika değerlendirme uzmanlarının ve eğitici kuruluşların nitelikleri ile yeşil bina ve yeşil yerleşmelerin değerlendirme kriterlerine ilişkin usul ve esasları belirlemektir.

Kapsam

MADDE 2- (1) Bu Yönetmelik, mevcut ve yeni binalar ile yerleşmelerin sürdürülebilir çevresel, sosyal ve ekonomik performanslarının değerlendirilmesini ve sertifikalandırılmasını kapsar.

Dayanak

MADDE 3- (1) Bu Yönetmelik, 1 sayılı Cumhurbaşkanlığı Kararnamesinin 107 nci maddesine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4- (1) Bu Yönetmelikte geçen;

a) Bakanlık: Çevre, Şehircilik ve İklim Değişikliği Bakanlığını,

b) Bina: Kendi başına kullanılabilen, üstü örtülü olan, insanların içine girebilecekleri, insanların oturmasına, çalışmasına, eğlenmesine, dinlenmesine veya ibadet etmesine yarayan, hayvanların ve eşyaların korunmasına uygun yapıyı,

c) Bina sahibi: Bina üzerinde mülkiyet hakkına sahip olan gerçek veya tüzel kişiyi veya varsa intifa hakkı sahibini, eğer her ikisi de yoksa binaya malik gibi tasarruf edeni veya bu Yönetmelik kapsamındaki iş ve işlemler için yasal vekâlet verdikleri temsilciyi,

ç) Değerlendirme kılavuzu: Yeşil binalar ile yeşil yerleşmelerin kriterlerini, başvuruların alınması ve değerlendirilmesini, sertifikalandırma usul ve esasları ile yeşil sertifika uzmanları ve yeşil sertifika değerlendirme uzmanlarının niteliklerini içeren dokümanı,

d) Değerlendirme kuruluşu: Türkiye Çevre Ajansını,

e) Eğitici kuruluş: Yeşil sertifika uzman adaylarına eğitim vermek amacıyla Bakanlıkça yetkilendirilmiş kurum veya kuruluşu,

f) Genel Müdürlük: Mesleki Hizmetler Genel Müdürlüğünü,

g) Ulusal yeşil sertifika sistemi (YeS-TR): Yeşil binalar ile yeşil yerleşmelerin sertifikalandırma sürecinin çevrimiçi olarak işletilmesi için Bakanlıkça oluşturulan sistemi,

ğ) Yerleşme: İçerisinde birden fazla bina bulunan imar parseli ve daha büyük ölçekteki alanı,

h) Yerleşme sahibi: Yeşil yerleşme sertifikası için müracaat edilen alan içinde mülkiyet hakkı ve tasarruf yetkisi bulunanları veya bu Yönetmelik kapsamındaki iş ve işlemler için yasal vekâlet verdikleri temsilciyi,

ı) Yeşil bina: Yer seçimi, tasarım, inşaat, işletme, bakım, tadilat, yıkım, atık ve atık suların bertarafını kapsayan, yaşam döngüsü boyunca sürdürülebilir, enerji verimli, doğayla uyumlu, düşük emisyonlu ve çevreye olan olumsuz etkileri asgari düzeye indirilmiş binayı,

i) Yeşil sertifika: Değerlendirme kuruluşu tarafından yapılan değerlendirme sonrası, kuruluşça binaya veya yerleşmeye verilen belgeyi,

j) Yeşil sertifika değerlendirme uzmanı: Değerlendirme kuruluşu ekibinde görev yapan ve binaların veya yerleşmelerin değerlendirme kılavuzuna göre değerlendirilmesinden ve puanlanmasından sorumlu olan yeşil sertifika uzmanlarını,

k) Yeşil sertifika uzmanı: Nitelikleri Bakanlık tarafından belirlenen ve Bakanlık veya Bakanlıkça yetkilendirilmiş eğitici kurum veya kuruluşlar tarafından verilen eğitimde başarılı olan kişileri,

l) Yeşil yerleşme: Yer seçimi, tasarım, inşaat, işletme, bakım, tadilat, yıkım, atık ve atık suların bertarafını kapsayan yaşam döngüsü boyunca sürdürülebilir, enerji verimli, doğayla uyumlu, düşük emisyonlu ve çevreye asgari düzeyde zarar veren içerisinde binalar ile yaşamın sürdürülebilmesi için gereken alt ve üst yapıyı içeren yerleşmeyi,

ifade eder.

İKİNCİ BÖLÜM

Genel Esaslar

Genel esaslar

MADDE 5- (1) Yeşil sertifika almak isteğe bağlıdır.

(2) Yeşil sertifika, bu Yönetmeliğin ekinde yer alan Ek-1 Yeşil Sertifika Bina Değerlendirme Kılavuzu ve Ek-2 Yeşil Sertifika Yerleşme Değerlendirme Kılavuzunda tanımlanan kriterler esas alınarak düzenlenir.

(3) Yeşil sertifika almak isteyen bina veya yerleşme sahibi, Bakanlıkça yetkilendirilen yeşil sertifika uzmanlarından ve değerlendirme kuruluşundan hizmet alır.

(4) Yeşil sertifika uzmanı, sertifika alınmak istenen bina veya yerleşmeye ait bilgileri ilgisine göre Ek-1 veya Ek-2’de yer alan değerlendirme kılavuzuna uygun olarak YeS-TR sistemine kaydeder.

(5) Değerlendirme kuruluşu, başvuruları değerlendirme kılavuzuna göre, sisteme kaydedilen bilgiler üzerinden ve gerekli durumlarda yerinde etüt etmek suretiyle değerlendirerek işlem tesis eder.

(6) Bina ve yerleşmelerin değerlendirilmesi ve sertifikalandırılmasına ilişkin işlemler YeS-TR’de gerçekleştirilir.

(7) Bu Yönetmeliğin uygulanmasında doğabilecek tereddütler ve itirazlar Genel Müdürlük tarafından değerlendirilir. Bakanlığın bu Yönetmelik kapsamındaki her türlü eğitim ve yetkilendirme iş ve işlemlerini yapma yetkisi saklıdır.

ÜÇÜNCÜ BÖLÜM

Eğitici Kuruluşlara, Değerlendirme Kuruluşuna, Yeşil Sertifika Uzmanlarına ve

Yeşil Sertifika Değerlendirme Uzmanlarına İlişkin Esaslar

Eğitici kuruluşlar

MADDE 6- (1) Yeşil binalar ile yeşil yerleşmeler gibi konularda faaliyet gösteren kamu veya özel hukuk hükümlerine tabi kamu tüzel kişiliğini haiz kurum ve kuruluşlar, üniversiteler ile sivil toplum kuruluşları, bu Yönetmeliğin ekinde yer alan Ek-3 Yeşil Sertifika Ulusal Yeşil Bina ve Yeşil Yerleşme Sertifikasyonu Eğitimine İlişkin Hususlar içerisinde belirtilen koşulları sağlamaları halinde eğitici kuruluş olarak faaliyet gösterebilirler. Eğitici kuruluşlar Bakanlıkça yetkilendirilir ve Bakanlık resmi internet sayfasında yayımlanır.

(2) Yeşil sertifika uzmanları, Ek-3’te belirlenen esaslar dâhilinde eğitici kuruluşlar tarafından düzenlenecek sertifika eğitim programına katılarak uygulanacak yazılı sınavda başarılı olmaları ve Bakanlıkça YeS-TR’de yetkilendirilmeleri halinde, bu Yönetmelik kapsamında faaliyet yürütebilirler.

(3) Eğitici kuruluşlar, sınavda başarılı olan yeşil sertifika uzmanı adaylarını YeS-TR’ye kaydeder ve Genel Müdürlüğe bildirir.

(4) Eğitici kuruluşlar; eğitim verdikleri yeşil sertifika uzmanı adaylarına ait başvuru evrakını, eğitim ve sınav belgelerini; talep edildiğinde Bakanlığa sunmak üzere en az on yıl süre ile saklamak zorundadır. Eğitici kuruluşlar, faaliyetlerinin ya da yetkilerinin sonlanması halinde düzenlemiş oldukları eğitimlerle ilgili dosyaları Bakanlığa teslim etmekle yükümlüdür.

Değerlendirme kuruluşu

MADDE 7- (1) Değerlendirme kuruluşu; başvuruya konu bina veya yerleşmeye ilişkin olarak değerlendirme kılavuzunda belirtilen kriterleri değerlendirebilecek nitelik ve sayıda yeşil sertifika değerlendirme uzmanını bünyesinde bulundurur veya dış kaynaklı temin eder.

(2) Değerlendirme kuruluşu, sertifika başvurularını inceler ve değerlendirme kılavuzlarına uygun nitelikteki binalar ile yerleşmelerin sürdürülebilir çevresel, sosyal ve ekonomik performanslarını kılavuzlara göre değerlendirir. Kuruluş, sertifikalandırma faaliyetlerini yürütür ve kriterleri sağlayan bina ve yerleşmelere ilgili sertifikayı düzenler.

Yeşil sertifika uzmanı

MADDE 8- (1) Yeşil sertifika eğitimlerine, değerlendirme kılavuzlarında belirtilen meslekleri haiz kişiler katılabilir.

(2) Yeşil sertifika uzmanlık yetkisinin geçerlilik süresi on yıldır. Bu sürenin bitiminde eğitime katılmaksızın tekrar sınava girilerek uzmanlık yetkisi yenilenebilir.

(3) Değerlendirme kılavuzlarında Bakanlık tarafından versiyon değişikliği yapılması durumunda yetkisi devam eden yeşil sertifika uzmanları, güncel versiyon hakkında eğitici kuruluştan Bakanlıkça belirlenen içerikte eğitim almak zorundadır. Aksi halde eğitim almayan uzmanların yetkisi askıya alınır.

(4) Bakanlığın merkez ve taşra teşkilatında çalışmakta olup, değerlendirme kılavuzlarında belirtilen yeşil sertifika uzmanı mesleklerini haiz personelden;

a) Yeşil sertifika ile ilgili faaliyetler kapsamında en az üç yıl görev yapmış olanlar ile bu birimlerde yönetici olarak en az iki yıl çalışmış olanlar,

b) Yeşil sertifika değerlendirme kılavuzları kapsamındaki ana kategorilerden yapı malzemesi ve yaşam döngüsü, enerji kullanımı ve verimliliği, su yönetimi, atık su ve atık yönetimi kategorilerinde yer alan konular ile ilgili teknik birimlerde en az dört yıl çalışmış olanlar ile uluslararası kabul görmüş benzer yeşil sertifika programlarından belge sahibi olanlar, eğitime katılmaksızın sınavda başarılı olmaları halinde,

yeşil sertifika uzmanı olmaya hak kazanır.

(5) Yeşil sertifika uzmanlarının faaliyetleri Genel Müdürlükçe oluşturulan komisyon tarafından denetlenir. Değerlendirme kılavuzlarına göre bina veya yerleşmenin yeşil sertifika sınıfını değiştirecek mertebede veya asgari kriterleri karşılamak üzere hatalı işlem yaptığı tespit edilen yeşil sertifika uzmanlarının yetkileri altı ay süreyle askıya alınır. Ancak farklı projelerde olmak üzere bu şekilde üç kez işlem yaptığı tespit edilenler ile gerçeğe aykırı veya yanıltıcı belge düzenledikleri veya kullandıkları tespit edilenlerin yetkileri her hâlükârda bir daha verilmemek üzere iptal edilir. Bu işlemlerden askıya alma, iptal, itirazların değerlendirilmesi gibi işlemler Genel Müdürlük bünyesinde ilgili Daire Başkanının yer aldığı asgari üç teknik personelden oluşan farklı bir komisyon marifetiyle yapılır.

(6) Yeşil sertifika uzmanının görev ve sorumlulukları şunlardır:

a) Binanın veya yerleşmenin değerlendirme kılavuzunda belirtilen kriterlere göre plan, proje ve inşa süreçlerinde sadece bina veya yerleşme sahibine danışmanlık yapmak.

b) Bina veya yerleşme ile ilgili bilgi ve belgeleri değerlendirme kuruluşuna sunmak.

c) Bina veya yerleşme sahibi adına başvuru ile ilgili iş ve işlemleri takip etmek.

ç) Değerlendirme kuruluşuna sunacağı bilgi ve belgelerin doğruluğundan sorumlu olmak.

d) Aynı anda üç adete kadar bina ya da yerleşme için hizmet vermek.

Yeşil sertifika değerlendirme uzmanı

MADDE 9- (1) Yeşil sertifika uzmanları, değerlendirme kuruluşu ekibinde görev yapmaları halinde, yeşil sertifika değerlendirme uzmanı unvanını alırlar ve değerlendirme kuruluşu tarafından YeS-TR’ye tanımlanırlar.

(2) Yeşil sertifika değerlendirme uzmanı;

a) Değerlendirme kuruluşunda görev aldığı sürece yeşil sertifika uzmanlığı hizmeti veremez, danışmanlık yapamaz.

b) YeS-TR’ye kaydedilen bilgi ve belgeleri değerlendirerek binanın veya yerleşmenin yeşil bina veya yeşil yerleşme olma koşullarını yerine getirip getirmediğine dair analizi ve puanlamayı yapar.

DÖRDÜNCÜ BÖLÜM

Çeşitli ve Son Hükümler

Yürürlükten kaldırılan yönetmelik

MADDE 10- (1) 23/12/2017 tarihli ve 30279 sayılı Resmî Gazete’de yayımlanan Binalar ile Yerleşmeler İçin Yeşil Sertifika Yönetmeliği yürürlükten kaldırılmıştır.

Geçiş hükmü

GEÇİCİ MADDE 1- (1) Bu Yönetmeliğin yayımı tarihinden önce 10 uncu maddede yer alan hükümlere göre Bakanlıkça eğitici kuruluş olarak görevlendirilen tüzel kişiler ile gerekli eğitimleri alarak yeşil sertifika uzmanlığı elde etmiş olanların hakları saklıdır.

Yürürlük

MADDE 11- (1) Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 12- (1) Bu Yönetmelik hükümlerini Çevre, Şehircilik ve İklim Değişikliği Bakanı yürütür.

Bağımsız Denetçilik Sınavı Soruları ve Cevap Anahtarı (11 Haziran 2022)

| A Grubu Sınav Soru ve Cevaplarına Ulaşmak İçin Tıklayınız |

| B Grubu Sınav Soru ve Cevaplarına Ulaşmak İçin Tıklayınız |

Kaynak: Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu

32 Sayılı Kararın 4.Maddesine 85 Sayılı Cumhurbaşkanı Kararı İle Eklenen (g) Bendine Göre Sözleşmeler

32 Sayılı Karar 85 Sayili Kararname Yabanci parayla yapilan sozlesmeler Doviz olarak yapilan sozlesmeler

Vergi İncelemesi “İn” Varlık Barışı “Out”

Giriş

Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarını, bu maddedeki hükümler çerçevesinde, 31/12/2019 (5058 Sayılı Cumhurbaşkanı kararıyla, 30.06.2022) tarihine kadar Türkiye'deki banka veya aracı kuruma bildiren gerçek ve tüzel kişiler, söz konusu varlıkları serbestçe tasarruf edebilirler.

Banka ve aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak %1 oranında hesapladıkları vergiyi, bildirimi izleyen ayın on beşinci günü akşamına kadar vergi sorumlusu sıfatıyla bir beyanname ile bağlı bulunduğu vergi dairesine beyan eder ve aynı sürede öderler.

Birinci fıkra kapsamına giren varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve bu maddenin yürürlük tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 31/12/2019 (5058 Sayılı Cumhurbaşkanı kararıyla, 30.06.2022) tarihine kadar kapatılmasında kullanılabilir. Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye'ye getirilme şartı aranmaksızın bu madde hükümlerinden yararlanılır.

Bu maddenin yürürlük tarihi itibarıyla kanuni defterlerde kayıtlı olan sermaye avanslarının, yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının bu maddenin yürürlüğe girmesinden önce Türkiye'ye getirilmek suretiyle karşılanmış olması hâlinde, söz konusu avansların defter kayıtlarından düşülmesi kaydıyla bu madde hükümlerinden yararlanılır.

213 sayılı Vergi Usul Kanunu uyarınca defter tutan mükellefler, bu madde kapsamında Türkiye'ye getirilen varlıklarını, dönem kazancının tespitinde dikkate almaksızın işletmelerine dâhil edebilecekleri gibi aynı varlıkları vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate almaksızın işletmelerinden çekebilirler.

Ödenecek Vergi Tutarı

Gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye'de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar, 31/12/2019 (5058 Sayılı Cumhurbaşkanı kararıyla, 30.06.2022) tarihine kadar vergi dairelerine beyan edilir. Beyan edilen söz konusu varlıklar, bu tarihine kadar, dönem kazancının tespitinde dikkate alınmaksızın kanuni defterlere kaydedilebilir. Bu takdirde, söz konusu varlıklar vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmeden çekilebilir. Bu fıkra kapsamında beyan edilen taşınmazların ayni sermaye olarak konulmak suretiyle işletme kayıtlarına alınması hâlinde, sermaye artırım kararının beyan tarihi itibarıyla alınmış olması ve söz konusu kararın beyan tarihini izleyen onuncu ayın sonuna kadar ticaret siciline tescil edilmesi kaydıyla, bu madde hükümlerinden faydalanılabilir. Vergi dairelerine beyan edilen varlıkların değeri üzerinden %1 oranında vergi tarh edilir ve bu vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenir.

“Türkiye'de bulunan ve taşınmazlar dışındaki bildirime konu varlıkların ise banka veya aracı kurumlardaki hesaplara yatırıldığını gösterir belgelerle tevsik edilmesi, gerekmektedir.” Burada dikkat edilmesi gerekli olan "bildirimlere/beyanlara ilişkin ödenen vergilerin inceleme sonucu ortaya çıkan matrah farkı başta olmak üzere diğer vergilerden mahsubu" ile " bildirilen/beyan edilen varlıklar nedeniyle ödenen vergilerin mükelleflerin alacağı olarak emanet hesaplarına alınması" hususunun Gelir Vergisi Kanununun geçici 93 üncü maddesi kapsamında dikkate alınmayacaktır.

Sonuç

Varlık Barışı hükümlerinden yararlanan mükellefler yararlandıkları tutarı kanıtlayarak ilgili tutarlarla ilgili vergi incelemesine tabi olmayacaktır. Diğer taraftan “Varlık Barışı” hükümleri mükelleflerin yapmış oldukları diğer iş/işlemlerle ilgili tam bir koruma kalkanı da olmayacaktır. 30.06.2022 olarak güncellenen tarihten sonra da mükelleflerin tüm iş/işlemleri vergi incelemesi kapsamında olacağı konusuna dikkat edilmesi gerekmektedir. Mesud ALTUNDAĞ Vergi Müfettişi

https://www.dunya.com/kose-yazisi/vergi-incelemesi-in-varlik-barisi-out/660545

Banka ve Sigorta Muameleleri Vergisi Nispetlerinin Tespiti Hakkındaki Bakanlar Kurulu Kararının Eki Kararda Değişiklik Yapılmasına İlişkin Karar

11 Haziran 2022 Tarihli Resmi Gazete

Sayı: 31863

Karar Sayısı: 5729

6802 sayılı Gider Vergileri Kanununun 33 üncü maddesinde yer alan banka ve sigorta muameleleri vergisi nispetlerinin tespiti hakkındaki 28/8/1998 tarihli ve 98/11591 sayılı Bakanlar Kurulu Kararının eki Kararda değişiklik yapılmasına ilişkin ekli Kararın yürürlüğe konulmasına, 6802 sayılı Kanunun mezkûr maddesi gereğince karar verilmiştir.

10 Haziran 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

10/6/2022 TARİHLİ VE 5729 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1- 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun 33 üncü maddesinde yer alan banka ve sigorta muameleleri vergisi nispetlerinin tespitine ilişkin 28/8/1998 tarihli ve 98/11591 sayılı Bakanlar Kurulu Kararının eki Kararın 1 inci maddesinin birinci fıkrasına (g) bendinden sonra gelmek üzere aşağıdaki (ğ) bendi eklenmiştir.

“ğ) Tüketici kredilerinde lehe alınan paralar üzerinden %10,”

MADDE 2– Bu Karar yayımı tarihinden itibaren kullandırılacak tüketici kredilerine uygulanmak üzere yayımı tarihinde yürürlüğe girer.

MADDE 3– Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

7409 Avukatlık Kanunu ile Türk Borçlar Kanununda Değişiklik Yapılmasına Dair Kanun Resmi Gazetede Yayımlandı

11 Haziran 2022 Tarihli Resmi Gazete

Sayı :31863

AVUKATLIK KANUNU İLE TÜRK BORÇLAR KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

|

Kanun No. 7409 |

Kabul Tarihi: 8/6/2022 |

MADDE 1- 19/3/1969 tarihli ve 1136 sayılı Avukatlık Kanununun 16 ncı maddesine aşağıdaki fıkra eklenmiştir.

“Avukatlık stajına fiilen engel olmamak şartıyla herhangi bir işte sigortalı olarak çalışılması avukatlık stajının yapılmasına engel değildir. Adli ve idari yargı hâkim ve savcı adayları ile hâkim ve savcılar hariç olmak üzere, kamu kurum ve kuruluşlarının kadro veya pozisyonlarında görev yapanlar da görevleri sırasında avukatlık stajı yapabilir. İlgili birimlerce stajın yapılması konusunda gereken kolaylık sağlanır. Bu fıkraya ilişkin usul ve esaslar Adalet Bakanlığınca çıkarılan yönetmelikte düzenlenir.”

MADDE 2- 1136 sayılı Kanunun 177 nci maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“Birden fazla baronun bulunduğu illerde her bir baro tarafından adli yardım bürosu oluşturulur. Yargı mercilerinin talebi üzerine yapılacak görevlendirmeler, Türkiye Barolar Birliği tarafından oluşturulan elektronik bilişim sistemi üzerinden o ildeki avukatlar arasında eşitlik gözetilerek yapılır.”

MADDE 3- 1136 sayılı Kanunun 180 inci maddesinin dördüncü fıkrasının ikinci cümlesinden sonra gelmek üzere aşağıdaki cümleler eklenmiştir.

“Paraların barolar arasındaki dağıtımında puanlama esas alınır. Her baroya öncelikle beş temel puan verilir. Verilen temel puana, her elli üye avukat için bir puan, ayrıca il nüfusu esas alınarak her beş bin nüfus için bir puan eklenir. Birden fazla baronun bulunduğu illerde, her beş bin nüfus için tespit edilecek toplam puanın yüzde kırkı o ilde bulunan barolar arasında eşit olarak, kalanı ise o ilde levhaya kayıtlı toplam avukat sayısına bölündükten sonra elde edilen rakamın her baronun üye sayısına çarpımı sonucu elde edilecek puana göre dağıtılır.”

MADDE 4- 11/1/2011 tarihli ve 6098 sayılı Türk Borçlar Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 1- Konut kiraları bakımından bu maddenin yürürlüğe girdiği tarih ilâ 1/7/2023 (bu tarih dâhil) tarihleri arasında yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmalar, bir önceki kira yılına ait kira bedelinin yüzde yirmi beşini geçmemek koşuluyla geçerlidir. Bir önceki kira yılının tüketici fiyat endeksindeki oniki aylık ortalamalara göre değişim oranının yüzde yirmi beşin altında kalması halinde değişim oranı geçerlidir. Bu kural, bir yıldan daha uzun süreli kira sözleşmelerinde de uygulanır. Bu oranları geçecek şekilde yapılan sözleşmeler, fazla miktar yönünden geçersizdir. Bu fıkra hükmü, 344 üncü maddenin ikinci fıkrası uyarınca hâkim tarafından verilecek kararlar bakımından da uygulanır.”

MADDE 5- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 6- Bu Kanun hükümlerini Cumhurbaşkanı yürütür.

Vefat Halinde SGK Bildirimleri Nasıl Yapılır?

Gerçek kişi olarak ticari faaliyette bulunan babam 24/5/2022 tarihinde vefat etti. Muhasebecimiz Mayıs ayında çalışan işçilerin SGK bildirimlerini yapamadığını söyledi. Ne yapmamız gerekir? Ali Haydar T.

Hizmet akdine tabi çalışan sigortalıların SGK bildirimleri her ne kadar mali müşavirin MUHSGK şifresi ile yapılıyor olsa bile, MUHSGK’da SGK bildirimlerinin yapılabilmesi için SGK tarafından işyeri bazında verilmiş e-Sigorta şifresinin aktif olması gerekiyor. Başka bir anlatımla e-Sigorta şifresi pasif hale gelmiş ise MUHSGK’da SGK bildirimlerinin gönderilmesine izin verilmemektedir.

e-Bildirge kullanıcısının veya gerçek kişi işverenin vefatı durumlarında e-Bildirge şifreleri üç farklı şekilde pasif hale getirilmektedir. Şöyle ki,

-e-Sigorta kullanıcısının vefatı halinde şifre, vefat tarihi itibariyle,

-Vefat eden kişi gerçek kişi işveren ise ve e-Sigorta şifresini kendisi dışında üçüncü bir kişi adına almış ise şifre gerçek kişi işverenin vefat tarihini izleyen 100. gün itibariyle,

-Vefat eden gerçek kişi işveren e-Sigorta şifresini kendi adına almış ise şifre gerçek kişi işverenin vefat tarihi itibariyle

Pasif hale getirilmektedir.

Gerçek kişi işverenin vefatı halinde e-Sigorta şifresinin üçüncü bir kişi adına alındığı durumlarda şifrenin 100 günlük süre boyunca aktif olarak kullanılabiliyor olması nedeniyle bu süre zarfında veraset ilamının çıkartılarak varislerince intikal nedeniyle işyeri bildirgesi verilmesi mümkündür. Dolayısıyla söz konusu işlemlerin 100 günlük süre içinde tamamlanması mümkün olduğundan SGK bildirimlerinde de genel anlamda bir sorun yaşanmamaktadır.

Buna karşın e-Sigorta şifresinin vefat eden gerçek kişi işverenin kendi adına alınmış olduğu durumlarda, e-Sigorta şifresi vefat tarihi itibariyle pasife alınmakta ve intikal nedeniyle işyeri bildirgesi düzenlenip yeni bir e-Sigorta şifresi alınmadığı sürece SGK bildirimlerinin yapılmasına izin verilmemektedir. Haliyle intikal nedeniyle işyeri bildirgesi düzenlenebilmesi için veraset ilamının çıkartılması gerektiğinden veraset ilamının çıkartıldığı süreye kadar kimi zaman SGK bildirimleri gecikebilmektedir.

Bu durumda 5510/11. maddeye göre işyerinin miras yoluyla intikali halinde, işyeri bildirgesinin ölüm tarihinden itibaren üç ay içinde verilmesinin mümkün olması nedeniyle, varislerce üç aylık süre içinde veraset ilamının çıkartılmasının ardından intikal nedeniyle işyeri bildirgesi verilerek yeni e-Sigorta şifresi alındıktan sonra yasal verilme süresi söz konusu üç aylık süre içinde kalan işe giriş, işten ayrılış ve MUHSGK bildirimlerinin İPC uygulanmaksızın ve teşvikli olarak yapılabilmesi hususunda ilgili sosyal güvenlik merkezine yazılı müracaatta bulunması gerekecektir. Yapılacak müracaat sonrası SGK tarafından verilecek mehil süresi içinde işe giriş, işten ayrılış veya MUHSGK’daki SGK bildirimlerinin yapılması halinde idari para cezası uygulanmayacağı gibi mehil süresi içinde teşvik sonrası kalan primlerin ödenmesi halinde prim teşviklerinden de yararlanılması mümkün olacaktır.

SİGORTA KOLU DEĞİŞİKLİĞİ NEDENİYLE İDARİ PARA CEZASI UYGULANMAZ

Vergi indirim belgesi ile emekli olmuş ve yaşlılık aylığı alan bir personelimizi 2021/Şubat ayından itibaren SGDP’li olarak bildirdik. Ancak bu kişinin kontrol muayenesi sonrasında emekli aylığı 1/4/2022 tarihinden itibaren kesildi. 2022/Nisan ayına ait MUHSGK’daki SGDP’li bildirimleri Haziran ayında iptal edip, normal çalışan gibi MUHSGK’sını verdik. Bu bildirgelere ceza uygulanmadığını biliyorum. Ama bu personel için süresi dışında verdiğimiz 31/3/2022 tarihli işten ayrılış bildirgesi ile 1/4/2022 tarihli işe giriş bildirgesine ceza gelir mi? Tahir B.

Yaşlılık aylığı almakta iken yeniden çalışmaya başlayan sigortalıların SGDP’ye mi tabi çalışacakları, yoksa tüm sigorta kollarına mı tabi çalışacakları konusundaki tercihleri, evvelce sigorta kolu tercih bildirim formu ile yapılmakta idi.

Ancak Sosyal Sigorta İşlemleri Yönetmeliğinde 25/8/2016 tarihli Resmi Gazete’de yapılan değişiklik sonrası bu uygulamaya son verilmiştir. Dolayısıyla vergi indirim belgesi ile yaşlılık aylığına hak kazanmış, sonrasında yeniden çalışmaya başlamış sigortalının kontrol muayenesi sonrası aylık bağlanmasına esas engellilik halinin kalktığına karar verilmesi durumunda, yeni rapor tarihini izleyen ödeme dönemi başından itibaren aylığı kesildiğinden, bu personel için daha önce SGDP’li sigorta kolundan verilmiş işe giriş bildirgesi için 31/3/2022 tarihli işten ayrılış bildirgesi ve 1/4/2022 tarihli tüm sigorta kollarına tabi işe giriş bildirgesi verilmesi gerekiyor.

Bu bildirgelerin süresi dışında verilmesi nedeniyle idari para cezası uygulanıp uygulanmayacağı noktasına geldiğimizde 2013/11 sayılı Genelgede, “…Aynı işveren yanında çalışması devam eden bu sigortalılar için sigortalılık statüsünün değişikliği nedeniyle düzenlenen işe giriş bildirgesinin geç verilmesi nedeniyle idari para cezası uygulanmayacaktır.” şeklinde açıklama yapılmıştır.

Bu bakımdan kontrol muayenesi sonrasında yaşlılık aylığının kesilmesi nedeniyle sigorta kolu değişikliği yapılacak personel için süresi dışında verilen işten ayrılış ve işe giriş bildirgelerine idari para cezası uygulanması söz konusu değildir. Eyüp Sabri Demirci