Mehmet Özdoğru

Kimlik Bildirme Kanununun Uygulanması ile İlgili Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

17 Haziran 2022 Tarihli Resmi Gazete

Sayı: 31869

İçişleri Bakanlığından:

MADDE 1- 13/7/1974 tarihli ve 14944 sayılı Resmî Gazete’de yayımlanan Kimlik Bildirme Kanununun Uygulanması ile İlgili Yönetmeliğin 3 üncü maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 3- Bu Yönetmelikte geçen;

a) Aile reisi: Eşlerden biri, eşlerin yerleşim yerinin ayrı olması halinde ayrı ayrı eşleri ya da aynı konutu paylaşan aile fertlerinden yaşça en büyük olanı,

b) En yakın yetkili genel kolluk örgütü: Tesis, iş yeri veya konutun bulunduğu yerin sürekli olarak genel güvenliğini sağlayan polis veya jandarma karakollarını,

c) Günübirlik kiralanan ev: Konut olarak kullanılmak ya da konut olarak kullanılmak üzere kiraya verilmek yerine fiilen işyeri gibi işletilmek suretiyle, otel, motel, pansiyon, kamping, apart otel ve benzeri gibi temel veya yardımcı konaklama işletmesi ya da sosyal tesis statüsünde bulunmamakla beraber, saatlik, günlük, haftalık ve benzeri kısa süreli konaklama hizmeti sunulan, Ulusal Adres Veri Tabanında hizmetten faydalananlara ait kayıtlarda adresi yer almayan veya hizmetten faydalananlara ait herhangi bir abonelik kaydı bulunmayan yerleri,

ç) Sorumlu işletici: Bu Yönetmeliğin 6 ncı maddesinde sayılan tesislerle, her türlü ticaret ve sanat amacı güden iş yerlerini ve öğrenci yurtlarını sürekli veya geçici, sözleşmeli veya sözleşmesiz, ücretli veya ücretsiz olarak çalıştırmak ve yönetmek üzere, özel kuruluşlar için sahibi, kanuni temsilcisi veya kiracısı, resmi kuruluşlar için en büyük amir tarafından iş verilen veya atanan kişiyi veya bu kişi tayin edilmediği takdirde o yerin sahip, kanuni temsilci veya kiracısını,

d) Ticaret ve sanat amacı güden iş yeri: Her türlü ticarethane, tüccar yazıhanesi, ocak veya şantiye, fabrika ve imalathane ve atölye, depo, antrepo, ardiye, mağaza ve dükkan, banka ve banker dairesi, ikraz ve istikraz müessesesi, imtiyazlı ve imtiyazsız anonim, kooperatif, limited, komandit ve kolektif şirket gibi çalışma konusu mal veya para ticareti olan, dolayısı ile belirli yerinde para veya mal bulunduran veya hizmet arz eden ve amacı doğrultusunda maddi iş yapan özel veya kamu kuruluşlarını,

e) Yetkili amir: Kanuni yöntemine göre örgütü tarafından atanan ve resmi bina ve eklentilerinin korunması ile görevli ve sorumlu kişiyi,

ifade eder.”

MADDE 2- Aynı Yönetmeliğin 6 ncı maddesinin birinci fıkrasında yer alan “bekar odaları,” ibaresinden sonra gelmek üzere “günübirlik kiralanan evler,” ibaresi eklenmiş ve aynı fıkrada yer alan “devamlı olarak ve her halde” ibaresi “her an ulaşılabilecek” şeklinde değiştirilmiştir.

MADDE 3- Aynı Yönetmeliğin 8 inci maddesine aşağıdaki fıkralar eklenmiştir.

“Bu bildirimler sorumlu işleticiler tarafından, yukarıda belirtilen süre içerisinde genel kolluk kuvvetlerinin bilgisayar terminallerine bağlanılarak elektronik ortamda da yapılabilir. Bildirimlerin elektronik ortamda yapılması durumunda muhtar onayı aranmaz.

Köy ve mahalle muhtarları sorumluluk bölgelerinde bulunan işyerleri tarafından elektronik ortamda yapılan bildirimleri talepleri halinde genel kolluk birimlerinden temin eder.

Elektronik ortamda bildirimde bulunmak isteyen iş yerlerinin sahibi veya kanuni temsilcisi veya kiracısı tarafından sorumlu işleticilerinin kimlikleri örneğine uygun şekilde en yakın kolluk birimine bildirilir. Sorumlu işleticinin değişmesi halinde değişikliğin yirmi dört saat içerisinde aynı şekilde bildirilmesi zorunludur.

İşleticiler, kendilerine bu konuda verilen görev ve yükümlülükleri, kendi sorumlulukları altında yöneticilerine devredebilirler. Bu durumda işletici ve yönetici müştereken sorumlu olurlar.”

MADDE 4- Aynı Yönetmeliğin 10 uncu maddesine aşağıdaki fıkra eklenmiştir.

“Bildirimlerin elektronik ortamda yapılması halinde yukarıda yer alan hükümler uygulanmaz.”

MADDE 5- Aynı Yönetmeliğin 11 inci maddesi yürürlükten kaldırılmıştır.

MADDE 6- Aynı Yönetmeliğin 12 nci maddesi yürürlükten kaldırılmıştır.

MADDE 7- Aynı Yönetmeliğin 13 üncü maddesi yürürlükten kaldırılmıştır.

MADDE 8- Aynı Yönetmeliğin 17 nci maddesine aşağıdaki fıkralar eklenmiştir.

“Bu bildirimler sorumlu işleticiler tarafından, yukarıda belirtilen süre içerisinde genel kolluk kuvvetlerinin bilgisayar terminallerine bağlanılarak elektronik ortamda da yapılabilir. Bildirimlerin elektronik ortamda yapılması durumunda muhtar onayı aranmaz.

Köy ve mahalle muhtarları sorumluluk bölgelerinde bulunan işyerleri tarafından elektronik ortamda yapılan bildirimleri talepleri halinde genel kolluk birimlerinden temin eder.

Elektronik ortamda bildirimde bulunmak isteyen iş yerlerinin sahibi veya kanuni temsilcisi veya kiracısı tarafından sorumlu işleticilerinin kimlikleri örneğine uygun şekilde en yakın kolluk birimine bildirilir. Sorumlu işleticinin değişmesi halinde değişikliğin yirmi dört saat içerisinde aynı şekilde bildirilmesi zorunludur.

İşleticiler, kendilerine bu konuda verilen görev ve yükümlülükleri, kendi sorumlulukları altında yöneticilerine devredebilirler. Bu durumda işletici ve yönetici müştereken sorumlu olurlar.”

MADDE 9- Aynı Yönetmeliğin 18 inci maddesi yürürlükten kaldırılmıştır.

MADDE 10- Aynı Yönetmeliğin 30 uncu maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 30- İçişleri Bakanlığı bu Yönetmeliğin verilmesini öngördüğü belgelerin örnek sayısında değişiklik yapmaya yetkilidir.”

MADDE 11- Aynı Yönetmeliğin ek 1 inci maddesi aşağıdaki şekilde değiştirilmiştir.

“Ek Madde 1- 1774 sayılı Kanunun 2 nci maddesinde sayılan özel veya resmi her türlü konaklama tesisleri ve işletmeler tüm kayıtlarını bilgisayarda günü gününe tutmak, genel kolluk kuvvetlerinin bilgisayar terminallerine bağlanarak mevcut bilgi, belge ve kayıtları genel kolluk kuvvetlerine anlık olarak bildirmek zorundadırlar.

Bildirilen kayıtlar genel kolluk kuvvetlerine ait sistemde beş yıl süre ile muhafaza edilir. Bu süreyi dolduran kayıtlar kaydedilen sistemden otomatik olarak silinir.

Bu veriler üzerinden yapılan tüm işlemler kayıt altına alınır.”

MADDE 12- Aynı Yönetmeliğin ek 2 nci maddesinin ikinci fıkrasına aşağıdaki cümle eklenmiştir.

“Bu veriler üzerinden yapılan tüm işlemler kayıt altına alınır.”

MADDE 13- Aynı Yönetmeliğe aşağıdaki ek madde eklenmiştir.

“Ek Madde 4- Bu Yönetmeliğin uygulanmasında, 24/3/2016 tarihli ve 6698 sayılı Kişisel Verilerin Korunması Kanununun ilgili hükümleri kapsamında verilerin uygun güvenlik düzeyini temin etmeye yönelik gerekli her türlü teknik ve idari tedbirler alınır.”

MADDE 14- Aynı Yönetmeliğe ekli “İŞLETİCİ KİMLİK BİLDİRME BELGESİ (FORM:1)” ile “ÇALIŞANLARA AİT KİMLİK BİLDİRME BELGESİ (FORM:2)” ekteki şekilde değiştirilmiş ve “KONUTTA KALANLARA AİT KİMLİK BİLDİRME BELGESİ (FORM-5)” yürürlükten kaldırılmıştır.

MADDE 15- Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 16- Bu Yönetmelik hükümlerini Adalet, İçişleri, Kültür ve Turizm Bakanları ile Türkiye İstatistik Kurumunun bağlı olduğu Bakan yürütür.

Konkordato Gider Avansı Tarifesi

17 Haziran 2022 Tarihli Resmi Gazete

Sayı: 31869

Adalet Bakanlığından:

Amaç ve kapsam

MADDE 1- (1) Bu Tarifenin amacı, 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanunu gereğince konkordato talep edilirken mahkeme veznesine yatırılacak olan avansın miktarı ile ödenmesine ilişkin usul ve esasları belirlemektir.

Dayanak

MADDE 2- (1) Bu Tarife, 2004 sayılı Kanunun 285 inci maddesinin dördüncü fıkrasına dayanılarak hazırlanmıştır.

Konkordato gider avansı

MADDE 3- (1) Talep eden, bu Tarifede gösterilen gider avansını konkordato talebinde bulunurken mahkeme veznesine yatırmak zorundadır. Konkordato gider avansı her türlü tebligat ve posta ücretleri, bilirkişi ve konkordato komiseri ücretleri, ilan ücreti, iflas gideri ile dosyanın bölge adliye mahkemesi ve Yargıtaya gidiş dönüş ücretleri gibi giderleri kapsar.

Konkordato gider avansı miktarı

MADDE 4- (1) Talep eden;

a) Konkordato talep edilirken bildirilen alacaklı sayısının üç katı tutarında tebligat gideri,

b) Türkiye Ticaret Sicili Gazetesinde yayımlanacak yedi adet ilan bedelinin asgari tutarı olan 770,00 Türk Lirası,

c) Resmî İlan Fiyat Tarifesinde belirlenen Basın-İlan Kurumu resmî ilan portalında yapılacak yedi adet ilan bedelinin asgari tutarı,

ç) İlgili kurum ve kuruluşlara yapılacak bildirim için elli adet iadeli taahhütlü posta ücreti,

d) Bir bilirkişi için Bilirkişilik Asgari Ücret Tarifesinde belirlenen ücretin üç katı tutarı,

e) Mahkemece belirlenecek ücreti sonradan tamamlanmak üzere konkordato komiseri olarak görevlendirilecek kişi için asgari 1.000,00 Türk Lirası üzerinden hesaplanan, geçici mühlet süresini kapsayacak şekilde, beş aylık ücret tutarı,

f) Diğer iş ve işlemler için 500,00 Türk Lirası,

g) İflasa tabi olanlar yönünden 20.000,00 Türk Lirası iflas gideri,

toplamını avans olarak öder.

(2) İflasa tabi olmayan borçlular yönünden yukarıda sayılan gider avansı miktarından indirim yapılmasına mahkemece karar verilebilir.

Konkordato gider avansının iadesi

MADDE 5- (1) Gider avansının kullanılmayan kısmı hükmün kesinleşmesinden sonra talep edene iade edilir. Talep eden tarafından hesap numarası bildirilmiş ise iade elektronik ortamda hesaba aktarmak suretiyle yapılır. Hesap numarası bildirilmemiş ise masrafı avanstan karşılanmak suretiyle Posta ve Telgraf Teşkilatı Anonim Şirketi vasıtasıyla adreste ödemeli olarak gönderilir.

Gider avansının ikmal ettirilmesi

MADDE 6- (1) Tarifeye göre yatırılmış gider avansının yeterli olmadığı yargılama sırasında anlaşılır ise eksik kalan kısım, 12/1/2011 tarihli ve 6100 sayılı Hukuk Muhakemeleri Kanununun 120 nci maddesinin ikinci fıkrasına göre ikmal ettirilir.

Zaman bakımından uygulama

MADDE 7- (1) Bu tarifedeki gider avansı, 15/3/2018 tarihinden sonra yapılan konkordato taleplerinde uygulanır ve tarifeye göre alınması gereken gider avansının eksik olduğunun anlaşılması halinde 6100 sayılı Kanunun 114 üncü ve 115 inci maddelerine göre işlem yapılır.

Yürürlükten kaldırılan tarife

MADDE 8- (1) 26/6/2021 tarihli ve 31523 sayılı Resmî Gazete’de yayımlanan Konkordato Gider Avansı Tarifesi yürürlükten kaldırılmıştır.

Yürürlük

MADDE 9- (1) Bu Tarife yayımı tarihinde yürürlüğe girer.

Sağlık Bakanlığı KDV Oranları Hakkında Yazı Yayımlandı

GÜMRÜK SİRKÜLERİ

2022

Konu: KDV Oranları Hakkında Yazı Yayımlandı

Sağlık Bakanlığı Türkiye İlaç ve Tıbbı Cihaz Kurumu tarafından Ankara Gümrük Müşavirleri Derneği’ne muhattap 08.06.2022 tarihli 779256 sayılı Yazı yayımlandı.

5359 sayılı Karar ile 2007/13033 sayılı Kararın II sayılı Listesinin 22’inci maddesinde yapılan değişiklik kapsamında “Tıbbi Cihaz Yönetmeliği” ve “In Vitro Tanı Amaçlı Tıbbi Cihazlar Yönetmeliği” kapsamına giren ürünler, aksesuar ve parçalar için uygulanacak KDV oranlarının uygulamada bir tereddüt ve ihtilafa yol açılmamasını sağlamaya yönelik olarak Türk Gümrük Tarife Cetvelinde yer alan G.T.İ.P. kodlarına göre sınıflandırılma yapılması hususu Türkiye İlaç ve Tıbbi Cihaz Kurumu'na iletilmekle beraber ilgili kurumun cevabi yazısında ise Ürün Takip Sistemi’nde (ÜTS) kayıtlı olan her bir ürün kaydının münferit olarak cihaz kaydını ifade ettiği belirtilmiş ve KDV oranlarına ilişkin olarak 5359 sayılı Karar hükümleri doğrultusunda ilgili iş ve işlemlerin tesis edilmesi, bu kapsamda tereddüt oluşan hususlara ilişkin ise Hazine ve Maliye Bakanlığı'na başvurulması gerektiği vurgulanmıştır.

Söz konusu Yazı’ya aşağıdaki bağlantı yolu ile ulaşabilirsiniz:

Genel Sağlık Sigortası Borçlarına AF Geliyor

Prim borcu olup da devletin sunduğu sağlık hizmetinden yararlanamayanlara af geliyor. Meclis’e gönderilen sağlık torba kanun teklifi ile sağlık borcu olanların borçları silinecek. Affın detaylarına geçmeden önce kimler GSS kapsamında, kimlerin borcu var, kısaca değineyim.

GSS zorunlu sağlık sistemi. Nüfusun tamamı zorunlu GSS kapsamında sağlık hizmeti alıyor. Çalışan ve emekliler Sosyal Güvenlik Kurumu’na (SGK) bağlı olduklarından bakmakla yükümlü oldukları kişilerle birlikte GSS kapsamında devletin sunduğu sağlık hizmetinden yararlanıyor. Herhangi bir sosyal güvenlik kapsamında olmayanlar, çalışmayanlar ise cepten primlerini ödeyip, kendileri ve aileleri için sağlık hizmeti alıyorlar. Primlerini ödeyemeyenler ise gelir testine giriyor, testin sonucuna göre de primlerini devlet karşılıyor. Buna göre geliri brüt asgari ücretin üçte birinin üzerinde olan kişilerin ödemesi gereken prim tutarı brüt asgari ücretin yüzde 3’ü tutarında. 2022 yılı için de bu tutar aylık 150 lira.

KİMLERİ KAPSIYOR?

Son verilere göre de sosyal güvenlik şemsiyesi altında çalışanlar ile emekliler ve bu kişilerin bakmakla yükümlü olduğu kişiler dışında genel sağlık sigortası kapsamı altında 9.4 milyon kişi bulunuyor. Bunların 2 milyon kişisi primlerini kendi ödüyor, 7.4 milyon kişinin primlerini devlet karşılıyor. Bunların dışında da sağlık sigortası tescili olan ama primlerini ödemeyen, bundan dolayı da devletin sunduğu sağlık hizmetinden yararlanamayan milyonlarca kişi bulunuyor. Bu kişilerin prim borçlarını ödeyip, sağlık hizmeti almalarını sağlamak için geçmişte birçok yapılandırma fırsatı sunuldu.

En son geçen seneki borç yapılandırması kapsamında 2021’in nisan ayı da dahil öncesi genel sağlık sigortası prim borcu olanlara bu borçlarını yapılandırma hakkı tanındı. Prim borçlarının tamamını 31 Aralık 2021 tarihine kadar ödeyenlerin borca ilişkin gecikme faizi ve cezalarının tamamı da silindi. Benzer bir yapılandırma fırsatı 2020 yılında da tanındı, bu sefer 2020 yılı ağustos ayı öncesi borcu olanlara yapılandırma imkanı getirildi. Görünen o ki, geçmişte üst üste çıkan borç yapılandırmasına beklenen sayıda kişi başvurmadı. Bu sene başında alınan bir kararla da genel sağlık sigortası kapsamında olup prim borcu nedeniyle sağlık hizmeti alamayan kişilere; Sağlık Bakanlığı’na bağlı sağlık tesisleri ile devletin üniversite hastanelerinde 31 Aralık 2022’ye kadar sağlık hizmeti alabilmelerine imkan tanındı.

BEŞ BİN TL’NİN ALTI SİLİNECEK

Şimdi ise, Meclis’e gönderilen sağlık torba kanun teklifi ile sağlık borçlarının bir kısmı siliniyor, borçların bir kısmına da ödeme kolaylığı getiriliyor. Borç nasıl silinecek, kimler yararlanacak madde madde anlatayım.

- Sağlık Bakanlığı’na bağlı sağlık tesislerinde sağlık hizmeti alan ve herhangi bir sebeple sağlık sigortasından yararlanamayan kişiler yeni düzenlemeden yararlanacak. Bağ-Kurlular bu imkandan faydalanamayacak.

- Sağlık sigortasından yararlanamayan kişilerin 31 Aralık tarihine kadar olan borçlarına kolaylık sağlanacak. Bu çerçevede kanun tasarısının yasalaştığı tarihten itibaren bir yıl içinde borcun yüzde 50’sinin peşin ya da taksitle ödenmesi halinde borcun kalan yüzde 50’si silinecek.

- Borç tutarı 5 bin liranın altındaysa tamamı silinecek.

- Borcun yarısının 5 bin liranın altında olması halinde ise 5 bin liranın tamamı silinip, kalan kısmı tahsil edilecek.

- Borcunu peşin ödeyenler hakkında açılan davalar düşerken, borcunu taksitle ödeme yapmayı tercih edenler için de taksit ödemeleri bitinceye kadar davalar durdurulacak.

https://www.hurriyet.com.tr/yazarlar/noyan-dogan/saglik-borclarina-af-geliyor-42085044

İnternet Üzerinden Verilen İlanlara İlişkin Sürekli Bildirim Yükümlülüğü

31 Mayıs 2022 tarihli Resmi Gazetede yayımlanan 538 sayılı Vergi Usul Kanunu Genel Tebliği ile internet üzerinden verilen ilanlara ilişkin sürekli bildirim yükümlülüğü getirilmiş olup, anılan bildirime ilişkin uygulama esas ve usulleri şöyle olacaktır:

-

Sürekli Bilgi Verme Zorunluluğu Getirilenler Ve Bildirilecek Bilgiler:

Taşınır (Türk Medeni Kanununun 762 nci maddesi uyarınca mülkiyete konu olabilen eşyalar) ve taşınmazlar (Türk Medeni Kanununun 704 üncü maddesinde sayılan arazi, tapu kütüğünde ayrı sayfaya kaydedilen bağımsız ve sürekli haklar ile kat mülkiyeti kütüğüne kayıtlı bağımsız bölümleri) ile mal ve hizmetlerin alınması, satılması veya kiralanmasının temin edilmesine yönelik olarak verilen ilanların yayımlanmasına aracılık eden ,

- aracı hizmet sağlayıcıları (23/10/2014 tarihli ve 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanunda tanımlanan başkalarına ait iktisadi ve ticari faaliyetlerin yapılmasına elektronik ticaret ortamını sağlayan gerçek ya da tüzel kişiler) ,

- sosyal ağ sağlayıcıları (5651 sayılı İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanunun 2 nci maddesinde tanımlanan sosyal etkileşim amacıyla kullanıcıların internet ortamında metin, görüntü, ses, konum gibi içerikleri oluşturmalarına, görüntülemelerine veya paylaşmalarına imkân sağlayan gerçek veya tüzel kişiler)

ile

- yer sağlayıcılar (5651 sayılı Kanunun 2 nci maddesinde tanımlanan ve hizmet ve içerikleri barındıran sistemleri sağlayan veya işleten gerçek veya tüzel kişiler)

takvim yılının birer aylık süreleri içerisinde gerçekleştirmiş oldukları söz konusu işlemlere ilişkin olarak;

- a) Verilen hizmetin sağlandığı internet adres veya adreslerini,

- b) Hizmet verilen gerçek ya da tüzel kişilere ait ad soyad/unvan, TCKN/YKN/VKN bilgileri ile işyeri adres bilgilerini,

- c) Hizmet verilenler adına gerçekleştirilen taşınır, taşınmaz, mal ve hizmet satış/kiralama işlemlerine ilişkin her bir tahsilat veya satış işlemi tutarı ve tarihi ile tahsil edilen tutarların aracılık hizmeti verilenlere ödenmesine ilişkin banka hesap bilgilerini,

ç) Gelir İdaresi Başkanlığı tarafından belirlenecek diğer bilgileri,

elektronik ortamda aşağıda açıklanan yöntemle Gelir İdaresi Başkanlık sistemlerine bildirmek zorundadırlar.

Yukarıda bildirme zorunluluğu kapsamında sayılanların, ödemelere ilişkin olarak satıcının/kiralayanın ticari temsilcisi olması sebebiyle ödemeye aracılık etmesi veya ödeme hizmetini bir dış hizmet olarak banka veya ödeme kuruluşundan alması bilgi verme yükümlülüğünü etkilemeyecektir.

Aracı hizmet sağlayıcıları, sosyal ağ sağlayıcıları ile yer sağlayıcılar üzerinden ilan verenler, verdikleri ilanlara yönelik olarak söz konusu sağlayıcıların bu madde kapsamında Gelir İdaresi Başkanlığına bildirmek zorunda olduğu bilgileri bunlara vermek zorundadırlar. Verilen ilanın konusu olan taşınır, taşınmaz, mal veya hizmetlerin mülkiyetinin ilan veren dışındaki bir gerçek veya tüzel kişiye ait olması durumunda, mülkiyet sahibine ilişkin bilgilerin de aracı hizmet sağlayıcıları, sosyal ağ sağlayıcıları ile yer sağlayıcılara bildirilmesi zorunludur.

-

Verilecek Bilgilere İlişkin Format Ve Bilgi Verme Dönemi:

Yukarıda açıklanan kapsamda sürekli bilgi verme yükümlülüğü getirilenlerin bildirmesi gereken bilgiler aylık olarak bildirilecek olup, bir aya ait bilgilerin, takip eden ayın son günü saat 23.59’a kadar bildirilmesi zorunludur. Anılan bilgilere ilişkin veri format ve standardı Gelir İdaresi Başkanlığı tarafından BTRANS(Bilgi Transfer Sistemi) aracılığıyla duyurulacak ve bilgiler bu Sistem üzerinden Başkanlığa bildirilecektir.

-

Sorumluluk ve Ceza Uygulaması:

İlan verenler, aracı hizmet sağlayıcıları, sosyal ağ sağlayıcıları ile yer sağlayıcıların bu Tebliğ kapsamında bildirmek zorunda oldukları bilgileri bunlara temin etmek zorunda olduğu gibi bu bilgilerin doğruluğundan da sorumludurlar.

Keza, aracı hizmet sağlayıcıları, sosyal ağ sağlayıcıları ile yer sağlayıcılar BTRANS aracılığıyla bildirdikleri bilgilerin doğruluğundan sorumlu oldukları gibi bu bilgileri Başkanlığın belirlemiş olduğu format, standart ve bildirim yöntemine uygun olarak bildirmek zorundadırlar. Başkanlıkça belirlenen format, standart ve bildirim yöntemi haricinde bildirilen bilgiler kabul edilmeyecek ve bildirim yapılmamış sayılacaktır.

Bilgi verme zorunluluğu getirilenler, Başkanlık sistemine bildirmekle yükümlü oldukları bilgileri 213 sayılı Kanunun defter, kayıt ve belgeler için öngördüğü muhafaza süreleri içerisinde elektronik ortamda saklamak ve istenildiğinde elektronik araçlar ve ortamlar vasıtası ile ibraz etmekle yükümlüdürler.

Bu Tebliğde yapılan düzenlemeler kapsamında bildirilmesi gereken bilgileri bildirmeyen, eksik veya yanıltıcı bildirimde bulunanlar ile bu Tebliğle getirilen zorunluluklara uymayanlar hakkında 213 sayılı Kanunun ilgili ceza hükümleri tatbik olunacaktır.

-

Diğer Hususlar:

Aracı hizmet sağlayıcıları, sosyal ağ sağlayıcıları ile yer sağlayıcıların ilk kez bildirim yapılacak tarihten önce BTRANS’ın kullanımına ilişkin başvurularını tamamlamaları gerekmektedir.

Aracı hizmet sağlayıcıları, sosyal ağ sağlayıcıları ile yer sağlayıcılar tarafından, bu Tebliğ ile bildirilmesi zorunlu olan bilgilere yayımlanacak ilanlarda yer verilmesi zorunlu olmayıp, zorunluluk bu bilgilerin Başkanlığa bildirilmesine yöneliktir.

-

İlk Bildirimin Yapılması:

Bu kapsamda sürekli bilgi verme yükümlülüğü getirilenler, ilk bildirimlerini ilk kez 2022 Haziran ayında verilen ilanlara ilişkin olarak 1/8/2022 tarihine (31/7/2022 tarihinin hafta sonuna isabet etmesi nedeniyle) kadar Gelir İdaresi Başkanlığına yapmak zorundadır.

Bu kapsamda sürekli bilgi verme yükümlülüğü getirilenlerin 31 Mayıs 2022 tarihi itibariyle yayında olan ilanlar ile bu tarihte ilk kez verilen ilanlara (2022 Haziran ayında yayını devam eden veya yayından kaldırılanlar dâhil) ilişkin bildirimi 31/8/2022 tarihine kadar yapmaları gerekmektedir.

Bu bildirimlerin yapılabilmesi için ilan verenler tarafından ilanlara ilişkin ilave bilgi verilmesinin gerekmesi halinde bu durum ilan verenlere uygun yöntemlerle duyurulacak ve bu duyuruya rağmen bildirilmesi zorunlu olan bilgilerini tamamlamayanlar Başkanlığa bildirilecektir. Akif Akarca/Dr. Mehmet Şafak

Vergi Kimlik Numarası Genel Tebliği (Sıra No: 2)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 5)

Banka, özel finans kurumları, posta merkezleri ve yetkili müesseselerce döviz alım-satımı işlemlerinde vergi kimlik numarası tespitini gerektiren tutar sınırı 2 bin dolar artırıldı.

Resmi Gazete'nin bugünkü sayısında yayımlanan ve vergi kimlik numarası genel tebliğinde değişiklik yapan tebliğine göre, banka, özel finans kurumları, posta merkezleri ve Türk parası kıymetini koruma hakkında karar kapsamında kurulmuş yetkili müesseselerce döviz alım satımı işlemlerinde vergi kimlik numarası tespitini gerektiren tutar sınırı 3,000 dolardan 5,000 dolara çıkarıldı.

16 Haziran 2022 Tarihli Resmi Gazete

Sayı: 31868

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

MADDE 1- 19/6/2001 tarihli ve 24437 mükerrer sayılı Resmî Gazete’de yayımlanan Vergi Kimlik Numarası Genel Tebliği (Sıra No: 2)’nin “III- DİĞER MALİ İŞLEMLER” başlıklı bölümünün “Yetkili Müesseselerce Yapılan İşlemler” başlıklı 4 üncü maddesinde yer alan “3.000 Amerikan Doları” ibaresi “5.000 Amerikan Doları” olarak değiştirilmiştir.

MADDE 2- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 3- Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Vergi Denetim Kurulu Danışma Komisyonu'nun Aldığı İlk Kararlar

18/4/2020 tarihli Resmi Gazete’de yayımlanan 60 sayılı Cumhurbaşkanlığı Kararnamesiyle, vergi incelemelerinde uygulama birliğini sağlamak ve mevzuat hükümlerinin uygulanmasına ilişkin ortaya çıkan tereddütlü hususları gidermek amacıyla Vergi Denetim Kurulu (VDK) Başkanlığına görüş bildirmek üzere Danışma Komisyonu kurulabileceği ve bu Komisyonun oluşturulması ile çalışma usul ve esaslarının yönetmelikle belirleneceğine yönelik bir düzenleme yapıldı.

Nitekim, 6/4/2021 tarihli Resmi Gazete'de yayımlanan VDK Danışma Komisyonu Yönetmeliği (Yönetmelik) ile anılan Danışma Komisyonu VDK bünyesinde oluşturuldu ve bu Komisyonun çalışma usul ve esasları belirlendi.

VDK Danışma Komisyonu (Komisyon) ile ilgili daha detaylı bilgiler için değerli meslektaşım Erdoğan Sağlam’ın T24’teki 12/4/2021 tarihli aşağıdaki yazısına göz atmanızı öneririm.

Komisyonun kararları neden önemli?

Komisyonun kararları önemli çünkü VDK Başkanı tarafından onaylanan kararlar rapor değerlendirme komisyonları ve vergi müfettişleri açısından bağlayıcı hale geliyor.

VDK Başkanı tarafından onaylanan kararlar, onaylandığı veya onayda belirtilen tarihte yürürlüğe giriyor. VDK bünyesinde kurulan tüm komisyonlar ve vergi müfettişleri, onaylanan bu kararlar doğrultusunda işlem tesis etmek zorundalar.

Dolayısıyla, herhangi bir vergi incelemesinde sorun yaşamak istemeyen mükelleflerin bu kararları mutlaka göz önünde bulundurmaları gerekiyor.

Danışma Komisyonunun ilk kararlarını aldığı anlaşılıyor

Komisyonun kuruluşundan bu yana herhangi bir karar alıp almadığı konusunda açık kaynaklardan ulaşılabilecek bir bilgi bulunmuyor. Çünkü Yönetmeliğe göre Komisyon tarafından alınan kararların yayımlanması zorunlu değil.

Ancak son günlerde meslek mensupları arasında yapılan bazı paylaşımlardan Danışma Komisyonunun ilk kararlarını aldığı anlaşılıyor.

Paylaşılan karar özetlerine göre, Danışma Komisyonu tarafından, VDK Başkanlığınca talep edilen konulara ilişkin gündem maddelerini görüşmek ve karara bağlamak üzere 20/12/2021 tarihinde yapılan toplantı neticesinde toplam 8 ayrı konuda karar alınmış ve söz konusu kararlar VDK Başkanı tarafından 8/4/2022 tarihinde onaylanarak yürürlüğe girmiş görünüyor.

Bu 8 karardan 4’ü sahte belge kullanımına; 1’i defter belge ibraz edilmemesi halinde yapılacak suç duyurusuna ve 1’i devreden kdv düzeltme işlemlerine ilişkin bulunuyor. Diğer iki kararın özetlerini ise daha önemli gördüğümden aşağıda paylaşmak istiyorum.

2021/DK-1/1 sayılı Kararın özeti

“Transfer fiyatlandırması incelemelerinde mükellefin ortaklarına veya ilişkili kişilerine para kullandırdığı durumlarda iç emsal yok ise Türkiye Cumhuriyet Merkez Bankası tarafından ilan edilen bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranının, kullandırılan döviz cinsinin mezkur ilanda yer almaması halinde ise bankalardan alınan faiz oranı bilgilerinin dış emsal olarak dikkate alınması gerekir.”

Bu konuda Danışma Komisyonu tarafından karar alınmasını isabetli buluyorum. Çünkü vergi incelemelerinde inceleme elemanları bu konuda çok farklı emsaller kullanabiliyorlardı. Bu durum da mükellefleri oldukça mağdur ediyordu. Bu kararla artık vergi incelemelerinde vergi müfettişlerinin esas alacakları emsal faiz oranı belirlenmiş oldu.

Ancak bence burada “ortalama ticari kredi faizi” yerine “ortalama mevduat faizi”ni esas almak daha doğru olurdu. Bankacılık dışı faaliyeti olan sıradan bir mükellefin borç verme işlemini, kendine özgü maliyetler barındıran banka kredisiyle bir tutmak kanaatimce doğru değil. Zira borç veren mükellefin söz konusu tutarı borç vermese elde edebileceği kazanç mevduat faizi geliri olacaktı.

Öte yandan, karar özetinde ifade edilen bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranı olarak Merkez Bankası tarafından iki ayrı faiz oranı açıklanıyor. Bu nedenle, karar özetindeki ifadeden Merkez Bankası tarafından açıklanan bu iki orandan hangisinin kastedildiği tam olarak anlaşılmıyor. Yönetmeliğe göre Komisyon kararlarının gerekçeli yazılması ve kararlarda kabul edilmemiş karşı görüşlere de gerekçeleriyle birlikte yer verilmesi gerektiğinden, gerekçeli kararda burada kastedilen faiz oranın daha net olarak görülebileceğini düşünüyorum.

2021/DK-1/2 sayılı Kararın özeti

“İşleme ait bedelin emsale aykırı olduğu yönünde yapılan değerlendirme sonrası, 5520 sayılı Kurumlar Vergisi Kanununun 13 üncü maddesi veya 3065 sayılı Katma Değer Vergisi Kanununun 27 nci maddesi kapsamında yapılan eleştirilerde, faturanın eksik düzenlendiğinden ya da hiç düzenlenmediğinden hareketle 213 sayılı Vergi Usul Kanununun 353 üncü maddesinin 1 inci fıkrası hükmü kapsamında özel usulsüzlük cezasının kesilmemesi gerekmektedir.”

Bu konudaki kararı da olumlu buluyorum. Vergi yargısının uzun süredir benimsediği görüş de bu yöndeydi. Bu kararla mükellefler ile idare arasında gereksiz ihtilafların yaşanması engellenmiş oldu.

Son olarak...

Vergi incelemelerinde uygulama birliğinin sağlanması adına VDK Danışma Komisyonu’nun ve aldığı kararların çok önemli bir işlevi olduğunu düşünüyorum. O yüzden bu tür kararların sayısının artmasının faydalı olacağını değerlendiriyorum.

Son olarak bir temennimi de paylaşmak isterim: Mevcut uygulamanın esin kaynağı olan Hesap Uzmanları Kurulu Danışma Komisyonu kararları görüşmeler sırasında ortaya çıkan farklı görüşleri de ayrı ayrı ele alan çok detaylı açıklamalar içermekteydi. Bu sayede vergi teorisi ve pratiğine de önemli katkılar sunmaktaydı. Erdal Güleç

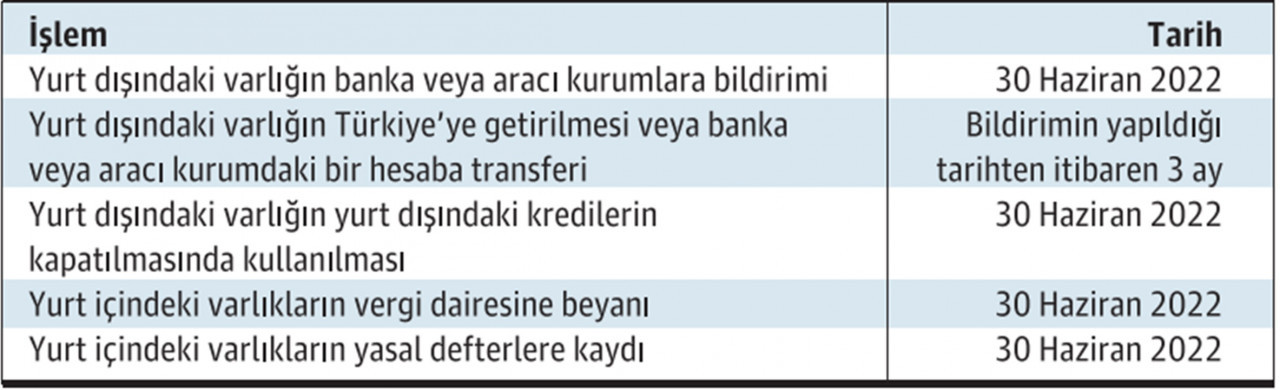

Varlık Barışında Sayılı Günler

Yaygın ifadesiyle varlık barışı, diğer adıyla kayıt dışı varlıkların ekonomiye kazandırılmasıyla ilgili düzenleme 17 Kasım 2020 tarihli Resmî Gazetede yayımlanan 7256 sayılı Kanun’la yapıldı. Varlık barışı uygulaması başvuru süreleri 30 Haziran 2021 tarihinde tamamlanacaktı ancak süreler 4196 ve 5058 sayılı Cumhurbaşkanı kararlarıyla altışar aylık dönemler halinde iki defa uzatıldı.

Mevcut takvim çerçevesinde, Haziran ayı sonu itibariyle varlık barışında bildirim süreleri bitiyor. Cumhurbaşkanının süreleri daha fazla uzatma yetkisi yok. Bu nedenle uygulamadan yararlanmak isteyenler için sınırlı bir süre kalmış durumda.

Genel çerçeve

Varlık barışı düzenlemesiyle, gerçek ve tüzel kişilere, yurt dışında ve yurt içinde bulunan varlıklarını kayda alma olanağı verildi. Düzenlemeyle ayrıca, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmaması öngörüldü.

Kapsama giren varlıklar

Varlık barışı kapsamında yurda getirilecek veya kayda alınacak varlıklar şunlar:

- Yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları.

- Yurt içinde bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar.

Varlığın yurt dışında veya yurt içinde bulunma tarihi

Varlığın geçmişte belli bir tarih itibariyle var olduğunu ispat etme zorunluluğu yok. Verilen süre içinde varlığın yurda getirilmesi veya kayda alınması koşulunun sağlanması yeterli.

Beyan veya bildirim zamanı

Kanun’a göre, öngörülen düzenlemeyle getirilen avantajlardan yararlanabilmek için,

- Yurt dışında bulunan kapsamdaki varlıkların; 30 Haziran 2022 tarihine kadar Türkiye’deki banka veya aracı kuruma bildirilmesi

- Yurt içinde bulunan kapsamdaki varlıkların 30 Haziran 2022 tarihine kadar vergi dairelerine beyan edilmesi ve yasal defterlere kaydedilmesi

gerekiyor.

Yurt dışındaki varlıkları yurda getirilmesi

Yurt dışında bulunan ve düzenleme kapsamında olan varlıkların, bildirim yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekiyor.

Varlıkların beyan edilecek değeri

Varlıkların hangi değerle beyan edileceği konusunda Kanun’da bir hüküm yok. Bu konuda Hazine ve Maliye Bakanlığına yetki verilmiş. Bakanlık bu yetkisini tebliğde kullanmış ve varlıklar itibariyle bildirim ve beyana esas değerleri belirlemiş durumda.

Buna göre örneğin;

- TL cinsi paranın nominal değeriyle,

- Dövizin, TC Merkez Bankası döviz alış kuruyla,

- Altının rayiç bedeliyle,

- Pay senetleri, tahvil ve bono gibi borçlanma araçlarının; varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, bu bedel de belli değilse nominal değeriyle,

- Yatırım fonu katılma belgelerinin, ilgili piyasasında belirlenmiş kapanış fiyatıyla,

- Taşınmazların rayiç bedeliyle,

değerlenmesi gerekiyor.

Tebliğde yer alan açıklamaya göre, beyan edilen veya bildirilen varlıkların elden çıkartılması halinde, satış kazancının tespitinde varlıkların bu şekilde belirlenen değeri esas alınacak.

Ödenecek vergi

Hem yurt dışındaki hem de yurt içindeki varlıklar için herhangi bir vergi ödenmesi söz konusu değil.

Düzenlemeden yararlanmanın sağladığı avantajlar

Kanun, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmamasını öngörüyor.

Varlık barışından yararlananların, kural olarak, vergi incelemesine alınmasına bir engel yok. Gelir İdaresinin bilinen görüşüne göre;

- Varlık barışı kapsamında bildirimde/beyanda bulunan mükellefler hakkında bildirim/beyan konusu işlemler dışındaki konularda vergi incelemesi yapılabilir.

- İnceleme sonucu matrah farkı bulunması durumunda, matrah farkının bildirilen/beyan edilen varlıkların kayıt dışı bırakılması nedeniyle ortaya çıkıp çıkmadığının inceleme elmanı tarafından tespiti gerekir. Tespit edilen matrah farkının bildirilen/beyan edilen varlıkların kayıt dışı bırakılması nedeniyle ortaya çıktığının tespiti halinde işlem yapılmaz, inceleme sonlandırılır.

Takvim

Varlık barışı uygulamasında öngörülen takvimi yukarıda özetledim. Topluca görmek isteyenler için tekrarı aşağıdaki tabloda.

Recep Bıyık

https://www.dunya.com/kose-yazisi/varlik-barisinda-sayili-gunler/660906

Vergi İncelemelerinde Yeni Dönem Başlıyor

Vergi Usul Kanununa (VUK) veya diğer kanunlara göre defter ve hesap tutmak, evrak ve vesikaları muhafaza ve ibraz etmek mecburiyetinde olan gerçek ve tüzel kişiler vergi incelemelerine tabidirler. Vergi incelemesi yapmaya kimlerin yetkili olduğu ise Vergi Usul Kanunumuzun 135. maddesinde sayılmış olup bunlar;

- Vergi müfettişleri, vergi müfettiş yardımcıları, ilin en büyük mal memuru veya vergi dairesi müdürleri,

- Gelir İdaresi Başkanlığının merkez ve taşra teşkilatında müdür kadrolarında görev yapanlardır.

Yazımızda vergi inceleme süreçlerine ilişkin 7338 sayılı Kanunla getirilen ve 01.07.2022 tarihinde yürürlüğe girecek olan Vergi Usul Kanununun 139. maddesinde yer alan “İncelemenin Yapılacağı Yer” ve 140. maddesindeki “ İncelemede Uyulacak Esaslar” başlığı altında yapılan değişikliklere yer verilmiştir.

Mevcut Düzenlemede Vergi İncelemesinin Yapılacağı Yer?

Vergi Usul Kanununun 139. maddesinde vergi incelemelerinin, esas itibariyle incelemeye tabi olanın iş yerinde yapılacağı, iş yerinin müsait olmaması, ölüm, işin terk edilmesi gibi zaruri sebeplerle incelemenin yerinde yapılması imkansız olur veya mükellef ve vergi sorumluları isterlerse incelemenin dairede yapılabileceği belirtilmiştir.

Ancak uygulamada vergi incelemeleri genel itibariyle dairede yapılmakta olup, söz konusu incelemeler hakkında, mükellefler tarafından dava yoluna gidildiğinde özellikle VUK 359 kapsamında adli yargının görev alanına giren davalarda incelemenin neden işyerinde yapılmadığı hususu yargı mercilerince re’sen soruşturulmaktadır. Bu durum maliye idaresi ile yargı mercileri arasında kanunun farklı yorumlanmasından kaynaklanmakta olup çeşitli ihtilaflara yol açmaktadır. Söz konusu görüş ayrılıklarının ortadan kaldırılmasına ilişkin 26 Ekim 2021 tarih ve 31640 sayılı Resmi Gazete’de yayımlanan 7338 sayılı Kanun kapsamında 01/07/2022 tarihinden itibaren incelemenin işyerinde yapılması esasının kaldırılmasıyla birlikte uzun süredir sorunlara yol açan bu görüş farklılığı ortadan kalkacaktır.

İncelemenin Yapılacağı Yer Esas Olarak Artık Daire!

14.10.2021 tarihli ve 7338 sayılı Kanun ile Vergi Usul Kanunu 139. maddesinde değişikliğe gidilmiştir. Temmuz ayının başından itibaren vergi incelemelerinin artık esas itibariyle dairede yapılacağı belirtilmiş ve incelemenin dairede yapılması, incelemeye tabi olanın iş yerinde tespit yapılmasına ve çalışmalarda bulunulmasına engel olmayacağına ilişkin düzenlemeler getirilmiştir.

Ayrıca mükellef ve vergi sorumlusunun talep etmesi ve iş yerinin müsait olması halinde incelemenin iş yerinde de yapılabileceği belirtilmiştir. Ancak kanun maddesinde söz konusu talebin karşılanmasının zorunlu olmadığı, idarenin vergi incelemesinin iş yerinde yapılıp yapılmayacağı hususunda karar vermeye yetkili olduğu görülmektedir.

İncelemeye Başlama Tutanağı Tarih Oluyor!

Yeni getirilen düzenlemeye yer vermeden önce inceleme sürecinin mevcut uygulamada nasıl başladığına ve nasıl devam ettiğine kısaca değinmek faydalı olacaktır;

- İdare tarafından oluşturulan iş emri incelemeye yetkili olanlara tevdi edilir,

- İncelemeye yetkili olan kişi tarafından, incelemeye tabi olana incelemenin konusu işe başlamadan önce izah edilir,

- İncelemeye yetkili olan kişi tarafından, incelemeye tabi olana vergi incelemesine başlanmasına ilişkin tutanağın düzenlenmesi ve defter belgelerin getirilmesi için yazı gönderilir,

- Daha sonra vergi incelemesine başlanıldığı hususu vergi incelemesine yetkili olan ve incelemeye tabi olan kişi arasında (mükellef, vergi sorumlusu, vekil) bir tutanağa “İncelemeye Başlama Tutanağı” bağlanır. İncelemeye başlama tutanağının bir örneği nezdinde vergi incelemesi yapılana verilir, birer örnek de bağlı olunan birime ve ilgili vergi dairesine gönderilir,

- İncelemeye başlama tutanağını imzalamaya gelmeyen mükelleflere ilişkin tutanaklar ise gıyabında (İncelemeye yetkili olanlar arasında) imzalanarak incelemeye başlanır ve düzenlenen tutanağın mükellef nüshası ile bir örneği mükellefe ulaştırılmak üzere ilgili vergi dairesine, diğer örneği ise ilgili birime gönderilir.

- İncelemeye yetkili olan tarafından İnceleme sürecinde tespit edilen hususlar tutanağa bağlanır ve incelemeye yetkili olan tarafından düzenlenen inceleme raporunun ilgili birime gönderilmesi ile inceleme süreci tamamlanır.

Görüldüğü üzere esas itibariyle mükellef nezdinde inceleme, incelemeye başlama tutanağının düzenlenmesi ile başlamaktaydı. 7338 sayılı Kanunla getirilen ve 01.07.2022 tarihinde yürürlüğe girecek olan düzenleme ile Vergi Usul Kanununun 140. maddesinde yer alan 1. bent “İncelemeye tabi olana, vergi incelemesinin konusunu ve incelemeye başlanıldığı hususunu bir yazıyla bildirirler. Ayrıca yazının bir örneğini bağlı olduğu birime ve ilgili vergi dairesine gönderirler.” şeklinde değiştirilmiştir.

Yürürlüğe girecek olan bu düzenleme sonucunda, incelemeye başlama tutanağının tarih olduğunu söylemek yanlış olmayacaktır. İncelemeye yetkili olan tarafından incelemeye tabi olana, vergi incelemesi konusunun ve incelemeye başlanıldığı hususunun bir yazı ile bildirilmesi vergi incelemesine başlamak için yeterli olacaktır.

Sonuç Olarak;

Vergi Usul Kanununun 139. ve 140. maddelerinde yapılan ve 01.07.2022 tarihinde yürürlüğe girecek olan değişikliklerle; vergi incelemelerinin esas olarak yapılacağı yerin daire olduğu ve artık incelemeye tabi olan ile incelemeye yetkili olan arasında incelemeye başlanıldığına dair tutanak düzenlenmesi uygulamasının kaldırıldığı görülmektedir. İncelemeye yetkili olanın, incelemeye tabi olana vergi incelemesi konusunun ve incelemeye başlanıldığı hususunun bir yazı ile bildirmesi vergi incelemesine başlamak için yeterli olacaktır.

Teknolojik alt yapının oluşturulması sonucunda, idarenin de vergi incelemeleriyle ilgili süreçlerde elektronik uygulamalardan faydalanmasına ve zamanın verimli kullanılmasına yönelik tedbirler almasını zorunlu hale getirmiştir. E-tebligat, e-fatura, e-belge v.b. düzenlemelerin oluşturulması e-denetimin yolunu açmıştır. Vergi inceleme sürelerinin azaltılması ve sınırlı denetim gücünün etkin ve verimli kullanılması amacı ile söz konusu elektronik uygulamaların zamanla genişletilerek inceleme süreçlerine dahil edileceği günlerin uzak olmadığını söyleyebiliriz.

Murat ÇİFTÇİOĞLU

Vergi Müfettişi

https://www.dunya.com/kose-yazisi/vergi-incelemelerinde-yeni-donem-basliyor/660930

Mesleki Sorumluluk Sigortasında Hatalı Özelge Düzeltildi, Tartışma Bitti

Son bir haftadır YMM ve SMMM’lerin mesleki sorumluluk sigortası primlerinin vergi matrahının tespitinde gider olarak dikkate alınıp alınamayacağı konusunda gereksiz ve bir o kadar da anlamsız bir tartışma yaşandı. Maliye’nin hatalı bir özelgesi ile başlayan tartışma, yine Maliye’nin hatalı özelgeyi düzeltmesiyle son buldu. Yani, son noktayı yine Maliye’nin kendisi koydu!

Hani “Allah fakir kulunu sevindirmek istediği zaman önce eşeğini kaybettirir, sonra buldururmuş” ya, işte tam da bu durumu yaşadık! Neyse ki, sonunda hatalı görüş düzeltildi, yaşanan sorun da çözüme kavuşturuldu.

Yaşanan tartışma ne ile ilgiliydi?

Yaşanan tartışma, YMM ve SMMM’lerin mesleki sorumluluk sigortası primlerinin vergi matrahının tespitinde gider olarak dikkate alınıp alınamayacağı ile ilgili.

Gerçekten böyle bir sorun mu vardı?

Evet, yıllardır yaşanan böyle bir sorun vardı.

Maliye 2020 yılı sonuna kadar olan süreçte, ilgili mevzuata göre YMM ve SMMM’lerin mesleki sorumluluk sigortası yaptırmaları zorunluluğu bulunmaması nedeniyle isteğe bağlı olarak yaptırılan söz konusu sigorta giderlerinin serbest meslek kazancının tespitinde hasılattan gider olarak indirilemeyeceği görüşündeydi.

Maliye bu sorunu 2020 yılı sonunda çözüme kavuşturdu!

Maliye’nin bu olumsuz görüşü maalesef uzunca bir süre uygulandı.

Ancak, Maliye, sahadan gelen haklı talepleri dikkate alarak 2020 yılı sonunda bu katı görüşünden vazgeçti, meslek mensupları tarafından mesleki faaliyetlerini ifa ederken meydana gelen zarar, ziyan ve tazminatların karşılanması amacıyla yaptırılan mesleki sorumluluk sigortalarına ilişkin ödemelerin, mesleki kazancın elde edilmesi ve idame ettirilmesine yönelik bir gider olarak kabul edilebileceği ve serbest meslek kazancının tespitinde hasılattan gider olarak indirim konusu yapılabileceğini açıkladı. (GİB. Ankara VDB’nin 30.12.2020 tarihli ve 38418978-120[89-2020/24-İ]-E.367714 sayılı Özelgesi).

Maliye’nin bu düzenlemesi meslek camiasında takdirle karşılandı!

Maliye’nin bu görüş değişikliği, meslek camiasında takdirle karşılandı, hatta bu düzenleme 30 Aralık 2020 tarihinde Dünya Gazetesi başta olmak üzere yazılı medyanın büyük bir bölümünde haber bile oldu. Bu şekilde, YMM ve SMMM’lerin büyük sıkıntılarından birisi daha çözülmüş oldu. Çünkü, sık değişen mevzuat ve idari görüş değişiklikleri, meslek mensuplarının mesleki faaliyetlerini ifa ederken yapabilecekleri hata veya kusurlarına bağlı olarak müteselsil sorumluluk düzenlemesi gereği vergi, vergi ziyaı cezası, usulsüzlük ve özel usulsüzlük cezaları, gecikme zammı ve gecikme faizi vb. ödeme risklerini artırdı. Bu risklerin minimize edilmesi amacıyla da, mesleki sorumluluk sigortası, YMM ve SMMM’ler arasında oldukça yaygınlaşmaya başladı.

Bize göre her meslek mensubunun mesleki sorumluluk sigortasını yaptırması da lazım.

Her şey yolunda giderken ne oldu da tartışma yaşandı?

Maliye’nin görüşü çerçevesinde mesleki sorumluluk sigortasına ilişkin prim ödemeleri mesleki kazancın tespitinde gider olarak dikkate alınabilirken, yani her şey yolunda giderken Aydın Vergi Dairesi Başkanlığı tarafından tam aksi yönde verilen yeni tarihli bir özelge durup dururken kafaları karıştırdı, büyük tartışmalara neden oldu!

Yeni özelgede tam olarak ne denildi?

Aydın Vergi Dairesi Başkanlığı tarafından geçtiğimiz Mayıs ayı sonunda verilen yeni tarihli özelgede, ilk olumsuz görüşe geri dönülerek, “ilgili mevzuata göre YMM ve SMMM’lerin mesleki sorumluluk sigortası yaptırmaları zorunluluğu bulunmaması nedeniyle isteğe bağlı olarak yaptırılan söz konusu sigorta giderlerinin serbest meslek kazancının tespitinde hasılattan gider olarak indirilmesinin mümkün bulunmadığı” şeklinde görüş bildirildi (GİB. Aydın VDB’nin 31.05.2022 tarihli ve E-79690095-120[9-2022-120-51]-56582 sayılı Özelgesi).

Bu yeni görüş meslek camiasında ciddi kafa karışıklığı ve tepkilere neden oldu.

Yani, Maliye yine görüş mü değiştirdi?

Hayır, aslında Maliye’nin “mesleki sorumluluk sigortası primlerinin gider yazılabileceğine” ilişkin son görüşünde bir değişiklik söz konusu değildi. Olay tamamen Aydın Vergi Dairesi Başkanlığı’nın eski tarihli olumsuz bir özelgeyi referans alarak hatalı özelge vermesinden ibaretti.

Bu hatalı özelgenin sosyal medyaya yansımasıyla birlikte yoğun bir tartışma ve Maliye’ye yönelik eleştiriler de başladı.

Özelgenin hatalı olduğunu ve en kısa sürede düzeltileceğini yazmıştım!

13 Haziran 2022 tarihli Dünya Gazetesi’nde yayınlanan “Mesleki Sorumluluk Sigortasında Kafalar Karışık” başlıklı köşe yazımda; GİB’in mesleki sorumluluk sigortası primlerinin gider yazılabileceği şeklindeki olumlu görüşünü içeren özelgesi havuzda yer almasına rağmen, Aydın Vergi Dairesi Başkanlığı tarafından eski olumsuz özelgeler dikkate alarak sehven olumsuz yeni özelge verildiğini, mesleki sorumluluk sigortası prim ödemelerinin gider yazılabileceği şeklindeki son görüşte bir değişikliğin söz konusu olmadığını, Aydın Vergi Dairesi Başkanlığı’nın bu özelgesinin düzeltilmesi gerektiğini ve düzeltileceğini belirtmiştim.

Çok kısa sürede hatalı özelge düzeltildi, tartışmalar da bitti!

Aydın Vergi Dairesi Başkanlığı gerçekten de çok kısa bir süre içerisinde hatalı olarak verdiği bu özelgeyi düzeltti ve son bir haftadır yaşanan tartışmalara son noktayı koydu!

Yeni verilen özelgede,

“Meslek mensupları tarafından mesleki faaliyetlerini ifa ederken meydana gelen zarar, ziyan ve tazminatların karşılanması amacıyla yaptırılan mesleki sorumluluk sigortalarına ilişkin ödemelerin, mesleki kazancın elde edilmesi ve idame ettirilmesine yönelik bir gider olarak kabul edilmesi ve serbest meslek kazancının tespitinde hasılattan gider olarak indirim konusu yapılması mümkün bulunmaktadır. Ayrıca, mesleki faaliyetleri ifa ederken meydana gelen zarar, ziyan ve tazmintların karşılanması amacıyla yaptırılan mesleki sorumluluk sigortasına yönelik ilgili sigorta poliçe bedelleri, ödemenin yapıldığı dönemde vergiye tabi kazancın tespitinde gider olarak dikkate alınabilir. “

şeklinde açıklama yapıldı (GİB. Aydın VDB’nin 14.06.2022 tarihli ve E-79690095-120[9-2022-120-51]-62547 sayılı Özelgesi).

Şimdi ne oldu?

Hatalı özelge düzeltilerek, Maliye’nin olumlu görüşüne geri dönülmüş oldu. Yani, YMM ve SMMM’lerin mesleki sorumluluk sigorta primlerini gider yazmalarında bir problem yok!

Teşekkürler GİB, teşekkürler Aydın Vergi Dairesi Başkanlığı!

Son bir hatırlatma: Vergi uygulaması ile ilgili son görüşlere aykırı özelgeler mutlak suretle GİB Özelge Havuzu’ndan ayıklanmalı. Bu şekilde, yanlış özelge verilmesinin de önüne geçilmiş olur. ABDULLAH TOLU