Mehmet Özdoğru

İş Kazası Sonrası Yapılması Gereken İş Ve İşlemler

|

İŞ KAZASI SONRASI YAPILMASI GEREKEN iş ve İŞLEMLER |

|

|

Bildirimler&Raporlar |

Kaza sonrası işçinin durumunun gerektirdiği sağlık hizmetleri derhal sağlanmalıdır. (Aksi halde 5510 s.k m.76/2'e göre sorumluluk ortaya çıkabilir) |

|

Yetkili kolluk kuvvetlerine derhal ve Kuruma da en geç kazadan sonraki üç işgünü içinde kaza bildirilir. (5510 s.k m.13, 6331 s.k m.14) |

|

|

Gerekli incelemeler yapılarak kaza ile ilgili raporlar düzenlenir. Görgü tanıkları, kazalı, birim amiri vs. ifade tutanakları, olay yeri/durumu fotoğrafları rapora ek yapılır. (6331 m/14) |

|

|

İş kazası tutanağı düzenlendikten sonra, kazanın meydana gelmesindeki duruma göre gerekirse Risk Değerlendirme Raporu güncellenir, kazadan sonra verilecek olan isg eğitimlerinde kaza göz önünde bulundurulur. |

|

|

İş kazası ölüm ile sonuçlanmış ise 10 gün içinde işten ayrılış bildirgesi verilir. (11 kodu ile) |

|

|

Kazadan sonra geçici iş göremezlik raporu verilmesi durumunda raporun sistemden onayı yapılır, çalışmadı bildirimi yapılır (kazadan sonraki günler içinde ölümün gerçekleşmesi durumunda da sigortalıya geçici iş göremezlik ödeneği verildiğinden yine onay yapılması gerekir) |

|

|

İş kazası geçiren işçi yeniden işe başlayacaksa, işe başlamadan önce; söz konusu kazanın nedeni, korunma yolları ve güvenli çalışma yöntemleri ile ilgili ilave eğitim verilir. (6331 m.17) |

|

|

Denetimlerde ve yargı sürecinde ibraz edilmek üzere sigortalıya verilen eğitim belgeleri, sağlık raporu, kkd tutanakları ve gerekli diğer belgeleri içeren özlük dosyası 6331 s.k’ye göre 15 yıl saklanmalıdır. Anılan belgelerin verilmemesi durumunda 5510 s.k’a göre 102 e/1-2-3’den ipc uygulanmaktadır. |

|

|

Ödemeler&Tazminatlar |

Kazanın olduğu gün de dâhil edilerek ücret ödeme bordrosu ve MUHPHB düzenlenir. İşçiye kaza sonrası ücret ödemesi yapılması gerekiyor (4857 s.k m.49/3’e göre) ya da atıfet kabilinden ücret ödenir ise anılan gün ve tutarlar da dikkate alınır. |

|

Bireysel/toplu iş sözleşmesine göre çalışma süresine ya da sözleşmeye göre hak etmiş olduğu prim, ikramiye gibi ödemeler hesaplanarak ücret bordrosuna eklenmelidir. |

|

|

İş kazası sonrası iş akdi sona ermişse ve varsa kullanılmayan yıllık izin sürelerine ait ücretler de son prime esas kazanç miktarına eklenir. |

|

|

Kazazedenin ölümü halinde kıdem tazminatı hesaplanarak mirasçılara ödeme yapılır. (Kıdem şartı sağlanıyor ise. Ancak 1 yıl kıdem şartı nispi emredici olduğundan ödeme yapılmasında sakınca yoktur.) (Kıdem tazminatına hak kazanma noktasında en az bir yıllık çalışma koşulu, İş Kanunu sistemi içinde nispi emredici bir hüküm olarak değerlendirilmelidir. Buna göre, toplu ya da bireysel iş sözleşmeleriyle, en az bir yıl çalışma süresi işçi lehine azaltılabilecektir. 9. Hukuk Dairesi 2014/30839 E. 2016/3851 K.) |

|

|

6098 s. TBK m/440 göre ölüm tazminatı ödenmesi(kıdem ve ölüm tazminatının beraber ödenmesi konusunda tartışmalar devam etmektedir) |

|

|

Dava İşlemleri |

Sigortalıya yapılan ödeme/bağlanan gelirler, iş kazasının işverenin kastı veya sigortalıların sağlığını koruma ve iş güvenliği mevzuatına aykırı bir hareketi sonucunda oluşmuşsa Kurumca işverene rücu işlemi başlatılır.(5510 s.k m.21/1) |

|

İş kazası işverenin kastı veya sigortalının iş sağlığını koruma ve iş güvenliği ile ilgili mevzuat hükümlerine aykırı hareketi sonucu olmuşsa, Kurumca yapılan sağlık hizmeti giderleri işverene tazmin ettirilir.(5510 s.k m.76/4) Kasıt durumunda 5510 s.k m.76/6 dikkate alınır. |

|

|

Kazalının sigortalı bildirimi Kuruma yapılmamışsa, sigortalıya bağlanan gelirin ilk peşin sermaye değeri ile Kurumca yapılan/yapılacak masraflar 5510 s.k m.21/1 dikkate alınmaksızın işverenden tahsil edilir. (5510 s.k m.23/2) (İşverenin kaçak işçi çalıştırmasının önlemesi amaçlanmış olup, maddenin düzenleniş şeklinden de açıkça anlaşılacağı üzere, 23’üncü maddeye göre işverenin sorumluluğu kusursuz sorumluluk ilkesine dayanır. Zararlandırıcı sigorta olayında işverenin hiç kusuru olmasa bile, şayet sigortalının işe girişi süresinde Kuruma bildirilmemiş ise, Kurumca yapılan sosyal sigorta yardımlarının tamamından sorumlu tutulması gerekir. 10. Hukuk Dairesi 2019/6040 E.2020/7646 K.) |

|

|

İç Denetim |

Kazanın meydana gelmesi sonucunda kaza sonrası yapılan masraflar (dava, idari işlemler, hastane masrafı vb) ile kaza sonrasında ortaya çıkan üretim durması, azalması gibi maliyetlerin belirlenerek maddi külfetin belirlenmesi ile iş kazasının ortaya çıkardığı manevi zararların da ortaya konularak, işyerinde verilecek eğitimlerde, iş süreçlerinde ve son olarak iş sağlığı ve güvenliği politikalarının belirlenmesi ve izlenmesinde göz önüne alınması. Diğer yandan bu maliyetlerin, performansın ölçümünün yalnızca üretim ya da satış üzerine kurulmasından ziyade iş güvenliğinin de ön planda tutulduğu bir performans sistemi geliştirilmesinde dikkate alınması. |

Süleyman Civelek

Sosyal Güvenlik Müfettişi

Kayıt Dışına Dikkat Resmi Nikah Şart

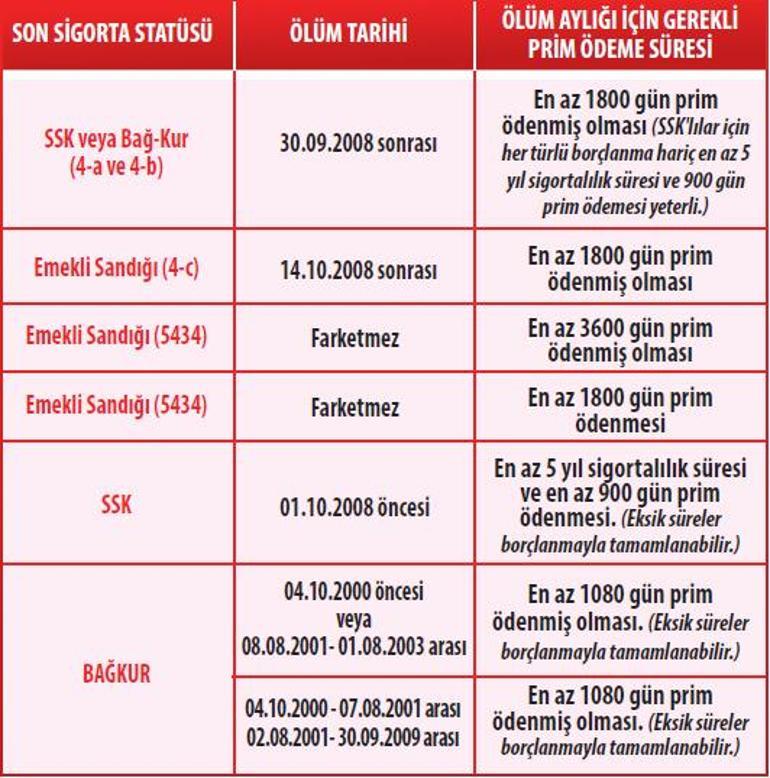

Ölen sigortalının geride kalanlarına ölüm aylığı bağlanması için aranan koşullar, ölümün gerçekleştiği tarihte yürürlükte bulunan sosyal sigorta kanunu/kanunlarına göre belirleniyor.

Bu nedenle birçok vatandaş ölüm aylığı konusunda tereddütte kalabiliyor. Çalışılan dönemdeki yasaların geçerliliğini sürdürmesi bu yönüyle aylık bağlanmasında etkili oluyor. Yasaların kabul ediliş tarihi ve geçerli olduğu dönem aylık bağlanmasında en önemli unsur haline geliyor.

Sigortalının ölümü durumunda ölüm aylığı bağlanabilmesi için önemli olan bir diğer faktör de sigortalının hayattayken belirli bir tutarda prim ödenmiş olmasıdır.

Ölen kişinin yeterli primi bulunmaması halinde geride kalanlara ölüm aylığı bağlanmıyor. Bu koşul sağlanmışsa, diğer koşullara bakılıyor. Bu nedenle özellikle kayıt dışı çalışılmaması önem kazanıyor.

Neler öne çıkıyor?

Sigortalı sağlığında gerekli olan prim günlerini yukarıdaki tabloya göre tamamlamış olsa bile, dul kalan eşin dul aylığı alabilmesi için ölen sigortalı ile aralarında yasal bir evliliğin bulunması gerekiyor.

Dul eşin sigortalı çalışması veya SGK’dan aylık alıyor olması hak sahipliğini etkilemez. Bu durum ölüm aylığının azalmasına neden olabilir.

30 Eylül 2008 sonrasında vefat edenlerin geride kalan çocuklarına çalışmamaları, sigortadan gelir veya aylık almamaları şartıyla ölüm (yetim) aylığı bağlanır. Ancak bu noktada hemen belirtmekte fayda var, bağlanacak olan ölüm aylığının 5434 sayılı eski Emekli Sandığı Kanunu kapsamında olması veya ölümün 1 Ekim 2008 tarihinden önce gerçekleşmesi ve geride kalan kız çocuklarına SSK veya Bağ-Kur kapsamında aylık bağlanacak olması halinde ise ölüm tarihinde yürürlükte bulunan kanunun ölüm aylığına ilişkin koşulları dikkate alınarak aylık bağlanıyor. Cem Kılıç

https://www.milliyet.com.tr/yazarlar/cem-kilic/kayit-disina-dikkat-resmi-nikah-sart-6804191

Amortisman Ayrılmamasının veya Eksik Amortisman Ayrılmasının Ortaya Çıkaracağı Vergisel Sonuçlar

Bilindiği üzere amortisman ayrılması, vergisel avantaj sağladığı için genelde faydalanılan bir haktır.

Ancak bazı firmaların,

- Bilançonun zararla veya yetersiz karla kapanmasını önlemek,

- Sermayeyi kaybetmiş duruma düşmemek,

- Kredi veren kuruluşlara daha tatminkar bilanço sunmak,

- Dağıtılabilir karı artırmak gibi nedenlerle,

amortismana tabi iktisadi kıymetler (ATİK) için amortisman ayırmadıkları veya eksik amortisman ayırdıkları görülmektedir.

Amortisman ayırmak, mecburiyet değil hak olduğu için amortismanın ayrılmaması veya eksik amortisman ayrılması vergi talebi veya ceza gerektiren yasak bir eylem değildir.

Böyle bir eylem ancak mükellefin vergisel avantajını kaybetmesi veya geç kullanması sonucu doğurabilir.

Özet olarak;

- Amortisman ayrılması mecburi değildir.

- Amortisman ayrılmaması, amortisman süresini uzatmaz.

- Maliye İdaresi, amortisman ayrılmadığı takdirde ilgili yıla ait amortisman hakkının kaybolacağı ve düzeltme yoluyla da bu hakkın kullanılamayacağı görüşündedir.

- İlgili yıllarında ayrılmamış amortismanlar kullanım ömrünün son yılında topluca ayrılıp gider yazılamaz.

- ATİK satıldığı taktirde, net değer maliyet olarak dikkate alınabilmekte, ayrılmamış amortismanlar satış karının daha az olmasını sağlayabilmektedir.

ANAHTAR KELİMELER:

Amortisman, amortisman ayırma hakkı, amortisman süresi, amortisman ayırmamak, eksik amortisman ayırmak, amortismana tabi iktisadi kıymet (ATİK), sabit kıymet satış karının hesabında eksik amortismanların durumu, amortismana başlama zamanı, net değer, düzeltme hakkı, hak kaybı.

1- HİÇ AMORTİSMAN AYRILMAMASININ VEYA MEVZUATA GÖRE EKSİK MİKTARDA AMORTİSMAN AYRILMASININ ORTAYA ÇIKARACAĞI VERGİSEL SONUÇLAR :

Hazine ve Maliye Bakanlığı Vergi Usul Kanunu’nun (VUK) 318 inci maddesindeki yetkisine istinaden VUK Tebliğleri çıkarmak suretiyle ATİK’lerin ömürlerini dolayısıyla hangi ATİK için ne oranda amortisman ayrılacağını belirlemektedir.

Bu Tebliğlerle belirlenmiş amortisman oranlarının listesi, www.gib.gov.tr adresli sitenin yararlı bilgiler bölümünde yer almaktadır.

Belli bir yıl için hiç amortisman ayrılmaması veya bahsi geçen orana göre daha düşük oranda amortisman ayrılması durumunda ortaya çıkacak vergisel sonuçlar şunlardır.

1.1. Amortisman Ayrılması Mecburi Değildir :

Amortisman ayırmak mükelleflere tanınmış olan bir haktır. Mükellefler isterlerse bu haklarını kullanmayabilirler veya eksik kullanabilirler.

Bu husus bir özelgede [1] şöyle ifade edilmiştir:

“……………. Mükellefler bakımından amortisman müessesesi, ihtiyari/zorunluluk arz etmeyen bir uygulama ( seçimlik bir hak ) mahiyetinde olup yasal olarak tanınan bu imkanın mükellefler tarafından istenilirse kullanılması veya kullanılmaması (ya da eksik kullanılması) mümkündür.”

1.2. Amortismanın Ayrılmaması veya Eksik Ayrılması Amortisman Süresini Uzatmaz :

Vergi Usul Kanunu’nun 320 nci maddesinin son fıkrası şöyledir :

“Amortismanın herhangi bir yıl yapılmamasından veya ilk uygulanan nispetten düşük bir hadle yapılmasından dolayı amortisman süresi uzatılamaz.”

Görüldüğü gibi, amortisman ayırmama veya eksik amortisman ayırma suretiyle ilgili amortismana tabi iktisadi kıymetin (ATİK) amortisman süresini uzatmak mümkün değildir.

ÖRNEK :

2018 yılında satın alınan ve amortisman ömrü 5 yıl olan bir demirbaşın amortismana tabi tutulacağı yıllar, 2018, 2019, 2020, 2021 ve 2022 yıllarıdır. Söz konusu 5 yıl içinde ayrılmayan veya eksik ayrılan amortismanın 2023 ve izleyen yıllarda ayrılması mümkün değildir.

1.3. Maliye İdaresi Hiç Ayrılmamış veya Eksik Ayrılmış Amortismana Kesin Hak Kaybı Muamelesi Yapmakta ve Düzeltme Talebini Kabul Etmemektedir :

Mükellefler amortisman ayırmamak veya eksik amortisman ayırmak suretiyle oluşturdukları yıllık gelir veya kurumlar vergisi beyannamesini verdikten sonra, bu haklarını düzeltme yoluyla kullanmaları Maliye İdaresi’nce kabul edilmemektedir.

Yukarıdaki dipnotta belirtiğimiz özelgede şu ifade mevcuttur :

“………..herhangi bir yıl amortisman ayrılmaması ya da eksik amortisman ayrılması halinde………….. söz konusu yıllar için sonradan geriye dönük olarak DÜZELTME YAPMAK SURETİYLE AMORTİSMAN AYRILMASI DA MÜMKÜN DEĞİLDİR.”

Görüldüğü gibi Maliye İdaresi ayrılmayan veya eksik ayrılan amortismanlara kesin hak kaybı muamelesi yapmakta, bu hakların sonradan kullanılması suretiyle yapılacak düzeltme başvurularını kabul etmemektedir.

Bizim anlayışımıza göre, böyle bir düzeltme talebinin kabul edilmemesi Kanuna uygun değildir.

Çünkü VUK’un 116-126 ncı maddelerine göre, 5 yıllık düzeltme zamanaşımı süresi boyunca mükellefler kendi aleyhlerine yaptıkları hatalar ile ilgili düzeltme talebinde bulunabilirler. Vergisel hakların ilgili beyannamede sehven kullanılmaması şeklindeki bir hatanın düzeltme kapsamında bulunmadığına dair bir hüküm mevcut değildir.

1.4. İlgili Yıllarında Ayrılmamış ve Eksik Ayrılmış Amortismanların, Kullanım Ömrünün Son Yılında Defaten Ayrılması Mümkün Değildir :

Mükellefler kazançlarını yıllık esasla belirlemek zorundadırlar. Bu nedenle belli bir yıla ait gider izleyen yıllardan herhangi birinde dikkate alınamaz.

Amortisman hakları da yıllık olarak kullanılabilmekte olup belli bir yıla ait olan amortisman hakkının daha sonraki bir yılda kullanılması mümkün değildir.

Nitekim yukarıdaki dipnotta belirttiğimiz özelgede ;

“………herhangi bir yıl amortisman ayrılmaması ya da eksik ayrılması sebebiyle …….. itfa edilmemiş bakiye değerin ……….. o yıl defaten gider olarak dikkate alınmasına imkan bulunmamasının yanı sıra………”

ifadesine yer verilmiştir.

1.5. Amortismanın Hiç Ayrılmadığı veya Eksik Ayrıldığı Durumda İlgili ATİK’in Satılması Halinde Satış Karının Nasıl Hesaplanacağı :

Amortismanın hiç ayrılmaması veya eksik ayrılması, ilgili ATİK’in net defter değerinin, amortismanın tam ayrılmasına göre yüksek kalmasını sağlamaktadır. Başka bir anlatımla ayrılmayan amortismanlar net değerin içinde yer almaktadır.

ATİK’in satışı halinde bu net değerin maliyet olarak dikkate alınması, ayrılmamış amortismanların satış karını etkilemesi sonucunu doğurmaktadır. Bunun mümkün olup olmadığı konusundaki görüşler söyle sıralanabilir:

1.5.1. Maliye İdaresinin Görüşü:

Maliye İdaresi, ATİK satışlarına ilişkin karın hesabında, ayrılmamış amortisman nedeniyle net değerde kalan tutarı maliyet olarak kabul etmektedir.

Nitekim bir özelgede [2] şöyle denilmiştir:

“Şu kadar ki, mezkûr Kanunun 328 inci maddesi gereğince, amortismana tabi bir iktisadi kıymetin satılması halinde, bedel ile iktisadi kıymetin (amortismana konu edilmiş olması halinde, ayrılan amortisman tutarı düşüldükten sonra kalan net) değeri arasındaki farkın kar veya zarar hesabına geçirileceği tabiidir.”

ÖRNEK :

Bir mükellef 100.000 TL bedelle 2018 yılında satın aldığı amortisman ömrü 5 yıl olan bir demirbaş için hiç amortisman ayırmamıştır. Bu demirbaşı 2022 yılında 180.000 TL bedelle satmıştır. Bu satışta oluşan kazanç (180.000 – 100.000=) 80.000 TL’dir.

1.5.2 Danıştay’ın Görüşü :

Danıştay’ın da yukarıdaki Maliye İdaresi görüşüne paralel görüşte olduğu anlaşılmaktadır.

Nitekim bir Danıştay Kararında [3]

“……satışı yapılan minibüs için amortisman ayrılmadığı sabit bulunduğundan alış ve satış bedelleri arasındaki farka ayrılması gereken amortisman miktarının eklenmesinde kanuni uyarlık bulunmadığı,…..”

ifadesi yer almıştır.

1.5.3 Bizim Görüşümüz :

Yukarıdaki birbirine paralel idari görüşe ve yargı görüşüne biz de katılıyoruz.

Zira amortisman ayrılmaması, net değerin azalmamasını sağlamakla beraber, satış bedelinden indirilen şey maliyetin amortisman ile azalmamış halidir. Satış ortamında net değer, ayrılmamış amortisman niteliğinde değil, maliyet veya maliyetin cüzü niteliğindedir.

Dolayısıyla ATİK satış hasılatından (veya sigorta tazminatından) ATİK’in net değeri indirilmek suretiyle satış karı hesaplanması gerekmektedir.

Zaten VUK’un 328 inci maddesindeki ;

“Amortismana tabi iktisadi kıymetlerin satılması halinde alınan bedel ile bunların envanter defterinde kayıtlı değerleri arasındaki fark kar ve zarar hesabına geçirilir.”

hükmü uyarınca ATİK satışlarında net değerin (envanter defterinde kayıtlı değerin) maliyet olarak dikkate alınması kanun gereğidir.

2- AMORTİSMAN AYIRMAYA HANGİ DÖNEMDE BAŞLANACAĞI :

Yukarıda belirttiğimiz gibi amortisman hakları yıllık olarak doğmakta ve bu hakkın ilgili yılında kullanılması istenmektedir.

Bu nedenle amortisman ayrılmaya hangi yıl başlanacağı sorusu önem arz etmektedir.

Konu ile ilgili olarak başka bir yazımızı [4]burada işaret etmekle yetiniyoruz.

3- SONUÇ :

- Amortisman ayırma hakkının ilgili yılında kullanılmamasına veya eksik kullanılmasına yasal engel bulunmadığı,

- Bu tercihin amortisman ömrünü uzatmayacağı,

- Belli bir yıla ait amortisman hakkının o yıldan önce veya sonra kullanılamayacağı,

- ATİK satışlarında net değerin maliyet olarak dikkate alınması gerektiği,

yönündeki idari görüşlere katılıyoruz.

Fakat ayrılması unutulan veya eksik kalan amortismanların sonradan kayda alınıp mali tablolar buna göre değiştirilmek suretiyle düzeltme beyannamesi verilemeyeceği yönündeki idari görüşün, VUK’daki düzeltme hükümlerine (madde 116-126) uygun olmadığı kanaatindeyiz.

Mehmet Maç

Yeminli Mali Müşavir

BDO Türkiye

This email address is being protected from spambots. You need JavaScript enabled to view it.

NOT: Yazarımızın bu makalesi Yaklaşım Dergisinin Şubat 2009 sayısında yayımlanmış olup, yazarımız tarafından Sitemiz için 03.08.2022 tarihi itibariyle güncellenmiştir.

[1] Rize Defterdarlık Gelir Müdürlüğü’nün 09.09.2020 tarih ve 85550353-105(2020)-E.7749 sayılı özelgesi.

[2] Gelir İdaresi Başkanlığı tarafından 2008 yılında verilmiş olan B.07.1.GİB.0.03.29/2973-315-442 sayılı özelge (yukarıdaki 9.9.2020 tarihli özelgede de aynı ifade mevcuttur.)

[3] Danıştay 3. Dairesi’nin 07.02.1984 tarih ve E.1984/1879 ; K.1984/3360 sayılı Kararında

[4] Lebib Yalkın Dergisi’nin Temmuz 2017 sayısında yayımlanan “AMORTİSMAN AYRILMAYA HANGİ DÖNEMDE BAŞLANACAĞI” başlıklı yazımız. (www.denet.com.tr/makalelerimiz/mehmetmac/2017)

04.08.2022

Kaynak: www.MuhasebeTR.com

Vergi Yükü Bakımından Kar Payı ile Huzur Hakkının Karşılaştırılması

Anonim şirketlerde yönetim kurulu üyelerine huzur hakkı verilebilmektedir. Verilen huzur hakkı Gelir Vergisi Kanunu’ nun 61. maddesi uyarınca ücrettir. Kar payı ile huzur hakkı arasında vergisel açıdan en temelde üç fark vardır.

Birinci fark; dağıtılan kar payının gider yazılamamasına karşılık, huzur hakkının giderleştirilebilmesidir.

İkinci fark; kar payı dağıtımı için doğal olarak şirketin kar etmiş olması gerekirken, huzur hakkı verilebilmesi için şirketin karlı olması gerekmemektedir.

Üçüncü fark ise; kar payının menkul sermaye iradı, huzur hakkının ücret olarak gelir vergisine tabi olmasıdır.

Aşağıda yer alan farklı tutarlardaki huzur hakkı ödemesi ve kar payı için vergi yükleri hesaplanmıştır.

Kar Payı Hesaplaması

|

1-Brüt Kar Payı Tutarı |

500.000,00 |

1.000.000,00 |

2.500.000,00 |

5.000.000,00 |

10.000.000,00 |

20.000.000,00 |

|

2-Tevkifat Tutarı (1*0,10) |

50.000,00 |

100.000,00 |

250.000,00 |

500.000,00 |

1.000.000,00 |

2.000.000,00 |

|

3-Ödenecek Net Kar Payı (1-2) |

450.000,00 |

900.000,00 |

2.250.000,00 |

4.500.000,00 |

9.000.000,00 |

18.000.000,00 |

|

4-Beyan Edilecek Kar Payı (1*0,50) |

250.000,00 |

500.000,00 |

1.250.000,00 |

2.500.000,00 |

5.000.000,00 |

10.000.000,00 |

|

5-Hesaplanan Gelir Vergisi |

67.400,00 |

154.900,00 |

435.900,00 |

935.900,00 |

1.935.900,00 |

3.935.900,00 |

|

6-Mahsup Edilecek Tevfikat Tutarı (2) |

50.000,00 |

100.000,00 |

250.000,00 |

500.000,00 |

1.000.000,00 |

2.000.000,00 |

|

7-Ödenecek Vergi (5-2) |

17.400,00 |

54.900,00 |

185.900,00 |

435.900,00 |

935.000,00 |

1.935.900,00 |

|

8-İade Edilecek Vergi (2-5) |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

9-Toplam Vergi Yükü (5) |

67.400,00 |

154.900,00 |

435.900,00 |

935.900,00 |

1.935.900,00 |

3.935.900,00 |

|

10-Vergi Yükü Oranı (9/1) |

13,48% |

15,49% |

17,44% |

18,72% |

19,36% |

19,68% |

Huzur Hakkı Hesaplaması

|

1-Brüt Huzur Hakkı Tutarı |

500.000,00 |

1.000.000,00 |

2.500.000,00 |

5.000.000,00 |

10.000.000,00 |

20.000.000,00 |

|

2-Hesaplanan Tevkifat |

148.500,00 |

329.500,00 |

929.500,00 |

1.929.500,00 |

3.929.500,00 |

7.929.500,00 |

|

3-Damga Vergisi (1*0,00759) |

3.795,00 |

7.590,00 |

18.975,00 |

37.950,00 |

75.900,00 |

151.800,00 |

|

4-Kurumlar Vergisi Avantajı (1*0,23) |

115.000,00 |

230.000,00 |

575.000,00 |

1.150.000,00 |

2.300.000,00 |

4.600.000,00 |

|

5-Toplam Vergi Yükü (2+3-4) |

37.295,00 |

107.090,00 |

373.475,00 |

817.450,00 |

1.705.400,00 |

3.481.300,00 |

|

6-Vergi Yükü Oranı (5/1) |

7,46% |

10,71% |

14,94% |

16,35% |

17,05% |

17,41% |

Not: Bura da dikkat edilmesi gereken bir diğer husus da huzur hakkı ödemesinde şirketin karlı olup olmadığıdır. Şirketin geçmiş yıl zararları var ise veya zarar açıklayan bir şirket ise kurumlar vergisi avantajı oluşmayacağından daha avantajlı hale gelecektir.

Ayrıca

Huzur hakkı çalışan yöneticilerin harcadıkları emek ve mesailerine karşılık, genel kurul kararları ile belirlenen ve yöneticilere genellikle aylık olarak ödenmesi kararlaştırılan bir meblağ olduğundan huzur hakkı alacağı iş sözleşmesi veya İş Kanunu’ndan doğan bir alacak değildir.

Yönetim kurulu üyeleri kanundaki şartları yerine getirerek huzur hakkı almalarını sağlayabilirler. Ancak tespit edilecek bu huzur hakkı miktarının emsallerinden fazla olmaması ve şirketin gücü ile orantılı olması gerekmektedir. Buna dikkat edilmediği taktirde Kurumlar Vergisi Kanununun Transfer Fiyatlandırması hükümleri devreye girecektir.

05.08.2022

Mesut Öksüzler

Yeminli Mali Müşavir

Bilim Uzmanı

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: www.MuhasebeTR.com

Vergi Borcu Nedeni İle Mükellefin Sahibi Olduğu Konutun Satışı

Son günlerde gazetelerde vergi daireleri tarafından vergi borcu bulunan mükelleflerin oturdukları konutların satışa çıkarıldığı ilanları görülmektedir. Vergi borcu nedeni ile mükelleflerin sahip oldukları işyerleri veya konutlarının vergi dairesi tarafından satışa çıkarılması söz konusu olabilmektedir. Ne var ki, Anayasamızın temel hükmü gereği devletin bireylere iş, aş, ekmek ve sosyal hayatına uygun konut edindirme gibi bir sosyal görevi mevcuttur. Vergi borcu gerekçesi ile mükelleflerin sahip oldukları tek konutun vergi dairesi tarafından ilana çıkartılarak satılması istisnai bir yol veya durum olması gerekmektedir.

Öte yandan, konuyla ilgili 6183 sayılı AATUHK’nun 70/11 mad. hükmüne göre “Borçlunun haline münasip evi ancak evin değeri fazla ise bedelinden haline münasip bir yer alınabilecek miktarı borçluya bırakılmak üzere haczedilerek satılabilir” hükmü mevcuttur.

Uygulamada mükellefin borcu nedeni ile satışa çıkarılan gayrimenkuller ile ilgili olarak bazı ön araştırma yapılması ve aşağıdaki hususlara dikkat edilmesi yararlı olacaktır.

Buna göre,

- Satışa çıkartılan konutun mükellefin haline uygun bir konut olup olmadığı, sosyal statüsüne uygun bir konut olup olmadığı,

- Konut üzerinde haciz, şerh, aile konutu şerhi vs. durumların bulunup bulunmadığı,

- Mükellefin vergi borcu ile konutun değerinin karşılaştırılarak buna göre bir karar verilmesi,

- Satışa çıkarılan konutun durumunu gösterir ilanlarda yeterli açıklık bulunup bulunmadığı, ilana çıkma tarihi ile satış günleri, birinci satış ve diğer ikinci satış ve pazarlık durumları ve tarihleri yasaya uygun belirlenmelidir. (6183 sayılı Yasa mad. 85, 88)

- İşyeri olarak satışa çıkarılan gayrimenkulün ayrıntılı bilgileri,

……

Sonuç olarak, vergi borcu nedeni ile amme borçlusu mükelleflerin sahip oldukları konutların satışı istisnai bir durum olması gerekir. Aynı durum amme borçlusu tüzel kişiler için de söz konusudur. Bilinmelidir ki, öncelikle konut satışından ziyade amme borcunun alacaklı vergi dairesine en kısa zamanda ödenmesinin sağlanması amacı hedef alınmalıdır.

05.08.2022

Dr. Mustafa Alpaslan

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: www.MuhasebeTR.com

Ortaktan Dövizle Borç Almanın Riskleri

Bu yazımda TÜRMOB tarafından yeni yayınlanmış bulunan bir Mali Mevzuat Yorum - Uygulama Sirküleri’ne değinmek istiyorum. Meslek mensuplarına çalışmalarında kaynak oluşturmak, mali konularda aydınlatıcı bilgi aktarmak ve tartışmalı konulara dikkat çekmek amacıyla YMM İsmail Hakkı Güneş tarafından hazırlanarak TÜRMOB Mesleki Mevzuatı İzleme Kurulu’nca yayınlanmak üzere kabul edilen Sirküler, “Ortağın Şirkete Döviz Olarak Borç Vermesinin TCMB Genelgesi Kapsamında Değerlendirilmesi” başlığını taşıyor.

Sirküler, başlığında da belirtildiği gibi, şirket ortaklarının şirketlerine dövizle borç vermesini, kambiyo mevzuatı açısından inceliyor. Ancak Sirkülerin sonunda çok önemli bir vergi sorununa değiniliyor. Zaten benim de Sirküleri konu edinmemin sebebi bu.

Önce ortağın şirketine dövizle borç verip veremeyeceğine ilişkin olarak Sirkülerde verilen bilgiyi özetle aktarayım (Sirkülerin tam metnine ulaşmak isteyenler, www.türmob.org.tr adresinden ulaşabilirler).

“Türkiye Cumhuriyet Merkez Bankası tarafından yayınlanan (TCMB) Sermaye Hareketleri Genelge’nin 38. maddesi ile kural olarak 32 sayılı Karar’ın 17/A maddesinin ikinci fıkrası hükmü uyarınca Türkiye’de yerleşik kişilerin yurt içinden söz konusu maddede belirtilen esaslar çerçevesinde döviz kredisi kullanmalarının serbest olduğu vurgulanmakta, Kambiyo mevzuatı uyarınca Türkiye’de yerleşik kişilerin ancak 32 sayılı Karar’da yer alan şekliyle bankalar ve finansal kuruluşlardan döviz kredisi temin edebilecekleri için bir firmanın başka bir firmaya döviz kredisi kullandırmasının mümkün olmadığı belirtilmektedir.

Ancak dövizle borç işlemine, fon fazlası olan ile fon açığı bulunan ve aynı holding bünyesinde veya grup şirketleri arasında yapılmasına, borçlandırmanın ve takibinin Türk Lirası cinsinden yapılması kaydıyla izin verilmiş, borçlandırma işlemlerine ilişkin bedellerin döviz cinsinden karşılığının bu koşullarla firmanın yazılı beyanına istinaden yurt içindeki ilgili hesaplara transfer edilebileceği hükme bağlanmıştır.

Bu doğrultuda bankalar veya finansal kuruluşlara, köprü kredi ve benzeri uygulamalarla bu kuralları ihlal edici davranışların tespiti halinde ilgili şirketleri Hazine ve Maliye Bakanlığa bildirme yükümlülüğü getirilmiştir.

Sermaye Hareketleri Genelgesinin Hazine Ve Maliye Bakanlığı’nın 08.02.2022 tarih ve 94005 sayılı yazısı ile değişik 38. maddesiyle, grup şirketleri veya holding yapılanmaları içinde dahi, borç verende fon fazlası bulunması, borç alanda fon açığı olması ve hesaplarda TL cinsinden izlenmesi koşulları ile şirketlerin birbirlerine döviz kredisi ile kullandırmak suretiyle borç vermelerinin bir anlamda önüne geçilmiştir.

Öte yandan yeni bir döviz kredisi kullanmak suretiyle kredi kullanan firmanın aynı holding bünyesinde veya grup içinde olan başka bir firmaya söz konusu krediyi aktarması da mümkün bulunmamaktadır.”

Konuya ilişkin sirkülerde aktarılan bilgi bu şekilde.

Şirketlerin ortaklarından dövizle borçlanması yasağının eleştirisi, köşemin sınırları dolayısıyla, şu anda konumun dışındadır.

Sirkülerin sonunda ise önemli bir vergi sorununa dikkat çekilmektedir.

Şirket kambiyo mevzuatını, yaptırımını göze alarak ihlal ederse ve ortağı bir başka şirketten dövizle borç alırsa, vergi idaresi konuya nasıl yaklaşacaktır? Bu konuda, Hazine ve Maliye Bakanlığınca yahut Gelir İdaresi Başkanlığı’nca konuya ilişkin her hangi açıklama yapılmamıştır. TCMB Sermaye Hareketleri Genelgesi’ne göre döviz cinsinden borç verilemeyecek olmakla birlikte, koşulları oluşturularak verilirse, borç kayıtlarda TL cinsinden izleneceği için, borç veren şirketin transfer fiyatlandırması yoluyla örtülü kazanç dağıttığı eleştirisi ile karşılaşma riski vardır. Şöyle ki; TL izlenen borca emsal faiz oranında faiz oranı uygulanacak olması dolayısıyla, uygulanan faiz oranıyla ulaşılan değer ile kur artması nedeniyle oluşan değer kıyaslaması yapılarak, kurdaki artışın yüksek olması halinde borç veren şirkete örtülü kazanç dağıtımı eleştirisi yapılabilir. Buna karşılık borcu alan şirket kayıtlarında bu borcu döviz cinsinden izlerse, bu defa TL izlemesi gerektiği halde TL emsal faizine göre yüksek kur farkı ödediği için, bu defa borcu alan şirket transfer fiyatlandırması eleştirisi riskini taşıyacaktır.

Günümüzde kambiyo mevzuatı açısından pek çok durumda dövizle işlem yasakları, dövizli borçlanma yasakları getirilmektedir. Ancak konu aynı zamanda vergi mevzuatı uygulamalarını da ilgilendirmektedir.

Burada Gelir İdaresi’ne düşen, kambiyo mevzuatı uygulamalarının vergi kanunları karşısındaki karşısındaki durumunu açıklığa kavuşturmaktır. İki çözüm akla gelmektedir. Birincisi, “kambiyo mevzuatı vergi mevzuatını ilgilendirmez”, denilebilir. Her iki mevzuatın kural ve yaptırımlarının farklı olduğu görüşü benimsenebilir. İkinci olarak ise “bir mevzuat kümesinin yasakladığını diğer mevzuat kümesi hoş göremez, bu nedenle yazılan kur farkları veya ödemeler gerek giderleştirme, gerek transfer fiyatlandırması açısından eleştirilebilir” görüşü benimsenebilir. Ancak bu defa Vergi Usul Kanununun “vergiyi doğuran olayın kanunlarla yasak edilmiş olması mükellefiyeti kaldırmaz” hükmüne de dikkate etmek gerekecektir.

Ben şimdilik bir görüş belirtmeyeceğim. Bu vesile ile sadece mükelleflerin vergi uygulamalarında “öngörülemezlik” içerisinde bırakılmaması gereğine işaret etmekle yetineceğim. Bumin DOĞRUSÖZ

https://www.dunya.com/kose-yazisi/ortaktan-dovizle-borc-almanin-riskleri/665834

Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ (Seri No: 1)

Gerçek ve tüzel kişilerin yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının yurda getirilerek milli ekonomiye kazandırılmasına ve bu varlıkların gelir ve kurumlar vergisi mükelleflerince kanuni defter kayıtlarına alınmasına,

Yurt içinde bulunan ancak gelir ve kurumlar vergisi mükelleflerinin kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazların vergi dairesine beyan edilerek kanuni defter kayıtlarına alınmasına,

Yurt içinde bulunan madde kapsamındaki varlıkların gelir ve kurumlar vergisi mükellefiyeti bulunmayanlarca beyan edilmesine,

Maddenin uygulanmasına ilişkin diğer hususlara, yönelik açıklamaları kapsamaktadır.

Banka ve aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak bildirim sahibinden bildirilen varlıkların değeri üzerinden 30/9/2022 tarihine kadar yapılan bildirimler için %1, 1/10/2022 tarihi ila 31/12/2022 tarihi (bu tarih dahil) arasında yapılan bildirimler için %2, 31/3/2023 tarihine kadar (bu tarih dahil) yapılan bildirimler için %3 oranında peşin olarak tahsil edecekleri vergiyi, bildirimi izleyen ayın on beşinci günü akşamına kadar vergi sorumlusu sıfatıyla Ek-2'de yer alan beyanname ile bağlı bulundukları vergi dairesine 340 ve 346 sıra no.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda beyan edecektir. Beyan edilen varlıkların değerleri üzerinden, vergi dairelerince tarh edilen vergiler, söz konusu beyan süresi içerisinde banka ve aracı kurumlarca vergi sorumlusu sıfatıyla ödenecektir.

2022/Ağustos ayında 5.000.000 TL karşılığı döviz bildiriminde bulunan bir gerçek kişinin, aynı ay içerisinde bildirdiği tutarı 2.500.000 TL’ye düşürmek ya da 7.500.000 TL’ye çıkarmak istemesi halinde ilk bildirimine ilişkin düzeltme bildirimi vermesi gerekecektir.

Ağustos ayında 5.000.000 TL karşılığı döviz bildiriminde bulunan bir gerçek kişinin, Eylül veya Ekim ayı içerisinde, bildirdiği tutarı 2.500.000 TL’ye düşürmek istemesi halinde, Ağustos ayındaki bildirimine ilişkin düzeltme bildirimi vermesi gerekecektir. Banka ve aracı kurumlarca Ek-2’de yer alan beyanname ile vergi dairesine bildirilen varlıklara ilişkin düzeltme talebi ise banka veya aracı kurumlar aracılığıyla yapılacaktır.

Ağustos ayında 5.000.000 TL karşılığı döviz bildiriminde bulunan bir gerçek kişinin, Eylül veya Ekim ayı içerisinde, bildirdiği tutarı 7.500.000 TL’ye çıkarmak istemesi halinde ise Eylül veya Ekim ayına ilişkin 2.500.000 TL’lik yeni bir bildirim vermesi gerekecektir. Yeni verilen bildirimler önceki bildirim ile ilişkilendirilmeyeceğinden, sadece ilave tutarın bildirilmesine dikkat edilecektir.

Bildirim süresi sona erdikten sonra bildirimlere ilişkin yapılan düzeltme talepleri dikkate alınmayacaktır. Bu çerçevede, 31/3/2023 tarihine kadar yapılan bildirimlerin bu tarihten sonra düzeltilmesi mümkün olmayacaktır.

Yurt dışında bulunan ve madde kapsamında bildirime konu edilen varlıkların, Türkiye'deki banka ya da aracı kurumlardaki hesaplara transfer edildiği veya yurt dışından getirilerek bu hesaplara yatırıldığı tarihten itibaren en az bir yıl süreyle bu hesaplarda tutulması halinde, bildirilen varlıkların değeri üzerinden madde kapsamında uygulanması gereken vergi oranı %0 olarak dikkate alınacaktır. Bu durumda, banka ve aracı kurumlar tarafından tahsil edilerek vergi sorumlusu sıfatıyla vergi dairesine ödenen vergiler, bildirim sahibinin Ek-4'te yer alan form ile düzeltme zamanaşımı süresi içinde vergi dairesine başvurusu üzerine ilgilisine iade edilecektir.

09 Ağustos 2022 Tarihli Resmi Gazete

Sayı: 31918

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

BİRİNCİ BÖLÜM

Başlangıç Hükümleri

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı, 1/7/2022 tarihli ve 7417 sayılı Devlet Memurları Kanunu ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunun 50 nci maddesi ile 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununa eklenen geçici 15 inci maddenin 1 ila 12 nci fıkraları (madde olarak anılacaktır) hükümlerinin uygulanmasına ilişkin usul ve esasların belirlenmesidir.

(2) Bu Tebliğ;

a) Gerçek ve tüzel kişilerin yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının yurda getirilerek milli ekonomiye kazandırılmasına ve bu varlıkların gelir ve kurumlar vergisi mükelleflerince kanuni defter kayıtlarına alınmasına,

b) Yurt içinde bulunan ancak gelir ve kurumlar vergisi mükelleflerinin kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazların vergi dairesine beyan edilerek kanuni defter kayıtlarına alınmasına,

c) Yurt içinde bulunan madde kapsamındaki varlıkların gelir ve kurumlar vergisi mükellefiyeti bulunmayanlarca beyan edilmesine,

ç) Maddenin uygulanmasına ilişkin diğer hususlara,

yönelik açıklamaları kapsamaktadır.

Dayanak

MADDE 2- (1) Bu Tebliğ, 5520 sayılı Kanunun geçici 15 inci maddesinin on ikinci fıkrası hükmüne dayanılarak hazırlanmıştır.

İKİNCİ BÖLÜM

Yurt Dışında Bulunan Varlıkların Bildirilmesi, Türkiye’ye Getirilmesi,

Verginin Ödenmesi ve İadesi

Yurt dışında bulunan varlıklara ilişkin bildirim

MADDE 3- (1) Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının, madde hükümleri çerçevesinde, 31/3/2023 tarihine (bu tarih dâhil) kadar Türkiye’deki banka veya aracı kurumlara bildirilmesi mümkündür.

(2) Birinci fıkra kapsamında gerçek ve tüzel kişilerce yapılacak bu bildirimlerin, yetkili kılınmış vekiller veya kanuni temsilciler tarafından da yapılabilmesi mümkündür.

(3) Gerçek ve tüzel kişilerce, yurt dışında bulunan söz konusu varlıklar, 5/7/2022 tarihinden 31/3/2023 tarihine kadar (bu tarih dâhil), Ek-1’de yer alan form ile bankalara veya (menkul kıymet ve diğer sermaye piyasası araçlarına münhasır olmak üzere) aracı kurumlara bildirilebilecektir. Gerçek ve tüzel kişilerce, söz konusu varlıklara ilişkin olarak vergi dairelerine herhangi bir beyanda bulunulmayacaktır.

(4) Maddenin ikinci ve üçüncü fıkraları kapsamındaki, yurt dışı kredilerin ve sermaye avanslarının kapatılmasında kullanılan varlıkların da banka ve aracı kurumlara bildirilmesi gerekmektedir.

(5) Gerçek ve tüzel kişilerce, yurt dışında bulunan varlıklar için tek bir bildirim verilmesi esastır. Ancak, maddenin uygulamasında bildirimin yapıldığı her ay farklı bir vergilendirme dönemi olarak kabul edildiğinden, 31/3/2023 tarihine kadar (bu tarih dâhil) birden fazla bildirimde bulunulması mümkündür.

a) Bildirimde bulunulduktan sonra aynı ay içerisinde, yapılan hataların düzeltilmesi amacıyla ya da bildirime konu edilen varlıkları azaltıcı ya da artırıcı yeni bir bildirimde bulunulmak istenilmesi halinde, ilk bildirimin düzeltilmesi gerekmektedir. Bu şekilde ilk bildirime konu varlıkların azaltılması yönünde yapılacak düzeltmelerde, başlangıçta peşin olarak ödenen verginin azaltılan tutara isabet eden kısmı, banka ve aracı kurum tarafından bildirim sahibine iade edilebilecektir.

b) Bildirimde bulunulduktan sonraki aylarda, yapılan hataların düzeltilmesi amacıyla ya da bildirime konu edilen varlıkları azaltıcı bir bildirimde bulunulmak istenilmesi halinde de önceki bildirimin düzeltilmesi gerekmektedir. Bu durumda, banka ve aracı kurumlarca Ek-2’de yer alan beyanname ile vergi dairesine bildirilen varlıklara ilişkin düzeltme talebinin banka ve aracı kurum aracılığıyla yapılması esastır.

c) Bildirimde bulunulduktan sonraki aylarda, bildirime konu edilen varlıkları artırıcı bir bildirimde bulunulmak istenilmesi halinde ise önceki bildirimin düzeltilmesi söz konusu olmayacak, ilave olarak bildirilmek istenilen varlıklar için yeni bir bildirim yapılacaktır.

ç) Düzeltme kapsamı dışında verilen tüm bildirimler yeni bir bildirim olarak kabul edilecek ve önceki bildirimle ilişkilendirilmeyecektir.

Örnek 1- 2022/Ağustos ayında 5.000.000 TL karşılığı döviz bildiriminde bulunan bir gerçek kişinin, aynı ay içerisinde bildirdiği tutarı 2.500.000 TL’ye düşürmek ya da 7.500.000 TL’ye çıkarmak istemesi halinde ilk bildirimine ilişkin düzeltme bildirimi vermesi gerekecektir.

Ağustos ayında 5.000.000 TL karşılığı döviz bildiriminde bulunan bir gerçek kişinin, Eylül veya Ekim ayı içerisinde, bildirdiği tutarı 2.500.000 TL’ye düşürmek istemesi halinde, Ağustos ayındaki bildirimine ilişkin düzeltme bildirimi vermesi gerekecektir. Banka ve aracı kurumlarca Ek-2’de yer alan beyanname ile vergi dairesine bildirilen varlıklara ilişkin düzeltme talebi ise banka veya aracı kurumlar aracılığıyla yapılacaktır.

Ağustos ayında 5.000.000 TL karşılığı döviz bildiriminde bulunan bir gerçek kişinin, Eylül veya Ekim ayı içerisinde, bildirdiği tutarı 7.500.000 TL’ye çıkarmak istemesi halinde ise Eylül veya Ekim ayına ilişkin 2.500.000 TL’lik yeni bir bildirim vermesi gerekecektir. Yeni verilen bildirimler önceki bildirim ile ilişkilendirilmeyeceğinden, sadece ilave tutarın bildirilmesine dikkat edilecektir.

d) Bildirim süresi sona erdikten sonra bildirimlere ilişkin yapılan düzeltme talepleri dikkate alınmayacaktır. Bu çerçevede, 31/3/2023 tarihine kadar yapılan bildirimlerin bu tarihten sonra düzeltilmesi mümkün olmayacaktır.

Yurt dışında bulunan varlıkların Türkiye’ye getirilmesi

MADDE 4- (1) Madde kapsamında bildirime konu edilen varlıkların bildirimin yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda mevcut ya da yeni açılan bir hesaba transfer edilmesi şarttır. Türkiye’deki banka ya da aracı kurumlarda mevcut ya da yeni açılan bir hesaba ilgili varlığın transferi işlemlerinde, bildirimde bulunan hesap sahibi ile yurt dışından varlığı transfer edenin farklı kişiler olmasının söz konusu hükümden faydalanılması açısından herhangi bir önemi bulunmamaktadır.

(2) Yurt dışında bulunan varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve 5/7/2022 tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 31/3/2023 tarihine kadar kapatılmasında kullanılabilecektir. Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye’ye getirilme şartı aranmayacaktır. Bu hükümden yararlananların, kredilerini kapattıklarına dair yurt dışında bulunan banka veya finansal kurumlardan alacakları tevsik edici belgelerin bir örneğini bildirimlerine eklemeleri gerekmekte olup bu bildirimi alan banka veya aracı kurumun, defter kayıtlarından düşme işlemine ilişkin kontrol yükümlülüğü bulunmamaktadır.

(3) 5/7/2022 tarihi itibarıyla kanuni defterlerde kayıtlı olan sermaye avanslarının, yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının bu tarihten önce Türkiye’ye getirilmek suretiyle karşılanmış olması hâlinde, söz konusu avansların defter kayıtlarından düşülmesi kaydıyla anılan madde hükümlerinden yararlanılabilecektir.

(4) Yurt dışında bulunan ancak kapsama girmeyen varlıkların (örneğin taşınmazların) 31/3/2023 tarihine kadar kapsamdaki varlıklara dönüştürülmek suretiyle söz konusu madde hükümleri çerçevesinde Türkiye’ye getirilmesi mümkündür.

(5) Türkiye’ye getirilmekten maksat;

a) Para, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçlarının fiziki olarak Türkiye’ye getirilmesi veya bu varlıkların Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi,

b) Fiziki olarak Türkiye’ye getirilmesi veya aracı kurumlarda açılacak bir hesaba transfer edilmesi mümkün olmayan menkul kıymet ve diğer sermaye piyasası araçlarının aracı kurumlara bildirilmesidir.

(6) Yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının Türkiye’deki banka veya aracı kurumlarda mevcut ya da yeni açılan bir hesaba transfer edilmesi durumunda, banka dekontu veya aracı kurum işlem sonuç formları, varlıkların Türkiye’ye getirilmiş olduğunun tevsikinde kullanılabilecektir.

(7) 31/3/2023 tarihine kadar banka veya aracı kurumlara bildirilmesi kaydıyla, yurt dışında bulunan söz konusu varlıkların Türkiye’ye fiziki olarak getirilmesi sırasında yapılan deklarasyon/bildirime istinaden Gümrük İdaresinden alınan belgeler, varlıkların Türkiye’ye getirilmiş olduğunun tevsikinde kullanılabilecektir.

Yurt dışında bulunan varlıkların bildirimi üzerine banka veya aracı kurumlarca yapılacak işlemler ve verginin ödenmesi

MADDE 5- (1) Gerçek ve tüzel kişiler, yurt dışında bulunan varlıkları iki nüsha olarak hazırlayacakları Ek-1’de yer alan form ile bankalara veya aracı kurumlara bildireceklerdir. Formun bir nüshası, ilgili banka veya aracı kurum tarafından, varsa bildirim nedeniyle açılan hesaba ilişkin bilgiler yazılıp tasdik edildikten sonra, düzenlenen banka dekontları veya işlem sonuç formlarıyla birlikte ilgilisine geri verilecektir.

(2) Bildirimin gerçek veya tüzel kişinin vekili ya da kanuni temsilcisi tarafından yapılması halinde, bankalar veya aracı kurumlarca söz konusu vekil veya kanuni temsilcinin yetkili olup olmadığı hususu kontrol edilecektir.

(3) Banka veya aracı kurumlar tarafından, bildirimde bulunanlardan bildirime konu edilen varlıklara ilişkin olarak herhangi bir belge istenilmeyecektir.

(4) Banka ve aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak bildirim sahibinden bildirilen varlıkların değeri üzerinden 30/9/2022 tarihine kadar yapılan bildirimler için %1, 1/10/2022 tarihi ila 31/12/2022 tarihi (bu tarih dahil) arasında yapılan bildirimler için %2, 31/3/2023 tarihine kadar (bu tarih dahil) yapılan bildirimler için %3 oranında peşin olarak tahsil edecekleri vergiyi, bildirimi izleyen ayın on beşinci günü akşamına kadar vergi sorumlusu sıfatıyla Ek-2’de yer alan beyanname ile bağlı bulundukları vergi dairesine 340 ve 346 sıra no.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda beyan edecektir. Beyan edilen varlıkların değerleri üzerinden, vergi dairelerince tarh edilen vergiler, söz konusu beyan süresi içerisinde banka ve aracı kurumlarca vergi sorumlusu sıfatıyla ödenecektir.

Yurt dışında bulunan varlıkların bildirimine istinaden tahsil edilen vergilerin bildirim sahibine iadesi

MADDE 6- (1) Yurt dışında bulunan ve madde kapsamında bildirime konu edilen varlıkların, Türkiye’deki banka ya da aracı kurumlardaki hesaplara transfer edildiği veya yurt dışından getirilerek bu hesaplara yatırıldığı tarihten itibaren en az bir yıl süreyle bu hesaplarda tutulması halinde, bildirilen varlıkların değeri üzerinden madde kapsamında uygulanması gereken vergi oranı %0 olarak dikkate alınacaktır. Bu durumda, banka ve aracı kurumlar tarafından tahsil edilerek vergi sorumlusu sıfatıyla vergi dairesine ödenen vergiler, bildirim sahibinin Ek-4’te yer alan form ile düzeltme zamanaşımı süresi içinde vergi dairesine başvurusu üzerine ilgilisine iade edilecektir.

(2) Başvuru yapılacak vergi dairesi; kesintiyi yapan banka veya aracı kurum merkezinin bağlı bulunduğu vergi dairesidir.

(3) İade talebinde bulunacak gerçek veya tüzel kişilerin Ek-4’te yer alan ve başvuru yaptıkları formlarına, bildirdikleri varlıkların banka ve aracı kurumlara yatırıldığına ve en az bir yıl süreyle bu hesaplarda tutulduğuna dair tevsik edici belgeleri (banka dekontu, hesap cüzdanı, aracı kurum işlem sonuç formu gibi) eklemeleri gerekmektedir. Bu kapsamda başvurular, İnteraktif Vergi Dairesi üzerinden elektronik ortamda yapılabileceği gibi ilgili formun elden veya posta yoluyla da ilgili vergi dairesine verilebilmesi mümkündür.

(4) Bildirim sahipleri madde kapsamında nakden iade talebinde bulunabilecekleri gibi, vergi borçları için mahsuben iade talebinde de bulunabileceklerdir. Bu takdirde mahsuben iade talebi, Ek-4’te yer alan formun eksiksiz şekilde vergi dairesine verildiği tarih esas alınarak yerine getirilecektir.

(5) Bildirim sahibine iade yapılabilmesi için madde kapsamında bildirilen varlıkların değeri üzerinden hesaplanan vergilerin vergi sorumlularınca ödenmiş olması şarttır.

(6) 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 23 üncü maddesi ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 88 inci maddesi hükümleri dikkate alınarak bildirim sahiplerinin iade işlemleri gerçekleştirilecektir.

(7) İadeye ilişkin bir yıllık sürenin başlangıcında, bildirime konu edilen varlıkların Türkiye’deki banka ve aracı kurumlarda açılan hesaplara transfer edildiği veya yurt dışından getirilerek bu hesaplara yatırıldığı tarih dikkate alınacaktır.

Örnek 2- Gerçek kişi (A), madde hükmü kapsamında yurt dışında bulunan 600.000 TL tutarındaki varlığı için 13/9/2022 tarihinde (N) Bankasına bildirimde bulunmuş ve hesaplanan vergiyi peşin olarak ödemiştir. Adı geçen kişi söz konusu tutarı 1/12/2022 tarihinde bildirimde bulunduğu bankadaki hesabına transfer etmiştir. Buna göre, bildirimde bulunulan yurt dışındaki varlık için tarh edilen verginin iadesine yönelik bir yıllık sürenin başlangıcı olarak bildirim konusu yapılan tutarın Türkiye’deki banka hesabına transfer edildiği 1/12/2022 tarihinin dikkate alınması ve bildirime konu edilen tutarın 1/12/2023 tarihine kadar söz konusu banka hesabında tutulması durumunda bildirim esnasında ödenen vergi iade edilebilecektir.

(8) Bildirime konu edilip bu kapsamda banka ve aracı kurumlarda açılan hesaplara transfer edilen veya yatırılan varlıkların, banka ve aracı kurumlarda farklı mevduat, katılım ve yatırım gibi hesaplarda değerlendirilmesi iadeye ilişkin bir yıllık sürenin hesabını etkilemeyecektir.

ÜÇÜNCÜ BÖLÜM

Türkiye’de Bulunan Varlıkların Beyanı ve Verginin Ödenmesi

Türkiye’de bulunan varlıkların beyanı

MADDE 7- (1) Gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye’de bulunan, ancak kanuni defter kayıtlarında yer almayan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar, 31/3/2023 tarihine (bu tarih dâhil) kadar Ek-3’te yer alan beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairelerine doğrudan beyan edilebileceği gibi 340 sıra no.lu Vergi Usul Kanunu Genel Tebliğinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda da beyan edilebilecektir.

(2) Yıllık gelir veya kurumlar vergisi beyannamelerini elektronik ortamda vermek zorunda olan mükellefler, Ek-3’te yer alan beyannamelerini de 340 ve 346 sıra no.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda vermek zorundadırlar.

(3) Gelir ve kurumlar vergisi mükellefiyeti bulunmayanların da Türkiye’de bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazları için beyanda bulunmak suretiyle madde hükmünden yararlanabilmeleri mümkündür. Bu kişilerin taşınmazlar dışındaki varlıklarını beyan tarihi itibarıyla banka veya aracı kurumlarda açılan hesaplara yatırmaları ve bu durumu tevsik edici belgelerle kanıtlamaları zorunludur.

(4) Gelir ve kurumlar vergisi mükellefiyeti bulunmayanlar için beyanda bulunulacak vergi dairesi, bunların yerleşim yerlerinin bağlı bulunduğu yer vergi daireleri olacaktır.

(5) Şahıs şirketleri ile adi ortaklıkların gelir veya kurumlar vergisi mükellefiyeti bulunmamakta olup, bunlar adına stopaj ve katma değer vergisi yönünden mükellefiyet tesis edilmektedir. Bu kapsamda, şahıs şirketleri ile adi ortaklıklar adına da beyanda bulunulması mümkün bulunmakta olup, beyan edilen varlıklar dolayısıyla şahıs şirketleri ve adi ortaklıklar katma değer vergisi, ortaklar ise gelir veya kurumlar vergisi yönünden vergi incelemesi ve tarhiyat yapılmaması imkanından faydalanabilecektir.

Verginin ödenmesi

MADDE 8- (1) Vergi dairelerine beyan edilen varlıkların değerleri üzerinden vergi dairelerince %3 oranında vergi tarh edilecektir. Bu şekilde hesaplanan vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenecektir.

DÖRDÜNCÜ BÖLÜM

Ortak Hükümler

Şirketlerin kanuni temsilcileri, ortakları veya vekilleri adına görünen varlıkların durumu

MADDE 9- (1) Şirketlerin kanuni temsilcileri, ortakları ya da şirket veya şirketin ortakları adına madde kapsamına giren varlıkları 5/7/2022 tarihinden önce yetkili kuruluşlarca düzenlenen bir vekalet veya temsil sözleşmesine istinaden değerlendirmeye yetkili olanların, bu tarih itibarıyla sahip oldukları ve yurt dışında bulunan varlıklarının, bu Tebliğde yapılan açıklamalar çerçevesinde şirket adına bildirime konu edilerek Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi ya da Türkiye’de bulunan ancak 5/7/2022 tarihi itibarıyla kanuni defter kayıtlarında yer almayan varlıklarının bu Tebliğde yapılan açıklamalar çerçevesinde şirket adına beyan edilmek suretiyle madde hükümlerinden yararlanılabilmesi mümkündür.

(2) Şirket veya şirket ortaklarına ait olduğu halde şirketin kanuni temsilcileri, ortakları veya vekilleri dışındaki kişilerce tasarruf edilen varlıklar, söz konusu madde hükümleri çerçevesinde şirket adına bildirim veya beyana konu edilerek madde hükmünden yararlanılabilecektir. Ayrıca, gerçek kişilere ait olduğu halde bu kişilerin ortağı veya kanuni temsilcisi oldukları yurt dışındaki şirketlerce tasarruf edilen varlıkların da ilgili gerçek kişiler adına bildirim veya beyana konu edilmesi halinde madde hükmünden yararlanılabilmesi mümkündür. Ancak, bildirim veya beyan dışındaki nedenlerle yapılacak inceleme esnasında söz konusu varlıkların şirket veya şirket ortaklarına ya da gerçek kişilere ait olduğunun ispat edilmesi gerekmektedir.

Varlıkların bildirim değeri

MADDE 10- (1) Gerek yurt dışında bulunan varlıkların banka veya aracı kurumlara bildirilmesinde gerekse yurt içinde bulunan varlıkların vergi dairelerine beyan edilmesinde, bildirildiği veya beyan edildiği tarih itibarıyla varlıklar, aşağıdaki değerleme ölçütleri ile değerlenecektir:

a) Türk lirası cinsinden para, itibari (nominal) değeriyle.

b) Altın, rayiç bedeliyle.

c) Döviz, Türkiye Cumhuriyet Merkez Bankası döviz alış kuruyla.

ç) Menkul kıymet ve diğer sermaye piyasası araçlarından;

1) Pay senetleri, varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, alış bedeli de belli değilse itibari (nominal) değeriyle.

2) Tahvil, bono, eurobond gibi borçlanma araçları, varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, alış bedeli de belli değilse itibari (nominal) değeriyle.

3) Yatırım fonu katılma payları, ilgili piyasasında belirlenmiş kapanış fiyatıyla.

4) Vadeli işlem ve opsiyon sözleşmeleri gibi türev araçlar, varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, alış bedeli de belli değilse itibari (nominal) değeriyle.

d) Taşınmazlar, rayiç bedeliyle.

(2) Bildirim veya beyanlarda söz konusu varlıkların Türk lirası karşılığı bedelleri esas alınacaktır.

(3) Bu Tebliğin uygulanmasında rayiç bedel, söz konusu varlıkların bildirildiği veya beyan edildiği tarih itibarıyla belirlenen alım-satım bedeli olup, bu bedelin gerçek durumu yansıtması gerekmektedir.

(4) Borsa rayiciyle değerlenecek varlıkların borsa rayicinin belirlenmesinde, söz konusu varlıkların bildirildiği veya beyan edildiği tarihte işlem gördüğü yurt içi veya yurt dışındaki borsalarda oluşan değerler dikkate alınacaktır.

(5) Döviz cinsinden varlıklarda, bunların bildirildiği veya beyan edildiği tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru dikkate alınacaktır.

(6) Bildirimde bulunduktan sonra, yapılan hataların düzeltilmesi ya da bildirime konu edilen varlıkların azaltılması amacıyla 31/3/2023 tarihine kadar yapılacak düzeltmelerde varlıkların ilk bildirim tarihindeki değerleri esas alınır.

Bildirilen veya beyan edilen varlıkların kanuni defter kayıtlarına intikal ettirilmesi

MADDE 11- (1) Bildirilen veya beyan edilen varlıkların, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu uyarınca defter tutan mükelleflerce kanuni defterlere kaydedilmesi zorunludur.

(2) Yurt dışında bulunan varlıkların; şirket adına bildirilmesi durumunda ilgili şirket, şahıslar adına bildirilmesi halinde bu şahısların kendileri, maddenin sağladığı imkânlardan yararlanabileceğinden, şirket adına bildirime konu edilen varlıkların, şirketin kanuni defter kayıtlarına intikal ettirilmesi gerekmektedir.

(3) Bilanço esasına göre defter tutan mükellefler, madde hükmü uyarınca bildirime veya beyana konu ettikleri ve yasal defterlerine kaydettikleri kıymetleri için pasifte özel fon hesabı açacaklardır. Söz konusu hesap sermayenin cüz’ü addolunacak, bildirim veya beyan tarihinden itibaren iki yıl geçmedikçe işletmeden çekilemeyecek ve sermayeye ilave dışında başka bir amaçla kullanılamayacaktır. Diğer taraftan işletmenin tasfiye edilmesi halinde bu tutarlar vergilendirilmeyecektir. Fon hesabında tutulan bu tutarların, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 81 inci maddesi ile 5520 sayılı Kanunun 19 uncu ve 20 nci maddeleri uyarınca gerçekleşecek devir ve bölünme hallerinde de vergilendirilmesi söz konusu olmayacaktır.

(4) Serbest meslek kazanç defteri ile işletme hesabı esasına göre defter tutan mükellefler, bildirimde veya beyanda bulundukları söz konusu kıymetleri defterlerinde ayrıca göstereceklerdir.

(5) 213 sayılı Kanun uyarınca defter tutan mükelleflerce Türkiye’ye getirilen varlıklar ile gelir veya kurumlar vergisi mükelleflerince kanuni defterlere kaydedilen varlıklar, dönem kazancının tespitinde dikkate alınmaksızın işletmelerine dâhil edilecek ve bildirim veya beyan tarihinden itibaren iki yıl geçmesi koşuluyla vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmelerinden çekilebilecektir.

(6) Türkiye’de bulunan varlıkların, vergi dairelerine beyan edildiği tarih itibarıyla 10 uncu maddede yer alan esaslar çerçevesinde belirlenen Türk lirası karşılığı bedelleriyle bu varlıkların yasal defterlere kaydedilmesi gerekmekte olup, söz konusu varlıkların elden çıkarılması halinde satış kazancının tespitinde bu bedel dikkate alınacaktır.

(7) Madde kapsamında beyana konu edilerek işletme kayıtlarına alınacak taşınmazların işletmeye devrine ilişkin tapuda yapılacak işlemlerden 2/7/1964 tarihli ve 492 sayılı Harçlar Kanunu uyarınca harç alınmayacaktır. Ayrıca bu taşınmazların işletmeye devrinde 193 sayılı Kanunun mükerrer 80 inci maddesindeki değer artışı kazancı hükümleri de uygulanmayacaktır.

(8) Tapuda yapılacak taşınmaz devir işlemlerinde tapu harcının alınmaması için maddede belirtilen beyannamenin verilmesini müteakiben, ilgili vergi dairesinden, beyan edilen taşınmazların tapu kayıtlarına ilişkin bilgileri de içerecek şekilde bu madde kapsamında şirket adına beyan edilerek özel fon hesabına alındığını (veya kanuni defterlerin ilgili sayfalarında gösterildiğini) ve bu çerçevede tapu işleminde harç alınmayacağı hususunda beyanın yapıldığı vergi dairesinden alınacak yazı, ilgili tapu sicil müdürlüğüne ibraz edilecektir.

Gelir, gider ve amortisman uygulaması

MADDE 12- (1) Bildirim veya beyan konusu yapılarak kanuni defter kayıtlarına intikal ettirilen varlıklar hakkında 213 sayılı Kanunda yer alan amortismanlara ilişkin hükümler uygulanmayacaktır.

(2) Kayıtlara alınan bu varlıkların daha sonra elden çıkarılmasından doğan zararlar, gelir veya kurumlar vergisi uygulaması bakımından gelirin veya kurum kazancının tespitinde gider veya indirim olarak kabul edilmeyecektir. Söz konusu varlıkların elde tutulması ve elden çıkarılmasından doğan kazanç ve iratlar ise genel esaslar çerçevesinde gelirin veya kurum kazancının tespitinde dikkate alınacaktır.

(3) Bildirilen veya beyan edilen varlıklar nedeniyle ödenen vergiler, hiçbir suretle gider yazılamayacak ve başka bir vergiden mahsup edilemeyecektir.

İnceleme ve tarhiyat yapılmayacak haller

MADDE 13- (1) Madde hükmü uyarınca, bildirimde veya beyanda bulunulan varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmayacaktır. Bu hükümden yararlanabilmek için;

a) Yurt dışında bulunan bildirime konu varlıkların;

1) Bildirimin yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi ya da Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi,

2) Bildirilen varlıklara ilişkin tarh edilen verginin süresinde ödenmesi,

3) Bildirime konu edilen varlıkların 213 sayılı Kanun uyarınca defter tutan mükelleflerce kanuni defterlere kaydedilmesi, yasal defterlerine kaydettikleri bu kıymetler için pasifte özel fon hesabı açılması (veya kanuni defterlerin ilgili sayfalarında gösterilmesi), bu fon hesabının ve varlıkların iki yıl geçmedikçe işletmeden çekilmemesi ve fon hesabının sermayeye ilave dışında başka bir amaçla kullanılmaması,

b) Türkiye’de bulunan ve beyana konu edilen varlıkların;

1) Beyan edilen varlıkların 213 sayılı Kanun uyarınca defter tutan mükelleflerce kanuni defterlere kaydedilmesi, yasal defterlerine kaydettikleri bu kıymetler için pasifte özel fon hesabı açılması (veya kanuni defterlerin ilgili sayfalarında gösterilmesi), bu fon hesabının ve varlıkların iki yıl geçmedikçe işletmeden çekilmemesi ve fon hesabının sermayeye ilave dışında başka bir amaçla kullanılmaması,

2) Gelir veya kurumlar vergisi mükellefi olmayanlar tarafından banka veya aracı kurumlardaki hesaplara yatırıldığını (taşınmazlar hariç) gösterir belgelerle tevsik edilmesi,

3) Madde kapsamında beyan edilen varlıklara ilişkin tarh edilen verginin süresinde ödenmesi,

gerekmektedir.

(2) Bildirilen varlıkların, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve 5/7/2022 tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 31/3/2023 tarihine kadar kapatılmasında kullanılması mümkün olup, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye’ye getirilme şartı aranmaksızın vergi incelemesi ve vergi tarhiyatı yapılmaması imkanından yararlanılacaktır.

(3) 5/7/2022 tarihi itibarıyla kanuni defterlerde kayıtlı olan sermaye avanslarının, yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının anılan tarihten önce Türkiye’ye getirilmek suretiyle karşılanmış olması halinde, söz konusu avansların defter kayıtlarından düşülmesi kaydıyla, vergi incelemesi ve vergi tarhiyatı yapılmaması imkanından yararlanılabilecektir.

(4) Bildirilen veya beyan edilen varlıklar dışındaki diğer nedenlerle başlayan vergi incelemeleri veya takdire sevk işlemleri dolayısıyla, madde kapsamında bildirimde veya beyanda bulunan mükellefler hakkında matrah farkı bulunması durumunda;

a) Bulunan matrah farkının bildirime veya beyana konu edilen varlıklar nedeniyle ortaya çıktığının tespiti ve bildirilen veya beyan edilen varlık tutarının, bulunan matrah farkına eşit ya da fazla olması durumunda gelir veya kurumlar vergisi ile katma değer vergisi yönünden tarhiyat yapılmayacaktır.

Örnek 3- (ABC) A.Ş., madde hükmü kapsamında bağlı bulunduğu vergi dairesine Türkiye’de bulunan ancak kanuni defter kayıtlarında yer almayan varlıkları için 16/8/2022 tarihinde 500.000 TL tutarında beyanda bulunmuş ve beyanına istinaden tarh edilen vergiyi süresinde ödemiştir. Maddede yer alan diğer şartları da taşıyan mükellef kurum sektör incelemeleri kapsamında 2020 hesap dönemine ilişkin incelemeye sevk edilmiştir. Bu döneme ilişkin yapılan inceleme sonucunda mükellef hakkında 250.000 TL kayıt dışı satışa ilişkin matrah farkı tespit edilmiş ancak mükellef kurum inceleme esnasında bu farkın madde hükmü kapsamında beyan edilen varlıklar nedeniyle meydana geldiğini belirtmiştir. Vergi inceleme elemanı tarafından mükellefin bu iddiası incelenmiş ve aradaki farkın nedeninin mükellefin ifadesine uygun olduğu anlaşılmıştır. Bu durumda, mükellef hakkında tarhiyat yapılmayacaktır.

b) Bulunan matrah farkının bildirime veya beyana konu edilen varlıklar nedeniyle ortaya çıktığının tespiti halinde, bu farkın bildirilen veya beyan edilen varlık tutarından fazla olması durumunda, yalnızca aradaki fark tutar üzerinden gelir veya kurumlar vergisi ile katma değer vergisi yönünden vergi tarhiyatı yapılacaktır.

Örnek 4- (DEF) Ltd. Şti. yurt dışında sahip olduğu madde kapsamına giren varlıkları için 1.000.000 TL bildirimde bulunmuştur. Maddede sayılan bütün şartları taşıyan mükellef hakkında yapılan ihbara istinaden mükellef kurumun 2019 hesap dönemi incelemeye sevk edilmiştir. Adı geçen kurum hakkında yapılan inceleme sonucunda 2.500.000 TL tutarında matrah farkı tespit edilmiştir. Mükellef söz konusu farkın 1.000.000 TL’sinin bildirilen varlıklar nedeniyle ortaya çıktığını ifade etmiştir. Vergi inceleme elemanı ise söz konusu farkın 750.000 TL tutarındaki kısmının bildirilen varlıklar nedeniyle ortaya çıktığını kalan tutarın ise hatalı amortisman ayırma, gider, indirim ve istisnaların doğru hesaplanmaması gibi diğer nedenlerden kaynaklandığını ortaya koymuştur. Bu durumda, anılan mükellef hakkında bulunan matrah farkının 750.000 TL tutarındaki kısmı için vergi tarhiyatı yapılmayacaktır.

(5) Vergi incelemesine başlanılan veya takdir komisyonuna sevk edilen tarihten sonra madde hükmüne istinaden bildirimde veya beyanda bulunulması durumunda ise vergi incelemesi ve takdir komisyonu kararına istinaden bulunan matrah farkları üzerinden vergi tarhiyatı yapılmasına engel teşkil etmeyecek ve bildirime veya beyana konu edilen tutarlar mahsuba konu edilemeyecektir.

Diğer hususlar

MADDE 14- (1) İlgili kurum ve kuruluşlar, gerçek veya tüzel kişilerin madde hükmü uyarınca yapılacak işlemlere ilişkin taleplerini yerine getirmek zorundadırlar.

Yürürlük

MADDE 15- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 16- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Sıfır Otomobil Satışlarında Sahte Belge İhtimali

Bilindiği üzere daha doğrusu Türkiye Cumhuriyetinin tüm vatandaşları tarafından bilinmesi ve özümsenmesi gerektiği üzere herkesin kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlü olduğu ve vergi yükünün adaletli ve dengeli dağılımının maliye politikasının sosyal amacı olduğu Türkiye Cumhuriyeti Anayasasının 73. maddesi ile hüküm altına alınmıştır. Anayasamız bu düzenleme ile yasama ve yürütmeye vergi kanunlarını düzenlemeleri ve bunların tatbiki noktasında, mükelleflere ise vergi ödevini yerine getirmede eşitlik ve adalet olgusuna riayet edecek şekilde davranma sorumluluğunu yüklemiştir. Türkiye’de yürürlükte bulunan vergi kanunları genel itibariyle gelir üzerinden alınan gelir vergisi ve kurumlar vergisi, harcama üzerinden alınan KVD/ ÖTV / BSMV / damga vergisi, varlık üzerinden alınan emlak ve motorlu taşıtlar vergisi gibi vergi kanunlarından müteşekkildir. Gelir ve servet üzerinden alınan dolaysız vergiler vergilendirmede eşitlik ve adalet ilkesini sağlamaya yönelik iken harcama üzerinden alınan dolaylı vergiler daha az geliri olan kişilerin daha fazla vergi yükü üstlenmesine imkân verdiğinden bu ilkeleri zedeleyecek niteliktedir. Elbette harcama üzerinden alınan vergiler şayet insanların zaruri ihtiyaçlarını kapsamayacak şekilde dizayn edilseydi nispeten bu vergi türlerinin de eşitlik ve adalet ilkesine uygun olduğu ifade edilebilirdi. Ancak maalesef ülkemizde Özel Tüketim Vergisi olarak adlandırdığımız harcama vergisi kalemlerinin dahi büyük oranda günümüz dünyasında insan yaşamını devam ettirmek için zaruriye arz eden kalemlerden oluştuğu tartışmasız bir gerçektir. Türkiye’de yıllar itibariyle benzer oranlar gerçekleşmiş olmakla birlikte 2021 yılı için devletin vergi gelirlerinin %34,1 i gelir üzerinden alınan vergiler iken %28,2 si sadece KDV ve ÖTV’nin dahil olduğu harcama vergilerinden oluştu. Toplumu oluşturan bireylerin tamamımın katıldığı KDV ve ÖTV toplam payının bu denli yüksek olmasının yanı sıra (bu vergilere mükellef olanların bu vergilerde yüklenici nihai tüketici olmakla birlikte bu kişiler verginin mükellefi değildirler) uygulamada vergiyi aşındırmaya yönelik adalet olgusunu derin bir şekilde tahrip edici ve kabul edilemez hareketlere tevessül etmeleri halinde bu durum Anayasamızda yer alan maliye politikasının sosyal amacını yerle bir edecek sonuçlar doğuracaktır.

Gelelim konunun sıfır otomobil satışları ile ilgili kısmına. Sıfır otomobil satışı 4760 sayılı Özel Tüketim Vergi Kanununa ekli II Sayılı listesinde yer almaktadır ve kayıt ve tescile tabi bu taşıtların ilk iktisabı özel tüketim vergisinin konusuna girmektedir. Kayıt ve tescile tabi olan otomobillerde vergiyi doğuran olay temelde (4760 sayılı Kanunun 3.maddesinde vergiyi doğuran olay ile ilgili başkaca istisnai durumlara işaret eden bentler yer almaktadır) ilk iktisaptır. Kanunun tanımlar kısmında ilk iktisabın ne olduğu açıkça; “II) sayılı listedeki mallardan Türkiye’de kayıt ve tescil edilmemiş olanların kullanılmak üzere ithalini, müzayede yoluyla veya kayıt ve tescil edilmiş olsa dahi 4077 sayılı Tüketicinin Korunması Hakkında Kanun hükümlerine göre iade edilenler de dahil motorlu araç ticareti yapanlardan iktisabını, motorlu araç ticareti yapanlar tarafından kullanılmaya başlanmasını, aktife alınmasını veya adlarına kayıt ve tescil ettirilmesini,” şeklinde ifade edilmiştir. Otomobil satışlarında verginin matrahı ise malların ilk iktisabında hesaplanacak özel tüketim vergisi hariç katma değer vergisi matrahını oluşturan unsurlardan yani satış bedeli olduğu mezkur kanunun 11. maddesinde yer almaktadır. Dolayısıyla otomobil satışlarında satış bedeline doğrudan etki edebilecek her türlü unsur tüketiciler açısından ödeyeceği devlet için ise tahsil edeceği ÖTV ve KDV açısından büyük önem arz etmektedir. Son yıllarda Covid-19 Pandemisi, çip krizi gibi tedarik sıkıntıları, ülkemizde yaşanan döviz dalgalanmaları ve yüksek enflasyon beklentileri gibi sebepler sıfır otomobil satış fiyatlarının bugünden yarına çok farklı seviyelerde seyretmesine neden olmuştur ve halen olmaya devam etmektedir. 2018 ve 2019 yıllarında ise sıfır otomobil satışlarındaki pazar payının talep yönlü daralmasından dolayı 1 Kasım 2018 ‘den 30 Haziran 2019 ‘a kadar geçerli olan ÖTV oranlarında gerçekleştirilen indirimlerden kaynaklı olarak yıl içinde fiyat farklılaşmaları müşahede edildi. Hal böyle iken 30 Haziran 2019 tarihi sonrası 2019 yılı için vergi nispetlerindeki artış ve sonraki yıllarda dövizdeki dalgalanmalar, arz yönlü sıkıntılar kaynaklı fiyat artışlarından istifade etmek için yapılacak girişimler hiç şüphesiz büyük karlar (rant) elde etmeye neden olmuştur. Şöyle ki motorlu araç ticareti yapanlar (fabrika, ana bayi, bölge bayii, bayi, yetkili satıcı ve acenteler ile Maliye Bakanlığınca bu nitelikte oldukları tespit edilenler) eğer ÖTV indirimi sona ermeden evvel veyahut döviz kuru, arz yetersizliği gibi sebepler ile öngördükleri fiyat artışları öncesi stoklarında yer alan otomobilleri kendi adlarına kayıt ve tescil ettiler ise kayıt ve tescil tarihi itibariyle oluşan KVD, ÖTV dahil toplam bedel ile güncel KVD, ÖTV dahil bedel dolayısıyla ikinci el piyasasında oluşacak rayiç bedel arasındaki farkı kendi uhdelerinde kalmasını sağlayarak devletin tahsil etmesi gerekenden daha az vergi geliri elde etmesine yol açmış olacaklardır. Zira her ne kadar ÖTV tek aşamalı bir vergi olsa da ikinci el piyasasında otomobil fiyatları model yılına göre farklılık arz etmekle birlikte içerisinde özel tüketim vergisi tutarını da ihtiva eden sıfır satış fiyatına göre şekillenmektedir. Bu durumda motorlu araç ticareti yapanlar tarafından kendi adlarına kayıt ve tescil işlemi yapıldıktan sonra özel tüketim vergisi tutarına artış olarak etki edecek her türlü unsur bu araçların kayıt tescil sonrasında ikinci el olarak satışı suretiyle motorlu araç ticareti yapanlar tarafından elde edilecek ilave kar anlamına gelecektir.

Peki vergi kanunları motorlu araç ticareti yapanların kâr maksimizasyonunu sağlayacak bu tür eylem ve işlemine cevaz veriyor mu?

213 sayılı Vergi Usul Kanununun vergi kanunlarının uygulanması ve ispat başlıklı 3. maddesinde vergi kanunlarının lafzı ve ruhu ile hüküm ifade edeceği, lafzın açık olmadığı hallerde vergi kanunlarının hükümleri, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı göz önünde tutularak uygulanacağı ifade edilmiş ve aynı maddenin devamında vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyetinin esas olduğu hüküm altına alınmıştır. Kanun koyucu böylelikle vergiyi doğuran işlemlerde işin özünün önemli ve uygulamada esas alınması gerektiğini vurgulayarak özellikle olası vergi incelemelerinde hem vergi mükelleflerinin hem de devletin haklarını özün önceliği marifetiyle koruma altına almıştır. Bu madde hükümlerinden anlaşılacağı üzere sıfır otomobil satışında vergiyi doğuran olay yani ilk iktisabın esas olarak hangi aşamada gerçekleştiği tespit edilerek o tarihte olması gereken matrah ve oranlar üzerinden verginin tarh edilmesi gerekmektedir. Motorlu araç ticareti yapanlar kendi işletmelerinde test aracı, ikame araç temini ve benzeri şekilde ilave hizmetler sunmak üzere sınırlı sayıda araçları bünyelerinde tutmaktadırlar. Bu araçlar için vergiyi doğuran olay motorlu araç ticareti yapanlarca bu araçları adlarına kayıt ve tescil ettiği, aktife aldığı veyahut bunlarca kullanılmaya başlandığı tarihte meydana gelecektir. Tacirler tarafından müşterilerine satılmak üzere stoklarına kaydettikleri araçlar için vergiyi doğuran olay ise kanunda açıkça ifade edildiği üzere nihai tüketicilerin motorlu araç ticareti yapanlardan iktisabın meydana geldiği tarihtir. Hal böyle iken motorlu araç ticareti yapanlar ileride oluşacak fiyat artışlarından istifade ederek sağlamayı arzu ettikleri kar maksimizasyonu motivasyonu ile stoklarında yer alan araçları adlarına kayıt ve tescil ederek hedefledikleri karlılığın gerçekleştiği zaman müşterilerine satış işlemini gerçekleştirmeleri halinde devleti zarara uğratacak muvazaalı işlem tesis etmiş olacaklardır. Motorlu araç ticareti yapanların söz konusu araçları işletmelerinde kullandıkları veyahut bu araçların göstermelik kilometreler kullanılmış olduğu (ikinci el görünümünü sağlamak için düşük kilometreler kullanılmaktadır.) yönünde iktisadi ticari hayatın olağan akışına ve teknik icaplara aykırılık arz eden kerameti kendinden menkul herhangi bir savunmanın da idarece tesis edilecek işlem açısından nazara alınması mümkün değildir. Bu noktada dikkat edilmesi gereken en önemli husus motorlu araç ticareti yapanların adlarına kayıt ve tescil işlemi yapmak için bahsi geçen araçları kendi işletmelerine fatura etmeleridir. 213 sayılı VUK’un 229. maddesine göre fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır. Yani gerçek bir alım satım işleminin tevsik edilmesi sağlayan belgedir. Mevcut durumda motorlu araç ticareti yapanların kendi işletmelerine araçları fatura etmiş olmalarının vergi kanunları açısından tek geçerli nedeni bu araçları ikame araç, test aracı ve benzeri şekillerde işletmelerinde kullanmak amacıyla aktiflerine almış olmalarıdır. Aksi halde ticari kar amacıyla mezkur araçların kendilerine satılmış gösterip araçları ikinci ele düşürmek için tanzim olunan faturalar 213 sayılı VUK’un 359 /2-b maddesine göre gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen sahte belgedir ve vergi suçunu oluşturmaktadır. Zira ortada herhangi bir emtia ticareti olmayıp yapılan işlem sürekli devam eden fiyat artışlarından kaynaklı getirinin yanında devletin hazinesine girmesi gereken vergilerin de işletmeye girmesini sağlamaya yönelik gayri ahlaki ticari eylemdir. Bu durumda motorlu araç ticari yapanların bu eylemleri gerçekleştirirken ileride olası bir vergi incelemesi sonucunda haklarında sahte belge düzenlemekten dolayı vergi suçu raporu tanzim edileceği ve sebep oldukları vergi kaybını 3 kat cezası ile birlikte kendilerinden tahsil edileceği gerçeğini unutmadan hareket etmeleri gerekmektedir.

Kemal Sadrettin ORGUN

Vergi Müfettişi

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2022/08/08/sifir-otomobil-satislarinda-sahte-belge-ihtimali/

Tatil Yapmayan Vergi Gündemi

Verginin gündemi tatil yapmadığından bu arada birçok yasal ve idari düzenleme yapıldı, önemli yargı kararları açıklandı. Bu yazımda, yazılarıma ara verdiğim dönemde vergi gündeminde yaşanan önemli gelişmeleri hatırlatacağım. Bazı konuları bu yazıda kısa kısa, bazı konuları ise sonraki yazılarımda ayrıntılı olarak değerlendireceğim. Haydi başlayalım!

1- İlk gelişme, 22 Haziran 2022 tarihli RG’de yayımlanan kararı ile Anayasa Mahkemesi’nin defter, kayıt ve belgeleri vergi inceleme elemanına inraz etmeyenlere ilişkin Vergi Usul Kanunu’nun 359. maddesinde yer alan hapis cezasının Anayasaya aykırı olmadığına hükmetmesidir. Bu karar detaylı bir analizi hak ettiğinden değerlendirmelerimi sonraki bir yazıya bırakıyorum.

2- 7412 sayılı İstanbul Finans Merkezi Kanunu yayımlandı. Söz konusu Kanun ile çok önemli vergisel avantajlar sağlanmaktadır. Konuya ilişkin ikincil düzenleme henüz yayımlanmamıştır. Bu konu da ayrı bir yazıyı hak etmektedir.

3- 7417 sayılı Torba Kanun yayımlanmıştır. Söz konusu Kanunda vergiyle ilgili aşağıdaki başlıklarda düzenlemeler yapılmıştır.

- Bir kez daha varlık barışı getirilmiştir. (Bitmeyen bir aşk: Yine, yeniden, her zaman. Ama bu seferki biraz farklı; geleceğe dönük...)

- Nakit sermaye artışı indirimi 5 yılla sınırlandırılmıştır. (Bu konuyu ayrı bir yazıda inceleyeceğim.)

- Elektrikli motorlu araçlarda ÖTV oranları yeniden düzenlenerek oran yapısı daha fazla kademelendirilmiş ve düşük orana tabi araçların kapsamı genişletilmiştir. Yeni durumda sadece elektrikle çalışan motorlu araçlardaki ÖTV yapısı aşağıdaki gibi olacaktır. (Elektrikli otomobillerin teşviki adına önemli bir düzenleme.)

|

Oran |

|

|

-- Sadece elektrik motorlu olanlar --- Motor gücü 160 kW'ı geçmeyenler ---- Özel tüketim vergisi matrahı 700.000 TL’yi aşmayanlar ---- Diğerleri --- Motor gücü 160 kW'ı geçenler ---- Özel tüketim vergisi matrahı 750.000 TL’yi aşmayanlar ---- Diğerleri |

10 40 50 60 |

- 6183 sayılı Kanuna tabi kamu alacakları için kefalet senetlerinin teminat olarak kabul edilebilmesi imkanı sağlanmıştır. (Mükelleflerin finansman yükünü azaltacak ve sigorta sektörünü sevindiren yerinde bir düzenleme.)

- Gerçek faydalanıcı bilgisinin temin edilmesine yönelik Bakanlığa bazı yetkiler verilmiştir.

- Defter ve belgelerin zayii olması durumunda dava açabilme süresi 15 günden 30 güne çıkarılmıştır.

- Bazı usulsüzlük ve özel usulsüzlük cezaları artırılmıştır.

4- Elektrikli araçları ilgilendiren diğer bir gelişme ise 5902 sayılı Cumhurbaşkanı Kararı ile genelleştirilmiş tercihler sistemi kapsamındaki ülkeler ile Türkiye’nin tercihli ticaret anlaşması olmayan diğer ülkeler menşeli olan, A.TR Dolaşım Belgesi eşliğinde ithal edilmekle beraber Avrupa Birliği veya Türk menşeli olmayan veya Türkiye’nin taraf olduğu serbest ticaret anlaşmaları çerçevesinde bir çapraz menşe kümülasyon sistemine dahil ülkeler menşeli olmayan elektrikli araçların ithalinde %10 ilave gümrük vergisi uygulanacak olmasıdır. Bu son düzenlemeyi, yukarıdaki ÖTV düzenlemesiyle birlikte değerlendirirsek yerli otomobilimiz TOGG’un yakın bir gelecekte yollara çıkacağı anlaşılıyor.

5- Anayasa Mahkemesi, 7/7/2022 tarihli RG’de yayımlanan E: 2022/14, K: 2022/70 sayılı kararıyla, bu sene başında kabul edilen 7351 sayılı Kanunla İdari Yargılama Usulü Kanunu’na eklenen ve vergi kanunları uyarınca iadesi talep edilen vergilere ilişkin olarak açılan davalarda, dava konusu edilen tutarın %50’si oranında teminat alınmadan yürütmenin durdurulması kararı verilememesi yönündeki düzenlenmeyi iptal etmiştir. Yüksek mahkeme, dava konusu tutarın yüzde ellisi oranında teminat alınmasının yürütmeyi durdurma kararlarında aranan idari işlemin uygulanması hâlinde telafisi güç veya imkânsız zararın doğması şartını etkisiz kılacağı, ayrıca Kanunda idari yargı yerlerine durumun gereklerine ve somut olayın şartlarına göre teminat alıp almama veya teminat miktarını belirleme konusunda takdir yetkisinin tanınmadığı, söz konusu teminatı ödeme imkânı olmayan davacının adli yardımdan yararlanmasını mümkün kılan bir güvenceye yer verilmediği gerekçelerine dayanmıştır. İptal edilen söz konusu düzenlemeyi mahkemeye erişim hakkını kısıtladığı gerekçesiyle bu köşede eleştirmiştim.[1] Anayasa Mahkemesinin iptal kararını oldukça yerinde buluyorum.

6- Kamu alacaklarının takibinde kullanılan gecikme zammı (dolayısıyla gecikme faizi ve pişmanlık zammı) oranı aylık %1,6’dan %2,5’e; tecil faizi oranı ise yıllık %15’ten %24’e yükseltilmiştir. Enflasyonun hızla arttığı bir ortamda bu oranların da artırılması sürpriz olmamıştır. Diğer taraftan TCMB’nin ısrarla gösterge faiz oranını sabit tuttuğu, siyasi otoritenin piyasa faizlerini düşük tutmak adına herşeyi yaptığı bir ortamda devletin kendi alacaklarına uyguladığı faizleri artırması, Devletin uyguladığı düşük faiz politikası ile uyumsuz olmuştur. Nass’ın bu konuda ne dediğini de fıkıhçılara bırakıyorum!