Ölen sigortalının geride kalanlarına ölüm aylığı bağlanması için aranan koşullar, ölümün gerçekleştiği tarihte yürürlükte bulunan sosyal sigorta kanunu/kanunlarına göre belirleniyor.

Bu nedenle birçok vatandaş ölüm aylığı konusunda tereddütte kalabiliyor. Çalışılan dönemdeki yasaların geçerliliğini sürdürmesi bu yönüyle aylık bağlanmasında etkili oluyor. Yasaların kabul ediliş tarihi ve geçerli olduğu dönem aylık bağlanmasında en önemli unsur haline geliyor.

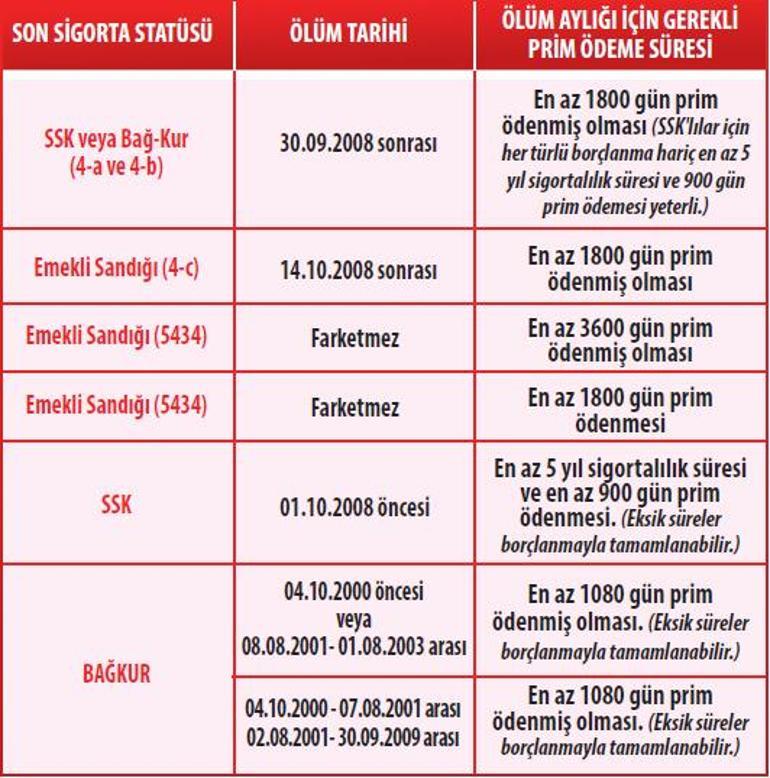

Sigortalının ölümü durumunda ölüm aylığı bağlanabilmesi için önemli olan bir diğer faktör de sigortalının hayattayken belirli bir tutarda prim ödenmiş olmasıdır.

Ölen kişinin yeterli primi bulunmaması halinde geride kalanlara ölüm aylığı bağlanmıyor. Bu koşul sağlanmışsa, diğer koşullara bakılıyor. Bu nedenle özellikle kayıt dışı çalışılmaması önem kazanıyor.

Neler öne çıkıyor?

Sigortalı sağlığında gerekli olan prim günlerini yukarıdaki tabloya göre tamamlamış olsa bile, dul kalan eşin dul aylığı alabilmesi için ölen sigortalı ile aralarında yasal bir evliliğin bulunması gerekiyor.

Dul eşin sigortalı çalışması veya SGK’dan aylık alıyor olması hak sahipliğini etkilemez. Bu durum ölüm aylığının azalmasına neden olabilir.

30 Eylül 2008 sonrasında vefat edenlerin geride kalan çocuklarına çalışmamaları, sigortadan gelir veya aylık almamaları şartıyla ölüm (yetim) aylığı bağlanır. Ancak bu noktada hemen belirtmekte fayda var, bağlanacak olan ölüm aylığının 5434 sayılı eski Emekli Sandığı Kanunu kapsamında olması veya ölümün 1 Ekim 2008 tarihinden önce gerçekleşmesi ve geride kalan kız çocuklarına SSK veya Bağ-Kur kapsamında aylık bağlanacak olması halinde ise ölüm tarihinde yürürlükte bulunan kanunun ölüm aylığına ilişkin koşulları dikkate alınarak aylık bağlanıyor. Cem Kılıç

https://www.milliyet.com.tr/yazarlar/cem-kilic/kayit-disina-dikkat-resmi-nikah-sart-6804191