Mehmet Özdoğru

İki Eşten Aylık Olur Mu?

Sigortalı olarak çalışan bir kişinin ölümü sonrası geride kalanlara ölüm aylığı bağlanır. Ölüm aylığı bağlanması için sigortalının belirli bir süre prim ödemiş olması gerekir. Ölen eşten dolayı maaş alan dul eş yeniden evleninceye kadar aylık almaya devam edebilir. Ancak bir eş iki eşinden birden ölüm aylığı alamaz.

Sigortalı bir kişinin vefatı halinde geride kalanlara ölüm aylığı bağlanabilmesi için en temel şart prim ödeme süresidir. Buna göre vefat eden kişi adına ölüm tarihi itibarıyla en az 5 yıl prim ödenmiş ise geride kalanlara ölüm aylığı bağlanır. 5 yıldan az primi olan kişinin vefatı halinde ise geride kalanlara aylık bağlanmaz.

Diğer yandan vefat eden kişi 4/a’lı yani eski adıyla SSK’lı ise, bu durumda borçlanma süreleri hariç en az 5 yıldan beri sigortalı olup toplam 900 gün uzun vadeli sigorta kollarına prim ödenmiş olması halinde de geride kalanlara ölüm aylığı bağlanabilir.

KİMLERE BAĞLANIR?

Ölüm aylığı geride kalan eş, çocuk, anne – babaya bağlanabilir. Ancak bu kişilerin bazı şartları taşıması gerekir. Vefat eden kişi ile ölüm tarihinde yasal evlilik bağı bulunan eşe aylık bağlanır. Sigortalının eşinin çalışması veya kendi sigortalılığı nedeniyle aylık veya gelir alıyor olması bu durumu değiştirmez. Dolayısıyla vefat eden kişinin eşi çalışsa da, emekli olsa da ölüm aylığı alabilir.

Vefat eden kişinin çocuklarında ise farklı kriterler söz konusudur. Vefat eden kişinin kız çocuklarına evli olmamaları şartıyla yaşa bakılmaksızın ölüm aylığı bağlanır. Evlenen kız çocuğunun ise aylığı kesilir. Kız çocuk boşanırsa yeniden hak sahibi konumuna gelir ve aylık alabilir. Kız çocuk evlenirken çeyiz parası almış ise, boşanır boşanmaz yeniden hak sahibi olmaz.

Erkek çocuklarında ise yaş şartı söz konusudur. Erkek çocukları ise 18 yaşına kadar ölüm aylığı alabilirler. Orta öğretime devam eden erkek çocuk 20, yüksek öğrenime devam eden erkek çocuk ise en fazla 25 yaşına kadar ölüm aylığı alabilir. Yaş şartını geçen erkek çocukların aylıkları kesilir.

GERİYE DÖNÜK TALEP MÜMKÜN

SGK’dan ölüm aylığı alabilmek için hem gerekli şartları sağlamak, hem de yazılı olarak SGK’ya başvurmak gerekiyor. Gerekli şartları sağladığı halde SGK’ya başvurmayanlara otomatik olarak aylık bağlanmıyor. Hem anne – baba ve kocadan birlikte aylık kazandığını bilmeyenler, hem de dul kalan erkeklere ölüm aylığı bağlandığını bilmeyenlerin SGK’ya başvuru yaparak hak sahibi olduklarını almaları çok önemli.

Eğer kişi ölüm aylığı hak etmesine rağmen SGK’ya başvuru yapmadıysa, 5 yıl geriye dönük olarak ölüm aylıklarını talep edebiliyor. Ancak 5 yıldan eski süreler için ölüm aylığı talep edilemiyor. Bu nedenle eşini kaybeden erkeklerin hak sahibi olup olmadıklarını değerlendirmeleri ve bir an önce SGK’ya başvurmaları çok önemli. Aksi taktirde 5 yıldan eski ölüm aylıklarını almaları mümkün değil.

DUL EŞ EVLENİRSE KESİLİYOR

Ölen eşten dolayı maaş alan dul eş yeniden evleninceye kadar aylık almaya devam edebilir. Ancak bir eş iki eşinden birden ölüm aylığı alamaz.

Vefat eden eşinden dolayı ölüm aylığı alan eş, çalışırsa aylığını kaybetmez. Ancak yeniden evlenirse ölüm aylığı kesilir. Bu noktada akıllara gelen husus, kişinin ikinci evliliğinde de eşinin vefat etmesi halinde ikinci ölüm aylığını alıp alamayacağıdır. Kişi ilk evliliğinden ölüm aylığı alırken, ikinci kez evlendiği anda ilk evliliğinden hak etmiş olduğu ölüm aylığı kesilir. Dolayısıyla yeniden evlenen eş, evliyken eski eşinden dolayı ölüm aylığı alamaz.

Fakat ilk eşinden ölüm aylığı kesilen ve ikinci kez evlenen eş, ikinci evliliğinde de eşinin vefatı halinde bu eşinden dolayı da ölüm aylığına hak kazanmış ise bu durumda iki ölüm aylığını birlikte alamaz, yalnızca tercih ettiği aylığı alabilir. Dolayısıyla bir eşe iki eşinden dolayı ölüm aylığı birlikte ödenmez.

ERKEĞE DE ÖDENİR

Vefat eden eşten dolayı geride kalan eşe bağlanan aylık halk arasında dul aylığı olarak isimlendiriliyor. Böyle olunca da, sanki yalnızca kadınlar ölüm aylığı alabilir gibi bir algı oluşuyor. Kanun erkek – kadın ayrımı yapmıyor, Sigortalının eşi olarak hak sahibi kişiyi tanımlıyor. Bu nedenle eşini kaybetmiş erkekler de ölüm aylığı alabilirler. Eşini kaybetmiş erkeğin çalışması veya emekli olması ölüm aylığı almasına engel olmadığı için evlenmediği sürece ölüm aylığının alınması mümkündür. Cem Kılıç

https://www.milliyet.com.tr/yazarlar/cem-kilic/iki-esten-aylik-olur-mu-6803618?sessionid=3

Gizleme Suçunun Kanunilik Şartlarındaki Değişikler

1) Vergi incelemesinin başladığı tarih ile ilgili yapılan değişiklikler

7338 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 18. maddesi ile Vergi Usul Kanunu’nun 140/2. maddesi hükmü kaldırılmış, anılan maddenin birinci fıkrası şu şekilde değiştirilmiştir:

“İncelemeye tabi olana, vergi incelemesinin konusunu ve incelemeye başlanıldığı hususunu bir yazıyla bildirirler. Ayrıca, yazının bir örneğini bağlı olduğu birime ve ilgili vergi dairesine gönderirler.”

Madde hükmü değişmeden önce, vergi incelemesine başlama tarihi, incelemeye başlama tutanağının mükellefin tutanağı imzaladığı tarihtir. Tutanakta mükellefin imzasının bulunmaması halinde tutanağın vergi dairesi kayıtlarına intikal ettiği tarih olarak kabul edilir. Ancak söz konusu madde hükmünün değişmesiyle birlikte, incelemeye başlama tarihi, incelemeye tabi olana, vergi incelemesinin konusunun ve incelemeye başlandığı hususunun bir yazıyla bildirildiği tarih olarak değiştirilmiştir. Dolayısıyla defter ve belge ibrazı talebi, incelemeye başlanıldığı hususunun bildirildiği yazı ile birlikte ve/veya sonrasında yapılmakla, ibraz yükümlülüğü doğacaktır.

2) Vergi incelemesinin yapılacağı yer ile ilgili yapılan değişiklikler

7338 sayılı Kanun’un 17. maddesi ile VUK’un 139. maddesinde değişiklikler yapılmıştır. Buna göre vergi incelemelerinin esas itibarıyla, incelemeye tabi olanın iş yerinde yapılacağı hususu, vergi incelemelerinin esas itibarıyla dairede yapılacağı şeklinde değiştirilmiştir.

VUK’un değişmeden önceki 139. maddede hükmü esasen gizleme suçunun kanunilik unsuru bağlamında defter ve belge ibraz talebinde bulunulmadan önce incelemenin, incelemeye tabi olanın iş yerinde yapılmasının kanunda yer alan sebeplerden biri ile tevsik edilmiş olması sonrasında oluşacağı şeklinde müstekar hale gelen Yargıtay kararları çerçevesinde önem arz etmekteydi.

Vergi incelemelerinin esas itibarıyla dairede yapılacağı şeklindeki değişikliğin yürürlük tarihi 01.07.2022 olarak belirlenmiştir. Sonuç olarak bu tarihten itibaren gerek asliye ceza mahkemelerinin gerekse de Yargıtay’ın gizleme suçunun kanunilik unsuru bağlamında incelemenin işyerinde yapılması şartını aramaları söz konusu olmayacaktır.

3) İdarenin uhdesinde bulunan e-defter ve e-faturalar yönüyle gizleme suçu

- Genel Olarak e-Defter ve e-Fatura tanımı:

Elektronik defter ile ilgili düzenleyici hükümlere Vergi Usul Kanunu’nda yer verilmiştir. Elektronik defter, belge ve kayıtların tanımı anılan kanunda yapılmış, ancak bunlar ile ilgili usul ve esaslar konusunda Maliye Bakanlığı’na yetki verilmiştir. Diğer taraftan 6102 sayılı Türk Ticaret Kanunu’nun defter tutma yükümlülüğü başlıklı 74. maddesinde elektronik ortamda tutulan ticari defterlerin nasıl tutulacağı, defterlere kayıt zamanı, onay yenileme ile açılış ve kapanış onaylarının şekli ve esaslarının Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığı’nca müştereken çıkarılan tebliğle belirleneceği hüküm altına alınmıştır.

Vergi Usul Kanunu’nun 242. maddesinde yer alan elektronik defter, belge ve kayıt tanımları ile bunların usul ve esaslarının belirlenmesine ilişkin Maliye Bakanlığı’na verilen yetkilere ilişkin hükümler şu şekildedir;

“- Elektronik defter, şekil hükümlerinden bağımsız olarak bu kanuna göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünüdür.

- Elektronik defter beratı, elektronik ortamda tutulan defterlere ilişkin olarak, Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun bilgileri içeren ve Gelir İdaresi Başkanlığı tarafından onaylanmış elektronik dosyayı ifade eder.

- Elektronik muhasebe fişi, şekil hükümlerinden bağımsız olarak Gelir İdaresi Başkanlığı tarafından belirlenen standart ve içeriğe uygun olarak elektronik ortamda düzenlenen, imzalanan, muhafaza ve ibraz edilebilen muhasebe fişine ait elektronik kayıtlar bütünüdür.

- Elektronik belge, şekil hükümlerinden bağımsız olarak bu kanuna göre düzenlenmesi zorunlu olan belgelerde yer alan bilgileri içeren elektronik kayıtlar bütünüdür.

- Elektronik kayıt, elektronik ortamda tutulan ve elektronik defter ve belgeleri oluşturan, elektronik yöntemlerle erişimi ve işlenmesi mümkün olan en küçük bilgi ögesini ifade eder.

Bu kanunda ve diğer vergi kanunlarında defter, kayıt ve belgelere ilişkin olarak yer alan hükümler elektronik defter, kayıt ve belgeler için de geçerlidir. Maliye Bakanlığı, elektronik defter, belge ve kayıtlar için diğer defter, belge ve kayıtlara ilişkin usul ve esaslardan farklı usul ve esaslar belirlemeye yetkilidir.

Maliye Bakanlığı; elektronik defter, belge ve kayıtların oluşturulması, kaydedilmesi, iletilmesi, muhafaza ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması, düzenlenmesi ve ibraz edilmesi uygulamasına ilişkin usul ve esasları belirlemeye, elektronik ortamda tutulmasına, düzenlenmesine ve ibraz edilmesine izin verilen defter ve belgelerde yer alması gereken bilgileri internet de dahil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında Maliye Bakanlığı’na veya Maliye Bakanlığı’nın gözetim ve denetimine tabi olup, kuruluşu, faaliyetleri, çalışma ve denetim esasları Cumhurbaşkanı’nca çıkarılacak bir yönetmelikle belirlenecek olan özel hukuk tüzel kişiliğini haiz bir şirkete aktarma zorunluluğu getirmeye, bilgi aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu kanun kapsamına giren işlemlerde elektronik imza kullanım usul ve esaslarını düzenlemeye ve denetlemeye yetkilidir. Bu kanunun vergi mahremiyetine ilişkin hükümleri, bu kapsamda kurulan şirketin ortak, yönetici ve çalışanları ile elektronik defter, belge ve kayıtların oluşturulması, imzalanması, iletilmesi ve saklanması hususlarından herhangi biri için hizmet verme konusunda yetkilendirilenlerin ortak, yönetici ve çalışanları hakkında da uygulanır. Veysi SEVİĞ

https://www.dunya.com/kose-yazisi/gizleme-sucunun-kanunilik-sartlarindaki-degisikler/665742

Anonim Şirket Hamiline Yazılı Pay Senetlerinin Zayi Olması Nedeniyle İptali

Hamiline yazılı pay senetleri kıymetli evrakın bir türüdür. Türk Ticaret Kanunu’na göre, kıymetli evrakın içerdiği hak senetle birlikte devredilebiliyor ve senetten ayrı olarak ileri sürülemiyor. Böylelikle kıymetli evrakın temsil ettiği hak ile senedin hukuki kaderi adeta iç içe geçiyor. Senede bağlanmış hak ile senet arasındaki bu sıkı ilişki nedeniyle, pay senetlerinin haksız kişilerce ele geçirilmesi hâlinde doğabilecek adalete aykırı sonuçları önlemek için bir çözüm gerekiyor. Bu yazımızda, bu tür durumlarda uygulanan iptal prosedürünü hamiline yazılı pay senetleri bakımından ele alacağız.

İptal prosedürü Türk Ticaret Kanunu’nun 661 ve devam eden maddelerinde hamiline yazılı pay senetleri bakımından özel olarak düzenleniyor. Kanun, bu maddelerde kıymetli evrakın “zayi” olmasından söz etse de bu kavramdan ne anlaşılması gerektiğini açıklamıyor. Esasında bu kavram, senedin hamilin elinden rızası dışında çıkması ve hamilin elinde olduğu halde işlevini yitirecek şekilde zarar görmesi hâllerini kapsıyor. Mahkemelerin uygulaması da kaybolma, yanma, yırtılma veya buna benzer durumlarda senedin zayi olması sebebiyle iptalinin talep edilebileceği yönünde. Ancak mevcut durumun şartlarını mutlaka değerlendirmek gerekiyor.

Hamiline yazılı pay senedinin zayi olma nedeniyle iptal edilmesi için “hak sahibi” olan kişilerin mahkemeden bu yönde talepte bulunmaları gerekiyor. Kanun bu talebi ileri sürme hakkını hak sahibi olanlara tanıdığı için, anonim şirketin değil pay sahiplerinin başvuru yapması gerekiyor. Ancak, hak sahibi kavramını dar yorumlamamak gerekiyor; senedin iptalini talep edenin haklı bir menfaati olup olmadığı değerlendirilmeli. Çünkü kıymetli evrak hukukunda hak sahipliği, senet üzerinde intifa hakkı sahibi veya senedi rehin alan hamil olmak gibi durumları da kapsıyor. İştirak halinde mülkiyet durumunda iptali kimin talep edebileceğinden de bahsetmekte fayda var. Pay senedi üzerinde iştirak halinde mülkiyet varsa bütün maliklerin birlikte harekete geçmesi gerekiyor. Buna karşın, senet üzerinde müşterek mülkiyet varsa maliklerden herhangi biri iptali talep edebilir.

Senedin iptalini talep eden hak sahibinin, dilekçesinde senedin zilyedi olduğunu ve senedin zayi olduğunu Merkezi Kayıt Kuruluşu (MKK) kayıtlarına ve henüz kayıt yapılmamışsa elindeki delillere dayanarak ortaya koyması gerekiyor. Kanun burada kesin ispatı şart koşmuyor, fakat yaklaşık ispatı (inandırıcı deliller) arıyor. Bu vesileyle, hamiline yazılı pay senetlerinde MKK kaydının bir an önce yapılmasının hak sahipliğinin ispatı açısından faydalı olacağını belirtelim. Ayrıca, özellikle senetlerin çalınması gibi durumlarda, polise ya da cumhuriyet savcılığına şikâyette bulunmak, inandırıcı delillerin toplanması ve olayın açıklığa kavuşturulması açısından tavsiyeye değer. Hak sahibinin mahkemeye senedin seri numarası, içeriği gibi ayırt edici bilgileri sağlaması da önem taşıyor; Yargıtay da bu görüşte. Senedin fiziki veya dijital bir kopyasını mahkemeye sunmak da bu açıdan önem taşıyor.

Mahkeme, hak sahibinin açıklamalarına ikna olursa, senedi ele geçiren hamili en az altı ay olmak üzere tayin edeceği süre içinde senedi ibraz etmeye çağırıyor ve aksi takdirde senedi iptal edeceğini ihtar ediyor. Bu çağrı Ticaret Sicili Gazetesi’nde ve toplam üç kez yapılıyor. Senet belirlenen süre içinde ibraz edilirse mahkeme hak sahibine senedin iadesi davası açması için süre veriyor; ibraz edilmezse senedin iptaline karar verebiliyor. Ayrıca, hak sahibi bu süreçte mahkemeden senedi haksız olarak ele geçiren kişinin pay sahipliğinden doğan hakları kullanmasını veya MKK’ya bildirim yapmasını engellemek için önleyici tedbirler de talep edebiliyor. Doktrin, bu önleyici tedbirlerin ihtiyati tedbirde teminat gösterilmesine dair kurallara tabi olduğunu kabul ediyor. Önleyici tedbirler pay senetlerinin çalınması veya kaybolması gibi durumlarda anlam taşıyor, çünkü senede bağlı hakları başkasının kullanma riski yoksa prensipte bu tür bir tedbir talep etmekte menfaat bulunmayabiliyor.

Yargıtay’ın yerleşik içtihadına göre, iptali prosedürü bir dava değil; çekişmesiz yargı işi. Yani süreç hasımsız ilerliyor. İlgilinin iptal talebini içeren dilekçeyi anonim şirketin merkezinin bulunduğu yerdeki asliye ticaret mahkemesine teslim etmesi gerekiyor.

Sonuç olarak, zayi olan pay senetleri mahkeme kararı olmadan iptal edilemiyor. Bu yüzden pay senetlerinin zayi olduğu fark edildiğinde yukarıda belirttiğimiz önlemleri almak ve iptal prosedürünü zaman kaybetmeksizin başlatmak önem taşıyor. İlgili şirket, iptal edilen pay senetlerinin yerine yeni pay senetlerini ancak mahkemeden iptal kararı alındıktan sonra düzenleyebiliyor. Dolayısıyla, mahkeme iptal kararı vermeden, yalnızca yönetim kurulu kararı alınarak senetlerin zayi olması sebebiyle yeni senet düzenlenmesi hukuken yerinde olmayacaktır. Aksi halde, aynı payları temsil eden mükerrer senetlerle karşılaşma riski kaçınılmaz olacaktır.

**

Av. Aslı FANUS’un katkılarıyla

Av. Umut KOLCUOĞLU

Hizmetlerde Sözleşme Ve Ödemelerin Dövizle Yapılma Yasağı Hakkında Hatırlatmalar

Kıymetli okurlarım bu hafta sizlerle, son düzenlemeler ışığında hangi hizmet sözleşmelerinin ve bu hizmet sözleşmelerine bağlı ödeme işlemlerinin döviz cinsinden veya dövize endeksli olarak yapılıp yapılamayacağı durumları paylaşıyor olacağım.

Dövizle sözleşme ve ödeme yapma yasağına ilişkin temel düzenlemeler nelerdir?

Döviz cinsinden sözleşmeler yapma ve sözleşme bedellerinin döviz cinsinden ödenebilmesine ilişkin ülkemizdeki temel düzenleme Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karar ve bu Kararın uygulanmasına ilişkin usul ve esasları belirleyen Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34)’dir.

Bu Tebliğin Döviz Cinsinden ve Dövize Endeksli Sözleşmeler başlıklı 8’inci maddesinde döviz cinsinden veya dövize endeksli olarak yapılabilecek ve yapılamayacak sözleşmelere yer verildiğini görüyoruz.

Aynı maddede ayrıca sözleşmelerden döviz cinsinden veya dövize endeksli yapılabilecek olanlardan hangilerinin, ödeme işleminin dövizle yapılmasının mümkün olduğuna yönelik açıklamalara rastlıyoruz. İlgili fıkra ve bent açıklamalarına bakıldığında, sözleşmesinin dövizle cinsinden veya dövize endeksli yapılamayacak veya sözleşmesi döviz cinsinden veya dövize endeksli olarak yapılabilmekle birlikte ödeme işleminin dövizle yapılmasının mümkün olmadığı (ilgili fıkra ve bentlerdeki açıklamaların mefhumu muhalifinden ortaya çıkan anlamıyla dövizle sözleşmesi ve ödemesi yapılabilecek) sözleşme tiplerine yer verildiğini görüyoruz.

Tebliğin 8’inci maddesi altında yer verilen sözleşme türleri ana başlıklar itibariyle aşağıdaki şekildedir.

1.Fıkra: GAYRİMENKUL SATIŞ SÖZLEŞMESİ

(Tarafları Türkiye’de yerleşik ve Gayrimenkul Türkiye’de)

2.Fıkra: GAYRİMENKUL KİRALAMA SÖZLEŞMESİ

(Tarafları Türkiye’de yerleşik ve Gayrimenkul Türkiye’de)

3.Fıkra: GAYRİMENKUL SATIŞ-KİRALAMA SÖZLEŞMESİ

(T.C. vatandaşı olmayanların alıcı veya kiracı oldukları gayrimenkul satış veya kiralama sözleşmeleri)

4.Fıkra: Kültür ve Turizm Bakanlığından belgeli konaklama tesislerinin işletilmesi amacıyla yapılan KİRALAMA SÖZLEŞMELERİ

5.Fıkra: Gümrüksüz satış mağazalarının KİRALAMA SÖZLEŞMELERİ

6.Fıkra: İŞ SÖZLEŞMELERİ

7. Fıkra: Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri (belirtilen istisnalar dışında kalan) danışmanlık, aracılık ve taşımacılık dahil HİZMET SÖZLEŞMELERİ

8. Fıkra: Döviz cinsinden maliyet içeren ESER SÖZLEŞMELERİ

9. Fıkra: Taşıt satış sözleşmeleri dışında kalan MENKUL SATIŞ SÖZLEŞMELERİ

10. Fıkra: Taşıt kiralama sözleşmeleri dışında kalan MENKUL KİRALAMA SÖZLEŞMELERİ

11. Fıkra: BİLİŞİM TEKNOLOJİLERİ (Yurtdışında üretilen yazılım-donanımlara ilişkin lisans ve hizmet sözleşmeleri) SÖZLEŞMELERİ

12. Fıkra: GEMİLERE ilişkin FİNANSAL KİRALAMA SÖZLEŞMELERİ

13. Fıkra: 32 sayılı Karanın 17 ve 17/A maddesinde belirtilen FİNANSAL KİRALAMA SÖZLEŞMELERİ

14. Fıkra: Türkiye Cumhuriyeti vatandaşı olmayan Türkiye’de yerleşik kişilerin taraf olduğu İŞ SÖZLEŞMELERİ

15. Fıkra: Kamu kurumları ve TSKGV şirketlerinin taraf olduğu gayrimenkul satış ve kiralama sözleşmeleri dışında kalan SÖZLEŞMELERİ

16. Fıkra: Kamu kurum ve kuruluşlarının taraf olduğu döviz cinsinden veya dövize endeksli ihaleler, sözleşmeler, milletlerarası andlaşmaların ifası kapsamında gerçekleştirilecek olan projeler dahilinde; yükleniciler veya görevli şirketlerin ve bunların sözleşme imzaladığı tarafların üçüncü taraflarla akdedeceği gayrimenkul satış ve iş sözleşmeleri dışında kalan SÖZLEŞMELERİ

17. Fıkra: Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun kapsamında gerçekleştirilen işlemlere ilişkin olarak yapılan SÖZLEŞMELER

18. Fıkra: 6362 sayılı Sermaye Piyasası Kanununa ve bu Kanuna dayanılarak yapılan düzenlemeler çerçevesinde SERMAYE PİYASASI ARAÇLARININ oluşturulması, ihracı, alım satımı ve yapılan işlemlere ilişkin SÖZLEŞME ve YÜKÜMLÜLÜKLER

19. Fıkra: Dışarıda yerleşik kişilerin Türkiye’de bulunan şube, temsilcilik, ofis, irtibat bürosu, doğrudan veya dolaylı olarak % 50 ve üzeri pay sahipliklerinin veya ortak kontrol ve/veya kontrolüne sahip bulunduğu şirketler ile serbest bölgedeki faaliyetleri kapsamında serbest bölgelerdeki şirketlerin İŞVEREN veya HİZMET ALAN olarak taraf olduğu İŞ ve HİZMET SÖZLEŞMELERİ

20. Fıkra: Türkiye’de yerleşik yolcu, yük veya posta taşıma faaliyetinde bulunan TİCARİ HAVAYOLU işletmeleri HAVA TAŞIMA ARAÇLARINA, MOTORLARINA ve bunların AKSAM VE PARÇALARINA yönelik TEKNİK BAKIM HİZMETİ VEREN ŞİRKETLER, sivil havacılık kapsamında havalimanlarında yer hizmeti veren kamu ya da özel hukuk tüzel kişiliğindeki kuruluşlar, bunların kurdukları şirketler ile doğrudan veya dolaylı olarak sermayelerine en az % 50 sine sahip olduğu ortaklıkların Türkiye’deki yerleşik kişilerle yapacağı GAYRİMENKUL SATIŞ, KİRALAMA VE İŞ SÖZLEŞMELERİ dışındaki SÖZLEŞMELER

Söz konusu Tebliğe linkten ulaşabilirsiniz.

Bizim bu günkü yazımızda yukarıdaki tabloda yer verilen tüm sözleşmeler yerine sadece HİZMET SÖZLEŞMESİ niteliğinde olan durumlara (7, 11 ve 19 nolu fıkralar) değinilecektir. Bir başka ifade ile “hizmet” verilen veya alınan hangi durumlarda sözleşmelerin döviz cinsinden veya dövize endeksli olarak yapılıp yapılamayacağı ve ödemesinin de döviz cinsinden gerçekleştirilip / gerçekleştirilemeyeceği hakkında sizleri bu yazımla bilgilendirmeye çalışacağım.

Döviz cinsinden ya da dövize endeksli olarak yapılabilecek ve yapılamayacak HİZMET sözleşmeleri hangileridir?

İlgili Tebliğde döviz cinsinden ya da dövize endeksli olarak yapılamayacak hizmet sözleşmelerine ilişkin düzenlemelere esas itibariyle 8’inci maddenin 7 numaralı fıkrasında yer verilmiş olmakla birlikte 11 ve 19 nolu fıkralarda da bazı hizmet türleri için özel belirlemelerin yapılmış olduğunu görüyoruz. İlgili fıkra hükümleri aşağıda yer almaktadır:

(7) Türkiye’de yerleşik kişiler kendi aralarında akdedecekleri; aşağıda belirtilenler dışında kalan danışmanlık, aracılık ve taşımacılık dâhil hizmet sözleşmelerinde, sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

a) Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan kişilerin taraf oldukları hizmet sözleşmeleri,

b) İhracat, transit ticaret, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetler kapsamında yapılan hizmet sözleşmeleri,

c) Türkiye’de yerleşik kişilerin yurtdışında gerçekleştirecekleri faaliyetler kapsamında yapılan hizmet sözleşmeleri,

ç) Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri; Türkiye’de başlayıp yurtdışında sonlanan, yurtdışında başlayıp Türkiye’de sonlanan veya yurt dışında başlayıp yurtdışında sonlanan hizmet sözleşmeleri.

d ) (Ek:RG-30/1/2021-31380) Türkiye’de yerleşik kişilerin Kültür ve Turizm Bakanlığından belgeli konaklama tesislerinde akdedeceği konaklama hizmet sözleşmeleri.

(11) Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri; bilişim teknolojileri kapsamında yurt dışında üretilen yazılımlara ilişkin satış sözleşmeleri ile yurt dışında üretilen donanım ve yazılımlara ilişkin lisans ve hizmet sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştırmaları mümkündür.

(19) Dışarıda yerleşik kişilerin Türkiye’de bulunan; şube, temsilcilik, ofis, irtibat bürosu, doğrudan veya dolaylı olarak yüzde elli ve üzerinde pay sahipliklerinin veya ortak kontrol ve/veya kontrolüne sahip bulunduğu şirketler ile serbest bölgedeki faaliyetleri kapsamında serbest bölgelerdeki şirketlerin işveren veya hizmet alan olarak taraf olduğu iş ve hizmet sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

Tebliğin bu açıklamaları çerçevesinde bir HİZMET SÖZLEŞMESİ ilgili (7) numaralı fıkranın a, b, c, ç ve d bentlerinde yer alan hizmet sözleşmelerinden ya da (11) ve (19) numaralı fıkralarda belirtilen nitelikte bir hizmet sözleşmesi türünden ise bu hizmet sözleşmeleri döviz cinsinden veya dövize endeksli olarak kararlaştırılabilir ve ödemesi de döviz olarak gerçekleştirilebilir. Bu bentler dışında kalan danışmanlık, aracılık ve taşımacılık dahil diğer tüm HİZMET SÖZLEŞMELERİ’nin ve ayrıca (11) ve (19) numaralı fıkralarda belirtilen niteliklerde olmayan HİZMET SÖZLEŞMELERİ’nin döviz cinsinden veya dövize endeksli olarak kararlaştırılması, yapılması ve ödemesinin döviz cinsinden yapılması mümkün bulunmamaktadır. Bu durumda, sözleşmelerde yer alan bedeller 32 Sayılı Kararın Geçici 8’inci maddesi kapsamında Türk parası olarak taraflarca yeniden belirlenmesi gerekmektedir (Tebliğ Md.7 / 27)

Tebliğdeki HİZMET SÖZLEŞMELERİ’ne ilişkin bu açıklamalar tekraren titizlikle dikkate tetkik edildiğinde, bir hizmet sözleşmesinin;

a) Taraflarından birinin Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan kişilerden olması halinde (sözleşmenin tüm taraflarının bu şekilde Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan kişiler olması zorunlu olmayıp taraflardan herhangi birinin bu nitelikte olması yeterlidir, zira ilgili bentte “Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan kişilerin kendi aralarında akdedecekleri” şeklinde bir ifadeye yer verilmemiştir),

b) İhracat, transit ticaret, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetler kapsamında yapılan hizmet sözleşmesi olması halinde,

c) Türkiye’de yerleşik kişilerin yurtdışında gerçekleştirecekleri faaliyetler kapsamında yapılan hizmet sözleşmesi olması halinde,

ç) Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri (sözleşmenin tarafları Türkiye’de yerleşik kişiler olmalı, Türkiye Cumhuriyeti vatandaşı olması anlamına gelmemekte, yabancılardan da Türkiye’de yerleşik sayılanlar bulunabilir) Türkiye’de başlayıp yurtdışında sonlanan, yurtdışında başlayıp Türkiye’de sonlanan veya yurt dışında başlayıp yurtdışında sonlanan hizmet sözleşmeleri (bu tür hizmet sözleşmelerinin uluslararası nakliye işi olduğu anlaşılmaktadır) olması halinde,

d) Türkiye’de yerleşik kişilerin (sözleşmenin tarafları Türkiye’de yerleşik kişiler olmalı, TC vatandaşı olması anlamına gelmemekte, yabancılardan da Türkiye’de yerleşik sayılanlar bulunabilir) Kültür ve Turizm Bakanlığından belgeli konaklama tesislerinde akdedeceği konaklama hizmet sözleşmesi olması halinde,

e) Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri; bilişim teknolojileri kapsamında yurt dışında üretilen yazılımlara ilişkin satış sözleşmeleri ile yurt dışında üretilen donanım ve yazılımlara ilişkin bir hizmet sözleşmesi olması halinde,

f) Dışarıda yerleşik kişilerin Türkiye’de bulunan; şube, temsilcilik, ofis, irtibat bürosu, doğrudan veya dolaylı olarak yüzde elli ve üzerinde pay sahipliklerinin veya ortak kontrol ve/veya kontrolüne sahip bulunduğu şirketler ile serbest bölgedeki faaliyetleri kapsamında serbest bölgelerdeki şirketlerin işveren veya hizmet alan olarak taraf olduğu bir hizmet sözleşmesi olması halinde,

bu sözleşmeler döviz cinsinden veya dövize endeksli olarak kararlaştırılabilir, yapılabilir ve ayrıca bu sözleşmelere bağlı ödemeler döviz cinsinden ya da dövize endeksli olarak gerçekleştirilebilir. Bunlar dışında kalan hizmet sözleşmelerinin oluşturulmasında ve sözleşmeye bağlı yükümlülüklerin, ödemelerin gerçekleştirilmesinde döviz cinsinden ya da dövize endeksli olarak yapılması mer’i mevzuat düzenlemelerimize göre mümkün bulunmamaktadır.

Cezai Müeyyidesi nedir?

İlgili Tebliğde izin verilen durumlar dışında hizmet sözleşmelerinin döviz cinsinden veya dövize endeksli olarak düzenlenmesi ya da bu sözleşmelere bağlı yükümlülüklerinin (ödeme vb.) döviz cinsinden veya dövize endeksli olarak gerçekleştirilmesi halinde uygulanacak cezai müeyyide için 1567 sayılı Kanun’un 3’üncü maddesinde yer alan hükümlere bakılması gerekmektedir.

Söz konusu Kanun hükmünün konumuz özeline tekabül eden metinleri aşağıda yer almaktadır.

“Cumhurbaşkanının bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi, üçbin Türk Lirasından yirmibeşbin Türk Lirasına kadar idari para cezası ile cezalandırılır.”

…

“Hükmolunacak idari para cezasına, suç tarihi ile tahsil tarihi arasındaki süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında, para cezası ile birlikte tahsil olunmak üzere, gecikme faizi uygulanır. Gecikme faizinin hesaplanmasında ay kesirleri nazara alınmaz.”

…

“Yukarıdaki fıkralarda yazılı suçların tekerrürü halinde verilecek cezalar iki kat olarak hükmedilir.”

“Bu madde hükmüne göre idari para cezasına karar vermeye Cumhuriyet savcısı yetkilidir.”

Bu hükümler birlikte dikkate alındığında, Tebliğin Döviz Cinsinden ve Dövize Endeksli Sözleşmeler başlıklı 8’inci maddesinde yer verilen yükümlülüklere uyulmadığında, söz konusu yükümlülüklere uymayanlar tespiti yapanlarca Cumhuriyet Savcılıklarına bildirilmekte ve Cumhuriyet Savcılıklarınca da bu kişilere üçbin Türk Lirasından yirmibeşbin Türk Lirasına kadar idari para cezası, gecikme faizi ile birlikte ve tekerrürü halinde de iki kat olarak uygulanması söz konusu olmaktadır.

Bu nedenle her hizmet sözleşmesi, sözleşmenin tarafları, konusu, niteliği vb. diğer unsurları yönünden işletmelerin hukuki ve mali danışmanları tarafından detaylı tetkik edilip ilgili Tebliğ hükümlerine göre döviz cinsinden veya dövize endeksli olarak yapılıp yapılamayacağı ve de sözleşmeye bağlı ödeme işleminin döviz cinsinden veya dövize endeksli olarak yapılıp yapılamayacağı ortaya konulması önem arz etmektedir.

Sözleşmeler ve ödemeler döviz cinsinden veya dövize endeksli olarak yapılamamakla birlikte fatura yabancı para cinsinden düzenlenebilir mi?

İlgili Tebliğde yer verilen sözleşmelerin (gerek hizmet gerekse diğer sözleşmeler) ve buna bağlı ödeme işlemlerinin döviz cinsinden veya dövize endeksli olarak yapılamaması durumlarında, tarafların birbirine düzenleyeceği faturalarda fatura içeriğinde TL karşılığının gösterilmesi koşuluyla yabancı para cinsinden de tutar bilgilerine (birim fiyat, toplam tutar) yer verilmesi bakımından hukuki bir engelin bulunup bulunmadığı, bu durumda cezai bir işleme maruz kalınıp kalınmayacağı, bir başka ifade ile TL karşılığı gösterilen yabancı para cinsinden tutar bilgisinin yer aldığı faturalar düzenlendiğinde ve ödeme de TL olarak yapıldığında, faturaya düzenleyen ve ödemeyi yapan taraflara herhangi bir cezai bir müeyyide olup olmadığı hususunda sahada belirsizliklerin olduğu gözlemlenmiştir.

İlgili Tebliğde sözleşmelerin ve bu sözleşmelere bağlı ödeme işlemlerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılamayacağı ve gerçekleştirilemeyeceğine ilişkin düzenlemelere yer verilmiş olup, fatura düzeni açısından bir belirlemenin yapılmadığını, faturalarda yabancı para cinsine yer verilmesi hususunda 213 sayılı Vergi Usul Kanunu’nun Türkçe tutma ve Türk Parası kullanma zorunluluğu başlıklı 215 inci maddesinde açıklamaların yer aldığını ve bu hükümlerin bu başlıktaki konumuz açısından dikkate alınması gerektiğini düşünüyorum.

Söz konusu Kanun maddesinde, alan hüküm aşağıda yer almaktadır.

Türkçe tutma ve Türk Parası kullanma zorunluluğu Madde 215

(Değişik: 16/7/2004-5228/7 md.) 1. Bu Kanuna göre tutulacak defter ve kayıtların Türkçe tutulması zorunludur. Ancak, Türkçe kayıtlar bulunmak kaydıyla defterlerde başka dilden kayıt da yapılabilir. Bu kayıtlar vergi matrahını değiştirmeyecek şekilde tasdik ettirilecek diğer defterlere de yapılabilir.

2. a) Kayıt ve belgelerde Türk para birimi kullanılır. Belgeler, Türk parası karşılığı gösterilmek şartıyla, yabancı para birimine göre de düzenlenebilir. Şu kadar ki yurt dışındaki müşteriler adına düzenlenen belgelerde Türk parası karşılığı gösterilme şartı aranmaz.

b) İlgili dönem defter tasdik tarihi itibarıyla ödenmiş sermayesi (yurt dışında kurulan şirketlerin Türkiye'ye ayrılan ödenmiş sermayesi) en az 100 milyon ABD Doları ya da muadili yabancı para karşılığı Türk Lirası ve sermayesinin en az % 40'ı ikametgâhı, kanunî ve iş merkezi Türkiye'de bulunmayan kişilere ait olan işletmelere, kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına (700 Sayılı KHK'nın 46 ncı maddesiyle değişen ibare; Yürürlük:09.07.2018) Cumhurbaşkanınca izin verilebilir. (700 Sayılı KHK'nın 46 ncı maddesiyle değişen ibare; Yürürlük:09.07.2018) Cumhurbaşkanı, bu had ve nispeti sektörler itibarıyla ayrı ayrı yarısına kadar indirmeye veya iki katına kadar artırmaya yetkilidir. Bu şartların ihlâl edildiği hesap dönemini izleyen hesap döneminden itibaren Türk para birimine göre kayıt tutma zorunluluğu başlar.

ba) Türk para birimiyle yapılan işlemler, işlemin gerçekleştiği günün Türkiye Cumhuriyet Merkez Bankası döviz alış kuruyla ilgili para birimine çevrilir. İktisadî kıymetlerin değerleri ile vergi matrahı kayıt yapılan para birimine göre tespit edilir, beyannamenin verilmesi gereken ayın ilk gününün kuruyla Türk parasına çevrilerek beyan edilir. Vergi ödeme, mahsup ve iade işlemlerinde de Türk Lirası tutarlar kullanılır.

bb) Bu mükellefler, diğer para birimleriyle kayıt tuttukları sürece mükerrer 298 inci maddenin (A) fıkrası uyarınca enflasyon düzeltmesi yapamazlar. Türk para birimiyle kayıt yapmaya başlamaları halinde ise üç yıl süreyle anılan madde hükmünden yararlanamazlar.

Söz konusu (2a) fıkrasında yer verilen hüküm BELGELERİN ana prensip itibariyle Türk para cinsinden düzenleneceği ancak Türk Lirası karşılığı gösterilmek şartıyla yabancı para birimine göre de düzenlenebileceği ve ayrıca yurtdışındaki müşterilere düzenlenenler bakımından ise Türk Lirası karşılığı dahi gösterilmeden tamamen yabancı para birimine göre düzenlenmesinin mümkün olduğu belirtilmektedir.

Fatura düzenine ilişkin özel bir kanun olarak değerlendirilebilecek Vergi Usul Kanunu’nun bu hükümleri ile Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34) de fatura düzenine ilişkin herhangi bir açıklamanın yer almaması ve Tebliğ açıklamaların sadece sözleşme yapma, kararlaştırma ve ödeme işlemine yönelik açıklamalarda bulunması nedeniyle, yurt içindeki müşterilere düzenlenen faturalarda TL karşılığının gösterilmesi ve ödemenin TL olarak yapılması durumunda herhangi bir cezai işlemin uygulanamayacağı tarafımızca değerlendirilmektedir. Fatura düzenine ilişkin bu konunun esasen Hazine ve Maliye Bakanlığı’nın ilgili birimleri tarafından yapılacak açıklamalar ile netliğe kavuşturulmasında yarar bulunmaktadır.

Dikkatinizi çekecek diğer yazılarımda görüşmek üzere…

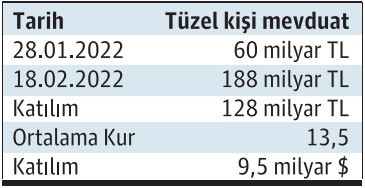

KKM’de Ağustos Tehlikesi: 10 Milyar Dolar

Bilindiği üzere 20/1/2022 tarihli ve 7352 sayılı Vergi Usul Kanunu ile Kurumlar Vergisi Kanunu’nda Değişiklik Yapılmasına Dair Kanun’un 2’nci maddesiyle 5520 sayılı Kurumlar Vergisi Kanunu’na eklenen, yabancı paralarını ve/veya altın hesabı bakiyelerini Türk lirasına çeviren kurumlar vergisi mükellefleri ile bilanço esasına tabi gelir vergisi mükelleflerinin bu kapsamda açılan vadeli Türk Lirası mevduat ve katılma hesaplarından elde edecekleri faiz ve kâr payları ile söz konusu mevduattan 2021/4.dönem elde edilen kambiyo karlarının kurumlar vergisinden istisna edilmesini öngören geçici 14’üncü madde 29.01.2022 tarihli Resmi Gazete’de yayımlanarak yürürlüğe girdi.

Bu yazımızın da öznesini oluşturacak olan en iddialı düzenleme ise 17/02/2022 tarihine kadar kur korumalı mevduat hesabına geçilmek suretiyle Türk Lirası’na çevrilen ve 31/12/2021 tarihli bilançoda gösterilen yabancı paraların, 2021’in son çeyreğinde kur değerlemesi sonucu elde edilen kambiyo karlarının vergi dışı bırakılmasıdır.

Bu noktada TBMM’ye sunulan kanun teklifi ile getirilen istisna müessesesi, 2021 dönem sonu bilançosunda ve banka hesaplarında döviz mevduatı bulunan şirketlerin mevduatlarındaki dövizi kur korumalı mevduat hesabında en az 6 ay değerlendirilmek üzere Türk Lirası’na çevirmeleri halinde 2021 son çeyreğinde elde edilen %46,17 oranındaki değer artışına ilişkin vergilendirmeyi istisna göstererek vergi dışı bırakma imkânı tanınmaktaydı.

Kurumlardan güçlü katılım!

Yukarıda bahsedilen %46,17’lik değer artışı, kurumlara döviz varlıklarını 6 ay süreyle Kur Korumalı Mevduat’a (KKM) geçirmeleri karşılığında döviz mevduatının %7,90’ı kadar bir nevi ‘hoş geldin primi’ vaad etmekteydi. KKM’ye katılımın büyük fırsatlar sağladığını farklı mecralarda yayımlanan yazılarımızla da ifade etmiştik.

BDDK’nın KKM’de biriken mevduat toplamlarını ilan etmemesinden dolayı kesin verilere ulaşamasak da basına sunulan açıklamalardan; ilgili Kanunun yayımlandığı 29.01.2022 tarihi ile yukarıda bahsedilen %7,90 oranındaki avantajdan faydalanmanın son günü olan 17.02.2022 tarihi arasındaki tüzel kişi katılımının yaklaşık 10 milyar dolar seviyesinde olduğu anlaşılmaktadır.

17 Ağustosta 6 aylık vade doluyor!

Kurumlar tarafından ticari hayatın nakit akış hızının yüksek olması dolayısıyla 6 aylık zorunlu KKM süresinin fazla olduğu, bu sebeple katılımın düşük kaldığı yönündeki itirazların ardından 7 Mart 2022 tarihinden itibaren bu süre 3 aya düşürülmüş ve akabinde tüzel kişi katılımlarında artış gözlemlenmişti.

Bu doğrultuda, yüksek nakit ihtiyacına rağmen Şubat ayında kurumlardan bu denli yüksek katılımın olmasında KKM’ye geçirilen mevduat üzerinden hesaplanan 6 ay için yaklaşık %7,90’lık vergi avantajının büyük rolü olduğu düşünülmektedir.

Şubat 2022 döneminde bankaların döviz varlıklar için %1-2 seviyelerinde senelik mevduat faizi verdikleri düşünüldüğünde, şirketlerin yatırım/ödeme kararlarını 6 ay erteleyerek veya 6 ay vadeli düşük faiz oranlarıyla borçlanmak suretiyle ticari nakit akışını ‘çevirerek’ KKM’ye katılmak yönünde rasyonel bir eğilim gösterdikleri söylenebilir.

Ağustos 17 itibariyle, KKM’de vade yenilemenin %7,9 oranında vergi avantajı içermemesi, KKM’nin ABD’deki enflasyon dolayısıyla dolardaki değer kaybını tolere edememesi ve %11- %15 seviyelerinde nema imkânı sağlayan eurobondların daha cazip olması; Şubat ayının ilk 2 haftasında sisteme giren ‘volatilitesi yüksek’ 10 milyar doların (180 milyar TL) kendisine yeni limanlar arayabileceği anlamına gelmektedir.

Bu noktada para ve maliye politika yapıcılarının Türk Lirası’nı yine ‘güvenli ve avantajlı’ liman kılacak yeni önlem veya ürün paketleri sunmasında fayda olacağı kanaatindeyiz.

Caner Samancı

Vergi Müfettişi

https://www.dunya.com/kose-yazisi/kkmde-agustos-tehlikesi-10-milyar-dolar/665641

Kaynak:

1: ekonomi/kur-korumali-tl-mevduat-hesabi-281-milyar-liraya-yukseldi/2493880">https://www.aa.com.tr/tr/ekonomi/kur-korumali-tl-mevduat-hesabi-281-milyar-liraya-yukseldi/2493880

Şirketlerin 2022 Hesap Döneminde Denetime Tabi Olup Olmadıklarını Sorgulayabilecekleri Ekran Güncellendi

Kurumumuzca yapılan kontrollerde, 26/05/2018 tarihli ve 30432 sayılı Resmî Gazetede yayımlanan 26/03/2018 tarihli ve 2018/11597 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar kapsamında, 2022 hesap döneminde denetime tabi olduğu değerlendirilen Şirketlerin sorgulanabileceği sistem kullanıma açılmıştır.

Sorgulama Yapmak İçin Tıklayınız

EDİTÖRDEN, Sorgulamada ne cevap alırsanız alın, Hesaplamayı Firma yetkililerinin ve uzmanlarının, yapmasını ve ona göre Bağımsız Denetime Tabi olup olmadığını görmelerini tafsiye ederiz.

KKM’ de Hangi Kur Farkı Vergiden İstisna?

TCMB, “liralaşma” stratejisi kapsamında ilk düzenlemesini “Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliği” (Sayı: 2021/14), 21.12.2021 tarih ve 31696 mükerrer sayılı Resmî Gazete ile yayımlamıştı. Kısaca Kur Korumalı Mevduat (“KKM”) düzenlemesinde amaç, “yurt içi yerleşik gerçek ve tüzel kişilerin döviz tevdiat hesaplarının ve döviz cinsinden katılım fonlarının Türk lirası vadeli mevduat ve katılma hesaplarına dönüşmesi halinde mevduat ve katılım fonu sahiplerine sağlanacak destek” olarak açıklanmıştı.

TCMB’nin Tebliğ düzenlemesini 7352 sayılı Kanun ile 5520 sayılı Kurumlar Vergisi Kanununa (“KVK”) eklenen Geçici 14’üncü madde ile “kurumların 31.12.2021 tarihli bilançolarında yer alan yabancı paralarının 2021 yılı dördüncü geçici vergi dönemi beyannamesinin verilme tarihine kadar TL mevduat ve katılım hesaplarına dönüşümünden kaynaklanan kazançlara kurumlar vergisi istisnası” takip etti. Ancak “liralaşma” stratejisine desteği artırmak için 26.5.2022 tarih ve 7407 sayılı Kanunla KVK’nun geçici 14’üncü maddesine eklenen 4’üncü fıkra ile “kurumların 31.3.2022 tarihli bilançolarında yer alan yabancı paraların dönüşümü” de vergi istisnası kapsamına (30.6.2022 ve 30.9.2022 tarihli bilançolarda yer alan yabancı paralar için istisnayı uygulatmaya Cumhurbaşkanı yetkisi dahil olarak) alındı. Akabinde 27 Temmuz 2022 tarihli Resmî Gazete ile yayımlanarak yürürlüğe giren 5872 sayılı Cumhurbaşkanı Kararı ile 30.6.2022 tarihli bilançolarında yer alan yabancı paralar içinde uygulanmasına imkan verilmiştir.

Ancak KVK geçici 14’üncü maddenin 1, 2 ve 4’üncü fıkraları incelendiğinde mükelleflerin 31.12.2021 ile 31.3.2022 tarihli bilançolarda yer alan yabancı paraların dönüşümünden kaynaklanan kazançlara sağlanan vergi istisnalarının farklılaştığı görülmektedir. Nasıl mı? İnceleyelim.

Hangi fıkrada ne tür istisnalar mevcut?

KVK geçici 14’üncü maddenin son haline bakıldığında, maddenin farklı vergilendirme dönemlerinde (2021 ve 2022 yılları) farklı gelir türlerini (kur farkı, faiz geliri/ kâr payı, dönem sonu değerleme kaynaklı kazançlar ve vade sonunda TCMB tarafından garanti edilen kur farkı gibi) vergiden istisna etmek üzere tasarlandığı anlaşılıyor. Maddedeki tasarım sadece kazanç istisnalarına ilişkin olmayıp, KKM dönüşüm istisnası ile sınırlı olmak üzere KVK’nun meşhur 5’inci maddesinin 3’üncü fıkrası hükmünün uygulanmamasını da kapsamaktadır.

Nedir bu meşhur 5’inci maddesinin 3’üncü fıkrası? KVK’nun meşhur 5’inci maddesinin 3’üncü fıkrası, “kurumların kurumlar vergisinden istisna edilen kazançlarına ilişkin giderlerinin veya istisna kapsamındaki faaliyetlerinden doğan zararlarının, istisna dışı kurum kazancından indiriminin kabul edilmemesi” düzenlemesidir. İşte KVK geçici 14’üncü madde tasarımına eklenen bu hüküm ile dönüşüm kurunun mükellefin alış kurundan düşük olması durumunda karşılaşacağı zararı gider yazmasına imkan verilmiştir. Bu durum tasarımın tutarlığı açışından bütüncül olup, anlamlıdır. Ancak, daha sonra aynı maddeye “kurumların 31.3.2022 tarihli bilançolarında yer alan yabancı paralar” da dahil edildiğinde bu bütüncül yaklaşım sekteye uğramış gibi görünüyor. Detaylarına KVK geçici madde 14’üncü maddenin 4’üncü fıkrasına ilişkin değerlendirmelerin yer aldığı aşağıdaki bölümlerde değineceğim.

Şimdi maddedeki fıkra lafızlarını önce yan yana koyalım ve sonra hangisinin ne tür kurumlar vergisi istisnası sağladığını inceleyelim:

|

KVK Geçici 14/1 |

KVK Geçici 14/2 |

KVK Geçici 14/4 |

|

Kurumların 31.12.2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı, bu kapsamda açılan en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda: a) Bu fıkra kapsamındaki yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 1/10/2021 ila 31/12/2021 tarihleri arasındaki döneme isabet eden kısmı, b) 2021 yılı dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevrilen hesaplarla ilgili oluşan kur farkı kazançları ile söz konusu hesaplardan dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar |

Kurumların 31.12.2021 tarihli bilançolarında yer alan yabancı paralarını 2022 yılı sonuna kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda oluşan kur farkı kazançlarının, geçici vergi dönemi sonu değerlemesiyle Türk lirasına çevrildiği tarih arasına isabet eden kısmı ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar |

Kurumların 31.3.2022 tarihli bilançolarında yer alan yabancı paralarını 2022 yılı sonuna kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda söz konusu hesapların dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar |

Yukarıdaki tablodan da görüldüğü üzere, maddeye 7407 sayılı Kanun ile eklenen fıkrada “31.3.2022 tarihli bilançolarında yer alan yabancı paraların dönüşümünde kur farkı ibaresi çıkarılmış ve madde metninde bu ibareye” yer verilmemiştir.

7407 sayılı Kanunun ilgili maddesinin gerekçesi incelendiğinde de düzenlemenin amacının, “31/12/2021 tarihli bilançolarda yer almasa dahi 31/3/2022 tarihli bilançolarında yer alan yabancı paraların 2022 yılı sonuna kadar Türk lirasına dönüştürülmesi durumunda, bu kapsamda açılacak mevduata tahakkuk ettirilecek faiz ve kâr payları ile diğer kazançlar istisna kapsamına alınması” olduğu açıklanıyor. Bu durumun yarattığı sorunlara yazımızın aşağıdaki 3 No’lu bölümde değinilecektir.

Öncelikle 11 Şubat 2022 tarihli Resmî Gazete ile 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nde Değişiklik Yapılmasına Dair 19 Seri No’lu Tebliğ ile, 1 Seri No’lu Tebliğin sonuna “40. Yabancı Paraların ve Altın Hesaplarının Türk Lirası Mevduat ve Katılma Hesaplarına Dönüştürülmesinden Elde Edilen Kazançlara İlişkin İstisna Uygulaması” başlıklı bölümün eklendiğini belirtelim. Tebliğ ile Kanunda olduğu gibi dönemler itibariyle dönüşüm hesaplarına uygulanacak istisnalar 2021 ve 2022 takvim yılları ile ilgili olarak ayrı ayrı yapılmıştır. Ancak KVK geçici 14/4’üncü madde ile ilgili bir açıklama henüz yapılmamıştır.

Bu durumda madde fıkralardaki istisna uygulamalarını değerlendirelim:

1- 2021/IV. Geçici vergi dönem beyanının verilmesine kadar Türk Lirasına dönüşümde istisna uygulaması (KVK Geçici 14/1)

Kurumlardan, 31.12.2021 tarihli bilançolarında yer alan yabancı paralarını 2021 yılı IV. Geçici vergi beyan tarihine kadar TL mevduat veya katılma hesaplarına dönüştürenlerin bahse konu yabancı paralarının IV. Geçici vergi (Ekim – Kasım – Aralık 2021) dönemi değerlemesinden kaynaklanan kur farkı kazançları kurumlar vergisinden istisnadır.

Vergi istisnası 31.12.2021’den sonra yürürlüğe giren bir kanun ile mümkün olduğundan, 1.1.2022 tarihinden TL mevduat veya katılma hesabının açılış tarihine kadar geçen dönemde oluşan kur farkı geliri istisna kapsamında değerlendirilecektir. Ancak bu şekilde tespit edilen kur farkı geliri 2022 kazançlarından istisna edilecektir.

Kur farkı gelirlerine ilave olarak, 31.12.2021 tarihli bilançolarında yer alan yabancı paralarını TL mevduat veya katılma hesaplarına dönüştüren mükelleflerin, TL mevduat veya katılma hesaplarının vadelerinden önceki bir tarihte sona eren geçici vergilendirme dönemleri dahil olmak üzere dönem sonlarında (örneğin 31.3.2022 tarihli bilanço günü) tahakkuk eden faiz ve kâr payı gelirleri de vergiden istisnadır.

Son olarak dönüşüm ile açılan Türk Lirası mevduat veya katılma hesaplarından vade sonunda elde edilen faiz veya kâr payı gelirleri ile diğer kazançların vergiden istisna olacağı açıktır.

Kanundaki diğer kazançlar ile ne kastediliyor?

Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliğinin “Vade sonunda kur farkının ödenmesi” başlıklı 5’inci maddesinde “vade sonu kurunun dönüşüm kurundan yüksek olması ve kur farkı üzerinden hesaplanan tutarın banka tarafından ödenecek faiz veya kâr payından yüksek olması durumunda, kur farkı üzerinden hesaplanan tutardan faiz veya kâr payı düşülerek hesaplanan tutar Merkez Bankasınca mevduat veya katılma hesabı sahibine ödenmek üzere ilgili bankaya aktarılır” düzenlemesi yer almaktadır.

TCMB’nin Tebliğe İlişkin Uygulama Talimatının 5’inci maddesinde de “vade sonu kurunun dönüşüm kurundan yüksek olması durumunda; faiz/kâr payı tutarı < kur farkı ise banka tarafından hesap sahibine anapara + faiz/kâr payı + “kur farkı – faiz/kâr payı” tutarı ödenir” açıklaması yer almaktadır. Diğer bir deyişle, vade sonu kurunun dönüşüm kurundan (hesap açılış kuru) yüksek olması hesap sahibinin kur kaybının karşılanması olup, bu tutar “diğer kazanç” olarak vergiden istisna edilmektedir.

2- 2021/IV. geçici vergi dönem beyanından sonra Türk Lirasına dönüşümde istisna uygulaması (KVK Geçici 14/2)

Kurumların 31.12.2021 tarihli bilançolarında yer alan yabancı paralarını, 2021 IV. Geçici vergi dönemine ilişkin beyannamenin verilme tarihinden 31.12.2022 tarihine kadar Türk Lirası mevduat ve katılma hesaplarına dönüştürmeleri durumunda da yararlanabilecekleri istisnalar şu şekildedir:

- Yabancı paraların TL mevduat ve katılma hesaplarına aktarıldıkları tarihi içeren geçici vergilendirme döneminin başından, TL mevduat ve katılma hesabının açılış tarihine kadar olan döneme ilişkin kur farkı kazançları,

- Bahse konu TL mevduat ve katılma hesaplarının (vadesinden önceki tarihte sona eren geçici vergilendirme dönemleri dahil olmak üzere) dönem sonları itibarıyla tahakkuk eden faiz gelirleri ve kâr payları,

- Dönüşüm hesaplarından vade sonunda elde edilen faiz ve kâr payı gelirleri ile diğer kazançlar.

3- Kurumların 31.3.2022 tarihli bilançolarında yer alan yabancı paraların Türk Lirasına dönüşümde istisna uygulaması (KVK Geçici 14/4)

Kurumların 31.3.2022 veya 30.6.2022 tarihli bilançolarında yer alan yabancı paralarını 31.12.2022 tarihine kadar Türk Lirası mevduat ve katılma hesaplarına dönüştürmeleri durumunda da yararlanabilecekleri istisnalar şu şekildedir:

- Bahse konu TL mevduat ve katılma hesaplarının (vadesinden önceki tarihte sona eren geçici vergilendirme dönemleri dahil olmak üzere) dönem sonları itibarıyla tahakkuk eden faiz gelirleri ve kâr payları,

- Dönüşüm hesaplarından vade sonunda elde edilen faiz ve kâr payı gelirleri ile diğer kazançlar.

2022 tarihli bilançolardaki dönüşüm kur farkı istisna mı değil mi?

7407 sayılı Kanun ile KVK’nun geçici 14’üncü maddesinin 4’üncü fıkrası lafzının 1 ve 2’nci fıkralarından farklı olması nedeniyle, kurumların 31.3.2022 veya 30.6.2022 tarihli bilançolarında yer alan yabancı paraların dönüşümden doğan kur farkı gelirleri istisna kapsamında değildir. Diğer bir deyişle, bahse sonu tarihli bilançolarda yer alan yabancı paraların dönüşümünde ortaya çıkan kur farkları “vergi istisnası” kapsamında değildir. Gelir İdaresi Başkanlığı bu konuya ilişkin Tebliğ veya Sirküler yayımlamamıştır.

7407 sayılı Kanunun genel ve ilgili madde gerekçesine bakıldığında da, yasa koyucu “mükelleflerin 31.3.2022 tarihli bilançolarında yer alan yabancı paraların 2022 yılı sonuna kadar Türk lirasına dönüştürülmesi durumunda, bu kapsamda açılacak mevduata tahakkuk ettirilecek “faiz ve kâr payları ile diğer kazançları istisna kapsamına alındığı iradesi” ile düzenlemeyi yapmaktadır.

“Kanun koyucu abesle iştigal etmez” ilkesinden hareket ile aynı yasama yılı içinde yasa koyucunun, düzenleme kapsamını iradi olarak farklılaştırdığı kanaatindeyiz. Nedeni “liralaşma stratejisi için ilk adımın atıldığı TCMB Tebliğinin üzerinden altı ay geçmesi ve 31.3.2022 veya 30.6.2022 tarihli bilançolarında yer alan yabancı paraların dönüşümünde doğan kur farkı gelirlerine vergi teşviki” verilmemesi olabilir.

Yazımın yukarıdaki bölümünde belirttiğim KVK geçici 14’üncü madde tasarımındaki bütüncül yaklaşım, maddeye “kurumların 31.3.2022 tarihli bilançolarında yer alan yabancı paralar” da dahil edildiğinde bozulmuş görülüyor.

Nasıl mı? Kurumların 31.3.2022 veya 30.6.2022 tarihli bilançolarında yer alan yabancı paraların dönüşümünde doğan kur farkı gelirlerine vergi istisnası” madde lafzında bulunmaz iken, bu paraların dönüşümünde ortaya çıkan zararın vergi matrahından indirimine imkan verilmektedir. Bunun bütüncül yaklaşımı bozduğunu düşünüyorum.

Bu konuda ortaya çıkan soru işaretlerinin giderilmesi için idarenin uygulamaya açıklık getirmesi beklenmektedir. Sonuç olarak KVK geçici 14’üncü maddesinin 4’üncü fıkrası çerçevesinde, mükelleflerin 31.3.2022 ve/veya 30.6.2022 tarihli bilançolarında yer alan yabancı paraların dönüşümünde ortaya çıkan kur farklarının vergi istisnası kapsamında olmadığı, ancak ihtirazi kayıtla beyanname verilebileceği kanaatindeyiz. Abdulkadir Kahraman https://www.vergidegundem.com/tr

İşçinin Raporlu Olduğu Süreler Yıllık İzne Hak Kazanma Tarihini Değiştirir Mi?

13/8/2021 tarihinde işe başladım, ancak geçirdiğim bir rahatsızlık nedeniyle 2022 yılında 82 gün rapor aldım. 82 günlük raporum yıllık iznimin başlama tarihini değiştirir mi? Ali Kemal Y.

4857 sayılı İş Kanunu’na göre işyerinde işe başladığı günden itibaren, deneme süresi de dahil olmak üzere, en az bir yıl çalışmış olan işçilere yıllık ücretli izin verilir.

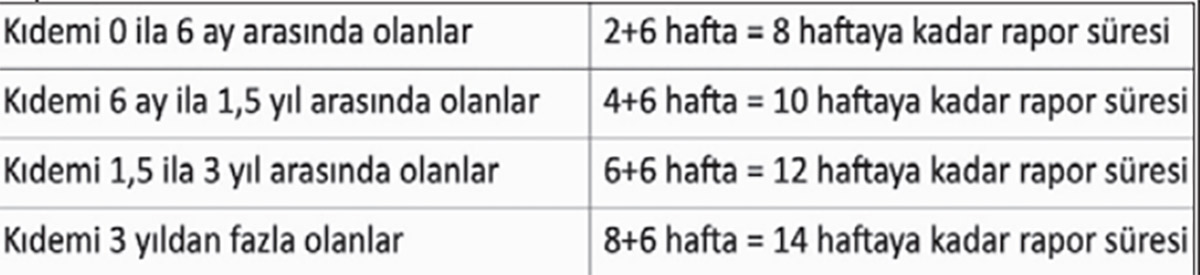

İşçinin yıllık izne hak kazanmak için çalışması gereken bir yıllık sürenin hesabında İş Kanunun 55. maddesinde sayılan süreler de çalışılmış gibi kabul edilmektedir. İş Kanunu’nun 55. maddesinde sayılan bu süreler arasında “işçinin uğradığı kaza veya tutulduğu hastalıktan ötürü işine gidemediği günler” de (ihbar önel süresi + 6 hafta aşmayan kısmı) yıllık izne hak kazanmada çalışılmış gibi sayılmaktadır.

Dolayısıyla işçinin raporlu olduğu süre, İş Kanunu’na göre kullanabileceği ihbar önel süresine altı hafta ilave edilerek bulunan süreyi aşmıyorsa, raporlu olduğu süre, bir yıllık sürenin hesabında çalışılmış gibi kabul edilir.

İşçinin işyerindeki kıdemine göre yıllık izin süresinin hesabında çalışılmış gibi sayılacağı rapor süreleri şu şekildedir.

İşçinin raporlu olduğu sürenin ihbar önel süresi + 6 haftayı aşması durumunda ise, aşan süre çalışılmış gibi sayılmadığından, aşan kısım bir yıllık hizmet süresinin sonuna eklenecek, böylece işçinin yıllık izin hakkını elde etmesi için gereken bir yıllık hizmet süresini doldurduğu, başka bir ifadeyle işçinin yıllık izne hak kazandığı tarih bulunacaktır.

Okurumuz Ali Kemal bey, 13/8/2021 tarihinde işe başlamış olması nedeniyle normal şartlarda 13/8/2022 tarihinde yıllık izne hak kazanmış olacak idi. Ancak yıl içinde raporlu olduğu sürenin, işyerindeki kıdemine göre yalnızca 4+6 hafta = 10 haftaya (70 güne) kadar olan kısmı çalışılmış gibi kabul edilecektir. Bu durumda yıl içinde 82 gün raporlu olduğu dikkate alındığında 82 – 70 = 12 gün çalışılmış süre olarak kabul edilmeyeceğinden, yıllık izne hak kazanacağı tarih 13/8/2022 değil, bu süreye 12 gün ilave edilerek bulunacak 25/8/2022 tarihi olacaktır. Bu durumda takip eden 2023 yılındaki ikince kez yıllık izne hak kazanacağı tarih de 25/8/2023 olacaktır.

KAMYON ŞOFÖRÜNE ÖDENEN YOLLUKLAR PRİME ESAS KAZANCA DAHİL EDİLMELİ Mİ?

Kamyonla şehirlerarası yük taşıyan şoförlerimize harcırah/görev yolluğu adı altında ödeme yapmak istiyoruz. Bu ödemeleri SGK primine tabi tutmamız gerekir mi? İsmail T.

5510 sayılı Kanunun 80/1-a bendinde hizmet akdine istinaden çalıştırılan sigortalıların prime esas kazançlarına dahil edilecek kazançları açıklandıktan sonra aynı maddenin (b) bendinde sayma usulüyle hangi ödemelerin prime tabi tutulmayacağı açıklanmış, (c) bendinde ise her ne ad adı altında yapılırsa yapılsın (b) bendinde belirtilen istisnalar dışındaki tüm ödemeler ile ayni yardım yerine geçen nakdi ödemelerin prime tabi tutulacağı açıklanmıştır.

Kanunun 80/1-b bendinde sayılan prime esas kazanca dahil edilmeyecek ödemeler arasında “görev yollukları“ da sayılmıştır.

Çalışanlara “görev yolluğu” adı altında yapılan ödemelerin prime tabi tutulmaması için aranılan şartlar ise Sosyal Güvenlik Kurumunun 2020/20 sayılı Genelgesinde açıklanmıştır.

Anılan genelgede, 6245 sayılı Harcırah Kanununun 3. maddesinde belirtilen yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafı niteliğinde yapılan ödemelerin yolluk kapsamında olduğu, sigortalılara bireysel iş sözleşmesine veya toplu sözleşmeye dayanılarak ve işveren tarafından sigortalının görevli bulunduğu yerden geçici bir görevle başka yerlere gönderilmesi veya görev yerinin değiştirilmesi nedeniyle ödenen yol masrafı, gündelik (yevmiye), yer değiştirme masrafı ödemelerinin prime esas kazanca dahil edilmeyeceği açıklanmıştır.

Bu bakımdan firmanız bünyesinde çalışmakta olan kamyon şoförlerinin her ne kadar asli görevleri şehirlerarası yük taşıma işi olsa bile, bu görevlerini bulunduğu yerden başka bir yere geçici olarak görevlendirilmek suretiyle yapıyor olmaları nedeniyle ücretinden ayrı olarak görev yolluğu adı altında yapılacak ödemelerin prime tabi tutulması söz konusu değildir.

Diğer taraftan denetim ve kontrolle görevli memurlarca yapılacak denetimlerde sigortalılara yapılan ödemelerin görev yolluğu mahiyetinde olup olmadığına karar verilebilmesi için bu hususun belge ile kanıtlanması gerekeceğinden, bu durumu ispatlayacak görevlendirme yazısı ile sigortalının bu görevleri sırasında yemek, konaklama, otoban geçiş ücreti gibi kalemlere yaptığı ödemeleri kanıtlayan belgelerin işverenlerce muhafaza edilmesi gerekmektedir. Eyüp Sabri Demirci

Farklı Yorumlar, Farklı Bakış Açıları

Bu köşeyi izleyenler fark etmiştir, farklı görüşlerin olduğu, farklı yorumların yapıldığı konular ilgimi çekiyor. Vergi mevzuatı zaten bu tür konular açısından zengin. Böyle olunca yazacak konu sıkıntısı da olmuyor.

Bugün, bir yargı kararı üzerinden, yapılan bir işlemde konu nasıl farklı değerlendirilebilir, mevzuat nasıl farklı yorumlanabilir, hangi sonuçlara ulaşılabilir konularını değerlendireceğim. Karardan ve yargı sürecinden herkesin alabileceği dersler var.

Konunun özeti şöyle;

Bir şirket, Almanya'da mukim bir kurumdan, yapılan iş sözleşmesine istinaden şantiyede kullanılmak üzere izolasyon malzemesi temin etmiş ve malzemenin kullanımına yönelik olarak anılan şirketten gözetim hizmeti almış.

Hizmet alınan şirket tarafından görevlendirilen personel 03.01.2012- 12.06.2012 tarihleri arasında farklı tarihlerde ve toplam 109 gün Türkiye'de bulunarak sözleşme içeriği hizmeti ifa etmiş.

Davacı hakkında düzenlenen vergi inceleme raporunda anılan sözleşme kapsamında Almanya'da mukim dar mükellef kuruma yapılan ödemenin serbest meslek kazancı niteliğinde olduğu değerlendirmesi yapılarak davacının Kurumlar Vergisi Kanunu'nun 30. maddesi uyarınca kurumlar vergisi tevkifatı yapmadığından bahisle kurumlar vergisi stopajı tarhiyatı yapılması önerilmiş.

Rapora istinaden uyuşmazlık konusu stopaj tarh edilmiş ve vergilerin bir katı tutarında vergi ziyaı cezaları kesilmiş.

Kararda yer alan bilgiden, tarhiyat öneren raporda Türkiye ile Almanya arasında akdedilen Çifte Vergilendirmeyi ve Vergi Kaçakçılığını Önleme (ÇVÖ) Anlaşmasına hiç değinilmediği, davacının Almanya'dan temin ederek dosyaya sunduğu, iki uzman Alman süpervizörün ülkede kalış sürelerine ilişkin belgelere davalı idarece herhangi bir eleştiri getirilmediği anlaşılıyor.

Vergi Mahkemesi kararı

Tarhiyat dava konusu yapılmış. Konuyu inceleyen Vergi Mahkemesi, ÇVÖ Anlaşması'nın ilgili 14. maddesi uyarınca, Türkiye'de 12 aylık kesintisiz bir sürede 183 günden az kalınarak icra edilen hizmet nedeniyle elde edilen kazancı vergilendirme hakkı Almanya’ya ait olduğundan, dava konusu vergi ziyaı cezalı tarhiyatta hukuka uygunluk görmemiş. Bu çerçevede Mahkeme tarh edilen vergileri ve kesilen cezaları kaldırmış.

Danıştay kararı

Davalı kararı temyiz etmiş. Temyiz istemini inceleyen Danıştay Dördüncü Dairesi;

- Her ne kadar davacı şirket hakkında düzenlenen vergi inceme raporunda ÇVÖ Anlaşması hükümlerinin göz ardı edildiği açık olsa da, Anlaşmanın 27. maddesi uyarınca kaynakta kesilen vergiler için, gelir getirici faaliyetin gerçekleştirildiği akit devletin kendi iç mevzuatı uyarınca kaynakta vergi kesebileceği, Anlaşma uyarınca verginin indirilmesi veya hiç alınmayacak olması durumunda ise gelirinden vergi kesilen mükellefin, yani diğer akit devlet mukiminin başvurusu üzerine vergiyi iade alabileceğinin düzenlendiği,

- Olayda, anlaşmanın 14. maddesi gereği Türkiye'de 12 aylık kesintisiz bir sürede 183 günden az kalınarak icra edilen hizmet nedeniyle edinilen serbest meslek kazancını vergilendirme hakkı Almanya’ya ait olsa da Türkiye'de tevkifat yapılması gerektiği, buna karşılık Almanya mukimi şirketin kesilen bu vergiyi iade alabileceği anlaşıldığından, davacı adına yapılan vergi ziyaı cezalı stopaj tarhiyatında hukuka aykırılık bulunmadığı,

kanaatine varmış ve Vergi Mahkemesi kararında hukuka uygunluk görmeyerek kararı bozmuş, davacının karar düzeltme istemini de reddetmiş. (Danıştay Dördüncü Dairesi’nin 28.03.2019 tarih ve E:2015/6821, K:2019/2379 sayılı kararı.)

Vergi Mahkemesi ısrar kararı

Vergi Mahkemesi, ilk kararında yer alan hukuksal nedenler ve gerekçeyle kararında ısrar etmiş.

Danıştay Vergi Dava Daireleri Kurulu kararı

Vergi Mahkemesinin ısrar kararını temyizen inceleyen Danıştay Vergi Dava Daireleri Kurulu;

- İncelenen dosyada, davacının Almanya'da mukim dar mükellef kurumdan, şantiyesinde kullanılmak üzere temin etmiş olduğu izolasyon malzemesinin kullanımına yönelik olarak anılan şirketten aldığı gözetim hizmeti karşılığında bir bedel ödendiği,

- Uyuşmazlığa konu gözetim hizmetinin dar mükellef kurum bünyesinde çalışan personel tarafından izolasyon malzemesi tedariki amacıyla imzalanan sözleşme kapsamında yerine getirildiği,

- Dolayısıyla dar mükellef kurumdan satın alınan izolasyon malzemelerinin uygulanması sırasında anılan kuruma tâbi ve bu şirket nam ve hesabına sunulan gözetim hizmetinin Gelir Vergisi Kanunu'nun 65. maddesinde tanımlanan serbest meslek faaliyeti kapsamında değerlendirilmesinin mümkün olmayıp, dar mükellef kurum açısından ticari kazanç niteliğinde olduğu ve bu nedenle Kurumlar Vergisi Kanunu’nun 30. maddesi uyarınca tevkifata tabi tutulmasının mümkün olmadığı,

gerekçeleriyle, tarh edilen vergilerin ve kesilen cezaların kaldırılması yolunda verilen ısrar kararında sonucu itibariyle hukuka aykırılık görmemiş ve Vergi Mahkemesinin ısrar kararına yönelik temyiz istemini reddetmiş.

Kısa notlar, alınacak dersler

Konu birçok yönüyle, en önemlisi de süreçte yer alan İdare, yargı organları ve mükellef açısından değerlendirmeye değer. Her biri ve sürecin her bir parçası itibariyle kısa notlar halinde şunları söylemek isterim.

- İnceleme eksik. Vergi Mahkemesi, Danıştay ve Danıştay Vergi Dava Daireleri Kurulu kararlarında açıkça belirtilmiş zaten. Tarhiyat öneren vergi inceleme raporunda ÇVÖ Anlaşması açısından konunun değerlendirilmemesi, önemli bir eksiklik. Anlaşma çerçevesinde bir değerlendirme yapılmış olsa, Danıştay Dördünü Daire Kararının gerekçesindeki görüş çerçevesinde belki yine tarhiyat önerilebilirdi ama bu haliyle inceleme tamam değil.

- İdari süreçte eksiklik olabilir. Yargı kararlarından anlamak mümkün değil ama tarhiyat sürecinde mutlaka bazı aşamalardan geçilmiştir. Vergi inceleme raporu, Rapor Değerlendirme Komisyonundan geçmiştir, talep edildiyse mükellef bu komisyonda dinlenmiştir, uzlaşma talep edildiyse (ki büyük olasılıkla edilmiştir) konu Uzlaşma Komisyonu’nda görüşülmüştür. Bu aşamalarda rapordaki en azından ÇVÖ Anlaşması açısından yapılması gereken değerlendirme eksikliği giderilmeli, gerekirse inceleme yeniden yapılmalıydı.

- Mükellefin kazancın niteliğini gündeme getirmediği anlaşılıyor. Aslında mükellef bu konuyu gündeme getirmemişse de, ÇVÖ Anlaşması kapsamında stopaj yükümlülüğünün olmadığı vergi incelemesi sırasında değerlendirilmeli ve tarhiyat yapılmamalıydı. Ancak yine de mükellefin kazancın niteliğiyle ilgili bir itirazı olmamışsa, bu bir eksiklik olarak görülebilir. Değerlendirme bütün yönleriyle yapılmalı ve itiraz konusu olabilecek bütün konularda itiraz yapılmalıydı.

- Vergi Mahkemesi kararında kazancın niteliği konusu değerlendirilmemiş. Bu durumun bir eksiklik olmadığı söylenebilir. Vergi inceleme elemanı ödemeyi serbest meslek ödemesi olarak kabul etmiş, anladığım kadarıyla bu değerlendirmeye mükellef de itiraz etmemiş. Muhtemelen Vergi Mahkemesi de aynı yönde değerlendirme yapmış ve bir karara varmış. Sonuç itibariyle, haklı gerekçeyle tarhiyat kaldırılmış. Bu durumda bir eksiklikten değil, farklı bir yorumdan bahsetmek gerekir. Çok tartışmalı bir konuda böyle bir farklı yorum yapılmış olması da yadırganacak bir durum değil.

- Danıştay Dördüncü Daire kararında yapılan değerlendirme tartışmaya açık. Her ne kadar Danıştay Dördüncü Daire kararında ÇVÖ Anlaşması değerlendirilerek bir sonuca ulaşılmışsa da yapılan yorum tartışılabilir. Kararda, ÇVÖ Anlaşması kapsamında vergileme hakkı diğer Ülkeye ait olsa da iç mevzuat gereği stopaj yapılması, ödenen verginin geliri elde eden kurum tarafından iadesinin talep edilmesi gerektiği belirtiliyor. Vergileme hakkı olmadığı bir durumda vergi alınması vergi hatası olarak nitelenen bir durum. Bu örnekte alınacak iade de zaten Vergi Usul Kanunu’nun vergi hatalarının düzeltilmesi hükümleri çerçevesinde yapılıyor. ÇVÖ Anlaşması kapsamında vergi alma hakkının olmadığının açık olduğu bir durumda, önce hata yapılması, sonra hatanın düzeltilmesi anlamlı değil, bence hukuken doğru da değil. Zaten İdari yorum ve uygulama da bu kararın verildiği tarih itibariyle esas olarak böyle değil.

Öte yandan Kararda, gelirin niteliğine ilişkin bir değerlendirme yok. Aşağıda yer alan Vergi Dava Daireleri Kurulu kararına göre, kazanç serbest meslek kazancı değil, ticari kazanç niteliğinde. Bu değerlendirme de kararı en baştan değiştirecek nitelikte.

- Danıştay Vergi Dava Daireleri Kurulu kararı her yönüyle tatmin edici. Vergi Dava Daireleri Kurulu, sürecin daha önceki aşamalarında gündeme gelmeyen, dikkate alınmayan, belki mükellef tarafından da ileri sürülmeyen bir gerekçeyle, nihai kararı vermiş. Karara katılmak veya katılmamak ayrı bir konu ama dava konusu işleme her yönüyle bakılmış olması önemli ve takdire şayan. Kurul ödemenin niteliğini ticari kazanç değil de serbest meslek kazancı olarak değerlendirseydi ne karar verirdi bilmek mümkün değil. Ancak ödeme serbest meslek ödemesi olarak değerlendirilmediği için Kuruldan bu konunun kararda yer almasını bekleyemeyiz.

- Kişisel değerlendirmelerim de eleştiriye açık. Evet, sürecin başından sonuna kadar olan bütün aşamalarla ilgili yorum, değerlendirme ve olumlu/olumsuz görüş belirttim, eleştiri yaptım. Sonunda şunu ifade etmezsem olmaz; benim görüş, yorum ve değerlendirmelerim de eleştiriye açık. Recep BIYIK

https://www.dunya.com/kose-yazisi/farkli-yorumlar-farkli-bakis-acilari/665525

1 Temmuz 2022 Tarihinden İtibaren Proje ve Kontrollük İşlerinde Uygulanacak Fiyat Artış Oranları

Proje ve Kontrolluk İşlerinde Uygulanacak Fiyat Artış Oranları Hakkında Tebliğ

05 Ağustos 2022 Tarihli Resmi Gazete

Sayı: 31914

Çevre, Şehircilik ve İklim Değişikliği Bakanlığından:

Fiyat artış oranları

MADDE 1- (1) 28/7/1988 tarihli ve 88/13181 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Kamu Sektörüne Dahil İdarelerin İhalesi Yapılmış ve Yapılacak İşlerinde İhale Usul ve Şekillerine Göre Fiyat Farkı Hesabında Uygulayacakları Esasların 4 üncü maddesinin (4.5) numaralı bendi gereği, birinci derecenin son kademesindeki bekâr bir Devlet Memuru olarak Bakanlık Yapı İşleri Genel Müdürlüğü Proje Dairesi Başkanının bütün ek ödentileri dahil net maaşının sözleşmeye esas yıl dönemi (sözleşme birim fiyatlarının ait olduğu yıl dönemi) ile uygulama yılı dönemine ait miktarları arasındaki artış oranları 1/7/2022 tarihinden itibaren, proje ve kontrollük işlerinde uygulanmak üzere;

| 2001 | 1. | dönemi (1 Ocak – 14 Nisan) sözleşmeleri için | 40,874 |

| 2001 | 2. | dönemi (15 Nisan – 14 Mayıs) sözleşmeleri için | 39,975 |

| 2001 | 3. | dönemi (15 Mayıs – 14 Haziran) sözleşmeleri için | 35,940 |

| 2001 | 4. | dönemi (15 Haziran – 30 Haziran) sözleşmeleri için | 34,506 |

| 2001 | 5. | dönemi (1 Temmuz – 14 Eylül) sözleşmeleri için | 33,090 |

| 2001 | 6. | dönemi (15 Eylül – 14 Ekim) sözleşmeleri için | 31,442 |

| 2001 | 7. | dönemi (15 Ekim – 14 Kasım) sözleşmeleri için | 29,869 |

| 2001 | 8. | dönemi (15 Kasım – 14 Aralık) sözleşmeleri için | 28,147 |

| 2001 | 9. | dönemi (15 Aralık – 31 Aralık) sözleşmeleri için | 26,877 |

| 2002 | 1. | dönemi (1 Ocak – 14 Ocak) sözleşmeleri için | 24,625 |

| 2002 | 2. | dönemi (15 Ocak – 14 Mayıs) sözleşmeleri için | 19,987 |

| 2002 | 3. | dönemi (15 Mayıs – 14 Temmuz) sözleşmeleri için | 19,242 |

| 2002 | 4. | dönemi (15 Temmuz – 30 Eylül) sözleşmeleri için | 18,122 |

| 2002 | 5. | dönemi (1 Ekim – 31 Aralık) sözleşmeleri için | 17,594 |

| 2003 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 16,097 |

| 2003 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 15,868 |

| 2004 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 14,823 |

| 2004 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 14,288 |

| 2005 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 13,781 |

| 2005 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 12,882 |

| 2006 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 12,573 |

| 2006 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 12,050 |

| 2007 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 11,532 |

| 2007 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 11,159 |

| 2008 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 10,855 |

| 2008 | 2. | dönemi (1 Temmuz – 14 Ağustos) sözleşmeleri için | 10,182 |

| 2008 | 3. | dönemi (15 Ağustos – 31 Aralık) sözleşmeleri için | 9,656 |

| 2009 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 9,362 |

| 2009 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 8,907 |

| 2010 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 8,613 |

| 2010 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 8,304 |

| 2011 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 7,794 |

| 2011 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 7,479 |

| 2012 | 1. | dönemi (1 Ocak – 14 Ocak ) sözleşmeleri için | 6,996 |

| 2012 | 2. | dönemi (15 Ocak – 30 Haziran) sözleşmeleri için | 4,639 |

| 2012 | 3. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 4,624 |

| 2013 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 4,326 |

| 2013 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 4,309 |

| 2014 | 1. | dönemi (1 Ocak – 31 Aralık) sözleşmeleri için | 4,053 |

| 2015 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 3,930 |

| 2015 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 3,864 |

| 2016 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 3,507 |

| 2016 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 3,481 |

| 2017 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 3,242 |

| 2017 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 3,244 |

| 2018 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 2,867 |

| 2018 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 2,827 |

| 2019 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 2,382 |

| 2019 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 2,426 |

| 2020 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 2,128 |

| 2020 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 2,107 |

| 2021 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 1,876 |

| 2021 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 1,839 |

| 2022 | 1. | dönemi (1 Ocak – 30 Haziran) sözleşmeleri için | 1,298 |

| 2022 | 2. | dönemi (1 Temmuz – 31 Aralık) sözleşmeleri için | 1,000 |

olarak tespit edilmiştir.

1980 – 2000 yılları fiyat artış oranları

MADDE 2- (1) 1980 – 2000 yılları arasındaki dönemlerin fiyat artış oranları 7/8/2013 tarihli ve 28731 sayılı Resmî Gazete’de yayımlanan Proje ve Kontrolluk İşlerinde Uygulanacak Fiyat Artış Oranları Hakkında Tebliğdeki o dönem için yer almış olan oranların 1 inci maddenin birinci fıkrasında yer alan tabloda 2013 yılının 2. dönemine karşılık gelen katsayı (4,309) ile çarpılması suretiyle bulunur.

Yürürlükten kaldırılan tebliğ

MADDE 3- (1) 18/2/2022 tarihli ve 31754 sayılı Resmî Gazete’de yayımlanan Proje ve Kontrolluk İşlerinde Uygulanacak Fiyat Artış Oranları Hakkında Tebliğ yürürlükten kaldırılmıştır.

Yürürlük

MADDE 4- (1) Bu Tebliğ 1/7/2022 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Tebliğ hükümlerini Çevre, Şehircilik ve İklim Değişikliği Bakanı yürütür.