Mehmet Özdoğru

Kurum Geçici Vergi Beyannamesi (İVD Duyurusu)

5520 sayılı Kurumlar Vergisi Kanununun Geçici 13 üncü maddesine göre 1/7/2022 tarihinden itibaren verilmesi gereken kurum geçici beyannamelerinden geçerli olmak üzere bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinden %25 oranında kurumlar vergisi alınmasına yönelik düzenleme yapılmıştır. Bu beyannameyi vermesi gereken tüm mükelleflerin Beyanname Düzenleme Programını güncellemesi gerekmektedir.

Kaynak: GİB

Haksız Çıkma Zammının İptali

Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun’un 58. maddesinin 5. Fıkrasında yer alan ve ödeme emrine karşı dava açıp ta davasında haksız çıkanlardan kamu alacağının, haksız çıktığı (davanın red olunan) kısmı üzerinden %10 zam ile tahsil olunmasını hükme bağlayan düzenlemeyi iptal eden Anayasa Mahkemesi Kararı nihayet Resmi Gazete’de yayımlandı.

Aslında bu düzenlemenin iptal edildiğini, köşemizi izleyenler zaten önceden biliyorlardı. 26 Nisan 2022 tarihli DÜNYA gazetesinde yayımlanan yazım ile bu iptal kararını duyurmuştum. Gerekçeli kararın yazılıp yayınlanması, demek ki biraz zaman aldı.

Anayasa Mahkemesi iptal kararında, benim yazımda da değindiğim çok önemli noktalara işaret etmiştir.

Yüksek Mahkeme kararında, “ödeme emrine karşı dava açılmasının kural olarak tahsil işlemlerini durdurmadığını, yürütmenin durdurulması kararı verilmediği sürece ödeme emrinin tebliği üzerine haciz veya haczedilen malların paraya çevrilmesi gibi cebrî icra işlemleri devam edildiğini, bu itibarla dava açılmasının, tahsilatın gecikmesine veya aksamasına neden olmadığına” işaret ederek, haksız çıkma zammının anlamsızlığına işaret etmiştir. Kararda da belirtildiği gibi “ödeme emrine karşı dava açılmış olması tahsilat işlemlerini durdurmadığından kamu alacağının tahsilinin gecikmesi söz konusu olmadığı gibi, bir zarar da oluşmaz. Ödeme emrine karşı açılan davada yürütmenin durdurulması durumunda da gecikme zammı borcun vade tarihi ile ödeme tarihi arasındaki dönem için uygulandığından tahsilatın gecikmesinden kaynaklanan zararlar karşılanmış olmaktadır” demektedir. Buradan hareketle de “bu itibarla ödeme emrine karşı dava açılmasını caydırıcı nitelikteki kuralın tahsilatı hızlandırma etkisi dolaylı ve sınırlıdır. Böylece kuralın, gereksiz yere dava açılmasının zorlaştırılması suretiyle kamu alacağının tahsilinin sürüncemede bırakılmaması şeklindeki amacın gerçekleştirilmesi için elverişli olmadığı sonucuna” varmıştır.

Yüksek Mahkeme ayrıca, düzenlemede haksız çıkma zammına “tutar olarak ya da borcun aslına oranla bir üst sınır öngörülmediği”, “bu bağlamda haksız çıkma zammının hesaplanmasında borcun aslı ve ferîleri birlikte değerlendirildiğinden ferî alacakların tutarına göre kamu borçluları, kamu alacağının aslına kıyasla önemli bir tutarda haksız çıkma zammı ödemek durumunda kalabilirler” demektedir. Mahkeme sınırsız bir haksız çıkma zammı olmayacağını söylemektedir. Nitekim, haksız çıkma zammının özel hukuktaki izdüşümü icra inkâr tazminatının dahi üst sınırı vardır.

Yüksek Mahkeme, iptal olunan kuralın, “mahkemelerin somut durumun özelliklerini değerlendirmesini sağlamadığına ve hâkime herhangi bir takdir yetkisi de tanımadığına da işaret etmektedir. Nitekim, haksız çıkma zammının özel hukuktaki izdüşümü icra inkâr tazminatı, ancak mahkeme kararı ile oluşabilmektedir. Öte yandan icra inkâr tazminatının mantığı, borca itirazın takibi durdurmasıdır. Bu nedenle kötüniyetle itiraz edip alacaklının alacağına kavuşmasını engellemenin yaptırımıdır. Haksız çıkma zammında ise takip işlemlerini durdurmadığı, zaten ortadadır.

Nihayet Yüksek Mahkeme, “gereksiz yere dava açılmasını zorlaştırmak suretiyle kamu alacağının tahsilinin sürüncemede bırakılmasının önlenmesine yönelik kamusal yarar ile kamu borçlularına yüklenen külfet arasında orantısızlık bulunduğu” sonucuna ulaşmış ve “bu itibarla kuralın mülkiyet hakkına ölçüsüz bir sınırlama getirdiği sonucuna” varmıştır. Mahkeme ayrıca iptal edilen düzenlemenin, “yargı yoluna başvurmayı zorlaştırdığını ve caydırması nedeniyle hak arama özgürlüğünü sınırladığı”nı da vurgulamaktadır.

Karar, zaten gerek benim, gerek diğer bazı yazarların da belirttiği Anayasaya aykırılık gerekçeleri ile son derece uyumludur. Yıllardır bunlar yazılıyordu. Demek ki kanundaki bu düzenleme yıllardır düzeltilmeyip veya kaldırılmayıp, bu şekilde uygulanmakla, ödeme emrine dava açıp davasını kaybedenlerden yıllarca haksız yere (Anayasaya aykırı) bu mali yükümlülük tahsil edilmiştir. Gerçi Anayasa Mahkemesi 2011 yılında düzenlemeyi Anayasa’ya uygun bulmuşsa da, söz konusu Karar doktrinde epey eleştiriye uğramıştı.

Anayasa Mahkemesi’nin 2.8.2022 günlü Resmî Gazete’de yayımlanan kararını değerlendirmek isteyenlerin bu Kararı, hemen ertesi günkü Resmî Gazete’de yayımlanan Çukurova İthalat Bireysel Başvuru Kararı ile birlikte okuması gerekmektedir. İptal Kararında yer almayan pek çok husus ve özellikle icra-inkâr tazminatı ile karşılaştırma, bu bireysel başvuru kararında yer almaktadır. Köşemin sınırları itibariyle, zorunlu olarak birlikte değerlendirmeyi artık okurlara ve akademisyenlere bırakıyorum

Şimdi ne olacak.

İdare artık ödeme emri aleyhine dava açıp kaybedenler aleyhine haksız çıkma zammı tarhiyatı yapamayacak.

Bundan önce yapılmış haksız çıkma zammı aleyhine dava açmış olanların süren davalarında ise, dava hangi aşamada olursa olsun (ilk derece – istinaf – temyiz), mahkemeler Anayasa’ya aykırılığı sabit bir düzenlemeyi Kararlarında esas alamayacaklarından, yapılmış haksız çıkma zammı tarhiyatları iptal olunacaktır. Bumin DOĞRUSÖZ

https://www.dunya.com/kose-yazisi/haksiz-cikma-zamminin-iptali/665402

Sermaye Şirketlerinde Kâr Payı Avansı Dağıtımı Ve Vergileme

6102 Sayılı Türk Ticaret Kanunu ile halka açık olmayan sermaye şirketlerine de, halka açık şirketlerde olduğu gibi, yıl dolmadan önce avans kar payı dağıtımı imkanı getirilmiştir. Kanunun 509’uncu maddesinin 3’üncü fıkrasında “Kar payı avansı, Sermaye Piyasası Kanunu’na tabi olmayan şirketlerde, Gümrük ve Ticaret Bakanlığı’nın bir tebliği ile düzenlenir’’ denilmek suretiyle şirket ortaklarına avans kap payı verilmesinin yolu açılmıştır.

Kâr payı avansı imkanının getirilmesi, pay sahiplerinin ihtiyaç halinde, şirkete borçlanmaları gereğini azaltacak veya ortadan kaldıracak bir çözüm yolu olarak değerlendirilebilir. Kanunun358.nci maddesinde “pay sahipleri, sermaye taahhüdünden doğan vadesi gelmiş borçlarını ifa etmedikçe ve şirketin serbest yedek akçelerle birlikte karı geçmiş yıl zararlarını karşılayacak düzeyde olmadıkça şirkete borçlanamaz.’’ Denilerek şirkete borçlanma sınırlanmıştır.6335 Sayılı Kanun’la bu maddede yapılan değişiklik öncesinde daha katı bir hüküm mevcuttu.

Avans kâr payı dağıtımı

TTK’nın 509’uncu maddesi ile öngörülen Kar Payı Avansı Dağıtımı Hakkında Tebliğ 9.8.2012 tarih v e 28379 Sayılı Resmi Gazete’de yayımlanarak uygulamaya girmiştir. Daha sonra tebliğde değişiklikler yapılmıştır. Önemli değişiklikler1 Eylül 2018 tarih ve 30522 sayılı Resmi Gazete’de yayınlanan değişiklik tebliği ile yapılmıştır. Değişiklikler sonrasında durum aşağıda olduğu gibidir.

Tebliğin amacı, kapsamı, dayanaklar

Tebliğin amacı, şirketlerin kâr payı avansı dağıtımında uyacakları usul ve esasları düzenlemektir ve Sermaye Piyasası Kanunu’na tabi olmayan anonim şirketler ile limited ve sermayesi paylara bölünmüş komandit şirketleri kapsar.

Tebliğ, 6102 sayılı Türk Ticaret Kanunu’nun 509’uncu maddesinin üçüncü fıkrasına, 565’inci maddesinin ikinci fıkrasına ve 644’üncü maddesinin birinci fıkrasının (b) bendine dayanılarak hazırlanmıştır.

KÂR PAYI AVANSI DAĞITIM ESASLARI

Kâr payı avansı dağıtım şartları

- Şirketlerin kâr payı avansı dağıtabilmeleri için, şirket genel kurulunca kâr payı avansı dağıtılmasına ilişkin karar alınması ve kâr payı avansı dağıtılacak hesap döneminde hazırlanan üç, altı veya dokuz aylık ara dönem finansal tablolara göre kâr edilmiş olması gereklidir.

-Sermayesinin yarısından fazlası kamuya ait olan şirketler, kesinleşmemiş hesap dönemi sonu finansal tablolarda yer alan kâr üzerinden, ilgili hesap döneminin bitiminden itibaren iki ay içinde yapılacak genel kurullarında alınacak karara göre kâr payı avansı dağıtabilirler. Bu durumda ödenecek kâr payı avansı, hesap dönemi sonu kârından Tebliğin 7. nci maddesindeki düzenlemeler gereği indirimler yapılmak suretiyle hesaplanan tutarın yüzde doksanını geçemez.

Şirket genel kurulunca alınacak kararın içeriği

Şirket genel kurulunca kâr payı avansı dağıtımına karar verildiği durumda bu kararda aşağıdaki hususların da belirtilmesi zorunludur.

- İlgili hesap dönemi sonunda, yıl içinde dağıtılan kâr payı avansını karşılayacak tutarda net dönem kârı oluşmaması durumunda, net dönem kârını aşan kâr payı avanslarının varsa bir önceki yıla ait bilançoda yer alan serbest yedek akçelerden mahsup edileceği, serbest yedek akçe tutarının da dağıtılan kâr payı avanslarını karşılayamaması halinde fazla ödenmiş olan kâr payı avanslarının yönetim organının ihtarı üzerine ortaklar tarafından şirkete iade edileceği,

- İlgili hesap dönemi sonunda zarar oluşması durumunda;

1) Varsa bir önceki yıla ait bilançoda yer alan serbest yedek akçelerin öncelikle oluşan zararın mahsubunda kullanılacağı, bu akçelerin oluşan zararı karşılayamaması halinde dönem içinde dağıtılan kâr payı avanslarının tamamının yönetim organının ihtarı üzerine ortaklar tarafından şirkete iade edileceği,

2) serbest yedek akçelerin, oluşan dönem zararından mahsubu sonrasında bakiye serbest yedek akçe tutarının dağıtılan kâr payı avanslarından indirileceği, indirim işlemi sonucunda dönem içinde dağıtılan kâr payı avansı tutarının bakiye serbest yedek akçe tutarını aşması halinde ise aşan kısmının yönetim organının ihtarı üzerine ortaklar tarafından şirkete iade edileceği.

- Yukarıda belirtilen hususlar, kâr payı avansı dağıtılacak hesap dönemi içinde yapılacak genel kurul toplantısında karara bağlanır.

- Anonim ve sermayesi paylara bölünmüş komandit şirketlerde, genel kurulca bu yönde karar alınabilmesi için sermayenin en az dörtte birini karşılayan payların sahiplerinin veya temsilcilerinin toplantıda hazır olması, bu nisabın toplantı süresince korunması ve toplantıda hazır bulunan oyların çoğunluğunun kâr payı avansı dağıtılması yönünde kullanılmış olması; limited şirketlerde ise toplantıda temsil edilen oyların salt çoğunluğunun kararının kâr payı avansı dağıtılması yönünde olması gereklidir.

- İlgili hesap dönemi öncesinde ödenen kâr payı avanslarının, ilgili olduğu yılın net dönem kârından mahsup edilmesi şarttır. Bu işlem yapılmadan, şirket genel kurulunca kâr payı dağıtılmasına ve kâr payı avansı ödenmesine karar verilemez.

Dağıtılacak kâr payı avansı tutarı ve hesaplanması

Dağıtılacak kâr payı avansı; varsa geçmiş yıllar zararlarının tamamının, vergi, fon ve mali karşılıkların, kanunlara ve sözleşmeye göre ayrılması gereken yedek akçelerin, varsa intifa senedi sahipleri ile sözleşmede ortaklar dışında kâra katılması öngörülen diğer kimseler için ayrılacak tutarların, oluşan ara dönem kârından indirilmesi suretiyle hesaplanır. Ödenecek kâr payı avansı, bu şekilde hesaplanan tutarın yarısını geçemez.

Aynı hesap dönemi içinde izleyen ara dönemlerde de kâr oluşması halinde dağıtılacak kâr payı avansı tutarı yukarıda belirtilenlerin yanı sıra önceki ara dönem veya dönemlerde ödenmiş olan kâr payı avansı tutarları da indirilerek hesaplanır. Ödenecek kâr payı avansı, bu şekilde hesaplanan tutarın yarısını geçemez.

Dağıtılacak kar payı avansı tutarının hesaplanmasına ilişkin tablo Tebliğ ekinde yer almaktadır. Hesaplamalarda bu tablodan yararlanılabilir.

Kâr payı avansı ödemeleri

Kâr payı avansı, sözleşmede aksine bir hüküm yoksa, dağıtım tarihleri itibarıyla ortağın sermaye payı için şirkete yaptığı ödemelerle orantılı olacak şekilde aşağıdaki hususlar dikkate alınarak ödenir.

Kâr payı avansı, kârdan imtiyazlı paylara imtiyaz dikkate alınarak ödenir. İntifa senedi sahiplerine, ortaklıkları nedeniyle dağıtılacak kâr payı avansı hariç olmak üzere yönetim organı üyelerine ve sözleşmede ortaklar dışında kâra katılması öngörülen diğer kimselere kâr payı avansı ödenemez.

Ortakların sermaye taahhüt borçları dışında şirkete borçlu olmaları halinde söz konusu borç ortağa ödenecek kâr payı avansından mahsup edilir.

Yıl içinde sermaye artışlarının etkisi

Bir hesap döneminde kâr payı avansı dağıtan ve ardından sermaye artırımı gerçekleştiren şirket, aynı hesap döneminde tekrar kâr payı avansı dağıtmak istediğinde aşağıda belirtilen esaslara uyar.

- a) Sermaye artırımı sonrasında yapılacak kâr payı avansı ödemesinde, yeni ortaklara öncelik verilir.

- b) Söz konusu öncelik, eski ve yeni ortakların dönem içerisinde her pay için aldıkları toplam kâr payı avans tutarları eşitleninceye kadar devam eder.

- c) Eski ve yeni ortakların hesap dönemi içerisinde her pay için aldıkları toplam kâr payı avans tutarları eşitlendikten sonra, kalan kâr payı avansı tutarı veya bir sonraki ara hesap döneminde ödenecek kâr payı avansı tutarı mevcut ortaklara payları nispetinde ödenir.

Kâr payı avansı işlemlerinde yönetim organının görevleri

Genel kurul tarafından kâr payı avansı dağıtılmasına karar verilmesi ve ara dönem finansal tablolara göre de kâr edilmiş olması halinde şirket yönetim organınca sırasıyla aşağıdaki görevler yerine getirilir

- Kâr payı avansı dağıtımına ilişkin rapor hazırlanır ve bu raporda;

1) Kâr payı avansı dağıtımına dayanak oluşturan ara dönem finansal tabloların kanunun 515’inci maddesinde belirtilen dürüst resim ilkesine uygun olarak hazırlandığı,

2) Dağıtılacak kâr payı avansı tutarının tebliğin 7’nci maddesine uygun olarak hesaplandığı, belirtilir. Yapılan hesaplamalara ve diğer şartların yerine getirilmiş olduğuna dayanak teşkil eden belgeler bu rapora ek yapılır.

- Raporda tespit edilen kâr payı avansının ortaklara ödenmesine ve bu ödemelerin yapılma usulüne ilişkin karar alınır.

-Kâr payı avansı tutarları tebliğin 8’inci maddesine uygun olarak kararı izleyen en geç 6 hafta içerisinde ödenir.

Hamiline yazılı pay senedi sahiplerine kâr payı avansı ödenirken gerekli güvence yönetim organı tarafından alınır.

Ortaklara fazla kar payı ödenmiş olma durumların ortaya çıkması halinde fazladan ödenen kâr payı avanslarının ortaklardan tahsil edilerek şirkete iadesine ilişkin işlemler yönetim organınca yerine getirilir.

Avans kâr payı dağıtımında vergileme

Kurumlar vergisi mükelleflerince avans kâr payı dağıtımı yapılması halinde, dağıtılan kâr payları üzerinden elde edenin hukuki niteliğine göre vergi kesintisi yapılacaktır. Tam mükellef kurum olan ortağa yapılan avans kar payı ödemelerinden stopaj yapılmaz. Kesilen vergiler, avans kâr payı dağıtımının yapıldığı aya ait muhtasar beyanname ile beyan edilir.

Avans kâr payı dağıtımında kurum ortakları açısından elde etme, kurumun yıllık safi kazancının kesinleşip, kârın nakden veya hesaben dağıtıldığı, diğer bir ifadeyle avansın kâr dağıtım kararı uyarınca dağıtılan kârdan mahsup edildiği tarihte gerçekleşecektir. Şu kadar ki; bu süre, ilgili hesap dönemine ilişkin beyannamenin verilmesi gereken tarihi içeren hesap döneminin sonunu geçemeyecektir.

Örtülü Kazanç dağıtımı hükümlerinin uygulanması

Avans kâr payı dağıtılması halinde, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hükümleri uygulanmaz. Ancak, hesap dönemi itibarıyla zarar doğması veya safi kazancın avans olarak dağıtımı yapılan kârdan düşük çıkması halinde, ilgili mevzuatına göre geri çağrılan tutarlara transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hükümleri uygulanır.

Aynı husus, birden fazla takvim yılına yaygın inşaat ve onarım işlerinin bitiminde zarar doğması veya safi kazancın avans olarak dağıtımı yapılan kârdan düşük olması halinde de geçerlidir. Bu nedenle, Gelir Vergisi Kanunu’nda belirtilen esaslara göre birden fazla takvim yılına yaygın inşaat ve onarım işleri ile uğraşan mükelleflerin, dağıtılabilecek avans kâr payı tutarlarını, devam eden işlerin gerçekleşen maliyet ve hakedişleri arasındaki müspet farktan, kesinti suretiyle ödenen vergiler, varsa geçmiş yıl zararlarının tamamı ile kanunlara ve esas sözleşmeye göre ayrılmak zorunda olan yedek akçeler düşüldükten sonra kalan kısmın yarısı üzerinden hesaplamaları gerekmekte olup bu hesaplamanın yapılması için ayrıca bir bilanço düzenlemesine gerek bulunmamaktadır. Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.dunya.com/kose-yazisi/sermaye-sirketlerinde-kar-payi-avansi-dagitimi-ve-vergileme/665400

Ön Ödemeli Konut Satışları Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik

04 Ağustos 2022 Tarihli Resmi Gazete

Sayı: 31913

Ticaret Bakanlığından:

MADDE 1- 27/11/2014 tarihli ve 29188 sayılı Resmî Gazete’de yayımlanan Ön Ödemeli Konut Satışları Hakkında Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (b) bendinde yer alan “Gümrük ve Ticaret Bakanlığını” ibaresi “Ticaret Bakanlığını” şeklinde değiştirilmiştir.

MADDE 2- Aynı Yönetmeliğin 10 uncu maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“(1) Ön ödemeli konutun sözleşmede taahhüt edilen süre içinde tüketiciye teslim edilmesi zorunludur. Bu süre her halükarda sözleşme tarihinden itibaren kırk sekiz ayı geçemez.”

MADDE 3- Aynı Yönetmeliğin 19 uncu maddesinin birinci fıkrasında yer alan “Gümrük ve Ticaret Bakanı” ibaresi “Ticaret Bakanı” şeklinde değiştirilmiştir.

MADDE 4- Bu Yönetmelik 1/10/2022 tarihinde yürürlüğe girer.

MADDE 5- Bu Yönetmelik hükümlerini Ticaret Bakanı yürütür.

Mirasçıların Vergisel Yükümlülükleri Rehberi ile Veraset ve İntikal Vergisinin Beyanı Broşürü (2022 Yılı)

Veraset yoluyla veya ivazsız (karşılıksız) olarak malların bir şahıstan diğer şahsa intikalinde veraset ve intikal vergisi beyannamesinin ne zaman ve nasıl verileceğine dair açıklamaların yer aldığı “Mirasçıların Vergisel Yükümlülükleri Rehberi” ile “Veraset ve İntikal Vergisinin Beyanı Broşürü” güncellenerek mükelleflerin kullanımına sunulmuştur.

Söz konusu Rehber ve Broşür’de;

- Veraset ve intikal vergisinin konusu ve vergiyi doğuran olay,

- Muafiyetler ve istisnalar,

- Veraset ve intikal vergisinin beyanı, beyannamenin verilme şekilleri ve zamanı,

- Beyannameye eklenecek belgeler,

- Veraset ve intikal vergisi matrahının tespitinde indirilebilecek borç ve giderler,

- Vergi oranı, ödeme yeri ve zamanı,

gibi konularda açıklayıcı bilgilere yer verilmiştir.

Mirasçıların Vergisel Yükümlülükleri Rehberine ulaşmak için tıklayınız

Veraset ve İntikal Vergisinin Beyanı Broşürüne ulaşmak için tıklayınız

Kaynak: GİB

Haksız Çıkma Zammı İptali (Anayasa Mahkemesi 2019/4408 Başvuru Numaralı Kararı)

03 Ağustos 2022 Tarihli Resmi Gazete

Sayı: 31912

ANAYASA MAHKEMESİ KARARI

Anayasa Mahkemesi Başkanlığından:

GENEL KURUL KARAR

ÇUKUROVA İTHALAT VE İHRACAT TÜRK A.Ş. BAŞVURUSU

Başvuru Numarası : 2019/4408

Karar Tarihi : 18/5/2022

Başkan: Zühtü ARSLAN

Başkanvekili: Hasan Tahsin GÖKCAN

Başkanvekili: Kadir ÖZKAYA

Üyeler: Engin YILDIRIM

Hicabi DURSUN

Muammer TOPAL

M, Emin KUZ

Rıdvan GÜLEÇ

Recai AKYEL

Yusuf Şevki HAKYEMEZ

Yıldız SEFERİNOĞLU

Selahaddin MENTEŞ

İrfan FİDAN

Kenan YAŞAR

Raportör: Ayhan KILIÇ

Başvurucu: Çukurova İthalat ve İhracat Türk A.Ş.

Vekili: Av. Serin ŞEN

I. BAŞVURUNUN KONUSU

1. Başvuru, ödeme emrine karşı açılan dava reddedildiği için uygulanan haksız çıkma zammının tahsilinden vergi borcu yeniden yapılandırıldığı hâlde vazgeçilmemesi nedeniyle mülkiyet hakkının ihlal edildiği iddiasına ilişkindir.

II. BAŞVURU SÜRECİ

2. Başvuru 12/2/2019 tarihinde yapılmıştır.

3. Komisyonca başvurunun kabul edilebilirlik incelemesinin Bölüm tarafından yapılmasına karar verilmiştir.

4. Başvuru belgelerinin bir örneği bilgi için Adalet Bakanlığına (Bakanlık) gönderilmiştir. Bakanlık, görüşünü bildirmiştir.

5. Başvurucu, Bakanlığın görüşüne karşı süresinde beyanda bulunmuştur.

6. Bölüm, başvurunun Genel Kurul tarafından incelenmesine karar vermiştir.

III. OLAY VE OLGULAR

7. Başvuru formu ve eklerinde İfade edildiği şekliyle ilgili olaylar özetle şöyledir:

8. Başvurucu, dış ticaret işiyle iştigal eden bir şirkettir. Başvurucunun 2002, 2003 ve 2004 yılı faaliyetlerine ilişkin hesap ve işlemleri incelemeye tabi tutulmuştur. İnceleme neticesinde başvurucu adına vergi ziyaı cezalı kurumlar vergisi ile geçici vergi tarhiyatı yapılmıştır. Anılan tarhiyatlar 29/6/2006 tarihli ihbarnamelerle başvurucuya tebliğ edilmiştir.

A. Tarhiyata Karşı Açılan İptal Davalarına İlişkin Süreç

9. Başvurucu söz konusu tarhiyatlara karşı davalar açmıştır. İstanbul 8. Vergi Mahkemesi 4/3/2008 tarihli kararlarıyla mahsup döneminin geçmiş olması sebebiyle geçici vergi aslı yönünden davayı kabul etmiş, geçici vergi asıllarını iptal etmiş, tarhiyatların geri kalan bölümü yönünden ise davaları reddetmiştir.

10. Danıştay Dördüncü Dairesi (Daire) 16/2/2010 tarihli kararlarıyla başvurucunun temyiz istemini kabul ederek ilk derece mahkemesi kararlarının başvurucu aleyhine olan hüküm fıkralarını bozmuştur.

11. Yargılama, ilk derece mahkemesinde derdest iken 13/2/2011 tarihli ve 6111 sayılı Kanun yürürlüğe girmiştir. Söz konusu Kanun’un 2. maddesiyle, kesinleşmiş vergi borçlarına ilişkin olarak Kanun’da öngörülen şartların gerçekleştirilmesi kaydıyla yapılandırma imkânı getirilmiştir. Buna göre vergi aslının tamamı ile ferilerinin yerine geçmek üzere bu Kanun’un yayımlandığı tarihe kadar TEFE/ÜFE (toptan eşya fiyat endeksi/üreticİ fiyat endeksi) aylık değişim oranlan esas alınarak hesaplanacak tutarın ödenmesi kaydıyla verginin tüm ferilerinin tahsilinden vazgeçilmededir.

12. Başvurucu 31/5/2011 tarihinde 6111 sayılı Kanun’dan yararlanmak için müracaat etmiştir. Başvurucunun talebi kabul edilerek -başvurucunun beyanına göre- toplam 22.644.218,02 TL borcu, anılan Kanun uyarınca yapılandırılmış ve ödeme tabloları hazırlanmıştır. Yapılandırılan borcun içinde bireysel başvuru konusu haksız çıkma zammı yer almamaktadır. Başvurucunun iddiasına göre yapılandırılan borcun tümü ödeme tabloları çerçevesinde ifa edilmiştir.

B. Ödeme Emirlerine Karşı Açılan İptal Davalarına İlişkin Süreç

13. Tarhiyat işlemine karşı açılan davaların ilk derece mahkemesince reddedilen kısmına ilişkin olarak tanzim edilen (2) No.lu ihbarnamelerden sonra vadesinde ödeme yapılmaması üzerine idarece 1 /6/2009 tarihli ödeme emirleri düzenlenmiştir.

14. Başvurucu bu ödeme emirlerine karşı davalar açmıştır. Söz konusu davalar İstanbul 6. Vergi Mahkemesinin 11/11/2009 tarihli kararlarıyla reddedilmiştir. Anılan kararlar, başvuru formuna eklenmemiştir. Bununla birlikte İstanbul 6. Vergi Mahkemesinin 11/11/2009 tarihli kararının başvuru formunda ve forma eklenen diğer belgelerde alıntılanan

kısmından anlaşıldığı kadarıyla ödeme emri İçeriğindeki borçla ilgili olarak başvurucu 20/2/2008 tarihli ve 5736 sayılı Bazı Kamu Alacaklarının Uzlaşma Usulü İle Tahsili Hakkında Kanun’dan yararlanmak amacıyla da müracaat etmiş ancak bu müracaatı üzerine uzlaşma sağlanamadığı yolunda işlem tesis edilmiş, başvurucunun İşleme karşı açtığı dava sonucunda aynı Mahkemece aynı tarihte (11/11/2009) idari işlemin iptaline karar verilmiştir. İstanbul 6. Vergi Mahkemesi söz konusu iptal kararını hatırlatarak anılan karar doğrultusunda yapılacak uzlaşma görüşmelerinin sonucuna göre yeniden ödeme emirlerinin düzenleneceğinin tabii olduğunu belirtmiştir.

15. Ödeme emirlerine karşı açılan davaların reddine ilişkin kararlar başvurucu tarafından temyiz edilmeksizin kesinleşmiştir.

C. Haksız Çıkma Zammı Uygulanması Süreci

16. İdare, ödeme emirlerine karşı açılan davaların reddedilmesi nedeniyle 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 58. maddesinin beşinci fıkrası uyarınca ödeme emri içeriğindeki alacağın %10’u oranında olmak üzere toplam 9.782.127,24 TL haksız çıkma zammı hesaplayarak 20/11/2013 tarihli İhbarnameyle başvurucuya bildirmiştir.

17. Başvurucu, haksız çıkma zammına karşı İstanbul 7. Vergi Mahkemesinde (Mahkeme) dava açmıştır. Dava dilekçesi başvuru formuna eklenmemekle birlikte mahkeme kararından anlaşıldığı kadarıyla başvurucu 6111 sayılı Kanun kapsamında uzlaşılan bir vergi için haksız çıkma zammı tahakkuk ettirilemeyeceğini ileri sürmüştür.

18. Mahkeme 14/11/2014 tarihli kararıyla davayı reddetmiştir. Kararın gerekçesinde özetle şunlar ifade edilmiştir:

i. 2002, 2003 ve 2004 yıllarına ilişkin olarak başvurucu adına yapılan cezalı tarhiyatlar sonrasında düzenlenen ödeme emirlerine karşı açılan davaların reddedildiği ve kesinleştiği dikkate alındığında başvurucunun ödeme emirlerine karşı açtığı davalarda haksız çıktığı açıktır.

ii. Başvurucu, ödeme emirlerinin müstenidatı cezalı tarhiyatlara karşı açılan davaların temyizde bozulması üzerine davalar ilk derece mahkemesinde derdest iken 6111 sayılı Kanun’dan yararlandığı için artık kendisinden haksız çıkma zammı istenmesinin hukuka aykırı olduğunu ileri sürmekte ise de ödeme emirlerine ilişkin davalar 6111 sayılı Kanun’un yürürlüğe girdiği 25/2/2011 tarihinden önce kesinleşmiştir.

iii. 12/3/2011 tarihli ve 27872 (mükerrer) sayılı Resmî Gazete’de yayımlanan Bazı Alacakların Yeniden Yapılandın İması Hakkında 6111 Sayılı Kanun Genel Tebliği’nin (Genel Tebliğ) “E. Diğer Hususlar” başlıklı kısmının (11) numaralı bendine göre haksız çıkma zammı talep edilmeyecek olan hâl, ödeme emrine karşı açılan davalardan vazgeçilmesiyle sınırlıdır. 6111 sayılı Kanun’dan yararlanılması ödeme emirlerine karşı açılan davanın reddi sebebiyle doğan haksız çıkma zammının tabiisine engel teşkil etmez.

iv. Başvurucu haksız çıkma zammının feri nitelikte bir alacak olduğunu ileri sürmekte ise de ödeme emrine karşı açılan davanın reddine ilişkin kararın

Uzlaşma Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik

04 Ağustos 2022 Tarihli Resmi Gazete

Sayı: 31913

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

MADDE 1- 3/2/1999 tarihli ve 23600 sayılı Resmî Gazete’de yayımlanan Uzlaşma Yönetmeliğinin 2 nci maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 2- Bu Yönetmeliğin kapsamına; ikmalen, re’sen veya idarece salınan ve Bakanlık Vergi Dairelerinin tarha yetkili olduğu bütün vergi, resim ve harçlar ile bunlara ilişkin olarak kesilecek vergi ziyaı cezaları (Kanunun 359 uncu maddesinde yazılı fiillerle vergi ziyaına sebebiyet verilmesi halinde tarh edilen vergi ve kesilen ceza ile bu fiillere iştirak edenlere kesilen ceza ve Kanunun 370 inci maddesinin (b) fıkrası kapsamında kendilerine ön tespite ilişkin yazı tebliğ edilen mükelleflere mezkur maddeye göre kesilen ceza hariç) ile 5.000 Türk Lirasını aşan usulsüzlük ve özel usulsüzlük cezaları girer. Uzlaşma kapsamına alınan usulsüzlük ve özel usulsüzlük cezalarının tutarı, Kanunun mükerrer 414 üncü maddesi uyarınca, her yıl bir önceki yıla ilişkin olarak Kanunun mükerrer 298 inci maddesine göre tespit edilen yeniden değerleme oranında artırılmak suretiyle belirlenecek olup belirlenen tutarlar Hazine ve Maliye Bakanlığınca Resmî Gazete’de ilan edilecektir.”

MADDE 2- Aynı Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (a), (b), (f) ve (i) bentleri aşağıdaki şekilde değiştirilmiştir.

“a) Bakanlık: Hazine ve Maliye Bakanlığını,

b) Başkanlık: Gelir İdaresi Başkanlığını,”

“f) Vergi: Vergi Usul Kanunu kapsamına giren ve vergi dairelerinin tarha yetkili olduğu vergi, resim ve harçları,”

“i) Ceza: Kanunun 359 uncu maddesinde yazılı fiillerle vergi ziyaına sebebiyet verilmesi halinde tarh edilen vergi ve kesilen ceza ile bu fiillere iştirak edenlere kesilen ceza ve Kanunun 370 inci maddesinin (b) fıkrası kapsamında kendilerine ön tespite ilişkin yazı tebliğ edilen mükelleflere mezkur maddeye göre kesilenler dışında kalan vergi ziyaı cezaları ile usulsüzlük ve özel usulsüzlük cezalarını,”

MADDE 3- Aynı Yönetmeliğin 5 inci maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 5- Kanunun Ek 1 inci maddesi ile Kanunun kapsamına giren ve ikmalen, re’sen veya idarece tarh ve tebliğ edilmiş olan vergi, resim ve harçlar ile usulsüzlük ve özel usulsüzlük cezalarından hangilerinde uzlaşma yoluna gidilebileceği ve uzlaşma komisyonlarının uzlaşabilecekleri en çok vergi, resim, harç ile usulsüzlük ve özel usulsüzlük ceza miktarlarının tayini hususunda Bakanlık (il özel idareleri ve belediyelere ait vergi, resim ve harçlar için İçişleri Bakanlığının görüşü alınarak Çevre, Şehircilik ve İklim Değişikliği Bakanlığı) yetkili kılınmıştır. Bakanlığa tanınan bu yetkiye dayanılarak uzlaşma komisyonlarının uzlaşabilecekleri en çok vergi, resim, harç, usulsüzlük ve özel usulsüzlük cezalarının miktarları genel tebliğler ile belirlenir.”

MADDE 4- Aynı Yönetmeliğin 6 ncı maddesinin birinci fıkrasının birinci paragrafı ve aynı fıkranın (d) bendi aşağıdaki şekilde değiştirilmiştir.

“Genel bütçeye giren vergi, resim ve harçlar ile usulsüzlük ve özel usulsüzlük cezalarına ilişkin uzlaşma taleplerinin incelenmesi için üç kişilik vergi dairesi uzlaşma komisyonları, defterdarlık uzlaşma komisyonu, vergi dairesi başkanlığı uzlaşma komisyonu, vergi daireleri koordinasyon uzlaşma komisyonu ile Merkezî Uzlaşma Komisyonu kurulur. Gerek görüldüğü takdirde, söz konusu komisyonların beş kişiden teşekkül ettirilmesine, Merkezî Uzlaşma Komisyonu ve vergi daireleri koordinasyon uzlaşma komisyonunda Gelir İdaresi Başkanı, vergi dairesi başkanlığı kurulan yerlerde vergi dairesi başkanı, vergi dairesi başkanlığı kurulmayan yerlerde ise defterdar karar vermeye yetkilidir. Bu durumda diğer iki üye söz konusu komisyonlara üye olabilecekler arasından belirlenir.”

“d) Vergi daireleri koordinasyon uzlaşma komisyonu: Vergi dairesi başkanlığı uzlaşma komisyonları ile defterdarlık uzlaşma komisyonlarının uzlaşma yetkisini aşan, ancak Merkezî Uzlaşma Komisyonuna ilişkin yetki sınırının altında kalan uzlaşma taleplerinin incelenmesi için kurulan bu komisyon, Gelir İdaresi Başkanı tarafından belirlenen gelir idaresi başkan yardımcısı, I. Hukuk Müşaviri veya gelir idaresi daire başkanları ile gelir idaresi grup başkanlarından birinin başkanlığında, gelir idaresi daire başkanı ve/veya grup başkanları ve/veya hukuk müşavirleri ve/veya müdürlerden oluşur.”

MADDE 5- Aynı Yönetmeliğin 7 nci maddesinin birinci fıkrasının üçüncü cümlesi aşağıdaki şekilde değiştirilmiştir.

“Bu dilekçenin taahhütlü posta veya interaktif vergi dairesi üzerinden gönderilmesi de mümkündür.”

MADDE 6- Aynı Yönetmeliğin 15 inci maddesinin birinci fıkrasının (b) bendi aşağıdaki şekilde değiştirilmiştir.

“b) Uzlaşma vaki olmadığı takdirde, Kanunun 112 nci ve 368 inci maddesi ile 6/1/1982 tarihli ve 2577 sayılı İdari Yargılama Usulü Kanununun 27 nci maddesinin dördüncü fıkrası hükmü çerçevesinde,”

MADDE 7- Aynı Yönetmeliğin 16 ncı maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 16- Kanunun 359 uncu maddesinde yazılı fiillerle vergi ziyaına sebebiyet verilmesi halinde tarh edilen vergi ve kesilen ceza ile bu fiillere iştirak edenlere kesilen ceza ve Kanunun 370 inci maddesinin (b) fıkrası kapsamında kendilerine ön tespite ilişkin yazı tebliğ edilen mükelleflere mezkur maddeye göre kesilen cezalar uzlaşma konusu yapılamaz. Kanuni süresinden sonra verilen beyannameler ile Kanunun 371 inci maddesine göre pişmanlık talepli olarak kabul edilen ancak şartların ihlali nedeniyle kanuni süresinden sonra verilen beyanname olarak işleme tabi tutulan beyannameler üzerinden tahakkuk fişi ile tahakkuk ettirilen vergilere ilişkin kesilen vergi ziyaı cezaları uzlaşma konusu yapılabilir. Ayrıca 5.000 Türk Lirasını aşan usulsüzlük ve özel usulsüzlük cezaları da uzlaşma konusu yapılabilir.”

MADDE 8- Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 9- Bu Yönetmelik hükümlerini Hazine ve Maliye Bakanı yürütür.

Mali Müşavir Yaptığı İşlerin Farkında Mı?

Defter Tutma işi derken neler yaparız

- İşletmelerin muhasebe sistemlerini kurarız, geliştiririz.

- İşletmelerde oluşan ticari ve ekonomik her türlü olaya ait belgeleri toplarız, tasnif ederiz ve eşzamanlı bir şekilde muhasebe programları ve defterlere (e-defter dahil) kaydederiz. Eksik belge var ise (seri no takibi, interaktif vergi dairesinden faturaların takibi vb.) temin edilmesini sağlarız.

- Genel kabul görmüş muhasebe prensipleri ve ilgili mevzuat hükümleri gereğince muhasebe kayıtlarını yaparız.

- Raporlama günleri itibari ile ilgili düzenlemeler uyarınca değerleme ve dönem sonu işlemlerini yaparız.

- İşletme kayıtlarına göre Bilanço, Gelir Tablosu, Satışların Maliyeti Tablosu, Nakit Akış Tablosu, Öz Kaynaklar Değişim Tablosu, Kar Dağıtım Tablosu ve istek üzerine diğer tabloları hazırlar ve raporlarız.

- Elektronik defterleri hazırlayıp defter beratlarını sisteme yükleriz.

- e-defter ve berat dosyalarının ikincil kopyalarını GİB’in bilgi işlem sistemine aktarırız.

Vergi ile ilgili işlerimiz saymakla bitmez

- Vergi mevzuatını günü gününe takip ederiz ve bu konuda mükellefleri bilgilendiririz.

- İşletmelerde oluşabilecek her türlü vergisel yükümlülük konusunda danışmanlık hizmeti veririz; vergi planlaması yaparız.

- İşletmelere ait mükellefiyet durumlarına göre aşağıda sıralanan beyan ve bildirimleri düzenleriz; bunları elektronik ortamda ilgili kurum ve kuruluşlara iletiriz; oluşan tahakkuk fişlerini mükelleflere iletir ve bunlara ait ödeme tarihlerini bildiririz:

◆ Form BA-BS

◆ Damga Vergisi Beyannamesi

◆ Geçici Vergi Beyannamesi (Gelir ve Kurumlar)

◆ Geri Kazanım Katılım Payı Beyannamesi

◆ MuhSGK Beyannamesi

◆ Katma Değer Vergisi Beyannameleri (KDV1-2-3-4-9015)

◆ Gelir Vergisi Beyannamesi (7 Gelir Unsuru İçin)

◆ Gelir Vergisi beyanı sırasında kira ile ilgili kesinti listesi

◆ Kurumlar Vergisi Beyannamesi

◆ ÖTV Beyannameleri

◆ Turizm Payı Beyannamesi

◆ ÖKC satın alma ve kullanıma hazırlama süreçlerinin takibi

◆ E-defterlerin işlenmesi, kontrol edilmesi, gönderilmesi ve onaylanması

Vergi ile ilgili işlerimiz bu kadar değil

- Vergi daireleri ve tüm resmi kurumlarda açılış, kapanış, adres değişiklikleri ve faaliyet değişiklik işlemlerini biz yaparız.

- Vergi uyuşmazlıklarını uzlaşma, izahat, dava vb. yollarla çözümlemek, çözümlenmesine belge ve dayanak hazırlayarak yardımcı olmak, bizim işimiz.

- KDV, gelir, kurumlar vergisi iade ve mahsup işlemlerini yaparız.

- Gelir ve Kurumlar süratli iade sistemi-GEKSİS raporunu onaylanabilir hale getirmek, indirilecek KDV listesi ve yüklenilen KDV listesi vb. hazırlamak da işimiz.

- KDV iadelerine dayanak teşkil edecek belgeleri hazırlarız.

- Yıllık olarak defterlerin noterden açılış ve kapanış tasdiki işlemlerini de yaparız.

- Mükellefin “Borcu yoktur” yazılarını almak da bizim işimiz.

- Gerektiği hallerde, vergi dairesinden bilanço ve gelir tablosu onaylarını biz yaptırırız.

- Af, Yapılandırma dönemlerinde müracaat belgelerinin hazırlanması, müracaat edilmesi ve ödeme takibi de işlerimiz arasında.

Sosyal Güvenlik Kurumu – İŞKUR ile ilgili işlemlerimiz

İşverenlerin işyeri dosya numaralarını tescil ettiririz.

- İşletmede çalışacak olan kişilerin işe girişlerini yaparız.

- İşletmede çalışanlarla ilgili aşağıdaki tüm işlemleri yaparız:

◆ Aylık bordro ve ücret hesap pusulalarının hazırlanması ve mükelleflere gönderilmesi (ilgili bordrolarda BES hesaplamaları altyapısının vb. hazırlanması)

◆ Aylık Prim Hizmet Bildirimlerinin hazırlanıp tahakkuk ettirilerek mükelleflere ulaştırılması

◆ Eksik gün bildirimlerine ait belge ve dosyaların gerektiğinde ibraz edilmek üzere hazırlanması

◆ E-vizite sistemi üzerinden çalışanların istirahat raporlarının girilmesi ve onaylanması

◆ E-katip sistemi üzerinden işyeri hekimleri ve İSG sorumlularının onaylanması

◆ İş kazası halinde kaza bildiriminin yapılması hususunda işverene rehberlik edilmesi

◆ İşten ayrılan personelin işten ayrılış bildirimlerinin yapılması, İş Kanunu, SGK, İŞKUR vb. belgelerin hazırlanması, hesaplanması, gereken tazminat ve diğer hakların hesaplanması, ibraname bordro vb. dokümanların hazırlanması

◆ Gerekmesi halinde SGK, Aile-Çalışma ve Sosyal Hizmetler Bakanlığı, Gelir İdaresi Başkanlığı, İŞKUR, yargı vb. kurumlara ibraz edilmesi gereken defter, bilgi ve belgelerin hazırlanması ve ibraz edilmesi

◆ İşverenlerin “borcu yoktur” ve ilişiksizlik belgelerinin alınması

◆ Yabancı uyruklu mükellef ve çalışanların çalışma izinlerinin çıkartılması ve Türkiye’de yasal mevzuat hakkında danışmanlık yapılması, mevzuata uyumlarının sağlanmaya çalışılması

◆ Mükelleflerin ve yakınlarının ne zaman emekli olabilecekleri konularında danışmanlık yapılması, soruların cevaplanması ve emeklilik işlemlerinin yapılması

SGK ve İŞKUR ile ilgili işlerimiz de bu kadar değil

- İŞKUR işveren dosya numarasını tescil ettiririz. 3 Her ay düzenli olarak İŞKUR aylık hizmet çizelgelerini veririz.

- Her türlü SGK ve İŞKUR teşvik destek ve yardımlarının alınmasına dair müracaat bildirim ve kayıtlarını yaparız.

- 17103- 27103- 5550- 6111- 4857-5746, asgari ücret desteği gibi 30’un üzerinde teşvik ve desteğin takibini de biz yaparız (şahıs işletmelerinde işverenler için; Genç girişimci BAĞ-KUR desteği vb.).

- Kısa Çalışma Ödeneğine hak kazanan çalışanlar için, çalıştıkları işletmelerin belgelerini hazırlayarak İŞKUR’a müracaat etme ve sonuçlarının takibi, eksikliklerinin tamamlanması da işlerimiz arasında.

- İşbaşı eğitim programı desteği müracaat ve sürecinin kayıtlarının yapılması ve takibi bizim işimiz.

- Çalışanlardan işsizlik maaşı almaya hak kazananlar açısından gerekli belgeleri de düzenleriz.

- Af, Yapılandırma dönemlerinde müracaat belgelerini hazırlarız ve müracaatını ve ödeme takibini yaparız.

- Ticari faaliyet süresince,

◆ Merkez

◆ Şube,

◆ Ek işyeri,

◆ Atölye vb. açılışı,

◆ Adres değişikliği,

◆ Şube kapanışı,

◆ İşyeri dosya numarası kapanışı iş ve işlemlerine ait müracaat takip ve sonuçlandırılma işlemlerinin SGK ve İŞKUR’da yapılması da biz mali müşavirlerin işi.

Tamamı İçin Tıklayınız

Kaynak, TÜRMOB

İhracatçılar İçin Dahilde İşleme Rejimi Daha Da Önemli Hale Geliyor

Dahilde İşleme Rejimi (DİR), dış ticaret uygulamalarında en bilinen gümrük rejimlerinden birisidir. Çünkü, bu sadece bir gümrük rejimi değil aynı zamanda bir ihracat teşvik uygulamasıdır. Gümrük rejimi kapsamında, ithal edilen ürünlerin ihraç edilecek ürünün bünyesinde kullanılması şartıyla ithal edilen girdi veya hammaddelerden günün sonunda bir ithalat vergisi tahsil edilmiyor. Hammadde ve girdi açısından ithalat bağımlısı bir dış ticaret yapımız olduğu dikkate alındığında, bu ihracatçı açısından çok ciddi bir teşvik. Nitekim, ihracatımızın yarısını Dahilde İşleme Rejimi kullanılarak üretilen ürünlerin oluşturduğu görülüyor.

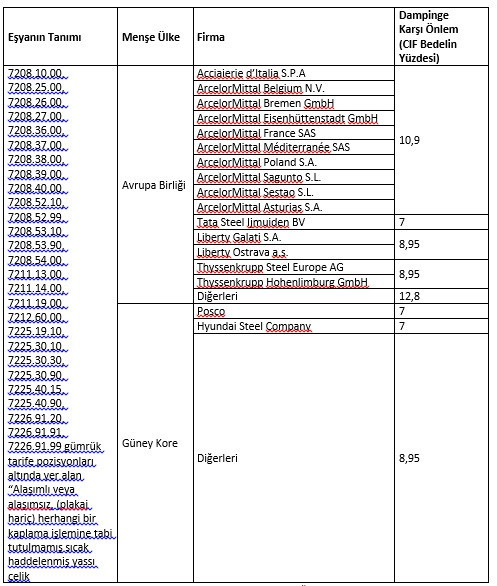

Zaman zaman ihracatı mı yoksa ithalatı mı teşvik ettiği yönünde tartışmalara konu olan bu rejim, bu bakış açısıyla, uygulamada bazı kısıtlamalar ile de karşı karşıya kalıyor. Buna rağmen, söz konusu kısıtlamalar bu rejimin ihracatçılar için en önemli ihracat teşviki olduğu gerçeğini değiştiremiyor. Üretim için gerekli ana girdi ithalatçısı olmamız ve buna yönelik bir verginin bulunması, ilgili rejimin kullanılmasını kaçınılmaz kılıyor. İmalatımız için oldukça kritik olan Avrupa Birliği (AB) ve Güney Kore menşeli demir-çelik ürünlerine getirilen anti-damping vergisi de bu rejimi daha da öne çıkaracak gibi duruyor.

Ne olmuştu?

Avrupa Birliği, 2019 yılından beri Türk menşeli demir ve çelik ürünlerine bir kota uyguluyor. Ülke menşeli ürünlere yönelik olarak belirlenen kota aşıldığında %25 gümrük vergisi tatbik ediliyor. Birçok tartışma yaratan bu uygulama, gümrük birliği açısından da kabul edilebilir değildi ve daha önce, bu uygulamalara karşı bir cevap niteliğinde bir damping soruşturması başlatılmıştı. Bu soruşturmanın 7 Temmuz tarihinde tamamlandığı bir tebliğ ile duyuruldu.

Yürütülen soruşturma sonucunda; soruşturma konusu ürünün AB ve Güney Kore’den dampingli fiyatlarla ithal edildiği, bu ithalatın yerli üretim dalında zarara neden olduğunun tespit edildiği ve aşağıdaki tabloda GTİP’i, tanımı ve menşei belirtilen eşyanın Türkiye’ye ithalatında gösterilen oranlarda dampinge karşı kesin önlemlerin uygulanmasına karar verildiği görülüyor.

Dahilde İşleme Rejimi bir avantaj yaratıyor

Dahilde İşleme Rejimi (DİR), ihraç eşyası üretmek için hammadde veya girdi ithalinde ithalat vergileri ve ticaret politikası önlemlerine tabi tutulmamak olarak tanımlanıyor. İthal edilen hammadde veya girdi maddesinin ithalatı sırasında ithalat vergileri teminata bağlanıyor ve ihracat gerçekleştirildikten sonra bu teminatlar çözülüyor. Böylelikle ihraç edilen eşyanın bünyesinde kullanılan hammadde ve girdilerin ithalatında herhangi bir ithalat vergisi alınmamış ve bu suretle ihracatçı teşvik edilmiş oluyor.

DİR uygulamasından yararlanmak için, bir proje ile Ticaret Bakanlığına DİR Otomasyon Sistemi üzerinden başvuru yapılması gerekiyor. Yapılan başvuruda ihraç edilecek ürün ve bu ürünü üretmek için gerekli hammadde veya girdi maddesine ilişkin bilgiler yer alıyor. Bu başvuru ile ihracatçı bir ihracat taahhüdünde bulunarak ülkede yaratılacak katma değer hakkında bilgi veriyor. Özellikle döviz kullanım oranı dikkate alınarak, ihraç eşyasının içindeki ithal eşya katma değer payına bir üst sınır konuluyor. Örneğin, genel oran %80 olup ihraç eşyanın bünyesinde %80’den daha fazla bir ithal eşya katma değerinin (döviz tutarı olarak) olmaması bekleniyor.

Demir-çelik ürünlerine yönelik olarak anti-damping vergileri için de bu rejim kullanılabiliyor. İthalat esnasında tatbik edilen bu vergi için teminat veriliyor. Sadece farklı olarak bu teminat uygulamasında şirketlerin sahip olduğu indirimli teminat uygulamasından yararlanılamıyor. İthal esnasında hesaplanan anti-damping vergisi %100 olarak teminata bağlanıyor.

Ne yapılmalı?

Dahilde İşleme Rejimi; ihracatımızda önemli yeri olduğundan ve son dönemdeki ekonomik atmosferde uluslararası rekabet avantajı yaratması açısından şirketleri yakından ilgilendiriyor. Bu sebeple, bu rejimin doğru ve sağlıklı işlemesi büyük önem arz ediyor. Bu kapsamda, Ticaret Bakanlığı bürokratları ile özel sektör temsilcilerinin zaman zaman bir araya geldiği biliniyor. Bu çerçevede, DİR sisteminde ekonomimize katkı sağlayacak ve iyi niyetli şirketlerin sorunlarını aşacak yeni düzenlemeler yapılacağına yönelik beklentiler devam ediyor.

Mevcut yapının iyileştirilmesi tabii ki arzu edilen bir durum. Ancak asıl beklentinin daha sade bir anlayış ile yeni bir yöntemin getirilmesi yönünde olduğunu söyleyebiliriz. Özellikle demir-çelik ürünlerinde ithal edilen ürünün bitmiş ürün bünyesinde olabilmesi için, bu ürün birden fazla şirket içinde el değiştiriyor. Bu ürünleri ithal eden ile bu ürünlerden üretim yapan şirketler birbirinden farklı oluyor. Bu noktada, iki izin belgesi ve en az iki şirket söz konusu oluyor. Bu durumda rejimi işletmek pek de kolay olmuyor. Dolayısıyla, ihracatımızın olumsuz etkilenmemesi ve ihracatta rekabet avantajının kaybedilmemesi adına yan sanayici, temsilci ithalatçı ve belgeden belgeye teslim konularındaki sorumluluklara ve takibin daha kolay yapılmasına yönelik bir düzenleme yapılması gerekiyor. Sercan BAHADIR

E-Tebligat İle İlgili Kesilen Özel Usulsüzlük Cezası Anayasa Mahkemesi Tarafından İptal Edildi

03 Ağustos 2022 Tarihli Resmi Gazete

Sayı: 31912

ANAYASA MAHKEMESİ KARARI

Anayasa Mahkemesi Başkanlığından:

İKİNCİ BÖLÜM KARAR

RECEP YILMAZ YAZICIOĞLU BAŞVURUSU

Başvuru Numarası: 2017/33714

Karar Tarihi: 25/5/2022

Başkan: Kadir ÖZKAYA

Üyeler: M. Emin KUZ

Rıdvan GÜLEÇ

Yıldız SEFERİNOĞLU

Kenan YAŞAR

Raportör: Volkan SEVTEKİN

Başvurucu: Recep Yılmaz YAZICIOĞLU

Vekili: Av. Tuğba ATSAL

I. BAŞVURUNUN KONUSU

1. Başvuru, elektronik ortamda tebliğe ilişkin zorunluluklara uyulmadığı gerekçesiyle vergi dairesince uygulanan özel usulsüzlük cezasının kanuni dayanağının bulunmaması nedeniyle suçta ve cezada kanunilik ilkesinin ihlal edildiği iddiasına ilişkindir.

II. BAŞVURU SÜRECİ

2. Başvuru 23/8/2017 tarihinde yapılmıştır.

3. Başvuru, başvuru formu ve eklerinin idari yönden yapılan ön incelemesinden sonra Komisyona sunulmuştur.

4. Komisyonca başvurunun kabul edilebilirlik incelemesinin Bölüm tarafından yapılmasına karar verilmiştir.

5. Bölüm Başkanı tarafından başvurunun kabul edilebilirlik ve esas incelemesinin birlikte yapılmasına karar verilmiştir.

6. Başvuru belgelerinin bir örneği bilgi için Adalet Bakanlığına gönderilmiştir.

III. OLAY VE OLGULAR

7. Başvuru formu ve eklerinde ifade edildiği şekliyle ve Ulusal Yargı Ağı Bilişim Sistemi (UYAP) aracılığıyla erişilen bilgi ve belgeler çerçevesinde olaylar özetle şöyledir:

8. Başvurucu, İstanbul Barosuna kayıtlı serbest avukat olarak çalışmaktadır.

9. Elektronik tebligat sistemine dâhil olma zorunluluğuna uymadığı gerekçesiyle Göztepe Vergi Dairesi (İdare) tarafından 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu’nun mükerrer 355. maddesi uyarınca başvurucu hakkında 15/8/2016 tarihli vergi/ceza ihbarnamesi ile 1.370 TL tutarında özel usulsüzlük cezası (ceza) uygulanmıştır.

10. Başvurucu, cezanın kaldırılması istemiyle dava açmıştır. Dava dilekçesinde, cezanın 10/11/2016 tarihinde tebliğ edildiğini ve idarenin ceza kesilmeden önce herhangi bir bildirimde bulunmadığını belirtmiştir. Ayrıca 213 sayılı Kanun’un mükerrer 355. maddesinde sözü edilen cezai müeyyide uygulanacak zorunluluklar arasında -456 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nin (456 No.lu Tebliğ) kanuni dayanağı olan 213 sayılı Kanun’un 107/A maddesinde yer alan- elektronik tebligat sistemine dâhil olma zorunluluğunun bulunmadığını ileri sürmüştür.

11. Davalı idare davaya cevabında, elektronik tebligat usul ve esaslarının belirlendiği 456 No.lu Teblİğ’de mükelleflere bilgi verme yükümlülüğü getiren ve buna uymayanlara uygulanacak özel usulsüzlük cezasını belirten düzenlemenin Resmî Gazete’de yayımlanmasıyla artık belirtilen yükümlülüğün yerine getirilmemesi durumunda yaptırımın ne olacağının mükelleflere ayrıca bildirilmesine gerek bulunmadığını ve davacının da (başvurucu) e-tebligat başvurusu yapmadığından kesilen cezanın hukuka uygun olduğunu savunmuştur.

12. İstanbul 1. Vergi Mahkemesinin (Mahkeme) 31/5/2017 tarihli kararı ile davanın reddine kesin olarak karar verilmiştir. Karar gerekçesinde, mevzuat hükümleri uyarınca serbest meslek faaliyeti yönünden mükellefiyeti bulunan başvurucunun elektronik tebligat sistemine dâhil olma zorunluluğu bulunmasına rağmen süresi içinde e-tebligat aktivasyonunu yapmadığından bahisle hakkında kesilen özel usulsüzlük cezasında hukuka aykırılık bulunmadığı açıklanmıştır.

13. Karar, başvurucu vekiline 24/7/2017 tarihinde tebliğ edilmiştir.

14. Başvurucu 23/8/2017 tarihinde bireysel başvuruda bulunmuştur.

IV. İLGİLİ HUKUK

A. Ulusal Hukuk

1. İlgili Mevzuat

15. 213 sayılı Kanun’un “Elektronik ortamda tebliğ” kenar başlıklı 107/A maddesi şöyledir:

“Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli elektronik bir adres vasıtasıyla elektronik ortamda tebliğ yapılabilir.

(Ek fıkra: 7/4/2015-6637/5 md.) Elektronik ortamda tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır.

Maliye Bakanlığı, elektronik ortamda yapılacak tebliğle ilgili her türlü teknik altyapıyı kurmaya veya kurulmuş olanları kullanmaya, tebliğe elverişli elektronik adres kullanma zorunluluğu getirmeye ve kendisine elektronik ortamda tebliğ yapılacakları ve elektronik tebliğe ilişkin diğer usul ve esasları belirlemeye yetkilidir.”

16. 213 sayılı Kanun’un “Bilgi vermekten çekinenler ile 256, 257, mükerrer 257 nci madde ve Gelir Vergisi Kanununun 98/A maddesi hükmüne uymayanlar için ceza” kenar başlıklı mükerrer 355. maddesinin birinci fıkrası olay tarihindeki şekliyle şöyledir:

“Bu Kanunun 86, 148, 149, 150, 256 ve 257 nci maddelerinde yer alan zorunluluklar ile mükerrer 257 nci maddesi ve Gelir Vergisi Kanununun 98/A maddesi uyarınca getirilen zorunluluklara uymayan (Kamu idare ve müesseselerinde bilgi verme görevini yerine

getirmeyen yöneticiler dahil);

1. Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında 1.000 (1.300 TL)Türk Lirası.

2. İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basıl usulde tespit edilenler hakkında 500 (660 TL) Türk Lirası,

3. Yukarıdaki bentlerde yazılı bulunanlar dışında kalanlar hakkında 250 (330 TL) Türk

Lirası,

Özel usulsüzlük cezası kesilir.”

17. 213 sayılı Kanun’un mükerrer 355. maddesinin 21/3/2018 tarihlî ve 7103 sayılı Kanun’un 13. maddesi uyarınca “Bilgi vermekten çekinenler ile 107/A. 256, 257, mükerrer 257 nci madde ve Gelir Vergisi Kanununun 98/A maddesi hükmüne uymayanlar için ceza” şeklinde değiştirilmiş kenar başlığı ile birinci fıkrası şöyledir:

“Bu Kanunun 86,148,149,150,256 ve 257 nci maddelerinde yer alan zorunluluklar ile mükerrer 257 nci maddesi ve Gelir Vergisi Kanununun 98/A maddesi uyarınca getirilen zorunluluklara uymayan (Kamu idare ve müesseselerinde bilgi verme görevini yerine getirmeyen yöneticiler dahil);

1. Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında 1.000 (1.600 TL)Türk

Lirası,

2. İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında 500 (800 TL) Türk Lirası,

3. Yukarıdaki bentlerde yazılı bulunanlar dışında kalanlar hakkında 250 (400 TL) Türk Lirası,

Özel usulsüzlük cezası kesilir. (Ek cümle: 21/3/2018-7103/13 md.) Bu Kanunun 107/A maddesi uyarınca getirilen zorunluluklara uymayanlardan, bu fıkranın (l) numaralı bendinde yer alanlara 1.000 Türk lirası, (2) numaralı bendinde yer alanlara 500 Türk lirası, (3) numaralı bendinde yer alanlara 250 Türk lirası özel usulsüzlük cezası kesilir.”