Mehmet Özdoğru

Noterlik Makbuzlarına Özel Usulsüzlük Cezası Sürprizi

Noterler yaptıkları işlemlere ait tahsilatları için noterlik makbuzu düzenlerler. Bu makbuzda aldıkları ücret ve giderlerin dökümü ile tahsil ettikleri vergi ve harç bedellerini gösterirler. Aldıkları ücret üzerinden yine bu makbuz üzerinde KDV hesaplarlar.

Bu makbuzun bir nüshası ilgilisine verilir; diğer nüshası ise noter dairesinde saklanır. Mükellefler ise bu makbuzlarda gösterilen KDV tutarını indirim konusu yaparlar.

Bu uygulama eskiden beri bu şekilde sorunsuz olarak yürütülürken, son günlerde önemli bir gelişme oldu.

Noterliklerde yaptıkları işlemler nedeniyle noterlik makbuzu alan bazı mükellere, bu işlemlere ilişkin elektronik serbest meslek makbuzu (e-SMM) almaları gerektiği halde almadıkları gerekçesiyle vergi daireleri tarafından özel usulsüzlük cezaları kesilmeye başlandı.

Peki bu mümkün mü?

Noterlerde belge düzeni

Noterler, Gelir Vergisi Kanununun 66 ncı maddesi uyarınca serbest meslek erbabı olarak kabul ediliyorlar.

Vergi Usul Kanununun 236 ncı maddesinde ise, serbest meslek erbabının, mesleki faaliyetlerine ilişkin her türlü tahsilatı için iki nüsha serbest meslek makbuzu tanzim etmek ve bir nüshasını müşteriye vermek, müşterinin de bu makbuzu istemek ve almak mecburiyetinde olduğu belirtiliyor.

Noterler diğer serbest meslek erbabından farklı olarak, Noterlik Kanununun 115 nci maddesi uyarınca, serbest meslek makbuzunun yerine Maliye Bakanlığınca bastırılacak seri numaralı özel makbuz (noterlik makbuzu) düzenliyorlar. Bu makbuzda aldıkları ücret ve giderlerin dökümüne yer veriyorlar. Makbuzun birinci nüshasını masrafı ödeyen ilgilisine teslim ediyor; ikinci nüshasını ise dairede saklıyorlar.

Aynı şekilde noterliklerde yapılan işlemler ve düzenlenen kağıtlar dolayısıyle özel kanunları uyarınca ödenmesi gereken vergi ve harçlar ile değerli kağıt bedelleri için de Noterlik Kanununun 118 nci maddesi gereğince söz konusu özel makbuz düzenleniyor.

e-SMM zorunluluğu

Serbest meslek makbuzları kağıt olarak düzenlenmekte iken, ilk olarak 487 sıra no’lu VUK Genel Tebliği ile bu makbuzların e-SMM olarak düzenlenebilmesine ilişkin düzenleme yapıldı. Bu tebliğde e-SMM uygulaması zorunlu tutulmadı ve Vergi Usul Kanunu hükümleri uyarınca serbest meslek makbuzu belgesini düzenlemek zorunda olan mükelleflerin istemeleri halinde 1/1/2018 tarihinden itibaren uygulamaya dahil olabileceklerleri belirtildi.

Ardından e-belge uygulamalarına yönelik tüm tebliğler 509 sıra no’lu VUK Genel Tebliğinde bir araya toplandı. Bu tebliğde ise vergiden muaf olmayan serbest meslek erbabından; 1/2/2020 tarihi itibarıyla faaliyetine devam etmekte olanların 1/6/2020 tarihine kadar; 1/2/2020 tarihinden (bu tarih dâhil) itibaren faaliyetine başlayacak olanların ise işe başladıkları ayı izleyen 3 üncü ayın sonuna kadar serbest meslek makbuzlarını e-SMM olarak düzenlemeleri zorunlu tutuldu.

Öte yandan, Vergi Usul Kanununun 353 üncü maddesinin 1 inci fıkrasına göre, fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlenmesi halinde bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için 1.000 Türk lirasından aşağı olmamak üzere bu belgelere yazılması gereken meblağın %10'u nispetinde özel usulsüzlük cezası kesiliyor. Ancak bir takvim yılı içinde her bir belge nevine ilişkin olarak tespit olunan yukarıda yazılı özel usulsüzlükler için kesilecek cezanın toplamı 500.000 Türk lirasını geçemiyor.

Noterler e-SMM zorunluluğuna tabi mi?

509 sıra no’lu tebliğin e-SMM zorunluluğuna tabi mükelleflerin kapsamını düzenleyen IV.4.4. bölümünde aşağıdaki açıklama yer alıyor:

“IV.4.4. e-Serbest Meslek Makbuzu Uygulamasına Geçiş Zorunluluğu

Vergiden muaf olmayan serbest meslek erbaplarının bu Tebliğin “IV.4.5.” numaralı bölümünde belirtilen sürelerde e-Serbest Meslek Makbuzu uygulamasına dahil olması ve belirtilen tarihlerden itibaren serbest meslek makbuzlarını “e-Serbest Meslek Makbuzu” olarak düzenlemeleri zorunludur.”

Tebliğde, noterlerin e-SMM uygulaması karşısındaki durumuna yönelik herhangi bir ilave açıklama bulunmuyor. Özel usulsüzlük cezası kesen vergi daireleri sanıyorum bu gerekçeyle, yani noterlerin de vergiden muaf olmadıkları için bu kapsamda değerlendirilmesi gerektiği gerekçesiyle hareket ediyorlar.

Ancak bu yorum ve böyle bir uygulama doğru değil.

Her şeyden önce, Noterlik Kanununda bu konuda yasal bir düzenleme var. Kanun noterlerin yaptıkları tahsilatlar için noterlik makbuzu düzenlemesini öngörüyor. Kanun düzenlemesi ortadayken, tebliğ düzenlemesinin esas alınması en başta normlar hiyerarşisine aykırı.

İkinci olarak, e-SMM uygulaması “kâğıt ortamda düzenlenmekte olan serbest meslek makbuzunun, elektronik belge olarak düzenlenmesine ilişkin” bir uygulama olarak getirildi. Nitekim, 509 no’lu tebliğin IV.4.1 bölümünde bu durum belirtiliyor. Noterler kendi kanunlarındaki özel düzenlemeye tabi olarak serbest meslek makbuzu yerine noterlik makbuzu düzenlediklerinden, bu kapsama zaten girmiyorlar.

Üçüncü olarak ise, Türkiye genelindeki tüm noterleri ve bu noterlerde işlem yapan mükellefleri ilgilendiren bir konuda, uygulama zorunlu hale geldikten 2 sene sonra böyle bir yorum yapılması başlı başına sıkıntılı. Noterlerin e-SMM’ye dahil edilmeleri düşünülüyorsa bu açık ve şeffaf olarak belli bir mevzuat çerçevesinde pekala yapılabilir.

Dolayısıyla, noterler halihazırda e-SMM uygulaması kapsamında değiller. Bu nedenle, gerek noterlik makbuzu düzenleyen noterler adına e-SMM düzenlemedikleri gerekçesiyle gerekse bu makbuzları alan mükellefler adına e-SMM almamaları nedeniyle özel usulsüzlük cezası kesilmesi mümkün değil.

Değerlendirmem

Bu ceza uygulamasının şimdilik bir kaç vergi dairesi tarafından yapıldığı ve genele yayılmadığı anlaşılıyor. Yukarıda bahsettiğim gerekçelerle genele yayılacağını da pek düşünmüyorum. Çünkü konu oldukça açık. Aksi halde, özellikle tüm Türkiye genelindeki noterler ve bunlarla işlem yapan mükellefler nezdinde çok ciddi sıkıntıya neden olur.

Gelir İdaresi’nin böyle bir yoruma ve uygulamaya izin vereceğini zannetmiyorum. Gelir İdaresi’nin bu konuda vergi dairelerini bir an önce uyarması, bu hatalı uygulamaya daha fazla mükellefin mutatap olmasını ve bu konuda gereksiz ihtilaf oluşmasını engelleyecektir.

ERDAL GÜLEÇ

Menkul Kıymetlerden 2022 Yılında Elde Edilen Gelirlerin Vergilendirilmesine İlişkin Güncellenen Tablo

Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi ile ilgili olarak, Gelir Vergisi Kanunu’nun geçici 67. maddesi kapsamında 1 Ocak 2006 tarihinden itibaren stopaj sisteme geçilmişti.

Bu madde uyarınca, gerçek ve tüzel kişilerin 1 Ocak 2006 tarihinden itibaren ihraç edilen tahvil ve bonolar ile bu tarihten itibaren iktisap edilen diğer menkul kıymetlerden banka ve aracı kurumlar vasıtasıyla 2006-2015 yılları arasında elde ettikleri gelir ve kazançlar üzerinden işleme aracılık eden kurumlar tarafından gelir vergisi tevkifatı yapılmıştır.

Sözü geçen maddenin yürürlüğü 31 Aralık 2015 tarihinde sona ermekteyken yürürlük süresi; önce 6655 sayılı Kanun’la (RG: 01.01.2016) 31 Aralık 2020 tarihine, son olarak da 7256 sayılı Kanun’la (RG: 17.11.2020) 31 Aralık 2025 tarihine kadar uzatılmıştır.

Maddede yer alan genel tevkifat oranı (%15), gerek yasa değişiklikleri gerekse de yasanın verdiği yetki çerçevesinde Bakanlar Kurulu/Cumhurbaşkanı tarafından gelir ve kazanç ya da mükellefiyet türüne göre değiştirilmiş olsa da bu süre içerisinde birçok gelirin kaynakta vergilendirilmesi esasından sapılmadığı görülmektedir. Bazı menkul kıymet gelirleri (eurobondlar veya yabancı menkul kıymetlerden sağlanan gelir ve kazançlar gibi) ise geçici 67. madde kapsamına girmemektedir.

Şirketimizce hazırlanan, menkul kıymet ve diğer sermaye piyasası araçlarından elde edilen gelirlerin vergilendirilmesiyle ilgili kuralların yer aldığı “Menkul Kıymet Tablosu” her yıl veya her önemli değişiklik ve düzenleme sonrasında güncellenerek sizlere sunulmaktadır.

Mart 2022’den itibaren yayımlanan çeşitli Kanunlar ve Cumhurbaşkanı Kararları kapsamında, 17 Ağustos 2022 tarihi itibarıyla güncellenen ve menkul kıymetlerden 2022 yılında elde edilen gelir ve kazançların vergilendirilmesine ilişkin kuralların topluca gösterildiği “2022 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi-Güncellenen” başlıklı Tablo'ya ulaşmak için tıklayınız...

Gazetecilerin Kıdem Tazminatı

5953 Sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanunda hizmet akdi ile çalıştırılanların hak ve yükümlülükleri 4857 sayılı İş Kanununa göre farklı düzenlenmiştir. Bu bağlamda basın mesleğinde çalıştırılanların kıdem tazminatı uygulamasında da farklı uygulamalar mevcuttur. Bu sebeple 5953 sayılı Kanuna göre kıdem tazminatı uygulaması öğreti ve yargı organları arasında pek çok tartışmaya neden olmuştur.

Gazetecilerin kıdem tazminatı ile ilgili olarak Yargıtay’ın bir kararını aktaracağım. Karar Yargıtay’ın gazetecinin kıdem tazminatı konusundaki son yaklaşımlarını içermesi açısından önemlidir.

Yargıtay 7. Hukuk Dairesinin gazetecinin kıdem tazminatı hakkındaki 2013/19484 E., 2014/4944 K. Sayılı kararının mevzuatın yorumuna ilişkin bölümünü aşağıdadır.

“Devlet çalışanları korumak, taraflar arasında adil bir denge kurmak, çalışma barışını sağlamak, çalışma yaşamının dinamik yapısının ortaya çıkardığı yeni gereksinimleri karşılamak amacıyla işçi-işveren ilişkilerine müdahale eder. Bu müdahale hakkı Anayasadan alınan yetki ile yasalarla sağlanmaktadır.

Çalışma yaşamında iş yapan işverenler ile çalışanların faaliyet gösterdiği alanın kendine özgü olması nedeniyle çalışanlar için farklı hukuki düzenlemelere gereksinim duyulmuştur. Basın işi kendine özgü yanları olan ve kamusal nitelik taşıyan özellikleri nedeniyle bu faaliyet alanında iş yapan işverenler ve çalışanlar ayrı bir mevzuata tabi tutulmuştur. Basında çalışmanın farklı özelliklere ve ihtiyaçlara sahip olması nedeniyle basın işinde çalışan işçiyle işverenin 4857 sayılı Yasadan farklı kurallara tabi olmasını gerektirmiş ve bu amaçla 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkındaki özel kanun çıkarılmıştır. Mevcut düzenlemesi ile 6098 sayılı Türk Borçlar Kanunu 5953 sayılı Kanuna göre genel kanun niteliğindedir.

5953 sayılı Yasanın 6.maddesinde gazetecinin kıdem hakkı özel biçimde düzenlenmiş olup 4857 sayılı Yasadan çok farklı hükümler içermektedir.

Halen yürürlükte bulunan 1475 sayılı Yasanın 14.maddesinde işçinin yaşlılık, emeklilik veya malulluk aylığı yahut toptan ödeme almak amacıyla veya emeklilik için yaş koşulu dışında prim ödeme gün sayısı ile sigortalılık süresini doldurması, kadın işçinin evlendikten itibaren bir yıl içinde, erkek işçinin muvazaf askerlik hizmeti dolayısıyla işten ayrılması halinde kıdem tazminatı ödeneceği, kıdem tazminatının giydirilmiş ücret üzerinden hesaplanacağı kıdem tazminatı tavanı, fesih tarihinden itibaren en yüksek banka mevduat faizi ödeneceği bildirilmiş olup 5953 sayılı Yasada bu yönde düzenlemeler bulunmamaktadır.

Yine 4857 sayılı Yasa'nın işçiye ve işverene haklı nedenle derhal fesih hakkı veren 24.ve 25.maddelerinde sayılan sebepler 5953 sayılı Yasanın 11.maddesinde yer almamıştır.

5953 sayılı Yasa ile 4857 sayılı Yasa ayrı ayrı düzenlemeler olup farklı çalışma alanlarında faaliyet gösteren işyerlerinde uygulanmaktadırlar. 5953 sayılı Yasada boşluk bulunması halinde 4857 sayılı Yasanın uygulanacağına ilişkin bir hüküm de bulunmamaktadır. Genel yasa 6098 sayılı Borçlar Kanunu olup 4857 sayılı Yasa genel yasa değildir. 6098 sayılı Yasada da kıdem tazminatı düzenlenmemiştir.

5953 sayılı Yasanın;

6.maddesinde "Meslekte en az beş yıl çalışmış olan gazetecilere kıdem hakkı tanınır.

Kıdem hakkı gazetecinin mesleke ilk giriş tarihinden itibaren hesaplanır.

Akdin feshi halinde gazeteci, bu süreye göre hesaplanacak tazminatı almaya hak kazanır.

Birinci maddenin şümulüne giren bir işyerinde işverenle arasındaki hizmet münasebeti bir veya müteaddit mukaveleye istinaden fasılasız olarak en az beş yıl sürmüş olan gazetecinin işine son verilmesi yapılacak yazılı ihbardan itibaren üç ay geçtikten sonra muteber olur. Beş seneden az hizmeti olanlar için bu ihbar müddeti bir aydır.

İhbar müddetinin son günü olan tarih tazminata esas tutulur ve yıllık izinden sayılmaz.

Gazeteci yıllık iznini kullanmamışsa, işine son verilmesi halinde, izin müddetine ait ücreti kendisine peşin olarak verilir.

Hizmetine bu madde hükümlerine göre son verilen gazeteciye feshi ihbar edilen mukavelenin taallük ettiği her hizmet yılı veya küsuru için, son aylığı esas ittihaz olunmak suretiyle her yıl için bir aylık ücreti miktarında tazminat verilir. Ancak, yıllık hizmetin altı aydan az kısmı nazara alınmaz. İlk mukavele yılında bu miktar hesaplanmaz.

Bir defa kıdem tazminatı alan gazetecinin kıdemi, yeni işine girişinden itibaren hesaplanır.

Ancak, buna aykırı olarak işverenle gazeteci arasında yapılacak mukavele muteberdir.

İşverenin maddi imkansızlık sebebiyle gazetecinin tazminatını bir defada ödeyememesi halinde, tediye en çok dört taksitte yapılır ve bu taksitlerin tamamının süresi bir yılı geçemez. Ancak, bu bölünme o iş yerinin mali vergisini tahakkuk ettiren maliye şubesinin, müessesenin zarar etmekte olduğu kararı üzerine yapılabilir."

11.maddesinde "Bir mevkutenin veçhe ve karakterinde gazeteci için şeref veya şöhretini veya umumiyetle manevi menfaatlerini ihlal edici bir vaziyet ihdas edecek şekilde bariz bir değişiklik vukuu halinde, gazeteci ihbar mühletini beklemeden akdi feshedebilir.

İş akdini birinci fıkranın verdiği hakka dayanarak fesheden gazeteci, işverenin kusuru neticesinde iş akdini feshetmiş olsa idi ne miktar tazminat alacak idiyse, o miktar tazminat isteyebilir.

Vazifesinin ifasiyle ilgili hususlarda gazetecinin bilerek veya ağır bir ihmali neticesi olarak mevkutenin itibar veya şöhretine halel verecek fiil ve harekette bulunması hali işverene ihbar mühletini beklemeden iş akdini derhal feshetmek hakkını veren ağır sebeplerden sayılır.

Gazetecinin, şeref ve şöhretine halel verebilecek mahiyette bir fiil ve harekette bulunması için işveren tarafından vaki isteği yerine getirmemesi hali işverene ihbar mühletini beklemeksizin iş akdini feshetmek hakkını vermez.

Müddeti muayyen olan mukavelelerde de yukarda yazılı fesih hakkı mukavele müddetinin sona ermesini beklemeksizin kullanılabilir."

Bu sayılan haller dışında işçinin veya işverenin ihbar mühletini beklemeden iş akdini derhal feshetme hakkı bulunmamaktadır.

5953 sayılı Yasa'da ücretlerin düzenli ödenmemiş olması, yemek yardımının yapılmamış olmasının işçiye kıdem tazminatı ödenecek şekilde haklı fesih hakkı vereceğine ilişkin 4857 sayılı Yasa'ya koşut bir düzenleme bulunmamaktadır. 5953 sayılı Yasa'da ücretlerin süresi içinde ödenmemesinin müeyyidesi 14.maddesinde belirtilmiş olup gazetecinin ücretlerini vaktinde ödemeyen işverenlerin bu ücretleri geçecek her gün için yüzde beş fazlasıyla ödemeye mecbur oldukları bildirilmiştir. 5953 sayılı Yasanın 11. maddesinde basın işçisinin hangi halde iş akdini feshetmesi halinde kıdem tazminatına hak kazanacağı açıkça düzenlenmiş olup gazetecinin ücretlerinin ödenmemesi veya geç ödenmesi nedeniyle iş akdini feshetmesi halinde kıdem tazminatı alması mümkün olmayıp mahkemece kıdem tazminatı talebinin reddine karar verilmesi gerekirken kabulüne karar verilmiş olması isabetsiz olmuştur.”

Kaynak,

Harun Ordu

T.C. Sosyal Güvenlik Kurumu, Başmüfettiş-Hukukçu

Masak Kıskacına Yakalanmamak İçin Dikkat!

Sosyal Güvenlikte Evlenme Ödeneği Ve Yararlanma Şartları

Sosyal güvenlik kapsamında sağlanan yardımlardan bir tanesi de “evlenme ödeneği” şeklinde sağlanan yardımdır.

Kamuoyunda “çeyiz yadımı” olarak bilinen bu yardım, SGK’dan ölüm geliri veya ölüm aylığı alan hak sahiplerine, bu gelir veya aylığı almakta iken evlenmeleri durumunda yapılan toptan ödemeyi ifade etmektedir.

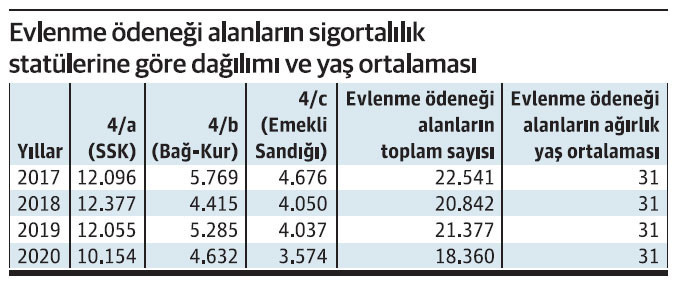

Aşağıdaki tabloda SGK’nın 2017-2020 yıllarında evlenme ödeneği ödediği kişi sayıları ve bu kişilerin ağırlıklı yaş ortalamalarına yer verilmiştir.

Tablodaki bilgilere göre, SGK’nın yılda ortalama 21 bin kişiye evlenme ödeneği ödediği ve ödeme yapılan kişilerin ortalama yaşının 31 olduğu görülmektedir.

Yazımızda evlenme ödeneğinden kimlerin, hangi şartla yararlanabileceğine ve merak edilen diğer konulara değinilecektir.

Evlenme ödeneği nedir?

Evlenme ödeneği (çeyiz yardımı); sosyal güvenlik kapsamında annesinden veya babasından ölüm geliri veya aylığı almakta iken evlenen ve bu nedenle aylığı kesilen kız çocuklarına bir defaya özgü olmak üzere, evlenme tarihindeki gelir veya aylığının iki yıllık (24 aylık) tutarı olarak ödenen yardımdır.

Evlenme ödeneğinden kimler yararlanabilir?

Evlenme ödeneğinden, anne veya babasının sigortalılığından dolayı ölüm geliri veya aylığı alan kız çocukları yararlanabilmektedir. Evlenme ödeneğinden yararlanmak için belirli bir yaş sınırı bulunmamaktadır.

Evlenme ödeneğinden yararlanmak için hangi şartlar aranmaktadır?

Evlenme ödeneğinden yararlanmak için üç temel şart aranmaktadır.

- Anne veya babasının sigortalılığı nedeniyle ölüm geliri veya aylığı alan kız çocuğu olmak,

- Bu aylığı veya geliri almakta iken evlenmiş olmak

- SGK’dan yazılı talepte bulunmak

Sigortalılık statüsü evlenme ödeneğinde farklılık yaratmakta mıdır?

Evlenme ödeneği, 01.10.2008 tarihinden önce 4-c (Emekli Sandığı) sigortalısı olanların yakınları için farklılık göstermektedir.

01.10.2008 tarihinden önce Emekli Sandığı’na tabi olup vefat eden sigortalıların ölüm geliri veya aylığı alan eşi, annesi ve kız çocukları evlenme ödeneğinden yararlanabilmektedir.

Ancak, evlenme ödeneği yardımı, söz konusu sigortalıların hak sahipleri için almakta oldukları dul ve yetim aylığının 12 aylık tutarı kadar ödenmektedir.

Evlenme ödeneğinin miktarı ne kadardır?

Evlenme ödeneğinin miktarı, 4-a (SSK) ve 4-b (Bağ-Kur) sigortalılarının hak sahipleri için Sosyal Güvenlik Kurumu’ndan alınan en son gelir veya aylığın 24 katı, 4-c (Emekli Sandığı) sigortalılarının hak sahipleri içinse Sosyal Güvenlik Kurumundan alınan en son gelir veya aylığın 12 katı kadardır.

Örnek-1: 4/a (SSK) statüsündeki babasından 2000 TL yetim aylığı alan kız çocuğu, evlenmesi durumunda (24 ay x 2000 TL) 48.000 TL evlenme ödeneği alabilecektir.

Örnek-2: 4/c (Emekli Sandığı) statüsündeki eşinden 5000 TL dul aylığı alan kadın, evlenmesi durumunda (12 ay x 5000 TL) 60.000 TL evlenme ödeneği alabilecektir.

Evlenme ödeneği alan kişinin boşanması halinde tekrar gelir veya aylık alabilir mi?

Evlenme ödeneği almış olan kişinin boşanması halinde gelir veya aylığı tekrar bağlanır. Ancak bu kişiler evlenme ödeneğini aldıkları tarihten itibaren iki yıl içinde boşanırlarsa, bu iki yıllık sürede gelir ya da aylık bağlanmaz, iki yıllık süre dolduktan sonra aylığa tekrar hak kazanırlar.

Evlenme ödeneği alan kişinin çalışmaya başlaması halinde ödeneği geri alınır mı?

Evlenme ödeneği almış olan kişinin, takip eden süreçte çalışmaya başlaması halinde SGK’dan almış olduğu evlenme ödeneğini iade etmesi gerekmemektedir.

Evlenme ödeneği alan kişi sağlık yardımlarından yararlanabilir mi?

Evlenme ödeneği almış olan kişi, evlendikten sonra çalışmıyorsa, eşinin üzerinden sağlık yardımlarından faydalanacaktır. Ancak, eşinin sosyal güvencesi yoksa, bu durumda Sosyal Güvenlik Kurumundan almakta olduğu gelir veya aylığın kesildiği tarihten itibaren iki yıllık sürenin sonuna kadar Genel Sağlık Sigortası kapsamında sağlanan sağlık yardımlarından yararlanabilecektir.

Erkek çocuklar evlenme ödeneğinden yararlanabilir mi?

Evlenme ödeneğinden, 4/a (SSK) ve 4/b (Bağ-Kur) statüsündeki anne veya babasından yetim aylığı veya geliri almakta olan kız çocukları ile 01.10.2008 tarihinden önce Emekli Sandığına tabi olup vefat eden sigortalıların ölüm geliri veya aylığı alan eşi, annesi ve kız çocukları yararlanabilmektedir.

Dolayısıyla, erkek çocukların evlenme ödeneği şeklinde bir hakları bulunmamaktadır.

Kız çocuklarına evlenme ödeneği verilmesi sonrasında aynı dosyadan aylık/gelir alan diğer hak sahiplerinin aylık miktarları artacak mı?

Kız çocuğuna iki yıllık gelir veya aylığı peşin olarak verildiğinden, varsa aynı dosyadan gelir veya aylık alan eş, çocuk vd gelir ve aylıklarının artma durumu evlenme tarihinden itibaren ikinci yılın sonunda gerçekleşecektir.

Evlenme ödeneği hakkı birden fazla kullanılabilir mi?

Evlenme ödeneği hakkı sadece bir kez kullanılabilmektedir.

Örneğin, 4/a (SSK) statüsündeki babasından yetim aylığı almakta iken evlenen kız çocuğunun SGK’dan evlenme ödeneği aldığını ve 3 yıl sonra eşinden boşanarak babasından tekrar yetim aylığı almaya başladığını ve ikinci kez evlendiğini varsayalım. Bu durumda daha önce evlenme ödeneği alma hakkını kullandığından ikinci evliliği sırasında SGK’dan evlenme ödeneği alma hakkı olmayacaktır.

Evlenme ödeneği almak için nereye başvurulması gerekir?

4-a (SSK) ve 4-b (Bağ-Kur) sigortalılarının hak sahipleri, SGK Emeklilik Hizmetleri Genel Müdürlüğü’nün ilgili Daire Başkanlığı’na veya bulunulan yerdeki SGK İl Müdürlüğü’ne/Sosyal Güvenlik Merkezi’ne, SGK tarafından belirlenen Tahsil Talep ve Beyan Taahhüt Belgesi ile,

4-c (Emekli Sandığı) sigortalılarının hak sahipleri ise, Sosyal Güvenlik Kurumu Başkanlığı Emeklilik Hizmetleri Genel Müdürlüğü Kamu Görevlileri Emeklilik Daire Başkanlığı’na, başvurmaları gerekmektedir.

Evlenme ödeneğinde zamanaşımı süresi var mıdır?

Evlenme ödeneklerinde beş yıllık hak düşürücü süre söz konusudur. Dolayısıyla, hak sahibi kişilerin evlendikleri tarihten itibaren beş yıl içinde evlenme ödeneklerini talep etmeleri gerekmekte olup, aksi halde bu hakları düşmektedir. Celal ÖZCAN

https://www.dunya.com/kose-yazisi/sosyal-guvenlikte-evlenme-odenegi-ve-yararlanma-sartlari/666512

KDV İadesinde Kefalet Senedi Belirsizliği Devam Ediyor!

7417 sayılı Kanunla 6183 sayılı Kanunun 10. Maddesinde değişiklik yapılarak, kefalet sigortası senetlerinin KDV iadelerinde, vergi, SGK, belediyeler ve diğer kamu kurumlarına olan borçların tecil-taksitlendirilmesinde teminat olarak kabul edilmesi, çeşitli nedenlerle kamu tarafından teminat istenilen durumlarda (örneğin akaryakıtçılar) kefalet sigortası senetlerinin teminat olarak verilebilmesi ve idarelerinde bunu kabul etmeleri zorunlu hale geldi. Söz konusu düzenleme, 5 Temmuz 2022 tarihinde yürürlüğe girdi (5 Temmuz 2022 tarihli ve 31887 sayılı Resmi Gazete).

Ancak, aradan 43 gün geçmesine rağmen kefalet senetlerinin KDV iadelerinde teminat olarak kabul edilip edilmeyeceği konusunda uygulamada ortaya çıkan tereddütler hala giderilmedi. Yani, bu konudaki belirsizlik hala devam ediyor.

İşin ilginç yanı, sahadan gelen soruların büyük bir kısmı, maalesef bu konu ile ilgili.

Kefalet senedi ile ilgili yapılan düzenleme ne?

7417 sayılı Kanunla 6183 sayılı Kanunun 10. Maddesinin birinci fıkrasının (2) numaralı bendi aşağıdaki şekilde değiştirildi:

“2. Bankalar tarafından verilen süresiz ve şartsız teminat mektupları ile sigorta şirketleri tarafından verilen süresiz ve şartsız kefalet senetleri”

Ayrıca, yine aynı Kanunun 85. maddesinin ikinci fıkrasında yer alan “teminat mektubu” ibaresi de, “10 uncu maddenin birinci fıkrasının (2) numaralı bendinde yazılı teminatların” şeklinde değiştirildi.

Kefalet senedi, devrim gibi düzenleme!

İş dünyasının çok ciddi kredi ve teminat mektubu sorunu bulunuyor. Özellikle ihaleli iş yapanlar, kamuya borcu olanlar ve devletten KDV iadesi alan şirketler teminat mektubu konusunda ciddi sorunlar yaşıyorlar. Çoğu şirket, teminat mektubu temin edememesi nedeniyle aldıkları veya alabilecekleri işleri kaybediyorlar ya da KDV iadelerini zamanında alamıyorlar, kamuya olan borçlarını tecil ve taksitlendirme yapamıyorlar. Bu da şirketleri oldukça zorluyor. Çünkü, çoğu şirketin bankalardaki kredi ve teminat mektubu limitleri dolu.

Teminat mektubu sorununun çözümünde en kestirme yol, kefalet senedi!

Ülkemizde teminat mektubu ihtiyacının tamamı bankalar tarafından karşılanıyor. Finans kaynaklarının sınırlı olduğu dikkate alındığında, sadece bankacılık sistemi ile iş dünyasının teminat mektubu sorununun çözülmesi çok zor. Ki, bu yaşanarak da görüldü.

Bu sorunun çözümü için Dünya ülkelerine bakılması yeterli. Dünya ülkeleri bu sorunu bankacılık sistemi dışında, sigortacılık ürünleri ile çözmüş bulunuyor.

Bugüne kadar kaleme aldığımız köşe yazılarımızda, bu konuyu gündeme getirerek, iş dünyasında yaşanan teminat mektubu sorununu çözecek tek finansal enstrümanın kefalet sigortası senedi olduğunu belirtmiştik! Çünkü, tüm dünya’da başarılı bir şekilde uygulanan kefalet sigortası senedinin ülkemizde de uygulanması için hiçbir mazeret bulunmuyor. Yani, Amerika’yı yeniden keşfetmeye gerek yok!

Kefalet sigortası senedi nihayet yasalaştı!

Israrla yaptığımız bu öneriye nihayet kulak verildi, kefalet sigortası senedi 7417 sayılı Kanunla yasalaştı.

Maliye vakit geçirmeden Tebliği yayınladı!

Kefalet sigortası senedi düzenlemesi yasalaşır yasalaşmaz Maliye hemen bir Genel Tebliğ çıkararak, durumu kamuoyu ve tüm teşkilatına duyurdu, sigorta şirketleri tarafından düzenlenecek süresiz ve şartsız kefalet senedi örneğini Tebliğ ekinde yayınladı (14 Sıra No.lu Tahsilat Genel Tebliği, 7 Temmuz 2022 tarihli ve 31889 sayılı Resmi Gazete).

KDV iadesi için kefalet senedi alıp Maliye’ye gidenler şok oldu!

KDV iadelerini almak için sigorta şirketlerinden süresiz ve şartsız kefalet senedi alarak vergi dairelerine başvuran mükellefler büyük bir şokla karşılaştılar.

Vergi daireleri, KDV Genel Uygulama Tebliği’nde KDV iadelerinde kefalet senedinin teminat kabul edilebileceğine ilişkin olarak henüz değişiklik yapılmadığı gerekçesiyle, mükelleflerin kefalet senedi karşılığı KDV iade taleplerini reddettiler.

Peki, bu konuda vergi daireleri haklı mı?

Bu konuda vergi daireleri hem haklı, hem de haksız! Neden mi?

Kefalet sigortası senedi düzenlemesi yasalaşmış ve 6183 sayılı Kanuna dahil olmuş durumda. KDV iadelerinde 6183 sayılı Kanunun 10. Maddesinde sayılan teminatlar kabul edildiğinden, kefalet sigortası senedinin de kabul edilmesinde yasal bir sakınca bulunmuyor. Tabi bu olayın olumlu tarafı.

Olumsuz tarafı ise, KDV Genel Uygulama Tebliği’nde KDV iadelerinde kefalet sigortası senetlerinin de teminat olarak kabul edilebileceğine ilişkin henüz bir düzenleme/değişiklik yapılmaması. Tebliğin ilgili bölümlerinde banka teminat mektubu ibaresi geçtiğinden, vergi dairelerinin KDV iadelerinde kefalet sigortası senetlerini kabul etmemesinde bu yönüyle mevzuata aykırı bir husus bulunmuyor. Çünkü, KDV iadeleri ayrı bir mevzuata ve prosedüre tabi, kefalet sigortası senetleri ile ilgili başta bu senetlerin nerden ve nasıl teyit edileceği hususu başta olmak üzere pek çok konu ile ilgili olarak KDV Genel Uygulama Tebliği’nde yeni düzenleme ve değişiklikler yapılması gerekiyor.

Maliye KDV Tebliğ değişikliği için neyi bekliyor?

6183 sayılı Kanunda buna yönelik olarak gerekli yasal düzenleme yapıldı, yasal altyapı tamam, kefalet senedi örneği tamam. Artık iş, Maliye’nin KDV Genel Uygulama Tebliği’nde bu konuda değişiklik yapmasına kaldı.

İş dünyasının gözü Maliye’de!

İş dünyasının gözü kulağı Maliye’de!

İş dünyası, Maliye’den, KDV iadelerinde kefalet sigortası senetlerinin teminat olarak kabul edilmesine yönelik olarak KDV Genel Uygulama Tebliği’nde değişiklik yapmasını bekliyor.

Biz de, Maliye’nin iş dünyasının bu haklı beklenti ve talebine en kısa sürede cevap vereceğini düşünüyoruz.

Yani, bu konuda top artık Maliye’de!

Abdullah TOLU

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/kdv-iadesinde-kefalet-senedi-belirsizligi-devam-ediyor/666508

Denetime Tabi Olma Kriterleri Değişiyor

Enflasyon ülke olarak gündemimizden düşmeyen bir başlık. Son zamanlarda şirketlerimizin ve uygulayıcılarımızın kâbusu haline geldi. Etkisini yavaş yavaş kamu kurum ve kuruluşları nezdinde atılan adımlarda ve alınan kararlarda da hissettirmeye başladı. Bunlardan sonuncusu ise bağımsız denetime tabi tutulacak şirketlerin belirlenmesine ilişkin kararda yukarı yönlü bir değişikliğe gidilecek olması.

İlk defa 2013 yılında Bakanlar Kurulu Kararı ile hangi şirketlerin Türk Ticaret Kanunu (TTK) kapsamında denetime tabi tutulacağının sınırları çizilmişti. 2013 yılında yayımlanan denetime tabi olma ölçütleri yıllar itibarıyla Avrupa Birliği Direktifi hükümleri de gözetilerek istikrarlı bir biçimde düştü.

Güncel olarak uygulanan ve halihazırda yürürlükte olan kriterler ise 2018 yılında yayımlandı ve günümüze kadar da herhangi bir güncelleme yapılmadı.

Mevcut Kriterler Neler?

Genel olarak TTK ve KGK düzenlemeleri kapsamında denetime tabi tutulacak şirketlerin aşağıda belirtilen üç ölçütten herhangi ikisini tek başına veya bağlı ortaklıklarıyla arka arkaya iki hesap döneminde aşan şirketler denetime tabi olarak değerlendirilmektedir.

|

Sıra |

Ölçüt |

Asgari Tutarlar |

|

1 |

Aktif Toplam |

35 milyon TL |

|

2 |

Net Satış Hasılatı |

70 milyon TL |

|

3 |

Çalışan Sayısı |

175 Kişi |

Avrupa Birliği Direktifi Ne Getiriyor?

KGK, yıllar itibarıyla kriterleri planlı bir şekilde düşürürken hem piyasadaki denetime tabi tutulan şirketlerin kalitesini hem de AB düzenlemelerini göz önünde bulundurarak hareket etti. Ancak son dönemlerde döviz kurları öylesine artışlar kaydetti ki evdeki hesap çarşıya uymadı. Bu durum düzenleyici otoriteler açısından da öngörülebilir değildi.

AB düzenlemeleri kapsamında hedeflenen kriterler aktif toplam için 4 milyon Euro, net satış hasılatı için 8 milyon Euro ve çalışan sayısı 50 kişi olarak ele alınıyor. Mevcut durumda 2021 yılı sonundaki Euro kuruyla hareket etsek dahi Türk Lirası cinsinden AB kriterlerinin çok çok altında kaldığımızı gözlemleyebiliriz.

Aslında KGK Değişikliğin Sinyallerini Vermişti

KGK, BOBİ FRS’nin 2021 yılı sürümünü yayımlarken kur ve enflasyon baskısıyla büyüyen şirket aktiflerini ve cirolarını gözlemlemiş, uygulamada kolaylığı sağlamak adına büyük boy işletme tanımını karşılayan işletme sayısını belli bir seviyede tutmak için büyük boy işletme kriterlerini yukarı yönlü olarak aşağıdaki gibi güncellemişti.

|

Sıra |

Ölçüt |

2018 |

2021 |

|

1 |

Aktif Toplam |

75 milyon TL ve Üstü |

200 milyon TL ve Üstü |

|

2 |

Net Satış Hasılatı |

150 milyon TL ve Üstü |

400 milyon TL ve Üstü |

|

3 |

Çalışan Sayısı |

250 Kişi |

250 Kişi |

2023 Kriterleri Ne Öngörüyor?

KGK paydaşlarının görüşüne başvurduğu taslak çalışmada ise 2023 yılından itibaren denetime tabi olacak şirketler için aktif toplam 75 milyon TL, net satış hasılatı 150 milyon TL ve çalışan sayısı ise 150 kişi şeklinde ele alması öngörülüyor.

Bağımsız denetim camiasında kriterlerin iki katından fazla artacak olması sebebiyle denetime tabi tutulacak şirketlerin sayısında bir azalma olacağı düşünülebilir. Aksine kriterler artmasına rağmen denetime tabi olacak şirket sayısında da artışlar öngörülmekte. Bu noktada denetime tabi tutulan şirketlerin sayısında bir azalma söz konusu değil.

Kriterlerin Yükseltimesi Neden Gerekli?

Her ne kadar denetime tabi olacak şirketler Cumhurbaşkanlığı Kararı ile belirlense de bu konuda gerekli çalışmaları hazırlayan otorite KGK’dır.

KGK, denetime tabi olacak şirketlere ilişkin kriterleri belirlerken her yıl ilk defa denetime tabi tutulacak şirketlerin sayısını da kontrol altında tutmayı hedefler. Sayının kontrol altında tutulmasının en önemli nedeni ise hem şirketlerin hem de denetim kuruluşlarının hazırlıksız yakalanmasını engellemek ve neticesinde denetimin kalitesinde tutarlılığı sağlamaktır.

Bu durumda 2023 yılı kilit öneme sahip. 2021 ve 2022 yıllarında yüksek enflasyon ve kurlardaki artış ile 2023 yılında denetime tabi olacak şirket sayısı şimdiye kadar denetime tabi olan toplam şirket sayısını geride bırakmış durumda. Hal böyleyken denetimde kaliteyi sağlamak için KGK tarafından müdahale kaçınılmaz.

Bu noktada, otorite gerek denetime tabi olan şirketleri gerekse de bağımsız denetim kuruluşlarını zorda bırakmayacak şekilde gerekli çalışmaları yaparak hem AB ilkelerine uyumu hem de denetimlerde kaliteyi sağlamak adına gerekli adımları atacaktır.

Nusret AYYILDIZ

Bağımsız Denetçi – Kamu Gözetimi Kurumu Eski Uzmanı

https://www.dunya.com/kose-yazisi/denetime-tabi-olma-kriterleri-degisiyor/666506

Patrondan Şirketine Para Trafiğinde Vergisel Kriterler

Şirketler; nakit ihtiyacı olduğunda, bankalardan borçlanmaya göre daha da kolay olduğundan patronuna da borçlanabiliyor.

Bankalar ve Sigorta Şirketlerinin Hizmet Alımlarında KDV Tevkifatı

I- GİRİŞ

KDV Genel Uygulama Tebliğinde (KDV GUT) değişiklik yapan 35 sayılı KDV Tebliği ile, 2021 Mart ayından itibaren KDV tevkifatında köklü değişiklikler yapılmıştır. Değişiklik öncesinde bankalar belirlenmiş alıcılar kapsamında iken, düzenleme ile sigorta şirketleri de belirlenmiş alıcılar kapsamına alınmıştır. Bu tebliğ ile hem bankalar hem de sigorta şirketleri tüm hizmet alımlarından 5/10 tevkifat yapması gereken hizmet alıcıları gurubuna dahil edilmiştir. Bu yeni düzenleme çerçevesinde bankalar ve sigorta şirketlerinin hizmet alımlarında uygulanması gereken tevkifat oranları bir örnek üzerinde değerlendirilecektir.

II- MEVZUAT

Kısmi KDV tevkifatı uygulaması, KDV Genel Uygulama Tebliğinin I.C.2.1.3. bölümünde düzenlenmektedir. Sayılan mal teslimleri ve hizmet ifaları kısmi tevkifat kapsamına alınmıştır. KDV tevkifatı uygulanması gereken hizmetler genel olarak üç gruba ayrılabilir.

1- KDV mükellefleri ve belirlenmiş alıcılar tarafından alınan işgücü temin, temizlik, servis taşımacılığı, taşımacılık, yapı denetim, fason tekstil ve 5 milyon TL üzeri yapım işleri gibi hizmetler.

2- Belirlenmiş alıcılar tarafından alınan yapım işleri, etüt proje, makine/teçhizat bakım onarım hizmetleri, yemek servis organizasyon, baskı basım gibi bazı hizmetler.

3- KDV Genel Uygulama Tebliği I.C.2.1.3.2.13. bölümünde sayılanlar tarafından alınan ve tebliğde özel olarak sayılmayan tüm hizmetler.

Burada dikkat edilmesi gereken iki önemli husus bulunmaktadır. Öncelikle mal ve hizmet sağlayıcısının belirlenmiş alıcı olması halinde, işlem tevkifat kapsamında olsa dahi hiçbir şekilde tevkifat yapılmaz. Yani vergi idarenin güvenilir görerek tevkifat sorumluluğu yüklediği belirlenmiş alıcılardan tevkifat yapılmaz. İkincisi ise kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedelinin 2.000 TL’yi aşmadığı takdirde tevkifat uygulanmaz, sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır. Tespit edilen tutarı aşan işlemlerde KDV tevkifatı zorunluluğundan kaçınmak amacıyla bedel parçalara ayrılamaz, aynı işleme ait bedellerin toplamı dikkate alınarak bu sınırın aşılması halinde tevkifat yapılır.

60 No.lu KDV sirkülerine göre “bir teslim veya hizmetin karşılığını teşkil etmeyen veya buna bağlı olarak ortaya çıkmayan sigorta tazminatları KDV’nin konusuna girmemektedir. Bu durumda, sigortalının hasar gören eşya için sigorta şirketinden aldığı tazminat için KDV hesaplanması söz konusu olmayacaktır. Ancak, sigortalı mükellefin hasar gören eşyayı tamir ettirerek, adına düzenlenen faturaları ibraz etmek suretiyle tamir bedelini sigorta şirketinden tahsil ettiği durumda, sigortalının, sigorta şirketi adına yaptığı ve KDV’ye tabi olan masrafların aynen sigorta şirketine yansıtılması için fatura düzenlenmesi ve KDV hesaplanması gerekmektedir.”

Gerek banka ve sigorta şirketlerine tebliğde özel olarak sayılmayan diğer tüm hizmet alımlarına tevkifat getirilmesi, gerekse sigorta şirketlerinin belirlenmiş alıcılar kapsamına alınması uygulamada birçok tereddütte neden olmuştur. Bu kapsamda Gelir İdaresince 05.03.2021 tarihinde Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliğine yazılan yazıda yansıtma faturalarının 5/10 KDV tevkifatına tabi olduğu ifade edilmiştir.

III- DEĞERLENDİRME

KDV GUT, 60 No.lu KDV Sirküleri ve Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliğine yazılan 05.03.2021 tarihli yazıyı bankalar ve sigorta şirketleri açısından şöyle özetleyebiliriz. Bir mal veya hizmet karşılığını teşkil eden ödemeler KDV’ye tabidir. Tazminatlar KDV’nin konusuna girmez. KDV GUT’da özel olarak sayılan hizmet alımları o bölümlerdeki oranlarda KDV tevkifatına tabidir. Yansıtma faturaları dahil diğer tüm hizmet faturaları ise 5/10 oranda KDV tevkifatına tabidir.

Konuyu aşağıdaki örnek üzerinde inceleyelim;

A Sigorta Şirketi, B Ltd. Şti ve C A.Ş. aktiflerinde 254 hesaplarda izlenen ve üçü de A sigorta şirketince kasko yapılmış taşıtlar bir benzin istasyonunda kaza yapmışlardır. A Sigorta Şirketi kendi aktifindeki taşıtı 1.800 TL bedelle çektirmiş ve 10.000 TL bedelle tamir ettirmiştir. B Ltd. Şti. aktifine kayıtlı olan ve kasko bedeli 250.000 TL olan taşıt hurdaya ayrılmıştır. A sigorta şirketince B Ltd. Şti.’ye bu kasko bedeli ödenmiştir. C A.Ş. ise taşıtını 20.000 TL’ye tamir ettirmiş ve ödediği bedeli kasko yaptırdığı A Sigorta Şirketine yansıtmıştır. Benzin istasyonunun 253 hesapta izlediği makine ve tesisinde 600.000 TL ve 252 hesapta izlediği binasında tahmini 45.000 TL hasar meydana gelmiştir. Tesis-makineyi onaran şirket benzin istasyonuna fatura kesmiş ve benzin istasyonu da bu faturayı kazada kusuru olan araçların kaskolandığı A Sigorta şirketine yansıtmış ve tahmini 45.000 TL olan bina hasarını ise yaptırmadan A sigorta şirketinden tazmin etmiştir.

| Fatura Kesen | Fatura Alan | İşlem | Tutar (TL) | + KDV | Tev. | ||

| 1 | Çekici | A Sigorta | Taşıt Çekme | 1.800 | 18% | 2/10 | KDV GUT I.C.2.1.3.2.11yük taşımacılığıdır KDV GUT I.C.2.1.3.4.1 KDV DAHİL 2.000 TL üzerinde tevkifat |

| 2 | Tamirci | A Sigorta | Taşıt Tamir | 10.000 | 18% | 7/10 | KDV GUT I.C.2.1.3.2.3. Makine/Demirbaş/Taşıt Tadil Onarım |

| 3 | B Ltd. | A Sigorta | Pert Tazminat | 250.000 | – | – | 60 No.lu KDV Sirküleri: Bir teslim veya hizmetin karşılığı olmayan sigorta tazminatları KDV’nin konusuna girmez. |

| 4 | Tamirci | C A.Ş. | Taşıt Tamir | 20.000 | 18% | – | KDV GUT I.C.2.1.3.2.3. Makine/Demirbaş/Taşıt Tadil Onarım Sadece Belirlenmiş Alıcılar Tevkifat Yapar |

| 5 | C A.Ş. | A Sigorta | Taşıt Tamir Yansıtma | 20.000 | 18% | 5/10 | KDV GUT I.C.2.1.3.2.13. ve 05.03.2021 tarihli yazı Yansıtma faturası diğer hizmetlerdir. |

| 6 | Makine Bakımcı | Benzin İstasyonu | Tesis Makine Onarım | 600.000 | 18% | – | KDV GUT I.C.2.1.3.2.3. Makine/Demirbaş/Taşıt Tadil Onarım Sadece Belirlenmiş Alıcılar Tevkifat Yapar |

| 7 | Benzin İstasyonu | A Sigorta | Tesis Makine Onarım Yansıtma | 600.000 | 18% | 5/10 | KDV GUT I.C.2.1.3.2.13. ve 05.03.2021 tarihli yazı Yansıtma faturası diğer hizmetlerdir. |

| 8 | Benzin İstasyonu | A Sigorta | Tahmini

Bina Masraf Tazimat |

45.000 | –

!!! |

– | 60 Nolu Sirküler: Bir teslim veya hizmetin karşılığı olmayan sigorta tazminatları KDV’nin konusuna girmez.

Ancak, karşılığı bedel bir mal veya hizmet karşılığıdır yaptırılmasa dahi KDV ye tabidir şeklinde idari görüş çıkabilir. |

1- KDV GUT I.C.2.1.3.2.11. bölümü kapsamında belirlenmiş alıcılar ve KDV mükellefleri tarafından alınan yük taşımacılığı hizmetleri 2/10 KDV tevkifatına tabidir. Dolayısıyla belirlenmiş alıcı olan sigorta şirketince yük taşımacılığı hizmetinden 2/10 KDV tevkifatı yapılması gerekir.

Burada dikkat edilmesi gereken husus, KDV GUT I.C.2.1.3.4.1. bölümü kapsamındaki 2.000 TL’lik tevkifat sınırı KDV dahil bedeldir. Örneğimizde KDV hariç bedel 1.800 TL olduğundan, KDV dahil bedel 2.000 TL’yi yani tevkifat sınırını aşmaktadır.

Ayrıca yük taşımacılığı hizmeti tevkifat oranı olan 2/10 oranının diğer hizmetler tevkifat oranı olan 5/10’dan küçük olması önemli değildir. Zira bankalar ve sigorta şirketleri gibi özel olarak sayılan alıcıların KDV GUT’da özel olarak belirlenmeyen diğer bütün hizmet alımlarından 5/10 tevkifat yapılır. Yani özel olarak sayılan yük taşımacılığı hizmetinden kendi bölümündeki 2/10 oranında KDV tevkifatı yapılır.

2- KDV GUT I.C.2.1.3.2.3. bölümü kapsamında belirlenmiş alıcılar tarafından alınan makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri 7/10 KDV tevkifatına tabidir.

Bankalar ve sigorta şirketleri gibi özel olarak sayılan alıcıların KDV GUT’ta özel olarak belirlenmeyen diğer bütün hizmet alımlarından 5/10 tevkifat yapılır. Ancak özel olarak sayılan makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerinden kendi bölümlerindeki oranda 7/10 KDV tevkifatı yapılır.

3- 60 No.lu KDV Sirkülerine göre tazminatlar KDV’nin konusuna girmez. Dolayısıyla hurdaya çıkan taşıt için alınan tazminattan tevkifat yapılmaz.

4- KDV GUT I.C.2.1.3.2.3. bölümü kapsamında belirlenmiş alıcılar tarafından alınan makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri 7/10 KDV tevkifatına tabidir. Ancak, C A.Ş belirlenmiş alıcı olmadığı için bu işlem tevkifata tabi değildir.

5- Taşıt tamiri yansıtma işlemi KDV’ye tabidir. KDV GUT I.C.2.1.3.2.13. bölümü kapsamında sigorta şirketlerinin özel olarak belirlenmeyen diğer bütün hizmet alımlarından 5/10 tevkifat yapılır. 05.03.2021 tarihli yazı ile sigorta şirketlerinin aldığı yansıtma faturalarından diğer hizmetler kapsamında 5/10 tevkifat yapılacağı ifade edilmiştir.

6- KDV GUT I.C.2.1.3.2.3. bölümü kapsamında belirlenmiş alıcılar tarafından alınan makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerinden 7/10 KDV tevkifatına tabidir. Ancak, benzin istasyonu belirlenmiş alıcı olmadığı için burada tevkifat yapamaz.

7- Tesis makine onarım yansıtma işlemi KDV’ye tabidir. KDV GUT I.C.2.1.3.2.13. bölümü kapsamında özel olarak belirlenmeyen diğer bütün hizmet alımlarından 5/10 tevkifat yapılır. 05.03.2021 tarihli yazı ile sigorta şirketlerinin aldığı yansıtma faturalarından diğer hizmetler kapsamında 5/10 tevkifat yapılacağı ifade edilmiştir.

8- 60 No.lu KDV Sirkülerine göre bir teslim veya hizmetin karşılığı olmayan sigorta tazminatları KDV’nin konusuna girmemektedir. Ancak, sigortalı mükellefin hasar gören eşyayı tamir ettirerek, adına düzenlenen faturaları ibraz etmek suretiyle, tamir bedelini sigorta şirketinden tahsil ettiği durumda yansıtma fatura düzenlenmesi ve KDV hesaplanması gerekmektedir.

Tahmini masrafların sigorta şirketinden tahsili işleminin sigorta tazminatı mı, mal ve hizmet bedelinin karşılığı mı olduğu konusu tereddütlüdür. Bizim görüşümüze göre öncesinde yapılmadan veya yaptırılmadan tazminat dosyası açarak bedel tahsili tazminat olarak KDV’ye tabi tutulmamalıdır. Zira bu hasarın bedelini alanın hasarı tamir ettirmeme veya sonraki dönemlerde toplu olarak tamir ettirme ihtimali de vardır. Ancak İdare sadece manevi tazminat, yaralama veya öldürme tazminatı veya hurda bedeli ödeme gibi durumları tazminat olarak değerlendirebilir. Yani İdare tadilat yapılmasa veya ilerde yapılacak olsa dahi, maddi zararın mal ve hizmet karşılığı olduğunu iddia edebilir. Zira idare tazminat uygulamasını sürekli olarak sınırlamaktadır.

Burada en risksiz yöntem KDV’li fatura düzenlenmesi ve sigorta şirketince de 5/10 KDV tevkifatı yapılarak İdare ile karşı karşıya gelmemektir. Ancak görüşümüzce bu durumda tamir ettirerek fatura yansıtması söz konusu olmadığı, buradaki durumun hurdaya çıkan aracın kasko bedelinin tahsili ile aynı mahiyette olduğu, zira yenileme seçiminin sigortalıya ait olduğu ve belki de hiç tamir ettirilmeyeceği için tazminat uygulaması savunulabilir. Tabi ki burada tevkifat yükümlülüğü olan Sigorta Şirketinin de görüşü de önemli olacaktır.

IV- SONUÇ

Tazminatlar mal ve hizmet karşılığı bedeller olmayıp, KDV’ye tabi değildir. Banka ve sigorta şirketlerine gelen yansıtma faturaları ise idarece tazminat niteliğinde kabul edilmemekte, mal ve hizmet karşılığı kabul edilerek KDV’ye tabi tutulmaktadır. Banka ve sigorta şirketlerinin KDV GUT’da özel olarak tevkifata tabi sayılan hizmetler dışındaki, yansıtma faturaları dahil tüm hizmet alımları 5/10 KDV tevkifatına tabidir.

Ancak banka ve sigorta şirketlerinin KDV GUT’da özel olarak tevkifata tabi sayılan hizmetler için belirlenen oranda tevkifat uygulamaları gerekir. Örneğin sigorta şirketi kendi aktifinde kayıtlı aracı tamir ettirmesi halinde 7/10 tevkifat yapar. Yine banka ve sigorta şirketleri aldıkları nakliye hizmetlerinden 2/10 veya yapım işlerinden 4/10 oranda tevkifat yaparlar. Genel oran olan 5/10 oranının yük taşımacılığı veya yapım işleri tevkifat oranından yüksek olması bu durumu değiştirmez. Yani 5/10 oranı yapılması gereken minimum tevkifat oranı olarak yorumlanamaz.

Ferit TAŞ

Yeminli Mali Müşavir

VDK Başkan Yardımcısı (E)

Maliye Müfettişi (E)

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2021/11/16/bankalar-ve-sigorta-sirketleri-kdv-tevkifati

Fabrika Çatılarındaki GES’te Üretilen Elektriğin Ne Kadarlık Kısmı Satılamaz?

11.08.2022 tarihli Resmi Gazetede yayımlanan Lisansız Elektrik Üretim Yönetmenliği ile; sanayi kuruluşlarının kendi tüketimlerinin gerektirdiği kurulu güçten daha fazla kurulu güce sahip olduğu için lisanssız olarak güneş enerjisi santrali (GES) kurma ve fazla elektriği sisteme satmaya imkan tanıyan düzenleme değiştirilmiştir.

A-Fabrika Çatılarındaki GES’te Üretilen Elektriğin Ne Kadarlık Kısmı Satılamaz?

Yönetmeliğe göre, bir yıllık dönemde tüketilen elektrik kadar, takip eden yılda satış hakkı elde edilecek. Yılın ilk ayından itibaren ihtiyaç fazlası enerjiye istinaden ödemeler yapılacak. Önceki yılın tüketimini aşan üretimler ise YEKDEM’e ‘bedelsiz katkı’ olarak aktarılacak. Eğer ilgili yılda tüketim, önceki yıl tüketimini aşarsa, ilgili yılın tüketim miktarı kadar satış yapılabilecek. YEKDEM’e bedelsiz olarak alınan kısım için sistem kullanım bedeli de alınmayacak.

1-Tüketim miktarı kadar üretilen enerjinin tüketim oranına mahsuplaştırılacak, bir tüketim miktarı kadar üretilen fazla enerji ise satışa konu edilecek, bu orandan daha fazla yapılan üretim ise ‘bedelsiz enerji’ olarak sisteme yansır.

2-Bedelsiz olarak sisteme giren enerjiden dolayı fabrika sahibi firmaya hiçbir ödeme yapılmaz.

3-Hesaplama yöntemine göre fazla üretilen elektrik YEKDEM sistemine ücretsiz olarak verilecek,

4-Yönetmelik, “tüketim kadar üretim” ilkesine göre ayarlanmış olup, kurulu gücü orantısız şekilde artırmaya, tüketim olmadan üretim yapmaya çalışanların önlenmesi amaçlanmıştır.

5-Yönetmelik ile temel olarak lisanssız elektrik üretim tesisi kurma aşamasında, tesisi kuracak şirketin tüketim gücü ile ilişkili bir tesis kurmasına yönelik düzenleme yapılmıştır.

6-Kurulacak lisanssız elektrik üretim tesisinin kurulu gücünün, ilgili firmanın sözleşme (tüketim) gücünün 2 katına kadar çıkabilmesine izin verilmiştir.

7-Yönetmelikle, tükettiği kadar elektriği şebekeye satma imkanı sağlanmıştır.

8- 1 kat üzerindeki kısım şebekeye ücretsiz ve bedelsiz verilir.

9-GES’lein, gerçekten ihtiyacı olan firmalar tarafından kurulması amaçlanmıştır.

B-Fabrika Çatılarındaki GES’te Üretilen Elektriğin Satış Miktarı Nasıl Hesaplanır?

Yönetmeliğe göre,

1-Bir yıllık dönemde tüketilen elektrik kadar, takip eden yılda satış hakkı elde edilecek,

2- Yılın ilk ayından itibaren ihtiyaç fazlası enerjiye istinaden ödemeler yapılacak,

3-Önceki yılın tüketimini aşan üretimler ise YEKDEM’e ‘bedelsiz katkı’ olarak aktarılacak,

4-İlgili yılda tüketim, önceki yıl tüketimini aşarsa, ilgili yılın tüketim miktarı kadar satış yapılabilecek.

5-YEKDEM’e bedelsiz olarak alınan kısım için sistem kullanım bedeli de alınmayacaktır.

Örnek-1:

Gebze OSB de kimya sektöründe faaliyet gösteren (K) Kimya A.Ş.’nin GES Elektrik üretimi ve tüketimi ile ilgili bilgiler şöyledir:

| Veriler | Tüketim ve Üretim (MW) |

| 2021 Tüketimi | 18 |

| 2021 Aylık Ortalama Tüketim | 1,5 |

| 2022 Ağustos Üretimi | 4,7 |

| 2022 Ağustos İçin Satılabilecek Miktar (2x1,5) | 3 |

| 2022 Ağustos Ayı İçin Bedelsiz (Ücretsiz) Verilecek Miktar) (4,7-3) | 1,7 |

Örnek-2:

Bursa OSB de mobilya sektöründe faaliyet gösteren (M) Mobilya A.Ş.’nin GES Elektrik üretimi ve tüketimi ile ilgili bilgiler şöyledir:

| Veriler | Tüketim ve Üretim (MW) |

| 2021 Tüketimi | 0 |

| 2021 Aylık Ortalama Tüketim | 0 |

| 2022 Ağustos Üretimi | 2 |

| 2022 Ağustos İçin Satılabilecek Miktar (2x0) | 0 |

| 2022 Ağustos Ayı İçin Bedelsiz (Ücretsiz) Verilecek Miktar) (2-0) | 2 |

C-Firmalarca Fabrika Dışında Başka Bir Bölgede GES Nasıl Kurulabilir?

1-Organize sanayi bölgelerinde lisanssız üretim tesisi için yer bulamayan tüketicilerin başka dağıtım bölgelerinde, sanayi bölgeleri dışında tesis kurabilmeleri için aynı dağıtım bölgesi olması şartı kaldırılmıştır.

2-Sanayiciler ister OSB içinde ister dışında olsun başka bir dağıtım bölgesinde lisanssız üretim tesisi kurabilir.

3-Kojenerasyon tesisi bulunan sanayici, bu tesisinde kendine yeterli elektriği üretemiyorsa, başka bir bölgede lisanssız GES kurabilecek.

4-Sanayi tesisinin çatısındaki elektrik üretimiyle, başka bir yerdeki tüketim tesisi arasında ilişki kurulabilecek, tüketim mahsuplaşmasına dahil edilebilecek.

5-Tüketim amaçlı üretim tesisi kuran ancak aynı yerde daha fazla tesis kurma imkanı olmayan kişiler, üretimlerini karşılamak amaçlı başka yerlerde tesis kurabilecek.

6-OSB tüzel kişiliklerinin kurduğu lisanssız üretim tesislerinin üretim-tüketimi OSB ana sayaçlarından mahsuplaşabilecektir.

D-Tarımsal Üreticiler ve Oteller Nasıl GES Kurabilir?

Yönetmelik sayesinde sadece belediyeler ve sanayi bölgeleri değil, tarımsal üreticiler ve turizm işletmecileri dahil her abone grubundan vatandaş tükettiği enerjinin üreticisi olabilir.

Kaynak:

| Karar Tarih ve Numarası | Yasal Dayanak |

| 11.08.2022-31920 | Lissansız Elektrik Üretim Yönetmeliği |

15.08.2022

Kaynak: www.MuhasebeTR.com