Mehmet Özdoğru

Elden Kira Ödenmesinin Riskleri

Kira bedelinin ödenip ödenmediği konusunda ev sahibi ile kiracı arasında ihtilaf yaşanmış.

Bilgi İstemenin Sınırları

Vergi idaresi ile inceleme elemanlarının sağlıklı vergi incelemeleri yapabilmeleri için ihtiyaçları duydukları bilgileri edinme yollarından biri de “bilgi toplama” yolundan geçmektedir. Bu maksatla halen yürürlükte bulunan Vergi Usul Kanunu’nun 148. maddesinde “kamu idare ve müesseseleri ile mükellefler veya mükelleflerle muamelede bulunanlar”, Maliye Bakanlığı’nın veya vergi incelemesi yapmaya yetkili olanların isteyecekleri bilgileri vermeye mecbur kılınmışlardır.

Bilgi talebi, kişilerden istenen münferit bilgi talebi şeklinde olabileceği gibi, çeşitli kurum veya kuruluşlara yüklenen sürekli bilgi verme yükümlülüğü şeklinde de olabilir. Bilgi talebinin yazılı olması esas olmakla birlikte sözlü olması da mümkündür. Ancak bilgi vermeme fiiline dayalı yaptırımların uygulanabilmesi, bilginin yazılı olarak istenilmiş olması koşuluna bağlıdır.

Bilgi isteme hükümleri uyarınca toplanılan bilgiler istihbarat arşivlerinde gizli olarak saklanmaktadır. Bu arşive karşı, kişilerin korunması, kişilerin bu bilgilerden haberdar olması, yanlış bilgilerin düzeltilmesini isteme hakkı gibi konular, ayrıca irdelenmesi gereken konulardır.

Ancak bazı kişi ve kurumlardan, meslekleri veya faaliyet alanları ile ilgili bilgiler istenemez. Vergi Usul Kanunu’nun 151. maddesine göre;

“1. Posta, Telgraf ve Telefon İdaresi’nin muhabereler hakkında tutmaya mecbur olduğu mahremiyet saklıdır;

- Hekimlerden, diş hekimlerinden, dişçilerden, ebelerden ve sağlık memurlarından hastaların hastalıklarının nev'ine müteallik bilgiler istenemez.

- Avukatlardan ve dava vekillerinden kendilerine tevdi olunan işler veya görevleri dolayısıyla muttali oldukları ahval ve hususların bildirilmesi istenemez; şu kadar ki, bu yasak müvekkil adlariyle vekâlet ücretlerine ve giderlerine, ayrıca avukatlık veya dava vekilliği sıfatı dışındaki sıfatları dolayısıyla muttali oldukları ahval ve hususlara şamil değildir.

- Ceza Muhakemeleri Usulü Kanunu'nun 88'inci maddesi gereğince gösterilmesi veya teslimi caiz olmıyan evrakın muhteviyatı hakkında bilgi istenemez. Şu kadar ki, doğrudan doğruya vergi ile ilgili olmak üzere, bu gibi evraka müsteniden doğan borçların miktarlarına ve alacaklıların adlarına ait bilgiler istenebilir.”

Bilgi vermekten kaçınabilecekleri ve kaçınacakları konuları belirleyen bu hükmün artık gözden geçmesi gerekmektedir. Ceza Muhakemeleri Usulü Kanunu’nun yerini Ceza Muhakemesi Kanunu’na bırakmış olması dolayısıyla yapılan atıfta yeni kanuna uyarlanmalıdır.

Anayasa’nın 38/5 maddesine göre; “hiç kimse kendisini ve kanunda gösterilen yakınlarını suçlayan bir beyanda bulunmaya veya bu yolda delil göstermeye zorlanamaz”. Bu düzenlemenin Vergi Usul Kanunu’nda da kapsamı da belirlenerek yerini alması gerekmektedir. Zira söz konusu Anayasa hükmüne göre, hiç kimseden yakınları ile ilgili olarak ceza tarhiyatına yol açabilecek bilgi veya delil talep edilemez.

Bu konuda bir sınır Ceza Muhakemesi Kanunu’nda tanıklıkla ilgili olarak (nişanlı, eş, boşanılmış eş, kan veya kıyın hısımlığından üst – alt soy, üçüncü dereceye dahi kan veya ikinci dereceye dahil kayın hısımlığı) çizilmiştir (md.45). Öte yandan ifade alacaklara, ifadesi alınacak kişiye varsa tanıklıktan çekinme hakkını hatırlatma yükümlülüğü getirilmiştir. Bu yükümlülüğün bilgi isteyecek inceleme elemanına da yüklenmesi, gereklidir.

Öte yandan sır saklama yükümlülüğü sadece doktorluk, diş hekimliği, avukatlık gibi mesleklerle sınırlı değildir. Sır saklama yükümlülüğü altındaki en önemli mesleklerden biri de muhasebecilik - mali müşavirliktir. 3568 sayılı Kanun’a göre ifa edilen bu mesleklerin mensuplarına, aynı kanunun 43. maddesi ile sır saklama yükümlülüğü öngörülmüştür. Mali müşavirin veya muhasebecinin mükellefin sırdaşı olması, zaten işin doğası gereğidir. Şimdi bu sırdaşlığa Vergi Usul Kanunu’nda saygı gösterilmemesi, bana göre mümkün değildir. Aynı şekilde eczacıların da bu kapsama alınması gerekmektedir. Öte yandan avukatlar, doktorlar, diş hekimleri kapsama alınırken bunların yardımcılarının, stajyerlerinin veya bürolarındaki personelinin kapsam dışı bırakılması da mümkün değildir.

Öte yandan kanuna aykırı şekilde elde edilmiş delillere dayanılamayacağı, tarhiyata esas alınamayacağı hususunun da, hem Vergi Usul Kanunu’na, hem de İdari Yargılama Usulü Kanunu’na mutlaka eklenmesi gerekmektedir. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/bilgi-istemenin-sinirlari/696974

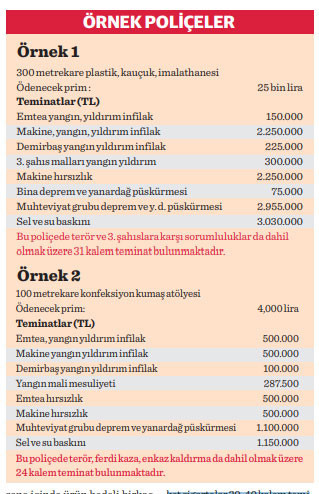

İşyeri Deprem Poliçesine Dikkat!

İşyerleri için yaptırılan deprem sigortasında sigortalı ve sigortacı, zararı yüzde 20-80 oranında paylaşıyor. Çoğu işyeri sahibi, “koasürans”ı bilmediği için zararının tam karşılanmamasından şikâyet ediyor.

İşyeri sahiplerinin sigorta yaptırırken dikkat etmeleri gereken birkaç nokta var. Bunlara dikkat edilmediği zaman hasar durumunda zararlarının tazmini mümkün olamayabiliyor veya tahmin ettiklerinden daha az ödeme yapılıyor.

Bunlardan biri deprem sigortalarının müşterek sigorta (koasürans) olması. Deprem bölgesinde faaliyet gösteren pek çok işyeri sahibi, poliçesi olmasına rağmen hesapladığından daha az ödeme yapıldığından şikâyet etti. Bunun sebebi yüzde 20-80 oranında yapılan müşterek sigorta.

Müşterek sigorta bilinmiyor

Koasürans; sigortalı ile sigorta şirketi hasarı yüzde 20-80 oranında paylaşması anlamına geliyor. Sigortacının işyeri deprem poliçelerinde hasarın yüzde 80’inden sorumlu olduğunu söyleyen Grup Sigorta Genel Müdürü Cem Tan, ayrıca bu yüzde 80’de de belirli oranda muafiyet olduğunu belirtiyor. Bu muafiyet oranı genellikle yüzde 2 olarak belirleniyor. Yani şirket ödeyeceği yüzde 80’lik dilimin yüzde 2’sini de düşerek ödeme yapıyor. Buna, ‘tenzili muafiyet’ deniyor.

Örneğin 1 milyon liralık makine sigortasında, sigorta şirketinin muafiyet miktarı 16 bin lira. Bu miktara kadar ödeme yapılmıyor. Yüzde 2’lik tenzili muafiyet, bina, makinalar, hammaddeler vb. için ayrı ayrı hesaplanıyor. Bir sigorta yetkilisi, ödeme yapılırken sadece oranlara değil, amortisman, hurda değeri (sovtaj), eksik sigorta ve muafiyet sıralamasına göre hesaplama yapıldığına da dikkat çekiyor.

En çok yaşanan sorun eksik sigorta

İşyerlerinin en çok karşılaştığı sorun eksik sigorta. Mesela işyerinde 100 bin liralık mal var ve çeşitli sebeplerle bu mallar 75 bin liradan sigorta yapılıyor. Genellikle prim yüksek olduğu için eksik sigorta yaptırılırken, bazen de şirket sahibi bunun farkında dahi olmayabiliyor.

O zaman 100 bin liralık bir hasar olduğu zaman ödeme de yüzde 25 eksik oluyor. Cem Tan, diğer yandan şirketin elindeki malların demirbaşların fiyatlarının da aşırı derecede artması ve kişinin bilmeyerek eksik sigorta yaptırmasının da söz konusu olabileceğini söylüyor.

Kişi, yılbaşında gerçek değerinden sigortayı yaptırıyor. Poliçeye yüzde 60 enflasyon teminatı da veriliyor. Ancak yıl içindeki dalgalanmalar sonucunda eldeki malın fiyatı çok daha fazla artabiliyor. Şirket sahibinin zeyilname ile teminatı artırması gerekiyor ama genellikle bu yapılmıyor.

Bir değer dikkat edilmesi gereken nokta, depolardaki ürünlerin zaman zaman artıp azalması. Şirket sahibinin yıl içinde en yüksek ne kadarlık ürün olacaksa o miktar üzerinden sigorta yaptırması gerekiyor. Örneğin sene içinde ürün bedeli birkaç kez bile 1 milyon liraya çıksa, o miktar üzerinden sigorta yaptırılması gerekiyor.

Teminat eksikleri olabilir

Bir diğer karşılaşılan sorun ise; poliçede bazı teminatların alınmamış olması. Örneğin paket sigortalar 30-40 kalem teminatı içeriyor. Asıl primi yükselten teminatlar deprem ve sel teminatları. Bazen müşteri gerek görmediği için bu teminatları almayabiliyor. Bu da bu branşlarda riskin gerçekleşmesi durumunda şirketin zararının karşılanmaması anlamına geliyor.

https://www.dunya.com/sektorler/sigortacilik/nn-hayat-ve-emeklilik-wepse-imza-atti-haberi-694917

Garanti Kapsamında Yapılan İşlemlerde KDV

KDV Kanunu’nun 1/1 maddesine göre; ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde Türkiye’de yapılan teslim ve hizmetler KDV’ye tabidir. Mezkûr Kanunun 5’ici maddesinde, vergiye tabi bir hizmetten, işletme sahibinin, işletme personelinin veya diğer şahısların karşılıksız yararlandırılmasının hizmet sayılacağı düzenlenmiş olup, aynı Kanunun 10/a maddesinde ise mal teslimi veya hizmet ifası hallerinde, malın teslimi veya hizmetin yapılması anında vergiyi doğuran olayın gerçekleşeceği hükme bağlanmıştır.

Garanti kapsamında satılan mallar nedeniyle satış sonrası müşteriye bedelsiz olarak verilen bakım, onarım ve yenileme hizmetleri ile yine bedelsiz olarak yapılacak teslimlerin KDV’ye tabi olup olmadığı hususunda tereddüt ortaya çıkabilmektedir. Garanti kapsamında satılan mallara ilişkin satış sonrası yapılan bahsedilen türden işlemler, KDV bakımından mal teslimi ve hizmet ifası kapsamına girmektedir. Ancak, müşteri satın alma sırasında garanti nedeniyle fazladan bir bedel ödediğinden, garanti kapsamındaki bedelsiz işlemler için KDV hesaplanmaması gerekmektedir.

Nitekim İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Usul Grup Müdürlüğü’nün 30/09/2011 tarihli ve B.07.1.GİB.4.34.19.02-019.01-1694 sayılı özelgesinde; “Garanti verilerek yapılan işleme ait maliyetin bir unsuru olarak başlangıçta işlem bedeli içerisinde tahsil edildiğinden yetkili servisler tarafından alıcılara bedelsiz olarak yapılan teslim ve hizmetler için KDV hesaplanması söz konusu değildir. Bu nedenle garanti kapsamında yetkili servislerin alıcılara bedelsiz olarak yaptığı teslim ve hizmetler için yetkili servis tarafından nihai tüketici olan alıcılar adına fatura düzenlenmesine gerek bulunmamaktadır.” şeklinde görüş verilmiştir. Kocaeli Vergi Dairesi Başkanlığı Mükellef Hizmetleri Grup Müdürlüğü’nün 31/01/2012 tarihli ve B.07.1.GİB.4.41.15.01-KDV-2011/18-27 sayılı özelgesi de aynı yöndedir.

Konuya ilişkin Danıştay Dördüncü Dairesinin 10/09/2018 tarihli ve Esas No: 2016/1464, Karar No: 2018/7266 sayılı kararında da şu şekilde açıklama yapılarak benzer istikamette hüküm kurulmuştur; “Ticari hayatta imalatçı ya da bayilerce satışı yapılan mallar için belli sürelerle tamir garantisi verilmekte, garanti süresi dolmadan meydana gelen arızaların onarımı hizmeti karşılığında da herhangi bir bedel söz konusu olmamaktadır. Garantili olarak satılan malın satış bedelinin içinde, ileride doğabilecek garanti giderlerini karşılayacak ortalama bir meblağ da yer aldığından, garanti kapsamında yapılacak bedelsiz teslim ve hizmetlerin garantili malın satış bedeli içinde peşinen katma değer vergisine tabi tutulduğunun kabulü gerekmektedir. Nitekim yedek parça teslimi veya servis hizmetlerine dair bedeller, üretim ve kalite riski göz önünde bulundurularak araçların satış fiyatına yansıtılmaktadır. Öte yandan, arıza gerçekleşip, bu arıza bedelsiz olarak giderildiğinde, yeniden katma değer vergisi hesaplanmasının mükerrer vergilendirmeye neden olacağı da açıktır.”

Bu halde, garantili satılan mallar için garanti süresi boyunca müşterilere bedelsiz olarak verilen bakım, onarım ve yenileme gibi hizmetler ile bedelsiz olarak yapılacak teslimler KDV’ye tabi bulunmamaktadır.

Dr. İsmail PAMUK

YMM

https://www.ekonomim.com/kose-yazisi/garanti-kapsaminda-yapilan-islemlerde-kdv/696996

E-fatura uygulamasının kapsamı genişliyor

2022 yılında 3 milyon TL ve üzeri brüt satış hasılatı/cirosu olan tüm mükelleflerin sektör ayrımı olmaksızın 1 Temmuz 2023 tarihine kadar e-faturaya veya e-arşiv faturaya, 1 Ocak 2024 tarihinden itibaren e-defter uygulamasına geçmeleri gerekiyor.

E-fatura, belirlenen standartlara uygun olarak mesajların, taraflar arasında güvenli bir şekilde aktarılmasına olanak sunan, faturanın elektronik ortamda oluşturulması, iletilmesi, elektronik ortamda muhafazası, ibrazı ve raporlamasını kapsayan uygulama olarak kullanılmakta. E-arşiv fatura uygulaması ise faturanın elektronik ortamda oluşturulması, muhafazası, ibrazı ve raporlamasını kapsayan uygulamayı oluşturuyor. E-arşiv fatura, e-fatura sistemine kayıtlı olmayan kişi ve kuruluşlarca düzenleniyor.

E-fatura uygulaması ilk olarak 2012 yılındaki yapılan düzenleme ile 2014 yılında 25 milyon TL ve üzeri yıllık cirosu olan mükellefler için başlamış daha sonra bu tutar kademeli olarak azaltılarak 535 sıra No’lu Vergi Usul Kanunu Genel Tebliğiyle 2021 yılında 4 milyon TL’ye, 2022 yılı sonu itibariyle de 3 milyon TL’ye indirilmişti. Bazı mükellef grupları için bu tutar daha düşük olarak belirlenmişti.

Buna göre 1 Temmuz 2023 tarihi itibariyle;

Brüt satış hasılatı 2022 hesap dönemleri için 3 milyon TL ve üzeri olan mükellefler.

Gerek kendi siteleri gerekse de internet satış platformları üzerinden veya her türlü elektronik ortamda mal veya hizmet satışı gerçekleştiren mükelleflerden 2022 hesap dönemi için 500 bin TL ve üzeri brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) olanlar.

Gayrimenkul ve/veya motorlu taşıt, inşa, imal, alım, satım veya kiralama işlemlerini yapanlar ile bu işlemlere aracılık faaliyetinde bulunan mükelleflerden 2022 hesap dönem için 500 bin TL ve üzeri brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) olanların, e-fatura ve e-arşiv fatura uygulamasına geçmeleri gerekiyor.

535 sıra No’lu VUK Genel Tebliği ile ayrıca Kültür ve Turizm Bakanlığı ile Belediyelerden yatırım ve/veya işletme belgesi almak suretiyle konaklama hizmeti veren otel işletmelerinden 25/01/2022 tarihi itibarıyla faaliyette bulunanlar 1 Temmuz 2022 tarihine, daha sonra faaliyete başlayanların ise faaliyete başladıkları ayı izleyen dördüncü ayın başına kadar başvurularını ve fiili geçiş hazırlıklarını tamamlayarak geçmeleri gerekiyor.

Diğer taraftan 1 Mart 2022 tarihinden itibaren vergi mükellefi olmayan nihai tüketicilere yapılan satışlarda vergiler dahil toplam tutarının 5 bin TL’yi, vergi mükelleflerine düzenlenenler açısından ise VUK’ya göre fatura düzenleme zorunluluğuna ilişkin tutar olan KDV hariç 2023 yılı için 4.400 TL’yi aşması halinde, faturaların kağıt fatura yerine, Gelir İdaresi Başkanlığının e-Belge Portalı üzerinden veya Gelir İdaresi Başkanlığı bilgi sistemleri ile entegrasyonu sağlayabilmiş olan özel entegratör kuruluşların bilgi sistemleri aracılığıyla elektronik ortamda e-arşiv fatura olarak düzenleme zorunluluğu bulunmakta.

Vergi mükellefi olmayan nihai tüketici mahiyetindeki müşteriler tarafından T.C. Kimlik Numarası bilgilerinin paylaşılmak istenmediği hallerde, e-arşiv faturalarında alıcı hesap numarası alanına “11111111111” girilmekte.

Vergi Usul Kanunu'na göre faturanın mal tesliminin ya da hizmetin yapıldığı tarihten itibaren en fazla yedi gün içinde düzenlenmesi gerekmekte. Bu 7 günlük süreden sonra düzenlenen faturalar, hiç düzenlenmemiş sayılıyor.

E-arşiv faturanın düzenlenmemesi, gerçek meblağdan farklı meblağlara yer verilmesi, elektronik belge olarak düzenlenmesi gereken e-arşiv faturanın (zorunlu haller hariç) kağıt olarak düzenlenmesi ve hiç düzenlenmemiş sayılması halinde her bir belge için 2.200 TL’den az olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının yüzde 10’u oranında özel usulsüzlük cezası kesilmekte. Bir takvim yılı içinde her bir belge türüne ilişkin olarak kesilecek toplam ceza 1.100.000 TL olarak belirlendi.

Emre KARTALOĞLU

TÜRMOB Genel Başkanı

https://www.ekonomim.com/kose-yazisi/e-fatura-uygulamasinin-kapsami-genisliyor/697007

Maliye’den Ek Vergiye Mahsuben Ödeme Kolaylığı

7440 sayılı Kanunun 10. maddesinin 27. fıkrasına göre, kurumlar vergisi mükelleflerince 2022 yılına ilişkin verilen kurumlar vergisi beyannamelerinde gösterilen indirim, istisna ve indirimli kurumlar vergisine tabi matrahları üzerinden, dönem kazancı ile ilişkilendirilmeksizin % 10 veya % 5 oranında ek vergi hesaplanması ve bu verginin ilk taksitinin kurumlar vergisinin ödeme süresi içinde (5 Mayıs 2023 günü sonuna kadar), ikinci taksitinin bu süreyi takip eden dördüncü ayda yani Ağustos 2023 ayı içerisinde ödenmesi gerekiyor.

Şirketler ödeme kolaylığı talep etti

Ek vergiye hazırlıksız yakalanan şirketler, bu verginin ödenmesinde ciddi zorluklar yaşamaya başladı. Öyle ki, sermayelerinin bile birkaç katını bulan tutardaki ek verginin ödenmesi, şirketleri oldukça zor duruma düşürdü. Şirketlerin bir kısmı dava açma yoluna giderken, kalan kısmı ise ödeme kolaylığı sağlanması talebinde bulundu.

Maliye ilk olarak 12 taksit imkanı sağladı

Hükümet sahadan gelen bu taleplere duyarsız kalmadı, ilk olarak geçtiğimiz hafta yayınladığı Tahsilat İç Genelgesi ile, ek verginin 12 aya kadar taksitlendirmesine imkan sağladı. Taksitlendirme kolaylığı, ödeme zorluğu yaşayan şirketleri oldukça rahatlattı.

Maliye’den ikinci kolaylık: Vergi iadeleri ek vergiye mahsup edilebilecek

Geçtiğimiz haftalarda gündeme gelen konulardan birisi de, ek vergi borçlarının mükelleflerin diğer vergilerden kaynaklı iade alacaklarına mahsubunun mümkün olup olmadığı ile ilgiliydi.

Kamuoyunda ciddi tartışmalara neden olan bu konu, Maliye’nin dün itibariyle tüm teşkilatına verdiği talimat ile çözüme kavuşturuldu.

Yapılan açıklamaya göre, ek vergi borçlarının, şirketlerin KDV, gelir ve kurumlar vergisi gibi diğer vergilerden kaynaklı iade alacaklarından mahsubu suretiyle ödenmesi mümkün olacak. Söz konusu mahsuplar, ilgili mevzuatları uyarınca şirketlerin kurumlar vergisi yönünden bağlı bulundukları vergi daireleri tarafından yerine getirilecek.

Sağlanan kolaylıklar ek verginin tahsil edilmesine yönelik güçlü iradeyi gösteriyor.

Maliye’nin ödeme zorluğu çeken şirketlerin durumunu dikkate alarak, 12 taksite kadar ödeme kolaylığı ve vergi iade alacaklarının mahsubu yoluyla ödenmesine imkan sağlaması son derece önemli ve doğru bir karar. Özellikle ek vergiyi nakit tahsil etmek isteyen Maliye’nin bu görüşünden vazgeçerek, mahsuben ödemeye olumlu yaklaşması da oldukça olumlu. Kapsama giren şirketlerin büyük bir kısmı ek verginin ödenmesi konusunda ciddi sıkıntı yaşıyordu. Getirilen bu iki kolaylık, şirketler, bir nebze de olsa rahatlattı. Diğer taraftan, getirilen bu kolaylıklar, Maliye’nin ek verginin tahsili konusunda ısrarlı ve kararlı olduğunu da gösteriyor. Nitekim, bugünlerde vergi daireleri ek vergiyi ödeyemeyen şirketleri arayarak, taksitlendirme isteyip istemediklerini soruyor, aksi takdirde takibe geçileceğini belirtiyor.

https://www.ekonomim.com/kose-yazisi/maliyeden-ek-vergiye-mahsuben-odeme-kolayligi/696995

2022 Yılı Yevmiye Defteri'nin Kapanış Onayı' nın Son Günü

Bilindiği üzere 6102 sayılı Türk Ticaret Kanunu'nun 64 /3. maddesine göre; YEVMİYE DEFTERİ'NİN KAPANIŞ ONAYI (TASDİKİ); İzleyen faaliyet döneminin (hesap döneminin) altıncı ayının sonuna kadar yapılması gerekir.

Kapanış onayının son günü, Normal hesap dönemlerinde 30 HAZİRAN 2023'tür.

Ancak; bu yıl 30 Haziran Tarihi tatile rastladığı için, İlk çalışma günü olan 03.07.2023 tarihine kadar yapılması gerekir.

Yevmiye Defteri Tutan;

❖ Anonim Şirketler,

❖ Limited şirketler,

❖ İş Ortaklıkları,

❖ Sermayesi paylara bölünmüş komandit şirketler.

❖ Adi komandit şirketler,

❖ Kooperatifler,

❖ Dernek ve Vakıfların İktisadi işletmeleri,

❖ Bilanço esasına göre defter tutan Gelir Vergisi mükellefleri,

❖ Kolektif Şirketler,

❖ Adi ortaklıklar, (Bilanço esasına göre defter tutan)

Yevmiye defterinin kapanış onayını (tasdiki) 03.07.2023 Tarihine kadar yaptırması gerekir.

TTK Hükümlerine göre yevmiye defterine kapanış onayının (tasdikinin) yapılmaması halinde idari para cezası uygulanır. Kapanış onayı yapılmamış defterler ticari davalarda delil olarak kabul edilmez.

Kaynak, İSMMMO

Mücbir Sebep İlan Edilen Yerlerde 2022 Defter Kapanış Tasdiki

Vergi Usul Kanununun 13 üncü ve 15 inci maddesi uyarınca Maliye Bakanlığı tarafından mücbir sebep halinin ilan edildiği yerlerde, 2022 defterlerinin kapanış onayları, mücbir sebebin sona erdiği tarihi takip eden ikinci ayın sonuna kadar yapılabilecektir.

Dolayısıyla son tarih 30.09.2023 tarihidir.

Haziran 2023 İşyerleri Kira Artış Oranı Belli Oldu

Haziran 2023 Ayı İşyerleri Kira Artış Oranı %63,72 (Haziran 2023 döneminde yapılacak kira artışı için TÜİK'in Mayıs 2023 TÜFE verisi kullanılmaktadır.)

Seçtiğiniz artış oranı, Haziran 2023 döneminde yasal olarak yapılabilecek en yüksek kira artış oranından (Borçlar Kanunu Geçici Madde 1) fazladır! Yasal olarak yapılabilecek en yüksek kira artışı aşağıda bilginize sunulmuştur. Borçlar Kanunu'na eklenen Geçici 1. Madde nedeniyle 11 Haziran 2022 ile 1 Temmuz 2023 (bu tarih dahil) tarihleri arasında yenilenen kira dönemlerinde konut kiralarındaki artış oranı yasal olarak %25'ten fazla olamamaktadır. Yasal (Borçlar Kanunu Geçici Madde 1) Kira Artış Oranı: %25 (KONUTLAR İÇİN)

Kira artışı hesaplamalarında yasaya uygun olarak TÜİK'in açıkladığı TÜFE ve Yİ-ÜFE verilerinin 12 aylık ortalamalara göre değişim oranı kullanılmaktadır. Halk arasında sıklıkla karşılaşılan, aylık veya yıllık değişim oranları kullanılarak yapılan hesaplamalar kanuna aykırıdır.

Örneğin konut kirası 8 bin lira olan bir yurttaşın haziran ayı kira artışı yüzde 25 artışla 10 bin TL olacak.

Öte yandan işyeri kiralarında ise örneğin 8 bin TL olan mevcut kira bedeli yüzde 63.72 zamla 13 bin 97 TL olarak güncellenecek.

Aptallık Vergisi

Bugün sizinle kabulü mümkün olmayan bir uygulamayı paylaşacağım.

Ne kadar müdebbir olursanız olun, işletmenize ait demirbaşlarınız çalınabilir. Hapishanenin, karakolun soyulmasına ilişkin hırsızlık hikâyelerini gazete haberlerinden hatırlıyorum. Velhasıl herkesin başına gelebilir. Zira “Hırsıza kilit dayanmaz” denir. Demirbaşınız çalındığında bu demirbaşın kayıtlı değerini gider yazamayacağınız, daha önce yüklendiğiniz KDV’yi düzeltmeniz (indirimlerden çekmeniz, indirdiğiniz KDV’yi bir bakıma geri ödemeniz) gerekir. Bu oturmuş bir uygulama ve konumuz da bu değil.

Çalınan demirbaş için sigortadan alınan tazminat tutarı ne olacak?

Mali İdare örneğin 10.09.2011 tarihli bir özelgede, çalınan emtia ile ilgili olarak, “Sigortadan alınan tazminatların, emtianın değerini aşan kısmının gelir olarak dikkate alınması gerekir” demekteydi.

Ancak bu görüş 27.07.2017 tarihinde iptal edildi.

Mali İdare'nin değişen görüşü

Mali İdare 27.07.2017 tarihli görüşünde, önceki mukteza ile aynı kanun maddelerini zikretmiş ancak, sonuç olarak, “Bununla birlikte, çalınan motosiklet ile ilgili olarak sigortadan alınan tazminatların gelir olarak dikkate alınması gerektiği tabiidir” ifadesine yer vererek önceki görüşünü iptal etmiştir.

Müdebbir olmak sorunu çözmedi

Siz müdebbir bir tüccar olarak çalınma riskini sigortalamışsınız, dolayısıyla kaybınız sigorta şirketi tarafından karşılanmış, yerine konmuş. Dolayısıyla kaybınızın karşılanan kısmı kadar öz varlığınızda bir değişiklik olmadığı aşikar. Öz varlık, olsa olsa, çalınan malın değerinden daha yüksek bir tazminat almışsam, aşan tutar kadar artmış olur ve vergileme ancak o kısma yapılabilir. Uygulama da 2011 tarihli müktezadaki görüş 2017 de değiştirilene kadar da öyle yapılıyordu.

Her iki muktezada da değinildiği gibi, gelir vergisi sistemimiz öz varlık mukayesesine dayanır. Çok açıktır ki, öz varlık sadece şayet sigortadan, çalınan malın kıymetinden daha fazla tazminat alınırsa artar. Öz varlık aynı kaldığı müddetçe de, bir kazançtan bahsedilemeyeceği için vergileme yapılmıyor olması gerekir. Gelir İdaresinin önceki görüşü de bu temel prensibe (kanuni düzenlemeye) dayanıyordu.

Aptallık vergisi tam bu noktada başlıyor

Çalınan malın değerine isabet eden sigorta tazminatı üzerinden vergi almaya kalkmak adeta yeni bir vergi koymak olacağı için isim babalığını da biz yapalım dedik. Olsa olsa bu verginin adı aptallık vergisi olur. “Bir malına sahip çıkmıyorsun, öyleyse senden vergi alırım” deniliyor.

Girişim Sermayesinde Süre Sorunsalı

7263 sayılı Kanunun 6 ncı ve 19 uncu maddeleriyle 01.01.2022 tarihinden itibaren vergi ekosistemine giren 4691 sayılı Kanun kapsamında 1.000.000 Türk lirası ve üzerinde olan teknoloji geliştirme bölgelerinde elde edilen istisnaya tabi kazançlar ve 5746 sayılı Kanun kapsamında ar-ge indirimleri üzerinden pasifte %2 karşılık ayırmak ve ayrılan karşılığın girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması gerektiği hususu çeşitli tartışmaları da beraberinde getirdi.

Söz konusu yatırım yapılmaz ise ne olur?

Bahse konu düzenlemede ilgili girişim sermayesi yatırımının yapılmaması durumunda 4691 sayılı Kanun kapsamında istisna edilen kazancın % 20’si istisnaya konu edilemeyecek ve 5746 sayılı Kanun kapsamında ar-ge indiriminin de % 20’sinin de indirimi kabul edilemeyecektir.

Yapılacak yatırıma ilişkin herhangi bir süre belirlendi mi?

Ayrılacak karşılığın girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması sonrasında ilgili yatırımın ne kadar süreyle devam edeceği hususuna yönelik bir düzenleme bulunmamaktadır.

Peki ilgili tutar girişim sermayesi fonunda sonsuza kadar mı kalacaktır?

Sonsuza kadar mı kalmalı bilemeyiz ancak an itibariyle herhangi bir yasal düzenleme olmadığından belli bir süreye bağlanmadığını söyleyebiliriz. Bilindiği üzere girişim sermayesi fonu ile ilgili yasal düzenleme Vergi Usul Kanununun 325/A maddesinde yer almaktadır. Daha ayrıntılı düzenleme ise 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 10.4. bölümünde metinleştirilmiştir. İlgili düzenlemelerde mükellefler tarafından girişim sermayesi fonu kapsamında yapılacak yatırımlara ilişkin sürece ve indirim mekanizmasından yararlanmak için gerekli olan kriterlere yer verilmiştir. Söz konusu düzenlemede girişim sermayesi fonu kapsamında sermayenin elde tutulması hususunda herhangi bir asgari süre şartı bulunmamaktadır. Diğer taraftan ilgili maddede indirimin ihlal kriterlerini ifade eden üçüncü fıkrasında yer alan;

‘‘……..girişim sermayesi yatırım ortaklıklarının hisse senetlerinin veya girişim sermayesi yatırım fonu katılma paylarının elden çıkarılmasından itibaren altı ay içinde bu maddede belirtilen amaçla yeniden kullanılmaması halinde….’’

ifadesiyle söylenmek istenen hususun söz konusu yatırımlara ilişkin herhangi bir asgari süre şartı bulanmadığı ve sürekli bir şekilde ilgili kaynağın fonda tutulması gerektiğidir. Diğer taraftan yazının giriş kısmında belirtilen ve ayrılan karşılığın girişim sermayesi fonuna yatırım yapılmasına dair kanuni düzenleme olan 7263 sayılı Kanunun 6 ncı ve 19 uncu maddelerinde de ilgili tutarın girişim sermayesi fonunda tutulma süresiyle ilgili bir ifade de bulunmamaktadır.

Dolayısıyla yukarıda yer alan kanun metninden ve açıklamalardan anlaşılacağı üzere belirlenen bir asgari süre olmadığından girişim sermayesi kapsamında yapılacak yatırımların sürekli olması yani sürekli fonda kalması, girişim sermayesi fonunun elden çıkarılması durumunda ise altı ay içerisinde tekrar aynı alanda ilgili yatırım yapılması gerektiği ifade edilmiştir. Yani ilgili yatırıma ara verilebilir, ancak sonlandırılamaz.

Önerimiz…

Türk Ticaret Kanununa göre işletmelerin sürekliliği esastır ancak, vergisel açıdan dönemsellik ilkesi gereği ve vergisel işlemlerin ruhu açısından indirim ve istisnalar için şart olarak belirlenen işlemlerin mutlaka bir süreye bağlanması gerektiğini düşünüyoruz. Sonuç olarak yapılacak bir düzenleme ile asgari bir süre şartı getirilmek suretiyle mükelleflerin ilgili tutarlar üzerinde belirli bir süre sonrasında serbestçe tasarruf edebilme hakkını getirilmesi gerektiğini düşünüyoruz. Biz, bu sürenin beş yıl olabileceği kanaatini taşıyoruz.

Selçuk Turgay AZAK

Vergi Müfettişi – Ekonomist

https://www.ekonomim.com/kose-yazisi/girisim-sermayesinde-sure-sorunsali/696850