Mehmet Özdoğru

2 Milyon TL Daha Az Kurumlar Vergisi Ödeyebilirsiniz

1- Vergiye uyumlu mükelleflere tanınan indirim hakkı 2019 yılında uygulamaya başlamıştır

İlk defa 2018 takvim yılına ilişkin olarak 2019 Nisan ayında verilen kurumlar vergisi beyannamesinde uygulamaya başlayan “vergiye uyumlu mükelleflere vergi indirim hakkı” 7194 ve 7338 sayılı yasalarla yapılan düzenlemelerle değişikliğe uğramış ve yapılan değişikliklerle mükelleflerin 2018, 2019, 2020 ve 2021 takvim yıllarına ilişkin olarak verdikleri veya verecekleri kurumlar vergisi beyannamelerinde vergi indiriminden yararlanabilmeleri için gerekli şartlar yapılan düzenlemelerle yıllar itibariyle birbirinden farklı hale getirildiği gibi, ilave olarak yüzde 5’lik kurumlar vergisi indiriminden yararlanmak için gerekli şartlar mükellefler lehine yumuşatılmıştır.

2- Vergiye uyumlu mükelleflere tanınan indirimden yararlanmak için belli şartlara haiz olmak gerekiyor

Tek başına vergi mükellefi olmak yüzde 5’lik vergi indiriminden yararlanmak için yeterli değil. Vergiye uyumlu mükelleflere ilişkin olarak, indirim hakkını engelleyen koşullar Kanun koyucu tarafından yasal düzenlemede tahdidi olarak sayılmış, alt düzenleyici işlem olan tebliğlerle de konuyla ilgili oluşabilecek ihtilafların önüne geçilmesi adına açıklamalara ve örneklere yer verilmiştir. Kanunda yer alan düzenlemeye göre vergi indiriminden yararlanmak için;

- a) Vergi beyannamelerinin zamanında verilmesi şart

Kanunda yer alan düzenlemeye göre indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresi içerisinde verilmiş olması gerekiyor. Ayrıca indirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla bu beyannameler üzerine tahakkuk eden vergilerin ödenmiş olması şartlardan bir tanesi. Öte yandan, kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler şartı ihlal etmiyor.

Zamanında verilmesi gereken beyannameler nelerdir diye soracak olursanız. Bu beyannameler; yıllık gelir vergisi ve kurumlar vergisi, geçici vergi, muhtasar, muhtasar ve prim hizmet beyannameleri ile katma değer vergisi ve özel tüketim vergisi beyannameleridir.

- b) Diğer bir şart indirimden yararlanacak mükellef nezdinde tarhiyat yapılmamış olmaması gerekiyor.

Mükellefler hakkında kesinleşmiş olmak koşulu ile indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıl içerisinde haklarında beyana tabi vergi türleri itibarıyla ikmalen, re’sen veya idarece yapılmış bir tarhiyat bulunmaması gerekiyor. Bu şart 7338 sayılı Kanun’la yapılan düzenleme ile bu hale getirildi. Düzenleme öncesi vergi indiriminden yararlanılacak beyannamenin verildiği dönemde, indirimin hesaplanacağı beyannamenin ait olduğu yıl ile önceki iki yılda ikmalen, resen veya idarece tarhiyat yapılmış olması vergi indirim şartını ihlal sayılıyordu. Artık tarhiyat yapılması tek başına yeterli olmayacak, yapılan tarhiyatın kesinleşmiş olması koşulunun gerçekleşmesi halinde mükelleflerce indirim hakkı kullanılamayacaktır.

- c) Vergi borcunun bulunmaması yüzde 5’lik vergi indirim hakkını ortadan kaldırıyor

Vergi indiriminin hesaplanacağı beyannamenin verildiği tarih itibarıyla vergi aslı, vergi cezaları ile gecikme faizi, gecikme zammı dahil 1.000 Türk Lirası’nın üzerinde vadesi geçmiş borcunun bulunmaması gerekiyor.

- d) Sahte belge kullananlar veya düzenleyenler yüzde 5’lik vergi indiriminden yararlandırılmıyor. Daha düşük oranda kurumlar vergisi ödemek için vergi indiriminin hesaplanacağı beyannamenin ait olduğu yıl ile önceki dört takvim yılında Vergi Usul Kanunu’nun 359’uncu maddesinde sayılan fiillerin işlenmemiş olması gerekiyor.

3) Hesaplanan verginin yüzde %5’i kadar vergi avantajı var

Uygulama şu şekilde işliyor; yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5'i, ödenmesi gereken gelir veya kurumlar vergisinden indiriliyor. Ancak yasa koyucu hesaplanan indirim tutarına bir sınır getirmiş. 2022 yılı için bu hak 2.000.000 TL ile sınırlandırılmış.

4) 2.000.000 TL’yi nakit olarak iade alma şansı yok

Yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebiliyor. Bu süre hak düşürücü bir süre olup, bu süre içinde mahsup istenilmezse hak ortadan kalkıyor.

5) 2.000.000 TL’lik vergi indirimi avantajından yararlanmak İçin şartların vergi indiriminden yararlanan mükellef nezdinde aranması gerekiyor

Vergi yargısı ile vergi idaresi bu noktada farklı düşünüyorlar. Vergi yargısı vergi indirim şartlarının vergi indiriminden yararlanacak gelir ve kurumlar vergisi mükellefleri nezdinde aranması gerektiğini savunurken, vergi idaresi şartları vergi indiriminden yararlanacak mükellefler nezdinde aradığı gibi, bu mükelleflerin herhangi bir adi ortaklığın ortağı olması durumunda ortaklık nezdinde veya bir şirketin diğer şirketle birleşmesi durumunda kül halinde devrolunan şirket nezdinde de aranması gerektiğini savunuyor ve uygulamayı da bu yönde yapıyor.

Vergi indirim avantajına ilişkin güncel iki yargı kararı vergi indirim şartlarının indirim avantajını kullanacak mükellef nezdinde aranması gerektiğinin altını çiziyor.

İlk olarak Ankara 2. Vergi Mahkemesi tarafından verilen 26.02.2021 tarih ve 2020/1248 Esas 2021/312 Karar Numaralı Kararın özeti şu şekildedir;“ gerek yasa hükmünde gerekse vergi indirimi uygulamasına ilişkin usul ve esasların belirlendiği 301 ve 312 Seri No’lu Gelir Vergisi Genel Tebliğleri’nde şirketlerin birleşmesi halinde vergi indiriminden yararlanmak için gerekli görülen hususların devrolunan şirketleri de kapsayacağı yönünde bir hükme yer verilmemiştir. Bu durumda, Yasa hükmünde belirtilen vergi indirimi şartlarının gerçekleşip gerçekleşmediği olgusunun da davacı şirket nezdinde araştırılmak suretiyle ortaya konulması gerekir.”

İkinci olarak Ankara 7. Vergi Mahkemesi tarafından 31.01.2022 tarihinde verilen 2021/721 Esas No ve 2022/470 sıra numaralı Kararının özeti şu şekildedir;“davacı şirketin kendisinden kaynaklı olarak indirimden istifade etmesine engel bir durumun söz konusu olmadığı, ortağı olduğu adi ortaklık adına kesilen cezalar ve salınan vergiler hasebiyle sisten verilen uyarıya istinaden indirimden faydalandırılmadığı görülmekte ise de, olayda davacı şirketin doğrudan doğruya sorumluluğuna özgülenen bir kamu borcu bulunmadığı gibi, gerek Kanun hükmünde gerekse vergi indirimine uygulamasına ilişkin usul ve esasların belirlendiği 301 seri no’lu Gelir Vergisi Genel Tebliği’nde de ortağı olunan adi ortaklıktan ileri sebeplerin vergi indiriminden yararlanılabilmesi için gerekli görülen hususların adi ortaklık ortağı olan şirketleri de kapsayacağı yönünde bir hükme yer verilmediği, adi ortaklığın hukuki niteliği gereği davacı şirketin adi ortaklık nezdinde ortaya çıkan kamu borçlarından 6098 sayılı Kanun uyarınca sorumlu olacağı tabi ise de, bu hususun yukarıda bahsedildiği üzere, adi ortaklıkla ilişkide bulunan kişilere olan borçların tahsilinin riske edilmemesine ilişkin olduğu, vergiyi uyumlu mükellef uygulamasında hedeflenen hususun şirketlerinin vergi bilincinin artırılması, sisteme gönüllü uyumun sağlanması, vergisel yükümlülüklerini zamanında yerine getirenler ile getirmeyenler arasında ileride oluşabilecek eşitsizliklerin giderilmesi olduğu dikkate alındığında, vergisel yükümlülüklerini yerine getiren davacı şirketin kanunda sayılan şartları taşıdığı ve adi ortaklık nezdinde bulunun olumsuzlar nedeniyle indirim hakkının engellenmesinin hakkaniyete de uygun düşmeyeceği sonucuna varıldığından ihtirazi kayıtla verilen beyannameye istinaden davacı şirket adına fazladan tahakkuk ettirilen …… TL tutarındaki kurumlar vergisinde hukuka uyarlık görülmemiştir.”

Görüleceği üzere, her iki karar da aynı yönde olduğu için Vergi idaresinin uygulamaya yargı kararları yönünde yön vermesi temenni ediyoruz.

“Bilgiyi paylaşarak, insanların başarıya bizden daha kolay ulaşmalarını sağladığımız için mutluluk duyabilmeliyiz.“

Soner ÜLGEN

Yeminli Mali Müşavir

Maliye Bakanlığı Baş Hesap Uzmanı /CPA

https://www.dunya.com/kose-yazisi/2-milyon-tl-daha-az-kurumlar-vergisi-odeyebilirsiniz/655094

Tıbbi Cihazlarda KDV Düzenlemesi

KDV oranlarında düzenleme yapan 5359 sayılı Cumhurbaşkanı Kararı ile Tıbbi Cihazların KDV oranı %8 olarak korunurken, “Tıbbi Cihaz” tanımı değiştirildi. Daha önce karar ekinde yayınlanan listede yer alan ürünler tıbbi cihaz olarak kabul edilirken, yeni düzenlemeyle “Tıbbi Cihaz”, “Sağlık Bakanlığı tarafından yayımlanan ‘Tıbbi Cihaz Yönetmeliği’ ve ‘İn Vitro Tanı Amaçlı Tıbbi Cihazlar Yönetmeliği’ hükümlerine tabi olan cihazlar” olarak tanımlandı. Bunun sonucunda, tıbbi cihaz olmamasına rağmen Karar eki listede yer aldıkları için KDV oranı %8 olan bazı ürünlerde oran %18’e yükselirken, listede yer almayan ancak yeni tanıma göre tıbbi cihaz kapsamına giren ürünlerin de KDV oranı %8’e indi.

Tıbbi Cihaz Yönetmeliği ve İn Vitro Tanı Amaçlı Tıbbi Cihazlar Yönetmeliği, Avrupa Birliği’yle (AB) Gümrük Birliği’nden kaynaklanan hak ve yükümlülüklerimiz çerçevesinde, AB Mevzuatı’ndan uyumlaştırılarak 2 Haziran 2021 tarihli mükerrer Resmî Gazete’de yayımlandı. Ürün Güvenliği Mevzuatı kapsamında yayımlanan bu Yönetmeliklerin temel amacı, kapsamındaki ürünlerin güvenli olmasını sağlamak. Bu çerçevede, ürünlerin temel güvenlik gereklerini karşıladıklarını gösteren CE İşareti taşımaları ve AB Uygunluk Beyanına sahip olmaları gerekiyor.

Tıbbi cihaz nedir

Tıbbi Cihaz Yönetmeliği’ndeki tıbbi cihaz tanımı oldukça kapsamlı. Bir rahatsızlığın (hastalık, yaralanma, sakatlık…) tanısı, önlenmesi, izlenmesi, tahmini, prognozu, tedavisi, hafifletilmesi, araştırılması gibi amaçlarla kullanılan ancak ilaç olmayan alet, aparat, teçhizat, yazılım, implant, reaktif, materyal veya diğer malzemeler ve bunların aksesuarları ile temizliği, dezenfeksiyonu veya sterilizasyonu için özel olarak tasarlanan ürünler Yönetmelik kapsamına giriyor. Ancak bu ürünler beşerî amaçla kullanılmalı. Bir başka ifadeyle veteriner veya zirai amaçla kullanılan ürünler Tıbbi Cihaz Yönetmeliği kapsamında değil.

Diğer taraftan, insan vücudundan elde edilen numunelerin (kan, mukoza, idrar, tükürük…) incelenmesinde in vitro olarak (vücut dışında) kullanılması amaçlanan, reaktif, reaktif ürün, kalibratör, kontrol materyali, kit, alet, aparat, ekipman parçası, numune kapları, yazılım veya sistem olan tıbbi cihazlar da İn Vitro Tanı Amaçlı Tıbbi Cihazlar Yönetmeliği kapsamına giriyor.

Görüldüğü üzere bir ürünün tıbbi cihaz olup olmadığını belirlemek her zaman kolay değil. Özellikle “aksesuar” konusu karışık. Kendi başına bir tıbbi cihaz olmadığı halde, tıbbi cihazın amacına uygun olarak kullanılmasını mümkün kılmak ya da tıbbi cihazın işlevselliğine doğrudan ve spesifik olarak yardımcı olmak üzere tıbbi cihazla birlikte kullanımı amaçlanan parçalar aksesuar kabul ediliyor. Buna karşın, tıbbi cihazın performansını veya güvenlik karakteristiklerini ya da kullanım amacını değiştirmeksizin işlevini korumak ya da düzeltmek amacıyla değiştirilen parçalar ise aksesuar kabul edilmeyebilir. Neyse ki bir parçanın aksesuar mı olduğuna, bir başka ifadeyle KDV oranının kaç olduğuna karar vermek için resmi bir kaynak var. Tıbbi Cihaz Yönetmeliği kapsamına giren ürünlerin, Türkiye İlaç ve Tıbbi Cihaz Kurumu Ürün Takip Sistemi’ne (ÜTS) kaydedilmesi gerekiyor. Bu itibarla, tıbbi cihaz olarak ÜTS kaydı olan ürünler için KDV oranı %8 demek yanlış olmaz.

Gümrükte KDV oranının beyanı

“ÜTS kaydı var ise tıbbi cihazdır” sihirli formülü ithal ürünler için de geçerli olmakla birlikte, dikkat edilmesi gereken hususlar olabilir. Örneğin tıbbi cihazların bir bölümü ithalatta ürün güvenliği denetimine tabi. Ticaret Bakanlığı tarafından yayımlanan Tıbbi Cihazların İthalat Denetimi Tebliği eki listede yer alan ürünler için Dış Ticarette Risk Esaslı Kontrol Sistemi (TAREKS) üzerinden TPS–Tıbbi Cihaz Uygunluk Yazısı alınması gerekiyor. Bu Tebliğ eki listede yer almayan ürünlerin tıbbi cihaz olmadığı, bu nedenle KDV oranlarının %18 olduğu düşünülebilir. Ancak yukarıda belirttiğimiz gibi, tıbbi cihazların sadece bir bölümü ithalatta denetime tabi. Bu itibarla, Tıbbi Cihaz Uygunluk Yazısına tabi olmayan tıbbi cihazlar da var ve bu ürünlerde KDV %8 olarak uygulanmalı.

Öte yandan, Tıbbi Cihazların İthalat Denetimi Tebliği’nin “Kapsam Dışı” düzenlemesine göre, GTİP olarak tebliğ eki listede belirtilmekle birlikte, tıbbi cihaz yönetmelikleri kapsamına girmeyen ürünler için Uygunluk Yazısı almadan “Kapsam Dışı” beyanı yapmak mümkün. Bu durumda bu ürünün tıbbi cihaz olmadığı, yani KDV oranının %8 olmayacağı beyan edilmiş oluyor. Bumin Kaan KÖKTÜRK

https://www.dunya.com/kose-yazisi/tibbi-cihazlarda-kdv-duzenlemesi/655079

7394 Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun ile Bazı Kanunlarda ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun

15 Nisan 2022 tarihli ve 31810 sayılı Resmi Gazete'de 7394 Sayılı "Hazineye Ait Taşınmaz Malların Değerlendirilmesi Ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun İle Bazı Kanunlarda Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun" yayımlandı.

Yürütme ve yürürlük maddeleri dahil toplam 40 maddeden oluşan Kanun ile vergi kanunlarında yapılan düzenlemeler bu sirkülerimizde özetlenmektedir.

A) Kurumlar Vergisi Kanununda Yapılması Öngörülen Düzenlemeler

1) Finans sektöründe kurumlar vergisi oranının %25 olarak uygulanması

Bu Kanunun 25 inci maddesi ile 5520 sayılı Kanunun “Kurumlar vergisi ve geçici vergi oranı” başlıklı 32 nci maddesinin birinci fıkrasında yapılan değişiklikle; bankalar, finansal kiralama, faktoring, finansman ve tasarruf finansman şirketleri, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurum kazançları üzerinden kurumlar vergisi oranının %25 olarak uygulanması hükme bağlanmıştır. Ayrıca aynı Kanunun 26 ncı maddesi söz konusu %25’lik oranın 1/7/2022 tarihinden itibaren verilmesi gereken beyannamelerden başlamak ve 1/1/2022 tarihinden itibaren başlayan vergilendirme dönemine ait kurum kazançları için geçerli olmak üzere 2022 takvim yılında da uygulanabilmesi düzenlenmiştir.

Buna göre, yukarıda anılan kurumlar için 2022 yılı ikinci geçici vergi döneminden itibaren kurumlar vergisi oranı %25 olarak uygulanmaya başlanacaktır.

Diğer kurumlar için bu oran, 2022 yılı için %23, eğer yeni bir yasal düzenleme yapılmazsa, 2023'ten itibaren yüzde 20 olarak uygulanacaktır.

2) Sermayenin tamamlanmasına karar verilmesi durumunda ortaklarca şirketlere aktarılan "sermaye tamamlama fon tutarlarının" kurum kazancının tespitinde dikkate alınmaması

6102 sayılı Türk Ticaret Kanununun 376 ncı maddesi sermayenin kaybı veya borca batık olma durumuna ilişkindir.

Zararın, sermaye ile kanuni yedek akçeler toplamının üçte ikisine eşit veya bu tutardan çok olması halinde, toplantıya çağrılan genel kurul;

a) TTK’nin 473 ilâ 475 inci maddelerine göre sermaye azaltımı yapılmasına,

b) Sermayenin tamamlanmasına,

c) Sermayenin artırılmasına,

karar verebilmektedir.

Sermayenin tamamlanması, bilânço açıklarının ortakların tamamı veya bazı ortaklar tarafından kapatılmasıdır. Sermayenin tamamlanmasına karar verilmesi halinde her ortak zarar sebebiyle karşılıksız kalan tutarı kapatacak miktarda parayı vermekle yükümlü olmaktadır. Bu yükümlülük, sermaye konulması veya borç verilmesi niteliğinde olmayıp karşılıksızdır. Ayrıca yapılan ödemeler, gelecekte yapılacak sermaye artırımına mahsuben bir avans olarak nitelendirilmemektedir.

Bilanço zararlarının kapatılması için getirilen yükümlülükler uyarınca yapılan ödemeler öz kaynaklar içerisinde sermaye tamamlama fonu hesabında toplanmakta ve takip edilmektedir. Sermaye tamamlama fonu yalnızca zararların mahsup edilmesi suretiyle kullanılabilmektedir.

Bu Kanunun 23 üncü maddesi ile Kurumlar Vergisi Kanununun “Safi kurum kazancı” başlıklı 6 ncı maddesine eklenen aşağıdaki fıkra ile sermayenin tamamlanmasına karar verilmesi halinde ortaklarca şirketlere bu kapsamda aktarılan tutarların kurum kazancının tespitinde dikkate alınmaması sağlanmaktadır.

Eklenen fıkra:

“(3) 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 376 ncı maddesi uyarınca sermayenin tamamlanmasına karar verilen şirketin ortakları tarafından zarar sebebiyle karşılıksız kalan kısmı kapatacak miktarda aktarılan tutarlar kurum kazancının tespitinde dikkate alınmaz.”

Yürürlük tarihi: 15/4/2022

3) Katılma paylarının fona iadesinden doğan gelirlerin istisna kapsamına alınması

Kurumlar Vergisi Kanununun “İstisnalar” başlıklı 5 inci maddesinin birinci fıkrasının (a) bendinin (4) numaralı alt bendi uyarınca kurumların, 1.1.2022 tarihinden itibaren, tam mükellefiyete tabi diğer yatırım fonu katılma paylarından elde ettikleri kâr payları (portföyünde yabancı para birimi cinsinden varlık ve altın ile diğer kıymetli madenler ve bunlara dayalı sermaye piyasası araçları bulunan yatırım fonlarından elde edilen kazançlar hariç) kurumlar vergisinden istisnadır.

Düzenleme mevcut haliyle fon katılma paylarının fona iadesi suretiyle elde edilen kazançları kapsamamaktadır. Ayrıca söz konusu fonların katılma paylarından Vergi Usul Kanununun 279 uncu maddesi kapsamında dönem sonu değerlemesine tabi olanlar açısından, bu değerlemeden doğan kazançlar da istisna kapsamında değildir.

Bu Kanunun 22 nci maddesi ile Kurumlar Vergisi Kanunun 5 inci maddesinde yapılan değişiklikle belirtilen yatırım fonlarından elde edilen kar paylarına ilave olarak katılma paylarının fona iadesi suretiyle elde edilen kazançlar da istisna kapsamına alınmakta, bu payların dönem sonu değerlenmesinden kazanç oluşması halinde ise bu kazançlar da istisna olarak değerlendirilmektedir.

Ayrıca, yatırım fonlarının katılma paylarının iki yıldan uzun süreyle elde tutulması halinde satışından doğan kazançların da %75 oranında istisnaya tabi olması sağlanmaktadır.

Yürürlük tarihi: 15/4/2022

4) Gayrimenkul yatırım ortaklıklarına tanınan kazanç istisnasının kapsamı

Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (d) bendinin (4) numaralı alt bendi uyarınca gayrimenkul yatırım fonları veya ortaklıklarının kazançları kurumlar vergisinden istisnadır.

Diğer taraftan, “Gayrimenkul Yatırım Ortaklığı” ama esas faaliyet konusu gayrimenkullerle ilgili portföy işletmeciliği olmayan bu mükelleflerin istisna kapsamında olup olmadıkları hususunda yargıya taşman ihtilaflar söz konusu olmaktadır.

Bu Kanunun 22 nci maddesi ile Kurumlar Vergisi Kanunun 5 inci maddesinde yapılan değişiklikle münhasıran altyapı yatırım ve hizmetlerinden oluşan portföyü işletecek gayrimenkul yatırım ortaklıkları gibi esas faaliyet konusu gayrimenkullerle ilgili portföy işletmeciliği olmayan gayrimenkul yatırım ortaklıklarının istisna kapsamında olmadığı hususuna açıklık getirilmektedir.

Yürürlük tarihi: 2023 yılı vergilendirme dönemi kurum kazançlarına uygulanmak üzere 15/4/2022 tarihinde.

B) Vergi Usul Kanununda Yapılması Öngörülen Değişiklikler

1) Etkin pişmanlık hükümlerinden soruşturma ve kovuşturma aşamasında yararlanılmasına imkan verilmesi

Vergi Usul Kanunun; 371 inci maddesinde etkin pişmanlık müessesesine, 359 uncu maddesinde ise kaçakçılık suçları ve cezalarına yer verilmiş olup, 359 uncu maddede “371 inci maddedeki pişmanlık şartlarına uygun olarak durumu ilgili makamlara bildirenler hakkında bu madde hükmü uygulanmaz” hükmüne yer verilmiştir.

Diğer taraftan, etkin pişmanlık hükümlerinden soruşturma ve kovuşturma aşamasında yararlanılamamaktadır.

Bu Kanunun 4 üncü maddesi ile Vergi Usul Kanunun “Kaçakçılık suçları ve cezaları” başlıklı 359 uncu maddesinde yapılan düzenlemeyle etkin pişmanlık hükümlerinden soruşturma ve kovuşturma aşamasında yararlanılmasına imkan verilmektedir.

Buna göre, 359 uncu maddede yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak tarh edilen verginin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammının; soruşturma evresinde ödenmesi halinde verilecek ceza yarı oranında, kovuşturma evresinde hüküm verilinceye kadar ödenmesi halinde ise verilecek ceza üçte bir oranında indirilecektir.

Tarh edilen vergi ve vergi aslına bağlı olarak kesilen cezanın bulunmadığı durumlarda verilecek ceza yarı oranında indirilecektir.

Belirtilen bu ceza indiriminden faydalanabilmek için vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi şart olarak sayılmaktadır.

Ayrıca, bu maddede düzenlenen suçların birden fazla takvim yılı veya vergilendirme dönemi içinde aynı suç işleme kararının icrası kapsamında işlenmesi halinde, Türk Ceza Kanununun 43 üncü maddesi uygulanır denilerek hapis cezalarının üst sınırı artırılmaktadır.

Yürürlük tarihi: 15/4/2022

2) Vergi daireleri tarafından düzenlenen ve vergi dairesince imzalanması gereken belgelerin bu daireler adına Gelir İdaresi Başkanlığınca imzalanması

Bu Kanunun 3 üncü maddesi ile Vergi Usul Kanununun “Vergi dairesi” başlıklı 4 üncü maddesinde yapılan düzenlemeyle; vergi dairesince yapılan işlemlerde elektronik imza, mühür veya onay kullandırma, vergi daireleri tarafından düzenlenen ve vergi dairesince imzalanması gereken belgelerin bu daireler adına Gelir İdaresi Başkanlığınca elektronik ortamda imzalanması, mühürlenmesi veya onaylanmasına izin verme, elektronik imza, mühür veya onayın kullanım usul ve esaslarını düzenleme konusunda Hazine ve Maliye Bakanlığına yetki verilmektedir.

Yürürlük tarihi: 15/4/2022

C) Katma Değer Vergisi Kanunda Yapılması Öngörülen Düzenlemeler

1) Çalışma veya oturma izni alarak altı aydan daha fazla yurt dışında yaşayan Türk vatandaşları ile yabancılara KDV istisnası kapsamında teslim edilen konut veya iş yerinin elde tutma süresinin 3 yıla çıkarılması

Katma Değer Vergisi Kanunun “Araçlar, kıymetli maden ve petrol aramaları ile ulusal güvenlik harcamaları ve yatırımlarda istisna” başlıklı 13 üncü maddesinin birinci fıkrasının (i) bendi uyarınca, konut veya iş yeri olarak inşa edilen binaların ilk tesliminde uygulanmak ve bedeli döviz olarak Türkiye'ye getirilmek kaydıyla, resmi daire ve müesseselere veya merkezi Türkiye'de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen daire, müessese, teşekkül ve teşebbüslerin işleri dolayısiyle yabancı memleketlerde oturan Türk vatandaşları hariç olmak üzere, çalışma veya oturma izni alarak altı aydan daha fazla yurt dışında yaşayan Türk vatandaşları, Türkiye'de yerleşmiş olmayan yabancı uyruklu gerçek kişiler ile kanuni ve iş merkezi Türkiye'de olmayan ve bir işyeri ya da daimi temsilci vasıtasıyla Türkiye'de kazanç elde etmeyen kurumlara yapılan konut veya iş yeri teslimleri KDV’den istisnadır.

İstisna kapsamında teslim alınan konut veya iş yerinin bir yıl içerisinde elden çıkarılması halinde ise zamanında tahsil edilmeyen verginin, tecil faiziyle birlikte tapu işleminden önce elden çıkaran tarafından ödenmesi şarttır.

Bu Kanunun 10 uncu maddesi ile KDV Kanunun 13 üncü maddesinde yapılan değişiklikle yukarıda anılan bir yıllık süre üç yıla çıkarılmaktadır.

Yürürlük tarihi: 1/5/2022

2) Teşvik belgeli yatırımlar kapsamında yapılan inşaat işlerine ilişkin yüklenilen KDV’nin iadesine ilişkin düzenlemenin istisna uygulaması kapsamına alınması

Bu Kanunun 11 inci maddesi ile imalat sanayine yönelik yatırım teşvik belgesi kapsamında yapılan yatırımlara ilişkin inşaat işleri nedeniyle yüklenilen ve indirim yoluyla giderilemeyen KDV’nin iadesi uygulaması, istisna uygulamasına çevrilmekte, ayrıca turizme yönelik yatırım teşvik belgesi kapsamında yapılan inşaat işleri de bu istisna kapsamına alınmakta ve süresi 31/12/2025 tarihine kadar uzatılmaktadır.

Buna göre, imalat sanayi ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 31/12/2025 tarihine kadar katma değer vergisinden istisna olacaktır.

Bu kapsamda yapılan mal teslimleri ve hizmet ifaları nedeniyle yüklenilen vergiler, vergiye tabi işlemler üzerinden hesaplanan vergiden indirilecektir. İndirim yoluyla telafi edilemeyen vergiler, istisna kapsamında işlem yapan mükellefin talebi üzerine iade edilecektir.

Cumhurbaşkanı, yukarıda yer alan süreyi üç yıla kadar uzatmaya yetkili olacaktır.

Yürürlük tarihi: 1/5/2022

3) Elektrik motorlu taşıt araçlarını Türkiye'de üreten mükelleflere verilen mühendislik hizmetlerinin 31/12/2023 tarihine kadar KDV'den istisna edilmesi

Bu Kanunun 12 nci maddesi ile Katma Değer Vergisi Kanununa eklenmesi öngörülen geçici 42 inci maddeyle, Türkiye’de gerçekleştirdikleri Ar-Ge faaliyetleri sonucunda geliştirdikleri elektrik motorlu taşıt araçlarını Türkiye'de imal eden mükelleflere bu araçların geliştirilmesine yönelik verilen ve yatırım teşvik belgesi kapsamında yer alan mühendislik hizmetleri 31/12/2023 tarihine kadar katma değer vergisinden istisna edilmektedir.

Yürürlük tarihi: 15/4/2022

D) Gelir Vergisi Kanununda Yapılması Öngörülen Düzenlemeler

1) Reklam yasağı kararına rağmen, reklam yasağı getirilen sosyal ağlara reklam vermeyi sürdüren gelir vergisi mükelleflerinin bu harcamalarının vergi matrahının tespitinde gider kabul edilmemesi

5651 sayılı “İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanun”un ek 4 üncü maddesi uyarınca, Türkiye'den günlük erişimi bir milyondan fazla olan yurt dışı kaynaklı sosyal ağ sağlayıcıların Türkiye'de en az bir kişiyi temsilci olarak belirlemeleri gerekmekte olup, bu yükümlülüğün yerine getirilmemesi halinde Türkiye'de mukim vergi mükellefi olan gerçek ve tüzel kişilerin ilgili sosyal ağ sağlayıcısına yeni reklam vermesi yasaklanmıştır.

Bu Kanunun 1 inci maddesi ile Gelir Vergisi Kanununun “Gider Kabul Edilmeyen Ödemeler” başlıklı 41 inci maddesinin birinci fıkrasına ve yine bu Kanunun 24 üncü maddesi ile Kurumlar Vergisi Kanununun “Kabul edilmeyen indirimler” başlıklı 11 inci maddesinin birinci fıkrasına eklenen bentle, 5651 sayılı Kanunun ek 4 üncü maddesi uyarınca hakkında reklam yasağı kararı verilmiş olmasına rağmen, reklam yasağı getirilenlere reklam vermeye devam eden gelir ve kurumlar vergisi mükelleflerinin bu harcamalarının vergi matrahının hesaplanmasında gider olarak kabul edilmemesi düzenlenmektedir.

Yürürlük tarihi: 15/4/2022

2) Bir veya birden fazla özel sağlık kuruluşu ile sözleşme düzenleyerek hekimlik faaliyetini yürüten hekimlerin serbest meslek erbabı olarak kabul edilmesi

Bu Kanunun 2 nci maddesi ile Gelir Vergisi Kanununun “Serbest Meslek Erbabı” başlıklı 66 ncı maddesinin ikinci fıkrasına eklenen öngörülen bentle bir veya birden fazla özel sağlık kuruluşu ile sözleşme düzenleyerek hekimlik faaliyetini yürüten hekimlerin serbest meslek erbabı olarak kabul edilmesi ve kazançlarının serbest meslek kazancı hükümlerine göre vergilendirilmesi düzenlenmektedir.

Buna göre, 5510 Sayılı Kanunun 4/b maddesi kapsamında sigortalı olarak aynı Kanunun Ek 10 uncu maddesi (*) kapsamında çalışan hekimler serbest meslek erbabı olarak kabul edilecektir. Ücretli olarak çalışan hekimlerin gelirleri ise önceden olduğu gibi ücret hükümlerine göre vergilendirilmeye devam edilecektir.

Yürürlük tarihi: 15/4/2022

(*) “EK MADDE 10 – Kurumla sözleşmeli özel sağlık hizmeti sunucuları tarafından Kuruma bildirilen hekimlerden Kurumca belirlenen yüzdelik oran içerisinde kalan ve sözleşme kapsamı branşlarda fiilen hizmet sunan sağlık hizmet sunucusu bünyesindeki hekimlerle sınırlı olmak üzere,

a) İl Sağlık Müdürlüklerinden çalışma izni almak suretiyle ve 11/4/1928 tarihli ve 1219 sayılı Tababet ve Şuabatı San'atlarının Tarzı İcrasına Dair Kanuna aykırı olmayacak şekilde sözleşme ile çalıştırmış oldukları hekimlerden aynı zamanda fatura karşılığı hizmet alımı yaparak,

b) Bir iş sözleşmesine tabi olmamakla birlikte, İl Sağlık Müdürlüklerinden çalışma izni almak suretiyle ve 1219 sayılı Kanuna aykırı olmayacak şekilde hekimlerden fatura karşılığı hizmet alımı yaparak,

genel sağlık sigortası kapsamındaki kişilere vermiş oldukları sağlık hizmetlerini Kurumca belirlenmiş usul ve esaslara uygun olarak fatura etmeleri halinde, verilmiş olan sağlık hizmetlerinin bedeli Kurum tarafından karşılanır.

Şirket ortağı olan veya mesleğini serbest olarak icra eden hekimler ile tıpta uzmanlık mevzuatına göre uzman olan kişiler, özel hukuk kişileri ve/veya vakıf üniversitelerine ait sağlık kurum ve kuruluşları bünyesinde hizmet vermeleri halinde sözleşmelerinde aksine bir hüküm bulunmadıkça bu Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sigortalı sayılır. Ancak, bu maddenin yayımı tarihinden önce 4 üncü maddenin birinci fıkrasının (a) bendi kapsamında sigortalı olarak çalışılan sürelere ilişkin haklar saklıdır.”

15 Nisan 2022 Tarihli Resmi Gazete

Sayı : 31810

Kanun No. 7394

Kabul Tarihi: 8/4/2022

HAZİNEYE AİT TAŞINMAZ MALLARIN DEĞERLENDİRİLMESİ VE KATMA DEĞER VERGİSİ KANUNUNDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN İLE BAZI KANUNLARDA VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN

MADDE 1- 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 41 inci maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“11. 4/5/2007 tarihli ve 5651 sayılı İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanunun ek 4 üncü maddesi kapsamında hakkında reklam yasağı uygulananlara verilen reklamların giderleri.”

MADDE 2- 193 sayılı Kanunun 66 ncı maddesinin ikinci fıkrasına aşağıdaki bent eklenmiştir.

“6. 5510 sayılı Kanunun ek 10 uncu maddesi uyarınca anılan Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında; sigortalı sayılan hekimler ile tıpta uzmanlık mevzuatına göre uzman olan kişiler;”

MADDE 3- 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 4 üncü maddesinin ikinci fıkrasına “usul ve esasları belirlemeye” ibaresinden sonra gelmek üzere “, vergi dairesince bu Kanun ile diğer kanunlar kapsamında yapılan işlemlerde elektronik imza, mühür veya onay kullandırmaya, vergi daireleri tarafından düzenlenen ve vergi dairesince imzalanması gereken belgelerin Gelir İdaresi Başkanlığınca elektronik ortamda imzalanmasına, mühürlenmesine veya onaylanmasına izin vermeye, elektronik imza, mühür veya onayın kullanım usul ve esaslarını düzenlemeye” ibaresi ile fıkraya aşağıdaki cümle eklenmiştir.

“Vergi daireleri tarafından düzenlenen ve imzalanması gereken belgelerin, Gelir İdaresi Başkanlığınca elektronik ortamda imzalanması, mühürlenmesi veya onaylanması durumunda belgeler vergi dairesi tarafından imzalanmış, mühürlenmiş veya onaylanmış sayılır.”

MADDE 4- 213 sayılı Kanunun 359 uncu maddesinin (a) fıkrasında yer alan “üç” ibaresi “beş” şeklinde, (b), (c) ve (ç) fıkralarında yer alan “beş” ibareleri “sekiz” şeklinde değiştirilmiş ve maddeye son fıkrasından önce gelmek üzere aşağıdaki fıkralar eklenmiştir.

“Bu maddede yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak tarh edilen verginin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammının; soruşturma evresinde ödenmesi halinde verilecek ceza yarı oranında, kovuşturma evresinde hüküm verilinceye kadar ödenmesi halinde ise verilecek ceza üçte bir oranında indirilir.

Tarh edilen vergi ve vergi aslına bağlı olarak kesilen cezanın bulunmadığı durumlarda verilecek ceza yarı oranında indirilir.

Yukarıdaki fıkralarda belirtilen ceza indiriminden faydalanabilmek için vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi şarttır.

Bu maddede düzenlenen suçların birden fazla takvim yılı veya vergilendirme dönemi içinde aynı suç işleme kararının icrası kapsamında işlenmesi halinde, Türk Ceza Kanununun 43 üncü maddesi uygulanır.”

MADDE 5- 213 sayılı Kanunun 367 nci maddesine dördüncü fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“359 uncu maddede yazılı suçlara ilişkin yürütülmekte olan soruşturma veya kovuşturmalarda mütalaaya konu fiilin, başka bir kişi tarafından veya başka bir kişiyle birlikte gerçekleştirildiğinin ortaya çıkması durumunda, bu kişi bakımından kamu davası açılması için rapor düzenlenmesi ve mütalaa verilmesi şartı aranmaz.”

MADDE 6- 213 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 34- Haklarında hüküm verilmiş olup da dosyası infaz aşamasında olanlar, 359 uncu maddede yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak tarh edilen verginin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammını, bu maddeyi ihdas eden Kanunun yürürlüğe girdiği tarihten itibaren bir yıl içinde Hazineye ödedikleri takdirde 359 uncu maddede bu maddeyi ihdas eden Kanunla soruşturma evresi için yapılan etkin pişmanlık düzenlemesinden faydalanabilir. Bu fıkrada belirtilen ceza indiriminden faydalanabilmek için vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi şarttır.

Birinci fıkra hükümleri bu maddeyi ihdas eden Kanunun yayımı tarihinde soruşturma ve kovuşturma evresinde bulunan dosyalar hakkında da uygulanır. Bu takdirde, ödemenin hüküm verilinceye kadar yapılması şarttır.

Bu maddeyi ihdas eden Kanunun yayımı tarihinde 359 uncu madde kapsamına giren suçlardan dolayı temyiz veya istinaf kanun yolu incelemesinde bulunan dosyalardan, 359 uncu maddede bu maddeyi ihdas eden Kanunla yapılan düzenlemeler nedeniyle lehe değerlendirme yapılması gereken dosyalar hakkında bozma kararı verilir.

Yargıtay Cumhuriyet Başsavcılığında bulunan dosyalar gelişlerindeki usule uygun olarak ilk derece mahkemelerine gönderilir.

359 uncu maddede bu maddeyi ihdas eden Kanunla yapılan düzenlemelerde yer alan zincirleme suça ilişkin koşulların belirlenmesi, duruşma açılmak suretiyle yapılır.”

MADDE 7- 14/9/1972 tarihli ve 1618 sayılı Seyahat Acentaları ve Seyahat Acentaları Birliği Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 6- Birliğe ödenecek 2022 yılı yıllık aidatlarının hesaplanmasında 2022 yılı için 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi uyarınca tespit ve ilan edilen yeniden değerleme oranının yüzde ellisi dikkate alınır.”

MADDE 8- 29/8/1977 tarihli ve 2108 sayılı Muhtar Ödenek ve Sosyal Güvenlik Yasasının 1 inci maddesinin ikinci fıkrasına aşağıdaki cümle eklenmiştir.

“Bu ödeneğin net tutarının net asgari ücret tutarının altında kalması halinde aradaki fark, ödenek için öngörülen usul ve esaslar çerçevesinde herhangi bir vergi ve kesintiye tabi tutulmaksızın ayrıca ödenir.”

MADDE 9- 28/3/1983 tarihli ve 2809 sayılı Yükseköğretim Kurumları Teşkilatı Kanununa aşağıdaki ek madde eklenmiştir.

“EK MADDE 207- Ekli (1) sayılı listede yer alan kadrolar ihdas edilerek kadro ve pozisyonlara ilişkin mevzuatın eki cetvellerin ilgili yükseköğretim kurumlarına ait bölümlerine eklenmiştir.

Bu kadroların kullanılmasına dair hususlarda da kadro ve pozisyonlara ilişkin mevzuat hükümleri uygulanır.”

MADDE 10- 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 13 üncü maddesinin birinci fıkrasının (f) bendine “Adalet Bakanlığı,” ibaresinden sonra gelmek üzere “İçişleri Bakanlığı,” ibaresi eklenmiş, bentte yer alan “Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı,” ve “, Emniyet Genel Müdürlüğü” ibareleri madde metninden çıkarılmış ve fıkranın (i) bendinde yer alan “bir yıl” ibaresi “üç yıl” şeklinde değiştirilmiştir.

MADDE 11- 3065 sayılı Kanunun geçici 37 nci maddesi aşağıdaki şekilde değiştirilmiştir.

“GEÇİCİ MADDE 37- İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 31/12/2025 tarihine kadar katma değer vergisinden müstesnadır.

Teşvik belgesine konu yatırımın tamamlanmaması halinde, zamanında alınmayan vergiler, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte yatırım teşvik belgesi sahibi alıcıdan tahsil edilir. Bu vergiler ve cezalarda zamanaşımı, verginin tarhını veya cezanın kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılı başından başlar.

Bu kapsamda yapılan mal teslimleri ve hizmet ifaları nedeniyle yüklenilen vergiler, vergiye tabi işlemler üzerinden hesaplanan vergiden indirilir. İndirim yoluyla telafi edilemeyen vergiler, bu Kanunun 32 nci maddesi hükmü uyarınca istisna kapsamında işlem yapan mükellefin talebi üzerine iade edilir.

Cumhurbaşkanı, birinci fıkrada yer alan süreyi üç yıla kadar uzatmaya; Hazine ve Maliye Bakanlığı, bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.”

MADDE 12- 3065 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 42- 20/8/2016 tarihli ve 6745 sayılı Yatırımların Proje Bazında Desteklenmesi ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun 80 inci maddesi kapsamında teşviklerden yararlanmasına karar verilen ve bu kapsamda sera etkisi yaratan egzoz gazı salınımını tamamen ortadan kaldıracak teknolojilerin geliştirilmesi için münhasıran Türkiye’de gerçekleştirdikleri Ar-Ge faaliyetleri sonucunda geliştirdikleri elektrik motorlu taşıt araçlarını Türkiye’de imal eden mükelleflere bu araçların geliştirilmesine yönelik verilen ve yatırım teşvik belgesi kapsamında yer alan mühendislik hizmetleri 31/12/2023 tarihine kadar katma değer vergisinden müstesnadır. Teşvik belgesine konu yatırımın tamamlanmaması halinde, zamanında alınmayan vergi alıcıdan, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte tahsil edilir. Zamanında alınmayan vergiler ile vergi cezalarında zamanaşımı, verginin tarhını veya cezanın kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılının başından itibaren başlar.

Bu kapsamda yapılan hizmetler nedeniyle yüklenilen vergiler, vergiye tabi işlemler üzerinden hesaplanan vergiden indirilir. İndirim yoluyla telafi edilemeyen vergiler, bu Kanunun 32 nci maddesi hükmü uyarınca istisna kapsamında işlem yapan mükellefin talebi üzerine iade edilir.

Hazine ve Maliye Bakanlığı bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.”

MADDE 13- 3/5/1985 tarihli ve 3194 sayılı İmar Kanununun geçici 16 ncı maddesinin yedinci fıkrasının ikinci cümlesinde yer alan “31/12/2019” ibaresi “31/12/2022” şeklinde değiştirilmiş, fıkraya ikinci cümlesinden sonra gelmek üzere aşağıdaki cümleler eklenmiş, fıkranın mevcut üçüncü cümlesinde yer alan “Bu durumda elde edilen gelirler” ibaresi “Kalanı ise” şeklinde değiştirilmiştir.

“Satış bedelinin tamamının peşin ödenmesi hâlinde yüzde yirmi, en az yarısının ödenmesi hâlinde yüzde on indirim uygulanır. Taksitli satışlarda satış bedelinin en az yüzde onu peşin ödenir, kalan bedel ise beş yıla kadar taksitlendirilir. Taksit tutarlarına kanunî faiz oranının yarısı uygulanır. Elde edilen gelirlerin yüzde yirmibeşi Bakanlığın dönüşüm projeleri özel hesabına gelir olarak kaydedilir.”

MADDE 14- 29/6/2001 tarihli ve 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanunun 4 üncü maddesinin ikinci fıkrasına birinci cümlesinden sonra gelmek üzere aşağıdaki cümle ve maddeye aşağıdaki fıkra eklenmiştir.

“(b), (c) ve (g) bentleri kapsamında rayiç bedel üzerinden yapılan satışlarda, satış bedelinin peşin ödenmesi halinde satış bedeline yüzde yirmi indirim uygulanır.”

“Ticari faaliyetlerde kullanılmak üzere kiraya verilen taşınmazlar 2886 sayılı Devlet İhale Kanununda yer alan hükümler çerçevesinde ihale yoluyla satışa konu edilebilir. İhalenin yapıldığı tarihte en az üç yıl süreyle taşınmazları sözleşmeye dayalı olarak kullanan kiracılar, öncelikli olarak satın alma hakkına sahiptir. Öncelikli satın alma hakkının kullanılmasında dokuzuncu fıkra hükümleri kıyasen uygulanır.”

MADDE 15- 4706 sayılı Kanunun 5 inci maddesinin başlığında yer alan “Taksitle ödeme” ibaresi, “Satış bedelinin ödenmesi” şeklinde, birinci fıkrasının birinci cümlesinde yer alan “taksitle de ödenebilir” ibaresi “peşin veya taksitle ödenebilir” şeklinde değiştirilmiş, fıkraya birinci cümlesinden sonra gelmek üzere aşağıdaki cümle, altıncı fıkrasının beşinci cümlesine “yapılacak satışlarda” ibaresinden sonra gelmek üzere “satış bedelinin tamamının peşin ödenmesi hâlinde yüzde yirmi, en az yarısının ödenmesi hâlinde yüzde on indirim uygulanır ve” ibaresi ve fıkraya aşağıdaki cümle eklenmiştir.

“4 üncü madde kapsamında yapılan satışlar hariç olmak üzere 2886 sayılı Devlet İhale Kanunu ve 16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanuna göre yapılan satışlarda, satış bedelinin peşin olarak ödenmesi hâlinde satış bedeline yüzde yirmi indirim uygulanır.”

“Bu kapsamda 6306 sayılı Kanuna göre yapılan satışlarda da bu fıkra hükümleri uygulanır.”

MADDE 16- 4706 sayılı Kanunun ek 2 nci maddesinin birinci fıkrasına aşağıdaki cümleler ve maddeye aşağıdaki fıkra eklenmiştir.

“Toplam yıllık hasılat; işletmenin, tek düzen muhasebe sistemindeki gelir tablosunda yer alan net satışlar, iştiraklerden ve bağlı ortaklıklardan elde edilen temettü gelirleri hariç olmak üzere diğer faaliyetlerden olağan gelir ve kârlar ile olağan dışı gelir ve kârların toplamı üzerinden tespit edilir. İrtifak hakkı kurulan veya kullanma izni verilen Hazine taşınmazı üzerinde bulunan tesisin tamamının veya bir kısmının hak lehtarınca üçüncü kişilere kiraya verilmesi hâlinde; hak lehtarından brüt kiranın yüzde l’i oranında, kiracıdan/kiracılardan ise, tesisin işletilmesinden elde edilecek toplam yıllık hasılattan hak lehtarına ödenen kira bedeli düşüldükten sonra, kalan tutar üzerinden yüzde 1 oranında ayrıca pay alınır. Kiracılardan alınamayan hasılat payları hak lehtarından alınır. Yürütülen faaliyetin niteliği gereği yıllık hasılatın tespit edilememesi durumunda; hak lehtarından cari yıl irtifak hakkı veya kullanma izni bedeli, kiracılardan ise hak lehtarına ödenen cari yıl kira bedeli üzerinden yüzde 20 oranında pay alınır.”

“Bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye Bakanlık yetkilidir.”

MADDE 17- 4706 sayılı Kanunun ek 6 ncı maddesinin birinci fıkrası aşağıdaki şekilde ve üçüncü fıkrasında yer alan “Maliye Bakanlığı” ibaresi “Bakanlık” şeklinde değiştirilmiştir.

“İmar planı bulunmayan veya imar planında tarımsal amaca ayrılan Hazineye ait tarım arazileri; 31/12/2019 tarihinden önce en az üç yıldan beri tarımsal amaçla kullanan ve kullanımlarının halen devam ettiği Bakanlıkça belirlenen kullanıcılarına, cari yıl ecrimisil bedelinin yarısı üzerinden on yıla kadar doğrudan kiralanabilir.”

MADDE 18- 4706 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 29- Mahalli idarelere ve sosyal güvenlik kurumlarına ait konutların satışından elde edilen gelirler hariç olmak üzere, 4 üncü madde kapsamında 2022 ve 2023 yıllarında ihalesi yapılan kamu konutları satışından elde edilen gelirler genel bütçeye gelir kaydedilir.”

MADDE 19- 5/1/2002 tarihli ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununa aşağıdaki geçici madde eklenmiştir.

“Ek fiyat farkı veya sözleşmelerin feshi

GEÇİCİ MADDE 6- 1/4/2022 tarihinden önce 4734 sayılı Kamu İhale Kanununa göre ihale edilen mal ve hizmet alımları ile yapım işlerine ilişkin Türk lirası üzerinden yapılan ve bu maddenin yürürlüğe girdiği tarih itibarıyla devam eden (kabulü/geçici kabulü onaylanmamış olan) sözleşmelerde;

a) 1/1/2022 tarihinden sonra (bu tarih dâhil) gerçekleştirilen kısımlar için; ihale dokümanında fiyat farkı hesaplanmasına ilişkin hüküm bulunanlarda, sözleşmesine göre hesaplanan fiyat farkı tutarı oransal olarak artırılabilir, ihale dokümanında fiyat farkı hesaplanmasına ilişkin hüküm bulunmayanlar ile hüküm bulunmakla birlikte sadece girdilerin bir kısmı için fiyat farkı hesaplananlarda hesaplanmayan kısımlar için de fiyat farkı verilebilir.

b) 1/1/2022 ile 31/3/2022 tarihleri arasında (bu tarihler dâhil) gerçekleştirilen kısımlar için, ihale dokümanında fiyat farkı hesaplanmasına ilişkin hüküm bulunup bulunmadığına bakılmaksızın, 1/7/2021 ile 31/3/2022 tarihleri arasında (bu tarihler dâhil) ihalesi yapılan işlerde ihale tarihinin (son teklif verme tarihi) içinde bulunduğu aya ait endeks, 1/7/2021 tarihinden önce ihale edilen işlerde ise 2021 yılı Haziran ayına ait endeks temel endeks olarak kabul edilerek ve sözleşme fiyatları kullanılarak yüklenicinin başvurusu üzerine sözleşmesine göre hesaplanan fiyat farkına ilave olarak ek fiyat farkı verilebilir.

1/4/2022 tarihinden önce 4734 sayılı Kanuna göre ihale edilen (3 üncü maddesindeki istisnalar dâhil) yapım işlerine ilişkin Türk lirası üzerinden imzalanan ve bu maddenin yürürlüğe girdiği tarih itibarıyla devam eden (geçici kabulü onaylanmamış olan) sözleşmelerde, 1/1/2022 ile 31/3/2022 tarihleri arasında (bu tarihler dâhil) iş programına göre gerçekleştirilemeyen iş miktarı için süre uzatımı verilebilir.

1/1/2022 tarihinden önce 4734 sayılı Kanuna göre ihale edilen mal ve hizmet alımları ile yapım işlerine ilişkin Türk lirası üzerinden yapılan ve bu maddenin yürürlüğe girdiği tarih itibarıyla devam eden sözleşmelerden, bu maddenin yürürlüğe girdiği tarih itibarıyla gerçekleşme oranı ilk sözleşme bedelinin yüzde 15’ine kadar olanlar (bu oran dâhil) yüklenicinin başvurusu üzerine feshedilip tasfiye edilir. Geçici 5 inci maddeye göre devredilen sözleşmeler için bu fıkra kapsamında fesih başvurusunda bulunulamaz. Feshedilen sözleşmelerde birinci fıkranın (a) ve (b) bendindeki hükümler uygulanmaz. Sözleşmenin feshi halinde yüklenici hakkında fesihten kaynaklanan kısıtlama ve yaptırımlar uygulanmaz ve yüklenicinin teminatı iade edilir. Bu durumda, fesih tarihine kadar gerçekleştirilen imalatlar dışında idareden herhangi bir mali hak talebinde bulunulamaz ve 4734 sayılı Kanunun 53 üncü maddesinin (j) fıkrasının (1) numaralı bendi uyarınca tahsil edilen bedel iade edilmez. Yüklenici tarafından can ve mal güvenliği ile yapı güvenliğine yönelik idarece uygun görülecek tedbirlerin alınması şarttır. Bu kapsamda düzenlenecek fesihnamelerden damga vergisi alınmaz. Bu fıkra kapsamında feshedilen sözleşmelere konu edilen mal ve hizmet alımları ile yapım işleri, Hazine ve Maliye Bakanlığının uygun görüşü üzerine yeniden ihale edilebilir.

Geçici 5 inci maddenin altıncı ve yedinci fıkraları kapsamındaki sözleşmeler için birinci, ikinci, üçüncü ve beşinci fıkralara uygun olarak ilgili mevzuatında düzenleme yapılabilir.

Birinci fıkranın (a) ve (b) bentleri kapsamına girecek alım türleri, ürün ve girdiler ile bu bentlere ilişkin hesaplama yöntemlerini; (a) bendinde belirtilen oranları ve uygulama dönemini; başvuru ve onay süreleri ile fiyat farkı, ek fiyat farkı, süre uzatımı ve sözleşmenin feshine dair diğer hususlar dâhil yukarıdaki fıkraların uygulanmasına ilişkin esas ve usulleri tespite Cumhurbaşkanı yetkilidir.

Taşıma yoluyla eğitime erişim kapsamında bu maddenin yürürlüğe girdiği tarihten önce, 4734 sayılı Kanuna göre ihale edilen veya aynı Kanunun 22 nci maddesine göre imzalanan öğrenci taşıma ve öğle yemeği hizmet alımlarına ilişkin sözleşmeler ile aynı Kanunun 3 üncü maddesinin (e) bendine göre imzalanan öğle yemeği hizmet alımlarına ilişkin sözleşmelerin/protokollerin (bu maddenin yürürlüğe girdiği tarihten önce fesih veya tasfiye edilenler ile kabulü yapılanlar hariç), 1/1/2022 ile 30/6/2022 tarihleri arasında (bu tarihler dâhil) gerçekleştirilen kısımları için, sözleşmede/protokolde fiyat farkı hesaplanmasına ilişkin hüküm bulunmayanlar ile hüküm bulunmakla birlikte sadece girdilerin bir kısmı için fiyat farkı hesaplananlarda hesaplanmayan kısımlar için ek fiyat farkı verilebilir. Bu fıkra kapsamındaki sözleşmelerde/protokollerde bu maddenin diğer fıkraları uygulanmaz. Bu fıkra kapsamında ek fiyat farkı hesaplanmasına ilişkin esas ve usuller Kamu İhale Kurumunun görüşü üzerine Millî Eğitim Bakanlığınca belirlenir.”

MADDE 20- 25/4/2006 tarihli ve 5490 sayılı Nüfus Hizmetleri Kanununun 65 inci maddesinin birinci fıkrasının birinci cümlesine “kamu idareleri” ibaresinden sonra gelmek üzere “ile Cumhurbaşkanlığı ofisleri” ibaresi eklenmiştir.

MADDE 21- 5490 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 12- (1) Cumhurbaşkanlığı ofislerinden, 65 inci maddenin birinci fıkrasında bu maddeyi ihdas eden Kanunla yapılan değişikliğin yürürlüğe girdiği tarihten önceki dönem için Kimlik Paylaşımı Sistemi sorgu ve dönen kayıtlarına ilişkin olarak aynı fıkrada belirlenen katılma payı talep edilmez.”

MADDE 22- 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (a) bendinin (3) ve (4) numaralı alt bentlerinde yer alan “kâr payları” ibareleri “kâr payları ile katılma paylarının fona iadesinden doğan gelirler” şeklinde değiştirilmiş, aynı bende aşağıdaki alt bent eklenmiş, (d) bendinin (4) numaralı alt bendine “(Esas faaliyet konusu itibarıyla gayrimenkul, gayrimenkul projeleri ve gayrimenkule dayalı haklardan oluşan portföyü işletmek amacıyla kurulanlar dışında kalanların kazançları hariç)” ibaresi eklenmiş ve (e) bendinin birinci paragrafında yer alan “ve rüçhan haklarının” ibaresi “, rüçhan hakları ve bu fıkranın (a) bendi kapsamında istisna kazançlarına kaynak oluşturan yatırım fonlarının katılma paylarının” şeklinde değiştirilmiştir.

“5) (3) ve (4) numaralı alt bentlerde yer alan istisna kazançlarına kaynak oluşturan yatırım fonlarının katılma paylarının 213 sayılı Vergi Usul Kanununun 279 uncu maddesi kapsamında değerlenmesinden kaynaklanan değer artış kazançları.”

MADDE 23- 5520 sayılı Kanunun 6 ncı maddesine aşağıdaki fıkra eklenmiştir.

“(3) 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 376 ncı maddesi uyarınca sermayenin tamamlanmasına karar verilen şirketin ortakları tarafından zarar sebebiyle karşılıksız kalan kısmı kapatacak miktarda aktarılan tutarlar kurum kazancının tespitinde dikkate alınmaz.”

MADDE 24- 5520 sayılı Kanunun 11 inci maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“j) 4/5/2007 tarihli ve 5651 sayılı İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanunun ek 4 üncü maddesi kapsamında hakkında reklam yasağı uygulananlara verilen reklamların giderleri.”

MADDE 25- 5520 sayılı Kanunun 32 nci maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“(1) Kurumlar vergisi, kurum kazancı üzerinden %20 oranında alınır. Şu kadar ki bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurum kazançları üzerinden kurumlar vergisi %25 oranında alınır.”

MADDE 26- 5520 sayılı Kanunun geçici 13 üncü maddesinin birinci fıkrasına aşağıdaki cümle eklenmiştir.

“Şu kadar ki bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin 2022 yılı vergilendirme dönemine ait kurum kazançları için kurumlar vergisi %25 oranında alınır.”

MADDE 27- 15/5/2007 tarihli ve 5661 sayılı Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketi ve Tarım Kredi Kooperatifleri Tarafından Kullandırılan Toplu Köy İkrazatı/Grup Kredilerinden Doğan Kefaletin Sona Erdirilmesi Hakkında Kanunun 1 inci maddesinin beşinci fıkrasına “Hazine adına Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketince/Tarım Kredi Kooperatiflerince” ibaresinden sonra gelmek üzere “kesin aciz vesikasına bağlanan tutar üzerinden faiz yürütülmeksizin” ibaresi ve yedinci fıkrasına “Hazine adına Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketi ve Tarım Kredi Kooperatiflerince” ibaresinden sonra gelmek üzere “kesin aciz vesikasına bağlanan tutar üzerinden faiz yürütülmeksizin” ibaresi eklenmiştir.

MADDE 28- 5661 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 2- (1) Alacakların aciz vesikasına bağlandığı tarihten bu maddenin yürürlüğe girdiği tarihe kadar Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketi ve Tarım Kredi Kooperatifleri tarafından aciz vesikasına bağlanan tutar dışında tahsil edilmeyen faizlerle ilgili olarak Hazineye ödeme yükümlülüğü bulunmaz. Bu düzenleme tahsilatı yapılan borçlarla ilgili olarak iade isteme hakkı doğurmaz.”

MADDE 29- 15/2/2011 tarihli ve 6112 sayılı Radyo ve Televizyonların Kuruluş ve Yayın Hizmetleri Hakkında Kanunun 14 üncü maddesinin beşinci fıkrasına “iş sağlığı ve güvenliği,” ibaresinden sonra gelmek üzere “ekonomide ve” ibaresi ile “işçi ve işveren ilişkileri,” ibaresinden sonra gelmek üzere “vergiye gönüllü uyumun sağlanması ve vergi bilincinin artırılması,” ibaresi eklenmiştir.

MADDE 30- 17/2/2011 tarihli ve 6114 sayılı Ölçme, Seçme ve Yerleştirme Merkezi Hizmetleri Hakkında Kanunun geçici 3 üncü maddesinin birinci fıkrasında yer alan “31/12/2021” ibaresi “31/12/2024” şeklinde değiştirilmiştir.

MADDE 31- 19/4/2012 tarihli ve 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanuna aşağıdaki ek madde eklenmiştir.

“EK MADDE 1- (1) 6831 sayılı Kanunun ek 16 ncı maddesi hükümlerine göre üzerinde yerleşim yeri bulunduğu gerekçesiyle orman sınırları dışına çıkartılarak tapuda Hazine adına tescil edilen taşınmazların 3402 sayılı Kanunun ek 4 üncü maddesi hükümlerine göre kadastrosu yapılır. Kadastro tutanağının beyanlar hanesindeki bilgiler tapu kütüğünün beyanlar hanesine de aynen aktarılarak hak sahipliği belirlenir. Bu taşınmazlar, bu Kanunun 2/B alanlarında kalan taşınmazların satışına ilişkin hükümleri kıyasen uygulanmak suretiyle hak sahiplerine doğrudan satılır.”

MADDE 32- 21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanununun 8 inci maddesinin birinci fıkrasına aşağıdaki cümle eklenmiştir.

“Kapsamı ile usul ve esasları Kurulca belirlenecek şekilde, bilgi sistemleri vasıtasıyla şirketlerin gerçekleştireceği işlemler ya da alacağı hizmetler bu hükme aykırılık teşkil etmez.”

MADDE 33- 6361 sayılı Kanunun 9 uncu maddesinin beşinci fıkrasında yer alan “ve “katılım” ibaresini” ibaresi madde metninden çıkarılmıştır.

MADDE 34- 6361 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 9- (1) Tasarruf Mevduatı Sigorta Fonu, 50/A maddesi ve geçici 7 nci maddenin dördüncü fıkrası kapsamında tasfiyelerine karar verilen ve tasfiyeleri Tasarruf Mevduatı Sigorta Fonu tarafından atanan tasfiye komisyonlarınca yürütülen tasarruf finansman şirketlerine ait tasarruf finansman sözleşmelerinden tasarruf döneminde olanları, bu Kanuna intibak sürecinde olan ve/veya intibak sürecini tamamlayarak faaliyet izni alan şirketlerden talebi bulunanlara devretmeye yetkilidir. Devre konu tasarruf finansman sözleşmelerine ilişkin tasarruf tutarı karşılığı, Tasarruf Mevduatı Sigorta Fonu tarafından nakit olarak tasfiye masasına ödenir. Devre konu tasarruf tutarı, tasfiye halinde bulunan şirket ile bir sözleşme kapsamında bir edinim sağlanmak üzere, herhangi bir finansman/tahsisat sağlanmadan bu şirkete yatırılan organizasyon bedeli, katılım bedeli hariç ödenen taksit tutarlarının toplamını ifade eder.

(2) Bu maddenin birinci fıkrası ve beşinci fıkrası kapsamında ödenen tutarlar, devreden şirketin alacaklılar sıra cetveline, 2004 sayılı Kanunun 206 ncı maddesinin dördüncü fıkrasında yer alan birinci sıra alacaklardan önce gelmek üzere Tasarruf Mevduatı Sigorta Fonu adına imtiyazlı alacak kaydedilir.

(3) Devralan şirkete birinci fıkra ve beşinci fıkra kapsamında ödenen tutarların, Tasarruf Mevduatı Sigorta Fonu tarafından devreden şirketin sahiplerinden ve/veya kanuni temsilcilerinden takip ve tahsilinde; 5411 sayılı Kanun ile temettü hariç ortaklık hakları ile yönetim ve denetimi Tasarruf Mevduatı Sigorta Fonuna devredilen bankalar, şirketler ve bunların varlıkları ile ilgili olarak Tasarruf Mevduatı Sigorta Fonuna verilen yetkiler; devreden şirketin ya da sahiplerinin Tasarruf Mevduatı Sigorta Fonuna borçlu olup olmadığına ve varlıkları üzerinde Tasarruf Mevduatı Sigorta Fonu haczi bulunup bulunmadığına bakılmaksızın kıyasen uygulanır.

(4) Bu madde uyarınca yapılacak sözleşme devirlerine ilişkin tasarruf tutarlarının tespitinde, devreden şirketin kayıt ve belgeleri esas alınır. Devir kapsamına, hukuki süreci devam edenler hariç olmak üzere, devreden şirketin tasarruf dönemindeki tüm tasarruf finansman sözleşmeleri dahildir.

(5) Tasarruf finansman sözleşmesi devredilen müşteri tarafından devralan şirkete sözleşme fesih talebinde bulunulması halinde, ilgili tasarruf finansman sözleşmesi, devreden şirkete iade edilir. İade edilen tasarruf finansman sözleşmesine ilişkin tasarruf tutarı ve bu sözleşmeye ilişkin müşterinin ödediği organizasyon bedelinin yüzde yirmisi tasfiye masası tarafından sıra cetveline tabi olmaksızın bir ay içinde müşteriye nakden ve defaten ödenir.

(6) Sözleşmesini devralan şirkette devam ettirmek isteyen müşterinin tasarruf tutarı, devralan şirketin talebi üzerine tasfiye masası tarafından devralan şirkete mutabakat tarihinden itibaren bir ay içinde nakden ve defaten ödenir. Tasfiye masası tarafından devralan şirkete ödenecek tutar, müşterinin devreden şirkete ödemiş olduğu tasarruf tutarı ile sınırlıdır.

(7) Devralan şirkette sözleşmesini devam ettirmek isteyen müşteri ile devralan şirket arasında yeni tasarruf finansman sözleşmesi imzalanır. Yeni tasarruf finansman sözleşmesinde, müşterinin devreden şirkete eski sözleşme kapsamında ödemiş olduğu tasarruf tutarı peşinat kabul edilir. Tasfiye başlangıç tarihinden, yeni sözleşme imzalandığı tarihe kadar geçen süre sözleşme süresine eklenir ve devreden şirkette tasarruf ödemesi yapılan süre, yeni sözleşme süresinden düşülür. Yeni sözleşmede, sözleşme bedelinin artırılması durumunda, artış tutarına tekabül eden kısma ilişkin organizasyon bedelinin yarısı devralan şirket tarafından müşteriden tahsil edilir. Yeni tasarruf finansman sözleşmesinin imzalanmasıyla birlikte, eski sözleşme hükümsüz kalır.

(8) Tasfiye başlangıç tarihinden, yeni tasarruf finansman sözleşmesinin imzalandığı tarihe kadar geçen sürede müşteri tarafından ödenmeyen taksitler için, tasarruf finansman sözleşmesindeki gecikme ve temerrüt hükümleri uygulanmaz.

(9) Devralan şirket ile yeni tasarruf finansman sözleşmesi imzalayan müşterilere tahsisat yapılabilmesi için, yeni sözleşmenin imzalandığı tarihte sözleşme tutarının yüzde kırkı kadar tasarruf yapılmış olması ve tasarruf ödemesi yapılan sürenin, toplam sözleşme süresinin beşte ikisine ulaşmış olması zorunludur.

(10) Devralan şirketin, devreden şirkete iade edilen tasarruf finansman sözleşmeleri ile ilgili olarak, sözleşme kapsamında yatırılan tasarruf tutarı, organizasyon bedeli ve buna benzer diğer herhangi bir tutarı müşteriye ödeme yükümlülüğü bulunmaz.

(11) Devreden şirkete iade edilen tasarruf finansman sözleşmeleri ile ilgili olarak, tasarruf tutarı haricindeki organizasyon bedelinin yüzde sekseni ve buna benzer diğer alacak talepleri, devreden şirketin tasfiye masasına, 2004 sayılı Kanunun 206 ncı maddesi kapsamında dördüncü sıra alacağı olarak kaydedilir.

(12) Bu madde kapsamında, mevcut tasarruf finansman sözleşmelerinin devrine ilişkin olarak devreden şirket, devralan şirket ve Tasarruf Mevduatı Sigorta Fonu arasında düzenlenen sözleşmeler ile devreden şirketteki sözleşmesini devralan şirkette devam ettirmek isteyen müşteri ile devralan şirket arasında düzenlenecek tasarruf finansman sözleşmeleri damga vergisinden istisnadır.

(13) Tasarruf Mevduatı Sigorta Fonu tarafından, tasarruf finansman sözleşmelerini devralma talebi bulunan şirketle ilgili olarak Kurulun uygun görüşü alınır.

(14) Tasarruf finansman sözleşmelerinin devrine ilişkin diğer usul ve esaslar Tasarruf Mevduatı Sigorta Fonu Kurulu tarafından belirlenir.

(15) Birinci fıkra kapsamındaki işlemler, bu maddenin yürürlüğe girdiği tarihten itibaren bir yıl süre ile uygulanır.”

MADDE 35- 8/2/2018 tarihli ve 7091 sayılı Olağanüstü Hal Kapsamında Alınması Gereken Tedbirler Hakkında Kanun Hükmünde Kararnamenin Kabul Edilmesine Dair Kanunun 5 inci maddesinin ikinci ve beşinci fıkraları aşağıdaki şekilde değiştirilmiş ve maddeye aşağıdaki fıkra eklenmiştir.

“(2) Bu madde kapsamında devralınan varlıklardan nakit ve diğer hazır değerler emanet, diğer varlıklar ise nazım hesaplarda izlenir. Nazım hesaplarda izlenen varlıklardan; elden çıkarılanların tutarı ile elden çıkarılmayanlar rayiç bedeli tespit edilerek ilgili varlık hesapları karşılığında emanet hesaplarına alınır. Ödenmesine karar verilen borçlar asıl alacağa idareye başvuru tarihinden itibaren hesaplanacak kanuni faizi ile birlikte bu emanetlerden ödenerek kalan nakit tutarlar bütçeye gelir kaydedilir. Nakit dışı diğer tutarlar ise ilgili hesaplara alınır.”

“(5) Borçların ödenmesinde, çeşidine bakılmaksızın beşyüz Türk lirasını geçmeyen borçlar, işçi alacakları, rehinli alacaklar, bu fıkra kapsamında türü belirtilen alacaklara girmeyen diğer alacaklar, enerji, iletişim ve su kullanımından kaynaklanan alacaklar, kamu idarelerine ödenmesi gereken vergi, resim, harç, fon kesintisi, pay gibi borçlar, çalışanların sigorta primleri şeklinde sıralama esas alınır. Emanet tutarı, ilgili sıra içerisinde bütün alacaklıların alacağını tamamen ödemeye yetmezse garameten paylaştırma yapılır. Kapatılan özel öğretim kurum ve kuruluşları, kurs, dershane, öğrenci yurtları ve pansiyonlara avans veya peşin ödeme şeklinde kapatma tarihinden sonraki dönemler için ifa edilmiş olan öğrenim ve barınma bedelleri, yukarıda belirtilen sıraya tabi tutulmaksızın iade edilir. İhtilaflı taleplere ilişkin ise, talep sahiplerinin taleplerin reddine ilişkin kararın ilgililere tebliğinden itibaren 3 ay içinde dava açıldığına dair belge sunmaları halinde, bu fıkradaki sıralama değişmeksizin ihtilaf konusu tutar, kapatılan kurum/kuruluşun varlık hesaplarında nakit veya malvarlığı değerinin bulunması koşuluyla emanet hesabında tutulur. Süresinde dava açıldığına ilişkin belge sunulmaması halinde, ihtilaf konusu alacak hakkında talepte bulunulmamış gibi işlemlere devam edilir.”

“(9) Münhasıran bu madde uyarınca yapılması gereken işlemlerin yürütülmesine esas olmak üzere talepte bulunanlar hakkında; millî güvenliğe tehdit oluşturduğu tespit edilen yapı, oluşum veya gruplara ya da terör örgütlerine üyeliği veya iltisakı ya da bunlarla irtibatı nedeniyle; devam etmekte olan herhangi bir adli soruşturma veya kovuşturma bulunup bulunmadığı, kovuşturmaya yer olmadığına, beraatine, ceza verilmesine yer olmadığına, davanın reddine veya düşmesine karar verilip verilmediği hususları dikkate alınarak işlemler sonuçlandırılır.”

MADDE 36- 27/6/1989 tarihli ve 375 sayılı Kanun Hükmünde Kararnameye aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 39- Geçici 12 nci madde hükümlerinden yararlanmakta iken kanunla veya Cumhurbaşkanlığı kararnamesiyle aynı kurumda ekli (III) sayılı Cetvel kapsamında bulunan kadrolara atananlar veya atanmış sayılanlar hakkında anılan madde hükümlerinin uygulanmasına devam edilir.

Geçici 12 nci maddenin yürürlüğe girdiği tarihte ekli (III) sayılı Cetvel kapsamında görev yapmakta oldukları kadrolarının bulunduğu kurumlarda; aynı kadroların (yardımcı veya stajyerlikten uzman, müfettiş, denetçi, kontrolör, stenograf ve aktüer unvanlı kadrolara atananlar ile bu mesleklere mensup olup geçici 12 nci maddenin yürürlüğe girdiği tarihte idari görevlerde bulunanlardan eski kadrolarına yeniden atananlar dahil) birinci derecesine yükselenler ile bu kadrolarda görev yapmakta iken geçici 12 nci maddenin yürürlüğe girdiği tarihten sonra idari görevlere atanmış olanlardan eski kadrolarına yeniden atanıp birinci dereceye yükselenler hakkında geçici 12 nci madde hükümlerinin uygulanmasına devam edilir.

Bu maddenin yürürlüğe girdiği tarihten önce bu kapsamda ödeme yapılmayanlara geçmişe yönelik herhangi bir ödeme yapılmaz, ödeme yapılanlar hakkında borç çıkarılmaz, çıkarılmış olan borçların takibinden vazgeçilir.”

MADDE 37- 11/10/2011 tarihli ve 663 sayılı Sağlık Alanında Bazı Düzenlemeler Hakkında Kanun Hükmünde Kararnamenin 56 ncı maddesinin birinci fıkrasının üçüncü, dördüncü, beşinci ve altıncı cümleleri ile ikinci fıkrası yürürlükten kaldırılmıştır.

MADDE 38- 663 sayılı Kanun Hükmünde Kararnameye aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 16- (1) Bu maddenin yürürlüğe girdiği tarihten önce bu maddeyi ihdas eden Kanunla 56 ncı maddenin yürürlükten kaldırılan hükümleri kapsamında uzmanlık eğitimi devam edenlerin Bakanlığa hizmet yükümlülüğü sona erer ve bunlara eğitimleri süresince yapılan ödemeler için borç çıkarılmaz.

(2) Bu maddenin yürürlüğe girdiği tarihten önce yapılan en son uzmanlık eğitimi giriş sınavına giren adaylardan 657 sayılı Devlet Memurları Kanununa göre görevden çekilen veya çekilmiş sayılanlar 56 ncı madde kapsamında bir eğitim programına yerleştirilmeleri halinde bir defaya mahsus olmak üzere 657 sayılı Kanunun 97 nci maddesinin (A) ve (B) bentlerinde belirlenmiş sürelerin dolması beklenmeksizin uzmanlık eğitimine başlayabilir.”

Başvuru ve ödeme sürelerinin uzatımı

GEÇİCİ MADDE 1- (1) 2/B alanlarında bulunan taşınmazların 19/4/2012 tarihli ve 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun kapsamında, Hazineye ait tarım arazilerinin ise 6292 sayılı Kanun ile 29/6/2001 tarihli ve 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun kapsamında satışına ilişkin olarak;

a) Süresi içinde başvuru yapmayanların başvuru süresi,

b) Kendilerine yapılan tebligatta belirtilen bedeli süresi içerisinde ödemeyenlerin ödeme süresi,

c) Taksitli satışlarda, sözleşmesinde belirtilen taksitlerden ikiden fazlasını vadesinde ödemeyenlerin ödeme süresi,

31/12/2022 tarihine kadar uzatılmıştır.

(2) Birinci fıkranın (a) bendi kapsamında kalan taşınmazların satış bedeli; bu taşınmazlar için ilgili kanunlarda belirtilen başvuru sürelerinin son gününü izleyen üç aylık sürenin bittiği günden, ödeme yapmak amacıyla başvurulan güne kadar geçecek süre için Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyatları endeksi (TÜFE) aylık değişim oranları toplamında artırılarak hesaplanır.

(3) Birinci fıkranın (b) bendi kapsamında kalanlar için satış bedeli; kendilerine yapılan tebligatta belirtilen ödeme süresinin son gününü izleyen günden, ödeme yapmak amacıyla başvurulan güne kadar geçecek süre için Türkiye İstatistik Kurumunun her ay için belirlediği TÜFE aylık değişim oranları toplamında artırılarak hesaplanır.

(4) İkinci ve üçüncü fıkralar uyarınca yapılacak hesaplamalarda ay kesirleri dikkate alınmaz ve yapılacak hesaplamalarda her yıl için aylık değişim oranları toplamının yıllık kanuni faiz oranının iki katını geçmesi halinde geçen kısım hesaba katılmaz.

(5) 6292 sayılı Kanunun 7 nci maddesi kapsamında süresi içinde iade başvurusunda bulunmayanlar ile geçici 8 inci maddesi kapsamında olanların başvuru süresi 31/12/2022 tarihine kadar uzatılmıştır.

(6) 4706 sayılı Kanunun 5 inci maddesinin altıncı fıkrası kapsamında yapılan taksitli satışlarda, sözleşmesinde belirtilen taksitlerden ikiden fazlasını vadesinde ödemeyenler ile toplam taksit süresi içerisinde borcunun tamamını ödemeyenlerin ödeme süresi, vade tarihinden ödeme tarihine kadar kanuni faiz uygulanmak suretiyle 31/12/2022 tarihine kadar uzatılmıştır.

GEÇİCİ MADDE 2- (1) Bu maddenin yürürlüğe girdiği tarih ile 31/12/2022 tarihleri arasında, 17/12/2021 tarihli ve 7344 sayılı 2022 Yılı Merkezi Yönetim Bütçe Kanununa ekli (H) işaretli cetvelin “I- Yurt İçinde Verilecek Gündelikler (Madde:33)” başlıklı bölümünün dipnot kısmında yer alan “%50 artırımlı miktarı” ibareleri “%180 artırımlı miktarı” şeklinde, “%50’si” ibaresi “%95’i” şeklinde, “%40’ı” ibaresi “%75’i” şeklinde uygulanır.

Yürürlük

MADDE 39- (1) Bu Kanunun;

a) 8 inci maddesi 15/1/2022 tarihinden geçerli olmak üzere yayımı tarihinde,

b) 9 uncu maddesi 16/3/2022 tarihinden itibaren uygulanmak üzere yayımı tarihinde,

c) 10 uncu, 11 inci ve 36 ncı maddeleri yayımı tarihini izleyen ay başında,

ç) 22 nci maddesi ile Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (d) bendinin (4) numaralı alt bendinde yapılan değişiklik ve 25 inci maddesi 2023 yılı vergilendirme dönemi kurum kazançlarına uygulanmak üzere yayımı tarihinde,

d) 26 ncı maddesi 1/7/2022 tarihinden itibaren verilmesi gereken beyannamelerden başlamak ve 1/1/2022 tarihinden itibaren başlayan vergilendirme dönemine ait kurum kazançları için geçerli olmak üzere yayımı tarihinde,

e) 30 uncu maddesi 1/1/2022 tarihinden itibaren uygulanmak üzere yayımı tarihinde,

f) Diğer hükümleri yayımı tarihinde,

yürürlüğe girer.

Yürütme

MADDE 40- (1) Bu Kanun hükümlerini Cumhurbaşkanı yürütür.

14/4/2022

Söz konusu Kanuna aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

Kanun Açıklaması, verginet.net

Yönetim Kurulu Üyesi Olmak İstediğinizden Emin Misiniz?

Günahıyla sevabıyla 2019 mali yılı kapandı. Kapanan bu yılın operasyonel ve mali sonuçlarının değerlendirilmesi başta olmak üzere, kar payı dağıtımı gibi çeşitli konularda kararların alınabilmesi için şirketlerin ticaret kanunu uyarınca zorunlu olarak Genel Kurul toplantılarını yapmaları gerekiyor. Genel Kurul toplantılarında aynı zamanda şirkete yön verip strateji çizme görevi olan yönetim kurullarının ibrası ve yeniden yönetim kurulu üyeleri seçimlerinin yapılması gerekebiliyor.

Yönetim kurulu üyesi olmak, özellikle topluma mal olmuş, başarılı ve itibarlı şirketlerin yönetiminde bulunmak ayrı bir prestij. Önemli bir misyon yüklenen yönetim kurulu üyelerinin haliyle hukuki ve mali olarak da bir takım sorumlulukları var. Gelin bu sorumluluklar neler hep beraber bir göz atlım ve akabinde hala yönetim kurulu üyesi olmak ister miyiz sorusunu kendimize sorup cevap arayalım.

YETKİ VARSA SORUMLULUK DA VAR

Anonim şirket yönetim kurulu üyeleri ve yöneticileri için sorumluluk halleri temelde Türk Ticaret Kanunu’nda (TTK) sayılan genel sorumluluk hallerini kapsayacak şekilde düzenlenmiştir. Bunlar müzakereye katılma yasağı, şirketle işlem yapma, borçlanma ve rekabet yasağı, belgelerin ve beyanların kanuna aykırı olması, sermaye hakkında yanlış beyanlar ve ödeme yetersizliğinin bilinmesi, değer biçilmesinde yolsuzluk, mali durumun bozulması ve iflastan kaynaklanan sorumluluk halleridir.

TTK dışında, Amme Alacaklarının Tahsili Usulü Hakkında Kanun, Gümrük Kanunu, Sermaye Piyasası Kanunu, Rekabetin Korunması Hakkında Kanun, Çevre Kanunu, İş Kanunu ve Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu gibi, birçok özel düzenlemede yönetim kurulu üyelerinin ve yöneticilerin sorumlu olabilecekleri haller ayrıca düzenlenmiştir.

Örnek verilecek olur ise;

a) Yönetim kurulu üyelerinin vergi borçlarına karşı sorumluluğu

Anonim şirketin vergi yükümlüsü veya sorumlusu olması halinde vergi ödevleri kanuni temsilcileri tarafından yerine getirilir. Yönetim kurulu üyeleri amme alacağının ödenmesinden, görev yaptıkları döneme ilişkin olarak, şirketin varlığından tamamen veya kısmen alınamayan vergi ve buna bağlı alacaklar için, şahsi mal varlıkları ile sorumlu olacaklardır.

b) Yönetim kurulu üyelerinin sigorta primi borçlarına ilişkin sorumluluğu

Şirketin SGK’ya olan sigorta primi, genel sağlık sigortası primi, işsizlik sigortası primi, idari para cezası, gecikme cezası ve gecikme zammı borçlarından dolayı, görev yaptıkları döneme ilişkin olarak, şirket yönetim kurulunun tüm üyeleri, üst düzeydeki ilgili yönetici veya yetkilileri şirket tüzel kişiliği ile birlikte müşterek ve müteselsil sorumludurlar.

c) İş kazası ve hastalık bakımından işverenin sorumluluğu

İş kazası ve meslek hastalığı, iş güvenliği mevzuatına aykırı hareketler sonucu meydana gelen diğer zararlar dolayısıyla, SGK tarafından sigortalıya veya hak sahiplerine yapılan veya ileride yapılması gereken ödemeler işverene ödettirilir.

d) Rekabet Kanunu kapsamında sorumluluklar

Rekabet Kanunu’nda yer alan “Rekabeti Sınırlayıcı Anlaşma, Uyumlu Eylem ve Kararlar”, “Hâkim Durumun Kötüye Kullanılması” “Birleşme veya Devralma” gibi yasaklanmış davranışlarda bulunan kurumlara Rekabet Kurulu tarafından yıllık gayri safi gelirlerinin yüzde onuna kadar idarî para cezası verilebilir. Para cezaları verilmesi halinde, ihlalde belirleyici etkisi saptanan yöneticilerine ya da çalışanlarına kuruma verilen cezanın yüzde beşine kadar idarî para cezası verilir.

TAHSİLAT İÇİN ÖNCE ŞİRKETE Mİ YOKSA YÖNETİM KURULU ÜYESİNE Mİ GİDİLİYOR?

Anayasa Mahkemesi (AYM) 18 Temmuz 2019 tarih ve 30836 sayılı Resmi Gazetede yayımlanan 2015/2109 başvuru numaralı kararı ile, anonim şirket yönetim kurulu üyesinin temsil yetkisi olmasa bile, şirketin ödemediği sigorta primi borçları ile gecikme zamlarından müteselsil sorumluluğu nedeniyle, şirketin malvarlığına takip ve tahsile gidilmeden, doğrudan yönetim kurulu üyesine takip yapılarak kamu alacağının tahsil edilmesinin mülkiyet hakkını ihlal etmediğine yönelik olarak oy çokluğuyla karar vermiştir.

AYM’nin, kamu alacaklarının tahsili konusunda, tüzel kişiliği olan, kendisine ait malvarlığı bulunan ve sermaye şirketi niteliğine haiz anonim şirkete gidilmeden önce, müşterek sorumluluk gereği, idarenin doğrudan yönetim kurulu üyesine tahsil amacıyla gidebilmesi yönündeki bu kararı, devlet hazinesi lehine ancak yönetim kurulu üyeleri aleyhine son derece önemli etkiler doğuracak niteliktedir.

YÖNETİCİ SORUMLULUK SİGORTASI ÇARE OLABİLİR Mİ?

Yönetici sorumluluk sigortası, yönetim kurulu üyelerinin ve sigortalı olan yöneticilerin şirkete karşı olan hizmet sözleşmelerinin gereğini ifa ederken ve bunun yanında kanundan ve esas sözleşmeden doğan yükümlülüklerini ifa ederken, sigorta sözleşmesi yapılmadan önce veya geçerlilik süresi içinde kusurlarıyla şirkete vermiş oldukları zararlardan ötürü karşılaşacakları taleplere karşı teminat verilen bir sorumluluk sigortası türüdür.

Yönetici Sorumluluk Sigortası, yönetim kurulu üyelerinin ve yöneticilerin yukarıda değinilen sorumluluklarının yanı sıra bu iş ve işlemlerden dolayı oluşabilecek muhtemel zararları teminat altına almak amacıyla TTK’nın 361’inci maddesinde de düzenlenmiştir.

Düzenlemede, yönetim kurulu üyelerinin, görevlerini yaparken kusurlarıyla şirkete verebilecekleri zarar, şirket sermayesinin yüzde yirmi beşini aşan bir bedelle sigorta ettirilmiş ve bu suretle şirket teminat altına alınmışsa, bu husus halka açık şirketlerde Sermaye Piyasası Kurulu’nun ve ayrıca pay senetleri borsada işlem görüyorsa borsanın bülteninde duyurulacağı ve kurumsal yönetim ilkelerine uygunluk değerlendirmesinde dikkate alınacağı belirtilmiştir.

TTK’da yer alan düzenlemeden de anlaşılacağı üzere, yönetici sorumluluk sigortası özendirici mahiyette olup (zorunlu değil), yönetim kurulu üyelerinin görevlerini yerine getirirken şirkete verebilecekleri zararların güvence altına alınması konusunda tedbir alıcı niteliktedir. Ancak şirket halka açık bir anonim şirket ise, SPK düzenlemeleri gereği zorunlu olarak yönetici sorumluluk sigortası yaptırılmalıdır.

Sonuç

Kısaca değinmeye çalıştığım riskler ile Anayasa Mahkemesi’nin verdiği son karar doğrultusunda, yönetim kurulu üyelerinin hukuki ve mali olarak ciddi sorumlulukları bulunduğunu hepimiz bir kez daha hatırlamış olduk. Sigorta yaptırılarak koruma altına alınmaya çalışmak ise kimi zaman bir tercih kimi zaman bir zorunluluk.

Son kez tekrar soralım, siz hala yönetim kurulu üyesi olmak ister miydiniz? Onur Çelik This email address is being protected from spambots. You need JavaScript enabled to view it.

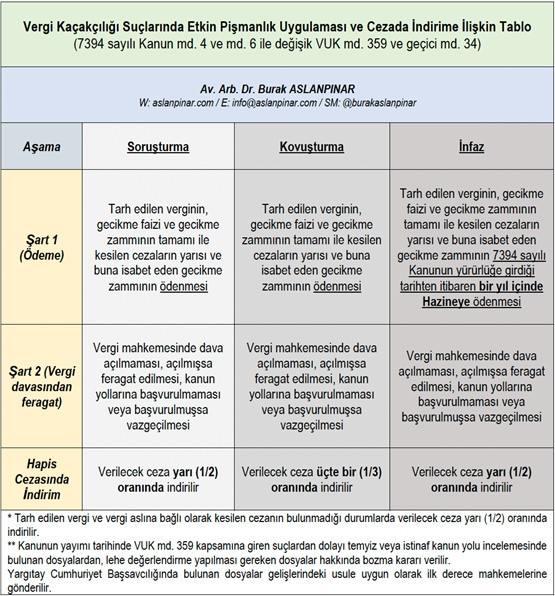

Vergi Kaçakçılığı Suçlarında Etkin Pişmanlık, Bedelli Ve Şartlı Ceza İndirimi

Vergi kaçakçılığı suç ve cezaları bakımından 3 önemli değişiklik getiren torba kanun teklifi, TBMM’de 8 Nisan 2022’de kabul edildi ve 7394 sayılı Kanun 1 olarak kanun numarasını aldı. Söz konusu 3 önemli değişiklik; farklı takvim yıllarındaki kaçakçılık fiillerine zincirleme suç hükümlerinin uygulanabilmesi ile tek ceza verilebileceği hükmü2 , hapis cezasının üst sınırının artırılması3 ve “etkin pişmanlık” düzenlemesiydi.

Bu yazıda yeni “etkin pişmanlık” düzenlemesini açıklayıp olumlu/olumsuz yönleri ve etkileriyle değerlendireceğiz.

1) “Etkin pişmanlık” mı, “af” mı, “uzlaşma” mı, “indirim” mi?

Yazımızın hem başlığında hem de girişinde “etkin pişmanlık” ifadesini kullandık. Bunun nedeni, 7394 sayılı Kanun’un gerekçesinde ve 6. maddesinde (VUK’a eklenen geçici 34. madde) bu ifadenin tercih edilmiş olması 4. Bununla birlikte, düzenlemenin etkin pişmanlıktan daha çok bir tür uzlaşma5 ya da af niteliğinde olduğu yönünde görüşler de bulunuyor. Aslında hukuki ve teknik bir terim yerine uygulamadaki karşılığına baktığımızda “bedelli ve şartlı ceza indirimi” diyebiliriz. Peki nedir bu bedel ve şart? Nasıl uygulanacak?

2) Etkin pişmanlıktan yararlanma şartları nedir?

Vergi kaçakçılığında etkin pişmanlık hükümleri, 7394 sayılı Kanun’un 4. maddesi ile VUK’un 359. maddesine eklenen hükümler ve yine 7394 sayılı Kanun’un 6. maddesi ile VUK’a eklenen geçici 34. madde kapsamında yapılacak.

Buna göre, şu iki şartın yerine getirilmesi gerekiyor:

1- VUK’un 359. maddesinde yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak tarh edilen verginin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammının ödenmesi,

2- Vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi.

Bu şartların yerine getirilmesi halinde soruşturma (savcılık) ve infaz (cezaevinde olanlar dahil olmak üzere mahkumiyetleri kesinleşenler) aşamasındakiler için hapis cezası 1/2 oranında, kovuşturma (ceza yargılaması) aşamasında olanlar için hepis cezası 1/3 oranında indirilecek. Burada hakimin takdir hakkı bulunmuyor.

Tarh edilen vergi ve vergi aslına bağlı olarak kesilen cezanın bulunmadığı durumlarda verilecek ceza yarı (1/2) oranında indirilecek.

Kanunun yayımı tarihinde VUK md. 359 kapsamına giren suçlardan dolayı temyiz veya istinaf kanun yolu incelemesinde bulunan dosyalardan, lehe değerlendirme yapılması gereken dosyalar hakkında bozma kararı verilecek. Yargıtay Cumhuriyet Başsavcılığında bulunan dosyalar gelişlerindeki usule uygun olarak ilk derece mahkemelerine gönderilecek.

Bu düzenlemelerin birlikte görülebilmesi ve daha kolay anlaşılabilmesi için tarafımızdan oluşturulmuş tablo aşağıdadır: