Mehmet Özdoğru

İhracat Destekleri Kafa Karıştırıyor

Hafta sonu karşılaştığım bir dostumuz, ihracat destekleri hakkındaki değişikliklerden söz ederek, 18 Ağustos 2022 tarih ve 31927 sayılı Resmî Gazete’de yayımlanan 5973 karar sayılı İhracat Destekleri Hakkında Karar’ın yürürlüğe konulması hakkındaki karar hakkında bazı sorular sordu.

Bu kararın yayınlanmasından sonra geçen sürede yedi hafta dolmak üzere ancak desteklerden yararlanılmasının anahtarı olan uygulama usul ve esaslarının hala yayınlanmamış olması, yurt dışı pazarlama ve satış faaliyetleri desteklerinin nasıl alınabileceğini konusunu anlaşılmaz kılıyor.

Bu nedenledir ki ihracatçı dostlarımız da desteklerini alabilmek için yapmaları gerekenler konusunda endişe duyuyorlar.

Örnek vermek gerekirse, yürürlükten kaldırılan 2011/1 sayılı Pazar Araştırması ve Pazara Giriş Desteği Hakkında Tebliği ele alalım. 5973 kararın ilgili maddesini aynen aktarıyorum.

“Yurt dışı pazar araştırması desteği“

MADDE 6- (1) Şirketler tarafından gerçekleştirilen yurt dışı pazar araştırması faaliyetine ilişkin ulaşım ve konaklama giderleri %50 oranında ve faaliyet başına en fazla 100.000 TL'ye kadar desteklenir.

(2) Şirketler yurt dışı pazar araştırması faaliyeti desteğinden bir takvim yılında azami 5 defa olmak üzere en fazla 20 defa yararlanabilirler.

Bu desteği örnek almamın nedeni de bunun özellikle KOBİ ölçeğindeki işletmeleri için oldukça önemli olduğunu düşünmemdir. Zira bu destek pazar araştırması, hedef pazarda müşteri belirleme, müşteri ziyaretleri gibi çok kritik faaliyetler için firmalara kolaylık sağlar.

Yeni destek tutarı da bugünkü kurla 5 bin ABD Doları gibi bir rakam yansıtıyor.

Seyahat sayılarında ciddi bir kısıtlama getirilmiş. Bir yılda en fazla 4 kere olmak üzere bir firma 20 seyahatten fazla yapamayacak ki bunlar açık ve net.

Eskiden seyahat günlerinde kısıtlamalar vardı, şimdi de olacak mı?

Yoksa seyahate git istediğin kadar kal, yine de desteği alırsın mı?

Eski destekte, yapılması gerekenler arasında “Pazar Araştırması Değerlendirme Formu ile Görüşme Yapılan Kurum / Kuruluş / Şirket Bilgi Formu” vardı.

Yine olacak mı?

Ayrıca taahhütname, beyanname vermek ve bilet, biniş kartı, detaylı otel faturası v.b. bürokratik belge toplama işlemleri yapmak gerekiyordu.

Yine istenilecek mi?

Özetleyecek olursak, şimdi yurtdışı Pazar araştırmasına giden dostlarımız, destek alabilmek konusunda oldukça tedirginler.

Bana tavsiye soran dostlarımıza söylediğim şeyler çok kısa…

Yeni kısıtlamalar çerçevesinde kalın amma eski desteklerin bürokrasisine göre davranın. Kaybedebileceklerinizin çok fazla olabileceğini düşünmüyorum.

Çünkü ve ne yazık ki bu tür destekler, kötüye kullanılmaya çok açıklar.

Ve aynı şekilde çünkü ve ne yazık ki bunları geçmişte kötüye kullananlar da olmuştur.

Bu nedenledir ki devlet iyi bir şey yaparken, kötüye kullanılmayı engellemeyi de düşünür.

Bu konuda ve iyi niyet çerçevesinde, yetkilileri olumsuz davranmakla eleştiremeyiz.

Ancak bakanlık yetkililerinden, tüm desteklere ait detayların bir an önce yayınlnmasını istememiz de umarız yanlış anlaşılmaz.

Biz ihracatçılar çalışıyoruz, ihracat rakamları da ortada…

Devlet de bizi nasıl kollayıp destekleyeceğini açıkça belirtirse, kendimizi daha rahat hissederiz. Şefik ERGÖNÜL

https://www.dunya.com/kose-yazisi/ihracat-destekleri-kafa-karistiriyor/670699

Finansman Gider Kısıtlamasında Bir Yargı Kararı Eleştirisi

2021 yılında vergi uygulamasındaki tartışmalı konuların başında finansman gider kısıtlaması gelmiştir. 2012 yılında Kurumlar Vergisi Kanunu’nun 11/ı maddesine eklenen ama uzun süre uygulamaya sokulmayan finansman gider kısıtlaması, nihayetinde 4 Şubat 2021 tarihli RG’de yayımlanan 3490 sayılı Cumhurbaşkanı (CB) Kararı ile hayata geçirilmiştir. Konuya ilişkin 18 seri numaralı Kurumlar Vergisi Genel Tebliği bir çok uygulamacı ve vergi hukukçusu tarafından eleştirilmiştir. Ben de bu konudaki eleştirilerimi 8 Şubat 2021, 29 Mart 2021, 31 Mayıs 2021 ve 25 Nisan 2022 tarihli yazılarımda detaylıca açıklamıştım.

Finansman gider kısıtlamasına getirilen eleştirilerden bir tanesi de geçmişe dönük olarak uygulama yapılmasıydı. Yasal düzenleme her ne kadar 1.1.2013 tarihinden itibaren geçerli olsa da, ilgili Cumhurbaşkanı Kararı 1.1.2021 tarihinden itibaren elde edilen kazançlara uygulanmak üzere 4 Şubat 2021 tarihinde yayımlanmış ve bu tarihte yürürlüğe girmiştir. Tebliğde ise 1.1.2013 tarihinden itibaren sağlanan yabancı kaynaklara ilişkin olarak mahiyet ve tutar itibarıyla 1.1.2021 tarihinden itibaren kesinleşen gider ve maliyet unsurlarının gider kısıtlamasına tabi tutulacağı açıklanmıştır. Buradaki eleştiri, uygulamanın Cumhurbaşkanı Kararı öncesinde kullanılmış olan yabancı kaynaklara sirayet ettirilmesinin idari işlemlerin geriye yürümezliği ilkesini ihlal ettiği gerekçesine dayanmaktaydı.

Haklı eleştirilere maruz kalan finansman gider kısıtlamasına karşı bir çok şirket dava açtı. Söz konusu davalar devam etmekte olup bilgimiz dahilinde olan bir yargı kararı henüz bulunmamaktadır. Diğer taraftan, geçmişe yürüme konusunda 2021 yılı geçici vergi dönemi için açılan bir davada ilk derece ve istinaf mahkemesi karar vermiştir. İzmir Bölge İdare Mahkemesi 1. Vergi Dava Dairesi 22.04.2022 tarihli ve E. 2022/204, 2022/578 sayılı kararıyla davayı reddeden ilk derece mahkemesi kararını hukuka uygun bulmuştur. Dolayısıyla, mahkeme mükellefi haksız bulmuştur. Söz konusu ilk derece mahkemesi kararı aşağıdaki gerekçeye dayanmaktadır.

“…5520 sayılı Kanunun 11/1-i. maddesi ile yabancı kaynak kullanımında finansman giderlerine yönelik olarak 2013 yılında yürürlüğe giren düzenlemede, cumhurbaşkanı kararı ile 2021 vergilendirme dönemlerine uygulanmak üzere %10'luk kısmın kurum kazancından indirim konusu yapılamayacağının düzenlendiği, kararda henüz 2021 vergilendirme dönemi sona ermeden oranın belirlendiği ve 2021 vergilendirme döneminde uygulanmak üzere yürürlüğe girdiğinin açıkça belirtildiği, bu doğrultuda düzenlenen tebliğ hükümleri ile de, anılan kanun maddesinin yürürlüğe girdiği 1/1/2013 tarihinden itibaren sağlanan yabancı kaynaklara ilişkin olarak mahiyet ve tutar itibarıyla 1/1/2021 tarihinden itibaren kesinleşen gider ve maliyet unsurlarının gider kısıtlamasına tabi tutulacağının belirtildiği, olayda cumhurbaşkanı kararı ile geçmişe yürütmenin söz konusu olmadığı, 2021'de getirilen düzenlemeye kadar kesinleşen ve katlanılan finansman giderlerinin indirim konusu yapılabildiği, bu hususun tebliğde de açık bir şekilde belirtildiği, ancak vergilendirme dönemi sona ermeden cumhurbaşkanı kararı ile gider kısıtlamasına ilişkin belirlenen oranın 2021 vergilendirme dönemlerine uygulanmak üzere yürürlüğe girdiği, buna göre de, Kanunda belirtilen ve 2021 vergilendirme döneminde kesinleşen finansman giderlerinin %10'unun, kurum kazancından indirim konusu yapılamayacağı anlaşıldığından finansman gider kısıtlaması ile ilgili düzenlemenin geçmişe yürütüldüğünden bahisle ihtirazi kayıtla verilen beyanname üzerine tahakkuk eden kurum geçici vergisinde hukuka aykırılık bulunmadığı sonucuna varıldığı...”

Kararda her ne kadar CB Kararı ile geçmişe yürütmenin olmadığı belirtilmişse de CB Kararı öncesinde kullanılan yabancı kaynaklar açısından geriye yürümenin neden olmayacağı detaylıca açıklanmamıştır. Dolayısıyla, karar herşeyden önce gerekçesi açısından tatmin edici olmadığı gibi aşağıda açıklayacağım üzere Danıştay içtihatlarına da aykırıdır.

İçtihatlara geçmeden önce bir nüansın altını çizmekte fayda görüyorum. Bir kanunun yayınlanması, yürürlüğe girmesi ve uygulanması farklı şeylerdir. RG’de yayınlanmış ve yürürlüğe girmiş bir kanun maddesi uygulama için ikincil bir düzenlemeye ihtiyaç duyabilir. Bu durumda, uygulamaya koymaya yönelik düzenleme yapılmadığı sürece söz konusu kanuni düzenleme “şeklen” yürürlükte olsa da “fiilen” yürürlükte değildir. Finansman gider kısıtlaması uygulamasında da böyle bir durum yaşanmıştır. Kanun maddesi yürürlükte olmasına rağmen 8 yıl fiilen uygulanmamıştır. Benzer bir durum vergi cennetlerine yapılan ödemelerdeki stopajda da söz konusudur. Vergi cennetlerine yapılacak ödemelerde %30 stopaj öngören Kurumlar Vergisi Kanunu’nun 30/7. maddesi, yürürlükte olmasına rağmen söz konusu maddeyi uygulamaya sokacak vergi cennetleri listesi Cumhurbaşkanı (eskiden Bakanlar Kurulu) tarafından ilan edilmediğinden kanun maddesi yürürlüğe girdiği ilk günden beri uygulamaya girmemiştir. Yarın konuya ilişkin bir CB Kararı yayımlandığını varsayarsak zamanaşımı süresi içerisinde yapılan ödemelerden geriye dönük olarak stopaj mı yapılacaktır? Tebliğ ve mahkeme kararını esas alırsak cevabın “evet” olması gerekir.

Kanunların veya idari işlemlerin geriye yürümemesi; kazanılmış hakların korunması, hukuki güvenlik ilkelerinin bir gereğidir. Dolayısıyla, geriye yürütülen bir kanun veya idari düzenleme kişilerin hukuki güvenliğini ihlal eder; ki bu durum hukuk devletini temelden sarsar. Kişiler bir karar alırken mevcut yasaları dikkate alırlar, gelecekte çıkarılabilecek yasaları önceden öngörmeleri kendilerinden beklenemez. Nitekim 22 Ağustos 2022 tarihli “Nakit sermaye artırımı teşvikine kısıtlama” başlıklı yazımda incelediğim yatırım teşvikine ilişkin Anayasa Mahkemesi kararları da bu durumu desteklemektedir. Mevcut durumda yürürlükte olmasına rağmen uygulamaya konulmayan yasalar da kişiler nezdinde karar almada bir etki doğurmazlar. Zira bu yasanın uygulamaya girip girmeyeceği, ne zaman gireceği, girerse bile nasıl uygulanacağı konuları belirsizlik ve bilinmezlik içerir. Bu nedenle, yürürlüğe girmiş olsa da uygulamaya konulmamış yasaların da etkilerinin uygulamaya koyma işlemleriyle başladığının kabulü hukuk devletinin gerektirdiği bir zorunluluktur. Hele ki yasa uzun bir süre uygulamaya sokulmamışsa kişiler nezdinde yasanın uygulamaya girmeyeceği konusunda haklı beklenti oluşur ki; kazanılmış hak olduğuna bir itiraz olması halinde en azından bu haklı beklentinin korunması gerekir. Finansman gider kısıtlamasında 8 yıllık bir gecikme haklı beklenti kabulü için yeterince uzun bir süredir.

Bu konu aslında idare ve vergi hukukunda yeni değildir. Finansman gider kısıtlamasının farklı bir versiyonun uygulandığı yıllarda 54 seri numaralı Kurumlar Vergisi Genel Tebliği’ndeki benzer yaklaşım (kullanılan yabancı kaynakların hangi yılda temin edildiğinin önem arzetmeyeceğine ilişkin düzenleme) Danıştay 4. Dairesi ve Danıştay Vergi Dava Daireleri Kurulu tarafından kabul görmemiştir.

Yine Danıştay Vergi Dava Daireleri Kurulu 1993 yılında verdiği bir kararda, kişilere tanınmış vergi istisna hadlerinin kaldırılıp azaltılmasına ilişkin düzenleyici işlemlerin yayımından sonraki olaylara uygulanıp hukuki sonuçlar doğurmasının vergi hukukunun temel ilkelerinden olduğu, düzenleyici işlemin yayımından önceki bir tarihin yürürlük tarihi olarak belirlenmesinin bu ilkeyi kaldırmayacağı ve hükme işlerlik kazandırmayacağını hükmetmiştir. Bu durumda, 4 Şubat 2021’de yayımlanan ve yürülüğe giren CB Kararının 1.1.2021’den itibaren geçerli olması bile bu karar uyarınca sorunludur.

Danıştay 10. Dairesi de 1996 yılında verdiği bir kararda, gerek doktrin ve gerekse uygulamada, idari işlemlerin geriye yürümeyeceği ve düzenleyici tasarrufların düzenledikleri konularda o konuya ilişkin hükümlerinin yayınlandıkları tarihten itibaren uygulanacağının esas olarak kabul edildiği, uyuşmazlık konusu olayda, davacı şirketin 31.12.1994 tarihinden önce yapmış olduğu ihracat nedeniyle ödenecek navlun priminde esas alınacak kur oranı konusunda 16.2.1995 tarihli dava konusu kararla geriye yönelik düzenleme yapılmasının "kazanılmış hak" ilkesine aykırılık teşkil ettiğini ifade etmiştir.

Danıştay 6. Dairesinin 2007 yılında verdiği bir karar ise konumuza “cuk” diye oturmaktadır. Söz konusu kararda, 13.05.2006 tarihli RG’de yayımlanan bir yasa değişikliğine ilişkin yönetmelik 03.04.2007 tarihli RG’de yayımlanıyor ama yönetmeliğin yürürlük tarihi geçmişe dönük olarak 13.05.2006 olarak belirleniyor. Danıştay, mali yükümlülük getiren dava konusu yönetmeliğin Resmi Gazete'de yayım tarihi olan 3.4.2007 tarihinden önceki bir tarih olan 13.5.2006 tarihinden itibaren uygulanacağını kabul etmenin düzenleyici işlemlerin geriye yürümezliği ilkesine aykırı olacağı gibi hukuk devletinin bir uzantısı olan hukuki güvenlik ilkesine de aykırı olacağını belirtiyor.

Danıştay 13. Dairesi de 2017 yılında verdiği bir kararda, 03.03.2012 tarihli Resmî Gazete'de yayımlanmasına karşın, 01.02.2012 tarihi itibarıyla uygulanacağı belirtilen bir düzenlemenin geçmişe yürümezlik ve belirlilik unsurlarını içeren hukukî güvenlik ilkesiyle bağdaşmadığına hükmetmiştir.

Danıştayın yukarıda yer verdiğim kararları dışında da konuya ilişkin aynı yönde çok sayıda kararı bulunmaktadır. Bu durumda, CB Kararının RG’de yayımlandığı tarih öncesinde kullanılan yabancı kaynakları finansman gider kısıtlaması kapsamına sokan Tebliğ düzenlemesi ve yukarıda yer verdiğim İzmir BİM kararı üst mahkeme olan Danıştay’ın yerleşik içtihatlarına ve hukuka aykırıdır. Söz konusu karar istinaf aşamasında kesinleştiğinden Danıştay incelemesinden geçmemiştir; ancak aynı gerekçeyle açılan başka davalara emsal oluşturabileceğinden karardaki hatanın vurgulanması önem arz etmektedir.

Sözün özü: Yerleşik içtihatlardan epistomolojik kopuşu temsil eden heteredoks yaklaşım, davranışsal nöro hukuku etkilememelidir. Numan Emre ERGİN

https://www.dunya.com/kose-yazisi/finansman-gider-kisitlamasinda-bir-yargi-karari-elestirisi/670705

Değerli Konut Vergisini Sistemde Tutmak Anlamlı Mı?

DKV, yani değerli konut vergisi. Önemli bir vergi mi, istemde kalmalı mı yoksa kaldırılmalı mı? Bu gün bu konu üzerinde durmak istiyorum. Sadece yılın ilk iki ayında gündeme geldiği için, unutulmuş olabilir. Bu nedenle önce kısaca vergiyi bir hatırlayalım.

Bu verginin konusuna Türkiye sınırları içinde bulunan ve bina vergi değeri belli tutarı aşan mesken nitelikli taşınmazlar girmektedir. Verginin uygulamasında "mesken nitelikli taşınmaz" kavramı, mesken niteliğini haiz binalar ile birden fazla bağımsız bölümden oluşan binalarda her bir bağımsız bölümü ifade etmektedir. Her bir bağımsız bölüm vergilendirme açısından ayrı ayrı değerlendirilir. Taşınmazın mesken niteliğini haiz olup olmadığı hususunun değerlendirilmesinde ise, taşınmazın tapu kayıtlardaki niteliğinin yanı sıra fiilen kullanım durumuna da bakılmaktadır. Dolayısıyla tapu kayıtlarında mesken olarak gözüken bir dairenin fiilen iş yeri olarak kullanılması veya tapu kayıtlarında işyeri olarak gözüken bir dairenin fiilen konut olarak kullanılması da verginin konusuna girmektedir.

Bu verginin mükellefi, mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenlerdir. Buna göre, mesken nitelikli taşınmaza ilişkin vergiyi taşınmazın maliki ödeyecektir. Mesken nitelikli taşınmaz üzerinde intifa hakkı varsa vergi, bu hakkın sahibi tarafından ödenecektir. Bir mesken nitelikli taşınmaza paylı mülkiyet halinde malik olanlar, hisseleri oranında mükellef olurlar. Elbirliği mülkiyette ise malikler vergiden müteselsilen sorumludurlar.

Değerli konutlar vergisi beyana dayalı bir vergidir. Mükelleflerin beyannamelerini, mesken nitelikli taşınmazın bulunduğu yer belediyesinden alınan bina vergi değerini gösteren belgeyi eklemek suretiyle, ilgili yılın Şubat ayının 20. günü sonuna kadar taşınmazın bulunduğu yer vergi dairesine vermeleri gerekmektedir. Beyannamenin elektronik ortamda verilmesi de mümkündür. Ancak beyannamenin elektronik ortamda verilmesi durumunda, bina vergi değerini gösteren belgenin 15 gün içinde ilgili vergi dairesine gönderilmesi gerekmektedir. Beyan edilmesi gereken birden fazla değerli konut vergisine tabi meskene sahip olan mükelleflerin, bu taşınmazların tamamı için tek beyanname vermeleri mümkündür. Aynı beyannamede beyan edilen taşınmazların farklı vergi dairelerinin yetki alanında bulunması durumunda beyannamenin, mükellefçe bu taşınmazların bulunduğu yer yetkili vergi dairelerinden herhangi birine verilmesi yeterlidir. Ancak mükellefin aynı zamanda gelir veya kurumlar vergisi mükellefiyetinin de bulunması halinde beyanname bağlı bulunulan vergi dairesine verilecektir. Elbirliği mülkiyete konu taşınmazlarda ise her bir taşınmaz için ayrı beyannamenin taşınmazın bulunduğu yer vergi dairesine verilmesi gerekmektedir.

Verginin tedvininde önce ifade zaafları vardır. Vergi, değerli kabul edilen konutlar içindir ama meskenleri kapsamaktadır. Kavram birliği yoktur. Kapsama giren konutları saptayan ölçüt ile tarifenin başladığı değer farklıdır. Aradaki farkı vergi tekniğinde istisna, muafiyet veya indirim gibi açıklama olanağı da yoktur. Kısaca teknik hata içermektedir. Kısaca düzenleme, üzerinde yeterince çalışılmış bir düzenleme değildir ve teknik aksaklıkla içermektedir.

Vergilendirmede basit bir sistem kurulmamış, mükellefleri vergi dairesinin belediyelerden otomatik bilgi alması suretiyle saptaması yerine, mükelleflere belge temin ve ibraz yükü yüklenmiştir. Kısaca sistem mükellefleri uğraştırma üzerine kuruludur.

Kanunun düzenleniş yeri de bence yanlıştır. Bir mahalli idare vergisi olan emlâk vergisini düzenleyen kanunun içerisinde bir merkezi idare vergisi olarak yer almaktadır. Bu da zaten uygulama güçlüğü demektir.

Bu vergi için 2022 yılı bütçesine 30 milyon gelir konulmuş, 7414 sayılı Bütçe Kanununu revize eden Kanunla bu tutar 13 milyon artırılmıştır. 2022 yılında bu vergi için 61 milyon lira tahakkuk yapılmış ancak tahakkuk eden verginin 41 milyonu tahsil edilmiş. Yani bu vergi dolayısıyla topu topu 41 milyon toplanmış.

Mükellef sayısı itibariyle bakarsanız basit usulü beyan dışı bırakmakla yaklaşık 850 mükellefin vergi mükellefiyetini kaldırdık. Vergi hasılatı açısından bakarsanız kur korumalı mevduat istisnası dolayısıyla yaklaşık 15 milyar liralık vergi gelirinden vaz geçtik.

Bir anda 850 bin mükellefi silen, 15 milyar vergi gelirinden vaz geçen bir sistemin 40 milyon gelirin peşinden koşması anlamlı değildir. Mükellef çabasını ve harcadığı zamanı da dikkate alırsak bu verginin toplanmasının maliyetinin yüksek olduğunu rahatlıkla söyleyebiliriz. Zaten tahakkuk tutarı ve vergi hasılatı da verginin başarılı olduğunu göstermemektedir.

Bence seçim yatırımları kapsamında da olsa kaldıralım bu vergiyi olsun bitsin. Üzmeyelim mükellefleri.

Eğer lüks konutlar ayrıca ve ilave olarak vergilendirilmek isteniyorsa, daha basit, uygulama kolaylıkları olan, teknik aksaklıkları içermeyen bir kanun mutlaka hazırlanabilir. Seçim dönemi içerisinde olmasa bile seçimden sonra mutlaka hazırlanabilir. Ancak Hazine’ye gelir sağlama dışında vergi adaletine, gelir bölüşümünde denge kurmaya da hizmet eden bir vergi düşünülüyorsa, bu verginin rant gelirlerini de kapsamasının şart olduğu da unutulmamalıdır. Bumin DOĞRUSÖZ

https://www.dunya.com/kose-yazisi/degerli-konut-vergisini-sistemde-tutmak-anlamli-mi/670693

2023 Yılı Arabuluculuk Asgari Ücret Tarifesi

04 Ekim 2022 Tarihli Resmi Gazete

Sayı: 31973

Adalet Bakanlığından:

Amaç, konu ve kapsam

MADDE 1- (1) Özel hukuk uyuşmazlıklarının arabuluculuk yoluyla çözümlenmesinde, arabulucu ile uyuşmazlığın tarafları arasında geçerli bir ücret sözleşmesi yapılmamış olan veya ücret miktarı konusunda arabulucu ile taraflar arasında ihtilaf bulunan durumlarda, 7/6/2012 tarihli ve 6325 sayılı Hukuk Uyuşmazlıklarında Arabuluculuk Kanunu, 2/6/2018 tarihli ve 30439 sayılı Resmî Gazete’de yayımlanan Hukuk Uyuşmazlıklarında Arabuluculuk Kanunu Yönetmeliği ve bu Tarife hükümleri uygulanır.

(2) Bu Tarifede belirlenen ücretlerin altında arabuluculuk ücreti kararlaştırılamaz. Aksine yapılan sözleşmelerin ücrete ilişkin hükümleri geçersiz olup, ücrete ilişkin olarak bu Tarife hükümleri uygulanır.

Arabuluculuk ücretinin kapsadığı işler

MADDE 2- (1) Bu Tarifede yazılı arabuluculuk ücreti, uyuşmazlığın arabuluculuk yoluyla çözüme kavuşturulmasını sağlamak amacıyla, arabuluculuk faaliyetini yürüten arabulucular siciline kayıtlı kişiye, sarf ettiği emek ve mesainin karşılığında, uyuşmazlığın taraflarınca yapılan parasal ödemenin karşılığıdır.

(2) Arabuluculuk faaliyeti süresince arabulucu tarafından düzenlenen evrak ve yapılan diğer işlemler ayrı ücreti gerektirmez.

(3) Arabulucu, ihtiyari arabuluculuk süreci başlamadan önce arabuluculuk teklifinde bulunan taraf veya taraflardan ücret ve masraf isteyebilir. Bu fıkra uyarınca alınan ücret arabuluculuk süreci sonunda arabuluculuk ücretinden mahsup edilir. Arabuluculuk sürecinin başlamaması hâlinde bu ücret iade edilmez. Masraftan kullanılmayan kısım arabuluculuk süreci sonunda iade edilir.

(4) Arabulucu, dava şartı arabuluculuk sürecinde taraflardan masraf isteyemez.

(5) Arabulucu, arabuluculuk sürecine ilişkin olarak belirli kişiler için aracılık yapma veya belirli kişileri tavsiye etmenin karşılığı olarak herhangi bir ücret talep edemez. Bu yasağa aykırı olarak tesis edilen işlemler hükümsüzdür.

Arabuluculuk ücretinin sınırları

MADDE 3- (1) Aksi kararlaştırılmadıkça arabuluculuk ücreti taraflarca eşit ödenir.

(2) Aynı uyuşmazlığın çözümüne ilişkin bu Tarifenin eki Arabuluculuk Ücret Tarifesinin birinci kısmında belirtilen hallerde arabuluculuk faaliyetinin birden çok arabulucu tarafından yürütülmesi durumunda, her bir arabulucuya bu Tarifede belirtilen ücret ayrı ayrı ödenir.

(3) Aynı uyuşmazlığın çözümüne ilişkin bu Tarifenin eki Arabuluculuk Ücret Tarifesinin ikinci kısmında belirtilen hallerde arabuluculuk faaliyetinin birden çok arabulucu tarafından yürütülmesi durumunda, bu Tarifede birden fazla arabulucu için belirtilen orandaki ücret her bir arabulucuya eşit bölünerek ödenir.

Ücretin tümünü hak etme

MADDE 4- (1) Arabuluculuk faaliyetinin, gerek tarafların uyuşmazlık konusu üzerinde anlaşmaya varmış olması, gerek taraflara danışıldıktan sonra arabuluculuk için daha fazla çaba sarf edilmesinin gereksiz olduğunun arabulucu tarafından tespit edilmesi, gerekse taraflardan birinin karşı tarafa veya arabulucuya, arabuluculuk faaliyetinden çekildiğini bildirmesi veya taraflardan birinin ölümü ya da iflası halinde veya tarafların anlaşarak arabuluculuk faaliyetini sona erdirmesi sebepleriyle sona ermesi hallerinde, arabuluculuk faaliyetini yürütme görevini kabul eden arabulucu, bu Tarife hükümleri ile belirlenen ücretin tamamına hak kazanır.

(2) Arabuluculuk faaliyetine başlandıktan sonra, uyuşmazlığın arabuluculuğa elverişli olmadığı hususu ortaya çıkar ve bu sebeple arabuluculuk faaliyeti sona erdirilir ise sonradan ortaya çıkan bu durumla ilgili olarak eğer arabulucunun herhangi bir kusuru yoksa arabuluculuk faaliyetini yürütme görevini kabul eden arabulucu, bu Tarife hükümleri ile belirlenen ücretin tamamına hak kazanır.

Arabuluculuk faaliyetinin konusuz kalması, feragat, kabul ve sulhte ücret

MADDE 5- (1) İhtiyari Arabuluculuk sürecinde uyuşmazlık, arabuluculuk faaliyeti devam ederken, arabuluculuk faaliyetinin konusuz kalması, feragat, kabul veya sulh gibi arabuluculuk yolu dışındaki yöntem ve nedenlerle giderilirse ücretin tamamına hak kazanılır.

(2) Dava şartı arabuluculuk sürecinde; sehven kayıt, mükerrer kayıt veya arabuluculuğa elverişli olmama nedeniyle sona erdirilmesi hallerinde arabulucuya ücret ödenmez.

Yeni bir uyuşmazlık konusunun ortaya çıkmasında ücret

MADDE 6- (1) Somut bir uyuşmazlıkla ilgili arabuluculuk faaliyetinin yürütülmesi sırasında, yeni uyuşmazlık konularının ortaya çıkması halinde, her bir uyuşmazlık için ayrı ücrete hak kazanılır.

Arabuluculuk Ücret Tarifesine göre ücret

MADDE 7- (1) Konusu para olmayan veya para ile değerlendirilemeyen hukuki uyuşmazlıklarda; arabuluculuk ücreti bu Tarifenin eki Arabuluculuk Ücret Tarifesinin birinci kısmına göre belirlenir.

(2) Konusu para olan veya para ile değerlendirilebilen hukuki uyuşmazlıklarda; arabuluculuk ücreti bu Tarifenin eki Arabuluculuk Ücret Tarifesinin ikinci kısmına göre belirlenir.

(3) Arabuluculuk sürecinin sonunda anlaşma sağlanamaması halinde, arabuluculuğun konusu para olan veya para ile değerlendirilebilen hukuki uyuşmazlık olsa bile arabulucu, arabuluculuk ücretini bu Tarifenin eki Arabuluculuk Ücret Tarifesinin birinci kısmına göre isteyebilir.

(4) Arabuluculuk sürecinin sonunda seri uyuşmazlıklarda anlaşma sağlanması halinde, arabuluculuğun konusu para olan veya para ile değerlendirilebilen hukuki uyuşmazlık olsa bile arabulucu, her bir uyuşmazlık bakımından, Ticari Uyuşmazlıklarda 2.000,00 TL, diğer uyuşmazlıklarda ise 1.400,00 TL ücret isteyebilir. Taraflardan birinin aynı olduğu ve bir ay içinde başvurulan en az on beş uyuşmazlık seri uyuşmazlık olarak kabul edilir.

Arabuluculuk Ücret Tarifesinde yazılı olmayan hallerde ücret

MADDE 8- (1) Arabuluculuk Ücret Tarifesinde yazılı olmayan haller için söz konusu Tarifenin birinci kısmındaki diğer tür uyuşmazlıklar için belirlenen ücret ödenir.

Uyuşmazlığın arabuluculuk-tahkim yoluyla çözülmesinin önerilmesinde ücret

MADDE 9- (1) Arabuluculuk sürecinin sonunda anlaşma sağlanamaması halinde, anlaşamama son tutanağının düzenlenmesinden sonra Arabulucu, tarafları arabuluculuk-tahkim yoluna devam etmeleri konusunda; arabuluculuk-tahkimin esasları, süreci ve hukuki sonuçları hakkında aydınlatıp, arabuluculuk-tahkim yoluyla uyuşmazlığın çözülmesinin sosyal, ekonomik ve psikolojik açıdan faydalarının olabileceğini hatırlatarak teşvik edebilir. Bu teşvik üzerine tarafların, arabuluculuk-tahkim yoluna devam etmeyi ve bir tahkim merkezinin arabuluculuk-tahkim kurallarını veya tahkim kurallarını uygulamayı kabul etmeleri halinde, ilgili tahkim merkezi tarafından arabulucuya, bilgilendirme ücreti ödenir.

Uygulanacak tarife

MADDE 10- (1) Arabuluculuk ücretinin takdirinde, arabuluculuk faaliyetinin sona erdiği tarihte yürürlükte olan tarife esas alınır.

Yürürlük

MADDE 11- (1) Bu Tarife yayımı tarihinde yürürlüğe girer.

İdari Para Cezası İçin SGK’ ya İtiraz Ederken Dikkat!..

Yaptırımlar sosyal güvenlik sisteminin en önemli ayaklarından birisi. Mevzuatımızda sosyal güvenlikle ilgili birçok yükümlülük var ve bunların takibi ile doğru/usulüne uygun şekilde yerine getirilmesi çok önemli. Aksi takdirde idari para cezası ödenmesi gerekiyor.

İşverenler değişik şekillerde idari para cezalarına muhatap olabiliyor. Bunları şöyle sayabiliriz;

- SGK denetim elemanları (SGK müfettişleri veya denetmenleri) tarafından yapılan denetimler

- SGK merkez veya taşra birimlerinin yaptığı tespitler

- Diğer kamu kurum ve kuruluşların denetim elemanları tarafından yapılan tespitler

- Diğer kurum ve kuruluşlardan alınan bilgi/belgeler

- Mahkeme kararları

Ancak her ne şekilde ceza uygulanmış olursa olsun bazen cezanın haksız veya yasal dayanaktan yoksun olduğu düşünülebilir. İşte bu durumda ilk yapılması gereken cezaya karşı itiraz edilmesi. Peki bu itiraz hangi sürede, nereye ve nasıl yapılmalı?

İtiraz Sebebi Önemli

Uygulanan idari para cezası için itiraz ederken gerekçenin net bir şekilde ortaya konması çok önemli. Çünkü yetersiz ve yanlış gerekçelere itiraz edilmesi başvurunun red ile sonuçlanmasına neden olur.

Sosyal Güvenlik Kurumu tarafından uygulanan idari para cezasına itiraz ederken gerekçe olarak aşağıdaki hususlardan birine veya birkaçına yer verilmeli:

- İdari para cezasına ilişkin dayanağın yeterli derecede açık ve sağlam olmaması (Suçun ve uygulanan cezanın mutlaka Kanunda karşılığının olması gerekir. Çünkü kanunsuz suç ve ceza olmaz.)

- Yükümlülük ve/veya idari para cezasına ilişkin Kanun hükmünün yanlış yorumlanması

- Dikkate alınması gereken bazı durumların (zamanaşımı, mücbir sebep, zor durum vs.) göz önünde bulundurulmaması

- Yapılan denetimde verilen ifadelerin veya kayıtların dikkate alınmaması/hatalı yorumlanması ya da tutanak düzenlenirken işçinin/işverenin yanılması

- Denetimlerde usule uygun hareket edilmemesi (ibraz sürelerinin dikkate alınmaması, işveren tarafından işyerinde kayıt inceleme için yer gösterilmesine rağmen dikkate alınmaması gibi)

İtiraz İçin Süre 15 Gün

İdarî para cezalarına muhatap olan işveren veya diğer kişiler yukarıda saydığımız gerekçelerin varlığı halinde SGK’ya itirazda bulunabilirler. Burada önemli olan bir diğer husus ise itiraz için uymanız gereken bir sürenin olması. Buna göre cezanın tebliğ tarihinden itibaren 15 gün içinde SGK’ya itiraz edilmesi gerekir. Aksi halde ceza kesinleşir.

SGK’ya yapılan bu itiraz takibi durdurur. Yani itiraz sonucu size tebliğ edilene kadar SGK tarafından ceza tutarı ile ilgili icra veya haciz yoluna gidilemez.

İtiraz Dilekçesi Nasıl Yazmalı? Nereye Verilmeli?

Sosyal güvenlik mevzuatında itiraz dilekçesinin nasıl olacağına ilişkin herhangi bir düzenleme mevcut değil. Dolayısıyla, muhatap olan kişi itiraz dilekçesini, itirazını ve delillerini açık şekilde ifade ederek idari para cezasını gönderen SGK ünitesine vermeli.

Dilekçe 15 gün içinde elden verilebileceği gibi posta yoluyla da gönderilebilir. İtiraz dilekçesi taahhütlü posta veya APS yoluyla gönderilmişse, postaya verildiği tarih SGK’ya verildiği tarih olarak kabul ediliyor. Ancak adi posta veya kargo ile gönderilmişse, SGK’ya intikal ettiği tarih esas alınıyor.

İtiraz Reddedilirse Ne Yapmalı?

İtiraz Komisyonunun nasıl teşekkül ettirileceği Sosyal Sigorta İşlemleri Yönetmeliğinde açıklanmış. İdari Para Cezası İtiraz Komisyonu, ünite amiri veya görevlendireceği yardımcısı, ilgili şef, dosya memuru ve varsa avukattan oluşuyor. Yönetmelikte geçen memur ve şef ibaresi, idari para cezasına konu fiil mevzuat açısından hangi servisin görev alanında ise o servisin şefi ve memurunu ifade ettiğinden, itiraz komisyonunun yönetmelikteki bu hüküm doğrultusunda teşekkül ettirilmesi gerekmekte. İtirazlar, ilgili itiraz komisyonunda incelenerek en geç 30 gün içinde karara bağlanıyor.

İdarenin hatalı işleminden her zaman dönebileceği, başka bir anlatımla hatalı işlemini geri alabileceği idare hukukunun genel prensiplerindendir. Bu ilkeden hareketle Kurum, hatalı işlemini Kurum lehine kesinleşmiş nitelikte yargı kararı olmadıkça her zaman geri alabilir. Bu nedenle, SGK tarafından tebliğ edilmiş olan ve 15 günlük itiraz süresinin geçirilmiş olması nedeniyle kesinleşen idari para cezalarının sonradan yanlış veya yersiz uygulandığının anlaşılması halinde, hatalı işlemin düzeltilmesi yönünde Ünite itiraz komisyonunca gerekli karar alınacaktır. Şayet komisyon kararı, uygulanan idari para cezasının kısmen iptaline yönelik ise, bu durumda yargı nezdinde yeni bir itiraz süreci başlatılmaması amacıyla alınacak kararda, esasen süresi içinde itiraz edilmediğinden tebliğ edilen idari para cezasının kesinleştiği, ancak idare hukukunun, idarenin hatalı işleminden her zaman dönebileceği ilkesinden hareketle ve gerekçesi de belirtilmek kaydıyla tebliğ edilen idari para cezasının bir kısmının iptal edildiği, iptal edilmeyen kısmının ise kesinleşmiş olması nedeniyle gecikme zammı ile birlikte ödenmesi gerektiği ilgililere bildirilecektir.

İtirazın reddi halinde, karar ilgililere tebliğ edilinceye kadar icra takibine geçilmeyecektir. Tebliğden sonra takip ve tahsil aşamasına geçilecektir. SGK tarafından itirazı reddedilenler, kararın kendilerine tebliğ tarihinden itibaren 30 gün içinde yetkili idare mahkemesine başvurabilirler. Tebliğ edilmek suretiyle tahakkuk etmiş idari para cezalarına karşı itiraz yolu tüketilmeden yargı yoluna gitmek ise mümkün değil. Bu süre içinde başvurunun yapılmamış olması hâlinde idari para cezası kesinleşir. Ancak şunu belirtmeliyiz ki mahkemeye başvurulması idari para cezasının takip ve tahsilini durdurmuyor. Yani mahkeme devam ederken SGK ceza tutarı için icra ve haciz yoluna başvurabilir.

İtiraz Halinde Ceza İndirimi Var mı?

İdari para cezasına itirazla ilgili önemli hususlardan birisi de itiraz halinde Kanun’da belirtilen peşin ödeme indiriminden faydalanma imkanının olup olmadığı.

Peşin ödeme indiriminde, idarî para cezalarının, SGK’ya itiraz edilmeden veya yargı yoluna başvurulmadan önce tebliğ tarihinden itibaren 15 gün içinde peşin ödenmesi halinde, bunun dörtte üçü tahsil ediliyor. Yani peşin ödeme indiriminden faydalanmanız için itiraz etmeden önce ödemeyi yapmanız gerekiyor. İtirazdan sonra ödeme yaparsanız indirimden faydalanılamıyor.

Kısacası itiraz etmeden önce cezayı öderseniz %25’lik indirimden yararlanabiliyorsunuz. Ayrıca itiraz aleyhinize sonuçlansa dahi Anayasa Mahkemesi’nin 28/11/2013 tarihli ve E.: 2013/40, K.: 2013/139 sayılı Kararı gereğince yaralandığınız indirim tutarını iade etmek zorunda kalmıyorsunuz. Bu sebeple mutlaka önce indirimli olarak cezanızı ödeyin ve daha sonra itiraz edin. 03.10.2022

Dr. Mehmet BULUT

İş ve Sosyal Güvenlik Uzmanı

This email address is being protected from spambots. You need JavaScript enabled to view it.

Ekim/2022 İş Yeri Kira Artış Oranı Açıklandı

İşyerleri İçin Kira Artış Oran %59.91' dir

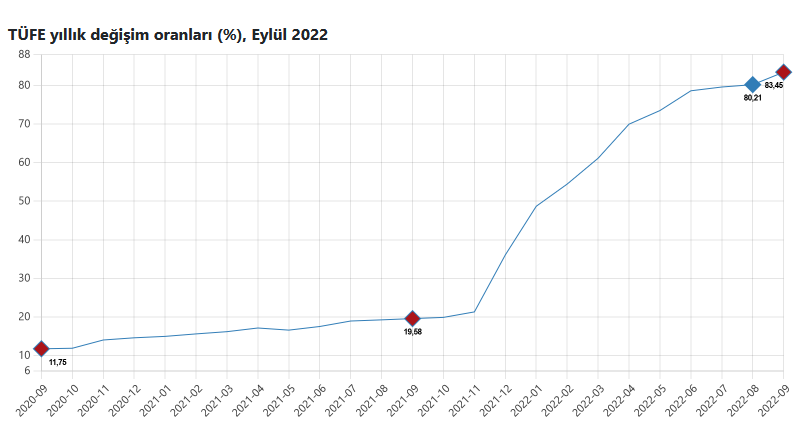

TÜFE’deki (2003=100) değişim 2022 yılı Eylül ayında bir önceki aya göre %3,08, bir önceki yılın Aralık ayına göre %52,40, bir önceki yılın aynı ayına göre %83,45 ve on iki aylık ortalamalara göre %59,91 olarak gerçekleşti.

TÜFE değişim oranları (%), Eylül 2022

| Eylül 2022 | Eylül 2021 | Eylül 2020 | |

|---|---|---|---|

| Bir önceki aya göre değişim oranı | 3,08 | 1,25 | 0,97 |

| Bir önceki yılın Aralık ayına göre değişim oranı | 52,40 | 13,04 | 8,33 |

| Bir önceki yılın aynı ayına göre değişim oranı | 83,45 | 19,58 | 11,75 |

| On iki aylık ortalamalara göre değişim oranı | 59,91 | 16,42 | 11,47 |

Mevcut Kira Bedeli: 1.000,00 TL

Kira Artışı Yapılacak Ay: Ekim 2022

TÜFE Kira Artış Oranı: %59,91 (Ekim 2022 döneminde yapılacak kira artışı için TÜİK'in Eylül 2022 TÜFE verisi kullanılmaktadır.)

Kira Artış Tutarı: 599,10 TL

Aylık Yeni Kira Tutarı: 1.599,10 TL

Yıllık Yeni Kira Tutarı: 19.189,20 TL

ÖNEMLİ BİLGİ: Kira artışı hesaplamalarında yasaya uygun olarak TÜİK'in açıkladığı TÜFE ve Yİ-ÜFE verilerinin 12 aylık ortalamalara göre değişim oranı kullanılmaktadır. Halk arasında sıklıkla karşılaşılan, aylık veya yıllık değişim oranları kullanılarak yapılan hesaplamalar kanuna aykırıdır.

NOT (1): Endeks verileri TÜİK tarafından açıklanan 12 aylık ortalamalara göre değişim oranı verileridir. 1 Ocak 2019 tarihinden itibaren konutlarda en çok, artış yapılacak aydan bir önceki ay için açıklanan 12 aylık ortalamalara göre TÜFE değişim oranı kadar zam yapılabilir. Ancak 11 Haziran 2022 ile 1 Temmuz 2023 (bu tarih dahil) tarihleri arasında yenilenen kira dönemlerinde konut kiralarındaki artış oranı %25'ten fazla olamaz.

NOT (2): 1 Temmuz 2020 tarihinden itibaren iş yerlerinde en çok, artış yapılacak aydan bir önceki ay için açıklanan 12 aylık ortalamalara göre TÜFE değişim oranı kadar zam yapılabilir.

Eylül/2022 Enflasyon Rakamları Açıklandı

Tüketici fiyat endeksi (TÜFE) yıllık %83,45, aylık %3,08 oldu

TÜFE’deki (2003=100) değişim 2022 yılı Eylül ayında bir önceki aya göre %3,08, bir önceki yılın Aralık ayına göre %52,40, bir önceki yılın aynı ayına göre %83,45 ve on iki aylık ortalamalara göre %59,91 olarak gerçekleşti.

TÜFE değişim oranları (%), Eylül 2022

| Eylül 2022 | Eylül 2021 | Eylül 2020 | |

|---|---|---|---|

| Bir önceki aya göre değişim oranı | 3,08 | 1,25 | 0,97 |

| Bir önceki yılın Aralık ayına göre değişim oranı | 52,40 | 13,04 | 8,33 |

| Bir önceki yılın aynı ayına göre değişim oranı | 83,45 | 19,58 | 11,75 |

| On iki aylık ortalamalara göre değişim oranı | 59,91 | 16,42 | 11,47 |

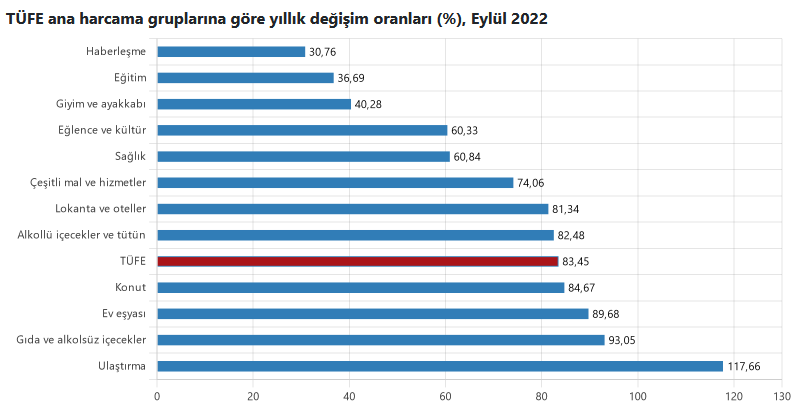

Bir önceki yılın aynı ayına göre en az artış gösteren ana grup %30,76 ile haberleşme oldu. Buna karşılık, bir önceki yılın aynı ayına göre artışın en yüksek olduğu ana grup ise %117,66 ile ulaştırma oldu.

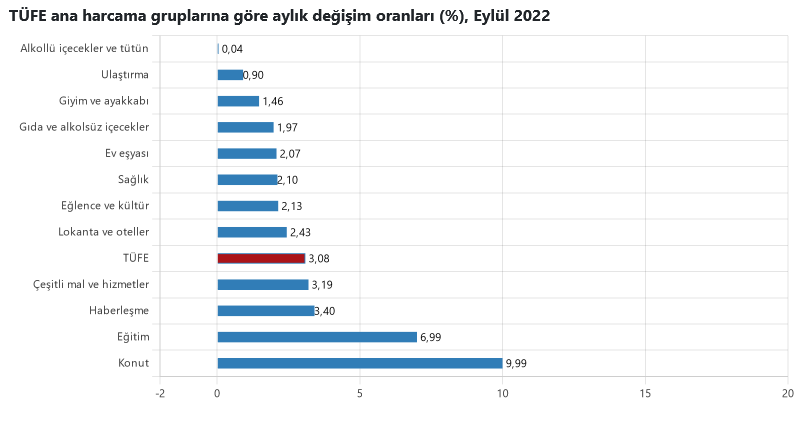

Ana harcama grupları itibarıyla 2022 yılı Eylül ayında bir önceki aya göre en az artış gösteren ana grup %0,04 ile alkollü içecekler ve tütün oldu. Buna karşılık, 2022 yılı Eylül ayında bir önceki aya göre artışın en yüksek olduğu ana grup ise %9,99 ile konut oldu (ana harcama gruplarına göre endeksler, ağırlıklar ve değişim oranları Ek Tablo-1’dedir).

2022 yılı Eylül ayında, endekste kapsanan 144 temel başlıktan (Amaca Göre Bireysel Tüketim Sınıflaması-COICOP 5’li Düzey), 18 temel başlığın endeksinde düşüş gerçekleşirken, 2 temel başlığın endeksinde değişim olmadı. 124 temel başlığın endeksinde ise artış gerçekleşti.

Özel kapsamlı TÜFE göstergesi (B) yıllık %74,63, aylık %2,74 oldu

İşlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE’deki değişim, 2022 yılı Eylül ayında bir önceki aya göre %2,74, bir önceki yılın Aralık ayına göre %45,84, bir önceki yılın aynı ayına göre %74,63 ve on iki aylık ortalamalara göre %51,92 olarak gerçekleşti.

Özel kapsamlı TÜFE göstergeleri ve değişim oranları (%), Eylül 2022

| Değişim oranı (%) | ||||||

|---|---|---|---|---|---|---|

| Grup | Kapsam | Bir önceki aya göre | Bir önceki yılın Aralık ayına göre | Bir önceki yılın aynı ayına göre | On iki aylık ortalamalara göre | Endeks |

| A | Mevsimlik ürünler hariç TÜFE | 3,21 | 54,90 | 87,68 | 62,26 | 1 120,61 |

| B | İşlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE | 2,74 | 45,84 | 74,63 | 51,92 | 879,43 |

| C | Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE | 2,74 | 41,84 | 68,09 | 47,33 | 796,84 |

| D | İşlenmemiş gıda, alkollü içecekler ve tütün ürünleri hariç TÜFE | 3,53 | 52,49 | 83,65 | 58,74 | 971,51 |

| E | Alkollü içecekler ve tütün hariç TÜFE | 3,22 | 52,29 | 83,50 | 60,31 | 1 020,86 |

| F | Yönetilen-yönlendirilen fiyatlar hariç TÜFE | 2,26 | 48,12 | 81,89 | 61,01 | 1 030,83 |

Yİ-ÜFE (2003=100) 2022 yılı Eylül ayında bir önceki aya göre %4,78, bir önceki yılın Aralık ayına göre %82,45, bir önceki yılın aynı ayına göre %151,50 ve on iki aylık ortalamalara göre %114,02 artış gösterdi.

Yİ-ÜFE değişim oranları (%), Eylül 2022

Yİ-ÜFE yıllık değişim oranı (%), Eylül 2022

Sanayinin dört ana sektöründen imalat endeksi yıllık %127,69 arttı

Sanayinin dört sektörünün yıllık değişimleri; madencilik ve taşocakçılığında %164,59, imalatta %127,69, elektrik, gaz üretimi ve dağıtımında %416,58 ve su temininde %107,84 artış olarak gerçekleşti.

Ana sanayi gruplarının yıllık değişimleri; ara malında %129,59, dayanıklı tüketim malında %100,36, dayanıksız tüketim malında %130,54, enerjide %347,35 ve sermaye malında %97,29 artış olarak gerçekleşti.

Yİ-ÜFE yıllık değişim oranları (%), Eylül 2022

Sanayinin dört ana sektöründen imalat endeksi aylık %2,65 arttı

Sanayinin dört sektörünün aylık değişimleri; madencilik ve taşocakçılığında %4,09, imalatta %2,65, elektrik, gaz üretimi ve dağıtımında %16,76 ve su temininde %12,87 artış olarak gerçekleşti.

Ana sanayi gruplarının aylık değişimleri; ara malında %2,35, dayanıklı tüketim malında %3,16, dayanıksız tüketim malında %3,86, enerjide %12,95 ve sermaye malında %2,37 artış olarak gerçekleşti.

Yİ-ÜFE aylık değişim oranları (%), Eylül 2022

Yıllık Yİ-ÜFE’ye göre 23 alt sektör daha düşük, 6 alt sektör daha yüksek değişim gösterdi

Yıllık en düşük artış; %70,44 ile diğer ulaşım araçları, %72,40 ile giyim eşyası, %80,51 ile temel eczacılık ürünleri ve müstahzarları alt sektörlerinde gerçekleşti. Buna karşılık elektrik, gaz, buhar ve iklimlendirme %416,58, ham petrol ve doğal gaz %245,70, kok ve rafine petrol ürünleri %213,90 ile endekslerin en fazla arttığı alt sektörler oldu.

Sektörlere göre Yİ-ÜFE yıllık değişim oranları (%), Eylül 2022

Aylık Yİ-ÜFE’ye göre 22 alt sektör daha düşük, 7 alt sektör daha yüksek değişim gösterdi

Aylık en yüksek azalış; %3,01 ile ham petrol ve doğal gaz, %2,83 ile kok ve rafine petrol ürünleri, %2,51 ile metal cevherleri alt sektörlerinde gerçekleşti. Buna karşılık elektrik, gaz, buhar ve iklimlendirme %16,76, su ve suyun arıtılması ve dağıtılması %12,87, giyim eşyası %12,02 ile endekslerin en fazla arttığı alt sektörler oldu.

Sektörlere göre Yİ-ÜFE aylık değişim oranları (%), Eylül 2022

Kaynak: TÜİK

Yeniden Değerleme Uygulamasına İlişkin Hatırlatmalar

Kıymetli okurlarım bu hafta sizlerle vergi mevzuatında YENİDEN DEĞERLEME olarak adlandırılan müessese hakkında öz ve önemli birtakım bilgileri paylaşmayı arzu ettim. Vergi mevzuatını her okuduğumuzda yeni anlamları ve durumları kavradığımızı düşünerek, umarım bu yazım ile birlikte yazımızın konusu oluşturan uygulama hakkında sizlerin düşünce yapısına yeni anlamlar katarız. Şimdiden yararlı bir yazı olması dileğimle…

Yeniden değerleme müessesesi nedir?

Yeniden Değerleme; basit bir anlatımla işletmelerin faaliyetlerini yürütmek amacıyla temin ettikleri ve muhasebe kayıtlarına ilk edinim bedelleriyle (maliyet bedeli) aldıkları; maddi ve maddi olmayan duran varlıklarını (taşınmazlar, makine-teçhizatlar, demirbaşlar, taşıtlar, haklar vb. duran varlıklar) yıllar içinde oluşan fiyatlar genel seviyesindeki artışlara paralel olarak muhasebe kayıtlarında da değerlerinin güncellenmesini sağlayan önemli bir müessesedir. Bu yolla, esasen işletmeler maddi veya maddi olmayan duran varlıklarını maliyet bedellerini enflasyonist etkilere karşı güncellemektedirler.

Yeniden değerlemeye ilişkin mevzuat gelişimi nasıldır?

Yeniden Değerleme uygulaması vergi litaratüründe esasen sürekli var olduğu düşünülen bir uygulama olmakla birlikte, vergi mevzuatımıza Enflasyon Düzeltmesi uygulamasının yürürlüğe girdiği 2003 yılına kadar uygulanmış olan, 2003 yılından itibaren yürüklükten kaldırılan ve 2003 ila 2022 yılları arasında ise enflasyon düzeltme koşulları oluşmadığı için enflasyon düzeltmesi yapılamadığından, iş dünyasının talepleri çerçevesinde ancak geçici uygulamalar olarak karşımıza çıkan (Vergi Usul Kanunu Geçici 31’inci maddesi) ve uygulanması sonucunda vergi idaresine düşük oranlarda da olsa (% 5, % 2) yeniden değerleme vergisi olarak da ifade edilebilecek bir vergi yükü doğuran uygulama olmuştur. 2022 yılı başından itibaren ise enflasyon düzeltmesinin yapılmadığı/yapılmayacağı vergilendirme dönemlerinde kalıcı ve vergisiz bir uygulama olarak tekrar vergi mevzuatımızda Vergi Usul Kanunu’nun Mükerrer 298/Ç maddesiyle yerini alan bir uygulama olmuştur.

Ayrıca gerek Geçici 31 inci madde uyarınca yeniden değerleme yapmamış olan ya da 31.12.2021 tarihinden önce Geçici 31 inci madde uyarınca yeniden değerleme yapmış olan mükelleflerin, duran varlıklarını 31.12.2021 tarihine kadar olan süreye tekabül eden enflasyonist etkileri arındırabilmek amacıyla yine vergili (%2) olan Geçici 32 inci madde uyarınca da yeniden değerleme yapılması imkânı getirilmiştir.

Bu iki paragrafta yaptığımız anlatımları şu şekilde özetleyebiliriz, 31.12.2021 tarihine kadar olan dönemde Geçici 31’inci ve Geçici 32 inci madde uyarınca vergili yeniden değerleme uygulamaları bulunmakta, 1.1.2022 tarihinden itibaren ise vergisiz yeniden değerleme imkânı bulunmaktadır. Geçici 31 inci madde kapsamında yeniden değerleme yapmamış ve bu imkândan yararlanamamış olan işletmeler için geç kalınmış bir durum yoktur, bunlar için Geçici 32 inci madde uyarınca 31.12.2021 tarihine kadar olan dönem için vergili yeniden değerleme imkanı devam etmektedir.

Kimler yeniden değerleme yapabilir? Kimler Yapamaz?

213 Sayılı Vergi Usul Kanunu’nun Mükerrer 298/Ç maddesinde yer alan düzenlemelere göre; 1.1.2022 yılından itibaren yapılabilecek yeniden değerleme uygulamasından; kanuni veya iş merkezi Türkiye’de bulunan kurumlar vergisi mükellefleri ile Türkiye’de yerleşmiş olan gerçek kişi gelir vergisi mükelleflerinden (tam mükellef gelir veya kurumlar vergisi mükellefleri olarak ta ifade edersek yanlış olmaz) bilanço esasına göre defter tutan mükellefler (kollektif, adî komandit ve adî şirketler dâhil) yeniden değerleme uygulamasından yararlanabilir.

Bunun sonucu olarak, işletme hesabı esasında defter tutan ikinci sınıf tüccarlar, serbest meslek kazanç defteri tutan serbest meslek erbapları, vergiye tabi ancak bilanço esasında defter tutmayan, zirai işletme hesabında defter tutan zirai kazanç elde eden gelir vergisi mükellefleri yeniden değerleme uygulamasından yararlanamamaktadırlar. Ayrıca enflasyon düzeltmesi yapanlar ile kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler de yeniden değerleme uygulamasından yararlanmaları mümkün bulunmamaktadır.

Neden yeniden değerleme yapmalıyız?

Yeniden değerleme uygulaması özü itibariyle işletmenin bir tarihte aldığı duran varlığın maliyet bedelinin artırılması sonucunu doğuran önemli bir uygulamadır.

Bu yönüyle işletmelerin duran varlıklarının maliyet bedeli, yeniden değerleme oranında, katsayısında (bu oran duran varlığın iktisap tarihi ile yeniden değerleme yapılacak tarihin arasındaki sürenin fazla olması durumunda bu oran veya katsayı da yüksek olacağından) artırılmaktadır. Bu artırım sonucunda oluşabilecek birkaç avantaj şunlar olabilir.

1) Yeniden değerleme sonrası iktisadi kıymetlerin değerlerinin yükselmesi sonucunda amortisman giderlerindeki artış nedeniyle vergi avantajı,

2) Yeniden değerleme sonrasında iktisadi kıymetlerin değerleri arttığından, bu kıymetlerin satılması halinde karlılık ve dolayısıyla vergi yükünü azaltması avantajı,

3) Yeniden değerleme sonrasında oluşan değerleme farkının özkaynaklar hesap grubunda izlenmesi nedeniyle Özkaynakların yükselmesi ve şirketlerin teknik iflastan çıkma imkanına kavuşması avantajı,

4) Özkaynakların yükselmesi ve işletmenin borçlarının özkaynaklar tutarının altına düşmesi sonucunda, finansman gider kısıtlamasına tabi olmama ve bu nedenle kanunen kabul edilmeyen gider olarak dikkate alınan tutarlarda azalma nedeniyle oluşan vergi avantajı,

5) Özkaynaklardaki yükselme nedeniyle, işletmenin ilişkili kişilerinden yapmış olduğu borç tutarlarının toplamının yıl içinde özkaynak tutarının 3 katının altında kalması sonucunda, örtülü sermaye sorgulamasını ortadan kaldırması ve ilgili borçlanmalar nedeniyle katlanılan finansman giderlerinin gider olarak dikkate alınabilmesi avantajı.

6) Özkaynakların yükselmesi nedeniyle, işletmelerin bilançolarının yapısının güçlenmesi nedeniyle banka ve kredi kuruluşlarından daha kolay kredi almasına sağlama avantajı.

Yeniden değerleme yapılırken nelere dikkate edilmelidir?

Sonda ifade edeceğimiz hususu en başta da söylemekte yarar var. Yeniden Değerleme hesaplamalarında mutlaka mali müşaviriniz veya yeminli mali müşavirinize danışmanızı öneririm. Zira bu yazıya sığmayacak incelikler ve hesaplamada dikkat edilmesi gereken hususlar var. Bu işin uzmanı olan mali müşavirler ile yeminli mali müşavirleriniz sizlere önemli derecede yardımcı olacaklardır…

Dikkat edilmesi gereken ana unsurlar şunlar olacaktır:

- Yeniden değerleme zorunlu değildir, ihtiyaridir. İşletmenizin aktifinde bulunan duran varlıkların edinim zamanı, amortisman oranı ve söz konusu iktisadi kıymeti yakın bir zamanda satmayı düşünüp düşünmediğinize bağlı olarak yeniden değerleme yapmak sizin için önemli derecede avantajlar sağlayabilir. Bu işin uzmanları olan mali müşaviriniz veya yeminli mali müşavirinize danışarak, bu imkandan yararlanmanızın faydalı olup olmayacağını öğrenerek kararınızı vermenizi öneririm.

- Yeniden değerlemeye tabi tutulacak iktisadi kıymetin; Geçici 31 maddenin 1-6 fıkraları ya da aynı maddenin 7 nci fıkrasında belirtilen ya da Geçici 32 inci maddeye göre yeniden değerleme uygulamasına tabi tutulmuş olup olmadığını mutlaka değerlendirin. Zira, Mükerrer 298 Ç ye göre yeniden değerleme yapılacak iktisadi kıymetin hesaplamaya esas başlangıç değerinin ve ilgili dönemler (Geçici 31 veya Geçici 32 bakımından) için kullanılacak yeniden değerleme oranının tespitinde bu çok önemli…

- Mük.298 Ç de belirtilen yeniden değerlemeyi yapmazdan önce, mutlaka Geçici 32 inci madde uyarınca yeniden değerleme yapıp yapmayacağınıza karar veriniz. Pek çok durumda Geçici 32 inci maddeye göre yeniden değerleme yapmak lehe olabilir, ancak bu işlem için ödeyeceğiniz yeniden değerleme işlem vergisi ile elde edeceğiniz faydalar kıyaslandığında bazen Geçici 32 inci maddeye göre yeniden değerleme yapma imkanından yararlanmak istemeyebilirsiniz. Ancak şunu da mutlaka hatırlatalım; eğer önce mükerrer 298 Ç ye göre yeniden değerleme yaptıysanız bu iktisadi kıymet için Geçici 32 maddede belirtilen yeniden değerleme imkanınızı kaybedersiniz. Bu nedenle uygulamanın tüm yönlerini etraflıca tetkik ediniz. Bu konunun uzmanları olan mali müşavirler ve yeminli mali müşavirler bu hesaplamaları sizler için kolaylıkla yaparlar…

- Yeniden değerleme yaparken mutlaka yeniden değerlemesi yapılan iktisadi kıymete ilişkin amortismanları da aynı nispette yeniden değerlemeye tabi tutmayı unutmayınız. İktisadi kıymetin değerindeki artış ile amortisman hesabının değerindeki artış arasındaki fark tutarı duran varlık yeniden değerleme artışı fon hesabına kaydedilir.

- Amortisman uygulamasına tabi tutulmayan boş arazi ve arsalar için, Geçici 31 ve Geçici 32 inci maddeler kapsamında yeniden değerleme yapılması mümkün iken Mükerrer 298 / Ç maddesinde kapsamında belirtilen yeniden değerleme ise yapılamaz, buna mutlaka dikkat…

- Duran varlık yeniden değerleme değer artış fon hesabında oluşan tutarı sermaye hesabına eklemezseniz, iktisadi kıymetin satışı sırasında bunu dikkate almalısınız. Bu durumda duran varlık satış karı değer artış hesabı kadar fazla oluşur. Sermaye hesabına ekleyerek işletmenizin öz kaynak yapısını güçlendirebilirsiniz. Firmanızın öz kaynak yapısının güçlendirilmesinin avantajlarından bir önceki bölümde bahsettim, kayda değer avantajlar bulunuyor…

- İktisadi kıymetlerin maliyet bedellerine eklenmiş bulunan (iktisadi kıymetlerin aktifleştirildiği hesap dönemine ilişkin olanlar hariç) kur farkları ve kredi faizleri (bunlara isabet eden amortismanlar dâhil) yeniden değerleme kapsamına girmediğinden yeniden değerleme yaparken ve duran varlık yeniden değerleme artışı tutarını hesaplarken; bu tutarları duran varlık ve amortisman hesabından tenzilini yapmayı unutmayınız.

- Amortismanın herhangi bir yılda ayrılmamış olması durumunda, yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir. Bu nedenle yeniden değerleme işlemini yaparken, ayrılmamış olan amortisman tutarlarını amortisman hesabına ekleyerek mutlaka dikkate alınız.

- Yapılacak yeniden değerlemede Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından ilan edilen yeniden değerleme oranlarını kullanınız.

- Yeniden değerleme işlemi sonucunda hesaplanan duran varlık yeniden değerleme artış fonu hesabını sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba naklederseniz ya da işletmeden çekerseniz nakil veya işletmeden çekilen bu tutarlar bu işlemlerin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur. Sermayeye eklerseniz, değer artışları, ortaklar tarafından işletmeye ilave edilmiş kıymetler olarak kabul edilir. Bu işlemler kâr dağıtımı sayılmaz.

- Yeniden değerlemeye tabi tutulan iktisadi kıymetlerin elden çıkarılması (satış, devir, işletmeden çekiş, tasfiye gibi) halinde, bunlara isabet eden pasifte özel bir fon hesabında gösterilen değer artışları, sermayeye ilave edilmemiş ise aynen amortismanlar gibi muameleye tabi tutularak satış kazancının hesabında dikkate alınması gereğini mutlaka göz önünde bulundurunuz.

- Her yılın yeniden değerleme oranı ancak o yıla ait değerlemede nazara alınabilir.

- Yeniden değerlemenin herhangi bir yıl yapılmamasından veya değerleme oranının düşük uygulanmasından dolayı daha sonraki yıllarda geçmiş dönemlere ilişkin yeniden değerleme yapılamaz.

- Hesap dönemi içinde aktife giren iktisadi kıymetler için aktife girdiği hesap döneminde, yeniden değerleme yapılmaz.

- Enflasyon düzeltmesine ilişkin şartların oluştuğu dönemlerde, Mükerrer 298/Ç de maddesi uyarınca yeniden değerleme yapılamaz.

- Geçici 31 inci maddenin 1-6 fıkraları uyarınca yapılan yeniden değerleme işlemlerinde sadece TAŞINMAZLAR (boş arazi ve arsalar dahil) yararlanabilir iken aynı maddenin 7 nci fıkrası ve Geçici 32 inci madde uyarınca yapılacak yeniden değerlemelerden ise hem TAŞINMAZLAR (boş arazi ve arsalar dahil) hem de AMORTİSMANA TABİ İKTİSADİ KIYMETLER yeniden değerleme imkanından yararlanabilmesi mümkündür.

- Mükerrer 298/Ç maddesi kapsamında yapılacak yeniden değerleme işlemlerinde ise AMORTİSMANA TABİ İKTİSADİ KIYMETLER (taşınmaz olsa dahi boş arazi ve arsalar amortismana tabi olmadığından bunlar hariç) yararlanabilmektedir.

En Yakın Yeniden Değerleme Ne Zaman Yapılabilir?

Yeniden değerleme işlemleri ya hesap dönemi sonunda ya da hesap dönemi içinde yer alan geçici vergi dönemleri sonunda olmak üzere yapılması mümkün bulunmaktadır. Bu nedenle en yakın geçici vergi dönemimiz Ocak-Eylül/2022 aylarını barındıran 3’üncü geçici vergi dönemimizdir. Bundan önceki 2. Ve 1. Geçici vergi dönemlerinde de yeniden değerleme yapılması pek tabiiki mümkündü. Ancak ister yararlanmış olun ister yararlanmamış olun, 3. Geçici vergi döneminde 31.12.2021 tarihi ve öncesinde alınmış ve halen işletmenizin aktifinde kayıtlı olarak amortismana tabi bir iktisadi kıymetiniz var ise, bunları ve bunların amortismanlarını 3. Geçici vergi dönemi sonu olan 30.09.2022 tarihi itibariyle yeniden değerlemeye tabi tutabilirsiniz.

Gelir İdaresi Başkanlığı 2022 yılı 3 üncü geçici vergi döneminde yeniden değerleme yapacak işletmeler için yeniden değerleme oranını % 92,93 (yüzde doksaniki virgül doksanüç) olarak tespit etmiş ve bunu 61 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri ile (gib.gov.tr/node/161613) 30.09.2022 tarihinde ilan etmiştir. Yeniden değerleme oranının bu oranda açıklanmasını beklediğimizi Geçici vergi dönemlerinde uygulanacak yeniden değerleme oranlarının pratik yöntemle tespiti başlıklı yazımla bu köşeden 27.08.2022 günü sizlerle paylaştığımı da hatırlatmak isterim. Yöntem doğru, sonuç doğru…

Bu geçici vergi döneminde de yeniden değerleme yapmak istemezseniz, bir yıllık hesap döneminizin sonu olan 31.12.2022 tarihi (özel hesap dönemi olan işletmelerde özel hesap döneminin sonu olan tarih) itibariyle de yeniden değerlemenin yapılması mümkün bulunmaktadır. Ancak bu yıl yapmadığınız yeniden değerleme imkanından gelecek yıl yapacağınız yeniden değerleme işleminde yararlanmanız mümkün bulunmaktadır. Her yılın hakkını o yılda kullanabilirsiniz…

Abdullah KİRAZ

YMM / Bağımsız Denetçi

https://www.dunya.com/kose-yazisi/yeniden-degerleme-uygulamasina-iliskin-hatirlatmalar/670624

Vergi Uygulamalarında Yapısal Gelişme

Vergi Usul Kanunu’nun 4’üncü maddesinde “Vergi dairesi mükellefi tespit eden, vergi tarh eden, tahakkuk ettiren ve tahsil eden dairedir.” ifadesi yer almaktadır.

Mükelleflerin, vergi uygulaması bakımından hangi vergi dairesine bağlı oldukları vergi kanunları ile belirlenir. Hazine ve Maliye Bakanlığı, gerekli gördüğü hallerde; mükelleflerin iş yeri ve adres kayıt sisteminde bulunan yerleşim yeri adresleri ile il ve ilçelerin idari sınırlarına bağlı kalmaksızın elektronik ortamda kurulanlar dahil olmak üzere vergi daireleri ve bölge bilgi işlem merkezleri kurmaya, vergi dairelerine bağlı şubeler açmaya, vergi dairelerini diğer vergi dairelerinin şubesi olarak belirlemeye, şubelerin yetki, görev ve sorumluluklarını tespit etmeye, vergi dairelerinin yetki alanı ile vergi türleri, meslek ve iş grupları itibarıyla mükelleflerin bağlı olacakları vergi dairesini belirlemeye, bağlı olunan vergi dairesi tarafından yapılan işlemlerin diğer vergi daireleri tarafından yapılabilmesine ve vergi dairesince yapılan işlemlerin elektronik ortamda yapılmasına ilişkin usul ve esasları belirlemeye, vergi dairesince bu Kanun ile diğer kanunlar kapsamında yapılan işlemlerde elektronik imza, mühür veya onay kullandırmaya, vergi daireleri tarafından düzenlenen ve vergi dairesince imzalanması gereken belgelerin Gelir İdaresi Başkanlığınca elektronik ortamda imzalanmasına, mühürlenmesine veya onaylanmasına izin vermeye, elektronik imza, mühür veya onayın kullanım usul ve esaslarını düzenlemeye yetkilidir.

Vergi daireleri tarafından düzenlenen ve imzalanması gereken belgelerin, Gelir İdaresi Başkanlığınca elektronik ortamda imzalanması, mühürlenmesi veya onaylanması durumunda belgeler vergi dairesi tarafından imzalanmış, mühürlenmiş veya onaylanmış sayılır.

Aşağıda yazılı kimseler görevleri dolayısiyle, mükellefin ve mükellefle ilgili kimselerin şahıslarına, muamele ve hesap durumlarına, işlerine, işletmelerine, servetlerine veya mesleklerine mütaallik olmak üzere öğrendikleri sırları veya gizli kalması lazımgelen diğer hususları ifşa edemezler ve kendilerinin veya üçüncü şahısların nef'ine kullanamazlar;

- Vergi muameleleri ve incelemeleri ile uğraşan memurlar;

- Vergi mahkemeleri, bölge idare mahkemeleri ve Danıştayda görevli olanlar;

- Vergi kanunlarına göre kurulan komisyonlara iştirak edenler;

- Vergi işlerinde kullanılan bilirkişiler.

Bu yasak, yukarıda yazılı kimseler, bu görevlerinden ayrılsalar dahi devam eder.

Ancak, vergi güvenliğini sağlamak amacıyla Gelir Vergisi mükelleflerinin yıllık Gelir Vergisi, sermaye şirketlerinin Kurumlar Vergisi beyannamelerinde gösterdikleri matrahları (zarar dahil) ve beyanları üzerinden tarh olunan Gelir ve Kurumlar Vergileri ile mükelleflerin ad ve unvanları, bağlı oldukları vergi dairelerince beyannamelerin verildiği yıl içinde dairenin münasip yerlerine asılacak cetvellerle ilan olunur. Mükellefin bağlı bulunduğu teşekkül varsa, bu ilan orada da yapılır.

Mükelleflerin vergi tarhına esas olan beyanları, kesinleşen vergi ve cezaları ile vadesi geçtiği halde ödenmemiş bulunan vergi ve ceza miktarları Maliye Bakanlığınca açıklanabilir. Maliye Bakanlığı bu yetkisini mahalline devredebilir

Ayrıca, kamu görevlilerince yapılan adli ve idari soruşturmalar ile ilgili olarak talep edilen bilgi ve belgeler ile bankalara, yapacakları vergi tahsiline yönelik bilgiler verilebilir. Bu bilgilerin verilmesine ilişkin usul ve esaslar Maliye Bakanlığınca belirlenir. Sahte veya muhteviyatı itibariyle yanıltıcı belge düzenledikleri veya kullandıkları vergi inceleme raporuyla tespit olunanların, kanunla kurulmuş mesleki kuruluşlarına ve 3568 sayılı Kanunla kurulan birlik ve meslek odalarına bildirilmesi vergi mahremiyetini ihlal sayılmaz. Bu takdirde kendilerine bilgi verilen kişi ve kurumlar da bu maddede yazılı yasaklara uymak zorundadırlar. Maliye Bakanlığı bilgilerin açıklanmasıyla ilgili usulleri belirlemeye yetkilidir.

Gelir Vergisi mükellefleri (Kazancı basit usulde tespit edilenler dahil) ile sermaye şirketleri her yıl Mayıs ayının son gününe kadar vergi tarhına esas olan kazanç tutarları ile bunlara isabet eden vergi miktarlarını gösteren levhayı almak zorundadırlar. İlan ve levhalara ilişkin diğer hususlar Maliye Bakanlığınca belli edilir.

Gelir İdaresi Başkanlığının görev alanına ilişkin işlerde hizmet alımı yoluyla çalıştırılanlar ile hizmet alımı yapılanların ortak ve yöneticileri öğrendikleri sırlar ve gizli kalması gereken diğer hususlar açısından bu maddede yazılı yasaklara, bu görevlerinden ayrılsalar dahi, uymak zorundadır.

Kamu kurum ve kuruluşları tarafından ilgili kanunları uyarınca mükelleflerden talep edilebilen, kurum ve kuruluşların görevleriyle doğrudan ilgili ve görevlerinin ifası için zorunluluk ve süreklilik arz eden bilgilerin, bu kurum ve kuruluşlara verilmesi vergi mahremiyetinin ihlali sayılmaz. Bu durumda, kendilerine bilgi verilenler, bu maddede yazılı yasaklara uymak zorunda olup, bu bilgilerin muhafazasını sağlamaya yönelik tedbirleri almakla yükümlüdürler. Maliye Bakanlığı, bu fıkra uyarınca verilecek bilgilerin kapsamı ile bilgi paylaşımına ilişkin usul ve esasları belirlemeye yetkilidir.

Açıklanan bu bilgiler ele alınarak mükelleflerin haysiyet, şeref ve haklarına tecavüz edilemez. Veysi SEVİĞ

https://www.dunya.com/kose-yazisi/vergi-uygulamalarinda-yapisal-gelisme/670598

Elektronik Ticarette Yeni Dönem

Ocak 2022 tarihli yazımızda, e-ticaretin son yıllardaki yükselişi sonucu e-ticaret platformlarının faaliyetlerine yönelik hukuki düzenleme tartışmalarının sıklıkla gündeme geldiğini, yıl boyunca bu alandaki düzenleme çalışmalarının farklı kamu otoritelerinin merceğinde olacağını belirtmiştik. Bu kapsamda, Ticaret Bakanlığı ile Rekabet Kurumu’nun e-ticarete ilişkin düzenleme çalışmalarının, özellikle e-pazaryerlerindeki rekabet sorunlarının ve platformlar ile satıcılar arasındaki asimetrik pazarlık gücünün neden olduğu haksız ticari koşulların giderilmesine odaklandığını vurgulamıştık. 7 Temmuz 2022’de Resmî Gazete’de yayımlanan Elektronik Ticaretin Düzenlenmesi Hakkında Kanunda Değişiklik Yapılmasına Dair Kanun (Kanun) ile, bu alana ilişkin düzenlemenin ilk adımları atılmış oldu. Kanun e-ticaret platformlarına kapsamlı yükümlülükler getirerek e-ticaret sektörünün dinamiklerini yeniden belirliyor.

Kanun kapsamında birçok konu düzenlenmekle birlikte, bu düzenlemelerden en önemlisi farklı büyüklüklerdeki e-ticaret platformlarına getirilen ilave yükümlülükler oldu. Bu kapsamda, yıllık net işlem hacmi 10 milyar TL’nin üzerindeki e-ticaret platformlarına, 1 Ocak 2023’ten itibaren, satıcıları ve alıcıları aracılığıyla elde ettikleri verileri diğer platformlarla rekabet ederken kullanmama ve 1 Ocak 2024’ten itibaren, satıcıların satış verilerine erişebilmesine ve bu verilerin diğer platformlara bedelsiz taşınmasına imkân sağlama yükümlülükleri getirildi. Bu düzenlemeler, Rekabet Kurumu’nun Nisan 2022 tarihli E-Pazaryeri Platformları Sektör İncelemesi Nihai Raporu’nda (Rapor) yer alan, e-pazaryerlerinin satıcılarının verilerini kullanarak kendilerinin de satıcı olduğu ürünlerde kendilerine haksız avantaj sağlayabildikleri tespiti ile örtüşüyor.

Kanunda ayrıca, yıllık net işlem hacmi 30 milyar TL’nin ve işlem sayısı 100 bin adedin üzerindeki e-ticaret platformlarının, 1 Ocak 2023’ten itibaren, yalnızca belirli oranlar ile sınırlı şekilde reklam harcaması yapmaları ve promosyon, ödül, puan, kupon, hediye çeki ve benzeri imkânları sunmaları, ayrıca satıcılarının alternatif kanallardan ürün satmasını veya reklam yapmasını kısıtlayacak uygulamalardan kaçınmaları öngörülüyor. Bu düzenlemelerin gerekçelerini de Raporda bulmak mümkün. Raporda, reklam harcamalarının satış hacmi üzerinde gözlemlenebilen olumlu bir etki yarattığı ve daha yüksek maliyetlere katlanabilen büyük e-ticaret platformlarının daha fazla promosyon, hediye çeki ve benzeri imkanları sunma gücü olduğu belirtiliyor. Bu doğrultuda Kanun, belirli bir pazar gücüne sahip e-ticaret platformlarının reklam harcamaları ile promosyon, hediye çeki vb. uygulamalarını sınırlandırılarak, pazarda tekelleşmenin önüne geçmeyi amaçlıyor.

Kanun, herhangi bir işlem sayısı veya işlem hacmi eşiği öngörmeksizin, tüm e-ticaret platformlarına haksız ticari uygulamaları yasaklıyor. Haksız ticari uygulamalar satıcıların ticari faaliyetlerini önemli ölçüde bozan, makul karar verme yeteneğini azaltan veya belirli bir kararı almaya zorlayarak normal şartlarda taraf olmayacağı bir ticari ilişkinin tarafı olmasına sebep olan uygulamalar olarak tanımlanıyor. Örneğin Kanun, satış fiyatında tek taraflı değişiklik yapılmasını (satıcının kampanyalı ürün satmaya zorlanmasını) yasaklıyor. Ayrıca, satıcılara yapılması gereken ödemelerin, en geç ürün satış bedelinin platformun tasarrufuna girmesi ve siparişin alıcıya ulaşmasının ardından beş iş günü içinde yapılması Kanunda zorunlu tutuluyor.

Kanun, yıllık net işlem hacmi 10 milyar TL’nin ve işlem sayısı 100 bin adedin üzerindeki e-ticaret platformlarına, 1 Ocak 2025’ten itibaren Ticaret Bakanlığı’ndan e-ticaret lisansı alma ve bu lisansı senelik olarak yenileme yükümlülükleri getiriyor. Bu lisans yükümlülüğü ile, belirli büyüklükteki e-ticaret platformlarının kamunun gözetimi ve denetimi altına alınması amaçlanıyor.

Sonuç olarak, Kanun, yüksek pazar gücüne sahip e-ticaret platformlarının rekabet endişelerine sebep olabilecek belirli konulardaki hareket alanlarını sınırlayarak, pazarda etkin rekabetin sağlanmasını hedefliyor. Değişiklik Kanunu 1 Ocak 2023’te yürürlüğe girecek olmakla birlikte, ilerleyen zamanlarda sektör paydaşlarının sorumluluklarını daha belirgin hale getirecek ikinci düzenlemelerin hayata geçirilmesi bekleniyor. Kanundaki düzenlemelerin özellikle sektördeki büyük şirketler açısından finansal ve operasyonel anlamda ciddi etkileri olacağı göz önüne alındığında, e-ticaret platformlarının kendilerine uygulanacak yükümlülükleri önceden belirleyip ilgili uyum çalışmalarını vakitlice tamamlamaları kritik önem arz ediyor.

Av. Ali TUNÇSAV’ın katkılarıyla

Av. Umut KOLCUOĞLU

https://www.dunya.com/kose-yazisi/elektronik-ticarette-yeni-donem/670597