Mehmet Özdoğru

Limited Şirket Sermayesini Ödemeyen Ortağa Uygulanacak Yaptırımlar

Limited şirket, esas sermayesi belirli olan bir şirket türüdür. Ortakları, sadece taahhüt ettikleri esas sermaye paylarını ödemekle ve varsa şirket sözleşmesinde öngörülen ek ödeme ve yan edim yükümlülüklerini yerine getirmekle sorumludur. Limited şirket ortaklarının esas sermaye taahhütleri, şirkete karşı yerine getirilmesi gereken bir borç hüviyetindedir. Bu nedenle, her ortak, koymayı taahhüt ettiği sermayeden dolayı şirkete karşı borçludur. Anılan borcun ifa edilmemesi, ilgili ortak açısından bazı olumsuz sonuçlar doğurur.

Sermaye taahhüdü ile kastedilen, aslında, ortağın sahip olduğu esas sermaye paylarının bedelidir. Örneğin, limited şirket 10.000 TL nakdî sermaye ile kurulmuşsa, şirketin iki kurucusu varsa ve bunlar eşit oranda pay dağılımına sahiplerse, esas sermaye 25 TL itibari değerli 400 adet esas sermaye payına bölünmüşse, kurucu ortakların her birinin şirkete karşı olan sermaye taahhüdü, 200 esas sermaye payının toplam bedeline karşılık gelen 5.000 TL’dir. Bu nedenle, sermaye taahhüdünün şirkete karşı ifasından, esas sermaye paylarının toplam bedelinin şirkete ödenmesi anlaşılmalıdır.

Limited şirkete, nakdî sermaye yanında üzerlerinde sınırlı ayni bir hak, haciz veya tedbir bulunmayan; nakden değerlendirilebilen ve devrolunabilen, fikrî mülkiyet hakları ile sanal ortamlar ve adlar da dâhil, malvarlığı unsurları ayni sermaye olarak konulabilir. Hizmet edimleri, kişisel emek, ticari itibar ve vadesi gelmemiş alacaklar ise limited şirkete sermaye olamaz.

Taahhüt edilen esas sermaye taahhütlerinin ifası, şirketin müdürleri tarafından istenir. Taahhüt ettiği esas sermaye paylarının bedelini süresi içinde yerine getirmeyen ortak, ihtara gerek olmaksızın, temerrüt faizi öder.

Müdürler, ayrıca, mütemerrit ortağı, iştirak taahhüdünden ve yaptığı kısmî ödemelerden doğan haklarından yoksun bırakabileceği gibi söz konusu payı satıp yerine başkasını alabilir.

Ortağın bedelleri ödenmiş olan esas sermaye paylarından yoksun bırakılması mümkün değil ise de, kuruculardan birinin sermaye taahhüdünü yerine getirmemesi halinde, ıskat ortağın şirketten ayrılması ile sonuçlanabilir. Bu nedenle, limited şirketin kurucularının ve ortaklarının taahhüt ettikleri payların bedellerini zamanında ve tam olarak ödemeye özen göstermeleri menfaatlerine olur.

SONER ALTAŞ

Bilim, Sanayi ve Teknoloji Bakanlığı Başmüfettişi

Gayrimenkul Sektörüne Yönelik Vergi Denetimi Başlıyor

Hazine ve Maliye Bakanlığının, 200 bin mükellef nezdinde yaptığı incelemeler sonucu, geçen yıl itibarıyla 28 bin 845 mükellefin kira gelirini hiç bildirmediği veya eksik beyanda bulunduğu belirlendi.

Hazine ve Maliye Bakanlığı Risk Analizi Genel Müdürlüğünce, gayrimenkul sektöründe kira geliri elde edenlere ve emlakçılara yönelik bir analiz gerçekleştirildi. Bu kapsamda RADAR Sistemi aracılığıyla 2021 yılı itibarıyla kira gelirlerini beyan etmeyen veya eksik/hatalı bildiren yaklaşık 200 bin mükellef mercek altına alındı.

Analiz kapsamında, 2021 yılında 28 bin 845 mükellefin kira gelirini hiç beyan etmediği veya eksik beyanda bulunduğu tespit edildi. Riskli değerlendirilen mükellefler özelinde de Gelir İdaresi Başkanlığınca saha denetimlerine başlandı.

5 bin 589 emlakçı RADAR'a takıldı

Ayrıca, gayrimenkul sektöründe faaliyet gösteren ve ülke çapında gayrimenkul satış veya kiralama ilanı veren emlakçılara yönelik de risk analiz çalışmalarına devam ediliyor.

Emlak piyasasında spekülasyon yaratan, emlak satışından veya kiralamasından elde ettiği gelirini beyan dışı bırakan ve vergisel yükümlülüklerini kısmen veya tamamen yerine getirmemiş olanlar da RADAR ile tespit edildi.

RADAR Sistemi üzerinden ve ilan sitelerinden yapılan analiz çalışmasında, vergisel yükümlülüklerini kısmen veya tamamen yerine getirmeyen 5 bin 589 emlakçı analize tabi tutuldu.

İlk etapta bu mükelleflerin 683’ü riskli olarak değerlendirilirken Vergi Denetim Kurulunca incelemelere başlandı.

Risk Analizi Genel Müdürlüğünce gayrimenkul sektöründeki vergi kayıp kaçağını önlemeye yönelik olarak riskli mükelleflerin tespitine ilişkin çalışmaların devam edeceği belirtildi.

https://www.dunya.com/ekonomi/gayrimenkul-sektorune-yonelik-vergi-denetimi-haberi-671386

Emeklilikte Yaşa Takılanlarla (EYT) İlgili Çalışma Tamamlandı

Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin emeklilikte yaşa takılanlarla (EYT) ilgili olarak yaptığı son açıklamada; çalışmaların teknik olarak tamamlandığını, tek tip bir düzenleme yaptıklarını, çalışmanın aralık ayında bir basın toplantısı ile kamuoyuyla paylaşılacağını, Sayın Cumhurbaşkanı ile paylaşıldıktan sonra Meclis’e intikal ettirileceğini ifade etti.

Staj ve çıraklık döneminin EYT için başlangıç sayılıp sayılmayacağıyla ilgili bir soruya Bilgin, “Onlar farklı. Onlar EYT kapsamında değil zaten. Sigorta girişi olanlarda bir sorun yok. Çıraklık ve stajyerlik bir sigorta girişi değil. Onlar sağlık sigortasını korumak üzere geliştirilmiş bir sistem” yanıtını verdi.

EYT’ye ilişkin yapılan teknik çalışmayla ilgili ayrıntı verilmemekle birlikte Sayın Bakan daha önceki açıklamasında, Avrupa’da uygulanan ve emeklilik yaşına kalan süre kadar maaştan kesinti yapılmasına ilişkin emeklilik modelinin uygulanmayacağını belirtmişti.

Tamamlanan çalışmada hangi kriterler üzerinde çalışıldı?

Bakan Bilgin’in açıklamalarından EYT ilgili teknik çalışmanın ipuçları da ortaya çıktı. Buna göre, çalışma tek tip, EYT’liler için aylıktan kesinti modeli uygulanmayacak, staj başlangıç tarihi EYT için başlangıç sayılmayacak.

EYT’liler 8/9/1999 öncesi sigortalı olanlar. 4447 sayılı Kanun’la bu sigortalılar için yaş koşulu olmaksızın emeklilik imkânı ortadan kaldırılmış. İlgili sosyal güvenlik kanunlarına eklenen geçici maddelerle, emeklilikte kademeli yaş süreçlerine tabi tutulmuşlar ve uygulama 23 yıldan beri devam ediyor. EYT’liler emeklilikte kademeli yaş şartını düzenleyen geçici maddelerin iptal edilmesini ve 8/9/1999 öncesi emeklilik koşullarının kendilerine uygulanmasını istiyor.

Emeklilikte kademeli yaş uygulaması Bağ-Kur ve devlet memurlarının hizmet süresini değiştirmedi. Kadınlarda 7200, erkeklerde 9000 gün şartı korunarak daha önce olmayan yaş koşulu, her iki statü için kadınlarda 40’tan 55’e, erkeklerde 44’ten 58’e kadar; 5400 günle kısmi aylık bağlanacak Bağ-Kur’lularda ise yaş koşulunun kadınlarda 51’den 56’ya, erkeklerde ise 56’dan 58’e kademelendirildi.

SSK’liler için olay biraz daha farklı. Kadın ve erkeklerde hem yaş hem de prim ödeme gün sayısı kademelendirildi. Yaş koşulunun kadınlarda 40’tan 56’ya, erkeklerde ise 44’ten 58’e, prim ödeme gün sayısı ise kadın ve erkek için 5000 günden, 5975 güne kademelendirildi. SSK’lilerden 3600 günle emekli olacaklarda ise sadece yaş koşulunun kadınlarda 50’den 58’e, erkeklerde 55’ten 60’a kadar kademelendirildiği görüldü.

Netice itibarıyla EYT’lilerle ilgili yapılan çalışmada, yaş ve/veya prim ödeme gün sayısı kriterleri esas alınarak düzenleme yapıldığı düşünülüyor. Sadece SSK’lilere özgü, 15, 20 ve 25 yıllık sigortalılık süre şartları, aradan geçen 23 yıllık sürede büyük ölçüde yerine geldiğinden bu kriterle ilgili bir düzenlemenin yapılmış olabileceği düşünülmüyor.

O halde tek tip düzenleme nasıl yapılmış olabilir?

EYT’liler için emeklilikte yaş koşulu tamamen kaldırılmış olabilir mi? Düzenlemenin üstünden 23 yıl geçmiş ve bu süreçte en az 8-9 yıl daha fazla çalışarak emekli olan insanlar bu durumda hak talep etmeyecek mi? Yaş uygulanmaksızın prim gün sayısını doldurdukları tarihte emekliliklerinin kabulü için davalar açmayacaklar mı? Ancak seçim sürecine girildiği de unutulmamalı. Hükümet elindeki son kozları kullanıyor.

EYT’lilerin beklediği gibi yaş koşulu kaldırılmış ise,

Devlet memuru ve Bağ-Kur’lularda kadında 7200, erkekte 9000 hizmet süresini tamamlayanlar, SSK’liler için kadında 20, erkekte 25 yıllık sigortalılık süresi ve 5000 gün koşullarını yerine getirenler hemen emekli olabilecek. SSK’liler için 5000 günden 5975 güne kademelendirilen gün sayısı 5000 güne çekilebilir.

Yaş koşulu kaldırılmamış ise,

Kadın ve erkek sigortalılar için kanunda öngörülen emeklilik yaş hadlerinden örneğin 5 yaş veya farklı oranlarda indirim yapılmış olabilir. (Yaş indirimleri kadın ve erkek için ayrı oranlarda da uygulanabilir.) Bu ihtimal daha güçlü görünüyor.

Prim gün sayısına ilişkin düzenleme

Emeklilik yaş koşulu yerine geldiği halde prim gününü dolduramayanlar için yeni borçlanma imkânları tanınmış olabilir.

Her şey ihtimal dahilinde. Çalışma kamuoyuyla paylaşıldığında bakıp göreceğiz. Nergis Şimşek

SORULARINIZ İÇİN

This email address is being protected from spambots. You need JavaScript enabled to view it.

adresine e-posta yollayabilirsiniz.

Vergi Cezasının Tarh Dönemi İle Fiilin Dönemi Değiştirilebilir Mi?

Vergi ziyaı kabahatinden doğan idari para cezasının, mükelleflerin beyanlarının veya hesaplarının uygun olmaması dolayısıyla bir defada veya kabahatin işlendiği dönemde tarh edilmeyip, ileriki bir veya birden fazla hesap döneminde tarh edilmesinin yol açtığı sorunu, daha önce tekerrür müessesesi bazında örneklerle yazmıştım (17 Şubat 2022 günlü Dünya Gazetesi’nde yayımlanan Kısımlara Bölünmüş Cezalarda Tekerrür Uygulaması” başlıklı yazım).

Yazımdaki örnekten farklı bir örnekle konuyu açıklayayım. Mükellefin 2019 yılı kurum kazancının 100.000 lira eksik belirlendiğinin tespit edildiği ancak dönem kazancının 110.000 lira zarar olarak beyan edildiği bir halde mükellefe bu dönem için ceza tarh olunamayacak, ancak gelecek yıla intikal eden zararı azaltıldığından izleyen yıl yeterli kazanç içeren beyanına göre mükellefe haksız mahsup ettiği geçmiş yıl zararı kadar ceza tarh olunacaktır. Burada kabahatin işlendiği tarih mi izleyen yıla taşınmaktadır, yoksa kabahat tarihi değişmeyip sadece cezanın tarh edilebilirliği mi izleyen döneme sarkmaktadır, bir başka deyişle cezanın tarh döneminin suç yahut kabahat tarihini değiştirip değiştirmeyeceği tartışması ortaya çıkmaktadır.

Bu konuda yazımda görüşümü şu şekilde belirtmiştim. Yazımda “Kanun koyucunun mükellefin durumuna göre, cezanın bir defada infaz olunabildiği mükelleflerle cezanın ileriki dönemlere de kaydırılarak kısımlar itibariyle tarh olunduğu mükellefler arasında bir ayırım yaptığını, ikinci durumda olanlara daha fazla tekerrür artırımı uygulanmasını istediğini, bu şekilde oluşacak eşitsizliği kabullendiğini düşünmediğimden tek bir dönemden kaynaklanan cezanın, mevzuat ve mükellefin hesapları yahut beyanları dolayısıyla, diğer dönemlere de sirayet ettirilerek kısım kısım tarh edilebildiği hallerde, tekerrür artırımının her bir kısmın infaz edildiği döneme göre değil, tek bir dönemde infaz edilebilseydi yapılabilecek tekerrür artırımı ile sınırlı olarak uygulanması gerektiğini” yazmıştım.

Bu sorun sadece tekerrür artırımı uygulaması ile ilgili değildir. Sorun, aynı zamanda uyumlu mükelleflerde vergi indirimi, zamanaşımı gibi pek çok konuyu da yakından ilgilendirmektedir.

Nitekim konuyu zamanaşımı bazında ele alan Vergi Dava Daireleri Kurulunda da karar, görüşümüz doğrultusunda oluşmuştur. Karar aynen; “Katma değer vergisi açısından vergi alacağı, katma değer vergisinin konusunu oluşturan teslim ve hizmetin yapıldığı tarihte doğacaktır. Ancak teslim ve hizmetin yapıldığı tarihte ödenecek KDV’nin ortaya çıkmaması, vergi alacağının henüz doğmadığı anlamına gelmemektedir. Önceki yıldan devreden KDV’nin azaltılmasına bağlı olarak, devreden KDV tutarlarının düzeltilmesi durumunda, sonraki dönemlere ait KDV beyan tablolarında ortaya çıkan zincirleme etki sonucunda, takip eden yılda ödenecek KDV bulunması halini, vergi alacağının bu yılda ortaya çıktığı ve bu nedenle zamanaşımının bu yılı takip eden yıldan itibaren başlayacağı şeklinde yorumlamak, mükelleflerin katma değer vergisi beyan tablosuna göre değişken ve süresi belirli olmayan bir zamanaşımı süresine tabi olması sonucunu doğuracaktır. İncelenen dosyada davacının, 2009 yılında kayıt ve beyanlarına dahil ettiği sahte olduğu belirtilen faturalar üzerinden hesaplayarak Aralık döneminde beyan ettiği tutarın azaltılmasından kaynaklanan sonraki yıl beyan tablosunun düzeltilmesi sonucu 2010 yılının muhtelif dönemleri için tarh edilen vergi ziyaı cezalı KDV içeren ihbarnameler için dikkate alınacak zamanaşımı süresinin de, vergiyi doğuran olayın gerçekleştiği yılı takip eden yılın başından itibaren hesaplanması hukuka uygun olacaktır. Bu durumda, uyuşmazlığa konu vergi/ceza ihbarnamelerinin vergi alacağının doğduğu takvim yılı olan 2009 yılını takip eden yılın başından başlayarak beş yıl içinde tarh ve tebliğ edilmesi gerekirken, 08/01/2015 tarihinde tebliğ edildiği görüldüğünden, ihbarnameler içeriği vergi ve cezaların zamanaşımına uğradığı sonucuna ulaşılmıştır” şeklindedir. (E. 2019/1199 K. 2021/1877 T.9.6.2021)

Konumuza ilişkin uyumlu mükellef indirimi konusundaki bir başka uyuşmazlıkta da İstanbul 13. Vergi Mahkemesi, “2017 döneminde fazladan yüklenilmiş KDV bulunması nedeniyle ödenecek KDV çıkmadığından 2018 yılına devrederek ilk ödenecek KDV çıkan 2018/3 dönemine ilişkin cezalı tarhiyat yapıldığı, davacı tarafından devreden KDV'nin hangi yıllara sirayet edeceğinin vergiye uyumlu mükellef indiriminden yararlanması için Kanun'da düzenlenen "beyannamenin ait olduğu yıl ile bu yıldan önceki son İki yıl”lık sürede öngörülemeyeceği ve böyle bir yorumun benimsenmesi neticesinde ödenecek KDV çıkıp çıkmaması sonucunda vergiye uyumlu mükellef indiriminden yararlanacak mükellefler arasında eşitsiz durum yaratacağı görüldüğünden, Kanun maddesinin sıkı sıkıya uygulanıp ortada sadece tarhiyat bulunup bulunmadığına bakılması sonucu doğuracak katı bir yorumun benimsenmesi yerine vergiye uyumlu mükellef indiriminden yararlanmaya engel teşkil ettiği ileri sürülen tarhiyatın hangi yıla ilişkin yapılan incelemeden kaynaklandığı, vergiye uyumlu mükellef indiriminden yararlanmak için Kanunda öngörülen sürelerde resen tarhiyata sebep olacak fiilin bulunup bulunmadığının sorgulanması gerekmektedir. Bu minvalde incelendiğinde 2018/3 dönemine ilişkin yapılan tarhiyatın 2017/12 dönemine ilişkin devreden KDV'nin azaltılması sonucunda ödenecek ilk KDV'nin çıktığı 2018/3 döneme ilişkin yapılmış olduğu, resen tarhiyata sebep olan fiilin ve incelemenin 2017 yılına ilişkin olduğu, vergiye uyumlu mükellef indirimden yararlanmasına engel teşkil edecek başkaca sebep ileri sürülmediği ve tespit edilemediğinden dava konusu işlemde hukuka uygunluk bulunmamıştır” şeklinde karar vermiştir. (E. 2021/2376 K. 2022/1314 T.31.5.2022).

Görüldüğü gibi yargı da, idari anlayışın tersine, kabahat teşkil eden fiilin işlendiği tarihe veya döneme itibar etmekte, mükellefin özel durumu itibariyle idari para cezasının tarh edilebildiği tarihe veya döneme özel bir anlam yüklenmesi yönündeki anlayışa itibar etmemektedir.

Bence bu noktada, bu tür uyuşmazlıklara sebebiyet verilmemesi adına konunun bir genel tebliğ ile ve tüm yönleri ile açıklığa kavuşturulmasında ve idari anlayışın yönlendirilmesine ihtiyaç vardır.

Bumin DOĞRUSÖZ

Ağır Hastalığı Bulunan Meslek Mensubunun ve Mükelleflerinin Mücbir Sebep Hali

30.11.2021 tarih ve VUK-137/2021-5 sayılı Vergi Usul Kanunu sirküleri ile ağır hastalığı bulunan veya doğum yapan meslek mensuplarına ağır hastalık ve doğum mücbir sebep hali olarak tanımlanmıştır.

Söz konusu sirkülerde ağır hastalığın tespiti için raporun nereden alınacağı, özel doktorlardan alınan raporların dikkate alınıp alınmayacağı, rapor üzerine meslek mensubunun ağır hastalığının vergi ödevlerinden herhangi birinin yerine getirilmesine engel olup olmayacağının nasıl belirleneceği anlatıldığından tekrar aynı konulara girilmeyecektir.

Meslek mensubu için her halükarda iki durum söz konusu olacaktır;

1-) Meslek mensubunun kendi beyannameleri,

2-) Aracılık ve sorumluluk sözleşmesi imzaladığı mükelleflerin beyannameleri.

Her iki durumu da aşağıda ayrıntılı şekilde ele almaya çalışacağız.

1-) Meslek mensubunun kendi beyannameleri; Bu durumu da (a) ve (b) alt başlıklarında iki ayrı durum olarak ele alacağız.

a. Beyanname/bildirimlerin verilme zamanının mücbir sebep dönemi içerisine denk gelmesi

Anılan sirkülerde, ‘’….. Meslek mensubunun mücbir sebep dönemi(ağır hastalığın başladığı ve bittiği tarihler) içerisinde verilmesi gereken kendi mükellefiyetine ilişkin beyanname/bildirimlerin verilme ve bu beyanname/bildirimlere istinaden tahakkuk eden vergilerin ödeme sürelerinin, mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci günün sonuna uzatıldığı,

b. Mücbir sebep halinin sona erdiği tarihte beyanname/bildirim verme süresinin son gününe 15 günden az süre kalması halinde beyanname /bildirim verme ile ödeme süresinin son günü olarak mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci gününü, 15 günden fazla süre kalması halinde ise beyanname /bildirim verme ile ödeme süresi olarak kanuni sürelerin dikkate alınması,

belirtilmiştir.

Konuyu bir örnek üzerinden ele alırsak; Meslek Mensubu bay (x)’in 20.10.2022 – 21.11.2022 tarihleri arasında ağır hasta olduğu ve ağır hastalığının mücbir sebep olarak kabul edildiğini varsayalım.

09/2022 dönemi KDV ve Muhtasar ve prim hizmet beyannamelerinin verilme ve ödeme süreleri 26.10.2022 dir.

3.dönem (Temmuz-Ağustos-Eylül) Geçici vergi beyannamesinin verilme ve ödeme süresi 17.11.2022 dir.

26.10.2022 ve 17.11.2022 tarihleri (a) fıkrasında belirtildiği gibi mücbir sebep dönemi içerisine denk gelmektedir. Bu nedenle bu beyannamelerin verilme ve ödeme tarihi mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci gün olan 06.12.2022 tarihidir.

10/2022 dönemi KDV ve Muhtasar ve Prim Hizmet beyannamelerinin verilme ve ödeme süreleri 28.11.2022 dir.

Mücbir sebebin sona erdiği 21.11.2022 tarihinde 10/2022 KDV ve Muhtasar ve Prim Hizmet Beyannamesinin verilip ödenmesi için 7 (yedi) gün kalmıştır. 15 gün ve daha az zaman kalması nedeniyle beyannamelerin verilme ve ödeme tarihi mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci gün olan 06.12.2022 dir.

Şöyle ki mücbir sebep dönemi 20.10.2022 – 11.11.2022 olsa idi 10/2022 KDV ve Muhtasar ve Prim Hizmet Beyannamesinin verilme süresine mücbir sebebin bitişi itibariyle 15 günden fazla olarak 17 (onyedi) gün olması nedeniyle 10/2022 KDV ve Muhtasar ve Prim Hizmet Beyannamesi normal süresi olan 28.11.2022 tarihinde verilip ödenecektir.

2-) Aracılık ve sorumluluk sözleşmesi imzaladığı mükelleflerin beyannameleri;

Söz konusu sirkülerde”…Bununla birlikte söz konusu ağır hastalık halinin ortaya çıktığı tarihte beyanname/bildirim verilme süresinin bitimine 15 gün veya daha az süre kalmış olması durumunda, anılan ağır hastalığın vukuu bulduğu tarih itibariyle geçerli olan ‘’Aracılık ve Sorumluluk Sözleşmesi’’ uyarınca beyanname/bildirimleri bu meslek mensubunca verilen mükelleflerin mezkur beyanname/bildirim verilme süreleri ile bunlara istinaden tahakkuk eden vergilerin ödeme sürelerinin son günü, bunların verilmesi gereken sürenin son gününü takip eden günden itibaren 15 inci güne uzatılmıştır…’’ denilmektedir.

Yukarıdaki örneğimize göre; Meslek Mensubu bay (x)’in 20.10.2022 – 21.11.2022 tarihleri arasında ağır hasta olduğu ve ağır hastalığının mücbir sebep olarak kabul edildiğini varsaymıştık. Beyannameleri bay (x) tarafından verilen (Y) Ltd. Şti. için durumu ele alırsak;

09/2022 dönemi KDV ve Muhtasar ve prim hizmet beyannamelerinin verilme ve ödeme süreleri 26.10.2022 dir.

Mücbir sebep 20.10.2022 tarihinde başlamış olup başlama tarihi itibariyle beyanname verilme sürelerinin bitimine 7(yedi) gün kalmıştır. Beyanname verilme süresinin bitimine 15 gün veya daha az bir süre kaldığından bunların verilme ve ödeme süreleri 10.11.2022 tarihine uzatılmıştır.

2022/3.dönem geçici verginin verilme süresi her ne kadar mücbir sebep aralığına düşse de, baz aldığımız tarihin ağır hastalık halinin başlangıcı olması sebebiyle (Y) Ltd.Şti için geçici vergi beyannamesi/ödemesi nedeniyle bir erteleme söz konusu olmayacaktır.

Yine aynı şekilde 10/2022 dönemi KDV ve Muhtasar ve prim hizmet beyannamelerinin verilme ve ödeme sürelerinde de baz aldığımız tarihin ağır hastalık halinin başlangıcı olması sebebiyle bir değişiklik olmayacaktır.

Zübeyir BÜYÜKYAKA

Vergi Dairesi Müdür Yardımcısı

This email address is being protected from spambots. You need JavaScript enabled to view it.

Gider Vergileri Genel Tebliği (Seri No: 92) Resmi Gazetede Yayımlandı

11 Ekim 2022 tarihli Resmî Gazete’de yayımlanan ve aynı gün yürürlüğe giren 92 seri numaralı Gider Vergileri Genel Tebliği’nde, sigorta şirketlerince rücu ve sovtaj işlemleri sonucunda lehe alınan paraların banka ve sigorta muameleleri vergisi (BSMV) yönünden vergilendirilmesine ilişkin açıklamalar yapılmıştır.

Buna göre sigorta şirketlerinin rücu ve sovtaj işlemleri sonucunda nakden veya hesaben lehe aldığı paralar üzerinden yürürlükteki oranlara göre BSMV hesaplamaları gerekmektedir. Söz konusu işlemlerde BSMV matrahı, sigorta şirketleri tarafından tahsil edilen/edilecek rücu veya sovtaj bedeli ile daha önce tahakkuk ettirilen rücu veya sovtaj değeri arasındaki farktır.

11 Ekim 2022 Tarihli Resmi Gazete

Sayı: 31980

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

Amaç ve kapsam

MADDE 1- (1) Sigorta şirketlerince rücu ve sovtaj işlemleri sonucunda lehe alınan paraların banka ve sigorta muameleleri vergisi (BSMV) yönünden vergilendirilmesine ilişkin açıklamaların yapılması bu Tebliğin amaç ve kapsamını oluşturmaktadır.

Yasal mevzuat

MADDE 2- (1) 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun 28 inci maddesinin birinci fıkrasına göre, sigorta şirketlerinin her ne şekilde olursa olsun yapmış oldukları bütün muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralar BSMV’ye tabidir.

(2) Buna göre, sigorta şirketlerince bir muamele yapılması ve bu muamele sonucu lehe para alınmasıyla birlikte vergiyi doğuran olay gerçekleşmektedir.

(3) BSMV’de lehe alınan paranın hesabında işlem maliyetleri dikkate alınabilir. Ancak işlem anında ortaya çıkmayan veya işlem anında ortaya çıkmakla birlikte tutarı net bir şekilde hesaplanamayan maliyet unsurları lehe alınan paranın hesabında dikkate alınmaz.

(4) 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 1472 nci maddesinde, sigortacının sigorta tazminatını ödediğinde, hukuken sigortalının yerine geçeceği, sigortalının, gerçekleşen zarardan dolayı sorumlulara karşı dava hakkı varsa bu hakkın, tazmin ettiği bedel kadar, sigortacıya intikal edeceği, sorumlulara karşı bir dava veya takip başlatılmışsa, sigortacının, mahkemenin veya diğer tarafın onayı gerekmeksizin, halefiyet kuralı uyarınca, sigortalısına yaptığı ödemeyi ispat ederek, dava veya takibi kaldığı yerden devam ettirebileceği, sigortacının zararı kısmen tazmin etmişse, sigortalının kalan kısımdan dolayı sorumlulara karşı sahip olduğu başvurma hakkını koruyacağı hüküm altına alınmıştır. Buna göre, halefîyet ilkesi gereğince sigorta şirketleri ödediği tazminat dolayısıyla tazmin ettiği zarar ölçüsünde sigortalının haklarına sahip olmakta ve üçüncü kişilere karşı rücu hakkını kullanabilmektedir.

(5) Sigorta kapsamında olan hurda veya hasarlı mallar, sigorta şirketlerince malın rayiç değerinden sovtaj bedeli tenzil edilerek kalan tutarın sigortalıya ödenmesi suretiyle sigortalıya bırakılabildiği gibi sigortalı ve sigorta şirketi arasında yapılan anlaşmayla tazminat ödemesinin bir parçası olmak üzere sigorta şirketlerinin mülkiyetine de geçebilmektedir. Ayrıca, hasarlı mallar, sigortalı tarafından vekalet verilen aracı bir firma vasıtasıyla üçüncü şahıslara satılabilmekte ve satış bedeli doğrudan ya da sigorta şirketi aracılığı ile tazminat bedelinin bir parçası olarak sigortalıya ödenebilmektedir.

(6) Mülga Hazine Müsteşarlığının 2015/6 sayılı Rücu ve Sovtaj Tutarlarına İlişkin Genelge’sinin;

– 2.2. maddesinde, rücu ve sovtaj tutarının tahakkukunun yapılabilmesi için, halefiyet hakkının kazanılması ve tutarın şirket uygulamasına göre belirlenmiş olması gerektiği,

– 2.4. maddesinde, sigorta şirketlerinin yaptıkları tazminat ödemelerini sigortalılardan aldıkları ibraname veya banka dekontu ile tevsik etmeleri gerektiği ve rücu amacıyla karşı sigorta şirketine ya da üçüncü şahıslara bildirim yapılması kaydıyla, karşı sigorta şirketinin teminat limitine kadar olan rücu tutarlarının tahakkuk ettirilebileceği,

– 2.6. maddesinde, sovtaj tutarlarının sovtajın sigortalıya bırakılmadığı her durumda tahakkuk ettirilmesi gerektiği,

– 2.8. maddesinde de tahsil edilen rücu ve sovtaj tutarının tahakkuk ettirilen tutarlardan fazla olması durumunda aradaki farkın ilgili gelir hesabına aktarılması gerektiği

hususları düzenlenmiştir.

Rücu ve sovtaj tutarlarının BSMV yönünden vergilendirilmesi ve matrah

MADDE 3- (1) Sigorta şirketlerinin rücu ve sovtaj işlemleri sonucunda nakden veya hesaben lehe aldığı paralar üzerinden yürürlükteki oranlara göre BSMV hesaplamaları gerekmekte olup, söz konusu işlemlerde BSMV matrahı, mülga Hazine Müsteşarlığının 2015/6 sayılı Genelgesi kapsamında sigorta şirketleri tarafından tahsil edilen/edilecek rücu veya sovtaj bedeli ile daha önce tahakkuk ettirilen rücu veya sovtaj değeri arasındaki farktır.

(2) Buna göre, sigorta şirketlerinin sovtaj işlemleri sonucunda mülkiyetine almış oldukları hurda veya hasarlı malların satışı ya da söz konusu malların sigortalıdan alınan bir vekaletle aracı bir firma tarafından üçüncü şahıslara satılması sonucu satış bedelinin doğrudan veya sigorta şirketi aracılığıyla tazminat bedelinin bir parçası olarak sigortalıya ödenmesi işlemlerinde, hurda veya hasarlı malların satış bedeli ile daha önce tahakkuk ettirilen sovtaj değeri arasındaki fark üzerinden BSMV hesaplanması gerekir.

(3) Sigorta şirketleri tarafından sovtaj bedeli ödenmeyerek hurda veya hasarlı malların sigortalıya bırakılması ve sigortalı tarafından bizzat satılmasına ilişkin işlemlerde ise sigorta şirketlerince yapılan bir muameleden söz edilemeyeceğinden söz konusu işlem BSMV’ye tabi tutulmaz.

Yürürlük

MADDE 4- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Konaklama Vergisi Uygulama Genel Tebliği Taslağı Yayımlandı

7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 9 uncu maddesiyle 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun yeniden düzenlenen 34 üncü maddesinde ihdas edilen konaklama vergisi, 1/1/2023 tarihinde yürürlüğe girmektedir.

Söz konusu verginin uygulamasına ilişkin açıklamalar ile usul ve esaslarının belirlenmesine yönelik olarak Konaklama Vergisi Uygulama Genel Tebliği Taslağı hazırlanmıştır.

Genel Tebliğ Taslağının geliştirilmesi ve Resmi Gazete’de yayımlanarak yürürlüğe girmeye hazır hale getirilmesi için Başkanlığımız nezdinde çalışmalar devam etmekte olup mevcut Taslakta yer alan konuların geliştirilmesi veya katkıda bulunulması ile ilgili görüş ve önerilerinizi 21/10/2022 tarihi akşamına kadar This email address is being protected from spambots. You need JavaScript enabled to view it. e-posta adresine iletebilirsiniz.

Söz konusu Tebliğ Taslağına ulaşmak için tıklayınız.

Kaynak, GİB

Cinsiyet Değiştirenlerin Emekliliği Nasıl Belirlenir?

Bugünlerde yürüyüşler ve karşı yürüyüşlere tanıklık ediyoruz. Bu yürüyüşlerin konusu cinsiyet. Cinsiyetin ahlaki, siyasi, ailevi, dini, sosyal ve bireysel tüm anlamları tekrar tekrar tartışılıyor. Tekrar tekrar da tartışılacak…

Cinsiyet kavramının yukarıdaki sayılanların dışında hukuki yani normatif bir anlamı da var. Hukuki anlamının bir de sosyal güvenlik hukuku boyutu.

Türk hukukunda cinsiyet, özel olarak düzenlenmiyor. Hukukumuzda askerlik, sosyal güvenlik gibi alanlarda doğrudan düzenlemeler bulunabiliyor. Medeni Kanun’da kişiler gerçek ve tüzel kişi diye ayrılıyor. Kadın ve erkek ifadeleri ise evlilikle ilgili düzenlemelerde yer alıyor. Aslında burada da bir düzenleme bulunmuyor. Yasa koyucu evlilik müessesesinin iki kişiden oluştuğunu ve bunlardan birinin kadın, diğerinin erkek olmasını istediğini belirtiyor. Aslına bakarsanız bir yasaklama içeren düzenleme bulunmuyor.

Cinsiyet, Medeni Kanun’un uygulanması bakımından sicil kayıtları yönüyle önemli. Çünkü modern devlet tam anlamıyla bir veri setidir. Tüm verileri elinde bulundurmak için de kayıtlar tutar. Cinsiyet de bu kayıtların başında gelir. Tabi cinsiyetin değiştirilmesi de kayıt altına alınır.

Cinsiyet değişikliği “kişisel durum sicili” bölümünde “düzeltme” başlığında düzenleniyor. (1)

“Madde 40 - Cinsiyetini değiştirmek isteyen kimse, şahsen başvuruda bulunarak mahkemece cinsiyet değişikliğine izin verilmesini isteyebilir. Ancak, iznin verilebilmesi için, istem sahibinin onsekiz yaşını doldurmuş bulunması ve evli olmaması; ayrıca transseksüel yapıda olup, cinsiyet değişikliğinin ruh sağlığı açısından zorunluluğunu ve üreme yeteneğinden sürekli biçimde yoksun bulunduğunu(2)bir eğitim ve araştırma hastanesinden alınacak resmi sağlık kurulu raporuyla belgelemesi şarttır.”

“Verilen izne bağlı olarak amaç ve tıbbi yöntemlere uygun bir cinsiyet değiştirme ameliyatı gerçekleştirildiğinin resmi sağlık kurulu raporuyla doğrulanması halinde, mahkemece nüfus sicilinde gerekli düzeltmenin yapılmasına karar verilir.”

Kanuna göre cinsiyet değişikliği için önce mahkemeye başvuru gerekiyor. Belli şartlar sağlanıyor ve gerekli rapor alınırsa ameliyat yapılabiliyor. Ameliyat sonrası yine mahkeme kararı ile sicildeki cinsiyet değişiyor.

İşin sosyal güvenlik boyutuna baktığımızda ülkemizde emeklilik yaşı ile ilgili düzenlemelerden yürürlükte olanların büyük çoğunluğunda kadın-erkek sigortalılar için farklı hükümler bulunuyor. Bu farklılıkların başında da emeklilik yaşı geliyor.

Ülkemizde emeklilik yaşı sigorta giriş tarihine göre kadın ve erkek sigortalı için ayrı ayrı belirleniyor. Başka bir değişiklik olmazsa 2048 yılından sonra emeklilik yaşı yönüyle kadın ve erkekler açısından farklılık kalmayacak. Ancak 2048 yılına gelinceye tarihe kadar aynı tarihte işe giren kadın ile erkek sigortalılar farklı yaşlarda emekli olacaklar.

Sosyal güvenlik mevzuatımızda emeklik yaşına ilişkin “yaş düzeltme” şeklindeki mahkeme kararları uygulanmıyor. Yani sigortalı ilk kez işe girdiğindeki doğum tarihi daha sonra mahkeme kararıyla değiştirilse de bu karar emeklilik yaşını etkilemiyor. Çünkü kanun açık açık sigortalı olduktan sonra yapılan yaş değişiklikleri dikkate alınmaz diyor.

Emeklilik yaşının belirlenmesinde yaş değişiklikleri dikkate alınmıyor ama cinsiyet değişiklikleri konusunda da herhangi bir hüküm bulunmuyor. Bu nedenle cinsiyet değişikliklerinde sigortalının ilk işe başladığı tarihteki cinsiyeti değil emeklilik başvurusu yaptığı tarihteki cinsiyeti önemli hale geliyor. Emeklilik yaşını bekleyen erkek sigortalı cinsiyet değiştirdiğinde hemen olabileceği gibi emeklilik yaşını doldurmak üzere olan kadın sigortalı cinsiyet değiştirdiğinde emekliliği dört beş sene sonrasına kalabiliyor.

Örneğin 1.1.1973 doğumlu ikizler Ali ve Ayşe 1993 yılının Haziran ayında ilk kez sigortalı olarak işe başlıyorlar. 1999 yılında getirilen kademeli yaş gereğince Ali 54 yaşını doldurduğunda Ayşe ise 50 yaşını doldurduğunda emekli olabiliyorlar. Her ikisi de toplam 5675 günlük sigorta primine ihtiyaç duyuyorlar. Bu hesaplama ile Ali Şubat/2027 Ayşe ise Şubat/2023 döneminden itibaren emekliliğe hak kazanıyor. Ayşe bu süreyi beklerken çalıştığı dönemde, Emekli Sandığı emeklisiyken ölen babasından dolayı da yetim aylığı alıyor. Ali ise erkek çocuk olduğu için aylık alamıyor.

Ali ve Ayşe cinsiyet değişikliği için hukuki süreci başlatıyorlar. Ali erkek cinsiyetinden kadın cinsiyetine, Ayşe ise kadın cinsiyetinden erkek cinsiyetine geçmek için başvuru yapıyor. Başvuru sonrası izinler veriliyor ve ameliyat gerçekleştiriliyor. Hukuk düzenimiz artık Ali’yi kadın, Ayşe’yi erkek olarak tanıyor ve biliyor.

50 yaşında emekli olacağını düşünen Ayşe 2023 Ocak ayında emeklilik için başvurduğunda karşısına 54 yaş koşulunun çıkması gerekiyor. Aynı zamanda cinsiyet değişikliğini izleyen aydan itibaren de yetim aylığının kesilmesi.

Ali’ye gelince artık 50 yaşında emekli olabilir. Ayrıca cinsiyet değişikliğini izleyen aydan itibaren babasından dolayı Emekli Sandığı yetim maaşı alabilir. Hem de kendi SSK maaşı ile.

Ayşe şayet 50 yaşını doldurup emekli aylığı bağlandıktan sonra cinsiyet değiştirmiş olsaydı ne olurdu? İdare hukukunda işte tam da buna “kazanılmış hak” adı veriliyor.

19 Eylül 2022

Ozan BARDAKÇI

Kaynak, https://vergialgi.com/cinsiyet-degistirenlerin-emekliligi-nasil-belirlenir

1- Ülkemizde her yıl binin üzerinde cinsiyet değişikliği ameliyatı yapılmaktadır. Bu ameliyatlarda kadından erkek cinsiyetine geçiş daha yüksek orandadır.

(Kaynak: https://twitter.com/haberturk/status/1185450468618702848)

2- 20.03.2018 tarih ve 30366 sayılı R.G.de yayımlanan, 29.11.2017 Karar Günlü, 2017/130 Esas, 2017/165 Karar sayılı Anayasa Mahkemesi kararıyla iptal edilmiştir.

Yeni Torba Kanun Teklifinde Çalışma Hayatına İlişkin Neler Var?

Geçen hafta TBMM’ye geniş kapsamlı bir torba kanun teklifi sunuldu. Kısa süre içerisinde de bu teklifin kabul edilmesi ve Resmi Gazete’de yayımlanarak yürürlüğe girmesi bekleniyor. Teklifin içerisinde çalışma hayatına ilişkin önemli düzenlemeler de yer alıyor.

Yemek Bedeli İstisnasından Yararlanmak Daha Kolay Olacak

Gelir Vergisi Kanunu’nun 23. Maddesinin birinci fıkrası ücret gelirlerindeki istisnaları düzenlemekte. Bu fıkranın sekizinci bendine göre, işverenler tarafından çalışanlara işyerinde veya müştemilatında yemek verilmek suretiyle sağlanan menfaatler gelir vergisinden istisna edilmiştir. İşverenlerce işyerinde veya müştemilatında yemek verilmeyen durumlarda ise çalışılan günlere ait bir günlük yemek bedelinin ilgili yıl için belirtilen tutarı (2022 yılı için 51 TL’yi) aşmaması ve buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şartıyla bu ödemeler istisna kapsamında değerlendirilmekte. Ödemenin söz konusu tutarı aşması halinde aşan kısım ile hizmet erbabına yemek bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilmekte. Ayrıca yemek bedelinin yemek kartlarına veya çeklerine yüklenmek suretiyle kullandırılması durumunda ise yemek bedelinin 51 TL’yi aşmayan kısmının yemek verme hizmeti sağlayan işletmelerde kullanılması kaydıyla gelir vergisinden istisna olup, bu kartların/çeklerin yemek hizmeti vermeyen market gibi işletmelerde alışveriş yapılmasında kullanıldığı durumlarda söz konusu istisnadan faydalanılamamakta.

Torba kanun teklifi ile getirilen düzenleme ile yemek bedelinin çalışanların banka hesabına yatırılması ve çalışanlarca bu tutarın yemek hizmeti veren işletmeler dışında da kullanılması durumunda bahsedilen istisnadan faydalanılması mümkün olacak.

Yurtdışına Götürülen İşçiye Vergi İstisnası

Torba kanun teklifiyle Gelir Vergisi Kanunu’nun 23. Maddesinin birinci fıkrasına yeni bir bent ekleniyor ve ücret gelirlerine ilişkin yeni bir istisna düzenlemesi getiriliyor. Buna göre; Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde, hizmet erbabının yurt dışında çalıştırılmasını teşvik etmek amacıyla, yurt dışında bu işlerde çalışmak üzere götürülen ve fiilen yurt dışında çalışan hizmet erbabına yurt dışından karşılanarak yapılan ücret ödemeleri gelir vergisinden ve damga vergisinden istisna ediliyor.

Elektrik ve Isınma Ödemelerine İstisna

Torba kanun teklifinde yer alan bir diğer önemli düzenleme ise işverenler tarafından çalışanlarına yapılan elektrik, doğalgaz ve diğer ısınma ödemeleri ile ilgili. Buna göre işveren tarafından çalışanlarına elektrik, doğalgaz ve ısınma giderlerine karşılık olmak üzere maddenin yürürlüğe girdiği tarihten 2023 Haziran sonuna kadar, mevcut ücretlerine/prime esas kazançlarına ilave olarak yapılacak aylık 1.000 TL’yi aşmayan ödemeler prime esas kazanca dahil edilmeyecek ve gelir vergisinden de istisna tutulacak.

Hatalı KÇÖ ve NÜD İşlemlerine Terkin

Torba kanun teklifi ile 4447 sayılı Kanun’a geçici bir madde ekleniyor ve pandemi sürecinde yapılan hatalı işlemler ile ilgili birkaç düzenleme yapılıyor. Buna göre;

- Covid-19 sebebiyle işverenlerin yaptıkları zorlayıcı sebep gerekçeli kısa çalışma başvurularının alınması, değerlendirilmesi ve ödenmesine ilişkin işlemler ile nakdi ücret desteği işlemleri hakkında Bakanlık ve personeline herhangi bir sorumluluk yüklenemeyecek.

- Covid-19 sebebiyle ödenen kısa çalışma ödeneği ile nakdi ücret desteği ödemelerinde hatalı işlemlerden kaynaklanan fazla ve yersiz ödemelerden tahsil edilmemiş olanlar terkin edilecek. Ancak tahsil edilenler iade veya mahsup edilmeyecek.

- Kısa çalışma uygulanan dönemde ahlak ve iyi niyet kurallarına aykırı haller dışında işveren tarafından işçi çıkarılmasına istinaden oluşan fazla ve yersiz ödemeler ile ceza soruşturması veya kovuşturmasına konu olmuş kısa çalışma ödeneği ve nakdi ücret desteği ödemeleri için söz konusu düzenlemeler uygulanmayacak.

- Ceza soruşturması veya kovuşturması sonucu takipsizlik veya beraat kararı verilenler hakkında ise terkin hükümleri uygulanabilecek. 10.10.2022

Dr. Mehmet BULUT

İş ve Sosyal Güvenlik Uzmanı

This email address is being protected from spambots. You need JavaScript enabled to view it.

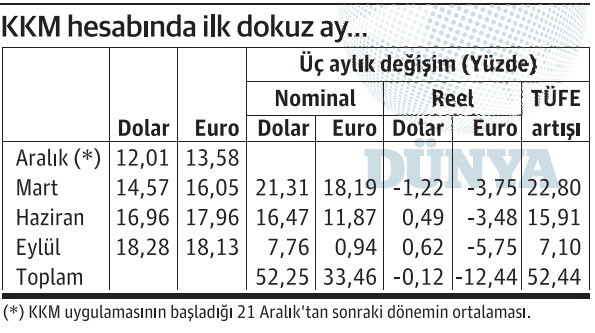

Enflasyona KKM de Yenildi

✔ Öyle bir ekonomi politikası uygulanıyor ki, dolaylı olarak söylenen şu: "Tasarruf eden itinayla cezalandırılır, cebindeki paranın bir kısmı enflasyonla alınır..."

✔ Aralıkta icat edilen KKM için bütçeden ve Merkez Bankası'ndan milyarlar ödeniyor olması başka bir yön ama bu uygulamaya para yatıranlar da enflasyona yenilmiş...

Türkiye’nin değişmez gerçeği oldu; hele hele son yıllarda, özellikle de son dönemde. Tasarruf yapan, itinayla cezalandırılıyor. Yüksek enflasyon ve düşük getiri vatandaşın elindeki paranın erimesine ya da başka bir ifadeyle o paranın bir kısmının fark ettirilmeden alınmasına yol açıyor.

TÜİK tarafından ölçülen enflasyonla yapılan hesaplamalar bile bunu ortaya koyuyor.

Parasını TL olarak bankada mevduatta tutanlar en fazla zarara uğrayan kesim. Zarar inanılmaz boyutta... Eylül ayı itibarıyla son bir yılda TL mevduatta reel olarak tam yüzde 37 kayıp var. Bankadaki paranın üçte birden fazlası yok olmuş. Bu oran TÜFE’ye göre. Yİ-ÜFE’ye göre hesap yapıldığında kaybın oranı yüzde 54’ü buluyor.

Yine TÜFE’ye göre iç borçlanma senedinde reel olarak yüzde 25 kayıp söz konusu. Tasarrufunu euro cinsinden tutanlar enflasyonla başa baş gelir elde etmiş, zarar oranı yalnızca yüzde 1.67 düzeyinde.

Külçe altın yüzde 12, dolar yüzde 17, BİST ise yüzde 27 reel kazanç sağlamış.

KKM de yenik

TÜİK’in getirisini hesapladığı finansal yatırım araçları içinde kur korumalı mevduat (KKM) bulunmuyor. Oysa ulaşılan 1.4 trilyon liralık tutarla kur korumalı mevduat artık önemli bir büyüklük oluşturuyor ve buradaki kazanç-kayıp durumuna da bakmak gerekiyor.

KKM’ye her ay bütçeden milyarlar gidiyor. KKM için ilk vadenin dolduğu mart ayından ağustos sonuna kadar geçen altı ayda Hazine’den 75.6 milyar lira kur farkı ödendi. Bu TL cinsinden açılan hesaplar için yapılan ödeme. DTH’den dönüşümle açılan hesaplar için Merkez Bankası’nın ne miktarda ödeme yaptığı ise sır gibi saklanıyor, o tutarı bilmiyoruz.

Ama bugünkü konu KKM’nin yükü ve yapılan ödemeler değil.

Madem tasarrufların reel getirisi üstünde duruyoruz ve madem KKM için TÜİK bir hesaplama yapmıyor, bu hesabı biz yapalım istedik.

Ve yaygın kanının aksine gördük ki kur korumalı mevduatı tercih edenler de enflasyona yenik düşüyor.

KKM’nin getirisini üçer aylık dönemler itibarıyla hesapladık. Aralık ayının kurunu ay ortalaması olarak değil, KKM’nin başladığı 21 Aralık’tan sonraki dönem için aldık.

Karşımıza çıkan tablo ilginç...

Dolara endeksli hesap açtıranlar kurun çok arttığı ilk çeyrekte zarar etmiş. Parasını euroya endeksleyenlerin zararı daha büyük. Üstelik başlangıç kuru çok düşük olduğu halde. Çünkü ilk çeyreğin fiyat artışı rekor düzeyde, yüzde 23’e yakın.

TÜFE artışı her çeyrek giderek yavaşlamış ama bu yavaşlama KKM hesabı sahiplerinin enflasyonun üstünde bir getiri elde etmelerine yetmemiş.

Dolara endeksli hesap açtıranlar ikinci ve üçüncü çeyrekte yüzde 0.49 ve yüzde 0.62 gibi varla yok arası reel bir getiri elde etmiş ama parasını euroya endeksleyerek hesap açanlar zarardan hiç kurtulamamış.

Dokuz ayın toplamı

Yılın ilk dokuz ayında dolar yüzde 52.25, euro ise yüzde 33.46 değer kazandı. Ancak bu oranlar hesaplanırken aralık ayı kuru olarak KKM başlangıcı sonrasının ortalamasını aldığımızı bir kez daha vurgulamak isterim. Çünkü aralık ayının tümündeki ortalama kur daha yüksek.

Dolar ve euro bu düzeyde artarken yılın ilk dokuz ayındaki TÜFE artışı yüzde 52.44.

Buna göre KKM hesabını dolara endeksli açtıranlar enfl asyonla başa baş bir getiri elde etmiş; ortada ne kazanç var, ne de ciddi bir kayıp.

KKM’yi euroya endeksleyenlerin ise yüzde 12.44 gibi yüksek sayılabilecek bir kayba uğradıkları gözleniyor.

KKM UYGULAMASINDA SÜRE 2023 SONUNA KADAR UZATILDI

Kur korumalı mevduat uygulamasında normalde bu yıl sonunda bitecek olan süreyi uzatmanın kaçınılmaz olduğuna birkaç kez değindim. İktidarda kim olursa olsun koşullar değişmeden; KKM bakiyesi azalmadan ve dövize yönelme eğilimi kırılmadan bu uygulamanın bitirilemeyeceği ortada.

Tutar olmuş 1.4 trilyon lira. Bu miktarda para için hesap sahiplerine “Alın paranızı, ne isterseniz yapın” demek mümkün mü? Bu paranın kabaca zaten yarısı dövizden gelmiş ve ele geçecek TL doğrudan yine dövize dönecek.

TL yatırarak parasını dövize endekslemiş ve dövizin getirisine alışmış olanlar da hiç kuşku yok ki “Ben zaten TL tutuyordum, yine gider TL mevduat hesabı açtırırım” demeyecek. Onlar da dövize koşacak.

Hani “liralaşma” deniliyor ya, bu uygulama tümüyle “dolarlaşma” ve pimi çekilmiş bir bomba. Şimdilik bir yıl daha kazanılmış oldu.

2023 sonu geldiğinde ne olacak peki?

O da soru mu; 2023 sonuna kadar kim öle, kim kala! Alaattin AKTAŞ

https://www.dunya.com/kose-yazisi/enflasyona-kkm-de-yenildi/671244