Mehmet Özdoğru

Madenlerde Zorunlu Teknik Eleman

Maden Kanunu gereğince çıkarılan Maden Yönetmeliği’ne göre vardiyalardaki işçi sayısına göre teknik eleman çalıştırılmak zorunda. 21 Eylül 2017 tarih ve 30187 Sayılı Resmî Gazete’de yayımlanan Maden Yönetmeliği’nin 131. maddesinde yer alan düzenlemeye göre;

- Madencilik faaliyetlerinin yürütüldüğü vardiyalı çalışılan işletmelerde çalışan sayısı, vardiyada seksenin altında ise her vardiyada bir maden mühendisi istihdam edilmek zorundadır. Ancak her vardiyada seksen çalışana biri maden mühendisi olmak üzere en az iki teknik elemanın istihdam edilmesi zorunludur.

- Teknik eleman çalıştırma zorunluluğuna uyulmaması halinde idari para cezasından işin durdurulmasına kadar giden ağır yaptırımlar uygulanıyor.

- Teknik eleman istihdam edilmediğinin tespiti halinde teknik eleman istihdamı için on beş gün süre verilir; bu sürede teknik eleman istihdamı yapılmaması durumunda 2017 yılı için 32 bin 887 TL idari para cezası verilerek maden işletme faaliyetleri durdurulur. İstihdam şartlarının sağlanması hâlinde faaliyete izin verilir. Ancak, yapı ve inşaat hammaddeleri üretimi için izin alan kamu kurum ve kuruluşlarının sadece faaliyetleri durdurulur.

- İstihdam edilmesi zorunlu teknik personel, öncelikle madencilik faaliyetinin yürütüldüğü vardiyalarda zorunludur. Bu faaliyetler, madenlerin aranması, üretime yönelik hazırlık çalışmaları, üretilmesi, sevkiyatı, cevher hazırlama ve zenginleştirme, atıkların bertarafı, ruhsat sahasındaki stoklama/depolama işlemleri, maden işletmelerinin kapatılması ve çevre ile uyumlu hale getirilmesi ile ilgili tüm faaliyetler ve bu faaliyetlere yönelik tesislerin yapılmasını ifade etmektedir.

- Maden işlerinde, ancak alt işverene ya da başka bir firmaya, yardımcı işler verilebilir. Örneğin yemek, güvenlik, servis gibi. Fiili madencilik faaliyeti yürütmeyen bu işlerde, istihdamı zorunlu personel çalıştırılmasında dikkate alınmamalıdır. Diğer bir ifadeyle alt işveren ve başka firma çalışanları teknik eleman çalıştırma zorunluluğunda dikkate alınmamalıdır.

- Teknik elemanın görevi; işveren ile yapılan sözleşmenin feshedilerek ruhsat sahibinin azletmesi, ruhsatların iptali, terki, devri, intikali, tescili (ruhsat sahibi unvan değişikliklerinin sicil kayıtlarına tescili hariç), ruhsatın birleştirilmesi, teknik elemanın istifası veya ölümü halinde sona erer. Bu gibi durumlarda ruhsat sahibi tarafından en geç bir ay içerisinde yeni bir teknik eleman istihdam edilmesi zorunludur.

- Teknik elemanın istifa ve azillerinin Maden İşleri Genel Müdürlüğü’ne bir ay içinde bildirilmesi zorunludur.

Daimi nezaretçi ile teknik elemana yapılacak tebligatlar için yazışma adresi, daimi nezaretçi atama ve/veya teknik eleman görevlendirme işlemi esnasında Maden İşleri Genel Müdürlüğü’ne bildirilen adrestir. Adres değişikliği bildirilmediği takdirde mevcut adrese yapılan tebligatlar daimi nezaretçi ve/veya teknik elemana tebliğ edilmiş gibi sayılmaktadır. İbrahim Işıklı

https://www.dunya.com/kose-yazisi/madenlerde-zorunlu-teknik-eleman/389885

Muhtaç Engelli Aylığı Almadığıma Pişmanım

Engelli statüsünden %80 engelli sigortalı gurur meselesi yapmış,2022 maaş almayarak 54 yaşına kadar SGK emekli olmak için mücadele etmiştir.

Başkasının yardımı olmaksızın hayatını devam ettiremeyecek şekilde engelli olduklarını ilgili mevzuatı çerçevesinde alınacak sağlık kurulu raporu ile kanıtlayan, 18 yaşını dolduran Türk vatandaşı engellilerden; sosyal güvenlik kuruluşlarının herhangi birisinden her ne nam altında olursa olsun bir gelir veya aylık hakkından yararlananlar ile uzun vadeli sigorta kolları açısından zorunlu olarak sigortalı olunması gereken bir işte çalışanlar veya nafaka bağlanmış ya da nafaka bağlanması mümkün olanlar hariç olmak üzere, Sosyal Yardımlaşma ve Dayanışma Vakıfları tarafından muhtaç olduğuna karar verilenlere muhtaçlık hâli devam ettiği müddetçe (5.253) gösterge rakamının memur aylık katsayısı ile çarpımından bulunacak tutarda aylık bağlanır.

|

YIL |

GÜN |

|

1999 |

409 |

|

2000-2008/09 |

152 |

|

2008/10 |

3120 |

|

3681 |

|

YIL |

ABO |

|

1999 |

70% |

|

2000-2008/09 |

60% |

|

2008/10 |

35% |

|

YIL |

KAZANÇ |

|

1999 |

9475 GÖSTERGE |

|

2000-2008/09 |

21,29 OGK |

|

2008/10 |

1361,67 OAK |

Emekli aylığı hesaplandığında alt sınır aylığı kontrol edilerek 99 öncesi=74,74 TL.

2000 ila 2008/09 Dönemi için =15,82

99+2008/09=90,57 Güncellenerek 2017/05 taşınır=199,84 TL.

2008/10 aydan sonra güncellenen kazanç ve kısmileştirme=403,97 TL.

Bunun yanında 199,84+403,97=603,81 TL.

Yukarıdaki rakama 2017 Yılı Zamları ve Ek ödeme uygulandığında 703,10 TL. %85 engelli kişiye emekli aylığı bağlanacaktır.

Bunca yıl eziyet çektim,54 yaşındayım zor şartlarda iş buldum çalıştım,elime geçen aylık 2022 göre çalışmadan aylık alan yanında 136,60 TL fazla bir engelli için bu hayat şartlarında oldukça komik bir rakam diyerek sitem ediyor. Vedat İlki

Fiili Hizmet Süresi Zammına Esas Sürelerin Bildirimine İlişkin Getirilen Kontrol

Fiili hizmet süresi zammı uygulamasının bulunduğu iş ve işyerlerinde; yönetmelikte belirtilen belli grupların kapsam dışı işlerde çalıştıkları süreler ile risklere maruz kalmadıkları, kanunlarca belirlenmiş ulusal bayram ve genel tatil günleri ile yıllık izin, ücretsiz izin, ücretli izin v.b. süreler fiili hizmet süresi zammı kapsamında değerlendirilmediğinden, e-bildirge sistemine (32) belge türü yapılan bildirimlere azami 26 gün sınırı getirilmiştir.

Fiili Hizmet Süresi Zammı Uygulamasının Usul ve Esasları Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik 27 Temmuz 2016 tarihli ve 29783 sayılı Resmi Gazete’de yayımlanmış olup, söz konusu Yönetmelikte Fiili Hizmet Süresi Zammına ilişkin sürelerin bildirilmesine dair esaslar düzenlenmektedir.

Bahsi geçen yönetmelikte; fiili hizmet süresi zammı kapsamında olan işyerlerinde çalışan sigortalıların çalışılan ayın bazı günlerinde kapsam dışı işlerde geçen süreleri ile kapsamda olan işlerde fiilen çalışmayarak risklerine maruz kalmadıkları, 2429 sayılıUlusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günleri ile yıllık izin, ücretsiz izin, ücretli izin, sıhhi izin ve iş öncesi ve sonrası hazırlık süreleri ile eğitim kurs süreleri Kanunun 40.maddesi (fiili hizmet zammı) kapsamında değerlendirilmemesi gerektiği belirtilmektedir.

SGK’nın yayımladığı Duyuruya göre; bu kurallar çerçevesinde Kanunun 40ıncı maddesinde belirtilen “Yeraltı İşleri- Maden ocakları (elementer cıva bulunduğu saptanan cıva maden ocakları hariç), kanalizasyon ve tünel yapımı gibi yer altında yapılan işler” hariç Sosyal Güvenlik Kurumuna aylık prim ve hizmet belgesiyle yapılan fiili hizmet süresi zammı kapsamındaki bildirimlere e-bildirge programında her ay için azami 26 gün kontrolü getirilmiş olup, uygulamada fiilin hizmet zammı sürelerinin bildiriminde bu hususa dikkat edilmesi gerekmektedir. pwc

Kapıcının Kıdem Tazminatında Daireyi Satmış Eski Malik mi sorumlu, En son Malik mi Sorumlu ?

Kapıcının işten ayrıldığı ve kıdem tazminatını hak ettiği tarihte apartman dairesinin sahibi kim ise o öder. Kiracının kıdem tazminatı ödeme sorumluluğu yoktur. Eski ev sahiplerine de kıdem tazminatı ödemesi için kapıcı tarafından dava açılamaz.

Kıdem tazminatını, o tarihte eve kim sahipse (kat maliki) o öder. O tarih itibariyle eve oturan “Ben sadece oturduğum yıl kadarından sorumluyum” diyemez. Evi satın alalı bir gün bile olmuş olsa kıdem tazminatının tamamını öder. Tamamını ödeyen bu ev sahibi, önceki ev sahiplerine payları oranında rücu edebilir.

Ev sahibi kıdem tazminatını ödemezse kiracı “kira bedeli kadar” kıdem tazminatından sorumludur. Ödediği bedeli de ev sahibiyle arasındaki kiradan düşerek tahsil etme hakkına sahiptir.

YARGITAY HUKUK GENEL KURULU, E. 2001/18-642, K. 2001/662, T. 3.10.2001

Tam Gün Çalışanlar, Günde 30 Dakika Mola Vermelidirler

Tam Gün Çalışanlar, Günde 30 Dakika Mola Vermelidirler

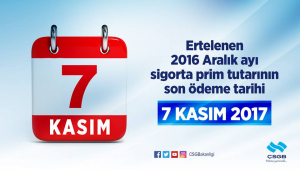

Ertelenen Aralık 2016 Sigorta Primleri Ödeme Son Günü 07 Kasım 2017 dir.(BUGÜN)

Ertelenen Aralık 2016 Sigorta Primleri Ödeme Son Günü 07 Kasım 2017 dir. (BUGÜN)

Takdir Komisyonu Kararına İstinaden Vergi İnceleme Raporuna Dayalı Tarhiyat Önerilmesi Ve Sonuçları

Aynı yıl ve dönem hakkında önce takdir komisyonu kararına istinaden, daha sonra vergi inceleme raporuna dayalı tarhiyat önerilmesi ve sonuçları

213 Sayılı VUK ’nun 138 mad. hükmüne göre, vergi incelemesi 5 yıllık tarh zamanaşımı dahilinde yapılabilmektedir.

İnceleme, neticesi alınmamış hesap dönemi de dahil olmak üzere, tarh zamanaşımı süresi sonuna kadar her zaman inceleme yapılabilir.

Evvelce inceleme yapılmış veya matrahın resen takdir edilmiş olması yeniden inceleme yapılmasına ve gerekirse tarhiyatın ikmaline mani değildir.

Son zamanlarda, vergi daireleri tarafından sahte veya muhteviyatı itibariyle yanıltıcı belge kullanmış olduğu iddiasıyla şüpheli faturaların düzeltme beyannamesiyle geri çekilmesi ve neticede bu faturaların gelir vergisi, KDV, geçici vergi yönünden düzeltilmesi resmi yazıyla talep edilmektedir. Söz konusu yazılarda: ”Bu itibarla, bu yazımızın tebliğinden itibaren 15 gün içerisinde aşağıda belirtilen döneme/dönemlere ilişkin olarak hakkında olumsuz rapor/olumsuz tespit bulunan mükelleflerden yapmış olduğunuz alımlara ilişkin işlemin gerçekliğini KDV Genel Uygulama Tebliğinin (IV/E-5) bölümündeki açıklamalara göre ispat etmeniz veya ilgili dönem beyanlarınızı Tebliğ’de belirtildiği şekilde düzeltmeniz halinde hakkınızda özel esaslar uygulanmayacaktır. Yazımızın tebliğ tarihinden itibaren 15 gün içerisinde Dairemize bilgi verilmemesi, işlemin gerçekliğinin ispatlanmaması veya beyanlarınızın düzeltilmemesi halinde ise sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma tespiti dolayısıyla özel esaslara ilişkin hükümler Dairemizce resen uygulanacaktır.” Şeklindeki yazı tebligatları mükelleflere tebliğ edilmektedir.

Vergi daireleri tarafından mükelleflere tebliğ edilen yazılarda ayrıca:

Mal veya hizmet satın alınan problemli fatura sahibi mükellefin vergi dairesi, vergi kimlik No, unvanı, faturanın dönemi, fatura tutarı, KDV’si ayrıntılı olarak belirtilmektedir.

Sonuç olarak söz konusu yazılara göre, düzeltme beyannamesi veren mükellefler hakkında gerekli işlemler yapılarak, düzeltme beyannamesi üzerine tahakkuk fişleri düzenlenmekte ve problemli faturalar geri çekilmektedir.

Öte yandan problemli faturayı düzeltmeyen mükellefler ise, takdir komisyonlarına matrah takdiri için sevk işlemi yapmaktadır. Bazı mükellefler ise, bu gibi durumlarda takdir komisyonlarına sevk edilmeyip vergi incelemesi için vergi müfettişliğine havale edilmektedir. Bazı hallerde önce takdir komisyonu tarafından takdir edilen matrahlar üzerinden cezalı tarhiyatlar yapılmaktadır. Daha sonra yine aynı dönemle ilgili vergi inceleme raporuyla aynı yıl ve dönem için cezalı tarhiyatlar önerildiği görülmektedir. Bu durum akla mükerrer tarhiyat yapılmış olduğu sonucunu ortaya koymaktadır. Bu durumda gündeme 213 sayılı Vergi Usul Kanununun 116 ila 124. Maddelerinde düzenlenen vergi hatası realitesi ortaya çıkmaktadır. Nazlı Gaye Alpaslan Güven

Düşük Emekli Aylığı

Okurumuz bağlanan emekli aylığından şaşkınlığını gizleyemiyor neden bu kadar düşük maaş diyerek.

Sigortalımız ise gerekli olan süreleri zamanında tamamlamış ne kadar çok fazla günü olsa da primlerini taban dediğimiz matrahtan ödenmiştir.

|

Yıllar |

Günler |

|

99 |

1150 |

|

2000-2008/09 |

2939 |

|

2008/10 |

3330 |

|

7419 |

|

Yıllar |

ABO |

|

99 |

70% |

|

2000-2008/09 |

55% |

|

2008/10 |

41,22% |

Sigortalının emekli aylığı hesaplanırken 99 dönemi Kısmileştirme yapılmış, alt sınır aylığı kontrol edilmiştir.

2000 ila 2008/09 Dönemi için de kısmileştirme alt sınır aylığı kontrol edilmiş, ikinci alt sınır aylığı kontrolü ile 521,81 TL altında kaldığı tespit edilmiş o döneme ait emekli aylığı 634,59 TL. olarak bulunmuştur.

2008/10 Döneminden sonrası için alt sınır aylığı olduğundan ABO değeri de % 41,22 ulaştığı için 256,78 TL. Bulunmuştur.

634,59+256,78=891,37 TL. 2017 Yılı zamları olan %4,73+%5,89 ve Ek ödeme tutarı %4 eklenerek 1.028,06 TL. Emekli aylığı bağlanacaktır.

Şayet bu sigortalı için aranan prim günü 5525 günü ikili sistem de maaş hesaplamasıyla tamamlamış olsa idi.

|

Yıllar |

Gün |

|

99 |

2375 |

|

2000-2008/09 |

3150 |

|

2008/10 |

0 |

|

5525 |

|

Yıllar |

ABO |

|

99 |

70% |

|

2000-2008/09 |

45% |

|

2008/10 |

0 |

Yukarıdaki tabloya göre 521,81 TL az emekli maaşı bağlanmayacağı için günümüze göre de maaş güncellenerek 2017 Yılı zamları ve ek ödeme ile birlikte 1.327,93 TL. emekli aylığı bağlanacaktır.

Çalışarak emekli aylığı düşmüş mü? Vedat İlki

Kâr Paylarında Büyük Yatırımcılara Göre Küçük Yatırımcılar Daha Ağır Vergilendiriliyor

Kâr payları, sermayeye dönüşen servetin getirisidir. Mevcut vergi rejimine göre kurumların dağıttıkları kârlar iki aşamada vergilendirilmektedir. Birinci aşamada kâr dağıtımı yapan kurum, tutarına bakmadan kâr payını elde edenin gelir vergisine mahsuben yüzde 15 gelir vergisi kesintisi yapmak zorundadır. İkinci aşamadaki vergilendirme ise bu kâr payını elde edenler tarafından verilen beyanname ile gerçekleşmektedir. Bu aşamadaki vergilendirmede, GVK’nın 22/2’nci maddesi kar paylarının yarısını vergiden istisna kılmıştır. GVK’nın 86/1-c maddesi ise kalan tutarın beyanını gelir vergisi tarifesinin ikinci gelir dilimindeki tutarı aşmasına bağlamıştır. Bu tutar, 2017 yılı gelirleri için 30 bin TL’dir. Bu noktada sadece kâr payları değil, GVK’nın 86/1-c maddesinde belirtilen Türkiye'de tevkifata tâbi tutulmuş olan; birden fazla işverenden elde edilen ücretler, menkul sermaye iratları ve gayrimenkul sermaye iratları toplamına bakılmaktadır.

Ancak konuyu dağıtmamak adına kazancın sadece kâr paylarında oluştuğunu kabul edelim. Hülasa 2017 yılı için şayet 30 bin TL’yi aşan bir kâr payı elde edilmemişse, beyanname verilmesi yasa gereği mümkün olmadığından yüzde 15 oranındaki kesinti bu yatırımcılar yönünde nihai ve kesin bir vergilendirmeye dönüşmektedir.

Kâr payının beyanının zorunlu olduğu durumlarda ise hesaplanan vergiden kesinti tutarının yarısı değil tamamı düşülmektedir. Mahsup sonrası artan vergi ise, GVK’nın 121’inci maddesi uyarınca mükellefe iade olunmaktadır. Böyle olunca da küçük yatırımcı büyük yatırımcıya göre daha yüksek oranda vergilendirilmiş olmaktadır. Bir örnek üzerinde açıklamak gerekirse, 30 bin TL olan beyan sınırında yani brüt 60 bin TL brüt kâr payı elde eden bir yatırımcı 7 bin 826 TL stopajla yüzde 15 oranında nihai bir vergi yükü üstlenecektir. Oysa bu yatırımcıya iyilik yapılmayıp beyan zorunluluğu getirilmiş olsaydı, istisna nedeniyle 2 bin 476 TL iade alacaktı. Başabaş noktası 187 bin 400 TL’de yakalanmaktadır. Yani 187 bin 400 TL altındaki brüt kâr paylarından iade çıkarken, ancak bu tutar aşıldıktan sonra yüzde 15’lik kesintiyi aşan bir ödeme çıkmaktadır.

Oranlara vurursak 60 bin TL brüt kâr payı elde eden bir yatırımcı yüzde 15 oranında vergilendirilirken, 80 bin TL brüt kâr elde eden yatırımcı 2 bin 385 TL iade alarak vergi yükünü yüzde 10’a düşürmektedir. Başabaş noktası olan brüt 187 bin 400 TL’ye kadar vergi yükü yüzde 15’in altında kalmaktadır. Brüt 1 milyon TL kâr payında ise vergi yükü yüzde 16,6 olarak gerçekleşmektedir. Özetle 60 bin 1 ila 187 bin 400 TL arasında brüt kar elde edenler 60 bin TL’ye kadar brüt kar payı elde edenlere göre daha az vergilendirilmektedirler.

Bu durum Anayasamızın vergilendirmede mali gücü temel alan 73’üncü maddesi ile kanun önünde eşitliği düzenleyen 10’uncu maddesine açıkça aykırılık oluşturmaktadır. Aykırılık yaratan hüküm gelir vergisi tarifesinin ikinci gelir dilimindeki tutarı aşmayan kar paylarına beyanname vermek yasağı getiren GVK’nın 86/1-c’deki hükümdür. Anayasa Mahkemesinin kararlarına göre mali güce göre vergilendirme ilkesi, yükümlülerin ekonomik ve kişisel durumlarının göz önüne alınmasını gerektirir. Aynı zamanda vergide eşitlik ilkesinin uygulama alanı olarak görülen mali güce göre vergilendirme ile mali gücü fazla olandan, mali gücü az olana göre daha fazla vergi alınır. Vergide eşitlik ilkesi ise mali gücü aynı olanlardan aynı, farklı olanlardan ise farklı vergi alınması esasına dayanır.

Şu halde böyle bir vakıa, Yüksek Mahkeme'nin önüne gittiği anda bu haksız vergilendirmeyi yaratan hüküm iptal edilecektir. Ancak bu hükmün, Anayasa Mahkemesi'ne kadar götürülmesi uzun ve zahmetli bir merasim gerektirmektedir. Bir kere bu şekilde vergilendirilen bir mükellef yasal süresinde ihtirazi kayıtla gelir vergi beyannamesi vermelidir. Bu talep vergi dairesi tarafından kabul görmeyeceğinden, ihtirazi kayıtan sonraki otuz gün içerisinde dava açmalıdır. Davaya bakan vergi mahkemesi uyuşmazlığı uygulanan hükmü, anayasaya aykırılığı gerekçesiyle Anayasa Mahkemesi'ne taşıması gerekmektedir.

Görüldüğü üzere bütün bunların bir araya gelmesi o kadar kolay değildir. Üstelik Anayasa Mahkemesi kararına kadar, bu haksız vergilendirme mevcut haliyle aynen devam edecektir. Kurumlar vergisi mükellef sayısının 750 bin 259 olduğu dikkate alınırsa, bu uygulama kurum sayısını kat ve kat aşan yatırımcıyı ilgilendirmektedir. Dava yolunu tercih eden yatırımcı çıkar mı bilinmez. Hazır, Torba Tasarı’da dağıtılmamış kârların vergilendirilmesine yönelik bir düzenleme yapılmışken, bu adaletsiz vergilendirme bu arada giderilemez mi? Yusuf İleri

Sinirimi Bozma Sözü Çalışanı İşten Attırır

Yargıtay kararı

Yargıtay’ın telefonda sinirimi bozma ne yaparsan yap şeklinde söylenen bir sözle ilgili vermiş olduğu karar” davacının iş sözleşmesi davalı işverence izin almadan işyerini 3 saat önce terk etmesi ve kendisini uyaran amirine telefonda adamın sinirini bozma ne yaparsan yap şeklinde karşılık vermesi nedeniyle feshedilmiştir. Davacının daha önce işyeri düzenini bozan bir davranışta bulunduğuna dair her hangi bir bilgi ve belge bulunmamaktadır. Bu nedenle, davacının sözü edilen eylemleri fesih için haklı neden teşkil etmezse de, geçerli bir neden olduğundan işe iade isteğinin reddine karar verilmesi gerekirken yazılı şekilde kabulü hatalıdır.” şeklindedir(Yargıtay 9.Hukuk Dairesinin 06.02.2006 tarih ve Esas No:2006/262, Karar No: 2006/2267 sayılı kararı).

Aman dikkat!

Yargıtay kararında da görüldüğü üzere olay çok ciddi. Patrona karşı işyerindeki amirlerine karşı söylenen “adamın sinirini bozma ne yaparsan yap” şeklindeki sözler çalışanın işinden atılmasına sebep olabilir. Bu nedenle işyerinde arkadaşlarımıza, amirlerimize ve patrona karşı konuşacağımız sözlere dikkat etmemiz gerekiyor. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/sinirimi-bozma-sozu-calisani-isten-attirir-829324