Mehmet Özdoğru

Emekli Aylıklarında Gelişme Hızı %100 Olsa Ne Kadar Emekli Maaşım Olurdu?

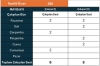

Okurumuz bu ay emekli olmuş.

Gelişme hızı %30 alınarak güncellemesi yapılmış ve emekli aylığı hesaplanmıştır.

Reform yasa 5510 sayılı Kanunla GH %30 alındığı için ,4447 sayılı Kanununla kullanılan %100 oran %70 oranında azaltılmıştır.

|

YILLAR |

GÜN |

YILLAR |

ABO |

YILLAR |

KAZANÇ |

|

1999 |

4339 |

1999 |

73% |

1999 |

15125 |

|

2000-2008/09 |

3138 |

2000-2008/09 |

71% |

2000-2008/09 |

OGK:67,45 |

|

2008/10 |

3239 |

2008/10 |

59,54% |

2008/10 |

OYK:5240,29 |

|

10716 |

Bu tabloya göre GH %30 alınarak ek ödeme dahil:3.313,77 TL.

Reform yasa da GH %100 olarak devam etmiş olsa idi.

|

YILLAR |

GÜN |

YILLAR |

ABO |

YILLAR |

KAZANÇ |

|

1999 |

4339 |

1999 |

73% |

1999 |

15125 |

|

2000-2008/09 |

3138 |

2000-2008/09 |

71% |

2000-2008/09 |

OGK:67,45 |

|

2008/10 |

3239 |

2008/10 |

59,54% |

2008/10 |

OYK:5681,40 |

|

10716 |

Ek ödeme dahil:3.940,80 TL emekli aylığı alacak idi.

Kayıp tutar:627,03 TL.

Özellikle uzun yıllar prim ödeyerek üst göstergeden emekli olanlarda bu kayıp oran artarak devam eder.

İlerleyen yıllarda GH %+10’luk bir artış olması halinde emekli aylıkları yeniden revize edilmez.Sadece o dönemden itibaren uygulama başlar,eski emeklilere seyyanen zam uygulanır.

Bu tablo içinde tabi ki kayıp kaçak dediğimiz kayıt dışının önlenmesiyle mümkün olur. Vedat İlki

İşkur’dan Part-Time Çalışan Annelere Ücret Ödemesi

Part-time çalışma hakkını kullanan annelere İŞKUR’un Nisan 2016’dan, Ekim 2017’ye kadar ödediği yarım çalışma ödeneği 17 milyon lirayı aştı. Doğum sonrası kadın çalışanların 2, 4, 6 ay part-time çalışma hakkı var.

Kadın çalışanlara doğum sonrası part-time çalışma hakkı tanıyan kanun geçtiğimiz yıl yasalaştı. Nisan 2016’dan, Ekim 2017’ye kadar bu kapsamda İŞKUR yarım çalışma ödeneği ödedi. Kadınlar bu sürede part-time çalıştılar ve ücret kaybı da İŞKUR tarafından telafi edildi. Doğum sonrası kadınların 2, 4, 6 ay part-time çalışma hakkı var.

DOĞUM SONRASI TERCİH

Doğum sonrası kadın çalışanın önüne iki seçenek geliyor. Doğumdan sonra 8 haftalık rapor süresi biten kadın çalışan, isterse 6 aylık ücretsiz izin kullanabilir, isterse doğumun kaçıncı doğum olduğuna göre part-time çalışır. Eğer kadın çalışanın ilk doğumu ise 2 ay, ikinci doğumu ise 4 ay, üçüncü doğumu ise 6 ay part-time çalışma hakkı var. Bu süre içerisinde İŞKUR’dan yarım çalışma ödeneği alınır. Part-time çalışma hakkını kullanacak kadın çalışan, haftanın yarısında işe gider. Kadın çalışan, ücretinin yarısını işverenden alır. Eğer kadın çalışan adına son 3 yılda en az 600 gün işsizlik sigortası primi ödenmiş ise İŞKUR yarım çalışma ödeneği öder.

24 BİN 868 KEZ ÖDEME

Bu kapsamda doğum sonrası part-time çalışma hakkını kullanan kişilere İŞKUR tarafından 19 ayda toplam 17 milyon 480 bin TL yarım çalışma ödeneği ödendi. Doğumun kaçıncı doğum olduğuna göre ödeme süresi değiştiği için kaç kişiye ödeme yapıldığını söylemek mümkün değil. Ancak toplamda 24 bin 868 kez İŞKUR hak sahiplerine ödeme yaptı. Yarım çalışma ödeneği kadın çalışanların çocuklarıyla birlikte vakit geçirmesini sağlaması bakımından çok önemli. Daha çok kadının işgücü piyasasına girmesinin sağlanmasıyla bu sayı daha da artacaktır.

Babaların da hakkı var

Doğum sonrasındaki ücretsiz izin ve part-time çalışma hakkı kadın çalışanlara tanınan haklar. Bunun yanında çiftlerin her ikisi de çalışıyorsa, anne veya babanın çocuk ilköğretim çağına gelinceye kadar part-time çalışma hakkı da var. Ebeveyn izni uygulaması kapsamında hayata geçen part-time çalışma hakkı yalnızca kadın çalışana yani anneye değil, babaya da tanımlanmış durumda. Dolayısıyla babalar da bu haktan yararlanabilir.

Aranan tek şart ikisinin de çalışması

Kadın çalışan doğum sonrasında ücretsiz izin veya 2, 4, 6 aylık part-time çalışma hakkını kullandıktan sonra 5.5 yıl part-time çalışma hakkını kullanabilir. Bunun baba tarafından da kullanılması mümkün. Tek şart, annenin de, babanın da çalışması. Biri çalışmıyorsa hakkın kullanılması mümkün değil. Doğum sonrasında anne veya baba bu hakkı hemen kullanmak zorunda değil. Doğumdan sonra çocuk zorunlu ilköğretim çağına gelinceye kadar bu hakkın kullanılması mümkün.

Koşulları gözden geçirilmeli

Ayrıca yarım çalışma ödeneğinden yararlanma koşullarının esnetilmesi de değerlendirilmeli. Bugün için yalnızca son 3 yıl içerisinde en az 600 gün primi olan kadın çalışanlar yarım çalışma ödeneği alabiliyor. Kadın çalışanların tamamının yarım çalışma ödeneği alabilecek şekilde düzenleme yapılması, daha uzun süre primi olanların daha yüksek miktarda ödenek aldığı bir formülün hayata geçirilmesi mümkün olabilir. Okan Güray Bülbül

İşyerinde Ayrımcılık Nasıl Çözülecek?

İnsan haklarının korunması, kişilerin eşit muamele görme hakkının güvence altına alınması, hukuken tanınmış hak ve hürriyetlerden yararlanmada ayrımcılığın önlenmesi ile ulusal önleme mekanizması görevini yerine getirmek üzere 2016 yılında Türkiye İnsan Hakları ve Eşitlik Kurumu (TİHEK) kurulmuştur.

TİHEK, ayrımcılık iddialarına karşı yapılan başvuruları kabul eden, gerektiğinde mağdura belli bir tazminatın ödenmesine karar verilmesi dahil olmak üzere uzlaşma yöntemiyle çözüm yolu sağlayabilen, resen inceleme yapabilen, ceza yaptırım olanağı olan bir kurumdur. Genel olarak herkes, hukuken tanınmış hak ve hürriyetlerden yararlanmada eşittir. 6701 Sayılı İnsan Hakları ve Eşitlik Kurumu Kanunu kapsamında herhangi bir vatandaşın ayrımcılık nedeniyle hakkın tesisini isteme hakkı bulunmaktadır.

Bu düzenlemelerden ilki mobbing, yani kanunda tanımlandığı biçimiyle işyerinde yıldırmadır. Bir ayrımcılık türü olarak kişiyi işinden soğutmak, dışlamak, bıktırmak amacıyla kasıtlı olarak yapılan eylemler işyerinde yıldırma olarak kabul edilmektedir. Gerek mevcut çalışanlar gerekse de işe başvuran kişi açısından bilgilenme, başvuru, seçim kriterleri, işe alım şartları ile çalışma ve çalışmanın sona ermesi süreçleri dâhil olmak üzere, işle ilgili süreçlerin hiçbirinde ayrımcılık yapılamaz.

İşveren veya işveren tarafından yetkilendirilmiş kişi, istihdam başvurusunu gebelik, annelik ve çocuk bakımı gerekçeleriyle reddedemez. 4857 sayılı İş Kanunu kapsamına girmeyen her türlü iş ve iş görme sözleşmeleri de bu düzenlemeler kapsamındadır. Ancak bazı hallerde ayrımcılık iddiaları öne sürülemeyecektir. Örneğin sadece belli bir cinsiyetin istihdamını zorunlu kılan durumlar (kadınların yeraltı işlerinde çalışma yasağı gibi) gibi.

4857 Sayılı İş Kanunu’nun 5'inci maddesinde de benzer şekilde ayrımcılık türleri düzenlenmiş olup iş ilişkisinde veya sona ermesinde eşit davranma ilkesinde aykırı davranıldığında işçinin dört aya kadar ücreti tutarında tazminat isteyebileceği hüküm altında alınmıştır. Ancak 6701 Sayılı Kanun’a yer alan özel düzenlemeye göre, 6701 Sayılı Kanun’a göre ayrımcılık iddialarına ilişkin hakkın tesisini istemek öncelikle 4857 sayılı İş Kanunu ve ilgili mevzuatında belirlenen şikâyet usulleri izlendikten sonra herhangi bir yaptırım kararı alınmadığı hâllerde mümkündür.

Buna göre iş sözleşmesi devam eden işçinin ayrımcılık iddiasına ilişkin şikayetini öncelikle Çalışma İş Kurumu ve İl Müdürlüğü’ne yapması gerekecek, burada yaptırım kararı alınmadığı durumlarda ise TİHEK’na başvuru yapabilecektir. İş sözleşmesi sona eren işçinin ise ayrımcılık iddiasını ya mahkemeye götürmesi gerekecek (01.01.2018 itibariyle önce arabulucuya gitmesi şart), ya da tercihen durumu TİHEK’na götürebilecek.

Ayrımcılık iddiasına karşı başvurucu, TİHEK’na başvurmadan önce Kanuna aykırı olduğunu iddia ettiği uygulamanın düzeltilmesini ilgili taraftan talep etmelidir. Talebin reddedilmesi veya otuz gün içerisinde cevap verilmemesi hâlinde TİHEK’na başvuru yapılabilir. Ancak TİHEK, telafisi güç veya imkânsız zararların doğması ihtimali bulunan hâllerde, bu şart aramadan başvuruları kabul edebilir. İbrahim Işıklı

https://www.dunya.com/kose-yazisi/isyerinde-ayrimcilik-nasil-cozulecek/392442

Torba Tasarı Mecliste Kabul Edildi

Kamuoyunda "torba tasarı" olarak bilinen Bazı Vergi Kanunları İle Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Tasarısı, TBMM Genel Kurulunda kabul edildi.

Yapılan değişikliklere göre;

-Araçlarda MTV için uygulanacak yeniden değerleme oranı, 1300 cc altı araçlar için yüzde 15, 1300 cc üstü araçlar için ise yüzde 25 olacak. MTV 1300 cc ve aşağısı araçlar için; fiyatı 40 bini aşmayanlarda 743 lira, fiyatı 40-70 bin lira arası olanlarda 817 lira, fiyatı 70 bini aşanlarda 892 lira olarak uygulanacak.

-Bakanlar Kurulu, 1 saati aşmamak kaydıyla ileri saat uygulaması yapmaya yetkili olacak.

-Konuşma, internet, yayıncılık gibi haberleşme hizmetlerinden farklı farklı alınan ÖİV, her bir hizmet için yüzde 7,5 olacak.

-Çalışanların ücretlerinin 2017 yılının son dört ayında bin 404 liranın altına düşmemesi için ilave asgari geçim indirimi sağlanacak.

-Sivil havacılık güvenliği ile ilgili politikaların belirlenmesi ve kurumlar arasında koordinasyonun sağlanmasından sorumlu olmak üzere Milli Sivil Havacılık Güvenlik Kurulu oluşturulacak.

-BTK, alacaklarına veya borçlarına ilişkin karşı tarafı uzlaşmaya davet edebilecek; uzlaşma davetlerini kabul edebilecek.

-Kurum, kamu menfaati görülmesi halinde, asıl alacak ve ferilerinden kısmen ya da tamamen vazgeçebilecek.

-Merkez Bankası, gerçek ve tüzel kişilerin döviz pozisyonunu etkileyen işlemlerini izlemek amacıyla belirleyeceği gerçek ile tüzel kişilerden her türlü bilgi ve belgeyi isteyebilecek.

-Türkiye tescilli sivil hava araçlarında özel eğitimli silahlı güvenlik görevlileri bulundurulabilecek.

-Terörle Mücadele Kanunu kapsamında istihdam hakkı bulunan hak sahipleri, yaş sınırı aranmaksızın bu haktan yararlanacak.

-Terörle mücadele sırasında yaralanan vazife malulleri ile 15 Temmuz FETÖ darbe girişiminin bastırılmasında yaralanan ilköğretim, ortaokul ve ilkokul mezunları, hizmetli yerine memur kadrosuna atanabilecek.

-FATİH Projesi kapsamında yapılan mal ve hizmet alımlarında, başta KDV olmak üzere, diğer vergi ve benzeri mali yükümlülüklerde istisna sağlanacak

-Özelleştirme İdaresi Başkanlığınca ihale edilen maden sahalarının ihale edilebilmesi ve işletmelerinin yapılabilmesinin daha cazip hale getirilebilmesi amacıyla, 10 yıl süreyle arazi izin bedeli alınmayacak.

-Engelliler için ÖTV muafiyeti, hesaplanması gereken ÖTV ile diğer her türlü vergiler dahil bedeli 200 bin lirayı aşmayan araçlar için uygulanacak ve motor silindir hacmine bakılmaksızın bu araçlar istisna kapsamına alınacak.

-Bazı kamu lojmanları satışa çıkacak.

-Hazineye ait olup belediye mücavir alan sınırları içinde tarımsal amaçlı kullanılan araziler kullanıcılarına doğrudan satılabilecek.

-Turizm yatırımcıları kira sürelerini 49 yıla uzatabilecek, isterlerse tesislerin olduğu yerleri satın alabilecek.

-Belediye ve bağlı idareler, mabetlerin yanı sıra eğitim kurumlarına, yurtlara, okul pansiyonlarına ve hastanelere de indirimli bedelle ya da ücretsiz olarak içme ve kullanma suyu verebilecek.

-Kurum kazancı üzerinden yüzde 20 oranında alınan kurumlar vergisi, kurumların 2018, 2019 ve 2020 yılı vergilendirme dönemlerinde yüzde 22 olarak uygulanacak. Bakanlar Kurulu, yüzde 22 oranını yüzde 20 oranına kadar indirmeye yetkili olacak.

-Çek Kanunundaki "Üzerinde yazılı düzenleme tarihinden önce çekin ödenmek için muhatap bankaya ibrazı geçersizdir" düzenlemesinin yürürlük süresi, 31 Aralık 2017'den 31 Aralık 2020 tarihine uzatılıyor.

-Şile'nin Darlık ve Esenceli mahallelerinin iskan probleminin çözümüne dönük düzenleme yapılıyor.

-Tüzel kişiliği kaldırılan köylerde Emlak Vergisi, vergi, harç ve katılım paylarının alınması, 31 Aralık 2017'den 31 Aralık 2020'ye erteleniyor.

-Sermaye piyasası kurumlarına, kitle fonlanmasına aracılık eden ve elektronik ortamda hizmet veren Kitle Fonlama Platformları ekleniyor.

-Gümrük ve Ticaret Bakanlığı, idari para cezasının muhatabı ile uzlaşabilecek.

-TEDAŞ alacakları yapılandırılıyor.

-Esnaf Ahilik Sandığının yürürlüğe giriş tarihi 1 Ocak 2020 tarihine erteleniyor.

Kaynak: AA

Kıdem Tazminatına Dahil Olmayan Ödemeler

• Fazla çalışma ücreti

• Hastalık yardımı

• İş sağlığı ve güvenliği amacıyla verilen iş elbisesi ve koruyucu malzeme bedelleri

• Hafta tatili, ulusal bayram ve genel tatil (dini bayram, yılbaşı) günleri için ödenen ücretler

• Yolluklar (harcırahlar)

• Jübile ikramiyesi

• İzin harçlığı

• Evlenme yardımı

• Doğum yardımı

• Ölüm yardımı

• Doğal afet yardımı

• Askerlik yardımı

• Teşvik ikramiyesi ve primleri

• Bir defaya mahsus ödenen ikramiyeler

• Seyahat primleri

• Yeni iş arama yardımı

• Bayram harçlığı

• Vardiya ücreti

• Tasarrufa teşvik kesintisi işveren payı

• İşsizlik sigortası primi işveren payı

• İşle ilgili malzeme bedelleri

• Süreklilik arz etmeyen, bir defaya mahsus ödemeler

Yukarıda sıralanan ödemeler örnek olup, bu ödemeler gibi süreklilik arz etmeyen ödemeler kıdem tazminatı hesabına dahil edilmez

Kıdem Tazminatına Dahil Olan Ödemeler

• Çıplak ücret

• İkramiye (süreklilik arzedenler)

• Temettü

• Süreklilik arz eden prim ödemeleri

• Kasa tazminatı

• Mali sorumluluk tazminatı

• Unvan ya da imza tazminatı

• Kalifiye – nitelik zammı

• Eğitim yardımı

• Yemek yardımı

• Gıda yardımı (süt, yoğurt, ara dinlenmesinde verilen meşrubat v. b.)

• Erzak yardımı

• Yakacak yardımı

• Aile yardımı

• Yıpranma tazminatı

• Çocuk zammı veya çocuk yardımı

• Devamlı ödenen primler

• Ulaşım yardımı (yol parası)

• Konut yardımı (kira yardımı)

• Havlu ve sabun yardımı (eğer sadece işyerinde kullanılmak üzere veriliyor, işyeri dışında kullanılmasına müsaade edilmiyorsa kıdem tazminatı hesabına dahil edilmez)

• Sosyal yardım niteliğinde ayakkabı veya ayakkabı bedeli

• Aylık ödenen eğitim yardımı

• Sağlık yardımı

• Giyecek yardımı

• Taşıt yardımı

Yukarıda sıralanan ödemeler örnek olup, bu ödemeler gibi süreklilik arz eden tüm ödemeler kıdem tazminatı hesabına dahil edilir.

Özelge Talebinin Vergi Yargısına Etkisi Nedir?

213 sayılı VUK’nun 413. maddesi hükmü gereği vergi uygulamasında özelge veya mukteza talebi konusuna yer verilmiştir. Yasal düzenleme gereği özelge talebinin mutlak surette mükellef tarafından yapılması ve bunun Maliye Bakanlığına veya yetkili kıldığı vergi dairesi başkanlıklarına veya defterdarlıklara yapılması gerekmektedir.[1] Uygulamada çoğu zaman mukteza talepleri bizzat vergi mükellefleri veya sorumluları tarafından yapılabilmektedir. Mükelleflerin veya vergi sorumlularının muhasebecileri, mali müşavirleri veya yeminli mali müşavirleri tarafından 213 sayılı VUK’nun 413. madde hükmüne göre mukteza talebi yani mükelleflerin “izahat talebinde” bulunması pek kabul edilmemektedir. Başka bir ifade ile, 3568 sayılı yasaya göre mükelleflerin mali müşavir veya muhasebecileri mükellef adına bugünkü koşullarda özelge talep etmeleri gelir idaresi tarafından kabul edilmemektedir. Oysaki, VUK’nun 413. maddesinde bu konuda mükellef adına mali müşavir veya muhasebecilerin mukteza talep edemeyeceklerine ilişkin aykırı bir hüküm bulunmamaktadır.[2]

Yasal düzenleme gereği mukteza taleplerinde öncelikle bu durumun bir tereddüt içermesi ve vergi uygulamaları konusunda yer alan yasal düzenlemelerin kapalı olması yani müphem hükümler içermesi gerekmektedir. Müphem olmayan ve vergi uygulaması ile ilgili tereddüt içermeyen konularda özelge talep edilmesi mümkün görülmemektedir. Bununla beraber esas itibariyle vergi uygulaması ile ilgili tereddüt yaşanan ve kapalı olan çeşitli hükümlerin açıklanması konusunda veya aydınlatılması konusunda vergi mükellefleri tarafından mukteza yani özelge istenebilmektedir.[3] Maliye Bakanlığı tarafından verilen özelgelerle ilgili olarak bu özelgelerde mükellefle ilgili ceza kesilmesini gerektirecek bir durum ortaya çıkması halinde mükelleflere ceza kesilmemektedir. Ancak, alınan cevaba göre mükelleflerin hareketleri gerektirecek olsa dahi ceza tarh edilmemektedir. Ziya uğratılan bir vergi olması halinde ise, mükelleflere mukteza verilse bile bu vergi ileride gecikme zammı olarak mükelleften geri talep olunabilecektir.

Mükelleflerin bu şekilde mukteza talebinde bulunabilmeleri için sordukları hususun öncelikle mükellefiyetleriyle ilgili olması gerekir. mükellefiyetleriyle ilgili olmayan konularda Bakanlık dilekçelere cevap vermemektedir. Özellikle mali müşavir ve muhasebecilerin müşterilerinin sorunlarını kendi birikimleriyle çözemedikleri durumda soruları cevaplamaz.

178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 12. maddesi ile Gelirler Genel Müdürlüğüne verilen açıklama görevi, 5345 sayılı kanunla Gelir İdaresi Başkanlığının kurulması üzerine söz konusu kararnamenin 12. maddesi bu kanunla yürürlükten kaldırılarak aynı kanunun 4. maddesinde “mükellefleri vergi mevzuatından doğan hakları ve ödevleri konusunda bilgilendirmek” şeklinde Gelir İdaresi Başkanlığının görevleri arasında sayılmıştır.

Maliye Bakanlığı, mükelleflerin mukteza taleplerine ilişkin olarak 188 Sıra Nolu VUK Genel Tebliği ile açıklama yapmıştır. Buna göre mükellefler öncelikle bağlı oldukları vergi dairesinin bulunduğu yerin defterdarlığından (vergi dairesi başkanlığı kurulan yerlerde vergi dairesi başkanlığından) açıklama isteyebileceklerdir. Bu defterdarlıkların (vergi dairesi başkanlığı kurulan yerlerde vergi dairesi başkanlığının grup müdürlükleri) gelir müdürlükleri mükellef dilekçesinde sorulan hususa öncelikle kendileri cevap vermeye çalışacak, cevap vermemeleri halinde dilekçeyi, görüşleriyle birlikte, Gelirler Genel Müdürlüğüne (5345 sayılı kanunla Gelir İdaresi Başkanlığının kurulmasından sonra aynı kanunun 33. maddesi uyarınca bu başkanlığa) intikal ettireceklerdir. Kendilerinin cevap vermeleri durumunda da mükellef dilekçesi ile verdikleri cevabın birer örneğini Gelirler Genel Müdürlüğüne (Gelir İdaresi Başkanlığına) göndermeleri gerekir. gelir müdürlüklerinden aldıkları cevabı tatmin edici bulmayan mükellefler de, Gelirler Genel Müdürlüğüne (Gelir İdaresi Başkanlığına) başvurabilirler.

Son yıllarda Maliye Bakanlığı sirküler adı altında çeşitli vergi kanunları ile ilgili konularda düzenleyici bir hukuk kuralı niteliğinde belli konularda sirküler yayınlamaktadır. Sirküler yazılı hukuk kurallarının bir türü gibi değerlendirilebilir. Vergi uygulamasında sirküler daha çok benzeri konularda idarenin topluca görüşlerini içerir nitelikte kanunlara ve genel tebliğlere aykırı olmamak üzere yayımlanan idari görüşler şeklinde özetlenebilir.

Sirküler vergi hukukunda belli bir konuda pek çok mükellefi alakadar eden konularla ilgili olarak, uygulamanın ne şekilde yapılması gerektiği konusunda, yapılan yazılı başvurular üzerine, Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından yayımlanan yazılardır. Verilen yanıt yazılı olup, belirli bir kişinin veya kurumun tüzel kişiliğine yönelik değildir. Bir diğer ifade ile, sirküler, soru soranlara yönelik cevap niteliğindeki genel özellik taşıyan ve muhatabı ortak olan yazılardır.[4] Sirkülerin vergi mükellefleri veya mahkemeler bakımından bağlayıcılık tarafı bulunmamaktadır. Ancak sirkülerin iptali için idari dava açılması mümkündür.[5]

Maliye Bakanlığı tarafından bugüne değin yayımlanan sirkülerle yapılan izahatlar ve düzenlemelere bakıldığında, bunların esasında özelge, iç genelge, açıklayıcı genel tebliğ, düzenleyici genel tebliğ olmak üzere çeşitli içerik ve niteliklerde yayınlanmış olduğunu görebiliyoruz. Esasen sirkülerle Maliye Bakanlığı son yıllarda beyanname ve bildirim verme dönemleri, çeşitli süre uzatımları ve vergi ödemeleri ile ilgili genellikle ekonomik olaylardan kaynaklanan durumlara süre uzatımı getiren ara çözüm formülleridir.

Kanımızca vergi uygulaması hakkında kendi mükellefinin yaşadığı bir vergisel problemi veya tereddüdü mali müşavir veya muhasebeci mükellefin adına gelir idaresinden özelge olarak talep edebilmelidir.

Avukatlar bu konuda müvekkilleri adına gelir idaresinden mükellef için mukteza talep ettiklerini çoğu zaman görebilmekteyiz. Avukatların, 1136 sayılı yasa hükümlerine göre müvekkil mükellef adına özelge yani mukteza talep ettikleri görülmektedir. Buradan hareketle 3568 sayılı yasaya göre meslek mensuplarının mükellefleri adına gelir idaresinden mukteza talep etmelerinin yolu açılmalıdır. Neticede, mükelleflerin vergi yasalarını yeterince nüfus edemedikleri bilinmektedir. Bu konuda da kendileri adına sözleşmesi olan veya vekaleti olan bir mali müşavirin veya muhasebecisinin VUK 413. maddesine göre özelge talep etmesi mümkün olabilmelidir. 1136 sayılı Avukatlık Kanunu hükümlerine göre, avukatların müvekkil mükellef adına özelge istemeleri mümkün iken, 3568 sayılı yasaya göre de mali müşavirlerin de vekaletini taşıdıkları mükellefleri adına özelge talep etmelerinin hiçbir sakıncası olamayacağı görüşündeyiz.

Diğer taraftan, mükelleflerin veya vekillerinin mukteza konusu olay hakkında yargıya başvurmaları durumunda idareye yaptıkları özelge talepleri yargıya gidilmesi dolayısıyla idare tarafından cevaplandırılmamaktadır. Başka bir deyimle, mükelleflerin özelge konusu ile ilgili vergi veya idari yargıda uyuşmazlık yaratmaları durumunda, gelir idaresi VUK md. 413 hükümlerine göre görüş bildirmemekte ve yargı kararının neticesi beklenilmektedir. Bu bir anlamda, 2577 sayılı İYUK’nun 28. md. hükmü gereği mahkeme kararlarının infaz edilmesi ilkesi ile örtüşmektedir. Anayasamızın 125 ve 138. maddeleri hükümleri gereği yasama ve yürütme organları ile idare, mahkeme kararlarına riayet etmek mecburiyetindedirler. Bu organlar ve idare, mahkeme kararlarını hiçbir suretle değiştirmez ve bunların yerine getirilmesini geciktiremezler. Mahkeme kararlarının yerine getirilmemesi “kesin hüküm” yani muhkem kaziye başka bir ifade ile chose jugée ilkesine aykırı davranış olarak kabul edilmektedir.[6] Bu durum, bir çok ülkelerde yasaya aykırı olarak kabul edilmekte, ayrı bir hukuki olay olarak değerlendirilmektedir. Roma hukukunda yer alan “Res judicata pro veritate accipitur” kesin hüküm gerçek kabul edilir kuralının günümüz hukukuna yansıyan biçimi yargı kararlarına uyulması zorunluluğunun müeyyidilendirilerek korunmasıdır. Nazlı Gaye Alpaslan

http://www.hurses.com.tr/Haber-Mukteza_talebinin__vergi_yargisina_etkisi_nedir-15469.htm

[1] Bkz. VUK GT, 188, 315. Aynı zamanda bu sirkülerler Gelir İdaresi Başkanlığının (www.gib.gov.tr) sitesinde ilan edilmektedir.

[2] İzmir Vergi Dairesi Başkanlığınca verilen 24.03.2009 gün ve 2551 sayılı özelge.

[3] Danıştay 4. Dairesi tarafından verilen 28.3.2007 gün ve E:2006/3015-K:2007/1057 sayılı kararlarında, Maliye Bakanlığına sirküler yayımlama konusunda verilen yetkinin amacı, mükelleflerin, vergi durumları ve vergi uygulaması bakımından müphem ve duraksama yaratan hususlarda istemiş oldukları izahatın (açıklamanın), her mükellefe ayrı ayrı yazı ile verilmesi yerine; aynı durumda bulunan tüm mükelleflere, aynı anda ve tek işlemle duyurulmasının sağlanmasıdır” şeklinde karar verilmiştir

[4] GERÇEK Adnan, “Sirkülerin Vergi Hukuku Kaynağı Olma Niteliği”, Yaklaşım Dergisi, Mart 2004, s.206

[5] Dnş. 4. D. 31.10.2006 gün ve E:2006/1452-K:2006/2080 sayılı karar. Bu karar, Şükrü KIZILOT’un Danıştay Kararları isimli kitabının Cilt 8, s.1019’da yer almaktadır.

[6] SEVİĞ Veysi, “Mahkeme kararlarının uygulanma zorunluluğu”, Dünya Gazetesi, 7/12/1995, s.4

2018 Yılı Asgari Ücret Zamlanırsa Agi Ne Olur?

Önceki yazımızda olası asgari ücret zamlarını yazmıştık.

Olası zamlara göre de AGİ artışları da gözler önüne serelim dedik.

AGİ BAKALIM NE KADAR OLACAK ?

|

Asgarî geçim indirimi |

Asgarî geçim indirimi |

|||||||

|

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

|||||||

|

ARTIŞ MİKTARI |

GÜNLÜK ARTIŞ MİKTARI |

|||||||

|

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

1.955,25 |

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

1.777,50 |

177,75 |

%10,00 |

5,93 |

||

|

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

|||||

|

BEKAR %50 |

146,64 |

BEKAR %50 |

133,31 |

13,33 |

%10,00 |

0,44 |

||

|

EVLİ %10(EŞ ÇALIŞMAYAN) |

29,33 |

EVLİ %10(EŞ ÇALIŞMAYAN) |

26,66 |

2,67 |

%10,02 |

0,09 |

||

|

İLK 1.ÇOCUK %7,5 |

22,00 |

İLK 1.ÇOCUK %7,5 |

20,00 |

2,00 |

%10,00 |

0,07 |

||

|

İLK 2.ÇOCUK %7,5 |

22,00 |

İLK 2.ÇOCUK %7,5 |

20,00 |

2,00 |

%10,00 |

0,07 |

||

|

3.ÇOCUK %10 |

29,33 |

3.ÇOCUK %10 |

26,66 |

2,67 |

%10,02 |

0,09 |

||

|

4.ÇOCUK %5 |

14,66 |

4.ÇOCUK %5 |

13,33 |

1,33 |

%9,98 |

0,04 |

||

|

BEKAR |

146,64 |

BEKAR |

133,31 |

13,33 |

%10,00 |

0,44 |

||

|

EVLİ(EŞ ÇALIŞMAYAN) |

175,97 |

EVLİ(EŞ ÇALIŞMAYAN) |

159,97 |

16,00 |

%10,00 |

0,53 |

||

|

EVLİ+1 ÇOCUK |

197,97 |

EVLİ+1 ÇOCUK |

179,97 |

18,00 |

%10,00 |

0,60 |

||

|

EVLİ+2 ÇOCUK |

219,97 |

EVLİ+2 ÇOCUK |

199,97 |

20,00 |

%10,00 |

0,67 |

||

|

EVLİ+3 ÇOCUK |

249,30 |

EVLİ+3 ÇOCUK |

226,63 |

22,67 |

%10,00 |

0,76 |

||

|

EVLİ-EŞİ ÇALIŞAN |

146,64 |

EVLİ-EŞİ ÇALIŞAN |

133,31 |

13,33 |

%10,00 |

0,44 |

||

|

EVLİ+1 ÇOCUK |

168,64 |

EVLİ+1 ÇOCUK |

153,31 |

15,33 |

%10,00 |

0,51 |

||

|

EVLİ+2 ÇOCUK |

190,64 |

EVLİ+2 ÇOCUK |

173,31 |

17,33 |

%10,00 |

0,58 |

||

|

EVLİ+3 ÇOCUK |

219,97 |

EVLİ+3 ÇOCUK |

199,97 |

20,00 |

%10,00 |

0,67 |

||

|

EVLİ+4 ÇOCUK |

234,63 |

EVLİ+4 ÇOCUK |

213,30 |

21,33 |

%10,00 |

0,71 |

||

|

EVLİ+5 ÇOCUK |

249,29 |

EVLİ+5 ÇOCUK |

226,63 |

22,66 |

%10,00 |

0,76 |

||

|

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2018 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2017 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

|||||

|

ÖRNEK %50 |

146,64 |

ÖRNEK %50 |

133,31 |

13,33 |

%10,00 |

0,44 |

||

|

ÖRNEK %60 |

175,97 |

ÖRNEK %60 |

159,98 |

16,00 |

%10,00 |

0,53 |

||

|

ÖRNEK %67,5 |

197,97 |

ÖRNEK %67,5 |

179,97 |

18,00 |

%10,00 |

0,60 |

||

|

ÖRNEK %75 |

219,97 |

ÖRNEK %75 |

199,97 |

20,00 |

%10,00 |

0,67 |

||

|

ÖRNEK %85 |

249,29 |

ÖRNEK %85 |

226,63 |

22,66 |

%10,00 |

0,76 |

||

|

NOT:ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

NOT:ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

|||||||

|

Asgarî geçim indirimi |

Asgarî geçim indirimi |

|||||||

|

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

|||||||

|

ARTIŞ MİKTARI |

GÜNLÜK ARTIŞ MİKTARI |

|||||||

|

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

2.000,00 |

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

1.777,50 |

222,50 |

%12,52 |

7,42 |

||

|

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

|||||

|

BEKAR %50 |

150,00 |

BEKAR %50 |

133,31 |

16,69 |

%12,52 |

0,56 |

||

|

EVLİ %10(EŞ ÇALIŞMAYAN) |

30,00 |

EVLİ %10(EŞ ÇALIŞMAYAN) |

26,66 |

3,34 |

%12,53 |

0,11 |

||

|

İLK 1.ÇOCUK %7,5 |

22,50 |

İLK 1.ÇOCUK %7,5 |

20,00 |

2,50 |

%12,50 |

0,08 |

||

|

İLK 2.ÇOCUK %7,5 |

22,50 |

İLK 2.ÇOCUK %7,5 |

20,00 |

2,50 |

%12,50 |

0,08 |

||

|

3.ÇOCUK %10 |

30,00 |

3.ÇOCUK %10 |

26,66 |

3,34 |

%12,53 |

0,11 |

||

|

4.ÇOCUK %5 |

15,00 |

4.ÇOCUK %5 |

13,33 |

1,67 |

%12,53 |

0,06 |

||

|

BEKAR |

150,00 |

BEKAR |

133,31 |

16,69 |

%12,52 |

0,56 |

||

|

EVLİ(EŞ ÇALIŞMAYAN) |

180,00 |

EVLİ(EŞ ÇALIŞMAYAN) |

159,97 |

20,03 |

%12,52 |

0,67 |

||

|

EVLİ+1 ÇOCUK |

202,50 |

EVLİ+1 ÇOCUK |

179,97 |

22,53 |

%12,52 |

0,75 |

||

|

EVLİ+2 ÇOCUK |

225,00 |

EVLİ+2 ÇOCUK |

199,97 |

25,03 |

%12,52 |

0,83 |

||

|

EVLİ+3 ÇOCUK |

255,00 |

EVLİ+3 ÇOCUK |

226,63 |

28,37 |

%12,52 |

0,95 |

||

|

EVLİ-EŞİ ÇALIŞAN |

150,00 |

EVLİ-EŞİ ÇALIŞAN |

133,31 |

16,69 |

%12,52 |

0,56 |

||

|

EVLİ+1 ÇOCUK |

172,50 |

EVLİ+1 ÇOCUK |

153,31 |

19,19 |

%12,52 |

0,64 |

||

|

EVLİ+2 ÇOCUK |

195,00 |

EVLİ+2 ÇOCUK |

173,31 |

21,69 |

%12,51 |

0,72 |

||

|

EVLİ+3 ÇOCUK |

225,00 |

EVLİ+3 ÇOCUK |

199,97 |

25,03 |

%12,52 |

0,83 |

||

|

EVLİ+4 ÇOCUK |

240,00 |

EVLİ+4 ÇOCUK |

213,30 |

26,70 |

%12,52 |

0,89 |

||

|

EVLİ+5 ÇOCUK |

255,00 |

EVLİ+5 ÇOCUK |

226,63 |

28,37 |

%12,52 |

0,95 |

||

|

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2018 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2017 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

|||||

|

ÖRNEK %50 |

150,00 |

ÖRNEK %50 |

133,31 |

16,69 |

%12,52 |

0,56 |

||

|

ÖRNEK %60 |

180,00 |

ÖRNEK %60 |

159,98 |

20,03 |

%12,52 |

0,67 |

||

|

ÖRNEK %67,5 |

202,50 |

ÖRNEK %67,5 |

179,97 |

22,53 |

%12,52 |

0,75 |

||

|

ÖRNEK %75 |

225,00 |

ÖRNEK %75 |

199,97 |

25,03 |

%12,52 |

0,83 |

||

|

ÖRNEK %85 |

255,00 |

ÖRNEK %85 |

226,63 |

28,37 |

%12,52 |

0,95 |

||

|

NOT:ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

NOT:ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

|||||||

|

Asgarî geçim indirimi |

Asgarî geçim indirimi |

|||||||

|

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

|||||||

|

ARTIŞ MİKTARI |

GÜNLÜK ARTIŞ MİKTARI |

|||||||

|

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

1.885,00 |

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

1.777,50 |

107,50 |

%6,05 |

3,58 |

||

|

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

|||||

|

BEKAR %50 |

141,38 |

BEKAR %50 |

133,31 |

8,06 |

%6,05 |

0,27 |

||

|

EVLİ %10(EŞ ÇALIŞMAYAN) |

28,28 |

EVLİ %10(EŞ ÇALIŞMAYAN) |

26,66 |

1,62 |

%6,08 |

0,05 |

||

|

İLK 1.ÇOCUK %7,5 |

21,21 |

İLK 1.ÇOCUK %7,5 |

20,00 |

1,21 |

%6,05 |

0,04 |

||

|

İLK 2.ÇOCUK %7,5 |

21,21 |

İLK 2.ÇOCUK %7,5 |

20,00 |

1,21 |

%6,05 |

0,04 |

||

|

3.ÇOCUK %10 |

28,28 |

3.ÇOCUK %10 |

26,66 |

1,62 |

%6,08 |

0,05 |

||

|

4.ÇOCUK %5 |

14,14 |

4.ÇOCUK %5 |

13,33 |

0,81 |

%6,08 |

0,03 |

||

|

BEKAR |

141,38 |

BEKAR |

133,31 |

8,06 |

%6,05 |

0,27 |

||

|

EVLİ(EŞ ÇALIŞMAYAN) |

169,66 |

EVLİ(EŞ ÇALIŞMAYAN) |

159,97 |

9,68 |

%6,05 |

0,32 |

||

|

EVLİ+1 ÇOCUK |

190,87 |

EVLİ+1 ÇOCUK |

179,97 |

10,89 |

%6,05 |

0,36 |

||

|

EVLİ+2 ÇOCUK |

212,08 |

EVLİ+2 ÇOCUK |

199,97 |

12,10 |

%6,05 |

0,40 |

||

|

EVLİ+3 ÇOCUK |

240,36 |

EVLİ+3 ÇOCUK |

226,63 |

13,72 |

%6,05 |

0,46 |

||

|

EVLİ-EŞİ ÇALIŞAN |

141,38 |

EVLİ-EŞİ ÇALIŞAN |

133,31 |

8,06 |

%6,05 |

0,27 |

||

|

EVLİ+1 ÇOCUK |

162,59 |

EVLİ+1 ÇOCUK |

153,31 |

9,27 |

%6,05 |

0,31 |

||

|

EVLİ+2 ÇOCUK |

183,80 |

EVLİ+2 ÇOCUK |

173,31 |

10,48 |

%6,05 |

0,35 |

||

|

EVLİ+3 ÇOCUK |

212,08 |

EVLİ+3 ÇOCUK |

199,97 |

12,10 |

%6,05 |

0,40 |

||

|

EVLİ+4 ÇOCUK |

226,22 |

EVLİ+4 ÇOCUK |

213,30 |

12,91 |

%6,05 |

0,43 |

||

|

EVLİ+5 ÇOCUK |

240,36 |

EVLİ+5 ÇOCUK |

226,63 |

13,72 |

%6,05 |

0,46 |

||

|

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2018 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2017 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

|||||

|

ÖRNEK %50 |

141,38 |

ÖRNEK %50 |

133,31 |

8,06 |

%6,05 |

0,27 |

||

|

ÖRNEK %60 |

169,65 |

ÖRNEK %60 |

159,98 |

9,68 |

%6,05 |

0,32 |

||

|

ÖRNEK %67,5 |

190,86 |

ÖRNEK %67,5 |

179,97 |

10,88 |

%6,05 |

0,36 |

||

|

ÖRNEK %75 |

212,06 |

ÖRNEK %75 |

199,97 |

12,09 |

%6,05 |

0,40 |

||

|

ÖRNEK %85 |

240,34 |

ÖRNEK %85 |

226,63 |

13,71 |

%6,05 |

0,46 |

||

|

NOT:ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

NOT:ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

|||||||

|

Asgarî geçim indirimi |

Asgarî geçim indirimi |

|||||||

|

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

MADDE 32 – Ücretin gerçek usûlde vergilendirilmesinde asgarî geçim indirimi uygulanır. |

|||||||

|

ARTIŞ MİKTARI |

GÜNLÜK ARTIŞ MİKTARI |

|||||||

|

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

2.533,00 |

YILBAŞINDA GEÇERLİ ASGARİ ÜCRET |

1.777,50 |

755,50 |

%42,50 |

25,18 |

||

|

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

ASGARİ GEÇİM İNDİRİMİ |

MİKTARLAR |

|||||

|

BEKAR %50 |

189,98 |

BEKAR %50 |

133,31 |

56,66 |

%42,50 |

1,89 |

||

|

EVLİ %10(EŞ ÇALIŞMAYAN) |

38,00 |

EVLİ %10(EŞ ÇALIŞMAYAN) |

26,66 |

11,34 |

%42,54 |

0,38 |

||

|

İLK 1.ÇOCUK %7,5 |

28,50 |

İLK 1.ÇOCUK %7,5 |

20,00 |

8,50 |

%42,50 |

0,28 |

||

|

İLK 2.ÇOCUK %7,5 |

28,50 |

İLK 2.ÇOCUK %7,5 |

20,00 |

8,50 |

%42,50 |

0,28 |

||

|

3.ÇOCUK %10 |

38,00 |

3.ÇOCUK %10 |

26,66 |

11,34 |

%42,54 |

0,38 |

||

|

4.ÇOCUK %5 |

19,00 |

4.ÇOCUK %5 |

13,33 |

5,67 |

%42,54 |

0,19 |

||

|

BEKAR |

189,98 |

BEKAR |

133,31 |

56,66 |

%42,50 |

1,89 |

||

|

EVLİ(EŞ ÇALIŞMAYAN) |

227,98 |

EVLİ(EŞ ÇALIŞMAYAN) |

159,97 |

68,00 |

%42,51 |

2,27 |

||

|

EVLİ+1 ÇOCUK |

256,48 |

EVLİ+1 ÇOCUK |

179,97 |

76,50 |

%42,51 |

2,55 |

||

|

EVLİ+2 ÇOCUK |

284,98 |

EVLİ+2 ÇOCUK |

199,97 |

85,00 |

%42,51 |

2,83 |

||

|

EVLİ+3 ÇOCUK |

322,98 |

EVLİ+3 ÇOCUK |

226,63 |

96,34 |

%42,51 |

3,21 |

||

|

EVLİ-EŞİ ÇALIŞAN |

189,98 |

EVLİ-EŞİ ÇALIŞAN |

133,31 |

56,66 |

%42,50 |

1,89 |

||

|

EVLİ+1 ÇOCUK |

218,48 |

EVLİ+1 ÇOCUK |

153,31 |

65,16 |

%42,50 |

2,17 |

||

|

EVLİ+2 ÇOCUK |

246,98 |

EVLİ+2 ÇOCUK |

173,31 |

73,66 |

%42,50 |

2,46 |

||

|

EVLİ+3 ÇOCUK |

284,98 |

EVLİ+3 ÇOCUK |

199,97 |

85,00 |

%42,51 |

2,83 |

||

|

EVLİ+4 ÇOCUK |

303,98 |

EVLİ+4 ÇOCUK |

213,30 |

90,67 |

%42,51 |

3,02 |

||

|

EVLİ+5 ÇOCUK |

322,98 |

EVLİ+5 ÇOCUK |

226,63 |

96,34 |

%42,51 |

3,21 |

||

|

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2018 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

ASGARİ GEÇİM İNDİRİMİ FORMÜLÜ |

2017 YILI ASGARİ ÜCRET*GELİR VERGİSİ ORANI(%15)*12*ASGARİ GEÇİM İNDİRİM ORANI/12 |

|||||

|

ÖRNEK %50 |

189,98 |

ÖRNEK %50 |

133,31 |

56,66 |

%42,50 |

1,89 |

||

|

ÖRNEK %60 |

227,97 |

ÖRNEK %60 |

159,98 |

68,00 |

%42,50 |

2,27 |

||

|

ÖRNEK %67,5 |

256,47 |

ÖRNEK %67,5 |

179,97 |

76,49 |

%42,50 |

2,55 |

||

|

ÖRNEK %75 |

284,96 |

ÖRNEK %75 |

199,97 |

84,99 |

%42,50 |

2,83 |

||

|

ÖRNEK %85 |

322,96 |

ÖRNEK %85 |

226,63 |

96,33 |

%42,50 |

3,21 |

||

|

NOT: ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

NOT: ASGARİ ÜCRET MİKTARI DEĞİŞSE BİLE YILIN BAŞINDA İLAN EDİLEN ASGARİ ÜCRET TUTARI YILSONUNA KADAR AYNEN UYGULAMAYA DEVAM EDİLECEKTİR. |

Vedat İlki

https://alitezel.com.tr/index.php?sid=yazi&id=8964

Çırak Ve Stajyerlere Devlet Desteği

Aday çırak ve çıraklar ile işletmelerde mesleki eğitim gören, staj veya tamamlayıcı eğitime devam eden öğrencilere işletmeler tarafından ödenecek ücret ve bu ücretlerdeki artışlar, düzenlenecek sözleşme ile tespit edilecek. Ancak, işletmelerde mesleki eğitim gören öğrenciler ile mesleki ve teknik ortaöğretim okul ve kurumlarında staj veya tamamlayıcı eğitim gören öğrencilere asgari ücretin net tutarının; yirmi ve üzerinde personel çalıştıran işyerlerinde yüzde otuzundan, yirmiden az personel çalıştıran işyerlerinde yüzde on beşinden, aday çırak ve çırak’a yaşına uygun asgari ücretin yüzde otuzundan aşağı ücret ödenemiyor. 2017-2018 eğitim öğretim yılı sonuna kadar ödenebilecek en az ücretin; yirmiden az personel çalıştıran işletmeler için üçte ikisi, yirmi ve üzerinde personel çalıştıran işletmeler için üçte biri, İşsizlik Sigortası Fonu’ndan Devlet katkısı olarak ödenecek.

20’den az çalışan

20 den az işçi çalıştıran işyerlerinde çırak’a 421,22 lira ödenmesi gerekiyor. 421,22 liranın 140,40 lirasını işveren ödeyecek, 280,82 lirasını Devlet ödeyecek. Stajyere ise 210, 61 lira ödenmesi gerekiyor. Bunun 70,20 lirasını işveren, 140,40 lirasını ise Devlet karşılayacak.

20’den fazla çalışan

20 ve üzerinde işçi çalıştıran işyerlerinde stajyere ve çırak’a 421,22 lira ödenmesi gerekiyor. Bunun 280,81 lirasını işveren ödeyecek, 140,41 lirasını ise Devlet ödeyecek.

Sigorta primleri

Aday çırak, çıraklar, işletmelerde mesleki eğitim gören öğrenciler ile mesleki ve teknik ortaöğretim okul ve kurumlarında okumakta iken staja, tamamlayıcı eğitime veya alan eğitimine tabi tutulan öğrencilerin sigorta primleri asgari ücretin yüzde ellisi üzerinden ödenecek. Sigorta primleri Milli Eğitim Bakanlığı ile mesleki ve teknik eğitim yapan yükseköğretim kurumlarının bağlı olduğu üniversitelerin bütçesine konulan ödenekten karşılanacak. Staj yapan öğrencilere ücret ödenmesi uygulamasının getirilmesi öğrencilerin staj ve eğitime önem vermesini sağlayacaktır. Bu uygulama staj yapmadığı halde staj yapıldı gösterilmesini de önleyecektir. Böylece öğrencilerin staj yaparken harcamış oldukları emekleri karşılanmış olacak. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/cirak-ve-stajyerleredevlet-destegi-834139

özdoğrular 27.11.17 e-Bülten

özdoğrular 27.11.17 e-Bülten için tıklayınız