Mehmet Özdoğru

Emeklilik Planlayanlar Dikkat!

İş ve çalışma hayatı yazarı olarak bu köşeye en fazla emeklilikle ilgili sorular soruluyor.

Esasen tüm çalışanlar en erken tarihte ve mümkünse en yüksek aylıkla emekli olmak istiyor. Bunun için de emeklilik planlamasının çok iyi yapılması gerekiyor.

(SSK) yani 4/a kapsamındaki sigortalıların yaşlılık aylığına hak kazanabilmesi için belirli şartların yerine gelmesi gerekir. Bu şartlar;

-İşe giriş tarihine göre değişen yaş şartını tamamlama,

-Belirli bir süre sigortalı olma,

-Belirli bir süre prim ödeme,

-Sigortalı olarak çalıştığı işten ayrılma ve

-SGK’ya yazılı talepte bulunma olarak sayılabilir.

(SSK) yani 4/a sigortalıları yaşlılıktan dolayı kısmi veya tam aylığa hak kazanabiliyor.

Emeklilikte üç şart var

Emekli olabilmek için sigortalıların prim gün sayısı, sigortalılık süresi ve yaş şartının her üçünün de sağlanması gerekiyor. Bu şartlardan birisinin bile eksik kalması halinde emekli aylığı bağlanmaz, mutlaka üç şart gerçekleşmelidir.

4/a kapsamından emeklilik şartları ve ödenmesi gereken en az prim ödeme gün sayısı işe giriş tarihine göre değişkenlik göstermektedir.

İlk defa 9 Eylül 1976 tarihiden önce sigortalı olan erkeklerle 9 Eylül 1981 tarihinden önce sigortalı olan kadınlar; Erkekse en az 25 yıl sigortalı olma kadınsa en az 20 yıl sigortalı olma ve 5000 gün prim ödeme koşuluyla yaşı beklemeden emekli olabilir.

Yine bu tarihlerden önce sigortalı olanlar en az 15 yıl sigorta ve en az 3600 gün prim ödeme şartıyla da erkek se 55 kadınsa 50 yaşında yaşlılıktan kısmi aylıkla emekli olabilir.

Erkekler için 9 Eylül 1976 ila 8 Eylül 1999, kadınlar için ise 9 Eylül 1976 ila 8 Eylül 1999 aralığında ilk defa sigortalı olanlar sigortalılık süresi, kademeli bir prim ödeme gün sayısı ve yaş şartını sağlayarak emekli olabilirler. (SSK) yani 4/a sigortalıları için işe giriş tarihine göre değişen bir kademe söz konusu olmaktadır.

İlk defa 9 Eylül 1999 ila 30 Nisan 2008 tarihleri arasında sigortalı olan kadınlar 7000 gün prim ödemek yada 25 yıl sigortalılık süresi yanında 4500 gün prim ödemek koşuluyla 58 yaşında emekli olurlar.

İlk defa 9 Eylül 1999 ila 30 Nisan 2008 tarihleri arasında sigortalı olan erkekler 7000 gün prim ödemek ya da 25 yıl sigortalılık süresi yanında 4500 gün prim ödemek koşuluyla 60 yaşında emekli olurlar.

İlk defa 1 Mayıs 2008 tarihinden sonra sigortalı olanlar en az 7200 gün prim ödemek koşulunu 31 Aralık 2035 tarihinde sağlarsa yaştan etkilenmeden diğer bir ifade ile kadınsa 58 erkekse 60 yaşında emekli olabilir.

Başvuru nereye yapılmalı

4/a Kapsamındaki sigortalıların yaşlılık aylığı başvuruları sigortalının en son çalıştığı işyerinin bağlı olduğu sosyal güvenlik merkezine yapılır.

İşyerinin bağlı olduğu sosyal güvenlik merkezinde emeklilik (tahsis servisi) yoksa başvuru SGK tarafından belirlenen sosyal güvenlik merkezine yapılır.

Aylık nerden bağlanacak?

Sigortalıların 4/a, 4/b veya 4/c gibi birden fazla statüye tabi çalışması varsa bu süreler birbirleri ile çakışmamak koşuluyla birleştirilir. Son yedi yıllık fiili hizmet süresi içinde fiilen primi ödenen hizmet süresi fazla olan statüye göre, hizmet sürelerinin eşit olması halinde ise eşit hizmet sürelerinden sonuncusunun tabi olduğu şartlardan aylık bağlanır. Resul Kurt

http://www.star.com.tr/yazar/emeklilik-planlayanlar-dikkat-yazi-1270686/

Soru Ve Cevaplarla Muhtasar Ve Prim Hizmet Beyannamesi

1. Muhtasar ve prim hizmet beyannamesi vermekle yükümlü olanlar kimlerdir?

- 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılan kişileri (Ek 9 uncu maddesi kapsamındaki sigortalılar hariç) bildirmekle yükümlü olanlar,

- Geçici 20 nci maddesi kapsamındaki sandıklar,

Muhtasar ve prim hizmet beyannamesi vermekle yükümlüdür.

2. Muhtasar ve prim hizmet beyannamesinin elektronik ortamda verilmesi zorunlu mudur?

Evet.

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesi ile 5510 sayılı Kanunun 100 üncü maddesinin verdiği yetkilere dayanılarak muhtasar ve prim hizmet beyannamesinin elektronik ortamda verilmesi zorunludur.

3. Yasal süresi dışında verilen muhtasar ve prim hizmet beyannamesinin kağıt ortamında verilmesi mümkün müdür?

Hayır.

Muhtasar ve prim hizmet beyannamesi hiçbir durumda kağıt ortamında verilemeyecektir.

4. Muhtasar ve prim hizmet beyannamesi ne zaman ve nereye verilecektir?

Sigortalıların cari aya ait prime esas kazanç ve hizmet bilgilerini içeren muhtasar ve prim hizmet beyannamesi en geç ertesi ayın 23 üncü günü saat 23.59’a kadar yetkili vergi dairesine verilecektir.

5. İçinde bulunulan ayın 15’i ile müteakip ayın 14’ü arasındaki çalışmaları karşılığı ücret alan sigortalılar için muhtasar ve prim hizmet beyannamesi ne zaman ve nereye verilecektir?

İçinde bulunulan ayın 15’i ile müteakip ayın 14’ü arasındaki çalışmaları karşılığı ücret alan sigortalıların prime esas kazanç ve hizmet bilgilerini içeren Muhtasar Prim ve Hizmet Beyannamesi en geç beyannamenin ilişkin olduğu ayı takip eden ayın 23’ü saat 23.59’a kadar yetkili vergi dairesine verilecektir.

6. Biten özel bina inşaat ve ihale konusu işler için muhtasar ve prim hizmet beyannamesinin takip eden ay beklenilmeden verilmesi mümkün müdür?

Evet.

Biten özel bina inşaat ve ihale konusu işler ile çalıştırılan tüm sigortalıların işten ayrılış bildirgesi verilmiş olan işyerleri için, sadece prime esas kazanç ve hizmet bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, işlemlerin gerçekleşmiş olduğu ay içerisinde de verilebilecektir.

7. Yarım çalışma ödeneği alan sigortalılar için muhtasar ve prim hizmet beyannamesi ne zaman verilecektir?

25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanununun Ek 5 inci maddesi kapsamında yarım çalışma ödeneği alan sigortalıların prime esas kazanç ve hizmet bilgilerini içeren Muhtasar ve Prim Hizmet Beyannamesi, Türkiye İş Kurumu Genel Müdürlüğü tarafından en geç beyannamenin ilgili olduğu ayı takip eden üçüncü ayın 23 üncü günü saat 23.59’a kadar elektronik ortamda gönderilecektir.

8. Muhtasar ve prim hizmet beyannamesi hangi durumda Sosyal Güvenlik Kurumuna verilmiş sayılacaktır?

5510 sayılı Kanuna göre her bir işyerinde çalıştırılan sigortalıların prime esas kazanç ve hizmet bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, mükellef/işveren veya aracılık yetkisi verilmiş gerçek/tüzel kişiler tarafından onaylanarak vergi dairesine verildiği anda Kuruma da verilmiş sayılır.

9. Muhtasar ve prim hizmet beyannamesinin verilmesinde sigortalıların prime esas kazanç ve hizmet bilgilerinde hata bulunması halinde beyanname verilebilecek midir?

Muhtasar ve Prim Hizmet Beyannamesinde, primin tahakkuk ettirilmesini engelleyen hata tespit edilmesi halinde bu hata kaynağı ile birlikte beyannameyi gönderene elektronik ortamda bildirilecek ve beyannameyi gönderen tarafından söz konusu hatalar düzeltildikten sonra beyanname tekrar gönderilecektir.

10. Hata bulunmayan prime esas kazanç ve hizmet bilgileri için beyannamenin verilmesi mümkün müdür?

Evet.

Beyannameyi gönderen, bildirilen hataya ilişkin düzeltmeleri yapmaksızın hata tespit edilmeyen tahakkuklara esas bilgileri onaylayarak beyannamesini gönderebilecektir.

11. Hata bulunmayan prime esas kazanç ve hizmet bilgileri için beyannamenin verilmesinden sonra hata bulunan ancak düzeltme yapılmayan bilgiler için beyanname nasıl verilecektir?

Düzeltme yapılmayan hatalara ilişkin bilgiler için aynı döneme ait daha önce verilen ve onaylama işlemi tamamlanan Muhtasar ve Prim Hizmet Beyannamesini de kapsayacak şekilde düzeltme beyannamesi verilecektir.

12. Muhtasar ve prim hizmet beyannamesinin sigortalıların prime esas kazanç ve hizmet bilgilerine ilişkin tahakkuklar elektronik ortamda mı iletilecektir?

Evet.

Onaylama işlemi tamamlanan beyannameye ait tahakkuk fişi/fişleri düzenlenerek mükellefe/işverene veya aracılık yetkisi verilmiş gerçek/tüzel kişiye elektronik ortamda iletilecektir. Bu ileti tahakkuk fişinin/fişlerinin mükellefe/işverene tebliği yerine geçecektir.

13. Muhtasar ve prim hizmet beyannamesinde prime esas kazanç ve hizmet bilgileri sigortalı bazında mı doldurulacaktır?

Evet.

Muhtasar ve prim hizmet beyannamesinde prime esas kazanç ve hizmet bilgileri her bir işyeri için sigortalı bazında kanun türü ve/veya belge türü seçilerek doldurulacaktır.

14. Yasal süresi dışında verilen muhtasar ve prim hizmet beyannamesinin sigortalıların prime esas kazanç ve hizmet kısmı hangi durumda işleme alınacaktır?

Yasal süresi dışında verilen muhtasar ve prim hizmet beyannamesinin sigortalıların prime esas kazanç ve hizmet kısmı kurumca, Sosyal Sigorta İşlemleri Yönetmeliğinin 103 üncü maddesine istinaden incelenerek uygun görülmesi halinde işleme alınacaktır.

15. Muhtasar ve prim hizmet beyannamesinde prime esas kazanç ve hizmet bilgilerine ilişkin düzeltme beyannamesi verilirken beyannamede yalnızca düzeltme yapılacak sigortalıların prime esas kazanç ve hizmet bilgileri mi yer alacaktır?

Hayır.

Daha önce verilmiş bulunan sigortalıların prime esas kazanç ve hizmet bilgilerine ilişkin muhtasar ve prim hizmet beyannamesi veya beyannamelerindeki hata ve/veya eksikliklere ilişkin verilecek düzeltme beyannamelerinin, ilgili dönemler için verilen beyannamelerde yer alan bilgileri de kapsaması gerekmektedir.

16. Sosyal Sigorta İşlemleri Yönetmeliğinde belirtilen yasal süresi dışında verilmiş olmakla birlikte yasal süresi içinde verilmiş gibi kabul edilen haller nedeniyle sigortalıların prime esas kazanç ve hizmet bilgilerine ilişkin verilen düzeltme beyannameleri hangi süreye kadar verilmesi halinde yasal süresi içinde verilmiş sayılır?

Söz konusu düzeltme beyannameleri Sosyal Sigorta İşlemleri Yönetmeliğinde belirtilen haller için öngörülen tarihleri takip eden ayın 23 üncü günü saat 23.59’a kadar elektronik ortamda verilmesi halinde yasal süresi içinde verilmiş kabul edilecektir.

17. Beyanname gönderme aracılık yetkisi almış bulunan gerçek ve tüzel kişilerin mevcut kullanıcı kodu, parola ve şifrelerini kullanarak Muhtasar ve Prim Hizmet Beyannamesi göndermeleri mümkün müdür?

Evet.

18. Muhtasar ve Prim Hizmet Beyannamesi dışında kalan ve Sosyal Güvenlik Kurumuna karşı elektronik ortamda yerine getirilmesi gereken yükümlülükler için Sosyal Güvenlik Kurumundan şifre alınması gerekmekte midir?

Evet.

Kaynak: SGK

Soru Ve Cevaplarla SGK İcra Takibi

1.Soru

Sosyal Güvenlik Kurumunca, sigorta primini süresinde ödemeyen borçlular hakkında hangi işlemler yapılmaktadır?

Cevap

Süresinde ödenmeyen sigorta primlerinin tahsilini teminen borçlular hakkında, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre icra takip işlemleri uygulanmaktadır.

2.Soru

Borçlu, hakkında icra takip işlemlerine nasıl başlanılır?

Cevap

Borçlu hakkında icra takip işlemleri ödeme emrinin tebliği suretiyle başlanılmaktadır.

3.Soru

Kendisine ödeme emri tebliğ edilen borçlu ne yapmalıdır?

Cevap

Ödeme emrinin tebliğ edildiği tarihten itibaren 7 gün içinde borcun tamamını ödemesi, aksi takdirde aynı süre içerisinde mal bildiriminde bulunması, borçlarını tecil ve taksitlendirmesi veya borca itiraz etmesi gerekmektedir.

4.Soru

Süresi içinde ödenmeyen prim ve diğer alacaklardan dolayı gecikme cezası ve gecikme zammı nasıl hesaplanmaktadır?

Cevap

Kurum alacaklarının yasal süresi içerisinde ödenmemesi halinde, ödenmeyen kısmına sürenin bittiği tarihten itibaren ilk üç aylık sürede her ay için % 2 oranında gecikme cezası uygulanır.

Ayrıca, her ay için borç ödeninceye kadar Hazine Müsteşarlığınca açıklanan bir önceki aya ait Türk Lirası cinsinden iskontolu ihraç edilen Devlet iç borçlanma senetlerinin aylık ortalama faizi bileşik bazda uygulanmak suretiyle gecikme zammı alınır.

5.Soru

İcra takibindeki borçlar nasıl ödenebilir?

Cevap

Kurum ile anlaşmalı bankalara (mosip icra dosya seçimli 34 nolu ekrandan 26 haneli işyeri sicil numarası ile sorgu yapılarak) ödenir.

6.Soru

İcra takibine konu borçlar kredi kartı ile ödenebilir mi?

Cevap

İcra takibine konu borçlar ile bu borçların tecil ve taksitlendirilmesi halinde aylık taksitler Kurum web sayfasından E- SGK kredi kartı ile prim ödeme bölümünden 7/24 ödenebilmektedir.

7.Soru

Mal bildiriminde bulunulmamasının müeyyidesi nedir?

Cevap

Ödeme emrinin tebliğinden itibaren 7 gün içinde borcun ödenmemesi ve mal bildiriminde bulunulmaması halinde bir defaya mahsus olmak ve üç ayı geçmemek üzere hapisle tazyik olunur.

8.Soru

Ödeme emrine karşı itiraz nereye nasıl yapılır?

Cevap

Kendisine ödeme emri tebliğ edilen borçlu böyle bir borcu olmadığı veya kısmen ödediği ya da zamanaşımına uğradığı gerekçesiyle tebliğ tarihinden itibaren 7 gün içinde alacaklı sosyal güvenlik il müdürlüğü/sosyal güvenlik merkezinin bulunduğu yer iş mahkemesi nezdinde itirazda bulunabilir.

9.Soru

Borçlu tarafından mal bildiriminde bulunulmakla birlikte borcun ödenmemesi halinde Kurumca ne gibi işlemler yapılmaktadır?

Cevap

Mal bildiriminde bulunulması icra takip işlemlerinin yapılmayacağı anlamına gelmemektedir. Borcun ödenmemesi veya taksite bağlanmaması halinde mal bildiriminde gösterilen veya Kurumca tespit edilen her türlü mal, hak ve alacaklarına haciz uygulanmak suretiyle takip işlemlerine başlanılır.

10.Soru

Borcunu ödemeyenlerin banka hesapları ile üçüncü kişilerdeki hak ve alacaklarına haciz konulması mümkün müdür?

Cevap

Borçlunun banka hesapları, maaş, ücret, kira gibi gelirleri ve üçüncü kişilerdeki her türlü hak ve alacakları ilgililere haciz bildirisi tebliğ edilerek haczedilir.

11.Soru

Hakkında icra takip işlemleri başlatılan borçlunun araçları haczi ve trafikten men edilmesi nasıl yapılmaktadır?

Cevap

Borçlulara ait Emniyet Genel Müdürlüğünde sicil kayıtları tutulan araçlar Kurumca elektronik ortamda sorgulanarak haczedilmekte ve trafikten men işlemleri yapılabilmektedir.

12.Soru

Kuruma olan borçlar taksitler halinde ödenebilir mi?

Cevap

Borcun vadesinde ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi borçluyu çok zor duruma düşürecekse, borçlunun yazılı talebi halinde üniteye olan tüm borçları tecil ve taksitlendirilebilir.

13.Soru

Taksitlendirme işlemleri için nereye müracaat edilmelidir?

Cevap

Borçların tecil ve taksitlendirilebilmesi için işyeri dosyasının bulunduğu sosyal güvenlik il müdürlüğü / sosyal güvenlik merkezine müracaat edilmesi gerekmektedir.

14.Soru

Taksitlendirme işlemleri için hangi belgeler istenilmektedir?

Cevap

a) Talep dilekçesi,

b) Mali durum belgesi veya raporu,

c) Taksitlendirilecek borca karşılık teminat gerekmesi halinde verilecek teminatın değer tespit raporu.

15.Soru

Tecil ve taksitlendirmelerde alınacak teminat tutarı nedir?

Cevap

50.000 Türk Lirasını aşmayan borçlar için teminat alınmamaktadır.

50.000 Türk Lirasını aşan borçlar için 50.000 Türk Lirasını aşan kısmın yarısı kadar teminat gösterilmesi gerekmektedir.

Ancak, haczedilmiş mallar değeri tutarınca teminat yerine geçer.

16.Soru

Tecil ve taksitlendirme işlemlerinde teminat olarak neler kabul edilmektedir?

Cevap

a) Para,

b) Banka teminat mektubu,

c) Hazine Müsteşarlığınca ihraç edilen Devlet iç borçlanma senetleri veya bu senetler yerine düzenlenen belgeler,

d) Borçlu veya borçlu lehine üçüncü şahıslar tarafından gösterilen menkul ve gayrimenkul mallar (haciz yapılmışsa mahcuz mal değeri tutarınca teminat yerine geçer.)

Yukarıdakilerin teminat olarak verilememesi halinde Kurumca kabul edilmesi şartıyla müteselsil kefil ve müşterek müteselsil borçlu sıfatıyla muteber bir şahıs kefil olarak gösterilebilir.

17.Soru

Teminat olarak verilen gayrimenkullerin değer tespiti kimler tarafından yapılmalıdır?

Cevap

a) Kurum teknik elemanlarınca düzenlenen raporlar,

b) Sermaye Piyasası mevzuatı çerçevesinde yetkilendirilmiş değerleme uzmanları veya değerleme şirketleri tarafından düzenlenen raporlar,

c) Ticaret, Sanayi ve Deniz Ticaret Odaları ile Türk Mühendis ve Mimar Odaları veya bunların bağlı olduğu birlik yönetimlerince bilirkişilik, eksperlik ve hakemlik yapma yetkisi verilenler tarafından düzenlenen raporlar,

ç) Bankalar ve Sigorta şirketleri tarafından yaptırılan değer tespitine ilişkin raporlar,

d) Hukuk mahkemelerince tayin edilmiş bilirkişilerce düzenlenen raporlar.

18.Soru

Borcun taksitlendirilmesi halinde teminat dışındaki hacizler kaldırılır mı?

Cevap

Tecil ve taksitlendirmenin kabul edilmesi halinde üçüncü kişilerdeki hak ve alacaklar ile banka mevduatları üzerindeki hacizler ve teminat haricindeki diğer mallar üzerindeki hacizler tecil ve taksitlendirme karar tarihi itibariyle kaldırılır.

19.Soru

Tecil ve taksitlendirme en fazla kaç ay yapılabilir?

Cevap

Borçlunun;

“Kasa+Banka+Kısa Vadeli Alacaklar / Kısa Vadeli Borçlar” formülü sonucu bulunacak oranın (rasyo) “2” ve altında olması halinde, bu durum borçlu açısından “çok zor durum” hali olarak kabul edilmektedir. Çok zor durum haline ilişkin rasyonun, “1,5” ve altında olması durumunda, azami 36 aya kadar, “1,51” ila “2,00” Aralığında olması halinde ise azami 30 aya kadar tecil ve taksitlendirme yapılabilmektedir.

Rasyonun “2,01” ve üzerinde olması halinde ise zor durum hali olmadığından borç tecil ve taksitlendirilmez.

20.Soru

Taksitlendirilen borca uygulanan tecil faiz oranı nedir?

Cevap

Tecil faiz oranı yıllık % 12 olarak uygulanmaktadır.

21.Soru

Yapılan taksitlendirme işlemi hangi şartlarda bozulmaktadır?

Cevap

a) Taksitlerden bir veya birbirini izleyen iki taksitin ödenmemiş olması durumunda, bu taksit ya da taksitlerin, ödenmeyen ilk taksiti izleyen üçüncü taksitle birlikte tüm taksitlerin ödenmemiş olması,

b) Borçluların tecil ve taksitlendirmeye konu borca ilişkin son ayı izleyen ayların (carî ayların) ödeme yükümlülüklerini bir takvim yılında dört defadan fazla yerine getirmemeleri,

c) Bir takvim yılında en fazla dört aya ait ödenmeyen ya da eksik ödenen cari ay borçlarının taksitlendirme süresi aşılmamak kaydıyla en geç izleyen takvim yılının sonuna kadar ödenmemesi, halinde tecil ve taksitlendirme bozulur.

22.Soru

Tecil ve taksitlendirme devam ederken teminat değişikliği yapılabilir mi?

Cevap

Tecil ve taksitlendirme talebi kabul edildikten sonra borçlunun gösterdiği teminatlarda değişiklik talep edilmesi halinde, değişikliğin talep edildiği tarihe kadar olan taksitler ile cari ay borçlarının ödenmiş olması kaydıyla, borçlunun verdiği teminat, kısmen veya tamamen aynı değerde ve aynı nitelikte veya paraya çevrilmesi daha kolay başka teminatlarla değiştirilebilir.

23.Soru

Tecil ve taksitlendirme devam ederken tecil faizi oranının değişmesi halinde hangi oran uygulanır?

Cevap

Tecil faizi oranının yükselmesi halinde değişikliğin yürürlüğe girdiği tarihten önce yapılmış taksitlere veya henüz sonuçlanmamış taleplere istinaden yapılacak taksitlendirmelere eski faiz oranı,

Tecil faizi oranının düşmesi halinde ise yapılmış veya henüz sonuçlanmamış taksitlere değişikliğin yapıldığı tarihe kadar eski faiz oranı, değişiklik tarihinden itibaren ise belirlenen yeni faiz oranı, uygulanır.

24.Soru

Tecil ve taksitlendirmenin bozulması halinde borçlular hakkında hangi işlemler yapılmaktadır?

Cevap

Teminatın paraya çevrilmesi ve diğer cebri icraya ilişkin hükümler uygulanarak alacak tahsil edilir.

25.Soru

Tecil ve taksitlendirmenin borçlulara sağladığı kolaylıklar nelerdir?

Cevap

a)Borcun taksitler halinde ödenmesi durumunda borçlu hakkındaki tüm icra takipleri durur.

b)Yasalarla getirilen teşviklerden diğer şartların da taşınması halinde yararlanılır.

c)Taksitlerin ve cari ayların düzenli ödenmiş olması kaydıyla ihalelere girilmesi için borcu yoktur yazısı alınır.

d)Taksitlendirme süresince tecil faizi uygulandığından ayrıca gecikme cezası ve gecikme zammı alınmaz.

26.Soru

Limited şirket müdür ve ortaklarının şirketin ödenmeyen prim ve diğer borçlarından dolayı sorumluluğu nedir?

Cevap

Limited şirket müdürleri, görev yaptıkları dönemlerden kaynaklanan borçlarının tamamından şirket tüzel kişiliği ile birlikte müştereken ve müteselsilen sorumludurlar.

Limited şirket ortakları ise, şirket tüzel kişiliğinin mal varlığından tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan borçlardan şirketteki hisseleri oranında sorumludurlar.

27.Soru

Limited şirketteki hissenin devredilmesi halinde devreden/devralan şahısların sorumluluğu nedir?

Cevap

Limited şirket ortağının şirketteki hissesini devretmesi halinde, hisseyi devreden ve devralan şahıslar, devir öncesine ait vadesi geçmiş olan prim ve diğer borçların ödenmesinden, hisseleri oranında sorumlu tutulurlar.

28.Soru

Anonim şirketin borçlarından dolayı yöneticilerin sorumluğu nedir?

Cevap

Anonim şirket yönetim kurulu başkan ve üyeleri görev yaptıkları dönemlerde tahakkuk eden prim ve diğer borçların ödenmesinden şirket tüzel kişiliği ile birlikte müştereken ve müteselsilen sorumludurlar.

29.Soru

Kurumun prim ve diğer alacakları için Kurumca bağlanan gelir ve aylıklara haciz konulabilir mi?

Cevap

Kurumdan gelir ve aylık alanların Kuruma 6183 sayılı Kanuna göre takip edilen borcunun bulunması halinde, 5510 sayılı Kanunun 93 ncü maddesine göre gelir ve aylıklara haciz konulabilmektedir.

30.Soru

Kamu kurumlarının ödenmeyen prim ve diğer borçlarından dolayı kimler sorumludur?

Cevap

Kamu tüzel kişiliği ile beraber kamu idarelerinin tahakkuk ve tediye ile görevli kamu görevlileri, üst düzeydeki yöneticileri veya yetkilileri ile kanuni temsilcileri borçların ödenmesinden müştereken ve müteselsilen sorumludur.

31.Soru

Kurumca satışa çıkartılmış malların satışından hangi durumda vazgeçilir?

Cevap

Ünitedeki borçların tamamının ödenmesi halinde satıştan vazgeçilir.

32.Soru

Satış işlemlerine başlanıldığında borçlu tarafından yapılan tecil ve taksitlendirme kabul edilir mi?

Cevap

Haczedilen menkul ya da gayrimenkul malın satış ilanına kadar yapılacak tecil ve taksitlendirmeler şartlar yerine getirildiğinde kabul edilebilir. Ancak, malın satış ilanının yayımlanmasından sonra yapılan tecil ve taksitlendirmeler kabul edilemeyeceğinden, bu durumdaki icra takip dosyaları için satış işlemlerine devam edilir.

33.Soru

Satışa çıkarılan mallarda taliplilerin yatıracağı teminat tutarı ne kadardır?

Cevap

İhaleye girecek taliplilerden satışa çıkartılan malın muhammen bedelinin %7,5 oranında teminat alınmaktadır.

34.Soru

Kurumca 6183 sayılı Kanuna göre satışa çıkartılan malların satış ilanlarına en kolay nasıl ulaşılır?

Cevap

Satışa çıkartılan mallara ait satış ilanlarına Kurum web sayfasından ve ilgili ünite ilan panosundan ulaşılabilir.

35.Soru

İcra satışlarının ihalesi nasıl yapılmaktadır?

Cevap

İcra satışları açık artırma usulü ile ilgili ünitece belirlenen yer ve zamanda yapılmaktadır.

36.Soru

Açık artırma usulü ile satılamayan menkul malları, pazarlık yolu ile satın alabilmek için nereye müracaat edilmelidir?

Cevap

Pazarlık usulü ile menkul mal almak isteyen taliplilerin ünitelerimiz satış birimine müracaat etmeleri gerekmektedir.

Kaynak: SGK

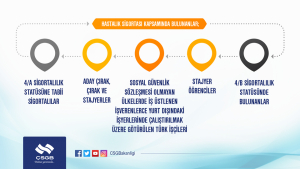

Kimler Hastalık Sigortası Kapsamındadır?

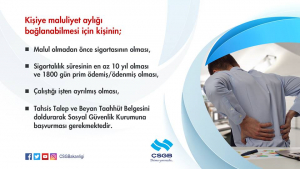

Kişiye Maluliyet Aylığı Bağlanma Şartları

Kişiye Maluliyet Aylığı Bağlanma Şartları

Yurtdışı Borçlanma İşlemleri

SGK’nın 17.10.2017 tarihli Genel Yazısı ile 3201 sayılı Yurt Dışında Bulunan Türk Vatandaşlarının Yurt Dışında Geçen Sürelerinin Sosyal Güvenlikleri Bakımından Değerlendirilmesi Hakkında Kanuna göre yurt dışında geçen sürelerin borçlandırılması ile ilgili tereddüt edilen hususlara açıklık getirilmiştir.

1) e-Devlet sistemi üzerinden alınan yurda giriş çıkış belgeleri

Yurt dışı sürelerini borçlanmak isteyenler, yurda giriş çıkış kayıtlarını gösterir belgeyi, 2009 yılından sonraki süreler için, “https://www.turkiye.gov.tr/emniyet-yurda-giriscikis-belge-sorgulama” adresinden alabilmektedirler. Ayrıca, başvuru sahiplerinin, yurda giriş çıkış belgeleri, oluşturulduğu tarihten itibaren bir ay içerisinde “https://www.turkiye.gov.tr/belge-dogrulama” adresinden yurtdışı işlemleri servislerinde çalışan personel tarafından teyit edilmesi kaydıyla yurt dışı borçlanma işlemlerinde kullanılabilecektir.

2) Yurt dışında geçen ev kadınlığı sürelerini borçlananların sonradan hizmet belgesi ibraz etmeleri

08/06/2011 tarihli ve 2011/48 sayılı Genelge’ de “sigortalılık süresi” ve “ yurt dışında ev kadını olarak geçen süreler” deyimleri tanımlanmıştır.

a)Yurtdışı Hizmet Borçlanma Talep Dilekçesinde çalışılan süre, boşta geçen süre ve ev kadınlığı sürelerini borçlanmak isteyen ancak, sigortalılık süresini gösterir belgeyi ibraz etmeyenlerden, borçlanma işlemi gerçekleştirilmeksizin eksik belge olarak 3 ay içerisinde sigortalılık süresini gösterir belgeyi ibraz etmeleri istenecektir. Bahsi geçen süre içerisinde sigortalılık süresini gösterir belgeyi ibraz edenlerin borçlanma talepleri ilk talep dikkate alınarak sonuçlandırılacaktır.

Üç aylık süre içerisinde yurtdışında sigortalılık süresi bulunmadığını dilekçe ile beyan edenlerin ev kadınlığı süreleri borçlandırılacaktır. Beyana istinaden ev kadınlığı süresini borçlananlardan, yurtdışında sigortalılık süresi olduğunu belgelendirerek, borçlanma işleminin düzeltilmesi talebinde bulunanların ise sigortalılık süreleri dışındaki ikamet süreleri borçlandırılmak suretiyle borç tahakkukları düzeltilecektir. Ev kadınlığı süreleri ile çakışan sigortalılık sürelerinin borçlandırılması ise yeni talep ve talep tarihindeki tutara göre sonuçlandırılacaktır.

b)Yurtdışı Hizmet Borçlanma Talep Dilekçesinde sadece ev kadınlığı süresini borçlanmak isteyenlerin işlemleri devam ederken sigortalılık süresini gösterir belge ibraz ederek borçlanma işlemlerinin düzeltilmesi talebinde bulunanların, borç tebliğ edildiği tarihe kadar borçlanmak istenilen yurtdışındaki sürenin niteliğini yazılı başvuru ile değiştirme hakları bulunduğundan, talep doğrultusunda borç tahakkuk cetveli ilgililere tebliğ edilecektir.

Ancak, borç tebliğ edildikten sonra sigortalılık süresini gösterir belge ibraz edilerek borçlanma işlemlerinin düzeltilmesi talebinde bulunulması durumunda ise borç tahakkuk cetveli sigortalılık süreleri dışındaki ikamet süreleri borçlandırılmak suretiyle düzeltilecektir.

3) Borçlanma talep tarihindeki sigortalılık statüsünün sonradan değişmesi

Yurt dışı borçlanması yapanların, yurt dışı borçlanma talep tarihindeki en son sigortalılık statüsüne göre, müracaat tarihinden sonra müracaat tarihlerindeki sigortalılık statülerinin mahkeme kararı, denetim raporları veya önceden var olan bir hizmetin sonradan tespit edilmesi durumları hariç olmak üzere, borçlanma yapılan statü değiştirilmeyecektir.

4) Çalışma süreleri arasında ve sonrasındaki bir yıla kadar olan işsizlik sürelerinin borçlandırılması

3201 sayılı kanunun 1. maddesi’ndeki düzenlemeye göre; yurt dışında geçen ve belgelendirilen sigortalılık süreleri ve bu süreleri arasında veya sonunda, bir yıla kadar olan işsizlik süreleri ile yurt dışında ev kadını olarak geçen sürelerin aynı anda borçlanılabileceği gibi, talep edilmesi halinde bu süreler birbirinden bağımsız olarak da borçlanılabilecektir.

Ancak söz konusu bir yıllık sürede Türkiye’ye dönüldükten sonraki boşta geçen süreler kesinlikle borçlandırılmayacaktır.

5) 5/1(g) kapsamındaki sürelerin borçlandırılması

3201 sayılı Kanunun 5. Maddesi’nin dördüncü fıkrasına göre, Kanunun 5/g kapsamında yurt dışında çalıştıkları sırada 4/a bendi kapsamında adlarına 21 kodu ile aylık prim ve hizmet belgesi verilenlerin, 3201 sayılı Kanuna göre borçlanma işlemleri borçlanma talep tarihindeki en son sigortalılık haline göre sonuçlandırılacaktır.

6) Yurtdışı borçlanmalarında maluliyet talebinin alınması ve sevklerinin yapılmasından sorumlu birimin tespiti

Kanunun 4/a bendi kapsamında malullük aylığı talebinde bulunanlar, Türkiye’de çalışması olup olmadığına bakılmaksızın en son borçlanmayı yapan, Kanunun 4/b bendi kapsamında malullük aylığı talebinde bulunanlar, maluliyet tespiti talep tarihinde halen faaliyet devam ediyorsa faaliyetin yürütüldüğü, faaliyet sona ermiş ya da hiç faaliyette bulunulmamışsa yurt dışı borçlandırılmasının en son yapıldığı, sosyal güvenlik il müdürlüğüne müracaat edecek ve maluliyet tespitleri bu ilin bağlı olduğu sağlık kurulunca gerçekleştirilecektir.

7) Mahsup tarihinin belirlenmesi

02/03/2015 tarihli ve 2015/4 sayılı e-YURTDISI talimatın 2. Maddesi’nin beşinci fıkrasında bulunan düzenleme, yurtdışı borçlanmasından vazgeçenlerden SGK’ dan borçlanma bedellerini almamış olanlara, yeniden borçlanma müracaatında bulunulması halinde SGK hesaplarında bulunan ödemiş oldukları miktarlarının yeni borçlanmalarına mahsup edilmesini öngörmektedir.

Mahsup işleminin ilgililerin talepte bulundukları tarih itibariyle gerçekleştirilmesi gerektiği gibi, SGK tarafından yapılan mahsup işlemi hangi tarihte gerçekleştirildiğine bakılmaksızın mahsup tarihi, mahsup dilekçesinin verildiği tarih olarak alınacaktır.

8) Kur farkı

3201 sayılı Kanun 4. maddesinin son fıkrasına göre yurt dışından borçlanma talebinde bulunanların, Türk Lirası olarak belirlenen borçlanma tutarlarını yurt dışından 3 ay içerisinde SGK’ ya döviz olarak ödemeleri gerekmektedir.

Kendilerine tahakkuk ettirilen borçlarını yurt dışında bulunan bankalar aracılığıyla ödeyenlerin, ödeme yaptıkları tarihinin borç ödeme tarihi olarak esas alınacağı gibi yurtdışından döviz olarak yapılan ödemelerde dövizin Türk Lirası karşılığının belirlenmesinde, ödemenin SGK kayıtlarına geçtiği tarihteki Merkez Bankası döviz alış kuru esas alınacaktır.

Talep sahiplerinin ibraz edeceği belgelere göre borçlanma tebliğ tarihinden itibaren yasal süresi içerisinde ödemesi yapılmış ancak MOSİP sisteminde kayıtlı son ödeme tarihinden sonra SGK kayıtlarına intikal eden ödemelerde borçlanma programında ilk tebliğ tarihinin değiştirilerek ödemenin süresi içerisinde yapılmış olduğu kabul edilecektir.

Ayrıca, borçlanma tutarının süresi içerisinde ödenmesine rağmen yurt dışından ödeme yapılan tarih ile ödemenin SGK kayıtlarına geçtiği tarihteki döviz alış kuru arasındaki farktan dolayı borçlanma tutarının eksik ödendiğinin tespiti durumunda, ödemenin SGK kayıtlarına geçtiği tarihteki döviz alış kuru ile ABD Dolarına çevrilerek bulunacak tutarın, aylık talep tarihindeki ABD doları alış kuru esas alınarak bulunacak Türk Lirası karşılığının, bağlanacak ilk aylık tutarından tahsil edilecektir. pwc

Söz konusu genel yazsının metnine aşağıdaki bağlantı aracılığıyla ulaşabilirsiniz.

Engelli Emekli Aylığını Gün Ve Matrah Önemi

İki okurum geçtiğimiz hafta engelli aylığı için elektronik posta adresine mesaj attı.

Bir okurum çevresinde engellilerin düşük emekli aylığı almasından dolayı engelliden dolayı erken emekli olmak istememiş, çalışmaya devam etmiştir.

Diğer okurum günü geldiğinde emekli olmak istemiş.

Şimdi bu iki okurumuzun emekli olmak için şartlarına ve emekli aylıklarını irdeleyeceğiz.

05/07/1977 doğumlu bayan sigortalı,15/04/1990 tarihinde SSK olmuş,8921 günü var.Engelli oranı %45’tir.Normal emekli olmak için yaş bekliyorum.Hangi yolu izlemem gerekir.

|

24.05.1989-23.05.1990 arası |

20 yıl |

46 |

5375 |

13 yaşında sigortalı olmuş.

a.)Sigortalılık süresi=20 yıl. Bu süreyi 2015 yılında doldurmuştur. Neden mi.10 gün+9ay+12 yaşında ilk defa sigortalı olmuş.

b.)Gün fazlasıyla var.

c.)05/07/1977+46=05/07/2023 yılında dolacaktır.

Bu şartlar engelli değil normal şartlarda emeklilik için geçerlidir.

Bu gün itibariyle emekli aylığı hesap edildiğinde ek ödeme hariç=1.918 TL.

Engelli statüsünden emekli olması için

15 YIL 3600 gün yeterli.

05/07/1977+18=05/07/1995+15=05/07/2010 yılında 15 yıllık sigortalılık süresi ve 3600 günü varsa hemen emekli olurdu.7 yıldır emekli maaşı alırdı.

Çalışma hayatını sürdürmüştür.

|

YILLAR |

GÜNLER |

|

2000 Öncesi |

2985 |

|

2000-2008/10 Arası |

3056 |

|

2008/10 Sonrası |

2880 |

|

Toplam |

8921 |

|

YILLAR |

ABO |

|

2000 Öncesi |

76% |

|

2000-2008/10 Arası |

63% |

|

2008/10 Sonrası |

49,56% |

|

YILLAR |

KAZANÇ |

|

2000 Öncesi |

9.475 |

|

2000-2008/10 Arası |

OGK:37,14 TL. |

|

2008/10 Sonrası |

4126,80 TL OAK |

Engelli de olsa emekli aylığı değişmeyecektir.

Çalışmaya devam etmiş,alt sınır aylık bağlama oranlarını aşmıştır.Bundan sonra karar kendisinindir.

Diğer okurumuz ise;

18.11.1982 doğumlu ,%50 engelli,23/06/1997 yılında işe girmiştir.5 gün 7ay 14 yaşında ilk defa SSK olmuş.

18.11.2000 yılında 18 yaş dolacaktır.

06/08/2003 tarihinden önce sigortalı olduğundan engelli emekli tablosuna bakacağız.

17 yıl 3920 günle emekli olacaktır.

18/11/2017 yılında sigortalılık süresi dolacaktır.Okurumuzun 4 Bin üstünde primi olduğundan 19/11/2017 tarihinden sonra emekli olabilir.

|

YILLAR |

GÜN |

|

2000 Öncesi |

868 |

|

2000-2008/10 Arası |

1874 |

|

2008/10 Sonrası |

1360 |

|

Toplam |

4102 |

Aylık bağlama oranları alt sınır olduğundan 1999 öncesi %70,2000 ila 2008/Eylül dönemi %60,2008 Ekim sonrası bakmakla yükümlüsü yok ise %35 var ise %40 olarak dikkate alınacaktır.

Kazançlar asgari statüden ödenmiştir.

Bakmakla yükümlüsü yok ise 1.047 TL,Bakmakla yükümlüsü var ise 1.072 TL.

Şayet bu sigortalı engelli olmasa idi 4 Bin güne karşılık bu yıl için emekli aylığı hesabı bakmakla yükümlüsü yok ise 1.031 TL.Bakmakla yükümlüsü var ise 1.056 TL.

Bu okurumuz engelli avantajından yararlanmıştır.

Not:Ek ödemeler hesaplamadan hariç tutulmuştur. Vedat İlki

Derneklerin SMS Vasıtasıyla Bağış Toplama Kampanyası Ve Bu Faaliyetlerin İktisadi İşletme Oluşturup Oluşturmayacağı

Bilindiği gibi, 5520 sayılı kurumlar vergisinin 1/ç maddesi ile dernek ve vakıflara ait iktisadi işletmeler kurumlar vergisinin kapsamına alınmış, dernek ve vakıfların kendisi ise kurumlar vergisi kapsamı dışında tutulmuştur.

Aynı kanunun 2. maddesinin 5 ve 6. bentlerinde de, dernek ve vakıflara ait veya bağlı olup faaliyetleri devamlı bulunan ve sermaye şirketleri ile kooperatifler dışında kalan ticari, sınai ve zirai işletmeler ile benzeri nitelikteki yabancı işletmelerin, dernek ve vakıflara ait iktisadi işletmeler olduğu, bunların kazanç gayesi gütmemelerinin, faaliyetlerinin kanunla verilmiş görevler arasında bulunmasının, tüzel kişiliklerinin olmamasının, bağımsız muhasebelerinin ve kendilerine ayrılmış sermayelerinin veya işyerlerinin bulunmamasının mükelleflerini etkilemeyeceği, mal veya hizmet bedelinin sadece maliyeti karşılayacak kadar olmasının, kar edilmesinin veya karın kuruluş amaçlarına tahsis edilmesinin bunların iktisadi niteliğini değiştirmeyeceği hükme bağlanmıştır.

Yukarıdaki açıklamalardan anlaşılacağı üzere, Kurumlar Vergisi Kanununda dernekler, verginin mevzuu dışında bırakılmış, bunlara ait veya bağlı olan ve faaliyetleri devamlı bulunan iktisadi işletmeler vergi kapsamına alınmıştır.

Derneklere bağlı olarak faaliyette bulunan iktisadi işletmelerin ticaret siciline tescili zorunludur. İktisadi işletmeler, yerel ticaret sicil müdürlüklerine tescil ve ilan ile tüzel kişilik kazanmaktadırlar.

5520 sayılı yeni KVK ile beraber derneklerin iktisadi işletmeleri önemli ölçüde kontrol altına alınmış olup, böylece iktisadi işletmeler kurumlar vergisi kapsamına alınmıştır. Böylece örneğin, bir dernek tarafından telif ve yayın hakkı derneğin elinde bulundurulmak koşuluyla bir kitabın bastırılıp, satışa arz edilmesi halinde bir kez de yapılmış olması piyasaya sunularak birden çok kişiye pazarlanması nedeniyle süreklilik ve devamlılık unsuru realize olmuş olacaktır. Bu nedenle, pazarlama işleminin bir kez herhangi bir dağıtım şirketi vasıtasıyla yapılmış olması da durumu değiştirmeyecektir. Keza, aynı vergilendirme döneminde birden çok veya birden fazla vergilendirme döneminde periyodik olarak ticari bir organizasyon kapsamında çay, tiyatro, kermes, gösterim konser, yemek vs. faaliyetlerin düzenlenmesi ve bu faaliyetlerden ötürü de gelir (hasılat) elde edilmesi sebebiyle oluşacak olan iktisadi işletme için kurumlar vergisi mükellefiyetinin tesis edilmesi ve iktisadi işletmenin tescilinin yapılması gerekecektir. [1]

Öte yandan, yapılan işlemlerin bir ticari mahiyet arz etmeksizin yapılması durumunda ise, devamlı bir ekonomik faaliyet söz konusu olmayacaktır. Bu gibi durumlarda, bir derneğin 4 yıl önce satın almış olduğu araçlarını aynı yıl içinde bir veya birkaçını satması halinde, devamlı surette bir ekonomik faaliyet söz konusu olmayacaktır.

Faaliyetin dönemsel veya mevsimlik olması işin mahiyeti sebebiyle faaliyetin sürekliliğine engel teşkil etmemektedir. Örneğin, deniz kıyısında yazın plajda yer alan yerlerin kiralanması, havuzun kiralanması, şezlong, şemsiye vb. kiralamaların yapılması bu işin mevsimlik veya dönemsellik mahiyetini değiştirmemektedir.

Dernekler genel olarak 5253 sayılı Denekler Yasasına göre ilgili valilik veya kaymakamlıklardan (dernekler il müdürlüğü) izin alınarak kurulabilmektedir. Bir kısım dernekler ise vilayet haricinde özel kanunlarla kurulabilmektedir. Derneklere ve vakıflara ait veya bağlı olarak faaliyet sürdüren iktisadi işletmelerce elde edilen kazançlar üzerinden tarh edilecek kurumlar vergisi muhatabı söz konusu iktisadi işletmeler olacaktır. Bu iktisadi işletmelerin ayrıcana bir tüzel kişiliklerinin bulunmaması durumunda tarhiyatın muhatabı iktisadi işletmenin bağlı veya ait olduğu dernek ve vakıfların muhatap olacağı yeni KVK’nunda belirlenmiştir.

İzmir Vergi dairesi Başkanlığı tarafından verilen bir özelgede; “…….. belediyesiyle yaptığı protokol çerçevesinde ve bedel mukabilinde gerçekleştirdiğiniz başıboş hayvanların toplanması, ilaçlanması, nakledilmesi ve kısırlaştırılması şeklindeki faaliyetlerin derneğe bağlı iktisadi işletme oluşturması nedeniyle kurumlar vergisi mükellefiyeti tesis edilmesi gereken derneğinizin yaptığı işler karşılığında tahsil ettiği bedelin KDV’ye tabi tutulması gerekmektedir”[2]

Danıştay Vergi Dava Daireleri Genel Kurulunun vermiş olduğu bir kararda; “Davacı derneğin, dernek kaşesi basılı makbuz ile tahsil edilen ücret karşılığı işlettiği otoparkın, iktisadi işletme sayılması ve elde ettiği kazancın kurumlar vergisine tabi olması gerekmektedir” şeklinde kararları bulunmaktadır. [3]

Yine Danıştay 4. Dairesi tarafından verilen bir başka kararda ise; “Maliye Bakanlığı ile Milli Eğitim Bakanlığı arasındaki protokol uyarınca okul kantini ve büfelerinin işletilmesi hakkı kendisine verilen ancak kira tutarından bağış adı altında pay almak suretiyle üçüncü şahsa kiraya veren davacı Milli Eğitim Vakfının, sözü edilen yerleri kiraya verme organizasyonu iktisadi işletme sayılmayacağından, mükellefiyet tesis ettirilmesinde isabet görülmemiştir.” şeklinde karar verilmiştir.[4]

En son yapılan bir düzenleme ile 5766 sayılı yasanın 22. maddesi ile Kurumlar Vergisi Kanunun 30. maddesinin 9. fıkrasında yer alan düzenleme yeniden değiştirilmiş ve KVK’na geçici 2. madde eklenmiş bu hükme göre 1.1.2008 ila 31.12.2015 tarihleri arasında dernek veya vakıflarca elde edilen GVK’nun 94/5 bent hükmü ve geçici 67. maddesi kapsamında kesinti suretiyle vergilendirilmiş kazanç ve iratlar ile Milli Eğitim Bakanlığına bağlı örgün ve yaygın eğitim yapan mesleki ve teknik eğitim okullarındaki atölye ve uygulama birimleri ile anaokulu, kreş, çıraklık ve halk eğitim merkezlerindeki uygulama birimlerine bağlı döner sermaye işletmelerinin elde ettikleri gelirler dolayısıyla iktisadi işletme oluşmuş sayılmayacaktır.[5]

Maliye Bakanlığı Gelir İdaresi Başkanlığı’nın İstanbul Vergi Dairesi Başkanlığı tarafından verilen bir özelgede; “bir derneğin SMS yoluyla bağış toplama kampanyası kapsamında GSM operatörleri üzerinden elde edeceği gelirler, herhangi bir hizmet karşılığı olmadığından ve sadece bağış niteliği taşıdığından iktisadi işletme oluşturmayacaktır. Dolayısıyla, iktisadi işletme oluşturmayan bahse konu bağışların kurumlar vergisine tabiliği de söz konusu değildir” şeklinde bir özelge verilmiştir.[6] Buna göre, derneğin kendi bütçesine katkı sağlamak amacıyla son yıllarda yaygınlık kazanan SMS yoluyla bağış toplama kampanyası vasıtasıyla ciddi bağışlar derneklere katkı sağlamaktadır. Sonuç itibariyle cep telefonları üzerinden alınan izin gereğince, örneğin 1 SMS = 5 TL olmak üzere Turkcell, Avea ve Vodafone GSM operatörleri tarafından toplanılan bağışlar dernek bakımından KVK’nun 1/ç md. hükmüne göre bir iktisadi işletme oluşturmayacağı gibi bu şekilde derneğin faaliyeti de kurumlar vergisi kapsamında bir faaliyet olmadığından kurumlar vergisine tabi değildir şeklinde görüş verilmiştir. Bize göre de, bu görüş son derece isabetlidir. Önümüzdeki günlerde derneklerin tüzüklerinde yer alan birçok amacı gerçekleştirebilmek için yapmış oldukları faaliyetler vergi kıskacına alınmak istenmektedir. Zira yeni KVK’nun 1/ç. Md. hükmü ve 1 seri nolu kurumlar vergisi genel tebliği derneklerin faaliyetlerini sürdürürken ve amaçlarını realize ederken karşılarına bu faaliyetin veya bu etkinliğin bir iktisadi işletme oluşturup/oluşturmayacağı yönünde ciddi duraksamalarla karşılaşmaktadırlar. Bu durum, pek çok derneğin önünde bekleyen önemli bir engel gibi gözükmektedir. Maliye Bakanlığı’nın bu konuları yeniden gözden geçirilmesinde ve yeni bir düzenleme ile “iktisadi işletme” oluşumu olgusunu yeniden ele almalıdır. Nazlı Gaye Alpaslan Güven

[1] TEKİN Cem – KARTALOĞLU Emre, “Kurumlar Vergisi Kanunu” Yorum ve Açıklamaları, Maliye ve Hukuk Yayınları, Ankara, Nisan, 2007, s.21-28

[2] İzmir Vergi Dairesi Başkanlığı, Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü, 19.3.2008 gün ve 618 sayılı özelge.

[3] DVDDGK, 6.11.1998 tarih ve E:1997/76-K:1998/320 sayılı kararı.

[4] Dnş. 4. D. nin 8.12.2004 gün ve E:2003/1918-K:2004/2487 sayılı kararı.

[5] TEKİN Cem – KARTALOĞLU Emre, age., s.23

[6] İstanbul Vergi Dairesi Başkanlığı’nın özelgeleri. Bila gün ve B.07.1.GİB.4.34.16.01/KVK-2

Kişisel Veriler Nasıl İmha Edilecek!

6698 Sayılı Kişisel Verilerin Korunması Kanunu’na göre kişisel veriler sahibinin açık rızası olmaksızın elde edilemez, paylaşılamaz ve saklanamaz. Ancak kanuni bir yükümlülük gereği işlenmesi gereken bir kişisel veri varsa o halde açık rıza alınmaksızın o veri kullanılabilir. Bir kişisel veriyi saklamak ancak haklı gerekçe olduğunda mümkündür. Örneğin, ücretlere ilişkin bilgiler, ücretlerde zaman aşımı beş yıl olduğundan beş yıl süreyle saklanabilir. Bu süre geçtikten sonra kişisel verilerin elde tutulması mümkün değildir, yasal olarak o bilginin silinmesi, yok edilmesi veya anonim hale getirilmesi gerekir.

Bu işlemlerin nasıl yapılacağı konusunda açıklık getiren Kişisel Verilerin Silinmesi, Yok Edilmesi veya Anonim Hale Getirilmesi Hakkında Yönetmelik 28.10.2017 tarihli Resmî Gazete’de yayımlanmıştır. Yönetmelik, tamamen veya kısmen otomatik olan ya da herhangi bir veri kayıt sisteminin parçası olmak kaydıyla otomatik olmayan yollarla işlenen kişisel verilerin silinmesi, yok edilmesi veya anonim hale getirilmesi usullerini içermektedir.

6698 Sayılı Kanun’un 16’ncı maddesi gereğince Veri Sorumluları Siciline kayıt olmakla yükümlü olan veri sorumluları, kişisel veri işleme envanterine uygun olarak kişisel veri saklama ve imha politikası hazırlamakla yükümlüdür. 01.01.2018 tarihinde yürürlüğe girecek yönetmeliğe göre; kişisel veri saklama ve imha politikasında asgari olarak aşağıdaki bilgilerin yer alması zorunludur;

a) Kişisel veri saklama ve imha politikasının hazırlanma amacı,

b) Kişisel veri saklama ve imha politikası ile düzenlenen kayıt ortamları,

c) Kişisel veri saklama ve imha politikasında yer verilen hukuki ve teknik terimlerin tanımları,

ç) Kişisel verilerin saklanmasını ve imhasını gerektiren hukuki, teknik ya da diğer sebeplere ilişkin açıklama,

d) Kişisel verilerin güvenli bir şekilde saklanması ile hukuka aykırı olarak işlenmesi ve erişilmesinin önlenmesi için alınmış teknik ve idari tedbirler,

e) Kişisel verilerin hukuka uygun olarak imha edilmesi için alınmış teknik ve idari tedbirler,

f ) Kişisel verileri saklama ve imha süreçlerinde yer alanların unvanlarına, birimlerine ve görev tanımlar,

g) Saklama ve imha sürelerini gösteren tablo,

ğ) Periyodik imha süreleri,

h) Mevcut kişisel veri saklama ve imha politikasında güncelleme yapılmış ise söz konusu değişik.

Kişisel veri saklama ve imha politikası hazırlama yükümlülüğü altında bulunmayan veri sorumlularının, 6698 Sayılı Kanun ve yönetmelik uyarınca kişisel verileri saklama, silme, yok etme veya anonim hale getirme yükümlülükleri devam edecektir.

Genel kural olarak, 6698 Sayılı Kanun ve ilgili diğer kanun hükümlerine uygun olarak işlenmiş olmasına rağmen, işlenmesini gerektiren sebeplerin ortadan kalkması hâlinde kişisel veriler resen veya ilgili kişinin talebi üzerine veri sorumlusu tarafından silinir, yok edilir veya anonim hâle getirilir.

Kişisel veri saklama ve imha politikası hazırlamış olan veri sorumlusu, kişisel verileri silme, yok etme veya anonim hale getirme yükümlülüğünün ortaya çıktığı tarihi takip eden ilk periyodik imha işleminde, kişisel verileri siler, yok eder veya anonim hale getirir.

Periyodik imhanın gerçekleştirileceği zaman aralığı, veri sorumlusu tarafından kişisel veri saklama ve imha politikasında belirlenir. Bu süre her halde altı ayı geçemeyecektir. Kişisel veri saklama ve imha politikası hazırlama yükümlülüğü olmayan veri sorumlusu, kişisel verileri silme, yok etme veya anonim hale getirme yükümlülüğünün ortaya çıktığı tarihi takip eden üç ay içinde, kişisel verileri siler, yok eder veya anonim hale getirir. İbrahim Işıklı

https://www.dunya.com/kose-yazisi/kisisel-veriler-nasil-imha-edilecek/389049

İhracat İşlemlerinde Bedelsiz E-Fatura Düzenleyen Mükelleflere İlişkin GİB Duyurusu

Bilindiği üzere 13.07.2017 tarihli duyuru ile, ihracat e-Faturası düzenleme zorunluluğu kapsamında e-fatura uygulaması üzerinden düzenlenip gönderilen Bedelsiz İhracat Faturalarına GTB tarafından yazılım güncellemesi tamamlana kadar, ihracatın aksamaması için bedelsiz ihracat faturalarının matbu ( kağıt/e-arşiv ) fatura olarak düzenlenmesine olanak tanınmıştır. 31.10.2017 tarihi itibariyle GTB tarafından gerekli yazılım güncellemesi yapılmış olup, canlı ortamda devreye alınmıştır.Bu kapsamda bedelsiz ihracat faturası düzenleyecek mükelleflerin e-Faturada “payableamount” (ödenecek tutar) alanına “sıfır” (0) yazması ve “Bilge Sistemi”nde beyanname açılırken bedelsiz alanını seçmesi gerekmektedir.

Duyurulur. Gelir İdaresi Başkanlığı