Mehmet Özdoğru

Teknik Ve Fiili Olanaksızlık Nedeni İle Verilemeyen E-Beyannameler

VUK’nun mük. 257 maddesinin 4. fıkrası hükmü gereğince, Maliye Bakanlığı tarafından yine 213 sayılı VUK md. 149 hükmü uyarınca daimi bilgi verme zorunluluğu olan mükelleflerden istenecek bilgi, belge, form ve beyannamelerle ilgili düzenleme yapılmıştır. Buna göre, gerçek veya tüzel kişiler tarafından (işletme defteri tutan mükellefler, basit usul mükellefleri ve serbest meslek erbabı hariç) Ba ve Bs formlarının verilmesi zorunludur.[1]

Ba ve Bs formlarının elektronik ortamda verilme ve düzenleme limiti bugün itibariyle 5.000 TL’dir.

Maliye Bakanlığınca yayımlanan 18.10.2007 gün ve 26674 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 376 sıra Nolu VUK GT ile, ticari, zirai ve mesleki faaliyetlerinden dolayı gerçek usulde vergilendirilen gelir vergisi mükelleflerine hiçbir hadle sınırlı olmaksızın beyannamelerini elektronik ortamda gönderme zorunluluğu getirilmiştir.[2]

Gelir İdaresi Başkanlığı, Form Ba ve Form Bs ile vergi mükelleflerinin genel tebliğlerde belirlenen tutarlar üzerindeki alış ve satışlarını Maliye Bakanlığına bildirim zorunluluğu getirilmiştir.[3] Bu zorunluluk ile Gelir İdaresi Başkanlığı Türkiye çapında 2008 yılı itibariyle Form Ba ve Bs verecek mükelleflerin sayısı yaklaşık olarak 642,264 kurumlar vergisi mükellefi ve 2,336,534 adet gelir vergisi mükellefi sayısına ulaşmıştır.[4]

Bilindiği gibi, yayınlanan genel tebliğlere göre bilanço esasına göre defter tutan mükellefler 2008 yılından itibaren bir kişi veya kurumdan aylık KDV hariç 5.000 TL’yi aşan mal veya hizmet alımlarını ve satımlarını bu formlarda göstereceklerdir. Ba ve Bs Formlarının aylık ve düzenli olarak verilmesi gerekmektedir. Bu formların belli istisnalar haricinde internet üzerinden yollanması zorunludur. E-beyan programı kanalıyla son versiyonda belirlenen yönlendirmelere göre VEDOP veya EVDO programı gereğince verilmesi gerekmektedir.[5]

Kural olarak, Ba ve Bs Formlarının KDV beyannameleri paralel bir biçimde doldurulması ve beyannamelerle uyumlu olması zorunludur. Formların tanzimi sırasında mal ve hizmet alışlarına ilişkin faturaların üzerinde yazılı olan tarihler değil, işbu faturaların defterlere kayıt yapıldığı aylar dikkate alınmalıdır. Aynı şekilde, alım ve satımları KDV’ye tabi olup olmadığı önem taşımamaktadır. Bu işlemler KDV’ye tabi olmasa bile mutlak surette Ba ve Bs Formlarında gösterilmelidir. İhracat faturaları KDV beyannamelerinde doldurulurken gümrük çıkış tarihleri dikkate alınarak düzenlenmelidir. Burada da yine formlarla beyannamelerin uyumlu olması açısından dış satım faturalarına ilişkin yurtdışına çıkış tarihleri esas alınarak Bs Formlarının düzenlenmesi gerekmektedir.

Uygulamada elektronik ortamda verilmesi zorunlu olan Ba ve Bs Formları için önemli miktarlara varan cezaların kesildiği görülmektedir. Özellikle geçmiş dönemlerle ilgili dijital ortamda verilmeyen Ba ve Bs Formları için fahiş miktarlara varan özel usulsüzlük cezaları tebliğ edilmektedir.[6]

Yargıya intikal eden birçok olayda kendisine Ba ve Bs Formları ile ilgili özel usulsüzlük cezası kesilen mükellefler 1.8.2009 tarihindeki cezaların tümünü iptal ettirdikleri karara bağlanmaktadır. Örneğin, kendisine 1.8.2009 tarihinden önce ceza kesilen bir mükellef açmış olduğu davada özel usulsüzlük cezalarını iptal ettirmiştir.[7]

Diğer taraftan, 6111 sayılı torba yasanın yürürlükte bulunduğu dönemler için kesilen e-beyan özel usulsüzlük cezaları hakkında (1.1.2008 ila 2011 yılı kasım dönemine kadar) ise; tebliğ edilen cezaların %75’lik kısmı 6111 sayılı yasanın 4. Maddesine göre silinebilmektedir. (Bkz. Maliye Bakanlığı özelgesi: 17.02.2012 gün ve 18598 sayılı Gelir İdaresi Başkanlığı tarafından İzmir Vergi Dairesi Başkanlığına gönderilen yazı.)

Fiili imkansızlık halinde internet ortamında gelir idaresine beyanname verilmediği gerekçesiyle kesilen ÖUCZ’leri gerek yerel vergi mahkemeleri ve gerekse yüksek mahkeme Danıştay iptal etmektedir.[8]

Yargı kararının hüküm fıkrası aşağıda olduğu gibidir:

“……..

Yukarıda açıklanan düzenlemelerden anlaşılacağı üzere, 01.08.2009 tarihinden önce mük. 355. madde hükmüne göre yükümlüler adına ceza uygulanabilmesi için, yükümlülere Maliye Bakanlığınca mük. 257. madde uyarınca getirilen zorunluluklara uyulmaması ya da süresi içerisinde bilginin verilmemesi veya eksik ve yanlış bilgi verilmesi halinde cezaya muhatap olacaklarının yazı ile bildirilmesi gerekecek[9], bu tarihten sonra ise yazılı bildirim şartı aranmayacaktır.” Şeklinde karar verilmiştir.[10]

Sonuç olarak, 01.08.2009 tarihinden önce; Ba ve Bs Formları ile ilgili kesilen özel usulsüzlük cezaları konusunda cezalı tarhiyat yargıya taşınması halinde kesilen cezaların iptal edileceği bilinmelidir.[11]

Öte yandan Maliye Bakanlığı tarafından yayınlanan 449 sayılı VUK Genel Tebliği hükümlerine göre; geçmişe etkili olacak şekilde açılacak ilk vergi mükellefiyetleri dolayısıyla özel usulsüzlük cezası kesilmemesi gerektiği resmi gazete ile mükelleflere ve Vergi idaresine ilan edilmiştir. Resmi gazetede yayınlanan ve yürürlüğe giren bu genel tebliğ hem vergi daireleri için ve hem de vergi mükellefleri için uyulması gerekli bir genel tebliğdir. Nazlı Gaye Alpaslan

[1] Ba Formu: mal alışlarını içermektedir. Bs Formu ise; mal satışlarını içermektedir. Noterler VUK 362 Seri Nolu GT hükümlerine göre Ba – Bs Formu düzenlemeyeceklerdir. Mükelleflerin 2010 yılı ve müteakip yılların aylık dönemlerine ilişkin mal veya hizmet alışları ile ilgili mal veya hizmet satışlarına uygulanacak had 5.000 TL olarak yeniden belirlenmiştir. Buna göre, bir kişi veya kurumdan KDV hariç 5.000 TL ve üzerindeki mal veya hizmet alışları, “Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba)” ile; bir kişi veya kuruma KDV hariç 5.000 TL ve üzerindeki mal veya hizmet satışları ise “Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form Bs)”nun Tablo II alanında bildirilecektir.

[2] Ayrıntılı açıklamalar için bkz. ATEŞ Koray, 550 Konuda Vergi ve Muhasebe Uygulamaları Rehberi, Hipotez Yayınları, s.440-441

[3] VUK GT, 350, 362, 381.

[4] www.gib.gov.tr

[5] ALPASLAN N. Gaye Vergi İhtilafları ile İlgili Makale, Yorum ve İncelemeler - İZMİR 2015 s:89

[7] İzmir 1. Vergi Mahkemesinin, 22.11.2011 gün ve E:2011/1321 sayılı YD Kararı.

[8] Bkz. Ankara 5. Vergi Mahkemesi kararı, E:2008/1599-K:2008/2350 sayılı karar. Karar tarihi: 29.12.2008. öte yandan, Danıştay tarafından aynı konuda verilen karar aynı mahiyette olup, bkz. Dnş. 4. D. Kararı , 7.2.2013 gün ve E:2012/6286-K:2013/462 sayılı karar.

[9] Danıştay 3. Dairesinin 29.03.2011 tarih ve E:2010/101-K:2011/903 sayılı kararları ve yine Danıştay 3. Dairesinin, 05.04.2011 tarih ve E:2010/903-K:2011/1006 sayılı kararları da bu yönde verilmiş kararlardır.

[10] İzmir 2. Vergi Mahkemesinin, 15.10.2011 gün ve E:2011/1484-K:2011/2129 sayılı kararları.

[11] Bkz. ŞEKER Sakıp, “Fiili İmkansızlık Halinde İnternet Ortamında Beyanname Verilmediği Gerekçesiyle Ceza Kesilemez”, Yaklaşım Dergisi, Ocak 2014, Yıl:22, Sayı:253, s.123-130

Hastaneye Gidilen Günün Ücreti Kesilir Mi?

■ Özel sektörde çalışıyorum. Bazen sağlık sorunları sebebi ile hastaneye gidiyoruz. Hastaneden iş başı belgemizi de getiriyoruz.

Buna rağmen bu süre mesaimizden kesiliyor. Bu durumda muhasebe birimine hastaneden getirdiğimiz belgenin ne işe yaradığını soruyoruz. İşten atılmamanı sağlar diye cevap veriyorlar. Acaba bu ne kadar doğru bir uygulamadır? Eğer bir yanlışlık var ise hakkımızı hangi kanun ve esasa göre talep edeceğiz? Bilgilendirirseniz çok memnun oluruz. M.K.

İşçi ile işveren arasında yapılmış bir iş sözleşmesi varsa, iş sözleşmesi ya da toplu iş sözleşmesinde, işçinin geçici iş göremezlik ödeneği alamadığı iki günlük istirahat süresi için işverence işçiye ücretinin ödeneceğine dair bir hüküm varsa, işverenin işçiye söz konusu iki gün için ücretini ödemesi gerekmektedir.

Bu durumda sigortalılar 3 günden az süreli istirahatleri için işverenden ücret talep edebilmektedirler. Ancak burada unutulmaması gereken bir nokta vardır.

Bu nokta şudur; sigortalı yevmiyeci/ gündelikçi olarak çalışıyor ve günlük ücret esasına göre ücret alıyorsa, işverenin çalışılmayan günlerin ücretlerini kesebileceğidir. İşte burada sizin hangi şartlara göre çalıştığınız büyük önem arz ediyor.

■ 4 aydır bir firmada çalışıyorum. İşveren sigortamı ödememiş Ne yapmalıyım? 5...259217 Nolu SMS

İşyerinde çalışacak işçilerin işe başlamadan 1 gün önce Sosyal Güvenlik Kurumu'na bildirilmesi gerekmektedir. Sigortasız işçi çalıştırılamaz. Bunun için Sosyal Güvenlik Kurumu'na, BİMER veya ALO 170 aracılığı ile müracaat etmeniz gerekir. SGK Denetmenleri işyerinde inceleme yaparak tescilinizi yapacaklardır. Bunun için işyerinde bulunmanız gerekir. Eğer artık işyerinde çalışmak istemiyorsanız iş mahkemesine hizmet tespit davası açarak sigortasız çalışmış olduğunuz dönem için sigorta tescilinizin yapılmasını talep edebilirsiniz.

NE ZAMAN EMEKLİ OLURUM?

■ 1979 doğumluyum. 07.07.1995 sigorta girişliyim. 2500 günüm var. Ne zaman emekli olurum? 5...780126 Nolu SMS

İşe başlangıcınıza göre 25 yıl, 55 yaş ve 5750 prim gün şartlarına tabisiniz. 55 yaşınızın dolacağı 07.07.2034 tarihine kadar 5750 günü tamamlayıp emekli olursunuz. Ali Şerbetçi

Emekli Aylıkları Neden Düşük Bağlanır?

Bugünlerde bağlanan SSK aylıklarında hata olduğu şikâyetiyle çok sayıda başvuru alıyoruz. Bunların çoğunda hata çıkmıyor. Yaklaşık 10 kişi bu şikâyet ile bize gelmişse bunlardan sekizinde hata çıkmıyor, ikisinde hata çıkıyor ve bu hatanın neresinde olduğunu da bulup söylüyoruz. Hatalı olanlar, hatalı veri yani dönemsel gün sayılarının ya da matrahların olduğundan farklı girilmesinden kaynaklanıyor. Ancak veriler doğru girildiyse sistem elbette istisnasız doğru hesaplıyor.

Peki, vatandaş neden düşük bağlanan aylıklar hakkında genellikle bir yanlışlık olduğunu düşünüyor?

Bu düşüncenin sebebi çoğunlukla üç ayrı dönem için yapılan hesaplama farklılıklarından kaynaklanıyor.

Örnek Üzerinden Anlatalım

Gelin, durumun nedenini somut bir örnek üzerinden onu anlatalım:

SSK aylıklarında üç dönem var. Biri 2000 öncesi dönemdir ki bu dönem için son 10 yıla bakılır ve bunun ortalamasına göre skaladan gösterge tespiti yapılır. On yıl yok da 3 yıl 5 yıl varsa onların ortalaması alınır, aynı esasla skaladan gösterge saptaması yapılır.

Örneği de çarpıcı olması bakımından toplam günün hepsinin asgari ücretten ödendiği ve üç döneme eşit olarak dağıldığını varsayalım.

Bir vatandaş düşünelim. 1800 gün 2000 öncesinde, 1800 gün 2000-2008 Ekim arasında ve 1800 gün de 2008 Ekim sonrasında olsun ve bu primlerin tamamı tabandan yani asgari ücretten ödenmiş olsun.

Bu durumda bu sigortalı için üç döneme göre üç tür aylık hesaplaması yapılması ve bu üç dönemde geçen gün sayısı oranında birleştirme işlemi ile aylığın ortaya çıkarılması gerekiyor.

2000 Öncesi A1 Aylığı

Eğer aylık bağlandığı tarihte sigortalı erkekse 56’dan, kadınsa 51’den küçük yaşta ise 2000 öncesinde aylık bağlama oranı bu dönemde taban gösterge olan 9475 göstergeden 5400 gün için yüzde 61 olacaktır. Zira ilk 5000 gün için yüzde 60, 5000 üzeri her 240 gün için yüzde 1 fazla ABO verilir. Örneğin eğer 80 günü daha olsaydı aylık bağlama oranı %62 olacaktır.

2000 öncesi aylığı (9475 x 12000 x %61 = 69,36 TL (altı sıfır atılmış hali)) bu dönemin taban aylığı olan (9475 x 12000 x %70 = 79,59 TL(altı sıfır atılmış hali))’dan düşük olduğu için taban aylığı uygulanacaktır. Bu A1 aylığının önce 2008 Ekim’e ve sonra da 2016’ya kadar güncellenmiş, ayrıca 2017 yılı zamları uygulanmış hali 1633,59 TL’dir. Ancak bu dönemin oranı 1800/5400 olduğundan bu dönemden aylığa katılacak hisse 544,53 TL olacaktır.

2000 – 2008 Ekim Arası A2 Aylığı

2000-2008 arası aylığınızın aylık bağlama oranı 5400 gün için yüzde 45’tir. Zira bu dönemin aylık bağlama oranı ilk 3600 gün için yüzde 36 diğer her 360 gün için yüzde 2’dir.

Bu dönemde güncelleştirilmiş kazançlara göre hesaplanacak aylığın kısmi oranı bulunur. A2 dönemi denen 2000-2008 arası dönemde asgariden ödenmiş 1800 güne istinaden hesaplanan aylığın 2008 Ekim ayı değeri 286,75 olup, güncelleme katsayılarıyla güncellenmiş hali 627,96 TL’dir. Bu dönemin hissesi de 1800/5400 olduğundan bu sigortalının emekli aylığına 2000-2008 Ekim arasının katkısının 2017 zamları eklenmiş hali 232,13 TL oluyor.

2008 Ekim ve Sonrası B Aylığı

2008 sonrasının aylık bağlama oranı her bir yıl için yüzde 2’dir, bu nedenle de 2008 Ekim sonrası sisteme göre aylık bağlama oranı yüzde 30’dur.

Bu dönemin ortalama aylığı da matrahların güncellenmesi esasına dayanır. 2008 Ekim sonrası dönemde de daha önce olduğu gibi hep asgari ücretle prim ödediği için de aslında ortalama B aylığı matrahı 1547,20 TL olup, bu dönemin aylık bağlama oranı da 5400 gün için yüzde 30 olduğundan bu dönemin aylığı 464,16 TL olup bunun üzerinden dönemin hissesi baz alınarak 1800/5400 oranıyla 154,72 TL oluyor. Bu rakama 2017 zamları eklendiğinde B aylığı 171,58 TL oluyor.

Dolayısıyla aylığınız 544,53 + 232,13 + 171,58 = 948,24 TL rakamlarının toplamı oluyor aslında.

Bunun üzerine bir de emekli bankada aylığını çekerken yüzde 4’lük ek ödeme daha görecek ve sonuç 987,17 TL olacaktır.

Gördüğünüz üzere çalışma hayatının tamamı asgari ücretten prim ödeyerek geçmiş olsa da 5400 güne 2000 öncesinin yüzde 61 (Tabana oturduğundan %70) ABO vermesi, 2000-2008 arasının 5450 güne %45 ABO vermesi 2008 sonrasının ise 5400 güne %30 ABO vermesi nedeniyle en düşük aylık dönemi 2000 sonrasında kalıyor.

Bu örnek üzerinden hareket edersek, asgari ücretten ödenmiş 1800 günlük 2000 öncesi dönemi aylığa 544,53 TL katkı yaparken, yine asgari ücretten 1800 günlük 2000-2008 arası dönem 232,13 TL katkı yaparken 2008 Ekim sonrası dönem 171,58 TL vermiş oluyor.

İşte bu da yanlışlığın eseri değil, bir kısmı 2000 yılından itibaren yürürlüğe giren 4447 sayılı ve daha büyük kısmı da 2008’de çıkarılan 5510 sayılı kanunların bir sonucu oluyor.

4447 ile 5510 da Farklı

Her ikisi de emekli aylıklarının düşürülmesi esasına dayalı olan bu kanunlardan 5510 sayılı Kanunun getirdiği sistem 4447 sayılı Kanunun 2000 yılından itibaren getirdiği sisteme göre daha çok hak kaybına yol açıyor. Bu hak kaybı farkı örnekte görüldüğü üzere 5400 güne yüzde 45 yerine yüzde 30 aylık bağlama oranı getirmesinden ibaret bulunmuyor. Bundan daha büyük etkisini aylık hesabına esas prime esas kazanç matrahlarının güncellenmesinde 4447 sayılı Kanunun ülke büyüme hızı rakamlarının yüzde 100’ünün esas alınmasını öngörürken 5510 sayılı Kanunun büyüme hızı rakamlarının yüzde 30’u ile sınırlı olarak esas alınması ile yapıyor. Şevket Tezel

Vergi Tekniği Raporlarının Gizliliği Sorunu

Vergi inceleme sürecinin sonunda inceleme sonuçlarını içeren “vergi inceleme raporu” yazılır. Bu rapor dayanak alınarak kesilen vergi ve cezalar da bir “ceza ihbarnamesi” ile mükellefe tebliğ edilir.

Bazı vergi inceleme raporları “vergi tekniği raporları”nda bulunan bilgilere dayanılarak hazırlanmaktadır. Vergi tekniği raporları naylon fatura sirkülasyonu, zarar-amortisman indirimi veya nakli gibi teknik hususların bulunması durumunda düzenlenmektedir. Böyle durumlarda bir mükellef hakkında düzenlenen vergi tekniği raporu baz alınarak, (bu mükellefle alış-verişi olan) başka birçok mükellef hakkında “vergi inceleme raporu” (suç raporu- türev rapor) düzenlenmekte ve cezai işlem yapılmaktadır. Özellikle bir mükellefin sahte belge veya muhteviyatı itibariyle yanıltıcı belge düzenlediğinin tespit edildiği hallerde, bu mükelleften belge alanlara (bu mükellefle alışverişi olanlara) sadece diğer rapora atıf yapılarak cezai işlem yapılmaktadır.

Vergi tekniği raporuna dayanılarak işlem yapılan durumlarda İdare, ceza ihbarnamesinin ekine “vergi inceleme raporu”nu koymaktadır, “vergi tekniği raporu”nu ise koymamaktadır. Yani belgeyi düzenleyen kişinin belgelerinin niçin sahte veya yanıltıcı kabul edildiğini açıklayan -atıf yapılan vergi tekniği raporu- tebliğ edilmemektedir. İdare bunun gerekçesini de hakkında vergi tekniği raporu düzenlenen mükellefin vergi mahremiyetinin korunması olarak açıklamaktadır.

Hakkında cezai işlem yapılan mükellefe, bu işleme dayanak oluşturan “vergi tekniği raporu”nun tebliğ edilmemesi (gösterilmemesi) hukuka uygun mudur? Soruyu şöyle de sorabiliriz: Vergi tekniği raporlarının gönderilmemesi yapılan idari işlemi geçersiz kılar mı? (1)

Konuyla ilgili Danıştay içtihatları:

- Mükellefin kendisi adına düzenlenen vergi tekniği raporunun mükellefe tebliğ edilmemesi, savunma hakkının ihlali anlamına gelir. Bu durumda yapılan işlem geçersizdir. Tarhiyatın kaldırılması gerekir.

- Mükellefin kendi cezasına dayanak oluşturmuş (ama bir başka kişi -iş yaptığı kişi- adına düzenlenmiş) vergi tekniği raporunun gönderilmemesi ise savunma hakkının ihlali anlamına gelmez. Raporun gönderilmemesi hukuka uygundur zira hakkında vergi tekniği raporu düzenlenen mükellefin “vergi mahremiyeti”nin korunması gerekir.

Bize göre, vergi tekniği raporunun mükellefe tebliğ edilmemesi, tüm durumlarda VUK m. 35 ve 366. maddelerinde yazılı ceza ihbarnamesinin ekinde “tarhiyatın sebebinin ve hukuki dayanaklarının da yer alması” amir düzenlemesine aykırılık taşır. Zira kendisine kesilen cezanın dayanağını oluşturan nedenlerin gizli tutulması, Avrupa İnsan Hakları Sözleşmesi kriterlerinden biri olan “adil yargılanma hakkı” kapsamındaki mükellefin savunma hakkını kısıtlayıcı bir sonuç doğurur. Çünkü çoğu vakit, kesilen vergi ve cezaların dayanağı, bu İdarenin mükellefe göstermediği vergi tekniği raporlarında yazılı bulunmaktadır. Suçlanan mükellefin savunmasını hazırlayabilmesi için kendisine yöneltilen suçlamanın niteliği ve sebebi konusunda bilgilendirilmesi gerekir.

Bu haliyle mevcut uygulama, idarenin elini güçlendirip mükellefin elini zayıflatmasından dolayı yargı aşamasında mevcut olması gereken “silahların eşitliği” prensibine de aykırıdır.(2)

Hakkında rapor tutulan kişinin “vergi mahremiyeti”nin korunması gerekçesi, bize göre “kabul edilebilir” bir gerekçe değildir. Zira, rapor üzerinde ilgili kişinin kimliği gizlenerek (gölgelemeler yapılarak) vergi mahremiyeti korunabilir. Mevcut uygulama işlemin dayanağını gizlemekte, vergi idaresinin işlemlerini gerekçelendirme mecburiyetini yok saymaktadır ve mükellef haklarına aykırı bir uygulamadır.

---------------

(1) Uygulamada İdare bu raporları sadece konunun yargıya taşınması durumunda ve mahkeme hâkiminin talep etmesi halinde göndermektedir. Yargılama aşamasında da raporu sadece hâkim tetkik etmekte, rapor mükellefe ve vekiline gösterilmemektedir. Raporun mahkeme tarafından talep edilmesi, gönderilmesi… yargılama sürecini uzatarak adil yargılanma hakkının da ihlaline yol açmaktadır.

(2) Mükelleflerin haklarındaki suçlamayı tam olarak öğrenmeleri, sadece yargı huzurunda savunma hakları ile ilgili değildir. Mükellef, yargı yoluna mı gideceğine yoksa idari itiraz hakkını mı kullanacağına, ancak suçlamanın ne olduğunu tam olarak bilmesi durumunda karar verebilir. (Doğrusöz Bumin, (Erişim Tarihi: 13.11.2017). Prof. Dr. Nurettin Bilici

Ücret Garanti Fonundan Maaş Almak İçin Yapılması Gerekenler

Nasıl yararlanılır?

Ücret Garanti Fonu, işsizlik sigortası primi olarak yapılan ödemelerin işveren payının yıllık toplamının yüzde biri ve bu tutarın kazançları ile oluşturulan bir fondur. İşsizlik Sigortası Fonu’nda biriken para dikkate alındığında ne kadar yüksek bir tutar olduğu anlaşılacaktır.

Ücret Garanti Fonu, işverenin konkordato ilan etmesi, aciz vesikası alması, iflası veya iflas ertelemesi kararı alması nedeniyle ödeme güçlüğüne düştüğü hallerde, işçilerin ücretlerinin ödenebilmesi için kurulmuş bir fon.

Belge gerekiyor

Fon, işçilerin ücretlerini işverenin işyerini kapatması veya ödeme güçlüğüne düşmesi halinde koruma altına alan bir mekanizma. Fon sayesinde işçiler son üç aylık ücretlerini Ücret Garanti Fonu’ndan alabilirler. Ödeme güçlüğünün ortaya çıkması halinde işçinin ödenmeyen ücret alacağı için Kuruma başvuruda bulunması zorunludur.

Başvuruya, işveren hakkında aciz vesikası alınması durumunda icra dairesinden alınan aciz vesikası veya alınacak hacze kabil mal bulunmadığına ilişkin haciz tutanağı ve işveren tarafından düzenlenen işçi alacak belgesi, eğer işveren iflas ettiyse, mahkemece verilen iflas kararı veya iflas kararının ilan edildiğini gösteren belge ve iflas dairesi veya iflas idaresi tarafından onaylanan işçi alacak belgesi, iflasının ertelenmesi halinde mahkemece verilen iflasın ertelenmesi kararı veya ilanı ile ve atanan kayyım tarafından onaylanan işçi alacak belgesi, konkordato ilan edilmesi durumunda ise mahkemece verilen konkordato mühlet kararı veya ilanı ile konkordato komiseri veya konkordato tasfiye memuru tarafından onaylanan işçi alacak belgesi eklenmelidir.

Bir yıl çalışması şart

Ücret Garanti Fonu’ndan işyeri kapanan herkes yararlanamaz. Bazı şartlar söz konusudur. İşçinin, işverenin ödeme güçlüğüne düştüğü tarihten önceki bir yıl içinde aynı işyerinde çalışmış olması gerekir.

Ücret alacağı, işçinin Kuruma başvuru tarihini izleyen ayın sonuna kadar ödenecektir. Ödemeler, Kuruma başvuru sırasına göre yapılır.

Ücret aynen ödeniyor

İşverenin konkordato ilan etmesi, aciz vesikası alması, iflası veya iflas ertelemesi kararı alması nedeniyle ödeme güçlüğüne düştüğü hallerde devreye giren Ücret Garanti Fonu’ndan işçiye, prime esas kazanç üst sınırını aşmamak kaydıyla SGK’ya bildirilen rakam üzerinden ücretleri ödenir. Yani işçinin maaşı neyse, Ücret Garanti Fonu’ndan ödenecek rakam da odur. Maaşın prime esas kazanç üst limitini geçmesi halinde en fazla üst limit kadar ödeme yapılır. 2017’de üst limit aylık 13.331 TL olduğu için maaşı bunun üzerinde olanlara bu tutar kadar ödeme yapılabilir.

Çoğu çalışan habersiz

2017’de Ekim ayının sonuna kadar Ücret Garanti Fonu’ndan toplam 18 milyon 752 bin TL ödeme yapılmış. İşsizlik sigortası fonu giderleri içerisinde Ücret Garanti Fonu’ndan yapılan ödemelerin oranı yüzde 1’inden bile düşük. Bunun nedeni, pek çok işçinin Ücret Garanti Fonu’ndan haberdar olmaması. Ayrıca, fondan yararlanmak için işverenin ödeme güçlüğünün belirlenmesi kriterlerinin ağır olması ve diğer konularda zorluk çıkması da fondan daha fazla kişinin yararlanmasını engelliyor.

Hem ödeme güçlüğünün ortaya konmasında daha farklı kriterlerin belirlenmesi, hem de son bir yıldır bu işyerinde çalışıyor olma koşulunun esnetilmesi ile daha fazla kişinin fondan yararlanması sağlanabilir. Özellikle dünya ve Türkiye ekonomisinin zorlandığı bu dönemde, bu konuda yapılacak değişiklikler işçilerin ücret alacaklarının garantiye alınması adına önemli olacaktır.

En fazla 3 maaş

İşçilere en fazla üç aylık ücretleri için ödeme yapılır. İşveren altı aydır maaş ödeyemiyor olsa bile fondan işçilere en fazla üç ay için ödeme yapılabilir. Bunun üzerindeki süreler için işçilere ücret ödenmez. Ücret Garanti Fonu’ndan yapılacak ödemelerin fonun kaynaklarıyla sınırlı olduğu belirtildiğinden daha fazla da sınırlama getirilebilir. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/maasini-alamayan-bu-fona-basvuruyor-2561947/

Emekli Çalışanın İstirahati Halinde Rapor Parası Hangi Durumlarda Ödenir

Mehmet Tiraş SMMM Adana

İstifa Eden Memurun Emeklilik Şartları

Sosyal Güvenlik Reformu sonrasında isteğe bağlı sigortalılık konusunda önemli bir değişiklik oldu. Buna göre 1 Ekim 2008 sonrası isteğe bağlı sigortalı olmak isteyenlerin primleri 4/b’li yani Bağ-Kur’lu olarak değerlendiriliyor. Emeklilik için daha zor şartları olan Bağ-Kur’lu olarak değerlendirilmek, isteğe bağlı sigortalı sayısını azalttı. Bunun en önemli nedeni cebinden prim ödeyerek sigortalı olan kişilerin emeklilik için 9000 gün prim ödemesi zorunluluğu ve emekli olacakları zaman bağlanacak aylığın görece 4/a ve 4/c’lilere göre düşük olması. Ay içerisinde çalışma günleri 10’dan az olan ticari taksi ve dolmuşlarda şoförlük yapanlar, değnekçiler de çalışmalarını 30 güne tamamlamak adına isteğe bağlı sigorta primi ödüyor. Bu durumdaki kişilerin primleri ise 4/a’lı olarak değerlendiriliyor. İsteğe bağlı sigortalılık konusunda önemli bir istisna da, memurlar yani 4/c’li sigortalılar için söz konusu.

EN AZ 10 YIL ÇALIŞMALI

En az 10 yıl memurluk yapmış, daha sonra memurluktan istifa etmiş bir kişi SGK’ya başvurarak keseneklerini ve kurum karşılıklarını kendisi ödeyerek yani emekli sandığı iştirakçiliği devam ettirerek, 4/c’li olarak emekli olabiliyor. Yani en az 10 yıl memurluk yapmış ve daha sonra memurluktan ayrılmış bir kişi, primlerini ödemeye devam etmesi halinde memur olarak emekli olabilir.

Primi kendisi ödeyecek

Bu şekilde iştirakçiliğin devam etmesi için en önemli şartlardan birisi memurluktan atılmamış, istifa ederek ayrılmış olmaktır. Memurluktan atılanlar, memur olmak için gerekli şartları kaybedenler bu uygulamadan yararlanamazlar. Ayrıca, kendi keseneklerini ödeyerek emekli olacak memurların en az 10 yıl memurluk yapmış olmaları şart. 10 yıldan daha kısa süre memur olarak görev yapanlar bu şekilde iştirakçiliklerini devam ettiremezler.

Dereceye göre belirlenir

sigortalılıkları Emekli Sandığı’na tabi olarak devam edeceklerin ödeyecekleri kesenek miktarı, memuriyetten ayrıldıkları zamanki kadrolarının karşılığı olan dereceye göre belirlenir. Kendi cebinden kesenek ödeyenlere her yıl bir kademe, her üç yıl içinse bir derece verilir. Söz konusu uygulamadan yararlanmak için, memuriyetten ayrıldıktan sonra en geç 6 ay içerisinde SGK’ya başvurmak zorunluluğu var. 6 ay içerisinde SGK’ya başvurmayanlar ne yazık ki, bu haklarını kaybediyorlar.

Kesenekler ikramiyeyi artırmaz

İştirakçilikleri devam edenlerin kendi ceplerinden ödeyecekleri kesenekler, emekli ikramiyesinin hesabında dikkate alınmaz. Yani kişi emekli ikramiyesini ödediği primlerle yükseltemez. Emekli ikramiyesi, istifa etmeden önceki çalıştığı süreye göre hesaplanır. Örneğin, 15 yıl çalışıp emeklilik için gerekli sürenin geri kalanını kendi cebinden kesenek ödeyerek tamamlayan bir memurun emekli ikramiyesi 15 yıl üzerinden hesaplanarak kendisine ödenir. Okan Güray Bülbül

Apartman Tarafından Kapıcıya Yönetime ve Muhasebe İşlerini Yürüten SMMM'ye Yapılan Ödemelerde Gelir Vergisi Tevkifatı Yapılıp Yapılmaması

Gelir Vergisi Kanunu'nun 23. maddesinde gelir vergisinden istisna edilen ücretler sayılmıştır. Bu maddenin 6. bendine göre hizmetçilerin ücretlerinin istisna kapsamındadır. Buna göre; ücretleri vergiden istisna edilmesi öngörülen hizmetçiler; özel fertler tarafından evlerde, bahçelerde, apartmanlarda ve ticaret mahalli olmayan sair yerlerde çalıştırılan orta hizmetçisi, bahçıvan, kapıcı, kaloriferci gibi hizmet erbabıdır.

Anılan Kanunun 61. maddesinde ise işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerin ücret olduğu belirtilmiştir. Yönetim ve denetim kurulları başkanı ve üyeleriyle tasfiye memurlarına bu sıfatları dolayısıyla ödenen veya sağlanan para, ayın ve menfaatlerin de ücret niteliğinde olduğu ifade edilmiştir.

Ayrıca aynı Kanunun 94. maddesinde, "Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler aşağıdaki bentlerde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar." hükmü yer almaktadır. Bu fıkranın (1)'inci bendinde, hizmet erbabına ödenen ücretler ile 61. maddede yazılı olup ücret sayılan ödemelerden (istisnadan faydalananlar hariç), 103 ve 104. maddelere göre, aynı fıkranın (2)'nci bendinin b alt bendinde ise serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemeler üzerinden gelir vergisi tevkifatı yapılacağı düzenlenmiştir.

Diğer taraftan, Kat Mülkiyeti Kanunu'nun 40. maddesinde, "'Yönetici yönetim planında veya kendisiyle yapılan sözleşmede bir ücret tayin edilmemiş olsa bile kat maliklerinden uygun bir ücret isteyebilir." ifadelerine yer verilmiştir.

Bu hüküm ve açıklamalar kapsamında; tevkifat uygulamasında "sair kurum" olarak değerlendirilen apartman yöneticiliğiniz tarafından; apartmanın yönetimini ve muhasebe işlerini yürütmek üzere görevlendirilen serbest muhasebeci mali müşavire bu hizmetleri karşılığı yapılan ödemenin ne kadarının yönetim hizmeti karşılığı, ne kadarının muhasebe hizmeti karşılığı olarak yapıldığı belirlenmelidir. Akabinde; adı geçen kişiye yönetim hizmeti karşılığı olarak belirlenen ve ücret ödemesi kapsamında değerlendirilen tutar üzerinden Gelir Vergisi Kanunu'nun 61, 94, 103 ve 104. maddelerine göre, muhasebe hizmeti karşılığı yapılan ve serbest meslek ödemesi kapsamında değerlendirilen tutar üzerinden ise anılan Kanunun 94. maddesi gereğince gelir vergisi tevkifatı yapılması gerekmektedir.

Apartmanınızda görevli kapıcıya yapılacak ödemeler ise apartmanın tamamının iş yeri olması nedeniyle gelir vergisinden istisna değildir. Dolayısıyla kapıcıya yapılan ödemeler, ücret olarak gelir vergisine tabi tutulmalıdır. Lebib Yalkın Yayımları

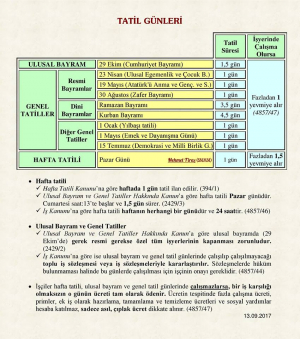

Tatil Günlerinde Ödenecek Yevmiye

Mehmet Tiraş SMMM Adana

Vergi Borcundan Dolayı Mükellefin Araçının Bağlanması Ve Sonuçları

Bilindiği gibi, bir mükellefe ait ve nakliyatçılıkta kullandığı aracın gelir vergisi veya sigorta borcu nedeniyle vergi dairesi veya SGK idaresi tarafından araç üzerine haciz konulabilmektedir.[1] Üzerine haciz konulan araç ayrıca trafiğe yazı çıkartılarak aracın yakalama ve bağlama kararı alınabilmektedir. 6183 sayılı kanunun 62. md hükmü gereğince araçlar üzerine konulan hacizler aynı zamanda trafikteki ruhsatlarına da işlenmektedir. Böylece aracın satışı engellenmişi olacaktır. 6183 sayılı kanunun 62. maddesi hükmü gereğince konulan hacizlerin kaldırılabilmesi için borcun ödenmesi ve itfa edilmesi gerekecektir. Aksi takdirde araç ileride satışa çıkarılarak amme borcunun tasfiyesi yoluna gidilebilir.[2]

Diğer taraftan, aracın aynından doğan motorlu taşıt vergisi dolayısıyla bu borç ödenmediği sürece aracın kesin satış izni verilmez. Başka bir ifade ile, ilişiksiz yazısı alınabilmesi için bütün bu borçların sıfırlanması gerekir. Aracın vize yapılabilmesi için ise, bu araç ile ilgili borcun taksitlendirilmesi yeterli olacaktır.[3]

Asıl konu başlığımıza dönmemiz gerekir ise, bir gelir vergisi borcu dolayısıyla mükellefin sahibi olduğu motorlu araçlar üzerine konulan hacizler yeterli görülebilir. Ayrıca bu araca yakalama kararı alınarak yakalamalı haciz konulması ve bağlanması mükellef hukukunu zedeleyecektir. Aracın trafik tarafından vergi borcu dolayısıyla yakalanıp bağlanması ve otoparka çekilmesi amme borcunun tahsilatı hızlandıracak nitelikte değildir. Tam tersi bir aracın sahibinin vergi borcu dolayısıyla aracın trafik kayıtlarına haciz şerhinin düşülmesi satışı ve devri engeller. Bu aracın satılması olanaksız olduğu gibi bu araç uzun süre otoparklarda beklemesi sonucunda çalışan ücretler aracın borcunu giderek arttırabilir.

Gelir İdaresi Başkanlığı’nın borçlu gerçek ve tüzel kişi mükelleflerin sahip oldukları araçlarla, ilgili haciz, satış ve yakalamalı haciz politikalarını yeniden gözden geçirmesi gerekli hale gelmiştir.

Borçlunun varlığından kolaylık tahsili olanaklı kamu alacağı için, onun ticari faaliyetini daha fazla güçleştirecek ve haklı şikayetlere neden olabilecek varlıkların haczedilmemesi gerektiği 351 sayılı tahsilat genel tebliğinde belirtilmiştir. Yine, Danıştay 4. Dairesi tarafından verilen 22.01.1996 gün ve E:1995/4421-K:1996/300 sayılı kararda; “davacının ticari faaliyetleri sürdürebilmesi için gerekli olan istihkakı üzerinde haciz konulmasında isabet olmadığına” karar verilmiştir.

Bilindiği gibi, amme borçlusunun “mal bildiriminde” gösterilmiş olduğu malların haczi olanaklıdır. Başka bir ifade ile, alacaklı tahsil dairesi, amme borçlusunun mal beyanında gösterilen mal, alacak ve haklardan, 6183 sayılı yasanın 70. maddesinde haczedilemeyeceği belirtilenler haricindekileri haczedebilir. Keza, aynı yasanın 71. maddesinde kısmen haczedebileceği belirtilen gelirlerin de, haczi yapabilecek kısımlarına haciz uygulanabilir.[4] Burada yeri gelmişken üzerinde durulması gereken husus şudur: tahsil dairesi amme borçlusunu mal bildiriminde gösterilen malların kamu alacağını karşılamaya kafi miktarından fazlasını haczedemez. Başka bir ifade ile, bu tür haciz uygulaması yasalara aykırıdır.[5]

Haczedilen malların kıymetleri açısından amme alacağını karşılayabilecek miktarda olup, olmadığı, 6183 sayılı yasanın 81 ve 91. maddelerine göre yapılacak değerleme çalışmasına göre saptanacaktır.

Diğer yandan, amme alacağı için yapılacak hacizlerde, mesnedi olan haciz varakasında belirtilen amme alacağı için konulmuş olmalıdır. Başka bir ifade ile, haciz varakasında belirtilen amme alacağının yanı sıra başka kamu alacakları için de haciz konulması olanaksızdır.

Son olarak, üzerinde durulması gereken bir diğer hususta şudur: amme alacakları ile ilgili haciz yapılabilmesi için önceki aşamalarda 6183 sayılı yasanın 55. maddesine göre mutlak surette ödeme emrinin tebliği zorunludur. Ödeme emri tebliğ edilmeden haciz yapılamaz. 6183 sayılı kanunun 8. maddesinde aksine hüküm bulunmadıkça, bu kanunda yazılı tebliğlerin yapılmasında 213 sayılı VUK’nun hükümleri uygulanacağı belirilmiştir. [6]

Yüksek mahkeme Danıştay tarafından verilen bir kararda 2005, 2006 ve 2007 yıllarına ilişkin muhtelif vergi borçlarını vadesinde ödemeyen mükellefin evvelce mal beyanında göstermiş olduğu 2 adet nakil vasıtaları üzerine konulan haczin usul ve yasaya uygun olduğuna karar verilmiştir.[7] Somut olayda, 6183 sayılı kanunun 60. maddesine göre tahsil dairesi tarafından saptanan ve borçluya ait mallar veya üçüncü şahısların elindeki menkul mallar ile gayrimenkullerinden, alacak ve haklarından amme alacağına yetecek miktarın tahsil dairesince haczolunacağı hükme bağlanmıştır. Nazlı Gaye Alpaslan

http://www.hurses.com.tr/Haber-Tasit_araclarinda_vergi_borcu-15409.htm

[1] CANDAN Turgut, Açıklamalı Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Güncellenmiş 2. Baskı, Maliye ve Hukuk Yayınları, Ankara, s.395.

[2] 6183 sayılı kanun 51, 102, 106. md hükümleri ödenmeyen SGK prim ve diğer alacaklar hakkında da aynen uygulanmaktadır. 5510 sayılı kanun 88. maddesinin 16. fıkrası hükmü gereği.

[3] İşverenlerin SGK prim borçları nedeniyle şirkete ait veya işverene ait motorlu nakil vasıtalarının kayıtlı olduğu trafik sicil müdürlüğünde araçların ruhsatları üzerine haciz konulabilmektedir. Bazı durumlarda araçlar trafik denetimleri sırasında aracın bağlamalı haczi söz konusu ise, araçlar otoparka çekilerek, araçlara el konularak kapatılmaktadır.

[4] CANDAN Turgut, age, s.395

[5] 6183 sayılı yasa md.71. ayrıntılı açıklamalar için bkz. CANDAN Turgut, age, s.429.

[6] Bkz. VUK md.93

[7] Bkz. Dnş. 3. D. kararı, 13.09. 2011 gün ve E:2009/3890-K:2011/4707 sayılı kararları. Bu karar, Vergi Dünyası Dergisinin, Ağustos 2012, Yıl:31, Sayı:372, s.245-246 yayınlanmıştır.