Mehmet Özdoğru

Sosyal Güvenlik Neden Önemli

Hayata gözlerimizi açtığımızda başlayan yaşam serüvenimiz bütün bir yaşamımız boyunca sürer, öldüğümüzde hak sahiplerine geçecek güvencemiz nedir diye sorulduğunda cevabımız ne olmalı?

Tabi ki,

Sosyal Güvenliğimiz ve onun getirdiği haklardır.

Bu haklarımızı ancak ilköğretim çağından itibaren çocuklarımıza bilinçlendirilerek ilerleyen yaşlarımızda hak kaybına uğramadan elden ayaktan düştüğümüzde, çalışamayacağımız zamanlarda kimseye el avuç açmadan yaşam koşullarına karşı direncimiz elde edeceğimiz emekli gelirleri ile olacaktır.

Bunun da tanımlaması kısacana şudur!

Bu alanda Sosyal Güvenlik bilincini yerleştirmektir.

SOSYAL GÜVENLİKTE BİLİNÇLİ OLMAMANIN KAYIPLARI

ÇALIŞAN AÇISINDAN

Ø Sağlık Yardımı Alamaz

Ø Analık Sigortasından Yararlanamaz

Ø Kısa Vadeli Sigorta Kollarının sağladığı haklardan olan iş göremezlik gelirlerini alamaz

Ø Uzun Vadeli Sigorta Kollarından Malullük,Yaşlılık ve Ölüm Sigortasından Yararlanamaz

Ø İşsizlik Sigortasından Hakları olmaz

Ø BES faydalanamaz

Ø Çalışma Hayatından doğan haklarından yararlanamayacaktır.

İŞVEREN AÇISINDAN

Ø İş Kazası /Meslek Hastalığı Riski ve Sorunları karşısında tüm maliyetleri yüklenir

Ø Denetimlerde İdari Para Cezalarıyla karşı karşıya kalırlar

Ø Teşviklerden Yararlanamazlar

Ø Devletin vereceği hibe vs kredilere hak edemezler

DEVLET AÇISINDAN

Ø Büyük oranda vergi ve prim kaybı ortaya çıkmakta, bu da sosyal güvenlik ve bütçe açığına neden olmaktadır.

Ø Sosyal güvenlik sisteminde aktif/pasif dengesi bozulmakta ve sistem finansal açıdan tıkanmaktadır.

Ø Gelir elde etmeyen vatandaşlara yönelik yapılan primsiz ödemeler artmaktadır.

SOSYAL AÇIDAN

Gelir dağılımında adaletsizlik, yoksulluk ve ahlaki dejenerasyon gibi sosyal sorunlara yol açmaktadır.

AHLAKİ VE DİNİ NORMLARLA SOSYAL GÜVENLİK BİLİNCİNE ETKİSİ

Toplumsal ahlakın sosyal güvenlik kapsamında dikkate alınması gereken bir diğer yönü de çalışma ahlakıdır.

Sosyal güvenlik alanında, sahte emeklilik, muvazaalı boşanma, devlet kaynaklarından hak etmediği halde yararlanma vb. sosyal güvenlik sistemini suiistimal eden ve ahlaki normlara uygun olmayan davranışların yaygınlaşması, bir süre sonra bu davranışların toplum tarafından benimsenmesi ve hatta ahlaki normlara uygunmuş gibi algılanmasına neden olarak iş ve çalışma yaşamındaki tutumları değiştirebilmektedir.

Ahlaki vicdan, çevrenin değerlerine bağlıdır.

Bu alanda STK olarak Sosyal Güvenlik Müşavirleri Derneği kurularak 10 yıla yaklaşan süre de hem meslek mensuplarını meslek alanında bildirmek, hem de toplumun sosyal güvenlik alanında bilinçlenmesi yolunda üyeleri doğru bilgileri yazılı ,görsel basında paylaşmaya başlamıştır.

Sosyal Güvenlikte en büyük tehlike bilgi kirliliğidir.

Sosyal Güvenlik Müşavirleri 5510 sayılı SS ve GSSK,4857 sayılı İş Hukuku,854 sayılı Deniz İş Hukuku,5953 sayılı Basın-İş Hukukundan doğan haklar geniş halk kitleriyle paylaşmakla kalmıyor, Sosyal Güvenlik alanında hakkını aramak isteyen kesimlerinde sözcüsü oluyor.

Sendikalı çalışmanın önemi, İş Kanunu dışında kalan işçiler için borçlar kanunun yaptırım gücünden bahsediyor.

Derneğin en önemli misyonu;

Kayıt dışına karşı daima mücadele ediyor.

Emeklilerin daha iyi şartlarda emekli maaşı alması için bu sahada eleştirel gözle bakmaya çalışıyor.

Aynı zaman da SGK aktüreyal dengelerinin gözetiminde yana tavır alıyor.

SGK çalışanlarının özlük haklarının düzeltilmesinden yana olduğunu her platformda dile getirmeye devam ediyor.

Sosyal Güvenlik bilincini yerleştirmek eğitimle mümkün olmaktadır.

REFORM yasanın anlam açısından yarattığı kargaşa ortamından bir güneş gibi doğarak ''SOSYAL GÜVENLİK MÜŞAVİRLERİ DERNEĞİ'' faaliyete geçmiş,200'e yakın üyesiyle bu alanda her kesimle buluşmuştur.

Sosyal Güvenlik Müşavirleri ilerleyen yıllarda oda haline gelme hedeflerine ulaşmak istiyor. Vedat İlki

Türkiye ve İngiltere KDV Modellerinin Genel Uygulamasının Karşılaştırılması Tablosu

|

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz. |

Yabancılar da Emekli Olabilir mi?

Sosyal güvenlik hakkından, yabancı çalışanların faydalanıp faydalanmayacağı konusunda bazen tereddüt yaşandığı görünüyor. Oysa ki hem Türk hem de yabancı çalışanlar için sosyal güvenlik hakkı anayasal bir hak olarak güvence altına alınmıştır. Bunun doğal sonucu olarak emeklilik açısından yabancı uyruklu kişilerin Türk uyruklulardan farkı olmadığından yeterli prim ödemesi varsa ve yaşı tamamlamışsa emekli olma hakkı olacaktır.

Hatta ölmeleri halinde bu haktan dul eş ve yetim çocuklar da yararlanacaktır.

5510 sayılı Kanun'un 4’üncü maddesinde, Hizmet akdi ile bir veya birden fazla işveren tarafından çalıştırılanların sigortalı sayılacağı düzenlenmiştir. 5510 sayılı Kanun'un 6'ncı maddesinde, “uluslararası sosyal güvenlik sözleşmeleri hükümleri saklı kalmak kaydıyla; yabancı bir ülkede kurulu herhangi bir kuruluş tarafından ve o kuruluş adına ve hesabına Türkiye’ye üç ayı geçmemek üzere bir iş için gönderilen ve yabancı ülkede sosyal sigortaya tabi olduğunu belgeleyen kişiler ile Türkiye’de kendi adına ve hesabına bağımsız çalışanlardan, yurt dışında ikamet eden ve o ülke sosyal güvenlik mevzuatına tabi olanların sigortalı sayılmayacağı” hükmüne yer verilmiştir (5510, m.6/I-e). Dolayısıyla genel olarak 3 aylık bir muafiyet olsa da, bunun temel şartı yabancı ülkede sigortalı olduğunun belgelenmesidir. Bu süre ise, ülkeye göre sosyal güvenlik sözleşmesi olup olmadığıyla şekillenir.

Türkiye ile 30 ülke arasında sosyal güvenlik sözleşmesi bulunmaktadır. Sosyal güvenlik sözleşmesi hükümlerine göre, Türkiye’deki sigortalı çalışması emekli olmaya yetmeyenler, her iki ülkedeki çalışmaları emekli olmaya yeterse, talebi halinde Türkiye’deki çalışmasına karşılık gelen prim gün karşılığı kadar sözleşme aylığı almaya hak kazanırlar. Bu durumda ilk sigorta başlangıcı her iki ülkede başlamış olan sigorta tarihinin ilk önce olanıdır.

Örneğin, Türkiye’de ilk defa 2005 yılında sigortalı olan Alman uyruklu erkek işçinin 4000 gün prim ödemesi bulunuyor. Türkiye’den emekli olması için 7000 gün prim ve 60 yaşını tamamlaması gerekmektedir.

Bu kişinin, Almanya’da 1990 yılında sigortalı olduğu Alman sigorta kurumuna yatırılmış 3000 gün priminin bulunduğu varsayıldığında;

Türkiye prim günleri emekli olmasına yetmediği için;

1- Bu işçi isterse Alman ve Türkiye günleriyle emeklilik talebinde bulunabilir.

2- Talepte bulunursa 1990 yılına ait Almanya sigorta başlangıcı dikkate alınarak kişinin her iki ülkede 5525 gün primi bulunduğundan sözleşme aylığı bağlanır.

3- Kişiye 7000 gün üzerinden maaş hesaplanır 4000 günlük maaş ödenir. Başka bir ifadeyle maaşın 4000/7000 oranı verilir.

Yaşlılık aylığına hak kazanan yabancı ya da Türk sigortalıya, SGK kendiliğinden aylık bağlamaz. Sigortalıya aylık bağlanabilmesi için, sigortalıların çalıştığı işten ayrıldıktan sonra kendisinin veya varsa vekilinin yazılı olarak SGK’ ya başvurması şarttır.

Başvuru yazılı olarak elden veya posta yoluyla yapılabildiği gibi e-devlet şifresiyle internet üzerinden de yapılabilir. Yaşlılık aylığı bağlanmasına hak kazanan sigortalıların aylıkları, genel kural olarak yazılı istek tarihinden sonraki aybaşından başlatılır. Resul Kurt

https://www.dunya.com/kose-yazisi/yabancilar-da-emekli-olabilir-mi/381724

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

İşverene Çıkar/Stajyer Teşviki Uzar mı?

2016-2017 Eğitim öğretim yılı için verilen teşvik bu yıl için uzayacak mı?

6764 sayılı Kanunla birlikte 3308 sayılı Mesleki Eğitim Kanununa Geçici Madde 12 ile işverenlere teşvik verilmiştir.

Bu teşvikte 2016-2017 Yılı Eğitim ve Öğretim dönemini kapsıyor.

18/09/2017 tarihinde ise 2017-2018 Yılı Eğitim ve Öğretim dönemi başlayacaktır.

Konuyla ilgili bir adım şu ana kadar atılmamıştır.

Oysa bu geçici madde ile birlikte öğrenci ücretleri aynı miktar ödemeye endekslenmiştir.

Bakanlar Kurulu 5 Eğitim –Öğretim yılına kadar uzatmaya yetkisi var.

Umarım bu yılda bu uzatma gündeme gelecektir.

Ø Aday çırak ve çıraklar,

Ø 18 inci madde hükümleri uyarınca işletmelerde mesleki eğitim gören, staj veya tamamlayıcı eğitime devam eden öğrencilere(Ön Lisans, Lisans Öğrencileri de dâhil)

‘’ mesleki ve teknik eğitim okul ve kurumu öğrencilerine beceri eğitimi, mesleki ve teknik ortaöğretim okul ve kurumu öğrencilerine staj ve tamamlayıcı eğitim yaptırır.’’

Ø 25 inci maddenin birinci fıkrası kapsamında yapılacak ödemeler asgari ücretin net tutarının yüzde otuzundan az olamaz. (AGİ HARİÇ)

Ø Ödenebilecek en az ücretin; yirmiden az personel çalıştıran işletmeler için üçte ikisi, yirmi ve üzerinde personel çalıştıran işletmeler için üçte biri, 25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanununun 53 üncü maddesinin üçüncü fıkrasının (B) bendinin (h) alt bendi için ayrılan tutardan Devlet katkısı olarak ödenir.

TEŞVİKTE SINIR EN AZ TUTAR GÖRE 20’DEN AZ PERSONEL VARSA 2/3 DEVLET ÖDÜYOR……20’DEN FAZLA İSE 1/3 ÖDENİYOR…

ÖDEYEN KİM HAZİNE

KAYNAK 4447 İŞSİZLİK DEVLET KATKISI PAYINDAN..

2017-2018 Yılı eğitim ve öğretim yılında devam eder mi?

Bunu da Bakanlar Kurulu karar verilecektir.

Sayılı günlerde bakalım bu konuda uygulamaya yönelik karar çıkacak mı? Vedat İlki

https://alitezel.com.tr/index.php?sid=yazi&id=8902

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Bağ-Kur'lular İşsizlik Sigortasından Hangi Şartlarda Yararlanabilecek?

Hizmet akdine/iş sözleşmesine dayalı olarak çalışan sigortalılar (SSK) ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesinde belirtilen banka ve sigorta sandıklarına tabi sigortalıların kendi istek ve kusuru dışında işsiz kalmaları durumunda belli şartlarla işsizlik sigortasından yararlanmalarının sağlanması amacıyla 1 Haziran 2000 tarihinde işsizlik sigortası yürürlüğü konulmuştu.

Benzer uygulamadan, Bağ-Kur (4/1-b) kapsamındaki sigortalıların da yararlanmasının sağlanması amacıyla 6824 sayılı Torba Kanun’la 4447 sayılı İşsizlik Sigortası Kanunu’na Ek 6’ncı madde ile ”Esnaf Ahilik Sandığı’’ başlılığı altında düzenlemede yapılmıştır.

Yazımızda, uygulamanın ne zaman yürürlüğe gireceği, uygulamadan kimlerin, nasıl yararlanacağı, ne kadar prim ödeneceği, Esnaf Ahilik Sandığı ödeneğinin (işsizlik ödeneği) asgari ve azami tutarının ne olacağı konularına değinilecektir.

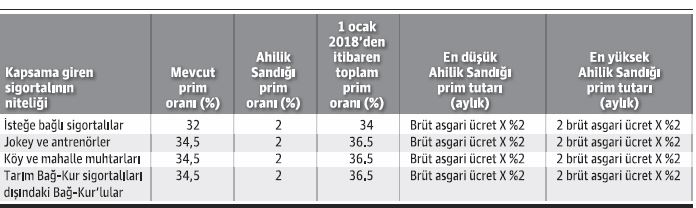

Bağ-Kur (1/1-b) statüsündeki sigortalılar kapsama giriyor

Yasadaki düzenlemeye göre;

- 5510 sayılı Kanun’un 50’inci maddesi kapsamındaki isteğe bağlı sigortalılar,

- 6132 sayılı At Yarışları Hakkında Kanun’a tabi jokey ve antrenörler,

- Köy ve mahalle muhtarları,

- Tarımsal faaliyette bulunan Tarım Bağ-Kur sigortalıları hariç olmak üzere; 5510 sayılı 4/1-b (Bağ-Kur) kapsamında hizmet akdine bağlı olmaksızın kendi adına ve hesabına bağımsız çalışanlar (ticarî kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanlar, gelir vergisinden muaf olup esnaf ve sanatkar siciline kayıtlı olanlar, şirket ortakları),

Esnaf Ahilik Sandığı sigortalısı olacak ve getirilen yeni haklardan yararlanabileceklerdir.

Uygulama zorunluluk esasına dayanıyor

Esnaf Ahilik Sandığı sigortası (işsizlik sigortası) zorunluluk esasına dayanmaktadır.

Dolayısıyla, yukarıda belirtilen sigortalıların uygulamadan yararlanmak isteyip istememelerinin herhangi önemi bulunmamaktadır. Bu çerçevede, yukarıda sayılan ve halen faaliyette olanlar kanunun yürürlüğe gireceği 1 Ocak 2018 tarihinde, faaliyetine daha sonra başlayanlar ise başladıkları tarihten itibaren zorunlu olarak Esnaf Ahilik Sandığı sigortalısı olacaklardır.

Bağ-Kur’lular Ahilik Sandığı primlerini geri alabilecekler mi?

Kapsama giren Bağ-Kur sigortalılarının herhangi bir nedenle sigortalılık durumunun sona ermesi hâlinde, o ana kadar ödedikleri Esnaf Ahilik Sandığı primleri ile devlet payı tutarları kendilerine iade edilmeyecektir. Ancak, Esnaf Ahilik Sandığı’na sigortalılarca ödenen primler, kazancın tespitinde gider olarak gösterilebilecektir.

Bağ-Kur’lular işsizlik sigortasından hangi şartlarla yararlanabilecek?

Kapsama giren Bağ-kur sigortalılarının işsizlik sigortasından yararlanabilmeleri için;

- İflas istemiyle mahkemeye başvurulmuş olmak suretiyle veya iflasa tabi olmamakla birlikte iş yerini kapatmak suretiyle sigortalılığının sona ermesi,

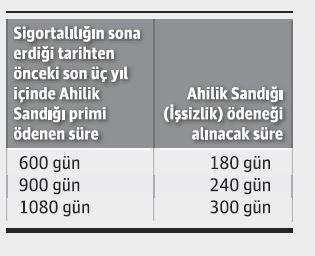

- Sigortalılığın sona ermesinden önceki son 120 gün içinde prim ödeyerek sürekli çalışmış olması,

- Son üç yıl içinde en az 600 gün süre ile Ahilik Sandığı primi ödemiş olması, • Esnaf Ahilik Sandığı primi ve bu prime ilişkin herhangi bir borcunun olmaması,

- Sigortalılığın sona erdiği tarihi izleyen günden itibaren 30 gün içinde en yakın İŞ-KUR birimine şahsen ya da elektronik ortamda başvurulması, gerekmektedir.

Bağ-Kur sigortalılarına ne kadar işsizlik ödeneği verilecek?

Esnaf Ahilik Sandığı (işsizlik maaşı) ödeneğinin günlük tutarı; sigortalının son dört aylık sigorta prime esas kazançları (SGK matrahı) dikkate alınarak hesaplanan günlük ortalama brüt kazancının yüzde 40’ı olarak hesaplanmaktadır. Ancak, bu şekilde hesaplanan işsizlik ödeneği miktarı, aylık asgari ücretin brüt tutarının yüzde 80’ini geçemeyecektir. Hesaplanacak olan ödenekten sadece damga vergisi kesintisi yapılacaktır. ,

İşsizlik ödeneğinden ne zamandan itibaren yararlanabilecek?

Bağ-Kur sigortalıları ile ilgili işsizlik sigortası uygulaması 1 Ocak 2018 tarihinden itibaren başlayacağı ve işsizlik ödeneğinden yararlanabilmek için de sigortalılığın sona erdiği tarihten önceki son üç yılda en az 600 gün Ahilik Sandığı primi ödenmesi şartı arandığından, kapsamdaki Bağ-Kur sigortalıları en erken 1 Eylül 2019 tarihinden itibaren işsizlik ödeneğinden yararlanabileceklerdir

Celal Özcan

https://www.dunya.com/kose-yazisi/bag-kurlularin-prim-yuku-2018-ocakta-2-puan-artacak/381718

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

İş Ortaklarında Ortaklar Avans Alabilir mi?

Ülkemizde inşaat sektörünün büyük projeleri gerçekleştirmek amacıyla tercih ettiği örgütlenme modelinden bir tanesi de iş ortaklıklarıdır (joint venture). İş ortaklıkları da adi ortaklık gibi, proje bazında yapılan bir örgütlenme modelidir. Yine iş ortaklarında da adi ortaklıklar gibi projenin değişik aşamalarında nakit fazlalıkları oluşabilmektedir. Bu nakit fazlalığının ortaklara avans olarak verilmesi ise vergisel yönden tartışmalara neden olmakla beraber, uygulamada adi ortaklıklar ve iş ortaklıkları birlikte değerlendirildikleri İçin karışıklara da neden olmaktadır.

Adi ortaklıklar Borçlar Kanunu’nun 520-541’inci maddelerinde özel olarak düzenlenmiş olmasına rağmen iş ortakları borçlar kanunu hükümleri ile düzenlenmemiştir. Ancak ortaklık statüsünde olmaları nedeni ile iş ortaklıklarında borçlar kanunu hükümleri ile değerlendirilmektedir. Bu nedenle ortaklığa sermaye konulması, kazancın dağıtımı, kâr ve zarara katılma, ortaklığın idaresi, üçüncü kişilere karşı sorumluluk, tasfiye vb. hükümlere de adi ortaklıklarla beraber Borçlar Kanunu hükümlerine tabi tutulmaktadırlar. Yani aslında iş ortaklıkları da yasal anlamda adi ortaklık statüsündedirler. Adi ortaklık ile iş ortaklığının en önemli farkı mükellefiyet yönündendir. İş ortaklıkları ihtiyari olarak kurumlar vergisi mükellefi olabilirler adi ortaklıklar ise kurumlar vergisi mükellefi olamazlar. İş ortaklıklarının tanımı 5520 sayılı Kurumlar Vergisi Kanunu’nun 2-7. maddesinde yapılmıştır. Kanun hükmünde iş ortaklıkları, aynı maddenin diğer fıkralarında yazılı kurumların kendi aralarında veya şahıs ortaklıkları ya da gerçek kişilerle, belli bir işin birlikte yapılmasını ortaklaşa yüklenmek ve kazancını paylaşmak amacıyla kurdukları ortaklıklardan bu şekilde mükellefiyet tesis edilmesini talep edenler şeklinde tanımlanmıştır. Kanun maddesinden de anlaşılacağı üzere kurumlar vergisi mükellefiyeti mükellefin takdirine bırakılmıştır. İş ortaklıkların tüzel kişiliği olmadığı gibi gelir veya kurumlar vergisi mükellefi olmaları mümkündür. Ayrıca ortaklığa stopaj ve katma değer vergisi mükellefiyeti tesis edilmektedir.. İş ortaklıklarında ortaya çıkan kâr veya zarar vergilendirildikten (kurumlar vergisi ödendikten) sonra iştirak kazançı olarak ortaklığı oluşturan ortaklara hisseleri oranında dağıtılır.

Kurumlar vergisi karşısındaki ilişkili kişi ve transfer fiyatlandırılması konuları iş ortaklıkları içinde geçerlidir.

Yukarıda açıklanan mevzuat hükümlerinden de anlaşılacağı üzere , iş ortaklıklarında ortaya çıkan kâr veya zarar, sermaye şirketlerinde olduğu üzere ortaklık da vergilendirilmekte vergi sonrası kalan kar yada zarar ortaklara aktarılmaktadır. Yani hukuki statüleri adi ortaklık hükümlerine tabi olmalarına rağmen kurumlar vergisine tabi olmaları nedeniyle ayrışmaktadırlar.

Dolayısıyla iş ortaklığın faaliyetlerini sürdürmesi sırasında oluşan nakit fazlalarının ortaklarca hisseleri oranında kullanılması halinde bile , bu tutarlar transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı kapsamına girmekte ve bu işlem nedeniyle faiz ve KDV hesaplanması gerekmektedir.

Adi ortaklıkların kurumlar vergisi mükellefi olmamaları ve ortaklar tarafından hisseleri oranında, ortakların kurum kazançlarına dahil edilerek vergilendirilmesi nedeniyle, ortaklık hisseleri oranında alınan avanslar vergilendirilmezken, iş ortaklıklarının vergilendirilmesi böyle olamadığı için alınan tüm avanslara faiz ve buna bağlı olarakta KDV hesaplanılması gerekmektedir.

Uygulamada sık sık karıştırılan, mübadil kavramlar olarak kullanılan ve hukuki statüleri aynı olan iş ortaklıkları ve adi ortaklıklar ortaklarına verdikleri avansın vergilendirilmesi konusunda da farklılık içermektedirler. Adi ortaklıkta hisse oranında verilen avanslar vergilendirilmezken iş ortaklıklarında ortağa verilen tüm avanslar vergilendirilmektedir. Uygulayıcıların bu ince çizgiye dikkat etmeleri önerilmektedir. Yılmaz Sezer

https://www.dunya.com/kose-yazisi/is-ortakliklarinda-ortaklar-avans-alabilir-mi/381750

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

1 Yıl Erken Emeklilik Fırsatı

Polis Meslek Eğitim Merkezi'nde adaylıkta geçen sürelerin sigorta başlangıcı sayılması durumunda polisler emeklilikte önemli bir avantaj elde edebilir. Bu sayede emeklilik şartları değişir ve bir yıl erkene çekilebilir.

- soru:1978 doğumluyum, polis memuruyum. 20/12/2000'de sigorta girişim var. 20.12.2000 - 02.04.2004 arasında 429 gün primim var. Sigortalı hizmetimi borçlanarak şimdiki hizmetimle birleştirdim. Daha sonra 09.09.1996 – 29.06.2000 tarihleri arasında sivil öğrencilikte geçen 3 yıl 9 ay 21 günlük öğrenim süremi borçlandım. Son olarak 21/03/2001 – 20/11/2001 tarihleri arasında yapmış olduğum kısa dönem askerlik süremi borçlanarak hizmetimle birleştirdim. Emeklilik tarihim ne olur? Bir de Polis Meslek Eğitim Merkezi'nde adaylıkta geçen sürelerin sigorta başlangıcı olarak kabul edildiği ve sigortalı sayıldığı hükmü eklenmişti. Bu durumu yargıya taşımayı düşünüyorum. (Atilla B)

Cevap: 25 yıl ve 57 yaş şartlarıyla emekli olabilirsiniz.13.05.2035’de yaşınız geldiğinde emekli olabilirsiniz. Adaylıkta geçen sürenin başlangıç sayılması halinde emeklilik şartlarınız değişir. Bu durumda bir yıl erken emekli olabilirsiniz. Konuyla ilgili bir avukata danışarak dava açıp açmamayı değerlendirmeniz yerinde olacaktır.

İHYA TALEBİNDE BULUNUN

- soru:Yaştan emeklilikle ilgili yazınızı okudum. Babam 1998 Bağ-Kur kayıtlı, 2001'de de Bağ-Kur’ unu dondurdu. Şu anda yaşı 62 ve prim günleri eksik ne yapabiliriz? (Sinan İ.)

Cevap: Babanız prim günleri eksik olmasa 2013'te emekli olabilirdi. Eksik primlerinin tamamlanması gerekiyor. Primlerini 5.400 güne tamamladığında emekli olabilir. Bu da 2029'a denk gelir. Bunun yerine babanızın geçmiş Bağ-Kur günlerini ihya talebinde bulunmalısınız. Yani babanızın dondurulduktan sonraki sürelerinin tamamını borçlanmanız gerekecek. Dondurulan sürelerin primlerini ödeyip, eksik günleri tamamladığınızda emekli olabilir.

ÖLÜM AYLIĞI ALABİLİRSİNİZ

- soru:Annem, Almanya'da 21 yıl süre çalıştıktan sonra, 1993'te Almanya'dan malulen emekli oldu. 2016'da Türkiye' de izindeyken vefat etti. Yurtdışı borçlanması talebi yapmamıştı. Dul kızı borçlanma yaparak, SGK' dan ölüm aylığı alabilir mi?

Cevap: Annenizden dolayı geride kalanların Türkiye’de ölüm aylığı alabilmesi için yurtdışı borçlanması yapılması gerekiyor. Annenizin ölüm tarihi 1 Ekim 2008 sonrasında olduğu için 1.800 gün borçlanma yapılması lazım. Yurtdışında ev hanımı olarak geçirilen süreler borçlanılabildiği için belgelendirilecek 1.800 günle ölüm aylığı bağlatabilirsiniz.

İHBARA UYMAYAN ÜCRETİNİ ÖDER

- soru:Geçtiğimiz hafta istifa ettim. Ancak işverenim 2 ay daha çalışmam gerektiğini söyledi. Bu sürelerde çalışmak zorunda mıyım? Başka bir işyerinden teklif aldım hemen başlamamı istiyorlar, orada işe başlamam gerekiyor. (Öznur S)

Cevap: İş sözleşmesinin sona ermesinde işçi ve işverenin ihbar süresine uyma yükümlülüğü vardır. İstifa eden işçiye işvereni ihbar süresi kadar daha çalış sonra çık derse, işçi çalışmak zorundadır. Ancak işçiye böyle bir hak vermemiştir. Bu süreye karşılık gelen ücreti ödeyerek hemen işten ayrılmak için işverenin bunu kabul etmesi gerekir.

TAZMİNAT HAKKI DOĞMAZ

- soru:İstanbul'da bir bankada 4 senedir çalışıyorum. Babamın da kendi işletmesi var. 2 ay önce babama prostat kanseri teşhisi koyuldu. Onunla daha çok vakit geçirebilmek ve babamın üstündeki yükü alabilmek için aile şirketine geçmeyi düşünüyorum. Bu durumda kıdem hakkım doğabilir mi?

Cevap: Bu durumda kıdem tazminatı hakkınız doğmaz. Çünkü siz kendi isteğinizle işinizden ayrılmış olacaksınız. Ancak işvereninizle görüşerek size kıdem tazminatınızı ödemesini isteyebilirsiniz. Ancak işveren bu durumda tazminat ödemek zorunda değildir. Okan Güray Bülbül

http://www.aksam.com.tr/yazarlar/okan-guray-bulbul/1-yil-erken-emeklilik-firsati/haber-660490

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Malül Aylığı Alan Çalışmaya Başlarsa Ne Olur?

Malülen emekli oldum. Şu an herhangi bir işte çalışmıyorum. Bir yakınım yeni açmış olduğu işyerinde danışman olarak çalışmamı istiyor. Çalışmaya başlarsam aldığım malüllük aylığım kesilir mi? 5...790316 Nolu SMS

Malüllük aylığıçalışma gücünü en azyüzde 60 oranındakaybedenlere bağlananbir aylıktır. Malülenemekli olanlartekrar çalışmayabaşlarlarsa aldıklarımalüliyet aylığıkesilmektedir. Bunedenle siz sigortalıolarak çalışmayabaşlar başlamazmalüliyet aylığınızkesilir. İşten ayrılıncada tekrar sağlıkkurulu kontrolü için sevke tabitutulursunuz ve malullüğünüzün devamettiği anlaşıldığında tekrardan aylığabağlanabilirsiniz.

■ İşyerimizde 3 yıldır çalışan bir arkadaşımız işten ayrıldı. Arkadaşımız 3 yıldır izin kullanmadı. Kendi ayrıldığı için tazminat ödemeyeceğiz.

Tazminatsız işten ayrılan işçiye geriye dönük izin parası ödeyecek miyiz? 5...768557 Nolu SMS

İş Kanunu'na göre; iş sözleşmesininherhangi bir nedenle sona ermesihalinde, yani tazminat verilipverilmeyeceğine bakılmaksızın, işçininhak kazanıp da kullanmadığı yıllıkizin sürelerine ait ücreti, sözleşmeninsona erdiği tarihteki ücreti üzerindenkendisine veya hak sahiplerine ödenir.

İşçiye çalıştığı dönem içinde kullanmadığı izinlerin toplamı kadar, yani 3 yıl çalışmış ise ve hiç izin kullanmamış ise 42 günlük ücreti tutarında izin parası ödenir.

NE ZAMAN EMEKLİ OLURUM?

■ 1964 doğumluyum, 1981'den SSK girişim var. Sigorta primim 4200 gün, ne zaman emekli olurum? 5...359507 Nolu SMS

İşe girişinize göre 5075 prim günütamamlar tamamlamaz emekli olursunuz.

Bunun için 875 prim güne ihtiyacınız var. Askerlik varsa borçlanıp prim gün sayınızı artırabilirsiniz. Ayrıca başka prim ödemeden 60 yaşınızın dolacağı 2024 yılında yaştan kısmi emekli olabilirsiniz.

■ 03.05.1974 doğum tarihim, SSK girişim 01.05.1996, 5092 gün primim var. Askerliğimi 1994 yılında 18 ay olarak yaptım. Askerlik borçlanması yaparsam ne zaman emekli olurum? 5...554876 Nolu SMS

SSK girişinize göre, 25 yıl, 56 yaş ve 5825 prim gün şartlarına tabisiniz. 6 aylık askerlik borçlanması yaparak 25 yıl, 55 yaş, 5750 prim gün şartlarına tabi olabilirsiniz. Buna göre de 478 gün daha prim ödeyerek 55 yaşınızın dolacağı 04.05.2029 tarihinde emekli olabilirsiniz. Ali Şerbetçi

http://www.takvim.com.tr/yazarlar/aliserbetci/2017/09/14/malul-ayligi-alanlar-calismaya-baslarsa

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Miras Kalan Taşınmazları Satmak, Gelir Vergisine Tabii mi?

Geçtiğimiz günlerde bazıları eski Gelirler Genel Müdürü olan bir grup mali danışman ile yaptığımız bir toplantıda, bana bir soru sordular. Dediler ki, “sana aileden bir miktar taşınmaz kalsa ve sende bunları satsan, satış kazancın vergiye tabi olur mu?”

“Kazanç, devamlı surette taşınmaz alım-satımı ile uğraşan bir kişi olsam, alım yapmadığıma, zaten ticari işletmeme dahil de olmayacağına göre satışım ticari kazanç olmaz, değer artış kazançlarında da verginin konusunu belirleyen hüküm ‘ivazsız surette elde edilenler hariç olmak’ şeklinde parantez içi ibare taşıdığına göre değer artış kazancı da olmaz” şeklinde düşünüp, “bana miras kalan taşınmazları satarsam kazancım vergiye tabi olmaz” şeklinde yanıtladım soruyu.

Meğer kazın ayağı öyle değilmiş. Gelir vergisine tabi olurmuş. “Dalga geçmeyin, biri sınavda vergiye tabi diye yazsa, çakar” dedim. Ne de olsa hocayız. Beni inandıramadılar.

Bunun üzerine kanıt olarak bir özelge gösterdiler. İnanamadım. İzmir Vergi Dairesi Başkanlığı’nca 14.8.2012 tarihinde 84098128- 120-762 sayı ile verilmiş bir özelge.

Aynen şöyle diyor.

“Alım satıma konu edilen gayrimenkulün ivazsız iktisap edilmesi nedeniyle, bu gayrimenkulün satışından elde edilen kazancın değer artış kazancı olarak vergilendirilmesi söz konusu olmayacaktır.

Ancak söz konusu gayrimenkul satışının ticari bir organizasyon içerisinde yürütülmesi veya bu tür organizasyon içerisinde yürütülmemekle beraber, aynı kişiye farklı tarihlerde veya farklı kişilere aynı tarihte satılması veya birbirini izleyen yıllarda satılması durumunda ise yapılan satışlar devamlı olarak alım-satım işleri ile uğraşıldığına karine teşkil edeceğinden elde edilen kazancın Gelir Vergisi Kanunu’nun (GVK) 37. maddesi çerçevesinde ticari kazanç olarak vergilendirilmesi gerekmektedir.”

Aynen böyle diyor.

Yani özelgeye göre, bir kişiye 3 tane arsa veya 5 tane daire kalsa, bir ticari organizasyon oluşturmasa bile, taşınmazların aynı kişiye farklı tarihlerde veya farklı kişilere aynı tarihte satılması veya birbirini izleyen yıllarda satılması durumunda mirasçının ticari kazanç mükellefi olması gerekmektedir. Mirasçı ilk satışından itibaren defter tutacak, fatura kesecek ve satışlarında KDV hesaplayacaktır. Ticari kazanç oluşmamasının tek yolu, bunları aynen torunlarına intikal ettirmesi.

Burada mirasçı veya mirasçılar ticari organizasyon oluştursa bile, ticari kazanç oluşmaz. GVK md. 37 hem alımda hem da satımda devamlılık arıyor. Bence ticari kazancın genel yapısından hareketle bu dahi yetmez. Zira ticari kazancın özünde, alım-satım işleminin kazanç elde etme saikine yönelik olması, bir başka deyişle ticari işletme yapısının oluşması yatmaktadır. Burada mirasçının alımı yoktur. Miras yolu ile bedelsiz edinim vardır. Dolayısıyla miras kalan taşınmazlar, mirasçının ticari servetine değil, kişisel mal varlığına dahil olur. Şöyle açıklayayım; diyelim ki, zaten tacir olan birisine, bilanço usulüne göre defter tutan bir market sahibine 5 daire miras kalsa, bunları aktife kaydedemez. Kiraya verse, kira geliri gayrimenkul sermaye iradıdır. Çünkü taşınmaz ticareti yapmamaktadır.

Hadi “ticari kazanç oluştu” diyelim. Satış kazancı nasıl saptanacak. İvazsız intikal söz konusu olduğuna göre bütün hasılat, kazanç olacaktır. Hiç olmazsa özelgede, tahakkuk eden veraset ve intikal vergisinin gider olacağı vurgulansa idi. Gerçi bu da GVK md. 40’a aykırı olurdu ama.

Şimdi bu durumda mirasçı, yakınlarına ucuz bedelle satış da yapamaz. Zira transfer fiyatlandırması hükümleri dolayısıyla yanar (GVK md. 41/5).

Burada sırf gelir vergisi ödememek, muvazaa yapmak için bir kişinin taşınmazlarını vefat ederek mirasçılarına bırakması da pek düşünülemez. Neyse ben yine de inanmıyorum, böyle bir yoruma. Çünkü bu özelgeye, GİB’in web sayfasında göremedim. Galiba bana şaka yaptılar. Bir yandan da özelgeyi okudukça, “iyi ki rahmetli babam bize birden fazla taşınmaz bırakmadı” diye sevinmiyor da değilim.

Yine de konu Gelir İdaresi veya İzmir Vergi Dairesi Başkanlığı’nın açıklamasına muhtaç gibi görünüyor.

Siz siz olun, şakaya kurban gitmeyin. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/miras-kalan-tasinmazlari-satmak-gelir-vergisine-mi-tabidir/381514

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Boşa Giden Yıllar Ele Geçen Düşük Emekli Aylığı

Okurumun babası 1952 doğumlu olum,1973 yılında ilk defa SSK olmuş, inşaatlarda yevmiye usulü çalışmış, kah prim yatmış, kah yatmamış, tarlalarda ekim biçmiş, büyükşehirlerde kapıcılık yaş 65 gelmiş, bu ay 3600 günle emekli olmuş.

Sigorta primine esas kazançlar ise tamamı asgari ücretten yatmıştır.

Oğlu soruyor primli sistemden emekli olan babam bu parayla nasıl geçinir.

Köye taşınsa bile, oralarda artık yaşam şartları ucuz değil diyerek.

Kısaca 1.000 TL bile eline emekli aylığı geçmiyor.

|

YILLAR |

GÜN |

|

1999 ÖNCESİ |

360 |

|

2000-2008/09 |

630 |

|

2008/10 |

2610 |

|

TOPLAM |

3600 |

|

YILLAR |

KAZANÇLAR |

ABO |

|

1999 ÖNCESİ |

9475 |

70% |

|

2000-2008/09 |

OGK:22,13 |

35% |

|

2008/10 |

OYK: 1374 |

40% |

Bakmakla yükümlüsü olduğundan son dönem ABO %40 olarak alınmıştır.

65 yaşındaki sigortalının tüm kazançları asgari ücret olduğundan alt sınır aylık kontrolleri yapılmış, ek ödeme dahil eline 821,50 TL. Emekli aylığı geçmiştir.

Şimdi bu emekli aylığı ile geçim mücadelesi verecektir.

Kent yaşamından doğduğu topraklara geriye dönük göç, bununla ilgili büyükşehir belediyeleri belli parasal anlamda yardım yapıyorlar.

Şimdi gençler ya da emekliliğine yıllar olanlar sigorta primine esas matrahlarına sahip çıkmaları gerekiyor.

Bununla ilgili emekli planlaması yapmak isteyenler ileride ne kadar emekli aylığı almak istiyorsa , çalışma statülerine göre belirlemeleri gerekiyor. Vedat İlki

https://alitezel.com.tr/index.php?sid=yazi&id=8901

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.