Mehmet Özdoğru

Alıcının Satın Aldığı Konutu İşyeri Olarak Kullanması Veya İşyeri Olarak Kiraya Vermesi Müteahhidin KDV İadesine Engel Olur Mu?

Müteahhitlerin KDV iadelerinde sıkıntıya neden olan konulardan birisi de, alıcıların satın aldıkları konutları işyeri olarak kullanmaya başlamaları veya iş yeri olarak kiraya vermeleri halinde, müteahhitlere bu konut satışları nedeniyle KDV iadesi yapılıp yapılmayacağı ile ilgili.

Hemen Peşin Olarak Söyleyelim, Maliye, Bu Durumda KDV İadesi Yapmıyor!

Şimdi iadenin yapılmamasının nedenini merak ediyorsunuz değil mi? Uzatmayalım, iadenin yapılmama nedeni, alıcıların satın aldıkları konutu fiilen iş yeri olarak kullanmaları veya iş yeri olarak kiraya vermeleri.

Peki, Müteahhitlerin, Sattıkları Konutları Müşterilerin Ne Şekilde Kullanacaklarına Karışma Veya Belirleme Hakları Var Mı?

Cevabı, kocaman bir hayır! Satış süreci tamamlandıktan ve konut teslimi yapıldıktan sonra, satılan taşınmazın nasıl kullanılacağı konusu tamamen alıcının kendisine ait bulunuyor. Konutun işyeri olarak kullanılması konusunda eğer bir sorumlu aranıyorsa, bunlar arasında müteahhitler bulunmuyor. Konutu işyeri haline kim dönüştürmüşse ve ona bu şekilde kullanma iznini hangi merci vermişse, sorumlular işte bunlar.

Müteahhitlerin satıştan sonraki kullanımlarla ilgili bir ilgileri ve sorumlulukları bulunmuyor.

KDV İadesi Hem Maliye, Hem de Müteahhit İçin Zor Bir Süreç!

Kiminle konuşursanız konuşun hemen herkes Maliye’den KDV iadesi almanın zorluğu konusunda hemfikir. Yalnız, bu sadece mükellefler için değil, Maliye için de bir o kadar zor, kolay bir iş değil. Çünkü, tüm toplumumuzu ilgilendiren Devlet bütçesinden birilerine iade yapıyorsunuz, bu iadenin doğruluğunu tespit etmeniz, bunun için de kılı kırk yararak incelemeniz şart. Bunu yaparken de, iadeye ilişkin yasal düzenlemelere, Tebliğlere, Sirkülerlere uyulması da şart.

Buraya kadar her şey normal, Maliye’nin iadenin doğruluğunu araştırması, tespit etmesi ve aranılan belgelerin ibrazı halinde iadeyi yapması gerekiyor.

Yalnız bazen öyle şeyler yapılıyor, öyle yazılı görüşler veriliyor ki, bunlar Kanunda ve Tebliğlerde yok, yorum yoluyla kanuni düzenlemeler daraltılabiliyor, ilgili yasal düzenleme uygulanamaz hale getirilebiliyor, mükelleflerin iade hakkı kısıtlanabiliyor.

İşte yazımızda dile getirdiğimiz konu da bunlardan birisi.

Yasal Düzenlemede Taşınmazın Konut Olma ve Konut Olarak Teslim Edilme Şartı Var, Nasıl Kullanılacağı İle İlgili Bir Şart Yok!

İndirimli orana tabi konut satışları ile ilgili KDV iadesinin düzenlendiği KDV Kanununun 29/2. maddesinde, teslimi yapılan konutun fiili kullanımı ile ilgili bir şart bulunmuyor. Kanuna göre, KDV iadesi için,

- Teslime konu olan taşınmazın konut olması ve bunun inşaat ruhsatı, proje ve tapu ile belgelendirilmesi,

- Konutun indirimli KDV oranına (yüzde 1 ve 8) tabi olması,

- Konutun fiilen teslim edilmesi

şartları aranıyor. Aynı husus, KDV Genel Uygulama Tebliğinde de açıkça yer alıyor.

İşin ilginç yanı, her iki düzenlemede de, müteahhitlere KDV iadesi yapılabilmesi için alıcılara teslimi yapılan konutların bunlar tarafından fiilen konut olarak kullanılması gerektiğine ilişkin herhangi bir şart yer almıyor.

Peki, Yasal Mevzuatta Olmayan Fiili Kullanım Şartı, Uygulamada Neden Aranılıyor?

Maliye, Kanunda ve Tebliğde yer almamasına karşılık, verdiği özelgelerde, konut olarak teslimi yapılan konutların alıcılar tarafından iş yeri olarak kullanıldığı veya iş yeri olarak kiraya verildiği durumlarda fiilen konut olarak kullanılmadığı gerekçesiyle müteahhitlerin KDV iadelerini yapmıyor. Buradaki mantık, konut olarak inşa edilse de, bu taşınmaz fiilen iş yeri olarak kullanılıyorsa, bu taşınmaz için KDV iadesi yapılamayacağı şeklinde.

Müteahhitlerin Sattıkları Konutun Kullanım Şekline Karışma Yetkileri Bulunmuyor, Fiili Kullanım Yetkisi Alıcılarda!

Konuya Maliye’nin penceresinden bakıldığında Maliye haklı, ancak böyle bir şart aranacaksa bunun ilgili yasal düzenlemelerin değiştirilmesi ve bu şartın ilgili düzenlemeye eklenmesi gerekiyor. Yorum yoluyla, Kanunda olmayan yeni şartlar ihdas edilemez, getirilemez.

Müteahhitler, inşa ettikleri ve tapu ile projede konut olarak tescil edilmiş olan bağımsız bölümleri, aslına ve KDV Kanununun ilgili hükmü ile Kararnameye uygun bir şekilde konut olarak alıcılara teslim ediyorlar. Bu konutların alıcılar (malikleri) tarafından konut dışı amaçlarla ya da ofis, iş yeri olarak kullanılması veya iş yeri olarak kiraya verilmesi tamamen kendi tercihleri. Bu konuda müteahhitler tarafından bir sınırlama getirilmesi ya da iş yeri olarak kullandırılmaması söz konusu değil. Müteahhitlerin satışını yaptıktan ve fiili teslimini gerçekleştirdikten sonra sattıkları konutların kullanımını sınırlandırmaları söz konusu olamaz ve hayatın olağan akışını da aykırı olur.

Bu nedenle, konut olarak teslimi yapılan ancak malikleri tarafından doğrudan bizzat iş yeri olarak kullanılan ya da iş yeri olarak kiraya verilen konutlar nedeniyle KDV iadesinin yapılmaması mevcut kanuni düzenlemelere aykırı.

Yargı Bu Konuda Ne Düşünüyor?

Yargı bu konuda çok net, teslim edilen taşınmazın konut mu yoksa iş yeri mi olduğuna tapudaki kaydına bakılarak karar verileceği, mesken olarak ruhsata bağlanan ve buna göre inşa olunan taşınmazların kullanış amaçlarının iş yeri ve ofis olarak değiştirilmesinin, teslimlerinin indirimli orana KDV’ye tabi oldukları kuralını değiştiremeyeceği görüşünde. Buna ilişkin bazı kararların özetleri aşağıda yer alıyor:

"Tapuda konut olarak kayıtlı taşınmazın iş yeri olarak kullanıma uygun hale getirildikten sonra satılması işleminde, bir iş yeri satışı ve teslimi söz konusu değildir. Tapuda yapılan işlem konut olarak kayıtlı bağımsız bölümün yeni alıcı adına konut olarak tescil edilmesinden ibaret olduğundan, net alanı 150 m2'nin altında olan söz konusu konutun satışı üzerinden % 1 oranında KDV hesaplanması gerekmektedir." (Danıştay 3. Dairesi’nin 29.12.2015 tarihli ve E.2013/4491, K.2015/10226 sayılı Kararı)

“Sonradan iş yeri olarak kullanılmaya başlansa bile mesken olarak ruhsata bağlanan ve buna göre inşa olunan taşınmazların kullanış amaçlarının iş yeri ve ofis olarak değiştirilmesi, teslimlerinin indirimli orana KDV’ye tabi oldukları kuralını değiştiremez. Neticede, iş yeri dışında konut olarak ruhsata bağlanıp inşa edilmiş bulunan taşınmazların tesliminin % 1 oranında KDV’ye tabi tutulması yasal bir zorunluluk olup, indirimli orana tabi işlemler kapsamındaki iadenin haksız olduğundan bahisle geri alınması için yapılan cezalı tarhiyatta isabet bulunmamaktadır.” (İstanbul 10. Vergi Mahkemesi’nin 30.05.2019 tarihli ve E.2018/2375, K.2019/1163 sayılı Kararı).

“Teslim edilen dava konusu 22 adet bağımsız bölüm yapılırken ve teslim edilirken konut niteliğinde olduğu, teslim aşamasında aksi yönde bir tespitin bulunmadığı, idarece teslimden yaklaşık 3 yıl geçtikten sonra yapılan yoklamada söz konusu bölümlerin iş yeri olarak kullanıldığı tespitinin teslim aşamasında yapıların konut olduğu gerçeğini değiştirmeyeceği, teslim alan kişiler tarafından sonradan kullanım amacının değiştirilmiş olması halinin, vergiyi doğuran olayın gerçek mahiyetinin esas olduğu ilkesi uyarınca uyuşmazlığın çözümünde dikkate alınamayacağı sonucuna varılmıştır. Bu nedenle, davacı müteahhidin gerçekleştirdiği indirimli orana tabi kont teslimleri nedeniyle yaptığı iade talebinin bu nedenle reddine dair işlemde hukuka uygunluk bulunmamakta ve iptali gerekmektedir.” (İzmir 4. Vergi Mahkemesi’nin 30.12.2015 tarihli ve E.2014/1627, K.2015/1948 sayılı Kararı). (Bu karar, Danıştay 9. Dairesi tarafından verilen 28.11.2019 tarihli ve E.2016/14740, K.2019/6320 sayılı Karar ile onanmıştır.)

Sonuç Olarak;

Artık net hale gelen bazı konularda Maliye – Mükellef arasındaki ihtilafları sona erdirmek lazım. Yazımızda ele aldığımız konuda bunlardan birisi ve en sıcağı. İlgili Kanun maddesi ve Tebliğde, konut teslimleri nedeniyle yapılacak KDV iadesinde, teslimi yapılan konutların alıcılar tarafından mutlak suretle konut olarak kullanılması gerektiğine ilişkin bir şart yer almıyor. Fiili kullanım şartı, yorum yoluyla sonradan getirilen ve müteahhitlerin talep edecekleri KDV iade tutarını daraltan bir uygulama. Kanunda olmayan şartların yorum yoluyla getirilmesi Anayasa’ya ve VUK’un 3/B maddesine aykırı.

Maliye’nin bu konuyu, yerleşik hale gelmeye başlayan yargı kararları çerçevesinde yeniden değerlendirerek, konut olarak teslimi yapılan taşınmazların alıcıları tarafından nasıl kullanıldığına bakmaksızın müteahhitlerin KDV iadelerinin yapılmasını sağlaması gerekir. Taşınmazın konut olup olmadığı, proje, yapı ruhsatı ve yapı kullanma izni ile tapudan rahatlıkla tespit edilebilir.

Olayı yargıya intikal ettirmenin hem mükelleflere, hem de Devlete bir maliyetinin olduğu unutulmamalı, gözardı edilmemeli. ABDULLAH TOLU

SGK Prim Borçları Ve İdari Para Cezalarına Karşı İtiraz Ve Yargı Yoluna Başvuru Nasıl Yapılır?

Emisyon Primleri Ve Dağıtımı

Anonim şirketler kuruluşunda veya sermaye artırımlarında hisselerini, ana sözleşmelerinde belirtilen itibari değerle (nominal bedelle) ihraç edilebileceği gibi, itibari değerlerinin üzerinde bir bedelle de ihraç edilebilirler. Hisselerin itibari değerinin üzerinde bir bedelle ihraç edilmesi halinde, ihraç değeri ile itibari değer arasında oluşan olumlu fark, Vergi hukukunda emisyon primi (Ticaret Hukuku’nda agio, Tek Düzen Hesap Planı’nda ihraç primi) olarak adlandırılmaktadır. Hisse senetlerinin emisyon primli olarak ihraç edilebilmesi, şirketin ana sözleşmelerinde hüküm bulunması veya genel kurulda karar alınması ile mümkündür.

Bana göre, bu istisna olmasaydı da, bu kazanç yine vergiye tabi tutulamazdı. Çünkü kurumlar içinde geçerli olan Gelir Vergisi Kanunu’nun 38. maddesine göre ticari kazanç; teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki değerler arasındaki müspet farktır. Ancak kazanç hesaplanırken, dönem içinde işletmeye işletme sahiplerince ilave edilen değerler nazara alınmaz. Dolayısıyla emisyon primi de işletmeye ilave edilen bir değer olduğundan kazanç hesaplamasında dikkate alınmayacaktı.

Ticaret Kanunu’muza göre, emisyon primi yedek akçe niteliğindedir. Nitekim 519. maddede, "her yıl safi karın yüzde beşi, ödenmiş sermayenin yüzde yirmisine ulaşıncaya kadar genel kanuni yedek akçeye ayrılır" denildikten sonra, belirtilen sınıra ulaşılsa dahi bu yedek akçelere, "yeni payların çıkarılması dolayısıyla sağlanan primin çıkarılma giderleri, itfa karşılıkları, ve hayır amaçlı ödemeler için kullanılmamış kısmı"nın ekleneceği hükme bağlanmıştır.

İstisnanın eski KVK’daki ilk şeklinde, bu istisnadan yararlanabilmek için hisse senetlerinin borsaya kaydettirilmesi ve bu kazancın dağıtılmaması gibi şartlar aranmaktaydı. Ancak yapılan mevzuat değişiklikleri ile bu koşullar yürürlükten kaldırılmıştı ve nitekim bu koşullar mer’i KVK’da da aranmamaktadır. Dolayısıyla emisyon pirimi olarak yedek akçelere eklenen kısmın daha sonra dağıtılmasına, vergi hukuku açısından bir engel yoktur. Dağıtım konusundaki sınırlamalar vergi hukukunun dışında, Ticaret Kanunu’ndadır.

Ticaret Kanunu’na göre emisyon primi de bir tür kanuni yedek akçe olduğuna göre, emisyon priminin dağıtılıp dağıtılamayacağı sorusunu, kanuni yedek akçelerin dağıtılıp dağıtılamayacağı şeklinde anlamak ve cevaplamak gerekmektedir. Ticaret Kanunu’na göre, genel kanuni yedek akçelerin ödenmiş sermayenin yarısına kadar olan kısmı, sadece geçmiş yıl zararlarının kapatılmasında, işlerin iyi gitmediği zamanlarda işletmeyi devam ettirmeye veya işsizliğin önlenmesine yahut sonuçlarının hafifletilmesine elverişli önlemler alınmasında kullanılabilir. Şirket genel kurulu ancak, kanuni yedek akçelerin ödenmiş sermayenin yarısını aşan kısmı üzerinde tasarruf edebilir. Bir başka deyişle genel kurul bu aşan kısmın dağıtılmasına veya sermayeye eklenmesine karar verebilir. Bu nedenle emisyon priminin dağıtılıp dağıtılamayacağı sorusunun, kanuni yedek akçe tutarının ödenmiş sermaye ile karşılaştırılması sonucu oluşacak duruma göre yanıtlamak gerekmektedir.

Yazımızda bunları söyledikten sonra, emisyon priminin bu koşullara dağıtılması veya önce sermayeye eklenip daha sonra sermaye azaltılması yoluyla dağıtılması halinde, bize göre, burada ortaklar tarafından işletmeye konulan değer iade edildiğinden, stopaja gerek olmadığını belirtmiştim. Üstelik emisyon primi sermayeye eklendikten sonra sermaye azaltılması halinde, ortaklara verilen veya iade edilen artık sermayedir. Sermayenin hangi kaynaklardan sağlandığının, azaltımda önem taşımaması gerekir. Zira bu kaynaklar sermaye adlı havuzda erimiştir. Kanunlarımızda sermayenin azaltma yoluyla iadesinde stopaj yapılması gerektiğine dair bir düzenleme yoktur. Sermaye artırımı ile azaltımı arasında makul bir süre geçmişse ve sermaye azaltımı için kabul edilebilir sebepler de varsa, bir muvazaa iddiası da ileri sürülemez.

Ancak idari anlayış emisyon priminin ortaklara dağıtılması halinde stopaj yapılması gerektiği yönündedir. İstanbul Vergi Dairesi Başkanlığı 62030549-125[6-2014/105]-88462 sayı ve 20.10.2015 tarihli Özelgesi’nde “kurumlar vergisinden istisna edilen ve sermayeye eklenmemiş olan emisyon primlerinin Türk Ticaret Kanunu hükümleri uyarınca ortaklara dağıtılmasının mümkün olması halinde, bu işlem kar payı dağıtımı sayılacak olup dağıtılan emisyon primi tutarları üzerinden Gelir Vergisi Kanunu’nun 94’üncü maddesi ile Kurumlar Vergisi Kanunu’nun 15’inci ve 30’uncu maddelerinde yer alan hükümler çerçevesinde kâr dağıtımına bağlı vergi kesintisi yapılacaktır.” şeklinde görüş açıklamıştır.

Bu durumda emisyon primini dağıtacak olanlara yapabileceğim en iyi öneri, söz konusu stopajı yapıp ihtirazi kayıtla beyanda bulunarak ceza ve faiz riskini bertaraf edip yargı yoluna müracaat etmeleridir.

Ancak tabii kâr dağıtımı yapılacaksa, Eylül sonuna kadar geçerli olmak üzere dağıtım miktarına getirilmiş sınırlandırmaları da unutmamak gerek. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/emisyon-primleri-ve-dagitimi/472891

Sahte Veya Yanıltıcı Belge Kullanan Mükellefi İzaha Davet Uygulaması

Vergi Usul Kanunu’nun 359’uncu maddesinde yer alan kaçakçılık fiilleriyle verginin ziyaa uğratılmış olabileceği hallerde haklarında ön tespit yapılanlar izaha davet edilmezler. Şu kadar ki, sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarı, bir takvim yılında 100 bin Türk Lirası’nı geçmeyen veya bu tutarı geçse dahi ilgili yıldaki toplam mal ve hizmet alışlarının %5’ini aşmayan mükelleflere SMİYB ön tespit yazısı tebliğ edilir. Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair belge tutarının tespiti ile mal ve hizmet alış tutarının hesaplanmasında vergiler hariç tutarlar dikkate alınacaktır.

SMİYB toplam tutarının ilgili haddi aşmaması

Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarlarının toplamı vergiler hariç, bir takvim yılında 100 bin Türk Lirası’nı geçmeyen mükelleflere SMİYB ön tespit yazısı tebliğ edilir.

Mal ve hizmet alışlarının %5’inin aşılmaması gereği

Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarlarının toplamı, 100 bin Türk Lirası’nı geçse bile, bir takvim yılındaki toplam mal ve hizmet alışlarının %5’ini aşmayan mükelleflere SMİYB ön tespit yazısı tebliğ edilir.

Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarlarının toplamı, bir takvim yılında 100 bin Türk Lirası’nı veya ilgili yıldaki toplam mal ve hizmet alışlarının %5’ini aşan mükelleflere SMİYB ön tespit yazısı tebliğ edilmez.

Ön tespitlere ilişkin tutarların birlikte değerlendirilmesi

Mükelleflerin izaha davet edilip edilmeyeceğinin belirlenmesinde sahte veya muhteviyatı itibarıyla yanıltıcı olarak kullanılmış olabilecek belgeler, her bir ön tespit itibariyle, daha önce o yıl için yapılan ön tespitlerdeki tutarlar da dikkate alınarak, bir takvim yılında 100 bin Türk Lirası’nın ve/veya ilgili yıldaki toplam mal ve hizmet alışlarının %5’inin aşılıp aşılmadığı bakımından değerlendirilecektir.

Ön tespit şartlarının her yıl için ayrı ayrı değerlendirilmesi

Mükellefler hakkında tek bir vergi tekniği raporunda birbirinden farklı yıllara ilişkin sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanılmış olabileceğine dair bulguların mevcut olması durumunda, söz konusu 100 bin TL'lik sınırın veya %5'lik oranın aşılmamış olması şartları her bir yıl itibarıyla ayrı ayrı değerlendirilecektir. Herhangi bir yıla ilişkin bu şartların sağlanmamış olması, diğer yıllarda bu şartları sağlayan mükelleflere bu şartların sağlandığı yıla ilişkin SMİYB ön tespit yazısı tebliğ edilmesine engel teşkil etmeyecektir.

KDV mükellefleri açısından toplam mal ve hizmet alışlarının belirlenmesi

Katma değer vergisi (KDV) mükellefi olanlar açısından ilgili yıldaki toplam mal ve hizmet alışlarının belirlenmesinde, öncelikle tespit tarihine kadar verilen KDV beyannamelerinde yer alan indirilecek KDV'ye ilişkin her bir KDV oranı ayrı ayrı esas alınmak suretiyle söz konusu toplam mal ve hizmet alışlarına ulaşılacaktır.

KDV mükellefiyeti bulunmayanlarda toplam mal ve hizmet alışlarının belirlenmesi

KDV mükellefiyeti bulunmayan basit usule tabi mükelleflerin ilgili yıldaki toplam mal ve hizmet alışlarının belirlenmesinde hesap özetinde yer alan "Dönem İçinde Satın Alınan Emtia" ve "Giderler" satırlarının toplam tutarı dikkate alınacaktır.

Toplam mal ve hizmet alışları ya da SMİYB toplam tutarının net olarak tespit edilememesi

Mal ve hizmet alışları toplamının ya da sahte veya muhteviyatı itibarıyla yanıltıcı olarak kullanılmış olabilecek belgelerin tutarının net bir şekilde tespit edilemediği durumlarda, Ön Tespit ve İzah Değerlendirme Komisyonu’nca mükelleften ilgili dönemdeki toplam mal ve hizmet alışları ile kullanılmış olabilecek sahte veya muhteviyatı itibarıyla yanıltıcı belgeleri yazılı olarak bildirmesi istenir. Mükellefler tarafından yapılan bu bildirim, ilgili dönemdeki toplam mal ve hizmet alışları ile sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarının tespitinde esas alınarak ön tespite konu tutar komisyonca belirlenir. İdarece yapılan araştırma ve incelemeler neticesinde, yapılan bildirimin hatalı veya eksik olduğunun tespit edilmesi durumunda, yeni tespitin gerektirdiği şekilde işlem tesis edilir.

SMİYB ön tespit yazısı

Komisyon tarafından sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiili işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarı, bir takvim yılında 100 bin TL’yi geçmeyen veya bu tutarı geçse dahi ilgili yıldaki toplam mal ve hizmet alışlarının %5’ini aşmayan mükelleflere gerekli açıklamaların yer aldığı "SMİYB Ön Tespit Yazısı" Vergi Usul Kanunu hükümleri uyarınca tebliğ olunur.

SMİYB ön tespit yazısının tebliği üzerine beyanname verilmesi ve ödemede bulunulması halinde yapılacak işlemler

Kendilerine haklarında yapılan ön tespite ilişkin yazı tebliğ edilecek olan mükellefler tarafından, bu yazının tebliğinden itibaren 30 gün içinde hiç verilmemiş olan vergi beyannamelerinin verilmesi, eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi, ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, gecikme zammı oranındaki izah zammıyla ödenmesi şartlarıyla vergi ziyaı cezası, ziyaa uğratılan vergi üzerinden %20 oranında kesilir.

SMİYB ön tespit yazının tebliği tarihinden itibaren 30 günlük süre içerisinde tespit edilen hususa yönelik beyanname verilmemesi halinde mükellef hakkında söz konusu tespitle ilgili olarak vergi incelemesine ya da takdir komisyonuna sevk işlemi yapılır. Akif Akarca/Dr. Mehmet Şafak

Eurobond Gelirlerinin Vergilendirilmesi

Eurobondlar, Hazine Müsteşarlığı’nın, bankaların ve şirketlerin yurt dışı borçlanma aracı olarak yurt dışı piyasalarda ihraç ettiği, uzun vadeli ve döviz cinsinden tahvillerdir. Genellikle ABD Doları ve Euro cinsinden ihraç ediliyor. ABD Doları cinsinden ihraç edilenler için yılda iki kez, Euro cinsinden ihraç edilenler için yılda bir kez kupon faizi ödemesi yapılıyor.

“Tezgah üstü” olarak adlandırılan ikincil piyasada bankalar ve aracı kurumlar vasıtasıyla alınıp satılıyorlar.

Döviz cinsinden mevduat faizlerine ve diğer alternatif yatırım araçlarına göre oldukça cazip getiriler sunması sebebiyle Türkiye’de yerleşik yatırımcıların son zamanlarda gerek Hazine Müsteşarlığının gerekse banka ve şirketlerin ihraç ettiği eurobondlara ilgisi arttı.

Bu yazımızda, Türkiye’de yerleşik bireysel yatırımcıların eurobondlardan elde ettikleri gelirlerin vergilendirilmesinde, dikkat edilmesi gereken konuların üzerinde duracağız.

1. Faiz gelirleri

- Türkiye Cumhuriyeti Hazine Müsteşarlığı tarafından ihraç edilen eurobondlardan elde edilen faiz gelirlerinden stopaj yapılmıyor.

- Türkiye’deki bankalar ve şirketlerin ihraç ettiği eurobondlarda ise tahvilin vadesine göre değişen oranda stopaj yapılması söz konusu. 21 Mart 2019 tarihli Resmî Gazete’de yayımlanan 842 sayılı Cumhurbaşkanı Kararı’yla, yayım tarihinden itibaren geçerli olmak üzere stopaj oranları aşağıdaki şekilde belirlenmiştir:

|

Gelir türü |

Stopaj oranı |

|

Vadesi 1 yıla kadar olanlardan elde edilen faizlerden |

7% |

|

Vadesi 1 yıl ile 3 yıl arası olanlardan elde edilen faizlerden |

3% |

|

Vadesi 3 yıl ve daha uzun olanlardan elde edilen faizlerden |

0% |

Uygulamada, bankalar ve şirketlerin ihraç ettikleri eurobondlar 3 yıldan uzun vadeli olduğu için faiz gelirleri %0 stopaja tabi olmaktadır.

- Eurobondların kupon faiz gelirlerinin, tahsil edildikleri tarih itibariyle T.C.M.B. döviz alış kuru ile TL’ye çevrilerek hesaplanması gerekiyor.

- Eurobondların itfasında oluşan anapara kur farkları gelir olarak kabul edilmiyor.

- Beyan sınırı

Eurobondlardan 2020 yılında elde edilen faiz gelirinin toplamının 49.000 TL’yi aşması durumunda, gelirin tamamının beyan edilmesi gerekiyor.

Ancak söz konusu 49.000 TL’lik beyan sınırının hesabında, eurobond faiz gelirinin yanı sıra, beyana tabi diğer menkul sermaye iratları (hisse senedi temettü geliri) ile Türkiye’de stopaja tabi tutulmuş olmak kaydıyla elde edilen gayrimenkul sermaye iratları (kira gelirleri) toplamının dikkate alınması gerekmektedir.

Eurobond faiz geliri ile beyana tabi diğer menkul sermaye iratları ve kira gelirleri toplamının beyan sınırını aşması halinde, faiz gelirinin tamamının 2021 yılı mart ayının 31’ine kadar beyan edilmesi gerekiyor.

2. Alım satım kazancı

Eurobondların, vadesinden önce satılması nedeniyle ortaya çıkan alım satım kazancını Gelir Vergisi Kanunu’nun mük.80’nci maddesine göre “diğer kazanç ve irat” olarak tanımlıyoruz.

Hazine Müsteşarlığı ya da Türkiye’deki banka ve şirketler tarafından yurt dışında döviz cinsinden ihraç edilen eurobondların, bireysel yatırımcılar tarafından elden çıkarılmasından sağlanan kazançlar geçici 67’nci maddenin kapsamına girmediği için bu gelirler üzerinden Türkiye’de stopaj ödenmesi söz konusu değildir.

Eurobond satış kazançlarının vergilendirilmesini 2006 yılı öncesi ihraç edilenler ve 1.1.2006 tarihinden sonra ihraç edilenler olarak iki ana başlık altında inceleyeceğiz.

2.1.2006 Yılı öncesi ihraç edilenler

- Eurobondların vadesinden önce elde çıkarılması halinde, alım satım kazancının nasıl hesaplanacağı önem arz etmektedir.

Örneğin; 100.000 USD’ye satın aldığınız eurobondu 110.000 USD’ye sattığınız takdirde, gelir vergisine tabi kazanç nasıl hesaplanacak?

Gelir İdaresi’nin görüşü, eurobondun TL cinsinden satış bedelinden, alış bedelinin TL karşılığının düşülmesi sonucu hesaplanan tutarın alım satım kazancı olarak kabulü gerektiği yönünde. Alış ve satış bedellerinin TL karşılığı hesaplanırken alış tarihindeki TCMB döviz alış kuru ve satış tarihindeki TCMB döviz alış kurları esas alınacak. Ayrıca satış bedelinden varsa alım satım giderleri (komisyon, BSMV gibi) de düşülebilir.

Kazanç TL bazında hesaplandığı için, alış tarihinden sonra döviz kurunun yükselmesi halinde, yatırımcının kur farkı geliri üzerinden vergi ödemesi döviz bazındaki getiriyi azaltabilir hatta yatırılan anaparada bir azalmaya da sebep olabilir. Bu nedenle, yatırımcıların eurobondları vadesinden önce satmak istemeleri halinde döviz kuru seviyesine göre ödeyecekleri vergiyi de göz önünde bulundurmaları gerekir.

- Öte yandan, eurobondun satış ve alış tutarları TL cinsinden hesaplanacağı için, TL cinsinden alış bedelinin menkul kıymetin elden çıkarıldığı ay hariç olmak üzere, her ay TUİK tarafından belirlenen Yİ-ÜFE (yurt içi üretici fiyat endeksi) artış oranında endekslenmesi mümkündür. Dolayısıyla kazanç, TL cinsinden satış tutarından, endekslenmiş maliyet bedeli ve varsa alım satım giderleri düşüldükten sonra kalan tutar olacaktır.

- Gelir Vergisi Kanunu’nun mükerrer 80’inci maddesinde yer alan ve menkul kıymet alım satım kazançlarına da uygulanan 13.000 TL tutarındaki istisna, 1.1.2006 tarihinden itibaren yürürlükten kalkmıştır.

Ancak, 1.1.2006 tarihinden önce ihraç edilen tahvil ve Hazine bonoları ile yine bu tarihten önce satın alınan menkul kıymet ve diğer sermaye piyasası araçlarının 2006 ve sonraki yıllarda elden çıkarılması halinde, geçici 67’nci maddeye göre 31.12.2005 tarihi itibariyle geçerli olan mevzuat hükümleri uygulanacaktır. Bu nedenle, 1.1.2006 tarihinden önce ihraç edilen tahvil Hazine bonolarının vadesinden önce satışından elde edilen kazançlar için 1.1.2006 tarihinden itibaren yürürlükten kalkan 13.000 TL istisnanın GVK’nın mük.123’ncü maddesine göre her yıl yeniden değerleme oranında arttırılmış tutarı olan 40.000 TL istisna tutarının 2020 yılında uygulanabileceği görüşündeyiz.

Dolayısıyla, 2020 yılında, eurobondların vadesinden önce satışından elde edilen alım satım kazancının, 40.000 TL’yi aşması durumunda aşan kısmın beyan edilmesi gerekiyor. Kazanç 40.000 TL’nin altında kalırsa beyan edilmesi gerekmiyor.

Şu anda, 2006 yılı öncesi ihraç edilen Hazine Müsteşarlığı tarafından ihraç edilmiş 4 eurobond bulunuyor. Bunlar 5.6.2020, 5.2.2025, 15.01.2030 ve 14.2 2034 vadeli eurobondlar. Bunlar dışındaki gerek Hazine Müsteşarlığı gerekse bankalar ve şirketler tarafından ihraç edilen eurobondlar 1.1.2006 tarihinden sonra ihraç edilenlerdir.

Dolayısıyla, yukarıda saydığımız eurobondlar, yatırımcılar için vergileme bakımından daha avantajlı.

2.2 01.01.2006 tarihinden itibaren ihraç edilenler

1 Ocak 2006 tarihinden sonra ihraç edilen eurobondların 2020 yılında elden çıkarılmasından sağlanan kazancın; elden çıkarma karşılığında alınan yabancı para tutarının TL karşılığından, bunların alımında ödenen yabancı para tutarının TL karşılığı ve varsa alım satım giderlerinin düşülmesi suretiyle hesaplanması gerekmektedir.

Bu hesaplama sırasında maliyet bedelinin endekslenmesi yöntemi de kullanılabilir. Ancak bu yöntemin kullanılabilmesi için alım satım tarihleri arasındaki Yİ-ÜFE endeks farkının %10’un üzerinde olma şartı bulunuyor.

Yukarıda belirtildiği şekilde hesaplanan kazanç için, 2006 öncesi ihraçlarda uygulanan istisnaya benzer herhangi bir istisna söz konusu olmayıp, kazancın tutarı ne olursa olsun beyan edilmesi gerekiyor.

3. Eurobond yatırım fonlarının katılma belgelerinden elde edilen kazançlar

Sermaye Piyasası Kanunu’na göre kurulan menkul kıymet yatırım fonları gerek Hazine Müsteşarlığının gerekse Türkiye’deki bankalar ve şirketlerin ihraç ettiği eurobondlara yatırım yapabiliyorlar.

Bireysel yatırımcıların, bu tür fonların katılma belgelerine yatırım yapmaları halinde, yatırım fonu katılma belgelerinden elde ettikleri kazançlar %10 oranında stopaja tabi. Stopaj nihai vergi olduğundan, söz konusu kazançlar için ayrıca beyanname verilmesine gerek yok.

Eurobond yatırımı yapmak isteyen yatırımcıların, eurobond faiz geliri ve alım satım kazançları üzerinden gelirin büyüklüğüne göre %15 ila %40 arasında gelir vergisi ödeyebileceği dikkate alındığında, portföyünde ağırlıklı eurobondlara yer veren yatırım fonu katılma belgelerine yatırım yapmaları vergi yükü bakımından daha avantajlı olabilir.İhsan Akar https://www.vergidegundem.com/

Binek Otomobil Giderlerine Yeni Sınırlamalar

İşletmelerce kiralanan ya da satın alınan binek otomobilleri vergi uygulamasında her zaman negatif ayrımcılığa uğramıştır. Ticari araçlar için ödenen motorlu taşıt vergileri (MTV-taşıt pulu) gider yazılabilirken, binek otomobiller için ödenenlerin gider olarak indirimine izin verilmiyor. Diğer sabit kıymetler için ödenen KDV’lerin tamamı beyannamede ödenecek KDV’den indirilebilmesine rağmen, binek oto alımında ödenen KDV’lerin indirimine izin verilmiyor. Bu tutarlar ancak gider ya da maliyet olarak dikkate alınabiliyor.

Bir de amortisman mevzuu var. Her türlü sabit kıymet aralık ayında dahi alınsa vergi mevzuatı açısından bir yıllık amortisman ayrılabilirken, kıst amortisman sadece binek otomobiller için uygulanıyor. Yani binek otomobilin alındığı yılda, bir yıllık değil yıl sonuna kadar kaç ay varsa o aylar için amortisman ayrılabiliyor, ayrılamayan kısım ancak son yılda gider yazılabiliyor.

Görüldüğü gibi mevzuatımızda, binek otomobillerin alınması ve kullanılmasını cazip olmaktan çıkaracak çeşitli düzenlemeler vardı zaten. Hatta çok önceki yıllarda (geçen yüzyılda diyebiliriz), binek otomobillere ait benzin, tamir, bakım gibi giderlerin sadece yarısı gider olarak kabul edilebiliyordu. Yaklaşık 20 yıl önce bu uygulamadan vazgeçilmişti.

Bugüne geldiğimizde, geçen yıl aralık ayında yürürlüğe giren bir yasa (7194 sayılı) ile binek otomobili giderlerine (kira, alımda ödenen vergiler, amortisman, yakıt gibi) yeni sınırlamalar getirildiğini görüyoruz. Önceki uygulamalarda olduğu gibi bu sınırlamalar da faaliyeti binek otomobili kiralama veya çeşitli şekillerde işletme olan mükellefler için geçerli değil.

7194 sayılı yasayla getirilen bu sınırlamaların uygulanmasıyla ilgili tereddütlü konular bulunuyordu. Geçtiğimiz ay sonuna doğru yayımlanan bir tebliğle İdare bu konuyla ilgili ayrıntılı açıklamalar yaptı.

Binek oto kira gideri

7194 sayılı yasa uyarınca, işletmeler tarafından kiralanan binek otomobillerinin her birine ait aylık kira bedelinin 5 bin 500 lirayı aşan kısmı gider kabul edilmiyor. 2019 yılı için belirlenen bu tutar 2020 yılında da geçerli.

Söz konusu sınır, KDV hariç tutar olarak dikkate alınıyor. Bu tutarı aşan bir kira ödemesi söz konusu olduğunda aşan kısma isabet eden KDV’nin de indirilmeyip kanunen kabul edilmeyen gider (KKEG) olarak dikkate alınması gerekiyor.

Ancak banka ve sigorta şirketleri gibi faaliyetleri KDV’den istisna olan işletmeler, 5 bin 500 liralık sınırı KDV dahil olarak dikkate alıyorlar.

Diğer taraftan binek otomobil finansal kiralama yoluyla kiralandıysa, aylık kira tutarına ilişkin herhangi bir sınırlama bulunmuyor.

Yasa çıktıktan sonra 2020 yılından önce kiralanan arabalarla ilgili uygulamanın ne olacağı ve günlük kiralamalarda sınırın nasıl dikkate alınacağı gibi konularda tereddütler oluşmuştu. Tebliğde, önceden kiralanmış ve sözleşmesi halen devam eden binek otomobillerinden, 2020 yılında aylık kira bedeli 5 bin 500 lirayı aşanlar için de kira gider kısıtlaması uygulanacağı belirtiliyor.

Binek otomobillerin günlük şekilde kiralanmasında ise gider kısıtlaması; günlük kiralama bedelinin hesaplanması suretiyle uygulanıyor. Buna göre örneğin nisan ayında 6 günlük kiralanan bir binek otomobil için gider yazılabilecek kiraya ilişkin sınır; 5.500 / 30 x 6 şeklinde yani bin 100 lira olarak hesaplanıyor.

Satın alınırsa…

Satın alınan binek otomobillerinde ise özel tüketim vergisi (ÖTV) ve katma değer vergisi tutarları otomobilin maliyetine dahil edilebildiği gibi dileyen mükellefler bunları gider olarak da kaydedebiliyorlar. Gider yazmayı seçen mükellefler yasa uyarınca söz konusu vergilerin en fazla 140 bin liralık kısmını gider olarak dikkate alabilecekler.

Amortisman giderine üst sınır

Binek otomobilin alımında ödenen ÖTV ve KDV’nin gider yazıldığı durumda, bu vergiler hariç ilk iktisap bedeli 160 bin lirayı aşan binek otomobillerde, en fazla bu tutar üzerinden ayrılan amortismanlar gider olarak değerlendirilebiliyor. Aşan kısım üzerinden ayrılan amortismanların ise vergi hesabında kanunen kabul edilmeyen gider (KKEG) olarak dikkate alınması gerekiyor.

Bu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak satın alındığı durumda ise amortismana esas bedel olarak en fazla 300 bin lira dikkate alınabiliyor. Buna göre ÖTV ve KDV dahil maliyeti 300 bin liradan daha yüksek bir binek otomobil için en fazla bu tutar üzerinden ayrılan amortisman gideri kazançtan indirilebilecektir. Aşan kısma isabet eden amortisman giderinin KKEG olarak dikkate alınması gerekiyor.

Söz konusu binek otomobillerinin satılması durumunda ise ilgili yıllarda amortisman ayırma aşamasında KKEG olarak kazanca ilave edilen tutarların toplamı, gelir veya kurumlar vergisi beyannamesinde “Diğer İndirimler” satırında gösterilmek suretiyle kazançtan indirilebilecek.

Yukarıdaki tutarlar 2020 yılında iktisap edilen binek otomobiller için geçerli. Yasanın yayım tarihinden (7 Aralık 2019) önce iktisap edilen binek otomobiller için amortisman uygulamasında herhangi bir değişiklik söz konusu değil. Eskiden olduğu gibi herhangi bir sınıra tabi olmadan ayrılmaya devam edilecek.

7 Aralık-31 Aralık 2019 döneminde alınan binek otomobillerin ise özel bir durumu var. Bunlara ilişkin amortisman giderleri için de sınırlamalar geçerli. Ancak söz konusu dönemde alınalar üzerinden 2020 ve sonraki yıllarda amortisman hesaplanırken, amortismana esas bedel olarak sırasıyla 135 bin ve 250 bin liralık sınırlar dikkate alınacak.

Operasyonel giderlerin %30’u KKEG

Yazımızın başında belirtmiştik. Oran farkı olsa da çok eski yıllardaki uygulamaya geri döndük. Buna göre binek otomobillere ilişkin operasyonel giderlerin en fazla yüzde 70’lik kısmı gider olarak dikkate alınabilecek.

Tebliğde söz konusu giderler; akaryakıt, sigorta, otopark, bakım ve onarım giderleri ile köprü ve otoyol geçiş ücretleri olarak belirtiliyor. Buna göre ister bu yıl isterse de önceki yıllarda alınmış veya kiralanmış olsun binek otomobillere ilişkin 2020 yılındaki söz konusu giderlerinin yüzde 30’luk kısmının vergi hesabında ilave kalem (kanunen kabul edilmeyen gider) olarak dikkate alınması gerekiyor.

Bu kısıtlamayla ilgili olarak tereddüt edilen konuların başında, binek otomobillerin krediyle alınması durumunda krediye ilişkin faiz giderlerinin de yüzde 30’luk kısıtlamaya tabi olup olmadığı geliyordu. Bu tür giderlerin aslında operasyonel gider olarak değil, sabit kıymetin iktisabına ilişkin gider olarak değerlendirilmesi, dolayısıyla bu kısıtlamaya tabi olmaması gerektiği kanaatine olmakla birlikte İdare yayımladığı Tebliğde tam tersi bir yorum yaptı.

Binek otomobil alımına ilişkin kullanılan kredinin faizlerinin ilk yılın sonuna kadar maliyete intikal ettirilmesi zorunlu. Ancak sonraki yıllara ilişkin faizler, maliyete eklenebildiği gibi mükellefin tercihi doğrultusunda gider de yazılabiliyor. Tebliğde binek otomobilin iktisap edildiği yıldan sonraki yıllara ilişkin olarak ödenen kredi faizlerinin tercihen gider yazıldığı durumda bu tutarların da yüzde 30’luk kısmının kanunen kabul edilmeyen gider olarak dikkate alınması gerektiği ifade edildi.

Son olarak, kurumlar ve ticari kazanç sahibi mükellefler için 2020 yılında uygulanacak bu sınırlamaların tamamının, serbest meslek erbabı için de geçerli olduğunu hatırlatmak isteriz. M. Fatih Köprü https://www.vergidegundem.com/

Serbest Bölgelerde KDV Karışıklığı

Serbest bölgelerde faaliyette bulunan firmaların yurtdışı grup firmasından aldıkları hizmetlerden dolayı ödenen tutarlara uygulanacak KDV’nin kapsamı ve şartları

Giriş

3218 Sayılı Serbest Bölgeler Kanunu’nda serbest bölgeler, bir ülkenin siyasi sınırları içinde olmakla birlikte, dış ticaret, vergi ve gümrük mevzuatlarının uygulanması bakımından gümrük hattı dışında kalan, ülkenin mali mevzuatının tamamen ortadan kaldırıldığı veya önemli ölçüde sınırlandığı yerler olarak tanımlanmaktadır.

Serbest bölgelerin kurulması ve işletilmesindeki temel amaçlar; ihracat için yatırım ve üretimi artırmak, yabancı sermaye yatırımlarını ve teknoloji girişini sağlayarak dış ticareti artırmak, dış finansman ve ticaret imkanlarından daha fazla yararlanmak, yerli üreticilerin dünya piyasalarındaki fiyattan ve düzenli şekilde girdi temin etmelerini sağlayarak uluslararası rekabet güçlerine katkıda bulunmak, ihracata dönük sanayilerin gelişmelerini teşvik etmek suretiyle ihracatı artırmak, döviz girişini artırmak, yeni iş imkanları yaratarak istihdam sorununun çözümüne yardımcı olmak, gelişmiş üretim ve yönetim tekniklerinin yurt dışından ülkeye getirilerek ekonomik standartları yükseltmektir.

Bu amaç doğrultusunda serbest bölgelerde faaliyette bulunan mükelleflere belirli şartların oluşması koşulu ile mal ve hizmet alımlarında katma değer vergisi istisnası uygulanmaktadır.

Bu yazı serbest bölgelerde faaliyette bulunan mükelleflerin, yurtdışında yerleşik olan ve ortak veya ortak ile ilişkili kişilerden temin ettiği hizmetler karşılığında yurtdışına ödenen bedellere ‘sorumlu sıfatıyla KDV’ hesaplanıp hesaplanmayacağı konusunda yaşanan tereddütleri gidermek amacını taşımaktadır.

Serbest bölgelerde verilen hizmetlere yönelik KDV istisnası ve Alınan hizmetlerde KDV

Serbest bölgeler ile ilgili Katma Değer Vergisi Kanunu’nda yer alan istisnalar mal ve hizmetler için uygulanan istisnalar olarak ikiye ayrılabilir. Katma Değer Vergisi Kanunu’nun 11 ve 12’nci maddelerine istinaden Türkiye’den serbest bölgeye satılan mallar ihracat rejimine tabi olup KDV’den istisnadır.

Yine Katma Değer Vergisi Kanunu’nun 16’ncı maddesi uyarınca serbest bölge hükümlerinin uygulandığı malların teslimi katma değer vergisinden istisnadır.

Diğer taraftan, Katma Değer Vergisi Kanunu’nun 17/4-(ı) maddesine göre , serbest bölgelerde verilen hizmetler katma değer vergisinden müstesnadır. Konuya ilişkin olarak yayımlanan 60 numaralı Katma Değer Vergisi Sirküleri’nde serbest bölgede kdv karmaşası, Türkiye’de ya da yurt dışında yerleşik firmaların serbest bölge içinde bilfiil verdikleri hizmetlerin KDV’den müstesna olduğu; KDV Kanunu’nun 1’nci maddesinde, Türkiye’de yapılan işlemlerin katma değer vergisine tabi olduğu hükmü yer almaktadır. Aynı Kanun’un 6’ncı maddesinde işlemlerin Türkiye’de yapılmasından; malların teslim anında Türkiye’de bulunması, hizmetin Türkiye’de yapılması veya hizmetten Türkiye’de faydalanılmasının anlaşılması gerektiği belirtilmiştir.

Öte yandan, 93 seri numaralı Katma Değer Vergisi Genel Tebliği uyarınca, münhasıran serbest bölgelerde kdv karmaşası faaliyet gösteren ve dolayısıyla işlemleri katma değer vergisinden istisna olan işletmelerin katma değer vergisi açısından mükellefiyet kaydının tesis edilmesine gerek bulunmadığı belirtilmektedir.

Bu açıklamalara doğrultusunda, serbest bölge kapsamında faaliyette bulunan firmaların serbest bölge sınırları içerisinde aldığı hizmetlerden veya aldığı hizmetlerden Türkiye’de serbest bölge sınırları içerisinde faydalandığı anlaşılan hizmetlerde, Katma Değer Vergisi Kanunu’nun 17/4-I bendi ve 60 nolu Katma Değer Vergisi sirkülerine istinaden KDV’den istisna olduğu anlaşılmakta olup, 93 nolu Katma Değer Vergisi Genel Tebliği uyarınca bu işletmelerin KDV açısından mükellefiyet açtırmalarına gerek olmadığı anlaşılmaktadır.

Alınan Hizmetlerde KDV Sorumluluğu

KDV Kanunu’nun 9. maddesine göre, mükellefin Türkiye içinde ikametgahının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları veya diğer ilgili bir şahsı verginin ödenmesinden sorumlu tutabilecektir.

KDV Kanunu’nun 1 inci maddesine göre bir hizmetin KDV’nin konusuna girebilmesi için Türkiye’de ifa edilmesi gerekmektedir. Aynı Kanunun (6/b) maddesinde ise Türkiye'de yapılan veya faydalanılan hizmetlerin Türkiye'de ifa edilmiş sayılacağı hükme bağlanmıştır.

Buna göre, ikametgâhı, işyeri, kanuni merkezi ve iş merkezi Türkiye’de bulunmayanların Türkiye’de yaptığı hizmetler ile bunların yurt dışında yaptığı ancak Türkiye’de faydalanılan hizmetler KDV’ye tabi olacaktır.

Bu gibi hizmet ifalarında mükellef, esas olarak hizmeti ifa eden olmakla birlikte, Türkiye'de ikametgâhı, işyeri, kanuni merkezi ve iş merkezi bulunmadığından, KDV’nin tamamı, hizmetten faydalanan yurt içindeki muhatap tarafından sorumlu sıfatıyla beyan edilip ödenecektir.

KDV’nin sorumlu sıfatıyla beyan edilmesi için hizmetten Türkiye’de faydalanan muhatabın KDV mükellefi olması şart değildir. KDV mükellefiyeti bulunmayanlar da söz konusu hizmetler nedeniyle KDV tevkifatı yaparak 2 Nolu KDV beyannamesi ile beyan etmek ve ödemek zorundadır.

KDV sorumluluğu hükümlerine baktığımızda serbest bölgelerde faaliyette bulunan firmaların yurtdışından almış olduğu hizmetlerden dolayı Sorumlu Sıfatıyla KDV yükümlülüğü doğmakta olduğu anlaşılmaktadır. Tüm bu unsurları dikkate aldığımızda serbest bölgelerdeki mükelleflerin serbest bölge içerisinde almış oldukları hizmetlerin KDV’den istisna olması ve 1 nolu KDV mükellefiyeti tesis ettirilmemesi, diğer taraftan yurtdışından aldıkları hizmetlerden dolayı ödenen bedellerin hizmet olarak değerlendirilip KDV Kanunu’nun 9’ncu maddesi uyarınca sorumlu sıfatıyla KDV hesaplanması ve 2 nolu KDV mükellefiyetinin tesis edilmesi gerekmektedir.

SONUÇ

KDV Kanunu hükümlerince serbest bölge içerisinde verilen hizmetlerin KDV’den istisna olması ve firmaların 1 nolu KDV mükellefiyetinin bulunmaması, diğer taraftan yurtdışı grup firmasından aldıkları kredi ile ilgili işlemlerin KDV Kanunu’nun 1/1 inci maddesine göre hizmet sayılması ve bu işlemler nedeniyle hesaplanacak tutarın KDV Kanunu’nun 9 maddesine istinaden ‘sorumlu sıfatıyla KDV’ olarak hesaplanıp beyan edilmesi gerekmesi dolayısı ile serbest bölgelerde faaliyette bulunan firmaların ‘sorumlu sıfatıyla KDV’ yönünden hiçbir avantajı bulunmamaktadır.

İşverenin İşsizlik Fonuna Katkı Payı, Kademeli Olarak İki Katına Çıkıyor

Halen yüzde 2 olan işveren katkısı kademeli artışla önce yüzde 2.5 veya yüzde 3, ardından sırasıyla yüzde 3.5 ve yüzde 4’e çıkarılacak.

Cumhurbaşkanı Recep Tayyip Erdoğan’ın ön bilgilerini verdiği normale dönüş döneminde uygulanacak İstihdam Kalkanı paketinin detayları netleşmeye başladı. Ekonomik kriz dönemlerinde istihdamı koruma amaçlı kullanılan İşsizlik Sigortası Fonu, bu dönemde daha etkin kullanılmaya devam edilecek.

Anadolu Ajansı’nın haberine göre İşsizlik Sigortası Fonu’nda halen yüzde 2 olan işveren katkısının iki katına çıkarılarak yüzde 4’e yükseltilmesi öngörülüyor. DÜNYA’nın edindiği bilgilere göre ise bu artış kademeli olarak yapılacak. Yani yasal düzenleme yürürlüğe girdiğinde önce yüzde 2.5 veya yüzde 3, ardından sırasıyla yüzde 3.5 ve yüzde 4’e çıkarılacak. Özellikle COVID- 19 döneminde çok etkin kullanılan İşsizlik Sigortası Fonu’nda mayıs ayı itibarıyla 127 milyar 335 milyon lira para birikmişti. Aynı ay 5 milyar 340 milyon lirası kısa çalışma ödeneği desteği olmak üzere fondan yapılan harcama tutarı ise 8 milyar 620 milyon lira olmuştu.

Aile Çalışma ve Sosyal Hizmetler Bakanı Zehra Zümrüt Selçuk’un, önceki gün duyurduğu İstihdam Kalkanı paketinde verilecek destek unsurları da netleşmeye başladı. Buna göre işten çıkarma yasağı olarak bilinen ve çalışanların ücretsiz izne gönderilmesi durumunda ücretinin İşsizlik Sigortası Fonu’ndan karşılandığı sistem 3 ay daha uzatılacak.

69 bin işveren kısadan tam çalışmaya döndü

Öte yandan COVID-19 döneminde yararlanma şartları, yasal düzenlemeyle kolaylaştırılan kısa çalışma ödeneğinde 3 milyon 200 binin üzerinde sigortalı için yararlanılmıştı. Normalleşmenin başlamasıyla birlikte, bu işçilerin bir kısmı da tekrar tam zamanlı çalışmaya başladılar. Dün itibarıyla kısa çalışma sisteminden tam çalışma esasına geçen işletme sayısı 69 bin, çalışan sayısı ise 400 bine ulaştı.

2019 yılı Ocak ayı ile işten çıkarmanın yasaklandığı nisan ayı sonuna kadar işten çıkan bir kişinin, tekrar aynı işyerinde tam zamanlı çalışmaya başlaması halinde, bu işverene prim desteği sağlanacak. Eğer işveren, aynı dönemde çıkarılan kişiyi tekrar alıp çalıştırmasa bile ücretsiz izin desteğinden yararlanabilecek.

Düzenleme yasalaşırsa, işsizlik ödeneği alırken 3 ay içinde yeniden işe dönen kişiler, 12 ay kesintisiz çalışırsa, bunların işsiz kaldığı dönemlere ilişkin emeklilik primleri İşsizlik Sigortası Fonu’ndan karşılanacak.

İlave edilen istihdamın maliyetinin %40’ı karşılanacak

2019 yılı Ocak ayından bu yana geçen dönemdeki en düşük sigortalı sayısının esas alınacağı başka bir uygulama ile de bunun üzerine yapılan her istihdamın, ücret dahil masrafının yüzde 40’ı yine fondan karşılanacak. Yeni dönemde, 25 yaş altı ve 50 yaş üstü istihdamında özel destekler sağlanacak. Buna göre 25 yaş altında olup, 1 ay içinde 10 günden az çalışanların iş kazası ve meslek hastalığı sigortası fondan karşılanacak. Bu kişiler kalan primleri isteğe bağlı olarak ödeyebilecek. 50 yaş üstünde tam zamanlı çalışırken, kısmi çalışmaya geçen kişiler için ise gelir vergisi istisnası sağlanacak. Bunların kalan döneme ilişkin emeklilik primleri ödenecek.

Kıdemin 19 günü alınacak, kalan 11 gün fonda birikecek

Anadolu Ajansı haberine göre kamuoyunda bir süredir tartışılan kıdem Tazminatı Fonu ve Tamamlayıcı Emeklilik Sistemi, üzerinde çalışılan şekliyle hayata geçirilirse, tazminat almaya hak kazana işçi işten ayrılırken, her bir yıl için 19 günlük kıdem tazminatı alacak. Kalan 11 günlük kısım ise fon hesabında tutulacak. Bir çalışanın iş veya hizmet sözleşmesi, ahlak ve iyi niyet kurallarına uymayan haller ve benzeri sebeplerle sona ererse çalışılan iş yerindeki süreler için işveren katkı payı ile devlet katkısı toplamının yüzde 50'si TES sigorta hesabına aktarılacak, yüzde 50'si çalışanın hesabında kazanılmış hak olarak tutulacak. Çalışan istifa ettiğinde bireysel fon hesabındaki tutarlar kazanılmış hak olarak kendisinde kalacak. İş veya hizmet sözleşmesi 1 yıldan daha az sürede ahlak ve iyi niyet kurallarına uymayan haller ve benzeri sebeplerle veya istifa yoluyla sona ermişse çalışanın işveren katkı payı ile devlet katkısı toplamının yüzde 50'si TES sigorta hesabına aktarılacak. Her ne durumda olursa olsun çalışanın kendi katkısı bireysel fon hesabında birikecek.

TES sigorta hesabına aktarılacak tutar, varsa hukuki süreç kesinleşinceye kadar çalışanın hesabında blokeli olarak bekletilecek. 60 yaşını doldurmamış katılımcılara, ilk konut edinimi, evlilik (bir kereye mahsus), ağır hastalık ve işsiz kalınması (bir defaya mahsus/ sözleşmenin nasıl sona erdiği önemli olmayacak) sebeplerinden her biri için başvuru tarihi itibarıyla bireysel TES hesabında bulunan birikim tutarının yüzde 10'unu (ödeme oranı) geçmemek üzere talebi halinde defaten ödeme yapılabilecek. Çoklu yararlanma halinde kısmi çıkış ödeme oranlarının toplamı yüzde 20'yi geçemeyecek. Katılımcı, 60 yaşını tamamladıktan sonra emekli olmaya hak kazanacak. Talepte bulunanlara emeklilik hesabındaki birikimlerinin yüzde 25'ini geçmemek üzere defaten ödeme yapılabilecek. Ödeme oranı toplamı (emeklilik ve kısmi çıkış toplamı) yüzde 30'u geçemeyecek. Kalan tutar aylık olarak ödenecek. Emekliliğe hak kazanan katılımcıya, bireysel TES hesabındaki birikimlerin, programlı geri ödeme veya yapılacak yıllık gelir sigortası sözleşmesi kapsamında ödenmesi esas olacak.

https://www.dunya.com/ekonomi/isverenin-fona-katki-payi-iki-katina-cikiyor-haberi-472736

Vergi Dairesi İşe Başlama/Bırakma ve Değişiklik Bildirimi

Mükelleflerin vergisel yükümlülükleri arasında yer alan işe başlama, değişiklik ve işi bırakma bildirimlerine ilişkin detaylı açıklamaların yer aldığı “İşe Başlama/Bırakma ve Değişiklik Bildirimi” kullanıma sunulmuştur.

Ayrıca, internet sayfasının “Yararlı Bilgiler” kısmında yer alan “İşe Başlayan Mükellefler İçin Temel Bilgiler Sunumu”, “İşe Başlayan ve İşi Terk Eden Mükellefler İçin Temel Bilgiler Sunumu” olarak güncellenmiştir.

GİRİŞ

Bu Broşürde; mükelleflerin vergisel yükümlülükleri arasında yer alan işe başlama, değişiklik ve işi bırakma bildirimlerine ilişkin bilinmesi gereken hususlar açıklanmıştır.

1. İşe Başlama Bildirimi Vermeye Mecbur Olanlar Kimlerdir?

- Vergiye tabi ticaret ve sanat erbabı,

- Serbest meslek erbabı,

- Kurumlar vergisi mükellefleri

- Kolektif ve adi şirket ortaklarıyla komandit şirketlerin komandite ortakları,

işe başlama bildiriminde bulunur.

Gelirleri; ücret, gayrimenkul sermaye iradı, menkul sermaye iradı, diğer kazanç ve iratlar veya bunların birkaçından ibaret olanlar yükümlülüğe giriş, değişiklik ve çıkışlarını bildirmek zorunda değildirler. Bunların mükellefiyete giriş işlemleri verdikleri ilk beyannameler üzerine yapılır.

2. Tüccarlarda İşe Başlama Kriterleri Nelerdir?

Bir iş yeri açmak,

İş yeri açmaktan maksat, belli bir yerde bilfiil ticari veya sınai faaliyete geçmek demektir. Bir yerin ne maksatla olursa olsun sadece tutulmuş olması veya içinde tertibat ve tesisat yapılmakta bulunması iş yerinin açıldığını göstermez.

- İş yeri açmamış olsa dahi ticaret siciline veya mesleki teşekküle kayıt olmak,

- Kazançları basit usulde tespit edilenlerde işe bilfiil başlamak,

işe başlamayı gösterir.

3. Serbest Meslek Erbabında İşe Başlama Kriterleri Nelerdir?

- Muayenehane, yazıhane, atölye gibi özel bir iş yeri açmak,

- Çalışılan yere tabela, levha gibi mesleki faaliyetin bulunduğuna dair alametler asmak,

- Her ne şekilde olursa olsun devamlı olarak mesleki faaliyette

- bulunduğuna dair ilanlar yapmak,

- Mesleki faaliyette bulunmak üzere mesleki teşekküle kaydolmak,

işe başlamayı gösterir.

Mesleki teşekküllere kaydolan ancak görevleri veya durumları nedeniyle bilfiil mesleki faaliyette bulunamayacak olan serbest meslek erbabı, bildirimlerinde bu durumu açıklamalıdır.

4. Gerçek Kişilerde İşe Başlama Bildirimini Kimler Yapabilir?

Gerçek kişilerde işe başlama bildirimi;

- Kendilerince (mükellefin küçük veya kısıtlı olması halinde bunların kanuni temsilcileri),

- 1136 sayılı Avukatlık Kanunu’na göre ruhsat almış avukatlarca,

- 3568 sayılı Kanun’a göre yetki almış meslek mensuplarınca,

ilgili vergi dairesine yapılır.

5. Gerçek Kişilerde İşe Başlama Bildirimleri Hangi Sürede ve Nasıl Yapılır?

Gerçek kişilerde işe başlama bildirimi, işe başlama tarihinden itibaren 10 gün içinde,

- Vergi dairesine bizzat giderek,

- Posta ile göndererek,

- Vergi dairesine gitmeden İnteraktif Vergi Dairesi (https://ivd.gib.gov.tr) aracılığı ile sistem üzerinden,

“İşe Başlama/Bırakma Bildirimi” ile yazılı olarak yapılır.

6. Kurumlar Vergisi Mükelleflerinin İşe Başlama Bildirimi Nasıl Yapılır?

Kurumlar vergisi mükellefi olan anonim şirket, limited şirket ve sermayesi paylara bölünmüş komandit şirketlerin ticaret sicil müdürlüklerinde tescil işlemini yaptırması sonrasında elektronik ortamda ilgili vergi dairesi müdürlüğü sistemlerine veriler aktarılarak, tescil bilgileri doğrultusunda mükellefiyet kaydı açılışı yapılmaktadır. Bu mükelleflerin ayrıca İşe Başlama/Bırakma Bildirimi vermelerine gerek bulunmamaktadır.

…

Broşür için TIKLAYINIZ

Power Point sunum için TIKLAYINIZ

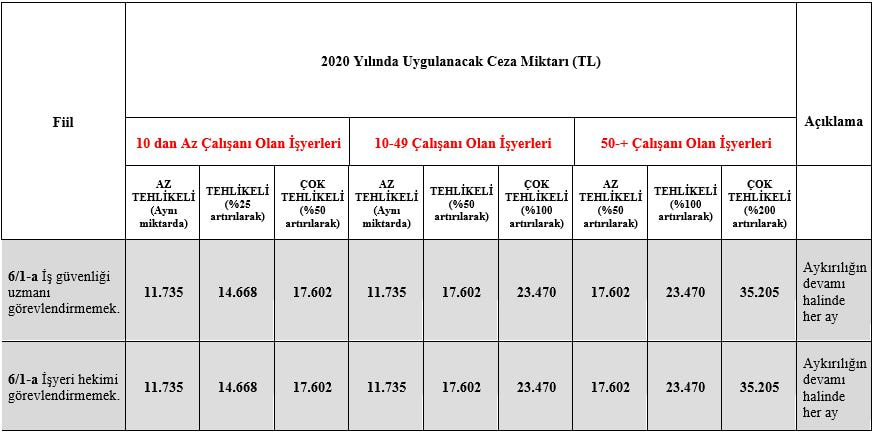

İş Güvenliği Uzmanı Ve İşyeri Hekimi Görevlendirmede Süre Doluyor..

Az Tehlikeli İşyerleri İş Güvenliği Uzmanı ve İşyeri Hekimi Çalıştıracak

6331 sayılı Kanun’un en önemli hükümlerinden birisi tüm işyerlerine işyeri hekimi ve iş güvenliği uzmanı bulundurma zorunluluğu getirilmesiydi. Ancak kamu kurumları ile az tehlikeli ve 50 den az çalışanı olan işyerlerinde bu zorunluluk birçok kez ertelendi. Son erteleme ise 1 Temmuz 2020 olmuştu.

Böylece 1 Temmuz 2020 tarihinden itibaren bir çalışanı bile olan tehlike sınıfı ayırt etmeksizin tüm işyerlerinde işyeri hekimi ve iş güvenliği uzmanı görevlendirilecek. İşyerlerinde işyeri hekiminin ve iş güvenliği uzmanının çalışma süreleri ise işyeri tehlike sınıfına ve çalışan sayısına göre değişiyor.

Buna göre, iş güvenliği uzmanları, görevlerini yerine getirmek için aşağıda belirtilen sürelerde görev yapmaları gerekiyor:

a) Az tehlikeli sınıfta yer alanlarda, çalışan başına ayda en az 10 dakika.

b) Tehlikeli sınıfta yer alanlarda, çalışan başına ayda en az 20 dakika.

c) Çok tehlikeli sınıfta yer alanlarda, çalışan başına ayda en az 40 dakika.

Ayrıca, az tehlikeli sınıfta yer alan 1000 ve daha fazla çalışanı olan işyerlerinde her 1000 çalışan için, tehlikeli sınıfta yer alan 500 ve daha fazla çalışanı olan işyerlerinde her 500 çalışan için, çok tehlikeli sınıfta yer alan 250 ve daha fazla çalışanı olan işyerlerinde her 250 çalışan için tam gün çalışacak en az bir iş güvenliği uzmanı görevlendirilmesi gerekiyor.

İşyeri hekimleri ise görevlerini yerine getirmek için aşağıda belirtilen sürelerde görev yapmaları gerekiyor:

a) Az tehlikeli sınıfta yer alanlarda, çalışan başına ayda en az 5 dakika.

b) Tehlikeli sınıfta yer alanlarda, çalışan başına ayda en az 10 dakika.

c) Çok tehlikeli sınıfta yer alanlarda, çalışan başına ayda en az 15 dakika.

Ayrıca, az tehlikeli sınıfta yer alan 2000 ve daha fazla çalışanı olan işyerlerinde her 2000 çalışan için, tehlikeli sınıfta yer alan 1000 ve daha fazla çalışanı olan işyerlerinde her 1000 çalışan için, çok tehlikeli sınıfta yer alan 750 ve daha fazla çalışanı olan işyerlerinde her 750 çalışan için tam gün çalışacak en az bir işyeri hekimi görevlendirilmesi gerekiyor.

İş Güvenliği Uzmanı Sınıflarında Normale Dönülecek (mi?)

1 Temmuz 2020’den itibaren yürürlüğe girecek iş güvenliği uzmanları ile ilgili bir diğer önemli düzenleme ise iş güvenliği uzmanlarının sınıfı hakkında. 1 Temmuz’a kadar;

- Çok tehlikeli sınıfta yer alan işyerlerinde (A) sınıfı belgeye sahip iş güvenliği uzmanı görevlendirme yükümlülüğü, (B) sınıfı belgeye sahip iş güvenliği uzmanları tarafından,

- Tehlikeli sınıfta yer alan işyerlerinde ise (B) sınıfı belgeye sahip iş güvenliği uzmanı görevlendirme yükümlülüğü, (C) sınıfı belgeye sahip iş güvenliği uzmanları tarafından,

Ancak, yine bir erteleme olmaz ise 1 Temmuz’dan sonra, iş güvenliği uzmanlarının görev alabilmeleri için;

- Çok tehlikeli sınıfta yer alan işyerlerinde (A) sınıfı,

- Tehlikeli sınıfta yer alan işyerlerinde en az (B) sınıfı,

- Az tehlikeli sınıfta yer alan işyerlerinde ise en az (C) sınıfı

İdari Para Cezası Var

Şayet işyerinde uygun nitelikte iş güvenliği uzmanı veya işyeri hekimi görevlendirilmezse işyerinin tehlike sınıfı ve çalışan sayısına göre her ay için 11.735 TL ila 35.205 TL arasında idari para cezası ödenmesi söz konusu olacak. Gerek çalışanların iş güvenliklerinin sağlanması gerekse de yaptırımla karşı karşıya kalınmaması adına işyerlerinin söz konusu görevlendirmeleri yapmaları gerekiyor.

Dr. Mehmet BULUT

İş ve Sosyal Güvenlik Uzmanı

This email address is being protected from spambots. You need JavaScript enabled to view it.