Yeni vergi paketi mecliste komisyondan geçti, genel kurulda görüşülmeye devam ediliyor… Paketin içindeki yeni vergilerden birisi de ‘değerli konut vergisi’. Emlak vergisi ödemekle mükellef olan konut sahipleri, eğer taşınmazlarının değeri 5 milyon lirayı da geçiyorsa, değerli konut vergisini de ilaveten ödeyecekler.

Mehmet Özdoğru

Email: This email address is being protected from spambots. You need JavaScript enabled to view it.

Pazartesi, 18 Kasım 2019 09:27

Gündem Emekli Aylıkları ve İşte Gerçekler ve Doğrular

Gündem EYT ve emekli aylıkları. Emekli aylıklarında Cumhurbaşkanı Erdoğan “Emekli aylıklarını dört kata kadar artırdık” dedi.

Dedi ve gündem emekli aylıkları oluverdi en yüksek ağızdan. Dolayısıyla bize de yeri gelmişken gerçekleri yazma fırsatı doğdu.

Zira zaten bu konuda bilgi diye halka tam bir karmaşa sunuluyordu. İktidar ve organları algı ve çarpıtma ustası. Artık gerçek haberin sunulabildiği yegâne kaynak olan sosyal medyada da durum farklı değil. Kerli ferli muhalif gazeteci ve uzmanları ağzım açık izliyor, şaşırıyorum. Zira iş sosyal güvenliğe gelince yorumlar hedefini bulmuyor, yetersizlik sırıtıyor. Asla onları kınıyor değilim, çünkü mevzuat çok karmaşık ve başka konuların uzmanları olsalar da bu konunun uzmanı değiller.

Yorum kısımlarında doğrusunu yazmaya gayret ediyorum ama nereye kadar.

İşte bu konudaki en büyük yalanlardan biri “En düşük maaş yalanı”

İktidar en düşük aylıkları duyururken kendi sisteminin ürünü aylıkları da değil de hep kendinden önceki dönemin aylığını baz almayı alışkanlık edindi.

TÜFE’ye endeksli her Ocak ve Temmuz ayı zamlarında Çalışma bakanı ve arkasından iktidarı parlatma medyası papağan gibi aynı bir rakam sunar. En düşük emekli aylığı diye duyurulan bu aylık 31.12.1999 tarihi itibariyle en düşük SSK emekli (yaşlılık) aylığının güncel tutarıdır.

Bu aylığın en düşüğü ve en yükseği vardır elbet, ama bu 31.12.1999’da emekli olmuş vatandaşların em düşük ve en yüksek aylıklarıdır. Konu algı olunca demek ki AKP iktidarını kendi ürettiği aylıklar reklamda işe yaramıyor olduğundan olsa gerek ki öyle, bu yolu tercih ediyor.

En Düşük SSK Aylıkları

Mesela 2002 sonuna gelelim en düşük SSK emekli aylığı 252,30 TL en yükseği ise 461,90 TL imiş. 2009 sonunda bu rakam en düşüğü 608,30 TL en yükseği 1090,10 TL olmuş. 2019 yılı sonunda ise en düşüğü 1906 TL , en yükseği 3653,5 TL olmuş. Yeniden belirtelim bu aylıklar 31.12.1999 tarihi itibariyle bağlanan aylıkların bugünkü değerlerini ifade ediyor. Bakın bugün gerçekte ne en düşük SSK aylığı 1906 TL ne de en yüksek SSK aylığı 3635 TL. Örneğin 7,5 asgari ücretli için ödenen prim kadar primi tek başına ve 25-30 yıldır ödeyen bir sigortalının emekli aylığı 7500 TL’leri bulabiliyor ve tabii asıl emekli aylığı 800 TL’ler seviyesinde olup yasa gereği 1000 TL aylık alanlar da var.

En Düşük Bağ-Kur Aylıkları

Esnaf Bağ-Kur aylıklarında ise 2002 sonundaki değer olarak 137,70 TL en düşüğü, 663,11 TL ise en yükseğini ifade etmiş. 2009 sonunda bu aylıkların en düşüğü 473,73 TL, en yükseği 1462,65 TL olmuş. 2019 yılında yani şimdi ise en düşük aylık 1707,04 TL en yükseği ise 3924,36 TL olmuş durumda. Bunlar da 31.12.1999 tarihi itibariyle bağlanan aylıkların bugünkü değerlerini ifade ediyor.

En Düşük Tarım Bağ-Kur Aylıkları

Tarım Bağ-Kur emekli aylıklarında en düşük maaşlar 66 TL en yükseği 370 TL iken, 2009’da en düşük aylık 300 TL en yükseği 883 TL olmuş. Günümüzde ise bu aylıkları en düşüğü 1343,86 TL en yükseği 2524,01 TL olmuş durumda. Bunlar da 31.12.1999 itibariyle bağlanan aylıkların zamlarla güncellenmiş bugünkü değerleri.

En Düşük Emekli Sandığı Aylıkları

Emekli Sandığı ise 2002’de 376,5 TL en düşük, 2087,90 TL en yüksek aylıklara sahip iken 2009’da bu rakamların en düşüğü 810,40 TL en yükseği ise 3731,10 TL olmuş. Günümüzde ise en düşük aylık 2425,50 TL en yükseği ise 9630,60 TL olmuş durumda. 2008 Ekimden önce başlamış Emekli Sandığı iştirakçileri Anayasa Mahkemesi sayesinde 4447 ve 5510 sayılı Kanunlardan korunmuş oldukları için onların en düşük emekli maaşları hep doğruyu ifade ediyor. Ekim 2008’den sonra kamuda ilk defa göreve başlamış olanlar için en düşük aylıklar bunlar değil, onlar 5510 sayılı kanuna tabiler direkt ve en düşük aylıkları 1000 – 1300 TL’ler seviyesinde.

Muhalif de Aynı Yandaş da Aynı

Bir kez daha yineliyorum, işte iktidar her altı ayda bu rakamları sıralıyor ve yandaş medyası da bu rakamları sakız gibi çiğniyor. Hatta trajikomiktir muhalif medya da bu rakamları sorgulamadan alıntılıyor. Çünkü muhalifi yandaşı bu konularda ekranda doğruyu yansıtacak donanımlı bir uzman bulamıyor.

Aylıklar Niye Düşüyor?

Nihayet aylıklar 2015 itibariyle 650-700 TL’ler seviyesine indirmişti ve İktidar bunları görmezden gelerek 1999 yılının bugüne güncellenmiş aylıklarını “en düşük aylık” diye duyurmayı yeğlemeye devam ediyordu. Öyle ya nasılsa kimse anlamıyor, kimse itiraz etmiyordu.

Peki, gerçeği ne idi? Gerçek elbette bu değil, 1999’da çıkartılan 4447 sayılı Kanun sadece emeklilik tarihlerini ötelemedi, gösterge/katsayı sistemini kaldırıp aylık bağlama oranlarını düşürerek aylıkların daha düşük bağlanmasının önünü açtı.

2008’de davulla zurnayla kutlanan 5510 sayılı Kanun ise emekli aylıklarına ölümcül darbeyi vurdu. Aylık bağlama oranlarını 4447 sayılı Kanuna göre bile %50 oranında daha da düşürdü ve güncelleme katsayısındaki büyüme hızı oranını da %70 azalttı.

Böylece çok düşük aylıkların önü açıldı. Hükûmet 2015 yılı Temmuz ayında yüzde 4,76 ‘lık TÜFE zammına ek olarak 6645 sayılı Kanunun 58 inci maddesi ile 1.000 TL (dâhil) ve altında olanları 100 TL tutarında, 1.000 TL’nin üstünde olanları da 1.100 TL’yi geçmeyecek tutarda ayrıca artırdı.

Bu makyaj zamların ilkiydi. Maaşlar “1000 TL’nin altında ise 100 TL ilave et” mantığı güden bu zam yetmedi tabii, 2016 başında bu defa herkese 100 TL ilavesiyle 2016 yılına kadar emekli olanlar için bu utanç verici maaşlar biraz olsun azaldı.

Fakat vatandaşın aleyhine kurgulanan ve sürekli düşük maaş üreten bu sistem yanlışlığı devam ettiği için bu defa 2017 ve devamında emekli olanlardan bazıları düşük prim ödemelerinin etkisiyle bu 700 – 800 TL maaşlara tabi olmaya başladılar.

“Adı 1000 TL olsun”

2017-2018 ve derken 2019 yılı başında İktidar bu defa “Yahu şu maaşlara 800-900 demeyelim, 1000 TL’nin adı var, şunları 1000 TL’ye bağlayalım” diye kanun çıkartıp yeni bir makyaj yaparak zevahiri kurtarmayı tercih etti. Yani 1000 TL’den az aylık olmasın diye Ocak 2019’da 7161 sayılı kanunu çıkartan irade aynı zamanda en düşük aylık 1982 TL demekten hiç çekinmiyor, sıkılmıyor da.

Oysa yapılması gereken bu değil, aylık bağlama oranı mağduriyeti ile güncelleme katsayısındaki büyüme hızı rakamı eski haline getirilmeliydi. Yani hiç değilse ilk darbeyi vuran Koalisyon hükûmetinin şartlarına dönüş yapılmalıydı.

Yoksa onbinlerce emekli 800 TL’ler seviyesinde olan aylıklarını geçici süre için bin TL olarak almaları sorunu çözmüyor. Zira zamlardan da faydalanamıyorlar.

Şevket TEZEL

Fahrettin Kerim Gökay Cad. No:21/1

Hasanpaşa-Kadıköy/İSTANBUL

Tel: 216-5506009

Faks: 216-5506007

Gsm: 551-1008282

This email address is being protected from spambots. You need JavaScript enabled to view it.

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://alitezel.com.tr/gundem-emekli-ayliklari-ve-iste-gercekler-ve-dogrular-9543/

Published in

Makaleler

Tagged under

Pazartesi, 18 Kasım 2019 09:22

Değerli Konut Vergisini Kimler Ödeyecek

Mülk sahipleri için en çok merak edilen konular tabi ki; yeni verginin oranı, beyan ve ödeme zamanı, muafiyetten kimlerin yararlanabileceği, konutun değerinin nasıl belirleneceği…

‘Değerli konut vergisinin’ merak edilen tüm yönlerini sırasıyla açıklıyoruz…

Değeri kim belirliyor?

Yeni konut vergisiyle beraber konutlar için yeni bir değer belirleme süreci daha başlıyor… Mülk sahipleri zaten konutları için emlak vergisi değerini ve yıldan yıla yapılan değer güncellemelerini izliyorlardı… Şimdi yeni bir değer daha ortaya çıkacak ve özellikle mülkünün değeri 5 milyon lirayı aşacak mülk sahipleri bu yeni değerleri de izleyerek kendi konutlarının ‘değerli konut vergisi’ kapsamında olup olmadığını belirlemeleri gerekecek. En kritik soru şu:�Değeri kim belirliyor: Tapu ve Kadastro Genel Müdürlüğü veya yetkilendirdiği değerleme şirketleri tarafından yapılacak değerleme. Gayrimenkullerin değerinin; Tapu ve Kadastro Genel Müdürlüğü’nün internet sitesinde ilan edileceği ve ilgilisine ayrıca tebliğ edileceği belirtiliyor yasa teklifinde. Tebliğ tarihinden itibaren on beşinci günün sonuna kadar Tapu ve Kadastro Genel Müdürlüğü’ne itiraz edilmeyen konutların değerinin kesinleşeceği de belirtiliyor.

Süresinde yapılan itirazların, on beş gün içinde değerlendirilerek sonuçlandırılması ve kesinleşen değerin yine ilan edileceği ve ilgilisine tebliğ edilmesi öngörülüyor. Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen bir değerin bulunmaması durumunda ise bina emlak vergi değeri esas alınarak vergilendirme işlemleri yapılacağı belirtiliyor.

Mükellefiyet ne zaman başlıyor?

Taşınmazın emlak vergisine esas değeri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenecek değerinin en az 5 milyon lira olarak belirlenmiş olması gerekiyor. Bu belirlemenin yapıldığı tarihi takip eden yıldan itibaren mükellefiyet başlıyor.

Yeni verginin mükellefi kim?

Değerli konut vergisini; konutların sahipleri, varsa intifa (kullanım) hakkı sahipleri ödeyecek.

Konuta paylı mülkiyet hâlinde sahip olanlar, hisseleri oranında mükellef kabul ediliyor. Elbirliği mülkiyette sahipleri vergiden müteselsilen (zincirleme olarak) sorumlu oluyorlar.

Vergi nasıl hesaplanacak?

Verginin matrahı, emlak vergi değeri ve Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değerden hangisi yüksekse, yüksek olan dikkate alınacak.

DEĞERLİ KONUT VERGİSİ ORANLARI

Konut Değeri Verginin Oranı

5 milyon TL ile 7, 5 milyon TL arasında ise Binde 3

7.500.001 TL ile 10 milyon TL arasında ise Binde 6

10.000.001 TL’yi aşanlar için........... Binde 10

Örneğin; değeri 6 milyon lira olarak belirlenen bir konut için binde 3 oranında vergi ödenecek. Bu da 18 bin lira olarak hesaplanacak.

Beyanname ne zaman verilecek? Ödeme nasıl yapılacak?

Konutun değerinin 5 milyon lirayı aşmasını takip eden yılın Şubat ayının 20’nci günü sonuna kadar beyanname ile beyan edilecek.

Ödeme için iki taksit öngörülüyor. Beyannamenin verildiği şubat ayında ve ağustos ayında iki eşit taksitte.

Kimler vergiden muaf?

Tek konutu olanlardan; hiçbir geliri olmadığını belgeleyenler ve emekliler (gelirleri yalnızca SGK’dan aldıkları emekli maaşından ibaret olanlar) vergiden muaf tutuluyor. (Tek meskene hisse ile sahip olanlar, muafiyet şartını taşıyorlarsa, bu hisseler için de muafiyetten yine yararlanılabilecek.)

Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen konutlar da (arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar dahil) vergiden muaf tutuluyor.

Tapu harcının matrahı da değişiyor.

Değerli konut vergisi; değeri 5 milyon lirayı aşan kısıtlı sayıda konut sahiplerini ilgilendirirken, tapu harcının matrahında yapılacak değişiklik alım satıma konu tüm taşınmazları ilgilendiriyor. Tapu harcı hali hazırda; emlak vergi değerinden az olmamak üzere gerçek alım satım değeri üzerinden hesaplanıyor.

Şimdi; öngörülen düzenlemeyle, harca esas tutar için, Tapu ve Kadastro Genel Müdürlüğü’nce yapılan veya yaptırılan değerlemenin de dikkate alınacağı belirtiliyor. Emlak vergi değeri ve genel müdürlükçe yeni belirlenecek değerin her ikisi birden taşınmaz alım satım işlemleri sırasında dikkate alınarak bu değerlerden daha az tutarda harç matrahı olamayacak. Ahmet Karabıyık

Published in

Haberler

Tagged under

Pazartesi, 18 Kasım 2019 09:07

Çalışmadan Emekli Olmak Mümkün

İsteğe bağlı sigortalılık çalışmadan emekli olma imkânı sunuyor. Kimler isteğe bağlı sigortalı olabilir, isteğe bağlı sigortalı ne kadar prim öder, ölüm aylığı alanlar isteğe bağlı sigortalı olabilir mi?

Emeklilik çalışanların en büyük hayalidir. Emeklilik günlerine ilişkin planlar çalışanların önemli gündem maddesidir. Fakat bazen iş ortamındaki zorluklar, amirlerin olumsuz tutumları, iş arkadaşları ile ilişkiler gibi sebeplerle çalışmak işkence haline gelebilir.

Bu gibi durumlarda çalışmadan emekli olmanın yolları aranır. İsteğe bağlı sigortalılık çalışmadan emekli olma imkânı sunar ve bu durumdaki kişiler için önemli bir fırsattır.

Bağ-Kur’lu sayılıyorlar

İsteğe bağlı sigortalılar 1 Ekim 2008 sonrası 4/b’li olarak değerlendirilmeye başlandılar. Bundan önce SSK, Bağ-Kur ve Emekli Sandığı’nın kendi kanunları uyarınca isteğe bağlı sigortalılık hükümleri bulunuyordu.

Fakat 1 Ekim 2008 sonrasında sosyal güvenlik kurumları tek çatı altında birleştirilince, tek bir isteğe bağlı sigortalılık mekanizması söz konusu oldu. 1 Ekim 2008 sonrasında isteğe bağlı sigortalı olan kişiler 4/b, yani eski adıyla Bağ-Kur statüsünde değerlendiriliyorlar.

İsteğe bağlı sigortalılar 4/a’lılara göre daha uzun süre prim ödeyerek emekli oluyorlar ve emekli olduklarında 4/a’lılara göre daha düşük emekli aylığı alıyorlar. Bu durum nedeniyle isteğe bağlı sigortalı sayısı 2008 yılından itibaren önemli ölçüde azalmaya başladı.

Eski statü devam etmedi

1 Ekim 2008 öncesinde SSK, Bağ-Kur veya Emekli Sandığı’nın isteğe bağlı sigortalısı olan kişiler de, 5510 sayılı Kanuna göre 4/b’li olarak değerlendirilmeye başladılar. Yani, eski statüleri devam etmedi. Bu konuda açılan davada Anayasa Mahkemesi de bu yönde karar verdiği için bu kişilerin 4/b’li olarak değerlendirilmeleri kesinleşmiş oldu.

Kimler isteğe bağlı sigortalı olabilir?

Çalışmayan ve emekli veya malullük aylığı almayan kişiler isteğe bağlı sigortalı olabilirler. İsteğe bağlı sigortalılar kendi primlerini kendileri öderler ve bu şekilde emekli olabilirler. Dolayısıyla, isteğe bağlı sigortalının emekli olması için işe gitmesi gerekmez. İsteğe bağlı sigortalı olabilmek için gerekli bir diğer şart ise isteğe bağlı sigortalı olacak kişinin 18 yaşın altında olmamasıdır.

Part-Time çalışanlar isteğe bağlı sigortalı olabilir

İsteğe bağlı sigortalı olmak için sigortalı olmayı gerektirecek şekilde çalışmamak şarttır. Ancak 4/a’lı olarak ay içerisinde 30 günden az çalışanlar, yani part-time istihdam edilenler isteğe bağlı sigortalı olabilirler.

Örneğin, ay içerisinde 10 gün bir restoranda garsonluk yapan kişi isteğe bağlı sigortalı olabilir. Bu durumdaki kişilerin isteğe bağlı sigortalı olarak ödedikleri primler 4/a’lı olarak değerlendirilir. Bunun yanında, Türkiye ile ikili sosyal güvenlik sözleşmesi imzalamamış ülkelere çalışmak üzere giden Türk işçileri de isteğe bağlı sigortalı olabilirler. Bu kişilerin ödedikleri primler de 4/a’lı, yani eski adıyla SSK’lı olarak değerlendirilir.

İsteğe bağlı sigortalı ne kadar prim öder?

İsteğe bağlı sigortalılar çalışmadan sigortalı oldukları için yalnızca uzun vadeli sigorta kolları ile genel sağlık sigortasından yararlanır. Yani bu kişiler malullük, yaşlılık ve ölüm risklerine karşı korunmaktadırlar. Hastalık, analık, iş kazası ve meslek hastalığı sigorta kolları isteğe bağlı sigortalılara uygulanmamaktadır. Dolayısıyla, bu kişilerin ödeyecekleri primler de bu doğrultuda belirlenmektedir.

İsteğe bağlı sigortalılar prime esas kazanç alt ve üst limiti arasında kendi seçecekleri gelir üzerinden prim ödeyebilirler. Buna göre, 2019 yılı itibarıyla isteğe bağlı sigortalının ödeyebileceği en düşük prim miktarı 818 TL iken ödenebilecek en yüksek prim 6.140 TL’dir. Yüksek prim ödeyen kişiler hem emekli olduklarında, hem de malul sayıldıklarında daha yüksek aylık alabilirler.

Hastaneye gidebiliyorlar

İsteğe bağlı sigortalı olan ve kendi primlerini ödeyen kişiler sağlık hizmetlerinden yararlanabilirler. Bunun yanında, isteğe bağlı sigortalının bakmakla yükümlü olduğu kişiler de, bu statüleri devam ettiği müddetçe isteğe bağlı sigortalı üzerinden sağlık hizmeti alabilirler. Bu nedenle, isteğe bağlı sigortalının gelir testine girmesi de gerekmez.

Ölüm aylığı alanlar da bu sigortayı yapabilir

18 yaşın altındaki bir kişi, sigortalı olması gerektirecek şekilde çalışan bir kişi, SGK’dan yaşlılık veya malullük aylığı alan bir kişi isteğe bağlı sigortalı olamaz. Ancak SGK’dan babasının ölümü nedeniyle ölüm aylığı almakta olan kişi isteğe bağlı sigortalı olabilir.

Çünkü ölüm aylığı kişiye kendi sigortalılığı nedeniyle bağlanmamıştır. Bu sebeple, dul-yetim aylığı alan kişiler de isteğe bağlı sigortalı olabilir.

İşinden ayrılıp isteğe bağlı olanlar son 1.261 güne dikkat

Çalıştığı işinden, işyerinden, amirinden veya iş arkadaşlarından sıkılıp istifa eden bir kişi isteğe bağlı sigortalı olursa, emekliliğine kaç gün kaldığını kontrol etmeli.

Emekliliğin hangi sigortalılık statüsünde olduğu son 1.261 güne göre belli olduğu için, uzun yıllar eski adıyla SSK’lı olarak çalışan bir kişi emekliliğine 4 yıl kala isteğe bağlı sigortalı olursa daha düşük emekli aylığı alabilir. Bu nedenle, son 1.261 gün kuralına dikkat ederek bu kararın alınması gerekiyor. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/calismadan-emekli-olmak-mumkun-6081475

Published in

Makaleler

Tagged under

Pazar, 17 Kasım 2019 14:11

Vergi Borçlarını Yapılandırma ve Borcun Niteliğinin Değişmesi

Ülkemizde vergi yükü ciddi bir sorun, ancak kamu gelirleri olarak toplanan vergilerin vatandaşa adil ve eşit dağılmaması daha da önemli bir konudur. Her seçim döneminde gündeme gelen vergi aflarının seçim rüşvetine dönüştüğü bir sistemde amacı dışına çıkan uygulamalar mükelleflerin vergiye uyumunu olumsuz etkileyerek, kayıt dışını teşvik edip, vergi bilincinin (ahlâkının) kayıp olmasına neden olmaktadır. Vergi afları ve yeniden yapılandırma gibi yasal düzenlemeler yapılırken, bu düzenlemenin mevcut sistemde (Vergi Hukukunda) uygulanmakta olan yasalarla birlikte değerlendirilmesi, muhtemel olası sonuçlarının da dikkate alınması büyük önem arz eder.

Vergi affı ve vergi borçlarının yeniden yapılandırılması sonrasında, yapılandırılan bu vergi borçlarının yasal sonuçlarının değerlendirilmesi yapmak artık bir zorunluluk olmuştur.

Vergi borçlarının (kamu alacağı) ödenmesi konusunda 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun‘la düzenleme yapılmıştır. Yasada yer alan Limited şirketlerin amme borçları başlıklı 35.maddesi (Limited şirket ortakları, şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağından sermaye hisseleri oranında doğrudan doğruya sorumlu olurlar ve bu Kanun hükümleri gereğince takibe tabi tutulurlar. Ortağın şirketteki sermaye payını devretmesi halinde, payı devreden ve devralan şahıslar devir öncesine ait amme alacaklarının ödenmesinden birinci fıkra hükmüne göre müteselsilen sorumlu tutulur. Amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar olmaları halinde bu şahıslar, amme alacağının ödenmesinden birinci fıkra hükmüne göre müteselsilen sorumlu tutulur.) ile Kanuni Temsilcilerin Sorumluluğu başlıklı Mükerrer 35.maddenin (Tüzel kişilerle küçüklerin ve kısıtlıların, vakıflar ve cemaatler gibi tüzel kişiliği olmayan teşekküllerin mal varlığından tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacakları, kanuni temsilcilerin ve tüzel kişiliği olmayan teşekkülü idare edenlerin şahsi mal varlıklarından bu Kanun hükümlerine göre tahsil edilir. Bu madde hükmü, yabancı şahıs veya kurumların Türkiye’deki mümessilleri hakkında da uygulanır.Tüzel kişilerin tasfiye haline girmiş veya tasfiye edilmiş olmaları, kanuni temsilcilerin tasfiyeye giriş tarihinden önceki zamanlara ait sorumluluklarını kaldırmaz. Temsilciler, teşekkülü idare edenler veya mümessiller, bu madde gereğince ödedikleri tutarlar için asıl amme borçlusuna rücu edebilirler.) ile 213 sayılı Vergi Usul Kanunun Kanuni Temsilcilerin Ödevi başlıklı 10.Maddesi (Tüzel kişilerle küçüklerin ve kısıtlıların, Vakıflar ve cemaatlar gibi tüzel kişiliği olmayan teşekküllerin mükellef veya vergi sorumlusu olmaları halinde bunlara düşen ödevler kanuni temsilcileri, tüzel kişiliği olmayan teşekkülleri idare edenler ve varsa bunların temsilcileri tarafından yerine getirilir…) uygulanmasında ciddi sorunlar yaşanmaktadır.

Son yıllarda uygulama konulan vergi afları ve yeniden yapılandırma uygulamalarıyla 6183 Sayılı Yasada ve 213 Sayılı Kanun’da yer alan; tüzel kişiliklerde kanuni temsilcinin sorumluluğu ile vergi borcunun doğduğu dönemdeki şirket ortakları yerine yeni kanuni temsilciler ile şirketin yeni ortakları kendi döneminde yeniden yapılandırma imkanından yararlanılması halinde borcun nitelik değiştirdiği. Artık ilgili dönemde temsilci olanların değil, uygulama konusu olan yeni kanundan faydalananların kanuni temsilci sıfatıyla veya şirket ortağı olarak bu borçtan sorumlu tutulabileceği yönünde olması gerektiği bundan sonraki süreçte hep tartışma konusu olacaktır.

Çünkü; Yenilemenin hukuki niteliğinin sonucu olarak yapılandırma işlemiyle birlikte eski borcun ortadan kalması ve yeni bir borcun oluşmasıdır. Bu işlem sözleşmeye dayalı alacaklı ve borçlu acısından bir tasarruf işlemidir.Borçlar hukukunda borcun yenilenmesi, borcu sona erdiren nedenlerden biri olarak kabul edilmektedir. Vergi borçlarının yeniden yapılandırılması (borcun yenilenmesi), alacaklı vergi idaresi ile borçlu mükellef arasında yapılan yeni bir borç sözleşme şeklinde gerçekleşir. Başka bir ifadeyle bu bir “yenileme sözleşmesi” hükmündedir. Bu sözleşme, alacaklı ve borçlu tarafların 3.bir kişi (kefil) olmadan eski borcun yerine yeni şartlarda oluşan yeni borcu kabullenme iradelerinin beyanıdır.

Örnek vermek gerekirse; Ocak-2015 Dönemi’nde tahakkuk eden 10.000,00 TL’lik bir vergi için 30 Haziran 2018 tarihine kadar hesaplanan gecikme zammı/faizi 5.740,00 TL. ile birlikte toplam 15.740,00 TL ödenmesi gerekirken af ve yapılandırma kanunu kapsamında gecikme zammı ve faizi yerine Yİ-ÜFE hesaplama sonuçları bu tutar anapara+ Yİ-ÜFE olarak toplamda 10.919,00 TL olarak hesaplanıp mükellefin talebi doğrultusunda 18 aya kadar yasada belirlenen erteleme katsayısı ile hesaplanan tutar üzerinden aylık 697,60 TL olmak üzere Toplam 12.556,80 TL olarak ödenecek şeklinde yeni bir vergi borcu itfa tablosu hazırlanmakta ve işleme alınmaktadır.

Bu nedenle vergi borçlarının yenilenmesinin hukuki niteliğinin tartışılması; hukukta yer alan ve genel kabul görmüş kural içinde vergi kanunlarında ve 6183 Sayılı Kanun’da yer alan müteselsil sorumluluk kapsamında yeniden yapılanma imkanı olan vergi/müteselsil borçların da yenilenmesi halinde eski borçlunun sorumluluğunun ortadan kalkıp kalkmadığının bir sonuca kavuşturulması gerekmektedir. Özellikle son on yılda uygulamaya giren; vergi affı ve yapılandırma kanunlarının doğurduğu hukuki sonuç sonrasında ilgili vergi daireleri tarafından gönderilen ödeme emirlerine karşı açılan davalarda hem yerel hem de ulusal yargıda niteliği değişen bu borçlar için “borcun …… kanun kapsamında yeniden yapılandırılması sonucunda konusu kalmayan istem hakkında karar verilmesine yer olamadığı” yönünde kararlar verilmektedir.

Yapılandırma işlemi bozulan vergi borçlarının tahsili için, verginin doğdu dönemde ortak veya kanuni temsilci olan kişilere ödeme emri göndermesi veya takip işlemi başlatması bu işlemin hukuki geçerliliğinin olup olmadığı konusunda ciddi endişelere neden olmaktadır. Şöyle ki; kanun kapsamında yapılandırma işlemiyle birlikte eski borcun ortadan kalması ve yeni bir borcun oluşması sonucunda verginin doğdu dönemde ortak veya kanuni temsilci olan kişiler yönünden vergi borcu için müteselsil sorumlulukta ortadan kalkmış olması gerekir. Vergi hukukunda yer alan geriye yürümezlik ilkesi gereği alacaklı vergi idaresi ile borçlu mükellef arasında yapılan yapılandırma işlemi “yenileme sözleşmesi” hükmünde olup niteliği değişen borcun doğdu dönem yenileme sözleşmesinin yapıldığı tarih olarak dikkate alınmalıdır.

Bu durum 6183 Sayılı Kanun’un 48.maddesinde yer alan; tecil uygulaması ve 7020 Sayılı Kanun’la eklenen ve 01.01.2018 tarihi itibariyle yürürlüğe giren; ‘Vergiye Uyumlu Mükelleflerin Borçlarının başlıklı 48/A maddesi’ de bundan sonraki dönemde tartışma yaratacaktır.

Vergi dairelerinin yasal güvence altına alınmış kazanılmış hakları yok sayarak yapılandırma kapsamında borçlar için geçmişe yönelik işlem tesis etmesi sebebiyle hukuki güvenlik ilkesini ihlal ettiğinden, hukuk devleti ilkesini öngören Anayasanın 2. maddesine açıkça aykırılık teşkil edecektir.

Hukuk devletinde devlet sadece yasaları çıkarmaz, bu kurallara uygun davranır. Hukuk devleti ilkesi kendi içerisinde aşağıdaki ilkelerin geçerli olması sonucunu doğurmaktadır. Bu ilkeler:

- Yasaların genelliği ilkesi,

- Yasa önünde eşitlik ilkesi,

- Kazanılmış haklara saygı ilkesi (Yasaların geriye yürümezliği ilkesi),

- Temel hak ve özgürlüklerin güvence altına alınması ilkesi,

- Yasaların anayasal denetim ilkesi,

- İdari işlemlerin hukuki denetim ilkesi ’dir.

02.07.2018

M. Bahadır ALTAŞ, YMM

Kaynak: http://www.alomaliye.com/2018/07/02/borcun-niteliginin-degismesi/

Published in

Haberler

Tagged under

Pazar, 17 Kasım 2019 12:34

Toptan Olarak Yapılan Askerlik Borçlanması Ödemelerinin Ücretin Safi Tutarının Tespitinde Gelir Vergisi Matrahından İndirilip İndirilemeyeceği

T.C.

GELİR İDARESİ BAŞKANLIĞI

Kayseri Vergi Dairesi Başkanlığı

(Gelir Kanunları Grup Müdürlüğü)

Sayı: 50426076-120[63-2018/20-685]-E.52727

Tarih: 16.07.2019

Konu: Toptan olarak yapılan askerlik borçlanması ödemelerinin ücretin safi tutarının tespitinde gelir vergisi matrahından indirilip indirilemeyeceği

İlgi: 09.04.2018 tarih ve 82235 evrak kayıt numaralı özelge talep formunuz.

İlgide kayıtlı özelge talep formunuzda, 2002 yılından itibaren … bünyesinde çalıştığınız, askerlik süresince ödenmeyen prim ve aidat ödemelerini, Sosyal Güvenlik Kurumu mevzuatı gereği borçlanarak 2013 yılında toptan ödeyerek emekli olduğunuz, emekli olduktan sonra aynı firmada çalışmaya devam ettiğiniz belirtilerek, 2013 yılında yaptığınız söz konusu prim ödemelerinin, 2018 yılında talep etmeniz halinde talep tarihinden itibaren gelir vergisi matrahının tespitinde indirim konusu yapılıp yapılamayacağı hususunda Başkanlığımız görüşü sorulmaktadır.

193 sayılı Gelir Vergisi Kanununun 61 inci maddesinde ücretin tarifi yapılmış olup, 63 üncü maddesinin birinci fıkrasının 2 numaralı bendi ile Kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal Sigortalar Kanununun geçici 20 nci maddesinde belirtilen sandıklara ödenen aidat ve primlerin ücretin safi değerinin tespitinde indirim konusu yapılacağı hükme bağlanmıştır.

Konuyla ilgili olarak yayımlanan 111 Seri No.lu Gelir Vergisi Genel Tebliğinin "Emekli Sandığı Ve Sosyal Sigorta Kurumlarına Ödenen Borçlanma Aidat ve Primleri" başlıklı bölümünde;

"Belli şartları taşıyan kimselerin sosyal güvenliklerini sağlamak amacıyla, kanunla kurulan ve tüzel kişiliği haiz Emekli Sandıkları ve Sosyal Sigorta Kurumlarına, ödenen paralara aidat ve prim denilmekte ve bunlar 193 sayılı Gelir Vergisi Kanununun 63 üncü maddesindeki şartlarla, ücretin gerçek safi tutarının hesabında, gider olarak indirilmektedir.,

Emekli Sandığı ve Sosyal Sigorta Kurumlarından, kanunla kurulmuş olanların üyelerine çeşitli kanunlarla, daha önceki dönemlerde ödenmemiş bulunan aidat veya primleri borçlanma suretiyle ödeme ve dolayısıyla emekliliğe esas alınacak hizmet sürelerini uzatabilme hakkı tanınmaktadır. Bunun için, kanunlarla belli edilen koşullar altında borçlanılan aidat ve primlerin, üyelerce ödenmesi zorunludur.

Bu ödemeler de Gelir Vergisi Kanununun 63/2 maddesinde sayılan aidat ve primler niteliğindedir ve bunların da ücretin gerçek safi tutarının hesaplanması sırasında gider olarak indirilmesi, Gelir Vergisi Kanununun lafzına ve ruhuna uygun görülmektedir.

Açıklanan nedenlerle;

A - Emeklilik aidatı ve sosyal sigorta primlerinin gider olarak indirilmesi kanunen kabul edilmiş bulunan kurumlara, kanunlarında öngörülen şekilde ücretten kesilmek suretiyle ödenen borçlanma aidat ve primlerinin miktarına ve nispetine bakılmaksızın, kesildiği aya ait gelir vergisi matrahının tespitinde gider olarak nazara alınması;

B - Aidat toptan ödenmişse, ödenen tutara ulaşılıncaya kadar bu miktarın ücretlerin, vergiye tâbi tutarından indirilmesi;

C - Ücretlerinin gerçek ve safi tutarlarının hesabında gider olarak indirilmek suretiyle vergi dışı bırakılmış olan aidat ve primlerini, türlü nedenlerle geri alan ve kendilerine toptan ödeme yapılanların, yeniden iştirakçi durumuna girmeleri nedeniyle ilgili kuruma peşin ya da borçlanma suretiyle iade ettikleri aidat ve primlerin tekrar gider olarak indirilmemesi, gerekmektedir."

açıklamalarına yer verilmiştir.

Bu hüküm ve açıklamalara göre, 2013 yılında borçlanmak suretiyle Sosyal Güvenlik Kurumuna toptan ödediğiniz askerlik hizmeti süresince ödenmeyen aidat ve primlerin, ödeme belgesinin işverene ibraz edilmek suretiyle, ödemenin yapıldığı 2013 yılının ilgili ayından başlamak üzere, söz konusu tutarın tamamı indirim konusu yapılana kadar, safi ücretinizin tespitinde gider olarak indirim konusu yapılması mümkün bulunmaktadır.

Dolayısıyla, 2013 yılında toptan ödenen söz konusu primlerin; çalışıyor olmanız nedeniyle ödendiği yılın ilgili ayından itibaren safi ücretinizin tespitinde gider olarak indirim konusu yapılması mümkün olup, 2018 yılında ödeme belgesi ibraz edilmek suretiyle 2018 yılından itibaren indirim konusu yapılması mümkün değildir.

Diğer taraftan, ilgili yıllarda indirim konusu yapılamayan primlerle ilgili düzeltme zamanaşımı süresince, fazla ve yersiz tahsil edilen vergiler kapsamında işverence düzeltme talebinde bulunulabileceği tabiidir.

Bilgi edinilmesini rica ederim.

Published in

Haberler

Tagged under

Cumartesi, 16 Kasım 2019 22:15

Şehirler Arası Yük Taşımacılığı Faaliyetinde Yemek Giderlerinin İndirim Konusu Yapılıp Yapılmayacağı

T.C.

GELİR İDARESİ BAŞKANLIĞI

Balıkesir Vergi Dairesi Başkanlığı

(Gelir, Kurumlar ve Diğer Vergiler Müdürlüğü)

|

Sayı |

: |

46480499-120.01.02.07[2018/1657]-E.38309 |

26.04.2019 |

|

|

Konu |

: |

Şehirler arası yük taşımacılığı faaliyetinde yemek giderlerinin indirim konusu yapılıp yapılmayacağı |

||

|

İlgi |

: |

26/04/2018 tarihli özelge talep formunuz. |

İlgide kayıtlı özelge talep formunda, kendi kamyonunuzla şehirler arası yük taşımacılığı faaliyetiyle iştigal ettiğinizi ve işletme hesabı esasına göre defter tuttuğunuzu belirterek, yemek giderlerinizi tevsik eden fiş ve faturaların Gelir Vergisi Kanunu ile Katma Değer Vergisi Kanununa göre indirim konusu yapılıp yapılamayacağı ile tevsik edemediğiniz giderlerinizi Vergi Usul Kanunu kapsamında harcırah bordrosu kullanmak suretiyle indirim konusu yapıp yapamayacağınız hususunda görüş talep ettiğiniz anlaşılmaktadır.

VERGİ USUL KANUNU YÖNÜNDEN:

213 sayılı Vergi Usul Kanununun;

3 üncü maddesinin (B) fıkrasında, "B) İspat: Vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır.

Vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti yemin hariç her türlü delille ispatlanabilir. Şu kadar ki, vergiyi doğuran olayla ilgisi tabii ve açık bulunmayan şahit ifadesi ispatlama vasıtası olarak kullanılamaz.

İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfeti bunu iddia eden tarafa aittir.",

227 nci maddesinin birinci fıkrasında, "Bu kanunda aksine hüküm olmadıkça, bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir.",

228 inci maddesinde, "Aşağıdaki giderler için ispat edici kağıt aranmaz:

1.Örf ve teamüle göre bir vesikaya istinat ettirilmesi mutat olmayan müteferrik giderler;

2.Vesikanın teminine imkan olmayan giderler;

3.Vergi kanunlarına göre götürü olarak tespit edilen giderler.

1 ve 2 numaralı fıkralarda yazılı giderlerin gerçek miktarları üzerinden kayıtlara geçirilmesi ve miktarlarının işin genişliğine ve mahiyetine uygun bulunması şarttır.",

232 nci maddesinde, "Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçiler:

1.Birinci ve ikinci sınıf tüccarlara;

2.Serbest meslek erbabına;

3.Kazançları basit usulde tespit olunan tüccarlara;

4.Defter tutmak mecburiyetinde olan çiftçilere;

5.Vergiden muaf esnafa

Sattıkları emtia veya yaptıkları işler için fatura vermek ve bunlar da fatura istemek ve almak mecburiyetindedirler.

Yukarıdakiler dışında kalanların, birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerden ve defter tutmak mecburiyetinde olan çiftçilerden satın aldıkları emtia veya onlara yaptırdıkları iş bedelinin 50.000.000 lirayı (2018 yılı için 1.000 TL'yi) geçmesi veya bedeli 50.000.000 liradan (2018 yılı için 1.000 TL'den) az olsa dahi istemeleri halinde emtiayı satanın veya işi yapanın fatura vermesi mecburidir.",

233 üncü maddesinin birinci fıkrasında ise, "Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçilerin fatura vermek mecburiyetinde olmadıkları satışları ve yaptıkları işlerin bedelleri aşağıdaki vesikalardan herhangi biri ile tevsik olunur.

1.Perakende satış fişleri;

2.Makineli kasaların kayıt ruloları;

3.Giriş ve yolcu taşıma biletleri."

hükümleri yer almaktadır.

Ayrıca, 167 Sıra No.lu Vergi Usul Genel Tebliğinde, birinci ve ikinci sınıf tüccarlarla defter tutmak mecburiyetinde olan çiftçilerin yukarıda 5 madde halinde sayılan kimselere sattıkları emtia veya yaptıkları işler için satılan emtianın veya yapılan işin bedeli ne olursa olsun fatura vermelerinin, emtiayı satın alan veya hizmeti yaptıran bu kimselerin de fatura istemelerinin ve almalarının zorunlu olduğu ve bunlar için perakende satış fişlerinin geçerli olmayacağı açıklanmıştır.

Ancak, daha sonra yayımlanan 204 ve 206 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri ile bu düzenlemeye bazı istisnalar getirilerek, mükelleflerin ticari faaliyetlerine ilişkin olarak iş yerlerinde kullanılmak ve tüketilmek amacıyla satın aldıkları (kırtasiye, büro ve temizlik malzemeleri gibi) ve bedeli fatura düzenleme mecburiyetini belirleyen kanuni haddi aşmayan mal ve hizmet bedelleri için düzenlenen perakende satış veya yazar kasa fişlerinin gider belgesi olarak kabul edilmesi uygun görülmüştür. İşletmenin tüketimi dışında satışa konu olacak mal ve hizmetlerin alımlarında ise bedeli ne olursa olsun fatura düzenlenmesi defterlere faturalara dayanılarak kayıt yapılması gerektiği açıklanmıştır.

Bunun yanı sıra, 275 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile de, taksi işleten mükelleflerden alınan ve tutarı fatura düzenleme mecburiyetine ilişkin kanuni haddi aşmayan perakende satış fişlerinin de, gider belgesi olarak kabul edilmesi uygun görülmüştür.

Yukarıda yer alan hüküm ve açıklamalara göre, şehirler arası yük taşıma hizmetleriniz sırasında yaptığınız yemek giderlerinizin fatura ile tevsik edilmesi gerekmekte olup, söz konusu harcamalarınıza ilişkin olarak düzenlenen perakende satış veya ödeme kaydedici cihaz fişinin gider belgesi olarak kabul edilmesi mümkün değildir.

Diğer taraftan, 213 sayılı Kanunun 228 inci maddesinde belirtilen durumlara konu giderlerin, miktarlarının işin genişliğine ve mahiyetine uygun bulunması şartıyla gerçek miktarları üzerinden kayıtlara geçirilmesi mümkün bulunmaktadır. Bunlar dışında kalan tevsik edemediğiniz giderlerinizin kayıtlarınıza harcırah bordrosu adı altında düzenlemiş olduğunuz ve Kanunun 229 uncu ve takip eden maddelerinde sayılmayan belgeler ile tevsik edilmesi mümkün bulunmamaktadır.

GELİR VERGİSİ KANUNU YÖNÜNDEN:

193 sayılı Gelir Vergisi Kanununun 37 nci maddesinde, "Her türlü ticari ve sınai faaliyetlerden doğan kazançlar ticari kazançtır.

...

Ticari kazanç, Vergi Usul Kanunu hükümlerine ve bu kanunda yazılı gerçek (Bilanço veya işletme hesabı esası) veya basit usullere göre tespit edilir. ..." hükümleri yer almaktadır.

Anılan Kanunun 39 uncu maddesinde ise "İşletme hesabı esasına göre ticari kazanç, bir hesap dönemi içinde elde edilen hasılat ile giderler arasındaki müspet farktır.

(Elde edilen hasılat, tahsil olunan paralarla tahakkuk eden alacakları; giderler ise, tediye olunan ve borçlanılan meblağları ifade eder.)

Emtia alım ve satımı ile uğraşanlarda ticari kazancın bulunması için hesap dönemi sonundaki emtia mevcudunun değeri hasılata, dönem başındaki emtia mevcudunun değeri ise giderlere ilave olunur.

Ticari kazancın bu suretle tespit edilmesi sırasında Vergi Usul Kanununun değerlemeye ait hükümleri ile bu Kanunun 40 ve 41 inci maddeleri hükümlerine uyulur." hükümlerine yer verilmiştir.

Mezkur Kanunun 40 ıncı maddesinin birinci fıkrasında, safi kazancın tespit edilmesinde hasılattan indirilecek giderler sayılmış olup, maddenin birinci bendinde, ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderlerin safi kazancın tespitinde gider olarak indirilebileceği hüküm altına alınmıştır.

Ticari kazancın elde edilmesi ve idame ettirilmesi maksadıyla yapılan genel giderlerin indirim konusu yapılabilmesi için, söz konusu giderlerle kazancın elde edilmesi ve idamesi arasında doğrudan ve açık bir illiyet bağının bulunması gerekmekte olup, bu mahiyette olmayan giderlerin ticari kazancın tespitinde indirim konusu yapılması mümkün değildir.

Yukarıda yer alan hüküm ve açıklamalara göre, kazancın elde edilmesi ve idamesi arasında doğrudan ve açık illiyet bağının bulunması ve giderlerin tevsik edici belgeler ile belgelendirilmesi şartıyla, şehirler arası yük taşımacılığı faaliyeti kapsamında yapmış olduğunuz giderlerin (yemek, vb.) Gelir Vergisi Kanununun 40 ıncı maddesinin birinci fıkrasının bir numaralı bendi kapsamında, ticari kazancınızın tespitinde indirim konusu yapılması mümkün bulunmaktadır.

KATMA DEĞER VERGİSİ YÖNÜNDEN:

3065 sayılı Katma Değer Vergisi (KDV) Kanununun;

29 uncu maddesinde; mükelleflerin, yaptıkları vergiye tabi işlemler üzerinden hesaplanan katma değer vergisinden, bu Kanunda aksine hüküm olmadıkça, faaliyetlerine ilişkin olarak, kendilerine yapılan teslim ve hizmetler dolayısıyla hesaplanarak düzenlenen fatura ve benzeri vesikalarda gösterilen katma değer vergisini indirebilecekleri; indirim hakkı vergiyi doğuran olayın vuku bulduğu takvim yılını takip eden takvim yılı aşılmamak şartıyla, ilgili vesikaların kanuni defterlere kaydedildiği vergilendirme döneminde kullanılabileceği,

34/1 inci maddesinde; yurt içinden sağlanan veya ithal olunan mal ve hizmetlere ait KDV'nin, alış faturası veya benzeri vesikalar ve gümrük makbuzu üzerinden ayrıca gösterilmesi ve bu vesikaların kanuni defterlere kaydedilmesi şartıyla indirilebileceği,

53 üncü maddesinde; bu Kanunda geçen fatura ve benzeri vesikalar tabirinin Vergi Usul Kanununda düzenlenen vesikaları ifade ettiği,

hükme bağlanmıştır.

KDV Genel Uygulama Tebliğinin;

(III/C-2.1.ç) bölümünde; "Kanunun (30/d) maddesi uyarınca Gelir ve Kurumlar Vergisi Kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen (kanunen kabul edilmeyen) giderler dolayısıyla ödenen KDV de mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV'den indirilemeyecektir.

Bu itibarla, faaliyetin yürütülmesi için gerekli olan giderler dışında kalan, işle ilgili bulunmayan veya işletme sahibinin özel tüketimine yönelik harcamalar niteliğinde bulunan ve sair kanunen kabul edilmeyen giderlere ilişkin belgelerde gösterilen KDV tüketici durumunda bulunan işletme veya işletme sahibi üzerinde kalacaktır.

…"

(III/C-5) bölümünde; "3065 sayılı Kanunun 34 üncü maddesine göre, yurt içinden sağlanan veya ithal olunan mal ve hizmetlere ait KDV'nin indirilebilmesi için aşağıda sayılan iki şartın gerçekleştirilmesi gerekmektedir.

a) Vergi, alış faturası veya benzeri vesikalar ile gümrük makbuzu üzerinde ayrıca gösterilmeli,

b) Söz konusu vesikalar, vergiyi doğuran olayın vuku bulduğu takvim yılı aşılmamak şartıyla kanuni defterlere kaydedilmelidir.

Diğer taraftan, KDV'nin fatura ve benzeri vesikalarda gösterilmesine gerek görülmeyen işlemler ile vergisi önceki safhada beyan edilen özel matrah şekline tabi işlemlere konu teslim ve hizmetlerde bu mal ve hizmetleri satın alanlar, tarife, bilet veya fatura ve benzeri vesikalarda gösterilen bedel üzerinden iç yüzde oranı uygulanmak suretiyle KDV hesaplayacak ve bu tutarı yaptıkları vergiye tabi işlemleri üzerinden hesaplanan KDV'den indireceklerdir.

Öte yandan, yukarıda da belirtildiği üzere verginin indirim konusu yapılabilmesi için fatura ve benzeri vesikalarda ayrıca gösterilmesi gerekmektedir. Bu vesikalar arasında sayılan perakende satış fişleri fatura verme zorunluluğu dışındaki işlemlerde kullanıldıklarından ve fatura nizamına ilişkin şartları taşımadıklarından, indirimin belgelendirilmesinde kullanılamazlar. Bu nedenle perakende satış fişlerinde KDV'nin ayrıca gösterilmesi zorunlu olmayıp, vergili bedelin tek tutar halinde ifade edilmesi mümkün bulunmaktadır. Ancak farklı vergi oranlarına tabi malları birlikte satanlar, vergili fiyat içindeki KDV'nin hesaplanabilmesi bakımından, perakende satış fişi üzerinde satılan malın tabi olduğu vergi oranını ayrıca belirtirler.

204 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde;" Ancak, mükelleflerin ticari faaliyetlerine ilişkin olarak; işyerlerinde kullanılmak ve tüketilmek amacıyla satın aldıkları (kırtasiye, büro ve temizlik malzemeleri gibi) ve bedeli fatura düzenleme mecburiyetini belirleyen Kanuni haddi aşmayan diğer bir anlatımla perakende satış fişi (veya yazar kasa fişi) düzenleme sınırları içinde kalan mal ve hizmet bedelleri için düzenlenen perakende satış veya yazar kasa fişlerinin gider belgesi olarak kabul edilmesi 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin Bakanlığımıza verdiği yetkiye dayanılarak uygun görülmüştür.

İşletmenin tüketimi dışında satışa konu olacak mal ve hizmetlerin alımlarında ise bedeli ne olursa olsun fatura düzenlenmesi defterlere faturalara dayanılarak kayıt yapılması gerekmektedir."

Ayrıca, 206 sıra numaralı Vergi Usul Genel Tebliğinin (G) bölümünde; "3065 sayılı Katma Değer Vergisi Kanununun ilgili hükümleri gereğince mükelleflerin, faaliyetleri ile ilgili olarak yapmış oldukları mal ve hizmet alımlarına ilişkin alış vesikalarında ayrıca gösterilen katma değer vergisinin, belgelerin kanuni defterlere kaydedilmiş olması şartıyla, vergiye tabi işlemler üzerinden hesaplanan katma değer vergisinden indirilmesi mümkün bulunmaktadır.

Bu durumda, sözü edilen Vergi Usul Kanunu Genel Tebliğinde gider belgesi olarak kabul edilen perakende satış veya yazar kasa fişlerinde ayrıca gösterilen katma değer vergisi, bu belgelerin kanuni defterlere de kaydedilmesi şartıyla, genel hükümler çerçevesinde indirim konusu yapılacaktır."

açıklamalarına yer verilmiştir.

"KDV mükelleflerinin işletmelerinde tüketime konu olacak kırtasiye, büro ve temizlik malzemeleri, gıda gibi genel giderlerin ödeme kaydedici cihaz fişi ile tevsik edilmesi mümkündür. Ancak, bunlar dışında kalan alış ve giderler ödeme kaydedici cihaz fişi ile tevsik edilemeyeceğinden, söz konusu belgelerde yer alan KDV de indirim konusu yapılamaz."

açıklamaları yer almaktadır.

Buna göre, şehirler arası yük taşımacılığı faaliyetinde bulunan firmanızın yemek giderlerine ilişkin KDV'nin indirim konusu olarak dikkate alınabilmesi için fatura ile tevsik edilmesi gerektiğinden, perakende satış ve yazar kasa fişlerine istinaden yüklenilen KDV tutarlarının indirim konusu yapılması mümkün bulunmamaktadır.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Published in

Haberler

Tagged under

Cumartesi, 16 Kasım 2019 21:56

İhbar Tazminatından Vergi Kesintisi Yapılıp Yapılmayacağı

T.C.

GELİR İDARESİ BAŞKANLIĞI

İzmir Vergi Dairesi Başkanlığı

Gelir Kanunları Gelir Vergileri Grup Müdürlüğü

|

Sayı |

: |

84098128-120.03.05.07[25-2018/1]-E.113444 |

03.04.2019 |

|

|

Konu |

: |

İhbar tazminatından vergi kesintisi yapılıp yapılmayacağı hk. |

||

|

İlgi |

: |

12.06.2018 evrak kayıt tarihli özelge talep formunuz. |

İlgide kayıtlı özelge talep formunuzda, 11.05.2018 tarihinde iş akdini sonlandırdığınız çalışanınıza ihbar tazminatı ödemesi yapacağınızı belirterek, söz konusu tazminatın gelir vergisinden istisna olup olmadığı hususunda Başkanlığımız görüşü talep edilmektedir.

193 sayılı Gelir Vergisi Kanununun 61 inci maddesinde,

"Ücret, işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.

Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez.

Bu kanunun uygulanmasında, aşağıda yazılı ödemeler de ücret sayılır.

…

- (Ek: 21/3/2018-7103/7 md.) Hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar."

hükmü yer almıştır.

Öte yandan, aynı Kanunun 25 inci maddesinde,

"Aşağıda yazılı tazminat ve yardımlar Gelir Vergisinden müstesnadır.

…

- (Değişik: 21/3/2018-7103/5 md.) a) 25/8/1971 tarihli ve 1475 sayılı İş Kanunu ve 20/4/1967 tarihli ve 854 sayılı Deniz İş Kanununa göre ödenmesi gereken kıdem tazminatlarının tamamı ile 13/6/1952 tarihli ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanuna göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (Hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz.);

b) Hizmet erbabının tabi olduğu mevzuata göre bu bendin (a) alt bendinde belirtilen istisna tutarının hesabında dikkate alınmak şartıyla, hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar (Bu bendin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.);"

hükmüne yer verilmiştir.

Konu ile ilgili gerekli açıklamalar 11/6/2018 tarihli ve 30448 sayılı Resmi Gazete'de yayımlanan 303 Seri No.lu Gelir Vergisi Genel Tebliğinde yer almaktadır.

Diğer taraftan, 4857 sayılı İş Kanununun "Süreli Fesih" başlıklı 17 nci maddesinde;

"Belirsiz süreli iş sözleşmelerinin feshinden önce durumun diğer tarafa bildirilmesi gerekir.

İş sözleşmeleri;

a) İşi altı aydan az sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından başlayarak iki hafta sonra,

b) İşi altı aydan birbuçuk yıla kadar sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından başlayarak dört hafta sonra,

c) İşi birbuçuk yıldan üç yıla kadar sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından başlayarak altı hafta sonra,

d) İşi üç yıldan fazla sürmüş işçi için, bildirim yapılmasından başlayarak sekiz hafta sonra,

feshedilmiş sayılır.

Bu süreler asgari olup sözleşmeler ile artırılabilir.

Bildirim şartına uymayan taraf, bildirim süresine ilişkin ücret tutarında tazminat ödemek zorundadır.

İşveren bildirim süresine ait ücreti peşin vermek suretiyle iş sözleşmesini feshedebilir.

İşverenin bildirim şartına uymaması veya bildirim süresine ait ücreti peşin ödeyerek sözleşmeyi feshetmesi, bu Kanunun 18, 19, 20 ve 21 inci maddesi hükümlerinin uygulanmasına engel olmaz. 18 inci maddenin birinci fıkrası uyarınca bu Kanunun 18, 19, 20 ve 21 inci maddelerinin uygulanma alanı dışında kalan işçilerin iş sözleşmesinin, fesih hakkının kötüye kullanılarak sona erdirildiği durumlarda işçiye bildirim süresinin üç katı tutarında tazminat ödenir. Fesih için bildirim şartına da uyulmaması ayrıca dördüncü fıkra uyarınca tazminat ödenmesini gerektirir.

Bu maddeye göre ödenecek tazminatlar ile bildirim sürelerine ait peşin ödenecek ücretin hesabında 32 nci maddenin birinci fıkrasında yazılan ücrete ek olarak işçiye sağlanmış para veya para ile ölçülmesi mümkün sözleşme ve Kanundan doğan menfaatler de göz önünde tutulur."

hükmü yer almaktadır.

Buna göre, Gelir Vergisi Kanununun 25 inci maddesinin birinci fıkrasının (a) bendi kapsamında 1475, 854 ve 5953 sayılı Kanunlara göre ödenen kıdem tazminatları ile aynı fıkranın (b) bendinde yer alan hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımların, en yüksek Devlet memuruna ödenen azami emekli ikramiyesi tutarını aşmayan kısmı gelir vergisinden istisna edilmiştir.

Öte yandan, Gelir Vergisi Kanununda, 4857 sayılı Kanunun 17 nci maddesi kapsamında ödenen ihbar tazminatlarının istisna edileceğine dair bir hüküm yer almamaktadır.

Bu hüküm ve açıklamalara göre, işten ayrılan personelinize ödeyeceğiniz ihbar tazminatının, tamamının ücret olarak değerlendirilerek Gelir Vergisi Kanununun 61, 63, 94, 103 ve 104 üncü maddeleri uyarınca vergilendirilmesi gerekmektedir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Published in

Haberler

Tagged under

Cumartesi, 16 Kasım 2019 20:34

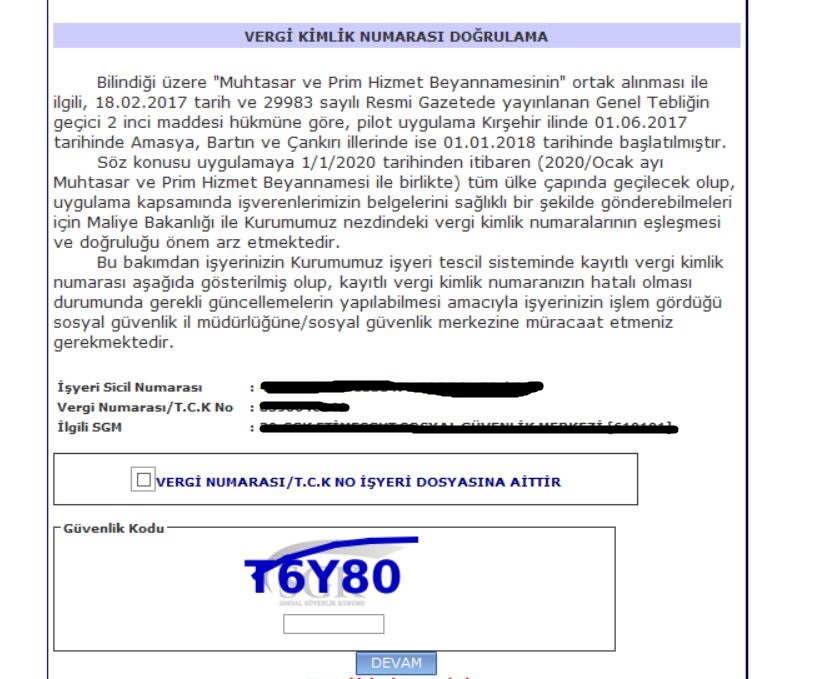

SGK İşyeri Sicil Numaraları İle Vergi Kimlik Numaralarının Eşleşmesi

MUHSGK Uygulamasında Sorun Yaşanmaması İçin VKN İle SGK İşyeri Sicil Numaralarının Eşleştirilmesi Gerekmektedir.

01/01/2020 tarihinde tüm Türkiye’ de başlanılacak olan Muhtasar ve Prim Hizmet Beyannamesi uygulamasının sağlıklı yürüyebilmesi, düzenlenecek beyannamenin hem Gelir İdaresi Başkanlığı’nda hem de SGK’ da kabul görmesi için işverenlere ait vergi kimlik numarası ile bu vergi kimlik numarasına ait işyeri sicil numaralarının doğru ve eşleşmiş olması gerekmektedir. Bu nedenle SGK, e-bildirge sisteminde uyarı niteliğinde bir duyuru yapmıştır. VKN numaraları ile SGK işyeri sicil numaralarının mutlaka kontrol edilerek eşleşme işleminin yapılması gerekmektedir.

VERGİ KİMLİK NUMARASI İLE SGK İŞYERİ SİCİL NUMARALARININ EŞLEŞMESİ UYGULAMASI:

SGK’nın e-bildirge sistemine girdiğimizde karşımıza ”Bilindiği üzere “Muhtasar ve Prim Hizmet Beyannamesinin” ortak alınması ile ilgili, 18.02.2017 tarih ve 29983 sayılı Resmi Gazetede yayınlanan Genel Tebliğin geçici 2’inci maddesi hükmüne göre, pilot uygulama Kırşehir ilinde 01.06.2017 tarihinde; Amasya, Bartın ve Çankırı illerinde ise 01.01.2018 tarihinde başlatılmıştır.

Söz konusu uygulamaya 1/1/2020 tarihinden itibaren (2020/Ocak ayı Muhtasar ve Prim Hizmet Beyannamesi ile birlikte) tüm ülke çapında geçilecek olup, uygulama kapsamında işverenlerimizin belgelerini sağlıklı bir şekilde gönderebilmeleri için Maliye Bakanlığı ile Kurumumuz nezdindeki vergi kimlik numaralarının eşleşmesi ve doğruluğu önem arz etmektedir.

Bu bakımdan “işyerinizin Kurumumuz işyeri tescil sisteminde kayıtlı vergi kimlik numarası aşağıda gösterilmiş olup, kayıtlı vergi kimlik numaranızın hatalı olması durumunda gerekli güncellemelerin yapılabilmesi amacıyla işyerinizin işlem gördüğü sosyal güvenlik il müdürlüğüne/sosyal güvenlik merkezine müracaat etmeniz gerekmektedir.” şeklinde bir duyuru çıkmaktadır.

Buna göre 01/01/2020 tarihinde tüm Türkiye’de başlanılacak olan Muhtasar ve Prim Hizmet Beyannamesi uygulamasının sağlıklı yürüyebilmesi, düzenlenecek beyannamenin hem Gelir İdaresi Başkanlığı’nda hem de SGK’ da kabul görmesi için işverenlere ait vergi kimlik numarası ile bu vergi kimlik numarasına ait işyeri sicil numaralarının doğru ve eşleşmiş olması gerekmektedir. Vergi kimlik numarası ile SGK işyeri sicil numarasının eşleşmemesi, hatalı olması veya doğru olmaması durumunda, Gelir İdaresi Başkanlığı’na gönderilecek MUHSGK’nın, SGK’ya gitmesi dolayısıyla onaylanması mümkün olmayacağından, eşleşme yapılmayan işyerine ait bildirgenin verilmemesi durumu ortaya çıkacaktır. Bu da idari para cezası uygulaması, teşviklerden ve asgari ücret desteğinden yararlanamama gibi sonuçlar doğuracaktır.

Bu sonuçlara maruz kalmamak için, vergi kimlik numaraları ile bu vergi kimlik numaralarına ait SGK işyeri sicil numaralarının kontrol edilmesi, hatalı veya yanlış olanlar varsa bunların mutlaka düzeltilmesi ve doğru numaraların birbiriyle eşleştirilmesi gerekmektedir.

SGK e-Bildirge Duyuru Ekranı

Published in

Bülten

Tagged under

Cuma, 15 Kasım 2019 15:53

Adi Ortaklık'taki Nakit Fazlasının Ortaklar Tarafından Kullanılmasında Büyük Avantaj 'Adat Faizi Ve KDV' Yok

Ortak girişim olarak yapılacak inşaat taahhüt, yap - sat vb. işlerde daha işin başında en çok sorulan sorulardan birisi de, işin bir şirket kurularak mı, kurumlar vergisine tabi iş ortaklığı oluşturularak mı, yoksa adi ortaklık şeklinde mi yapılmasının daha avantajlı olacağına yönelik.

Bu konudaki cevabımız kesin ve net: ADİ ORTAKLIK.

Neden mi? Bunun pek çok nedeni var. Örneğin; adi ortaklığın tasfiyesinin basit ve kolay olması, ortaklıktan gelen zararların ortakların kendi beyanlarındaki kazançlarından mahsup edilebilmesi, gelir vergisi stopajlarının hisseleri oranında ortakların kendi beyanları üzerinden hesaplanan vergiden mahsup edilebilmesi gibi.

Yalnız burada en önemli avantaj, nakit fazlalarının ortaklar tarafından kullanılması halinde adat faizi ve KDV hesaplanıp hesaplanmayacağı ile ilgili.

Şirketlerde ve kurumlar vergisi mükellefi iş ortaklıklarında nakit fazlalarının ortaklar tarafından kullanılması, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı olarak kabul ediliyor, üçer aylık geçici vergi dönemleri itibariyle adat faizi ve KDV hesaplanması gerekiyor. Oysa, adi ortaklıklarda oluşan nakit fazlalarının ortaklar tarafından kullanılması halinde adat faizi ve KDV hesaplanmıyor. Nasıl mı?

Adi Ortaklık Nedir?

Adi ortaklıklar, 6098 sayılı Borçlar Kanunu’nda düzenlenen “Adi Ortaklık Sözleşmesi” ile kuruluyor (6098 sayılı Kanun Mad. 620-645). Adi ortaklık sözleşmesi, “İki ya da daha fazla kişinin emeklerini ve mallarını ortak bir amaca erişmek üzere birleştirmeyi üstlendikleri sözleşmedir.” şeklinde tanımlanıyor.

Her ortak, para, alacak veya başka bir mal ya da emek olarak, ortaklığa bir katılım payı koymakla yükümlü̈. Sözleşmede aksi kararlaştırılmamışsa katılım payları, ortaklığın amacının gerektirdiği önem ve nitelikte ve birbirine eşit olmak zorunda. Ortaklar, niteliği gereği ortaklığa ait olan bütün kazançları aralarında paylaşmakla yükümlü. Sözleşmede aksi kararlaştırılmamışsa, her ortağın kazanç ve zarardaki payı, katılım payının değerine ve niteliğine bakılmaksızın eşit.

Yani, adi ortaklıklar bir sözleşme ile kuruluyor ancak tüzel kişilikleri bulunmuyor.

Adi Ortaklıklarda Vergi Mükellefiyeti Nasıl?

Adi ortaklıkların tüzel kişilikleri bulunmadığından, gelir ve kurumlar vergisi mükellefiyetleri söz konusu değil. Ortaklar, kar ve zararı ortaklıktaki katılım payları oranında kendi gelir ve kurumlar vergisi beyannamelerinde beyan ediyorlar.

Adi ortaklıkların sadece stopaj gelir/kurumlar vergisi ve KDV mükellefiyetleri bulunuyor.

Adi Ortaklıklarda Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Uygulaması Geçerli Mi?

Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı uygulaması, 5520 sayılı Kurumlar Vergisi Kanununun 13. Maddesinde yer alıyor. Bu düzenlemeye göre; kurumların, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunmaları durumunda, kazancın tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü̈ olarak dağıtılmış sayılıyor. Alım, satım, imalat ve inşaat işlemleri, kiralama ve kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler, mal veya hizmet alım ya da satımı olarak değerlendiriliyor.

Buna göre, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı uygulaması kurumlar vergisine tabi kurumlar için geçerli olduğundan, kurumlar vergisi mükellefiyeti bulunmayan adi ortaklıklar hakkında KVK.nın transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı ve örtülü sermaye hükümlerinin uygulanması mümkün bulunmuyor.

Adi Ortaklıklarda Oluşan Nakit Fazlasının Ortaklar Tarafından Kullanılmasında Adat Faizi ve KDV Hesaplanacak Mı?

Öncelikle belirtmek gerekir ki, adi ortaklıklarda oluşan nakit fazlalarının ortaklar tarafından kullanılması, adi ortaklıkların kurumlar vergisi mükellefi olmaması nedeniyle transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı uygulaması kapsamına girmiyor.

Ancak, adi ortaklıklarda oluşan nakit fazlalarının ortaklar tarafından kullanılması halinde adat faizi ve KDV hesaplanıp hesaplanmayacağı konusu, nakit fazlalarının ortaklar tarafından ortaklığa katılım payları (hisseleri) oranında kullanılıp kullanılmamasına bağlı olarak değişiyor.

Buna göre;

- Nakit Fazlasının Ortaklar Tarafından Katılım Payları Oranında Kullanılması

Adi ortaklıklarda oluşan nakit fazlalarının ortaklar tarafından katılım payları oranında kullanılması halinde, ortakların sadece kendi paralarını kullanıyor olması nedeniyle faiz ve KDV hesaplanması söz konusu olamaz. Bu konuda Maliye’de aynı görüşte (GİB. Büyük Mükellefler VDB.nin 20/12/2012 tarihli ve 64597866-GVK-41/5-248 sayılı özelgesi).

- Nakit Fazlasının Ortaklar Tarafından Katılım Paylarından Farklı Olarak Kullanılması

Adi ortaklıklarda oluşan nakit fazlalarının ortaklar tarafından katılım payları oranından farklı oranlarda kullanılması halinde, nakit fazlasını hissesine düşenden daha az kullanan ortak tarafından hissesinden daha fazla oranda para kullanan diğer ortağa finans hizmeti verilmiş sayılıyor ve vergilendirmenin de borç para kullandıran ortak nezdinde yapılması gerekiyor. Dolayısıyla, borç para kullandıran ortağın, katılım payı oranından daha fazla para kullanan ortağa emsallere uygun faiz oranı üzerinden adat faiz faturası düzenlemesi ve KDV hesaplaması gerekiyor.

Adi ortaklıkların tüzel kişilikleri ve dolayısıyla kurumlar vergisi mükellefiyetleri bulunmadığından, nakit fazlalarının ortaklar tarafından katılım payları oranından farklı oranlarda kullanılması halinde de, bu işlemin adi ortaklık bünyesinde transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı olarak değerlendirilmesi mümkün değil.

Sonuç Olarak;

Adi ortaklıklarda oluşan nakit fazlalarının ortaklar tarafından ortaklığa katılım payları (hisseleri) oranında kullanılması halinde herhangi bir sorun olmuyor, adat faizi ve KDV hesaplanmasına gerek bulunmuyor. Çünkü, bu nakit fazlasına konu olan bu paralar, ortakların kendi parası. Ortağın kendi parası için adat faizi ve KDV hesaplanması tabii ki söz konusu olamaz.

Ancak, adi ortaklıklardaki nakit fazlalarının ortaklar tarafından katılım payları oranından farklı oranlarda kullanılması halinde, kendi hissesine düşen parasını diğer ortağa kullandıran ortağın diğer ortağa finans hizmeti verdiği kabul ediliyor, borç para kullandıran ortağın emsallere uygun faiz oranı üzerinden adat faiz faturası düzenlemesi ve KDV hesaplaması gerekiyor. Abdullah TOLU | OgünHaber

Published in

Makaleler

Tagged under

Cuma, 15 Kasım 2019 10:33

Otomobil Masraflarında Vergilendirme Hesaplamasında Değişiklik Yapılıyor

Mecliste komisyondan geçti. Yasa teklifinin genel kuruldan da geçip yasalaşması durumunda işletmelerin binek oto masraflarında matematik oldukça değişiyor.

Araç kiralanmış da olsa, satın alınmış da olsa ödenen bedellerin vergi hesabına etkisi büyük oranda değişiyor. İş amaçlı kullandıkları binek otoları kiralayanlar da, araç ruhsatı kendi adına olan işletmeler de, otomobillerin kira, yakıt, bakım vb. masraflarını gider yazarken yeni kısıtlamalara tabi olacaklar.

Sırasıyla mevcut durumu ve yasa teklifiyle yapılması öngörülen değişiklikleri gözden geçirelim...

1- AYLIK KİRA MASRAFLARI

Mevcut durumda; işletmeler binek otonun aylık kira bedellerini muhasebeye kaydederken bir sınıra takılmazken, yasa teklifine göre en fazla aylık 5 bin 500 liralık kısmını gider yazabilecekler.

2- YAKIT, BAKIM, ONARIM, SİGORTA GİDERLERİ

Mevcut durumda; işletmelere kayıtlı binek oto (veya kiralanmış otoların) masraflarının tamamı herhangi bir tutar sınırına tabi olmaksızın gider yazılabiliyor. Akaryakıt masrafları, servis bakım-onarım giderleri, trafik ve kasko sigorta giderleri gibi...

Yeni vergi paketine göre ise: binek otomobillere ilişkin giderlerin en fazla yüzde 70’i gider yazılabilecek.

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanlar için bu kısıt geçerli olmayacak.

İşletmeler adına kayıtlı binek otolar için ödenen motorlu taşıt vergisi, halen geçerli mevzuata göre de, gider yazılamıyor, ayrıca belirtmekte yarar var.

3-SATIN ALMA SIRASINDA ÖDENEN ÖTV+ KDV

Hali hazırda işletmesi adına binek oto satın alanlar; faturada yazan özel tüketim vergisi (ÖTV) ve katma değer vergisini (KDV) gider yazabiliyor. (Panelvan, kamyon gibi ticari araç KDV’si ise, işletmenin ödeyeceği KDV’den düşülebiliyor.)

Yeni vergi paketine göre ise: Binek otomobillerinin alımı sırasında ödenen ÖTV ve KDV toplamının en fazla 115 bin liraya kadarlık kısmı gider olarak dikkate alınabilecek.

4-ARACIN (ÖTV+KDV vergi hariç) BEDELİ

Öteden beri; otomobilin ÖTV ve KDV binmemiş çıplak bedeli herhangi bir sınıra tabi olmaksızın beş yıla yayılarak amortisman (aşınma payı) gideri olarak kaydedilebiliyor.

Örneğin; 1 Ekimde alınan binek oto için 3 aylık amortisman gideri (kıst amortisman) 2019’da gider yazılabilir, 2020 ve sonraki yıllar için tam amortisman (1 yıllık gider) ayrılarak gider yazılabilir.

Yeni vergi paketine göre ise: ÖTV+KDV hariç ilk alım bedeli, 135 bin liraya kadar amortisman gideri yazılabilecek. Bu tutarın üstü gider yazılamayacak.

Araç faturasında görünen ÖTV+KDV gider yazılmak yerine, maliyete eklendiği durumda ise bu kez amortisman gideri olarak dikkate alınabilecek tutar 250 bin lira olarak kabul ediliyor. Araca ödenen bedel 250 bin lirayı geçtiğinde, 250 bin lirası amortisman gideri yazılabilecek.

İkinci el araç alımlarında da 250 bin liraya kadar olan tutar üzerinden amortisman ayrılabilecek. Araç için 400 bin lira da ödense, yeni durumda amortismana tabi tutulabilecek tutar en fazla 250 bin lira olacaktır.

Bütün bu düzenlemeler belli ki, işletme adına kayıtlı olan ancak işle ilgili olmayan özel kullanımların önüne geçmek için yapılıyor. Ancak bu düzenlemelerden işle ilgili olarak kullanılan binek otolar da etkilenecek. Dolayısıyla, gider kısıtlaması yapmak yerine, binek otoların işletme amacı dışında keyfi olarak kullanımının önlenmesine yönelik tedbirlerin uygulamaya konması, amaca uygun bir yöntem olacaktır.

Ayrıca; binek oto kira, bakım, onarım vb. giderleri düşünce, işletmelerin vergi matrahında artışa ve dolayısıyla kurumlar vergisinde-gelir vergisinde artışa da kuşkusuz neden olacaktır. Ancak; diğer yandan işletmelerin binek oto talebindeki azalış, binek oto satışları üzerinden tahsil edilen ÖTV ve KDV’de azalışa da neden olacaktır. Ahmet Karabıyık

Published in

Haberler

Tagged under