Mehmet Özdoğru

Ortaklara Veya Diğer İlişkili Kişilere Konut Satışında KDV İadesi

İnşaat firmaları, indirimli KDV oranı ile konut satışlarında, indirim yoluyla gideremedikleri KDV nin iadesini, öteden beri talep edebilmektedirler. Ancak vergi daireleri özellikle indirimli oranda inşaat KDV iadelerinin gerçekleştirilmesini, diğer KDV iadelerine göre çok daha uzun bir süreçte yerine getirmektedir. Enflasyonist bir ortamda sürecin uzaması, paranın satın alma gücünün düşmesi nedeniyle zaten iadeyi talep eden inşaat firmalarını mağdur etmekte, üstüne bir de kanunda ve tebliğde açıkça belirtilmeyen hususların idarece keyfi yorumlanması işi içinden çıkılmaz bir hal almasına neden olmaktadır.

Elbette vergi idaresi, yapılacak KDV iadesinin gerçekliğini araştırarak iade işlemlerini yerine getirmesi gerekir. Ancak bu işlemler, bütün yasal yükümlülüklerini yerine getirmiş mükelleflerin mağdur olmasına neden olacak bir yol açmamalıdır.

İndirimli oranda KDV iadesi talep eden inşaat firmalarının mağduriyet yaşamasına neden olan konulardan birisi de inşaat firmalarının, ortaklarına veya diğer ilişkili kişilere yapılan konut satışlarından kaynaklanmaktaydı.

Bazı inşaat firmalarının satamayıp stokta kalan konutlara ait KDV iadesini bir an önce alabilmek için, ortaklarına veya diğer ilişkili kişiler adına muvazaalı olarak satış faturası düzenlemek suretiyle KDV iade sürecini hızlandırmaya çalıştıkları görülebilmektedir.

Vergi idaresi, ortaklara ve ilişkili kişilere satılan konutların iade talebini değerlendirirken, söz konusu satışların muvazaalı olup olmadığına göre değerlendirmesi gerekirken, olayın muvazaa boyutuna hiç girmeden inşaat firmaları tarafından ortaklarına yapılan konut teslimlerini nihai satış olarak değerlendirmemiş ve bu şekilde ortaklarına konut teslim eden firmaların KDV iade taleplerini reddetmiştir.

Vergi idaresi; inşaat firmalarının ortaklarına yaptıkları net alanı 150 m²’nin altındaki konut satışlarının, bu konutların daha sonra başkalarına satılma ihtimali olması nedeniyle nihai tüketim amaçlı konut teslimi olarak değerlendirilmesi mümkün bulunmadığından, bu şekilde satılan konutlar nedeniyle yüklenilip indirilemeyen KDV’lerinin iade edilmesinin mümkün olmadığı yönünde çok sayıda özelge vermiştir.

Vergi idaresinin bu görüşü Sayıştay’ın 2017 yılı denetim raporunda da destek bulunca, 2018 yılının Aralık ayında Gelir İdaresi Başkanlığı, tüm maliye teşkilatına gönderdiği bir genel yazıyla, KDV iadelerinde bu hususun dikkate alınarak yapılmasını istemiştir.

Ancak, bu uygulamanın yürürlükteki mevzuata uygun olduğunu söylemek mümkün değil. Gerek KDV Kanununda ve gerekse iadelerin nasıl yapılacağına ilişkin usul ve esasların düzenlendiği KDV Genel Uygulama Tebliği’nde ortaklara ve ilişkili kişilere yapılan konut satışlarının teslim sayılmamasını gerektirecek yasal bir düzenleme bulunmadığı gibi bu satışların teslim sayılabilmesi için nihai tüketim amaçlı olarak yapılması gerektiği hususunda bir şart da düzenlenmiş değildir. Bu nedenle yüklenilip indirim konusu yapılamayan KDV’lerin iade edilmesi gerekmektedir.

Vergi idaresinin uygulaması iade yapılmaması yönünde olunca, mükelleflerin konuyu yargıya taşımaktan başkada bir yolu kalmamıştır. Gerek Vergi Mahkemeleri ve gerekse Danıştay vermiş olduğu kararlarda özetle;

“Adi ortaklık tarafından inşa edilen konutların ortağa fatura düzenlenmek suretiyle satışı ve teslimi, KDV Kanununun 2. maddesinde tanımlanan teslim kapsamına girmektedir. KDV Kanununun 2. maddesinde teslimin tanımı yapılırken nihai tüketimden bahsedilmemekte, tasarruf hakkının devredilmiş olması teslim için yeterli sayılmış bulunmaktadır. Davalı idarenin adi ortaklığın KDV iade talebini, adi ortaklık tarafından ortağına yapılan satışların nihai tüketim amacıyla yapılmadığı, işletmeden çekilmek suretiyle ortağa fatura edilen konutların daha sonra başkalarına satılabileceği dolayısıyla kanuni anlamda bir teslimin söz konusu olmadığı hususlarını gerekçe göstererek reddetmesinde yasaya uyarlık bulunmamaktadır.”

Danıştay Vergi Dava Daireleri Kurulu’da adi ortaklık tarafından ortağa yapılan konut satışlarının teslim olarak değerlendirilmesi ve KDV iadesinin yapılması gerektiği görüşünde karar vermiştir.

Danıştay VDDK’nın 14.04.2021 tarihli ve E.2019/1201, K.2021/385 sayılı Kararında özetle;

“KDV Kanununda bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce alıcıya veya adına hareket edenlere devredilmesi teslim olarak tanımlanmış olup, KDV Kanununda ortağa yapılan satışların teslim olarak değerlendirilmeyeceğine dair herhangi bir düzenleme bulunmamaktadır. Bu nedenle, adi ortaklık ile konut tesliminde bulunduğu ortağı şirket arasında gerçekleşen konut satış işlemlerinin gerçek bir ticari ilişkiye dayalı olmadığı ve muvazaalı olduğu ispat edilmedikçe, ortağa yapılan satışların KDV Kanununun 2. maddesi uyarınca teslim olarak kabul edilmesi gerekeceğine”

Karar vermiştir.

Benzer olaylarda, mükelleflerin haklı olduğu yönünde yargı kararlarının çoğalmaya başlaması ve Danıştay Vergi Dava Daireleri Kurulu’nun da benzer yönde bir karara imza atmasıyla, Vergi İdaresi bu konuda ki tutumunu 34 Seri No.lu KDV Uygulama Tebliği ile esnetti.

Tebliğde, yapı kullanma izin belgesi bulunan ve tapuda mülkiyet devri gerçekleşen konutlara ilişkin KDV iade taleplerinde, konutun fiilen kullanımına ilişkin belge aranmasına veya bu bağlamda bir yoklama yapılmasına gerek olmadığını açıklama getirerek sorunu çözmüş oldu.

Tebliğde bu şekilde düzenleme yapılmış olmasına rağmen, vergi daireleri eski uygulamaya devam ettiler. Uygulamada yaşanan tereddütler üzerine Gelir İdaresi Başkanlığı bu konuda 31.03.2021 tarihli ve 45522 sayılı yazısında;

“İlişkili kişilere teslim edilen konutlara ilişkin yüklenilen KDV, söz konusu konutların ilişkili kişiler tarafından üçüncü kişilere satışı yapıldığında veya kullanılmaya (ikamet, kiraya verme, vb.) başlandığında iade olarak talep edilebilir. Ancak, yapı kullanma izin belgesi bulunan ve tapuda mülkiyet devri gerçekleşen konutlara ilişkin KDV iade taleplerinin, konutun fiilen kullanımına ilişkin başkaca bir belge aranmasına veya bu bağlamda bir yoklama yapılmasına gerek bulunmaksızın yerine getirilmesi gerekir.”

Diyerek son noktayı koydu.

Bu düzenleme; yapı kullanma izin belgesi alınmış ve tapuda şirket ortaklarına ve ilişkili kişilere mülkiyet devri gerçekleştirilen konut teslimlerinden doğan KDV iade talepleri için geçerli bulunuyor. Yapı kullanma izin belgesi alınmamış ve tapuda şirket ortaklarına ve ilişkili kişilere mülkiyet devri gerçekleşmeyen konut teslimlerinden doğan KDV iade taleplerini kapsamamaktadır. Bu tür teslimlerde iade talep edilebilmesi için önceden olduğu gibi söz konusu konutların şirket ortakları ve ilişkili kişiler tarafından üçüncü kişilere satışı yapıldığında veya fiilen kullanılmaya (ikamet, kiraya verme, vb.) başlandığında iade yapılabilecektir.

Böylece yılan hikayesine dönen, inşaat firmalarının ortaklarına ya da ilişkili kişilere satışından dolayı talep ettikleri KDV iadesi ile ilgili uygulamanın nasıl yapılacağı da netleşmiş oldu. Aslında vergi idaresi bu görüşünü en başta açıklamış olsa, ne bu kadar dava açılmasına gerek kalır ne de iade talep eden mükellefler mağdur olurdu. Ne diyelim, yanlışın neresinden dönülse kârdır.

Tüm okuyucularıma sağlıklı günler dilerim. Erol ÇEMBER Yeminli Mali Müşavir

https://cemberymm.com.tr/Ortaklara-veya-Diger-Iliskili-Kisilere-Konut-Satisinda-KDV-Iadesi-294u.html

Yurt Dışında Elde Edilen Gelirlerin Yıllık Gelir Vergisi Beyannamesi İle Beyanı

Tam mükellef gerçek kişilerin 2021 yılında hem Türkiye’de hem de yurt dışında elde ettikleri beyana tabi gelirlerini gelir vergisi beyannamesi ile beyan etmeleri gerekir.

Gelir vergisi gerçek kişilerin elde ettiği gelirler üzerinden alınır. Vergilendirme tam ve dar mükellefiyet esasına göre yapılır.

Tam mükellefiyette kişiler gerek Türkiye’de gerekse yurt dışında elde ettikleri gelirlerin tamamı üzerinden vergilendirilirler. Aşağıdaki kişiler tam mükellef kabul edilirler:

- Türkiye'de yerleşmiş olanlar;

- Resmi daire ve müesseselere veya merkezi Türkiye'de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen daire, müessese, teşekkül ve teşebbüslerin işleri dolayısıyla yabancı memleketlerde oturan Türk vatandaşları (Bu gibilerden, bulundukları memleketlerde elde ettikleri kazanç ve iratları dolayısıyla gelir vergisine veya benzeri bir vergiye tabi tutulmuş bulunanlar, mezkûr kazanç ve iratları üzerinden ayrıca vergilendirilmezler.)

Şu kişiler Türkiye’de yerleşmiş sayılırlar:

- İkametgahı Türkiye'de bulunanlar;

- Bir takvim yılı içinde Türkiye'de devamlı olarak altı aydan fazla oturanlar (Geçici ayrılmalar Türkiye'de oturma süresini kesmez.)

Türkiye’de yerleşmiş olmayan gerçek kişiler dar mükellefiyet esasında sadece Türkiye'de elde ettikleri kazanç ve iratlar üzerinden vergilendirilirler.

Görüldüğü gibi Türk vatandaşı olsun olmasın tam mükellef sayılan gerçek kişiler, Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirilirler.

Bu nedenle, tam mükellef gerçek kişilerin 2021 yılında hem Türkiye’de hem de yurt dışında elde ettikleri beyana tabi gelirlerini gelir vergisi beyannamesi ile beyan etmeleri gerekir.

Yurt dışında elde edilen bir gelirin Türkiye’ye getirilmemiş olması bu gelirin Türkiye’de beyan edilmesi gereğini ortadan kaldırmaz. Yurt dışında elde edilen gelir Türkiye’ye getirilmediği sürece Türkiye’de vergilendirilmez, şeklinde hatalı görüşlere rastlıyorum. Bu kesinlikle yanlış, çünkü önemli olan gelirin elde edilmiş olmasıdır. Gelire yurt dışında tasarruf edilebiliyorsa bu gelir elde edilmiş sayılır. Gelirin yurt dışında tutulması vergilemeye engel olmaz, sadece gelirin Türk Maliyesi tarafından tespit edilme olasılığını azaltır. Son yıllarda başlayan otomatik bilgi paylaşımı ile tespit olasılığının da arttığını söyleyebiliriz. Bugün itibariyle 70 ülkeye biz, 87 ülke bizimle bilgi paylaşımı yapıyor.

Vergi anlaşmaları dikkate alınmalı!

Tam mükellef gerçek kişilerin yurt dışında elde ettikleri gelirler üzerinden gelirin elde edildiği ülkede vergi ödenmiş olabilir. 193 sayılı Gelir Vergisi Kanunu (GVK), yurt dışında ödenen vergilerin, belli koşullarla Türkiye’de beyanname üzerinden hesaplanan gelir vergisinden indirilmesine imkân veriyor. Böylece mükerrer vergilemenin önüne geçiliyor.

Ayrıca ilgili ülke ile Türkiye arasında imzalanmış çifte vergilendirmeyi önleme anlaşması (ÇVÖA) varsa, bu anlaşmaya da bakmak gerekir. Çünkü bazı gelirler üzerinden her iki ülkenin de vergi alma hakkı söz konusu olabilir. Bu durumda, çifte vergilendirmenin nasıl önleneceği (mahsup veya istisna yönteminden hangisinin uygulanacağı) anlaşmalarda düzenlenmektedir.

Normlar hiyerarşisine göre vergi anlaşmaları lokal mevzuatın üstünde olduğundan öncelikle uygulanır. Ancak lokal mevzuat mükellef lehine ise lokal mevzuat uygulamaya esas alınır. Örneğin iç mevzuatımıza göre kâr paylarında stopaj oranı vergi anlaşmasında öngörülen vergi oranından daha düşükse, bu düşük oran uygulanır.

Türkiye’nin bugün itibariyle ÇFÖA imzaladığı ülkesi sayısı 89’dur. Bu anlaşmaların listesine ve Türkçe metinlerine Gelir İdaresi Başkanlığı web sayfasının “Uluslararası Mevzuat” bölümünden ulaşabilirsiniz.

Yurt dışında elde edilen gelirlerin beyan esasları

GVK 85 ve 86 uyarınca, tam mükellef gerçek kişiler tarafından yurt dışında elde edilen gelirlerle ilgili beyan esaslarını şu şekilde özetlemek mümkün:

İstisna gelirler

Yurt dışında elde edilen gelirler, vergi anlaşması veya sair nedenlerle Türkiye’de gelir vergisinden istisna edilmiş ise bu gelirler için beyanname verilmez, başka gelirler nedeniyle beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmez.

Menkul ve gayrimenkul sermaye iradı

Yurt içi ve dışında elde edilen ve 2021 yılında toplamı 2 bin 800 TL’yi aşmayan, Türkiye’de stopaja ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iratları için yıllık beyanname verilmez, diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dahil edilmez.

2021 yılında toplamı 2 bin 800 TL’yi aşan bu menkul sermaye iradı (kâr payları, faz gelirleri vs.) ve gayrimenkul sermaye iradı (kira gelirleri), yurt dışında vergilendirilmiş olsun olmasın Türkiye’de yıllık beyanname ile beyan edilmek zorundadır. Yurt içi ve yurt dışında elde edilen bu gelirler (stopaj ve istisna uygulamasına konu olmayan menkul ve gayrimenkul sermaye iradı) , bu sınırın aşılıp aşılmadığının tespitinde topluca dikkate alınır.

Diğer gelirler

Yurt dışında elde edilen ve yurt dışında beyan ya da stopaj yoluyla vergilendirilmiş olsun veya olmasın ticari ve zirai kazançlar, serbest meslek kazançları, ücretler, diğer kazanç ve iratlar (değer artışı kazançları ile arızi kazançlar), Türkiye’de stopaja tâbi tutulmamış olmaları sebebiyle beyan edilmek zorundadır.

Yurt dışında ödenen vergiler hangi koşullarla mahsup edilebilir?

Yurt dışında ödenmiş olan vergilerin Türkiye’de verilecek gelir vergisi üzerinden hesaplanacak vergiden mahsup edilebilmesi için öncelikle bu beyannameye dahil edilmiş olması gerekir. Bu nedenle Türkiye’de istisna olduğu için beyannameye eklenmeyen gelirler üzerinden ödenen vergiler, diğer gelirler üzerinden hesaplanan vergilerden indirilemez.

Diğer koşul, ÇFÖA varsa ve bu anlaşmada çifte vergilendirmenin önlenmesi için mahsup esası benimsenmişse, anlaşmada yer alan hükümlere uyulmasıdır.

Eğer ÇVÖA yoksa, mahsuba ilişkin olarak GVK’nın yurt dışında ödenen vergilerin mahsubuna ilişkin hükmü (GVK 123) uygulanır.

Bu maddeye göre, tam mükellefiyete tabi mükelleflerin yabancı ülkelerde elde ettikleri kazanç ve iratlardan ilgili ülkelerde ödedikleri gelir vergisi benzeri vergiler Türkiye'de tarh edilen gelir vergisinin yabancı memleketlerde elde edilen kazanç ve iratlara isabet eden kısmından indirilir.

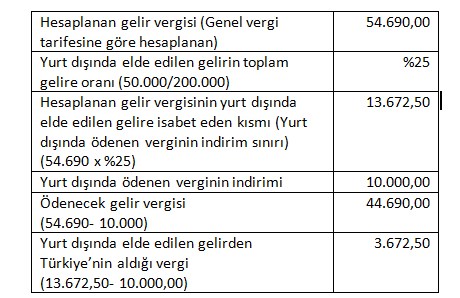

Örneğin Türkiye’de yerleşik bir kişinin 2021 yılında yurt içi ve dışında elde ettiği beyana tabi gelirlerin safi tutarları toplamı 200 bin TL olsun. Bu gelirlerin içinde ücret geliri bulunmadığı gibi, beyanname üzerinde indirim konusu yapılabilecek hiçbir tutar da olmasın. Gelirin yurt dışında elde edilen kısmı 50 bin TL ve bu gelir üzerinden ilgili ülkede 10 bin TL vergi ödenmiş olsun. Türkiye’de elde edilen gelirler stopaja tabi değildir. Bu örnekte yurt dışında ödenen verginin indirimi şöyle yapılacaktır:

Bu örnekte, yurt dışında ödenen verginin tamamı indirilebilmiştir. Eğer örnekte yurt dışında ödenen vergi 13.672,50 TL’nin üzerinde olsaydı, aşan kısmın iadesi mümkün olmadığı gibi, bu tutar gelecek yıllara da devretmeyecekti.

Yurt dışında ödenen vergilerin indirilebilmesi için;

1- Yurt dışında ödenen vergilerin gelir üzerinden alınan şahsi bir vergi olması,

2- Yurt dışında vergi ödendiğinin yetkili makamlardan alınan ve mahallindeki 'Türk elçilik ve konsoloslukları, yoksa orada Türk menfaatlerini koruyan memleketin aynı mahiyetteki temsilcileri tarafından tasdik olunan vesikalarla tevsik edilmesi şarttır. Bu belgeler taksit zamanına kadar gelmezse, yabancı ülkelerde elde edilen kazanç ve iratlara isabet eden vergi 1 yıl süre ile ertelenir.

Aranan belgeler bu süre içinde vergi dairesine ibraz edildiği takdirde vergi tenzil edilir; süre geçtikten sonra erteleme hükmü kalkar ve vesikalar ibraz edilse bile dikkate alınmaz.

Ayrıca beyannameye “yabancı ülkelerde ödenen vergilere ilişkin bildirim”in eklenmesi gerekir.

Yurt dışındaki işverenlerden Türkiye’de elde edilen ücret gelirleri

Türkiye'de yabancı bir ülkedeki işveren için çalışan ücretlilere belli şartlarla gelir vergisi istisnası uygulanıyor. (GVK 23/14)

Bu istisnadan yararlanmanın şartları şunlar:

1) Yurt dışındaki işvereninin dar mükellef kurum olması, yani Türkiye'de herhangi bir kanuni merkezi veya iş merkezinin bulunmaması (başka bir ifade ile yabancı kurumun Türkiye'den hiçbir şekilde kazanç elde etmemesi),

2) Dar mükellef kurumda çalışan kişinin "hizmet erbabı" ve yapılan ödemenin de "ücret" olması,

3) Dar mükellef kurumun Türkiye'de çalıştırdığı personeline yapılan ödemenin bu kurumun yurt dışı kazançlarından karşılanması,

4) Ücretin döviz olarak ödenmesi,

5) Ödenen ücretin dar mükellef kurumun Türkiye'deki hesaplarına gider olarak kaydedilmemesi.

Bu şartların sağlandığı durumlarda elde edilen ücret gelirleri gelir vergisinden istisna olduğundan, bu ücret gelirleri için gelir vergisi beyannamesi verilmez. Şartlar sağlanamazsa, söz konusu ücretler üzerinden Türkiye’de stopaj yapılmamış olduğundan, ücretliler tarafından bu gelirler yıllık beyanname ile beyan edilmek zorundadır.

Örnekler

Örnek 1- Tam mükellef Bay (A) Amerika’da 2 Haziran 2011 tarihinde 1 milyon dolara (1.000.000 $*1,5826=1.582.600 TL) satın aldığı bir Amerikan şirketine ait hisse senetlerini 11.8.2021 tarihinde 2 milyon dolara (2.000.000 $*8,6205= 17.241.000 TL) satmıştır. Alım ve satım işlemi Amerika’da ve dolar cinsinden yapılmış da olsa satış kazancı Maliyenin görüşüne göre TL cinsinden hesaplanmalıdır. Alışla satış arasındaki sürede Yİ-ÜFE’de yüzde 10’u aşan bir artış gerçekleştiği için alış bedeli endekslenebilecektir. (Yİ-ÜFE endeks değeri Temmuz 2021’de 710,61 ve Mayıs 2011’de 189,61’dir.)

Endekslenmiş alış bedeli= 1.582.600 TL x 710,61/189,61= 5.931.181,83 TL

Satış kazancı= 17.241.000,00- 5.931.181,83= 11.309.818,17 TL

Bay (A) hisse senedi satışından Amerika’da elde ettiği 11.309.818,17 TL değer artış kazancını Türkiye’de vermek zorunda olduğu gelir vergisi beyannamesi ile beyan edecektir.

Bence Amerika’da elde edilen bu satış kazancının dolar cinsinden tespit edilmesi daha doğrudur. Eğer Maliyenin görüşünün aksine kazanç dolar cinsinden tespit edilebilseydi, satış kazancı (2 milyon $-1 milyon $ x 8,6205=) 8.620.500,00 TL olarak hesaplanacaktı. Bu örnekte vergiye tabi kazanç Maliyenin anlayışına göre (11.309.818,17- 8.620.500,00=) 2.689.318,17 TL yüksek çıkmaktadır. Bu demektir ki Maliyenin görüşü, anaparaya ait kur farklarının Yİ-ÜFE endekslemesi yapılıp yapılmamasına göre kısmen veya tamamen vergilendirilmesine neden olmaktadır.

Örnek 2- Tam mükellef Bayan (B) 2021 yılında Almanya’da aracılık ettiği mal satışından dolayı 500 bin Euro komisyon geliri elde etmiştir. Bu aracılık işlemi bir kere yapıldığından arızi ticari kazanç olarak vergiye ve beyana tabidir. Bay (B) bu kazancı tahsil ettiği tarihteki Merkez Bankası euro alış kuru ile TL’ye çevirerek hesapladığı kazancı Türkiye’de gelir vergisi beyannamesi ile beyan etmek zorundadır. Bu arızi kazancın 2021 yılında 43.000 TL’si gelir vergisinden istisna olduğundan, bu istisna tutarı düşülerek matrah hesaplanacaktır.

Örnek 3- Tam mükellef Bayan (C) 2021 yılında yurt dışında toplam 150 bin dolar menkul sermaye iradı elde etmiştir (100 bin dolar tahvil faizi ve 50 bin dolar kâr payı). Bu iki gelirin TL karşılıkları toplamı 2 bin 800 TL’yi aştığından, bu gelirlerin tahsil edildikleri tarihte geçerli olan kurlar esas alınarak hesaplanacak TL karşılıkları gelir vergisi beyannamesi ile beyan edilmelidir. Yurt dışında kâr payları bir yabancı şirketten elde edildiğinden, istisna uygulanmayacak, tamamı beyannameye dahil edilecektir (GVK 22/3 gereğince sadece tam mükellef kurumlardan elde kâr paylarının yarısı gelir vergisinden müstesnadır).

Örnek 4- Tam mükellef Bayan (D) Londra’da sahip olduğu gayrimenkulden 2021 yılında toplam 200 bin sterlin kira geliri elde etmiştir. Bu gelirin tahsil tarihindeki kurlar esas alınarak hesaplanacak TL karşılıkları toplamı 2 bin 800 TL’yi aştığından, bu kira gelirler gelir vergisi beyannamesi ile beyan edilmek zorundadır. Bayan (D) bu kira gelirinin beyan edilecek safi tutarını hesaplamak için gerçek veya götürü gider (%15) yönteminden istediğini seçebilir.

Örnek 5- Tam mükellef Bayan (E)’nin 2021 yılı geliri, Fransa’da mukim bir şirkete hizmet akdi ile Türkiye’den verdiği hizmetler karşılığında elde ettiği ücret gelirlerinden ibarettir. Bu şirketin Türkiye’den hiçbir geliri yoktur ve ücret döviz olarak ödenmektedir. Bu ücret gelir vergisinden istisna edilmiş olduğundan Bayan (E) 2021 yılı için gelir vergisi beyannamesi vermeyecektir. Eğer Bayan (E) bu ücrete ilaveten Türkiye’deki bir şirketten stopajlı ücret geliri elde etmiş olsaydı, Türkiye’de elde ettiği bu stopaja tabi tutulmuş ücret gelirinin beyan edilip edilmeyeceğinin tespitinde yurt dışından tahsil ettiği ve Türkiye’de istisna olan ücretler dikkate alınmayacaktı. Çünkü gelirlerin istisna edilen kısmı için beyanname verilmez, diğer gelirler için beyanname verilmesi halinde de bu istisna gelirler beyannameye dahil edilmez. Diğer gelirlerin beyan edilip edilmeyeceği belirlenirken, beyan sınırının aşılıp aşılmadığının hesaplanması sırasında da istisna gelirler dikkate alınmaz (GVK 86/1-a). Erdoğan Sağlam

Akaryakıt Sektörüne Vergi İncelemesi Tamamlanmadan Kamu Davas

I. GİRİŞ:

Akaryakıt ve LPG piyasasının yanı sıra özel etiket ve işaret kullanma zorunluluğu getirilen ürünlere ilişkin piyasada rekabet eşitliğinin sağlanması ve kayıt dışı ekonomi ile etkin bir şekilde mücadele edilmesi amacıyla 7318 sayılı Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile düzenlemeler yapılmıştır.[1]

213 sayılı Vergi Usul Kanununun 359 uncu maddesinin (ç) fıkrasında “Hazine ve Maliye Bakanlığınca yetkilendirilmediği halde, ödeme kaydedici cihaz mührünü kaldıran, donanım veya yazılımını değiştiren veya yetkilendirilmiş olsun ya da olmasın ödeme kaydedici cihazın hafıza birimlerine, elektronik devre elemanlarına veya harici donanım veya yazılımlarla olan bağlantı sistemine ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemlere fiziksel veya bilişim yoluyla müdahale ederek; gerçekleştirilen satışlara ait mali belge veya bilgilerin cihazda kayıt altına alınmasını engelleyen, cihazda kayıt altına alınan bilgileri değiştiren veya silen, ödeme kaydedici cihaz veya bağlantılı diğer donanım ve sistemler ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemler tarafından Hazine ve Maliye Bakanlığı veya diğer kamu kurum ve kuruluşlarına elektronik ortamda iletilmesi gereken belge, bilgi veya verilerin iletilmesini önleyen veya bunların gerçeğe uygun olmayan şekilde iletilmesine sebebiyet verenler üç yıldan beş yıla kadar hapis cezası ile cezalandırılır.”

Buna göre, 7318 sayılı Kanunla 213 Sayılı Vergi Usul Kanununun 359 uncu maddesinin (ç) bendine eklenen hüküm ile akaryakıt ve LPG’ye yönelik faaliyetlerde aşağıda yazılı işlemleri yapanlar hakkında hapis cezası öngörülmektedir.

» Hazine ve Maliye Bakanlığınca yetkilendirilmediği halde ödeme kaydedici cihaz[2] mührünü kaldıran,

» Donanım veya yazılımını değiştiren,

» Yetkilendirilmiş olsun ya da olmasın ödeme kaydedici cihazın hafıza birimlerine, elektronik devre elemanlarına veya harici donanım veya yazılımlarla olan bağlantı sistemine ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemlere fiziksel veya bilişim yoluyla müdahale edilmesi,

» Gerçekleştirilen satışlara ait mali belge veya bilgilerin cihazda kayıt altına alınmasını engelleyen,

» Cihazda kayıt altına alınan bilgileri değiştiren veya silen,

» Ödeme kaydedici cihaz veya bağlantılı diğer donanım ve sistemler ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemler tarafından Hazine ve Maliye Bakanlığı veya diğer kamu kurum ve kuruluşlarına elektronik ortamda iletilmesi gereken belge, bilgi veya verilerin iletilmesini önleyen,

Bunların gerçeğe uygun olmayan şekilde iletilmesine sebebiyet verenler.

Yine aynı Kanununun 367 nci maddesinin dördüncü fıkrasında, “359 uncu maddenin (ç) fıkrasında yazılı suçların işlendiğinin inceleme sırasında tespiti halinde incelemenin tamamlanması beklenmeksizin, sair suretlerle öğrenilmesi halinde ise incelemeye başlanmaksızın Vergi Müfettişleri ve Vergi Müfettiş Yardımcıları tarafından bu tespitlere ilişkin rapor düzenlenir ve rapor değerlendirme komisyonunun mütalaasıyla birlikte keyfiyet Cumhuriyet başsavcılığına bildirilir. Kamu davasının açılması için incelemenin tamamlanması şartı aranmaz.” hükmü ile kanun koyucu kamu davasının açılmasında yeni bir bakış açısı getirmiştir.

II. AKARYAKIT VE LPG’YE YÖNELİK FAALİYETLERDE KAÇAKÇILIK SUÇU VE CEZALANDIRMA USULÜ

II.1. 3100 sayılı kanun kapsamında Ödeme kaydedici cihazlar kullanımı ile ilgili ceza ve sorumluluk

3100 Sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanuna göre, Ödeme kaydedici cihazlar, bu Kanunla ve Maliye ve Gümrük Bakanlığınca belirlenen şartları taşıyan elektronik yazar kasalar, yazıcı tertibatı bulunan elektronik teraziler veya elektronik terminaller gibi cihazlardır.

Ödeme kaydedici cihazların; her alış veriş için satışla ilgili bilgileri taşıyan bir satış fişi ve günlük kapanış fişi vermesi, satış fişinde yazılı olan bilgilerin aynen kaydedildiği ayrı bir şerit tertibatı olması, fiş ve günlük toplamlar için en az iki ayrı sayıcısının bulunması, mekanik, elektronik veya manyetik müdahalelere karşı korunmuş harici bir enerjiye ihtiyaç göstermeyen sadece pozitif işlem kabul eden toplam tahsilat ve vergi tutarlarını kaydeden bir mali hafızasının olması, mali hafıza ile bağlantısının açılması halinde çalışmaması, yetkili kimseler dışında cihaza müdahaleye imkân vermeyecek tarzda hayati bölümlerin muhafazasının tek bir vida ile kapatılmasına ve üzerinin özel bir mühürle mühürlenmesine uygun yapıda olması ve makine içerisine tespit edilmiş mali hafızaya da kaydedilen bir sicil numarasının bulunması gerekir.

Üretici veya ithalatçı kişi veya kuruluşlar tarafından kurulan servislerde bakım ve onarım işlerini yapacak teknik görevlilerin Maliye ve Gümrük Bakanlığı tarafından sicilleri tutulur, kendilerine tanıtıcı bir yetki belgesi ve özel mühür verilir. Kaydedici cihazların bakım ve onarımı sadece kendilerine yetki belgesi verilen kimseler tarafından yapılabilir. Verilen yetkiyi kötüye kullananların yetki belgeleri iptal edilir.

3100 sayılı Kanunun 10 uncu maddesinin birinci fıkrasının (a) bendinde, Hazine ve Maliye Bakanlığının, ödeme kaydedici cihazların kullanılmalarıyla ilgili olarak, bu Kanunla belli edilen hususlar dışında uyulması gereken usul ve esasları belirlemeye ve bunlarda değişiklik yapmaya yetkili olduğu hükmüne yer verilmiştir.

30/11/2003 tarihli ve 25302 sayılı Resmî Gazete’de yayımlanan Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunla İlgili Genel Tebliğ (Seri No: 58) ile taşıtlara perakende olarak (LPG, doğalgaz ve benzerleri de dahil) akaryakıt satışı yapan (akaryakıt istasyonu işletmeciliği faaliyetinde bulunan) birinci ve ikinci sınıf tacirlere, işletmelerindeki akaryakıt pompalarını ödeme kaydedici cihazlara bağlama mecburiyeti getirilmiştir.

527 Seri No.lu Vergi Usul Kanunu Genel Tebliği ile[3] akaryakıt istasyonlarında araçlara yakıt veren pompa ünitelerine bağlanma zorunluluğu bulunan ödeme kaydedici cihazların (EN Pompa ÖKC), elektronik ortamda anlık veri aktarımı yapabilen, güvenlik seviyesi yükseltilmiş ve Yeni Nesil Akaryakıt Pompa Ödeme Kaydedici Cihazlar (YN Pompa ÖKC)” haline dönüştürülmesi yasal hale getirilmiştir.

Bunun yanında, Akaryakıt istasyonu işletmecilerinin akaryakıt pompalarına bağlı ödeme kaydedici cihazlardan gerçekleştirilen satışlara (LPG, doğalgaz, elektrik ve benzerleri de dahil) ait mali bilgileri elektronik ortamda bildirim zorunluluğuna ilişkin düzenlemeler yapılmıştır.

Buna göre, EKÜ’lü EN ÖKC’lerin 01.01.2022 tarihinden itibaren akaryakıt istasyonu işletmeleri tarafından üçüncü kişilere satışı veya devri yanında EN Pompa ÖKC’lerin üretimi, ithali, mühürlenmesi ve satışı yapılmayacaktır.

| Akaryakıt İstasyonları ve İlgili Birimler | Ceza Hükümleri |

| Akaryakıt istasyonlarında gerçekleştirilen satışlara ilişkin olarak düzenlenen belgelerde, fiilen yakıt verilen araç bilgisi yerine başka araçlara ilişkin bilgilere yer verildiğinin akaryakıt denetimi konusunda yetkili kamu kurum ve kuruluşlarının birimleri tarafından tespit edilmesi halinde, sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenleme ve kullanma eylemlerinin araştırılması için akaryakıt istasyonlarını işleten mükellefler ve bu belgeleri kullananlar nezdinde vergi incelemesi için gerekli işlemlere ivedilikle başlanacaktır. | Vergi Usul Kanunu 359 uncu maddesi kapsamında Kaçakçılık Suçu |

| Belirlenen sürelerde öngörülen yükümlülükleri yerine getirmeyen mükellefler, ÖKC üreticileri/yetkili servisleri, ÖKC TSM’leri, akaryakıt pompa üreticileri/pompa üreticisi yetkili servisleri ile banka ve benzeri kuruluşlar hakkında | Vergi Usul Kanunu 353 üncü maddesi kapsamında özel usulsüzlük cezası |

| Onaylanan modele uygun üretim veya ithalat yapmayan, cihazları satışa sunmadan önce Maliye Bakanlığı’nın özel mührü ile mühürlettirmeyen, servis teşkilatını (satış, bakım-onarım)kurmayan, satışını yaptığı her cihazın yedek parça da dahil olmak üzere en az on yıllık bakım ve onarımını sağlayamayan üretici veya ithalatçı kuruluşlar ile süresi içerisinde ödeme kaydedici cihazları almayan, cihazları bozan, bozuk cihazları kullanan veya başkalarının kullanmasına izin veren mükellefler hakkında | Vergi Usul Kanununun 353 üncü maddesinin 8 numaralı bendinde yazılı özel usulsüzlük cezası kesilir. |

| Hazine ve Maliye Bakanlığınca belirlenip açıklanan usul ve esaslara uymayan, üretici veya ithalatçı kuruluşlar, bunların satış, bakım-onarım servislerinde görevli elemanları ile ödeme kaydedici cihazları kullanma mecburiyeti bulunan mükellefler hakkında; | Her bir tespit için ayrı ayrı olmak üzere, Vergi Usul Kanununa bağlı “Usulsüzlük Cezalarına Ait Cetvel”de yer alan birinci derece usulsüzlük cezalarının beş katı uygulanır. |

| Üretici veya ithalatçı kişi veya kuruluşlar tarafından kurulan servislerde bakım ve onarım işlerini yapacak teknik görevlilerin Hazine ve Maliye Bakanlığı tarafından sicilleri tutulur, kendilerine tanıtıcı bir yetki belgesi ve özel mühür verilir. Kaydedici cihazların bakım ve onarımı sadece kendilerine yetki belgesi verilen kimseler tarafından yapılabilir. | Verilen yetkiyi kötüye kullananların yetki belgeleri iptal edilir. Ayrıca bunlar adına Vergi Usul Kanununun 353 üncü maddesinin 8 numaralı bendinde yazılı cezanın iki katı tutarında özel usulsüzlük cezası kesilir. |

II.2. Vergi İncelemesi Tamamlanmadan Kamu Davası Açılabilir mi?

II.2.1. Konu ile ilgili yasal düzenleme

7318 Sayılı Kanunun gerekçesinde, akaryakıt piyasasında kayıt dışılığa sebep olacak eylemleri gerçekleştirenler hakkında üç yıldan beş yıla kadar hapis cezası yaptırımının getirilmesi ve söz konusu eylemlerin gerçekleştiğinin inceleme sırasında tespit edilmesi hâlinde kişiler hakkında kamu davasının açılması için incelemenin tamamlanması şartı aranmayacaktır.

Bu bağlamda, akaryakıt sektöründe yaşanan kayıt dışılığı önlemek ve devletin asli gelir kaynaklarından olan özel tüketim vergisi gelirinden mahrum kalmamak için akaryakıt kaçakçılığı suçu nedeniyle kamu davası açılabilmesi için vergi incelemesi tamamlanmadan rapor değerlendirme komisyonunun mütalaasıyla birlikte keyfiyet Cumhuriyet başsavcılığına bildirilmesini yeterli görülmektedir.

213 Sayılı Vergi Usul Kanununun 367 nci maddesinin, “(Ek dördüncü fıkra:29/4/2021-7318/5 md.) 359 uncu maddenin (ç) fıkrasında yazılı suçların işlendiğinin inceleme sırasında tespiti halinde incelemenin tamamlanması beklenmeksizin, sair suretlerle öğrenilmesi halinde ise incelemeye başlanmaksızın Vergi Müfettişleri ve Vergi Müfettiş Yardımcıları tarafından bu tespitlere ilişkin rapor düzenlenir ve rapor değerlendirme komisyonunun mütalaasıyla birlikte keyfiyet Cumhuriyet başsavcılığına bildirilir. Kamu davasının açılması için incelemenin tamamlanması şartı aranmaz.”

359 uncu maddede yazılı suçların işlendiğine sair suretlerle ıttıla hasıl eden Cumhuriyet başsavcılığı hemen ilgili vergi dairesini haberdar ederek inceleme yapılmasını talep eder.

Kamu davasının açılması, inceleme neticesinin Cumhuriyet başsavcılığına bildirilmesine talik olunur.

359 uncu maddede yazılı suçlardan dolayı cezaya hükmedilmesi, vergi ziyaı cezası veya usulsüzlük cezalarının ayrıca uygulanmasına engel teşkil etmez.

II.2.2. Anayasa Mahkemesi Kararı ışığında konunun değerlendirilmesi

Bilindiği üzere Kanun’un “Kaçakçılık Suçları ve Cezaları” başlıklı 359. uncu maddesinde kaçakçılık suçunu oluşturan fiiller ağırlıklarına göre dört grupta toplanarak düzenlenmiş olup bunlar kayıt, defter ve belge düzenine ilişkindir. Kanunun 359/a-b-c maddesi kapsamında sayılan fiiller için vergi incelemesinin tamamlanması öngörülmesine rağmen dördüncü grupta sayılan (ç) bendi için Kamu davasının açılması için incelemenin tamamlanması şartı aranmamıştır.

Her bir grupta yer alan fiiller için çeşitli sürelerde hapis cezaları öngörülmüştür. Bu suçların soruşturması Cumhuriyet savcılığınca, kovuşturması ceza mahkemesince yürütülmektedir. Kanun’un 367 nci maddesine göre soruşturma, vergi incelemesi sonrasında oluşturulan vergi inceleme raporuna dayalı vergi suçu raporu ve idarenin mütalaasının Cumhuriyet başsavcılığına iletilmesi ile başlamaktadır. Ancak suçun işlendiğinin diğer yollarla öğrenilmesi durumunda idareden inceleme istenmektedir. İdarenin mütalaası dava şartı olduğundan her iki hâlde de mütalaa alınması gerekmekte, mütalaa alınmaksızın kovuşturma aşamasına geçilememektedir. (Anayasa Mahkemesi Kararı, Esas Sayısı: 2019/4, Karar Sayısı: 2021/78, Karar Tarihi: 4/11/2021)

Kaçakçılık suçu ancak gerçek kişiler tarafından işlenebilir. Dolayısıyla gerçek kişiler dışındakilerin (tüzel kişiler, tüzel kişiliği olmayan oluşumlar) mükellef veya vergi sorumlusu olması durumunda kaçakçılık suçunun bunların temsilcileri, çalışanları gibi gerçek kişilerce işlenmesi söz konusu olabilecektir. Kaçakçılık suçunun işlenebilmesi için vergi ziyaı biçiminde bir neticenin (zararın) gerçekleşmesi gerekli değildir. Bu itibarla kaçakçılık suçu kural olarak hareket (tehlike) suçu olarak nitelendirilmekte olup suçu oluşturan fiilin hareket unsurunun gerçekleştirilmesiyle suç tamamlanmaktadır.

359 uncu maddede yazılı suçların işlendiğine sair suretlerle ıttıla hâsıl eden Cumhuriyet başsavcılığı hemen ilgili vergi dairesini haberdar ederek inceleme yapılmasını talep eder. Ne şekilde tespit edildiği veya öğrenildiği önem taşımaksızın kaçakçılık suçunun takibatı vergi incelemesinin yapılmasını gerektirmektedir. Vergi incelemesi sonucunda vergi kaçakçılığı suçunun işlendiği kanaatine varılmışsa idare tarafından düzenlenen vergi suçu raporu ve mütalaa Cumhuriyet başsavcılığına iletilir.

Vergi inceleme raporunun ilgili vergi dairesine bildirilmesi üzerine raporda tespiti yapılan kabahatler bakımından ceza kesme işlemleri başlatılacaktır. Anılan Kanun’un 364. maddesinde vergi cezalarını gerektiren olayların vergi dairelerince veya yoklamaya ve vergi incelemesine yetkili olanlar tarafından tespit olunacağı, 365. maddesinde ise vergi cezalarının olayların ilgili bulunduğu vergi bakımından mükellefin bağlı olduğu vergi dairesi tarafından kesileceği hüküm altına alınmıştır. Cezalandırma süreci sonucunda kişinin ilgili kabahati işlediği ya da işlemediği konusunda vergi dairesince verilen karar cezai niteliktedir.

Aynı fiil ile işlenen kaçakçılık suçu ve vergi kabahatlerine ilişkin yargılama/cezalandırma süreçleri esas olarak vergi incelemesine dayanmaktadır. Vergi inceleme raporundaki tespitler üzerine düzenlenen vergi suçu raporu ve mütalaanın Cumhuriyet başsavcılığına iletilmesiyle adli süreç başlamakta, vergi inceleme raporunun vergi dairesine iletilmesiyle de idari cezalandırma süreci başlamaktadır. Bu başlangıç aşamasında her iki süreçte de idare tarafından sunulan deliller aynıdır.

Öte yandan vergi kaçakçılığı suçu ve vergi kabahatlerine ilişkin yargılama/cezalandırma süreçlerinin vergi incelemesi sonunda düzenlenen raporlara dayanılarak başlatılması esas olduğu anlaşılmaktadır. Anayasa’nın 36. maddesinde güvence altına alınan adil yargılanma hakkı maddi adaleti değil şeklî adaleti temin etmeye yönelik güvenceler içermektedir.

Bu nedenle, 213 sayılı Vergi Usul Kanununun 359 uncu maddesinin (ç) fıkrasında yazılı suçların işlendiğinin inceleme sırasında tespiti halinde incelemenin tamamlanması beklenmeksizin aynı kanunun 367 inci maddesinin (4) numaralı bendine göre, kamu davasının açılmasına izin verilmesi hükmünün Anayasanın 36 ncı maddesine aykırılık teşkil ettiğini düşünmekteyiz.

Muharrem ÖZDEMİR

Yeminli Mali Müşavir

E. Defterdar

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2022/03/21/akaryakit-sektoru-vergi-incelemesi-tamamlanmadan-kamu-davasi/

Dip Notlar

[1] 30.04.2021 tarih ve 31470 Sayılı Resmi Gazete yayımlanmıştır.

[2] 3100 sayılı katma değer vergisi mükelleflerinin ödeme kaydedici cihazları kullanmaları mecburiyeti hakkında kanun 15/12/1984 tarih ve 18606 sayılı Resmi Gazete yayımlanmıştır.

[3] 24.03.2021 tarih ve 31433 Sayılı Resmi Gazete’de yayımlanmıştır.

Yurt Dışında Yerleşik Vatandaşlar Mevduat ve Katılım Sistemi (YUVAM) Hesapları Hakkında Tebliğ (Sayı: 2022/7)’de Değişiklik Yapılmasına Dair Tebliğ (Sayı: 2022/13)

22 Mart 2022 Tarihli Resmi Gazete

Sayı: 31786

Türkiye Cumhuriyet Merkez Bankasından:

MADDE 1- 1/2/2022 tarihli ve 31737 sayılı Resmî Gazete’de yayımlanan Yurt Dışında Yerleşik Vatandaşlar Mevduat ve Katılım Sistemi (YUVAM) Hesapları Hakkında Tebliğ (Sayı: 2022/7)’in 1 inci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 1- (1) Bu Tebliğin amacı, yurt dışında yerleşik kişiler ile bu kişilerin sermayedar olduğu, yasal yerleşim yeri yurt dışında olan ve nitelikleri Merkez Bankasınca tespit edilen şirketlerin bankalardaki döviz tevdiat hesapları ile döviz cinsinden katılım fonlarının Türk lirası cinsinden Yurt Dışında Yerleşik Vatandaşlar Mevduat ve Katılım Sistemi (YUVAM) hesaplarına dönüştürülmesine ilişkin usul ve esasları düzenlemektir.”

MADDE 2- Aynı Tebliğin 3 üncü maddesinin birinci fıkrasının (d) ve (e) bentleri aşağıdaki şekilde değiştirilmiştir.

“d) Yurt dışında yerleşik kişiler: Yurt dışında oturma veya çalışma izni ya da hakkı bulunan veya adres kayıt sisteminde yerleşim yeri bilgisi olarak yurt dışı adresi kayıtlı olan Türkiye Cumhuriyeti vatandaşı gerçek kişiler, 29/5/2009 tarihli ve 5901 sayılı Türk Vatandaşlığı Kanununun 28 inci maddesi uyarınca Mavi Kart verilenler ile bankalarda hesap açma şartlarını taşıyan yabancı uyruklu gerçek ve tüzel kişileri,

e) Yurt Dışında Yerleşik Vatandaşlar Mevduat ve Katılım Sistemi (YUVAM) Hesabı: (d) bendinde tanımlanan kişiler ile bu kişilerin sermayedar olduğu, yasal yerleşim yeri yurt dışında olan ve nitelikleri Merkez Bankasınca belirlenen şirketlerin bankalardaki döviz tevdiat hesapları ile döviz cinsinden katılım fonlarının Türk lirasına dönüştürülmesi suretiyle açılan ve Merkez Bankasınca belirlenen usule göre ilave getiri sağlanan vadeli mevduat ve katılma hesaplarını,”

MADDE 3- Aynı Tebliğin 4 üncü maddesine aşağıdaki fıkra eklenmiştir.

“(3) Bu Tebliğ kapsamında Merkez Bankasının belirleyeceği usul ve esaslar çerçevesinde komisyon ve/veya masraf ödenebilir.”

MADDE 4- Aynı Tebliğin 5 inci maddesine aşağıdaki fıkra eklenmiştir.

“(5) Merkez Bankası tarafından bu uygulama kapsamında açılan Türk lirası mevduat veya katılma hesaplarına vade sonunda yenilenme imkânı tanınabilir. Hesabın yenilenmesine ilişkin kapsam, usul ve esaslar Merkez Bankasınca belirlenir.”

MADDE 5- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 6- Bu Tebliğ hükümlerini Türkiye Cumhuriyet Merkez Bankası Başkanı yürütür.

Kira Gelirlerinin Saptanmasında Gerçek Gider Yöntemi

Kira gelirlerinin saptanmasında Gelir Vergisi Kanunu, mükelleflere iki yöntem sunmuştur. Bunlar sırasıyla “götürü gider yöntemi” ve “gerçek gider yöntemi”dir. Mükellefler bu yöntemleri uygulama konusunda bir tercih hakkına sahiptirler. Mükelleflerin bu tercihlerini kullanmaları açısından bir koşul söz konusu değildir. Ancak götürü gider yöntemini seçenler iki yıl geçmedikçe bu yöntemden dönemezler. İkinci yıldan sonra ise, diğer yöntemi seçilebilir. Bu konudaki tercih hakkı, her bir kira geliri sağlayan taşınmaz için ayrı ayrı kullanılamaz, tercihin beyanname bazında yapılması gerekir.

Gerçek gider yöntemini seçen mükelleflerin safi iradın tespitinde indirebilecekleri giderler, anılan kanunun 74. maddesinde sayılmıştır. Bu giderlerin safi iradın tespitinde dikkate alınabilmesi için, belgeli olması ve kiraya veren tarafından yapılmış olması şarttır. Eğer bu giderler kiracıya yansıtılmışsa veya kiracı tarafından üstlenilmişse, bu giderlerin kiraya veren tarafından dikkate alınması mümkün değildir.

Safı iradın tespitinde indirimi kabul edilen giderler 2021 yılı açısından şunlardır:

- Kiraya veren tarafından ödenen aydınlatma, ısıtma, su ve asansör giderleri;

- Kiraya verilen malların idaresi için yapılan ve gayrimenkulün ehemmiyeti ile mütenasip olan idare giderleri;

- Kiraya verilen mal ve haklara müteallik sigorta giderleri;

- Kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara sarf olunan borçların faizleri ile konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren beş yıl süre ile iktisap bedelinin % 5’i (İktisap bedelinin % 5’i tutarındaki bu indirim, sadece ilgili gayrimenkule ait hasılata uygulanır. Ancak, indirilmeyen kısım 88’inci maddenin 3 üncü fıkrasının uygulanmasında gider fazlalığı sayılmaz)

- Kiraya verilen mal ve haklar için ödenen vergi, resim, harç ve şerefiyelerle kiraya verenler tarafından ödenmiş olmak şartıyla belediyelere ödenen harcamalara iştirak payları;

- Kiraya verilen mal ve haklar için ayrılan amortismanlar

- Kiraya verenin yaptığı onarım giderleri (Emlâkin iktisadi değerini artıracak surette tevsii, tadili veya bunlara ilaveler yapılması için ihtiyar olunan giderler onarım gideri sayılmaz);

- Kiraya verilen mal ve haklara ait bakım ve idame giderleri;

- Kiraladıkları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler;

- Sahibi bulundukları konutları kiraya verenlerin kira ile oturdukları konutun kira bedeli (kira indirimi gayri safi hasılattan diğer giderler düşüldükten sonra, kalan miktar üzerinden yapılır; kiranın indirilemeyen kısmı gider fazlalığı kabul edilmez);

- Kiraya verilen mal ve haklarla ilgili olarak mukavelenameye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar;

- Kiraya veren tarafından yapılan ve gayrimenkulün iktisadi değerini artırıcı niteliği olan ısı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar.

Gerçek gider yöntemini seçenler, kiraya verilen mal veya hakla ilgili olarak ödedikleri gecikme zam ve faizleri ile para cezalarını ve vergi cezalarını, hâsılattan gider olarak indirilemez.

Kiraya verilenin konut olması halinde, diğer şartları da varsa, önce Gelir Vergisi Kanunu’nun 21. maddesinde yazılı istisnanın düşülmesi, daha sonra giderlerin indirilmesi gerekmektedir. Ancak düşülecek giderler arasından, istisnaya isabet eden kısmın ayıklanması zorunludur.

Gerçek gider yöntemini tercih ederek beyanda bulunan mükelleflerin, gider veya harcama belgelerini beyannamelerine eklemeleri veya vergi dairesini vermeleri gerekmemektedir. Ancak bu belgelerin 5 yıl süre ile saklanması ve vergi idaresince talep halinde ibraz edilmesi gerekmektedir (Ordu Defterdarlığı’nın 6.9.2012 gün ve 25953680-002-21 sayılı Özelgesi). İbraz edilemezse, vergi idaresi indirilen giderleri, ispatlanamadığı gerekçesi ile reddedebilir.

Taşınmazın iktisabında tapu harcı gider kalemi değildir. Aynı şekilde daireye kombi taktırılması, bu maksatla tesisat yaptırılması da gider niteliğinde değildir. Bu giderlerin maliyete eklenerek amortisman hesabında dikkate alınması gerekmektedir. (Eskişehir Vergi Dairesi Başkanlığı’nın 28.9.2020 gün ve 40617 sayılı Özelgesi). Kiraya verilmiş taşınmaz yurt dışından elde edilen kredi ile iktisap edilmişse bu krediye ait faizler de gider olarak kira gelirinden indirilemez. (İstanbul Vergi Dairesi Başkanlığı’nın 9.6.2017 gün ve 16247 sayılı Özelgesi). Kiraya verilen taşınmazın iktisabı için kullanılan dövizli konut kredisi anapara ödemelerinin ve bu anapara taksitlerine ilişkin kur farklarının da, bu taşınmazdan elde edilen kira gelirinin beyanında gider olarak indirim konusu yapılması mümkün bulunmamaktadır. Ancak, anapara taksitine ilişkin ödenen kur farklarının gayrimenkulün iktisap bedeline eklenmesi suretiyle oluşacak bedelin % 5 ini aşmayacak şekilde 5 yıl süreyle sadece ilgili taşınmaza ait kira gelirinden gider olarak indirim konusu yapılması mümkündür. Ayrıca, söz konusu anapara taksitine ilişkin ödenen kur farklarının söz konusu taşınmazın maliyetine eklenmesi suretiyle amortisman hesaplanmasında dikkate alınması mümkündür (İstanbul Vergi Dairesi Başkanlığı’nın 14.4.2014 günlü Özelgesi).

Mahkemenin kira tespit kararına istinaden geçmiş yıllarda fazla alınmış olup iade edilen kira farkları da cari yılda gider olarak dikkate alınamaz. İade, önceki yıllarda tahsil edilen kira tutarlarında da bir azalma gerçekleştirdiğinden, söz konusu dönemlere ilişkin beyanların düzeltilmesi gerekir (İzmir Vergi Dairesi Başkanlığı’nın 16.11.2017 gün ve 128677 sayılı Özelgesi).

Öte yandan kiraya verilmiş taşınmazdan elde edilen kira gelirini gerçek gider yöntemini seçerek beyan edenler, bu taşınmaz için ilgili yılda ödenen emlak vergisi tutarını, toplam kira gelirlerinden indirim konusu yapabilirler (Ankara Vergi Dairesi Başkanlığı'nın 10.8.2015 gün ve 827 sayılı Özelgesi). Aynı şekilde kiraya verilmiş taşınmaz için ödenen değerli konut vergisinin de gider olarak indirimi mümkündür. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/kira-gelirlerinin-saptanmasinda-gercek-gider-yontemi/652593

Altın Hesaplarından Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliğ (Sayı: 2021/16)’de Değişiklik Yapılmasına Dair Tebliğ (Sayı: 2022/15)

22 Mart 2022 Tarihli Resmi Gazete

Sayı: 31786

Türkiye Cumhuriyet Merkez Bankasından:

MADDE 1- 29/12/2021 tarihli ve 31704 sayılı Resmî Gazete’de yayımlanan Altın Hesaplarından Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliğ (Sayı: 2021/16)’in 4 üncü maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiş ve aynı maddeye aşağıdaki fıkra eklenmiştir.

“(1) Yurt içi yerleşik gerçek kişilerin bankalardaki, yurt içi yerleşik tüzel kişilerin ise 31/12/2021 tarihi itibarıyla bankalarda mevcut olan altın hesabı, hesap sahibinin talep etmesi halinde dönüşüm fiyatı üzerinden Türk lirasına çevrilir.”

“(6) Bu Tebliğ kapsamında Merkez Bankasının belirleyeceği usul ve esaslar çerçevesinde komisyon ve/veya masraf ödenebilir.”

MADDE 2- Aynı Tebliğin 5 inci maddesinin dördüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“(4) Merkez Bankası tarafından bu uygulama kapsamında açılan Türk lirası mevduat veya katılma hesaplarına vade sonunda yenilenme imkânı tanınabilir. Hesabın yenilenmesine ilişkin kapsam, usul ve esaslar Merkez Bankasınca belirlenir.”

MADDE 3- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 4- Bu Tebliğ hükümlerini Türkiye Cumhuriyet Merkez Bankası Başkanı yürütür.

Bağımsız Denetçilik Sınav İlanı

11 Haziran 2022 tarihli Bağımsız Denetçilik Sınav İlanı

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

BAĞIMSIZ DENETÇİ ADAYI BELİRLEME SINAV İLANI

26.12.2012 tarihli ve 28509 sayılı Resmi Gazete’de yayımlanan Bağımsız Denetim Yönetmeliğinin 14 üncü maddesi uyarınca bağımsız denetçi olarak yetkilendirilme talebinde bulunacaklarda aranılan denetçilik sınavında başarılı olma şartı kapsamında, anılan Yönetmeliğin 16 ncı maddesi uyarınca denetimle ilgili alanlardaki teorik ve uygulamaya ilişkin bilgileri ölçmek üzere gerçekleştirilecek sınav, 11 Haziran 2022 tarihinde, Ankara, İstanbul ve İzmir’de yapılacaktır. Bu sınavda başarılı olanlar, mevzuattaki diğer şartları da taşımaları durumunda bağımsız denetçi olarak yetkilendirilme talebinde bulunabilecektir.

SINAVA MÜRACAAT

Sınav müracaatları 28 Mart 2022 tarihinde başlayıp 11 Nisan 2022 tarihinde saat 23.59 da sona erecektir.

Başvurular, elektronik ortamda “http://www.kgk.gov.tr” adresinde yer alan Başvuru Formunun doldurulması suretiyle yapılacaktır.

Posta yoluyla gelen başvurular kabul edilmeyecektir.

Sınav müracaatları, Kurum tarafından tetkik edildikten sonra sınava katılmaya hak kazananlar ile bunların sınav yerleri sınav tarihinden en az on beş gün önce Kurum internet sitesinde duyurulacaktır.

Müracaatı reddedilenler, durumun Kurum internet sitesinden ilan edildiği tarihten itibaren yedi gün içinde itirazda bulunabilirler. İtirazlar, Kurum tarafından itiraz tarihinden itibaren üç gün içinde incelenip karara bağlanarak sonucu ilgiliye bildirilir.

SINAVA BAŞVURU ŞARTLARI

Sınava; hukuk, iktisat, maliye, işletme, muhasebe, bankacılık, kamu yönetimi ve siyasal bilgiler dallarında eğitim veren fakülte ve yüksekokullardan veya bunlara denkliği Yükseköğretim Kurulunca tasdik edilmiş yabancı yükseköğretim kurumlarından en az lisans seviyesinde mezun olanlar veya diğer öğretim dallarından lisans seviyesinde mezun olmakla beraber bu fıkrada belirtilen bilim dallarından lisansüstü seviyesinde diploma almış olanlar başvurabilir.

SINAVIN TARİHİ VE YERİ

Sınav 11 Haziran 2022 tarihinde Ankara, İstanbul ve İzmir’de yapılacaktır. Sınav yeri ve saati sınav tarihinden en az on beş gün önce Kurum internet sitesinde duyurulacaktır.

SINAVIN ŞEKLİ VE KONULARI

Sınav, aşağıdaki konulardan yazılı test usulünde yapılır:

a) Muhasebe Standartları (Türkiye Muhasebe Standartları, yıllık ve konsolide finansal tabloların hazırlanmasına ilişkin mevzuatta yer alan düzenlemeler ve standartlar),

b) Denetim (Türkiye Denetim Standartları, mesleki etik kuralları, bağımsızlık, risk yönetimi, iç kontrol ve denetimle ilgili diğer mevzuat),

c) Kurumsal Yönetim İlkeleri ve Finansal Yönetim,

ç) Sermaye Piyasası, Bankacılık, Sigortacılık ve Özel Emeklilik Mevzuatı,

Yetkilendirmeler, başarılı olunan sınav konularına göre “temel alan” ve “sermaye piyasası”, “bankacılık”, “sigortacılık ve özel emeklilik” alanları itibarıyla yapılır. Temel alandan yetkilendirilmek isteyen Serbest Muhasebeci Mali Müşavirler (a), (b) ve (c) bentlerinde, Yeminli Mali Müşavirler ise (a) ve (b) bentlerinde belirtilen konulardan sınava tabi tutulurlar.

Sermaye piyasası, bankacılık, sigortacılık ve özel emeklilik alanlarında da yetkilendirilmek isteyenler (ç) bendinde belirtilen konulardan ayrıca sınava tabi tutulurlar.

SINAVIN YÜRÜTÜLMESİ

Sınavın ilan edilen yer ve saatte başlatılması ve süresinde bitirilmesi esastır.

Sınav listesinde ismi yer almayanlar ile sınava girişte, T.C. Kimlik Numarası içeren nüfus cüzdanı, pasaport veya sürücü belgesinden birini ibraz etmeyenler sınava alınmazlar.

SINAVIN GEÇERSİZ SAYILACAĞI HALLER

Sınava girenlerden;

a) Sınavda kopya çektiği veya verdiği,

b) Sınava kendi yerine başkasının girdiği,

c) Sınav kurallarını ihlal ettiği,

tespit edilenler ile gerçek dışı beyanda bulunduğu veya sınava girme şartlarını taşımadığı sonradan tespit edilenlerin sınavları geçersiz sayılır.

Yukarıda yer alan sebeplerden dolayı sınavları geçersiz sayılanlar iki yıl süreyle Kurum tarafından yapılacak sınava alınmazlar.

Sınavın geçersiz sayılmasını gerektiren hallerin tespiti üzerine, durum Komisyon tarafından karara bağlanarak ilgiliye bildirilir. Komisyon kararına yedi gün içinde itiraz edilebilir. Bu itirazlar Komisyon tarafından beş gün içinde incelenip karara bağlanır ve sonuç itiraz edene bildirilir.

SINAV BAŞARI ŞARTI VE SONUÇLARIN GEÇERLİLİK SÜRESİ

Sınavda başarılı sayılmak için sınav konularının her birinden yüz puan üzerinden en az altmış puan alınması, tüm sınav konularından alınan notların aritmetik ortalamasının da en az yetmiş puan olması şarttır.

Not yükseltmek amacıyla sınav konularının her birinden ayrı ayrı sınava girilebilir. Geçerlilik süresi içerisinde en yüksek sınav notu esas alınır.

Sınav sonuçları ilan tarihini müteakip üçüncü takvim yılı sonuna kadar geçerlidir.

SINAV SONUÇLARININ DUYURULMASI VE İTİRAZ

Sınav sonuçları, Kurum internet sitesinde duyurulur. Ayrıca, sınav sonuç belgesi gönderilmez.

Sınav sorularına itiraz, soru ve cevap anahtarının Kurum internet sitesinde duyurulmasını izleyen beş gün içinde Kurumda olacak şekilde yapılır. İtirazlar en geç müteakip on gün içinde karara bağlanıp ilgiliye bildirilir.

Sınav sonuçlarına itiraz, sonuçların Kurum internet sitesinde duyurulmasını izleyen yedi gün içinde yapılır. Komisyon, bu itirazları itiraz süresinin bitiminden itibaren en geç on gün içinde inceleyip karara bağlayarak itiraz edene bildirir.

SINAV GİDERLERİ

Sınava katılmak isteyenlerin, sınava girecekleri her bir konu için 150 TL sınav ücretini başvuru esnasında kredi kartından on-line olarak ödemeleri gerekmektedir.

Sınava müracaat ettiği halde katılmayanların, sınava girmekten vazgeçenlerin ödedikleri ücretler iade edilmeyecektir. Ayrıca, sınav başvurusu yapıldıktan sonra hiçbir aşamada sınav konusu değişiklik talepleri kabul edilmeyecektir.

UYARI: Bağımsız Denetçi Belgesi için sadece sınavı kazanmak yeterli değildir. Ayrıca adayların Bağımsız Denetim Yönetmeliğinin 14 üncü maddesinde yer alan diğer şartları da taşımaları gerekir. Bu nedenle gerekli şartları yerine getirmiş veya sınavı kazandıktan sonra yerine getirebileceğini düşünen kişilerin sınavlara başvurmaları tavsiye edilmektedir.

Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliğ (Sayı: 2021/14)’de Değişiklik Yapılmasına Dair Tebliğ (Sayı: 2022/14)

Değişiklik öncesi, gerçek kişilerin 20 Aralık 2021 itibarıyla bankadaki döviz tevdiat hesaplarının TL’ye çevrilerek Kur Korumalı Mevduat sistemine dahil edilmesi öngörülüyordu. Yapılan değişiklikle 20 Aralık 2021 tarihi tebliğden çıkarıldı. Böylece gerçek kişiler, Kur Korumalı Mevduat sistemi devam ettiği sürece DTH’larını bozdurarak sisteme dahil olabilecekler.

Başka bir ifade ile daha önceden sadece 20 Aralık 2021 tarihli DTH’ını KKM’ye dahil edebilen mevduat sahipleri, artık bu tarih sınırlamasına tabi olmayacaklar.

Şirketlerin DTH’larının KKM’ye dönüşümüne ilişkin 31 Aralık 2021 tarihinde ise değişiklik yapılmadı.

Öte yandan tebliğde yenilenen hesaplarda hangi dönüşüm kurunun dikkate alınacağıyla ilgili daha önceden kesin olan ifadeler, yapılan değişiklikle belirsiz bir hale getirildi.

Şöyle ki tebliğin önceki halinde uygulama kapsamında açılan hesapların vade sonunda yenilenirken, ilk açılıştaki dönüşümü yapılan döviz tutarı ve dönüşüm kuru üzerinden destekten yararlanacağı öngörülüyordu.

Yapılan değişiklikle, hesapların yenilenme imkanı ile ilgili hüküm korunurken, yenilemenin hangi kur üzerinden yapılacağı belirsiz hale geldi.

Fıkranın sonuna, hesap yenilenmesine ilişkin usul ve esasların Merkez Bankası tarafından belirleneceği hükmü eklendi.

Masraf ve komisyon bilmecesi

Öte yandan Türk Lirası Mevduat ve Katılma Hesaplarının Desteklenmesi Hakkında Tebliğin 4’üncü maddesine masraf ve komisyonla ilgili çok açık olmayan bir fıkra eklendi.

Tebliğin 4’üncü maddesine eklenen fıkra şöyle:

“Bu Tebliğ kapsamında Merkez Bankasının belirleyeceği usul ve esaslar çerçevesinde komisyon ve/veya masraf ödenebilir”

Aynı değişiklikler altın hesaplarının dönüşümünde de uygulanacak

Döviz Tevdiat Hesaplarının dönüşümü ile ilgili tebliğde yapılan değişikliklerin tamamı, altın hesaplarının dönüşümüyle ilgili tebliğde de yapıldı. Yani vatandaşların altın hesaplarının dönüşümünde tarih sınırı kaldırılırken, bu hesaplar için de masraf ve komisyon ödenebileceği hükmü getirildi.

22 Mart 2022 Tarihli Resmi Gazete

Sayı: 31786

Türkiye Cumhuriyet Merkez Bankasından:

MADDE 1- 21/12/2021 tarihli ve 31696 mükerrer sayılı Resmî Gazete’de yayımlanan Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümün Desteklenmesi Hakkında Tebliğ (Sayı: 2021/14)’in 4 üncü maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiş ve aynı maddeye aşağıdaki fıkra eklenmiştir.

“(1) Yurt içi yerleşik gerçek kişilerin bankalardaki, yurt içi yerleşik tüzel kişilerin ise 31/12/2021 tarihi itibarıyla bankalarda mevcut olan ABD doları, Euro ve İngiliz sterlini cinsinden döviz tevdiat hesabı ve döviz cinsinden katılım fonu hesabı bakiyeleri, hesap sahibinin talep etmesi halinde dönüşüm kuru üzerinden Türk lirasına çevrilir.”

“(6) Bu Tebliğ kapsamında Merkez Bankasının belirleyeceği usul ve esaslar çerçevesinde komisyon ve/veya masraf ödenebilir.”

MADDE 2- Aynı Tebliğin 5 inci maddesinin dördüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“(4) Merkez Bankası tarafından bu uygulama kapsamında açılan Türk lirası mevduat veya katılma hesaplarına vade sonunda yenilenme imkânı tanınabilir. Hesabın yenilenmesine ilişkin kapsam, usul ve esaslar Merkez Bankasınca belirlenir.”

MADDE 3- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 4- Bu Tebliğ hükümlerini Türkiye Cumhuriyet Merkez Bankası Başkanı yürütür.

8 Soruda İhracat Bedellerinin Yurda Getirilmemesi Nedeniyle Düzenlenen İdari Para Cezaları

Giriş

Bu yazımızda, ihracat bedellerinin yurda getirilmemesi nedeniyle düzenlenen idari para cezaları konusu hakkında oldukça faydalı bilgileri soru ve cevap yöntemi ile size aktaracağız.

1. İhracat Bedellerini Yurda Getirme Zorunluluğu Nedir?

İhracat bedellerinin yurda getirilmesi zorunluluğu, kanun koyucunun Türk parasının kıymetinin korunması amacıyla getirdiği kanuni yükümlülüklerden biridir. Böylelikle ihraç edilen mal ve hizmetlerin karşılığını oluşturan ekonomik değerin ülkede kalması amaçlanmıştır.

İstisnaları bulunmakla birlikte, kural olarak ihracatçıların ihracat bedellerini fiili ihraç tarihinden itibaren 180 gün içinde yurda getirmesi ve bunu takip eden kurum nezdinde ihracat hesabının kapatılmasını sağlaması gerekmektedir.

2. İdari Para Cezalarının Kanuni Dayanağı Nedir?

İhracat bedellerini yurda getirme zorunluluğu, kambiyo mevzuatında düzenlenmiştir. Kambiyo mevzuatının yapısı, kanun ve düzenleyici işlemlerin birbirine yaptığı göndermeler nedeniyle oldukça karmaşıktır. Kambiyo rejiminin temel kanunu olan 1567 sayılı Türk Parasının

Kıymetini Koruma Hakkında Kanun’dan başlayarak, Bakanlar Kurulu (2018’den beri Cumhurbaşkanı), Hazine ve Maliye Bakanlığı ve Merkez Bankası’nın düzenleyici işlemleri aşağıdaki şemada görülebilir:

|

1567 sayılı TPKKHK |

|

|

32 Sayılı Karar |

|

|

32 Sayılı Karara İlişkin Tebliğ |

|

| İhracat Genelgesi |

|

| Döviz Satışına İlişkin Uygulama Talimatı |

|

3. Hangi Hareketler İçin Hangi Cezalar Öngörülmüştür?

Kanun’da ihracat bedellerinin yurda getirilmesi yükümlülüğünü ilgilendiren iki tür kabahat bulunmaktadır. Kanun, idarenin düzenleyici işlemlerindeki yükümlülüklere aykırı davranışlar için tutarı kanunda belli olan bir maktu ceza (md.3/1), ihracat bedellerini yurda getirmemek için ise ihracat bedelinin %5’i oranında bir nispi ceza (md.3/3) öngörmüştür.

Bununla birlikte, idari para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere de nispi değil, maktu ceza verilecektir (md.3/3). Öte yandan bu şekilde verilecek maktu cezanın tutarına da bir üst sınır konulmuştur. Maktu ceza, yurda getirilmesi gereken ihracat bedelinin %2,5’ini geçemeyecektir (md.3/3).

Maktu Ceza md.3/1

| KABAHAT |

| Cumhurbaşkanının bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi… |

| CEZA |

|

….üçbin Türk Lirasından yirmibeşbin Türk Lirasına* kadar idarî para cezası ile cezalandırılır. *Bu tutarlar her sene yeniden değerleme oranına göre artırılmakta olup 2022 yılı için alt sınır 14.227 TL, üst sınır 118.566 TL’dir. |

Nispi Ceza md.3/3

| KABAHAT |

| Her türlü mal, kıymet, hizmet ve sermaye ithal ve ihraç edenler veya bu işlere aracılık edenlerden bu işlemlerinden doğan alacaklarını 1 inci maddeye göre alınan kararlardaki hükümlere göre ve bu kararlarda tayin edilen süreler içinde yurda getirmeyenler… |

| CEZA |

| …yurda getirmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde beşi kadar idarî para cezasıyla cezalandırılırlar. İdarî para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere, birinci fıkra hükmüne göre idarî para cezası verilir. Ancak, verilecek idarî para cezası yurda getirilmesi gereken paranın yüzde ikibuçuğundan fazla olamaz. |

4. Şirket Yöneticilerinin Sorumluluğu Var Mıdır?

Kanuna göre: “Bu kabahatlerin bir tüzel kişinin yararına olarak işlenmesi halinde, ilgili tüzel kişiye de aynı miktarda idarî para cezası verilir.” (md.3/6) Buradan çıkan anlam, kabahatten asıl sorumluluğun bu fiilleri işleyen gerçek kişiye ait olduğu, ancak tüzel kişiye de aynı miktarda ceza verilmesi gerektiğidir. Bir başka deyişle gerek maktu gerek nispi cezalar bakımından şirket ve şirket yöneticileri üzerinde ayrı ayrı ceza riski bulunmaktadır.

5. İdari Para Cezası Nasıl Hesaplanır?

Maktu cezaların alt ve üst sınırları kanunda gösterilmiş olup, fiilin ağırlığına göre bu sınırlar arasında savcının takdir edeceği tutarda düzenlenir. Kanuni tutarlar her sene yeniden değerleme oranına göre güncellenmektedir.

Nispi cezaların da oranları kanunda gösterilmiş olup yurda getirilmeyen ihracat bedelleri üzerinden hesaplanmaktadır. Yurda getirilmeyen ihracat bedeli yabancı para cinsinden ise idari para cezasının hesaplanmasında fiilin işlendiği tarih itibarıyla Merkez Bankasının bu paraya ilişkin döviz satış kuru esas alınacaktır (md.3/7).

Tekerrür halinde cezalar iki kat olarak uygulanır (md.3/9)

İdari para cezasına, suç tarihi ile tahsil tarihi arasındaki süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında, gecikme faizi uygulanır (md.3/8).

6. İhracat Hesabı Nasıl Kapatılır?

İhracat bedellerinin yurda getirilmiş olduğu, bunun takip eden kurum nezdinde ihracat hesabının kapatılması yoluyla tevsik edilir. Bu konudaki ayrıntılı düzenlemeler Merkez Bankası’nın İhracat Genelgesinde yer almaktadır.

İhracat hesabının kapatılmasından ihracatçılar sorumludur (md.26). Aracı bankalar ise ilgili bedellerin yurda getirilip getirilmediğini izlemekle yükümlüdür (md.26). İhracatçıların ihracat bedellerini fiili ihraç tarihinden itibaren -kural olarak- 180 gün içinde yurda getirmesi gerekmektedir (md.4/1). Yurda getirilen bedel, aynı süreler içerisinde, ihracat bedeli kabul belgesine bağlanır (md.8). İhracat hesabının kapatılabilmesi için gümrük beyannamesi örneği ve bilgileri, ilgili İBKB’ler, satış faturası ile indirim ve mahsup konusu belgelerin aracı bankaya ibrazı zorunludur (md.25). Eğer ihracat hesabı bu şekilde kapatılmazsa banka 5 iş günü içinde durumu vergi dairesine ihbar edecektir. (md.29).

Vergi dairesi ihbardan itibaren 10 iş günü içerisinde ilgililere 90 gün süreli ihtarname gönderir (md.29/3). İhtarnamede bu süre içerisinde ya hesabın kapatılması yahut mücbir sebep halinin belgelenmesi istenir. Bu aşamada hesabın kapatılmasını vergi dairesi yapar (md.23/3).

90 günlük ihtarname süresi yahut verilen ek süre sonunda yeniden ek süre almayan ve ihracat hesabını kapatmayanlar vergi dairesi tarafından savcılığa ihbar edilir.

| Banka | 180 (+5) gün içinde yurda getirilmeyen ihracat bedellerini ihbar eder. | |

|

Vergi Dairesi |

|

|

| Savcılık |

|

7. İdari Para Cezasını Kim Düzenler?

Kanun’daki idari para cezalarını vermeye yetkili makam Cumhuriyet savcılığıdır (md.3/10). Vergi daireleri 90 günlük ihtar süresi içinde bedeller yurda gelmez ya da ek süre alınmazsa, doğrudan savcılığa ihbarda bulunulmaktadır. Uygulamada savcılar genelde ayrı bir soruşturma yapmamakta, ihracatçının bilgisine başvurmamakta, vergi dairesinden gelen ihbara binaen idari para cezası düzenlemektedirler.

8. İdari Para Cezasına Karşı Hangi Kanuni Yola Başvurulabilir?

İdari para cezasına karşı başvuru yolu, Kabahatler Kanunu’nda düzenlenmiştir. Cumhuriyet savcılığı tarafından düzenlenen idari para cezasının iptali istemiyle kararın tebliğinden itibaren 15 gün içinde sulh ceza hakimliğine “başvuru” (itiraz) yapılabilir (KK md.27).

İdari para cezasının tebliği üzerine kanun yoluna başvurmadan önce peşin ödeme yapılarak cezanın dörtte üçü ödenebilir, sonrasında yine kanun yoluna başvurulabilir (KK md.17/6).

Sulh ceza hakimleri genelde dinleme (duruşma) yapmamakta, dosya hakkında önce bilirkişi incelemesi yaptırıp tarafların bilirkişi raporuna karşı beyanlarını aldıktan sonra dosya üzerinden karar vermektedir. Sulh ceza hakimliğinin vereceği karar aleyhe olursa 7 gün içinde

“itiraz” yoluna gidilebilir (KK md.29). İtirazı inceleyecek merci, kararı veren sulh ceza hakimliğini numara olarak takip eden sulh ceza hakimliğidir (CMK 268/3). İtiraz üzerine merciin vereceği karar, kesindir (CMK 274/4).

İhracatçılara Ceza Kesiliyor!

Bugün sizlere, “ihracata dayalı büyüme” modeli ile ülkeyi bütün sorunlardan kurtaracaklarını iddia edenlerin, ihracatçıların çok basit bir sorununu çözemeyip, nasıl cezalar yağdırdıklarının kısa hikayesini anlatacağım.

Ağustos 2018'de yaşanan Rahip Brunson krizi ve sonrasında yaşanan olağanüstü kur hareketleri nedeniyle, yurda getirilme zorunluluğu olmayan ihracat bedeli dövizler ile ilgili olarak ilk önce; Hazine ve Maliye Bakanlığı tarafından 04.09.2018 tarihli Resmî Gazete ‘de yayımlanan tebliğ ile ihracat bedellerinin tasarrufuna yönelik serbestlik 6 ay süreliğine geçici olarak kaldırıldı, sonra tekrar uzatmalar yapıldı.

Son olarak, 31.12.2019 tarihli Resmî Gazete'de yayımlanan “Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ'de Değişiklik Yapılmasına Dair 2019- 32/56 Sayılı Tebliğ” ile, ihracat bedellerinin yurda getirilmesi zorunluluğu kalıcı hale getirildi.

Ayrıca, ihracat işlemlerine ait sözleşmelerde bedellerin tahsili için fiili ihraç tarihinden itibaren 180 günden fazla vade öngörülmesi durumunda, bedellerin vade bitiminden itibaren 90 gün içinde yurda getirilmesi gerektiği ile ilgili olarak TCMB Genelgesi'nde yer alan düzenleme, Tebliğ hükmü haline getirildi.

İhracat bedeli dövizin yurda getirilmesini serbest bırakmış ülke, 5 yılda dövizin ülkeye getirilmesi zorunluluğu ile yetinmemiş; 03.01.2022 tarihi itibarıyla İBKB'ye (İhracat Bedeli Kabul Belgesi) veya DAB'a (Döviz Alım Belgesi) bağlanan ihracat bedellerinin %25'inin İBKB'yi veya DAB'ı düzenleyen bankaya satılması ve bu bedellerin bankaca aynı gün Merkez Bankası'na satılması zorunluluğu noktasına gelmiş oldu.

Sorunun kaynağı…

Covid-19 salgını ile birlikte ülke ve dünya çapında ihracat yapan firmaların ihracat bedellerine ilişkin sıkıntıları başlamış ve firmalar cezai yaptırımlarla karşı karşıya kalmıştır.

Türkiye Cumhuriyet Merkez Bankası İhracat Genelgesi Madde 4 düzenlemesinde ihracat bedellerinin yurda getirilmesinde süreler ve aynı Genelge Madde 27'de ise süresi içerisinde yurda getirilemeyen ihracat bedellerinin mücbir sebep hallerinde uygulamasının ne olacağına ilişkin düzenlenme yapılmıştır. Fakat, 21 Ekim 2021 tarihinde yeni değişiklikler eklenen Genelge'nin 27. maddesinin atıf yapmış olduğu Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğinde (İhracat Bedelleri Hakkında) (Tebliğ No: 2018-32/48) Covid-19 Salgını (pandemi) konusunda özel bir düzenleme bulunmaması nedeniyle firmalar açısından cezalara yönelik sıkıntılar ortaya çıkmaya başlamıştır.

Bu madde de ihracat bedellerinin yurda getirilmesine engel teşkil edecek bir durumun yani mücbir sebebin tespiti halinde, firmaların ek süre hakkından yararlanabileceği düzenlenmiştir. Ne var ki madde düzenlemesinde genel mücbir sebepler için belirli koşullar ile firmalara ek süreler verileceği belirtilmişse de atıfta bulunulan 9. maddede mücbir sebeplerin varlığının yetkili makamlardan alınacak belgeler ile tevsik edilmesi şartıyla kabul edilebileceği net bir şekilde belirlendiği için, Covid-19 nedeni ile yaşanan mecburi gecikmelere cevap veren bir madde olamamıştır. Zira, ihracat bedellerinin yurda getirilmesinde banka aracılığı zorunlu olduğu için firmaların bedellere ilişkin çalıştığı tüm bankalara aslında dünya çapında ilan edilmiş bir mücbir sebebin yetkili makamlardan alınacak belgelerle ispatı külfeti yüklenmiştir.

2018-32/48 Sayılı Tebliğ'de sayılan mücbir sebep halleri içerisinde pandemiye ilişkin özel ve net bir düzenlemenin olmaması boşluk yaratmış ve firmalar açısından bir bilinmezliğe neden olmuştur. Covid-19 sonrası pek çok alanda mücadele içine giren firmalar, bu bilinmezlik içerisinde ihracat bedellerine ilişkin yaptırımların altında kalmışlardır.

Cezalar ağır…

İhracat bedellerini yurda getirmeyenlere (Tam istisna tanınan 29 ülke ve %50'lik kısmı getirmeme olanağı tanınan 10 ülkeye yapılan ihracatlar-diğer % 50'lik kısım için yurda getirilme şartı var-hariç), 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanunu'na göre işlem yapılmaktadır. İhracat bedellerinin yurda getirilmesi yükümlülüğünü ilgilendiren iki tür kabahat bulunmaktadır. Kanun, idarenin düzenleyici işlemlerindeki yükümlülüklere aykırı davranışlar için tutarı kanunda (md.3/1) belli olan bir maktu ceza (2022 yılı için alt sınır 14.227 TL, üst sınır ise 118.566 TL'dir) ve ihracat bedellerini yurda getirmemek için ise ihracat bedelinin %5'i oranında bir nispi ceza (md.3/3) öngörmüştür.

Bununla birlikte, idari para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere de nispi değil, maktu ceza verilecektir (md.3/3). Öte yandan bu şekilde verilecek maktu cezanın tutarına da bir üst sınır konulmuştur. Maktu ceza, yurda getirilmesi gereken ihracat bedelinin %2.5'ini geçemeyecektir (md.3/3).

İhracat bedellerini yurda getiremeyen firmalar hakkında Cumhuriyet Başsavcılıkları İdari Yaptırım Büroları tarafından “İdari Yaptırım Kararları” düzenlenmiş, 1567 Sayılı Türk Parasının Korunmasına İlişkin Kanun uyarınca her bir işlem için para cezası ile cezalandırılmalarına karar verilmiştir.

Bu karar sonucunda firmalara, 15 günlük süre içerisinde %25'lik bir indirim ile ödeme ya da yaptırım kararına karşı Sulh Ceza Hakimliklerine itiraz hakkı tanınmıştır. Bu hak ile firmalara yaptırım kararına ve cezasına itiraz şansı verilmiş gibi gösterilse de, firmalar açısından ek süre aşamasında kanuni boşluk olması nedeniyle aslında çok daha kolay ve mahkeme boyutuna ulaşmadan çözülecek bir konu yine firmaların üzerine bir yük olarak bırakılmıştır.

Bu duruma çözüm bulamayan firmalar mahkemelerde dava açmaya başlamış ve bu davalar mahkemeler için de ciddi bir iş yükü haline gelmeye başlamıştır.

Özellikle, mobilya sektöründe de mobilya ihracat ve ithalat yasaklamaları pek çok ülkede söz konusu olmuş, mobilya ithalini yasaklayan ülkeler ile büyük oranda ihracat bağlantılarının kurulamaması nedeniyle ve bu kapsamda ihracatın finansmanı amacıyla alınan kredi taahhütlerinin de zamanında kapatılamadığı ve bundan kaynaklanan cezalarla karşı karşıya kalındığı hem üretimsel anlamda hem de maddi anlamda kayıplar yaşanmakta olduğu görülmektedir.

ÇÖZÜM…

Ülkemizde 31.12.2021 tarihi itibarıyla 86.269 ihracatçı firma mevcuttur. Geçen yıl 225 milyar 291 milyon dolarlık ihracat ve 271 milyar 424 milyon dolar ithalat yaparak yılı her zaman olduğu gibi dış ticaret açığı vererek kapattık. Bu yılın ilk iki ayında da aynı trend maalesef devam etmektedir.

Ülkemizin ihracatının da ithalata bağlı olduğu, ihracat kalemleri içinde ithal girdisi olmayan birkaç tarım ürünü dışında tamamının ithalata bağımlı olduğunu kabul edelim. İhracatımızın içinde yüksek teknoloji ürünlerinin payının %2.7-3 aralığında olması, ihraç ürünlerimizin kg fiyatının 1.10 dolar olması ihracattan para kazanamadığımızı açıkça ortaya koymaktadır.

Ben kapatılamayan ihracat hesaplarındaki alacakların büyük kısmının Kapalıçarşı, kripto para, bavul ya da alacağın temliki suretiyle tahsil edilip, ülkeye getirildiğini düşünüyorum. Çok istisnai durumlar ya da davalık olunması hali hariç, hiçbir ihracatçı ihracat bedelini almak için 3 yıl bekleyemez. Batar. Pandemi nedeni ile ihracat taahhüdü ile alınan ihracat kredileri ile ilgili ciddi sorunlar yaşandığını ihracat taahhütlerinin kapatılamadığını biliyoruz.

İhracat seferberliği başlatıp, ihracatçılara “yeşil pasaport“ verip, sonra da zaten gelmiş olan paraları resmi yollardan tekrar getirtmeye zorlamanın kimseye faydası olmaz. İthalatçı, ithalat bedelini ne zaman isterse o zaman ödüyor. İhracatçı yakın markajda, devlet süre kısıtlaması getiriyor.

Yapılacak bir düzenleme ile 01.01.2022 öncesi ihracatlar ile ilgili kambiyo takibi uygulaması kaldırılmalıdır. Nedim Türkmen

https://www.sozcu.com.tr/2022/yazarlar/nedim-turkmen/ihracatcilara-ceza-yagiyor-7023334/