Mehmet Özdoğru

Vergide Kaçakçılık Suçları Ve Cezaları

Vergi Usul Kanunu’nun 359’uncu maddesinde “Kaçakcılık Suçları ve Cezaları” yer almaktadır. Şöyle ki;

a) Vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan;

1) Defter ve kayıtlarda hesap ve muhasebe hileleri yapanlar, gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açanlar veya defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydedenler,

2) Defter, kayıt ve belgeleri tahrif edenler veya gizleyenler veya muhteviyatı itibariyle yanıltıcı belge düzenleyenler veya bu belgeleri kullananlar,

Hakkında on sekiz aydan beş yıla kadar hapis cezasına hükmolunur. Varlığı noter tasdik kayıtları veya sair suretlerle sabit olduğu halde, inceleme sırasında vergi incelemesine yetkili kimselere defter ve belgelerin ibraz edilmemesi, bu fıkra hükmünün uygulanmasında gizleme olarak kabul edilir. Gerçek bir muamele veya duruma dayanmakla birlikte bu muamele veya durumu mahiyet veya miktar itibariyle gerçeğe aykırı şekilde yansıtan belge ise, muhteviyatı itibariyle yanıltıcı belgedir.

b) Vergi kanunları uyarınca tutulan veya düzenlenen ve saklama ve ibraz mecburiyeti bulunan defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler veya bu belgeleri kullananlar, üç yıldan sekiz yıla kadar hapis cezası ile cezalandırılır. Gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belge, sahte belgedir.

c) Bu Kanun hükümlerine göre ancak Maliye Bakanlığı ile anlaşması bulunan kişilerin basabileceği belgeleri, Bakanlık ile anlaşması olmadığı halde basanlar veya bilerek kullananlar iki yıldan sekiz yıla kadar hapis cezası ile cezalandırılır.

ç) Hazine ve Maliye Bakanlığınca yetkilendirilmediği halde, ödeme kaydedici cihaz mührünü kaldıran, donanım veya yazılımını değiştiren veya yetkilendirilmiş olsun ya da olmasın ödeme kaydedici cihazın hafıza birimlerine, elektronik devre elemanlarına veya harici donanım veya yazılımlarla olan bağlantı sistemine ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemlere fiziksel veya bilişim yoluyla müdahale ederek; gerçekleştirilen satışlara ait mali belge veya bilgilerin cihazda kayıt altına alınmasını engelleyen, cihazda kayıt altına alınan bilgileri değiştiren veya silen, ödeme kaydedici cihaz veya bağlantılı diğer donanım ve sistemler ya da kayıt dışı satışın önlenmesi için kurulan elektronik kontrol ve denetim sistemleri veya ilgili diğer sistemler tarafından Hazine ve Maliye Bakanlığı veya diğer kamu kurum ve kuruluşlarına elektronik ortamda iletilmesi gereken belge, bilgi veya verilerin iletilmesini önleyen veya bunların gerçeğe uygun olmayan şekilde iletilmesine sebebiyet verenler üç yıldan sekiz yıla kadar hapis cezası ile cezalandırılır.

371’inci maddedeki pişmanlık şartlarına uygun olarak durumu ilgili makamlara bildirenler hakkında bu madde hükmü uygulanmaz.

Bu maddede yazılı fiillerle verginin ziyaa uğratıldığının tespit edilmesine bağlı olarak tarh edilen verginin, gecikme faizi ve gecikme zammının tamamı ile kesilen cezaların yarısı ve buna isabet eden gecikme zammının; soruşturma evresinde ödenmesi halinde verilecek ceza yarı oranında, kovuşturma evresinde hüküm verilinceye kadar ödenmesi halinde ise verilecek ceza üçte bir oranında indirilir.

Tarh edilen vergi ve vergi aslına bağlı olarak kesilen cezanın bulunmadığı durumlarda verilecek ceza yarı oranında indirilir.

Yukarıdaki fıkralarda belirtilen ceza indiriminden faydalanabilmek için vergi mahkemesinde dava açılmaması, açılmışsa feragat edilmesi, kanun yollarına başvurulmaması veya başvurulmuşsa vazgeçilmesi şarttır.

Bu maddede düzenlenen suçların birden fazla takvim yılı veya vergilendirme dönemi içinde aynı suç işleme kararının icrası kapsamında işlenmesi halinde, Türk Ceza Kanununun 43’üncü maddesi uygulanır.

Kaçakçılık suçlarını işleyenler hakkında bu maddede yazılı cezaların uygulanması 344 üncü maddede yazılı vergi ziyaı cezasının ayrıca uygulanmasına engel teşkil etmez.

359’uncu maddede yazılı suçların işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir. (Madde: 360)

Vergi cezalarını gerektiren olaylar vergi dairelerince veya yoklamaya ve vergi incelemesine yetkili olanlar tarafından tespit olunur. Yoklama ve vergi incelemesi sırasında rastlanan, vergi cezasını gerektirici olayların, raporlarda gösterilmesi, delillerin kaybolması ihtimalinin bulunduğu hallerde bunların tutanakla tespit edilmesi mecburidir. Veysi SEVİĞ

https://www.dunya.com/kose-yazisi/vergide-kacakcilik-suclari-ve-cezalari/669936

Elektronik Belge Sistemleri İle İlgili Yapılacak Çalışma İle İlgili Duyuru (GİB Duyurusu)

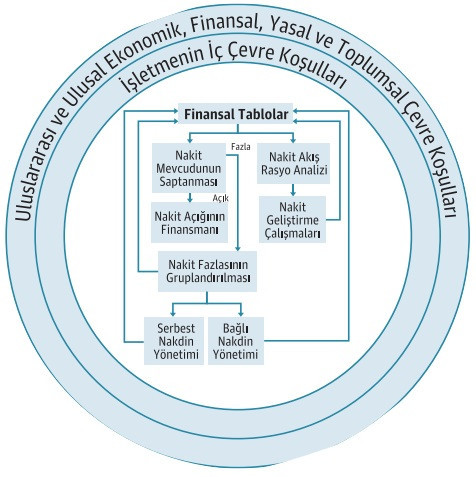

Yılmaz İşletme Nakit Yönetimi Modeli

-

Finansal tablolar

Nakit akış rasyo analizi için gerekli olan finansal tablolar bilanço, gelir tablosu ve nakit akim tablosudur.

-

Nakit akış rasyo analizi

Modelde işletmelerin nakit geliştirme çalışmalarına başlamadan önce nakit akış rasyo analizi yer almaktadır. Nakit akış rasyo analizinde yararlanılacak rasyolar nakit akış yeterliliği, uzun vadeli borç ödeme, kâr payı ödeme, nakdin yeniden

Yatırımı, borç karşılama, amortisman etkisi, satışların İFEEN(1)'e dönüşü, faaliyet göstergesi, varlıkların nakit yaratma gücü, İFEEN'nin finansman giderlerini karşılama yeteneği, genel nakit akış rasyosu, hisse başına nakit akışı, satışların nakde dönüşü, nakit borç karşılama, uzun vadeli kredilerin ana para taksiti ödemesi, nakit kâr payı karşılama, varlık satınalma, nakit aktif kârlılığı, ortaklar ve kreditörler için nakit yaratma, ortaklar için nakit yaratma, uzun vadeli borç karşılama, faiz ödemelerini karşılama, sabit ödemeleri karşılama, işletme nakit akışı, nakit faiz karşılama, nakit cari borç karşılama, fon akışı karşılama, sermaye harcama rasyosu, toplam borç rasyosu, nakit akış yeterliliği, nakdin yeniden yatırımı, nakit akış rasyosu, cari likidite göstergesi, net likit mevcudu, nakit ve pazarlanabilir menkul değerler / cari borçlar, nakit ve pazarlanabilir menkul değerler / satışlar, nakit ve pazarlanabilir menkul değerler / toplam varlıklar olarak belirlenmiştir.

-

Nakit geliştirme çalışmaları

Modelde nakit geliştirmek amacıyla yapılabilecek çalışmalar nakit devir süresinin azaltılması, nakit kar payı dağıtımı ile ilgili geliştirmeler, finansal yeniden yapılanmaya giden işletmelerde hak sahiplerine ödenebilecek nakit tutarının saptanması, yeni ödeme sistemleri, işletme çalışanlarına yapılan ödemelerle ilgili nakit geliştirme çalışmaları, enflasyon ortamında nakit yönetimi, işletmedeki dövizlerin yönetimi, işletme-banka ilişkileri, barter ticareti, finansal kiralama, teşviklerden yararlanma, amortisman yöntemi seçimi, duran varlık yatırımları ile ilgili nakit akışlarının nakit yönetimi ile eşgüdümü, nakit başa baş noktası hesaplanması, ürünün yaşam sürecine göre nakit yönetimi çalışmaları olarak belirlenmiştir.

4. Nakit fazlasının gruplandırılması

Nakit mevcudunun saptanması sonucunda işletmede nakit fazlası oluşmuş ise söz konusu fazla nakit, serbest nakit ve bağlı nakit olarak gruplandırılır.

- Serbest nakdin yatırıma dönüştürülmesi

İşletmenin serbest nakdi belirlendikten sonra serbest nakdin fiziksel yatırımı, işletme birleşmesi ve işletme satın alması, geniş anlamda işletmenin kendisine yeniden yatırımı, araştırma geliştirme yatırımları, işletmenin kendi hisse senetlerini geri satın alması, iştirak yatırımı ve borç azaltımı konularından bir veya birden fazla alana yatırım konusunda karar verilir.

- Bağ1ı nakdin yatırıma dönüştürülmesi

İşletmenin bağlı nakdi belirlendikten sonra bağlı nakdin REPO(2), Hazine bonosu, hisse senetlerine geçici yatırım, opsiyon ve futures sözleşmeleri gibi yatırım alanlarından birine veya birkaçına yatırımı konusunda karar verilir.

5. Nakit açığının finansmanı

(Dönem içi nakit girişleri-Dönem içi nakit çıkışları) farkı negatif ise bu nakit açığını ifade etmektedir. Nakit açığının finanse edilmesi menkul değer ihracı veya banka kredisi yöntemlerinden birisi veya gerekirse her ikisi yoluyla gerçekleştirilebilir. Nakit açığının finansmanında "açık" finansmanı ve işleme birleşmelerinin finansmanı proaktif iki yöntemdir. Proaktif yöntemler açık oluştuktan sonra değil, oluşmadan önce kullanılır. Bu yolla nakit açığının önlenmesi amaçlanır.

Modelin organizasyonu

Modelin uygulanması belirli bir dönemin finansal tablolarının hazırlanması tamamlandıktan sonra başlayacaktır. Öncelikle işletmenin Muhasebe veya Mali İşler vb. departmanının muhasebe ile ilgili alt biriminden elde edilen Bilanço, Gelir Tablosu ve Nakit Akım Tablosu’ndan yararlanılarak “nakit akış rasyoları” hesaplanır. Hesaplanan rasyolar standartlar ve/veya endüstri ortalamaları ile ya da önceki yılların rasyoları ile karşılaştırılarak analize tabi tutulur. Zayıf ve güçlü noktalar belirlendikten sonra gerekli ise nakit yönetimi ile ilgili politika değişiklikleri oluşturulur. Alacakları tahsil politikası, stok politikası, kar dağıtım politikası gibi konularda gerekli değişiklikler kararlaştırıldıktan sonra yeni dönem boyunca nakit geliştirme çalışmaları yürütülür.

Nakit akış rasyo analizi ile eş zamanlı olarak, ayni finansal tablolardan yararlanılarak, eğer nakit fazlası varsa gruplandırma işlemi yapılır. Nakit açığı oluşmuş ise açığın finansmanı çalışmalarına hemen başlanır. Zaten bu durumda nakit fazlasının gruplandırılması ve yatırım alanlarının saptanması söz konusu olmayacak, işletmenin nakit açığının finansmanı çalışmaları ve nakit geliştirme çalışmaları eş zamanlı olarak yürütülecektir.

Nakit fazlası oluşması durumunda gruplandırma işlemi kısa bir sürede nakit akış rasyo analizi ile eş zamanlı olarak tamamlandıktan sonra serbest ve bağı nakdin yatırımı alanları belirlenir. Ancak özellikle serbest nakdin yatırımının gerçekleştirilmesi bazı durumlarda uzun süre, belki de dönem boyunca sürebilir. İşletme satın almada satın alınacak işletmelerle görüşmeler, hedef işletmenin finansal tablolarının incelenmesi, fiziksel yatırım söz konusu ise yatırım projeleri hazırlanması ve değerlendirilmesi dönem boyunca sürebilir. Bu durumda fazla nakdin yatırıma dönüştürülmesi çalışmaları nakit geliştirme çalışmaları ile eş zamanlı olarak yürütülür. Sonraki dönemlerde aynı prosedür tekrar uygulanır.

Doç. Dr. Hüseyin Yılmaz

BŞEÜ İİBF Öğretim Üyesi

https://www.dunya.com/kose-yazisi/yilmaz-isletme-nakit-yonetimi-modeli/669855

--------

(1) İşletme Faaliyetlerinden Elde Edilen Nakit

(2) REPO kelimesinin açılımı “geri satın alma sözleşmesi” olarak belirtilebilir.

Komşular, Ev Sahipleri Ve Kiracılar İçin Sorunlara Çözüm Arabuluculuk

Arabuluculuk, bir sorunun çözümü için, arabulucudan gönüllü olarak alınan yardımdır. İki taraf veya daha fazla taraf için sorun olan ve taraflarca bir türlü çözülemeyen sorunların çözümü hakkında profesyonel eğitim almış, aynı zamanda hukuk bilgisi olan, süreç yönetimini bilen, tarafsız üçüncü kişi olan arabulucu yardımı ile sorunlar çözülebiliyor.

Anlaşma konuları taraflarca kararlaştırılıyor. Kararı, arabulucu değil tarafların kendileri veriyor. Bu husus taraflar içim muazzam bir esneklik ve sınırsız çözümlerin ortaya çıkması anlamına geldiğinden, sorunun çözülmesi ihtimali çok yükseliyor. Bu süreç sonunda imzalanan anlaşma metni, mahkeme kararı niteliğinde olduğundan her iki taraf içinde bağlayıcı. Arabuluculuk bu sebeple harika bir uyuşmazlık çözüm yöntemi.

Arabulucu yardımı ile çözülebilen sorunlar, taraflar için, sorundan kurtulma, hafifleme, beyinlerini sürekli meşgul eden ve yoran konuları geride bırakma, ferahlama gibi olumlu psikolojik sonuçlar yarattığı gibi, hukuken de bir davanın tarafı olma sorunu ve korkusunu ortadan kaldırıyor.

Türkiye’de arabuluculuk kurumunun bu kadar çok benimsenmesi ve yüksek başarı elde etmesinin temelinde, toplumun, aslında kültürel ve geleneksel olarak, el sıkışmaya alışık, affetmeye yatkın, vicdanlı bir toplum olmasından kaynaklanmaktadır. Bizler, empati yapmayı başardığımızda, halden anlayan düşküne yardımı görev bilen, aslında özünde duygusal bir toplumuz.

Günümüzün ekonomik koşulları insanlar üzerinde büyük bir baskı yaratsa da, arabuluculuk sorunların çözümünde çok başarılı oldu. İnsanlar sorunlarla boğuşmak, sevimsiz mahkeme salonlarına gitmek yerine, sorunları geride bırakma ve geleceğe bakma eğilimi içinde hareket etmekteler.

Güncel konu olan kira, kat mülkiyeti ve komşuluk ilişkilerinden kaynaklanan uyuşmazlıkların zorunlu arabuluculuk kapsamına alınması çok isabetli bir yaklaşım olmuştur.

Her gün yüz yüze bakan komşuların, basit bir inatlaşma yüzünden birbirine girmesine çok şahit olmuşuzdur. Park yeri kavgaları, halı çırpma, çöp atma, gürültü yapma, kötü bakma, sataşma, kıskançlık, gibi aslında basit olan konular, memleket meselesi haline gelebiliyor. Komşular yıllarca mahkemelerde maddi, manevi yıpranıyor. Sonuçta mahkeme kararı kimseyi mutlu ve tatmin etmediği gibi, taraflardan biri yüksek ihtimal ile evini satıp başka bir yere taşınıyor. Sonuç herkes açısından mutsuzluk yaratıyor.

Kira konusu ayrı bir sorun olarak karşımızda. Bir yandan kiracılar için çok zorlayıcı kira bedelleri oluşmuşken, diğer yandan ev sahipleri içinde, ekonomik koşullar gerçeği var. Bu durumda ev sahipleri kiracıyı tahliye edip yüksek kiralarla evlerini kiraya verme peşine düşerken, kiracılarda evden çıkmamaya çaba sarf ederek, direngen bir tutum içine girme zarureti içinde oluyorlar. Bu durum yine sorunlara yol açıyor. Belki aynı binada oturan kiracı ve ev sahibi, her gün yüz yüze geliyor, birbirlerine düşman oluyorlar. Ev sahibi kiracının suyunu elektriğini kesmeye çaba sarf ederken, kiracı da eve zarar verme kırıp dökme tehditlerini savuruyor. Sonuç mahkeme ve her iki taraf içinde mutsuzluk.

Bu sorunların çözümünde arabulucunun en önemli katkısı, tarafların birbirini doğru anlamalarını ve empati yapmalarını sağlayarak sorunu çözmesi olacaktır. Öncelikle taraflar süreci arabulucu huzurunda sinirlerinden arınarak, sakince yürütmek durumunda kalacakları için, süreç en başta çıkmaza girmeyecektir. Arabulucu halısını çırpan komşunun bu davranışının doğru olmadığını, empati yapmanın gereğini sakince ifade ederken, halı çırpan komşuya inat olsun diye gürültü yapan komşuya da gürültü yapmaması gerektiğini sakince anlatacaktır. Aslında bu hususların doğru ya da yanlışlığını anlatmak bir ihtiyaç olmayıp, herkesin malumudur. Ancak komşular arasındaki asıl sorun bu kuralları bilmemek değil, karşılıklı inatlaşma olduğu için, arabulucu buzları eriten, inatlaşmayı ortadan kaldıran, tarafların empati yapmasını sağlayan kişi olacağından çok önemli bir pozisyonda olacaktır. Aynı şekilde kiracılık ilişkisi içinde, tarafların empati yapmalarını sağlayan tarafsız ve resmi sıfatı olan arabulucunun rolü sorunun çözümünde çok yararlı olacaktır. Kira bedellerinin afaki rakamlar şeklinde talep edilmesi, farz edelim ki, afaki rakamlardan kiraya verilmesi halinde, kira bedeli birkaç ay ödenebilmekte, bir süre sonra eksik ödeme veya hiç ödememe gibi sorunlarla karşı karşıya kalınabilmektedir. Arabulucu, ev sahiplerinde bu yönde bir farkındalık yaratacaktır. Kira hukuken nakden ödenen bir karşılıktır. Oysa ki, arabuluculukta hukukun emredici kurallarına aykırı olmamak koşulu ile sınırsız çözüm söz konusudur. Örneğin kiracının, market işleten bir kişi olduğunu düşünelim. Ev sahibi kira bedeli yerine, buna karşılık olarak market alışverişi yapmak sureti ile alacağını tahsil edebilir. Kira bedeli nakden ödenemiyorsa bir hizmet karşılığı da ödenebilir. Örneğin, kiracı kuaför ise, kiralayanın tüm saç işlemlerini belirli bir ücretten yapmayı üstlenebilir. Tarafların yaratıcılığı oranında, edimi yerine getirebilecekleri birçok husus anlaşmaya konu olabilir. Taraflar kendileri için bir çözüm üretmiş olacaklarından, düşman olmadan, mahkemelerde yorulmadan hayatlarına devam edecekler ve sorunları geride bırakacaklardır. Bu nedenle arabuluculuk bu sorunları geride bırakacak olan en sağlıklı ve en pratik yoldur. Arb. Av. Filiz Metin

Konut Teslimlerinde KDV Oranı

29.03.2022 tarihinde Resmi Gazete’de yayımlanan 5359 Sayılı Cumhurbaşkanı Kararıyla “Mal ve Hizmetlerde Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına Dair Karar” ile pek çok mal ve hizmetlerde uygulanacak KDV oranında önemli değişiklikler yapıldı.

Bu blogumuzda, konut teslimlerinde 1 Nisan 2022 tarihinden itibaren uygulanacak olan KDV oran değişikliği ele alınacaktır.

Eski Uygulama Nasıldı?

1 Nisan 2022 tarihinden önce konut teslimlerinde KDV oranı, net alana göre belirlenmekteydi. Ancak, net alanı 150 m2’ye kadar olan konut teslimlerinde uygulanacak KDV oranı; konutun büyükşehir belediye sınırları içerisinde olup olmadığı, lüks ve birinci sınıf inşaat olması, arsa birim m2 değeri ve kentsel dönüşüm kapsamında olup olmadığı bakımından %1, %8 ve %18 olarak değişiklik göstermekteydi.

01.04.2022 tarihinden önce konut teslimlerinde uygulanan KDV oranları aşağıdaki tabloda belirtilen şekildeydi.

|

TESLİME KONU KONUT |

UYGULANANAN KDV ORANI |

|

Büyükşehir Belediye sınırları dışında Net alanı 150 m2’ye kadar olan konut teslimlerinde |

1% |

|

Net alanı 150 m2’ye kadar olan Büyükşehir Belediye sınırları içinde yapı ruhsatı 1.1.2017 tarihinden sonra alınan lüks ve birinci sınıf inşaatlarda ruhsat tarihi itibariyle arsa birim m2 değeri 1.000-2.000 TL arasında olan konutlar |

8% |

|

Net alanı 150 m2’ye kadar olan Büyükşehir Belediye sınırları içinde yapı ruhsatı 1.1.2017 tarihinden sonra alınan lüks ve birinci sınıf inşaatlarda ruhsat tarihi itibariyle arsa birim m2 değeri 2.000 TL üzerinde olan konutlar |

18% |

|

Büyükşehir Belediye sınırları içinde olmakla beraber, 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde inşa edilen net alanı 150 m2’ye kadar olan konutlar |

1% |

|

Büyükşehir Belediye sınırları içinde olmakla beraber, 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde inşa edilen net alanı 150 m2’nin üzerinde olan konutlar |

18% |

Peki Yeni Uygulama Nasıl?

29.03.2022 tarihinde Resmi Gazete’de yayımlanan 5359 Sayılı Cumhurbaşkanı Kararıyla 01.04.2022 tarihinden sonra alınmış olan yapı kullanım ruhsatlarına ilişkin yapılacak konut teslimlerinde, konutun büyükşehir belediye sınırları içerisinde olup olmamasının, lüks ve birinci sınıf inşaat olmasının, arsa birim m2 değerinin bir önemi kalmamıştır.

Söz konusu kararla; 01.04.2022 tarihinden itibaren alınmış olan inşaat yapı ruhsatlarına bağlı olarak yapılacak konut teslimlerinde KDV oranı, konutun net m2’sine göre kentsel dönüşüm kapsamında olup olmaması bakımından kademeli olarak belirlenmektedir.

01.04.2022 tarihinden itibaren alınmış olan inşaat yapı ruhsatlarına bağlı olarak yapılacak konut teslimlerinde aşağıdaki KDV oranları uygulanacak.

|

TESLİME KONU KONUT |

UYGULANACAK KDV ORANI |

|

6306 Sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde inşa edilen konutların net alanı 150 m2 altı ve 150 m2 ye kadar olan kısmı |

1% |

|

6306 Sayılı Afet Riski Altındaki Alanların Dönüştürülmesi, Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde inşa edilen konutların net alanı 150 m2’yi aşan kısmı |

18% |

|

Net alanı 150 m2’nin üzerindeki konutların 150 m2 altı ve 150 m2’ye kadar olan kısmı |

8% |

|

Net alanı 150 m2’nin üzerindeki konutların 150 m2’yi aşan kısmı |

18% |

İnşaat Yapı Ruhsatının 01.04.2022 Tarihinden Önce Olması Halinde Hangi Oranlar Uygulanacak?

29.03.2022 tarihinde Resmi Gazete’de yayımlanan 5359 Sayılı Cumhurbaşkanı Kararı’nın 10’uncu maddesinde bu konuya da açıklık getirilmiştir.

01.04.2022 tarihinden itibaren yapılacak konut teslimlerinde uygulanacak KDV oranı, inşaat yapı ruhsatının alındığı tarihe göre farklılık arz etmektedir. Eğer, teslime konu konutların inşaat yapı ruhsatları 01.04.2022 tarihinden önce alınmış ise bu durumda 01.04.2022 tarihinden önce yürürlükte olan KDV oranları uygulanacak. Aksi durumda, yani teslim edilen konutların inşaat yapı ruhsatı 31.03.2022 tarihinden sonra alınmış ise, 01.04.2022 tarihi itibariyle yürürlükte olan KDV oranları uygulanacak.

Yeni Düzenlemenin Eskiye Göre Avantajı Var mı?

Eski düzenlemede KDV oranının belirlenmesinde birden fazla parametrenin olması, uygulanacak olan KDV oranında karmaşaya sebebiyet vermekteydi. Yeni düzenlemeyle birlikte bu karmaşa nisbeten ortadan kalkmış oldu.

Yeni düzenleme bir yandan avantajlı iken diğer yandan dezavantajlı bir yapıya sahip. Dezavantajı, kentsel dönüşüm kapsamındakiler hariç, net alanı 150 m2’nin altındaki konutların tesliminde KDV oranı artık %1 yerine %8’den başlayacak.

Örneğin; Ahmet Amca inşaat yapı ruhsatı 18.04.2022 tarihli kentsel dönüşüm kapsamında olmayan bir projeden net alanı 135 m2’lik KDV hariç 1.000.000-TL bedelli konut almış olsun. Söz konusu konut için yeni dönemde %8 oranında 80.000-TL KDV ödeyecek iken, eskiden %1 oranında 10.000-TL KDV ödemekteydi.

Avantajlı yanı ise, net alanı 150 m2’nin üzerindeki konutlarda kademeli bir KDV oranının uygulanacak olmasından geliyor. Eski uygulamada net alan 150 m2 üzerinde ise doğrudan %18 KDV uygulanmaktaydı. Yeni durumda net alan 150 m2 üzerinde ise, konuta ilişkin bedelin 150 m2’ye isabet eden kısmına %8, aşan m2’ye isabet eden bedele ise %18 KDV uygulanacaktır.

Örneğin; Ahmet Amca inşaat yapı ruhsatı 18.04.2022 tarihli kentsel dönüşüm kapsamında olmayan bir projeden net alanı 180 m2 olan daireyi KDV hariç 1.800.000-TL bedelle almış olsun. Yeni KDV oranlarına göre, Ahmet Amcanın bu daire için (1.500.000 x%8 + 300.000 x%18=) 174.000-TL KDV ödemesi gerekecektir. Ahmet Amca bu daireyi 01.04.2022 tarihinden önce almış olsaydı (1.800.000 x%18=) 324.000-TL KDV ödeyecekti.

Yapı Ruhsatı 1 Nisan Tarihinden Önce Alınmış Olan Projelerden 150 m2 Üzerindeki Konut Teslimlerinde Yeni KDV Oranları Uygulanabilir Mi?

01.04.2022 tarihinde uygulamaya giren 5359 Sayılı Cumhurbaşkanı Kararı’nın 10’uncu maddesinde, inşaat yapı ruhsatı 01.4.2022 tarihinden önce alınan projeler çerçevesinde yapılan konut teslimlerinde 01.04.2022 tarihinden önce yürürlükte olan KDV oranlarının uygulanacağı ihtilafsızdır. Ancak, eski ile yeni uygulama arasında nihai tüketiciler nezdinde KDV yükü yönüyle bir orantısızlık söz konusu. Bu durum, yapılacak olan bir düzenleme ile basit bir şekilde ortadan kaldırılabilir. Şaban Atuçuran This email address is being protected from spambots. You need JavaScript enabled to view it.

https://kpmgvergi.com/blog/konut-teslimlerinde-kdv-orani/1233

Emeklilik Sistemi Değişiyor

Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin emeklilik sisteminde Bağ-Kur ile SSK arasındaki prim farkının giderileceğini açıkladı.

Emeklilik şartları ve hak kazanma koşullarına standart geliyor. Yapılacak düzenlemeyle hem farklı mesleklerde çalışanlar arasında bir eşitleme olacak hem de SSK'lılar ile Bağ-Kur'lular arasındaki prim gün farkı ortadan kalkmış olacak. Burada prim eşitleme işlemleri giriş tarihine göre de değişecek. Buna göre de üç ayrı dönem ele alınacak.

Türkiye'de 2008 yılında yapılan reform ile tüm sosyal güvenlik kurumları bir çatı altında toplandı. Böylece daha önce SSK, Bağ-Kur ve Emekli Sandığı adı altında yürütülen işlemler Sosyal Güvenlik kurumu (SGK) adı altında birleştirilmiş oldu. Ancak bu reforma rağmen kurumlar arasında bir norm birliği de sağlanmadı. Tüm kurumlarda emeklilik işlemleri, emekli maaşı bağlama sistemleri farklı olarak uygulanmaya devam ediyor. Bağ-Kur, SSK ve Emekli Sandığı mensuplarının emekli olmak için bekleme süreleri ve prim gün şartları farklılık gösteriyor. Yine emekli maaşı hesaplanırken de farklı hesaplama sistemleri uygulanıyor.

Örneğin 1995 yılında Bağ-Kur'lu bir kadın sigortalı 7.200 gün (20 yıl) prim biriktirmek zorundayken erkek Bağı-Kur'lu sigortalı için bu şart 25 yıl yani 9.000 günü buluyor. Aynı tarihte işe giren bir SSK'lı ise 570 gün prim ödediğinde emekli olabiliyor. Dolayısıyla bir Bağ-Kur'lu 9.000 gün ile emekli olurken yanında çalıştırdığı SSK'lı bir çalışanı 5.750 gün ile emekli oluyor üstelik daha fazla da emekli maaşı alabiliyor.

Önceki gün açıklamalarda bulunan Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin, "Esnafın bazı sorunları mevzuatla ilgili sorunlar. Prim gün sayısındaki farklılık ciddi bir sorun. Bunu eşitlememiz lazım. Bunu eşitleyecek bir düzenlemeyi yapacağımızı size söyleyeyim. Burada emekliliği hak etme şartlarını standardize etmemiz lazım. Bu hem farklı mesleklerde çalışan insanlar arasında adaletsizlik duygusunun oluşmasını ortadan kaldırır hem de devletle toplum arasındaki güven duygusunu güçlendirir" İfadelerini kullanmıştı. Böylece SSK'lılar ile Bağ-Kurlular arasındaki prim gün farkı ortadan kalkmış olacak. Burada prim eşitleme işlemleri işe giriş tarihine göre de değişecek. Buna göre de üç ayrı dönem ele alınacak.

Birinci dönem 8 Eylül 1999 öncesi: 8 Eylül 1999 öncesinde sigortalı olmuş bir SSK'lı için prim gün şartı 5.000 bin ile 5.975 gün arasında değişiyor. Burada Bağ-Kur'lu için ise kadınlarda 7.200 gün erkeklerde 9.000 gün olarak uygulanıyor. Bir eşitleme söz konusu olduğunda Bağ-Kur'lular için de 5.000 ile 5.975 gün arasında bir prim şartı getirilmesi söz konusu olacak. İkinci dönem 1999-2008 arası: Bu dönemde ise SSK'lılarda prim gün şartı kadın erkek ayrımı olmadan 7.000 güne çıkartıldı. Bağ-Kur'da ise erkeklerde 9.000 gün kadınlarda ise 7.200 gün olarak uygulanmaya devam ediyor. Bir eşitlenme söz konusu olduğunda ise Bağ-Kurlular için de kadın erkek ayrımı olmadan prim gün sayısı 7.000 güne indirilecek.

Üçüncü dönem 2008 sonrası: Bu dönemde ise SSK'lar için prim gün sayısı kadın erkek ayrımı olmadan 7.200 güne çıkartıldı. Bağ-Kur'da ise yine kadınlar 7.200 erkekler ise 9.000 gün şartıyla emekli olmaya devam ediyor. Burada bir eşitleme söz konusu olduğunda ise yine Bağ-Kur'lularda da kadın erkek ayrımı olmadan prim gün sayısı 7.200 gün olarak uygulanacak.

KISMİ EMEKLİLİKTE EŞİTLİK

Tam emeklilik dışında kısmi emeklilik açısından da iki kurum arasında farklılıklar bulunuyor. SSK'lılar 8 Eylül 1999 öncesinde sigortalı olmuşlar ise 15 yıl 3.600 gün ile kısmi emekli olurken Bağ-Kur'lularda bu şart 5.400 güne çıkıyor. 8 Eyül 1999 sonrasında ise SSK'lılar 25 yıl ve 4.500 gün ile emekli olurken BAĞ-Kur'lularda şart yine 5.400 gün yani 15 yıl prim olarak uygulanıyor. Burada sağlanacak bir eşitlik ile Bağ-Kur'lular için de 3.600 gün veya 4.500 gün ile emeklilik söz konusu olabilecek.

Bağ-Kur ve SSK arasında emeklilik için gerekli prim şartı eşitlendiğinde son 3.5 yıl kuralının da kalkması gündeme gelebilecek. Mevcut durumda sigortalılar farklı kurumlarda çalışmışlar ise son 7 yıllık sigortalılık süresinde hangi kurum fazla ise emeklilik o kurumun şartlarından yapılıyor. Burada şartlar eşitlendiğinde sigortalıların artık 3.5 yıl farklı bir kurumda çalışma zorunluluğu da ortadan kalkmış olacak.

https://www.cnnturk.com/ekonomi/ssk-ve-bag-kurlular-dikkat-tum-emeklilik-sistemi-degisiyor?page=1

SGK Sigortasız İşçi Çalıştırıldığı İddiasıyla Prim Borcu Tebliğ Ederse Ne Yapmalısınız?

1-Kuruma bildirmediğiniz iddia edilen hizmetlere ilişkin (5510/86-7.fıkra kapsamında saptanan) SGK’dan borç tebligatı alırsanız öncelikle bu nedenle yapılan tebligatın Tebligat Kanunu ve bu konudaki yargı kararlarına uygun olup olmadığının kontrol edilmesi gerekir.

2-Bildirilmediği iddia edilen işçilikler ile ilgili esastan bir itirazınız yoksa tahakkukun ve tebligatın da yasal olduğunu değerlendiriyorsanız, tebliğ edilen prim borcunu belirtilen süre içinde Kuruma ödemeniz en iyi seçenek olacaktır. Bu durumda ödemek zorunda kalacağınız gecikme zammı azalacaktır.

3-Kuruma bildirilmediği iddia edilen hizmetlere ilişkin tahakkuk ettirilen borcun veya tebligatın hukuka aykırı olduğu düşünülüyorsa 30 gün içinde SGK’ya itiraz edilmesi mümkündür. İtiraz takibi durdurur.

(7036 sayılı Kanunun 4. maddesi gereği 231/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile diğer sosyal güvenlik mevzuatından kaynaklanan uyuşmazlıklarda, hizmet akdine tabi çalışmaları nedeniyle zorunlu sigortalılık sürelerinin tespiti talepleri hariç olmak üzere, dava açılmadan önce Sosyal Güvenlik Kurumuna başvurulması zorunludur. Diğer kanunlarda öngörülen süreler saklı kalmak kaydıyla yapılan başvuruya altmış gün içinde Kurumca cevap verilmezse talep reddedilmiş sayılır. Kuruma karşı dava açılabilmesi için taleplerin reddedilmesi veya reddedilmiş sayılması şarttır. Kuruma başvuruda geçirilecek süre zamanaşımı ve hak düşürücü sürelerin hesaplanmasında dikkate alınmaz”

4-SGK itirazınızı redderse, kararın tebliğ tarihinden itibaren bir ay içinde yetkili İş Mahkemesine başvurmanız gerekir. Mahkemeye başvurulması, prim borcunun takip ve tahsilini durdurmayacaktır.

5-Bildirmediğiniz iddia edilen hizmetler nedeniyle yapılan prim tahakkukları için Kuruma itiraz edilmemesi, Kuruma yapılan itirazın reddine rağmen mahkemeye başvurulmaması, halinde bu borçlar kesinleşecektir.

6-Prim borçları kesinleştikten sonra, borç ödenmezse SGK bu defa 6183 sayılı Kanun uygulaması kapsamında borcun 15 gün içinde ödenmesi için ödeme emri gönderecektir.

7-Yasal nedenleriniz var ise tebliğ tarihinden itibaren 15 gün içerisinde yetkili İş Mahkemesinde ödeme emrinin iptali davası (itiraz) açabilirsiniz.

Ancak bu aşamada prim borcunun nedenleri ile ilgili itiraz zorlaşacaktır. Prim borcuna itirazın mahkeme kararıyla reddedilmesi suretiyle kesinleşen prim borçları için bu aşamada ancak ödeme emrinin tebliğinin usulsüz olması, borcun kısmen veya tamamen ödenmiş olması veya borcun zamanaşımına uğramış olması hallerinde itiraz edebilirsiniz.

Daha önceki paylaşımlarımızda da belirtildiği üzere buradaki 15 günlük süre hak düşürücü süredir. Bu süreyi kaçırdıktan sonra menfi tespit davası açmanız da mümkün olmaz.

Saygılarımla...

HARUN ORDU

T.C. Sosyal Güvenlik Kurumu- Başmüfettiş-Hukukçu

Asgari İşçilik Hesabında Kullanılan Yapı Yaklaşık Birim Maliyetlerinde Değişiklik Yapıldı

ÖZET

⎯ 2 Haziran 2022 tarihinden önce bitirilen özel nitelikli inşaat işleri için yapılan araştırma işleminde 18 Şubat 2022 tarihli Resmi Gazetede yayımlanan 2022 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedelleri,

2 Haziran 2022 - 30 Haziran 2022 tarih aralığında bitirilen özel nitelikteki inşaat işlerine ilişkin araştırma işleminde 21 Haziran 2022 tarihli Resmi Gazetede yayımlanan 2022/2 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedelleri,

⎯ 1 Temmuz 2022 tarihi ve sonrasında bitirilen özel nitelikteki inşaat işlerine ilişkin araştırma işleminde ise 13 Eylül 2022 tarihli Resmi Gazetede yayımlanan 2022/3 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedelleri,

Esas alınarak asgari işçilik hesaplamaları yapılacaktır.

ASGARİ İŞÇİLİK UYGULAMASINDA KULLANILACAK YAKLAŞIK MALİYET BEDELLERİ

Sosyal Sigorta İşlemleri Yönetmeliğinin 111 inci maddesinin üçüncü fıkrasında “Birim maliyet bedelleri, her yıl inşaatın sınıfı ve grubuna göre Çevre, Şehircilik ve İklim Değişikliği Bakanlığınca tespit edilerek SGK tarafından özel nitelikteki inşaat işyerlerinin asgari işçilik uygulamasında esas alınacağı” hüküm altına alınmıştır. Ancak 2022 yılında ilgili mevzuat bölümünde belirtilen tebliğlerle üç ayrı yaklaşık maliyet bedelleri açıklanmıştır.2022 yılında yapılacak asgari işçilik hesaplamalarında hangi maliyet bedellerinin esas alınacağına ilişkin tereddütler oluşmuştur. Konuyla ilgili SGK tarafından ilgili mevzuat bölümünün (d) fıkrasında belirtilen talimat yayımlanmıştır. Buna göre;

2 Haziran 2022 tarihinden önce bitirilen özel nitelikli inşaat işleri için yapılan araştırma işleminde 18 Şubat 2022 tarihli Resmi Gazetede yayımlanan 2022 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedellerinin, 2 Haziran 2022 - 30 Haziran 2022 tarih aralığında bitirilen özel nitelikteki inşaat işlerine ilişkin araştırma işleminde 21 Haziran 2022 tarihli Resmi Gazetede yayımlanan 2022/2 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedellerinin, 1 Temmuz 2022 tarihi ve sonrasında bitirilen özel nitelikteki inşaat işlerine ilişkin araştırma işleminde ise 13 Eylül 2022 tarihli Resmi Gazetede yayımlanan maliyet bedellerinin, esas alınması gerekmektedir.

2022 yılında başlayıp biten ve 13 Eylül 2022 tarihine kadar başvuruda bulunulan işyerlerinin araştırma işleminin, başvuru tarihinde yürürlükteki tebliğ çerçevesinde yapılması gerektiğinden bu durumdaki özel nitelikteki inşaat işleri için yeniden araştırma işlemi yapılmayacaktır.

- Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2022 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ

- Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2022/2 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ

- Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2022/3 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ

- 20.09.2022 Tarihli 52413614 sayılı "Yapı Birim Maliyetleri" konulu SGK Talimatı

Kaynak, TÜRMOB

Yapı Birim Maliyetleri (SGK Duyurusu)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Asgari İşçilik Daire Başkanlığı

Sayı: E-71582837-206.05.02-52413614

Konu: Yapı Birim Maliyetleri

Tarih: 20.09.2022

SOSYAL GÜVENLİK İL MÜDÜRLÜĞÜNE

Sosyal Sigorta İşlemleri Yönetmeliğinin 111’inci maddesinin; Birinci fıkrasında, gerçek veya tüzel kişiler ile tüzel kişiliği haiz olmayan kurum ve kuruluşlar tarafından yapılan özel nitelikteki inşaat işyerleri hakkında ünitece yapılacak araştırmanın; inşaat maliyetine Kurumca yayımlanan tebliğ ile belirlenen asgari işçilik oranının %25 eksiği uygulanmak suretiyle yapılacağı,

İkinci fıkrasında, bina maliyetinin, belediyeler, valilikler ve ruhsat vermeye yetkili diğer makamların vermiş olduğu inşaatın ruhsatnamesinde yazılı bulunan, ruhsatnamesi yoksa ünitece tespit edilecek yüzölçümü ile birim maliyet bedelinin çarpımı suretiyle bulunacak tutar üzerinden hesaplanacağı, Üçüncü fıkrasında, birim maliyet bedellerinin, her yıl inşaatın sınıfı ve grubuna göre Çevre, Şehircilik ve İklim Değişikliği Bakanlığınca tespit edilerek Kurumca özel nitelikteki inşaat işyerlerinin asgari işçilik uygulamasında esas alınacağı,

Dördüncü fıkrasında, inşaatın ruhsatnamesinde yer alan yapı sınıfı ve grubu esas alınarak araştırma işleminin yapılacağı,

Altıncı fıkrasında, başladığı yıl içinde bitirilmiş olan inşaatın maliyetinin hesaplanmasında o yıl için tespit edilen, başladığı yıldan sonraki yıllarda bitirilmiş inşaatın maliyetinin hesabında ise bitirildiği yıldan önceki yıla ait birim maliyet bedelinin esas alınacağı,

öngörülmüştür.

18 Şubat 2022 tarihli Resmi Gazetede yayımlanan Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2022 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğde yer alan birim maliyet tutarları, 21 Haziran 2022 tarihli Resmi Gazetede yayımlanan Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2022/2 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ ile 2 Haziran 2022 tarihinden itibaren geçerli olmak üzere yeniden belirlenmiş idi.

13 Eylül 2022 tarihli Resmi Gazetede yayımlanan Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2022/3 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ ile 1 Temmuz 2022 tarihinden itibaren geçerli olmak üzere yeniden belirlenmiştir.

Buna göre; başladığı yıl içinde bitirilmiş olan inşaatın maliyetinin hesaplanmasında o yıl için tespit edilen birim maliyet bedeli esas alındığından 2022 yılı içerisinde başlayıp;

– 2 Haziran 2022 tarihinden önce bitirilen özel nitelikli inşaat işleri için yapılan araştırma işleminde 18 Şubat 2022 tarihli Resmi Gazetede yayımlanan 2022 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedellerinin,

– 2 Haziran 2022 – 30 Haziran 2022 tarih aralığında bitirilen özel nitelikteki inşaat işlerine ilişkin araştırma işlemi 21 Haziran 2022 tarihli Resmi Gazetede yayımlanan 2022/2 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedellerinin,

– 1 Temmuz 2022 tarihi ve sonrasında bitirilen özel nitelikteki inşaat işlerine ilişkin araştırma işlemi ise 13 Eylül 2022 tarihli Resmi Gazetede yayımlanan 2022/3 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğdeki maliyet bedellerinin,

esas alınması gerekmektedir.

Öte yandan, 13 Eylül 2022 tarihli Resmi Gazetede yayımlanan 2022/3 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğin 3’üncü maddesinde “Bu Tebliğ 1/7/2022 tarihinden itibaren geçerli olmak üzere yayımı tarihinde yürürlüğe girer.” denildiğinden, 2022 yılında başlayıp biten ve 13 Eylül 2022 tarihine kadar başvuruda bulunulan işyerlerinin araştırma işleminin ise, başvuru tarihinde yürürlükteki tebliğ çerçevesinde yapılması gerektiğinden bu durumdaki özel nitelikteki inşaat işleri için yeniden araştırma işlemi yapılmayacaktır.

İşveren siteminde, “https://mtra3.sgk.mtra/IsverenSistemiIntra” linki üzerinden “Genel Parametreler – Tahakkuk – Yapı Maliyet Bedeli Bilgileri” işlem sırası izlenerek birim maliyet bedellerinin güncel haline ulaşılabilmekte olup, 2022 yılında başlayıp 1 Temmuz 2022 den önce biten ve araştırma işlemi henüz sonuçlandırılmamış işyerlerinin; “işyeri sicil numarası”, işe başlama tarihi”, “işin bitiş tarihi”, “yapı sınıf ve grubu”, “ilişiksizlik belgesi başvuru tarihi” ve “ilgili personel adı soyadı” belirtilerek yazılı olarak Asgari İşçilik Daire Başkanlığına intikal ettirilmesi halinde ilgili personel ile iletişime geçilerek araştırma işlemi sonuçlanıncaya kadar eski birim maliyet bedeli sisteme geçici olarak yüklenecektir.

Bilgi edinilmesini ve gereğini rica ederim.

Zeki ÖZDEMİR

Genel Müdür V.

Kaynak: SGK

E-Ticarette Kurallar Değişti: Yeni Yükümlülükler, Ağır Yaptırımlar!

Elektronik Ticaretin Düzenlenmesi Hakkında Kanunda Değişiklik Yapılmasına Dair Kanun 07.07.2022 tarihinde Resmî Gazetede yayımlandı ve 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun’da (‘Kanun’) önemli değişiklikler yapıldı. İlgili düzenlemeler tanımlardan yükümlülüklere, haksız ticari uygulamalardan yaptırımlara birçok yeni konuyu içeriyor. Ayrıca elektronik ticaret aracı hizmet sağlayıcılar (e-pazaryerleri veya platformlar) ve elektronik ticaret hizmet sağlayıcılar (e-ticaret perakendecileri) özelinde oldukça önemli yükümlülükler getirilmektedir.

Küresel salgın sonrası genel ticaret içerisinde daha önemli bir pay elde eden e-ticaret sektörü ve e-pazaryerlerinin durumu geldiği nokta gerek dünyada gerek ülkemizde kamu otoritelerinin gündemini uzun süredir meşgul ediyordu. Kanun’da yapılan değişiklikler Avrupa Birliğinin Dijital Pazarlar Yasası ile Dijital Hizmetler Yasasından etkilenmiş gözükse de bunlardan daha katı ve sınırlayıcı düzenlemeler içerdiği söylenebilir. Kanun’da yapılan değişikliklerin özeti aşağıda yer almaktadır.

Kapsam Aşağıdaki kanunlarla kurulan ve münhasıran yetkilendirildikleri konularda faaliyet gösterenler bu düzenlemenin kapsamı dışında tutulmuştur:

• 1618 sayılı Seyahat Acentaları ve Seyahat Acentaları Birliği Kanunu.

• 2920 sayılı Türk Sivil Havacılık Kanunu.

• 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu.

• 5411 sayılı Bankacılık Kanunu.

• 5684 sayılı Sigortacılık Kanunu.

• 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu.

• 6362 sayılı Sermaye Piyasası Kanunu.

• 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun.

• 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanun’un 3’üncü maddesinin birinci fıkrasının (9) bendinde tanımlananlar ile bunların verdiği yetki dahilinde münhasıran şans ve bahis oyunları alanında faaliyet gösterenler.

Dolayısıyla seyahat acenteliği, sivil havacılık, bireysel emeklilik, bankacılık, sigortacılık, finansman, sermaye piyasası, ödeme hizmetleri, elektronik haberleşme ve bahis ve şans oyunları alanlarında faaliyet gösteren şirketler 6563 sayılı Kanun kapsamında e-ticaret hizmet sağlayıcı veya e-ticaret aracı hizmet sağlayıcı olarak sayılmamıştır.

Tanımlar

Kanun öncelikle kendisine sıkça atıf yapılan bazı yeni kavramlardan ne anlaşılması gerektiğini açıklıyor. Bunların arasında elektronik ticaret aracı hizmet sağlayıcı, elektronik ticaret hizmet sağlayıcı, net işlem hacmi ve ekonomik bütünlük kavramları ön plana çıkıyor.

► Elektronik ticaret aracı hizmet sağlayıcı:

Elektronik ticaret pazar yerinde elektronik ticaret hizmet sağlayıcıların mal veya hizmetlerinin teminine yönelik sözleşme yapılmasına ya da sipariş verilmesine imkân sağlayan aracı hizmet sağlayıcı. Bu tanıma e-pazaryerlerinin girdiği anlaşılıyor.

► Elektronik ticaret hizmet sağlayıcı:

Elektronik ticaret pazar yerinde ya da kendine ait elektronik ticaret ortamında mal veya hizmetlerinin teminine yönelik sözleşme yapan ya da sipariş alan hizmet sağlayıcı. Bu tanıma ister kendi sitesinde ister e-pazaryerlerinde satış yapan satıcıların girdiği anlaşılıyor.

► Net işlem hacmi:

İptal ve iadeler hariç olmak üzere, elektronik ticaret aracı hizmet sağlayıcı için aracılık hizmeti sunduğu elektronik ticaret pazar yerleri, elektronik ticaret hizmet sağlayıcı için ise elektronik ticaret pazar yeri niteliğini haiz olmayan kendine ait elektronik ticaret ortamları üzerinden belirli bir dönemde yapılan sözleşme ve verilen siparişler için düzenlenmesi gereken nihai fatura veya fatura yerine geçen belge değerleri toplamı. Madde gerekçesinde net işlem hacminin nihai fatura veya fatura yerine geçen belge değerlerinin tüm vergi, fon, harç ve benzeri dâhil toplamını içerdiği belirtilmektedir. Ayrıca, birden fazla pazar yeri olan elektronik ticaret aracı hizmet sağlayıcılar ile birden fazla ortamı bulunan hizmet sağlayıcıların net işlem hacimleri belirlenirken tüm pazar yeri ve ortamlar dikkate alınacağı ifade edilmektedir.

► Ekonomik bütünlük:

Bir kişinin, bir ticaret şirketinin doğrudan veya dolaylı olarak paylarının en az yüzde yirmi beşine ya da oy haklarının çoğunluğuna veya onu yönetebilecek kararları alabilecek payına sahip olmasını, şirket sözleşmesi uyarınca yönetim organında karar alabilecek çoğunluğu oluşturan sayıda üyeyi seçme hakkını haiz olmasını, kendi oy haklarının yanında bir sözleşmeye dayanarak tek başına veya diğer pay sahipleriyle birlikte oy haklarının çoğunluğunu oluşturmasını, bir ticaret şirketini sözleşmeye bağlı olarak hakimiyeti altında bulundurmasını veya bu hallere bağlı olarak bu kişiyle bağlantılı tüm ticaret şirketleri ve bu kişiye ait işletmeler arasındaki ilişkiyi ya da pay sahibi olup olmadıklarına bakılmaksızın birden fazla ticaret şirketinin aynı kişi veya kişiler tarafından yönetilmesi.

Ekonomik bütünlük tanımı özellikle aracı hizmet sağlayıcılara getirilen yükümlülükler bakımından önemlidir. Kavramın hem yatay hem de dikey kontrol ilişkilerini kapsaması dikkat çekmektedir. Ayrıca, tanımda dikkat çeken bir diğer husus şirketlerin pay sahipliğinden bağımsız olarak aynı kişiler tarafından yönetilip yönetilmediğinin de hesaba katılmış olmasıdır. Gerekçede verilen örneğe göre, (X) kişisinin tamamen farklı konularda faaliyet gösteren farklı tüzel kişiliklere sahip (A) ve (B) şirketlerinin tek yönetim kurulu üyesi olması halinde söz konusu şirketler ekonomik bütünlük içinde kabul edilmektedir. Bu belirleme yapılırken kişilerin yönetim organında karar alabilecek çoğunluğu sağlayacak sayıda olup olmadığı veya bu kişi veya kişilerin murahhas üye ya da müdür olarak belirlenip belirlenmediği dikkate alınmalıdır. Söz konusu şirketlerin aynı kişilerce yönetildiği sonucu doğuyorsa, ekonomik bütünlük olduğu kabul edilecektir.

T.C. Ticaret Bakanlığına verilen yetkiler

Yeni Kanun’la T.C. Ticaret Bakanlığının (Bakanlık) denetim yetkisini düzenleyen 11. maddesinde de değişikliğe gidildi. Bakanlık, şirketlere yapacağı denetim sırasında özel uzmanlık veya teknik bilgi gerektiren durumlarda bilirkişi görevlendirmeye yetkili kılındı. Dolayısıyla, Bakanlık'ın algoritmalar gibi teknik konular da dahil olmak üzere denetleme yapabilme imkanına sahip olduğu söylenebilir.

Maddede ayrıca, Bakanlık'ın elektronik ticari ileti gönderimine ilişkin süreçlerde denetimleri artırmak ve elektronik ticari ileti gönderenleri tespit etmek için Bilgi Teknolojileri ve İletişim Kurumu'ndan ileti gönderenlere ilişkin bilgi almasını mümkün kılan hüküm getirildi. Bu nedenle, önümüzdeki dönemde elektronik ticari ileti gönderimi konusundaki denetimlerin ve incelemelerin artması beklenebilir.

Yükümlülükler

Kanun e-pazaryerleri ve e-ticaret perakendecilerine her biri önemli yaptırımlara bağlanan yükümlülükler getiriyor. Bu yükümlülüklerin şirketlerin ölçeğine göre farklılaştığı görülmektedir.

Tüm elektronik ticaret aracı hizmet sağlayıcılarına uygulanan yükümlülükler

|

6563 sayılı Kanun |

Yükümlülük |

Yaptırım |

Uyum Süresi |

|

Md. 9 |

Hukuka aykırı içeriklerin yayımdan kaldırılması Aracı hizmet sağlayıcıları hizmet sağlayıcılar tarafından sağlanan içeriklerdeki hukuka aykırılıklardan sorumlu değildir; ancak ilgili içeriğin hukuka aykırı olduğundan haberdar olması halinde içerikleri derhal yayımdan kaldırması ve yetkili kamu kurum ve kuruluşlarına bilgi vermesi gerekmektedir. Fakat maddeden ‘haberdar olmanın’ yalnızca şikâyet/ihbar sonucu mu sağlanacağı yoksa aracıya devamlı bir izleme yükümlülüğü getirilip getirilmediği tam olarak anlaşılamamaktadır. Yine hukuka aykırılığın şirketlerce nasıl değerlendirilmesi gerektiği belirsizliğini korumaktadır. Elektronik ticaret aracı hizmet sağlayıcı ayrıca hak sahibinin, fikri ve sınai mülkiyet hakkı ihlaline dair bilgi ve belgeye dayanan şikâyeti üzerine, elektronik ticaret hizmet sağlayıcının şikâyete konu ürününü yayımdan kaldırarak durumu kendisine ve hak sahibine bildirmekle; ancak, şikâyetin aksini gösteren bilgi ve belgeye dayanan itiraz üzerine şikâyete konu ürünü yeniden yayımlamakla yükümlüdür. |

Her bir aykırılık için 10.000 TL ila 100.000 TL idari para cezası |

01.01.2023 |

|

Md.11 |

Bilgi, belge, defter ve elektronik kayıt tutma Aracı hizmet sağlayıcı, bu Kanun kapsamındaki iş ve işlemlerine ilişkin bilgi, belge, defter ve elektronik kayıtları, iş veya işlemin gerçekleştiği tarihten itibaren on yıl süreyle saklamakla yükümlüdür. |

50.000TL ila 250.000TL idari para cezası |

01.01.2023 |

|

Ek Madde - 1 |

Haksız ticari uygulamada bulunmama Elektronik ticarette haksız ticari uygulamada bulunulması yasaklanmıştır. Aracı hizmet sağlayıcının, hizmet sağlayıcının ticari faaliyetlerini önemli ölçüde bozan, makul karar verme yeteneğini azaltan veya belirli bir kararı almaya zorlayarak normal şartlarda taraf olmayacağı bir ticari ilişkinin tarafı olmasına sebep olan uygulamalar haksız ticari uygulama olarak tanımlanmıştır. Aşağıda sayılan hususlar her durumda haksız ticari uygulama olarak kabul edilecektir:

|

Genel para cezası: 10.000TL-100.000TL arası idari para cezası 1. fıkra için: Her bir sağlayıcı için 10.000 TL ila 100.000 TL arası a) aykırılığı için: her bir sağlayıcı için 10.000TL az olmamak üzere, 30 güne kadarki süre aşımlarında ödenmeyen tutar kadar, 30 günü geçen süre aşımlarında süresinde ödenmeyen tutarın iki katı, b) aykırılığı için: her bir sağlayıcı için 500.000TL c) aykırılığı için: her bir aykırılık için 10.000TL d) aykırılığı için: Her bir aykırılık için 10.000 TL ila 100.000 TL arası e) aykırılığı için: haksız alınan bedelin on katı f) aykırılığı için: her bir sağlayıcı için 300.000TL |

01.01.2023 |

|

Ek Madde – 2/1 |

Kendi ürünlerini / markalarını satamama Aracı hizmet sağlayıcılar aracılık hizmeti sunduğu elektronik ticaret pazar yerlerinde kendisinin veya ekonomik bütünlük içinde bulunduğu kişilerin markasını taşıyan ya da marka kullanım hakkını haiz olduğu malları satışa sunamayacak veya bu malların satışına aracılık edemeyecektir. Bu malların, farklı elektronik ticaret ortamında satışa sunulması halinde bu ortamlar arasında erişim imkânı sunulması ve birbirinin tanıtımının yapılması da yasaklanmıştır. Bu hükümle, elektronik ticaret aracı hizmet sağlayıcıların kendi markalarının kendi pazar yerlerinde satışının yapılmasının önüne geçilmektedir. Ancak, toplam satış hasılatının yarısından fazlasını elektronik ticaret dışındaki satışlardan elde eden kişilerin markasını taşıyan veya marka kullanım hakkını haiz olduğu malların satışı istisna tutulmuştur. Ayrıca, dergi ve gazete gibi süreli yayınlar ile kitap ve elektronik kitap okuyucuları bu hüküm uygulanmayacaktır. |

Aykırılığın gerçekleştiği tarihten bir önceki takvim yılına ait net satış tutarının %5’i oranında idari para cezası |

01.01.2024 |

|

Ek Madde – 2/1 |

Elektronik ticaret hizmet sağlayıcıların bilgilerini sunma ve doğrulama: (b) bendi uyarınca aracı hizmet sağlayıcılar, hizmet sağlayıcının Vergi Usul Kanunu kapsamında düzenlemesi gereken belgelerdeki bilgilere, satışın yapıldığı elektronik ticaret pazar yerinde yer verebilmesine imkân sağlamakla ve (ç) bendi uyarınca elektronik ticaret hizmet sağlayıcının tanıtıcı bilgilerini, kendisinden temin ettiği belgeler üzerinden veya ilgili kurumların erişime açık elektronik sistemlerinden doğrulamakla yükümlüdür. |

(b)'ye aykırılık: 100.00TL’den az olmamak üzere, bir önceki takvim yılına ait net satış tutarının on binde beşi oranında para cezası (ç)'ye aykırılık: her bir aykırılık için 10.000TL |

01.01.2023 |

|

Ek Madde – 2/1 |

Elektronik ticaret hizmet sağlayıcıların markalarının tanıtım amaçlı kullanılmaması: (c) bendi uyarınca aracı hizmet sağlayıcı veya hizmet sağlayıcının yazılı şekilde ya da elektronik ortamda önceden olumlu irade beyanını almadan bunların ETBİS'e kayıtlı alan adlarının ana unsurunu oluşturan tescilli markalarını kullanarak çevrimiçi arama motorlarında pazarlama ve tanıtım faaliyetinde bulunmamakla yükümlüdür. Bu hüküm aracı hizmet sağlayıcıların, hizmet sağlayıcıların bilgisi olmadan isimlerini veya markalarını kullanılarak arama motorlarında kendilerini öne çıkartarak hizmet sağlayıcının kendi elektronik ticaret ortamlarına olan trafiğin azalmasını önlenmeye çalışılmaktadır. |

Her bir aykırılık için 10.000 TL ila 100.000 TL idari para cezası |

01.01.2023 |

Bir takvim yılındaki net işlem hacmi on milyar Türk lirasının üzerinde olan elektronik ticaret aracı hizmet sağlayıcılara uygulanan ilave yükümlülükler

|

6563 sayılı Kanun |

Yükümlülük |

Yaptırım |

Uyum Süresi |

|

Ek Madde – 2/2 |

Verileri rekabet ederken kullanamama; veri taşımaya izin verme (a) bendi uyarınca aracı hizmet sağlayıcılar; hizmet sağlayıcı ve alıcıdan elde ettiği verileri, yalnızca aracılık hizmetlerinin sunulması amacıyla kullanmakla yükümlüdür ve söz konusu verileri aracılık hizmeti sunduğu elektronik ticaret pazar yerlerinde veya diğer elektronik ticaret ortamlarında elektronik ticaret hizmet sağlayıcılarla rekabet etmek için kullanamaz. Ekonomik bütünlük içinde bulunulan diğer kişiler de bu değerlendirmeye tabidir. (b) bendi uyarınca aracı hizmet sağlayıcılar; hizmet sağlayıcının satışları dolayısıyla elde ettiği verileri bedelsiz taşımasına ve bu veriler ile bunlardan elde ettiği işlenmiş verilere bedelsiz ve etkin şekilde erişim sağlamasına teknik imkân sunmakla yükümlüdür. |

(a)'ya aykırılık: bir önceki takvim yılına ait net satış tutarının %10’una kadar para cezası (b)'ye aykırılık: her bir hizmet sağlayıcı için 500.000TL |

(a) için 01.01.2023 (b) için 01.01.2024 |

|

Ek Madde – 2/2 |

Ortamlar arası geçiş sağlamama; tanıtım yapmama Aracı hizmet sağlayıcılar kendine ait elektronik ticaret ortamları arasında erişim imkânı sunamaz ve bu ortamlarda birbirinin tanıtımını yapamaz. Bu yükümlülüğün kapsamına net işlem hacmine dahil edilen elektronik ticaret ortamları arasındaki geçişler dahil değildir. |

10.000.000TL idari para cezası |

01.01.2023 |

|

Ek Madde – 2/2 |

Hisse devirlerini ve şirket kuruluşlarını bildirme (ç) bendi uyarınca aracı hizmet sağlayıcılar, borsada kayden izlenen payları hariç olmak üzere, şirket ortaklarının yüzde beş ve katlarına ulaşan pay devir veya edinimlerini, bu oranlara ulaşılmasını sağlayan devrin veya edinimin pay defterine işlendiği tarihten itibaren bir ay içinde Bakanlık'a bildirmekle yükümlüdür. (d) bendi uyarınca aracı hizmet sağlayıcılar şirket kurması, kurulmuş şirketin paylarını devralması veya bu payları devretmesi halinde; kuruluşta kuruluşun ticaret siciline tescilinden, devirde ise devrin pay defterine işlendiği tarihten itibaren bir ay içinde bu işlemleri Bakanlık'a bildirmekle yükümlüdür. |

(ç) ve (d)’ye aykırılık halinde süresi içinde yapılmayan her bir bildirim için 1.000.000TL |

01.01.2023 |

|

Ek Madde – 2/2 |

Finansal raporları ve hukuka aykırı içerikleri Bakanlık’a raporlama (e) beni uyarınca aracı hizmet sağlayıcılar bağımsız denetim kuruluşunca hazırlanan raporları Bakanlık'a göndermekle yükümlüdür. Raporda aracı hizmet sağlayıcının faaliyetleri, yönetim ve organizasyon yapısı, mevcut pay sahipleri ve bunların pay oranları ile iştirakleri ve iştirakleri nezdindeki pay oranları, ekonomik bütünlük içinde bulunduğu kişi bilgileri, finansal tabloları ve finansal durumu ve Kanun'daki belirli yükümlülüklere uyumu bulunmalıdır. (f) bendi uyarınca aracı hizmet sağlayıcı, hizmet sağlayıcıların içerikleri ile ilgili mevzuata aykırı hususların tespitine yönelik işlemleri ve bunun neticesinde tespit edilen aykırılıkları içeren raporu da Bakanlık'a sunmakla yükümlüdür. |

(e)'ye aykırılık: 1.000.000TL (f)'ye aykırılık 100.000TL’den az olmamak üzere, bir önceki takvim yılına ait net satış tutarının on binde beşi oranında idari para cezası |

01.01.2023 |

|

Ek Madde – 4 |

Elektronik ticaret lisansı alma Bir takvim yılındaki net işlem hacmi on milyar Türk Lirasının ve iptal ve iadeler hariç işlem sayısı yüz bin adedin üzerinde olan elektronik ticaret aracı hizmet sağlayıcı, faaliyetine devam edebilmek için Bakanlık'tan lisans almak ve lisansını yenilemek zorundadır. Söz konusu eşik hesaplanırken ekonomik bütünlük içinde bulunan elektronik ticaret aracı hizmet sağlayıcıların net işlem hacimleri ve işlem sayıları dikkate alınmaktadır. Ancak yurt dışına yapılan satışlar hesaba katılmamaktadır. Lisans ücreti nasıl hesaplanmaktadır: Bir takvim yılında gerçekleşen net işlem hacminin;

|

Lisans alma yükümlülüğüne aykırılık halinde 10.000.000TL idari para cezası uygulanır ve aykırılığın kaldırılması için süre verilir. Uyulmaması halinde cezalar kademeli olarak arttırılır ve uyarılara rağmen aykırılığın giderilmemesi halinde Bakanlık internet sitesine erişim engellemesi kararı verebilir. Erişim engellemesi kararına karşı sulh ceza hakimliğinde itiraz edilebilir. Sulh ceza hakimliği kararlarına Ceza Muhakemeleri Kanunu’nda öngörülen prosedür ile itiraz edilebilir. |

01.01.2025 |

Bir takvim yılındaki net işlem hacmi otuz milyar Türk lirasının ve iptal ve iadeler hariç işlem sayısı yüz bin adedin üzerinde olan elektronik ticaret aracı hizmet sağlayıcılara uygulanan ilave yükümlülükler

|

6563 sayılı Kanun |

Yükümlülük |

Yaptırım |

Uyum Süresi |

|

Ek Madde – 2/3 |

Reklam ve promosyon sınırlandırmaları (a) ve (b) bentleri uyarınca aracı hizmet sağlayıcılar net işlem hacminin aynı takvim yılına ilişkin on iki aylık ortalama Tüketici Fiyat Endeksi değişim oranı uygulanmış tutarın:

oranında reklam, promosyon, ödül, puan, kupon, hediye çeki ve benzeri imkanlar için harcaması yapabilir. Reklam harcamaları için belirlenen bütçe ekonomik bütünlük içinde bulunulan aracı hizmet sağlayıcıları ve hizmet sağlayıcıların reklam ve diğer promosyon harcamalarının sınırını oluşturmaktadır. Bu bütçe bir takvim yılında üçer aylık dönemlerde en fazla 1/4 oranında kullanılabilir. Promosyon ve benzeri imkanlara ilişkin harcama bütçesi ise reklam harcamalarına benzer şekilde aracı hizmet sağlayıcı ve ekonomik bütünlük içinde bulunduğu kişiler tarafından elektronik ticaret pazar yerindeki alıcı ve hizmet sağlayıcılara yapılabilecek toplam indirim bütçesini oluşturmaktadır ve bu bütçe bir takvim yılında üçer aylık dönemlerde en fazla 1/4 oranında kullanılabilmektedir. |

(a) ve (b)'ye aykırılık halinde anılan hükümlere göre belirlenen üst sınırın %10’undan az olmamak kaydıyla sınırı aşan tutarın on katı tutarında idari para cezası |

01.01.2023 |

|

Ek Madde – 2/3 |

En çok kayrılan müşteri koşulu yasağı (c) bendi uyarınca hizmet sağlayıcılar, hizmet sağlayıcının ticari ilişkilerini, alternatif kanallardan aynı ya da farklı fiyattan mal veya hizmet sunmasını ya da reklam yapmasını kısıtlayamaz, herhangi bir kişiden mal veya hizmet teminine zorlayamaz ve bunlara imkân sağlayan hükümlere aracılık sözleşmelerinde yer veremez. |

Her bir hizmet sağlayıcı için 250.000TL |

01.01.2023 |

Bir takvim yılındaki net işlem hacmi altmış milyar Türk lirasının ve iptal ve iadeler hariç işlem sayısı yüz bin adedin üzerinde olan elektronik ticaret aracı hizmet sağlayıcılara uygulanan ilave yükümlülükler

|

6563 sayılı Kanun |

Yükümlülük |

Yaptırım |

Uyum Süresi |

|

Ek Madde – 2/4 |

Finansal hizmetlere ilişkin sınırlamalar (a) bendi uyarınca aracı hizmet sağlayıcılar, hizmet sundukları elektronik ticaret pazar yerlerinde, kredi kartıyla yapılan kredili ödeme işlemleri ile diğer ödeme işlemleri hariç olmak üzere, ekonomik bütünlük içinde bulundukları bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri ve tasarruf finansmanı şirketlerinin, kredi verme işlemleri dâhil sundukları her türlü hizmetin gerçekleştirilmesine ilişkin faaliyette bulunmasına imkân sağlayamaz. Dolayısıyla aracı hizmet sağlayıcılarının aynı ekonomik bütünlük içinde oldukları finansal kuruluşlarla çalışmalarını sonlandırması gerekecektir. (b)(1) uyarınca, aracı hizmet sağlayıcılar, kendileri ile aynı ekonomik bütünlük içinde yer alan e-para kuruluşları tarafından ihraç edilen e-paraların ödeme aracı olarak kabulüne ilişkin faaliyette bulunulmasına imkân sağlayamaz. Dolayısıyla, aracı hizmet sağlayıcılarının e-para ile ödeme kabul edebilmesi, aynı ekonomik bütünlük içinde olmadıkları e-para kuruluşlarından hizmet almalarına bağlı olacaktır. (b)(2) uyarınca, aracı hizmet sağlayıcıları, kapalı devre istisnasından faydalanarak hizmet sunamaz ve ekonomik bütünlük içinde olduğu ödeme kuruluşu veya e-para kuruluşlarından cüzdan ve benzeri hizmetler sağlayamaz. Bu nedenle, cüzdan gibi hizmetleri sağlamak isteyen aracı hizmet sağlayıcıları, aynı ekonomik bütünlük içinde bulundukları şirketler vasıtasıyla bu hizmetlerini yürütemeyecektir. |

(a), (b), (c)'ye aykırılık halinde 10.000.000TL para cezası uygulanır ve aykırılığın kaldırılması için süre verilir. Uyulmaması halinde kademeli olarak cezalar arttırılır ve uyarılara rağmen aykırılığın giderilmemesi halinde Bakanlık internet sitesine erişim engellemesi kararı verebilir. Erişim engellemesi kararına karşı sulh ceza hakimliğinde itiraz edilebilir. Sulh ceza hakimliği kararlarına Ceza Muhakemeleri Kanunu’nda öngörülen prosedür ile itiraz edilebilir. |

01.01.2024 |

|

Ek Madde – 2/4 |

Taşıma hizmetlerine ilişkin sınırlamalar (c) bendi uyarınca aracı hizmet sağlayıcıları kendi aracılık hizmeti sunduğu elektronik ticaret pazar yerlerindeki satışları, kendisinin elektronik ticaret hizmet sağlayıcı olarak yaptığı satışları ile elektronik ticaret dışındaki satışları dışındaki satışlara ilişkin olarak eşya taşımacılığı, taşıma işleri organizatörlüğü ve posta hizmet sağlayıcılığı faaliyetlerinde bulunamaz. |

01.01.2024 |

|

|

Ek Madde – 2/4 |

Ortamlar arası geçiş sağlamama Aracı hizmet sağlayıcı mal veya hizmet ilanlarının yayımlanmasına elektronik ortam sağlaması durumunda, aynı ortamda mal veya hizmet teminine yönelik sözleşme yapılmasına ya da sipariş verilmesine imkân sağlayamaz. Bu hizmetlerin kendisi veya ekonomik bütünlük içinde bulunduğu kişiler tarafından farklı elektronik ortamlarda verilmesi halinde de bu ortamlar arasında erişim imkânı sunamaz ve birbirinin tanıtımını yapamaz. |

20.000.000TL idari para cezası |

01.01.2023 |

Ayrıca, Kanun’un yürürlüğe girdiği tarihten önce yapılan ve aynı tarihten itibaren altı ay içinde bu Kanun’a uygun hale getirilmeyen aracılık sözleşmelerinin ilgili hükümleri geçersizdir.

Elektronik ticaret hizmet sağlayıcılarına getirilen yükümlülükler

Öncelikle aşağıda yer verilen yükümlülüklerin toplam satış hasılatının yarısından fazlasını elektronik ticaret dışındaki satışlardan elde eden e-ticaret perakendecileri hakkında uygulanmayacağını belirtmek gerekir. Ancak bu oranın hangi dönem için nasıl hesaplanacağı Kanun’da açıklanmamıştır. Dolayısıyla, önümüzdeki günlerde yayımlanması muhtemel yönetmelikleri takip etmek yararlı olacaktır.

|

Tüm hizmet sağlayıcılarına uygulanan yükümlülükler |

|||

|

6563 sayılı Kanun |

Yükümlülük |

Yaptırım |

Uyum Süresi |

|

Ek Madde – 3/1 |

Tanıtıma ilişkin sınırlamalar Hizmet sağlayıcı, olumlu irade beyanını yazılı şekilde ya da elektronik ortamda almadığı sürece, ekonomik bütünlük içinde bulunmadığı kişilerin ETBİS'e kayıtlı alan adının ana unsurunu oluşturan tescilli markasını kullanarak çevrim içi arama motorlarında pazarlama ve tanıtım faaliyetinde bulunamaz. |

Her bir aykırılık için 10.000 TL ila 100.000 TL idari para cezası |

01.01.2023 |

|

Md.11 |

Bilgi, belge, defter ve elektronik kayıt tutma Aracı hizmet sağlayıcı, bu Kanun kapsamındaki iş ve işlemlerine ilişkin bilgi, belge, defter ve elektronik kayıtları, iş veya işlemin gerçekleştiği tarihten itibaren on yıl süreyle saklamakla yükümlüdür. |

50.000TL ila 250.000TL idari para cezası |

01.01.2023 |

|

Net işlem hacmi on milyar Türk lirasının ve iptal ve iadeler hariç işlem sayısı on milyon adedin üzerinde olan hizmet sağlayıcı hakkında uygulanacak ilave yükümlülükler |

|||

|

Ek Madde – 3/2 |

(a) Ortamlar arası geçiş sağlamama; tanıtım yapmama (b) Hisse devirlerini ve şirket kuruluşlarını bildirme (c) Finansal raporları Bakanlık’a bildirme (d) Elektronik ticaret lisansı alma Daha önce aracı hizmet sağlayıcıları bakımından detaylarına yukarıda yer verilen ilgili yükümlülükler kıyasen hizmet sağlayıcıları için de uygulanacaktır. Ancak burada lisans ücretinin hesaplanması açısından farklılık bulunmaktadır. İstisnaya göre eşiklerin hesaplanmasında ekonomik bütünlük içerisindeki kişilerin satışları yurt dışına yapılan satışlar dikkate alınmaz. |

(a)’ya aykırılık halinde: 10.000.000TL (b) ve (c)’ye aykırılık: süresi içinde yapılmayan her bir bildirim için 1.000.000TL (d)’ye aykırılık halinde: 10.000.000TL para cezası uygulanır; devamında kademeli olarak artabilir. |

(a, b, c) için 01.01.2023 (d) için 01.01.2025 |

|

Net işlem hacmi otuz milyar Türk lirasının ve iptal ve iadeler hariç işlem sayısı on milyon adedin üzerinde olan hizmet sağlayıcı hakkında uygulanacak ilave yükümlülükler |

|||

|

Ek Madde – 3/3 |

Reklam ve promosyon sınırlandırmaları Daha önce aracı hizmet sağlayıcıları bakımından detaylarına yukarıda yer verilen ilgili yükümlülükler kıyasen hizmet sağlayıcıları için de uygulanacaktır. |

Anılan hükümlere göre belirlenen üst sınırın %10’undan az olmamak kaydıyla sınırı aşan tutarın on katı tutarında idari para cezası |

01.01.2023 |

|

Net işlem hacmi altmış milyar Türk lirasının ve iptal ve iadeler hariç işlem sayısı on milyon adedin üzerinde olan hizmet sağlayıcı hakkında uygulanacak ilave yükümlülükler |

|||

|

Ek Madde – 3/4 |

(a) Finansal hizmetlere ilişkin sınırlamalar (b) Ortamlar arası geçiş sağlamama Daha önce aracı hizmet sağlayıcıları bakımından detaylarına yukarıda yer verilen ilgili yükümlülükler kıyasen hizmet sağlayıcıları için de uygulanacaktır. |

(a)’ya aykırılık halinde: 10.000.000TL para cezası uygulanır; devamında kademeli olarak artabilir. (b)’ye aykırılık halinde: 20.000.000TL idari para cezası |

(a) için 01.01.2024 (b) için 01.01.2023 |

Sonuç

6563 sayılı Kanun’da yapılan değişiklikler yalnızca e-pazaryerlerini ve e-ticaret perakendecilerini değil, bu şirketlerle aynı ekonomik bütünlük içinde bulunan finansal kuruluşlar, ödeme kuruluşları, e-para kuruluşları, lojistik firmaları, fason üreticiler gibi pek çok firmayı da etkilemektedir. İlgili düzenlemelerin büyük bir kısmının yürürlük tarihi 01.01.2023 olduğu dikkate alındığında Kanun’a tabi firmaların iş süreçlerini gözden geçirmesi ve gerekli uyum süreçlerini en kısa sürede başlatması yararlı olacaktır. Cihan Bilaçlı https://www.vergidegundem.com/