Mehmet Özdoğru

Vergi Cezasının Tarh Dönemi İle Fiilin Dönemi Değiştirilebilir Mi?

Vergi ziyaı kabahatinden doğan idari para cezasının, mükelleflerin beyanlarının veya hesaplarının uygun olmaması dolayısıyla bir defada veya kabahatin işlendiği dönemde tarh edilmeyip, ileriki bir veya birden fazla hesap döneminde tarh edilmesinin yol açtığı sorunu, daha önce tekerrür müessesesi bazında örneklerle yazmıştım (17 Şubat 2022 günlü Dünya Gazetesi’nde yayımlanan Kısımlara Bölünmüş Cezalarda Tekerrür Uygulaması” başlıklı yazım).

Yazımdaki örnekten farklı bir örnekle konuyu açıklayayım. Mükellefin 2019 yılı kurum kazancının 100.000 lira eksik belirlendiğinin tespit edildiği ancak dönem kazancının 110.000 lira zarar olarak beyan edildiği bir halde mükellefe bu dönem için ceza tarh olunamayacak, ancak gelecek yıla intikal eden zararı azaltıldığından izleyen yıl yeterli kazanç içeren beyanına göre mükellefe haksız mahsup ettiği geçmiş yıl zararı kadar ceza tarh olunacaktır. Burada kabahatin işlendiği tarih mi izleyen yıla taşınmaktadır, yoksa kabahat tarihi değişmeyip sadece cezanın tarh edilebilirliği mi izleyen döneme sarkmaktadır, bir başka deyişle cezanın tarh döneminin suç yahut kabahat tarihini değiştirip değiştirmeyeceği tartışması ortaya çıkmaktadır.

Bu konuda yazımda görüşümü şu şekilde belirtmiştim. Yazımda “Kanun koyucunun mükellefin durumuna göre, cezanın bir defada infaz olunabildiği mükelleflerle cezanın ileriki dönemlere de kaydırılarak kısımlar itibariyle tarh olunduğu mükellefler arasında bir ayırım yaptığını, ikinci durumda olanlara daha fazla tekerrür artırımı uygulanmasını istediğini, bu şekilde oluşacak eşitsizliği kabullendiğini düşünmediğimden tek bir dönemden kaynaklanan cezanın, mevzuat ve mükellefin hesapları yahut beyanları dolayısıyla, diğer dönemlere de sirayet ettirilerek kısım kısım tarh edilebildiği hallerde, tekerrür artırımının her bir kısmın infaz edildiği döneme göre değil, tek bir dönemde infaz edilebilseydi yapılabilecek tekerrür artırımı ile sınırlı olarak uygulanması gerektiğini” yazmıştım.

Bu sorun sadece tekerrür artırımı uygulaması ile ilgili değildir. Sorun, aynı zamanda uyumlu mükelleflerde vergi indirimi, zamanaşımı gibi pek çok konuyu da yakından ilgilendirmektedir.

Nitekim konuyu zamanaşımı bazında ele alan Vergi Dava Daireleri Kurulunda da karar, görüşümüz doğrultusunda oluşmuştur. Karar aynen; “Katma değer vergisi açısından vergi alacağı, katma değer vergisinin konusunu oluşturan teslim ve hizmetin yapıldığı tarihte doğacaktır. Ancak teslim ve hizmetin yapıldığı tarihte ödenecek KDV’nin ortaya çıkmaması, vergi alacağının henüz doğmadığı anlamına gelmemektedir. Önceki yıldan devreden KDV’nin azaltılmasına bağlı olarak, devreden KDV tutarlarının düzeltilmesi durumunda, sonraki dönemlere ait KDV beyan tablolarında ortaya çıkan zincirleme etki sonucunda, takip eden yılda ödenecek KDV bulunması halini, vergi alacağının bu yılda ortaya çıktığı ve bu nedenle zamanaşımının bu yılı takip eden yıldan itibaren başlayacağı şeklinde yorumlamak, mükelleflerin katma değer vergisi beyan tablosuna göre değişken ve süresi belirli olmayan bir zamanaşımı süresine tabi olması sonucunu doğuracaktır. İncelenen dosyada davacının, 2009 yılında kayıt ve beyanlarına dahil ettiği sahte olduğu belirtilen faturalar üzerinden hesaplayarak Aralık döneminde beyan ettiği tutarın azaltılmasından kaynaklanan sonraki yıl beyan tablosunun düzeltilmesi sonucu 2010 yılının muhtelif dönemleri için tarh edilen vergi ziyaı cezalı KDV içeren ihbarnameler için dikkate alınacak zamanaşımı süresinin de, vergiyi doğuran olayın gerçekleştiği yılı takip eden yılın başından itibaren hesaplanması hukuka uygun olacaktır. Bu durumda, uyuşmazlığa konu vergi/ceza ihbarnamelerinin vergi alacağının doğduğu takvim yılı olan 2009 yılını takip eden yılın başından başlayarak beş yıl içinde tarh ve tebliğ edilmesi gerekirken, 08/01/2015 tarihinde tebliğ edildiği görüldüğünden, ihbarnameler içeriği vergi ve cezaların zamanaşımına uğradığı sonucuna ulaşılmıştır” şeklindedir. (E. 2019/1199 K. 2021/1877 T.9.6.2021)

Konumuza ilişkin uyumlu mükellef indirimi konusundaki bir başka uyuşmazlıkta da İstanbul 13. Vergi Mahkemesi, “2017 döneminde fazladan yüklenilmiş KDV bulunması nedeniyle ödenecek KDV çıkmadığından 2018 yılına devrederek ilk ödenecek KDV çıkan 2018/3 dönemine ilişkin cezalı tarhiyat yapıldığı, davacı tarafından devreden KDV'nin hangi yıllara sirayet edeceğinin vergiye uyumlu mükellef indiriminden yararlanması için Kanun'da düzenlenen "beyannamenin ait olduğu yıl ile bu yıldan önceki son İki yıl”lık sürede öngörülemeyeceği ve böyle bir yorumun benimsenmesi neticesinde ödenecek KDV çıkıp çıkmaması sonucunda vergiye uyumlu mükellef indiriminden yararlanacak mükellefler arasında eşitsiz durum yaratacağı görüldüğünden, Kanun maddesinin sıkı sıkıya uygulanıp ortada sadece tarhiyat bulunup bulunmadığına bakılması sonucu doğuracak katı bir yorumun benimsenmesi yerine vergiye uyumlu mükellef indiriminden yararlanmaya engel teşkil ettiği ileri sürülen tarhiyatın hangi yıla ilişkin yapılan incelemeden kaynaklandığı, vergiye uyumlu mükellef indiriminden yararlanmak için Kanunda öngörülen sürelerde resen tarhiyata sebep olacak fiilin bulunup bulunmadığının sorgulanması gerekmektedir. Bu minvalde incelendiğinde 2018/3 dönemine ilişkin yapılan tarhiyatın 2017/12 dönemine ilişkin devreden KDV'nin azaltılması sonucunda ödenecek ilk KDV'nin çıktığı 2018/3 döneme ilişkin yapılmış olduğu, resen tarhiyata sebep olan fiilin ve incelemenin 2017 yılına ilişkin olduğu, vergiye uyumlu mükellef indirimden yararlanmasına engel teşkil edecek başkaca sebep ileri sürülmediği ve tespit edilemediğinden dava konusu işlemde hukuka uygunluk bulunmamıştır” şeklinde karar vermiştir. (E. 2021/2376 K. 2022/1314 T.31.5.2022).

Görüldüğü gibi yargı da, idari anlayışın tersine, kabahat teşkil eden fiilin işlendiği tarihe veya döneme itibar etmekte, mükellefin özel durumu itibariyle idari para cezasının tarh edilebildiği tarihe veya döneme özel bir anlam yüklenmesi yönündeki anlayışa itibar etmemektedir.

Bence bu noktada, bu tür uyuşmazlıklara sebebiyet verilmemesi adına konunun bir genel tebliğ ile ve tüm yönleri ile açıklığa kavuşturulmasında ve idari anlayışın yönlendirilmesine ihtiyaç vardır.

Bumin DOĞRUSÖZ

Ağır Hastalığı Bulunan Meslek Mensubunun ve Mükelleflerinin Mücbir Sebep Hali

30.11.2021 tarih ve VUK-137/2021-5 sayılı Vergi Usul Kanunu sirküleri ile ağır hastalığı bulunan veya doğum yapan meslek mensuplarına ağır hastalık ve doğum mücbir sebep hali olarak tanımlanmıştır.

Söz konusu sirkülerde ağır hastalığın tespiti için raporun nereden alınacağı, özel doktorlardan alınan raporların dikkate alınıp alınmayacağı, rapor üzerine meslek mensubunun ağır hastalığının vergi ödevlerinden herhangi birinin yerine getirilmesine engel olup olmayacağının nasıl belirleneceği anlatıldığından tekrar aynı konulara girilmeyecektir.

Meslek mensubu için her halükarda iki durum söz konusu olacaktır;

1-) Meslek mensubunun kendi beyannameleri,

2-) Aracılık ve sorumluluk sözleşmesi imzaladığı mükelleflerin beyannameleri.

Her iki durumu da aşağıda ayrıntılı şekilde ele almaya çalışacağız.

1-) Meslek mensubunun kendi beyannameleri; Bu durumu da (a) ve (b) alt başlıklarında iki ayrı durum olarak ele alacağız.

a. Beyanname/bildirimlerin verilme zamanının mücbir sebep dönemi içerisine denk gelmesi

Anılan sirkülerde, ‘’….. Meslek mensubunun mücbir sebep dönemi(ağır hastalığın başladığı ve bittiği tarihler) içerisinde verilmesi gereken kendi mükellefiyetine ilişkin beyanname/bildirimlerin verilme ve bu beyanname/bildirimlere istinaden tahakkuk eden vergilerin ödeme sürelerinin, mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci günün sonuna uzatıldığı,

b. Mücbir sebep halinin sona erdiği tarihte beyanname/bildirim verme süresinin son gününe 15 günden az süre kalması halinde beyanname /bildirim verme ile ödeme süresinin son günü olarak mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci gününü, 15 günden fazla süre kalması halinde ise beyanname /bildirim verme ile ödeme süresi olarak kanuni sürelerin dikkate alınması,

belirtilmiştir.

Konuyu bir örnek üzerinden ele alırsak; Meslek Mensubu bay (x)’in 20.10.2022 – 21.11.2022 tarihleri arasında ağır hasta olduğu ve ağır hastalığının mücbir sebep olarak kabul edildiğini varsayalım.

09/2022 dönemi KDV ve Muhtasar ve prim hizmet beyannamelerinin verilme ve ödeme süreleri 26.10.2022 dir.

3.dönem (Temmuz-Ağustos-Eylül) Geçici vergi beyannamesinin verilme ve ödeme süresi 17.11.2022 dir.

26.10.2022 ve 17.11.2022 tarihleri (a) fıkrasında belirtildiği gibi mücbir sebep dönemi içerisine denk gelmektedir. Bu nedenle bu beyannamelerin verilme ve ödeme tarihi mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci gün olan 06.12.2022 tarihidir.

10/2022 dönemi KDV ve Muhtasar ve Prim Hizmet beyannamelerinin verilme ve ödeme süreleri 28.11.2022 dir.

Mücbir sebebin sona erdiği 21.11.2022 tarihinde 10/2022 KDV ve Muhtasar ve Prim Hizmet Beyannamesinin verilip ödenmesi için 7 (yedi) gün kalmıştır. 15 gün ve daha az zaman kalması nedeniyle beyannamelerin verilme ve ödeme tarihi mücbir sebep halinin sona erdiği tarihi takip eden günden itibaren 15 inci gün olan 06.12.2022 dir.

Şöyle ki mücbir sebep dönemi 20.10.2022 – 11.11.2022 olsa idi 10/2022 KDV ve Muhtasar ve Prim Hizmet Beyannamesinin verilme süresine mücbir sebebin bitişi itibariyle 15 günden fazla olarak 17 (onyedi) gün olması nedeniyle 10/2022 KDV ve Muhtasar ve Prim Hizmet Beyannamesi normal süresi olan 28.11.2022 tarihinde verilip ödenecektir.

2-) Aracılık ve sorumluluk sözleşmesi imzaladığı mükelleflerin beyannameleri;

Söz konusu sirkülerde”…Bununla birlikte söz konusu ağır hastalık halinin ortaya çıktığı tarihte beyanname/bildirim verilme süresinin bitimine 15 gün veya daha az süre kalmış olması durumunda, anılan ağır hastalığın vukuu bulduğu tarih itibariyle geçerli olan ‘’Aracılık ve Sorumluluk Sözleşmesi’’ uyarınca beyanname/bildirimleri bu meslek mensubunca verilen mükelleflerin mezkur beyanname/bildirim verilme süreleri ile bunlara istinaden tahakkuk eden vergilerin ödeme sürelerinin son günü, bunların verilmesi gereken sürenin son gününü takip eden günden itibaren 15 inci güne uzatılmıştır…’’ denilmektedir.

Yukarıdaki örneğimize göre; Meslek Mensubu bay (x)’in 20.10.2022 – 21.11.2022 tarihleri arasında ağır hasta olduğu ve ağır hastalığının mücbir sebep olarak kabul edildiğini varsaymıştık. Beyannameleri bay (x) tarafından verilen (Y) Ltd. Şti. için durumu ele alırsak;

09/2022 dönemi KDV ve Muhtasar ve prim hizmet beyannamelerinin verilme ve ödeme süreleri 26.10.2022 dir.

Mücbir sebep 20.10.2022 tarihinde başlamış olup başlama tarihi itibariyle beyanname verilme sürelerinin bitimine 7(yedi) gün kalmıştır. Beyanname verilme süresinin bitimine 15 gün veya daha az bir süre kaldığından bunların verilme ve ödeme süreleri 10.11.2022 tarihine uzatılmıştır.

2022/3.dönem geçici verginin verilme süresi her ne kadar mücbir sebep aralığına düşse de, baz aldığımız tarihin ağır hastalık halinin başlangıcı olması sebebiyle (Y) Ltd.Şti için geçici vergi beyannamesi/ödemesi nedeniyle bir erteleme söz konusu olmayacaktır.

Yine aynı şekilde 10/2022 dönemi KDV ve Muhtasar ve prim hizmet beyannamelerinin verilme ve ödeme sürelerinde de baz aldığımız tarihin ağır hastalık halinin başlangıcı olması sebebiyle bir değişiklik olmayacaktır.

Zübeyir BÜYÜKYAKA

Vergi Dairesi Müdür Yardımcısı

This email address is being protected from spambots. You need JavaScript enabled to view it.

Gider Vergileri Genel Tebliği (Seri No: 92) Resmi Gazetede Yayımlandı

11 Ekim 2022 tarihli Resmî Gazete’de yayımlanan ve aynı gün yürürlüğe giren 92 seri numaralı Gider Vergileri Genel Tebliği’nde, sigorta şirketlerince rücu ve sovtaj işlemleri sonucunda lehe alınan paraların banka ve sigorta muameleleri vergisi (BSMV) yönünden vergilendirilmesine ilişkin açıklamalar yapılmıştır.

Buna göre sigorta şirketlerinin rücu ve sovtaj işlemleri sonucunda nakden veya hesaben lehe aldığı paralar üzerinden yürürlükteki oranlara göre BSMV hesaplamaları gerekmektedir. Söz konusu işlemlerde BSMV matrahı, sigorta şirketleri tarafından tahsil edilen/edilecek rücu veya sovtaj bedeli ile daha önce tahakkuk ettirilen rücu veya sovtaj değeri arasındaki farktır.

11 Ekim 2022 Tarihli Resmi Gazete

Sayı: 31980

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

Amaç ve kapsam

MADDE 1- (1) Sigorta şirketlerince rücu ve sovtaj işlemleri sonucunda lehe alınan paraların banka ve sigorta muameleleri vergisi (BSMV) yönünden vergilendirilmesine ilişkin açıklamaların yapılması bu Tebliğin amaç ve kapsamını oluşturmaktadır.

Yasal mevzuat

MADDE 2- (1) 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun 28 inci maddesinin birinci fıkrasına göre, sigorta şirketlerinin her ne şekilde olursa olsun yapmış oldukları bütün muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralar BSMV’ye tabidir.

(2) Buna göre, sigorta şirketlerince bir muamele yapılması ve bu muamele sonucu lehe para alınmasıyla birlikte vergiyi doğuran olay gerçekleşmektedir.

(3) BSMV’de lehe alınan paranın hesabında işlem maliyetleri dikkate alınabilir. Ancak işlem anında ortaya çıkmayan veya işlem anında ortaya çıkmakla birlikte tutarı net bir şekilde hesaplanamayan maliyet unsurları lehe alınan paranın hesabında dikkate alınmaz.

(4) 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 1472 nci maddesinde, sigortacının sigorta tazminatını ödediğinde, hukuken sigortalının yerine geçeceği, sigortalının, gerçekleşen zarardan dolayı sorumlulara karşı dava hakkı varsa bu hakkın, tazmin ettiği bedel kadar, sigortacıya intikal edeceği, sorumlulara karşı bir dava veya takip başlatılmışsa, sigortacının, mahkemenin veya diğer tarafın onayı gerekmeksizin, halefiyet kuralı uyarınca, sigortalısına yaptığı ödemeyi ispat ederek, dava veya takibi kaldığı yerden devam ettirebileceği, sigortacının zararı kısmen tazmin etmişse, sigortalının kalan kısımdan dolayı sorumlulara karşı sahip olduğu başvurma hakkını koruyacağı hüküm altına alınmıştır. Buna göre, halefîyet ilkesi gereğince sigorta şirketleri ödediği tazminat dolayısıyla tazmin ettiği zarar ölçüsünde sigortalının haklarına sahip olmakta ve üçüncü kişilere karşı rücu hakkını kullanabilmektedir.

(5) Sigorta kapsamında olan hurda veya hasarlı mallar, sigorta şirketlerince malın rayiç değerinden sovtaj bedeli tenzil edilerek kalan tutarın sigortalıya ödenmesi suretiyle sigortalıya bırakılabildiği gibi sigortalı ve sigorta şirketi arasında yapılan anlaşmayla tazminat ödemesinin bir parçası olmak üzere sigorta şirketlerinin mülkiyetine de geçebilmektedir. Ayrıca, hasarlı mallar, sigortalı tarafından vekalet verilen aracı bir firma vasıtasıyla üçüncü şahıslara satılabilmekte ve satış bedeli doğrudan ya da sigorta şirketi aracılığı ile tazminat bedelinin bir parçası olarak sigortalıya ödenebilmektedir.

(6) Mülga Hazine Müsteşarlığının 2015/6 sayılı Rücu ve Sovtaj Tutarlarına İlişkin Genelge’sinin;

– 2.2. maddesinde, rücu ve sovtaj tutarının tahakkukunun yapılabilmesi için, halefiyet hakkının kazanılması ve tutarın şirket uygulamasına göre belirlenmiş olması gerektiği,

– 2.4. maddesinde, sigorta şirketlerinin yaptıkları tazminat ödemelerini sigortalılardan aldıkları ibraname veya banka dekontu ile tevsik etmeleri gerektiği ve rücu amacıyla karşı sigorta şirketine ya da üçüncü şahıslara bildirim yapılması kaydıyla, karşı sigorta şirketinin teminat limitine kadar olan rücu tutarlarının tahakkuk ettirilebileceği,

– 2.6. maddesinde, sovtaj tutarlarının sovtajın sigortalıya bırakılmadığı her durumda tahakkuk ettirilmesi gerektiği,

– 2.8. maddesinde de tahsil edilen rücu ve sovtaj tutarının tahakkuk ettirilen tutarlardan fazla olması durumunda aradaki farkın ilgili gelir hesabına aktarılması gerektiği

hususları düzenlenmiştir.

Rücu ve sovtaj tutarlarının BSMV yönünden vergilendirilmesi ve matrah

MADDE 3- (1) Sigorta şirketlerinin rücu ve sovtaj işlemleri sonucunda nakden veya hesaben lehe aldığı paralar üzerinden yürürlükteki oranlara göre BSMV hesaplamaları gerekmekte olup, söz konusu işlemlerde BSMV matrahı, mülga Hazine Müsteşarlığının 2015/6 sayılı Genelgesi kapsamında sigorta şirketleri tarafından tahsil edilen/edilecek rücu veya sovtaj bedeli ile daha önce tahakkuk ettirilen rücu veya sovtaj değeri arasındaki farktır.

(2) Buna göre, sigorta şirketlerinin sovtaj işlemleri sonucunda mülkiyetine almış oldukları hurda veya hasarlı malların satışı ya da söz konusu malların sigortalıdan alınan bir vekaletle aracı bir firma tarafından üçüncü şahıslara satılması sonucu satış bedelinin doğrudan veya sigorta şirketi aracılığıyla tazminat bedelinin bir parçası olarak sigortalıya ödenmesi işlemlerinde, hurda veya hasarlı malların satış bedeli ile daha önce tahakkuk ettirilen sovtaj değeri arasındaki fark üzerinden BSMV hesaplanması gerekir.

(3) Sigorta şirketleri tarafından sovtaj bedeli ödenmeyerek hurda veya hasarlı malların sigortalıya bırakılması ve sigortalı tarafından bizzat satılmasına ilişkin işlemlerde ise sigorta şirketlerince yapılan bir muameleden söz edilemeyeceğinden söz konusu işlem BSMV’ye tabi tutulmaz.

Yürürlük

MADDE 4- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Konaklama Vergisi Uygulama Genel Tebliği Taslağı Yayımlandı

7194 sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 9 uncu maddesiyle 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun yeniden düzenlenen 34 üncü maddesinde ihdas edilen konaklama vergisi, 1/1/2023 tarihinde yürürlüğe girmektedir.

Söz konusu verginin uygulamasına ilişkin açıklamalar ile usul ve esaslarının belirlenmesine yönelik olarak Konaklama Vergisi Uygulama Genel Tebliği Taslağı hazırlanmıştır.

Genel Tebliğ Taslağının geliştirilmesi ve Resmi Gazete’de yayımlanarak yürürlüğe girmeye hazır hale getirilmesi için Başkanlığımız nezdinde çalışmalar devam etmekte olup mevcut Taslakta yer alan konuların geliştirilmesi veya katkıda bulunulması ile ilgili görüş ve önerilerinizi 21/10/2022 tarihi akşamına kadar This email address is being protected from spambots. You need JavaScript enabled to view it. e-posta adresine iletebilirsiniz.

Söz konusu Tebliğ Taslağına ulaşmak için tıklayınız.

Kaynak, GİB

Cinsiyet Değiştirenlerin Emekliliği Nasıl Belirlenir?

Bugünlerde yürüyüşler ve karşı yürüyüşlere tanıklık ediyoruz. Bu yürüyüşlerin konusu cinsiyet. Cinsiyetin ahlaki, siyasi, ailevi, dini, sosyal ve bireysel tüm anlamları tekrar tekrar tartışılıyor. Tekrar tekrar da tartışılacak…

Cinsiyet kavramının yukarıdaki sayılanların dışında hukuki yani normatif bir anlamı da var. Hukuki anlamının bir de sosyal güvenlik hukuku boyutu.

Türk hukukunda cinsiyet, özel olarak düzenlenmiyor. Hukukumuzda askerlik, sosyal güvenlik gibi alanlarda doğrudan düzenlemeler bulunabiliyor. Medeni Kanun’da kişiler gerçek ve tüzel kişi diye ayrılıyor. Kadın ve erkek ifadeleri ise evlilikle ilgili düzenlemelerde yer alıyor. Aslında burada da bir düzenleme bulunmuyor. Yasa koyucu evlilik müessesesinin iki kişiden oluştuğunu ve bunlardan birinin kadın, diğerinin erkek olmasını istediğini belirtiyor. Aslına bakarsanız bir yasaklama içeren düzenleme bulunmuyor.

Cinsiyet, Medeni Kanun’un uygulanması bakımından sicil kayıtları yönüyle önemli. Çünkü modern devlet tam anlamıyla bir veri setidir. Tüm verileri elinde bulundurmak için de kayıtlar tutar. Cinsiyet de bu kayıtların başında gelir. Tabi cinsiyetin değiştirilmesi de kayıt altına alınır.

Cinsiyet değişikliği “kişisel durum sicili” bölümünde “düzeltme” başlığında düzenleniyor. (1)

“Madde 40 - Cinsiyetini değiştirmek isteyen kimse, şahsen başvuruda bulunarak mahkemece cinsiyet değişikliğine izin verilmesini isteyebilir. Ancak, iznin verilebilmesi için, istem sahibinin onsekiz yaşını doldurmuş bulunması ve evli olmaması; ayrıca transseksüel yapıda olup, cinsiyet değişikliğinin ruh sağlığı açısından zorunluluğunu ve üreme yeteneğinden sürekli biçimde yoksun bulunduğunu(2)bir eğitim ve araştırma hastanesinden alınacak resmi sağlık kurulu raporuyla belgelemesi şarttır.”

“Verilen izne bağlı olarak amaç ve tıbbi yöntemlere uygun bir cinsiyet değiştirme ameliyatı gerçekleştirildiğinin resmi sağlık kurulu raporuyla doğrulanması halinde, mahkemece nüfus sicilinde gerekli düzeltmenin yapılmasına karar verilir.”

Kanuna göre cinsiyet değişikliği için önce mahkemeye başvuru gerekiyor. Belli şartlar sağlanıyor ve gerekli rapor alınırsa ameliyat yapılabiliyor. Ameliyat sonrası yine mahkeme kararı ile sicildeki cinsiyet değişiyor.

İşin sosyal güvenlik boyutuna baktığımızda ülkemizde emeklilik yaşı ile ilgili düzenlemelerden yürürlükte olanların büyük çoğunluğunda kadın-erkek sigortalılar için farklı hükümler bulunuyor. Bu farklılıkların başında da emeklilik yaşı geliyor.

Ülkemizde emeklilik yaşı sigorta giriş tarihine göre kadın ve erkek sigortalı için ayrı ayrı belirleniyor. Başka bir değişiklik olmazsa 2048 yılından sonra emeklilik yaşı yönüyle kadın ve erkekler açısından farklılık kalmayacak. Ancak 2048 yılına gelinceye tarihe kadar aynı tarihte işe giren kadın ile erkek sigortalılar farklı yaşlarda emekli olacaklar.

Sosyal güvenlik mevzuatımızda emeklik yaşına ilişkin “yaş düzeltme” şeklindeki mahkeme kararları uygulanmıyor. Yani sigortalı ilk kez işe girdiğindeki doğum tarihi daha sonra mahkeme kararıyla değiştirilse de bu karar emeklilik yaşını etkilemiyor. Çünkü kanun açık açık sigortalı olduktan sonra yapılan yaş değişiklikleri dikkate alınmaz diyor.

Emeklilik yaşının belirlenmesinde yaş değişiklikleri dikkate alınmıyor ama cinsiyet değişiklikleri konusunda da herhangi bir hüküm bulunmuyor. Bu nedenle cinsiyet değişikliklerinde sigortalının ilk işe başladığı tarihteki cinsiyeti değil emeklilik başvurusu yaptığı tarihteki cinsiyeti önemli hale geliyor. Emeklilik yaşını bekleyen erkek sigortalı cinsiyet değiştirdiğinde hemen olabileceği gibi emeklilik yaşını doldurmak üzere olan kadın sigortalı cinsiyet değiştirdiğinde emekliliği dört beş sene sonrasına kalabiliyor.

Örneğin 1.1.1973 doğumlu ikizler Ali ve Ayşe 1993 yılının Haziran ayında ilk kez sigortalı olarak işe başlıyorlar. 1999 yılında getirilen kademeli yaş gereğince Ali 54 yaşını doldurduğunda Ayşe ise 50 yaşını doldurduğunda emekli olabiliyorlar. Her ikisi de toplam 5675 günlük sigorta primine ihtiyaç duyuyorlar. Bu hesaplama ile Ali Şubat/2027 Ayşe ise Şubat/2023 döneminden itibaren emekliliğe hak kazanıyor. Ayşe bu süreyi beklerken çalıştığı dönemde, Emekli Sandığı emeklisiyken ölen babasından dolayı da yetim aylığı alıyor. Ali ise erkek çocuk olduğu için aylık alamıyor.

Ali ve Ayşe cinsiyet değişikliği için hukuki süreci başlatıyorlar. Ali erkek cinsiyetinden kadın cinsiyetine, Ayşe ise kadın cinsiyetinden erkek cinsiyetine geçmek için başvuru yapıyor. Başvuru sonrası izinler veriliyor ve ameliyat gerçekleştiriliyor. Hukuk düzenimiz artık Ali’yi kadın, Ayşe’yi erkek olarak tanıyor ve biliyor.

50 yaşında emekli olacağını düşünen Ayşe 2023 Ocak ayında emeklilik için başvurduğunda karşısına 54 yaş koşulunun çıkması gerekiyor. Aynı zamanda cinsiyet değişikliğini izleyen aydan itibaren de yetim aylığının kesilmesi.

Ali’ye gelince artık 50 yaşında emekli olabilir. Ayrıca cinsiyet değişikliğini izleyen aydan itibaren babasından dolayı Emekli Sandığı yetim maaşı alabilir. Hem de kendi SSK maaşı ile.

Ayşe şayet 50 yaşını doldurup emekli aylığı bağlandıktan sonra cinsiyet değiştirmiş olsaydı ne olurdu? İdare hukukunda işte tam da buna “kazanılmış hak” adı veriliyor.

19 Eylül 2022

Ozan BARDAKÇI

Kaynak, https://vergialgi.com/cinsiyet-degistirenlerin-emekliligi-nasil-belirlenir

1- Ülkemizde her yıl binin üzerinde cinsiyet değişikliği ameliyatı yapılmaktadır. Bu ameliyatlarda kadından erkek cinsiyetine geçiş daha yüksek orandadır.

(Kaynak: https://twitter.com/haberturk/status/1185450468618702848)

2- 20.03.2018 tarih ve 30366 sayılı R.G.de yayımlanan, 29.11.2017 Karar Günlü, 2017/130 Esas, 2017/165 Karar sayılı Anayasa Mahkemesi kararıyla iptal edilmiştir.

Yeni Torba Kanun Teklifinde Çalışma Hayatına İlişkin Neler Var?

Geçen hafta TBMM’ye geniş kapsamlı bir torba kanun teklifi sunuldu. Kısa süre içerisinde de bu teklifin kabul edilmesi ve Resmi Gazete’de yayımlanarak yürürlüğe girmesi bekleniyor. Teklifin içerisinde çalışma hayatına ilişkin önemli düzenlemeler de yer alıyor.

Yemek Bedeli İstisnasından Yararlanmak Daha Kolay Olacak

Gelir Vergisi Kanunu’nun 23. Maddesinin birinci fıkrası ücret gelirlerindeki istisnaları düzenlemekte. Bu fıkranın sekizinci bendine göre, işverenler tarafından çalışanlara işyerinde veya müştemilatında yemek verilmek suretiyle sağlanan menfaatler gelir vergisinden istisna edilmiştir. İşverenlerce işyerinde veya müştemilatında yemek verilmeyen durumlarda ise çalışılan günlere ait bir günlük yemek bedelinin ilgili yıl için belirtilen tutarı (2022 yılı için 51 TL’yi) aşmaması ve buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şartıyla bu ödemeler istisna kapsamında değerlendirilmekte. Ödemenin söz konusu tutarı aşması halinde aşan kısım ile hizmet erbabına yemek bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilmekte. Ayrıca yemek bedelinin yemek kartlarına veya çeklerine yüklenmek suretiyle kullandırılması durumunda ise yemek bedelinin 51 TL’yi aşmayan kısmının yemek verme hizmeti sağlayan işletmelerde kullanılması kaydıyla gelir vergisinden istisna olup, bu kartların/çeklerin yemek hizmeti vermeyen market gibi işletmelerde alışveriş yapılmasında kullanıldığı durumlarda söz konusu istisnadan faydalanılamamakta.

Torba kanun teklifi ile getirilen düzenleme ile yemek bedelinin çalışanların banka hesabına yatırılması ve çalışanlarca bu tutarın yemek hizmeti veren işletmeler dışında da kullanılması durumunda bahsedilen istisnadan faydalanılması mümkün olacak.

Yurtdışına Götürülen İşçiye Vergi İstisnası

Torba kanun teklifiyle Gelir Vergisi Kanunu’nun 23. Maddesinin birinci fıkrasına yeni bir bent ekleniyor ve ücret gelirlerine ilişkin yeni bir istisna düzenlemesi getiriliyor. Buna göre; Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde, hizmet erbabının yurt dışında çalıştırılmasını teşvik etmek amacıyla, yurt dışında bu işlerde çalışmak üzere götürülen ve fiilen yurt dışında çalışan hizmet erbabına yurt dışından karşılanarak yapılan ücret ödemeleri gelir vergisinden ve damga vergisinden istisna ediliyor.

Elektrik ve Isınma Ödemelerine İstisna

Torba kanun teklifinde yer alan bir diğer önemli düzenleme ise işverenler tarafından çalışanlarına yapılan elektrik, doğalgaz ve diğer ısınma ödemeleri ile ilgili. Buna göre işveren tarafından çalışanlarına elektrik, doğalgaz ve ısınma giderlerine karşılık olmak üzere maddenin yürürlüğe girdiği tarihten 2023 Haziran sonuna kadar, mevcut ücretlerine/prime esas kazançlarına ilave olarak yapılacak aylık 1.000 TL’yi aşmayan ödemeler prime esas kazanca dahil edilmeyecek ve gelir vergisinden de istisna tutulacak.

Hatalı KÇÖ ve NÜD İşlemlerine Terkin

Torba kanun teklifi ile 4447 sayılı Kanun’a geçici bir madde ekleniyor ve pandemi sürecinde yapılan hatalı işlemler ile ilgili birkaç düzenleme yapılıyor. Buna göre;

- Covid-19 sebebiyle işverenlerin yaptıkları zorlayıcı sebep gerekçeli kısa çalışma başvurularının alınması, değerlendirilmesi ve ödenmesine ilişkin işlemler ile nakdi ücret desteği işlemleri hakkında Bakanlık ve personeline herhangi bir sorumluluk yüklenemeyecek.

- Covid-19 sebebiyle ödenen kısa çalışma ödeneği ile nakdi ücret desteği ödemelerinde hatalı işlemlerden kaynaklanan fazla ve yersiz ödemelerden tahsil edilmemiş olanlar terkin edilecek. Ancak tahsil edilenler iade veya mahsup edilmeyecek.

- Kısa çalışma uygulanan dönemde ahlak ve iyi niyet kurallarına aykırı haller dışında işveren tarafından işçi çıkarılmasına istinaden oluşan fazla ve yersiz ödemeler ile ceza soruşturması veya kovuşturmasına konu olmuş kısa çalışma ödeneği ve nakdi ücret desteği ödemeleri için söz konusu düzenlemeler uygulanmayacak.

- Ceza soruşturması veya kovuşturması sonucu takipsizlik veya beraat kararı verilenler hakkında ise terkin hükümleri uygulanabilecek. 10.10.2022

Dr. Mehmet BULUT

İş ve Sosyal Güvenlik Uzmanı

This email address is being protected from spambots. You need JavaScript enabled to view it.

Enflasyona KKM de Yenildi

✔ Öyle bir ekonomi politikası uygulanıyor ki, dolaylı olarak söylenen şu: "Tasarruf eden itinayla cezalandırılır, cebindeki paranın bir kısmı enflasyonla alınır..."

✔ Aralıkta icat edilen KKM için bütçeden ve Merkez Bankası'ndan milyarlar ödeniyor olması başka bir yön ama bu uygulamaya para yatıranlar da enflasyona yenilmiş...

Türkiye’nin değişmez gerçeği oldu; hele hele son yıllarda, özellikle de son dönemde. Tasarruf yapan, itinayla cezalandırılıyor. Yüksek enflasyon ve düşük getiri vatandaşın elindeki paranın erimesine ya da başka bir ifadeyle o paranın bir kısmının fark ettirilmeden alınmasına yol açıyor.

TÜİK tarafından ölçülen enflasyonla yapılan hesaplamalar bile bunu ortaya koyuyor.

Parasını TL olarak bankada mevduatta tutanlar en fazla zarara uğrayan kesim. Zarar inanılmaz boyutta... Eylül ayı itibarıyla son bir yılda TL mevduatta reel olarak tam yüzde 37 kayıp var. Bankadaki paranın üçte birden fazlası yok olmuş. Bu oran TÜFE’ye göre. Yİ-ÜFE’ye göre hesap yapıldığında kaybın oranı yüzde 54’ü buluyor.

Yine TÜFE’ye göre iç borçlanma senedinde reel olarak yüzde 25 kayıp söz konusu. Tasarrufunu euro cinsinden tutanlar enflasyonla başa baş gelir elde etmiş, zarar oranı yalnızca yüzde 1.67 düzeyinde.

Külçe altın yüzde 12, dolar yüzde 17, BİST ise yüzde 27 reel kazanç sağlamış.

KKM de yenik

TÜİK’in getirisini hesapladığı finansal yatırım araçları içinde kur korumalı mevduat (KKM) bulunmuyor. Oysa ulaşılan 1.4 trilyon liralık tutarla kur korumalı mevduat artık önemli bir büyüklük oluşturuyor ve buradaki kazanç-kayıp durumuna da bakmak gerekiyor.

KKM’ye her ay bütçeden milyarlar gidiyor. KKM için ilk vadenin dolduğu mart ayından ağustos sonuna kadar geçen altı ayda Hazine’den 75.6 milyar lira kur farkı ödendi. Bu TL cinsinden açılan hesaplar için yapılan ödeme. DTH’den dönüşümle açılan hesaplar için Merkez Bankası’nın ne miktarda ödeme yaptığı ise sır gibi saklanıyor, o tutarı bilmiyoruz.

Ama bugünkü konu KKM’nin yükü ve yapılan ödemeler değil.

Madem tasarrufların reel getirisi üstünde duruyoruz ve madem KKM için TÜİK bir hesaplama yapmıyor, bu hesabı biz yapalım istedik.

Ve yaygın kanının aksine gördük ki kur korumalı mevduatı tercih edenler de enflasyona yenik düşüyor.

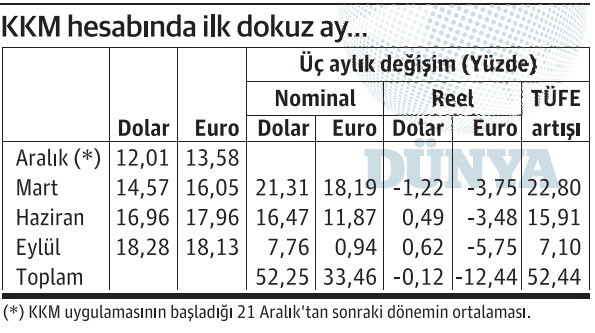

KKM’nin getirisini üçer aylık dönemler itibarıyla hesapladık. Aralık ayının kurunu ay ortalaması olarak değil, KKM’nin başladığı 21 Aralık’tan sonraki dönem için aldık.

Karşımıza çıkan tablo ilginç...

Dolara endeksli hesap açtıranlar kurun çok arttığı ilk çeyrekte zarar etmiş. Parasını euroya endeksleyenlerin zararı daha büyük. Üstelik başlangıç kuru çok düşük olduğu halde. Çünkü ilk çeyreğin fiyat artışı rekor düzeyde, yüzde 23’e yakın.

TÜFE artışı her çeyrek giderek yavaşlamış ama bu yavaşlama KKM hesabı sahiplerinin enflasyonun üstünde bir getiri elde etmelerine yetmemiş.

Dolara endeksli hesap açtıranlar ikinci ve üçüncü çeyrekte yüzde 0.49 ve yüzde 0.62 gibi varla yok arası reel bir getiri elde etmiş ama parasını euroya endeksleyerek hesap açanlar zarardan hiç kurtulamamış.

Dokuz ayın toplamı

Yılın ilk dokuz ayında dolar yüzde 52.25, euro ise yüzde 33.46 değer kazandı. Ancak bu oranlar hesaplanırken aralık ayı kuru olarak KKM başlangıcı sonrasının ortalamasını aldığımızı bir kez daha vurgulamak isterim. Çünkü aralık ayının tümündeki ortalama kur daha yüksek.

Dolar ve euro bu düzeyde artarken yılın ilk dokuz ayındaki TÜFE artışı yüzde 52.44.

Buna göre KKM hesabını dolara endeksli açtıranlar enfl asyonla başa baş bir getiri elde etmiş; ortada ne kazanç var, ne de ciddi bir kayıp.

KKM’yi euroya endeksleyenlerin ise yüzde 12.44 gibi yüksek sayılabilecek bir kayba uğradıkları gözleniyor.

KKM UYGULAMASINDA SÜRE 2023 SONUNA KADAR UZATILDI

Kur korumalı mevduat uygulamasında normalde bu yıl sonunda bitecek olan süreyi uzatmanın kaçınılmaz olduğuna birkaç kez değindim. İktidarda kim olursa olsun koşullar değişmeden; KKM bakiyesi azalmadan ve dövize yönelme eğilimi kırılmadan bu uygulamanın bitirilemeyeceği ortada.

Tutar olmuş 1.4 trilyon lira. Bu miktarda para için hesap sahiplerine “Alın paranızı, ne isterseniz yapın” demek mümkün mü? Bu paranın kabaca zaten yarısı dövizden gelmiş ve ele geçecek TL doğrudan yine dövize dönecek.

TL yatırarak parasını dövize endekslemiş ve dövizin getirisine alışmış olanlar da hiç kuşku yok ki “Ben zaten TL tutuyordum, yine gider TL mevduat hesabı açtırırım” demeyecek. Onlar da dövize koşacak.

Hani “liralaşma” deniliyor ya, bu uygulama tümüyle “dolarlaşma” ve pimi çekilmiş bir bomba. Şimdilik bir yıl daha kazanılmış oldu.

2023 sonu geldiğinde ne olacak peki?

O da soru mu; 2023 sonuna kadar kim öle, kim kala! Alaattin AKTAŞ

https://www.dunya.com/kose-yazisi/enflasyona-kkm-de-yenildi/671244

Çalışma İzni Muafiyeti Hakkında Bilgiler

Yabancılar Türkiye’de çalışma izni muafiyeti alarak çalışabilir. İzin için katma değer yaratılması ve istihdamın olumlu yönde etkilenmesi koşulu aranır.

Çalışma izni muafiyeti, yabancıların Türkiye’de en az 5 yıl kanuni ve kesintisiz ikamet etmiş olmaları, çalışmalarının ekonomik kalkınma açısından katma değer yaratması ve istihdam üzerinde olumlu etki yapacak olması koşulu ile verilen izindir.

02.02.2022 tarih ve 31738 sayılı Resmi Gazete ile yürürlüğe giren Uluslararası İşgücü Kanunu Uygulama Yönetmeliğinin 48. maddesinde çalışma izni muafiyeti kapsamında bulunan yabancılar belirlenmiştir.

Bu kapsamda olan yabancılar çalışma izni muafiyeti almak kaydıyla ülkemizde çalışabilmektedir.

Başvuru nasıl yapılır?

İlgili Yönetmelik gereğince çalışma izni muafiyeti başvuruları yabancı tarafından;

Yurt içinde sistem üzerinden bakanlığa,

Yurt dışında yabancının vatandaşı olduğu veya yasal olarak bulunduğu ülkedeki Türk dış temsilciliğine yapılması gerekiyor. Türk dış temsilciliğine yapılan başvurular neticesinde verilen referans numarası ile sistem üzerinden başvuru iletilmelidir.

E-Muafiyet sistemi

Çalışma ve Sosyal Güvenlik Bakanlığı, geçtiğimiz günlerde teknik çalışmaları tamamlanan Çalışma İzni Muafiyeti Sistemi’nin 1 Ekim 2022 tarihi itibarıyla uygulamaya açıldığını duyurdu. Böylece, çalışma izni muafiyeti başvuruları artık bu sistem üzerinden alınmaya başlanacak. Çalışma izni muafiyeti başvuruları https://emuafiyet.csgb.gov.tr adresi üzerinden çevrimiçi olarak yapılabiliyor. Yabancı;

Türkiye içerisinde bulunuyorsa, kendisine tahsis edilen 99 ile başlayan Yabancı Kimlik Numarası varsa E-devlet üzerinden, yoksa pasaport bilgileriyle sisteme giriş yapabiliyor.

Türkiye dışında bulunuyorsa, bulunduğu ülkenin Türk dış temsilciliğine başvuru yaparak referans numarası alması gerekiyor. Verilen referans numarasıyla sisteme giriş yapabiliyor.

Değerlendirme esasları neler?

Çalışma izni muafiyeti başvurusu değerlendirilirken, ilgili yabancının çalışma izni muafiyeti kapsamında olup olmadığı, ilgili mevzuatta belirlenen çalışma izni muafiyeti süreleri ile yüklenen belgelerin kontrolüne ilişkin hususlar dikkate alınıyor. Başvuruya dair bilgi ve belgelerin tam olması ve yabancının muafiyet kapsamında olduğunun tespit edilmesi kaydıyla başvuru sonuçlandırılıyor. Ayrıca, ihtiyaç duyulması halinde ilgili mercilerin görüşleri de alınabiliyor.

Başvurusu olumlu değerlendirilen yabancılara Çalışma İzni Muafiyeti Belgesi düzenleniyor. Çalışma izni muafiyeti ödemelerini, harca mevzu olan işlemin yapılmasını isteyen kişiler ödemekle yükümlü.

Çalışma izni muafiyeti süresinin 3 ay veya daha fazla olması halinde belge düzenlenmesi için çalışma izni muafiyeti harç bedeli ile değerli kâğıt bedelinin ödenmesi gerekiyor.

Çalışma izni muafiyetinin geçerlilik süresinin üç aydan kısa düzenlenmesi halinde ise harç bedeli alınmıyor. Başvuru sahibinin belge düzenlenmesini talep etmesi halinde sadece değerli kâğıt bedelinin ödenmesi yeterli oluyor.

Çalışma izni muafiyeti başvurusu olumlu değerlendirilen yabancının kayıtlı e-posta adresine bir bildirim gönderiliyor. Gönderilen e-postada belirtilen tutarların en geç 30 gün içinde ödenmesi gerekiyorr. Aksi takdirde başvuru olumsuz sonuçlandırılıyor. Ödemeler, Gelir İdaresi Başkanlığına ait İnteraktif Vergi Dairesinden kredi kartıyla doğrudan yapılabiliyor ya da Türkiye içerisinde anlaşmalı bankalar üzerinden de ödemenin yapılması mümkün.

İşte Yeni Torba Yasa, İşte Yapılması Öngörülen Bazı Düzenlemeler

Geçtiğimiz hafta cuma günü öğleden sonra TBMM’ye yeni bir Torba Yasa Teklifi verildi. Aslında böyle bir Yasa Teklifinin verileceği ve içinde hangi düzenlemelerin yer alacağı Sayın Cumhurbaşkanımız tarafından daha önce kamuoyuna açıklanmıştı. Teklif, toplam 48 maddeden oluşuyor. Ha unutmadan Torba Yasa Teklifi’nin adı, “Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Teklifi”. Yıl sonuna kadar bir veya iki adet Torba Yasa Teklifi daha verilmesi bekleniyor.

Söz konusu Teklif ile, çok sayıda Kanunda yeni düzenleme ve değişiklik yapılması öngörülüyor.

İşte Yeni Torba Yasa Teklifi’nde yer alan bazı vergisel ve mali konulara ilişkin düzenlemeler ve ayrıntıları.

Günlük 51 TL’ye kadar nakit yemek yardımı vergiden istisna tutuluyor!

Şu an yürürlükte bulunan düzenlemeye göre, işverenler tarafından çalışanlara işyerinde veya müştemilatında yemek verilmek suretiyle sağlanan menfaatler gelir vergisinden istisna bulunuyor. İşyerinde veya müştemilatında yemek verilmeyen durumlarda ise çalışılan günlere ait bir günlük yemek bedelinin ilgili yıl için belirlenen tutarı (2022 yılı için KDV hariç 51 TL'yi) aşmaması ve buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şartıyla, bu ödemeler de istisna kapsamında değerlendiriliyor. Ödemenin bu tutarı (2022 yılı için KDV hariç 51 TL'yi) aşması halinde aşan kısım ile hizmet erbabına yemek bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendiriliyor. Ayrıca, yemek bedelinin yemek kartlarına/çeklerine yüklenmek suretiyle kullandırıldığı durumlarda ise, yemek bedelinin mevcut düzenlemede yer alan haddi (2022 yılı için KDV hariç 51 TL'yi) aşmayan kısmı yemek verme hizmeti sağlayan işletmelerde kullanılması kaydıyla gelir vergisinden istisna olup, bu kartların/çeklerin yemek hizmeti vermeyen market gibi işletmelerde alışveriş yapılmasında kullanıldığı durumlarda ise söz konusu istisnadan faydalanılamıyor.

Torba Yasa Teklifi ile, GVK’nın 23. Maddesinin birinci fıkrasının 8. bendi değiştirilmek suretiyle, işverenlerce işyerinde veya müştemilatında yemek verilmeyen durumlarda, çalışılan günlere ait bir günlük yemek bedelinin 51 TL’sini aşmayan kısmının gelir vergisinden istisna edilmesi, ödemelerin bu tutan aşan kısmı ile bu amaçla sağlanan diğer menfaatlerin ücret olarak vergilendirilmesi öngörülüyor. Değişiklik gerekçesinde, nakit yemek bedelinin çalışanların banka hesabına yatırılması ve çalışanlarca bu tutarların yemek hizmeti veren işletmeler dışında da kullanılması durumunda, anılan istisnadan faydalanılmasına imkân tanındığı ayrıca belirtiliyor.

Çalışanlara elektrik ve doğalgaz desteğine vergi ve SGK prim istisnası!

Mevcut uygulamada, çalışanlara verilecek elektrik, doğalgaz ve ısınma amacıyla sağlanan menfaatler ücret olarak gelir vergisi ve SGK primine tabi bulunuyor.

Torba Yasa Teklifi ile, yapılacak düzenlemenin yürürlüğe girdiği tarihten itibaren işverenler tarafından çalışanlara elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere 30 Haziran 2023 tarihine kadar (bu tarih dahil) mevcut ücretlerine/prime esas kazançlarına ilave olarak yapılan aylık bin (1.000) TL'yi aşmayan ödemelerin (bu tutarı aşanlarda ise aylık bin TL’ye kadar olan kısmının) SGK primine esas kazanca dahil edilmemesi ve bu tutar üzerinden gelir vergisi hesaplanmaması öngörülüyor. Geçici nitelikte olan bu istisna düzenlemesi özellikle çalışanlar yönünden oldukça önemli.

Burada belirtmeden geçilemeyecek diğer bir husus ise, söz konusu ödemelerin neden damga vergisinden istisna tutulmadığı ile ilgili. Merak edenler için cevap verelim, bugüne kadar bu tür istisna düzenlemelerinin hiç birisinde damga vergisi istisnası söz konusu olmamış, enteresan değil mi?

Yurt Dışı İnşaatlarda Çalışanların Ücretleri Vergiden İstisna Ediliyor!

Torba Yasa Teklifi ile, GVK’nın 23. Maddesinin birinci fıkrasına 19 numaralı yeni bir bent eklenmek suretiyle, yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde, çalışan hizmet erbabına fiilen yurt dışındaki çalışmaları karşılığı işverenin yurt dışı kazançlarından karşılanarak yapılan ücret ödemelerinin gelir vergisinden istisna edilmesi öngörülüyor. Bu şekilde, Türk işçilerin yurt dışına götürülerek bu işlerde çalıştırılması da teşvik ediliyor. Öte yandan, değişiklik metni ve gerekçesinde belirtilmemekle beraber, bu kapsamda ödenen ücretlerin damga vergisine de tabi tutulmaması gerektiği görüşündeyiz.

Yenilenebilir enerjide vergi muafiyeti 25 kW'den 50 kW'ye çıkarılıyor!

6446 sayılı Elektrik Piyasası Kanunu uyarınca lisanssız yürütülebilecek faaliyetler kapsamında yenilenebilir enerji kaynaklarına dayalı elektrik enerjisi üretimi amacıyla, sahibi oldukları veya kiraladıkları konutların çatı ve/veya cephelerinde kurdukları kurulu gücü azami 25 kW'a kadar (25 kW dâhil) olan (kat maliklerince ana gayrimenkulün ortak elektrik enerjisi ihtiyacının karşılanması amacıyla kurulan dâhil) yalnızca bir üretim tesisinden üretilen elektrik enerjisinin ihtiyaç fazlasını son kaynak tedarik şirketine satan gerçek kişiler gelir vergisinden muaf esnaf kapsamında bulunuyor.

Torba Yasa Teklifi ile, lisans almaksızın binaların çatılarına ve cephelerine kurulan elektrik üretim tesislerinden elde edilen elektrik enerjisinin son kaynak tedarik şirketlerine satışında uygulanan gelir vergisi muafiyeti için geçerli olan 25 kW sınırı 50 kW’a çıkarılıyor.

Melek yatırımcıya indirim uygulamasının süresi 2027 yılı sonuna kadar uzatılıyor!

Gelir Vergisi Kanunu’nun geçici 82. Maddesine göre, bireysel katılım yatırımcısı tam mükellef gerçek kişiler, iktisap ettikleri tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutmaları şartıyla, Vergi Usul Kanunu’nun değerlemeye ait hükümlerine göre hesapladıkları hisselerin tutarlarının %75'ini yıllık beyannamelerine konu kazanç ve iratlarından hisselerin iktisap edildiği dönemde indirebiliyorlar. Ancak, yıllık indirim tutarı 1 Milyon TL'yi aşamıyor. İlgili yıl kazancından indirilemeyen kısım ise, izleyen yıllarda bu yıllar için belirlenen yeniden değerleme oranında artırılarak dikkate alınıyor. Bu düzenlemenin uygulama süresi 31 Aralık 2022 tarihinde sona eriyordu.

Torba Yasa Teklifi ile, melek yatırımcı olarak adlandırılan gerçek kişilere tanınan ve uygulama süresi 31.12.2022 tarihinde sona erecek olan bireysel katılım yatırımcısı indirimi uygulamasının süresinin, 31.12.2027 tarihine kadar uzatılması ve ilgili yılda gelir vergisi beyannamesinde indirim konusu yapılabilecek tutarın da 1 Milyon TL’den 2,5 Milyon TL’ye yükseltilmesi öngörülüyor.

Kur Korumalı Mevduat düzenlemesinin süresi 2023 yılı sonuna kadar uzatılıyor!

Kurumlar Vergisi Kanunu’nun geçici 14. maddesinin ikinci, üçüncü, dördüncü ve beşinci fıkralarına göre 2022 yılı sonuna kadar yabancı paralarını ve altın hesabı bakiyelerini Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk lirasına çeviren mükelleflerin bu kapsamda açılacak mevduata/katılım hesabına tahakkuk ettirilecek faiz ve kâr payları ile diğer kazançları kurumlar vergisinden istisna bulunuyor. Ayrıca burada şunu belirtmekte fayda var, geçici 14. Maddenin ikinci ve üçüncü fıkralarından kurunlar vergisi mükellefleri ile bilanço esasına göre defter tutan gelir vergisi mükellefleri; dördüncü fıkrasından ise sadece kurumlar vergisi mükellefleri yararlanabiliyor.

Torba Yasa Teklifi ile, kur korumalı mevduat ve katılım hesaplarına sağlanacak bu istisnaların 2023 yılı sonuna kadar uzatılması öngörülüyor. Ayrıca, Cumhurbaşkanına, istisnayı, 31 Aralık 2023 tarihine kadar her bir geçici vergi veya yıllık hesap dönemleri sonu itibarıyla kurumların bilançolarında yer alan yabancı paralar için ayrı ayrı veya birlikte uygulatma konusunda yetki veriliyor.

Sermaye azaltımında vergilemeye açıklık getiriliyor!

Sermaye şirketleri çeşitli nedenlerle sermayelerini azaltabiliyorlar. Bunlardan en bilinenleri; sermayenin bir kısmının atıl kalması, geçmiş yıl zararlarının sermaye azaltımı suretiyle itfa edilerek bilanço ve mali tabloların daha sağlıklı hale getirilmesi, sermayeye ilave esnasında vergilendirilmeyen bazı kaynakların sermaye azaltımı yoluyla işletmeden çekilmek istenilmesi.

Sermaye azaltımında vergileme, vergi uygulamasının en tartışmalı konuları arasında yer alıyor. Vergi mevzuatımızda sermaye azaltımı halinde vergileme yapılacağı yönünde yasal bir düzenleme bulunmuyor. Ancak, Maliye, belirli sermaye azaltımı durumlarında azaltılan tutarların öncelikle en yüksek vergileme yapılmasını gerektiren kaynaklardan oluştuğu ve vergileme yapılması gerektiği görüşünde. Bu görüş doğrultusunda yapılan vergi incelemeleri sonucunda da, mükelleflere ciddi tutarlarda cezalı tarhiyatlar yapılıyor. Özellikle kısmi bölünme suretiyle yeni kurulan şirketlerin pay senetlerinin bölünen şirkete değil de, şirket ortaklarına verildiği durumlarda sermaye azaltımı kapsamında ciddi vergi tarhiyatları ile karşılaşılıyor. Sermaye azaltımı konusunda açılan davaların büyük bir kısmı da, kısmi bölünmelerle ilgili ve bu davalar genel olarak Maliye aleyhine sonuçlanıyor.

Torba Yasa Teklifi ile, KVK’ya “sermaye azaltımında vergileme” başlıklı 32/B maddesi eklenmek suretiyle,

- Sermayesi, işletmeden çekilmesi halinde vergilendirilmeyecek olan ayni veya nakdi sermayenin dışında farklı unsurları da barındıran şirketlerin sermayelerini azaltmaları durumunda, sermayenin hangi unsurunun ne kadar tutarda azalacağı ve azaltıma konu edilen bu unsurlar üzerinden nasıl vergileme yapılacağı hususu netleştiriliyor.

- Sermayeye aktarılan çeşitli kaynakları, aktarıldığı tarihten itibaren beş yıl boyunca sermaye azaltımı yapmayan kurumlarda, bu sürenin sonunda sermaye azaltılmışsa, işletmeye konulan nakdi veya ayni sermaye ile sermayeye eklenen diğer unsurların toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içindeki sermaye unsurlarının tespit edilerek vergilendirme yapılması öngörülüyor.

- Beş yıldan önce sermaye azaltımı yapan kurumlarda ise azaltılan sermayenin öncelikle sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kar dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan, daha sonra sadece kar dağıtımına bağlı tevkifata tabi hesaplardan, vergiye tabi olmayan nakdi ve ayni sermayeden oluştuğu kabul edilerek vergilendirme yapılacağı hususu hükme bağlanıyor.

- Yapılan sermaye azaltımında sermayeye eklenen kaynakların bazılarının beş yıllık süreyi aşması, bazılarının ise aşmaması durumunda ise söz konusu kaynaklardan öncelikli olarak sermayeye ilave edilme tarihi beş yılı geçmemiş olanların çekildiği kabul ediliyor.

- Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması durumunda, azaltıma konu edilen sermaye unsurlarının da sermaye azaltımında vergilemeyi düzenleyen bu hükümler kapsamında tespit edilmesi, ancak bu tutarlar üzerinden kar dağıtımı veya ana merkeze aktarılan tutar kapsamında vergi kesintisi yapılmaması, sadece kurumlar vergisine tabi tutulması öngörülüyor.

Bu düzenleme, Torba Yasa Teklifi’nin belki de en çok tartışılacak maddesi! Anılan düzenlemenin yasalaşması halinde, çıkarılacak Tebliğde pek çok konunun açıklığa kavuşturulması gerekecek. Örneğin, şahıs şirketlerinde sermaye azaltımı yapılması halinde, bu düzenlemenin uygulanıp uygulanmayacağı, yeni düzenlemenin kısmi bölünmeden kaynaklanan sermaye azaltımlarına da uygulanıp uygulanmayacağı konuları kesinlikle açıklığa kavuşturulmalı.

2 Bin TL'nin altındaki elektrik, su, doğal gaz ve telefon abonelik alacakları "değersiz alacak" sayılıyor!

Torba Yasa Teklifi ile, elektrik, su, doğalgaz gibi abonelik sözleşmelerinden kaynaklanan küçük tutarlı icra takiplerinin sonlandırılmasını özendirmek amacıyla bu alacakların değersiz alacak yazılması ve işletme kayıtlarından çıkarılması öngörülüyor. Bu düzenleme ile, borçlusu gerçek kişi olan ve İcra ve İflas Kanunu veya Abonelik Sözleşmesinden Kaynaklanan Para Alacaklarına İlişkin Takibin Başlatılması Usulü Hakkında Kanun kapsamında icra takibi başlatılmış olan küçük alacakların tasfiyesi amaçlanıyor. Küçük alacak olarak, 15.08.2022 tarihine kadar icra takibi başlatılmış bulunan ve her bir takip dosyası itibarıyla asıl alacak ve ferileri dâhil 2.000 Türk lirası ve altındaki alacakların dikkate alınması öngörülüyor. Bu tutarın üzerinde takip başlatılmış olmakla birlikte aynı tarih itibarıyla takip bakiyesi bu tutar ve altına inmiş icra takipleri de küçük alacak kapsamında sayılıyor. Bu şekilde kayıtlardan çıkarılan alacaklara ilişkin daha önce hesaplanarak beyan edilen KDV ve özel iletişim vergisi, Katma Değer Vergisi Kanunu ve Gider Vergileri Kanunu hükümlerine istinaden söz konusu vergilerden indirim konusu yapılabilecek.

Kara listeye alınanlara bir şans daha veriliyor!

Torba Yasa Teklifi ile; karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer kredi borçlarını zamanında ödeyemedikleri için Türkiye Bankalar Birliği Risk Merkezine bildirilerek kara liste olarak adlandırılan listeye giren kişilerin ve kredi müşterilerinin, 01.07.2023 tarihine kadar borçlarını ödemeleri veya yapılandırmaları durumunda, kredi kuruluşlarınca olumsuz sicil kayıtlarının dikkate alınmaması öngörülüyor.

COVİD-19 yasakları kapsamında kesilen idari para cezalarının tahsilinden vazgeçiliyor!

Torba Yasa Teklifi ile; Covid-19 salgınının yayılmasını önlemek amacıyla 11 Mart 2020 tarihinden itibaren verilen ve ilgilisine tebliğ edilmemiş olan idari para cezalarının tebliğ edilmemesi, tebliğ edilmiş olan cezaların tahsilinden vazgeçilmesi, bu düzenlemenin yürürlük tarihinden önce işlenen söz konusu kabahatler için idari para cezası verilmemesi, tahsil edilmiş olan idari para cezalarının ise iade edilmemesi öngörülüyor.

Kısa çalışmaya yeni düzenleme!

Torba Yasa Teklifi ile;

- Covid-19 sebebiyle ödenen kısa çalışma ödeneği ile nakdi ücret desteği ödemelerinde hatalı işlemlerden kaynaklanan fazla ve yersiz ödemelerden bu düzenlemenin yürürlük tarihi itibarıyla tahsil edilmemiş olanların terkin edilmesi, tahsil edilenlerin iade veya mahsup edilmemesi, bu alacaklarla ilgili başlatılmış takip ve tahsil işlemlerine devam edilmemesi, yargı mercilerine intikal etmiş olan dosyalarda kurum ve bakanlık aleyhine yargılama giderine hükmedilmemesi,

- Covid-19 sebebiyle işverenlerin yaptıkları zorlayıcı sebep gerekçeli kısa çalışma başvurularının alınması, değerlendirilmesi ve ödenmesine ilişkin işlemler ile nakdi ücret desteği işlemleri hakkında Çalışma ve Sosyal Güvenlik Bakanlığı ile İş ve İşçi Bulma Kurumu personeline herhangi bir sorumluluk yüklenemeyeceği,

- Kısa çalışma uygulanan dönemde işveren tarafından işçi çıkarılmasına istinaden oluşan fazla ve yersiz ödemeler ile ceza soruşturmasına veya kovuşturmasına konu olmuş kısa çalışma ödeneği ile nakdi ücret desteği ödemelerinin bu madde kapsamı dışında olacağı, ceza soruşturması veya kovuşturması sonucu kovuşturmaya yer olmadığına dair karar veya beraat kararı verilenler hakkında bu madde uyarınca terkin hükümlerinin uygulanması

öngörülüyor.

Turizm payı oranları azaltılıyor!

Torba Yasa Teklifi ile; turizm payı alınan işletmelerin turizm payı oranları azaltılıyor. Buna göre, turizm payının; bileşik tesisler ile konaklama tesislerinden, Bakanlıktan belgeli yeme-içme ve eğlence tesislerinden ve deniz turizmi tesislerinden binde 7,5 yerine binde 5; seyahat acenteleri ve hava yolu işletmelerinden on binde 7,5 yerine on binde 5 oranında alınması öngörülüyor. Yalnız bu düzenleme, 1 Ocak 2024 tarihinde yürürlüğe giriyor.

Ayrıca, Kültür ve Turizm Bakanlığından turizm işletme belgeli deniz turizmi araçlarından turizm payı alınmasına ilişkin düzenleme yürürlükten kaldırılıyor. Ancak, bu araçlardan 31 Aralık 2022 tarihine kadar turizm payı alınması öngörülüyor. Abdullah TOLU

Yeni Torba Kanundan Sicil Affı Çıktı!

Bir süredir kamuoyunu meşgul eden ve beklenti yaratan yeni torba kanun geçtiğimiz hafta cuma (07.10.2022) tarihinde TBMM’ye sunuldu. Ancak torba kanunda olması özellikle beklenilen ve istenilen; başta borç yapılandırması, yapılandırma taksitlerini aksayanlara yeni bir hak verilmesi torba kanunda şu an için yer almıyor. Plan Bütçe Komisyonu’nda eklemeler yapılır mı? Yoksa bu hali ile mi? Yasallaşır bilinmez. Ancak bize göre borç yapılandırılmalarının eklenmesi hem maliyeye ek bir kaynak hem de mükelleflere rahat nefes aldırması açısında yerinde bir uygulama olacaktır. Dolayısıyla Torba Kanunun bu hali için “Dağ Fare Doğurdu!..“ dersek yalan olmaz.

TBMM’ye sevk edilen torba kanunda kamuoyunun beklentisi olan başta 7326 sayılı kanun ile mükelleflere verilen matrah artırımı, stok affı ve mevcut borçların vadelendirilmesi konusunda getirilen hakların, ödeme imkansızlığı nedeniyle, yerine getirilemeyen ve bu nedenle bozulan sözleşmelerin, yapılandırmaların yeniden tesis edilmesidir.

Bu durum hem mükellef hem de maliye açısından büyük önem arz etmektedir. Seçim yatırımı olarak değerlendirilen torba kanunda; bu kadar önemli bir konuda düzenleme yapılmamış olması ise düşündürücüdür. Çünkü devletin en çok gelire ihtiyacı olduğu bir dönemde geçmiş yapılandırmalarda bu hakkı elde etmiş ancak imkansızlık nedeni ile bu sorumluluklarını yerine getirememiş mükelleflere verilecek ek bir şans maliye için ciddi bir gelir yaratacaktır. Bu sayede mükellef ile maliyenin yarım kalmış barışması tamamlanacak ve ekonomik sisteme büyük bir destek sağlanmış olacaktır. Bu ise sosyal devlet olmanın en büyük yansımasıdır diye düşünüyorum. Bu nedenle de plan bütçe komisyonunda eksik kalan bu konunun tamamlanacağını ümit ediyorum.

Söz konusu torba kanun ile getirilecek düzenlemelerden, önemli olanları aşağıda sizlerle paylaşmaya çalışacağım.

1) PERSONEL YEMEK ÜCRETLERİ; Mevcut uygulama ile işverenler tarafından personele işyerinde veya müştemilatında yemek verilmesi suretiyle sağlanan menfaatler gelir vergisinden istisna edilmiştir. Bu ana kuralın istisnası ise personele günlük tutarı belirlenen bir ödemenin - yemek verme hizmeti sağlayan mükelleflere yapılması şartıyla - yemek çeki dediğimiz bir yöntemle yapılmasıdır. Kanun koyucu yemek çeki verilmesi halinde, bu ödemeleri de istisna kapsamında değerlendirilmiştir. 2022 yılı için belirlenen günlük tutar 51 TL’dir.

Torba kanunla söz konusu tutarın yemek çeki olarak değil de nakden ödenmesi halinde de istisna kapmasında değerlendirilmesi öngörülmektedir. Yani teklif edilen yeni düzenleme ile çalışanlara yemek bedeli olarak yapılan günlük belirli bir tutarı aşmayan ödemeler, kullanım aracına bakılmaksızın doğrudan gelir vergisi istisnası kapsamına alınmaktadır. Bu tutar üzerinden sigorta prim kesintisi de yapılmayacaktır.

Söz konusu uygulamanın değiştirilerek yemek çeki yerine nakit olarak verilen tutar içinde vergi istisnası getirilmesinin bize göre personel açısından hiçbir katkısı bulunmaktadır. Çünkü personelin bu ödemeyi nakden alması ya da yemek çeki olarak alması arasında bir fark bulunmamaktadır.

Bilindiği üzere işveren personele yemek vermek zorunda değildir. Yemek veren işletmelerin büyük bir kısmı ise işyerinde yemek çıkarmak suretiyle bu hizmeti sağlamaktadır. Bazı işletmelerde yemek çeki uygulamasından faydalanmakta ve ilgili firmalardan almış olduğu hizmeti faturalandırmak suretiyle doğrudan gider olarak muhasebeleştirmektedir. Bu kanun değişikliği firmaları sadece KDV yükünden kurtarmış olacaktır. Yani firma yemek çeki firmasına 2022 yılı için 51 TL + KDV olarak ödeme yapmaktadır. Tabi ödediği KDV’yi de indirim konusu yapmaktadır. Yani firmaların devreden KDV’leri olmadığı sürece KDV sadece kısa bir dönem için işletmelere finans yükü getirmiş olabilir. Oysa personelin uygulamadan elde ettiği net tutar veya net fayda değişmemektedir. Her iki durumda da 2022 yılı için 51 TL ile sınırlı kalmaktadır. Sadece kendisine sunulan faydanın yöntemi değişmektedir. Çek uygulaması yerine aynı tutarı nakit olarak alabilecektir. Ancak personel kendisine sunulan bu günlük 51 TL olan hakkı 52 TL olarak kullanmamaktadır. Bize göre esas olan bu yüksek enflasyonist ortamda bir tabak çorbanın 50 TL olduğu ortamda, doğru olan ve yapılması gereken günlük olarak belirlenen 51 TL’lik limitin artırılmasıdır. Yani tartışılması gereken asıl konu günlük 51 TL’nin yemek çeki ile ya da nakit olarak verilmesi değil bu limitin insanlık onuruna ve mevcut enflasyona uygun olarak güncellenmesidir.

2) YURT DIŞINDA ÇALIŞAN PERSONEL; Bu torba kanun ile yurt dışında inşaat onarım montaj ve teknik hizmetlerde çalışan personelin ücretlerinin gelir vergisinden istisna edilmektedir. Söz konusu personel ücretlerinin gelir vergisinden istisna edilmesi yerinde bir uygulamadır. Çünkü yurt dışı inşaat onarım montaj ve teknik hizmetler de vergisinden muaf tutulmuştur. Bu uygulama Türk müteahhitlik sitemine destek olmak ve uluslarasın platformda önünü açmak için alınmış olan yerinde bir karardır. Ancak değişik ülkelerde faaliyet gösteren firmalar bu faaliyetleri sonucu elde ettikleri kardan vergi ödemezken, bu projelerde çalıştırdıkları personel için ödedikleri ücret için gelir vergisi ödemektedirler. Firmalar bu durumda vergiden kaçınmak için ya düşük oranlı vergilendirme varsa projenin olduğu ülkede personelin vergisini ödemekte ya da personelin ücretini yurt dışında ödeyerek Türkiye’de bu personel için gelir vergisi ödememeyi tercih etmektedirler. Yapılmak istenilen değişiklik ile bu ve benzer uygulamaların önüne geçilebilecek ve ücretler vergisiz olarak Türkiye’den ödenmesi sağlanabilecektir. Bu sayede sektörde çalışan personelin SGK sorunu da büyük ölçüde çözümlenmiş olacaktır diye düşünmekteyiz.

3) ISINMA GİDERLERİ; İşverenlerce çalışanların 1000 TL’ye kadar elektrik, doğalgaz ve ısınma giderlerinin ödenmesi amacıyla sağlanan menfaatler gelir vergisinden istisna edilmekte ve bu ödemelerin sigorta prim kesintisine tabi tutulmaması öngörülmektedir. Bu istisna süreli bir istisna olup, 30.06.2023 tarihinde son bulmaktadır. Söz konusu bir uygulama ilk kez mevzuat sistemimizde yerini alacak olup, nasıl karşılık göreceği ise henüz bilinmemektedir. Ancak bu istisnanın süreli bir istisna olması tarafımızdan anlaşılamamıştır.

Diğer taraftan personele ne ad altında olursa olsun yapılacak yardım ve desteğin vergi ve SGK kapsamı dışında tutulması yerinde bir uygulama olarak tarafımızdan değerlendirilmektedir.

4)SİCİL AFFI; Torba kanunda öngörülen bize göre bir diğer bir önemli konu ise sicil affıdır. Karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer kredi borçlarını zamanında ödeyemedikleri için Türkiye Bankalar Birliği Risk Merkezi’ne bildirilen kişilerin ve kredi müşterilerinin kanun teklifinde belirtilen yükümlülükleri yetine getirmesi halinde geçmiş ödeme performanslarına ilişkin olumsuz kayıtlar dikkate alınmayacağı konusunda bir düzenleme yapılmaktadır. Bu düzenleme kredi kartlarını, çek ve senetleri (yani hem bireyleri hem de ticaret erbaplarını) kapsaması nedeniyle geniş halk kitlelerini ilgilendirmektedir. Dolayısıyla öngörülen şartların yerine getirilerek temiz bir sayfa açılması yerinde bir uygulama olacaktır.

5)DİĞER DÜZENLEMELER;

- Bireysel katılım yatırımcısı indirim uygulama süresi 31.12.2027 tarihine kadar uzatılarak gelir vergisi beyannamesinde indirim yapılacak tutar güncellenmektedir.

- Sermaye azaltan şirketlerin, sermayenin hangi unsurunu ne kadar tutarda azalacağı ve azaltıma konu edilen bu unsurlar üzerinden nasıl vergilendirme yapılacağı netleştirilmektedir.

- 12.2022 itibarıyla sona erecek olan yabancı para ile altın hesaplarını TL mevduat ve katılma hesaplarına dönüştüren mükelleflerin elde ettikleri faiz ve kar payı kazançlarına sağlanan kurumlar vergisi istisnasının süresi 31.12.2023 tarihine kadar uzatılmıştır.

- Melek yatırımcılara sağlanan indirim uygulamasının süresi 31.12.2027 tarihine kadar uzatılmaktadır.

- COVID-19 salgın hastalığı süresince sokağa çıkma yasağına ve maske takma mecburiyetine uymayanlar için kesilen idari para cezalarının tahsilinden vazgeçilecektir. Yılmaz Sezer

https://www.dunya.com/kose-yazisi/yeni-torba-kanundan-sicil-affi-cikti/671241