Mehmet Özdoğru

Vergi Usul Kanunu (VUK) Mükerrer Madde 298/Ç’den mi Yararlanmalı Yoksa Enflasyon Düzeltmesini mi Beklemeli?

Bildiğiniz üzere; enflasyon düzeltmesine ilişkin şartlar 2021 yılı için oluşmuştu. Ancak, 7356 sayılı kanunla VUK’a geçici olarak ihdas edilen 33’üncü madde ile geçici vergi dönemleri de dahil olmak üzere 2022 hesap dönemi ile 2023 hesap dönemi geçici vergi dönemlerinde, Mükerrer 298/A kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmayacak. Herhangi bir düzenleme olmaz ise ta ki 2023 hesap dönemi sonuna kadar.

Bu blogumuzda VUK’un Mük. “298/Ç” bendinde yer alan sürekli yeniden değerlemeden yararlanmanın avantajı ve dezavantajı üzerinde duracağız.

Sürekli Yeniden Değerlemeye Niçin Tereddütle Yaklaşıyoruz?

Sürekli yeniden değerleme VUK Mük. “298/Ç”de düzenlenmiştir. Sürekli yeniden değerlemeye teredütlü yaklaşımın temel nedeni yine VUK Mük. 298/Ç bendinin 12’nci fıkrasında yer alan düzenleme. Peki, Mükerrer “298/Ç-12” maddesi ne diyor?

“12. Bu fıkra kapsamında yeniden değerleme yapılan hesap döneminden sonra (A) fıkrası uyarınca enflasyon düzeltmesi şartlarının yeniden oluşması durumunda, bu fıkra hükümlerine göre yeniden değerlemeye tabi tutulmuş olan iktisadi kıymetler ile bunlara ilişkin amortismanlar düzeltilmiş son değerleri dikkate alınarak enflasyon düzeltmesine tabi tutulur.”

Bu ifadeden şunu anlıyoruz. Eğer, 2022 yılında VUK’un Mükerrer 298’inci maddesinin “Ç” bendinde yer alan sürekli yeniden değerlemeden yararlanırsanız, 2023 yılında uygulayacağınız enflasyon düzeltmesi işlemlerinde, yeniden değerlemeye tabi tutulmuş olan amortismana tabi iktisadi kıymetler ile bunlara ilişkin amortismanlar, Mükerrer 298/Ç kapsamında düzeltilmiş değerleriyle dikkate alınır.

Daha anlaşılır olması bakımından bu durumu geçici yeniden değerleme (VUK Geçici 31-32), sürekli yeniden değerleme (VUK Mük. 298/Ç) ve 2023 yılı zorunlu enflasyon düzeltmesi (VUK Mük. 298/A) bakımından farklı senaryolar çerçevesinde bir örnek yardımıyla ele alalım.

ÖRNEK: Çınar A.Ş.’nin aktifinde aşağıdaki amortismana tabi kıymetler ve bunlara ilişkin 31/12/2021 itibariyle ayrılmış olan toplam amortisman tutarları yer almaktadır.

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

Amort. Süresi |

Amor. Oranı |

Yöntemi

|

İktisap Bedeli |

Top. Birik. Amort. (31/12/2021) |

Net Defter Değeri |

|

(A) |

(B) |

(C=A-B) |

||||||

|

252 |

Binalar |

02.2005 |

50 |

2% |

N |

20.000.000 |

6.800.000 |

13.200.000 |

|

253 |

Makine, Cihazlar |

02.2014 |

10 |

10% |

N |

5.000.000 |

4.000.000 |

1.000.000 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

5 |

20% |

N |

1.000.000 |

600.000 |

400.000 |

|

255 |

Demirbaşlar |

05.2019 |

15 |

6,66% |

N |

500.000 |

99.900 |

400.100 |

|

260 |

Haklar |

12.2013 |

15 |

6,66% |

N |

1.500.000 |

899.100 |

600.900 |

|

TOPLAM |

28.000.000 |

12.399.000 |

15.601.000 |

|||||

Eylül/2022 dönemi için açıklanan Yİ-ÜFE değeri 1.865,09’dur. Yİ-ÜFE’nin Ekim/2022-Aralık/2023 dönemlerinde aylık bazda bir önceki aya göre %2 nisbetinde artış göstereceğini varsayalım. Bu varsayımlar altında Ocak/2005-Aralık/2023 dönemi Yİ-ÜFE değerleri aşağıdaki tabloda belirtilen şekilde olacaktır.

|

Yİ-ÜFE |

||||||||||||

|

Yıl |

Ocak |

Şubat |

Mart |

Nisan |

Mayıs |

Haziran |

Temmuz |

Ağustos |

Eylül |

Ekim |

Kasım |

Aralık |

|

2005 |

114,83 |

114,81 |

117,25 |

119,62 |

119,23 |

119,64 |

119,33 |

121,4 |

123,4 |

124,22 |

121,4 |

121,14 |

|

2006 |

123,51 |

123,83 |

124,14 |

126,54 |

130,05 |

135,28 |

136,45 |

135,43 |

135,11 |

135,73 |

135,33 |

135,16 |

|

2007 |

135,09 |

136,37 |

137,7 |

138,8 |

139,34 |

139,19 |

139,28 |

140,47 |

141,9 |

141,71 |

142,98 |

143,19 |

|

2008 |

143,8 |

147,48 |

152,16 |

159 |

162,37 |

162,9 |

164,93 |

161,07 |

159,63 |

160,54 |

160,49 |

154,8 |

|

2009 |

155,16 |

156,97 |

157,43 |

158,45 |

158,37 |

159,86 |

158,74 |

159,4 |

160,38 |

160,84 |

162,92 |

163,98 |

|

2010 |

164,94 |

167,68 |

170,94 |

174,96 |

172,95 |

172,08 |

171,81 |

173,79 |

174,67 |

176,78 |

176,23 |

178,54 |

|

2011 |

182,75 |

185,9 |

188,17 |

189,32 |

189,61 |

189,62 |

189,57 |

192,91 |

195,89 |

199,03 |

200,32 |

202,33 |

|

2012 |

203,1 |

202,91 |

203,64 |

203,81 |

204,89 |

201,83 |

201,2 |

201,71 |

203,79 |

204,15 |

207,54 |

207,29 |

|

2013 |

206,91 |

206,65 |

208,33 |

207,27 |

209,34 |

212,39 |

214,5 |

214,59 |

216,48 |

217,97 |

219,31 |

221,74 |

|

2014 |

229,1 |

232,27 |

233,98 |

234,18 |

232,96 |

233,09 |

234,79 |

235,78 |

237,79 |

239,97 |

237,65 |

235,84 |

|

2015 |

236,61 |

239,46 |

241,97 |

245,42 |

248,15 |

248,78 |

247,99 |

250,43 |

254,25 |

253,74 |

250,13 |

249,31 |

|

2016 |

250,67 |

250,16 |

251,17 |

252,47 |

256,21 |

257,27 |

257,81 |

258,01 |

258,77 |

260,94 |

266,16 |

274,09 |

|

2017 |

284,99 |

288,59 |

291,58 |

293,79 |

295,31 |

295,52 |

297,65 |

300,18 |

300,9 |

306,04 |

312,21 |

316,48 |

|

2018 |

319,6 |

328,17 |

333,21 |

341,88 |

354,85 |

365,6 |

372,06 |

396,62 |

439,78 |

443,78 |

432,55 |

422,94 |

|

2019 |

424,86 |

425,26 |

431,98 |

444,85 |

456,74 |

457,16 |

452,63 |

449,96 |

450,55 |

451,31 |

450,97 |

454,08 |

|

2020 |

462,42 |

464,64 |

468,69 |

474,69 |

482,02 |

485,37 |

490,33 |

501,85 |

515,13 |

533,44 |

555,18 |

568,27 |

|

2021 |

583,38 |

590,52 |

614,93 |

641,63 |

666,79 |

693,54 |

710,61 |

730,28 |

741,58 |

780,45 |

858,43 |

1.022,25 |

|

2022 |

1.129,03 |

1.210,60 |

1.321,90 |

1.423,27 |

1.548,01 |

1.652,75 |

1.738,21 |

1.780,05 |

1.902,39 |

1.940,44 |

1.979,25 |

1.902,39 |

|

2023 |

2.018,83 |

2.059,21 |

2.100,39 |

2.142,40 |

2.185,25 |

2.228,96 |

2.273,53 |

2.319,00 |

2.365,39 |

2.412,69 |

2.460,95 |

2.510,17 |

|

Not: Sarıya Boyalı Yİ-ÜFE Değerleri Bir Önceki Aya Göre %2 Artırılarak Hesaplanmış Varsayımsal Rakamlardır. |

||||||||||||

Yukarıdaki tabloda Ocak/2005-Aralık/2023 dönemi Yİ-ÜFE değerlerini belirledikten sonra, farklı senaryolar çerçevesinde örneğimizi analize tabi tutalım.

SENARYO 1: Çınar A.Ş. aktifinde yer alan amortismana tabi kıymetlerini VUK Geçici 31 ve 32’nci madde kapsamında yeniden değerlememiş olsun. Söz konusu kıymetler 2022 yılı sonu ile 2023/3 geçici vergilendirme döneminde “Sürekli Yeniden Değerleme”, 2023 yılı sonu itibariyle de enflasyon düzeltmesine tabi tutulsun. Bu senaryoda karşımıza çıkan tablo aşağıdaki gibi olacaktır.

|

2022 Yılı Sonu İtibariyle SYD |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

YDÖ Net Defter Değeri |

YDO |

YDS İktisap Bedeli |

YDS Birik. Amort. |

YDS Net Defter Değeri |

|

(A) |

(B) |

C=(A-B) |

D |

E=(Ax(1+D) |

F=(Bx(1+D) |

G=(E-F) |

|||

|

252 |

Binalar |

02.2005 |

20.000.000 |

6.800.000 |

13.200.000 |

1,2155 |

44.310.000 |

15.065.400 |

29.244.600 |

|

253 |

Makine, Cihazlar |

02.2014 |

5.000.000 |

4.000.000 |

1.000.000 |

1,2155 |

11.077.500 |

8.862.000 |

2.215.500 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

1.000.000 |

600.000 |

400.000 |

1,2155 |

2.215.500 |

1.329.300 |

886.200 |

|

255 |

Demirbaşlar |

05.2019 |

500.000 |

99.900 |

400.100 |

1,2155 |

1.107.750 |

221.328 |

886.422 |

|

260 |

Haklar |

12.2013 |

1.500.000 |

899.100 |

600.900 |

1,2155 |

3.323.250 |

1.991.956 |

1.331.294 |

|

TOPLAM |

28.000.000 |

12.399.000 |

15.601.000 |

62.034.000 |

27.469.985 |

34.564.016 |

|||

|

*(Kasım2021-Ekim2022 Yİ.Üfe Ortalaması)’nın, (Kasım2020-Ekim 2021 Yİ.Üfe Ortalaması)’na bölünerek bulunmuştur. |

|||||||||

|

2022 Sonunda SYD Yaptıktan Sonra 2023 Yılı 3. Geç. Verg. Dönemi Sonu İtibariyle SYD |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

YDÖ Net Defter Değeri |

YDO |

YDS İktisap Bedeli |

YDS Birik. Amort. |

YDS Net Defter Değeri |

|

(E) |

(F) |

G=(E-F) |

H |

I=(Ex(1+H) |

İ=(Fx(1+H) |

J=(I-İ) |

|||

|

252 |

Binalar |

02.2005 |

44.310.000 |

15.065.400 |

29.244.600 |

0,3106 |

58.072.686 |

19.744.713 |

38.327.973 |

|

253 |

Makine, Cihazlar |

02.2014 |

11.077.500 |

8.862.000 |

2.215.500 |

0,3106 |

14.518.172 |

11.614.537 |

2.903.634 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

2.215.500 |

1.329.300 |

886.200 |

0,3106 |

2.903.634 |

1.742.181 |

1.161.454 |

|

255 |

Demirbaşlar |

05.2019 |

1.107.750 |

221.328 |

886.422 |

0,3106 |

1.451.817 |

290.073 |

1.161.744 |

|

260 |

Haklar |

12.2013 |

3.323.250 |

1.991.956 |

1.331.294 |

0,3106 |

4.355.451 |

2.610.658 |

1.744.794 |

|

TOPLAM |

62.034.000 |

27.469.985 |

34.564.016 |

81.301.760 |

36.002.162 |

45.299.599 |

|||

|

*(Kasım2022-Temmuz2023 Yİ.Üfe Ortalaması)/(Ekim2022-Şubat 2022 Yİ.Üfe Ortalaması)’na bölünerek bulunmuştur. |

|||||||||

|

2023 Yılı 3. Geç. Verg. Döneminde SYD Yaptıktan Sonra Yıl Sonunda Enflasyon Düzeltmesi |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

EDÖ Net Defter Değeri |

EDK |

EDS İktisap Bedeli |

EDS Birik. Amort. |

EDS Net Defter Değeri |

|

(I) |

(İ) |

J=(I-İ) |

K |

L=(IxK) |

M=(İxK) |

N=(L-M) |

|||

|

252 |

Binalar |

02.2005 |

58.072.686 |

19.744.713 |

38.327.973 |

1,0404* |

60.418.823 |

20.542.400 |

39.876.423 |

|

253 |

Makine, Cihazlar |

02.2014 |

14.518.172 |

11.614.537 |

2.903.634 |

1,0404* |

15.104.706 |

12.083.765 |

3.020.941 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

2.903.634 |

1.742.181 |

1.161.454 |

1,0404* |

3.020.941 |

1.812.565 |

1.208.376 |

|

255 |

Demirbaşlar |

05.2019 |

1.451.817 |

290.073 |

1.161.744 |

1,0404* |

1.510.471 |

301.792 |

1.208.679 |

|

260 |

Haklar |

12.2013 |

4.355.451 |

2.610.658 |

1.744.794 |

1,0404* |

4.531.412 |

2.716.128 |

1.815.284 |

|

TOPLAM |

81.301.760 |

36.002.162 |

45.299.599 |

84.586.352 |

37.456.649 |

47.129.703 |

|||

|

*Enflasyon Düzeltme Katsayısı: Aralık2023 Yİ-Üfe Değerinin Ekim2023 Yİ-Üfe Değerine Bölünmesi ile Elde Edilmiştir. |

|||||||||

Yukarıdaki tablodan görüleceği üzere; Çınar A.Ş. aktifinde yer alan amortismana tabi kıymetleri 2022 sonunda ve 2023/3’üncü geçici vergilendirme döneminde “Sürekli Yeniden Değerleme”ye, 2023 sonu itibariyle ise enflasyon düzeltmesine tabi tutar ise bu kıymetlerin değeri 2023 yılı sonu itibariyle 84.586.352-TL’ye, amortisman tutarları ise 37.456.649-TL’ye ulaşarak,“NET Defter Değeri” 15.601.000-TL’den 47.129.703-TL’ye yükselmektedir.

SENARYO 2: Çınar A.Ş. Geçici 31 ve Geçici 32 kapsamında yeniden değerlemeden yararlanmamış, 2022 yılında Sürekli Yeniden Değerleme, 2023 yılında ise yıl sonu itibariyle sadece Enflasyon Düzeltmesi uygulamış olsun.

2022 yılında yapılan SYD tablosu yukarıda yer almaktadır. Söz konusu tablo üzerinden Çınar A.Ş’nin 2023 yılı sonu itibariyle yapacağı enflasyon düzeltmesi işlemleri aşağıdaki gibi olacaktır.

|

2023 Yılında Yıl Sonu İtibariyle Sadece Enflasyon Düzeltmesi |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

EDÖ Net Defter Değeri |

EDK |

EDS İktisap Bedeli |

EDS Birik. Amort. |

EDS Net Defter Değeri |

|

(A) |

(B) |

C=(A-B) |

D |

E=(AxD) |

F=(BxD) |

G=(E-F) |

|||

|

252 |

Binalar |

02.2005 |

44.310.000 |

15.065.400 |

29.244.600 |

1,2434* |

55.095.054 |

18.732.318 |

36.362.736 |

|

253 |

Makine, Cihazlar |

02.2014 |

11.077.500 |

8.862.000 |

2.215.500 |

1,2434* |

13.773.764 |

11.019.011 |

2.754.753 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

2.215.500 |

1.329.300 |

886.200 |

1,2434* |

2.754.753 |

1.652.852 |

1.101.901 |

|

255 |

Demirbaşlar |

05.2019 |

1.107.750 |

221.328 |

886.422 |

1,2434* |

1.377.376 |

275.200 |

1.102.177 |

|

260 |

Haklar |

12.2013 |

3.323.250 |

1.991.956 |

1.331.294 |

1,2434* |

4.132.129 |

2.476.798 |

1.655.331 |

|

TOPLAM |

62.034.000 |

27.469.985 |

34.564.016 |

77.133.076 |

34.156.179 |

42.976.897 |

|||

|

*(Aralık2023 Yİ-Üfe) değeri, (Ocak/2023 Yİ-Üfe) Değerine Bölünerek Bulunmuştur. |

|||||||||

Yukarıdaki tablodan görüleceği üzere (2022 SYD + 2023 Enf. Düzeltmesi) sonucunda; kıymetlerin değeri 77.133.076-TL’ye, amortisman tutarı ise 34.156.179-TL’ye ulaşarak “NET Defter Değeri” 42.976.897-TL olarak gerçekleşmektedir.

Senaryo 1’in sonucundaki değerler ile Senaryo 2’nin sonucundaki değerleri karşılaştırdığımızda, 2023 yılında sadece enflasyon düzeltmesi uygulamak yerine 2023 yılı 3. Geçici vergilendirme döneminde sürekli yeniden değerleme yapıp yıl sonu ise enflasyon düzeltmesi yapmak daha rasyonel görünmektedir. Zira, ilk durumda (2022 SYD+ 2023/3 Geçici SYD + 2023 Enf. Düzeltmesi) kıymetlerin Net Defter Değeri 47.129.703-TL olarak gerçekleşirken; ikinci durumda (2022 SYD + 2023 Enf. Düzeltmesi) Net Defter Değeri 42.976.897-TL’de kalmaktadır.

SENARYO 3: Çınar A.Ş. aktifinde yer alan amortismana tabi kıymetlerini VUK Geçici 31’inci madde kapsamında yeniden değerlememiş olsun. 2022 yılında, önce Geçici 32 kapsamında yeniden değerleme, aynı zamanda 2022 yılında ve 2023/3 Geçici Vergilendirme dönemlerinde Sürekli Yeniden Değerleme (Vuk Mük. 298/Ç), 2023 yılı sonu itibariyle de Enflasyon Düzeltmesi (Vuk Mük. 298/A) uygulamış olsun. Bu senaryoda karşımıza çıkan tablo aşağıdaki gibi olacaktır.

|

Geçici 32 Kapsamında Yeniden Değerleme |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

YDÖ Net Defter Değeri |

YDO |

YDS İktisap Bedeli |

YDS Birik. Amort. |

YDS Net Defter Değeri |

|

(A) |

(B) |

C=(A-B) |

D |

E=(AxD) |

F=(BxD) |

G=(E-F) |

|||

|

252 |

Binalar |

02.2005 |

20.000.000 |

6.800.000 |

13.200.000 |

8,7186* |

174.371.002 |

59.286.141 |

115.084.861 |

|

253 |

Makine, Cihazlar |

02.2014 |

5.000.000 |

4.000.000 |

1.000.000 |

4,3690* |

21.844.816 |

17.475.853 |

4.368.963 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

1.000.000 |

600.000 |

400.000 |

2,3664* |

2.366.429 |

1.419.857 |

946.572 |

|

255 |

Demirbaşlar |

05.2019 |

500.000 |

99.900 |

400.100 |

2,2361* |

1.118.044 |

223.385 |

894.659 |

|

260 |

Haklar |

12.2013 |

1.500.000 |

899.100 |

600.900 |

4,4620* |

6.693.038 |

4.011.807 |

2.681.231 |

|

TOPLAM |

28.000.000 |

12.399.000 |

15.601.000 |

206.393.329 |

82.417.043 |

123.976.286 |

|||

|

*Aralık2021 Yİ.Üfe Değerinin, İktisap Tarihini İzleyen Aydaki Yİ.Üfe Değerine Bölünmesi Suretiyle Bulunmuştur. |

|||||||||

|

2022 Sonu İtibariyle SYD |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

SYDÖ Net Defter Değeri |

YDO |

SYDS İktisap Bedeli |

SYDS Birik. Amort. |

SYDS Net Defter Değeri |

|

(E) |

(F) |

G=(E-F) |

H |

I=(Ex(1+H) |

İ=(Fx(1+H) |

J=(I-İ) |

|||

|

252 |

Binalar |

02.2005 |

174.371.002 |

59.286.141 |

115.084.861 |

1,2155* |

386.318.955 |

131.348.445 |

254.970.510 |

|

253 |

Makine, Cihazlar |

02.2014 |

21.844.816 |

17.475.853 |

4.368.963 |

1,2155* |

48.397.190 |

38.717.752 |

9.679.438 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

2.366.429 |

1.419.857 |

946.572 |

1,2155* |

5.242.823 |

3.145.693 |

2.097.130 |

|

255 |

Demirbaşlar |

05.2019 |

1.118.044 |

223.385 |

894.659 |

1,2155* |

2.477.026 |

494.909 |

1.982.117 |

|

260 |

Haklar |

12.2013 |

6.693.038 |

4.011.807 |

2.681.231 |

1,2155* |

14.828.426 |

8.888.158 |

5.940.267 |

|

TOPLAM |

206.393.329 |

82.417.043 |

123.976.286 |

457.264.420 |

182.594.959 |

274.669.462 |

|||

|

*(Kasım2021-Ekim2022 Yİ.Üfe Ortalaması)’nın, (Kasım2020-Ekim 2021 Yİ.Üfe Ortalaması)’na bölünerek bulunmuştur. |

|||||||||

|

2023 Yılı 3. Geçici Vergilendirme Dönemi Sonu İtibariyle SYD |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

SYDÖ Net Defter Değeri |

YDO |

YDS İktisap Bedeli |

YDS Birik. Amort. |

YDS Net Defter Değeri |

|

(I) |

(İ) |

J=(I-İ) |

K |

L=(Ix(1+K) |

M=(İx(1+K) |

N=(L-M) |

|||

|

252 |

Binalar |

02.2005 |

386.318.955 |

131.348.445 |

254.970.510 |

0,3106* |

506.309.622 |

172.145.273 |

334.164.350 |

|

253 |

Makine, Cihazlar |

02.2014 |

48.397.190 |

38.717.752 |

9.679.438 |

0,3106* |

63.429.357 |

50.743.486 |

12.685.871 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

5.242.823 |

3.145.693 |

2.097.130 |

0,3106* |

6.871.244 |

4.122.745 |

2.748.499 |

|

255 |

Demirbaşlar |

05.2019 |

2.477.026 |

494.909 |

1.982.117 |

0,3106* |

3.246.391 |

648.628 |

2.597.763 |

|

260 |

Haklar |

12.2013 |

14.828.426 |

8.888.158 |

5.940.267 |

0,3106* |

19.434.135 |

11.648.820 |

7.785.314 |

|

TOPLAM |

457.264.420 |

182.594.959 |

274.669.462 |

599.290.749 |

239.308.953 |

359.981.796 |

|||

|

*( Kasım2022-Temmuz2023 Yİ.Üfe Ortalaması)’nın, (Ekim2022-Şubat 2022 Yİ.Üfe Ortalaması)’na bölünerek bulunmuştur. |

|||||||||

|

2023/3. GV Döneminde SYD Yaptıktan Sonra Yıl Sonunda Enflasyon Düzeltmesi |

|||||||||

|

Hesap Kodu |

Hesap Adı |

İktisap Tarihi |

İktisap Bedeli |

Top. Birik. Amort. |

EDÖ Net Defter Değeri |

EDK |

EDS İktisap Bedeli |

EDS Birik. Amort. |

EDS Net Defter Değeri |

|

(L) |

(M) |

N=(L-M) |

O |

Ö=(LxO) |

P=(MxO) |

R=(Ö-P) |

|||

|

252 |

Binalar |

02.2005 |

506.309.622 |

172.145.273 |

334.164.350 |

1,0404* |

526.764.531 |

179.099.942 |

347.664.590 |

|

253 |

Makine, Cihazlar |

02.2014 |

63.429.357 |

50.743.486 |

12.685.871 |

1,0404* |

65.991.903 |

52.793.523 |

13.198.380 |

|

254 |

Taşıtlar (Otobüs) |

02.2019 |

6.871.244 |

4.122.745 |

2.748.499 |

1,0404* |

7.148.843 |

4.289.304 |

2.859.538 |

|

255 |

Demirbaşlar |

05.2019 |

3.246.391 |

648.628 |

2.597.763 |

1,0404* |

3.377.545 |

674.833 |

2.702.712 |

|

260 |

Haklar |

12.2013 |

19.434.135 |

11.648.820 |

7.785.314 |

1,0404* |

20.219.274 |

12.119.433 |

8.099.841 |

|

TOPLAM |

599.290.749 |

239.308.953 |

359.981.796 |

623.502.096 |

248.977.035 |

374.525.061 |

|||

|

*Enflasyon Düzeltme Katsayısı: Aralık2023 Yİ-Üfe Değerinin Ekim2023 Yİ-Üfe Değerine Bölünmesi ile Elde Edilmiştir. |

|||||||||

Yukarıdaki tablodan görüleceği üzere; Çınar A.Ş. aktifinde yer alan amortismana tabi kıymetleri 2022 yılında önce Geçici 32 kapsamında yeniden değerlemeye, ardından 2022 yılında ve 2023/3 Geçici Vergilendirme dönemlerinde Sürekli Yeniden Değerlemeye (VUK Mük. 298/Ç), 2023 yılı sonu itibariyle de Enflasyon Düzeltmesine (VUK Mük. 298/A) konu ederse, söz konusu kıymetlerin “Net Defter Değeri” 15.601.000-TL’den 374.525.061-TL’ye çıkmaktadır.

SENARYA 1 ve SENARYO 3 Karşılaştırması

Senaryo 1’de belirtildiği üzere; 2022 yılında ve 2023/3 geçici vergilendirme döneminde Sürekli Yeniden Değerleme 2023 yılı sonunda ise Enflasyon Düzeltmesi (VUK Mük. 298/Ç + VUK Mük. 298/A) uygulanır ise şirket aktifinde yer alan amortismana tabi iktisadi kıymetlerin net defter değeri 15.601.000-TL’den 47.129.703-TL’ye çıkmaktadır.

Senaryo 3’den görüleceği üzere; 2022 yılında önce VUK Geçici 32, 2022 yılında ve 2023/3 geçici vergilendirme döneminde Sürekli Yeniden Değerleme, 2023 yılı sonunda ise Enflasyon Düzeltmesi (Geçici 32 + VUK Mük. 298/Ç + VUK Mük. 298/A) uygulanır ise bu durumda şirket aktifinde yer alan amortismana tabi iktisadi kıymetlerin net defter değeri 374.525.061-TL’ye çıkmaktadır.

Eğer Geçici 32 kapsamında yeniden değerleme yapılmaksızın vergisiz olduğu için VUK Mük. 298/Ç kapsamında sürekli yeniden değerleme yapılır ise bu tabloda, yaklaşık (374.525.061-47.129.703=) 327,3 Milyon TL’lik bir değer artışından yani amortisman hakkından vaz geçilmiş olacak.

Dolayısıyla, VUK Mük. 298/Ç uygulanmadan önce VUK Geçici 32 kapsamında yeniden değerleme yapılmasının daha faydalı olacağı kanaatindeyiz. Kanun maddesi gereğince, VUK Mük. 298/Ç uygulandıktan sonra bu kıymetler için Geçici 32 kapsamında yeniden değerleme yapmak yasal olarak mümkün değildir.

Peki Hangi Durumlarda Sadece VUK Mük. 298/Ç Kapsamında Sürekli Yeniden Değerleme Yapmalıyız?

Öncelikle VUK Mük. 298/Ç kapsamındaki sürekli yeniden değerlemenin ihtiyari bir uygulama olduğunu belirtmekte fayda var. İhtiyari bir uygulama olan sürekli yeniden değerleme, mükelleflere aynı zamanda değerlemeye konu edecekleri kıymetler üzerinde de seçimlik hak tanımaktadır. Yani, sadece belirlenen kıymetler de sürekli yeniden değerlemeye konu edilebilir. Eğer, Geçici 32’den yararlanılmayacaksa bu durumda uygulamanın seçimlik olan avantajı değerlendirilmelidir.

Örneğin, 2022 yılında veya 2023 yılında amortisman süresi dolacak olan kıymetler var ise bu durumda bu kıymetler için sürekli yeniden değerlemeden -oluşan değer artışı nedeniyle kurum kazancını daha fazla amortisman ayırmak yoluyla aşağı çekeçeği için- yararlanılması faydalı olacaktır.

NOT: Söz konusu tablolarda yer alan hesaplamalar ve bu hesaplamalara bağlı olarak yapılan yorumlar varsayımsal olduğu için hiçbir sorumluluk kabul edilmemektedir.

Şaban Atuçuran

Direktör

This email address is being protected from spambots. You need JavaScript enabled to view it.

Demir’in KDV Tevkifatında Son Durum Ne?

Tevkifat, vergiler üzerinden kesinti yapılması anlamına geliyor. Vergi alacağının güvence altına alınması olarak da tanımlayabiliriz.

Tevkifatlı faturanın ise normal faturadan herhangi bir farkı bulunmuyor. Tevkifatlı faturayı diğerlerinden ayıran en önemli nokta, faturaya konu olan verginin alıcı ve satıcı arasında bölüştürülerek iki taraftan da alınıyor olması.

Son dönemde, ticari hayatın en önemli temel taşlarından olan, nakliye hizmeti, demir ve çelik ürünlerinin teslimi, ticari reklam hizmeti gibi sektörler kısmi tevkifat kapsamına alındı. Hal böyle olunca, aslında öteden beri var olan kısmi tevkifat uygulaması, ticari hayatta önemli bir yere sahip oldu.

Buraya kadar, bir sorun yok.

Ancak, özellikle demir ve çeliğin birçok ürünün içerisinde yer alması sebebiyle ve ürün çeşitliliği göz önüne alındığında, hangi teslimlerde KDV tevkifatı uygulanacağı, hangi teslimlerde tevkifat uygulanmasına gerek olmadığı yönünde tereddütler yaşandı.

Yaşanan tereddütler sonucunda, farklı uygulamalar nedeniyle, haksız rekabet ortamı oluştu.

Demir-Çelik Ürünlerinin Tesliminde KDV Tevkifatı Ne Zaman Başladı?

21.04.2022 tarihli Resmî Gazete’de yayımlanan 41 seri no.lu Tebliğ ile KDV Genel Uygulama Tebliğinde yapılan değişiklikle; 01.05.2022 tarihinden itibaren, cevherden, hurdadan veya diğer hammaddelerden üretilen demir-çelik ve alaşımlarından mamul her türlü uzun (çubuk, inşaat demiri, profil, kangal demir, filmaşin, tel, halat, hasır, boru, lama vb.) veya yassı (levha, sıcak haddelenmiş yassı ürünler, soğuk haddelenmiş yassı ürünler ve kaplanmış yassı ürünler vb.) demir-çelik ve alaşımı ürünlerin tesliminin tevkifat kapsamına alındığı ve ilgili ürünlerin tesliminde (4/10) oranında KDV tevkifatı uygulanacağına ilişkin düzenlemeler yapıldı.

Bu noktada, en önemli iki ayrıntı, teslim edilen demir veya çeliğin ithal ediliyor veya cevherden üretiliyor olması. Çünkü, ithalatçılar tarafından ve cevherden üretim yapanların ilk demir – çelik teslimlerinde, tevkifat uygulanmasına gerek bulunmuyor.

Ayrıca, KDV dahil bedeli 2.000 TL’yi aşmayan teslimlerin tevkifat uygulaması kapsamı dışında olduğunu hatırlatmak isteriz.

Öte yandan, Gelir İdaresi Başkanlığı tarafından son dönemde verilen özelgeler ile birlikte uygulamada yaşanan tereddütler kısmen giderilmiş oldu.

Kullanım Amacına Göre Değişen Demir Ve Çelik Ürünlerinin Teslimi Tevfikata Tabi Mi?

Şirketiniz tarafından tedarik edilen demir-çelik ve alaşımlarından mamul sac ürünleri üzerinde kesme, delme, presleme, bükme, kıvırma, kaynak ve benzeri işlemler gerçekleştirildikten sonra nihai ürün olarak üretilen, kullanım amacı son kullanıcının tercihine göre değişebilen genişletilmiş metal, delikli sac ve platform ızgara ürünlerinin, mezkur Tebliğin (I/C-2.1.3.3.8.2.) bölümünde sayılan demir-çelik ve alaşımlarından mamul eşya olarak değerlendirilmesi ve bu ürünlerin tesliminde KDV tevkifatı uygulanmaması gerekmektedir. (GİB. Konya VDB’nin 01.09.2022 tarihli ve 37009108-130[180728]-132186 sayılı Özelgesi).

Pencere, Demir Kapı, Korkuluk, Güneş Enerjisi Su Depoları, Cam Balkon Gibi Ürünlerin Teslimlerinde Tevkifat Var Mı?

Şirketiniz tarafından söz konusu ürünlerden imal edilen korkuluk ve cam balkon yapımı işi niteliği itibarıyla hizmet mahiyetinde olduğundan, bu hizmet için mezkur Tebliğin (I/C-2.1.3.3.8.) bölümü kapsamında KDV tevkifatı uygulanmayacaktır. (GİB. Ankara VDB’nin 31.08.2022 tarihli ve 84974990-130[KDV3-İ-9-2022/63]-393110 sayılı Özelgesi).

Şirketiniz tarafından demir-çelik ve alaşımlarından imal edilen çelik konstrüksiyon, çelik çatı, demir kapı, pencere, güneş enerjisi su depoları, merdiven korkuluklarının yapım ve montaj işleri niteliği itibarıyla hizmet mahiyetinde olduğundan, bu hizmetler için Şirketiniz tarafından düzenlenecek faturalarda mezkur Tebliğin (I/C-2.1.3.3.8.) bölümü kapsamında KDV tevkifatı uygulanmayacaktır. (GİB. Hatay VDB’nin 31.08.2022 tarihli ve 88033016-010.01-116102 sayılı Özelgesi).

Peki, Çatı Yapımı’nda Tevkifat Olacak Mı?

Buna göre, firmanız tarafından demir-çelik ürünleri kullanılarak sunulan çatı yapımı işi niteliği itibarıyla hizmet mahiyetinde olduğundan, bu hizmet için mezkur Tebliğin (I/C-2.1.3.3.8.) bölümü kapsamında KDV tevkifatı uygulanmayacaktır. (GİB. Hatay VDB’nin 31.08.2022 tarihli ve 88033016-010.01[130.01.2022]-116101 sayılı Özelgesi).

Sehpa, Kapak ve Separatör Teslimleri Tevkifat Kapsamında Mı?

Şirketinizin aldığı demir profillerden üretilen sehpa, kapak, metal kapı ve seperatör tesliminde KDV tevkifatı uygulanmayacaktır. (GİB. Antalya VDB’nin 31.08.2022 tarihli ve 76464994-130-212068 sayılı Özelgesi).

Makine Parçası, Izgara, Buhar Kazanı Vb. Ürünlerin Tesliminde Tevkifat Uygulanacak Mı?

Şirketiniz tarafından hurda ve külçe demirden üretilen makine parçası, ızgara, buhar kazanı gibi döküm ürünlerin, mezkur Tebliğin (I/C-2.1.3.3.8.2.) bölümünde sayılan demir-çelik ve alaşımlarından mamul eşya olarak değerlendirilmesi ve bu ürünlerin teslimlerinde KDV tevkifatı uygulanmaması gerekmektedir. (Afyonkarahisar Valiliği, Defterdarlık Gelir Müdürlüğü’nün 20.07.2022 tarihli ve 63611781-130[9-2022/20]-29701 sayılı Özelgesi).

Direk Teslimi Tevkifata Tabi Mi?

Sac, boru, cıvata demir-çelik ürünlerini kullanarak ürettiğiniz aydınlatma direği ve köşebent, sac, inşaat demiri, cıvata demir-çelik ürünlerini kullanarak ürettiğiniz enerji nakil hattı direği teslimlerinde Tebliğin "Demir-Çelik Ürünlerinin Teslimi" başlıklı (I/C-2.1.3.3.8) bölümü kapsamında KDV tevkifatı uygulanmayacaktır. (GİB. Gaziantep VDB’nin 01.09.2022 tarihli ve 20811645-130[22-415-30]-75720 sayılı Özelgesi).

Otomotiv Sac Parçalarının Tesliminde KDV Tevkifatı Var Mı?

Şirketiniz tarafından yassı haddelenmiş sac levhalar kullanılarak şekil vermek suretiyle üretilen otomotiv sac parçaları, mezkur Tebliğin (I/C-2.1.3.3.8.2.) bölümünde sayılan demir-çelik ve alaşımlarından mamul eşya olarak değerlendirileceğinden bu ürünlerin tesliminde KDV tevkifatı uygulanmayacaktır. (GİB. Kocaeli VDB’nin 31.08.2022 tarihli ve 97726449-130[1670957186]-115355 sayılı Özelgesi).

Sizce, Vana Tesliminde KDV Tevkifatı Var Mı?

Firmanızca söz konusu hammaddelerin elektrikli indüksiyon döküm ocağında eritilip çeşitli kalıplara dökülmesi suretiyle üretilen demir-çelik ve alaşımlarından mamul eşya kapsamında yer alan sürgülü vana kapağı, doğalgaz vanası, vana suyunu kesmeye yarayan küre, vana açma volanı tesliminde KDV tevkifatı uygulanmayacaktır. (GİB. Konya VDB’nin 22.08.2022 tarihli ve 37009108-130[225543]-127340 sayılı Özelgesi).

Peki, Köşebent Teslimleri Tevkifata Tabi Mi?

Ticari hayatta NPU, NPI, H, IPE gibi isimlerle adlandırılan ürünler ile profil, çelik, tel çubuk vb.nin kesilip bükülmesi suretiyle elde edilen ve köşebent (L profil) adıyla satılan ancak demir çelik ve alaşımlarından mamul eşya niteliğinde bulunmayan ürünlerin teslimlerinde ise mezkur Tebliğin (I/C-2.1.3.3.8.) bölümü kapsamında 1/5/2022 tarihinden itibaren (4/10) oranında KDV tevkifatı uygulanması gerekmektedir. (GİB. Hatay VDB’nin 31.08.2022 tarihli ve 88033016-010.01[130.01.2022]-116106 sayılı Özelgesi).

Galvanizli tel, Tavlı tel, Dikenli tel, Örgü teli, Doğrultma teli, Helozon örgü teli vb. Ürünlerin Teslimlerinde Süreç Nasıl Olacak?

Şirketiniz tarafından kangal demir çekilerek üretilen galvanizli tel, tavlı tel, doğrultma teli, pvc galvanizli tel, çekilmiş tel, dikenli tel, örgü teli, helozon örgü teli tesliminde KDV Genel Uygulama Tebliğinin (I/C-2.1.3.3.8.) bölümü kapsamında (4/10) oranında KDV tevkifatı uygulanması gerekmekte olup panel çit ve çimli çit tesliminde KDV tevkifatı uygulanmayacaktır. (GİB. Samsun VDB’nin 20.07.2022 tarihli ve 36062021-130[2022-KDV-ÖZE/47]-62475 sayılı Özelgesi).

Özetlersek;

Ürün çeşitliliğinin çok fazla olması nedeniyle sıkça karıştırılan süreci, Gelir İdaresi Başkanlığı tarafından verilen özelgelerden yola çıkarak, cezai yaptırımlarla karşılaşmamak adına, netleştirmeye çalıştık.

Özellikle, demir-çelik ve alaşımlarından mamul ürünlerin, ithalatçılar tarafından yapılan teslimleri ile cevherden üretilenlerinin üreticiler tarafından ilk tesliminde tevkifat uygulanmayacak, bu safhalardan sonraki el değiştirmelerde ise tevkifat uygulanacağı unutulmamalı.

Diğer bir önemli konu ise, demir-çelik ve alaşımlarının kullanılarak mamul eşyaya dönüştürülmesi halinde bu eşyaların tesliminde tevkifat uygulanmayacaktır.

12.10.2022

Berkay Özgüven

Serbest Muhasebeci Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak: www.MuhasebeTR.com

10 Milyon Kişi Kara Listeden Çıkacak, Af Niteliğindeki Düzenlemeleri İçeren Torba Kanun Teklifinin Meclis Süreci Başlıyor

TBMM Plan Bütçe Komisyonu yasa teklifinin görüşmelerine bugün başlayacak. Yasa teklifinin gelecek hafta Genel Kurul gündemine alınarak hızla kanunlaştırılması planlanıyor.

52 maddelik Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Teklifinde milyonlarca borçluyu ilgilendiren düzenlemeler yapılacak. Ödenmemiş çek senet borçları ile kredi kartı borçları yüzünden kara listeye alınan 10 milyon kişiye sicil affı getiren yasa teklifi ile Temmuz 2023’e kadar borçlarını ödeyen ve yapılandıranlar kara listeden çıkacak. 27,6 milyar lirayı bulan öğrenci kredilerinin geri ödemesi teklifle yeniden düzenleniyor.

5 milyon kişiyi ilgilendiren 20 milyar lirayı bulan icra takibi başlatılan 2 bin lira ve altındaki doğalgaz, GSM ve elektrik borçları silinecek. Varlık yönetim şirketlerine devredilen 2 bin 500 liranın altındaki alacaklar tasfiye edilecek. Yasa teklifi ile kur korumalı mevduat uygulamasında süre 2023 yılı sonuna kadar uzatılıyor. Yasa teklifi ile COVİD-19’un önlenmesi için alınan sokağa çıkma yasağı ile maske takma zorunluluğuna uymayanlara Kabahatler Kanunu ile Umumu Hıfzısıhha Kanunu kapsamında kesilen ve tahsil edilmemiş cezalara da af getiriliyor.

https://www.dunya.com/gundem/10-milyon-kisi-kara-listeden-cikacak-haberi-671603

Yeniden Değerleme Oranı İle Gelecek Zamlara Dikkat!

2022 yılı 3. Geçici Vergi Dönemi’nde uygulanmak üzere; yeniden değerleme oranı Gelir İdaresi Başkanlığı tarafından yayınlanan 61 numaralı sirküler ile 92,93 olarak açıklandı. Açıklanan bu oran, daha önce tarafımızdan öngörülen yılsonu 31.12.2022 yeniden değerleme oranının %100’ü aşacağına ilişkin beklentiyi teyit etmiş durumdadır.

Vergi Usul Kanunu’nun Mükerrer 298’inci maddesinin (B) fıkrasına göre yeniden değerleme oranı, yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Devlet İstatistik Enstitüsü’nün Toptan Eşya Fiyatları Genel Endeksi’nde meydana gelen ortalama fiyat artış oranıdır. Bu oran Maliye Bakanlığı’nca Resmî Gazete ile ilân edilmektedir. Diğer taraftan 5479 sayılı Kanun’la 01/01/2006 tarihinden geçerli olmak üzere tüm vergi kanunlarında yer alan “TEFE” ibareleri “ÜFE” olarak değiştirildiğinden, Vergi Usul Kanunu’nun mükerrer 298’nci maddesi uyarınca yeniden değerleme oranı da bu tarihten sonra “ÜFE” endeksindeki artışa göre belirlenmiştir.

TÜİK resmî verilerine göre açıklanan Yurt İçi Üretici Fiyat Endeksi, Ağustos 2022 itibarıyla aşağıdaki gibidir;

Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) yıllık %143,75, aylık %2,41 arttı

Yİ-ÜFE (2003=100) 2022 yılı Ağustos ayında bir önceki aya göre %2,41, bir önceki yılın Aralık ayına göre %74,13, bir önceki yılın aynı ayına göre %143,75 ve on iki aylık ortalamalara göre %105,39 artış gösterdi.

Ağustos 2022 itibarıyla gerçekleşen enflasyon verilerine bakılacak olursa (ekim ayını beklemeden) yeniden değerleme oranının %100’ün bayağı üzerinde bir oran olacağını söylemek yanlış olmayacaktır. Bu durum ise tüm vergisel had ve tutarların başta MTV olmak üzere artacağı anlamına gelmektedir. Gelir vergisi tarifesini de etkilemesi sebebiyle çalışanların net ücretleri dahil birçok konuda ciddi oranda değişiklik yapılması gerekmektedir. ( Trafik cezaları, ehliyet ve pasaport harçları, yurt dışından getirilen telefonlara uygulanan harçlar ve vergi usul cezaları gibi )

Yakın geçmişte uygulanan yeniden değerleme oranları;

- 2021 yılı için %36,20 (otuz altı virgül yirmi),

- 2020 yılı için% 9,11 (dokuz virgül onbir) ,

- 2019 yılı için ise % 22,58 ( yirmi iki virgül elli sekiz) olarak tespit edilmiştir.

Cumhurbaşkanımız, vergi kanunları ile kendisine verilen takdir yetkisini sadece Motorlu Araçlar Vergisi için kullanarak yeniden değerleme oranlarını (artış oranlarını);

- 2019 için % 15’e,

- 2020 için %12’ye,

- 2021 için ise %25’e indirmiştir.

Aslında bu sene Cumhurbaşkanı’nın vereceği karar son derece önem taşımaktadır. Çünkü yüksek oranlı yeniden değerleme oranı çalışanların net ücretleri başta olmak üzere, birçok ekonomik had ve tutarları etkileyecektir. Dolayısı ile bu sene beklenti cumhurbaşkanımızın sadece MTV de değil, diğer konularda da indirim hakkını kullanarak, en azından kamusal zamları azaltarak enflasyonun ateşinin düşürülmesine katkı sağlamasıdır. Yüksek oranlı olarak açıklanacağı kesin olan yeniden değerleme oranı ile aksi takdirde yüksek oranlı kamusal zamları olarak bizlere geri dönecektir.

Aslında diğer hem de kesin olan diğer bir çözümde; Hazine ve Maliye Bakanlığı’nın ortaya çıkan bu durumu dikkate alarak yeni bir yasal düzenleme yaparak yüksek oranlı zamlara engel olmasıdır. Hatta Meclise bu aralar sunulması beklenen ve vergi - SGK borçlarının yapılandırılmasını içeren torba kanuna bir madde eklenerek bu sorun çözülebilir diye düşünmekteyiz.

Yılmaz Sezer

Yeminli Mali Müşavir

https://www.dunya.com/kose-yazisi/yeniden-degerleme-orani-ile-gelecek-zamlara-dikkat/671590

Yeni Kanun Teklifi İle Öngörülen Gelir Ve Kurumlar Vergisi Değişiklikleri

07.10.2022 tarihinde Türkiye Büyük Millet Meclisine Sunulan 221 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Teklifi ile getirilen pek çok düzenlemenin ne olduğu medyada sıkça gündeme getirilmiştir. Anılan düzenlemelerden Gelir ve Kurumlar Vergisi Kanunlarını ilgilendirenler bu yazımızda ele alınacaktır.

I- Gelir Vergisi Kanunu ile ilgili düzenlemeler

- Apartmanların çatı ve cephelerinde kurulan elektrik üretim tesislerine ilişkin teşvik sınırının artırılması.

Gelir Vergisi Kanunu’nun yürürlükte olan 9’uncu maddesinin birinci fıkrasımn (9) numaralı bendi uyarınca, sahibi oldukları veya kiraladıkları meskenlerde, lisanssız yürütülebilecek faaliyetler kapsamında kurdukları, çatı ve cephe uygulamalı yenilenebilir enerji kaynaklarına dayalı ve kurulu gücü azami 25 kW (25 kW dahil) olan (kat maliklerince ana gayrimenkulün ortak elektrik enerjisi ihtiyacının karşılanması amacıyla kurulan dâhil), elektrik üretim tesisinden ürettikleri elektrik enerjisinin ihtiyaç fazlasını son kaynak tedarik şirketlerine satan gerçek kişiler, gelir vergisinden muaf esnaf kapsamındadır. Anılan maddede yapılması öngörülen düzenlemeyle; halen 25 kW'lık sınır dahilinde sağlanmış olan teşvikin sınırı, kanunun yayımlanacağı tarihten itibaren, 50 kW olarak yeniden belirlenmektedir. Öte yandan, bu kapsamda, anılan kişilere yapılan ödemelerden Gelir Vergisi Kanunu’nun 94. maddesi hükmü uyarınca yapılması gereken vergi kesintisi oranı da % “0”dır. Dolayısıyla, anılan gelirler üzerinden gelir vergisi alınmamaktadır.

- İşverenlerce işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışanlara yemek parası olarak yapılacak nakit ödemelerin de gelir vergisi istisnasından yararlandırılması.

Gelir Vergisi Kanunu’nun 23. maddesinin 1/8 nolu bendi hükmü uyarınca, işverenler tarafından çalışanlara işyerinde veya müştemilatında yemek verilmek suretiyle sağlanan menfaatler gelir vergisinden istisna edilmiştir. İşverenlerce işyerinde veya müştemilatında yemek verilmeyen durumlarda ise, çalışılan günlere ait bir günlük yemek bedelinin ilgili yıl için belirlenen tutarı (2022 yılı için 51 TL'yi) aşmaması ve buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şartıyla bu ödemeler istisna kapsamındadır. Ödemenin bu tutarı aşması halinde aşan kısım ile hizmet erbabına yemek bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilmektedir.

Uygulamada, yemek bedelinin yemek kartlarına/çeklerine yüklenmek suretiyle kullandırıldığı durumlarda, bu kartların/çeklerin yemek hizmeti vermeyen market gibi işletmelerde alışveriş yapılmasında kullanıldığı görülmekte olup, bu durumda söz konusu istisnadan faydalanılamamaktadır.

Yapılan düzenlemeyle, yemek bedelinin çalışanların banka hesabına yatırılması ve çalışanlarca bu tutarların yemek hizmeti veren işletmeler dışında da kullanılması durumunda, anılan istisnadan faydalanılmasına imkân tanınmaktadır.

Ancak, günlük 51 TL olarak uygulanmakta olan yemek bedellerine ilişkin istisna tutarı, güncel yemek bedellerini karşılamaktan uzak olup, tanınan istisna amaca ulaşamamaktadır. Bu nedenle, anılan tutarın da günün gerçeklerine uygun hale getirilmesinde fayda vardır. Keza, nakit olarak çalışanlara ödeme yapılması, çalışanlarla işveren arasında ileride ücret tartışmalarına konu olabileceği gibi, halen kayıt altına alınmış olan yemek bedellerinin kayıt dışına çıkması ihtimalini de barındırmaktadır.

- Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışmak üzere götürülen hizmet erbabına yapılan ücret ödemelerinin istisna kapsamına alınması.

Gelir Vergisi Kanunu’nun 23. maddesine eklenmesi öngörülen 19 nolu bend hükmüyle; yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde, hizmet erbabının yurt dışında çalıştırılmasını teşvik etmek amacıyla, yurt dışında bu işlerde çalışmak üzere götürülen ve fiilen yurt dışında çalışan hizmet erbabına yurt dışından karşılanarak yapılan ücret ödemeleri gelir vergisinden ve dolaylı olarak damga vergisinden istisna edilmektedir.

- Çalışanlara verilecek elektrik ve doğalgaz desteğine vergi ve SGK prim istisnası

Anılan Yasa Teklifi’nin 1. geçici maddesi ile, işverenler tarafından çalışanlara elektrik, doğalgaz ve diğer ısınma giderlerine karşılık olmak üzere, anılan Teklifin Kanunlaşıp Resmi Gazetede yayımlanacağı tarihten itibaren 30 Haziran 2023 tarihine kadar (bu tarih dahil) mevcut ücretlerine/prime esas kazançlarına ilave olarak yapılan aylık bin (1.000) TL'yi aşmayan ödemelerin (bu tutarı aşanlarda ise aylık bin TL’ye kadar olan kısmının) SGK primine esas kazanca dahil edilmemesi ve bu tutar üzerinden gelir vergisi hesaplanmaması öngörülmektedir.

- Melek yatırımcılara tanınan gelir vergisi istisnasının süresinin uzatılması, istisna sınırının artırılması.

Gelir Vergisi Kanunu’nun geçici 82. maddesi hükmü uyarınca; bireysel katılım yatırımcısı tam mükellef gerçek kişiler, iktisap ettikleri tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutmaları şartıyla, Vergi Usul Kanununun değerlemeye ait hükümlerine göre hesapladıkları hisselerin tutarlarının %75'ini yıllık beyannamelerine konu kazanç ve iratlarından hisselerin iktisap edildiği dönemde indirebilirler. Bilim, Sanayi ve Teknoloji Bakanlığı, Türkiye Bilimsel ve Teknolojik Araştırma Kurumu ile Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı tarafından belirlenen araştırma, geliştirme ve yenilikçilik programları kapsamında projesi son beş yıl içinde desteklenmiş kurumlara iştirak sağlayan bireysel katılım yatırımcıları için bu oran %100 olarak uygulanır.

Yıllık indirim tutarı 1.000.000 TL'yi aşamaz. İlgili yıl kazancından indirilemeyen kısım, izleyen yıllarda Vergi Usul Kanunu hükümlerine göre bu yıllar için belirlenen yeniden değerleme oranında artırılarak dikkate alınır.

Gelir Vergisi Kanunu’nun geçici 82’nci maddesinin uygulama süresi 31/12/2022 tarihinde sona ereceğinden, Yasa Teklifinin 3. maddesi hükmü ile yapılması öngörülen düzenlemeyle; anılan maddenin uygulama süresi 31/12/2027 tarihine kadar uzatılmaktadır. Ayrıca, yararlanılacak indirim tutarı olan "1.000.000 Türk lirası", "2.500.000 Türk lirası" olarak güncellenmektedir.

II- Kurumlar Vergisi Kanunu ile ilgili düzenlemeler:

- Kur korumalı mevduat uygulamasının süresinin uzatımı.

Kurumlar Vergisi Kanunu’nun geçici 14’üncü maddesinin ikinci, üçüncü, dördüncü ve beşinci fıkralarına göre kurumlar vergisi mükelleflerinin ve bilanço esasına göre defter tutan gelir vergisi mükelleflerinin, 2022 yılı sonuna kadar, yabancı para ve altın hesabı bakiyelerini, Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk lirasına çevirmeleri halinde, bu kapsamda açılacak mevduata tahakkuk ettirilecek faiz ve kâr payları ile diğer kazançları kurumlar vergisinden ve gelir vergisinden istisna edilmektedir.

Teklifte öngörülen düzenleme ile Türk Lirası’na çevrilmesi gereken yabancı paraların ve altın hesabı bakiyelerinin Türk Lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk Lirası’na çevrilmesi gereken son tarih 31/12/2023 olarak belirlenmektedir.

Ayrıca, Cumhurbaşkanı’na istisnayı, 31/12/2023 tarihine kadar her bir geçici vergi veya yıllık hesap dönemleri sonu itibarıyla kurumların bilançolarında yer alan yabancı paralar için ayrı ayrı veya birlikte uygulatma konusunda yetki verilmektedir.

- Sermaye azaltımında vergilemeye ilişkin düzenleme

Bilindiği üzere; sermaye artırımı ortaklarca şirket bünyesine konulan ayni veya nakdi sermaye şeklinde olabileceği gibi, işletme faaliyetleri sonucu oluşan kârlar, yeniden değerleme fonları, enflasyon düzeltmesinden kaynaklanan fonlar, Kurumlar Vergisi Kanunu başta olmak üzere özel kanunları uyarınca ayrılması gereken fonlar gibi çeşitli kaynakların sermayeye aktarılması suretiyle de olabilmektedir. Keza, sermaye şirketleri muhtelif nedenlerle de sermayelerini azaltabilmektedirler. Sermaye azaltımının ayni ya da nakdi olarak işletmeye konulmuş sermayelerden yapılması halinde vergilemeyi gerektirecek bir durum yoktur. Ancak, sermaye azaltımının daha önce sermayeye ilave edilmiş geçmiş yıl karları ve/veya enflasyon düzeltmesi olumlu farkları ya da yeniden değerleme fonları vb. fonlardan yapılması halinde vergileme yapılıp yapılmayacağı ya da sermayenin hangi unsurunun ne kadar tutarda azalacağı ve azaltıma konu edilen bu unsurlar üzerinden nasıl vergileme yapılacağı hususunda vergi kanunlarında bu hususu açıkça düzenleyen bir hüküm bulunmaması nedeniyle, idare ile mükellefler arasında görüş ayrılıkları çok sık yaşanmakta ve yargıya taşınan ihtilaflarda da farklı kararlarla karşılaşılabilmektedir.

Bize göre; sadece kısmi bölünme nedeniyle yapılacak sermaye azaltımında değil, başka nedenlerle yapılacak sermaye azaltımı durumlarında da, azaltılan sermaye içinde daha önce sermayeye ilave edilmiş geçmiş yıl kârları ve/veya enflasyon düzeltmesi olumlu farkları ya da yeniden değerleme fonları varsa, bunlar üzerinden vergileme yapılmaması gerekir. Konuya ilişkin ayrıntılı açıklamalarımız ve gerekçelerimiz Dünya Gazetesinde 5 Nisan 2012 tarihinde yayımlanan “Daha Önce Sermayeye İlave Edilmiş Kar Paylarının Sermaye Azaltımı Ya da Tasfiye Halinde Ortaklara Ödenmesinde Vergileme Gerekir mi?” ve 30 Ağustos 2012 tarihinde yayımlanan “Sermaye Azaltımında veya Tasfiyede Yeniden Değerleme Fonu veya Enflasyon Düzeltmesi Olumlu Faklarının Vergisel Durumu” başlıklı makalelerimizde yer almıştır.

Anılan Yasa Teklifi’nin 22. maddesiyle Kurumlar Vergisi Kanunu’nun 32. maddesine eklenecek 32/B maddesiyle; sermayesi ayni veya nakdi sermayenin dışında farklı unsurları da barındıran şirketlerin sermayelerini azaltmaları durumunda, sermayenin hangi unsurunun ne kadar tutarda azalacağı ve azaltıma konu edilen bu unsurlar üzerinden nasıl vergileme yapılacağı hususunun netleştirilmesi amacıyla düzenleme yapılmaktadır.

Önerilen düzenlemeye göre; sermayeye aktarılan çeşitli kaynakları aktarıldığı tarihten itibaren;

- Beş yıl boyunca sermaye azaltımı yapmayan kurumlarda, bu sürenin sonunda sermaye azaltılmışsa, işletmeye konulan nakdi veya ayni sermaye ile sermayeye eklenen diğer unsurların toplam sermayeye oranlanması suretiyle azaltıma konu edilen tutar içerisindeki sermaye unsurlarının tespit edilerek vergilendirme yapılacağı,

- Beş yıldan önce sermaye azaltımı yapan kurumlarda ise, azaltılan sermayenin öncelikle;

i- sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan,

ii- daha sonra sadece kâr dağıtımına bağlı tevkifata tabi hesaplardan,

iii- son olarak ise vergiye tabi olmayan nakdi ve ayni sermayeden,

oluştuğu kabul edilerek vergilendirme yapılacağı,

- Yapılan sermaye azaltımında, seımayeye eklenen kaynakların bazılarının beş yıllık süreyi aşması bazılarının ise aşmaması durumunda, söz konusu kaynaklardan öncelikli olarak sermayeye ilave edilme tarihi beş yılı geçmemiş olanların çekildiğinin kabul edileceği,

belirlemeleri yapılmaktadır.

Kanımızca, yapılacak bu düzenlemeler ayni ve nakdi sermaye dışındaki sermayeye ilave edilmiş diğer değerlerin vergilenmesi için yeterli değildir ve ihtilafları da sonlandıramayacaktır. Çünkü; sermayeye ilave edilmiş olan bu diğer değerlerin vergiye tabi tutulup tutulmayacağı sonradan Kanuna eklenecek bu düzenlemelere göre değil, bu değerlerin sermayeye eklenmesine izin veren ve bunu teşvik eden ilk yasal düzenlemelerine göre belirlenebilir. Anılan düzenlemelere göre vergilemenin yapılamayacağına ilişkin görüşlerimizin gerekçeleri ise, yukarıda belirttiğimiz gibi, DÜNYA gazetesinde 5 Nisan 2012 tarihinde ve 30 Ağustos 2012 tarihinde yayımlanan yazılarımızda açıklanmıştır. Dolayısıyla, bu düzenlemenin hiç yapılmaması ve İdarenin konuyla ilgili görüşlerini gözden geçirmesi yararlı olacaktır. Akif AKARCA / Dr.Mehmet ŞAFAK

İdari Yargıda Hak Eksenli Dönüşüm Gereği

Vergi borcu ilişkisi, pek çok halde ödeme ile sona ermez. Ödemeden sonra da kesinleşmeye kadar devam eder. Kesinleşme ise olumlu veya olumsuz yöndeki kesinleşmiş yargı kararı ile oluşur. Bu nedenle vergi borcu ilişkisi yargılama süresini de kapsar. Zaten bu yüzden vergi hukuku ders kitaplarında vergi yargılama usul hukuku, ceza muhakemesi usul hukukunun ceza hukukundan, hukuk yargılaması usul hukukunun medeni hukuktan ayrı bir dal olmasında olduğu gibi ayrı bir hukuk dalı olarak kabul edilmez ve vergi hukukunun alt dallarından biri olarak kabul edilir. Elbette ki bu kabulün de tartışılır ve olumsuz yanları de vardır.

Vergi idaresine tanınan yetkilerin kural olarak bağlı yetki olması ve idarenin bu alandaki yetkilerini kullanarak oluşturduğu işlemlerin hukuki denetimini yapan vergi yargısının da bu işlemleri hukuka uygunluk denetiminden kanuna uygunluk denetimine indirgediği de görülmektedir. Oysa kanun hükmü, somut olayın kendine has özellikleri bağlamında mutlaka adaletin tesisini sağlayan sonuçlar doğurmayabilir. Elbette ki kanun hükümleri bir kenara bırakılamaz. Ancak hükme esas olacak vicdani kanaatin oluşumda yargıcın kanunun genel koşuları ile kendisini sınırlamayarak ve somut olayın özelliklerini dikkate almayı sağlayacak hukuk kaynaklarını da araştırarak hukuka uygunluk denetimi yapması gerekir.

Özellikle bu konuda Avrupa İnsan Hakları Mahkemesi’ne bireysel başvuru hakkının kabul edilmesi ve sonrasında Anayasa Mahkememize de bireysel başvuru yolunun açılması ile oluşan içtihatların, idari yargıyı ve özellikle vergi yargısını, yargının olaylara bakış açısını etkilemesi ve özellikle denetimin hukuka uygunluk denetimi yönüne taşıması gerekirdi. Çünkü bu yargı mercileri, birer temyizin temyizi gibi çalışan ve ilk derece mahkemelerinin yerine geçip delilleri veya mahkeme yorumlarını denetleyen yargı mercileri olmayıp, idari ve yargısal mercilerin haiz olduğu kamu gücünün temel hak ve özgürlükleri ihlal edip etmediğini denetleyen mercilerdir. Derece mahkemeleri ile bireysel başvuruyu inceleyen merciler arasında temel bir referans farklılığı vardır. Bireysel başvurularda temel referans noktası vergi kanunları olmayıp, insan hakları sözleşmeleri ve Anayasa’dır. Bu nedenle bireysel başvuru yollarında oluşan kararlar, idari merciler ile derece mahkemeleri tarafından değerlendirilmek ve dikkate alınmak durumundadır. Zira sırf vergi kanunlarındaki hükümleri gerekçe gösterilerek temel hakların kısıtlanması veya yoklaştırılması mümkün değildir.

Maalesef bireysel başvuru yollarında oluşan kararların derece mahkemelerine yansıması, vergi hukuku alanında biraz sıkıntılıdır. Geçtiğimiz günlerde bu sıkıntı ve sorunları ele alan bir kitap elime geçti. Aslında kitap bana Şubat başında imzalı olarak geldi ama tamamen okumadan da tanıtmak istemedim. Çünkü kitap titizlikle okunması gereken değerli bir doktora tezi.

Kitap veya tez, daha önce Danıştay’da Tetkik Hâkimi, sonrasında Anayasa Mahkemesi’nde Raportörlük yapmış ve halen Avrupa İnsan Hakları Mahkemesinde vergi hukuku alanında Kıdemli Raportör Yargıcı olarak görev yapan Sayın Yunus Emre Yılmazoğlu tarafından kaleme alınmış.

Yazarın görev yaptığı yerlere göre normal olarak değerlendirilecek şekilde, yayınlanmış veya yayınlanmamış pek çok yargı kararı, kitapta, konu açısından incelemeye tabi tutulmuş. Konuya ilişkin ve yol gösterici nitelikteki 136 Avrupa İnsan Hakları Mahkemesi Kararı ve 138 Anayasa Mahkemesi Bireysel Başvuru Kararı kitapta değerlendirilmekte. Bu konudaki monografik eserler de titizlikle ve can alıcı noktaları itibariyle esere aktarılmış. Ve bu incelemesi neticesinde Yazar, “Anayasa Mahkemesi’nin ihlal kararlarının artmasının, idari yargı düzeninin mülkiyet hakkının vergisel müdahalelere karşı korunmasında etkin bir koruma sağlamadığı anlamına geldiği” sonucuna varmış. Haksız mı? Yorumu okuyucuya ait.

“İdari Yargıda Hak Eksenli Dönüşüm ve Vergi Uyuşmazlığından Doğan İdari Davalarda Mülkiyet Hakkının Korunması” adını taşıyan kitapta birinci bölümde kısaca vergi işlemlerinin denetiminde hukuka uygunluk bloku, ikinci bölümde mülkiyet hakkının vergilendirme yoluyla sınırlandırılması, üçüncü bölümde ise mülkiyet hakkının vergilendirme işlemlerine karşı Anayasa ve İnsan Hakları Sözleşmesinde sağlanan güvenceler incelenmekte.

Görmezden gelinemeyecek bu kıymetli eseri vergi hukukuna kazandıran Yazarı ve tez danışmanı Prof. Dr. Cenker Göker’i kutluyorum.

Vergi yargısı ve hatta vergi hukuku ile ilgilenen herkese tavsiye ettiğim bu kitabı edinmek isteyenler yayıncı kuruluş olan Oniki Levha Yayınevine (0212 343 09 02) müracaat edebilirler. Bumin DOĞRUSÖZ

https://www.dunya.com/kose-yazisi/idari-yargida-hak-eksenli-donusum-geregi/671582

Yeni Vergi Kanun Teklifiyle İlgili Değerlendirmeler

7 Ekim 2022 tarihinde TBMM gündemine giren Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Teklifiyle, diğer düzenlemeler yanında çok sayıda vergi düzenlemesi öneriliyor. Teklif, yürütme ve yürürlük maddeleri hariç 50 maddeden oluşuyor. Bu maddelerin sekizi vergi düzenlemesi, ikisi turizm katkı payı düzenlemesi.

Birkaç gündür önerilen düzenlemelerle ilgili çok sayıda haber ve yorum okudunuz veya dinlediniz. Ben olabildiğince tekrar etmeden, önerilen düzenlemelerle ilgili değerlendirmelerimi paylaşmak istedim.

-

Çalışana nakit ödenen yemek bedellerinde gelir vergisi istisnası

Gelir Vergisi Kanunu’nun 23. maddesinde yer alan mevcut düzenlemeye göre, işyerinde yemek verilmeyen durumlarda, çalışanlara ödenen yemek bedelinin günlük 51 liraya kadar olan kısmı gelir vergisinden müstesna. İstisnanın uygulanabilmesi için ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması gerekiyor.

Kanun teklifiyle, ilgili maddede yapılacak değişiklikle, işyerinde veya müştemilatında yemek verilmeyen durumlarda, çalışılan günlere ait bir günlük yemek bedelinin 51 lirayı aşmayan kısmının, çalışana nakit ödenmesi halinde de gelir vergisinden müstesna tutulması öneriliyor. Bir başka ifadeyle, istisna için aranan, ödemenin yemek verme hizmeti sağlayan mükelleflere yapılması koşulu kaldırılıyor.

Önce genel olarak düşüncemi ifade edeyim, sonra düzenlemenin teknik boyutu hakkında da kısa bir değerlendirme yapayım.

Önerilen düzenlemenin olumlu ve olumsuz yönleri var.

Teklifle yapılan öneriye, ödemelerin fatura karşılığı hizmet verene yapılması zorunlu olmaktan çıkartıldığı için kayıt dışılığa yol açabileceği, beslenmeye ayrılan gelir tutarının azalmasına neden olabileceği için çalışanların sağlıklı beslenmeleri amacının göz ardı edildiği, yeme-içme sektöründe faaliyet gösteren işletmeleri olumsuz etkileyeceği gibi eleştiriler yapılabilir.

Öte yandan, çalışanın gelirini istediği gibi harcamasını sağlayacağı, uzaktan çalışmanın yaygınlaşmasıyla uygulanabilir olmaktan çıkan istisnayı uygulanabilir hale getireceği söylenebilir. Beslenme alışkanlıklarındaki değişimin de önerilen düzenlemeyi olumlu değerlendirmek için bir neden olarak söylenebilir. Birçok çalışan artık lokantada değil, market ve büfelerden aldıkları (sandviç, yoğurt, konserve türleri, vb) yiyeceklerle veya evden getirdikleri yemeklerle besleniyor. Mevcut durum bu hallerde istisnayı uygulanamaz hale getiriyor. Öneri bu durumu da düzeltiyor.

Kişisel düşüncem, öneri esas olarak olumlu ancak değerlendirilmesi gereken birkaç nokta var. İstisna tutarı halen 51 lira. Bu tutara KDV dahil değil. KDV’si ile birlikte tutar yaklaşık 55 lira. 51 lira vergiden müstesna ücret, yaklaşık 4 liralık KDV ise işverenin hesaplanan KDV’sinden indirebileceği tutar. İşveren KDV ödeyen bir kurumsa, ödediği KDV üzerinde yük olarak kalmıyor. Dolayısıyla istisna tutarıyla ödemenin işverene maliyeti eşit değil. Bu çerçevede örneğin çalışana 55 lira yemek bedeli ödeniyorsa, ücretliye sağlanan menfaat 55 lira, işverene maliyeti 51 lira.

Kanun teklifi istisna yemek bedeli ücretini mevcut durumdaki gibi 51 lira olarak öneriyor. Teklifin aynen yasalaşması ve örneğin işverenin de 55 lira yemek bedeli ödemesi durumunda, ödenen tutarın 51 lirası vergiden müstesna tutulacak, 4 lira brütleştirilerek üzerinden gelir vergisi stopajı hesaplanacak, ödemenin işverene maliyeti 56 liraya yaklaşacak.

Bu durumda teklifin yasalaşması halinde şu iki durumdan birisi ortaya çıkacak:

1) İşverenler ücretliye ödediği tutarı değiştirmeyecek ve daha fazla maliyete katlanacak

veya

2) İşveren ödemenin maliyetini artırmamak için yemek bedelini düşürecek.

İkisi de değerlendirilmesi gereken durumlar. Bence bu konuda ek bir düzenleme yapılması, değişikliğin çalışanı ve işvereni olumsuz etkilemesinin önlenmesinde yarar var.

Birkaç cümleyle de düzenlemenin teknik boyutuna değineyim.

Düzenleme yemek istisnası bendinde yapılıyor ve çalışılan günlere ait bir günlük yemek bedelinin 51 lirayı aşmayan kısmının istisna kapsamında olduğu hükme bağlanıyor. Maddenin gerekçesinde de yemek bedelinin çalışanların banka hesabına yatırılması ve çalışanlarca bu tutarların yemek hizmeti veren işletmeler dışında da kullanılması durumunda, anılan istisnadan faydalanılmasına imkân tanındığı belirtiliyor.

Madde metninden, düzenlemenin yapıldığı yerden ve gerekçesinden, ödemenin yine yemek bedeli olarak verildiği anlaşılıyor. Öte yandan genel gerekçede, çalışanlara yemek bedeli olarak yapılan günlük belirli bir tutarı aşmayan ödemelerin, kullanım amacına bakılmaksızın doğrudan gelir vergisi istisnası kapsamına alındığı açıklaması var. Bütün bunlar bir arada değerlendirildiğinde, ödemenin yemek bedeli adı altında verileceği ancak nerede kullanıldığına bakılmaksızın istisna olduğu anlamı çıkıyor. Eğer istisna ödemenin nerede kullanılacağına bakılmaksızın sağlanıyorsa, düzenlemenin yerinin ve adının değiştirilerek, asgari ücrette istisna gibi genel bir istisna düzenlemesi yapılmasında yarar var. Yemek bedeli olarak ödenecekse de istisnanın çerçevesi biraz daha belirlenmeli.

-

Sermaye azaltımında vergileme

Kanun teklifiyle, sermaye azaltımında vergileme konusu düzenleniyor.

Önce konuya biraz uzak olanlar için genel bilgi ve mevcut durum hakkında kısa bir bilgi vereyim.

Şirketlerin sermayeleri nakdi veya ayni olarak konulan sermayeden oluşabileceği gibi bilançoda yer alan sermaye ve kâr yedeklerinin eklenmesinden de oluşabilir.

Nakdi veya ayni sermayenin, sermaye azaltılarak ortaklara iade edilmesi durumunda bir vergileme söz konusu değil.

Sermaye ve kar yedeklerinin sermayeye eklenmeden ortaklara dağıtılması durumunda çeşitli vergi yükümlülükleri doğar. Örneğin enflasyon düzeltme farkları ortaklara ödenirse, kurumlar vergisi ve gelir vergisi stopajı doğar. Geçmiş yıl kârları dağıtılırsa gelir vergisi stopajı doğar.

Sermaye ve kâr yedekleri sermayeye eklendikten sonra sermaye azaltımı yapılarak ortaklara dağıtılması durumunda vergileme yapılıp yapılmayacağı veya yapılacaksa nasıl bir vergileme yapılacağı mevcut düzenlemeler çerçevesinde açık değil.

Gelir İdaresi, sermayeye eklenmiş sermaye veya kâr yedeği bulunan ve sermaye azaltımı yapan şirketlere yıllardır şu görüşü veriyor: Sermayenin unsurlarına bak, içinde sermaye ve kâr yedeği varsa, azaltılan sermayenin öncelikli olarak en çok vergi ödemeyi gerektiren unsurdan oluştuğunu kabul et (örneğin enflasyon düzeltme farkından) ve kurumlar vergisi ve stopaj öde, kalan kısmın stopaja tabi unsurlardan oluştuğunu kabul et (geçmiş yıllar kârları) ve stopaj öde, kalan tutarın ise nakdi veya ayni sermayeden oluştuğunu kabul et ve bu kısım için vergileme yapma.

Bu yorumun açık bir yasal tabanı yok. Mükellefin en fazla vergi ödemesini esas alan bir yorum. Bu yorum çerçevesinde bugüne kadar çok sayıda tarhiyat yapıldı, tarhiyatlar dava konusu oldu, farklı kararlar çıktı.

Şimdi yeni tanun teklifiyle konu yasal düzenlemeye bağlanmak isteniyor.

Kanun teklifinde özetle, sermaye azaltımında, sermayenin unsurlarına (nakit, sermaye yedekleri, kâr yedekleri, vb) ve sermayenin unsurlarının sermayeye eklenmesinden sermaye azaltımı yapıldığı tarihe kadar geçen zamana bağlı olarak farklı şekillerde vergileme yapılması öneriliyor.

Önerilen düzenlemeye göre;

- Sermayeye eklenen öz sermaye kalemlerinin, sermayeye eklendiği tarihten itibaren beş tam yıl geçtikten sonra sermaye azaltımına konu edilmesi durumunda, azaltılan sermayenin ne kadarlık kısmının hangi unsurdan geldiği ornatılama yoluyla bulunacak ve vergileme her bir unsur itibariyle yapılacak. Bu çerçevede örneğin sermayenin yarısı geçmiş yıllara ait kârların sermayeye eklenmesinden kaynaklanıyorsa, azaltılan kısmın yarısının geçmiş yıl kârlarından kaynaklandığı kabul edilecek ve bu kısım stopaja tabi tutulacak.

- Öz sermaye kalemlerinin sermayeye eklendiği tarihten itibaren beş tam yıllık süre tamamlanmadan sermaye azaltımı yapılması durumunda, mevcut Mali İdare görüşünde olduğu gibi vergileme yapılacak. Yani en çok vergilemeyi gerektiren Mali İdare görüşü yasal hale geliyor.

Sermaye azaltımında vergilemenin yasal bir zemine kavuşturulması, konunun netleştirilmesi ve öngörülebilirlik açısından olumlu. Ancak önerilen düzenlemeyi şu gerekçelerle doğru bulmuyorum:

- Vergilemede süre sınırı yok. Bir sermaye veya kâr yedeği sermayeye eklendikten sonra kaç yıl geçerse geçsin, sermaye azaltımında vergileme öngörülüyor. Belli bir süre sonra (5 yıl olabilir) sermayeye eklenen unsurun artık sermaye haline dönüştüğünü kabul etmek ve vergileme yapmamak gerekir diye düşünüyorum. Süresiz olarak sermayenin kırılımını izlemek, örneğin 1980’li yıllarda yapılan yeniden değerlemede oluşan ve o yıllarda sermayeye eklenen fonları izlemek ve ilk sermaye azaltımında bu tutar üzerinden vergi almak bana doğru gelmiyor.

- 5 yıllık süre içinde sermaye azaltımında vergileme önerilebilir ancak mükellefin en fazla vergi ödemesini esas alan önerinin adaletsiz olduğu açık. Vergileme ya orantı yöntemiyle bulunan tutarlar üzerinden yapılmalı veya şirket genel kurulunun vereceği sermayenin içindeki hangi unsurun ortağa iade edildiğine ilişkin karar esas alınmalı. Yedeklerini sermayeye eklemeyen şirketler sermaye azaltımında vergi ödemeyeceğine göre, ekleyen şirketlerde de azaltılan sermayenin hangi kaynaktan geldiğine kendisi karar verebilmeli. Aksi halde şirketler zaten özvarlıklarını sermayeye eklemekten kaçınacak, sermaye azalttıklarında da vergi ödemeyeceklerdir.

Teklifle ayrıca;

Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltılması durumunda, azaltıma konu edilen sermaye unsurlarının yukarıda açıklandığı şekilde tespit edileceği ancak bu tutarlar üzerinden vergi kesintisi yapılmayacağı öneriliyor. Gerçekte mevcut düzenlemeler çerçevesinde de, geçmiş yıllara ait zararların özsermaye unsurlarıyla mahsubunda stopajı gerektiren bir durum yok. Bu nedenle bu düzenlemenin anlamı yok.

-

Elektrik, doğalgaz ve ısınma giderlerine karşılık yapılan ücret ödemelerinde istisna

Kanun teklifiyle, işverenlerce çalışanların 1.000 liraya kadar elektrik, doğalgaz ve ısınma giderlerine karşılık olmak üzere mevcut ücretlerine ek olarak yapılan ücret ödemesinin gelir vergisinden istisna edilmesi öneriliyor.

İstisna geçici bir süre için önerilmiş olup, maddenin yürürlüğe girdiği tarihten, 30 Haziran 2023 tarihine kadar, mevcut ücrete ek olarak yapılan ödemeler kapsamda.

Teklife göre mevcut ücretin bir kısmının ısınma gideri karşılığı verilmesi halinde istisna yok. İstisna için mevcut ücrete ek ödeme yapılması gerekiyor. Öneri makul ancak 2023’e sarkan kısım için bu koşul anlamlı değil. Yıl başında ücretler yeniden belirlenirken muhtemelen artışın bir kısmı ısınma gideri yardımı karşılığı yapılacaktır. Öte yandan ücretin sayılan giderler karşılığı verilmesinin uygulamasında da sorunlar olabilir. Uygulama zorluğu ve dokümantasyon sorunu işvereni ek ödeme yapmaktan caydırabilir. Bu durumun şimdiden değerlendirilmesinde yarar var.

-

Yurt dışı ücret istisnası

Kanun Teklifiyle Gelir Vergisi Kanunu’nun 23. maddesine eklenecek yeni bir bent hükmüyle, yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışan hizmet erbabına, fiilen yurt dışındaki çalışmaları karşılığı işverenin yurt dışı kazançlarından karşılanarak yapılan ücret ödemelerinin gelir vergisinden müstesna tutulması öneriliyor.

Gerek iç mevzuatımız gerekse de ÇVÖ Anlaşmaları çerçevesinde yurt dışında çalışan işçilerin ücretleri esas olarak Türkiye’de vergilenmiyor. Sınırlı bazı durumlarda bu tür ücretlerin Türkiye’de vergilenmesi söz konusu olabiliyor. Teklifle, bu kapsamda olan ücretler de istisna kapsamına alınıyor.

Bunun yanında, yurt dışında çalışanların ücretlerinin bir kısmı Türkiye’de, çalışanın Türkiye’deki banka hesaplarına veya çalışanın yakınlarına ödenebiliyor. Bu durumda ücretin vergiye tabi olup olmadığı konusunda farklı yorumlar olabiliyor. Öneri bu tartışmayı da sonlandırıyor.

-

Silinen bazı alacakların değersiz alacak olarak kayıtlardan çıkartılması

Kanun teklifiyle, borçlusu gerçek kişi olan, her bir takip dosyası itibariyle asıl alacak ve ferileri dahil 2 bin lira ve altındaki küçük alacaklarından feragat eden mükelleflere, bu alacaklarını değersiz alacak olarak kayıtlarından çıkartma olanağı verilmesi öneriliyor.

Dava veya icra aşamasında bulunan alacaklar için şüpheli alacak karşılığı ayrılabiliyor. Dolayısıyla önerilen düzenlemenin vergi matrahının belirlenmesinde esas olarak bir etkisi olmayacaktır. Düzenleme daha önce karşılık ayrılan alacağın defterden silinmesini sağlayacaktır. Daha önce karşılık ayrılmayan alacakların ise sorunsuz bir şekilde gider yazılması ve defterden silinmesi mümkün olacaktır.

-

Turizm pay oranlarında değişiklik

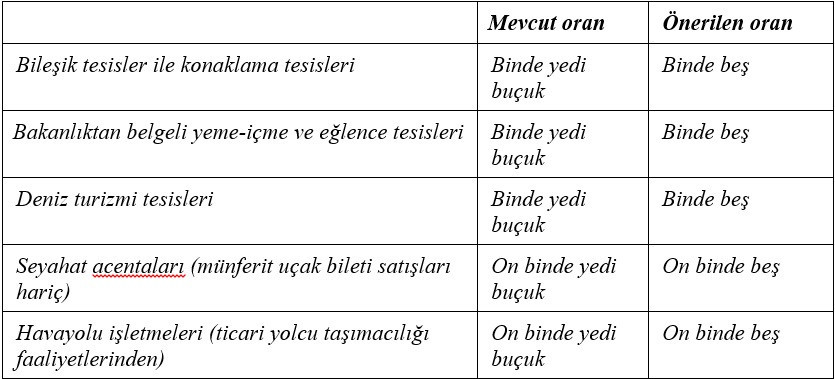

Kanun Teklifiyle turizm payı konusunda şu değişikliklerin yapılması öneriliyor.

- Turizm işletme belgeli deniz turizmi araçlarından turizm payı alınmasına son verilmesi. Teklife göre 2022 sonuna kadar bu pay ödenecek, sonrasında ödenmeyecek.

- Bazı turizm payı oranlarında aşağıdaki şekilde indirim yapılması. Teklifin bu haliyle yasalaşması durumunda bu oran değişiklikleri 2024 başında yürürlüğe girecek.

Turizm payı esas olarak net satış ve kira gelirlerinin toplamı üzerinden ödeniyor.

-

Diğer düzenlemeler

Yeni Kanun Teklifiyle, yukarıda bahsettiğim düzenlemeler dışında ayrıca aşağıdaki düzenlemeler öneriliyor.

- Sahibi oldukları veya kiraladıkları konutların çatı ve/veya cephelerinde kurdukları üretim tesisinden üretilen elektrik enerjisinin ihtiyaç fazlasının, son tedarik şirketine satılması durumundaki muafiyet şartlarından olan üretim tesisi kurulu gücünün azami 25 kW olması koşulunun 50 kW olarak değiştirilmesi.

- Kur korumalı mevduat dönüşüm süresinin uzatılması.

- 2027 yılı sonuna kadar, bireysel katılım yatırımcısı lisansı sahibi gerçek kişilerin, şirketlere koydukları sermaye miktarının %75'ini gelir vergisi matrahından gider olarak indirebilmeleri. Recep BIYIK

https://www.dunya.com/kose-yazisi/yeni-vergi-kanun-teklifiyle-ilgili-degerlendirmelerim/671478

Limited Şirket Sermayesini Ödemeyen Ortağa Uygulanacak Yaptırımlar

Limited şirket, esas sermayesi belirli olan bir şirket türüdür. Ortakları, sadece taahhüt ettikleri esas sermaye paylarını ödemekle ve varsa şirket sözleşmesinde öngörülen ek ödeme ve yan edim yükümlülüklerini yerine getirmekle sorumludur. Limited şirket ortaklarının esas sermaye taahhütleri, şirkete karşı yerine getirilmesi gereken bir borç hüviyetindedir. Bu nedenle, her ortak, koymayı taahhüt ettiği sermayeden dolayı şirkete karşı borçludur. Anılan borcun ifa edilmemesi, ilgili ortak açısından bazı olumsuz sonuçlar doğurur.

Sermaye taahhüdü ile kastedilen, aslında, ortağın sahip olduğu esas sermaye paylarının bedelidir. Örneğin, limited şirket 10.000 TL nakdî sermaye ile kurulmuşsa, şirketin iki kurucusu varsa ve bunlar eşit oranda pay dağılımına sahiplerse, esas sermaye 25 TL itibari değerli 400 adet esas sermaye payına bölünmüşse, kurucu ortakların her birinin şirkete karşı olan sermaye taahhüdü, 200 esas sermaye payının toplam bedeline karşılık gelen 5.000 TL’dir. Bu nedenle, sermaye taahhüdünün şirkete karşı ifasından, esas sermaye paylarının toplam bedelinin şirkete ödenmesi anlaşılmalıdır.

Limited şirkete, nakdî sermaye yanında üzerlerinde sınırlı ayni bir hak, haciz veya tedbir bulunmayan; nakden değerlendirilebilen ve devrolunabilen, fikrî mülkiyet hakları ile sanal ortamlar ve adlar da dâhil, malvarlığı unsurları ayni sermaye olarak konulabilir. Hizmet edimleri, kişisel emek, ticari itibar ve vadesi gelmemiş alacaklar ise limited şirkete sermaye olamaz.

Taahhüt edilen esas sermaye taahhütlerinin ifası, şirketin müdürleri tarafından istenir. Taahhüt ettiği esas sermaye paylarının bedelini süresi içinde yerine getirmeyen ortak, ihtara gerek olmaksızın, temerrüt faizi öder.

Müdürler, ayrıca, mütemerrit ortağı, iştirak taahhüdünden ve yaptığı kısmî ödemelerden doğan haklarından yoksun bırakabileceği gibi söz konusu payı satıp yerine başkasını alabilir.

Ortağın bedelleri ödenmiş olan esas sermaye paylarından yoksun bırakılması mümkün değil ise de, kuruculardan birinin sermaye taahhüdünü yerine getirmemesi halinde, ıskat ortağın şirketten ayrılması ile sonuçlanabilir. Bu nedenle, limited şirketin kurucularının ve ortaklarının taahhüt ettikleri payların bedellerini zamanında ve tam olarak ödemeye özen göstermeleri menfaatlerine olur.

SONER ALTAŞ

Bilim, Sanayi ve Teknoloji Bakanlığı Başmüfettişi

Gayrimenkul Sektörüne Yönelik Vergi Denetimi Başlıyor

Hazine ve Maliye Bakanlığının, 200 bin mükellef nezdinde yaptığı incelemeler sonucu, geçen yıl itibarıyla 28 bin 845 mükellefin kira gelirini hiç bildirmediği veya eksik beyanda bulunduğu belirlendi.

Hazine ve Maliye Bakanlığı Risk Analizi Genel Müdürlüğünce, gayrimenkul sektöründe kira geliri elde edenlere ve emlakçılara yönelik bir analiz gerçekleştirildi. Bu kapsamda RADAR Sistemi aracılığıyla 2021 yılı itibarıyla kira gelirlerini beyan etmeyen veya eksik/hatalı bildiren yaklaşık 200 bin mükellef mercek altına alındı.

Analiz kapsamında, 2021 yılında 28 bin 845 mükellefin kira gelirini hiç beyan etmediği veya eksik beyanda bulunduğu tespit edildi. Riskli değerlendirilen mükellefler özelinde de Gelir İdaresi Başkanlığınca saha denetimlerine başlandı.

5 bin 589 emlakçı RADAR'a takıldı

Ayrıca, gayrimenkul sektöründe faaliyet gösteren ve ülke çapında gayrimenkul satış veya kiralama ilanı veren emlakçılara yönelik de risk analiz çalışmalarına devam ediliyor.

Emlak piyasasında spekülasyon yaratan, emlak satışından veya kiralamasından elde ettiği gelirini beyan dışı bırakan ve vergisel yükümlülüklerini kısmen veya tamamen yerine getirmemiş olanlar da RADAR ile tespit edildi.

RADAR Sistemi üzerinden ve ilan sitelerinden yapılan analiz çalışmasında, vergisel yükümlülüklerini kısmen veya tamamen yerine getirmeyen 5 bin 589 emlakçı analize tabi tutuldu.

İlk etapta bu mükelleflerin 683’ü riskli olarak değerlendirilirken Vergi Denetim Kurulunca incelemelere başlandı.

Risk Analizi Genel Müdürlüğünce gayrimenkul sektöründeki vergi kayıp kaçağını önlemeye yönelik olarak riskli mükelleflerin tespitine ilişkin çalışmaların devam edeceği belirtildi.

https://www.dunya.com/ekonomi/gayrimenkul-sektorune-yonelik-vergi-denetimi-haberi-671386

Emeklilikte Yaşa Takılanlarla (EYT) İlgili Çalışma Tamamlandı

Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin emeklilikte yaşa takılanlarla (EYT) ilgili olarak yaptığı son açıklamada; çalışmaların teknik olarak tamamlandığını, tek tip bir düzenleme yaptıklarını, çalışmanın aralık ayında bir basın toplantısı ile kamuoyuyla paylaşılacağını, Sayın Cumhurbaşkanı ile paylaşıldıktan sonra Meclis’e intikal ettirileceğini ifade etti.

Staj ve çıraklık döneminin EYT için başlangıç sayılıp sayılmayacağıyla ilgili bir soruya Bilgin, “Onlar farklı. Onlar EYT kapsamında değil zaten. Sigorta girişi olanlarda bir sorun yok. Çıraklık ve stajyerlik bir sigorta girişi değil. Onlar sağlık sigortasını korumak üzere geliştirilmiş bir sistem” yanıtını verdi.

EYT’ye ilişkin yapılan teknik çalışmayla ilgili ayrıntı verilmemekle birlikte Sayın Bakan daha önceki açıklamasında, Avrupa’da uygulanan ve emeklilik yaşına kalan süre kadar maaştan kesinti yapılmasına ilişkin emeklilik modelinin uygulanmayacağını belirtmişti.

Tamamlanan çalışmada hangi kriterler üzerinde çalışıldı?

Bakan Bilgin’in açıklamalarından EYT ilgili teknik çalışmanın ipuçları da ortaya çıktı. Buna göre, çalışma tek tip, EYT’liler için aylıktan kesinti modeli uygulanmayacak, staj başlangıç tarihi EYT için başlangıç sayılmayacak.

EYT’liler 8/9/1999 öncesi sigortalı olanlar. 4447 sayılı Kanun’la bu sigortalılar için yaş koşulu olmaksızın emeklilik imkânı ortadan kaldırılmış. İlgili sosyal güvenlik kanunlarına eklenen geçici maddelerle, emeklilikte kademeli yaş süreçlerine tabi tutulmuşlar ve uygulama 23 yıldan beri devam ediyor. EYT’liler emeklilikte kademeli yaş şartını düzenleyen geçici maddelerin iptal edilmesini ve 8/9/1999 öncesi emeklilik koşullarının kendilerine uygulanmasını istiyor.

Emeklilikte kademeli yaş uygulaması Bağ-Kur ve devlet memurlarının hizmet süresini değiştirmedi. Kadınlarda 7200, erkeklerde 9000 gün şartı korunarak daha önce olmayan yaş koşulu, her iki statü için kadınlarda 40’tan 55’e, erkeklerde 44’ten 58’e kadar; 5400 günle kısmi aylık bağlanacak Bağ-Kur’lularda ise yaş koşulunun kadınlarda 51’den 56’ya, erkeklerde ise 56’dan 58’e kademelendirildi.

SSK’liler için olay biraz daha farklı. Kadın ve erkeklerde hem yaş hem de prim ödeme gün sayısı kademelendirildi. Yaş koşulunun kadınlarda 40’tan 56’ya, erkeklerde ise 44’ten 58’e, prim ödeme gün sayısı ise kadın ve erkek için 5000 günden, 5975 güne kademelendirildi. SSK’lilerden 3600 günle emekli olacaklarda ise sadece yaş koşulunun kadınlarda 50’den 58’e, erkeklerde 55’ten 60’a kadar kademelendirildiği görüldü.

Netice itibarıyla EYT’lilerle ilgili yapılan çalışmada, yaş ve/veya prim ödeme gün sayısı kriterleri esas alınarak düzenleme yapıldığı düşünülüyor. Sadece SSK’lilere özgü, 15, 20 ve 25 yıllık sigortalılık süre şartları, aradan geçen 23 yıllık sürede büyük ölçüde yerine geldiğinden bu kriterle ilgili bir düzenlemenin yapılmış olabileceği düşünülmüyor.

O halde tek tip düzenleme nasıl yapılmış olabilir?

EYT’liler için emeklilikte yaş koşulu tamamen kaldırılmış olabilir mi? Düzenlemenin üstünden 23 yıl geçmiş ve bu süreçte en az 8-9 yıl daha fazla çalışarak emekli olan insanlar bu durumda hak talep etmeyecek mi? Yaş uygulanmaksızın prim gün sayısını doldurdukları tarihte emekliliklerinin kabulü için davalar açmayacaklar mı? Ancak seçim sürecine girildiği de unutulmamalı. Hükümet elindeki son kozları kullanıyor.