Mehmet Özdoğru

EYT’ li Emeklilerin Maaşı Hesaplaması

SGK, EYT’lilerin emeklilik hesaplamaları için online sayfa hazırladı. T.C. Sosyal Güvenlik Kurumu (sgk.gov.tr) web sitesine girilerek gerekli bilgilerin doldurulması gerekiyor.

SGK Sicil Numaranıza e-devlet üzerinden “Hizmet Dökümü”nden ulaşabilirsiniz.

Bilgilerinizi girip “Sorgula” butonuna tıklayınız. Açılan sayfada prim günlerinizin dökümünü göreceksiniz. “Hesapla” butonuna tıklayarak hesaplamanızı yaptırabilirsiniz.

EYT Düzenlemesinde Son Gelişmeler

Bilindiği üzere emeklilikte yaşa takılanlar(EYT) çalışma hayatımızın öne çıkan başlıklarından bir tanesidir. EYT kişisel olarak çalışanlarımızı ilgilendirdiği kadar önemli sayıda kişinin birden emeklilik hakkı elde etmesi hem kıdem tazminatı, yıllık izin yükü gibi nakdi yükler, hem de istihdamda oluşacak kayıp ve ikame yönlerinden kapsamda çalışan sayısı fazla olan işverenleri de derinden etkileyecektir.

EYT kimleri kapsayacaktır? Sorusuna ilişkin son gelişmeler işbu Sirkülerin konusunu oluşturmaktadır.

Geçen hafta Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin, TBMM Plan ve Bütçe Komisyonunda Bakanlığın 2023 bütçesinin sunumu sırasında EYT’de gelinen son noktaya ilişkin çok önemli bilgiler vermiştir. Hem bu bilgiler hem de daha önce yapılan açıklamalar paralelinde son durum şu şekildedir.

1- EYT düzenlemesi Aralık ayında TBMM’ye gelecek ve Ocak 2023 tarihinde uygulanmaya başlayacak.

2- 8.9.1999 öncesi işe girenler için o dönemki emeklilik şartları uygulanacak, ilave prim alınmayacaktır. Bu kişiler için yaş şartı ortadan kalkmış olacaktır.

3- 4/b-4/c ye tabi (Bağ-Kur ve Memur) 08.09.1999 öncesi sigortalı olanlardan; kadın ise 20 tam yıl, erkek ise 25 tam yıl prim ödemeleri (4/b için borcunun olmaması) şartıyla emekli olunabilecektir.

4- 4/a’ya tabi işçi statüsünde hizmet akdiyle çalışanlar için de mülga 506 sayılı Kanundaki emeklilik şartları geçerli olacaktır. Buna göre SSK’liler için 08.09.1999 tarihinden önce uzun vadeli sigortalı olanlardan kadın ise 20, erkek ise 25 yıllık sigortalılık süresi ve 5000 gün koşullarını yerine getirenler hemen emekli olabilecektir. Şartları zamanla tamamlayanalar da aynı şekilde tamamladıkları tarihte emeklilik için başvuru yapma hakkı elde edeceklerdir.

5- Prim gün sayısı eksik olanların askerlik, doğum, yurtdışı borçlanma haklarından faydalanmaları beklenmektedir.

6- Çıraklık sigortası başlangıç sayılmayacak.

7- Oluşacak kıdem tazminatı yükü için işverenlere yönelik bir finansman kolaylığı/desteği beklenmektedir.

8- Mevcut durumda ilk etapta yaklaşık 1.5 milyon kişi düzenlemeden faydalanacak, sigortalılık süresi ve prim gün sayıları henüz dolmayan ancak zaman içinde şartları sağlama şansı bulunan ilaveten yaklaşık 4 milyon kişi daha bu haktan faydalanmış olacaktır.

9- Kişilerin düzenlemeden faydalanmaları için bir hak düşürücü süre olmayacaktır.

Bugün itibariyle gelinen noktayı izah eden bilgilerin TBMM aşamasında kesinleşeceği, açıklanan hususlarda değişikliklerin olabileceği imkân dahilindedir. Bütçe ve istihdam planlaması yapıldığı şu dönemde yukarıda izah edilen hususların dikkate alınması faydalı gözükmektedir. https://www.ey.com/tr

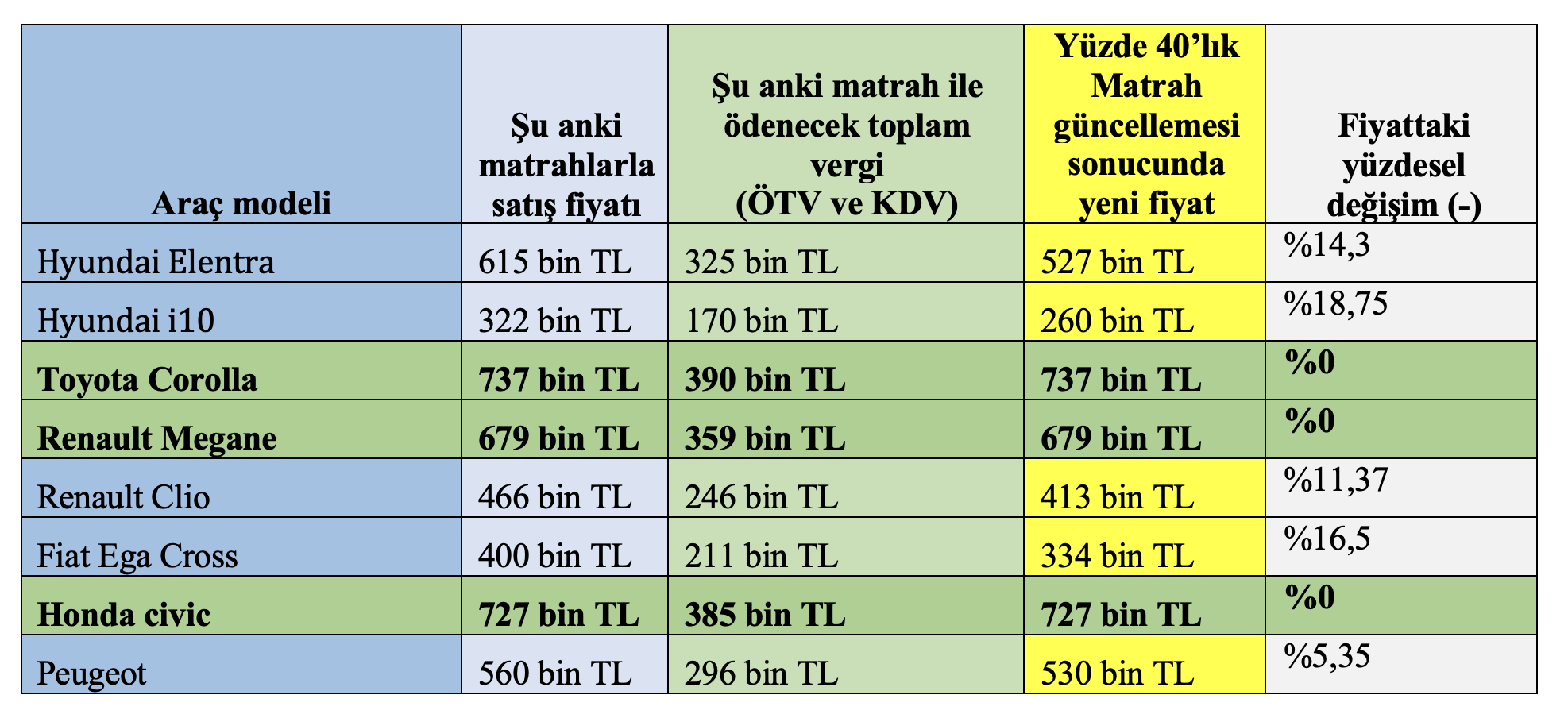

ÖTV Matrahı Yüzde 40 Güncellenirse 595 bin TL'nin Üstündeki Araç Fiyatlarında Bir Değişiklik Olmayacak

Şayet matrah güncellemesi yüzde 40 oranında yapılırsa piyasa satış fiyatı 595 bin TL ve üstündeki araçlarda herhangi bir değişiklik olmayacak. Yani 595 bin TL olan bir aracın vergisiz fiyatı 280 bin 1 TL olacağından yeni matrah güncellemesinde bile ÖTV oranı yine yüzde 80 uygulanacak ve fiyatında herhangi bir değişiklik olmayacaktır

Özel Tüketim Vergisi (ÖTV), ÖTV Kanunu'nda sayılan yaklaşık 300 adet maldan ya üretim aşamasında ya da ithalat aşamasında tek seferlik alınan vergilerden biridir. 2002 yılından bu yanadır sürekli alınan ÖTV benzin, sigara, alkol, cep telefonu, beyaz eşya gibi mallardan ya üretim aşamasında ya da ithalat aşamasında alınan dolaylı bir vergidir. Doktorluk, avukatlık, öğretmenlik gibi tüm hizmetler ÖTV'nin kapsamı dışındadır.

ÖTV'nin temel özelliklerden biri de hesaplandıktan sonra malın fiyatına eklenmesi ve bu yeni tutar üzerinden tekrar KDV hesaplanmasıdır.

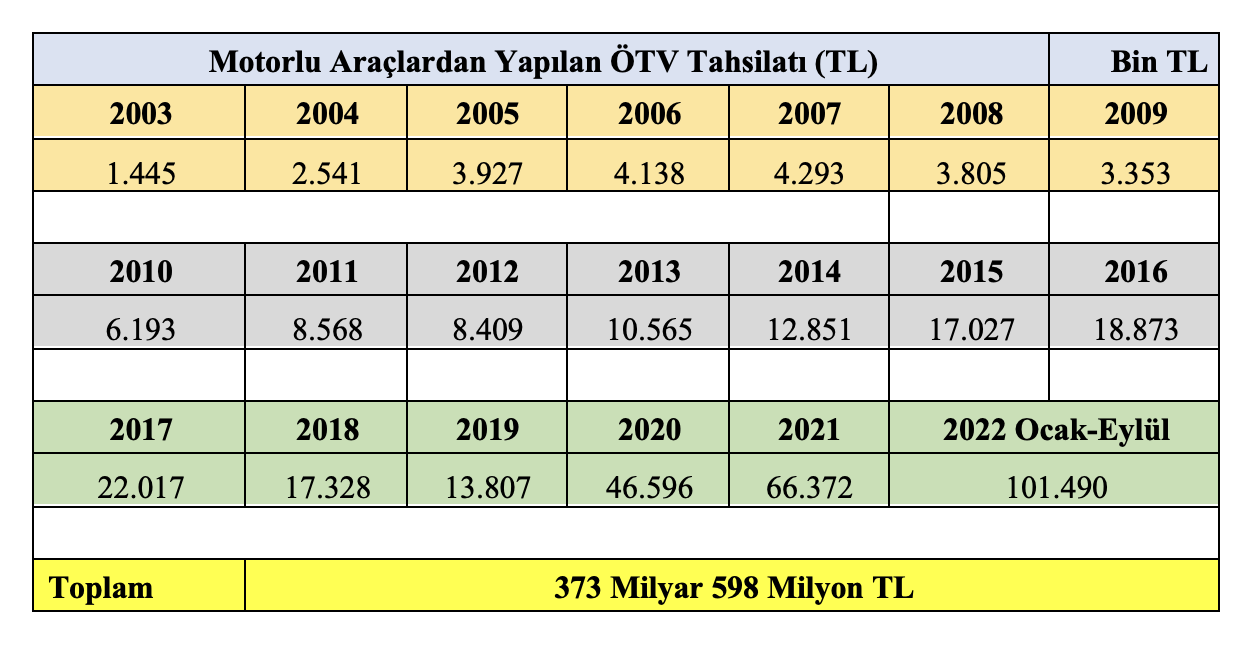

Dolayısıyla motorlu araçlardan alınan ÖTV'nin yıllara göre tahsilat tutarı aşağıdaki tabloda da görüldüğü üzere pek de azımsanacak düzeyde değildir.

ÖTV'nin yürürlüğe girdiği 2002'den bugüne kadar (2022 Ekim ve Kasım verileri henüz yayımlanmadı) motorlu araçlardan yaklaşık 374 milyar TL ÖTV tahsil edilmiş. Bu tutarlar, tahsil edildiği yıllardaki nominal değerler dikkate alınarak yazıldı. Yani herhangi bir şeye endekslenmeden bulunan değerlerdir. Şayet ilgili yıldaki dolar, euro gibi bir yabancı para kuru ile endekslenseydi çok daha farklı bir sonuca ulaşılacaktı. Matematiksel bir hata yapmamak adına bu hesabı yapmadım.

Motorlu araçlarda ÖTV nasıl hesaplanıyor?

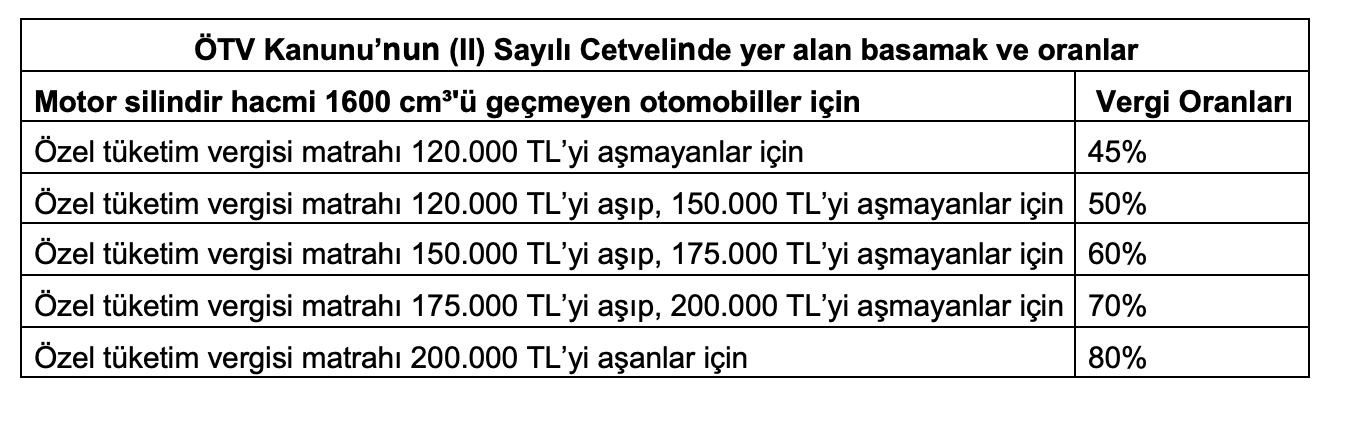

13 Ocak 2022 tarihli Resmî Gazete'de yayımlanarak aynı gün yürürlüğe giren 5096 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı. Bu düzenlemenin dayanağı ise Özel Tüketim Vergisi Kanunu m.12/2-c'dir.

Bu düzenlemeye göre otomobillerdeki ÖTV matrah/basamak ve oranları artırılarak aşağıdaki tablodaki gibi bir hale getirildi ve hala da bu veriler uygulanmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 120 bin TL'yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 120 bin TL ile 150 bin TL arasında ise vergisiz fiyatın tamamına yüzde 50; 150 bin TL ile 175 bin TL arasında ise tamamına yüzde 60; fiyatı 175 bin TL ile 200 bin TL arasında ise tamamına yüzde 70; fiyatı 200 bin TL'yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Burada dikkate edilmesi gereken husus tamamına ifadesidir. Çünkü vergisiz fiyatı yani matrahı yukarıdaki tutarlara ulaştığında o tutarın karşısındaki oran vergisiz tutarın tamamına uygulanmaktadır.

Örneğin aşağıdaki tablonun üçüncü satırı ve üçüncü sütununda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 130 bin TL ise 130 bin TL'nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi aracın vergisiz fiyatı 210 bin TL ise aracın tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Bu uygulama sınıf usulü dediğimiz bir yöntem olarak adlandırılır ve maalesef pek adil değildir. Üstelik hesaplanan ÖTV'li tutar üzerinden ayrıca yüzde 18 KDV de alınmaktadır. Bu yüzden ÖTV'li tutar arttıkça nispi uygulanan KDV'den dolayı toplam satış fiyatı da katmerli olarak artmaktadır. Bu durum elbette aracın fiyatını daha da artırmaktadır.

Matrah güncellemesi yapılırsa ne olacak?

Matrah güncellemesinin yapılacağını Bakan Nebati söyledi ama hangi oranda yapılacağı konusunda pek bir bilgi vermedi. Ancak yapılacak değişikliğin yasal dayanağı Özel Tüketim Vergisi Kanunu m.12/2-c'dir. Bu madde hükmüne göre Cumhurbaşkanı bu oranları ve oranlara esas özel tüketim vergisi matrahlarının alt ve üst sınırlarını üç katına kadar artırmaya, sıfıra kadar indirmeye yetkilidir. Yani matrah güncellemesi için bir Cumhurbaşkanı kararı bekleyeceğiz.

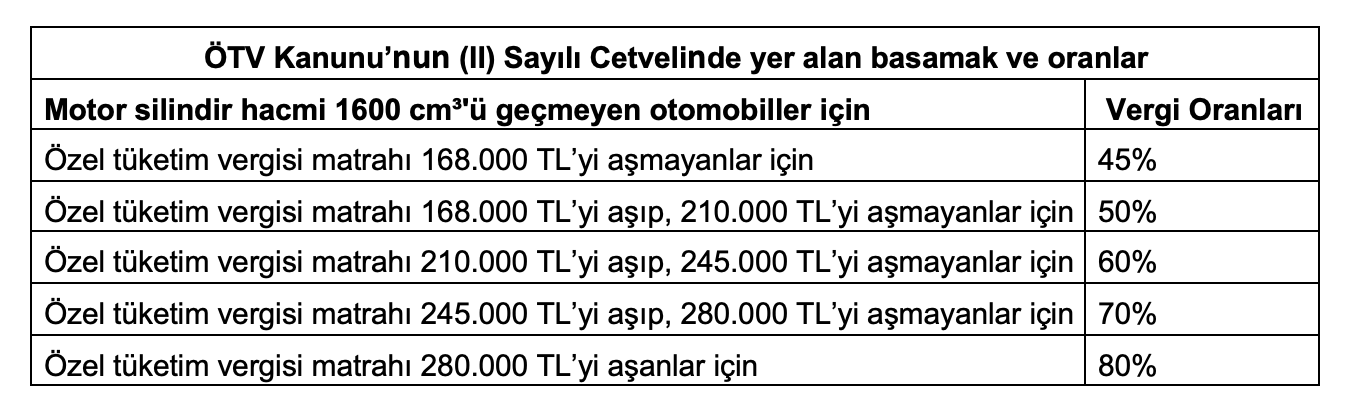

Bu kapsamda matrah güncellemesinin yüzde 40 oranında yapılacağını düşünüyorum. Yüzde 40 civarında bir matrah güncellemesi sonucunda yeni tarife aşağıdaki gibi olacak;

Buna göre aşağıdaki tabloda matrahın yüzde 40 oranında artırılması ile araçların yeni fiyatları aşağıdaki gibi olacaktır.

Şayet matrah güncellemesi yüzde 40 oranında yapılırsa piyasa satış fiyatı 595 bin TL ve üstündeki araçlarda herhangi bir değişiklik olmayacak. Yani 595 bin TL olan bir aracın vergisiz fiyatı 280 bin 1 TL olacağından yeni matrah güncellemesinde bile ÖTV oranı yine yüzde 80 uygulanacak ve fiyatında herhangi bir değişiklik olmayacaktır.

Yukarıdaki tabloda da görüldüğü üzere matrah güncellemesi yüzde 40 oranında yapılsa bile piyasa satış fiyatı 595 bin TL'nin üstünde olan Toyota Corolla, Renault Megane ve Honda Civic'in fiyatları değişmemektedir. Diğer marka ve modeller için de aynı durum söz konusudur.

Çözüm ne peki?

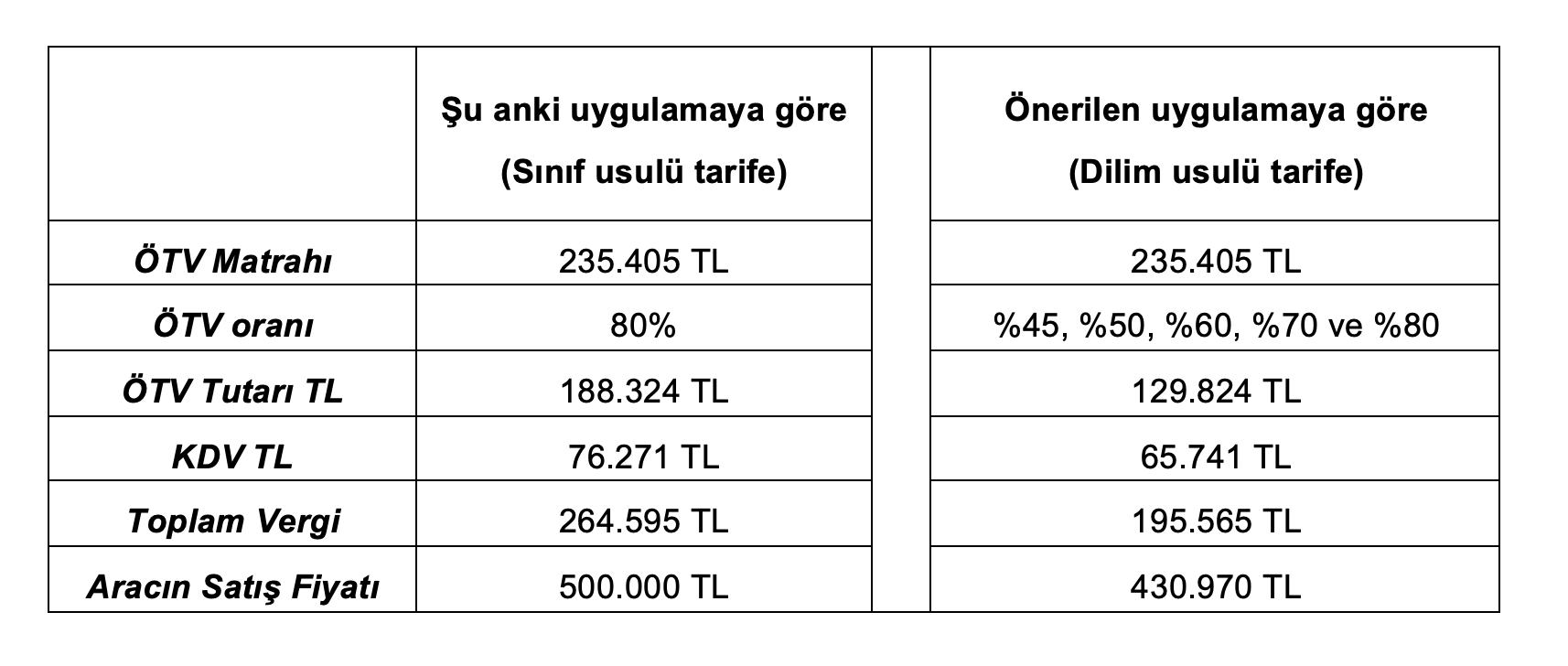

ÖTV uygulamasında sınıf usulünden vazgeçilip tıpkı gelir vergisinde olduğu gibi dilim usulü dediğimiz sisteme yani vergisiz fiyat hangi aralığa giriyorsa o aralığa kadar diğer oranların da hesaplamaya dahil edilmesi mevcut sorunu kısmen çözecektir.

Aşağıdaki tabloda hem şu anki oranlarla uygulanan hem de önerilen sisteme göre hesaplanan vergilerle aracın satış fiyatını gösteren karşılaştırmalı bir örnek düzenledim.

Tabloya göre motor silindir hacmi 1600 cm³'ü geçmeyen ve piyasa fiyatı 500 bin TL olan bir otomobilin vergisiz fiyatı 235 bin 405 TL iken ÖTV tutarı 188 bin 324 TL, KDV tutarı 76 bin 271 TL ve ödenen toplam vergi ise 264 bin 595 TL'dir. Görüldüğü üzere vergisiz fiyatından satış fiyatına değişim oranı yüzde 112,4'tür. Yani aracın vergisiz fiyatının bir katından fazla vergi ödenmektedir.

Yukarıdaki tablodaki son sütunda önerdiğim sisteme göre hesaplanmış sayılar bulunmaktadır. Son sütuna (önerilen sisteme) göre hesaplama;

vergisiz aracın fiyatı olan 235 bin 405 TL'nin ilk 120 bin TL'lik kısmına yüzde 45;

120 bin TL-150 bin TL'lik kısma isabet eden tutara yüzde 50;

150 bin TL-175 bin TL'lik kısma isabet eden tutara yüzde 60,

175 bin TL-200 bin TL'lik kısma isabet eden tutara yüzde 70

ve 200 bin TL üstü için yüzde 80 oran

uygulanarak oluşturulmuştur.

Şu anki uygulamada vergisiz fiyatı 235 bin TL olan aracın satış fiyatı 500 bin TL'dir. Ancak önerdiğim yönteme geçildiğinde vergisiz fiyatı 235 bin TL olan aracın satış fiyatı 430 bin 970 TL'ye düşecektir.

Daha basit bir ifadeyle minik bir düzenleme satış fiyatı 500 bin TL'lik bir araçta 70 bin TL bir fark/indirim oluşacaktır.

Sonuç olarak bu önerdiğim sistemi hayata geçirip ayrıca matrah güncellemesi yapılırsa tüm araçlar matrah değişiminden olumlu yönde etkilenecek ve araçların fiyatları düşecektir.

Şu anki uygulama ile matrah güncellemesi sadece 595 bin TL'nin altındaki araçların fiyatını değiştireceğinden çok önemli bir adım olmayacağı kanaatindeyim. Murat Batı

Yeni Torba Yasada Çalışanlar İçin Neler Var?

9 Kasım 2022 tarihli Resmî Gazete’de yayımlanan 7420 sayılı Torba Yasa ile çeşitli konuları ilgilendiren düzenlemeler yapıldı. Söz konusu Kanunda yer alan vergisel düzenlemeler ise aşağıdaki gibidir.

- Yenilenebilir enerji kaynaklarına dayalı lisanssız elektrik satışında gelir vergisi muafiyetinin 25 kW’dan 50 kW’a çıkarılması.

- Çalışanlara günlük ödenen 51 TL’ye kadar olan nakit yemek bedelinin gelir vergisinden istisna edilmesi.

- Çalışanlara elektrik, doğalgaz ve ısınma giderleri için Haziran 2023 sonuna kadar aylık 1.000 TL'ye kadar ödenen tutarların gelir vergisinden istisna edilip SGK kesintisi dışında tutulması.

- Yurt dışındaki inşaat, onarım, montaj işlerinde çalışanlara ödenen ücretlerin gelir vergisinden istisna edilmesi.

- Melek yatırımcılara tanınan vergi teşviği süresinin 31.12.2027 tarihine kadar uzatılıp azami tutarının 2,5 milyon TL’ye artırılması.

- Kur korumalı mevduata tanınan vergisel teşviklerin 2023 yılı sonuna kadar uzatılması.

- 1000 TL altındaki elektrik, su, doğal gaz ve telefon abonelik alacaklarının icra takibinden feragati halinde Vergi Usul Kanunun kapsamında “değersiz alacak" sayılması.

- Sermaye azaltımında vergilendirme yapılması.

Kanun yasalaşmadan önce sermaye azaltımında öngörülen vergileme rejimine ilişkin değerlendirmelerime 18 Ekim 2022 tarihli yazımda[1] yer vermiştim. Bu yazımda ise Kanun’un çalışanları ilgilendiren vergisel düzenlemelerine ilişkin düşüncelerimi paylaşacağım.

İlk olarak; işyerinde yemek verilmemesi durumunda çalışanlara verilen yemek bedellerine ilişkin istisna uygulamasında değişikliğe gidilerek yemek kartı/çeki yerine çalışana doğrudan ödeme yapılması uygulamasına geçilmektedir. Kanunun genel gerekçesinde istisnanın kullanım amacına bakılmaksızın uygulanacağı belirtilmektedir. Madde gerekçesinde de yemek kartlarının/çeklerinin market alışverişlerinde kullanılması halinde istisnadan yararlanılmadığı vurgulanmıştır.

Pandemi nedeniyle evden çalışma uygulaması başlamış ve yaygınlaşmış, hatta pandemi sonrasında da devam etmektedir. Evden çalışmanın yaygınlaşmasıyla birlikte yemek kartlarının da marketlerde kullanılmasının yoğunlaştığı, hatta gıda dışındaki ürünlerde de bir ödeme aracı olarak kullanıldığını görmeye başlamıştık. Uygulamada gelişen bu durum elbette kanuna aykırı idi (en azından gıda dışındaki alımlar için), ancak bunun denetimi oldukça zahmetli idi. Maliyenin her bir çalışanın yaptığı yemek kartı harcamasını takip edip denetlemesi düşünülemezdi, ama sahadan da bu noktada sinyaller gelmekteydi. Bunun üzerine Kanun koyucunun bu değişiklikle bir tartışma ve mağduriyetlere yol açmamak adına yemek bedellerinin nakden de ödenmesine imkan tanıdığı anlaşılıyor. Bu anlamda değişiklik olumlu karşılanabilir. Ancak bu uygulamanın yan etkileri de mutlaka olacaktır. Herşeyden önce istisna uygulanacak tutarın artırılmaması başlı başına eleştiriyi hak etmektedir. Bugün büyük şehirlerde 51 TL’ye ancak çay simitle karın doyurulmaktadır. Bu tutarın makul bir düzeye artırılması gerekir. Ayrıca yemek kartı uygulaması durumunda çalışana katkı fiilen KDV etkisi nedeniyle 55 TL iken doğrudan ödeme durumunda katkı 51 TL olarak kalmaktadır. Dolayısıyla nakit ödeme halinde çalışan günlük 4 TL daha az bir katkı alacaktır.

Konunun bir de özel sektöre etkisi bulunmaktadır. İlk etki yemek şirketleri üzerinde olacaktır. Bu şirketlerin yeni durumdan olumsuz etkilenmemeleri düşünülemez. Bir yasal düzenleme ile bir iş kolu nasıl batırılır (?) MBA derslerinde örnek olay (case study) olarak işlenebilir. Zira yıllara yayılan bir uygulama ile piyasada bu yönde yerleşik bir endüstri oluşmuş, uluslararası sermeye gelmiş ve hatırı sayılır istihdam yaratmıştır. Bu düzenleme ile bu şirketlerin işlerinin azalacağında şüphe olmayacağına göre sektörde küçülme ve işten çıkarmaların başlaması sürpriz olmayacaktır.

Konunun lokanta sektörü ve kayıt dışılık açısından da önemli bir tarafı bulunmaktadır. Söz konusu yemek şirketlerinin lokanta işletmelerinden yüksek komisyon aldığı süregelen bir şikayetti. Gelecekte bu şikayetin azalacağını söyleyebiliriz. Ancak, cebine nakit giren çalışanın bu parayı lokantalarda harcayacağının garantisi yoktur, yemek bedeli olarak ödenen bu paranın tamamının lokantalara akacağını beklemek hayal olur. Yapılan bu ek ödemeler, bordroda ayrıca gözükse de dipte maaş zammı gibi etkide bulunacaktır ve çalışan bu parayı diğer ihtiyaçları için de kullanacaktır. Bu nedenle, lokanta sektörü bu düzenlemeden olumsuz etkilenecektir diye düşünüyorum.

Kayıt dışılık açısından da olumsuz etki olacaktır. Zira yemek kartı uygulamasında bütün süreç tamamen kayıtlı ve belgeli ilerlemektedir, devletin vergi kaybı yoktur, varsa da çok azdır. Çalışanlara nakit ödeme yapıldığında ise bu paraların tamamının lokantalarda harcandığı düşünülse bile ülkemiz gerçeklerinde fiş, fatura alınmadığı durumlar mutlaka olacaktır.

Bu durumda, ortada bu kadar potansiyel negatif etki varken ve bazı patronların bu nakit ödemeleri maaş artışlarına mahsup edebilme ihtimali söz konusuyken, sırf yemek kartları marketlerde kullanılıyor diye yapılan bu değişikliğe ben çok anlam veremedim. Eğer Maliye bu yönde denetimler yapmaya başlamışsa elindeki insan kaynağını verimsiz kullanmış demektir.

Kanun ile yapılan düzenlemelerden birisi de yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışan hizmet erbabına, fiilen yurt dışındaki çalışmaları karşılığı işverenin yurt dışı kazançlarından karşılanarak yapılan ücret ödemelerinin gelir vergisinden istisna kılınmasına ilişkin. Madde gerekçesinde düzenlemenin amacı, hizmet erbabının yurt dışında çalıştırılmasını teşvik etmek amacıyla, yurt dışında bu işlerde çalışmak üzere götürülen ve fiilen yurt dışında çalışan hizmet erbabına yurt dışından karşılanarak yapılan ücret ödemelerinin gelir vergisinden ve dolaylı olarak damga vergisinden istisna edilmesi olarak açıklanmış.

Her olayın kendi içinde değerlendirilmesi gerekmekle birlikte, genel kural olarak bizim vergi sistemimize göre bir takvim yılında 6 aydan fazla yurt dışında ikamet eden kişiler dar mükellef olmaktadırlar ve sadece Türkiye’de bir gelir elde etmişlerse bu gelirleri üzerinden Türkiye’de vergilendirilmektedir. Ayrıca çifte vergilendirmeyi önleme anlaşmalarında (ÇVÖA) da genellike 183 gün kuralı uygulanmakta olup çalışanın nasıl ve hangi ülke tarafından vergilendirileceği konusu bu anlaşmalarda düzenlenmektedir. Getirilen istisna maddesi, ÇVÖA olan ülkeler açısından vergilendirme hakkının Türkiye’de olduğu sınırlı durumlarda bir anlam ifade etmektedir. Zira söz konusu işlerde çalışanlar çoğunlukla 6 ay (183 günü) aşan sürede yurt dışında kaldıklarından vergilendirme hakkı çoğu zaman Türkiye’de olmamaktadır. Ancak bu çalışanlara yapılan ödemelerin çoğunlukla Türkiye’deki hesaplardan yapılması durumunda yaşanan vergisel tartışmaları sonlandırmak adına böyle bir düzenlemenin yapıldığını düşünüyorum. Bu istisna esas olarak, Türkiye’nin vergilendirme hakkının olduğu durumlarda bir anlam ifade edecektir.

Yurt dışına çalışmaya götürülen çalışanlar açısından burada bir parantez açacağım. Geçtiğimiz günlerde Marmara Üniversitesi Hukuk Fakültesi’nin açılışının 40. yıldönümü vesilesiyle gerçekleştirilen ve bir kısmına katılabildiğim Milletlerarası Özel Hukukta Reform başlıklı sempozyumda gündeme gelen bir tartışmayı aktarmak istiyorum. Sempozyumun bir bölümünde, yurt dışında çalışmaya gönderilen işçilerle yapılan iş sözleşmelerinde, çalışmaya gönderilen ülkenin hukukunun geçerli ve o ülkenin mahkemelerinin yetkili olacağına dair maddeler olduğunu, parasını alamayan veya başka sorunlar yaşayan işçilerin bu madde nedeniyle yurt dışında dava açamadıkları (pahalı olduğu için), bazı Türk Mahkemelerinin ise kendilerini yetkili görüp ve Türk hukukunu uyguladıklarını, bazı durumlarda firmaların da mağduriyet yaşayabildiklerine dair konular gündeme geldi. Bu nedenle, MÖHUK’un ilgili maddelerinde yasa değişikliği hazırlığı olduğu, böyle bir yasa değişikliğine gerçekten ihtiyaç olup olmadığı konusu tartışıldı. Konuyu detaylara boğmadan, yurt dışında çalışan işçilerin vergiden önce daha büyük problemleri olduğu ve bu konunun detaylıca gündeme gelip mağduriyetlerin önlenmesi için Devletin adım atması gerektiği anlaşılmaktadır. Buradan yetkililere seslenmiş olalım!

Bu yazımda değerlendireceğim son konu ise çalışanlara elektrik, doğalgaz ve diğer ısınma giderleri yardımına ilişkin düzenleme. Söz konusu düzenleme uyarınca, çalışanların mevcut ücretlerine ilave olarak Haziran 2023 sonuna kadar aylık 1.000 TL’ye kadarki ödemeler gelir vergisinden istisna edilmiş olup SGK primine esas kazanca da eklenmeyecektir. Bu düzenlemeyi oldukça anlamlı ve olumlu buluyorum. Çalışanların satın alma güçlerinin eridiği bu günlerde etkili bir düzenleme. Ancak işverenin de buna cevaz vermesi ve bu istisnayı gelecekteki yapacağı maaş artışlarına yedirmemesi gerekir. Konuya ilişkin ikincil düzenleme henüz yapılmadı ama işverenlerin çalışanların ne kadar elektrik, doğalgaz harcaması yaptıklarını takip etmelerinin beklenmemesi gerekir. Bu nedenle uygulamanın gerçek bir gider karşılığı olarak değil de ücret bordrosunda otomatik tanımlanmış ayrı gösterilen bir kalem olarak kurgulanması gerekir. Bu uygulamayı, başta uzaktan çalışma yapan şirketler olmak üzere, bütün iş dünyasının benimsemesini tavsiye ediyorum. Numan Emre ERGİN

Sözün özü: Ben güzele güzel demem, güzel benim olmayınca. (Karacaoğlan)

Kaynak:

[1] https://www.dunya.com/kose-yazisi/sermaye-azaltim-vergisi-geliyor/672007

https://www.dunya.com/kose-yazisi/yeni-torba-yasada-calisanlar-icin-neler-var/674403

Vergi Yargısında Adalet Arayışı

Bir süredir yargı kararlarını izliyorum. Özellikle istinaf yargılaması sonucunu oluşan kararlara bakıyorum. Gerçi Bölge idare Mahkemeleri bu kararları yayınlamıyor. Hatta en ilginci, İstanbul BİM uygulaması. Tektük yayınlanan kararlarda, kararın Esas ve Karar numaraları dahi yok. Ne atıf yapabilirsiniz, ne de emsal gösterebilirsiniz. Anayasa Mahkemesi ve AİHM, tarafların ismini dahi yayınlarken, Anayasal olarak yargılamanın (ve bence sonuçlarının dahi) aleniliği ilkesi varken bu derece içe kapanıklığı ve mahremiyet yaratılmasını, vergi ihtilaflarında “vergi mahremiyeti ilkesi”ni, “yargılamanın aleniliği” ilkesinin üzerine çıkarmanın gerekçelerini anlamakta zorlanıyorum. Ben incelediğim kararlara ancak, “Lexpera” adlı yayıncı kuruluşun sitesinden eriştim. Ticari bir site de olsa, adalete hizmet eden bir site.

Neyse konum, yargı kararlarına erişim sorunu değil. Şimdi demek istediklerimi anlatmak için bir-iki örnek vereyim. Dava konularını çok kısa özetleyeceğim.

İzmir’de bir firma aleyhine rapor yazılıyor. Raporun konusu transfer fiyatlandırması, kur farkları için fatura düzenlenmemesi ve bağlı ortaklarla yapılan ticari işlemlerden doğan alacakların, bağlı ortaklardan alacaklar hesabı yerine alıcılar hesabında izlenmesi. Mükellef dava açıyor vergi mahkemesinde tarhiyat tamamı ile iptal ediliyor. Gerekçeler konum açısından önemli değil. Neticede karar istinaf konusu yapılıyor. İstinaf mahkemesi kararı kaldırıyor ve davanın reddine kesin olarak karar veriyor. Mükellefin artık yapacağı hiçbir şey yok.

Bir başka olayda bir otomotiv bayinin müşterilerine kredi veren banka, kendisine müşteri temin edildi diyerek, müşteriyi kendisine yönlendiren bayinin ortakları olan veya olmayan personelinin banka hesaplarına -bir tür pazarlama stratejisi olarak- promosyon ödemesi yapıyor. İnceleme elemanı da bu ödemelerin, şirketin geliri olduğu, özünde şirket tarafından gelir sağlanıp personele ödendiğinin kabulünün gerektiği, dolayısıyla şirketin gelir yazıp, sonra stopaj yaparak personele aktardığının kabulü gerektiği gerekçesi ile şirket aleyhine mükellef ve vergi sorumlusu sıfatıyla tarhiyat öneriyor. Şirketin tarhiyatları dava konusu yapması üzerine, vergi mahkemesi davayı reddediyor. İstinaf aşamasında ise İstinaf mahkemesi, vergi mahkemesi kararını kaldırarak davanın kabulüne ve tarhiyatların iptaline kesin olarak karar veriyor. Şimdi vergi dairesi ne yapacak? Yapacağı hiçbir şey yok.

Bu örnekleri çoğaltmak mümkün. Kararların doğruluğunu veya yanlışlığını tartışmıyorum, gerekçelerine de bakmıyorum, konum dolayısıyla sadece sonuçlarına bakıyorum.

Her kararın kanunlara uygunluğu kadar, en azından tarafların adalet duygusunu da bir ölçüde de olsa tatmin etmesi gerekir. Tartışmak istediğim, doğruluk veya yanlışlıklarının dışında, bu kararların adalet duygusunu tatmin edip etmediği.

Bir anda elinde bir karar bulanın, kazandığı davayı kaybeden tarafın (bazen mükellef bazen vergi idaresi), hele ki istinaf mahkemesinin kararının yanlış ve hatalı olduğunu düşünüyorsa, yapabileceği hiçbir şeyinin olmamasının, adalet duygusunda bir zedelenme yaratması kaçınılmazdır. Hem de bu sonuç, usul kanununda “yargılamanın hızlandırılması” adına yapılan değişikliklerden kaynaklanıyorsa düşünce, doğal olarak hızlı adaletin her zaman adalet getirmediği yönünde oluşuyor. Özellikle, istinaf mahkemelerinde duruşmasız karar veriliyor olması da bu yöndeki düşünceleri pekiştiriyor. Taraflarda doğal olarak, “mahkeme beni bir defa olsa da dinlemedi” düşüncesi oluşuyor.

Buradaki olumsuzluğu, istinaf sistemi kurulurken de yazmıştım. Bu konunun mutlaka gözden geçmesi, değerlendirilmesi gerekiyor.

Okurlarım bilirler ki, ben çözüm önerisi oluşturamadığım konularda pek yazmam. Bir eleştiri yapılıyorsa, olması gerekenin de söylenmesi gerekir.

Burada bence, vergi mahkemeleri ile istinaf mahkemeleri kararlarının farklı yönlerde olduğu hallerde temyiz yolunun açılması gerekiyor. Her iki mahkemenin de aynı şeyi düşündüğü, bir başka deyişle istinaf mahkemelerinin onama kararı verdiği haller dışında, temyiz yolunun açılması, usul kanununa bu yönde bir hüküm konulması gerekmektedir.

Nitekim, mahkemelerce iki bilirkişi incelemesi yaptırılan hallerde bilirkişi raporları çelişikse üçüncü bir inceleme yapılmaktadır. Ceza Muhakemesi Kanunu’na göre temyiz yolu kapalı davalarda, ilk derece mahkemesinde beraat eden kişi istinaf yargılamasında cezaya çarptırılırsa, bazı istisnaların dışında temyiz olanağına kavuşur. Bütün bunlar gösteriyor ki, adaletin tecellisi için, fikirler/kararlar çatışırsa üçüncü bir göze, üçüncü bir bakış açısına ihtiyaç vardır.

Şimdi aynı ihtiyaç idari yargılama usulünde de doğmuştur. Daha önce kesin kararlar da karar düzeltme yolunun ihdasında yarar var diye yazmıştım. Ancak şimdilerde aynı gözün tekrar bakmasına nazaran farklı bir gözün değerlendirmesinin yararlı olacağını düşünüyorum.

Bu nedenle de tek hakimli vergi mahkemelerince verilen kararlarda karar düzeltmesi müessesesinin ihdasında, istinaf yolunda ise temyize kapalı kararlarda vergi mahkemesi ile istinaf mahkemesi kararlarının farklı yönlerde (kabul – red veya red – kabul yönlerinde) oluşması halinde temyiz yolunun açılmasında yarar olduğunu düşünüyorum. Bumin DOĞRUSÖZ

https://www.dunya.com/kose-yazisi/vergi-yargisinda-adalet-arayisi/674398

EYT’ de, Kadınlarda 5000 Gün Ve 20 Hizmet Yılı, Erkeklerde 5400 Gün Ve 25 Hizmet Yılı Yetecek

Emeklilikte Yaşa Takılanlar’a ilişkin çalışmalar devam ederken Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin önemli açıklamalarda bulundu. Bakan Bilgin EYT kapsamında olan kadınlarda 20 hizmet yılı ve 5000 prim günü, erkeklerde 25 hizmet yılı ve 5400 prim gününü dolduranların emekli olabileceğini belirtti.

Milyonlarca kişiyi ilgilendiren Emeklilikte Yaşa Takılanlar'a dair düzenlemede ana başlıklar netleşmeye başladı. Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin "İki şartı kaldırmıyoruz: Prim gün sayısı ve yıl sayısı. Kadınlar için 20, erkekler için 25 şartını yerine getirdikleri zaman onlar da bundan istifade edecekler. Herkesi kapsayan bir düzenleme, sınır koyan bir düzenleme değil" ifadesini kullandı.

Emeklilikte Yaşa Takılanlar için son viraja girildi. Çalışmalar ve düzenlemeler tamamlanarak Meclis'e sunulması bekleniyor. Çalışma ve Sosyal Güvenlik Bakanı Vedat Bilgin, EYT'lilere yönelik olarak yaş şartının kaldırılması halinde sadece prim günü ve hizmet yılı şartını yerine getirip emekliliği hak edecek kişi sayısının şu an için 1,5 milyon civarında olduğunu söyledi.

EYT ile ilgili bir açıklama daha yapan Bakan Bilgin, kadınlarda 20, erkeklerde de 25 yıl hizmet yılı şartını sağlayan ve prim gün sayısını dolduranların EYT'den istifade edeceğini belirtti.

İKİ ŞARTI VAR: KADINLARDA 5000 GÜN 20 HİZMET YILI, ERKEKLERDE 5400 GÜN 25 HİZMET YILI

EYT’de yaş sınırının kalkması halinde geriye 2 kıstas kalıyor. Prim gün sayısını dolduran ve hizmet yılını dolduranların EYT kapsamında emekli olması beklentisi arttı. Buna göre kadınlarda 20 yıl, erkeklerde 25 yıl ve kadınlar 5000, erkeklerde 5400 prim gün sayısını dolduranların emekli olması bekleniyor.

8 EYLÜL 1999 YILI ÖNCESİ GİRİŞİ OLANLAR YARARLANACAK

EYT kapsamına alınacak olanlar 8 Eylül 1999 yılı öncesinde SGK girişi olanlardan oluşacak. Başka bir deyişle 7 Eylül 1999’da SGK’lı olan kadınlarda 5000 prim gün sayısı, erkeklerde de 5400 prim gün sayısı olup, kadınlar 20 yıl, erkeklerde de 25 yıl hizmet yılını dolduranlar emekliliklerini isteyebilecek.

Buna göre örnek hesaplamayla 8 Eylül 1999 yılı ve öncesinde SGK girişi olan kadınlar bu tarihin üzerine 20 hizmet yılı ekleyip, 5000 bin prim gün sayısını doldurduğunda, erkeklerde ise 25 hizmet yılı ekleyip, 5400 prim gün sayısını doldurduğunda emekliliği hak etmiş olacak.

İŞTE ÖRNEK EMEKLİLİK HESAPLAMASI

Örnekle anlatmak gerekirse 7 Eylül 1999 tarihinde işe giren kadın 5000 prim günü ve 20 hizmet yılını doldurduğu için emekliliği hak etmiş oluyor. Erkeklerde ise yine 7 Eylül 1997 tarihinde işe girmişse 5400 prim günü ve 25 hizmet yılını tamamladığı için emekli olabiliyor. 7 Eylül 1999 tarihinde işe giren erkekler ise 2024 yılında 25 hizmet yılını doldurduğunda emekli olabilecek.

ESKİ DÜZENLEMEDE YAŞ KRİTERİ GELMİŞTİ

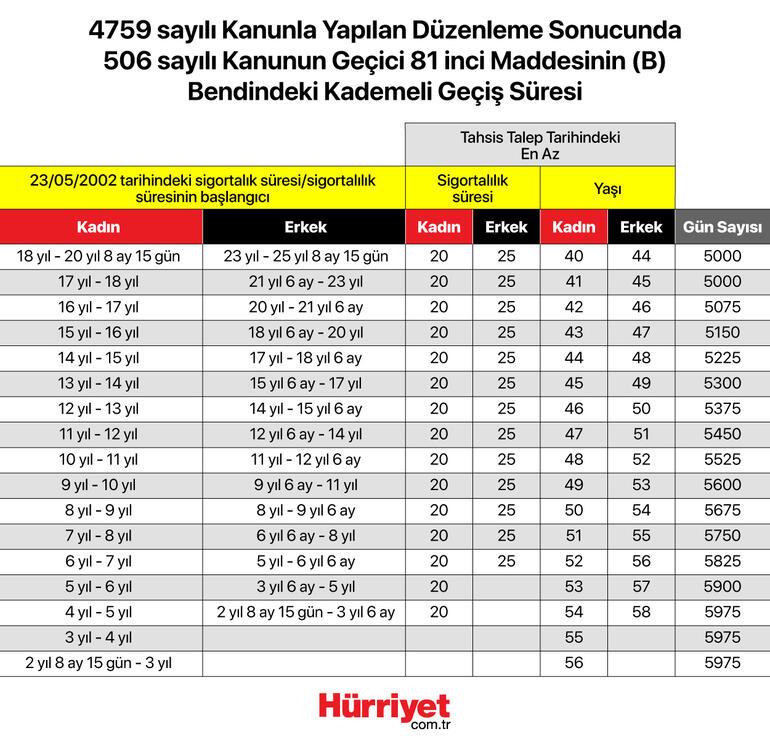

Şu anki mevcut düzenlemede yıllara göre yaş şartı, prim gün sayısı ve hizmet yılı bulunuyor. 4759 sayılı kanunda yapılan değişiklikle 506 sayılı kanunun geçici 81'inci maddesi kademeli geçiş süreleri aşağıdaki tablodaki gibi belirlenmişti. EYT'nin devreye girmesiyle birlikte yaş şartının kalkması bekleniyor.

Tasfiye, Devir, Birleşme, Bölünme Ve Nevi Değişikliği Beyannamelerinin Elektronik Olarak Verilmesine İlişkin Duruyu Yayınlandı

Gelir İdaresi Başkanlığı (GİB) İnternet Vergi Dairesinden; Kurumlar Vergisi Kanunu hükümlerine göre Birleşme, Devir, Tasfiye Dönemi, Tam Bölünme ve Nevi Değişikliği nedenleriyle verilmesi gereken kıst dönem beyannamelerin elektronik ortamda e-Beyanname sisteminden alınmasına yönelik program değişikliği yapıldığı duyurulmuştur.

Buna göre 10 Kasım 2022 tarihinden itibaren birleşme, devir, tasfiye dönemi, tam bölünme ve nevi değişikliği nedeniyle verilmesi gereken kurumlar vergisi beyannamelerinin elektronik ortamda verilmesi gerekmektedir.

Sermayeyi Gider Yazmak Mümkün Mü?

Sınırlı finansal kaynaklara sahip olan girişimlerin desteklenmesi uzun zamandır yasa koyucunun öncelikleri arasında yer almaktadır. Bu amaçla, özellikle kuruluş aşamasında yüksek risk içermesi nedeniyle finansmana erişimde sıkıntı yaşayan başlangıç veya büyüme aşamasındaki girişimler için finansal bir araç olan bireysel katılım sermayesinin desteklenmesine dair yapılan düzenleme ile hem girişimci hem de bireysel yatırımcılar için ciddi avantajlar yaratılmış bulunmaktadır.

SERMAYE GİDER OLABİLİR

Yapılan düzenleme ile sadece tam mükellef gerçek kişiler, kuruluş ve büyüme aşamasındaki tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutmaları şartıyla, 213 sayılı Vergi Usul Kanununun değerlemeye ait hükümlerine göre hesapladıkları hisselerin tutarlarının %75'ini yıllık beyannamelerine konu kazanç ve iratlarından hisselerin iktisap edildiği dönemde indirebilirler. Ayrıca. Bilim, Sanayi ve Teknoloji Bakanlığı, Türkiye Bilimsel ve Teknolojik Araştırma Kurumu ile Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı tarafından belirlenen araştırma, geliştirme ve yenilikçilik programları kapsamında projesi son beş yıl içinde desteklenmiş kurumlara iştirak sağlayan bireysel katılım yatırımcıları için ise bu oran %100 olarak uygulanmaktadır.

Bireysel katılım yatırımcılarının bu vergi desteğinden yararlanabilmesi için, yatırım öncesinde akredite edilmiş BKY ağlarından birine başvurarak bireysel katılım yatırımcısı lisansı almış olmaları ve lisans kapsamında ortaklık kurdukları kurumlar tarafından yapılacak faaliyetleri beyan etmeleri şarttır. (Bazı Akredite Yatırım Ağları; Angel Effect, Bahariye Melek Yatırım Ağı, EGİAD Melekleri, ERBAN Erciyes Melek Yatırım Ağı, Etohum Yatırımcı Ağı, Galata Business Angels, GAP Ban Melek Yatırımcı Ağı, Keiretsu Forum, Startup fon, Şirket Ortağım, Tr Angels Melek Yatırım Ağı)

Bu kapsamda, bireysel katılım yatırımcıları, iştirak ettikleri kurumun doğrudan veya dolaylı olarak ya da ayrı ayrı veya birlikte hâkim ortağı olamazlar. Bireysel katılım yatırımcısı; eşinin, kendisinin veya eşinin altsoyu ve üstsoyu ile üçüncü derece dahil yansoy hısımları ve kayın hısımlarının ya da idaresi, denetimi veya sermayesi bakımından doğrudan veya dolaylı olarak bağlı bulunan ya da nüfuzu altında bulunan kurumlara da iştirak edemezler.

Yatırım yapılacak şirketin devlet desteği sağlanan sektörlerde faaliyette bulunmasına da mutlaka dikkat edilmelidir. (https://ms.hmb.gov.tr/uploads/2020/03/EK_4_-Devlet-Deste%C4%9Fi-Sa%C4%9Flanacak-Sekt%C3%B6rlere-%C4%B0li%C5%9Fkin-Liste.pdf)

Yani özetle Bireysel Katılım Yatırımcısı (BKY) lisansına sahip gerçek kişi, kuruluş ve büyüme aşamasındaki anonim şirketlere %50’den daha az hisseye sahip olacak şekilde yatırım yaparlarsa, 2.500.000 TL’yi aşmamak kaydıyla yaptıkları yatırımın teknoloji şirketlerinde tamamını diğer sektörlerde ise %75’ini 31.12.2027 yılına kadar kendi gelir vergisi beyanlarında indirim olarak dikkate alabileceklerdir.

Bu şartların sağlanması durumunda örneğin giderler düştükten sonra 1.000.000 TL tutarında kira, menkul sermaye iradı veya ücret gibi gelirlerini beyan eden bir gerçek kişi, 1.000.000 TL tutarında BKY lisansı kapsamında yatırım yaparsa, bu tutarı gelir vergisi matrahından indirim konusu yapabilecek dolayısıyla gelir vergisi matrahı oluşmayacak ve o yıl gelir vergisi de ödemeyecektir.

BKY LİSANSINI KİMLER NASIL ALABİLİR?

BKY’lerin lisans sahibi olmaları için; ya yüksek gelir ve/veya servete sahip yatırımcı ya da tecrübeli yatırımcı tanımlarına uygun olmaları gerekmektedir.

Yüksek gelir veya servete sahip yatırımcılar; Lisans almadan önceki iki yıl için, yıllık gelir vergisi beyannamesinde yer alan gelir unsurlarının veya ücretli çalışanlar için yıllık ücretlerinin gayrisafi tutarları toplamı olarak ifade edilen yıllık gayrisafi geliri en az 200.000 TL olan veya müracaat anında sahip oldukları her türlü menkul ve gayrimenkul varlıklarından oluşan kişisel servetin toplam değeri en az 1.000.000 TL olan yatırımcıları, ifade etmektedir.

Tecrübeli yatırımcılar ise; Banka ve finansal kuruluşlarda fon veya portföy yöneticisi olarak ya da banka ve finansal kuruluşların küçük ve orta büyüklükteki işletmelerin finansmanı, proje finansmanı veya kurumsal finansman birimlerinde veya girişim sermayesi yatırım ortaklıkları dahil girişim sermayesi şirketlerinde müdür veya dengi bir pozisyonda ya da daha üst bir pozisyonda en az iki yıl iş tecrübesine sahip olan veya, Lisans alınmadan önce son beş yıl içinde en az iki yıl, yıllık cirosu en az 25.000.000 TL olan bir işletmede genel müdür yardımcısı veya dengi bir pozisyonda ya da daha üst bir pozisyonda çalışan veya, BKY ağlarının birine lisans alınmadan önce en az bir yıl süreyle üyeliği bulunan ve müracaat sırasında son mali yıldaki net satışları 5.000.000 TL’nin altında olan ve halka açık olmayan bir veya daha fazla şirkette BKY olarak ortak olan veya, Başlangıç veya büyüme aşamasındaki şirketleri desteklemek amacıyla kurulmuş olan yurt içi kuluçka merkezlerinde ya da teknoloji geliştirme merkezlerinde en az iki yıl tecrübesi bulunan ve bu merkezlerdeki başlangıç veya büyüme aşamasındaki bir veya daha fazla şirkete asgari 20.000 TL sermaye koyan, kişileri ifade eder.

HANGİ ŞİRKETLERE YATIRIM YAPILABİLİR?

Yapılacak yatırımın Gelir Vergisinde indirim konusu yapılabilmesi ayrıca yatırım yapılacak şirketin aşağıdaki şartları da taşıması zorunludur:

a) Yatırım yapılacak şirketin son iki mali yıldaki net satışları yıllık 5.000.000 TL’den fazla olmamalı.

b) En fazla elli çalışanı bulunmalı.

c) Şirketin, yatırımcının kendisine, eşine, altsoy ve üstsoy ile üçüncü derece dahil yan soy akrabalarına ait olmamalı.

ç) Başka bir şirketin kontrolünde olmamalı.

d) Bakanlıkça belirlenen ve devlet desteği sağlanacak sektörlere ilişkin listedeki sektörlerde veya faaliyetlerde bulunmalı. (https://ms.hmb.gov.tr/uploads/2020/03/EK_4_-Devlet-Deste%C4%9Fi-Sa%C4%9Flanacak-Sekt%C3%B6rlere-%C4%B0li%C5%9Fkin-Liste.pdf)

e) Payları halka arz edilmemiş olmalı. İ. Halil Bağdınlı

https://kpmgvergi.com/blog/sermayeyi-gider-yazmak-mumkun-mu/1240

Vadeli Olarak Satılan Taşınmazların Kurumlar Vergisi Yönünden Değerlendirilmesi

I- GİRİŞ

Kurumların iki yıldan fazla aktifinde olan taşınmazların vadeli satışı karşılığında nakit dışında aldıkları altın, alacak senetleri, devlet tahvilleri, hazine bonosu ve İMKB’de işlem gören hisse senetlerinin nakde çevrilebilmesi sırasında ortaya çıkan defter değerindeki artış ve azalışlar Kurumlar Vergisi Kanunu’nun 5/1-e maddesinde düzenlenen taşınmaz satış kazancı istisna tutarının tespiti açısından önem arz etmektedir.

Taşınmazların satışından doğan kazancın istisna kapsamında değerlendirilmesine ilişkin şartlar 5520 sayılı Kurumlar Vergisi Kanunu’nun(1) 5/1-e maddesinde düzenlenmiştir. Söz konusu madde ile, kurumların en az iki tam yıl aktiflerinde yer alan taşınmazların satışından doğan kazançların %50’lik (7061 sayılı Kanun’un 89. maddesinin birinci fıkrasının (a) bendiyle 5520 sayılı Kanun’un 5. maddesinin birinci fıkrasının (e) bendinin birinci cümlesi değiştirilmiş olup söz konusu değişikliğin yürürlüğe girdiği 5/12/2017 tarihinden itibaren (bu tarih dahil) yapılan taşınmaz satışlarından elde edilen kazancın %50’lik kısmına istisna uygulanacak; bu tarihten önce yapılan taşınmaz satışlarından elde edilen kazancın ise %75’lik kısmı istisna uygulamasına konu edilebilecektir.) kısmı kurumlar vergisinde istisna tutulmuştur. Ayrıca ilgili maddenin devamında vadeli satış halinde de istisnadan faydalanılabileceği, ancak vadeli satıştan doğan alacağın, satışın meydana geldiği tarihi takip eden takvim yılı başından itibaren iki yıllık süre içinde tahsil edilmesi gerektiği de belirtilmektedir.

Taşınmazların vadeli satış karşılığında nakit dışında alınan alacak senetleri, devlet tahvilleri, hazine bonosu ve İMKB’de işlem gören hisse senetlerinin nakde dönüştürülmesi sırasında oluşacak artış ve azalışlar istisna tutarını da değiştirmektedir. Bu durum örnek bir çalışma üzerinden anlatılması makalemizin konusunu oluşturmaktadır.

II- ÖRNEK ÇALIŞMA

(TNJ) A.Ş. 29.06.2012 tarihinde alarak aktifine kaydettiği taşınmazı (EML) A.Ş.’ye 30.06.2017 tarihinde

satmıştır. Net defter değeri 10.000.000,00 TL olan taşınmazın satışı karşılığında ise şunları almıştır:

|

Alınan Kıymetler |

İtibari Değer(TL) |

Borsa Değeri(TL) |

Vade Tarihi |

|

Nakit |

20.000.000,00 |

- |

- |

|

Devlet Tahvili |

6.000.000,00 |

5.500.000,00 |

20.02.2021 |

|

Devlet Tahvili |

5.000.000,00 |

2.500.000,00 |

20.02.2027 |

|

Hisse Senedi |

3.000.000,00 |

5.000.000,00 |

- |

|

Alacak Senedi |

4.000.000,00 |

- |

31.07.2019 |

|

Alacak Senedi |

4.000.000,00 |

- |

31.07.2020 |

|

Alacak Senedi |

4.000.000,00 |

- |

31.07.2021 |

(TNJ) A.Ş. taşınmaz satışından doğan kazancının 26.250.000,00 TL’sini özel fon hesabına almış, Kurumlar Vergisi beyannamesinde taşınmaz satış kazancı istisnası olarak da göstermiştir.

İtibari değeri 6.000.000,00 TL olan devlet tahvilinin kuponu olmadığından yarısı 29.03.2019 tarihinde 2.750.000,00 TL’ye borsada satılmıştır.

İtibari değeri 5.000.000,00 TL olan devlet tahvilinin kuponu olmadığından yarısı 29.03.2020 tarihinde 3.000.000,00 TL’ye borsada satılmıştır.

(EML) A.Ş.’ye ait hisse senedi İMKB’de işlem görmektedir. (TNJ) A.Ş. hisse senetlerinin yarısını 29.03.2019 tarihinde 2.500.000,00 TL’ye kalan yarısını ise 29.03.2020 tarihinde 2.750.000,00 TL’ye peşin satılmıştır.

Vade tarihi 31.07.2021 olan alacak senedi 29.03.2019 tarihinde 3.000.000,00 TL bedelle bir faktöring şirketine ciro edilerek tahsil edilmiştir.

(TNJ) A.Ş.’nin taşınmaz satış kazancı istisnasını Kurumlar Vergisi Kanunu’nun 5/1-e maddesine göre bulunuz?

III- ÖRNEK ÇALIŞMANIN CEVABI

A- TAŞINMAZ SATIŞ KAZANCININ TESPİTİ

Taşınmazların satışından doğan kazancın istisna kapsamında değerlendirilmesine ilişkin şartlar 5520 sayılı Kurumlar Vergisi Kanunu’nun 5/1-e maddesinde düzenlenmiştir. Söz konusu düzenlemeye göre, istisna, satışın yapıldığı dönemde uygulanır ve satış kazancının istisnadan yararlanılacak kısmı satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar pasifte özel bir fon hesabında tutulur. Ancak satış bedelinin satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar tahsil edilmesi gereklidir. Bu süre içerisinde tahsil edilemezse, satış bedeline denk gelen istisna nedeniyle zamanında tahakkuk ettirilmeyen vergiler ziyaa uğratılmış olur.

(TNJ) A.Ş. taşınmaz satışı karşılığında nakit, devlet tahvili, hisse senedi ve alacak senedi almıştır. Alınan kıymetlerin 213 sayılı Vergi Usul Kanunu’nun(2) değerleme hükümlerine göre karşılığına isabet eden hasılat tutarı da aşağıdaki gibi olmaktadır.

|

Alınan Kıymetler |

Defter Değeri (TL) |

213 sayılı Vergi Usul Kanunu’nun |

Vade Tarihi |

|

Nakit |

20.000.000,00 |

Md.284,281 |

- |

|

Devlet Tahvili |

5.500.000,00 |

Md.279 |

20.02.2021 |

|

Devlet Tahvili |

2.500.000,00 |

Md.279 |

20.02.2027 |

|

Hisse Senedi |

5.000.000,00 |

Md.279 |

- |

|

Alacak Senedi |

4.000.000,00 |

Md.281 |

31.07.2019 |

|

Alacak Senedi |

4.000.000,00 |

Md.281 |

31.07.2020 |

|

Alacak Senedi |

4.000.000,00 |

Md.281 |

31.07.2021 |

|

Toplam |

45.000.000,00 |

Yapılan hesaplamalar neticesinde, (TNJ) A.Ş.’nin taşınmaz satışından doğan kazancı (45.000.000,00 TL - 10.000.000,00 TL=) 35.000.000,00 TL’dir.

B- TAŞINMAZ SATIŞI KARŞILIĞINDA ALINAN KIYMETLER VE HASILATIN TESPİTİ

Taşınmazların satışından doğan kazanca ilişkin istisna oranı ister peşin satış olsun ister vadeli satış olsun değişmemektedir. İstisna uygulamasında öncelik satış bedelinin nakit olarak tahsil edilmesidir. Nakitin olmadığı durumlarda ise her an nakde çevrilebilmesi kolay olan altın, devlet tahvili, Toplu Konut İdaresince çıkarılan veya İMKB’de işlem gören hisse senedi, tahvil ve bonolar ile tahsil olanağı mümkündür. Bu bağlamda (TNJ) A.Ş.’nin taşınmaz satışı karşılığında aldığı nakit, devlet tahvilleri, hisse senedi nakit tahsilat hükmünde olup, alacak senetleri nakit tahsilat hükmünde değildir. Alacak senetleri dışındaki kıymetler nakit tahsilat kapsamında olduğundan 2019 yılının sonuna kadar ne şekilde olursa olsun nakde dönüştürülmesi halinde istisnadan yararlanacaktır.

(TNJ) A.Ş.’nin taşınmaz satışı karşılığında aldığı nakit, devlet tahvilleri, hisse senedinin satışın yapıldığı 2017 yılını izleyen ikinci takvim yılı olan 2019 sonuna kadar nakde çevrilmesi gerekmektedir. Ancak alacak senetlerinde önemli olan vade değil satışın yapıldığı yılı izleyen 2 yıllık süre içerisindeki tahsilatın tutarıdır.

Dolayısıyla satışın yapıldığı 2017 yılını takip eden ikinci takvim yılının

(2019) sonu itibariyle nakit tahsilat şartlarını sağlayan istisnaya konu hasılat tutarı aşağıdaki gibi olmaktadır.

|

Alınan Kıymetler |

Defter Değeri(TL) |

|

Nakit |

20.000.000,00 |

|

Devlet Tahvili |

2.250.000,00 |

|

Hisse Senedi |

2.500.000,00 |

|

Alacak Senedi |

7.000.000,00 |

|

Toplam |

31.750.000,00 |

Hasılat tutarının tespitinde, devlet tahvilleri ve hisse senetleri 2019 yılı sonuna kadar nakde dönüştürüldükleri ölçüde değil, taşınmaz satışı anındaki defter değerine göre, alacak senetleri ise 2019 yılı sonuna kadar nakde dönüştürüldükleri ölçüde dikkate alınmıştır.

C- İSTİSNA KAZANCININ TESPİTİ

(TNJ) A.Ş.’nin 2017 yılındaki yapmış olduğu taşınmaz satışına ilişkin istisnaya konu kazanç tutarı aşağıdaki gibi olacaktır.

|

Toplam Hasılat |

A |

45.000.000,00 TL |

|

Nakit Tahsilat |

B |

31.750.000,00 TL |

|

Oran |

C=B/A |

% 71 |

|

Kazanç |

D |

35.000.000,00 TL |

|

İstisnaya Konu Kazanç |

E=C*D |

24.850.000,00 TL |

|

İstisna Kazanç (satış tarihi (30.06.2017) |

F=E*0,75 |

18.637.500,00 TL |

Bu durumda (TNJ) A.Ş.’nin taşınmaz satışından doğan kazanca ilişkin dikkate alacağı istisna tutarının 18.637.500,00 TL olarak dikkate alması gerekir.

IV- SONUÇ

Taşınmazların satışından doğan kazancın istisna oranı ister peşin satış olsun ister vadeli satış olsun değişmemektedir. İstisna uygulamasında öncelik satış bedelinin nakit olarak tahsil edilmesidir Ancak vadeli olarak satılan taşınmazlar karşılığında nakit dışında alınan devlet

tahvilleri, alacak senetleri, hisse senetleri, hazine bonoları ve eurobondların satış kazancının tespitinde satış esnasındaki defter değeri dikkate alınmaktadır. Bu değerlerden alacak senetleri dışındaki kıymetler nakit tahsilat kapsamında olduğundan satışın yapıldığı yılı izleyen 2 yıllık süre içerisinde nakde dönüştürüldükleri ölçüde değil, taşınmaz satışı anındaki defter değerine göre, alacak senetleri ise 2 yıllık süre içerisinde nakde dönüştürüldükleri ölçüde dikkate alınacaktır.

Tanju GÜNDÜZ*

Yaklaşım / Kasım 2022 / Sayı: 359

* Vergi Müfettişi

(1) 21.06.2006 tarih ve 26205 sayılı Resmi Gazete’de yayımlanmıştır.

(2) 10.01.1961 tarih ve 10703 sayılı Resmi Gazete’de yayımlanmıştır.

Vergi Sorumluluğu Nedir?

Mükellef vergi kanunlarına göre kendisine vergi borcu terettübe den gerçek veya tüzel kişidir. (VUK md. 8). Vergi sorumlusu, verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişidir. Vergi kanunlarıyla kabul edilen haller müstesna olmak üzere, mükellefiyete veya vergi sorumluluğuna mütaallik özel mukaveleler vergi dairelerini bağlamaz.

Bu kanunun müteakip maddelerinde geçen "mükellef" tabiri vergi sorumlularına da şamildir.

Türkiye Cumhuriyeti tabiyetinde bulunan her gerçek kişi ile tüzel kişilere bir vergi numarası verilir. Bu hükmün uygulanmasına ilişkin usul ve esasları tespit etmeye ve vergi numarasının kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerle ilgili kayıtlarda ve düzenlenecek belgelerde kullanılması mecburiyetini getirmeye Maliye Bakanlığı yetkilidir.

Vergi mükellefiyetinde “Mükellefiyet ve vergi sorumluluğu için kanuni ehliyet şart (zorunlu) değildir.”

Vergiyi doğuran olayın kanunlarla yasak edilmiş bulunması mükellefiyeti ve vergi sorumluluğunu kaldırmaz. Tüzel kişilerle küçüklerin ve kısıtlıların, vakıflar ve cemaatlar gibi tüzel kişiliği olmayan teşekküllerin mükellef veya vergi sorumlusu olmaları halinde bunlara düşen ödevler kanuni temsilcileri, tüzel kişiliği olmayan teşekkülleri idare edenler ve varsa bunların temsilcileri tarafından yerine getirilir (VUK md. 10).

Yukarıda yazılı olanların bu ödevleri yerine getirmemeleri yüzünden mükelleflerin veya vergi sorumlularının varlığından tamamen veya kısmen alınamayan vergi ve buna bağlı alacaklar, kanuni ödevleri yerine getirmeyenlerin varlıklarından alınır. Bu hüküm Türkiye'de bulunmayan mükelleflerin Türkiye'deki temsilcileri hakkında da uygulanır.

Temsilciler veya teşekkülü idare edenler bu suretle ödedikleri vergiler için asıl mükelleflere rücu edebilirler. Tüzel kişilerin tasfiye haline girmiş veya tasfiye edilmiş olmaları, kanuni temsilcilerin tasfiyeye giriş tarihinden önceki zamanlara ait sorumluluklarını da kaldırmamaktadır.

Tasfiye edilerek tüzel kişiliği ticaret sicilinden silinmiş olan mükelleflerin, tasfiye öncesi ve tasfiye dönemlerine ilişkin her türlü vergi tarhiyatı ve ceza kesme işlemi, müteselsilen sorumlu olmak üzere, tasfiye öncesi dönemler için kanuni temsilcilerden, tasfiye dönemi için tasfiye memurlarından herhangi biri adına yapılır. Limited şirket ortakları, tasfiye öncesi dönemlerle ilgili bu kapsamda doğacak amme alacaklarından şirkete koydukları sermaye hisseleri oranında sorumlu olurlar. Şu kadar ki bu fıkra uyarınca tasfiye memurlarının sorumluluğu, tasfiye sonucu dağıtılan tutarla sınırlıdır.

Herhangi bir nedenle kapsama girmeyen tüzel kişilerin tüzel kişiliklerinin veya tüzel kişiliği olmayan teşekküllerin sona ermesi halinde, sona erme tarihinden önceki dönemlere ilişkin her türlü vergi tarhiyatı ve ceza kesme işlemi, müteselsilen sorumlu olmak üzere, tüzel kişiliği olanların kanuni temsilcilerinden, tüzel kişiliği olmayan teşekküllerde ise bunları idare edenler (adi ortaklıklarda ortaklardan herhangi biri) ve varsa bunların temsilcilerinden herhangi biri adına yapılır.

Yaptıkları veya yapacakları ödemelerden vergi kesmeye mecbur olanlar, verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten sorumludurlar (VUK md. 11)

Bu sorumluluk, bunların ödedikleri vergilerden dolayı asıl mükelleflere rücu etmek hakkını kaldırmaz.

Mal alım ve satımı ve hizmet ifası dolayısıyla vergi kesintisi yapmak ve vergi dairesine yatırmak zorunda olanların, bu yükümlülükleri yerine getirmemeleri halinde verginin ödenmesinden, alım satıma taraf olanlar, hizmetten yararlananlar ve aralarında doğrudan veya hısımlık nedeniyle ya da sermaye, organizasyon veya yönetimine katılmak veya menfaat sağlamak suretiyle dolaylı olarak ilişkide bulunduğu tespit olunanlar müteselsilen sorumludurlar.

Ancak üçüncü fıkrada belirtilen müteselsilen sorumluluk mal üreten çiftçiler ile nihai tüketiciler için söz konusu değildir.

Maliye ve Gümrük Bakanlığı zirai ürünlerin (işlenmiş olanlar dahil) alım ve satımına aracılık eden kuruluşlar ile ticaret borsalarını bu mahsullerin satın alınması sırasında yapılacak vergi tevkifatından müteselsilen sorumlu tutmaya, söz konusu ürünlerin satışı dolayısıyla yapılacak vergi tevkifatının hangi safhada yapılacağını her bir ürün için ayrı ayrı belirlemeye yetkilidir. Maliye ve Gümrük Bakanlığı tarafından belirlenen safhadan önceki safhalarda tevkif yoluyla alınan vergiler iade edilmez ve süresinde ilgili vergi dairesine yatırılır.

Müteselsil sorumluluğun şartları, sınırları ve bu konuya ilişkin usul ve esaslar Maliye ve Gümrük Bakanlığı’nca belirlenir.

Cumhurbaşkanı, ödeme yapılan kişilerin mükellef olup olmamasına, ödeme yapan veya ödemeye aracılık edenlerin vergi kanunlarına göre vergi kesintisi yapmak zorunluluğu bulunup bulunmamasına, ödemenin konusunun mal veya hizmet alım satımı olup olmamasına, elektronik ortamda gerçekleştirilip gerçekleştirilmemesine, ödeme yapılanın bu tutarı vergi matrahının tespidinde indirim konusu yapıp yapmamasına bakılmaksızın, vergiye tabi işlemlere taraf veya aracı olanlara vergi kesintisi yaptırmaya, iş grupları, iş nevileri, sektörler ve emtia grupları itibarıyla, vergiye tabi işlemle ilgili, vergi kanunlarında belirtilen alt ve üst limitler arasında olmak şartıyla, farklı kesinti oranları tespit etmeye yetkilidir.

Ölüm halinde mükelleflerin ödevleri, mirası reddetmemiş kanuni ve mansup mirasçılarına geçer. Ancak, mirasçılardan her biri ölünün vergi borçlarından miras hisseleri nispetinde sorumlu olurlar. Veysi SEVİĞ

https://www.dunya.com/kose-yazisi/vergi-sorumlulugu-nedir/674326