Mehmet Özdoğru

2023 Maliyet Hesaplarının 7/A ve 7/B Seçeneklerine Göre Tutulmasına İlişkin Hadler

ÖZET

2022 yılı Aktif Toplamı 14,008,700 TL veya Net Satışlar Toplamı 28,016,300 TL’yi aşan üretim ve hizmet işletmeleri, 2023 yılında maliyet hesaplarını 7/A seçeneğine göre tutmak zorundadırlar.

2022 yılı Aktif Toplamı 14,008,700 TL veya Net Satışlar Toplamı 28,016,300 TL’nin altında kalan üretim ve hizmet işletmeleri ile ticaret işletmeleri ise 2022 yılında 7/A veya 7/B seçeneklerinden herhangi birini seçebilirler.

26/12/1992 tarihli ve 21447 (M) sayılı Resmi Gazetede yayımlanan 1 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliğinde maliyet hesaplarının uygulamada esneklik sağlamak üzere iki seçenek halinde 7/A ve 7/B olarak sunulduğu,

— 7/A seçeneğinde giderlerin defter-i kebirde fonksiyon esasına göre,

— 7/B seçeneğinde ise çeşit esasına göre

belirlendiği, bu suretle, işletmelere giderlerin bölümlenmesinde ve defter-i kebirde izlenmesinde kendi organizasyon yapılarına, büyüklüklerine ve ihtiyaçlarına göre düzenleyebilmeleri için kolaylık sağlandığı, farklı maliyet hesaplama yöntemlerine uyulabilmesi açısından da geniş bir esneklik tanındığı belirtilmiştir.

Daha sonra 18/09/1994 tarihli ve 22055 sayılı Resmi Gazetede yayımlanan 3 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği (MSUGT) ile yapılan düzenlemeyle de 7/A seçeneğini uygulamak zorunda olan işletmelerin tespitinde kullanılan kriterleri netleştirilerek bir önceki yıl aktif toplamı 25 milyar lirayı veya net satışlar toplamı 50 milyar lirayı aşan üretim ve hizmet işletmeleri için 7/A seçeneği zorunlu hale getirilmiştir. Aynı Tebliğde ayrıca aktif ve net satışlar toplamları bu rakamların altında kalan üretim ve hizmet işletmeleri ile aktif ve net satış toplamları ne olursa olsun ticaret işletmeleri için 7/A seçeneğinin zorunlu olmadığı, bu işletmelerin 7/A ve 7/B seçeneğinden herhangi birini tercih edebilecekleri belirtilmiştir.

Daha sonra 19/12/2000 tarihli ve 24265 sayılı Resmi Gazetede yayımlanan 10 Sıra No.lu MSUGT’de; tebliğde yer alan parasal hadlerin, takip eden yıllarda Bakanlıklarınca ayrıca bir belirleme yapılmadığı takdirde, her yıl bir önceki yıl için Vergi Usul Kanunu hükümleri uyarınca tespit edilen yeniden değerleme oranında artırılarak uygulanacağı; bu şekilde yapılacak hesaplamada 50 lira ve daha düşük olan tutarların dikkate alınmayacağı, 50 liradan fazla olan tutarların ise 100 liraya yükseltileceği belirtilmiştir.

2021 yılı Aktif Toplamı 6.283.900 TL veya Net Satışlar Toplamı 12.567.300 TL’yi aşan üretim ve hizmet işletmeleri, 2021 yılında maliyet hesaplarını 7/A seçeneğine göre tutmak zorundaydılar.

Hazine ve Maliye Bakanlığı’nca çıkarılan ve 24/11/2022 tarihli ve 32023 sayılı Resmi Gazetede yayımlanan 542 seri No.lu Vergi Usul Kanunu Genel Tebliği’nde, yeniden değerleme oranı 2022 yılı için % 122,93 olarak tespit edilmiştir.

EK: MALİYET HESAP GRUPLARI

7/A SEÇENEĞİNDE MALİYET HESAP GRUPLARI

Bu uygulamada, maliyet hesap grupları aşağıdaki gibi bölümlenmiştir.

70 Maliyet Muhasebesi Bağlantı Hesapları

(Maliyet muhasebesinin genel muhasebeden bağımsız çalışması durumunda bu grup çalıştırılır.)

71 Direkt İlk madde ve Malzeme Giderleri

72 Direkt İşçilik Giderleri

73 Genel Üretim Giderleri

74 Hizmet Üretim Maliyeti

75 Araştırma Geliştirme Giderleri

76 Pazarlama Satış ve Dağıtım Giderleri

77 Genel Yönetim Giderleri

78 Finansman Giderleri

79

7/B SEÇENEĞİNDE MALİYET HESAP GRUPLARI

7/B seçeneğinde işletmeler 79 No.lu gruptaki maliyet hesaplarını kullanır.

Bu uygulamada maliyet hesap grupları aşağıdaki gibi bölümlenir:

79 GİDER ÇEŞİTLERİ

790 ilk Madde ve Malzeme Giderleri

791 Memur Ücret ve Giderleri

792 Personel Ücret ve Giderleri

793 Dışarıdan Sağlanan Fayda ve Hizmetler

794 Çeşitli Giderler

795 Vergi, Resim ve Harçlar

796 Amortismanlar ve Tükenme Payları

797 Finansman Giderleri

798 Gider Çeşitleri Yansıtma Hesapları

799 Üretim Maliyet Hesabı

Kaynak: TÜRMOB

Memur Ve Emekliye Zam %30' a Çıkarılıdı, En Düşük Emekli Maaşı 5.500 TL Oldu

Cumhurbaşkanı Erdoğan memur ve emekli maaşlarının zam oranını değiştirdi. Buna göre memur ve emeklinin zam oranı 30'a çıktı. En düşük emekli maaşı 5500 liraya çıktı.

Cumhurbaşkanı Erdoğan açıklamasında şu ifadeleri kullandı: "Hazine ve Maliye ile Çalışma ve Sosyal Güvenlik Bakanlıklarında yaptığımız değerlendirme sonunda bütçe imkanlarını zorlayarak yüzde 25’lik bir artışa gitmeyi kararlaştırmıştık. Bunu da dün katıldığımız memur buluşmasında duyurmuştuk.

Cumhurbaşkanı Recep Tayyip Erdoğan, partisinin grup toplantısında dün yüzde 25 olarak açıkladığı memur ve emekli maaş artış oranının yüzde 30’a yükseltildiğini bildirdi. Erdoğan işverene yönelik asgari ücret desteğinin ise küçük işletmeler için 400 liraya yükseltildiğini söyledi.

Erdoğan, işverene yönelik asgari ücret desteğini 400 liraya yükseltme kararı aldıklarını bildirdi.

Konuşmasında, 2022 enflasyonu yüzde 64,27 oranıyla kapatıldığı haberinin ardından memurların ve emeklilerin maaş artışlarını yeniden değerlendirdiklerini dile getiren Erdoğan,

“Memurlar ve memurlar emeklilerinin yüzde 16,48 SSK BAĞ-KUR’lular yüzde 15,4 maaş artışı alması gerekiyordu. Durumlarını bildiğimiz için bu oranlara razı olamadık. Hazine ve maliye ile çalışma ve sosyal güvenlik bakanlarıyla toplantı sonunda bütçe imkanlarını zorlayarak yüzde 25’lik artışa gitmeyi kararlaştırdık” dedi.

Erdoğan, dün ve bugün yaptıkları çalışmalar sonucunda bazı alanlarda fedakarlık yaparak, zam oranını yüzde 30’a yükselttiklerini vurguladı.

Erdoğan yeni düzenlemeyle en düşük emekli aylığının ise 3500 liradan 5500 liraya yükseltildiğini anlattı.

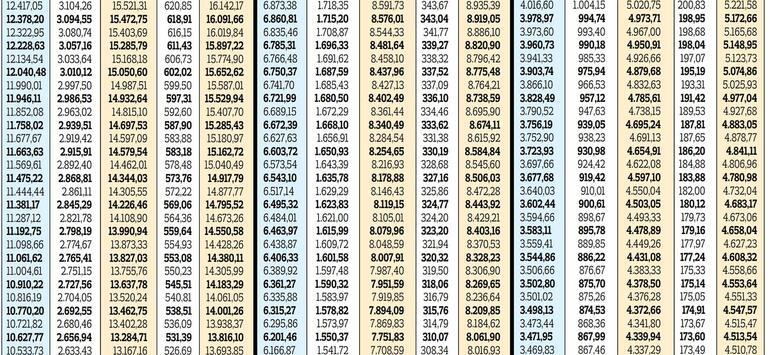

Emekli Ve Memurların Yeni Yıl Zamlı Maaşları Tablo Haline

2022 Temmuz-Aralık, 6 aylık enflasyon rakamını açıklandı; hem memur ve emeklilerinin hem de SSK, Bağ-Kur, tarım emeklilerinin 2023 Ocak maaş zamları belli oldu. TÜİK’in açıkladığı verilere göre 6 aylık enflasyon yüzde 15.40 olarak gerçekleşti. Buna göre de memur ve emeklileri yeni senede maaşlarını yüzde 16.40; SSK, Bağ-Kur ve tarım emeklileri de maaşlarını yüzde 15.40 zamlı alacaktı. Ancak Cumhurbaşkanı Erdoğan, görevdeki memurlar, memur emeklileri ve tüm emekliler için maaş artış oranının yüzde 25 olarak uygulanacağını açıkladı.

Görevdeki memurlar ve memur emeklileri, ocak-haziran ve temmuz-aralık olmak üzere senede iki kere maaşlarını zamlı alıyor. Zam oranları ise toplu sözleşmeye göre önceden belirleniyor. Üzerine, geçmiş 6 aylık enflasyondan kaynaklı fark oluşursa da bu fark maaş zammına yansıyor. Enflasyon farkının oranı da toplu sözleşmede yer alıyor.

EN DÜŞÜK AYLIK 8.385 TL

6. Dönem Toplu Sözleşmeye göre 2023’ün Ocak-Haziran döneminde memur emeklileri maaşlarını yüzde 8 zamlı alacak. 2022’in ikinci altı alında gerçekleşecek enflasyonun yüzde 7’yi geçmesi halinde de aradaki fark emekli zamlarına eklenecek. TÜİK’in açıkladığı 2022’nin Temmuz-Aralık, 6 aylık yüzde 15.40’lık enflasyona göre, memur ve emeklileri için yüzde 8.40’lık enflasyon farkı oluştu. Toplu sözleşmeden kaynaklı yüzde 8’lik zam da eklendiğinde enflasyon farkı ile birlikte memur ve emeklileri yeni senede maaşlarını yüzde 16.40 zamlı alacaktı. Cumhurbaşkanı Erdoğan ise emekli maaşlarının yüzde 25 oranında artacağını açıkladı. Bu zamla birlikte en düşük memur emekli maaşı 8.385 liraya çıkacak. Memur emeklileri ocak ayında ek gösterge artışından da yararlanacak.

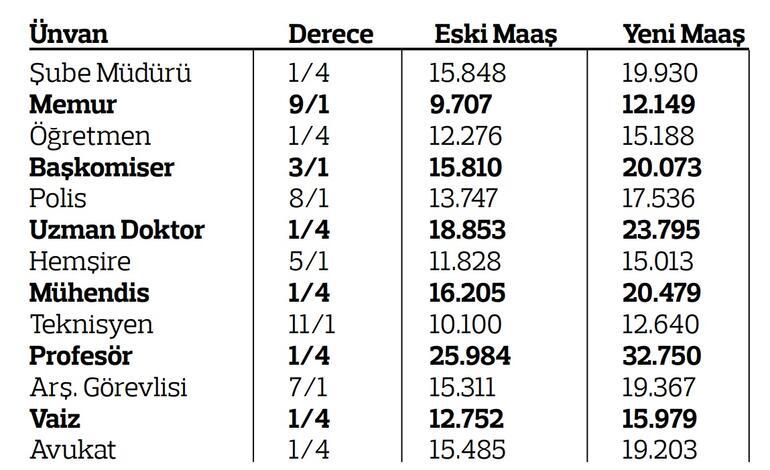

MEMURLARIN YENİ MAAŞLARI

Yüzde 25 zamla birlikte en düşük memur maaşı da 11.381 liraya yükselecek. Yeni zamla birlikte 2023’ün Ocak ayında derece ve kıdemine göre, ek ödemeler hariç üniversite mezunu şube müdürünün maaşı (1/4) 19.930 liraya, üniversite mezunu memurun (9/1) maaşı 12.149 liraya, uzman öğretmenin (1/4) 17.547 liraya, öğretmenin (1/4) 15.188 liraya, baş komiserin (3/1) maaşı 20.073 liraya, polis memurunun (8/1) maaşı 17.536 liraya, uzman doktorun (1/4) 23.795 liraya, üniversite mezunu hemşirenin (5/1) 15.013 liraya, mühendisin (1/4) 20.479 liraya, lise mezunu teknisyenin (11/1) 12.640 liraya, profesörün (1/4) 32.750 liraya, araştırma görevlisinin (7/1) 19.367 liraya, vaizin (1/4) 15.979 liraya, avukatın (1/4) 19.203 liraya çıkacak.

SSK-BAĞ-KUR’LUNUN ZAM ORANI

TÜİK’in açıkladığı enflasyon ile SSK, Bağ-Kur ve tarım emeklilerinin maaş zamları da belli oldu. İşçi, esnaf, tarım emeklileri de memurlar gibi ocak-haziran ve temmuz-aralık olmak üzere senede iki kere maaşlarını zamlı alıyor. Maaş zammı da TÜİK’in açıkladığı geçmiş 6 aylık enflasyona göre belirleniyor. 2022’nin son 6 aylık enflasyonu yüzde 15.40 olarak açıklandı. Buna göre de SSK, Bağ-Kur ve tarım emeklileri yeni senede maaşlarını yüzde 15.40 zamlı alacaktı ancak son yapılan açıklama ile yüzde 25 zamlı alacaklar.

2022’nin başında en düşük emekli maaşı 2.500 liraya çıkartılmış, ardından da temmuz ayında en düşük emekli aylığı 3.500 lira yükseltilmişti. Daha açık bir anlatımla geçen senenin temmuz ayında zamlı maaşı 3.500 liranın altında kalanların maaşları 3500 liraya tamamlanmıştı. 2023’ün Ocak ayında en düşük emekli aylığı 3.500 liraya çıkıyor. Geçen senenin temmuz ayında 3.393 lira emekli aylığı alıp da 3.500 lira tamamlanan emeklinin ocak ayında maaşı 4.241 liraya çıkacak.

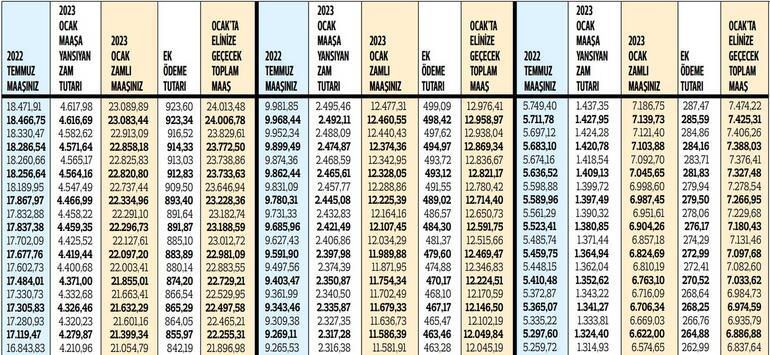

SSK, BAĞ-KUR, TARIM EMEKLİLERİNİN 2023 OCAK ZAMLI MAAŞLARI (TL)

NOT: SSK, Bağ-Kur, tarım emeklilerinin 2022 Temmuz maaşı ek ödemesiz maaştır. 2023 Ocak ayında elinize geçecek toplam maaş ek ödeme dahil maaştır. Ek ödemeler yüzde 4 üzerinden hesaplanmıştır. 2022’nin Ocak ayında en düşük emekli maaşı 2.500 liraya, Temmuz ayında da 3.500 liraya çıkartılmıştır. Tablodaki maaşlar en düşük emekli aylıklarının artırılmadan önceki maaşlara göre hesaplanmıştır. 3.500 liradan düşük emekli aylığı olanların aylıkları 3.500 liraya yükseltilecektir. Noyan Doğan

Yemek Yardımı İçin Nakit Mi, Kart Mı?

Gelir Vergisi Kanunu’nda yapılan değişiklikle yemek yardımının nakit olarak verilmesi de vergi istisnası kapsamına dahil edildi.

Sosyal Sigorta İşlemleri Yönetmeliği’nde de değişiklik yapılarak yemek kartının yemek yardımı olarak değerlendirileceği belirtildi. Değişikliklerle yemek yardımının verilme yöntemi tartışması doğdu.

Nakit veya yemek kartı şeklinde yapılan yemek yardımının ilk bakışta vergi ve sosyal güvenlik primi açısından aynı duruma geldiği, hangi yöntemin seçildiğinin önemli olmadığı ileri sürüldü. Ne var ki seçilen yöntemin orta ve uzun vadeli sonuçları değerlendirilmeden bu önermenin kabulü sakıncalı uygulamalara sebep olacaktır. Bu nedenle iki sistemin ayrıntılı olarak değerlendirilmesi gerekli.

Yeterli beslenme şart

İş sağlığı ve güvenliği işçiyi sadece işten kaynaklanan tehlikelere karşı değil, işçinin kendi davranışlarından kaynaklanan tehlikelere karşı da korumayı amaçlar.

Bu nedenle iş sağlığı ve güvenliği kurallarına uymayan işçilerin sözleşmeleri tazminatsız feshedilebilir. İşçinin yeterli düzeyde beslenmesi temel insan hakkı olan beslenme hakkının bir görünümü olduğu gibi iş sağlığı ve güvenliğinin sağlanmasında da önemli bir araçtır.

Yeterli düzeyde beslenmeyen bir işçinin, işine gerekli özeni gösteremeyeceği açıktır. Bu nedenle öteden beri işçilere yemek yardımı verilmektedir.

İlk başlarda işyerinde işverenin yemek vermesi şeklinde doğan yardım, işverenlerin yemek sağlayıcılarla yaptıkları anlaşmalarla bir ileri boyuta taşınmış, işçilere verilen kartlarla en etkin haline bürünmüştür. Yardımın nakit olarak verilmesi ise yardımın amacından uzaklaşmasına, bedelin işçilerin öncelediği diğer kira, kredi kartı borcu gibi ödemelere aktarılmasına sebep olabilecektir.

Bu durumda yardımın amacı ortadan kalktığı gibi, yeterli düzeyde beslenemeyen işçinin sağlığı ve güvenliği riske atılmış olacaktır.

Vergi ve prim istisnası farklı

Geçtiğimiz hafta 2023’te yemek yardımlarına uygulanacak vergi muafiyeti tanımlandı ve günlük 118.80 TL olması söz konusu oldu. Ancak yemek yardımının sigorta prim muafiyeti ise 78.90 TL. Bu tutarların eşitlenmesi ile çalışanların yemek yardımının artması sağlanabilir. Her iki istisna rakamının de yukarıda eşitlenmesi fayda sağlayacaktır. Aksi takdirde işveren günlük yemek bedelini yüksek istisna tutarından yatırmaktan imtina edecek ve kaybeden yine işçi olacak. Sağlanan menfaatin korunması, çalışanların bu tutarları yemek ve gıda için kullanması sağlanabilir.

Yeni çalışma sistemiyle bağdaşmıyor

Uzaktan çalışma, pandemide giderek yaygınlaştı. Özellikle evde çalışmada yemek hazırlama yükümlülüğünün de işçinin üzerinde kalması, çalışmayı ağırlaştıran bir unsur. Yemek kartları işçinin çalışma zamanı içinde yemek hazırlamakla uğraşmasını engelliyor ve ara dinlenme süresini daha amacına uygun kullanmasını sağlıyor.

Sektörü olumsuz etkiler

Yemek kartlarının kullanımı yeme-içme sektörü açısından önemlidir. İşçiler, artan enflasyon karşısında aldığı her ödeneği kira, elektrik ya da kredi kartı borcu gibi kısamayacağı diğer giderlere harcayacağı, en rahat kısabileceği harcama kendi yemeği olacağı için öğle yemeğini geçiştirecek, yeterli beslenemediğinden verimliliği düşeceği gibi bu para yeme içme sektörüne de aktarılmamış olacak.

Nakdi yemek bedeli kararı çıktığından beri esnaf da bu olası durumdan büyük kaygı duyduğunu dile getiriyor. Ayrıca kayıt içerisinde tutulan yemek kartlarıyla sektör hem ekonomik kazanç sağlamakta hem de istihdama katkıda bulunmaktadır. Dolayısıyla yemek kartı kullanımı bir yandan kayıtdışılığı bertaraf ederken diğer yandan da hem gelire hem de istihdama katkı sağlamaktadır.

Bu nedenle yemek kartlarının daha fazla desteklenmesinin ekonomiye katkısı büyüktür.

‘Ayni’ yardım sayılabilir mi?

Yemek kartının para gibi harcanabilir olduğu, bu nedenle nakit olarak verilen yemek yardımı ile kartla verilen yemek yardımının aynı hukuki rejime tabi tutulması gerektiği gibi yanlış bir kanı oluştu.

Bu doğrultuda bugüne kadar ayni yardım statüsünde değerlendirilen yemek kartlarının, Gelir Vergisi Kanunu’nda yapılan değişiklikle nakdi ödeme ile aynı statüde bulunduğu ileri sürülerek, prime esas kazanca dahil edilecek mi sorusu gündeme geldi. Gelir vergisi kanununda yapılan değişikliğin amacı nakdi olarak verilen tutara da vergi istisnası tanımaktı. Yemek kartlarının niteliğini değiştirmek değildi.

Yemek kartı ile sağlanan yardımın sınırı aşan kısmı prime esas kazanca dahil edildi. Işveren, artan gıda enflasyonuna karşı çalışanına sağlıklı yemek yemesi için günlük yemek bedeli istisnasının üzerinde bir ödenek yatırdığında, eskiden prim ödemezken şimdi ödemek zorunda kalacak. Ayrıca işçinin de prim vermesi söz konusu olabilecek. Bu da her iki tarafa ayrı ayrı ek maliyet yükleyecektir.

Ödemeler eriyor

Bugüne kadar uygulamada nakdi olarak yapılan yardımlarla ilgili en sık karşılaşılan sorun, işverenlerin bu ödemeleri bir ücret eki değil de doğrudan ücret niteliğinde görmeleri ve ücret zammı dönemlerinde, yardımın amacını göz ardı ederek, bu yardımları mümkün olduğunca düşük tutma eğilimidir.

İşverenlerin kural olarak ne yemek kartı bedelini ne de nakdi yemek yardımını yıllar itibarıyla artırma yükümlülüğü bulunmamaktadır. Fakat yardım kartla verildiğinde, kartın sunduğu ek menfaatler, firmaların bedel artırım taleplerini işçilere nazaran daha güçlü savunabilmelerini sağlamakta dolayısıyla işçilerin yemek yardımlarının güncel tutulmasında önemli bir araç oluşturmaktadırlar.

Nakit olarak verilen yardım ilk başlangıçta daha işçi lehine gibi görünse de uzun vadede yardımın sembolik bir tutar olarak kalmasına sebep olabilecektir. İşyerleri yıllık zamları diledikleri şekilde belirleyecekleri için, nakit olarak verilen yardımın miktarının da zamanla eriyip gitmesi kuvvetle muhtemeldir. Cem Kılıç

Ofisten Konuta Dönüşümde Kafa Karışıklığı!

Tüm dünyada olduğu gibi ülkemizde de şu anda yaşanan en büyük sorunlardan birisi, konut fiyatları ile konut kiralarındaki artışlar. Bunun nedeni ise, giderek yükselen talebe karşılık konut üretiminin yetersiz olması! Sorunun çözümü, konut üretimini yani arzını artırmaktan geçiyor. Ancak, bir bina inşaatının başlama ve bitiş süreci yaklaşık 3 - 4 yıl sürüyor. Yani, kısa sürede konut inşa edilerek teslim edilmesi mümkün değil.

Bizim kısa sürede konut arzını artıracak çözümlere ihtiyacımız var. Konut sektörünün üst çatı STK’ları olan KONUTDER, GYODER ve İNDER, konut arzında yaşanan sıkıntıların çözümüne yönelik olarak ilgili Bakanlıklara bir öneri de bulundu.

Sektör hangi öneride bulundu?

Konut sektörü, şu an İstanbul Finans Merkezi hariç ülke genelinde toplamı 4 milyon metrekareyi bulan, arz fazlası nedeniyle kiralanamayan ya da satılamayan ofislerin acilen konuta dönüştürülmesi önerisinde bulundu.

Bu öneri hayata geçirildiği takdirde, sadece İstanbul'da 1,5 milyon metrekare, ülke genelinde ise toplam 4 milyon metrekarelik ofisin konuta dönüştürülmesinin önünün açılacağı, bu ofislerin konuta dönüştürülmesi halinde, İstanbul'da 10 bin, Türkiye genelinde ise 40 bin olmak üzere toplam 50 bin yeni konut arzının söz konusu olacağı ifade edildi.

Ofisi konuta dönüştürmeye ilişkin ilk düzenleme yapıldı!

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı bu öneriyi dikkate alarak, Planlı Alanlar İmar Yönetmeliği’nde değişiklik yaparak, "ticaret + konut" parsellerinde yer alan, iskan almış veya henüz inşa aşamasında olan ofis kullanımlı bağımsız bölümlerin, parseldeki toplam konut kullanımı yüzde 80'i geçmeyecek şekilde 1 Temmuz 2023'e kadar konuta dönüştürülebilmesine imkan sağladı (Planlı Alanlar İmar Yönetmeliği, Geçici Madde 5, 18 Ağustos 2022 tarihli ve 31927 sayılı Resmi Gazete).

Bakanlık, yaptığı bu değişiklikle, sadece "ticaret + konut" şeklindeki karma projelerdeki ofislerin konuta dönüştürülmesini uygun görmüş oldu.

Düzenlemenin ayrıntıları neler?

1) Söz konusu düzenlemeye göre, 18 Ağustos 2022 tarihinden önce ofis/büro amaçlı yapı ruhsatı düzenlenerek yapımına başlanmış veya yapı kullanma izni düzenlenmiş olan yapılarda, 1 Temmuz 2023 tarihine kadar sonuçlanmak kaydı ile konut kullanım oranı yüzde 80’i geçmeyecek şekilde kullanım amacı değişikliğine yönelik tadilat ruhsatı düzenlenmesi gerekiyor. Yani, ofis/büro amaçlı yapı ruhsatı olanların ofisleri kendi kendilerine konuta çevirmeleri söz konusu değil. Bunların mutlak suretle ilgili mercilere başvurarak, daha önce ofis/büro amaçlı düzenlenen yapı ruhsatlarında, bu düzenleme kapsamında ofisten konuta dönüşüm için kullanım amacı değişikliğine yönelik tadilat yaptırmaları ve tadilat ruhsatı düzenletmeleri gerekiyor.

2) "Ticaret + Konut" parsellerinde yer alan, iskan almış veya henüz inşa aşamasında olan ofis kullanımlı bağımsız bölümler, parseldeki toplam konut kullanımı yüzde 80'i geçmeyecek şekilde 1 Temmuz 2023'e kadar konuta dönüştürülebilecek.

3) Ofisten konuta dönüşüm düzenlemesi, sadece 18 Ağustos 2022 tarihinden önce ofis/büro amaçlı yapı ruhsatı düzenlenerek yapımına başlanmış veya yapı kullanma izni düzenlenmiş ofisler için geçerli.

4) Uygulama İmar Planlarında “Ticaret + Konut” olarak belirlenmiş alanlarda, 18 Ağustos 2022 tarihinden önce ofis/büro amaçlı yapı ruhsatı düzenlenerek yapımına başlanmış veya yapı kullanma izni düzenlenmiş olan yapılarda, yapı ruhsatlarında 1 Temmuz 2023 tarihine kadar sonuçlanmak kaydı ile konut kullanım oranını yüzde 80’i geçmeyecek şekilde kullanım amacı değişikliğine yönelik tadilat yaptırılması gerekiyor. Yani, dönüşümde son tarih, 1 Temmuz 2023.

Sektör yapılan düzenlemeyi olumlu ancak yetersiz buldu!

Ofislerin konuta dönüştürülmesi önerisinde bulunan sektör, yapılan bu düzenlemeyi olumlu ancak sınırlı ve yetersiz buldu. Sektöre göre, sadece "ticaret + konut" şeklindeki karma projelerin değil, tamamı ticari ünite – ofislerden oluşan binaların da konuta dönüştürülmesi gerekiyor.

Sektör yeni önerisini ilgili Bakanlara iletti!

Sektör bu önerisini, gerekçelendirmek suretiyle yeniden Çevre, Şehircilik ve İklim Değişikliği ile Hazine ve Maliye Bakanlarına iletti.

Yönetmelikte ikinci kez değişiklik yapıldı!

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı, Planlı Alanlar İmar Yönetmeliği’nin geçici 5. Maddesinde yeni bir değişiklik yaparak, Uygulama İmar Planlarında “Ticaret” veya “Merkezi İş Alanı” kullanımlı olmakla birlikte plan notlarında konutun veya yüksek nitelikli konutun (rezidans) da yapılabileceğine dair hüküm bulunan alanlarda, 31 Ekim 2022 tarihinden önce ofis/büro amaçlı yapı ruhsatı düzenlenerek yapımına başlanmış veya yapı kullanma izni düzenlenmiş olan yapılarda, 1 Temmuz 2023 tarihine kadar sonuçlanmak kaydı ile konut kullanım oranı % 80’i geçmeyecek şekilde kullanım amacı değişikliğine yönelik tadilat ruhsatı düzenlenebilmesine imkan sağladı (31 Aralık 2022 tarihli ve 32060 sayılı Resmi Gazete).

Yani, Uygulama İmar Planlarında “Ticaret” veya “Merkezi İş Alanı” kullanımlı olmakla birlikte;

- Plan notlarında konutun veya yüksek nitelikli konutun (rezidans) da yapılabileceğine dair hüküm bulunan alanlarda, 31 Ekim 2022 tarihinden önce ofis/büro amaçlı yapı ruhsatı düzenlenerek yapımına başlanmış veya yapı kullanma izni düzenlenmiş olan yapılardaki ofisler konuta dönüştürülebilecek!

- Plan notlarında konutun veya yüksek nitelikli konutun (rezidans) da yapılabileceğine dair hüküm bulunmayan alanlarda ofis/büro amaçlı yapı ruhsatı düzenlenerek yapımına başlanmış veya yapı kullanma izni düzenlenmiş olan yapılardaki ofisler ise konuta dönüştürülemeyecek.

Yapılan yeni düzenleme Sektörün talep ettiği değişiklik değil!

Sektörün kısa sürede konut arzını artıracak önerisi son derece açık ve net: İstanbul Finans Merkezi hariç ülke genelinde toplamı 4 milyon metrekareyi bulan, arz fazlası nedeniyle kiralanamayan ya da satılamayan ofislerin acilen konuta dönüştürülmesi.

Peki, ilgili Bakanlık olan Çevre, Şehircilik ve İklim Değişikliği Bakanlığı bu konuda ne yaptı? Planlı Alanlar İmar Yönetmeliği’nde iki defa değişiklik yaptı ancak bu değişiklikler sektörün çözüm önerisi ve talebini bir türlü karşılamadı.

Sektör, arz fazlası nedeniyle kiralanamayan ya da satılamayan ofislerin tamamının acilen konuta dönüştürülmesini isterken, Bakanlık,

- İlk değişiklikle, sadece “ticaret + konut" parsellerinde yer alan, iskan almış veya henüz inşa aşamasında olan ofis kullanımlı bağımsız bölümlerin,

- İkinci değişiklikle de, “Ticaret” veya “Merkezi İş Alanı” kullanımlı olmakla birlikte plan notlarında konutun veya yüksek nitelikli konutun (rezidans) da yapılabileceğine dair hüküm bulunan alanlarda, 31 Ekim 2022 tarihinden önce ofis/büro amaçlı yapı ruhsatı düzenlenerek yapımına başlanmış veya yapı kullanma izni düzenlenmiş olan yapılardaki ofislerin

konuta dönüştürülmesine izin verdi.

Bu konuda bir inatlaşma mı var yoksa kafalar mı karışık?

Şimdi hemen herkes haklı olarak ofislerin konuta dönüştürülmesi konusunda Sektör ile Çevre, Şehircilik ve İklim Değişikliği Bakanlığı arasında bir inatlaşma mı var yoksa bir kafa karışıklığı mı söz konusu diye soruyor!

Bu süreci yakından takip eden birisi olarak, bir inatlaşma olmadığını ancak “sadece ticaret” olarak belirlenmiş ve plan notlarında konutun veya yüksek nitelikli konutun (rezidans) da yapılabileceğine dair hüküm bulunmayan binalardaki ofislerin tamamının konuta çevrilmesi konusunda Çevre, Şehircilik ve İklim Değişikliği Bakanlığı’nda bir tereddüt veya kafa karışıklığı yaşandığını düşünüyorum.

Sorun ciddi acil çözüm şart!

Şu an ülkemizin ciddi bir konut arz sıkıntısı var. Bunun yanında konut sahiplik oranımız da günden güne düşüyor. Yani, kısa ve orta vadede konut üretimini artırmamız gerekiyor. Artan nüfus ve deprem gerçeği, bunu biraz da zorunlu kılıyor. İlgili Bakanlıkların sektörden gelen talepleri iyi değerlendirmeleri ve hayata geçirmeleri önemli.

Bu kapsamda, Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından yapılan söz konusu iki değişikliği olumlu görmekle beraber, sektörün “sadece ticaret” olarak belirlenmiş binalardaki ofislerin tamamının plan notlarında konutun veya yüksek nitelikli konutun (rezidans) da yapılabileceğine dair hüküm bulunup bulunmadığına bakılmaksızın konuta çevrilmesine ilişkin önerisini çok önemli buluyor, bu önerinin de bir an evvel hayata geçirilmesi gerektiğini düşünüyorum.

Bu şekilde, özellikle büyükşehirlerde kısa vadede konut arzının artırılabileceği kanaatindeyim.

Ne dersiniz? Abdullah TOLU

https://www.ekonomim.com/kose-yazisi/ofisten-konuta-donusumde-kafa-karisikligi/678777

2022 Sonu İtibariyle Yeni Reeskont Oranı Ve Reeskont Uygulaması

31 Aralık 2022 tarihli Resmî Gazete’de yayımlanan Türkiye Cumhuriyet Merkez Bankası’nın Reeskont ve Avans İşlemlerinde Uygulanacak Faiz Oranları Hakkında Tebliği’yle;

▶Vadesine en çok 3 ay kalan senetler karşılığında yapılacak reeskont işlemlerinde uygulanacak ıskonto faiz oranı yıllık %14,75’ten %9,75’e,

▶ Avans işlemlerinde uygulanacak faiz oranı ise yıllık %15,75’ten %10,75’e, indirildi. Bu faiz oranları doğrudan vergi iş ve işlemleriyle ilgili değil. Ancak avans işlemlerinde uygulanacak faiz oranı gelir ve kurumlar vergisi matrahının belirlenmesinde, daha açık söylemek gerekirse reeskont uygulamasında yaygın olarak kullanılıyor.

Reeskont nedir, neden yapılır?

Reeskont, vadesi gelmemiş senede bağlı borç ve alacakların, değerleme günündeki gerçek değerlerine indirgenmesi işlemi. Borç ve alacak senedinin değerleme günündeki nominal değeri, senedin vade tarihine kadar olan süreye isabet eden faizi de içeriyor. Reeskont işlemi ile bu faiz miktarı tespit ediliyor ve vergi matrahının hesaplanmasında bu tutar gelir veya gider olarak dikkate alınıyor. Vergi uygulamasında reeskont işlemi yapılmazsa, ticari kazancın tespitinde dönemsellik ilkesi tam olarak hayata geçmemiş oluyor.

Reeskont işleminde hangi oran kullanılır?

Senede bağlı alacak ve borçların değerleme günündeki kıymetlerine irca edilmesi sırasında;

▶Varsa senet üzerinde yazılı faiz oranı,

▶Senet üzerinde faiz oranı yoksa T.C. Merkez Bankası’nın resmi ıskonto hadleri, kullanılıyor. Reeskont tutarının hesaplanmasında; faiz oranı olarak reeskont işlemlerinde uygulanan faiz oranı değil, kısa vadeli avans işlemlerinde uygulanan faiz oranı esas alınıyor. Dolayısıyla, borç ve alacak senetlerinin reeskontu işlemlerinde dikkate alınacak oran 31 Aralık 2022 tarihinde yayımlanan Tebliğin yürürlük tarihinden itibaren % 10,75. Yabancı para ile olan borç ve alacakların reeskontunda, varsa senette yazılı faiz oranı, senette faiz oranı yer almıyorsa yukarıda yer alan Merkez Bankası tebliğindeki faiz oranı değil, değerleme gününde geçerli Londra Bankalar Arası Faiz Oranı (Lİ- BOR) esas alınıyor.

2022 sonu itibariyle kullanılacak reeskont oranı

T.C. Merkez Bankası tarafından belirlenen yeni oranlar, 31 Aralık 2022 tarihinde yürürlüğe girdi. Dolayısıyla, 31 Aralık 2022 tarihi itibariyle yapılacak reeskont işlemlerinde, yeni oran olan 10,75 kullanılacak. Reeskont hesaplamasında dikkat edilecek konular Reeskont hesaplamasında şu konulara özellikle dikkat edilmesi gerekiyor.

▶ Reeskont uygulaması zorunlu değil. Ancak seçimin bütün alacak ve borç senetleri için yapılması şart.

▶ Bankalar, bankerler ve sigorta şirketleri alacak ve borçlarını reeskonta tabi tutmak zorunda. Bu kurumların seçimlik hakkı yok.

▶ Reeskonta tabi tutulacak alacak veya borcun senede bağlı olması gerekiyor. Banka, banker ve sigorta şirketleri senede bağlı olsun veya olmasın, bütün alacak ve borçlarını reeskonta tabi tutmak zorunda.

▶ Reeskonta tabi tutulacak alacak veya borç senedinin, ticari kazancın elde edilmesi ve idamesiyle ilgili ve gerçek bir alacak veya borç ilişkisine dayanması gerekiyor.

▶ Alacak senetlerini reeskonta tabi tutanların, borç senetlerini de reeskonta tabi tutmaları zorunlu.

▶Reeskont, katma değer vergisi dahil alacak veya borç tutarı üzerinden hesaplanıyor.

Çekler reeskonta tabi tutulabilir mi?

Alınan çeklerin reeskonta tabi tutulup tutulmayacağı konusunda açık bir yasal düzenleme yok.

Gelir İdaresi Başkanlığı, çekin ödeme aracı olması niteliğini dikkate alarak, uzun süre reeskonta tabi olmadığı görüşünde oldu. 2009 yılında, 3167 sayılı Çekle Ödemelerin Düzenlenmesi ve Çek Hamillerinin Korunması Hakkındaki Kanun’la, 31 Aralık 2009’a kadar uygulanmak üzere, çekin üzerinde yazılı keşide tarihinden önce ödenmek için muhatap bankaya ibrazının geçersiz kabul edileceğine ilişkin bir düzenleme yapıldı. Bu düzenlemeyle çekin vadeli senet niteliği bir bakıma öne çıktı ancak bu düzenleme sonrasında da İdare eski görüşünü devam ettirdi.

3167 sayılı Kanun’da yer alan 31 Aralık 2009 tarihi birkaç defa ötelendi ve en son 4 Kasım 2021 tarih ve 7341 sayılı Kanun’la yapılan değişiklikle 31 Aralık 2023 olarak belirlendi.

İlk uzatma sonrasında Gelir İdaresi 30 Nisan 2012 tarih ve 64 sayılı Vergi Usul Kanunu Sirküleri’yle görüşünü değiştirerek, gerçek mahiyeti itibariyle çeklerin vergi uygulamaları bakımından artık vadeli olma niteliğini kazandığı gerekçesiyle, ileri düzenleme tarihli çeklerin değerleme gününde vadesi gelmemiş senede bağlı alacak ve borçlar için uygulanması öngörülen reeskont uygulamasından yararlanmasının mümkün olduğunu açıkladı. Dolayısıyla bugün itibariyle ileri vadeli çeklerin reeskonta tabi tutulması mümkün. Recep BIYIK

TFRS 2023 Seti Yayımlandı

TFRS 2023 Seti (Kırmızı Kitap), 31 Aralık 2022 itibarıyla KGK tarafından onaylanan Standartların tamamını içermekte olup, 1 Ocak 2023 itibarıyla henüz yürürlüğe girmemiş değişiklikler de Standart setinde yer almaktadır. Söz konusu değişiklikler sette yer alan ilgili Standartlara kırmızı olarak işaretlenmiş bulunmaktadır.

31 Aralık 2022 itibarıyla yayımlanmış olup, 1 Ocak 2023 veya öncesinde başlayan hesap dönemlerinde uygulanmak üzere yürürlüğe giren Standart ve değişikliklere TFRS 2023 Seti’nden (Mavi Kitap) ulaşılabilir.

31 Aralık 2022 itibarıyla KGK tarafından onaylanan ancak 1 Ocak 2023 itibarıyla henüz yürürlüğe girmemiş değişiklikler aşağıdaki tabloda yer almaktadır:

| Standart/Değişiklik | Yayımlanma Tarihi |

Yürürlük Tarihi* |

Değiştirilen

Standart ve Yorumlar |

Yürürlükten Kaldırılan Standart ve Yorumlar |

| Kredi Sözleşmesi Şartları İçeren Uzun Vadeli Yükümlülükler- TMS 1’e İlişkin Değişiklikler | 20 Aralık 2022 | 1 Ocak 2024 | TMS 1 | – |

| Satış ve Geri Kirala İşlemindeki Kira Yükümlülüğü TFRS 16’ya İlişkin Değişiklikler | 20 Aralık 2022 | 1 Ocak 2024 | TFRS 16 | – |

*Aksi belirtilmedikçe erken uygulamaya izin verilmektedir.

TFRS 2023 Setine (Kırmızı Kitap) ulaşmak için TIKLAYINIZ

TFRS 2023 Seti (Mavi Kitap)

TFRS 2023 Seti (Mavi Kitap), 31 Aralık 2022 itibarıyla KGK tarafından onaylanan ve 1 Ocak 2023 veya öncesinde başlayan hesap dönemlerinde zorunlu olarak uygulanmak üzere yürürlüğe giren Standart ve değişiklikleri içermektedir.

31 Aralık 2022 itibarıyla KGK tarafından onaylanan ancak 1 Ocak 2023 itibarıyla henüz yürürlüğe girmemiş Standart ve değişikliklere TFRS 2023 Setinden (Kırmızı Kitap) ulaşılabilir.

31 Aralık 2022 itibarıyla KGK tarafından onaylanan ve 1 Ocak 2023 itibarıyla yürürlüğe girecek değişiklikler aşağıdaki tabloda yer almaktadır:

| Standart/Değişiklik | Yayımlanma Tarihi |

Yürürlük Tarihi* |

Değiştirilen

Standart ve Yorumlar |

Yürürlükten Kaldırılan Standart ve Yorumlar |

| TFRS 17 Sigorta Sözleşmeleri | 16 Şubat 2019 | 1 Ocak 2023 | TFRS 1, TFRS 3, TFRS 5, TFRS 7, TFRS 9, TFRS 15, TFRS 17, TMS 1, TMS 7, TMS 16, TMS 19, TMS 28, TMS 32, TMS 36, TMS 37, TMS 38, TMS 40 | TFRS 4 |

| Yükümlülüklerin Kısa veya Uzun Vadeli Olarak Sınıflandırılması- Yürürlük Tarihine İlişkin Erteleme- TMS 1’e İlişkin Değişiklikler | 15 Ocak 2021 | 1 Ocak 2023 | TMS 1 | |

| TFRS 9’un Uygulanmasına İlişkin Geçici Muafiyet Süresinin Uzatılması-TFRS 4’e İlişkin Değişiklikler | 15 Ocak 2021 | 1 Ocak 2023 | TFRS 4 | |

| Muhasebe Politikalarının Açıklanması-TMS 1’e İlişkin Değişiklikler | 11 Ağustos 2021 | 1 Ocak 2023 | TMS 1, TMS 26, TMS 34, TFRS 7 | – |

| Muhasebe Tahminleri Tanımı- TMS 8’e İlişkin Değişiklikler | 11 Ağustos 2021 | 1 Ocak 2023 | TMS 8 | – |

| Tek Bir İşlemden Kaynaklanan Varlık ve Yükümlülüklerle İlgili Ertelenmiş Vergi- TMS 12’ye İlişkin Değişiklikler | 27 Ağustos 2021 | 1 Ocak 2023 | TMS 12, TFRS 1 | – |

| TFRS 17 ile TFRS 9’un İlk Uygulaması-Karşılaştırmalı Bilgiler | 31 Aralık 2021 | 1 Ocak 2023 | TFRS 17 | – |

*Aksi belirtilmedikçe erken uygulamaya izin verilmektedir.

TFRS 2023 Setine (Mavi Kitap) ulaşmak için TIKLAYINIZ

İhale Konusu İşler Ve Özel Bina İnşaatları Hakkında SGK Tarafından Yönetilen İlişiksizlik Belgesi Sürecinde, Kurumun Belirlediği Eksik İşçiliği Ödemeli Miyim? Yoksa Müfettiş İncelemesi Mi İstemeliyim?

İhale konusu işler ile özel bina inşaatları için ilişiksizlik belgesi verilmeden önce SGK ünitelerince araştırma işlemi yapılır. Araştırma işlemi sırasında asgari işçilik matrahına iş için belirlenen asgari işçilik oranının % 25 eksiği uygulanır. Bu sebeple çok sayıda işveren tarafından asgari işçilik incelemesine konu işler için Kurum Ünitelerince araştırma işlemi sonucunda belirlenen eksik işçilik tutarı Kurum Ünitelerine yatırılmaktadır. Bu tercihin önemli bir sebebi de sürecin kısa sürede gerçekleşmesidir. İşverenler böylece teminatlarını kısa sürede alabilmekte, teminat tutarları ile ilgili maliyetlerini azaltabilmektedirler. Ancak her zaman araştırma işlemi sonucunda Kurum ünitelerince belirlenen tutarın Kurum veznelerine yatırılması suretiyle ilişiksizlik belgesi alınması optimal faydaya ulaşmak için yeterli olmayabilir. Bu açıdan bazı riskleri olsa da aşağıda sayacağım hallerde asgari işçilik incelemesinin Kurum Müfettişlerince yapılmasının talep edilmesi daha faydalı olabilir.

İşyeri yasal kayıt ve belgelerinin mevzuata uygun bir şekilde tutulmuş olması halinde;

1-Özellikle ihale konusu işin önemli kısımlarında farklı işçilik oranı uygulanması gereken hallerde (zira bu durumda Kurum üniteleri en yüksek oranı uygulamaktadır)

2-İşin büyük bir çoğunluğunun 5510 sayılı Kanun uygulamasına göre taşeron sıfatı olmayan gerçek ve tüzel kişilere fatura karşılığında yaptırılmış olması halinde;

3-Malzemeli ve salt işçilik faturalarının tutarlarının çok yüksek olması halinde (işçilik faturalarının tutarlarının, iş için belirlenen işçilik oranının % 25’i ile işin matrahının çarpımı sonucu bulunacak tutardan çok daha yüksek olması)

4-İşin ikmali için satın alınan emeğin ücretinin niteliği nedeniyle çok yüksek olduğu hallerde,

5-İşin bir kısmının yapılan işle ilgili açılan işyeri dosyası dışında aynı işverene ait devamlı işyeri sigortalıları tarafından yapılmış olması halinde,

6-İşin önemli bir kısmının şirket ortaklarının veya 5510/4-a sigortalısı olmayan işyeri sahiplerinin çalışması ile ikmal edilmiş olması hallerinde,

7-İşçilik oranının yapılan işe uygun olmadığı yolunda Kuruma yapılan itiraza ret cevabı verilen hallerde,

8-İşle ilgili teknolojik yenilikler nedeniyle işin insan gücü ihtiyacını azaltan yeni teknolojiler kullanılması suretiyle ikmal edildiği hallerde,

Asgari işçilik tutarının müfettiş incelemesi yoluyla tespitinin talep edilmesi işverenler açısından daha faydalı olabilmektedir. Bu sebeple asgari işçilik uygulamasına maruz kalacak her işin ve işin ikmal süreçlerinin özellikleri dikkate alınarak olası durumların sonuçlarının teknik olarak yeterli düzeyde hesaplanarak karşılaştırılması sonucunda en faydalı yolun seçilmesi gerekmektedir.

Harun Ordu

T.C. Sosyal Güvenlik Kurumu

Başmüfettiş-Hukukçu

2023 yılı Özel Usulsüzlük Cezaları

1. Özel usulsüzlük fiilleri ve cezaları (VUK md. 353)

| Özel usulsüzlük filleri | Ceza (TL) |

|

1. Elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu verilmemesi, alınmaması, elektronik olarak düzenlenmesi gereken belgelerin kağıt olarak düzenlenmesi halinde, belgede yazılması gereken meblağın % 10’u |

Her bir belge için en az 2.200 |

|

- Bir takvim yılı içinde her bir belge nevine ilişkin olarak kesilecek toplam ceza |

1.100.000 |

|

2. Elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere perakende satış fişi, ödeme kaydedici cihaz fişi, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenleme zorunluluğu getirilen belgelerin düzenlenmemesi, kullanılmaması veya bulundurulmaması, elektronik olarak düzenlenmesi gereken bu belgelerin kağıt olarak düzenlenmesi |

2.200 |

|

- Her bir belge nev'ine ilişkin olarak her bir tespit için toplam ceza |

110.000 |

|

- Her bir belge nev'ine ilişkin bir takvim yılı içinde kesilecek toplam ceza |

1.100.000 |

|

3. Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin; bulundurulmaması, günü gününe kayıt yapılmaması, yetkililere ibraz edilmemesi ve levha bulundurma, asma mecburiyetine uyulmaması |

1.100 |

|

4. Belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ilişkin kural ve standartlara uyulmaması |

26.000 |

|

5. Kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerde kullanılma zorunluluğu getirilen vergi numarasını kullanmaksızın işlem yapanlara her bir işlem için |

1.300 |

|

6. Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaa işletmecilerine |

4.200 |

|

- Bu bent uyarınca bir takvim yılı içinde kesilecek toplam özel usulsüzlük cezası |

840.000 |

|

7. 4358 sayılı Kanun uyarınca vergi kimlik numarası kullanma zorunluluğu getirilen kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri, belirlenen standartlarda ve zamanda yerine getirmeyenlere |

5.500 |

|

8. Vergi Usul Kanunu'nun 127. maddenin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durmayan aracın sahibi adına |

4.200 |

|

9. Tasdik raporu ibraz şartı getirilen mükellef adına Alt sınır Üst sınır |

150.000 1.500.000 |

Yukarıda belirtilen özel usulsüzlükler sonucunda vergi ziyaı da meydana geliyorsa vergi ziyaının gerektirdiği vergi cezaları ayrıca kesilir.

Vergi Usul Kanunu'nun 232. maddesinin 1 ila 5 numaralı bentlerinde sayılanlar dışında kalan kişilerin (nihai tüketiciler); fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu, perakende satış fişi, ödeme kaydedici cihaz fişi ve giriş ve yolcu taşıma bileti almadıklarının tespit edilmesi halinde, bunlara 2. sırada yer alan cezanın beşte biri kadar (440 TL) özel usulsüzlük cezası kesilir.

2. Özel usulsüzlük cezaları (VUK mük. md. 355)

(Bilgi vermeme, elektronik bildirim ve beyannamelerin verilmemesi, ödeme ve tahsilatların banka ve finans kurumları aracığıyla yapılma zorunluluğuna uyulmaması gibi)

| Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında | 7.500 TL |

|

İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında |

3.700 TL |

|

Yukarıda belirtilenler dışında kalanlar hakkında |

1.900 TL |

Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayan mükelleflerden her birine, her bir işlem için yukarıdaki cezalardan az olmamak üzere işleme konu tutarın % 5'i nispetinde özel usulsüzlük cezası kesilir. Ancak bir takvim yılı içinde kesilecek özel usulsüzlük cezasının toplamı 5.500.000 TL'yi geçemez.

Elektronik ortamda beyanname verilmesi mecburiyetine uyulmaması halinde kesilmesi gereken özel usulsüzlük cezası, beyannamenin kanuni süresinin sonundan başlayarak elektronik ortamda 30 gün içinde verilmesi halinde 1/10 oranında, bu sürenin dolmasını takip eden 30 gün içinde verilmesi halinde ise 1/5 oranında uygulanır.

Elektronik ortamda bildirim veya form verilmesi mecburiyetine uyulmaması hâlinde kesilmesi gereken özel usulsüzlük cezası ise bildirim veya formların belirlenen sürelerin sonundan başlayarak elektronik ortamda 3 gün içinde verilmesi halinde 1/10 oranında uygulanmaktadır.

Elektronik ortamda verilme zorunluluğu getirilen bildirim veya formlara ilişkin olarak süresinden sonra düzeltme amacıyla verilen bildirim ve formların, belirlenen sürelerin sonundan itibaren 10 gün içinde verilmesi halinde özel usulsüzlük cezası kesilmez, takip eden 15 gün içinde verilmesi halinde ise kesilmesi gereken özel usulsüzlük cezası 1/5 oranında uygulanır.

3. Özel usulsüzlük cezaları (VUK mük. md. 355)

(VUK'un 107/A maddesiyle getirilen zorunluluklara (elektronik tebligat) uymayanlar için)

| Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında | 4.400 TL |

|

İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında |

2.200 TL |

|

Yukarıda belirtilenler dışında kalanlar hakkında |

1.180 TL |

Ocak 2023 Ayı İşyeri Kira Artış Oranı

TÜFE Kira Artış Oranı: %72,31 (Ocak 2023 döneminde yapılacak kira artışı için TÜİK'in Aralık 2022 TÜFE verisi kullanılmaktadır.)

Mevcut Kira Bedeli: 100,00 TL

Kira Artışı Yapılacak Ay: Ocak 2023

TÜFE Kira Artış Oranı: %72,31 (Ocak 2023 döneminde yapılacak kira artışı için TÜİK'in Aralık 2022 TÜFE verisi kullanılmaktadır.)

Kira Artış Tutarı: 72,31 TL

Aylık Yeni Kira Tutarı: 172,31 TL

Yıllık Yeni Kira Tutarı: 2.067,72 TL

İşyeri, ofis, depo, dükkan, büro gibi ticari taşınmazlarda resmi kira artışı zam oranı 12 aylık TÜFE ortalaması üzerinden hesaplanmaya devam edilecek. Bu kapsamsa İşyeri kira artışı zam oranı Ocak 2023 döneminde yüzde 72,31 olarak gerçekleşti.

2023 OCAK AYI RESMİ KİRA ARTIŞI ZAM ORANI HESAPLAMA TABLOSU! KONUTLARDA KİRAYA KAÇ TL ZAM GELDİ?

Kira Bedeli: 1.000 Lira

TÜİK TEFE TÜFE Ocak 2023 Kira Artış Oranı: % 25

Ocak Ayı Kira Zammı Tutarı: 250 TL

Aralık 2022 Kira Artış Oranı Dahil Zamlı Kira Tutarı: 1.250 TL

İŞYERİ, OFİS, BÜRO, DEPO, DÜKKAN OCAK 2023 RESMİ KİRA ARTIŞI ZAM ORANI HESAPLAMA TABLOSU!

Kira Bedeli: 1.000 Lira

TÜİK TEFE TÜFE Ocak 2023 Kira Artış Oranı: % 72,31

Ocak Ayı Kira Zammı Tutarı: 723,10TL

Aralık 2022 Kira Artış Oranı Dahil Zamlı Kira Tutarı: 1.723,10 TL

İşyeri kira artış oranı yüzde 72,31 olarak ilan edilirken konutlarda yeni yasal düzenleme ile zam oranı yine yüzde 25 olarak uygulanacak.