Mehmet Özdoğru

Asgari Ücret Görüşmelerinde Dolar Kuru Etkisi Ne Olur?

Asgari ücret ile ilgili komisyonlar kurulduğunda işçi tarafı dövizdeki artış asgari ücretlinin alım gücü,ikili haneli enflasyon,işsizlik ,işveren tarafı artan maliyetler ve işçilik istihdamında daralmadan söz edecekler.

Oysa 11 ay önce bu konuların bu yönlerde oluşacağını tahmin etmek zor değil idi.

Ülkemiz ciddi anlamda siyasi ve ekonomik arena da savaş veriyor.

Ekonominin kurmayları da kılı kırk düşünerek iş ve işlem yapıyorlar.

İşçilik ücretleri,istihdam,teşvik gibi konularda kamu maliyesi adına kaynağa ihtiyaç var.

Kaynak bulunması için özellikle Maliye Bakanlığı Hazineden kısıtlı yararlanılmasını,Çalışma ve Sosyal Güvenlik Bakanlığı da İşsizlik Sigortası fonun kullanılmasını istiyor.

Primlerin yüksek olması,teşvikler ile kayıt dışı mücadele de devam ettirilmesi öngörülse de,çoklu teşvik uygulaması,kullanılmayan teşvikler ayrıca tartışılması gerekir.

İşverenler istihdam artırılmasına sıcak bakıyor,diğer taraftan yüksek işçilik prim oranları,ağır yaptırımlı İPC sıkıntı yaşıyor.

Ekonomide çalkantılar kamu maliyesi adına vergi ve primlerin tahsilatında daralma olması halinde işveren tarafı yeniden yapılandırma talebi gündeme gelebilir.

Bunun yanında sağlık dahil,emekli aylıklarında öngörülen hedeflerdeki artış rakamları hazine tarafından karşılanmaz.

Bezdirici bürokratik işlemler işverenlere özellikle denetimlerde bana mı sordun işyeri açtın azarlamaları işverenleri çileden çıkarmaya yeter.

Dövizdeki dalgalanmalar ve ardından asgari ücrette ortaya çıkacak miktarsal azalımlar,geçim indeksi ve yoksulluk sınırı altında kalan ücretler toplu sözleşme masalarında işveren taraflarına işyerlerine kilit vurmaya kadar götürür.

İyimser tablolar için hem işçi hem de işveren taraflarının uzlaşma içinde olması gerekir.

Dolardaki hızlı ve ani çıkışlar iş yaşamındaki emek çevresinde gelir yönünden sıkıntı yaşatır.

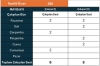

|

AY |

NET ASGARİ ÜCRET TL. |

DOLAR KARŞILIĞI $ |

|

OCAK |

1404 |

370,45 |

|

ŞUBAT |

1404 |

388,92 |

|

MART |

1404 |

385,71 |

|

NİSAN |

1404 |

396,61 |

|

MAYIS |

1404 |

397,73 |

|

HAZİRAN |

1404 |

398,86 |

|

TEMMUZ |

1404 |

398,86 |

|

AĞUSTOS |

1404 |

408,14 |

|

EYLÜL |

1404 |

395,49 |

|

EKİM |

1404 |

371,43 |

|

KASIM |

1404 |

356,35 |

|

ARALIK |

1404 |

351,00 |

Tabloya incelediğimizde Ekim ayına kadar asgari ücretli döviz karşısında ezilmemiştir.

Ülkemize karşı oyun kurulmuş,siyasi,ekonomik anlamda tavır alan diğer ülkelerin tetiklediği döviz sevicileri dar gelirliler üzerinde baskı aracı olarak döviz kullanarak Türk lirasına değer kaybı ile şok ekonomik sıkıntıları hedeflenir,işte bu aşama da tuzağa düşmeden döviz sevicilerinin ekmeğine yağ sürdürmeden milletçe tasarruf tedbirleri alınmalıdır.

Burada ekonomi kurmayları ve iş çevreleri reel anlamda ücretlileri ezdirilmemesi adına karşılıklı fedakarlıklar yapılarak bu zorluklar aşılabilinir.

Her ne kadar dövizdeki hedef döviz sevicileri tarafından 4 TL olursa işçi,işveren ve diğer alt grup ,emekliler 2018 yılı sıkıntılı bir süreç bekler.

Bunun için başta Merkez Bankası,Ekonomi kurmayları hem işverene hem de çalışanlara sahip çıkmalıdır.

Banka lobilerinin,faiz çevrelerinin sıkı denetimlenmesi gerekir. Vedat İlki

Kayıt Dışı Mücadele Muhasebe Hizmetlerinin Etkinliğinin Artırılması

Maliye Bakanlığı, kayıt dışı ekonomiyle mücadele, muhasebe hizmetlerinin etkinliğinin artırılması ve mali suçları azaltmak gibi amaçların da yer aldığı strateji planı için 5 yılda 15,9 milyar lira harcayacak.

Bakanlığın 2018 – 2022 yılları için yaptığı stratejik planda amaç, hedef, bunlara yönelik stratejiler ve performans göstergeleri belirlendi.

Söz konusu dönemler için 5 amaç ve 15 hedefin oluşturulduğu planda, stratejileri hayata geçirmek için tahmini maliyet toplamda 15 milyar 898 milyon 270 bin 907 lira oldu.

Bu maliyet kalemleri gelecek 5 yıl için ayrı ayrı incelendiğinde 2018 için 2 milyar 731 milyon 669 bin lira, 2019 için 2 milyar 969 bin 760 bin lira, 2020 için 3 milyar 198 milyon 931 bin lira, 2021 için 3 milyar 401 milyon 136 bin 587 lira, 2022 için de 3 milyar 596 milyon, 774 bin 320 lira olarak tahmin edildi.

Böylelikle tahmini maliyette 5 yıllık süre için yüzde 31,7’lik artış öngörüldü.

En yüksek maliyet kayıt dışı ekonomi ile mücadelede

Plan döneminde, söz konusu hedeflere ulaşmak ve amaçları gerçekleştirmek için en yüksek maliyetin 4 milyar 702 milyon 386 bin 462 lira ile kayıt dışı ekonomi ile mücadele ve mali suçları azaltmak için oluşması bekleniyor.

En yüksek maliyet kalemini oluşturan bir diğer amaç ise muhasebe hizmetlerinin daha etkin yürütülmesini, mali rapor ve istatistiklerin uluslararası standartlara uygun hazırlanmasını ve sunulmasını sağlamak olarak belirlendi. Bu amacın hayata geçirilmesi için toplam 3 milyar 947 milyon 993 bin 978 liralık tahmini maliyet çıkarıldı.

Kaynak: BİK

İş Kazası Ve Meslek Hastalığı Provizyonlarının İşverenlerce Görüntülenebilmesi

İşverenlerin iş kazası ve meslek hastalığı provizyonu üzerinden muayene ve tedavi olan sigortalı bilgilerini görüntüleyebilmelerine olanak sağlayan program kullanıma açılmış olup; söz konusu görüntüleme işlemi https://uvg.sgk.gov.tr/IsvBildirimFormu/welcome.do erişim adresindeki “İş Kazası ve Meslek Hastalığı e-Bildirim” uygulamasında yer alan “Hastane Bildirim Sorgulama” menüsünden yapılabilmektedir.

Böylece işverenlerimizin iş kazası ve meslek hastalığı bildirimlerini gecikmeksizin, 6331 sayılı İş Sağlığı ve Güvenliği Kanununda öngörülen sürede yerine getirebilmeleri sağlanmış olacaktır.

Kamuoyuna önemle duyurulur.

Erişim İçin TIKLAYINIZ

Torba Kanunu Neler Getiriyor

Torba Kanunu Neler Getiriyor

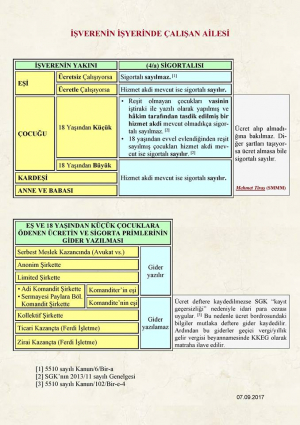

İşverenin, İşyerinde Çalışan Ailesinin Sigortalılık Durumu!

Mehmet Tiraş SMMM Adana

SGK Arabuluculuk Kararlarını Mahkeme Kararı Gibi Kabul Ediyor

ÖZET:

6325 Hukuk Uyuşmazlıklarında Arabuluculuk Kanununa istinaden işveren-işçi ilişkisinden kaynaklanan, bireysel veya toplu iş sözleşmesine dayanan işçi veya işveren alacağı ve tazminatı ile işe iade talebine ilişkin bir uyuşmazlığın arabuluculuk süreci sonucunda anlaşma ile sona ermesi durumunda, imzalanan arabuluculuk anlaşma tutanağına istinaden geriye doğru SGK prim alacağının oluşması halinde taraflar ve avukatları ile arabulucunun birlikte imzaladıkları anlaşma belgesi, icra edilebilirlik şerhi aranmaksızın mahkeme kararı niteliğinde sayılarak SGK nezdindeki iş ve işlemlerinde mahkeme ilamı vasfında kabul edilerek sonuç doğuracaktır.

ARABULUCUK ANLAŞMA TUTANAKLARININ SOSYAL GÜVENLİK MEVZUATI YÖNÜNDEN DEĞERLENDİRİLMESİ

6325 sayılı Hukuk Uyuşmazlıklarında Arabuluculuk Kanununa göre;

Arabuluculuk, sistematik teknikler uygulayarak, görüşmek ve müzakerelerde bulunmak amacıyla tarafları bir araya getiren, onların birbirlerini anlamalarını ve bu suretle çözümlerini kendilerinin üretmesini sağlamak için aralarında iletişim sürecinin kurulmasını gerçekleştiren, uzmanlık eğitimi almış olan tarafsız ve bağımsız bir üçüncü kişinin katılımıyla ve ihtiyarî olarak yürütülen uyuşmazlık çözüm yöntemi olarak tanımlanmıştır.

Arabuluculuk faaliyeti sonunda varılan anlaşmanın kapsamı taraflarca belirlenir ve tarafların anlaşması halinde ise anlaşma tutanağı arabulucu tarafından imzalanır.

12/10/2017 tarihli, 7036 sayılı İş Mahkemeleri Kanununun ile taraflar ve avukatları ile arabulucunun birlikte imzaladıkları anlaşma belgesinin icra edilebilirlik şerhi aranmaksızın ilam niteliğinde belge sayılacağı, arabuluculuk faaliyeti sonunda anlaşmaya varılması hâlinde üzerinde anlaşılan hususlar hakkında taraflarca dava açılamayacağı hükmü getirilmiştir.

Yine aynı kanuna göre iş hukukuna ilişkin işçi ve işverenin, aralarındaki özel hukuk uyuşmazlıklarına ilişkin arabulucuya başvurmaları mümkün bulunmaktadır.

Aynı Kanuna göre, Kanuna, bireysel veya toplu iş sözleşmesine dayanan işçi veya işveren alacağı ve tazminatı ile işe iade talebiyle açılan davalarda, arabulucuya başvurulmuş olması dava şartıdır. ” hükmü getirilmiştir.

Sosyal Sigorta İşlemleri Yönetmeliğinin 102. Maddesinin 6. fıkrasının (a) bendinin (3) numaralı alt bendinde, “İşveren ile işyeri sigortalıları arasında akdedilen ve uygulanan iş sözleşmesinin mahkemelerce anılan Kanuna aykırı bulunması ve toplu iş sözleşmesi hükümlerinin uygulanmasına karar verilmesi nedeniyle geriye yönelik ödenmesi gereken ücret farklarına ilişkin düzenlenmesi gereken ek aylık prim ve hizmet belgelerinin, mahkeme kararının işverene tebliğ edildiği tarihi,”

Aynı Yönetmeliğinin 102. Maddesinin 6. fıkrasının (d) bendinde “4857 sayılı İş Kanunu’nun 21 inci maddesine istinaden iş mahkemelerince veya özel hakem tarafından verilen kararlar uyarınca göreve iadesine karar verilen sigortalı personel için verilmesi gereken asıl veya ek nitelikteki aylık prim ve hizmet belgelerinin,

1) 21/8/2013 tarihine kadar kesinleşen mahkeme veya özel hakem kararının sigortalıya tebliğinden sonra on iş günü içinde sigortalı, işverene işe başlamak üzere başvurduğu takdirde, onuncu iş gününün içinde bulunduğu ayı,

2) 21/8/2013 tarihinden itibaren sigortalı personelin kesinleşen mahkeme veya özel hakem kararının tebliğinden itibaren on işgünü içinde işe başlamak için işverene başvuruda bulunması ve işverenin usulüne uygun daveti üzerine işe başlaması halinde, davete ilişkin tebligatın alındığı tarihin veya işverenin işçiyi işe başlatmaması halinde, sigortalı personelin işe başlamak için işverene yaptığı başvurusuna ilişkin tebligatın alındığı tarihin içinde bulunduğu ayı,”

Yine aynı Yönetmeliğin 102. Maddesinin 6. Fıkrasının (f) bendinde “Kamu kurumlarında çalışan sigortalılar için;

1) 21/8/2013 tarihine kadar idare mahkemesi kararları veya idarece verilen kararlar gereğince geriye yönelik ücret ödenmesi halinde, bu ücretlere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin mahkeme kararının idareye tebliğ edildiği tarihi takip eden günü veya idarenin karar tarihini,

2) 21/8/2013 tarihinden itibaren mahkeme kararları veya idarece verilen kararlar gereğince geriye yönelik ücret ve ücret niteliğinde ödeme yapılması halinde, bu ücretlere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin mahkeme kararının idareye tebliğ edildiği tarihi takip eden günü veya idarenin karar tarihini,”

… takip eden ay/dönemin, işyerinin özel nitelikte olması halinde 23’üne, resmî nitelikte olması halinde 7’sine kadar, Kuruma, e-sigorta kanalıyla gönderilmesi veya kağıt ortamında verilmesi halinde yasal süresi içinde verilmiş kabul edilmektedir.

Sosyal Sigorta İşlemleri Yönetmeliğinin 108. maddesinin 5. fıkrasının (a) bendinin (3) numaralı alt bendinde, “İşveren ile işyeri sigortalıları arasında akdedilen ve uygulanan iş sözleşmesinin mahkemelerce anılan Kanuna aykırı bulunarak toplu iş sözleşmesi hükümlerinin uygulanması nedeniyle geriye yönelik ödenmesine karar verilen ücret farklarına ilişkin sigorta priminin mahkeme kararının işverene tebliğ edildiği tarihi,”

Aynı Yönetmeliğinin 108. maddesinin 5. fıkrasının (d) bendinde “4857 sayılı İş Kanunu’nun 21 inci maddesine istinaden iş mahkemelerince veya özel hakem tarafından verilen kararlar uyarınca göreve iadesine karar verilen sigortalı personel için verilmesi gereken aylık prim ve hizmet belgelerinden dolayı tahakkuk edecek sigorta primlerinin,

1) 21/8/2013 tarihine kadar kesinleşen mahkeme veya özel hakem kararının sigortalıya tebliğinden sonra on iş günü içinde sigortalı, işverene işe başlamak üzere başvurduğu takdirde, onuncu iş gününün içinde bulunduğu ayı,

2) 21/8/2013 tarihinden itibaren sigortalı personelin kesinleşen mahkeme veya özel hakem kararının tebliğinden itibaren on işgünü içinde işe başlamak için işverene başvuruda bulunması ve işverenin usulüne uygun daveti üzerine işe başlaması halinde, davete ilişkin tebligatın alındığı tarihin veya işverenin işçiyi işe başlatmaması halinde, sigortalı personelin işe başlamak için işverene yaptığı başvurusuna ilişkin tebligatın alındığı tarihin içinde bulunduğu ayı,”

Yine aynı Yönetmeliğin 102. maddesinin 5. Fıkrasının (f) bendinde” Kamu kurumlarında çalışan sigortalılar için,

1) 21/8/2013 tarihine kadar idare mahkemesi kararları veya idarece verilen kararlar gereğince geriye yönelik ücret ödenmesi halinde ödemeye ilişkin sigorta primleri mahkeme kararının idareye tebliğ edildiği tarihi takip eden günü veya idarenin karar tarihini,”

2) 21/8/2013 tarihinden itibaren mahkeme kararları veya idarece verilen kararlar gereğince geriye yönelik ücret ve ücret niteliğinde ödeme yapılması halinde ödemeye ilişkin sigorta primleri mahkeme kararının idareye tebliğ edildiği tarihi takip eden günü veya idarenin karar tarihini,”

… izleyen ay/dönemin sonuna kadar Kuruma ödenmesi halinde yasal süresi içinde ödenmiş kabul edilmektedir.

Yukarıda belirtilen Yönetmelik hükümlerine göre mahkeme kararı gereği, geriye doğru SGK alacağı doğması halinde, mahkeme kararların ilgililere tebliğ tarihleri esas alınarak, tebliğ tarihini takip eden ay/dönemin, işyerinin özel nitelikte olması halinde 23’üne, resmî nitelikte olması halinde 7’sine kadar, Kuruma, e-sigorta kanalıyla gönderilmesi veya kağıt ortamında verilmesi halinde yasal süresi içinde verilmiş kabul edilmekte, primlerinin de ay/dönemin sonuna kadar Kuruma ödenmesi halinde yasal süresi içinde ödenmiş sayılmaktadır.

Bu itibarla Sosyal Güvenlik Kurumu tarafından yayımlanan 21.11.2017 tarih 5882267 sayılı SGK Genel Yazısı ile, yukarıdaki sayılan durumların, 6325 Hukuk Uyuşmazlıklarında Arabuluculuk Kanununa istinaden işveren-işçi ilişkisinden kaynaklanan, bireysel veya toplu iş sözleşmesine dayanan işçi veya işveren alacağı ve tazminatı ile işe iade talebine ilişkin bir uyuşmazlığın arabuluculuk süreci sonucunda anlaşma ile sona ermesi durumunda, taraflar ve avukatları ile arabulucunun birlikte imzaladıkları anlaşma belgesinin icra edilebilirlik şerhi aranmaksızın mahkeme kararı niteliğinde sayılıp Kurum iş ve işlemlerinde mahkeme ilamı vasfında kabul edilerek Arabulucuk anlaşma tutanağına göre, SGK alacağı çıkması halinde, alacağa konu Aylık Prim Hizmet Belgesi veya Muhtasar ve Prim Hizmet Beyannamesinin anlaşma tutanağını takip eden ayın 23 üne kadar verilmesi halinde idari para cezası, 30 una kadar ödenmesi halinde de gecikme cezası ve gecikme zammı uygulanmayacaktır.

İşverenlerimizin ve meslek mensuplarımızın, SGK’nın genel yazısı kapsamındaki konularla ilgili 6325 Hukuk Uyuşmazlıklarında Arabuluculuk Kanununa göre Arabulucuya başvurması halinde yukarıda açıklanan usullere göre hareket ederek, idari para cezası ile gecikme cezası ve gecikme zammından kurtulmaları mümkündür.

Kaynak: TÜRMOB

Hükmün Açıklanmasının Ertelenmesi Müessesesi Ve VUK 359. Maddeye Göre Verilen Hapis Cezalarında Uygulanabilirliği

I-GİRİŞ

5728 sayılı Temel Ceza Kanunlarına uyum amacıyla çeşitli kanunlarda ve diğer bazı kanunlarda değişiklik yapılmasına dair kanun 8.2.2008 tarihinde yayımlanmış ve yürürlüğe girmiştir. Buna göre ceza mahkemesi kanunun 231 maddesi değiştirilmiş, bu maddede yer alan 1 yıl hapis cezası şartı 2 yıla yükseltilmiş ve ayrıca şikayete bağlı olmayan suçlar da bu kapsama dahil edilmiştir. Anayasanın 174. maddesiyle korunma altına alınan inkılap kanunlarında yer alan suçlar hariçtir.

Bu düzenleme ile suçu sabit görülen sanıklar için, koşulları var ise mahkumiyet kararı verilmeyecek, hükmün açıklanması geri bırakılacak, 5 yıllık denetimli serbestlik süresi içinde kasıtlı bir suç işlemediği ve belirlenen mükellefiyetlere uyduğu takdirde, tesis edilen hükmün sanık hakkında bir hukuki netice doğurması engellenmiş olacaktır. Başka bir deyimle bu kişi sabıkalı olmayacaktır(1).

II-HÜKMÜN AÇIKLANMASININ GERİ BIRAKILMASI MÜESSESESİ NEDİR?

Ceza ve ceza usul hukukunda muhtelif geri bırakma yani tecil etme müesseseleri bulunmaktadır. Bu kurumlara ilişkin hükümler, batı hukukunda da yer almaktadır. Ertelemenin toplumda yalnız bırakılmayan uygun araçlarla denetlenen kişi üzerinde, daha iyi sonuçlar doğurduğu ifade olunmaktadır.

Ertelemenin; kamu davasının açılmasının ertelenmesi, duruşmanın ertelenmesi, cezanın ertelenmesi, hükmün açıklanmasının ertelenmesi gibi çeşitleri bulunmaktadır. Bunlardan duruşmanın ertelenmesi dışındaki kurumlar, hali hazır ceza sistemimizde mevcuttur. Gerçekten kamu davasının açılmasının ertelenmesi CMK 171. md. de hükmün açıklanmasının ertelenmesi (geri bırakılması) CMK 231. md. de, hükmedilen hapis cezasının ertelenmesi ise, TCK 51. madde de düzenlenmiştir(2).

Öte yandan, hükmün açıklanmasının geri bırakılması müessesesinin VUK 359. maddeye göre verilen hapis cezalarına tesiri ne olacaktır?

Ceza Muhakemesi Kanunun 231. maddesinde, 5728 sayılı yasa ile yapılan değişiklik sonrasında, yargılama neticesi hüküm olunan ceza 2 yıl ve daha az süreli hapis ve para cezası ise hükmün açıklanmasının geri bırakılmasına karar verilebilecektir. Bu durumda getirilen bu düzenleme hükmün açıklanmasının geri bırakılması müessesesinin kapsamına vergi suçları da dahil olacak şekilde yeniden düzenlenmiştir. 8 Şubat 2008 tarihine kadar işlenen vergi suçlarında 2 sene ve daha az müddetli hapis cezası verilebilecek olanlar oldukça fazladır. Bu gibi kimseler için vergi suçlarından dolayı sanığa ilişkin koşullar mevcut ise, hükmün açıklanmasının geri bırakılmasına (teciline) karar verilebilir(3).

III-SONUÇ

Sonuç itibariyle, “hükmün açıklanmasının geri bırakılması” na ilişkin hükümlerin, sürmekte olan vergi ceza davaları ile kesinleşmiş hapis cezalarını nasıl etkileyeceği üzerinde temas etmekte yarar vardır. Bu düzenleme, ceza mahkemelerinde ve Yargıtay’da derdest davalar da uygulanması gerekecektir. Başka bir ifade ile koşullar mevcut ise, bu davalarda da “Hükmün açıklanmasının geri bırakılması” na karar verilebilecektir. Kesinleşmiş ve infaz aşamasında bulunan hapis cezaları da bu değişiklikten yararlanabileceği de kabul edilmektedir. Başka bir deyimle, VUK 359 ve 360. maddelerine göre vergi suçundan dolayı yargılanmakta olanlar ile, kendileri hakkında verilmiş olan kararlar Yargıtay’dan geçerek kesinleşmiş olup bu kararlara göre; iki yıl ve daha az süreli hapis cezası almış olanlar, daha önce kasıtlı bir suçtan mahkumiyeti bulunmayanlar, işlenen suç nedeniyle ortaya çıkan zararı öderlerse ve kendilerinin yeniden suç işlemeyeceği yönünde kanaat oluşmuşsa, mahkemenin takdirine bağlı olarak “hükmün açıklanmasının geri bırakılması” müessesesinden faydalanabileceklerdir. Nazlı Gaye Alpaslan

(1) 5728 sayılı yasa 8 Şubat 2008 tarihli Resmi Gazetede yayımlanmıştır.

(2) Baykara Bekir, “Mini Af Olarak Nitelendirilen Hükmün Açıklanmasının Geri Bırakılması Konusundaki Değişikliğin VUK 359. Maddeye Göre Verilen Hapis Cezalarına Etkisi”, Vergi Dünyası, Mayıs, 2008, s.6-12

(3) Baykara agm. s.10

Seçilmiş Gelir İdaresi özelgeleri

Gelir İdaresi özelgeleri, vergi cezası ve gecikme faizine karşı koruma sağlıyor. Aynı nitelikli özelgeler sadece özelgenin verildiği değil bütün mükellefler için aynı sonuçları doğuruyor. Bu nedenle özelgeler oldukça önemli ve izlenmesi gereken kaynaklar.

Gelir İdaresi'nce verilen özelgelerden seçilmiş bazılarının özetine, yorum yapmadan zaman zaman bu köşede yer vermeye çalışıyorum. İşte son zamanlarda verilen özelgelerden seçtiğim bazılarının özeti. Özelgelerin tam metinlerine Gelir İdaresi'nin internet sitesinden ulaşmak mümkün.

- Mahkeme kararı gereği ödenen ve kusursuz sorumluluktan kaynaklanan tazminat ticari kazancın tespitinde gider kabul edilir mi?

(03.11.2016 tarih ve 72031 sayılı özelge)

Teşebbüs sahibinin, Borçlar Kanunu’nun “İstihdam Edenin Kusursuz Sorumluluğu” hükümleri çerçevesinde katlandığı tazminat yükümlülüğünün, teşebbüs sahibinin suçundan doğan tazminat olarak kabul edilmesi söz konusu değildir. Bu nedenle, sahip olunan aracın sürücüsünün yapmış olduğu ölümlü kaza nedeniyle açılan tazminat davasında Asliye Hukuk Mahkemesi'nce verilen karar çerçevesinde ödenen manevi tazminat ve varsa tazminata ilişkin yasal faizin ticari kazancının tespitinde gider olarak dikkate alınması mümkündür.

- Gelecek yılı da kapsayan sigorta için ödenen primler hangi dönemin gideri olarak dikkate alınır?

(07.12.2016 tarih ve 239534 sayılı özelge)

Nakliyecilik faaliyetinde kullanılan araçla ilgili olarak ödenen ve gelecek vergilendirme dönemlerini ilgilendiren sigorta prim tutarlarının cari hesap dönemine ait kazancın tespitinde gider olarak dikkate alınması mümkün değildir. Gelecek hesap dönemini de kapsayacak şekilde peşin olarak yapılmış olan kasko ve zorunlu trafik sigortası harcamalarının cari yıla ait olan bölümünün cari yılda, bu harcamalardan sonraki yıla ait olan bölümlerin ise gelecek yılda gider kaydedilmesi gerekir.

- Kira kayıp bedeli beyan edilmesi gereken bir gelir midir?

(27.07.2017 tarih ve 399531 sayılı özelge)

Belediye tarafından yapılan ihalede satın alınan taşınmazların geç teslim edilmesi nedeniyle açılan dava sonucunda lehe hükmolunan ve kiralama işlemine dayanmayan kira kaybı tutarının Gelir Vergisi Kanunu’nun 75. maddesinde yer alan genel tanım kapsamında, söz konusu tutara bağlı olarak tahsil edilen yasal faizin de anılan maddenin (6) numaralı bendi (alacak faizi) kapsamında menkul sermaye iradı olarak vergilendirilmesi gerekir.

- Yurt dışında ödenen kredi faizi Türkiye’de elde edilen kira gelirinden indirilebilir mi?

(09.06.2017 tarih ve 162467 sayılı özelge)

Gelir Vergisi Kanunu’nun 74. maddesinde, gerçek gider yönteminin tercih edilmesi halinde, gayrimenkul sermaye iradının safi tutarının tespitinde hangi harcamaların gider olarak dikkate alınacağı düzenlenmiştir. Söz konusu maddede, yurt dışından kullanılan krediye ilişkin ödenen faiz tutarlarının indirim olarak dikkate alınacağı hususunda herhangi bir hükme yer verilmemiştir. Bu nedenle, yurt dışından kullanılan krediye ilişkin ödenen faiz tutarlarının, Türkiye’de elde edilen kira gelirinden indirim konusu yapılması mümkün değildir.

- Mülkiyeti mükellefin babasına ait işyerinin bedelsiz olarak kullanması durumunda gelir vergisi stopajı yükümlülüğü doğar mı?

(07.03.2017 tarih ve 10 sayılı özelge)

Mülkiyeti mükellefin babasına ait olan işyeri için nakden veya hesaben kira ödemesinde bulunulmaması ve defter kayıtlarında bedelsiz olarak tahsis edilen işyerine ait kira ile ilgili herhangi bir gidere yer verilmemiş olması kaydıyla, gelir vergisi tevkifatı yapılmaz, başkaca tevkifata tabi ödemede bulunulmaması halinde muhtasar beyanname verilmez.

Ancak, söz konusu işyeri için Gelir Vergisi Kanunu’nun 73. maddesi hükmüne göre emsal kira bedelinin hesaplanması ve emsal kira bedelinin Kanun’un 86. maddesinin birinci fıkrasının (1) numaralı bendinin (d) alt bendi hükmü uyarınca belirlenen sınırı aşması durumunda, mülk sahibi tarafından yıllık gelir vergisi beyannamesi ile beyan edilmesi gerekir.

- Kalkınma ajansından alınan hibe tutarı ne zaman gelir kaydedilir? Bu tutara ait faizin ajans hesaplarına aktarılmasında nasıl işlem yapılır?

(20.10.2017 tarih ve 125707 sayılı özelge)

Kalkınma Ajansı’ndan alınan hibelerin şirketin banka hesabına aktarıldığı dönemin geliri kabul edilerek kurum kazancına dahil edilmesi ve söz konusu hibe tutarının “602- Diğer Gelirler” hesabında muhasebeleştirilmesi gerekir.

Diğer taraftan, Kalkınma Ajansı ile yapılan destek sözleşmesine göre adı geçen Ajans tarafından verilen hibelerin yatırıldığı hesaba tahakkuk eden faiz gelirleri ile bunun üzerindeki her türlü hak ajansa ait olduğundan bu faiz gelirlerinin kurum kazancıyla ilişkilendirilmemesi gerekir. Söz konusu faiz tutarlarının şirkete yapılacak nihai ödemeden mahsup edilen kısmının kurum kazancının tespitinde gelir olarak dikkate alınması gerekir. Recep Bıyık

https://www.dunya.com/kose-yazisi/secilmis-gelir-idaresi-ozelgeleri/392446

Trafik Cezası İşten Çıkış Nedeni Sayılır Mı?

■ Özel sektörde çalışmaktayım. İşyeri tarafından tarafıma tahsis edilen arabayı şirketin işlerinde kullanmaktayım. Trafik cezası yersem bu cezayı kim ödemeli? Bu tip ceza nedeniyle işveren beni işten çıkartabilir mi? 5...177148 Nolu SMS

İş Kanunu'na göre, işçinin işini özenle yapma yükümlülüğü bulunmaktadır. Sizin şahsi bir hatanızdan dolayı şirket zarara uğramış ise uğranılan bu zarar size rucu edilebilir. Ancak bu gerekçe ile işveren sizi tazminatsız işten çıkaramaz. Ama sürekli hata yapıyor iseniz ve bu durum da yaptığınız işi etkiliyor ise bu konuda yazılı olarak uyarıldığınız halde hata yapmaya devam ediyorsanız işveren haklı nedenle sizi işten çıkartabilir. Bu durumda da tazminat ödemez.

■ Güvenlik personeli olarak her gün 12 saat çalışıyorum, yemek dinlenmem verilmiyor. Ne yapmalıyım? 5...152584 Nolu SMS:

İş Kanunu'na göre, günde 7.5 saatten fazla çalışılan işlerde ara dinlenmesi verilmesi zorunludur. 12 saat fiilen çalışma kanuna aykırıdır. İş sözleşmesi gereği yemek parası verilmesi gerekiyorsa işveren yemek parası vermek zorundadır. Tamamen sözleşme ile ilgilidir. Kanuni bir zorunluluk yoktur.

Ara dinlenmesi kullandırılmaması ile ilgili olarak ALO 170'e şikayette bulunabilirsiniz.

NE ZAMAN EMEKLİ OLURUM?

■ 01.03.1964 doğumluyum, 07.1986 tarihinde işe başladım, 2780 günüm var. Ne zaman emekli olurum? 5...816483 Nolu SMS

Mevcut girişinize göre 5300 prim gün şartlarına tabisiniz. İşe giriş askerden sonra ise borçlanarak 5225 prim gün şartlarına tabi olabilirsiniz. 25 yıl ve yaş ile ilgili sıkıntı yok, ikisi de tamamlanmış. Prim gün tamamlanınca tam emekli olabilirsiniz. Kısmi emeklilik için ise; 3600 prim günü tamamlayıp 60 yaşınızın dolacağı 01.03.2024 tarihini beklemeniz gerekmektedir. Ali Şerbetçi

Evde Çalışan Kişi İşçi Mi?

Günümüzde giderek yaygınlık kazanan bir çalışma şekli olarak evde çalışma, işçi ve işveren açısından birçok belirsizliği de beraberinde getiriyor. Mevzuatımızda yapılan düzenlenmelerden çok önce hayatımıza giren bu çalışma şekli, sınırlı bazı çalışan grupları için istisnai bir çalışma ilişkisiydi. Fakat zamanla iletişim yollarının gelişmesi, taşınabilir yeni teknolojilerin devreye girmesi, değişen çalışan beklentileri evde çalışmanın yaygınlaşmasına sebep oldu.

Eskiden beri evde çalışmanın en önemli gerekçesi olan aile işleri ile çalışmayı beraber yürütme ihtiyacı halen geçerliliğini sürdürüyor. Bununla birlikte, trafik gibi büyükşehirlerin bitmeyen çilesinden kurtulma ve çalışanın zaman konusunda esnek davranma isteği bu tür çalışmaya talebi artırdı. Özellikle bilgisayar programcılığı, çeviri ve medikal araştırmalarda bu tür çalışmalar hızla gelişti.

Bağımsız çalışan mı, işçi mi?

Evde iş sözleşmeleri Borçlar Kanunu'nun 461 ve devamındaki maddelerde düzenlendi. Kanunda evde hizmet sözleşmesi, işverenin verdiği işi işçinin kendi evinde veya belirleyeceği başka bir yerde bizzat veya aile bireyleriyle birlikte bir ücret karşılığında yaptığı iş olarak tanımlandı. Evde çalışanların en büyük sorunu bu kişilerin işçi olarak mı yoksa bağımsız çalışan olarak mı değerlendirileceği noktasında toplanıyor. Bu kişilerin işçi olduğunun kabulü halinde yasal hakları çok daha geniş bir noktaya ulaşıyor.

Evde çalışan kişiler, işverenin iş organizasyonu içinde yer alıyorlar, belirli ölçüde ona bağlı olarak çalışıyorlarsa, bu kişiler işçi sayılıyor. Eğer evde çalışan kişi serbest bir girişimci olarak çalışıyorsa, işveren bulunsa da işçi olarak kabul edilemeyeceklerdir. Bağımsız çalışmada belirleyici olan, kişinin karar verme özgürlüğüne sahip olup olmaması, işi reddetme imkânının var olup olmaması, müşterileri serbestçe seçebilmesi, fiyatları kendinin belirleyebilmesi ve oluşan zararlardan da kendinin sorumlu olması gibi unsurlardır. Eğer evde çalışan kişinin bahsedilen unsurlardan birçoğuna sahip olduğunu görüyorsak bu ilişkiyi bağımsız çalışma olarak kabul ediyoruz. Fakat bu unsurlardan bir veya ikisinin var olması ilişkiyi bağımsız çalışma ilişkisine döndürmez. Örneğin, işçilerde de evde yapılacak projeyi seçme hakkı olabilir. İşçi istediği projede çalıştığı için bağımsız çalışan konumuna gelmez.

İşveren iş kazasından sorumlu tutulabilir

Evde çalışanlar işçi sayılmalarına rağmen iş mevzuatının bazı kurallarının bu kişilere uygulanması zor olabiliyor. Örneğin işverenin işçinin sağlığını koruma ve gözetme borcu kapsamında çalışırken iş sağlığı ve güvenliği önlemlerini alma borcu bulunuyor. Evde çalışmalarda ise birçok durumda bu güvenlik önlemlerinin alınması veya alınsa bile işçi tarafından kurallara uyulup uyulmadığının denetlenmesi mümkün olmuyor. Kanun bu konuda ikili bir ayrıma gidiyor. İşverenin, evde çalışmaların niteliği gereği alınması mümkün olmayan önlemleri almasına gerek bulunmadığını. Bu önlemler dışında alınabilecek hangi önlem varsa o önlemleri de alması gerektiğine hükmediyor. Dolayısıyla, işveren işçiye yine de eğitim vermek zorunda, kişisel koruyucuları sağlamalı, gerekli bilgilendirmeleri yapmalıdır.

Evde çalışanların bir kazaya uğramaları halinde bu kazanın iş kazası olarak değerlendirilip değerlendirilmeyeceği de tartışmalıdır. Evde meydana gelen her kaza iş kazası sayılmıyor. Fakat yapılan iş nedeniyle bir kazaya uğranması halinde bu kaza evde de olsa iş kazası sayılıyor. Yapılan işle ilgili olarak evde bir kaza meydana gelmesi halinde işveren bu kazadan da sorumlu olacaktır. Fakat burada işverenin iş sağlığı ve güvenliği önlemlerine uyulup uyulmadığını denetleme imkânı olmadığından, maddi tazminat sorumluluğu da haliyle azalabilecektir.

Çalışma süreleri nasıl kontrol edilecek?

Evde çalışmanın en büyük sıkıntısı kişinin çalıştığı sürenin kontrol edilememesidir. Evde çalışan bir kişi vaktini sadece işe hasretmediğinden çalışma süresiyle özel yaşam iç içe geçebilmekte veya tam tersi kişinin evde bulunduğu tüm süre çalışma süresi haline gelebilmektedir. İşverenin ise bu sürelere müdahale imkânı bulunmamaktadır. Bu nedenle Borçlar Kanunu evde işçi çalıştıracak işverenlere yapılacak işin şartlarını yazılı olarak önceden bildirme yükümlülüğü getirmiştir. Kanun bu şekilde süreyi olmasa bile işi sınırlandırarak işçiyi korumaya çalışmaktadır.

Evde çalışma aralıklıysa sözleşme belirli sürelidir

Evde çalışanlar sürekli bir şekilde çalıştırılmıyor, iş geldikçe çalışıyorlarsa, Kanuna göre sözleşmeleri belirli süreli olarak kabul ediliyor. Ancak bu kişiler sürekli iş alıyor veya aralıklı çalışsalar da sözleşmelerinde baştan belirsiz süreli yapıldığına ilişkin hüküm bulunuyorsa sözleşmeleri belirsiz süreli kabul ediliyor. Sözleşmelerinin belirsiz süreli kabul edilmesiyle birlikte evde çalışan bir işçinin işten çıkarılmasıyla yasal hakları doğabiliyor.

Evde çalışmada ücret 15 günde bir ödenir

Evde çalışanların ücretlerine ilişkin istisnai bir düzenleme getirilmiştir. Evde çalışan bir kişinin ücreti işçi aralıksız çalıştırılıyorsa on beş günde bir ödenir. Ancak işçinin rızasıyla ayda bire çıkarılabilir. Eğer işçi aralıklı çalıştırılıyorsa, ücreti de her ürün tesliminde ödenecektir. Evde çalışan işçi örneğin hastalığı gibi kendi kusuru olmadan işini yerine getiremezse işveren yine de kişiye ücret ödemek zorundadır. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/evde-calisan-kisi-isci-mi--2563248/