Mehmet Özdoğru

Email: This email address is being protected from spambots. You need JavaScript enabled to view it.

Pazar, 22 Ekim 2017 22:22

E-Faturada Özel Usulsüzlük Cezası

e-fatura kullanan vergi mükelleflerinin sayısı giderek artmakta olup, kağıt ortamda düzenlenen fatura sayısı azalabilmektedir. Gelir İdaresi zaman içerisinde bir çok mükellefi e-fatura kapsamına alma yönünde çalışmalar yapmaktadır. İdare, bu konuda genellikle genel tebliğ ve sirküler bazında düzenlemeler ve açıklamalar yapmaktadır. Buna göre, e-fatura yerine düzenlenmiş olan klasik kağıt faturalar için mükelleflere %10 nispetinde özel usulsüzlük cezaları kesildiği sıklıkla görülmektedir. İdare, tespitler yaparak veya çoğunlukla KDV İadesi Kontrol Raporu’na dayalı olarak işlem tesis etmektedir.

E-fatura yerine, kağıt ortamda düzenlenen faturalar ile ilgili yargı organları çeşitli gerekçelerle mükellefin açtığı davaları kabul etmektedir. Çünkü, 213 sayılı Yasa’da fatura tanımı yapılmıştır. Bazı hallerde e-fatura düzenleyen mükellefler, e-fatura kapsamında bulunmayan mükelleflere dilerlerse fatura veya dilerlerse normal klasik kağıt fatura düzenleyebilmektedirler.

E-fatura konusunda Maliye Bakanlığı’na belgenin şekli, mecburi bilgiler ve muhteviyatı itibariyle yetki tanınmıştır. Bu yetkiye istinaden, aykırı davranan mükellefler için ceza kesilmesi konusu Genel Tebliğ bazında düzenlenmesi hukuka uyarlı değildir. Bu durum açıkça Anayasa’ya aykırılık teşkil etmektedir.

213 sayılı VUK GT 448 hükmüne göre, 421 seri no’lu Genel Tebliğ’in e-fatura yerine düzenlenmiş kağıt faturaların hiç düzenlenmemiş sayılması hukuka uyarlı olamaz. Çünkü, Kanun’da yer almayan bir hüküm Genel Tebliğ ile konulamaz. Yani Maliye Bakanlığı, 421 seri no’lu tebliğin yayım tarihi olan 14.12.2012 tarihi ile 04.04.2015 tarihleri arasında mükelleflere bu kapsamda haksız olarak KDV indirimine izin vermemiş, gider olarak kayda almalarına müsaade etmemiştir.

447 seri no’lu VUK Genel Tebliği’nde ise e-fatura düzenleme yetkisi bulunan mükelleflerin gerek kendi sistemlerinde gerekse e-fatura uygulamasında meydana gelebilecek arıza ve kesinti durumunda fatura düzenleyebilmek için yeteri kadar basılı kağıt fatura bulundurmaları zorunlu olduğu açık olarak belirtilmektedir. Öte yandan, kağıt faturanın e-fatura ile aynı işlemi gördüğü, İdare’nin buna izin verdiği, ayrıca yasal unsurlara karşın hangi nedenle kağıt fatura düzenlendiğinin, yani bir arıza, teknik sorun olup olmadığını bile tespiti yapılmadan özel usulsüzlük cezası uygulandığı anlaşılmaktadır. Yani, kesilen cezanın hiçbir hukuki dayanağı bulunmamaktadır. Nazlı Gaye Alpaslan Güven

http://www.hurses.com.tr/Haber-E_Fatura_ve_ozel_usulsuzluk_cezasi-14752.htm

Published in

Haberler

Tagged under

Pazar, 22 Ekim 2017 12:59

Soru Ve Cevaplarla Engelli Çalıştırma Yükümlülüğü

İşgücü piyasasına dönük politikalar oluşturulurken, dezavantajlı gruplara yönelik bazı pozitif ayrımcılıklar gözetilmektedir. Engelliler bu dezavantajlı grupların başında gelmektedir. Piyasa koşulları kendi haline bırakıldığında, engelliler, istihdamda kendilerine yer bulmakta oldukça zorlanmaktadırlar. Dolayısıyla devlet bu noktada işgücü piyasasına müdahale ederek, belirli işyerlerinde belirli oranda engellinin istihdamını zorunlu tutmaktadır. Bu yazımızda, özel sektör işyerlerinde engelli çalıştırma yükümlülüğü konusunda sık sorulan sorulara cevap vermeye çalışacağız.

1. Engelli çalıştırma yükümlülüğü hangi mevzuatla düzenleniyor?

Engelli çalıştırma yükümlülüğü 4857 sayılı İş Kanunu 30. maddesinde düzenlenmektedir. Buna göre, “İşverenler, elli veya daha fazla işçi çalıştırdıkları özel sektör işyerlerinde yüzde üç engelli (...) çalıştırmakla yükümlüdürler.” Ayrıca bu yükümlülüğün uygulaması ile ilgili detaylar Yurt İçinde İşe Yerleştirme Hizmetleri Hakkında Yönetmelik kapsamında düzenlenmiştir. Buna göre özel sektör işyerlerinde, 50 ve daha fazla işçi çalışıyorsa, en az %3 oranında engelli istihdam edilmesi gerekiyor.

2. Engelli çalıştırmamanın yaptırımı nedir?

Engelli çalıştırma yükümlülüğü olduğu halde, bu yükümlülüğü yerine getirmeyen işverenler için;

- Çalıştırmadığı her bir engelli başına,

- Çalıştırmadığı her ay için,

2017 yılında 2.295 TL idari para cezası uygulanmaktadır. Uygulanan ceza hem her bir engelli için hem de ihlalin devam ettiği her ay için uygulanmaktadır. Örneğin 2017 yılında 12 ay boyunca, zorunlu olduğu halde üç engelliyi istihdam etmediği tespit edilen işverene (12 x 3 x 2.295 TL) 82.620 TL idari para cezası uygulanacaktır.

3. Hangi işyerlerinde engelli çalıştırılamaz?

Kural olarak 50 ve üzeri işçi çalıştıran özel sektör işyerlerinin tamamında engelli çalıştırma zorunluluğu bulunmaktadır. Ancak;

- Yer altı işyerlerinde,

- Su altı işyerlerinde,

- Engellinin sağlık kurul raporunda çalışamayacağı belirtilen işyerlerinde,

engelli çalıştırılması yasaktır.

4. Engelli kontenjanı nasıl hesaplanıyor?

50 ve üzeri işçi çalıştıran işyerlerinde çalıştırılması gereken engelli sayısı tespit edilirken;

- Belirli ve belirsiz süreli çalışan personelin tamamı hesaplamada dikkate alınır.

- Kısmi süreli (part-time) çalışan personel, tam süreliye dönüştürülerek hesaba dahil edilir.

- İşyerinde yer altı ve su altında çalışan işçiler, toplam işçi sayısının hesabında dikkate alınmaz.

- İşyerindeki özel güvenlik elemanları toplam işçi sayısının hesabında dikkate alınmaz.

- Toplam işçi sayısı belirlenirken, çalıştırılmakta olan engelliler toplam sayıdan düşülür.

- Aynı il sınırları içerisinde aynı işverene bağlı birden fazla işyeri olması halinde, engelli kontenjanı, toplam işçi sayısına göre hesaplanır.

- %3 orana göre çalıştırılması gereken engelli sayısı belirlenirken, virgülden sonra yarıma kadar olan küsuratlar dikkate alınmaz, yardım ve üstü küsuratlar tama yuvarlanır.

Örnek: 65 işçinin çalıştığı ABC İşyerinde, çalıştırılması gereken engelli sayısı 65 x 0,03 = 1,95’tir. Yarımdan büyük küsurat tama yuvarlanacağı için, işyerinde 2 engelli personelin çalıştırılması gerekir.

Örnek: EFG İşyerinde 110 tam süreli, 20 de kısmi süreli çalışan personel bulunmaktadır. Kısmi süreli çalışan personel yarım gün mesai yapmaktadır. 20 kısmi süreli personeli tam süreliye çevirdiğimizde (20 x 0,5) 10 tam süreli personele eşit olmaktadır. Bu durumda engelli kontenjanı açısından işyerinde toplam çalışan sayısı 120’dir. Bu işyerinde çalıştırılması gereken engelli personel sayısı ise 120 x 0,03 = 3,6 olup, tama yuvarlandığında 4 engelli çalıştırılması gerekmektedir.

5. Birden fazla ilde işyeri olan işverenler için hesaplama nasıl yapılır?

Engelli kontenjanı hesaplanırken sadece aynı işverene bağlı aynı il sınırları içerisindeki işyerleri dikkate alınıyor. Dolayısıyla birden fazla ilde işyeri bulunan işverenlerin engelli kontenjanı, Türkiye geneli değil her il için ayrı hesaplanıyor.

Örnek: XYZ Market bir marketler zinciri olup, üç ayrı ilde toplam 24 şube ve 320 çalışanı bulunmaktadır. Birinci ilde 6 şube 80 çalışan, ikinci ilde 8 şube 90 çalışan, üçüncü ilde ise 10 şube ve 150 çalışan bulunmaktadır. Buna göre birinci ilde (80 x 0,03) 2 engelli, ikinci ilde (90 x 0,03) 3 engelli ve üçüncü ilde (150 x 0,03) 5 engelli istihdam edilmesi gerekmektedir.

6. Hangi engelliler kontenjandan sayılıyor?

Zorunlu engelli çalıştırma kontenjanını doldurmak gerekiyor. Fakat yükümlülüğün yerine getirilebilmesi için işe alınan engellinin de bazı şartları taşıyor olması gerekiyor. Bu anlamda işe alınan engellinin, Yurt İçinde İşe Yerleştirme Hizmetleri Hakkında Yönetmeliğin 3. maddesinde tanımlanan engelli tanımına uygun olması lazım. Yani “tüm vücut fonksiyon kaybının en az yüzde kırk olduğu sağlık kurulu raporu ile belgelenen” engelliler, kontenjan dahilinde kabul ediliyor. Engellilik oranı %40’ın altında olanlar veya sağlık kurul raporu ile değil de tek hekim raporuyla engelliliğini beyan etmiş olanlar ya da 14 yaşını doldurmamış olanlar engelli sayılmıyor.

7. Engellinin işe alımı hangi yolla yapılmalı?

Engelli kontenjanı dahilinde işe başlatılacak kişilerin kural olarak İŞKUR aracılığı ile işe alınması gerekiyor. Fakat işveren isterse sağlık kurul raporu olan engelliyi doğrudan kendisi işe başlatabilir. Bu durumda işverenin en geç 15 iş günü içerisinde İŞKUR’a bildirimde bulunması ve tescil ettirmesi gerekiyor. Aksi halde işe alınan engelli personel tüm şartları taşısa dahi, yükümlülük yerine getirilmemiş sayılıyor.

İşveren, engelli çalıştırma yükümlülüğü doğduğu tarih itibariyle beş iş günü içerisinde engelli talebini İŞKUR’a iletmekle yükümlüdür. İşveren, engelli personeli kendisi bulsa dahi bu talebi önce İŞKUR’a iletmek zorundadır. Her halükarda, engelli çalıştırma yükümlülüğü doğduğu andan itibaren 30 gün içerisinde engelli kontenjan açığının kapatılması gerekiyor. Ancak, işveren talep ettiği halde İŞKUR tarafından uygun aday yönlendirmesi yapılmamışsa, işverenin cezai sorumluluğu ortadan kalkmaktadır. Bununla birlikte, işverenin, işyerinde ihtiyaç duyulan genel vasıflar üzerinde kalifiye bir engelli talep etmemesi gerekmektedir.

8. Emekliler de engelli kontenjanından çalıştırılabilir mi?

Sosyal Güvenlik Kurumu’ndan emekli aylığı almakta olan kişiler de engelli statüsünden işe alınabilmektedir. Emekli engellinin de yine İŞKUR’a tescilinin yapılması gerekiyor. SGK bildirimi ise normal statüden değil, sosyal güvenlik destek primi statüsüyle yapılacaktır.

9. Her görev için engelli talep edilebilir mi?

İşveren, yer altı ve su altı işleri dışında, işyerindeki her bir görev ve pozisyon için engelli personel talep edebilir. Fakat yukarıda ifade edildiği üzere, talep edilen engellide aranan vasıflar, görevin gereği olan vasıflar olmalı ve bunun üzerinde nitelikler aranmamalıdır. Ayrıca açık kontenjan için başvuran engellinin raporunda, verilecek görevi yapamayacağına dair bir ibare bulunmamalıdır.

10. Engelli istihdamında hangi teşvikler veriliyor?

Özel sektör işverenlerince çalıştırılan her bir engelli için asgari ücret üzerinden hesaplanacak sigorta primine ait işveren hisselerinin tamamı, devlet tarafından karşılanmaktadır. Bu destek hem kontenjan dahilinde çalıştırılan engelliler hem de kontenjan fazlası çalıştırılan engelliler için verilmektedir. Fakat emekli engelliler için bu destek söz konusu değildir. Bu destekten yararlanabilmek için SGK e-Bildirge ekranlarında yer alan "Engelli Teşvik Yönetimi" sayfasından engellinin sisteme kaydedilmesi ve e-Bildirge gönderilirken 14857 sayılı Kanun numarasının seçilmesi gerekmektedir. Sadettin Orhan

http://www.sadettinorhan.net/engelli_calistirma_10_soru.html

Published in

Haberler

Tagged under

Pazar, 22 Ekim 2017 12:50

Geçim İndirimi Ödenmesi Zorunlu Mu?

İşveren asgari geçim indirimi çalışanlara aylık olarak ödemek zorundadır. Eğer asgari geçim indiriminin ödenmediğini düşünüyorsanız işverenin bağlı bulunduğu vergi dairesine şikayette bulunabilirsiniz.

■ Ali bey, Genel Sağlık Sigortası ödüyorum, emeklilik hakkım var mı? 5...148 Nolu SMS:

Sayın Okurum, sadece sağlık primi ödüyorsanız yani emekli değilseniz, herhangi bir işte çalışmıyor, ticari veya tarımsal faaliyette bulunmuyor, isteğe bağlı sigorta ödemiyor ve işsizlik sigortası parası almıyorsanız zorunlu Genel Sağlık Sigortası Primi ödüyorsunuz demektir. Zorunlu GSS primi ödeyenler sağlık yardımı alabilirler ancak ödenen bu primlerle emekli olamazlar. Yani zorunlu olarak GSS ödeyenler ödedikleri sağlık primleri emeklilikte geçerli değildir. Emekli olabilmek için yukarıda saydığım faaliyetlerden birisi ile ilgili prim ödenmesi gerekmektedir.

■ İşçi olarak çalışan birisinin aynı anda ikinci bir işte çalışması engel doğurur mu? Adıma iki yerden sigorta primi yatsa sakıncası var mı? 5...643835

Ancak işverenin ikinci işinizi yapmanıza izin vermesi gerekir. Böyle bir izni yoksa işveren bunu öğrendikten itibaren 6 iş günü içinde işçinin iş sözleşmesini tazminatsız olarak sona erdirebilir. Yasal olarak ikinci işte çalışmanın ya da iki yerden prim yatmasının sakıncası yok ama işverenin izni gerekir.

NE ZAMAN EMEKLİ OLURUM?

■ 05.04.1969 doğumluyum, 01.07.1985 sigorta girişliyim, 6500 günüm var. Ne zaman emekli olurum?

İşe giriş tarihinize göre 25 yıl, 49 yaş ve 5300 prim gün şartlarına tabisiniz. Yaş haricindeki şartlar oluşmuş. 49 yaşınız 2018 yılında dolacak. Bu durumda 05.04.2018 tarihinde emekli olabilirsiniz. Ali Şerbetçi

Published in

Makaleler

Tagged under

Pazar, 22 Ekim 2017 12:43

Emekli İkramiyesi İçin Son 3 Ay

30 yıldan fazla çalışıp emekli ikramiyesini 30 yıl üzerinden alan memur emeklilerine ikramiye farkı ödeniyor. Emeklilere ödenen ikramiye farklarının SGK’dan talep edilebilmesi için son tarih ise 29 Ocak 2018.

Ödeme 10 bin TL’yi de aşabilir

30 yılın üzerinde hizmeti bulunan ancak emekli ikramiyesini 30 yıl üzerinden alan memur emeklilerine ikramiye farklarının ödenmesi ile ilgili düzenleme geçtiğimiz yıl yapılmıştı. Memur emeklileri ikramiye farklarını almaya başladılar. Ancak ikramiye farkı talep edilebilmesi için hak düşürücü süre var. 29 Ocak 2018 tarihine kadar ikramiye farkları için SGK’ya başvurulması gerekiyor. Bu tarihten sonra ikramiye farkı hak edilmiş olsa bile ödenmeyecek. Dolayısıyla hayattaki memur emeklileri ve vefat eden memur emeklilerinin hak sahiplerinin mutlaka bu tarihe kadar başvuru yapmaları şart.

30 YIL SINIRI KALKTI

7 Ocak 2015 tarihinden önce emekli olmuş ve 30 yılın üzerinde hizmeti olmasına rağmen emekli ikramiyesini 30 yıl üzerinden almış memur emeklilerine ikramiye farkları ödeniyor. 7 Ocak 2015’ten itibaren Anayasa Mahkemesi’nin emekli ikramiyesindeki 30 yıllık üst sınırı kaldırmış olması nedeniyle bu tarihten sonra emekli olan memur emeklileri ikramiyelerini toplam çalışma süreleri üzerinden alabildiler. Ancak bu tarihten önce 30 yılın üzeri hizmeti olup ikramiyesini 30 yıl üzerinden alan memur emeklileri için ikramiye farkı hakkı söz konusu oldu. Bu farkların ödenmesi için de geçtiğimiz yıl düzenleme yapıldı.

SGK’YA BAŞVURU YAPMAK ŞART

İkramiye farklarının ödenmesi için SGK’ya başvuru yapılması gerekiyor. Başvuruyla ikramiye farkları hesaplanıp bu kişilerin hesabına yatırılıyor.Dolayısıyla yalnızca memur emeklileri değil, eğer memur emeklisi hayatını kaybetmişse geride kalan hak sahipleri de ikramiye farkı alabiliyor.

Ödemeler yapılmaya başlandı

İkramiye farkları Torba Kanun yürürlüğe girdikten sonra ödenmeye başlandı. Başvuranların ikramiye farkları eğer 7.500 TL’nin üzerindeyse 7.500 TL’si başvuru tarihinden itibaren 3 ay içerisinde, kalan tutarı ise 7 bin 500 TL’nin ödendiği aydan itibaren hesaplanacak faiziyle birlikte bir sonraki yılın aynı ayında ödeniyor.

Fark 10 bin TL’yi de aşabilir

İkramiye farkının ne kadar olacağı memurun ne zaman emekli olduğuna, derece ve kademesine, makam veya görev tazminatı olup olmadığına bağlı olarak değişiyor. Emeklilik tarihi 7 Ocak 2015’e ne kadar yakınsa ikramiye farkı da o kadar yüksek oluyor. Memurun emekli olurken kademesi yüksekse ve 40-45 yıl hizmeti varsa her bir yıl için fark 4.000 TL’ye kadar çıkabilir. Toplamda fark miktarının 10 bin TL’yi bulması ve hatta geçmesi de mümkün.

Kritik tarih 29 Ocak 2018

Memur emeklilerine ödenen ikramiye farklarının SGK’dan talep edilebilmesi için 29 Ocak 2018 son tarih. Dolayısıyla 3 ay kadar bir süre sonraya kadar başvuru yapılması şart. Bu tarihe kadar memur emeklilerinden 30 yılın üzerinde hizmeti olmasına rağmen 30 yıl üzerinden emekli ikramiyesi alanların SGK’ya başvurması gerekiyor. Yani bu tarihi kaçıran memur emeklisi ikramiye farkı alamıyor. Diğer yandan memur emeklisi vefat etmiş ise geride kalan hak sahipleri de ikramiye farkı talep edebiliyor.

Hesaplama nasıl yapılıyor?

2000 yılında 40 yıllık hizmet üzerinden emekli olan ve ikramiyesi 30 yıl üzerinden hesaplanan memur, eğer o günkü emekli keseneğine esas aylık unsurları üzerinden ve yine aylıkların başlangıç tarihindeki katsayı ve ikramiye hesaplanmasına esas düzenlemelere göre 40 yıl üzerinden ikramiye hesaplansaydı ne kadar ikramiye alacak ise bu rakam bulunuyor ve ödenen ikramiye ile hesaplanan rakam arasındaki fark kendisine ödeniyor. İkramiye farkı her yıl için 50 TL’nin, toplam ikramiye farkı da 100 TL’nin altında olmuyor. Okan Güray Bülbül

Published in

Makaleler

Tagged under

Cumartesi, 21 Ekim 2017 14:06

Tahsil Zamanaşımı İle İlgili Bir Yargı Kararı

Genellikle zamanaşımı uygulaması vergi, vergi cezaları ve diğer amme alacaklarında çok ortaya çıkan bir konu değildir. Hemen hemen yıl sonlarına doğru bütün vergi daireleri amme alacağının zamanaşımına uğramaması için gazetelere ilanlar vermekte veya vergi dairelerinin ilan koymaya mahsus ilan tahtalarına askıya çıkarmaktadırlar. Kimi zaman da mükellefin borcuna açıktan para yatırılarak tahsilat yapılmış havası yaratılmaktadır. [1]

6183 sayılı AATUHK’nun 102. maddesinde amme alacağının vadesinin rastladığı takvim yılını izleyen yılın başından itibaren 5 yıl içinde tahsil edilmeyen alacaklarının zamanaşımına uğrayacağından bahis edilmektedir. Keza, aynı yasanın 103. maddesinde ise ödeme, haciz tatbiki, cebren tahsil ve takip işlemleri neticesinde yapılan her çeşit tahsilatlar, ödeme emri tebliği, mal beyanı, mal edinme ve mal artışlarının bildirilmesi, sayılan işlemlerden herhangi birinin şahsi kefile veya yabancı kişi ve kurumların mümessillerine tatbiki veya bunlar tarafından yapılması, ihtilaflı kamu alacaklarında yargı organlarından bozma kararlarının gelmesi, amme alacağının güvenceye bağlanması, yargı organları tarafından yürütmenin durdurulmasına karar verilmiş olması, iki kamu idaresi arasında mevcut bir borç için alacaklı kamu idaresi tarafından borçlu amme idaresine borcun ödenmesi için yazılı olarak başvurulması, amme alacağının özel yasalara göre ödemek üzere müracaatta bulunulması ve/veya ödeme planına bağlanması halinde “zamanaşımının kesileceği” ve kesilmenin rastladığı takvim yılını takip eden yılın başından itibaren yeniden çalışmaya başlayacağı hüküm altına alınmıştır.

Yaşanmış bir olayda, 1995 yılının 6. ayına ilişkin ödeme emrinin vadesinin 1995 yılının 7. ayı olması nedeniyle, tahsil zamanaşımının dolduğu yıl 2000 yılı olup, bu zamana kadar şirket adına ödem emrinin hukuksal olarak geçerli bir ilanla tebliğ edilmemiş olması karşısında düzenlenen ödeme emirlerinde hukuka uyarlılık görülmemiştir. [2]

Tahsil zamanaşımı, vergiler ve bütün kamu alacakları için geçerli olmak üzere, Amme Alacaklarının Tahsil Usulü Hakkında Kanunda düzenlenmektedir. Bu kanunun 102. maddesine göre, kamu alacağı, vadesini izleyen yılın başından itibaren beş yıl içinde tahsil edilmezse zamanaşımına uğramaktadır. Tahsil zamanaşımı süresi dolduktan sonra alacaklı kamu idaresinin söz konusu kamu alacağını tahsil etme yetkisi ortadan kalkmaktadır. Ancak, yükümlünün rızası ile yapacağı ödemeler kabul edilmektedir. [3]

Vergi aslı zamanaşımına uğradığı takdirde, fer’i amme alacağı gecikme zamlarının da asla tabi olarak zamanaşımına uğrayacağı tabidir. [4]

Yine amme alacağını düşüren nedenlerden birisi de zamanaşımı olduğuna göre, para cezalarına ait özel yasalardaki zamanaşımı hükümleri saklı kalmak koşuluyla 6183 sayılı kanunun kapsamına giren bütün amme alacakları 102. maddeye göre 5 senelik zamanaşımı hükümlerine tabidir.

Diğer taraftan, zamanaşımı bakımından istisnai hükümler mevcut olmayan özel ceza kanunlarındaki kamu cinsinden para cezalarının TCK 68. md gereğince ve özel yasalarında zamanaşımı hakkındaki istisnai hükümler mevcut olmayan tazminat ve inzibati amaçlı para cezalarının da 6183 sayılı kanunun 102. maddesi hükmü gereğince zamanaşımına tabi tutulması gerekmektedir.

Tahsilatla ilgili kamu idareleri, amme alacağının tahsil edilmesinde zamanaşımını kendiliğinden dikkate almak mecburiyetindedir. Zira, zamanaşımı amme düzeni ile ilgili bir düzenlemedir. Ancak, zamanaşımından sonra mükellefin yapacağı gönüllü ödemelerin kabul edilmesi gerekmektedir. Bu durum, 6183 sayılı yasanın 102. maddesi ile getirilen özel bir düzenlemeden kaynaklanmaktadır.

Vergiyi doğuran olay, ihracata taahhüt süresinin bitimi tarihinde tekemmül ettiğinden, zamanaşımının, bu tarihi takip eden takvim yılı başından itibaren; tahsil zamanaşımı ise tarh ve tebliğ edilen verginin, kanunda öngörülen vadesinin rastladığı yılı takip eden takvim yılının başından itibaren başlayacaktır. [5]

Diğer taraftan, Danıştay Dava Daireleri Genel Kurulu tarafından verilen kararda; tahsil zamanaşımının süresi sonrasında mükellef eşyaları üzerine haciz tatbik olunamaz. Şeklinde kararları bulunamaz. [6] Nazlı Gaye Alpaslan Güven

[1] Bkz. ARSLAN Mehmet, “Vergi Dairelerine Mükelleflerin Haberi Olmaksızın Yatırılan Paralar”, Lebib Yalkın Dergisi, 2007

[2] İzmir 2. Vergi Mahkemesi Kararı, 25.6.2008 gün ve E:2007/1562-K:2008/917 sayılı karar.

[3] KARAKOÇ Yusuf, Genel Vergi Hukuku, 4. Baskı, Yetkin Yayınları, Ankara, 2007, s.421

[4] MUŞUL Timuçin, Notlu-İçtihatlı, Amme Alacakları Tahsil Usulü Hakkında Kanun, s.259, Bkz. Dnş. 7. D. 14.10.1967, E:1967/2291-K:1967/2291.

[5] Dnş. 7. D. nin 14.3.2006 gün ve E:2005/1076-K:2006/811 sayılı kararı.

[6] DDK, 23.9.1965 gün ve E:1966/65-K:1966/1953 sayılı kararları.

Published in

Haberler

Tagged under

Cumartesi, 21 Ekim 2017 09:21

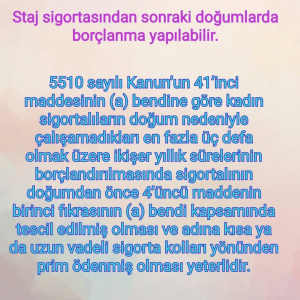

Staj Sigorta Başlangıcının İşe Yaradığı Tek Konu

Published in

Makaleler

Tagged under

Cuma, 20 Ekim 2017 14:40

özdoğrular 20.10.17 e-Bülten

özdoğrular 20.10.17 e-Bülten için tıklayınız

Published in

Bülten

Tagged under

Cuma, 20 Ekim 2017 00:00

Hesap Dönemi Kapandıktan Sonra Fatura Düzenlememe Fiili

Geçmişe yönelik hesap dönemi kapandıktan sonra fatura düzenlememe fiili iddiasıyla özel usulsüzlük cezası kesilemez

Bilindiği gibi, 213 sayılı VUK’nun 353/1 maddesi hükmüne göre verilmesi ve alınması gereken fatura ve gider pusulası ve müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması veya düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi halinde x%10 özel usulsüzlük cezası kesilmektedir. (Bkz. VUK md. 353) Kesilecek özel usulsüzlük cezası 1 yıl içerisinde belli bir üst rakamı geçemeyecektir. Bu tutar, 2013 yılı için 94.000,00 TL’dir.

Madde hükmü aynen aşağıya alınmıştır:

“Verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması veya düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi halinde; bu belgeleri düzenlemek ve almak zorunda olanların herbirine, her bir belge için (4369 sayılı Kanunun 19 uncu maddesiyle belirlenen miktar) 10.000.000 liradan (422 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2013'den itibaren 190 -TL) aşağı olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının % 10'u nispetinde özel usulsüzlük cezası kesilir.”

Son zamanlarda düzenlenen vergi inceleme raporlarına göre, geçmiş takvim yılı ile ilgili örneğin 2013 yılında düzenlenen bir rapora göre 2010 yılı için fatura alınmadığı veya verilmediği iddiasıyla özel usulsüzlük cezası kesilebilmektedir. Kesilen ceza 2010 yılı için fatura tutarına göre %3 üzerinden hesaplanıp, üst sınır olan 77.000,00 TL’yi geçmemektedir. Örneğin, inceleme raporunda 2010 yılı ile ilgili 278.825,00 TL üzerinden bir faturanın alınmadığı kabul edilirse 278.825,00 TL X %10 = 27.882,00 TL özel usulsüzlük cezası kesilmektedir.

Burada üzerinde durulması gereken konu şöyledir:

1) Fatura düzenlenmeme fiilinin hesap dönemi kapandıktan sonra saptanması halinde özel usulsüzlük cezası kesilebilecek midir? Bizce, böyle bir durum karşısında özel usulsüzlük cezası kesilemez. Çünkü, fatura alıp vermeme sebebiyle özel usulsüzlük cezası kesilebilmesi için hukuksal olarak muteber bir tespitin yapılması zorunludur.

2) Hesap dönemi kapandıktan sonra yapılan tespitler için ceza kesilemez. (DVDDK Kararı, 7.5.2010 gün ve E:2009/271-K:2010/218 sayılı karar).

3) (7) gün geçtikten sonra düzenlenen faturanın hiç düzenlenmemiş sayılması özel usulsüzlük cezası kesilmesini gerektirmez. 213 sayılı VUK md.231/5 hükmü gereği (7) gün geçtikten sonra düzenlenmeyen faturaların hiç düzenlenmemiş sayılacağı hükme bağlanmıştır. Oysaki, faturanın (7) gün içerisinde düzenlenmemesi halinde bunun daha sonra düzenlenmesi sonucu ödenecek vergiyi azaltıcı bir etkisi olamaz. Durum böyle olduğu ve esas amacın ödenmesi gereken vergiyi tam olarak tarh, tahakkuk ve tahsil etmek olduğu halde sonucu itibariyle hiçbir vergi kaybına neden olmayan usule ilişkin bir noksanlık nedeniyle bazı hallerde yüksek miktarlara varan özel usulsüzlük cezalarının kesilmesini düzenleyen yasa hükmünün caydırıcı bir hüküm değildir. Faturanın malın teslimi veya hizmetin ifasından itibaren (7) gün içerisinde düzenlenmesi gerekli olmakla birlikte 3065 sayılı KDVK yönünden bu sürenin aynı zamanda takvim yılını aşmaması zorunludur. Örneğin, 30.12.2012 tarihinde satılan bir malın faturasının 04.01.2013 tarihinde düzenlenmesi halinde özel usulsüzlük cezası kesilemeyecek, ancak aynı faturada gösterilen KDV alıcı tarafından indirilemezken aynı KDV’nin satıcı tarafından “hesaplanan KDV” olarak beyan edilip, ödenmesinin gerekmesi, faturaya atfedilen önemi fazlasıyla abartmaktadır. Süre aşımının aynı takvim yılı içinde oluşması durumunda gerek alıcı tarafından indirim konusu yapılması mümkün iken, satıcı tarafından da hesaplanan KDV’ye eklenecektir. Böyle bir durumda KDV indirimi konusunda esasa ilişkin cezalı bir tarhiyat yapılmaz. Fatura geç de olsa düzenlenmiştir. Burada olsa olsa 213 sayılı VUK md. 352/II-7 hükmü gereğince ikinci derece usulsüzlük cezası kesilebilir.

4) Bazı hallerde yukarıda anlatılan durumların dışında, mal teslim edilmeden önce de fatura kesilebilir. Bu durumda, mal teslimi veya hizmet ifası öncesi kesilen fatura sahte fatura mı olacaktır? Bize göre hayır. Bazı durumlarda 3065 sayılı KDVK’nun 10/b hükmü gereği işin durumuna göre fatura önceden düzenlenip iş veya hizmet bilahare gerçekleşebilmektedir. Nazlı Gaye Alpaslan Güven

Published in

Haberler

Tagged under

Cuma, 20 Ekim 2017 09:39

Kıdem Ve İhbar Tazminatında Zamanaşımı Değişti

Türkiye Büyük Millet Meclisinde kabul edilen henüz Sayın Cumhurbaşkanımızca onaylanmayan “İş Mahkemeleri Kanunu “çalışma hayatında başta kıdem tazminatı olmak üzere zamanaşımı konusunda ihbar, kötüniyet ve eşit davranmama tazminatlarında önemli değişiklikler getiriyor. Bu değişiklikleri açıklayalım.

Kıdem tazminatı

Kıdem tazminatı; kanunda belirtilen asgari bir çalışma süresini(en az bir yılı) dolduran işçiye iş sözleşmesinin kanunda sayılan nedenlerden biriyle son bulması halinde, işverence işçiye veya mirasçılarına ödenen paradır. Kıdem tazminatında zamanaşımı süresi daha önce 10 yıldı. Bu süre 5 yıla düşürüldü. Daha önce işçi kıdem tazminatıyla ilgili olarak 10 yıl içerisinde dava açabiliyordu. Yeni düzenlemeye göre iş sözleşmesinin sona ermesinden itibaren 5 yıl içerisinde dava açılması gerekiyor.

İhbar tazminatı

İşçinin işten haksız ve geçerli nedenle işten çıkarılması durumunda işçiye ihbar süresine ait ödenen paraya ihbar tazminatı denilmektedir. Bir işçinin ihbar tazminatına hak kazanabilmesi için işyerinde belirsiz süreli iş sözleşmesiyle çalışması ve iş sözleşmesinin işveren tarafından haksız olarak sonlandırılması gerekiyor. İş sözleşmesini haklı veya haksız olarak kendisi sona erdiren işçi ihbar tazminatına hak kazanamıyor. İşçilerin ihbar süresi çalışma süresine göre ikiyle sekiz hafta arasında değişmektedir. İhbar süreleri sözleşmeleriyle artırılabiliyor. İhbar süreleri artırılmış ise işçinin işten çıkarılmasındaki süre artırılan ihbar süresi dikkate alınarak hesaplanır. (Geniş bilgi için bakınız Arif Temir, İşçinin Tazminatlı Ve Tazminatsız İşten Çıkarılması, Yaklaşım Yayınları, Ankara 2011) İhbar tazminatında daha önce 10 yıl olan zamanaşımı süresi beş yıla düşürülmüştür.

Kötü niyet tazminatı

İşçinin iş sözleşmesi, kötüye kullanılarak sona erdirildiği durumlarda işçiye ihbar tazminatındaki bildirim sürelerinin üç katı tutarında ayrıca tazminat ödeniyor. Bu tazminata kötü niyet tazminatı deniyor. Kötü niyet tazminatı 4857 sayılı İş Kanununda iş güvencesinden yararlanmayan işçiler için geçerlidir. Kötüniyet tazminatında daha önce 10 yıl olan zamanaşımı süresi beş yıla düşürülmüştür.

Eşit davranmama

4857 sayılı İş Kanunu’nun 5. maddesine göre, işveren, biyolojik veya işin niteliğine ilişkin sebepler zorunlu kılmadıkça, bir işçiye, iş sözleşmesinin sona ermesinde, cinsiyet veya gebelik nedeniyle doğrudan veya dolaylı farklı işlem yapamaz. İşveren işçiyi doğum yapmasından dolayı veya gebe kalmasından dolayı işten çıkarmış ise işçi, dört aya kadar ücreti tutarındaki tazminat talep edebilir. Bu tazminat, ihbar ve kıdem tazminatından ayrı bir tazminattır. Bu tazminata eşit davranmama tazminatı denilimektedir. Eşit davranmama tazminatında da daha önce 10 yıl olan zamanaşımı süresi beş yıla düşürülmüştür.Tazminatlarda zamanaşımı sürelerinin düşürülmesi, hakkın talep edilmesi sonrasında yargılamaya esas tutulacak kayıt ve belgelerin bulunması ve taraflara ulaşılması konusunda faydalar sağlayacaktır. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/kidem-tazminatinda-zamanasimi-degisti-825468

Published in

Haberler

Tagged under

Cuma, 20 Ekim 2017 09:35

Kâr Payı Dağıtımında Vergi

Şirketlerin varlık nedeni kâr elde etmek ve ortaklara dağıtmak. Kâra en erken ulaşmanın yolu da avans kâr payı dağıtmak. Avansa kâr payı dağıtımının önünde yasal bir engel yok. Ancak çeşitli nedenlerle yaygın olarak yapıldığını zannetmiyorum. En azından ben görmüyorum. Halka açık şirketlerde, hem şirketin yönetim stratejileri, hem de yasal yükümlülükler ve prosedürler diğer şirketlere göre farklı. Bu nedenle bu şirketlerde avans kâr dağıtımının neden yaygın olarak yapılmadığına ayrıca bakmak gerekir. Ancak halka açık olmayan şirketlerde avans kâr payı dağıtımının yaygın olarak yapılmamasının nedenlerinden önemli birisi de zannediyorum yasal düzenlemeler. Aşağıda, halka açık olmayan şirketlerle sınırlı olarak, avans kâr payı dağıtımının vergisel boyutunu özetlemeye çalıştım.

Dağıtıma esas kazanç tutarı ve dağıtım sınırı

Kâr payı avansı 3, 6 veya 9 aylık ara mali tablolardaki kazançlar üzerinden dağıtılabiliyor.

Dağıtılacak kâr payı avansının sınırları var. Avans tutarı, varsa geçmiş yıllar zararlarının, vergi, fon ve mali karşılıkların, kanunlara ve sözleşmeye göre ayrılması gereken yedek akçelerin, varsa imtiyazlı pay sahipleri, intifa senedi sahipleri ve kâra katılan diğer kimseler için ayrılacak tutarların, oluşan ara dönem kârından indirilmesi suretiyle hesaplanan tutarın yarısıyla sınırlı.

Aynı hesap dönemi içinde izleyen ara dönemlerde de kâr oluşması ve avans kâr payı ödenmek istenmesi durumunda, dağıtılacak kâr payı avansı tutarı yukarıda sayılan unsurların yanında, önceki ara dönemlerde ödenmiş olan kâr payı avansı tutarları da indirilerek hesaplanır. Ödenecek kâr payı avansı, bu şekilde hesaplanan tutarın yarısını geçemez.

Kâr payı avansı işlemlerinde yöneticilerin sorumluluğu

Kâr payı avansı dağıtılmasına karar verilmesi halinde şirket yönetim organınca bazı görevlerin yerine getirilmesi gerekiyor.

Bu görevlerin çoğunun vergi uygulamalarıyla bir ilgisi yok. Ancak, aşağıda belirtilen yöneticilerin iki sorumluluğu, vergi uygulamalarını da bir şekilde etkiliyor.

- Hamiline yazılı pay senedi sahiplerine kâr payı avansı ödenirken gerekli güvencenin alınması.

- Yapılmışsa fazladan ödenen kâr payı avanslarının ortaklardan tahsil edilerek şirkete iadesine ilişkin işlemlerin yerine getirilmesi.

Avans kâr payı dağıtımında stopaj

Avans kâr payı dağıtımı yapılması halinde, dağıtılan kâr payı tutarı üzerinden elde edenin hukuki niteliğine göre vergi kesintisi yapılması gerekiyor. Bu çerçevede örneğin, gerçek kişilere ödenen avans kâr payı üzerinden stopaj yapılıyor.

Avans kâr payının gerçek kişi ortaklar tarafından beyanı

Gelir Vergisi Kanunu’na göre, beyan sınırını geçen temettü gelirleri, gerçek kişi ortaklar tarafından yıllık gelir vergisi beyannamesiyle beyan ediliyor.

Kâr paylarında elde etme, hukuki ve ekonomik tasarruf tarihi itibariyle gerçekleşiyor.

Avans kâr payı dağıtımında kurum ortakları açısından elde etme, kurumun yıllık safi kazancının kesinleşip, avans tutarı mahsup edilerek kârın nihai olarak dağıtıldığı tarih itibariyle gerçekleşmiş sayılıyor. Dolayısıyla, avans kâr payının alındığı tarih itibariyle elde edilmiş, beyan edilmesi gereken bir gelir yok.

Buna göre örneğin, 2017 yılı ilk altı aylık kurum kazancından avans kâr payı ödenmesi durumunda, kâr payını alan gerçek kişi, gelir tutarı beyan sınırını geçiyorsa bu geliri 2017 yılı geliri olarak değil 2018 yılı geliri olarak 2019 Mart ayında beyan edecektir.

Stopajın hesaplanan vergiden mahsubu

Beyannameye dahil edilen gelirler üzerinden kesilen vergiler, beyanname üzerinden hesaplanan gelir vergisinden mahsup edilebiliyor. Bu çerçevede, avans kâr payı üzerinden kesilen gelir vergisinin, beyan edilen gelir üzerinden hesaplanan vergiden mahsubu mümkün.

Stopajın, gelirin elde edildiği yılda yapılmamasının bu açıdan önemi yok. Buna göre örneğin, 2017 yılında alınan avans kâr payı üzerinden 2017 yılında kesilen gelir vergisi, 2018 yılına ilişkin olarak 2019 yılında verilecek gelir vergisi beyannamesinde mahsup edilecektir.

Dönem zararla kapanırsa

Avans kâr payı dağıtılması halinde, kural olarak transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı söz konusu değil. Ancak, hesap döneminin nihai olarak zararla sonuçlanması veya dönem safi kazancının avans kâr payı tutarından küçük olması halinde, Türk Ticaret Kanunu düzenlemeleri çerçevesinde ortaklardan geri çağrılan tutarlara transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hükümleri uygulanıyor.

Halka açık şirketlerde, avans olarak ödenen kâr payının geri çağırılması söz konusu olmadığından, bu şirketlerde aynı sorun yaşanmıyor.

Bu durumda bir bakıma avans kâr payı tutarı ortakların borcu, kâr dağıtan şirketin alacağı olarak kabul ediliyor ve emsal faiz oranı dikkate alınarak faiz hesaplanması ve vergilendirilmesi gerekiyor. Recep Bıyık

https://www.dunya.com/kose-yazisi/kar-payi-avasi-dagitiminda-vergileme/387125

Published in

Haberler

Tagged under