Mehmet Özdoğru

Bağ-Kur'lular İşsizlik Sigortasından Hangi Şartlarda Yararlanabilecek?

Hizmet akdine/iş sözleşmesine dayalı olarak çalışan sigortalılar (SSK) ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesinde belirtilen banka ve sigorta sandıklarına tabi sigortalıların kendi istek ve kusuru dışında işsiz kalmaları durumunda belli şartlarla işsizlik sigortasından yararlanmalarının sağlanması amacıyla 1 Haziran 2000 tarihinde işsizlik sigortası yürürlüğü konulmuştu.

Benzer uygulamadan, Bağ-Kur (4/1-b) kapsamındaki sigortalıların da yararlanmasının sağlanması amacıyla 6824 sayılı Torba Kanun’la 4447 sayılı İşsizlik Sigortası Kanunu’na Ek 6’ncı madde ile ”Esnaf Ahilik Sandığı’’ başlılığı altında düzenlemede yapılmıştır.

Yazımızda, uygulamanın ne zaman yürürlüğe gireceği, uygulamadan kimlerin, nasıl yararlanacağı, ne kadar prim ödeneceği, Esnaf Ahilik Sandığı ödeneğinin (işsizlik ödeneği) asgari ve azami tutarının ne olacağı konularına değinilecektir.

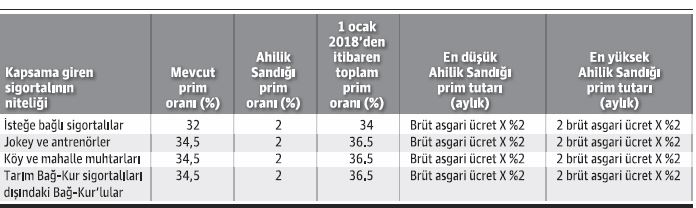

Bağ-Kur (1/1-b) statüsündeki sigortalılar kapsama giriyor

Yasadaki düzenlemeye göre;

- 5510 sayılı Kanun’un 50’inci maddesi kapsamındaki isteğe bağlı sigortalılar,

- 6132 sayılı At Yarışları Hakkında Kanun’a tabi jokey ve antrenörler,

- Köy ve mahalle muhtarları,

- Tarımsal faaliyette bulunan Tarım Bağ-Kur sigortalıları hariç olmak üzere; 5510 sayılı 4/1-b (Bağ-Kur) kapsamında hizmet akdine bağlı olmaksızın kendi adına ve hesabına bağımsız çalışanlar (ticarî kazanç veya serbest meslek kazancı nedeniyle gerçek veya basit usulde gelir vergisi mükellefi olanlar, gelir vergisinden muaf olup esnaf ve sanatkar siciline kayıtlı olanlar, şirket ortakları),

Esnaf Ahilik Sandığı sigortalısı olacak ve getirilen yeni haklardan yararlanabileceklerdir.

Uygulama zorunluluk esasına dayanıyor

Esnaf Ahilik Sandığı sigortası (işsizlik sigortası) zorunluluk esasına dayanmaktadır.

Dolayısıyla, yukarıda belirtilen sigortalıların uygulamadan yararlanmak isteyip istememelerinin herhangi önemi bulunmamaktadır. Bu çerçevede, yukarıda sayılan ve halen faaliyette olanlar kanunun yürürlüğe gireceği 1 Ocak 2018 tarihinde, faaliyetine daha sonra başlayanlar ise başladıkları tarihten itibaren zorunlu olarak Esnaf Ahilik Sandığı sigortalısı olacaklardır.

Bağ-Kur’lular Ahilik Sandığı primlerini geri alabilecekler mi?

Kapsama giren Bağ-Kur sigortalılarının herhangi bir nedenle sigortalılık durumunun sona ermesi hâlinde, o ana kadar ödedikleri Esnaf Ahilik Sandığı primleri ile devlet payı tutarları kendilerine iade edilmeyecektir. Ancak, Esnaf Ahilik Sandığı’na sigortalılarca ödenen primler, kazancın tespitinde gider olarak gösterilebilecektir.

Bağ-Kur’lular işsizlik sigortasından hangi şartlarla yararlanabilecek?

Kapsama giren Bağ-kur sigortalılarının işsizlik sigortasından yararlanabilmeleri için;

- İflas istemiyle mahkemeye başvurulmuş olmak suretiyle veya iflasa tabi olmamakla birlikte iş yerini kapatmak suretiyle sigortalılığının sona ermesi,

- Sigortalılığın sona ermesinden önceki son 120 gün içinde prim ödeyerek sürekli çalışmış olması,

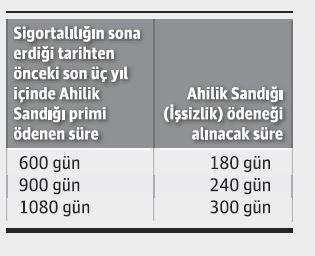

- Son üç yıl içinde en az 600 gün süre ile Ahilik Sandığı primi ödemiş olması, • Esnaf Ahilik Sandığı primi ve bu prime ilişkin herhangi bir borcunun olmaması,

- Sigortalılığın sona erdiği tarihi izleyen günden itibaren 30 gün içinde en yakın İŞ-KUR birimine şahsen ya da elektronik ortamda başvurulması, gerekmektedir.

Bağ-Kur sigortalılarına ne kadar işsizlik ödeneği verilecek?

Esnaf Ahilik Sandığı (işsizlik maaşı) ödeneğinin günlük tutarı; sigortalının son dört aylık sigorta prime esas kazançları (SGK matrahı) dikkate alınarak hesaplanan günlük ortalama brüt kazancının yüzde 40’ı olarak hesaplanmaktadır. Ancak, bu şekilde hesaplanan işsizlik ödeneği miktarı, aylık asgari ücretin brüt tutarının yüzde 80’ini geçemeyecektir. Hesaplanacak olan ödenekten sadece damga vergisi kesintisi yapılacaktır. ,

İşsizlik ödeneğinden ne zamandan itibaren yararlanabilecek?

Bağ-Kur sigortalıları ile ilgili işsizlik sigortası uygulaması 1 Ocak 2018 tarihinden itibaren başlayacağı ve işsizlik ödeneğinden yararlanabilmek için de sigortalılığın sona erdiği tarihten önceki son üç yılda en az 600 gün Ahilik Sandığı primi ödenmesi şartı arandığından, kapsamdaki Bağ-Kur sigortalıları en erken 1 Eylül 2019 tarihinden itibaren işsizlik ödeneğinden yararlanabileceklerdir

Celal Özcan

https://www.dunya.com/kose-yazisi/bag-kurlularin-prim-yuku-2018-ocakta-2-puan-artacak/381718

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

İş Ortaklarında Ortaklar Avans Alabilir mi?

Ülkemizde inşaat sektörünün büyük projeleri gerçekleştirmek amacıyla tercih ettiği örgütlenme modelinden bir tanesi de iş ortaklıklarıdır (joint venture). İş ortaklıkları da adi ortaklık gibi, proje bazında yapılan bir örgütlenme modelidir. Yine iş ortaklarında da adi ortaklıklar gibi projenin değişik aşamalarında nakit fazlalıkları oluşabilmektedir. Bu nakit fazlalığının ortaklara avans olarak verilmesi ise vergisel yönden tartışmalara neden olmakla beraber, uygulamada adi ortaklıklar ve iş ortaklıkları birlikte değerlendirildikleri İçin karışıklara da neden olmaktadır.

Adi ortaklıklar Borçlar Kanunu’nun 520-541’inci maddelerinde özel olarak düzenlenmiş olmasına rağmen iş ortakları borçlar kanunu hükümleri ile düzenlenmemiştir. Ancak ortaklık statüsünde olmaları nedeni ile iş ortaklıklarında borçlar kanunu hükümleri ile değerlendirilmektedir. Bu nedenle ortaklığa sermaye konulması, kazancın dağıtımı, kâr ve zarara katılma, ortaklığın idaresi, üçüncü kişilere karşı sorumluluk, tasfiye vb. hükümlere de adi ortaklıklarla beraber Borçlar Kanunu hükümlerine tabi tutulmaktadırlar. Yani aslında iş ortaklıkları da yasal anlamda adi ortaklık statüsündedirler. Adi ortaklık ile iş ortaklığının en önemli farkı mükellefiyet yönündendir. İş ortaklıkları ihtiyari olarak kurumlar vergisi mükellefi olabilirler adi ortaklıklar ise kurumlar vergisi mükellefi olamazlar. İş ortaklıklarının tanımı 5520 sayılı Kurumlar Vergisi Kanunu’nun 2-7. maddesinde yapılmıştır. Kanun hükmünde iş ortaklıkları, aynı maddenin diğer fıkralarında yazılı kurumların kendi aralarında veya şahıs ortaklıkları ya da gerçek kişilerle, belli bir işin birlikte yapılmasını ortaklaşa yüklenmek ve kazancını paylaşmak amacıyla kurdukları ortaklıklardan bu şekilde mükellefiyet tesis edilmesini talep edenler şeklinde tanımlanmıştır. Kanun maddesinden de anlaşılacağı üzere kurumlar vergisi mükellefiyeti mükellefin takdirine bırakılmıştır. İş ortaklıkların tüzel kişiliği olmadığı gibi gelir veya kurumlar vergisi mükellefi olmaları mümkündür. Ayrıca ortaklığa stopaj ve katma değer vergisi mükellefiyeti tesis edilmektedir.. İş ortaklıklarında ortaya çıkan kâr veya zarar vergilendirildikten (kurumlar vergisi ödendikten) sonra iştirak kazançı olarak ortaklığı oluşturan ortaklara hisseleri oranında dağıtılır.

Kurumlar vergisi karşısındaki ilişkili kişi ve transfer fiyatlandırılması konuları iş ortaklıkları içinde geçerlidir.

Yukarıda açıklanan mevzuat hükümlerinden de anlaşılacağı üzere , iş ortaklıklarında ortaya çıkan kâr veya zarar, sermaye şirketlerinde olduğu üzere ortaklık da vergilendirilmekte vergi sonrası kalan kar yada zarar ortaklara aktarılmaktadır. Yani hukuki statüleri adi ortaklık hükümlerine tabi olmalarına rağmen kurumlar vergisine tabi olmaları nedeniyle ayrışmaktadırlar.

Dolayısıyla iş ortaklığın faaliyetlerini sürdürmesi sırasında oluşan nakit fazlalarının ortaklarca hisseleri oranında kullanılması halinde bile , bu tutarlar transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı kapsamına girmekte ve bu işlem nedeniyle faiz ve KDV hesaplanması gerekmektedir.

Adi ortaklıkların kurumlar vergisi mükellefi olmamaları ve ortaklar tarafından hisseleri oranında, ortakların kurum kazançlarına dahil edilerek vergilendirilmesi nedeniyle, ortaklık hisseleri oranında alınan avanslar vergilendirilmezken, iş ortaklıklarının vergilendirilmesi böyle olamadığı için alınan tüm avanslara faiz ve buna bağlı olarakta KDV hesaplanılması gerekmektedir.

Uygulamada sık sık karıştırılan, mübadil kavramlar olarak kullanılan ve hukuki statüleri aynı olan iş ortaklıkları ve adi ortaklıklar ortaklarına verdikleri avansın vergilendirilmesi konusunda da farklılık içermektedirler. Adi ortaklıkta hisse oranında verilen avanslar vergilendirilmezken iş ortaklıklarında ortağa verilen tüm avanslar vergilendirilmektedir. Uygulayıcıların bu ince çizgiye dikkat etmeleri önerilmektedir. Yılmaz Sezer

https://www.dunya.com/kose-yazisi/is-ortakliklarinda-ortaklar-avans-alabilir-mi/381750

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

1 Yıl Erken Emeklilik Fırsatı

Polis Meslek Eğitim Merkezi'nde adaylıkta geçen sürelerin sigorta başlangıcı sayılması durumunda polisler emeklilikte önemli bir avantaj elde edebilir. Bu sayede emeklilik şartları değişir ve bir yıl erkene çekilebilir.

- soru:1978 doğumluyum, polis memuruyum. 20/12/2000'de sigorta girişim var. 20.12.2000 - 02.04.2004 arasında 429 gün primim var. Sigortalı hizmetimi borçlanarak şimdiki hizmetimle birleştirdim. Daha sonra 09.09.1996 – 29.06.2000 tarihleri arasında sivil öğrencilikte geçen 3 yıl 9 ay 21 günlük öğrenim süremi borçlandım. Son olarak 21/03/2001 – 20/11/2001 tarihleri arasında yapmış olduğum kısa dönem askerlik süremi borçlanarak hizmetimle birleştirdim. Emeklilik tarihim ne olur? Bir de Polis Meslek Eğitim Merkezi'nde adaylıkta geçen sürelerin sigorta başlangıcı olarak kabul edildiği ve sigortalı sayıldığı hükmü eklenmişti. Bu durumu yargıya taşımayı düşünüyorum. (Atilla B)

Cevap: 25 yıl ve 57 yaş şartlarıyla emekli olabilirsiniz.13.05.2035’de yaşınız geldiğinde emekli olabilirsiniz. Adaylıkta geçen sürenin başlangıç sayılması halinde emeklilik şartlarınız değişir. Bu durumda bir yıl erken emekli olabilirsiniz. Konuyla ilgili bir avukata danışarak dava açıp açmamayı değerlendirmeniz yerinde olacaktır.

İHYA TALEBİNDE BULUNUN

- soru:Yaştan emeklilikle ilgili yazınızı okudum. Babam 1998 Bağ-Kur kayıtlı, 2001'de de Bağ-Kur’ unu dondurdu. Şu anda yaşı 62 ve prim günleri eksik ne yapabiliriz? (Sinan İ.)

Cevap: Babanız prim günleri eksik olmasa 2013'te emekli olabilirdi. Eksik primlerinin tamamlanması gerekiyor. Primlerini 5.400 güne tamamladığında emekli olabilir. Bu da 2029'a denk gelir. Bunun yerine babanızın geçmiş Bağ-Kur günlerini ihya talebinde bulunmalısınız. Yani babanızın dondurulduktan sonraki sürelerinin tamamını borçlanmanız gerekecek. Dondurulan sürelerin primlerini ödeyip, eksik günleri tamamladığınızda emekli olabilir.

ÖLÜM AYLIĞI ALABİLİRSİNİZ

- soru:Annem, Almanya'da 21 yıl süre çalıştıktan sonra, 1993'te Almanya'dan malulen emekli oldu. 2016'da Türkiye' de izindeyken vefat etti. Yurtdışı borçlanması talebi yapmamıştı. Dul kızı borçlanma yaparak, SGK' dan ölüm aylığı alabilir mi?

Cevap: Annenizden dolayı geride kalanların Türkiye’de ölüm aylığı alabilmesi için yurtdışı borçlanması yapılması gerekiyor. Annenizin ölüm tarihi 1 Ekim 2008 sonrasında olduğu için 1.800 gün borçlanma yapılması lazım. Yurtdışında ev hanımı olarak geçirilen süreler borçlanılabildiği için belgelendirilecek 1.800 günle ölüm aylığı bağlatabilirsiniz.

İHBARA UYMAYAN ÜCRETİNİ ÖDER

- soru:Geçtiğimiz hafta istifa ettim. Ancak işverenim 2 ay daha çalışmam gerektiğini söyledi. Bu sürelerde çalışmak zorunda mıyım? Başka bir işyerinden teklif aldım hemen başlamamı istiyorlar, orada işe başlamam gerekiyor. (Öznur S)

Cevap: İş sözleşmesinin sona ermesinde işçi ve işverenin ihbar süresine uyma yükümlülüğü vardır. İstifa eden işçiye işvereni ihbar süresi kadar daha çalış sonra çık derse, işçi çalışmak zorundadır. Ancak işçiye böyle bir hak vermemiştir. Bu süreye karşılık gelen ücreti ödeyerek hemen işten ayrılmak için işverenin bunu kabul etmesi gerekir.

TAZMİNAT HAKKI DOĞMAZ

- soru:İstanbul'da bir bankada 4 senedir çalışıyorum. Babamın da kendi işletmesi var. 2 ay önce babama prostat kanseri teşhisi koyuldu. Onunla daha çok vakit geçirebilmek ve babamın üstündeki yükü alabilmek için aile şirketine geçmeyi düşünüyorum. Bu durumda kıdem hakkım doğabilir mi?

Cevap: Bu durumda kıdem tazminatı hakkınız doğmaz. Çünkü siz kendi isteğinizle işinizden ayrılmış olacaksınız. Ancak işvereninizle görüşerek size kıdem tazminatınızı ödemesini isteyebilirsiniz. Ancak işveren bu durumda tazminat ödemek zorunda değildir. Okan Güray Bülbül

http://www.aksam.com.tr/yazarlar/okan-guray-bulbul/1-yil-erken-emeklilik-firsati/haber-660490

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Malül Aylığı Alan Çalışmaya Başlarsa Ne Olur?

Malülen emekli oldum. Şu an herhangi bir işte çalışmıyorum. Bir yakınım yeni açmış olduğu işyerinde danışman olarak çalışmamı istiyor. Çalışmaya başlarsam aldığım malüllük aylığım kesilir mi? 5...790316 Nolu SMS

Malüllük aylığıçalışma gücünü en azyüzde 60 oranındakaybedenlere bağlananbir aylıktır. Malülenemekli olanlartekrar çalışmayabaşlarlarsa aldıklarımalüliyet aylığıkesilmektedir. Bunedenle siz sigortalıolarak çalışmayabaşlar başlamazmalüliyet aylığınızkesilir. İşten ayrılıncada tekrar sağlıkkurulu kontrolü için sevke tabitutulursunuz ve malullüğünüzün devamettiği anlaşıldığında tekrardan aylığabağlanabilirsiniz.

■ İşyerimizde 3 yıldır çalışan bir arkadaşımız işten ayrıldı. Arkadaşımız 3 yıldır izin kullanmadı. Kendi ayrıldığı için tazminat ödemeyeceğiz.

Tazminatsız işten ayrılan işçiye geriye dönük izin parası ödeyecek miyiz? 5...768557 Nolu SMS

İş Kanunu'na göre; iş sözleşmesininherhangi bir nedenle sona ermesihalinde, yani tazminat verilipverilmeyeceğine bakılmaksızın, işçininhak kazanıp da kullanmadığı yıllıkizin sürelerine ait ücreti, sözleşmeninsona erdiği tarihteki ücreti üzerindenkendisine veya hak sahiplerine ödenir.

İşçiye çalıştığı dönem içinde kullanmadığı izinlerin toplamı kadar, yani 3 yıl çalışmış ise ve hiç izin kullanmamış ise 42 günlük ücreti tutarında izin parası ödenir.

NE ZAMAN EMEKLİ OLURUM?

■ 1964 doğumluyum, 1981'den SSK girişim var. Sigorta primim 4200 gün, ne zaman emekli olurum? 5...359507 Nolu SMS

İşe girişinize göre 5075 prim günütamamlar tamamlamaz emekli olursunuz.

Bunun için 875 prim güne ihtiyacınız var. Askerlik varsa borçlanıp prim gün sayınızı artırabilirsiniz. Ayrıca başka prim ödemeden 60 yaşınızın dolacağı 2024 yılında yaştan kısmi emekli olabilirsiniz.

■ 03.05.1974 doğum tarihim, SSK girişim 01.05.1996, 5092 gün primim var. Askerliğimi 1994 yılında 18 ay olarak yaptım. Askerlik borçlanması yaparsam ne zaman emekli olurum? 5...554876 Nolu SMS

SSK girişinize göre, 25 yıl, 56 yaş ve 5825 prim gün şartlarına tabisiniz. 6 aylık askerlik borçlanması yaparak 25 yıl, 55 yaş, 5750 prim gün şartlarına tabi olabilirsiniz. Buna göre de 478 gün daha prim ödeyerek 55 yaşınızın dolacağı 04.05.2029 tarihinde emekli olabilirsiniz. Ali Şerbetçi

http://www.takvim.com.tr/yazarlar/aliserbetci/2017/09/14/malul-ayligi-alanlar-calismaya-baslarsa

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Miras Kalan Taşınmazları Satmak, Gelir Vergisine Tabii mi?

Geçtiğimiz günlerde bazıları eski Gelirler Genel Müdürü olan bir grup mali danışman ile yaptığımız bir toplantıda, bana bir soru sordular. Dediler ki, “sana aileden bir miktar taşınmaz kalsa ve sende bunları satsan, satış kazancın vergiye tabi olur mu?”

“Kazanç, devamlı surette taşınmaz alım-satımı ile uğraşan bir kişi olsam, alım yapmadığıma, zaten ticari işletmeme dahil de olmayacağına göre satışım ticari kazanç olmaz, değer artış kazançlarında da verginin konusunu belirleyen hüküm ‘ivazsız surette elde edilenler hariç olmak’ şeklinde parantez içi ibare taşıdığına göre değer artış kazancı da olmaz” şeklinde düşünüp, “bana miras kalan taşınmazları satarsam kazancım vergiye tabi olmaz” şeklinde yanıtladım soruyu.

Meğer kazın ayağı öyle değilmiş. Gelir vergisine tabi olurmuş. “Dalga geçmeyin, biri sınavda vergiye tabi diye yazsa, çakar” dedim. Ne de olsa hocayız. Beni inandıramadılar.

Bunun üzerine kanıt olarak bir özelge gösterdiler. İnanamadım. İzmir Vergi Dairesi Başkanlığı’nca 14.8.2012 tarihinde 84098128- 120-762 sayı ile verilmiş bir özelge.

Aynen şöyle diyor.

“Alım satıma konu edilen gayrimenkulün ivazsız iktisap edilmesi nedeniyle, bu gayrimenkulün satışından elde edilen kazancın değer artış kazancı olarak vergilendirilmesi söz konusu olmayacaktır.

Ancak söz konusu gayrimenkul satışının ticari bir organizasyon içerisinde yürütülmesi veya bu tür organizasyon içerisinde yürütülmemekle beraber, aynı kişiye farklı tarihlerde veya farklı kişilere aynı tarihte satılması veya birbirini izleyen yıllarda satılması durumunda ise yapılan satışlar devamlı olarak alım-satım işleri ile uğraşıldığına karine teşkil edeceğinden elde edilen kazancın Gelir Vergisi Kanunu’nun (GVK) 37. maddesi çerçevesinde ticari kazanç olarak vergilendirilmesi gerekmektedir.”

Aynen böyle diyor.

Yani özelgeye göre, bir kişiye 3 tane arsa veya 5 tane daire kalsa, bir ticari organizasyon oluşturmasa bile, taşınmazların aynı kişiye farklı tarihlerde veya farklı kişilere aynı tarihte satılması veya birbirini izleyen yıllarda satılması durumunda mirasçının ticari kazanç mükellefi olması gerekmektedir. Mirasçı ilk satışından itibaren defter tutacak, fatura kesecek ve satışlarında KDV hesaplayacaktır. Ticari kazanç oluşmamasının tek yolu, bunları aynen torunlarına intikal ettirmesi.

Burada mirasçı veya mirasçılar ticari organizasyon oluştursa bile, ticari kazanç oluşmaz. GVK md. 37 hem alımda hem da satımda devamlılık arıyor. Bence ticari kazancın genel yapısından hareketle bu dahi yetmez. Zira ticari kazancın özünde, alım-satım işleminin kazanç elde etme saikine yönelik olması, bir başka deyişle ticari işletme yapısının oluşması yatmaktadır. Burada mirasçının alımı yoktur. Miras yolu ile bedelsiz edinim vardır. Dolayısıyla miras kalan taşınmazlar, mirasçının ticari servetine değil, kişisel mal varlığına dahil olur. Şöyle açıklayayım; diyelim ki, zaten tacir olan birisine, bilanço usulüne göre defter tutan bir market sahibine 5 daire miras kalsa, bunları aktife kaydedemez. Kiraya verse, kira geliri gayrimenkul sermaye iradıdır. Çünkü taşınmaz ticareti yapmamaktadır.

Hadi “ticari kazanç oluştu” diyelim. Satış kazancı nasıl saptanacak. İvazsız intikal söz konusu olduğuna göre bütün hasılat, kazanç olacaktır. Hiç olmazsa özelgede, tahakkuk eden veraset ve intikal vergisinin gider olacağı vurgulansa idi. Gerçi bu da GVK md. 40’a aykırı olurdu ama.

Şimdi bu durumda mirasçı, yakınlarına ucuz bedelle satış da yapamaz. Zira transfer fiyatlandırması hükümleri dolayısıyla yanar (GVK md. 41/5).

Burada sırf gelir vergisi ödememek, muvazaa yapmak için bir kişinin taşınmazlarını vefat ederek mirasçılarına bırakması da pek düşünülemez. Neyse ben yine de inanmıyorum, böyle bir yoruma. Çünkü bu özelgeye, GİB’in web sayfasında göremedim. Galiba bana şaka yaptılar. Bir yandan da özelgeyi okudukça, “iyi ki rahmetli babam bize birden fazla taşınmaz bırakmadı” diye sevinmiyor da değilim.

Yine de konu Gelir İdaresi veya İzmir Vergi Dairesi Başkanlığı’nın açıklamasına muhtaç gibi görünüyor.

Siz siz olun, şakaya kurban gitmeyin. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/miras-kalan-tasinmazlari-satmak-gelir-vergisine-mi-tabidir/381514

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Boşa Giden Yıllar Ele Geçen Düşük Emekli Aylığı

Okurumun babası 1952 doğumlu olum,1973 yılında ilk defa SSK olmuş, inşaatlarda yevmiye usulü çalışmış, kah prim yatmış, kah yatmamış, tarlalarda ekim biçmiş, büyükşehirlerde kapıcılık yaş 65 gelmiş, bu ay 3600 günle emekli olmuş.

Sigorta primine esas kazançlar ise tamamı asgari ücretten yatmıştır.

Oğlu soruyor primli sistemden emekli olan babam bu parayla nasıl geçinir.

Köye taşınsa bile, oralarda artık yaşam şartları ucuz değil diyerek.

Kısaca 1.000 TL bile eline emekli aylığı geçmiyor.

|

YILLAR |

GÜN |

|

1999 ÖNCESİ |

360 |

|

2000-2008/09 |

630 |

|

2008/10 |

2610 |

|

TOPLAM |

3600 |

|

YILLAR |

KAZANÇLAR |

ABO |

|

1999 ÖNCESİ |

9475 |

70% |

|

2000-2008/09 |

OGK:22,13 |

35% |

|

2008/10 |

OYK: 1374 |

40% |

Bakmakla yükümlüsü olduğundan son dönem ABO %40 olarak alınmıştır.

65 yaşındaki sigortalının tüm kazançları asgari ücret olduğundan alt sınır aylık kontrolleri yapılmış, ek ödeme dahil eline 821,50 TL. Emekli aylığı geçmiştir.

Şimdi bu emekli aylığı ile geçim mücadelesi verecektir.

Kent yaşamından doğduğu topraklara geriye dönük göç, bununla ilgili büyükşehir belediyeleri belli parasal anlamda yardım yapıyorlar.

Şimdi gençler ya da emekliliğine yıllar olanlar sigorta primine esas matrahlarına sahip çıkmaları gerekiyor.

Bununla ilgili emekli planlaması yapmak isteyenler ileride ne kadar emekli aylığı almak istiyorsa , çalışma statülerine göre belirlemeleri gerekiyor. Vedat İlki

https://alitezel.com.tr/index.php?sid=yazi&id=8901

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Serbest Bölgelerde Yapılan Taşımacılıkta KDV Sorunu

Bilindiği üzere, Katma Değer Vergisi Kanunu'nun (KDVK) 1. maddesi hükmüne göre; “Türkiye'de yapılan”

- Ticarî, sınaî, ziraî faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler,

- Her türlü mal ve hizmet ithalatı,

katma değer vergisine tabidir. Anılan kanunun 4. maddesinde “Hizmet”; teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemler olarak tanımlanmıştır.

Kanunun 6.maddesinde İşlemlerin “Türkiye'de yapılması”nın;

- a) Malların teslim anında Türkiye'de bulunmasını,

- b) Hizmetin Türkiye'de yapılmasını veya hizmetten Türkiye'de faydalanılmasını,

ifade ettiği açıklanmıştır.

Taşımacılık işlemleri de hizmet olup, bu taşımacılık işlemleri Türkiye’de yapıldığı takdirde katma değer vergisine tabi olacaktır. KDV Uygulama Genel

Tebliği'nde de açıklandığı üzere; Türkiye ile yabancı ülkeler arasında yapılan taşımacılık ile transit taşıma işlerinde, hizmetin (taşıma işinin) iç parkura isabet eden kısmı Türkiye'de yapılmış sayılır ve uluslararası taşıma işlerinin sadece iç parkura isabet eden kısmı vergilendirilir. Uluslararası taşıma işlerinin iç parkur dışına isabet eden kısmı ise verginin konusuna girmez. İç parkur, Türkiye'nin siyasi sınırları içindeki alandır. Ancak, KDVK’nın 14. maddesi ve bu madde hükmünde verilen yetkiyle Bakanlar Kurulu'nun belirlediği karar gereğince, transit ve Türkiye ile yabancı ülkeler arasında deniz, hava, karayolu ve demiryolu ile yapılan yük ve yolcu taşıma işlemleri KDV’den istisna edilmiştir. İstisna kapsamına;

- Yabancı bir ülkede başlayıp Türkiye'den geçerek yabancı bir ülkede sona eren,

- Yabancı bir ülkede başlayıp Türkiye'de sona eren,

- Türkiye'de başlayıp yabancı bir ülkede sona eren,

taşıma işleri girmektedir. İstisna kapsamına giren taşıma faaliyetlerinin tamamının veya bir kısmının başka taşımacılara yaptırılması halinde, gerek taşıma işini yaptıran firmaya karşı muhatap olarak işi yüklenen organizatör firmanın, gerekse ikinci derece yüklenici olarak fiili nakliyeyi gerçekleştiren firmanın bu faaliyetleri istisna kapsamına girdiğinden, her iki faaliyet için de vergi hesaplanmaz.

“Serbest bölgeler” ise 3218 sayılı Kanun'da tanımlanmış olup, Türkiye gümrük bölgesinin parçaları olmakla beraber; yer ve sınırları Bakanlar Kurulu'nca belirlenmiş, serbest dolaşımda olmayan eşyanın herhangi bir gümrük rejimine tabi tutulmaksızın ve serbest dolaşıma sokulmaksızın, gümrük mevzuatında öngörülen haller dışında kullanılmamak ya da tüketilmemek kaydıyla konulduğu, ithalat vergileri ile ticaret politikası önlemlerinin ve kambiyo mevzuatının uygulanması bakımından Türkiye gümrük bölgesi dışında olduğu kabul edilen ve serbest dolaşımdaki eşyanın bir serbest bölgeye konulması nedeniyle normal olarak eşyanın ihracına bağlı olanaklardan yararlandığı yerlerdir. Bu bölgelerde gümrük ve kambiyo mükellefiyetine dair mevzuat hükümleri uygulanmaz.

Serbest bölge ile Türkiye'nin diğer yerleri arasında yapılacak ticaret, dış ticaret rejimine tabidir. Serbest bölge ile diğer ülkeler ve serbest bölgeler arasında dış ticaret rejimi uygulanmaz.

Serbest bölgelerle ilgili vergi düzenlemelerinde zaman içinde birçok değişiklik yapılmış olup, bu kapsamda KDVK'da da değişiklikler olmuştur. Mevcut düzenlemelere göre; KDVK’nın 16/1-c maddesi hükmü uyarınca, Gümrük Kanunu'ndaki serbest bölge hükümlerinin uygulandığı mallar katma değer vergisinden istisnadır. KDVK’nın 17/4-ı maddesi hükmü uyarınca serbest bölgelerde verilen hizmetler de katma değer vergisinden istisnadır. Anılan madde hükmüne 6761 sayılı Kanun'la, 24.11.2016 tarihinden itibaren “serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri” ibaresi de eklenmiş ve konuya ilişkin açıklamalar 15 Şubat 2017 tarihli Resmi Gazete'de yayımlanan ve KDV Uygulama Genel Tebliği'nde değişiklik yapan 11 Seri Nolu Tebliğ'de yapılmıştır.

Anılan kanun değişikliği ile ilgili gerekçelerde; “ülkemizden serbest bölgelere yapılan veya serbest bölgelerden ihraç amaçlı olarak yurt içine yapılan yük taşıma işlerinin katma değer vergisinden kısmi olarak istisna tutulmasına yönelik düzenlemeler yapılmıştır. Düzenleme ile ihracata yönelik taşıma işlerinde katma değer vergisi istisnasına sahip olan yurtiçindeki ihracatçılara göre dezavantajlı durumda bulunan serbest bölge kullanıcılarının durumlarının iyileştirilmesi hedeflenmektedir” denilmiştir.

Yukarıda yer verilen gerekçeden;

1- Ülkemizden serbest bölgelere yapılan taşıma işlerinin,

veya

2- Serbest bölgeden ihraç amaçlı olarak yurt içine yapılan yük taşıma işlerinin,

Katma değer vergisinden kısmi olarak istisna tutulmak istendiği anlaşılmaktadır.

11 Seri Nolu Tebliğ'de de belirtildiği gibi, serbest bölgeden bir limana veya bir gümrük çıkış kapısına ihraç malının taşınması işi KDV'den istisnadır. Serbest bölgeden yurtiçine yapılacak taşıma işleri ise, bu taşıma ihraç amacıyla yapılmıyorsa, başka bir deyişle, yurt içine satış yapılmış malların taşınması ise KDV'ye tabi olacaktır. Keza, anılan Tebliğ'de, “Serbest bölgede üretilecek mamulün üretiminde kullanılacak malların yurtiçinden serbest bölgeye, serbest bölgeden bir başka serbest bölgeye taşınması da istisna kapsamında değerlendirilecektir” açıklaması yapılmıştır.

Serbest bölgelere yapılan taşıma işlemlerine ilişkin yasal düzenlemeler bu şekilde olmasına rağmen, yurt dışından satın alınıp serbest bölgeye taşınan malların önce bir limana gelmesi, sonrasında ise limandan serbest bölgeye taşıttırılmasına ilişkin taşımacılık işinin katma değer vergisine tabi olup olmadığı veya kanunun 17/4-ı bendindeki bu istisna kapsamında olup olmadığı konusunda tereddütler bulunmakta ve özelge bazında verilen görüşler nedeniyle farklı uygulamalara rastlanılmaktadır. Örneğin, Ankara Vergi Dairesi Başkanlığı'nca 17.08.2017 tarih ve 84974990-130 (17-2017/17-H)-301067 sayılı Özelgede; “… yurt dışından deniz yoluyla limanlara gelen ithal malların limanlardan serbest bölgelere gümrük mevzuatına göre transit rejime tabi tutularak karayoluyla taşınması hizmeti ihraç amaçlı yük taşıma işi olmadığından, KDV’den istisna tutulmayacaktır” denilmiştir. Söz konusu özelgede yurtiçinden serbest bölgelere yapılacak taşıma işlemlerinin de ihraç amaçlı olması gerektiği yorumu yapılmıştır. Halbuki kanımızca, yukarıda ayrıntılı olarak açıklandığı gibi yasa ile ilgili gerekçede ve Tebliğde de yer aldığı üzere, Ülkemizden serbest bölgelere yapılan taşıma işlerinin KDV’den istisna tutulması için ihraç amacı aranmamaktadır. İhraç amacı, sadece, serbest bölgelerden yurt içine yapılan taşıma işlemlerinde aranmaktadır. Kanun maddesinde yer alan “serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri” ifadesini;

- Serbest bölgelere taşıma işleri

- Bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri,

olarak anlamak gerekir.

Keza, Serbest Bölgeler Uygulama Yönetmeliği'nin 30. maddesinde açıkça belirtildiği gibi, Türkiye'den bölgeye sevk edilen mallar, dış ticaret rejimine tabi tutulur ve bu rejime göre ihraç edilmiş sayılır. Serbest bölgeler, Avrupa Birliği’ne tam üyeliğin gerçekleşeceği tarihe kadar, gümrük rejimleri açısından Türkiye gümrük bölgesi dışında, menşe hükümlerinin uygulanması bakımından ise Türkiye gümrük bölgesi sayılır. KDVK’nın 11. maddesi uyarınca, “ihracat teslimleri” ve “bu teslimlere ilişkin hizmetler” katma değer vergisinden istisna olup, anılan kanunun 12. maddesine göre, teslim bir serbest bölgedeki alıcıya yapılır ve teslim konusu mal Türkiye Cumhuriyeti gümrük bölgesinden çıkarak bir serbest bölgeye vasıl olursa bu teslim ihracat teslimi sayılmaktadır. Esasen, yukarıda açıklanan bu madde hükümleri uyarınca, serbest bölgeye gönderilen ve ihracat sayılan mal teslimlerine ilişkin olarak verilen taşımacılık hizmetlerinin katma değer vergisinden istisna olması gerekir. Ancak bugüne kadarki (6761 sayılı Kanun'la yapılan değişikliğe kadarki) uygulamada bu hüküm Mali İdare'ce dikkate alınmamış ve anılan taşıma hizmetlerinin KDV’ye tabi olduğu görüşü doğrultusunda hareket edilmiştir.

Özelgeye konu olan” yurt dışından deniz yoluyla limanlara gelen ithal malların limanlardan serbest bölgelere gümrük mevzuatına göre transit rejime tabi tutularak karayoluyla taşınması hizmeti”nin KDV’ye tabi olduğu açıklamasının gerekçesi ihraç amacıyla açıklanamaz. Olsa olsa bu taşımacılık işleminin, ülkemizden serbest bölgeye yapılan bir taşımacılık değil, KDVK’nın 14. maddesinde belirtilen taşımacılık istisnası kapsamında, “Yabancı bir ülkede başlayıp Türkiye'de sona eren taşımacılık” olarak değerlendirilmesi ve anılan istisnadan yararlanılamayacağı için bu işlemin KDV’ye tabi olması gerektiği olabilir. Taşımacılık istisnası konusuna ve anılan istisna kapsamında da değerlendirildiğinde bu taşımacılık işleminin katma değer vergine tabi olmaması gerektiğine ilişkin görüşlerimize ise, önümüzdeki haftaki yazımızda yer verilecektir.

Taşımacılık işlemleri hizmet olup, bu taşımacılık işlemleri “Türkiye’de yapıldığı” takdirde katma değer vergisine tabi olacaktır. KDV Uygulama Genel Tebliği'nde de açıklandığı üzere; Türkiye ile yabancı ülkeler arasında yapılan taşımacılık ile transit taşıma işlerinde, hizmetin (taşıma işinin) iç parkura isabet eden kısmı Türkiye'de yapılmış sayılır ve uluslararası taşıma işlerinin sadece iç parkura isabet eden kısmı vergilendirilir. Uluslararası taşıma işlerinin iç parkur dışına isabet eden kısmı ise verginin konusuna girmez. İç parkur, Türkiye'nin siyasi sınırları içindeki alandır. Ancak, KDVK’nın 14. maddesi ve bu madde hükmünde verilen yetkiyle Bakanlar Kurulu'nun belirlediği karar gereğince, transit ve Türkiye ile yabancı ülkeler arasında deniz, hava, karayolu ve demiryolu ile yapılan yük ve yolcu taşıma işlemleri KDV’den istisna edilmiştir. İstisna kapsamına;

- Yabancı bir ülkede başlayıp Türkiye'den geçerek yabancı bir ülkede sona eren,

- Yabancı bir ülkede başlayıp Türkiye'de sona eren,

- Türkiye'de başlayıp yabancı bir ülkede sona eren,

Taşıma işleri girmektedir. İstisna kapsamına giren taşıma faaliyetlerinin tamamının veya bir kısmının başka taşımacılara yaptırılması halinde, gerek taşıma işini yaptıran firmaya karşı muhatap olarak işi yüklenen organizatör firmanın, gerekse ikinci derece yüklenici olarak fiili nakliyeyi gerçekleştiren firmanın bu faaliyetleri istisna kapsamına girdiğinden, her iki faaliyet için de vergi hesaplanmaz.

KDV Uygulama Tebliği'nin ilgili bölümünde taşımacılık istisnası açıklanırken yukarıdaki ifadeler yer almış, başka bir deyişle; “yabancı bir ülkede başlayıp Türkiye’de sona eren taşımacılık” işleminin Türkiye’deki nihai varış yerine kadar olan kısmı dahil, taşıma işleminin bir bütün olarak yaptırılması veya bir organizatör (aracı) vasıtasıyla bütün olarak yaptırılması halinde, bu işlemin katma değer vergisinden istisna olduğu belirtilmiştir. Keza, tebliğde verilen örnekte; İthalatçı (A) firmasının, ithal edeceği malların Arjantin’den Konya’daki deposuna taşınması için Türkiye’de mukim (B) firması ile anlaşması durumunda, (B) firması malların Arjantin-Mersin Limanı deniz yolu ile taşımasını kendisi yaptığında, Mersin-Konya kara taşımasını ise (C) firmasına yaptırdığında, (B) firmasının, (A) firmasına Arjantin-Konya taşımasının tamamı için düzenleyeceği faturada KDV hesaplanmayacağı ifade edilmiştir. Ancak, anılan tebliğin konuyla ilgili bölümünün devamında; “ikinci derece yüklenicinin taşıma faaliyetinin Türkiye içinde başlayıp bitmesi halinde, bu işlerin KDV’ye tabi olacağı” ifade edilmiş ve yukarıda verilen örnekte, (C) firmasının Mersin-Konya taşıması için (B) firmasına düzenleyeceği faturada ise KDV hesaplanacağı ve (B) firmasının bu taşıma nedeniyle yüklendiği KDV’yi iade hesaplarına dahil edebileceği, dolayısıyla iadesini alabileceği belirtilmiştir.

Kanımızca, KDVK’nın 14. maddesindeki istisna kapsamına, “Yabancı bir ülkede başlayıp Türkiye'de sona eren” taşımacılık işlerinde, taşınan malların nihai varış yerine kadar taşınması işleminin dahil edilmesi doğrudur. Ancak, taşımacılık işleminin Türkiye’deki limandan Türkiye’deki nihai varış yerine kadar olan taşımacılık işleminin bir başka yükleniciye yaptırılması halinde iç parkura isabet eden bu taşıma işleminin istsina kapsamına girmediği yorumu doğru değildir.

Yukarıda açıklandığı üzere; sadece Türkiye’de verilen hizmetler (taşımacılık hizmeti) katma değer vergisine tabi, Türkiye dışında verilen hizmetler ise katma değer vergisine tabi değildir. Dolayısıyla, hizmetin Türkiye dışında verilen kısmı katma değer vergisine tabi olmadığı için bu hizmete kanun maddesiyle istisna getirilmesi düşünülemez. Başka bir deyişle, vergiye tabi olmayan bir şeyin vergiden istisna tutulması için düzenleme yapılması mümkün değildir, ancak vergiye tabi bir işlem varsa ve bu işlem vergiden müstesna tutulmak istenirse, istisna düzenlemesi yapılır.

Bu anlamda, bize göre; söz konusu taşımacılık istisnasıyla ilgili düzenleme sadece işlemin Türkiye’de yapılan (iç parkura isabet eden) kısmı için yapılmıştır. Bu nedenle de yukarıda belirtilen taşımacılık işleminde, malların önce Türkiye’deki limana geldikten sonra, nihai varış yerine kadar olan taşınması işlemi 14. madde kapsamında vergiden istisna olmalıdır. Nitekim tebliğde de taşımacılık hizmetinin nihai varış yerine kadar olan kısmının vergiden istisna olduğu kabul edilmiş, ancak Türkiye içindeki taşımacılık kısmının bir başkası tarafından yapılması halinde bunun istisna kapsamında olmayacağı söylenmiştir. Başka bir deyişle; istisna, taşımacılık hizmetini veren kişiye göre yorumlanmış, taşımacılık işini veren kişi Arjantin’den Konya’ya kadar taşıma işini üstlenen kişiyse Mersin Limanı'ndan Konya’ya kadar olan taşımacılığın da katma değer vergisine tabi olmayacağı kabul edilmişken, Mersin Limanı'ndan Konya’ya yapılan taşımacılık işlemini başka bir kişi yapıyorsa bu işlemin vergiye tabi olacağı ifade edilmiştir. Bize göre, anılan istisna hükmü yorumlanırken taşımacılık işini yapan kişiye göre değil, anılan malların taşıma işleminin nihai olarak tamamlanıp tamamlanmadığına bakmak daha uygun olur.

Öte yandan, taşınan mallar doğrudan serbest bölgeye veya gümrük antreposuna giden mallar ise, bu mallar henüz millileştirilmemiş olup, ithalatı yapılmamış mallardır. Anılan mallar önce limana gelebilmekte ve oradan transit belgesi ile nihai varış yeri olan serbest bölgeye veya antrepoya gelmektedir. Anılan mallar örneğin Romanya’dan alınmış ve Kayseri serbest bölgesine karayoluyla taşınmış olursa Romanya’dan Kayseri Serbest Bölgesi'ne kadar yapılan taşımacılık katma değer vergisinden istisna tutulurken, aynı taşımacılık önce Romanya’dan Zonguldak Limanı'na deniz yoluyla gelip, oradan Kayseri Serbest Bölgesi'ne demiryolu ya da karayoluyla taşınırsa ve taşımacılık farklı kişilere yaptırılırsa limandan serbest bölgeye yapılan taşımacılığın katma değer vergisine tabi tutulması, anılan taşımacılık istisnasının ruhuna da aykırıdır. Üstelik serbest bölgeye yapılan taşımacılık işleminde katma değer vergisi ödenirse, ödenen bu katma değer vergisi indirim konusu da yapılamamakta ve gider olarak kaydedilmekte ya da malın maliyete dahil edilmektedir. Bu da malın taşınma şekline ve taşımanın kime yaptırıldığına göre maliyetinin farklı olması sonucunu doğurmaktadır. Kanun koyucunun, anılan maddeye hükmederken böyle bir ayrım yapılmasını istediği düşünülemez.

Konuyla ilgili olarak söylenecek başka şeyler de olmasına rağmen, yazımızın boyutu dahilinde hepsine yer vermek mümkün olmamaktadır. Konunun Mali İdarece yeniden değerlendirilmesinde ve özellikle serbest bölgede faaliyette bulunan mükelleflerin karşılaşacağı rekabet eşitsizliğinin giderilmesi için tebliğde yapılan yorumların gözden geçirilmesinde fayda vardır. Akif Akarca/Dr. Mehmet Şafak

https://www.dunya.com/kose-yazisi/serbest-bolgelere-yapilan-tasimacilikta-kdv-sorunu/381518

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Memur Emeklisine 7500 Lira İkramiye

30 yılın üzerinde hizmeti olan emekli memurlar için ek ikramiye ödemeleri başladı. Başvuru süresinde son tarih 27 Ocak. Başvurana ilk 7.500 lira 3 ayda ödeniyor. Kim kaç lira alacak? İşte detaylar...

Emekli memurların ek ikramiye ödemeleri devam ederken henüz başvurmayanlar için de süre kısalmaya başladı. 30 yıldan fazla hizmeti olmasına rağmen 30 yıl üzerinden emekli olan yaklaşık 450 bin memura yapılan düzenleme ile ek ikramiye ödeniyor. Sabah'tan Faruk Erdem'in yazısına göre ödemeler 21 Mart 2017'de başlamıştı. Bir kısım memur emeklileri paralarını alırken henüz başvurmamış ya da parası ödenmemiş çok sayıda emekli memur da bulunuyor.

DUL VE YETİME HAK

İkramiye tutarının üst sınırı ilk yıl için 7.500 olarak belirlendi. Bu tutar başvuru sonrası 3 ay içinde hesaba geçecek. Kalan kısım var ise bir yıl sonra faiziyle birlikte ödenecek. Düzenlemeden vefat eden memurların dul ve yetimleri de yararlanabiliyor. 27.01.2017'de süreç başladı. Hak sahipleri 1 yıl içinde yani 27.01.2018'e kadar başvurarak paralarını alabilecek. Sonradan yapılacak başvurulara ikramiye ödenmeyecek.

BAŞLANGICA BAKILIYOR

Başvurular kapsamında ödenecek emekli ikramiyesi tutarı, emekli aylıklarının başlangıç tarihindeki katsayılar esas alınarak hesaplanıyor. Her tam hizmet yılı için ödenecek ikramiye tutarının bir yıllık tutarı 50 liranın, ödenecek toplam ikramiye tutarı ise 100 liranın altında olamayacak şekilde hesaplama yapılıyor.

KAT SAYIYA BAKILIYOR

Örneğin Mart 1994'te emekli olan ve 37 yıl 9 aylık hizmeti bulunan bir memura 7 tam hizmet yılı karşılığında ödenecek emekli ikramiyesi, emekli olduğu tarihteki katsayılara göre 70.77 TL (10.11 x 7) olarak çıkartılıyor. Her yılına ödenecek ikramiye 50 TL'den az olmayacağı için bu emekliye 70.77 TL yerine 350 TL ödeniyor. Diğer taraftan, Eylül 2006'da emekli aylığı bağlanan aynı durumdaki emekliye ödenecek emekli ikramiyesi ise 7.317,17 TL (1.045.31 x 7) olacak.

ESKİ BAŞVURULAR GEÇERLİ SAYILACAK

Düzenlemenin yürürlüğe girdiği tarihten önce başvuru yapıp dava açmamış olanların eski başvuruları, ilgili maddenin yürürlüğe girdiği tarihte yapılmış sayılacak. Yürürlük tarihinden önce açılan davalar, konusuz kaldığı için düşecek. Yargılama giderleri ise SGK'nın üzerinde bırakılacak. Başvurular Sosyal Güvenlik Kurumu Emeklilik Hizmetleri Genel Müdürlüğü ile Kamu Görevlileri Emeklilik Daire Başkanlığı'na yapılacak.

http://www.milliyet.com.tr/emekliye-7-bin-500-lira-ikramiye-ekonomi-2519132/

İşverenin İşçisine İmzalatacağı Boş Kağıtlar Geçersiz

İşverenler işçileri çıkarırken ya da işçi istifa ederken boş kâğıda “Bütün alacaklarımı aldım” ifadesini yazarak imza atmasını talep ediyor. İşçiler de boş kâğıda imza atmak istemiyor. İşçiler istemeseler de bu tip ifadelerin altına imza atmak durumunda kalıyor. Fakat bu ibranamelerin pek çoğu hukuken geçerli değil. İşverenler bunu işçilerin gözünü korkutmak için imzalatıyor. İbraname, işçi ve işveren arasında imzalanan bir sözleşmedir. Geçerli olabilmesi için bazı şartların varlığı söz konusudur.

Yazılı olmalı

Yazılı olmayan ibraname geçerli değildir. Yani işçinin sözel olarak “bütün alacaklarımı aldım” demesi işverenin işçisine hak ettiği bütün tazminatları ödediği anlamına gelmez. Kesinlikle yazılı olması gerekir ve işçi tarafından imzalanması şarttır. İşçinin imzalamadığı bir ibranamenin geçerli olması söz konusu değildir. Başkası tarafından imzalanmış ibranamelerle, işten çıkış tarihinde imzalanmış ibranameler, imzanın kime ait olduğu ve imza tarihi açısından inceleniyor ve gerçek ortaya çıkıyor.

İbranamenin geçerli olması için iş sözleşmesinin feshedildiği tarihten en az bir ay sonra imzalanması gerekir. Yani kanun iş sözleşmesinin sona erdirildiği tarihten itibaren bir ay içerisinde işverenin işçisine hak ettiği ödemeleri yapabileceğini ve bu bir ayın sonunda ibranamenin imzalanabileceğini öngörüyor. Bu nedenle işverenlerin istifa ederken işçilere imzalattırdıkları ibranameler ve boş kâğıtlar geçerli değil. İbranamenin imzalandığı tarihle istifa tarihi veya iş sözleşmesinin fesih tarihi arasında en az bir ay bulunması gerekmektedir.

Ayrıca ibranamede ibra konusu alacağın türünün ve miktarının açıkça ifade edilmesi gerekmektedir. İş sözleşmesi sonlanmış bir işçiye ibraname imzalatılırken kıdem tazminatı karşılığı olarak ne kadar ödendiği, kullandırılmamış yıllık izinlerin karşılığı olarak ne kadar ödendiği açıkça yazılmalıdır. Bu nedenle “Bütün alacaklarımı aldım” şeklindeki ibranameler geçerli değildir. İşçiye kıdem tazminatı olarak ne kadar, ihbar tazminatı olarak ne kadar ödendiği ibranameye açıkça yazılmalıdır.

Bir diğer şart ise ödemenin banka aracılığıyla yapılmasıdır. İşçiye elden para verilirse işveren bu durumu ispat edemez. İşveren ödemeyi yaptığını ispat etmek için banka kanalıyla ve ödemenin mahiyetini ifade ederek ödeme yapmalı.

Mahkemeden döner

İşçiler bahsettiğimiz özellikleri taşımayan ibranamelere imza attıklarında bu ibraname geçersiz olduğu için işverene yönelik dava açabilirler. Örneğin “Bütün alacaklarımı aldım” şeklinde hukuken geçersiz bir ibranameye imza atmış bir işçi işverene kıdem tazminatının ödenmediği yönünde dava açabilir. Bu durumda işveren ödemeyi yaptığını ispat etmek durumunda. Hukuki geçerlilik koşullarının hem işverenler, hem de işçiler tarafından iyi bilinmesi gerekmektedir.

Hukuken geçerli bir ibranameyi imzalamış bir işçi de ibranamedeki miktar konusunda bir farklılık olduğu iddiasıyla mahkemeye başvurabilir. Örneğin, kendisine 5 yıllık çalışması karşılığı kıdem tazminatı olarak 10 bin 600 TL ödenmiş bir işçi, tazminatının 15 bin TL olması gerektiğini düşünüyorsa dava açabilir. Bu kez işveren ibranameyle kıdem tazminatı alacağı olarak 10 bin 600 TL ödendiğini ispatlamış olduğu için aradaki farka ilişkin bir dava söz konusu olacaktır. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/bos-kagida-atilan-imzalar-gecersiz-2518306/

|

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz. |

Yarım Çalışmada Esaslar

Doğum sonrası analık hali izninin bitiminden itibaren çocuğunun bakımı ve yetiştirilmesi amacıyla ve çocuğun hayatta olması kaydıyla kadın işçi ile üç yaşını doldurmamış çocuğu evlat edinen kadın veya erkek işçilere istekleri hâlinde birinci doğumda 60 gün, ikinci doğumda 120 gün, sonraki doğumlarda ise 180 gün süreyle haftalık çalışma süresinin yarısı kadar ücretsiz izin verilir. Çoğul doğum hâlinde bu sürelere otuzar gün eklenir. Çocuğun engelli doğması hâlinde bu süre üç yüz altmış gün olarak uygulanır. Bu süre içerisinde süt iznine ilişkin hükümler uygulanmamaktadır.

İşçiye, haftalık çalışma süresinin yarısı kadar verilen ücretsiz izin süresince doğum ve evlat edinme sonrası yarım çalışma ödeneği ödenir.

Ödenek süresi, haftalık çalışma süresinin yarısı kadardır. Yarım çalışma ödeneği, çalışılan aya ait aylık prim ve hizmet belgesinin ilişkin olduğu aydan sonraki ikinci ay içinde fondan aylık olarak ödenir.

Doğum ve evlat edinme sonrası yarım çalışma ödeneğinin günlük miktarı, günlük asgari ücretin brüt tutarı kadardır. Bu madde hükümlerinden yararlanılabilmesi için işçinin adına doğum veya evlat edinme tarihinden önceki son üç yılda en az 600 gün işsizlik sigortası primi bildirilmiş olması, haftalık çalışma süresinin yarısı kadar fiilen çalışılması ve doğum ve evlat edinme sonrası analık hâli izninin bittiği tarihten itibaren 30 gün içinde İŞKUR’a doğum ve evlat edinme sonrası yarım çalışma belgesi ile başvuruda bulunulması gerekir.

Mücbir sebepler dışında, başvuruda gecikilen süre doğum ve evlat edinme sonrası yarım çalışma ödeneği almaya hak kazanılan toplam süreden düşülerek ödeme yapılır. Bu ödemeler damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz. Geçici iş göremezlik ödeneği almaya hak kazananlara, bu durumlarının devamı süresince doğum ve evlat edinme sonrası yarım çalışma ödeneği ödenmez. İşverenin hatalı bilgi ve belge vermesi nedeniyle yapılan yersiz ödemeler kanuni faiziyle birlikte işverenden tahsil edilir.

Yarım çalışma kapsamındakiler için, yüzde 32,5 oranında sigorta primleri işçi ve işveren payları doğum ve evlat edinme sonrası yarım çalışma ödeneği ödenen gün sayısı kadar fondan Sosyal Güvenlik Kurumu'na ödenir.

Yarım çalışmanın belirlenen günlük ve haftalık çalışma süresi içerisinde yapılacağı zaman aralığı işveren tarafından belirlenir. Doğumdan sonraki on iki ay içinde çocuğun engellilik durumunun tespiti halinde işçinin yarım çalışma ödeneği süresi, doğum sonrası analık hali izni süresinin bitiminden itibaren on iki aylık sürenin kalan kısmı kadardır. (Çocuğun engeli bulunması halinde yarım çalışma süresi 360 gün olarak uygulanır.)

Yarım çalışma yapan işçinin/personelin çalışılmayan hafta tatili, ulusal bayram ve genel tatil günlerine ilişkin ücret ve yarım çalışma ödeneği, yarım çalışılan süreye orantılı olarak işveren ve İŞKUR tarafından ödenir. Ödeme döneminin hesabında, yarım çalışmanın başladığı ve sona erdiği aylar parmak hesabı yapılarak fiili gün sayısı, ara aylar 30 gün üzerinden değerlendirilir.

Yarım çalışma ödeneği süresi, aylık olarak on beş günü geçmemek üzere işveren tarafından bildirilen ilgili aya ilişkin aylık prim ve hizmet belgesinde yer alan bilgiler dikkate alınarak hesaplanır. Gün sayısının kesirli olarak bulunması halinde tama iblağ edilen kısmı işveren tarafından, diğer kısmı İŞKUR tarafından ödenir.

Haftalık çalışma süresinin yarısı kadar ücretsiz izin verilen işçinin/personelin, bu süre zarfında başka bir işte çalışması halinde, çalıştığı süre için yarım çalışma ödeneği ödenmez. Yine, bu süre içerisinde fiilen çalışma olmayıp, izin kullanması halinde de yarım çalışma ödenmez. Yarım çalışma ödeneği alırken, çalıştığı iş yerinden ayrılan işçinin/personelin yarım çalışma ödeneği işten ayrıldığı tarih itibariyle durdurulur. Yeni bir işe girmesi, bu iş yerinde yarım çalışma yapması ve İŞKUR'dan talep etmesi halinde, ödeme döneminin bittiği tarihi geçememek üzere kalan hak sahipliğinden yararlanabilir. İbrahim Işıklı

https://www.dunya.com/kose-yazisi/yarim-calismada-esaslar/381371

|

Yukarıda yer verilen açıklamalar, konuya ilişkin genel bilgiler içermektedir. Özdoğrular smmm ltd. şti./ www.ozdogrular.com, işbu dokümanın içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz. |