Mehmet Özdoğru

Hastalık Halinde Verilen Geçici İş Göremezlik Ödenekleri

Hastalık halinde verilen geçici iş göremezlik ödenekleri farklılık göstermektedir.

SGK İle İlgili Önemli Sorular Ve Cevaplar

1.Fazla Çalışma Onay Zorunluluğu Kalktı mı?

İş Kanunu'na İlişkin Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliği 1 , 25.08.2017 tarih ve 30165 sayılı Resmi Gazetede yayınlanan "İş Kanunu'na İlişkin Fazla Çalışma ve Fazla Sürelerle Çalışma Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik" ile değiştirilmiştir. Yapılan değişiklik ile fazla çalışma için aranan her yıl onay alma şartı kaldırılarak çalışanın verdiği onayı geri alabilmesine ilişkin düzenleme getirilmiştir. Yapılan düzenleme gereği, fazla çalışma ihtiyacı olan işverence fazla çalışma onayı iş sözleşmesinin yapılması esnasında ya da bu ihtiyaç ortaya çıktığında alınacak ve işçi özlük dosyasında saklanacaktır. Fazla çalışma veya fazla sürelerle çalışma yapmak istemeyen işçi verdiği onayı 30 gün önceden işverene yazılı olarak bildirimde bulunmak kaydıyla geri alabilecektir. Sonuç olarak, işverenlerin iş sözleşmesi ile aldıkları onay yeterli olacaktır. Diğer bir ifadeyle her yıl onay alma zorunluluğu kaldırılmıştır. İş sözleşmelerinde bu nitelikte bir hüküm bulunmuyorsa, çalışan ile süreli veya süresiz olarak fazla çalışmaya onay verdiğini gösteren bir protokol yapılabilecektir.

2.Postalar Halinde İşçi Çalıştıran İşyerleri İçin Getirilen Son Düzenlemeler Nelerdir?

Postalar Halinde İşçi Çalıştırılarak Yürütülen İşlerde Çalışmalara İlişkin Özel Usul ve Esaslar Hakkında Yönetmelik 2 , 19.08.2017 tarih ve 30159 sayılı Resmi Gazetede yayınlanan "Postalar Halinde İşçi Çalıştırılarak Yürütülen İşlerde Çalışmalara İlişkin Özel Usul ve Esaslar Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik" ile değiştirilmiştir. Yapılan değişiklik sonucu; Turizm, özel güvenlik ve sağlık hizmeti yürütülen işlerde ve bu işlerin yürütüldüğü işyerlerinde faaliyet gösteren alt işverenler tarafından yürütülen işler 24 saatte iki posta şeklinde yapılabilecektir. Diğer bir ifadeyle turizm, özel güvenlik ve sağlık hizmeti yürütülen işyerlerindeki taşeron şirketlerde çalışan işçiler gece 12 saate kadar çalıştırılabilecek, işçilerin onayının alınması şartıyla yedi buçuk saatin üzerinde gece çalışması yaptırılabilecektir. Uygulamaya yönelik en önemli değişiklik ise posta çalışanlarının ilgili Çalışma ve İş Kurumu İl Müdürlüklerine bildirim zorunluluğu kaldırılmıştır. Değişiklik öncesi, her postada çalışanların ad ve soyadları ile sağlık raporlarının bir nüshası ilgili Çalışma ve İş Kurumu İl Müdürlüklerine veriliyordu. İl Müdürlüklerine verilme zorunluluğu kaldırılmıştır. Bu listeler Çalışma Bakanlığınca talep edildiğinde verilmek üzere işyerinde bulundurulacaktır.

3.Kadın Çalışanlar Gece Postalarında 7,5 Saatten Fazla Çalıştırılabilir mi?

Kadın Çalışanların Gece Postalarında Çalıştırılma Koşulları Hakkında Yönetmelik 3 , 19.08.2017 tarih ve 30159 sayılı Resmi Gazete'de yayınlanan "Kadın Çalışanların Gece Postalarında Çalıştırılma Koşulları Hakkında Yönetmelik" ile değiştirilmiştir. Yapılan değişiklik sonucu; turizm, özel güvenlik ve sağlık hizmeti yürütülen işlerde kadın çalışanlar yazılı onay alınması şartıyla 7,5 saat üzerinde gece çalışması yapabilecektir. Bu üç sektör haricinde kadın çalışanların gece vardiyalarında 7,5 saatten fazla çalıştırılmaları yasaktır.

4.Son Değişikliklere Göre İşçi Yıllık İznini Ne Şekilde Kullanacak?

Yıllık Ücretli İzin Yönetmeliği 4 , 18.08.2017 tarih ve 30158 sayılı Resmi Gazete'de yayınlanan "Yıllık Ücretli İzin Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik" ile değiştirilmiştir. Yapılan değişiklik sonucu yıllık iznin bir bölümü 10 günden aşağı olmamak üzere kalan kısmının en fazla üç bölünebileceğine dair kısmı değiştirilmiş ve kalan iznin tarafların anlaşması ile üçten daha fazla bölünebilmesi olanaklı hale getirilmiştir. Diğer bir ifadeyle yıllık iznin bir bölümünün en az 10 gün süreyle kullanılması zorunludur. Kalan kısım ise parçalar halinde kullanılabilecektir. Buna ilişkin özel bir hüküm getirilmediğinden kalan kısım birer gün birer gün de kullanılabilir.

5.Kıdem Tazminatı İçin Bir Fon Kuruldu mu?

Kıdem tazminatı için bir fon henüz kurulmadı. 4857 sayılı İş Kanunu'nun 120'nci ve geçici 6'ncı maddesi gereği "Kıdem tazminatı için bir kıdem tazminatı fonu kurulur. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanunu'nun 14'üncü maddesi hükümlerine göre kıdem tazminatı hakları saklıdır" hükmünü içeren yasal düzenlemede bir değişiklik olmamıştır. Diğer bir ifadeyle kıdem tazminatına ilişkin eski uygulama devam ediyor.

6.Evlilik Nedeniyle Kıdem Tazminatı Uygulamasında Değişiklik Oldu mu?

Evlilik nedeniyle kıdem tazminatına hak kazanım uygulaması devam ediyor ve kaldırılmasına yönelik bir yasal düzenleme de henüz yoktur.

7.15 Yıl Sigortalılık Süresi, 3600 Prim Gün Sayısını Dolduran İşçi Kıdem Tazminatına Hak Kazanır mı?

Sigortalılık süresi (15 yıl) ile prim ödeme gün sayısını (3600 gün) tamamlayan işçiler, en az bir yıl kıdemi olmak şartıyla iş sözleşmelerini feshederek kıdem tazminatı almaya hak kazanırlar. Bu haktan yararlanmak için işçinin Sosyal Güvenlik Kurumu il veya merkez müdürlüklerinden 1475 sayılı İş Kanunu'nun,14'üncü maddesinin birinci fıkrasının (5) numaralı bendi gereği 15 yıl sigortalılık süresi ile en az 3600 gün prim ödeme gün sayısını tamamladığına ilişkin bir yazı almaları, işverenine sunacağı, iş sözleşmesini feshettiğine ilişkin dilekçe ekine bu yazıyı eklemeleri ve fesih gerekçesinin 1475 sayılı İş Kanunu'nun, 14'üncü maddesi olduğunu belirtmeleri gerekir. Mülga 506 sayılı Kanunun "Yaşlılık Aylığından Yararlanma Şartları" başlıklı 60'ıncı maddesinin birinci fıkrasının 4447 sayılı Kanunla 08.09.1999 tarihinden geçerli olmak üzere değişen (A) bendinin (b) alt bendinde yaş şartı hariç 25 yıldan beri sigortalı bulunması ve 4500 gün malûllük, yaşlılık ve ölüm sigortaları primi ödemiş olması şartı arandığından, işe 08.09.1999 tarihi ve sonrasında başlayanlar ancak 09.09.2024 tarihi ve sonrasında olmak üzere 25 yıl sigortalılık süresi, 4500 prim ödeme günüyle kıdem tazminatına hak kazanabileceklerdir. İşe 01.05.2008 tarihinden itibaren ilk defa başlayanlar ise 25 yıl sigortalılık süresi ve 5400 prim ödeme gününü tamamlamaları durumunda kısmi emeklilik hakkı elde ettiklerinden, 02.05.2033 tarihi ve sonrasında bu kapsamda kıdem tazminatı alabilmeleri mümkün olacaktır.

8.15 Yıl, 3600 Gün Şartını Yerine Getirip Kıdem Tazminatını Alarak Ayrılan Tekrar Çalışabilir mi?

Yargıtay (9.HD-E:2006/2716-K:2006/8549-T:04.04.2006) kararında da belirtildiği üzere; düzenlemenin amacı, prim ödeme ve sigortalılık süresi yönünden emeklilik hakkını kazanmış olsa da diğer bir ölçüt olan emeklilik yaşını beklemek zorunda olan işçilerin, bundan böyle çalışma olmaksızın işyerinden ayrılmaları halinde kıdem tazminatı alabilmelerini sağlamaktır. Şüphesiz işçinin bu ayrılmasından sonra yeniden çalışması gündeme gelebilir ve Anayasal temeli olan çalışma hakkının ortadan kaldırılması beklenmemelidir. Bu itibarla işçinin ilk ayrıldığı anda iradesinin tespiti önem kazanmaktadır. Yargıtay kararında da belirtildiği üzere işçinin niyeti önemlidir. Ancak işçinin niyetini ölçecek bir kriter olmadığına göre kanaatimce işçinin yeni bir işe başlaması için makul bir sürenin geçmesi, örneğin; işten ayrıldıktan sonra ertesi gün yeni bir işe başlamaması gerekir.

9.Genel Tatil (Bayram Çalışması) Ücreti Nedir?

Ulusal Bayram ve genel tatil günleri, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilmiştir. Bir takvim yılı içerisinde 15,5 gün Ulusal Bayram ve genel tatil günü vardır. Ulusal bayram ve genel tatil olarak kabul edilen günlerde işçilere, işveren tarafından bir iş karşılığı olmaksızın bir gündelik tutarında ücret ödenir. Tatil yapmayarak çalışırlarsa ayrıca çalışılan her gün için bir günlük ücreti ödenir. Bu ücrete genel tatil ücreti denir. Ulusal Bayram: Cumhuriyet'in ilan edildiği 29 Ekim günü Ulusal Bayram günüdür. 28 Ekim günü saat 13.00'de başlar 1,5 gündür. Genel Tatil: Resmi ve dini bayram günleri, yılbaşı günü, emek ve dayanışma günü ile demokrasi ve milli birlik günü genel tatil günleri olarak kabul edilmektedir.

Resmi bayram günleri; 1 Ocak Yılbaşı-1 gündür. 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı-1 gündür. 1 Mayıs Emek ve Dayanışma Günü-1 gündür. 19 Mayıs Atatürk'ü Anma, Gençlik ve Spor Bayramı-1 gündür. 15 Temmuz Demokrasi ve Milli Birlik Günü-1 gündür. 30 Ağustos Zafer Bayramı-1 gündür.

Dini Bayram: Ramazan Bayramı; Arefe günü saat 13.00 da başlar - 3,5 gündür. Kurban Bayramı; Arefe günü saat 13.00 da başlar - 4,5 gündür.

10.Genel Tatil (Bayram) Günü Çalışan İşçiye Ücret Ödemek Yerine İzin Kullandırılabilir mi?

Genel tatil çalışması karşılığında izin verileceği hususunda 4857 sayılı İş Kanunu'nda bir hüküm yoktur. Genel tatilin verilme ve düzenlenmesin temel esprisi işçilerin Ulusal Bayram günü ve diğer genel tatil günlerindeki etkinliklere, milli coşkuya, heyecana ve kutlamaya birlikte katılma, birlikte olma ve ziyaretlerde bulunmaya imkân ve fırsatı tanımaktır. Genel tatil, genel tatil günü kullanıldığında bir anlam taşır. Genel tatil günü çalışması karşılığında bir gün ücretli izin verilmesi, Ulusal Bayram ve genel tatilin verilme amacına ve gerekçesine uygun düşmeyecektir. Doğmuş olan genel tatil günü çalışma ücretinin,ücretli izin verilerek giderilme imkânı bulunmamaktadır. Kanun koyucu Ulusal Bayram ve genel tatil günlerinde çalışan işçileri ödüllendirmek için ek bir ödeme öngörmüştür. Yargı kararları da bu yöndedir.

11. İhbar Tazminatı Nedir?

İhbar tazminatı, belirsiz süreli iş sözleşmesini haklı bir nedeni olmaksızın ve usulüne uygun bildirim öneli tanımadan fesheden tarafın,karşı tarafa ödemesi gereken bir tazminattır. Buna göre, öncelikle iş sözleşmesinin İş Kanunu'nun, 24 ve 25'inci maddesinde yazılı olan nedenlere dayanmaksızın feshedilmiş olması ve Kanunun 17'nci maddesinde belirtilen şekilde usulüne uygun olarak ihbar öneli tanınmamış olması halinde ihbar tazminatı söz konusu olacaktır.

Belirsiz süreli iş sözleşmelerinin feshinden önce durumun diğer tarafa bildirilmesi gerekir. İş sözleşmeleri;

a) İşi altı aydan az sürmüş olan işçi için,bildirimin diğer tarafa yapılmasından başlayarak iki hafta sonra,

b) İşi altı aydan birbuçuk yıla kadar sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından başlayarak dört hafta sonra,

c) İşi birbuçuk yıldan üç yıla kadar sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından başlayarak altı hafta sonra,

d) İşi üç yıldan fazla sürmüş işçi için,bildirim yapılmasından başlayarak sekiz hafta sonra, feshedilmiş sayılır.

12. Kötüniyet Tazminatı Nedir?

Kötü niyet tazminatı kanaatimce işverenin fesih hakkını işçiye zarar vermek amacıyla kullanmasının bir yaptırımıdır. İşveren iş sözleşmesini bildirim şartına uymaksızın sona erdirmiş ise kötü niyet tazminatı yanında ayrıca bildirim süresine ilişkin ücret tutarında bir (ihbar) tazminat daha ödeyecektir. Diğer bir ifadeyle ihbar tazminatı ödenmemişse kötü niyet tazminatı ihbar süresinin dört katı olarak ödenecektir. Örneğin; işçinin hamile olduğu gerekçesiyle işten çıkarılması yargı kararları doğrultusunda kötü niyetli fesih olarak değerlendirilmiştir.

13.İşveren Tutuklanan İşçiyi İşten Çıkarabilir mi?

İşçi işyeri ile ilgili bir suçtan tutuklanmış örneğin; işyerinde arkadaşı ile kavga etmiş ve arkadaşını yaralamış, cezası ertelenmeyen yedi günden fazla hapisle cezalandırılmış ise İş Kanunu'nun, 25/II. maddesi gereği iş sözleşmesi son bulacak ve kıdem tazminatına hak kazanmayacaktır. İşveren işyeri ile ilgili bir suçtan tutuklanan işçiyi derhal işten çıkarabilecektir. İş Kanunu'nun 17'nci maddesinde sayılan önel süresini beklemesine gerek yoktur. İşyeri ile ilgisi bulunmayan bir suçtan işçinin gözaltına alınması veya tutuklanması durumunda İş Kanunu'nun, 17' nci maddesinde belirtilen bildirim süreleri kadar bir zaman geçmiş ve işçi işine dönememişse işveren bu sürenin sonunda işçinin işten çıkışını verebilecektir. İşyeri ile ilgisi bulunmayan bir suçtan tutuklanması nedeniyle iş sözleşmesi feshedilen işçinin bir yıldan fazla hizmetinin olması halinde kıdem tazminatı ödenecektir. İşçiye ihbar tazminatı ödenmeyecektir.

14.İşçilere Verilecek Yıllık Ücretli İzin Süreleri Ne Kadardır?

İşçilere verilecek yıllık ücretli izin süresi, hizmet süresi;

a. Bir yıldan beş yıla kadar (beş yıl dâhil) olanlara ondört günden,

b. Beş yıldan fazla onbeş yıldan az olanlara yirmi günden,

c. Onbeş yıl (dâhil) ve daha fazla olanlara yirmialtı günden az olamaz.

d. Yer altı işlerinde çalışan işçilerin yıllık ücretli izin süreleri dörder gün arttırılarak uygulanır.

e. Onsekiz ve daha küçük yaştaki işçilerle elli ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi yirmi günden az olamaz.

15.Yıllık İzine Hafta Tatili ve Bayram Günleri Eklenir mi?

Yıllık ücretli izin iş günü olarak verilir. Yıllık izin süresine rastlayan; Hafta tatili ve Ulusal bayram ve genel tatil günleri izin süresine ilave edilir.

16.İşveren İşçi Ücretine Zam Yapmak Zorunda mıdır?

İşçi ücretlerine yapılacak zam oranının iş sözleşmesi veya toplu iş sözleşmesinde belirlenmesi halinde işveren zam yapmak zorundadır; aksi halde işverenin zam yapma zorunluluğu yoktur. Asgari ücret artışı bir zam değildir. İşçiye verilebilecek taban ücreti ifade eder. İşçiye asgari ücret altında ücret ödenemez.

17.İşsiz Kalanlar Ne Kadar Süreyle Sağlık Yardımı Alır?

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nun, 67'nci maddesi "... 60. maddenin birinci fıkrasının (a) bendi kapsamında genel sağlık sigortalısı sayılanlar, zorunlu sigortalıklarının sona erdiği tarihten itibaren on gün süreyle genel sağlık sigortasından yararlanırlar. Bu kişilerin sigortalılık niteliğini yitirdikleri tarihten geriye doğru bir yıl içinde 90 günlük zorunlu sigortalılıkları varsa, sigortalılık niteliğini yitirdikleri tarihten itibaren 90 gün süreyle bakmakla yükümlü olduğu kişiler dâhil sağlık hizmetlerinden yararlandırılırlar" hükmü gereği işten ayrılma tarihinden önceki son 1 yıl içinde en az 90 gün prim ödemiş olanların sigortadan yararlanma hakları 90+10 gün devam edecektir.

18.Çeyiz Parası (Evlenme Ödeneği) Nedir?

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nun, 37'nci maddesi "Evlenmeleri nedeniyle, gelir veya aylıklarının kesilmesi gereken kız çocuklarına evlenmeleri ve talepte bulunmaları halinde almakta oldukları aylık veya gelirlerinin iki yıllık tutarı bir defaya mahsus olmak üzere evlenme ödeneği olarak peşin ödenir. Evlenme ödeneği alan hak sahibinin aylığının kesildiği tarihten itibaren iki yıl içerisinde yeniden hak sahibi olması halinde, iki yıllık sürenin sonuna kadar gelir veya aylık bağlanmaz'" hükmü gereği evlenmeleri nedeniyle gelir ve aylıkları kesilmesi gereken kız çocuklarına evlenmeleri ve talepte bulunmaları halinde, almakta oldukları gelir veya aylıklarının 2 yıllık tutarı bir defaya mahsus olmak üzere evlenme ödeneği olarak peşin ödenecektir. Örneğin SGK'dan 500 TL yetim aylığı almakta iken evlenen kız çocuğuna aylığın iki yıllık tutarı 500 x 24 = 12.000 TL evlenme ödeneği olarak ödenecektir. Hesaplanan bu miktar bir defaya mahsus olmak üzere peşin verilecektir. Hak sahipleri evlenme ödeneği taleplerini tahsis talep ve beyan taahhüt belgesi ile yapacaklardır. Evlenme tarihi nüfus kütüğüne işlenmemişse, evlenme cüzdanının bir örneğinin SGK' ya verilmesi gerekir.

19.Süt Parası (Emzirme Ödeneği) Nedir?

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nun 16'ncı maddesi "...Analık sigortasından sigortalı kadına veya sigortalı olmayan karısının doğum yapması nedeniyle sigortalı erkeğe, bu Kanunun 4'üncü maddesinin birinci fıkrasının (a) ve (b) bentleri kapsamındaki sigortalılardan;kendi çalışmalarından dolayı gelir veya aylık alan kadına ya da gelir veya aylık alan erkeğin sigortalı olmayan eşine, her çocuk için yaşaması şartıyla doğum tarihinde geçerli olan ve Kurum Yönetim Kurulunca belirlenip Bakan tarafından onaylanan tarife üzerinden emzirme ödeneği verilir" hükmü gereği sigortalının veya sigortalı eşinin doğum yapması halinde bir defaya mahsus olmak üzere SGK tarafından emzirme ödeneği (süt parası) verilir. 2017 yılı için ödenecek miktar (yılın tamamı için geçerli olmak üzere bir kez verilir) 133 TL'dir. Ödemenin yapılması için bulunan il veya ilçedeki SGK il müdürlüğü ve merkez müdürlüğüne başvurmak gerekir.

20. Cenaze Ödeneği Nedir?

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nun, 37'nci maddesi "'İş kazası veya meslek hastalığı sonucu veya sürekli iş göremezlik geliri, malûllük, vazife malûllüğü veya yaşlılık aylığı almakta iken veya kendisi için en az 360 gün malûllük, yaşlılık ve ölüm sigortası primi bildirilmiş olup da ölen sigortalının hak sahiplerine Kurum Yönetim Kurulunca belirlenip Bakan tarafından onaylanan tarife üzerinden cenaze ödeneği ödenir. Cenaze ödeneği, sırasıyla sigortalının eşine, yoksa çocuklarına, o da yoksa ana babasına, o da yoksa kardeşlerine verilir'" hükmü gereği 2017 yılında ödenecek cenaze ödeneği tutarı 531 TL' dir. Cumhur Sinan Özdemir/Lebib Yalkın Yayımları/Kasım 2017

Kaynakça

-ÖZDEMİR, Cumhur Sinan, Soru-Cevap ve İçtihatlı İş Kanunu Rehberi, Ankara, Adalet Yayınevi, 2015

-ÖZDEMİR, Cumhur Sinan, Yargıtay Karar İçtihatlı ve Açıklamalı İş Kanunu, Ankara, Maliye Postası Yayınları, 2012

-ÖZDEMİR, Cumhur Sinan, Açıklamalı ve İçtihatlı İş Mevzuatı Rehberi, İstanbul, Maliye Hesap Uzmanları Derneği Yayınları, 2011

-ÖZDEMİR, Cumhur Sinan, İş Kanunu İşveren ve İşçi Rehberi, Ankara, Adalet Yayınevi, 2010

-ÖZDEMİR, Cumhur Sinan, Yargıtay Kararları ile Açıklamalı Güncellenmiş İş Kanunu, Ankara, Yaklaşım Yayınları, 2009

-ÖZDEMİR, Cumhur Sinan, Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu Uygulama Rehberi, Ankara, Adalet Yayınevi, 2008

---------o---------

-

(06.04.2004 tarih ve 25425 sayılı Resmi Gazete'de yayımlanmıştır.

-

25.08.2017 tarih ve 30165 sayılı Resmi Gazete'de yayımlanmıştır.

-

24.07.2013 tarih ve 28717 sayılı Resmi Gazete'de yayımlanmıştır.

-

03.03.2004 tarih ve 25391 sayılı Resmi Gazete'de yayımlanmıştır.

Belediyelerce Kamulaştırılan Gayrimenkullerin KDV Karşısındaki Durumu Nedir?

3065 sayılı KDVK'nın 1/1 maddesi kapsamına göre ticari, sınai, zirai faaliyetler ve serbest meslek faaliyetleri çerçevesinde Türkiye'de yapılan mal teslimi ve hizmet ifaları KDV'ye tabidir. Teslimden ne anlaşılması gerekli olduğu konusu ise yasanın 2/1 maddesinde şöyle tarif edilmiştir: "Teslim, bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce alıcıya veya adına hareket edenlere devredilmesidir." şeklinde yapılmıştır.

Yasada yapılan bu tanıma göre teslim uygulamasında iki ana faktör bulunmaktadır. Bunlar, bir malın mevcut olması ve bu mal üzerindeki tasarruf hakkının devredilmiş olması zorunludur. Teslimi KDV'ye tabi olan mal, mülkiyet hakkı diğer tarafa intikal edecek şekilde teslim edildiği takdirde KDV doğmuş olacaktır. KDV'yi doğuran teslim ise, asıl olarak alıcı ve satıcı arasında gerçekleşen teslimdir. Bu teslimin anlamı ise iki taraf arasında bir sözleşme yapılması ve bu sözleşmeye dayalı olarak mülkiyet hakkının alıcı yana devredilmiş olmasıdır. Bu şekilde akit satış akdi olmaktadır. Borçlar kanunun 182. maddesine göre satış akitleri "satım bir akittir ki, onunla satıcı satılan malın mülkiyetini alıcıya nakletmek mülkiyetini ve alıcı da buna karşılık fiyatı ödemek borcunu üzerine alır." Şeklinde tanımlanmıştır.

Kamulaştırma işlemlerinde KDV, iradi bir teslimden ve Borçlar Kanunun 182. maddesinde belirtilen satış sözleşmesinden söz edilmesi olanaklı değildir. Bu nedenle, rızai olmasa bile, özel mülke ya da ticari bir işletmeye ait gayrimenkullerin kamulaştırılması işlemlerinde anılan gayrimenkullerin sahiplik hakkı, kamulaştırmayı yapan otoriteyi geçmektedir. Bu nedenledir ki, taşınmazın sahipliğinin kamulaştırma neticesinde ilgili kamu kurumuna intikali durumunda da teslimin realize edildiği KDV yönünden kabul edilmektedir.

Kamulaştırma işlemlerinde KDV kamulaştırmaya konu olan gayrimenkulun özel mülkiyet ve ticari bir firma aktifine kayıtlı olup olmamasına göre durum farklılık arz etmektedir. Buna göre özel mülkiyete ait bir gayrimenkulun kamulaştırılması işlemleri, KDV'nin konusuna girmemektedir. Ancak, bir ticari işletmenin gayrimenkulu kamulaştırıldığı takdirde 3065 sayılı KDVK'nun 1/1. madde hükmüne göre KDV söz konusudur. Burada bu noktada işletmeye dahil bir gayrimenkulun iradi satışı ile kamulaştırma nedeniyle elden çıkarılması arasında önemli bir farklılık bulunmamaktadır. Bu nedenle kamulaştırma neticesinde iktisap edilen gayrimenkullerin KDV'ye tabi olduğu tartışmasızdır.

Maliye Bakanlığı'na yansıya bir olayda, belediyelerin kamulaştırma suretiyle iktisap ettiği gayrimenkullerin KDV'ye tabi olacağı belirtilmiştir. Buna göre;

"a) Gayrimenkul, bunlara özel mülk olarak sahip olan şahıslardan istimlak edilmişse vergi -uygulanmayacaktır.

b) İstimlak edilen gayrimenkul, bir iktisadi işletmenin aktifine kayıtlı ve envanterine dahil bulunuyorsa, intikal katma değer vergisine tabidir.

Ayrıca belediyeye ait arsa, yol artığı ve daire satışında alan kişiden veya kuruluştan katma değer vergisi alınıp alınmayacağı aşağıdaki şekilde belirlenecektir.

a) Belediyenin iktisadi işletmelerine dahil gayrimenkullerin satışı ticari faaliyet kapsamına girdiğinden, Katma Değer Vergisi Kanununun 1/1. maddesi gereğince vergiye tabidir.

b) İktisadi işletmelerine dahil olmayan gayrimenkullerin satışı aynı Kanunun 1/3-d maddesi gereğince ticari faaliyet kapsamına girip girmediğine bakılmaksızın vergiye tabidir. Ancak bu satışların, bedel tespiti yoluyla ve başka alıcıların katılmasına izin verilmeden belirli şahıs veya tesliminde katma değer vergisi uygulanmayacaktır."

şeklinde görüş bildirilmiştir(1).

Öte yandan, ticari, sınai, zirai veya mesleki işletmelere dahil taşınmazların kamulaştırılması durumunda kamulaştırma bedeli üzerinden ayrıca KDV hesaplanacaktır.

Vergi dairesinin özelge bazında yapmış olduğu açıklamalarda KDV'nin kamulaştırma bedeline ilave olarak alınması gerektiği yönündedir. Bunun için taşınmaz bedeli için KDV içerecek fatura kesileceği anlaşılmaktadır. Bu anlayış içinde bedel artırımı davası neticesi alınacak ilave bedel açısından da aynı yolda işlem yapılacağının kabulü gerekmektedir(2).

Öte yandan, haczen satışlarda da KDV bakımından vergilemeyi gerektiren işlemler tekemmül etmiş sayılmaktadır. Haczen satışlar, geneli ile müzayede yerlerinde yapılmakta olduğu için KDVK'nun 1/3-d md. hükmüne göre vergiye tabi olacaktır. Nazlı Gaye Alpaslan Güven

(1) Maliye Bakanlığı'nın 28.3.2000 gün ve 13477 sayılı Elazığ Valiliğine yollamış olduğu özelge. Maliye Bakanlığı'nın konuyla ilgili aynı yönde 1.11.1993 gün ve 68282 sayılı ve ayrıca yine 4.4.1997 gün ve 14239 sayılı başka muktezaları da bulunmaktadır.

(2) ÖZBALCI Yılmaz, "KDV Kanunu Yorum ve Açıklamaları", Ocak, 2008, s. 63

Tahsilat Ve Ödemelerin Belgelendirilmesi Ve KDV Uygulamasında Önemi

Maliye Bakanlığı’nca Vergi Usul Kanunu Genel Tebliğleri ile kapsama alınan mükelleflerin kendi aralarında ve tahsilat ve ödemelerini tevsik kapsamında olmayanlarla yapacakları 7.000 TL'yi aşan tutardaki her türlü tahsilat ve ödemelerini bankalar veya aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunludur. Her türlü mal teslim veya hizmet ifasına ilişkin tahsilat ve ödemelerin; avans depozito, pey akçesi gibi suretlerle yapılacak tahsilat ve ödemelerin; işletmelerin kendi ortakları ve/veya diğer gerçek ve tüzel kişilerle yaptıkları her türlü tahsilat ve ödemelerin belirlenen haddi aşması durumunda aracı finansal kurumlar kanalıyla yapılması ve bu işlemlerin söz konusu kurumlarca düzenlenen belgelerle tevsik edilmesi zorunludur.

Tahsilat ve ödemelerin bu şekilde tevsiki (belgelendirilmesi) özellikle mal ve hizmet alım faturalarında yer alan katma değer vergisinin indirim ve iadeye konu olabilmesi bakımından çok önemlidir. Özellikle çekle ödemelerde sorunlar ortaya çıkmaktadır.

KDV'de müteselsil sorumluluk ve ödeme ve tahsilatların belgelendirilmesinin önemi

Mal ve hizmet alımları sonucu düzenlenen faturaların bankalar vasıtasıyla, çek ile, kredi kartı ile ve PTT yoluyla ya da kasadan nakit para karşılığında ödenmesi mümkündür. Ancak KDV Kanunu’nun 11'inci maddesinde hükme bağlanan, ’’verginin Hazineye intikal etmesi ‘’bakımından sorumlu duruma düşmemek için ödemelerin finansal kurumlar kanalıyla yapılması ve uygun şekilde belgelendirilmesi gerekmektedir.

Bunun için alım satımı ve hizmet ifalarına ilişkin olarak gerçek durumu yansıtan faturaların ve ödenme belgelerinin düzenlenmiş olması gerekmektedir. Ancak ,daha az vergi ödemek amacıyla bazı vergi mükellefleri sahte veya muhteviyatı itibariyle yanıltıcı belge düzenleyen mükelleflerden belge temin etmektedir. Bir kısım vergi mükellefleri gerçek ticari işlemleri yanında sahte belge ticareti de yapmaktadır. Bu mükellefler ekonomik zorluklara girmeleri nedeniyle bu yola baş vurabilmektedir. Sahte belge düzenleyen mükellefler alıcıdan tahsil ettikleri vergiyi Hazineye intikal ettirmemektedirler.

Bir kısım vergi mükellefleri mal veya hizmet satın almakta ve kendisine verilen faturanın gerçek durumu yansıtmadığını bilmemektedir. Vergi müfettişlerince yapılan incelemelerde durum ortaya çıkmaktadır. Böyle bir durumda alım faturaları üzerinde gösterilen KDVnin indirimi kabul edilmemekte, cezalı tarhiyat söz konusu olmaktadırlar.

Sahte belge kullanımına karşı idarenin tutumu

İdare, sahte ve yanıltıcı belge düzenleyenler için incelemeler gerçekleştirmekte, “Vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır” hükmü gereğince vergilemeye yol açacak hususların objektif delillerle ispatını istemektedir. İşlemlerin gerçekliğinin ödeme belgeleri ve düzenlenmesi gereken diğer belgelerle ispatlanamadığı durumlarda incelemeyi yürüten vergi müfettişlerince sahte ve yanıltıcı belgelerin bilerek kullanılması halince cezalı(3 kat vergi ziyaı cezası ve özel usulsüzlük cezası), kastın olmadığı durumlarda bir kat vergi ziyaı cezası ile ek vergi tarhiyatı söz konusu olmaktadır. Ayrıca hileli vergi suçu raporu düzenlenmesi söz konusu olacaktır. Kastın söz konusu olmadığı hallerde tarhiyat öncesi veya sonrasında idare ile uzlaşma yolu açıktır. Ancak ,uzlaşmalarda(son uygulamalara göre) vergi aslından genellikle ,indirim imkanı tanınmamakta cezada indirim mümkün bulunmaktadır. Cezada indirim miktarı geçmiş uygulamalara nispetle daha düşük olabilmektedir.

Bu nedenle ,vergi incelemesi aşamasında, ya da uzlaşma sağlanamadığında yargı aşamasında işlemlerin gerçekliğini ispatlamaya imkan verecek kanıtların ilgili yıl içinde sağlanması ve muhafaza edilmesi önem taşımaktadır.

İspat edici belgeler ve belgelerde bulunması gereken hususlar

KDV Uygulama Genel Tebliği’nde müteselsil sorumluluktan kurtulmak için gerekli ödeme belgelerine yer verilmiştir. Genel Tebliği’n ‘2. Müteselsil Sorumluluk’ başlığı altında yer alan ‘2.1.1 İşletme Doğrudan Taraf Olanlar’ alt başlığının 2. Paragrafında ‘Alıcılar, KDV dahil toplam işlem bedelini;

- 5411 sayılı Bankalar Kanunu hükümlerine göre faaliyette bulunan bankalar vasıtasıyla ödemeleri ve bankaya yapılacak ödeme sırasında düzenlenecek belgede satıcının (veya adına hareket edenlerin) adı-soyadı (tüzel kişilerde unvanı) ile bankadaki hesap numarasını ve vergi kimlik numarasını doğru olarak yazdırmaları,

- Ödemelerin çek ile yapılmış olması (Türk Ticaret Kanunu’nun 785. maddesinin 1. ve 2. fıkrasına uygun olarak çek düzenlemeleri ve lehine çek keşide edilenin vergi kimlik numarasını yazmaları ),

- Ödemenin kredi kartı (iade talebinde bulunan kişi ve kuruma ait)tapu devri, kamu kurum ve kuruluşları aracılığı ile(ön ödeme avansı şeklinde kamu kurum ve kuruluşunun veznesine ödeme gibi) yapılması,

- Ödemenin PTT yoluyla yapılması halinde, ödeme sırasında düzenlenecek belgenin ibrazı(satıcının veya adına hareket edenlerin adı soyadı(tüzel kişilerde unvanı)ile banka hesap numarası ve vergi kimlik numarası doğru olmak kaydıyla)halinde müteselsil sorumluluk uygulaması ile muhatap tutulmazlar’’ denilmiştir. Muvazaalı işlemler bu kapsamda değerlendirilmez. KDV Kanunu Genel Uygulama Tebliği'nde açıklanan özel esaslara tabi tutulan mükelleflerin durumunun ayrıca değerlendirilmesi gerekir.

Belirtelim ki, herhangi bir hesaba bağlı olmaksızın, örneğin kasadan ödeme yapılması şeklinde gönderilen havaleler sorumluluğu kaldırmaz. Öte yandan, dış ticaret sermaye şirketleri ve sektörel dış ticaret şirketleri gibi ihracata aracılık eden mükelleflerin yukarıda açıklanan uygulamadan yararlanabilmeleri için ihracatına aracılık etikleri mükelleflerin de ödemelerini Tebliğde belirtilen şekilde belgelendirmeleri gerekir.

- Tahsilat ve ödemelere ilişkin ispat edici belgeler yanında taşıma, yükleme, ambalajlama ve benzeri işlemlerin faturayı düzenleyen mükellef tarafından yapılması halinde buna ilişkin belgeler, sigorta, vergi, resim harç gibi ödemeler söz konusu ise bunlara ilişkin belgeler; satıcının imzasını taşıyan, VUK hükümlerine uygun düzenlenmiş sevk irsaliyeleri işlemlerin gerçekliğini ispatlamada yararlı olur.

Çekle ödemelerde dikkat edilmesi gereken hususlar

Banka sistemi içinde kaldığı müddetçe bir mal veya hizmet bedelinin müşterinin kendi çeki ya da ciro ettiği bir çek ya da beyaz ciro ile teslim ettiği bir çek ile ödenmesi imkan dahilindedir. Çekin tam ciro ve beyaz ciro ile devri mümkün bulunmaktadır. Sattıkları mal veya hizmet bedellerini müşterilerinden aldıkları çeklerle tahsil eden ve ödemelerini de yine bu çeklerle yapan mükelleflerin çeklerini ciro etmelerinde uymaları gereken hususlar aşağıda açıklanmıştır.

Mal veya hizmet karşılığı alınan çekin tam ciro yapılması halinde çekin arkasında isim, unvan, vergi kimlik numarası ve adresinin yazılması yeterli olacaktır. Hamiline düzenlenen çek te aynı şekilde ciro edilebilecektir.

Mal veya hizmet bedellerini beyaz ciro ile tahsil edenler, bu çekleri için "çek alım bordrosu" düzenlemelidirler. Bu bordroda çeki düzenleyen ya da çeki devredenin adı, soyadı, vergi kimlik numarası ile imza ve kaşesinin bulunması gerekmektedir.

Öte yandan, çekle yapılan ödemelerde müteselsil sorumluluk uygulamasına muhatap tutulmamak bakımından çekin tam ciro ile devri uygun olur.

Çek alım bordrosu düzenlendikten sonra bu çekler, satın alınan mal ve hizmet bedelleri karşılığı beyaz ciro ile verildiğinde “çek teslim bordrosu” düzenlenecektir. Bu bordrolarda da kendisine ciro yapılan satıcının veya yetkilisin adı, soyadı, vergi kimlik numarası ile imza ve kaşesinin bulunması zorunludur. Çek alım veya teslim bordrosunda birden fazla çekin bulunması halinde çeki keşide veya son ciro edenlerin isim ve unvanları ile çek tutarları bordroya ayrı ayrı yazılmalıdır. Akif Akarca/Dr. Mehmet Şafak

2018 Yılı SGK Ve Emeklileri Neler Bekliyor

2018 Yılı programı için 28/10/2017 Tarihli mükerrer gazete de eylem planları yayınlanmıştır.

Sosyal Sigorta Kapsamında nüfus oranı 2016 yılına göre %83,5 düzeyine ulaşmıştır.

Bu oranın %100 çıkarılması için;

a.)Fiili Denetim,

b.)Kamu kurumların veri paylaşımı,

c.)Bilgi teknoloji,

d.)Toplumsal bilincin artırılması.

Sağlık harcamalarında savurganlığı önleme adına,basamaklandırma farklılaştırma ile muayene katılım payları artırılmıştır.Gereksiz tetikler,muayeneler önlenmeye çalışılmıştır.

2017 yılında 100 lira teşvike devam edilmiştir.

İlave işçi istihdamı için teşvik getirilmiştir.

GSS için isteğe bağlı prim %3 oranında GSS alınmış,Ahilik sigortası devreye alınacaktır.

SGK Borç yapılandırılması uygulamaya alınmıştır.

SGK tam otomasyon çalışmaları devam ediyor.79 Milyona karşılık 66 Milyon Sosyal Güvenlik Şemsiyesi altına alınmıştır.

Sistemin açık vermesi,her zaman olduğu gibi erken emekliliğe bağlanmaktadır.

Teşvikler,ek ödemeler dahil olmak üzere SGK hazineden para aktarılması devam ediyor.

BES NEDEN GETİRİLMİŞ?

Sigorta sürdürebilmek için finansal anlamda ABO düşürülmüştür.Bunun nedeni gerçek ücretler üzerinden SGK SPEK gerçek rakamlar üzerinden gösterilmesi,aradaki gelir farkını yükseltmek için BES önerilmiştir.

KAYITDIŞI İÇİN HEDEF POLİTİKA

Sosyal Güvenlik sisteminin nüfusun tamamını kapsayan ,adil,kaliteli,ve mali açıdan sürdürülebilir,bir yapıya kavuşturulması temel amaçtır.

Sosyal Güvenlik Çatısı için kayıt dışı istihdamla mücadele de;

a.)Etkin denetim

b.)Koordinasyon

mekanizma kurulması hedeflenmiştir.

- Ø SGK Denetim mekanizmaları güçlendirilerek sosyal sigorta sistemindeki gelirlerindeki,kayıp ve kaçaklar azaltılacak.

- Ø SGK mevzuatı sadeleştirilecek.

- Ø Kolay işverenlik uygulaması yaygınlaştırılacaktır.

- Ø Sigortalı nüfusun yükseltilmesi kapsamında sosyal güvenliğe ilişkin hak ve yükümlülükler konusunda farkındalık artırılacaktır.

- Ø GSS bireylere Tanı İlişkili Gruplara yönelik çalışmalar yapılacaktır.

EMEKLİLER NE KADAR ZAM ÖNERİLİYOR?

SSK ve Bağ-Kur emeklileri için ;

- Ø ilk altı ay için%3,36

- Ø ikinci altı ay için %4,02

emekli aylıkları için zam öngörüsü var.

Kamu görevlileri için;

- Ø ilk altı ay için%4

- Ø ikinci altı ay için %3,5 ayrıca enflasyon farkı.

Gelir ve Gider açığı 34 Milyar TL.

Bütçeden GSS dahil %3,9 oranında takviye öngörülüyor. Vedat İlki

Emeklilik Planlayanlar Dikkat!

İş ve çalışma hayatı yazarı olarak bu köşeye en fazla emeklilikle ilgili sorular soruluyor.

Esasen tüm çalışanlar en erken tarihte ve mümkünse en yüksek aylıkla emekli olmak istiyor. Bunun için de emeklilik planlamasının çok iyi yapılması gerekiyor.

(SSK) yani 4/a kapsamındaki sigortalıların yaşlılık aylığına hak kazanabilmesi için belirli şartların yerine gelmesi gerekir. Bu şartlar;

-İşe giriş tarihine göre değişen yaş şartını tamamlama,

-Belirli bir süre sigortalı olma,

-Belirli bir süre prim ödeme,

-Sigortalı olarak çalıştığı işten ayrılma ve

-SGK’ya yazılı talepte bulunma olarak sayılabilir.

(SSK) yani 4/a sigortalıları yaşlılıktan dolayı kısmi veya tam aylığa hak kazanabiliyor.

Emeklilikte üç şart var

Emekli olabilmek için sigortalıların prim gün sayısı, sigortalılık süresi ve yaş şartının her üçünün de sağlanması gerekiyor. Bu şartlardan birisinin bile eksik kalması halinde emekli aylığı bağlanmaz, mutlaka üç şart gerçekleşmelidir.

4/a kapsamından emeklilik şartları ve ödenmesi gereken en az prim ödeme gün sayısı işe giriş tarihine göre değişkenlik göstermektedir.

İlk defa 9 Eylül 1976 tarihiden önce sigortalı olan erkeklerle 9 Eylül 1981 tarihinden önce sigortalı olan kadınlar; Erkekse en az 25 yıl sigortalı olma kadınsa en az 20 yıl sigortalı olma ve 5000 gün prim ödeme koşuluyla yaşı beklemeden emekli olabilir.

Yine bu tarihlerden önce sigortalı olanlar en az 15 yıl sigorta ve en az 3600 gün prim ödeme şartıyla da erkek se 55 kadınsa 50 yaşında yaşlılıktan kısmi aylıkla emekli olabilir.

Erkekler için 9 Eylül 1976 ila 8 Eylül 1999, kadınlar için ise 9 Eylül 1976 ila 8 Eylül 1999 aralığında ilk defa sigortalı olanlar sigortalılık süresi, kademeli bir prim ödeme gün sayısı ve yaş şartını sağlayarak emekli olabilirler. (SSK) yani 4/a sigortalıları için işe giriş tarihine göre değişen bir kademe söz konusu olmaktadır.

İlk defa 9 Eylül 1999 ila 30 Nisan 2008 tarihleri arasında sigortalı olan kadınlar 7000 gün prim ödemek yada 25 yıl sigortalılık süresi yanında 4500 gün prim ödemek koşuluyla 58 yaşında emekli olurlar.

İlk defa 9 Eylül 1999 ila 30 Nisan 2008 tarihleri arasında sigortalı olan erkekler 7000 gün prim ödemek ya da 25 yıl sigortalılık süresi yanında 4500 gün prim ödemek koşuluyla 60 yaşında emekli olurlar.

İlk defa 1 Mayıs 2008 tarihinden sonra sigortalı olanlar en az 7200 gün prim ödemek koşulunu 31 Aralık 2035 tarihinde sağlarsa yaştan etkilenmeden diğer bir ifade ile kadınsa 58 erkekse 60 yaşında emekli olabilir.

Başvuru nereye yapılmalı

4/a Kapsamındaki sigortalıların yaşlılık aylığı başvuruları sigortalının en son çalıştığı işyerinin bağlı olduğu sosyal güvenlik merkezine yapılır.

İşyerinin bağlı olduğu sosyal güvenlik merkezinde emeklilik (tahsis servisi) yoksa başvuru SGK tarafından belirlenen sosyal güvenlik merkezine yapılır.

Aylık nerden bağlanacak?

Sigortalıların 4/a, 4/b veya 4/c gibi birden fazla statüye tabi çalışması varsa bu süreler birbirleri ile çakışmamak koşuluyla birleştirilir. Son yedi yıllık fiili hizmet süresi içinde fiilen primi ödenen hizmet süresi fazla olan statüye göre, hizmet sürelerinin eşit olması halinde ise eşit hizmet sürelerinden sonuncusunun tabi olduğu şartlardan aylık bağlanır. Resul Kurt

http://www.star.com.tr/yazar/emeklilik-planlayanlar-dikkat-yazi-1270686/

Soru Ve Cevaplarla Muhtasar Ve Prim Hizmet Beyannamesi

1. Muhtasar ve prim hizmet beyannamesi vermekle yükümlü olanlar kimlerdir?

- 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılan kişileri (Ek 9 uncu maddesi kapsamındaki sigortalılar hariç) bildirmekle yükümlü olanlar,

- Geçici 20 nci maddesi kapsamındaki sandıklar,

Muhtasar ve prim hizmet beyannamesi vermekle yükümlüdür.

2. Muhtasar ve prim hizmet beyannamesinin elektronik ortamda verilmesi zorunlu mudur?

Evet.

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesi ile 5510 sayılı Kanunun 100 üncü maddesinin verdiği yetkilere dayanılarak muhtasar ve prim hizmet beyannamesinin elektronik ortamda verilmesi zorunludur.

3. Yasal süresi dışında verilen muhtasar ve prim hizmet beyannamesinin kağıt ortamında verilmesi mümkün müdür?

Hayır.

Muhtasar ve prim hizmet beyannamesi hiçbir durumda kağıt ortamında verilemeyecektir.

4. Muhtasar ve prim hizmet beyannamesi ne zaman ve nereye verilecektir?

Sigortalıların cari aya ait prime esas kazanç ve hizmet bilgilerini içeren muhtasar ve prim hizmet beyannamesi en geç ertesi ayın 23 üncü günü saat 23.59’a kadar yetkili vergi dairesine verilecektir.

5. İçinde bulunulan ayın 15’i ile müteakip ayın 14’ü arasındaki çalışmaları karşılığı ücret alan sigortalılar için muhtasar ve prim hizmet beyannamesi ne zaman ve nereye verilecektir?

İçinde bulunulan ayın 15’i ile müteakip ayın 14’ü arasındaki çalışmaları karşılığı ücret alan sigortalıların prime esas kazanç ve hizmet bilgilerini içeren Muhtasar Prim ve Hizmet Beyannamesi en geç beyannamenin ilişkin olduğu ayı takip eden ayın 23’ü saat 23.59’a kadar yetkili vergi dairesine verilecektir.

6. Biten özel bina inşaat ve ihale konusu işler için muhtasar ve prim hizmet beyannamesinin takip eden ay beklenilmeden verilmesi mümkün müdür?

Evet.

Biten özel bina inşaat ve ihale konusu işler ile çalıştırılan tüm sigortalıların işten ayrılış bildirgesi verilmiş olan işyerleri için, sadece prime esas kazanç ve hizmet bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, işlemlerin gerçekleşmiş olduğu ay içerisinde de verilebilecektir.

7. Yarım çalışma ödeneği alan sigortalılar için muhtasar ve prim hizmet beyannamesi ne zaman verilecektir?

25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanununun Ek 5 inci maddesi kapsamında yarım çalışma ödeneği alan sigortalıların prime esas kazanç ve hizmet bilgilerini içeren Muhtasar ve Prim Hizmet Beyannamesi, Türkiye İş Kurumu Genel Müdürlüğü tarafından en geç beyannamenin ilgili olduğu ayı takip eden üçüncü ayın 23 üncü günü saat 23.59’a kadar elektronik ortamda gönderilecektir.

8. Muhtasar ve prim hizmet beyannamesi hangi durumda Sosyal Güvenlik Kurumuna verilmiş sayılacaktır?

5510 sayılı Kanuna göre her bir işyerinde çalıştırılan sigortalıların prime esas kazanç ve hizmet bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, mükellef/işveren veya aracılık yetkisi verilmiş gerçek/tüzel kişiler tarafından onaylanarak vergi dairesine verildiği anda Kuruma da verilmiş sayılır.

9. Muhtasar ve prim hizmet beyannamesinin verilmesinde sigortalıların prime esas kazanç ve hizmet bilgilerinde hata bulunması halinde beyanname verilebilecek midir?

Muhtasar ve Prim Hizmet Beyannamesinde, primin tahakkuk ettirilmesini engelleyen hata tespit edilmesi halinde bu hata kaynağı ile birlikte beyannameyi gönderene elektronik ortamda bildirilecek ve beyannameyi gönderen tarafından söz konusu hatalar düzeltildikten sonra beyanname tekrar gönderilecektir.

10. Hata bulunmayan prime esas kazanç ve hizmet bilgileri için beyannamenin verilmesi mümkün müdür?

Evet.

Beyannameyi gönderen, bildirilen hataya ilişkin düzeltmeleri yapmaksızın hata tespit edilmeyen tahakkuklara esas bilgileri onaylayarak beyannamesini gönderebilecektir.

11. Hata bulunmayan prime esas kazanç ve hizmet bilgileri için beyannamenin verilmesinden sonra hata bulunan ancak düzeltme yapılmayan bilgiler için beyanname nasıl verilecektir?

Düzeltme yapılmayan hatalara ilişkin bilgiler için aynı döneme ait daha önce verilen ve onaylama işlemi tamamlanan Muhtasar ve Prim Hizmet Beyannamesini de kapsayacak şekilde düzeltme beyannamesi verilecektir.

12. Muhtasar ve prim hizmet beyannamesinin sigortalıların prime esas kazanç ve hizmet bilgilerine ilişkin tahakkuklar elektronik ortamda mı iletilecektir?

Evet.

Onaylama işlemi tamamlanan beyannameye ait tahakkuk fişi/fişleri düzenlenerek mükellefe/işverene veya aracılık yetkisi verilmiş gerçek/tüzel kişiye elektronik ortamda iletilecektir. Bu ileti tahakkuk fişinin/fişlerinin mükellefe/işverene tebliği yerine geçecektir.

13. Muhtasar ve prim hizmet beyannamesinde prime esas kazanç ve hizmet bilgileri sigortalı bazında mı doldurulacaktır?

Evet.

Muhtasar ve prim hizmet beyannamesinde prime esas kazanç ve hizmet bilgileri her bir işyeri için sigortalı bazında kanun türü ve/veya belge türü seçilerek doldurulacaktır.

14. Yasal süresi dışında verilen muhtasar ve prim hizmet beyannamesinin sigortalıların prime esas kazanç ve hizmet kısmı hangi durumda işleme alınacaktır?

Yasal süresi dışında verilen muhtasar ve prim hizmet beyannamesinin sigortalıların prime esas kazanç ve hizmet kısmı kurumca, Sosyal Sigorta İşlemleri Yönetmeliğinin 103 üncü maddesine istinaden incelenerek uygun görülmesi halinde işleme alınacaktır.

15. Muhtasar ve prim hizmet beyannamesinde prime esas kazanç ve hizmet bilgilerine ilişkin düzeltme beyannamesi verilirken beyannamede yalnızca düzeltme yapılacak sigortalıların prime esas kazanç ve hizmet bilgileri mi yer alacaktır?

Hayır.

Daha önce verilmiş bulunan sigortalıların prime esas kazanç ve hizmet bilgilerine ilişkin muhtasar ve prim hizmet beyannamesi veya beyannamelerindeki hata ve/veya eksikliklere ilişkin verilecek düzeltme beyannamelerinin, ilgili dönemler için verilen beyannamelerde yer alan bilgileri de kapsaması gerekmektedir.

16. Sosyal Sigorta İşlemleri Yönetmeliğinde belirtilen yasal süresi dışında verilmiş olmakla birlikte yasal süresi içinde verilmiş gibi kabul edilen haller nedeniyle sigortalıların prime esas kazanç ve hizmet bilgilerine ilişkin verilen düzeltme beyannameleri hangi süreye kadar verilmesi halinde yasal süresi içinde verilmiş sayılır?

Söz konusu düzeltme beyannameleri Sosyal Sigorta İşlemleri Yönetmeliğinde belirtilen haller için öngörülen tarihleri takip eden ayın 23 üncü günü saat 23.59’a kadar elektronik ortamda verilmesi halinde yasal süresi içinde verilmiş kabul edilecektir.

17. Beyanname gönderme aracılık yetkisi almış bulunan gerçek ve tüzel kişilerin mevcut kullanıcı kodu, parola ve şifrelerini kullanarak Muhtasar ve Prim Hizmet Beyannamesi göndermeleri mümkün müdür?

Evet.

18. Muhtasar ve Prim Hizmet Beyannamesi dışında kalan ve Sosyal Güvenlik Kurumuna karşı elektronik ortamda yerine getirilmesi gereken yükümlülükler için Sosyal Güvenlik Kurumundan şifre alınması gerekmekte midir?

Evet.

Kaynak: SGK

Soru Ve Cevaplarla SGK İcra Takibi

1.Soru

Sosyal Güvenlik Kurumunca, sigorta primini süresinde ödemeyen borçlular hakkında hangi işlemler yapılmaktadır?

Cevap

Süresinde ödenmeyen sigorta primlerinin tahsilini teminen borçlular hakkında, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre icra takip işlemleri uygulanmaktadır.

2.Soru

Borçlu, hakkında icra takip işlemlerine nasıl başlanılır?

Cevap

Borçlu hakkında icra takip işlemleri ödeme emrinin tebliği suretiyle başlanılmaktadır.

3.Soru

Kendisine ödeme emri tebliğ edilen borçlu ne yapmalıdır?

Cevap

Ödeme emrinin tebliğ edildiği tarihten itibaren 7 gün içinde borcun tamamını ödemesi, aksi takdirde aynı süre içerisinde mal bildiriminde bulunması, borçlarını tecil ve taksitlendirmesi veya borca itiraz etmesi gerekmektedir.

4.Soru

Süresi içinde ödenmeyen prim ve diğer alacaklardan dolayı gecikme cezası ve gecikme zammı nasıl hesaplanmaktadır?

Cevap

Kurum alacaklarının yasal süresi içerisinde ödenmemesi halinde, ödenmeyen kısmına sürenin bittiği tarihten itibaren ilk üç aylık sürede her ay için % 2 oranında gecikme cezası uygulanır.

Ayrıca, her ay için borç ödeninceye kadar Hazine Müsteşarlığınca açıklanan bir önceki aya ait Türk Lirası cinsinden iskontolu ihraç edilen Devlet iç borçlanma senetlerinin aylık ortalama faizi bileşik bazda uygulanmak suretiyle gecikme zammı alınır.

5.Soru

İcra takibindeki borçlar nasıl ödenebilir?

Cevap

Kurum ile anlaşmalı bankalara (mosip icra dosya seçimli 34 nolu ekrandan 26 haneli işyeri sicil numarası ile sorgu yapılarak) ödenir.

6.Soru

İcra takibine konu borçlar kredi kartı ile ödenebilir mi?

Cevap

İcra takibine konu borçlar ile bu borçların tecil ve taksitlendirilmesi halinde aylık taksitler Kurum web sayfasından E- SGK kredi kartı ile prim ödeme bölümünden 7/24 ödenebilmektedir.

7.Soru

Mal bildiriminde bulunulmamasının müeyyidesi nedir?

Cevap

Ödeme emrinin tebliğinden itibaren 7 gün içinde borcun ödenmemesi ve mal bildiriminde bulunulmaması halinde bir defaya mahsus olmak ve üç ayı geçmemek üzere hapisle tazyik olunur.

8.Soru

Ödeme emrine karşı itiraz nereye nasıl yapılır?

Cevap

Kendisine ödeme emri tebliğ edilen borçlu böyle bir borcu olmadığı veya kısmen ödediği ya da zamanaşımına uğradığı gerekçesiyle tebliğ tarihinden itibaren 7 gün içinde alacaklı sosyal güvenlik il müdürlüğü/sosyal güvenlik merkezinin bulunduğu yer iş mahkemesi nezdinde itirazda bulunabilir.

9.Soru

Borçlu tarafından mal bildiriminde bulunulmakla birlikte borcun ödenmemesi halinde Kurumca ne gibi işlemler yapılmaktadır?

Cevap

Mal bildiriminde bulunulması icra takip işlemlerinin yapılmayacağı anlamına gelmemektedir. Borcun ödenmemesi veya taksite bağlanmaması halinde mal bildiriminde gösterilen veya Kurumca tespit edilen her türlü mal, hak ve alacaklarına haciz uygulanmak suretiyle takip işlemlerine başlanılır.

10.Soru

Borcunu ödemeyenlerin banka hesapları ile üçüncü kişilerdeki hak ve alacaklarına haciz konulması mümkün müdür?

Cevap

Borçlunun banka hesapları, maaş, ücret, kira gibi gelirleri ve üçüncü kişilerdeki her türlü hak ve alacakları ilgililere haciz bildirisi tebliğ edilerek haczedilir.

11.Soru

Hakkında icra takip işlemleri başlatılan borçlunun araçları haczi ve trafikten men edilmesi nasıl yapılmaktadır?

Cevap

Borçlulara ait Emniyet Genel Müdürlüğünde sicil kayıtları tutulan araçlar Kurumca elektronik ortamda sorgulanarak haczedilmekte ve trafikten men işlemleri yapılabilmektedir.

12.Soru

Kuruma olan borçlar taksitler halinde ödenebilir mi?

Cevap

Borcun vadesinde ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi borçluyu çok zor duruma düşürecekse, borçlunun yazılı talebi halinde üniteye olan tüm borçları tecil ve taksitlendirilebilir.

13.Soru

Taksitlendirme işlemleri için nereye müracaat edilmelidir?

Cevap

Borçların tecil ve taksitlendirilebilmesi için işyeri dosyasının bulunduğu sosyal güvenlik il müdürlüğü / sosyal güvenlik merkezine müracaat edilmesi gerekmektedir.

14.Soru

Taksitlendirme işlemleri için hangi belgeler istenilmektedir?

Cevap

a) Talep dilekçesi,

b) Mali durum belgesi veya raporu,

c) Taksitlendirilecek borca karşılık teminat gerekmesi halinde verilecek teminatın değer tespit raporu.

15.Soru

Tecil ve taksitlendirmelerde alınacak teminat tutarı nedir?

Cevap

50.000 Türk Lirasını aşmayan borçlar için teminat alınmamaktadır.

50.000 Türk Lirasını aşan borçlar için 50.000 Türk Lirasını aşan kısmın yarısı kadar teminat gösterilmesi gerekmektedir.

Ancak, haczedilmiş mallar değeri tutarınca teminat yerine geçer.

16.Soru

Tecil ve taksitlendirme işlemlerinde teminat olarak neler kabul edilmektedir?

Cevap

a) Para,

b) Banka teminat mektubu,

c) Hazine Müsteşarlığınca ihraç edilen Devlet iç borçlanma senetleri veya bu senetler yerine düzenlenen belgeler,

d) Borçlu veya borçlu lehine üçüncü şahıslar tarafından gösterilen menkul ve gayrimenkul mallar (haciz yapılmışsa mahcuz mal değeri tutarınca teminat yerine geçer.)

Yukarıdakilerin teminat olarak verilememesi halinde Kurumca kabul edilmesi şartıyla müteselsil kefil ve müşterek müteselsil borçlu sıfatıyla muteber bir şahıs kefil olarak gösterilebilir.

17.Soru

Teminat olarak verilen gayrimenkullerin değer tespiti kimler tarafından yapılmalıdır?

Cevap

a) Kurum teknik elemanlarınca düzenlenen raporlar,

b) Sermaye Piyasası mevzuatı çerçevesinde yetkilendirilmiş değerleme uzmanları veya değerleme şirketleri tarafından düzenlenen raporlar,

c) Ticaret, Sanayi ve Deniz Ticaret Odaları ile Türk Mühendis ve Mimar Odaları veya bunların bağlı olduğu birlik yönetimlerince bilirkişilik, eksperlik ve hakemlik yapma yetkisi verilenler tarafından düzenlenen raporlar,

ç) Bankalar ve Sigorta şirketleri tarafından yaptırılan değer tespitine ilişkin raporlar,

d) Hukuk mahkemelerince tayin edilmiş bilirkişilerce düzenlenen raporlar.

18.Soru

Borcun taksitlendirilmesi halinde teminat dışındaki hacizler kaldırılır mı?

Cevap

Tecil ve taksitlendirmenin kabul edilmesi halinde üçüncü kişilerdeki hak ve alacaklar ile banka mevduatları üzerindeki hacizler ve teminat haricindeki diğer mallar üzerindeki hacizler tecil ve taksitlendirme karar tarihi itibariyle kaldırılır.

19.Soru

Tecil ve taksitlendirme en fazla kaç ay yapılabilir?

Cevap

Borçlunun;

“Kasa+Banka+Kısa Vadeli Alacaklar / Kısa Vadeli Borçlar” formülü sonucu bulunacak oranın (rasyo) “2” ve altında olması halinde, bu durum borçlu açısından “çok zor durum” hali olarak kabul edilmektedir. Çok zor durum haline ilişkin rasyonun, “1,5” ve altında olması durumunda, azami 36 aya kadar, “1,51” ila “2,00” Aralığında olması halinde ise azami 30 aya kadar tecil ve taksitlendirme yapılabilmektedir.

Rasyonun “2,01” ve üzerinde olması halinde ise zor durum hali olmadığından borç tecil ve taksitlendirilmez.

20.Soru

Taksitlendirilen borca uygulanan tecil faiz oranı nedir?

Cevap

Tecil faiz oranı yıllık % 12 olarak uygulanmaktadır.

21.Soru

Yapılan taksitlendirme işlemi hangi şartlarda bozulmaktadır?

Cevap

a) Taksitlerden bir veya birbirini izleyen iki taksitin ödenmemiş olması durumunda, bu taksit ya da taksitlerin, ödenmeyen ilk taksiti izleyen üçüncü taksitle birlikte tüm taksitlerin ödenmemiş olması,

b) Borçluların tecil ve taksitlendirmeye konu borca ilişkin son ayı izleyen ayların (carî ayların) ödeme yükümlülüklerini bir takvim yılında dört defadan fazla yerine getirmemeleri,

c) Bir takvim yılında en fazla dört aya ait ödenmeyen ya da eksik ödenen cari ay borçlarının taksitlendirme süresi aşılmamak kaydıyla en geç izleyen takvim yılının sonuna kadar ödenmemesi, halinde tecil ve taksitlendirme bozulur.

22.Soru

Tecil ve taksitlendirme devam ederken teminat değişikliği yapılabilir mi?

Cevap

Tecil ve taksitlendirme talebi kabul edildikten sonra borçlunun gösterdiği teminatlarda değişiklik talep edilmesi halinde, değişikliğin talep edildiği tarihe kadar olan taksitler ile cari ay borçlarının ödenmiş olması kaydıyla, borçlunun verdiği teminat, kısmen veya tamamen aynı değerde ve aynı nitelikte veya paraya çevrilmesi daha kolay başka teminatlarla değiştirilebilir.

23.Soru

Tecil ve taksitlendirme devam ederken tecil faizi oranının değişmesi halinde hangi oran uygulanır?

Cevap

Tecil faizi oranının yükselmesi halinde değişikliğin yürürlüğe girdiği tarihten önce yapılmış taksitlere veya henüz sonuçlanmamış taleplere istinaden yapılacak taksitlendirmelere eski faiz oranı,

Tecil faizi oranının düşmesi halinde ise yapılmış veya henüz sonuçlanmamış taksitlere değişikliğin yapıldığı tarihe kadar eski faiz oranı, değişiklik tarihinden itibaren ise belirlenen yeni faiz oranı, uygulanır.

24.Soru

Tecil ve taksitlendirmenin bozulması halinde borçlular hakkında hangi işlemler yapılmaktadır?

Cevap

Teminatın paraya çevrilmesi ve diğer cebri icraya ilişkin hükümler uygulanarak alacak tahsil edilir.

25.Soru

Tecil ve taksitlendirmenin borçlulara sağladığı kolaylıklar nelerdir?

Cevap

a)Borcun taksitler halinde ödenmesi durumunda borçlu hakkındaki tüm icra takipleri durur.

b)Yasalarla getirilen teşviklerden diğer şartların da taşınması halinde yararlanılır.

c)Taksitlerin ve cari ayların düzenli ödenmiş olması kaydıyla ihalelere girilmesi için borcu yoktur yazısı alınır.

d)Taksitlendirme süresince tecil faizi uygulandığından ayrıca gecikme cezası ve gecikme zammı alınmaz.

26.Soru

Limited şirket müdür ve ortaklarının şirketin ödenmeyen prim ve diğer borçlarından dolayı sorumluluğu nedir?

Cevap

Limited şirket müdürleri, görev yaptıkları dönemlerden kaynaklanan borçlarının tamamından şirket tüzel kişiliği ile birlikte müştereken ve müteselsilen sorumludurlar.

Limited şirket ortakları ise, şirket tüzel kişiliğinin mal varlığından tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan borçlardan şirketteki hisseleri oranında sorumludurlar.

27.Soru

Limited şirketteki hissenin devredilmesi halinde devreden/devralan şahısların sorumluluğu nedir?

Cevap

Limited şirket ortağının şirketteki hissesini devretmesi halinde, hisseyi devreden ve devralan şahıslar, devir öncesine ait vadesi geçmiş olan prim ve diğer borçların ödenmesinden, hisseleri oranında sorumlu tutulurlar.

28.Soru

Anonim şirketin borçlarından dolayı yöneticilerin sorumluğu nedir?

Cevap

Anonim şirket yönetim kurulu başkan ve üyeleri görev yaptıkları dönemlerde tahakkuk eden prim ve diğer borçların ödenmesinden şirket tüzel kişiliği ile birlikte müştereken ve müteselsilen sorumludurlar.

29.Soru

Kurumun prim ve diğer alacakları için Kurumca bağlanan gelir ve aylıklara haciz konulabilir mi?

Cevap

Kurumdan gelir ve aylık alanların Kuruma 6183 sayılı Kanuna göre takip edilen borcunun bulunması halinde, 5510 sayılı Kanunun 93 ncü maddesine göre gelir ve aylıklara haciz konulabilmektedir.

30.Soru

Kamu kurumlarının ödenmeyen prim ve diğer borçlarından dolayı kimler sorumludur?

Cevap

Kamu tüzel kişiliği ile beraber kamu idarelerinin tahakkuk ve tediye ile görevli kamu görevlileri, üst düzeydeki yöneticileri veya yetkilileri ile kanuni temsilcileri borçların ödenmesinden müştereken ve müteselsilen sorumludur.

31.Soru

Kurumca satışa çıkartılmış malların satışından hangi durumda vazgeçilir?

Cevap

Ünitedeki borçların tamamının ödenmesi halinde satıştan vazgeçilir.

32.Soru

Satış işlemlerine başlanıldığında borçlu tarafından yapılan tecil ve taksitlendirme kabul edilir mi?

Cevap

Haczedilen menkul ya da gayrimenkul malın satış ilanına kadar yapılacak tecil ve taksitlendirmeler şartlar yerine getirildiğinde kabul edilebilir. Ancak, malın satış ilanının yayımlanmasından sonra yapılan tecil ve taksitlendirmeler kabul edilemeyeceğinden, bu durumdaki icra takip dosyaları için satış işlemlerine devam edilir.

33.Soru

Satışa çıkarılan mallarda taliplilerin yatıracağı teminat tutarı ne kadardır?

Cevap

İhaleye girecek taliplilerden satışa çıkartılan malın muhammen bedelinin %7,5 oranında teminat alınmaktadır.

34.Soru

Kurumca 6183 sayılı Kanuna göre satışa çıkartılan malların satış ilanlarına en kolay nasıl ulaşılır?

Cevap

Satışa çıkartılan mallara ait satış ilanlarına Kurum web sayfasından ve ilgili ünite ilan panosundan ulaşılabilir.

35.Soru

İcra satışlarının ihalesi nasıl yapılmaktadır?

Cevap

İcra satışları açık artırma usulü ile ilgili ünitece belirlenen yer ve zamanda yapılmaktadır.

36.Soru

Açık artırma usulü ile satılamayan menkul malları, pazarlık yolu ile satın alabilmek için nereye müracaat edilmelidir?

Cevap

Pazarlık usulü ile menkul mal almak isteyen taliplilerin ünitelerimiz satış birimine müracaat etmeleri gerekmektedir.

Kaynak: SGK

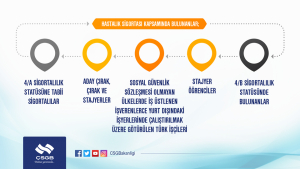

Kimler Hastalık Sigortası Kapsamındadır?

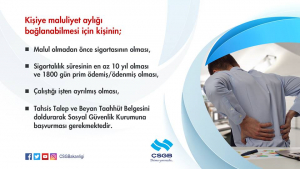

Kişiye Maluliyet Aylığı Bağlanma Şartları

Kişiye Maluliyet Aylığı Bağlanma Şartları