Mehmet Özdoğru

Onu Alma Beni Al Diyor, FAVÖK

Yeni yıla başlarken Ocak ayının olmazsa olmazı “2021’in enleri listesi”. En çok dinlenen şarkılar, en beğenilen filmler, en çok tıklanan sayfalar…Bakalım hem yatırımcıların, hem de regülatörlerin gönlünü fetheden hit parçayı bulabilecek misiniz? Size bir ipucu vereyim: Audit Analtytics verilerine göre 1996 yılında S&P 500 şirketlerinin %59’u bu bilgileri açıklarken, bu oran 2020 yılında %94’e çıkmış.

“FAVÖK- EBIDTA”, “Serbest Nakit Akışı- Free Cash Flow” diye mırıldanıp, tempo tutuyoruz.

Bildiniz, son yılların hit şarkısı “Alternatif Performans Ölçütleri (“Alternative Performance Measures - APM”)” veya Amerika kıtasındaki popüler adıyla “ Genel Kabul Görmüş Muhasebe İlkeleri Harici (Finansal) Performans Ölçütler (GKGMİ) - Non-GAAP measures”. Bazılarınız için tanıdık gelen bu konu, Avrupa Menkul Kıymetler ve Piyasalar Otoritesi (ESMA) ve ABD Menkul Kıymetler ve Borsa Komisyonu (SEC)’nun yayımlamış oldukları en çok sevilenler listesi Top 5’da (US SEC Comment Letter Trends ve ESMA Enforcement Priorities for 2021 financial statements) önlemeyen yükselişte.

Şirket performansını ölçerken, şirketin değerini tespit ederken sıkça başvurulan APM’i mercek altına yatıralım.

Alternatif performans ölçütleri nedir?

APM için, yatırımcılar finansal tablolardaki bilgilerle tatmin olmuyor, yönetici de ne yapsın farklı bilgilerle analiz yapıyor diyebilirsiniz. İşin teorisine bakarsak, ESMA’nın 2015 yılında yayımladığı Alternatif Performans Ölçütleri Kılavuzdaki (ESMA Guidelines on Alternative Performance Measures) tanım şöyle: “Geçerli finansal raporlama çerçevesinde tanımlanmış veya belirlenmiş bir finansal ölçüt haricinde, işletmenin tarihsel veya gelecekteki finansal performansının, finansal durumunun veya nakit akışlarının finansal ölçümünü gerçekleştiren bir ölçüm aracı”. Kısaca, finansal tablolardaki bilgilere ilave FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kar- EBIDTA), düzenlenmiş FAVÖK , gibi Genel Kabul Görmüş Muhasebe İlkeleri (örneğin, UFRS/TFRS/USGAAP) harici finansal performans ölçütleri.

Regülatörler bu ölçümleri vermek isteyenin elinden tutmuyor; ancak verilecekse de hangi bilgilerin, nasıl verilmesi gerektiği tanımlanmışlar.

Nelere dikkat etmeli?

Bizim S&P 500 şirketlerinden neyimiz eksik, finansal bilgilerin yanı sıra FAVÖK de açıklayayım, zaten yatırımcılar da sorup duruyordu derseniz, aman şu kurallara dikkat edelim:

- APM olarak yazdığınız ölçümlerin tanımı nedir? FAVÖK diyorsunuz ama piyasada herkes bunu farklı hesaplıyor. İlk adım ölçümlerin tanımını ve nasıl hesapladığınızı yazmak.

- Bir yanda finansal bilgiler bir yanda sizin alternatif ölçümleriniz… Hangi tutar nereden çıkmış, biz nereden bilelim? O yüzden ikinci adım iki bilgi arasında mutabakat ve önemli düzeltme kalemlerinin açılanması. Tekrarlanmayan (non-recurring), olağandışı (unusual) dışı diye tanımlanan kalemler nedir ve niçin bu şekilde tanımlandı.

- APM veriyorsanız, bir zahmet geçen döneme ait karşılaştırmalı bilgisini ve mutabakatını da verin ki biz de performansınız arttı mı azaldı mı anlayalım.

- Neden APM’in (örneğin FAVÖK) şirket performansını incelerken dikkate alınması gereken bir bilgi olduğunu anlatın da biz de anlayalım. Ancak hiçbir zaman Genel Kabul Görmüş Muhasebe İlkeleri’ne göre hazırlanmış bilgiden daha kıymetli olduğu iddiasında bulunmayın.

- APM’in, Genel Kabul Görmüş Muhasebe İlkeleri’ne göre hazırlanan bilgi ile karışmaması için ayrıştırın (finansal tablo dışı bilgi), okuyucunun gözüne gözüne sokmak için de denetlenip denetlenmediğini ayrıca belirtin.

- Her raporlama döneminde sunduğunuz FAVÖK rakamını hesaplarken tutarlı olun ve aynı hesaplama yöntemini izleyin.

UFRS finansallarda ne yapacağız?

Uluslararası Muhasebe Standartları Kurulu (IASB) şimdiye kadar bu konuyla ilgili kış uykusuna yatmıştı desek yalan olmaz. Şirketler kendi çaplarında ESMA ve SEC rehberlerinden yola çıkarak APM açıklamalarında bulunuyorlardı ama UFRS’lerde bu konuyla ilgili bilgi yoktu. Ta ki…

Evet, uyuyan dev uyandı ve yatırımcıların taleplerine kulak verdi. 2019 Aralık ayında IASB, Finansal Tabloların Sunumu Standardını (UMS 1) tekrar gözden geçirerek taslak yayımladı (Exposure Draft). Kar-zarar tablosunun sunumunu değiştirmeyi amaçlayan üç konudan bir tanesi de “Yönetim Performans Ölçütleri - Management Performance Measures”. Beklenen yeni kar-zarar tablosunda eklenecek satırlardan bir tanesi amortisman ve itfa öncesi faaliyet karı (operating profit before depreciaiton and amortisation). Şimdiye kadar ki açıklamalardan farklı bir gelişme yönetim performans ölçütlerinin finansal tablolara dipnot olarak girmesi.

Şimdi tüm gelişmelere bakınca, Alternatif Performans Ölçütlerine “hit parça” demeyeyim de ne diyeyim. Aslı Gedik

https://www.dunya.com/kose-yazisi/onu-alma-beni-al-diyor-favok/645837

Enflasyon Muhasebesinin Ertelenmesi İle İlgili Kanun Teklifi Verildi

2021 sonu itibariyle enflasyon muhasebesi (düzeltmesi) şartlarının aniden oluşması tüm tarafları hazırlıksız yakaladığı için erteleme yönünde güçlü bir beklenti oluşmuştu.

Hazine ve Maliye Bakanlığı nedense süreci doğru yönetemedi ve erteleme yönündeki haklı talepleri doğru değerlendiremedi. Üstelik henüz erteleme konusu netleşmeden kanuna aykırı olduğunu düşündüğüm tartışmalı bir tebliğ taslağını kamuoyunun görüşüne açtı.

Taslakta 2021 yılı için düzeltme yapılması gerektiği, ancak bu yıla ilişkin verginin düzeltme öncesi mali tablolar esas alınarak beyan edilmesi gerektiği açıklandı.

Mademki vergisel etkisi olmayacak, neden düzeltme yapılacağı ve beyannamelere düzeltilmiş mali tabloların ekleneceği sorusunu cevaplandırmak lâzım. Bence bu sorunun makul bir cevabı yok, çünkü bu yaklaşım makul değil. Vergisel etki yaratmadığına göre Maliye neden muhasebe konusunda topa giriyor, anlamıyorum. Anlaşılan eski alışkanlık devam ediyor!

Nihayet sağduyu galip geldi de enflasyon düzeltmesi 2023 sonuna kadar erteleniyor. Böylece endişeli bekleyiş sona erdi, gündemdeki deyişle: Gelmedi gelmemesi gereken… Emeği geçenlere teşekkürler.

Yapılması öngörülen düzenlemeyle, geçici vergi dönemleri de dahil olmak üzere 2021, 2022 yılları ile 2023 geçici vergi dönemlerinde şartlar oluşsa bile enflasyon düzeltmesi yapılmayacak. Bu dönemler enflasyon düzeltmesi şartlarının gerçekleşmediği dönem olarak kabul edilecek.

İlk olarak 31.12.2023 tarihli mali tablolar, şartların oluşup oluşmadığına bakılmaksızın, enflasyon düzeltmesine tabi tutulacak. Ancak bu düzeltmeden kaynaklanan kar/zarar tutarları geçmiş yıllar kar/zararı hesabında gösterilecek. Bu şekilde kayda alınan geçmiş yıl karları (2023 yılına ilişkin tutarlar dahil) vergiye tabi tutulmayacak, geçmiş yıl zararları ise vergi matrahının tespitinde zarar olarak indirilmeyecek.

Genel hükümler gereğince bu düzeltme sonucunda hesaplanacak tutarlar, 2024 yılına başlangıç değerleri olarak intikal ettirilecek ve bu yıldan itibaren vergisel sonuç doğuracak. Yani 2023 yılsonunda düzeltilen değerler üzerinden 2024 yılından itibaren amortisman ayrılabilecek ve bu değerlere 2024 başından itibaren maliyet olarak itibar edilecek.

Konu bu şekilde sonlandırıldığına göre, geçmişe ilişkin kümülatif değerleme için Vergi Usul Kanununun geçici 31 inci maddesi uyarınca yapılması mümkün olan, yüzde 2 vergi ödenerek yapılabilecek olan bir defalık yeniden değerleme imkânı yeniden gündeme gelmiştir. İsteyen mükellefler bu imkândan yararlanabilirler. Böylece hem değerlenmiş değerler üzerinden amortisman ayırabilirler, hem de bu değerleri maliyet olarak kabul edebilirler. Ayrıca bu değerleme nedeniyle pasifte izlenecek değer artış fonları öz kaynakları güçlendirecek ve bazı vergisel uygulamalar (finansman gider kısıtlaması, örtülü sermaye vs.) yönünden avantaj sağlanabilecektir.

Hatta buna ilaveten 2021 yılı sonuna kadar olan süre için Vergi Usul Kanununun geçici 32 inci maddesi uyarınca yapılması mümkün olan yüzde 2 vergili yeniden değerleme de yapılabilecek, 2022 başından itibaren ise vergisiz sürekli yeniden değerleme imkânından yararlanılabilecektir.

Bugüne kadar bu uygulamalardan hangisinden yararlanacağız, diye ince hesaplar yapan mükellefler artık kolayca karar verebilecekler.

Bağımsız denetime tabi işletmelerin finansal tablolarının enflasyon muhasebesine tabi tutulması, ilgili standart açısından değerlendirilmesi gereken ayrı bir konu. Vergisel açıdan enflasyon düzeltmesi yapılmasa da bu finansal tablolar, beyanname üzerinde vergisel sonuçları giderilmek suretiyle enflasyon muhasebesine tabi tutulabilir.

Bu süreçten çıkaracağımız dersler var:

- İş dünyası enflasyon düzeltmesini otomatik olarak kendi avantajlarına bir uygulama olarak algılıyor. Yani ödeyecekleri vergiyi sanki her koşulda azaltacakmış gibi düşünüyor. Oysa bilançonun yapısına göre bu değişir. Aktif veya pasifte yer alan parasal olmayan kıymetler ve bunların düzeltmeye esas tarihleri düzeltme sonucunda enflasyon kârı mı yoksa zararı mı çıkacağını belirler.

- Genel bir şey söylemek gerekirse, özvarlıkları ile çalışan ve aktifinde parasal olmayan varlıkları (stoklar, sabit kıymetler vs.) yüksek olan, yani bu varlıkları borçla finanse eden mükellefleri enflasyon düzeltmesi olumsuz etkiler. Çünkü bu durumda vergiye tabi enflasyon kârı çıkar. Ülkemizde çoğu mükellefin bu durumda olduğunu söyleyebilirim.

- “Enflasyon düzeltmesi ertelensin mi ertelenmesin mi” diye değerlendirmeler yapılırken iş dünyasının önemli örgütlerinin konuya yaklaşımı hepimizi şaşırttı. Çünkü bu örgütler kendi aleyhlerine olacağını bilerek ya da bilmeyerek (aslında bilmeleri gerekir, bilmiyorlarsa veya yanlış bilgilendiriliyorlarsa ortada büyük bir sorun var demektir) uygulamanın ertelenmeyip yapılmasını talep ettiler. Bu örgütlerin bu taleplerini rasyonel bulmadığım için önemli bir bilgi eksikliği olduğunu varsayıyorum.

- Erteleme tartışmaları vergide enflasyon düzeltmesine gerçekten ihtiyaç olup olmadığını da tartışmamıza olanak sağladı. Yakın zamanda gerek geçmişin kümülatif esasta yeniden değerlenmesine, gerekse sürekli yeniden değerlemeye ilişkin düzenlemeler mevzuatımıza kazandırıldı. Son derece pratik olan bu düzenlemelerin karmaşık bir uygulama olan enflasyon düzeltmesine olan ihtiyacı azalttığı anlaşılıyor. Bu tür karmaşık uygulamalar vergiye uygun değil. Bu erteleme bize bu tartışmayı yapma ve gerekli olmadığı konusunda mutabakat olursa, enflasyon düzeltmesini kalıcı olarak ortadan kaldırma imkânı sağlamış oldu. Erdoğan Sağlam

Kanun Teklifini Görmek İçin Tıklayınız

Aile Mi? Şirket Mi? Yoksa Her İkisi Mi?

Ülkemizde faaliyet gösteren şirketlerin hemen hemen tamamına yakını aile şirketi. Aile şirketlerinin sadece üçte biri ikinci kuşağa ve ancak onda biri de üçüncü kuşağa geçebiliyor, geriye kalan şirketler ise maalesef tarihin derinliklerine gömülüp gözden kayboluyorlar.

Şirket yönetiminde bir-dört aile mensubu bulunursa küçük aile şirketi, beş-on bir aile mensubu varsa aile şirketi, on iki ve üzeri sayıda aile mensubu bulunuyorsa da büyük aile şirketi olarak sınıflandırılıyor.

Peki aile şirketlerinde yönetim konusunu neden ayrı bir başlık olarak ele alıyoruz derseniz, sorunun cevabı çok basit… Çünkü aile şirketlerinde zaman içerisinde yönetim kademesine mutlaka ama mutlaka duygusallık kavramı devreye giriyor da ondan.

Peki bu duygusallık hali zamanla şirkete yarar mı yoksa zarar mı getiriyor, gelin bu konuyu birlikte inceleyelim.

Öncelikle aile şirketlerinde ortaya çıkan bazı yönetsel sıkıntılara değinerek ilerleyelim.

- Yönetimin kaçıncı kuşak olduğu,

- Gelin/damadın bu yönetimin bir parçası olup-olmadıkları,

- Yönetimdeki aile fertlerinin şirkete olan motivasyon seviyeleri,

- Aile bireylerinin vizyon konusundaki odakları,

- Yönetimdeki aile üyelerinin egosal durumları,

- Şirket yönetiminin hesap verebilme ve şeffaflık konularına bakışı vb.

İşte bu aşamada yönetimdeki olası duygusallığın önüne geçen ve düğümlenen süreçlere çözüm getiren bir aile anayasasının varlığı, belki de tek çözüm olarak karşımıza çıkıyor.

Aile Anayasası aileye ve şirkete ne tür faydalar sağlıyor, gelin biraz da bu açıdan konuya bir bakalım.

- Yönetimdeki kişilerin sınırlarını çizmek,

- Yönetimden/şirketten ayrılışlarda yeni muhatapları belirlemek,

- Hisse devri yapılacak kişilerin profillerini netleştirmek,

- Yönetimde aktif üyelik için yaş sınırı getirmek,

- Genç aile bireylerinin şirket içi/şirket dışı kariyer yollarını çizmek,

- Miras koşullarını ortaya koymak,

- Olası anlaşmazlık durumları için arabulucu(ları) belirlemek vb.

Elbette tüm bu faydaların doğal sonucu olarak da,

- Yönetsel işleri kolaylaştırmak,

- Aile ve şirket içi adaleti-huzuru sağlamak,

- Karar süreçlerini hızlandırmak,

- … ve en önemlisi de sürdürülebilirliği sağlamak.

Tüm bunlardan sonra sizce, oluşturulacak bir kurallar bütünü ile aile mi şirket için çalışmalı ya da şirket mi aile için çalışmalı?

Şirketin nesilden nesile devamlılığı için tabii ki de, tüm aile şirket için çalışmalı.

Barış HAZER

https://www.dunya.com/kose-yazisi/aile-mi-sirket-mi-yoksa-her-ikisi-mi/645750

İmalat Sanayine Yönelik Teşvik Belgesi Kapsamındaki İnşaat İşlerinde KDV İadesi Devam Edecek

12 Eylül 2019 tarihli Dünya Gazetesinde yayımlanan yazımızda açıklandığı üzere; Katma Değer Vergisi Kanunu'na 6770 sayılı Kanun ile eklenen geçici 37. maddede, imalat sanayiine yönelik yatırım teşvik belgesi kapsamında gerçekleştirilen bina-inşaat harcamalarında yüklenilen KDV'nin iadesine ilişkin usul ve esaslar hükme bağlanmıştı. Daha sonra, anılan maddede 7061 sayılı Kanun’un 43. maddesiyle, değişiklik yapılmış ve imalat sanayi yatırımları üzerindeki katma değer vergisinden kaynaklı finansman yükünü gidermek amacıyla, bu yatırımlar nedeniyle önceki düzenlemede 2017 yılı için geçerli olan inşaat harcamaları dolayısıyla yüklenilen KDV’nin iadesi uygulamasının 2018 ve 2019 yıllarında da devam etmesi sağlanmıştı. Daha sonra 29.12.2019 tarih ve 1950 sayılı Cumhurbaşkanı Kararıyla, anılan hükümlerin 2020 ve 2021 yılları için de uygulanması sağlanmıştı.

Son olarak, 31 Aralık 2021 tarih ve 31706 sayılı mükerrer 7 nolu Resmi Gazete’de yayımlanan 5047 sayılı Cumhurbaşkanı Kararı ile 2022, 2023 ve 2024 yıllarında da anılan kapsamda yüklenilen ve indirim yoluyla giderilemeyen katma değer vergileri için de uygulanması sağlanmıştır.

KDV Genel Uygulama Tebliği'nin (II/E-7) bölümünde "İmalat Sanayiine Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşleri" bölümünde konuya ilişkin açıklamalar yapılmıştır.

Anılan düzenlemelere göre; imalat sanayiine yönelik yatırım teşvik belgesi kapsamında;

1- Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle

- Anılan yılların ilk altı aylık döneminde (örneğin, 1/1/2022-30/6/2022) söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin aynı yılın ikinci yarısında (örneğimizde, 1/7/2022-30/6/2022 tarihleri arasında -en erken Temmuz/2022, en geç Mayıs/2023 dönemine ait KDV beyannamesine dahil edilerek),

- Anılan yılların ikinci altı aylık döneminde (örneğin, 1/7/2022-31/12/2022) söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin izleyen yıl içinde (örneğimizde, 1/1/2023-31/12/2023 tarihleri arasında -en erken Ocak/2023, en geç Kasım/2023 dönemine ait KDV beyannamesine dahil edilerek)

2- 50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle anılan yıllarda (örneğin, 2022 yılında) söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve anılan yılın sonuna kadar (örneğimizde, 2022 yılının sonuna kadar) indirim yoluyla telafi edilemeyen KDV’nin izleyen yıl içinde (örneğimizde 1/1/2023-31/12/2023 tarihleri arasında -en erken Ocak/2023, en geç Kasım/2023 dönemine ait KDV beyannamesine dahil edilerek)

talep edilmesi halinde iadesi öngörülmektedir.

Uygulamanın esasları ve iadenin beyanı:

Bu uygulamadan yararlanacak mükelleflerin, söz konusu inşaat işlerinin yatırım teşvik belgesinde öngörülen yatırıma ilişkin olması ve teşvik belgesinde öngörülen süre içinde yapılmış olması gerekmektedir.

İstisna, münhasıran söz konusu yatırımlar kapsamındaki inşaat taahhüt işi, nakliye, hafriyat ve benzeri inşa işlerine ilişkindir. Yatırımı yapanların söz konusu inşaat işlerinde kullanılan mal alımları da bu kapsamda değerlendirilir. Dolayısıyla söz konusu istisna inşaat işlerine ilişkin olmak koşuluyla hem hizmet hem de mal alımlarını kapsamaktadır.

Bu istisna, verginin önce uygulanıp sonra iade edilmesi şeklinde düzenlenmiş olup, istisna kapsamında değerlendirilen mal ve hizmet alımlarında genel hükümler çerçevesinde KDV uygulanır. Yatırımı yapan belge sahibi mükellefler tarafından inşaat işlerine ilişkin bu şekilde yüklenilen vergiler, ilgili dönemde indirim konusu yapılır. Söz konusu mükelleflerin bu şekilde yüklenip indirim hesaplarına dahil ettikleri vergilerin öncelikle indirim yoluyla telafi edilmesi gerekmektedir. İlgili altı aylık veya yıllık dönemlerde yüklenilen ve indirim yoluyla telafi edilemeyen KDV’nin iadesi mümkündür. Ancak, iadesi talep edilecek KDV tutarının altı aylık veya yıllık dönemlere ilişkin son dönem beyannamesindeki sonraki döneme devreden KDV tutarını aşmaması gerekir.

İadesi talep edilecek tutar, talebin yapılacağı döneme ait KDV beyannamesinin “İstisnalar-Diğer İade Hakkı Doğuran İşlemler” kulakçığının “Diğer İade Hakkı Doğuran İşlemler” tablosunun 442 kod numaralı “İmalat Sanayiine Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşleri” satırında beyan edilir.

Yatırımın ilgili mevzuat hükümlerine göre tamamlanamaması halinde, iade edilen vergiler, vergi ziyaı cezası uygulanarak iade tarihinden itibaren gecikme faizi ile birlikte tahsil edilir.

İadenin yapılması:

Mükelleflerin bu işlemden kaynaklanan mahsuben iade talepleri

- Standart iade talep dilekçesi,

- İade talep edilen döneme ilişkin indirilecek KDV listesi,

- İade hakkı doğuran işleme ait yüklenilen KDV listesi,

- Yatırım teşvik belgesi ve eki listenin onaylı örneğinin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir.

Mükelleflerin bu işlemden kaynaklanan ve 5.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. Nakden iade talebinin 5.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. Akif AKARCA / Dr.Mehmet ŞAFAK

Değerli Konutlar Vergisinde Muafiyetler

Geçen yazımda değerli konutlar vergisinin (DKV) konusuna 2022 yılında girecek meskenleri belirlemede kullanılacak sınırları ve 2022 yılı vergi tarifesini aktarmıştım. Ayrıca yazımda beyan zamanı ile beyanname kurallarını da belirtmiştim. Bu yazımda ise DKV’nin muaflıklarını aktaracağım.

Ancak önce belirteyim ki, beyanname verme (ve vergiyi ödeme) yükümlülüğü 1 Ocak günü malik veya intifa hakkı sahibi olanlardadır. Bu tarihten sonra satış, bağış ve benzeri sebeplerle malik veya intifa hakkı sahibi değişirse, yani malikin veya intifa hakkı sahibinin mükellefiyeti izleyen yıl başlayacaktır. Dolayısıyla verginin iki taksitini de ödeme yükümlülüğü, beyanname verene (satana veya bağışlayana) ait olacaktır.

Bir başka anlatımla değerli konutunu bu ay satanlar, ben sattım kurtuldum demeyecekler, yine beyanname verip vergiyi ödeyeceklerdir.

Söz konusu şekilde beyan edilerek tahakkuk ettirilecek vergi şubat ve ağustos aylarının sonuna kadar iki taksitte ödenecektir.

Emlâk Vergisi Kanunu’nda değerli konutlar vergisinden muaf olan meskenler aşağıdaki şekilde belirlenmiştir. Burada muafiyet kavramının mı yoksa istisna kavramının mı kullanılmasının daha doğru olacağı tartışmasını bir kenara bırakarak ve Genel Tebliğ bazında açıklanan idari anlayışa göre aktarıyorum.

1) Genel ve özel bütçeli idarelerin, belediyelerin, üniversitelerin ve Toplu Konut İdaresi Başkanlığının maliki olduğu mesken nitelikli taşınmazlar DKV’den muaftır. Bu kurumların intifa hakkına sahip oldukları mesken nitelikli taşınmazlar da değerli konut vergisinden muaftır ve vergi, söz konusu taşınmazların kuru mülkiyet sahiplerinden de aranmaz.

2) Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanların bu taşınmazı ile birden fazla mesken nitelikli taşınmazı bulunanların değerli konut vergisinin konusuna giren en düşük değerli mesken nitelikli tek taşınmazı (intifa hakkına sahip olunması hâli dâhil) için de DKV muafiyeti uygulanır. Muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım için de uygulanır.

Birden fazla mesken nitelikli taşınmazı bulunan mükellefler, DKV’nin konusuna giren en düşük değerli mesken nitelikli tek taşınmazını, “Birden Fazla Meskeni Olanların, Muafiyet Uygulanacak En Düşük Değerli Tek Meskenlerine (İntifa Hakkına Sahip Olunan Dahil) İlişkin Bildirim” ile beyanname verme süresi içerisinde ilgili vergi dairesine bildirmeleri gerekmektedir.

Bu muafiyete/istisnaya göre, Türkiye sınırları içerisinde bulunan mesken nitelikli tek taşınmazlar bu vergiden muaf kılınmıştır. Bu muafiyetin uygulanmasında, emekli olma, başka geliri bulunmama, belli yüzölçümü aşmama vb. her hangi bir koşul aranmayacaktır. Örneğin emlâk vergisi değeri 8 milyon lira olan bir adet konutu bulunan Bay (A), emekli olmasa da, ticaretle uğraşsa da veya ücretli çalışıyor olsa da bu konutu için DKV ödemeyecektir. Hatta Bay (A)’nın ayrıca bir arsa veya arazisinin yahut kiraya verdiği dükkânının yahut DKV’nin konusuna girmeyen düşük değerli bir meskeninin bulunması halinde de bu muafiyet uygulanacaktır. Bu muafiyet açısından o konutta oturma koşulu da aranmayacaktır. Örneğin Bay (A) söz konusu tek konutu kiraya verip bir başka yerde kirada otursa dahi istisnadan yararlanacaktır.

Birden fazla mesken nitelikli taşınmazın bulunması durumu ise biraz karışık. Kanunda aynen “Birden fazla mesken nitelikli taşınmazı bulunanların DKV konusuna giren en düşük değerli mesken nitelikli tek taşınmazı” denilerek istisna oluşturulmuştur. Bu ibarenin tetkikinden, “birden fazla mesken”den kastedilenin, “birden fazla DKV’ye tâbi mesken” olduğu sonucu çıkmaktadır. Yani örneğin Bay (B)nin emlâk vergisi değerleri 3 milyon, 7 milyon, 8 milyon ve 10 milyon olan 4 taşınmazı olduğunu farz etsek, 3 milyonluk mesken zaten verginin konusuna girmediğinden ve 7 milyonluk mesken ise vergiden istisna olacağından, Bay (B) sadece 8 ve 10 milyon liralık meskenleri için DKV ödeyecektir.

3) Karşılıklı olmak şartıyla yabancı devletlere ait olup elçilik ve konsolosluk olarak kullanılan mesken nitelikli taşınmazlar ile elçilerin ikametine mahsus mesken nitelikli taşınmazlar ve bunların müştemilatı ve merkezi Türkiye'de bulunan milletlerarası kuruluşlara, milletlerarası kuruluşların Türkiye'deki temsilciliklerine ait mesken nitelikli taşınmazlar değerli konut vergisinden muaftır.

4) Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar ilk satışa, devir ve temlike konu edilmediği sürece vergiden muaftır. Bu muafiyet hükmü arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar için de uygulanır. Söz konusu taşınmazların kiraya verilmesi veya sair surette kullanılması durumunda muafiyetten yararlanılması mümkün değildir. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/degerli-konutlar-vergisinde-muafiyetler/645730

Tüm Yönleriyle Enflasyon Düzeltmesi

Uzunca bir aradan sonra enflasyon düzeltmesi işlemi tekrardan mali paydaşların sıcak gündemi haline gelmiştir. Bilindiği üzere; 213 sayılı Vergi Usul Kanununa 5024 sayılı kanunla mükerrer 298. madde ile geçici 25. maddenin eklenmesiyle birlikte enflasyon düzeltmesi müessesesi 30/12/2003 tarihinden itibaren vergi sistemimizdeki yerini almıştır. Mükerrer madde 01.01.2004 ve sonrasına yönelik düzenlemeleri ele alırken, geçici madde 31.12.2003 tarihinde kullanılacak yöntemleri ele almıştır.

Süreç içerisinde kanun maddesine açıklık getirmek ve uygulamaya yön vermek amacıyla 328, 337, 338, 345 ve 348 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri yayımlanmıştır. Enflasyon düzeltmesinin tekrardan gündemimize girmesi ile birlikte son olarak Gelir İdaresi Başkanlığının internet sitesinde 06.01.2021 tarihinde “Enflasyon Düzeltmesine İlişkin Vergi Usul Kanunu Genel Tebliği Taslağı” yayımlanmış bulunmaktadır.

Bu çalışmamızda enflasyon düzeltmesine yönelik olarak önemli görülen konular ele alınacak ve örnekler eşliğinde bilgi paylaşımında bulunulacaktır.

Giriş

Üretici Fiyatları Genel Endeksinin (ÜFE) son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde bilanço usulüne göre defter tutan gelir ve kurumlar vergisi mükelleflerinin malî tablolarını enflasyon düzeltmesine tâbi tutmalarını gerektirmekte olup, bu uygulama mükelleflere seçimli hak olarak sunulmamıştır.

Buna göre son açıklanan enflasyon rakamları da dikkate alındığında bilanço usulüne göre defter tutan gelir ve kurumlar vergisi mükelleflerinin enflasyon düzeltmesi yapması gerekmektedir. İşletme hesabı esasına göre defter tutanlar ile defter kayıt beyan sistemine göre defter tutanlar bu zorunluluk kapsamının dışındadır.

VUK mükerrer 298. madde kapsamında yapılan ilk enflasyon düzeltmesi işlemi ve şartları 2004 yılında gerçekleşmiş olmakla birlikte 31.12.2021 tarihi itibariyle bu yükümlülük tekrardan doğmuş bulunmaktadır.

1. Kimler Enflasyon Düzeltmesi Yapacak ve Kimler Yapamayacak?

Kollektif, adî komandit ve adî şirketler dâhil kazançlarını bilanço esasına göre tespit eden gelir veya kurumlar vergisi mükelleflerinin enflasyon düzeltmesi yapması gerekmektedir. Ancak faaliyeti son üç hesap döneminden kısa olanların durumu merak konusu olmaktadır. Tebliğ taslağına bakıldığında ifade karmaşası olduğu görülmekle birlikte işe yeni başlayanların kendi durumları değil, genel verilerin dikkate alınması gerektiği anlaşılmaktadır.

Kazançlarını işletme hesabı esasına (zirai işletme hesabı dâhil) göre tespit eden mükellefler ile serbest meslek kazanç defteri tutan serbest meslek erbabı mükellefler genel olarak enflasyon düzeltmesi yapamayacak olmakla birlikte; bunlar, sadece, amortismana tâbi iktisadi kıymetlerini, istemeleri halinde (ihtiyari) enflasyon düzletmesine tabi tutabileceklerdir.

Kayıtlarını TL dışındaki başka bir para birimiyle tutmalarına izin verilerinler ile bu gibi durumda olup da tekrardan kayıtlarını TL ile tutmaya başlayanlar; tekrardan TL ile kayıt tutmaya başladıktan sonra aradan üç yıl geçmemiş olanlar enflasyon düzeltmesi yapmayacaklardır.

2. Enflasyon Düzeltmesine Tabi Tutulacak Mali Tablolar

Genel olarak da bilindiği üzere, mali tablolar; Gelir Tablosu, Bilanço, Satışların Maliyeti Tablosu, Fon Akım Tablosu, Nakit Akım Tablosu, Kâr Dağıtım Tablosu ve Öz Kaynaklar Değişim tablosu şeklindedir.

Mükellefler sayılan bu mali tablolardan sadece Bilançoları düzeltmekle yükümlü tutulmuşlardır. Öte yandan bilanço da yapılacak düzeltmeler yevmiye kayıtlar eşliğinde yapılacak olup, Gelir Tablosunda gösterilecek kayıtlar dâhil muhteviyatı itibariyle bir düzeltme olmayıp işlemin tescili mahiyetini taşımaktadır.

Enflasyon düzeltmesi sadece dönem sonlarındaki bilançolar üzerinden yapılmayacak olup, aynı zamanda geçici vergi dönemlerinde oluşan bilançolar içinde yapılması gerekli olacaktır.

Kendilerine özel hesap dönemi tayin edilen mükellefler ise kullandıkları özel hesap dönemine ait geçici vergi dönemleri itibarıyla söz konusu şartların gerçekleşip gerçekleşmediğine bakarak enflasyon düzeltmesi yapacaklardır.

3. Parasal Kıymet ve Parasal Olmayan Kıymet Ayrımı

Enflasyon düzeltmesine tabi olan kalemlerin belirlenmesinde parasal kıymetler ve parasal olmayan kıymetler ayrımına gidilmektedir. Şöyle ki parasal kıymetler; TL’nin değerindeki değişmeler karşısında nominal değerleri aynı kalan ancak satın alma güçleri fiyat hareketlerine göre ters yönde değişen kıymetlerdir. Burada anlatılmak istenen yazılı değeri aynı kalan, ancak gerçek değeri yani alım gücü düşen kıymetler parasal kıymet olarak değerlendirilmektedir.

TL’nin değerindeki değişmelere karşın kayıtlı değeri aynı olan ancak satın alma gücü yani gerçek değeri artan kıymetler ise parasal olmayan kıymetler olarak ifade edilmektedir. Burada anlatılmak istenen ise yasal defter kayıtlarındaki (bilanço) kayıtlı değeri değişmeden, el değiştirildiğinde kayıtlı değerinden daha fazlasının ihtiva edilmesidir

Örneğin mevduat hesabında yer alan TL cinsi varlıklar ulusal paranın değer kaybı karşında reel (satın alma gücü) olarak değer kaybederken, amortismana tabi iktisadi kıymetler ulusal para biriminin değer kaybına karşın reel (satın alma gücü) değerini koruyabilmektedir. Bu durumda parasal olmayan kıymetlerin gerçek değeri ile kayıtlı değeri arasında farklılık oluşmakta diğer bir ifadeyle de parasal olmayan değerler gerçek değerinin altında kayıtlar da yer almaktadır. Bu durumun düzeltilmesi ve bilanço kalemlerinin gerçek değeriyle gösterilmesi için enflasyon düzeltilmesi yapılmaktadır.

4. Enflasyon Düzeltmesine Tabi Olan Kıymetler

328 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nin ekinde (Ek-2) yer alan ve enflasyon düzeltmesine tabi tutulacak parasal olmayan kıymetler aşağıdaki gibidir;

110 Geçici olarak elde tutulan hisse senetleri

150 Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan hammadde ve malzemeler

151 Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamuller

152 Üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan mamuller

153 Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan ticari mallar

157 Diğer stok kalemlerinin hiç birinin kapsamına alınmayan ürün, artık ve hurdalar

159 Yurt içinden ya da yurt dışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak verilen avansları

170 Hakediş maliyetleri

180 Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken, gelecek döneme ait giderler

240 İştiraklerdeki sermaye payları hesabında aranan asgari yüzdeleri taşımadığı için iştirakler hesabında izlenemeyen, ancak uzun vadede elde tutulması amaçlanan hisse senetleri ile hisse senetleri dışında kalan ve uzun vadeli amaçlarla veya yasal zorunluluklarla veya paraya dönüşme niteliği kaybolduğu için elde tutulan menkul kıymetler

242 İşletmenin, doğrudan veya dolaylı olarak diğer şirketlerin yönetimine ve ortaklık politikalarının belirlenmesine katılmak üzere edindiği hisse senetleri veya ortaklık payları

245 İşletmenin doğrudan veya dolaylı olarak yüzde 50 oranından fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olduğu iştiraklerin sermaye payları

250 İşletmeye ait her türlü arazi ve arsalar

251 Herhangi bir işin gerçekleşmesini sağlamak veya kolaylaştırmak için, yeraltında veya yerüstünde inşa edilmiş yeraltı ve yerüstü düzenleri

252 Her türlü binalar ve mütemmim cüzileri 253 Üretimde kullanılan her türlü makine, tesis ve cihazlar

254 İşletme faaliyetlerinde kullanılan tüm taşıtlar 255 İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile döşeme, masa, koltuk, dolap, mobilya gibi maddi duran varlıklar

257 Maddi duran varlıklar içinde yer alan amortismana tabi iktisadi kıymetler için ayrılmış olan amortismanlar

258 Yapımı süren ve tamamlandığında ilgili maddi duran varlık hesabına aktarılacak olan, her türlü madde ve malzeme ile işçilik ve genel giderlerle ilgili harcamaların yapıldığı yatırımlar,

259 Yurt içinden veya yurt dışından satın alınmak üzere sipariş edilen maddi duran varlıklarla ilgili olarak verilen avansları

260 İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir bedel ödenerek elde edilen bazı hukuki tasarruflar ile kamu otoritelerinin belirli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısıyla yapılan harcamalar

261 Bir işletme devralınırken katlanılan maliyet ile söz konusu işletmenin rayiç bedelle hesaplanan net varlıklarının değeri arasındaki olumlu fark olan peştamallıklar

262 İşletmenin kurulması, yeni bir şubenin açılması, işlerin sürekli olarak genişletilmesi için yapılan ve karşılığında maddi bir değer elde edilmeyen ve aktifleştirilmiş olan giderler 263 Yeni ürün ve teknolojiler oluşturulması, mevcutların geliştirilmesi ve benzeri amaçlarla yapılan ve aktifleştirilmiş olan giderler

264 Kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak artırılması amacıyla yapılan özel maliyet bedelleri

268 Maddi olmayan duran varlıklar içinde amortismana tabi iktisadi kıymetler için ayrılmış olan amortismanlar

271 Arama amacı ile yapılan işlerle ilgili arama giderleri

272 Açık işletmelerde, maden üstündeki örtüyü kaldırmak veya yeraltındaki maden yataklarına girmek, bu yatakla yerüstü arasında genel kütlenin tüketilmesine kadar sürekli bir bağlantı kurmak ve maden yataklarını üretime elverişli parçalara bölmek, gerek insanların gerekse araçların gidip gelme ve havalandırılmalarını ve cevherin taşınmasını sağlamak amacıyla açılacak olan düşey, yatay ve eğilimli yol, mecra ve benzeri faaliyetlerin gerektirdiği giderlerle; petrol işlemlerinden kuyu açma, temizleme, derinleştirme, bitirme veya bu işlemlere hazırlık için yapılan işçilik, yakıt, tamir ve bakım, nakliye, ikmal, malzeme vb. hazırlık ve geliştirme giderleri

278 Özel tükenmeye tabi varlıklar grubuna giren kalemler için ayrılan tükenme payları

280 Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken gelecek yıllara ait giderler

294 Çeşitli nedenlerle işletmede kullanılma ve satış olanaklarını yitiren ve elden çıkarılacak stoklar ve duran varlıklar

302 Finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan borçlar ile kiralanan varlığa ilişkin kira ödemelerinin bugünkü değeri arasındaki fark

340 İşletmenin satış amacıyla gelecekte yapacağı mal ve hizmet teslimleri ile ilgili olarak peşin tahsil edilen sipariş avansları

350 Yıllara yaygın taahhüt işleri yapan işletmelerin üstlendikleri işlerden, gerçekleştirdikleri kısım karşısında aldıkları hakkedişler

380 Gelecek bilanço dönemlerine ait peşin tahsil olunan gelirlerin bir yıldan kısa süreye ait kısımları

402 Finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan ve vadesi bir yılı aşan borçlar ile kiralanan varlığa ilişkin kira ödemelerinin bugünkü değeri arasındaki fark

440 İşletmenin satış sözleşmesine dayanarak mal ve hizmetin tesliminden önce tahsil ettiği bir yılı aşan avanslar

480 Gelecek bilanço dönemlerine ait peşin tahsil olunan gelirlerin bir yıldan uzun süreye ait kısımları

328 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nin ekinde (Ek-2) yer almamış olmakla birlikte öz sermaye kalemlerinin de enflasyon düzeltmesine tabi tutulacağı Tebliğ taslağında yer almaktadır.

5. Enflasyon Düzeltmesi Yapmamış Olmanın Olası Sonuçları

VUK’da yapılan düzenlemelere bakıldığı zaman enflasyon düzeltme işlemlerini konu alan mükerrer 298. Maddenin değerleme hükümleri bölümünde yer aldığı görülmektedir. Diğer bir ifadeyle de enflasyon düzeltmesi esasında bir değerleme işleminden ibarettir.

Enflasyon düzeltmesi işleminin değerleme işlemi ile eş değer olmasından hareketle, enflasyon düzeltmesi yapmak zorunda olan mükelleflerin düzeltme işlemini yapmamaları, değerleme işleminin usulüne göre yapılmaması hükmünde olup, cezai müeyyide de aynı yönde olacaktır.

Yine enflasyon düzeltmesi müessesesine paralel olarak 12 Sıra No.lu Muhasebe Sistemi Uygulama Genel Tebliği ile Tekdüzen Hesap Planında da düzenlemeler yapılmıştır. Bu nedenle enflasyon düzeltmesine belirlenen usul ve esaslar çerçevesinde riayet edilmemesinden kaynaklı olarak Tek Düzen Hesap Planına aykırılıktan da VUK’un ilgili maddeleri hükmü uyarınca cezai işlem uygulanabilecektir.

6. Örnek Olay ve Muhasebe Kayıtları

Anlatımını yapmış olduğumuz konunun daha iyi anlaşılması ve konuya açıklık getirilmesi için bu bölümde basitleştirilmiş örnek bilanço ve düzeltme kayıtlarına yer verilmiştir. Varsayıma göre ABC işletmesinin 31.12.2021 tarihli dönem sonu bilançosunun aşağıdaki gibi olduğu düşünülmektedir.

| Hazır Değerler | 459.385,00 | Mali Borçlar | 750.000,00 |

| Kasa | 459.385,00 | Banka Kredileri | 750.000,00 |

| Ticari Alacaklar | 2.250.000,00 | Ticari Borçlar | 500.000,00 |

| Alıcılar | 2.250.000,00 | Satıcılar | 500.000,00 |

| Maddi D. Varlıklar | 4.290.615,00 | Öz Kaynaklar | 5.750.000,00 |

| ***Tec. Mak. Ve Cihazlar | 7.151.025,00 | ***Sermaye | 1.500.000,00 |

| *** Demirbaşlar | 3.575.515,00 | Yen. Değ. F. | 3.905.425,00 |

| *** Bir. Amortismanlar(-) | 6.435.925,00 | *** Yasal Yedekler | 344.575,00 |

| Toplam | 7.000.000,00 | Toplam | 7.000.000,00 |

Bilanço kalemlerine enflasyon düzeltmesinin yapılması için ilk önce parasal olmayan kalemlerin belirlenmesi gerekmektedir. Örneğimizde parasal olmayan kalemler *** şeklinde işaretlenmiştir. İkinci olarak parasal olmayan kalemlerin içerik tutarlarının belirlenmesi gerekmekte olup, örneğimizdeki belirlemenin detayı aşağıdaki gibi varsayılmıştır.

| Tesis, Makine ve Cihazlar: | 3.500.000,00 |

| Demirbaşlar: | 1.750.000,00 |

| Birikmiş Amortismanlar: | 6.435.925,00 |

| Sermaye: | 1.500.000,00 |

| Yasal Yedekler: | 344.575,00 |

Sonrasında parasal olmayan kalemlerin düzeltme kat sayılarının bulunması gerekmekte olup, henüz yayımlanmadığı için tarafımızca aşağıdaki farazi oranlar dikkate alınmıştır.

| Tesis, Makine ve Cihazlar | 2,12692 |

| Demirbaşlar | 2,677 |

| Sermaye | 2,74754 |

| Yasal Yedekler | 1,49082 |

Düzeltme katsayıları ile düzeltmeye esas kıymetin düzeltme sonucuna ağadaki tablo da yer verilmiştir.

| İçerik | Düzeltme Kat Sayısı | Düzeltmeye Esas Tutar | Düzeltme Sonucu |

| Tesis, Makine ve Cihazlar: | 2,12692 | 3.500.000,00 | 7.444.220,00 |

| Demirbaşlar: | 2,677 | 1.750.000,00 | 4.684.750,00 |

| Sermaye: | 2,74754 | 1.500.000,00 | 4.121.310,00 |

| Yasal Yedekler: | 1,49082 | 344.575,00 | 513.699,30 |

Sonrasında amortismana tabi iktisadi kıymetlerin artış oranları ayrı ayrı bulunmalıdır. Bu artış oranları bulunan iktisadi kıymetin amortismanına uyarlanmalı ve ayrılmış olan amortismanlar da buna göre düzeltilmiş olmalıdır.

a) Makine Artış Tutarı = 444.220,00- 7.151.025,00= 293.195,00 Artış Oranı = %4,1

Söz konusu artış oranı 31/12/2021 tarihli bilançoda görünen birikmiş amortisman tutarına uygulanır ve düzeltilmiş birikmiş amortisman tutarları bulunur. Düzeltilmiş Birikmiş Amortisman Tutarı = 4.290.615,00x 1,041 = 4.466.530,22

b) Demirbaşlar Artış Tutarı = 684.750,00-3.575.515,00=1.109.235,00 Artış Oranı = %31

Söz konusu artış oranı 31/12/2021 tarihli bilançoda görünen birikmiş amortisman tutarına uygulanır ve düzeltilmiş birikmiş amortisman tutarı bulunur. Düzeltilmiş Birikmiş Amortisman Tutarı = 2.145.310,00×1,31 = 2.810.851,31

Buna göre düzeltme farkları aşağıdaki şekilde gerçekleşmiş olacaktır;

| İçerik | A | B | C (=A-B) |

| Tesis, Makine ve Cihazlar için: | 7.444.220,00 | 7.151.025,00 | 293.195,00 |

| Demirbaşlar için: | 4.684.750,00 | 3.575.515,00 | 1.109.235,00 |

| Birikmiş Amortismanlar için: | 7.276.885,00 | 6.435.925,00 | 840.960,00 |

| Sermaye için: | 4.121.310,00 | 1.500.000,00 | 2.621.310,00 |

| Yasal Yedekler için: | 513.700,00 | 344.575,00 | 169.125,00 |

Enflasyon düzeltmesi sonucu oluşan farkların yevmiye kaydına aşağıdaki tablo da yer verilmiştir;

| Tesis, M. ve Cihaz. H. (Enflasyon Farkı) | 293.195 | ||

| Enflasyon Düzeltme Hesabı | 293.195 | ||

| Demirbaşlar H. (Enflasyon Farkı) | 1.109.235 | ||

| Enflasyon Düzeltme Hesabı | 1.109.235 | ||

| Yeniden Değ. Fonu H. | 3.905.425 | ||

| Enflasyon Düzeltme Hesabı | 3.905.425 | ||

| Enflasyon Düzeltme Hesabı | 840.960 | ||

| Birikmiş Amortismanlar H. (Enflasyon Farkı) | 840.960 | ||

| Enflasyon Düzeltme Hesabı | 2.621.310 | ||

| Sermaye H. (Enflasyon Farkı) | 2.621.310 | ||

| Enflasyon Düzeltme Hesabı | 169.125 | ||

| Yasal Yedekler H. (Enflasyon Farkı) | 169.125 | ||

Bu kayıtlara göre enflasyon düzeltme hesabının alacak kalanı (5.307.855,00- 3.631.395,00=) 1.676.460,00 olacaktır. Bahse konu tutarın işletmenin geçmiş yıl karları hesabına aktarılarak kapatılması gerekmektedir. Yevmiye kaydına aşağıda yer verilmiştir.

| Enflasyon Düzeltme Hesabı | 1.676.460,00 | ||

| Geçmiş Yıl Kârları | 1.676.460,00 | ||

Sonuç ve Öneriler

Belirtmekte fayda görülmektedir ki yapmış olduğumuz bu açıklamalar Tebliğ taslağı dikkate alınarak yapılmıştır. Tebliğ taslağındaki olası değişiklikler çalışma içeriğini de değiştirmiş olabilecektir.

Tebliğ taslağının 4. maddesinin birinci fıkrasının ikinci paragrafı ile aynı maddenin 3. fıkrasının “b” bendinde yer alan ifadenin bütünlük açısından örtüşmediği düşünülmektedir. Yine Tebliğ taslağının 4. maddesinin birinci fıkrasının ikinci paragrafındaki ifadelere açıklık getirilmesi gerektiği de düşünülmektedir. Bu konuyla ilgili tarafımızca ayrıca This email address is being protected from spambots. You need JavaScript enabled to view it. adresine mail yoluyla dönüş yapılmıştır.

Uzun bir aradan sonra enflasyon düzeltmesinin yeniden yapılacak olması özellikle uygulama açısından mali meslek mensuplarına ilave iş yoğunluğu getireceğini şimdiden söylemek mümkündür. Bununla ilgili önerimiz enflasyon düzeltmesine konu olacak ilk bilançonun hazırlık safhası için daha fazla sürenin verilmesi olacaktır.

Bunun yanı sıra yayımlanacak olan Tebliğde konunun örnek olaylar ve muhasebe kayıtları eşliğinde ele alınmasının konunun tarafları nezdinde daha iyi anlaşılmaya katkı sağlayacağı da önerilebilecektir.

Faruk TAŞYÜREK

Vergi Müfettişi

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2022/01/12/2022-enflasyon-duzeltmesi/

BAĞ-KUR ve Genel Sağlık Sigortalıları Prim Borçları Olsa Bile Sağlık Yardımlarından Yararlanabilecek

BAĞKUR SİGORTALILARI İLE 60-G KAPSAMINDAKİ GENEL SAĞLIK SİGORTALILARININ SAĞLIK YARDIMLARINDAN YARARLANMA USULLERİ:

28.01.2002 tarihli ve 2002/3654 sayılı Bakanlar Kurulu Kararının geçici 77 inci maddesinde; “GEÇİCİ MADDE 77- 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 60 ıncı maddesinin birinci fıkrasının (a) bendinin (2) numaralı alt bendi ile (g) bendi kapsamında genel sağlık sigortalısı olup, 67 nci madde hükümleri çerçevesinde sağlık hizmeti alamayan Türk vatandaşları ile bunların bakmakla yükümlü olduğu kişiler; Sağlık Bakanlığına bağlı sağlık tesisleri ile devlet üniversitelerinin sağlık uygulama ve araştırma merkezlerinde (üniversite hastanelerinde) sunulan sağlık hizmetlerinden, 5510 sayılı Kanımdaki usul ve esaslar çerçevesinde yararlanmada, 31/12/2020 tarihine kadar uygulanmak üzere, 8/1/2002 tarihli ve 4736 sayılı Kanunun 1 inci maddesinin birinci fıkrası hükmünden muaftır.” Hükmü yer almaktadır.

11.01.2022 tarihli 31716 sayılı Resmi Gazete yayımlanan 5089 sayılı Cumhurbaşkanlığı Kararı ile ilgili maddenin uygulama süresi uzatılmıştır.

Yapılan düzenleme ile;

⎯ İkametgahı Türkiye’ de bulunan 5510 sayılı kanunun 4-1/b kapsamındaki Bağ-Kur sigortalıları ile bakmakla yükümlü oldukları kişiler,

⎯ İkametgahı Türkiye’de bulunan 60’ıncı maddenin 1’inci fıkrasının (g) bendi kapsamındaki genel sağlık sigortalıları ile bakmakla yükümlü oldukları kişiler, 60 günden fazla prim borçları bulunsa dahi, Sağlık Bakanlığı’na ait sağlık tesisleri ile Devlet Üniversitelerinin sağlık uygulama ve araştırma merkezlerinde (üniversite hastaneleri) sunulan sağlık hizmetlerinden 31/12/2022 tarihi sonuna kadar yararlanabileceklerdir.

Kaynak: TÜRMOB

Yıllık Beyanname Verecekler İçin Dokümantasyon Zamanı

Yılık beyanname verme zamanına daha çok zaman var diyenler olabilir. Ancak dönem sonu işlemleri, dördüncü dönem geçici vergi beyannamesinin verilmesi, genel kurul hazırlıkları derken, göz açıp kapayıncaya kadar beyan döneminin geldiğini göreceğiz. Daha da önemlisi, beyan döneminde kullanacağımız dokümanların bir kısmının temin edilmesi önemli bir süreci gerektiriyor. Bu nedenlerle dokümantasyon hazırlıklarına fazla gecikmeden başlanmasını öneririm. Bu çerçevede tam zamanı diye düşünerek, yıllık beyan döneminde ihtiyacımız olacak dokümanlardan bir kısmıyla ilgili kısa hatırlatmalar yapmak istedim.

Vergi kesintileri dokümantasyonu

Yıllık beyannameyle bildirilen kazanç üzerinden hesaplanan vergiden, yıl içinde stopaj yoluyla kesilen vergiler mahsup ediliyor, mahsup sonrası tutar vergi dairesine ödeniyor. Mahsup edilecek tutarın hesaplanan vergiden fazla olması durumunda da fark iade ediliyor.

Stopaj yoluyla kesilen vergilerin, yıllık gelir veya kurumlar vergisinden mahsubunda veya iade taleplerinde hangi belgelerin vergi dairesine verileceğine ilişkin düzenleme ve açıklamalar 252 sıra no.lu Gelir Vergisi Genel Tebliği’nde yapılmış durumda. Gelirin türüne, iade tutarına ve iadenin nakden veya mahsuben yapılmasına göre istenen belgeler değişiyor. Kısaca bahsetmek gerekirse, ellibin lirayı geçmeyen nakden iade taleplerinde;

- Ücret geliri elde edenler için işveren tarafından vergi kesintisinin yapıldığını gösteren yazının onaylı örneğinin,

- Gayrimenkul sermaye iradı elde edenler için kira kontratının onaylı örneğinin,

- Menkul sermaye iradı elde edenler için vergi kesintisinin yapıldığını gösteren belgenin onaylı örneğinin,

- Serbest meslek kazancı elde edenler için tevkif yoluyla kesilen vergilerin vergi sorumlusu adına tahakkuk ettiğini gösteren belgenin onaylı örneğinin,

- Kurumlar vergisi mükellefleri ile ticari veya zirai kazanç elde edenler için tevkif yoluyla kesilen vergilerin vergi sorumluları tarafından ilgili vergi dairesine ödenmiş olduğuna ilişkin belgenin ilgili kurumca onaylanan bir örneğinin,

iade işlemini gerçekleştirecek olan vergi dairesine iade talep dilekçesi ile birlikte ibraz edilmesi gerekiyor.

Yıllık beyannamede stopaj mahsubu yapacak olanların veya iade talep edeceklerin, Tebliğde belirtilen belgeleri temin edebilmek için hazırlıkları şimdiden yapmalarında yarar var.

Yurt dışında ödenen vergilerin dokümantasyonu

Yurt dışında elde edilerek Türkiye’de kazanca dahil edilen kazançlar üzerinden yurt dışında ödenen gelir ve kurumlar vergisi, belli sınırlar çerçevesinde, Türkiye’de hesaplanan gelir ve kurumlar vergisinden mahsup edilebiliyor.

Mahsup işleminin yapılabilmesi için, diğer ülkede vergi ödendiğinin yetkili makamlardan alınarak mahallindeki Türk elçilik veya konsolosluklarına onaylantılan belgelerle tevsik edilmesi gerekiyor.

Dokümantasyonun sağlanması için kanun her ne kadar bir yıllık süre veriyor olsa da, bu süreyi beklemeksizin, beyanname verildiği tarih itibariyle istenen belgelerin sağlanmasında yarar var. Bu süre içinde yapılamıyorsa da bu işi ihmal etmemek ve verilen süre içinde istenen dokümanları sağlayarak vergi dairesine mutlaka teslim etmek gerek.

Yurt dışı zararlarla ilgili dokümantasyon

Kurumların yurt dışı şubelerine ilişkin zararlar, belli koşullar çerçevesinde yurt içinde elde ettikleri kazançlarından mahsup edilebiliyor.

Mahsup işleminin yapılabilmesi için;

- Faaliyette bulunulan ülkenin vergi mevzuatına göre ortaya çıkan mali tabloların, o ülke mevzuatına göre denetim yetkisi verilen kuruluşlarca rapora bağlanması,

- Raporun ekinde yer alacak vergi beyanları ile bilanço ve gelir tablosunun, o ülkedeki mali makamlarca onaylanması,

- Raporun aslı ve tercüme edilmiş bir örneğinin vergi dairesine ibrazı, gerekiyor.

Belli bir süreci gerektiren bu işlemlerin tamamlanmasına zaman kaybedilmeksizin başlanmasında yarar var.

Yeminli Mali Müşavir Tasdik Raporu

İstisnaları hariç, belirlenmiş haddi aşan tutarda indirim ve istisnadan yararlanılması, ilgili mevzuat hükümlerine uygunluğunun yeminli mali müşavirler tarafından düzenlenen tasdik raporu ile belgelenmesi koşuluna bağlı. Hakkında tam tasdik raporu düzenlenen kurumların, tasdik raporunda ayrıca yer alması halinde, indirim ve istisnalar için ayrıca rapor yazılmasına gerek yok.

İndirim ve istisnalara ilişkin tasdik raporlarının, kurumlar vergisi beyannamesinin verildiği ayı izleyen ikinci ayın sonuna kadar vergi dairesine verilmesi gerekiyor.

26 Ekim 2021 tarihli Resmî Gazete’de yayımlanan 7338 sayılı Kanun’la yapılan düzenlemeyle, YMM Raporu’nun belirlenen sürede ibraz edilememesi halinde, mükelleflere tebliğ edilmek şartıyla 60 günlük ek süre verilmesi öngörüldü. Bu süre içinde rapor verilirse indirim veya istisnadan yararlanmak hala mümkün ancak 50.000 liradan az ve 500.000 liradan fazla olmamak üzere, yararlanılması tasdik raporunun ibraz şartına bağlanan tutarın %5’i oranında özel usulsüzlük cezası var. Ek sürede de rapor verilmezse, indirim veya istisnadan yararlanma olanağı kaybediliyor.

Zaman var ancak ihmal edilmemesi gereken bir konu.

Transfer fiyatlandırması ve örtülü sermayeye ilişkin dokümantasyon

Kurumlar vergisi mükelleflerinin, ilişkili kişilerle bir hesap dönemi içinde yaptıkları mal veya hizmet alım satım işlemleriyle ilgili olarak “Transfer fiyatlandırması, kontrol edilen yabancı kurum ve örtülü sermayeye ilişkin form”u doldurmaları ve beyanname ekinde vergi dairesine vermeleri gerekiyor.

Öte yandan, “Yıllık transfer fiyatlandırması raporu” vermekle yükümlü kurumların, ilişkili kişilerle yaptığı işlemlere ilişkin olarak bu raporu, beyanname verme süresi sonuna kadar hazırlamaları ve süre sona erdikten sonra istenmesi durumunda İdare’ye vermeleri gerekiyor.

Düzenlenmesi zaman isteyen söz konusu form ve raporun hazırlıklarının zamanında yapılması önemli.

Nakit sermaye artışına ilişkin banka yazısı

Yeni kurulan veya nakit sermaye artıran sermaye şirketlerinde, konan veya artırılan sermaye üzerinden, Merkez Bankası tarafından ilgili yıl için açıklanan faiz oranı dikkate alınarak hesaplanacak tutarın %50’sinin, kurumlar vergisi matrahından indirimi mümkün. Çeşitli özel durumlarda indirim oranı % 150’ye kadar çıkabiliyor.

İndirim uygulamasında taahhüt edilen sermayenin şirketin banka hesabına ne zaman yatırıldığı önemli. Bu nedenle konunun açıklandığı Genel Tebliğde, taahhüt edilen sermaye artırımı tutarının nakit olarak şirketin banka hesabına fiilen yatırıldığına ilişkin doküman isteniyor. Tebliğe göre, yapılan tahsilata ilişkin, ilgili banka şubesi tarafından onaylanmış banka hesap özetinin kâğıt ortamında veya elektronik ortamda ilgili dönem kurumlar vergisi beyannamesi verme süresi içerisinde kurumlar vergisi yönünden bağlı olunan vergi dairesine ibrazı gerekiyor.

Bu çerçevede, indirim uygulamasından yararlanacak kurumların, yukarıda belirtilen banka hesap özetini temin etmeleri ve bağlı oldukları vergi dairesine vermeleri unutulmamalı.

2021 yılı ücret geliri beyan edip iade alacaklarda dokümantasyon

Birden fazla işverenden ücret alanların, ikinci işverenden alınan ücret tutarına bağlık olarak yıllık beyanname vermeleri gerekebiliyor. Bu durum geçmişten beri geldiği için ayrıntıya girmeyeceğim ama yeni bir değişiklik olduğu için tek işverenden alınan ücretlerle ilgili beyan durumunu hatırlatayım.

Tek işverenden alınan ücretler 2020 yılına kadar tutarına bakılmaksızın beyana tabi değildi. 7 Aralık 2019 tarihli Resmî Gazetede yayımlanan 7194 sayılı Kanun’la yapılan düzenlemeyle, 2020 yılında tek işverenden alınan ücret 600 bin lirayı geçiyorsa beyanı öngörüldü. Bu tutar 2021 için 650 bin lira. Dolayısıyla 2021 yılında bu tutarı geçen ücret geliri elde edenler 2022 yılında yıllık beyanname verecekler. Söz konusu beyannamede varsa başta sağlık ve eğitim harcamaları olmak üzere bazı indirimlerin yapılması mümkün. Bu çerçevede 2021 yılında yapılan ve beyan edilen matrahtan indirimi mümkün olan harcamalara ilişkin fatura ve benzeri belgelerin toparlanması ve beyan dönemine hazır tutulması zamanı geldi. Recep Bıyık

https://www.dunya.com/kose-yazisi/yillik-beyanname-verecekler-icin-dokumantasyon-zamani/645628

Kripto Varlık Vergilendirilmeli (mi)?

1944 henüz İkinci Dünya Savaşı bitmemişken ...

Dünyanın önde gelen ülkelerinin temsilcileri ABD’nin New Hampshire eyaletinin Carroll kasabasının, Bretton Woods bölgesinde, resmi adı Birleşmiş Milletler Para ve Finans Konferansında yeni bir uluslararası para sistemi yaratmak amacıyla müzakereler yürüttüler.

Konferansta, Bretton Woods adıyla ünlenen ve 1971 yılına kadar yürürlükte kalacak olan iktisadi sistemin temelleri atıldı. Sistem ile 1929 Ekonomik Buhranı ve ardından yaşanan Dünya Savaşının uluslararası ticarette yarattığı çöküntünün düzeltilmesi ve ekonomik istikrarın sağlanması amaçlanmıştır.

Uluslararası para sisteminin kurallarının belirlendiği bu anlaşma ile Dünya Bankası ve Uluslararası Para Fonu’nun (IMF) kurulması kararlaştırılmış, alınan kararlar ABD’li iktisatçı Harry Dexter White’ın önerileri üzerine inşa edilmiştir.

Konferansta İngiliz iktisatçı John Maynard Keynes tarafından önerilen ancak reddedilen bir çalışma daha vardı. Keynes, uluslararası ticareti yeniden şekillendirmek için “Bancor” adında uluslarüstü para birimi yaratılmasını öneriyordu. Bu para birimi uluslararası ticarette takas için kullanılacak yeni bir hesap birimini ifade ediyordu.

Bugün tüm dünyada yaygın olan ve oldukça büyük ekonomik hacme sahip kripto paranın temellerinin Keynes’in “Bancor” yaklaşımına dayandığını değerlendirmekteyiz.

Keynes bu yaklaşımı ortaya atarken kripto para teknolojisini tahayyül etmiş midir? bilinmez, nitekim Keynes’e göre: “Uzun vadeli planlar güncel vakalar için yanıltıcı bir rehberdir. Uzun vadede hepimiz öleceğiz.”

Ancak; Keynes’in “Bancor” yaklaşımı IMF’nin 13 Nisan 2010 yılında yayımlamış olduğu “Rezerv Birikimi ve Uluslarası Para İstikrarı” raporunda da kendine yer bulmuş ve belki de Keynes’in onuruna kendine özgü küresel bir para biriminin, bir değişim aracı olarak kullanılabileceği ifade edilmiştir.

Küresel para birimine ilişkin bu öneriler bir yana dursun konuya devam etmeden önce burada kısa bir parantez açalım.

Para mı, Varlık mı ?

İfade edilmesi ya da tanımlanması gereken kavramların net bir şekilde belirlenebilmesi için kelimeler önemlidir. Ekonomik anlamda varlık, değer muhafaza eden mülkiyet unsurlarıdır. Para, tahvil, hisse senedi, altın vb. değerli taşlar, gayrimenkul, makine, teçhizat,… Bunların tamamı birer varlıktır. Bu bağlamda dikkat edilecek olursa ülkemizde yürütülen mevzuat çalışmalarında kripto “para” yerine kripto “varlık” kelimesinin kullanıldığı görülecektir.

Merkezi otoritenin kontrolü altında kullanıma sunulmayan kripto varlıklarla (!) ilgili güncel gelişmeleri Hazine ve Maliye Bakanlığı yakından takip etmektedir. Bakanlık, Mali Suçları Araştırma Kurulu (MASAK), Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), Sermaye Piyasası Kurulu (SPK) ve ilgili diğer kurumlarla işbirliği halinde çalışmalar yürüterek reaksiyonlar almaktadır.

Bu konuda yürütülen dikkat çekici çalışmaları şu şekilde sıralayabiliriz:

- 16 Nisan 2021 tarihli “Ödemelerde Kripto Varlıkların Kullanılmamasına Dair Yönetmelik” le ilgili, Türkiye Cumhuriyet Merkez Bankası’nca yapılan düzenlemelerde; kripto varlıkların ödemelerde, ödeme hizmetlerinin sunulmasında ve elektronik para ihracında doğrudan veya dolaylı olarak kullanılmayacağı bunun yanında kripto varlıkların ödemelerde doğrudan veya dolaylı şekilde kullanılmasına yönelik hizmet sunulamayacağı belirlenmiştir.

- 1 Mayıs 2021 tarihli “Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik” le, Mali Suçları Araştırma Kurulu Başkanlığı’nca; “kripto varlık hizmet sağlayıcıları” suç gelirlerinin aklanmasının ve terörizmin finansmanının önlenmesi amacıyla “yükümlüler” kapsamına dahil edilerek kripto varlık hizmet sağlayıcılarına; müşterinin tanınması, şüpheli işlem bildirimi, bilgi ve belge verme, devamlı bilgi verme ile muhafaza ve ibraz ödevleri yüklenilmiştir.

- Konu hakkında MASAK’ın yayımladığı rehberde yükümlülük ihlallerinin tespiti halinde Kanunda belirtilen miktarlar ve işlem başına idari para cezası uygulanacağı, bilgi ve belge verme ile muhafaza ve ibraz yükümlülüklerinin ihlali halinde bir yıldan üç yıla kadar hapis ve beşbin güne kadar adli para cezasına hükmolunacağı ayrıca belirtilmiştir.

- Son olarak, 13 Temmuz 2021 tarihli 529 Sıra No’lu Vergi Usul Kanunu Genel Tebliği kapsamında, Gelir İdaresi Başkanlığı’nca yapılan düzenlemelerde; kripto varlık hizmet sağlayıcıları ile bunların şube, acente, temsilci ve ticari vekilleri ile benzeri bağlı birimlerinin Gelir İdaresi Başkanlığı tarafından talep edildiğinde müşterileri tarafından gerçekleştirilen işlemlerin gerçek faydalanıcı bilgisini Başkanlığa bildirme zorunluluğu getirilmiştir.

Problemi çözmeden önce verileri doğru okuyup, anlamamız gerekir. Çünkü veriler doğru anlaşılıp, doğru yerde kullanılmazsa basit bir problem dahi çözüme kavuşmayacaktır. Yukarıda yer verilen mevzuat hükümleri dikkatle incelendiğinde ilgili kurum ve kuruluşların, çok bilinmeyenli bir denklemin çözümü için veri elde etme maksadıyla hareket ettikleri de görülecektir. Şöyle ki; bu varlıklara sahip olan gerçek veya tüzel kişilerin kim ya da kimler olduğu, mükellef olup olmadıkları, bu varlıkları hangi mecralarda, hangi amaçlarla kullandıkları özetle; ülkedeki kripto varlık potansiyelinin öncelikli olarak yasal bir zemine oturtularak tespit edilmesi, bu varlıklarla ilgili iktisadi sonuçlar doğuracağı açık olan hukuki süreçlerin karar alıcılar tarafından doğru bir şekilde analiz edilerek yürütülmesine de katkı sağlayacaktır.

Uzun sözün kısası vergi bilimiyle ilgilenen herkes Türk vergi mevzuatının temelinde yatan “Vergilendirmede vergiyi doğuran olay ve bu olaya, ilişkin muamelelerin gerçek mahiyeti esastır.” hükmünden haberdardır. Yapılan yasal düzenlemelere yaklaşımımız ışığında, bugün (!) itibariyle varlık olarak adlandırılan geniş kapsamlı bu unsurlar, yarın nasıl tanımlanırsa tanımlansın bu varlıklar üzerinden gelir elde ediliyorsa, ilgili gelir sahipleri Anayasamızın 73’üncü maddesinde yer alan herkes tanımı içerisine dahil olacaktır. Ancak mevcut vergi mevzuatının Verginin Kanuniliği ilkesi gereğince temellendirilmesi de şarttır.

Kripto varlıklarda elde edilen gelirin vergilendirilmesi sonucuna varıldığında, asıl sorun vergilendirilecek gelirin miktarının diğer bir deyişle vergi matrahının nasıl tespit edileceğidir. Bu noktada, ilk aşamada yalnızca aracı kuruluşların yükümlü kılınması, sonrasında ise mükellef olsun veya olmasın belli tutarlardaki kripto varlığa sahip herkesin vergi idarelerine bildirim yükümlülüğünün getirilmesi gerektiği değerlendirilmektedir. Burak ÖZBEK Vergi Müfettişi

https://www.dunya.com/kose-yazisi/kripto-varlik-vergilendirilmeli-mi/645680

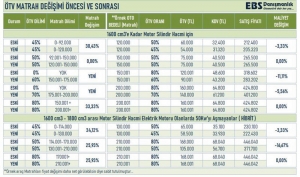

4760 Sayılı Özel Tüketim Vergisi Kanununa Ekli (II) Sayılı Listede Yer Alan Bazı Malların Özel Tüketim Vergisi Oranlarına Esas Özel Tüketim Vergisi Matrahlarının Yeniden Tespiti Hakkında Karar (Karar Sayısı: 5096)

13/1/2022 tarihli ve 31718 sayılı Resmi Gazete'de yayımlanan "4760 Sayılı Özel Tüketim Vergisi Kanununa Ekli (II) Sayılı Listede Yer Alan Bazı Malların Özel Tüketim Vergisi Oranlarına Esas Özel Tüketim Vergisi Matrahlarının Yeniden Tespiti Hakkında Karar (Karar Sayısı: 5096)" ile bazı binek otomobillerin ÖTV matrah aralıkları ve ÖTV oranları yeniden belirlenmiştir.

Bilindiği üzere, 2016/9542 sayılı BKK sonrası, binek otomobillere ilişkin ÖTV oranları motor silindir hacminin yanı sıra otomobil fiyatı (taşıt değeri) da dikkate alınarak ayrıca belirlenmektedir.

Bu Karar ile bazı araçların ÖTV oranlarına esas ÖTV matrah aralıkları aşağıdaki şekilde değiştirilmiş; ayrıca bazı araçlar için farklı matrah grupları ile bu matrah gruplarına ilişkin yeni ÖTV oranları oluşturulmuştur. verginet.net

|

ESKİ MATRAH ARALIĞI |

Vergi Oranı (%) |

YENİ MATRAH ARALIĞI |

Vergi Oranı (%) |

|

-Diğerleri |

-Diğerleri |

||

|

-- Motor silindir hacmi 1600 cm³'ü geçmeyenler |

-- Motor silindir hacmi 1600 cm³'ü geçmeyenler |

||

|

--- Özel tüketim vergisi matrahı 92.000 TL’yi aşmayanlar |

45 |

--- Özel tüketim vergisi matrahı 120.000 TL’yi aşmayanlar |

45 |

|

--- Özel tüketim vergisi matrahı 92.000 TL’yi aşıp, 150.000 TL’yi aşmayanlar |

50 |

--- Özel tüketim vergisi matrahı 120.000 TL’yi aşıp, 150.000 TL’yi aşmayanlar |

50 |

|

--- Özel tüketim vergisi matrahı 150.000 TL’yi aşıp, 175.000 TL’yi aşmayanlar |

60 |

||

|

--- Özel tüketim vergisi matrahı 175.000 TL’yi aşıp, 200.000 TL’yi aşmayanlar |

70 |

||

|

-Diğerleri |

80 |

-Diğerleri |

80 |

|

-- Motor silindir hacmi 1600 cm³'ü geçen fakat 2000 cm³'ü geçmeyenler |

-- Motor silindir hacmi 1600 cm³'ü geçen fakat 2000 cm³'ü geçmeyenler |

||

|

--- Elektrik motoru da olanlardan elektrik motor gücü 50 kW'ı geçip motor silindir hacmi 1800 cm³'ü geçmeyenler |

--- Elektrik motoru da olanlardan elektrik motor gücü 50 kW'ı geçip motor silindir hacmi 1800 cm³'ü geçmeyenler |

||

|

---- Özel tüketim vergisi matrahı 114.000 TL’yi aşmayanlar |

45 |

---- Özel tüketim vergisi matrahı 130.000 TL’yi aşmayanlar |

45 |

|

---- Özel tüketim vergisi matrahı 114.000 TL’yi aşıp, 170.000 TL’yi aşmayanlar |

50 |

---- Özel tüketim vergisi matrahı 130.000 TL’yi aşıp, 210.000 TL’yi aşmayanlar |

50 |

|

-Diğerleri |

80 |

-Diğerleri |

80 |

13 Ocak 2022 Tarihli Resmi Gazete

Sayı: 31718

Karar Sayısı: 5096

4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listede yer alan bazı malların özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahlarının yeniden tespiti hakkındaki ekli Kararın yürürlüğe konulmasına, mezkûr Kanunun 12 nci maddesi gereğince karar verilmiştir.

12 Ocak 2022

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

12/1/2022 TARİHLİ VE 5096 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1– (1) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listedeki 87.03 G.T.İ.P. numaralı mallardan Diğerleri” satırı altında yer alan bazı mallar için farklı matrah grupları ile bu matrah gruplarına ilişkin oranlar oluşturulmuş ve özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahları aşağıdaki şekilde tespit edilmiştir.

| Mal İsmi | Vergi Oranı (%) |

| – Diğerleri | |

| — Motor silindir hacmi 1600 cm3‘ü geçmeyenler | |

| — Özel tüketim vergisi matrahı 120.000 TL’yi aşmayanlar | 45 |

| — Özel tüketim vergisi matrahı 120.000 TL’yi aşıp, 150.000 TL’yi aşmayanlar | 50 |

| — Özel tüketim vergisi matrahı 150.000 TL’yi aşıp, 175.000 TL’yi aşmayanlar | 60 |

| — Özel tüketim vergisi matrahı 175.000 TL’yi aşıp, 200.000 TL’yi aşmayanlar | 70 |

| — Diğerleri | 80 |

| — Motor silindir hacmi 1600 cm3‘ü geçen fakat 2000 cm3‘ü geçmeyenler | |

| — Elektrik motoru da olanlardan elektrik motor gücü 50 kW’ı geçip motor silindir hacmi 1800 cm3‘ü geçmeyenler | |

| — Özel tüketim vergisi matrahı 130.000 TL’yi aşmayanlar | 45 |

| — Özel tüketim vergisi matrahı 130.000 TL’yi aşıp, 210.000 TL’yi aşmayanlar | 50 |

| -— Diğerleri | 80 |

MADDE 2– (1) Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 3– (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

Ağustos 2021’de ÖTV matrahlarında düzenleme yapılmış, bu sayede yüzde 80’den yüzde 50 ÖTV baremine giren 50’den fazla otomobil modelinin fiyatı yüzde 16’ya yakın düşmüştü. Ancak çip krizi nedeniyle tüketici yaklaşık 60 bin TL olan bu vergi avantajından yararlanamadan, kurdaki hızlı yükselişe paralel yüzde 50 ÖTV bareminde kalan model sayısı hızla düşmeye başladı. 300 bin TL’nin altındaki otomobilleri kapsayan bu ÖTV diliminde aralık başında 20’nin altına düşen model sayısı, 1’e inmişti. 20 Aralık’ta kurdaki düşüş sonrası ise model sayısı 5’e çıktı. Ancak sektör yetkilileri, maliyet artışları ve enflasyon nedeniyle bu araçların da yüzde 50 bareminde kalamayacağından endişe ediyordu.