Mehmet Özdoğru

AR-GE İNDİRİMİNDEN YA DA TEKNOKENT İSTİSNASINDAN YARARLANAN KURUMLAR VERGİSİ MÜKELLEFLERİNİN ZORUNLU YATIRIM YAPMA (FON AYIRMA) UYGULAMASI

ÖZET:

5746 sayılı Kanun kapsamında Ar-Ge indirimi ve 4691 sayılı Kanun kapsamında teknokent istisnasından yararlanan mükellefler için getirilen yatırım şartı (fon ayırma) tutarlarında yapılan değişiklikle; iki milyon TL altında indirim / istisna beyan eden mükellefler için yatırım yapma / sermaye koyma (fon ayırma) şartı kaldırılmıştır. Yatırım oranı diğer bir ifadeyle ayrılması gereken fon tutarı, indirim / istisna tutarının yüzde üçüne çıkarılmış; yatırım üst sınırı da yüz milyon TL olarak belirlenmiştir. Değişiklikler 01.01.2024 tarihinden itibaren yürürlüğe girecek olup 2023 hesap dönemi beyannamelerinde beyan edilecek indirim / istisna tutarları için uygulanacaktır.

1. Ar-Ge İndirimi / Teknokent İstisnası Kapsamında Yatırım (Fon) Uygulaması:

Bilindiği üzere ‘5746 sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun’ (Ar-Ge Kanunu) ile ‘4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu’nda (Teknokent Kanunu) yapılan değişikliklerle; 01.01.2022 tarihinden itibaren, yararlandığı Ar-Ge ve tasarım indirimi ile teknokent istisnası tutarı 1.000.000,00 TL üzerinde olan mükellefler için, bu indirim / istisna tutarının yüzde 2’si kadar fon ayrılması ve ayrılan bu fon tutarının girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye olarak konulması şartı getirilmiş; fona aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000,00 TL ile sınırlı tutulmuştu.

Yani beyannamede en az 1.000.000,00 TL tutarında Ar-Ge indirimi ya da teknokent istisnasından yararlananların, bu tutarın yüzde ikisi kadar pasifte bir fon ayırması ve 20.000.000,00 TL ile sınırlı olmak üzere bu tutarda yatırımda bulunması gerekmekteydi.

2. Yatırım (Fon) Uygulaması İle İlgili Yapılan Değişiklikler:

Söz konusu Ar-Ge indirimi / teknokent istisnası uygulamalarından yararlanılabilmesi ile ilgili olarak, 16.12.2023 tarihli ve 32401 sayılı Resmi Gazetede yayımlanan 7953 sayılı Cumhurbaşkanı Kararı ile 01.01.2024 tarihinden itibaren uygulanmak üzere üç önemli değişiklik yapılmıştır.

Bu değişikliklerden ilkine göre fon ayırmaya ilişkin alt sınır 1.000.000,00 TL’den 2.000.000,00 TL’ye çıkarılmıştır. Yani beyanname üzerinde gösterilen indirim / istisna tutarı 2.000.000,00 TL ve üzerinde olan mükellefler için fon ayırma yükümlülüğü devam etmekte olup; beyanname üzerinde gösterilen indirim / istisna tutarı 2.000.000,00 TL altında olan mükellefler için fon ayırma ve bu bağlamda yatırım yapma yükümlülüğü kaldırılmıştır.

Yapılan diğer bir değişikliğe göre ayrılması gereken fon oranı yüzde ikiden yüzde üçe çıkarılmıştır. Değişiklik öncesinde ayrılması gereken fon tutarı, beyanname üzerinde gösterilen indirim / istisna tutarının yüzde ikisiyle sınırlıydı. Ancak yapılan değişiklikle beyanname üzerinde gösterilen indirim / istisna tutarı 2.000.000,00 TL ve üzeri olanların, bu indirim / istisna tutarının yüzde üçü kadar fon ayırması ve bu fon tutarı kadar belirtilen yatırımı yapmaları gerekmektedir. Aksi halde indirim / istisna uygulamasından yararlanılması mümkün değildir.

Yapılan önemli değişikliklerden birisi de fon ayırma üst sınırına ilişkindir. Değişiklik öncesinde fon hesabına aktarılması gereken tutar yükümlülüğü, yıllık bazda 20.000.000,00 TL ile sınırlıydı. Ancak yapılan değişiklikle bu üst sınır tutarı olup buna göre indirim / istisna tutarının yüzde üçü bu sınırı aşsa bile aşan kısmın fon hesabına alınması ve yatırım yapılmasına gerek bulunmamaktadır.

3. Uygulama Hangi Mükellefler İçin Zorunludur?

Düzenlemelere ilişkin Kanun madde metinlerinden anlaşıldığı üzere fon uygulaması, AR-GE ve tasarım indiriminden faydalanan kurumlar vergisi mükellefleri için zorunlu tutulmuş, bu indirimlerden yararlanan gelir vergisi mükellefleri için bir zorunluluk getirilmemiştir.

Buna karşın teknoloji geliştirme bölgeleri (teknokent) istisnası ile ilgili olarak fon uygulaması, hem gelir vergisi hem de kurumlar vergisi mükellefleri için öngörülmüştür.

Buna göre AR-GE ve tasarım indiriminden faydalanan gelir vergisi mükelleflerinin, yararlandıkları indirim tutarı üzerinden yüzde üç fon ayırma zorunluluğu bulunmamaktadır.

2023 hesap dönemi kazançları ile ilgili olarak iki milyon TL ve üzeri tutarda teknokent istisnası beyan edecek gelir ve kurumlar vergisi mükellefleri ile aynı tutarda Ar-Ge indiriminden yararlanacak kurumlar vergisi mükelleflerinin, fon ayırma ve yatırım yapma işlemlerinin yeni tutarlara göre yapılması gerekmektedir.

Kurumlar Vergisi Oranında İmalatçılara Ve İhracatçılara Sağlanan 1 Ve 5 Puanlık İndirim Uygulamalarının Yarattığı Sorunlar

2023 yılı kurum kazançlarının beyanı ile ilgili en çok tartışılan, dolayısıyla ihtirazî kayda konu edilmesi muhtemel konuların başında 1 ve 5 puanlık kurumlar vergisi indirim uygulaması geliyor

Değerli okurlar, bir önceki yazımda kurumlar vergisi oranında son zamanlarda yapılan değişiklikleri ve bunların yarattığı sıkıntıları irdelemiştim. Maalesef bu değişiklikler vergi sistemimizi basitlikten uzaklaştırıyor, karmaşıklaştırıyor ve vergi uyuşmazlıklarını artırıyor.

Oran konusunda yaşanan karmaşayı iyi niyetle yapılan oran indirimleri daha da artırıyor. Deyim yerindeyse içinden çıkılmaz hale getiriyor.

Bazı mükelleflere veya sektörlere teşvik amacıyla indirimli kurumlar vergisi oranı uygulanmasını olumlu buluyorum. Ancak şu anda olduğu gibi, teşvik uygulamasının, mükelleflerin kazançlarının bir kısmına normal oran, bir kısmına ise indirimli oran uygulanmasını şeklinde yapılmasını doğru bulmuyorum. Çünkü bu uygulama anında farklı vergi oranı uygulanacak bu kazançların nasıl hesaplanacağı sorusunu/sorununu ortaya çıkarıyor. Bu da zaten uyuşmazlığa boğulmuş vergi sistemimizde yeni uyuşmazlıkların habercisi…

Her ne kadar tebliğ veya özelgelerle bu konu açıklanmaya çalışılsa da yapılan her açıklama yeni bir tereddüt ve risk yaratıyor.

Bu sorun özellikle 2023 yılı başından itibaren ihracat kazançlarına uygulanan indirimin 1 puandan 5 puana çıkarılması ile iyice arttı ve önemli hale geldi.

İhracatta 1 puanlık indirim 5 puana çıkarıldı, imalatta 1 puan olarak devam ediyor

Bu değişiklikten önce hem ihracat hem de imalat faaliyetlerinden elde edilen kazançlara, genel kurumlar vergisi oranı yüzde 20 (banka ve diğer finans kurumlarında yüzde 25) iken, 1/1/2022 tarihinden itibaren 1 puan indirim uygulanmaktaydı.

Daha sonra, 7456 sayılı Kanunla 2023 yılı ve izleyen yıllarda elde edilen kazançlara uygulanmak üzere genel kurumlar vergisi oranı yüzde 20’den yüzde 25’e; banka ve bazı finansal kuruluşlar için yüzde 25’ten yüzde 30’a çıkarıldı.

Aynı Kanunla, dövize olan şiddetli ihtiyacımızın bir sonucu olarak, ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına uygulanan 1 puanlık kurumlar vergisi indirimi 5 puana yükseltildi. Gerekçede bu değişikliğin amacı, ihracatçı şirketlerin kurumlar vergisi oran artışından çok etkilenmemeleri ve ihracatın teşvik edilmesi olarak ifade edildi.

Anlayacağınız bu değişiklikle ihracat kazançlarında kurumlar vergisi oranı yüzde 25’ten yüzde 20’ye düşürülmüş (yani yüzde 20 oranında indirilmiş) oldu. Bu çok önemli bir teşviktir.

Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlardaki 1 puanlık indirimde ise herhangi bir değişiklik yapılmadı.

Bu durum özellikle imalatçı ihracatçılarda indirim uygulamasını iyice içinden çıkılmaz hale getirdi.

Son yapılan değişiklikten sonra 1 puanlık indirim uygulamasına ilişkin ikincil düzenlemede (1 seri no.lu Kurumlar Vergisi Genel Tebliğine 20 seri no.lu Tebliğ ile eklenen bölümde) herhangi bir değişiklik yapılmadı. Oysa hem ihracat hem de üretim faaliyeti ile aynı anda uğraşan mükellefler bakımından tebliğin ilgili bölümünde yer alan açıklamaların ve örneklerin gözden geçirilmesi bir zorunluluk.

2023 yılı kazançlarına ait beyan döneminin bu açıdan belirsizliklerle başladığını söyleyebiliriz. Böyle de biteceği anlaşılıyor.

Bu durumun doğal olarak tereddütlere ve dolayısıyla uyuşmazlıklara yok açabileceğini söylemek sanırım yanlış olmaz.

2023 yılının en çok ihtirazî kayıtla beyan konusu bu indirim uygulaması olursa hiç şaşırmayacağım!

İndirim uygulamasında en çok yaşanan tereddütler neler?

İndirim uygulamasında en çok tartışma/tereddüt, münhasıran üretim ve ihracat faaliyetinden elde edilen kazançların nasıl tespit edileceği konusunda yaşanıyor.

Diğer faaliyetlerden doğan gelir ve giderlerin istisna uygulanacak kazancın tespitinde dikkate alınmayacağı çok açık, ancak faaliyet oluşturmayan gelir ve giderlerin (örneğin finansman gelir ve giderlerinin) nasıl dikkate alınacağı konusu açık değil.

Mevcut tebliğde, indirim kapsamında kabul edilen faaliyetler ile bu kapsama girmeyen işlerin (yani faaliyetlerin) birlikte yapılması halinde, indirim uygulanacak kazanca ilişkin hasılat, gider ve maliyet unsurlarının ayrı olarak tespit edilmesinin esas olduğu belirtiliyor.

Devamında, kurumlar vergisi matrahının tespiti açısından hasılat, maliyet ve gider unsurlarının; ayrı ayrı izlenmesi, diğer faaliyetlerle ilişkilendirilmemesi ve kayıtların da bu ayırımı sağlayacak şekilde tutulması gerektiği ifade ediliyor.

Gider ve maliyet unsurlarının ayrı hesaplarda izlenmek suretiyle tespitinin mümkün olmadığı hallerde müşterek genel giderlerin, indirim kapsamında olan faaliyetler ile olmayan faaliyetler arasında uygun bir dağıtım anahtarı tespit edilerek dağıtılabileceği belirtiliyor. (İşte bu “uygun bir dağıtım anahtarı” ifadesi çok tehlikeli. Sevgili mükellefler aman bu ifadeye güvenerek rahat olmayın, çünkü incelemelerde bunun sıkıntısını yaşayabilirsiniz. Hazine aleyhine olan tüm tercihleriniz eleştiri konusu edilebilir.)

Tebliğde yer alan açıklamalar, üretim ve ihracat faaliyetinin yanısıra otel işletmeciliği veya taşımacılık gibi diğer faaliyetlerin “faaliyet” niteliği taşıdığı açık olan durumlar için anlaşılabilir/uygulanabilir. Ancak ortada başka bir ticari faaliyetin olmadığı, tek bir faaliyetin gereği olarak doğan diğer gelir ve giderler bakımından çok da açıklayıcı değil, hatta yanlış anlaşılmaya müsait.

Bu konuda Hazine ve Maliye Bakanlığının (Bakanlık) olumsuz yaklaşımını göstermesi bakımından, tebliğin “Münhasıran üretim veya ihracat kazançlarına isabet eden kur farkı ve diğer gelirlerin durumu” başlıklı bölümde yer alan aşağıdaki açıklamaları dikkatinize sunarım:

“Gerek ihracat faaliyeti gerekse üretim faaliyeti kapsamında doğan alacaklara isabet eden kur farkı, faiz ve benzeri gelirler 1 (ve değişiklikten sonra ve 5) puan indirim uygulanacak kurum kazancı kapsamında değerlendirilirken, bu faaliyetler kapsamındaki alacakların tahsilinden sonra oluşan kur farkı, faiz ve benzeri gelirlerin ise söz konusu indirimden yararlanamayacağı tabiidir.”

Hemen belirtelim, Kurumlar Vergisi Kanunun 32 nci maddesinin 1 ve 5 puan indirime ilişkin 7 ve 8 numaralı fıkralarında, bu indirimlerin uygulanmasına ilişkin olarak Bakanlığa verilmiş herhangi bir yetki bulunmuyor.

Dolayısıyla tebliğde yer alan ve indirimi kısıtlayan bu açıklamaların herhangi bir yasal dayanağının olmadığını düşünüyorum. Çünkü Bakanlığa indirimi kısıtlama yetkisi verilmiş değil. Bu nedenle, tebliğdeki açıklamaların kanunda öngörülmeyen ve kanuna aykırı sınırlandırmalar içerdiğini düşünüyorum.

Tek bir faaliyeti olan ihracatçı veya sanayicilerin bu faaliyetlerinin türevi olan gelir veya giderlerinin ihracat veya üretim kazançları ile ilgili olmadığı söylenemez!

Nitekim geçmişte, serbest bölge istisnası ile 85 seri no.lu Kurumlar Vergisi Genel Tebliğinin 2.1.1 inci maddesinin ikinci fıkrasında yer alan "Diğer taraftan, sözü edilen istisna serbest bölgelerde yürütülen faaliyetlerden elde edilen kazançlara ilişkin olduğundan, serbest bölgelerde elde edilmiş olsa dahi faiz, repo ve benzeri faaliyet dışı gelirlere teşmil edilmesi mümkün değildir. Bununla birlikte, serbest bölgelerde yürütülen faaliyetlerden doğan alacaklara ilişkin kur farkı ve vade farkı gelirleri istisna kapsamında değerlendirilecektir." şeklindeki düzenlemenin iptali istemiyle açılan davada Danıştay Dördüncü Dairesi E: 2005/1890, K:2006/3186 Kararı ile bu iptal talebini kabul ederek tebliğin ilgili bölümün iptali yönünde hüküm vermişti.

İptal gerekçesi özetle; “kurumlar vergisi mükelleflerinin her türlü kazancının ticari kazanç niteliğinde olduğu, sermayenin veya nakitlerin bankalarda değerlendirilmesinin ekonomik ve ticari hayatın bir gereği olup, bu işlemden elde edilen gelirlerin ticari faaliyetin kapsamı dışında düşünülmesinin mümkün olmadığı, kanunda kurumlar vergisi istisnasından yararlanma şartları arasında, elde edilen gelirlerin niteliği açısından bir ayırıma gidilmediği, bu nedenle kurumların ticari kazançlarının bir unsuru olan banka faiz gelirlerinin ana faaliyet konusu işlerden elde ettikleri ticari kazanç kapsamında olmadığı şeklindeki düzenleme ile kanunda öngörülmeyen bir sınırlama getirildiği” hususlarıdır.

Bu iptal kararının ardından ilgili tebliğ değiştirilmişti. 1 seri no.lu Kurumlar Vergisi Tebliğine de ilgili bölüm değiştirilmiş bu haliyle taşınmıştı.

Bu nedenle, kurumlar vergisinde 1 ve 5 puan indirimi ile ilgili 1 seri no.lu Tebliğde yer alan bölümün de iptal edilme olasılığını yüksek görüyorum. Tebliğin ilgili bölümü, iptal başvurusuna konu edilmemiş olsa da ihtirazî kayıtla beyan edilen vergilere ilişkin olarak açılacak davalarda ilgili hükmün iptali istemek mümkün bulunuyor. Bu konu özellikle indirimin 5 puana çıkarıldığı ihracat kazançları bakımından önemli.

Bu yazı için son sözlerim…

2023 yılı kurum kazançlarının beyanı ile ilgili en çok tartışılan, dolayısıyla ihtirazî kayda konu edilmesi muhtemel konuların başında 1 ve 5 puanlık kurumlar vergisi indirim uygulaması geliyor.

Umarım bu teşvik uygulaması yapılacak bir yasal düzenleme ile kazanç üzerinden “oran indirimi” şeklinde değil, daha basit bir şekle (örneğin imalat ve ihracat hasılatı üzerinden belli bir oranla hesaplanacak matrah indirimine) dönüştürülür.

Böylece mükellefler indirimden güvenli bir şekilde yararlanabilirler!

Erdoğan Sağlam

This email address is being protected from spambots. You need JavaScript enabled to view it.

2023 Kurumlar Vergisi Beyannamesinde Yargıya Taşınabilecek Konular

Bu ay verilecek 2023 kurumlar vergisi beyannamelerinde hangi konuların yargıya götürülebileceği listelemeye çalıştık.

1. Üretici ihracatçılarda beş puan kurumlar vergisi indirimi imkânı

Gelir İdaresi Başkanlığı’nın hazırladığı kurumlar vergisi beyan rehberinin 57. sayfasında verilen örnekte, üretici ihracatçıların sadece bir puan kurumlar vergisi indiriminden yararlanabileceği ifade edilmektedir. Bu hususun maddi hatadan kaynaklandığını düşünüyoruz. Bizce doğrudan yargıya götürülmeden dikkate alınmalı. Mali idare düzeltmezse ve risk almak istemiyorsanız, ihtirazı kayıtlı beyanda bulunabilirsiniz. Bu konuda yargı kararları mevcuttur. Yargı Özel iletişim vergilerinin sadece mükellefleri tarafından indirim konusu yapılamayacağı, tüketici konumundaki mükellefler tarafından, işle ilgili diğer giderler gibi matrahtan indirilebileceği görüşündedir.

2. Dernek aidatları

Üyeliği zorunlu olmayan derneklere ödenen aidatlar, bu derneğin faaliyetleri kazançla ilgili ise matrahtan indirilebileceği yönünde yargı kararları mevcuttur.

3. %05 götürü gider uygulaması

Yargının müstakar hale gelen kararlarına göre götürür gider beyanname üzerinde doğrudan uygulanabilecektir. 1.01.2024 tarihinden itibaren yapılacak ihracatlarla ilgili olarak götürü gider uygulaması kaldırılmıştır. Ancak, 2023 için halen bu imkân mevcuttur. Fiilen kayıtlarınız da belgesiz gider şeklinde bir harcama görülmese bile ihracat tutarlarının %05’i kadar bir tutarı 2023 beyanında indirim olarak dikkate alabilirsiniz. Mali idare farklı görüşte olduğundan konunun yine yargıya taşınması gerekecek.

4. Finansman gider kısıtlaması

Konuya ilişkin Danıştay kararı yayınlanana kadar bu konu bizce henüz netliğe kavuşmamıştır. Özellikle 4.02.2021 öncesi alınan borçlarla ilgili finansman giderleri, muhasebe açısından yabancı kaynak olmakla birlikte herhangi bir finansman gideri yaratmayan hesapların kısıtlanacak tutarın belirlenmesinde dikkate alınıyor olması halen yargıya taşınabilir.

5. Nakit sermaye indirimi

Sermaye avansının yılsonuna kadar sermayeye ilave edilememiş olması halinde artırılan sermayenin nakit sermaye indirimi hesabında dikkate alınmayacak olması konusu başta olmak üzere birçok husus yargıya taşınabilecektir.

6. Kur korumalı mevduat

Bildiğiniz üzere bu konuda Kurumlar Vergisi Tebliğinin 40.3.1.1. Bölümü yargı kararıyla iptal edildi. Yargı değerleme yöntemi olarak FİFO’nun zorlanmasının ve verilen örneklerdeki hesaplama tarzının yasal dayanağı olmadığına hükmetti.

7. İştiraklerin tasfiyesinden doğan zararlar kazançtan indirilebilir

Bu konuda son zamanlarda verilen bazı kararlarda Mali İdarenin aksine iştirak tasfiye zararlarının kazançtan indirilebileceği kabul edilmiştir.

8. Konusu suç olmayan kusura dayanan tazminatlar kazançtan indirilebilir

Mali idarenin yaklaşımının aksine, bazı yargı kararlarında şayet tazminat ceza hukuku anlamında suçla ilgili değil ise matrahtan indirilebileceği kabul edilmiştir.

9. Örtülü sermaye isabet eden faiz gelirinin istisna kazanç olarak dikkate alınması

Son zamanlarda verilen yargı kararlarına göre, borç veren şirket karşı tarafta gider olarak dikkate alınmayan faiz tutarını ödeyen tarafın kârda (vergi öder pozisyonunda) olup olmadığına(vergi ödeyip ödemediğine) bakılmaksızın kâr payı gibi vergilemeksizin dikkate alabilecektir.

10. Stopaja tabi yatırım indiriminiz varsa

Halen bir kısım mükellefler 19.8 stopaja tabi tutarak yatırım indiriminden yararlanmaya devam ediyor olabilir. Bu mükelleflere tavsiyem, şayet yabancı ortakları var ve ilgili anlaşmada daha düşük bir kar dağıtımı stopajı belirlenmişse, kar dağıtımını beklemeksizin stopaj beyannamelerini ihtirazı kayıtla verip konuyu yargıya götürsünler.

Bu listeyi oluştururken, bir kısım konularda kıymetli meslektaşım M. Nadir Gülhan'ın Vergi Dünyası dergisinde yayınladığı yargı seçkilerinden istifade ettiğimi belirtir, kendisine bu değerli çalışmaları için teşekkürü borç bilirim.

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

Beyanname Verirken Yüzde 5 İndiriminizi Unutmayın!

Evet, tam da tahmin ettiğiniz gibi, konu yüzde 5 uyumlu mükellef indirimi ile ilgili!

Yüzde 5 uyumlu mükellef indirimi, çağdaş vergiciliğinin en güzel uygulamalarından birisi.

Aranılan şartları taşıyan mükellefler, yıllık gelir ve kurumlar vergisi beyannameleri üzerinden hesaplanan verginin yüzde 5’ini, ödemeleri gereken gelir ve kurumlar vergilerinden düşerek, kalanını ödüyorlar (GVK. Mük. Mad. 121; 301, 312, 317 ve 324 Seri No.lu Gelir Vergisi Genel Tebliğleri).

6 milyon 900 bin TL’ye kadar indirim hakkınız var!

Maalesef uygulamada yüzde 5 uyumlu mükellef indiriminin küçümsendiğini, hatta “yüzde 5 indirim oranı çok düşük, yararlanmasak ne olacak” şeklinde serzenişlerde bulunuluyor.

Oranın düşük olduğu konusunda hem fikir olmakla beraber, mevcut yüzde 5 indirimin küçümsenmesini doğru bulmuyoruz. Örneğin, içinde bulunduğumuz Nisan ayında verilecek olan (herhangi bir uzatma olmadığı takdirde) 2023 hesap dönemi kurumlar vergisi beyannamesi nedeniyle 6 milyon 900 bin TL’ye kadar vergi indiriminden yararlanılması mümkün bulunuyor (324 Seri No.lu GV Genel Tebliği).

6 milyon 900 bin TL’lik indirim de, küçümsenecek bir tutar değil!

Yeni değil, 2018’den bu yana uygulanıyor!

Yüzde 5 uyumlu mükellef indirimi 2018 yılından bu yana yürürlükte. Ancak, bugüne kadar söz konusu düzenlemede 7162, 7194, 7338 sayılı Kanunlar ve 700 sayılı KHK ile çok sayıda değişiklik yapıldı. İşin ilginç yanı, bu değişikliklerin tamamının, yüzde 5 uyumlu mükellef hakkını kazanabilmek için aranılan şartların mükellefler lehine iyileştirilmesine yönelik olması! Bize göre, iyileştirme veya yumuşatma değil, ilgili düzenlemenin yeniden kaleme alınması daha doğru olacak gibi!

Yararlandırma değil yararlandırmama üzerine kurgulanmış!

Gerçekten de yüzde 5 vergi indirimi düzenlemesi sanki “yararlandırma” değil de, “yararlandırmama” üzerine kurgulanmış gibi. Belirlenen tüm şartlar, iyileştirilmesine rağmen hala olumsuzluk üzerine kurulu, bu son derece yanlış bir yaklaşım! Öncelikle bu anlayıştan kurtulmak lazım. Doğan her insan suçlu olarak doğmuyor, suç işlerse suçlu olarak kabul ediliyor, yaptırımlar uygulanıyor. Aynı şey vergi mükellefiyeti için de geçerli. Bize göre, mükellefler bu statüyü kazanmaya değil de, kaybetmemeye yönlendirilmeli! Ülke olarak vergiye uyumlu, vergisel ödevlerini yerine getiren mükellef sayısının artırılmasına ve yasal süresinde ödenen her kuruş vergiye ihtiyacımız var!

2023 yılında kaç mükellef bu indirimden yararlandı?

31 Aralık 2022 tarihi itibariyle uyumlu mükellef indirimi statüsü kapsamına giren gelir ve kurumlar vergisi mükellefi sayısı, tam olarak 3 milyon 434 bin.

Peki, bu 3 milyon 434 bin mükelleften kaç tanesi uyumlu mükellef indiriminden yararlandı?

Şimdi sıkı durun, 2022 yılına ilişkin olmak üzere 2023 yılında verilen gelir ve kurumlar vergisi beyannameleri nedeniyle 29.425 gelir vergisi mükellefi ve 35.153 kurumlar vergisi mükellefi olmak üzere toplam 64.578 mükellef yüzde 5 vergi indiriminden yararlandı. İndirimden yararlananların sayısı, kapsama giren mükellef sayısının yüzde 2,15’i! Bu oran ve uyumlu mükellef sayısı çok düşük. Bu sayı ve oranın acilen ve kademeli bir şekilde artırılması şart.

29.425 gelir vergisi mükellefi 141 milyon 300 bin TL, 35.153 kurumlar vergisi mükellefi ise 1 milyar 610 milyon TL olmak üzere toplamda 1 milyar 751 milyon 300 bin TL indirimden yararlandı.

Peki, neden az sayıda mükellef yararlanıyor?

Bunun 2 nedeni var.

Birincisi, yüzde 5 indirim için aranılan şartların, sahaya ve hayatın olağan akışına uygun belirlenmemesi.

İkincisi ise, mükelleflerin bu indirimden yararlanmaktan çekinmeleri.

Yüzde 5 indirimden yararlanmak mayınlı tarlada yürümek gibi bir şey. Uyumlu mükellef statüsü için belirlenen şartların ihlal edilmemesi veya vergisel bir kazaya uğranılmaması hemen hemen imkânsız. Bu da, yüzde 5 indirimden yararlanan mükellef sayısını azaltıyor.

Yüzde 5 indirimden kimler yararlanabiliyor?

Yüzde 5 vergi indiriminden,

- Ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefi olanlar,

- Kurumlar vergisi mükellefleri (finans ve bankacılık sektörlerinde faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları hariç)

yararlanabiliyor.

İndirim hangi vergiler için geçerli?

Yüzde 5 vergi indirimi, sadece yıllık gelir ve kurumlar vergisi beyannamelerine göre HESAPLANAN GELİR ve KURUMLAR VERGİSİ için geçerli. Bunlar dışında kalan KDV, ÖTV, damga vergisi, stopaj gelir/kurumlar vergisi, MTV, veraset ve intikal vergisi, emlak vergisi, değerli konut vergisi vb. için yüzde 5 vergi indirimi uygulanmıyor.

Hangi şartlar aranıyor?

Kurumlar vergisi mükelleflerinin yüzde 5 vergi indiriminden yararlanabilmeleri için,

1) 2021, 2022 ve 2023 hesap dönemlerine ait vergi beyannamelerinin kanuni süresi içerisinde verilmiş ve bu beyannameler üzerine tahakkuk eden vergilerin de kanuni süresi içerisinde ödenmiş olması,

2) Yukarıda belirtilen süre içerisinde kesinleşmiş olması koşuluyla vergi beyannamelerindeki vergi türleri itibarıyla ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunmaması,

3) Vergi indiriminin hesaplanacağı 2023 hesap dönemi kurumlar vergisi beyannamesinin verildiği tarih itibarıyla vergi aslı (vergi cezaları ve fer’i alacaklar dâhil) bin Türk Lirasının üzerinde vadesi geçmiş borcunun bulunmaması,

4) 2019, 2020, 2021, 2022 ve 2023 yıllarında Vergi Usul Kanununun 359. maddesinde sayılan kaçakçılık suçu fiillerinin işlenmemiş olması

gerekiyor.

Yüzde 5 indirimde hangi beyannameler esas alınıyor?

Yüzde 5 vergi indiriminden yararlanılabilmesi için sadece gelir veya kurumlar vergisi beyannamelerinin değil, geçici vergi beyannameleri, muhtasar, muhtasar ve prim hizmet beyannameleri, vergi dairelerine verilmesi gereken KDV ve ÖTV beyannamelerinin yasal süresinde verilmesi ve bu beyannameler üzerine tahakkuk eden vergilerin de, vergi indiriminin hesaplanacağı gelir ve kurumlar vergisi beyannamesinin verildiği tarihte ödenmiş olması gerekiyor. Burada damga vergisi ile ilgili özel bir durum var: Damga vergisi beyannamesi üzerine tahakkuk eden ve ödenmeyen damga vergileri, yüzde 5 indirim uygulamasını etkilemiyor. Ancak, gelir veya kurumlar vergisi beyannameleri, geçici vergi beyannameleri, muhtasar, muhtasar ve prim hizmet beyannameleri, vergi dairelerine verilmesi gereken KDV ve ÖTV beyannamelerine ilişkin olarak tahakkuk eden damga vergilerinin ödenmemesi, yüzde 5 indirimden yararlanmayı olumsuz etkiliyor.

İndirim tutarında bir üst sınır var mı?

Evet, yararlanılacak vergi indirimi sınırsız değil, tabi ki bir üst sınırı var! Hesaplanan indirim tutarı, 1 Ocak 2024 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 6 milyon 900 bin TL’den fazla olamıyor (324 Seri No.lu Gelir Vergisi Genel Tebliği).

Vergi indirimi nasıl uygulanıyor?

Vergi indirimi, kapsama giren ve gerekli şartları taşıyan mükelleflerin yıllık kurumlar vergisi beyannameleri üzerinden hesaplanan verginin yüzde 5'inin, vergi dairesine ödenmesi gereken gelir veya kurumlar vergisinden indirilmesi (düşülmesi) şeklinde uygulanıyor. Şartları taşıyan mükellefler, yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan gelir veya kurumlar vergisinin yüzde 5'ini, vergi indirim tutarı olarak hesaplıyorlar. Vergi indirimi tutarı, her hal ve takdirde 6 milyon 900 bin TL’den fazla olamıyor.

Hesaplanan indirim tutarı, öncelikle bu beyannameler üzerinden ödenmesi gereken gelir veya kurumlar vergisinden düşülüyor, yani mükellefler vergi indirim tutarı kadar daha az vergi ödüyorlar. Vergi indirimi tutarının ödenmesi gereken vergiden fazla olması halinde ise kalan tutar, yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebiliyor. Ancak, bu süre içerisinde mahsup edilemeyen tutarlar mükelleflere iade edilmiyor. Yani, iade hakkı ortadan kalkıyor.

İndirilemeyen tutarın mahsup imkanı var mı?

Hesaplanan yüzde 5 indirim tutarının ödenmesi gereken vergiden fazla olması durumunda kalan tutar, yılık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebilir.

Bu hak düşürücü bir süre olup, bu süre içerisinde mahsup edilemeyen tutarlar iade edilmiyor.

Düzeltme veya pişmanlıkla beyan yüzde 5 indirimi etkiler mi?

Kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler yüzde 5 indirimden yararlanmaya engel değil. Ancak, yüzde 5 indirimden yararlanılabilmesi için, düzeltme veya pişmanlıkla verilen beyannameler üzerine tahakkuk eden vergilerin, indirimin hesaplanacağı yıllık gelir veya kurumlar vergisi beyannamesinin verildiği tarih itibariyle ödenmiş olması gerekiyor.

Şartları taşımadığı tespit edilenlere ne işlem yapılıyor?

Vergi indiriminden yararlanan mükelleflerin, öngörülen şartları taşımadığının sonradan tespiti halinde, ilgili vergilendirme döneminde yüzde 5 indirim uygulaması nedeniyle ödenmeyen vergiler mükelleflerden vergi ziyaı cezası uygulanmaksızın geri isteniliyor.

Yüzde 5 indirim nasıl muhasebeleştiriliyor?

Maliye’nin yüzde 5 indirimin nasıl muhasebeleştirileceği konusunda Tebliğ ya da Sirküler düzeyinde bir düzenlemesi bulunmuyor. Bu da, yüzde 5 indirimin nasıl muhasebeleştirileceği konusunda kafa karışıklıklarına neden oluyor. Yüzde 5 indirim uygulamada iki şekilde muhasebeleştiriliyor.

Birinci yöntem: 570 Geçmiş Yıllar Karları hesabına ilave edilmesi!

Yüzde 5 oranındaki indirim tutarının gelir tablosu ile ilişkilendirilmeden bilanço hesapları ile kayıtlara alınması, yıllık gelir ve kurumlar vergisi beyannamelerinin verilmesiyle beraber, 136 Diğer Çeşitli Alacaklar hesabına borç yazılarak, karşılığında 570 Geçmiş Yıllar Karları Hesabına ilave edilmesi gerekiyor. Bu görüşe göre, indirim tutarı vergi karşılıklarını ilgilendirdiğinden, yani geçmiş yıl karları ile ilgili olduğundan, 570 Geçmiş Yıllar Karları Hesabına ilave edilmesinden başka seçenek bulunmuyor.

İkinci yöntem: Gelir yazılması (602 no.lu hesap)!

Bu görüşe göre, yüzde 5 indirim tutarı, mükellefler açısından kurumlar vergisine tabi olmayan bir gelir niteliğinde bulunuyor. Bu nedenle, yüzde 5 indirim tutarının 136 Diğer Çeşitli Alacaklar hesabına borç yazılarak, 602 Diğer Gelir Hesabına alacak yazılmak suretiyle muhasebeleştirilmesi, daha sonra ise gelir olarak kayıtlara alınan bu tutarın, indirimin hesaplandığı ilgili yıl kurumlar vergisi beyannamesinde “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” bölümünde indirim olarak beyan edilmesi gerekiyor.

Maliye her iki yönteme de onay veriyor!

Maliye’nin bu konuda Tebliğ ya da Sirküler düzeyinde bir düzenlemesi bulunmuyor, sadece özelge düzeyinde verdiği idari görüşler var.

Maliye, konu ile ilgili olarak bir Vergi Dairesi Başkanlığı’na gönderdiği yazıda;

“2017 hesap dönemine ilişkin olarak 2018 hesap döneminde verilen kurumlar vergisi beyannamesinde hesaplanan yüzde 5 indirim tutarının mükellef kurum tarafından 2018 hesap dönemi kazancının tespitinde gelir kalemi olarak dikkate alınmış olması halinde, bu tutarın 2018 hesap dönemine ilişkin kurumlar vergisi beyannamesinde “diğer indirim ve istisnalar” bölümünde gösterilmesinin mümkün olduğunu, bunda bir sakınca bulunmadığını”

açıklamış bulunuyor (GİB’in 14.11.2019 tarihli ve 27238360-125.32-E.157432 sayılı yazısı).

Durumunuzu interaktif vergi dairesinden öğrenebilirsiniz!

Vergiye uyumlu olup olmadığınızı ve yüzde 5 vergi indiriminden yararlanma durumunuzu İnteraktif Vergi Dairesine girerek kolaylıkla öğrenebiliyorsunuz. Bunun için vergi dairesine gitmenize veya sormanıza gerek yok!

https://www.ekonomim.com/kose-yazisi/beyanname-verirken-yuzde-5-indiriminizi-unutmayin/738192

IVDB - MÜKELLEFİN VERGİ İNCELENMESİNE ALINMA GEREKÇELERİ

VERGİ İNCELEMELERİNDE ELEŞTRİLEN HUSUSLAR İHTİLAFLI KONULARDA İDARENİN GÖRÜŞLERİ

- Farklı kaynaklardan elde edilen analize uygun çeşitli ve büyük verilerin üzerinde risk senaryoları oluşturularak mükelleflerin uyum düzeylerinin tespit eder.

- Sektörel ve genel bazda mükellef profilleri üzerinden skorlama yapılarak anomalileri tespit eder.

- VDK-RAS üzerinden, mükelleflere ait her türlü yasal veri kullanılarak yapılan analiz ve mukayeseler neticesinde riskli görülen sektörler ve mükellefler vergi incelemesine gönderilir.

- Mükelleflerinin beyanlarına dayalı olarak olası hata, hile vb. aykırılıkların riskini ölçen, e-defter ve e-faturaları okuyabilen elektronik denetim yazılımıdır.

- (VEDAS) ile işletmenin tüm mali durumu, vergi mevzuatına uyum seviyesi, teknik açıdan e-belge ve kayıtlarının geçerliliği yönünde denetleme yapabilmektedir.

- GİB ve bünyesindeki Vergi Dairesi Başkanlıkları da kendi görev tanımlarına göre bu tür veri tabanları ve risk analiz sistemleri kullanmaktadır. (KDVİRA) (RİTAPKDV) (MAR) (ÖTVİRA)

TAMAMI İÇİN TIKLAYINIZ

İstanbul, Ankara ve İzmir’de Yaşayan 0-36 Aylık Çocuğu Olan Annelere AB Tarafından 325 Euro Destek Ödemesi Yapılacak

Sosyal Güvenlik Kurumu (SGK) annelere 325 euro destek ödemesi yapacak. Avrupa Birliği destekli proje, İstanbul, Ankara ve İzmir’de 12 ay boyunca uygulanacak. Projeden 3 bin 500 anne ve 3 bin 500 bakıcı yararlanabilecek. Annelere 325 euro destek ödemesi başvuru linki ilerleyen günlerde SGK tarafından duyurulacak.

Sosyal Güvenlik Kurumu (SGK) Avrupa Birliği destekli projeyle İstanbul, Ankara ve İzmir’de 3 bin 500 sigortalı anneye 12 ay boyunca 325 euro destek verecek.

Sosyal Güvenlik Kurumu (SGK) tarafından yürütülen Avrupa Birliği (AB) destekli projeyle İstanbul, Ankara ve İzmir’de 0-36 aylık çocuk sahibi 3 bin 500 sigortalı anneye 12 ay boyunca ayda 325 euro destek verilecek.

Sosyal Güvenli Kurumu (SGK), Eğitimli Çocuk Bakıcılarının Teşviki Yoluyla Kayıtlı Kadın İstihdamının Desteklenmesi Projesi’nin ikinci fazını hayata geçirmek için çalışmalarını tamamlandı.

ANNELERE 325 EURO DESTEK ŞARTLARI NELER?

Avrupa Birliği’nin finansman desteği sağladığı projeyle 0-36 ay arasında çocuğu olan ve çocuk bakım sorumlulukları nedeniyle istihdamdan uzaklaşma riski bulunan annelerin, desteklenerek kayıtlı istihdamda kalmaları veya istihdama katılmaları amaçlanıyor.

İstanbul, Ankara ve İzmir’de 12 ay boyunca uygulanacak projeyle, çalışan annelere ayda 325 euro destek verilecek.

325 EURO DESTEK ÖDEMESİNDEN KİMLER YARARLANABİLİR?

Eğitimli ve sigortalı çocuk bakıcılığının teşvikinin de hedeflendiği projeden, 3 bin 500’ü anne ve 3 bin 500’ü bakıcı olmak üzere toplam 7 bin kadın faydalanacak.

Projeden yararlanma şartları ve başvuru linki, SGK tarafından ilerleyen günlerde duyurulacak.

"12 AY BOYUNCA 325 AVRO DESTEK SAĞLANACAK"

Çalışma ve Sosyal Güvenlik Bakanı Vedat Işıkhan, projeye dair yaptığı açıklamada, kayıtlı istihdama büyük önem verdiklerini ve kayıt dışı istihdamla mücadelelerini kararlılıkla sürdürdüklerini söyledi.

Kadınların istihdamda kalmaları ve istihdama katılmaları için hayata geçirilen İş-Pozitif Projesi'nin yanı sıra destek ve teşvikleri içeren başka projeler de yürüttüklerini vurgulayan Işıkhan, şunları kaydetti:

“SGK’nin uygulayıcısı olduğu, Eğitimli Çocuk Bakıcılarının Teşviki Yoluyla Kayıtlı Kadın İstihdamının Desteklenmesi Projesi de bunlardan birisi. Toplam bütçesi 15,3 milyon avro olan projeyle üç büyük ilimizde, 12 ay boyunca çalışan annelere 325 avro destek sağlanacak. Proje sayesinde hem anneler aldıkları maddi destekle istihdamdan kopmamış olacak hem de eğitimli ve sertifikalı çocuk bakıcılarımızın istihdamı teşvik edilecek. Bu projemizle anneleri de çocukları da bakıcıları da desteklemiş olacağız.”

https://www.ntv.com.tr/turkiye/3-sehirde-gecerli-0-36-aylik-cocugu-olan-annelere-325-euro-destek-odemesi-yapilacak,71l-ofe60E2quleSnBdKjA

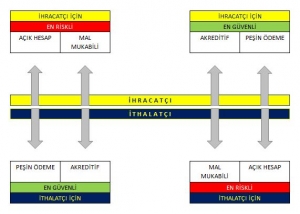

ULUSLARARASI TİCARETTE RİSK YÖNETİMİ, ÖDEME KOŞULLARI

Tüm meslek hayatımı İHRACAT (uluslararası satış) alanında geçirdim ve çalıştığım hiçbir firmada, hiçbir satışımı “şüpheli alacak” durumuna düşürmedim.

Ben bu durumdan kaçınabilmek için, ekli görseli hep gözümün önünde tuttum ve her zaman aşağıdaki 2 ÖDEME YÖNTEMİNİ kullandım:

1) %30 ÖN ÖDEME, KALAN %70 SEVKİYAT ÖNCESİ

Her müşterimi; “Üretim Emri” verilebilmesi için, toplam PROFORMA tutarının %30’unu sipariş (PROFORMA) onayında, kalan %70’ini de, sevk organizasyonunun başlatılabilmesi için, belirtilen sevk tarihinden en geç 3 gün önce tahsil edilmesi gerektiği konusunda ikna ettim.

1.1. Müşteriye onaya sunulan PROFORMA’daki (başta “Sevk Tarihi” olmak üzere) belirtilen detayların geçerliliğini koruması için, PROFORMA’nın müşteriye iletildikten sonra, 24 saat içerisinde müşteri tarafından onaylanması gerektiği sistematiğini oturttum.

1.2. İstisnasız her müşteriden, PROFORMA’nın kaşeli/imzalı taranmış kopyalarını istedim ve bu onayları muhakkak (dijital ortamda) satış dosyası içerisinde arşivledim.

1.3. PROFORMA onaylandığı andan (%30’luk “Ön Ödemenin” hesaplarımıza geçmesinden) itibaren, sipariş içeriğinde asla bir değişiklik yapılamayacağını müşterilere daha en başında açıkça belirttim ve bu konuda neden esneklik yapılamayacağını, PLÂNLAMA - SATIN ALMA - ÜRETİM süreçlerini anlatarak, kendilerini yine ikna ettim.

2) GERİ DÖNÜLEMEZ (CAYILAMAZ) TEYİTLİ AKREDİTİF - GÖRÜLDÜĞÜNDE ÖDEMELİ (IRREVOCABLE CONFIRMED L/C - AT SIGHT)

Evet, elbette ilave masrafı vardır, ancak tüm tarafları riskten uzak tutar.

◦◦◦

Yönetilmeyi bekleyen ticarî risklerinizde kolaylıklar dilerim.

Kaynak ve Emek Veren,

GİB Tarafından Araçlara Taşıt Tanıma Birimi (TTB) Takılma Zorunluluğu Getiriliyor (Usulsüz Fatura Uygulamasına Son Verilecek)

Darphane ve Damga Matbaası Genel Müdürlüğü, Gelir İdaresi Başkanlığı’nın akaryakıt sektöründe usulsüz fatura kullanımından kaynaklanan vergi kayıplarının önüne geçilmesi amacıyla 1 Ocak 2025’te zorunlu hale getireceği ‘Ulusal Taşıt Tanıma Sistemi’ne (UTTS) ilişkin olarak UTTS Taşıt Montaj Firmalarına yönelik bilgilendirme toplantısı gerçekleştirdi.

Akaryakıt sektöründe usulsüz fatura uygulamalarının ve vergi kayıplarının önüne geçmeyi hedefleyen Gelir İdaresi Başkanlığı’nın hayata geçireceği Ulusal Taşıt Tanıma Sistemi (UTTS) için geri sayım sürüyor. Akaryakıt istasyonlarında plaka bilgilerinin elle girişini önleyerek plakaların sisteme otomatik olarak aktarılmasını sağlayacak olan UTTS'nin kurulum ve işletmesinden Darphane ve Damga Matbaası Genel Müdürlüğü sorumlu olacak.

Yapılan açıklamaya göre halihazırda, Türkiye’de trafiğe kayıtlı 29 milyon taşıtın yaklaşık 8 milyonu kiralama, işletmeye kaydetme ya da işte kullanma yolu ile akaryakıt harcamalarını gider göstererek vergi indirimi elde eden vergi mükelleflerine hizmet veriyor. 5 Ekim 2023 tarihli UTTS Tebliği ile söz konusu taşıt gruplarına UTTS’ye dahil olma zorunluluğu getirildi. Aksi halde, Tebliğe göre 1 Ocak 2025’ten itibaren söz konusu taşıtların akaryakıt alımlarında UTTS kapsamında düzenlenmeyen akaryakıt satış belgeleri vergi kanunları bakımından hiç düzenlenmemiş sayılacak ve vergi beyanlarında gider olarak gösterilemeyecek.

Darphane ve Damga Matbaası Genel Müdürlüğü UTTS projesinin devreye alınma sürecinde akaryakıt sektöründeki ilgili paydaşlar ile düzenli olarak bilgilendirme toplantıları yapıyor. Darphane geçtiğimiz hafta, UTTS Yetkili Taşıt Montaj Firması olmak için başvuru yapabilecek firmaların temsilcileriyle bilgilendirme toplantısı gerçekleştirdi. Otomotiv ana sanayi firmaları, sektör dernekleri, yetkili ve özel servislerin temsilcilerinin katıldığı toplantıda Darphane yetkilileri sistemin işleyişi, yetkilendirilecek Taşıt Montaj Firmalarının sistem kapsamında yürütecekleri görev ve sorumluluklar, firmaların ve alt bayilerinin sisteme ön kayıt koşulları ile yetkilendirme süreci ve takvimi hakkında bilgi verdi.

TAŞIT TANIMA BİRİMİ (TTB) CİHAZLARININ 2024 SONUNA KADAR TAKILMASI ZORUNLU

UTTS Tebliği 5 Ekim 2023 tarihli Resmî Gazete’de yayınlanmıştı. Gelir İdaresi Başkanlığı’nca yayınlanan ‘Ulusal Taşıt Tanıma Sistemi Uygulama Genel Tebliği’ne göre kiralama yoluyla edinilen veya işletmeye dâhil olan ve işte kullanılan taşıtlara 31 Aralık 2024 tarihine kadar Taşıt Tanıma Birimi (TTB) takılması zorunluluğu getirildi. Akaryakıt istasyonu işleten mükelleflerin ise 31 Aralık 2024 tarihine kadar akaryakıt istasyonlarında en az bir pompa ünitesinin tabanca aparatlarına Taşıt Tanıma Okuyucu (TTO) cihazı taktırmaları zorunlu hale geldi.

Sistemin kurulum ve işletim esasları, yetkili firma işlemleri ve UTTS kullanılarak yapılacak akaryakıt satışlarında belge düzeni de 5 Ekim 2023 tarihinde yayınlanan tebliğ ile belirlenmişti.

USULSÜZ FATURA UYGULAMASINA SON

Araçların yakıt depo girişine takılacak olan ‘Taşıt Tanıma Birimi’ (TTB) (elektronik etiket) cihazında dijital olarak saklanan plaka bilgisi akaryakıt alımı esnasında yakıt pompa tabancasına takılı ‘Taşıt Tanıma Okuyucu' cihaz tarafından otomatik olarak okunarak güvenlikli haberleşme yolu ile Yeni Nesil Pompa Ödeme Kaydedici Cihaza iletilecek. Böylece, akaryakıt giderlerinin beyanında kullanılan fiş ve faturalara plaka bilgileri otomatik olarak işlenecek. UTTS ile taşıt plakalarının sisteme elle işlenmesinden kaynaklanan usulsüz fatura uygulaması da engellenecek.

TTB CİHAZI TAŞITTAN SÖKÜLDÜĞÜNDE KULLANILAMAZ HALE GELECEK

TTB'ler araçtan söküldüğünde kullanılmayacak ve yeniden taktırılması gerekecek. Ayrıca taşıtların sahiplik ve/veya plaka bilgisinin değişmesi durumunda da taşıtlara yeni TTB takılacak.

TAŞITLARA TTB MONTAJI SADECE YETKİLENDİRİLMİŞ FİRMALAR TARAFINDAN YAPILACAK

‘Taşıt Tanıma Birimi’ cihazının taşıtlara montaj işlemleri sadece Darphane tarafından yetkilendirilecek olan Taşıt Montaj Firmaları tarafından gerçekleştirilebilecek. Motorlu Taşıt Yetkili Servisleri, Motorlu Taşıt Özel Servisleri ve Taşıt tanıma ve/veya taşıt takip sistemleri montaj servisi firmaları UTTS Yetkili Taşıt Montaj Firması olmak için başvurabilecekler.

15 MİLYAR LİRALIK VERGİ KAÇAĞI ÖNLENECEK

Akaryakıt harcamalarını gider gösteren, vergi mükellefi statüsünde olan gerçek ve tüzel kişilerin taşıtlarının UTTS'ye geçme zorunluluğu bulunuyor. Bu kapsama girmeyen taşıtlar gönüllü olarak UTTS'ye kayıt yaptırabilecek. Yeni sistem ile yıllık yaklaşık 15 milyar Türk Lirası’nı bulduğu tahmin edilen vergi kaybının önlenmesi amaçlanıyor.

ÜCRET VE ÜCRET EKLERİNİN DÜŞÜK GÖSTERİMESİ

Yargıtay, Kredi Borcunu Emekli Maaşı İle Ödemeyi Taahhüt Eden Emeklileri İlgilendiren Emsal Bir Karar Aldı

Emekli maaşı ile kredi ödemelerinin gerçekleştirilmesi halinde, bu ödemelerin geri istenemeyeceğine karar verildi. Yargıtay'ın kararında davacının emekli maaşını mal varlığının bir parçası olarak gösterdiğinin altı çizildi.

Yargıtay Hukuk Genel Kurulu, kredi borcunu emekli maaşı ile ödemeyi taahhüt eden emeklileri ilgilendiren emsal bir karara imza attı. Yargıtay Hukuk Genel Kurulu, "Emekli maaşından belli bir süre kredi ödemesi yapılmasından sonra bu kesintiye itiraz eden müşteri, kesintiyi durduran bankadan önceki tahsilatları isteyemez" dedi.

İçtihat Bülteni’nden yer alan bilgiye göre, davacılar vekili; emekli maaş hesabının bulunduğu davalı bankadan kredi kullandığını, bankanın maaş hesabına bloke koyarak para tahsil ettiğini, promosyon vb. haklarından istifade ettirmediğini, kesintiler nedeniyle geçinemez hâle geldiğini ileri sürerek hesap üzerindeki blokenin kaldırılmasını, kesintilerin durdurulmasını ve ayrıca dava tarihine kadar hesaptan kesilen tutarların davalıdan tahsiline karar verilmesini talep etti. Davalı vekili; davanın reddini savundu.

Emekli maaşı üzerindeki bloke kaldırıldı

İlk Derece Mahkemesi, davacının kullandığı kredinin teminatı olarak emekli maaşından kesinti yapılmasına muvafakat ettiği ve bu yönde virman talimatı verdiği, sözleşmedeki bu hükmün haksız şart teşkil etmeyeceği, taksitlerin maaşından ödenmesini ihtirazî kayıtsız kabul edip sonrasında iadesini talep etmenin dürüstlük kuralı ile uyuşmayacağı gerekçesiyle davanın reddine karar verdi. İlk Derece Mahkemesinin kararına karşı süresi içinde davacı vekili istinaf başvurusunda bulundu. Bölge Adliye Mahkemesi isen maaş üzerindeki blokenin aldırılmasına karar verdi.

Yargıtay 3. Hukuk Dairesi, Bölge Adliye Mahkemesinin kararını bozdu. Yargıtay 3. Hukuk Dairesi, bozma ilâmında şu ifadelere yer verdi:

“İlk derece mahkemesince davanın reddine yönelik verilen karar usul ve yasaya, Dairemizin yerleşmiş uygulamalarına uygun olup, bir isabetsizlik bulunmadığından, bölge adliye mahkemesince yanılgılı değerlendirme ile yazılı şekilde karar verilmesi usul ve yasaya aykırı olup bozmayı gerektirir.”

Bölge Adliye Mahkemesi, önceki gerekçe tekrar edilmek suretiyle direnme kararı verdi. Bunun üzerine dosya, Yargıtay Hukuk Genel Kurulu gündemine taşındı.

Yargıtay emeklileri ilgilendiren kararı verdi

Yargıtay Hukuk Genel Kurulu, temyiz incelemesi neticesinde bölge adliye mahkemesinin kararını bozdu. Bozma ilâmında ise şu ifadeler yer verdi:

“Emekli maaşından başka bir gelirinin olmadığı yönündeki genel kabulden dolayı zayıf tarafı daha da zayıf hâle getirmeme saiki ile korunan tüketicinin, kendi iradesi ile imzaladığı kredi sözleşmesi çerçevesinde kavuştuğu ve sosyo-ekonomik ihtiyaçları doğrultusunda harcadığı meblağı yine emekli maaşı ile ödemek zorunda olduğunu bilebilecek durumdayken, çekeceği kredinin ödeneceği ihtimalini banka gözünde kuvvetlendirir şekilde emekli maaşını mal varlığının bir parçası olarak gösterdiği, bu inançla hareket eden bankanın davacıya birden çok kez kredi tahsis ettiği, davacının başka bir yolla taksit ödemesinde bulunmadığı, en başından beri ödeme yöntemi olarak tercih ettiği virman usulüyle kredi taksitlerinin her ay düzenli tahsil edilmesine itiraz etmediği ve dava açmakla davacının bu yöndeki iradesinin ortadan kalktığını gören banka tarafından bu usulle yapılan tahsilâta son verildiği gözetildiğinde söz konusu kesintilerin hukuka aykırı olduğu iddiasıyla iptalinin ve bu talebin kabulüyle bağlantılı olarak da kesilen bedellerin iadesinin istenmesi hakkın kötüye kullanılması teşkil eder ve 4721 sayılı Türk Medeni Kanunu’nun 2'nci maddesi gereğince iyi niyetle uyuşmadığından hukuk düzeni tarafından korunmamalıdır.”

İşçiye ödenen ücretten (İşçi Payı)+ (İşveren Payı) yasal kesinti yapılır. Ödenen ücret ve ücret ekleri ne kadar yüksek olursa işçi ve işveren yasal kesintisi de artmış olacaktır. Uygulamada işveren veya işçinin talebi neticesinde daha düşük ücret gösterilmesi veya sigortasız çalıştırılma gibi durumlarla karşılaşılabilmekte. Böyle bir durumda etkilenen 3 unsur var (Devlet, İşveren ve İşçi) yani ücretin düşük gösterilmesi veya kayıt dışı istihdamın etkisi sadece işçiye değil aynı zamanda devlet ve işvereni de etkileyen önemli unsurdur.

Bu yazıda düşük ücret unsuru ele alınacak, Ücretin düşük gösterilmesi;

? Daha düşük SGK primi ödenmesine neden olacak bu da birçok değişkeni etkileyecektir.

?İşçinin hastalanması halinde düşük prim ödeme nedeniyle daha düşük iş göremezlik ödeneği alacaktır.

?Kadın işçinin analık izni kapsamında SGK tarafından ödenen iş göremezlik ödeneği de aynı şekilde daha düşük olacaktır.

?İşçinin iş akdi kıdem tazminatı hak edecek şekilde sonlanması halinde giydirilmiş brüt ücreti düşük olacağı için daha düşük kıdem tazminatı

?İşçinin iş akdi ihbar tazminatı hak edecek şekilde sonlanması halinde giydirilmiş brüt ücreti düşük olacağı için daha düşük ihbar tazminatı

?İşsizlik ödeneği şartları sağlanıyorsa son 4 aylık brüt kazancı düşük olacağı için daha düşük işsizlik ödeneği

?İşçinin ölümü halinde ölüm tazminatının yasal varislerine daha düşük ölüm tazminatı

?Prime esas kazançların düşük olması halinde emekli maaşına olumsuz etkisi

gibi olumsuz etkileri olabilmekte. Bu nedenle ücretin ve ücret eklerinin gerçek ödenen ücret üzerinden ödenmesi gerekir.

İşçiye ödenene ücretten SGK, Gelir ve Damga vergisi kesintileri yapılır. İşverenler ödenen ücretin ilgili ayda veya matrah aşımına tabi ise takip eden 2 ay içerisine SGK kesintilerini yapmak, Gelir vergisini KGVM göre kesinti yapmak ve damga vergisi kesintilerini yapmak durumundadır.