Mehmet Özdoğru

İŞ KAZASI SONRASI YAPILMASI GEREKEN İŞ VE İŞLEMLER

|

İŞ KAZASI SONRASI YAPILMASI GEREKEN iş ve İŞLEMLER |

|

|

Bildirimler&Raporlar |

Kaza sonrası işçinin durumunun gerektirdiği sağlık hizmetleri derhal sağlanmalıdır. (Aksi halde 5510 s.k m.76/2'e göre sorumluluk ortaya çıkabilir) |

|

Yetkili kolluk kuvvetlerine derhal ve Kuruma da en geç kazadan sonraki üç işgünü içinde kaza bildirilir. (5510 s.k m.13, 6331 s.k m.14) |

|

|

Gerekli incelemeler yapılarak kaza ile ilgili raporlar düzenlenir. Görgü tanıkları, kazalı, birim amiri vs. ifade tutanakları, olay yeri/durumu fotoğrafları rapora ek yapılır. (6331 m/14) |

|

|

İş kazası tutanağı düzenlendikten sonra, kazanın meydana gelmesindeki duruma göre gerekirse Risk Değerlendirme Raporu güncellenir, kazadan sonra verilecek olan isg eğitimlerinde kaza göz önünde bulundurulur. |

|

|

İş kazası ölüm ile sonuçlanmış ise 10 gün içinde işten ayrılış bildirgesi verilir. (11 kodu ile) |

|

|

Kazadan sonra geçici iş göremezlik raporu verilmesi durumunda raporun sistemden onayı yapılır, çalışmadı bildirimi yapılır (kazadan sonraki günler içinde ölümün gerçekleşmesi durumunda da sigortalıya geçici iş göremezlik ödeneği verildiğinden yine onay yapılması gerekir) |

|

|

İş kazası geçiren işçi yeniden işe başlayacaksa, işe başlamadan önce; söz konusu kazanın nedeni, korunma yolları ve güvenli çalışma yöntemleri ile ilgili ilave eğitim verilir. (6331 m.17) |

|

|

Denetimlerde ve yargı sürecinde ibraz edilmek üzere sigortalıya verilen eğitim belgeleri, sağlık raporu, kkd tutanakları ve gerekli diğer belgeleri içeren özlük dosyası 6331 s.k’ye göre 15 yıl saklanmalıdır. Anılan belgelerin verilmemesi durumunda 5510 s.k’a göre 102 e/1-2-3’den ipc uygulanmaktadır. |

|

|

Ödemeler&Tazminatlar |

Kazanın olduğu gün de dâhil edilerek ücret ödeme bordrosu ve MUHPHB düzenlenir. İşçiye kaza sonrası ücret ödemesi yapılması gerekiyor (4857 s.k m.49/3’e göre) ya da atıfet kabilinden ücret ödenir ise anılan gün ve tutarlar da dikkate alınır. |

|

Bireysel/toplu iş sözleşmesine göre çalışma süresine ya da sözleşmeye göre hak etmiş olduğu prim, ikramiye gibi ödemeler hesaplanarak ücret bordrosuna eklenmelidir. |

|

|

İş kazası sonrası iş akdi sona ermişse ve varsa kullanılmayan yıllık izin sürelerine ait ücretler de son prime esas kazanç miktarına eklenir. |

|

|

Kazazedenin ölümü halinde kıdem tazminatı hesaplanarak mirasçılara ödeme yapılır. (Kıdem şartı sağlanıyor ise. Ancak 1 yıl kıdem şartı nispi emredici olduğundan ödeme yapılmasında sakınca yoktur.) (Kıdem tazminatına hak kazanma noktasında en az bir yıllık çalışma koşulu, İş Kanunu sistemi içinde nispi emredici bir hüküm olarak değerlendirilmelidir. Buna göre, toplu ya da bireysel iş sözleşmeleriyle, en az bir yıl çalışma süresi işçi lehine azaltılabilecektir. 9. Hukuk Dairesi 2014/30839 E. 2016/3851 K.) |

|

|

6098 s. TBK m/440 göre ölüm tazminatı ödenmesi(kıdem ve ölüm tazminatının beraber ödenmesi konusunda tartışmalar devam etmektedir) |

|

|

Dava İşlemleri |

Sigortalıya yapılan ödeme/bağlanan gelirler, iş kazasının işverenin kastı veya sigortalıların sağlığını koruma ve iş güvenliği mevzuatına aykırı bir hareketi sonucunda oluşmuşsa Kurumca işverene rücu işlemi başlatılır.(5510 s.k m.21/1) |

|

İş kazası işverenin kastı veya sigortalının iş sağlığını koruma ve iş güvenliği ile ilgili mevzuat hükümlerine aykırı hareketi sonucu olmuşsa, Kurumca yapılan sağlık hizmeti giderleri işverene tazmin ettirilir.(5510 s.k m.76/4) Kasıt durumunda 5510 s.k m.76/6 dikkate alınır. |

|

|

Kazalının sigortalı bildirimi Kuruma yapılmamışsa, sigortalıya bağlanan gelirin ilk peşin sermaye değeri ile Kurumca yapılan/yapılacak masraflar 5510 s.k m.21/1 dikkate alınmaksızın işverenden tahsil edilir. (5510 s.k m.23/2) (İşverenin kaçak işçi çalıştırmasının önlemesi amaçlanmış olup, maddenin düzenleniş şeklinden de açıkça anlaşılacağı üzere, 23’üncü maddeye göre işverenin sorumluluğu kusursuz sorumluluk ilkesine dayanır. Zararlandırıcı sigorta olayında işverenin hiç kusuru olmasa bile, şayet sigortalının işe girişi süresinde Kuruma bildirilmemiş ise, Kurumca yapılan sosyal sigorta yardımlarının tamamından sorumlu tutulması gerekir. 10. Hukuk Dairesi 2019/6040 E.2020/7646 K.) |

|

|

İç Denetim |

Kazanın meydana gelmesi sonucunda kaza sonrası yapılan masraflar (dava, idari işlemler, hastane masrafı vb) ile kaza sonrasında ortaya çıkan üretim durması, azalması gibi maliyetlerin belirlenerek maddi külfetin belirlenmesi ile iş kazasının ortaya çıkardığı manevi zararların da ortaya konularak, işyerinde verilecek eğitimlerde, iş süreçlerinde ve son olarak iş sağlığı ve güvenliği politikalarının belirlenmesi ve izlenmesinde göz önüne alınması. Diğer yandan bu maliyetlerin, performansın ölçümünün yalnızca üretim ya da satış üzerine kurulmasından ziyade iş güvenliğinin de ön planda tutulduğu bir performans sistemi geliştirilmesinde dikkate alınması. |

Ölüm yardımı ve kıdem tazminatı ile ilgili : "Öte yandan 854 sayılı Kanun'un özel kanun 6098 sayılı Kanun'un genel kanun olduğu tartışmasızdır. Özel kanunda boşluk bulunan hallerde genel kanun hükümlerinin uygulanabileceği kuşkusuzdur. Ancak fazla çalışma ücretinin hesap yöntemi noktasında Deniz İş Kanununda boşluk bulunmayıp hesaplamanın % 25 zamlı ücretle yapılacağı açıkça hükme bağlanmıştır. Türk Borçlar Kanunu'nun hizmet sözleşmelerine ilişkin düzenlemeleri kural olarak diğer iş kanunlarının uygulama alanı dışında kalan iş sözleşmeleri bakımından geçerlidir. Bunun dışında diğer iş kanunlarında düzenlenmeyen hallere yönelik kuralların da genel kanun olması sebebiyle uygulama alanı bulacağı kabul edilmektedir. Örneğin işçinin kişiliğinin korunması iş kanunlarında düzenlenmemiş olup, bu hâlde 6098 sayılı Kanun'un 417 inci maddesi, genel kanunun genel hükmü olarak uygulama alanı bulabilecektir. Yine aynı Kanun'un 440 ıncı maddesinde öngörülen ölüm tazminatı, diğer kanunlarda yer verilen kıdem tazminatından ayrı olarak düzenlendiğinden ve hak sahipliği mirasçılık belgesinden ayrı olarak belirlendiğinden, genel kanun hükmü olarak doğrudan uygulanabilecektir." (9. H.D 2022/6018 E. , 2022/6890 K.)

Makaleyi PDF formatı ile indirmek için Tıklayınız

Dul Ve Yetim Aylığı Alanlar Ziraat Odası Kaydına Dikkat!

Çiftçi kayıt sistemine başvurduktan sonra vefat eden eşimden dolayı aldığım aylığın bir kısmının kesileceği söylendi, doğru mudur ne yapabilirim? Durdane K.

Sosyal güvenlik mevzuatına göre ölen sigortalının dul eşine sigortalıya bağlanan aylığın % 50'si oranında; aylık bağlanmış çocuğu bulunmayan dul eşine ise sigortalı olarak çalışmaması ve kendi sigortalılığı nedeniyle gelir veya aylık bağlanmamış olması kaydıyla % 75'i oranında aylık bağlanmaktadır.

Diğer taraftan 5510 sayılı Kanunun Ek-19. maddesi kapsamında malullük ve yaşlılık sigortasından ödenen aylıklar ek ödeme dâhil 12.500 TL’den az olamamakta (torba kanunla 10.000 TL’den 12.500 TL ye yükseltilmekte); ölüm aylıkları ise dosya bazında 12.500 TL esas alınmak suretiyle, hak sahiplerine hisseleri oranında ödenmektedir. Dolayısıyla ölen sigortalının dosya bazındaki aylığı esas alınarak öncelikle hak sahiplerinin bu aylık üzerinden hisse karşılığı ölüm aylıkları tespit edilmekte, sonrasında bu şekilde hesaplanan aylık ile Ek-19. madde kapsamındaki hisse karşılığı aylık mukayese edilmektedir.

Örneğin ölen sigortalının aylığının ek ödeme dahil 8.500 TL olduğu ve bu dosyadan sadece çalışmayan ve kendi sigortalılığı nedeniyle gelir/aylık almayan eşin hak sahibi olduğu düşünüldüğünde, eşin aylık hissesi % 75 olacaktır. Bu durumda hak sahibi eşe ödenecek aylık;

- Hisse karşılığı aylık = 8.500 x % 75= 6.375 TL

- Ek-19. madde kapsamında hisse karşılığı aylık = 12.500 x % 75= 9.375 TL olacağından,

Bu iki aylık mukayese edilecek ve Ek-19. madde kapsamında hesaplanan aylık daha yüksek olduğundan hak sahibi eşe ek ödeme dahil 9.375 TL ödenecektir.

Eşin çiftçi kayıt sistemine kaydolması nedeniyle ziraat odası kaydına istinaden 4/b (Bağkur) kapsamında sigortalı olması halinde ise ölüm aylığı kesilmemekte, ancak ölüm aylığındaki hissesi % 75’ten % 50’ye düşürülmektedir.

Örnek’teki hak sahibi eşin sigortalı olması nedeniyle, sigortalılığının başladığı tarihi takip eden ödeme dönemi itibariyle aylığı (% 50 hisse oranı dikkate alınarak) yeniden hesaplanacaktır. Bu durumda;

- Hisse karşılığı aylık = 8.500 x % 50= 4.250 TL

- Ek-19 kapsamında hisse karşılığı aylık = 12.500 x % 50= 6.250 TL olacağından,

Bu iki aylık mukayese edilerek Ek-19. madde kapsamındaki aylık daha yüksek olduğundan ek ödeme dahil 6.250 TL aylık ödenmeye başlanacaktır.

Örnekte de görüldüğü üzere, hak sahibi eşin aylık almakta iken ziraat odası kaydına istinaden sigortalı olması halinde her ne kadar ölüm aylığı kesilmese de aylıktaki hissesi ve aylık miktarı değişecektir.

Hak sahibi çocuklarda durum daha farklıdır. 5510/34. madde gereği, hak sahibi kız, erkek ve malul çocuklar için ortak koşul; çalışmamak ve kendi sigortalılıkları nedeniyle gelir/aylık almamaktadır. Dolayısıyla ölüm aylığı almakta iken ziraat odası kaydına istinaden sigortalı olan hak sahibi çocukların ölüm aylıkları, sigortalı oldukları tarihi takip eden ödeme döneminden itibaren kesilmektedir.

Aylığın azalmaması veya kesilmemesi noktasında ne yapılabilir?

Sigortalı olunması noktasında çiftçi kayıt sistemine (ÇKS) kayıt olanlar da dahil olmak üzere ziraat odalarına, ziraat odasının bulunmadığı yerlerde tarım il/ilçe müdürlüklerine yapılan kayıtlar esas alınmaktadır. Bu vatandaşların 4/b kapsamında sigortalılıkları ziraat odalarınca veya tarım il/ilçe müdürlüklerince kayıt tarihinden itibaren bir yıl içinde SGK’ya bildirilmesi halinde kayıt tarihinden itibaren; bir yıllık süre geçirildikten sonra bildirilmesi halinde ise SGK’ya bildirildikleri tarihten itibaren başlatılmaktadır.

Hal böyle olmakla birlikte bu vatandaşların yıllık tarımsal faaliyet gelirlerinden bu faaliyete ilişkin masraflar düşüldükten sonra kalan tutarın aylık ortalamasının bir aylık brüt asgari ücretten (20.002,50 TL’den) az olması halinde sigortalılıklarını sona erdirmeleri mümkün bulunmaktadır. Bu amaçla 4/b kapsamına sigortalı olarak tescil ediklerine dair SGK tarafından gönderilen yazının tebliğinden itibaren on gün içinde, ziraat odalarından veya tarım il/ilçe müdürlüklerinden alacakları “Sigortalılık Muafiyet Belgesi’ni” bir ay içinde SGK’ya intikal ettirmeleri halinde tescil edildikleri tarih itibariyle sigortalılıkları sona erdirilmektedir.

Yine tarımsal faaliyetleri nedeniyle 4/b kapsamına sigortalı olarak tescil edilmiş vatandaşların muafiyet kapsamına girmemelerine rağmen 65 yaşını doldurmaları halinde de talepte bulundukları tarihten itibaren sigortalılıkları sona erdirilmektedir.

Bu bakımdan tarımsal faaliyette bulunmaları nedeniyle 5510/4-b kapsamında sigortalı olan dul eşlerin veya hak sahibi çocukların, SGK tarafından gönderilen yazının tebliğ tarihinden itibaren 10 gün içinde ziraat odasına veya tarım il/ilçe müdürlüklerine başvurarak Sigortalılık Muafiyet Belgesini bir ay içinde SGK’ya ibraz etmeleri halinde, emekli aylıklarında herhangi bir azalma veya kesinti meydana gelmeyecektir. 10 günlük veya bir aylık süreyi geçirenlerin sigortalılıkları ise muafiyet belgesini SGK’ya ibraz ettikleri tarih itibariyle sonlandırılacağından, bu süre zarfında emekli aylıklarının azalması veya kesilmesi söz konusu olabilecektir. Eyüp Sabri Demirci

YENİLEME FONU VE ENFLASYON DÜZELTMESİ

* 15.07.2023 Tarihinden Önce Aktife Alınan Ve 15.07.2023 Tarihinden Sonra Satılan Taşınmazlarda Kurumlar Vergisi İstisnası %25, KDV İstisnası % 100 Olarak Uygulanır. 15.07.2023 Tarihinden Sonra Aktife Alınan Taşınmazlarda İse Kurumlar Vergisi - KDV Satış Kazanç İstisnası Bulunmamaktadır. 15.07.2023 Tarihi Dikkate Alınarak İstisna Sonrası Kalan Tutar İçin Aşağıda Ayrıntılı Şekilde Anlatılan Yenileme Fonu Tercih Edilebilir. Burada Dikkate Edilmesi Gereken Husus 549- Özel Fonlar Hesabı - Sabit Kıymet Yenileme Fonunun Enflasyon Düzeltmesine Tabi Olmasıdır. Deftere Kayıt Tarihi İtibariyle Enflasyon Düzeltmesine Tabi Tutulur. Parasal Olmayan Pasif Kalemler Arasında Yer Alan Sabit Kıymet Yenileme Fonu Gibi Özel Fonlar Hariç Olmak Üzere; Pasif Kalemlere Ait Enflasyon Fark Hesapları, Herhangi Bir Suretle Başka Bir Hesaba Nakledildiği Veya İşletmeden Çekildiği Takdirde, Bu İşlemlerin Yapıldığı Dönemlerin Kazancı İle İlişkilendirilmeksizin, Bu Dönemde Vergiye Tabi Tutulacaktır. Yenileme Fonu Hesabında Enflasyon Düzeltme İşlemi Dikkate Alınır.

YENİLEME FONU ÖZELLİKLİ HUSUSLAR

- Amortismana Tabi İktisadi Kıymetler Yararlanır. Boş Arazi Ve Arsalar Amortismana Tabi Olmadığından Bu Kıymetler İle İştirak Hisselerinin Satışından Doğan Kazançlar İçin Yenileme Fonu Uygulamasından Yararlanılamaz.

- Bilanço Esasına Göre Defter Tutan Mükelleflerce Amortismana Tabi İktisadi Kıymetlerin Satılması Halinde Alınan Bedel İle Bunların Envanter Defterinde Kayıtlı Değerleri Arasındaki Fark Kar Ve Zarar Hesabına Geçirilir.

- Satılan İktisadi Kıymetlerin Yenilenmesi Veya Benzer Mahiyetteki Bir İktisadi Kıymetin İktisabı, İşin Mahiyetine Göre Zaruri Bulunur Veya Bu Hususta Anonim Şirketlerde Yönetim Kurulu, Limitet Şirketlerde De Müdür Veya Müdürler Kurulunca Karar Verilmiş Ve Teşebbüse Geçilmiş Olmalıdır. ( SIFIR VEYA İKİNCİ EL OLABİLİR. BENZER MAHİYETTE OLMASI YENİLEME AÇISINDAN YETERLİDİR.)

- Satış Kârı, Yenileme Giderlerini Karşılamak Üzere, Pasifte 549 Özel Fonlar Hesabında Geçici Bir Hesapta Satışın Yapıldığı Tarihi Takip Eden 3. Takvim Yılının Sonuna Kadar Tutulabilir.

- Satış Kârı, Yeni Değerler Üzerinden Bu Kanun Hükümlerine Göre Ayrılacak Amortismanlara Mahsup Edilir.

- Her Ne Sebeple Olursa Olsun Bu Süre İçinde Kullanılmamış Olan Karlar Satışın Yapıldığı Tarihi Takip Eden 3. Takvim Yılının Vergi Matrahına Eklenir.

- 3 Yıldan Önce İşin Terki, Devri Veya İşletmenin Tasfiyesi Halinde Bu Kârlar O Yılın Matrahına Eklenir.

Ersan KARACA

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

İşverenin Eşit Davranma Borcu

İş sözleşmesinin kurulmasıyla, işçi ve işveren arasında iş ilişkisinin başladığı kabul edilebilir. İş sözleşmesi işçiye çeşitli borçlar yüklediği gibi işverene de çeşitli borçlar yüklemektedir.

Bu kapsamda işverenin, ücret ödeme borcu, işçiyi koruma ve gözetme borcu, iş sağlığı ve güvenliği ile ilgili yükümlülüklere uyma borcu, özlük dosyası düzenleme borcu, işçinin buluşlarından ötürü ödeme yapma borcu gibi çeşitli borçları bulunur.

İşverenin borçlarından biri de eşitlik ilkesine aykırı davranmama borcudur.

Eşit davranma ilkesi, İş Hukuku bağlamında işverene işyerinde çalışan işçiler arasında haklı ve objektif bir neden olmaksızın farklı davranmama borcu getirmektedir.

Eşit davranma borcu tüm işçilerin hiçbir farklılık gözetilmeksizin aynı duruma getirilmesini amaçlamamakta, eşit durumdaki işçilerin farklı işleme tabi tutulmasını önlemeyi esas almaktadır.

Eşit davranma ilkesi 4857 sayılı İş Kanunu’nun 5’inci maddesinde hüküm altına alınmıştır.

İş ilişkisinde dil, ırk, renk, cinsiyet, engellilik, siyasal düşünce, felsefî inanç, din ve mezhep ve benzeri sebeplere dayalı ayrım yapılamaz.

İşveren, esaslı sebepler olmadıkça tam süreli çalışan işçi karşısında kısmî süreli çalışan işçiye, belirsiz süreli çalışan işçi karşısında belirli süreli çalışan işçiye farklı işlem yapamaz.

İşveren, biyolojik veya işin niteliğine ilişkin sebepler zorunlu kılmadıkça, bir işçiye, iş sözleşmesinin yapılmasında, şartlarının oluşturulmasında, uygulanmasında ve sona ermesinde, cinsiyet veya gebelik nedeniyle doğrudan veya dolaylı farklı işlem yapamaz.

Aynı veya eşit değerde bir iş için cinsiyet nedeniyle daha düşük ücret kararlaştırılamaz.

İşçinin cinsiyeti nedeniyle özel koruyucu hükümlerin uygulanması, daha düşük bir ücretin uygulanmasını haklı kılmaz.

İşverenin eşitliğe aykırı davrandığını işçi ispat etmekle yükümlüdür. Ancak, işçi bir ihlalin varlığı ihtimalini güçlü bir biçimde gösteren bir durumu ortaya koyduğunda, işveren böyle bir ihlalin mevcut olmadığını ispat etmekle yükümlü olur.

Eşit davranma ilkesi, ücrette eşit davranma, sosyal ödemeler konusunda eşit davranma, yönetim hakkı konusunda eşit davranma, temel hakların kullanılmasında eşit davranma ve iş sözleşmesinin feshinde eşit davranma gibi konuları içinde barındırır.

Eşit davranma borcuna aykırılığın ispat yükü işçidedir. İşçi ihlalin varlığını güçlü biçimde gösteren bir delil ileri sürdüğünde, öne sürülen durumun aksi işveren tarafından ispatlanmalıdır.

İş ilişkisinde veya sona ermesinde eşit davranma yükümlülüğüne aykırı davranıldığında işçi, dört aya kadar ücreti tutarındaki uygun bir tazminattan başka yoksun bırakıldığı haklarını da talep edebilecektir.

Ek olarak eşit davranma borcuna aykırılık işçiye iş sözleşmesini haklı nedenle feshetme yetkisini de vermektedir.

Bu bağlamda işçi iş sözleşmesini çalışma şartlarının uygulanmaması nedeniyle ve haklı sebeple feshedebilir.

Bu durumda eğer hakkı doğmuş ise işçiye kıdem tazminatı ödenmesi gerekecektir. Haklı nedenle fesih, derhal fesih olduğundan ihbar süresi kullanılmasına gerek olmayacak, dolayısıyla ihbar tazminatı da gündeme gelmeyecektir.

Bu kapsamda iş sözleşmesini fesheden çalışanın işten ayrılış kodu "25 – İşçi tarafından işverenin ahlak ve iyi niyet kurallarına aykırı davranışı nedeni ile fesih" olarak bildirilecektir.

Eşit davranma ilkesine aykırı davranan işveren ek olarak idari para cezası ile karşılaşabilmektedir. 2024 yılında eşit davranma borcuna aykırı davranılan her işçi için 1.402 TL idari para cezası gündeme gelecektir. Resul KURT

https://www.ekonomim.com/kose-yazisi/isverenin-esit-davranma-borcu/756932

Ölü Navlun Bedellerinde KDV

Navlun, en genel tanımıyla; ticari eşyanın bir yerden başka bir yere taşınması amacıyla ödenen taşıma hizmeti bedelidir. Önceleri sadece su (deniz veya nehir) yolu ile yapılan taşımacılıkta kullanılan bu kavram, ticaret hacminin artması ve taşımacılığın yaygınlaşmasıyla birlikte kara, hava ve demiryolu taşımacılığında da kullanılmaya başlanılmıştır. Diğer yandan, navlun, esasen taşıma bedeli olarak tanımlansa bile; tahmil, tahliye, sigorta, gümrük, köprü ve otoyol geçiş ücretleri gibi daha geniş bir hizmetler bütününü kapsayabilmektedir.

Taşımayı yaptıracak (taşıtan) firmalar, bazı durumlarda taahhütlerinden son anda caymakta ve böylelikle taşıma işi gerçekleşmemektedir. Bu gibi hallerde, taşımayı yapacak firma; cezai şart, cayma bedeli, cayma tazminatı gibi isimler altında taşıtan firmadan bir bedel almaktadırlar. Bu bedele, ölü navlun denilmektedir. Ölü navlun bedeli, genel olarak uluslararası taşımacılık işlerinde ortaya çıkmaktadır. Bu bedel; kimi hallerde sadece tazminat bedeli olarak, kimi hallerde yapılan masrafların (taşıtanın istediği yere taşıt veya konteyner getirilmesi gibi) karşılığı olarak, kimi hallerde ise her ikisini de kapsayacak şekilde alınabilmektedir.

Ölü navlun bedellerinin KDV’ye tabi olup olmadığı hususunda, tebliğ ve özelge bağlamında herhangi bir açıklamaya rastlanılmamıştır. 60 No.lu KDV Sirkülerinin “1.2. Tazminatlar” başlıklı bölümünde, herhangi bir teslim veya hizmetin karşılığı olarak ortaya çıkmayan tazminat ve benzeri ödemelerin prensip olarak KDV’nin konusuna girmediği belirtilmiştir. Konu hakkında örnek olarak; işin sözleşme şartlarına uygun yapılmaması, işin verilen süre içerisinde tamamlanmaması, sözleşmenin feshedilmesi gibi nedenlerle tazminat, cayma bedeli ve benzeri adlarla yapılan cezai şart mahiyetindeki ödemelerin herhangi bir teslim veya hizmetin karşılığı olmadığından KDV’ye tabi bulunmadığı açıklanmıştır.

Buradan hareketle, ölü navlun bedelinin, herhangi bir teslim veya hizmetin karşılığı olmaksızın sadece tazminat şeklinde alınması durumunda KDV’ye tabi tutulmayacağı sonucuna varılmaktadır. Diğer yandan ölü navlun bedeli, yapılan bir masrafın karşılığı olarak alınıyorsa KDV’ye tabi olacaktır.

Konu hakkında zikredilmesi gereken başka bir husus daha bulunmaktadır. KDV Kanunu’nun 14’üncü maddesine göre, Türkiye ile yabancı ülkeler arasında yapılan taşımacılık işleri vergiden istisnadır. İstisna kapsamına; yabancı bir ülkede başlayıp Türkiye’den geçerek yabancı bir ülkede sona eren, yabancı bir ülkede başlayıp Türkiye’de sona eren ve Türkiye’de başlayıp yabancı bir ülkede sona eren, taşıma işleri girmektedir. Ölü navlun bedellerinin zikredilen istisna kapsamında olmadığı açıktır. Çünkü ortada yapılan taşımacılık işi yoktur. Dr. İsmail PAMUK-YMM

https://www.ekonomim.com/kose-yazisi/olu-navlun-bedellerinde-kdv/756911

Vergi İncelemesinde Transfer Fiyatlandırması Tespiti İçin Kritik Noktalar

5520 sayılı Kanunun 13. maddesi ile mevzuatımıza giren güvenlik müesseselerinden biri olan

transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hususunda ilişkili kişiler arasındaki her türlü işlemde işlem fiyatının emsallere uygunluk ilkesine göre belirlenmesi gerekmektedir.

Transfer Fiyatlandırması Kavramı 5520 sayılı Kurumlar Vergisi Kanunun 13. Maddesinin 1. fıkrasında; “Kurumlar, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır. Alım, satım, imalat ve inşaat işlemleri, kiralama ve kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler her hal ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir.” hükmü belirtilmektedir.

Yani bir firmanın ilişkili kişiye emsallere uygun olmayacak şekilde gerçekleştirilen emsal fiyatından düşük fiyata satışı yapan ya da emsal fiyatından yüksek fiyata alışı yapan transfer fiyatlandırması yoluyla örtülü kazanç dağıtan taraftır.

İlişki Kişiden Kasıt

5520 sayılı Kurumlar Vergisi Kanunun 13. Maddesinin 2. fıkrasında ise ilişkili kişinin tanımı

yapılmıştır; “İlişkili kişi; kurumların kendi ortakları, kurumların veya ortaklarının ilgili bulunduğu

gerçek kişi veya kurum ile idaresi, denetimi veya sermayesi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu ya da nüfuzu altında bulundurduğu gerçek kişi veya kurumları ifade eder. Ortakların eşleri, ortakların veya eşlerinin üstsoy ve altsoyu ile üçüncü derece dahil yansoy hısımları ve kayın hısımları da ilişkili kişi sayılır.”

Ayrıca “İlişkinin doğrudan veya dolaylı olarak ortaklık kanalıyla oluştuğu durumların örtülü kazanç dağıtımı kapsamında sayılması için en az %10 oranında ortaklık, oy veya kâr payı hakkının olması şartı aranır. Ortaklık ilişkisi olmadan doğrudan veya dolaylı olarak en az %10 oranında oy veya kâr payı hakkının olduğu durumlarda da taraflar ilişkili kişi sayılır. İlişkili kişiler açısından bu oranlar topluca dikkate alınır.” hükmü belirtilerek eskiden yürürlükte olan %1 bile ortaklığı bulunanların ilişkili kişi sayılması uygulamasına son verilmiştir.

Burada dikkat çeken bir diğer husus, gerçek kişi şirket ortaklarının kayın ve yan soylarında

üçüncü dereceye kadar ilişkili kişi sayılabiliyorken, usul fürüğun ilişkili kişi sayılması için herhangi bir derece kısıtı bulunmamasıdır.

Ayrıca, Kurumlar Vergisi 1 Seri Nolu Genel Tebliğinden yapılan çıkarımlara göre; birden çok

bayiliğe sahip olan firmalarda, bayiliğin konusuna giren işlemlerle sınırlı olarak bayilik ilişkili kişi

sayılmamaktadır. Firmaların çalışan ile firma ilişkisinde emek-ücret ilişkisi yönünden çalışan ilişkili kişi olmamakla beraber eğer mevzu bahis işlem, ücretin konusu dışında bir işlem ise veya çalışan ücreti emsallere uygun değilse çalışan personel ilişkili kişi sayılabilmektedir. Acenteler vasıtasıyla faaliyetini sürdüren firmalarda, acente (distribütör) ilişkili kişidir.

Uluslararası alanda faaliyet gösteren ama Türkiye’de tam mükellef kurum statüsünde olan

firmalarda, yurt dışı şube ilişkili kişi sayılmakta ancak yurtiçi şube ilişkili kişi sayılmamaktadır. Burada yurtiçi şubeden kastedilen tanıma 3218 sayılı Kanuna göre faaliyet gösteren serbest bölgedeki şube veya şubeler girmemektedir.

Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin 5. maddesinin 1.

fıkrasının f bendinde “Amacın, ödenmesi gereken vergi tutarını doğru olarak tespit etmek olduğunu

daima göz önünde bulundurmak ve bu çerçevede inceleme sonucunda, gerekmesi halinde, mükellef

lehine düzeltmelerin de yapılmasını sağlamak.” vergi incelemeleri yürütülürken dikkate alınacak temel ilke olarak belirtilmiştir. Buna göre incelemeyi icra eden denetim elemanının 213 sayılı VUK’nun 30. maddesi gereğince ortaya çıkabilecek re’sen tarhiyat tutarını doğru olarak tespit etmesi mecburiyeti tabiidir. Bundan dolayı re’sen tarhiyat tutarının doğru ölçümü hayati önemdedir.

Kurumlar Vergisi 1 Seri Nolu Genel Tebliğinde transfer fiyatlandırması yoluyla örtülü kazanç

dağıtımının ölçümünde; karşılaştırılabilir fiyat yöntemi, maliyet artı yöntemi, yeniden satış fiyatı

yöntemi, kar bölüşüm yöntemi ve net kar marjı yöntemi yöntemlerinin kullanılabileceği belirtilmiştir.

Vergi incelemeleri sırasında re’sen tarhiyat gerektiren mezkur kanunun 13. maddesine yönelik

ihlallerde en sık yapılan hatalar, ihlal edilen ilişkili kişi ile gerçekleştirilen işlemle emsal kabul edilen ilişkisiz kişi ile gerçekleştirilen işlemin kıyaslaması sırasında yapılmaktadır. Söz konusu hata fark edilerek vergi mahkemesinde söz konusu vergi inceleme raporuna dava açılmakta ve vergi yargısı tarafından tarhiyat iptal edilmektedir. Böylesi bir neticede ilişkili kişi ile gerçekleştirilen işlemin kanuna aykırı olmasına rağmen ölçüm hatasından dolayı vergi kaybı oluşmaktadır. Örneğin emsal kabul edilen işlem tutarı peşin ve ilişkili kişi ile gerçekleştirilen işlem vadeli ise ilişkili kişi ile gerçekleştirilen işlemden vade farkı ayrıştırılmalıdır. Benzer şekilde emsal alınan işlem tutarı nakliye hariç veya nakliyesi karşı tarafa ait olabilmekte, böyle bir durumda ilişkili kişi ile gerçekleştirilen işlem nakliye dahil fiyat içeriyorsa nakliye tutarı ayrıştırılmalıdır ki karşılaştırılabilir nitelikte olsun. Bu hususlara ek olarak emsal alınan işlem tutarı belli bir süre garanti kapsamıyla birlikte bir satış işlemiyse ama ilişkili kişi ile gerçekleştirilen işlemde herhangi bir garanti mevcut değilse, emsal alınacak işlem tutarından garantiye isabet eden tutar ayrıştırılmalıdır. Özetle kıyas yapılacak işlemler tüm nitelikleri itibariyle aynı koşulları taşımalıdır.

Aynı zamanda transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı tutarının tespiti açısından

iç emsal ve dış emsal hususları göz önünde bulundurulmalıdır. Emsal fiyatın tespitinde; öncelik iç

emsalde olmakla birlikte, iç emsaller kullanılırken satış işlemi mevzu bahis ise emsal fiyat aralığının en düşüğü, alış işlemi mevzu bahis ise emsal fiyat aralığının en yükseği seçilir. İç emsal hususunda mükellef lehine bir düzenleme söz konusudur. Eğer iç emsal bulunmuyorsa dış emsaller dikkate alınır ve dış emsallerin aritmetik ortalaması alınarak emsal fiyat tespit edilir.

Kurumlar Vergisi mükelleflerinin ilişkili kişilerle işlemleri varsa “Transfer Fiyatlandırması

Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formu” nun KV beyanı ekinde vergi

dairesine verilmesi zorunluluğu mevcuttur. Ayrıca kurumlar vergisi mükelleflerinin resmi olarak talep edilmediği sürece vergi dairesine verilme zorunluluğu olmayan ama ilgili hesap döneminin KV beyanına kadar hazır edilmek zorunda olan “Yıllık Transfer Fiyatlandırması Raporu” (Büyük Mükellefler Vergi Dairesine kayıtlı olanlar hem yurt içi hem de yurt dışı ilişkili işlemler için, diğer vergi dairelerine kayıtlı KV mükellefleri sadece yurt dışı ilişkili işlemler ve serbest bölgelerdeki mükelleflerle olan yurt ii işlemler için, Serbest Bölgede Faaliyette Bulunan Kurumlar Vergisi Mükellefleri ise sadece Yurt içi işlemleri için) hazırlama yükümlülüğü bulunmaktadır. Vergi incelemeleri sırasında söz konusu form, rapor ve belgelendirilen diğer unsurlar dikkate alınarak ilgili ölçümler ve kıyaslar yapılabilir.

Bir firmanın ilişkili kişiye emsallere uygun olmayacak şekilde gerçekleştirilen emsal fiyatından

düşük fiyata satışı yapan ya da emsal fiyatından yüksek fiyata alışı yapan transfer fiyatlandırması

yoluyla örtülü kazanç dağıtan taraftır demiştik. Transfer fiyatlandırması yoluyla örtülü kazanç dağıtan tarafa 5520 sayılı Kanunun 11/1-c hükmü gereği emsal fiyatla aradaki fark Kanunen Kabul Edilmeyen Gider olarak ilgili hesap döneminin ticari bilanço karına eklenmekte, söz konusu fark mezkur kanunun 13/6 hükmü gereğince de ortaklara kar payı dağıtımı olarak değerlendirilerek ayrıca stopaj yükümlülüğü tarhiyatı yapılmaktadır. Bunlara ek olarak 3065 sayılı KDV Kanununun 27. Maddesi ve 30/d hükümleri dikkate alınarak emsal bedel tayini ve İnd. KDV reddiyatı gerçekleştirilebilmektedir.

Ayrıca, dağıtılan avans kar payı transfer fiyatlandırmasının konusuna girmemesine rağmen

avans kar payı dağıtıldıktan sonra ortaklara dağıtılan tutardan az dönem karı çıkması ya da dönem zararı çıkması durumunda aradaki farkın ortaklardan istenmesi ve söz konusu farkın transfer fiyatlandırmasına konu edilmesi de mümkündür.

Sonuç olarak, 5520 sayılı Kanunun 13. maddesi ile mevzuatımıza giren transfer fiyatlandırması

yoluyla örtülü kazanç dağıtımı hususunda yapılan vergi incelemelerinde ilişkili kişinin tespitinden çok transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı tutarının ölçümü safhasında hata yapılmakta ve bu konudaki tarhiyatlar da bu nedenle vergi yargısından dönebilmektedir. Yazımızda bahsedilen kritik noktalara dikkat edilmesi daha doğru ve adil uygulamalara yol açacaktır.

Fahri Mustafa ONAN

HM Uzmanı (MASAK) (E.Vergi Müfettişi) (SMMM)

Vergi Aslında Uzlaşma Kapsamı Dışına Çıkarıldı

Uzlaşma, sonradan tarh edilen vergiler ve bunlara ilişkin cezalar için başvurulan idari bir çözüm yolu. Tarh edilen vergi ve cezalar için, yargı yoluna gitmeye gerek kalmaksızın, vergi idaresiyle karşılıklı anlaşarak, vergi ve cezayı kesinleştirme yöntemi.

Uzlaşma tanımında, tarh edilen vergi ve cezalar kavramını kullandım ama siz bu makaleyi okuduğunuzda, vergiler uzlaşma kapsamından çıkmış olabilir. Ben makaleyi yazdığımda, bu düzenlemenin de içinde olduğu kanun teklifi TBMM Plan ve Bütçe Komisyonu’ndan geçmiş, Genel Kurul’da görüşülmeyi bekliyordu. Muhtemelen Genel Kuruldan hızla geçecek ve kısa sürede yasalaşacak.

Bu makalede vergide uzlaşma devam etmeli demenin bir yararı yok. Sonuç belli. Bu nedenle, müessesenin biraz geçmişinden, hangi ihtiyaç nedeniyle getirildiğinden, bu ihtiyacın devam edip etmediğinden ve bundan sonra neler yapılabileceğinden bahsedeceğim.

Uzlaşma vergi mevzuatına ne zaman, hangi gerekçelerle girdi?

Uzlaşma müessesesi vergi mevzuatımıza 1963 yılında 203 sayılı Kanun’la girdi. Daha sonra, vergileme sürecinde farklı aşamalarda, farklı prosedürler çerçevesinde, farklı şekilde oluşmuş olan komisyonlarla yapılsa da sonuçları aynı olan, “tarhiyat öncesi uzlaşma” adı altında, yeni bir müessese, 1986 yılında 3239 sayılı Kanun’la mevzuata dahil edildi.

205 sayılı Kanun’un gerekçesinde uzlaşmanın vergi sistemine dahil edilmesinin amacı;

- Vergi ihtilâflarının süratle halli ve böylece mükelleflerin tereddütlerinin bir an evvel

giderilerek huzura kavuşmalarının temini, amme alacağının vaktinde Hazineye intikali ve İtiraz ve Temyiz mercilerinin işlerinin hafifletilerek ihtilâflar üzerine daha titizlikle eğilmelerine imkân sağlanması,

- Böylece, mükellefle idare arasında vergi yönünden ortaya çıkacak ihtilâfların yine kendi aralarında görüşülerek halli yolunun açılması,

olarak açıklanmış.

Gerekçede yer alan açıklamalardan da hareketle, uzlaşma;

- Mükellef bakış açısıyla, ödenme riski olan bir borcun, olabildiğince küçük bir kısmının bir an önce ödenerek belirsizliğin en az maliyetle ortadan kaldırılmasını,

- Hazine bakış açısıyla, gelecekte tahsili olası ancak belirsiz vergi alacağının, hemen ve olabildiğince yüksek bir kısmının veya tamamının tahsilini,

amaçlayan bir müessese olarak tanımlanabilir.

Uzlaşma bugüne kadar hangi fonksiyonu gördü? Neden ihtiyaç vardı?

Düzenlemenin gerekçesinde belirtilen şekilde, uzlaşma müessesesi sayesinde mükellefler bir an evvel huzura kavuştular mı bilmiyorum ama bu müessesenin çok önemli bir fonksiyonu yerine getirdiği, çok sayıda ihtilafı yargı yoluna gitmeden sonlandırdığı ve böylece yargı organlarının iş yükünü de önemli ölçüde azalttığı açık.

Bizim vergi mevzuatımız ve kültürümüz ihtilaf yaratmaya müsait. Neden böyle? Çünkü;

- Mevzuatımız çok değişiyor ve çok karmaşık. Bütünlükten ve vergileme ilkelerinden uzak. Bu durum başlı başına yaygın ihtilaf yaratma nedeni.

- İçtihat oluşmuyor. Başta mevzuatın sık değişmesi ve yaygın vergi afları, içtihadın oluşmasını önlüyor. Bu da sonuçta yaygın ihtilaflara neden oluyor.

- Afların sıklığı. Aflar, bir taraftan mahkemelerdeki dosya sayısını azaltıyor diye düşünülebilir ama bir taraftan da daha fazla dosya yaratıyor. İçtihadın oluşmasına engel olması yanında, af beklentilerini ve dolayısıyla af çıkıncaya kadar durumu idare etme çabaları, yeni dava dosyaları yaratıyor.

- Ekonomimiz istikrarlı değil. Yüksek enflasyon, kur ve faiz dalgalanmaları, yabancı para biriminin işlemlerde yaygın kullanımı, geçici ekonomik koşulların zorunlu kıldığı geçici/kalıcı müessese ve uygulamalar yaygın vergi ihtilaflarına neden oluyor.

- Vergi kültürümüz ihtilaf yaratmaya uygun, malum.

Bu kadar çok ihtilaf yaratan durum olunca, uzlaşma da en yaygın kullanılan ihtilaf öncesi idari çözüm yolu olunca, doğal olarak uzlaşma yakın geçmişe kadar yaygın olarak başvuruldu ve kullanıldı.

Kanun teklifinde ne öneriliyor?

Yasama süreci devam eden kanun teklifiyle, vergi aslı uzlaşma kapsamı dışına çıkartılıyor. Kapsamda olan cezalar kapsamda olmaya devam edecek.

Müessese bugüne kadar nasıl çalıştı?

Benim meslek hayatım süresince gördüğüm, uzlaşma müessesesinin uzun yıllar amacına uygun ve bekleneni gerçekleştiren bir şekilde yürütüldüğü şeklinde. İstisnaları vardır elbette.

İzlediğim kadarıyla uzun yıllar, tarh edilen özellikle tutarı büyük ve hukuka uygunluğu tartışmalı vergiler, uzlaşma komisyonlarında etraflıca tartışıldı, tarhiyatın hukuka uygunluğu taraflarca müzakere edildi, uzlaşma komisyonları genel olarak kendilerine verilen yetkileri gerektiği gibi kullandı. Uzlaşma sonuçlarının sonradan tartışıldığı da yakın zamana kadar pek görülmedi.

Son yıllarda az sayıda uzlaşma üzerinden konu kamuoyunda oldukça tartışıldı, sonuçta da uzlaşma gerçek kimliğinden uzaklaşarak bir “indirim” müessesesine dönüştü. Vergi aslında indirim yapılmaması, cezada % 80/90 indirim, genel uygulama halinde geldi.

Müessesenin ne sorunları vardı?

Uzlaşmanın, ilk uygulamaya başladığı yıllardan beri bazı sorunları vardı. Bu sorunlar, belki de yaygın olarak kullanılması ve amaca hizmet etmesi nedeniyle çok görünür değildi. Sorunların giderilmesi ve daha da iyileştirilmesi gerekirken bu yapılmadı, bir indirim mekanizmasına dönüştürüldü. İhtilaf öncesi idari bir çözüm yolu olan kurum, bu amacından uzaklaştı. Boşluk da zannederim aflarla dolduruldu. İhtilafların ortadan kaldırılması veya azaltılması aflarla sağlanmaya çalışıldı.

Uzlaşma müessesesinin sorunları neydi sorusuna benim öncelikle iki cevabım var. Başka konular da olabilir ama iki tanesi öne çıkıyor.

- Uzlaşma tutanakları hiçbir zaman gerekçeli olmadı. Vergide ve cezada bir indirim yapıldıysa neden yapıldığı hiçbir dönemde uzlaşma tutanaklarında yer almadı. Bu durum yanlış bir algı yarattı, dayanaksız ve keyfi bir işlem yapılıyor algısı yarattı. Müesseseyi tartışmalı hale getiren ve bu nedenle de bence sonunu getiren neden bu.

- Uzlaşmalar genellikle kendi içinde çelişen bir sonuç yarattı. Vergide indirim yapılmadığı bir durumda cezada yüzde doksan indirim yapılması çelişkili bir durum örneğin. Vergi haklıysa, cezada bu indirim neden yapılsın veya ceza neden sıfırlansın? Cezalandırılmayan bir vergi ziyaı, işi mantıktan uzaklaştırdı, keyfi bir durum algısı yarattı.

Müessese ıslah edilemez miydi?

Uzlaşma bence günümüz koşullarında vazgeçilmez bir müessese ve düzeltilmesi de mümkündü.

Konu son yıllarda birçok platformda çokça tartışıldı. Kaldırılması veya indirim nitelikli bir yapıya dönüştürülmesi çok taraftar bulmadı. Ben de bu görüşü savunageldim. Müessese kalmalı, amacına uygun kullanılabilir hale getirilmeli, ihtilaflar daha başından sonlandırılmalı. Bu Hazine için de mükellef için de en iyi çözüm.

Tekrar olacak ama müessesenin iyi uygulama haline dönüştürülmesi için de yukarıda bahsettiğim iki temel sorununun giderilmesi gerekirdi.

Birincisi, vergi aslına bağlı cezaların, verginin makul bir oranı ile örneğin yüzde onu ile tanımlanması ve uzlaşma kapsamından çıkartılması (uzlaşmada vergide yapılan indirim cezada da indirime yol açacaktır).

Vergi tutarından bağımsız cezada uzlaşma çoğu zaman anlamsız sonuç doğuruyor. Ceza vergiyle bağlantılı olmalı. Vergi aslının hukuka uygun olduğu bir durumda cezada yüksek oranlı bir indirimin, hatta cezanın tamamen kaldırılmasının bir açıklaması yok. Kaçırılan bir vergi varsa, orantılı bir cezası olmalı. Bu çerçevede örneğin 100 liralık vergi uzlaşmada 80 lira olarak kesinleşmişse, ceza bu tutar üzerinden kendiliğinden kesinleşmeli.

İkinci önerim de mevcut uygulamanın en önemli eksiği olan dokümantasyon sorununun giderilmesi. Uzlaşma tutanaklarının gerekçeli düzenlenmesi, indirim yapılmışsa hukuki gerekçelerinin tutanağa ayrıntılı yazılması, uzlaşma kararının yargı kararları ve bilimsel içtihatlarla desteklenmesi. Keyfi ve dayanaksız bir işlem yapılmadığının şeffaf olarak belgelendirilmesi.

Bizi ne bekliyor?

Her ne kadar uzlaşma “uzlaşma” olmaktan çıkıp “indirim” mekanizmasına dönüşmüş ve esas fonksiyonunu yerine getirmekten son zamanlarda uzaklaşmışsa da hala önemli bir çözüm yoluydu.

Gelir İdaresi’nin faaliyet raporlarına bakılırsa, merkezi uzlaşma dışındaki uzlaşmalarda, son yıllarda fiilen vergi aslında uzlaşma yapılmamış denebilir. Bu çerçevede vergi aslının uzlaşma kapsamı dışına çıkartılmasının önemli bir sonuç yaratmayabilir.

Uzlaşma müessesesinin üstlendiği fonksiyonu son yıllarda af yasaları üstlendi. Üstelik af yasaları, vergi aslında uzlaşmalardan daha fazla indirim yaparak, cezaları neredeyse tamamen silerek, vergi adaletinden de uzaklaşarak gerçekleştirdi bu fonksiyonu.

Kısa ve orta vadede, yaygın ihtilaf yaratan alanlar ortadan kaldırılamayacağına göre, uzlaşma gerçek kimliğine dönüştürülerek yeniden çalışır duruma getirilmezse, yeni aflar kaçınılmaz olacaktır. Recep BIYIK

https://www.ekonomim.com/kose-yazisi/vergi-aslinda-uzlasma-kapsami-disina-cikariliyor/756934

7521 Sayılı Bazı Kanun ve KHK’lerde Değişiklik Yapılmasına Dair Kanun Resmi Gazetede Yayımlandı

26 Temmuz 2024 Tarihli Resmi Gazete

Sayı: 32613

Kanun No: 7521

Kabul Tarihi: 18/7/2024

MADDE 1- 18/11/1960 tarihli ve 132 sayılı Türk Standardları Enstitüsü ile İlgili Bazı Düzenlemeler Hakkında Kanunun 11 inci maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“F) Genel bütçeden yapılacak Hazine yardımlarından,”

MADDE 2- 5/1/1961 tarihli ve 237 sayılı Taşıt Kanununa aşağıdaki ek madde eklenmiştir.

“EK MADDE 2- 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I), (II), (III) ve (IV) sayılı cetveller kapsamındaki kamu idareleri ve bu idarelere bağlı, ilgili ve ilişkili kamu kurum ve kuruluşları, 8/6/1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararnameye tabi kamu iktisadi teşebbüsleri ile bunların doğrudan veya dolaylı olarak tek başına veya birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip oldukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler, özelleştirme kapsam ve programına alınmış hisselerinin yarısından fazlası kamuya ait olan özel hukuk hükümlerine tabi kuruluşlar, fonlar, döner sermayeler ve diğer tüm kamu kurum ve kuruluşlarının (il özel idareleri, belediyeler ve bunların bağlı kuruluşları ile kurdukları birlik, müessese ve işletmeler hariç) 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanununun 3 üncü maddesinde tanımlanan taşıt ve iş makineleri ile Çevre, Şehircilik ve İklim Değişikliği Bakanlığına devredilen bu neviden taşıt ve iş makinelerinin idareler adına satılmasına yönelik esas ve usulleri belirlemeye ve belirlenen esas ve usuller kapsamında açık ihale ve/veya e-ihale yöntemiyle ihaleleri yapmaya Özelleştirme İdaresi Başkanlığı yetkilidir. Bu madde kapsamında yapılacak satış işlemlerinde 24/11/1994 tarihli ve 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanun ve 8/9/1983 tarihli ve 2886 sayılı Devlet İhale Kanunu hükümleri uygulanmaz.

Birinci fıkradaki işlemler ve ihale sürecinin yürütülmesi dâhil ihtiyaç duyulan her türlü danışmanlık hizmeti alımının 4046 sayılı Kanun hükümleri çerçevesinde gerçekleştirilmesi için yapılacak giderler Özelleştirme Fonundan karşılanır. Yapılan satışların bedellerinden masraflar düşülür ve kalan tutar genel bütçeli idareler için Hazine ve Maliye Bakanlığı Merkez Muhasebe Müdürlüğü hesabına, diğerlerinde ise ilgili idare muhasebe birimi hesaplarına aktarılır, aktarılan bu tutarlar ilgisine göre genel bütçeye veya ilgili kamu kurum ve kuruluşu bütçelerine gelir kaydedilir.”

MADDE 3- 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununa ekli (2) sayılı tablonun “IV-Ticari ve medeni işlerle ilgili kağıtlar” başlıklı bölümünün (43) numaralı fıkrasında yer alan “kâğıtlar.” ibaresi “kâğıtlar ve yatırımlarda Devlet yardımları hakkında kararlar kapsamında Sanayi ve Teknoloji Bakanı ile 5/6/2003 tarihli ve 4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda tanımlanan yatırımcılar arasında imzalanan yatırım sözleşmeleri.” şeklinde değiştirilmiştir.

MADDE 4- 28/3/1983 tarihli ve 2809 sayılı Yükseköğretim Kurumları Teşkilatı Kanununun ek 207 nci maddesi aşağıdaki şekilde değiştirilmiş ve bu maddeye bağlı ekli (1) sayılı liste Kanuna eklenmiştir.

“EK MADDE 207- Ekli (1) sayılı listede yer alan öğretim elemanı kadroları ihdas edilmiştir.”

MADDE 5- 18/4/2001 tarihli ve 4646 sayılı Doğal Gaz Piyasası Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 8- BOTAŞ’ın, bu maddenin yürürlüğe girdiği tarih itibarıyla Ticaret Bakanlığına bağlı tahsil dairelerine vadesi geldiği halde ödenmemiş olan her türlü vergi, fon ve paylar, idari para cezaları ile bunlara bağlı gecikme zammı ve gecikme faizi borçları BOTAŞ’ın Hazineden görevlendirme bedeli alacaklarına karşılık, merkezi yönetim bütçesinin gelir ve gider hesaplarıyla ilişkilendirilmeksizin mahsup suretiyle, Ticaret Bakanlığınca terkin edilir. Bu kapsamda mahsuba konu olacak borçlara bu maddenin yayımlandığı tarihten sonra feri alacak hesaplanmaz.

Bu madde kapsamında BOTAŞ’ın Hazineden olan görevlendirme bedeli alacağı tutarını tespit etmeye ve mahsup suretiyle yapılacak terkin işlemlerini belirlemeye Hazine ve Maliye Bakanı yetkilidir.”

MADDE 6- 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununun 3 üncü maddesinin birinci fıkrasının (m) bendi aşağıdaki şekilde değiştirilmiştir.

“m) Boru Hatları ile Petrol Taşıma Anonim Şirketi (BOTAŞ) tarafından yapılacak her türlü doğal gaz alımları,”

MADDE 7- 4734 sayılı Kanunun ek 11 inci maddesine aşağıdaki fıkra eklenmiştir.

“Bu Kanunun 3 üncü maddesinin birinci fıkrasının (m) bendi kapsamında yapılacak alımlara yönelik olarak satın alma yöntemleri dâhil alım sürecinin yürütülmesi ve sonuçlandırılmasına ilişkin gerçekleştirilecek iş ve işlemler hakkında usul ve esaslar piyasa koşulları, gizlilik, güvenilirlik, ihtiyaçların uygun şartlarla ve zamanında karşılanması ve kaynakların verimli kullanılması ilkeleri doğrultusunda Cumhurbaşkanınca belirlenir.”

MADDE 8- 4734 sayılı Kanunun geçici 4 üncü maddesinin beşinci fıkrasının ikinci cümlesinde yer alan “ve Boru Hatları ile Petrol Taşıma Anonim Şirketinin ve bu şirketlerin bağlı ortaklıkları ile” ibaresi “ve BOTAŞ’ın ve bu şirketlerin bağlı ortaklıkları ile” şeklinde, “yapılacak” ibaresi “yapacakları” şeklinde değiştirilmiş, cümleye “yapım işlerinde” ibaresinden sonra gelmek üzere “ve Toprak Mahsulleri Ofisi Genel Müdürlüğünün faaliyet ve görev alanı kapsamında yer alan tarımsal ürünlerle ilgili olmak üzere, ilgili bakanın onayı ve Toprak Mahsulleri Ofisi Yönetim Kurulunun görevlendirmesi ile ithalat yoluyla yapacağı tarımsal ürün alımlarında ve buna ilişkin hizmet alımlarında” ibaresi ve maddeye aşağıdaki fıkra eklenmiştir.

“Beşinci fıkra kapsamında BOTAŞ ve Toprak Mahsulleri Ofisi Genel Müdürlüğü tarafından yapılacak alımlarda Kanunun 5 inci maddesinin birinci fıkrasında belirlenen temel ilkeler doğrultusunda uygulanacak satın alma yöntemleri, ilan ve davet süreleri ile kuralları, doküman hazırlanması, tekliflerin sunulması, değerlendirilmesi ve alımların sonuçlandırılması dahil ihale süreci ve çerçeve anlaşmalara ilişkin iş ve işlemler ile ilgili esas ve usuller Kurum görüşü üzerine BOTAŞ ve Toprak Mahsulleri Ofisi Genel Müdürlüğü tarafından çıkarılacak yönetmeliklerle düzenlenir ve ihale sürecindeki işlemler kısmen veya tamamen Kurum tarafından kurulan ve işletilen EKAP üzerinden gerçekleştirilebilir.”

MADDE 9- 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanuna aşağıdaki ek madde eklenmiştir.

“EK MADDE 8- 30/6/2016 tarihinde Türkiye Cumhuriyeti Hükümeti ile Japonya Hükümeti arasında imzalanan Türkiye Cumhuriyeti Hükümeti ile Japonya Hükümeti Arasında Türkiye Cumhuriyeti’nde Türk-Japon Bilim ve Teknoloji Üniversitesinin Kurulmasına Dair Anlaşmanın 2 nci maddesinde yer alan yükümlülüklerin yerine getirilmesi amacıyla, 18/6/2017 tarihli ve 7034 sayılı Türk-Japon Bilim ve Teknoloji Üniversitesinin Kuruluşu Hakkında Kanunla kurulan Türk-Japon Bilim ve Teknoloji Üniversitesinin Japonya Hükümeti ve/veya Japonya ülke kuruluşlarından kendi adına yılı yatırım programında yer almaksızın sağlayacağı dış finansmana bu Kanunda öngörülen usul ve esaslar çerçevesinde Hazine geri ödeme garantisi vermeye Bakan yetkilidir.

Bu madde uyarınca verilen Hazine geri ödeme garantileri kapsamında doğacak Hazine alacakları hakkında 6183 sayılı Kanun hükümleri uygulanır.”

MADDE 10- 4749 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 41- Türkiye Varlık Fonu Yönetimi Anonim Şirketi Piyasa İstikrar ve Denge Alt Fonuna kamu bankalarının sermaye yapılarının güçlendirilmesi amacıyla 2024 mali yılı içerisinde ikrazen özel tertip Devlet iç borçlanma senedi ihraç etmeye Bakan yetkilidir.”

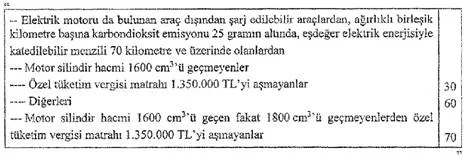

MADDE 11- 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listeye 87.03 G.T.İ.P. numaralı sırasının “- Diğerleri” satırında yer alan “– Sadece elektrik motorlu olanlar” alt satırından önce gelmek üzere karşılarında gösterilen oranlarıyla birlikte aşağıdaki alt satırlar eklenmiştir.

MADDE 12- 4/12/2003 tarihli ve 5015 sayılı Petrol Piyasası Kanununun 9 uncu maddesinin yedinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“Yeterli depolama ve kendi araçlarına akaryakıt ikmal kapasitesine sahip olmaları ve akaryakıtı kendi ihtiyaçları için kullanmaları şartıyla; kamu kurum ve kuruluşlarına, liman, havalimanı, fabrika, şantiye, maden veya taş ocaklarına yapılan teslimler hariç, araçlara yapılacak akaryakıt ikmali bayilik lisansı ve yeterli donanımı olan akaryakıt istasyonları dışında yapılamaz. Akaryakıt istasyonu dışında yapılacak akaryakıt teslimlerinde akaryakıtın alıcı deposuna taşınması veya taşıttırılması bayilik lisansına sahip satıcı tarafından gerçekleştirilir.”

MADDE 13- 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa aşağıdaki ek madde eklenmiştir.

“EK MADDE 9- Kamu kurum ve kuruluşlarının harcama ve uygulamalarının tasarruf tedbirlerine uygunluğunun idarelerince ve/veya Hazine ve Maliye Bakanlığınca izlenmesi ve denetlenmesi sonucunda, alınan tedbirlere aykırı iş ve işlemleri tespit edilenler hakkında tabi oldukları mevzuat uyarınca disiplin hükümleri uygulanır ve sonuçları idarelerince Cumhurbaşkanlığına bildirilir.”

MADDE 14- 22/2/2005 tarihli ve 5302 sayılı İl Özel İdaresi Kanununun 6 ncı maddesinin üçüncü fıkrasının birinci cümlesinde yer alan “ödenekleri il özel idarelerine aktarmak” ibaresi “ödenekleri kullanarak il özel idarelerine kaynak aktarmak” şeklinde, beşinci cümlesinde yer alan “ödenekler ile” ibaresi “kaynaklarla” şeklinde değiştirilmiş, altıncı cümlesi yürürlükten kaldırılmış ve fıkraya aşağıdaki cümleler eklenmiştir.

“Bu işlere ilişkin kaynak transferleri, mevzuatı gereğince yapılacak avans ödemeleri hariç ilgili işe ait hakediş raporlarına istinaden hizmeti yaptıran idare bütçesine gider kaydedilmek suretiyle yapılır. İl özel idareleri aracılığıyla yapılacak işlere ilişkin ödenekler kamu kurum ve kuruluşlarının bütçelerinde ayrı tertiplerde izlenir, bu ödeneklerden diğer tertiplere aktarma yapılamaz ve başka amaçlarla kullanılamaz. Söz konusu tertiplerde yer alan ödeneklerden harcanmayan kısımlar ertesi yıl bütçesine devren ödenek kaydedilebilir. Bakanlıklar ve diğer merkezi idare kuruluşları bütçelerinden il özel idarelerine yapılacak kaynak aktarımının hangi aşamada ne surette avans veya gider kaydı suretiyle yapılacağı, il özel idarelerince ihaleye çıkılmasında hizmeti yaptıran ilgili idare bütçesindeki ödeneğin esas alınmasına ilişkin usul ve esaslar ile avans karşılığı ödeneğin saklı tutulması, ödenek devri, aranacak belgeler ve bu kapsamdaki diğer hususlar İçişleri Bakanlığı ile Strateji ve Bütçe Başkanlığı tarafından müştereken belirlenir.”

MADDE 15- 5302 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 5- Bu Kanunun 6 ncı maddesinin üçüncü fıkrasının bu maddeyi ihdas eden Kanunla değiştirilmeden önceki haline göre Bakanlıklar ve diğer merkezi idare kuruluşları tarafından il özel idarelerine aktarılan kaynaklardan bu maddenin yürürlük tarihi itibarıyla kullanılmayan kısımları il özel idarelerince hizmeti yaptıran idareye iade edilir. İade edilen tutarlar genel bütçeli kuruluşlarda genel bütçeye gelir, diğer idarelerde ise kendi bütçelerine gelir kaydedilmek üzere ilgili idarenin merkez muhasebe birimi hesabına yatırılır. Yatırılan bu tutarlar karşılığı ilgili kurum veya kuruluş bütçesine idarelerce ödenek kaydedilebilir. Bu madde kapsamında kaydedilen ödeneklerden harcanmayan kısımları ertesi yıl bütçesine devren ödenek kaydetmeye ilgili kamu idaresi yetkilidir.”

MADDE 16- 5/5/2005 tarihli ve 5345 sayılı Gelir İdaresi Başkanlığı ile İlgili Bazı Düzenlemeler Hakkında Kanunun 29 uncu maddesine aşağıdaki fıkra eklenmiştir.

“Gelir uzmanları ve gelir uzman yardımcıları; müdür yardımcısı, vergi dairesi müdür yardımcısı, müdür ve vergi dairesi müdürü tarafından verilen görev ve işleri belirlenen usul ve esaslar çerçevesinde yerine getirmekle yükümlü olup kendilerine verilen görev ve işleri yerine getirirken ilgisine göre müdür yardımcısı, vergi dairesi müdür yardımcısı, müdür ve vergi dairesi müdürüne karşı sorumludurlar.”

MADDE 17- 5345 sayılı Kanunun 33 üncü maddesinde yer alan “defterdara ve defterdarlığa yapılmış atıflar ilgisine göre vergi dairesi başkanı ve başkanlığına, vergi dairesi başkanlığı bulunmayan yerlerde vergi dairesi müdürü veya müdürlüğüne; gelir müdürlüğüne, takdir komisyonu başkanı veya başkanlığına, tahsil dairesine, mal müdürü ve müdürlüğüne yapılmış atıflar ilgisine göre vergi dairesi başkanı ve başkanlığına veya ilgili müdür veya müdürlüğüne yapılmış sayılır.” ibaresi “defterdara, defterdarlığa, vergi dairesi başkanı ve vergi dairesi başkanlığına yapılmış atıflar ilgisine göre Gelir İdaresi Başkanlığına bağlı defterdara ve defterdarlığa; gelir müdürlüğüne, takdir komisyonu başkanı veya başkanlığına, tahsil dairesine, mal müdürü ve müdürlüğüne yapılmış atıflar ise ilgisine göre Gelir İdaresi Başkanlığına bağlı defterdar veya defterdarlığa veya ilgili müdür veya müdürlüğüne yapılmış sayılır.” şeklinde değiştirilmiştir.

MADDE 18- 5345 sayılı Kanunun mülga ek 1 inci maddesi başlığıyla birlikte aşağıdaki şekilde yeniden düzenlenmiştir.

“Defterdarın mali hakları

EK MADDE 1- Gelir İdaresi Başkanlığına ait defterdar kadrosu mali ve sosyal hak ve yardımlar ile diğer özlük hakları bakımından vergi dairesi başkanı kadrosuna denktir.”

MADDE 19- 5345 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 8- 1/9/2024 tarihi itibarıyla kadroları kaldırılan Defterdar Yardımcısı unvanlı personel, kadro derecelerine uygun olarak Gelir İdaresi Başkanlığı taşra teşkilatında bulunan Gelir İdaresi Grup Müdürü kadrolarına başkaca bir işleme gerek kalmaksızın atanmış sayılır. Söz konusu unvanda geçirmiş oldukları hizmet süreleri atandıkları kadroda geçirilmiş sayılır.”

MADDE 20- 11/10/2006 tarihli ve 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunun 2 nci maddesinin birinci fıkrasının (d) bendine “spor kulüpleri” ibaresinden sonra gelmek üzere “, 19/3/1969 tarihli ve 1136 sayılı Avukatlık Kanununun 35 inci maddesinin birinci ve üçüncü fıkrası ile alternatif uyuşmazlık çözüm yolları kapsamında yürütülen mesleki faaliyetler sırasında edinilen bilgiler hariç olmak, savunma hakkı ile hukuki dinlenilme hakkı bakımından diğer kanun hükümlerine aykırı olmamak ve yalnızca avukatların yapabileceği işlerle ilgili olarak 1136 sayılı Kanunun 36 ncı maddesi hükümleri saklı kalmak kaydıyla, taşınmaz alım satımı, sınırlı ayni hak kurulması ve kaldırılması, şirket, vakıf ve dernek kurulması, birleştirilmesi ile bunların idaresi, devredilmesi ve tasfiyesi işlerine ilişkin finansal işlemlerin gerçekleştirilmesi, banka, menkul kıymet ve her türlü hesaplar ile bu hesaplarda yer alan varlıkların idaresi işleriyle sınırlı olmak üzere serbest avukatlar” ibaresi eklenmiştir.

MADDE 21- 5549 sayılı Kanunun 13 üncü maddesine altıncı fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiş ve diğer fıkra buna göre teselsül ettirilmiştir.

“(7) Bu Kanun uyarınca verilen idari para cezası kararlarına karşı idari yargı yoluna başvurulabilir.”

MADDE 22- 2/7/2008 tarihli ve 5779 sayılı İl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkında Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 3- (1) 2 nci maddenin beşinci fıkrasına göre hesaplanacak nüfuslarda bu maddenin yürürlüğe girdiği tarihi takip eden ayın başından 30/6/2027 tarihine kadar 6/2/2023 tarihinde vuku bulan depremler dolayısıyla genel hayata etkili afet bölgesi olarak kabul edilen Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa illerinde yer alan ve 2023 yılı Ocak ayı verilerine göre nüfusu azalan belediyeler bakımından 2023 yılı Ocak ayı nüfus verileri esas alınır. Bu tarih aralığında 2023 yılı Ocak ayı nüfus verilerinin geçildiği belediyelerde yüksek olan veriler dikkate alınır.”

MADDE 23- 13/10/2010 tarihli ve 6015 sayılı Devlet Desteklerinin İzlenmesi ve Denetlenmesi Hakkında Kanunun 2 nci maddesinin birinci fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiş ve fıkraya aşağıdaki bent eklenmiştir.

“a) Başkan: Strateji ve Bütçe Başkanını,”

“j) Başkanlık: Strateji ve Bütçe Başkanlığını,”

MADDE 24- 6015 sayılı Kanunun 13 üncü maddesinin birinci fıkrasının dördüncü cümlesinde yer alan “Bakan” ibaresi “Başkan” şeklinde ve 14 üncü maddesinin birinci fıkrasında yer alan “Bakan” ibaresi “Başkan” şeklinde değiştirilmiştir.

MADDE 25- 6015 sayılı Kanunun ek 1 inci maddesinin birinci ve ikinci fıkraları aşağıdaki şekilde değiştirilmiş ve maddeye aşağıdaki fıkra eklenmiştir.

“(1) Devlet desteklerinin bildirimi ve denetlenmesine ilişkin yönetmelikler Cumhurbaşkanınca alınacak karar üzerine yürürlüğe konulur.

(2) Kamu kurum ve kuruluşları, teşebbüslere mali fayda sağlayan uygulamalarına ilişkin her türlü kayıt ve veriyi Başkanlık bünyesindeki bilgi sistemine aktarır.”

“(4) Başkanlık ve devlet yardımının uygulanmasından sorumlu olan kamu kurum ve kuruluşları, gerçek ve tüzel kişilerden, devlet yardımlarının izlenmesi ve etkilerinin değerlendirilmesi amacıyla bilgi, belge, kayıt ve veri talep edebilir. Söz konusu bilgi, belge, kayıt ve veriler bunlara sahip olan genel yönetim kapsamındaki kamu idareleri ile kamu tüzel kişiliğini haiz kurumlardan da talep edilebilir. Bu suretle kendisi ile bilgi paylaşılanlar, paylaşılan verinin gizliliğinden ve güvenliğinden sorumludur. Kişisel verilerin korunması ile ilgili hükümleri ihlal edenler, muhtelif kanunlar gereğince gizli kalması lazım gelen bilgileri ifşa edenler ile bu fıkrada belirtilen amaç dışında kullananlar hakkında, 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanunu ve ilgili diğer mevzuat hükümleri uygulanır.”

MADDE 26- 6015 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“Protokol

GEÇİCİ MADDE 6- (1) Devlet Destekleri Bilgi Sisteminde yer alan her türlü kayıt ve veri ile sisteme ilişkin mevcut teknik dokümantasyon ve kaynak kodları bu maddenin yürürlüğe girdiği tarihten itibaren altı ay içinde bir protokol ile Başkanlığa devredilir.”

MADDE 27- 26/1/2011 tarihli ve 6107 sayılı İller Bankası Anonim Şirketi Hakkında Kanunun 4 üncü maddesinin ikinci fıkrasında yer alan “9.000.000.000 (dokuz milyar)” ibaresi “60.000.000.000 (altmış milyar)” şeklinde değiştirilmiştir.

MADDE 28- 27/6/1989 tarihli ve 375 sayılı Kanun Hükmünde Kararnameye aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 46- Vergi Müfettişlerinin Vergi Başmüfettişi kadrolarına atanmasında aranan performans değerlendirmesinde başarılı olma şartıyla ilgili olarak ek 32 nci maddenin üçüncü fıkrasında yer alan süre, Vergi Müfettişi ve Vergi Müfettiş Yardımcısı kadrolarına 7/12/2019 tarihinden önce atanmış olanlar bakımından üç yıl olarak uygulanmaya devam eder.

Bu maddenin uygulanması, kapsama girenler bakımından geçmişe yönelik herhangi bir mali veya özlük hakkı doğurmaz.”

MADDE 29- 4/7/2001 tarihli ve 631 sayılı Memurlar ve Diğer Kamu Görevlilerinin Mali ve Sosyal Haklarında Düzenlemeler ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun Hükmünde Kararnamenin 12 nci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 12- 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I), (II), (III) ve (IV) sayılı cetveller kapsamındaki kamu idareleri ve bu idarelere bağlı, ilgili ve ilişkili kurum ve kuruluşlar, sermayesinin yarısından fazlası tek başına veya birlikte ya da ayrı ayrı doğrudan veya dolaylı olarak kamuya ait olan ortaklıklar, fonlar, döner sermayeler, il özel idareleri, belediyeler, il özel idareleri ve belediyelerin bağlı kuruluşları, kurdukları veya üye oldukları birlikler ile doğrudan veya dolaylı olarak tek başına veya birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip oldukları şirketler, kamu iktisadi teşebbüsleri ile bunların doğrudan veya dolaylı olarak tek başına veya birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip olduğu kuruluş, müessese, birlik, işletme ve şirketler, özelleştirme kapsam ve programında bulunanlardan sermayesinin yarısından fazlası kamuya ait kuruluşlar ile diğer kamu kurum ve kuruluşlarında istihdam edilen her statüdeki personel ile belediye başkanları, belediye meclisi üyeleri ve il genel meclisi üyelerinden; özel veya kamu ayrımı gözetilmeksizin her statüdeki kurum ve kuruluşun yönetim kurulu, denetim kurulu, tasfiye kurulu, danışma kurulu üyeliğinde ve komisyon, heyet, komite ile benzeri organlarda görev alanlara, kurum içi ve kurum dışı ayrımı yapılmaksızın bu görevlerinden sadece biri için ücret ödenebilir.

Birinci fıkra kapsamındakilere, anılan fıkra kapsamında yürütülen görevler nedeniyle huzur hakkı, ücret, ikramiye gibi her ne ad altında olursa olsun bir ayda yapılabilecek ödemelerin toplam net tutarı, (108.000) gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarı geçemez. İlgililere bu fıkrada belirtilen üst sınıra tabi ödemeler dışında, söz konusu görevler nedeniyle doğrudan veya dolaylı olarak herhangi bir ad altında ayni veya nakdi menfaat sağlanamaz.

Birinci fıkra kapsamındakiler, birinci fıkraya tabi olarak yürüttükleri görevleri ve birden fazla görev olması halinde hangi görevin ücretini alacaklarını asli görevli oldukları kuruma beyan eder. Birinci fıkra kapsamında yürütülen görevler karşılığında ödenmesi öngörülen tutarlar, ilgili kurum veya kuruluşlarca brüt tutarları üzerinden gerekli vergi kesintileri yapılarak ilgilinin asli görevli bulunduğu kurumca bildirilen bir emanet hesabına yatırılır. İlgililere mevzuatı uyarınca yapılacak ödemeye ilişkin işlemler bu maddede belirtilen usul ve esaslar çerçevesinde asli görevli bulundukları kurumlarca herhangi bir vergi kesintisi yapılmaksızın gerçekleştirilir ve üst sınırı aşan ya da ücret alınamayan görevlere ilişkin ödeme tutarları genel bütçe kapsamındaki idarelerde genel bütçeye, diğer idarelerde ise ilgili kurum bütçesine gelir kaydedilir.

Birinci fıkra kapsamında bulunmayan kişilerden; birinci fıkrada sayılan kurum ve kuruluşların anılan fıkrada belirtilen kurul ve organlarında görev alanlar (bu kurum ve kuruluşlara ait olmayan hisseleri temsilen görev alanlar hariç) ile hisse oranına bakılmaksızın birinci fıkra kapsamında sayılanlar dışındaki kamu payı veya temsil hakkı olan kurum ve kuruluşların söz konusu kurul ve organlarında kamuyu temsilen görev alanlar hakkında da bu madde hükümleri uygulanır. Ancak, bunların bu fıkrada belirtilenler dışında kalan diğer kurum ve kuruluşlardaki görevleri hakkında bu fıkra hükümleri uygulanmaz. Bu fıkra kapsamına girenler için üçüncü fıkranın uygulanmasında asli görevli olunan kurum için düzenlenen yetki ve sorumluluklar bunların temsil ettikleri veya görevli oldukları kurum ve kuruluşlar tarafından yerine getirilir.

Diğer mevzuatın bu maddeye aykırı hükümleri uygulanmaz.

Bu maddenin uygulanmasında ortaya çıkabilecek tereddütleri gidermeye ve uygulamayı yönlendirmeye Cumhurbaşkanlığı yetkilidir.”

MADDE 30- Bu Kanunun;

a) 3 üncü maddesi 1/7/2024 tarihinden itibaren geçerli olmak üzere yayımı tarihinde,

b) 12 nci ve 29 uncu maddeleri 1/1/2025 tarihinde,

c) 17 nci, 18 inci ve 19 uncu maddeleri 1/9/2024 tarihinde,

ç) Diğer maddeleri yayımı tarihinde,

yürürlüğe girer.

MADDE 31- Bu Kanun hükümlerini Cumhurbaşkanı yürütür. 25/7/2024

Serbest Bölgelerde İndirimli Kurumlar Vergisi Uygulanabilir (Mi)?

Meclis Plan Ve Bütçe Komisyonu’nda yeni bir vergi düzenlemesi hazırlanarak yasalaşmak üzere. Buna göre birçok vergi türünde yeni ek vergiler ile birlikte, bir takım istisna ve indirimleri kaldırılacak yeni düzenlemeler eklenmesi öngörülmektedir. Konuya taraf olan birçok meslektaşım görüşlerini çeşitli platformlardan paylaşmakta olup, bende bugün bu konuda ilgimi çeken bir hususta görüşlerimi sizlerle paylaşmak istiyorum.

Bilginiz üzere 3218 sayılı Kanun’la kurulan serbest bölgelerin ana gayesi; Nitelikli ihracatı arttırmak ve beraberinde hem yurtiçinden hem yurtdışından yatırımcıların bu bölgelere yatırım yapmasını sağlamaktır. Bu kapsamda zaman içeresinde birçok kez değişikliklere uğrayan Serbest Bölgeler Kanunu’nda 5810 sayılı Kanun ile getirilen düzenlemeye göre geçici 3. maddesinde değişikliğe gidilmiştir. Bu değişikliğe göre; Serbest bölgelerde faaliyet gösteren mükelleflerin üretim faaliyetleri ile ilgili olarak Türkiye’nin Avrupa Birliği’ne tam üyeliğinin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar; Bu bölgelerdeki üretim faaliyetlerinden elde ettikleri kazançları gelir ve kurumlar vergisinden müstesnadır.

Bu üretim faaliyeti sonucu elde edilen ürünlerin yurtdışına ihraç edilmesi amaçlanmakta birlikte, bölgedeki üretilen ürünlerden yurtiçine yapılan satışlarda gelir ve kurumlar Vergisine tabii değildir. Bu noktada şöyle ilginç bir durum ortaya çıkıyor. Bilindiği üzere Türkiye’de Yatırım Teşvik Belgelerini (YTB) veren kurum Sanayi ve Teknoloji Bakanlığı’dır. Bu bakanlığımızın vermiş olduğu çeşitli türlerdeki YTB’lerine göre kurumlar ve gelir Vergisi kanunu üzerinden şirketler indirimli kurumlar ya da gelir vergisi istisnasından faydalanmaktadırlar. Aslında her ne kadar konuyu istisna olarak ifade etsek te, tanınan istisna KVK’ye göre 5. maddede sayılan istisnalardan olmayıp, özü itibari ile kurumlar vergisi oranlarının eksik ya da hiç alınmaması yolu ile mükellefe tanınan bir istisnadır. Bu sebeple de 32. maddeye ek yapılmıştır.

Ancak serbest bölgede faaliyette bulunan firmaların bu haktan yararlanmaları söz konusu değildi. Çünkü zaten bu bölgede üretilen ürünler kurumlar ve gelir vergisinden istisna tutulduğu için ilgili bakanlık bu kapsamda bir YTB vermiyordu. Sadece talep olması halinde Genel Belge alabiliyordunuz ki, bilindiği üzere genel belgelerde kurumlar ve gelir vergisi yönünden bir istisna söz konusu değildir.

Okuduğumuz yeni vergi tasarısının 25. maddesinde 3218 sayılı Serbest Bölgeler Kanunu’nun geçici 3. maddesinde düzenlemeye gidilerek, “imal ettikleri ürünlerin” ibaresi, “imal ettikleri ürünlerin yurtdışına” şeklinde değiştirilerek, serbest bölgeler içindeki firmaların yurtiçine yaptıkları imal edilmiş ürün satışlarının gelir ve kurumlar vergisine tabii tutulacağı anlaşılıyor. Bu durumda serbest bölgelere yatırım yapan yerli ve yabancı birçok üretim işletmesinin yasalara güvenerek YTB almadan ya da yasa gereği alamadan yapmış oldukları yatırımlarda mağduriyetleri söz konusudur. Konu ile ilgili olarak gerek Sanayi ve Teknoloji Bakanlığı’nın gerekse Hazine ve Maliye Bakanlığı’nın mutlak düzenlemelerine ihtiyaç olduğunu düşünüyorum.

Şöyle ki mevcut yasa tasarısına bağlı olarak yapılacak yeni vergi düzenlemesi göz önüne alınarak, serbest bölgelerdeki üretim işletmelerinin yurtiçine satışlarının vergilendirileceği düşünülürse, var olan ancak vergi indirimi hakkı olmayan mevcut YTB’lerine mutlaka vergi indirimi hakkının verilmesi gerekir. Bu durum ilgili firmaların hak mağduriyetlerinin önüne geçecektir.

Ayrıca yasanın bu şekilde çıkması durumunda bu tarihten itibaren Serbest Bölgeler içerisine yeni yatırım yapacak firmalara İndirimli Kurumlar Vergisi uygulamasını içeren YTB’lerinin verilmesi gerekir.

Verilecek bu belgelere üretimin yurtdışına ve yurtiçine oranlanması yöntemi uygulanabilir. Bu durum serbest bölge içerisindeki yatırımcıların en azından hak kayıplarının önünü geçilmesi ve güven mekanizmasının zedelenmemesi anlamında önemli bir adim olur.

Şahkan Saltık

YMM

Banka Hesaplarını Kiralayan Gençlere Ceza Yağıyor! 24 Yaşında 30 Dosya 120 Yıl Ceza

Yasa dışı kumar ve bahisten elde edilen paraları aklamak isteyen dolandırıcılar, üniversite öğrencilerinin banka hesaplarını kara para akışında kullanıyor. Hesabını kiraya veren ve yıllarca ceza alan gençlerin aileleriyle konuştu.

Son dönemde birçok suç örgütünün kara para akışını öğrencilerin banka hesapları üzerinden sağladığı ortaya çıkmıştı. Para karşılığı kullandırdıkları banka hesaplarına yüzbinlerce liralık giriş- çıkış yapıldığı belirlenen ve haklarında dava açılan öğrenciler ağır cezalarla karşı karşıya kaldılar. Öğrencilerin hesap ve kartlarının kiralanması, kara para akladıkları iddiasıyla tutuklu yargılanan Dilan ve Engin Polat çifti hakkında hazırlanan iddianamede de suçlamalar arasında yer alıyor. Banka hesaplarını kiraya veren öğrencilerin ve gençlerin bir kısmı ise şu an “nitelikli dolandırıcılık” suçundan cezaevinde. Yıllarca ceza alan o gençlerin aileleri Milliyet’e konuştu.

15 saatte, 43 işlem

Mersin Üniversitesi’nde öğrenciyken kartını kiralayan 24 yaşındaki Ömer Raif Fişekçi “nitelikli dolandırıcılık” suçundan 1 yıldır Balıkesir Cezaevi’nde. Annesi Güler Kavak tutuklu bulunan oğlu ilgili şunları aktardı:

“Oğlumun okuluna birileri gelmiş ve oğlum gibi onlarca kişinin kartını bu şekilde alıp kullanımmışlar. Bu kişiler öğrencilere, ‘T. üzerinden link alıyoruz ancak kartlarım yeterli olmadığı için bu şekilde farklı kartlar kullanıyoruz’ demişler. Oğlum 2022’de kartını vermiş ve 15 saatte 43 işlem yapılmış. Şu anda 15 dosyası bulunuyor. Bir dosyasından aldığı ceza 3 yıl 4 ay. Diğer dosyaları ise henüz sonuçlanmadı. Diğer dosyalarında karar çıkarsa bu ceza da artacak. 22 yaşında kandırılmış bir çocuk. Bu ülkenin pırıl pırıl bir genci. Oğlum tıbbı sekreterlik okuyordu ama amacı polis olmaktı. Cezaevinde kelepçe ile polislik sınavına gitti.”

Sekiz aydır cezaevinde

Akdeniz Üniversitesi’nde inşaat mühendisliği okuyan 24 yaşındaki Kaan Cansu ise yaklaşık 8 aydır cezaevinde. Ağabeyi Sercan Cansu, şunları söyledi:

”Kardeşimin 30 dosyası var ve 120 yıl ceza aldı. Tahliye olması için 28 yıl yatması gerekiyor. Bizzat gidip savcı ile konuştuk. 28 yıl yatarı olduğunu söyledi. Kardeşim suçsuz demiyorum ancak bu mağdurların çoğu 18-25 yaş arasındaki öğrenciler. Kardeşim hapse girmeseydi bu yıl mezun olacaktı. Bu çocuklar tabii tamamen suçsuz demiyorum ama bir şekilde kandırılmışlar kimse bile bile birileri dolandırılacak diye hesabını vermez. Biz mağdurların mağduriyetlerini gidermek ve uzlaşmaya varmak dahi istesek kamu davasına dönüyor. Kartını verdiği için karşı taraftan aldığı para ise 6000 TL.”

Kandırılanlar 14-18 yaşında

İstanbul’da yaşayan Emre Can Dost da 24 yaşında. 13 dosyası bulunan Dost, üç aydır cezaevinde. Ağabeyi Tugay Dost, “Bu insanlar hep 18-14 yaş aralığındaki kişileri kandırmışlar ve çete halinde çalışmışlar. Bu beyinleri resmen yıkamışlar. Herhangi bir zararın olmadığını söyleyip maddi kazanç vadederek tuzağa düşürülmüşler. Burada tek mağdur da para kimin hesabına gelmişse o. Kardeşim şu an 3 yıl 4 ay ile yargılanıyor ancak daha devam eden dosyaları var. Bu ceza artacaktır. Kardeşim kart bilgilerini verdikten 3 gün sonra zaten ifadeye çağrılmış, 3 gün içinde 13 dosyası oldu” dedi.

4 milyonluk işlem yapmışlar

İzmir’de yaşayan 19 yaşındaki Muhammed Ali Bilir’in de nitelikli dolandırıcılıktan 19 dosyası bulunuyor. Yaklaşık 5 aydır cezaevinde bulunan Bilir’in kuzeni Efe Can Akgüz şunları aktardı: “Kuzenim işsizdi, bunu bilen biri de oto yedek parçaları sattığını ve çok fazla vergi ödediği tüm işleri kendi kartında yapmak istemediğini söylemiş. Kuzenim de kartlarını kullanması için para karşılığında bu kişi vermiş, 4 farklı banka kartından 3 ayda 4 milyona yakın işlem yapılmış ve kuzenim de 50 bin TL kazanmış. 19 yaşında işsiz, hiçbir şey yapmadan para kazanıyor. Onu aldatan kişi de tutuklandı 390 yılla yargılanıyor. Hep aynı yaş grubundakiler kartlarını kullandırmış.”