Uzun zamandır azalan konkordato başvuruları, yükselen faizler ve artan döviz kurları nedeniyle 2025’in ilk altı ayında tekrar hız kazanmaya başladı. Daha önceki yıllarda ağırlıklı olarak KOBİ düzeyindeki işletmeler konkordato talep ederken, son iki yılda daha büyük ve marka şirketlerin konkordato talep ettikleri görülüyor. Bu durum, beraberinde başka birçok işletmeyi etkilediğinden piyasada yeni kaygılara yol açıyor.

Konkordato nedir?

Piyasa ekonomisinin sıkıntıya girdiği dönemlerde gündeme gelen ‘konkordato’; bir borçlunun ödeme güçlüğüne düşmesi sonucu, ilgili Ticaret Mahkemesi’ne yaptıkları başvurunun kabulüyle başlayan bir süreçtir. Süreçle birlikte, dosyaya sunulan projedeki borçlar süreç sonuçlanıncaya kadar ödenmeyerek beklemeye alınır. Başka bir tanımlama ise; (İtalyanca: concordato) batık durumdaki işletmelerin, borçlarını karşılayabilecekleri koşullar dâhilinde ödemek için alacaklılarıyla mahkeme yoluyla yaptıkları anlaşmadır.

Konkordatonun kabulü ve süreci

Borçlunun yerleşim yerindeki Asliye Ticaret Mahkemesi’nden, konkordato için gerekli belgelerin ve ön projenin sunulmasıyla konkordato talep edilir. Başvuruda, uzmanlarınca hazırlanmış “ön proje” ve “makul güvence raporu” çok önemlidir. Mahkeme, yapacağı incelemenin ardından konkordato talebini reddeder ya da kabul eder. Kabul halinde, verilecek “üç aylık geçici mühlet” ile konkordato için öngörülen süreç başlamış olur.

Kanunda, “mühlet verilmesi” olarak adlandırılan bu karar üzerine, konkordato talep eden borçlu aleyhine, haciz yoluyla icra takibi yapılamaz, başlatılan haciz takipleri durur. Rehinin paraya çevrilmesi yoluyla takip yapılabilir fakat rehinli mallarının satışı mahkeme iznine tabidir. Borçlu aleyhine ihtiyati haciz ve ihtiyati tedbir uygulanmaz. Borçlu; komiserin nezareti altında işlerine devam edebilir. Borçlu, mahkemenin izni dışında mühlet kararından itibaren rehin tesis edemez, kefil olamaz, taşınmaz ve taşınırlarını devredemez.

Konkordatonun kabulüyle birlikte, verilecek üç aylık “geçici mühlet”le birlikte kanunda belirtilen görevleri yerine getirmek üzere konusunda uzman bir veya üç kişiden oluşan “konkordato komiser heyeti” görevlendirilir. Komiserlerin verecekleri raporlar doğrultusunda 3 aylık geçici mühlet sonrası şartların olumlu olması halinde 12 aylık “kesin mühlet” verilir. Lüzum görülmesi halinde 3 aylık geçici mühlet 2 ay, 12 aylık kesin mühlet ise 6 ay uzatılarak süreç 23 aya kadar uzayabilmektedir.

Tüm bu süreçlerin sonunda; konkordatonun ilgili mahkemece tasdiki sonrası atanacak bir “kayyım” denetiminde projede öngörülen sürede (vadelerde) alacaklıların alacaklarına kavuşabilme imkânı doğmaktadır. Ancak, nihai projenin mahkeme tarafından tasdik edilmemesi veya “iflas” kararı verilmesi halinde, dosya iflas masasına devredilmekte olup, alacaklılar için zorlu yeni bir süreç başlamış olacaktır.

Avantaj ve dezavantajları

Konkordatonun avantaj veya dezavantajını ortaya koymadan önce, konkordatoya başvuran borçlu kişi veya şirketlerin “iyi niyet” veya “dürüstlük” ölçüsünü ortaya koymak önemlidir. Buradaki, iyi niyet veya dürüstlüğün tespitinde mahkemelere ve görevlendirilen komiser heyetine büyük görev ve sorumluluklar düşmektedir.

Borcun, uzun bir süre ertelenmesi ve sonrasında uygun vadelere yayılarak ödenmesi borçlu açısından önemli bir avantajdır. Diğer taraftan, firmanın iflastan kurtulması ve borcun ödenebilme imkânı doğması ise alacaklı açısından önemli bir avantajdır.

Mahkeme harçları ve komiser ücretleri dikkate alındığında önemli bir maliyet yaratması borçlu açısından bir dezavantajdır. Diğer taraftan, borcun uzun süre ödenememesi, konkordatonun tasdik olamaması, iflas gibi durumlarda ise alacaklı açısından bir dezavantaj veya mağduriyet söz konusudur.

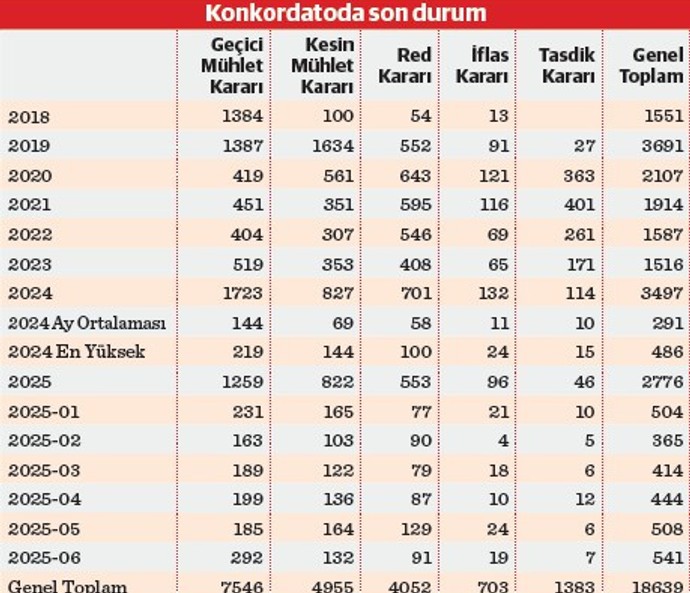

Yıllar itibarıyla konkordato başvuruları ve sonuçları

İlk olarak 2018 yılında başlayan uygulama, gelinen noktada dezenflasyon programı, sıkılaştırılmış para ve yüksek faiz politikaları sonrası 2024 yılının tamamında toplamda 1713 konkordato başvurusu yapılmışken, 2025 yılının ilk altı ayında bu sayı yeni bir rekorla 1259’a ulaşmış bulunuyor. Ancak önceki yıllara göre 2025 yılında kesin mühlet kararı verilen veya olumlu sonuçlanan (tasdik edilen) konkordato dosyalarında ciddi azalma olduğu, ret veya iflas kararlarında artış olduğu görülmekte.

Son yıllarda uygulanan ekonomik politikalar; yüksek enflasyon ve faizler sonucu, toplumdaki kitlesel yoksullaşma yanında iş dünyası ve işletmeler açısından öngörülemezliğin arttığı ekonomik ortamın, iflas ve konkordatolardaki artışla ciddi bir yıkıma yol açtığı ve rakamlara yansıdığı görülüyor.

Netice itibariyle;

İcra İflas Kanununun (İİK) konkordatoyla ilgili aksayan kısımlarının günün koşullarına göre güncellenmesinde fayda bulunuyor. Kural olarak, konkordato hem borçluyu hem de alacaklıyı koruyan bir müessese olmasına rağmen, ülkemizdeki uygulamalarda daha çok borçluyu koruduğu imajı yaygındır. Geçmişte yaşanan bazı aksaklıklara veya olumsuzluklara rağmen, gelinen noktada gerek konkordatoya bakan ticaret mahkemesi heyetlerinin deneyimli ve başarılı kararları, gerekse görevlendirilen uzman konkordato komiserlerinin edindikleri tecrübeleriyle borçlu ve alacaklılar yönünden konkordato müessesesi olumlu bir sürece gelmiş bulunuyor. Dolayısıyla, sürecin amacına uygun ve iyi yönetilmesi halinde hem borçlu hem de alacaklı yönünden çare olabilir.

Talha APAK YMM

https://www.dunya.com/kose-yazisi/konkordato-hiz-kesmiyor/784283