Mehmet Özdoğru

Email: This email address is being protected from spambots. You need JavaScript enabled to view it.

Salı, 14 Kasım 2017 10:24

Mükelleflerin Vergi Mahkemelerinde Dava Açmaları Onları Hukuksal Zırh Altına Alır Mı?

Vergi ödevi Anayasamızın 73.maddesinde ifadesini bularak herkes, kamu giderlerini karşılamak üzere mali gücüne göre vergi ödemekle mükelleftirler. Bir mükellefin, mükellef olabilmesi veya bu kişiden ve idare tarafından vergi talep edilebilmesi için bu kişi tarafından gelirin elde edilmiş olması veya vergiyi doğuran olayın gerçekleşmiş olması veyahut da hukuksal durumun tamamlanmış olması zorunludur.

Vergi hukukunda tebligat çok önemlidir. Hiçbir vesika tebliğ edilmeden hüküm ifade etmez. Tebligat yapılmadan da hiçbir şekilde icrai takip yapılamaz. Çok özel durumlarda bu tebligat ilan yoluyla da yapılabilecektir. Tebligat yapılmamışsa mükellef yasal haklarını hiçbir yerde takip edemez ve idare de tebligat yapmadan mükellef nezdinde bir talepte bulunamaz.

Vergi idaresinin her türlü eylem ve işlemleri Anayasamızın 125.maddesine göre, yargı yolu açık olmak üzere denetime tabi tutulmuştur. Vergi yargısı uzun ve sabır isteyen meşakkatli bir yoldur. Vergi idaresinin her türlü vergisel tebligatlarına karşı vergi mahkemelerinde veya idare mahkemelerinde dava yolu açıktır. Davanın açılması mükellefleri bu işlemlerden tam manasıyla koruyup/korumadığı tartışılabilir. Örneğin, bir şirket borcu dolayısıyla çok kısa bir süre şirkette ortak olan kişinin sahip olduğu araçlarına önce haciz konulması daha sonra bu kişi adına 5 ay sonra ödeme emri tebliğ edilmesi yasal ve isabetli değildir. Ancak idare, haciz koyduğu tarihte mükellefe henüz ödeme emri tebliği yapmamıştır. İdare önce araca haciz koymakta ve 5-6 ay sonra da söz konusu ödeme emirlerini bireyselleştirerek ilgili kişiye tebliğ etme yolunu tercih etmektedir. Oysaki, işlemlerin tam aksi yönünde yürütülmesi esastır. Yani, önce kişinin ödeme emri tebliğ edilmeli ve bu ödeme emrinin kesinleşmesine göre de ayrıca kişinin aracına haciz konulması aşamasına gelinmelidir. Özetle bu aşamada, ödeme emri kesinleşmeden hiçbir icrai işlem tesis edilemeyecektir.

Dava açıldığı andan itibaren başlayıp, dava neticeleninceye kadar olan süreç bizi yargılama hukukunun içine dahil etmektedir. Vergi mükelleflerinin, vergi yargılaması süresi içinde adil yargılamayı talep etme hakları bulunmaktadır. Adil yargılama hakkı denilince aklımıza, İdari Yargılama Usul Kanunun 27, 28 ve Anayasamızın 36. maddesi gelmektedir. İYUK’nun 28/1 md. hükmü hukuka aykırı bir uygulamayı öngörmektedir. Oysa ki, mahkeme kararlarının infaz süresi açık olmasına rağmen bu madde hükmüne göre haciz veya ihtiyati haciz uygulamaları ile ilgili davalarda verilen kararlar hakkında bu kararların kesinleşmesinden sonra idarece işlem tesis edileceği yöndeki hüküm mükellef haklarına aykırılık teşkil etmektedir. Maddeye göre, vergi mahkemesinde açtığı davayı kazanan mükellefin bu davası en son yargı mercii olan Danıştay’dan kesin karar alınmadığı sürece mükellefin açtığı davayı kazanmasının hiçbir anlamı yoktur. yine diğer taraftan, adil yargılama hakkı ile ilgili olarak Anayasamızın 36. maddesinde hak arama hürriyeti konusu işlenmiştir. Bu hakla kişilerin yargılamanın süresince ve bu sürece ilişkin konumları adil yargılama hakkı güvenceye alınmıştır. Adil yargılanma hakkı denilince, mahkemeye erişim hakkı, yargılama sürecinde makul süre hakkı, kamuya açık duruşma hakkı, susma hakkı, silahların eşitliği hakkı, adli yardım hakkı ve nihayet vergi cezalarının mirasçılara intikal etmemesi ve masumiyet karinesi de sayılabilir.

Tekrar başa dönersek, mükellefin dava açması idari işlemi veya vergi dairesi tarafından önerilen tarhiyatı veya uygulana hacze her zaman mükellef lehine çözmeyebilecektir. İdare, 2577 sayılı yasanın 28. maddesinin 1. bendi hükmü uyarınca bazı davalarda kesinleşmiş kararın gelmesini beklenilmektedir. Burada esasında mükellefin hakları ihlal edilmektedir. Vergi mükellefleri tarafından dava açılması her zaman tahakkuk eden tarhiyatlar için hukuki himayenin tam olduğu ve sağlanacağı güvencesini vermeyebilir. Halbuki, dava ve savunma hakkı bütün hakların koruyucusudur. Hukuksal koruma yok ise, o vakit o hakta fiilen yok sayılmaktadır. Dava hakkı olmayan borçlar eksik borç sayılmıştır(1). Hatta hukukumuzun da temeli olan Roma Hukukunda hakların doğumunun hukuki himaye yani dava hakkı ile olduğu, yani bir ilişkiye hukuki himaye tanındığında hak haline geldiği ifade edilmektedir(2).

Sonuç olarak, mükelleflerin kendilerine tebliğ edilen her türlü evrakları saklamaları, bu evrakların üzerinde yazılı belgeye göre dava açma hakkı, uzlaşma hakkı ve diğer yasal haklarının süresinde kullanmaları zorunludur. Süresinde gereği yapılmayan bir belge için mükellefin haklı olması halinde de süre aşımı dolayısıyla artık bu hak geriye dönüştürülemeyecektir. Süre geçici dolayısıyla mükellefin haklı olması halinde de artık bu hakkını araması yolları sınırlandırılmış olacaktır. Mükelleflerin alacağı önlemler evraktaki müracaat ve hakların kullanılması ile ilgili sürelere sıkı sıkıya bağlıdır. Genellikle bu süreler 7 gün veya 30 gün şeklinde olabilmektedir. Hiçbir evrak gelişi güzel mükellefe tebliğ edilemez. Tebliğ edilmiş ise, tebliğ edilen bu evrakın mutlak bir anlamı bulunmaktadır. tebliğ edilen evrak üzerine mükellef tarafından duyarsız kalınması durumunda ileride bu mükellefin başı derde girebilir. Ve hatta sermayesini, servetini dahi kaybedebilir. Tebligatın da mükellefe veya yasada sayılan kimselere mutlaka tebliğ edilmesi zorunludur. Mükellefin işyerindeki misafirine veya akrabasına tebligat yapılamaz. Tebliğin kimlere yapılacağı 213 sayılı VUK’nun 94. maddesinde belirtilmiştir. Mükellefin işçisine tebligat yapılabilir. Mükellefin 18 yaşından küçük çocuğuna tebligat yapılamaz. Tebligat ile ilgili hususlarda vergi dairesi personelinin de çok dikkat etmesi gereklidir. Mükellefin yokluğunda yapılacak tebligatlarda, tebligat yapılan kişinin VUK 94. madde hükmüne uygun olmaması halinde yapılan tebligat geçersizdir. Nazlı Gaye Alpaslan Güven

(1) BAYKARA Bekir, Vergi Yargısının Sağladığı Hukuki Himaye Yeterli mi?, Vergi Dünyası, Eylül 2008, Sayı:325, Yıl:28, s.10-14

(2) UMUR Ziya, Roma Hukuku, İstanbul 1990, s.219

Published in

Haberler

Tagged under

Salı, 14 Kasım 2017 10:17

Konut Ve İşyeri Stışlarına Uygulanacak KDV Oranında Yargı Son Noktayı Koydu

Konut ve işyeri satışlarına uygulanacak KDV oranı konusu, öteden bu yana süregelen, çok sık ihtilafa konu olan, idare ile mükellefler arasındaki ilişkiyi olumsuz yönde etkileyen önemli bir sorundur. İdare bu konuda sıkça görüş değiştirmekte olup, ülkemizin içinde bulunduğu siyasi ve ekonomik konjonktür de görüş değişikliğinde büyük rol oynamaktadır.

Ancak, önemli sonuçlar doğuracak olan görüş değişikliklerinin yasal bir zemine oturtulması açısından mümkün olduğu kadar kanun değişikliği yada yetkisi dahilinde ise Bakanlar Kurulu Kararları ile yapılması uygun olacaktır. Yorumla yada verilen usul ve esas belirleme yetkisi aşılarak çıkarılan ikincil mevzuatlarla, özellikle özelgelerle bu düzenlemeler yapılmamalıdır. Bu şekilde yapılan işlemler ve düzenlemeler, günü geldiğinde sorgulanır bir duruma gelmekte, mükellefler lehine gözüken düzenlemeler bir anda tam tersine aleyhlerine uygulanır hale gelmektedir. Özellikle özelgelerle yapılan düzenlemeler, buna en güzel örneklerdir.

Aşağıda, taşınmaz sektörü açısından bir dönem benzer şekilde yapılan düzenlemelerle uygulanan ancak daha sonra vazgeçilerek doğru uygulamasına geri dönülen “Ofis ve Büroyu Konut Olarak Sat – Düşük Oranlı KDV Hesapla - Üste KDV İadesi Al" uygulaması incelenecektir.

1) “Ofis ve Büroyu Konut Olarak Sat – Düşük Oranlı KDV Hesapla - Üste KDV İadesi Al" Uygulamasının Başlangıcı – Devamı – Gelinen Son Nokta

Konut ve işyeri satışlarına uygulanacak KDV oranı, öteden bu yana süregelen uygulamaya göre tapu kayıtları esas alınarak tespit edilip, net alanı 150 m2'ye kadar konut teslimlerinde % 1, işyeri teslimlerinde ise % 18 oranında KDV uygulanmakta iken, Maliye Bakanlığı 8.8.2011 tarihli ve 60 Sıra No.lu KDV Sirküleri ile ezber bozan bir görüş değişikliğine giderek, uzun yıllardan bu yana süregelen uygulamasını değiştirmiş, uygulanacak KDV oranının tespitinde taşınmazların yapı ruhsatı ile tapu kayıtlarında ne şekilde gösterildiğinden çok, fiilen ne amaçla kullanıldığı/kullanılacağı hususuna bakılacağını ve buna göre KDV oranının tespit edileceğini, rezidans, işyeri, apart otel olarak gözüken net alanı 150 m2’ye kadar olan taşınmazların fiilen konut olarak kullanılmak üzere satılması halinde % 1 (büyükşehirlerdeki konutlar için getirilen yeni düzenleme kapsamına girenlerde ise tabi oldukları oranda), 150 m2 ve üzerindekilerde ise % 18 oranında KDV hesaplanması gerektiğini açıklamıştır. Bu konuda verilen özelgelerin bazılarının özetleri aşağıdadır:

“İnşası devam eden ve konut olarak satılacak olan ancak yapı ruhsatında apart otel olarak belirtilen gayrimenkullerin fiilen konut olarak teslime konu edilmesi durumunda % 1, net alanı 150 m2 ve üzerinde olan konut teslimleri ile ticari alanların tesliminde ise % 18 oranında KDV hesaplanacaktır. (MB.GİB. Ankara VDB’nin 05.09.2013 tarih ve 84974990.130(28-2013/48)/2851 sayılı Özelgesi)

“Konut olarak kullanılmak üzere inşa edildiği ve konut olarak satıldığı, ancak yapı ruhsatında ve tapuda büro olarak kayıtlı olan gayrimenkullerin fiilen konut olarak kullanıldığının tespit edilmesi halinde % 1, konut harici tesliminde ise % 18 oranında KDV uygulanacaktır.” (MB. GİB. Ankara VDB’nin, 03.07.2013 tarih ve 84974990.130(28-2013/32)/20361 sayılı Özelgesi)

“Projede “ticari niteliğe haiz rezidans”, tapu kayıtlarında ise “rezidans” olarak kayıtlı olan ve yapı 05.10.2010 tarihinde alınmış olan net alanı 150 m2’ye kadar gayrimenkullerin fiilen konut olarak teslime konu edilmesi durumunda % 1, konut harici tesliminde % 18 oranında KDV uygulanacaktır.” (MB. GİB’in 23.08.2013 tarih ve 1259 sayılı Özelgesi)

“İlgide kayıtlı özelge talep formunuzda, 01.11.2011 tarihinde satın alınan firmanız aktifinde kayıtlı ve tapuda konut olarak tescil edilen 92 m2 net alanı bulunan ancak fiilen iş yeri (mimarlık-inşaat ofisi) olarak kullanılan taşınmazın satışında uygulanması gereken katma değer vergisi (KDV) oranı hakkındaki Başkanlığımız görüşü sorulmaktadır. (…)

60 No.lu KDV Sirkülerinde, taşınmaz teslimlerinde teslime konu taşınmazın işlem tarihi itibariyle geçerli fiili durumunun dikkate alınacağı ifade edilmiştir. Buna göre, firmanız aktifinde kayıtlı taşınmazın fiili durumuna göre işyeri olarak değerlendirilmesi gerekmekte olup, fiilen işyeri olarak kabul edilen söz konusu taşınmazın tesliminde metrekare büyüklüğüne bakılmaksızın genel oranda (%18) KDV hesaplanması gerekmektedir. Öte yandan, söz konusu taşınmaz satışı, firmanın aktifinde en az iki tam yıl süreyle kalma şartını sağlaması halinde Kanun’un 17/4-r maddesine istinaden KDV den istisna olacaktır.” (MB. GİB. Kocaeli VDB’nin, 21.08.2013 tarih ve 93767041-130[28-2012/86]-160 sayılı Özelgesi)

“Yapı ruhsatında “pansiyon ve depo”, tapu kayıtlarında ise “pansiyon” olarak kayıtlı bulunan ve net alanı 150 m2’nin altında olan gayrimenkullerin fiilen konut olarak teslime konu edilmesi durumunda %1, konut harici teslimlerinde ise %18 oranında KDV uygulanacaktır.” (MB. GİB. İstanbul VDB’nin, 04.10.2013 tarih ve 39044742-130-1652 sayılı Özelgesi)

Bu görüş ve uygulama, yapı ruhsatı veya tapuda rezidans, işyeri, büro olarak gösterilen net alanı 150 m2’ye kadar olan taşınmazların fiilen konut olarak satıldığı durumlarda, satışların indirimli oranda (% 1) KDV’ye tabi olması ve bu satışlar nedeniyle yüklenilip indirim konusu yapılamayan KDV’lerin, KDV Kanununun 29/2. Maddesine göre nakden veya mahsuben iade olarak talep edilebilmesi sonucunu doğurmuştur. Böylece, inşaat şirketleri başta olmak üzere müteahhitler, yap-satçı’lar hiç hesapta yokken, büro ve işyerlerini konut olarak % 1 KDV’yle satma ve üstüne KDV iadesi alma hakkı kazanmışlardır. Bu kapsamda çok sayıda nakden veya mahsuben KDV iadesi yapılmıştır.

Ancak, aynı Maliye Bakanlığı, 2014 yılının ikinci yarısından itibaren yapmış olduğu hatanın farkına vararak, ilk uygulamasına geri dönmüş olup, tapu ve ruhsat kayıtları esas alınarak KDV oranının tespit edileceğini verdiği özelgelerle açıklamıştır. Uygulama halen bu doğrultuda devam etmekte olup, yeni görüş çerçevesinde verilen bazı özelgelerin özetleri aşağıda yer almaktadır:

"Şirketiniz tarafından Bornova 2. Bölge ... parselde bulunan 3616 m² büyüklüğündeki "Konut Dışı Kentsel Çalışma Alanı"nda bulunan arsa üzerine yapılacak taşınmazların her ne kadar konut olarak teslim edileceği beyan edilmiş olsa da;

-İnşaat ruhsatının konut olarak değil, ofis (işyeri) ve dükkan olarak verildiği,

-Söz konusu taşınmazların fiili durumda işyeri olarak kullanılabileceği, verilen inşaat ruhsatının da bu taşınmazların işyeri olarak kullanılmasını mümkün kıldığı,

-Söz konusu taşınmazların işyeri olarak kullanılmak üzere satın alınabileceği,

hususları dikkate alındığında, söz konusu taşınmaz teslimlerinin % 18 oranında KDV ye tabi tutulması gerekmektedir." (MB. GİB. İzmir VDB.nin 8/4/2015 tarih ve 21152195-35-02-174 sayılı özelgesi)

"Ortaklığınız tarafından yapı ruhsatında ofis (işyeri) olarak görünen taşınmazların her ne kadar konut olarak teslim edileceği beyan edilmiş olsa da;

-İnşaat ruhsatının konut olarak değil, ofis (işyeri) olarak verildiği,

-Söz konusu taşınmazların fiili durumda işyeri olarak kullanılabileceği, verilen inşaat ruhsatının da bu taşınmazların işyeri olarak kullanılmasını mümkün kıldığı,

-Söz konusu taşınmazların işyeri olarak kullanılmak üzere satın alınabileceği,

hususları dikkate alındığında, söz konusu taşınmaz teslimlerinin % 18 oranında KDV'ye tabi tutulması gerekmektedir." (MB. GİB. Sivas Defterdarlığı'nın 16/3/2015 tarih ve 67630374-130[2014-41]-1 sayılı özelgesi)

2) Maliye Bakanlığı’nın Görüş Değişikliğinden Sonra Ne Oldu? Ne İşlem Yapıldı?

Maliye Bakanlığı, 2011 – 2014 (ikinci yarısına kadar) tarihleri arasında verilen özelgeleri esas alarak konut ve iş yeri – ofis satışlarında yanlış KDV oranı uygulayan mükelleflerden, eksik hesaplayarak eksik tahakkuk ettirdikleri KDV’leri cezalı tarhiyatlar yaparak geri istemeye başladı.

Bu şekilde işlem yapan mükelleflerin bir kısmı, yapılan tarhiyatlara karşı uzlaşma yoluna giderken, bir kısmı ise dava yoluna başvurarak olayı yargıya intikal ettirmiştir.

3) Peki, Yargı’nın Bu Konudaki Görüşü Ne?

Yargı organlarının bu konudaki görüşü, taşınmaz teslimlerinde esas alınması gereken kıstasın, inşaat ruhsat kayıtları olduğu, kişilerin hangi amaçla sattıkları veya alanların hangi amaçla kullandıklarının uygulanacak vergi oranının tespitinde önem taşımadığı, kullanıcıların tercihinin önemli olmadığı şeklindedir.

Tapuda konut olarak kayıtlı bulunan ancak tadilat yapılarak iş yeri olarak kullanılmak üzere kullanıma hazır hale getirilen ve iş yeri olarak kullanılan bir taşınmazın satışına uygulanacak KDV oranı ile ilgili olarak Danıştay 3. Dairesi tarafından verilen 29.12.2015 tarihli ve E.2013/4491, K.2015/10226 sayılı Karar ile,

“Tapuya tescil ile KDV’yi doğuran olayın gerçekleştiği, tapuda yapılan işlemde, mesken olarak kayıtlı bağımsız bölümün yine alıcı adına mesken olarak tescil olunduğu, olayda bir iş yeri satışı ve tesliminin bulunmadığı, ayrıca bağımsız bölümün 150 m2’nin altında olduğu konusunda uyuşmazlık bulunmadığı da dikkate alındığında % 1 oranını aşan KDV tahakkukunda hukuka uyarlık bulunmadığı gerekçesiyle, tahakkukun KDV’nin % 1’lik oranı aşan kısmının iptaline, davalı idarenin iş yeri olarak kullanılmak üzere düzenlenen gayrimenkulün tesliminde % 18 oranında KDV hesaplanmasının hukuka uygun olduğu gerekçesiyle mahkeme kararının bozulması talebinin reddine”

karar verilmiştir.

Ayrıca, konu ile ilgili olarak Ankara 2. Vergi Mahkemesi tarafından verilen 16/5/2017 tarihli ve E.2016/1920, K.2017/686 sayılı Kararda ise,

“ Olayda davacı iş ortaklığı tarafından gerçekleşen projenin sonucunda bağımsız bölümlerin mesken olarak inşa edildiği, mesken olarak satıldığı ve fiilen kullanımının da mesken olduğundan bahisle ve aynı zamanda daire büyüklüklerinin 150 m2’den az olduğu belirtilerek uygulanacak KDV oranının % 1 olması gerektiği iddia edilmişse de, TAŞINMAZ TESLİMLERİNDE ESAS ALINMASI GEREKEN KISTAS İNŞAAT RUHSAT KAYITLARIDIR. KİŞİLERİN HANGİ AMAÇLA SATTIKLARI VEYA ALANLARIN HANGİ AMAÇLA KULLANDIKLARI UYGULANACAK VERGİ ORANININ TESPİTİNDE ÖNEM ARZETMEZ. AKSİ HALDE, BAĞIMSIZ BÖLÜMLERİN HUKUKİ NİTELENDİRİLMESİ KULLANICILARIN TERCİHİNE BIRAKILMIŞ OLUR Kİ, BU DURUM VERGİLENDİRME TEKNİĞİNE AYKIRI BİR DURUM OLUŞTURUR. Bu noktada, belediyece verilen ruhsatta bağımsız bölümlerin iş yeri (ofis, büro) olarak isimlendirildiği hususu tartışmasız olup, bağımsız bölümlerin iş yeri olarak kullanılabileceği şüphesizdir.

Bu durumda, konut olarak satışı gerçekleştirilen ancak iş yeri olarak ruhsatlandırılan ve iş yeri olarak yapı kullanım izini bulunan bağımsız bölümlerin tesliminden kaynaklanan KDV iade isteminin reddine ilişkin işlemde hukuka aykırılık bulunmamaktadır.”

Şeklinde açıklama yapılmıştır.

Sonuç Olarak; Her iki yargı kararından özellikle son mahkeme kararından da anlaşılacağı üzere, taşınmaz teslimlerinde KDV oranının, taşınmazın tapuda ve ruhsatta ne şekilde kayıtlı bulunduğu hususu dikkate alınarak belirlenmesi gerektiği, tapuda konut olarak kayıtlı olan ancak iş yeri olarak kullanılan taşınmazın satışında tapu kayıtlarının esas alınması ve konut teslimlerinde geçerli olan KDV oranlarının uygulanması gerekmektedir. Tersi durumda da aynı şey geçerli bulunmaktadır. Bu durumda, artık yapı ruhsatı veya tapuda rezidans, işyeri, büro olarak gösterilen net alanı 150 m2’ye kadar olan taşınmazlar konut olarak kullanılmak üzere satılsa dahi, % 18 oranında KDV'ye tabi olacaktır.

Kişisel görüşümüze göre, bu konuda kafa karışıklıklarına neden olan ve 60 Sıra No.lu KDV Sirküleri’nin “8.2. Taşınmaz Teslimlerinde KDV Uygulaması” başlıklı bölümünde yer alan,“Taşınmaz teslimlerinde teslime konu taşınmazın işlem tarihi itibariyle geçerli fiili durumunun dikkate alınması gerekmektedir.”

Şeklindeki ifadenin, sirküler metninden çıkarılarak yürürlükten kaldırılması uygun olacaktır. Abdullah Tolu

Published in

Haberler

Tagged under

Salı, 14 Kasım 2017 10:07

Yurt Dışı Borçlanma Nasıl Yapılacak! Soru Ve Cevaplarla

Ülkemiz ile Sosyal Güvenlik Antlaşması imzalanmış ülke olsun veya olmasın yurtdışında çalışıp 18 yaşını doldurmuş olan Türk vatandaşları, yurtdışında geçen hizmetlerini ve ev kadınlığı sürelerini ülkemiz sosyal güvenlik kanunlarına göre emeklilik, malullük, yaşlılık ve ölüm hallerinde Türkiye’de geçmiş hizmet gibi değerlendirilmesini sağlamak amacıyla borçlanabilirler. Yurt Dışı Borçlanması adı verilen bu uygulamada dikkat edilmesi gereken hususları ele alacağız.

Yurtdışı hizmet borçlanmalarında, “Türk vatandaşı olmak” şartı, borçlanılması istenilen sürelerde ilgilinin Türk vatandaşı olması gerektiğini ifade eder.

Yurtdışında Geçen Sürelerin Tamamını Borçlanabilir miyiz?

Borçlanma kapsamında; yurtdışında geçen sigortalılık süreleri ile bu süreler arasında veya sonunda her birinde bir yıla kadar olan işsizlik süreleri ile ev kadını olarak geçen süreler dikkate alınacaktır. Yukarıda geçen “Sigortalılık süresi” ile çalışılmış olan ya da bulunduğu ülkenin mevzuatında çalışılmış sayılan süreler kastedilmektedir. Ev kadını olarak borçlanılacak sürelerde medeni durumuna bakılmaksızın, sigortalılık süreci haricinde yurtdışında ev kadını olarak geçen sürelerin tamamını borçlanabilirler.

Borçlanma Kapsamında Olmayan Süreler Hangileridir?

Yurtdışında 18 yaşın doldurulmasından önce, Türk vatandaşlığı kazanılması ve Türk vatandaşlığının kaybedilmesinden sonra geçen sigortalılık, işsizlik ve ev hanımlığı süreleri borçlanma kapsamında dikkate alınmayacaktır. Ayrıca yurtdışında geçen işsiz olarak geçen sürelerin tamamı için borçlanma yapılamamaktadır. Dikkate alınacak süre, yukarıda da belirtildiği gibi; yurtdışında geçen sigortalılık süreleri ile bu süreler arasında veya sonunda her birinde bir yıla kadar olan işsizlik süreleridir.

Yurtdışı hizmet borçlanmasından yararlanabilmek için borçlanma yapmak istediği sürelerde Türk vatandaşı olmak, ev kadınlığında geçen süreleri veya hizmetleri belgelendirmek ve yazılı istekte bulunmak şartları aranır.

Yurtdışı Hizmet Borçlanması İçin Yapılması Gerekenler?

Yurtdışı Hizmet Borçlanması yapılabilmesi için öncelikle, “Yurtdışı Hizmet Borçlanma talep dilekçesi” ile Sosyal Güvenlik Kurumuna başvuru yapılması gerekmektedir.

2017 Yurtdışı Asgari Borçlanma Tutarı Ve Hesaplanması

Yurtdışındaki sigortalılık sürelerinin tespiti yapılırken, istek sahibinin ibraz edeceği belgelerde kayıtlı olan tarihler arasındaki son tarihten geriye doğru olmak üzere gün sayıları esas alınır, bu tespit yapılırken 1 yıl 360 gün, 1 ay 30 gün olarak dikkate alınır ve hesaplanır.

Borçlanılacak her bir gün için tahakkuk edilecek borç miktarı , başvuru tarihindeki 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 82 nci maddesinde belirtilen prime esas asgari ve azamî günlük kazanç arasında seçilecek günlük kazancın % 32’sidir. Ancak, prime esas asgari günlük kazancın altında olmamak üzere borçlanma tutarına esas alt sınırı farklı bir miktarda belirlemeye Bakanlar Kurulu yetkilidir.

Brüt asgari ücret 2017 yılı için 1.777,50 TL olarak uygulanacaktır. 01 Ocak 2017 ile 31 Aralık 2017 tarihleri arasında borçlanma talebinde bulunacakların bir günlük yurtdışı borçlanma için ödeyecekleri prime esas asgari ve azami günlük kazanç tutarları;

Prime Esas Günlük Asgari Tutar : 18,96 TL

Prime Esas Azami Tutar : 142,20 TL

Borçlanılacak tutar hesaplanırken aşağıda yer alan formül uygulanacaktır.

Borçlanma Yapılacak gün sayısı* Günlük Brüt Asgari/Azami %32

Örnek: Yurt dışı Hizmet Borçlanması kapsamında 2017 yılında 1500 gün gün borçlanma talebi olan biri asgari tutar üzerinden borçlanmak istediğinde; 28.440,00 TL azami tutar üzerinden borçlanmak ister ise; 213.300,00 TL ödemesi gerekecektir.

Yurtdışı Borçlanma İçin Tebliğ Edilen Tutar Ne Zaman Ödenmelidir?

Yurtdışı Hizmet Borçlanması yapmak isteyen istek sahiplerinin tahakkuk edilen borç tutarı tebliğ edildiği tarihten itibaren, 3 ay içerisinde ödenmesi gerekmektedir. Ödeme yapmayanların başvurusu geçersiz sayılacak olup, yeniden başvuru yapması gerekecektir.

Borçlanmadan Vazgeçebilir miyiz?

Borçlanma başvurusunda bulunup borcu tebliğ edilmeden ya da tebliğ edildikten sonra üç aylık süre içinde borçlanma başvurusundan vazgeçtiklerini yazılı olarak bildirenlerin borçlanma başvuruları geçersiz sayılacaktır.

http://iskanunu.com/sizin-sorduklariniz/yurt-disi-borclanmasi-nasil-yapilir/

Published in

Haberler

Tagged under

Salı, 14 Kasım 2017 09:22

Kıdem Tazminatını Artıran Ödeme ve Yardımlar

Çalışma hayatında kıdem tazminatını artırmanın da bazı yolları var. Eğer yol, yemek, yakacak gibi yardımlar düzenli yapılıyorsa, tazminat hesabına eklenir. Hatta ‘Ramazan Kolisi’ bile tazminatı yükseltmeye yeter...

Kıdem tazminatı, uzunca bir süre aynı işverene bağlı olarak çalışan işçinin sadakatinin ve o işyerindeki yıpranmasının karşılığı olarak ödenir. Fakat iş mahkemelerini en çok meşgul eden konu da kıdem tazminatıdır. Kıdem tazminatında pek çok konuda işçi ve işveren anlaşamaz ve konu yargıya taşınır. İşçiler bazı noktalara dikkat ederlerse tazminat miktarını yükseltebilirler. İşte püf noktaları:

DEVAMLI VE KESİN OLMALI

Kıdem tazminatının hesabında bazı ödemeler dikkate alınır, bazı ödemeler ise dikkate alınmaz. Buradaki genel kriterler şunlardır:

- Ödemelerin devamlılık arz etmesi,

- Ödemelerin kesinlik arz etmesi,

- Ödemelerin işin gereği olarak, işyerinde kullanılmak üzere verilmemiş olması. Bu ödemeler çıplak ücrete eklenerek kıdem tazminatına esas ücret olarak değerlendirilir.

TELİF VE YARDIM ÖNEMLİ

İşveren, her yıl düzenli olarak Ramazan kolisi veriyorsa; bu bile kıdem tazminatına esas ücrete dahil edilir. Aynı şekilde düzenli olarak ödenen primler, teşvik primleri gibi ödemeler de işçilerin kıdem tazminatı miktarını artırır. Düzenli bir şekilde yani yılda veya ayda bir kez ödenen telif ödemeleri de kıdem tazminatı hesabında dikkate alınır.

Sık ‘fazla mesai’ riskli

Düzenli fazla mesai ödenen çalışanların kıdem tazminatı da düşük olur. Yargıtay bu tip durumlarda fazla mesailerin kıdem tazminatına esas ücrete dahil edilmeyeceği yönünde karar veriyor. Bu yöndeki kararlar nedeniyle çalışanlar mağduriyet yaşamaktalar.

Bordroyu kontrol edin

Örneğin işveren çalışana maaşının 2 bin TL olduğunu söyler fakat bordroda 1800 TL maaş olarak, 200 TL ise fazla mesai olarak öderse bu durumda işçinin kıdem tazminatı 1800 TL’nin brütü üzerinden hesaplanır. Bu nedenle işçiler bordrolarını düzenli olarak kontrol etmeli.

Rakamı artıran ödemeler

- Yemek yardımı,

- Kasa tazminatı,

- Gıda yardımı,

- Yakacak yardımı,

- Eğitim yardımı,

- Konut yardımı,

- Giyecek yardımı,

- Erzak yardımı,

- Sosyal yardım niteliğindeki ayakkabı ya da bedeli,

- Unvan tazminatı,

- Aile yardımı,

- Çocuk zammı,

- Temettü,

- Havlu ve sabun yardımı,

- Taşıt yardımı,

- Yıpranma tazminatı,

- Kalifiye-Nitelik zammı,

- Sağlık yardımı,

- Mali sorumluluk tazminatı,

- Bayram harçlığı,

- Lojman tahsisi,

- Aydınlatma, yakıt, su bedeli,

- Teşvik primi,

- Devamlı ödenen primler kıdem tazminatı hesabına dahil edilir.

10 yıllık işçiye 47 bin 320 lira

Kıdem tazminatı işçinin ücreti ne kadar yüksek olursa olsun en fazla o dönem için belirlenen tavan kadar ödenebilir. 1 Temmuz 2017 ila 31 Aralık 2017 arasında kıdem tazminatı tavanı 4732 TL olarak belirlenmiştir. Dolayısıyla işçiler bu rakamın üzerinde kıdem tazminatı alamazlar. 10 yıllık kıdemi olan bir işçi en fazla 47 bin 320 TL kıdem tazminatı alabilir. Okan Güray Bülbül

Published in

Makaleler

Tagged under

Salı, 14 Kasım 2017 09:18

3600 Günden Emeklilik

Sigorta başlangıcınıza göre 25 yıl, 46 yaş ve 5075 günle tam, 3600 prim gün ve 60 yaştan kısmi emeklilik şartlarına tabisiniz. Tam emekli yani 5075 günle emekli olabilmeniz için askerliğin haricinde 1515 gün daha prim ödemelisiniz. Yaştan yani 3600 prim günden emekli olabilmeniz için de yine askerliğin haricinde 40 gün daha prim ödeyip, 60 yaşınızın dolacağı 01.12.2026 tarihinizi bekleyebilirsiniz.

Bu durumda 4 yıl, 75 gün daha prim ödeyip 5075 günü tamamlayarak daha erken emekli olabilirsiniz. Aksi durumda 2026 yılını beklemelisiniz. Görülüyor ki az prim gününden emekli olmak istenirse yaş devreye giriyor ve emeklilik tarihi uzuyor. Bu hesaplarda işe giriş ve erkeklerde 55 yaş, bayanlarda 50 yaşın tamamlandığı tarihler de önemli.

■ Özel bir şirkette 10 yıldır çalışıyorum. Yıllık iznimin tamamını kullandırmıyorlar, 150 günüm birikti. Bu iş sözleşmesini haklı fesih sebebi olur mu? 5...012462 Nolu SMS

İşçinin hak kazanmış olduğu haklarını işverenin kullandımaması çalışma hukukuna aykırıdır. Şöyleki;

T.C. Yargıtay 9. Hukuk Dairesinin 2001/17459 esas numaralı kararında;

'Hak kazandığı izni işverenden isteyen işçi kendisine iznin kullandırılmayacağı açık ve kesin şekilde ifade edildiği takdirde İş Kanunu'nda tanınmış olan haklarını kullanabilir' denilmektedir.

Bu da sizin durumunuza örnek teşkil ettiğinden; sözleşmenizi haklı bir nedenle fesih etme yetkisi veriyor.

NE ZAMAN EMEKLİ OLURUM?

■ 1968 doğumlu esnafım, Sigorta girişim 1990 yılında oldu. SSK'dan 630 günüm var. 01.01.1993 tarihinden itibaren de Bağ-Kur'luyum. Hizmet yılım ve prim günüm dolmuş durumda. Ne zaman emekli olurum? Ü. Y.

Bağ-Kur başlangıcı ve önceki 630 gün SSK hizmeti ile beraber Bağ-Kur kapsamında 9000 prim gün ve 52 yaşa tabisiniz. Bu duruma göre 52 yaşınızın dolacağı doğum tarihinizin gün ve ayına göre 2020 yılında emekli olabilirsiniz.

Ancak 16.5 aylık askerlik borçlanıp öderseniz 51 yaşa tabi olabilir ve yine doğum tarihinizin gün ve ayına göre 2019 yılında erken emekli olabilirsiniz. Ali Şerbetçi

Published in

Makaleler

Tagged under

Salı, 14 Kasım 2017 09:14

Mirası Reddeden Yetim Aylığı Alabilir Mi?

Soru: Gelir vergisi tarifesi nedeniyle Ekim ayında ücretim asgari ücret için belirlenen net ücretin altına düştü. Sanırım 30 lira maaşım düştü. Bununla ilgili düzenleme yapılacağı söyleniyor. Bu düzenleme ne zaman yapılacak? Abdullah...

Cevap: Gelir vergisi tarifesi nedeniyle asgari ücret üzerinden ücret alan işçilerin ücretlerinde genellikle Eylül/Ekim ayından itibaren bir düşüş söz konusu oluyor. Çalışanlar bir üst gelir vergisi dilimine giriyor. Bir üst gelir vergisi dilimine girme nedeniyle asgari ücret üzerinden 1.404,06 TL net ücret almaları gerekirken bu rakamdan düşük ücret almaları söz konusu oluyor. Çalışanların ocak ayında belirlenen net asgari ücretten daha düşük ücret almayacakları yönünde Çalışma Ve Sosyal Güvenlik Bakanı Sayın Jülide Sarıeroğlu kamuoyuna açıklama yaptı. Akabinde bununla ilgili düzenleme Türkiye Büyük Millet Meclisi’ne sunuldu. Meclis'te görüşmeleri devam ediyor.

Sayın Abdullah Bey, ücretlerinizdeki düşüşler geriye dönük olarak telafi edilecek. Herhangi bir ücret kaybınız söz konusu olmayacak.

İkinci işte çalışılabilir mi?

Soru: Çalışan bir kişi aynı gün içinde ikinci bir işte çalışabilir mi? Celil Y.

Cevap: Çalışanın iş sözleşmesinde yasaklayıcı hüküm yoksa ikinci bir işte çalışabilir.

Doğum sonrası partime çalışma

Soru: Bir sağlık kuruluşunda laboratuvar sorumlusu olarak çalışıyorum. Doğum yaptım. Hastane müdürüme partime çalışmak istediğimi söyledim. Uygun görmedi. Müdür izin vermezse partime çalışma yapamayacak mıyım? Fatma

Cevap: Doğum sonrası partime/kısmi süreli çalışma yapılabilmek için bazı işlere özgü olmak üzere işyeri yetkililerinin uygun görmesi şartı aranıyor. Buna göre;

• Özel sağlık kuruluşlarında ilgili mevzuat uyarınca mesul müdür, sorumlu hekim, laboratuvar sorumlusu ve sağlık hizmetinden sayılan işlerde tam zamanlı çalışması öngörülenler tarafından yerine getirilen işlerde,

• Nitelikleri dolayısıyla sürekli çalıştıkları için durmaksızın birbiri ardına postalar hâlinde işçi çalıştırılarak yürütülen sanayiden sayılan işlerde,

• Nitelikleri dolayısıyla bir yıldan az süren mevsimlik, kampanya veya taahhüt işlerinde,

• süresinin haftanın çalışma günlerine bölünmesi suretiyle yürütülmesine nitelikleri bakımından uygun olmayan işlerde, işverenin uygun bulması halinde partime/kısmi süreli çalışma yapılabilecek.

Sayın Fatma Hanım, çalıştığınız sağlık kuruluşunun yetkililerinden partime çalışmak için onaylarını almanız gerekiyor.

Mirası reddetmek yetim aylığına engel mi?

Soru: Babam Devlet memuru emeklisiydi. Vefat etti. Mirası reddettim ve dava açtım. Babamdan dolayı emekli sandığından yetim aylığı alabilir miyim? Nazan

Cevap: Mirası reddetmeniz babanızdan dolayı emekli sandığından aylık bağlanmasına engel değil. Babanızdan dolayı yetim maaşı alabilirsiniz. Ancak babanızın sağlığında mirastan men edilmemiş olmanız gerekiyor. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/calisanlarin-ucretleridusmeyecek-830962

Published in

Makaleler

Tagged under

Salı, 14 Kasım 2017 09:09

Yeniden Değerleme Oranının Etkileri

Yeniden değerleme müessesesi vergi mevzuatımızdan, enflasyon düzeltmesi müessesesinin kabulü ile birlikte, 1.1.2004 tarihi itibariyle kaldırılmıştır. Ancak pek çok kanunda, tarife, oran, miktar yahut tutarların endekslenmesinde yeniden değerleme oranı kullanıldığından Kanunda, Maliye Bakanlığı'nın her yıl yeniden değerleme oranını belirleyerek ilan etmesine ilişkin düzenleme korunmuştur (Vergi Usul Kanunu mük. md. 298/B).

Burada Maliye Bakanlığı'nın yetkisi “bağlı yetki”dir. Özünde bu oranın ne olacağı kanunla belli edilmiş, bakanlığa sadece bu oranı ilan etme yetkisi verilmiştir. Kanuna göre yeniden değerleme oranı, yeniden değerleme yapılacak yılın ekim ayında bir önceki yılın aynı dönemine göre Üretici Fiyatları Genel Endeksi'nde (ÜFE) meydana gelen ortalama fiyat artış oranıdır.

Türkiye İstatistik Kurumu, 2018 yılında uygulanacak çeşitli oran, tarife, ceza gibi endekslenmiş değerlerin belirlenmesine esas olacak yeniden değerleme oranının temeli olan, ekim ayındaki 12 aylık ortalamalara göre Yİ-ÜFE’yi 3.11.2017 günü açıkladı. Maliye Bakanlığı’da bu oranı esas alarak, 484 sayılı Vergi Usul Kanunu Genel Tebliğ ile 2017 yeniden değerleme oranını yüzde 14.47 olarak ilan etti.

Bu oran 2018 yılında uygulanacak pek çok vergi, bazen istisna, harç, ceza tutarlarının belirlenmesinde rol oynayacağı gibi yargılama usulünde de görevli mahkemenin, kesinleşecek veya istinaf yahut temyiz edilebilecek kararların belirlenmesinde ölçüte de kaynaklık edecektir. Bu oranın etkileyeceği bazı önemli düzenlemeleri, aşağıda sıralayalım istedik.

Mesken kira gelirlerine 2017’de 3 bin 900 TL olarak uygulanan istisna tutarı ile işyerinde yemek vermeyerek ücretlilerine yemek bedeli ödeyen işverenlerin bu bedellerden 2017 yılında istisna tuttukları 14,-TL’lik istisna tutarı, 2018 yılında yüzde 14.47 fazlası ile uygulanacaktır. Gelir vergisi tarifesinin gelir dilim tutarları da yüzde 14.47 oranında artacaktır.

Veraset ve İntikal Vergisi'nde istisnalarla birlikte matrah dilim tutarları da yüzde 14.47 artacaktır. Buna göre 2017 yılında mirasçı füruğ ve eş için ayrı ayrı 176 bin TL olarak uygulanan istisna tutarı 2018 yılında 201 bin TL’ye yükselecektir. Motorlu araç sahiplerince ödenecek motorlu taşılar vergisi ve maktu damga vergisi tutarlarının da yüzde 14.47 oranında artması gerekmesine karşılık, bu yıl söz konusu artışların halen Yasama Organında görüşülmekte olan Kanun Tasarısı ile belirlenecek gibi görünmektedir. Pasaport, ehliyet, yargı harcı gibi maktu olarak belirlenmiş pek çok harç tutarı da yüzde 14.47 oranında artacaktır.

Vergi Usul Kanunu'nda yer alan pek çok had veya tutar da yeniden değerleme oranından etkilenmektedir. Örneğin nihai tüketicilere yapılan satışlarda fatura yerine yazar kasa fişi veya perakende satış fişi verebilme sınırı 2018’de 1.000 TL olacak. Bu sınır halen 900 TL olarak uygulanmaktadır. Yine aynı şekilde mükelleflerin aldıkları iktisadi kıymet bedellerini amortismana tabi tutmaksızın doğrudan gider yazabilmelerine ilişkin sınır da aynı şekilde yükselecektir..

Vergi Usul Kanunu'nda maktu tutar olarak belirlenmiş cezalar da artıyor. Belge düzenlememe, defterlere kanunla belirlenen sürelerde kayıt yapmama, vergi kimlik numarası kullanmama, ikaza rağmen aracı durdurmama, muhasebe standartlarına uymama ve daha pek çok fiilin cezası 2017 yılında yüzde 14.47 zamlı olarak uygulanacak.

Emlak vergileri de 2018’de zamlanacaktır. Ancak bu yılın matrah belirlenmesine ilişkin genel dönem olması dolayısıyla, artış diğer yıllardaki şekilde yeniden değerleme oranına göre belirlenmeyecek ve 2018 yılı için belirlenen arsa/arazi metrekare değerleri ve bina inşaat maliyet bedellerine göre belirecektir.

Yeniden değerleme oranı, sadece vergi mevzuatındaki düzenlemeleri etkilemiyor, başkaca mevzuatlara da etkiliyor. Örneğin trafik cezaları, İş Kanunu ve Sendikalar Kanunu uyarınca kesilen idari para cezaları, Rekabet Kurulunca uygulanan para cezalarının tutarları da 2018 yılında yeniden değerleme oranı oranında artıyor.

YMM’ler tarafından yapılan tam tasdik ve KDV iade tasdik işlemlerinde, alt firma karşıt incelemesine tabi tutulması gereken had da, 2018 yılında yüzde 14.47 oranında artacak. Yıllık KDV iadelerinde geçerli asgari iade tutarının belirlenmesinde de yeniden değerleme oranı etkili olmaktadır. Kurumlar vergisi veya gelir vergisi beyannameleri ile muhtasar ve KDV beyannamelerinin SMMM'lere imzalattırılmasına ilişkin hadler de her yıl yeniden değerleme oranında artırılarak tespit edilmektedir.

Siyasi Partiler Kanunu'nun 66 ve Ek 6'ncı maddesi uyarınca, bir siyasi partiye aynı yıl içinde yapılabilecek ayni veya nakdi bağışın toplam tutarı da her yıl yeniden değerleme oranında artmaktadır.

Bu hadlerin 2018 yılında yeniden değerleme oranında artırılmış tutarları Maliye Bakanlığı tarafından genel tebliğlerle kamuya duyurulmaktadır. Önümüzdeki günlerde bu tebliğler peş peşe yayınlanacak ve dolayısıyla yaşamın ve üretimin maliyeti yaklaşık yüzde 14,47 artacaktır.

Ancak kanunlarda yeniden değerleme oranında artış öngörülen düzenlemelerin hemen hemen hepsinde Bakanlar Kurulu'na ilgili tutar, had veya tarifeyi daha düşük oranda artırabilme, bazen de daha fazla arttırma yetkisi verilmiştir. Bu nedenle sadece yeniden değerleme oranına bakmayıp, Bakanlar Kurulu Kararları'nı da izlemek gerekmektedir. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/yeniden-degerleme-oraninin-etkileri/390575

Published in

Makaleler

Tagged under

Perşembe, 16 Kasım 2017 19:18

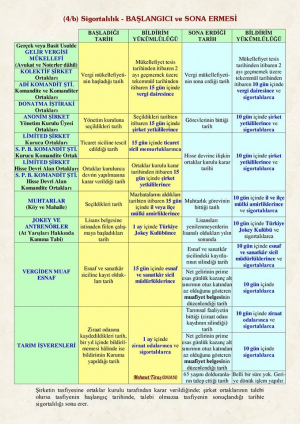

4/B Sigortalılık Başlangıcı Ve Sona Ermesi

Mehmet Tiraş SMMM Adana

Published in

Bülten

Tagged under

Çarşamba, 15 Kasım 2017 19:15

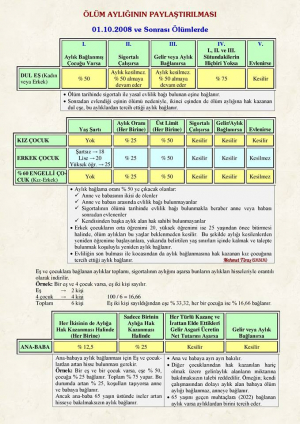

Ölüm Aylığının Paylaştırılması

Mehmet Tiraş SMMM Adana

Published in

Bülten

Tagged under

Salı, 14 Kasım 2017 19:13

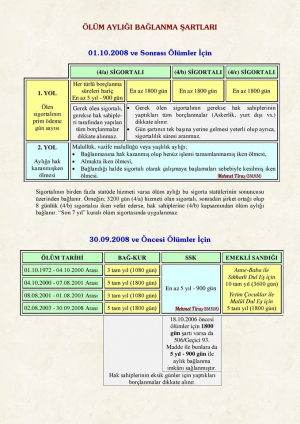

Ölüm Aylığı Bağlanma Şartları

Mehmet Tiraş SMMM Adana

Published in

Bülten

Tagged under